Regimi contabili e libri obbligatori · Le semplificazioni del regime forfettario sono: • esonero...

76

Regimi contabili e libri obbligatori Gianfranco Costa – Alessandro Tatone Aggiornata 31/1/2018

Transcript of Regimi contabili e libri obbligatori · Le semplificazioni del regime forfettario sono: • esonero...

Regimi contabili e libri obbligatori

Gianfranco Costa – Alessandro Tatone

Aggiornata 31/1/2018

Regimi contabili Impresa familiare Contribuenti minimi (se nuova attività) (regime

abrogato per chi iniziava una nuova attività dal 2015)

Contribuenti forfettari

Contabilità semplificata

Contabilità ordinaria

Società di persone Contabilità semplificata

Contabilità ordinaria (per opzione o per superamento soglie)

Società di capitali Esclusivamente contabilità ordinaria

2

Regimi contabili Il regime contabile è naturale in presenza di ricavi che

rispettano le soglie di legge. Quindi: Con ricavi sotto i limiti per il regime forfettario, se si vuole

applicare la contabilità semplificata va fatta opzione (o comportamento concludente);

Con ricavi superiori ai limiti per il forfettario (o con il mancato rispetto degli altri parametri per tale regime) Si è naturalmente contribuenti semplificati;

Con possibilità di optare per il regime ordinario (vincolo di 3 anni)

Limiti per obbligo di contabilità ordinaria: € 400.000 per attività di prestazione di servizi

€ 700.000 per le altre attività.

Durata opzione contabile: Qualora il regime opzionato preveda una diversa modalità di

determinazione della base imponibile o dell’imposta: vincolo di 3 anni

Diversamente: annuale

3

Nuovo regime forfettario

4

Nuovo regime forfettario

Requisiti di accesso• La principale novità riguarda la riscrittura del co.

55 prevedendo un unico requisito di accesso al regime forfettario costituito dal limite dei ricavi / compensi pari ad € 65.000 ragguagliati ad anno per tutti i contribuenti, da verificare con riferimento all’anno precedente.

5

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

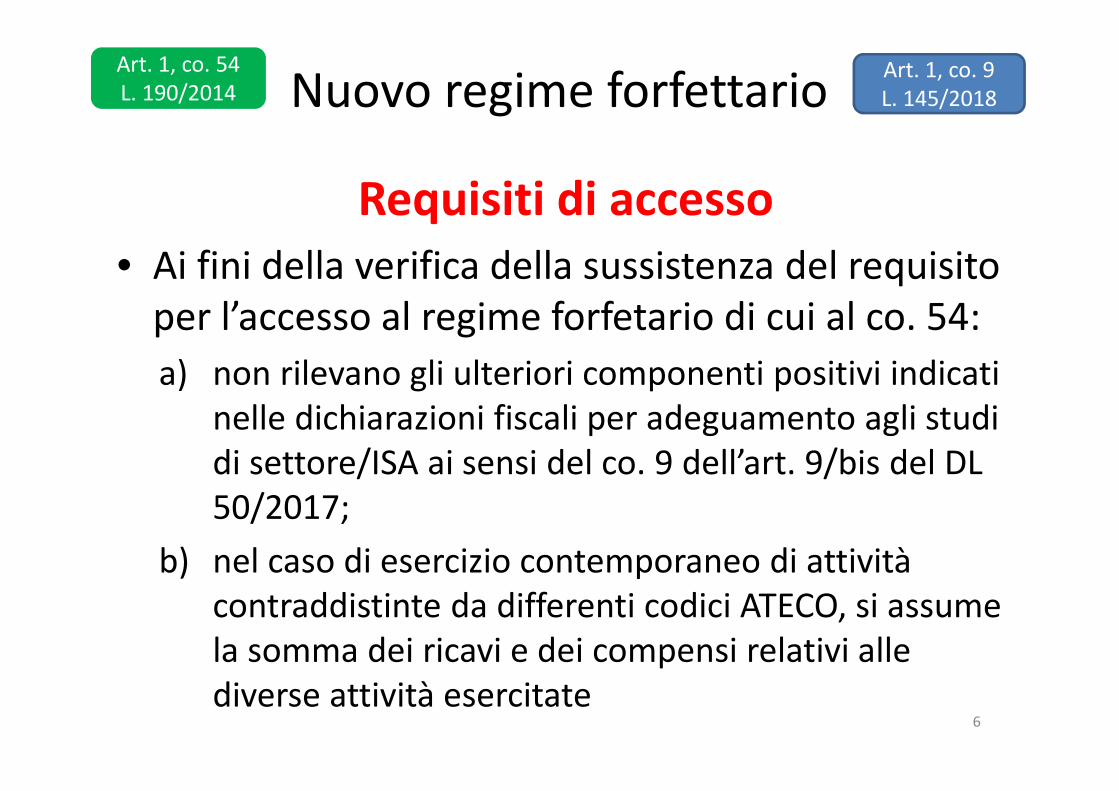

Requisiti di accesso• Ai fini della verifica della sussistenza del requisito

per l’accesso al regime forfetario di cui al co. 54:

a) non rilevano gli ulteriori componenti positivi indicati nelle dichiarazioni fiscali per adeguamento agli studi di settore/ISA ai sensi del co. 9 dell’art. 9/bis del DL 50/2017;

b) nel caso di esercizio contemporaneo di attività contraddistinte da differenti codici ATECO, si assume la somma dei ricavi e dei compensi relativi alle diverse attività esercitate

6

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

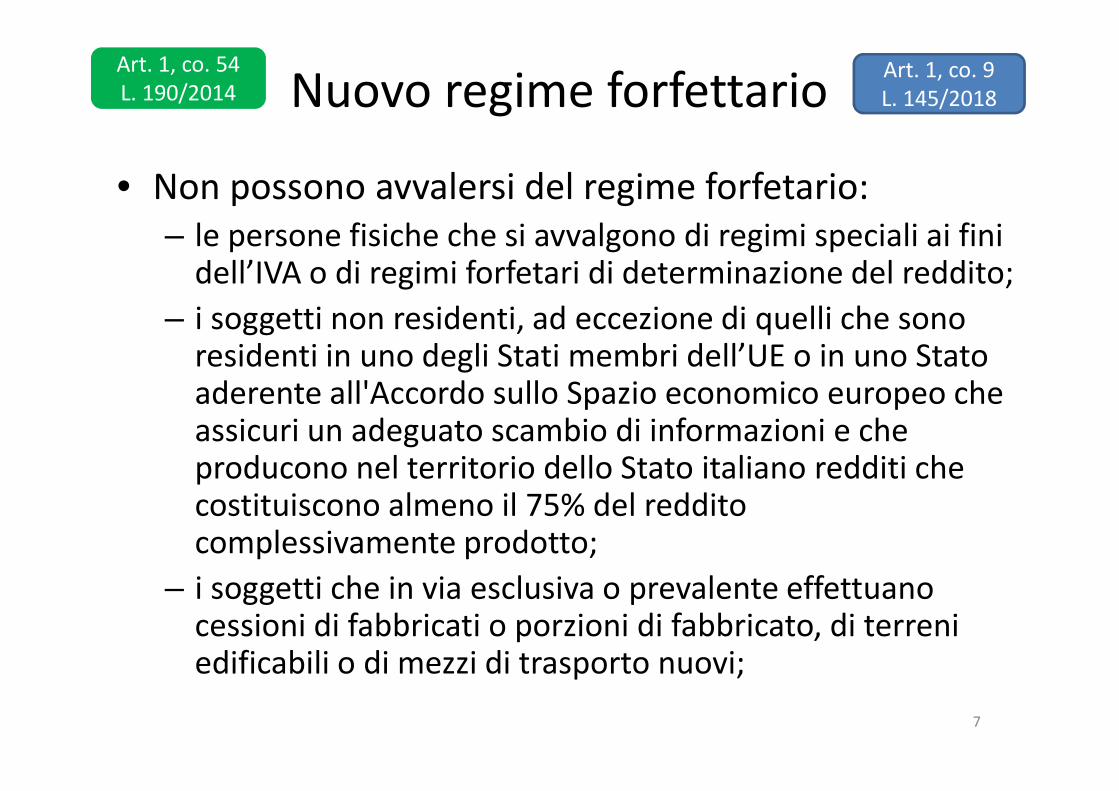

• Non possono avvalersi del regime forfetario:– le persone fisiche che si avvalgono di regimi speciali ai fini

dell’IVA o di regimi forfetari di determinazione del reddito;

– i soggetti non residenti, ad eccezione di quelli che sono residenti in uno degli Stati membri dell’UE o in uno Stato aderente all'Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75% del reddito complessivamente prodotto;

– i soggetti che in via esclusiva o prevalente effettuano cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili o di mezzi di trasporto nuovi;

7

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

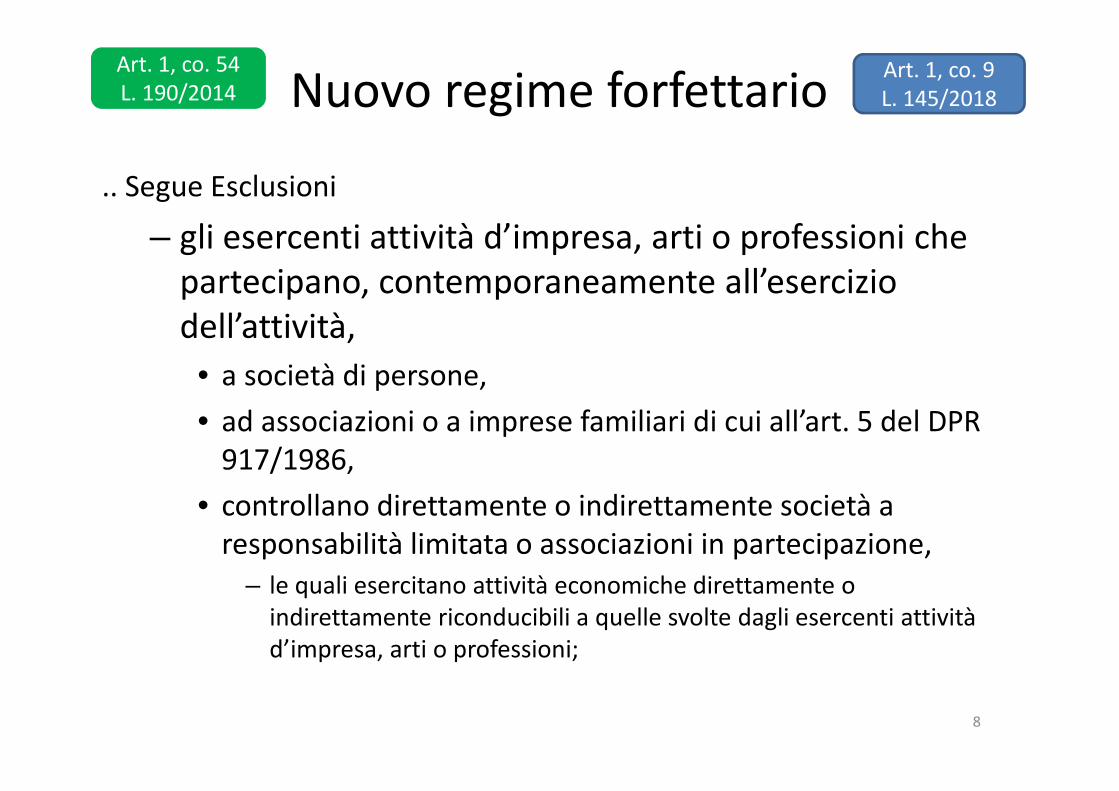

.. Segue Esclusioni

– gli esercenti attività d’impresa, arti o professioni che partecipano, contemporaneamente all’esercizio dell’attività,

• a società di persone,

• ad associazioni o a imprese familiari di cui all’art. 5 del DPR 917/1986,

• controllano direttamente o indirettamente società a responsabilità limitata o associazioni in partecipazione,

– le quali esercitano attività economiche direttamente o indirettamente riconducibili a quelle svolte dagli esercenti attività d’impresa, arti o professioni;

8

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

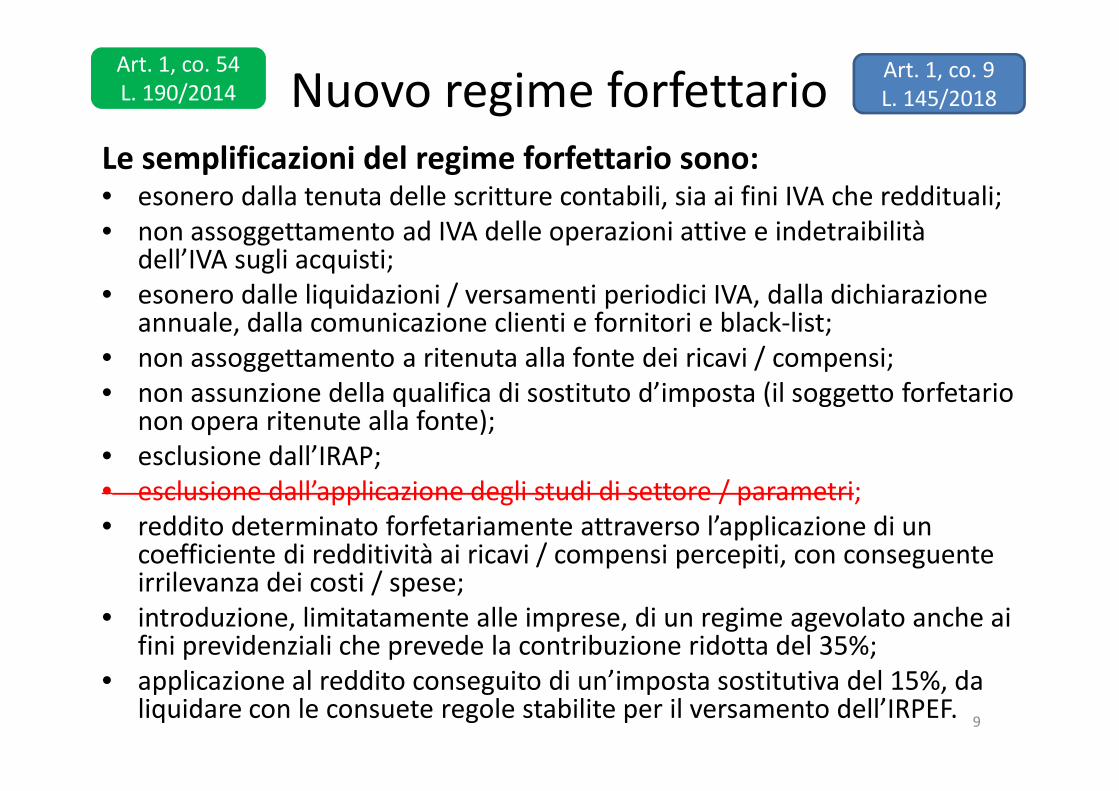

Nuovo regime forfettarioLe semplificazioni del regime forfettario sono:• esonero dalla tenuta delle scritture contabili, sia ai fini IVA che reddituali;• non assoggettamento ad IVA delle operazioni attive e indetraibilità

dell’IVA sugli acquisti;• esonero dalle liquidazioni / versamenti periodici IVA, dalla dichiarazione

annuale, dalla comunicazione clienti e fornitori e black-list;• non assoggettamento a ritenuta alla fonte dei ricavi / compensi;• non assunzione della qualifica di sostituto d’imposta (il soggetto forfetario

non opera ritenute alla fonte);• esclusione dall’IRAP;• esclusione dall’applicazione degli studi di settore / parametri;• reddito determinato forfetariamente attraverso l’applicazione di un

coefficiente di redditività ai ricavi / compensi percepiti, con conseguente irrilevanza dei costi / spese;

• introduzione, limitatamente alle imprese, di un regime agevolato anche ai fini previdenziali che prevede la contribuzione ridotta del 35%;

• applicazione al reddito conseguito di un’imposta sostitutiva del 15%, da liquidare con le consuete regole stabilite per il versamento dell’IRPEF.

9

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

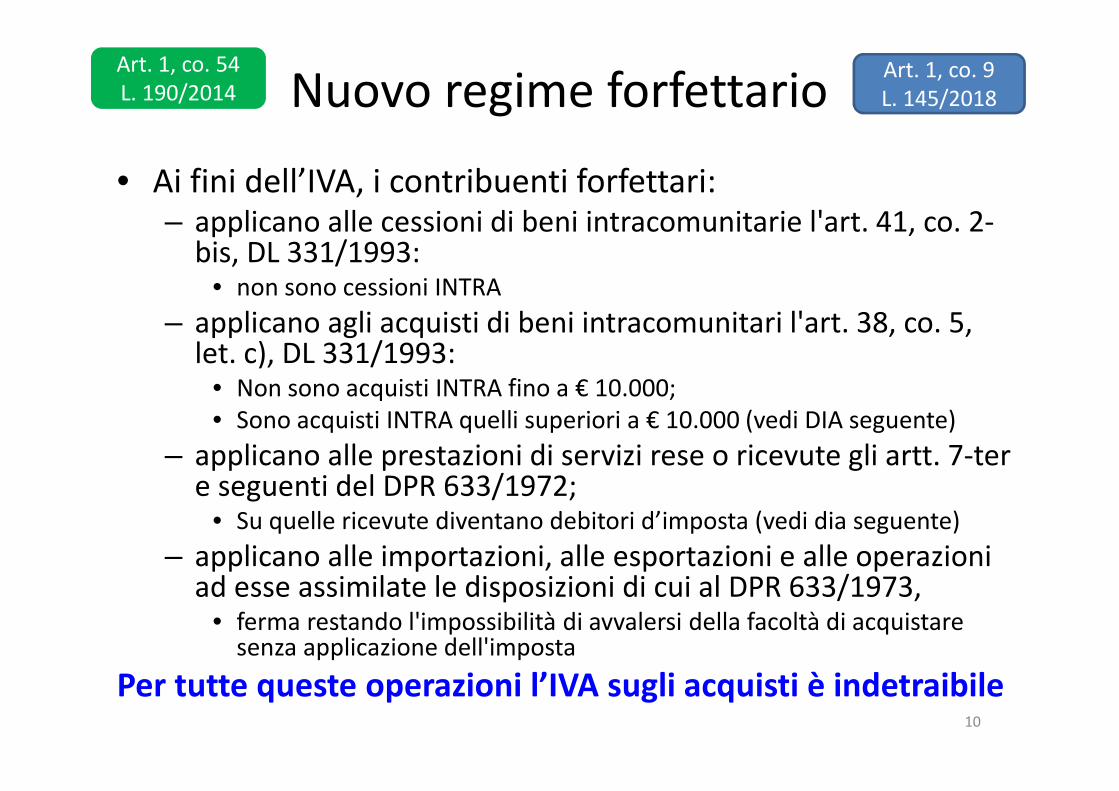

• Ai fini dell’IVA, i contribuenti forfettari:– applicano alle cessioni di beni intracomunitarie l'art. 41, co. 2-

bis, DL 331/1993: • non sono cessioni INTRA

– applicano agli acquisti di beni intracomunitari l'art. 38, co. 5, let. c), DL 331/1993:

• Non sono acquisti INTRA fino a € 10.000;• Sono acquisti INTRA quelli superiori a € 10.000 (vedi DIA seguente)

– applicano alle prestazioni di servizi rese o ricevute gli artt. 7-ter e seguenti del DPR 633/1972;

• Su quelle ricevute diventano debitori d’imposta (vedi dia seguente)

– applicano alle importazioni, alle esportazioni e alle operazioni ad esse assimilate le disposizioni di cui al DPR 633/1973,

• ferma restando l'impossibilità di avvalersi della facoltà di acquistare senza applicazione dell'imposta

Per tutte queste operazioni l’IVA sugli acquisti è indetraibile10

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

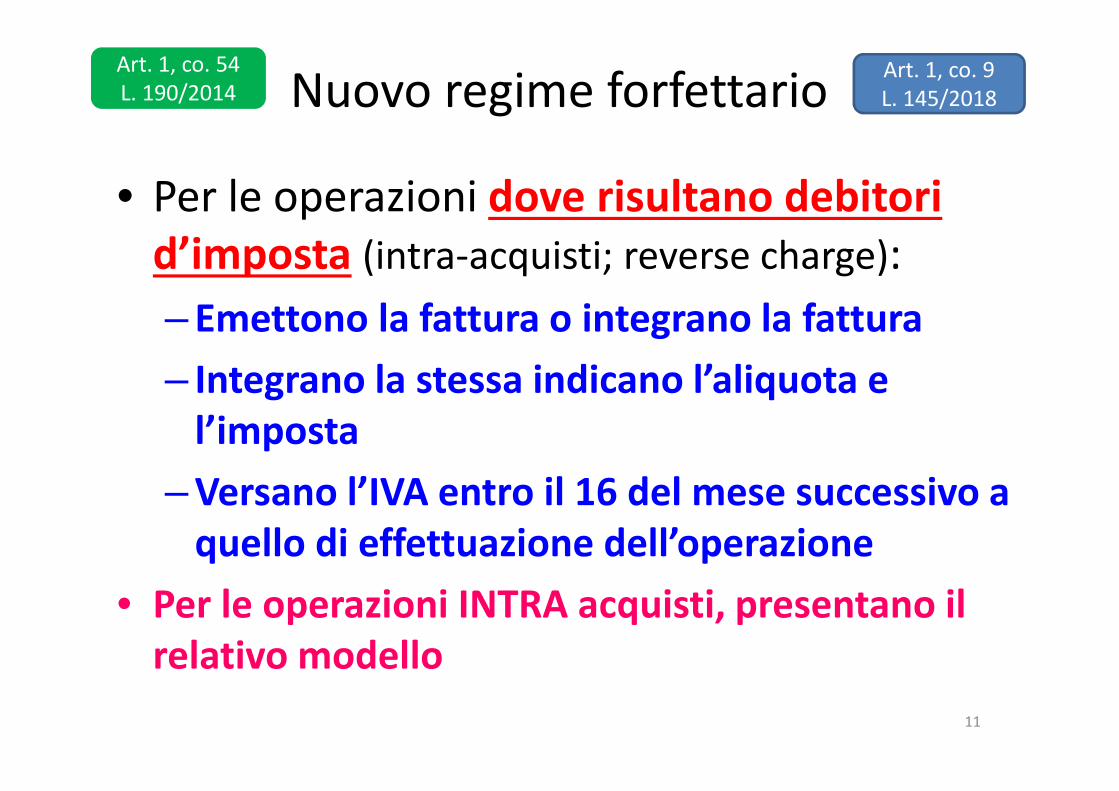

• Per le operazioni dove risultano debitori d’imposta (intra-acquisti; reverse charge):

– Emettono la fattura o integrano la fattura

– Integrano la stessa indicano l’aliquota e l’imposta

– Versano l’IVA entro il 16 del mese successivo a quello di effettuazione dell’operazione

• Per le operazioni INTRA acquisti, presentano il relativo modello

11

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

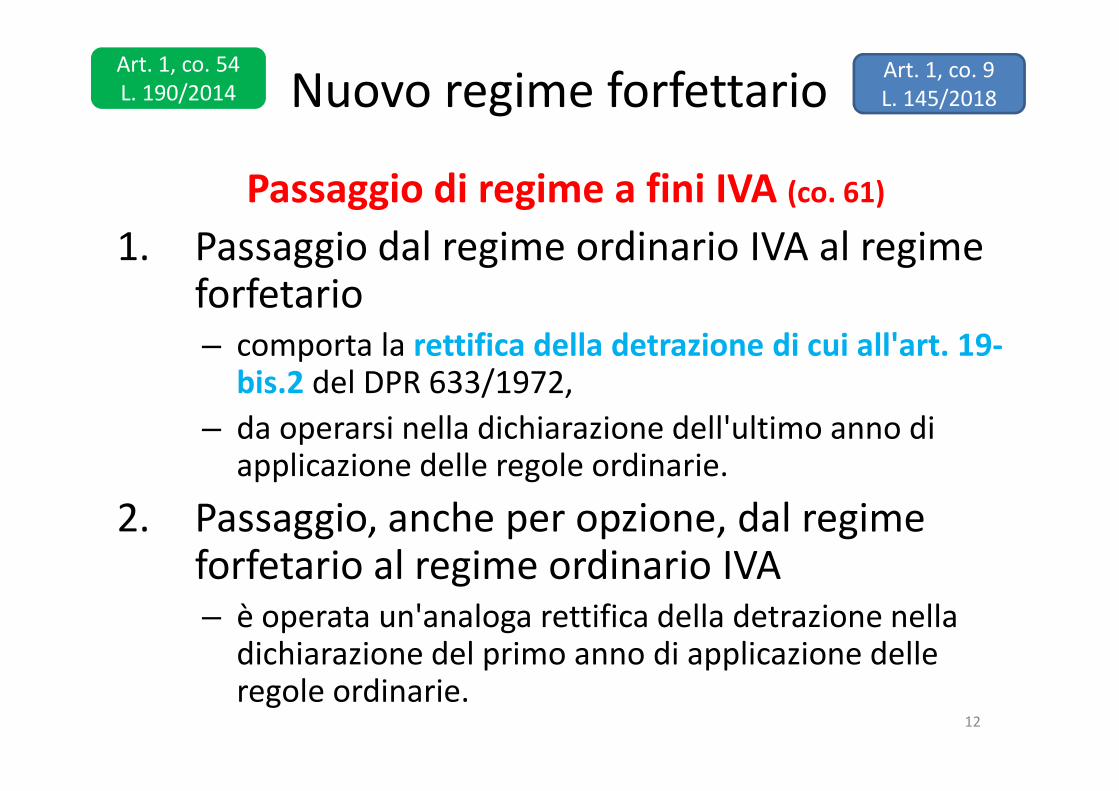

Passaggio di regime a fini IVA (co. 61)

1. Passaggio dal regime ordinario IVA al regime forfetario – comporta la rettifica della detrazione di cui all'art. 19-

bis.2 del DPR 633/1972,

– da operarsi nella dichiarazione dell'ultimo anno di applicazione delle regole ordinarie.

2. Passaggio, anche per opzione, dal regime forfetario al regime ordinario IVA – è operata un'analoga rettifica della detrazione nella

dichiarazione del primo anno di applicazione delle regole ordinarie.

12

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

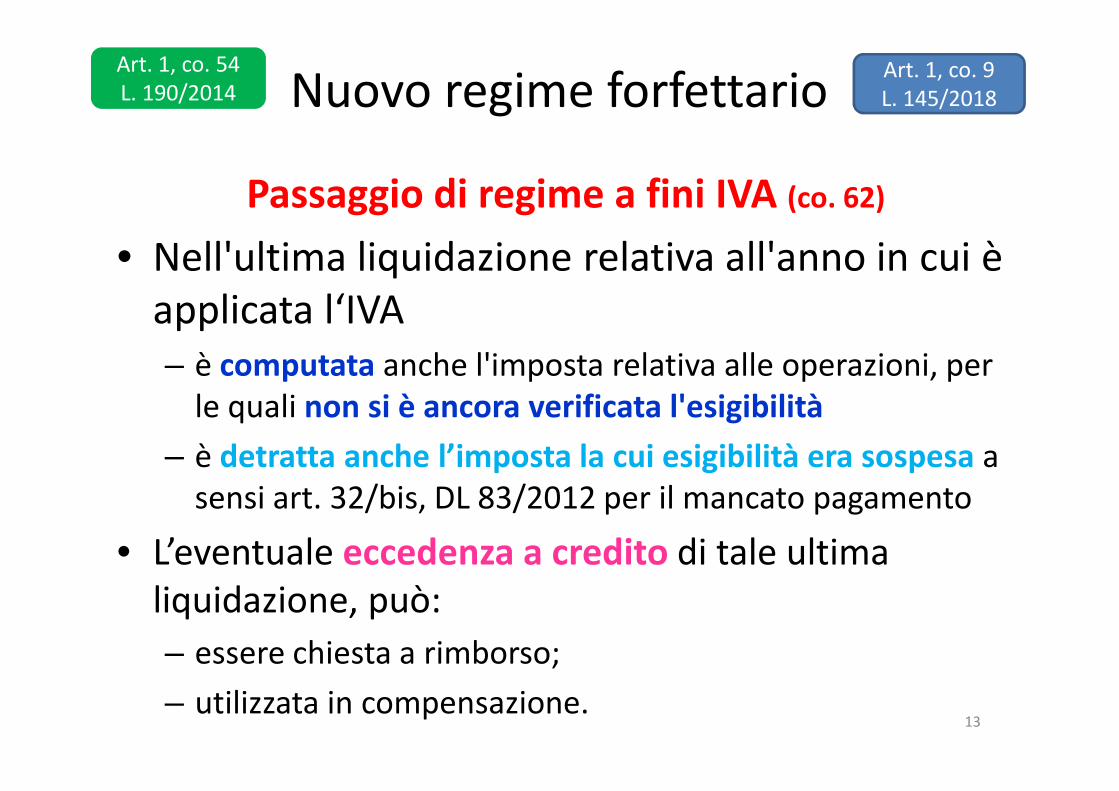

Passaggio di regime a fini IVA (co. 62)

• Nell'ultima liquidazione relativa all'anno in cui è applicata l‘IVA – è computata anche l'imposta relativa alle operazioni, per

le quali non si è ancora verificata l'esigibilità

– è detratta anche l’imposta la cui esigibilità era sospesa a sensi art. 32/bis, DL 83/2012 per il mancato pagamento

• L’eventuale eccedenza a credito di tale ultima liquidazione, può:

– essere chiesta a rimborso;

– utilizzata in compensazione.13

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

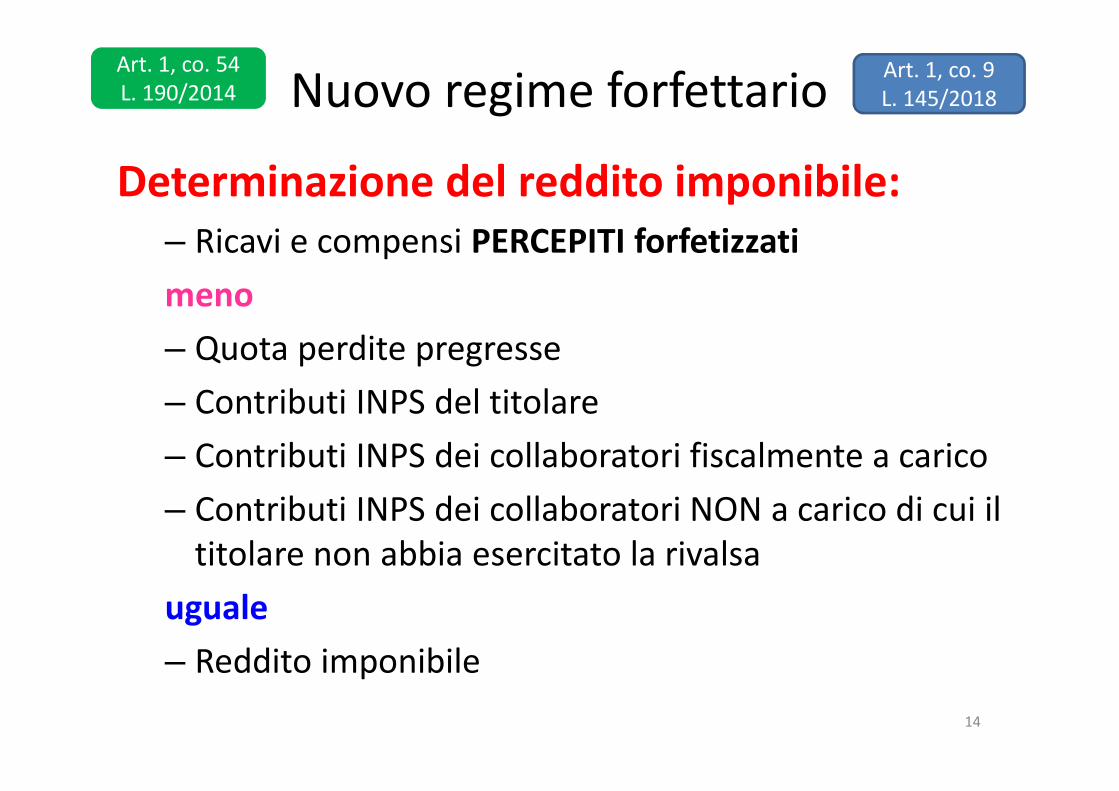

Nuovo regime forfettario

Determinazione del reddito imponibile:– Ricavi e compensi PERCEPITI forfetizzati

meno

– Quota perdite pregresse

– Contributi INPS del titolare

– Contributi INPS dei collaboratori fiscalmente a carico

– Contributi INPS dei collaboratori NON a carico di cui il titolare non abbia esercitato la rivalsa

uguale

– Reddito imponibile

14

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

15

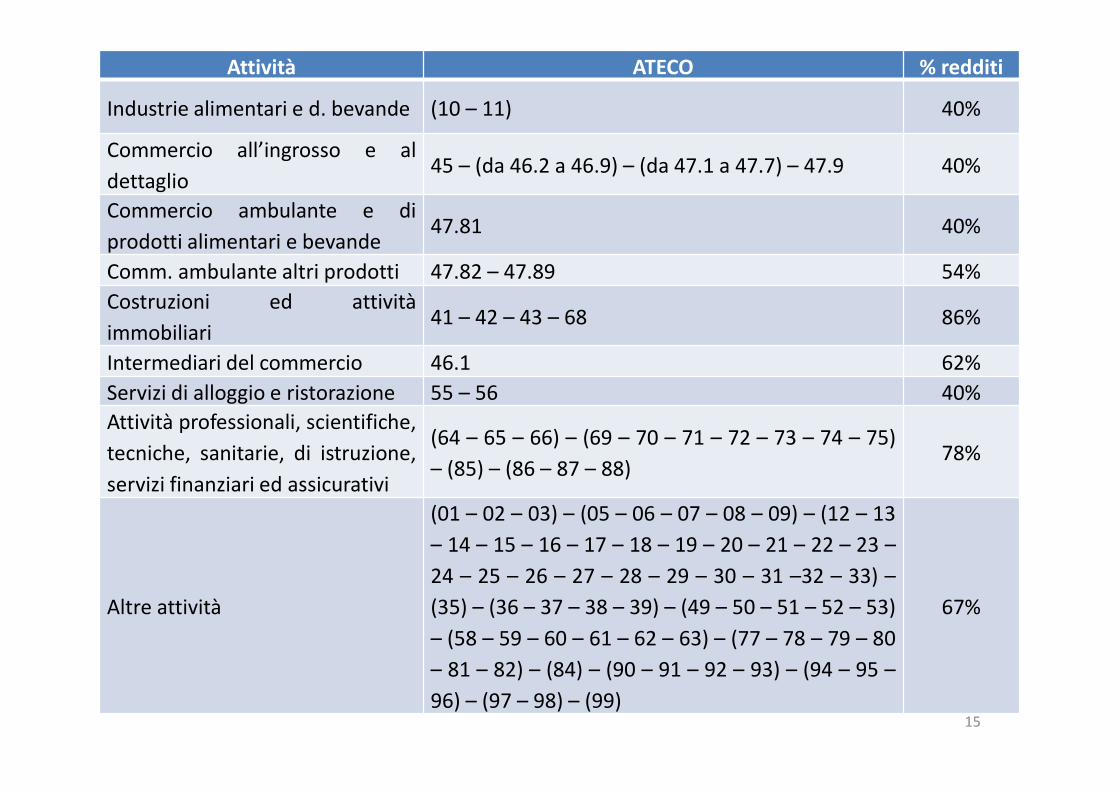

Attività ATECO % redditi

Industrie alimentari e d. bevande (10 – 11) 40%

Commercio all’ingrosso e al

dettaglio45 – (da 46.2 a 46.9) – (da 47.1 a 47.7) – 47.9 40%

Commercio ambulante e di

prodotti alimentari e bevande47.81 40%

Comm. ambulante altri prodotti 47.82 – 47.89 54%

Costruzioni ed attività

immobiliari41 – 42 – 43 – 68 86%

Intermediari del commercio 46.1 62%

Servizi di alloggio e ristorazione 55 – 56 40%

Attività professionali, scientifiche,

tecniche, sanitarie, di istruzione,

servizi finanziari ed assicurativi

(64 – 65 – 66) – (69 – 70 – 71 – 72 – 73 – 74 – 75)

– (85) – (86 – 87 – 88)78%

Altre attività

(01 – 02 – 03) – (05 – 06 – 07 – 08 – 09) – (12 – 13

– 14 – 15 – 16 – 17 – 18 – 19 – 20 – 21 – 22 – 23 –

24 – 25 – 26 – 27 – 28 – 29 – 30 – 31 –32 – 33) –

(35) – (36 – 37 – 38 – 39) – (49 – 50 – 51 – 52 – 53)

– (58 – 59 – 60 – 61 – 62 – 63) – (77 – 78 – 79 – 80

– 81 – 82) – (84) – (90 – 91 – 92 – 93) – (94 – 95 –

96) – (97 – 98) – (99)

67%

Nuovo regime forfettario

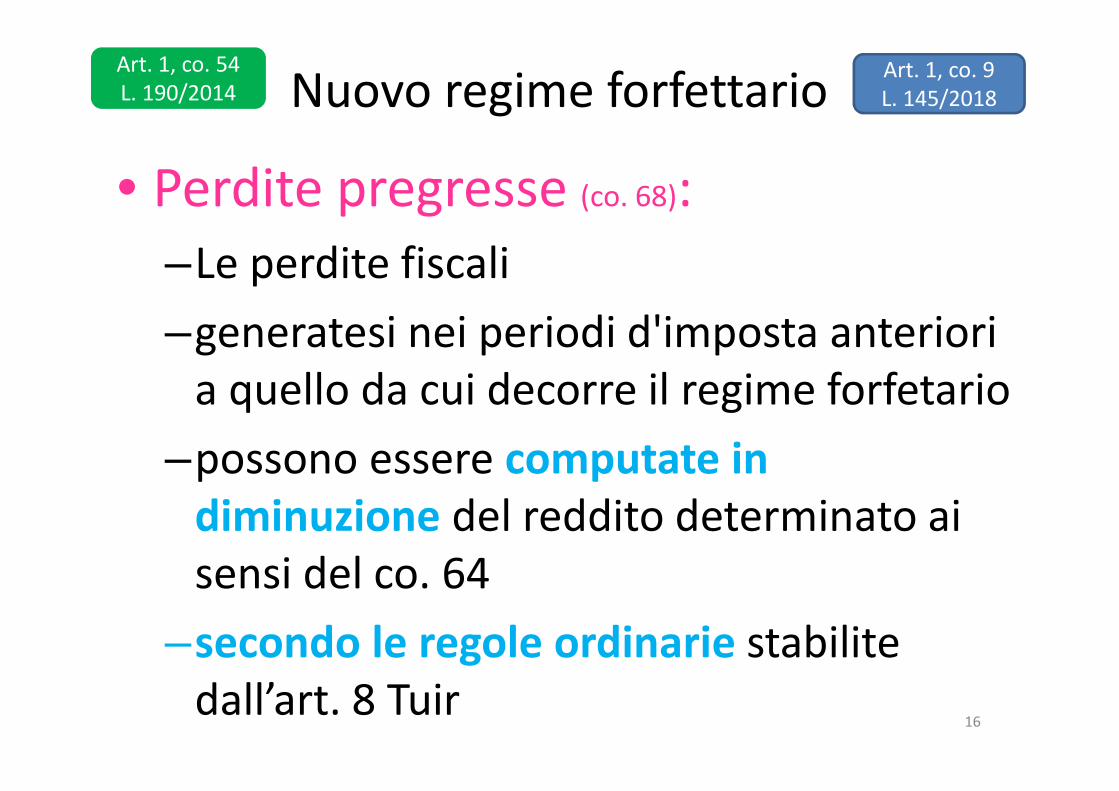

• Perdite pregresse (co. 68):–Le perdite fiscali

–generatesi nei periodi d'imposta anteriori a quello da cui decorre il regime forfetario

–possono essere computate in diminuzione del reddito determinato ai sensi del co. 64

–secondo le regole ordinarie stabilite dall’art. 8 Tuir

16

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

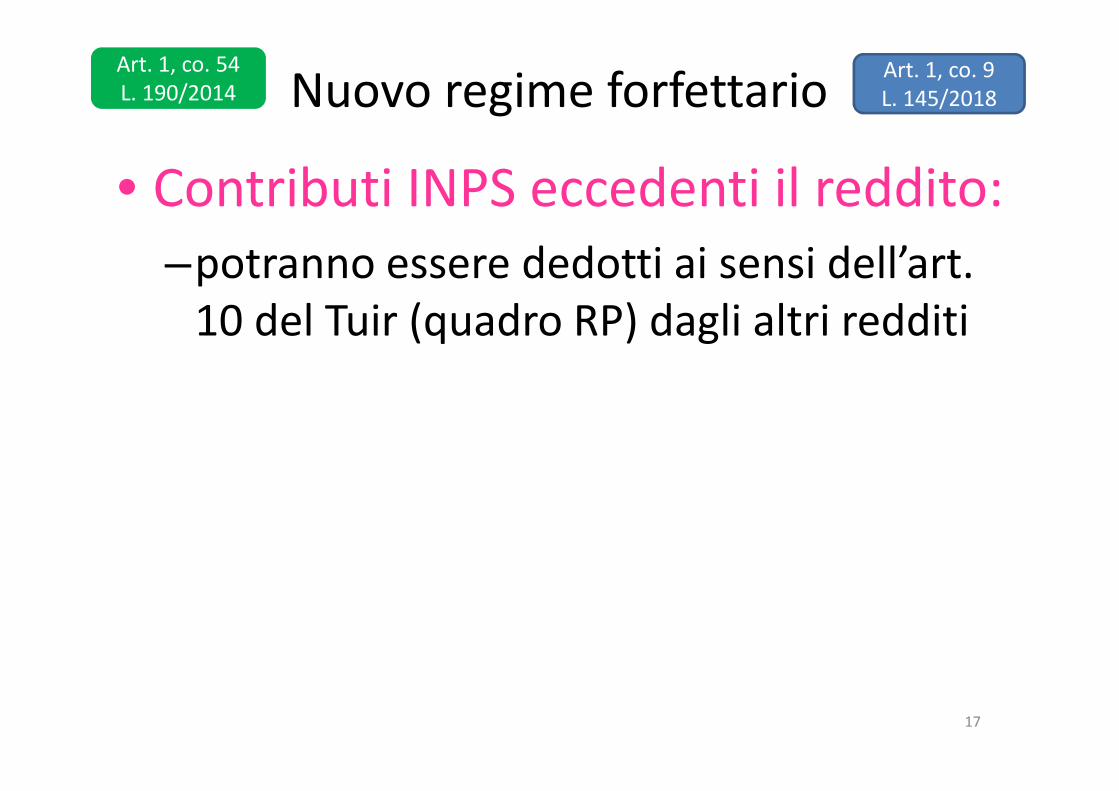

• Contributi INPS eccedenti il reddito:–potranno essere dedotti ai sensi dell’art.

10 del Tuir (quadro RP) dagli altri redditi

17

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

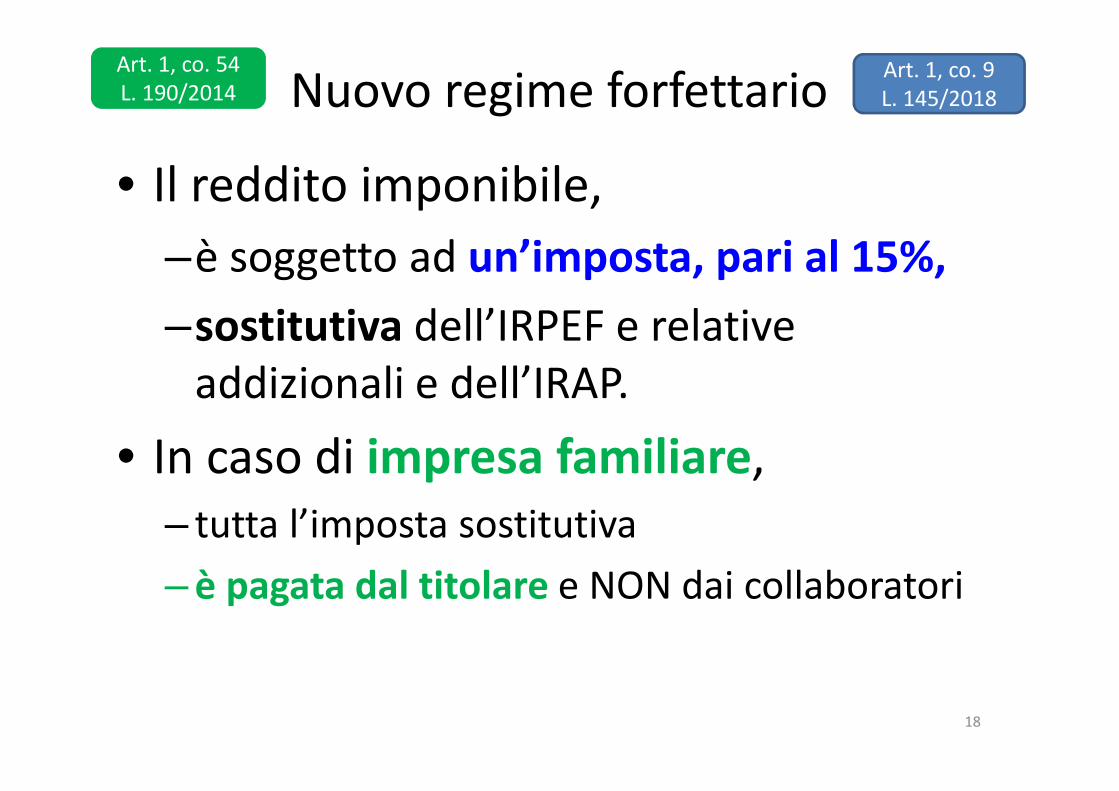

• Il reddito imponibile,

–è soggetto ad un’imposta, pari al 15%,

–sostitutiva dell’IRPEF e relative addizionali e dell’IRAP.

• In caso di impresa familiare, – tutta l’imposta sostitutiva

– è pagata dal titolare e NON dai collaboratori

18

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

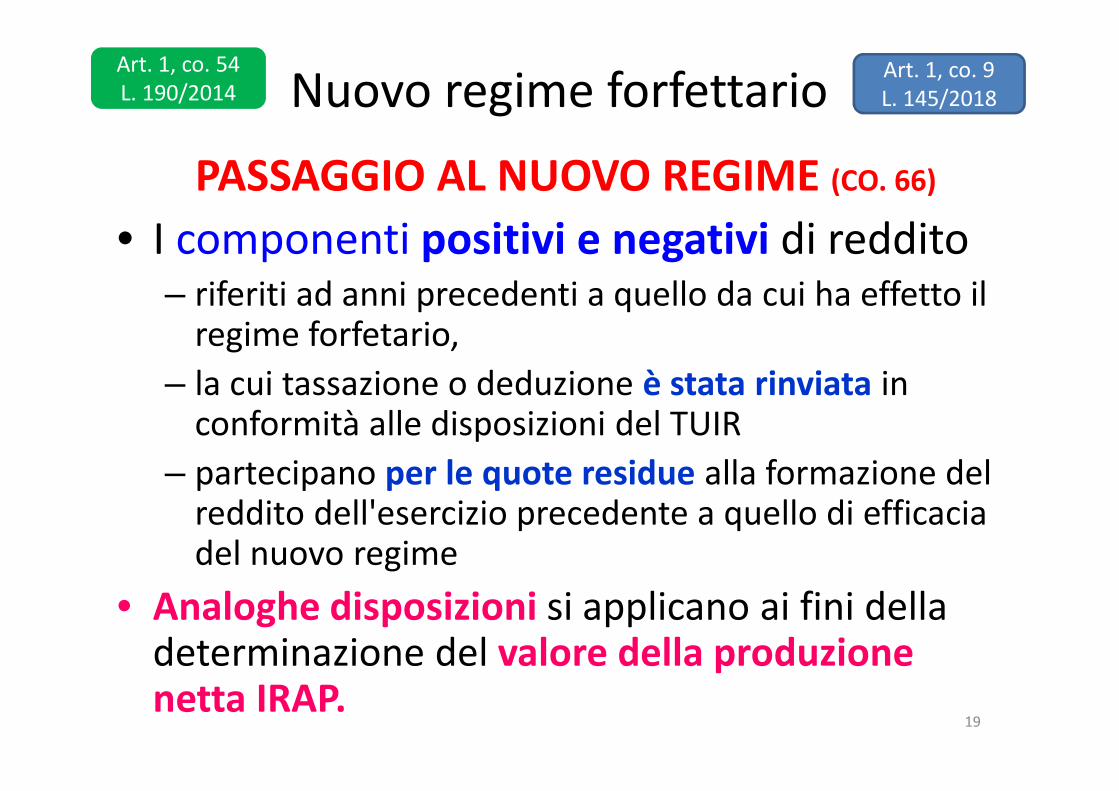

PASSAGGIO AL NUOVO REGIME (CO. 66)

• I componenti positivi e negativi di reddito – riferiti ad anni precedenti a quello da cui ha effetto il

regime forfetario,

– la cui tassazione o deduzione è stata rinviata in conformità alle disposizioni del TUIR

– partecipano per le quote residue alla formazione del reddito dell'esercizio precedente a quello di efficacia del nuovo regime

• Analoghe disposizioni si applicano ai fini della determinazione del valore della produzione netta IRAP.

19

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

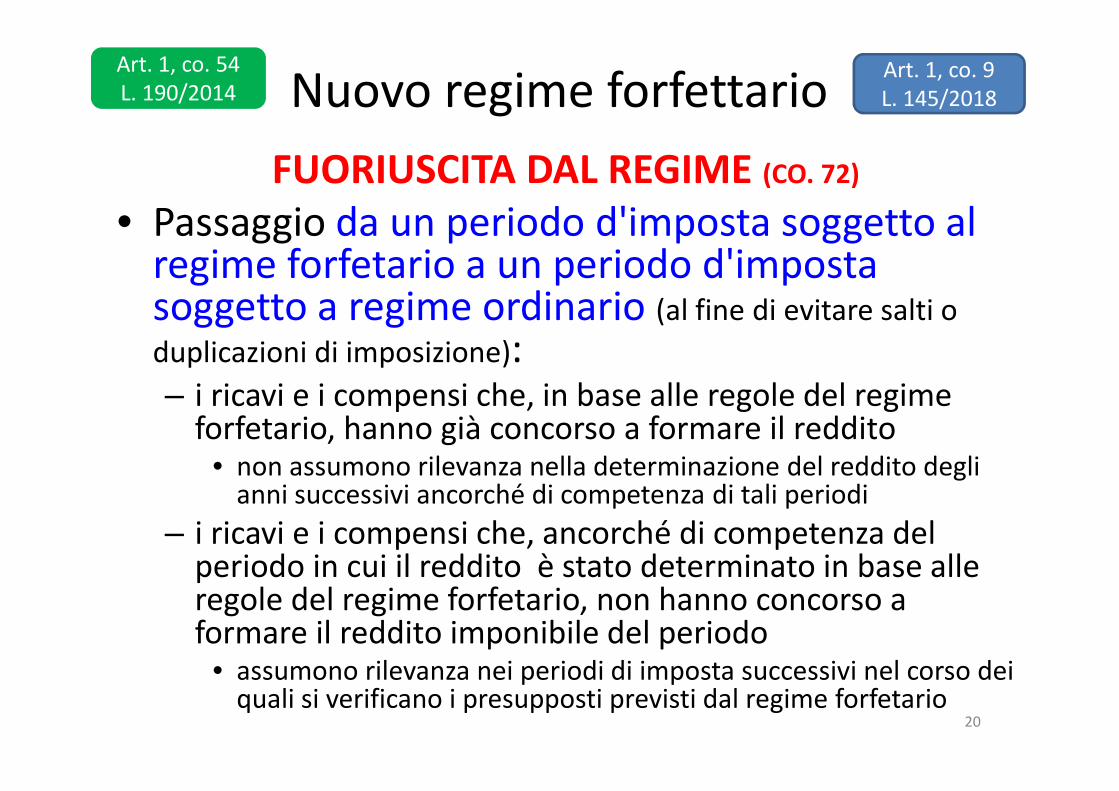

FUORIUSCITA DAL REGIME (CO. 72)

• Passaggio da un periodo d'imposta soggetto al regime forfetario a un periodo d'imposta soggetto a regime ordinario (al fine di evitare salti o

duplicazioni di imposizione): – i ricavi e i compensi che, in base alle regole del regime

forfetario, hanno già concorso a formare il reddito • non assumono rilevanza nella determinazione del reddito degli

anni successivi ancorché di competenza di tali periodi

– i ricavi e i compensi che, ancorché di competenza del periodo in cui il reddito è stato determinato in base alle regole del regime forfetario, non hanno concorso a formare il reddito imponibile del periodo

• assumono rilevanza nei periodi di imposta successivi nel corso dei quali si verificano i presupposti previsti dal regime forfetario

20

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

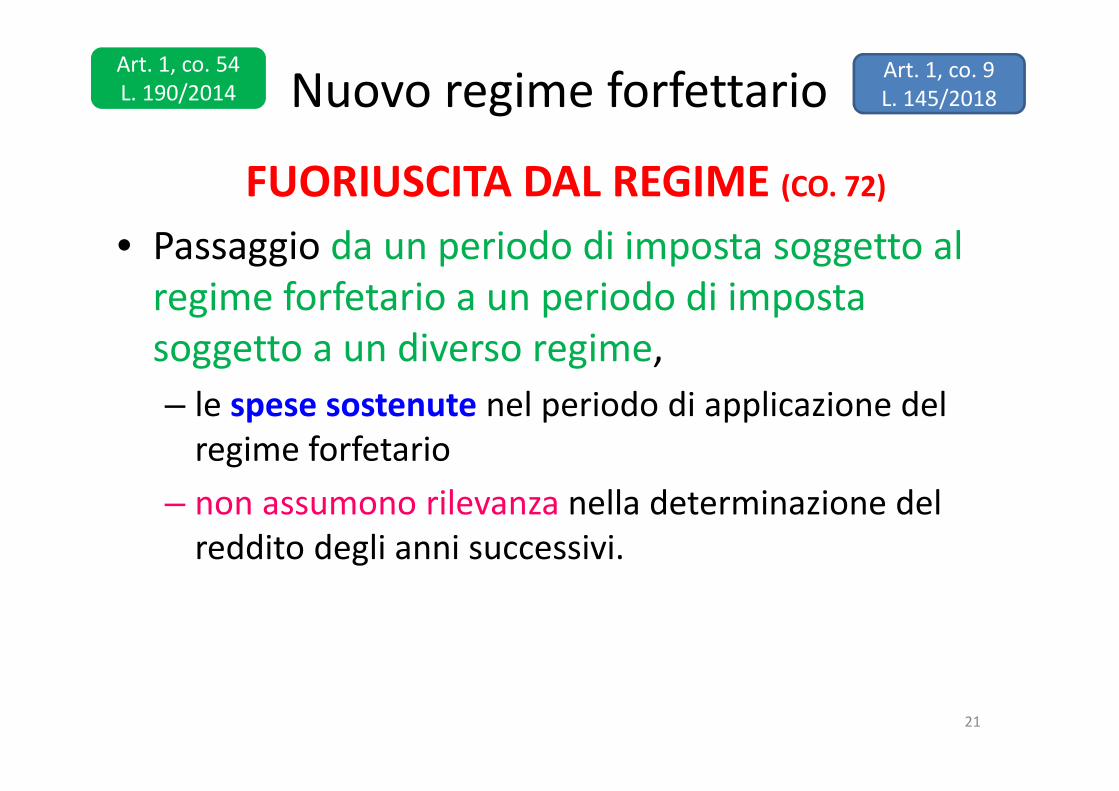

FUORIUSCITA DAL REGIME (CO. 72)

• Passaggio da un periodo di imposta soggetto al regime forfetario a un periodo di imposta soggetto a un diverso regime,

– le spese sostenute nel periodo di applicazione del regime forfetario

– non assumono rilevanza nella determinazione del reddito degli anni successivi.

21

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

FUORIUSCITA DAL REGIME (CO. 72)

• Calcolo plusvalenza su cessione di bene strumentale:1. di beni strumentali acquisiti in esercizi precedenti a

quello da cui decorre il regime forfetario, ai fini del calcolo dell'eventuale plusvalenza o minusvalenza• si assume come costo non ammortizzato quello risultante

alla fine dell'esercizio precedente a quello dal quale decorre il regime

2. beni strumentali acquisiti nel corso del regime forfetario, • si assume come costo non ammortizzabile il prezzo di

acquisto22

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

DURATA DEL REGIME

• Per il nuovo regime

–non è previsto alcun limite di durata,

–con la conseguenza che lo stesso può essere applicato finché permangono i requisiti richiesti.

23

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

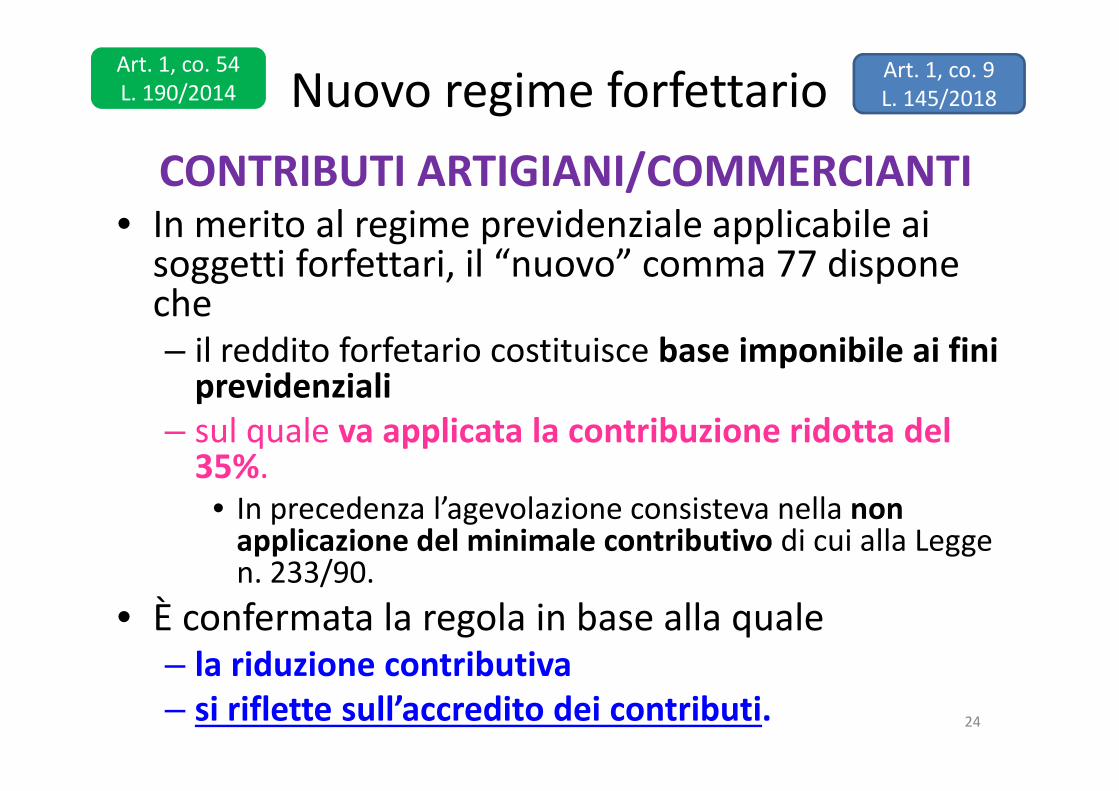

Nuovo regime forfettario

CONTRIBUTI ARTIGIANI/COMMERCIANTI• In merito al regime previdenziale applicabile ai

soggetti forfettari, il “nuovo” comma 77 dispone che – il reddito forfetario costituisce base imponibile ai fini

previdenziali – sul quale va applicata la contribuzione ridotta del

35%.• In precedenza l’agevolazione consisteva nella non

applicazione del minimale contributivo di cui alla Legge n. 233/90.

• È confermata la regola in base alla quale – la riduzione contributiva – si riflette sull’accredito dei contributi. 24

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

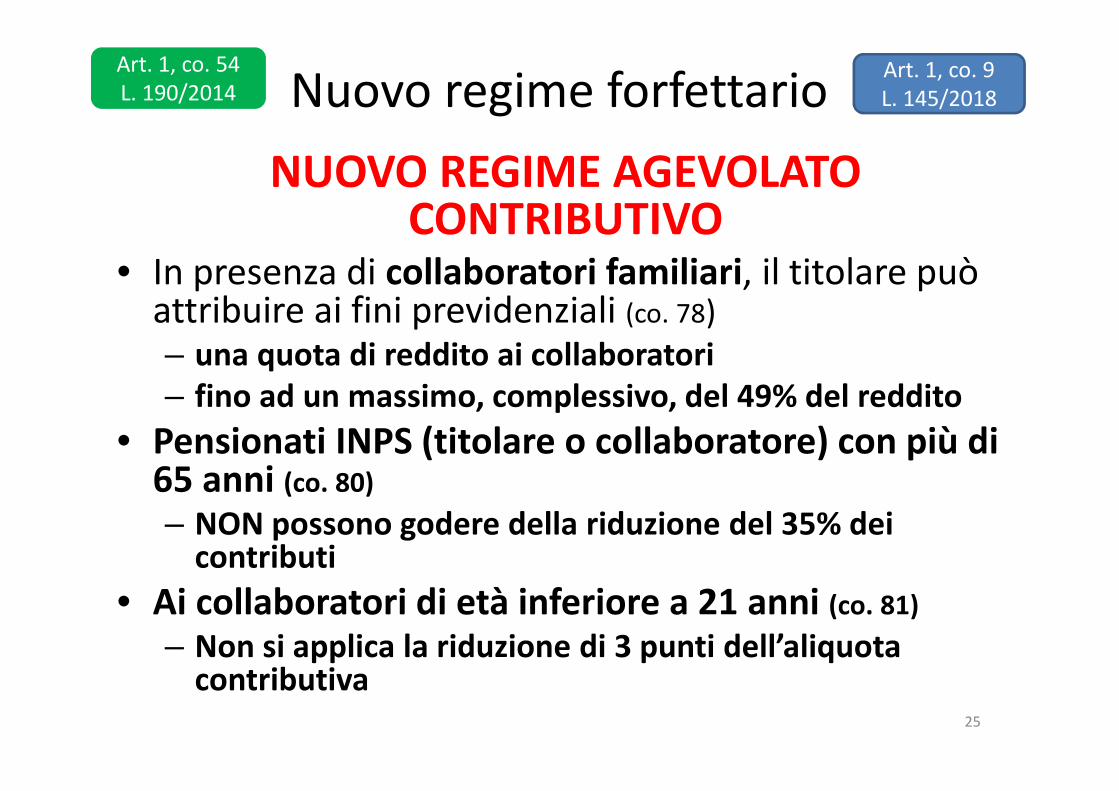

NUOVO REGIME AGEVOLATO CONTRIBUTIVO

• In presenza di collaboratori familiari, il titolare può attribuire ai fini previdenziali (co. 78)– una quota di reddito ai collaboratori– fino ad un massimo, complessivo, del 49% del reddito

• Pensionati INPS (titolare o collaboratore) con più di 65 anni (co. 80)

– NON possono godere della riduzione del 35% dei contributi

• Ai collaboratori di età inferiore a 21 anni (co. 81)

– Non si applica la riduzione di 3 punti dell’aliquota contributiva

25

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

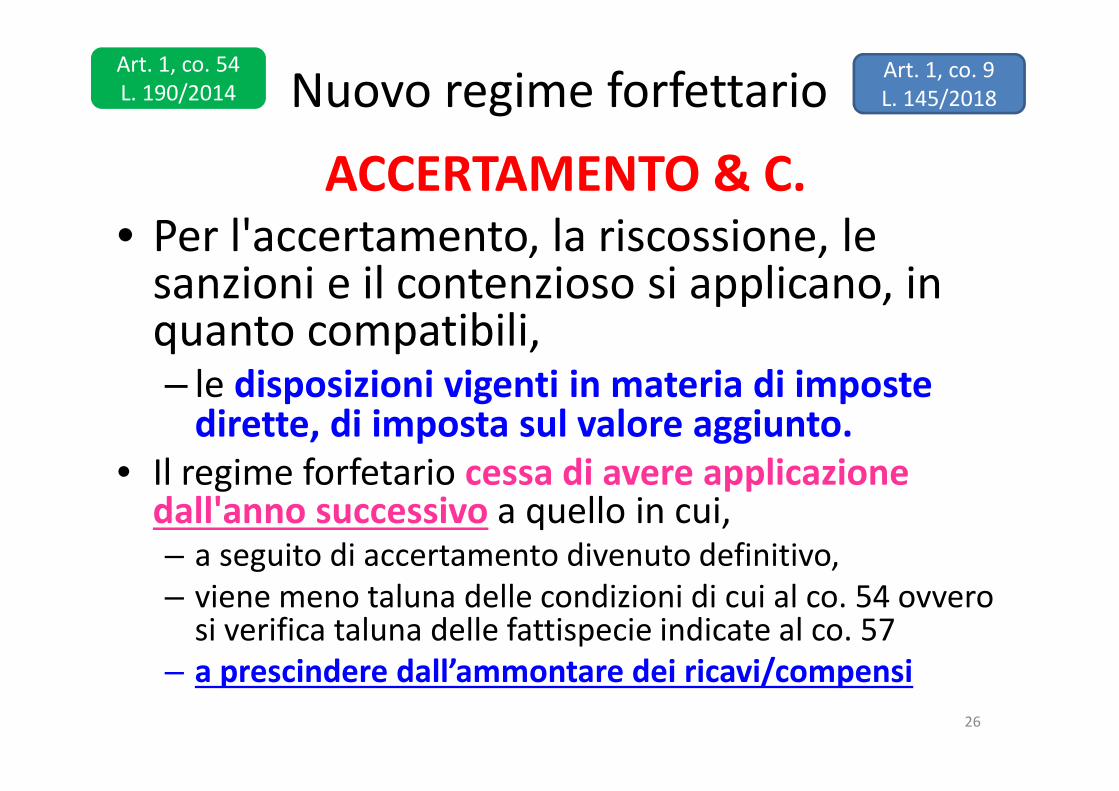

ACCERTAMENTO & C.• Per l'accertamento, la riscossione, le

sanzioni e il contenzioso si applicano, in quanto compatibili, – le disposizioni vigenti in materia di imposte

dirette, di imposta sul valore aggiunto.• Il regime forfetario cessa di avere applicazione

dall'anno successivo a quello in cui, – a seguito di accertamento divenuto definitivo, – viene meno taluna delle condizioni di cui al co. 54 ovvero

si verifica taluna delle fattispecie indicate al co. 57– a prescindere dall’ammontare dei ricavi/compensi

26

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

SANZIONE MAGGIORATA• In caso di infedele indicazione, da parte dei

contribuenti, dei dati attestanti i requisiti e le condizioni di cui ai co. 54 e 57 che determinano la cessazione del regime previsto dai co. da 54 a 89, nonché le condizioni di cui al co. 65, – le misure delle sanzioni minime e massime

stabilite dal D.Lgs. 471/1997

–sono aumentate del 10% –se il maggiore reddito accertato supera del

10% quello dichiarato27

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

CARICHI DI FAMIGLIA• Ai fini del riconoscimento delle detrazioni

per carichi di famiglia ai sensi dell'art. 12, co. 2, del TUIR– rileva anche il reddito determinato forfettariamente

• Tale reddito forfettario non rileva ai fini del calcolo – delle detrazioni per lavoro dipendente di cui all'art.

13 del TUIR

28

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

Nuovo regime forfettario

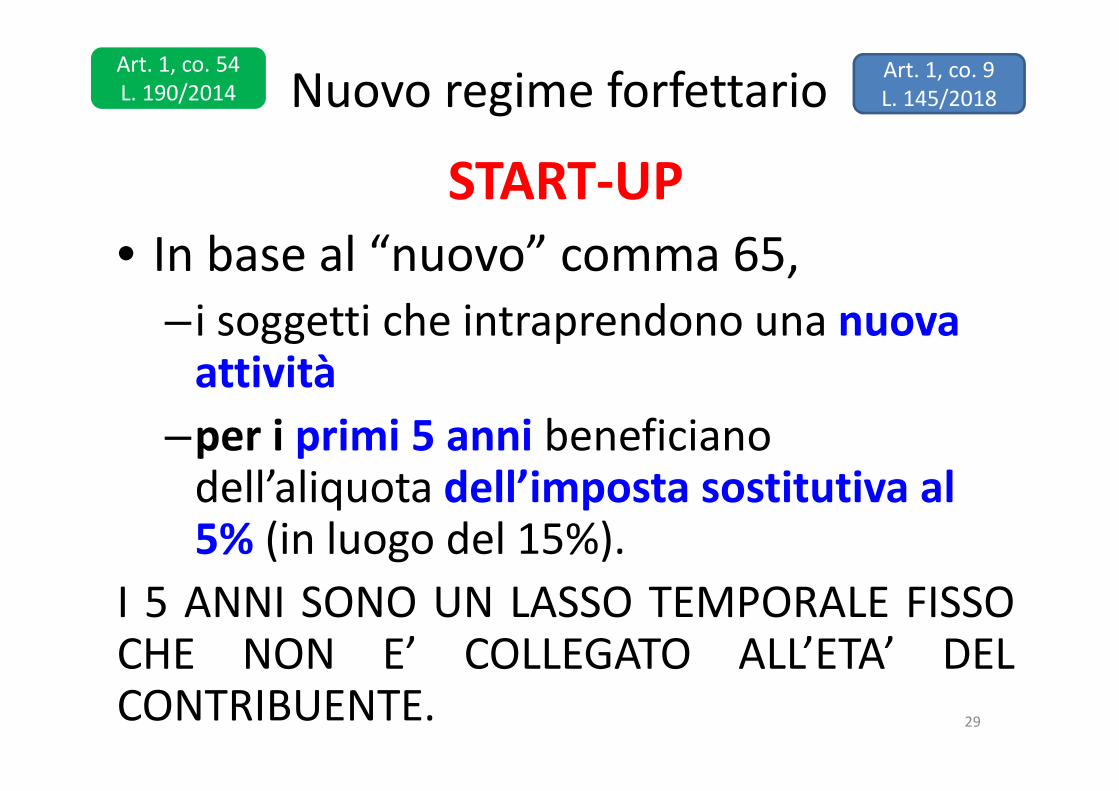

START-UP• In base al “nuovo” comma 65,

– i soggetti che intraprendono una nuova attività

–per i primi 5 anni beneficiano dell’aliquota dell’imposta sostitutiva al 5% (in luogo del 15%).

I 5 ANNI SONO UN LASSO TEMPORALE FISSOCHE NON E’ COLLEGATO ALL’ETA’ DELCONTRIBUENTE. 29

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

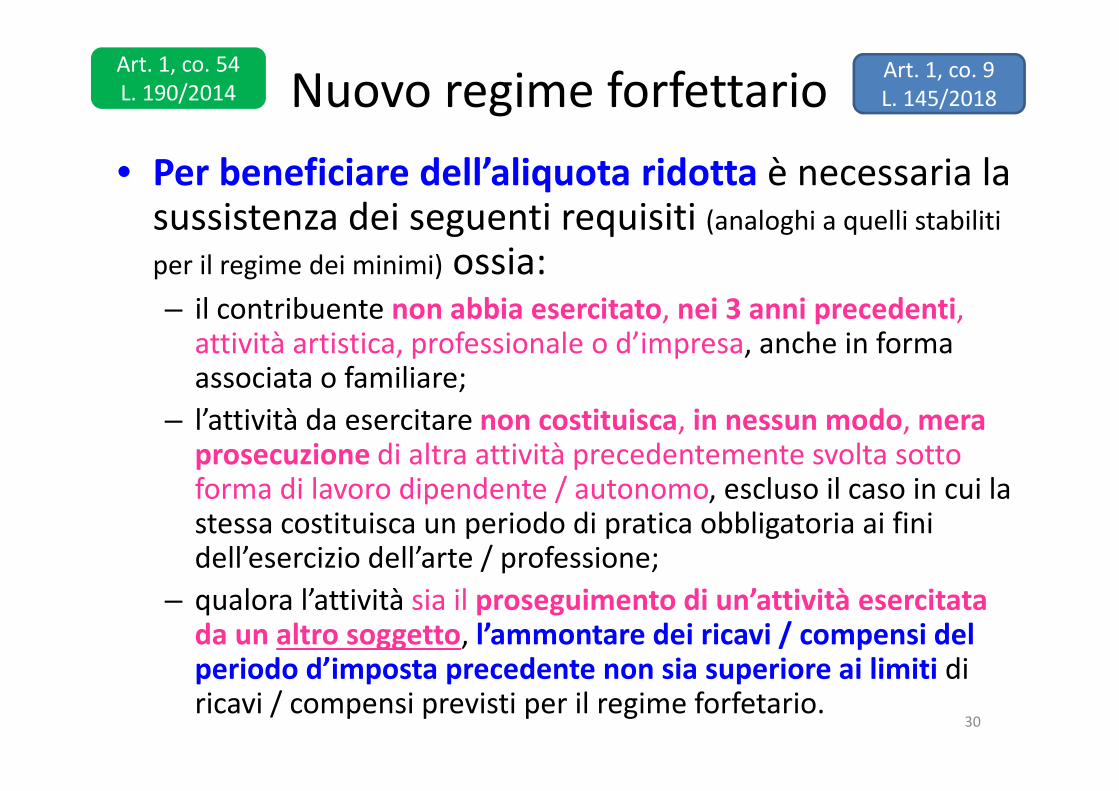

Nuovo regime forfettario

• Per beneficiare dell’aliquota ridotta è necessaria la sussistenza dei seguenti requisiti (analoghi a quelli stabiliti

per il regime dei minimi) ossia:– il contribuente non abbia esercitato, nei 3 anni precedenti,

attività artistica, professionale o d’impresa, anche in forma associata o familiare;

– l’attività da esercitare non costituisca, in nessun modo, mera prosecuzione di altra attività precedentemente svolta sotto forma di lavoro dipendente / autonomo, escluso il caso in cui la stessa costituisca un periodo di pratica obbligatoria ai fini dell’esercizio dell’arte / professione;

– qualora l’attività sia il proseguimento di un’attività esercitata da un altro soggetto, l’ammontare dei ricavi / compensi del periodo d’imposta precedente non sia superiore ai limiti di ricavi / compensi previsti per il regime forfetario.

30

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

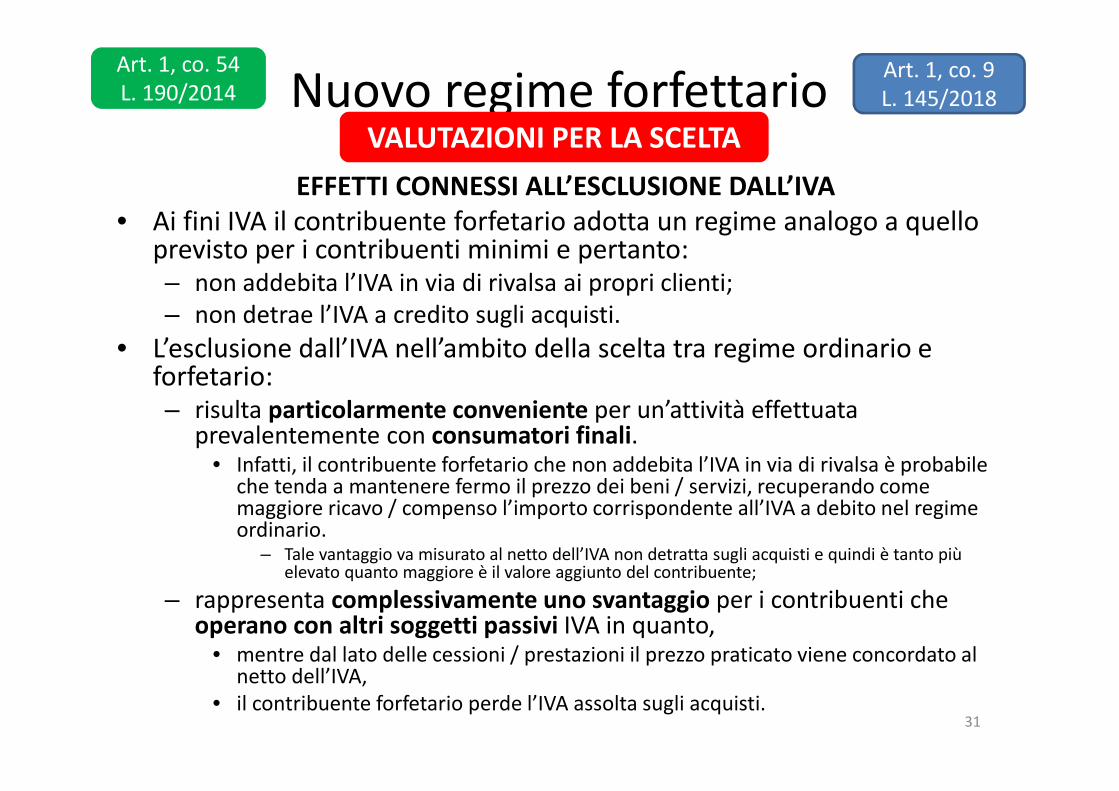

Nuovo regime forfettario

EFFETTI CONNESSI ALL’ESCLUSIONE DALL’IVA• Ai fini IVA il contribuente forfetario adotta un regime analogo a quello

previsto per i contribuenti minimi e pertanto:– non addebita l’IVA in via di rivalsa ai propri clienti;– non detrae l’IVA a credito sugli acquisti.

• L’esclusione dall’IVA nell’ambito della scelta tra regime ordinario e forfetario:– risulta particolarmente conveniente per un’attività effettuata

prevalentemente con consumatori finali. • Infatti, il contribuente forfetario che non addebita l’IVA in via di rivalsa è probabile

che tenda a mantenere fermo il prezzo dei beni / servizi, recuperando come maggiore ricavo / compenso l’importo corrispondente all’IVA a debito nel regime ordinario.

– Tale vantaggio va misurato al netto dell’IVA non detratta sugli acquisti e quindi è tanto più elevato quanto maggiore è il valore aggiunto del contribuente;

– rappresenta complessivamente uno svantaggio per i contribuenti che operano con altri soggetti passivi IVA in quanto,

• mentre dal lato delle cessioni / prestazioni il prezzo praticato viene concordato al netto dell’IVA,

• il contribuente forfetario perde l’IVA assolta sugli acquisti.31

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

VALUTAZIONI PER LA SCELTA

Nuovo regime forfettario

CARICO FISCALE AI FINI DELLE IMPOSTE DIRETTE

• Nel confronto tra regime forfetario e regime ordinario va valutato, in prospettiva, se sia più conveniente scegliere tra:

1. la determinazione di un reddito forfetario oppure analitico; – per ciascuna posizione va verificata l’incidenza dei costi effettivi e

confrontata con la percentuale forfetaria;

2. la tassazione sostitutiva del 15% oppure ordinaria con versamento dell’IRPEF e relative addizionali e dell’IRAP (che spesso comunque non risulta dovuta).• Va considerato che l’aliquota IRPEF effettiva non corrisponde a

quella nominale applicata in quanto l’imposta netta è influenzata • dalla specifica detrazione d’imposta spettante per i possessori di redditi

d’impresa / lavoro autonomo.

• dagli oneri detraibili non ammessi per i forfettari

32

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

VALUTAZIONI PER LA SCELTA

Nuovo regime forfettario

ASPETTI PREVIDENZIALI• Per i soli imprenditori iscritti alla Gestione IVS

– va anche valutata la possibilità, – in caso di applicazione del regime forfetario, – di usufruire, in via facoltativa, di un regime previdenziale di favore

consistente nel pagamento dei contributi previdenziali sul reddito in misura ridotta.

ALTRE VARIABILI• Le altre variabili da considerare, per le quali risulta più difficile

effettuare un conteggio analitico, sono connesse alle seguenti ulteriori semplificazioni:– esclusione dall’IRAP;– esclusione dalla fattura elettronica;– esclusione dalla comunicazione clienti e fornitori e black-list;– esonero dall’obbligo di tenuta delle scritture contabili;– esonero dagli adempimenti dei sostituti d’imposta. 33

Art. 1, co. 9L. 145/2018

Art. 1, co. 54L. 190/2014

VALUTAZIONI PER LA SCELTA

Nuovo regime contabilità semplificata per cassa

34

Gianfranco Costa – Alessandro TatoneAggiornata al 9/1/2019

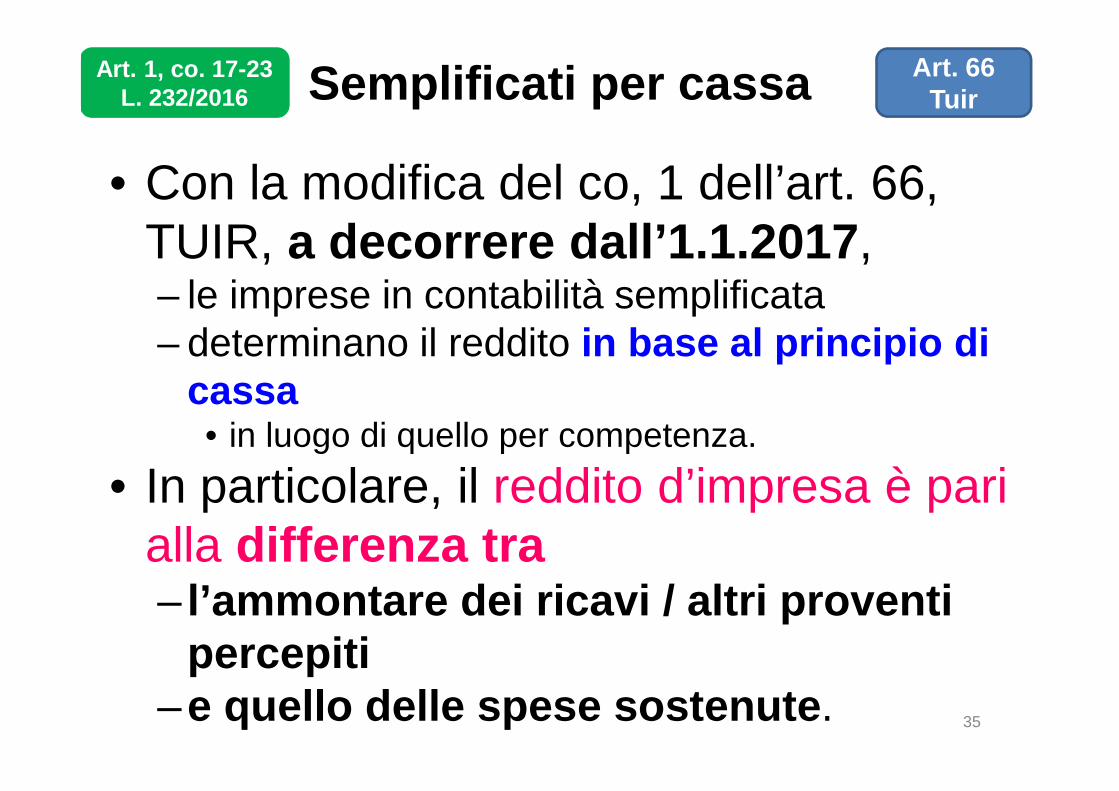

Semplificati per cassa

• Con la modifica del co, 1 dell’art. 66, TUIR, a decorrere dall’1.1.2017, – le imprese in contabilità semplificata – determinano il reddito in base al principio di

cassa • in luogo di quello per competenza.

• In particolare, il reddito d’impresa è pari alla differenza tra – l’ammontare dei ricavi / altri proventi

percepiti –e quello delle spese sostenute.

Art. 1, co. 17-23L. 232/2016

Art. 66Tuir

35

Semplificati per cassa

CM 11/E/2017Quali componenti imputare:• I ricavi indicati all’art. 85 del TUIR e gli altri proventi

indicati nell’art. 89 del Tuir: – concorrono alla formazione del reddito d’impresa – all’atto dell’effettiva percezione (criterio di cassa);

• Specularmente, lo stesso criterio di cassa è applicabile anche alle “spese sostenute” nell’esercizio d’impresa, ancorché la formulazione letterale della disposizione in commento non sia mutata. – In tal senso, depone la relazione illustrativa al DDL della legge

di bilancio 2017, laddove afferma che si deroga al criterio della competenza “sia per i ricavi che per le spese”, nonché la soppressione, al co. 3 dell’art. 66 del TUIR, del rinvio ai co. 1 e 2 dell’art. 109 del TUIR, che sanciscono e declinano il principio di competenza.

Art. 1, co. 17-23L. 232/2016

Art. 66Tuir

36Segue

Semplificati per cassa

CM 11/E/2017Quali componenti imputare:• Si tratta, in sostanza,

– di spese diverse da quelle per le quali l’art. 66 del TUIR richiama l’ordinaria disciplina prevista dal testo unico. A mero titolo esemplificativo, si fa riferimento alle spese per:

• gli acquisti di merci destinate alla rivendita, • beni impiegati nel processo produttivo, • beni incorporati nei servizi, • utenze, • materiali di consumo, • spese condominiali,• imposte comunali deducibili, • spese per assicurazioni • interessi passivi.

Per queste spese si applica il criterio di cassa

Art. 1, co. 17-23L. 232/2016

Art. 66Tuir

37

Semplificati per cassa

CM 11/E/2017• Quali componenti imputare:

– i costi concernenti contratti da cui derivano corrispettivi periodici, relativi a spese di competenza di 2 periodi di imposta e di importo non superiore a € 1.000,

– sono deducibili all’atto del sostenimento della spesa

Art. 1, co. 17-23L. 232/2016

Art. 66Tuir

38

Semplificati per cassa

CM 11/E/2017• Quali componenti imputare:

– relativamente alle operazioni da cui derivano componenti positivi e negativi di reddito che concorrono alla determinazione del reddito secondo il criterio di cassa,

• assumano rilevanza, anche gli eventuali versamenti effettuati o i corrispettivi ricevuti

a titolo di acconto

Art. 1, co. 17-23L. 232/2016

Art. 66Tuir

39

Semplificati per cassa

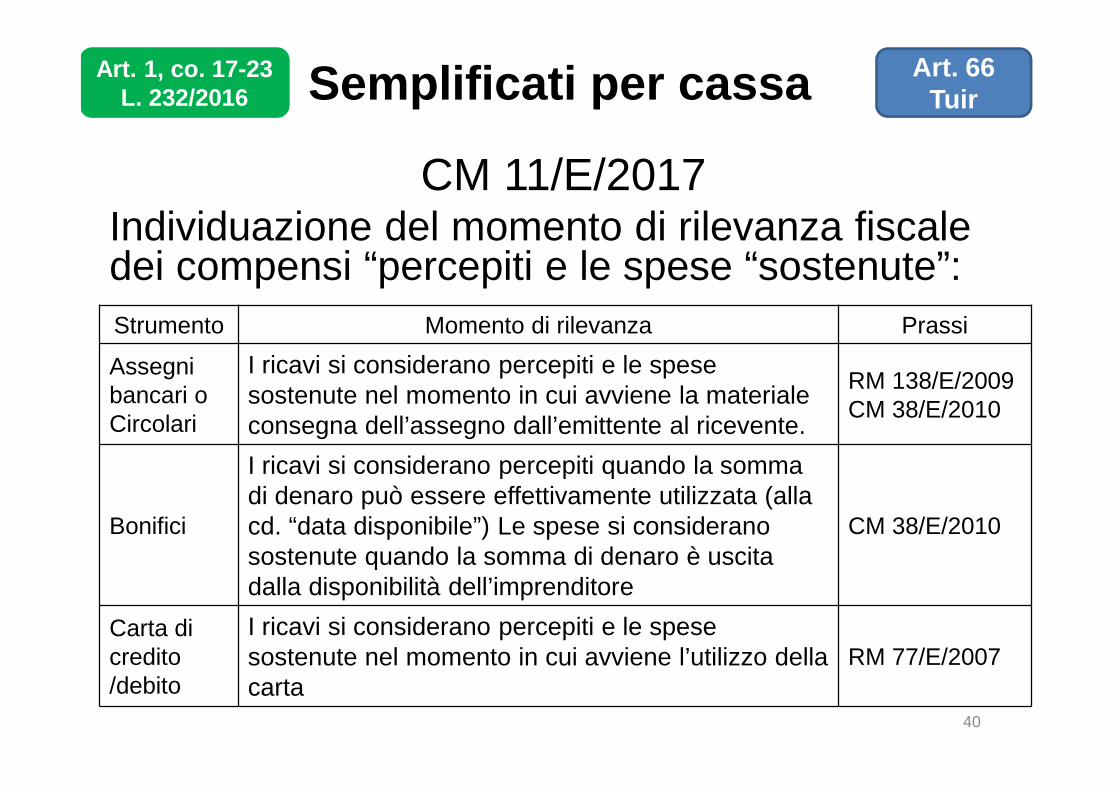

CM 11/E/2017Individuazione del momento di rilevanza fiscale dei compensi “percepiti e le spese “sostenute”:

Art. 1, co. 17-23L. 232/2016

Art. 66Tuir

40

Strumento Momento di rilevanza Prassi

Assegni bancari oCircolari

I ricavi si considerano percepiti e le spese sostenute nel momento in cui avviene la materiale consegna dell’assegno dall’emittente al ricevente.

RM 138/E/2009CM 38/E/2010

Bonifici

I ricavi si considerano percepiti quando la somma di denaro può essere effettivamente utilizzata (alla cd. “data disponibile”) Le spese si considerano sostenute quando la somma di denaro è uscita dalla disponibilità dell’imprenditore

CM 38/E/2010

Carta di credito /debito

I ricavi si considerano percepiti e le spese sostenute nel momento in cui avviene l’utilizzo della carta

RM 77/E/2007

Semplificati per cassa

Si applica il criterio di competenza e quindi vanno:

– Aggiunti:• l’autoconsumo personale o familiare

dell’imprenditore di cui all’art. 57, TUIR;• i proventi di immobili che non costituiscono beni

strumentali per l’esercizio d’impresa (immobili patrimonio) cui all’art. 90, co. 1, TUIR;

• le plusvalenze di cui all’art. 86, TUIR;– con possibilità di rateazione (art. 86, co. 4)

• le sopravvenienze attive di cui all’art. 88, TUIR

–Sottratte:• le minusvalenze / sopravvenienze passive di cui

all’art. 101, TUIR.

Art. 66Tuir

41

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

• A regime NON rilevano ai fini della determinazione del reddito

– le rimanenze iniziali / finali.

• Va inoltre evidenziato che il reddito del periodo d’imposta in cui è applicabile il principio di cassa è ridotto – “dell’importo delle rimanenze finali … che hanno

concorso a formare il reddito dell’esercizio precedente secondo il principio della competenza”.

• TELEFISCO & CM 8/E/2017:– Rilevano in tale contesto anche le opere

ultrannuali

Art. 66Tuir

42

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

• L’effetto rimanenze

Art. 66Tuir

43

Art. 1, co. 17-23L. 232/2016

1° caso 2° caso 3° caso

Rimanenze 2016 150.000 150.000 150.000

Ricavi 2017 100.000 200.000 400.000

Costi 2017 70.000 140.000 230.000

Utile / perdita 30.000 60.000 170.000

Reddito/perdita (al netto del magazzino)

- 120.000 - 90.000 20.000

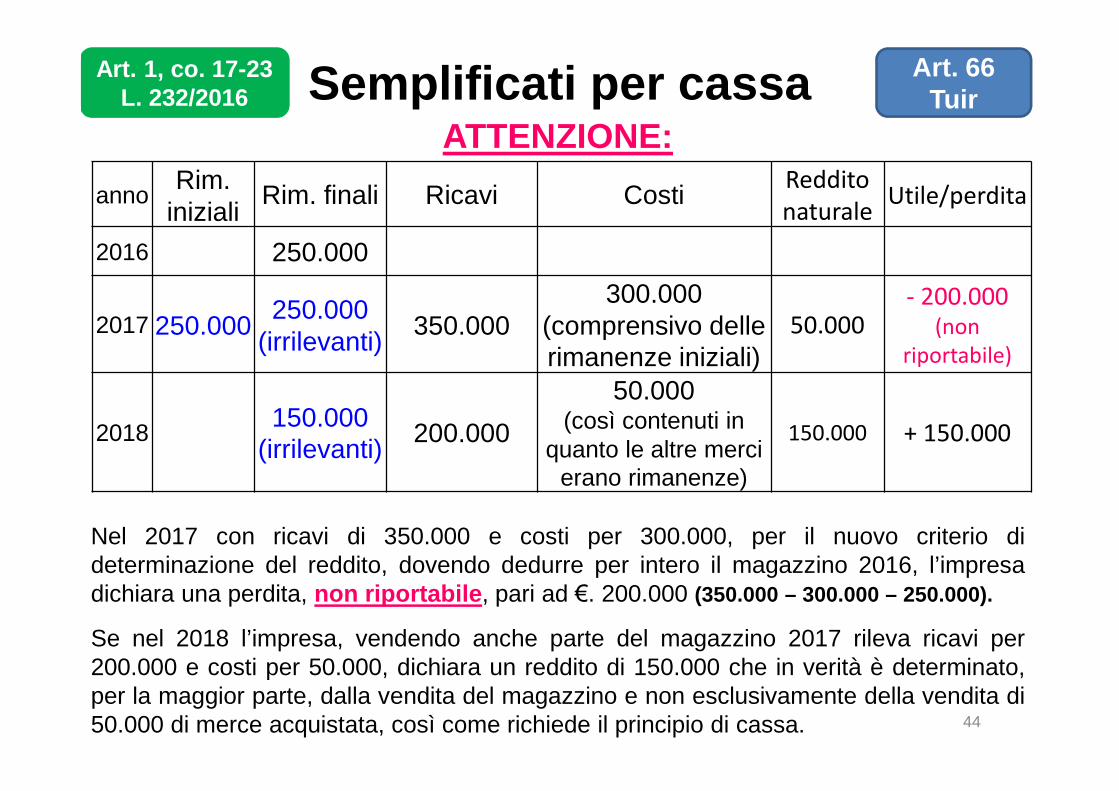

ATTENZIONE:

44

annoRim.

inizialiRim. finali Ricavi Costi

Reddito naturale

Utile/perdita

2016 250.000

2017 250.000 250.000

(irrilevanti)350.000

300.000 (comprensivo delle rimanenze iniziali)

50.000- 200.000

(non riportabile)

2018150.000

(irrilevanti)200.000

50.000 (così contenuti in

quanto le altre merci erano rimanenze)

150.000 + 150.000

Art. 1, co. 17-23L. 232/2016

Art. 66TuirSemplificati per cassa

Nel 2017 con ricavi di 350.000 e costi per 300.000, per il nuovo criterio dideterminazione del reddito, dovendo dedurre per intero il magazzino 2016, l’impresadichiara una perdita, non riportabile, pari ad €. 200.000 (350.000 – 300.000 – 250.000).

Se nel 2018 l’impresa, vendendo anche parte del magazzino 2017 rileva ricavi per200.000 e costi per 50.000, dichiara un reddito di 150.000 che in verità è determinato,per la maggior parte, dalla vendita del magazzino e non esclusivamente della vendita di50.000 di merce acquistata, così come richiede il principio di cassa.

Semplificati per cassa

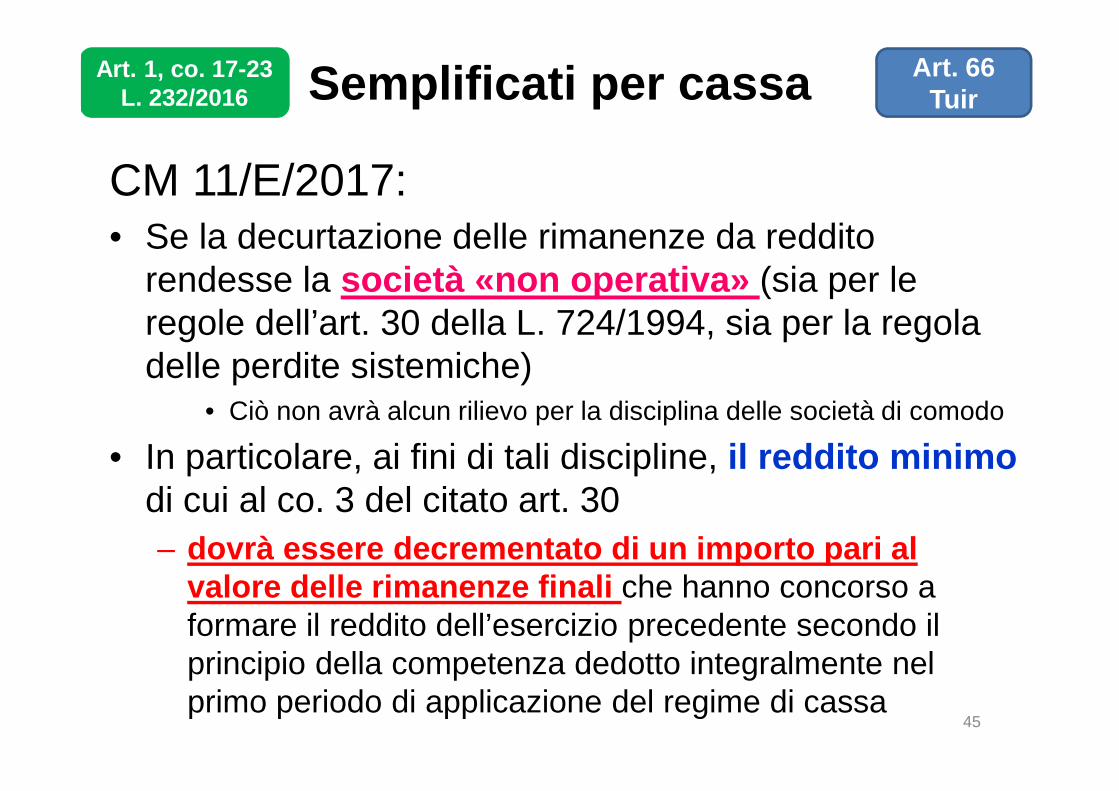

CM 11/E/2017:• Se la decurtazione delle rimanenze da reddito

rendesse la società «non operativa» (sia per le regole dell’art. 30 della L. 724/1994, sia per la regola delle perdite sistemiche)

• Ciò non avrà alcun rilievo per la disciplina delle società di comodo

• In particolare, ai fini di tali discipline, il reddito minimo di cui al co. 3 del citato art. 30

– dovrà essere decrementato di un importo pari al valore delle rimanenze finali che hanno concorso a formare il reddito dell’esercizio precedente secondo il principio della competenza dedotto integralmente nel primo periodo di applicazione del regime di cassa

Art. 66Tuir

45

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

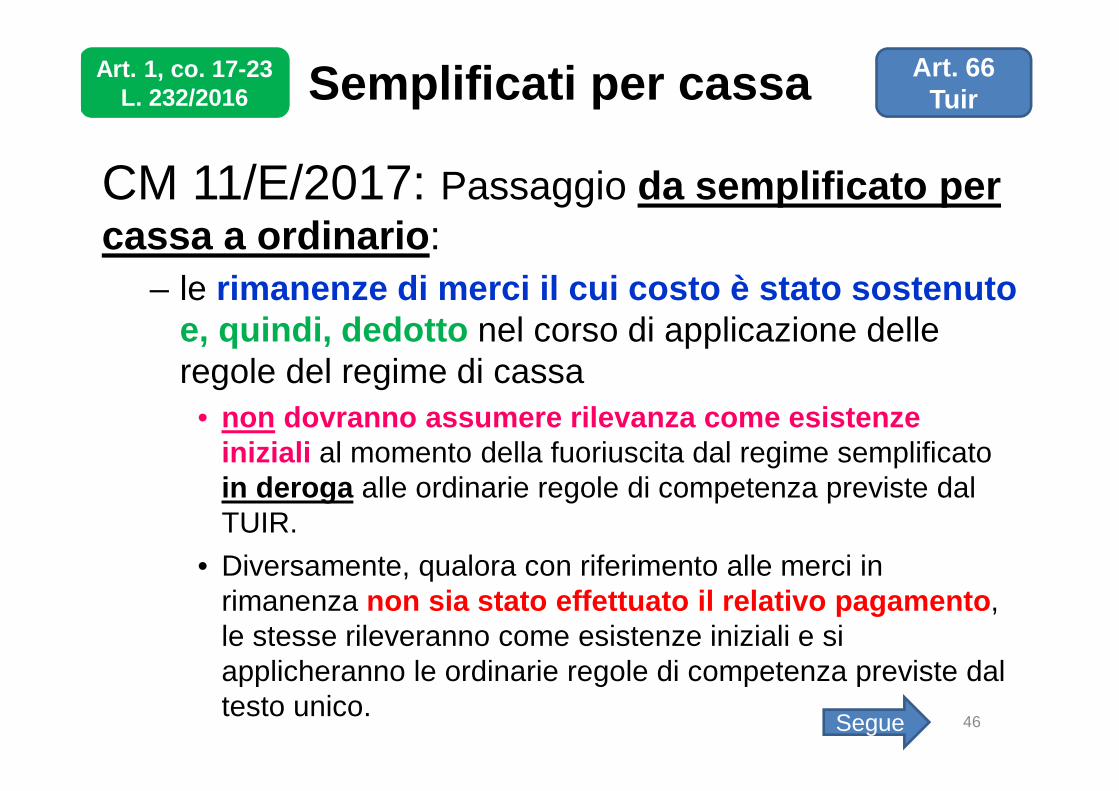

CM 11/E/2017: Passaggio da semplificato per

cassa a ordinario:

– le rimanenze di merci il cui costo è stato sostenuto e, quindi, dedotto nel corso di applicazione delle regole del regime di cassa

• non dovranno assumere rilevanza come esistenze iniziali al momento della fuoriuscita dal regime semplificato in deroga alle ordinarie regole di competenza previste dal TUIR.

• Diversamente, qualora con riferimento alle merci in rimanenza non sia stato effettuato il relativo pagamento, le stesse rileveranno come esistenze iniziali e si applicheranno le ordinarie regole di competenza previste dal testo unico.

Art. 66Tuir

46

Art. 1, co. 17-23L. 232/2016

Segue

Semplificati per cassa

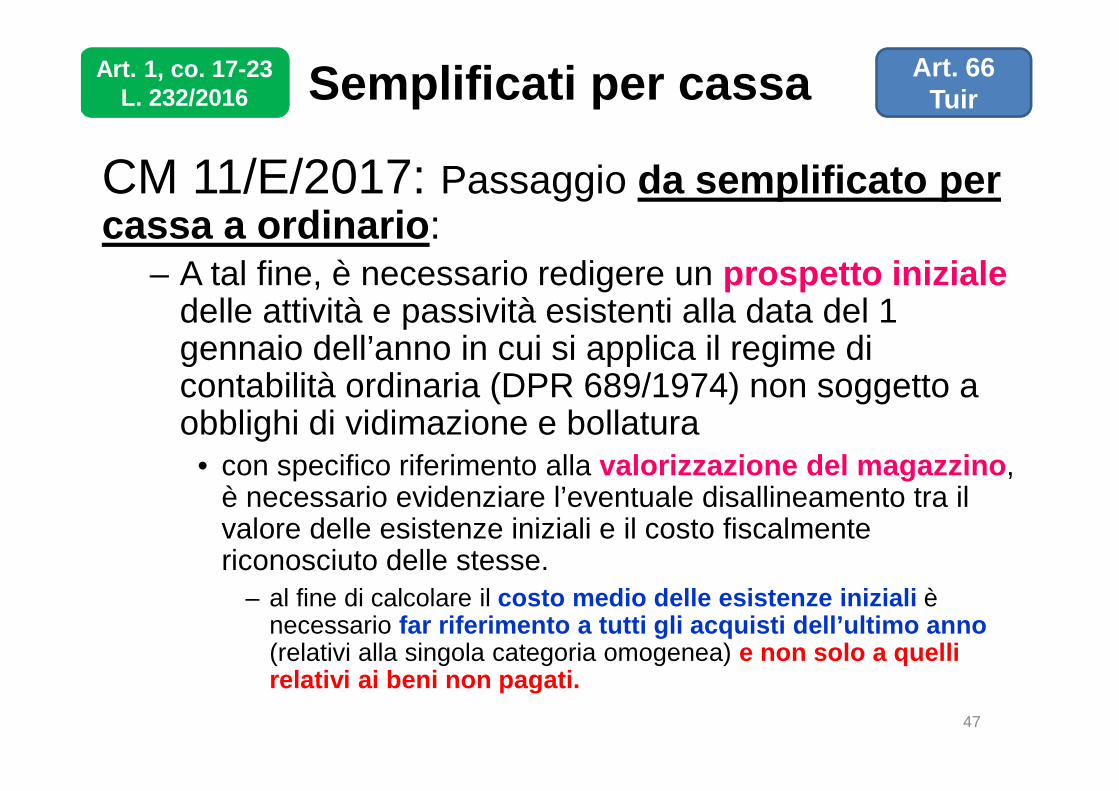

CM 11/E/2017: Passaggio da semplificato per cassa a ordinario:

– A tal fine, è necessario redigere un prospetto iniziale delle attività e passività esistenti alla data del 1 gennaio dell’anno in cui si applica il regime di contabilità ordinaria (DPR 689/1974) non soggetto a obblighi di vidimazione e bollatura

• con specifico riferimento alla valorizzazione del magazzino, è necessario evidenziare l’eventuale disallineamento tra il valore delle esistenze iniziali e il costo fiscalmente riconosciuto delle stesse.

– al fine di calcolare il costo medio delle esistenze iniziali è necessario far riferimento a tutti gli acquisti dell’ultimo anno (relativi alla singola categoria omogenea) e non solo a quelli relativi ai beni non pagati.

Art. 66Tuir

47

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

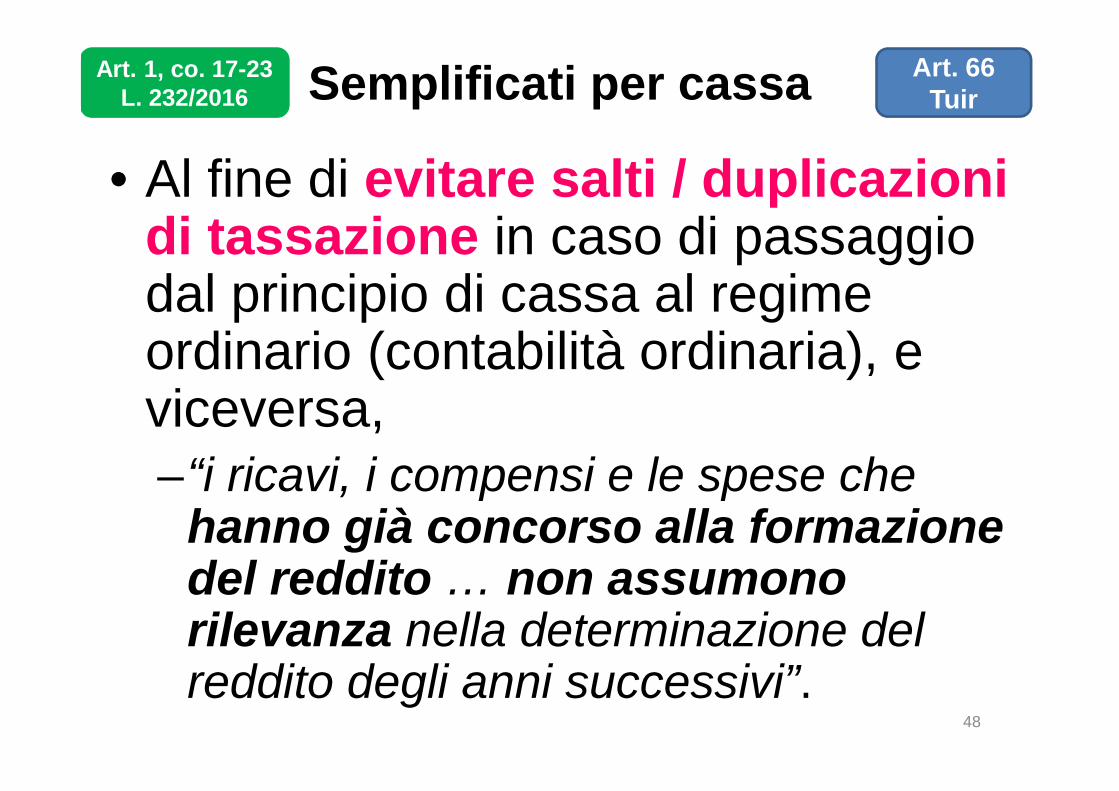

• Al fine di evitare salti / duplicazioni di tassazione in caso di passaggio dal principio di cassa al regime ordinario (contabilità ordinaria), e viceversa, –“i ricavi, i compensi e le spese che

hanno già concorso alla formazione del reddito … non assumono rilevanza nella determinazione del reddito degli anni successivi”.

Art. 66Tuir

48

Art. 1, co. 17-23L. 232/2016

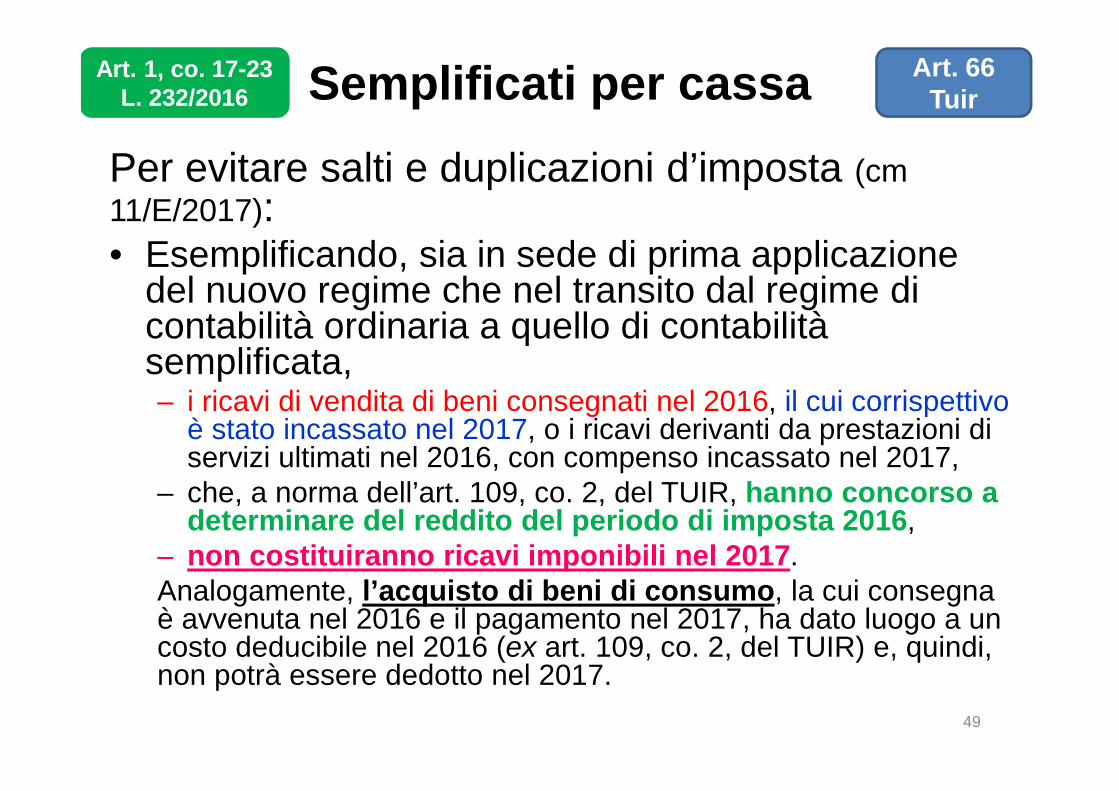

Semplificati per cassa

Per evitare salti e duplicazioni d’imposta (cm 11/E/2017):• Esemplificando, sia in sede di prima applicazione

del nuovo regime che nel transito dal regime di contabilità ordinaria a quello di contabilità semplificata, – i ricavi di vendita di beni consegnati nel 2016, il cui corrispettivo

è stato incassato nel 2017, o i ricavi derivanti da prestazioni di servizi ultimati nel 2016, con compenso incassato nel 2017,

– che, a norma dell’art. 109, co. 2, del TUIR, hanno concorso a determinare del reddito del periodo di imposta 2016,

– non costituiranno ricavi imponibili nel 2017. Analogamente, l’acquisto di beni di consumo, la cui consegna è avvenuta nel 2016 e il pagamento nel 2017, ha dato luogo a un costo deducibile nel 2016 (ex art. 109, co. 2, del TUIR) e, quindi, non potrà essere dedotto nel 2017.

Art. 66Tuir

49

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

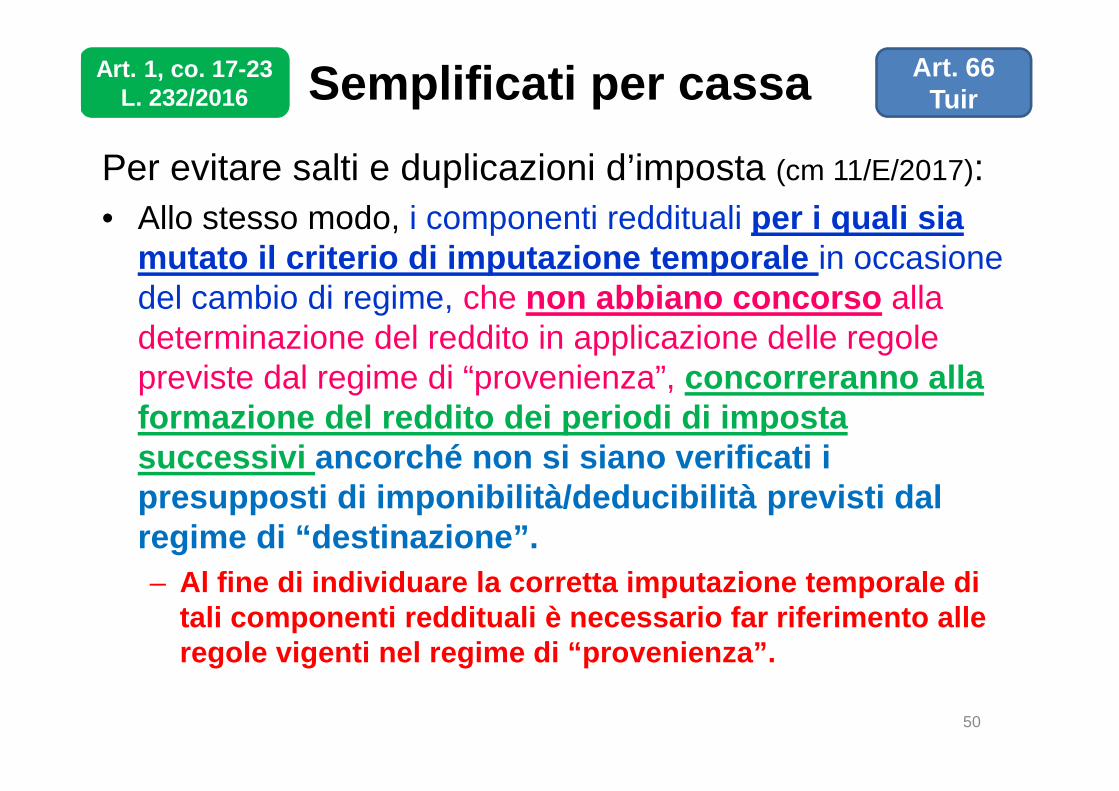

Per evitare salti e duplicazioni d’imposta (cm 11/E/2017):

• Allo stesso modo, i componenti reddituali per i quali sia mutato il criterio di imputazione temporale in occasione del cambio di regime, che non abbiano concorso alla determinazione del reddito in applicazione delle regole previste dal regime di “provenienza”, concorreranno alla formazione del reddito dei periodi di imposta successivi ancorché non si siano verificati i presupposti di imponibilità/deducibilità previsti dal regime di “destinazione”.

– Al fine di individuare la corretta imputazione temporale di tali componenti reddituali è necessario far riferimento alle regole vigenti nel regime di “provenienza”.

Art. 66Tuir

50

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

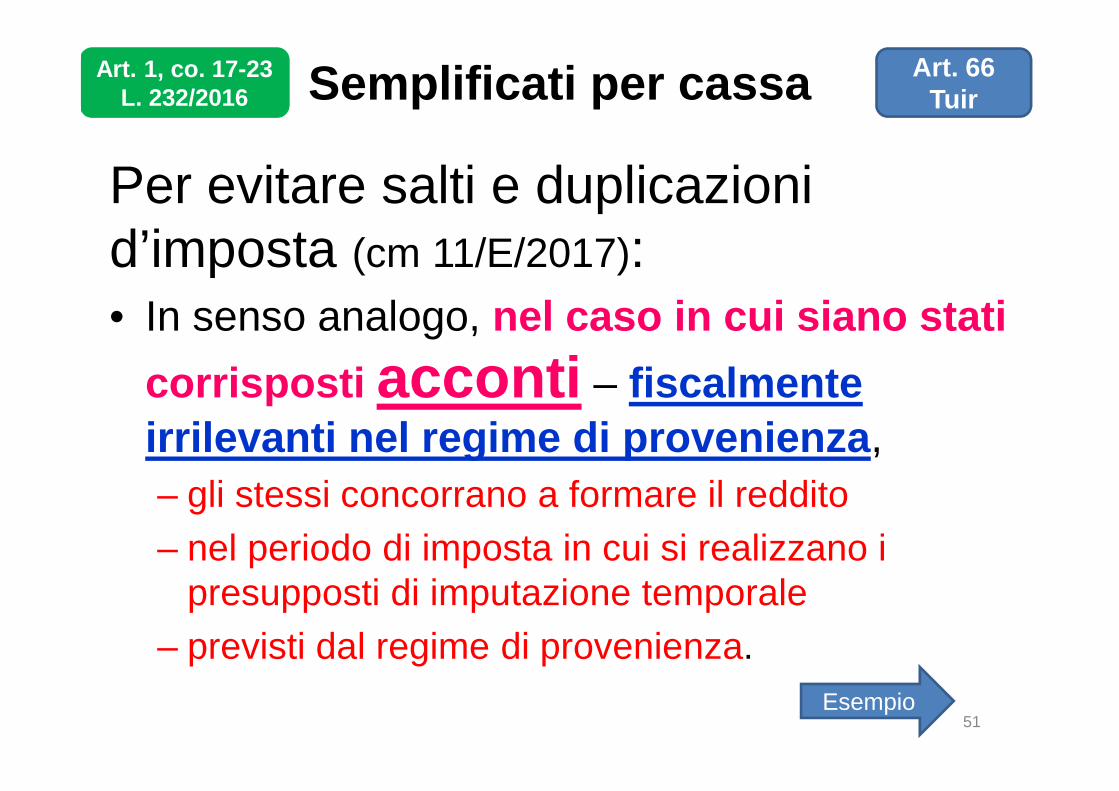

Per evitare salti e duplicazioni d’imposta (cm 11/E/2017):• In senso analogo, nel caso in cui siano stati

corrisposti acconti – fiscalmente

irrilevanti nel regime di provenienza,

– gli stessi concorrano a formare il reddito

– nel periodo di imposta in cui si realizzano i presupposti di imputazione temporale

– previsti dal regime di provenienza.

Art. 66Tuir

51

Art. 1, co. 17-23L. 232/2016

Esempio

Semplificati per cassa

Per evitare salti e duplicazioni d’imposta (cm 11/E/2017):• Esempio: un’impresa in contabilità semplificata

– ha sottoscritto un contratto per ricevere una prestazione di servizi la cui ultimazione è prevista per il 2018

– ha pagato un acconto pari al 10% del corrispettivo pattuito nel 2016.

• Nel periodo di imposta 2016, a norma del previgente art. 66 del TUIR, l’acconto pagato è stato fiscalmente irrilevante: – pertanto, l’impresa potrà dedurre l’intero corrispettivo

della prestazione ricevuta all’atto dell’ultimazione della stessa (nell’esempio nel 2018).

Art. 66Tuir

52

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

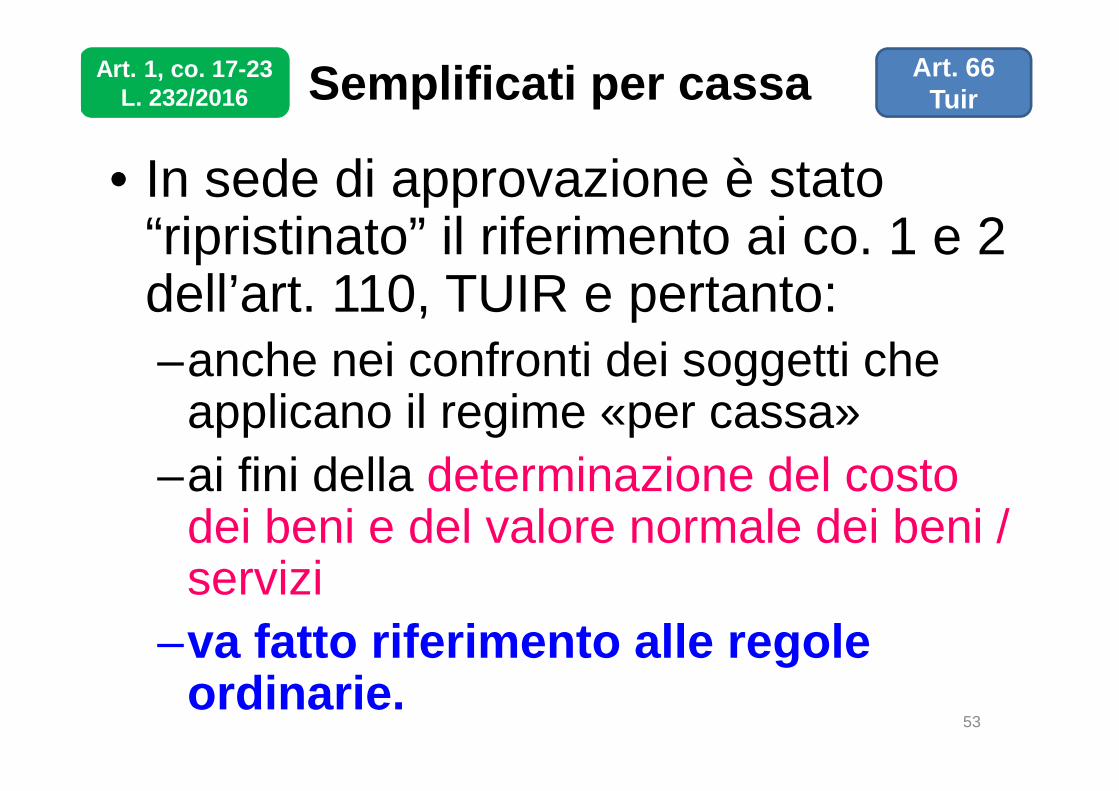

• In sede di approvazione è stato “ripristinato” il riferimento ai co. 1 e 2 dell’art. 110, TUIR e pertanto:–anche nei confronti dei soggetti che

applicano il regime «per cassa»

–ai fini della determinazione del costo dei beni e del valore normale dei beni / servizi

–va fatto riferimento alle regole ordinarie.

Art. 66Tuir

53

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

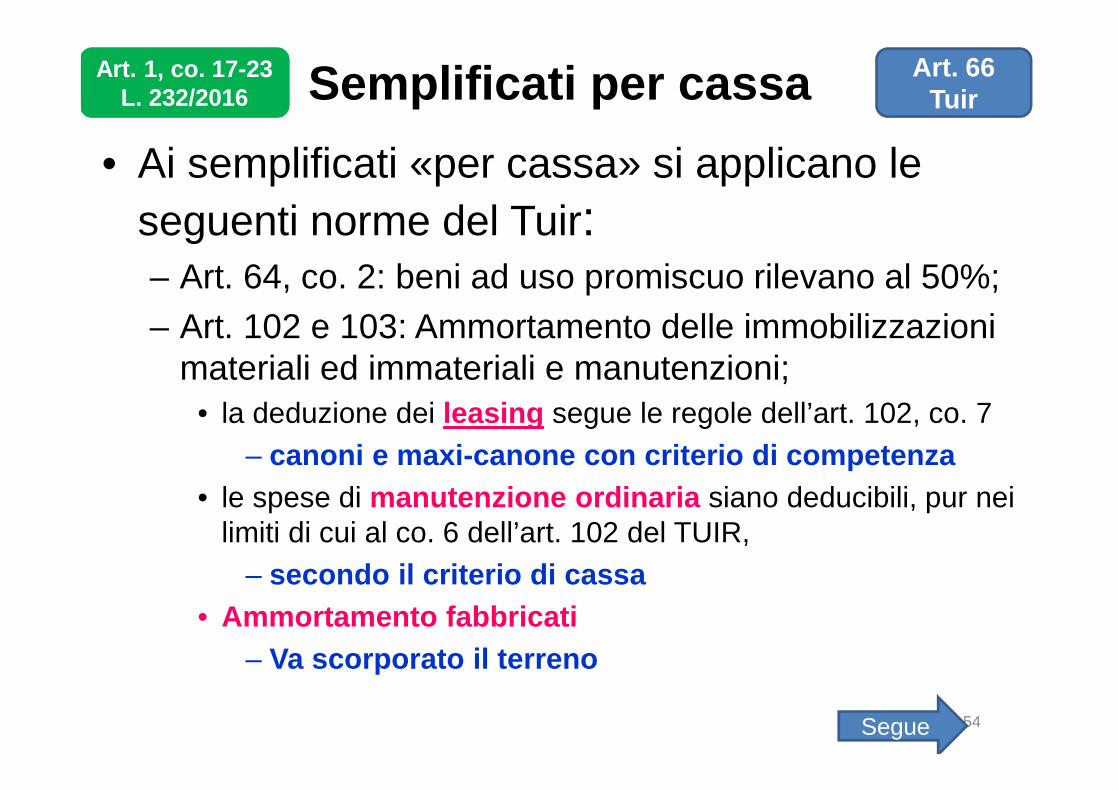

• Ai semplificati «per cassa» si applicano le

seguenti norme del Tuir:– Art. 64, co. 2: beni ad uso promiscuo rilevano al 50%;

– Art. 102 e 103: Ammortamento delle immobilizzazioni materiali ed immateriali e manutenzioni;

• la deduzione dei leasing segue le regole dell’art. 102, co. 7

– canoni e maxi-canone con criterio di competenza

• le spese di manutenzione ordinaria siano deducibili, pur nei limiti di cui al co. 6 dell’art. 102 del TUIR,

– secondo il criterio di cassa

• Ammortamento fabbricati

– Va scorporato il terreno

Art. 66Tuir

54

Art. 1, co. 17-23L. 232/2016

Segue

Semplificati per cassa

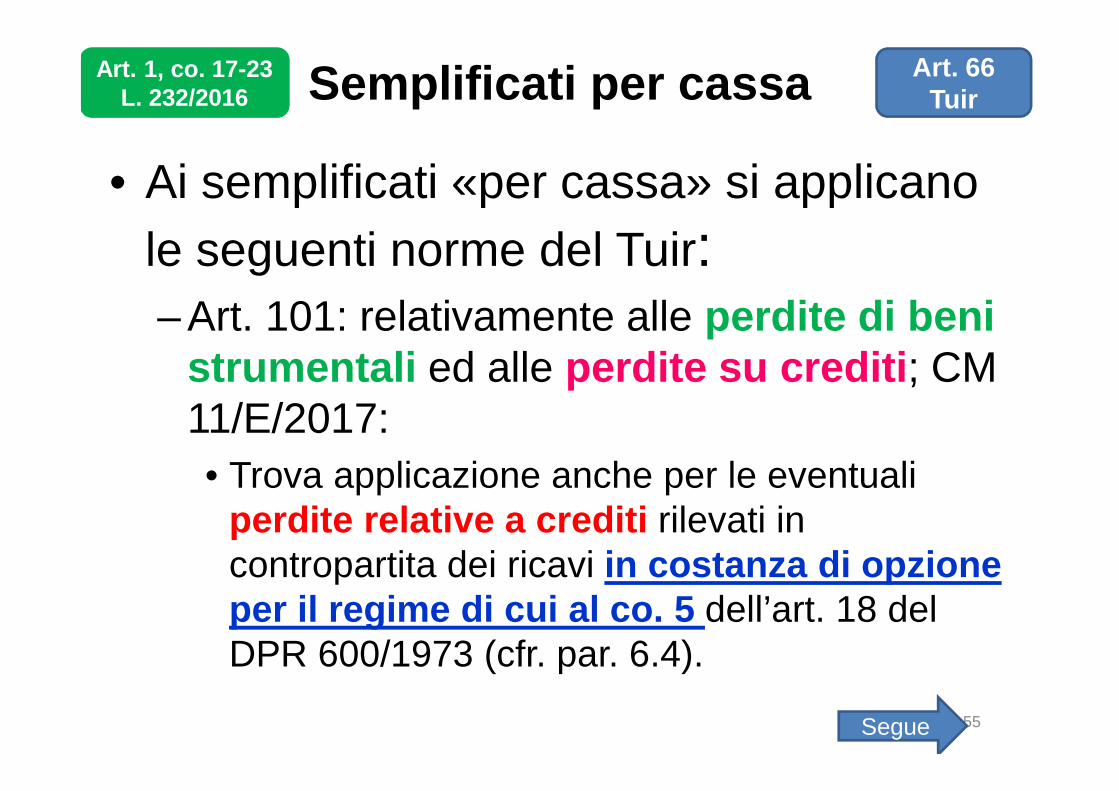

• Ai semplificati «per cassa» si applicano

le seguenti norme del Tuir:– Art. 101: relativamente alle perdite di beni

strumentali ed alle perdite su crediti; CM 11/E/2017:

• Trova applicazione anche per le eventuali perdite relative a crediti rilevati in contropartita dei ricavi in costanza di opzione per il regime di cui al co. 5 dell’art. 18 del DPR 600/1973 (cfr. par. 6.4).

Art. 66Tuir

55

Art. 1, co. 17-23L. 232/2016

Segue

Semplificati per cassa

Ai semplificati «per cassa» si

applicano le seguenti norme del Tuir:–Art. 105: accantonamenti per

quiescenza (TFR) e previdenza;

–Art. 56, co. 5: reddito da allevamento eccedente i limiti dell’art. 32, co. 2, lett. b);

–Art. 65: beni relativi all’impresa;

Art. 66Tuir

56

Art. 1, co. 17-23L. 232/2016

Segue

Semplificati per cassa

• Segue:– Art. 90, co. 2: indeducibilità delle spese relative

agli immobili concessi in locazione;

– Art. 91: esclusione da imposizione per redditi esenti o tassati alla fonte;

– Art. 95: spese per lavoro dipendente;

– Art. 99:• co. 1: non sono deducibili le imposte sui redditi e quelle

con rivalsa;

• Co. 3: sono deducibili i contributi ad associazioni di categoria e sindacali;

– Art. 100: oneri di utilità sociale;

Art. 66Tuir

57

Art. 1, co. 17-23L. 232/2016

Segue

Semplificati per cassa

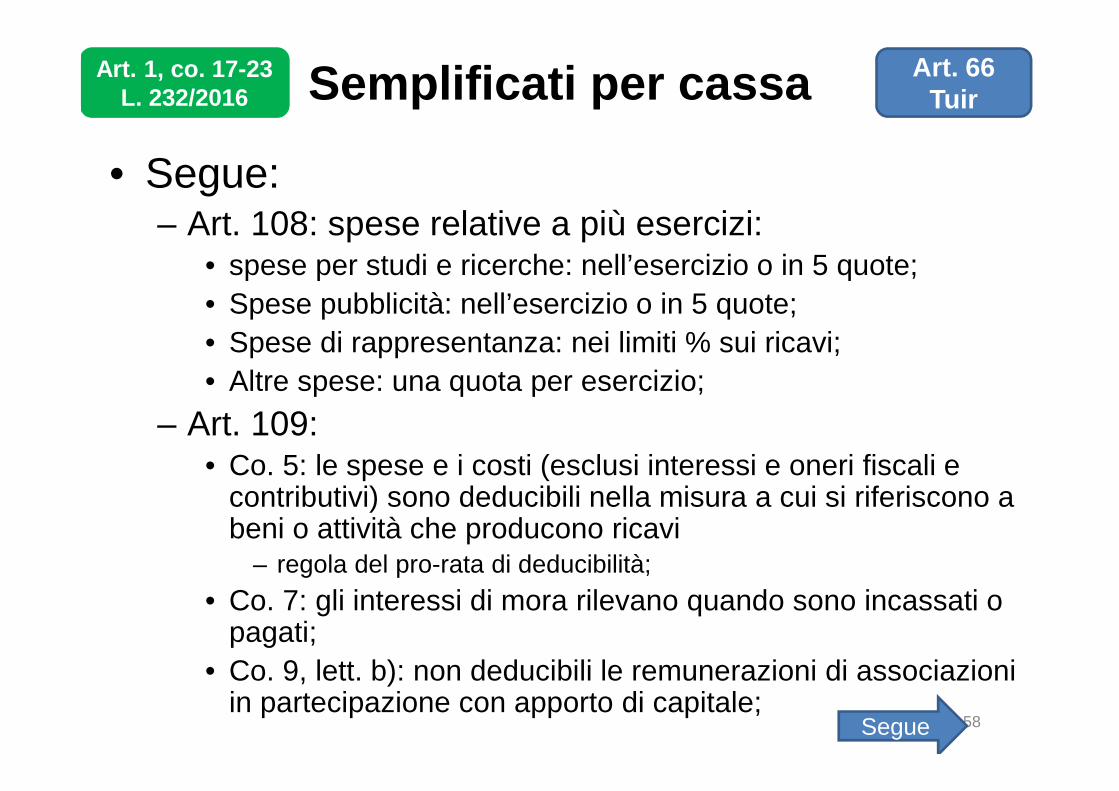

• Segue:– Art. 108: spese relative a più esercizi:

• spese per studi e ricerche: nell’esercizio o in 5 quote;

• Spese pubblicità: nell’esercizio o in 5 quote;

• Spese di rappresentanza: nei limiti % sui ricavi;

• Altre spese: una quota per esercizio;

– Art. 109:• Co. 5: le spese e i costi (esclusi interessi e oneri fiscali e

contributivi) sono deducibili nella misura a cui si riferiscono a beni o attività che producono ricavi

– regola del pro-rata di deducibilità;

• Co. 7: gli interessi di mora rilevano quando sono incassati o pagati;

• Co. 9, lett. b): non deducibili le remunerazioni di associazioni in partecipazione con apporto di capitale;

Art. 66Tuir

58

Art. 1, co. 17-23L. 232/2016

Segue

Semplificati per cassa

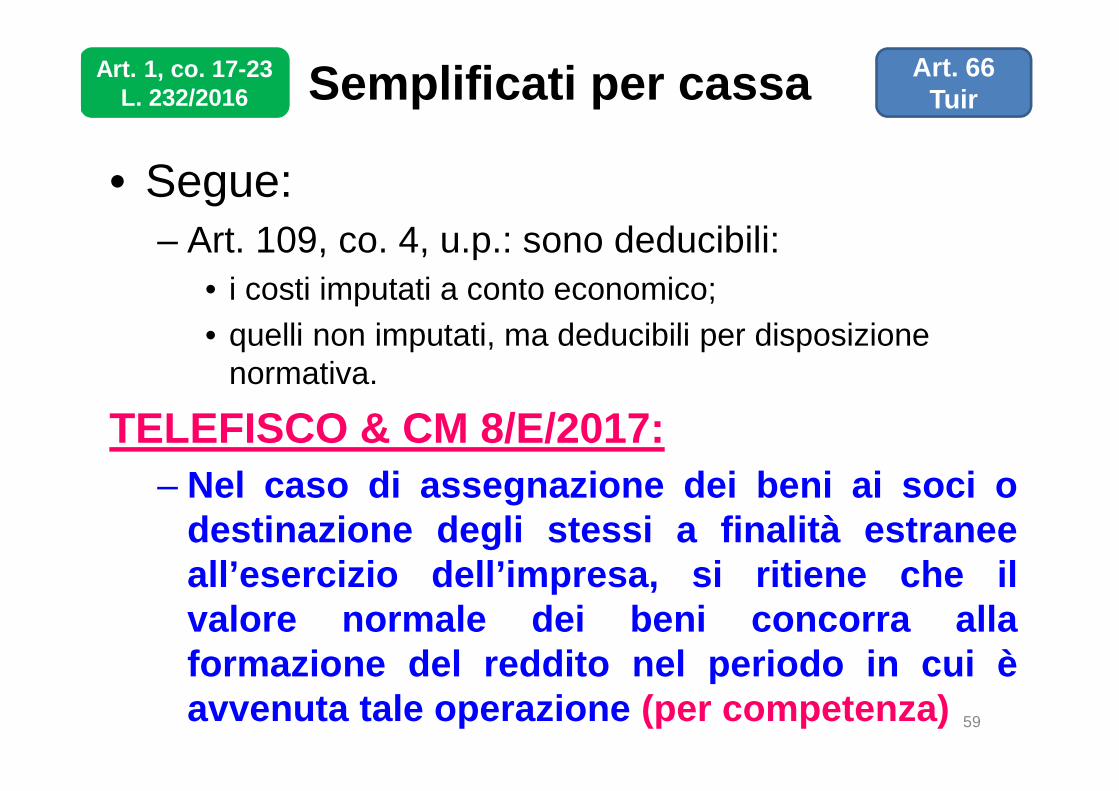

• Segue:– Art. 109, co. 4, u.p.: sono deducibili:

• i costi imputati a conto economico;

• quelli non imputati, ma deducibili per disposizione normativa.

TELEFISCO & CM 8/E/2017:

– Nel caso di assegnazione dei beni ai soci odestinazione degli stessi a finalità estraneeall’esercizio dell’impresa, si ritiene che ilvalore normale dei beni concorra allaformazione del reddito nel periodo in cui èavvenuta tale operazione (per competenza)

Art. 66Tuir

59

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

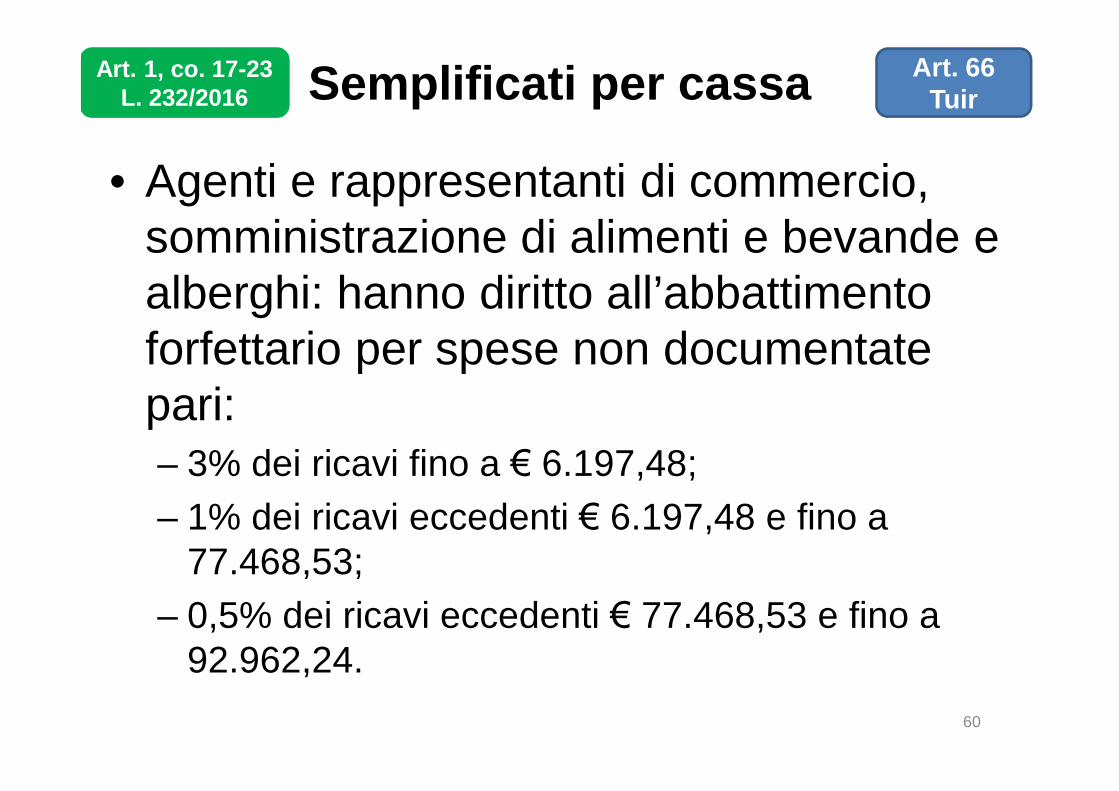

• Agenti e rappresentanti di commercio, somministrazione di alimenti e bevande e alberghi: hanno diritto all’abbattimento forfettario per spese non documentate pari:– 3% dei ricavi fino a € 6.197,48;

– 1% dei ricavi eccedenti € 6.197,48 e fino a 77.468,53;

– 0,5% dei ricavi eccedenti € 77.468,53 e fino a 92.962,24.

Art. 66Tuir

60

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

• Autotrasportatori di merci c/ terzi: deduzione forfettaria per spese non documentate:– € 7,75 giornalieri per i trasporti effettuati oltre i

comune sede dell’azienda;

– € 15,49 giornalieri per i trasporti effettuati oltre le regioni confinanti;

Per queste deduzioni va redatto un prospetto indicante i viaggi effettuati, la durata, la località di destinazione, gli estremi di: DDT o fattura o lettera di vettura

– € 154,94 per ogni veicolo di massa complessiva a pieno carico NON superiore a q.li 35

Art. 66Tuir

61

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

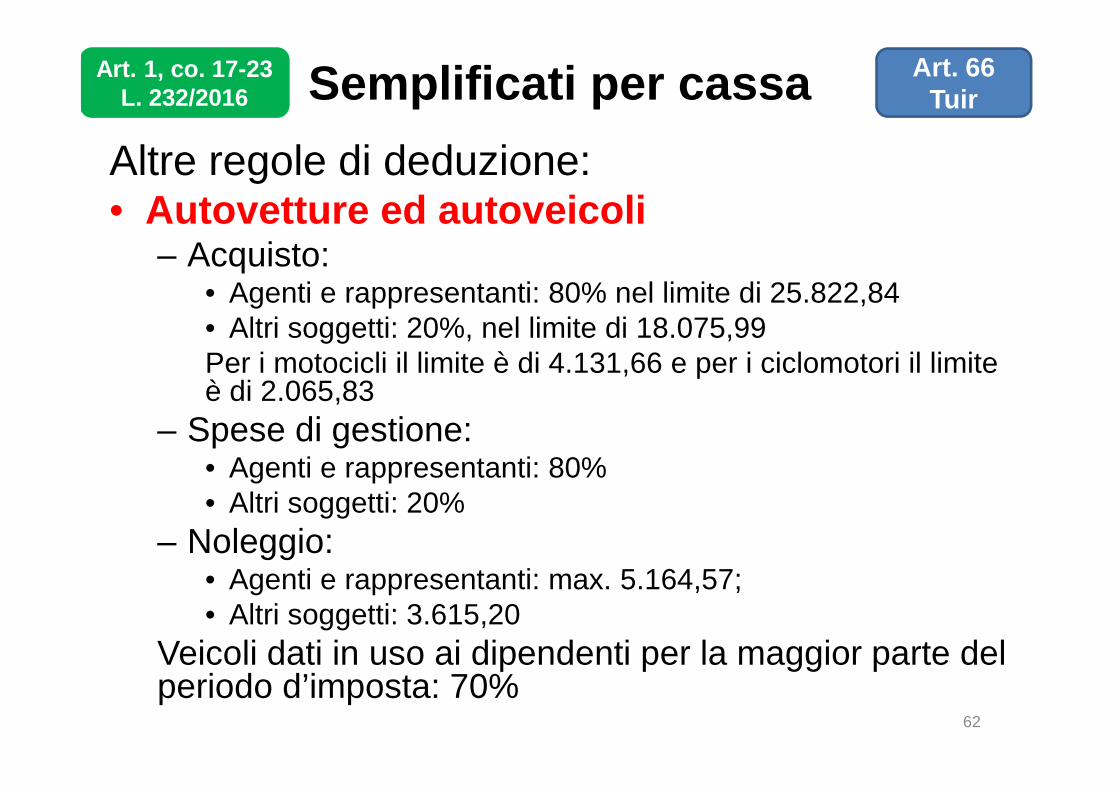

Altre regole di deduzione:• Autovetture ed autoveicoli

– Acquisto:• Agenti e rappresentanti: 80% nel limite di 25.822,84• Altri soggetti: 20%, nel limite di 18.075,99Per i motocicli il limite è di 4.131,66 e per i ciclomotori il limite è di 2.065,83

– Spese di gestione:• Agenti e rappresentanti: 80% • Altri soggetti: 20%

– Noleggio:• Agenti e rappresentanti: max. 5.164,57;• Altri soggetti: 3.615,20

Veicoli dati in uso ai dipendenti per la maggior parte del periodo d’imposta: 70%

Art. 66Tuir

62

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

CM 11/E/2017:

• A seguito delle modifiche al codice civile apportate dal D.Lgs. 139/2015, le spese di pubblicità e le spese di ricerca (di base e applicata) non sono più capitalizzabili. Pertanto, le stesse non rientrano più nell’ambito di applicazione dell’art. 108, co. 1, del TUIR, limitato – in esito alle modifiche introdotte con l’art. 13-bis del DL 244/2016 (milleproroghe), -alle “spese relative a più esercizi”. – Pertanto, le spese di pubblicità e le spese di ricerca

(di base e applicata) sono deducibili secondo il criterio di cassa.

Art. 66Tuir

63

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

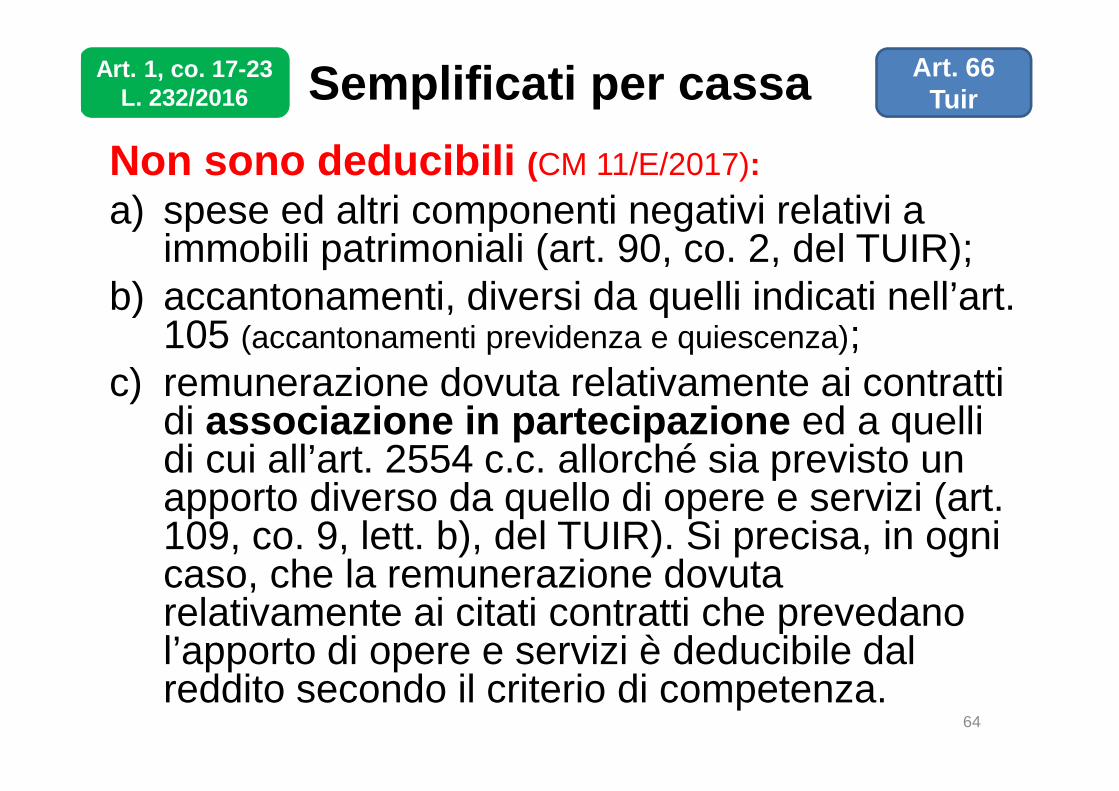

Non sono deducibili (CM 11/E/2017):

a) spese ed altri componenti negativi relativi a immobili patrimoniali (art. 90, co. 2, del TUIR);

b) accantonamenti, diversi da quelli indicati nell’art. 105 (accantonamenti previdenza e quiescenza);

c) remunerazione dovuta relativamente ai contratti di associazione in partecipazione ed a quelli di cui all’art. 2554 c.c. allorché sia previsto un apporto diverso da quello di opere e servizi (art. 109, co. 9, lett. b), del TUIR). Si precisa, in ogni caso, che la remunerazione dovuta relativamente ai citati contratti che prevedano l’apporto di opere e servizi è deducibile dal reddito secondo il criterio di competenza.

Art. 66Tuir

64

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

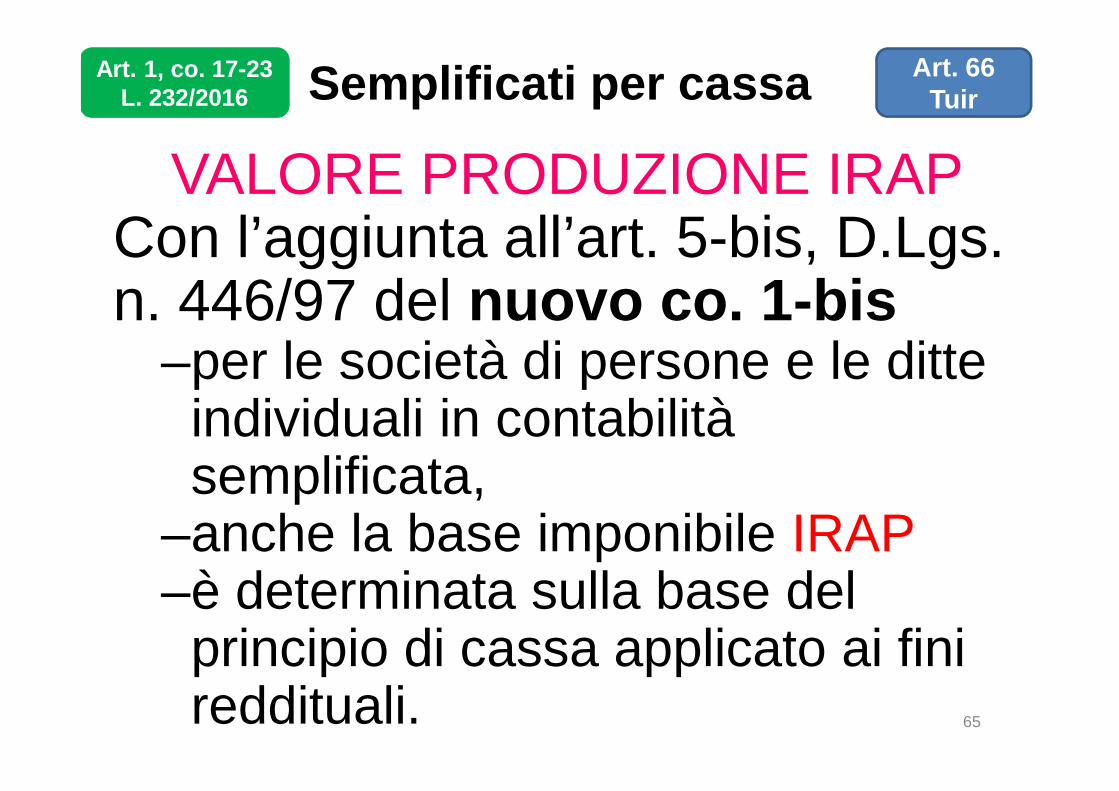

VALORE PRODUZIONE IRAPCon l’aggiunta all’art. 5-bis, D.Lgs.n. 446/97 del nuovo co. 1-bis

–per le società di persone e le ditte individuali in contabilità semplificata,

–anche la base imponibile IRAP–è determinata sulla base del

principio di cassa applicato ai fini reddituali.

Art. 66Tuir

65

Art. 1, co. 17-23L. 232/2016

Semplificati per cassa

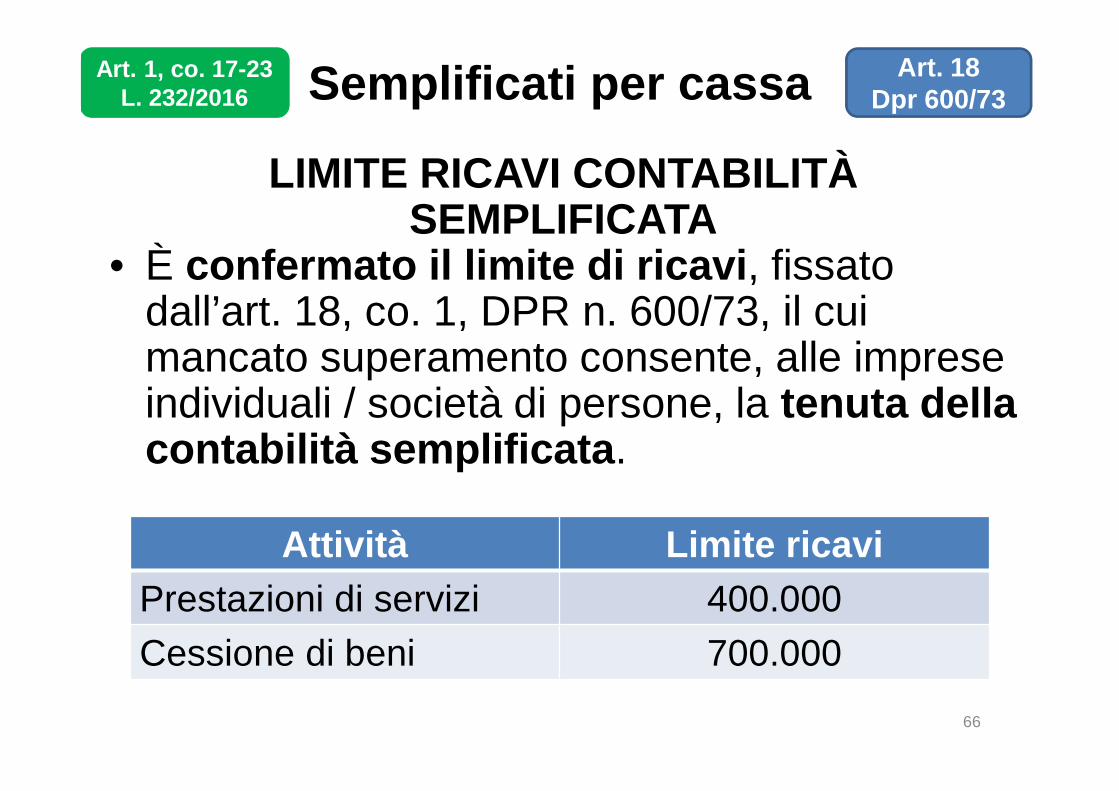

LIMITE RICAVI CONTABILITÀ SEMPLIFICATA

• È confermato il limite di ricavi, fissato dall’art. 18, co. 1, DPR n. 600/73, il cui mancato superamento consente, alle imprese individuali / società di persone, la tenuta della contabilità semplificata.

Art. 18 Dpr 600/73

66

Attività Limite ricavi

Prestazioni di servizi 400.000

Cessione di beni 700.000

Art. 1, co. 17-23L. 232/2016

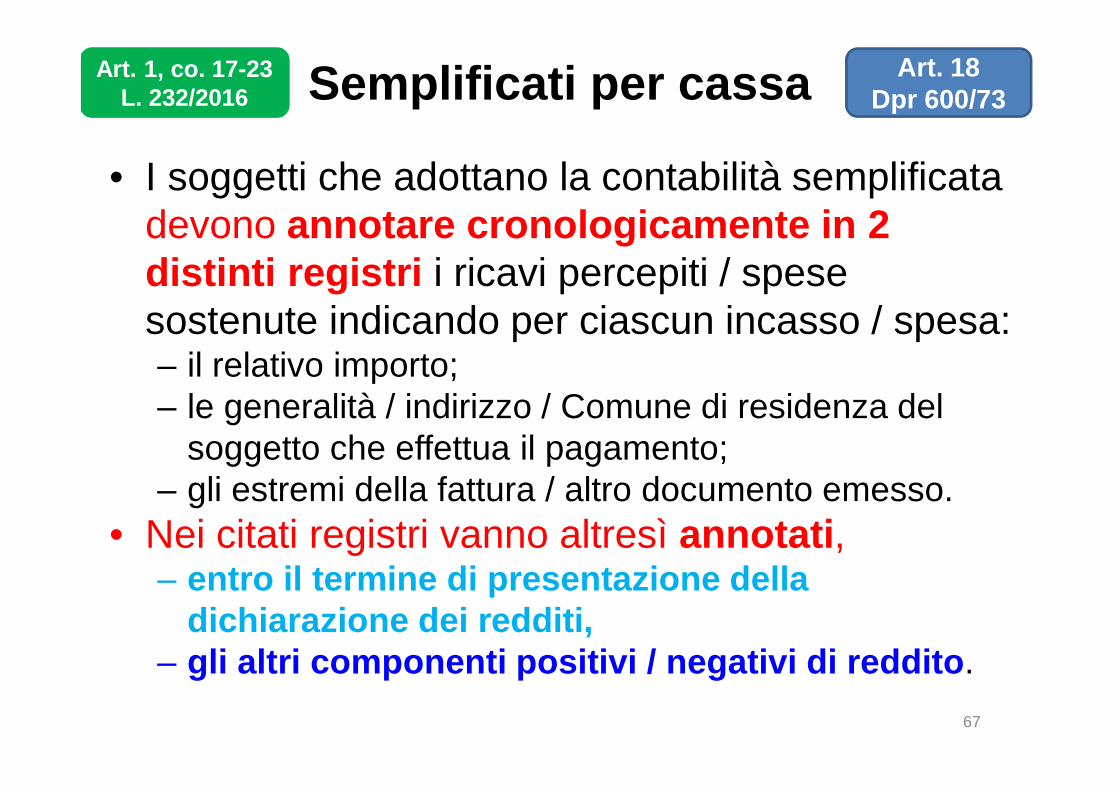

Semplificati per cassa

• I soggetti che adottano la contabilità semplificata devono annotare cronologicamente in 2 distinti registri i ricavi percepiti / spese sostenute indicando per ciascun incasso / spesa:– il relativo importo;– le generalità / indirizzo / Comune di residenza del

soggetto che effettua il pagamento;– gli estremi della fattura / altro documento emesso.

• Nei citati registri vanno altresì annotati,– entro il termine di presentazione della

dichiarazione dei redditi, – gli altri componenti positivi / negativi di reddito.

67

Art. 1, co. 17-23L. 232/2016

Art. 18 Dpr 600/73

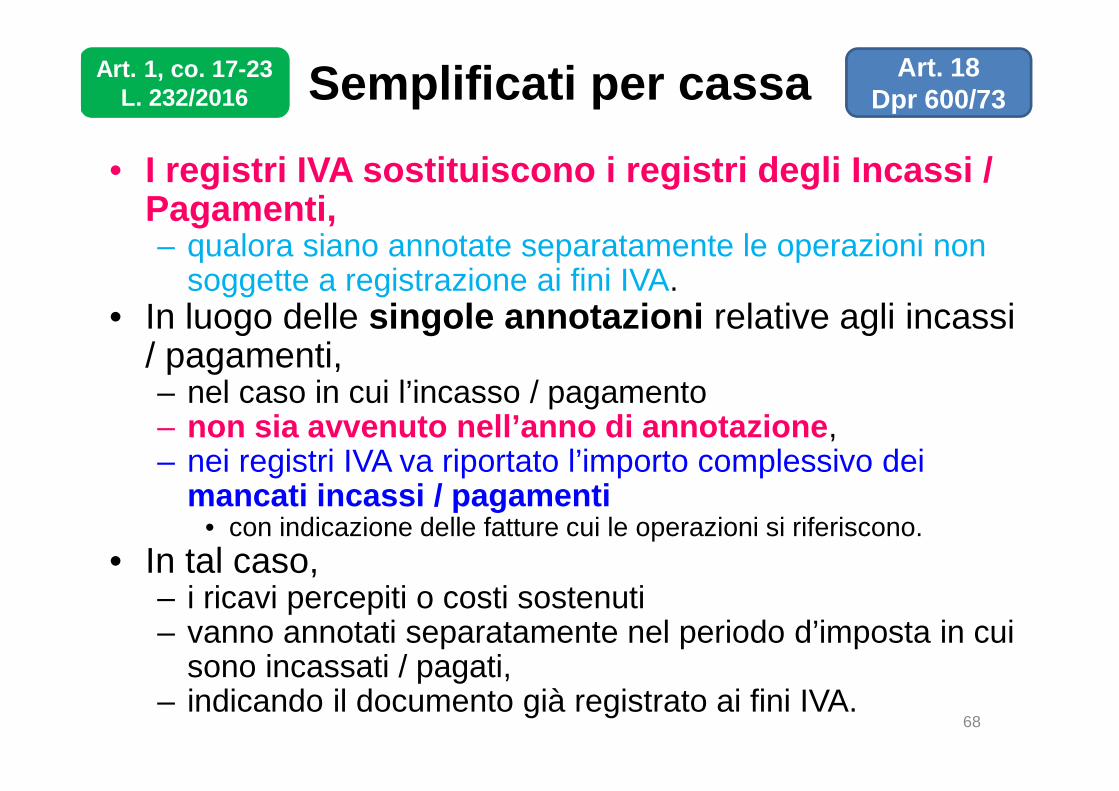

Semplificati per cassa

• I registri IVA sostituiscono i registri degli Incassi / Pagamenti, – qualora siano annotate separatamente le operazioni non

soggette a registrazione ai fini IVA.• In luogo delle singole annotazioni relative agli incassi

/ pagamenti, – nel caso in cui l’incasso / pagamento – non sia avvenuto nell’anno di annotazione, – nei registri IVA va riportato l’importo complessivo dei

mancati incassi / pagamenti • con indicazione delle fatture cui le operazioni si riferiscono.

• In tal caso, – i ricavi percepiti o costi sostenuti – vanno annotati separatamente nel periodo d’imposta in cui

sono incassati / pagati, – indicando il documento già registrato ai fini IVA.

68

Art. 1, co. 17-23L. 232/2016

Art. 18 Dpr 600/73

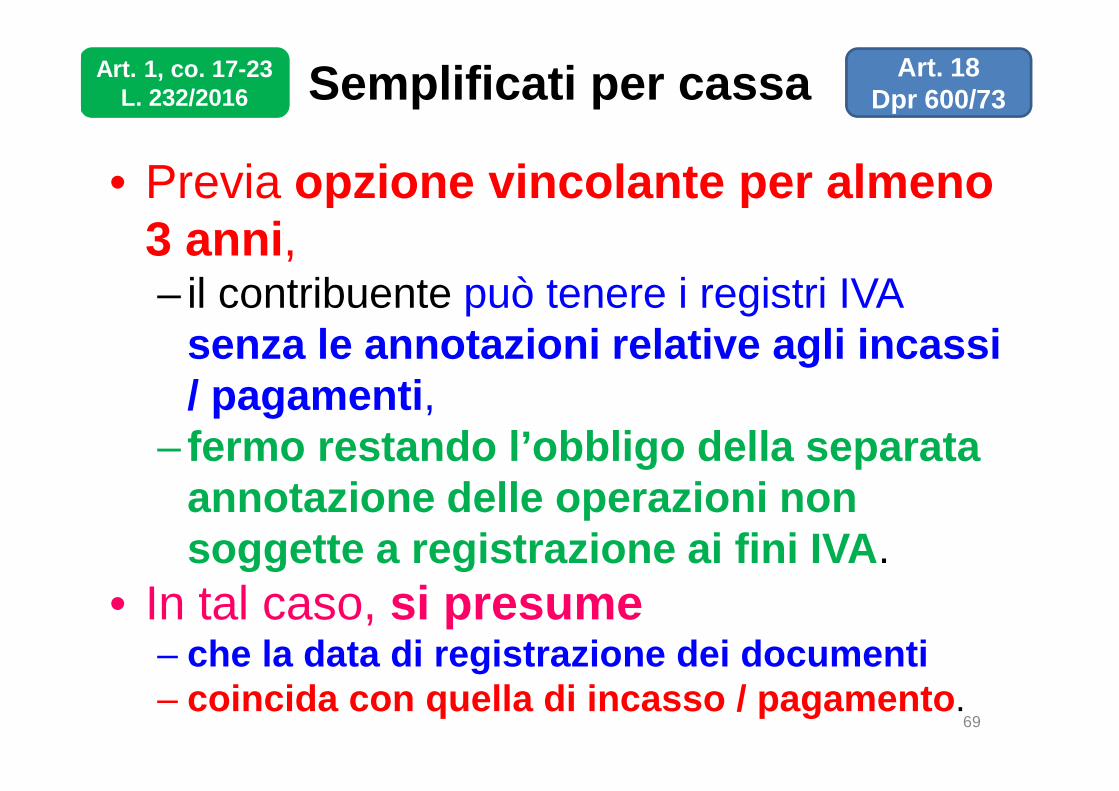

Semplificati per cassa

• Previa opzione vincolante per almeno 3 anni, – il contribuente può tenere i registri IVA

senza le annotazioni relative agli incassi / pagamenti,

– fermo restando l’obbligo della separata annotazione delle operazioni non soggette a registrazione ai fini IVA.

• In tal caso, si presume – che la data di registrazione dei documenti – coincida con quella di incasso / pagamento.

69

Art. 1, co. 17-23L. 232/2016

Art. 18 Dpr 600/73

TELEFISCO & CM 8/E/2017:

• Assegnazione ai soci o destinazione di beni e servizi a

finalità estranee all’esercizio d’impresa:– si applica il principio della competenza

• Quali rimanenze vanno scomputate dai ricavi:– sia quelle dell’art. 92 (materie prime, semilavorati, merci, ecc.)

– sia quelle dell’art. 93 (opere di durata ultrannuale – «cantieri»)

• Spostamento della registrazione della fattura di

acquisto per chi adotta l’art. 18, co. 5, DPR 600/73:

– una fattura di acquisto può essere registrata, ai fini

della detrazione IVA, entro il 2° anno successivo:• tale data di registrazione ha efficacia anche per la

determinazione del reddito

70

Art. 1, co. 17-23L. 232/2016

Art. 66TuirSemplificati per cassa

Libri, registri e modalità di tenuta

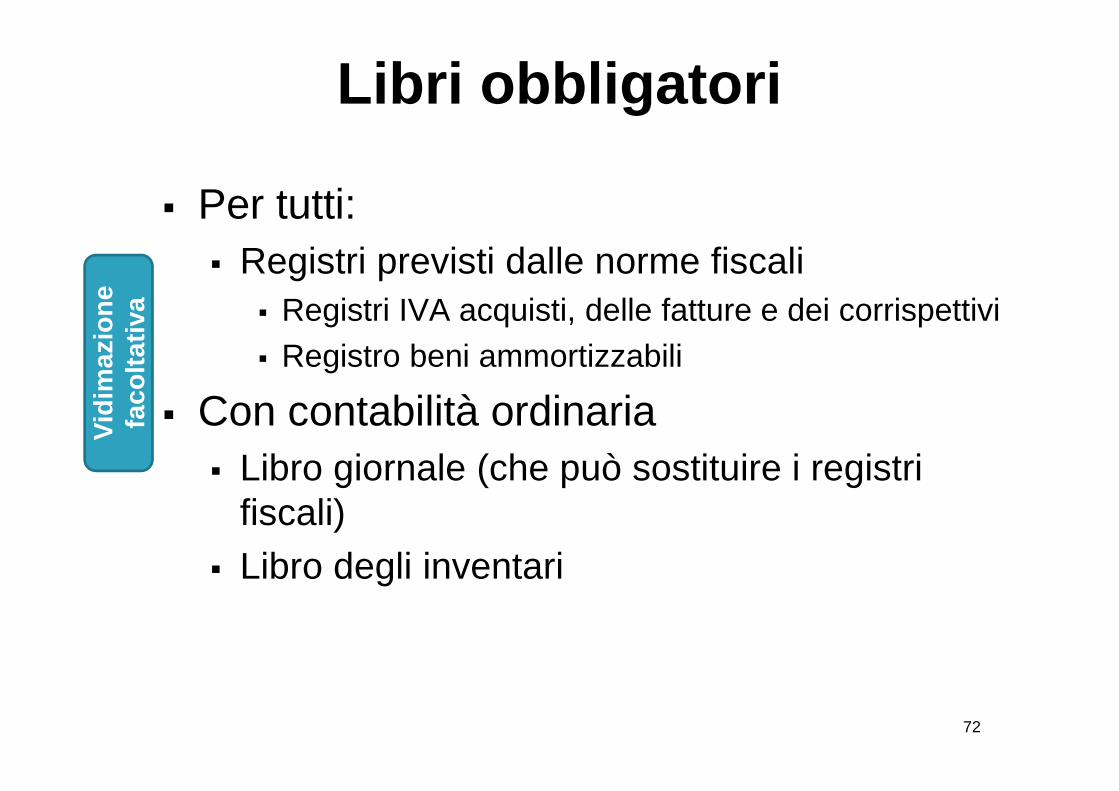

Libri obbligatori

Per tutti:

Registri previsti dalle norme fiscali

Registri IVA acquisti, delle fatture e dei corrispettivi

Registro beni ammortizzabili

Con contabilità ordinaria

Libro giornale (che può sostituire i registri fiscali)

Libro degli inventari

72

Vid

ima

zio

ne

fa

co

lta

tiva

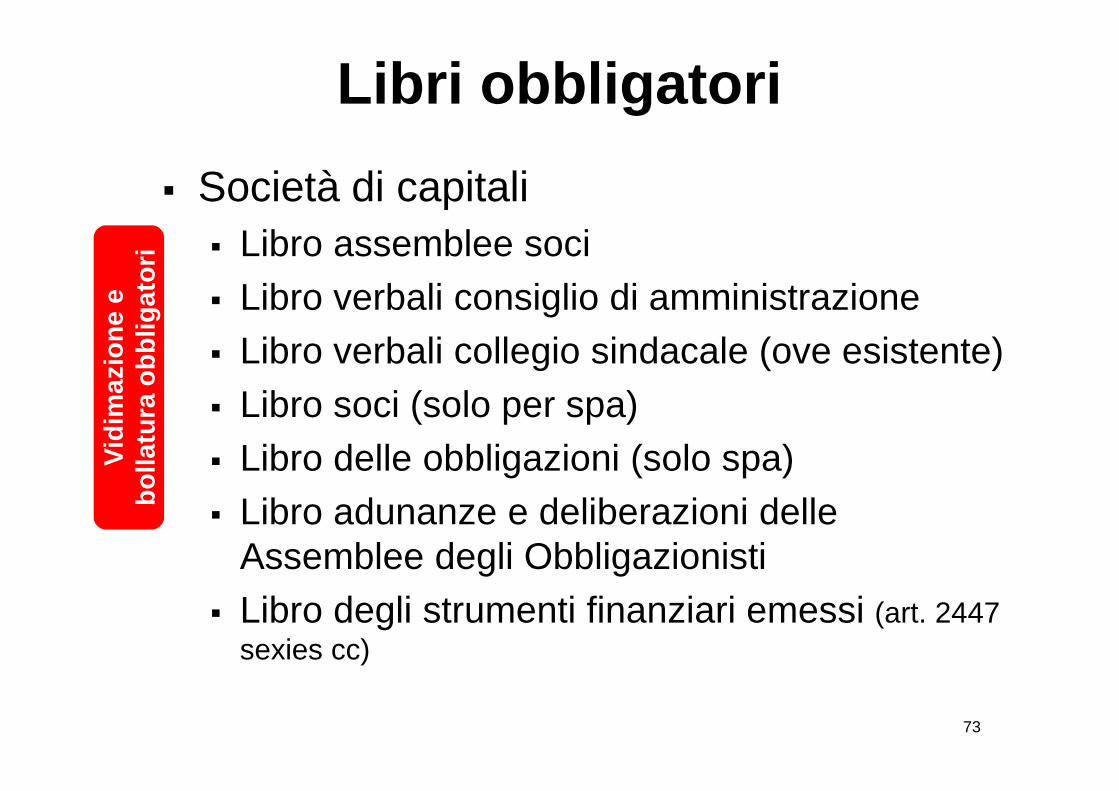

Libri obbligatori

Società di capitali

Libro assemblee soci

Libro verbali consiglio di amministrazione

Libro verbali collegio sindacale (ove esistente)

Libro soci (solo per spa)

Libro delle obbligazioni (solo spa)

Libro adunanze e deliberazioni delle Assemblee degli Obbligazionisti

Libro degli strumenti finanziari emessi (art. 2447

sexies cc)

73

Vid

ima

zio

ne

e

bo

lla

tura

ob

blig

ato

ri

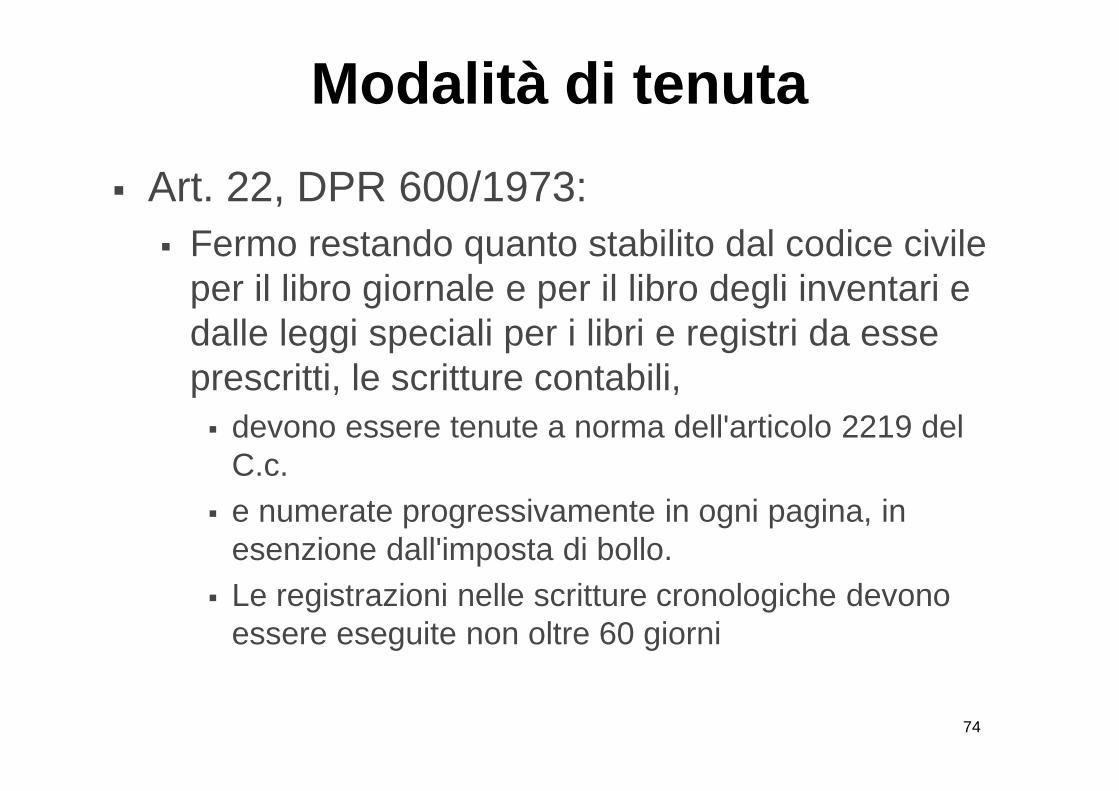

Modalità di tenuta

Art. 22, DPR 600/1973:

Fermo restando quanto stabilito dal codice civile per il libro giornale e per il libro degli inventari e dalle leggi speciali per i libri e registri da esse prescritti, le scritture contabili,

devono essere tenute a norma dell'articolo 2219 del C.c.

e numerate progressivamente in ogni pagina, in esenzione dall'imposta di bollo.

Le registrazioni nelle scritture cronologiche devono essere eseguite non oltre 60 giorni

74

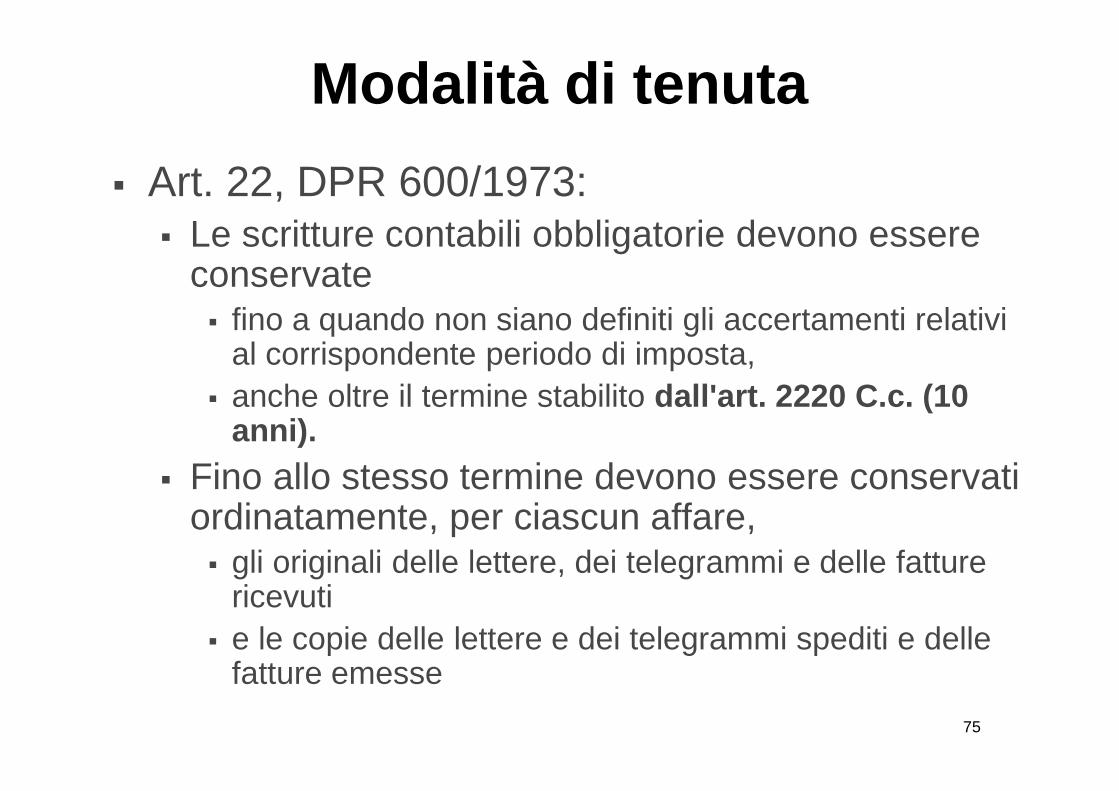

Modalità di tenuta

Art. 22, DPR 600/1973: Le scritture contabili obbligatorie devono essere

conservate fino a quando non siano definiti gli accertamenti relativi

al corrispondente periodo di imposta,

anche oltre il termine stabilito dall'art. 2220 C.c. (10 anni).

Fino allo stesso termine devono essere conservati ordinatamente, per ciascun affare, gli originali delle lettere, dei telegrammi e delle fatture

ricevuti

e le copie delle lettere e dei telegrammi spediti e delle fatture emesse

75

Modalità di tenuta

Art. 2219, Codice civile:

Tutte le scritture devono essere tenute secondo le norme di un'ordinata contabilità, senza spazi in bianco, senza interlinee e senza trasporti in margine.

Non vi si possono fare abrasioni e, se è necessaria qualche cancellazione, questa deve eseguirsi in modo che le parole cancellate siano leggibili

76