REGIME DEL MARGINE - odcec.torino.it DEL MARGINE1.pdf · requisito oggettivo art. 36 beni mobili...

31

REGIME DEL MARGINE INCONTRO DEL 26 NOVEMBRE 2013 APPUNTAMENTO INTERNAZIONALE LAURA BORELLO ROBERTO RAMAZZOTTO

Transcript of REGIME DEL MARGINE - odcec.torino.it DEL MARGINE1.pdf · requisito oggettivo art. 36 beni mobili...

REGIME DEL MARGINE

INCONTRO DEL 26 NOVEMBRE 2013

APPUNTAMENTO INTERNAZIONALE

LAURA BORELLO

ROBERTO RAMAZZOTTO

REGIME DEL MARGINE

DECRETO LEGISLATIVO 41/95

CONVERTITO IN

LEGGE 85/95

REQUISITO OGGETTIVO ART. 36

BENI MOBILI USATI , SUSCETTIBILI DI

RE - IMPIEGO NELLO STATO IN CUI SI TROVANO

O PREVIA RIPARAZIONE

ACQUISTATI

• DA PRIVATI IN ITALIA O IN ALTRO STATO ESTERO

• DA COMMERCIANTI GIA’ IN REGIME DEL MARGINE

• DA SOGGETTI COMUNITARI IN REGIME DI FRANCHIGIA

REQUISITO SOGGETTIVO ART.36

• COMMERCIANTI DI BENI MOBILI USATI

• COMMERCIANTI DI OGGETTI D’ARTE, D’ANTIQUARIATO O DA COLLEZIONE

IL REGIME DEL MARGINE

PUO’ ESSERE

• ORDINARIO ANALITICO

• FORFETTARIO

• GLOBALE

REGIME FORFETTARIO

E’ PREVISTO PRINCIPALMENTE PER

• COMMERCIANTI AMBULANTI

• PRODOTTI EDITORIALI NON D’ANTIQUARIATO

REGIME GLOBALE

E’ APPLICATO A

• VEICOLI USATI

• VENDITA DI FRANCOBOLLI, MONETE,

• ALTRI OGGETTI DA COLLEZIONE

REGIME ANALITICO • E’ QUELLO PREVISTO PER L’ANTIQUARIATO

ACQUISTO DI UN BENE

• IN ITALIA

• IN STATI UNIONE EUROPEA

• IN STATI EXTRA UNIONE EUROPEA

ACQUISTO CHE AVVIENE • IN ITALIA

• IN STATI UNIONE EUROPEA

DEVE ESSERE REGISTRATO

• SUL REGISTRO IVA

• SUL REGISTRO ACQUISTI E CESSIONI DEI BENI USATI DISTINTAMENTE PER CIASCUN LOTTO

REGIME ANALITICO • SE ACQUISTATO IN STATI UNIONE EUROPEA

DEVE ESSERE PRESENTATO

IL MODELLO INTRA PER MOTIVI STATISTICI

SU CUI VA INDICATO

LO STATO DA CUI PROVIENE IL BENE

IL TIPO DI BENE

IL PESO SPECIFICO ESPRESSO IN KG

IL VALORE

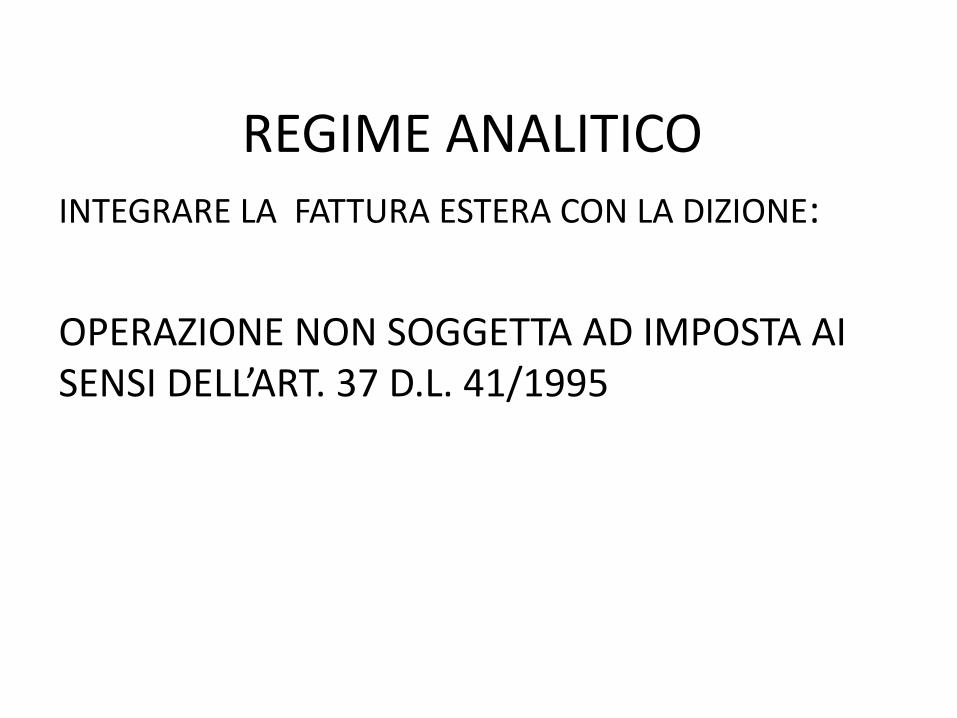

REGIME ANALITICO INTEGRARE LA FATTURA ESTERA CON LA DIZIONE:

OPERAZIONE NON SOGGETTA AD IMPOSTA AI SENSI DELL’ART. 37 D.L. 41/1995

REGIME ANALITICO

ACQUISTO DI UN BENE

• IN STATI EXTRA UNIONE EUROPEA

PUO’

• ESSERE TENUTO FUORI MARGINE

• ESSERE INSERITO NEL MARGINE • (SENTENZA CORTE DI GIUSTIZIA EUROPEA 3 MARZO 2011)

REGIME ANALITICO

• SE E’ TENUTO FUORI MARGINE

SI RECUPERA SUBITO L’IVA APPLICATA IN DOGANA(10%)

E

AL MOMENTO DELLA VENDITA SI APPLICA L’IVA SULL’INTERO VALORE DEL BENE

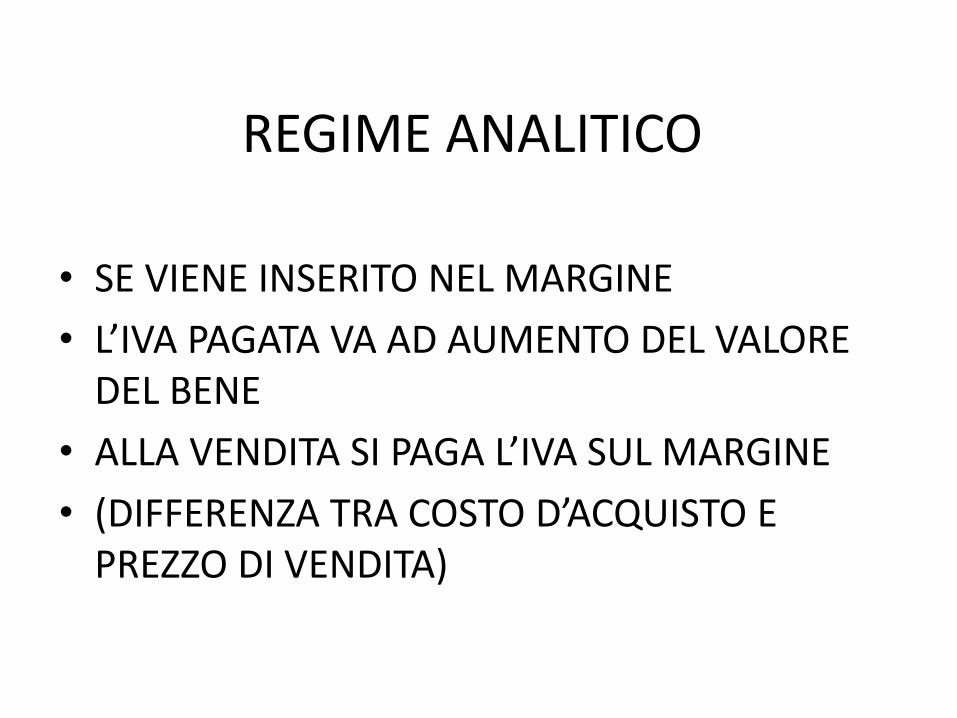

REGIME ANALITICO

• SE VIENE INSERITO NEL MARGINE

• L’IVA PAGATA VA AD AUMENTO DEL VALORE DEL BENE

• ALLA VENDITA SI PAGA L’IVA SUL MARGINE

• (DIFFERENZA TRA COSTO D’ACQUISTO E PREZZO DI VENDITA)

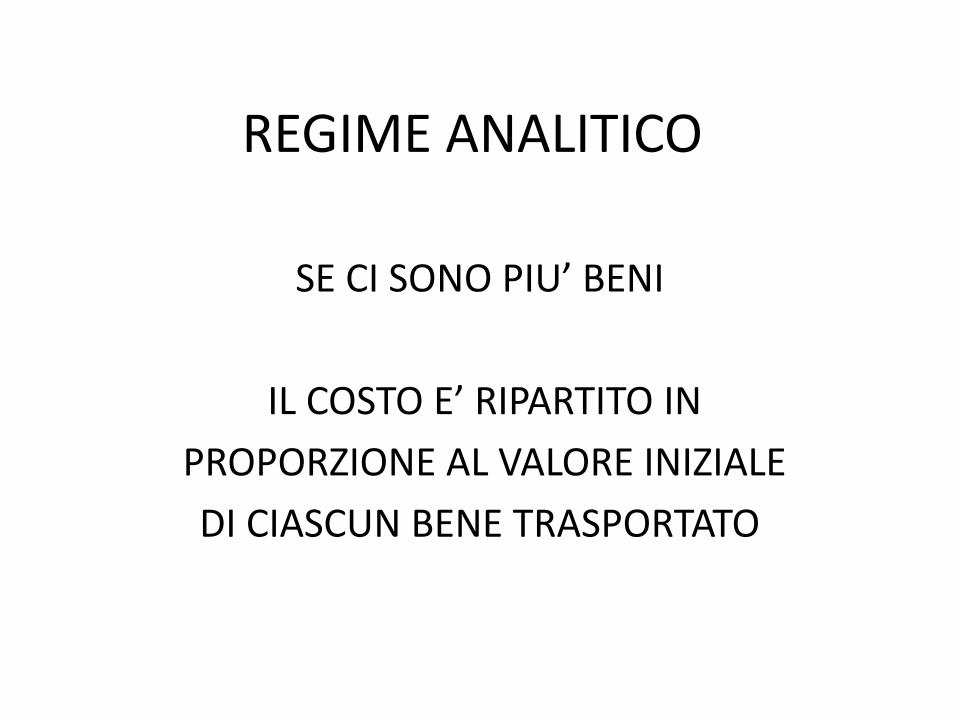

REGIME ANALITICO

• L’EVENTUALE TRASPORTO DEL BENE IN ITALIA

• IL COSTO DEL SERVIZIO VA AD AUMENTO DEL VALORE DEL BENE

• ANCHE L’EVENTUALE IVA PAGATA

REGIME ANALITICO

SE CI SONO PIU’ BENI

IL COSTO E’ RIPARTITO IN

PROPORZIONE AL VALORE INIZIALE

DI CIASCUN BENE TRASPORTATO

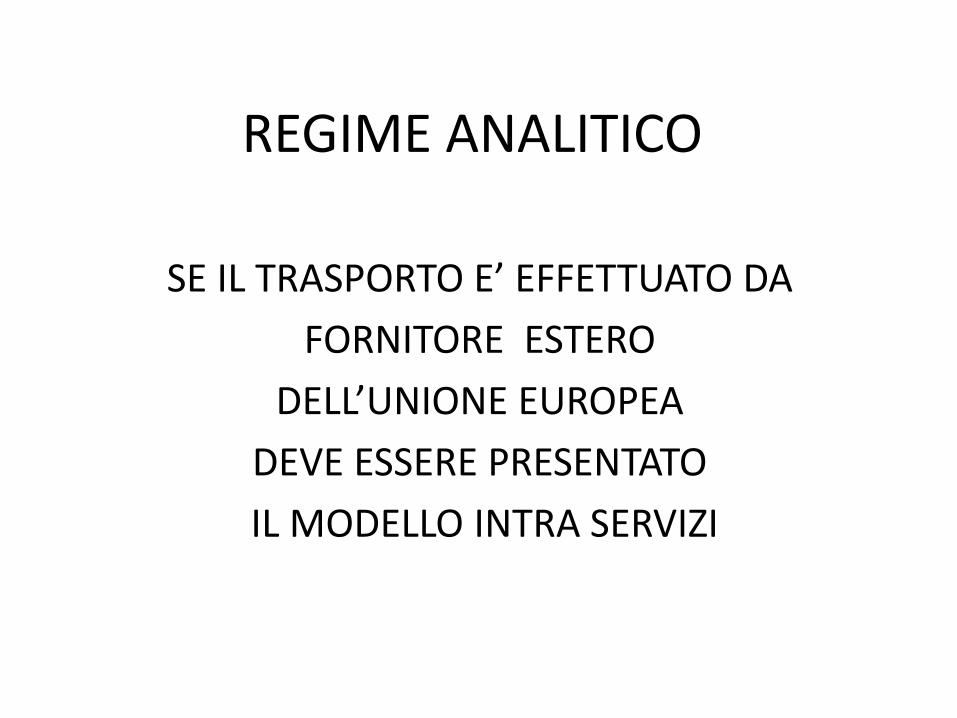

REGIME ANALITICO

SE IL TRASPORTO E’ EFFETTUATO DA

FORNITORE ESTERO

DELL’UNIONE EUROPEA

DEVE ESSERE PRESENTATO

IL MODELLO INTRA SERVIZI

VENDITE LA REGISTRAZIONE DELLA VENDITA VIENE INSERITA

• SUL REGISTRO IVA VENDITE

• SUL REGISTRO ACQUISTI E CESSIONI BENI USATI

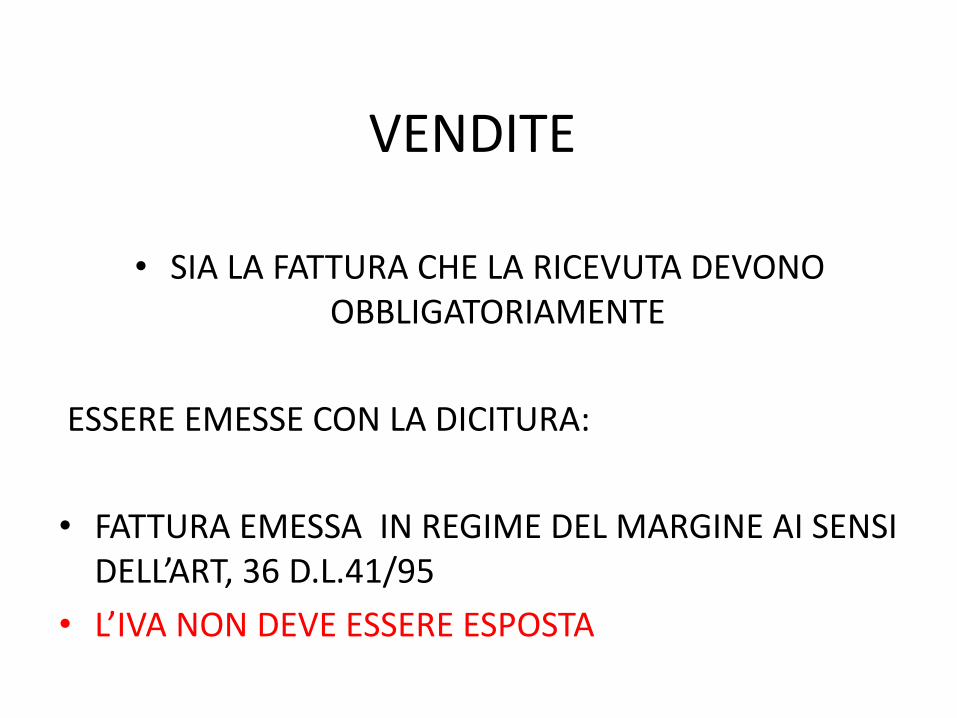

VENDITE

• SIA LA FATTURA CHE LA RICEVUTA DEVONO OBBLIGATORIAMENTE

ESSERE EMESSE CON LA DICITURA:

• FATTURA EMESSA IN REGIME DEL MARGINE AI SENSI DELL’ART, 36 D.L.41/95

• L’IVA NON DEVE ESSERE ESPOSTA

VENDITE

• LE CESSIONI INTRACOMUNITARIE SONO SOGGETTE AD IVA IN ITALIA COME LE ALTRE

VENDITE INTERNE ANCHE SE EFFETTUATE NEI CONFRONTI DI ALTRI RIVENDITORI O

SOGGETTI PASSIVI RESIDENTI IN ALTRI PAESI DELL’UNIONE EUROPEA

VENDITE

• LE CESSIONI INTRACOMUNITARIE SONO SOGGETTE AD IVA IN ITALIA COME LE ALTRE

VENDITE INTERNE ANCHE SE EFFETTUATE NEI CONFRONTI DI ALTRI RIVENDITORI O

SOGGETTI PASSIVI RESIDENTI IN ALTRI PAESI DELL’UNIONE EUROPEA

• NO MODELLO INTRA VENDITE

VENDITE

EXTRA UNIONE EUROPEA

SONO NON IMPONIBILI

AI SENSI DELL’ART. 8-8 BIS D.P.R. 26/10/72 N.633

IL MARGINE VIENE CONTEGGIATO INTERO E NON SI SCORPORA L’IVA

VENDITE

PROBLEMA

COSA ACCADE SE CHI ACQUISTA L’INTERO BENE NE CEDE UNA PARTE A UN COLLEGA

DELL’UNIONE EUROPEA??

VENDITE

TENENDO PRESENTE CHE IL BENE PUO’ RIMANERE IN ITALIA

E SUCCESSIVAMENTE ESSERE VENDUTO AL TERZO, ACQUIRENTE ITALIANO, PER INTERO

CON LA CONSEGNA DEL BENE

SOLUZIONE ADOTTATA

IPOTESI DI CESSIONE AL 50%

INIZIALMENTE VIENE FATTURATO IL 50% AL VALORE DI COSTO D’ACQUISTO DEL BENE AL

COLLEGA ESTERO, SENZA MARGINE.

SOLUZIONE ADOTTATA

IPOTESI DI CESSIONE AL 50%

ALL’ATTO DELLA VENDITA DELL’INTERO BENE AL CLIENTE ITALIANO SI CHIEDE AL COLLEGA

ESTERO LA FATTURAZIONE DEL 50% DEL VALORE DI VENDITA PATTUITO CON IL CLIENTE ITALIANO.

TASSAZIONE

IPOTESI DI CESSIONE AL 50%

IN QUESTO MODO IL MARGINE VIENE CALCOLATO SULL’EFFETTIVO UTILE PERCEPITO

DAL GALLERISTA ITALIANO.

II IPOTESI DI VENDITA BENE GIA’ CEDUTO AL 50% AL GALLERISTA ESTERO UE

IL BENE VIENE TRASFERITO E SUCCESSIVAMENTE VENDUTO DAL GALLERISTA ESTERO

DIRETTAMENTE NEL SUO PAESE AD UN PROPRIO CLIENTE,

SOLUZIONE ADOTTATA

IL GALLERISTA ITALIANO PROVVEDE AD EMETTERE FATTURA IN REGIME DEL MARGINE COME HA EMESSO LA FATTURA PRECEDENTE

QUESTA VOLTA INDICANDO IL VALORE DEL SUO 50% COMPRENSIVO DEL MARGINE OTTENUTO

DAL PREZZO DI VENDITA APPLICATO DAL GALLERISTA ESTERO

TASSAZIONE

IPOTESI DI CESSIONE AL 50%

IL MARGINE VIENE CALCOLATO

SULL’EFFETTIVO UTILE PERCEPITO DAL GALLERISTA ITALIANO.