Rassegna stampa del 20110307 - · PDF fileEntro il30 giugno 2011 un decreto dell'Economia...

37

www.kikloi.it - Prodotta da Kikloi s.r.l. Rassegna stampa del 07/03/2011 Economia locale Il fisco federalista avvia una partita da 80 miliardi l'anno(Il Sole 24 Ore) Per le imprese il rischio di un sovraccarico fiscale(Italia Oggi) Pubblica Amministrazione Il fisco federalista avvia una partita da 80 miliardi l'anno(Il Sole 24 Ore) Regioni e governo alla trattativa finale(Il Sole 24 Ore) NORME E TRIBUTI: Ilc omune può procedere a rettifica entro due anni dal versamento(Il Sole 24 Ore) NORME E TRIBUTI: Gare tracciabili con il codice(Il Sole 24 Ore) NORME E TRIBUTI: Una clausola a pena di nullità assoluta(Il Sole 24 Ore) NORME E TRIBUTI: Anci risponde(Il Sole 24 Ore) NORME E TRIBUTI: Passaggio obbligato sui conti dedicati(Il Sole 24 Ore) NORME E TRIBUTI: Doppia proroga del regime di calcolo per Tarsu e Tia(Il Sole 24 Ore) NORME E TRIBUTI: Il tetto alle consulenze si calcola sugli impegni(Il Sole 24 Ore) NORME E TRIBUTI: Taglio automatico sui valutatori(Il Sole 24 Ore) NORME E TRIBUTI: Stretta sui super-stipendi: l'ente versa i contributi(Il Sole 24 Ore) NORME E TRIBUTI: Incroci digitali contro l'evasione(Il Sole 24 Ore) L'ESPERTO RISPONDE: Un sì per incarichi esterni(Il Sole 24 Ore) L'ESPERTO RISPONDE: Ma il doppio lavoro vale solo se c'è il part time(Il Sole 24 Ore) Un miraggio federalista(Italia Oggi) Il federalismo? Lo paga l'ospite(Italia Oggi) Redditi immobiliari E' l'ora dei comuni(Italia Oggi) Con l'aiuto dei fabbisogni standard le imposte locali diventano tracciabili(Italia Oggi) Per le imprese il rischio di un sovraccarico fiscale(Italia Oggi) Cedolare secca dal doppio appeal(Italia Oggi) Urbanistica, infrastrutture e trasporti Cedolare secca dal doppio appeal(Italia Oggi) Politica locale

Transcript of Rassegna stampa del 20110307 - · PDF fileEntro il30 giugno 2011 un decreto dell'Economia...

www.kikloi.it - Prodotta da Kikloi s.r.l.

Rassegna stampa del 07/03/2011

Economia locale

Il fisco federalista avvia una partita da 80 miliardi l'anno(Il Sole 24 Ore)

Per le imprese il rischio di un sovraccarico fiscale(Italia Oggi)

Pubblica Amministrazione

Il fisco federalista avvia una partita da 80 miliardi l'anno(Il Sole 24 Ore)

Regioni e governo alla trattativa finale(Il Sole 24 Ore)

NORME E TRIBUTI: Ilc omune può procedere a rettifica entro due anni dal versamento(Il

Sole 24 Ore)

NORME E TRIBUTI: Gare tracciabili con il codice(Il Sole 24 Ore)

NORME E TRIBUTI: Una clausola a pena di nullità assoluta(Il Sole 24 Ore)

NORME E TRIBUTI: Anci risponde(Il Sole 24 Ore)

NORME E TRIBUTI: Passaggio obbligato sui conti dedicati(Il Sole 24 Ore)

NORME E TRIBUTI: Doppia proroga del regime di calcolo per Tarsu e Tia(Il Sole 24 Ore)

NORME E TRIBUTI: Il tetto alle consulenze si calcola sugli impegni(Il Sole 24 Ore)

NORME E TRIBUTI: Taglio automatico sui valutatori(Il Sole 24 Ore)

NORME E TRIBUTI: Stretta sui super-stipendi: l'ente versa i contributi(Il Sole 24 Ore)

NORME E TRIBUTI: Incroci digitali contro l'evasione(Il Sole 24 Ore)

L'ESPERTO RISPONDE: Un sì per incarichi esterni(Il Sole 24 Ore)

L'ESPERTO RISPONDE: Ma il doppio lavoro vale solo se c'è il part time(Il Sole 24 Ore)

Un miraggio federalista(Italia Oggi)

Il federalismo? Lo paga l'ospite(Italia Oggi)

Redditi immobiliari E' l'ora dei comuni(Italia Oggi)

Con l'aiuto dei fabbisogni standard le imposte locali diventano tracciabili(Italia Oggi)

Per le imprese il rischio di un sovraccarico fiscale(Italia Oggi)

Cedolare secca dal doppio appeal(Italia Oggi)

Urbanistica, infrastrutture e trasporti

Cedolare secca dal doppio appeal(Italia Oggi)

Politica locale

www.kikloi.it - Prodotta da Kikloi s.r.l.

Il mondo potrebbe essere nostro grazie agli �amanti della conoscenza�(La Voce di

Romagna Ravenna )

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Il fisco federalistaavvia una partitada 80 miliardi l'annoDebutto con Irpef e tassa di soggiornoAddizionali regionali sbloccate nel 2012

Pagina 5

Gianni Trovat i

,.: Finalmente si parla davver odi fisco . Con il decreto sull'auto -nomia comunale arriva al tra-guardo il primo dei pilastri del fe-deralismo fiscale, che finora ave-va portato all'approvazione soloprovvedimenti meno cruciali -Roma capitale e demanio - o de -stinati ad avere effetti futuribil icome i fabbisogni standard di co-muni e province . I1 decreto ap-provato giovedì scorso dal consi-glio dei ministri, invece, va a lcuore del problema e getta le ba-si di un'architettura tributariache - nella sua estensione massi-ma (cioè con tutte le addizional iapplicate al livello più alto) - po -trà muovere in regioni, provincee comuni 8o miliardi all'anno : in-sieme ai68 miliardi di comparte-cipazioni (si veda Il Sole 24 Oredel 28 febbraio), la partita federa-lista arriva a ridisegnare la sortedi 15o miliardi di soldi pubblic iogni anno.

Non si tratta, ovviamente ,di tasse tutte nuove che si ag-giungono al prelievo esisten-te . Il mix di vecchio e nuovocambia voce per voce, così co-me cambiano tempi e modali-tà applicative dei futuri prota-gonisti del fisco locale.

Il debutto concreto del federa-lismo porta con sé anche i suo iaspetti meno piacevoli, cioè l osblocco parziale dell'addiziona-le Irpef e l'introduzione dell'im-posta di soggiorno. In entrambi icasi saranno disciplinate da undecreto dell'Economia, da scri-vere entro due mesi insieme aglienti territoriali . Visti i numeriballerini che caratterizzavano l amaggioranza di governo fino aqualche settimana fa, però, i sin -

daci sono riusciti a ottenere unautomatismo che permetterà lo -ro di applicare le imposte anchesenza regolamento.

L'addizionale Irpef per ora po-trà alzarsi - al massimo del 2 permille - in poco più di 3 .500comu-ni, quelli che oggi chiedon oun'aliquota inferiore al 4per mil-le ; e in ogni caso non potranno su-perare questo tetto . Per gli altririmane tutto com'è fino al 2014,quando l'Irpef dei sindaci sar à"scongelata" tutta .

L'imposta di scopo è destinat ainvece a ritentare la sorte nel2012, perché il regolamento appli -

LA GUIDA

IL FOCUS TECNICOSU TUTTE LE NOVITÀ

Cosa cambia perii fisco localecon il federalismo: novità eadempimenti messi in chiarodagli esperti nel Focus d i«Guida agli Enti Locali»

cativo va scritto entro ottobre2011, troppo tardi per applicarl aquest'anno. Potrà durare io annie finanziare integralmente leopere, ma andrà chiarito comeapplicarla all'Imu quando, dal2014, l'Ici andrà in pensione,

Nel 2012 comincia a sbloccarsianche l'addizionale Irpef regio-nale che, una volta rivista la com -ponente base che va alle regionia scapito del prelievo statale, la-scerà ai governatori la possibili -tà di ritoccarla del 5 per mille (fi -no al 21 per mille nel 2014) . Salvidai rincari, nel testo attuale, soloi primi due scaglioni di reddito, esolo per lavoratori dipendenti epensionati. Per gli autonomi l'ad -dizionale sarà libera, ma uno deitemi caldi nell'analisi del decre -to in bicamerale sarà senza dub -bio sulle modalità per provare afar convivere l'autonomia dell eregioni e l'esigenza di non au-mentare la pressione fiscale .

Nel 2013 l'autonomia regiona-le acquisterà un tassello ulterio -re, con la possibilità di istituir enuovi tributi territoriali su bas iimponibili ignorate dal fisco sta -tale; da quella data i governatoripotranno anche intervenire a di -sciplinare in modo flessibile tri -buti locali (non fissati da leggi na -zionali), che gli enti applicheran -no con scelte autonome .

Il 2014 è l'anno del traguard oe della nascita dell'Imu, checon il nuovo sistema è destina-ta a favorire i privati e punire leimprese : a meno che il dibattit oportià correggere questo effet-to collaterale, magari sfruttan-do i tempi supplementari offer-ti dalla legge delega .

gianni.trovati@ilsole24ore .com©RIPRODUZIONE RISERVATA

press LlnE

Il Sole

(07/03/2011

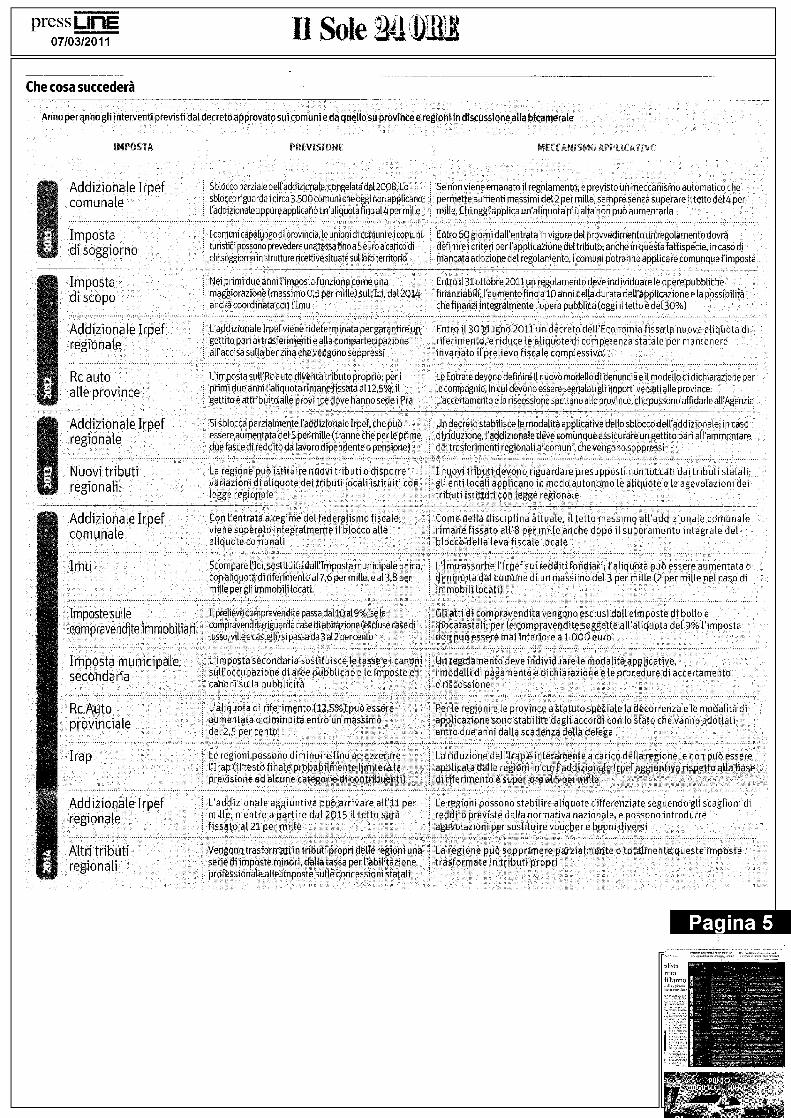

_Che cosa succederà

Anno per anno gli interventi previsti dal decreto approvato sui comuni e da quello su province e regioni in discussione alla bicamerale

MPOSIA ittotelottuti t.t..ANeth«

Addi7io naie Irpe fcomunale

Sblocco parziale dell'addizionale, congelata dal2008 .Losblocco riguarda i ci rca 3 .500 comuni che oggi non applican oladdizionale oppureapplicano un'aliquota fino aI4 per mill e

.. .. ... . .. ... ... .. ... .. ... .. .. ... .. ... .. . .. .. ... .. .. .. ... . ... .. .. .. .. .. .. .. ... .. .. .. ... .. .. ... .. ..

Se non viene emanato il regolamento, è previsto un meccanismo automatico ch epermette aumenti massimi del 2 per mille, sempre senza superare il tetto dei 4 pe rmille. Chi oggi applica un'aliquota più alta non può aumentarl a

Impost adi soggiorno

[comuni capoluogo di provincia, le unioni di comuni e i comun ituristici possono prevedere una tassa fino a 5 euro a carico d ichi soggiorna in strutture ricettive situate sul loro territorio

Entro 60 giorni dall'entrata in vigore del provvedimento un regolamento dovràdefinirei criteri per l'applicazione del tributo ; anche in questa fattispecie, i n caso d imancata adozione del regolamento, i comuni potranno applicare comunque l'impost a

Impost adi scopo

Nei primi due anni l'imposta funziona come unamaggiorazione (massimo 0,5 per mille) sull'Ici, dal 2014andrà coordinata con I'Imu

Entro i131ottobre 2011un regolamento deve individuare le opere pubblich efinanziabili, l'aumento fino a 10 anni della durata dell'applicazione e la possibilit àche finanzi integralmente l'opera pubblica (oggi il tetto è del30% ) °o

Addizionale Irpefregionale

L'addizionale Irpef viene rideterminata pergarantire ungettito pari ai trasferimenti e alla compartecipazion ea EE'accisa sulla benzina che vengono soppressi

Entro il 30 giugno 2011 un decreto dell'Economia fissa la nuova aliquota d iriferimento, e riduce le aliquote di competenza statale per mantener einvariato il prelievo fiscale complessivo

Rc autoalle province

L'imposta sull'Rc auto diventa tributo proprio ; per i. primi due anni l'aliquota rimane fissata al 12,5%, i l

gettito è attribuito alle province dove hanno sede i Pra

Le Entrate devono definire il nuovo modello di denuncia e il modello di dichiarazione pe rle compagnie, in cui devono essere segnalatigli importi versati alle province .L'accertamento e la riscossione spettano alle province, che possono affidarle M'Agenzi a

Addizionale Irpefregionale

Si sblocca parzialmente l'addizionale Irpef, che pu òessere aumentata del 5 per mille (tranne che per le prim edue fasce di reddito da lavoro dipendente o pensione)

Un decreto stabilisce le modalità applicative dello sblocco dell'add iziona le ; in cas odi riduzione, l'addizionale deve comunque assicu rare un gettito pari a [l'ammonta redei trasferimenti regionali ai comuni, che vengono soppress i

Nuovi tribut iregionali

La regione può istituire nuovi tributi o disporr evariazioni di aliquote dei tributi locali istituiti co nlegge regionale

I nuovi tributi devono riguardare presupposti non toccati dai tributi statali ;gli enti locali applicano in modo autonomo le aliquote e le agevolazioni de itributi istituiti con legge regional e

Addizionale Irpefcomunale

Con l'entrata a regime del federalismo fiscale ,viene superato integralmente il blocco all ealiquote comunali

Come nella disciplina attuale, il tetto massimo all'addizionale comunal erimane fissato all'8 per mille anche dopo il superamento integrale de lblocco della leva fiscale local e

IMU

Scompare I'Ici,sostituita dall'Imposta municipale unica,

i

L'Imu assorbe I'Irpef sui redditi fondiari ; l'aliquota può essere aumentata ocon aliquota di riferimento al 7,6 per mille, e a13,8 pe rmille per gli immobili locati .

diminuita dal comune di un massimo del 3 per mille (2 per mille nel caso d iimmobili locati)

Imposte sullecompravendite immobiliari

Il prelievo compravendite passa dal 10 al 9% ; se_ lacompravendita riguarda casediabitazione(esclusecased ilusso, ville e castelli) si passa da 3 al2 per cento

Gli atti di compravendita vengono esclusi dall eimposte di bollo eipocatastali : per le compravendite soggette all'aliquota del 9% l'impost anon può essere mai inferiore a 1 .000 cur o

Imposta municipal esecondaria

L'imposta secondaria sostituisce le tasse e i canon isull'occupazione di aree pubbliche e le imposte e icanoni sulla pubblicità

Un regolamento deve individuare le modalità applicative ,i modelli di pagamento e dichiarazione e le procedure di accertamentoe riscossion e

o

Rc Aut oprovinciale

L'aliquota di riferimento (12,5%) può essereaumentata o diminuita entro un massim odel 2,5 per cento

Per le regioni e le province a statuto speciale la decorrenza e le modalità d iapplicazione sono stabilite dagli accordi con lo stato che vanno adottat ientro due anni dalla scadenza della deleg a

Ira p Le regioni possono diminuire fino ad azzerar eI'Irap (il testo finale probabilmente limiterà l aprevisione ad alcune categorie di cpn ,tribuer ti)

La riduzione deR'Irap è interamente a carico della regione, e non può esser eapplicata dalle regioni in cui l'addizionale Irpef aggiuntiva rispetto atta bas e

, i di riferimento è superiore al 5 per mille. .. .

.

Addizionale Irpef L'addizionale aggiuntiva può arrivare all'11 per Le regioni possono stabilire aliquote differenziate seguendo gli scaglioni d i

regionale mille, mentre a partire dal 2015 il tetto sarà reddito previste dalla normativa nazionale, e possono introdurr e

.

. . . ..fissato al 21 per mille agevolazioni per sostituire voucher e buoni divers i

Altri tributi Vengono trasformati in tributi propri delle regioni una La regione può sopprimere parzialmente o totalmente queste impost e

regionali serie di imposte minori, dalla tassa per l'abilitazione trasformate in tributi propr iprofessionale alle imposte sulle concessioni statali

Pagina 5

.

e??

o.?

press LIf1E07/03/201 1

Per le imprese il rischiodi un sovraccarico fiscale

DI CLAUDIO CARPENTIERI*

1 nuovo fisco municipa -le, così come strutturato ,porterà sicuramente mag -giori tasse per le impre-

se, e in particolare per quell epersonali . L' impalcatura ge-nerale del decreto, prevede ,infatti, l'introduzione di nuovitributi, solamente in minimaparte compensati dalla ridu-zione dei tributi statali no ndirettamente riferibili alleimprese . A livello erariale ,infatti, viene cancellata so-lamente l'Irpef sulla rendit aemergente dalla detenzionedelle seconde case ovver oviene ridotta l'Irpef sugli af-fitti di abitazioni attraversola cedolare secca. Veramentepoca cosa se paragonata a lpossibile incremento dell ' ad-dizionale comunale all'Irpe fed alla nuova Imu che puòarrivare fino al 10,6 per mil-le . Questo, senza considerarel ' introduzione della tassa d isoggiorno ovvero l'amplia -mento della disciplina sull atassa di scopo .

Leggendo tra le righe de ldecreto e considerando tuttele versioni intermedie del de -creto partendo dalla prima ,l'impressione che si è avutaè che ad ogni passaggio de lconfronto del governo con glienti locali, si siano aggiun-te sempre maggiori libert àdi manovra in ambito local edella pressione fiscale, senza ,tuttavia, ridurre, in modo cor -rispondente, quella erariale .

Da questo punto di vista laclausola di salvaguardia tesaad evitare che dall'attuazio-ne del dei decreto sul federa -lismo fiscale, possa emerge -re un aumento !del preliev ofiscale complessivo a caric odei contribuenti» (articolo 1 2del decreto), oltre ad esser e

solamente una disposizione

di principio, sembra non ren -dersi applicabile allo sblocc odell 'addizionale comunale eall ' aumento dell'imposizio-ne sugli immobili strumen-tali delle imprese derivant edall'Imu .

Lo sblocco dell 'addizional ecomunale non è inquadrata ,dallo stesso decreto, comeattuazione della delega su lfederalismo fiscale e, inoltre ,l'introduzione dell ' Imu deter-mina solamente uno sposta -mento della pressione fisca-le dai cittadini possessori d iseconde case ovvero sui con-duttori di immobili adibiti a dabitazioni concesse in affitto ,a scapito degli immobili stru-mentali delle imprese .

In altre parole il prelievo fi -scale complessivo a carico de icontribuenti potrebbe rimane -re invariato, ma incrementareper le imprese nella misuraevidenziata nelle tabelle inpagina .

Gli incrementi di pressione

fiscale locale derivanti dall amaggiore autonomia conces-sa risultano più che realisti -ci, dal momento che i comuni ,quanto meno, dovranno tro-vare le risorse per coprire l eriduzioni di entrate dovuteai tagli lineari disposti dal -la manovra estiva (cfr dl n .78/2010) pari a 2,5 miliar-di di euro, più la coperturadell ' incremento tendenzial edella spesa .

Altro punto del federalism omunicipale che preoccupa leimprese deriva dell 'attuazio-ne della compartecipazion edei comuni all'Iva .

Infatti, il decreto fissa i lprincipio di carattere gene-rale che la ripartizione dovr àavvenire prendendo a riferi-mento il «territorio su cui èdeterminato il consumo cheha dato luogo al prelievo», dadeclinare poi tramite decretoministeriale .

In attesa dell'attuazione d iquesto principio la ripartizio-

ne avverrà sulla base del get -tito del l ' Iva per provincia, dasuddividere tra i comuni sull abase del numero di abitanti .

Questo criterio potrebbe de -terminare un problema spere -quativo tra i comuni ovver odelle complicazioni ingestibiliper le imprese .

Se il riferimento al territo-rio si riferisce alle sedi opera -tive delle imprese, le impres enon avrebbero problemi d iulteriori complicazioni ammi -nistrative, tuttavia le entrat ecomunali non si riferirebberoall'Iva pagata dai cittadini re -sidenti nel comune, ma a tut-ta 1'Iva riscossa dalle impreseresidenti .

Si pensi ai comuni che han-no nel proprio territorio deglioutlet, dei grandi magazziniovvero dei centri commercia -li .

Al contrario, se il riferimen-to al territorio è ai cittadin idel comune, allora il problem asi coerenza del sistema po-trebbe essere risolto, ma sola -mente obbligando le impres ea distinguere 1' Iva riscossa i nrelazione alla residenza de lproprio cliente .

Cosa veramente impossibileda gestire per le imprese e danche per i cittadini, conside -rando che i comuni sono pi ùdi 8 mila .

Il federalismo fiscale ch eserve alle imprese è quell oche sposta il prelievo dal cen -tro alla periferia, spingend oall'efficienza ad alla respon-sabilità le amministrazioni lo -cali, e riducendo la pressionefiscale, non quello che conduceall'incremento della pression efiscale sulle imprese .

* responsabile ufficiopolitiche fiscali Cna

Pagina 5

pressUnE07/03/201 1

Et

ddlalorug Inedia

REGIONEAddizionale

procapite(in curo)

Maggiore addizional eprocapite (in giuro)

Maggiori impostedovute per region e(in migliaia di eUrO)

Piemonte 182,95 69,03 163 .387,9 8Valle d'Aosta 182,81 104,30 2 .341,1 2Lombardia 203,90 98,51 762 .892,1 0Liguria 185,84 32,85 25 .370,5 4Trentino Alto Adige (P .A. Trento) 182,19 112,71 1 .083,72Trentino Alto Adige (P .A. Bolzano) 193,32 139,37 19 .379,97Veneto 180,18 63,96 150 .102,99Friuli Venezia Giulia 180,22 79,81 45 .936,04Emilio Roma 185,95 63,14 152 .162,8 2toscana 178,77 69,90 136 .005,6 2Umbria 168,48 44,31 18 .861,3 2Marche 166,46 22,40 17 .703,1 5Lazio 204,06 66,52 184 .963,4 4Abruzzo 161,10 43,57 24 .161,1 4Anche 159,61 51,79 6 .423,9 7

ernpa n ia 166,80 52,80 97 .619,0 6Puglia 156,33 43,31 65 .604,4 0Basilicata 153,25 29,52 6 .016,7 3calabria 164,28 45,75 28 .097,6 ESicilia 163,54 54,8 83 .129,1 5Sardegna 162,84 61,70 33 .317,4 2Non indicata 61 70 9,8 239,3 8

TOTALE 182,17 65,42 2.660.101,62

6,-.t.s

§q.

, ...T .

a

o o imposta dovuta con t imr aduzione dell'iMU (ali qu 01 a

iiigeiclata 10,6 per mille) secondo divers e

Tipologia Immobili

Valore catastalevalido al fini ICI

aliquote IC1

ggi appl i cate in dive si ( omun i

5 per „,..„„„„....C2212 7 per mille e 4,6er mille 01 D3

7 permille e 6 permille DI 03 7 per mille

mm . • eIndustriale

C

987 .000,00 5 .527,20 5,033 70 4 .540,20 C 3 .849,30 3.553,20 t 3.553,20 3 .553,20oratori o

artigiano

142 .218,30 654,20 ER €

853,31 654,20 511,99Uffici

€

66 .548,15 €

260,67 C 167,57opificio Industriale €

578 .503,80 €

3 .239,62 2,950 37Mal€

2 .661,12 C 2 .256,16 €

2.082,61 C 2.082,61 C 2 .082,61Negozio (D1)

C

56.479,80 €

316,29 €

288,05 €

259,81 C 220,27 €

338,88 C 259,61 C 203,33Laboratorioartigiano

285,727,05 , 7 1,4', r,21 1 .314,34 € 1 .114, 3 4 €

1 714,36 € 1 .314,34 C 1.028,62

Aton

Pagina 5

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Il fisco federalistaavvia una partitada 80 miliardi l'annoDebutto con Irpef e tassa di soggiornoAddizionali regionali sbloccate nel 2012

Pagina 5

Gianni Trovat i

,.: Finalmente si parla davver odi fisco . Con il decreto sull'auto -nomia comunale arriva al tra-guardo il primo dei pilastri del fe-deralismo fiscale, che finora ave-va portato all'approvazione soloprovvedimenti meno cruciali -Roma capitale e demanio - o de -stinati ad avere effetti futuribil icome i fabbisogni standard di co-muni e province . I1 decreto ap-provato giovedì scorso dal consi-glio dei ministri, invece, va a lcuore del problema e getta le ba-si di un'architettura tributariache - nella sua estensione massi-ma (cioè con tutte le addizional iapplicate al livello più alto) - po -trà muovere in regioni, provincee comuni 8o miliardi all'anno : in-sieme ai68 miliardi di comparte-cipazioni (si veda Il Sole 24 Oredel 28 febbraio), la partita federa-lista arriva a ridisegnare la sortedi 15o miliardi di soldi pubblic iogni anno.

Non si tratta, ovviamente ,di tasse tutte nuove che si ag-giungono al prelievo esisten-te . Il mix di vecchio e nuovocambia voce per voce, così co-me cambiano tempi e modali-tà applicative dei futuri prota-gonisti del fisco locale.

Il debutto concreto del federa-lismo porta con sé anche i suo iaspetti meno piacevoli, cioè l osblocco parziale dell'addiziona-le Irpef e l'introduzione dell'im-posta di soggiorno. In entrambi icasi saranno disciplinate da undecreto dell'Economia, da scri-vere entro due mesi insieme aglienti territoriali . Visti i numeriballerini che caratterizzavano l amaggioranza di governo fino aqualche settimana fa, però, i sin -

daci sono riusciti a ottenere unautomatismo che permetterà lo -ro di applicare le imposte anchesenza regolamento.

L'addizionale Irpef per ora po-trà alzarsi - al massimo del 2 permille - in poco più di 3 .500comu-ni, quelli che oggi chiedon oun'aliquota inferiore al 4per mil-le ; e in ogni caso non potranno su-perare questo tetto . Per gli altririmane tutto com'è fino al 2014,quando l'Irpef dei sindaci sar à"scongelata" tutta .

L'imposta di scopo è destinat ainvece a ritentare la sorte nel2012, perché il regolamento appli -

LA GUIDA

IL FOCUS TECNICOSU TUTTE LE NOVITÀ

Cosa cambia perii fisco localecon il federalismo: novità eadempimenti messi in chiarodagli esperti nel Focus d i«Guida agli Enti Locali»

cativo va scritto entro ottobre2011, troppo tardi per applicarl aquest'anno. Potrà durare io annie finanziare integralmente leopere, ma andrà chiarito comeapplicarla all'Imu quando, dal2014, l'Ici andrà in pensione,

Nel 2012 comincia a sbloccarsianche l'addizionale Irpef regio-nale che, una volta rivista la com -ponente base che va alle regionia scapito del prelievo statale, la-scerà ai governatori la possibili -tà di ritoccarla del 5 per mille (fi -no al 21 per mille nel 2014) . Salvidai rincari, nel testo attuale, soloi primi due scaglioni di reddito, esolo per lavoratori dipendenti epensionati. Per gli autonomi l'ad -dizionale sarà libera, ma uno deitemi caldi nell'analisi del decre -to in bicamerale sarà senza dub -bio sulle modalità per provare afar convivere l'autonomia dell eregioni e l'esigenza di non au-mentare la pressione fiscale .

Nel 2013 l'autonomia regiona-le acquisterà un tassello ulterio -re, con la possibilità di istituir enuovi tributi territoriali su bas iimponibili ignorate dal fisco sta -tale; da quella data i governatoripotranno anche intervenire a di -sciplinare in modo flessibile tri -buti locali (non fissati da leggi na -zionali), che gli enti applicheran -no con scelte autonome .

Il 2014 è l'anno del traguard oe della nascita dell'Imu, checon il nuovo sistema è destina-ta a favorire i privati e punire leimprese : a meno che il dibattit oportià correggere questo effet-to collaterale, magari sfruttan-do i tempi supplementari offer-ti dalla legge delega .

gianni.trovati@ilsole24ore .com©RIPRODUZIONE RISERVATA

press LlnE

Il Sole

(07/03/2011

_Che cosa succederà

Anno per anno gli interventi previsti dal decreto approvato sui comuni e da quello su province e regioni in discussione alla bicamerale

MPOSIA ittotelottuti t.t..ANeth«

Addi7io naie Irpe fcomunale

Sblocco parziale dell'addizionale, congelata dal2008 .Losblocco riguarda i ci rca 3 .500 comuni che oggi non applican oladdizionale oppureapplicano un'aliquota fino aI4 per mill e

.. .. ... . .. ... ... .. ... .. ... .. .. ... .. ... .. . .. .. ... .. .. .. ... . ... .. .. .. .. .. .. .. ... .. .. .. ... .. .. ... .. ..

Se non viene emanato il regolamento, è previsto un meccanismo automatico ch epermette aumenti massimi del 2 per mille, sempre senza superare il tetto dei 4 pe rmille. Chi oggi applica un'aliquota più alta non può aumentarl a

Impost adi soggiorno

[comuni capoluogo di provincia, le unioni di comuni e i comun ituristici possono prevedere una tassa fino a 5 euro a carico d ichi soggiorna in strutture ricettive situate sul loro territorio

Entro 60 giorni dall'entrata in vigore del provvedimento un regolamento dovràdefinirei criteri per l'applicazione del tributo ; anche in questa fattispecie, i n caso d imancata adozione del regolamento, i comuni potranno applicare comunque l'impost a

Impost adi scopo

Nei primi due anni l'imposta funziona come unamaggiorazione (massimo 0,5 per mille) sull'Ici, dal 2014andrà coordinata con I'Imu

Entro i131ottobre 2011un regolamento deve individuare le opere pubblich efinanziabili, l'aumento fino a 10 anni della durata dell'applicazione e la possibilit àche finanzi integralmente l'opera pubblica (oggi il tetto è del30% ) °o

Addizionale Irpefregionale

L'addizionale Irpef viene rideterminata pergarantire ungettito pari ai trasferimenti e alla compartecipazion ea EE'accisa sulla benzina che vengono soppressi

Entro il 30 giugno 2011 un decreto dell'Economia fissa la nuova aliquota d iriferimento, e riduce le aliquote di competenza statale per mantener einvariato il prelievo fiscale complessivo

Rc autoalle province

L'imposta sull'Rc auto diventa tributo proprio ; per i. primi due anni l'aliquota rimane fissata al 12,5%, i l

gettito è attribuito alle province dove hanno sede i Pra

Le Entrate devono definire il nuovo modello di denuncia e il modello di dichiarazione pe rle compagnie, in cui devono essere segnalatigli importi versati alle province .L'accertamento e la riscossione spettano alle province, che possono affidarle M'Agenzi a

Addizionale Irpefregionale

Si sblocca parzialmente l'addizionale Irpef, che pu òessere aumentata del 5 per mille (tranne che per le prim edue fasce di reddito da lavoro dipendente o pensione)

Un decreto stabilisce le modalità applicative dello sblocco dell'add iziona le ; in cas odi riduzione, l'addizionale deve comunque assicu rare un gettito pari a [l'ammonta redei trasferimenti regionali ai comuni, che vengono soppress i

Nuovi tribut iregionali

La regione può istituire nuovi tributi o disporr evariazioni di aliquote dei tributi locali istituiti co nlegge regionale

I nuovi tributi devono riguardare presupposti non toccati dai tributi statali ;gli enti locali applicano in modo autonomo le aliquote e le agevolazioni de itributi istituiti con legge regional e

Addizionale Irpefcomunale

Con l'entrata a regime del federalismo fiscale ,viene superato integralmente il blocco all ealiquote comunali

Come nella disciplina attuale, il tetto massimo all'addizionale comunal erimane fissato all'8 per mille anche dopo il superamento integrale de lblocco della leva fiscale local e

IMU

Scompare I'Ici,sostituita dall'Imposta municipale unica,

i

L'Imu assorbe I'Irpef sui redditi fondiari ; l'aliquota può essere aumentata ocon aliquota di riferimento al 7,6 per mille, e a13,8 pe rmille per gli immobili locati .

diminuita dal comune di un massimo del 3 per mille (2 per mille nel caso d iimmobili locati)

Imposte sullecompravendite immobiliari

Il prelievo compravendite passa dal 10 al 9% ; se_ lacompravendita riguarda casediabitazione(esclusecased ilusso, ville e castelli) si passa da 3 al2 per cento

Gli atti di compravendita vengono esclusi dall eimposte di bollo eipocatastali : per le compravendite soggette all'aliquota del 9% l'impost anon può essere mai inferiore a 1 .000 cur o

Imposta municipal esecondaria

L'imposta secondaria sostituisce le tasse e i canon isull'occupazione di aree pubbliche e le imposte e icanoni sulla pubblicità

Un regolamento deve individuare le modalità applicative ,i modelli di pagamento e dichiarazione e le procedure di accertamentoe riscossion e

o

Rc Aut oprovinciale

L'aliquota di riferimento (12,5%) può essereaumentata o diminuita entro un massim odel 2,5 per cento

Per le regioni e le province a statuto speciale la decorrenza e le modalità d iapplicazione sono stabilite dagli accordi con lo stato che vanno adottat ientro due anni dalla scadenza della deleg a

Ira p Le regioni possono diminuire fino ad azzerar eI'Irap (il testo finale probabilmente limiterà l aprevisione ad alcune categorie di cpn ,tribuer ti)

La riduzione deR'Irap è interamente a carico della regione, e non può esser eapplicata dalle regioni in cui l'addizionale Irpef aggiuntiva rispetto atta bas e

, i di riferimento è superiore al 5 per mille. .. .

.

Addizionale Irpef L'addizionale aggiuntiva può arrivare all'11 per Le regioni possono stabilire aliquote differenziate seguendo gli scaglioni d i

regionale mille, mentre a partire dal 2015 il tetto sarà reddito previste dalla normativa nazionale, e possono introdurr e

.

. . . ..fissato al 21 per mille agevolazioni per sostituire voucher e buoni divers i

Altri tributi Vengono trasformati in tributi propri delle regioni una La regione può sopprimere parzialmente o totalmente queste impost e

regionali serie di imposte minori, dalla tassa per l'abilitazione trasformate in tributi propr iprofessionale alle imposte sulle concessioni statali

Pagina 5

.

e??

o.?

press LIf1E07/03/2011

I lavori. Il federalismo in bicameral e

Regioni e governoalla trattativa finale

Il Sole 341('I)IfiS

Roberto Turn oComincia da domani la par-

tita decisiva su fisco regionale ecosti standard sanitari. Dopo laminaccia dei governatori di riti-rare il via libera all'intesa sulquinto decreto sul federalism ofiscale approdato in Parlamen-to, la bicamerale per l'attuazio-ne della rivoluzione federalistasarà alla prova con una discus-sione generale che si annunciapiena di incognite . Perché sul ta-volo dei commissari non ci sonosoltanto le lagnanze delle regio-ni e le contestazioni sulla sanitàdei governatori del sud, ma an-che parecchi problemi aperti . Acominciare dalla raffica di addi-zionali Irpef, che rischiano d i

. .. .. .. . . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. .. . .. .. . .. .. .. . .. .. . .. . .. .. .. . .. ..

BIOTESTAMENTO

L'attenzione resta alt aperché anche se il votoè slittato ad aprilein aula a Montecitorio inizi ala discussione general e

. .. . .. .. . .. .. . .. .. . .. .. . .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. . .. .. . .. .

creare tanti staterelllibypassan-do il principio della progressivi-tà, e dal fai-da-te locale sull'ab-bassamento dell'Irap, che po-trebbe innescare una pericolos aconcorrenza regionale .

Per la bicamerale, insomma,la partita è delicatissima. E si in -crocia più che mai con la situa-zione politica generale. Una pro -roga del termine per il parer e(previsto per l'u marzo, cioè giàalla fine di questa settimana) èormai nei fatti . Almeno altriio-i5 giorni saranno indispensa-bili, considerato che la Lega hapiù che mai la necessità di getta-re acqua sul pericolo di nuovi in -cendi politici che possano crea -re imbarazzi alla loro unica ra-gion d'essere .

La trattativa, insomma, s' im-pone . Tanto più per mettere la

parola fine, se mai ce ne fosse an -corabisogno, al rischio di elezio-ni anticipate entro l'estate .

In questa direzione va del re-sto la scelta di rinviare ai primidi aprile il voto di Montecitori osul biotestamento : un mese i npiù per cercare di svelenire il cli-ma, se possibile. Il ddl arriveràcosì in aula oggi con l'avvio delladiscussione generale, che no nmancherà in ogni caso di tenerealto il dibattito su un tema delica-to,che spacca le forze politichee sul quale il premier ha appen agettato un nuovo ponte verso leindicazioni del Vaticano .

Nella settimana parlamenta -re che si apre oggi non manche -ranno naturalmente altri appun-tamenti legislativi. Governo emaggioranza insistono sulla pre-scrizione breve (Camera, com-missione giustizia) e preparanola «grande, grande, grande» ( econtestatissima) riforma dell agiustizia per un consiglio dei mi-nistri ad hoc, di fatto alzando s epossibile ancora di più l'asticel-la delle tensioni politiche . Intan-to avanza a Montecitorio la Co-munitariaaoio e al Senato le quo -te rose nei cda aspettano di usci -re (con modifiche) dalla com-missione finanze .

In una settimana parlamenta-re tutta da decifrare, va segnala-ta l'assenza dei decreti legge .L'unico in vigore, quello sulla fe-stività del 17 marzo per ii5o ann idell'unità d'Italia, è stato fm qu iabbandonato dalla commissio-ne affari costituzionali del Sena-to. Pd e terzo polo fanno pres-sing, ma la lega non s'è mai fatt avedere . Per il pdl è una grana inpiù, anche d'immagine . Quest asettimana si vedrà se davvero lapresidenza (pdl) della commis-sione farà procedere il dibattito .E se i leghisti - per prima la vice-presidente del Senato Rosy Mau -ro - ci saranno .

© RIPRODUZIONE RISERVATA

press LIf1E07/03/2011 Il Sole 341('I)IfiS

IMPOSTA SULLA PUBBLICITÀ

Il comune può procedere a rettificaentro due anni dal versamentoL'avviso di rettifica per inesatt oversamento dell'imposta sullapubblicità, con contestual eirrogazione delle sanzioni, dev eessere emesso dal comuneentro il termine di decadenzadi due anni dalla data dipagamento. Si tratta, infatti,di un atto di natura accertativae non liquidatoria dal moment oche contiene anche sanzioniche possono trovaregiustificazione solo in unaccertamento di valore . Quest oprovvedimento non preved emodalità di esercizio del potere

impositivo diverse dallarettifica e deve essere pertantoesercitato entro due anni dalladata in cui la dichiarazione èstata o avrebbe dovuto esserepresentata. In sostanza si è inpresenza di un termine stabilitoa pena di decadenza coerent econ i principi di certezz adei rapporti giuridici e conla necessità di non lasciareil contribuente espostoindefinitamente all'azionedel fisco .Cassazione, sentenza n. 394 1del18 febbraio 2011

Pagina 4

press LIf1E07/03/2011

Il Sole 341('I)IfiS

Gare tracciabili con il codiceIl «Cig» è diventato il filo conduttore dei pagamenti effettuati dalle P a

A CURA DI

Paolo Parodi

Benedetto Santacroc e

v r Nato per il sistema di moni-toraggio delle gare (Simog), dacodice identificativo gara il Cigha assunto la funzione di codiceidentificativo di singolo rappor-to contrattuale ed è divenuto ilfilo conduttore della tracciabili-tà dei pagamenti effettuati dalleamministrazioni pubbliche se-condo le regole dell'articolo 3della legge 136/2010.

Una volta individuato che i lrapporto contrattuale da instau-rare rientra fra quelli compresinell'ambito oggettivo di applica -zione della legge 136/2010, ne lbonifico di pagamento non pu òmancare il Cig, pena una sanzio -ne variabile dal 2 al ro% dell'im-porto della transazione . Occor-re quindi che l'amministrazion epubblica contraente richied aall'Autorità di vigilanza sui con-tratti pubblici (Avcp) l'attribu-zione del Cig, a prescindere dal-la procedura adottata per la scel -

ta del contraente e dall'import odel contratto . Anche nel caso d iacquisto presso fornitori sele-zionati da Consip Spa, il singol oente deve richiedere il Cigall'Avcp per identificare il rap -porto e tracciare i pagamenti. Eimminente una semplificazione

.. .. . .. .. .. . .. .. . .. . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. . .. .. .. . .. .. . .. .. .. . .. . .

L'ALTRA SIGL A

Il codice unico di progett o(Cup) è invece richiest oper ilfunzionamént odella rete di monitoraggi odegli investimenti Cip e.. .. . .. .. . .. .. . .. .. . .. .. .. . . .. .. . .. .. . .. .. . .. .. .. . .. .. .. . .. .. . .. .. . .. .. . .

nella procedura di richiesta de iCig per importi contenuti (pre-sumibilmente fino a 2omila eu-ro), ma ciò non ne farà veniremeno la natura .

Il Cig deve essere richiest odal responsabile unico del pro-cedimento (Rup) in un momen-to antecedente all'indizione del-la procedura di gara, in quanto

deve essere indicato nel bandoo, in caso di procedura senz apubblicazione di bando, nell alettera di invito a presentar el'offerta . Per i contratti sotto-scritti prima del 7 settembr e2010, le disposizioni di cui all alegge 136/2010 possono non es -sere applicate fino al 17 giugnoton: se il Cig non fosse stato ri-chiesto, occorre ottenerne attri-buzione per i pagamenti da ef-fettuare dopo tale data .

Il codice dev'essere inseritonel bonifico sul conto dedicatocon il quale viene effettuato i lpagamento a favore dell'appal-tatore . II medesimo Cig seguiràpoi il flusso finanziario dell acommessa, poiché andrà inseri-to dall'appaltatore nei pagamen-ti a favore di tutti i subappaltato -ri e subcontraenti della filier adelle imprese coinvolte nell acommessa pubblica.

Il Cup (codice unico di pro -getto) è invece obbligatorio pe ril funzionamento della rete d imonitoraggio degli investimen-

nare le situazioni di necessità eurgenza ove sia possibile dero-gare alle ordinarie proceduredi erogazione della spesa .

Esempi di fattispecie che pos-sono transitare per la cassa eco-nomale sono il pagamento di im-poste, tasse e diritti, valori bolla-ti, valori postali, gli anticipi permissioni, gli acquisti non pro-grammabili di materiale di mo-desta entità e facile consumo, bi-glietti di mezzi di trasporto, gior-nali e pubblicazioni. Per tali ac-quisti non occorre neppure pa-rametrarsi al limite diL500europer spese giornaliere previstodal comma 3 dell'articolo 3 dell alegge 136/2010, perché tale nor-ma trova applicazione per gli ac -quisti effettuati dall'appaltator ee non dalla stazione appaltante.E peraltro opportuno mantene-re questo parametro massimoquando l'amministrazione agi-sce in qualità di appaltatore neiconfronti di altra stazione appal -tante pubblica.

C RIPRODUZIONE RISERVALA

ti pubblici gestita dal Cipe, mal'omessa indicazione nel bonifi-co è anch'essa sanzionata dal 2allo% dell'importo della transa-zione per le fattispecie in cui l arichiesta è prevista secondo l edisposizioni di cui all'articolo ndella legge 3/2003.Il Cup indivi-dua un progetto di investimen-to pubblico, che poi verrà realiz-zato per il tramite di una plurali-tà di rapporti contrattuali: afronte di un unico Cup avremodunque una pluralità di Cig.

Alla codifica Cup-Cig sfuggo-no, oltreché i contratti non clas-sificabili quali appalti pubblic isecondo le linee interpretativ edi cui alla determinazion eAvcp n .1o/lo, i pagamenti ch ele Pa effettuano con lo strumen-to della cassa economale . Per l espese effettuate dai cassieriusando il fondo economale è al-tresì consentito l'uso del con-tante ; sempreché ciò avvenganel pieno rispetto della regola-mentazione interna all'ente,che deve puntualmente discipli-

Pagina 19

press LIf1E07/03/2011 Il Sole 341('I)IfiS

la stazione appaltante . Nuovi obblighi procedurali, contrattuali e contabil i

Una clausola a penadi nullità assoluta

Per i contratti di appalto dilavori, servizi e forniture sotto -scritti a partire dal 7 settembr e2010, gli articoli 3 e 6 della legg e136/2010 dettano in capo all eamministrazioni pubblicheuna nutrita serie di nuovi obbli -ghi: procedurali, contrattuali ,contabili e di denuncia.

Quanto ai primi, a prescinde -re dall'importo e dalla proce-dura di scelta del contraent eadottata, la stazione appaltan -te deve procedere alla prelimi -nare richiesta di Cig e, ove ob -bligatorio, di Cup .

Sul piano degli obblighi con -trattuali, nel contratto dev esempre essere inserita, a pen adi nullità assoluta, una clauso -la che impegna le parti al rispet -to della regole sulla tracciabili -tà dei pagamenti; non occorr edettagliare quali siano tali rego -le, ma è sufficiente un impegnoesplicito delle parti al rispettodelle disposizioni di cui alla leg -ge 136/2010 . Ciò assume valen-za concreta specifica nei casiin cui il contraente non sia sta-bilito in Italia . E altresì obbligo

della stazione appaltante verifi -care che un'identica clausol asia riportata nei contratti stipu -lati dall'appaltatore con i su-bappaltatori e con i subcontra-enti della filiera .

La clausola citata, poi, dev eessere contenuta anche ne irapporti che si concretizzanoin ordinativi di acquisto emes -si a fronte di un'offerta formu -lata dal soggetto invitato; èquindi opportuno che l'offer-ta contenga tale impegn oespresso, non ritenendosi suf-ficiente il riferimento alla leg -ge 136/2010 contenuto nell'or-dinativo di acquisto .

Per quanto riguarda gli obbli-ghi contabili, previo ottenimen-to di comunicazione di cont odedicato da parte dell'appalta -

.. . .. . . . . . . . . .. . .. .. . .. .. .. . . .. . . .. .. . .. .. . .. .. .. .. .. . .. . .. .. . ..

RICADUTE SU PIÙ SOGGETTI

È necessario verificareche le stesse condizion isiano riportate nelle intes econ subappaltor ie subcontraenti

tore, tutti i pagamenti devon oessere effettuati su quel cont omediante bonifico bancario opostale contenente Cig (e Cup ,se obbligatorio). Occorre pre-stare attenzione alle "canalizza-zioni" di fatture su specific iconti bancari : non possono es-sere eseguite se non sono pre-cedute 'da formale comunica-zione di conto dedicato .

Infine, gli obblighi di denun-cia : la stazione appaltante devesegnalare alla prefettura le vio -lazioni agli obblighi ditracciabi-lità di cui abbia avuto notizia .

In caso di contratti sottoscrit-ti prima del 7 settembre 2010 ,per i pagamenti da effettuaresuccessivamente al 17 giugn o2011, occorre utilizzare il bonifi-co con Cig (e Cup, se obbligato-rio) su conto dedicato; non oc-corre invece procedere alla ste-sura di atti aggiuntivi (si vedal'articolo 6 comma 1 del Dl187/2010,come modificato in se-de di conversione), ma è oppor-tuno inviare all'appaltatore unacomunicazione con cui si evi-denzia l'avvenuta integrazioneautomatica del contratto princi-pale e dei contratti da esso deri -vati e, contestualmente, si pro-cede alla comunicazione de lCig-Cup (se prima non previ-sto) e alla richiesta della comu-nicazione di conto dedicato .

© RIPRODUZIONE RISERVATA

Pagina 19

press LIf1E07/03/2011 Il Sole 341('I)IfiS

L'assegnosociale come«parametro»per stranieri

Massimo Orlando_ µ L'assegno sociale, richia-mato in diversi punti dell anormativa sull'immigrazion ecome parametro di riferimen -to, è stato di recente lievemen-te modificato. Infatti l'Inps ,con la circolare 167, che port ala data del 30 dicembre 2010 ,

ne ha aggiornato l'importoportandolo, per il 2011, a5 .4 24,9 0 euro annui.

Tale valore costituisce unimportante parametro permolti cittadini stranieri . Inparticolare, i cittadini comu-

nitari che chiedono al comu -ne l'iscrizione anagrafica permotivi diversi da quelli lavo -rativi devono dichiarare, an-che mediante autocertifica-zione ex articolo 46 del Dpr445/2000, di disporre di unreddito pari almeno a quell odell'assegno sociale . Anche icittadini extracomunitari chefanno richiesta di ricongiungi -mento familiare devono di -mostrare di avere una dispo -nibilità economica pari a taleimporto, aumentato della suametà per ogni persona da ri -

congiungere. Tali parametr ireddituali sono altresì neces-sari per il rilascio del «per-messo di soggiorno CE pe rsoggiornanti di lungo perio-do» (ex carta di soggiorno).

L'assegno sociale, infine,rappresenta il parametro pe rrilevare le condizioni econo-miche minime che devono es-sere garantite al lavoratorestraniero del quale si prevedel'assunzione tramite doman-da di nullaosta attraverso ildecreto flussi.

CO RIPRODUZIONE RISERVATA

Pagina 1 9

Garetrnccinbili con il codice

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Pagina 1 9

Isappattatore . Per tutti i movimenti finanziari legati alla commessa pubblic a

L'appaltatore è il destinata-rio diretto di tutti gli obblighi in-trodotti dall'articolo 3 della leg-ge 136/2010 e tutta la nuova disci-plina ruota intorno al conto da es-so dedicato alla commessa pub -blica. Il soggetto in questione haassoluta libertà nelle scelte di ge -stione della propria liquidità :può avere per le commesse pub -bliche un solo conto o una plura -lità di conti, oppure ancora unconto dedicato ad ogni contrattopubblico. Ma tutti imovimentifi -nanziari relativi, anche solo inparte, alla commessa pubblic adevono essere effettuati tramit eil conto o i conti dedicati.

Problema principale dell'ap-paltatore è individuare la tipolo -gia dei soggetti con cui entra inrapporto, distinguendo i subap-paltatori e subcontraenti della fi-liera rispetto ai fornitori di attrez-zature e di spese generali, ai con-sulenti ed ai dipendenti: i primidevono essere contrattualizzaticon l'impegno al rispetto delle di -sposizioni della legge 136/2010,devono avere un conto dedicatoed essere pagati con bonifico e

Cig/Cup proveniente dalla sta-zione appaltante; i secondi devo-no invece essere pagati con boni -fico bancario o postale, ma senzaCig/Cup né obbligo al conto de-dicato, e sudi essi la tracciabilit àdel flusso finanziario siinterrom -pe. Peraltro, nel caso di dipen-denti non titolari di conto, su ri -chiesta espressa può essereemesso a loro favore assegnonon trasferibile.

Sul concetto di subcontraen-te della filiera, l'interpretazionedell'Avcp è molto ampia (deter-minazione 8/10), nella misura incui richiama l'articolo 1 del Dp r150/2010 e, dunque, tutti i sogget-ti che intervengono a qualun-que titolo nel ciclo di realizza-zione dell'opera, anche con nolie forniture di beni e prestazion i. .. .. . .. . .. .. .. . .. .. .. . .. .. . .. . .. .. .. . . .. .. .. . .. .. .. . .. .. . .. .. . .. .. . .. .. .

LE DEROGH E

Il vincolo non si pon esoltanto per determinati tip idi pagamenti e per spesegiornaliere il cui importorimanga sotto i 1 .500 euro

di servizi, compresi quelli di na-tura intellettuale, qualunque sial'importo dei relativi contratti osubcontratti .

L'appaltatore è destinatario dideroghe solo per i pagamenti aenti previdenziali, assicurativi eistituzionali o a gestori e fornito -ri di pubblici servizi, nonché pe ripagamenti di tributi: essi posso -no essere eseguiti con strumentidiversi dal bonifico, fermo re -stando l'obbligo di documenta-zione della spesa . Anche le spes egiornaliere di importo unitarionon superiore a 1 .500 euro sipos -sono effettuare con strumenti di -versi dal bonifico, ma è semprevietato l'uso del contante .

Casistica particolare è quelladell'eventuale gestione di una"cassa contanti", anch'essa per l espese giornaliere, ammissibil esolo costituendo, a mani di uno opiù dipendenti, un fondo che do -vrà poi essere rendicontato; l acostituzione di tale fondo dev eperò avvenire mediante bonifi-co bancario o postale - a valer esul conto aziendale dedicato - afavore del soggetto designatoquale "cassiere" .

Infine, si ricorda che anch esull'appaltatore vige un obbligodi denuncia delle violazioni all aprefettura competente per terri-torio in base alla sede della sta-zione appaltante .

RIPRODUZIONE RISERVAT A

Passaggio obbligatosui conti dedicati

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Pagina 1 9

in Campania. Confusione normativa

Doppia prorogadel regime di calcoloper Tarsu e TiaGiuseppe Debenedetto,K La legge di conversion edel Milleproroghe rischia d icreare un caos normativo sul-la gestione finanziaria dei rifiu-ti in Campania . Oltre alla di-sposizione di non facile lettu-ra sulle modalità di finanzia-mento del ciclo di gestione (s iveda Il Sole 24 Ore di lunedì 2 8febbraio 2011), sorgono infatt ialcuni dubbi anche sulla dura-ta del regime transitorio per i lcalcolo di Tarsu-Tia .

Per i comuni della region epermane uno speciale regimeapplicativo di Tarsu e Tia, l ecui tariffe devono coprire inte-gralmente i costi per almenocinque anni e fino al 2013 . Inol -tre, l'articolo n del Dl 195/09ha trasferito alle province cam-pane la riscossione di Tarsu eTia, imponendo ai comuni d itrasmettere agli enti provincia-li gli archivi Tarsu-Tia, non -ché le informazioni sulla rac-colta dei rifiuti e la banca dat idell'anagrafe . La legge di con-versione 26/2010 ha poi intro-dotto per il 2010 un regim eprovvisorio e sperimentaleche consente ai comuni di cal -colare Tarsu e Tia in base adue distinti costi, elaborati daprovince e comuni per fronteg-giare gli oneri inerenti al ciclodi gestione dei rifiuti di rispet-tiva pertinenza.

Viene quindi introdotta unanuova ripartizione di compe-tenze tra i due enti, ai quali pe-raltro si aggiungono le societ àprovinciali di recente istituzio-ne . In particolare, entro il 3 osettembre 2010 i comuni avreb -bero dovuto emettere un'appo-sita lista dei contribuenti, com-prensiva delle due componen-ti dei costi, da affidare ai sogget -ti incaricati della riscossion eper il successivo trasferimentodegli importi incassati su du econti, uno del comune e un al-tro della provincia (o societ àprovinciale) . La legge 26/2010consente poi dal 1 ° gennaio 201

di affidare l'accertamento e lariscossione di Tarsu-Tia all esocietà iscritte nell'apposito al-bo ministeriale di cui all'artico-lo 53 del Dlgs 446/97.

Previsto per il solo 2010, i lregime del "doppio binario" èstato ora esteso al 2011 dall alegge 1/2011 di conversion edel Dl 196/2010, che differisc eal 30 settembre 2011 gli adem-pimenti che i comuni doveva -no effettuare entro settembr e2010 e rinvia al 1° gennaio 2012la possibilità di esternalizzar eil servizio di accertamento e ri-scossione. Nel frattempo il D l225/2010 aveva prorogato, si apure in forme e modi differen-ti, i termini di cui all'articolo ndel D1195/09 (a eccezione d iquello per l'affidament oall'esterno) . In particolare ,mentre il D1225/2010 contien eproroghe non testuali al 30marzo 2011, la legge 1/2011 pro -roga i termini in questione al -la fine del 2011 attraverso pun -tuali modifiche testuali.

Ci si aspettava che con l aconversione del Milleproro-ghe si eliminasse il riferimentoalla gestione provvisoria Tar-su-Tia Campania in quanto unmese prima il Parlamento l'ave -va già prorogata di un anno, m anella tabella della legge 10/2011è inspiegabilmente rimasto ilriferimento all'articolo n de lDl 195/09. Si tratta di una so-vrapposizione che rischia d icreare un corto circuito legisla -tivo: da una parte c'è una modi -fica testuale (quella contenut anella legge 1), dall'altra c'è inve -ce una proroga con rinvio all atabella della legge 10/2011. S ipotrebbe concludere che la leg-ge 10/2011- in quanto successi -va - avrebbe di fatto neutraliz-zato gli effetti della legg e1/2011 . Ma la disposizione "in-criminata" è stata introdott adal D1225/2010, cioè prima del-la 1/2011, quindi quest'ultim aprevale sul Milleproroghe .

0 RIPRODUZIONE RISERVATA

Il tetto alle consulenzesi calcola sugli «impegni »Il limite è pari x120%delle spese programmate nel 200 9

Tiziano Grandell iMirco Zamberla n

In materia di incarichi, laCorte dei conti chiarisce solo ametà . A fronte del dilemma inter-pretativo, sul criterio con cuiquantificare la spesa «sostenu-ta» nel 2009 - vale a dire cassa ocompetenza - i magistrati conta -bili da un lato rigettano l'ipotesidella cassa, ma dall'altro identifi-cano il concetto di spesa sostenu-ta come quella programmata, au-mentando la confusione . La de -terminazione è importante per -ché si riflette sulle spese 2011. Equanto contenuto nel parere7/2011 delle sezioni riunite .

Il problema nasce in sede di ap -plicazione dell'articolo 7,comma6, del Dl 78/2010, che impone il li-mite del20% della spesa sostenu-tanell'anno 2009per studi e inca-richi di consulenza alle stesse ti-pologie di uscita per l'anno 2011.

La Corte dei conti afferma cheper spesa sostenuta non può in-tendersi quanto pagato nel 2009,in quanto il riferimento alla cassa

potrebbe non essere significati-vo . I pagamenti o i mancati paga -menti di tali tipologie di spes apossono essere correlati a circo -stanze fortuite o non dipendentidalla volontà dell'ente, quali, adesempio, il blocco delle uscite diparte corrente per poter rispetta-re il patto di stabilità .

Escluso il pagato, sembrava ov-vio che la Corte giungesse all aconclusione della competenza .Invece, in maniera sorprenden-te, le Sezioni riunite affermanoche il concetto di spesa sostenut adeve riferirsi a quella program-mata, prestando il fianco a ulte-riori dubbi interpretativi . Infatti,nella contabilità di un ente loca-le, possiamo trovare quantità di-verse, e tra loro molto differenti,che possono definirsi come «spe-sa programmata» per studi e inca-richi di consulenza .

Un primo valore è rappresen-tato negli stanziamenti contenutinel bilancio di previsione . Maquesti possono anche non esser estati integralmente utilizzati, in

quanto, nel corso dell'anno, alcu-ni incarichi si sono rivelati nonnecessari o hanno assunto un am-montare più contenuto . Sipotreb-be allora pensare alla spesa impe-gnata nell'anno. Di importo sicu-ramente pari o inferiore alla pre-visione, rappresenta quanto sicu-ramente destinato a tale tipolo-gia di spesa. Ma vi è anche una ter-za quantità di spesa programma-ta per studi e incarichi di consu-lenza. Il comma 55 dell'articolo 3della Finanziaria 2008, come so-stituito dall'articolo 46, comma 2,del D1 n2/2oo8, prevede, infatti,che gli enti locali possano conferi-re incarichi solo per attività istitu-zionali o se previsti nel program-ma approvato dal Consiglio co-munale. Spesso questo program-ma rappresenta il "libro dei so-gni" e, quindi, anche la relativaspesa assume valori ben superio-ri sia alla previsione di bilancioche all'impegnato .

E evidente che un comporta-mento prudenziale consiglia d iabbracciare la tesi della spesa im-

pegnata, importo sicuramente in-feriore, o al massimo, pari all aspesa prevista e alla spesa inseri-ta nel programma.

Un'altra importante puntualiz-zazione può essere individuat anel parere. La Corte afferma ch eè esclusa dal limite la spesa perstudi e incarichi di consulenza fi-nanziata da soggetti terzi rispet-to all'ente locale (Stato, Regione ,Provincia, ma anche. privati), inquanto - motivano i magistrati -l'obiettivo della norma non è con -seguire economie di bilancio, maridurre tout court la tipologia dispesa in questione . Sembra evi-dente, a questo punto, latentazio-ne a porre in essere comporta-menti elusivi volti ad aggirare illimite di spesa per incarichi po-sto dalla norma, facendo arrivar eda soggetti terzi (fondazioni, as-sociazioni, eccetera) fondi desti-nati ad incarichi per poi "ripiana-re" le carenze finanziarie di que-sti ultimi soggetti mediante con -tributi a carico del Comune.

RIPRODUZIONE RISERVAT A

Pagina 20

VALORIZZA LE TUE COMPETENZEIN AULA CON GLI ESPERTI DEL SOLE 24

Nuclei e organismi indipendenti non sfuggono alla riduzione del 10 %

Taglio automatico sui valutatoci zioni previste all'articolo 4 de lDlgs 150/2009 all'organo di revi-sione . Anche tale soluzione no nsembra però percorribile : imagi-strati campani precisano che l'af-fidamento ai componenti di que-sto organo (anche) della funzio-ne di componente del nucleo d ivalutazione, o di altro organismopreposto alla misurazione e all avalutazione della performancedel personale, integra un'ipotes idi incompatibilità ai sensi dell'ar -ticolo 236, comma 3, del Dlgs267/2000 . Il divieto di assumer eulteriori incarichi o consulenzepresso l'ente locale sembra ogg iancor più avvalorato dal princi-pio di indipendenza e integritàsuggellato dall'articolo 14 stessodella riforma Brunetta . La Cort edei conti della Campania precis ainoltre che nessuna regolamenta -zione diversa può superare l'in -compatibilità prevista dal Tuel.

Gianluca Bertagn a

I tagli della manovra d'estate(Dl 78/2010) si abbattono anchesui nuclei e sugli organismi indi-pendenti di valutazione (Oiv) . Aprescindere dalla forma di con-trollo individuata dall'ammini-strazione, il costo di tali commis -sioni è automaticamente ridott odel 10% rispetto agli importi risul-tanti alla data del 30 aprile 2010.

Non ha alcun dubbio la Cortedei conti, Sezione regionale dell aCampania . Le conclusioni dell adeliberazione 173/2011, in analo-gia a quanto già affermato dall aSezione lombarda (1072/2010) ,danno importanza all'ampiezza ealla generalità della formulazio-ne dell'articolo 6, comma 3, dell amanovra. Non esiste quindi alcu- © RIPRODUZIONE RISERVATA

na possibilità di esclusione per icompensi da erogare a nuclei oOiv anche se agli stessi sono affi-date funzioni diverse.

La riforma Brunetta, nel rive-dere complessivamente i siste-mi di controllo interno della Pa ,ha introdotto 1'Oiv . L'articolo 14

del Dlgs 150/2009 non è però nor-ma di adeguamento per le auto-nomie territoriali e quindi nonsussiste alcun obbligo ai fini del-la nomina. La conferma di talelettura è arrivata dalla Civit nelladelibera 121/2010.

Rimane però il fatto che anchegli enti locali sono in prima lineaper l'individuazione degli stru-menti atti ad introdurre la perfor-mance organizzativa ed indivi-duale, compito affidato in buona

parte ai sistemi di controllo inter-ni tra cui spicca il nucleo o 1'Oiv .

Rispetto al passato, quindi, ilcarico di lavoro è in aumento . M atale considerazione non basta agiustificare un incremento delcompenso. I giudici campani in-fatti si affrettano a precisare cheanche un ampliamento delle fun -zioni previste non può inciderené sul volume né sul regime con -tabile delle risorse di funziona-mento che appunto deve essereridotto del 1o% rispetto ai com-pensi spettanti al 30 aprile 2010 .L'unico margine di manovra èproprio quello della scelta tra nu -cleo o Oiv. Nient'altro .

Alcune amministrazioni perbypassare il taglio hanno addirit -tura pensato di attribuire le fun-

Pagina 20

Il rIO~auet 'A„NIriSi E,iICi 1I11 SIIMII . IDIIN°pl ..

VALORIZZA LE TUE COMPETENZEIN AULA CON GLI ESPERTI DEL SOLE 24

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Pagina 20

Uonsulenze

LE TUE COMPETENZ ETN GLI ESPERTI DEL SOLE 24 OR E

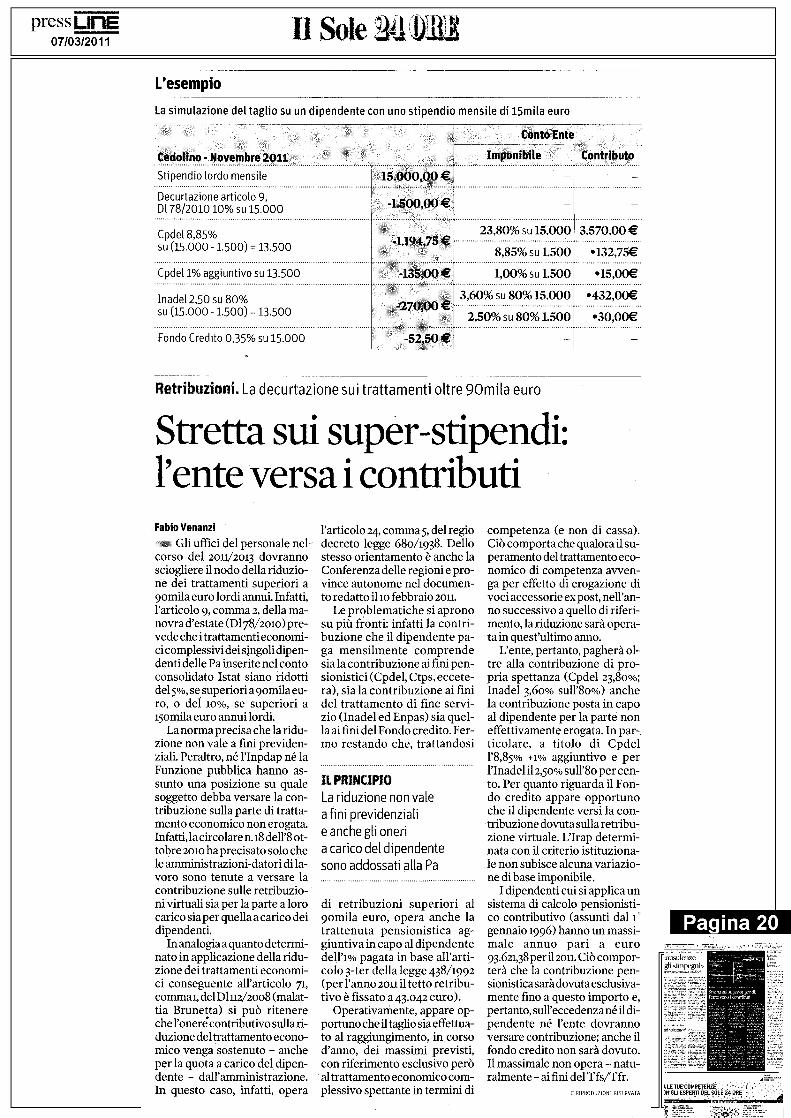

L'esempio

La simulazione del taglio su un dipendente con uno stipendio mensile di 15mila eur o

Conto Ente

Cedolino - Novembre 2011

Stipendio lordo mensil e.. . . .. .. .. . .. . .. .. . .. .. .. . . . . .. . .. .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. ..Decurtazione articolo 9 ,Dl 78/201010% su 15 .000.. . .. . .. .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. .. . .. .. . .. .. .. . .. .. ..

Cpdel 8,85 %su (15 .000 -1 .500) = 13 .50 0

.. .. . .. . .. .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. .. . .. .. . .. . .. .. .. . .. .. . .. .. .. . .. .. ..Cpdel 1% aggiuntivo su 13 .50 0.. .. . .. .. . .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. . . .. . .. .. . .. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. .. ..

Inadel 2,50 su 80 %su (15 .000 -1 .500) = 13 .50 0

.. .. . .. .. . .. . .. .. .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. ..Fondo Credito 0,35% su 15 .000

Retribuzioni . La decurtazione sui trattamenti oltre 90mila euro

Stretta sui super-stipendi:l'ente versa i contributiFabio Venanzi

a Gli uffici del personale nel -corso del 2011/2013 dovrann osciogliere il nodo della riduzio-ne dei trattamenti superiori a9omila euro lordi annui. Infatti ,l'articolo 9, comma 2, della ma-novra d'estate (D178/2010) pre-vede che i trattamenti economi-ci complessivi dei singoli dipen-denti delle Pa inserite nel cont oconsolidato Istat siano ridott idel5%, se superiori a 9omila eu-ro, o del 1o%, se superiori a15omila euro annui lordi .

La norma precisa che la ridu-zione non vale a fini previden-ziali. Peraltro, né l'Inpdap né laFunzione pubblica hanno as-sunto una posizione su qualesoggetto debba versare la con-tribuzione sulla parte di tratta -mento economico non erogata.Infatti, la circolare n.18 dell'8 ot-tobre 2010 ha precisato solo chele amministrazioni-datori di la-voro sono tenute a versare lacontribuzione sulle retribuzio-ni virtuali sia per la parte a lor ocarico sia per quella a carico de idipendenti.

In analogia a quanto determi-nato in applicazione della ridu-zione dei trattamenti economi-ci conseguente all'articolo 71,comma/, del D1112/2008 (malat-tia Brunetta) si può ritenereche l'onere contributivo sulla ri-duzione del trattamento econo-mico venga sostenuto - ancheper la quota a carico del dipen-dente - dall'amministrazione .In questo caso, infatti, opera

l'articolo 24, comma 5, del regi odecreto legge 680/1938 . Dell ostesso orientamento è anche laConferenza delle regioni e pro-vince autonome nel documen-to redatto il lo febbraio 2011.

Le problematiche si apron osu più fronti : infatti la contri-buzione che il dipendente pa-ga mensilmente comprend esia la contribuzione ai fini pen-sionistici (Cpdel, Ctps, eccete-ra), sia la contribuzione ai fin idel trattamento di fine servi-zio (Inadel ed Enpas) sia quel-la ai fini del Fondo credito . Fer-mo restando che, trattandos i

.. . .. .. .. . .. . .. .. . .. .. .. . .. .. . .. .. . .. .. . .. .. .. . .. .. . .. .. .. . .. . .. .. . .. .. . .

IL PRINCIPIOLa riduzione non valea fini previdenzialie anche gli oneria carico del dipendentesono addossati alla P a.. . .. .. . .. .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. .. . . .. .. .. . .. .. .. . .. . .. .. . .. .

di retribuzioni superiori al9omila euro, opera anche latrattenuta pensionistica ag-giuntiva in capo al dipendent edell'1% pagata in base all'arti-colo 3-ter della legge 438/1992(per l'anno 2ou il tetto retribu-tivo è fissato a 43 .042 euro) .

Operativamente, appare op-portuno che il taglio sia effettua-to al raggiungimento, in cors od'anno, dei massimi previsti,con riferimento esclusivo peròal trattamento economico com-plessivo spettante in termini di

competenza (e non di cassa) .Ciò comporta che qualora il su-peramento del trattamento eco-nomico di competenza avven-ga per effetto di erogazione d ivoci accessorie expost, nell'an-no successivo a quello di riferi-mento, la riduzione sarà opera-ta in quest'ultimo anno.

L'ente, pertanto, pagherà ol-tre alla contribuzione di pro-pria spettanza (Cpdel 23,80% ;Inadel 3,6o% sull'8o%) anch ela contribuzione posta in cap oal dipendente per la parte noneffettivamente erogata . In par-ticolare, a titolo di Cpde l1'8,85% +1% aggiuntivo e perl'Inadel il 2,50% sull'8o per cen-to . Per quanto riguarda il Fon -do credito appare opportunoche il dipendente versi la con-tribuzione dovuta sulla retribu-zione virtuale . L'Irap determi-nata con il criterio istituziona-le non subisce alcuna variazio-ne di base imponibile .

I dipendenti cui si applica unsistema di calcolo pensionisti-co contributivo (assunti dal 1 °

gennaio 1996) hanno un massi-male annuo pari a euro93 .621,38 per il 2011. Ciò compor-terà che la contribuzione pen-sionistica sarà dovuta esclusiva -mente fino a questo importo e,pertanto, sull'eccedenza né il di -pendente né l'ente dovrannoversare contribuzione; anche i lfondo credito non sarà dovuto.Il massimale non opera - natu-ralmente - ai fini del Tfs/Tfr .

RIPRODUZIONE RISERVAT A

15.000,00 €. .. . .. .. . .. . .. . .. .. .. . .. . .. .. . .. . .. ..

-1.500,00 €. . .. . . . . .. .. . .. .. . .. . .. .. . .. .. . . .

Imponibile Contributo. . .. .. . .. .. . . .. .. .. . .. .. . .. . ..

. .. .. . .. .. .. . .. . .. .. . .. .. .. . .. . .. .. . .. .. . .. .. . .. .. . .. .

. .. .. . .. . .. .. .. . .. .. . .. . .. .. .. . .. . .. .. . .. .. . .. .. . .. .. . . . .. . .. .. . .. . .. .. .. . .. .. . .. . ..

23,80% su 15.000. .. .. . ..

8 85% .s.. ..u. .1...500.

1,00% s u L500. .. .. . .. .. . .. .. . .. . .. . .. .. .. . .. .. . .. . .. .. .. . .. .. . .. .3,60% su 80% 15.000

2,50% su 80%01.500. .. .. . .. .. . .. .. . .. .. . .. .. . .. .. . .. .. . .. .. .. . .. . .. .. . .. .

3.570..00 €. . .. .. . . . . . .. .. .. . .. .. .. . . ..

•132,75€. . .. .. . .. . .. . .. .. . .. .. .. . .. .•15,00€. . .. .. .. . . .. .. . .. . .. .. .. . .. .

•432,00€. . .. .. .. . . .. .. . .. .. .. . .. . .. .•30,00€ :

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Incrocidigitalicontrol'evasionem» Far correre online tuttele pratiche tributarie e le pro -cedure di riscossione, ordina -ria e coattiva, trasferire sulweb il rilascio dei certificati ,mappare le zone della cittàdove è più alto il rischio di in-cidenti stradali odi borseggi ,incrociare i dati catastali e tri-butari di tutti gli immobil iper verificare la fedeltà fisca-le dei proprietari.

Sono alcune delle realizza-zioni del progetto «Ente digi-tale» avviato dal comune d iNovara e presentato nei gior-ni scorsi . Il progetto, che fun-ziona «a moduli» ed è quind isoggetto a continui sviluppi,si gioca su due interfacce.Quella «pubblica» permett eal contribuente di conoscer ela propria situazione su tutti itributi locali, monitorare l escadenze per i versamenti epagare online. Il versante ri-servato all'amministrazion eaffina invece le armi digitalicontro l'evasione, e promettenuovi campi d'azione con l'av-vio del federalismo municipa-le che amplia l'accesso dei co -muni alle banche dati fiscali:Già oggi, per esempio, la map -pa satellitare di tutta la città ècensita e l'operatore può co-noscere i proprietari di ogniparticella catastale, oppure idati anagrafici dei residenti aogni numero civico, e incro-ciare il tutto con i dati fiscali ;un meccanismo che potrebb edare ottimi strumenti nellalotta alle case fantasma desti-nata da maggio a produrre l esuper-sanzioni introdotte da lfederalismo fiscale .

Il sistema dell'«ente digita-le» (sviluppato da Servizi lo -cali Spa) è l'evoluzione didue premesse : la «cartell aunica del contribuente», in-trodotta nel 2007 per racco-gliere in una sola comunica-zione adempimenti e scaden-ze fiscali, e la gestione diret -ta di tutte le attività di riscos -sione, che ha potenziato i lsettore tributi evitando le in -certezze normative legat eall'entrata in vigore della ri-forma della riscossione.

N.T .

© RIPRODUZIONE RISERVATA

\LETUE COMPETENZ ETN GLI ESPERTI DEL SOLE 24 ORE

Pagina 20

press LIf1E07/03/2011

Il Sole 341('I)IfiS

Un sì per incarichi esterniIl permesso della Pa di appartenenza apre ad attività retribuit e

PAGINE A CURA D I

Massimo Sanguini

atte salve alcune distinzioni ed eccezioni, i di-pendenti di pubbliche

amministrazioni non posso -no svolgere incarichi noncompresi nei compiti e dove-ri d'ufficio, che non siano pre-visti o disciplinati dalla leggeo da altre fonti normative, oche non siano espressamen-te autorizzati .

D'altro canto, il pubbli-co dipendente non puòsvolgere attività o assume -re incarichi affidatigli si ada un'altra pubblica ammi-nistrazione sia da soggett iprivati senza avere ottenu-to un'apposita autorizza-zione dall'ente di apparte-nenza. Infine, questi incari-chi devono essere tali daescludere casi d'incompa-tibilità, sia di diritto che d ifatto, nell'interesse de lbuon andamento della pub-blica amministrazione . L amateria è regolamentat adal testo unico del pubbli-co impiego, il Dlgs 165 de l30 marzo 2oo1, e specifica-tamente dall'articolo 53 .

Nell'ottica del conteni-mento del ricorso all'affida-mento d'incarichi ai dipen-denti delle pubbliche ammi-nistrazioni, lo stesso articolo53 ha recentemente subitodelle modifiche, a opera pri-ma del Dl 112 del 25 giugno2008 e poi del Dlgs 15o del 2 7ottobre 2009.

In particolare, è stato in-trodotto il comma 16-bis, se-condo cui il dipartimentodella Funzione pubblica, tra-mite l'Ispettorato per la fun-zione pubblica, può dispor-re verifiche del rispetto del-la normativa relativa all'affi-damento degli incarichi nel -la pubblica amministrazio-

ne . Inoltre, sempre con mo-difica introdotta dal D l112/2008, le pubbliche ammi-nistrazioni sondtenute a co-municare al dipartimentodella Funzione pubblica, en-tro ilio giugno di ciascun an-no, i compensi percepiti da ipropri dipendenti anche pe rincarichi relativi a compiti edoveri d'ufficio .

La regola

Come prevede l'articolo 53comma 7 del Dlgs 165/2001 ,dunque, gli incarichi retri-buiti non possono esser econferiti al dipendente sen-za autorizzazione da part edell'amministrazione di ap-partenenza.

Ciò vale non soltant oquando questi incarichi deb-bano essere svolti per un'al-tra amministrazione, ma -ovviamente - anche per ent ipubblici economici oppureper soggetti privati .

Tale autorizzazione deveessere richiesta all'ente de ldipendente e l'istanza deveessere inoltrata dai soggett ipubblici o privati che inten-dono conferire l'incarico, an -che se la norma in esame, alcomma io, prevede la possi-bilità che la richiesta in que-stione possa altresì esser einoltrata dal dipendente inte-ressato . L'amministrazion edi appartenenza deve pro-nunciarsi sulla richiesta d iautorizzazione entro 30giorni dalla ricezione dell adomanda .

Va segnalato che, una vol-ta decorso il termine perprovvedere, l'autorizzazio-ne s'intende accordata sola-mente nel caso in cui essa siastata richiesta per incarichiche verrebbero conferiti daaltre amministrazioni pub-bliche, mentre in ogni altracircostanza la decorrenza

del termine senza rispost ada parte della Pa significaesattamente il contrario, va-le a dire che l'autorizzazioneè da considerare definitiva-mente negata .

Le sanzioni

L'articolo 53 del . Dlg s165/2001, al comma 8, preve-de anche che, se l'incarico èstato conferito al dipenden-te senza l'autorizzazionedell'ente di appartenenza ,l'importo previsto comecorrispettivo, ove gravi sufondi in disponibilit àdell'amministrazione confe-rente, è trasferito all'ammi-nistrazione di appartenen-za del dipendente, con unvincolo di destinazione a lfondo di produttività oppu-re a fondi equivalenti .

Nel caso in cui, invece ,l'incarico risulti provenireda soggetti privati o ent ipubblici economici, secon-do quanto disposto dal com-ma 9 dell'articolo 53 del Dl-gs 165/2001, che richiamal'articolo 6, comma i, del D 128 marzo 1997, n. 79 e suc -cessive modificazioni e in-tegrazioni, l'assenza di au-torizzazione è sanzionat acon una pena pecuniaria fis-sata nel doppio degli emolu-menti corrisposti, sott oqualsiasi forma, al dipen-dente medesimo .

Le eccezion i

Ci sono attività o incarich iprecisamente individuat idalla legge, che, pur essendoretribuiti, possono esser esvolti dal pubblico dipenden-te senza la necessità, da par-te sua, di ottenere l'autorizza-zione dell'amministrazionedatrice di lavoro .

Queste eccezioni sono in-dicate dal comma 6 del D1g s165/2001: l'elenco compren-

de la collaborazione a gior-nali, riviste, enciclopedie esimili, l'utilizzazione econo -mica da parte dell'autore oinventore di opere dell'inge -gno e di invenzioni indu-striali, la partecipazione aconvegni e seminari, gli in-carichi per i quali è corrispo -sto solo il rimborso dellespese documentate, gli inca -richi per lo svolgimento dei"quali il dipendente è postoin posizione di aspettativa ,di comando o di fuori ruolo ,gli incarichi conferiti dalleorganizzazioni sindacali adipendenti distaccati pres-so le stesse o in aspettativanon retribuita e, infine, l'atti -vità di formazione diretta aidipendenti della pubblicaamministrazione.

A questa lista si aggiungo-no gli incarichi gratuiti, vist oche, ai fini della necessari aautorizzazione, il legislatoreha inteso considerare, con lanorma in esame, i soli incari-chi, anche se occasionali, pe ri quali sia comunque previ-sto, sotto qualsiasi forma, uncompenso .

Una regolamentazionepiù dettagliata relativa agliincarichi non soggetti ad au-torizzazione potrebbe, infi-ne, derivare da atti regola-mentari interni all'ente, inparticolare per quanto ri-guarda la tipologia degli in-carichi gratuiti che non so-no soggetti ad autorizzazio -ne, con l'esclusione dell osvolgimento di attività, daparte del pubblico dipen -dente, le quali, ancorché pri -ve di compenso, si pongan operò in contrasto con i lbuon andamento della Pa oche, comunque, possano ar -recare pregiudizio al presti -gio dell'amministrazionedatrice di lavoro .

press LIf1E07/03/2011 Il Sole 341('I)IfiS

Senza «avviso» si perde il compens oono un dipendente pubbli -co e ho ricevuto e accetta -

to un incarico esterno senz aavere prima ottenuto l'auto-rizzazione da parte dell'am-ministrazione presso cui la-voro . L'incarico è stato por-tato a termine e mi è statocorrisposto il compenso . Oral'ente di appartenenza m ichiede di versargli quant oda me incassato, senza nep-pure promuovere un procedi-mento disciplinare all'inter-

no del quale possa far valerele mie ragioni . E corretto i lcomportamento dell'ammi-nistrazione? Rischio qual -che altra sanzione oltre al -l'obbligo di versamento de lcompenso percepito ?

La questione va affronta-ta tenendo presente quant odispone l'articolo 53, com-ma 7 del Dlgs 165/2o 01 .

Questa norma preved eappunto che i dipendentipubblici non possono svol-

gere incarichi retribuiti ch enon siano stati previament eautorizzati dall'amministra -zione di appartenenza . Laviolazione di tale divieto,sempre secondo quanto san-cito dalla norma citata, com-porta che il compenso pattu-ito per lo svolgimento del-l'incarico debba essere ver -sato, a cura dell'erogante o,in difetto, a cura del dipen-dente che lo ha percepito,all'amministrazione presso

cui lo stesso dipendent esvolge la propria attività la-vorativa (si veda anche l'ar-ticolo sopra) . Questa, dun-que, è la situazione, salve l epiù gravi sanzioni e fermarestando la responsabilit àdisciplinare.

Per quanto riguarda l acorrettezza del comporta-mento tenuto dalla Pa nel ca-so descritto, dal moment oin cui tale incarico retribui -to è stato effettivament e

conferito, la conseguente ri-chiesta da parte dell'ente da-tore di lavoro del versamen-to dei compensi ricevut inon è configurabile comeuna sanzione disciplinare,bensì come una mera conse -guenza del difetto di autoriz-zazione in relazione all'inca-rico affidato e, perciò, no nnecessita di una previa auto-noma contestazione disci-plinare. Ciò in quanto è lanorma medesima a distin-guere tra versamento d iquanto percepito e respon-sabilità disciplinare, preci-sando appunto che il paga -

mento dell'uno non esclud ela verifica dell'altra (si ved aanche, in tal senso, Cassazio -ne civile, sezione lavoro, 2 6marzo 2010, n . 7343) .

Pertanto, e anche in rispo -sta al secondo quesito, il ver -samento all'amministrazio -ne dei compensi ricevuti "al -l'esterno" in relazione all'in-carico svolto non esclude l acontestazione disciplinar ee l'apertura del relativo pro -cedimento che, nei casi piùgravi, potrebbe anche porta -re alla risoluzione del rap -porto di lavoro.

O RIPRODUZIONE RISERVATA

Pagina 2

press LIf1E07/03/2011 Il Sole 4 ' `

I punti di riferimento

4 -INCARICHI RETRIBUITICON AUTORIZZAZIONE. .. .. . .. .. . .. . .. .. .. . .. . ... . . .. .. .. . .. . .. .. . .. .. .. . .. .. .. . . .. .. .. . .. .. . ..

01 I NECESSARIO L'ASSENS OSecondo la regola generale i nmateria, gli incarichi retribuit inon possonoessere conferiti a ldipendente pubblico senz aautorizzazione da partedell'amministrazione d iappartenenza .

02 AMPIO RAGGIOIl principio vale quando quest iincarichi devono essere svolt iper un'altra pubblic aamministrazione, così come pe renti pubblici economici oppurèper soggetti privati .

03 I CHI FA LA RICHIESTATale autorizzazione deveessere richiesta all'ent edel dipendente e l'istanza dev eessere inoltrata dai soggett ipubblici o privati che intendon oconferire l'incarico, ma èprevista anche la possibilità ch ela richiesta possa esser einoltrata direttamente da ldipendente interessato .

INCARICHI RETRIBUIT ISENZA AUTORIZZAZION E.. . . .. .. . .. . .. .. . .. . . .. . . . .. .. . .. . .. .. . .. .. . .. .. . . .. . .. .. . .. .. . .. .. . .

01 i OPERE DELL'INGEGNOL'elenco si apre con l acollaborazione a giornali ,riviste, enciclopedie e simili, econ l'utilizzazione economica d aparte dell'autore di oper edell'ingegno e di invenzion iindustriali .

02 CONVEGNI E ASPETTATIVASi prosegue con l apartecipazione a convegni eseminari, con gli incarichi per iquali è corrisposto solo i lrimborso delle spes edocumentate; con quelli per iquali il dipendente è posto i nposizione di aspettativa, d ìcomando odi fuori ruolo .

03 I SINDACATI E FORMAZION EInfine, gli incarichi conferit idalle organizzazioni sindacali adipendenti distaccati presso l estesse o in aspettativa no nretribuita, e l'attività d iformazione diretta ai dipendent idella pubblica amministrazione .

0«VIA L IBERA»A INCARICHI GRATUIT I

. . .. .. .. . .. .. . .. . .. .. .. . .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. . .. .. . .. .. .. . .. .. .

01 I OK NON RICHIESTOGli incarichi gratuiti non son osoggetti ad autorizzazione ,visto che l"'ok" della pubblic aamministrazione d iappartenenza è richiesto per l e

. sole attività, anch eoccasionali, per le quali si aprevisto un compenso, sott oqualsiasi forma .