Raccolta delle documentazioni necessarie per l ...mefite.ice.it/settori/documenti/grappe.pdf ·...

159

Raccolta delle documentazioni necessarie per l’esportazione di grappe e distillati ANNO 2014

-

Upload

trinhtuong -

Category

Documents

-

view

216 -

download

0

Transcript of Raccolta delle documentazioni necessarie per l ...mefite.ice.it/settori/documenti/grappe.pdf ·...

Raccolta delle

documentazioni necessarie

per l’esportazione

di grappe e distillati

ANNO 2014

Ufficio Agroalimentari e Vini - anno 2014 2

INDICE

EUROPA • ALBANIA ……………………………………………………………………………………………… Pag. 5

• BELGIO ………………………………………………………………………………………………… 11

• BOSNIA ERZEGOVINA ………………………………………………………………………….. 13

• BULGARIA ……………………………………………………………………………………………. 15

• CROAZIA ………………………………………………………………………………………………. 16

• DANIMARCA ………………………………………………………………………………………… 18

• FRANCIA ………………………………………………………………………………………………. 20

• MACEDONIA ………………………………………………………………………………………… 22

• MONTENEGRO …………………………………………………………………………………….. 23

• PAESI BASSI ………………………………………………………………………………………….. 24

• POLONIA ………………………………………………………………………………………………. 25

• REGNO UNITO ……………………………………………………………………………………… 27

• ROMANIA …………………………………………………………………………………………….. 31

• RUSSIA …………………………………………………………………………………………………. 33

• SERBIA …………………………………………………………………………………………………. 36

• SLOVENIA …………………………………………………………………………………………….. 38

• SPAGNA ……………………………………………………………………………………………….. 39

• SVEZIA ………………………………………………………………………………………………….. 41

• TURCHIA ……………………………………………………………………………………………….. 43

• UCRAINA ………………………………………………………………………………………………. 44

• UNGHERIA ……………………………………………………………………………………………. 46

AMERICHE • ARGENTINA …………………………………………………………………………………………… Pag. 49

• BOLIVIA …………………………………………………………………………………………………. 53

• BRASILE …………………………………………………………………………………………………. 57

• CANADA ………………………………………………………………………………………………… 61

• CILE ……………………………………………………………………………………………………….. 63

• COLOMBIA …………………………………………………………………………………………….. 68

• PANAMA ………………………………………………………………………………………………... 72

• PERU’ ……………………………………………………………………………………………………… 73

• STATI UNITI D’AMERICA ………………………………………………………………………….. 80

• VENEZUELA …………………………………………………………………………………………….. 85

Ufficio Agroalimentari e Vini - anno 2014 3

ASIA • AZERBAIJAN ………………………………………………………………………………………….. Pag. 89

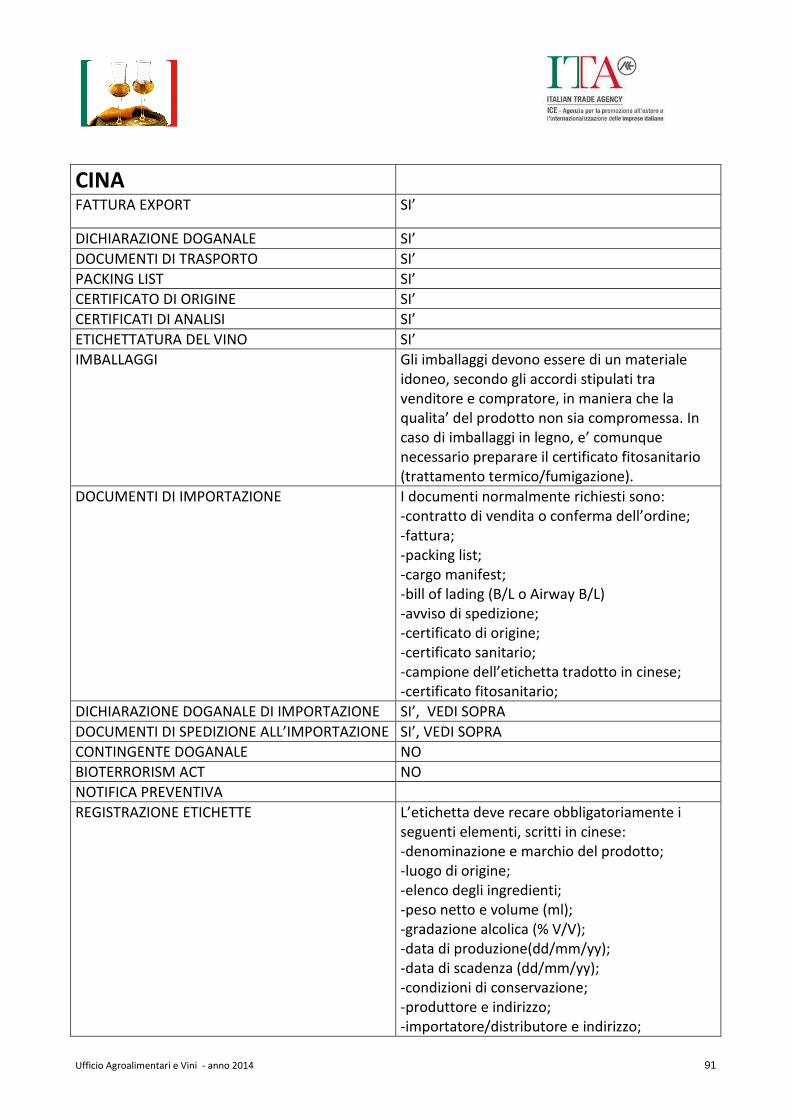

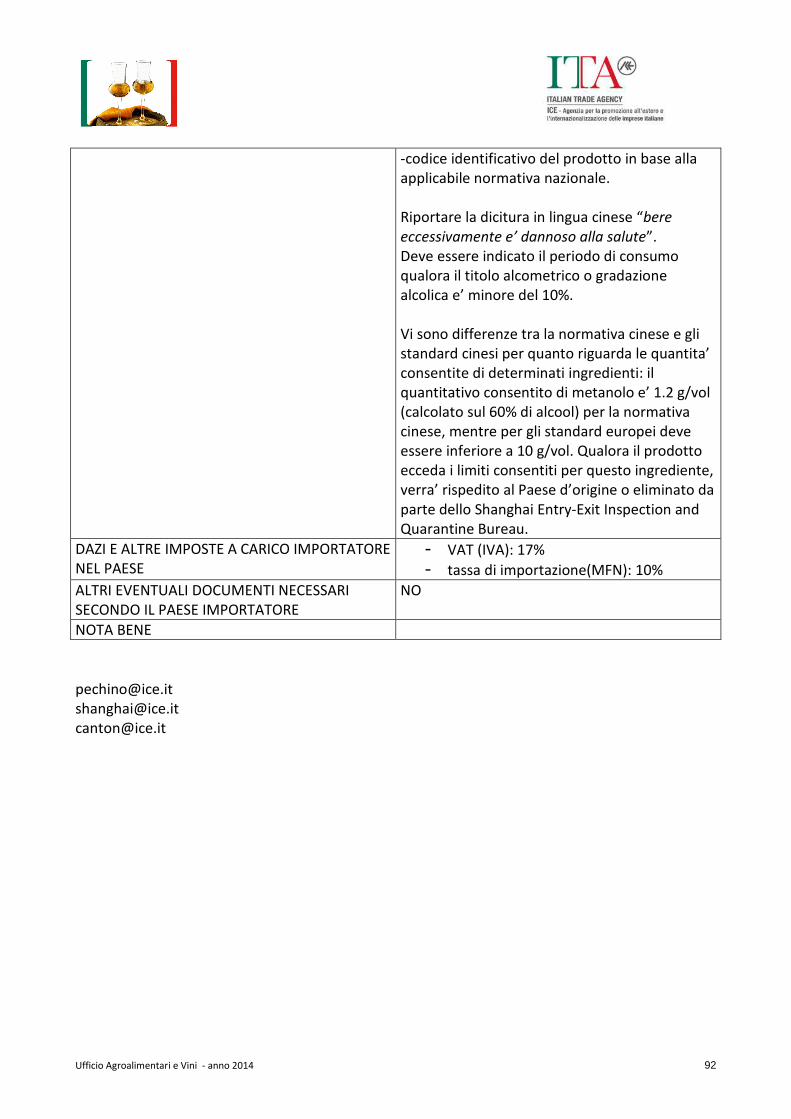

• CINA ……………………………………………………………………………………………………… 91

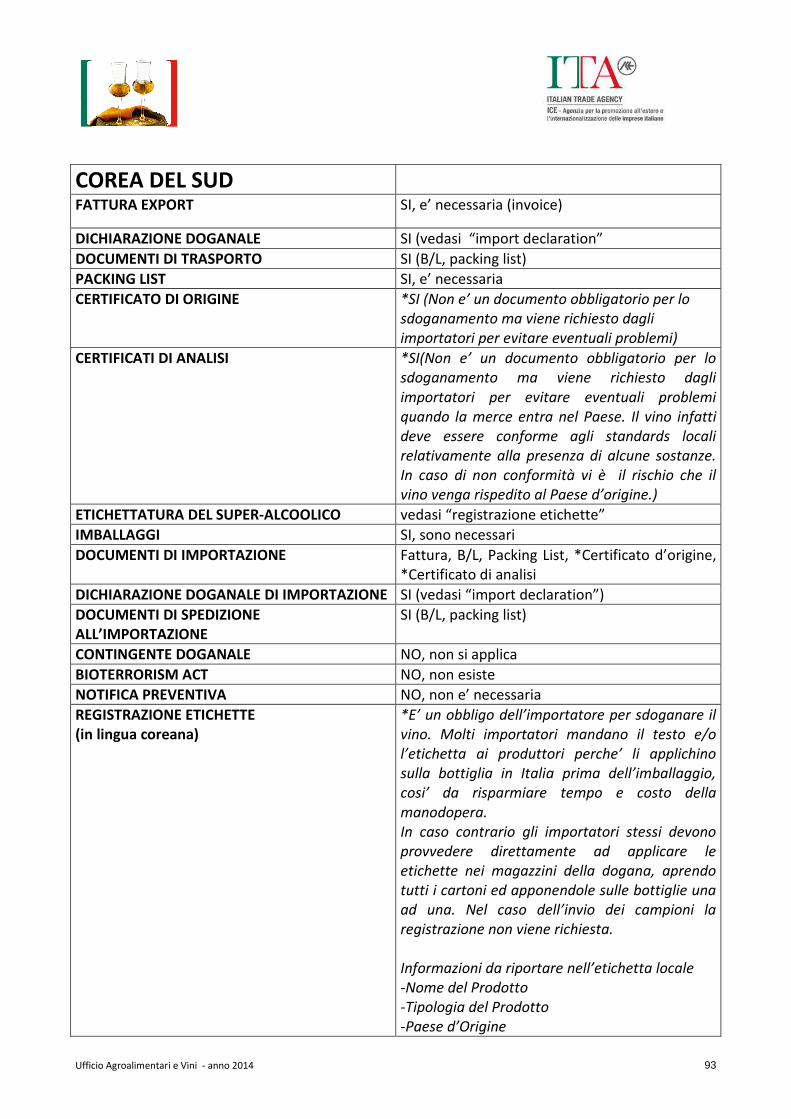

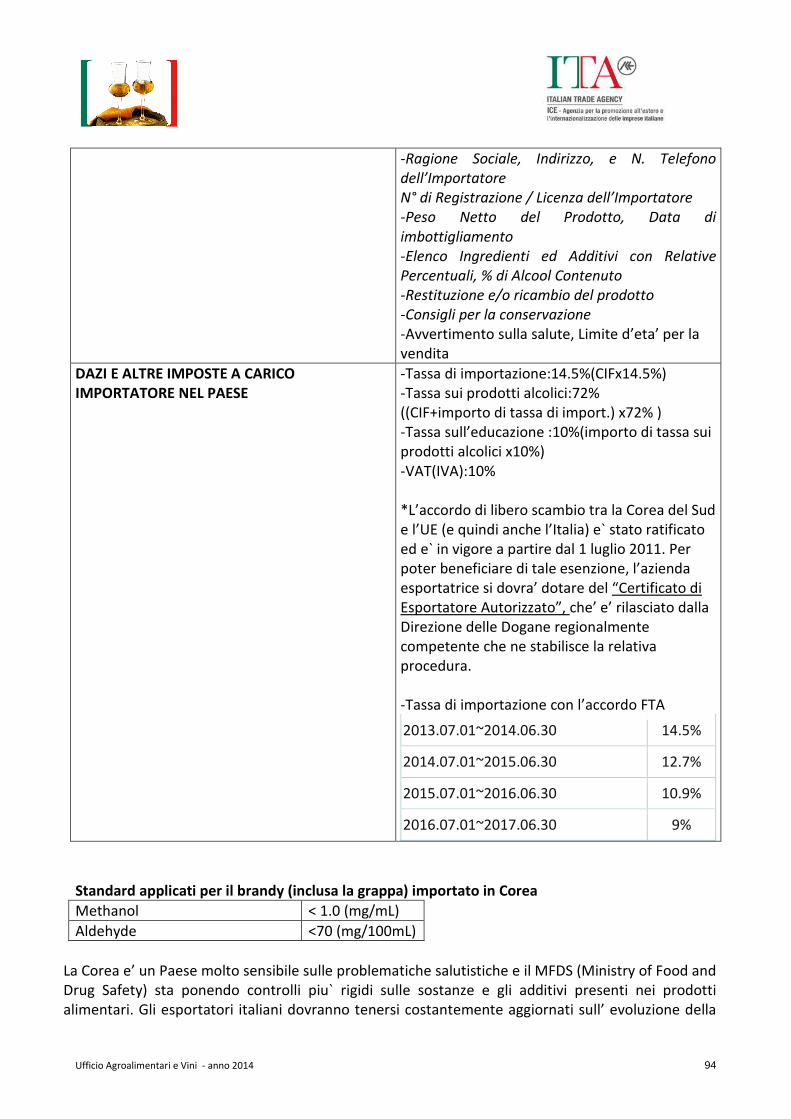

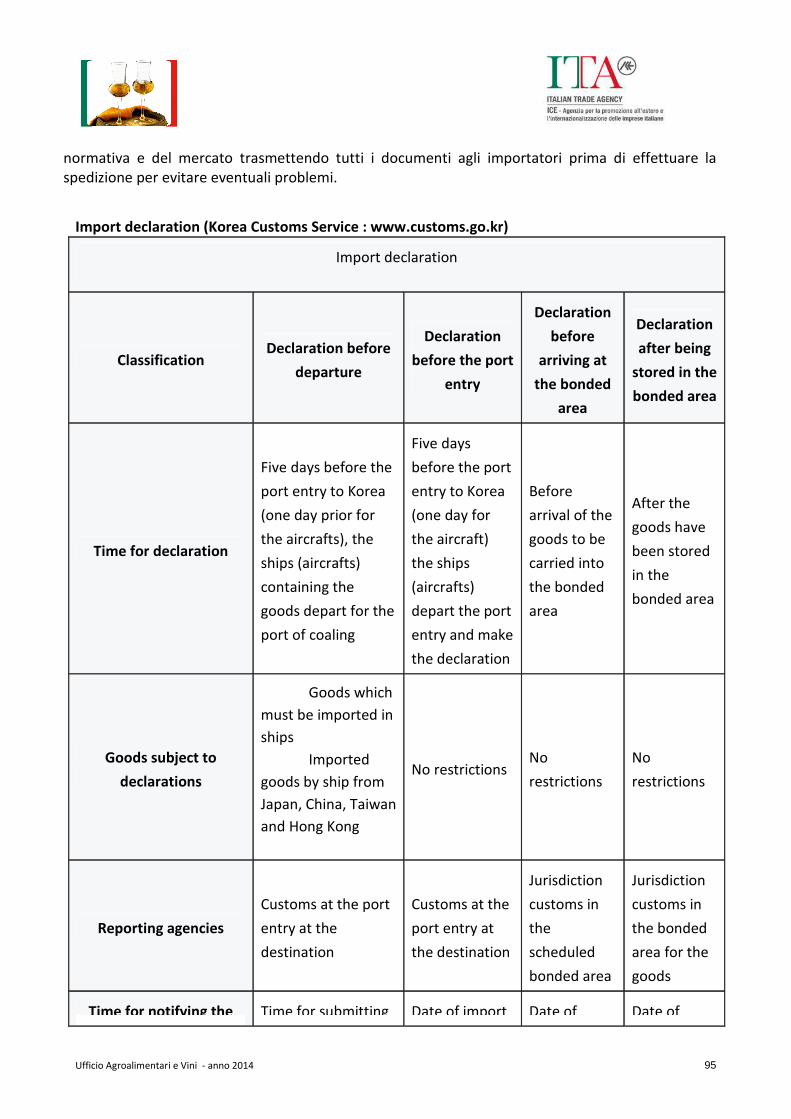

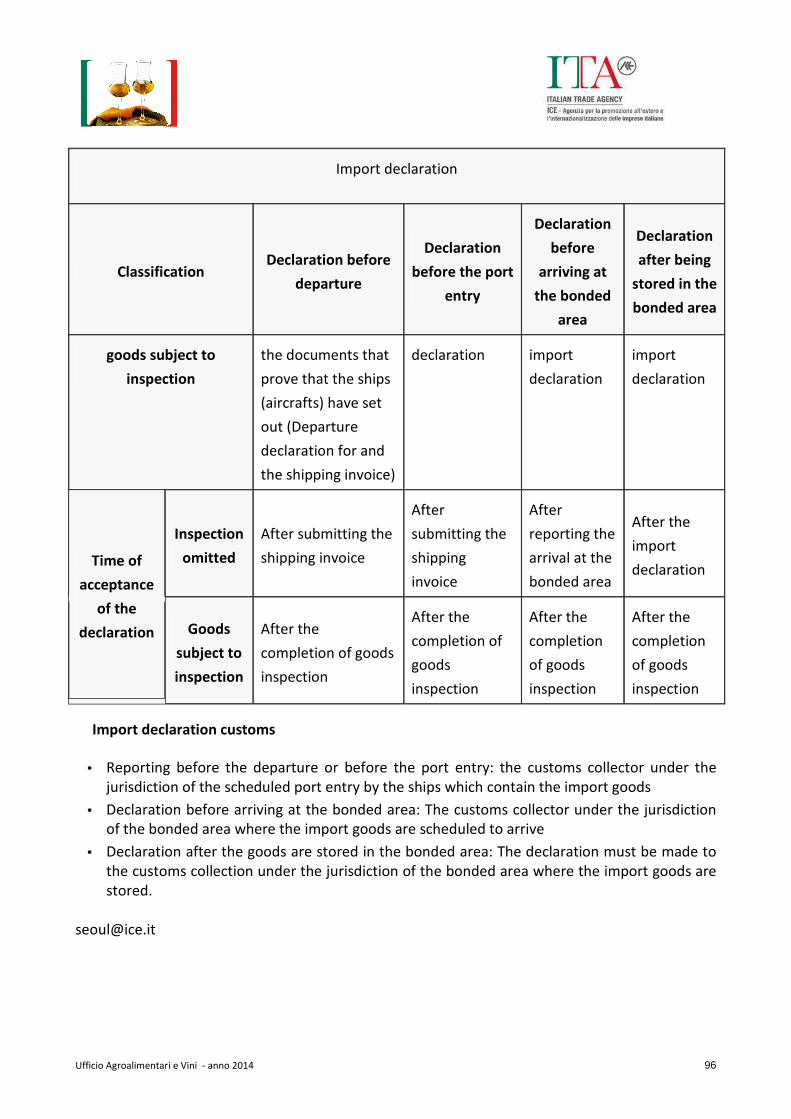

• COREA DEL SUD ……………………………………………………………………………………. 93

• EMIRATI ARABI UNITI ……………………………………………………………………………. 97

• GIAPPONE …………………………………………………………………………………………….. 101

• GIORDANIA …………………………………………………………………………………………… 105

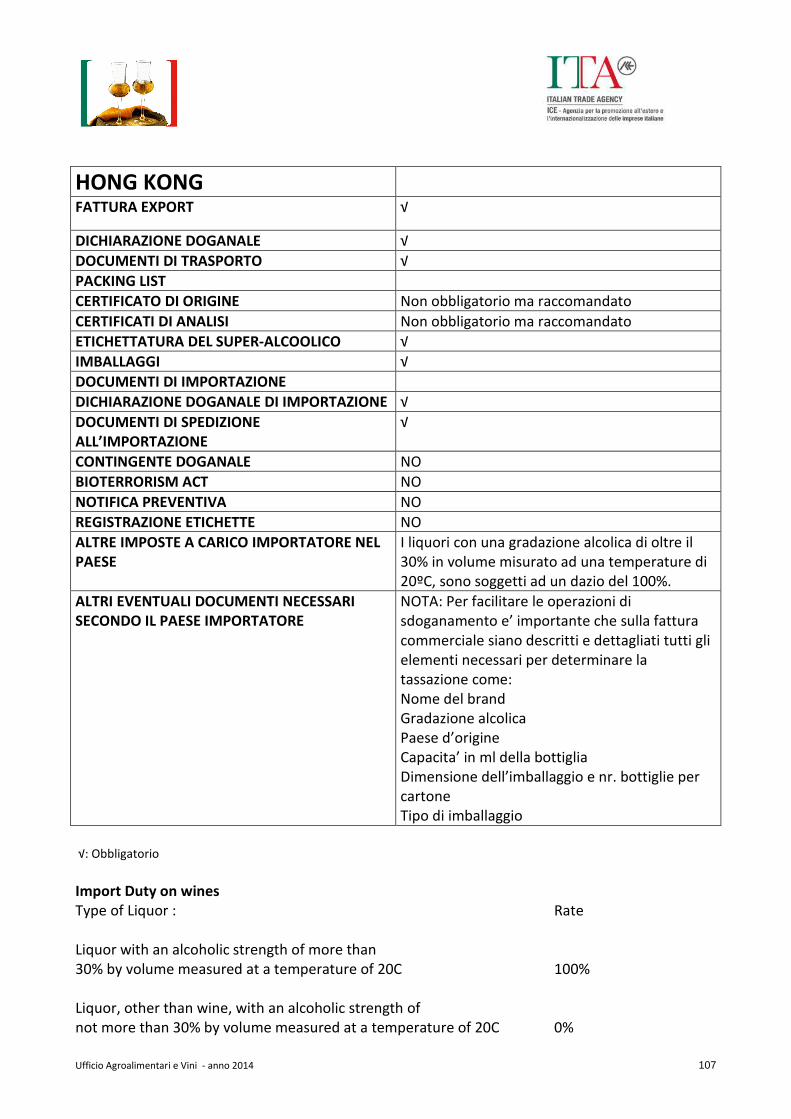

• HONG KONG …………………………………………………………………………………………. 107

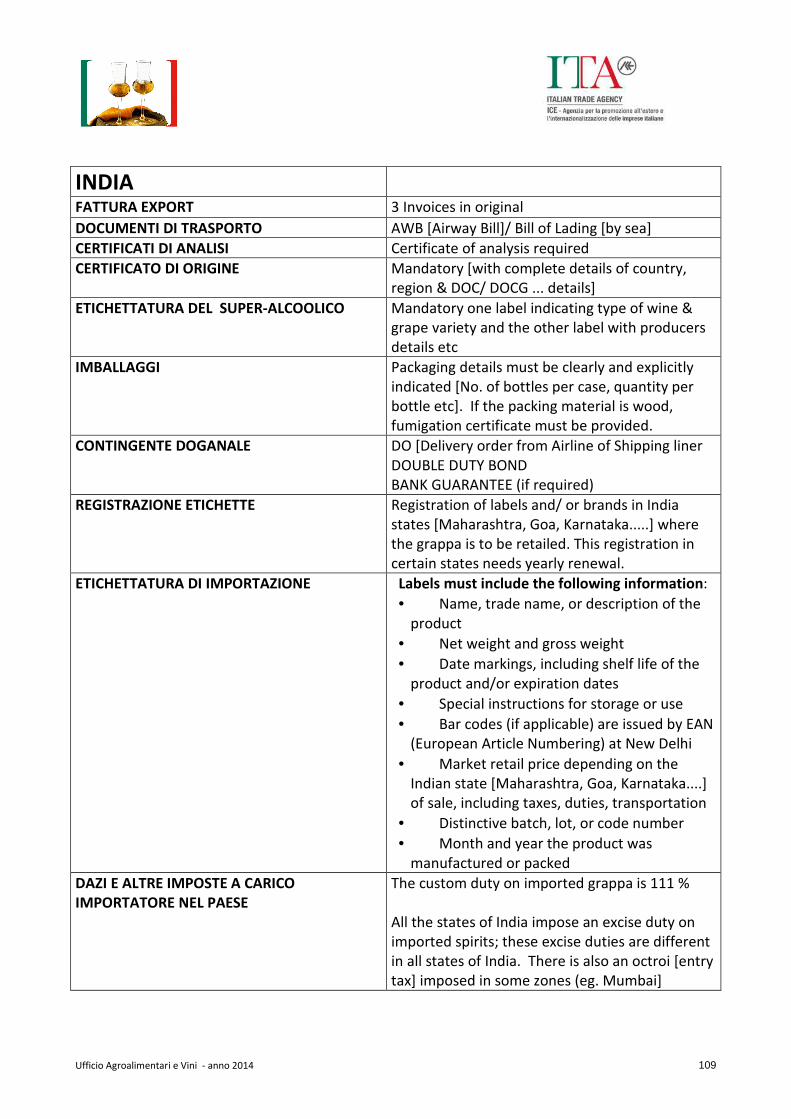

• INDIA …………………………………………………………………………………………………….. 109

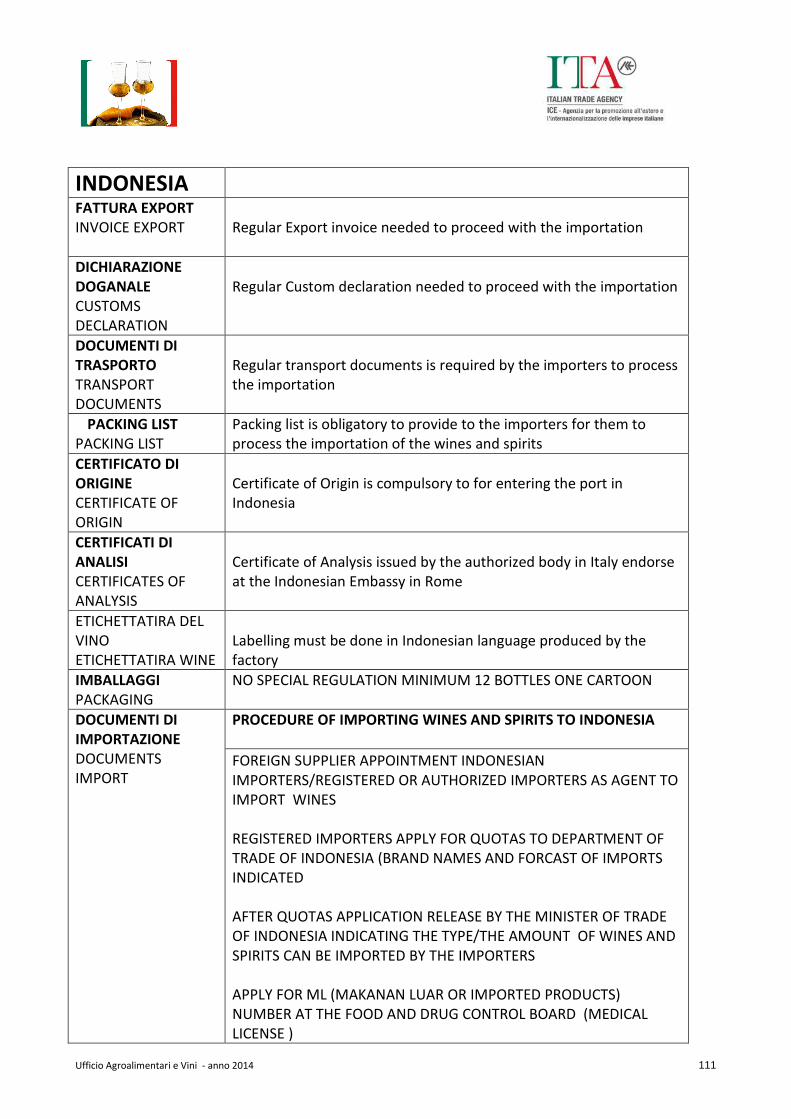

• INDONESIA …………………………………………………………………………………………….. 111

• LIBANO …………………………………………………………………………………………………… 120

• MALAYSIA ………………………………………………………………………………………………. 122

• OMAN ……………………………………………………………………………………………………. 124

• SINGAPORE ……………………………………………………………………………………………. 128

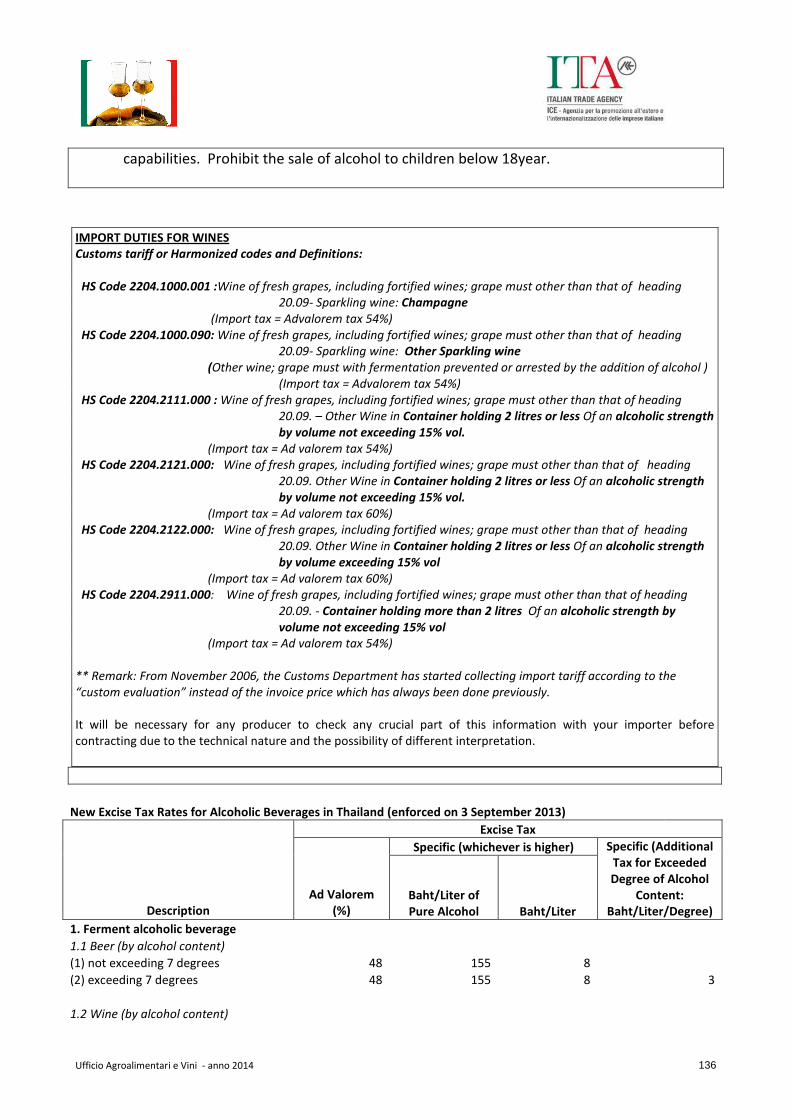

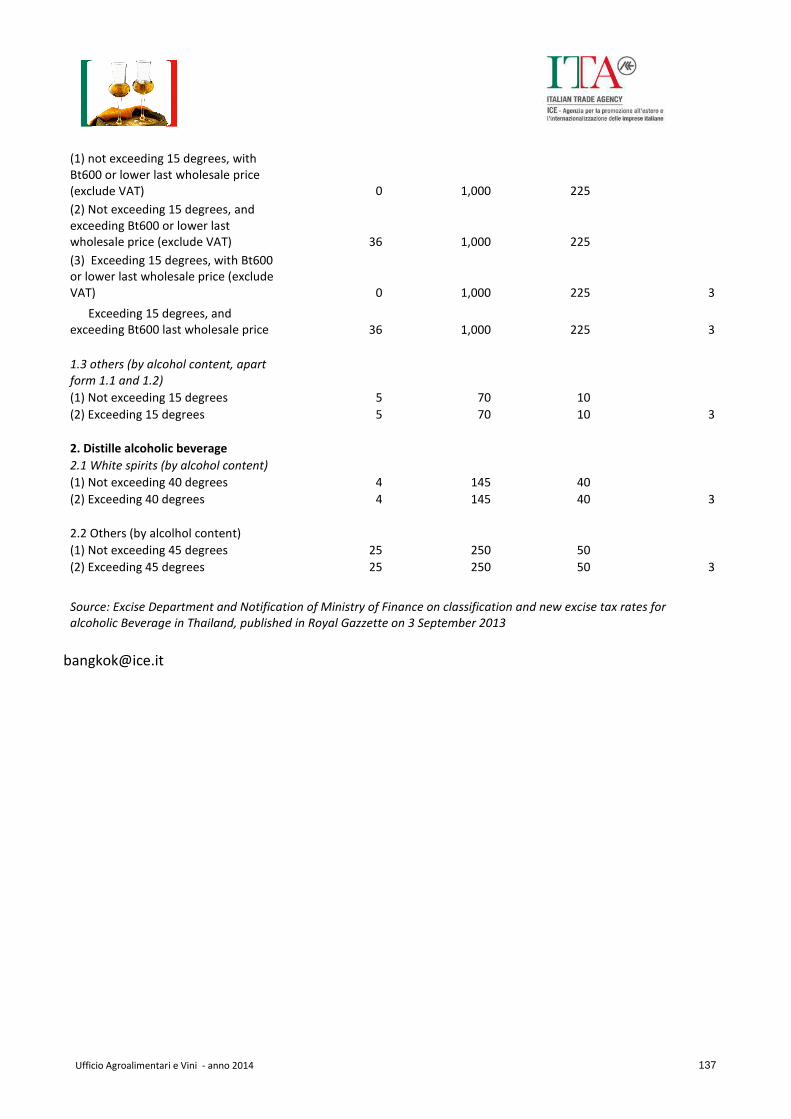

• TAILANDIA ……………………………………………………………………………………………… 134

• TAIWAN …………………………………………………………………………………………………. 138

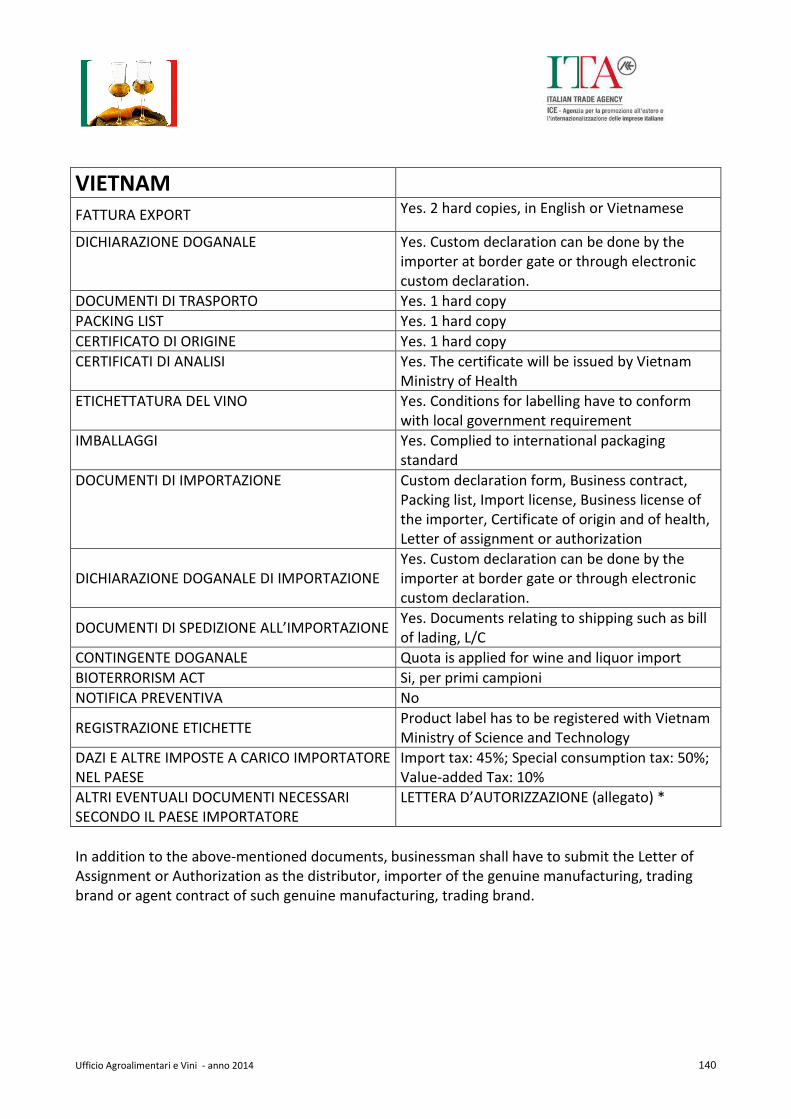

• VIETNAM ………………………………………………………………………………………………… 140

AFRICA • ALGERIA ………………………………………………………………………………………………….. Pag. 143

• EGITTO ……………………………………………………………………………………………………. 145

• MAROCCO ………………………………………………………………………………………………. 147

• MOZAMBICO …………………………………………………………………………………………… 149

• SUD AFRICA …………………………………………………………………………………………….. 151

• TUNISIA …………………………………………………………………………………………………… 152

OCEANIA • AUSTRALIA ………………………………………………………………………………………………. Pag. 155

Paesi in cui è vietata l’importazione di alcolici e superalcolici

• ARABIA SAUDITA

• CISGIORDANIA

• IRAN

• IRAQ

• KUWAIT

• LIBIA

• QUATAR

Ufficio Agroalimentari e Vini - anno 2014 4

EUROPA

Ufficio Agroalimentari e Vini - anno 2014 5

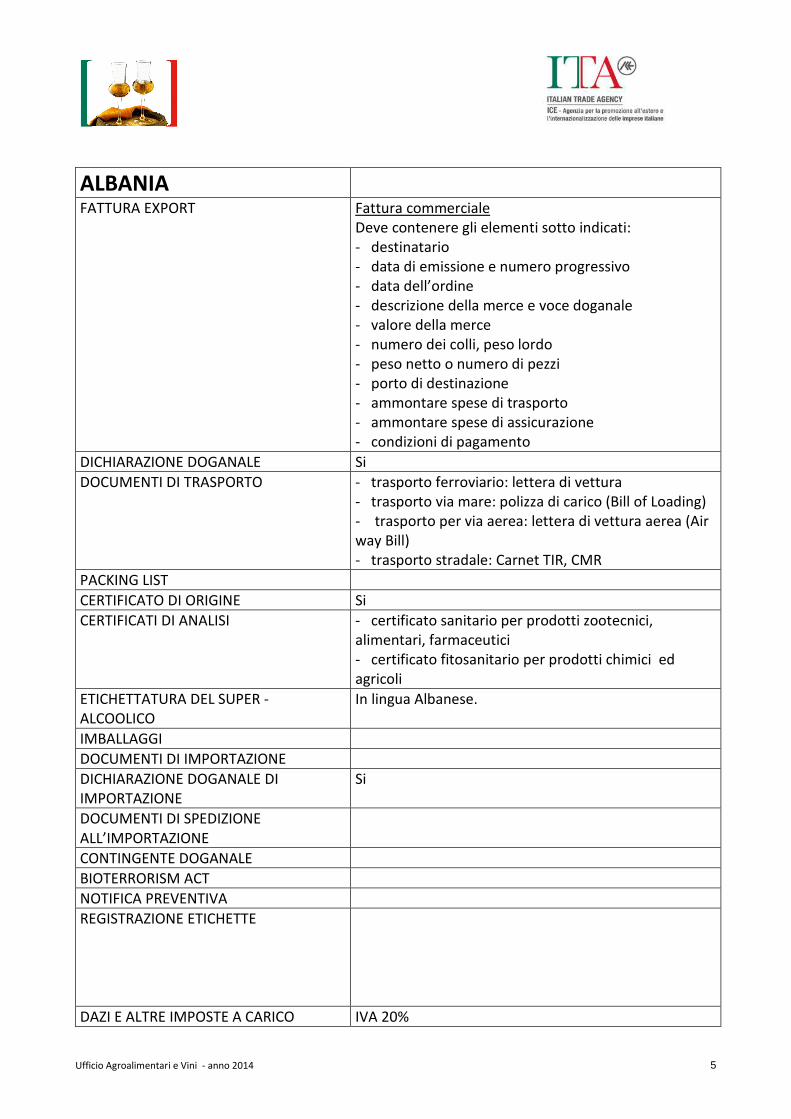

ALBANIA FATTURA EXPORT Fattura commerciale

Deve contenere gli elementi sotto indicati: - destinatario - data di emissione e numero progressivo - data dell’ordine - descrizione della merce e voce doganale - valore della merce - numero dei colli, peso lordo - peso netto o numero di pezzi - porto di destinazione - ammontare spese di trasporto - ammontare spese di assicurazione - condizioni di pagamento

DICHIARAZIONE DOGANALE Si

DOCUMENTI DI TRASPORTO - trasporto ferroviario: lettera di vettura - trasporto via mare: polizza di carico (Bill of Loading) - trasporto per via aerea: lettera di vettura aerea (Air way Bill) - trasporto stradale: Carnet TIR, CMR

PACKING LIST

CERTIFICATO DI ORIGINE Si

CERTIFICATI DI ANALISI - certificato sanitario per prodotti zootecnici, alimentari, farmaceutici - certificato fitosanitario per prodotti chimici ed agricoli

ETICHETTATURA DEL SUPER - ALCOOLICO

In lingua Albanese.

IMBALLAGGI

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

Si

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

CONTINGENTE DOGANALE

BIOTERRORISM ACT

NOTIFICA PREVENTIVA

REGISTRAZIONE ETICHETTE

DAZI E ALTRE IMPOSTE A CARICO IVA 20%

Ufficio Agroalimentari e Vini - anno 2014 6

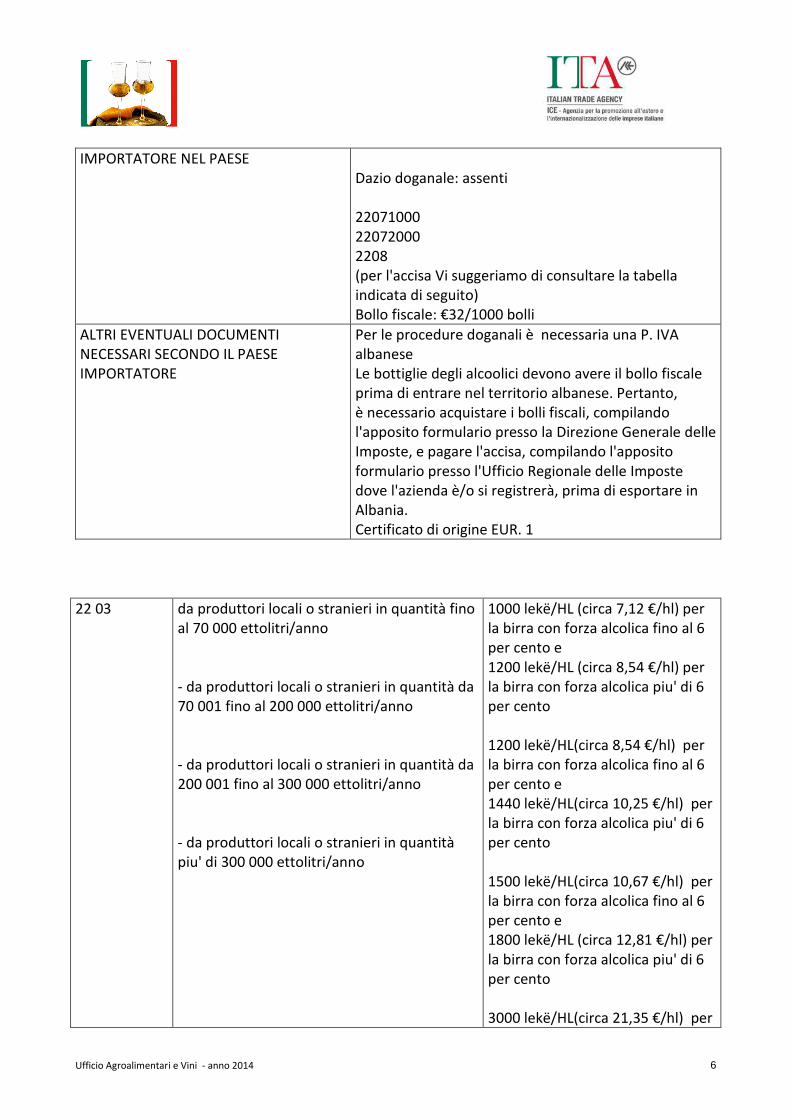

IMPORTATORE NEL PAESE Dazio doganale: assenti 22071000 22072000 2208 (per l'accisa Vi suggeriamo di consultare la tabella indicata di seguito) Bollo fiscale: €32/1000 bolli

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Per le procedure doganali è necessaria una P. IVA albanese Le bottiglie degli alcoolici devono avere il bollo fiscale prima di entrare nel territorio albanese. Pertanto, è necessario acquistare i bolli fiscali, compilando l'apposito formulario presso la Direzione Generale delle Imposte, e pagare l'accisa, compilando l'apposito formulario presso l'Ufficio Regionale delle Imposte dove l'azienda è/o si registrerà, prima di esportare in Albania. Certificato di origine EUR. 1

22 03 da produttori locali o stranieri in quantità fino al 70 000 ettolitri/anno - da produttori locali o stranieri in quantità da 70 001 fino al 200 000 ettolitri/anno - da produttori locali o stranieri in quantità da 200 001 fino al 300 000 ettolitri/anno - da produttori locali o stranieri in quantità piu' di 300 000 ettolitri/anno

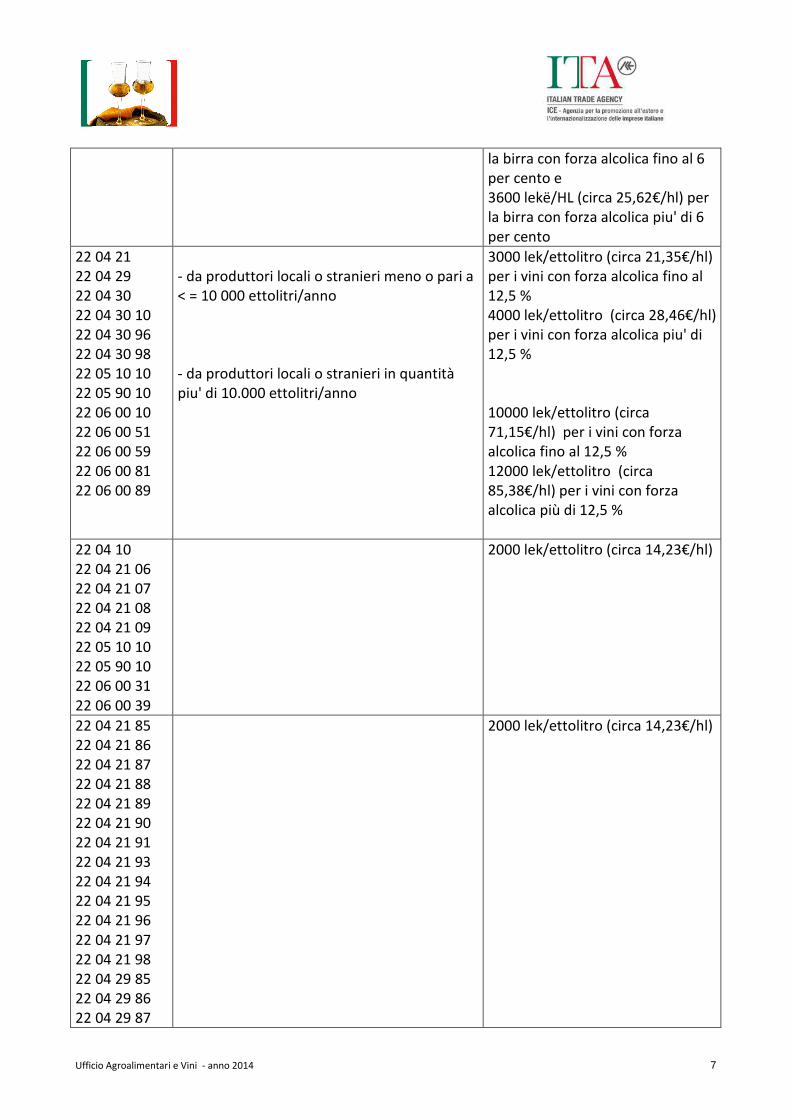

1000 lekë/HL (circa 7,12 €/hl) per la birra con forza alcolica fino al 6 per cento e 1200 lekë/HL (circa 8,54 €/hl) per la birra con forza alcolica piu' di 6 per cento 1200 lekë/HL(circa 8,54 €/hl) per la birra con forza alcolica fino al 6 per cento e 1440 lekë/HL(circa 10,25 €/hl) per la birra con forza alcolica piu' di 6 per cento 1500 lekë/HL(circa 10,67 €/hl) per la birra con forza alcolica fino al 6 per cento e 1800 lekë/HL (circa 12,81 €/hl) per la birra con forza alcolica piu' di 6 per cento 3000 lekë/HL(circa 21,35 €/hl) per

Ufficio Agroalimentari e Vini - anno 2014 7

la birra con forza alcolica fino al 6 per cento e 3600 lekë/HL (circa 25,62€/hl) per la birra con forza alcolica piu' di 6 per cento

22 04 21 22 04 29 22 04 30 22 04 30 10 22 04 30 96 22 04 30 98 22 05 10 10 22 05 90 10 22 06 00 10 22 06 00 51 22 06 00 59 22 06 00 81 22 06 00 89

- da produttori locali o stranieri meno o pari a < = 10 000 ettolitri/anno - da produttori locali o stranieri in quantità piu' di 10.000 ettolitri/anno

3000 lek/ettolitro (circa 21,35€/hl) per i vini con forza alcolica fino al 12,5 % 4000 lek/ettolitro (circa 28,46€/hl) per i vini con forza alcolica piu' di 12,5 % 10000 lek/ettolitro (circa 71,15€/hl) per i vini con forza alcolica fino al 12,5 % 12000 lek/ettolitro (circa 85,38€/hl) per i vini con forza alcolica più di 12,5 %

22 04 10 22 04 21 06 22 04 21 07 22 04 21 08 22 04 21 09 22 05 10 10 22 05 90 10 22 06 00 31 22 06 00 39

2000 lek/ettolitro (circa 14,23€/hl)

22 04 21 85 22 04 21 86 22 04 21 87 22 04 21 88 22 04 21 89 22 04 21 90 22 04 21 91 22 04 21 93 22 04 21 94 22 04 21 95 22 04 21 96 22 04 21 97 22 04 21 98 22 04 29 85 22 04 29 86 22 04 29 87

2000 lek/ettolitro (circa 14,23€/hl)

Ufficio Agroalimentari e Vini - anno 2014 8

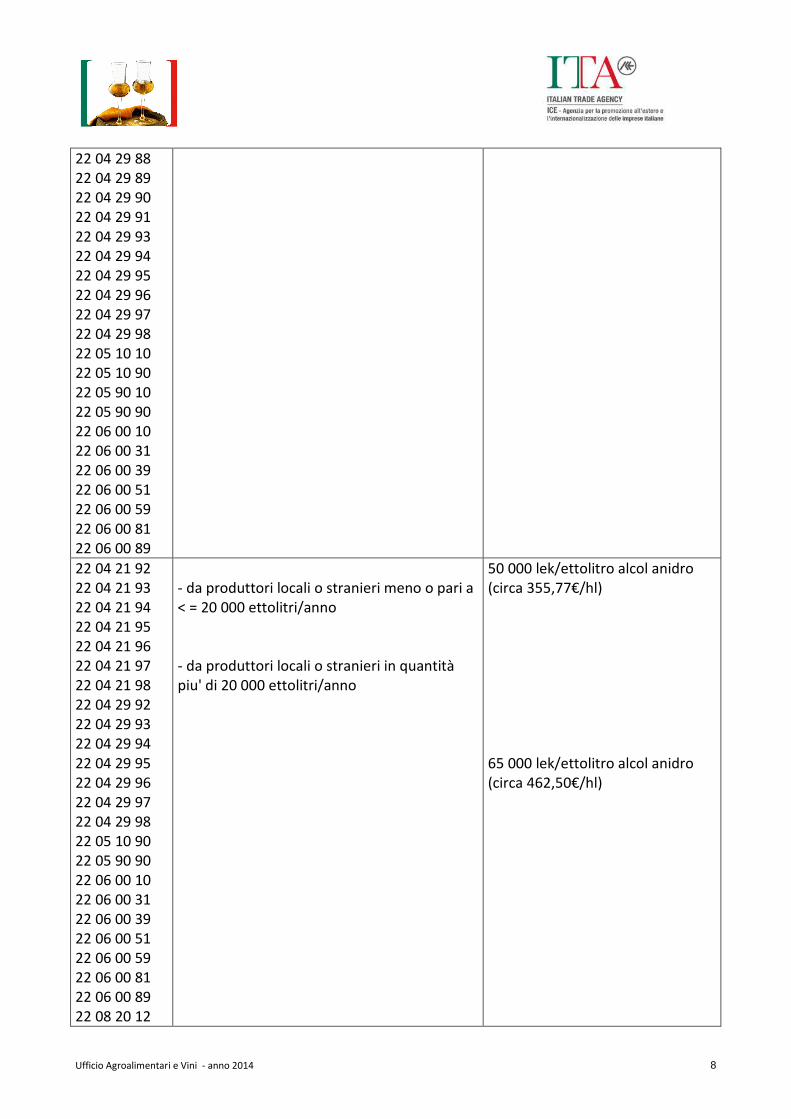

22 04 29 88 22 04 29 89 22 04 29 90 22 04 29 91 22 04 29 93 22 04 29 94 22 04 29 95 22 04 29 96 22 04 29 97 22 04 29 98 22 05 10 10 22 05 10 90 22 05 90 10 22 05 90 90 22 06 00 10 22 06 00 31 22 06 00 39 22 06 00 51 22 06 00 59 22 06 00 81 22 06 00 89

22 04 21 92 22 04 21 93 22 04 21 94 22 04 21 95 22 04 21 96 22 04 21 97 22 04 21 98 22 04 29 92 22 04 29 93 22 04 29 94 22 04 29 95 22 04 29 96 22 04 29 97 22 04 29 98 22 05 10 90 22 05 90 90 22 06 00 10 22 06 00 31 22 06 00 39 22 06 00 51 22 06 00 59 22 06 00 81 22 06 00 89 22 08 20 12

- da produttori locali o stranieri meno o pari a < = 20 000 ettolitri/anno - da produttori locali o stranieri in quantità piu' di 20 000 ettolitri/anno

50 000 lek/ettolitro alcol anidro (circa 355,77€/hl) 65 000 lek/ettolitro alcol anidro (circa 462,50€/hl)

Ufficio Agroalimentari e Vini - anno 2014 9

22 08 20 14 22 08 20 26 22 08 20 27 22 08 20 29 22 08 20 40 22 08 20 62 22 08 20 64 22 08 20 86 22 08 20 87 22 08 20 89 22 08 30 11 22 08 30 19 22 08 30 30 22 08 30 41 22 08 30 49 22 08 30 61 22 08 30 69 22 08 30 71 22 08 30 79 22 08 30 82 22 08 30 88 22 08 40 11 22 08 40 31 22 08 40 39 22 08 40 51 22 08 40 91 22 08 40 99 22 08 50 11 22 08 50 19 22 08 50 91 22 08 50 99 22 08 60 11 22 08 60 19 22 08 60 91 22 08 60 99 22 08 70 10 22 08 70 90 22 08 90 11 22 08 90 19 22 08 90 33 22 08 90 38 22 08 90 41 22 08 90 45 22 08 90 48 22 08 90 52

Ufficio Agroalimentari e Vini - anno 2014 10

22 08 90 54 22 08 90 56 22 08 90 69 22 08 90 71 22 08 90 75 22 08 90 77 22 08 90 78

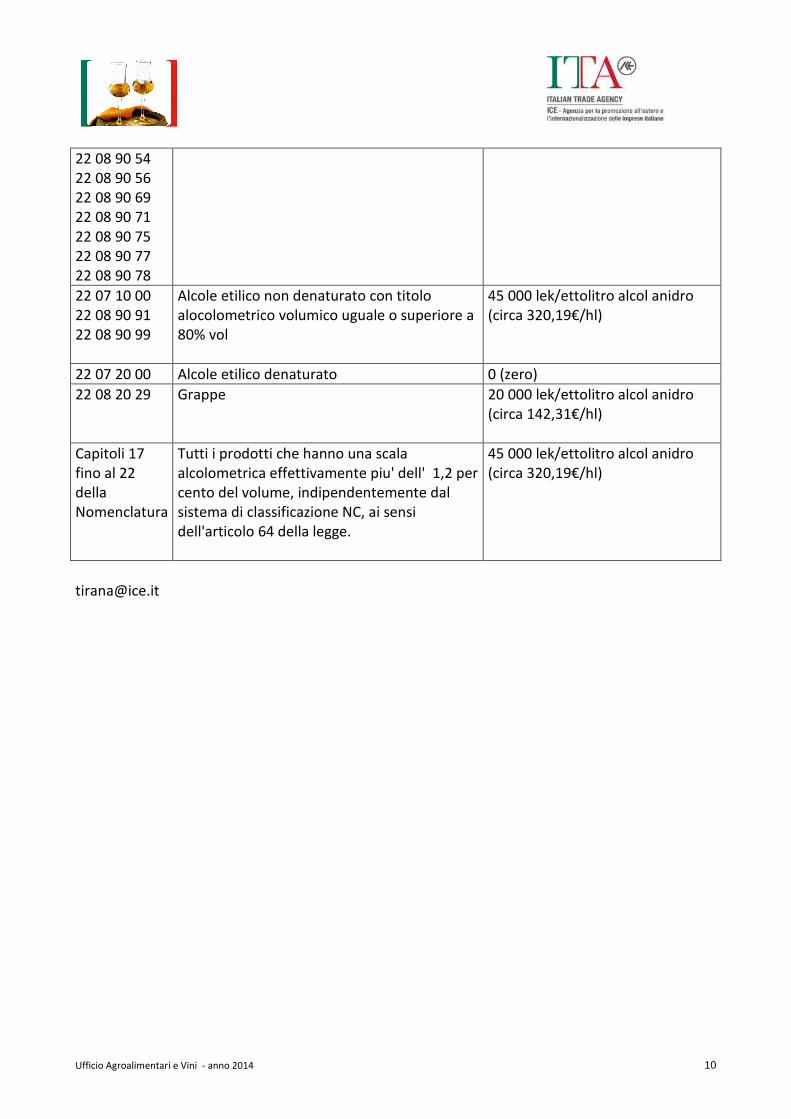

22 07 10 00 22 08 90 91 22 08 90 99

Alcole etilico non denaturato con titolo alocolometrico volumico uguale o superiore a 80% vol

45 000 lek/ettolitro alcol anidro (circa 320,19€/hl)

22 07 20 00 Alcole etilico denaturato 0 (zero)

22 08 20 29 Grappe 20 000 lek/ettolitro alcol anidro (circa 142,31€/hl)

Capitoli 17 fino al 22 della Nomenclatura

Tutti i prodotti che hanno una scala alcolometrica effettivamente piu' dell' 1,2 per cento del volume, indipendentemente dal sistema di classificazione NC, ai sensi dell'articolo 64 della legge.

45 000 lek/ettolitro alcol anidro (circa 320,19€/hl)

Ufficio Agroalimentari e Vini - anno 2014 11

BELGIO FATTURA EXPORT Si

DICHIARAZIONE DOGANALE V. documento di trasporto

DOCUMENTI DI TRASPORTO Documento DAA elettronico (sistema EMC – Excise Movement and Control System per merce sottoposta ad accise)

PACKING LIST

CERTIFICATO DI ORIGINE No

CERTIFICATI DI ANALISI No

ETICHETTATURA DEL SUPER-ALCOOLICO V. normativa UE*

IMBALLAGGI V. normativa UE*

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE Si, ambito regolamento accise

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

Documento di transito comunitario T1 **

CONTINGENTE DOGANALE No

BIOTERRORISM ACT Non di applicazione

NOTIFICA PREVENTIVA No

REGISTRAZIONE ETICHETTE No

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Alcole etilico (NC 2207, NC 2208) e bevande

alcoliche (NC 2204, 2205, 2206 con titolo

alcolometrico effettivo superiore al 22% vol.)

Oltre l’I.V.A. (del 21%), gli alcolici e le bevande alcoliche sono sottoposti ai dazi d’accisa

comunitaria (=dazio comune all’UEBL+ dazio speciale proprio allo Stato belga). Per le grappe e distillati, le accise ammontano a :

1.895,8558 Euro/hl d’alcole puro alla temperatura di 20°C. Da rilevare che anche i campioni sono sottoposti ai dazi d'accisa. Attualmente la tassa va pagata nel paese di destinazione, in questo caso in Belgio (all'atto di sdoganamento).

Ufficio Agroalimentari e Vini - anno 2014 12

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

nessuno

*Riassunto normative UE in materia di etichettatura e imballaggi disponibile su (http://europa.eu/legislation_summaries/consumers/product_labelling_and_packaging **http://www.agenziadogane.it/wps/wcm/connect/Internet/ed/Operatore/Restituzioni+esportazione/Documentazione/documento+di+trasporto

Ufficio Agroalimentari e Vini - anno 2014 13

BOSNIA ERZEGOVINA FATTURA EXPORT La fattura commerciale deve contenere le

seguenti informazioni: - Data di emissione e numero progressivo - Nominativo ed indirizzo dell’acquirente e del

fornitore, - Data dell’ordine, - Descrizione della merce e voce doganale, - Prezzo unitario e valore/prezzo complessivo

della merce (specificare se cif, fob, ecc.), - Peso lordo e numero dei colli, - Peso netto (numero di pezzi e peso

kg/pezzo), - Modalità di trasporto.

DICHIARAZIONE DOGANALE

RICHIESTA

DOCUMENTI DI TRASPORTO

SI, CMR

PACKING LIST

CERTIFICATO DI ORIGINE

OBBLIGATORIO - Il certificato di origine viene rilasciato

ovvero autenticato dall’ente competente del Paese da cui viene realizzata l’importazione;

- Il certificato di origine deve contenere tutti i dati necessari per l’identificazione della merce a cui si riferisce ed in particolare devono essere indicati i seguenti elementi: il numero di pacchi, la loro tipologia, le diciture e i numeri apportati sui pacchi, la tipologia di merce, la quantità (peso lordo e netto, numero, volume, ecc.), la denominazione e la sede del fornitore;

- Ai fini doganali l’origine della merce viene comprovata tramite l’ EUR1.

CERITIFICATI DI ANALISI

RICHIESTO

ETICHETTATURA DEL SUPER-ALCOLICO

SI Bollo di Accise rilasciato dal Ministero delle Finanze della BiH, presente sulla bottiglia al momento dello sdoganamento

IMBALLAGGI

-

DOCUMENTO DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE Dichiarazione doganale di importazione (viene

Ufficio Agroalimentari e Vini - anno 2014 14

compilata alla dogana) Documenti di importazione dello spedizioniere (si ottengono in Bosnia Erzegovina durante la procedura di sdoganamento da parte dello spedizioniere)

CONTINGENTE DOGANALE

-

BIOTERORRISM ACT

-

NOTIFICA PREVENTIVA -

REGISTRAZIONE ETICHETTE

OBBLIGATORIA L’etichetta con la traduzione in lingua locale. L’etichetta deve riportare: la denominazione del prodotto, la % di alcool, il peso netto, il numero di serie della produzione, l’anno di imbottigliamento e/o produzione, la scadenza, la denominazione del produttore, il paese d’origine, il paese di produzione,la denominazione e l’indirizzo completo dell’ importatore

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

-IL DAZIO E’ 0%; -L’ACCISA E’ PARI A 15 KM/litro dI alcol assoluto OPPURE PER GLI ALCOLICI A BASE DI FRUTTA 8 KM/litro di alcol assoluto; -L’IVA E’ DEL 17%. Nota: 1KM=0,51€

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE ESPORTATORE

NON ESPLICITAMENTE RICHIESTI

Ufficio Agroalimentari e Vini - anno 2014 15

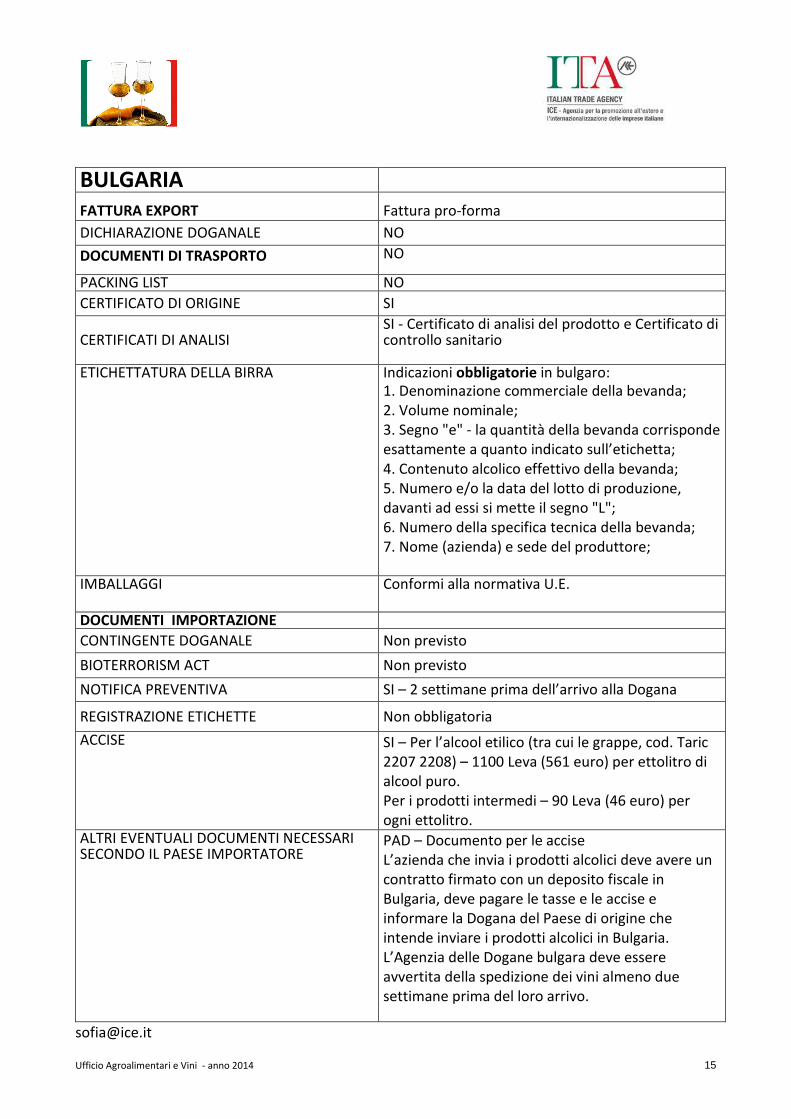

BULGARIA

FATTURA EXPORT Fattura pro-forma

DICHIARAZIONE DOGANALE NO

DOCUMENTI DI TRASPORTO NO

PACKING LIST NO

CERTIFICATO DI ORIGINE SI

CERTIFICATI DI ANALISI SI - Certificato di analisi del prodotto e Certificato di controllo sanitario

ETICHETTATURA DELLA BIRRA Indicazioni obbligatorie in bulgaro: 1. Denominazione commerciale della bevanda; 2. Volume nominale; 3. Segno "e" - la quantità della bevanda corrisponde esattamente a quanto indicato sull’etichetta; 4. Contenuto alcolico effettivo della bevanda; 5. Numero e/o la data del lotto di produzione, davanti ad essi si mette il segno "L"; 6. Numero della specifica tecnica della bevanda; 7. Nome (azienda) e sede del produttore;

IMBALLAGGI Conformi alla normativa U.E.

DOCUMENTI IMPORTAZIONE

CONTINGENTE DOGANALE Non previsto

BIOTERRORISM ACT Non previsto

NOTIFICA PREVENTIVA SI – 2 settimane prima dell’arrivo alla Dogana

REGISTRAZIONE ETICHETTE Non obbligatoria

ACCISE SI – Per l’alcool etilico (tra cui le grappe, cod. Taric 2207 2208) – 1100 Leva (561 euro) per ettolitro di alcool puro. Per i prodotti intermedi – 90 Leva (46 euro) per ogni ettolitro.

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

PAD – Documento per le accise L’azienda che invia i prodotti alcolici deve avere un contratto firmato con un deposito fiscale in Bulgaria, deve pagare le tasse e le accise e informare la Dogana del Paese di origine che intende inviare i prodotti alcolici in Bulgaria. L’Agenzia delle Dogane bulgara deve essere avvertita della spedizione dei vini almeno due settimane prima del loro arrivo.

Ufficio Agroalimentari e Vini - anno 2014 16

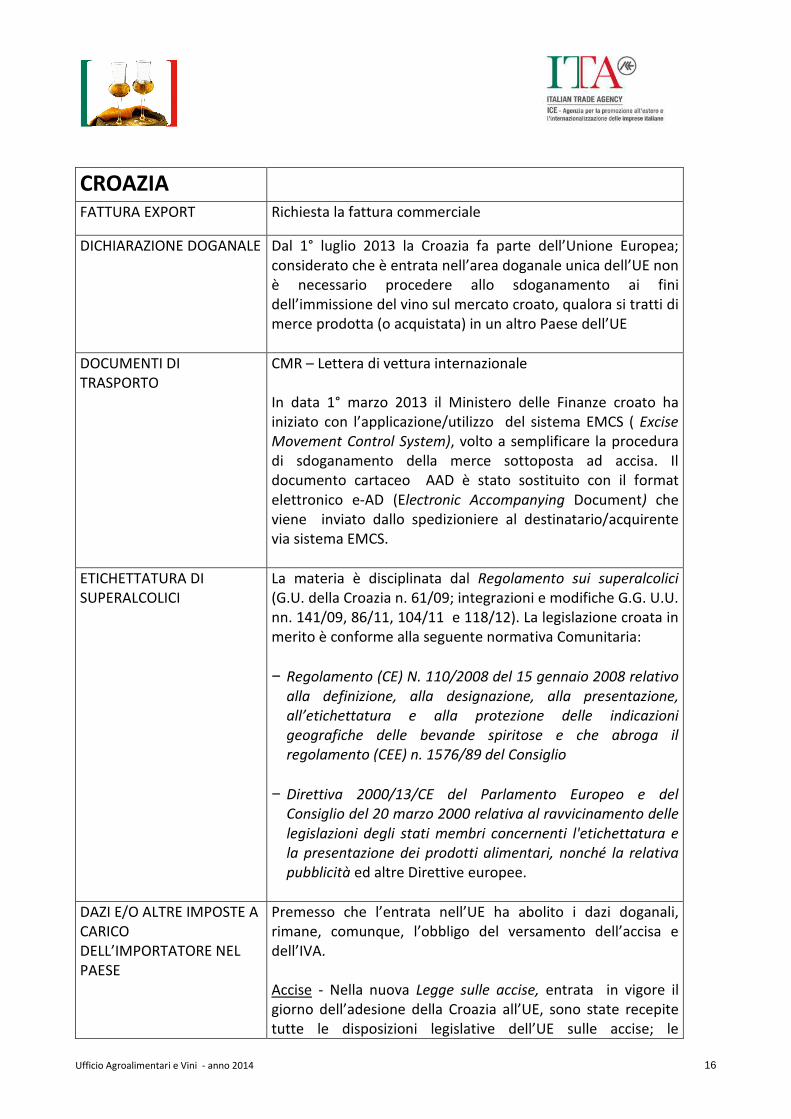

CROAZIA FATTURA EXPORT Richiesta la fattura commerciale

DICHIARAZIONE DOGANALE Dal 1° luglio 2013 la Croazia fa parte dell’Unione Europea; considerato che è entrata nell’area doganale unica dell’UE non è necessario procedere allo sdoganamento ai fini dell’immissione del vino sul mercato croato, qualora si tratti di merce prodotta (o acquistata) in un altro Paese dell’UE

DOCUMENTI DI TRASPORTO

CMR – Lettera di vettura internazionale In data 1° marzo 2013 il Ministero delle Finanze croato ha iniziato con l’applicazione/utilizzo del sistema EMCS ( Excise

Movement Control System), volto a semplificare la procedura di sdoganamento della merce sottoposta ad accisa. Il documento cartaceo AAD è stato sostituito con il format elettronico e-AD (Electronic Accompanying Document) che viene inviato dallo spedizioniere al destinatario/acquirente via sistema EMCS.

ETICHETTATURA DI SUPERALCOLICI

La materia è disciplinata dal Regolamento sui superalcolici (G.U. della Croazia n. 61/09; integrazioni e modifiche G.G. U.U. nn. 141/09, 86/11, 104/11 e 118/12). La legislazione croata in merito è conforme alla seguente normativa Comunitaria:

− Regolamento (CE) N. 110/2008 del 15 gennaio 2008 relativo

alla definizione, alla designazione, alla presentazione,

all’etichettatura e alla protezione delle indicazioni

geografiche delle bevande spiritose e che abroga il

regolamento (CEE) n. 1576/89 del Consiglio

− Direttiva 2000/13/CE del Parlamento Europeo e del

Consiglio del 20 marzo 2000 relativa al ravvicinamento delle

legislazioni degli stati membri concernenti l'etichettatura e

la presentazione dei prodotti alimentari, nonché la relativa

pubblicità ed altre Direttive europee.

DAZI E/O ALTRE IMPOSTE A CARICO DELL’IMPORTATORE NEL PAESE

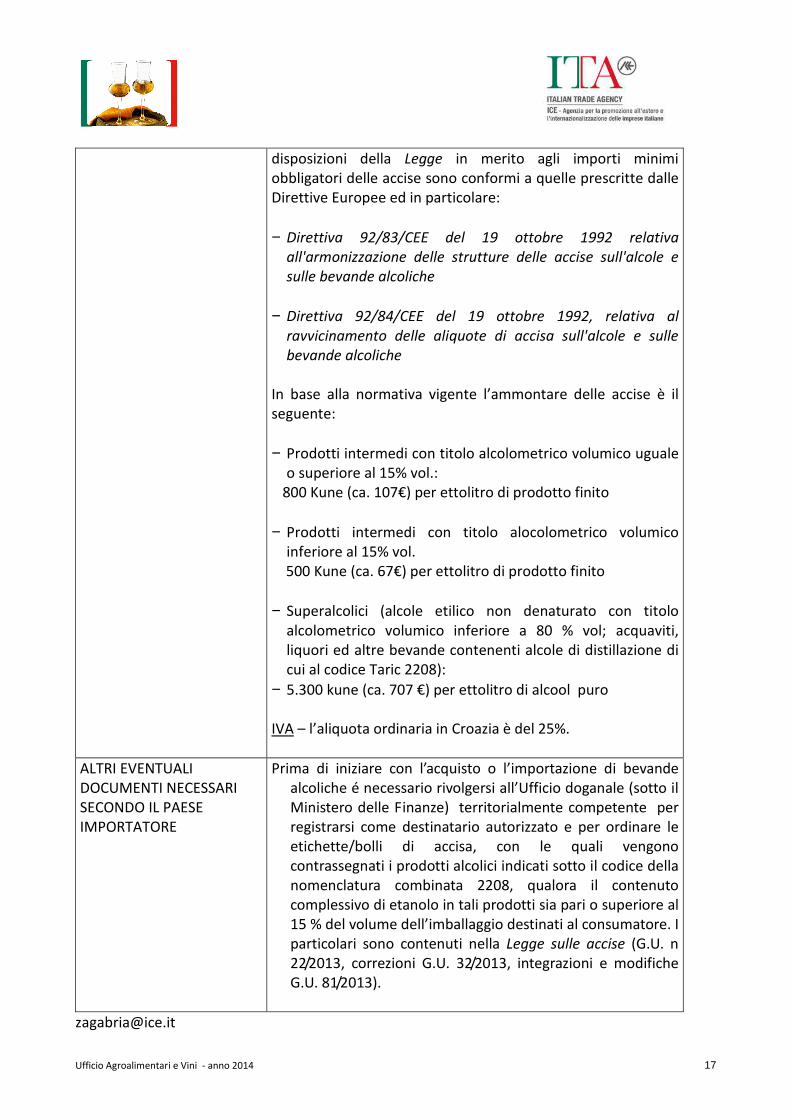

Premesso che l’entrata nell’UE ha abolito i dazi doganali, rimane, comunque, l’obbligo del versamento dell’accisa e dell’IVA. Accise - Nella nuova Legge sulle accise, entrata in vigore il giorno dell’adesione della Croazia all’UE, sono state recepite tutte le disposizioni legislative dell’UE sulle accise; le

Ufficio Agroalimentari e Vini - anno 2014 17

disposizioni della Legge in merito agli importi minimi obbligatori delle accise sono conformi a quelle prescritte dalle Direttive Europee ed in particolare:

− Direttiva 92/83/CEE del 19 ottobre 1992 relativa

all'armonizzazione delle strutture delle accise sull'alcole e

sulle bevande alcoliche

− Direttiva 92/84/CEE del 19 ottobre 1992, relativa al

ravvicinamento delle aliquote di accisa sull'alcole e sulle

bevande alcoliche

In base alla normativa vigente l’ammontare delle accise è il seguente:

− Prodotti intermedi con titolo alcolometrico volumico uguale o superiore al 15% vol.:

800 Kune (ca. 107€) per ettolitro di prodotto finito

− Prodotti intermedi con titolo alocolometrico volumico inferiore al 15% vol.

500 Kune (ca. 67€) per ettolitro di prodotto finito

− Superalcolici (alcole etilico non denaturato con titolo alcolometrico volumico inferiore a 80 % vol; acquaviti, liquori ed altre bevande contenenti alcole di distillazione di cui al codice Taric 2208):

− 5.300 kune (ca. 707 €) per ettolitro di alcool puro IVA – l’aliquota ordinaria in Croazia è del 25%.

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Prima di iniziare con l’acquisto o l’importazione di bevande alcoliche é necessario rivolgersi all’Ufficio doganale (sotto il Ministero delle Finanze) territorialmente competente per registrarsi come destinatario autorizzato e per ordinare le etichette/bolli di accisa, con le quali vengono contrassegnati i prodotti alcolici indicati sotto il codice della nomenclatura combinata 2208, qualora il contenuto complessivo di etanolo in tali prodotti sia pari o superiore al 15 % del volume dell’imballaggio destinati al consumatore. I particolari sono contenuti nella Legge sulle accise (G.U. n 22/2013, correzioni G.U. 32/2013, integrazioni e modifiche G.U. 81/2013).

Ufficio Agroalimentari e Vini - anno 2014 18

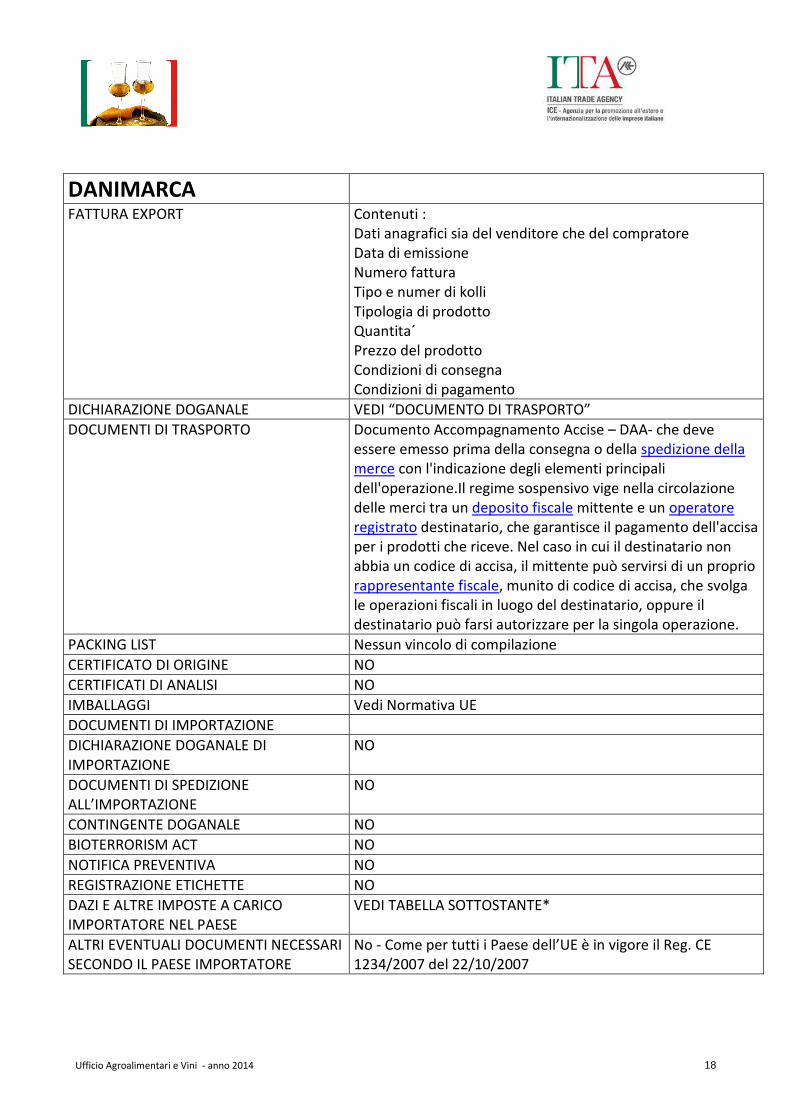

DANIMARCA FATTURA EXPORT Contenuti :

Dati anagrafici sia del venditore che del compratore Data di emissione Numero fattura Tipo e numer di kolli Tipologia di prodotto Quantita´ Prezzo del prodotto Condizioni di consegna Condizioni di pagamento

DICHIARAZIONE DOGANALE VEDI “DOCUMENTO DI TRASPORTO”

DOCUMENTI DI TRASPORTO Documento Accompagnamento Accise – DAA- che deve essere emesso prima della consegna o della spedizione della merce con l'indicazione degli elementi principali dell'operazione.Il regime sospensivo vige nella circolazione delle merci tra un deposito fiscale mittente e un operatore registrato destinatario, che garantisce il pagamento dell'accisa per i prodotti che riceve. Nel caso in cui il destinatario non abbia un codice di accisa, il mittente può servirsi di un proprio rappresentante fiscale, munito di codice di accisa, che svolga le operazioni fiscali in luogo del destinatario, oppure il destinatario può farsi autorizzare per la singola operazione.

PACKING LIST Nessun vincolo di compilazione

CERTIFICATO DI ORIGINE NO

CERTIFICATI DI ANALISI NO

IMBALLAGGI Vedi Normativa UE

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

NO

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

NO

CONTINGENTE DOGANALE NO

BIOTERRORISM ACT NO

NOTIFICA PREVENTIVA NO

REGISTRAZIONE ETICHETTE NO

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

VEDI TABELLA SOTTOSTANTE*

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

No - Come per tutti i Paese dell’UE è in vigore il Reg. CE 1234/2007 del 22/10/2007

Ufficio Agroalimentari e Vini - anno 2014 19

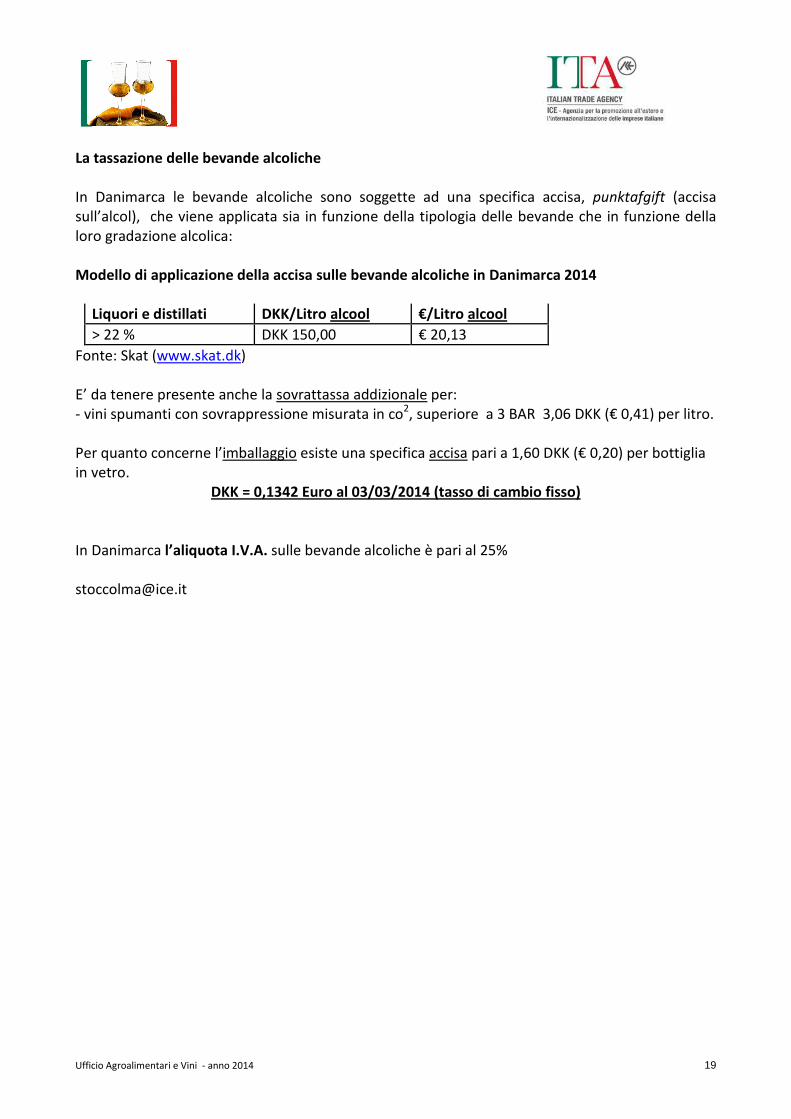

La tassazione delle bevande alcoliche

In Danimarca le bevande alcoliche sono soggette ad una specifica accisa, punktafgift (accisa sull’alcol), che viene applicata sia in funzione della tipologia delle bevande che in funzione della loro gradazione alcolica: Modello di applicazione della accisa sulle bevande alcoliche in Danimarca 2014

Liquori e distillati DKK/Litro alcool €/Litro alcool

> 22 % DKK 150,00 € 20,13

Fonte: Skat (www.skat.dk) E’ da tenere presente anche la sovrattassa addizionale per: - vini spumanti con sovrappressione misurata in co2, superiore a 3 BAR 3,06 DKK (€ 0,41) per litro. Per quanto concerne l’imballaggio esiste una specifica accisa pari a 1,60 DKK (€ 0,20) per bottiglia in vetro.

DKK = 0,1342 Euro al 03/03/2014 (tasso di cambio fisso)

In Danimarca l’aliquota I.V.A. sulle bevande alcoliche è pari al 25% [email protected]

Ufficio Agroalimentari e Vini - anno 2014 20

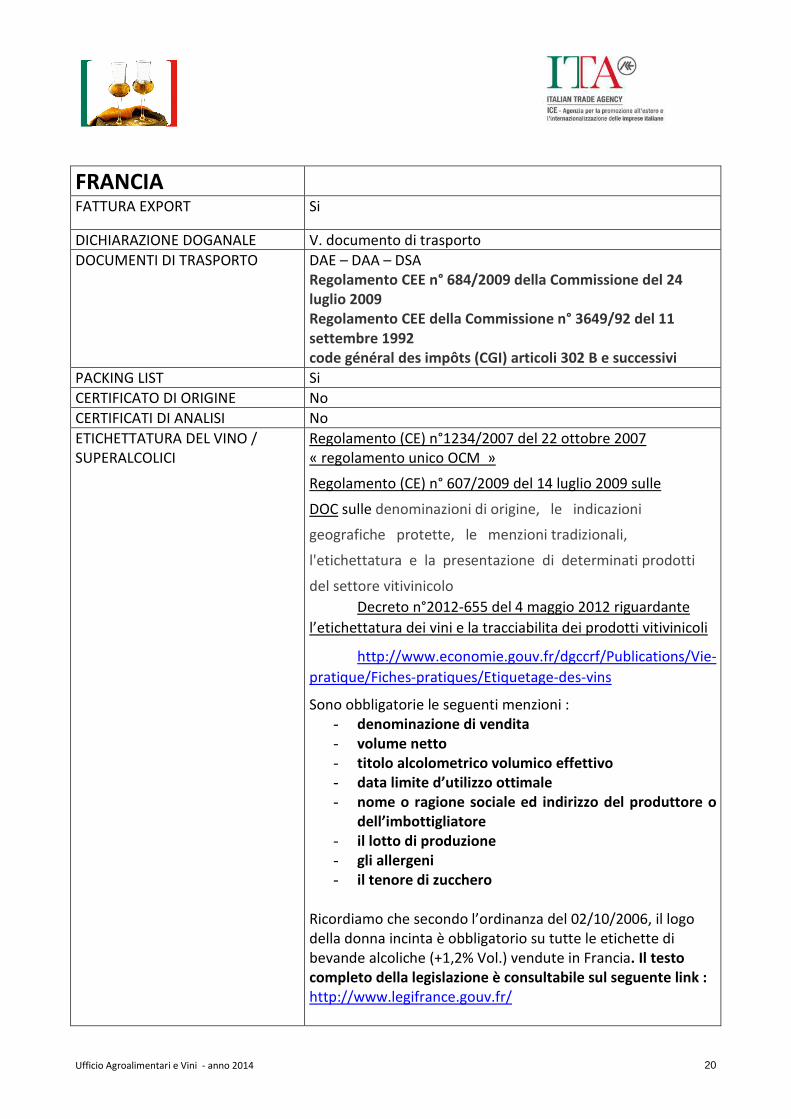

FRANCIA FATTURA EXPORT Si

DICHIARAZIONE DOGANALE V. documento di trasporto

DOCUMENTI DI TRASPORTO DAE – DAA – DSA Regolamento CEE n° 684/2009 della Commissione del 24

luglio 2009

Regolamento CEE della Commissione n° 3649/92 del 11

settembre 1992

code général des impôts (CGI) articoli 302 B e successivi

PACKING LIST Si

CERTIFICATO DI ORIGINE No

CERTIFICATI DI ANALISI No

ETICHETTATURA DEL VINO / SUPERALCOLICI

Regolamento (CE) n°1234/2007 del 22 ottobre 2007 « regolamento unico OCM »

Regolamento (CE) n° 607/2009 del 14 luglio 2009 sulle

DOC sulle denominazioni di origine, le indicazioni

geografiche protette, le menzioni tradizionali,

l'etichettatura e la presentazione di determinati prodotti

del settore vitivinicolo

Decreto n°2012-655 del 4 maggio 2012 riguardante

l’etichettatura dei vini e la tracciabilita dei prodotti vitivinicoli

http://www.economie.gouv.fr/dgccrf/Publications/Vie-

pratique/Fiches-pratiques/Etiquetage-des-vins

Sono obbligatorie le seguenti menzioni : - denominazione di vendita - volume netto - titolo alcolometrico volumico effettivo - data limite d’utilizzo ottimale - nome o ragione sociale ed indirizzo del produttore o

dell’imbottigliatore - il lotto di produzione - gli allergeni - il tenore di zucchero

Ricordiamo che secondo l’ordinanza del 02/10/2006, il logo della donna incinta è obbligatorio su tutte le etichette di bevande alcoliche (+1,2% Vol.) vendute in Francia. Il testo

completo della legislazione è consultabile sul seguente link :

http://www.legifrance.gouv.fr/

Ufficio Agroalimentari e Vini - anno 2014 21

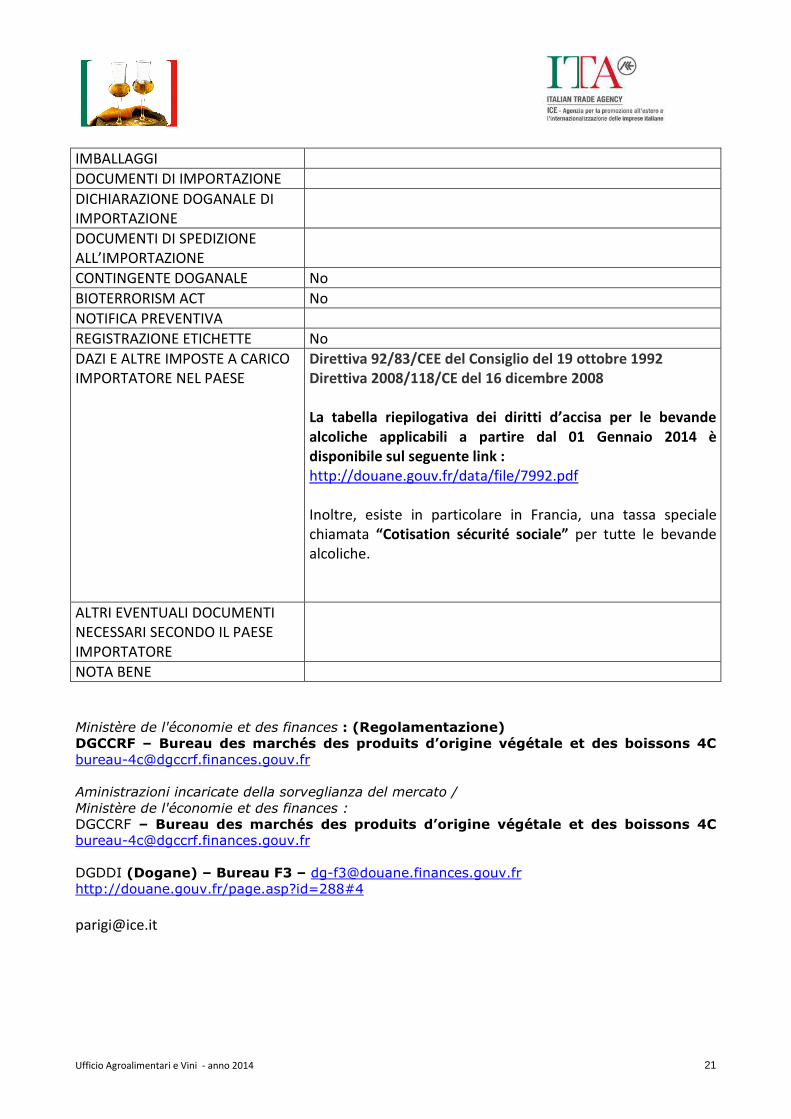

IMBALLAGGI

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

CONTINGENTE DOGANALE No

BIOTERRORISM ACT No

NOTIFICA PREVENTIVA

REGISTRAZIONE ETICHETTE No

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Direttiva 92/83/CEE del Consiglio del 19 ottobre 1992

Direttiva 2008/118/CE del 16 dicembre 2008

La tabella riepilogativa dei diritti d’accisa per le bevande

alcoliche applicabili a partire dal 01 Gennaio 2014 è

disponibile sul seguente link : http://douane.gouv.fr/data/file/7992.pdf Inoltre, esiste in particolare in Francia, una tassa speciale chiamata “Cotisation sécurité sociale” per tutte le bevande alcoliche.

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

NOTA BENE

Ministère de l'économie et des finances : (Regolamentazione) DGCCRF – Bureau des marchés des produits d’origine végétale et des boissons 4C [email protected]

Aministrazioni incaricate della sorveglianza del mercato / Ministère de l'économie et des finances : DGCCRF – Bureau des marchés des produits d’origine végétale et des boissons 4C [email protected]

DGDDI (Dogane) – Bureau F3 – [email protected] http://douane.gouv.fr/page.asp?id=288#4

Ufficio Agroalimentari e Vini - anno 2014 22

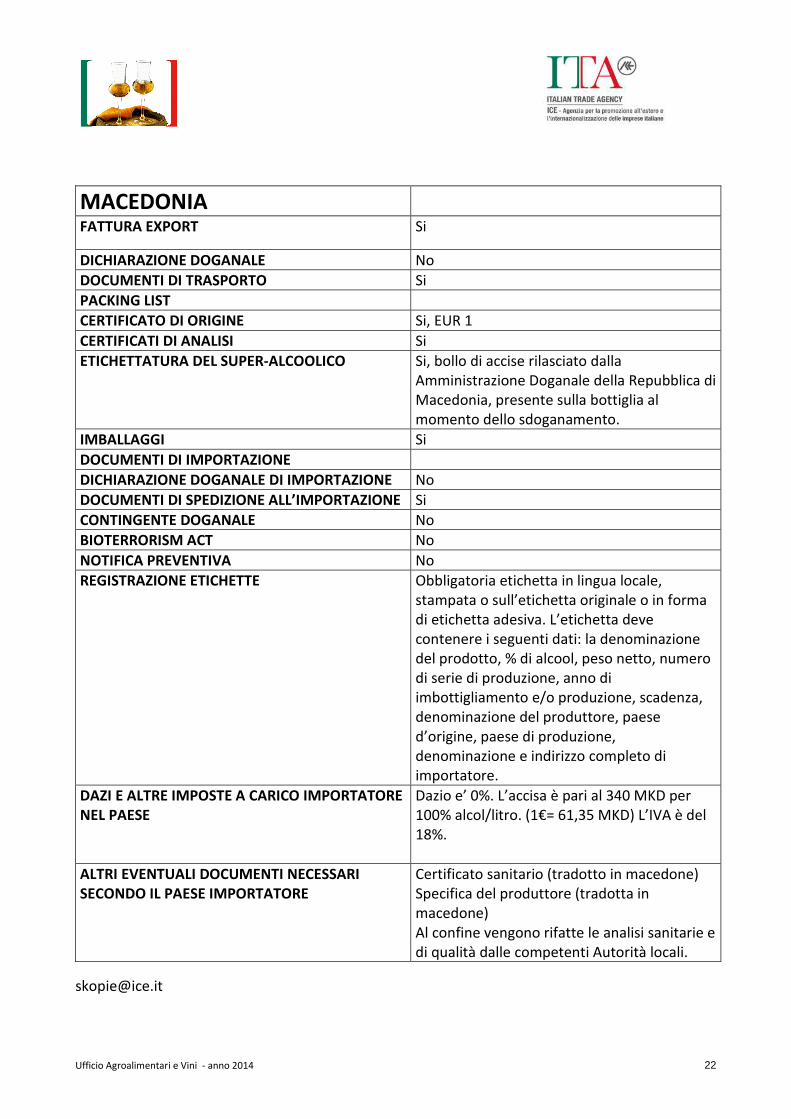

MACEDONIA FATTURA EXPORT Si

DICHIARAZIONE DOGANALE No

DOCUMENTI DI TRASPORTO Si

PACKING LIST

CERTIFICATO DI ORIGINE Si, EUR 1

CERTIFICATI DI ANALISI Si

ETICHETTATURA DEL SUPER-ALCOOLICO Si, bollo di accise rilasciato dalla Amministrazione Doganale della Repubblica di Macedonia, presente sulla bottiglia al momento dello sdoganamento.

IMBALLAGGI Si

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE No

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE Si

CONTINGENTE DOGANALE No

BIOTERRORISM ACT No

NOTIFICA PREVENTIVA No

REGISTRAZIONE ETICHETTE Obbligatoria etichetta in lingua locale, stampata o sull’etichetta originale o in forma di etichetta adesiva. L’etichetta deve contenere i seguenti dati: la denominazione del prodotto, % di alcool, peso netto, numero di serie di produzione, anno di imbottigliamento e/o produzione, scadenza, denominazione del produttore, paese d’origine, paese di produzione, denominazione e indirizzo completo di importatore.

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE

NEL PAESE

Dazio e’ 0%. L’accisa è pari al 340 MKD per 100% alcol/litro. (1€= 61,35 MKD) L’IVA è del 18%.

ALTRI EVENTUALI DOCUMENTI NECESSARI

SECONDO IL PAESE IMPORTATORE

Certificato sanitario (tradotto in macedone) Specifica del produttore (tradotta in macedone) Al confine vengono rifatte le analisi sanitarie e di qualità dalle competenti Autorità locali.

Ufficio Agroalimentari e Vini - anno 2014 23

MONTENEGRO FATTURA EXPORT Richiesta

DICHIARAZIONE DOGANALE Non obbligatoria DOCUMENTI DI TRASPORTO Richiesti PACKING LIST CERTIFICATO DI ORIGINE Richiesto EUR 1 CERTIFICATI DI ANALISI Richiesti ETICHETTATURA DEL SUPER ALCOOLICO Richiesta etichettatura in lingua locale.

Bollo di accise rilasciato dal Ministero delle Finanze del Montenegro, presente sulla bottiglia al momento dello sdoganamento

IMBALLAGGI Richiesti DOCUMENTI DI IMPORTAZIONE DICHIARAZIONE DOGANALE DI IMPORTAZIONE Richiesta. Viene preparata dallo spedizioniere e

timbrata per autorizzazione dalla Dogana montenegrina (documento JCI)

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

Richiesti

CONTINGENTE DOGANALE Non richiesto BIOTERRORISM ACT No NOTIFICA PREVENTIVA No REGISTRAZIONE ETICHETTE Obbligatorie etichette in lingua locale, o

sull’etichetta originale o in forma di etichetta adesiva in montenegrino. L’etichetta deve contenere i seguenti dati: la denominazione del prodotto e del produttore,anno di produzione, scadenza, peso netto, paese d’origine, paese di produzione, denominazione e indirizzo completo dell’importatore,% di alcool

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Se la merce proviene dall’UE il dazio e’ dello 0%, mentre il dazio ordinario e’ del 25% L’IVA e’ del 19%.

Accise: 100 € per hl di contenuto medio di alcool; 650 € per hl di puro alcool

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Certificato sulla provenienza geografica (tradotta in montenegrino)

Certificato sanitario (tradotto in montenegrino). Al confine vengono rifatte le analisi sanitarie e di qualita’ delle competenti Autorita’ locali

Ufficio Agroalimentari e Vini - anno 2014 24

PAESI BASSI FATTURA EXPORT Si

DICHIARAZIONE DOGANALE V. documento di trasporto

DOCUMENTI DI TRASPORTO Documento DAA elettronico (sistema EMC – Excise Movement and Control System per merce sottoposta ad accise)

PACKING LIST

CERTIFICATO DI ORIGINE No

CERTIFICATI DI ANALISI No

ETICHETTATURA DEL SUPER-ALCOOLICO V. normativa UE*

IMBALLAGGI V. normativa UE*

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE Si, ambito regolamento accise

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE Documento di transito comunitario T1*

CONTINGENTE DOGANALE No

BIOTERRORISM ACT No

NOTIFICA PREVENTIVA No

REGISTRAZIONE ETICHETTE No

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE Alcole etilico (NC 2207, NC 2208) e bevande alcoliche

(NC 2204, 2205, 2206 con titolo alcolometrico

effettivo superiore al 22% vol.)

Oltre l’I.V.A. (del 21%), gli alcolici e le bevande alcoliche sono sottoposti ai dazi d’accisa

comunitaria (=dazio comune all’UEBL+ dazio speciale proprio allo Stato belga). Per le grappe e distillati, le accise ammontano a :

16,86 € Euro/hl/ % volume di alcole puro Da rilevare che anche i campioni sono sottoposti ai dazi d'accisa. Attualmente la tassa va pagata nel paese di destinazione, in questo caso in Belgio (all'atto di sdoganamento).

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

no

*Riassunto normative UE in materia di etichettatura e imballaggi disponibile su (http://europa.eu/legislation_summaries/consumers/product_labelling_and_packaging ** http://www.agenziadogane.it/wps/wcm/connect/Internet/ed/Operatore/Restituzioni+esportazione/Documentazione/documento+di+trasporto

Ufficio Agroalimentari e Vini - anno 2014 25

POLONIA FATTURA EXPORT Si, sempre obbligatoria

DICHIARAZIONE DOGANALE Documento di trasporto

DOCUMENTI DI TRASPORTO � DAA – Documento Amministrativo di Accompagnamento, per la circolazione in regime sospensivo dei prodotti soggetti ad accise,

� DAS – Documento di Accompagnamento Semplificato, per i prodotti già assoggettati ad accise ovvero ad accisa assolta.

PACKING LIST No, non è richiesto per i prodotti dei Paesi UE.

CERTIFICATO DI ORIGINE No, non è richiesto per i prodotti dei Paesi UE.

CERTIFICATI DI ANALISI No, non sono richiesti per i prodotti dei Paesi UE, li può chiedere l’importatore.

ETICHETTATURA DEI SUPERALCOLICI Normativa UE. Va comunque incollato nel retro bottiglia un adesivo in lingua polacca dove devono essere riportate almeno queste informazioni: � Denominazione, Paese di provenienza e dati

identificativi del soggetto che introduce il superalcolico nel mercato.

IMBALLAGGI Normativa UE.

DOCUMENTI DI IMPORTAZIONE No, non sono richiesti per i prodotti dei Paesi UE.

DICHIARAZIONE DOGANALE DI IMPORTAZIONE Si, nell’ambito delle normative sull’accisa.

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

No, non sono richiesti per i prodotti dei Paesi UE.

CONTINGENTE DOGANALE No, non è richiesto per i prodotti dei Paesi UE.

BIOTERRORISM ACT No, non è richiesto per i prodotti dei Paesi UE.

NOTIFICA PREVENTIVA No, non è richiesta per i prodotti dei Paesi UE.

REGISTRAZIONE ETICHETTE No, non è richiesta per i prodotti dei Paesi UE.

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

L’ ACCISA sui superalcolici dal 2014 è di 5.704,00 PLN per 1 ettolitro di etanolo al 100% vol. contenuti nel prodotto finito. Su tutte le tipologie di superalcolici grava l’imposta sul valore aggiun to del 23%. Un importatore di superalcolici (ditta di diritto polacco) deve possedere una apposita licenza per la commercializzazione dei super alcolici all’ingrosso. Secondo le leggi vigenti attualmente in Polonia è necessario apporre le fascette dell’accisa (cosiddette banderuole) sulle bottiglie di superalcolici (o prodotte nel Paese) e destinate alla commercializzazione in Polonia. L’importatore polacco fornisce le fascette dell’accisa al produttore che dovrà incollarle sulle bottiglie.

Ufficio Agroalimentari e Vini - anno 2014 26

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Nessuno - Come per tutti i Paesi dell’UE è in vigore il Reg. CE 1234/2007 del 22/10/2007.

Ufficio Agroalimentari e Vini - anno 2014 27

REGNO UNITO

FATTURA EXPORT CMR – Lettera di vettura internazionale - Fattura

DICHIARAZIONE DOGANALE La commercializzazione di vino e prodotti alcolici nel Regno Unito non richiede particolari procedure dal punto di vista doganale, in quanto paese membro dell’U.E. da considerarsi quindi, mercato domestico. Il paese applica ai prodotti alcolici un’accisa (valori accise aggiornati al 2013: http://www.wsta.co.uk/images/stats/excisedutyrates.pdf) che deve essere pagata al momento dell’ingresso del prodotto nel territorio britannico. Le procedure per il pagamento di tale tassa sono le seguenti:

A- Vendita ad importatori

Gli importatori hanno normalmente un numero identificativo di accisa e quindi procederanno direttametne al pagamento della stessa.

B- Vendita a privati e/o entità senza codice accisa

In tale caso si dovrà provvedere al pagamento della tassa. Normalmente vi sono degli spedizionieri che svolgono tale servizio e l’ufficio ICE può provvedere a fornire un elenco utile:

SPEDIZIONIERI / FREIGHT FORWARDERS

1 GeoLogistics Ltd.

Royal Court, 81 Tweedy Road Bromley, Kent BR1 1TW - United Kingdom Tel: (44)(0) 20 8460 5050, Produce Div:(44)(0) 20 8461 8755 Fax: Main:(44)(0) 20 8461 8884, Bromley Branch:(44)(0) 20 8461 8881 Website: http://www.geo-logistics.com E-mail: [email protected]

Referente in Italia

Gelogistics s.r.l. Interporto, km. 20,500 Tangenziale Sud

Ufficio Agroalimentari e Vini - anno 2014 28

10040 Rivalta di Torino – (TO) - Italy Tel: (39) 011 397 5633 Fax: (39) 011 397 5646 E-mail: [email protected] 2 Schenker Ltd. Unitair Centre Great South West Road Feltham Middlesex TW14 8NT – United Kingdom Tel: (44) (0) 20 8890 8899 Fax: (44) (0) 208890 6300 - Fax Ext. 751 0141 (Export) – Fax Ext. 890 8161 (Import) Website: http://www.schenker.com

Referente in Italia

Schenker Italiana S.p.A. Via Fratelli Bandiera n.31 20068 Peschiera Borromeo (MI) – Italy Tel: (39) 02 516661 Fax: (39) 02 5166 6500 Fax Ext. 6795 (Land) - Ext. 505 (Airfreight Export) - Ext. 510 (Airfreight Import) Website: http://www.schenkerit.com E-mail: [email protected]; [email protected]; [email protected] 3 Dornack Intl Ltd.

609 London Rd Grays RM20 3BJ – United Kingdom Tel: (44) (0) 17 0868 6960; Direct: (44) (0) 17 0868 6963 Fax: (44) (0) 17 0868 6980 Website: http://www.dornack.com E-mail: [email protected] Referente in Italia

Bracchi S.p.A. Via Venezia, 443 Frazione Badalasco 24045 FARA GERA D’ADDA – BG Tel: (39) 0363 390 225 or Ext. 226 Fax: (39) 0363 390 400

4 Anglo Overseas Ltd.

Ufficio Agroalimentari e Vini - anno 2014 29

609 London Road West Thurrock, Grays, Essex RM20 3BJ - United Kingdom Tel: (44) (17) 0868 6868 Fax: (44) (17) 0868 6800 Website: http://www.anglooverseas.com E-mail: (E-mail via the above-mentioned website) Referente in Italia

Eurotir s.r.l. 38, v. Casaloldo 46042 Castel Goffredo (MN) - Italy Tel: (39) 0376 780 551 Fax: (39) 0376 770 928 or (39) 0376 780 705 Website: http://www.eurotir.org E-mail: [email protected]

Il costo del trasporto, sdoganamento e delle imposte sui vini ed altre bevande alcoliche è a carico del mittente. Pagamento delle accise Gli spedizionieri sopra menzionati sono spedizionieri accreditati presso il Custom & Excise ed autorizzati al disbrigo delle pratiche fiscali e doganali (Registered Excise Dealer and Shipper) in possesso del numero di registrazione per il pagamento delle accise e come tali potranno occuparsi per vostro conto di tutte le operazioni doganali necessarie. L’immissione dei vini e bevande alcoliche può avvenire solo su prova dell’avvenuto pagamento delle relative imposte. L’omissione del pagamento di dette tasse sui campioni è considerato reato.

Per qualsiasi informazione contattare: www.wsta.co.uk

DOCUMENTI DI TRASPORTO Il trasporto di prodotti alcolici è accompagnato sempre dal documento di vettura specifico per questo tipo di prodotti (oli minerali, vino, birra, alcolici, prodotti di tabacco, ecc.).

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Come per tutti i Paese dell’U.E. è in vigore il Reg.CE 1234/2007 del 22/10/2007

ALTRE INFORMAZIONI UTILI - Nel link riporta una ricerca di mercato svolta dal WSTA per quanto riguarda il prodotto vino e super alcolici.

Ufficio Agroalimentari e Vini - anno 2014 30

http://www.wsta.co.uk/images/mr/2013WSTAMarketOverview.pdf - Il link introduce il budget 2013 di vino e super alcolici http://www.wsta.co.uk/images/budget/WSTABudgetsubmission13.pdf

Ufficio Agroalimentari e Vini - anno 2014 31

ROMANIA FATTURA Fattura o documento commerciale di

accompagnamento, che devono contenere:

• tutte le informazioni necessari per la completa identificazione della merce;

• indicazione della partita IVA sia dell’acquirente che del fornitore (la verifica della validita’ della partita IVA comunicata dal beneficiario puo’ essere verificata al seguente link: http://ec.europa.eu/taxation_customs/vies/?l

ocale=it

DICHIARAZIONE DOGANALE e-AD (documento di accompagnamento elettronico) o DAS (documento di accompagnamento semplificato, nel caso dei prodotti ad accisa assolta)

DOCUMENTI DI TRASPORTO LETTERA DI VETTURA

PACKING LIST Si (distinta colli)

CERTIFICATO DI ORIGINE Non previsto per i prodotti originari dall’UE

CERTIFICATI DI ANALISI Ove richiesto dall’acquirente

ETICHETTATURA Conforme alla normativa dell’UE recepita dalla Decisione del Governo n.106/2002 con le ulteriori modifiche ed integrazioni. Le etichette devono essere redatte anche in lingua romena ed includere obbligatoriamente i seguenti elementi:

• denominazione del prodotto

• lista degli ingredienti (additivi, coloranti,ecc)

• volume nominale

• titolo alcolometrico volumico espresso in % (alla

temperatura di 20° C); il valore si scrive in numeri con massimo una cifra decimale seguita dal simbolo “%vol” e puo’ essere preceduta dalla parola “alcol” o dall’abbreviazione “alc”;

• indicazione che permetta l’identificazione del lotto

• la ragione sociale e la sede del produttore, dell’imballatore o del distributore registrato nell’UE; nel caso dei prodotti importati da Paesi terzi si devono riportare la ragione sociale e la sede dell’importatore e del distributore registrato in Romania

Su alcuni prodotti: bevande fermentate (escluse le birre

Ufficio Agroalimentari e Vini - anno 2014 32

ed i vini), prodotti intermedi ed alcool etilico si applicano delle fascette fiscali

IMBALLAGGI Conforme alla normativa dell’UE

DOCUMENTI DI IMPORTAZIONE No

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

Non prevista; solo i documenti nell’ambito del regime di accisa

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

No

CONTINGENTE DOGANALE Non previsto

BIOTERRORISM ACT No

NOTIFICA PREVENTIVA No

REGISTRAZIONE ETICHETTE Non prevista

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

In quanto si tratta di prodotti sottoposti ad accisa, l’acquirente romeno (persona giuridica regolarmente registrata) e’ tenuto, oltre ad ottenere l’autorizzazione di destinatario registrato (codice d’accisa) rilasciata dalle autorità fiscali (Direzioni distrettuali per le Accise e le Operazioni Doganali) a pagare le seguenti accise:

- bevande fermentate (eccetto birra e vini) tranquille 10 euro/ettolitro e spumanti 45 euro/ettolitro;

- bevande fermentate (eccetto birra e vini) per le quali il peso di alcol proveniente dalla fermentazione esclusiva della frutta, succhi di frutta e succhi concentrati di frutta non supera il 50% - 25 euro/ettolitro

- prodotti intermedi 165 euro/ettolitro

- alcole etilico 1000 euro/ettolitro di alcol puro (dal 1 settembre 2013). Un ettolitro di alcol puro rappresenta 100 litri di alcol etilico raffinato, con concentrazione del 100% alcol in

volume, alla temperatura di 20° C, contenuto in una quantità di prodotto alcolico

IVA: 24% La verifica della validità del codice d’accisa (destinatario registrato) può essere effettuata nel sistema SEED

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

No - Come per tutti i Paese dell’UE è in vigore il Reg. CE 1234/2007 del 22/10/2007

Ufficio Agroalimentari e Vini - anno 2014 33

RUSSIA FATTURA EXPORT Bolletta doganale o DAU

Fattura commerciale, tradotta in lingua russa, indicante la tariffa doganale ed eventualmente la resa Cip (Cost Insurance Policy). Deve indicare, come minimo, la nomenclatura del prodotto, l’indirizzo del destinatario e il numero del porto di ingresso doganale, forma di pagamento. Può essere richiesta anche la documentazione commerciale (contratto, ordine). In particolare la resa Cip, seppure non obbligatoria, è consigliata per evitare valutazioni aggiuntive e discrezionali della dogana russa;

DICHIARAZIONE DOGANALE NECESSARIA

DOCUMENTI DI TRASPORTO CMR, Bill of lading, Air bill of lading

PACKING LIST qualora non inserito nella fattura, sempre in triplice copia e bilingue

CERTIFICATO DI ORIGINE Certificato di origine della merce (consigliata anche la traduzione in russo)

CERTIFICATI DI ANALISI Certificato sanitario dell'unione doganale Euroasiatica

ETICHETTATURA L’etichetta deve essere in lingua russa e deve essere conforme alla normativa GOST R 51074:2003. Le indicazioni minime da fornire: - Nome del prodotto e categoria - Paese d’origine - Nome e indirizzo del produttore (la denominazione del produttore può essere scritta anche in caratteri latini) - Nome dell’imbottigliatore - Data dell’imbottigliamento - Volume - Marchio del produttore o di chi commercializza (se esistente) - Contenuto di alcol etilico in percentuale sul volume - elenco ingredienti - Eventuale contenuto di zucchero

Ufficio Agroalimentari e Vini - anno 2014 34

- Condizioni di conservazione in magazzino, - data di scadenza - eventuale presenza di OGM - Altre eventuali informazioni richieste specificamente dalla legislazione russa e dagli standard governativi* *Avvertenza per i consumatori ll 1 febbraio 2007 e’ entrato in vigore il decreto del Governo russo n. 770 del 15 dicembre 2006, che prevede l’obbligo di apporre in etichetta – per le bevande alcoliche – un’avvertenza per i consumatori relativa ai danni causati da un eccessivo consumo di alcol.

IMBALLAGGI Gli imballaggi in legno (casse di legno, gabbie, pallets) destinati alla Russia devono essere trattati e marchiati secondo la normativa NIMP n°15; questo comporta che l’imballo debba essere esposto alla fumigazione di Bromuro di Metile.

DOCUMENTI DI IMPORTAZIONE Originale del contratto tra il produttore italiano e l’importatore russo con le specifiche generali per l’intero importo del contratto, specifiche della fornitura ed eventuali allegati al contratto per estensioni, modifiche, ecc. Fattura pro-forma; Documenti che confermano il pagamento dell’anticipo nel caso sia previsto il pagamento anticipato. Documenti che attesta l’importo delle spese di trasporto e di assicurazione.

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

CONTINGENTE DOGANALE

Ufficio Agroalimentari e Vini - anno 2014 35

BIOTERRORISM ACT

NOTIFICA PREVENTIVA

REGISTRAZIONE ETICHETTE

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Tutte le grappe devono pagare il 18% di IVA, oltre ai dazi 1.83 euro / litro e le accise.

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Originale del contratto di fornitura, in russo e in inglese Certificato di conformità: i prodotti suscettibili di arrecare danno alla salute della popolazione o dell’ambiente devono essere accompagnati dal certificato di conformità alle norme russe (certificazione Goststandard o GOST-R). Allegare tale certificato può essere a carico dell’esportatore o dell’importatore, a seconda degli accordi tra le parti. Il certificato viene rilasciato da un organo di certificazione autorizzato dalle autorità russe dietro presentazione di apposita istanza corredata dal catalogo dei prodotti, campioni per le prove, codice doganale e altra documentazione tecnica richiesta. Tra i documenti richiesti per l’ingresso della merce anche quelli che attestano lo stato giuridico dell’importatore (registrazione presso le Autorità statali con indicazione del codice relativo alla attività svolta)

Ufficio Agroalimentari e Vini - anno 2014 36

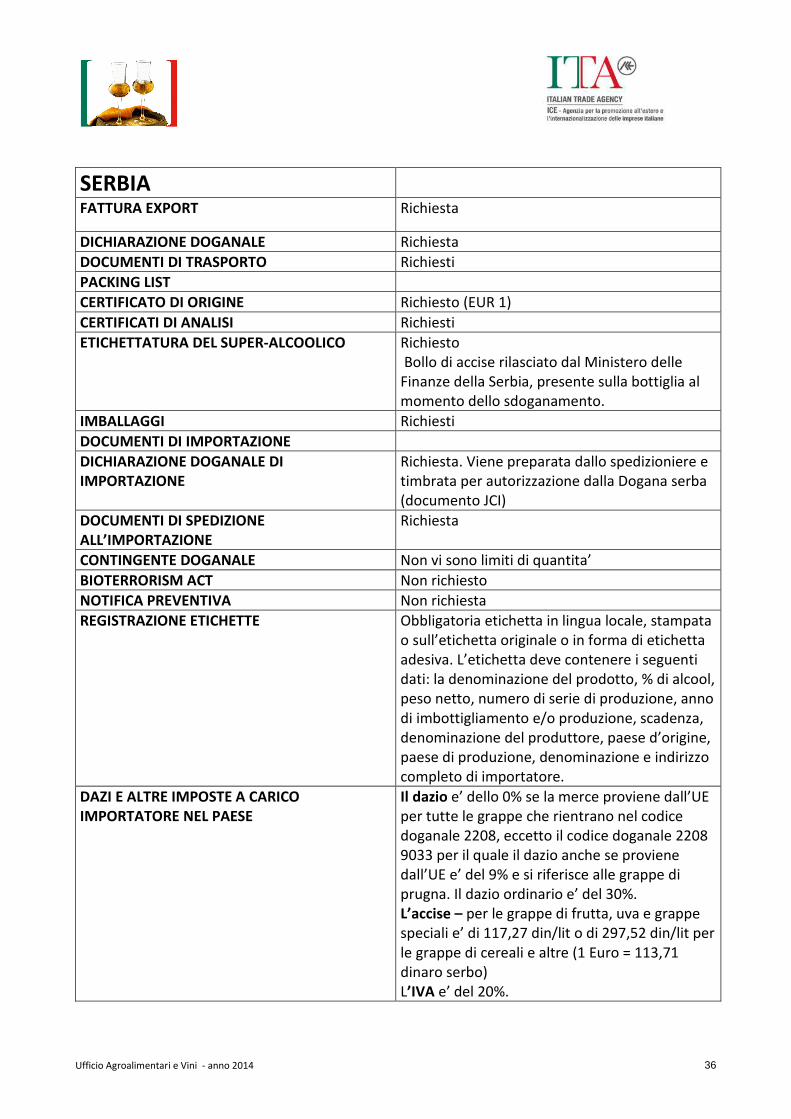

SERBIA FATTURA EXPORT Richiesta

DICHIARAZIONE DOGANALE Richiesta

DOCUMENTI DI TRASPORTO Richiesti

PACKING LIST

CERTIFICATO DI ORIGINE Richiesto (EUR 1)

CERTIFICATI DI ANALISI Richiesti

ETICHETTATURA DEL SUPER-ALCOOLICO Richiesto Bollo di accise rilasciato dal Ministero delle Finanze della Serbia, presente sulla bottiglia al momento dello sdoganamento.

IMBALLAGGI Richiesti

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI

IMPORTAZIONE

Richiesta. Viene preparata dallo spedizioniere e timbrata per autorizzazione dalla Dogana serba (documento JCI)

DOCUMENTI DI SPEDIZIONE

ALL’IMPORTAZIONE

Richiesta

CONTINGENTE DOGANALE Non vi sono limiti di quantita’

BIOTERRORISM ACT Non richiesto

NOTIFICA PREVENTIVA Non richiesta

REGISTRAZIONE ETICHETTE Obbligatoria etichetta in lingua locale, stampata o sull’etichetta originale o in forma di etichetta adesiva. L’etichetta deve contenere i seguenti dati: la denominazione del prodotto, % di alcool, peso netto, numero di serie di produzione, anno di imbottigliamento e/o produzione, scadenza, denominazione del produttore, paese d’origine, paese di produzione, denominazione e indirizzo completo di importatore.

DAZI E ALTRE IMPOSTE A CARICO

IMPORTATORE NEL PAESE

Il dazio e’ dello 0% se la merce proviene dall’UE per tutte le grappe che rientrano nel codice doganale 2208, eccetto il codice doganale 2208 9033 per il quale il dazio anche se proviene dall’UE e’ del 9% e si riferisce alle grappe di prugna. Il dazio ordinario e’ del 30%. L’accise – per le grappe di frutta, uva e grappe speciali e’ di 117,27 din/lit o di 297,52 din/lit per le grappe di cereali e altre (1 Euro = 113,71 dinaro serbo) L’IVA e’ del 20%.

Ufficio Agroalimentari e Vini - anno 2014 37

ALTRI EVENTUALI DOCUMENTI NECESSARI

SECONDO IL PAESE IMPORTATORE

Certificato sanitario (tradotto in serbo) Elenco ingredienti (tradotto in serbo) Al confine vengono ripetute le analisi sanitarie e di qualita’ dalle competenti Autorita’ locali.

Ufficio Agroalimentari e Vini - anno 2014 38

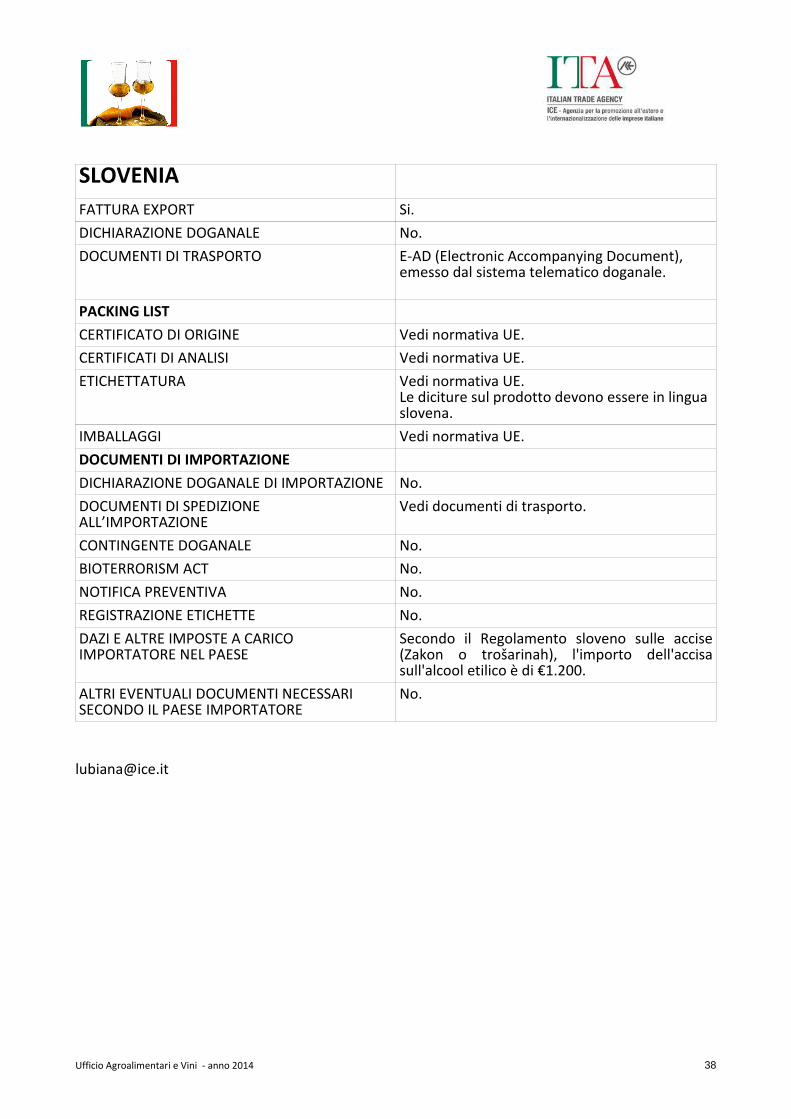

SLOVENIA

FATTURA EXPORT Si.

DICHIARAZIONE DOGANALE No.

DOCUMENTI DI TRASPORTO E-AD (Electronic Accompanying Document), emesso dal sistema telematico doganale.

PACKING LIST

CERTIFICATO DI ORIGINE Vedi normativa UE.

CERTIFICATI DI ANALISI Vedi normativa UE.

ETICHETTATURA Vedi normativa UE. Le diciture sul prodotto devono essere in lingua slovena.

IMBALLAGGI Vedi normativa UE.

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE No.

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

Vedi documenti di trasporto.

CONTINGENTE DOGANALE No.

BIOTERRORISM ACT No.

NOTIFICA PREVENTIVA No.

REGISTRAZIONE ETICHETTE No.

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Secondo il Regolamento sloveno sulle accise (Zakon o trošarinah), l'importo dell'accisa sull'alcool etilico è di €1.200.

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

No.

Ufficio Agroalimentari e Vini - anno 2014 39

SPAGNA FATTURA EXPORT SI

DICHIARAZIONE DOGANALE NO

DOCUMENTI DI TRASPORTO SI

PACKING LIST SI

CERTIFICATO DI ORIGINE NO

CERTIFICATI DI ANALISI NO

ETICHETTATURA DEL SUPER - ALCOOLICO SI. V. NORMATIVA UE + NORMATIVA LOCALE (normativa generale sull'etichettatura dei prodotti alimentari: Real Decreto 1334/1999 del 31 luglio e successive modifiche; piu’ quella specifica sul prodotto alcoolico specifico) FASCETTE, DA APPORRE SULLE BOTTIGLIE, RILASCIATE DAL LOCALE MINISTERO DELLE FINANZE E TRASMESSE DALL’IMPORTATORE LOCALE AL FORNITORE ITALIANO.

IMBALLAGGI V. NORMATIVA UE+ NORMATIVA LOCALE

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI

IMPORTAZIONE

SI. DOCUMENTO DI ACCOMPAGNAMENTO ELETTRONICO TRASMESSO DALLA SOCIETA’ ITALIANA ALL’AMMINISTRAZIONE DEL PAESE DI RICEZIONE DEI PRODOTTI, CHE A SUA VOLTA LO FA PERVENIRE AL DESTINATARIO DEGLI STESSI. CONOSCIUTO ANCHE COME EMCS (ARC), SISTEMA DI CONTROLLO DEI MOVIMENTI DELLE ACCISE. NEL CASO LE BOTTIGLIE ABBIANO GIA’ IL CONTRASSEGNO DI STATO BISOGNERA’ INDICARLO.

DOCUMENTI DI SPEDIZIONE

ALL’IMPORTAZIONE

SI. DOCUMENTO DI ACCOMPAGNAMENTO ELETTRONICO TRASMESSO DALLA SOCIETA’ ITALIANA ALL’AMMINISTRAZIONE DEL PAESE DI RICEZIONE DEI PRODOTTI, CHE A SUA VOLTA LO FA PERVENIRE AL DESTINATARIO DEGLI STESSI. CONOSCIUTO ANCHE COME EMCS (ARC), SISTEMA DI CONTROLLO DEI MOVIMENTI DELLE ACCISE. NEL CASO LE BOTTIGLIE ABBIANO GIA’ IL CONTRASSEGNO DI STATO BISOGNERA’ INDICARLO.

CONTINGENTE DOGANALE NO

BIOTERRORISM ACT NO

NOTIFICA PREVENTIVA NO

REGISTRAZIONE ETICHETTE REGISTRO DELLE FASCETTE IN UN LIBRO DOVE SI DETTAGLIA LA NUMERAZIONE, DATA IN CUI

Ufficio Agroalimentari e Vini - anno 2014 40

SONO STATE RITIRATE E DATA IN CUI SONO STATE APPOSTE SULLE BOTTIGLIE. INOLTRE, BISOGNERA’ AVERE UN LIBRO DI IMBALLAGGI CON LE FASCETTE APPOSTE IN CUI SI REGISTRANO LE ENTRATE ED USCITE.

DAZI E ALTRE IMPOSTE A CARICO

IMPORTATORE NEL PAESE

Accisa di € 913,28 per Ettolitro di alcool puro

ALTRI EVENTUALI DOCUMENTI NECESSARI

SECONDO IL PAESE IMPORTATORE

Ufficio Agroalimentari e Vini - anno 2014 41

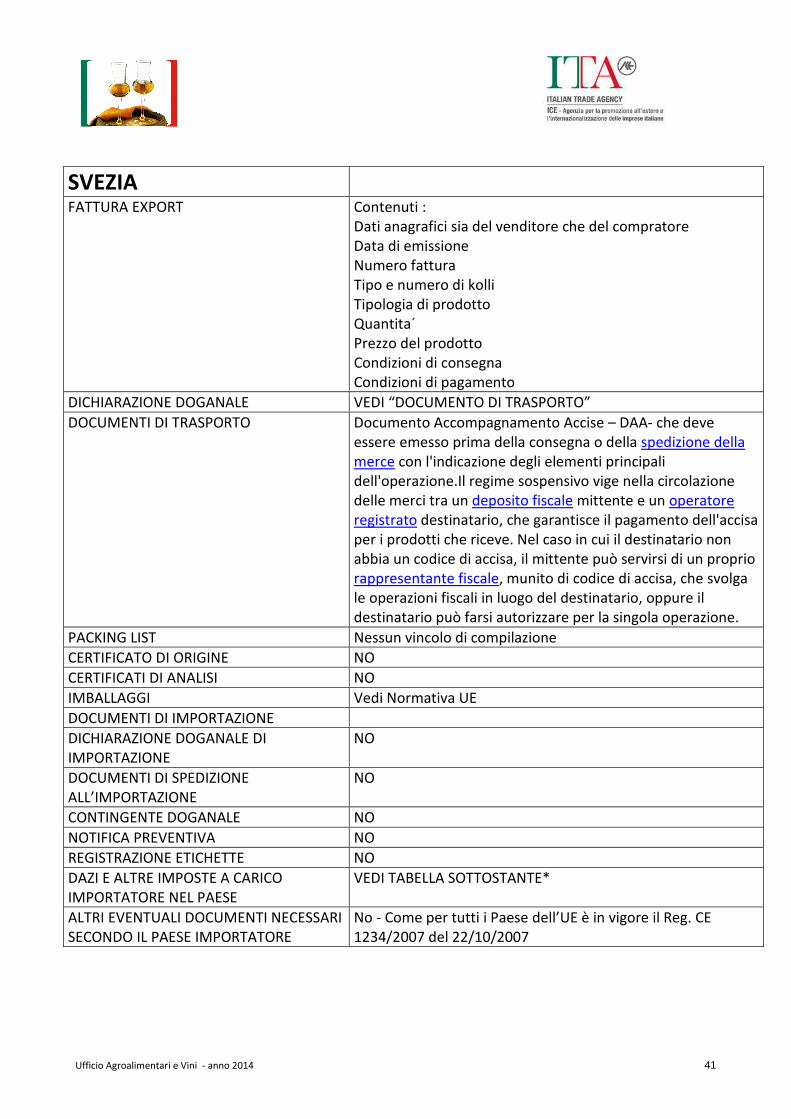

SVEZIA FATTURA EXPORT Contenuti :

Dati anagrafici sia del venditore che del compratore Data di emissione Numero fattura Tipo e numero di kolli Tipologia di prodotto Quantita´ Prezzo del prodotto Condizioni di consegna Condizioni di pagamento

DICHIARAZIONE DOGANALE VEDI “DOCUMENTO DI TRASPORTO”

DOCUMENTI DI TRASPORTO Documento Accompagnamento Accise – DAA- che deve essere emesso prima della consegna o della spedizione della merce con l'indicazione degli elementi principali dell'operazione.Il regime sospensivo vige nella circolazione delle merci tra un deposito fiscale mittente e un operatore registrato destinatario, che garantisce il pagamento dell'accisa per i prodotti che riceve. Nel caso in cui il destinatario non abbia un codice di accisa, il mittente può servirsi di un proprio rappresentante fiscale, munito di codice di accisa, che svolga le operazioni fiscali in luogo del destinatario, oppure il destinatario può farsi autorizzare per la singola operazione.

PACKING LIST Nessun vincolo di compilazione

CERTIFICATO DI ORIGINE NO

CERTIFICATI DI ANALISI NO

IMBALLAGGI Vedi Normativa UE

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

NO

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

NO

CONTINGENTE DOGANALE NO

NOTIFICA PREVENTIVA NO

REGISTRAZIONE ETICHETTE NO

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

VEDI TABELLA SOTTOSTANTE*

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

No - Come per tutti i Paese dell’UE è in vigore il Reg. CE 1234/2007 del 22/10/2007

Ufficio Agroalimentari e Vini - anno 2014 42

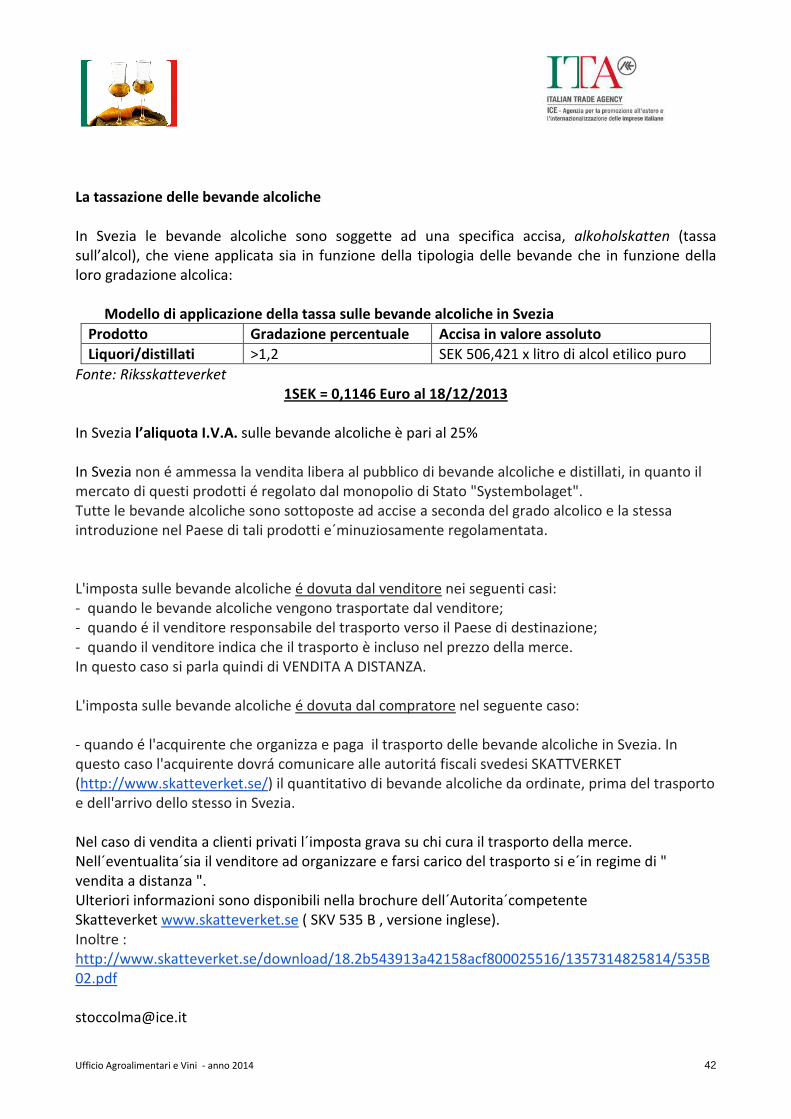

La tassazione delle bevande alcoliche

In Svezia le bevande alcoliche sono soggette ad una specifica accisa, alkoholskatten (tassa sull’alcol), che viene applicata sia in funzione della tipologia delle bevande che in funzione della loro gradazione alcolica: Modello di applicazione della tassa sulle bevande alcoliche in Svezia

Prodotto Gradazione percentuale Accisa in valore assoluto

Liquori/distillati >1,2 SEK 506,421 x litro di alcol etilico puro

Fonte: Riksskatteverket

1SEK = 0,1146 Euro al 18/12/2013

In Svezia l’aliquota I.V.A. sulle bevande alcoliche è pari al 25% In Svezia non é ammessa la vendita libera al pubblico di bevande alcoliche e distillati, in quanto il mercato di questi prodotti é regolato dal monopolio di Stato "Systembolaget". Tutte le bevande alcoliche sono sottoposte ad accise a seconda del grado alcolico e la stessa introduzione nel Paese di tali prodotti e´minuziosamente regolamentata. L'imposta sulle bevande alcoliche é dovuta dal venditore nei seguenti casi: - quando le bevande alcoliche vengono trasportate dal venditore; - quando é il venditore responsabile del trasporto verso il Paese di destinazione; - quando il venditore indica che il trasporto è incluso nel prezzo della merce. In questo caso si parla quindi di VENDITA A DISTANZA. L'imposta sulle bevande alcoliche é dovuta dal compratore nel seguente caso: - quando é l'acquirente che organizza e paga il trasporto delle bevande alcoliche in Svezia. In questo caso l'acquirente dovrá comunicare alle autoritá fiscali svedesi SKATTVERKET (http://www.skatteverket.se/) il quantitativo di bevande alcoliche da ordinate, prima del trasporto e dell'arrivo dello stesso in Svezia. Nel caso di vendita a clienti privati l´imposta grava su chi cura il trasporto della merce. Nell´eventualita´sia il venditore ad organizzare e farsi carico del trasporto si e´in regime di " vendita a distanza ". Ulteriori informazioni sono disponibili nella brochure dell´Autorita´competente Skatteverket www.skatteverket.se ( SKV 535 B , versione inglese). Inoltre : http://www.skatteverket.se/download/18.2b543913a42158acf800025516/1357314825814/535B02.pdf [email protected]

Ufficio Agroalimentari e Vini - anno 2014 43

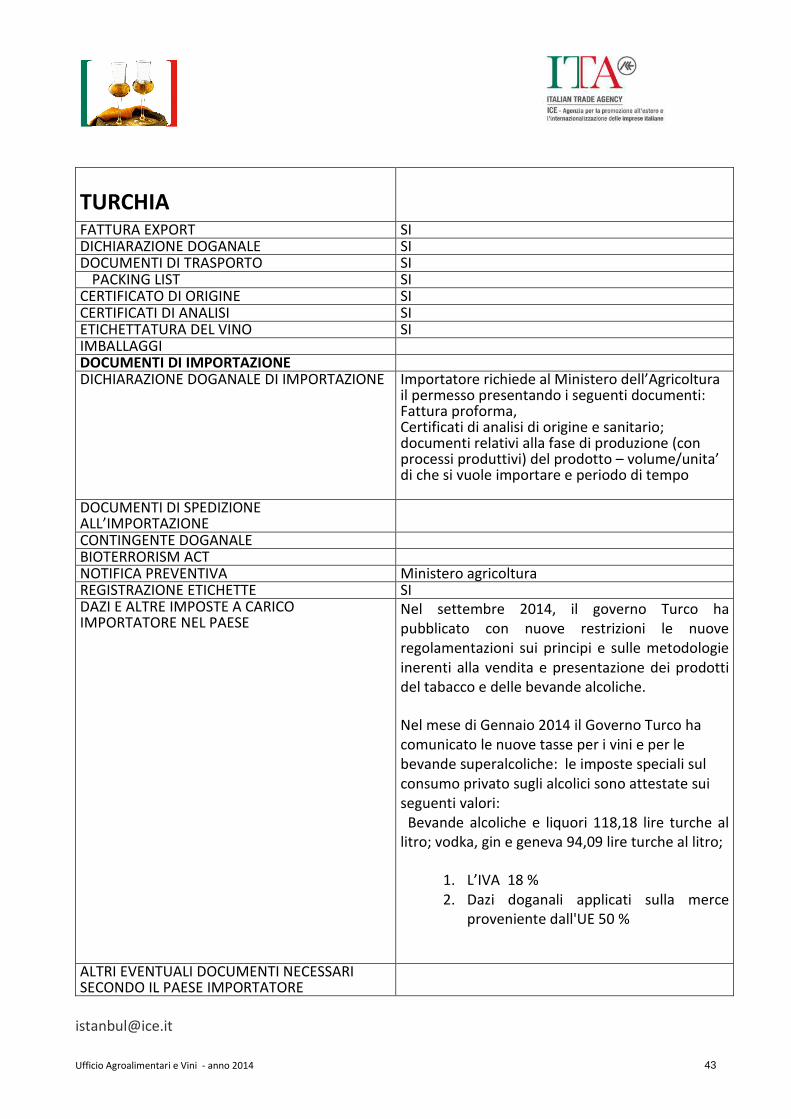

TURCHIA

FATTURA EXPORT SI DICHIARAZIONE DOGANALE SI DOCUMENTI DI TRASPORTO SI

PACKING LIST SI CERTIFICATO DI ORIGINE SI CERTIFICATI DI ANALISI SI ETICHETTATURA DEL VINO SI IMBALLAGGI DOCUMENTI DI IMPORTAZIONE DICHIARAZIONE DOGANALE DI IMPORTAZIONE Importatore richiede al Ministero dell’Agricoltura

il permesso presentando i seguenti documenti: Fattura proforma, Certificati di analisi di origine e sanitario; documenti relativi alla fase di produzione (con processi produttivi) del prodotto – volume/unita’ di che si vuole importare e periodo di tempo

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

CONTINGENTE DOGANALE BIOTERRORISM ACT NOTIFICA PREVENTIVA Ministero agricoltura REGISTRAZIONE ETICHETTE SI DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Nel settembre 2014, il governo Turco ha pubblicato con nuove restrizioni le nuove regolamentazioni sui principi e sulle metodologie inerenti alla vendita e presentazione dei prodotti del tabacco e delle bevande alcoliche.

Nel mese di Gennaio 2014 il Governo Turco ha comunicato le nuove tasse per i vini e per le bevande superalcoliche: le imposte speciali sul consumo privato sugli alcolici sono attestate sui seguenti valori: Bevande alcoliche e liquori 118,18 lire turche al litro; vodka, gin e geneva 94,09 lire turche al litro;

1. L’IVA 18 % 2. Dazi doganali applicati sulla merce

proveniente dall'UE 50 %

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Ufficio Agroalimentari e Vini - anno 2014 44

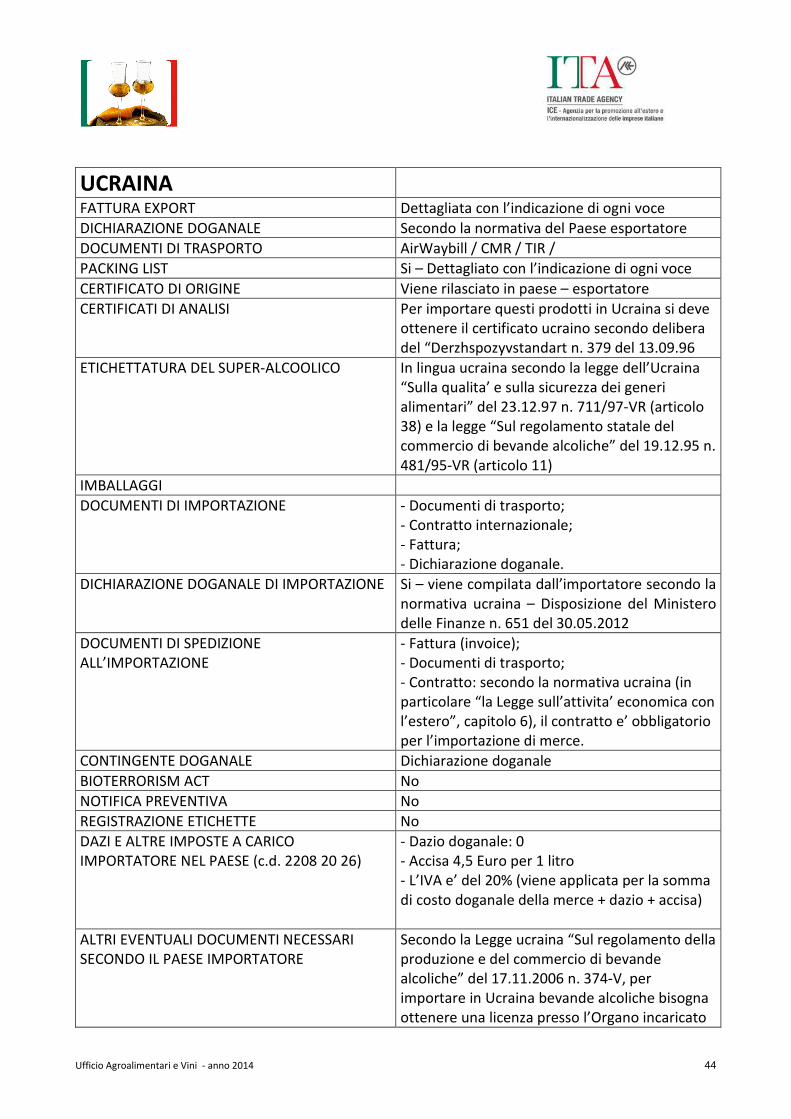

UCRAINA FATTURA EXPORT Dettagliata con l’indicazione di ogni voce

DICHIARAZIONE DOGANALE Secondo la normativa del Paese esportatore

DOCUMENTI DI TRASPORTO AirWaybill / CMR / TIR /

PACKING LIST Si – Dettagliato con l’indicazione di ogni voce

CERTIFICATO DI ORIGINE Viene rilasciato in paese – esportatore

CERTIFICATI DI ANALISI Per importare questi prodotti in Ucraina si deve ottenere il certificato ucraino secondo delibera del “Derzhspozyvstandart n. 379 del 13.09.96

ETICHETTATURA DEL SUPER-ALCOOLICO In lingua ucraina secondo la legge dell’Ucraina “Sulla qualita’ e sulla sicurezza dei generi alimentari” del 23.12.97 n. 711/97-VR (articolo 38) e la legge “Sul regolamento statale del commercio di bevande alcoliche” del 19.12.95 n. 481/95-VR (articolo 11)

IMBALLAGGI

DOCUMENTI DI IMPORTAZIONE - Documenti di trasporto; - Contratto internazionale; - Fattura; - Dichiarazione doganale.

DICHIARAZIONE DOGANALE DI IMPORTAZIONE Si – viene compilata dall’importatore secondo la normativa ucraina – Disposizione del Ministero delle Finanze n. 651 del 30.05.2012

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

- Fattura (invoice); - Documenti di trasporto; - Contratto: secondo la normativa ucraina (in particolare “la Legge sull’attivita’ economica con l’estero”, capitolo 6), il contratto e’ obbligatorio per l’importazione di merce.

CONTINGENTE DOGANALE Dichiarazione doganale

BIOTERRORISM ACT No

NOTIFICA PREVENTIVA No

REGISTRAZIONE ETICHETTE No

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE (c.d. 2208 20 26)

- Dazio doganale: 0 - Accisa 4,5 Euro per 1 litro - L’IVA e’ del 20% (viene applicata per la somma di costo doganale della merce + dazio + accisa)

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

Secondo la Legge ucraina “Sul regolamento della produzione e del commercio di bevande alcoliche” del 17.11.2006 n. 374-V, per importare in Ucraina bevande alcoliche bisogna ottenere una licenza presso l’Organo incaricato

Ufficio Agroalimentari e Vini - anno 2014 45

dal Gabinetto dei Ministri dell’Ucraina che costa di UAH 780 / anno (Euro 80 circa) ed una licenza per effettuare la commercializzazione all’ingrosso di questo tipo di merce di UAH 500000 / anno (Euro 50000 circa).

Ufficio Agroalimentari e Vini - anno 2014 46

UNGHERIA FATTURA EXPORT Sí.

DICHIARAZIONE DOGANALE No. Per importazioni dall’UE non è necessario procedere allo sdoganamento, trattandosi di merce prodotta o acquistata in un altro stato membro dell’UE.

DOCUMENTI DI TRASPORTO • CMR – Lettera di vettura internazionale.

• e-TKO (e-DAA, documento di trasporto registrato nel sistema EMCS)

CERTIFICATO DI ORIGINE Normalmente non viene presentato, in quanto non è obbligatorio per la spedizione, ma nel caso di un controllo è richiesto di presentarlo all’Ufficio Nazionale per la Sicurezza Alimentare (NÉBIH).

CERTIFICATI DI ANALISI

Normalmente non viene presentato, in quanto non è obbligatorio per la spedizione, ma nel caso di un controllo è richiesto di presentarlo all’Ufficio Nazionale per la Sicurezza Alimentare (NÉBIH).

ETICHETTATURA DEGLI ALCOLICI

Conforme alle normative dell’UE. L’etichetta deve essere in lingua ungherese e deve riportare i seguenti dati: - denominazione del prodotto - elenco degli ingredienti, in ordine decrescente di quantità - contenuto netto - termine minimo di conservazione o data di scadenza nel caso il contenuto di alcol sia inferiore al 10% in volume - condizioni particolari di conservazione - ragione sociale e indirizzo del produttore o dell’importatore - paese d’origine, luogo di provenienza - gradazione alcolica

Ente responsabile: NÉBIH (Ufficio Nazionale per la Sicurezza Alimentare) www.nebih.gov.hu

DOCUMENTI DI

IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

L’importatore ungherese deve avere l’autorizzazione all’importazione e deve inoltre disporre di un magazzino temporaneo di 100 mq minimi registrato nel sistema delle accise.

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

L’Ungheria è membro dell’Unione Europea e, pertanto, l’esportatore italiano e l’importatore ungherese devono registrarsi nel sistema elettronico europeo EMCS (Excise Movement and Control System). La EMCS registra un numero AHK che accompagna la merce spedita. Nel momento della partenza della merce l’esportatore deve digitare i dati specifici dei prodotti spediti. L’importatore ungherese, al momento dell’arrivo, deve confermare la ricezione dei prodotti sempre attraverso il sistema

Ufficio Agroalimentari e Vini - anno 2014 47

EMCS.

CONTINGENTE DOGANALE No.

BIOTERRORISM ACT No.

NOTIFICA PREVENTIVA No.

REGISTRAZIONE ETICHETTE No.

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

I prodotti alcolici (codice doganale 2208) sono soggetti ad un’accisa di HUF 25.520, pari a circa € 85/ettolitro. L’IVA è del 27%.

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

No. Come per tutti i Paesi dell’UE.

Ufficio Agroalimentari e Vini - anno 2014 48

AMERICHE

Ufficio Agroalimentari e Vini - anno 2014 49

ARGENTINA

FATTURA EXPORT Deve contenere gli elementi sottoindicati: - numero della fattura - luogo e data di emisione - nome ed indirizzo dell’esportatore - nome ed indirizzo dell’importatore - descrizione della merce e voce doganale - quantitá di merce, numero di colli e peso lordo - valore della merce (CIF, FOB, C&F,..) - paese d’origine - porto di imbarco - mezzo di trasporto - porto di destinazione - ammontare delle spese di trasporto - ammontare delle spese di assicurazione - la seguente dichiarazione redatta dall’esportatore: “Declaro bajo juramento que todos los datos que contiene esta factura son el fiel reflejo de la verdad y que los precios indicados son los realmente pagados (o a pagarse). Declaro de igual forma que no existen convenios que permitan alteraciones de estos precios”. La fattura, esente da visti, e’ richiesta in 4 copie e va redatta in lingua spagnola. E’ tuttavia ammesso l’uso delle lingue italiana, francese, inglese e tedesca, salvo facolta’ della dogana argentina di esigere la traduzione in lingua spagnola. E’inoltre richiesta la ”nota de empaque”, cioe’ la descrizione analitica dell’imballaggio (quantità di casse, quantità di bottiglie per ogni cassa, peso lordo, peso neto, peso totale). La Fattura consolare non e’ richiesta.

DICHIARAZIONE DOGANALE

Ufficio Agroalimentari e Vini - anno 2014 50

DOCUMENTI DI TRASPORTO -Trasporto via mare: polizza di carico (Bill of Lading) -Trasporto via aerea: lettera di vettura aerea (Air Way Bill)

PACKING LIST SI - E’ richiesta la ”nota de empaque”, cioe’ la descrizione analitica dell’imballaggio.

CERTIFICATO DI ORIGINE Per prodotti proveniente del Mercosur o altri Paesi con preferenze tariffarie.

CERTIFICATI DI ANALISI -Certificato di analisi emesso da laboratori ufficiali nel Paese d’origine, e con il visto della Camera di Commercio locale. Con questo certificato l’importatore procederá ad ottenere il numero di registro presso il R.N.P.A. (Registro Nazionale di Prodotto Alimentare)

ETICHETTATURA DEL SUPER-ALCOOLICO All’etichetta originale del prodotto deve essere aggiunta un’etichetta complementare con le seguenti informazioni in spagnolo: -denominazione del prodotto, -origine del prodotto -nome ed indirizzo dell’importatore -numero di iscrizione R.N.E. (Registro Nacional de Establecimiento importador) presso l’INAL (Istituto Nazionale di Alimenti) dell’importatore -nome ed indirizzo dell’esportatore -contenuto netto in cl, ml o cc. -gradazione alcolica in % Volume -numero di iscrizione presso il R.N.P.A. (Registro Nazionale di Prodotto Alimentare) -lotto di produzione -Dicitura: "Beber con moderación" y "Prohibida su venta a menores de 18 años".

IMBALLAGGI La Resoluzione SENASA N° 19/02 (Servizio Nazionale di Sanitá Agroalimentaria) dispone che il legno per imballaggio, supporto e sistemazione, utilizzato per trasportare ogni tipo di merce che si importe nel paese, dovrá essere libero di scorze, insetti e danni derivati di essi. Gli ispettori del SENASA hanno la facoltá di ispezionare i suddetti legni, qualsiasi sia la merce che contengono, cosi come i mezzi di trasporto, allo scopo di determinare lo stato

Ufficio Agroalimentari e Vini - anno 2014 51

fitosanitario.

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DI IMPORTAZIONE

DEFINITIVA (A CONSUMO)

La documentazione che l’importatore deve presentare presso l’INAL per poter commercializzare il prodotto é la seguente: -Certificato originale di libera vendita nel Paese produttore, -Certificato originale di analisi emesso da laboratori ufficiali nel Paese d’origine, e con il visto della Camera di Commercio locale, -numero di iscrizione presso il R.N.P.A. (Registro Nazionale di Prodotto Alimentare), -numero di iscrizione presso il R.N.E. (Registro Nacional de Establecimiento importador) presso l’INAL (Istituto Nazionale di Alimenti) dell’importatore, -Fattura commerciale, -Packing List, -Dichiarazione del produttore con il numero di lotto della merce, attestante che la stessa non ha data di scadenza. Il certificato di analisi di origine del prodotto importato dev’essere rilasciato da un laboratorio ufficiale o autorizzato del Paese d’origine. Verificata la conformità di tutte queste informazioni, l’importatore potrà (una volta partita la merce) presentare una copia della polizza di carico (Bill of Lading) per poter iniziare la pratica per ottenere il “certificato di libera circolazione”, documento definitivo per la commercializzazione della merce. Una volta arrivata la merce in dogana, l’importatore dovrà presentare la polizza di carico in originale. Nel momento di ricevere il “certificato di libera circolazione”, l’importatore dovrà firmare una dichiarazione presso l’INAL assumendo la responsabilità per eventuali danni che possa causare il consumo del prodotto.

DOCUMENTI DI SPEDIZIONE

Ufficio Agroalimentari e Vini - anno 2014 52

ALL’IMPORTAZIONE

CONTINGENTE DOGANALE Non esistono contingenti doganali. Tuttavia l’importazione é soggetta a Regime di “Declaración Jurada Anticipada de Importación”. Questa “Dichiarazione Giurata” é obbligatoria per tutti gli importatori che devono fornire preventivamente dettagliate informazioni sulla natura delle merci che intendano acquistare all’estero, motivandone le ragioni dell’importazione stessa. Ogni intenzione d’acquisto viene sottoposta ai diversi organismi pubblici con eventuali competenze sulle merci dichiarate, che forniscono un parere in merito.

BIOTERRORISM ACT No

REGISTRAZIONE ETICHETTE Si, presso l’INAL (Istituto Nazionale di Alimenti)

DAZI E ALTRE IMPOSTE A CARICO

IMPORTATORE NEL PAESE

L’importazione é soggetta al pagamento dei seguenti dazi doganali: dazio: dal 6% al 35% sul valore CIF diritto di statistica: 0,5% sul valore CIF IVA: 21% sul valore CIF piú gli altri dazi Imposte interne: 20% / 25%

ALTRI EVENTUALI DOCUMENTI NECESSARI

SECONDO IL PAESE IMPORTATORE

L’importatore di alcolici dev’essere iscritto: -presso la dogana -presso l’INAL – ”Instituto Nacional de Alimentos”. Per essere importatore di alcolici, le persone devono ottenere un numero di registro presso il R.N.P.A. “Registro Nacional de Producto Alimenticio”. L’iscrizione si realizza presso l’INAL. La persona deve essere iscritta presso la AFIP (Administración Federal de Ingresos Públicos)

Ufficio Agroalimentari e Vini - anno 2014 53

BOLIVIA FATTURA EXPORT La Fattura commerciale deve contenere i seguenti

dati:

• A) numero della fattura e data di emissione

• B) nome e indirizzo dell'esportatore

• C) nome e indirizzo dell'importatore ed eventualmente del consegnatario

• D) descrizione della merce, quantità e prezzo unitario.

• E) porto di spedizione e porto di destino.

• F) indicazione del mezzo di spedizione (via mare, via terra o via aerea)

• G) condizioni di vendita (precisare se le merci sono state spedite in consegna)

• H) paese d'origine della merce (non indispensabile)

• I ) nolo, assicurazione: valore CIF.

• K) numero della licenza d' importazione. La fattura, esente da visti, è richiesta in 1 originale e 1 copia e va redatta in lingua spagnola.

DICHIARAZIONE DOGANALE SI

DOCUMENTI DI TRASPORTO • “Conocimiento de Embarque” secondo il mezzo di trasporto:

• Bill of lading (via maritima), o air way bill (via aerea)

PACKING LIST SI, Allegato alla fattura

CERTIFICATO DI ORIGINE Si, Certificato di origine della merce in originale

CERTIFICATI DI ANALISI Si

CERTIFICATO SANITARIO Le esigenze del Senasag (*), in relazione al Certificato Sanitario di esportazione del paese di origine della merce, sono: La azienda esportatrice del prodotto alimentare deve adempiere alle normative GMP (buone pratiche alimentari) e SSOP (Sanitation Standard Operating Procedures), d’accordo a quanto specificato nel CODEX ALIMENTARIUS . Il Certificato Sanitario di esportazione del Paese di Origine deve contenere le seguenti informazioni: - Descrizione e quantità del prodotto - Marca del prodotto

Ufficio Agroalimentari e Vini - anno 2014 54

- Tipologia e dimensioni della confezione - Numero di partita e data di scadenza o

elaborazione - Nome del fabbricante, produttore, venditore e/o

esportatore - Porto d’imbarco della merce - Data di emissione del Certificato - Nome dell’Autorità Sanitaria Ufficiale del paese

di origine Tutta la documentazione deve essere presentata in lingua spagnola. Tale Certificato è richiesto soltanto per la prima importazione; per le successive basta che il produttore o importatore, assicurino che si tratta dello stesso prodotto importato precedentemente, indicando il numero di registro e autorizzazione rilasciato da Servicio Nacional de Salud, per la commercializzazione nel Paese. Artículo 742.- In tutti i Certificati ai quali si riferisce il presente articolo si deve accertare che la vendita e il consumo del prodotto di cui si tratta è stato autorizzato nel Paese di origine. Tali Certificati dovranno essere vistati dal Console di Bolivia. Artículo 743.- L’ispezione di alimenti e bevande sará a carico degli ispettori sanitari, dipendendi del Ministerio de Salud Pubblica, secondo le normative contenute nel “Manual de normas y procedimientos elaborado por el Servicio Nacional de Salud”.

ETICHETTATURA La normativa boliviana prevede in termini generali che tutta l’informazione deve essere riportata in lingua spagnola, dovendo riportare le seguenti informazioni:

• numero di registro dell’importatore presso il Senasag1

- NIT (Partita Iva) dell’importatore

(*) Servicio Nacional de Sanidad Apropecuaria e Iinocuidad alimenticia – Senasag” appartenente al Ministerio de Agricoltura, Ganadería y Desarrollo Rural” (creato con la Legge 2061 del 16 marzo 2000), è l’Ente preposto per implementare le direttrici per l’applicazione delle misure sanitarie e stabilire le normative e procedure per l’ingresso al Paese di animali, vegetali, prodotti agro- alimentari, alimenti e bevande destinate al consumo umano. Tali normative si basano sul CODEX ALIMENTARIUS stabilito dalla OMC. L’importatore nazionale deve essere registrato presso il Senasag

Ufficio Agroalimentari e Vini - anno 2014 55

- Data di scadenza : deve aver minimo 4 mesi di scadenza all’arrivo alla dogana Boliviana

- Numero della partita

IMBALLAGGI Trattamento degli imballaggi in legno (trattati e marcati secondo le norme NIMP n.15) I vini e derivati e altri prodotti finali dell’uva di produzione nazionale o importati si commercializzeranno in imballaggi di vetro con capacità non superiore a 5 litri.

DOCUMENTI DI IMPORTAZIONE

DICHIARAZIONE DOGANALE DI IMPORTAZIONE

Declaración Unica de Importaciones – DUI http://www.sidunea.aduana.gob.bo

DOCUMENTI DI SPEDIZIONE ALL’IMPORTAZIONE

- Sdoganamento e documenti di importazione - A) Polizza d’Importazione autoliquidata in 6

esemplari in lingua spagnola o inglese - B) Manifesto di carico - C) Fattura commerciale legalizzata - D) Documento d’imbarco - E) Lista d’imbarco - F) Certificato d’origine - G) Preventivo delle spese portuali e di trasporto - H) Guida Ferroviaria o di trasporto utilizzati. - I) Certificato della banca (pagamento delle

imposte). - J) Autorizzazione dell’importatore allo

sdoganamento della merce.

CONTINGENTE DOGANALE No

BIOTERRORISM ACT No

NOTIFICA PREVENTIVA I prodotti alimentari e bevande non registrati presso

il SENASAG , devono ottenere una “Autorizzazione

previa” da parte delle autoritá doganali, prima

dell'imbarco della merce nel Paese di origine.

REGISTRAZIONE ETICHETTE Tutti i prodotti alimentari importati devono richiedere al Senasag, l'approvazione del modello dell'etichetta complementare in lingua spagnola, attraverso il modulo: “Solicitud de aprobación del

modelo de etiqueta – UIA INSPECTRL – DJUR001” www.senasag.gob.bo

Ufficio Agroalimentari e Vini - anno 2014 56

DAZI E ALTRE IMPOSTE A CARICO IMPORTATORE NEL PAESE

Dazio doganale distillati: 10% ad valorem CIF Aliquota sul Valore Aggiunto (IVA): 14,94% tutte le merci che entrano nel territorio nazionale sono gravate dall’IVA al 13%, ma ai fini contabili si prende in considerazione il tasso nominale del 14,94% sulla base imponibile, la quale è costituita dal valore CIF Frontiera o CIF Dogana più la GA ed altre erogazioni non fatturate necessarie per lo sdoganamento Aliquota sul consumo Specifico (ICE): grava solo su determinati prodotti, come gli autoveicoli, le bevande alcoliche e il tabacco e viene ricalcolata ogni anno. Per il 2013 le aliquote ICE sono: Alcol etilico: 1,36 Bs/Litro Acquavite: 2,77 Bs/litro + 10% aliquota ad valorem Pisco: 2,77 Bs/litro + 5% aliquota ad valorem altri : 2,77% + 10% aliquota ad valorem grappa: 2,77 Bs/litro + 10% aliquota ad valorem Wihisky: 11,52 Bs/litro + 10% aliquota ad valorem rum, vodka, liquori Gin e altri liquori : 2,77 Bs/litro + 10% ad valorem Tasse addizionali: Ley Nº 204 de 15/12/2011. Ley de Creación del

Fondo de Apoyo al Complejo Productivo Lácteo

Imposta all’importazione di alcune bevande alcoliche destinati al finaziamento del Fondo Apoyo al Complejo Productivo Lácteo (PROLECHE). Tasse (Bs. per litro): - Altre bevande fermentate: miscele di bevande fermentate e bevande analcoliche non riportate altrove: 0,75 Bs/litro - Alcol etilico senza desnaturalizar con un grado alcolico volumétrico inferiore al 80% vol; grappa, liquori e altre bevande spiritose: 1,30 Bs/Litro

ALTRI EVENTUALI DOCUMENTI NECESSARI SECONDO IL PAESE IMPORTATORE

“Solicitud de permiso fitosanitario, zoosanitario y/o de inocuidad alimentaria de importación” (Senasag – imp.for 001) Certificato di libera vendita al consumo del Paese di origine vistato dal Consolato di Bolivia.

Ufficio Agroalimentari e Vini - anno 2014 57

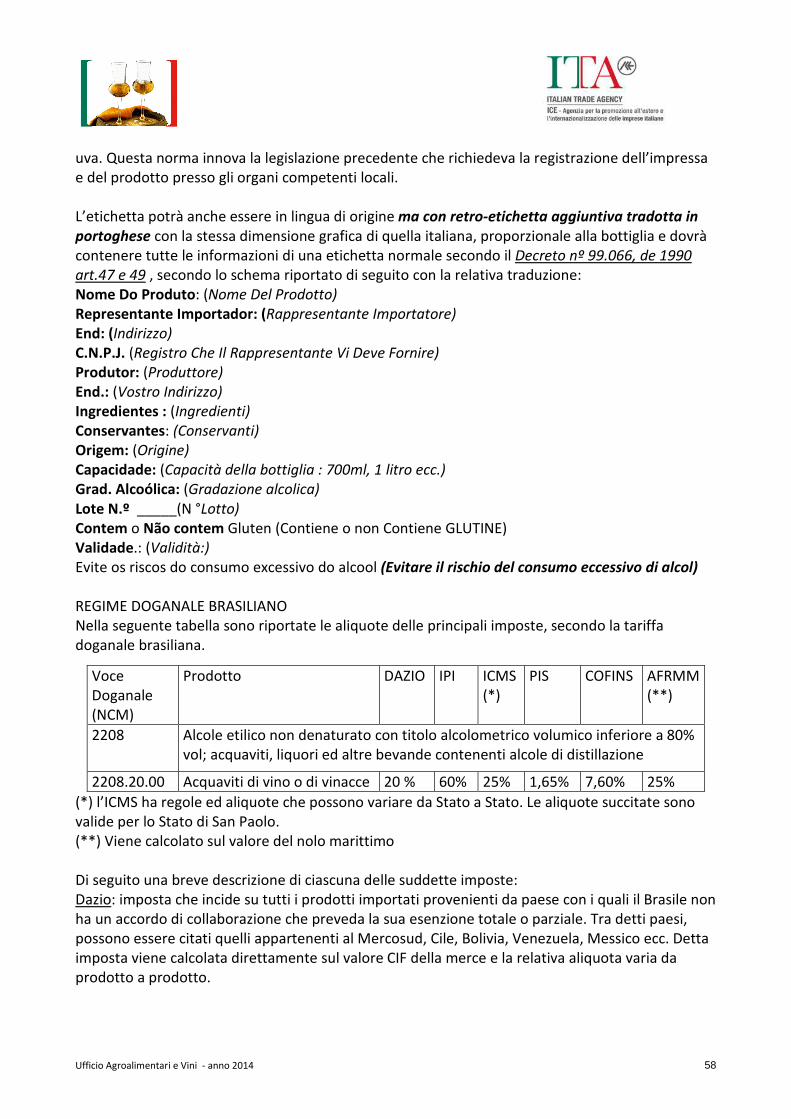

BRASILE FATTURA EXPORT Deve essere redatta in portoghese o in inglese e presentata in

nº 5 copie alle autorità doganali al momento dello sdoganamento.

DICHIARAZIONE DOGANALE

DOCUMENTI DI TRASPORTO SI – Bill of Lading (via maritime) o Air Way Bill (via aerea)

PACKING LIST Allegata alla fatura commerciale con il dettaglio della merce.

CERTIFICATO DI ORIGINE Certificato di origine della merce, rilasciato dalla autorità competente del paese di origine

CERTIFICATI DI ANALISI Il certificato di analisi dovrà contenere obbligatoriamente i parametri analitici di cui si può prendere visione direttamente nell “Anexo VIII” della normativa sopra citata scaricabile nel sito del Ministero Brasiliano dell’Agricoltura mediante l’acesso al seguente link: http://extranet.agricultura.gov.br/sislegis-consulta/consultarLegislacao.do?operacao=visualizar&id=21052

ETICHETTATURA DEL SUPER-

ALCOOLICO

L’etichetta potrà essere in lingua di origine ma con retro-etichetta aggiuntiva tradotta in portoghese

IMBALLAGGI Pallet in legno trattato (con il relativo certificato comprovante) o in plastica

DOCUMENTI DI IMPORTAZIONE

DOCUMENTI DI SPEDIZIONE

ALL’IMPORTAZIONE

L’importatore dovrà richiedere la Licenza d’Importazione (L.I.) relativa al prodotto specifico

CONTINGENTE DOGANALE NO

BIOTERRORISM ACT NO

NOTIFICA PREVENTIVA NO

REGISTRAZIONE ETICHETTE NO

DAZI E ALTRE IMPOSTE A

CARICO IMPORTATORE NEL

PAESE

Vedi allegato

ALTRI EVENTUALI DOCUMENTI

NECESSARI SECONDO IL PAESE

IMPORTATORE

Normativa SRF nº 504, del 3 febbraio 2005 che determina l’obbligo di apposizione di un sigillo anti-contraffazione per la commercializzazione di tutti i superalcolici nel Paese. Il Brasile giustifica questa norma con la necessità di contrastare adulterazioni, frodi, contrabbando ed evasioni fiscali. In questo caso, la materia è regolata dalla “Receita Federal”, ente fiscale e doganale brasiliano, e non dal Ministero dell’Agricoltura. I sigilli dovranno essere apposti a tutti i superalcolici commercializzati, nazionali e stranieri. Nel caso dei superalcolici importati il sigillo sarà applicato alle singole bottiglie al momento dell’arrivo in dogana dall’importatore.

Secondo la Normativa N°54 del 18 novembre 2009 del Ministero dell’Agricoltura brasiliano è necessario fornire, per ogni spedizione, i Certificati di Origine e di Analisi dei prodotti derivati da

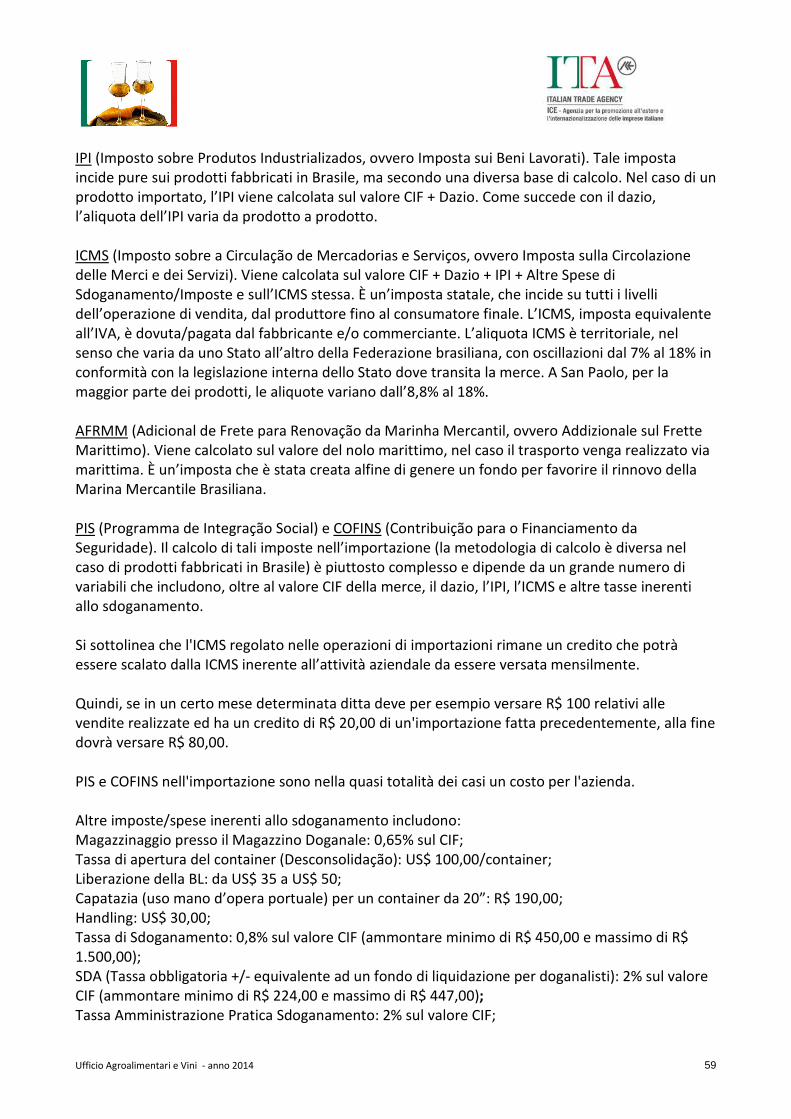

Ufficio Agroalimentari e Vini - anno 2014 58