R apporto annuale 2010 · 2016-08-16 · con falco che attacca anatra e pavone Indice prima parte 8...

52

Rapporto annuale 2010

Transcript of R apporto annuale 2010 · 2016-08-16 · con falco che attacca anatra e pavone Indice prima parte 8...

Rapporto annuale 2010

banca privata Edmond dE rothschild2 •

a collezione del Barone Edmond de Rothschild è indubbiamente la perla tra le donazioni con le quali la nostra famiglia ha voluto onorare i musei nazionali francesi dal XIX secolo.

Collezionista esperto e grande mecenate, Edmond de Rothschild (1845-1934) compose con pazienza una collezione di opere eccezio-nali, dal disegno alla stampa, dal manoscritto ai libri rari, i più datati dei quali risalgono al XIV secolo. Grazie alla sua passione e alla sua dedizione, l’insieme di queste opere è divenuto una delle più grandi collezioni d’arte grafica al mondo che riunisce i nomi dei più grandi artisti che hanno forgiato l’arte occidentale.

Nel 1935 gli eredi del Barone Edmond de Rothschild donarono la collezione al Museo del Louvre in memoria dei loro genitori. Grazie a ciò, la collezione ha potuto essere conservata tra le opere più importanti lasciate in eredità dal genio umano. Era destino naturale che la collezione appro-dasse in questo museo che, grazie alla sua eccellenza scientifica e alla sua vocazione pe-dagogica, continua a farla risplendere in parti-colare in occasione di numerose esposizioni su scala internazionale.

Il nostro attaccamento al patrimonio artistico e alla creatività rappresenta un impegno co-stante e indissolubile dalla storia della nostra famiglia. La promozione dell’arte come prin-cipale vettore di conoscenza rimane al centro del nostro impegno filantropico.

Ariane e Benjamin de Rothschild

L

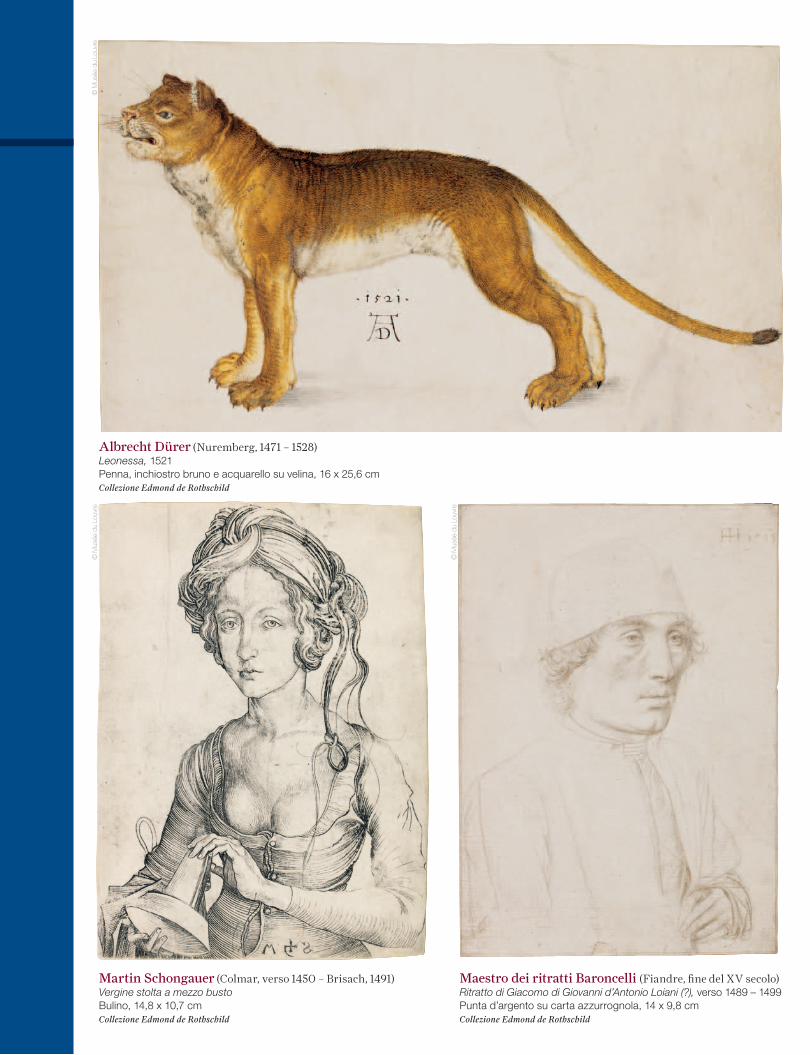

Albrecht Dürer(nuremberg, 1471 – 1528)

Leonessa (dettaglio), 1521

banca privata Edmond dE rothschild lUGano2 •

Martin Schongauer (colmar, verso 1450 – brisach, 1491)Vergine stolta a mezzo bustoBulino, 14,8 x 10,7 cmCollezione Edmond de Rothschild

Maestro dei ritratti Baroncelli (Fiandre, fine del Xv secolo) Ritratto di Giacomo di Giovanni d’Antonio Loiani (?), verso 1489 – 1499Punta d’argento su carta azzurrognola, 14 x 9,8 cmCollezione Edmond de Rothschild

Albrecht Dürer(nuremberg, 1471 – 1528)

Leonessa (dettaglio), 1521

© M

usée

du

Louv

re©

Mus

ée d

u Lo

uvre

© M

usée

du

Louv

reAlbrecht Dürer (nuremberg, 1471 – 1528)Leonessa, 1521Penna, inchiostro bruno e acquarello su velina, 16 x 25,6 cmCollezione Edmond de Rothschild

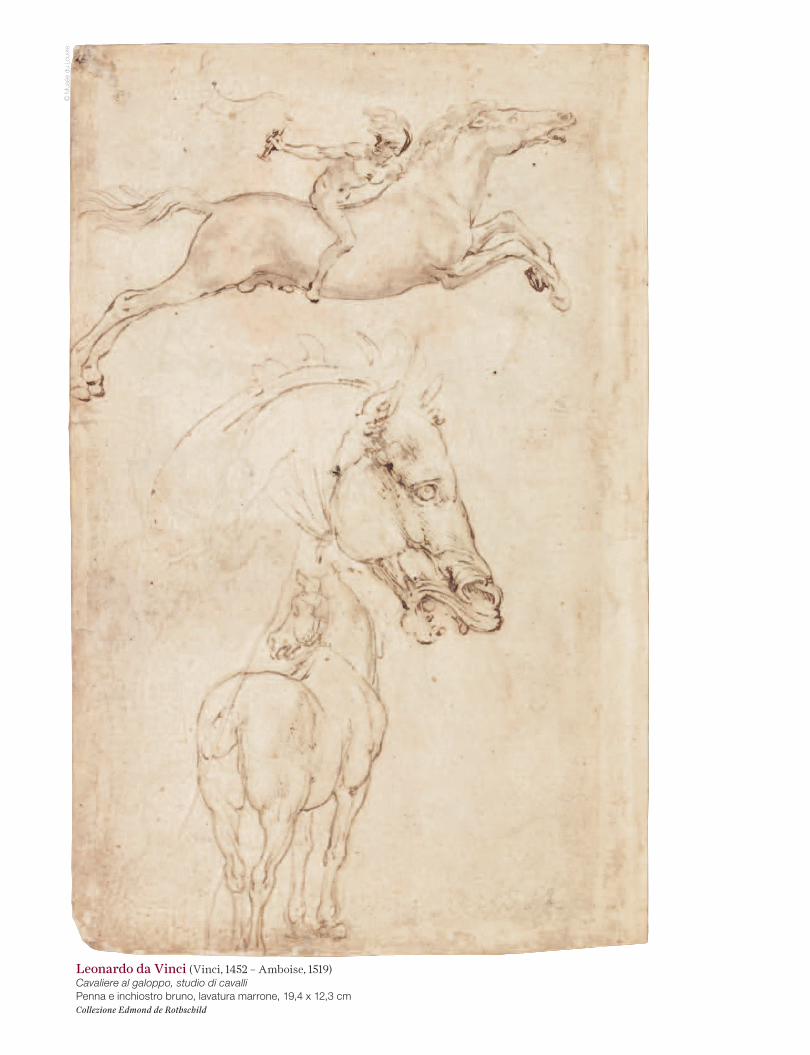

Leonardo da Vinci (vinci, 1452 – amboise, 1519)Cavaliere al galoppo, studio di cavalliPenna e inchiostro bruno, lavatura marrone, 19,4 x 12,3 cmCollezione Edmond de Rothschild

© M

usée

du

Louv

re

Raffaello Sanzio(Urbino, 1483 – roma, 1520)

Ritratto di giovane uomo, verso 1502-1504

Indice generale

Prima parte

8 Lettera del presidente

11 Organi della Banca

Seconda parte

Conto annuale 2010

15 Relazione del Consiglio di amministrazione

18 Bilancio

20 Conto economico

Allegato

23 Informazioni riguardanti i settori di attività ed il personale

25 Criteri contabili e di valutazione

28 Informazioni sul bilancio

36 Informazioni sulle operazioni fuori bilancio

39 Informazioni sul conto economico

Terza parte

42 Rapporto dell’Ufficio di revisione

44 Indirizzi

banca privata Edmond dE rothschild lUGano4 •

Raffaello Sanzio(Urbino, 1483 – roma, 1520)

Ritratto di giovane uomo, verso 1502-1504

Raffaello Sanzio (Urbino, 1483 – roma, 1520)

Ritratto di giovane uomo, verso 1502-1504 Pietra nera, 28,8 x 20,4 cm

Collezione Edmond de Rothschild

© M

usée

du

Louv

re

banca privata Edmond dE rothschild lUGano6 •

Scuola d’AltichieroFine Xiv secolo

Corte interna di palazzo gotico con falco che attacca anatra e pavone

Indice prima parte

8 Lettera del presidente

11 Organi della Banca

Scuola d’AltichieroFine Xiv secolo

Corte interna di palazzo gotico con falco che attacca anatra e pavone

Scuola d’Altichiero Fine xiv secolo

Corte interna di palazzo gotico con falco che attacca anatra e pavone

Inchiostro colorato su pergamena, 30,3 x 21,5 cm Collezione Edmond de Rothschild

© M

usée

du

Louv

re

banca privata Edmond dE rothschild lUGano8 •

Lettera del presidente

In questo sconcertante momento del XXI secolo, molti prevedono una svolta profonda che segnerà il corso della Storia. È sempre azzardato diagnosticare una metamorfosi planetaria. Eppure, nessun responsabile politico, economico o religioso può permettersi di sottovalutare la pericolosità della curva, pena il rischio di uscire di strada. I sintomi di tale sconvolgimento sono impressionanti.

In primo luogo ciò che è evidente a tutti, è la deriva dei continenti. Non dimentichiamo che fino all’inizio del XIX secolo, quando i banchieri Rothschild avevano già spento la loro centesima candelina, i BRIC dominavano la produzione manifatturiera mondiale. Poi l’Europa ha preso il sopravvento per un buon secolo, prima che gli Stati Uniti soppiantassero la loro antica madre patria, l’Inghilterra, e i suoi vicini europei. D’ora in poi i vecchi paesi dominati dell’Asia, dell’America latina e ben presto anche dell’Africa sottrarranno progressivamente il centro di gravità al Nord America. D’altronde, oggi come ieri, sono la finanza e la moneta a fare la differenza. Il silenzioso piano Marshall della Cina in favore degli Stati Uniti e della zona euro porterà degli spostamenti d’influenza e di dominio come quelli che, in passato, l’aiuto degli americani causò agli europei. Ciò non significa in alcun modo che i vecchi paesi dominanti verranno inghiottiti. Come la vecchia Europa ha tratto beneficio dall’emergere degli Stati Uniti, le potenze occidentali approfitteranno del risveglio delle economie emergenti. Tuttavia il gioco mondiale è cambiato e i giocatori che rifiuteranno le nuove regole, saranno eliminati dal gioco. Nessuno ignora questo sconvolgimento dell’equilibrio mondiale, ma molti si stanno preparando male, troppo lentamente e malvolentieri.

È inoltre difficile identificare e valutare l’incidenza di questo cambiamento geografico sullo sviluppo delle nostre organizzazioni, Stati o imprese, e in generale sui nostri modelli economici e sociali. I vecchi dibattiti sui rispettivi meriti dei modelli capitalista e socialista altro non sono che polemiche imprigionate nelle ragnatele d’altri tempi. Ed è così che altri modelli fanno capolino.

La mondializzazione ha evidenziato i limiti dell’organizzazione tradizionale del capitale e del lavoro. I divari delle remunerazioni si sono infatti ampliati fino a diventare esplosivi. Da un lato, azionisti e dirigenti d’impresa hanno avuto accesso al capitale beneficiando pienamente dell’arricchimento derivante dalla crescita globale; dall’altro, i salariati hanno dovuto adattare le loro esigenze alla nuova competizione mondiale nella quale l’esercito dei lavoratori emergenti ha dettato il costo del lavoro al mondo intero. Ovviamente il lavoratore occidentale è anche consumatore e ha pertanto beneficiato dell’aumento del potere d’acquisto derivante dalle nuove importazioni. Il capitalista occidentale ha certamente sofferto del rialzo di prezzo del lusso causato dall’ondata di nuovi milionari. Tuttavia la classe media ricorderà una sola conseguenza di questa mondializzazione: il declassamento del proprio status, oramai troppo vicino alle classi popolari.

D’ora in poi occorrerà considerare meglio i benefici e le limitazioni date dalla globalizzazione. In futuro, se si vuole evitare un’epidemia di altermondialismo aggressivotra le classi medie occidentali, i modelli di crescita dovranno quindi permettere all’insieme dei salariati di beneficiare, in modo duraturo, del profitto e della creazione di valore. Oggi gli Stati si vedono costretti a intervenire in modo maldestro negli affari privati della coppia capitale-lavoro, mentre il loro ruolo conciliatore si esaurisce o addirittura getta benzina sul fuoco.

rapporto annUalE 2010 9•

Da questo punto di vista, di fronte alla sfida della mondializzazione, taluni in Europa, soprattutto la Francia, si preparano in modo disastroso. Invece di popolarizzare il capitale, per esempio mediante l’azionariato salariato o le pensioni da capitalizzazione, essa lo sanziona con una tassazione patrimoniale confiscatoria. Così facendo sgretola il capitalismo famigliare così ben accettato dal mondo del lavoro e quindi più efficace a lungo termine. La Francia detiene così il primato europeo della cessione di società patrimoniali in occasione delle successioni, privandola così di quel tessuto d’imprese famigliari di media grandezza che fanno la fortuna della Germania, dell’Italia e dei Paesi scandinavi.

Altro esempio della persecuzione del capitale: la Francia, che ha brillantemente avviato il G20 per favorire risposte globali alla crisi globale, ripropone, in occasione della propria presidenza, l’ormai superata e impraticabile tassa Tobin sui movimenti di capitale. È pur vero che il diffuso populismo preferisce colpevolizzare le banche che rischiano il proprio capitale per gestire quello altrui, dimenticando coloro - finanzieri, avvocati e consulenti di ogni genere - che beneficiano dei movimenti di capitale senza mettere a repentaglio il loro.

Ma c’è di peggio: la Francia paga pegno due volte. Lo Stato francese, che esige sempre più dal capitale, per alleviare la sua coscienza esige sempre meno dal lavoro. La quantità di lavoro di un francese nel corso della sua vita, intaccata dalle trentacinque ore o dal pensionamento a 62 o addirittura a 60 anni, ha seriamente compromesso la competitività francese. Riducendo il proprio capitale e il proprio lavoro, la Francia è dunque alla ricerca di un proprio equilibrio giocando al ribasso. Magnificamente dotata dalla natura e forte di un passato glorioso, essa prende parte al gioco mondiale rovinando i suoi retaggi più belli. Come se oggi Brigitte Bardot si presentasse al concorso di Miss Universo!

Perché non tentare di vincere la partita della mondializzazione e trasformare questo temibile circolo vizioso in circolo virtuoso? Per la Francia nonché per l’economia mondiale, sarebbe fruttuoso se l’accoppiata capitale-lavoro influisse naturalmente sulla crescita armoniosa dell’impresa, garantendo in questo modo il loro futuro.

La crescita demografica del globo e la nuova opulenza del consumatore emergente si scontreranno con la scarsità di risorse. Quando la popolazione mondiale ha una crescita straordinaria e la maggior parte di questi miliardi di abitanti aspira a consumare all’occidentale, la preoccupazione di preservare le risorse limitate si fa estrema. Il rincaro dell’energia e delle materie prime, agricole o industriali, minaccia il rendimento dei fattori di produzione e il binomio capitale-lavoro deve guardare al risparmio.

banca privata Edmond dE rothschild lUGano10 •

I negoziati sull’ecologia dell’ONU si concentrano infine sul tema della deregolamentazione climatica e cercano di preservare prosperità e benessere ripartendo equamente il limitato diritto a inquinare. Tuttavia l’ONU comincia appena a interessarsi al costo economico mondiale dell’inazione sull’economia degli eco-sistemi e della biodiversità. Ebbene, tutte queste risorse limitate dovranno inoltre essere gestite tramite negoziati e compensate da un progresso tecnico virtuoso! I nostri modelli non tengono sufficientemente conto dell’urgenza dell’investimento nell’ecologia e i nostri investitori dell’esistenza di opportunità eccezionali.Il cambiamento dei nostri modelli in funzione della scarsità delle risorse non è solamente una sfida economica: è anche un potente motore psicologico. Gli economisti non sono mai stati in grado di spiegarsi l’impressionante ritmo di crescita verificatosi nei Trent’anni Gloriosi grazie alla sola combinazione dei fattori capitale e lavoro. Il famoso fattore residuo, circa un terzo della crescita francese, è stato attribuito all’investimento immateriale, quale il progresso tecnico, ma anche allo stato d’animo della popolazione. Quest’ultima voleva la crescita, l’anticipava e quindi la generava. Cosa accadrebbe se tale stato d’animo divenisse scettico? Oggi, se le giovani generazioni dei Paesi emergenti sognano ancora uno stile di vita all’occidentale, quelle dei Paesi ricchi sembrano disilluse e in cerca di un altro modello. Il rischio di defezione dei nostri giovani tocca il concetto stesso di ricchezza e di progresso, quantomeno per come viene attualmente definita e misurata la nostra crescita economica. Senza scendere nelle approssimazioni delle contabilità nazionali, ancora troppo creative, che tentano di misurare la felicità nazionale lorda, nonci si può non interessare alla disillusione dei nostri figli di fronte al credo dei loro genitori, quello del tasso di crescita.

Credere che la preoccupazione ecologica, per quanto resti una questione seria, minacci l’efficacia economica è un controsenso mortale. Per i nostri giovani del mondo occidentale, è auspicabile una crescita meno prodiga rispetto al mito fondatore dello sviluppo duraturo.

Da tempo si sa che il XXI secolo sarà mistico. I fedeli della dea Ragione dovranno pur convertirsi ai nuovi modelli di produzione. Prima lo faranno, meglio sarà, poiché gli avversari della religione illuminata dello sviluppo equo e sostenibile altro non sono che integralisti che si battono come se si trovassero in una guerra tra civiltà medievali. Ubbidiamo al vecchio precetto, cambiamo affinché nulla cambi. È questo che deve continuare a fare il nostro Gruppo che ha sempre saputo adattarsi alla metamorfosi dei secoli.

Barone Benjamin de Rothschild

rapporto annUalE 2010 11•

Organi della Banca

Collegio di direzione

Presidente

Robert Misrahi *Direttore

Vicepresidente

Pasquale Ubertini **Direttore

Roger MisrahiDirettore

Rolf MarthalerCondirettore

Corrado ValsangiacomoCondirettore

Membri di direzione

Condirettori

Roberto CastiglioniGualtiero CimasoniReto CollenbergFranco CostaMarco JelminiRoberto MerazziClaudio MosconiNicola ParisDaniele Poggi

Membri

Stefano BazzaniAlberto BianchiGianmaria BobbiàFabrizio ColombiniFilomena FranziStefano GhirlandaAlberto MasaMauro PassaviniMarcello PincardiniGiorgio RezzonicoMatteo Scacchi

Ufficio di revisione

PricewaterhouseCoopers S.A.Ginevra

Ispettorato interno

François Maendly Banque Privée Edmond de Rothschild S.A., Ginevra

Tiziano TunesiBanca Privata Edmond de Rothschild Lugano S.A.Lugano

Consiglio di amministrazione

Presidente

Benjamin de Rothschild

Vicepresidente

E. Trevor Salathé

Segretario

Giorgio Foppa

Luc BaatardStéphane Bloch-SalozWalter Blum GentilomoManuel DamiClaude MessulamLeonardo Poggi

Comitato del Consiglio di amministrazione

Presidente

Claude Messulam

Luc BaatardWalter Blum GentilomoLeonardo PoggiE. Trevor Salathé

* fino al 30.06.2010

** presidente ad interim dal 01.07.2010

banca privata Edmond dE rothschild lUGano12 •

Bottega di Leonardo da Vinci (vinci, 1452 – amboise, 1519)

Intreccio: nodo con scudo a forma di cuore, verso 1490 – 1500

Indice seconda parte

Conto annuale 2010

15 Relazione del Consiglio di amministrazione

18 Bilancio

20 Conto economico

Allegato

23 Informazioni riguardanti i settori di attività ed il personale

25 Criteri contabili e di valutazione

28 Informazioni sul bilancio

36 Informazioni sulle operazioni fuori bilancio

39 Informazioni sul conto economico

Bottega di Leonardo da Vinci (vinci, 1452 – amboise, 1519)

Intreccio: nodo con scudo a forma di cuore, verso 1490 – 1500

Bottega di Leonardo da Vinci (vinci, 1452 – amboise, 1519)

Intreccio: nodo con scudo a forma di cuore, verso 1490-1500

Bulino, 29,2 x 20,4 cm Collezione Edmond de Rothschild

© M

usée

du

Louv

re

rapporto annUalE 2010 15•

Relazione del Consiglio di amministrazione

La situazione rischiava di diventare insostenibile nei mesi successivi, con gli investitori che osservavano sempre più impauriti la situazione finanziaria dell’Irlanda – risucchiata nell’insolvenza delle sue principali banche e costretta infine a chiedere sostegno all’Unione – del Portogallo e della Spagna, mentre si facevano strada timori di un possibile allargamento della crisi anche a Belgio e Italia. Sotto la pressione degli eventi sono stati messi in campo importanti strumenti di sostegno ai Paesi in difficoltà finanziarie e la Banca Centrale Europea ha guadagnato credibilità con decisioni pragmatiche volte a salvaguardare il sistema. Tali interventi hanno stabilizzato la situazione, almeno temporaneamente. D’altra parte per riequilibrare le finanze dei Paesi “deboli” sono state adottate politiche fiscali fortemente restrittive, volte a risanare i bilanci pubblici in tempi brevi. Esse rischiano tuttavia di deprimere la crescita economica e l’occupazione e pertanto di acuire anziché curare il problema dell’eccessivo debito pubblico.

Mentre l’Europa si dibatteva nelle sue contraddizioni, gli Stati Uniti d’America, forti del ruolo di Paese leader continuavano a fornire stimoli fiscali, e soprattutto monetari alla propria economia, in recupero dopo l’apice della crisi, ma ben lontana dai livelli di reddito e di occupazione precedenti.

La politica di “quantitative easing” (= accrescimento della base monetaria) intrapresa dalla Federal Reserve dopo l’estate con l’obiettivo dichiarato di fugare i timori di deflazione e sostenere la crescita e l’occupazione, per il momento ha solamente spinto il mercato borsistico e indebolito il Dollaro contro le altre principali valute. Resta il fatto che la situazione debitoria del governo federale USA, dei singoli Stati e degli enti locali è a ben vedere peggiore di quella dell’Unione Europea nel suo complesso, mentre non si vedono segnali di correzione della spesa pubblica. In questo clima di sfiducia verso i due principali blocchi

Relazione d’esercizio

La crisi iniziata nel 2007 con il surriscaldamento e successivo crollo del mercato immobiliare USA, estesasi rapidamente al settore creditizio fino a minacciare l’integrità del sistema finanziario globale, sembrava essere stata superata grazie agli interventi di sostegno operati dagli Stati nel corso del 2009.Al contrario, nel 2010 essa ha rischiato di trasformarsi nell’insolvenza di alcuni dei più importanti Paesi del mondo. Oggi si intravede forse una possibile via d’uscita, ma a caro prezzo, molto lontano dalle visioni compiacenti che dominavano nel cosiddetto mondo sviluppato fino a pochi anni or sono. I tempi della finanza facile e della spesa pubblica intesa come variabile indipendente dal contesto dell’economia sono forse finiti.

Dopo le prime avvisaglie con la crisi creditizia di Dubai, a inizio 2010 gli investitori si rendevano conto che in un Paese membro dell’Unione Europea – la Grecia – il debito pubblico era entrato in una spirale di crescita irrefrenabile, tale da rendere impossibile non solo ripagarlo, ma anche semplicemente stabilizzarlo. Il salvataggio organizzato, con fatica, dall’Unione Europea – contrario allo spirito e alla lettera dei trattati istitutivi dell’Unione ma necessario per evitare una possibile crisi del sistema bancario europeo e dell’Euro – faceva emergere la debolezza dell’Unione, tuttora priva di una politica economica centralizzata e paralizzata dai contrastanti interessi dei governi nazionali.

banca privata Edmond dE rothschild lUGano16 •

Conto economico

In presenza di queste difficili condizioni, il nostro istituto ha prodotto un utile operativo pari a CHF 12’778’263.L’utile netto si è attestato a CHF 10’851’561. In rapporto ai fondi propri l’utile netto 2010 rappresenta un rendimento del 9%.

Il totale dei ricavi dell’attività ordinaria, al netto degli oneri per interessi e commissioni, ammonta a CHF 35’932’150 contro CHF 44’336’196 dell’esercizio precedente, con una diminuzione del 19%. Sia il margine su interessi (-23%) che il risultato ottenuto dalle operazioni in commissione e da prestazioni di servizio (-20%) si sono assottigliati in sintonia con l’evoluzione dei mercati, come pure è diminuito il risultato da operazioni di negoziazione (-23%) e l’aggregato che congloba gli altri risultati secondari (-1%). L’andamento dei costi d’esercizio (-2%) rimane sempre sotto stretto controllo: la diminuzione delle spese di organico (-4%) è conforme alle fluttuazioni del personale, mentre vi è un leggero aumento delle spese generali (+6%).

economici e verso le loro monete, si è riscontrato un deciso spostamento verso il Franco Svizzero – confermato nel suo tradizionale ruolo di bene rifugio – e verso altre valute minori, appartenenti sia a Paesi “sviluppati” dotati di finanze solide (Norvegia, Svezia, Canada, Australia) sia a Paesi “emergenti”, storicamente instabili ma oggi sostenuti dalla crescita vigorosa delle loro economie, meno colpite dalla crisi perché meno sofisticate e indebitate.Ci si può domandare se questa tendenza sarà duratura come molti operatori sostengono o non si rivelerà effimera. È certo tuttavia che la Cina è divenuta in pochi anni un protagonista dell’economia e della politica mondiale e che altri Paesi potrebbero seguirne l’esempio, sia pure in misura minore.Il timore di un’impennata dell’inflazione futura in conseguenza dei forti stimoli monetari ha portato a diffusi rialzi nei prezzi dei metalli preziosi e delle materie prime, mentre i valori immobiliari rimangono con poche eccezioni depressi a causa dell’eccesso di offerta e della rarefazione del credito bancario.

rapporto annUalE 2010 17•

Organi della Banca

Quest’anno, in concomitanza con l’Assemblea generale giunge a scadenza il mandato di tutti i membri del Consiglio di amministrazione: ne proponiamo il rinnovo per un ulteriore periodo statutario. Dopo quindici anni d’impegno al servizio del Gruppo, di cui otto a Lugano, il signor Robert Misrahi, Presidente del Collegio di direzione, ha desiderato avvalersi della facoltà di ritirarsi anticipatamente in pensione.Desideriamo esprimergli tutta la nostra gratitudine e i nostri cordiali auguri per un futuro in salute e ricco di soddisfazioni.Dal 1. luglio 2010, il signor Pasquale Ubertini ricopre la funzione ad interim di Presidente del Collegio di direzione.Si propone inoltre di riconfermare il mandato annuale della PricewaterhouseCoopers SA, Ginevra, nella funzione di Ufficio di revisione. Rivolgiamo infine un caloroso ringraziamento alla clientela per la fiducia e la fedeltà con cui dimostra di apprezzare il nostro lavoro ed esprimiamo una nota di encomio all’indirizzo della direzione e del personale per la capacità e la diligenza con cui svolgono le loro incombenze al servizio dei clienti e della Banca.

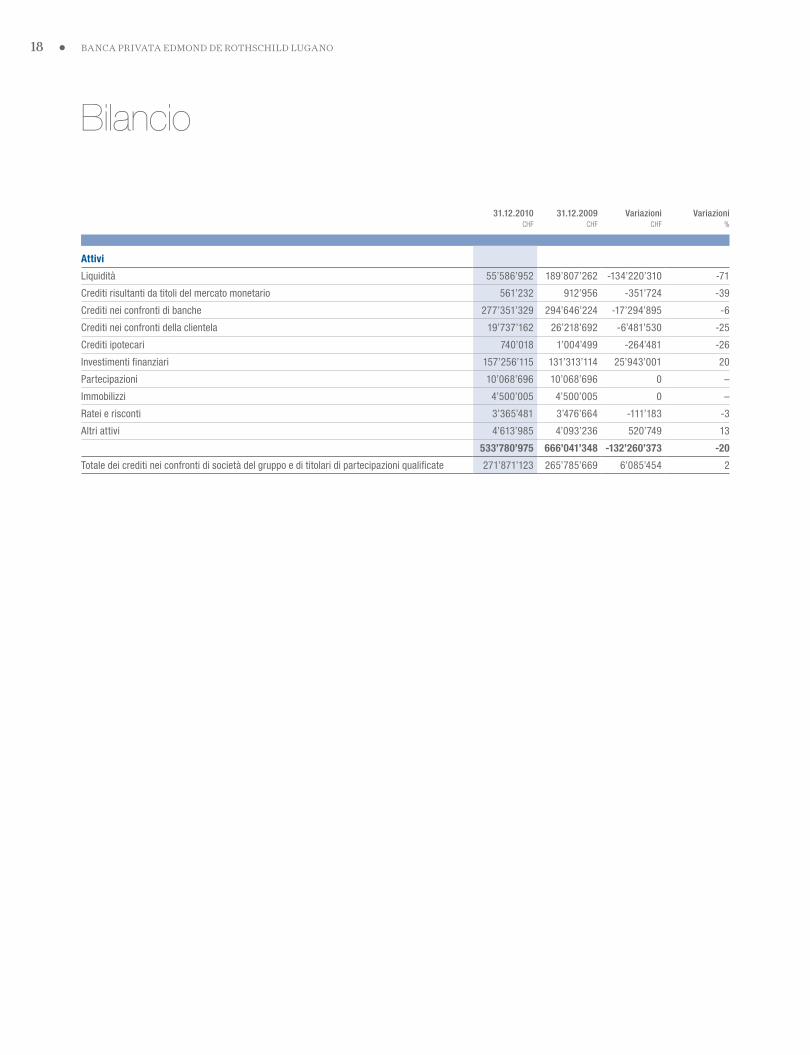

Bilancio

Il totale di bilancio risulta pari a CHF 533’780’975, ed è diminuito del 20% rispetto al 31 dicembre 2009. Gli attivi sono costituiti per il 63% da fondi liquidi e da crediti presso banche (2009: 73%), per il 4% da prestiti alla clientela (invariato), per il 29% da investimenti finanziari (2009: 20%), per il 3% da partecipazioni e immobili (2009: 2%) e per l’ 1% da conti transitori e altri attivi (invariato). I passivi sono costituiti per lo 0.3% da debiti presso banche (2009: 2%), per il 65% da fondi della clientela (2009: 69%), per il 2% da conti transitori e altri passivi (invariato), per il 9% da rettifiche di valore e accantonamenti (2009: 7%) e per il 24% da fondi propri (2009: 20%). Dal punto di vista della coesione e dell’equilibrio strutturale non si registra quindi alcun cambiamento degno di nota. Ripartizione dell’utile

Riteniamo che l’entità delle risorse finanziarie disponibili e in particolare dei mezzi propri, largamente eccedenti in rapporto ai requisiti di legge, ci consenta di proporre il seguente dividendo. Invitiamo perciò gli azionisti ad approvare la seguente proposta di ripartizione dell’utile:

CHF %

dividendo ordinario lordo 13’000’000 79.38

attribuzione ad altre riserve 1’000’000 6.11

riporto a conto nuovo 2’376’944 14.51

totale disponibile 16’376’944 100.00

banca privata Edmond dE rothschild lUGano18 •

31.12.2010 CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Attivi

Liquidità 55’586’952 189’807’262 -134’220’310 -71

Crediti risultanti da titoli del mercato monetario 561’232 912’956 -351’724 -39

Crediti nei confronti di banche 277’351’329 294’646’224 -17’294’895 -6

Crediti nei confronti della clientela 19’737’162 26’218’692 -6’481’530 -25

Crediti ipotecari 740’018 1’004’499 -264’481 -26

Investimenti finanziari 157’256’115 131’313’114 25’943’001 20

Partecipazioni 10’068’696 10’068’696 0 –

Immobilizzi 4’500’005 4’500’005 0 –

Ratei e risconti 3’365’481 3’476’664 -111’183 -3

Altri attivi 4’613’985 4’093’236 520’749 13

533’780’975 666’041’348 -132’260’373 -20

Totale dei crediti nei confronti di società del gruppo e di titolari di partecipazioni qualificate 271’871’123 265’785’669 6’085’454 2

Bilancio

rapporto annUalE 2010 19•

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni %

Passivi

Impegni risultanti da titoli del mercato monetario 15’000 15’000 0 –

Impegni nei confronti di banche 1’607’156 12’905’940 -11’298’784 -88

Impegni nei confronti della clientela a titolo di risparmio e investimento 7’877’807 7’473’003 404’804 5

Altri impegni nei confronti della clientela 337’562’557 454’408’670 -116’846’113 -26

Ratei e risconti 2’872’689 6’152’671 -3’279’982 -53

Altri passivi 8’448’215 7’267’338 1’180’877 16

Rettifiche di valore e accantonamenti 45’192’194 45’464’930 -272’736 -1

Riserve per rischi bancari generali 6’628’413 6’628’413 0 –

Capitale azionario 5’000’000 5’000’000 0 –

Riserva legale generale 23’200’000 23’200’000 0 –

Altre riserve 79’000’000 76’500’000 2’500’000 3

Utile riportato 5’525’383 2’178’686 3’346’697 154

Utile d’esercizio 10’851’561 18’846’697 -7’995’136 -42

533’780’975 666’041’348 -132’260’373 -20

Totale degli impegni nei confronti di società del gruppo e di titolari di partecipazioni qualificate 1’709’421 3’073’543 -1’364’122 -44

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Operazioni fuori bilancio

Impegni eventuali 2’480’451 2’596’954 -116’503 -4

Impegni irrevocabili 1’880’000 1’794’000 86’000 5

Strumenti finanziari derivati

Volumi contrattuali 296’618’880 250’053’982 46’564’898 19

Valore di rimpiazzo positivo 3’702’205 3’065’277 636’928 21

Valore di rimpiazzo negativo 5’777’890 2’709’672 3’068’218 113

Operazioni fiduciarie 52’587’597 120’092’643 -67’505’046 -56

Bilancio

banca privata Edmond dE rothschild lUGano20 •

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Ricavi e costi dell’attività ordinaria

Risultato da operazioni su interessi

Proventi per interessi e sconti 1’377’839 2’097’475 -719’636 -34

Proventi per interessi e dividendi sugli investimenti finanziari 2’003’556 2’401’743 -398’187 -17

Oneri per interessi -112’815 -236’027 123’212 -52

3’268’580 4’263’191 -994’611 -23

Risultato da operazioni in commissione e da prestazioni di servizio

Proventi per commissioni su operazioni di credito 20’802 24’771 -3’969 -16

Proventi per commissioni su operazioni di negoziazione titoli e d’investimento 25’210’253 30’791’137 -5’580’884 -18

Proventi per commissioni su altre prestazioni di servizio 2’711’089 4’675’467 -1’964’378 -42

Oneri per commissioni -2’357’045 -3’482’093 1’125’048 -32

25’585’099 32’009’282 -6’424’183 -20

Risultato da operazioni di negoziazione 3’248’162 4’197’458 -949’296 -23

Altri risultati ordinari

Risultato da alienazioni di investimenti finanziari 342’069 11’285 330’784 2’931

Proventi da partecipazioni 2’660’585 2’834’874 -174’289 -6

Risultato da immobili 598’864 615’000 -16’136 -3

Altri proventi ordinari 248’136 405’106 -156’970 -39

Altri oneri ordinari -19’345 -19’345 –

3’830’309 3’866’265 -35’956 -1

Costi d’esercizio

Spese per il personale -17’108’926 -17’861’824 752’898 -4

Altre spese -6’044’961 -5’697’134 -347’827 6

-23’153’887 -23’558’958 405’071 -2

Utile lordo 12’778’263 20’777’238 -7’998’975 -38

Conto economico

rapporto annUalE 2010 21•

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Utile d’esercizio

Utile lordo 12’778’263 20’777’238 -7’998’975 -38

Rettifiche di valore, accantonamenti e perdite -107’391 -1’718’246 1’610’855 -94

Ricavi straordinari 630’689 4’021’547 -3’390’858 -84

Costi straordinari -33’842 33’842 -100

Imposte -2’450’000 -4’200’000 1’750’000 -42

10’851’561 18’846’697 -7’995’136 -42

19.04.2011CHF

20.04.2010CHF

Variazioni CHF

Variazioni%

Ripartizione dell’utile

Utile d’esercizio 10’851’561 18’846’697 -7’995’136 -42

Utile riportato 5’525’383 2’178’686 3’346’697 154

Utile a disposizione 16’376’944 21’025’383 -4’648’439 -22

Attribuzione ad altre riserve -1’000’000 -2’500’000 1’500’000 -60

Dividendo -13’000’000 -13’000’000 0 –

Utile residuo riportato 2’376’944 5’525’383 -3’148’439 -57

Conto economico

rapporto annUalE 2010 23•

Informazioni riguardanti i settoridi attività ed il personale

Altri settori d’attività

Nell’ambito della gestione delle liquidità, la Bancadetiene un portafoglio di titoli essenzialmente a redditofisso, per la maggior parte costituibili in pegno oriscontabili presso la Banca Nazionale. Gli investimenti in partecipazioni societarie, tutti di natura finanziaria, rispondono invece all’esigenza di stabilire supportioperativi e amministrativi complementari in una prospet- tiva a più lunga scadenza. La Banca è inoltreproprietaria di due immobili a Lugano: uno (via Ginevra 2),ne costituisce la sede; l’altro (via Bossi 9), che avevaospitato parte della Banca in passato, è affittato a terzi.Nessun altro tipo di attività può avere per la Banca uninflusso significativo sul rendimento o sul potenziale di rischio.

Analisi dei rischi

Il sistema di controllo interno e la gestione dei rischisono discussi semestralmente dal Consiglio di amministrazione. A tale scopo, il management pre-para uno specifico rapporto che è allestito due volte all’anno. Questo rapporto riassume la politica dei rischi, l’esposizione ai rischi (per i rischi di credito, i rischi legali, i rischi di mercato, i rischi di liquidità ed i rischi operativi) e fornisce un’analisiglobale del rischio, così come informazioni riguar- danti il controllo dell’organizzazione e delle attivitàdell’unità di controllo rischi.

Gestione dei rischi

La gestione dei rischi è basata sulla politica dei rischidi credito e di mercato definita dal Consiglio di amministrazione e segue le disposizioni emanate a questo fine dall’Autorità federale di vigilanza sui mercatifinanziari (FINMA). La direzione esercita unasorveglianza continua del rispetto dei limiti fissati.

Generalità

La Banca è specializzata nella prestazione di servizi,ha un’unica sede a Lugano e, a norma di statuto,esercita la sua attività principalmente in Svizzera.

Attività principale

La parte di gran lunga più importante delle operazioniviene svolta nell’ambito dell’amministrazione di portafogli finanziari per conto di clienti privati.La prestazione di servizi, in particolare la consulenzain investimenti e la gestione patrimoniale, costituisceinfatti il maggior cespite di introiti con il 71% deiricavi ordinari (2009: 72%).

Operazioni di bilancio

L’attività bancaria tradizionale, ossia la raccolta difondi finalizzata al conseguimento di un margine suinteressi mediante il ricollocamento, riveste un aspettosecondario e di natura funzionale.I crediti accordati sono per lo più garantiti dalla costi-tuzione in pegno di titoli e averi negoziabili (creditolombard). Crediti ipotecari sono concessi a titolooccasionale ed esclusivamente su immobili situati inSvizzera.

Attività di negoziazione

Le operazioni di negoziazione riguardano sostanzial- mente il commercio di titoli; quelle in divise, in banconoteestere e in metalli preziosi non comportano la costituzione di posizioni di rischio importanti.

Allegato

banca privata Edmond dE rothschild lUGano24 • Allegato

Essi seguono costantemente gli sviluppi legislativi in corsoe sorvegliano che le direttive interne siano adattateall’evoluzione continua delle disposizioni legislative eregolamentarie. Gli organi preposti alla direzione e allasorveglianza di livello superiore vengono regolarmenteinformati in merito alla situazione patrimoniale efinanziaria, alle risorse di liquidità, al grado di congruitàdei rendimenti, al rispetto dei limiti fissati, all’attivitàin corso e ai rischi impliciti.

Gestione esterna dell’informatica

La Banca ha affidato al dipartimento informatico dellaBanque Privée Edmond de Rothschild S.A., Ginevra l’elaborazione elettronica dei dati, la gestione delle applicazioni bancarie e lo sviluppo continuo dei relativiprogrammi. Questa attività di “outsourcing”, conforme- mente alle esigenze dell’Autorità federale di vigilanzasui mercati finanziari (FINMA), è regolata da un contrattospecifico che garantisce pure la confidenzialità delleinformazioni accessibili a singoli collaboratori di questodipartimento presso la casa madre.

Personale

Al 31 dicembre 2010, previa conversione in impieghi atempo pieno, l’organico in servizio era costituito da 77persone (31 dicembre 2009: 79 persone).

Rischi di mercato

I rischi di tasso sono tenuti sotto controllo tramite un monitoraggio informatico sofisticato delle correlazioni temporali e strutturali tra le singole voci di passivo e di attivo. Per quanto concerne i rischi di credito, le concessioni sono vagliate in riferimentoa precisi requisiti di qualità e di competenza, mentrel’evoluzione è correntemente sorvegliata in base a schemi differenziati di analisi. Le posizioni in diviseestere sono costantemente sorvegliate in rispettoai limiti “intraday” e “overnight” fissati. I rischi-paesesono identificati e quantificati secondo criteri definitiche si basano sull’apprezzamento emesso dalle principali agenzie internazionali di valutazione dei rischi.I rischi di liquidità sono gestiti in conformità alleprescrizioni della legislazione bancaria.

Rischi operativi

I rischi operativi sono delimitati da direttive e proceduredi organizzazione interna. I controlli interni sonooggetto di una verifica regolare da parte dell’Ispettorato interno che informa regolarmente il Consiglio di amministrazione sulla propria attività.

Rischi legali e di compliance

L’individuazione e la gestione dei rischi di naturagiuridica e dei possibili rimedi avviene in collaborazionecon consulenti professionali esterni. Il servizio com-pliance ed il servizio giuridico della Banca esercitanouna supervisione del rispetto delle disposizioniregolamentarie in vigore così come degli obblighi didiligenza applicabili.

rapporto annUalE 2010 25•

Criteri contabili e di valutazione

Crediti e impegni verso la clientela

Il valore dei crediti, comprensivo dell’importo perinteressi maturati, coincide con quello del loro pre-sumibile realizzo in base a stime individuali.Eventuali arretrati d’interessi (impagati dopo un perio-do di novanta giorni oltre la scadenza di esigibilitàcontrattuale) vengono direttamente assegnati allerettifiche di valore. Correttivi di segno contrario sonoriportati negli esercizi successivi qualora l’evoluzionedi determinati crediti permettesse di considerarneeccessiva la svalutazione o qualora gli interessi dimora fossero effettivamente incassati.Gli impegni sono invece riportati al valore nominale,se del caso aumentato degli interessi maturati alladata del bilancio. I crediti compromessi sono valutatiindividualmente, con le rispettive coperture ottenutea fronte degli impegni compromessi.Sono da considerare compromessi i crediti per i quali è verosimile che il debitore non sarà in grado di onorare i propri impegni futuri. L’accantonamentodel credito corrisponderà alla differenza tra il valore contabile ed il presumibile valore di realizzo della copertura collegata.

Portafoglio di negoziazione

Titoli e metalli preziosi destinati alla negoziazione sono valutati alla quotazione di mercato del giornodi chiusura del bilancio; plusvalenze e minusvalenzesono contabilizzate nel conto economico.

Concetto generale

La tenuta dei conti e la loro chiusura avvengono inconformità alle disposizioni del Codice svizzerodelle obbligazioni, della Legge federale sulle banchee le casse di risparmio, della relativa Ordinanza diesecuzione e delle circolari dell’Autorità federaledi vigilanza sui mercati finanziari (FINMA). Rispettoall’anno precedente, i criteri di allestimento e divalutazione, succintamente indicati qui di seguito,sono rimasti sostanzialmente immutati.

Registrazione delle operazioni ed iscrizione a bilancio

Il bilancio ed il conto economico dell’esercizio 2010 sono stati allestiti in conformità al principio delladata di regolamento dell’operazione (settlement).

Conversione delle monete estere

Gli attivi e i passivi in divisa estera, compresi i contimetallo, sono convertiti in franchi svizzeri al cambiodi fine esercizio; i costi e i ricavi in divisa esterasono convertiti al cambio del giorno in cui vengonocontabilizzati. I cambi utilizzati a fine anno perla conversione in franchi svizzeri sono i seguenti:0.9357 contro USD (2009: 1.0298) e 1.2504 controEUR (2009: 1.4836).

Liquidità, mercato monetario, crediti e impegni verso banche

Le diverse componenti sono iscritte al valore nominale,previa rateizzazione dello sconto per i titoli del mercato monetario.

Allegato

banca privata Edmond dE rothschild lUGano26 •

base delle valutazioni annuali vi fosse un cambia-mento della durata d’utilizzo o una diminuzione di valore, la Banca ammortizza il valore residuo sulla nuova durata d’utilizzo o contabilizza un ammorta-mento supplementare. È possibile che da questoprincipio d’ammortamento prudenziale possano risultare delle riserve latenti.

Ratei e risconti

Sono imputate a queste voci quote di costi e di ricavi,comuni a più di un esercizio, allo scopo di attuare ilprincipio della competenza temporale.

Impegni nei confronti di istituzioni di previdenza

I contributi sono presentati come spese del personalenel risultato d’esercizio al quale si riferiscono. La Banca esamina ogni anno se esistono, dal suo punto di vista, dei vantaggi o degli impegni economici nei confronti delle sue istituzioni di previden-za e li tratta conformemente alla Swiss GAAP RPC 16:

– un impegno economico è registrato a bilancio e la differenza in rapporto al valore corrispondente del periodo precedente è registrata quale spesa del personale nel conto economico dell’esercizio.

– un vantaggio economico non è registrato a bilancio.

La verifica annuale delle istituzioni di previdenza èeffettuata sulla base dei conti annuali (la cui datadi chiusura non risale a più di dodici mesi), allestiticonformemente alla Swiss GAAP RPC 26.

Investimenti finanziari

I titoli di credito destinati già nel momento dell’acquisto ad essere conservati fino alla scadenza sono valutatisecondo il cosiddetto “accrual method”: plusvalenze eminusvalenze sono computate sulla durata, ossia finoalla scadenza del prestito. La valutazione dei titoli di credito acquistati in unaprospettiva di più breve termine e dei titoli di carattere azionario corrisponde invece al corso di acquistoo, nel caso in cui fosse inferiore, alla quotazione dimercato del giorno di chiusura del bilancio

Partecipazioni

Questa posta raccoglie le quote societarie che vengonoacquisite in funzione di investimenti specifici a carattere permanente. Esse sono riportate al prezzo d’acquisto, dedotti glieventuali ammortamenti ritenuti economicamentenecessari. I dividendi sono contabilizzati direttamente nel conto economico al momento dell’incasso.

Immobilizzi

L’iscrizione a bilancio corrisponde al prezzo di acquistoda cui sono dedotti ogni anno gli ammortamenti necessari. Mentre l’immobile ad uso proprio (via Ginevra 2) è soggetto ad un criterio di ammortamento lineare, fino al raggiungimento all’incirca del limite minimo autorizzato dalle autorità fiscali, gli altri immobili sono da tempo oggetto di un ammortamento completo. Per gli altri immobilizzi, gli ammortamentinecessari sono effettuati secondo la durata residua d’utilizzo e tengono conto del rischio di un’obsolescenza accelerata, in particolare nel casodi investimenti a elevato contenuto tecnologico.Il valore attuale è rivisto a scadenze annuali. Se sulla

Allegato

rapporto annUalE 2010 27•

Rettifiche di valore e accantonamenti

Ogni singolo rischio identificabile alla data di chiusuradel bilancio viene quantificato e registrato in questaposta. I rischi latenti sono coperti da rettifiche divalore e accantonamenti forfetari. Gli stanziamentieffettuati possono contenere riserve latenti.

Riserve per rischi bancari generali

Si tratta di riserve destinate alla copertura del rischiogenerale d’impresa e sono considerate fondi propriai sensi della legge bancaria.

Garanzie e impegni fuori bilancio

Tutti gli impegni assunti nei confronti delle contro-parti e della clientela sono iscritti per gli importicomplessivi da regolare.

Strumenti finanziari derivati

Per le posizioni a termine vengono applicati i corsidella durata residua. Le posizioni in strumenti derivati destinati alla negoziazione con un mercato rappresentativo sono calcolate ai corsi di mercato;in mancanza di un mercato rappresentativo, la valutazione ha luogo al prezzo di acquisto oppureal corso di mercato quando fosse inferiore.La valutazione di posizioni assunte a scopo di prote-zione avviene in base agli stessi criteri adottati perle operazioni a cui si riferiscono.Plusvalenze e minusvalenze sono contabilizzate nelconto economico.

Imposte correnti

Le imposte correnti vengono calcolate annualmentesulla base del risultato d’esercizio e del capitale.L’addebito avviene al periodo in rassegna.Viene calcolato un accantonamento per imposteda pagare inserito al passivo di bilancio nella voce “ratei e risconti”.

Consolidamento

I conti della Banca sono integrati nei conti consolidatidel Gruppo Banque Privée Edmond de Rothschild S.A.,Ginevra. Questi ultimi vengono pubblicati nel rapporto annuale della Banque Privée Edmond deRothschild S.A., Ginevra.

Allegato

banca privata Edmond dE rothschild lUGano28 •

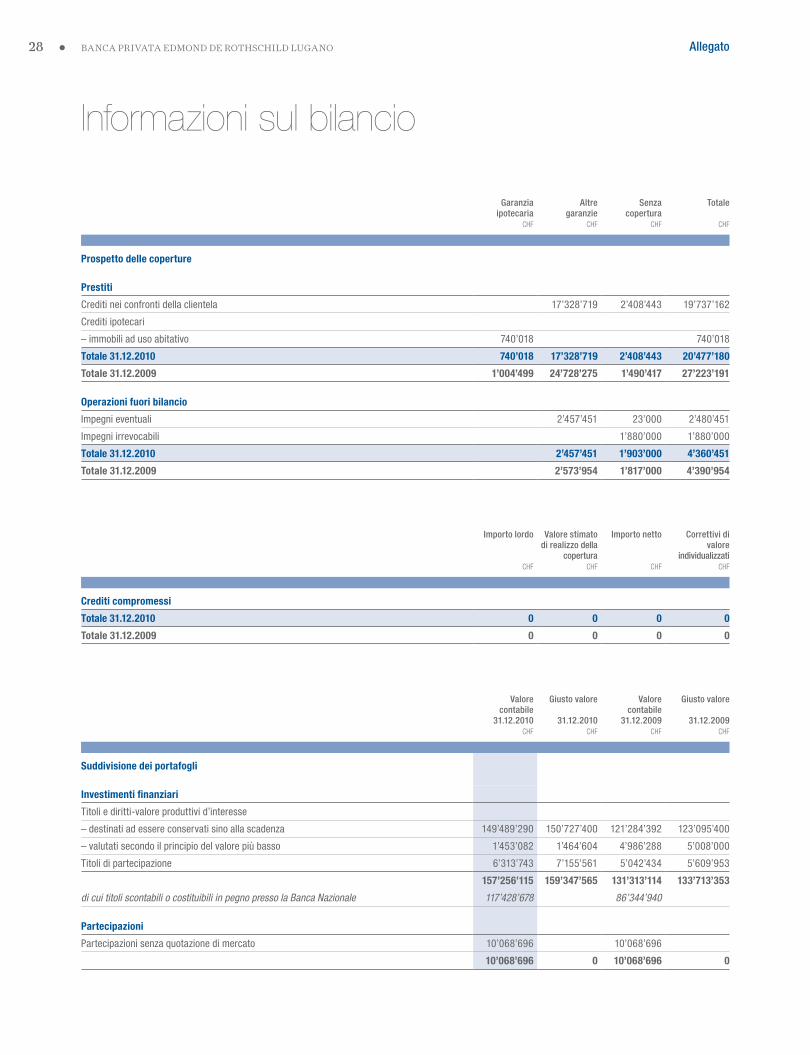

Garanzia ipotecaria

CHF

Altre garanzie

CHF

Senza copertura

CHF

Totale

CHF

Prospetto delle coperture

Prestiti

Crediti nei confronti della clientela 17’328’719 2’408’443 19’737’162

Crediti ipotecari

– immobili ad uso abitativo 740’018 740’018

Totale 31.12.2010 740’018 17’328’719 2’408’443 20’477’180

Totale 31.12.2009 1’004’499 24’728’275 1’490’417 27’223’191

Operazioni fuori bilancio

Impegni eventuali 2’457’451 23’000 2’480’451

Impegni irrevocabili 1’880’000 1’880’000

Totale 31.12.2010 2’457’451 1’903’000 4’360’451

Totale 31.12.2009 2’573’954 1’817’000 4’390’954

Importo lordo

CHF

Valore stimatodi realizzo della

coperturaCHF

Importo netto

CHF

Correttivi di valore

individualizzatiCHF

Crediti compromessi

Totale 31.12.2010 0 0 0 0

Totale 31.12.2009 0 0 0 0

Valore contabile

31.12.2010CHF

Giusto valore

31.12.2010CHF

Valore contabile

31.12.2009CHF

Giusto valore

31.12.2009CHF

Suddivisione dei portafogli

Investimenti finanziari

Titoli e diritti-valore produttivi d’interesse

– destinati ad essere conservati sino alla scadenza 149’489’290 150’727’400 121’284’392 123’095’400

– valutati secondo il principio del valore più basso 1’453’082 1’464’604 4’986’288 5’008’000

Titoli di partecipazione 6’313’743 7’155’561 5’042’434 5’609’953

157’256’115 159’347’565 131’313’114 133’713’353

di cui titoli scontabili o costituibili in pegno presso la Banca Nazionale 117’428’678 86’344’940

Partecipazioni

Partecipazioni senza quotazione di mercato 10’068’696 10’068’696

10’068’696 0 10’068’696 0

Informazioni sul bilancio

Allegato

rapporto annUalE 2010 29•

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

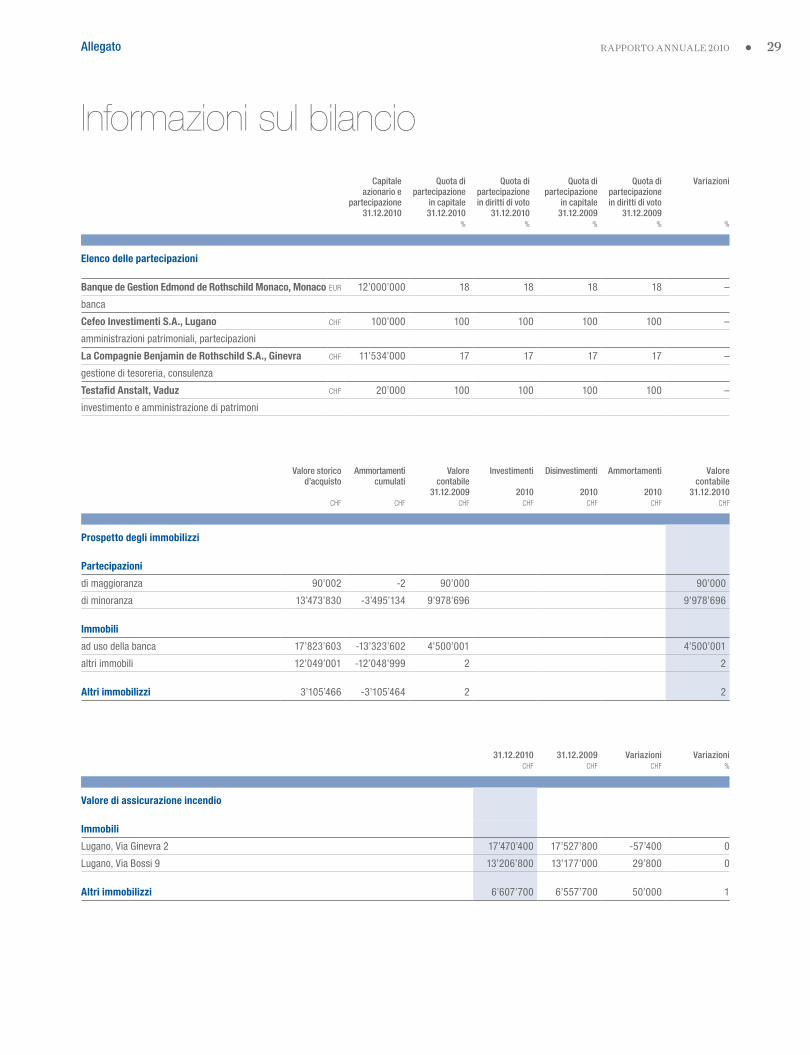

Valore di assicurazione incendio

Immobili

Lugano, Via Ginevra 2 17’470’400 17’527’800 -57’400 0

Lugano, Via Bossi 9 13’206’800 13’177’000 29’800 0

Altri immobilizzi 6’607’700 6’557’700 50’000 1

Valore storicod’acquisto

CHF

Ammortamenticumulati

CHF

Valore contabile

31.12.2009CHF

Investimenti

2010CHF

Disinvestimenti

2010CHF

Ammortamenti

2010CHF

Valore contabile

31.12.2010CHF

Prospetto degli immobilizzi

Partecipazioni

di maggioranza 90’002 -2 90’000 90’000

di minoranza 13’473’830 -3’495’134 9’978’696 9’978’696

Immobili

ad uso della banca 17’823’603 -13’323’602 4’500’001 4’500’001

altri immobili 12’049’001 -12’048’999 2 2

Altri immobilizzi 3’105’466 -3’105’464 2 2

Capitaleazionario e

partecipazione31.12.2010

Quota di partecipazione

in capitale31.12.2010

%

Quota di partecipazione in diritti di voto

31.12.2010%

Quota dipartecipazione

in capitale31.12.2009

%

Quota di partecipazione in diritti di voto

31.12.2009%

Variazioni

%

Elenco delle partecipazioni

Banque de Gestion Edmond de Rothschild Monaco, Monaco EUR 12’000’000 18 18 18 18 –

banca

Cefeo Investimenti S.A., Lugano CHF 100’000 100 100 100 100 –

amministrazioni patrimoniali, partecipazioni

La Compagnie Benjamin de Rothschild S.A., Ginevra CHF 11’534’000 17 17 17 17 –

gestione di tesoreria, consulenza

Testafid Anstalt, Vaduz CHF 20’000 100 100 100 100 –

investimento e amministrazione di patrimoni

Informazioni sul bilancio

Allegato

banca privata Edmond dE rothschild lUGano30 •

Altri attivi31.12.2010

CHF

Altri passivi31.12.2010

CHF

Altri attivi31.12.2009

CHF

Altri passivi31.12.2009

CHF

Altri attivi ed altri passivi

Valore di rimpiazzo degli strumenti finanziari derivati

– Contratti in qualità di agente 2’136’720 220’186

– Contratti in qualità di commissionario 3’702’205 3’641’170 3’065’277 2’489’486

Totale degli strumenti finanziari derivati 3’702’205 5’777’890 3’065’277 2’709’672

Imposte indirette 911’780 2’670’325 1’027’276 4’557’666

Altri transitori 683

Totale degli altri attivi e degli altri passivi 4’613’985 8’448’215 4’093’236 7’267’338

31.12.2010CHF

31.12.2009CHF

Variazioni CHF

Variazioni%

Attivi non liberamente disponibili o con riserva di proprietà

Titoli e investimenti finanziari in pegno per il credito lombard 2’041’941 2’041’941 0 –

di cui importo utilizzato 0 0 0 –

Investimenti finanziari a copertura dei margini per opzioni di borsa 561’232 908’801 -347’569 -38

di cui importo utilizzato 0 0 0 –

Altri 0 392’570 -392’570 -100

di cui importo utilizzato 0 0 0 –

Indicazioni relative ai piani di previdenza

I collaboratori della Banca sono assicurati presso la “Fondation de prévoyance en faveur du personnel de la Banque Privée Edmond de Rothschild S.A., Genève, et des sociétés connexes” (Fondazione paritetica). La Fondazione ha lo scopo di cautelare il personale delle società ad essa connesse contro le conseguenze economiche della vecchiaia, dell’invalidità o del decesso. Essa è semiautonoma e si basa sul principio del primato dei contributi. I contributi aumentano in base all’età della persona assicurata. Il datore di lavoro partecipa per 2/3 al finanziamento delle quote, mentre 1/3 è a carico degli assicurati. Le quote per la copertura dei rischi di decesso e d’invalidità sono invece prese a carico dalla “Fondation patronale”, mentre le spese amministrative sono a carico del datore di lavoro. La solidarietà all’interno della cerchia degli assicurati è completa.

Gli ultimi conti annuali certificati della Fondazione presentano al 31 dicembre 2009 un grado di copertura del 97.2% (89.8% al 31 dicembre 2008).

La buona performance nella gestione degli averi della Fondazione ha permesso di raggiungere un tasso di copertura superiore al 100% alla fine dell’esercizio 2010.Il Consiglio di Fondazione ha deciso per il 2010 di remunerare al tasso dell’1.5% i capitali di risparmio dei collaboratori attivi e di non adeguare le rendite versate.

Il Consiglio di amministrazione considera che le eventuali eccedenze di copertura ai sensi della norma Swiss GAAP RPC 16 sarebbero utilizzate a beneficio degli assicurati e che non ne risulterebbe alcun vantaggio economico per le società affiliate.

La Banca partecipa ugualmente alla “Fondation patronale de prévoyance en faveur du personnel de la Banque Privée Edmond de Rothschild S.A. et des sociétés connexes” (Fondazione padronale). La “Fondation patronale” può, a sua discrezione, fornire prestazioni complementari o versare sussidi di soccorso. Le prestazioni sono finanziate per mezzo delle attribuzioni volontarie delle società aderenti.

Al 31 dicembre 2010 non vi è alcuna riserva contributiva da parte del datore di lavoro.

Informazioni sul bilancio

Allegato

rapporto annUalE 2010 31•

Nell’ambito delle sue attività correnti la banca è confrontata con diverse procedure giuridiche alle quali deve far fronte. Per le procedure giuridiche in corso, la banca costituisce degli accantonamenti se gli avvocati incaricati ritengono probabile che essa debba far fronte ad un’uscita di fondi oppure ad una perdita e se si possa ragionevolmente stimarne l’ammontare.

Situazione

31.12.2009CHF

Utilizzo escioglimento

conformi allo scopo

CHF

Recuperi, interessi in

pericolo, differenze di

cambioCHF

Nuova costituzione a carico del

conto economico

CHF

Scioglimentoa favore del

conto economico

CHF

Situazione

31.12.2010CHF

Rettifiche di valore e accantonamenti

Rettifiche di valore e accantonamenti per rischi di perdita

(rischi delcredere e rischi paese) 5’000 5’000

Rettifiche di valore e accantonamenti per altri rischi d’esercizio 1’220’425 -358’736 97’169 -97’169 861’689

Altri accantonamenti 44’239’505 86’000 44’325’505

Totale rettifiche di valore e accantonamenti 45’464’930 -358’736 0 183’169 -97’169 45’192’194

dedotto: rettifiche di valore compensate direttamente con gli attivi – – – – – –

Totale rettifiche di valore e accantonamenti secondo bilancio 45’464’930 – – – – 45’192’194

Riserve per rischi bancari generali (tassate) 6’628’413 – – – – 6’628’413

Informazioni sul bilancio

Allegato

banca privata Edmond dE rothschild lUGano32 •

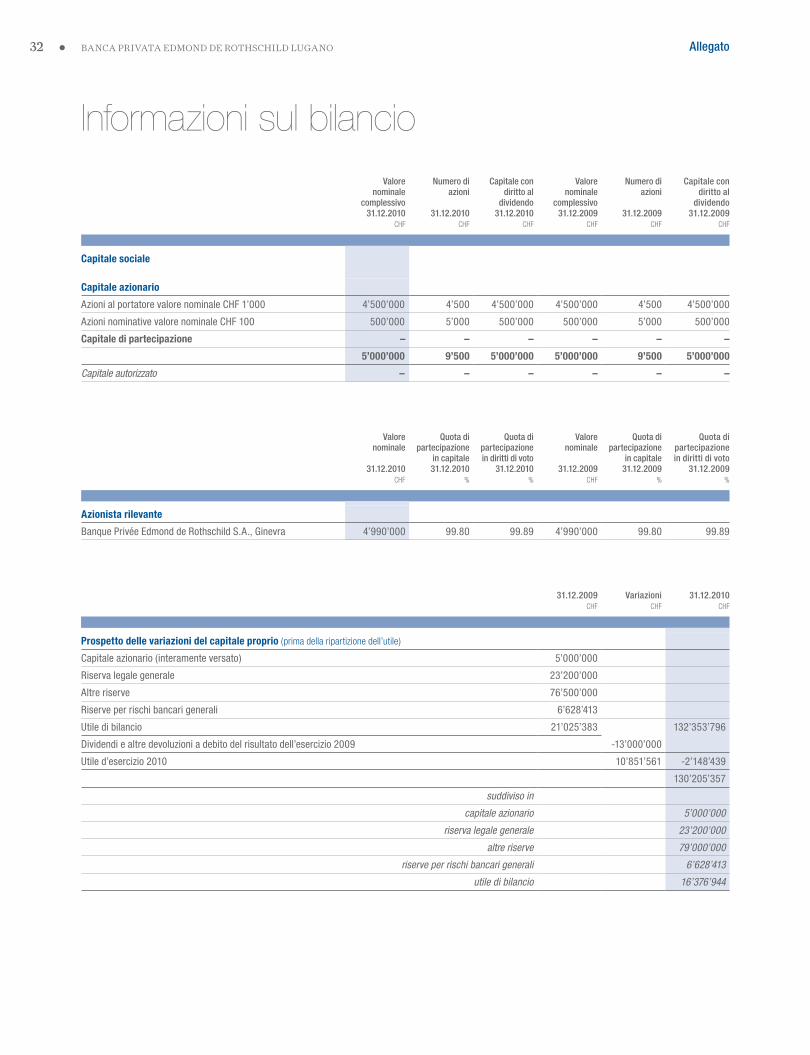

Informazioni sul bilancio

Valore nominale

complessivo31.12.2010

CHF

Numero diazioni

31.12.2010CHF

Capitale condiritto al

dividendo31.12.2010

CHF

Valore nominale

complessivo31.12.2009

CHF

Numero di azioni

31.12.2009CHF

Capitale condiritto al

dividendo31.12.2009

CHF

Capitale sociale

Capitale azionario

Azioni al portatore valore nominale CHF 1’000 4’500’000 4’500 4’500’000 4’500’000 4’500 4’500’000

Azioni nominative valore nominale CHF 100 500’000 5’000 500’000 500’000 5’000 500’000

Capitale di partecipazione – – – – – –

5’000’000 9’500 5’000’000 5’000’000 9’500 5’000’000

Capitale autorizzato – – – – – –

Valore nominale

31.12.2010CHF

Quota di partecipazione

in capitale31.12.2010

%

Quota di partecipazione in diritti di voto

31.12.2010%

Valore nominale

31.12.2009CHF

Quota di partecipazione

in capitale31.12.2009

%

Quota di partecipazione

in diritti di voto31.12.2009

%

Azionista rilevante

Banque Privée Edmond de Rothschild S.A., Ginevra 4’990’000 99.80 99.89 4’990’000 99.80 99.89

31.12.2009CHF

VariazioniCHF

31.12.2010CHF

Prospetto delle variazioni del capitale proprio (prima della ripartizione dell’utile)

Capitale azionario (interamente versato) 5’000’000

Riserva legale generale 23’200’000

Altre riserve 76’500’000

Riserve per rischi bancari generali 6’628’413

Utile di bilancio 21’025’383 132’353’796

Dividendi e altre devoluzioni a debito del risultato dell’esercizio 2009 -13’000’000

Utile d’esercizio 2010 10’851’561 -2’148’439

130’205’357

suddiviso in

capitale azionario 5’000’000

riserva legale generale 23’200’000

altre riserve 79’000’000

riserve per rischi bancari generali 6’628’413

utile di bilancio 16’376’944

Allegato

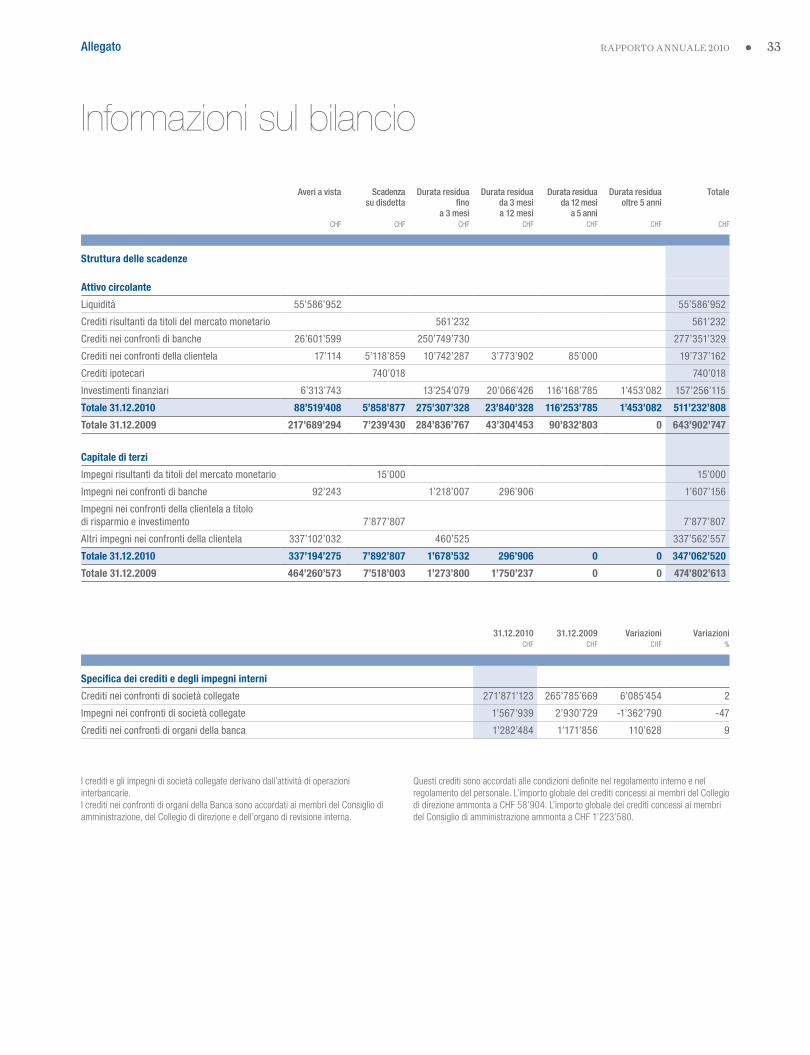

rapporto annUalE 2010 33•

Averi a vista

CHF

Scadenza su disdetta

CHF

Durata residua fino

a 3 mesiCHF

Durata residua da 3 mesi a 12 mesi

CHF

Durata residuada 12 mesi

a 5 anniCHF

Durata residuaoltre 5 anni

CHF

Totale

CHF

Struttura delle scadenze

Attivo circolante

Liquidità 55’586’952 55’586’952

Crediti risultanti da titoli del mercato monetario 561’232 561’232

Crediti nei confronti di banche 26’601’599 250’749’730 277’351’329

Crediti nei confronti della clientela 17’114 5’118’859 10’742’287 3’773’902 85’000 19’737’162

Crediti ipotecari 740’018 740’018

Investimenti finanziari 6’313’743 13’254’079 20’066’426 116’168’785 1’453’082 157’256’115

Totale 31.12.2010 88’519’408 5’858’877 275’307’328 23’840’328 116’253’785 1’453’082 511’232’808

Totale 31.12.2009 217’689’294 7’239’430 284’836’767 43’304’453 90’832’803 0 643’902’747

Capitale di terzi

Impegni risultanti da titoli del mercato monetario 15’000 15’000

Impegni nei confronti di banche 92’243 1’218’007 296’906 1’607’156

Impegni nei confronti della clientela a titolodi risparmio e investimento 7’877’807 7’877’807

Altri impegni nei confronti della clientela 337’102’032 460’525 337’562’557

Totale 31.12.2010 337’194’275 7’892’807 1’678’532 296’906 0 0 347’062’520

Totale 31.12.2009 464’260’573 7’518’003 1’273’800 1’750’237 0 0 474’802’613

Informazioni sul bilancio

31.12.2010CHF

31.12.2009CHF

Variazioni CHF

Variazioni%

Specifica dei crediti e degli impegni interni

Crediti nei confronti di società collegate 271’871’123 265’785’669 6’085’454 2

Impegni nei confronti di società collegate 1’567’939 2’930’729 -1’362’790 -47

Crediti nei confronti di organi della banca 1’282’484 1’171’856 110’628 9

I crediti e gli impegni di società collegate derivano dall’attività di operazioni interbancarie. I crediti nei confronti di organi della Banca sono accordati ai membri del Consiglio di amministrazione, del Collegio di direzione e dell’organo di revisione interna.

Questi crediti sono accordati alle condizioni definite nel regolamento interno e nel regolamento del personale. L’importo globale dei crediti concessi ai membri del Collegio di direzione ammonta a CHF 58’904. L’importo globale dei crediti concessi ai membridel Consiglio di amministrazione ammonta a CHF 1’223’580.

Allegato

banca privata Edmond dE rothschild lUGano34 •

Svizzera31.12.2010

CHF

Estero31.12.2010

CHF

Svizzera31.12.2009

CHF

Estero31.12.2009

CHF

Ripartizione degli attivi tra Svizzera e Estero

Liquidità 55’586’952 189’807’262

Crediti risultanti da titoli del mercato monetario 561’232 1’300 911’656

Crediti nei confronti di banche 270’575’067 6’776’262 265’582’453 29’063’771

Crediti nei confronti della clientela 1’035’615 18’701’547 8’918’042 17’300’650

Crediti ipotecari 740’018 1’004’499

Investimenti finanziari 101’761’544 55’494’571 86’532’722 44’780’392

Partecipazioni 2’093’560 7’975’136 2’093’560 7’975’136

Immobilizzi 4’500’005 4’500’005

Ratei e risconti 3’365’481 3’476’664

Altri attivi 4’613’985 4’093’236

444’272’227 89’508’748 566’009’743 100’031’605

Svizzera31.12.2010

CHF

Estero31.12.2010

CHF

Svizzera31.12.2009

CHF

Estero31.12.2009

CHF

Ripartizione dei passivi tra Svizzera e Estero

Impegni risultanti da titoli del mercato monetario 15’000 15’000

Impegni nei confronti di banche 1’548’394 58’762 2’853’196 10’052’744

Impegni nei confronti della clientela a titolo di risparmio e investimento 7’195’253 682’554 6’770’053 702’950

Altri impegni nei confronti della clientela 72’357’896 265’204’661 71’811’921 382’596’749

Ratei e risconti 2’872’689 6’152’671

Altri passivi 6’151’137 2’297’078 3’373’627 3’893’711

Rettifiche di valore e accantonamenti 45’192’194 45’464’930

Riserve per rischi bancari generali 6’628’413 6’628’413

Capitale azionario 5’000’000 5’000’000

Riserva legale generale 23’200’000 23’200’000

Altre riserve 79’000’000 76’500’000

Utile riportato 5’525’383 2’178’686

Utile d’esercizio 10’851’561 18’846’697

265’537’920 268’243’055 268’795’194 397’246’154

Importo31.12.2010

CHF

Quota31.12.2010

%

Importo31.12.2009

CHF

Quota31.12.2009

%

Ripartizione degli attivi secondo paesi o gruppi di paesi

Svizzera 444’272’227 83 566’009’743 85

Altri paesi europei 64’039’549 12 74’685’680 11

America del nord 7’583’083 2 8’934’245 1

America del sud 634’740 0 16’170 0

Asia, Australia, Oceania 10’639’251 2 10’532’310 2

Caraibi 6’606’372 1 5’797’399 1

Africa e Medio Oriente 5’753 0 65’801 0

533’780’975 100 666’041’348 100

Informazioni sul bilancio

Allegato

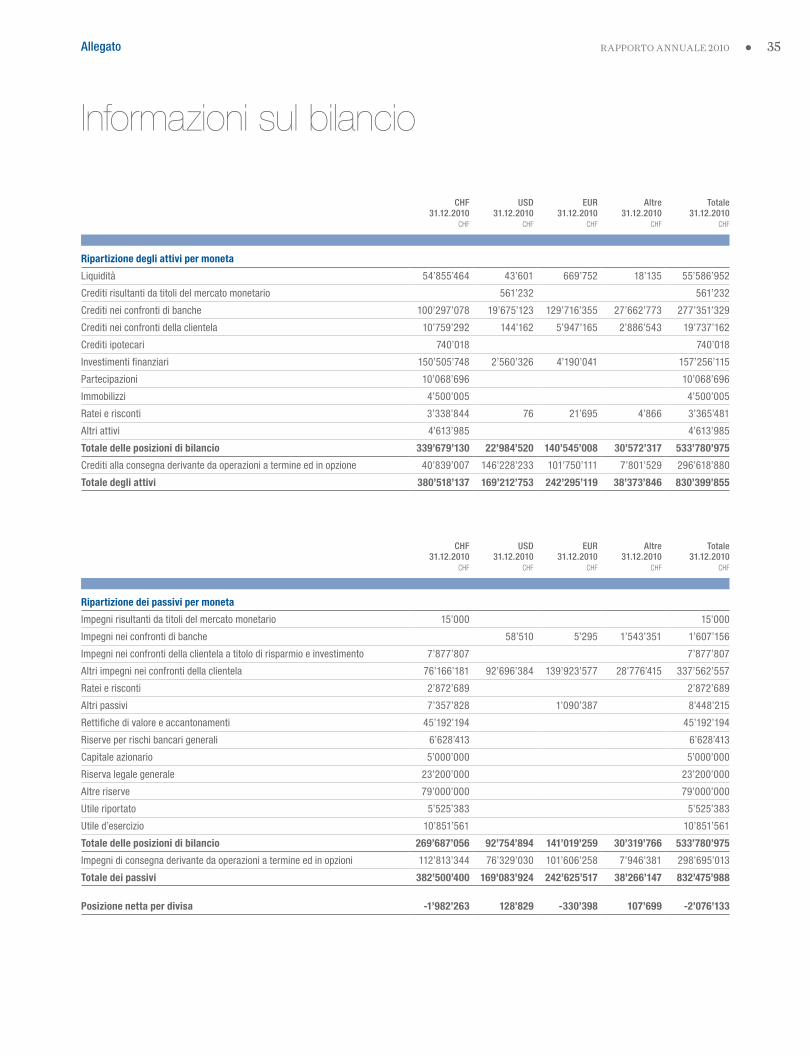

rapporto annUalE 2010 35•

CHF31.12.2010

CHF

USD31.12.2010

CHF

EUR31.12.2010

CHF

Altre31.12.2010

CHF

Totale31.12.2010

CHF

Ripartizione degli attivi per moneta

Liquidità 54’855’464 43’601 669’752 18’135 55’586’952

Crediti risultanti da titoli del mercato monetario 561’232 561’232

Crediti nei confronti di banche 100’297’078 19’675’123 129’716’355 27’662’773 277’351’329

Crediti nei confronti della clientela 10’759’292 144’162 5’947’165 2’886’543 19’737’162

Crediti ipotecari 740’018 740’018

Investimenti finanziari 150’505’748 2’560’326 4’190’041 157’256’115

Partecipazioni 10’068’696 10’068’696

Immobilizzi 4’500’005 4’500’005

Ratei e risconti 3’338’844 76 21’695 4’866 3’365’481

Altri attivi 4’613’985 4’613’985

Totale delle posizioni di bilancio 339’679’130 22’984’520 140’545’008 30’572’317 533’780’975

Crediti alla consegna derivante da operazioni a termine ed in opzione 40’839’007 146’228’233 101’750’111 7’801’529 296’618’880

Totale degli attivi 380’518’137 169’212’753 242’295’119 38’373’846 830’399’855

CHF31.12.2010

CHF

USD31.12.2010

CHF

EUR31.12.2010

CHF

Altre31.12.2010

CHF

Totale31.12.2010

CHF

Ripartizione dei passivi per moneta

Impegni risultanti da titoli del mercato monetario 15’000 15’000

Impegni nei confronti di banche 58’510 5’295 1’543’351 1’607’156

Impegni nei confronti della clientela a titolo di risparmio e investimento 7’877’807 7’877’807

Altri impegni nei confronti della clientela 76’166’181 92’696’384 139’923’577 28’776’415 337’562’557

Ratei e risconti 2’872’689 2’872’689

Altri passivi 7’357’828 1’090’387 8’448’215

Rettifiche di valore e accantonamenti 45’192’194 45’192’194

Riserve per rischi bancari generali 6’628’413 6’628’413

Capitale azionario 5’000’000 5’000’000

Riserva legale generale 23’200’000 23’200’000

Altre riserve 79’000’000 79’000’000

Utile riportato 5’525’383 5’525’383

Utile d’esercizio 10’851’561 10’851’561

Totale delle posizioni di bilancio 269’687’056 92’754’894 141’019’259 30’319’766 533’780’975

Impegni di consegna derivante da operazioni a termine ed in opzioni 112’813’344 76’329’030 101’606’258 7’946’381 298’695’013

Totale dei passivi 382’500’400 169’083’924 242’625’517 38’266’147 832’475’988

Posizione netta per divisa -1’982’263 128’829 -330’398 107’699 -2’076’133

Informazioni sul bilancio

Allegato

banca privata Edmond dE rothschild lUGano36 •

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Impegni eventuali

Garanzie di credito e simili 23’000 23’000 0 –

Garanzie di prestazione e simili 270’000 270’000 0 –

Impegni di versamento

Altri impegni eventuali 2’187’451 2’303’954 -116’503 -5

2’480’451 2’596’954 -116’503 -4

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Operazioni fiduciarie

Investimenti fiduciari presso banche terze 50’710’597 118’057’297 -67’346’700 -57

Investimenti fiduciari presso banche del gruppo e banche collegate

Crediti fiduciari e altre operazioni finanziarie fiduciarie 1’877’000 2’035’346 -158’346 -8

52’587’597 120’092’643 -67’505’046 -56

Informazioni sulle operazioni fuori bilancio

Allegato

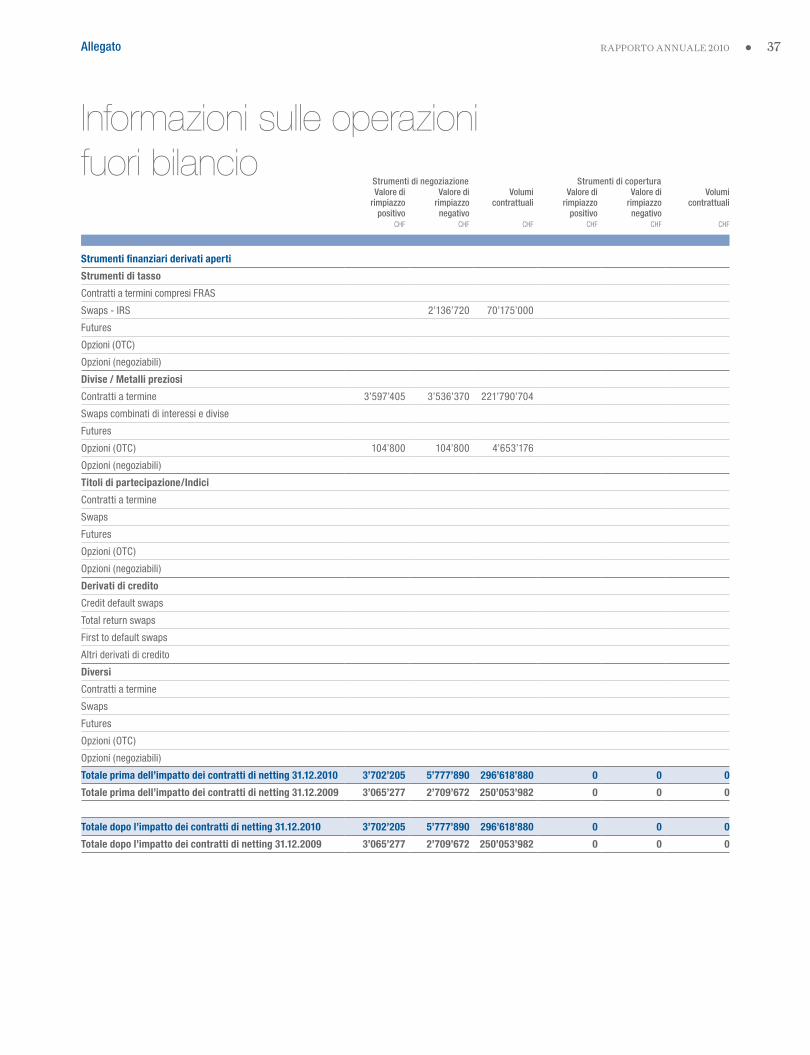

rapporto annUalE 2010 37•

Valore di rimpiazzo

positivoCHF

Valore di rimpiazzo negativo

CHF

Volumicontrattuali

CHF

Valore di rimpiazzo

positivo CHF

Valore di rimpiazzo negativo

CHF

Volumicontrattuali

CHF

Strumenti finanziari derivati aperti

Strumenti di tasso

Contratti a termini compresi FRAS

Swaps - IRS 2’136’720 70’175’000

Futures

Opzioni (OTC)

Opzioni (negoziabili)

Divise / Metalli preziosi

Contratti a termine 3’597’405 3’536’370 221’790’704

Swaps combinati di interessi e divise

Futures

Opzioni (OTC) 104’800 104’800 4’653’176

Opzioni (negoziabili)

Titoli di partecipazione/Indici

Contratti a termine

Swaps

Futures

Opzioni (OTC)

Opzioni (negoziabili)

Derivati di credito

Credit default swaps

Total return swaps

First to default swaps

Altri derivati di credito

Diversi

Contratti a termine

Swaps

Futures

Opzioni (OTC)

Opzioni (negoziabili)

Totale prima dell’impatto dei contratti di netting 31.12.2010 3’702’205 5’777’890 296’618’880 0 0 0

Totale prima dell’impatto dei contratti di netting 31.12.2009 3’065’277 2’709’672 250’053’982 0 0 0

Totale dopo l’impatto dei contratti di netting 31.12.2010 3’702’205 5’777’890 296’618’880 0 0 0

Totale dopo l’impatto dei contratti di netting 31.12.2009 3’065’277 2’709’672 250’053’982 0 0 0

Informazioni sulle operazioni fuori bilancio

Strumenti di negoziazione Strumenti di copertura

Allegato

banca privata Edmond dE rothschild lUGano38 •

31.12.2010CHF

31.12.2009CHF

VariazioniCHF

Variazioni%

Averi della clientela

Ripartizione degli averi della clientela

Averi detenuti da fondi gestiti dalla banca

Averi con mandato di gestione 1’136’759’098 1’213’132’572 -76’373’474 -6

Altri averi della clientela 2’636’817’516 3’070’979’628 -434’162’112 -14

3’773’576’614 4’284’112’200 -510’535’586 -12

Apporti / prelievi netti -207’192’268 -781’239’506 574’047’238 -73

Informazioni sulle operazioni fuori bilancio

Gli apporti/prelievi netti di denaro fresco della clientela derivano dall’acquisizione di nuovi clienti, dalle partenze di clienti come dagli apporti/prelievi dei clienti esistenti.

Le modifiche degli averi dovute alle performances (ad esempio le variazioni dei corsi, i pagamenti d’interesse e di dividendi) non sono considerati come apporti/prelievi.

Allegato

rapporto annUalE 2010 39•

2010CHF

2009CHF

VariazioniCHF

Variazioni%

Specifica dei risultati da operazioni di negoziazione

Operazioni in divise e banconote estere 3’244’051 4’237’079 -993’028 -23

Utile su metalli preziosi a termine 2’657 -15’512 18’169 117

Negoziazione di titoli 1’454 -24’109 25’563 106

3’248’162 4’197’458 -949’296 -23

2010CHF

2009CHF

VariazioniCHF

Variazioni%

Specifica delle spese per il personale

Stipendi 13’614’405 14’428’210 -813’805 -6

Prestazioni sociali 992’459 1’028’133 -35’674 -3

Contribuzioni ad istituzioni di previdenza 1’824’656 1’934’068 -109’412 -6

Altre spese 677’406 471’413 205’993 44

17’108’926 17’861’824 -752’898 -4

2010CHF

2009 CHF

VariazioniCHF

Variazioni%

Specifica delle altre spese

Spese per i locali 618’274 644’702 -26’428 -4

Spese per EED, macchine, mobilio, veicoli e altre installazioni 1’992’367 1’774’268 218’099 12

Altre spese 3’434’320 3’278’164 156’156 5

6’044’961 5’697’134 347’827 6

2010CHF

2009CHF

VariazioniCHF

Variazioni%

Ricavi e costi straordinari

Ricavi straordinari 630’689 4’021’547 -3’390’858 -84

Costi straordinari -33’842 33’842 -100

Informazioni sul conto economico

Allegato

banca privata Edmond dE rothschild lUGano40 •

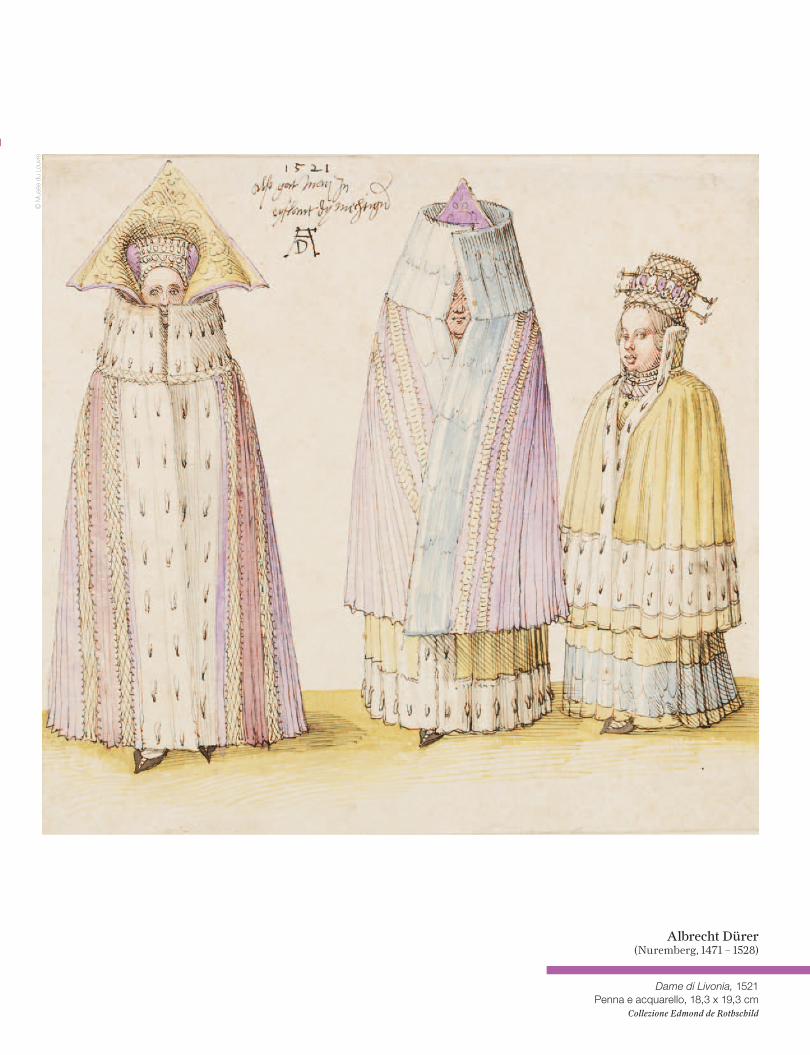

Albrecht Dürer (nuremberg, 1471 – 1528)

Dame di Livonia, 1521

Indice terza parte

42 Rapporto dell’Ufficio di revisione

44 Indirizzi

Albrecht Dürer (nuremberg, 1471 – 1528)

Dame di Livonia, 1521Penna e acquarello, 18,3 x 19,3 cm

Collezione Edmond de Rothschild

© M

usée

du

Louv

re

Albrecht Dürer (nuremberg, 1471 – 1528)

Dame di Livonia, 1521

PricewaterhouseCoopers SA avenue Giuseppe-Motta 50 Case postale 1211 Genève 2 Telefono +41 58 792 91 00 Fax +41 58 792 91 10 www.pwc.ch

Rapporto dell’Ufficio di revisioneall’Assemblea generale della Banca Privata Edmond de Rothschild Lugano SA Lugano Rapporto dell’Ufficio di revisione sul conto annuale In qualità di Ufficio di revisione abbiamo verificato il conto annuale della Banca Privata Edmond de Rothschild Lugano SA, costituito da bilancio, conto economico e allegato (pagine 18 - 39), per l’esercizio chiuso al 31 Dicembre 2010. Responsabilità del Consiglio d’amministrazione Il Consiglio d’amministrazione è responsabile dell’allestimento del conto annuale in conformità alla legge e allo statuto. Questa responsabilità comprende la concezione, l’implementazione e il man-tenimento di un sistema di controllo interno relativamente all’allestimento di un conto annuale che sia esente da anomalie significative imputabili a irregolarità o errori. Il Consiglio d’amministrazione è inoltre responsabile della scelta e dell’applicazione di appropriate norme di presentazione del conto annuale, nonché dell’esecuzione di stime adeguate. Responsabilità dell’Ufficio di revisione La nostra responsabilità consiste nell’esprimere un giudizio sul conto annuale in base alle nostre verifiche. Abbiamo effettuato la nostra verifica conformemente alla legge svizzera e agli Standard svizzeri di revisione, i quali richiedono che la stessa venga pianificata ed effettuata in maniera tale da ottenere sufficiente sicurezza che il conto annuale sia privo di anomalie significative. Una revisione comprende l’esecuzione di procedure di verifica volte ad ottenere elementi probativi per i valori e le altre informazioni contenuti nel conto annuale. La scelta delle procedure di verifica compete al giudizio professionale del revisore. Ciò comprende una valutazione dei rischi che il conto annuale contenga anomalie significative imputabili a irregolarità o errori. Nell’ambito della valutazione di questi rischi il revisore tiene conto del sistema di controllo interno, nella misura in cui esso è rilevante per l’allestimento del conto annuale, allo scopo di definire le procedure di verifica richieste dalle circostanze, ma non per esprimere un giudizio sull’efficacia del sistema di controllo interno. La revisione comprende inoltre la valutazione dell’adeguatezza delle norme di allestimento del conto annuale, dell’attendibilità delle valutazioni eseguite, nonché un apprezzamento della presentazione del conto annuale nel suo complesso. Siamo dell’avviso che gli elementi probativi da noi ottenuti costituiscano una base sufficiente ed adeguata per la presente nostra opinione di revisione. Opinione di revisione A nostro giudizio il conto annuale per l’esercizio chiuso al 31 Dicembre 2010 è conforme alla legge svizzera e allo statuto.

Rapporto in base ad altre disposizioni legali Confermiamo di adempiere i requisiti legali relativi all’abilitazione professionale secondo la Legge sui revisori (LSR) e all’indipendenza (art. 728 CO) come pure che non sussiste alcuna fattispecie incompatibile con la nostra indipendenza. Conformemente all’art. 728a cpv. 1 cifra 3 CO e allo Standard svizzero di revisione 890 confer-miamo l’esistenza di un sistema di controllo interno per l’allestimento del conto annuale concepito secondo le direttive del Consiglio d’amministrazione. Confermiamo inoltre che la proposta d’impiego dell’utile di bilancio è conforme alla legge svizzera e allo statuto e raccomandiamo di approvare il presente conto annuale. PricewaterhouseCoopers SA

Philippe Bochud Vincent Simon Perito revisore Perito revisore Revisore responsabile Ginevra, 15 marzo 2011

42

PricewaterhouseCoopers SA avenue Giuseppe-Motta 50 Case postale 1211 Genève 2 Telefono +41 58 792 91 00 Fax +41 58 792 91 10 www.pwc.ch

Rapporto dell’Ufficio di revisioneall’Assemblea generale della Banca Privata Edmond de Rothschild Lugano SA Lugano Rapporto dell’Ufficio di revisione sul conto annuale In qualità di Ufficio di revisione abbiamo verificato il conto annuale della Banca Privata Edmond de Rothschild Lugano SA, costituito da bilancio, conto economico e allegato (pagine 18 - 39), per l’esercizio chiuso al 31 Dicembre 2010. Responsabilità del Consiglio d’amministrazione Il Consiglio d’amministrazione è responsabile dell’allestimento del conto annuale in conformità alla legge e allo statuto. Questa responsabilità comprende la concezione, l’implementazione e il man-tenimento di un sistema di controllo interno relativamente all’allestimento di un conto annuale che sia esente da anomalie significative imputabili a irregolarità o errori. Il Consiglio d’amministrazione è inoltre responsabile della scelta e dell’applicazione di appropriate norme di presentazione del conto annuale, nonché dell’esecuzione di stime adeguate. Responsabilità dell’Ufficio di revisione La nostra responsabilità consiste nell’esprimere un giudizio sul conto annuale in base alle nostre verifiche. Abbiamo effettuato la nostra verifica conformemente alla legge svizzera e agli Standard svizzeri di revisione, i quali richiedono che la stessa venga pianificata ed effettuata in maniera tale da ottenere sufficiente sicurezza che il conto annuale sia privo di anomalie significative. Una revisione comprende l’esecuzione di procedure di verifica volte ad ottenere elementi probativi per i valori e le altre informazioni contenuti nel conto annuale. La scelta delle procedure di verifica compete al giudizio professionale del revisore. Ciò comprende una valutazione dei rischi che il conto annuale contenga anomalie significative imputabili a irregolarità o errori. Nell’ambito della valutazione di questi rischi il revisore tiene conto del sistema di controllo interno, nella misura in cui esso è rilevante per l’allestimento del conto annuale, allo scopo di definire le procedure di verifica richieste dalle circostanze, ma non per esprimere un giudizio sull’efficacia del sistema di controllo interno. La revisione comprende inoltre la valutazione dell’adeguatezza delle norme di allestimento del conto annuale, dell’attendibilità delle valutazioni eseguite, nonché un apprezzamento della presentazione del conto annuale nel suo complesso. Siamo dell’avviso che gli elementi probativi da noi ottenuti costituiscano una base sufficiente ed adeguata per la presente nostra opinione di revisione. Opinione di revisione A nostro giudizio il conto annuale per l’esercizio chiuso al 31 Dicembre 2010 è conforme alla legge svizzera e allo statuto.

Rapporto in base ad altre disposizioni legali Confermiamo di adempiere i requisiti legali relativi all’abilitazione professionale secondo la Legge sui revisori (LSR) e all’indipendenza (art. 728 CO) come pure che non sussiste alcuna fattispecie incompatibile con la nostra indipendenza. Conformemente all’art. 728a cpv. 1 cifra 3 CO e allo Standard svizzero di revisione 890 confer-miamo l’esistenza di un sistema di controllo interno per l’allestimento del conto annuale concepito secondo le direttive del Consiglio d’amministrazione. Confermiamo inoltre che la proposta d’impiego dell’utile di bilancio è conforme alla legge svizzera e allo statuto e raccomandiamo di approvare il presente conto annuale. PricewaterhouseCoopers SA

Philippe Bochud Vincent Simon Perito revisore Perito revisore Revisore responsabile Ginevra, 15 marzo 2011

43

banca privata Edmond dE rothschild lUGano44 •

IndirizziBanque Privée Edmond de Rothschild

Filiali

LuganoBanca Privata Edmond de Rothschild Lugano S.A.Via Ginevra 2 - CP 58826901 LuganoT. +41 91 913 45 00F. +41 91 913 45 01privata.edmond-de-rothschild.ch

FriborgoRouiller, Zurkinden & Cie Finance S.A.11, rue de Morat - CP 12961701 FribourgT. +41 26 347 26 00F. +41 26 347 26 15

GinevraPrivaco Trust S.A.2, rue Firmin-Abauzit1204 GenèveT. +41 58 818 96 19F. +41 58 818 91 78

Privaco Trust Limited(Filiale di Privaco Trust SA)Level 3, Parnell roadParnellAuckland 1052 – New Zealand

All’estero

Filiali

BAHAMASBanque Privée Edmond de Rothschild Ltd.P.O. Box SP-63948Lyford Financial Center Lyford Cay no. 2 West Bay StreetNassau BahamasT. +1 242 702 80 00 F. +1 242 702 80 08www.edmond-de-rothschild.bs

LUSSEMBURGOBanque Privée Edmond de Rothschild Europe(Dettaglio a pagina 46)

MONACOBanque de Gestion Edmond de Rothschild -MonacoLes Terrasses2, avenue de Monte-Carlo - BP 31798006 Monaco CedexT. +377 93 10 47 47F. +377 93 25 75 57

Edmond de Rothschild Conseil et Courtage d’Assurance - MonacoLes Terrasses 2, avenue de Monte-Carlo98000 MonacoT. +377 97 98 28 00F. +377 97 98 28 01

Svizzera

Sede

GinevraBanque Privée Edmond de Rothschild S.A.18, rue de Hesse1204 GenèveT. +41 58 818 91 11F. +41 58 818 91 21www.edmond-de-rothschild.ch

Succursali

FriborgoBanque Privée Edmond de Rothschild S.A.11, rue de Morat - CP 1441701 FribourgT. +41 26 347 24 24F. +41 26 347 24 20www.edmond-de-rothschild.ch

LosannaBanque Privée Edmond de Rothschild S.A.2, avenue Agassiz1003 LausanneT. +41 21 318 88 88F. +41 21 323 29 22www.edmond-de-rothschild.ch

rapporto annUalE 2010 45•

Uffici di rappresentanza

CINABanque Privée Edmond de Rothschild S.A.Hong Kong Representative OfficeSuite 5001 / 50F One Exchange Square 8 Connaught PlaceCentral - Hong-KongT. +852 3765 0600F. +852 2877 2185

URUGUAYRepresentación Banque Privée Edmond de Rothschild S.A.« World Trade Center Montevideo » Torre II - Piso 21 Avenida Luis Alberto de Herrera 124811300 MontevideoT. +598 2 623 24 00F. +598 2 623 24 01

Edmond de Rothschild Gestion (Monaco)Les Terrasses 2, avenue de Monte-Carlo98000 MonacoT. +377 97 98 22 14F. +377 97 98 22 18

GRAN BRETAGNAEdmond de Rothschild Limited- LCF Edmond de Rothschild Securities Limited- LCF Edmond de Rothschild Asset

Management LimitedOrion House5 Upper St. Martin’s Lane WC2H 9EA LondonT. +44 20 7845 5900F. +44 20 7845 5901www.edmond-de-rothschild.co.uk

LCF Edmond de Rothschild Holdings (C.I.) Limited- LCF Edmond de Rothschild (C.I.) Limited- LCF Edmond de Rothschild Asset

Management (C.I.) LimitedHirzel Court Suite DSt. Peter Port – Guernsey GY1 2NHChannel Islands UKT. +44 1481 716 336F. +44 1481 714 416www.edmond-de-rothschild.gg

TAIWANPriasia Limited (Edmond de Rothschild Group) Tortola, British Virgin Islands205 Tun Hwa North Road, Suite 202Taipeh - Taiwan 105T. +886 2 2545 0505F. +886 2 2545 1407

banca privata Edmond dE rothschild lUGano46 •

Agenzia di AnversaBanque Privée Edmond de Rothschild EuropeFrankrijklei 1032000 AntwerpenT. +32 3 212 21 11F. +32 3 212 21 22www.edmond-de-rothschild.be

SPAGNABanque Privée Edmond de Rothschild EuropeCalle Orfila, 8 Bajo C28010 MadridT. +34 91 364 66 00F. +34 91 364 66 63www.edmond-de-rothschild.es

Agenzia di BarcellonaBanque Privée Edmond de Rothschild EuropeJosep Bertrand 1108021 BarcelonaT. +34 93 362 30 00F. +34 93 362 30 50www.edmond-de-rothschild.es

ITALIABanque Privée Edmond de Rothschild EuropeVia Ulrico Hoepli, 720121 MilanoT. +39 02 72 17 44 11F. +39 02 72 17 44 57www.bpere.edmond-de-rothschild.it

PORTOGALLOBanque Privée Edmond de Rothschild EuropeRua D. Pedro V, 1301250-095 LisboaT. +351 21 045 46 60F. +351 21 045 46 87/88www.edmond-de-rothschild.pt

Filiali

PORTOGALLOEdmond de Rothschild Real EstateMediação Imobiliária S.A.Rua D. Pedro V, 1281250-095 LisboaT. +351 213 408 360F. +351 213 408 369www.edmond-de-rothschild.pt

Uffici di rappresentanza

ISRAELEBanque Privée Edmond de Rothschild Europe46, boulevard Rothschild66883 Tel-AvivT. +972 356 69 818F. +972 356 69 821www.bpere.edmond-de-rothschild.co.il

POLONIABanque Privée Edmond de Rothschild EuropeRondo ONZ 1, 12th Fl.00-124 WarsawT. +48 22 581 64 00F. +48 22 581 64 01www.edmond-de-rothschild.pl

REPUBBLICA CECABanque Privée Edmond de Rothschild EuropePar ˇ ížská 26Praha 1110 00

SLOVACCHIABanque Privée Edmond de Rothschild EuropeHlavné námestie 4811 01 BratislavaT. +421 2 5443 0940F. +421 2 5443 4084www.edmond-de-rothschild.sk

Società in joint-venture

GIAPPONEEdmond de Rothschild Nikko Cordial Co., Ltd1-12-1, Yurakucho, Chiyoda-kuTokyo # 100-0006T. +81 3 3283-3535F. +81 3 3283-1611www.edmond-de-rothschild.jp

Sede

LUSSEMBURGOBanque Privée Edmond de Rothschild Europe20, boulevard Emmanuel ServaisL-2535 LuxembourgT. +352 24 88 1F. +352 24 88 82 22www.edmond-de-rothschild.eu

Filiali

LUSSEMBURGOAdjutoris Conseil18, boulevard Emmanuel ServaisL - 2535 LuxembourgT. +352 26 26 23 92F. +352 26 26 23 94

Edmond de Rothschild Investment Advisors16, boulevard Emmanuel ServaisL - 2535 Luxembourg T. +352 24 88 23 86F. +352 24 88 84 02