Prot. 115.09.Bm.Fis - 23.10.09 - Regime fiscale degli ... · Lungotevere Michelangelo, 9 – 00192...

25

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected] Circolari - 1 - Con la collaborazione di: Oscar Battilocchi Galvan - Responsabile settore fiscale Cia Veneto Oggetto: Regime fiscale degli impianti fotovoltaici e della produzione di energia da fonti rinnovabili agroforestali Premessa Negli ultimi 10 anni si è assistito ad una crescente attenzione da parte delle istituzioni internazionali, europee e nazionali verso il settore energetico, con l’obiettivo di incrementare in modo significativo la produzione di energia mediante l’utilizzo di fonti alternative rispetto a quelle tradizionali. L’eccessivo ricorso all’impiego di petrolio con conseguente e costante diminuzione delle riserve disponibili, unito ad una maggiore sensibilità da parte dell’opinione pubblica ai temi legati alla tutela e salvaguardia del nostro pianeta, hanno posto le basi per un’accelerazione di questo processo, con risultati soddisfacenti in termini di energia ottenuta da fonti rinnovabili, incoraggianti per le potenzialità che l’intero settore ha dimostrato di valere e per gli effetti positivi che tutto questo può riversare sull’intero eco-sistema e sull’economia. Indubbiamente il protocollo di Kyoto, ratificato da oltre 160 paesi, per una progressiva riduzione dei gas serra ha rappresentato una forte spinta allo sviluppo delle fonti energetiche rinnovabili. Diversi gli atti normativi che i vari livelli Istituzionali hanno emanato: a partire dalla Direttiva comunitaria 2001/77/CE del 27 settembre 2001 sulla promozione dell’energia elettrica prodotta da fonti energetiche rinnovabili nel mercato interno dell’elettricità, per proseguire con il Decreto Legislativo 29 dicembre 2003, n. 387 con cui lo Stato italiano ha dato piena attuazione della direttiva del Parlamento europeo in materia, il Piano d’Azione per le biomasse della Commissione Europea del dicembre 2005 e il Decreto 19 febbraio 2007 del Ministero dello Sviluppo Economico con cui vengono fissati i criteri e le modalità per incentivare la produzione di energia elettrica mediante conversione fotovoltaica da fonte solare, in attuazione dell’articolo 7 del citato D.Lgs 387/03. Merita inoltre una segnalazione la recentissima direttiva 2009/28/CE sulle fonti energetiche rinnovabili. Di particolare rilievo le disposizioni tese ad incentivare la diffusione della produzione di energia rinnovabile nel settore agricolo; con esse il legislatore ha inteso valorizzare sia la condizione giuridica, riconoscendo a talune di queste situazioni lo status di attività agricole connesse, sia la classificazione tributaria ricomprendendo tali attività fra quelle produttive di reddito agrario. Formazione – Innovazione - Consulenza Direzione consulenza fiscale e finanziaria Prot 115.09.BB.Fis Data.26 ottobre 2009 Confederazione Italiana Agricoltori Presidenti Regionali e Provinciali

Transcript of Prot. 115.09.Bm.Fis - 23.10.09 - Regime fiscale degli ... · Lungotevere Michelangelo, 9 – 00192...

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 1 -

Con la collaborazione di: Oscar Battilocchi Galvan - Responsabile settore fiscale Cia Veneto

Oggetto: Regime fiscale degli impianti fotovoltaici e della produzione di energia da fonti rinnovabili agroforestali Premessa Negli ultimi 10 anni si è assistito ad una crescente attenzione da parte delle istituzioni internazionali, europee e nazionali verso il settore energetico, con l’obiettivo di incrementare in modo significativo la produzione di energia mediante l’utilizzo di fonti alternative rispetto a quelle tradizionali. L’eccessivo ricorso all’impiego di petrolio con conseguente e costante diminuzione delle riserve disponibili, unito ad una maggiore sensibilità da parte dell’opinione pubblica ai temi legati alla tutela e salvaguardia del nostro pianeta, hanno posto le basi per un’accelerazione di questo processo, con risultati soddisfacenti in termini di energia ottenuta da fonti rinnovabili, incoraggianti per le potenzialità che l’intero settore ha dimostrato di valere e per gli effetti positivi che tutto questo può riversare sull’intero eco-sistema e sull’economia. Indubbiamente il protocollo di Kyoto, ratificato da oltre 160 paesi, per una progressiva riduzione dei gas serra ha rappresentato una forte spinta allo sviluppo delle fonti energetiche rinnovabili. Diversi gli atti normativi che i vari livelli Istituzionali hanno emanato: a partire dalla Direttiva comunitaria 2001/77/CE del 27 settembre 2001 sulla promozione dell’energia elettrica prodotta da fonti energetiche rinnovabili nel mercato interno dell’elettricità, per proseguire con il Decreto Legislativo 29 dicembre 2003, n. 387 con cui lo Stato italiano ha dato piena attuazione della direttiva del Parlamento europeo in materia, il Piano d’Azione per le biomasse della Commissione Europea del dicembre 2005 e il Decreto 19 febbraio 2007 del Ministero dello Sviluppo Economico con cui vengono fissati i criteri e le modalità per incentivare la produzione di energia elettrica mediante conversione fotovoltaica da fonte solare, in attuazione dell’articolo 7 del citato D.Lgs 387/03. Merita inoltre una segnalazione la recentissima direttiva 2009/28/CE sulle fonti energetiche rinnovabili. Di particolare rilievo le disposizioni tese ad incentivare la diffusione della produzione di energia rinnovabile nel settore agricolo; con esse il legislatore ha inteso valorizzare sia la condizione giuridica, riconoscendo a talune di queste situazioni lo status di attività agricole connesse, sia la classificazione tributaria ricomprendendo tali attività fra quelle produttive di reddito agrario.

Formazione – Innovazione - Consulenza Direzione consulenza fiscale e finanziaria Prot 115.09.BB.Fis Data.26 ottobre 2009

Confederazione Italiana Agricoltori Presidenti Regionali e Provinciali

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 2 -

1. Produzione e cessione di energia da impianti fotovoltaici La produzione di energia da fonte fotovoltaica, a differenza di quella derivante da fonti agroforestali, non richiede l’utilizzazione di prodotti provenienti dal fondo, bensì necessita della installazione di specifici impianti (pannelli fotovoltaici) in grado di convertire le radiazioni solari in energia elettrica o calorica. 1.1. Il conto energia Per la produzione di energia elettrica mediante pannelli fotovoltaici il Dm 28 luglio 2005 ha introdotto un meccanismo di incentivazione denominato "conto energia". La caratteristica di tale meccanismo risiede nel fatto che ad essere incentivata non è la realizzazione dell'impianto fotovoltaico, ma l'energia prodotta mediante il riconoscimento di tariffe più alte del prezzo di mercato e quindi, atte a garantire una equa remunerazione dei costi di investimento e di esercizio. Gli incentivi, a carico dello Stato, sono coperti con un prelievo sulle tariffe elettriche di tutti i consumatori. Possono utilizzare il Conto Energia :

• le persone fisiche, • le persone giuridiche, • i soggetti pubblici, • i condomini di unità abitative e/o di edifici,

che siano soggetti responsabili di impianti fotovoltaici realizzati in conformità al DM 19 febbraio 2007. I requisiti di base previsti per il riconoscimento dell’incentivo richiedono impianti:

• con potenza nominale non inferiore a 1 kW, • collegati alla rete elettrica, • realizzati con componenti di nuova costruzione o comunque non già impiegati in altri

impianti, • che non beneficiano o non hanno beneficiato delle tariffe incentivanti introdotte dai

precedenti decreti interministeriali (28 luglio 2005 e 6 febbraio 2006). Nel decreto vengono definite tre tipologie di impianto in base all’integrazione architettonica o funzionale in strutture edilizie o elementi di arredo urbano:

1) Impianti fotovoltaici “con integrazione architettonica” totale: i moduli sostituiscono i materiali di rivestimento di tetti, coperture, facciate di edifici e fabbricati, mantenendo la stessa inclinazione e funzionalità architettonica. In tal modo i moduli:

- e i relativi sistemi di supporto costituiscono la struttura di copertura di pensiline, pergole e tettoie,

- sostituiscono la parte trasparente o semi trasparente di facciate o lucernari, garantendo l’illuminamento naturale degli ambienti interni all’edificio,

- costituiscono la parte esposta al sole delle parti riflettenti inserite in elementi d’illuminazione (lampioni stradali con fari esposti verso superfici riflettenti),

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 3 -

- e i relativi sistemi di supporto costituiscono dei frangisole o pannelli fonoassorbenti di barriere acustiche,

- sostituiscono gli elementi di rivestimento e copertura di balaustre e parapetti, - sostituiscono o integrano i vetri di finestre, - costituiscono gli elementi strutturali di persiane I moduli costituiscono

rivestimento o copertura aderente alle superfici descritte nelle tipologie precedenti.

2) Impianti fotovoltaici “parzialmente integrati”: in cui i moduli non sostituiscono i materiali che costituiscono le superfici di appoggio ma sono posizionati sopra gli elementi di arredo urbano, superfici esterne di edifici, strutture edilizie. In genere sono installati su tetti e terrazze di edifici e fabbricati in modo complanare alle superfici degli edifici su cui sono fissati (tetti a falda, coperture, facciate) o agli elementi di arredo urbano e viario;

3) Impianti fotovoltaici “non integrati”: impianti con moduli ubicati al suolo o in modo non

complanare alle superfici su cui sono posizionati o comunque installati con modalità diverse da quelle sopra indicate.

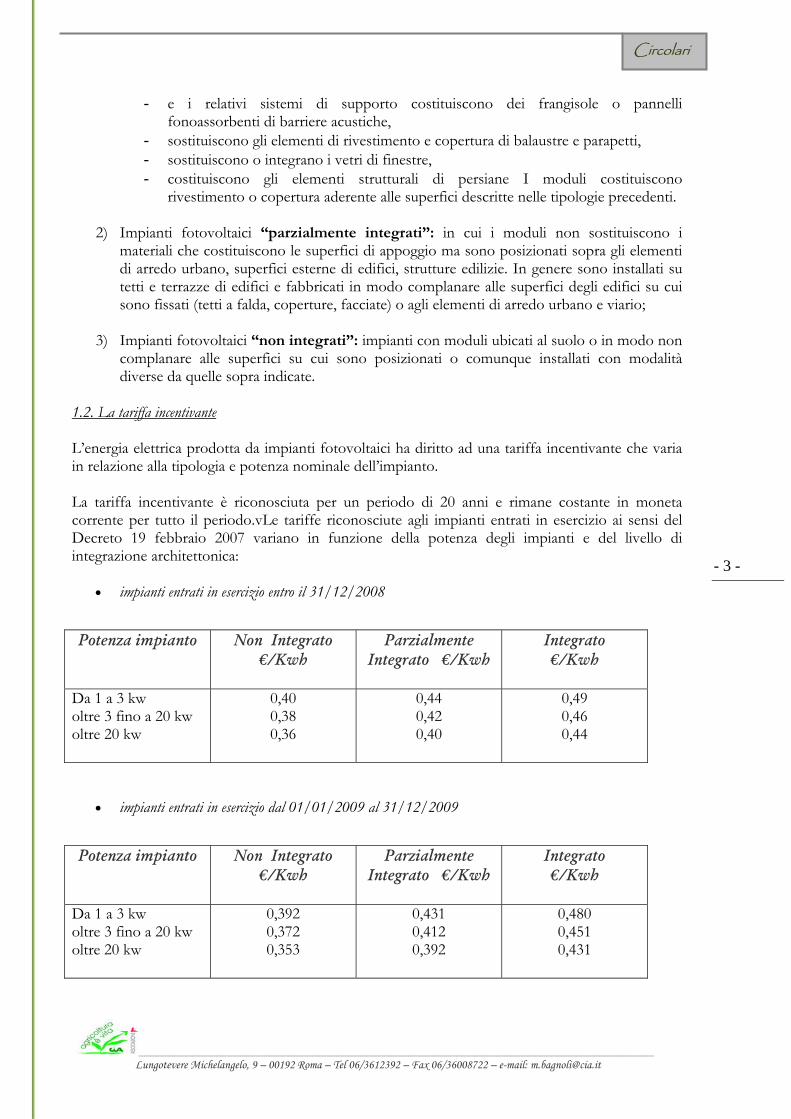

1.2. La tariffa incentivante L’energia elettrica prodotta da impianti fotovoltaici ha diritto ad una tariffa incentivante che varia in relazione alla tipologia e potenza nominale dell’impianto. La tariffa incentivante è riconosciuta per un periodo di 20 anni e rimane costante in moneta corrente per tutto il periodo.vLe tariffe riconosciute agli impianti entrati in esercizio ai sensi del Decreto 19 febbraio 2007 variano in funzione della potenza degli impianti e del livello di integrazione architettonica:

• impianti entrati in esercizio entro il 31/12/2008

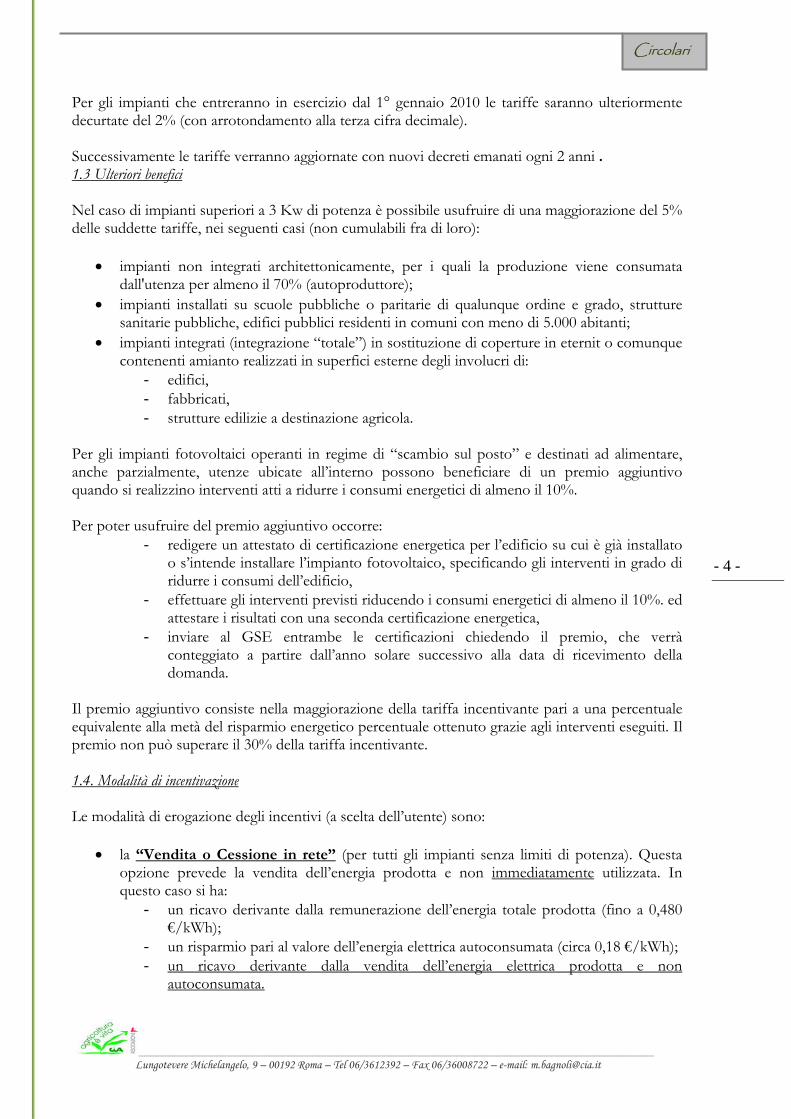

• impianti entrati in esercizio dal 01/01/2009 al 31/12/2009

Potenza impianto Non Integrato €/Kwh

Parzialmente Integrato €/Kwh

Integrato €/Kwh

Da 1 a 3 kw oltre 3 fino a 20 kw oltre 20 kw

0,40 0,38 0,36

0,44 0,42 0,40

0,49 0,46 0,44

Potenza impianto Non Integrato €/Kwh

Parzialmente Integrato €/Kwh

Integrato €/Kwh

Da 1 a 3 kw oltre 3 fino a 20 kw oltre 20 kw

0,392 0,372 0,353

0,431 0,412 0,392

0,480 0,451 0,431

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 4 -

Per gli impianti che entreranno in esercizio dal 1° gennaio 2010 le tariffe saranno ulteriormente decurtate del 2% (con arrotondamento alla terza cifra decimale). Successivamente le tariffe verranno aggiornate con nuovi decreti emanati ogni 2 anni . 1.3 Ulteriori benefici Nel caso di impianti superiori a 3 Kw di potenza è possibile usufruire di una maggiorazione del 5% delle suddette tariffe, nei seguenti casi (non cumulabili fra di loro):

• impianti non integrati architettonicamente, per i quali la produzione viene consumata dall'utenza per almeno il 70% (autoproduttore);

• impianti installati su scuole pubbliche o paritarie di qualunque ordine e grado, strutture sanitarie pubbliche, edifici pubblici residenti in comuni con meno di 5.000 abitanti;

• impianti integrati (integrazione “totale”) in sostituzione di coperture in eternit o comunque contenenti amianto realizzati in superfici esterne degli involucri di:

- edifici, - fabbricati, - strutture edilizie a destinazione agricola.

Per gli impianti fotovoltaici operanti in regime di “scambio sul posto” e destinati ad alimentare, anche parzialmente, utenze ubicate all’interno possono beneficiare di un premio aggiuntivo quando si realizzino interventi atti a ridurre i consumi energetici di almeno il 10%. Per poter usufruire del premio aggiuntivo occorre:

- redigere un attestato di certificazione energetica per l’edificio su cui è già installato o s’intende installare l’impianto fotovoltaico, specificando gli interventi in grado di ridurre i consumi dell’edificio,

- effettuare gli interventi previsti riducendo i consumi energetici di almeno il 10%. ed attestare i risultati con una seconda certificazione energetica,

- inviare al GSE entrambe le certificazioni chiedendo il premio, che verrà conteggiato a partire dall’anno solare successivo alla data di ricevimento della domanda.

Il premio aggiuntivo consiste nella maggiorazione della tariffa incentivante pari a una percentuale equivalente alla metà del risparmio energetico percentuale ottenuto grazie agli interventi eseguiti. Il premio non può superare il 30% della tariffa incentivante. 1.4. Modalità di incentivazione Le modalità di erogazione degli incentivi (a scelta dell’utente) sono:

• la “Vendita o Cessione in rete” (per tutti gli impianti senza limiti di potenza). Questa opzione prevede la vendita dell’energia prodotta e non immediatamente utilizzata. In questo caso si ha:

- un ricavo derivante dalla remunerazione dell’energia totale prodotta (fino a 0,480 €/kWh);

- un risparmio pari al valore dell’energia elettrica autoconsumata (circa 0,18 €/kWh); - un ricavo derivante dalla vendita dell’energia elettrica prodotta e non

autoconsumata.

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 5 -

L'energia prodotta in eccesso dall’impianto fotovoltaico viene ceduta al gestore di rete al prezzo compreso tra 0,07 e 0,095 €uro per kWh; tale energia non può più essere consumata dall'utenza perché venduta.

• lo “Scambio sul posto” (per impianti fino a 200 kW di potenza se entrati in funzione dal

1/1/2008, in precedenza il limite era di 20 kW): questa opzione prevede che l’impianto operi in regime di interscambio con la rete elettrica. Durante le ore diurne l’utenza consuma l’energia elettrica prodotta dall’impianto fotovoltaico ed inietta in rete il surplus di produzione, mentre di notte o con luce insufficiente è la rete elettrica a fornire energia all’utenza. In questo caso si ha:

- un ricavo derivante dalla remunerazione dell’energia totale prodotta (fino a 0,480 €/kWh);

- un risparmio pari al valore dell’energia elettrica autoconsumata (circa 0,18 €/kWh); - un credito valido entro 3 anni derivante dalla quantità di energia elettrica immessa

in rete ( differenza tra prodotta e autoconsumata).

L'energia prodotta in eccesso, in questo caso non viene remunerata. Il saldo positivo relativo ad un anno può essere utilizzato a compensazione di eventuali saldi negativi successivi all’anno in cui è stato maturato. Se detta compensazione in energia non viene effettuata entro il 3° anno successivo a quello in cui viene maturato il credito, il credito residuo viene annullato (perso). In questo caso, inoltre, alla scadenza dei 20 anni, cessa la tariffa incentivante ma rimane per tutta la vita dell’impianto i vantaggi dello “scambio sul posto”. Nel servizio di “scambio sul posto” per impianti con potenza fino a 20 kW, la misura dell’energia elettrica prodotta viene trasmessa a cadenza mensile al GSE dai gestori di rete locali, con i quali i soggetti hanno stipulato il contratto di scambio sul posto. Il pagamento dell’incentivo avviene con cadenza bimestrale (il GSE eroga un corrispettivo pari al prodotto tra l’energia elettrica generata e la tariffa incentivante riconosciuta, eventualmente maggiorata del premio) accreditando gli importi sul conto corrente bancario indicato dal soggetto responsabile, con valuta dell’ultimo giorno del mese successivo a quello di ricevimento delle misure. Il pagamento non viene effettuato nel caso l’ammontare bimestrale cumulato non superi i 250 €. Per gli impianti con potenza superiore a 20 kW invece, la misura dell’energia elettrica prodotta viene trasmessa a cadenza mensile al GSE dai soggetti responsabili o dai gestori di rete locali (nel caso in cui i soggetti responsabili si siano rivolti ad essi per il servizio di trasmissione delle misure). Il pagamento dell’incentivo viene effettuato in questo caso con cadenza mensile. Il pagamento non viene effettuato nel caso l’ammontare mensile cumulato non superi € 500.

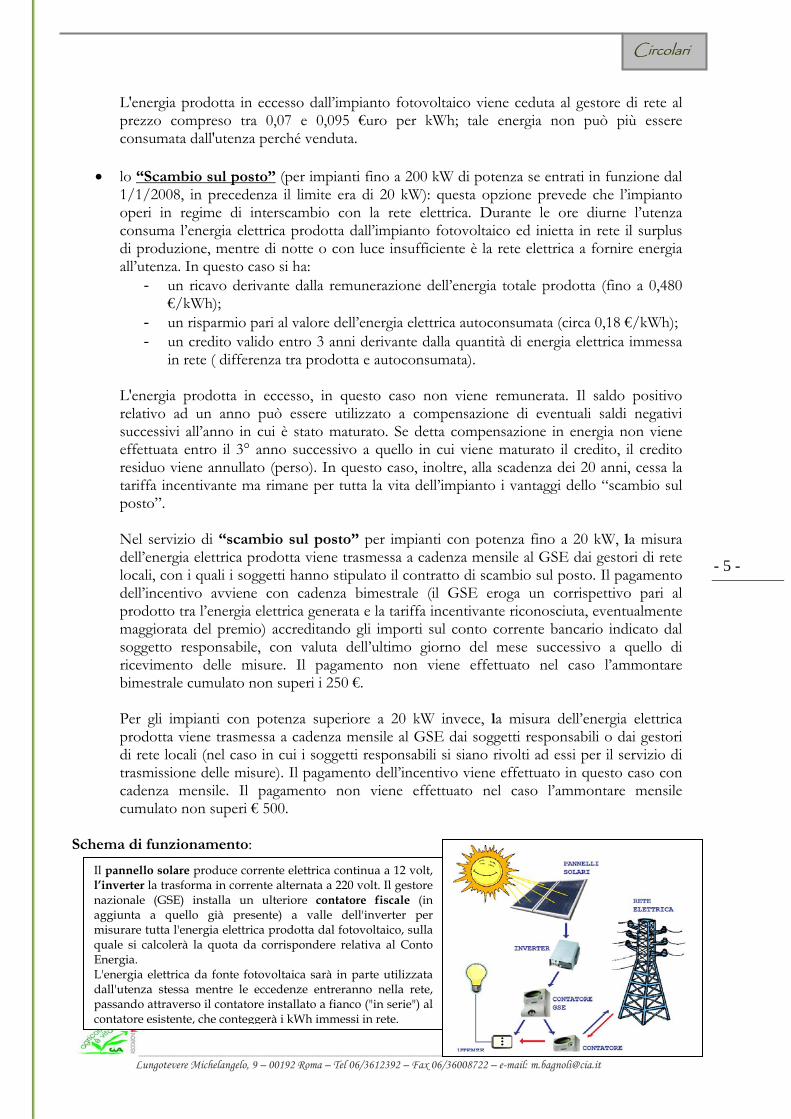

Schema di funzionamento:

Il pannello solare produce corrente elettrica continua a 12 volt, l’inverter la trasforma in corrente alternata a 220 volt. Il gestore nazionale (GSE) installa un ulteriore contatore fiscale (in aggiunta a quello già presente) a valle dell'inverter per misurare tutta l'energia elettrica prodotta dal fotovoltaico, sulla quale si calcolerà la quota da corrispondere relativa al Conto Energia. L'energia elettrica da fonte fotovoltaica sarà in parte utilizzata dall'utenza stessa mentre le eccedenze entreranno nella rete, passando attraverso il contatore installato a fianco ("in serie") al contatore esistente, che conteggerà i kWh immessi in rete.

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 6 -

1.5. Cumulabilità dell’incentivo in “conto energia” con altre forme di incentivazione Non è possibile usufruire dell’incentivo e dell’eventuale premio:

• nel caso in cui siano stati concessi incentivi pubblici in conto capitale e/o in conto interessi eccedenti il 20% del costo dell’investimento;

• gli impianti realizzati ai fini del rilascio della certificazione energetica ed entrati in esercizio in data successiva al 31/12/2010;

• gli impianti per i quali è stata riconosciuta o richiesta la detrazione fiscale per gli interventi di recupero del patrimonio edilizio (la deducibilità IRPEF del 36% o 55 % sugli impianti solari fotovoltaici non è compatibile con il Conto Energia).

Inoltre non è possibile cumulare la tariffa incentivante ed il premio con i:

• certificati verdi, • titoli di efficienza energetica.

1.5.1. Come si attiva Il soggetto responsabile inoltra al gestore della rete elettrica locale ( ENEL, ACEA, AEM o altri a seconda dell’ubicazione dell’impianto) il progetto preliminare dell’impianto fotovoltaico che intende realizzare richiedendo la connessione alla rete. Una volta realizzato l’impianto il soggetto responsabile trasmette al gestore di rete la comunicazione di fine lavori. Entro 60 giorni dalla data di entrata in esercizio dell’impianto il soggetto responsabile deve inoltrare al Gestore del Sistema Elettrico ( GSE):

• la richiesta di concessione della tariffa incentivante, • la documentazione finale di entrata in esercizio (Allegato 4 del Decreto).

Entro 60 giorni dalla data di ricevimento della richiesta di accesso alla tariffa incentivante il GSE comunica la tariffa riconosciuta. Alla richiesta di concessione della tariffa incentivante occorre allegare:

• documentazione finale di progetto dell’impianto, realizzato in conformità alla norma CEI-02, firmato da professionista o tecnico iscritto all’albo professionale; la documentazione finale deve essere corredata di elaborati grafici di dettaglio e cinque fotografie dell’impianto fotovoltaico su supporto informatico ,

• scheda tecnica riportante tra l’altro: 1) l'ubicazione e la potenza nominale dell'impianto, 2) la tensione in corrente continua in ingresso al gruppo di conversione, 3) la tensione in corrente alternata in uscita dal gruppo di conversione, 4) le caratteristiche dei moduli fotovoltaici e del gruppo di conversione della corrente continua in corrente alternata, 5) la produzione annua attesa di energia elettrica, 6) le modalità con le quali viene assicurato il rispetto dei requisiti tecnici di cui all’allegato 1 al presente decreto, 7) scheda tecnica d’impianto;

• elenco dei moduli e dei convertitori indicante marca, modello e numero di matricola; • certificato di collaudo dell’impianto; • dichiarazione sostitutiva di atto di notorietà autenticata firmata dal soggetto responsabile

attestante: - la natura del soggetto responsabile;

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 7 -

- la tipologia dell’intervento di realizzazione dell’impianto (nuova costruzione, potenziamento, rifacimento totale);

- la conformità dell’impianto e dei relativi componenti alle disposizioni dell’art. 4; - la tipologia dell’impianto, in relazione al grado di integrazione nella struttura; - la data di entrata in esercizio dell’impianto; - se l’impianto opera o meno in regime di scambio sul posto; - di non incorrere nelle condizioni previste per la non applicabilità o la non

compatibilità con le tariffe incentivanti e il premio. • Copia, ove ricorra il caso, della denuncia di apertura dell’officina elettrica (soltanto per

impianti superiori a 20 kW ).

1.6. Regime fiscale del conto energia Con la Circolare n. 46/E del 19/7/2007 l’Agenzia delle Entrate ha fornito importanti chiarimenti riguardanti la disciplina fiscale degli incentivi per gli impianti fotovoltaici precisando che:

• nel caso in cui la tariffa incentivante sia percepita dal responsabile dell'impianto nello svolgimento di un'attività d'impresa (anche agricola), arte o professione, la tariffa medesima è in ogni caso esclusa dal campo di applicazione dell'Iva. Le somme erogate, infatti, non rappresentano un prezzo o corrispettivo per la fornitura dell'energia, ma una sorta di risarcimento per il titolare dell'impianto dei costi sostenuti per la costruzione dell'impianto medesimo e di quelli di esercizio.

• All'acquisto o alla realizzazione dell'impianto è applicabile l'aliquota Iva agevolata del 10% ai sensi del n. 127-quinquies) della Tabella A, parte III, allegata al DPR n. 633 del 1972, che prevede l'applicazione di detta aliquota, fra l'altro, per "impianti di produzione e reti di distribuzione calore-energia e di energia elettrica da fonte solare-fotovoltaica ed eolica". La detraibilità dell'IVA pagata all'atto dell'acquisto o della realizzazione dell'impianto fotovoltaico, da parte di un soggetto che agisca nell'esercizio di impresa, arte o professione, non risulta influenzata dalla percezione degli incentivi di cui trattasi ed è, quindi, detraibile nella misura in cui il soggetto utilizzi l'impianto per l'effettuazione di operazioni soggette all'imposta sul valore aggiunto. Pertanto, in caso di utilizzo promiscuo, non sarà detraibile l'Iva corrispondente alla quota imputabile a impieghi per fini privati o, comunque, estranei all'esercizio dell'attività.

• Quando l'impianto è utilizzato nell'ambito di un'attività di impresa, la tariffa incentivante rappresenta un contributo in conto esercizio e non in conto impianti, poiché viene erogato per sostenere la produzione dell'energia e non per finanziare l'investimento. Di conseguenza, al momento dell'erogazione, deve essere operata, generalmente, una ritenuta a titolo di acconto nella misura del 4% (art. 28, secondo comma, DPR n. 600/1973); ritenuta cui non è sottoposto il produttore agricolo il cui reddito e determinato sulla base delle tariffe d’estimo del terreno su cui l’attività agricola viene esercitata.

• La disciplina fiscale ai fini delle imposte sul reddito della "tariffa incentivante" e dei ricavi derivanti dalla vendita dell'energia varia a seconda:

- della figura del gestore dell’impianto (privato, impresa ecc.), - della potenza dell’impianto (fino a 20 kW ovvero oltre), - della modalità di utilizzo (“scambio sul posto” ovvero “vendita o cessione in rete”).

La circolare n. 46/E analizza i seguenti casi:

• persona fisica, ente non commerciale o condominio che produce ed utilizza in tutto o in parte l'energia prodotta, destinando l'eventuale eccedenza allo "scambio sul posto" o alla vendita;

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 8 -

• persona fisica o giuridica che realizza un impianto fotovoltaico nell'ambito di una attività; • persona fisica che svolge un'attività di lavoro autonomo, o associazione professionale, che

produce e utilizza in tutto o in parte l'energia fotovoltaica nell'ambito della propria attività di lavoro autonomo.

N.B. E’ necessario ricordare che sebbene a partire dal 1 gennaio 2009, lo “Scambio sul posto” è consentito fino alla potenza di 200 kW, l’Agenzia delle Entrate con la Risoluzione n. 13/e del 20/1/2009 ha chiarito che le agevolazioni fiscali ai privati (persone fisiche) e agli enti non commerciali (enti diversi dalle società, non aventi per oggetto esclusivo o principale l’esercizio di attività commerciale) permangono solo per gli impianti con potenza fino a 20 kW: 1.6.1. Persona fisica, ente non commerciale o condominio che non esercita attività di impresa, arte o professione che produca energia a soli fini privati (per usi domestici, di illuminazione, alimentazione di elettrodomestici, eccetera). 1.6.1.1 Impianti fino a 20 kw con contratto di “scambio sul posto” Per le persone fisiche, enti non commerciali e condomini che utilizzano l’impianto ai soli fini privati (autoconsumo) con il sistema dello “scambio sul posto” il cui impianto non supera i 20 KW:

• le fatture di acquisto per la fornitura e la realizzazione dell’impianto sono sottoposte ad IVA agevolata del 10%. L’Imposta rimane a carico dell’acquirente e per questi rappresenta un costo.

• la tariffa incentivante, quale contributo, non è soggetta ad IVA. Non essendo riconducibile ad alcuna delle categorie reddituali previste dal Tuir, non è imponibile ai fini reddituali e non è soggetta a ritenuta d’acconto del 4%. Non essendovi cessione di energia, non esistono ulteriori adempimenti fiscali.

1.6.1.2. Impianti fino a 20 kw ad uso privato con contratto di “vendita o cessione in rete” Se le persone fisiche, gli enti non commerciali e i condomini attivano la “cessione in rete” (anziché lo scambio sul posto), la disciplina fiscale cambia a seconda che l'impianto sia o no posto al servizio dell'abitazione o della sede dell'ente non commerciale. Perché l’impianto sia considerato ad uso privato è necessario che:

• sia posto al servizio dell’abitazione o della sede dell’ente e quindi collocato in un’area di pertinenza delle stesse,

• abbia potenza non superiore a 20 KW.

“…se l’impianto è di potenza superiore a 20 KW, nella considerazione che impianti di dimensioni maggiori siano realizzati da soggetti che debbano soddisfare esigenze diverse da quelle strettamente privatistiche di un’abitazione o di una sede di un’ente non commerciale, l’energia prodotta e immessa in rete dovrà essere considerata come ceduta alla rete medesima nell’ambito di un’attività commerciale (vendita di energia) e il contributo in conto scambio costituirà un corrispettivo rilevante sia ai fini dell’IVA che delle imposte dirette. In tale ultimo caso, gli utenti dovranno emettere fattura nei confronti del GSE in relazione al corrispettivo di cessione”.

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 9 -

In questo caso: • le fatture di acquisto per la fornitura e la realizzazione dell’impianto sono sottoposte ad

applicazione dell’IVA agevolata del 10%. L’Imposta rimane a carico dell’acquirente e per questi rappresenta un costo.

• la tariffa incentivante, quale contributo, non è soggetta ad IVA. Trattandosi di un contesto essenzialmente privatistico, i contributi derivanti dalle tariffe incentivanti non sono imponibili ai fini reddituali e non sono soggette neppure a ritenuta d’acconto del 4%.

• I ricavi dalla vendita di energia (quota eccedente l’autoconsumo) sono fiscalmente rilevanti e vanno dichiarati tra i “redditi diversi da attività commerciali non esercitati abitualmente” (Quadro RL di Unico). Tali ricavi non sono soggetti ad IVA (cessione effettuata da privati). Nel caso di Condomini, i proventi della vendita di energia costituiscono reddito da imputare direttamente ai singoli condomini in proporzione ai millesimi di proprietà (tra i “redditi diversi” se persone fisiche non imprenditori ed enti non commerciali; tra i “redditi d’impresa” per le persone fisiche e giuridiche imprenditori).

1.6.3. Impianti fino a 20 kw ad uso non privato con contratto di vendita o cessione in rete e impianti oltre i 20 kw Se l’impianto, sebbene realizzato da persona fisica o ente non commerciale, per la sua collocazione non risulta posto al servizio dell’abitazione o sede dell’ente (perché situato su un’area separata o non di pertinenza delle stesse) ovvero, in ogni caso, abbia una potenza superiore a 20 kW, l’energia ceduta alla rete viene considerata sempre ceduta nell’ambito di un’attività commerciale. Infatti, in tutti i casi in cui non si attiva lo “scambio sul posto”, anche se in parte vi è autoconsumo e qualunque sia la potenza dell’impianto, la cessione alla rete configura sempre una vendita di energia e quindi un’operazione commerciale. Da qui gli effetti ai fini fiscali che variano come segue:

• le fatture di acquisto per la fornitura e la realizzazione dell’impianto sono sottoposte ad applicazione dell’IVA agevolata del 10%. Poiché l’impianto risulta utilizzato promiscuamente, l’IVA è detraibile in misura proporzionale alla quota di utilizzo commerciale (percentuale di energia ceduta alla rete rispetto a quella prodotta). Nel caso di variazione nella percentuale di utilizzo, la detrazione operata potrà essere soggetta negli anni successivi a rettifica in base all’art. 19 bis comma 2 e art. 19ter comma 2 del DPR n.633/72 il quale stabilisce che: “Per i beni ammortizzabili la rettifica di cui al comma 1 è eseguita in rapporto al diverso utilizzo che si verifica nell’anno della loro entrata in funzione ovvero nei quattro successivi ed è calcolata con riferimento a tanti quinti dell’imposta quanti sono gli anni mancanti al compimento del quinquennio”. Qualora dopo il quinquennio il bene non sia più utilizzato promiscuamente essendo destinato solo ad uso personale, si configura una destinazione del bene all’uso personale del contribuente, da assoggettare ad IVA ai sensi dell’art. 2, comma 2, n. 5) del DPR n. 633/972. L’impianto è ammortizzabile con modalità diverse, a seconda che il gestore sia una persona fisica o un ente; nel primo caso l’uso promiscuo consente l’ammortamento del 50% del costo dell’impianto, mentre nel caso dell’ente esso consente l’ammortamento proporzionale, cioè di una percentuale del costo pari al rapporto tra ricavi derivanti dal bene che concorrono al reddito d’impresa e ricavi totali. Il coefficiente di ammortamento da applicare all’impianto fotovoltaico è pari al 9% annuo.

• la tariffa incentivante, in quanto contributo, non è soggetta ad IVA. Come contributo in conto esercizio, essa concorre alla formazione del reddito ai sensi dell’art.85 del TUIR nell’esercizio di competenza, in misura proporzionale alla quantità di energia ceduta (rapporto tra energia ceduta alla rete sul totale dell’energia prodotta). Entra, quindi, nella base imponibile sia in termini d’imposta sul reddito sia ai fini IRAP. E’ inoltre sottoposta alla ritenuta d’acconto del 4%, sempre in misura proporzionale alla quantità di energia ceduta, in quanto percepita nell’ambito di un’attività produttiva di reddito d’impresa. Il

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 10 -

soggetto responsabile è tenuto a comunicare al GSE l’assoggettamento a ritenuta e la quantità di energia ceduta rispetto al totale prodotta; in mancanza di tale comunicazione, verrà calcolata la ritenuta sull’intero importo della tariffa incentivante.

• I ricavi dalla vendita di energia prodotta in eccesso rispetto ai consumi, vengono considerati realizzati nell’ambito di un’attività commerciale. AI fini dell’applicazione dell’Imposta sul valore aggiunto, la cessione dell’energia (con esclusione della parte contributiva) è soggetta ad imposta e comporta l’adempimento di tutti gli obblighi ad essa inerenti. I ricavi da vendita di energia rientrano nei componenti positivi del reddito d’esercizio. Inoltre sono assoggettati ad IRAP, poiché derivano dallo svolgimento di un’attività abituale autonomamente organizzata diretta alla produzione e scambio del bene energia.

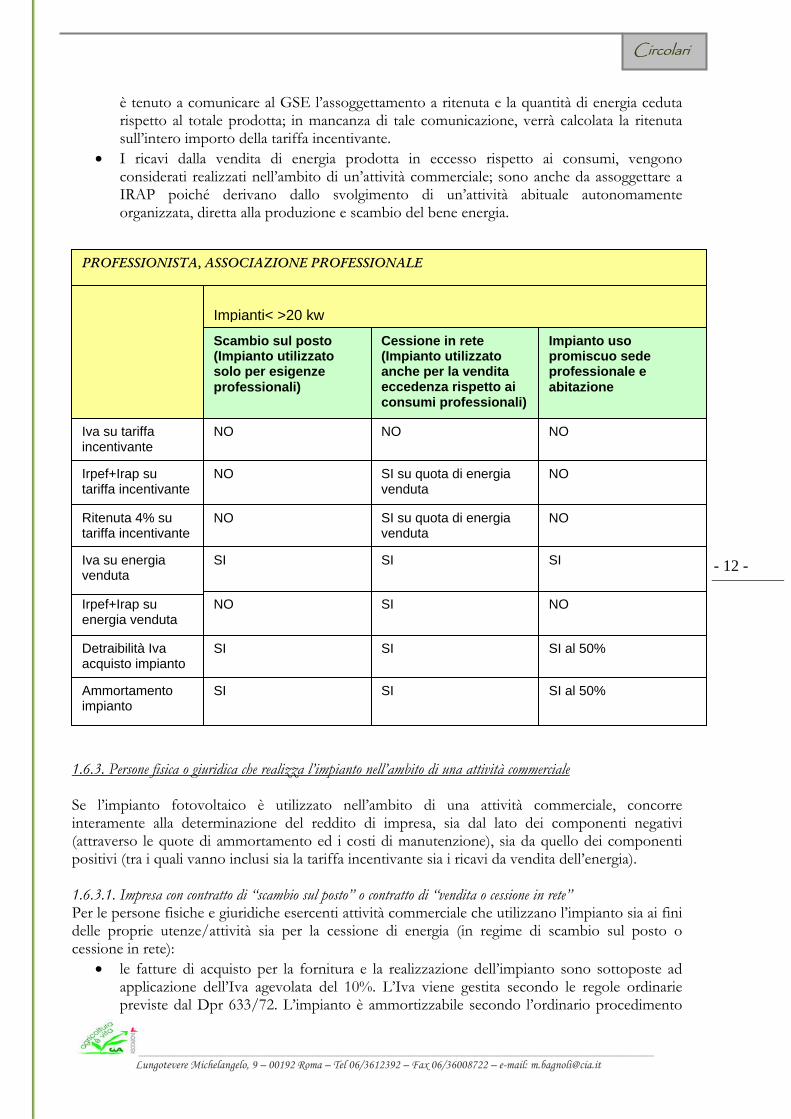

1.6.2. Persona fisica ed associazione professionale che esercita attività di lavoro autonomo I contributi corrisposti a titolo di tariffa incentivante per l’energia da impianti fotovoltaici, prodotta e consumata direttamente dal professionista o dall’associazione professionale, non possono essere considerati rilevanti nella determinazione del reddito di lavoro autonomo, ai sensi dell’articolo 53 del TUIR, in quanto non costituiscono erogazioni corrisposte a fronte di prestazioni professionali rese.

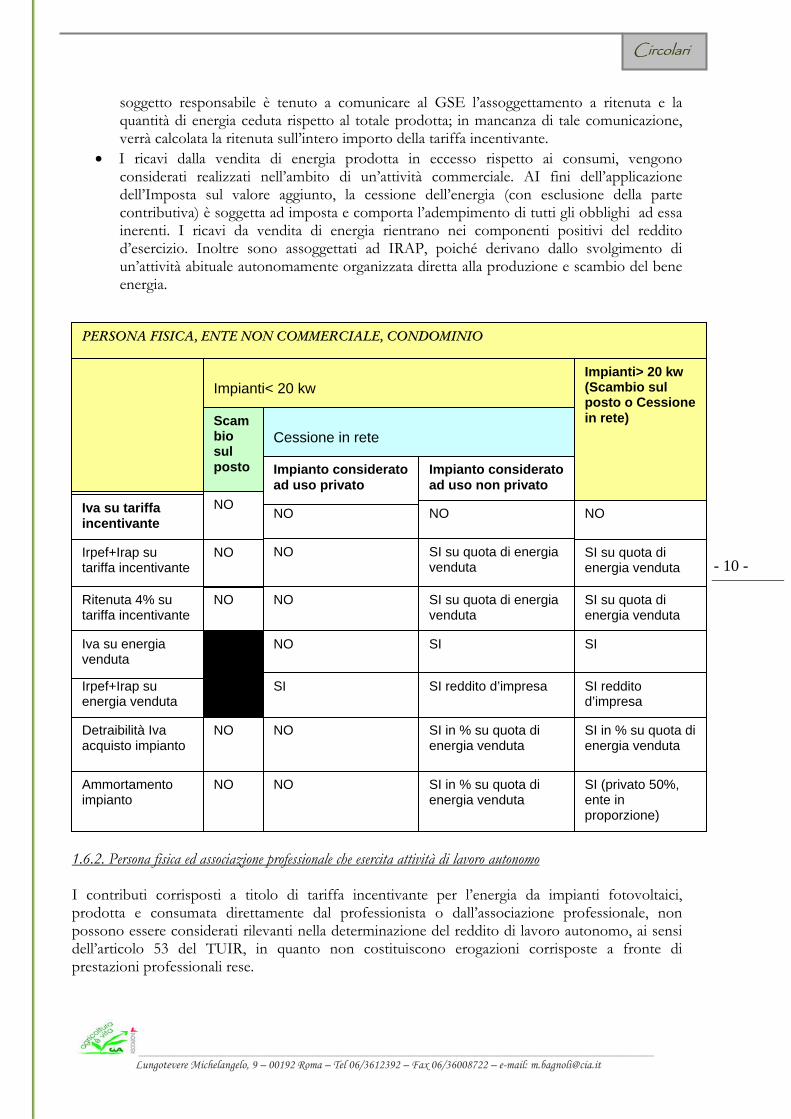

PERSONA FISICA, ENTE NON COMMERCIALE, CONDOMINIO

Impianto considerato ad uso non privato

NO

Irpef+Irap su energia venduta

Cessione in rete

Iva su tariffa incentivante

Irpef+Irap su tariffa incentivante

Ritenuta 4% su tariffa incentivante

Iva su energia venduta

Impianto considerato ad uso privato

Impianti< 20 kw

Impianti> 20 kw (Scambio sul posto o Cessione in rete) Scam

bio sul posto

Detraibilità Iva acquisto impianto

Ammortamento impianto

NO

NO NO

NO

SI su quota di energia venduta

NO

SI su quota di energia venduta

NO

NO

NO

NO

NO

SI

NO

NO

SI su quota di energia venduta

SI

SI reddito d’impresa

SI in % su quota di energia venduta

SI in % su quota di energia venduta

SI su quota di energia venduta

SI

SI reddito d’impresa

SI in % su quota di energia venduta

SI (privato 50%, ente in proporzione)

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 11 -

Si tratta, infatti, di contributi erogati per incentivare la produzione di energia da fonti rinnovabili e non a fronte dell’attività professionale esercitata. Inoltre, le disposizioni citate non prevedono, tra gli altri componenti che concorrono a formare il reddito di lavoro autonomo, ancorché non connessi all’attività professionale, componenti straordinari come i contributi in questione. Tali contributi, non sono riconducibili ad alcuna delle categorie reddituali previste dall’art. 6 del TUIR. Conseguentemente la tariffa incentivante erogata dal GSE-SPA ai professionisti o agli artisti non deve essere assoggettata ad imposizione agli effetti IRPEF. 1.6.2.1. Lavoro autonomo: contratto di “scambio sul posto” Secondo la Risoluzione dell’A.d.E n. 13/E del 20 gennaio 2009, al lavoro autonomo non può essere riconosciuta la stessa facilitazione riconosciuta ai privati rispetto al contributo relativo allo “scambio sul posto”: “…il contributo in conto scambio costituirà un corrispettivo rilevante ai fini dell'IVA e delle II.DD.; tuttavia, poiché tale corrispettivo è relativo allo svolgimento di un'attività diversa da quella professionale esercitata, il contribuente dovrà tenere per la produzione e cessione di energia una contabilità separata ai sensi dell'art. 36, secondo comma, del DPR 26 ottobre 1972, n. 633, e fatturare al GSE l'importo percepito..”. Pertanto:

• le fatture di acquisto per la fornitura e la realizzazione dell’impianto sono sottoposte ad IVA agevolata del 10%. L’IVA è detraibile secondo la normale prassi contabile. L’impianto è ammortizzabile con l’ordinario procedimento di ammortamento dei beni strumentali “all’esercizio dell’arte o professione”, mediante coefficiente del 9% annuo. Se l’impianto è utilizzato in modo promiscuo per l’uso famigliare e professionale, l’IVA è detraibile nella misura del 50% e, analogamente, l’impianto è ammortizzabile al 50%.

• la tariffa incentivante, in quanto contributo, non è soggetta ad IVA; inoltre, non rientrando tra i compensi di lavoro autonomo previsti dall’art. 53 del TUIR, non è assoggettata a imposte dirette e neppure a ritenuta d’acconto del 4%.

• I corrispettivi derivanti dalla cessione di energia sono da assoggettare sia ad IVA sia ad IRPEF, in quanto: “… gli utenti percettori del contributo in conto scambio vengono a configurarsi, in linea generale, come produttori e venditori di energia elettrica tuttavia, poiché tale corrispettivo è relativo allo svolgimento di un’attività diversa da quella professionale esercitata, il contribuente dovrà tenere per la produzione e cessione di energia una contabilità separata ai sensi dell’art.36, secondo comma , del DPR 26 ottobre 1972, n.633, e fatturare al GSE l’importo percepito”.

1.6.2.2. Lavoro autonomo: contratto di “vendita o cessione in rete” Le persone fisiche esercenti lavoro autonomo (e associazioni professionali) che utilizzano l’impianto per l’uso professionale e cedono il surplus di energia in regime di cessione in rete danno luogo ad un’attività commerciale. Per cui:

• le fatture di acquisto per la fornitura e la realizzazione dell’impianto sono sottoposte ad applicazione dell’IVA agevolata del 10%. L’impianto costituisce bene strumentale sia rispetto all’attività professionale che a quella commerciale. La detrazione dell’IVA e l’ammortamento dell’impianto andranno quindi ripartite tra le due gestioni in modo proporzionale all’utilizzo, e secondo le regole di ammortamento proprie di ciascuna attività. Il criterio di ripartizione è quello che pone la quota autoconsumata come differenza tra energia prodotta e energia ceduta. L’Agenzia delle Entrate precisa che nel caso l’impianto sia utilizzato anche per uso famigliare, l’ammortamento complessivo spetterà in misura non superiore al 50%.

• la tariffa incentivante, in quanto contributo, non è soggetta ad IVA. Rientra, invece, nella determinazione del reddito d’impresa in misura proporzionale alla quantità di energia ceduta. La quota corrispondente all’energia venduta fa parte della base imponibile sia ai fini IRPEF che IRAP; è soggetta inoltre, a ritenuta d’acconto del 4%. Il soggetto responsabile

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 12 -

è tenuto a comunicare al GSE l’assoggettamento a ritenuta e la quantità di energia ceduta rispetto al totale prodotta; in mancanza di tale comunicazione, verrà calcolata la ritenuta sull’intero importo della tariffa incentivante.

• I ricavi dalla vendita di energia prodotta in eccesso rispetto ai consumi, vengono considerati realizzati nell’ambito di un’attività commerciale; sono anche da assoggettare a IRAP poiché derivano dallo svolgimento di un’attività abituale autonomamente organizzata, diretta alla produzione e scambio del bene energia.

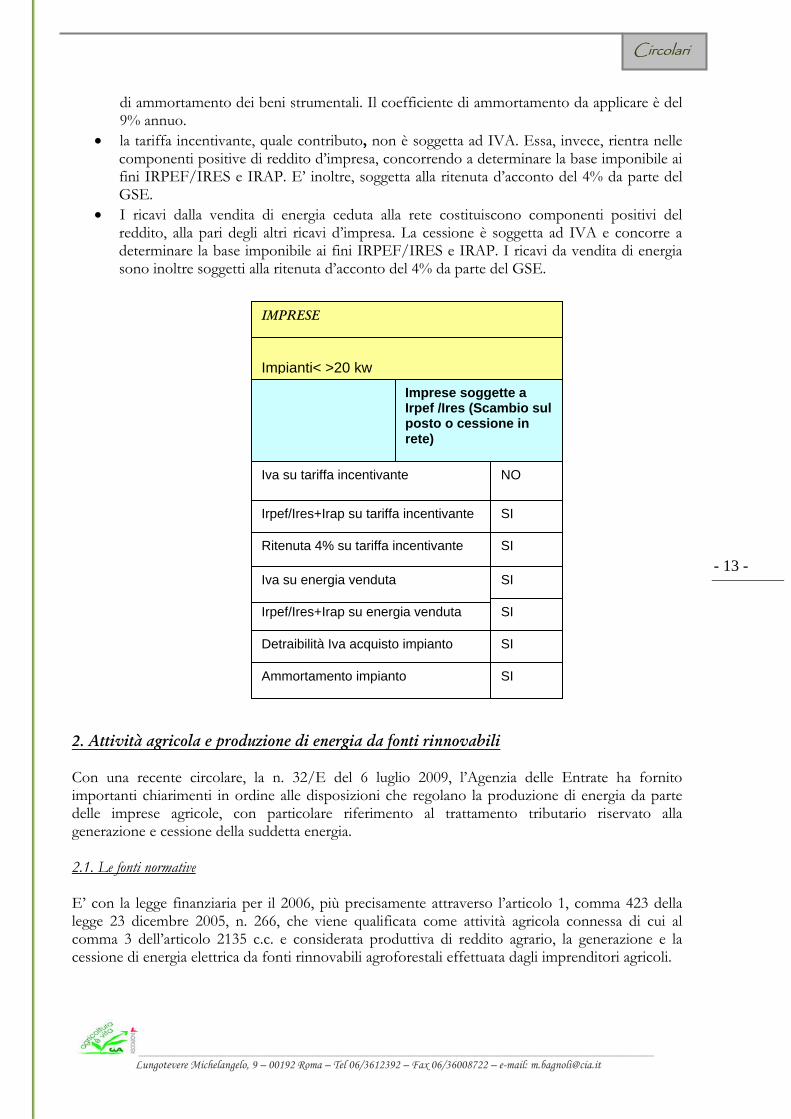

1.6.3. Persone fisica o giuridica che realizza l’impianto nell’ambito di una attività commerciale Se l’impianto fotovoltaico è utilizzato nell’ambito di una attività commerciale, concorre interamente alla determinazione del reddito di impresa, sia dal lato dei componenti negativi (attraverso le quote di ammortamento ed i costi di manutenzione), sia da quello dei componenti positivi (tra i quali vanno inclusi sia la tariffa incentivante sia i ricavi da vendita dell’energia). 1.6.3.1. Impresa con contratto di “scambio sul posto” o contratto di “vendita o cessione in rete” Per le persone fisiche e giuridiche esercenti attività commerciale che utilizzano l’impianto sia ai fini delle proprie utenze/attività sia per la cessione di energia (in regime di scambio sul posto o cessione in rete):

• le fatture di acquisto per la fornitura e la realizzazione dell’impianto sono sottoposte ad applicazione dell’Iva agevolata del 10%. L’Iva viene gestita secondo le regole ordinarie previste dal Dpr 633/72. L’impianto è ammortizzabile secondo l’ordinario procedimento

PROFESSIONISTA, ASSOCIAZIONE PROFESSIONALE

NO

Irpef+Irap su energia venduta

Cessione in rete (Impianto utilizzato anche per la vendita eccedenza rispetto ai consumi professionali)

Iva su tariffa incentivante

Irpef+Irap su tariffa incentivante

Ritenuta 4% su tariffa incentivante

Iva su energia venduta

Impianto uso promiscuo sede professionale e abitazione

Impianti< >20 kw

Scambio sul posto (Impianto utilizzato solo per esigenze professionali)

Detraibilità Iva acquisto impianto

Ammortamento impianto

NO

NO

SI su quota di energia venduta

NO

NO

NO

SI

NO

SI

SI

SI su quota di energia venduta

SI

SI

SI

SI

NO

SI

NO

SI al 50%

SI al 50%

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 13 -

di ammortamento dei beni strumentali. Il coefficiente di ammortamento da applicare è del 9% annuo.

• la tariffa incentivante, quale contributo, non è soggetta ad IVA. Essa, invece, rientra nelle componenti positive di reddito d’impresa, concorrendo a determinare la base imponibile ai fini IRPEF/IRES e IRAP. E’ inoltre, soggetta alla ritenuta d’acconto del 4% da parte del GSE.

• I ricavi dalla vendita di energia ceduta alla rete costituiscono componenti positivi del reddito, alla pari degli altri ricavi d’impresa. La cessione è soggetta ad IVA e concorre a determinare la base imponibile ai fini IRPEF/IRES e IRAP. I ricavi da vendita di energia sono inoltre soggetti alla ritenuta d’acconto del 4% da parte del GSE.

2. Attività agricola e produzione di energia da fonti rinnovabili Con una recente circolare, la n. 32/E del 6 luglio 2009, l’Agenzia delle Entrate ha fornito importanti chiarimenti in ordine alle disposizioni che regolano la produzione di energia da parte delle imprese agricole, con particolare riferimento al trattamento tributario riservato alla generazione e cessione della suddetta energia. 2.1. Le fonti normative E’ con la legge finanziaria per il 2006, più precisamente attraverso l’articolo 1, comma 423 della legge 23 dicembre 2005, n. 266, che viene qualificata come attività agricola connessa di cui al comma 3 dell’articolo 2135 c.c. e considerata produttiva di reddito agrario, la generazione e la cessione di energia elettrica da fonti rinnovabili agroforestali effettuata dagli imprenditori agricoli.

IMPRESE

NO

Irpef/Ires+Irap su energia venduta

Iva su tariffa incentivante

Irpef/Ires+Irap su tariffa incentivante

Ritenuta 4% su tariffa incentivante

Iva su energia venduta

Impianti< >20 kw

Imprese soggette a Irpef /Ires (Scambio sul posto o cessione in rete)

Detraibilità Iva acquisto impianto

Ammortamento impianto

SI

SI

SI

SI

SI

SI

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 14 -

Tale impianto normativo è stato integrato ad opera dell’articolo 2-quater, comma 11 del Dl 2/06, in legge 81/06, che ha incluso fra le situazioni di connessione agricola anche la produzione e cessione di energia calorica ed esteso le fonti di derivazione anche a quella fotovoltaica. La legge finanziaria per il 2007 ha riordinato, infine, l’intera disciplina; attraverso l’articolo 1, comma 369 della legge 27 dicembre 2006 n. 296 è stato, infatti, completamente sostituito l’originario art.1, comma 423, legge 266/05 e stabilito che costituiscono attività agricole connesse ai sensi dell’articolo 2135, terzo comma, la produzione e la cessione di

1) energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche, 2) carburanti ottenuti da produzioni vegetali provenienti prevalentemente dal fondo, 3) prodotti chimici derivanti da prodotti agricoli, anch’essi provenienti

prevalentemente dal fondo, effettuate dagli imprenditori agricoli. Su questi presupposti si origina il diritto per l’imprenditore agricolo di considerare tali attività produttive di reddito agrario, salva la facoltà riconosciutagli dalla legge finanziaria 2008 (legge 24 dicembre 2007, n. 244, articolo 1, comma 178) di optare per la determinazione del reddito nei modi ordinati secondo modalità e termini previsti dal Dpr 442/97. Nella circolare n. 32/E del 6 luglio 2009 l’Agenzia delle Entrate ha precisato che:

• per fonti “rinnovabili agroforestali”: s’intendono le biomasse, ovvero, la parte biodegradabile dei prodotti, rifiuti e residui provenienti dall’agricoltura (comprendente sostanze vegetali ed animali) e dalla silvicoltura (es. biomasse legnose che si ottengono da legna da ardere, cippato di origine agroforestale, o pellet derivante dalla segatura di legno) (art.1 lettera a) del Dlgs n.387/2003;

• per fonti “fotovoltaiche”: s’intendono i moduli o pannelli fotovoltaici, in grado di convertire l’energia solare in energia elettrica ;

• per “carburanti derivanti da produzioni vegetali”: s’intendono prodotti quali il bioetanolo (etanolo ricavato dalla biomassa ovvero dalla parte biodegradabile dei rifiuti, destinato ad essere usato come carburante); il biodiesel (etere metilico ricavato da un olio vegetale o animale, destinato ad essere usato come carburante); il biogas carburante ed altri carburanti simili (Dlgs 30 maggio 2005, n. 128 Allegato I, articolo 2, comma 2);

• per “prodotti chimici derivanti da prodotti agricoli”: s’intendono prodotti quali biopolimeri, bioplastiche, ecc. che si ottengono per esempio da amido e miscele di amido, ecc. (prodotti della c.d. chimica verde).

2.2. Le attività agricole connesse Stando al novellato articolo 2135 c.c., integralmente riformulato dall’articolo 1, comma 1 del Decreto legislativo 18 maggio 2001, n. 228, di orientamento e modernizzazione del settore agricolo, all’imprenditore agricolo, vale a dire colui che esercita almeno una delle attività di 1)

“Ferme restando le disposizioni tributarie in materia di accisa, la produzione e la cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche nonché di carburanti ottenuti da produzioni vegetali provenienti prevalentemente dal fondo e di prodotti chimici derivanti da prodotti agricoli provenienti prevalentemente dal fondo, effettuate dagli imprenditori agricoli, costituiscono attività connesse ai sensi dell’articolo 2135, terzo comma, del codice civile e si considerano produttive di reddito agrario”.

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 15 -

coltivazione del fondo, 2) selvicoltura e 3) allevamento di animali, è consentito esercitare anche altre attività connesse a quelle agricole essenziali, senza che ciò pregiudichi il riconoscimento giuridico della sua qualifica. La norma civilistica, al comma 3, definisce quelle attività che, per caratteristiche ed affinità con le principali, sono da considerate comunque agricole per connessione; lo fa tuttavia non in modo imperativo, tanto da farne precedere l’elencazione dall’avverbio “comunque” a significare l’attenzione del legislatore ordinario verso altre forme di connessione agricola diverse da quelle proposte, purché in un rapporto di effettiva relazione e coerenza con l’attività agricola principale. Per cui le attività dirette alla manipolazione, conservazione, trasformazione, commercializzazione e valorizzazione sono da considerare senz’altro (in ogni caso, comunque) agricole per connessione se hanno ad oggetto prodotti ottenuti prevalentemente dalla coltivazione del fondo o del bosco o dall'allevamento di animali, come altrettanto lo sono quelle dirette alla fornitura di beni o servizi mediante l'utilizzazione prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attività agricola esercitata, fra cui vanno annoverate le attività di valorizzazione del territorio e del patrimonio rurale e forestale, ovvero di ricezione ed ospitalità come definite dalla legge (quale l’agriturismo regolato dalla legge quadro 96/06 e della singole leggi Regionali). Mentre altre attività diverse da quelle enunciate dal legislatore non possono che assumere tale condizione in forza di un’espressione di diritto o di un orientamento di prassi volti a disciplinare situazioni di fatto riconducibili ad una condizione di asservimento nei confronti di un’attività essenziale. Nasce da tale filosofia la disposizione a favore degli imprenditori agricoli che esercitano attività di produzione e cessione di energia elettrica e calorica, di carburanti e prodotti chimici ottenuti, rispettivamente, da fonti rinnovabili agroforestali e fotovoltaiche e da prodotti agricoli provenienti prevalentemente dal fondo; esse sono considerate attività agricole per connessione ope legis . E’ la norma che ne stabilisce la natura giuridica preoccupandosi comunque di ricondurre tali evoluzioni del pensiero “agrarista” nell’alveo delle condizioni poste dall’articolo 2135 codice. Difatti il legislatore non si è limitato ad un riconoscimento asettico di “attività agricole connesse” ma ha preteso che le stesse rispettassero le condizioni codicistiche e tutto questo in forza di un rinvio sostanziale e procedurale al comma 3 del citato articolo del codice civile: rapporto funzionale con le attività agricole essenziali e rispetto, in ogni caso, del criterio di prevalenza. La trasposizione della ratio normativa è stata operata con coerenza e ragionevolezza dall’Agenzia delle Entrate attraverso la circolare 32/E/09 in cui si precisa che la connessione agricola sia dell’attività di produzione di carburanti e prodotti chimici, sia di quella di produzione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche è assicurata unicamente dalla condizione di prevalenza civilistica, per cui, nel caso di specie, le fonti di produzione dell’energia devono provenire prevalentemente da fondo. Unica eccezione su cui si sofferma l’Agenzia riguarda la produzione di energia elettrica e calorica da fonti fotovoltaiche in quanto esse non richiedono l’utilizzazione dei prodotti provenienti dal fondo ma impiegano radiazioni solari che attraverso specifici impianti si convertono in energia elettrica e calorica; la connessione in questo caso non si rifà a “criteri classici” ma sottostà ad elementi economici e dimensionali tali comunque da far emergere un collegamento funzionale con l’attività agricola tipica. 2.3. Criteri di prevalenza La produzione di energia, così come quella di carburanti e prodotti chimici, si colloca senza alcun dubbio fra le attività agricole connesse di produzione di beni di cui al primo periodo del comma 3

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 16 -

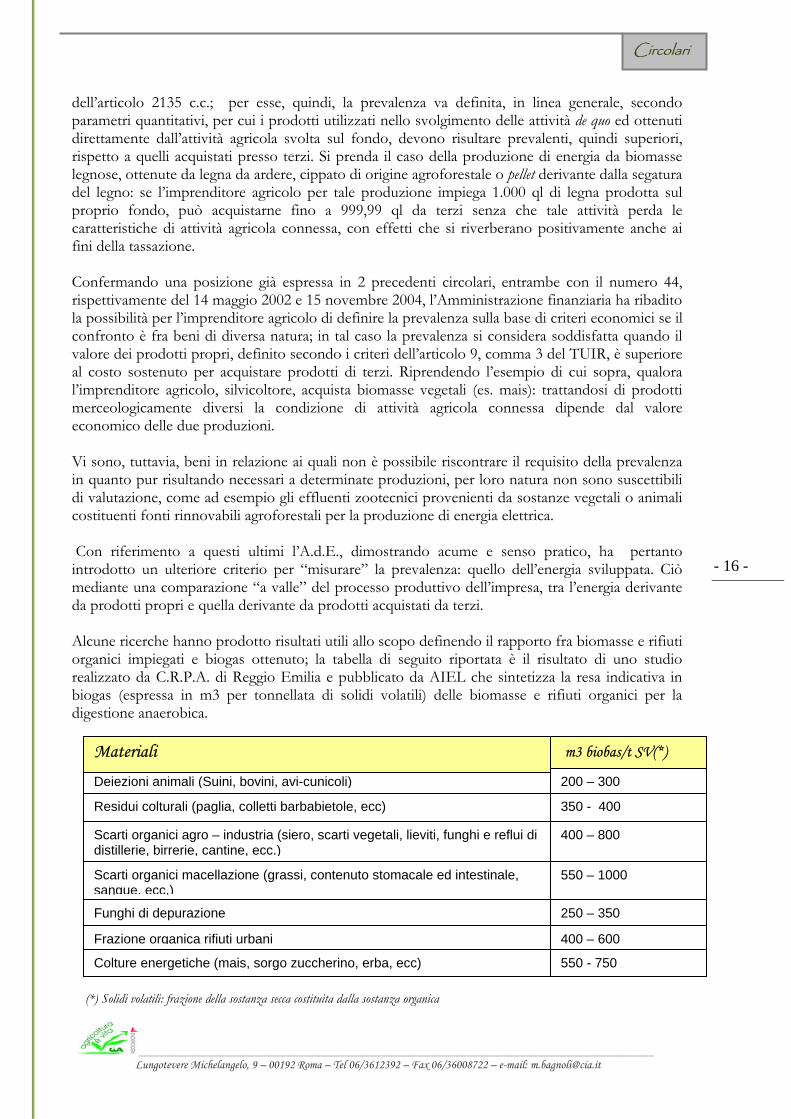

dell’articolo 2135 c.c.; per esse, quindi, la prevalenza va definita, in linea generale, secondo parametri quantitativi, per cui i prodotti utilizzati nello svolgimento delle attività de quo ed ottenuti direttamente dall’attività agricola svolta sul fondo, devono risultare prevalenti, quindi superiori, rispetto a quelli acquistati presso terzi. Si prenda il caso della produzione di energia da biomasse legnose, ottenute da legna da ardere, cippato di origine agroforestale o pellet derivante dalla segatura del legno: se l’imprenditore agricolo per tale produzione impiega 1.000 ql di legna prodotta sul proprio fondo, può acquistarne fino a 999,99 ql da terzi senza che tale attività perda le caratteristiche di attività agricola connessa, con effetti che si riverberano positivamente anche ai fini della tassazione. Confermando una posizione già espressa in 2 precedenti circolari, entrambe con il numero 44, rispettivamente del 14 maggio 2002 e 15 novembre 2004, l’Amministrazione finanziaria ha ribadito la possibilità per l’imprenditore agricolo di definire la prevalenza sulla base di criteri economici se il confronto è fra beni di diversa natura; in tal caso la prevalenza si considera soddisfatta quando il valore dei prodotti propri, definito secondo i criteri dell’articolo 9, comma 3 del TUIR, è superiore al costo sostenuto per acquistare prodotti di terzi. Riprendendo l’esempio di cui sopra, qualora l’imprenditore agricolo, silvicoltore, acquista biomasse vegetali (es. mais): trattandosi di prodotti merceologicamente diversi la condizione di attività agricola connessa dipende dal valore economico delle due produzioni. Vi sono, tuttavia, beni in relazione ai quali non è possibile riscontrare il requisito della prevalenza in quanto pur risultando necessari a determinate produzioni, per loro natura non sono suscettibili di valutazione, come ad esempio gli effluenti zootecnici provenienti da sostanze vegetali o animali costituenti fonti rinnovabili agroforestali per la produzione di energia elettrica. Con riferimento a questi ultimi l’A.d.E., dimostrando acume e senso pratico, ha pertanto introdotto un ulteriore criterio per “misurare” la prevalenza: quello dell’energia sviluppata. Ciò mediante una comparazione “a valle” del processo produttivo dell’impresa, tra l’energia derivante da prodotti propri e quella derivante da prodotti acquistati da terzi. Alcune ricerche hanno prodotto risultati utili allo scopo definendo il rapporto fra biomasse e rifiuti organici impiegati e biogas ottenuto; la tabella di seguito riportata è il risultato di uno studio realizzato da C.R.P.A. di Reggio Emilia e pubblicato da AIEL che sintetizza la resa indicativa in biogas (espressa in m3 per tonnellata di solidi volatili) delle biomasse e rifiuti organici per la digestione anaerobica. (*) Solidi volatili: frazione della sostanza secca costituita dalla sostanza organica

m3 biobas/t SV(*)

Deiezioni animali (Suini, bovini, avi-cunicoli)

Residui colturali (paglia, colletti barbabietole, ecc)

Scarti organici agro – industria (siero, scarti vegetali, lieviti, funghi e reflui di distillerie, birrerie, cantine, ecc.)

Scarti organici macellazione (grassi, contenuto stomacale ed intestinale, sangue, ecc.)

Funghi di depurazione

Frazione organica rifiuti urbani

Colture energetiche (mais, sorgo zuccherino, erba, ecc)

200 – 300

350 - 400

400 – 800

550 – 1000

250 – 350

400 – 600

550 - 750

Materiali

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 17 -

2.3.1.La prevalenza nel fotovoltaico La particolarità della produzione e cessione di energia da fonte fotovoltaica determina una situazione atipica nel novero delle attività agricole connesse; essa infatti non può essere legata alle attività agricole essenziali né in ragione dell’utilizzo del prodotto derivante dalla coltivazione del fondo, né, volendo, in virtù dell’impiego delle attrezzature normalmente usate nell’esercizio dell’attività agricola. Pur tuttavia ad essa il legislatore ha riconosciuto lo status di attività agricola per connessione imponendone implicitamente il rispetto del parametro della prevalenza. Che, sul presupposto di un collegamento funzionale con l’attività agricola tipica, ha trovato una sua specifica declinazione in punto di prassi; la circolare 32/E/09 dell’A.d.E., assumendo come riferimento le indicazioni fornite dal Ministero per le politiche agricole e forestali, con nota prot. n. 3896 del 27 luglio 2008, ha dettagliatamente precisato i requisiti necessari per poter qualificare la produzione in parola fra le attività agricole connesse e considerarla, ai fini fiscali, produttiva di reddito agrario. Tutto ciò tenendo anche conto delle finalità ambientali che il legislatore ha inteso perseguire con la disciplina in esame. Nel proporre un criterio di valutazione, per così dire, estraneo all’impianto civilistico, è stata operata una differenziazione rispetto alla potenza nominale complessiva dell’energia prodotta: una connessione riconosciuta, senza alcuna condizione, per impianti fino a 200 KW di potenza, un’altra legata alla sussistenza di almeno uno dei requisiti di seguito richiamati per impianti di potenza superiore. I 200 KW di potenza rappresentano comunque una franchigia riconosciuta all’imprenditore agricolo e si giustificano in considerazione del fatto che tale valore rappresenta anche il limite di potenza nominale entro il quale, per effetto dell’articolo 2, comma 150, lettera a), della legge 244/2007 è possibile effettuare lo “scambio sul posto”; situazione di “connessione presuntiva”, comunque subordinata al contemporaneo esercizio di un’attività agricola essenziale, rivolta al mercato e non circoscritta al solo fabbisogno personale o familiare. Mentre la parte eccedente può essere annoverata quale attività agricola connessa se, alternativamente:

� Il volume di affari derivante dall’esercizio dell’attività agricola risulta superiore a quello realizzato attraverso la produzione e cessione di energia fotovoltaica eccedente la franchigia di 200 KW. Il volume di affari da prendere a riferimento è quello imputabile alle attività agricole di cui all’articolo 32 del TUIR, eccezion fatta, ovviamente, per quello riferito alla produzione di energia fotovoltaica. Il riferimento al volume di affari quale parametro per misurare la prevalenza dell’attività agricola rispetto alla produzione di energia esclude dal novero degli elementi da prendere in considerazione la tariffa incentivante erogata dal Gestore del Sistema Elettrico (GSE) per un periodo di venti anni, in ragione dell’energia fotovoltaica prodotta annualmente. Come precisato infatti, dalla circolare A.d.E. n. 46/E/07 la tariffa incentivante, quale contributo a fondo perduto, è esclusa dal campo di applicazione dell’imposta sul valore aggiunto. A differenza degli altri due requisiti, in particolare quello di superficie, in questo caso non è previsto alcun limite, quindi l’imprenditore agricolo, garantendo, su base annuale, un volume di affari agricolo superiore a quello “fotovoltaico” può realizzare impianti de quo di dimensioni significative senza perdere il riconoscimento oggettivo di attività agricola connessa.

� La produzione di energia fotovoltaica deriva da impianti con integrazione architettonica o da impianti parzialmente integrati, realizzati su strutture aziendali esistenti. La distinzione fra un impianto fotovoltaico parzialmente integrato ed uno con integrazione architettonica è data dal posizionamento dei moduli su elementi di arredo urbano e vario, superfici esterne degli involucri di edifici, fabbricati, strutture edilizie di

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 18 -

qualsiasi funzione e destinazione, secondo tipologie elencate negli allegati 2 e 3 al Decreto 19 febbraio 2007. La indicazione fornite dal M.I.P.A.F. non lasciano dubbi rispetto al patrimonio edilizio disponibile; possono essere infatti utilizzati solo strutture esistenti. Per di più si deve dedurre che tali strutture devono essere asservite all’esercizio dell’attività agricole (da qui il riferimento alla condizione aziendale), sia a fini strumentali che abitativi dell’imprenditore agricolo. Si ritiene quindi che le strutture cui si fa cenno devono trovarsi nella condizione di ruralità fiscale di cui all’articolo 9, commi 3 e 3-bis del Dl 557/93, in legge 133/94, in ultimo modificati dall’articolo 42-bis del Dl 159/07, in legge 222 dello stesso anno. In assenza di tale condizione verrebbe meno quel rapporto funzionale con l’attività agricola tipica che rappresenta un valore inderogabile ai fini della qualificazione “agricola” di un’attività connessa. Restano pertanto esclusi gli impianti fotovoltaici “non integrati” (ad esempio gli impianti con moduli ubicati al suolo o in modo non complanare alle superfici su cui sono posizionati o comunque installati con modalità diverse da quelle indicate sopra).

� Entro il limite massimo di 1 MW per azienda, l’imprenditore dimostra di possedere e/o condurre nell’esercizio dell’attività agricola almeno 1 ettaro di terreno per ogni 10 KW di potenza installato oltre il limite dei 200 KW. A differenza della prima condizione non è necessario dimostrare la prevalenza in termini economici, ma comunque è richiesto l’esercizio in forma imprenditoriale dell’attività agricola sui terreni che concorrono alla realizzazione dell’impianto fotovoltaico.

2.4. Soggetti interessati Soggetti destinatari del regime fiscale “agricolo” previsto per la produzione di energia da fonti rinnovabili sono:

• le persone fisiche, le società semplici e gli enti non commerciali che esercitano le attività agricole di cui all’articolo 2135 del c.c.;

• le società di persone, le società a responsabilità limitata, e le società cooperative che rivestono la qualifica di “società agricola” ai sensi dell’art. 2 del D.lgs n. 99/2004 (cioè che svolgono esclusivamente attività agricole e connesse e la cui ragione sociale (se trattasi di società di persone) o denominazione sociale (se trattasi di società di capitali) contiene la locuzione “società agricola”), che optano per la determinazione del reddito su base catastale (dal 1/1/2007, per effetto dell’art. 1, comma 1093, della legge n. 296/2006).

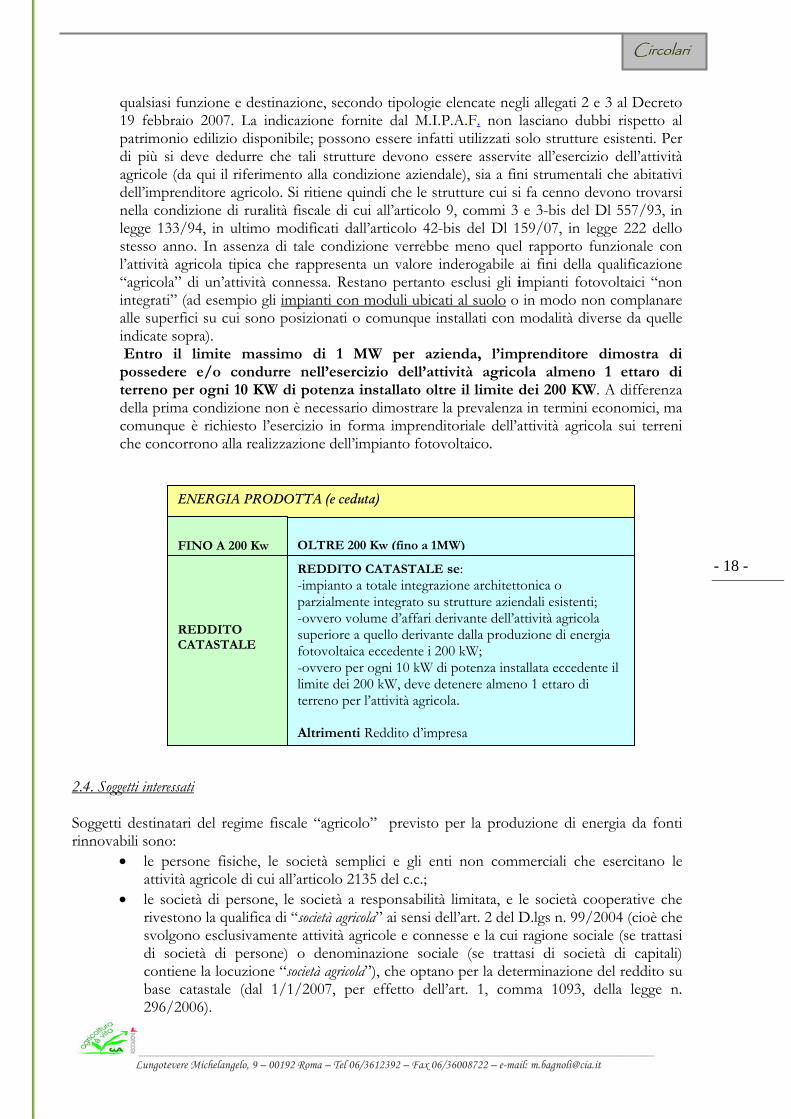

ENERGIA PRODOTTA (e ceduta)

FINO A 200 Kw OLTRE 200 Kw (fino a 1MW)

REDDITO CATASTALE

REDDITO CATASTALE se: -impianto a totale integrazione architettonica o parzialmente integrato su strutture aziendali esistenti; -ovvero volume d’affari derivante dell’attività agricola superiore a quello derivante dalla produzione di energia fotovoltaica eccedente i 200 kW; -ovvero per ogni 10 kW di potenza installata eccedente il limite dei 200 kW, deve detenere almeno 1 ettaro di terreno per l’attività agricola.

Altrimenti Reddito d’impresa

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 19 -

2.5. Natura del reddito prodotto Le attività di produzione e cessione di:

1. energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche; 2. carburanti; 3. prodotti chimici;

svolte da imprenditori agricoli e annoverate fra le attività agricole connesse di cui all’articolo 2135, comma 3 del codice civile, sono considerate, per legge, produttive di reddito agrario, ai sensi dell’articolo 32 del TUIR; in tal caso il reddito stesso è dunque costituito dalla parte del reddito medio ordinario del terreno derivante dal capitale di esercizio e dal lavoro di organizzazione impiegati nell’esercizio di tali attività e nei limiti della potenzialità del terreno. Esso viene determinato mediante l’applicazione delle tariffe d’estimo stabilite per ciascuna qualità e classe secondo le norme della legge catastale. Il principio di tassazione su base catastale del reddito proveniente dall’esercizio delle attività agricole svolte entro i limiti posti dall’articolo 32 del Dpr 917/86, costituisce, da sempre, regime naturale esclusivo per le persone fisiche, società semplici ed enti non commerciali esercenti tali attività in modo professionale. Per cui, il fatto che tali soggetti aggiungano all’attività agricola tipica anche quella di produzione di energia, di carburanti e di prodotti chimici svolta entro i limiti di connessione posti dalla norma e precisati in via interpretativa, non modifica la natura del reddito prodotto, né tanto meno la base imponibile su cui determinare la propria capacità contributiva. Il principio di ordinarietà che sovrintende alla quantificazione dei redditi fondiari, quale quello agrario, è inclusivo di qualsiasi condizione riconducibile al normale svolgimento delle attività “fondiarie”, tranne quelle espressamente disciplinate dalla norma. Per cui anche gli eventuali contributi ricevuti dall’imprenditore agricolo sottoforma di tariffa incentivante per la produzione di energia elettrica da fonte fotovoltaica o gli introiti derivanti dalla cessione di certificati verdi, costituiscono elementi reddituali assorbiti dal reddito determinato su base catastale. Per effetto dell’art. 1, comma 1093, della legge 27 dicembre 2006, n. 296, a decorrere dal 1° gennaio 2007 anche le società di persone, le società a responsabilità limitata e le società cooperative che rivestono la qualifica di società agricola ai sensi dell’articolo 2 del decreto legislativo 29 marzo 2004, n. 99, possono determinare il proprio reddito base catastale. Si tratta di quelle società che svolgono esclusivamente attività agricole e connesse di cui al richiamato articolo 2135 c.c. e la cui ragione sociale (se trattasi di società di persone) o denominazione sociale (se trattasi di società di capitali) contiene la locuzione “società agricola”. La determinazione del reddito su base catastale avviene per opzione ed interessa comunque solo le attività agricole svolte entro i limiti di cui all’articolo 32 del TUIR, non anche quelle attività agricole da codice civile che eccedono o diverse da tale contesto. Il Decreto 15 novembre 2007, n. 266, ,recante modalità applicative per l'opzione per l'imposizione dei redditi su base catastale afferma inoltre che trattasi di una modalità riconosciuta alle predette società di determinazione del reddito, mentre resta confermata la natura del reddito prodotto che, se anche relativo ad attività agricole, va qualificato come reddito d’impresa. Alle società agricole che esercitano attività di produzione e cessione di energia elettrica e calorica da fonti rinnovabili agroforestali e fotovoltaiche, di carburanti e prodotti chimici in rapporto di connessione con l’attività agricola essenziale è, quindi, riservato, su opzione, lo stesso trattamento

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 20 -

fiscale previsto per gli altri soggetti giuridici, fondato sul principio di tassazione catastale in luogo di quella effettiva. Differenti sono invece, le conseguenze qualora tali attività travalichino i limiti di connessione giuridica: gli imprenditori agricoli persone fisiche per la parte eccedente i limiti di connessione posti dalla vigente disciplina dovranno provvedere, soltanto, alla determinazione del corrispondente reddito (d’impresa) secondo criteri analitici, mentre per le società semplici, a cui è precluso l’esercizio di attività commerciali ex art. 2195 codice civile, tale condizione le pone di fronte alla necessità di una trasformazione in società “commerciali” con diritto ad operare anche nel settore agricolo, senza comunque poter beneficiare del regime impositivo fondato su base catastale. Infine con riferimento alle società agricole, si rileva che l’attività svolta oltre i limiti di connessione comporta il venir meno del rispetto di una delle condizioni essenziali, ovvero, quella dell’esclusivo esercizio delle attività agricole da 2135 codice; conseguentemente alle stesse viene in ogni caso precluso il diritto alla determinazione del reddito su base catastale anche per la parte di reddito derivante dall’attività svolta entro i limiti di connessione. Va ricordato inoltre che la legge finanziaria per il 2008, limitatamente alle attività connesse in commento, consente di optare per la determinazione del reddito nei modi ordinari, vale a dire sulla base di elementi di analiticità; opzione che va manifestata sulla base di comportamenti concludenti e confermata in sede di dichiarazione relativa all’anno da cui tale scelta si vuol far decorrere. Detta possibilità, in quanto non diversamente previsto, è riconosciuta a tutti gli imprenditori agricoli, indipendentemente dalla natura giuridica assunta; quindi anche alle persone fisiche, alle società semplici e agli enti non commerciali per cui il regime catastale è da considerare come vincolante in relazione a tutte le altre attività agricole riconducibili ai criteri e limiti di cui all’articolo 32 TUIR. Per le società agricole, la suddetta possibilità consente (e impone) di operare due opzioni: la prima per avvalersi del regime di determinazione catastale del reddito rinveniente dal coacervo delle attività agricole ex art. 32 TUIR , la seconda per derogare rispetto alla scelta operata, limitatamente al reddito proveniente dalla attività agricole connesse di produzione e cessione di energia, carburanti e prodotti chimici. 2.6 Regime fiscale tariffa incentivante Ai fini delle imposte dirette:

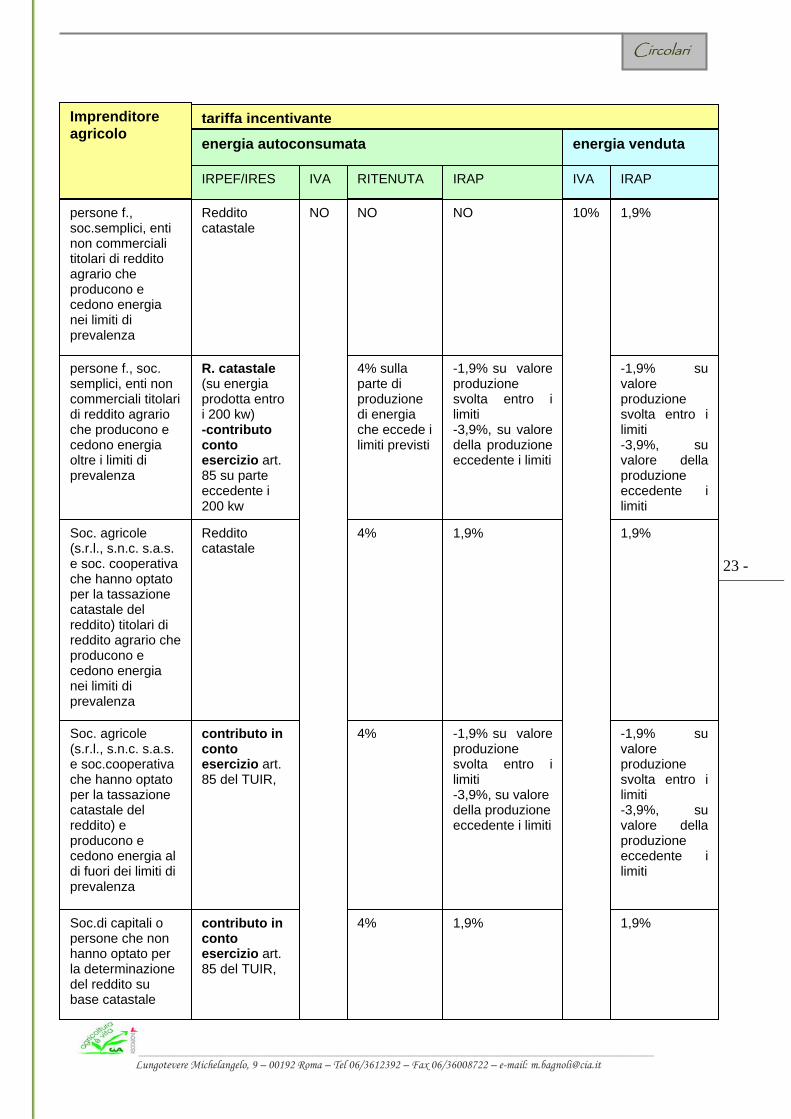

a) se il soggetto percettore è un imprenditore agricolo, società semplice, ente non commerciale, società agricola (s.r.l., s.n.c. s.a.s. e soc. cooperativa che opta per la tassazione catastale) titolare di reddito agrario, la tariffa incentivante sarà assorbita dal reddito agrario;

b) se il percettore è un imprenditore agricolo persona fisica, ente non commerciale o società semplice che produce e cede energia fotovoltaica al di fuori dei limiti stabiliti, la tariffa incentivante sarà rilevante come contributo in conto esercizio ai sensi dell’articolo 85 del TUIR, mentre sarà comunque irrilevante per la parte riferibile all’energia prodotta entro i predetti limiti (che si considera produttiva di reddito agrario);

c) se la tariffa incentivante è percepita da società agricole che abbiano optato per la determinazione del reddito su base catastale e producono e cedono energia al di fuori dei limiti stabiliti, oppure se la tariffa è percepita da società di capitali o società di persone che non abbiano optato per la determinazione del reddito su base catastale la tariffa incentivante è interamente rilevante come contributo in conto esercizio ai sensi

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 21 -

dell’articolo 85 del TUIR. Il regime naturale di determinazione dell’imponibile fiscale di dette società, infatti, è quello proprio del reddito d’impresa.

2.7. IVA e tariffa incentivante L’Agenzia delle Entrate con la già citata circolare n. 46/E/07 ha precisato che le tariffe incentivanti previste dal conto energia sono esenti da Iva. Il contributo non rientra nel campo di applicazione Iva, perché le somme erogate rappresentano un “contributo a fondo perduto” percepito in assenza di una controprestazione. 2.8. Ritenuta e tariffa incentivante Come già evidenziato nella circolare n. 46/E del 2007 il gestore della rete e’ tenuto ad applicare la ritenuta del 4% sul contributo erogato a titolo di tariffa incentivante ai contribuenti-fornitori che conseguono redditi di natura commerciale o posseggono più in generale redditi la cui determinazione ha luogo sulla base delle disposizioni disciplinanti il reddito d'impresa (risoluzione n. 193/E del 17 giugno 2002). Pertanto, con particolare riferimento ai contributi corrisposti alle imprese agricole:

• per le persone fisiche, società semplici ed enti non commerciali che determinano il reddito esclusivamente su base catastale la ritenuta non dovrà essere operata;

• per le persone fisiche, società semplici ed enti non commerciali dovrà essere operata la ritenuta del 4% per la parte di produzione di energia che eccede i limiti previsti, in quanto tale energia si considera prodotta nell’ambito del reddito d’impresa;

• per le società di persone, le società a responsabilità limitata e le società cooperative, che possono optare per la determinazione del reddito su base catastale ai sensi del comma 1093 della legge finanziaria 2007, anche quando effettuano tale opzione, il reddito conseguito “è considerato reddito d’impresa”, pertanto sulla tariffa incentivante ad essi corrisposta deve essere sempre operata la ritenuta del 4%.

Per cui il Gse deve acquisire, nel momento in cui corrisponde la tariffa, una dichiarazione resa dal fornitore attestante se l'energia è prodotta in regime d'impresa o meno. 2.9. IVA e cessione di energia La cessione di energia non rientra tra le operazioni elencate nella Tabella A parte I del DPR n.633/72 per cui si rende applicabile il regime speciale previsto dall’articolo 34 Iva. Come prevede il punto 103) Parte III della Tabella A, quando la cessione di energia è effettuata “(…) per uso domestico; (…) per uso di imprese estrattive, agricole e manifatturiere; ai clienti grossisti di cui all’art. 2, comma 5, del D.Lgs. 16 marzo 1999, n. 16;” è possibile applicare l’aliquota ridotta del 10%. In relazione quindi alla produzione e cessione di energia elettrica da parte di produttore agricolo scatta l’obbligo, ai fini IVA, della separata tenuta delle due contabilità, quella agricola e quella connessa di produzione e vendita di energia, così come prevede l’articolo 36 del DPR n. 633 del 1972; fa eccezione l’ipotesi in cui il produttore agricolo opti per la determinazione dell’Iva nei modi ordinari anche per l’attività agricola.

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 22 -

2.10. Imposta Regionale sulle Attività Produttive I produttori agricoli titolari di reddito agrario, determinano la base imponibile IRAP per differenza tra l’ammontare dei corrispettivi e l’ammontare degli acquisti destinati alla produzione soggetti a registrazione ai fini dell’imposta sul valore aggiunto e applicano l’aliquota nella misura dell’1,9%. Già con la circolare n. 141/E/1998, l’Agenzia aveva precisato che tale aliquota era applicabile alla parte di base imponibile corrispondente all’esercizio di un’attività agricola rientrante nei limiti dell’art. 32 del TUIR (reddito agrario), indipendentemente dalla natura del soggetto esercente l’attività medesima (persone fisiche, società di persone, o società di capitale), ed anche se operante in altri settori (es. industriale, assicurativo, commerciale, ecc.), in caso contrario (attività agricola eccedente i limiti previsti quindi produttiva di reddito d’impresa), si rende applicabile l’aliquota ordinaria. Pertanto, anche con riferimento alle attività di produzione e vendita di energia elettrica e calorica, le stesse saranno da assoggettare all’aliquota IRAP:

• nella misura dell’1,9%, per il valore della produzione riferito all’attività svolta entro i limiti stabiliti nell’articolo 32 del TUIR, o in quelli individuati dalla circolare 32/E/09 A.d.E. con specifico riferimento alla produzione e cessione di energia elettrica e calorica derivante da fonte fotovoltaica;

• nella misura ordinaria del 3,9%, per il valore della produzione che eccede i sopra richiamati limiti.

2.11. Regime fiscale certificati verdi Il D.lgs n. 79/1999 ha previsto l’obbligo per gli importatori e i soggetti produttori di energia da fonti non rinnovabili, di immettere nel sistema elettrico nazionale una certa percentuale di energia prodotta da fonti rinnovabili. I soggetti interessati possono assolvere a tale obbligo direttamente, oppure acquistando da terzi i “Certificati verdi” (sono titoli che il GSE emette a favore dei produttori di energia da fonti rinnovabili e che certificano la quantità e la qualità di energia prodotta), negoziati in un apposito mercato gestito dal Gestore del Mercato Elettrico (GME). Detti certificati costituiscono beni immateriali strumentali al pari delle concessioni, licenze, ecc. Nel caso essi vengano trasferiti da parte di imprenditori agricoli, il trattamento fiscale è il seguente:

• ai fini IVA il trasferimento di certificati verdi (quali beni strumentali immateriali) è imponibile con aliquota ordinaria del 20% ai sensi dell’art. 3, comma 2, n. 2 DPR n.633/72 (risoluzione n. 71/E/2009);

• ai fini delle Imposte dirette:

- se l’imprenditore agricolo è titolare di reddito agrario, gli introiti derivanti dalla cessione dei certificati verdi costituiscono elementi reddituali assorbiti dal reddito catastale;

- se l’imprenditore agricolo produce energia oltre i limiti di “prevalenza”, i proventi derivanti dalla cessione dei certificati verdi riferibili all’energia che si considera produttiva di reddito d’impresa, costituiscono plusvalenze ai sensi dell’art. 86 del TUIR.

______________________________________________________________________________________ Lungotevere Michelangelo, 9 – 00192 Roma – Tel 06/3612392 – Fax 06/36008722 – e-mail: [email protected]

Circolari

- 23 -

persone f., soc.semplici, enti non commerciali titolari di reddito agrario che producono e cedono energia nei limiti di prevalenza

Soc.di capitali o persone che non hanno optato per la determinazione del reddito su base catastale

tariffa incentivante

energia venduta

Soc. agricole (s.r.l., s.n.c. s.a.s. e soc.cooperativa che hanno optato per la tassazione catastale del reddito) e producono e cedono energia al di fuori dei limiti di prevalenza

Soc. agricole (s.r.l., s.n.c. s.a.s. e soc. cooperativa che hanno optato per la tassazione catastale del reddito) titolari di reddito agrario che producono e cedono energia nei limiti di prevalenza