Progetto di Governo Societario del Gruppo bancario doBank · Progetto di Governo Societario 4...

39

Progetto di Governo Societario del Gruppo bancario doBank Approvato dal Consiglio di Amministrazione in data 25 maggio 2017

-

Upload

nguyennguyet -

Category

Documents

-

view

220 -

download

0

Transcript of Progetto di Governo Societario del Gruppo bancario doBank · Progetto di Governo Societario 4...

Progetto di Governo Societario

del Gruppo bancario doBank

Approvato dal Consiglio di Amministrazione in data 25 maggio 2017

Progetto di Governo Societario 1

Sommario

GLOSSARIO ....................................................................................................................... 3

INTRODUZIONE ................................................................................................................. 5

I. Contesto di riferimento ................................................................................................................. 5

II. Ambito di applicazione ................................................................................................................ 6

III. Approvazione e Gestione del documento ................................................................................... 7

1. MODELLO DI AMMINISTRAZIONE E CONTROLLO .................................................. 8

1.1. Il modello di amministrazione e controllo .............................................................................. 8

1.2. La scelta del modello tradizionale per il Gruppo ................................................................... 8

2. STRUTTURA FINANZIARIA E DIRITTI DEGLI AZIONISTI ....................................... 10

3. STRUTTURA DI GOVERNANCE DI DOBANK .......................................................... 11

3.1. Assetto di governo .............................................................................................................. 11

3.2. Assemblea dei Soci ............................................................................................................ 11

3.3. Consiglio di Amministrazione.............................................................................................. 12

3.3.1. Processo di nomina ..................................................................................................................... 12

3.3.2. Composizione .............................................................................................................................. 13

3.3.3. Compiti e poteri ............................................................................................................................ 14

3.4. Presidente del Consiglio di Amministrazione ...................................................................... 15

3.5. Comitati endo-consiliari ...................................................................................................... 16

3.6. Amministratore Delegato .................................................................................................... 18

3.7. Collegio Sindacale .............................................................................................................. 18

3.7.1. Nomina e composizione .............................................................................................................. 18

3.7.2. Compiti e poteri ............................................................................................................................ 19

3.8. Autovalutazione degli Organi Aziendali .............................................................................. 20

3.9. Sistema delle deleghe ........................................................................................................ 21

3.10. Regime del controllo contabile ........................................................................................ 22

4. STRUTTURA DEL GRUPPO DOBANK ..................................................................... 23

Progetto di Governo Societario 2

4.1. Assetto organizzativo del Gruppo ....................................................................................... 23

4.1.1. Organizzazione del Gruppo ......................................................................................................... 23

4.1.2. Disciplina dei rapporti tra la Capogruppo e le Controllate ........................................................... 23

4.1.3. Sistema Normativo Integrato ....................................................................................................... 25

4.1.4. Flussi informativi .......................................................................................................................... 26

4.2. Assetto organizzativo delle Controllate ............................................................................... 27

5. SISTEMA DEI CONTROLLI INTERNI DI GRUPPO ................................................... 28

5.1. Principi generali del Sistema dei Controlli Interni ................................................................ 28

5.2. Principali attori coinvolti ...................................................................................................... 28

5.3. Meccanismi di coordinamento e flussi informativi ............................................................... 30

6. MODELLO ORGANIZZATIVO DI GESTIONE E CONTROLLO EX D.LGS. 231/01 .. 32

7. GESTIONE DEI CONFLITTI D’INTERESSE .............................................................. 34

7.1. Gestione delle attività di rischio e conflitti di interesse nei confronti dei Soggetti Collegati .. 35

7.2. Gestione degli interessi personali degli esponenti aziendali, dei dipendenti e dei collaboratori aziendali anche diversi dai Soggetti Collegati ............................................................................... 36

8. POLITICHE DI REMUNERAZIONE E INCENTIVAZIONE DI GRUPPO .................... 37

Progetto di Governo Societario 3

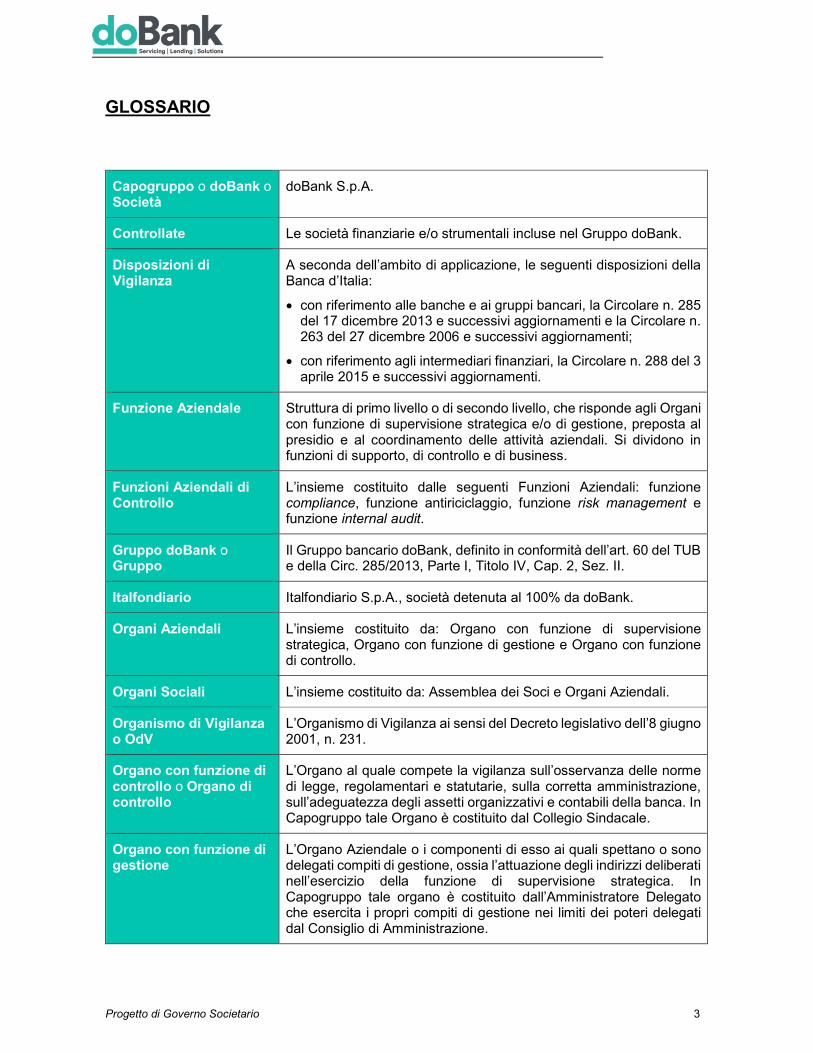

GLOSSARIO

Capogruppo o doBank o Società

doBank S.p.A.

Controllate Le società finanziarie e/o strumentali incluse nel Gruppo doBank.

Disposizioni di Vigilanza

A seconda dell’ambito di applicazione, le seguenti disposizioni della Banca d’Italia:

• con riferimento alle banche e ai gruppi bancari, la Circolare n. 285 del 17 dicembre 2013 e successivi aggiornamenti e la Circolare n. 263 del 27 dicembre 2006 e successivi aggiornamenti;

• con riferimento agli intermediari finanziari, la Circolare n. 288 del 3 aprile 2015 e successivi aggiornamenti.

Funzione Aziendale Struttura di primo livello o di secondo livello, che risponde agli Organi con funzione di supervisione strategica e/o di gestione, preposta al presidio e al coordinamento delle attività aziendali. Si dividono in funzioni di supporto, di controllo e di business.

Funzioni Aziendali di Controllo

L’insieme costituito dalle seguenti Funzioni Aziendali: funzione compliance, funzione antiriciclaggio, funzione risk management e funzione internal audit.

Gruppo doBank o Gruppo

Il Gruppo bancario doBank, definito in conformità dell’art. 60 del TUB e della Circ. 285/2013, Parte I, Titolo IV, Cap. 2, Sez. II.

Italfondiario Italfondiario S.p.A., società detenuta al 100% da doBank.

Organi Aziendali L’insieme costituito da: Organo con funzione di supervisione strategica, Organo con funzione di gestione e Organo con funzione di controllo.

Organi Sociali L’insieme costituito da: Assemblea dei Soci e Organi Aziendali.

Organismo di Vigilanza o OdV

L’Organismo di Vigilanza ai sensi del Decreto legislativo dell’8 giugno 2001, n. 231.

Organo con funzione di controllo o Organo di controllo

L’Organo al quale compete la vigilanza sull’osservanza delle norme di legge, regolamentari e statutarie, sulla corretta amministrazione, sull’adeguatezza degli assetti organizzativi e contabili della banca. In Capogruppo tale Organo è costituito dal Collegio Sindacale.

Organo con funzione di gestione

L’Organo Aziendale o i componenti di esso ai quali spettano o sono delegati compiti di gestione, ossia l’attuazione degli indirizzi deliberati nell’esercizio della funzione di supervisione strategica. In Capogruppo tale organo è costituito dall’Amministratore Delegato che esercita i propri compiti di gestione nei limiti dei poteri delegati dal Consiglio di Amministrazione.

Progetto di Governo Societario 4

Organo con funzione di supervisione strategica

L’Organo nel quale si concentrano le funzioni di indirizzo e di supervisione della gestione sociale. In Capogruppo tale organo è costituito dal Consiglio di Amministrazione.

Testo Unico Bancario o TUB

Il Decreto legislativo del 1° settembre 1993, n. 385.

Sistema dei Controlli Interni o SCI

L'insieme delle regole, delle procedure e delle funzioni aziendali costruito al fine di assicurare il conseguimento degli obiettivi strategici aziendali, l’efficacia dei processi produttivi aziendali, la salvaguardia del patrimonio aziendale, l’affidabilità e l’integrità delle informazioni contabili gestionali, nonché la conformità delle operazioni con la legge, lo Statuto e le disposizioni interne del Gruppo.

Statuto

Lo Statuto Sociale vigente di doBank, approvato dall’Assemblea dei Soci e pubblicato sul sito istituzionale www.dobank.com.

Progetto di Governo Societario 5

INTRODUZIONE

I. Contesto di riferimento

Efficaci assetti organizzativi e di governo societario costituiscono per tutte le imprese condizione necessaria per il perseguimento degli obiettivi aziendali. Per le banche, inoltre, essi sono funzionali ad assicurare condizioni di sana e prudente gestione, finalità principale della regolamentazione e dei controlli di vigilanza1.

In tale contesto la Banca d’Italia, con il primo aggiornamento della Circolare n. 285 del 17 dicembre 2013 “Disposizioni di Vigilanza per le banche” , in un’ottica di rafforzamento di standard minimi di organizzazione e di governo societario delle banche, ha disciplinato, nella Parte Prima, Titolo IV, Capitolo 1, un quadro normativo che attribuisce al sistema di governo societario un ruolo centrale nella definizione delle strategie aziendali e delle politiche di gestione e controllo dei rischi tipici dell’attività bancaria e finanziaria2.

Ai sensi delle citate Disposizioni di Vigilanza, i vertici dell’impresa bancaria sono chiamati a definire in autonomia – sulla base di un’attenta valutazione delle specifiche caratteristiche aziendali e in accordo con le linee applicative tracciate dall’Autorità di Vigilanza – gli assetti di governo societario idonei ad assicurare, secondo criteri di proporzionalità, il perseguimento dei seguenti obiettivi di governance:

• chiara distinzione dei ruoli e delle responsabilità;

• appropriato bilanciamento dei poteri tra gli Organi Aziendali;

• equilibrata composizione degli Organi Aziendali;

• efficacia dei controlli;

• presidio di tutti i rischi aziendali;

• meccanismi di remunerazione coerenti con le politiche di gestione del rischio e le strategie aziendali;

• adeguatezza dei flussi informativi.

Nello specifico, il disposto normativo prevede i seguenti obblighi in capo alle banche:

• esercitare la propria facoltà di scelta tra i tre sistemi di amministrazione e controllo previsti dal codice civile (i.e. tradizionale, dualistico e monistico) sulla base di un’approfondita valutazione;

• redigere – e aggiornare ogniqualvolta vi siano modifiche organizzative di rilievo – un progetto di governo societario, approvato dall’Organo con funzione di supervisione strategica, con il parere favorevole dell’Organo con funzione di controllo, che illustri:

- le ragioni che rendono il modello prescelto il più idoneo ad assicurare l’efficienza della gestione e l’efficacia dei controlli;

- le specifiche attinenti alla struttura organizzativa, ai diritti degli azionisti, alla struttura finanziaria e alle modalità di gestione dei conflitti di interesse;

- nel caso della capogruppo, le modalità di raccordo tra gli organi e le funzioni aziendali delle diverse componenti del gruppo, con specifica attenzione ai profili relativi al sistema di governo e dei controlli, dando altresì conto, a livello consolidato, degli assetti organizzativi

1 Cfr. D.lgs. n. 385 del 1° settembre 1993 e successivi aggiornamenti (di seguito anche “TUB”), Art. 5.

2 Le disposizioni richiamate rappresentano inoltre i criteri di accertamento, da parte della Banca d’Italia, della conformità degli statuti alla sana e prudente gestione, ai sensi dell’art. 56 TUB.

Progetto di Governo Societario 6

adottati dalle società controllate, graduando la profondità dell’analisi secondo criteri di proporzionalità.

In ottemperanza alle citate disposizioni normative, il presente documento costituisce il Progetto di Governo Societario del Gruppo doBank, che illustra il quadro complessivo di corporate governance adottato dalla Capogruppo nonché le scelte di governance effettuate per le Controllate al fine di assicurare sistemi di gestione e controllo efficienti anche a livello consolidato.

Il Progetto, che sostituisce integralmente il precedente progetto di governo societario adottato da doBank in un contesto differente di gruppo, si è sviluppato su linee guida che possono essere compendiate in estrema sintesi come segue:

• mantenimento del modello tradizionale di amministrazione e controllo, sia per la Capogruppo che per le Controllate;

• rafforzamento della direzione e coordinamento di doBank in qualità di capogruppo;

• semplificazione della governance della Capogruppo e delle Controllate, secondo un principio di proporzionalità.

Alla data di approvazione del presente Progetto, il Consiglio di Amministrazione della Società ha approvato le modifiche statutarie volte a rendere conforme lo Statuto Sociale di doBank con il sistema di governance descritto nel presente Progetto, in ottemperanza alle normative e raccomandazioni emanate dall’Autorità di Vigilanza. Dette modifiche saranno sottoposte ad approvazione dell’Assemblea dei Soci previa autorizzazione da parte della Banca di Italia.

II. Ambito di applicazione

Il Progetto, oltre che un preciso adempimento normativo, rappresenta per il Gruppo sia un’occasione periodica e complessiva di autoanalisi, sia un importante veicolo di comunicazione con i propri azionisti, con gli investitori e con il mercato, atto a illustrare i meccanismi di governance che presiedono al corretto funzionamento della Società e del Gruppo nel suo complesso.

Alla data di approvazione del presente documento, il Gruppo bancario doBank è composto dalle seguenti società:

• doBank, società iscritta all’Albo delle Banche e dei Gruppi Bancari e specializzata nella gestione dei crediti insoluti e nei servizi finanziari, di investimento e co-investimento; in veste di capogruppo, svolge le attività di direzione e coordinamento delle Controllate, secondo quanto previsto dalla legge italiana e dalle disposizioni della Banca d’Italia;

• Italfondiario, intermediario finanziario iscritto all’albo unico ex art. 106 TUB, specializzato nella gestione dei crediti insoluti con focus sull’open market e, in particolare, dei crediti finanziari e commerciali performing e non performing, attività svolte principalmente per istituti bancari e investitori privati e istituzionali;

• altre società strumentali dedicate all’erogazione di servizi di supporto (e.g. servizi di information technology, supporto organizzativo, back office, etc.) ovvero correlati alle attività di gestione e recupero del credito non performing (e.g. servizi real estate, business information, etc.) con l’obiettivo di perseguire economie di scala/scopo e di massimizzare l’efficienza del Gruppo; nel dettaglio:

- doRealEstate S.p.A., controllata al 100% da doBank;

- doSolutions S.p.A., controllata al 100% da doBank;

- IBIS S.r.l., controllata al 100% da doBank;

Progetto di Governo Societario 7

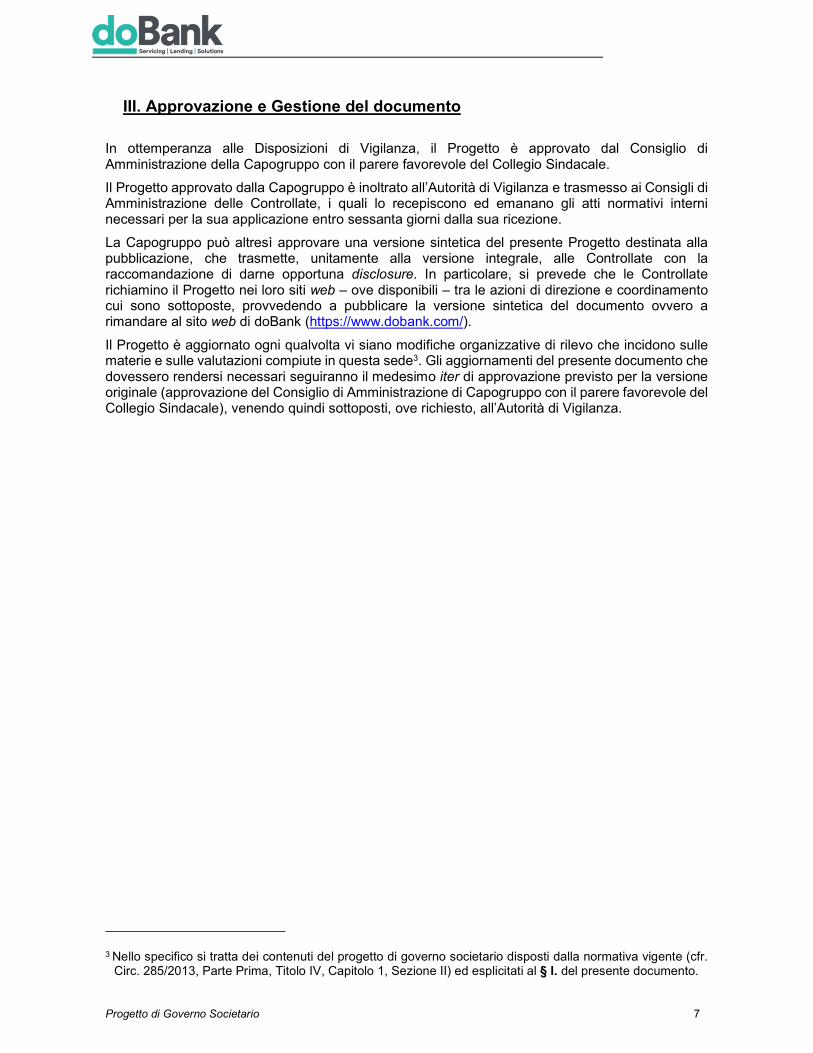

III. Approvazione e Gestione del documento

In ottemperanza alle Disposizioni di Vigilanza, il Progetto è approvato dal Consiglio di Amministrazione della Capogruppo con il parere favorevole del Collegio Sindacale.

Il Progetto approvato dalla Capogruppo è inoltrato all’Autorità di Vigilanza e trasmesso ai Consigli di Amministrazione delle Controllate, i quali lo recepiscono ed emanano gli atti normativi interni necessari per la sua applicazione entro sessanta giorni dalla sua ricezione.

La Capogruppo può altresì approvare una versione sintetica del presente Progetto destinata alla pubblicazione, che trasmette, unitamente alla versione integrale, alle Controllate con la raccomandazione di darne opportuna disclosure. In particolare, si prevede che le Controllate richiamino il Progetto nei loro siti web – ove disponibili – tra le azioni di direzione e coordinamento cui sono sottoposte, provvedendo a pubblicare la versione sintetica del documento ovvero a rimandare al sito web di doBank (https://www.dobank.com/).

Il Progetto è aggiornato ogni qualvolta vi siano modifiche organizzative di rilevo che incidono sulle materie e sulle valutazioni compiute in questa sede3. Gli aggiornamenti del presente documento che dovessero rendersi necessari seguiranno il medesimo iter di approvazione previsto per la versione originale (approvazione del Consiglio di Amministrazione di Capogruppo con il parere favorevole del Collegio Sindacale), venendo quindi sottoposti, ove richiesto, all’Autorità di Vigilanza.

3 Nello specifico si tratta dei contenuti del progetto di governo societario disposti dalla normativa vigente (cfr. Circ. 285/2013, Parte Prima, Titolo IV, Capitolo 1, Sezione II) ed esplicitati al § I. del presente documento.

Progetto di Governo Societario 8

1. MODELLO DI AMMINISTRAZIONE E CONTROLLO

1.1. Il modello di amministrazione e controllo

La Capogruppo ha scelto di adottare il modello di amministrazione e controllo di tipo “tradizionale”, la cui struttura è incentrata sulla presenza del Consiglio di Amministrazione, in qualità di organo con funzioni di supervisione strategica, e del Collegio Sindacale, in qualità di organo con funzioni di controllo . entrambi di nomina assembleare.È inoltre prevista la nomina da parte del Consiglio di Amministrazione di un Amministratore Delegato quale organo con funzione di gestione,

La revisione legale dei conti è affidata a una società di revisione esterna e indipendente, in applicazione delle disposizioni normative e statutarie vigenti in materia.

Per quanto concerne la composizione, il funzionamento e le caratteristiche degli Organi Aziendali della Società, si rinvia a quanto meglio dettagliato nel prosieguo del Progetto (cfr. § 3.).

1.2. La scelta del modello tradizionale per il Gruppo

Le Disposizioni di Vigilanza prevedono che le banche esercitino la propria facoltà di scelta tra i tre sistemi di amministrazione e controllo previsti dal codice civile (i.e. tradizionale, dualistico e monistico), sulla base di un’approfondita autovalutazione che tenga conto dei seguenti elementi:

• la struttura proprietaria e il relativo grado di apertura al mercato del capitale di rischio;

• le dimensioni e la complessità operativa;

• gli obiettivi strategici di medio e lungo periodo;

• la struttura organizzativa del Gruppo.

doBank, analizzate le proprie caratteristiche aziendali nonché la struttura del Gruppo, ha confermato il sistema tradizionale quale modello idoneo ad assicurare la sana e prudente gestione e l’efficacia dei controlli. Tale conferma discende, principalmente, dalle seguenti considerazioni:

• la prevalenza dei rimandi normativi al sistema tradizionale – per ciò che concerne sia il codice civile, sia le Disposizioni di Vigilanza – che rende la disciplina di tale sistema più chiara e semplice da applicare;

• la prassi del sistema bancario italiano che, come diretta conseguenza del punto precedente, prediligendo il modello tradizionale4 ne conferma l’efficacia e la trasparenza rispetto a modelli alternativi meno consolidati;

• un bilanciamento dei poteri e una puntuale distinzione dei ruoli e delle responsabilità più efficaci rispetto a quanto previsto nei modelli dualistico e monistico.

Con particolare riferimento all’ultima considerazione, di derivazione prettamente normativa, si rileva che il modello tradizionale è di fatto caratterizzato dalla netta separazione tra l’organo che individua gli indirizzi strategici della società e ne cura le gestione aziendale – il Consiglio di Amministrazione – e l’organo che controlla la correttezza di tale gestione – il Collegio Sindacale –, la cui nomina e revoca compete in entrambi i casi all’Assemblea dei Soci.

4 Cfr. Consob, “Modelli di amministrazione e controllo nelle società quotate – Aspetti comparatistici e linee evolutive”, 7 maggio 2015.

Progetto di Governo Societario 9

Nel sistema tradizionale le funzioni di supervisione strategica e di gestione aziendale spettano al Consiglio di Amministrazione, il quale può delegare i propri poteri gestori a un Comitato Esecutivo e/o a uno o più Amministratori Delegati,, nel rispetto delle riserve di legge. Un sistema di governo societario efficiente e basato sul principio del bilanciamento dei poteri deve chiaramente individuare e distinguere i compiti e le responsabilità in capo al Consiglio di Amministrazione e quelle in capo al Comitato Esecutivo e/o all’Amministratore Delegato, ove designati. .

Considerato che doBank ha optato per la nomina di un Amministratore Delegato, si riscontra fin d’ora che la precisa suddivisione dei compiti richiesta dalle Disposizioni di Vigilanza, come opportunamente trattato nel prosieguo del Progetto, è puntualmente definita nei regolamenti interni e nel sistema delle deleghe adottati da doBank stessa.

Da ultimo, non si ravvisano fattori o eventi straordinari di discontinuità che potrebbero giustificare l’adozione di un modello alternativo di amministrazione e controllo.

Progetto di Governo Societario 10

2. STRUTTURA FINANZIARIA E DIRITTI DEGLI AZIONISTI

Il capitale sociale della Capogruppo, interamente sottoscritto e versato, è di Euro 41.280.000,00, diviso in n. 80.000.000 di azioni ordinarie senza indicazione del valore nominale. Esso è posseduto interamente, salvo le azioni proprie in capo a doBank, da un unico soggetto, investito dei diritti riconosciuti dalla legge e dalle disposizioni statutarie5.

Le azioni sono nominative e indivisibili; conferiscono al loro possessore eguali diritti e obblighi, spettanti per legge alle azioni ordinarie. In particolare, il diritto di partecipazione al dividendo e il relativo importo sono deliberati dall’Assemblea dei Soci in seduta ordinaria, come previsto dalle disposizioni di legge.

Lo Statuto della Società non prevede restrizioni alla trasferibilità dei titoli, come i limiti al possesso dei titoli ovvero la necessità di ottenere il gradimento da parte dell’emittente o di altri possessori di titoli.

In deroga a quanto previsto dall’art. 2437, comma 2 c.c., l’art. 27 dello Statuto esclude il diritto di recesso degli azionisti che non abbiano concorso all’adozione delle delibere con cui è prevista la proroga del termine di durata della Società, ovvero attraverso le quali siano posti, modificati o rimossi limiti alla circolazione delle azioni.

Il Consiglio di Amministrazione di doBank non è stato delegato ad aumentare il capitale sociale ai sensi dell’art. 2443 del codice civile, competenza che rimane pertanto dell’Assemblea dei Soci.

Le modifiche statutarie sono di esclusiva competenza dell’Assemblea straordinaria, eccetto quei casi in cui la legge e lo Statuto ne consentono l’approvazione da parte del Consiglio di Amministrazione. Nello specifico, si segnala che ai sensi dell’art. 17, comma 2, dello Statuto di doBank, il Consiglio di Amministrazione può assumere le delibere riguardanti:

• gli adeguamenti dello Statuto che dovessero rendersi necessari per garantirne la conformità alle disposizioni normative tempo per tempo applicabili;

• la fusione per incorporazione di società nei casi previsti dagli artt. 2505 e 2505 bis del codice civile;

• la scissione di società nei casi previsti dall’art. 2506-ter del codice civile;

• la riduzione del capitale in caso di recesso del socio;

• l’istituzione e l’ordinamento, anche ai fini dell’articolazione della facoltà di firma, in Italia e all’estero, di sedi secondarie, filiali, agenzie, sportelli e rappresentanze nonché la loro soppressione.

I possessori di azioni con diritto di voto hanno la facoltà di farsi rappresentare in Assemblea, anche da terzi non soci, mediante delega rilasciata nel rispetto delle disposizioni statutarie, normative e regolamentari tempo per tempo applicabili.

5 Cfr. Statuto, Titolo III, Artt. 6-12.

Progetto di Governo Societario 11

3. STRUTTURA DI GOVERNANCE DI doBANK

3.1. Assetto di governo

Il governo societario è rappresentato dall’insieme delle metodologie, dei modelli e dei sistemi di pianificazione, gestione e controllo nonché delle soluzioni organizzative scelte per assicurare l’efficienza dell’azione aziendale, la dialettica nel processo decisionale, la professionalità e la funzionalità degli Organi, il presidio dei conflitti d’interesse e delle operazioni con parti correlate, nel rispetto delle disposizioni emanate in materia dalla Banca d’Italia. La finalità perseguita è soprattutto quella di garantire il raggiungimento degli obiettivi aziendali nella piena e completa osservanza di una sana e prudente gestione della Società.

All’interno della Società sono presenti, in conformità con quanto previsto dallo Statuto, i seguenti organi e figure professionali:

• Assemblea dei Soci;

• Consiglio di Amministrazione;

• Presidente del Consiglio di Amministrazione;

• Amministratore Delegato;

• Collegio Sindacale.

La Capogruppo ha altresì scelto di costituire due comitati endo-consiliari (i.e. Comitato Nomine e Remunerazioni e Comitato Rischi e Operazioni con Soggetti Collegati)6 deputati a svolgere attività di supporto al Consiglio di Amministrazione della Società con funzioni istruttorie, consultive e propositive nelle rispettive materie di competenza.

3.2. Assemblea dei Soci

L’Assemblea dei Soci rappresenta l’universalità dei soci e le sue deliberazioni, prese in stretta conformità alla legge e allo Statuto, obbligano tutti i soci, ancorché non intervenuti o dissenzienti.

L'Assemblea dei Soci viene tenuta in forma ordinaria ovvero straordinaria a seconda delle diverse materie su cui è chiamata di volta in volta a deliberare, in conformità al dettato del codice civile, alle Disposizioni di Vigilanza e allo Statuto, nonché si riunisce secondo le modalità e la frequenza definite da quest’ultimo.

L’Assemblea dei Soci, sia ordinaria sia straordinaria, può essere convocata ogni qualvolta il Consiglio di Amministrazione (nella persona del Presidente o di almeno due Amministratori) lo ritenga necessario e opportuno ovvero su richiesta del Collegio Sindacale, ovvero su richiesta dei Soci, a termini di legge. In mancanza di convocazione, l’Assemblea dei Soci è regolarmente costituita e può validamente deliberare quando sia rappresentato l’intero capitale sociale e sia intervenuta la maggioranza dei componenti degli Organi Aziendali.

L'Assemblea dei Soci è presieduta dal Presidente del Consiglio di Amministrazione o, in sua assenza o impedimento, da un Amministratore o da un socio designato dalla maggioranza dei presenti.

6 Ai sensi delle Disposizioni di Vigilanza la costituzione dei comitati endo-consiliari è obbligatoria esclusivamente per le banche di maggiori dimensioni o complessità operativa, in applicazione del principio di proporzionalità.

Progetto di Governo Societario 12

Il Presidente dell’Assemblea dei Soci ha pieni poteri per regolare i lavori assembleari in conformità ai criteri e alle modalità stabiliti dalla legge e, in particolare, verifica la regolarità della costituzione assembleare, accerta l’identità e la legittimazione dei presenti, regola il suo svolgimento e accerta i risultati delle votazioni. Il Presidente è assistito da un Segretario designato tra gli intervenuti.

3.3. Consiglio di Amministrazione

3.3.1. Processo di nomina

Il processo di nomina, che vede coinvolti più Organi e Funzioni Aziendali, è volto ad assicurare che nel Consiglio di Amministrazione della Società siano presenti soggetti idonei a svolgere in modo efficace il ruolo a loro attribuito.

In particolare, ai sensi di quanto previsto dall’art. 13 dello Statuto, la Società è amministrata da un Consiglio di Amministrazione composto da un numero di membri non inferiore a 7 e non superiore a 11. L’Assemblea ordinaria dei Soci stabilisce il numero dei componenti del Consiglio di Amministrazione in funzione delle caratteristiche, delle dimensioni e della complessità organizzativa della Società, con l’obiettivo di garantire l’adeguato assolvimento del ruolo ricoperto dall’Organo con funzione di supervisione strategica, la sua dialettica interna e il corretto bilanciamento tra Amministratori esecutivi, non esecutivi e indipendenti (cfr. § 3.3.2.).

Gli Amministratori durano in carica tre esercizi – salvo più breve durata stabilita all’atto della nomina – e cessano dal proprio incarico alla data dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio; gli Amministratori sono rieleggibili.

Al fine di assicurare che nel Consiglio di Amministrazione siano presenti componenti idonei a svolgere in modo efficace il ruolo a essi attribuito, il Consiglio stesso – con il supporto del Comitato Nomine e Remunerazioni – identifica preventivamente la propria composizione quali-quantitativa considerata ottimale, individuando i profili dei candidati sulla base di competenze, esperienza, professionalità e requisiti di indipendenza, laddove necessari.

I risultati dell’analisi preventiva della composizione quali-quantitativa ottimale, frutto di un esame approfondito e formalizzato, sono portati a conoscenza dei Soci in tempo utile affinché il processo di selezione e di nomina dei candidati possa tener conto delle professionalità richieste.

La nomina dei componenti del Consiglio di Amministrazione è di competenza dell’Assemblea ordinaria dei Soci. L’Assemblea dei Soci si avvale delle analisi del Consiglio di Amministrazione uscente e del parere del Comitato Nomine e Remunerazioni, il quale si esprime preventivamente sull’idoneità dei candidati che il Consiglio abbia identificato per ricoprire le cariche.

In caso di cooptazione degli Amministratori, i risultati delle analisi e delle verifiche svolte sono forniti alla prima Assemblea dei Soci successiva alla cooptazione unitamente ai pareri del Comitato Nomine e Remunerazioni.

Qualora per dimissioni o per altra causa venisse a mancare la maggioranza degli Amministratori nominati dall’Assemblea dei Soci, si ritiene decaduto l’intero Consiglio di Amministrazione. In tal caso il Consiglio di Amministrazione rimarrà in carica con pienezza di poteri fino alla sua ricostituzione, ma il Presidente (o, in caso di sua assenza, chi ne fa le veci) dovrà senza indugio convocare l’Assemblea dei Soci per la nomina di un nuovo Consiglio di Amministrazione.

Progetto di Governo Societario 13

Entro 30 giorni dalla nomina dei membri del Consiglio di Amministrazione, lo stesso – con il supporto del Comitato Nomine e Remunerazioni – verifica il possesso dei requisiti previsti dalla normativa e la corrispondenza tra la propria composizione quali-quantitativa ritenuta ottimale e quella effettiva risultante dal processo di nomina7.

3.3.2. Composizione

Gli Amministratori devono possedere i requisiti di onorabilità e professionalità, nonché ogni altro requisito previsto dalle disposizioni di legge e regolamentari pro tempore vigenti. In aggiunta, almeno un quarto8 dei componenti eletti del Consiglio di Amministrazione deve possedere i requisiti di indipendenza. Gli Amministratori indipendenti devono possedere professionalità e autorevolezza tali da assicurare un elevato livello di dialettica interna all’Organo di appartenenza e da apportare un contributo di rilievo alla formazione della volontà del medesimo. Ai sensi dell’Art. 13, comma 2 dello Statuto, non sono considerati Amministratori indipendenti:

• il coniuge, i parenti e gli affini entro il quarto grado degli Amministratori della Società;

• gli Amministratori, il coniuge, i parenti e gli affini entro il quarto grado degli Amministratori delle società controllate dalla Società, delle società che la controllano e di quelle sottoposte a comune controllo;

• coloro che sono legati alla Società, alle società da questa controllate, alle società che la controllano, a quelle sottoposte a comune controllo altresì ovvero agli Amministratori della Società e ai soggetti di cui ai precedenti punti da rapporti di lavoro autonomo o subordinato ovvero da altri rapporti di natura patrimoniale o professionale che ne compromettano l’indipendenza.

Per quanto riguarda il ruolo degli Amministratori indipendenti, essi sono chiamati a vigilare con autonomia di giudizio sulla gestione aziendale, contribuendo ad assicurare che essa sia svolta nell’interesse della Società e in modo coerente con gli obiettivi di sana e prudente gestione della stessa.

Nel Consiglio di Amministrazione deve essere inoltre assicurata la presenza di un numero adeguato di componenti non esecutivi, con ruoli e compiti ben definiti, ai quali non possono essere attribuite deleghe operative, né particolari incarichi e che non possono essere coinvolti, nemmeno di fatto, nella gestione esecutiva della Società. Essi vengono chiamati a svolgere un’importante funzione dialettica e di monitoraggio sulle scelte compiute dagli esponenti esecutivi. Particolare attenzione viene posta sulle caratteristiche di autorevolezza e professionalità dei componenti non esecutivi del Consiglio di Amministrazione, che devono essere adeguate all’efficace esercizio delle funzioni appena citate nonché propedeutiche a una sana e prudente gestione della Società.

Per il corretto e puntuale assolvimento dei propri compiti e funzioni (cfr. § 3.3.3.), è necessario che il Consiglio di Amministrazione, in coerenza con le previsioni del proprio Regolamento tempo per tempo vigente, sia composto da soggetti:

• pienamente consapevoli dei poteri e degli obblighi inerenti alle funzioni che ciascuno di essi è chiamato a svolgere;

• dotati di professionalità adeguate al ruolo ricoperto e rapportate alle caratteristiche operative e dimensionali della Banca;

7 Ai sensi delle Disposizioni di Vigilanza (Circolare 285/2013, Parte Prima, Titolo IV, Cap. 1, Sez. IV, Par. 2), la verifica è svolta nell’ambito del processo di valutazione dell’idoneità degli esponenti da effettuarsi nel rispetto dell’art. 26 TUB.

8 Ai sensi delle Disposizioni di Vigilanza (Circ. 285/2013, Parte Prima, Titolo IV, Cap. 1, Sez. IV, Par, 2.2), qualora questo rapporto non sia un numero intero, si approssima all’intero inferiore se il primo decimale è pari o inferiore a 5; diversamente si approssima all’intero superiore.

Progetto di Governo Societario 14

• con competenze diffuse tra tutti i componenti e diversificate in modo che ciascuno dei componenti possa effettivamente contribuire a individuare e perseguire le strategie della Banca e ad assicurare un governo efficace dei rischi in tutte le aree della medesima;

• in grado di dedicare tempo e risorse adeguate alla complessità del loro incarico;

• che indirizzino la loro azione al perseguimento dell’interesse complessivo della Società, operando con autonomia di giudizio e indipendentemente dalla compagine societaria che li ha votati.

In ogni caso, la scelta dei membri del Consiglio di Amministrazione viene effettuata tenendo conto dei limiti al cumulo degli incarichi previsti dalle disposizioni di legge, tra cui il divieto di interlocking directorships previsto dall’art. 36 del D.L. 201/2011, convertito con legge 22 dicembre 2011, n. 214.

La Società, inoltre, si impegna a definire piani di formazione adeguati ad assicurare che il bagaglio di competenze tecniche degli Amministratori, necessario per svolgere con consapevolezza il loro ruolo, sia preservato nel tempo; in caso di nuove nomine, vengono predisposti specifici programmi di formazione finalizzati ad agevolare l’inserimento dei nuovi componenti nel Consiglio di Amministrazione.

3.3.3. Compiti e poteri

Il Consiglio di Amministrazione di doBank riveste un ruolo primario nel sistema di governo societario del Gruppo, in quanto responsabile del rispetto dei principi di sana e prudente gestione su base consolidata nonché Organo cui competono le funzioni di indirizzo e di supervisione strategica della Società e del Gruppo.

Ai sensi dell’art. 17 dello Statuto, il Consiglio di Amministrazione è investito di tutti i poteri per l’ordinaria e straordinaria amministrazione della Società, a eccezione di quanto riservato dalla normativa vigente all’Assemblea dei Soci.

Restano riservati al Consiglio di Amministrazione di doBank, non potendo perciò essere delegati, i poteri e le facoltà che le norme vigenti attribuiscono alla competenza esclusiva del Consiglio stesso. Nello specifico, oltre alle attribuzioni non delegabili per legge (art. 2381 del codice civile) e ai sensi dello Statuto (Art. 17, comma 2), sono di esclusiva competenza del Consiglio di Amministrazione e, pertanto, non possono formare oggetto di delega, inter alia, i seguenti poteri e compiti:

• approvare l’assetto organizzativo e di governo societario, garantendo la chiara distinzione dei compiti e delle funzioni assegnate, nonché la prevenzione dei conflitti di interesse;

• approvare i sistemi contabili e di rendicontazione (reporting);

• supervisionare il processo di informazione al pubblico e di comunicazione della Società;

• assicurare un efficace confronto dialettico con la funzione di gestione e con i responsabili delle principali funzioni aziendali e la verifica nel tempo delle scelte e delle decisioni da questi assunte;

• definire l’indirizzo generale nonché l’adozione e la modifica dei piani industriali, strategici e finanziari della Società e del Gruppo;

• la valutazione del generale andamento della gestione sociale;

• gli adeguamenti dello statuto che dovessero rendersi necessari per garantirne la conformità alle disposizioni normative tempo per tempo applicabili;

• la definizione dei sistemi di remunerazione e incentivazione almeno per i seguenti soggetti: i consiglieri esecutivi, i responsabili delle principali linee di business, funzioni aziendali o aree geografiche; coloro che riportano direttamente agli organi con funzione di supervisione strategica, gestione e controllo; i responsabili e il personale di livello più elevato delle funzioni aziendali di controllo;

• la fusione per incorporazione di società nei casi previsti dagli articoli 2505 e 2505 bis del

Progetto di Governo Societario 15

Codice Civile;

• la scissione di società nei casi previsti dall’art. 2506 ter del Codice Civile;

• la riduzione del capitale in caso di recesso del socio;

• l’indicazione di quali soggetti, oltre quelli indicati nello statuto, hanno la rappresentanza della società;

• l’eventuale costituzione di comitati o commissioni interni agli organi aziendali con funzioni istruttorie, consultive propositive o di coordinamento, anche allo scopo di conformare il sistema di governo societario alle vigenti raccomandazioni in termini di corporate governance, determinandone all'atto della costituzione i componenti, la durata, le attribuzioni e le facoltà;

• le politiche di gestione del rischio nonché la valutazione della funzionalità, efficienza, efficacia del sistema dei controlli interni e dell’adeguatezza dell’assetto organizzativo, amministrativo e contabile;

• la determinazione dei criteri per il coordinamento e la direzione delle Società del Gruppo bancario doBank, anche mediante appositi regolamenti, e la determinazione dei criteri per l’esecuzione delle istruzioni della Banca d’Italia;

• l’assunzione e la cessione di partecipazioni strategiche, aziende e/o rami d’aziende, fermo restando quanto stabilito dall’art. 2361, secondo comma, del Codice Civile;

• l’approvazione e la modifica dei principali regolamenti interni;

• l’acquisto e la cessione di immobili;

• la nomina e la revoca, sentito il Collegio Sindacale, dei responsabili delle funzioni di revisione interna, di conformità, di controllo del rischio e di antiriciclaggio nonché l’approvazione e la modifica dei rispettivi regolamenti di funzione;

• l’istituzione ed ordinamento, anche ai fini dell’articolazione della facoltà di firma, in Italia e all’estero, di sedi secondarie, filiali, agenzie, sportelli e rappresentanze nonché la loro soppressione.

I compiti e i poteri spettanti al Consiglio di Amministrazione, nonché le regole di funzionamento delle sue adunanze, sono disciplinati nel Regolamento del Consiglio di Amministrazione, redatto in conformità alle Disposizioni di Vigilanza.

3.4. Presidente del Consiglio di Amministrazione

Il Presidente del Consiglio di Amministrazione, eletto dal Consiglio tra i suoi componenti non esecutivi, promuove l’effettivo funzionamento del sistema di governo societario e, in particolare, del Consiglio di Amministrazione, favorendo la dialettica interna e assicurando il bilanciamento dei poteri, in coerenza con i compiti di organizzazione dei lavori del Consiglio di Amministrazione e di circolazione delle informazioni che gli vengono attribuiti dal codice civile.

Il Presidente è un membro non esecutivo del Consiglio di Amministrazione e non svolge, neppure di fatto, funzioni gestionali; risulta invece titolare della rappresentanza legale della Società e della titolarità della firma sociale, ferma restando la possibilità di assumere – in caso di urgenza e su proposta vincolante dell’Amministratore Delegato – le decisioni di competenza del Consiglio di Amministrazione (ad eccezione di quelle non delegabili ai sensi di legge), riferendo al medesimo Organo in occasione della prima riunione utile in conformità alle Disposizioni di Vigilanza9.

9 Cfr. Banca d’Italia, Circ. 285/2013, Titolo IV, Capitolo 1, Sezione V, Paragrafo 2.1, nota 3.

Progetto di Governo Societario 16

Spetta al Presidente convocare il Consiglio di Amministrazione, fissarne l’ordine del giorno, coordinarne i lavori e provvedere affinché adeguate informazioni sulle materie iscritte all'ordine del giorno vengano fornite, con congruo anticipo, a tutti gli Amministratori, nonché il potere di proposta delle delibere consiliari. Nella sua veste, il Presidente garantisce l’equilibrio di poteri rispetto all’Amministratore Delegato, ponendosi come interlocutore dell’Organo con funzione di controllo e dei comitati interni. Il Presidente presiede altresì l’Assemblea dei Soci.

In caso di sua assenza o impedimento, il Presidente del Consiglio di Amministrazione è sostituito dall’Amministratore più anziano di età.

3.5. Comitati endo-consiliari

Il Consiglio di Amministrazione di doBank ha istituito al proprio interno (i) il Comitato Nomine e Remunerazioni e (ii) il Comitato Rischi e Operazioni con Soggetti Collegati, la cui composizione, mandato, poteri e risorse sono chiaramente definiti in appositi regolamenti interni, al fine di agevolare - anche avvalendosi dell'apporto degli Amministratori indipendenti - l’assunzione di decisioni con particolare riferimento ai settori di attività più complessi o in cui è più elevato il rischio che si verifichino situazioni di conflitto di interessi, a livello di Gruppo.

I Comitati in esame, che operano a supporto del Consiglio di Amministrazione della Capogruppo, sono stati costituiti e regolati avendo cura di evitare che ciò possa comportare una limitazione dei poteri decisionali e della responsabilità dello stesso Consiglio di Amministrazione.

Ciascun Comitato è composto da un minimo di tre membri ed un massimo di cinque scelti tra gli Amministratori della Capogruppo, non esecutivi e per la maggioranza in possesso dei requisiti di indipendenza. Ogni Comitato si distingue per almeno un componente, in modo che siano partecipati da membri con competenze e professionalità funzionali all’esecuzione dei compiti attribuiti e in grado di assicurare lo svolgimento delle funzioni con adeguata disponibilità di tempo.

Il Comitato Nomine e Remunerazioni svolge funzioni consultive, istruttorie e propositive nei riguardi del Consiglio di Amministrazione della Capogruppo, in materia di nomine e di politiche di remunerazione e incentivazione. In particolare:

• in materia di nomina e cooptazione degli Amministratori della Capogruppo:

- partecipa nella definizione, ex ante, della composizione quali-quantitativa considerata ottimale in relazione agli obiettivi di governance individuati dalla normativa di settore, individuando e motivando il profilo teorico (ivi comprese caratteristiche di professionalità e di eventuale indipendenza) dei candidati ritenuto opportuno a questi fini;

- fornisce il proprio supporto nella valutazione ex post della coerenza tra la composizione effettiva e quella definita ex ante come ottimale nonché nella verifica della sussistenza dei requisiti richiesti per gli Amministratori ai sensi dell’art. 26 TUB e, più in generale, delle Disposizioni di Vigilanza;

- assiste il Consiglio di Amministrazione nel processo di autovalutazione degli organi societari e nella definizione dei piani di successione nelle posizioni di vertice dell’esecutivo;

• in materia di sistemi di remunerazione e incentivazione:

- ha compiti di proposta sui compensi del personale i cui sistemi di remunerazione e incentivazione sono di competenza del Consiglio di Amministrazione della Capogruppo;

- ha compiti consultivi in materia di determinazione dei criteri per i compensi di tutto il personale più rilevante del Gruppo;

- vigila direttamente sulla corretta applicazione delle regole relative alla remunerazione dei responsabili delle Funzioni Aziendali di Controllo, in stretto raccordo con il Collegio Sindacale;

Progetto di Governo Societario 17

- cura la preparazione della documentazione da sottoporre al Consiglio di Amministrazione per le relative decisioni;

- assicura il coinvolgimento delle Funzioni Aziendali competenti nel processo di elaborazione e controllo delle politiche e prassi di remunerazione e incentivazione;

- si esprime, anche avvalendosi delle informazioni ricevute dalle Funzioni Aziendali competenti, sul raggiungimento degli obiettivi di performance cui sono legati i piani di incentivazione e sull’accertamento delle altre condizioni poste per l’erogazione dei compensi a favore del personale più rilevante definito a livello di Gruppo e di tutto il personale della Capogruppo;

- fornisce adeguato riscontro sull’attività svolta agli Organi Sociali;

• collabora inoltre con il Comitato Rischi e Operazioni con Soggetti Collegati al fine di individuare la proposta per il Consiglio di Amministrazione dei Responsabili delle Funzioni Aziendali di Controllo da nominare.

Il Comitato Rischi e Operazioni con Soggetti Collegati svolge funzioni consultive, istruttorie e propositive del Consiglio di Amministrazione della Capogruppo in materia di rischi e sistema dei controlli interni. In particolare:

• individua e propone, avvalendosi del contributo del Comitato Nomine, i responsabili delle Funzioni Aziendali di Controllo da nominare;

• esamina preventivamente i programmi di attività (compreso il Piano di Audit) e le relazioni annuali delle Funzioni Aziendali di Controllo;

• esprime valutazioni e formula pareri sul rispetto dei principi cui devono essere uniformati il Sistema dei Controlli Interni e l’organizzazione aziendale e dei requisiti che devono essere rispettati dalle Funzioni Aziendali di Controllo, portando all’attenzione del Consiglio di Amministrazione della Capogruppo gli eventuali punti di debolezza e le conseguenti azioni correttive da promuovere; a tal fine valuta le proposte dell’Amministratore Delegato;

• contribuisce, per mezzo di valutazioni e pareri, alla definizione della politica aziendale di esternalizzazione delle Funzioni Aziendali di Controllo;

• verifica che le Funzioni Aziendali di Controllo si conformino correttamente alle indicazioni e alle linee del Consiglio di Amministrazione della Capogruppo e coadiuva quest’ultimo nella redazione del documento di coordinamento previsto dalle Disposizioni di Vigilanza vigenti;

• valuta il corretto utilizzo dei principi contabili per la redazione del bilancio consolidato e del bilancio d’esercizio della Capogruppo e, a tal fine, si coordina con il Collegio Sindacale;

• in materia di corretta ed efficace determinazione del risk appetite framework e delle politiche di governo dei rischi, supporta il Consiglio di Amministrazione di doBank per le correlate decisioni da assumere;

• nell’ambito delle politiche di remunerazione e incentivazione, in collaborazione con il Comitato Nomine e Remunerazioni, esamina se gli incentivi forniti dal sistema di remunerazione di Gruppo tengono conto dei rischi, del capitale, della liquidità;

• in materia di valutazione delle casistiche di conflitto di interessi e, in particolare, delle operazioni con Soggetti Collegati, nei limiti del ruolo allo stesso attribuito dalle disposizioni normative di riferimento, supporta gli Organi con funzioni di supervisione strategica e di gestione della Capogruppo e, se previsto nella normativa interna, delle Controllate, per le correlate decisioni da assumere.

I Comitati istituiti sono dotati di adeguate risorse per lo svolgimento delle rispettive funzioni, anche in relazione alla possibilità di valersi di consulenti esterni.

Progetto di Governo Societario 18

Le regole di funzionamento delle riunioni dei Comitati sono disciplinate nel Regolamento del Comitato Nomine e Remunerazioni e nel Regolamento del Comitato Rischi e Operazioni con Soggetti Collegati, approvati dal Consiglio di Amministrazione della Capogruppo – su proposta degli stessi Comitati – e pubblicati sul sito web della Società.

3.6. Amministratore Delegato

L’Amministratore Delegato, è nominato dal Consiglio di Amministrazione in conformità con le previsioni statutarie e il contenuto delle deleghe gestionali di cui è destinatario viene determinato in modo analitico, chiaro e preciso, anche nell’indicazione dei limiti quantitativi o di valore e delle modalità di esercizio; ciò, anche al fine di consentire al Consiglio di Amministrazione medesimo l’esatta verifica del loro corretto adempimento nonché l’esercizio dei propri poteri di direttiva e di avocazione (cfr. § 3.9.).

In particolare, l’Amministratore Delegato assicura che la gestione aziendale si svolga in conformità alla normativa, allo Statuto e alle linee di indirizzo strategico approvate di volta in volta dal Consiglio di Amministrazione. Le deleghe conferite all’Amministratore Delegato, nel rispetto dei poteri di esclusiva competenza del Consiglio di Amministrazione, sono formalizzate in un documento interno oggetto di delibera del Consiglio di Amministrazione e comunque depositate presso il Registro delle Imprese.

Al fine di preservare una corretta e costruttiva dialettica interna all’Organo collegiale di cui è parte nonché una completa e tempestiva informativa agli Organi Aziendali, l’Amministratore Delegato riferisce al Consiglio di Amministrazione e al Collegio Sindacale, con cadenza trimestrale e nelle modalità fissate dal Consiglio medesimo, sullo svolgimento della propria attività, in conformità al quadro normativo di riferimento.

3.7. Collegio Sindacale

3.7.1. Nomina e composizione

Il Collegio Sindacale è composto da tre Sindaci effettivi, tra i quali l’Assemblea dei Soci nomina un Presidente, e due supplenti, che durano in carica per tre esercizi e cessano l’incarico alla data dell’assemblea convocata per l’approvazione del bilancio relativo all’ultimo esercizio del loro incarico e sono rieleggibili. I Sindaci sono nominati dall’Assemblea dei Soci ai sensi delle disposizioni di legge, tenendo conto dei requisiti specifici che fanno capo ai membri dell’Organo con funzione di controllo.

Oltre ai requisiti di onorabilità e indipendenza previsti dalla legge, i Sindaci devono possedere, a pena di decadenza, i seguenti requisiti di professionalità:

• almeno un sindaco effettivo e un supplente (e, in ogni caso, il Presidente) devono essere iscritti nel registro dei revisori contabili;

• chi non abbia il requisito di cui al punto precedente deve avere maturato una specifica esperienza nell’esercizio di:

- attività professionali o di insegnamento universitario di ruolo in materie giuridiche, economiche, finanziarie e tecnico-scientifiche strettamente attinenti all’attività d’impresa della Società;

- funzioni dirigenziali presso enti pubblici o pubbliche amministrazioni operanti in settori strettamente attinenti a quello di attività della Società.

Progetto di Governo Societario 19

I membri del Collegio Sindacale di doBank non possono assumere cariche in organi diversi da quelli di controllo presso le Controllate, nonché presso società nelle quali doBank detenga, anche indirettamente, una partecipazione strategica (ossia almeno pari al 10% del capitale sociale o del diritto di voto nell’assemblea ordinaria della società partecipata e al 5% del patrimonio consolidato del gruppo bancario10).

3.7.2. Compiti e poteri

In qualità di Organo con funzione di controllo, il Collegio Sindacale di doBank vigila sull’osservanza delle norme di legge, regolamentari e statutarie, sul rispetto dei principi di corretta amministrazione e sull’adeguatezza dell’assetto organizzativo, amministrativo e contabile della Società e del Gruppo, con particolare riguardo al sistema di gestione e controllo dei rischi nonché alla completezza, adeguatezza, funzionalità e affidabilità del Sistema dei Controlli Interni di Gruppo e del risk appetite framework.

I controlli posti in essere dal Collegio Sindacale riguardano trasversalmente tutta l’organizzazione aziendale, includendo verifiche in ordine ai sistemi e alle procedure nonché ai diversi rami di attività e all’operatività complessiva di doBank. In particolare, il Collegio Sindacale:

• vigila sull’adeguatezza e sulla funzionalità del Sistema dei Controlli Interni di Gruppo, accertando l’efficacia di tutte le strutture e funzioni coinvolte nel sistema dei controlli e l’adeguato coordinamento delle medesime, nonché promuovendo gli interventi correttivi delle carenze e delle irregolarità rilevate; inoltre, è specificamente sentito in merito alle decisioni riguardanti la nomina e la revoca dei responsabili delle Funzioni Aziendali di Controllo;

• controlla cause e rimedi delle irregolarità gestionali, delle anomalie andamentali, delle lacune degli assetti organizzativi e contabili eventualmente rilevati, con particolare attenzione al rispetto della regolamentazione concernente i conflitti di interesse;

• vigila sul processo di revisione legale dei conti annuali e consolidati e sull’indipendenza della Società di Revisione nominata a tale scopo;

• vigila sulla completezza, adeguatezza, funzionalità ed affidabilità del piano di continuità operativa;

• verifica il corretto esercizio dell’attività di controllo strategico e gestionale svolto dalla Capogruppo sulle Controllate.

• informa, senza indugio, la Banca d’Italia di ogni atto o fatto di cui venga a conoscenza nell’esercizio delle sue funzioni e che possa costituire un’irregolarità nella gestione della Società, ovvero nell’ipotesi in cui da tali irregolarità possa derivare una violazione delle norme che disciplinano l’attività bancaria.

Nella concreta determinazione dell’intensità e delle modalità delle verifiche da condurre nonché nella valutazione delle irregolarità riscontrate, il Collegio Sindacale tiene in considerazione sia la rilevanza delle perdite che potrebbero derivarne per doBank sia le ricadute sul piano della reputazione e della salvaguardia della fiducia del pubblico.

Al fine di assolvere tali responsabilità, il Collegio Sindacale si avvale delle Funzioni Aziendali (e in particolare delle Funzioni Aziendali di Controllo, le cui relazioni sono trasmesse direttamente dai relativi responsabili anche al Collegio Sindacale) per lo svolgimento delle verifiche e degli accertamenti necessari, e riceve da queste adeguati flussi informativi periodici o relativi a specifiche situazioni o andamenti aziendali. Il Collegio Sindacale opera in stretto raccordo con i corrispondenti Organi delle Controllate, anche attraverso la pianificazione di incontri periodici tesi alla verifica delle attività poste in essere dagli stessi nelle rispettive realtà societarie.

10 Cfr. Banca d’Italia, Circ. 285/2013, Parte I, Titolo IV, Capitolo 1, Sezione III, nota 9.

Progetto di Governo Societario 20

I compiti e i poteri spettanti al Collegio Sindacale, nonché le regole di funzionamento delle sue adunanze, sono disciplinati più nel dettaglio dalla legge, dallo Statuto della Società e dalle Disposizioni di Vigilanza.

3.8. Autovalutazione degli Organi Aziendali

Ai sensi delle Disposizioni di Vigilanza11, l’Organo con funzione di supervisione strategica della Capogruppo è tenuto a sottoporsi almeno annualmente a un processo di autovalutazione, individuando, ove gli assetti vigenti non risultino già ottimali, i possibili interventi correttivi.

Anche l’Organo con funzione di controllo è tenuto a svolgere un’autovalutazione sulla propria composizione e sul proprio funzionamento, sulla base di criteri e modalità̀ coerenti con le proprie caratteristiche.

Il processo di autovalutazione di ciascun Organo Aziendale riguarda l’Organo nel suo complesso e il contributo che i singoli membri apportano ai suoi lavori12. Tale processo, sulla base di criteri e modalità coerenti con le caratteristiche di ciascun Organo, persegue le seguenti finalità:

• assicurare una verifica del corretto ed efficace funzionamento dell’Organo e dell’adeguatezza della sua composizione;

• garantire il rispetto sostanziale delle Disposizioni di Vigilanza e delle finalità sottese alle stesse;

• favorire l’aggiornamento dei regolamenti interni a presidio del funzionamento dell’Organo, in modo da assicurare la loro idoneità anche alla luce dei cambiamenti dovuti dall’evoluzione dell’attività e del contesto operativo;

• individuare i principali punti di debolezza, promuoverne la discussione all’interno dell’Organo e definire le azioni correttive da adottare;

• con specifico riguardo al Consiglio di Amministrazione, rafforzare i rapporti di collaborazione e di fiducia tra i singoli componenti e tra la funzione di supervisione strategica e quella di gestione;

• incoraggiare la partecipazione attiva dei singoli componenti, assicurando una piena consapevolezza dello specifico ruolo ricoperto da ognuno di essi e delle connesse responsabilità.

Il processo di autovalutazione, svolto almeno annualmente, esamina l’adeguatezza degli Organi Aziendali sotto un duplice profilo:

• la composizione, dove rilevano:

- la dimensione;

- il grado di diversità e di preparazione professionale dei componenti;

- il bilanciamento degli assetti dell’organo garantito dalla presenza di componenti non esecutivi e indipendenti;

- l’adeguatezza dei processi di nomina e dei criteri di selezione dei componenti;

- l’aggiornamento professionale;

• il funzionamento, dove rilevano:

- lo svolgimento, la frequenza e la durata delle riunioni;

11 Cfr. Banca d’Italia, Circ. 285/2013, Titolo IV, Cap. 1, Sez. VI.

12 Relativamente al Consiglio di Amministrazione, la valutazione viene estesa al contributo apportato dai singoli consiglieri, ed ai comitati endo-consiliari (Cfr. Circolare Titolo IV, cap. I, Sez. VI, par. 2, lett. b).

Progetto di Governo Societario 21

- il grado e le modalità di partecipazione dei componenti dell’organo ai lavori dello stesso;

- la disponibilità di tempo dedicato all’incarico;

- il rapporto di fiducia, collaborazione e interazione tra i membri;

- la consapevolezza del ruolo ricoperto;

- la qualità della discussione collegiale.

L’adeguatezza degli Organi Aziendali viene misurata in concreto, tenendo in debita considerazione le aree tematiche che assumono particolare rilevanza ai fini della sana e prudente gestione della Società. L’autovalutazione degli Organi Aziendali tiene conto altresì delle verifiche previste ai sensi dell’art. 26 TUB e di quelle sugli ulteriori requisiti previsti dallo Statuto per l’assunzione delle cariche, nonché del rispetto del divieto di interlocking directorships previsto dall’art. 36 del D.L. 201/2011.

Le analisi svolte con riguardo al processo di autovalutazione degli Organi Aziendali sono formalizzate in un apposito documento, approvato dal Consiglio di Amministrazione (ovvero dal Collegio Sindacale), che illustra:

• la metodologia e le singole fasi di cui il processo si è composto;

• i soggetti coinvolti;

• i risultati ottenuti, evidenziando i punti di forza e di debolezza emersi;

• le azioni correttive eventualmente necessarie;

• la sintesi dell’attuazione e dello stato di avanzamento delle azioni correttive individuate nel corso della precedente attività di autovalutazione.

3.9. Sistema delle deleghe

Il Consiglio di Amministrazione è investito di tutti i poteri per l’ordinaria e la straordinaria amministrazione della Società, eccetto quelli che per legge o in conformità alle disposizioni statutarie sono riservati all’Assemblea dei Soci.

Ai sensi dello Statuto e nei limiti imposti dall’art. 2381 del codice civile e dalle Disposizioni di Vigilanza, il Consiglio di Amministrazione può delegare le proprie attribuzioni all’Amministratore Delegato, determinandone in modo analitico, chiaro e preciso il contenuto, i limiti e le eventuali modalità di esercizio. Il Consiglio di Amministrazione può delegare, sempre nel rispetto dei principi appena descritti, i propri poteri ad altri dipendenti, per la gestione corrente della Società – ivi compresi quelli di erogazione del credito – nonché poteri per il compimento di specifiche categorie di atti.

Infine, ai sensi dello Statuto, il Consiglio di Amministrazione può attribuire la rappresentanza e la firma sociale a dipendenti della Società e a persone in distacco presso la stessa, nonché a terzi estranei, con determinazione dei relativi poteri, dei limiti e delle modalità d’esercizio.

Valgono, inoltre, i seguenti principi e adempimenti:

• il Consiglio di Amministrazione non può delegare i compiti riportati esplicitamente nel § 3.3.3. nonché i poteri e le facoltà che le norme vigenti o lo Statuto attribuiscono alla sua competenza esclusiva;

• la delega conferita lascia impregiudicata la possibilità del Consiglio di Amministrazione di impartire direttive e di avocare a sé operazioni rientranti nella delega;

• i soggetti delegati riferiscono al Consiglio di Amministrazione e al Collegio Sindacale sull’attività svolta con una periodicità definita dall’organo delegante e comunque non superiore a 90 giorni;

• i soggetti delegati informano tempestivamente il Consiglio di Amministrazione in merito al conferimento di eventuali sub-deleghe.

Progetto di Governo Societario 22

Qualora espressamente consentito dal Consiglio di Amministrazione e fatti salvi i limiti imposti dalle disposizioni normative applicabili nonché i principi e gli adempimenti sopra descritti, l’Amministratore Delegato può a sua volta sub-delegare i propri poteri a dipendenti della Società. Il rilascio di tali sub-deleghe avviene in modo chiaro e preciso e con la puntuale precisazione dei relativi limiti e modalità di esercizio.

Al riguardo la Funzione Internal Audit è responsabile, tra l’altro, di verificare il rispetto, nei diversi settori operativi, dei limiti previsti dai meccanismi di delega.

3.10. Regime del controllo contabile

L’Assemblea ordinaria del 17 giugno 2016 ha deliberato di conferire alla società di revisione Ernst & Young S.p.A. l’incarico di revisore legale dei conti per gli esercizi con chiusura dal 31 dicembre 2016 sino al 31 dicembre 2024.

Alla società di revisione compete la verifica, nel corso dell’esercizio, della regolare tenuta della contabilità sociale e della corretta rilevazione dei fatti di gestione nelle scritture contabili. Alla stessa spetta, inoltre, di verificare se il bilancio di esercizio e quello consolidato corrispondano alle risultanze delle scritture contabili e degli accertamenti eseguiti e se siano conformi alle norme che li disciplinano. Si esprime, infine, con apposita relazione un giudizio sul bilancio di esercizio e sul bilancio consolidato.

La società di revisione si relaziona periodicamente con il Collegio Sindacale, attraverso la pianificazione di specifiche riunioni e lo scambio periodico di informazioni.

Progetto di Governo Societario 23

4. STRUTTURA DEL GRUPPO doBANK

4.1. Assetto organizzativo del Gruppo

4.1.1. Organizzazione del Gruppo

Al fine di assicurare, anche a livello consolidato, sistemi di gestione e controllo efficienti e puntuali e di garantire il realizzo di importanti sinergie, l’organizzazione del Gruppo prevede una significativa integrazione tra le Controllate e la Capogruppo. Tale soluzione si sostanzia principalmente attraverso:

• la composizione degli Organi con funzioni di supervisione strategica e di gestione delle Controllate, i cui membri sono individuati tra esponenti del management della Capogruppo, al fine di assicurare un’efficace trasmissione delle linee guida emanate dalla stessa alle Controllate. Questo accorgimento mira a presidiare la correttezza della gestione di queste ultime, salvaguardandone nondimeno l’autonomia (pur nell’ambito della legittima attività di direzione e coordinamento da parte di doBank) e garantendo massima attenzione, anche a livello consolidato, alla valutazione dei controlli e delle azioni a presidio dei rischi cui sono esposte le varie società del Gruppo;

• l’assetto organizzativo, amministrativo e contabile, nonché i sistemi di controllo interni che sono adottati con riguardo alle Controllate e che prevedono l’accentramento di alcune importanti funzioni presso la Capogruppo.

In particolare, il sistema di governance del Gruppo prevede l’accentramento delle Funzioni Aziendali di Controllo e di specifiche funzioni corporate13 presso doBank.

Sempre nell’ottica di favorire i meccanismi di coordinamento e controllo ovvero nell’interesse economico del Gruppo, viene prevista la riconduzione delle attività riguardanti l’information technology (IT e supporto organizzativo) e la gestione dei processi e delle procedure operative (back office) di tutte le società facenti parte dello stesso presso un unico fornitore di servizi interno al Gruppo (i.e. doSolutions S.p.A.) che, con particolare riferimento all’IT, si avvale di sub-fornitori.

Con l’obiettivo di ottimizzare le sinergie derivanti dall’appartenenza al Gruppo e garantire la coerenza complessiva dell’assetto di governo a livello consolidato, doBank predispone e adotta un regolamento valido per il Gruppo, nel quale sono disciplinati i meccanismi di coordinamento, indirizzo, governo e supporto delle sue componenti (di seguito anche il “Regolamento di Gruppo”). Le Controllate, mediante apposite delibere adottate da parte dei propri Organi Aziendali competenti, recepiscono il Regolamento di Gruppo unitamente agli altri regolamenti interni predisposti da doBank in ottica di Gruppo, adottati anche in attuazione del presente Progetto.

4.1.2. Disciplina dei rapporti tra la Capogruppo e le Controllate

Il governo unitario del Gruppo viene garantito dal ruolo di indirizzo, governo e supporto svolto dalla Capogruppo nonché dall’osservanza, da parte di tutte le Società che ne fanno parte, di un insieme di principi comuni posti alla base dell’operatività aziendale. L’obiettivo di una forte unitarietà del governo e dell’organizzazione del Gruppo richiede altresì una precisa definizione dei rapporti (i) tra la Capogruppo e le Controllate nonché (ii) tra queste ultime, i cui comportamenti devono costantemente ispirarsi a regole organizzative e gestionali uniformi e coerenti con la normativa vigente.

13 Le funzioni corporate accentrate presso doBank sono: gestione risorse umane; sicurezza sul lavoro; logistica; procurement; amministrazione, finanza e controllo (e.g. tesoreria, contabilità, bilancio, segnalazioni, etc.); comunicazione; sviluppo prodotti; affari legali e societari; finanza straordinaria.

Progetto di Governo Societario 24

A tal fine, all’interno del Regolamento di Gruppo vengono individuate le precise responsabilità della Capogruppo e delle Controllate, in un quadro di univoca e reciproca assunzione di impegni, nonché gli strumenti grazie ai quali la Capogruppo esercita il proprio ruolo di indirizzo, governo e supporto del gruppo bancario.

Tale assetto normativo interno viene predisposto sulla base dei seguenti disposti normativi, che attribuiscono alla Capogruppo e alle Controllate rispettivamente poteri e obblighi nell’interesse della stabilità del Gruppo:

• doBank:

- è referente della Banca d’Italia ai fini della vigilanza consolidata; in relazione a tale funzione, sancita dall’art. 61, comma 4, TUB, emana disposizioni alle componenti del Gruppo per l’esecuzione delle istruzioni impartite dall’Autorità di Vigilanza;

- verifica l’adempimento da parte delle Controllate delle disposizioni emanate su istruzione della Banca d'Italia, ferma restando la responsabilità degli Organi Aziendali delle Controllate di assicurare la correttezza dei flussi informativi;

- definisce gli orientamenti strategici, le politiche e le procedure di gestione dei rischi nonché i meccanismi di controllo interno indirizzati ad ogni area di attività rilevante per il Gruppo nel suo complesso, assicurando una gestione coordinata e unitaria delle diverse società del Gruppo;

- definisce il complessivo impianto del Risk Appetite Framework, gli obiettivi di rischio e le soglie di tolleranza per il Gruppo;

- fornisce i pareri preventivi sulle iniziative promosse dalle Controllate attinenti a specifiche materie ritenute di particolare rilevanza per il Gruppo;

- esercita sulle Controllate, in qualità di holding “forte”, un controllo:

o strategico, sull’evoluzione delle diverse aree di attività in cui il Gruppo opera e dei rischi correlati alle attività esercitate;

o gestionale, volto ad assicurare il mantenimento delle condizioni di equilibrio economico, finanziario e patrimoniale sia delle singole Controllate, sia del Gruppo nel suo insieme (predisposizione di piani, programmi e budget aziendali e di Gruppo nonché analisi periodiche delle situazioni delle singole Controllate e dei dati a livello consolidato);

o tecnico-operativo, finalizzato alla valutazione dei vari profili di rischio riferiti al Gruppo, considerando altresì i rischi relativi alle singole Controllate.

• Le Controllate:

- sono tenute a dare attuazione alle disposizioni emanate dalla Capogruppo in esecuzione delle istruzioni impartite dalla Banca d’Italia nell’interesse della stabilità del Gruppo nonché a fornire alla Capogruppo stessa ogni dato e informazione utile per tali fini;

- perseguono il rispettivo oggetto sociale, mirando a obiettivi di qualità, di efficacia e di efficienza complessiva, nonché di conformità alla normativa di riferimento;

- operano secondo le politiche e gli indirizzi formulati da doBank, nel rispetto della loro autonomia giuridica e dei principi di corretta gestione societaria;

- assicurano il recepimento degli indirizzi di doBank da parte delle società in cui detengono una partecipazione di controllo, in modo da garantire che l’operatività di queste ultime sia conforme agli indirizzi strategici di Gruppo nonché alle disposizioni attuative del presente Progetto, assicurando nel contempo i necessari flussi informativi delle medesime verso doBank;

- comunicano a doBank i dati e le informazioni necessarie ai fini dell’esercizio delle attività di direzione, coordinamento e controllo di sua competenza e collaborano per il rispetto delle norme sulla vigilanza consolidata;

Progetto di Governo Societario 25

- rispettano i flussi informativi previsti dalle normative di Gruppo;

- chiedono, quando previsto, alla Capogruppo il rilascio di un parere preventivo sulle iniziative riguardanti specifiche materie ritenute di particolare rilevanza per il Gruppo.

Gli Organi Aziendali delle società del Gruppo sono pienamente consapevoli degli orientamenti strategici e del quadro di propensione ai rischi definiti dal Consiglio di Amministrazione di doBank e sono responsabili della loro attuazione.

4.1.3. Sistema Normativo Integrato

I comportamenti delle società facenti parte del Gruppo sono indirizzati e regolati attraverso l’osservanza di un sistema normativo integrato codificato e formalizzato, che contribuisca a garantire la certezza e la coerenza dell’organizzazione aziendale a livello consolidato (di seguito anche il “Sistema Normativo Integrato”).

Il Sistema Normativo Integrato prevede la seguente gerarchia delle fonti normative:

• Primo Livello – Documenti di Governance: rientrano in tale ambito i documenti che disciplinano il funzionamento della società (i.e. Statuti) nonché i principi e le regole generali di comportamento inderogabili che devono ispirare tutte le attività svolte dal Gruppo doBank (e.g. Codice Etico; Codice di Condotta; Progetto di Governo Societario; Regolamento di Gruppo; etc.);

• Secondo Livello – Regolamenti di Governo e Controllo: rientrano in tale ambito:

- i documenti che disciplinano il funzionamento degli Organi Aziendali, delle Funzioni Aziendali di Controllo e l'assetto organizzativo corredato delle mission attribuite alle singole Funzioni (e.g. Regolamenti degli Organi Sociali; Organigramma; Deleghe e poteri all'Amministratore Delegato; etc.);

- i documenti che regolano i poteri, i ruoli, le responsabilità e il funzionamento delle strutture organizzative (e.g. Funzionigramma; Sistema delle deleghe operative; etc.);

• Terzo Livello – Policy: rientrano in tale ambito:

- Policy di compliance e gestione del rischio, vale a dire i principi e le regole di comportamento inderogabili che ispirano le attività svolte dal Gruppo al fine di garantire il conseguimento degli obiettivi aziendali, tenuto conto delle opportunità e dei rischi a cui il Gruppo si espone (e.g. Sistema Controlli Interni; Remunerazione; Gestione conflitti di interesse; Trasparenza bancaria, etc.);

- Policy di business e di supporto, vale a dire i documenti che definiscono le attività di business e di supporto a livello consolidato al fine di armonizzare il quadro normativo delle società del Gruppo (e.g. Servicing; Acquisti e spese; etc.);

• Quarto Livello – Procedure e Istruzioni Operative: rientrano in tale ambito i documenti che disciplinano processi di Gruppo ovvero le attività core delle singole società (e.g. istruzioni operative acquisti; processo di cartolarizzazione; attività di servicing; processo antiriciclaggio e contrasto al finanziamento del terrorismo; istruzioni operative S.O.S.; procedura selezione, valutazione e formazione del personale; viaggi di lavoro; etc.).

Il framework che illustra la disciplina del Sistema Normativo Integrato, valido a livello di Gruppo, è definito e formalizzato da doBank mediante apposita regolamentazione interna, dove sono descritte le modalità di produzione, gestione, recepimento, approvazione e fruizione di ogni categoria di documento facente parte del corpus normativo interno nonché le connesse principali responsabilità degli Organi e delle Funzioni Aziendali interessate, della Capogruppo e delle Controllate.

Progetto di Governo Societario 26

4.1.4. Flussi informativi

La circolazione delle informazioni all’interno del Gruppo rappresenta una condizione imprescindibile per la realizzazione degli obiettivi di efficienza della gestione e di efficacia dei controlli, nonché per la piena valorizzazione dei diversi livelli di responsabilità all’interno dell’organizzazione aziendale di ciascuna realtà societaria.

Lo scambio di flussi informativi adeguati e in tempi coerenti con la rilevanza e la complessità delle decisioni da assumere, la cui tempistica, forme e contenuti siano puntualmente definiti, consente il perseguimento dei seguenti obiettivi:

• assicurare agli Organi Aziendali e ai loro componenti di disporre delle informazioni necessarie per lo svolgimento effettivo e consapevole dei compiti assegnati, secondo il dovere di “agire in modo informato”;

• garantire forme di comunicazione e di scambio di informazioni complete, tempestive e accurate tra gli Organi con funzioni di supervisione strategica, di gestione e di controllo, in relazione alle rispettive competenze, nonché all’interno di ciascun Organo;

• facilitare il coordinamento fra gli Organi Aziendali sia all’interno di ogni singola società sia all’interno del Gruppo, nonché un efficiente raccordo tra gli Organi e le Funzioni Aziendali;

• fornire, nel quadro dell’attività di direzione e coordinamento della Capogruppo, specifiche linee di indirizzo alle Controllate e allo stesso tempo consentire alla stessa l’effettivo esercizio delle varie forme di coordinamento e controllo su tutte le componenti del Gruppo;

• garantire un costante e costruttivo confronto tra gli Organi Aziendali e le Funzioni Aziendali di Controllo nonché una continua collaborazione e coordinamento tra quest’ultime, al fine di assicurare la piena conoscenza e governabilità dei vari fattori di rischio cui la Società e il Gruppo si trovano esposti.

A tali fini, ogni flusso informativo deve possedere i seguenti elementi distintivi:

• idoneità allo scopo: deve essere coerente con le necessità informative dei destinatari;

• chiarezza: deve aver senso logico ed essere facilmente comprensibile. La chiarezza può essere migliorata evitando l’uso dei termini tecnici e fornendo sufficienti informazioni di supporto;

• completezza: deve contenere tutti gli elementi informativi essenziali per i destinatari nonché tutte le informazioni e le osservazioni rilevanti adatte a supportare raccomandazioni e conclusioni;

• correttezza: non deve presentare errori e/o distorsioni e deve essere fedele all’oggetto della comunicazione;