Principio contabile internazionale per il settore pubblico ... Accountants (IFAC) con il consenso...

63

1 International Public Sector Accounting Standards Board Principio contabile internazionale per il settore pubblico (IPSAS) 31 Attività immateriali TRADUZIONE A CURA DEL CNDCEC DAL TESTO ORIGINALE INGLESE PUBBLICATO DA IPSASB Exposure Draft October 2011 IPSASB Principio contabile internazionale (IPSAS) 31 Attività immateriali Gennaio 2017

Transcript of Principio contabile internazionale per il settore pubblico ... Accountants (IFAC) con il consenso...

1

International Public Sector Accounting Standards Board

Principio contabile internazionale per il settore pubblico (IPSAS) 31

Attività immateriali

TRADUZIONE A CURA DEL CNDCEC DAL TESTO ORIGINALE INGLESE PUBBLICATO DA IPSASB

Exposure Draft

October 2011

Comments due: February 29, 2012

IPSASB Principio contabile internazionale (IPSAS) 31 Attività immateriali

Gennaio 2017

2

TRADUZIONE DALL’INGLESE

Eugenio Virguti

Dottore Commercialista

REVISIONE DELLA TRADUZIONE

Mariarita Cafulli

Settore traduzioni CNDCEC

Elena Florimo

Settore traduzioni CNDCEC

Matteo Pozzoli

Staff CNDCEC

CONSIGLIERI CNDCEC DELEGATI AREA INTERNAZIONALE

Giovanni Gerardo Parente

Ugo Marco Pollice

IPSAS 31

1345

SE

TT

OR

E P

UB

BL

ICO

International Federation of Accountants®

529 Fifth Avenue, 6th Floor

New York, New York 10017 USA

Il presente documento è stato pubblicato dall’International Federation of

Accountants (IFAC). L’IFAC è un’organizzazione internazionale al servizio del

pubblico interesse, la sua missione è quella di rafforzare la professione contabile in

ogni parte del mondo e di contribuire allo sviluppo di economie internazionali forti

mediante la definizione e la promozione di standard professionali di elevata qualità,

favorendo la convergenza a livello internazionale su tali standard e contribuendo al

dibattito sulle questioni di interesse pubblico nelle quali le competenze professionali

sono maggiormente rilevanti. È possibile scaricare la pubblicazione in lingua inglese

gratuitamente, esclusivamente per uso personale, sul sito dell’IPSASB

www.ipsasb.org.

International Public Sector Accounting Standards, Exposure Drafts, Consultation

Papers, e altre pubblicazioni dell’IPSASB sono pubblicate dall’IFAC cui appartiene

il copyright delle stesse. Il testo approvato di tutte le pubblicazioni dell’IFAC è

quello pubblicato dall’IFAC nella versione originale inglese.

IPSASB e IFAC declinano ogni responsabilità diretta o indiretta per le conseguenze

derivanti dall’uso e dall’applicazione della presente pubblicazione, siano esse

causate da negligenza o altro.

I loghi IPSASB, ‘International Public Sector Accounting Standards Board’,

‘IPSASB’, ‘International Public Sector Accounting Standards’ ‘IPSAS’, i loghi

IFAC, ‘International Federation of Accountants’, e ‘IFAC’ sono marchi registrati

dell’IFAC.

Copyright © giugno 2013 dell’International Federation of Accountants (IFAC). Tutti

i diritti riservati. È necessario il permesso di IFAC per riprodurre, custodire o

trasmettere il presente documento, eccetto per quanto consentito dalla legge. A tal

fine è possibile contattare: [email protected].

ISBN: 978-1-60815-151-6

IPSAS 31

1346

SE

TT

OR

E P

UB

BL

ICO

Il presente principio “Attività immateriali” dell’International Public Sector

Accounting Standards Board (IPSASB) è stato pubblicato in lingua inglese

dall’International Federation of Accountants (IFAC) all’interno dell’Handbook of

International Public Sector Accounting Pronouncements nel giugno 2013. È stato

tradotto in italiano dal Consiglio Nazionale dei Dottori Commercialisti e degli

Esperti Contabili nel 2014 e riprodotto con il permesso dell’IFAC. Il processo di

traduzione dell’Handbook of International Public Sector Accounting

Pronouncements è stato approvato dall’IFAC e la traduzione è stata svolta in

conformità al “Policy Statement—Policy for Translating and Reproducing Standards

Published by IFAC.” Il testo approvato dell’Handbook of International Public Sector

Accounting Pronouncements è quello pubblicato dall’IFAC in lingua inglese.

Testo in lingua inglese dell’IPSAS 31 “Intangible assets” © 2013 International

Federation of Accountants (IFAC). Tutti i diritti riservati.

Testo in lingua italiana dell’IPSAS 31 “Attività immateriali” © 2017 International

Federation of Accountants (IFAC). Tutti i diritti riservati.

Titolo originale IPSAS 31: Intangible assets - ISBN 978-1-60815-151-6

IPSAS 31

1347

SE

TT

OR

E P

UB

BL

ICO

IPSAS 31 – ATTIVITÀ IMMATERIALI

Riconoscimenti

Il presente Principio contabile internazionale per il settore pubblico (IPSAS) è

tratto principalmente dal Principio contabile internazionale IAS 38, Attività

immateriali, pubblicato dall’International Accounting Standards Board (IASB).

Contiene inoltre estratti dall’Interpretazione 32 (SIC 32), Attività immateriali—

Costi connessi a siti web dello Standing Interpretations Committee. Parti dello IAS

38 e della SIC 32 sono riprodotte in questa pubblicazione dell’International Public

Sector Accounting Standards Board (IPSASB) della International Federation of

Accountants (IFAC) con il consenso dell’International Accounting Standards

Committee Foundation (IASCF).

Il testo approvato degli International Financial Reporting Standards (IFRS) è

quello pubblicato dallo IASB in lingua inglese; le copie si possono ottenere

direttamente presso l’IFRS Publications Department, primo piano, 30 Cannon

Street, Londra EC4M 6XH, Regno Unito.

E-mail: [email protected]

Sito internet: www.ifrs.org

Gli IFRS, gli IAS, le Exposure Draft e le altre pubblicazioni IASB sono protetti da

diritti d’autore appartenenti alla IFRS Foundation.

“IFRS”, “IAS”, “IASB”, “IFRS Foundation”, “International Accounting

Standards” e “International Financial Reporting Standards” sono marchi registrati

della IFRS Foundation e non possono essere utilizzati senza il consenso della IFRS

Foundation.

IPSAS 31

1348

PU

BL

IC S

EC

TO

R

IPSAS 31 – ATTIVITÀ IMMATERIALI

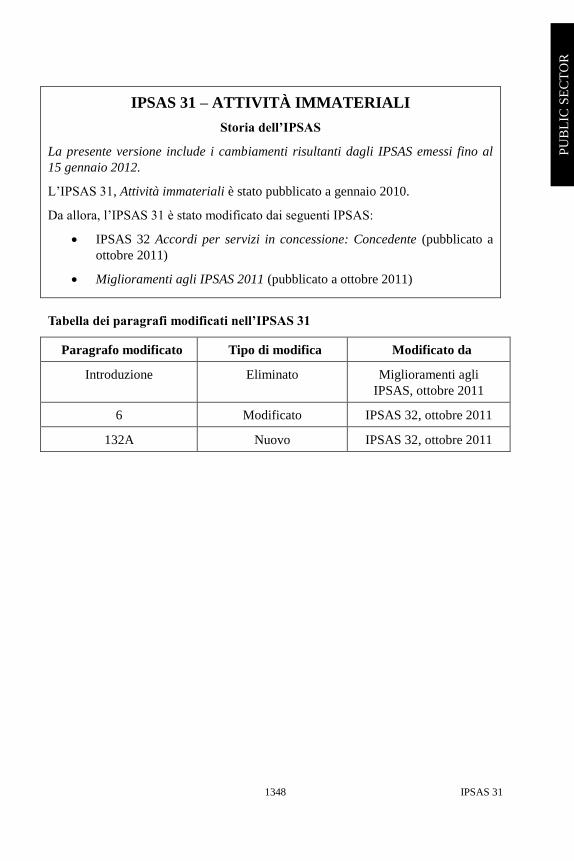

Storia dell’IPSAS

La presente versione include i cambiamenti risultanti dagli IPSAS emessi fino al

15 gennaio 2012.

L’IPSAS 31, Attività immateriali è stato pubblicato a gennaio 2010.

Da allora, l’IPSAS 31 è stato modificato dai seguenti IPSAS:

IPSAS 32 Accordi per servizi in concessione: Concedente (pubblicato a

ottobre 2011)

Miglioramenti agli IPSAS 2011 (pubblicato a ottobre 2011)

Tabella dei paragrafi modificati nell’IPSAS 31

Paragrafo modificato Tipo di modifica Modificato da

Introduzione Eliminato Miglioramenti agli

IPSAS, ottobre 2011

6 Modificato IPSAS 32, ottobre 2011

132A Nuovo IPSAS 32, ottobre 2011

IPSAS 31

1349

PU

BL

IC S

EC

TO

R

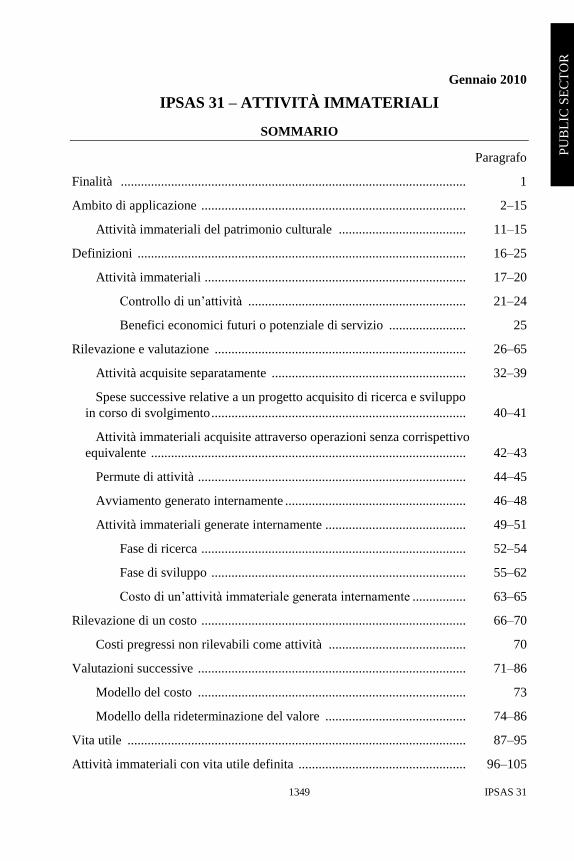

Gennaio 2010

IPSAS 31 – ATTIVITÀ IMMATERIALI

SOMMARIO

Paragrafo

Finalità ....................................................................................................... 1

Ambito di applicazione ............................................................................... 2–15

Attività immateriali del patrimonio culturale ...................................... 11–15

Definizioni .................................................................................................. 16–25

Attività immateriali .............................................................................. 17–20

Controllo di un’attività ................................................................. 21–24

Benefici economici futuri o potenziale di servizio ....................... 25

Rilevazione e valutazione ........................................................................... 26–65

Attività acquisite separatamente .......................................................... 32–39

Spese successive relative a un progetto acquisito di ricerca e sviluppo

in corso di svolgimento ............................................................................ 40–41

Attività immateriali acquisite attraverso operazioni senza corrispettivo

equivalente .............................................................................................. 42–43

Permute di attività ................................................................................ 44–45

Avviamento generato internamente ...................................................... 46–48

Attività immateriali generate internamente .......................................... 49–51

Fase di ricerca ............................................................................... 52–54

Fase di sviluppo ............................................................................ 55–62

Costo di un’attività immateriale generata internamente ................ 63–65

Rilevazione di un costo ............................................................................... 66–70

Costi pregressi non rilevabili come attività ......................................... 70

Valutazioni successive ................................................................................ 71–86

Modello del costo ................................................................................ 73

Modello della rideterminazione del valore .......................................... 74–86

Vita utile ..................................................................................................... 87–95

Attività immateriali con vita utile definita .................................................. 96–105

ATTIVITÀ IMMATERIALI

IPSAS 31 1350

SE

TT

OR

E P

UB

BL

ICO

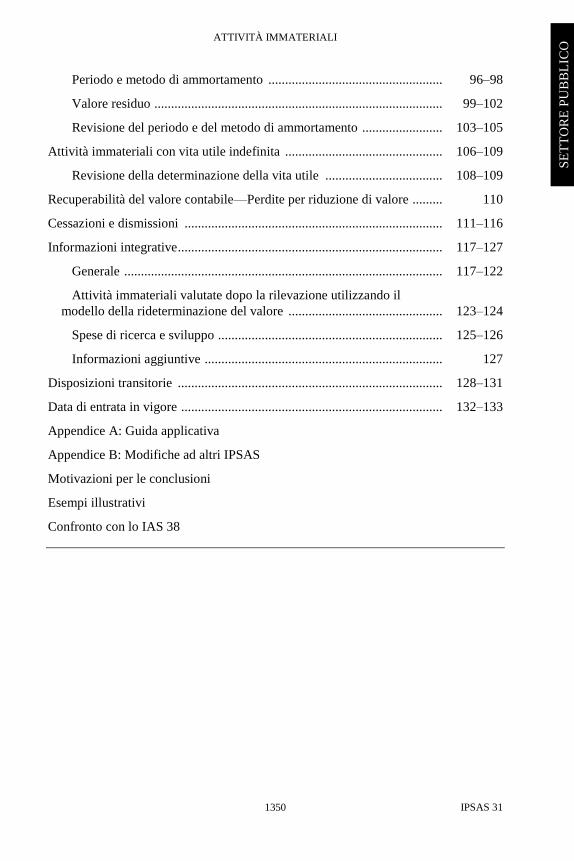

Periodo e metodo di ammortamento .................................................... 96–98

Valore residuo ...................................................................................... 99–102

Revisione del periodo e del metodo di ammortamento ........................ 103–105

Attività immateriali con vita utile indefinita ............................................... 106–109

Revisione della determinazione della vita utile ................................... 108–109

Recuperabilità del valore contabile—Perdite per riduzione di valore ......... 110

Cessazioni e dismissioni ............................................................................. 111–116

Informazioni integrative ............................................................................... 117–127

Generale ............................................................................................... 117–122

Attività immateriali valutate dopo la rilevazione utilizzando il

modello della rideterminazione del valore .............................................. 123–124

Spese di ricerca e sviluppo ................................................................... 125–126

Informazioni aggiuntive ....................................................................... 127

Disposizioni transitorie ............................................................................... 128–131

Data di entrata in vigore .............................................................................. 132–133

Appendice A: Guida applicativa

Appendice B: Modifiche ad altri IPSAS

Motivazioni per le conclusioni

Esempi illustrativi

Confronto con lo IAS 38

ATTIVITÀ IMMATERIALI

IPSAS 31 1351

SE

TT

OR

E P

UB

BL

ICO

Il Principio contabile internazionale per il settore pubblico 31, Attività immateriali

è illustrato nei paragrafi 1-133. Tutti i paragrafi hanno pari autorità. L’IPSAS 31

dovrebbe essere letto nel contesto della sua Finalità, delle Motivazioni per le

conclusioni e della Prefazione ai Principi contabili internazionali per il settore

pubblico. L’IPSAS 3, Principi contabili, cambiamenti nelle stime contabili ed

errori fornisce una base per la scelta e l’applicazione di principi contabili in

assenza di linee guida specifiche.

ATTIVITÀ IMMATERIALI

IPSAS 31 1352

SE

TT

OR

E P

UB

BL

ICO

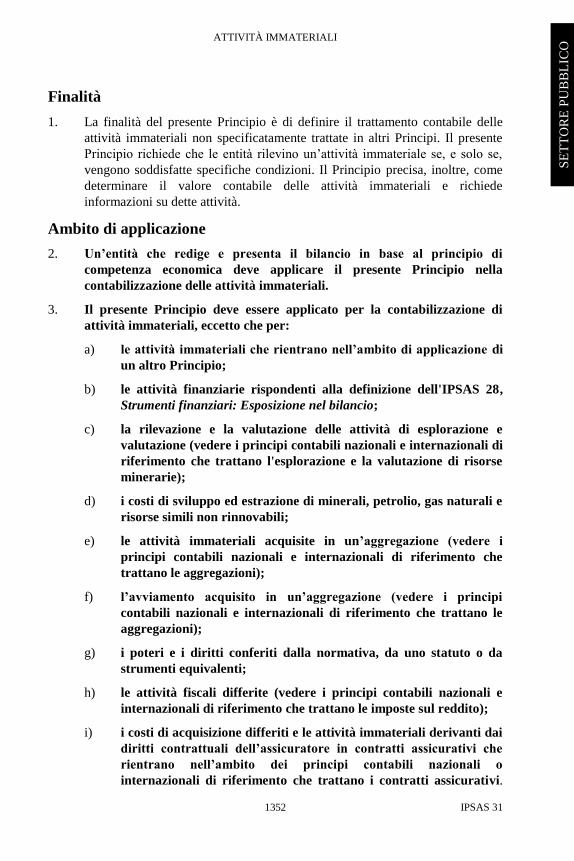

Finalità

1. La finalità del presente Principio è di definire il trattamento contabile delle

attività immateriali non specificatamente trattate in altri Principi. Il presente

Principio richiede che le entità rilevino un’attività immateriale se, e solo se,

vengono soddisfatte specifiche condizioni. Il Principio precisa, inoltre, come

determinare il valore contabile delle attività immateriali e richiede

informazioni su dette attività.

Ambito di applicazione

2. Un’entità che redige e presenta il bilancio in base al principio di

competenza economica deve applicare il presente Principio nella

contabilizzazione delle attività immateriali.

3. Il presente Principio deve essere applicato per la contabilizzazione di

attività immateriali, eccetto che per:

a) le attività immateriali che rientrano nell’ambito di applicazione di

un altro Principio;

b) le attività finanziarie rispondenti alla definizione dell'IPSAS 28,

Strumenti finanziari: Esposizione nel bilancio;

c) la rilevazione e la valutazione delle attività di esplorazione e

valutazione (vedere i principi contabili nazionali e internazionali di

riferimento che trattano l'esplorazione e la valutazione di risorse

minerarie);

d) i costi di sviluppo ed estrazione di minerali, petrolio, gas naturali e

risorse simili non rinnovabili;

e) le attività immateriali acquisite in un’aggregazione (vedere i

principi contabili nazionali e internazionali di riferimento che

trattano le aggregazioni);

f) l’avviamento acquisito in un’aggregazione (vedere i principi

contabili nazionali e internazionali di riferimento che trattano le

aggregazioni);

g) i poteri e i diritti conferiti dalla normativa, da uno statuto o da

strumenti equivalenti;

h) le attività fiscali differite (vedere i principi contabili nazionali e

internazionali di riferimento che trattano le imposte sul reddito);

i) i costi di acquisizione differiti e le attività immateriali derivanti dai

diritti contrattuali dell’assicuratore in contratti assicurativi che

rientrano nell’ambito dei principi contabili nazionali o

internazionali di riferimento che trattano i contratti assicurativi.

ATTIVITÀ IMMATERIALI

IPSAS 31 1353

SE

TT

OR

E P

UB

BL

ICO

Gli obblighi d’informativa del presente Principio si applicano a

quelle attività immateriali per le quali il principio contabile

nazionale e internazionale di riferimento non detta obblighi

specifici;

j) le attività immateriali non correnti classificate come possedute per

la vendita (o incluse in un gruppo in dismissione classificato come

posseduto per la vendita) in conformità ai principi contabili

nazionali e internazionali di riferimento che trattano le attività non

correnti possedute per la vendita e le attività operative cessate, e

k) le attività immateriali del patrimonio culturale. Tuttavia, gli

obblighi d’informativa di cui ai paragrafi 115-127 si applicano a

quelle attività del patrimonio culturale che sono state rilevate.

4. Il presente Principio si applica a tutte le entità del settore pubblico

diverse dalle imprese a controllo pubblico.

5. La Prefazione ai Principi contabili internazionali per il settore pubblico

pubblicata dall’IPSASB spiega che le Imprese a Controllo Pubblico (ICP)

applicano gli IFRS pubblicati dallo IASB. La definizione di ICP è riportata

nell’IPSAS 1, Presentazione del bilancio.

6. Se un altro IPSAS prescrive la contabilizzazione di una specifica tipologia di

attività immateriale, l’entità applica quell’IPSAS, invece che il presente

Principio. Per esempio, il presente Principio non si applica:

a) alle attività immateriali possedute da un’entità per la vendita nel

normale svolgimento dell’attività operativa (vedere IPSAS 11, Lavori

su ordinazione e IPSAS 12, Rimanenze);

b) ai contratti di locazione rientrano nell’ambito di applicazione

dell’IPSAS 13, Leasing;

c) alle attività derivanti da benefici per i dipendenti (vedere IPSAS 25,

Benefici per i dipendenti);

d) alle attività finanziarie rispondenti alla definizione dell’IPSAS 28. La

rilevazione e la valutazione di alcune attività finanziarie sono trattate

dall’IPSAS 6, Bilancio consolidato e separato, dall’IPSAS 7,

Partecipazioni in società collegate e dall’IPSAS 8, Partecipazioni in

joint venture, e

e) alla rilevazione e alla valutazione iniziale delle attività relative a servizi

in concessione che rientrano nell’ambito di applicazione dell’IPSAS

32, Accordi per servizi in concessione: Concedente. Tuttavia, il

presente Principio si applica alla valutazione successiva e

all'informativa connessa a tali attività.

ATTIVITÀ IMMATERIALI

IPSAS 31 1354

SE

TT

OR

E P

UB

BL

ICO

7. Alcune attività immateriali possono essere contenute in oggetti dalla

consistenza fisica, quali per esempio compact disc (nel caso di un software per

computer), documenti legali (nel caso di una licenza o di un brevetto) o

pellicole. Per determinare se un’attività che incorpora elementi sia

immateriali, sia materiali, debba essere trattata secondo le disposizioni

dell’IPSAS 17, Immobili, impianti e macchinari o come un’attività

immateriale secondo le disposizioni del presente Principio, l’entità esprime un

giudizio soggettivo per valutare quale sia l’elemento più significativo. Per

esempio, il software di navigazione per un aereo da combattimento è parte

integrante dell'aeromobile e, quindi, è trattato come un elemento di immobili,

impianti e macchinari. Lo stesso trattamento si applica al sistema operativo di

un computer. Nei casi in cui il software non è parte integrante dell’hardware

cui è collegato, esso viene trattato come un’attività immateriale.

8. Il presente Principio si applica, fra l’altro, anche alle spese di pubblicità,

formazione, avvio, attività di ricerca e sviluppo. Le attività di ricerca e

sviluppo sono finalizzate allo sviluppo di conoscenze. Conseguentemente,

sebbene tali attività possano concretizzarsi in un bene di consistenza fisica

(per es., un prototipo), la componente fisica dell’attività risulta secondaria

rispetto alla sua componente immateriale, ossia la conoscenza in esso

contenuta.

9. Nel caso di un leasing finanziario, l’attività oggetto del contratto può essere

sia materiale, sia immateriale. Dopo l’iniziale rilevazione, il locatario

contabilizza l’attività immateriale posseduta tramite leasing finanziario

secondo quanto previsto dal presente Principio. Diritti derivanti da accordi di

licenze per oggetti quali filmati cinematografici, videocassette, opere teatrali,

opere letterarie, brevetti e diritti d’autore sono esclusi dall’ambito di

applicazione dell’IPSAS 13 e rientrano nell’ambito di applicazione del

presente Principio.

10. Esclusioni dall’ambito di applicazione di un Principio possono verificarsi se le

attività od operazioni sono così specifiche da dar luogo a problematiche

contabili che potrebbero necessitare di un trattamento diverso. Tali problemi

sorgono nella contabilizzazione delle spese di esplorazione, o sviluppo ed

estrazione dei giacimenti di petrolio, gas e minerali per le industrie estrattive e

nel caso di contratti assicurativi. Ne consegue che il presente Principio non si

applica alle spese sostenute per tali attività e contratti. Tuttavia, esso si applica

ad altre attività immateriali utilizzate (quali, per esempio, software per

computer) e ad altre spese sostenute (quali, per esempio, i costi di avvio) in

industrie estrattive o dagli assicuratori.

Attività immateriali del patrimonio culturale

11. Il presente Principio non pone l’obbligo di rilevare le attività immateriali del

patrimonio culturale, sebbene esse rientrino nella definizione e nei criteri di

rilevazione delle attività immateriali. Se un’entità rileva le attività immateriali

ATTIVITÀ IMMATERIALI

IPSAS 31 1355

SE

TT

OR

E P

UB

BL

ICO

del patrimonio culturale, essa deve applicare gli obblighi d’informativa del

presente Principio e può uniformarsi alle disposizioni sulla valutazione

contenute nel presente Principio, non essendovi tuttavia obbligata.

12. Alcune attività immateriali sono definite “attività immateriali del patrimonio

culturale” in virtù della loro rilevanza culturale, ambientale o storica. Tra gli

esempi di attività immateriali del patrimonio culturale rientrano le

registrazioni di eventi storici significativi e i diritti di usare le immagini di una

personalità di spicco su francobolli postali o monete da collezione. Spesso, le

attività immateriali del patrimonio culturale presentano alcune caratteristiche,

tra cui le seguenti (benché queste non siano esclusive di questa tipologia di

attività):

a) è improbabile che il loro valore in termini culturali, ambientali e storici

sia pienamente espresso mediante un valore economico-finanziario

basato unicamente su un prezzo di mercato;

b) obblighi di legge possono imporre proibizioni o severi vincoli alla loro

dismissione attraverso una vendita;

c) il loro valore può aumentare nel tempo, e

d) può risultare difficile stimare la loro vita utile, che in alcuni casi

potrebbe coprire diverse centinaia di anni.

13. Le entità del settore pubblico possono possedere numerose attività immateriali

del patrimonio culturale acquisite nel corso degli anni con diverse modalità,

compresi l’acquisto, la donazione, il lascito e il sequestro. Tali attività

raramente sono possedute per la loro capacità di generare flussi finanziari in

entrata e vi possono essere ostacoli legali o sociali al loro utilizzo per tali

finalità.

14. Alcune attività immateriali del patrimonio culturale, oltre al loro valore

patrimoniale, generano benefici economici futuri o un potenziale di servizio,

come per esempio le royalty pagate all'entità per l'uso di una registrazione

storica. In tali circostanze, un’attività immateriale del patrimonio culturale

può essere rilevata e valutata secondo gli stessi criteri di valutazione degli altri

elementi delle attività immateriali generatrici di flussi finanziari. Per le altre

attività immateriali del patrimonio culturale, i benefici economici futuri o il

potenziale di servizio si limitano alle loro caratteristiche culturali. L'esistenza

di benefici economici futuri e del potenziale di servizio può influenzare la

scelta del criterio di valutazione.

15. Gli obblighi d’informativa contenuti nei paragrafi 117-124 richiedono alle

entità di fornire informazioni sulle attività immateriali rilevate. Pertanto, le

entità che rilevano le attività immateriali del patrimonio culturale sono tenute

a indicare elementi quali:

a) il criterio di valutazione utilizzato;

b) l’eventuale metodo di ammortamento utilizzato;

ATTIVITÀ IMMATERIALI

IPSAS 31 1356

SE

TT

OR

E P

UB

BL

ICO

c) il valore contabile lordo;

d) l’eventuale ammortamento accumulato alla chiusura dell’esercizio, e

e) una riconciliazione del valore contabile all’inizio e alla fine

dell’esercizio che ne mostri alcune componenti.

Definizioni

16. I termini seguenti vengono usati nel presente Principio con i significati

indicati:

Ammortamento (Amortization) - La ripartizione sistematica del valore

ammortizzabile di un’attività immateriale durante la sua vita utile.

Valore contabile (Carrying amount) - L’ammontare al quale un’attività è

rilevata al netto dell’ammortamento accumulato e delle perdite per

riduzione di valore accumulate.

Sviluppo (Development) - L’applicazione dei risultati della ricerca o di

altre conoscenze a un piano o a un progetto per la produzione di

materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente

migliorati, prima dell’inizio della produzione o dell’uso commerciale.

Attività immateriale (Intangible asset) - Un’attività non monetaria

identificabile, priva di consistenza fisica.

Ricerca (Research) - Un’indagine originale e pianificata, intrapresa con la

prospettiva di realizzare nuove conoscenze e scoperte scientifiche o

tecniche.

I termini definiti in altri IPSAS sono utilizzati nel presente Principio con

lo stesso significato loro attribuito negli altri Principi, e sono riportati nel

Glossario pubblicato separatamente.

Attività immateriali

17. Le entità frequentemente impiegano risorse o contraggono debiti per

l’acquisizione, lo sviluppo, il mantenimento o il miglioramento di risorse

immateriali quali, ad esempio, le conoscenze scientifiche o tecniche, la

progettazione e l’attuazione di nuovi processi o sistemi, le licenze, il

patrimonio intellettuale e i marchi (inclusi i nomi del prodotto e i diritti di

editoria). Esempi comuni di elementi compresi in queste ampie voci sono i

software per computer, i brevetti, i diritti d’autore, i filmati cinematografici, le

anagrafiche degli utenti di un servizio, le licenze di pesca acquisite, le quote di

importazioni acquisite e le relazioni con gli utenti di un servizio.

18. Non tutti gli elementi elencati nel paragrafo 17 soddisfano la definizione di

attività immateriale, ossia l’identificabilità, il controllo della risorsa in oggetto

e l’esistenza di benefici economici futuri o di un potenziale di servizio. Se uno

ATTIVITÀ IMMATERIALI

IPSAS 31 1357

SE

TT

OR

E P

UB

BL

ICO

degli elementi che rientrano nell’ambito del presente Principio non soddisfa la

definizione di attività immateriale, la spesa per acquisirlo, o generarlo

internamente, è rilevata come un costo quando viene sostenuta.

19. Un'attività è identificabile se:

a) è separabile, ossia è possibile separarla o scorporarla dall'entità e

venderla, trasferirla, darla in licenza, locarla o scambiarla, sia

individualmente che insieme a un contratto, a un’attività o una

passività identificabile correlati, indipendentemente dal fatto che

l'entità intenda farlo o meno, o

b) deriva da accordi vincolanti (inclusi i diritti contrattuali o altri

diritti legali), indipendentemente dal fatto che tali diritti siano

trasferibili o separabili dall'entità o da altri diritti e obbligazioni.

20. Per le finalità del presente Principio, un accordo vincolante è costituito da un

accordo che conferisce alle parti diritti e obblighi similari a quelli che si

instaurerebbero mediante un contratto.

Controllo di un’attività

21. L’entità ha il controllo di un’attività se ha il potere di usufruire dei benefici

economici futuri o del potenziale di servizio derivanti dalla risorsa

corrispondente e di limitare l’accesso da parte di terzi a tali benefici o

potenziale di servizio. La capacità dell’entità di controllare i benefici

economici futuri o il potenziale di servizio derivanti da un’attività immateriale

trae origine, in genere, da diritti che sono tutelabili in sede giudiziale. In

assenza di diritti, è più difficile dimostrare che esiste controllo. Tuttavia,

l’azionabilità di un diritto non è una condizione necessaria per il controllo, in

quanto è possibile che l’entità controlli i benefici economici futuri o il

potenziale di servizio in altra maniera.

22. Le conoscenze scientifiche o tecniche possono dare origine a benefici

economici futuri o a un potenziale di servizio. L’entità controlla tali benefici o

potenziale di servizio se, per esempio, tali conoscenze sono protette da diritti,

quali diritti di autore, patti di non concorrenza (se consentiti) o un obbligo

giuridico per i dipendenti al mantenimento della riservatezza.

23. L’entità può disporre di personale dotato di particolari competenze e può

identificare ulteriori competenze che apporterebbero benefici economici futuri

o un potenziale di servizio se affinate mediante appositi programmi di

formazione. L’entità può inoltre aspettarsi che il personale continuerà a

mettere a sua disposizione le proprie competenze. Tuttavia, solitamente

un’entità non ha un controllo sufficiente sui benefici economici futuri o sul

potenziale di servizio attesi derivanti da personale con particolari competenze

e dalla formazione, affinché tali elementi soddisfino la definizione di attività

immateriale. Per una analoga ragione, non è verosimile che una specifica

ATTIVITÀ IMMATERIALI

IPSAS 31 1358

SE

TT

OR

E P

UB

BL

ICO

abilità manageriale o tecnica soddisfi la definizione di attività immateriale, a

meno che questa non sia soggetta a tutela giuridica in merito all’uso e

all’ottenimento dei connessi benefici economici futuri o potenziale di servizio

attesi, e soddisfi anche i restanti aspetti della definizione.

24. L’entità può avere un portafoglio di utenti dei propri servizi o un determinato

tasso di successo nel raggiungimento degli utenti potenziali dei propri servizi

e aspettarsi che, in virtù degli sforzi profusi nel rafforzare relazioni con tali

utenti, questi continueranno a utilizzare i suoi servizi. Tuttavia, in assenza di

diritti legali di tutela, o di altri mezzi di controllo delle relazioni con l'utenza e

della sua fedeltà, l’entità solitamente non ha un controllo sufficiente sui

benefici economici o sul potenziale di servizio attesi derivanti dalle relazioni

con gli utenti di un servizio e dalla fedeltà, affinché tali elementi (per

esempio, portafoglio utenti, quote di mercato, i tassi di gradimento di un

servizio, relazioni con l’utenza e fedeltà della stessa) soddisfino la definizione

di attività immateriali. In assenza di diritti legali a tutela di tali relazioni con

l’utenza, le operazioni di scambio per le relazioni non contrattuali, identiche o

similari, con l’utenza forniscono evidenza che nonostante tutto l’entità è in

grado di controllare i benefici economici futuri o il potenziale di servizio

attesi derivanti dalle relazioni con gli utenti di un servizio. Poiché tali

operazioni di scambio dimostrano anche che le relazioni con gli utenti di un

servizio sono separabili, tali relazioni soddisfano la definizione di attività

immateriale.

Benefici economici futuri o potenziale di servizio

25. I benefici economici futuri o il potenziale di servizio derivanti da un’attività

immateriale possono includere i proventi originati dalla vendita di prodotti o

servizi, i risparmi di costo o altri benefici derivanti dall’utilizzo dell’attività da

parte dell’entità. Per esempio, l’uso della proprietà intellettuale in un processo

produttivo o di fornitura di servizi può nel futuro ridurre i costi correlati o

migliorare la fornitura piuttosto che incrementarne i proventi futuri (per

esempio, un sistema elettronico online che consenta agli utenti di rinnovare la

patente di guida in tempi ridotti, con conseguente riduzione del personale

necessario a svolgere questa mansione e un più rapido svolgimento del

servizio).

Rilevazione e valutazione

26. Per rilevare un elemento come attività immateriale, l’entità deve dimostrare

che detto elemento soddisfa:

a) la definizione di attività immateriale (vedere paragrafi 17-25), e

b) i criteri di rilevazione (vedere paragrafi 28-30).

Questa disposizione si applica al costo determinato al momento della

rilevazione (il costo in un’operazione di scambio o per generare internamente

un’attività immateriale, o il fair value di un’attività immateriale acquisita

attraverso un’operazione senza corrispettivo equivalente) e i costi sostenuti

ATTIVITÀ IMMATERIALI

IPSAS 31 1359

SE

TT

OR

E P

UB

BL

ICO

successivamente per aggiungere, sostituirne parte o effettuarne la

manutenzione.

27. La natura dell’attività immateriale fa sì che, in molti casi, non vi siano

incrementi di essa o sostituzioni di una sua parte. Di conseguenza, la maggior

parte delle spese successive è verosimilmente sostenuta per il mantenimento

dei benefici economici futuri o il potenziale di servizio attesi incorporati in

un’attività immateriale esistente piuttosto che per soddisfare la definizione di

attività immateriale e i criteri di rilevazione nel presente Principio. Inoltre, è

spesso difficile attribuire costi successivi direttamente a una specifica attività

immateriale piuttosto che all’attività operativa dell’entità nel suo complesso.

Ne consegue che solo raramente una spesa successiva, sostenuta dopo

l’iniziale rilevazione di un’attività immateriale acquisita o dopo il

completamento di un’attività immateriale generata internamente, sarà rilevata

nel valore contabile di un’attività. In conformità alle disposizioni del

paragrafo 61, le spese successive per marchi, testate giornalistiche, diritti di

editoria, anagrafiche clienti di un servizio e altri elementi simili nella sostanza

(sia acquistati, sia generati internamente) sono sempre rilevate nell’avanzo o

disavanzo dell’esercizio in cui sono sostenute. Ciò perché tali spese non

possono essere distinte dalle spese per sviluppare l’attività dell’entità nel suo

complesso.

28. Un’attività immateriale deve essere rilevata come tale se, e solo se:

a) è probabile che i benefici economici futuri o il potenziale di servizio

attesi che sono attribuibili all’attività affluiranno all’entità, e

b) è possibile valutare attendibilmente il costo o il fair value

dell’attività.

29. L’entità deve valutare la probabilità che si verifichino benefici economici

futuri o un potenziale di servizio usando presupposti ragionevoli e

comprovabili che rappresentano la migliore stima della direzione

dell’insieme di condizioni economiche che si presenteranno nel corso

della vita utile dell’attività.

30. L’entità esprime un giudizio al fine di valutare il grado di probabilità

connesso al flusso in entrata di benefici economici futuri o di un potenziale di

servizio attribuibili all’utilizzo dell’attività sulla base delle evidenze

disponibili al momento della rilevazione iniziale, dando un maggior peso alle

evidenze esterne.

31. Un’attività immateriale deve essere valutata inizialmente al costo,

secondo quanto stabilito dai paragrafi 32-43. Quando un’attività

immateriale è acquisita attraverso un’operazione senza corrispettivo

equivalente, il suo costo iniziale alla data di acquisizione deve essere

valutato al fair value a quella data.

ATTIVITÀ IMMATERIALI

IPSAS 31 1360

SE

TT

OR

E P

UB

BL

ICO

Attività acquisite separatamente

32. Normalmente, il prezzo che un'entità paga per acquisire separatamente

un'attività immateriale rifletterà le aspettative circa la probabilità che i

benefici economici futuri o il potenziale di servizio attesi incorporati

nell'attività affluiranno all'entità. In altri termini, l'entità prevede un flusso in

entrata di benefici economici o potenziale di servizio, anche se vi è incertezza

in merito alla tempistica e all’ammontare di tale flusso. Conseguentemente, il

criterio di rilevazione basato sulla probabilità di cui al paragrafo 28 a) si

considera sempre soddisfatto per le attività immateriali acquisite

separatamente.

33. Inoltre, il costo di un’attività immateriale acquisita separatamente può di

solito essere determinato attendibilmente. Ciò è particolarmente vero nel caso

in cui il corrispettivo dell’acquisto sia costituito da disponibilità liquide o altre

attività monetarie.

34. Il costo di un’attività immateriale acquisita separatamente include:

a) il suo prezzo di acquisto, inclusi eventuali dazi all’importazione e tasse

di acquisto non recuperabili, dopo avere dedotto sconti commerciali e

abbuoni, e

b) eventuali costi direttamente attribuibili per predisporre l’attività per il

suo uso prestabilito.

35. Esempi di costi direttamente imputabili sono:

a) i costi dei benefici per i dipendenti (come definiti nell’IPSAS 25)

sostenuti direttamente per portare l’attività alle relative condizioni di

funzionamento;

b) gli onorari professionali sostenuti direttamente per portare l’attività alle

relative condizioni di funzionamento, e

c) i costi che si sostengono per verificare se l’attività sta funzionando

correttamente.

36. Esempi di costi che non rientrano nel costo di un’attività immateriale sono:

a) i costi per l’introduzione di un nuovo prodotto o servizio (inclusi i costi

di pubblicità e attività promozionali);

b) i costi di gestione dell’attività operativa in una nuova sede o con una

nuova classe di utenza (inclusi i costi di formazione del personale), e

c) le spese generali e amministrative.

37. La rilevazione dei costi nel valore contabile di un’attività immateriale cessa

quando l’attività è nella condizione necessaria per poter operare nel modo

inteso dalla direzione. Conseguentemente, i costi sostenuti nell’utilizzare o

reimpiegare un’attività immateriale non sono inclusi nel valore contabile di

ATTIVITÀ IMMATERIALI

IPSAS 31 1361

SE

TT

OR

E P

UB

BL

ICO

tale attività. Per esempio, i seguenti costi non sono inclusi nel valore contabile

dell’attività immateriale:

a) i costi sostenuti fin quando l’attività, già in grado di funzionare nel

modo inteso dalla direzione, viene messa in uso, e

b) le perdite operative iniziali, quali quelle sostenute mentre si consolida

la domanda per i prodotti dell’attività.

38. Alcune operazioni si svolgono in connessione con lo sviluppo di un’attività

immateriale, ma non sono necessarie per mettere l’attività nella condizione

necessaria a poter operare nel modo inteso dalla direzione. Tali operazioni

accessorie possono verificarsi prima o durante le attività di sviluppo. Poiché le

operazioni accessorie non sono necessarie per mettere un’attività nella

condizione necessaria a poter operare nel modo inteso dalla direzione, i

proventi e i costi connessi a tali operazioni sono rilevati immediatamente

nell’avanzo o nel disavanzo di esercizio e inclusi nelle rispettive

classificazioni di proventi e costi.

39. Se il pagamento di un’attività immateriale viene differito oltre i normali

termini di credito, il suo costo è l’equivalente prezzo per contanti. La

differenza tra questo importo e il pagamento complessivo è contabilizzata

come onere finanziario lungo la durata del credito, a meno che sia

capitalizzata secondo quanto consentito dall’IPSAS 5, Oneri finanziari.

Spese successive relative a un progetto acquisito di ricerca e sviluppo in corso di

svolgimento

40. Le spese di ricerca o sviluppo che sono:

a) connesse a un progetto di ricerca o di sviluppo in corso acquisito

separatamente e rilevato come un’attività immateriale, e

b) sostenute dopo l’acquisizione di tale progetto,

devono essere contabilizzate secondo quanto previsto dai paragrafi 52-60.

41. L’applicazione delle disposizioni dei paragrafi compresi tra 52 e 60 comporta

che le spese successive relative a un progetto di ricerca o sviluppo in corso

acquisito separatamente e rilevato come un’attività immateriale, sono:

a) rilevate come costi nel momento in cui sono sostenute, se si tratta di

spese di ricerca;

b) rilevate come costi nel momento in cui sono sostenute, se si tratta di

spese di sviluppo che non soddisfano le condizioni previste dal

paragrafo 55 per la rilevazione come attività immateriale, e

c) rilevate a incremento del valore contabile del progetto di ricerca o

sviluppo in corso se si tratta di spese di sviluppo che soddisfano le

condizioni per la rilevazione previste dal paragrafo 55.

ATTIVITÀ IMMATERIALI

IPSAS 31 1362

SE

TT

OR

E P

UB

BL

ICO

Attività immateriali acquisite attraverso operazioni senza corrispettivo

equivalente

42. In alcuni casi, un’attività immateriale può essere acquisita mediante

un’operazione senza corrispettivo equivalente. Ciò può verificarsi nel caso in

cui un’altra entità del settore pubblico, nell’ambito di un’operazione senza

corrispettivo equivalente, trasferisca all’entità attività immateriali quali diritti

aeroportuali, licenze per la gestione di stazioni radio o televisive, licenze di

importazione, quote o diritti relativi a risorse ad accesso limitato. Un privato

cittadino, per esempio il vincitore di un premio Nobel, può lasciare in eredità

propri documenti personali, inclusi i diritti d’autore sulle proprie

pubblicazioni, all’Archivio nazionale (un’entità del settore pubblico) per

mezzo di un’operazione senza corrispettivo equivalente.

43. In tali circostanze, il costo dell’elemento è rappresentato dal suo fair value alla

data di acquisizione. Per le finalità del presente Principio, la valutazione al

fair value al momento della rilevazione di un’attività immateriale acquisita

attraverso un’operazione senza corrispettivo equivalente, in conformità alle

disposizioni di cui al paragrafo 74, non rappresenta una rideterminazione del

valore. Di conseguenza, i requisiti relativi alla rideterminazione del valore di

cui al paragrafo 74, nonché le spiegazioni nei paragrafi 75-86, si applicano

solo qualora un'entità scelga di rideterminare il valore di un elemento

immateriale negli esercizi successivi.

Permute di attività

44. Una o più attività immateriali possono essere acquisite in cambio di una o più

attività non monetarie o di una combinazione di attività monetarie e non

monetarie. Le considerazioni che seguono fanno riferimento a uno scambio di

un’attività non monetaria con un’altra, ma si applicano anche a tutti gli scambi

descritti nella frase precedente. Il costo di tale attività immateriale è valutato

al fair value a meno che né il fair value dell’attività ricevuta, né quello

dell’attività ceduta siano misurabili attendibilmente. L’attività acquistata è

valutata in questo modo anche se l’entità non può immediatamente eliminare

contabilmente l’attività ceduta. Se l’attività acquistata non è valutata al fair

value, il suo costo è commisurato al valore contabile dell’attività ceduta.

45. Il paragrafo 28 b) specifica che una condizione per rilevare un’attività

immateriale è che il costo dell’attività possa essere valutato attendibilmente. Il

fair value di un’attività immateriale per la quale non esistono operazioni

comparabili di mercato è valutabile attendibilmente se:

a) la variabilità nella gamma di stime ragionevoli del fair value non è

significativa per quell’attività, o

b) le probabilità delle varie stime rientranti nella gamma possono essere

ragionevolmente valutate e utilizzate nella stima del fair value.

ATTIVITÀ IMMATERIALI

IPSAS 31 1363

SE

TT

OR

E P

UB

BL

ICO

Se un’entità è in grado di determinare attendibilmente il fair value dell’attività

ricevuta o dell’attività ceduta, allora il fair value dell’attività ceduta è

utilizzato per valutare il costo a meno che il fair value dell’attività ricevuta sia

più chiaramente evidente.

Avviamento generato internamente

46. L’avviamento generato internamente non deve essere rilevato come

un’attività.

47. In alcune circostanze, viene sostenuta una spesa con il proposito di generare

benefici economici futuri o un potenziale di servizio, ma ciò non si

concretizza nella creazione di un’attività immateriale che soddisfa i criteri di

rilevazione previsti nel presente Principio. Tale spesa è spesso descritta come

un contributo all’avviamento generato internamente. L’avviamento generato

internamente non è rilevato come un’attività perché non è una risorsa

identificabile (ossia non è separabile, né può derivare da accordi vincolanti,

inclusi diritti contrattuali o altri diritti legali) controllata dall’entità che può

essere attendibilmente misurata al costo.

48. Le differenze tra il valore di mercato dell’entità e il valore contabile delle sue

attività nette identificabili possono essere originate in qualsiasi momento da

una serie di fattori che condizionano il valore dell’entità. Tuttavia, tali

differenze non rappresentano il costo di attività immateriali controllate

dall’entità.

Attività immateriali generate internamente

49. Talvolta, è difficile valutare se un’attività immateriale generata internamente

abbia le caratteristiche necessarie per essere rilevata, a causa di problemi:

a) nell’identificare se e quando vi sia un’attività identificabile che

genererà benefici economici futuri o un potenziale di servizio attesi, e

b) nel determinare attendibilmente il costo dell’attività. In alcune

circostanze, il costo per generare internamente un’attività immateriale

non può essere distinto dal costo per mantenere o migliorare

l’avviamento generato internamente dall’entità o dal costo delle

operazioni di gestione ricorrenti.

Di conseguenza, oltre a conformarsi alle disposizioni generali previste per la

rilevazione e per la valutazione iniziale di un’attività immateriale, l’entità

applica le disposizioni e le istruzioni contenute nei paragrafi 50-65 a tutte le

attività immateriali generate internamente.

50. Per valutare se un’attività immateriale generata internamente soddisfi le

condizioni necessarie per la rilevazione, l’entità classifica il processo di

formazione dell’attività in:

a) una fase di ricerca, e

ATTIVITÀ IMMATERIALI

IPSAS 31 1364

SE

TT

OR

E P

UB

BL

ICO

b) una fase di sviluppo.

Sebbene i termini “ricerca” e “sviluppo” abbiano già una definizione, nel

contesto del presente Principio i termini “fase di ricerca” e “fase di sviluppo”

acquisiscono un significato più ampio.

51. Se un’entità non è in grado di distinguere la fase di ricerca dalla fase di

sviluppo di un progetto interno di creazione di un’attività immateriale, l’entità

tratta contabilmente il costo derivante da tale progetto come se fosse sostenuto

esclusivamente nella fase di ricerca.

Fase di ricerca

52. Non deve essere rilevata alcuna attività immateriale derivante dalla

ricerca (o dalla fase di ricerca di un progetto interno). Le spese di ricerca

(o della fase di ricerca di un progetto interno) devono essere rilevate come

costo nel momento in cui sono sostenute.

53. Nella fase di ricerca di un progetto interno, un’entità non può dimostrare che

esiste un’attività immateriale che genererà probabili benefici economici futuri

o un potenziale di servizio. Perciò, questa spesa è rilevata come costo nel

momento in cui viene sostenuta.

54. Esempi di attività di ricerca sono:

a) le attività finalizzate all’acquisizione di nuove conoscenze;

b) l’indagine, la valutazione e la selezione finale delle applicazioni dei

risultati della ricerca o di altre conoscenze;

c) la ricerca di alternative per materiali, dispositivi, prodotti, processi,

sistemi o servizi, e

d) l’ideazione, la progettazione, la valutazione e la selezione finale di

alternative possibili per materiali, dispositivi, prodotti, processi, sistemi

o servizi nuovi o migliorati.

Fase di sviluppo

55. Un’attività immateriale derivante dallo sviluppo (o dalla fase di sviluppo

di un progetto interno) deve essere rilevata se, e solo se, l’entità può

dimostrare:

a) che sia tecnicamente fattibile il completamento dell’attività

immateriale in modo da renderla disponibile per l’uso o per la

vendita;

b) la sua intenzione di completare l’attività immateriale per usarla o

venderla;

c) la sua capacità di usare o vendere l’attività immateriale;

ATTIVITÀ IMMATERIALI

IPSAS 31 1365

SE

TT

OR

E P

UB

BL

ICO

d) in quale modo l’attività immateriale genererà probabili benefici

economici futuri o un potenziale di servizio. Peraltro, l’entità può

dimostrare l’esistenza di un mercato per l’attività immateriale o

per un suo prodotto o, se l’attività è ad uso interno, la sua utilità;

e) la disponibilità di adeguate risorse tecniche, finanziarie e di altro

tipo per completare lo sviluppo e per l’utilizzo o la vendita

dell’attività immateriale, e

f) la sua capacità di valutare attendibilmente la spesa attribuibile

all’attività immateriale durante il suo sviluppo.

56. Nella fase di sviluppo di un progetto interno, l’entità può, in alcuni casi,

identificare un’attività immateriale e dimostrare che l’attività genererà

probabili benefici economici futuri o un potenziale di servizio. Ciò in quanto

la fase di sviluppo di un progetto è più avanzata rispetto alla fase di ricerca.

57. Esempi di attività di sviluppo sono:

a) la progettazione, costruzione e verifica di prototipi o modelli che

precedono la produzione o l’utilizzo degli stessi;

b) la progettazione di mezzi, prove, stampi e matrici che impiegano una

nuova tecnologia;

c) la progettazione, la costruzione e l’attivazione di un impianto pilota o

di un’attività operativa le cui dimensioni non sono economicamente

idonee per la produzione commerciale o per la fornitura di servizi;

d) la progettazione, la costruzione e la verifica di una determinata

alternativa per materiali, dispositivi, prodotti, processi, sistemi o servizi

nuovi o migliorati, e

e) i costi connessi alla realizzazione e gestione di un sito web e i costi di

sviluppo del software.

58. Per dimostrare come un’attività immateriale genererà probabili benefici

economici futuri o un potenziale di servizio, l’entità valuta i benefici

economici futuri o il potenziale di servizio che devono essere ricavati

dall’attività utilizzando i principi dell’IPSAS 21, Riduzione di valore delle

attività non generatrici di flussi finanziari o dell’IPSAS 26, Riduzione di

valore delle attività generatrici di flussi finanziari, come opportuno. Se le

attività genereranno benefici economici o un potenziale di servizio solo in

combinazione con altre attività, l’entità applica il concetto delle unità

generatrici di flussi finanziari dell’IPSAS 26.

59. La disponibilità di risorse per completare e utilizzare un’attività immateriale e

ottenerne benefici può essere dimostrata, per esempio, da un piano operativo

che illustra le necessarie risorse tecniche, finanziarie e di altro tipo e la

capacità dell’entità di procurarsi tali risorse. In alcune circostanze, l’entità

ATTIVITÀ IMMATERIALI

IPSAS 31 1366

SE

TT

OR

E P

UB

BL

ICO

dimostra la disponibilità di finanziamenti esterni ottenendo conferma da un

finanziatore della sua volontà di finanziare il progetto.

60. I sistemi di contabilità analitica dell’entità possono misurare in modo

attendibile il costo da sostenere per generare internamente un’attività

immateriale, come per esempio, i costi per il personale e le altre spese

sostenute per garantirsi loghi, diritti d’autore o licenze o per sviluppare

software.

61. Marchi, testate giornalistiche, diritti di editoria, anagrafiche degli utenti

di un servizio ed elementi simili nella sostanza, se generati internamente

non devono essere rilevati come attività immateriali.

62. Le spese sostenute per generare internamente marchi, testate giornalistiche,

diritti di editoria, anagrafiche degli utenti di un servizio e altri elementi simili

nella sostanza non possono essere distinte dal costo sostenuto per sviluppare

le attività operative dell’entità nel suo complesso. Perciò, tali elementi non

vengono rilevati in bilancio come attività immateriali.

Costo di un’attività immateriale generata internamente

63. Ai fini del paragrafo 31, il costo di un’attività immateriale generata

internamente è rappresentato dalla somma delle spese sostenute dalla data in

cui per la prima volta l’attività immateriale soddisfa i criteri previsti per la

rilevazione contabile contenuti nei paragrafi 28, 29 e 55. Il paragrafo 70 vieta

la successiva capitalizzazione di costi precedentemente rilevati come spese.

64. Il costo di un’attività immateriale generata internamente comprende tutti i

costi direttamente imputabili, necessari per creare, produrre e preparare

l’attività affinché questa sia in grado di operare nel modo inteso dalla

direzione. Esempi di costi direttamente imputabili sono:

a) costi per materiali e servizi utilizzati o consumati nel generare l’attività

immateriale;

b) costi dei benefici per i dipendenti (come definiti nell’IPSAS 25)

derivanti dalla generazione dell’attività immateriale;

c) imposte di registro per la tutela di un diritto legale, e

d) ammortamento dei brevetti e delle licenze che sono utilizzati per

generare l’attività immateriale.

L’IPSAS 5 specifica i criteri per poter rilevare gli interessi come un elemento

di costo di un bene che giustifica una capitalizzazione.

65. I seguenti non sono componenti del costo di un’attività immateriale generata

internamente:

a) spese di vendita, amministrazione e altre spese generali, a meno che

tali spese possano essere direttamente attribuite alla fase di

preparazione dell’attività per l’uso;

ATTIVITÀ IMMATERIALI

IPSAS 31 1367

SE

TT

OR

E P

UB

BL

ICO

b) inefficienze identificate e perdite operative iniziali sostenute prima che

l’attività raggiunga il rendimento programmato, e

c) spese sostenute per istruire il personale su come gestire l’attività.

Rilevazione di un costo

66. Una spesa relativa a un elemento immateriale deve essere rilevata come

costo nel momento in cui è sostenuta, a meno che essa non faccia parte del

costo di un’attività immateriale che soddisfa i criteri per la rilevazione

(vedere paragrafi 26-65).

67. In alcune circostanze, la spesa viene sostenuta per procurare benefici

economici futuri o un potenziale di servizio all’entità, ma non può essere

rilevata come un’attività immateriale o altra attività acquistata o creata. In

caso di fornitura di beni, l’entità rileva tale spesa come costo quando ha il

diritto di accedere a tali beni. In caso di fornitura di servizi, l’entità rileva la

spesa come costo quando riceve i servizi. Per esempio, le spese di ricerca sono

rilevate come costi nel momento in cui sono sostenute (vedere paragrafo 52).

Altri esempi di spese che vengono rilevate come costo nel momento in cui

sono sostenute sono:

a) spese di impianto (ossia costi di avvio), a meno che tali spese siano

incluse nel costo di un elemento di immobili, impianti e macchinari

secondo quanto previsto dalle disposizioni dello IPSAS 17. Le spese di

impianto possono essere composte da spese di costituzione di un’entità

legale, spese per aprire un nuovo impianto o attività (ossia, i costi

precedenti all’apertura) o spese per intraprendere nuove attività o

lanciare nuovi prodotti o processi (ossia, i costi pre-operativi);

b) spese per la formazione del personale;

c) spese pubblicitarie e per attività promozionali (compresi cataloghi di

vendita per corrispondenza e opuscoli informativi), e

d) spese di ricollocazione o riorganizzazione parziale o totale dell’entità.

68. Un’entità ha il diritto di accedere ai beni quando ne è proprietaria.

Analogamente, essa ha il diritto di accedere ai beni quando sono stati costruiti

da un fornitore secondo i termini di un contratto di fornitura e l’entità può

esigerne la consegna in cambio di un pagamento. I servizi sono ricevuti

quando sono eseguiti da un fornitore in base a un contratto di prestazione

all’entità e non quando l’entità li utilizza per erogare un altro servizio, per

esempio per fornire informazioni su un servizio agli utenti.

69. Il paragrafo 66 non impedisce a una entità di rilevare un pagamento anticipato

tra le poste dell’attivo nel caso in cui il pagamento per i beni sia avvenuto

prima che l’entità abbia ottenuto il diritto di accedere a tali beni.

Analogamente, il paragrafo 66 non impedisce a un’entità di rilevare un

ATTIVITÀ IMMATERIALI

IPSAS 31 1368

SE

TT

OR

E P

UB

BL

ICO

pagamento anticipato tra le poste dell’attivo nel caso in cui il pagamento per i

servizi sia avvenuto prima che l’entità abbia ricevuto tali servizi.

Costi pregressi non rilevabili come attività

70. Le spese sostenute per un elemento immateriale inizialmente rilevate

come costi in base a quanto previsto dal presente Principio non devono

essere a una data successiva rilevate come parte del costo di un’attività

immateriale.

Valutazioni successive

71. L’entità deve scegliere il suo principio contabile tra il modello del costo

del paragrafo 73 e il modello della rideterminazione del valore del

paragrafo 74. Se un’attività immateriale è contabilizzata con il modello

della rideterminazione del valore, anche tutte le altre attività nella sua

classe devono essere contabilizzate utilizzando lo stesso modello, salvo il

caso in cui non esiste un mercato attivo per tali attività.

72. Una classe di attività immateriali è un gruppo di attività di natura e utilizzo

similare per le attività operative dell’entità. La valutazione degli elementi

contenuti nella classe di attività immateriali è rideterminata simultaneamente

per evitare rivalutazioni selettive di attività ed evitare che gli importi rilevati

in bilancio siano composti da una combinazione di costi e valori riferiti a date

differenti.

Modello del costo

73. Dopo la rilevazione iniziale, un’attività immateriale deve essere iscritta in

bilancio al costo al netto degli ammortamenti accumulati e di qualsiasi

perdita per riduzione di valore accumulata.

Modello della rideterminazione del valore

74. Dopo la rilevazione iniziale, un’attività immateriale deve essere iscritta in

bilancio all’importo rideterminato, cioè al fair value alla data di

rideterminazione del valore al netto di qualsiasi successivo

ammortamento accumulato. Ai fini dell’applicazione delle

rideterminazioni del valore in conformità alle disposizioni del presente

Principio, il fair value deve essere misurato facendo riferimento a un

mercato attivo. Le rideterminazioni devono essere effettuate con una

regolarità tale da far sì che alla data di riferimento del bilancio il valore

contabile dell’attività non si discosti significativamente dal suo fair value.

75. Il modello della rideterminazione del valore non permette:

a) la rivalutazione delle attività immateriali che non sono state

precedentemente rilevate come attività, o

b) la rilevazione iniziale delle attività immateriali a importi diversi dal

costo.

ATTIVITÀ IMMATERIALI

IPSAS 31 1369

SE

TT

OR

E P

UB

BL

ICO

76. Si applica il modello della rideterminazione del valore dopo che un’attività è

stata inizialmente rilevata al costo. Tuttavia, se solo parte del costo di

un’attività immateriale è rilevata come attività poiché solo questa parte

soddisfaceva i criteri previsti per la rilevazione fino a un certo momento del

processo (vedere paragrafo 63), il modello di rideterminazione del valore può

essere applicato all’intera attività. Inoltre, il modello di rideterminazione del

valore può essere applicato ad un’attività immateriale ottenuta per mezzo di

un’operazione senza corrispettivo equivalente (vedere paragrafi 42-43).

77. È insolito che esista un mercato attivo per un'attività immateriale, sebbene è

possibile che ciò avvenga. Per esempio, in alcuni ordinamenti giuridici,

possono esistere mercati attivi per classi di licenze omogenee o quote di

produzione liberamente trasferibili che l'entità ha acquisito da un'altra entità.

Tuttavia, non possono esistere mercati attivi per marchi, testate giornalistiche,

diritti editoriali di musica e film, brevetti o marchi di fabbrica, perché ognuna

di queste attività è unica nel suo genere. Inoltre, sebbene le attività

immateriali siano acquistate e vendute, i contratti sono negoziati tra

compratori e venditori individuali, e le operazioni sono relativamente

infrequenti. Per le citate motivazioni, il prezzo pagato per un’attività potrebbe

non fornire prova sufficiente del fair value di un’altra attività. Inoltre, i prezzi

spesso non sono disponibili al pubblico.

78. La frequenza delle rivalutazioni dipende dalla volatilità dei fair value delle

attività immateriali oggetto di rivalutazione. Se i fair value di un’attività

differiscono in maniera rilevante dal valore contabile, si rende necessaria una

ulteriore rivalutazione. Alcune attività immateriali possono subire variazioni

significative e volatili nel fair value e perciò necessitano di rideterminazioni

annuali. Rivalutazioni così frequenti non sono, invece, necessarie per le

attività immateriali con variazioni di fair value non significative.

79. Se un’attività immateriale è rivalutata, ogni ammortamento accumulato alla

data della rivalutazione è:

a) rideterminato in proporzione alla variazione del valore contabile lordo

dell’attività, in modo che il suo valore contabile dopo la nuova

valutazione equivalga al suo valore rideterminato, o

b) eliminato a fronte del valore contabile lordo dell’attività, e il valore

netto dell’attività è nuovamente iscritto in bilancio in base al valore

rideterminato dell’attività.

80. Se un’attività immateriale, compresa in una classe di attività immateriali

il cui valore è rideterminato, non può essere rideterminata perché manca

un mercato attivo per la stessa, essa deve essere iscritta in bilancio al

costo al netto degli ammortamenti e delle perdite per riduzione di valore

accumulati.

81. Se il fair value di un’attività immateriale rideterminata non può più

essere misurato facendo riferimento a un mercato attivo, il valore

ATTIVITÀ IMMATERIALI

IPSAS 31 1370

SE

TT

OR

E P

UB

BL

ICO

contabile dell’attività deve essere il valore rideterminato alla data

dell’ultima rideterminazione effettuata con riferimento al mercato attivo,

al netto di qualsiasi successivo ammortamento e perdita per riduzione di

valore accumulati.

82. Il fatto che un mercato attivo di un’attività immateriale rideterminata non

esista più può indicare che l’attività ha subito una riduzione di valore e che ciò

deve essere verificato applicando quanto previsto dall’IPSAS 21 o dall’IPSAS

26, come opportuno.

83. Se il fair value dell’attività può essere determinato facendo riferimento a un

mercato attivo, a una successiva data di valutazione, il modello della

rideterminazione del valore viene applicato a partire da quella data.

84. Se il valore contabile di un’attività immateriale è aumentato a seguito di

una rideterminazione del valore, l’incremento deve essere rilevato

direttamente nella riserva di rivalutazione. Tuttavia, l’aumento deve

essere rilevato nell’avanzo o nel disavanzo di esercizio nella misura in cui

esso va a ripristinare una diminuzione di una rivalutazione della stessa

attività rilevata precedentemente nell’avanzo o nel disavanzo di esercizio.

85. Se il valore contabile di un’attività immateriale è diminuito a seguito di

una rideterminazione dei valori, la diminuzione deve essere rilevata

nell’avanzo o nel disavanzo di esercizio. Tuttavia, la diminuzione deve

essere rilevata direttamente nell’attivo netto/patrimonio netto nella

misura in cui vi siano eventuali saldi a credito nella riserva di valutazione

in riferimento a tale attività. La diminuzione rilevata direttamente

nell’attivo netto/patrimonio netto riduce l’importo accumulato nella

riserva di rivalutazione dell'attivo netto/patrimonio netto.

86. L’ammontare complessivo della riserva di rivalutazione inclusa nell’attivo

netto/patrimonio netto può essere trasferito direttamente nell’avanzo o nel

disavanzo di esercizio accumulato quando viene realizzata l’eccedenza.

L’intera eccedenza può essere realizzata quando l’attività è dismessa o ceduta.

Tuttavia, parte dell’eccedenza può essere realizzata anche in quanto l’attività è

utilizzata dall’entità; in tal caso, l’importo realizzato dell’eccedenza è

rappresentato dalla differenza tra l’ammortamento basato sul valore contabile

rivalutato dell’attività e l’ammortamento che sarebbe stato rilevato ove basato

sul costo storico dell’attività. Il trasferimento dalla riserva di rivalutazione

all’avanzo o disavanzo di esercizio accumulato non viene effettuato attraverso

l’avanzo o il disavanzo di esercizio.

Vita utile

87. Un’entità deve accertare se la vita utile di un’attività immateriale sia

definita o indefinita e, laddove sia definita, la sua durata o la quantità di

prodotti o unità similari che costituiscono tale vita utile. Un’attività

immateriale deve essere considerata dall’entità come avente una vita utile

indefinita quando, sulla base di un’analisi dei fattori rilevanti, non vi è un

ATTIVITÀ IMMATERIALI

IPSAS 31 1371

SE

TT

OR

E P

UB

BL

ICO

limite prevedibile all’esercizio fino al quale si prevede che l’attività generi

flussi finanziari netti in entrata per l’entità o fornisca un potenziale di

servizio alla stessa.

88. La contabilizzazione di un’attività immateriale dipende dalla sua vita utile.

Un’attività immateriale con una vita utile definita è ammortizzata (vedere

paragrafi 96-105), mentre un’attività immateriale con una vita utile indefinita

non è ammortizzata (vedere paragrafi 106-109). Gli esempi illustrativi che

accompagnano il presente Principio illustrano come determinare la vita utile

per le diverse attività immateriali e quale deve essere la successiva

contabilizzazione di tali attività in base alle determinazioni della vita utile.

89. Nel determinare la vita utile di un’attività immateriale, si prendono in

considerazione una serie di fattori, inclusi:

a) l’utilizzo atteso dell’attività da parte dell’entità e se l’attività possa

eventualmente essere gestita efficientemente da un altro gruppo

dirigente;

b) i cicli di vita produttiva tipici dell’attività e le informazioni pubbliche

sulle stime delle vite utili di attività simili che sono utilizzate in un

modo similare;

c) l’obsolescenza tecnica, tecnologica, commerciale o di altro tipo;

d) la stabilità del settore economico in cui l’attività opera e i cambiamenti

di domanda nel mercato dei prodotti o servizi originati dall’attività;

e) le azioni che si suppone i concorrenti effettivi o potenziali

effettueranno;

f) il livello delle spese di manutenzione necessarie per ottenere i benefici

economici futuri o il potenziale di servizio attesi dall’attività e la

capacità e l’intenzione dell’entità di raggiungere tale livello;

g) il periodo di controllo sull’attività e i limiti legali o similari all’utilizzo

dell’attività, quali le date di scadenza dei rapporti di locazione

connessi, e

h) se la vita utile dell’attività dipenda dalla vita utile di altre attività

dell’entità.

90. Il termine “indefinito” non significa “infinito”. La vita utile di un’attività

immateriale riflette soltanto il livello delle spese di manutenzione future

necessarie per mantenere l’attività al livello di rendimento stimato al tempo

della valutazione della vita utile dell’attività stessa, nonché la capacità e

l’intenzione dell’entità di raggiungere tale livello. La conclusione che la vita

utile di un’attività immateriale è indefinita non dovrebbe dipendere da spese

future pianificate eccedenti quanto necessario per mantenere l’attività a tale

livello di rendimento.

ATTIVITÀ IMMATERIALI

IPSAS 31 1372

SE

TT

OR

E P

UB

BL

ICO

91. Considerando l’esperienza passata di rapidi cambiamenti tecnologici, i

software e molte altre attività immateriali sono soggetti a obsolescenza

tecnologica. Perciò, è verosimile che la loro vita utile sia breve.

92. La vita utile di un’attività immateriale può essere molto lunga o anche

indefinita. L’incertezza giustifica la stima della vita utile di un’attività

immateriale secondo criteri prudenziali, ma non giustifica la scelta di una vita

che sia irrealisticamente breve.

93. La vita utile di un'attività immateriale che deriva da accordi vincolanti

(inclusi i diritti contrattuali o altri diritti legali) non deve superare la

durata dell’accordo vincolante (inclusi i diritti contrattuali o altri diritti

legali), ma può essere più breve a seconda del periodo durante il quale

l'entità prevede di utilizzare tale attività. Se gli accordi vincolanti (inclusi

i diritti contrattuali o altri diritti legali) sono conferiti per un periodo

limitato che può essere rinnovato, la vita utile dell'attività immateriale

deve includere il periodo (o i periodi) di rinnovo soltanto qualora vi sia

evidenza a sostegno del rinnovo da parte dell'entità, senza costi

significativi.

94. Vi possono essere fattori economici, politici, sociali e legali che influenzano

la vita utile di un’attività immateriale. I fattori economici, politici o sociali

determinano il periodo in cui i benefici economici futuri o il potenziale di

servizio saranno ricevuti dall’entità. I fattori legali possono limitare il periodo

durante il quale l’entità controlla l’accesso a tali benefici economici o

potenziale di servizio. La vita utile è il più breve tra i periodi determinati sulla

base di tali fattori.

95. L’esistenza dei seguenti fattori, tra gli altri, indica che un’entità sarebbe in

grado di rinnovare gli accordi vincolanti (inclusi i diritti contrattuali o altri

diritti legali) senza sostenere costi significativi:

a) vi è evidenza, possibilmente basata su esperienze passate, che gli

accordi vincolanti (inclusi i diritti contrattuali o altri diritti legali)

saranno rinnovati. Se il rinnovo è subordinato al consenso di una terza

parte, occorre anche l’evidenza che la terza parte darà il proprio

consenso;

b) vi è evidenza che qualsiasi condizione necessaria per ottenere un

rinnovo sarà soddisfatta, e

c) il costo che l’entità deve sostenere per il rinnovo non è significativo in

rapporto ai benefici economici futuri o al potenziale di servizio attesi

che affluiranno all’entità dal rinnovo.

Se il costo del rinnovo è significativo in rapporto ai benefici economici futuri

o al potenziale di servizio attesi che affluiranno all’entità dal rinnovo, il costo

del “rinnovo” rappresenta, in sostanza, il costo per acquisire una nuova attività

immateriale alla data del rinnovo.

ATTIVITÀ IMMATERIALI

IPSAS 31 1373

SE

TT

OR

E P

UB

BL

ICO

Attività immateriali con vita utile definita

Periodo e metodo di ammortamento

96. Il valore ammortizzabile di un’attività immateriale con una vita utile

definita deve essere ripartito in base a un criterio sistematico lungo la sua

vita utile. L’ammortamento deve iniziare quando l’attività è disponibile

all’utilizzo, ossia quando è nella posizione e nella condizione necessarie

per poter operare nella maniera prevista dalla direzione.

L’ammortamento cesserà alla data più prossima tra quella in cui

l’attività è classificata come posseduta per la vendita (o inclusa in un

gruppo in dismissione classificato come posseduto per la vendita), in

conformità ai principi contabili nazionali e internazionali di riferimento

che trattano le attività non correnti possedute per la vendita e le attività

operative cessate e la data in cui l’attività è eliminata contabilmente. Il

metodo di ammortamento utilizzato deve riflettere le modalità con le

quali si suppone che i benefici economici futuri o il potenziale di servizio

dell’attività siano utilizzati dall’entità. Se tali modalità non possono

essere determinate attendibilmente, deve essere utilizzato il metodo a

quote costanti. La quota di ammortamento deve essere rilevata in ogni

esercizio nell’avanzo o nel disavanzo di esercizio, a meno che il presente

Principio o altro Principio permetta o richieda che questa sia inserita nel

valore contabile di un’altra attività.

97. Possono essere utilizzati diversi metodi di ammortamento per imputare il

valore ammortizzato di un’attività sistematicamente lungo il corso della vita

utile. Tali metodi includono il metodo a quote costanti, il metodo scalare

decrescente e il metodo per unità di prodotto. Il metodo da utilizzare è scelto

sulla base della modalità di consumo prevista dei benefici economici futuri o

del potenziale di servizio attesi contenuti in un’attività ed è applicato

uniformemente da esercizio a esercizio, a meno che non ci sia un

cambiamento nella modalità di consumo prevista di tali benefici economici

futuri o potenziale di servizio.

98. L’ammortamento è generalmente rilevato nell'avanzo o nel disavanzo di

esercizio. Tuttavia, a volte, i benefici economici futuri o il potenziale di

servizio contenuti in un’attività sono assorbiti nella produzione di altre

attività. In questo caso, la quota di ammortamento costituisce parte del costo

dell’altra attività ed è inclusa nel suo valore contabile. Per esempio,

l’ammortamento delle attività immateriali utilizzate in un processo produttivo

è incluso nel valore contabile delle rimanenze (vedere IPSAS 12).

Valore residuo

99. Il valore residuo di un’attività immateriale con una vita utile definita si

deve assumere pari a zero, a meno che:

a) vi sia un impegno da parte di terzi ad acquisire l’attività alla fine

della sua vita utile, o

ATTIVITÀ IMMATERIALI

IPSAS 31 1374

SE

TT

OR

E P

UB

BL

ICO

b) vi sia un mercato attivo dell’attività, e:

i) il valore residuo possa essere determinato facendo

riferimento a tale mercato, e

ii) sia probabile che tale mercato esisterà alla fine della vita

utile dell’attività.

100. Il valore ammortizzabile di un’attività con una vita utile definita è calcolato al

netto del valore residuo. Un valore residuo diverso da zero sottintende che

l’entità si aspetta di cedere l’attività immateriale prima della fine della sua vita

economica.

101. La stima del valore residuo di un’attività si basa sull’importo recuperabile

dalla dismissione utilizzando i prezzi in vigore alla data della stima per la

vendita di una attività simile che è giunta alla fine della sua vita utile e ha

funzionato in condizioni simili a quelle in cui l’attività sarà utilizzata. Il valore

residuo è riesaminato almeno ad ogni data di riferimento del bilancio. Un

cambiamento nel valore residuo dell’attività è contabilizzato come un

cambiamento nella stima contabile secondo quanto previsto dall’IPSAS 3,

Principi contabili, cambiamenti nelle stime contabili ed errori.

102. Il valore residuo di un’attività immateriale può aumentare sino a raggiungere

un importo pari al valore contabile dell’attività, o maggiore di questo. In tale

circostanza, la quota di ammortamento dell’attività è pari a zero a meno che, e