Previdenza: a ciascuno il suo? - ordinemedici.piacenza.it · Previdenza: a ciascuno il suo? Gustavo...

30

DiSIA DIPARTIMENTO DI STATISTICA, INFORMATICA, APPLICAZIONI "GIUSEPPE PARENTI" Previdenza: a ciascuno il suo? Gustavo De Santis La previdenza del medico e dell’odontoiatra ieri, oggi e domani Piacenza, 14 settembre 2013

-

Upload

nguyenxuyen -

Category

Documents

-

view

246 -

download

0

Transcript of Previdenza: a ciascuno il suo? - ordinemedici.piacenza.it · Previdenza: a ciascuno il suo? Gustavo...

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Previdenza: a ciascuno il suo?

Gustavo De Santis

La previdenza del medico e dell’odontoiatra

ieri, oggi e domani

Piacenza, 14 settembre 2013

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Il perché di un titolo

2

Testo del 2006, sul sistema previdenziale.

Analisi e proposta di riforma riferito a un sistema previdenziale nazionale - ad esempio quello italiano (ma è in realtà applicabile a qualunque paese del mondo - più facilmente se si tratta di un paese con un sistema previdenziale ormai maturo).

Ma numerosi sono gli elementi di sovrapposizione anche con un sistema di categoria come quello dei medici e degli odontoiatri, che vi sta più a cuore.

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Come seguire questa presentazione

3

L’approccio può essere usato essenzialmente in due modi:

a) per impostare un sistema secondo certi criteri (ideale forse irrealizzabile)

b) per capire meglio i sistemi esistenti, guardandoli in modo (in parte) nuovo

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Vale la pena seguire questa presentazione?

4

C’è (e non solo presso i medici) la diffusa sensazione che il sistema previdenziale sia troppo complesso per occuparsene: meglio lasciarlo agli specialisti.

Ora, è vero che il sistema è molto complesso, ma è anche vero che:

1) molte complicazioni potrebbero (e dovrebbero) essere eliminate

2) l’aggettivo “complesso” si intende ormai quasi esclusivamente nel senso di “eccessivamente elaborato, e quindi involuto, non facile, di comprensione non immediata” (Treccani).

Ma la prima definizione che si trova nei dizionari, e anche nella Treccani, è quella originaria del termine. “Complesso = che risulta dall’unione di più parti o elementi” (ognuno dei quali può anche essere banale - NdA).

E’ a questa accezione di complesso (=unione di parti) che ci si riferisce qui. La sfida è non perdere il filo del ragionamento

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Il filo rosso

5

In estrema le cose rilevanti da tenere presenti del sistema previdenziale sono due:

a) è troppo importante per le vite nostre e dei nostri figli per delegarlo integralmente a terzi;

b) non bisognerebbe lasciare che la complicazione di certi passaggi ci induca a perdere di vista la logica sottostante, il «filo rosso» che lo guida - e questo filo è, in fondo, piuttosto semplice.

Ricominciamo dall’inizio. Perché esiste un sistema previdenziale? Se tutto dipendesse da noi, e se potessimo agire senza vincoli e costrizioni (es., dal passato, da gruppi di potere, ecc.), ne creeremmo uno o ne faremmo a meno? E, eventualmente, come lo faremmo?

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

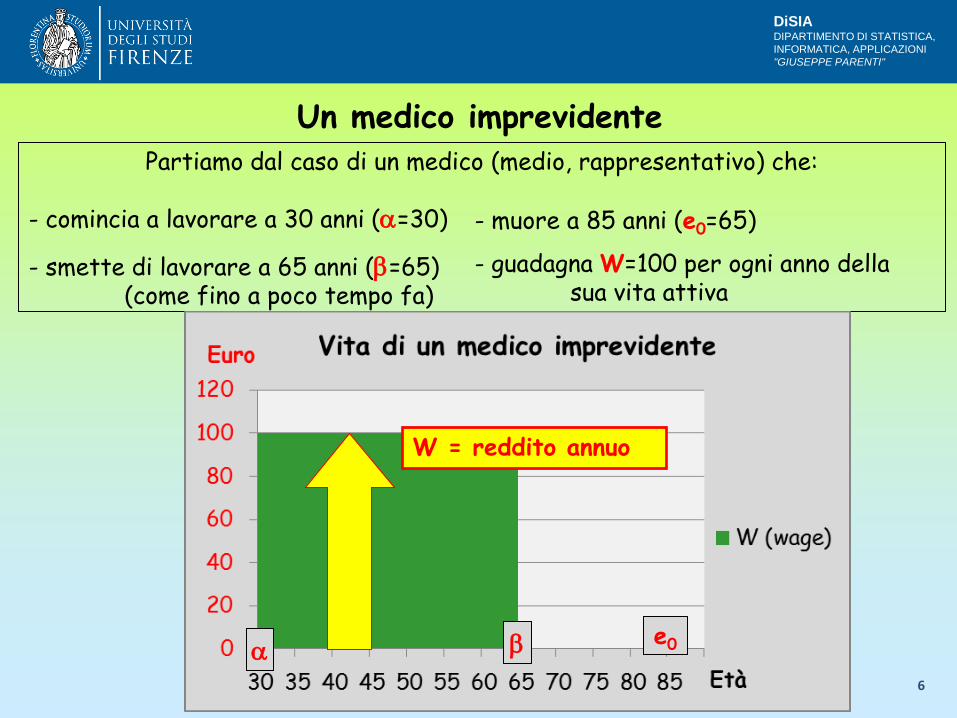

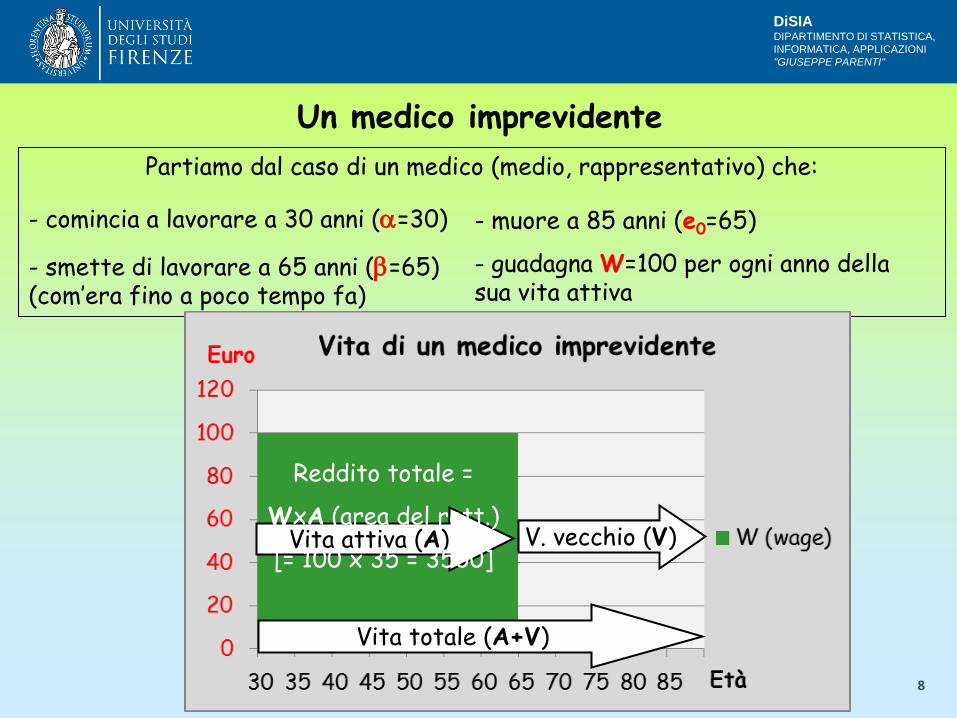

Partiamo dal caso di un medico (medio, rappresentativo) che:

Un medico imprevidente

6

- comincia a lavorare a 30 anni (a=30)

- smette di lavorare a 65 anni (b=65) (come fino a poco tempo fa)

- muore a 85 anni (e0=65)

- guadagna W=100 per ogni anno della sua vita attiva

W = reddito annuo

a b e0

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

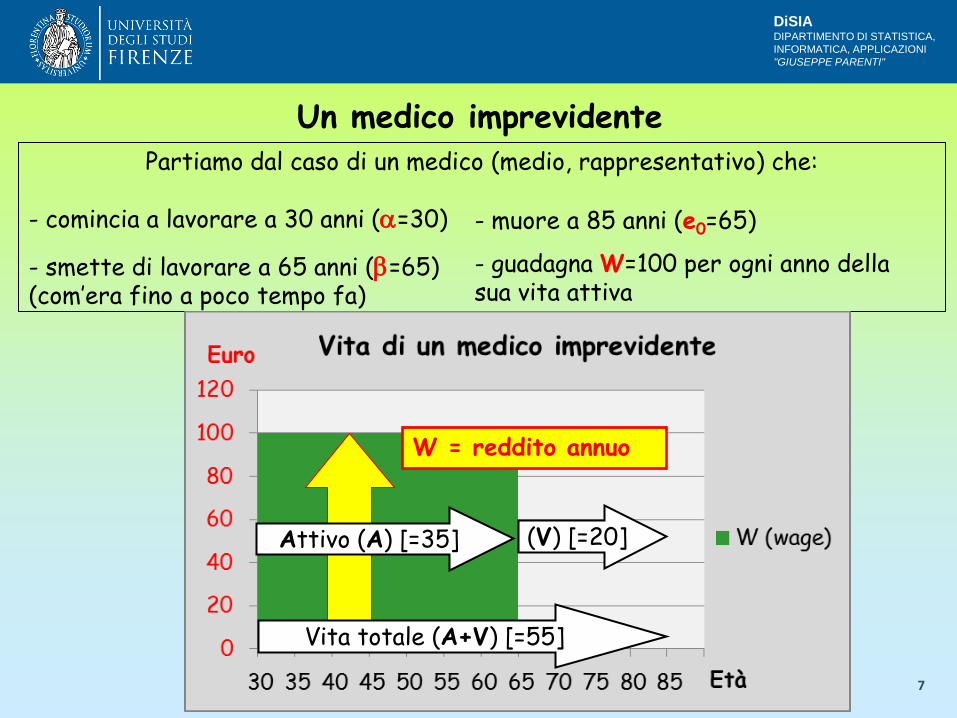

Partiamo dal caso di un medico (medio, rappresentativo) che:

Un medico imprevidente

7

- comincia a lavorare a 30 anni (a=30)

- smette di lavorare a 65 anni (b=65) (com’era fino a poco tempo fa)

- muore a 85 anni (e0=65)

- guadagna W=100 per ogni anno della sua vita attiva

W = reddito annuo

Attivo (A) [=35]

Vita totale (A+V) [=55]

(V) [=20]

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Partiamo dal caso di un medico (medio, rappresentativo) che:

Un medico imprevidente

8

- comincia a lavorare a 30 anni (a=30)

- smette di lavorare a 65 anni (b=65) (com’era fino a poco tempo fa)

- muore a 85 anni (e0=65)

- guadagna W=100 per ogni anno della sua vita attiva

Vita attiva (A)

Vita totale (A+V)

V. vecchio (V)

Reddito totale =

WxA (area del rett.)

[= 100 x 35 = 3500]

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Il medico rinsavisce …

9

Il nostro medico però potrebbe (dovrebbe) rendersi conto che non gli conviene consumare tutto il suo reddito W (wage) mentre lo produce: se lo facesse, si ritroverebbe senza un euro al 65° anno di età.

Insomma: il nostro medico preferisce «spalmare meglio», sull’intero arco della vita, il reddito guadagnato. E inventa ... il sistema previdenziale!

Ammettiamo allora che decida di risparmiare qualcosa, e ammettiamo, per semplicità che decida di risparmiare una certa frazione fissa del suo reddito (risparmio = contributi = risparmio forzoso), e decida anche di usare il capitale così accumulato in ammontare fisso per ciascuno degli anni di pensione.

(NB Il capitale non rende nulla, ma neppure si deprezza: è come se oggi avesse un rendimento nominale del 2% circa, pari all’inflazione, e quindi un rendimento reale pari a 0)

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

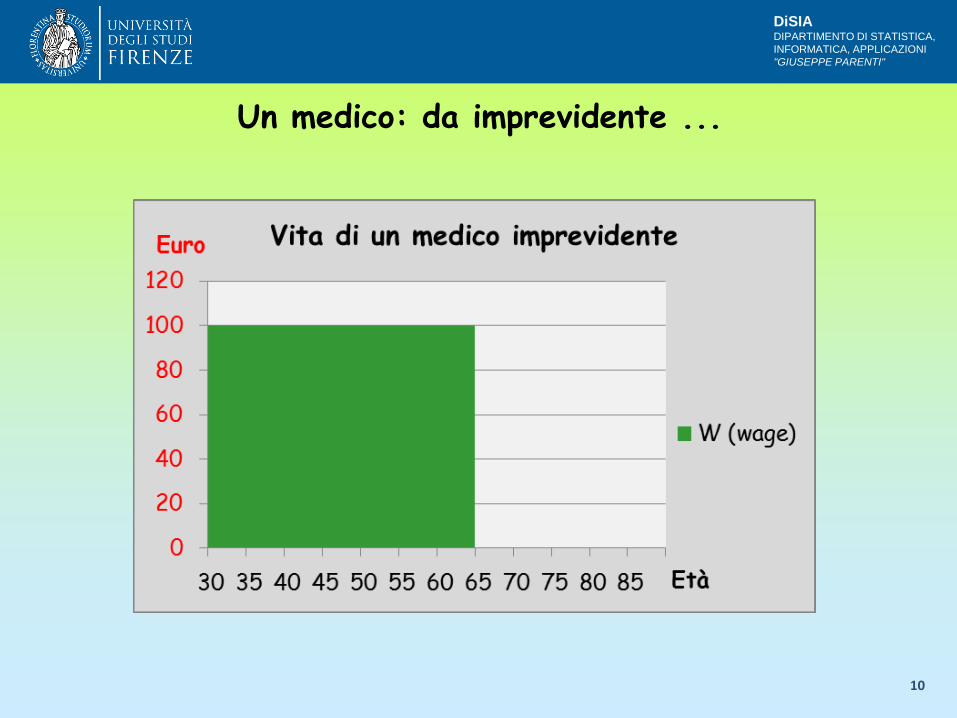

Un medico: da imprevidente ...

10

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

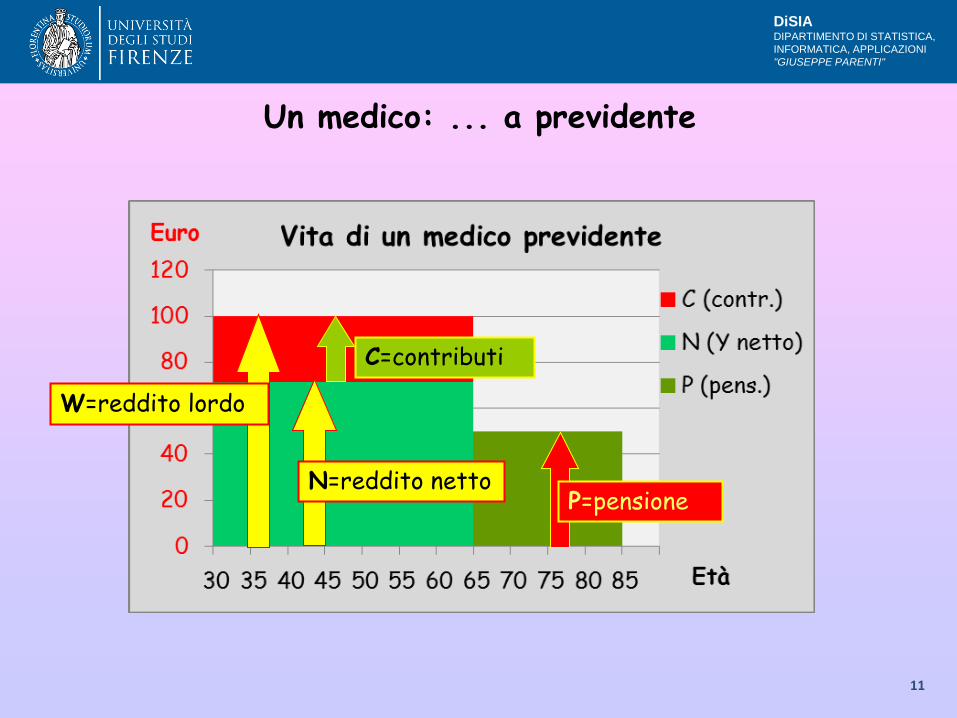

Un medico: ... a previdente

11

W=reddito lordo

N=reddito netto

C=contributi

P=pensione

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

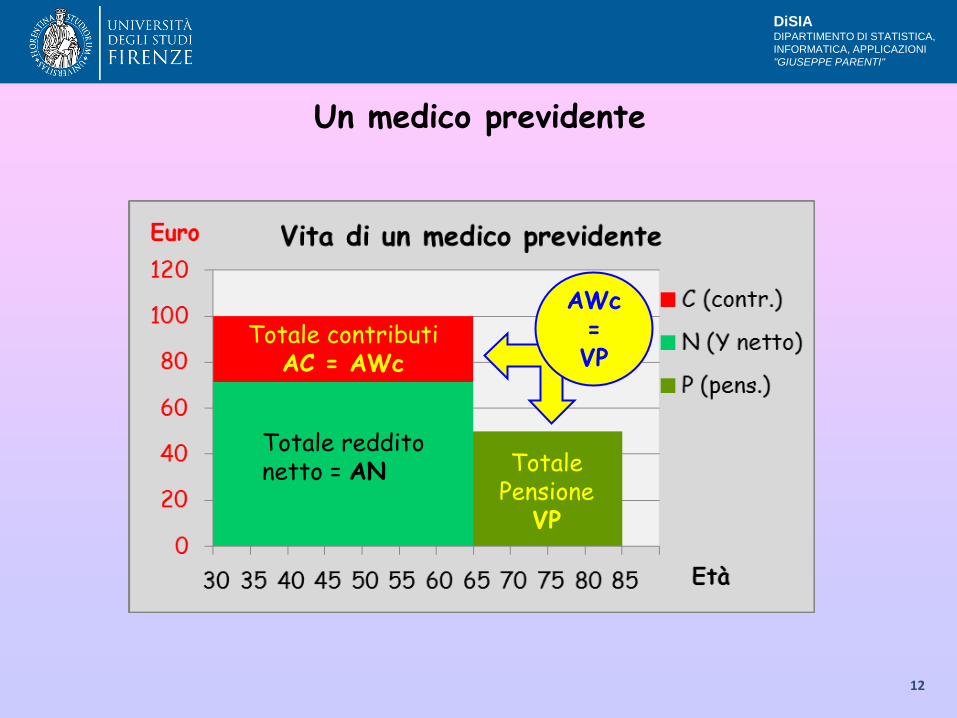

Un medico previdente

12

Totale reddito netto = AN Totale

Pensione VP

Totale contributi AC = AWc

AWc = VP

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Un gioco a somma zero

13

L’eguaglianza tra Contributi (tot.) e Pensioni (tot.) implica che non ci sia né

creazione né perdita di reddito (reale) => gioco a somma zero.

[NdR. Nella vita vera non è necessariamente così - ma di solito c’è perdita di

reddito, perché si paga un servizio: il trasferimento di reddito.

E’ vero: con la capitalizzazione, il capitale accumulato cresce al tasso di

rendimento “r” (meno le spese di gestione, però! E salvo perdite).

Ma anche il reddito da lavoro normalmente cresce, al tasso “i”. E se si ragiona

sulla non sul singolo medico, ma sulla massa salariale, questa cresce (circa) al

tasso “i+n”, dove “n” è il tasso di crescita del n. dei medici attivi. Insomma,

non è scontato che r (capitalizzazione)>i+n (ripartizione)]

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Vincoli e gradi di libertà

14

L’eguaglianza tra massa contributiva (AWc) e massa salariale (VP) [sempre

con ipotesi semplificatoria di costi di gestione =0], richiede che almeno una

delle 5 variabili sia “libera”, cioè si adatti alle circostanze. Se invece sono

tutte “esogene” (es. determinate dall’economia, o dalla demografia, o dalla

legge) l’uguaglianza non si realizza e si generano avanzi o, più spesso, perdite

(più uscite per pensioni che non entrate per contributi).

Nota: Riferimenti fissi = certezze. E avere “certezze” (es. su aliquota

contributiva o ammontare della pensione) dà sicurezza e fa piacere. Ma non è

possibile eliminare l’incertezza, e l’unica domanda sensata è: chi se ne

accolla il rischio? Gli attivi, i pensionati o un po’ tutti e due?

Regole formalmente fisse sono state (e dovranno essere) cambiate, a gradini:

es. in pensione più tardi, pensioni più basse, aliquote più alte, ...

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

{Un tocco di moralità - 1}

15

Nei giochi a somma zero, come il poker o le pensioni, se uno si alza con in

tasca più di quello che aveva quando si è seduto è certo che lo ha sottratto a

qualcun altro, perché non c’è produzione di reddito, solo redistribuzione.

Ma con tre grosse differenze, tra poker e pensioni:

1) a poker vediamo in faccia, e di solito conosciamo, le persone cui stiamo

sottraendo denaro; con la previdenza no, e possiamo illuderci di aver fregato

“il sistema”. In realtà, abbiamo semplicemente allungato le mani alla cieca, e

sottratto risorse a una o più persone: a noi sconosciute, forse, ma persone, in

carne e ossa.

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

{Un tocco di moralità - 2}

16

Nei giochi a somma zero, come il poker o le pensioni, se uno si alza con in

tasca più di quello che aveva quando si è seduto è certo che lo ha sottratto a

qualcun altro, perché non c’è produzione di reddito, solo redistribuzione.

Ma con tre grosse differenze, tra poker e pensioni:

1) Fregare il sistema o il vicino?

2) A poker il gioco si esaurisce in una sera, e a fine serata si sa chi ha vinto e

chi ha perso. Con la previdenza, invece, i tempi sono lunghissimi e i conti

complicati da mille fattori (es. inflazione, reversibilità, ecc.). Ma il fatto

che le regole siano più opache non toglie nulla alla sostanza: se qualcuno

guadagna, lo fa a danno di qualcun altro

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

{Un tocco di moralità - 3}

17

Nei giochi a somma zero, come il poker o le pensioni, se uno si alza con in

tasca più di quello che aveva quando si è seduto è certo che lo ha sottratto a

qualcun altro, perché non c’è produzione di reddito, solo redistribuzione.

Ma con tre grosse differenze, tra poker e pensioni:

1) Fregare il sistema o il vicino?

2) La scusa (o forse il trucco?) delle regole opache

3) A poker si può scegliere di non giocare, e cmq i giocatori sono tutti sullo

stesso piano; al gioco della previdenza, invece, bisogna giocare per forza di

legge (e di natura: da vecchi, certi lavori non si possono più fare). Il

problema è che le regole del gioco, favorevoli alle generazioni precedenti,

le hanno fatte ... le generazioni precedenti, appunto, senza neppure

consultare i giovani, che si troveranno però a pagare i conti.

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Cosa applicare dal sistema «De Santis»

18

1) Occorre flessibilità (meglio decidere prima cosa

adattare);

2) Meglio piccoli cambiamenti ogni anno, che non

«scaloni» ogni tanto (con iniquità ta colleghi e

generazioni e, tipicamente, incentivi a anticipare la

pensione);

3) Cambiamenti economici (in meglio e in peggio),

equamente (=proporzionalmente) distribuiti tra

attivi e pensionati.

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

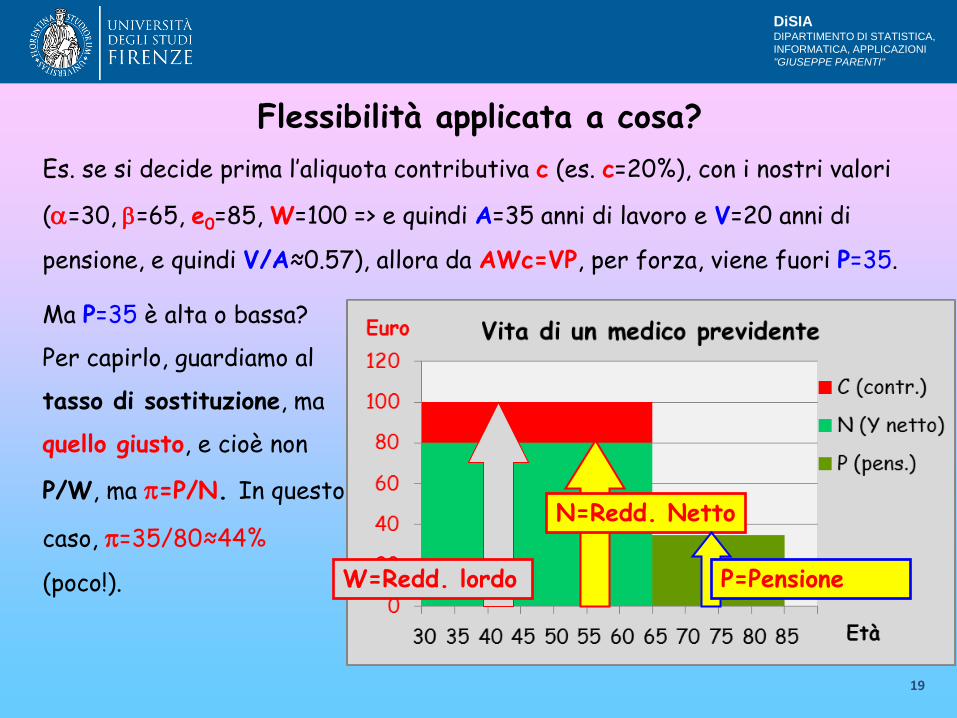

Flessibilità applicata a cosa?

19

Es. se si decide prima l’aliquota contributiva c (es. c=20%), con i nostri valori

(a=30, b=65, e0=85, W=100 => e quindi A=35 anni di lavoro e V=20 anni di

pensione, e quindi V/A≈0.57), allora da AWc=VP, per forza, viene fuori P=35.

Ma P=35 è alta o bassa?

Per capirlo, guardiamo al

tasso di sostituzione, ma

quello giusto, e cioè non

P/W, ma p=P/N. In questo

caso, p=35/80≈44%

(poco!). W=Redd. lordo

N=Redd. Netto

P=Pensione

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

0

20

40

60

80

100

120

140

160

30 35 40 45 50 55 60 65 70 75 80 85

Euro

Età

Vita di un medico previdente (2)

C (contr.)

N (Y netto)

P (pens.)

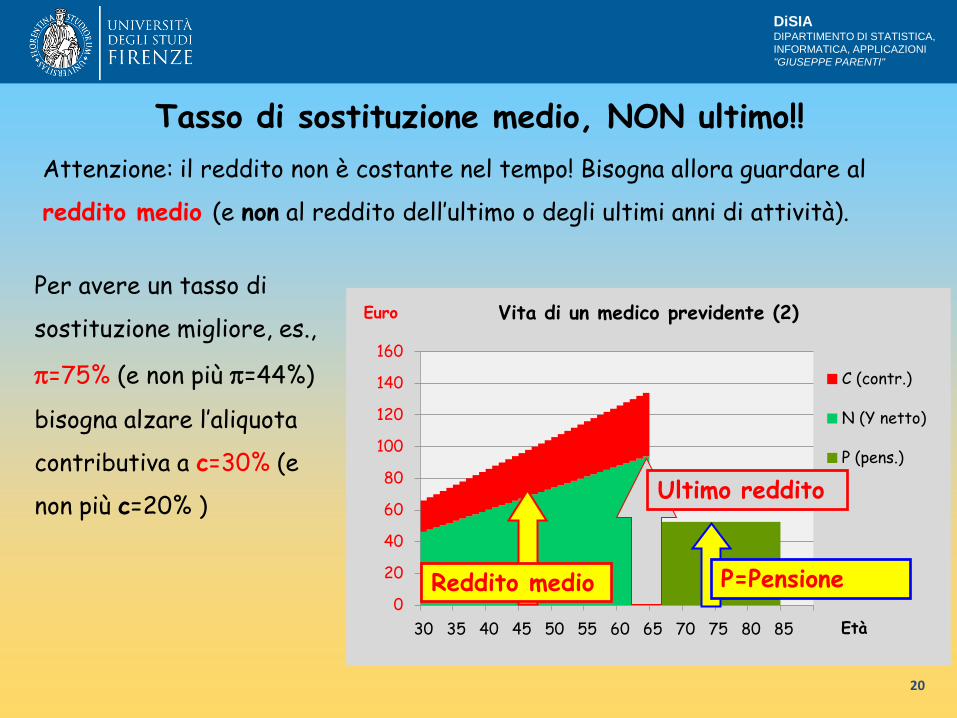

Tasso di sostituzione medio, NON ultimo!!

20

Attenzione: il reddito non è costante nel tempo! Bisogna allora guardare al

reddito medio (e non al reddito dell’ultimo o degli ultimi anni di attività).

Per avere un tasso di

sostituzione migliore, es.,

p=75% (e non più p=44%)

bisogna alzare l’aliquota

contributiva a c=30% (e

non più c=20% ) Ultimo reddito

Reddito medio P=Pensione

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

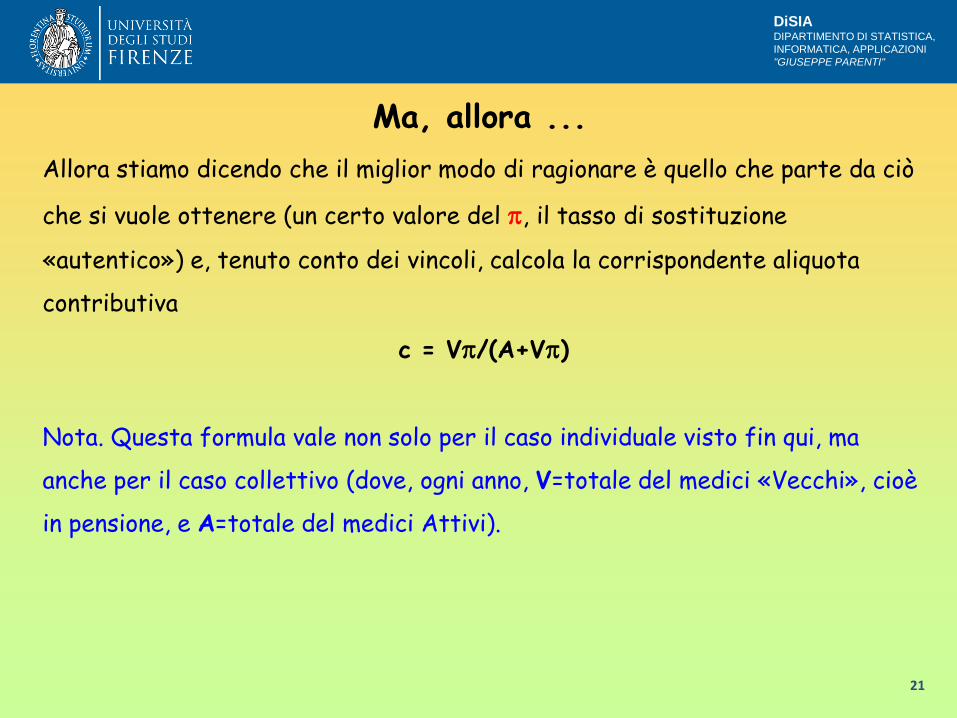

Ma, allora ...

21

Allora stiamo dicendo che il miglior modo di ragionare è quello che parte da ciò

che si vuole ottenere (un certo valore del p, il tasso di sostituzione

«autentico») e, tenuto conto dei vincoli, calcola la corrispondente aliquota

contributiva

c = Vp/(A+Vp)

Nota. Questa formula vale non solo per il caso individuale visto fin qui, ma

anche per il caso collettivo (dove, ogni anno, V=totale del medici «Vecchi», cioè

in pensione, e A=totale del medici Attivi).

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

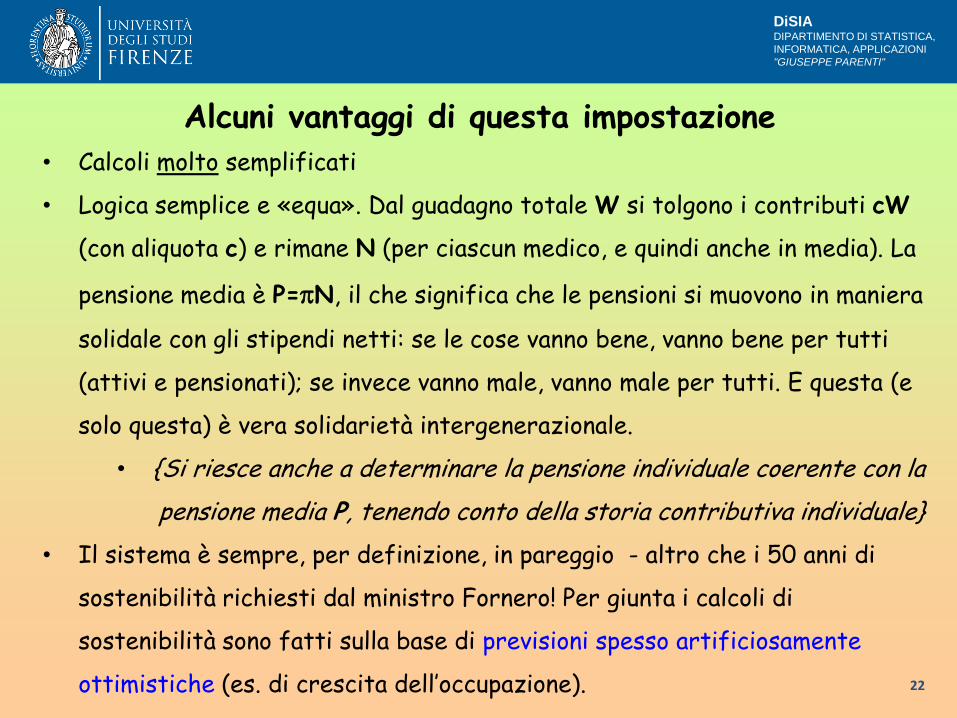

Alcuni vantaggi di questa impostazione

22

• Calcoli molto semplificati

• Logica semplice e «equa». Dal guadagno totale W si tolgono i contributi cW

(con aliquota c) e rimane N (per ciascun medico, e quindi anche in media). La

pensione media è P=pN, il che significa che le pensioni si muovono in maniera

solidale con gli stipendi netti: se le cose vanno bene, vanno bene per tutti

(attivi e pensionati); se invece vanno male, vanno male per tutti. E questa (e

solo questa) è vera solidarietà intergenerazionale.

• {Si riesce anche a determinare la pensione individuale coerente con la

pensione media P, tenendo conto della storia contributiva individuale}

• Il sistema è sempre, per definizione, in pareggio - altro che i 50 anni di

sostenibilità richiesti dal ministro Fornero! Per giunta i calcoli di

sostenibilità sono fatti sulla base di previsioni spesso artificiosamente

ottimistiche (es. di crescita dell’occupazione).

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

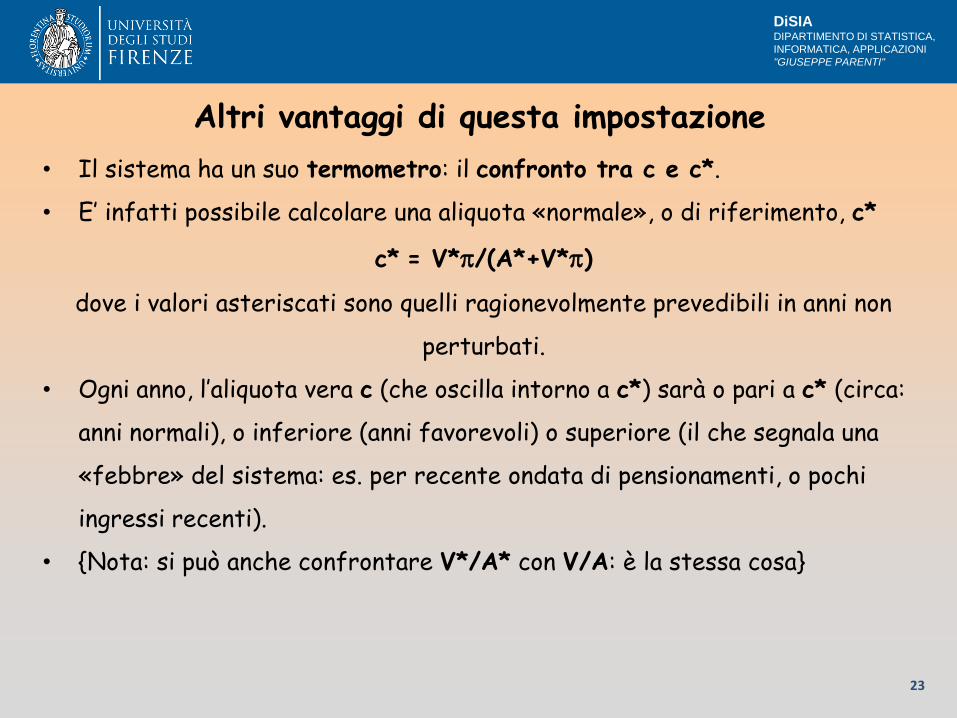

Altri vantaggi di questa impostazione

23

• Il sistema ha un suo termometro: il confronto tra c e c*.

• E’ infatti possibile calcolare una aliquota «normale», o di riferimento, c*

c* = V*p/(A*+V*p)

dove i valori asteriscati sono quelli ragionevolmente prevedibili in anni non

perturbati.

• Ogni anno, l’aliquota vera c (che oscilla intorno a c*) sarà o pari a c* (circa:

anni normali), o inferiore (anni favorevoli) o superiore (il che segnala una

«febbre» del sistema: es. per recente ondata di pensionamenti, o pochi

ingressi recenti).

• {Nota: si può anche confrontare V*/A* con V/A: è la stessa cosa}

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

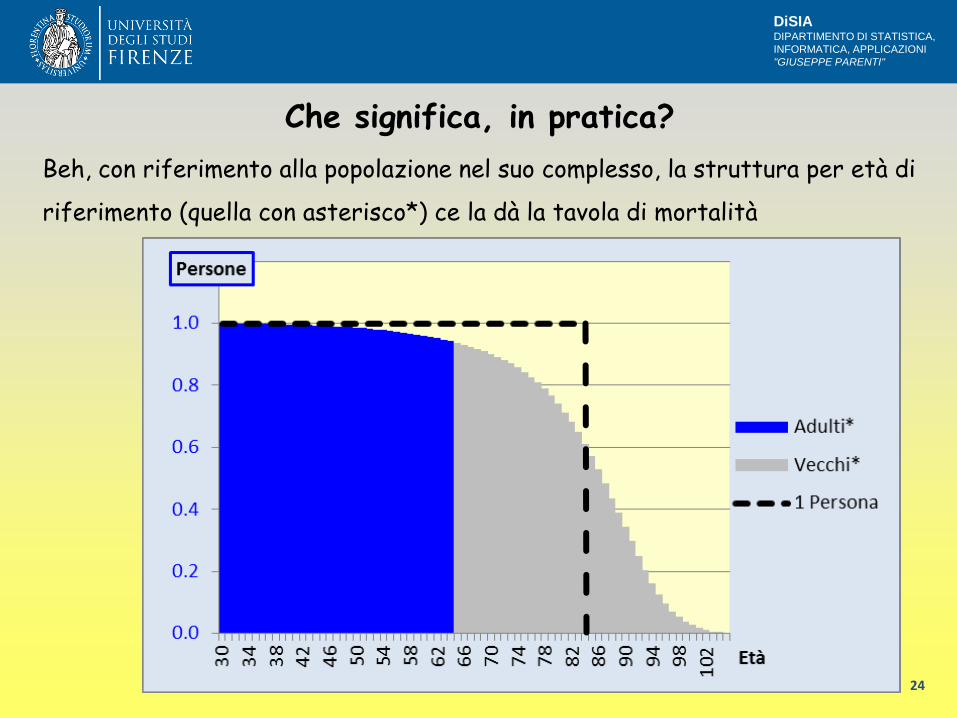

Che significa, in pratica?

24

Beh, con riferimento alla popolazione nel suo complesso, la struttura per età di

riferimento (quella con asterisco*) ce la dà la tavola di mortalità

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

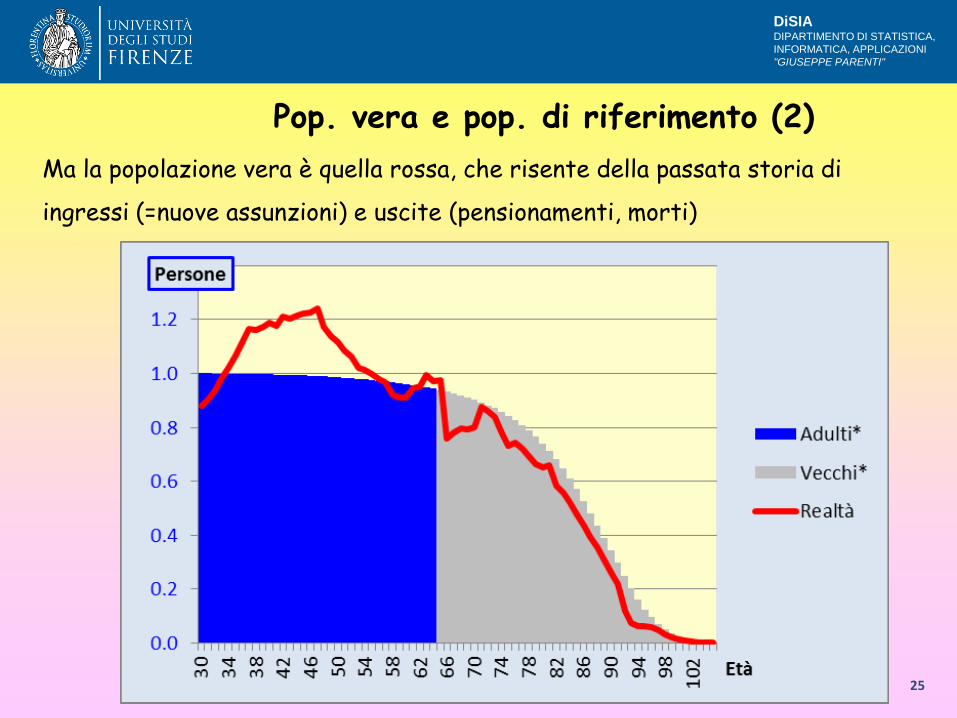

Pop. vera e pop. di riferimento (2)

25

Ma la popolazione vera è quella rossa, che risente della passata storia di

ingressi (=nuove assunzioni) e uscite (pensionamenti, morti)

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

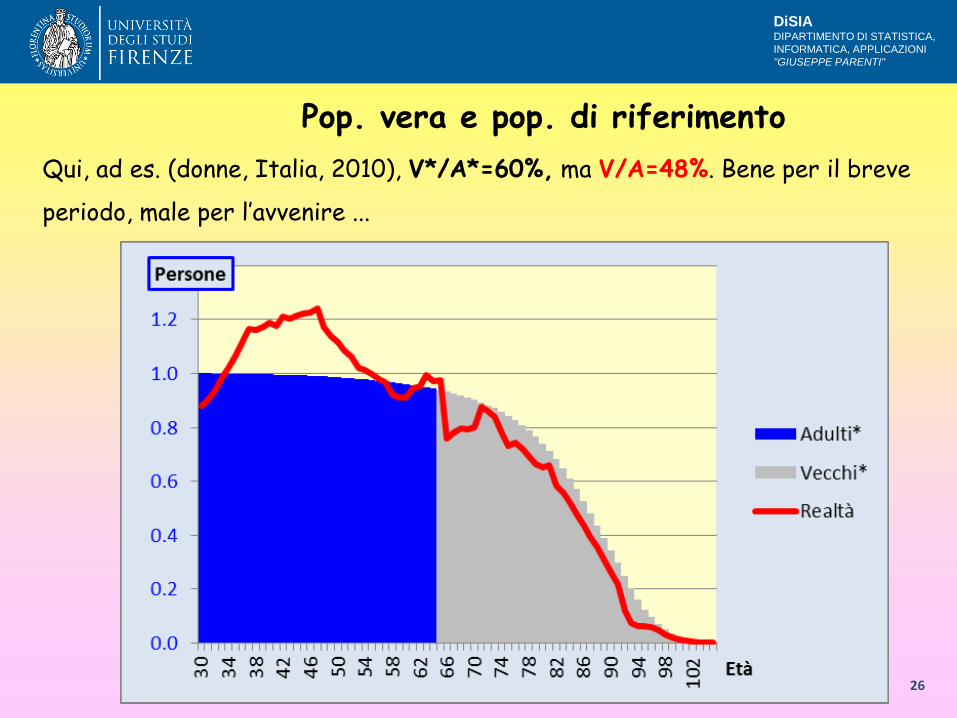

Pop. vera e pop. di riferimento

26

Qui, ad es. (donne, Italia, 2010), V*/A*=60%, ma V/A=48%. Bene per il breve

periodo, male per l’avvenire ...

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Medici veri e medici di riferimento

27

Il caso delle donne italiane vale anche per i medici?

I numeri precisi relativi ai medici li saprete tra poco dal dott. Mele. Ma la linea

di tendenza è la stessa: rispetto alla popolazione, sia le donne sia i medici

vivono più a lungo, e se il rapporto tra medici e popolazione non variasse, la

figura vista prima sarebbe molto fortemente indicativa (e quindi, anche per i

medici: un presente buono tende a nascondere un futuro preoccupante, con

peggioramento del rapporto V/A).

Per i medici però ci sono più incertezze e preoccupazioni: es. numero chiuso

all’università, rischio che il sistema riduca il rapporto tra medici e popolazione

(v. oltre); divisioni interne tra pediatri, odontoiatri, e altre categorie

(conseguenze di una fusione non completa), ...

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

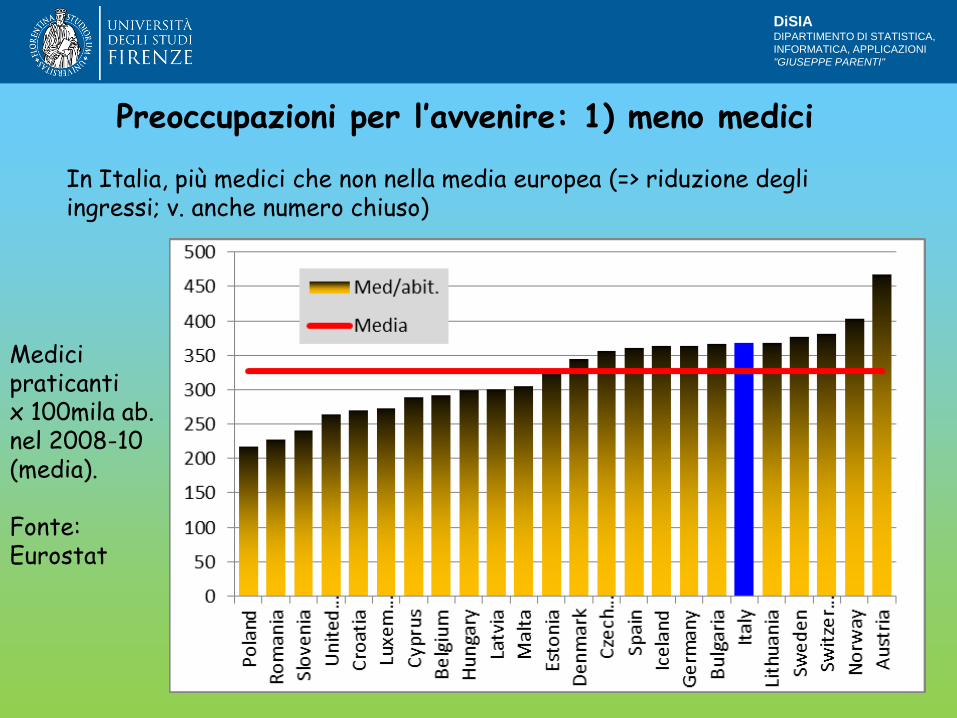

Preoccupazioni per l’avvenire: 1) meno medici

28

In Italia, più medici che non nella media europea (=> riduzione degli ingressi; v. anche numero chiuso)

Medici praticanti x 100mila ab. nel 2008-10 (media). Fonte: Eurostat

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

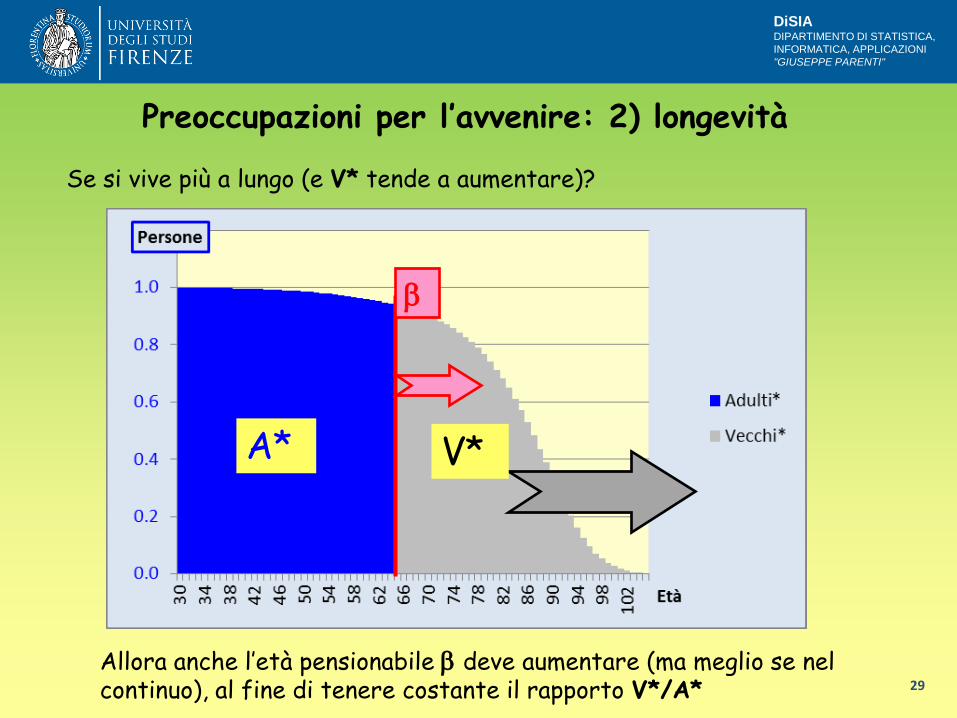

Preoccupazioni per l’avvenire: 2) longevità

29

Se si vive più a lungo (e V* tende a aumentare)?

b

Allora anche l’età pensionabile b deve aumentare (ma meglio se nel continuo), al fine di tenere costante il rapporto V*/A*

A* V*

DiSIA DIPARTIMENTO DI STATISTICA,

INFORMATICA, APPLICAZIONI

"GIUSEPPE PARENTI"

Previdenza: a ciascuno il suo?

Gustavo De Santis

La previdenza del medico e dell’odontoiatra

ieri, oggi e domani

Piacenza, 14 settembre 2013