Presentazione manuale operativo brasile 2012

14

BRASILE: CONOSCERE PER COMPETERE Avv. Stefano Salardi Confindustria Modena – 21 marzo 2012

-

Upload

stefano-salardi -

Category

Business

-

view

681 -

download

0

Transcript of Presentazione manuale operativo brasile 2012

BRASILE:

CONOSCERE PER COMPETERE

Avv. Stefano Salardi

Confindustria Modena – 21 marzo 2012

Le ragioni per puntare al Brasile

Strategie di ingresso

Costituzione societaria

Focus per settori

Contrattualistica principale

Punti di attenzione

F.A.Q.

BRASILE – MANUALE OPERATIVO

RAGIONI DEL BOOM ECONOMICO

1964-1984 1995 2002 2010

GOVERNO

MILITARE

PIANO

CARDOSO

GOVERNO

LULA

DILMA

ROUSSEFF

•INFLAZIONE

•SVALUTAZIONE REAL

•DEBITO PUBBLICO

•PIANIFICAZIONE

ECONOMICA E

FINANZIARIA

•SOSTEGNO

ALLA CRESCITA

•POLITICHE

SOCIALI

•STABILITA’

ECONOMICA

•SVILUPPO

SOSTENIBILE

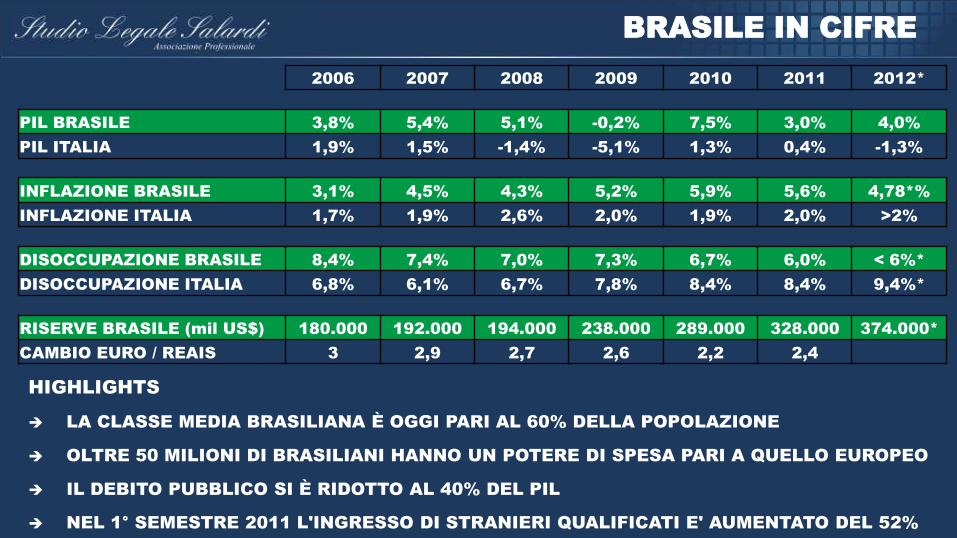

BRASILE IN CIFRE

2006 2007 2008 2009 2010 2011 2012*

PIL BRASILE 3,8% 5,4% 5,1% -0,2% 7,5% 3,0% 4,0%

PIL ITALIA 1,9% 1,5% -1,4% -5,1% 1,3% 0,4% -1,3%

INFLAZIONE BRASILE 3,1% 4,5% 4,3% 5,2% 5,9% 5,6% 4,78*%

INFLAZIONE ITALIA 1,7% 1,9% 2,6% 2,0% 1,9% 2,0% >2%

DISOCCUPAZIONE BRASILE 8,4% 7,4% 7,0% 7,3% 6,7% 6,0% < 6%*

DISOCCUPAZIONE ITALIA 6,8% 6,1% 6,7% 7,8% 8,4% 8,4% 9,4%*

RISERVE BRASILE (mil US$) 180.000 192.000 194.000 238.000 289.000 328.000 374.000*

CAMBIO EURO / REAIS 3 2,9 2,7 2,6 2,2 2,4

HIGHLIGHTS

LA CLASSE MEDIA BRASILIANA È OGGI PARI AL 60% DELLA POPOLAZIONE

OLTRE 50 MILIONI DI BRASILIANI HANNO UN POTERE DI SPESA PARI A QUELLO EUROPEO

IL DEBITO PUBBLICO SI È RIDOTTO AL 40% DEL PIL

NEL 1° SEMESTRE 2011 L'INGRESSO DI STRANIERI QUALIFICATI E' AUMENTATO DEL 52%

6 economia mondiale

5 maggior paese al

Mondo per estensione (8,5 milioni di Kmq)

5 paese più popoloso dopo Cina, India, Stati Uniti,

Indonesia (oltre 193 milioni di

abitanti)

leader del Mercosur

ricco di materie prime e

risorse naturali

democratico, pacifico e

multirazziale

PUNTI DI FORZA DEL BRASILE

DOVE INVESTIRE IN BRASILE

Amazonas

Acre

Rondônia

Pará

Mato Grosso

Mato Grosso

do Sul

Goiás

Bahia

Tocantins

Maranhão

Roraima

Amapá

Piauí

Sergipe

Alagoas

Pernambuc

o

Paraíba

Rio Grande do

NorteCeará

São Paulo

Paraná

Santa Catarina

Rio

Grande do

Sul

Minas Gerais

Rio de Janeiro

Espírito Santo

PERCHE’ INVESTIRE IN BRASILE

FORTE

DOMANDA

PRODOTTI di

CONSUMO e

BENI

DUREVOLI

MONDIALI DI

CALCIO 2014

PIANO di

ACCELERA-

ZIONE della

CRESCITA

“PAC”

ATTITUDINE

all’INNOVA-

ZIONE e alla

TECNOLOGIA

GIOCHI

OLIMPICI 2016

AMPIEZZA

DEL

MERCATO

BASE

STRATEGICA

per le

AMERICHE

SETTORI CHIAVE PER IL MADE IN ITALY

MECCANICA e

COMPONENTI

FILIERA

CERAMICA

AUTOMAZIONE

INDUSTRIALE

FILIERA AGRO-

ALIMENTARE

MODA

e DESIGN EDILIZIA

“ENTRY LEVEL”

distributore-agente

STRATEGIE DI ENTRATA

“INTERMEDIA”

società

commerciale

“AVANZATA”

plant produttivo

+ nessun investimento

- barriere tariffarie

- scarsa penetrazione

+ investimenti ridotti

+ presenza diretta

- barriere tariffarie

+ riduzione dei costi

+ presenza diretta

- investimenti

- organizzazione e

controllo

PUNTI DI ATTENZIONE

FISCALITA’•sommatoria di imposte federali,

statali e municipali

ASPETTI FINANZIARI•rischio di cambio

•inflazione

•tassi di interesse

BARRIERE NON TARIFFARIE•protezione del mercato domestico per alcune

categorie di prodotto

BARRIERE TARIFFARIE•dazi di importazione a volte elevati

•imposizione a cascata di imposte

BUROCRAZIA

•tempi lunghi e pratiche complesse

DOGANA

•procedure non sempre immediate

BARRIERE TARIFFARIE

Principali imposte che gravano sulle importazioni di merce:

Struttura calcolo del prezzo all’ingresso:

PREZZO = [ ( (CIF) x II) x IPI ] x ICMS x PIS/COFINS

I.I. > Dazio

IPI > Imposta sui Beni Lavorati

ICMS > Imposta sulla Circolazione

delle Merci e dei Servizi

PIS e

COFINS > Contributi Sociali

Il Brasile è un mercato in crescita

Il Brasile è culturalmente e

industrialmente adatto alle

imprese italiane

Il Brasile non è per tutti

CONCLUSIONI

GRAZIE

per l’attenzione

TESTIMONIANZE

Dott.

Sergio SASSI

Sig.

Fiorenzo FLISI

Cav.

Ivano PASSINI