Presentazione DISTI 12 2 15 - Federcommercio · La tassazione# ordinaria,’ che’ interessa circa...

48

Il se&ore del commercio al de&aglio in Ticino Stru%ura dell’offerta e contributo alla compe44vità dell’economia cantonale Carmine Garzia Lugano, 12 Febbraio 2015

Transcript of Presentazione DISTI 12 2 15 - Federcommercio · La tassazione# ordinaria,’ che’ interessa circa...

Il se&ore del commercio al de&aglio in Ticino

Stru%ura dell’offerta e contributo alla compe44vità dell’economia cantonale

Carmine Garzia Lugano, 12 Febbraio 2015

Obie6vi

12 Febbraio 2015 2

Ø Definire i modelli di business delle aziende del se%ore

Ø Quan4ficare le dimensioni del se%ore

Ø Iden4ficare il contributo allo sviluppo economico

Ø Fiscalità

Ø Occupazione

Ø Fornitori locali

Ø S4mare le ricadute sul turismo e la cultura

Il commercio al de&aglio in Ticino

12 Febbraio 2015 3

Categorie di distributori Cifra d'affari in CHF

Negozi DisTi 1.519.353.143

Centri Commerciali 719.086.773

Altri negozi Grande Distribuzione 581.470.938

Totale Grande Distribuzione 2.819.910.854

Piccola/Media Distribuzione 1.610.596.675

Totale Commercio al Dettaglio 4.430.507.529

Fonte: da4 raccol4 a%raverso ques4onari direI, database Orbis e rappor4 di ges4one dei singoli distributori; da4 riferi4 all’anno 2013.

Imprese Aziende Adde6 Adde6 ETP

2.340 3.071 15.112 11.683

Fonte: Sta4s4ca stru%urale delle imprese (STATENT), Ufficio federale di sta4s4ca, Neuchâtel; da4 riferi4 all’anno 2012

32% 67%

Contributo al ge6to fiscale

Imposta

cantonale sull'u@le

Imposta federale sull'u@le

Imposta comunale

Imposta cantonale immobili

Imposta comunale immobili

Ge6to fiscale totale

Negozi DisTi 5.500.851 4.304.834 4.941.442 326.322 163.161 15.236.610

Centri Commerciali

2.157.260 2.037.413 1.937.878 127.973 63.987 6.324.510

Altri negozi Grande Distribuzione

1.744.413 1.647.501 1.567.015 103.482 51.741 5.114.152

Totale Grande Distribuzione

9.402.525 7.989.747 8.446.336 557.777 278.888 26.675.274

Piccola/Media Distribuzione

4.028.107 3.804.324 3.618.469 238.956 119.478 11.809.333

Totale Commercio al De&aglio

13.430.632 11.794.071 12.064.805 796.732 398.366 38.484.607

12 Febbraio 2015 4 Fonte: Da4 raccol4 tramite ques4onari direI; s4me proprie.

Imposta sulle persone giuridiche

Contributo al ge6to fiscale

12 Febbraio 2015 5

40%

16%

13%

31%

Piccola/Media Distribuzione

Altri negozi GD

Centri Commerciali

Negozi DISTI

Fonte: Da4 raccol4 tramite ques4onari direI; s4me proprie.

Imposta sulle persone giuridiche

Ø Il ge6to IVA generato dalle aziende aIve nel commercio al de%aglio nel Cantone Ticino è s4mato per l’anno 2013 per circa 263 milioni di CHF

Ø Ge6to fiscale delle persone fisiche Ø La tassazione ordinaria, che interessa circa il 65% dei lavoratori del

commercio, genera un geIto di circa 37 milioni di CHF Ø La tassazione alla fonte, che interessa il 35% lavoratori (frontalieri e domicilia4

con permesso B), genera una tassazione di circa 9,4 milioni di CHF

Contributo al ge6to fiscale

12 Febbraio 2015 6

Imposta sul valore aggiunto e sulle persone fisiche

2012 Tassazione alla fonte dei lavoratori 9.438.355 Tassazione cantonale e comunale dei lavoratori 37.196.890 Totale tassazione lavoratori del commercio 46.635.245 Fonte: Elaborazione su da4 dell’Ufficio Federale di Sta4s4ca e USTAT 2012

Massa salariale emessa

Adde6 (ETP) Massa salariale in CHF

Negozi DisTi 4.095 230.506.276

Centri Commerciali 2.532 143.283.348

Altri negozi Grande Distribuzione 1.137 64.341.693

Totale Grande Distribuzione 7.764 438.131.317

Piccola/Media Distribuzione 3.919 221.772.291

Totale Commercio al De&aglio 11.683 659.903.608

12 Febbraio 2015 7

Ø La massa salariale emessa dalle aziende del commercio è di circa 660 milioni di CHF

Ø Il salario mensile lordo mediano versato dalle imprese aIve nel commercio al de%aglio per gli addeI a tempo è di CHF 4.353

Fonte: da4 raccol4 a%raverso ques4onari direI; s4me basate sul salario mediano lordo di se%ore consultato a%raverso la sta4s4ca stru%urale delle imprese (STATENT), Ufficio federale di sta4s4ca, rilevazione svizzera della stru%ura dei salari. Da4 riferi4 all’anno 2013, per il salario lordo mediano il dato si riferisce al 2012

Massa salariale emessa, 2013

Impa&o sull’economia locale

Cifra d'affari in CHF Inves@men@ in CHF

Negozi DisTi 1.519.353.143 66.091.862

Centri Commerciali 719.086.773 10.426.758

Altri negozi Grande Distribuzione 581.470.938 25.293.986

Totale Grande Distribuzione 2.819.910.854 101.812.606

Piccola/Media Distribuzione 1.610.596.675 35.030.478

Totale Commercio al De&aglio 4.430.507.529 136.843.083

12 Febbraio 2015 8

Inves@men@ in beni strumentali

Fonte: da4 raccol4 a%raverso ques4onari direI; proprie elaborazioni.

Ø Le aziende del commercio hanno inves@to oltre 136 Milioni di CHF in beni strumentali

Ø S4miamo che circa l’85% res@ in Svizzera e almeno il 70%, circa 95 Milioni di CHF, rimanga all’interno del Cantone

Inves@men@ in stru&ure fisiche a&rezzature, impian@, 2013

Impa&o sull’economia locale

Cifra d'affari in CHF Spese in Pubblicità in CHF

Negozi DisTi 1.519.353.143 20.100.146

Centri Commerciali 719.086.773 9.491.945

Altri negozi Grande Distribuzione 581.470.938 7.675.416

Totale Grande Distribuzione 2.819.910.854 37.267.508

Piccola/Media Distribuzione 1.610.596.675 7.086.625

Totale Commercio al De&aglio 4.430.507.529 44.354.133

12 Febbraio 2015 9

Inves@men@ pubblicitari

Fonte: da4 raccol4 a%raverso ques4onari direI; proprie elaborazioni.

Ø Le aziende del commercio hanno effe%uato inves4men4 pubblicitari per oltre 44 Milioni di CHF

Ø Si s4ma che la totalità della spesa è effe%uata all’interno dei confini svizzeri e per il 95% nel Cantone Ticino

Inves@men@ pubblicitari, 2013

Impa&o sull’economia locale

12 Febbraio 2015 10

Acquis@ di merce da fornitori locali

Fonte: Rapporto di sostenibilità Coop Suisse 2013; Rapporto annuo Migros 2013.

Ø La grande distribuzione ha sviluppato una considerevole offerta di prodo6 di qualità sostenibile che oggi generano ricavi per circa 87 milioni di CHF in Ticino

Ø Nell’ambito dei prodoI di qualità sostenibile si segnala l’offerta di prodo6 a KM0. Esempio: I Nostrani del Ticino di MIGROS, 300 prodoI forni4 da 200 produ%ori per una cifra d’affari annua di 34 Milioni di CHF

Ø Si stanno consolidando le strategie di approvvigionamento locale con par4colare riguardo ai prodoI del food and wine: la grande distribuzione effe&ua acquis@ in Ticino per un cifra variabile tra i 40 e i 50 milioni di CHF

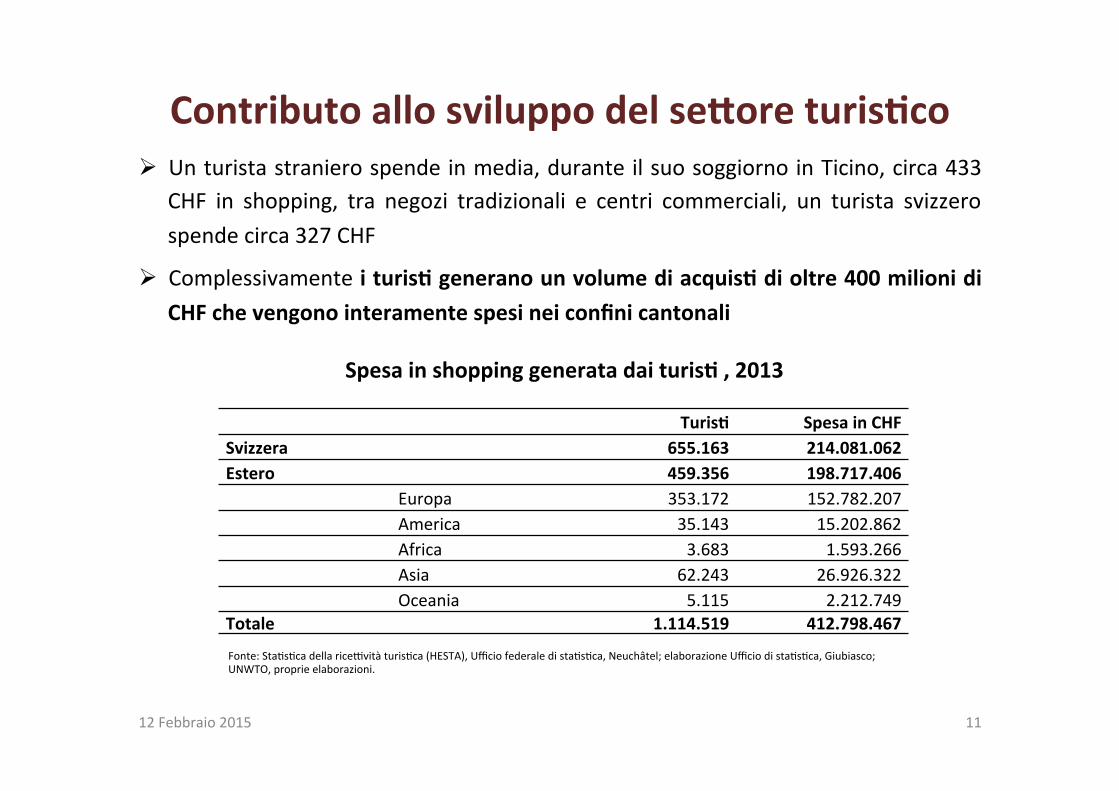

Contributo allo sviluppo del se&ore turis@co

12 Febbraio 2015 11

Turis@ Spesa in CHF Svizzera 655.163 214.081.062 Estero 459.356 198.717.406 Europa 353.172 152.782.207 America 35.143 15.202.862 Africa 3.683 1.593.266 Asia 62.243 26.926.322 Oceania 5.115 2.212.749 Totale 1.114.519 412.798.467

Fonte: Sta4s4ca della riceIvità turis4ca (HESTA), Ufficio federale di sta4s4ca, Neuchâtel; elaborazione Ufficio di sta4s4ca, Giubiasco; UNWTO, proprie elaborazioni.

Ø Un turista straniero spende in media, durante il suo soggiorno in Ticino, circa 433 CHF in shopping, tra negozi tradizionali e centri commerciali, un turista svizzero spende circa 327 CHF

Ø Complessivamente i turis@ generano un volume di acquis@ di oltre 400 milioni di CHF che vengono interamente spesi nei confini cantonali

Spesa in shopping generata dai turis@ , 2013

Sostegno ad inizia@ve culturali e sociali

12 Febbraio 2015 12

Ø Nel 2013 le principali aziende della grande distribuzione hanno versato circa 2 milioni di CHF per il finanziamento di even4 culturali, quali: Rabadan, Locarno Film Fes4val, Moon and Stars, Lugano Jazz Fes4val e Sagra dell’Uva

Ø Nel corso del 2013 la grande distribuzione ha devoluto circa 2,5 milioni CHF a varie inizia4ve benefiche sul territorio 4cinese, quali: Padrinato per le regioni di montagna, il Percento Culturale e il Tavolino Magico

Energia e territorio

12 Febbraio 2015 13

25% 24% 24% 25%

19% 22% 24% 26%

56% 54% 52% 49%

2010 2011 2012 2013

Energia ele%rica

Gas

Olio combus4bile

Fonte: Grafico realizzato sui da4 forni4 dalla Scuola Universitaria professionale della Svizzera Italiana, Is4tuto di sostenibilità applicata all’ambiente costruito (ISAAC), Canobbio

Ø 31 degli 812 impian4 fotovoltaici per la produzione di energia ele%rica installa4 in Ticino si trovano su stabili commerciali e hanno un potenza complessiva di 4.853 KW pari al 27% della potenza complessiva installata nel Cantone.

Ø Tra il 2010 e il 2013 i consumi di gas naturale del se&ore del commercio sono passa@ dal 19% al 26% sul consumo energe@co totale.

12 Febbraio 2015 14

© 2015 Carmine Garzia Advanced Management Centre, Università della Svizzera Italiana Via Buffi, 13 CH-‐6900 Lugano Lo studio è stato reda%o dal Prof. Carmine Garzia presso l’Advanced Management Centre dell’Università della Svizzera Italiana su mandato dell’Associazione Distributori Ticinesi (DisTi). L’elaborazione dei da4 e la realizzazione del database sono sta4 cura4 da Federica Oldani (Ms.Eco USI). Nel presente lavoro sono sta4 u4lizza4 da4 raccol4 nell’ambito di un field project realizzato tra Febbraio e Giugno 2014 da un gruppo di studen4 master dell’USI con il supporto aIvo di DisTi e so%o la supervisione del Prof. Carmine Garzia; gli studen4 di master che hanno condo%o il field project sono: Niccolò Colatrella, Jelena Jelusic, Monika Garic e Federica Maggi. Le elaborazioni contenute nel presente studio sono state effe%uate sulla base dei da4 disponibili al 20 Dicembre 2014. Il documento è stato chiuso in data 8 gennaio 2015 Dopo la presentazione ufficiale lo studio sarà reso disponibile in versione integrale sul sito dell’Advanced Management Centre h%p://www.amc.eco.usi.ch/

1

Sintesi della ricerca

Commercio al dettaglio: una risorsa importante per la nostra economia!

Il settore del commercio al dettaglio in Ticino produce una cifra d’affari di circa 4 miliardi di CHF e

contribuisce alla creazione di valore per l’economia locale generando gettito fiscale, posti di lavoro

e domanda per i fornitori basati nel Cantone. L’attività delle aziende del commercio al dettaglio

contribuisce in modo decisivo alla conservazione e tutela della produzione agroalimentare locale e

ha un ruolo importante nel rafforzare l’attrattività turistica del Cantone.

Con 3.701 aziende, il commercio al dettaglio impiega circa 12.000 addetti ETP e genera un gettito

fiscale di oltre 38 milioni di CHF, considerando solo la tassazione delle imprese, a cui occorre

aggiungere un gettito IVA di 263 milioni di CHF e una tassazione dei lavoratori che genera entrate

per oltre 46 milioni di CHF.

Il settore del commercio al dettaglio genera anche un notevole indotto in altri settori come quello

delle costruzioni e manutenzioni edili e della pubblicità, dove le spese e gli investimenti alimentano

lo sviluppo di numerose aziende del territorio. Gli investimenti in beni durevoli sono principalmente

indirizzati alla costruzione di nuovi punti vendita e al rinnovo e manutenzione di quelli esistenti; nel

2013 tali investimenti ammontavano, secondo le nostre stime, a circa 137 milioni di CHF. Gli

investimenti in spese pubblicitarie che includono tutte le voci di spesa mirate alla promozione del

punto vendita, dalle grandi affissioni ai flyer, sono, secondo le nostre stime, interamente destinate

ad aziende operanti nel Cantone e nel 2013 ammontavano a circa 44 milioni di CHF.

Il settore del commercio al dettaglio svolge un ruolo fondamentale nel sostegno ai produttori locali,

in particolare quelli operanti nel settore agroalimentare. La grande distribuzione effettua acquisti

diretti presso i produttori locali del comparto food & wine per un valore compreso tra i 40 e i 50

milioni di CHF all’anno. Le strategie di approvvigionamento che privilegiano produttori locali non

solo generano ricchezza e posti di lavoro, ma contribuiscono anche a preservare il patrimonio

agroalimentare con le proprie specificità.

Il contributo alla difesa del territorio trova conferma anche nelle strategie energetiche delle aziende

del commercio al dettaglio che, dal 2010 al 2013, hanno incrementato notevolmente i consumi di

gas (fonte a basso impatto ambientale) che sono passati dal 19% al 26% del totale dei consumi

energetici. Il settore del commercio ha anche contribuito in modo rilevante allo sviluppo della

produzione di energia con sistemi ad impatto zero; infatti, circa il 27% della capacità produttiva da

sistemi fotovoltaici installata nel Cantone Ticino si trova presso aziende del settore del commercio

al dettaglio.

Le aziende del commercio sostengono iniziative culturali con un budget annuale di circa 2 milioni

di CHF e iniziative nel campo sociale con un budget annuale che oscilla tra i 2,5 e i 3 milioni di

CHF. Le maggiori iniziative culturali che beneficiano del sostegno economico degli operatori della

distribuzione sono il Rabadan, il Locarno Film Festival e il Moon and Stars. Si tratta di eventi che

hanno una tradizione consolidata e che contribuiscono a rafforzare l’immagine del Cantone al di

fuori dei propri confini, attirando complessivamente circa 250.000 partecipanti all’anno.

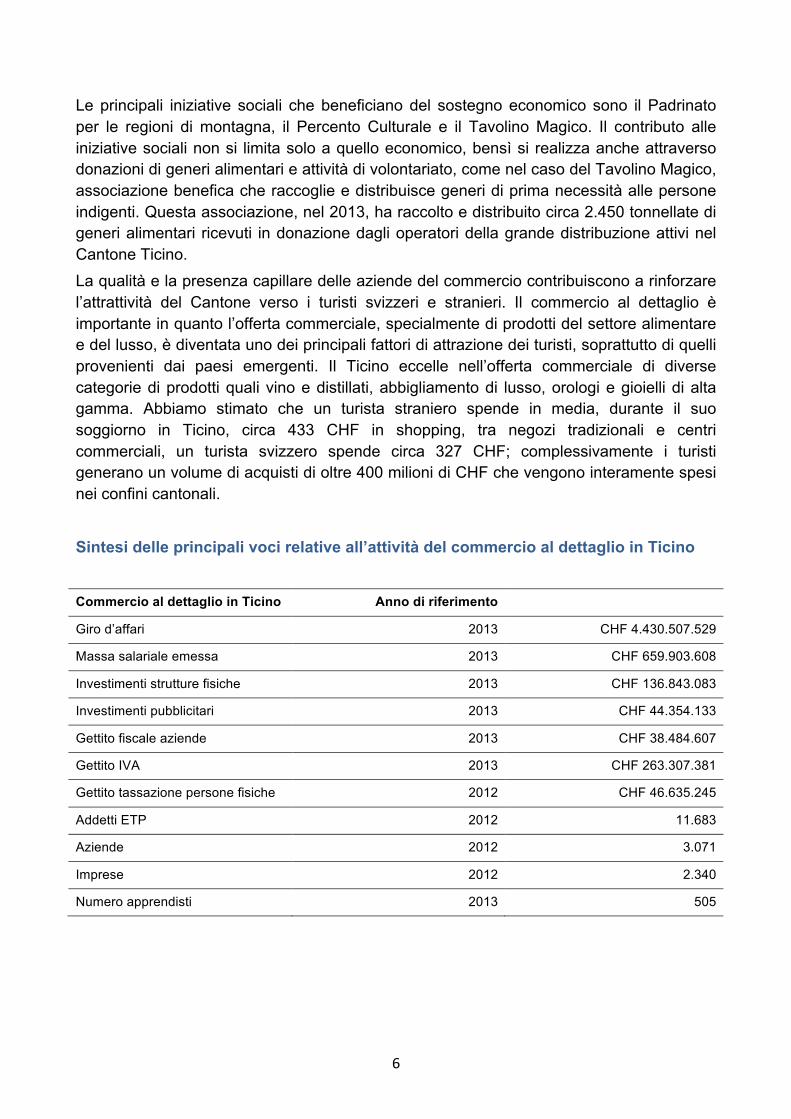

Le principali iniziative sociali che beneficiano del sostegno economico sono il Padrinato per le

regioni di montagna, il Percento Culturale e il Tavolino Magico. Il contributo alle iniziative sociali

non si limita solo a quello economico, bensì si realizza anche attraverso donazioni di generi

2

alimentari e attività di volontariato, come nel caso del Tavolino Magico, associazione benefica che

raccoglie e distribuisce generi di prima necessità alle persone indigenti. Questa associazione, nel

2013, ha raccolto e distribuito circa 2.450 tonnellate di generi alimentari ricevuti in donazione dagli

operatori della grande distribuzione attivi nel Cantone Ticino.

La qualità e la presenza capillare delle aziende del commercio contribuiscono a rinforzare

l’attrattività del Cantone verso i turisti svizzeri e stranieri. Il commercio al dettaglio è importante in

quanto l’offerta commerciale, specialmente di prodotti del settore alimentare e del lusso, è

diventata uno dei principali fattori di attrazione dei turisti, soprattutto di quelli provenienti dai paesi

emergenti. Il Ticino eccelle nell’offerta commerciale di diverse categorie di prodotti quali vino e

distillati, abbigliamento di lusso, orologi e gioielli di alta gamma. Abbiamo stimato che un turista

straniero spende in media, durante il suo soggiorno in Ticino, circa 433 CHF in shopping, tra

negozi tradizionali e centri commerciali, un turista svizzero spende circa 327 CHF;

complessivamente i turisti generano un volume di acquisti di oltre 400 milioni di CHF che vengono

interamente spesi nei confini cantonali.

Sintesi delle principali voci relative all’attività del commercio al dettaglio in Ticino

Commercio al dettaglio in Ticino Anno di riferimento

Giro d’affari 2013 CHF 4.430.507.529

Massa salariale emessa 2013 CHF 659.903.608

Investimenti strutture fisiche 2013 CHF 136.843.083

Investimenti pubblicitari 2013 CHF 44.354.133

Gettito fiscale aziende 2013 CHF 38.484.607

Gettito IVA 2013 CHF 263.307.381

Gettito tassazione persone fisiche 2012 CHF 46.635.245

Addetti ETP 2012 11.683

Aziende 2012 3.071

Imprese 2012 2.340

Numero apprendisti 2013 505

3

© 2015 Carmine Garzia

Advanced Management Centre, Università della Svizzera Italiana

Via Buffi, 13

CH-6900 Lugano

Lo studio è stato redatto dal Prof. Carmine Garzia presso l’Advanced Management Centre

dell’Università della Svizzera Italiana su mandato dell’Associazione Distributori Ticinesi

(DisTi). L’elaborazione dei dati e la realizzazione del database sono stati curati da

Federica Oldani (Ms.Eco USI). Nel presente lavoro sono stati utilizzati dati raccolti

nell’ambito di un field project realizzato tra Febbraio e Giugno 2014 da un gruppo di

studenti master dell’USI con il supporto attivo di DisTi e sotto la supervisione del Prof.

Carmine Garzia; gli studenti di master che hanno condotto il field project sono: Niccolò

Colatrella, Jelena Jelusic, Monika Garic e Federica Maggi.

Le elaborazioni contenute nel presente studio sono state effettuate sulla base dei dati

disponibili al 20 Dicembre 2014. Il documento è stato chiuso in data 8 gennaio 2015

Dopo la presentazione ufficiale lo studio sarà reso disponibile in versione integrale sul sito

dell’Advanced Management Centre http://www.amc.eco.usi.ch/

1

Il settore del commercio al dettaglio nel Cantone Ticino Creazione di valore e impatto sul sistema socio-economico 12 Febbraio 2015

Pocketbook International SA Business model assessment

Profit and Loss structure analysis

Brand evaluation

Lugano, 11 March 2013

First draft, to be completed with additional information provided by Pocketbook SA – CONFIDENTIAL Notes and missing data have been identified in the text with the use of asterisks and ****red type****

2

Indice

Prefazione ................................................................................................................................ 3 Introduzione ............................................................................................................................. 4 Sintesi del documento ........................................................................................................... 5 1. Caratteristiche del comparto del commercio al dettaglio nel Cantone Ticino .......... 7 2. Contributo al gettito fiscale ............................................................................................. 10 3. Tassi d’impiego ed emissione salariale ........................................................................ 12 4. Impatto sulla domanda di beni e servizi prodotti nell’economia locale ................... 15 5. Sostegno a iniziative sociali e culturali ......................................................................... 18 6. Contributo alla salvaguardia del territorio e delle risorse naturali ........................... 20 7. Contributo allo sviluppo del settore turistico .............................................................. 23 Nota metodologica ................................................................................................................ 26 Bibliografia ............................................................................................................................. 29

3

Prefazione Già i mercantilisti, nel XVII e XVIII secolo, peroravano la causa del creare valore aggiunto e quindi occupazione attraverso una bilancia commerciale eccedente. Sarà poi Keynes e i suoi allievi, negli anni 30, a mostrare come ogni franco speso all’interno dei confini nazionali generasse, a cascata, un aumento dei redditi multiplo e un aumento dell’occupazione.

È per questo che in un momento di crisi economica il richiamo ai consumatori ticinesi ad acquistare in Ticino è particolarmente importante e giustificato. Giustamente i partiti politici, e non solo, invitano i datori di lavoro e i commercianti ad assumere mano d’opera residente. Occorre però anche offrire una contropartita, e cioè spendere il proprio reddito localmente. Per diverse ragioni: occupazionali, economiche e anche ecologiche, poiché il turismo degli acquisti intasa le strade e porta ad uno spreco di tempo. Il settore del commercio al dettaglio, come illustra bene questo studio, mostra non solo gli aspetti finanziari positivi che il settore genera, bensì anche quelli fiscali, occupazionali e di indotto al territorio. Esso garantisce direttamente circa 12.000 posti di lavoro ETP e più di 500 posti di tirocinio. E notiamo che il 40% degli apprendisti che terminano la formazione vengono assunti dagli stessi datori di lavoro del settore. Il settore del commercio al dettaglio nel Cantone Ticino è troppo importante per tutta l’economia cantonale, esso merita tutta la nostra fiducia e supporto, ben al di là di ogni calcolo mercantile. Chi rientra in Svizzera regolarmente con la spesa settimanale nel baule della propria vettura deve sapere contribuisce a tagliare il ramo sul quale sta comodamente seduto. Non è possibile avere “il panino e il soldino” allo stesso tempo.

Prof. Mauro Baranzini

Professore Emerito di Economia

Università della Svizzera Italiana

4

Introduzione Il presente studio ha l’obiettivo di valutare il contributo del settore del commercio al dettaglio allo sviluppo economico e sociale del Cantone Ticino. In particolare, dopo aver presentato le caratteristiche sintetiche del settore e la sua rilevanza per l’economia locale, si procederà ad una valutazione dell’impatto economico analizzando le seguenti dimensioni:

• gettito fiscale; • tassi d’impiego e massa salariale; • impatto sulla domanda di beni e servizi; • sostegno ad iniziative sociali e culturali; • impatto ambientale e protezione delle risorse naturali; • contributo allo sviluppo del sistema turistico locale.

Il presente studio è stato realizzato sulla base di dati pubblici e di dati raccolti da banche dati ad accesso riservato, determinate informazioni sono state raccolte direttamente presso i principali operatori della distribuzione (associati DisTi). Ulteriori informazioni sulla metodologia della ricerca sono contenute in una specifica sezione al termine del documento. Lo studio è stato redatto dal Prof. Carmine Garzia presso l’Advanced Management Centre dell’Università della Svizzera Italiana su mandato dell’Associazione Distributori Ticinesi (DisTi). L’elaborazione dei dati e la realizzazione del database sono stati curati da Federica Oldani (Ms.Eco USI).

Le elaborazioni sono state effettuate sulla base dei dati disponibili al 20 Dicembre 2014.

5

Sintesi del documento Il settore del commercio al dettaglio in Ticino produce una cifra d’affari di circa 4 miliardi di CHF e contribuisce alla creazione di valore per l’economia locale generando gettito fiscale, posti di lavoro e domanda per i fornitori basati nel Cantone. L’attività delle aziende del commercio al dettaglio contribuisce in modo decisivo alla conservazione e tutela della produzione agroalimentare locale e ha un ruolo importante nel rafforzare l’attrattività turistica del Cantone.

Con 3.701 aziende, il commercio al dettaglio impiega circa 12.000 addetti ETP e genera un gettito fiscale di oltre 38 milioni di CHF, considerando solo la tassazione delle imprese, a cui occorre aggiungere un gettito IVA di 263 milioni di CHF e una tassazione dei lavoratori che genera entrate per oltre 46 milioni di CHF. Il settore del commercio al dettaglio genera anche un notevole indotto in altri settori come quello delle costruzioni e manutenzioni edili e della pubblicità, dove le spese e gli investimenti alimentano lo sviluppo di numerose aziende del territorio. Gli investimenti in beni durevoli sono principalmente indirizzati alla costruzione di nuovi punti vendita e al rinnovo e manutenzione di quelli esistenti; nel 2013 tali investimenti ammontavano, secondo le nostre stime, a circa 137 milioni di CHF. Gli investimenti in spese pubblicitarie che includono tutte le voci di spesa mirate alla promozione del punto vendita, dalle grandi affissioni ai flyer, sono, secondo le nostre stime, interamente destinate ad aziende operanti nel Cantone e nel 2013 ammontavano a circa 44 milioni di CHF.

Il settore del commercio al dettaglio svolge un ruolo fondamentale nel sostegno ai produttori locali, in particolare quelli operanti nel settore agroalimentare. La grande distribuzione effettua acquisti diretti presso i produttori locali del comparto food & wine per un valore compreso tra i 40 e i 50 milioni di CHF all’anno. Le strategie di approvvigionamento che privilegiano produttori locali non solo generano ricchezza e posti di lavoro, ma contribuiscono anche a preservare il patrimonio agroalimentare con le proprie specificità. Il contributo alla difesa del territorio trova conferma anche nelle strategie energetiche delle aziende del commercio al dettaglio che, dal 2010 al 2013, hanno incrementato notevolmente i consumi di gas (fonte a basso impatto ambientale) che sono passati dal 19% al 26% del totale dei consumi energetici. Il settore del commercio ha anche contribuito in modo rilevante allo sviluppo della produzione di energia con sistemi ad impatto zero; infatti, circa il 27% della capacità produttiva da sistemi fotovoltaici installata nel Cantone Ticino si trova presso aziende del settore del commercio al dettaglio. Le aziende del commercio sostengono iniziative culturali con un budget annuale di circa 2 milioni di CHF e iniziative nel campo sociale con un budget annuale che oscilla tra i 2,5 e i 3 milioni di CHF. Le maggiori iniziative culturali che beneficiano del sostegno economico degli operatori della distribuzione sono il Rabadan, il Locarno Film Festival e il Moon and Stars. Si tratta di eventi che hanno una tradizione consolidata e che contribuiscono a rafforzare l’immagine del Cantone al di fuori dei propri confini, attirando complessivamente circa 250.000 partecipanti all’anno.

6

Le principali iniziative sociali che beneficiano del sostegno economico sono il Padrinato per le regioni di montagna, il Percento Culturale e il Tavolino Magico. Il contributo alle iniziative sociali non si limita solo a quello economico, bensì si realizza anche attraverso donazioni di generi alimentari e attività di volontariato, come nel caso del Tavolino Magico, associazione benefica che raccoglie e distribuisce generi di prima necessità alle persone indigenti. Questa associazione, nel 2013, ha raccolto e distribuito circa 2.450 tonnellate di generi alimentari ricevuti in donazione dagli operatori della grande distribuzione attivi nel Cantone Ticino. La qualità e la presenza capillare delle aziende del commercio contribuiscono a rinforzare l’attrattività del Cantone verso i turisti svizzeri e stranieri. Il commercio al dettaglio è importante in quanto l’offerta commerciale, specialmente di prodotti del settore alimentare e del lusso, è diventata uno dei principali fattori di attrazione dei turisti, soprattutto di quelli provenienti dai paesi emergenti. Il Ticino eccelle nell’offerta commerciale di diverse categorie di prodotti quali vino e distillati, abbigliamento di lusso, orologi e gioielli di alta gamma. Abbiamo stimato che un turista straniero spende in media, durante il suo soggiorno in Ticino, circa 433 CHF in shopping, tra negozi tradizionali e centri commerciali, un turista svizzero spende circa 327 CHF; complessivamente i turisti generano un volume di acquisti di oltre 400 milioni di CHF che vengono interamente spesi nei confini cantonali.

Sintesi delle principali voci relative all’attività del commercio al dettaglio in Ticino Commercio al dettaglio in Ticino Anno di riferimento

Giro d’affari 2013 CHF 4.430.507.529

Massa salariale emessa 2013 CHF 659.903.608

Investimenti strutture fisiche 2013 CHF 136.843.083

Investimenti pubblicitari 2013 CHF 44.354.133

Gettito fiscale aziende 2013 CHF 38.484.607

Gettito IVA 2013 CHF 263.307.381

Gettito tassazione persone fisiche 2012 CHF 46.635.245

Addetti ETP 2012 11.683

Aziende 2012 3.071

Imprese 2012 2.340

Numero apprendisti 2013 505

7

1. Caratteristiche del comparto del commercio al dettaglio nel Cantone Ticino Il commercio, comprensivo di commercio all’ingrosso, al dettaglio e di autoveicoli e motocicli, rappresenta l’86,5% dell’intero settore terziario con una cifra d’affari che nel 2012 ha raggiunto, a livello nazionale, un valore complessivo di oltre 1.500 miliardi di CHF. Sebbene gran parte di tale cifra d’affari sia da imputare al commercio all’ingrosso, che ne rappresenta circa il 90%, anche il commercio al dettaglio raggiunge dimensioni di rilievo per l’economia nazionale, rappresentando tra il 7% e l’8% del volume d’affari del commercio nel suo complesso.

Grafico 1. Ripartizione della cifra d’affari del commercio in Svizzera per categoria, 2012

Fonte: Ufficio federale di statistica, Statistica della produzione e del valore aggiunto, proprie elaborazioni. Il settore del commercio ha un impatto rilevante non solo sull’economia ma anche più in generale sulla creazione di valore all’interno dell’area in cui opera. Infatti, il commercio arricchisce in molti modi il territorio contribuendo non solo alla creazione di posti di lavoro, ma anche investendo in settori collegati come l’edilizia e la pubblicità, incoraggiando e sostenendo i produttori locali di specialità tipiche di alta qualità e finanziando progetti a consolidamento del contesto sociale e a favore dell’intera comunità. Inoltre, il commercio al dettaglio, grazie al rapporto diretto con i consumatori finali, contribuisce alla sensibilizzazione del pubblico su tematiche di rilievo economico e sociale. I principali operatori del commercio al dettaglio sono impegnati in numerose campagne per trasmettere il concetto di consumo sostenibile e per attirare l’attenzione sul rispetto

Commercio e riparazione di autoveicoli e motocicli

4%

Commercio all'ingrosso

89%

Commercio al deAaglio

7%

8

dell’ambiente, la valorizzazione dei prodotti locali, l’importanza della qualità delle materie prime e il rispetto di codici di condotta da parte dei fornitori. Il commercio al dettaglio è pertanto un tramite essenziale per l’educazione del consumatore a scelte consapevoli e anche per garantire un futuro a piccole realtà produttive locali che contribuiscono con la loro attività alla conservazione di un patrimonio di conoscenze e tradizioni che andrebbe altrimenti perduto.

Tabella 1. Cifre d’affari del comparto del commercio in Svizzera, 2012

Commercio CHF/000

Commercio e riparazione di autoveicoli e motocicli 58.847.808

Commercio all'ingrosso 1.345.238.780

Commercio al dettaglio 104.065.333

Totale Commercio 1.508.151.921

Fonte: Ufficio federale di statistica, Statistica della produzione e del valore aggiunto.

Per effettuare le stime relative al settore del commercio al dettaglio abbiamo creato quattro cluster di imprese in considerazione del modello di business adottato e delle dimensioni:

1. DisTi. Punti vendita delle grandi catene distributive nazionali associati alla DisTI: Coop, Migros, Manor, Media Markt, Athleticum, e Pfister.

2. Centri commerciali. Negozi, diversi da quelli inclusi nel precedente cluster, operanti nei principali centri commerciali del Cantone: Centro Tenero, Centro Commerciale Lugano Sud, Fox Town, Migros Centro Agno, Migros Centro S. Antonino, Jumbo Markt AG, Parco Commerciale Grancia e Serfontana.

3. Altri negozi della grande distribuzione. Negozi di catene nazionali ed internazionali localizzati prevalentemente fuori dai centri commerciali: Aldi, C&A, Charles Vogele, Conforama, Denner, Dosenbach & Ochsner, Fust, Globus, H&M, Interdiscount, Lipo e Otto’s.

4. Piccola/Media distribuzione. Negozi del commercio al dettaglio tradizionale localizzati fuori dai centri commerciali.

La stima del giro di affari per categoria di distributore (Tabella 2) evidenzia che i negozi della grande distribuzione associati alla DisTi rappresentano i principali operatori del commercio al dettaglio in Ticino con un’incidenza sulla cifra d’affari dell’intero comparto superiore al 36%, laddove il commercio al dettaglio tradizionale incide per il 32%, i negozi localizzati nei centri commerciali e gli altri operatori della grande distribuzione congiuntamente per circa il 31%.

9

Tabella 2. Stima della cifra di affari del commercio al dettaglio in Ticino, 2013 Categorie di distributori Cifra d'affari in CHF

Negozi DisTi1 1.519.353.143

Centri Commerciali2 719.086.773

Altri negozi Grande Distribuzione3 581.470.938

Totale Grande Distribuzione 2.819.910.854

Piccola/Media Distribuzione4 1.610.596.675

Totale Commercio al Dettaglio5 4.430.507.529

Fonte: dati raccolti attraverso questionari diretti, database Orbis e rapporti di gestione dei singoli distributori.

Grafico 2. Ripartizione percentuale della cifra di affari del commercio al dettaglio in Ticino, 2013

Fonte: Dati raccolti attraverso questionari diretti, database Orbis e rapporti di gestione dei singoli distributori.

1 Dati raccolti mediante questionari diretti, ad eccezione di Athleticum e Pfister per i quali il fatturato nazionale è stato diviso per il numero di filiali in Svizzera e poi moltiplicato per i punti vendita presenti in Ticino. 2 Dati raccolti mediante questionari diretti. 3 Dati raccolti dividendo il fatturato nazionale per il numero di filiali svizzere e poi moltiplicato per il numero di punti vendita presenti in Ticino. 4 Dati ottenuti dalla differenza tra la cifra d’affari del commercio al dettaglio e la cifra d’affari complessiva della grande distribuzione. 5 Dato ottenuto applicando una percentuale pari al 4,26% (corrispondente alla proporzione tra popolazione del Cantone Ticino sulla popolazione svizzera complessiva al 31.12.2013) alla cifra d’affari del comparto del commercio al dettaglio in Svizzera (Ufficio federale di statistica, Statistica della produzione e del valore aggiunto, 2012).

36%

17%

14%

32%

Piccola/Media Distribuzione

Altri negozi GD

Centri Commerciali

Negozi DISTI

10

2. Contributo al gettito fiscale L’attività delle aziende operanti nel settore del commercio al dettaglio contribuisce in modo considerevole al gettito fiscale raccolto nel Cantone. In mancanza di dati più recenti, che saranno resi disponibili solo nel 2015 abbiamo effettuato una stima del gettito fiscale, per il 2013, delle aziende del settore del commercio, partendo dai dati raccolti direttamente presso le aziende appartenenti al cluster “DisTi”, definito in precedenza. Dai risultati ottenuti (Tabella 3) emerge che nell’anno 2013 il gettito fiscale del commercio al dettaglio a livello federale, cantonale e comunale, ha raggiunto un valore complessivo di oltre 38 milioni di CHF di cui 26,6 milioni provenienti dalla grande distribuzione, pari a circa il 70% del totale. All’interno del comparto della grande distribuzione, i negozi del cluster DisTi hanno un peso preponderante con un contributo pari al 40% del totale. Tabella 3. Stima del gettito fiscale emesso dal commercio al dettaglio per categoria di distributore e tipologia di imposta, 2013 (CHF)

Imposta

cantonale

sull'utile

Imposta

federale

sull'utile

Imposta

comunale

Imposta

cantonale

immobili

Imposta

comunale

immobili

Gettito

fiscale totale

Negozi DisTi 5.500.8516 4.304.834 4.941.442 326.322 163.161 15.236.610

Centri Commerciali 2.157.2607 2.037.413 1.937.878 127.973 63.987 6.324.510

Altri negozi Grande Distribuzione

1.744.4138 1.647.501 1.567.015 103.482 51.741 5.114.152

Totale Grande Distribuzione 9.402.525 7.989.747 8.446.336 557.777 278.888 26.675.274

Piccola/Media Distribuzione

4.028.1079 3.804.324 3.618.469 238.956 119.478 11.809.333

Totale Commercio al Dettaglio

13.430.632 11.794.071 12.064.805 796.732 398.366 38.484.607

Fonte: Dati raccolti tramite questionari diretti; stime proprie.

6 Dati raccolti mediante questionari diretti per Migros, Manor e Media Markt. Per Athleticum, Pfister e Coop si è proceduto ad una stima applicando lo 0,3% sulle rispettive cifre d’affari. 7 Stime elaborate applicando una percentuale dello 0,3% sulla cifra d’affari stimata dei negozi del cluster “Centri commerciali”. 8 Stime elaborate applicando una percentuale dello 0,3% sulla d’affari dei negozi appartenenti al cluster “altri negozi Grande Distribuzione“.

9 Stime elaborate applicando una percentuale dello 0,3% sulla cifra d’affari dei negozi appartenenti al cluster “Piccola/Media Distribuzione”.

11

Grafico 3. Ripartizione del gettito fiscale complessivo del commercio al dettaglio per categoria di distributore, 2013

Fonte: Dati raccolti tramite questionari diretti; stime proprie.

L’analisi del contributo al gettito fiscale può essere ulteriormente estesa includendo due componenti indirette: una stima del contributo al gettito IVA e la tassazione delle persone fisiche impiegate presso le aziende del settore.

Il contributo al gettito IVA nel 2012 è stato stimato in circa 277 milioni di CHF10. Nel 2013 i ricavi del settore del commercio al dettaglio sono stati interessati da una flessione di circa -5,2% a causa della crisi congiunturale11, su questa base abbiamo stimato il gettito IVA del 2013 in circa 263 milioni di CHF. Per quanto attiene il gettito fiscale delle persone fisiche abbiamo articolato la stima in due parti: quella relativa al gettito prodotto dalla tassazione ordinaria e quello prodotto dalla tassazione alla fonte. La tassazione ordinaria, che interessa secondo le nostre stime circa il 65% dei lavoratori del commercio, genera un gettito di circa 37 milioni di CHF. La tassazione alla fonte, che interessa il 35% lavoratori (frontalieri e domiciliati con permesso B), genera una tassazione di circa 9,4 milioni di CHF12.

10 Ufficio Federale di Statistica, Statistica della produzione e del valore aggiunto, 2012 11 USTAT Notiziario Statistico 2013, 46 12 Ufficio Federale di Statistica, Statistica strutturale delle imprese (STATENT) 2012; USTAT; Statistiche sull’Imposta Cantonale delle persone fisiche 2012; Ufficio Federale di Statistica, Rilevazione sulle forze lavoro in Svizzera (RIFOS).

40%

16%

13%

31%

Piccola/Media Distribuzione

Altri negozi GD

Centri Commerciali

Negozi DISTI

12

Tabella 4. Stima del gettito IVA generato dalle aziende dl commercio al dettaglio nel Cantone Ticino 2012, 2013 (CHF)

2012 2013

Gettito IVA 277.750.401 263.307.381

Fonte: Elaborazione su dati dell’Ufficio Federale di Statistica e USTAT 2012, 2013.

Tabella 5. Stima della tassazione dei lavoratori del commercio in Ticino, 2012 (CHF)

2012

Tassazione alla fonte dei lavoratori 9.438.355

Tassazione cantonale e comunale dei lavoratori 37.196.890

Totale tassazione lavoratori del commercio 46.635.245

Fonte: Elaborazione su dati dell’Ufficio Federale di Statistica e USTAT 2012.

3. Tassi d’impiego ed emissione salariale

Il settore terziario rappresenta la principale fonte di impiego per la popolazione locale nel Cantone Ticino con circa 124.228 addetti ETP pari al 71% del totale degli occupati (Tabella 6). Con riguardo al numero d’imprese operanti nei diversi settori, il terziario occupa la posizione più importante con l’81% del totale delle aziende operanti in Ticino, ovvero 27.039 aziende, attive al suo interno.

Tabella 6. Numero di aziende, addetti e addetti ETP per settore in Ticino, 2012

Settore Aziende Valori in % Addetti Valori in % Addetti ETP Valori in %

Primario 1.263 4% 3.397 2% 2.180 1%

Secondario 5.009 15% 51.394 24% 48.867 28%

Terziario 27.039 81% 157.888 74% 124.228 71%

Totale 33.311 100% 212.679 100% 175.274 100%

Fonte: Statistica strutturale delle imprese (STATENT), Ufficio federale di statistica, Neuchâtel.

Il settore del commercio, con i suoi 26.927 addetti ETP è responsabile del 26% dei posti di lavoro nel terziario e del 15% degli occupati totali nel Cantone; il numero d’imprese attive

13

complessivamente nel commercio, in Ticino, nel 2012 era pari a 5.283, ovvero il 19,5% dell’intero terziario e il 16% del totale delle imprese attive (Tabella 7).

Tabella 7. Numero di imprese, aziende, addetti e addetti ETP operanti nel comparto del commercio in Ticino, 2012

Comparto del commercio Imprese Aziende Addetti Addetti

ETP

Commercio all'ingrosso e al dettaglio; riparazione di autoveicoli e

motocicli

881 943 4.430 3.961

Commercio all'ingrosso, escluso quello di autoveicoli e di motocicli 2.062 2.225 12.893 11.283

Commercio al dettaglio, escluso quello di autoveicoli e di motocicli 2.340 3.071 15.112 11.683

Totale 5.283 6.239 32.435 26.927

Fonte: Statistica strutturale delle imprese (STATENT), Ufficio federale di statistica, Neuchâtel.

Il salario mensile lordo mediano versato dalle imprese attive nel commercio al dettaglio per gli addetti a tempo pieno ammontava nel 2012 a 4.353 CHF. A partire da questo dato e dal numero di addetti nel comparto si è proceduto ad una stima della massa salariale complessivamente emessa dal settore nel 2013 (Tabella 8), che risulta essere pari a circa 659.903.608 CHF. La grande distribuzione è responsabile del 66% della massa salariale, mentre il rimanente 34% è generato dalla piccola e media distribuzione. Tabella 8. Massa salariale nel commercio al dettaglio in Ticino, 2013

Numero di dipendenti Massa salariale in CHF

Negozi DisTi13 4.095 230.506.276

Centri Commerciali14 2.532 143.283.348

Altri negozi Grande Distribuzione15 1.137 64.341.693

Totale Grande Distribuzione 7.764 438.131.317

Piccola/Media Distribuzione16 3.919 221.772.291

Totale Commercio al Dettaglio 11.683 659.903.608 Fonte: dati raccolti attraverso questionari diretti; stime basate sul salario mediano lordo di settore consultato attraverso la statistica strutturale delle imprese (STATENT), Ufficio federale di statistica, rilevazione svizzera della struttura dei salari.

13 Dati raccolti mediante questionari diretti ad eccezione di Athleticum e Pfister, la cui massa salariale è stata stimata moltiplicando il salario annuale lordo mediano nel settore del commercio al dettaglio per il numero dei dipendenti. 14 Dati stimati moltiplicando il salario annuale lordo mediano nel settore del commercio al dettaglio per il numero dei dipendenti del cluster “Centri commerciali”. 15 Dati stimati moltiplicando il salario annuale lordo mediano nel settore del commercio al dettaglio per il numero dei dipendenti del cluster “altri negozi Grande Distribuzione”. 16 Dati stimati moltiplicando il salario annuale lordo mediano nel settore del commercio al dettaglio per il numero dei dipendenti del cluster “Piccola/Media Distribuzione”.

14

Un’altra voce importante concernente i livelli d’impiego nel settore del commercio è quella relativa alla presenza del sistema dell’apprendistato che costituisce un elemento caratterizzate del sistema formativo elvetico. Al 31 dicembre 2013 i contratti di tirocinio erano complessivamente 2.659, di cui 1.096 nuovi contratti. Per computare correttamente il contributo dato dal comparto del commercio al dettaglio alla formazione professionale sono state prese in considerazioni tre categorie (Tabella 9): impiegato, assistente e operatore per la comunicazione con la clientela. Quest’ultima categoria è stata introdotta nel 2012 per rispondere ai cambiamenti intercorsi negli ultimi anni nel settore del commercio al dettaglio nel quale ha assunto sempre maggiore importanza la qualità della comunicazione con il cliente finale. Tabella 9. Numero di apprendisti nel comparto del commercio al dettaglio in Ticino, 2005 - 2013

Categoria 2005 2006 2007 2008 2009 2010 2011 2012 2013

Impiegato del commercio al dettaglio 158 318 426 443 430 444 448 456 440

Assistente del commercio al dettaglio 19 38 43 51 63 62 55 49 53

Operatore comunicazione con la clientela 0 0 0 0 0 0 0 8 12

Totale 177 356 469 494 493 506 503 513 505

Fonte: Rendiconto 2013 della Divisione della formazione professionale.

Ogni anno, in media, circa il 40% degli apprendisti operanti nel settore del commercio al dettaglio è assunto dal proprio datore di lavoro al termine del periodo di apprendistato17. Questo dato evidenzia la validità della formazione ricevuta dagli apprendisti e la capacità di assorbimento del sistema del commercio locale. A tal proposito è significativo il contributo degli agenti della grande distribuzione che, in collaborazione con gli enti di formazione locali, hanno permesso la creazione di una classe cantonale a Bellinzona per la formazione degli studenti e, in particolare, per il conseguimento della maturità professionale.

17 Rendiconto 2013 della Divisione della formazione professionale.

15

4. Impatto sulla domanda di beni e servizi prodotti nell’economia locale Il comparto del commercio, oltre a generare effetti benefici diretti sul territorio contribuisce in modo rilevante anche alla sua economia, creando un consistente indotto in molteplici settori.

In particolare, si farà riferimento a tre principali ambiti: • gli investimenti in immobili ed attrezzature; • le spese pubblicitarie; • gli acquisti di merce destinata alla vendita da fornitori locali.

Gli investimenti in strutture fisiche, attrezzature ed impianti

Gli investimenti in strutture fisiche, attrezzature ed impianti sono finalizzati all’apertura di nuovi punti vendita, alla manutenzione ordinaria e straordinaria di quelli esistenti e allo sviluppo ed ammodernamento delle strutture di supporto logistico per la grande distribuzione.

Gli investimenti in beni strumentali da parte del commercio al dettaglio hanno totalizzano nel 2013 un valore di 136.843.083 di CHF (Tabella 10) dei quali stimiamo che circa 85% resti in Svizzera e almeno 70%, circa 95.790.158 di CHF, rimanga all’interno del Cantone, essendo commissionato ad aziende basate nel territorio o con una succursale produttiva e commerciale nel Ticino.

Tabella 10. Stime degli investimenti per strutture fisiche per categoria di distributore in Ticino, 2013

Cifra d'affari in CHF Investimenti in CHF

Negozi DisTi18 1.519.353.143 66.091.862

Centri Commerciali 19 719.086.773 10.426.758

Altri negozi Grande Distribuzione20 581.470.938 25.293.986

Totale Grande Distribuzione 2.819.910.854 101.812.606

Piccola/Media Distribuzione21 1.610.596.675 35.030.478

Totale Commercio al Dettaglio 4.430.507.529 136.843.083

Fonte: dati raccolti attraverso questionari diretti; proprie elaborazioni.

18 Dati raccolti mediante questionari diretti, ad eccezione di Athleticum e Pfister ai quali è stata applicata una percentuale del 4,35% sulla cifra d’affari. 19 Stima effettuata applicando una percentuale dell’1,45% sulla cifra d’affari delle aziende appartenenti al cluster “Centri commerciali”. 20 Stima effettuata applicando una percentuale del 4,35% sulla cifra d’affari delle aziende appartenenti al cluster “altri negozi Grande Distribuzione”. 21 Stima effettuata applicando una percentuale del 2,18% sulla cifra d’affari delle aziende appartenenti al cluster “Picola/Media Distribuzione”.

16

Spese pubblicitarie

Per la quantificazione del volume delle spese pubblicitarie nel comparto del commercio, si è proceduto ad una stima sulla base dei dati raccolti mediante questionari diretti (Tabella 11). Nella voce “pubblicità” si considerano tutte le spese destinate alla promozione delle offerte e dei prodotti di ciascun distributore, inclusi flyer, affissioni, brochure e acquisto di spazi sui principali mass media (quotidiani, radio, tv locali e nazionali). Dai dati emerge che la spesa annuale in pubblicità dell’intero comparto della distribuzione al dettaglio ammonta a circa 44.354.133 di CHF; secondo le nostre stime la totalità della spesa è effettuata all’interno dei confini svizzeri e per il 95% nel Cantone Ticino.

Tabella 11. Stime degli investimenti effettuati in promozione pubblicitaria in Ticino, 2013

Cifra d'affari in CHF Spese in Pubblicità in CHF

Negozi DisTi22 1.519.353.143 20.100.146

Centri Commerciali23 719.086.773 9.491.945

Altri negozi Grande Distribuzione24 581.470.938 7.675.416

Totale Grande Distribuzione 2.819.910.854 37.267.508

Piccola/Media Distribuzione25 1.610.596.675 7.086.625

Totale Commercio al Dettaglio 4.430.507.529 44.354.133

Fonte: dati raccolti attraverso questionari diretti; proprie elaborazioni.

Acquisti di merce destinata alla vendita da fornitori locali

I principali operatori della grande distribuzione sostengono lo sviluppo del consumo sostenibile offrendo un’ampia gamma di prodotti biologici, equo e solidali e provenienti da aziende locali (cosiddetti prodotti “a km 0”). I prodotti sono raggruppati in famiglie o linee, che vengono vendute con un posizionamento di prezzo medio-alto per sostenere i costi derivanti da scelte di approvvigionamento particolarmente selettive e rispettose dell’ambiente e del sistema economico locale. I prodotti appartenenti a queste categorie, infatti, contribuiscono in modo sempre maggiore alla cifra d’affari degli addetti alla distribuzione come evidenziano i dati diffusi da due dei principali operatori, Coop e Migros. Coop ha generato nel 2013 una cifra d’affari dalla vendita dei prodotti di qualità sostenibile (Naturaplan, Naturafarm, Ecoplan, Naturaline e altri) sull’intero territorio nazionale di circa 2.166.000.000 di CHF dei quali, secondo le nostre stime, circa il 4% in Ticino, pari a 87.000.000 di CHF.

22 Dati raccolti mediante questionari diretti, ad eccezione di Athleticum e Pfister ai quali è stata applicata una percentuale dell’1,32% sulla cifra d’affari. 23 Stime effettuate applicando una percentuale pari all’1,32% sulla cifra d’affari del cluster “Centri commerciali”. 24 Stime effettuate applicando una percentuale pari all’1,32% sulla cifra d’affari del cluster “altri negozi Grande Distribuzione”. 25 Stime effettuate applicando una percentuale pari allo 0,44% sulla cifra d’affari del cluster “Piccola/Media Distribuzione”.

17

Anche Migros deve una parte considerevole del proprio giro d’affari ai prodotti sostenibili e, in particolare, alla linea “i Nostrani” e “Terra Suisse” che nel 2013 hanno generato, congiuntamente, vendite per circa 50 milioni di CHF in Ticino. La linea “i Nostrani”, che è realizzata utilizzando esclusivamente fornitori locali ha generato, nel 2013, una cifra d’affari di circa 24 milioni di CHF e ha registrato un aumento delle vendite pari al 3% rispetto al 2012. La linea rappresenta il 7% delle vendite del settore alimentare di Migros, con un’offerta che include 300 prodotti e 200 produttori del Cantone Ticino.

La linea “i Nostrani”, inoltre, comprende alcuni prodotti artigianali da laboratori protetti facenti parte delle fondazioni Diamante, La Fonte, OTAF e San Gottardo, i cui ricavi vengono loro interamente riversati. Tabella 12. Cifra d’affari dei marchi di qualità sostenibile di Coop e Migros in Ticino, 2013

Distributore Marchi di qualità Cifra d’affari in CHF

Coop26 Naturaplan 37.960.000

Naturafarm 18.120.000

Oecoplan 5.520.000

Naturaline 2.480.000

Altri 27 22.920.000

Migros28 Terra Suisse 24.786.000

Migros Bio 16.263.000

Max Havelaar 13.418.000

MSC/ASC 3.504.000

Migros Bio Cotton 10.355.000

Aha!/V Label 5.924.000

I Nostrani del Ticino 23.968.000

Fonte: Rapporto di sostenibilità Coop Suisse 2013; Rapporto annuo Migros 2013.

Le aziende della grande distribuzione sviluppano in misura crescente strategie di approvvigionamento, nell’ambito dell’assortimento food & wine, orientate alla creazione di legami stabili con i produttori locali in grado di fornire specialità alimentari. Stimiamo che queste strategie di approvvigionamento generino sul territorio ticinese una domanda quantificabile tra i 40 e i 50 milioni di CHF con un trend in costante aumento grazie al successo del nuovo modello commerciale adottato dai principali player del settore.

26 Dati ottenuti dal rapporto di gestione Coop Suisse 2013. La cifra d’affari di pertinenza del Cantone Ticino è stata ottenuta come il 4% della cifra d’affari complessiva. 27 Pro Montagna, Pro Specie Rara, Slow Food, Fairtrade Max Havelaar, Bio, MSC, FSC, TopTen, Hochstamm Suisse. 28 Dati raccolti tramite questionari diretti.

18

5. Sostegno a iniziative sociali e culturali

Nel 2013, secondo i dati raccolti presso le imprese del cluster “DisTi”, le principali aziende della grande distribuzione hanno versato circa i 2.000.025 di CHF per il finanziamento di eventi culturali conosciuti non solo a livello cantonale ma anche nazionale. Gli eventi che raccolgono il maggior numero di presenze sul territorio ticinese sono Rabadan, Locarno Film Festival, Moon and Stars, Lugano Jazz Festival e Sagra dell’Uva. Il Rabadan nel 2013 ha registrato circa 33.000 presenze che hanno generato 1.247.755 di CHF solo dalla vendita delle tessere d’ingresso. Il contributo degli sponsor all’evento si è attestato a circa 390.000 CHF, pari a circa il 15% del budget totale dell’intero evento29. Il Locarno Film Festival, il maggiore evento del Cantone Ticino per numero di partecipanti, ha registrato, nell’edizione 2014, circa 166.800 presenze e 4.232 professionisti accreditati. Il Moon and Stars è un festival musicale tenuto ogni anno in Luglio a Locarno che ospita grandi interpreti della musica pop e rock internazionale. L’edizione del 2014 ha registrato circa 55.000 presenze generando, in media in ogni edizione, un indotto di circa 800.000 CHF al giorno30.

Tabella 13. Stime sulla partecipazione a Rabadan (2013), Locarno Film Festival (2014) e Moon and Stars (2014) Presenze Proporzione rispetto alla

popolazione della città

ospitante

Percentuale rispetto alla

popolazione del Cantone

Ticino

Rabadan 33.000 1,8 9,52%

Locarno Film Festival 166.800 10,4 48,13%

Moon and Stars 55.000 3,43 15,8%

Fonte: proprie elaborazioni su dati pubblicamente disponibili. Dati sulla popolazione tratti da statistiche USTAT e portali informatici delle

città di Locarno e Bellinzona.

Un altro settore in cui gli operatori del commercio al dettaglio e, in particolare, quelli della grande distribuzione sono attivi è quello dell’impegno sociale. Infatti, nel corso del 2013 la grande distribuzione ha devoluto circa 2,5 milioni di CHF a varie iniziative benefiche sul territorio ticinese. In particolare, i tre progetti che hanno raccolto donazioni in misura maggiore sono stati il Padrinato per le regioni di montagna, il Percento Culturale e il Tavolino Magico. 29 Verbale assemblea Rabadan del 25 Settembre 2013. 30 http://www.cdt.ch/ticino/cronaca/103836/moon-and-stars-basta-critiche.html

19

Il Padrinato per le regioni di montagna, nasce nel 1942 come associazione senza scopo di lucro impegnata nel miglioramento del tenore di vita delle popolazioni montane al fine di evitare il fenomeno dello spopolamento e dell’abbandono del territorio. L’associazione, attiva in tutta la Svizzera, finanzia attraverso donazioni la realizzazione di piccoli e grandi progetti per il mantenimento e la riqualificazione del territorio e per il sostegno alle popolazioni locali in difficoltà. Percento Culturale è un’associazione attiva nell’organizzazione e promozione di eventi culturali e sociali su tutto il territorio svizzero, incluso il Cantone Ticino. Infine, il Tavolino Magico è un’associazione attiva in 96 punti di distribuzione in tutta la Svizzera, dei quali 10 nel Cantone Ticino. L’organizzazione si occupa della raccolta e distribuzione di generi alimentari alle persone in stato d’indigenza che vivono al di sotto della soglia di povertà iscritti a programmi di sostegno organizzati dagli enti di consulenza sociale. L’associazione annovera come sostenitori, tra gli altri, Aldi, Coop, Denner, Emmi Interfrais, Ikea, Jowa, Lidl, Lindt, Manor, Migros, Nestlé, Pan Food, Panetta, Pangusto, Prodega e Rapelli. Nel 2013 il Tavolino Magico ha raccolto e distribuito circa 2.450 tonnellate di generi alimentari in tutta la Svizzera e ha ricevuto aiuti dalle aziende operanti nel commercio al dettaglio del Cantone Ticino per 330 tonnellate.

20

6. Contributo alla salvaguardia del territorio e delle risorse naturali In Ticino, nel 2013, il consumo totale di energia è stato pari a 10.256 GWh, dei quali 1.509 GWh a carico del settore terziario di commercio e servizi. Le aziende del commercio e dei servizi hanno implementato strategie energetiche rispettose dell’ambiente, come si evidenzia dalla crescita dei consumi di gas (fonte di energia basso impatto ambientale e ridotte emissioni di Co”) che, dal 2010 al 2013 sono passati dal 19% al 26% dei consumi energetici totali31 (Grafico 4).

Grafico 4. Evoluzione nei consumi energetici da parte di commercio e servizi, 2010 – 2013

Fonte: Grafico realizzato sui dati forniti dalla Scuola Universitaria professionale della Svizzera Italiana, Istituto di sostenibilità applicata all’ambiente costruito (ISAAC), Canobbio.

Al fine di ridurre le emissioni di anidride carbonica generate da combustibili fossili, nel 2010 è entrato in vigore il PEC, Piano Energetico Cantonale che pianifica la politica energetica futura e che si propone di produrre il 7% dell’energia complessivamente utilizzata in Ticino tramite impianti fotovoltaici. Alla fine del 2013 gli impianti fotovoltaici in Ticino erano 812 con una potenza complessiva di 16.126 kW e una produzione annuale di 17.739 MWh (Grafico 5).

31 Scuola Universitaria professionale della Svizzera Italiana, Istituto di sostenibilità applicata all’ambiente costruito (ISAAC), Canobbio

25% 24% 24% 25%

19% 22% 24% 26%

56% 54% 52% 49%

2010 2011 2012 2013

Gas

Energia elettrica

Olio combustibile

21

Grafico 5. Evoluzione degli impianti fotovoltaici installati nel Cantone Ticino, 2010 – 2013

Fonte: Grafico realizzato sui dati forniti dalla Scuola Universitaria professionale della Svizzera Italiana, Istituto di sostenibilità applicata all’ambiente costruito (ISAAC), Canobbio; Dipartimento del territorio, Sezione della protezione dell'aria, dell'acqua e del suolo (SPAAS), Bellinzona; Dipartimento delle finanze e dell'economia, Ufficio dell’energia (UEn), Bellinzona.

Anche il settore del commercio ha contribuito in modo rilevante alla produzione di energia pulita tramite l’installazione d’impianti fotovoltaici, che nel 2013 erano 31 con una potenza complessiva pari a circa 4.853 kW, ovvero il 27% di quella complessivamente installata nel cantone.

A titolo esemplificativo, si riporta che gli impianti fotovoltaici di Coop, Migros ed Ikea producono congiuntamente 976.917 kWh all’anno, sufficienti a garantire il funzionamento di più di 200 abitazioni domestiche.

Un’altra area d’interesse per il comparto del commercio al dettaglio è la riduzione delle emissioni di anidride carbonica nell’ambito dell’approvvigionamento della grande distribuzione. Infatti, dal 2001 è stata introdotta in Svizzera una tassa sul traffico pesante commisurata alle prestazioni (TTPCP) con lo scopo di limitare il volume del traffico di mezzi pesanti a vantaggio di mezzi alternativi come il trasporto su rotaie. La TTPCP è calcolata su tutti i mezzi superiori a 3,5 tonnellate, sulla base del chilometraggio effettuato su suolo svizzero, il peso totale del veicolo e le sue emissioni. A seguito dell’introduzione di questa tassa, il settore del commercio si è orientato verso il sistema del traffico combinato non accompagnato (TCNA), che prevede il ricorso combinato a trasporto su rotaia e strada. Per raggiungere i centri di distribuzione, le merci viaggiano dai terminali ferroviari su strada in maniera sempre maggiore attraverso veicoli a basse emissioni. FFS Cargo ha inaugurato nel 2012 un nuovo terminal merci a Cadenazzo dotato di 4 nuovi binari e di sistema per la movimentazione di container. Nel 2013 FFS Cargo ha anche completato due nuove linee per il traffico combinato in Svizzera e ha avviato la

1,978 2,815

5,828

16,126

2,176 3,096

6,410

17,739

2010 2011 2012 2013

Potenza installata in kW Produzione in MWh

22

realizzazione di un terzo collegamento. La nuova linea ticinese e la circolazione di un treno shuttle nei giorni lavorativi tra Dietikon e Cadenazzo con un collegamento per Lugano Vedeggio permettono di limitare il traffico su strada a favore di quello su rotaia. Nel 2013, FFS Cargo ha trasportato circa 94.946 tonnellate di merci da e per Cadenazzo, Castione e Taverne. I principali operatori della distribuzione al dettaglio attivi nella zona commerciale di Pian Scairolo hanno promosso l’iniziativa Fondo Clima Lugano Sud, lanciato nel 2004, con il fine di supportare i comuni nel finanziamento di progetti innovativi per la salvaguardia dell’ambiente e la riduzione delle emissioni di anidride carbonica e dei consumi energetici. In particolare, il fondo si propone di incentivare l’acquisto di prodotti a risparmio energetico, la riduzione dei consumi, l’incentivo all’uso di fonti alternative ed una generale sensibilizzazione del pubblico ai temi del risparmio energetico e del rispetto dell’ambiente.

23

7. Contributo allo sviluppo del settore turistico Il turismo legato allo shopping si sta progressivamente affermando come un fenomeno di grande importanza per lo sviluppo economico. La relazione tra turismo e shopping è reciproca, poiché lo sviluppo del primo è accompagnato da una crescita del giro di affari del secondo e l’offerta commerciale di determinati prodotti costituisce un fattore di attrazione per i flussi turistici. La Svizzera attira turisti anche grazie alla qualità riconosciuta a livello internazionale dei propri prodotti in diversi settori, dall’alimentare al lusso. I bacini di raccolta più importanti a livello nazionale sono la zona di Lucerna, Interlaken, Sankt Moriz che ospitano un numero crescente di turisti da tutto il mondo e in particolare da Russia, Cina e India. Per esemplificare l’impatto turistico di queste zone sull’economia nazionale basti pensare che a Lucerna, una città di medie dimensioni, sono venduti tra il 30% e il 40% del numero di orologi complessivamente venduti in Svizzera. In alta stagione, tra Giugno e Agosto, circa 150 pullman di turisti stranieri fermano quotidianamente nella città, in larga parte provenienti turisti cinesi, che negli ultimi cinque anni hanno triplicato il numero di presenze nel paese. Nel 2013, i cinque paesi che guidavano la classifica per la spesa media per i viaggi internazionali erano la Cina, gli Stati Uniti, la Germania, l’Inghilterra e la Russia (Tabella 14). Le cifre indicate di seguito includono tutte le voci di spesa prima e dopo la partenza, inclusi i trasferimenti interni ed esterni durante tutta la durata del soggiorno.

Tabella 14. Primi 5 paesi per spesa per viaggi all’estero e variazione, 2013

Paese Spesa in milioni di US$ Variazione in % rispetto al 2012

Cina 129.000 +26%

Stati Uniti 86.000 +3%

Germania 86.000 +2%

Inghilterra 53.000 +25%

Russia 53.000 +4%

Fonte: UNWTO Global Report on Shopping Tourism, 2013.

Il turismo rappresenta un comparto importante dell’economia del Cantone Ticino, contribuendo direttamente al 4,5% del PIL cantonale e al 6% dei posti di lavoro32.

Gli arrivi nel settore alberghiero in Ticino nel 2013 (Tabella 15), mostrano un forte afflusso di turisti provenienti dagli altri cantoni che rappresentano il 60% delle presenze registrate, mentre il rimanente 40% è costituito principalmente da cittadini europei e in maniera rilevante anche da asiatici (soprattutto cittadini cinesi ed indiani).

32 “Quanto pesa il turismo nell’economia cantonale?” Settimanale della Cooperativa Migros Ticino, 14 Giugno 2011 N 24 p.30-31.

24

Tabella 15. Arrivi nel settore alberghiero, per paese di provenienza in Ticino, 2013

Totale % su totale

Svizzera 655.163 58,78%

Estero 459.356 41,22%

Europa 353.172 31,69%

America 35.143 3,15%

Africa 3.683 0,33%

Asia 62.243 5,58%

Oceania 5.115 0,46%

Totale 1.114.519 100,00%

Fonte: Statistica della ricettività turistica (HESTA), Ufficio federale di statistica, Neuchâtel; elaborazione Ufficio di statistica, Giubiasco.

Abbiamo stimato la spesa in shopping (esclusi trasporti, interni o esterni, alloggio, pasti e quote di partecipazione a tour organizzati) in circa 433 CHF per turista straniero e 327 CHF per turista svizzero33 e, partendo da questo dato, abbiamo quantificato la spesa annuale generata dai turisti in visita nel Cantone Ticino (Tabella 16) che è pari ad oltre 400 milioni di CHF. Tabella 16. Stima della spesa per shopping generata dai turisti in Ticino, 2013

Turisti Spesa in CHF

Svizzera 655.163 214.081.062

Estero

459.356 198.717.406

Europa 353.172 152.782.207

America 35.143 15.202.862

Africa 3.683 1.593.266

Asia 62.243 26.926.322

Oceania 5.115 2.212.749

Totale 1.114.519 412.798.467 Fonte: Statistica della ricettività turistica (HESTA), Ufficio federale di statistica, Neuchâtel; elaborazione Ufficio di statistica, Giubiasco; UNWTO, proprie elaborazioni.

Una simile distribuzione dei flussi turistici trova conferma nell’analisi dei dati i forniti dal centro commerciale Fox Town di Mendrisio, uno dei principali luxury mall d’Europa. 33 Global Report on Shopping Tourism UNWTO, World Tourism Organization, 2014.

25

Secondo alcune stime34, l’80% dei tour che include la Svizzera comprende una tappa al Fox Town di Mendrisio, a sottolineare ulteriormente lo stretto legame tra turismo e shopping. Dai dati degli acquisti effettuati nel luxury mall di Mendrisio con carte di credito (Grafico 6) emerge che i turisti, definiti come tutti coloro che normalmente risiedono al di fuori del Cantone Ticino, valgono l’81% dell’intero giro di affari.

Grafico 6. Ripartizione per provenienza della cifra d’affari da carte di credito di Fox Town, 2012

Fonte: Tarchini Group SA.

34 “Il FoxTown? È la nostra attrazione”, La Regione del Ticino.

Ticino 19%

Resto della Svizzera 17%

Italia 23%

Est Europa & Russia 9%

Cina/HK/Taiwan/Corea 9%

Medio Oriente 8%

America 2%

Europa Altri 6%

Altri 7%

26

Nota metodologica Di seguito vengono riportate le fonti dei dati e le procedure di stima applicate nella redazione del documento. La stima della dimensione della cifra d’affari del commercio al dettaglio è stata fatta a partire dai dati raccolti tramite questionari per le quattro principali aziende del cluster “DisTi” (Coop, Migros, Manor e MediaMarket) e per le aziende appartenenti al cluster “centri commerciali” (Centro Tenero, Parco Commerciale Grancia, Jumbo Markt, Fox Town, Centro Commerciale Lugano Sud, Serfontana, Migros Centro S. Antonino, Migros Centro Agno). Gli altri due principali distributori inclusi nella categoria “distributori DisTi” sono le catene Athleticum e Pfister per i quali il giro di affari è stato stimato dividendo l’intero giro di affari nel territorio svizzero per il numero di filiali e poi moltiplicato per il numero di distributori nel Cantone Ticino.

Per gli altri operatori della grande distribuzione si è proceduto ad una stima simile, partendo dall’ultimo fatturato pubblicamente disponibile diviso per il numero di filiali operanti in Svizzera e poi moltiplicato per il numero di punti vendita localizzati in Ticino. Gli operatori della grande distribuzione inclusi in questa stima sono stati quelli per i quali vi erano dati pubblicamente disponibili e che sono stati giudicati rilevanti per il territorio ticinese, e nello specifico: Aldi, C&A, Charles Vogele, Conforama, Denner, Dosenbach & Ochsner, Fust, Globus, H&M, Interdiscount, Lipo e Otto’s. La piccola/media distribuzione è stata invece definita in via residuale come differenza tra il giro d’affari dell’intero comparto del commercio al dettaglio, stimato come il 4,26% della cifra d’affari nazionale del commercio al dettaglio sulla base della proporzione esistente tra la popolazione ticinese e quella svizzera, e il giro d’affari della grande distribuzione, calcolata come la somma dei ricavi dei tre cluster “DisTi”, “centri commerciali” e “altri negozi della grande distribuzione”.

La stima del gettito fiscale emesso nel 2013 per il pagamento dell’imposta cantonale delle persone giuridiche sull’utile netto è stata effettuata sulla base dei dati raccolti tramite questionari con riguardo agli appartenenti al cluster “DisTi”, Manor Migros e Media Markt. Per quanto concerne gli altri appartenenti al cluster “DisTi”, ovvero Pfister, Athleticum e Coop, si è proceduto ad una stima tramite l’applicazione di una percentuale pari allo 0,3% del giro di affari di ciascuna azienda. Anche per le aziende appartenenti ai cluster “centri commerciali”, “altri negozi della grande distribuzione”, “piccola/media distribuzione” si è utilizzato lo stesso processo, applicando lo 0,3% alle rispettive cifre di affari.

La stima del gettito fiscale dell’imposta federale delle persone giuridiche sull’utile netto (8,5%) è stata effettuata applicando un’aliquota dello 0,28% proporzionata allo 0,3% applicato in riferimento alla stessa imposta a livello cantonale (9%). La stima del gettito fiscale dell’imposta cantonale sugli immobili è stata invece calcolata sulla base del rapporto storico (2012) tra le due componenti dell’imposta stessa, ovvero quella riferita all’utile netto e al capitale sociale e quella riferita agli immobili posseduti sul territorio nazionale. Dall’analisi dei dati disponibili, è emerso che il gettito complessivo

27

pertiene in una misura del 94,4% all’imposta su utile e capitale e per il rimanente 5,6% a quella sugli immobili. La stima della massa salariale emessa annualmente dagli addetti al commercio al dettaglio è partita dallo stipendio mensile lordo mediano del settore pari a 4.353 CHF, moltiplicato prima per tredici mensilità e poi per il numero di addetti ETP impiegati nel settore nel 2012 (ultimo dato disponibile). La cifra così ottenuta è stata poi ripartita tra la grande e la piccola distribuzione, secondo il numero di addetti impiegati in ciascun comparto; i dati sui livelli occupazionali per ciascuna categoria di distributore sono stati ottenuti tramite questionari diretti e successive elaborazioni.

L’imposta sugli immobili prelevata a livello comunale è stata invece calcolata come il 50% della stessa a livello cantonale.

Il gettito fiscale dell’imposta comunale è stato calcolato attraverso un moltiplicatore d’imposta medio, a sua volta ottenuto come media aritmetica dei moltiplicatori di tutti i comuni del Cantone Ticino nell’anno 2013, applicato al gettito fiscale dell’imposta cantonale sull’utile netto. Il contributo al gettito IVA è stato stimato, partendo dalle statistiche federali del 2012 e calcolando la quota di competenza del Cantone Ticino sulla base della percentuale della popolazione residente in Ticino sul totale nazionale.

Per quanto attiene il gettito fiscale relativo alle persone fisiche abbiamo ipotizzato che il 65% dei lavoratori (7.594 addetti ETP) siano sottoposti a tassazione ordinaria e il 35% (4.089 addetti ETP) a tassazione alla fonte. Si tratta di un’ipotesi restrittiva in quanto a livello svizzero le statistiche evidenziano che i cittadini svizzeri impegnati nel commercio al dettaglio sono il 67% del totale dei lavoratori del settore, gli stranieri (sia quelli sottoposti a tassazione ordinaria si quelli sottoposti a tassazione alla fonte) sono il 33% del totale. Si consideri infine che i frontalieri operanti nel comparto del commercio al dettaglio nel 2013 erano (media di 4 trimestri) 5.086, che corrispondo a circa 3.500-4.000 addetti ETP. La stima della tassazione ordinaria è stata effettuata considerando la tassazione ordinaria media del 2012 e moltiplicandola per i lavoratori ad essa assoggettati. Si è tenuto conto dello stato civile ed è stato applicato uno sconto del 20%sul moltiplicatore comunale medio per simulare l’effetto delle detrazioni d’imposta dovute alla composizione dei nuclei famigliari. La tassazione alla fonte è stata stimata applicando al reddito mediano lordo dei lavoratori del commercio al dettaglio un’aliquota del 4,1% risultante dalla media aritmetica di tutte le aliquote d’imposta alla fonte La stima degli investimenti in strutture fisiche è stata effettuata con modalità diverse per ciascuna tipologia di distributore. In particolare Coop, Migros, Manor e Media Markt hanno fornito i dati sul volume dei loro investimenti nel Cantone Ticino mentre per Athleticum e Pfister, appartenenti al cluster “DisTi”, si è proceduto ad una stima applicando una percentuale del 4,35% sul loro giro di affari. La stessa percentuale è stata applicata anche alle aziende appartenenti al cluster “altri negozi della grande distribuzione”, mentre per le aziende del cluster “centri commerciali” si è ritenuto opportuno applicare una percentuale dell’1,45%, pari a un terzo di quella applicata ai precedenti, poiché i negozi sono localizzati all’interno di strutture moderne che realizzano importanti economie di scala sulle manutenzioni ordinarie e straordinarie. Infine, per le aziende appartenenti al cluster

28

“piccola/media distribuzione” si è supposto un investimento pari al 2,18% dei ricavi per via delle dimensioni contenute e delle corrispondenti spese di manutenzione ordinaria e straordinaria dei punti vendita. Per la stima delle spese in pubblicità Manor, Migros, Coop e Media Markt hanno fornito dati puntuali con le risposte ai questionari. I dati per Pfister, Athleticum sono stati stimati considerando un’incidenza pari all’1,32% sulla cifra d’affari. Tale percentuale è stata applicata anche alle aziende appartenenti al cluster “centri commerciali” ed al cluster “altri operatori della grande distribuzione”. Per le aziende appartenenti al cluster “piccola e media distribuzione” si è ritenuto opportuno applicare una percentuale inferiore, pari allo 0,44% e corrispondente ad un terzo della grande distribuzione in considerazione della minor propensione alla spese per promozioni. La stima dell’affluenza agli eventi culturali è stata effettuata come segue: con riferimento al “Moon and Stars” e al Locarno Film Festival, la proporzione dell’affluenza rispetto alle dimensioni della città ospitante è stata calcolata sulla base della popolazione di Locarno, pari a 16.027 abitanti (2013), mentre la proporzione di affluenza al Rabadan è stata calcolata sulla base della popolazione di Bellinzona, pari a 18.305 abitanti (2013). La stima delle spese in shopping effettuate dai turisti si basa sul rapporto UNWTO World Toursim Organization 2014. Per tutte le stime, la percentuale rispetto alla popolazione del Cantone Ticino è stata calcolata prendendo come riferimento gli ultimi dati messi a disposizione dall’Ufficio Federale di Statistica, Ufficio Statistica della popolazione e delle economie domestiche (STATPOP) secondo i quali, al 31 Dicembre 2013, la popolazione residente era pari a 346.539 abitanti. Nel presente lavoro sono stati utilizzati dati raccolti presso le aziende appartenenti al cluster “DisTi” durante il field project realizzato tra Febbraio e Giugno 2014 da un gruppo di studenti master dell’USI con il supporto attivo di DisTi e sotto la supervisione del Prof. Carmine Garzia; gli studenti di master che hanno condotto il field project sono: Niccolò Colatrella, Jelena Jelusic, Monika Garic e Federica Maggi. Tutte le elaborazioni finalizzate alla quantificazione dei valori presentati nel documento sono state effettuate applicando le best practice nell’attività di ricerca applicata in campo economico-aziendale. La responsabilità scientifica dei contenuti dello studio è di esclusiva pertinenza dell’autore.

29

Bibliografia Statistiche

• Ufficio di Statistica del Cantone Ticino - USTAT. “Altri impianti di produzione di energia elettrica: potenza installata e stima della produzione, in Ticino, dal 2010 al 2013”.

• Ufficio di Statistica del Cantone Ticino - USTAT. “Imposta cantonale delle persone giuridiche: imposta (in migliaia di franchi), secondo il ramo di attività, e contribuenti tassati, in Ticino, dal 2010”.

• Ufficio di Statistica del Cantone Ticino - USTAT. “Imposta cantonale delle persone fisiche 2012.

• Ufficio di Statistica del Cantone Ticino - USTAT. “Consumi di energia (in gigawattora), secondo la destinazione e il vettore energetico, in Ticino, nel 2013”.

• Ufficio Federale di Statistica, elaborazioni a cura dell’Ufficio di Statistica del Cantone Ticino - USTAT. “Statistica della ricettività turistica (HESTA)”; “Arrivi nel settore alberghiero, secondo il paese di domicilio degli ospiti, per mese, in Ticino, nel 2013”.

• Ufficio Federale di Statistica. “Rilevazione svizzera della struttura dei salari. Salario mensile lordo (valore centrale) per ramo economico, posizione professionale e sesso”.

• Ufficio Federale di Statistica. “Statistica della popolazione e delle economie domestiche (STATPOP)”. “Bilancio della popolazione residente permanente, per cantone, in Svizzera, nel 2013”.

• Ufficio Federale di Statistica. Rilevazione sulle forze lavoro in Svizzera (RIFOS), 2012. • Ufficio Federale di Statistica. “Statistica della produzione e del valore aggiunto. Cifre

d'affari, costi delle merci e dei materiali, 2011-2012”. • Ufficio Federale di Statistica. “Statistica strutturale delle imprese (STATENT)”,

“Aziende, addetti e addetti equivalenti al tempo pieno (ETP), secondo il settore economico, per cantone, in Svizzera, nel 2012”.

• Ufficio Federale di Statistica. “Statistica strutturale delle imprese (STATENT)”. “Imprese, aziende, addetti e addetti equivalenti al tempo pieno (ETP), secondo la divisione economica, in Svizzera e in Ticino, nel 2012”.

Altre fonti bibliografiche

• Cantone Ticino. Dipartimento dell’Educazione della cultura e dello sport. Divisione della formazione professionale. “Rendiconto 2013”.

• Cantone Ticino. Dipartimento delle Finanze e dell’Economia, Divisione delle risorse, Ufficio di Statistica, “Panorama statistico del mercato del lavoro ticinese 2014”

• Cooperativa Migros Ticino. “Rapporto annuo 2013”. • Gruppo Coop. “Rapporto di gestione 2013”. • Gruppo Coop. “Rapporto di sostenibilità 2013”. • Società Rabadan “Verbale assemblea del 25 Settembre 2013”. • Tarchini Group SA. “Dati aziendali”. • World Tourism Organization, “AM Reports”, Volume 8 – Global Report on Shopping

Tourism, UNWTO, Madrid, 2014.

30

Siti web consultati

• http://areaistituzionale.ticino.ch/downloadDocument.html?objID=1281396 ultimo accesso eseguito il 5 Novembre 2014.

• http://migrosticino.ch/azienda/comunicati-stampa-dettaglio.php?id=50 ultimo accesso eseguito il 5 Novembre 2014.