Presentazione di PowerPoint · Il settore metalmeccanico vale 116 miliardi di euro (il doppio del...

28

Prato, 26 febbraio 2010 IL PROGETTO I.de.M IL PROGETTO I.de.M Le pratiche e le teorie di riferimento Le pratiche e le teorie di riferimento IL PROGETTO E IL SISTEMA DI IL PROGETTO E IL SISTEMA DI ACCOMPAGNAMENTO AL LAVORO ACCOMPAGNAMENTO AL LAVORO Claudio Gentili Claudio Gentili Direttore Education Confindustria Direttore Education Confindustria

Transcript of Presentazione di PowerPoint · Il settore metalmeccanico vale 116 miliardi di euro (il doppio del...

Prato, 26 febbraio 2010

IL PROGETTO I.de.MIL PROGETTO I.de.MLe pratiche e le teorie di riferimentoLe pratiche e le teorie di riferimento

IL PROGETTO E IL SISTEMA DI IL PROGETTO E IL SISTEMA DI ACCOMPAGNAMENTO AL LAVOROACCOMPAGNAMENTO AL LAVORO

Claudio GentiliClaudio GentiliDirettore Education ConfindustriaDirettore Education Confindustria

LO SCENARIO ECONOMICOLO SCENARIO ECONOMICO

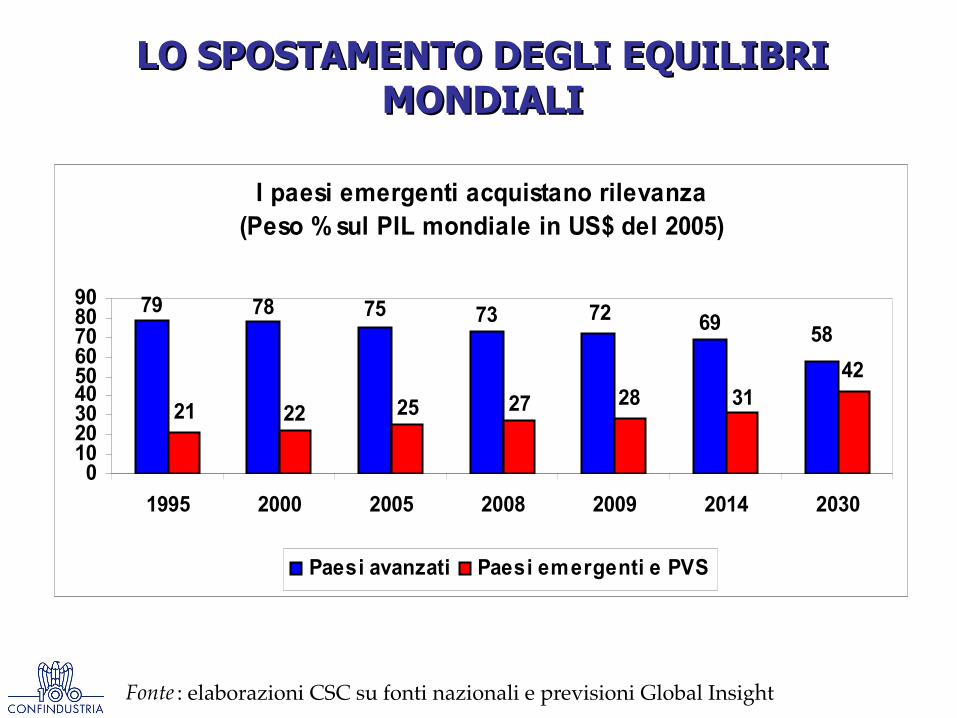

LO SPOSTAMENTO DEGLI EQUILIBRI LO SPOSTAMENTO DEGLI EQUILIBRI MONDIALIMONDIALI

I paesi emergenti acquistano rilevanza (Peso % sul PIL mondiale in US$ del 2005)

5879 78 75 73 72 69

42282725 31

2221

0102030405060708090

1995 2000 2005 2008 2009 2014 2030

Paesi avanzati Paesi emergenti e PVS

Fonte : elaborazioni CSC su fonti nazionali e previsioni Global Insight

Negli ultimi 10 anni

PIL Cina da 12% a 40% di quello USA, mentre quello del Giappone dal 71% al 34%

In Italia la percentuale di studenti stranieri da quasi trascurabile a circa 10%

LA VELOCITA’ DEL CAMBIAMENTOLA VELOCITA’ DEL CAMBIAMENTO

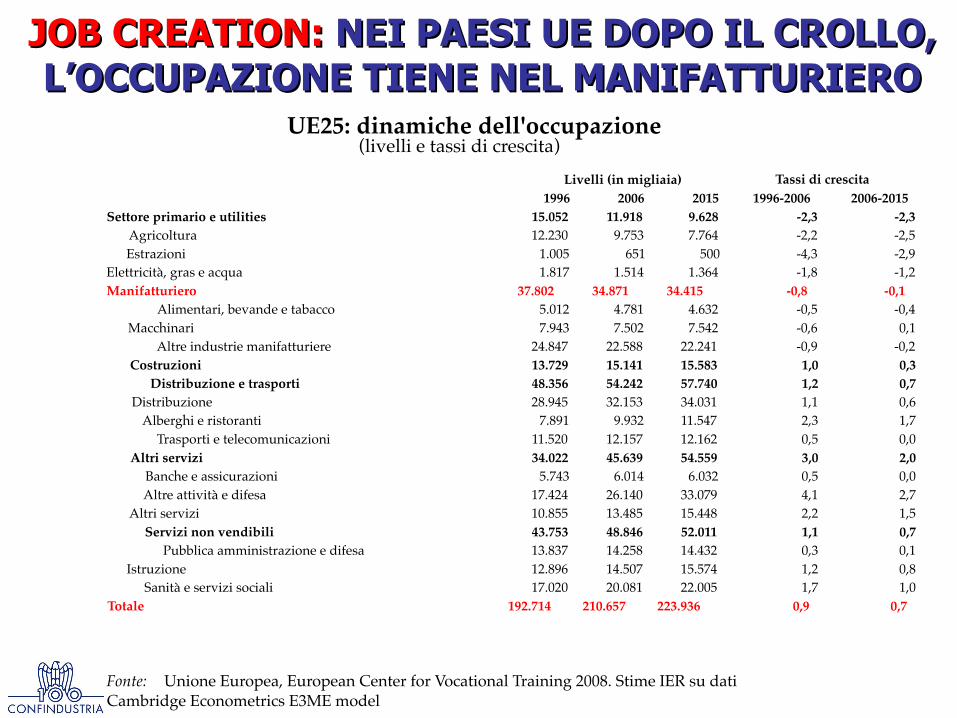

JOB CREATION:JOB CREATION: NEI PAESI UE DOPO IL CROLLO, NEI PAESI UE DOPO IL CROLLO, L’OCCUPAZIONE TIENE NEL MANIFATTURIEROL’OCCUPAZIONE TIENE NEL MANIFATTURIERO

1996 2006 2015 1996-2006 2006-2015

Settore primario e utilities 15.052 11.918 9.628 -2,3 -2,3

Agricoltura 12.230 9.753 7.764 -2,2 -2,5

Estrazioni 1.005 651 500 -4,3 -2,9

Elettricità, gras e acqua 1.817 1.514 1.364 -1,8 -1,2

Manifatturiero 37.802 34.871 34.415 -0,8 -0,1

Alimentari, bevande e tabacco 5.012 4.781 4.632 -0,5 -0,4

Macchinari 7.943 7.502 7.542 -0,6 0,1

Altre industrie manifatturiere 24.847 22.588 22.241 -0,9 -0,2

Costruzioni 13.729 15.141 15.583 1,0 0,3

Distribuzione e trasporti 48.356 54.242 57.740 1,2 0,7

Distribuzione 28.945 32.153 34.031 1,1 0,6

Alberghi e ristoranti 7.891 9.932 11.547 2,3 1,7

Trasporti e telecomunicazioni 11.520 12.157 12.162 0,5 0,0

Altri servizi 34.022 45.639 54.559 3,0 2,0

Banche e assicurazioni 5.743 6.014 6.032 0,5 0,0

Altre attività e difesa 17.424 26.140 33.079 4,1 2,7

Altri servizi 10.855 13.485 15.448 2,2 1,5

Servizi non vendibili 43.753 48.846 52.011 1,1 0,7

Pubblica amministrazione e difesa 13.837 14.258 14.432 0,3 0,1

Istruzione 12.896 14.507 15.574 1,2 0,8

Sanità e servizi sociali 17.020 20.081 22.005 1,7 1,0

Totale 192.714 210.657 223.936 0,9 0,7

Livelli (in migliaia) Tassi di crescita

Fonte: Unione Europea, European Center for Vocational Training 2008. Stime IER su dati Cambridge Econometrics E3ME model

UE25: dinamiche dell'occupazione(livelli e tassi di crescita)

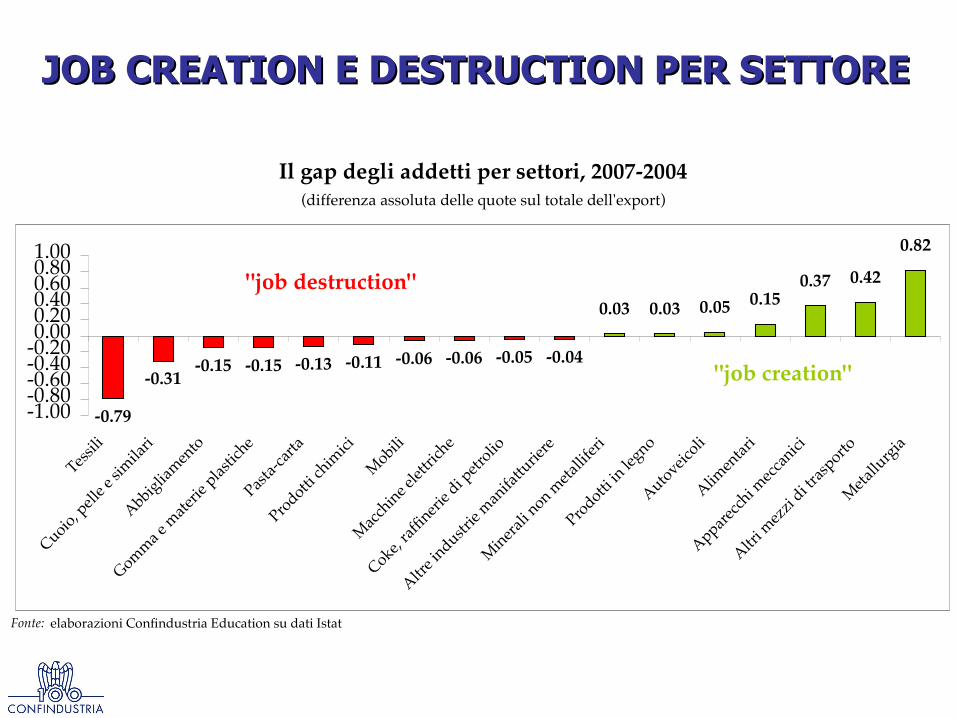

JOB CREATION E DESTRUCTION PER SETTOREJOB CREATION E DESTRUCTION PER SETTORE

Fonte: elaborazioni Confndustria Education su dati Istat

Il gap degli addetti per settori, 2007-2004(differenza assoluta delle quote sul totale dell'export)

-0.79

-0.31-0.15 -0.15 -0.13 -0.11 -0.06 -0.06 -0.05 -0.04

0.03 0.03 0.05 0.150.37 0.42

0.82

-1.00-0.80-0.60-0.40-0.200.000.200.400.600.801.00

Tessil

i

Cuoio, p

elle e

sim

ilari

Abbiglia

men

to

Gomm

a e m

ater

ie pla

stich

e

Pasta

-car

ta

Prodotti

chim

ici

Mobili

Mac

chin

e elet

trich

e

Coke, ra

ffner

ie di p

etro

lio

Altre i

ndustrie

man

ifattu

riere

Min

eral

i non m

etal

lifer

i

Prodotti

in le

gno

Autoveic

oli

Alimen

tari

Apparec

chi m

ecca

nici

Altri m

ezzi

di tra

sporto

Met

allu

rgia

"job creation"

"job destruction"

Vecchie Aziende (basate sulle risorse)

• Aziende ‘monolitiche’• Catene di produzione• Produzione di massa• Focus sui volumi• Resource-intensive• Guida l’offerta• Approccio lineare (Taylorismo

produttivo)

Nuove Aziende(basate sulla conoscenza)

• Aziende ‘estese’• Network produttivo• Alto valore aggiunto• Focus su qualità• Brain intensive• Guida la domanda• Approccio simultaneo

Vecchio concettoTempo: estesoSpazio: locale

Nuovo concettoTempo: zero (real time)

Spazio: globale

Networking e competitività di sistema

FENOMENOLOGIA DEL CAMBIAMENTO IN ATTOFENOMENOLOGIA DEL CAMBIAMENTO IN ATTO

LA LENTA E COSTANTE RIPRESALA LENTA E COSTANTE RIPRESADELL’INDUSTRIA ITALIANA…AL 2017DELL’INDUSTRIA ITALIANA…AL 2017

IL DIMEZZAMENTO DEL CAPITALE UMANO, IL DIMEZZAMENTO DEL CAPITALE UMANO, 1985-20201985-2020

9.015

8.025

6.686

5.809

9.175

6.041

5.8865.794

5.000

5.500

6.000

6.500

7.000

7.500

8.000

8.500

9.000

9.500

1985 1990 1995 2000 2005 2010 2015 2020

Fonte : elaborazioni Confndustria su Nazioni Unite

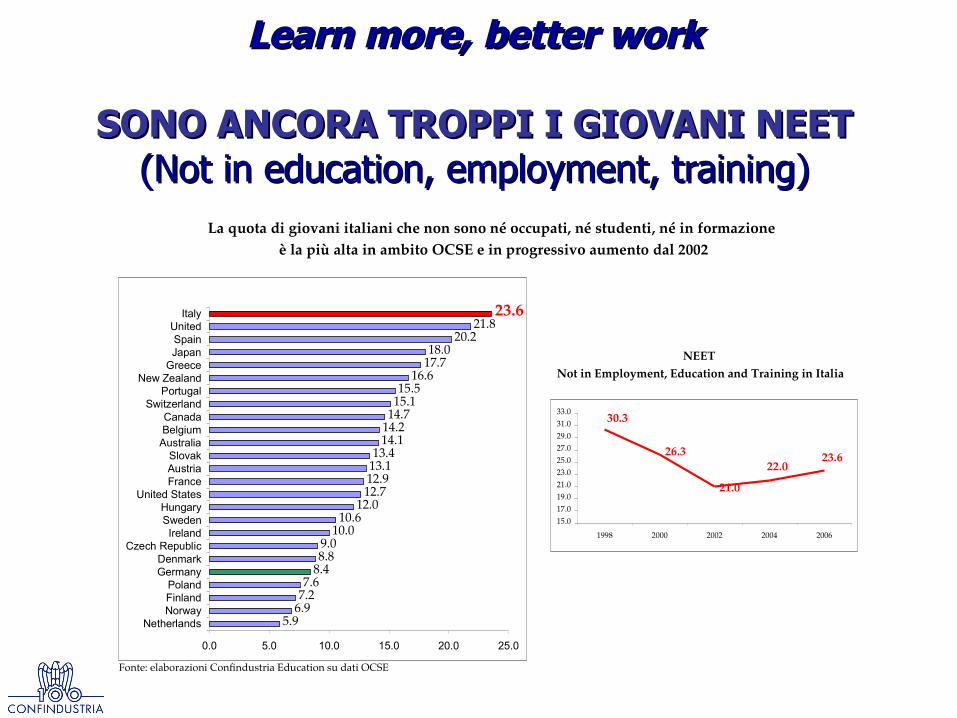

Learn more, better workLearn more, better work

SONO ANCORA TROPPI I GIOVANI NEETSONO ANCORA TROPPI I GIOVANI NEET(Not in education, employment, training)(Not in education, employment, training)

Fonte: elaborazioni Confndustria Education su dati OCSE

La quota di giovani italiani che non sono né occupati, né studenti, né in formazione

è la più alta in ambito OCSE e in progressivo aumento dal 2002

NEET

Not in Employment, Education and Training in Italia

26.3

30.3

21.0

22.023.6

15.0

17.0

19.0

21.0

23.0

25.0

27.0

29.0

31.0

33.0

1998 2000 2002 2004 2006

5.96.97.27.6

8.48.89.0

10.010.6

12.012.712.913.113.4

14.114.214.715.115.5

16.617.718.0

20.221.8

23.6

0.0 5.0 10.0 15.0 20.0 25.0

NetherlandsNorwayFinlandPoland

GermanyDenmark

Czech RepublicIreland

SwedenHungary

United StatesFranceAustriaSlovak

AustraliaBelgiumCanada

SwitzerlandPortugal

New ZealandGreeceJapanSpain

UnitedItaly

LA RIFORMA DELL’ISTRUZIONE LA RIFORMA DELL’ISTRUZIONE TECNICATECNICA

LA DORSALE TECNOLOGICA DEL PAESELA DORSALE TECNOLOGICA DEL PAESE

Politecnici

Poli formativi tecnologici

Politica formativa e politica industrialeIl settore metalmeccanico vale 116 miliardi di euro (il doppio del deficit energetico), più del valore aggiunto dell’industria farmaceutica dei 27 Paesi UE

Ma in Italia, il 67% dei laureati ignora che siamo il 2° Paese manifatturiero in Europa per valore aggiunto (dopo la Germania) – indagine IPSOS

Senza gli istituti tecnici non esisterebbero molte importanti realtà del Made in Italy

L’istruzione tecnica deve tornare ad essere la spina dorsale della crescita industriale del Paese

Medium Tech Pluralismo

imprenditoriale e sociale

Istituti Tecnici

Istituti Tecnici Superiori

Fonte : elaborazioni Confndustria su dati Eurostat

L'incidenza dei tecnici sul totale degli occupati: trend 1992-2007(valori %, n° professioni tecniche/ n° occupati)

22.0

12.9

16.6

18.4

20.921.6

12.0

14.0

16.0

18.0

20.0

22.0

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

Italia Germania

LA SCUOLA ITALIANA PRODUCE MENO TECNICI

Il sorpasso dei Licei sugli

Istituti Tecnici

L’IMPRESA ITALIANA ASSUME PIU’ TECNICI

Il sorpasso della Germania

Fonte: elaborazioni Confndustria Education su dati MPI

Gli immatricolati ai licei e agli istituti tecnici, a.s. 1990/'91-2009/'10(valori %, totale iscritti alla scuola superiore di II grado = 100)

*Per evitare salti nella serie storica, sono stati inclusi anche gli studenti degli istituti psico-pedagogici sin dal 1990/''91, benchè la riforma sia entrata in vigore

nell'a.s.1998/'99.

34

42

47

41

3936

31

3537

3538

30.0

35.0

40.0

45.0

50.0

1990

/91

1991

/92

1992

/93

1993

/94

1994

/95

1995

/96

1996

/97

1997

/98

1998

/99

1999

/00

2000

/01

2001

/02

2002

/03

2003

/04

2004

/05

2005

/06

2006

/07

2007

/08

2008

/09

2009

/10

anni scolastici

quota %

istituti tecnici

licei*

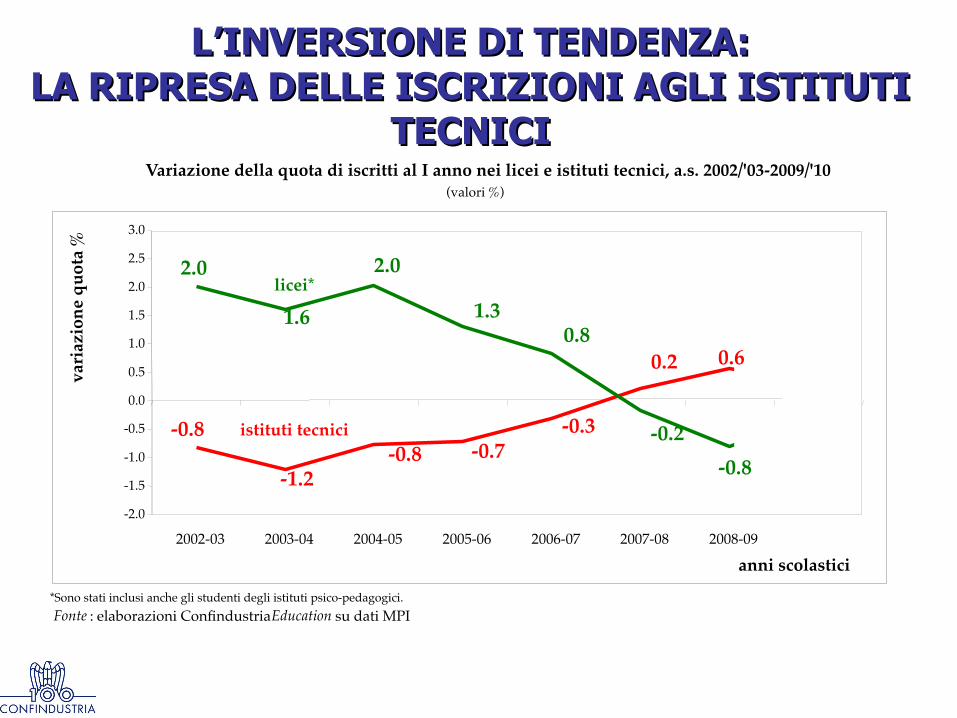

L’INVERSIONE DI TENDENZA:L’INVERSIONE DI TENDENZA:LA RIPRESA DELLE ISCRIZIONI AGLI ISTITUTI LA RIPRESA DELLE ISCRIZIONI AGLI ISTITUTI

TECNICITECNICI

Fonte : elaborazioni Confndustria Education su dati MPI

Variazione della quota di iscritti al I anno nei licei e istituti tecnici, a.s. 2002/'03-2009/'10(valori %)

*Sono stati inclusi anche gli studenti degli istituti psico-pedagogici.

-0.8

-1.2-0.8 -0.7

-0.3

0.2

2.0

1.6

2.0

1.30.8

-0.2

-2.0

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

2002-03 2003-04 2004-05 2005-06 2006-07 2007-08 2008-09

anni scolastici

var

iazi

on

e q

uo

ta %

istituti tecnici

licei*

0.6

-0.8

DOMANDAdel settore privato di diplomati tecnici

nel 2008

323.492

OFFERTAdi diplomati tecnici nell’a.s. 2006/2007

142.218

Domanda > Offerta

GAP=

181.274

IL GAP DOMANDA – OFFERTA DI DIPLOMATI TECNICIIL GAP DOMANDA – OFFERTA DI DIPLOMATI TECNICINEL MERCATO DEL LAVORONEL MERCATO DEL LAVORO

2008: prima della crisi le imprese non trovano 181mila tecnici

2009: nonostante la crisi le imprese non trovano 76mila tecnici

DOMANDAdel settore privato di diplomati tecnici

nel 2009

214.037

OFFERTAdi diplomati tecnici nell’a.s. 2007/2008

137.718

Domanda > Offerta

GAP=

76.319

Fonte: elaborazioni Confndustria su dati Excelsior, MPI e Istat.

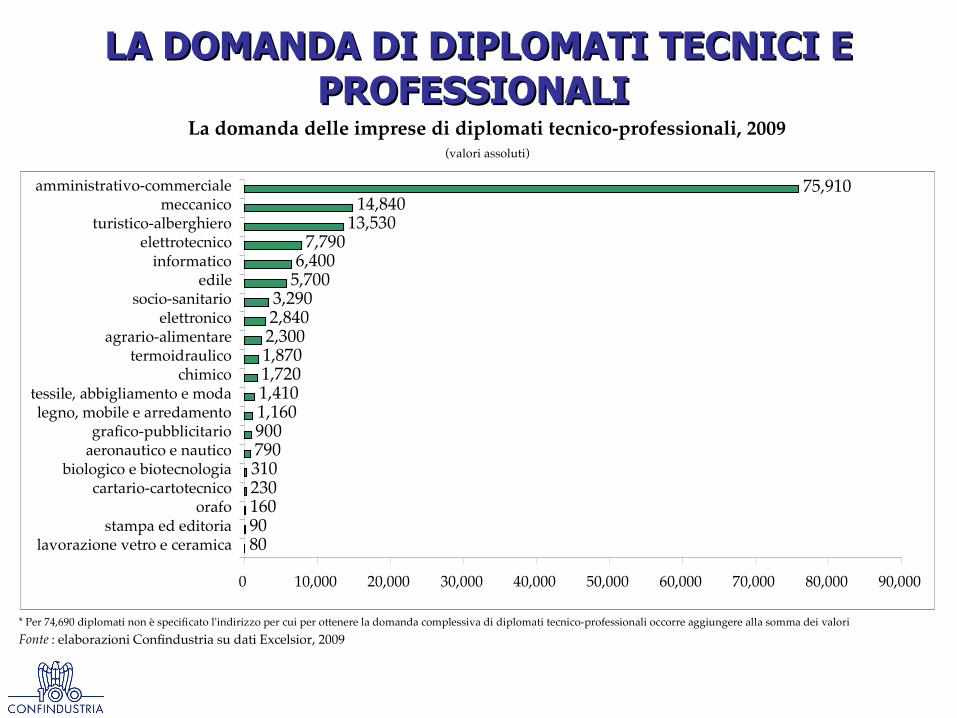

LA DOMANDA DI DIPLOMATI TECNICI E LA DOMANDA DI DIPLOMATI TECNICI E PROFESSIONALI PROFESSIONALI

Fonte : elaborazioni Confndustria su dati Excelsior, 2009

La domanda delle imprese di diplomati tecnico-professionali, 2009(valori assoluti)

* Per 74,690 diplomati non è specifcato l'indirizzo per cui per ottenere la domanda complessiva di diplomati tecnico-professionali occorre aggiungere alla somma dei valori

80901602303107909001,1601,4101,7201,8702,3002,8403,290

5,7006,400

7,79013,530

14,84075,910

0 10,000 20,000 30,000 40,000 50,000 60,000 70,000 80,000 90,000

lavorazione vetro e ceramicastampa ed editoria

orafocartario-cartotecnico

biologico e biotecnologiaaeronautico e nauticografco-pubblicitario

legno, mobile e arredamentotessile, abbigliamento e moda

chimicotermoidraulico

agrario-alimentareelettronico

socio-sanitarioedile

informaticoelettrotecnico

turistico-alberghieromeccanico

amministrativo-commerciale

SEGNALI CONFORTANTI DALLE IMMATRICOLAZIONI SEGNALI CONFORTANTI DALLE IMMATRICOLAZIONI SEMPRE PIU’ ORIENTATE VERSO I PROFILI SEMPRE PIU’ ORIENTATE VERSO I PROFILI

RICHIESTI DAL MERCATO DEL LAVORORICHIESTI DAL MERCATO DEL LAVORO

Fonte : elaborazione Confndustria su dati MIUR, 2009

Le scelte universitarie dei diplomati si stanno gradualmente orientando verso gli indirizzi

più richiesti dal mercato del lavoro

variazione quota

(differenza quota a.a. 2008/'09-2007/'08)

-0.4-0.4

-0.3-0.3-0.2

-0.1-0.1-0.1-0.1

0.00.0

0.20.2

0.40.4

0.9

-0.5 -0.3 -0.1 0.1 0.3 0.5 0.7 0.9 1.1

POLITICO-SOCIALE

GEO-BIOLOGICO

ARCHITETTURA

INSEGNAMENTO

GIURIDICO

CHIMICO-FARMACEUTICO

PSICOLOGICO

SCIENTIFICO

LETTERARIO

EDUCAZIONE FISICA

DIFESA E SICUREZZA

AGRARIO

LINGUISTICO

ECONOMICO-STATISTICO

MEDICO

INGEGNERIA

quota iscritti

(iscritti per indirizzo/totale iscritti)

0.12.02.3

3.13.4

4.74.74.9

5.56.1

8.08.3

10.010.3

11.415.1

-3.0 2.0 7.0 12.0 17.0

DIFESA E SICUREZZA

EDUCAZIONE FISICA

AGRARIO

PSICOLOGICO

SCIENTIFICO

CHIMICO-FARMACEUTICO

INSEGNAMENTO

ARCHITETTURA

GEO-BIOLOGICO

LINGUISTICO

LETTERARIO

MEDICO

POLITICO-SOCIALE

GIURIDICO

INGEGNERIA

ECONOMICO-STATISTICO

LE NUOVE PROFESSIONI:LE NUOVE PROFESSIONI:I LAUREATI INTROVABILII LAUREATI INTROVABILI

Assunzioni di laureati

previstre nel 2009

di cui:

di diffcile

reperimento

% di diffcile

reperimento

Infermiere 4,480 2,670 59.6

Sviluppatore software 1,170 670 57.3

Fisioterapista 1,580 690 43.7

Esperto fscale 700 290 41.4

Progettista settore metalmeccanico 610 230 37.7

Analista programmatore informatico 890 330 37.1

Farmacista 1,560 540 34.6

Progettista elettronico 830 270 32.5

Progettista meccanico 1,800 570 31.7

Educatore professionale 2,880 810 28.1Fonte: Unioncamere- Ministero del Lavoro, Sistema Informativo Excelsior

Laureati introvabili: le prime 10 professioni con maggiori diffcoltà di reperimento, 2009

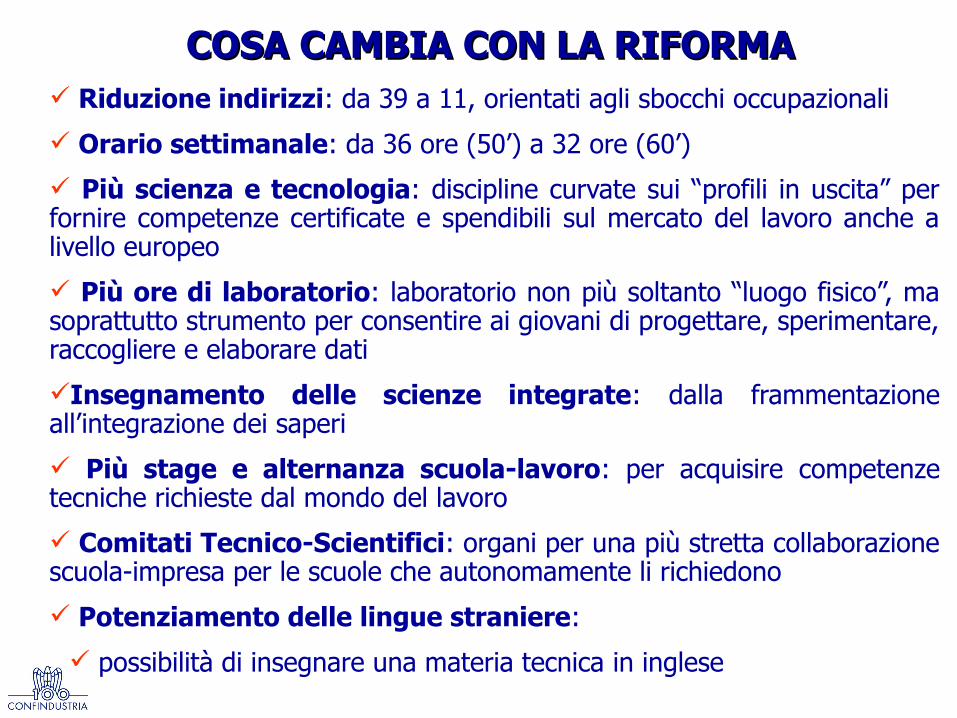

Riduzione indirizzi: da 39 a 11, orientati agli sbocchi occupazionali

Orario settimanale: da 36 ore (50’) a 32 ore (60’)

Più scienza e tecnologia: discipline curvate sui “profili in uscita” per fornire competenze certificate e spendibili sul mercato del lavoro anche a livello europeo

Più ore di laboratorio: laboratorio non più soltanto “luogo fisico”, ma soprattutto strumento per consentire ai giovani di progettare, sperimentare, raccogliere e elaborare dati

Insegnamento delle scienze integrate: dalla frammentazione all’integrazione dei saperi

Più stage e alternanza scuola-lavoro: per acquisire competenze tecniche richieste dal mondo del lavoro

Comitati Tecnico-Scientifici: organi per una più stretta collaborazione scuola-impresa per le scuole che autonomamente li richiedono

Potenziamento delle lingue straniere:

possibilità di insegnare una materia tecnica in inglese

COSA CAMBIA CON LA RIFORMACOSA CAMBIA CON LA RIFORMA

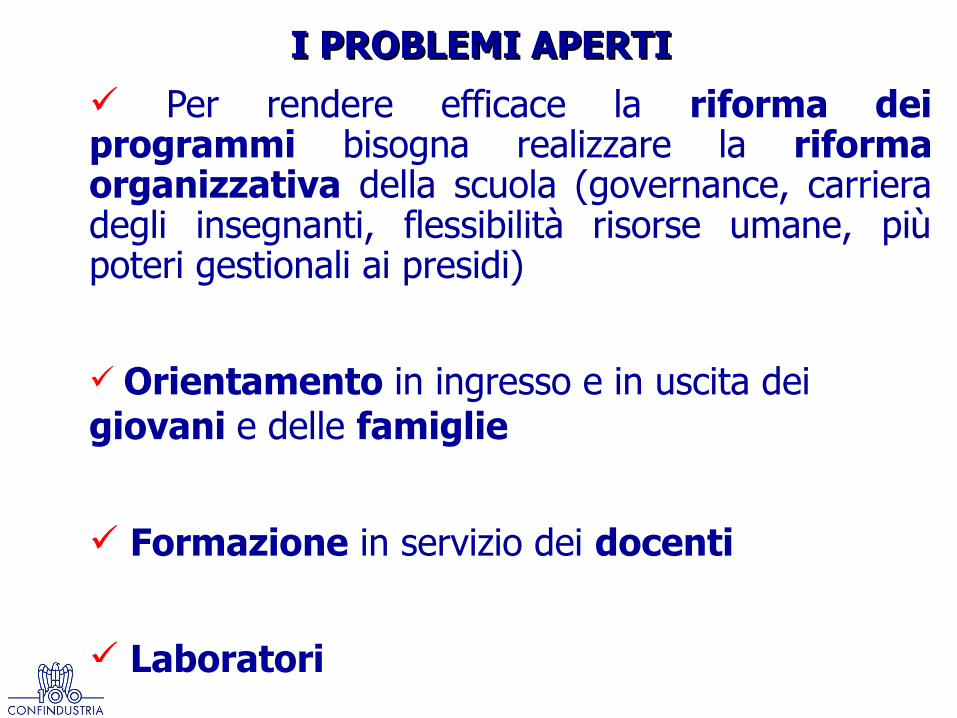

I PROBLEMI APERTI I PROBLEMI APERTI

Per rendere efficace la riforma dei programmi bisogna realizzare la riforma organizzativa della scuola (governance, carriera degli insegnanti, flessibilità risorse umane, più poteri gestionali ai presidi)

Orientamento in ingresso e in uscita dei giovani e delle famiglie

Formazione in servizio dei docenti

Laboratori

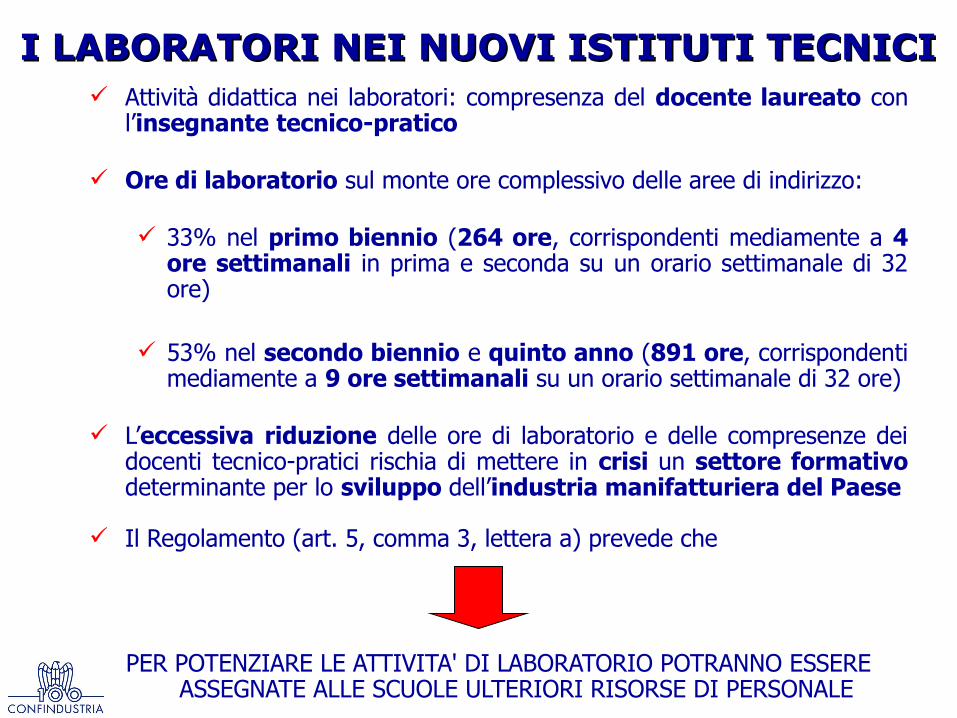

Attività didattica nei laboratori: compresenza del docente laureato con l’insegnante tecnico-pratico

Ore di laboratorio sul monte ore complessivo delle aree di indirizzo:

33% nel primo biennio (264 ore, corrispondenti mediamente a 4 ore settimanali in prima e seconda su un orario settimanale di 32 ore)

53% nel secondo biennio e quinto anno (891 ore, corrispondenti mediamente a 9 ore settimanali su un orario settimanale di 32 ore)

L’eccessiva riduzione delle ore di laboratorio e delle compresenze dei docenti tecnico-pratici rischia di mettere in crisi un settore formativo determinante per lo sviluppo dell’industria manifatturiera del Paese

Il Regolamento (art. 5, comma 3, lettera a) prevede che

PER POTENZIARE LE ATTIVITA' DI LABORATORIO POTRANNO ESSERE

ASSEGNATE ALLE SCUOLE ULTERIORI RISORSE DI PERSONALE

I LABORATORI NEI NUOVI ISTITUTI TECNICII LABORATORI NEI NUOVI ISTITUTI TECNICI

1. utilizzare – a livello territoriale – una quota dell’organico degli insegnanti tecnico-pratici da mettere a disposizione degli istituti tecnici del settore tecnologico per rafforzare le attività didattiche nei laboratori

2. prevedere tempi di impiego degli insegnanti tecnico-pratici, in raccordo con i docenti di teoria, con tempistica di non automatica compresenza, lasciando al Capo d’Istituto la facoltà di scegliere in quali laboratori utilizzare la compresenza

3. definire un contingente di Assistenti tecnici adeguato alla manutenzione dei laboratori

4. realizzare un piano straordinario di investimenti per adeguare le attrezzature tecnologiche e modernizzare i laboratori degli istituti tecnici

I LABORATORI NEI NUOVI ISTITUTI TECNICII LABORATORI NEI NUOVI ISTITUTI TECNICI

riforma organi collegiali coerente con il nuovo quadro dei modelli organizzativi e di governance previsti dal regolamento

incentivi di carriera legati al merito sistemi di valutazione dei risultati di

apprendimento sistema di finanziamento con attribuzione

risorse sulla base dei risultati programma di formazione e aggiornamento

docenti piano straordinario di investimenti per

adeguare le attrezzature tecnologiche e modernizzare i laboratori

LE MISURE DI ACCOMPAGNAMENTO LE MISURE DI ACCOMPAGNAMENTO

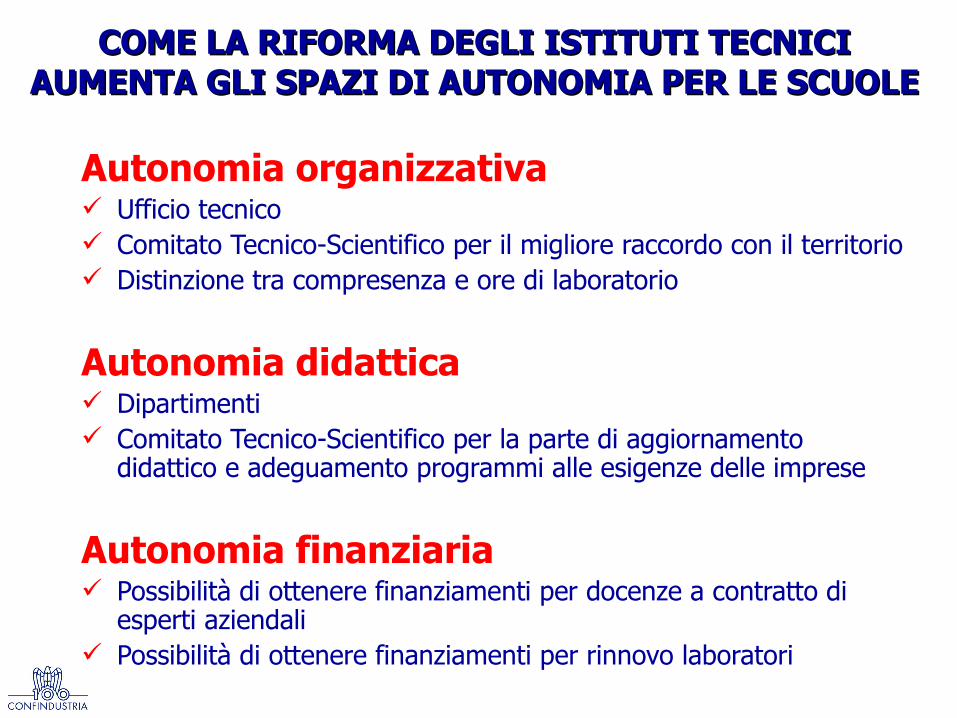

Autonomia organizzativa Ufficio tecnico Comitato Tecnico-Scientifico per il migliore raccordo con il territorio Distinzione tra compresenza e ore di laboratorio

Autonomia didattica Dipartimenti Comitato Tecnico-Scientifico per la parte di aggiornamento

didattico e adeguamento programmi alle esigenze delle imprese

Autonomia finanziaria Possibilità di ottenere finanziamenti per docenze a contratto di

esperti aziendali Possibilità di ottenere finanziamenti per rinnovo laboratori

COME LA RIFORMA DEGLI ISTITUTI TECNICI COME LA RIFORMA DEGLI ISTITUTI TECNICI AUMENTA GLI SPAZI DI AUTONOMIA PER LE SCUOLEAUMENTA GLI SPAZI DI AUTONOMIA PER LE SCUOLE

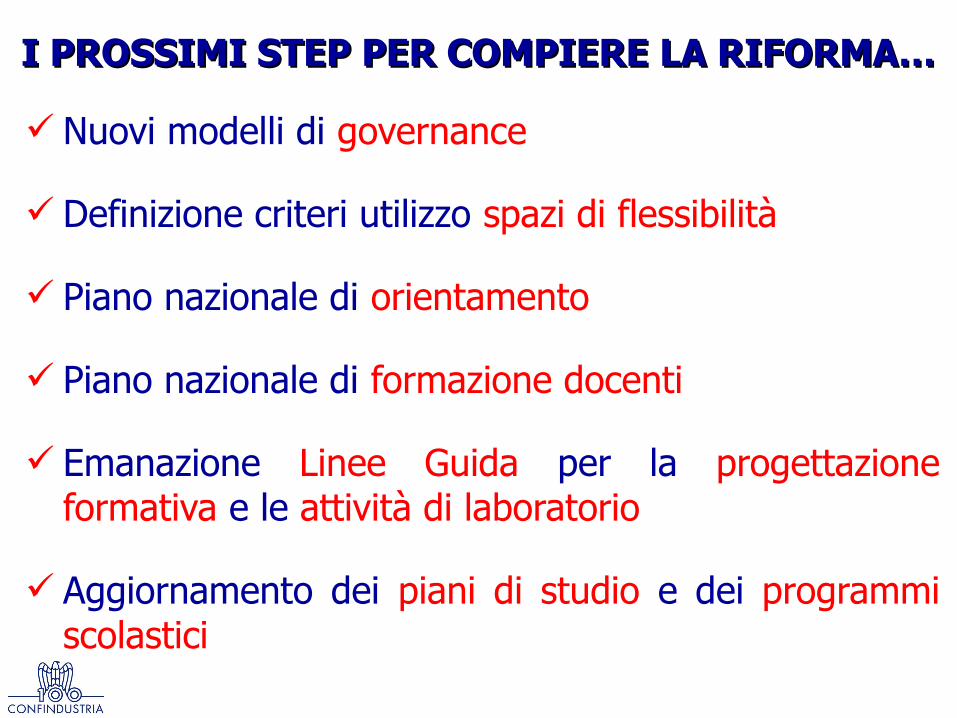

Nuovi modelli di governance

Definizione criteri utilizzo spazi di flessibilità

Piano nazionale di orientamento

Piano nazionale di formazione docenti

Emanazione Linee Guida per la progettazione formativa e le attività di laboratorio

Aggiornamento dei piani di studio e dei programmi scolastici

I PROSSIMI STEP PER COMPIERE LA RIFORMA…I PROSSIMI STEP PER COMPIERE LA RIFORMA…

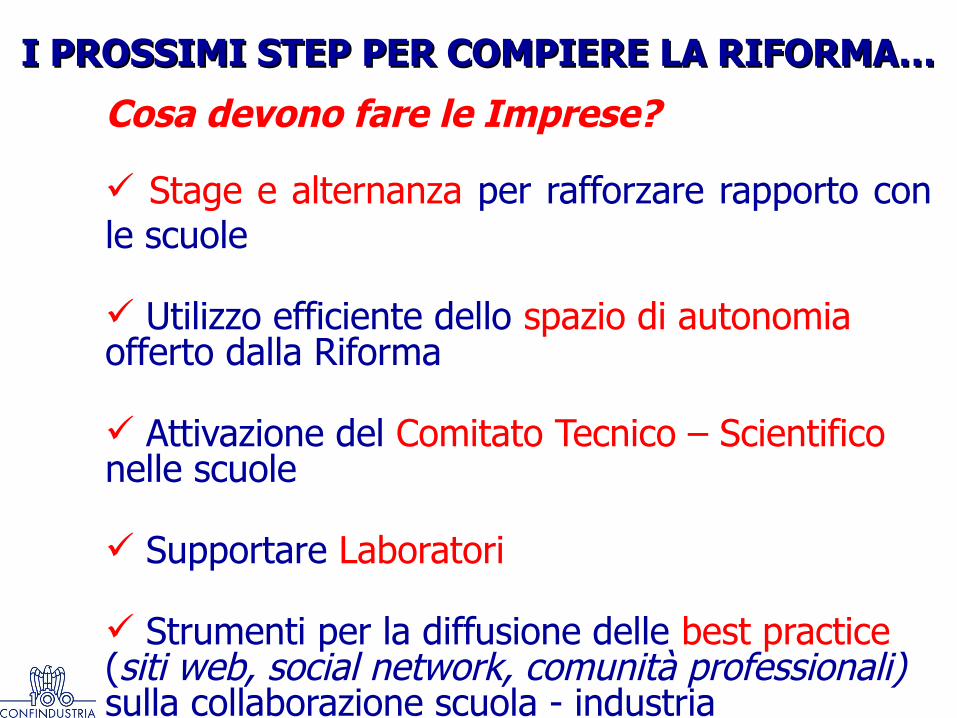

Cosa devono fare le Imprese?

Stage e alternanza per rafforzare rapporto con le scuole

Utilizzo efficiente dello spazio di autonomia offerto dalla Riforma

Attivazione del Comitato Tecnico – Scientifico nelle scuole

Supportare Laboratori

Strumenti per la diffusione delle best practice (siti web, social network, comunità professionali) sulla collaborazione scuola - industria

I PROSSIMI STEP PER COMPIERE LA RIFORMA…I PROSSIMI STEP PER COMPIERE LA RIFORMA…

Per gli studenti

opportunità contro il “genericismo”: offre una base culturale scientifica solida e di pragmatismo tecnologico (dalle conoscenze alle competenze)

accentua la libertà di scelta dei giovani: orienta e valorizza le vocazioni professionali e l’inserimento nel mondo del lavoro; consente il proseguimento degli studi superiori

riconosce il valore culturale della tecnologia e dell’impresa

Per gli insegnanti

rappresenta una opportunità di sviluppo in quanto consente: una autonomia organizzativa e didattica più ampia

dei licei la possibilità di aggiornare le proprie competenze

professionali e di entrare in contatto con l’innovazione tecnologica

una efficace collaborazione con le imprese

riconosce il merito e premia la qualità

LA NUOVA ISTRUZIONE TECNICALA NUOVA ISTRUZIONE TECNICA

Per le famiglie

fornisce risposte chiare alle preoccupazioni educative

garantisce maggiore trasparenza dell’offerta formativa, piani di studio aggiornati e raccordo con il mondo del lavoro, offrendo la possibilità di un contatto diretto con le aziende

Per le imprese

rappresenta una risposta alla domanda d i professionalità tecniche

costituisce un tassello fondamentale della strategia per la ripresa economica

consente di coadiuvare le scuole nella definizione delle opzioni degli indirizzi

offre la possibilità di comunicare ai giovani la realtà del mondo del lavoro

LA NUOVA ISTRUZIONE TECNICALA NUOVA ISTRUZIONE TECNICA