ppt04-07 pordenone camillucci - bologna.enea.it · (Rapporto CRESME SAIEnergia 2010) ... sanitaria...

43

Le detrazioni fiscali del 55% Giampaolo Valentini Enea - Direzione U.T. Efficienza Energetica Corso di formazione per energy managers Pordenone, 7 aprile 2011

Transcript of ppt04-07 pordenone camillucci - bologna.enea.it · (Rapporto CRESME SAIEnergia 2010) ... sanitaria...

Le detrazioni fiscali del 55%

Giampaolo ValentiniEnea - Direzione U.T. Efficienza Energetica

Corso di formazione per energy managers

Pordenone, 7 aprile 2011

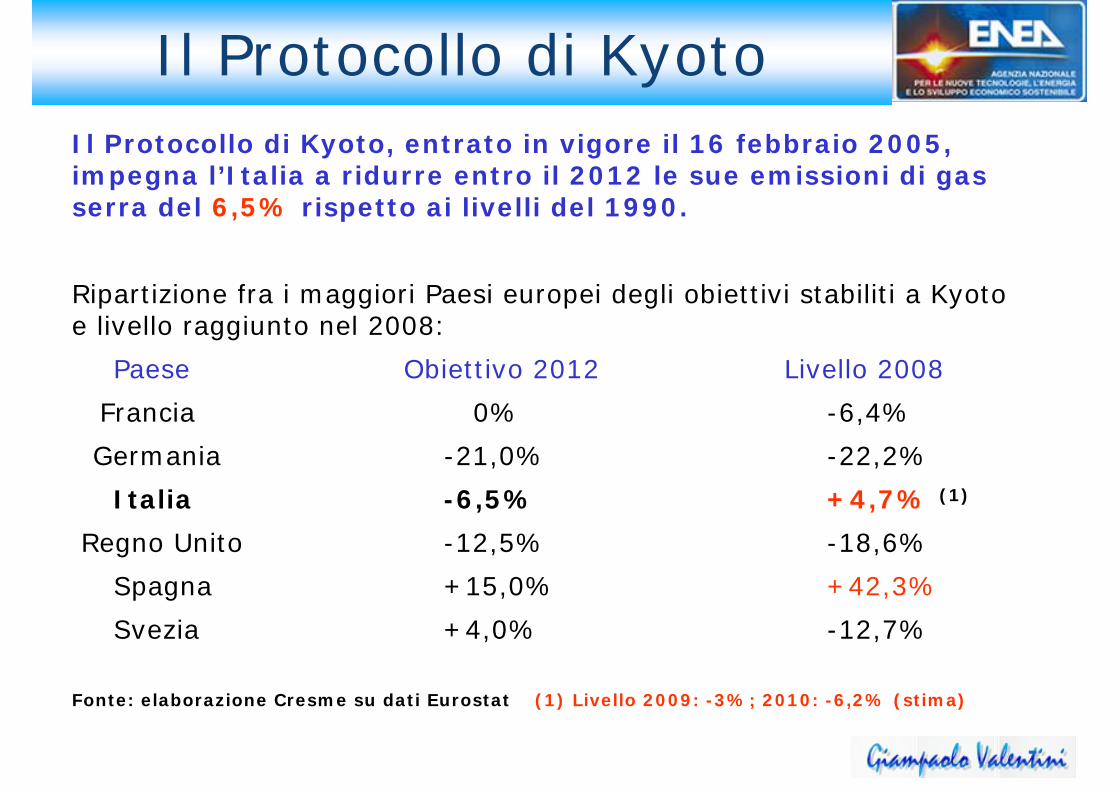

Il Protocollo di KyotoIl Protocollo di Kyoto, entrato in vigore il 16 febbraio 2005, impegna l’Italia a ridurre entro il 2012 le sue emissioni di gasserra del 6,5% rispetto ai livelli del 1990.

Ripartizione fra i maggiori Paesi europei degli obiettivi stabiliti a Kyoto e livello raggiunto nel 2008:

Paese Obiettivo 2012 Livello 2008

Francia 0% -6,4%

Germania -21,0% -22,2%

Italia -6,5% +4,7% (1)

Regno Unito -12,5% -18,6%

Spagna +15,0% +42,3%

Svezia +4,0% -12,7%

Fonte: elaborazione Cresme su dati Eurostat (1) Livello 2009: -3%; 2010: -6,2% (stima)

Cosa si deve fare

Cosa fare?

Perché farlo?

Quando farlo?

Come siamo messi?

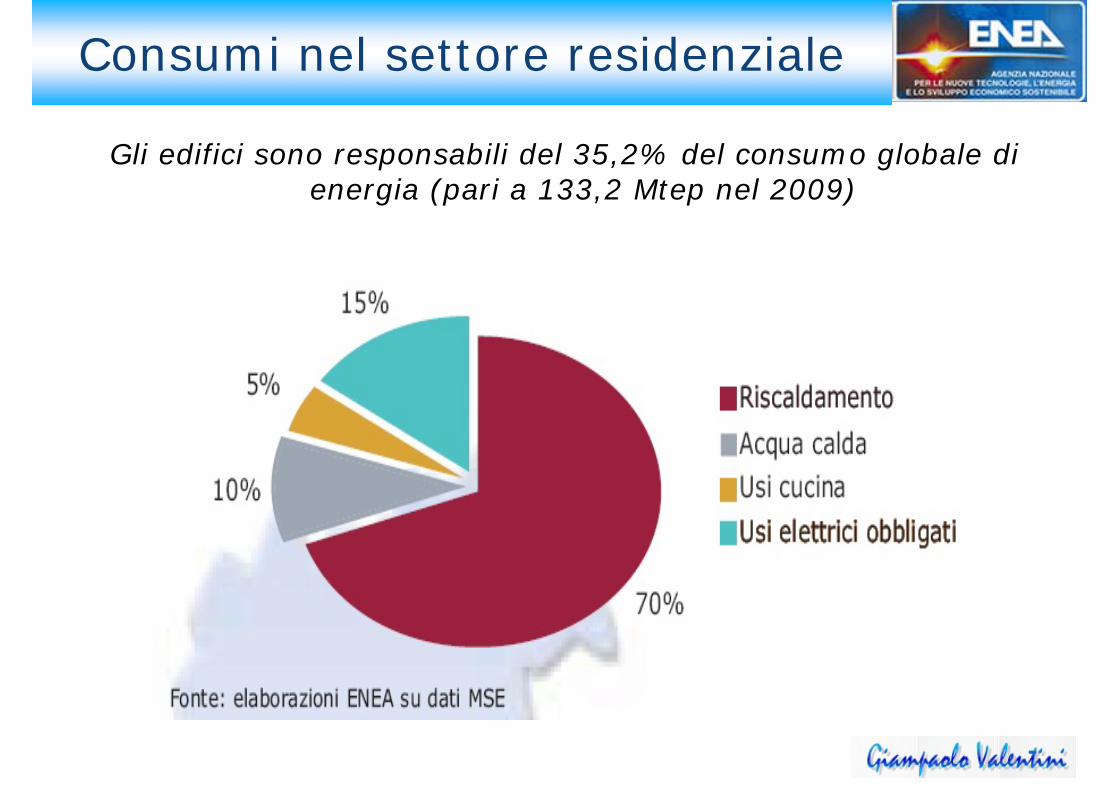

Consumi nel settore residenziale

Gli edifici sono responsabili del 35,2% del consumo globale di energia (pari a 133,2 Mtep nel 2009)

Piano d’azione per l’efficienzaenergetica

Adottato dal Governo nel 2007 in attuazione della Direttiva 2006/32/CE, prevedeun risparmio al 2016 del 9,6% rispetto al 2005, equivalente a 10,8 Mtep.

Fonte: Confindustria

Per ora:

Il Il r.e.r.e. atteso al atteso al 2010 2010 èè di di 35,6 35,6 TWhTWh..

Il Il r.e.r.e. cumulato cumulato al 31/12/09 al 31/12/09 èèstato di stato di 45,1 45,1 TWhTWh(fonte Enea)

Il settore residenziale

«L’edilizia è il colabrodo dell’energia in relazione all’anzianità del parco, all’assenza di manutenzioni programmate, al tipo di materiali impiegati ma soprattutto alla perdita della relazione intima fra edilizia e caratteristiche climatiche del luogo»

(Rapporto CRESME SAIEnergia 2010)

• Consumo medio per la climatizzazione di un’abitazione in Italia: 120-150 kWh/mq anno.

• Sono già oggi disponibili tecnologie e materiali innovativi chepermettono di ridurre il consumo per riscaldamento anche a 20 kWh/mq anno (e anche meno). Una riduzione del 50% dei consumi è comunque possibile senza particolari difficoltà.

Cosa dice la legge

• La normativa cogente

• La normativa incentivante

La relazione per il Comune (art. 28 L. 10/91 s.m.i.)

• L’art. 28 della L. 10/91, come modificato dall’art. 125 del DPR 380/01, richiede in ogni casol’intervento di un tecnico che rediga una relazioneche attesti ‐ tra l’altro ‐ il rispetto dei rendimentisecondo le modalità previste dal D. Lgs. 192/05 e s.m.i.

• Tale relazione (in cui possono essere attestate le stesse informazioni presenti nell’asseverazioneprevista per il 55%) deve essere depositata in Comune quando previsto dal regolamento edilizio , pena l’irrogazione di sanzioni.

Il D.Lgs. 192/05 e s.m.i.

• La Direttiva della UE 2002/91/CE è stata recepita dal D. Lgs. 192/05, poi modificato dal D. Lgs. 311/06 con lo scopo di contenere i consumi degli edifici di qualunque tipologia.

• I due decreti dettano prescrizioni e stabiliscono limiti prestazionali energetici che riguardano:

progettazione e realizzazione dei nuovi edifici e impiantiristrutturazione e manutenzione degli edifici esistentiampliamenti di edifici oltre il 20% della cubaturasostituzione e gestione degli impianti termicicertificazione energetica per i nuovi edifici e per la ristrutturazione di quelli esistenti

La piena applicazione dei due decreti è stata a lungoritardata in quanto mancavano tre decreti attuativi.

Il primo decreto doveva dare attuazione a quanto prescrittoall’art. 4, c. 1, lettere a) e b), ossia occorreva stabilire:

• la disciplina della progettazione, dell’installazione, dell’esercizio, dellamanutenzione e dell’ispezione degli impianti termici per la climatizzazioneinvernale ed estiva degli edifici, per la preparazione dell’acqua caldasanitaria

• le metodologie di calcolo, la prestazione energetica e i requisiti minimi degliedifici finalizzati al raggiungimento degli obiettivi di efficienza energetica.

Tali prescrizioni sono ora operative in virtù di quanto prescrittodal DPR 59/2009.

Il secondo decreto doveva attuare quanto previsto dalla lettera c) dello stesso comma e dello stesso articolo, ossiadoveva chiarire:

• i requisiti professionali e i criteri di accreditamento per assicurare la qualificazione e l’indipendenza degli esperti o degli organismi a cuiaffidare la certificazione energetica degli edifici e l’ispezione degliimpianti di climatizzazione.

Ad oggi siamo ancora in attesa di questo decreto e quindivige ancora provvisoriamente quanto riportatodall’allegato III al D.Lgs. 115/08 (Metodologie di calcolo e requisiti dei soggetti per l’esecuzione delle diagnosi energetiche e la certificazione energetica negli edifici)

Infine il terzo decreto doveva attuare quanto previstodall’art. 6 c. 1 e 9, ossia doveva disciplinare:

• la dotazione di un attestato di certificazione energetica per gli edifici di nuova costruzione e per quelli sottoposti a ristrutturazione integrale oin caso di traferimento a titolo oneroso

• la predisposizione di Linee guida nazionali per la certificazioneenergetica degli edifici, prevedendo anche metodi semplificati cheminimizzassero gli oneri.

Le Linee guida nazionali per la certificazione energeticasono state varate con il DM 26/6/09.

DPR 2 aprile 2009 n. 59

• E’ in vigore dal 25 giugno 2009 ed è il primo dei tre provvedimenti legislativi previsti per l’attuazione dell’art. 4 del D.Lgs. 192/05.

• Si applica alle nuove costruzioni e alleristrutturazioni dell’edilizia pubblica e privata.

• Definisce i criteri generali, le metodologie di calcolo e i requisiti minimi delle prestazionienergetiche degli edifici nella climatizzazioneinvernale e nella produzione di a.c.s., applicandole UNI TS 11300.

Tra le altre cose il DPR 59/09:

• fissa valori di trasmittanza limite per porte e finestre;• impone l’utilizzo di fonti rinnovabili per gli edifici nuovi o

soggetti a ristrutturazione dell’impianto termico: energiasolare per la produzione del 50% di acs (20% nei centristorici), energia fotovoltaica, reti di teleriscaldamento se presenti nelle vicinanze (ma le modalità applicative non sono ancora state emanate; hanno supplito alcune Regioni, come la Lombardia);

• La normativa si applica alle Regioni e Province autonome che non hanno ancora legiferato in materia. Le altre dovranno ravvicinarsi gradualmente.

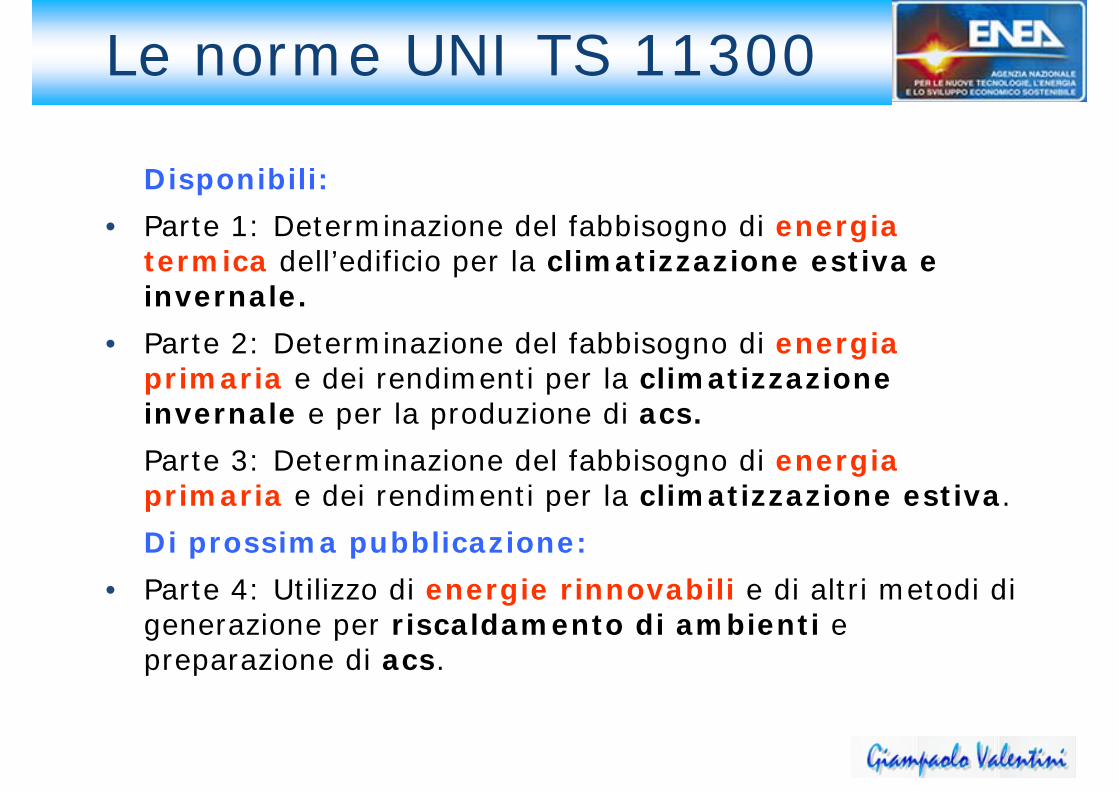

Le norme UNI TS 11300

Disponibili:• Parte 1: Determinazione del fabbisogno di energia

termica dell’edificio per la climatizzazione estiva e invernale.

• Parte 2: Determinazione del fabbisogno di energia primaria e dei rendimenti per la climatizzazione invernale e per la produzione di acs.Parte 3: Determinazione del fabbisogno di energia primaria e dei rendimenti per la climatizzazione estiva.Di prossima pubblicazione:

• Parte 4: Utilizzo di energie rinnovabili e di altri metodi di generazione per riscaldamento di ambienti e preparazione di acs.

Direttiva 2010/31/UE del 19/5/10

• Riguarda la prestazione energetica in edilizia• E’ stata pubblicata sulla G.U.U.E. il 18/6/10 ed è

entrata in vigore l’8/7/10• Abrogherà e sostituirà la Direttiva 2002/91/CE

dal 1/2/12• Dovrà essere recepita entro il 9/7/12 con un

D.Lgs. che sostituirà il 192/05

Direttiva 2010/31/UE del 19/5/10 (2)

Negli edifici nuovi ed esistenti, residenziali e non residenziali, le disposizioni contenute riguardano:

• la gestione del fabbisogno energetico per il riscaldamento degli ambienti;

• il certificato di prestazione energetica;• la produzione di acqua calda;• il condizionamento e la ventilazione;• l’illuminazione;• gli strumenti di finanziamento da dichiarare

entro il 30/6/2011.

Direttiva 2010/31/UE del 19/5/10 (3)

Obiettivo 2020:Entro il 31/12/20 tutti gli edifici di nuova costruzione dovranno essere “edifici a energia quasi zero”.Per gli edifici pubblici tale scadenza è anticipata al 31/12/18.Si dovranno mettere a punto politiche per la trasformazione degli edifici esistenti in edifici a energia quasi zero.

Direttiva 2010/31/UE del 19/5/10 (4)

Certificato di prestazione energetica:Gli Stati membri dovranno istituire un sistema di certificazione energetica degli edifici, indicando:• la prestazione energetica dell’edificio• i requisiti minimi di prestazione energetica per quell’edificio.Il certificato di prestazione energetica dovrà essererilasciato• per gli edifici costruiti, venduti o locati;• per gli edifici per i quali una porzione di oltre 500 mq èoccupata da enti pubblici o frequentata dal pubblico.

Direttiva 2010/31/UE del 19/5/10 (5)

Incentivi finanziari:Gli Stati membri esaminano e predispongono gli strumenti di finanziamento più adeguati per favorire la prestazione energetica degli edifici.Entro il 30/6/11 gli Stati membri redigono un elenco delle misure e degli strumenti esistenti ed eventualmente proposti che dovrà essere valutato dalla Commissione ai fini dell’efficacia per il raggiungimento degli obiettivi previsti.

Patto dei Sindaci

La Commissione Industria del Parlamento Europeoha approvato il 2/9/10 lo stanziamento di 114 milioni di euro per le Regioni e i Comuni per sviluppare progetti nel settore dell’efficienza energetica e delle energie rinnovabili e per facilitare il finanziamento degli investimenti in tali settori, soprattutto nell’ambiente urbano.L’iniziativa si avvarrà del successo del Patto dei Sindaci firmato da oltre 1600 regioni e cittàeuropee.

I lavori incentivati(Finanziaria 2007)

• Riqualificazione globale di edifici esistenti (c. 344)

• Coibentazione di pareti, solai e tetti (c. 345a)• Nuove finestre e infissi ad alta efficienza (c.

345b)• Pannelli solari termici (c. 346)• Sostituzione di caldaie con modelli a

condensazione, con pompe di calore ad alta efficienza o con impianti geotermici a bassa entalpia (c. 347).

Le pietre miliari della normativa

• Decreto MEF 19/2/07 modificato dal DM 26/10/07 e coordinato con il DM 7/4/08 e con il DM 6/8/09 (decreto edifici)

• Decreto MSE 11/3/08 coordinato con il DM 26/1/10

• Circolare AdE n. 36/E del 31 maggio 2007 (circolare entrate)

• FAQ ENEA al sitohttp://efficienzaenergetica.acs.enea.it

a) nel caso di interventi di riqualificazione energetica che assicurano determinati requisiti tecnici, recupero del 55% di IRPEF o IRES;

b) periodo della detrazione a prova di “incapienti” (10 anni dal 2011);

c) larga gamma di interventi agevolati;

d) limiti massimi di detrazione piuttosto consistenti;

e) ampia tipologia dei soggetti che ne hanno “titolo”;

f) applicabilità ad immobili di qualsiasi categoria catastale;

I punti di forza della misura “diretti”- 1° parte -I punti di forza della misura (1)

g) incremento del comfort dell’immobile;

h) plusvalore acquisito dall’immobile per la sua maggiore efficienza energetica;

i) per molti interventi, documentazione e modalitàprocedurali semplificate.

I punti di forza della misura “diretti”- 2° parte -

I punti di forza della misura (2)

1. COLORO CHE SONO SOGGETTI PASSIVI DI IRPEF O IRES, CHE SOSTENGONO LE SPESE DI RIQUALIFICAZIONE ENERGETICA RELATIVE ALL’IMMOBILE CHE POSSEGGONO O DETENGONO A VARIO TITOLO (COMODATO D’USO, LOCAZIONE, USUFRUTTO…);

2. NELLE CONDIZIONI SU ESPOSTE, POSSONO USUFRUIRE DELLE DETRAZIONI ANCHE I FAMILIARI CONVIVENTI (SE GLI IMMOBILI OGGETTO DI RIQUALIFICAZIONE NON SONO ADIBITI ALL’ESERCIZIO DELLA PROFESSIONE). LA CONVIVENZA, PERÒ, DEVE ESSERE ESERCITATA SIN DALL’INIZIO DEI LAVORI.

I punti di forza della misura “diretti”- 2° parte -

Prerequisiti per accedere al beneficio

SOCIETÀ O PIÙ IN GENERALE TITOLARI DI REDDITO D'IMPRESA, CON ESCLUSIVO RIFERIMENTO AI FABBRICATI STRUMENTALI, DA QUESTI UTILIZZATI NELL'ESERCIZIO DELLA PROPRIA ATTIVITÀ IMPRENDITORIALE.

“NON SONO STRUMENTALI GLI IMMOBILI CHE, PUR POTENDO ESSERE CONSIDERATI TALI RISPETTO ALLE FINALITÀ CHE IL SOGGETTO D'IMPOSTA PERSEGUE ATTRAVERSO L'ESERCIZIO DELL'IMPRESA, COSTITUISCONO, NEL CONTEMPO, L'OGGETTO DELLA PREDETTA ATTIVITÀ IMPRENDITORIALE, COME NELL'IPOTESI DEGLI IMMOBILI LOCATI A TERZI E IN PARTICOLARE QUELLI LOCATI DALLE SOCIETÀ IMMOBILIARI”.

(RISOLUZIONE ADE N°340/E DEL 1 AGOSTO 2008)

I punti di forza della misura “diretti”- 2° parte -

Prerequisiti per accedere al beneficio (2)

CIO’ PERCHE’ LA NORMATIVA IN MATERIA DIRIQUALIFICAZIONE ENERGETICA DEL PATRIMONIO EDILIZIO IN QUESTIONE È FINALIZZATA A PROMUOVERE IL MIGLIORAMENTO DELLE PRESTAZIONI ENERGETICHE DEGLI EDIFICI ESISTENTI ATTRAVERSO UN BENEFICIO CHE UN’INTERPRETAZIONE SISTEMATICA CONSENTE DI RIFERIRE ESCLUSIVAMENTE AGLI UTILIZZATORI DEGLI IMMOBILI OGGETTO DEGLI INTERVENTI E NON ANCHE AI SOGGETTI CHE NE FANNO COMMERCIO”.

(RISOLUZIONE DELL’ADE N°303/E DEL 5 LUGLIO 2008)

I punti di forza della misura “diretti”- 2° parte -

Prerequisiti per accedere al beneficio (3)

PER FRUIRE DELLE AGEVOLAZIONI, GLI IMMOBILI DEVONO ESSERE:1. ESISTENTI.2. RISCALDATI (TRANNE CHE PER LA POSA DI PANNELLI SOLARI).3. NON AMPLIATI. IN CASO DI DEMOLIZIONE, SI DEVE DAR LUOGO UNA “FEDELE RICOSTRUZIONE” (AI SENSI DEL DPR 380/2001).4. DOTATI DI IMPIANTO TERMICO CENTRALIZZATO (IN CASO DIRISTRUTTURAZIONE CON FRAZIONAMENTO).

(RISOLUZIONE DELL’ADE N°36 DEL 31 MAGGIO 2007)

I punti di forza della misura “diretti”- 2° parte -

Prerequisiti per accedere al beneficio (4)

IL PERIODO IN CUI RIENTRARE DELLE SPESE SOSTENUTE NON È PIÙ SCELTA DEL CONTRIBUENTE IN 5 ANNI, COME NELLA PRECEDENTE FINANZIARIA, MA PER LE SPESE SOSTENUTE A DECORRERE DAL 1 GENNAIO 2011, LA DETRAZIONE DALL’IMPOSTA LORDA DEVE ESSERE RIPARTITA IN DIECI RATE ANNUALI DI PARI IMPORTO.

(Comma 48 Art. 1 L. 13/12/2010 n. 220)

I punti di forza della misura “diretti”- 2° parte -

Caratteristiche del beneficio fiscale

LE DETRAZIONI DI CUI AL DM 19.02.2007 NON SONO CUMULABILI CON ALTRE AGEVOLAZIONI FISCALI PREVISTE DA ALTRE DISPOSIZIONI DI LEGGE NAZIONALI PER I MEDESIMI INTERVENTI.

A DECORRERE DAL 01/01/09, NON È PIÙ CONSENTITO IL CUMULO TRA LE DETRAZIONI IN OGGETTO (PER QUALSIASI TIPOLOGIA DI INTERVENTO INCENTIVATO) ED EVENTUALI CONTRIBUTI REGIONALI O LOCALI, FATTA ECCEZIONE PER I CERTIFICATI BIANCHI E GLI ALTRI INCENTIVI DA INDIVIDUARSI CON DECRETO MINISTERIALE.

(Art.6, comma 3 del D. Lgs. 115/08)

I punti di forza della misura “diretti”- 2° parte -

Caratteristiche del beneficio fiscale (2)

“..CIRCA L’INDIVIDUAZIONE DEL GIORNO A PARTIRE DAL QUALE DECORRONO I 90 GIORNI DI TEMPO NECESSARI PER L’INVIO DELLA DOCUMENTAZIONE … SI RITIENE CHE LO STESSO DEBBA ESSERE INDIVIDUATO NEL GIORNO DEL “COLLAUDO” DEI LAVORI, A NULLA RILEVANDO IL MOMENTO O I MOMENTI DI EFFETTUAZIONE DEI PAGAMENTI…”

(Art.6, comma 3 del D. Lgs. 115/08)

I punti di forza della misura “diretti”- 2° parte -

Caratteristiche del beneficio fiscale (3)

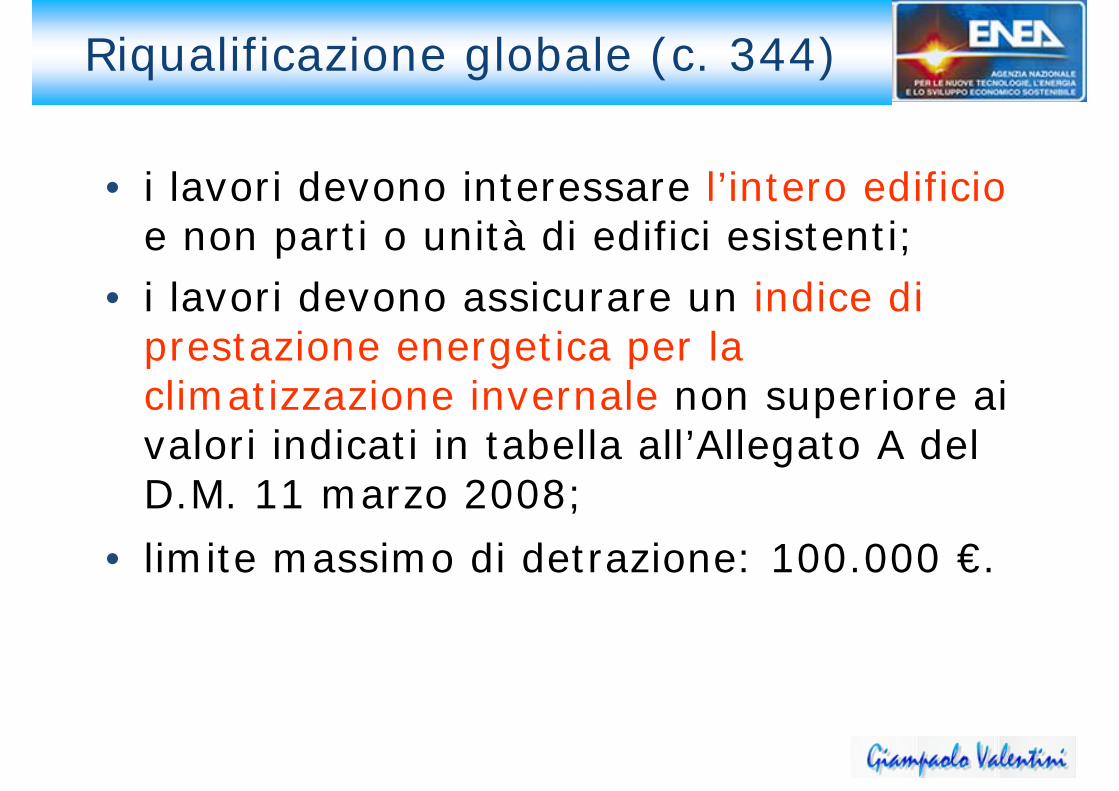

Riqualificazione globale (c. 344)

• i lavori devono interessare l’intero edificioe non parti o unità di edifici esistenti;

• i lavori devono assicurare un indice di prestazione energetica per la climatizzazione invernale non superiore ai valori indicati in tabella all’Allegato A del D.M. 11 marzo 2008;

• limite massimo di detrazione: 100.000 €.

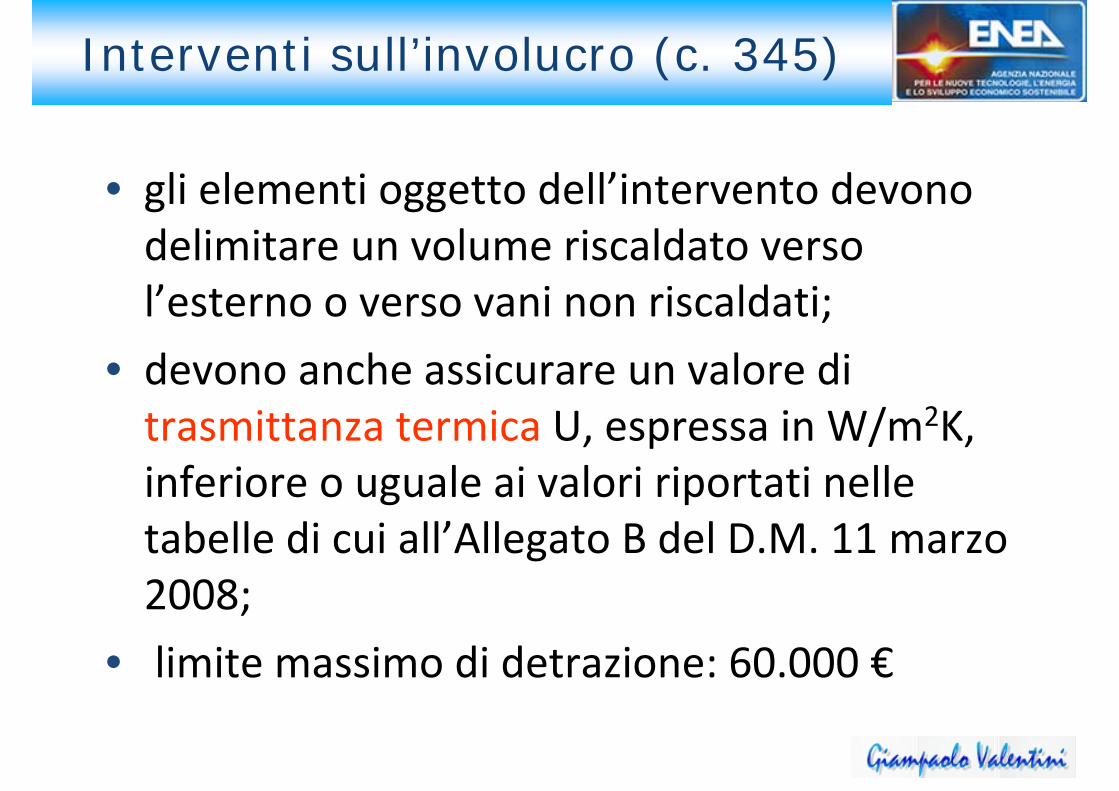

Interventi sull’involucro (c. 345)

• gli elementi oggetto dell’intervento devono delimitare un volume riscaldato verso l’esterno o verso vani non riscaldati;

• devono anche assicurare un valore di trasmittanza termica U, espressa in W/m2K, inferiore o uguale ai valori riportati nelle tabelle di cui all’Allegato B del D.M. 11 marzo 2008;

• limite massimo di detrazione: 60.000 €

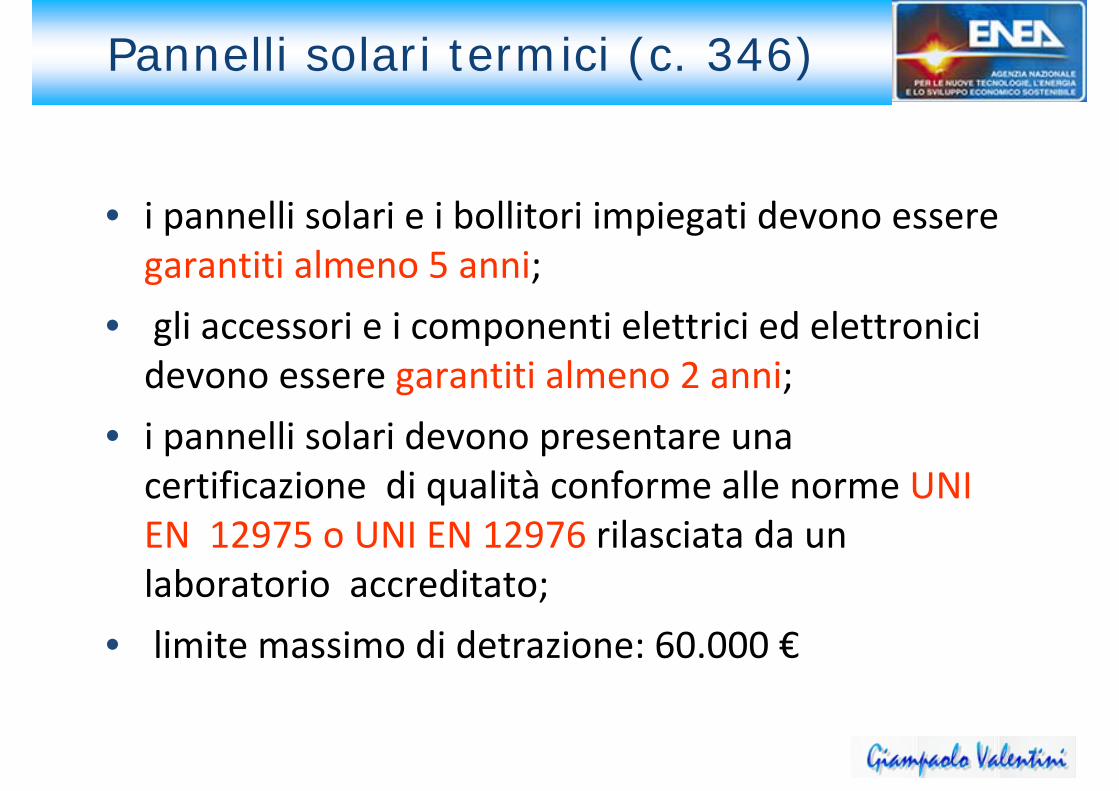

Pannelli solari termici (c. 346)

• i pannelli solari e i bollitori impiegati devono essere garantiti almeno 5 anni;

• gli accessori e i componenti elettrici ed elettronici devono essere garantiti almeno 2 anni;

• i pannelli solari devono presentare una certificazione di qualità conforme alle norme UNI EN 12975 o UNI EN 12976 rilasciata da un laboratorio accreditato;

• limite massimo di detrazione: 60.000 €

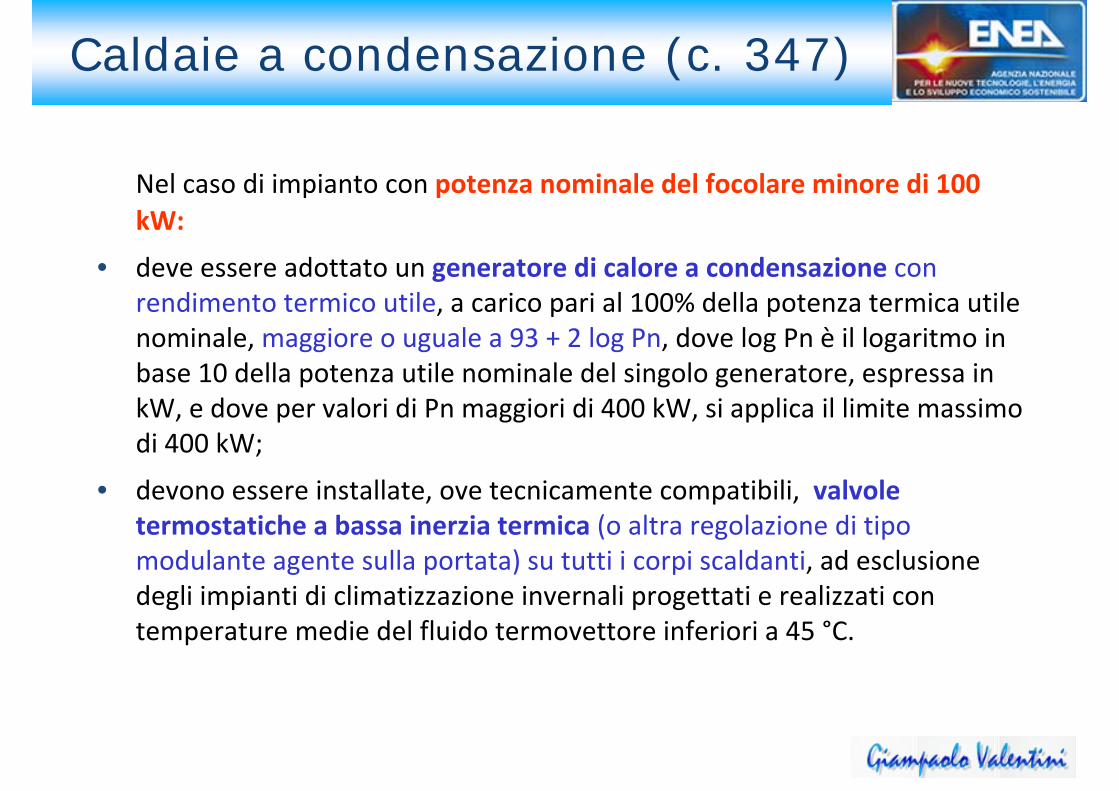

Caldaie a condensazione (c. 347)

Nel caso di impianto con potenza nominale del focolare minore di 100 kW:

• deve essere adottato un generatore di calore a condensazione con rendimento termico utile, a carico pari al 100% della potenza termica utile nominale, maggiore o uguale a 93 + 2 log Pn, dove log Pn è il logaritmo in base 10 della potenza utile nominale del singolo generatore, espressa in kW, e dove per valori di Pn maggiori di 400 kW, si applica il limite massimo di 400 kW;

• devono essere installate, ove tecnicamente compatibili, valvole termostatiche a bassa inerzia termica (o altra regolazione di tipo modulante agente sulla portata) su tutti i corpi scaldanti, ad esclusione degli impianti di climatizzazione invernali progettati e realizzati con temperature medie del fluido termovettore inferiori a 45 °C.

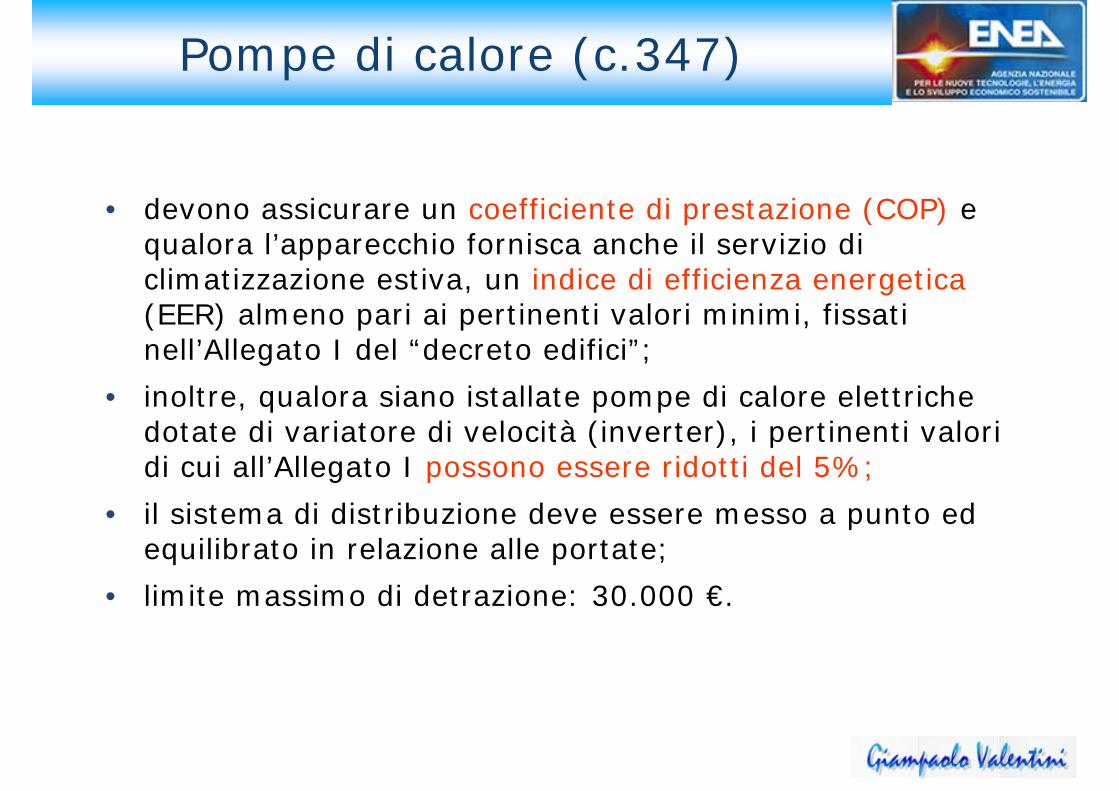

Pompe di calore (c.347)

• devono assicurare un coefficiente di prestazione (COP) e qualora l’apparecchio fornisca anche il servizio di climatizzazione estiva, un indice di efficienza energetica(EER) almeno pari ai pertinenti valori minimi, fissati nell’Allegato I del “decreto edifici”;

• inoltre, qualora siano istallate pompe di calore elettriche dotate di variatore di velocità (inverter), i pertinenti valori di cui all’Allegato I possono essere ridotti del 5%;

• il sistema di distribuzione deve essere messo a punto ed equilibrato in relazione alle portate;

• limite massimo di detrazione: 30.000 €.

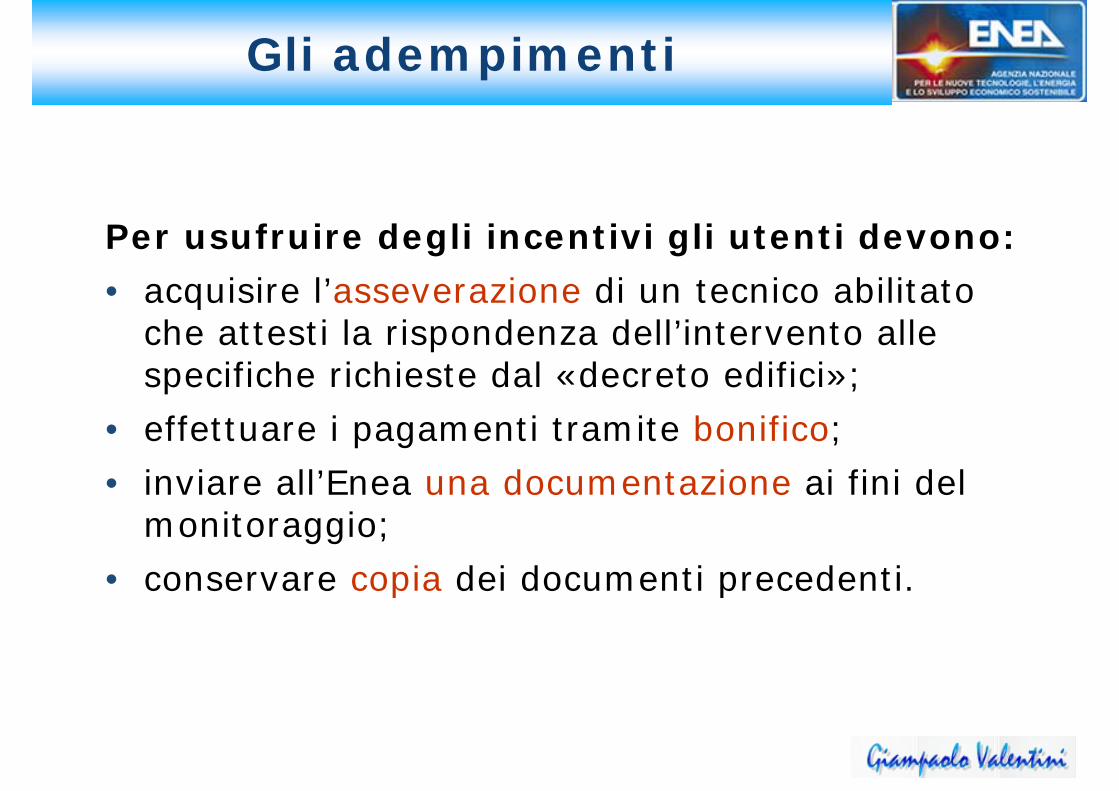

Gli adempimenti

Per usufruire degli incentivi gli utenti devono:• acquisire l’asseverazione di un tecnico abilitato

che attesti la rispondenza dell’intervento allespecifiche richieste dal «decreto edifici»;

• effettuare i pagamenti tramite bonifico;• inviare all’Enea una documentazione ai fini del

monitoraggio;• conservare copia dei documenti precedenti.

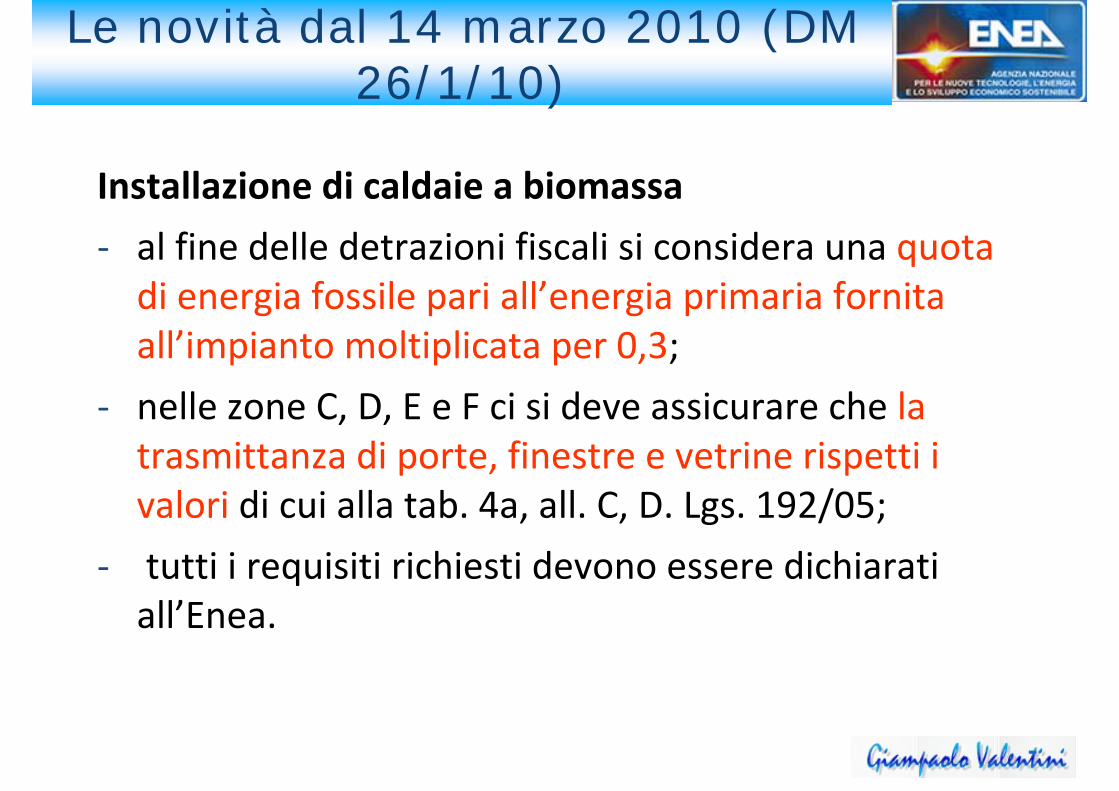

Le novità dal 14 marzo 2010 (DM 26/1/10)

Installazione di caldaie a biomassa

‐ al fine delle detrazioni fiscali si considera una quota di energia fossile pari all’energia primaria fornita all’impianto moltiplicata per 0,3;

‐ nelle zone C, D, E e F ci si deve assicurare che la trasmittanza di porte, finestre e vetrine rispetti i valori di cui alla tab. 4a, all. C, D. Lgs. 192/05;

‐ tutti i requisiti richiesti devono essere dichiaratiall’Enea.

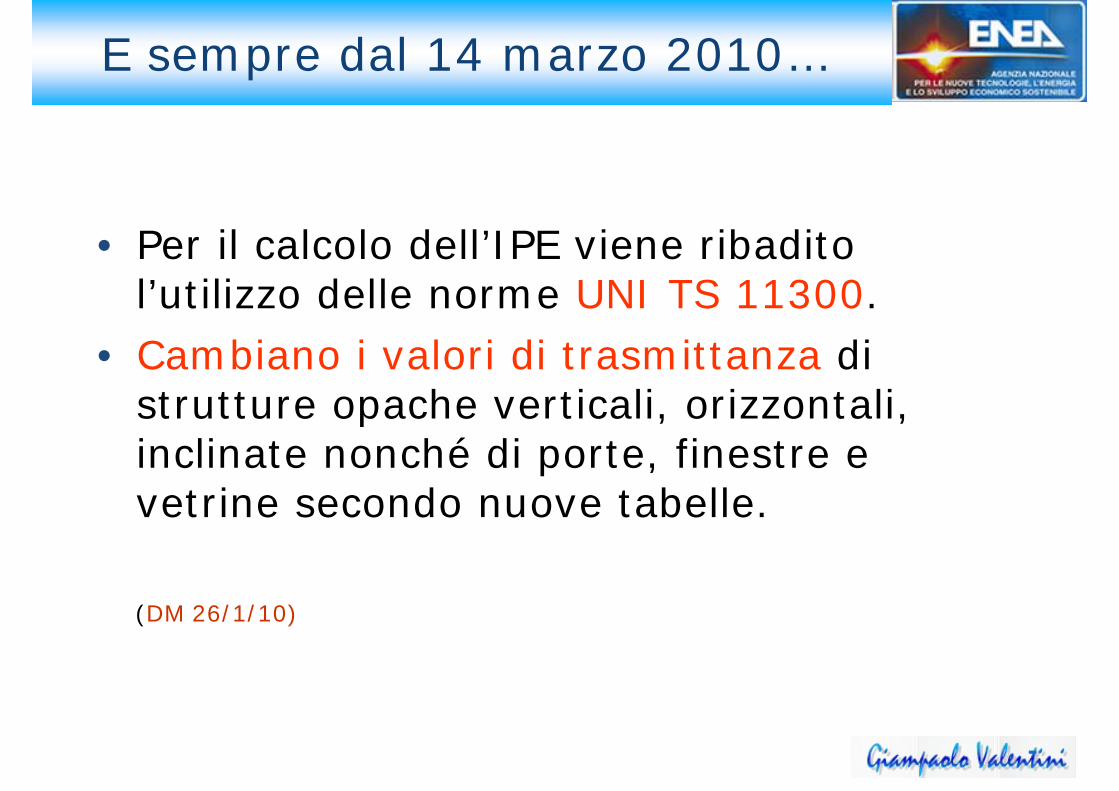

E sempre dal 14 marzo 2010…

• Per il calcolo dell’IPE viene ribaditol’utilizzo delle norme UNI TS 11300.

• Cambiano i valori di trasmittanza di strutture opache verticali, orizzontali, inclinate nonché di porte, finestre e vetrine secondo nuove tabelle.

(DM 26/1/10)

Gli adempimenti (nei confrontidell’AdE)

Provvedimento del Direttore dell’Agenzia del6/5/09. Comunicazione per lavori che proseguonooltre il periodo di imposta (lavori «a cavallo» fra un anno e il successivo)Invio telematico – entro il 31 marzo – di un modulo con notizie circa i lavori effettuati e le spese sostenutenell’anno precedente a quello in cui i lavori sono terminati.• Per gli interventi i cui lavori proseguono in più anni, deve essere presentato un modello per ciascun anno.• Il modello non deve essere presentato qualora i lavori siano iniziati e conclusi nel medesimo anno e neppure se nell’anno cui la comunicazione si riferisce non sono state sostenute spese.

Numero interventi realizzati

Numero totale degli interventi realizzati

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

2007 2008 2009 2010 (provv.)

Grazie per l’attenzione

Giampaolo Valentini