Politecnico di Milano Dipartimento di Matematica

71

Politecnico di Milano Via Bonardi, 9 20133 Milano Partita Iva: 04376620151 Dipartimento di Matematica Tel. 02 2399 4505 - Fax 02 2399 4568 Codice fiscale: 80057930150 www.mate.polimi.it Milano, 4 Novembre 2019 Politecnico di Milano Dipartimento di Matematica “Progetto formativo di Educazione Finanziaria per le Scuole secondarie di secondo grado” L’esperienza della crisi economica di questi ultimi anni ha mostrato come l’esigenza di accrescere la cultura finanziaria sia molto diffusa nel nostro paese. La Scuola risulta essere un ambiente ideale per l’accrescimento delle competenze di Educazione Finanziaria in quanto coinvolge tutti i ceti sociali e riguarda un periodo della vita degli individui che rende più proficua l’acquisizione di conoscenze. Per questo motivo, il MIUR ha promosso, in questi ultimi anni, numerose iniziative per le Scuole secondarie di secondo grado con l’obiettivo di introdurre tematiche di Economia, Finanza e Matematica Finanziaria nei curricula scolastici. Il Laboratorio QFinLab del Dipartimento di Matematica del Politecnico di Milano, sotto la guida del Prof. Emilio Barucci, ha sviluppato un progetto formativo per promuovere l’interesse e la conoscenza di temi di Matematica Finanziaria tra gli studenti delle Scuole secondarie di secondo grado. Il progetto formativo di Educazione Finanziaria del Politecnico di Milano è ispirato a una didattica per competenze e prevede che i Docenti affrontino temi di Educazione Finanziaria sia in classe sia proponendo tematiche ed esercizi da svolgere a casa, utilizzando materiale di diversa natura (esercizi, case study, giochi, video, quiz, fogli di calcolo), con l’obiettivo di favorire il coinvolgimento e l’immedesimazione degli studenti in situazioni di vita quotidiana, mettendoli a confronto con le conseguenze pratiche delle loro scelte. I percorsi proposti sono integrabili nell’apprendimento curricolare di matematica o di materie economiche. Il progetto di Educazione Finanziaria può essere anche svolto all’interno del percorso formativo per l’alternanza Scuola-Lavoro degli studenti delle scuole superiori. Il progetto può inoltre essere collocato tra le competenze fondamentali del curriculum di cittadinanza che lo studente deve intraprendere nel suo percorso di studi e che dovrà esporre in sede di esame di stato. Entrando più nello specifico, il Politecnico di Milano è in grado di proporre Dipartimento di Matematica

Transcript of Politecnico di Milano Dipartimento di Matematica

Politecnico di Milano Via Bonardi, 9 20133 Milano Partita Iva: 04376620151 Dipartimento di Matematica Tel. 02 2399 4505 - Fax 02 2399 4568 Codice fiscale: 80057930150 www.mate.polimi.it

Milano, 4 Novembre 2019

Politecnico di Milano Dipartimento di Matematica

“Progetto formativo di Educazione Finanziaria per le Scuole secondarie di secondo grado”

L’esperienza della crisi economica di questi ultimi anni ha mostrato come l’esigenza di accrescere la cultura finanziaria sia molto diffusa nel nostro paese. La Scuola risulta essere un ambiente ideale per l’accrescimento delle competenze di Educazione Finanziaria in quanto coinvolge tutti i ceti sociali e riguarda un periodo della vita degli individui che rende più proficua l’acquisizione di conoscenze. Per questo motivo, il MIUR ha promosso, in questi ultimi anni, numerose iniziative per le Scuole secondarie di secondo grado con l’obiettivo di introdurre tematiche di Economia, Finanza e Matematica Finanziaria nei curricula scolastici. Il Laboratorio QFinLab del Dipartimento di Matematica del Politecnico di Milano, sotto la guida del Prof. Emilio Barucci, ha sviluppato un progetto formativo per promuovere l’interesse e la conoscenza di temi di Matematica Finanziaria tra gli studenti delle Scuole secondarie di secondo grado. Il progetto formativo di Educazione Finanziaria del Politecnico di Milano è ispirato a una didattica per competenze e prevede che i Docenti affrontino temi di Educazione Finanziaria sia in classe sia proponendo tematiche ed esercizi da svolgere a casa, utilizzando materiale di diversa natura (esercizi, case study, giochi, video, quiz, fogli di calcolo), con l’obiettivo di favorire il coinvolgimento e l’immedesimazione degli studenti in situazioni di vita quotidiana, mettendoli a confronto con le conseguenze pratiche delle loro scelte. I percorsi proposti sono integrabili nell’apprendimento curricolare di matematica o di materie economiche. Il progetto di Educazione Finanziaria può essere anche svolto all’interno del percorso formativo per l’alternanza Scuola-Lavoro degli studenti delle scuole superiori. Il progetto può inoltre essere collocato tra le competenze fondamentali del curriculum di cittadinanza che lo studente deve intraprendere nel suo percorso di studi e che dovrà esporre in sede di esame di stato. Entrando più nello specifico, il Politecnico di Milano è in grado di proporre

Dipartimento di Matematica

Politecnico di Milano Via Bonardi, 9 20133 Milano Partita Iva: 04376620151 Dipartimento di Matematica Tel. 02 2399 4502 - Fax 02 2399 4568 Codice fiscale: 80057930150 [email protected] www.mate.polimi.it

un progetto formativo strutturato su due ambiti di progettazione: un progetto di “Flipped Classroom” (“classe rovesciata”) costituita da tre percorsi didattici (base, intermedio e avanzato, imperniati rispettivamente sulle tematiche del calcolo degli interessi, degli investimenti e della comprensione del rischio) e il gioco a squadre “Labirinto delle Finanze”. I due progetti tendono a far conoscere i principi di base del funzionamento della finanza presso le giovani generazioni e, in particolare, presso gli studenti della Scuola secondaria di secondo grado. Il progetto prende come riferimento l’esperienza quotidiana degli studenti alle prese con l’apertura di un conto corrente bancario, con l’acquisto di un oggetto con un piccolo prestito o con la decisione su come investire i propri risparmi. I progetti, totalmente gratuiti, consistono in percorsi didattici predisposti dal Politecnico di Milano dopo una attenta sperimentazione e richiedono un impegno limitato da parte dei Docenti nella loro progettazione/organizzazione.

FLIPPED CLASSROOM La Flipped Classroom, o ‘‘classe rovesciata’’, è un innovativo metodo di insegnamento grazie al quale è possibile potenziare la fase di apprendimento degli studenti. Questa modalità di didattica innovativa prevede che gli studenti svolgano un percorso guidato preparato dal Docente, avvalendosi di strumenti laboratoriali come, ad esempio, video, case-study, team working. L’obiettivo è di rafforzare il loro coinvolgimento andando oltre i sistemi tradizionali di insegnamento, raggiungendo migliori risultati in termini di apprendimento dello studente. Nel caso specifico, lo studente lavorerà su tematiche di Educazione Finanziaria, come le leggi di capitalizzazione, l’onerosità di un prestito, i benefici della diversificazione dell’investimento, il profilo rischio-rendimento dell’investimento. In fase di attuazione del percorso e di verifica, i Docenti saranno supportati dal gruppo di lavoro del Politecnico di Milano che fornisce il materiale ‘‘chiavi in mano’’ per lo sviluppo delle attività. Il progetto si articola in tre diversi percorsi:

Flipped Classroom 1 - Percorso “base” • ENTE PROPONENTE: Politecnico di Milano – Dipartimento di

Matematica (QFinLab). • DESTINATARI: studenti delle Scuole secondarie di secondo grado,

statali e paritarie, di qualunque indirizzo scolastico nell’ambito dei

corsi di matematica e/o di materie economiche.

• AMBITO TERRITORIALE DI RIFERIMENTO: tutto il territorio nazionale

in collaborazione con gli Uffici Scolastici Regionali.

• MODALITÀ: il percorso, basato su una didattica per competenze, si

Politecnico di Milano Via Bonardi, 9 20133 Milano Partita Iva: 04376620151 Dipartimento di Matematica Tel. 02 2399 4502 - Fax 02 2399 4568 Codice fiscale: 80057930150 [email protected] www.mate.polimi.it

struttura in sessioni svolte dai Docenti in classe e in sessioni svolte

dagli studenti a casa; si articola su moduli didattici flessibili,

interscambiabili e autonomi per venire incontro alle specifiche

esigenze dei Docenti.

• TEMPO DI SVOLGIMENTO: 4 sessioni, ciascuna delle quali suddivise

in 2 ore in classe e 2 ore a casa (il Docente può anche optare per

svolgere una parte del percorso).

• ARGOMENTI DI MATEMATICA FINANZIARIA: scelta del conto

corrente, capitalizzazione semplice e composta, tassi di usura,

onerosità di un prestito.

• STRUMENTI DI MATEMATICA: risoluzione di equazioni e

disequazioni, studi di funzione (lineari e esponenziali), risoluzioni di

equazioni polinomiali, studio di espressioni letterali per risolvere un

problema.

• STRUMENTI DIDATTICI: ai Docenti e agli studenti vengono forniti

testi, esercizi svolti, quiz e strumenti didattici innovativi, come video

e materiali multimediali. Come supporto allo studio dello studente, il

Politecnico di Milano offre la possibilità di utilizzare il sito

www.imparalafinanza.it che consente di approfondire le varie

tematiche affrontare nel percorso.

Flipped Classroom 2 - Percorso “intermedio” • ENTE PROPONENTE: Politecnico di Milano – Dipartimento di

Matematica (QFinLab). • DESTINATARI: studenti delle Scuole secondarie di secondo grado,

statali e paritarie, di qualunque indirizzo scolastico nell’ambito dei

corsi di matematica e/o di materie economiche.

• AMBITO TERRITORIALE DI RIFERIMENTO: tutto il territorio nazionale

in collaborazione con gli Uffici Scolastici Regionali.

• MODALITÀ: il progetto, basato su una didattica per competenze, si

struttura in sessioni svolte dai Docenti in classe e in sessioni svolte

dagli studenti a casa; si articola su moduli didattici flessibili,

interscambiabili e autonomi per venire incontro alle specifiche

esigenze dei Docenti.

• TEMPO DI SVOLGIMENTO: 4 sessioni, ciascuna delle quali suddivise

in 2 ore in classe e 2 ore a casa (il Docente può anche optare per

svolgere una parte del percorso).

• ARGOMENTI DI MATEMATICA FINANZIARIA: rendimento di un

investimento in un titolo, prezzo di un’obbligazione, mutui a tasso

fisso/variabile, rendite.

• STRUMENTI DI MATEMATICA: risoluzione di equazioni, studi di

funzione (lineari e esponenziali), studio di espressioni letterali per

Politecnico di Milano Via Bonardi, 9 20133 Milano Partita Iva: 04376620151 Dipartimento di Matematica Tel. 02 2399 4502 - Fax 02 2399 4568 Codice fiscale: 80057930150 [email protected] www.mate.polimi.it

risolvere un problema, problemi definiti per ricorrenza.

• STRUMENTI DIDATTICI: ai Docenti e agli studenti vengono forniti

testi, esercizi svolti, quiz e strumenti didattici innovativi, come video

e materiali multimediali. Come supporto allo studio dello studente, il

Politecnico di Milano offre la possibilità di utilizzare il sito

www.imparalafinanza.it che consente di approfondire le varie

tematiche affrontare nel percorso.

Flipped Classroom 3 - Percorso ‘‘avanzato” • ENTE PROPONENTE: Politecnico di Milano – Dipartimento di

Matematica (QFinLab). • DESTINATARI: studenti delle Scuole secondarie di secondo grado,

statali e paritarie, di qualunque indirizzo scolastico nell’ambito dei

corsi di Matematica.

• AMBITO TERRITORIALE DI RIFERIMENTO: tutto il territorio nazionale

in collaborazione con gli Uffici Scolastici Regionali.

• MODALITÀ: il progetto, basato su una didattica per competenze, si

struttura in sessioni svolte dai Docenti in classe e in sessioni svolte

dagli studenti a casa; si articola su moduli didattici flessibili,

interscambiabili e autonomi per venire incontro alle specifiche

esigenze dei Docenti.

• TEMPO DI SVOLGIMENTO: 4 sessioni, ciascuna delle quali suddivise

in 2 ore in classe e 2 ore a casa (il Docente può anche optare per

svolgere una parte del percorso).

• ARGOMENTI DI MATEMATICA FINANZIARIA: impostazione

frequentista, stima media/varianza, benefici diversificazione in

finanza, criterio media-varianza, scelte di investimento.

• STRUMENTI DIDATTICI: ai Docenti e agli studenti vengono forniti

testi, esercizi svolti, quiz e strumenti didattici innovativi, come video

e materiali multimediali. Come supporto allo studio dello studente, il

Politecnico di Milano offre la possibilità di utilizzare il sito

www.imparalafinanza.it che consente di approfondire le varie

tematiche affrontare nel percorso.

LABIRINTO DELLE FINANZE

Il Labirinto delle Finanze è una gara a squadre in cui gli studenti sono chiamati a risolvere problemi di Matematica Finanziaria su tematiche simili a quelle della Flipped Classroom, con l’ausilio di video e materiali multimediali già elaborati dal Politecnico. La gara può essere svolta in circa due/tre ore e prevede alcune tappe virtuali, come l’Aula, la Banca, la Casa, il Negozio, ecc. Questa gara può essere proposta sia come attività isolata, per avvicinare gli studenti alle tematiche legate all’Educazione Finanziaria, sia

Politecnico di Milano Via Bonardi, 9 20133 Milano Partita Iva: 04376620151 Dipartimento di Matematica Tel. 02 2399 4502 - Fax 02 2399 4568 Codice fiscale: 80057930150 [email protected] www.mate.polimi.it

come attività conclusiva di verifica e confronto finale del percorso di lezioni della Flipped Classroom. L’attività è pensata per essere organizzata all’interno degli istituti scolastici.

• ENTE PROPONENTE: Politecnico di Milano – Dipartimento di

Matematica (QFinLab). • DESTINATARI: studenti delle Scuole secondarie di secondo grado,

statali e paritarie, di qualunque indirizzo scolastico nell’ambito dei

corsi di matematica e/o materie economiche.

• AMBITO TERRITORIALE DI RIFERIMENTO: tutto il territorio nazionale

in collaborazione con gli Uffici Scolastici Regionali.

• MODALITÀ: il progetto si struttura in una ‘‘caccia al tesoro’’

finanziaria, articolata in più tappe a seconda alle specifiche esigenze

dei Docenti. Il Politecnico fornisce tutta la strumentazione necessaria

per lo svolgimento del Labirinto: quesiti di natura finanziaria, video,

materiale esplicativo, suggerimenti/enigmi per gli indizi che

consentono alle squadre di giungere alla tappa successiva.

• TEMPO DI SVOLGIMENTO: Il Labirinto delle Finanze richiede un

tempo che può variare in funzione del numero delle tappe;

orientativamente, con 8/10 tappe il tempo necessario per lo

svolgimento della gara è di circa tre ore.

• ARGOMENTI DI MATEMATICA FINANZIARIA: scelta del conto

corrente, capitalizzazione semplice e composta, tassi di usura,

onerosità di un prestito, rendimento di un investimento in un titolo,

prezzo di un’obbligazione, mutui a tasso fisso/variabile, benefici

diversificazione in finanza, criterio media-varianza.

• STRUMENTI DI MATEMATICA: risoluzione di equazioni e

disequazioni, studi di funzione (lineari ed esponenziali), risoluzioni

di equazioni polinomiali, studio di espressioni letterali per risolvere

un problema, problemi definiti per ricorrenza. • STRUMENTI DIDATTICI: agli studenti vengono forniti gli strumenti

per lo svolgimento della prova (materiale esplicativo, video a cui si

collegano tramite un codice QR e altri multimediali).

Proposte di Educazione Finanziaria

Flipped Classroom - Classica

QFinLab

Politecnico di Milano

Perché educazione finanziaria?

Al giorno d’oggi è sempre più sentito il bisogno di una solida conoscenza in materia finanziaria.

Alcuni eventi recenti (la crisi finanziaria, il bail-in delle banche, le difficoltà economiche delle

famiglie) hanno infatti mostrato come vi sia un deficit di competenze tra la popolazione che rende

impellente la necessità di svolgere un’azione efficace in materia di educazione finanziaria con

l’obiettivo di permettere ai cittadini di conoscere e comprendere i rischi della finanza e di

confrontarsi con la propria banca o con il proprio consulente “parlando la stessa lingua”.

La necessità di conoscere i principi di base della finanza coinvolge le giovani generazioni e, in

particolare, gli studenti degli ultimi anni della scuola secondaria di II grado. E’ oramai condiviso

infatti che l’educazione finanziaria debba far parte del bagaglio di competenze dei giovani che

sono chiamati a confrontarsi con i primi problemi finanziari, come aprire un conto corrente e

acquistare un oggetto a rate.

Perché educazione finanziaria nelle ore di matematica?

Scopo di questo percorso è presentare l’educazione finanziaria nell’ambito dell’applicazione delle

conoscenze impartite nei corsi di matematica. Le attività svolte all’interno della proposta didattica

sono in linea con le Indicazioni Nazionali per il curriculum di matematica della scuola secondaria di

II grado. In particolare:

- per quanto riguarda gli obiettivi specifici di apprendimento relativi all’aritmetica, il percorso

didattico permette di approfondire e potenziare alcuni aspetti relativi al calcolo aritmetico, come il

calcolo mentale e strumentale, ma anche di affrontare il tema dell’approssimazione;

- per quanto riguarda gli aspetti algebrici, l’introduzione e l’utilizzo di formule, dirette e inverse,

potenzia la comprensione del calcolo letterale applicato ad un contesto reale, per risolvere

problemi reali (e non solo realistici);

- per quanto riguarda l'ambito delle relazioni e funzioni, vengono forniti gli strumenti per produrre

e interpretare semplici rappresentazioni (grafiche, tabulari, sotto forma di formule) di fenomeni,

permettendo di introdurre i primi rudimenti di modellizzazione matematica con una particolare

attenzione ai modelli di crescita lineare ed esponenziale;

- infine, per quanto riguarda le competenze trasversali, il percorso didattico permette agli studenti

di: a) potenziare le capacità di risoluzione di alcuni problemi, mantenendo il controllo non solo sul

procedimento ma anche sulla validazione dei risultati; b) sviluppare le competenze per passare

agevolmente da un registro di rappresentazione ad un altro (numerico, grafico, analitico); c)

acquisire sia competenze per l’utilizzo di strumenti informatici per la rappresentazione dei dati che

capacità di riflessione sulle diverse rappresentazioni per saper scegliere le più idonee.

Perché usare la flipped classroom o “classe rovesciata”?

Lo scopo di questa metodologia didattica, validato anche da ricerche in materia di didattica della

matematica, è quello di promuovere un apprendimento attivo e autonomo da parte dello

studente.

La lezione è divisa in due parti: la prima da svolgere autonomamente dallo studente (solitamente a

casa) e la seconda realizzata in classe, sotto la guida dell’insegnante. Nella prima parte, gli studenti

svolgono attività con l’ausilio di materiali (video, testi scritti, esercizi, quiz) al fine di prepararsi alla

fase successiva. Nella seconda parte della lezione, l’insegnante dedica tempo ai concetti più difficili

e propone attività che permettano agli studenti di approfondire quanto già appreso nella prima

parte, consolidando l’apprendimento.

La proposta

Questo percorso, articolato in quattro moduli (M1-M4), è pensato per tutti gli studenti delle

scuole secondarie di II grado. Il percorso è da svolgere sotto la guida del docente di matematica o

di scienze economiche. Non sono necessari prerequisiti di conoscenze in ambito finanziario; i

prerequisiti matematici essenziali riguardano le competenze già acquisite dagli studenti al termine

della scuola secondaria di I grado.

Gli argomenti dei quattro moduli sono i seguenti:

M1 I costi del conto corrente

Argomenti Matematica in gioco

Come scegliere il conto corrente (c/c)

L’Indicatore Sintetico di Costo (ISC)

Valutare la differenza tra costi fissi e

costi variabili di un contratto di c/c

Utilizzo di equazioni e disequazioni per rappresentare e

risolvere un problema

Studio di funzioni lineari e di funzioni lineari a tratti

Rappresentazioni di rette nel piano cartesiano

Risoluzioni di equazioni con strumenti grafici e algebrici

M2 Le leggi di capitalizzazione

Argomenti Matematica in gioco

Legge di capitalizzazione semplice

Legge di capitalizzazione composta

Utilizzo delle formule inverse per il

calcolo del capitale, del tasso di

interesse o della durata

dell’investimento

Approssimazione dei risultati numerici

Studio di espressioni letterali per risolvere un problema

Costruzione di un’equazione per descrivere un problema

Gestione di diversi registri di rappresentazione

Utilizzo di fogli di calcolo e software per la rappresentazione e

il confronto tra grafici di funzioni

Studio della funzione esponenziale

M3 Tassi equivalenti

Argomenti Matematica in gioco

Legge di capitalizzazione con diversi

orizzonti temporali

Tassi equivalenti

Reato di usura

Approssimazione dei risultati numerici

Studio di espressioni letterali per risolvere un problema

Costruzione di un’equazione per descrivere un problema

Gestione di diversi registri di rappresentazioni

Utilizzo di fogli di calcolo e software per la rappresentazione

dei grafici

M4 Le condizioni dei prestiti

Argomenti Matematica in gioco

Tasso interno di rendimento di

un’operazione finanziaria (TIR)

Come calcolare il TIR

Sigle dei prestiti: TAN e TAEG

Descrizione di un problema utilizzando un’equazione non

lineare

Risolvere equazioni di grado superiore al primo

Utilizzare software per la risoluzione di equazioni

La proposta è completata da alcuni esercizi aggiuntivi di ripasso e approfondimento e da una

proposta di verifica conclusiva per l’insegnante.

Tra gli allegati a questa proposta ci sono le schede con il materiale didattico da utilizzare con gli

studenti (schede per il lavoro a casa, copia cartacea dei quiz, esercizi per il lavoro a gruppi, testo

della verifica).

Modulo 0: Prima di iniziare

Quiz introduttivo

Sottoporre agli studenti un quiz per valutare le loro conoscenze pregresse. Il test iniziale può

essere corretto al termine del percorso di educazione finanziaria, facendolo correggere

direttamente agli studenti o riproponendolo come verifica delle conoscenze apprese.

Quiz introduttivo1

1. Vuoi aprire un conto corrente in banca. L'offerta della banca A prevede un canone fisso di 20 € al

mese e operazioni illimitate gratuite, mentre l'offerta della banca B non ha un canone fisso, ma il

costo per ogni operazione (bonifici, MAV, bollette, F24) è di 1,5 €. Quali di queste affermazioni è

corretta?

a. L'offerta della banca A è la più conveniente

b. L'offerta della banca B è la più conveniente

c. L'offerta della banca A è la più conveniente se faccio poche operazioni

d. L'offerta della banca B è la più conveniente se faccio poche operazioni

e. Non so

[d]

2. Investi 100 € a un tasso di interesse annuo del 5%. Dopo 5 anni, il tuo capitale

a. Sarà inferiore a 105 €

b. Sarà uguale a 105 €

c. Sarà molto superiore a 105 €

d. Sarà poco superiore a 105 €

e. Non so

[c]

3. L’indicatore migliore per confrontare due finanziamenti è

a. Lo spread del tasso di interesse, perché tiene conto dell’andamento dell’economia

b. Il TAN, perché non tiene conto di tutte le spese

c. Il TAEG, perché tiene conto di tutte le spese

d. Non so

[c]

4. Nel fare un investimento in un regime di capitalizzazione composta, quale di queste affermazioni è

corretta?

a. Il tasso 1% annuale è equivalente a un tasso semestrale dello 0,5%

b. Il tasso 1% annuale è più vantaggioso di un tasso semestrale dello 0,5%

c. Il tasso 1% annuale è meno vantaggioso di un tasso semestrale dello 0,5%

d. Non so

[c]

1 I quiz possono essere somministrati online utilizzando software gratuiti (come Google Form, Kahoot, Socrative…) in

cui gli studenti rispondono usando il loro smartphone. Il vantaggio è che con questa modelaità può essere inserita la

correzione che diviene quindi automatica e il docente può controllare immediatamente i risultati della classe e fare

una correzione mirata rispetto alle risposte fornite.

Per chi non potesse utilizzare questa modalità, tra gli allegati alla proposta sono presenti delle schede cartacee con la

copia dei quiz.

Introduzione:2

- Condividere con gli studenti gli obiettivi della nuova metodologia didattica, spiegando

l’importanza della fase di preparazione (da svolgere a casa o in classe, ma in autonomia)

per poter comprendere il lavoro che verrà svolto nella lezione in classe.

- Mostrare come iscriversi alla piattaforma www.pok.polimi.it e al corso “Finanza per Tutti”3

- Vedere insieme il video introduttivo4: “Introduzione al corso”

https://youtu.be/Hwl1DsE7s6k?list=PLmKUwJ0KJQnW0eqrDPPc5_PnpSGJOEUM-

- Vedere insieme agli studenti il video della prima lezione mostrando tutte le potenzialità del

poter seguire una “lezione” via video: interrompere, prendere appunti, rivedere,

velocizzare, rallentare, rifare i conti presentati…

2 Questi suggerimenti sono soprattutto per le classi in cui non è mai stata utilizzata la flipped classroom in cui gli

studenti non hanno confidenza con il lavoro online e a casa 3 Le edizioni del corso rimangono aperte alcuni mesi; terminata una edizione ne viene aperta una successiva dopo

pochi giorni in modo che il corso sia sempre accessibile. In homepage è possibile controllare la durata dell’edizione

attuale e la data di chiusura, per non perdere il lavoro svolto in piattaforma. 4 E’ possibile seguire i video anche senza registrarsi alla piattaforma e accedendo direttamente dai link di YouTube.

L’iscrizione alla piattaforma, gratuita, permette però di avere una visione più strutturata del corso (quiz, forum, ordine

dei video), oltre che la possibilità di vedere quali siano gli altri corsi disponibili per approfondimenti personali o futuri

progetti in classe.

Modulo 1: I costi del conto corrente

In questa lezione

Argomenti Matematica in gioco

Come scegliere il conto corrente (c/c)

L’Indicatore Sintetico di Costo (ISC)

Valutare la differenza tra costi fissi e

costi variabili di un contratto di c/c

Utilizzo di equazioni e disequazioni per rappresentare e

risolvere un problema

Studio di funzioni lineari e di funzioni lineari a tratti

Rappresentazioni di rette nel piano cartesiano

Risoluzioni di equazioni con strumenti grafici e algebrici

In questa lezione vengono affrontati problemi di scelta dove è necessario fare confronti tra diverse offerte

con costi fissi e costi variabili. L’argomento finanziario affrontato è la scelta di un conto corrente e la

valutazione dei costi, mentre dal punto di vista matematico si affrontano equazioni e disequazioni di

primo grado, l’equazione della retta e i grafici delle funzioni lineari a tratti.

Nell’esercizio da svolgere nella fase di preparazione, gli studenti devono seguire l’esempio visto nel video

per effettuare i calcoli con diversi valori numerici. Nel lavoro in aula l’esercizio viene ripreso per

generalizzare il confronto tra i costi con la rappresentazione analitica e grafica delle funzioni di costo.

Essendo la prima lezione del percorso, le attività “in preparazione” possono essere svolte durante una

lezione per mostrare agli studenti come guardare i video e come utilizzarli per studiare, prendere appunti

e svolgere gli esercizi assegnati.

In preparazione:

- Guardare il video: Scegliere il conto corrente (week 1, modulo 1, video 1)

- Svolgere l’esercizio 1

Esercizio 1

Calcola l’Indicatore Sintetico di Costo (ISC) di questi prodotti per i profili di famiglie a bassa,

media e alta operatività, con rispettivamente 201, 228 e 253 operazioni annue.

Quale conto corrente è più conveniente per ciascuna tipologia di famiglia?

Operazioni gratuite

annuali

Costo operazioni

aggiuntive Canone fisso

Conto A 200 1 a operazione 1,50 al mese

Conto B 150 € 0,50 a operazione € 6 all’anno

Svolgimento

Per una famiglia a bassa operatività, secondo la stima di Banca d’Italia, il numero di

operazioni annuali è di 201, quindi il costo annuale dei due prodotti è

Conto A: �201 − 200� ⋅ 1 + 1,50 ⋅ 12 = 19€

Conto B: �201 − 150� ⋅ 0,50 + 6 = 31,5 €

Per una famiglia a media operatività il numero di operazioni annuali è stimato essere pari a

228, quindi il costo annuale dei due prodotti è

Conto A: �228 � 200� ⋅ 1 � 1,50 ⋅ 12 � 46 €

Conto B: �228 � 150� ⋅ 0,50 � 6 � 45 €

Per una famiglia ad alta operatività il numero di operazioni annuali è stimato essere pari a

253, quindi il costo annuale dei due prodotti è

Conto A: �253 � 200� ⋅ 1 � 1,50 ⋅ 12 � 71 €

Conto B: �253 � 150� ⋅ 0,50 � 6 � 57,5 €

In classe:

- Correzione dell’esercizio 1

- Discussione a partire dalla domanda “Quante operazioni devono essere fatte all’anno

perché il conto A risulti meno conveniente del conto B?”

- Definizione delle funzioni lineari a tratti, rappresentazioni delle funzioni di costo dei due

conti correnti al variare del numero di operazioni, confronto tra le funzioni.

Modulo 2: Le leggi di capitalizzazione

In questa lezione

Argomenti Matematica in gioco

Legge di capitalizzazione semplice

Legge di capitalizzazione composta

Utilizzo delle formule inverse per il

calcolo del capitale, del tasso di

interesse o della durata

dell’investimento

Approssimazione dei risultati numerici

Studio di espressioni letterali per risolvere un problema

Costruzione di un’equazione per descrivere un problema

Gestione di diversi registri di rappresentazione

Utilizzo di fogli di calcolo e software per la rappresentazione e

il confronto tra grafici di funzioni

Studio della funzione esponenziale

L’obiettivo di questa lezione è quello di introdurre le formule delle leggi di capitalizzazione semplice e

composta, mostrando agli studenti le differenze dal punto di vista analitico, grafico e concettuale.

Nel lavoro in aula è previsto un quiz sulla verifica dei contenuti ed esercizi con l’applicazione delle formule

per consolidare l’apprendimento e confrontare le due leggi utilizzando strumenti di calcolo, come la

calcolatrice o i fogli elettronici.

La legge di capitalizzazione composta può essere ricavata in modo ricorsivo anche dagli studenti che non

hanno ancora affrontato la funzione esponenziale.

Se questo modulo viene utilizzato invece proprio per introdurre la funzione esponenziale a partire da un

problema concreto, è possibile approfondire l’attività introducendo l’inversione della formula e la

funzione logaritmica.

In preparazione:

- Guardare il video: Lo scorrere del tempo e gli interessi: le leggi di capitalizzazione (week 1,

modulo 1, video 2)

- Individuare e trascrivere le formule della legge di capitalizzazione semplice e di

capitalizzazione composta.5

In classe:

- Quiz per verificare i contenuti del video

- Correzione del quiz e discussione in classe

- Svolgimento a dell’esercizio 2

- Svolgimento a piccoli gruppi dell’esercizio 3

5 Tra i documenti allegati è presente una scheda per lo svolgimento di questo lavoro a casa.

Quiz: le leggi di capitalizzazione

1. Se investi un capitale di 200 € al tasso di interesse del 2% annuo, in

capitalizzazione semplice, a quanto ammonterà la tua ricchezza dopo 2 anni?

a. 204 €

b. 204,04 €

c. 208 €

d. 208,08 €

[c]

2. Se investi un capitale di 200 € al tasso di interesse del 2% annuo, in

capitalizzazione composta, a quanto ammonterà la tua ricchezza dopo 2 anni?

a. 204 €

b. 204,04 €

c. 208 €

d. 208,08 €

[d]

3. Quanto tempo deve trascorrere perché un investimento di 100 € in

capitalizzazione semplice al tasso del 3% annuo valga 109 €?

a. Meno di 3 anni

b. 3 anni esatti

c. Più di 3 anni

d. Dipende dall’andamento dei mercati

[b]

4. Quanto tempo deve trascorrere perché un investimento di 100 € in

capitalizzazione composta al tasso del 3% annuo valga 109 €?

a. Meno di 2 anni

b. Poco meno di 3 anni

c. 3 anni esatti

d. Più di 3 anni

[b]

5. A parità di tasso di interesse, quale regime di capitalizzazione fa crescere più

velocemente il capitale investito per periodi di tempo superiori all’anno?

a. La capitalizzazione semplice

b. La capitalizzazione composta

c. Sono equivalenti

d. Dipende dalla cifra investita

[b]

Esercizio 2

Utilizzando un foglio di calcolo (ad esempio Excel) calcolare ricorsivamente il montante, cioè

il valore finale, di un investimento di 1.000 € in capitalizzazione composta dopo 10 anni con

un tasso di interesse annuo del 5%.

Svolgimento

Costruire i valori del montante applicando il tasso di interesse al valore ottenuto nell’anno

precedente (utilizzando il “trascinamento” della formula nel foglio di calcolo).

Generalizzare la formula fino ad arrivare a definire nuovamente la formula della

capitalizzazione composta.

Esercizio 3

Immaginando di investire un capitale iniziale di 10.000 € con un tasso del 3% annuo,

confronta i valori del montante dopo 3, 6, 9, 12 mesi in capitalizzazione semplice e

composta.

Ripeti il confronto dei due regimi di capitalizzazione dopo 1, 2, 3, 4, 5 anni.

Suggerimento: Confronta sia i risultati numerici che il comportamento del grafico delle due

funzioni.

Svolgimento

Un esempio di rappresentazione con Excel (in arancio la capitalizzazione semplice, in blu

quella composta) per il primo caso, cioè dopo 3,6,9,12 mesi.

$ 10.000,00

$ 10.050,00

$ 10.100,00

$ 10.150,00

$ 10.200,00

$ 10.250,00

$ 10.300,00

0 0,25 0,5 0,75 1

Investimento mensile

Capitalizzazione Composta Capitalizzazione Semplice

Far notare che graficamente è difficile osservare una differenza tra le due curve, ma

considerando i risultati numerici la capitalizzazione semplice è (leggermente) più conveniente

di quella composta per periodi di tempo inferiori all’anno.

Un esempio di rappresentazione con Excel (in arancio la capitalizzazione semplice, in blu

quella composta) per il secondo caso: dopo 1,2,3,4,5 anni.

Far notare che sia graficamente che numericamente la differenza è più visibile e che in questo

caso la capitalizzazione composta è più conveniente di quella semplice.

Proporre un confronto generale tra la funzione che rappresenta la capitalizzazione

dell’interesse composto � ⋅ �1 + ��� con la capitalizzazione semplice � ⋅ �1 +� ⋅��.

Provare a cambiare i valori del capitale e del tasso di interesse per fare ulteriori confronti con

i grafici.

Per approfondire

- Guardare il materiale: https://www.imparalafinanza.it/tassi-di-interesse-e-

capitalizzazione/

- Rispondere ai quiz: https://www.imparalafinanza.it/quiz-tassi-interesse-e-capitalizzazione/

- Esercizi aggiuntivi

$ 10.000,00

$ 10.200,00

$ 10.400,00

$ 10.600,00

$ 10.800,00

$ 11.000,00

$ 11.200,00

$ 11.400,00

$ 11.600,00

0 1 2 3 4 5

Investimento annuale

Capitalizzazione Composta Capitalizzazione Semplice

Modulo 3: Tassi equivalenti

In questa lezione

Argomenti Matematica in gioco

Legge di capitalizzazione con diversi

orizzonti temporali

Tassi equivalenti

Reato di usura

Approssimazione dei risultati numerici

Studio di espressioni letterali per risolvere un problema

Costruzione di un’equazione per descrivere un problema

Gestione di diversi registri di rappresentazioni

Utilizzo di fogli di calcolo e software per la rappresentazione

dei grafici

In questo modulo vengono riprese le leggi di capitalizzazione, con una particolare attenzione alla legge di

capitalizzazione composta utilizzata con tassi di interesse riferiti a orizzonti temporali diversi da un anno.

Il lavoro previsto per gli studenti sono un esercizio per introdurre l’argomento, un quiz di verifica dei

contenuti presentati nel video e un lavoro a gruppi, tutto sul confronto tra tassi di interesse relativi a

intervalli temporali diversi. Con la correzione del lavoro svolto a gruppi, viene introdotta la formula per

calcolare il tasso annuale equivalente a un tasso di interesse non annuale.

In preparazione:

- Guardare il video: Tassi di interesse e orizzonte temporale (week 1, modulo 1, video 3)

- Svolgere l’esercizio 4.

Esercizio 4

Utilizzando la legge di capitalizzazione composta è più conveniente un tasso di interesse del

3% semestrale o uno del 6% annuale? Perché?

Svolgimento

Il tasso del 3% semestrale è più conveniente perché gli interessi vengono applicati ogni sei

mesi sul capitale maturato nei mesi precedenti.

Ad esempio immaginando che il capitale sia 100 con il 3% semestrale otterremmo 106,09 €

dopo un anno, mentre con il 6% annuale dopo un anno otterremmo 106 €.

In classe:

- Correzione dell’esercizio 4

- Discussione sulla differenza tra capitalizzazione semplice e composta nel caso di tassi di

interesse con diversi periodi di riferimento temporale.

- Quiz sui tassi equivalenti. Correzione del quiz, riflessione con la classe sulle relazioni tra

tassi di interesse su orizzonti temporali diversi.

- Svolgimento dell’esercizio 5 a gruppi, correzione e discussione.

Quiz: tassi equivalenti

1. Nell’ottica di fare un investimento, quale di queste affermazioni risulta essere corretta in

capitalizzazione composta?

a. Il tasso 1% annuale è equivalente allo 0,5% semestrale

b. Il tasso 1% annuale è più vantaggioso dello 0,5% semestrale

c. Il tasso 1% annuale è meno vantaggioso dello 0,5% semestrale

[c]

2. Quale di questi tassi in capitalizzazione composta è più vantaggioso, nel caso in cui ti

trovassi a contrarre un debito?

a. Il 2% mensile

b. Il 2% trimestrale

c. Il 2% quadrimestrale

d. Il 2% annuale

[d]

3. Un investimento in regime di capitalizzazione composta con un tasso trimestrale del 3%

è

a. Equivalente ad un investimento con un tasso annuale del 12%

b. Meno conveniente di un investimento con un tasso annuale del 12%

c. Più conveniente di un investimento con un tasso annuale del 12%

d. Il confronto con un investimento al tasso annuale del 12% dipende dalla cifra

investita

[c]

4. In un regime in capitalizzazione composta, quali di questi tassi ti sembra essere più

vantaggioso per investire i tuoi risparmi?

a. Un tasso annuale dell’1%

b. Un tasso semestrale dell’1%

c. Un tasso trimestrale dell’1%

d. Un tasso mensile dello 0,01%

[c]

Esercizio 5

L’usura è un prestito a un tasso di interesse notevolmente superiore a quello medio di

mercato: l’usura è un reato. Ipotizziamo che il tasso sopra il quale si parla di usura oggi sia il

15% annuo. Immagina di aver bisogno di un prestito di 1.000 € da restituire tra un anno:

Andrea ti può fornire il denaro che ti serve al 4,5% quadrimestrale, Marco al 4% trimestrale.

Le due condizioni di prestito sono legali o rientrano nell’ambito del reato di usura?

Svolgimento

La cifra da restituire tra un anno ad Andrea sarebbe 1.141,17 € mentre quella da restituire a

Marco sarebbe 1.169,86 €.

Le condizioni offerte da Marco sono da usura, visto che la cifra da restituire supera i

1.150,00 € che sarebbe la cifra da restituire applicando il 15% annuo.

Una strategia risolutiva differente per rispondere alla domanda è quella di confrontare i due

tassi quadrimestrale e trimestrale con quello annuale riportandoli al tasso (equivalente)

annuale.

Dopo aver svolto l’esercizio è possibile esplicitare la formula per trovare il tasso annuale

equivalente ad un tasso con un riferimento temporale diverso. Se �� è un tasso di interesse

che fa riferimento a k parti d’anno (nel caso di tasso mensile k=12), l’interesse annuale �

equivalente a �� è quel tasso tale per cui dopo un anno avremo lo stesso capitale a partire

dal capitale iniziale C, cioè

��1 � ��� � ��1 � ����

da cui il tasso equivalente annuale si ottiene

� � �1 ����� � 1

Per approfondire:

- Guardare il materiale: https://www.imparalafinanza.it/tassi-e-usura/

- Rispondere ai quiz: https://www.imparalafinanza.it/quiz-tassi-e-usura/

- Esercizi aggiuntivi

Modulo 4: Le condizioni dei prestiti

In questa lezione

Argomenti Matematica in gioco

Tasso interno di rendimento di

un’operazione finanziaria (TIR)

Come calcolare il TIR

Sigle dei prestiti: TAN e TAEG

Descrizione di un problema utilizzando un’equazione non

lineare

Risolvere equazioni di grado superiore al primo

Utilizzare software per la risoluzione di equazioni

L’obiettivo di questo ultimo modulo è quello di introdurre il significato delle sigle di TIR, TAN e TAEG. In

particolare, la lezione si concentra sul significato del TIR, il Tasso Interno di Rendimento, di una

operazione finanziaria. Per il calcolo del TIR è necessario risolvere delle equazioni non lineari, utilizzando

software specifici o facendo delle stime, ad esempio con fogli di calcolo o rappresentazioni grafiche.

Gli esercizi proposti nel modulo affrontano però solo alcuni casi semplici in cui sono da risolvere equazioni

riconducibili a equazioni di secondo grado.

In preparazione:

- Guardare il video: Quanto costa un finanziamento? TIR, TAN, TAEG (week 1, modulo 3,

video 1)

- Riflettere su quale sia la differenza tra investimento e finanziamento, riprendere le

definizioni delle sigle presenti nel video6. Cercare un programma online che permetta il

calcolo del Tasso Interno di Rendimento (TIR) e verificare i conti svolti nel video.

In classe:

- Correzione dei compiti riprendendo le definizioni di TIR, TAEG e TAN, mostrando la

rappresentazione del flusso di denaro su una retta e le formule per il calcolo del TIR.

- Svolgere insieme l’esercizio 6. Discutere come sia possibile calcolare il TIR in casi più

complessi, presentare un software che permetta di calcolare il TIR7 o come fare delle

simulazioni tramite i fogli di calcolo.

- Svolgimento a piccoli gruppi dell’esercizio 6 e 7.

6 Tra i documenti allegati è presente una scheda per lo svolgimento di questo lavoro a casa.

7 Si può trovare un simulatore per il calcolo del TIR all’indirizzo https://www.calkoo.com/

Esercizio 6

Nel video viene calcolato il TIR, pari a 1,49% di questa operazione finanziaria:

- Acquisto di una obbligazione che pagherà 2 € tra un anno e 102 € tra due anni, al

prezzo di 101 €.

Come varia il TIR dell’operazione in questi casi?

a. Tra un anno riceverò una cedola di 1 €, invece di 2 €

b. Tra due anni riceverò 104 €, invece di 102 €

c. Il prezzo oggi è pari a 103 €, invece di 101 €

Esercizio 7

Confronta il TIR dei seguenti investimenti per stabilire quale dei due sia il più conveniente.

a) Investimento iniziale di 10.000 €, incassando 5.300 € fra due anni e 5.600 € fra

quattro anni.

b) Investimento iniziale di 20.000 €, incassando 15.000 € fra tre anni e 6.500 € fra sei

anni.

Svolgimento

Il TIR del primo investimento si ottiene risolvendo l’equazione

10000 �5300

�1 � ����

5600

�1 � ���

da cui � � 2,9013%.

L’equazione per ottenere il TIR del secondo investimento è data da

20000 �15000

�1 � ����

6500

�1 � ���

da cui � � 1,8768%.

Il primo investimento è più vantaggioso.

Per approfondire

- Guardare il materiale presente su https://www.imparalafinanza.it/tan-e-taeg/

- Rispondere ai quiz presenti all’indirizzo https://www.imparalafinanza.it/quiz-tan-e-taeg/

- Discutere il problema del calcolo del TIR e della risoluzione di equazioni non lineari

- Realizzare un programma per calcolare il TIR di investimenti e finanziamenti

- Guardare il video Come orientarsi nel mondo del credito a consumo (week 1, modulo 3,

video 2)

Svolgimento

101 �1

1 � ��

102

�1 � ���

101 �2

1 � ��

104

�1 � ���

103 �2

1 � ��

102

�1 � ���

Nel primo caso l’equazione da risolvere è

da cui � � 0,99%.

Nel secondo caso si ha

da cui � � 2,47%.

Nel terzo caso si ha

da cui � � 0,49%.

Riflettere con la classe su come varia il TIR a seconda di quali siano i valori che cambiano.

Esercizi Aggiuntivi

A. Considera le seguenti condizioni di due offerte di conti correnti e rispondi alle domande

Operazioni

gratuite annuali

Costo operazioni

aggiuntive

Canone fisso

Conto A 200 1,50 € a operazione 0,50 € al mese

Conto B 160 0,40 € a operazione 8 €al anno

1. Quanto vale l’ISC del conto A per il profilo giovani, per cui sono stimate 164

operazioni annue?

2. Quale dei due conti è più conveniente per il profilo giovani?

3. Quante operazioni è necessario fare all’anno perché il conto corrente A sia più

conveniente del B?

[6 €; il conto A; meno di 217 operazioni all’anno]

B. I nonni di Marco depositarono 5 anni e 3 mesi fa la somma di 1.000 € su un conto intestato

al nipote, al tasso di interesse dell’1,8% annuo con un regime di capitalizzazione mista.

Oggi Marco vuole ritirare tutta la somma per pagarsi una vacanza che costa 1.100 €. Sono

sufficienti i soldi presenti sul conto per pagare la vacanza? In caso negativo, quanto gli

serve aggiungere? In caso positivo, quanto gli avanza?

[Marco sul C/C ha 1098,22 € ]

C. Dieci anni fa ho investito 20.000 € al tasso di interesse annuo in capitalizzazione composta

dello 0,5%. Quattro anni fa ho prelevato il capitale iniziale e ho investito soltanto gli

interessi maturati fino a quell’istante al tasso di interesse annuo in capitalizzazione

composta pari all’1,2%: quanto ho ottenuto ad oggi da quest’ultimo investimento?

[637,24 €]

D. La somma di 3.700 € viene investita per sei anni ad un tasso di interesse composto dello

0,75%. Quale tasso annuo dovrebbe essere applicato per avere lo stesso montante, sullo

stesso arco temporale, qualora l'investimento fosse effettuato secondo la legge in

capitalizzazione dell’interesse semplice?

[0,76%]

E. Utilizzando la legge di capitalizzazione composta, a quanto ammonta il debito fra un anno

prendendo in prestito 1.000 € alle seguenti condizioni:

1. 2% annuale

2. 2% semestrale

3. 2% trimestrale?

[1.020 €; 1.040,40 €; 1.082,43 €]

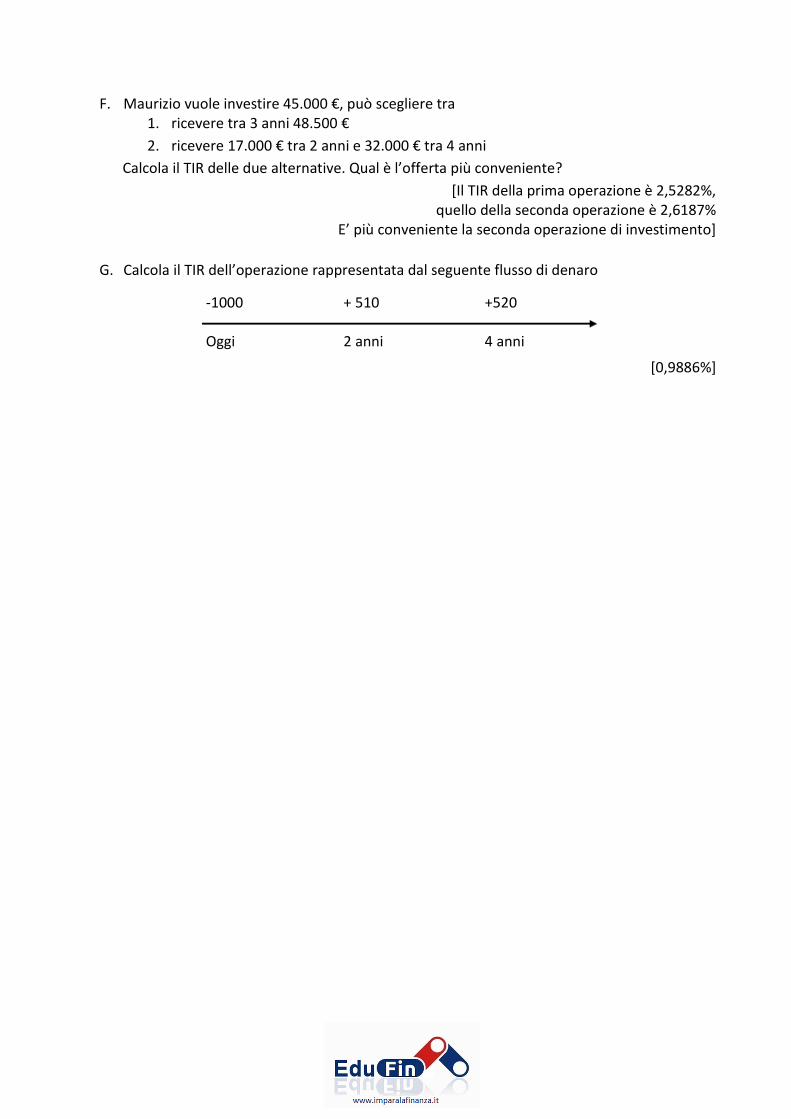

F. Maurizio vuole investire 45.000 €, può scegliere tra

1. ricevere tra 3 anni 48.500 €

2. ricevere 17.000 € tra 2 anni e 32.000 € tra 4 anni

Calcola il TIR delle due alternative. Qual è l’offerta più conveniente?

[Il TIR della prima operazione è 2,5282%,

quello della seconda operazione è 2,6187%

E’ più conveniente la seconda operazione di investimento]

G. Calcola il TIR dell’operazione rappresentata dal seguente flusso di denaro

[0,9886%]

-1000 + 510 +520

Oggi 2 anni 4 anni

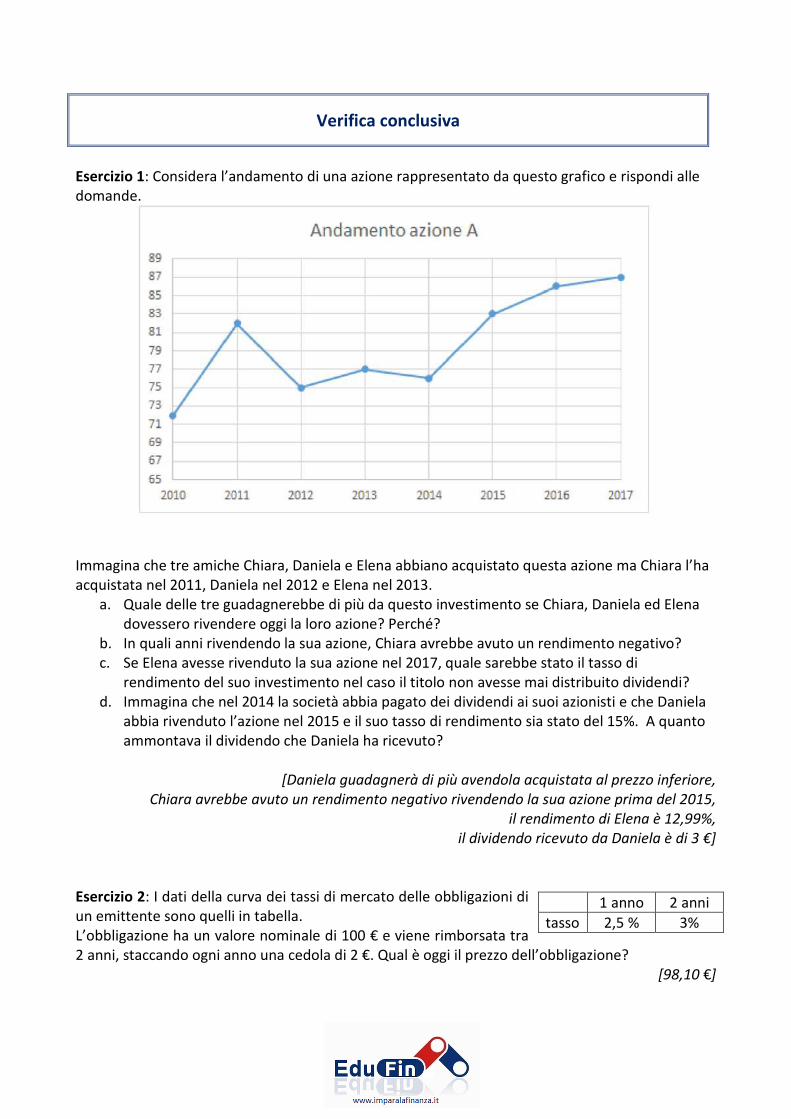

Verifica conclusiva

Esercizio 1: Calcola il montante per un capitale di 100 € investito ad un tasso annuale del 3%

Capitalizzazione

semplice

Capitalizzazione

composta

Dopo 1 anno 103,00 € 103,00 €

Dopo 1 anno e mezzo 104,50 € 104,53 €

Dopo 3 anni 109,00 € 109,27 €

Esercizio 2: Questa tabella riassume le condizioni di tre conti correnti

Operazioni

gratuite annuali

Costo operazioni

aggiuntive Canone fisso

Conto A 200 2 € a operazione 10 € annuo

Conto B 130 1 € a operazione 1 € a bimestre

Conto C 150 1 € a operazione 1,50 € a trimestre

a) Calcola l’ISC, l’indicatore sintetico di costo, per ciascuno dei tre conti per il profilo giovani

(164 operazioni all’anno). Conto A = 10 € all’anno

Conto B = 40 € all’anno

Conto C = 20 € all’anno

b) Quante operazioni all’anno devi fare perché il conto corrente A risulti più conveniente del

conto corrente C? Conto A è più conveniente del C se il numero di

operazioni annuali è compreso tra 154 e 246

Esercizio 3: Due capitali di 10.000 € e 10.500 € sono stati investiti in regime di capitalizzazione

composta per lo stesso periodo di tempo e hanno prodotto lo stesso montante. Sapendo che il

primo capitale è stato investito al tasso di interesse annuo del 0,6% e il secondo al tasso annuo del

0,13%, per quanto tempo sono stati investiti?

10 anni e 5 mesi

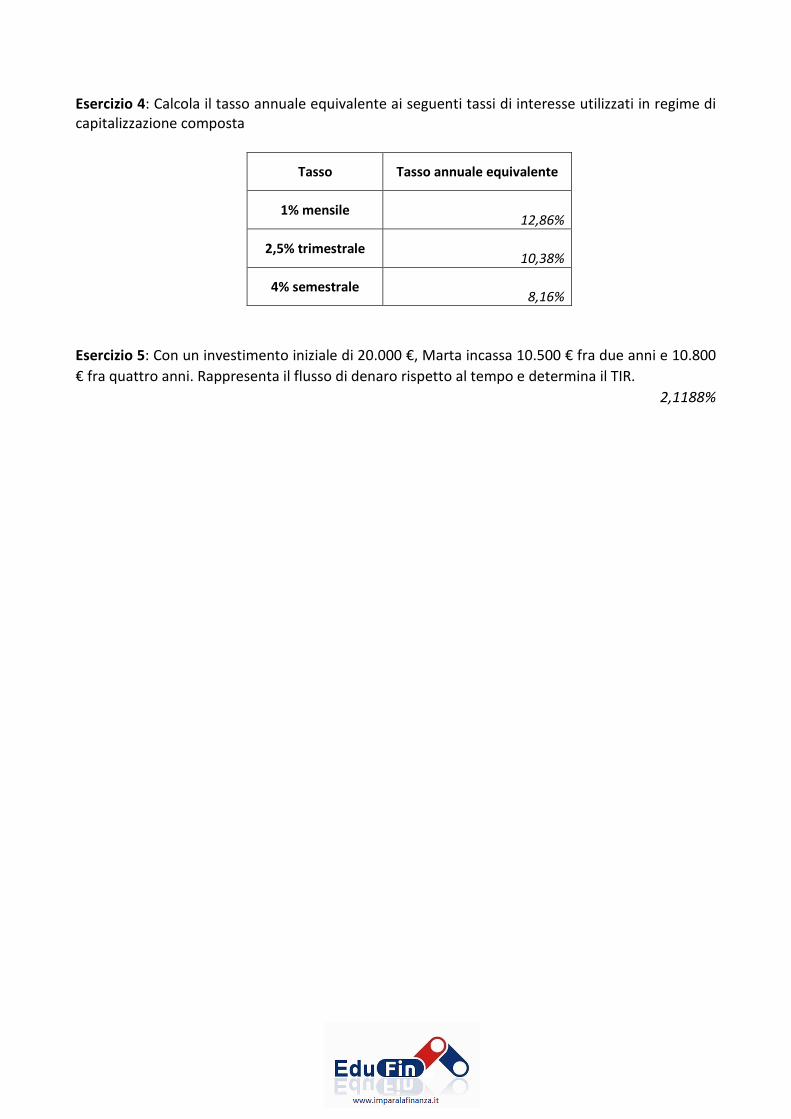

Esercizio 4: Calcola il tasso annuale equivalente ai seguenti tassi di interesse utilizzati in regime di

capitalizzazione composta

Tasso Tasso annuale equivalente

1% mensile 12,86%

2,5% trimestrale 10,38%

4% semestrale 8,16%

Esercizio 5: Con un investimento iniziale di 20.000 €, Marta incassa 10.500 € fra due anni e 10.800

€ fra quattro anni. Rappresenta il flusso di denaro rispetto al tempo e determina il TIR.

2,1188%

Proposte di Educazione Finanziaria

Flipped Classroom – Operazioni finanziarie

QFinLab

Politecnico di Milano

Perché educazione finanziaria?

Al giorno d’oggi è sempre più sentito il bisogno di una solida conoscenza in materia finanziaria.

Alcuni eventi recenti (la crisi finanziaria, il bail-in delle banche, le difficoltà economiche delle

famiglie) hanno infatti mostrato come vi sia un deficit di competenze tra la popolazione che rende

impellente la necessità di svolgere un’azione efficace in materia di educazione finanziaria con

l’obiettivo di permettere ai cittadini di conoscere e comprendere i rischi della finanza e di

confrontarsi con la propria banca o con il proprio consulente “parlando la stessa lingua”.

La necessità di conoscere i principi di base della finanza coinvolge le giovani generazioni e, in

particolare, gli studenti degli ultimi anni della scuola secondaria di II grado. E’ oramai condiviso

infatti che l’educazione finanziaria debba far parte del bagaglio di competenze dei giovani che

sono chiamati a confrontarsi con i primi problemi finanziari come aprire un conto corrente e

acquistare un oggetto a rate.

Perché educazione finanziaria nelle ore di matematica?

Scopo di questo percorso è proseguire il percorso di educazione finanziaria nell’ambito del corso

di matematica con un approfondimento riguardo alle operazioni finanziarie. Le attività svolte

all’interno della proposta didattica sono in linea con le Indicazioni Nazionali per il curriculum di

matematica della scuola secondaria di secondo grado e sono pensate come naturale prosecuzione

di quanto già affrontato nel percorso classico. In particolare:

- per quanto riguarda gli obiettivi specifici di apprendimento relativi all’aritmetica, il percorso

didattico permette di approfondire e potenziare alcuni aspetti relativi al calcolo aritmetico, come il

calcolo mentale e strumentale, ma anche di affrontare il tema dell’approssimazione;

- per quanto riguarda gli aspetti algebrici, l’introduzione e l’utilizzo di formule, dirette e inverse,

potenzia la comprensione del calcolo letterale applicato ad un contesto reale, per risolvere

problemi reali (e non solo realistici);

- per quanto riguarda l'ambito delle relazioni e funzioni, vengono forniti gli strumenti per produrre

e interpretare semplici rappresentazioni (grafiche, tabulari, sotto forma di formule) di fenomeni,

permettendo di introdurre i primi rudimenti di modellizzazione matematica con una particolare

attenzione ai modelli di crescita lineare e esponenziale;

- infine, per quanto riguarda le competenze trasversali, il percorso didattico permette agli studenti

di potenziare le capacità di: a) risoluzione di alcuni problemi, mantenendo il controllo non solo sul

procedimento ma anche sulla validazione dei risultati; b) sviluppare le competenze per passare

agevolmente da un registro di rappresentazione ad un altro (numerico, grafico, analitico); c)

acquisire sia competenze per l’utilizzo di strumenti informatici per la rappresentazione dei dati che

capacità di riflessione sulle diverse rappresentazioni per saper scegliere le più idonee.

Perché usare la flipped classroom o “classe rovesciata”?

In continuità con l’approccio seguito nel percorso classico, anche qui viene proposto di utilizzare la

metodologia di flipped classroom per promuovere un apprendimento attivo e autonomo da parte

dello studente.

La lezione è divisa in due parti: la prima da svolgere autonomamente dallo studente (solitamente a

casa) e la seconda realizzata in classe, sotto la guida dell’insegnante. Nella prima parte, gli studenti

svolgono attività con l’ausilio di materiali (video, testi scritti, esercizi) al fine di prepararsi alla fase

successiva. Nella seconda parte della lezione, l’insegnante dedica tempo ai concetti più difficili e

propone attività che permettano agli studenti di approfondire quanto già appreso nella prima

parte consolidando l’apprendimento.

La proposta

Questo percorso è articolato in cinque moduli ed è pensato per gli studenti delle scuole

secondarie di secondo grado. L’attività è da svolgere sotto la guida del docente di matematica o di

discipline economiche. Il percorso può essere interpretato come un approfondimento rispetto al

percorso base o come attività complementare alle lezioni di matematica finanziaria.

Prima di proporre questo percorso è necessario che gli studenti conoscano almeno la legge di

capitalizzazione composta, argomento affrontato nel Modulo 2 del percorso base. E’ opportuno

anche aver svolto gli argomenti presenti nel Modulo 4 del percorso base che riguardano TIR, TAN e

TAEG.

Gli argomenti dei cinque moduli sono i seguenti:

M1 I titoli azionari

Argomenti Matematica in gioco

Differenza tra obbligazioni e titoli

azionari

Dividendi

Tasso di rendimento di un titolo

Rappresentazione dei numeri come percentuali e come

numeri decimali; le operazioni tra numeri decimali

Gestione di diversi registri di rappresentazione: numerici,

grafici, funzionali

M2 Le obbligazioni

Argomenti Matematica in gioco

Obbligazioni

Tassi di mercato

Rappresentazione dei numeri come percentuali e come

numeri decimali; le operazioni tra i numeri decimali

Gestione di diversi registri di rappresentazione: numerici,

grafici, funzionali. Utilizzo di fogli di calcolo software

M3 Rischio di tasso

Argomenti Matematica in gioco

Calcolo del prezzo di un titolo

obbligazionario

Variare del prezzo di un’obbligazione al

variare del tasso

Studio di espressioni letterali per risolvere un problema;

costruzione di un’equazione per descrivere un problema

Gestione di diversi registri di rappresentazione: numerici,

grafici, funzionali. Utilizzo di fogli di calcolo e software

M4 Piani di ammortamento

Argomenti Matematica in gioco

Piani di ammortamento

Come calcolare la rata di un mutuo o di

un finanziamento

Rappresentazione dei numeri come percentuali e come

numeri decimali; le operazioni tra i numeri decimali

Affrontare alcuni esempi di modelli matematici in diversi

ambiti. Utilizzo di fogli di calcolo

M5 Rendite

Argomenti Matematica in gioco

Rendite immediate e posticipate

Calcolo del valore attuale

Calcolo del montante

Affrontare alcuni esempi di modelli matematici in diversi

ambiti

Familiarizzare con gli strumenti informatici per manipolare

oggetti matematici; studiare le modalità di rappresentazione

dei dati elementari, testuali e multimediali

La proposta è completata da alcuni esercizi aggiuntivi di ripasso e approfondimento e da una

proposta di verifica conclusiva per l’insegnante.

Tra gli allegati a questa proposta ci sono le schede con il materiale didattico da utilizzare con gli

studenti (schede per il lavoro a casa, copia cartacea dei quiz, esercizi per il lavoro a gruppi, testo

della verifica).

Modulo 0: Prima di iniziare

Quiz introduttivo:

Sottoporre agli studenti un quiz per valutare le loro conoscenze pregresse. Il test iniziale può

essere corretto al termine del percorso di educazione finanziaria, facendolo correggere

direttamente agli studenti o riproponendolo come verifica delle conoscenze apprese.

Quiz introduttivo1

1. Marco ha comprato un’azione nel 2015 pagandola 36 €, la vuole rivendere oggi al prezzo di 34 €,

nel periodo in cui ha detenuto il titolo non ha ricevuto dividendi. Com’è il rendimento di questa

operazione finanziaria?

a. Negativo

b. Positivo

c. Dipende da quanto valeva l’azione nel 2016 e nel 2017

d. Non ci sono informazioni sufficienti per rispondere

e. Non so

[a]

2. Vuoi richiedere un prestito e ti rechi presso due diverse banche. La banca A ti propone un

finanziamento con TAN 3,9% e TAEG 4,3%, mentre la banca B un finanziamento con TAN 3,2% e

TAEG 4,5%. Qual è l’offerta migliore?

a. L’offerta della banca A perché il TAN è più alto

b. L’offerta della banca B perché il TAN è più basso

c. L’offerta della banca A perché il TAEG è più basso

d. L’offerta della banca B perché il TAEG è più alto

e. Non so

[c]

3. Immagina di avere un mutuo a tasso fisso pari all’1%, ti viene offerto di passare ad un mutuo a

tasso variabile con un tasso inziale pari al 3%. Ti conviene in questo momento accettare?

a. Sì, perché è più conveniente il tasso del 3% di quello dell’1%

b. Sì, perché il tasso variabile è sempre più conveniente di quello fisso

c. No, perché il tasso dell’1% è più conveniente di quello del 3%

d. No, perché il tasso fisso è sempre più conveniente

e. Non so

[c]

Introduzione:2

1I quiz possono essere somministrati online utilizzando software gratuiti (come Google Form, Kahoot, Socrative…) in

cui gli studenti rispondono usando il loro smartphone. Il vantaggio è che con questa modalità può essere inserita la

correzione che diviene quindi automatica: il docente può così controllare immediatamente i risultati della classe e fare

una correzione mirata rispetto alle risposte fornite.

Per chi non potesse utilizzare questa modalità, tra gli allegati alla proposta sono presenti alcune schede cartacee con

la copia dei quiz.

- Condividere con gli studenti gli obiettivi della nuova metodologia didattica, spiegando

l’importanza della fase di preparazione (da svolgere a casa o in classe, ma in autonomia)

per poter comprendere il lavoro che verrà svolto nella lezione in classe.

- Mostrare come iscriversi alla piattaforma www.pok.polimi.it e al corso “Finanza per Tutti”3

- Vedere insieme il video introduttivo4: “Introduzione al corso”

https://youtu.be/Hwl1DsE7s6k?list=PLmKUwJ0KJQnW0eqrDPPc5_PnpSGJOEUM-

- Vedere insieme agli studenti il video della prima lezione mostrando tutte le potenzialità del

poter seguire una “lezione” via video: interrompere, prendere appunti, rivedere,

velocizzare, rallentare, rifare i conti presentati…

2 Questi suggerimenti sono soprattutto per le classi in cui non è mai stata utilizzata la flipped classroom, in cui gli

studenti non hanno confidenza con il lavoro online e a casa 3 Le edizioni del corso rimangono aperte alcuni mesi; terminata una edizione ne viene aperta una successiva dopo

pochi giorni in modo che il corso sia sempre accessibile. In homepage è possibile controllare la durata dell’edizione

attuale e la data di chiusura, per non perdere il lavoro svolto in piattaforma. 4 E’ possibile seguire i video anche senza registrarsi alla piattaforma e accedendo direttamente dai link di YouTube.

L’iscrizione alla piattaforma, gratuita, permette però di avere una visione più strutturata del corso (quiz, forum, ordine

dei video), oltre che la possibilità di vedere quali siano gli altri corsi disponibili per approfondimenti personali o futuri

progetti in classe.

Modulo 1: I titoli azionari

In questa lezione

Argomenti Matematica in gioco

Differenza tra obbligazioni e titoli

azionari

Dividendi

Tasso di rendimento di un titolo

Rappresentazione dei numeri come percentuali e come numeri

decimali; le operazioni tra numeri decimali

Gestione di diversi registri di rappresentazioni: numerici,

grafici, funzionali

L’obiettivo della lezione è introdurre la differenza tra obbligazioni e titoli azionari e la formula per il

calcolo del rendimento di un titolo azionario.

Gli esercizi si concentrano sull’utilizzo della formula per il calcolo del rendimento in diversi scenari,

valutando come varia il rendimento in funzione dei diversi parametri (prezzo di acquisto, prezzo di

vendita, eventuali dividendi). Nel lavoro in classe è previsto un quiz di verifica dei contenuti del video e un

lavoro a gruppi in cui è necessario utilizzare la formula inversa del calcolo del rendimento e la lettura di

un grafico per ricavare i dati del problema.

In preparazione:

- Guardare il video: Mercati finanziari, azioni (week 1, modulo 2, video 1)

- Individuare nel video il significato di questi termini: azione, dividendo, tasso di rendimento,

capital gain.

- Svolgere l’esercizio 1

Esercizio 1

Calcolare il tasso di rendimento per una azione acquistata a 70 € per cui è stato ricevuto un

dividendo di 2 €, nei casi in cui l’azione venga rivenduta a:

a. 68 €

b. 70 €

c. 75 €

Svolgimento

Il tasso di rendimento è dato da

� � ���������� ���� ����������– ��� ���������������� �����������

In questo caso:

� � 2 �� 7070

dove � è il prezzo di vendita. Per ottenere il tasso di rendimento in percentuale, il valore di

� va moltiplicato per 100. Quindi, nei tre diversi casi i tassi di rendimento sono

a. 0%

b. 2,86%

c. 10%

le formule non sono corrette (vedi revisione precedente): ricontrollare

In classe:

- Quiz di verifica sui contenuti del video

- Correzione dell’esercizio 1 e ripasso della formula per il tasso di rendimento

- Svolgimento a piccoli gruppi dell’esercizio 2, correzione e discussione in classe

Quiz: titoli azionari

1. Nel caso in cui una azienda decidesse di distribuire dei dividendi, chi avrebbe

diritto a riceverli?

a. I soci fondatori dell’azienda

b. Tutte le persone che detengono delle azioni dell’azienda

c. Tutte le persone che detengono una certa percentuale di azioni dell’azienda

d. I dipendenti dell’azienda

[b]

2. Quale informazione non è utilizzata per il calcolo del rendimento di una azione?

a. Il prezzo di acquisto

b. Il prezzo di vendita

c. La durata dell’investimento

d. I dividendi ricevuti

[c]

3. Immagina di aver acquistato e rivenduto una azione senza aver ricevuto dei

dividendi. In quale caso il rendimento di questa operazione è stato positivo?

a. Se il prezzo di vendita è minore di quello di acquisto

b. Se il prezzo di vendita è uguale a quello di acquisto

c. Se il prezzo di vendita è maggiore di quello di acquisto

d. Se il prezzo di vendita è almeno il 90% del prezzo di acquisto

[c]

4. Qual è il rendimento di una azione acquistata al prezzo di 70 €, che ha consegnato

un dividendo di 2 € e che è stata rivenduta a 75 €?

a. 2%

b. 5%

c. 7%

d. 10%

[d]

Per approfondire:

- Esercizi A, B degli esercizi aggiuntivi

Esercizio 2

Questo grafico rappresenta il prezzo di due titoli azionari negli ultimi anni:

Matteo ha acquistato una azione del titolo A nel 2014 e una azione del titolo B nel 2015.

Rivendendo nel 2018 le due azioni, quale dei due investimenti è stato più vantaggioso?

Alice invece ha avuto un rendimento del 10% comprando e rivendendo dopo alcuni anni una

azione, ma non si ricorda quale dei due titoli fosse e in quali anni abbia realizzato questa

operazione. Quale azione potrebbe aver acquistato e in quali anni?

Svolgimento

475 � 5,33% ! 473 � 5,48%

73 0,7 � 6767 � 10%

Il titolo A nel 2014 valeva 75 €, mentre il titolo B nel 2015 valeva 73 €. Nel 2018 il titolo A è

stato rivenduto a 79 € e il titolo B a 77 €. Il capital gain, cioè la differenza tra il prezzo di

acquisto e quello di vendita, è pari a 4 € in entrambi i casi.

L’acquisto del titolo B è però più vantaggioso, visto che il prezzo di acquisto è stato minore

(73 < 75) e quindi il tasso di rendimento dell’operazione è maggiore:

Una possibile soluzione è che Alice abbia comprato il titolo B nel 2012, pagandolo 70 €, e lo

abbia rivenduto a 77 € nel 2017, senza ricevere alcun dividendo.

Nel caso in cui Alice avesse ricevuto dei dividendi dall’azienda, sono possibili più

combinazioni: ad esempio se avesse acquistato il titolo A nel 2013 a 67 €, poi lo avesse

rivenduto nel 2015 a 73 € ricevendo nel frattempo un dividendo di 0,70 € si avrebbe un

rendimento pari al 10%:

65

67

69

71

73

75

77

79

81

2012 2013 2014 2015 2016 2017 2018

PR

EZ

ZO

DE

LLE

AZ

ION

I

Titolo A Titolo B

Modulo 2: Le obbligazioni

In questa lezione

Argomenti Matematica in gioco

Obbligazioni

Tassi di mercato

Rappresentazione dei numeri come percentuali e come numeri

decimali; le operazioni tra i numeri decimali

Gestione di diversi registri di rappresentazione: numerici,

grafici, funzionali. Utilizzo di fogli di calcolo software

L’obiettivo della lezione è approfondire la conoscenza delle obbligazioni e dei tassi di mercato.

Per questo modulo sono previsti due video, uno da vedere in preparazione alla lezione, e uno, più

complesso, da guardare in aula insieme agli studenti. Dopo aver visto il video è previsto un quiz per

consolidare i contenuti e un lavoro a gruppi in cui calcolare il valore di un investimento rispetto a una

ipotetica curva dei tassi.

In preparazione:

- Guardare il video: Obbligazioni e rating (week 1, modulo 2, video 2)

- Trascrivere le definizioni di BOT, BTP, CCT e quale sia la differenza tra il mercato primario e

il mercato secondario.

In classe:

- Visione in classe del video: Tassi di interesse e di mercato (week 1, modulo 2, video 3)

- Quiz per verificare i contenuti dei video

- Correzione del quiz e discussione in classe

- Svolgimento a piccoli gruppi dell’esercizio 3

Quiz: Obbligazioni

1. Cos’è una obbligazione?

a. Un titolo di debito emesso da uno Stato o da una azienda

b. Un titolo di credito emesso dallo Stato

c. Un titolo di debito emesso da un privato

d. Un titolo che rappresenta una quota di una azienda

[a]

2. Quali di queste non è una caratteristica dei BOT?

a. Sono titoli di Stato italiani

b. Danno diritto a ricevere una cedola ogni sei mesi

c. Hanno durata inferiore o uguale ad un anno

d. Hanno valore nominale fissato a priori

[b]

3. Considera un BTP con valore nominale di 100 € e tasso cedolare del 3%. Com’è la

sua cedola?

a. Semestrale e del valore di 3 €

b. Annuale e del valore di 3 €

c. Semestrale e del valore di 1,50 €

d. Quadrimestrale e del valore di 1 €

[c]

4. Immagina che una obbligazione abbia un tasso di interesse negativo. Cosa significa?

a. Nel corso della vita del titolo, l’emittente dell’obbligazione consegna meno

soldi a chi lo possiede di quelli che ha ricevuto al momento dell’emissione.

b. Nel corso della vita del titolo, l’emittente dell’obbligazione consegna più

soldi a chi lo possiede di quelli che ha ricevuto al momento dell’emissione.

c. Ambedue le affermazioni precedenti.

d. Nessuna delle precedenti affermazioni.

[a]

5. Perché la curva dei tassi di interesse è solitamente crescente?

a. Perché il valore del denaro aumenta nel corso del tempo.

b. Perché di solito per prestare denaro per più tempo si chiedono interessi più

elevati.

c. Perché per prestare molto denaro si chiedono interessi più elevati.

d. Perché per periodi di tempo più lunghi si chiedono minori garanzie.

[b]

6. Un’azienda riceve un rating basso dalle agenzie di valutazione. Quale affermazione è

corretta?

a. Le obbligazioni emesse dalla azienda avranno dei tassi di rendimento molto

elevati, perché è molto alta anche la probabilità che l’azienda fallisca, non

ripagando le obbligazioni emesse.

b. Le obbligazioni emesse dalla azienda avranno dei tassi di rendimento molto

elevati, perché è molto bassa la probabilità che l’azienda fallisca e quindi

ripagherà sicuramente le obbligazioni emesse.

c. Le obbligazioni emesse dalla azienda avranno dei tassi di rendimento molto

bassi, perché è molto alta la probabilità che l’azienda fallisca, non ripagando

le obbligazioni emesse.

d. Le obbligazioni emesse dalla azienda avranno dei tassi di rendimento molto

bassi, perché è molto bassa la probabilità che l’azienda fallisca e quindi

ripagherà sicuramente le obbligazioni emesse.

[a]

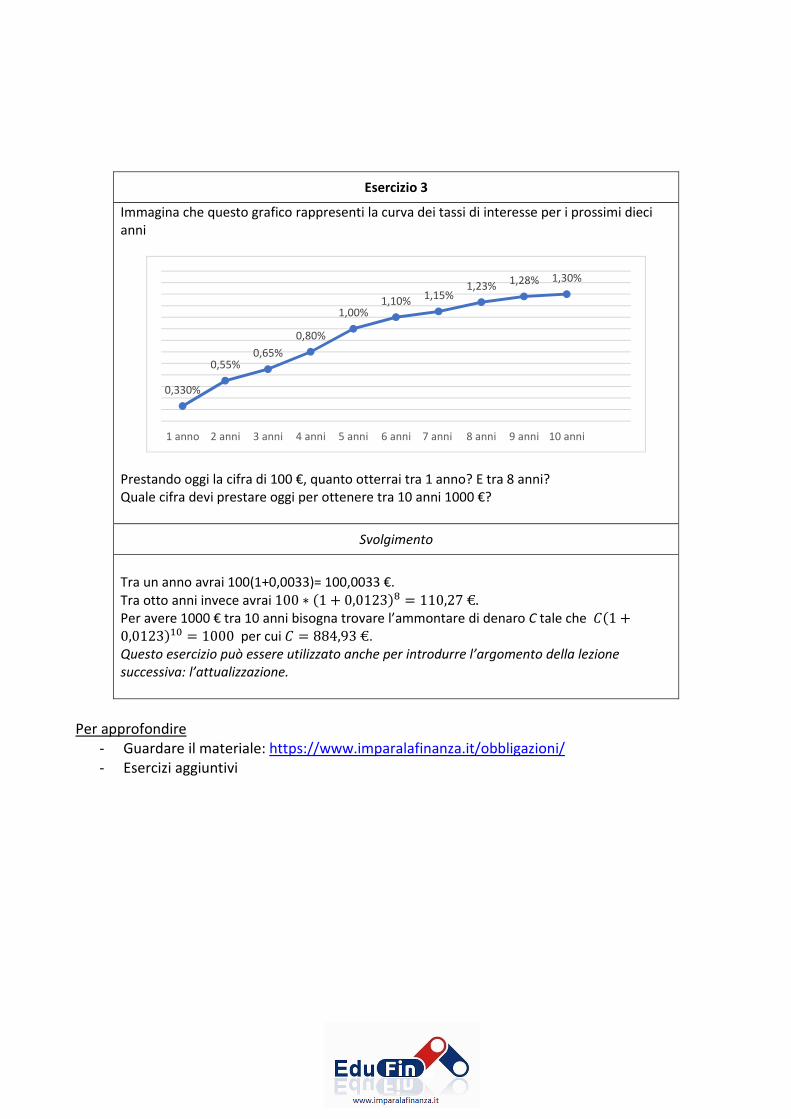

Esercizio 3

Immagina che questo grafico rappresenti la curva dei tassi di interesse per i prossimi dieci

anni

Prestando oggi la cifra di 100 €, quanto otterrai tra 1 anno? E tra 8 anni?

Quale cifra devi prestare oggi per ottenere tra 10 anni 1000 €?

Svolgimento

Tra un anno avrai 100(1+0,0033)= 100,0033 €.

Tra otto anni invece avrai 100 ∗ �1 0,0123�& � 110,27€. Per avere 1000 € tra 10 anni bisogna trovare l’ammontare di denaro C tale che )�1 0,0123�*+ � 1000 per cui ) � 884,93€.

Questo esercizio può essere utilizzato anche per introdurre l’argomento della lezione

successiva: l’attualizzazione.

Per approfondire

- Guardare il materiale: https://www.imparalafinanza.it/obbligazioni/

- Esercizi aggiuntivi

0,330%

0,55%0,65%

0,80%

1,00%1,10%

1,15%1,23%

1,28% 1,30%

1 anno 2 anni 3 anni 4 anni 5 anni 6 anni 7 anni 8 anni 9 anni 10 anni

Modulo 3: Rischio di tasso

In questa lezione

Argomenti Matematica in gioco

Calcolo del prezzo di un titolo

obbligazionario

Variare del prezzo di un’obbligazione al

variare del tasso

Studio di espressioni letterali per risolvere un problema;

costruzione di un’equazione per descrivere un problema

Gestione di diversi registri di rappresentazione: numerici,

grafici, funzionali. Utilizzo di fogli di calcolo e software

L’obiettivo della lezione è utilizzare la legge di capitalizzazione composta per il calcolo del prezzo di una

obbligazione e valutare come cambi il prezzo al variare dei tassi di interesse e della scadenza del titolo.

Argomento centrale del lavoro in preparazione e in aula è il concetto di attualizzazione di una somma di

denaro, cioè stabilire quale sia oggi il valore di flussi di denaro che si riceveranno in futuro.

Nel video da guardare in preparazione alla lezione viene anche definito lo spread tra Italia e Germania:

questa lezione quindi offre anche la possibilità di fare collegamenti con l’attualità, approfondendo il

significato di spread, controllando quale sia il valore attuale dello spread e discutendo come sia variato

negli ultimi anni.

In preparazione:

- Guardare il video: Spread e prezzo delle obbligazioni (week 1, modulo 2, video 4)

- Svolgere l’esercizio 4.

Esercizio 4

Consideriamo un BOT con valore nominale 100 €, tasso di interesse 0,5% e scadenza tra un

anno. Qual è il suo prezzo oggi?

Svolgimento

Il BOT ha valore nominale di 100 €, quindi il suo prezzo P è tale che 100 � P�1 0,005� Da cui � � 99,50 €.

In classe:

- Discussione a partire dalla domanda “Cosa vuol dire attualizzare una somma di denaro?”

- Correzione dell’esercizio 4

- Svolgimento a piccoli gruppi dell’esercizio 5 e dell’esercizio 6, correzione.

Esercizio 5

Immagina di aver acquistato oggi il BOT dell’esercizio 4, cioè un BOT con scadenza tra un

anno, valore nominale di 100 €, prezzo di acquisto di 99,50 € e quindi tasso di interesse

0,5%.

Tra 3 mesi, in quali di questi casi sarebbe conveniente rivendere il BOT?

a. i tassi a nove mesi su base annuale saranno rimasti invariati (sempre 0,5%);

b. i tassi a nove mesi su base annuale saranno aumentati e saranno pari a 1%;

c. i tassi a nove mesi su base annuale saranno diminuiti e pari allo 0,1%.

Svolgimento

Decidendo di rivendere il BOT tra tre mesi devi calcolare il prezzo del titolo che avrà ancora

una vita di 9 mesi (quindi 0,75 anni).

A questo fine devi attualizzare il valore nominale del titolo (al momento del rimborso) e

utilizzare la legge dell’interesse composto per ciascuno dei tre tassi di interesse.

Il prezzo del BOT nei tre casi sarà dunque

a. 100 = C�1,005�+,/0 ovvero ) � *++�*,++0�1,23 da cui C � 99,63 €

b. C � *++�*,+*�1,23 � 99,26 €

c. C � *++�*,++*�1,23 � 99,93 €

Nel secondo caso, in cui il tasso è aumentato, il prezzo di vendita è inferiore rispetto al

prezzo di acquisto, mentre nel primo e nel terzo caso, in cui il tasso di interesse è rimasto

invariato o è diminuito, i prezzi di vendita dopo tre mesi sono maggiori rispetto al prezzo di

acquisto.

Esercizio 6

I dati della curva dei tassi di mercato delle obbligazioni di un emittente sono riportati

nella seguente tabella:

Determina il prezzo oggi di un’obbligazione, del valore nominale di 100 €, che verrà

rimborsata tra 4 anni e che stacca ogni anno una cedola pari a 2 €.

Svolgimento

1,00%

1,20%

1,40%

1,60%

1,80%

2,00%

2,20%

2,40%

2,60%

2,80%

3,00%

3,20%

3,40%

1 anno 2 anni 3 anni 4 anni 5 anni

Tasso

Per calcolare il prezzo dell’obbligazione oggi è necessario attualizzare ad oggi il valore

nominale, che si riceverà tra 4 anni, e le cedole, che si riceveranno con cadenza annuale.

Il prezzo dell’obbligazione è dato quindi da

� � 2�1 0,013� 2�1 0,018�4 2�1 0,025�5 2�1 0,03�6 100�1 0,03�0

cioè � � 96,34 €

Per approfondire:

- Guardare il materiale: https://www.imparalafinanza.it/obbligazioni/

- Discutere il significato di Spread, cercarne il valore attuale su internet.

- Esercizio C degli esercizi aggiuntivi

Modulo 4: Piani di ammortamento

In questa lezione

Argomenti Matematica in gioco

Piani di ammortamento

Come calcolare la rata di un mutuo o di

un finanziamento

Rappresentazione dei numeri come percentuali e come

numeri decimali; le operazioni tra i numeri decimali.

Affrontare alcuni esempi di modelli matematici in diversi

ambiti. Utilizzo di fogli di calcolo.

L’argomento di questo modulo è la costruzione di un piano di ammortamento confrontando le differenze

tra i piani di ammortamento a rata costante o a quota capitale costante e comprendendo come viene

utilizzato il TAN per il calcolo della rata.

Per agevolare il calcolo delle rate si può utilizzare un foglio di calcolo o preparare un semplice

programma che effettui il calcolo e costruisca il piano di ammortamento. In aula è previsto un quiz di

verifica dei contenuti e un esercizio da svolgere a gruppi in cui, oltre a riprendere i contenuti matematici

della lezione, è possibile aprire una discussione con gli studenti su come prendere decisioni e quali fattori

personali possano influenzare la scelta tra due diverse proposte di finanziamento.

In preparazione:

- Guardare il video: Un po’ di tecnica: ammortamento italiano e francese (week 1, modulo

3, video 4)

- Svolgere l’esercizio 7 utilizzando le formule presenti nel video e un foglio di calcolo.

Esercizio 7

Immagina di ricevere un finanziamento per due anni, con rate quadrimestrali e TAN = 0,9%.

Trova il piano di ammortamento a rata costante e a quota capitale costante se la cifra presa

in prestito è pari a 1.000 €.

Svolgimento

Il piano di ammortamento a rata costante è riassunto in questa tabella:

Numero

rata Rata

Quota

Interessi

Quota

Capitale

Debito

Residuo

0 1000,00

1 168,42 3,00 165,42 834,58

2 168,42 2,50 165,92 668,66

3 168,42 2,01 166,42 502,25

4 168,42 1,51 166,91 335,33

5 168,42 1,01 167,42 167,92

6 168,42 0,50 167,92 0,00

Invece il piano di ammortamento a quota capitale costante è dato da:

Numero

rata Rata

Quota

Interessi

Quota

Capitale

Debito

Residuo

0 1000,00