Pianificazione e controllo delle risorse -...

19

Gestione dei processi aziendali Prof. Sergio Faccipieri 1 Capitolo 10 Pianificazione e controllo delle risorse

Transcript of Pianificazione e controllo delle risorse -...

Gestione dei processi aziendali Prof. Sergio Faccipieri

1

Capitolo 10

Pianificazione e controllo delle risorse

Gestione dei processi aziendali Prof. Sergio Faccipieri

2

Che cosa si intende per pianificazione e controllo delle risorse?

La pianificazione e controllo delle risorse si occupa di gestire l’allocazione delle risorse in modo che i processi dell’azienda siano efficienti e riflettano la domanda di prodotti e servizi da parte dei clienti.

Per illustrare le problematiche delle attività di pianificazione e controllo il testo presenta due mini‐casi:• Il controllo delle operations in Air France• La pianificazione e controllo dei servizi di assistenza e riparazione in una grande

concessionaria BMW

Quali elementi in comune?Esigenza di una gestione efficace delle relazioni (interfaccia) con i clienti e con i fornitori

Gestione dei processi aziendali Prof. Sergio Faccipieri

3

Quali attività comprende la pianificazione e controllo delle risorse?

Analisi dei sistemi di interfaccia:• Con i clienti• Con i fornitori

Quali sono i contenuti (attività) della pianificazione e controllo delle risorse?

a. L’assegnazione dei carichi di lavoro alle diverse parti dell’azienda.b. La definizione della sequenza dei lavori da svolgere.c. La programmazione della produzione con la data di inizio e di fine di ciascuna operazione.d. Il monitoraggio dei processi per tenerli in linea con i piani.

I sistemi di pianificazione e controllo sono quasi sempre supportati da sistemi informatici di aiuto alle decisione. Questi sistemi non sono “onnipotenti” ed essi devono essere costantemente integrati dall’intervento intelligente dei decisori umani.

Gestione dei processi aziendali Prof. Sergio Faccipieri

4

Le informazioni necessarie per la pianificazione e controllo delle risorse sono complete?

Uno dei problemi più importanti nella pianificazione e controllo delle risorse è gestire l’enorme massa di informazioni di cui l’attività di pianificazione necessità.

Questa parte del capitolo si preoccupa di delineare l’evoluzione dei sistemi informatici di pianificazione e controllo:• MRP (Material Requirements Planning)• MRP II (Manufacturing Resource Planning)• ERP (Enterprise Resource Planning)

Vantaggi dell’ERP: integrazione dei data base di tutte le funzioni aziendali; integrazione con internet (e‐commerce); integrazione con clienti e fornitori.

Criticità dell’ERP (Costi, problemi di adattamento alle specifiche realtà aziendali). Su questo si veda la prospettiva critica discussa a pag. 385.

Gestione dei processi aziendali Prof. Sergio Faccipieri

5

Le attività critiche della pianificazione e controllo sono efficaci?

Analisi dettagliata delle attività di:

Assegnazione dei carichiDefinizione della sequenza dei lavoriProgrammazione dei tempi (date di inizio e fine delle attività)Monitoraggio e controllo (sistemi push e pull)

Approccio alla pianificazione proposto dalla Teoria dei Vincoli (OPT: Optimized Production Technology).

Gestione dei processi aziendali Prof. Sergio Faccipieri

6

L’appendice del capitolo 10 tratta in maniera più dettagliata del meccanismo MRP

Il capitolo 10 sviluppa parecchie tematiche rilevanti, ma lo fa in maniera poco sistematica. I punti deboli del capitolo sono i seguenti:

Non presenta in maniera organica il sistema di pianificazione e controllo di una azienda. Il testo infatti concentra l’attenzione sulle attività di pianificazione a breve termine senza preoccuparsi di collocarle nel più ampio contesto di medio e lungo periodo.L’appendice non presenta in maniera chiara il funzionamento del MRP.

Quindi:Dovete studiare il capitoloDovete integrare lo studio del testo con quello delle slide che seguono.

Gestione dei processi aziendali Prof. Sergio Faccipieri

7

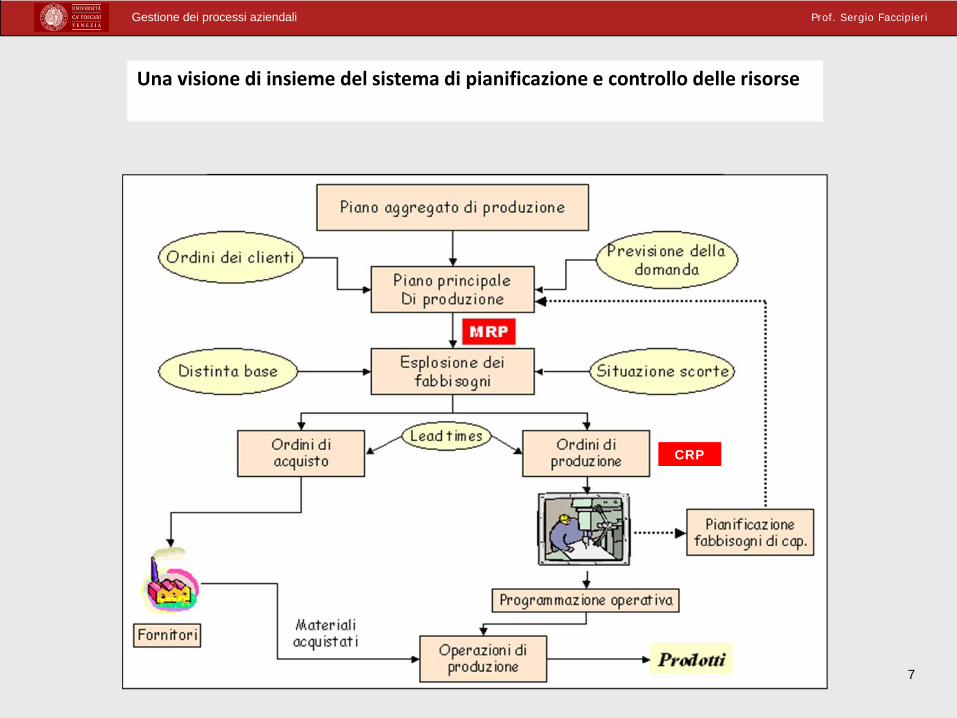

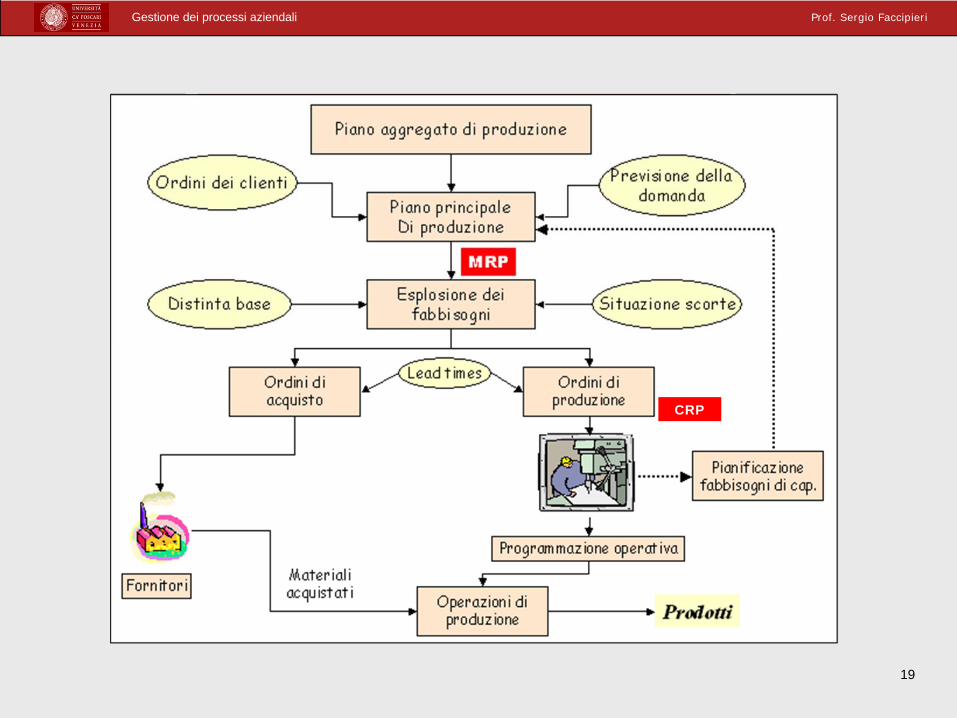

Una visione di insieme del sistema di pianificazione e controllo delle risorse

CRP

Gestione dei processi aziendali Prof. Sergio Faccipieri

8

Il piano aggregato di produzione ha un orizzonte temporale più esteso del piano

principale ed ha per oggetto non già le configurazioni finali dei prodotti richiesti dai

clienti ma intere famiglie aggregate di prodotti.

Il piano aggregato richiede una verifica della capacità produttiva disponibile espressa

con misure aggregate come le ore macchina disponibili nell’orizzonte di pianificazione

(ad es. l’arco di un anno) o come il numero di addetti alla produzione per turno di

lavoro.

Se il piano aggregato impegna la capacità installata in misura superiore a quella

disponibile il management deve valutare la convenienza economica dei corsi d’azione

con i quali riequilibrare il divario.

Qualora ciò non fosse possibile nella misura richiesta per colmare l’intero gap, il piano

aggregato va riformulato per allineare in maniera realistica i fabbisogni agli incrementi

di capacità tecnicamente ed economicamente sostenibili nell’orizzonte di

pianificazione.

Gestione dei processi aziendali Prof. Sergio Faccipieri

9

Programmazione aggregata(un esempio)

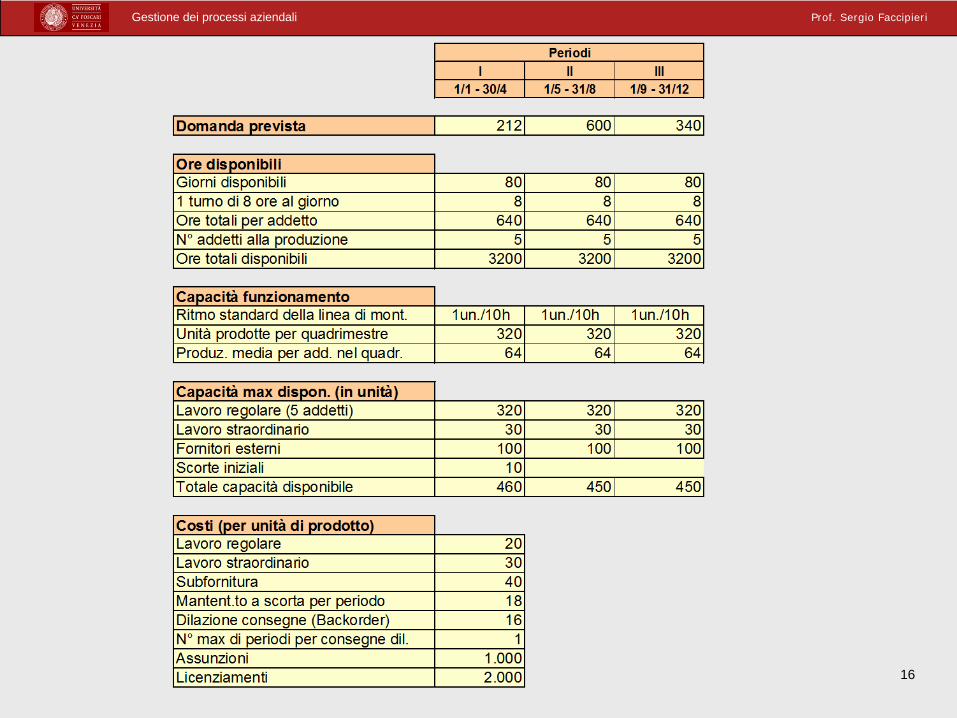

L’impresa Cortina SRL è una piccola azienda che produce biciclette di media qualità. L’impresa acquista tutte le parti componenti presso fornitori esterni. La sua attività pertanto si limita al processo finale di assemblaggio delle parti componenti.

Il responsabile della produzione sta impostando il piano aggregato che copre un orizzonte temporale di un anno con tre finestre temporali quadrimestrali.

La gamma produttiva dell’impresa comprende alcuni modelli. Poiché non vi sono rilevanti differenze nei tempi richiesti per l’assemblaggio dei diversi modelli, il piano aggregato si riferisce ad un unico modello base.

Attualmente l’impresa dispone di 5 addetti alle operazioni di montaggio con una organizzazione del lavoro che prevede un turno unico giornaliero di otto ore.

Gestione dei processi aziendali Prof. Sergio Faccipieri

10

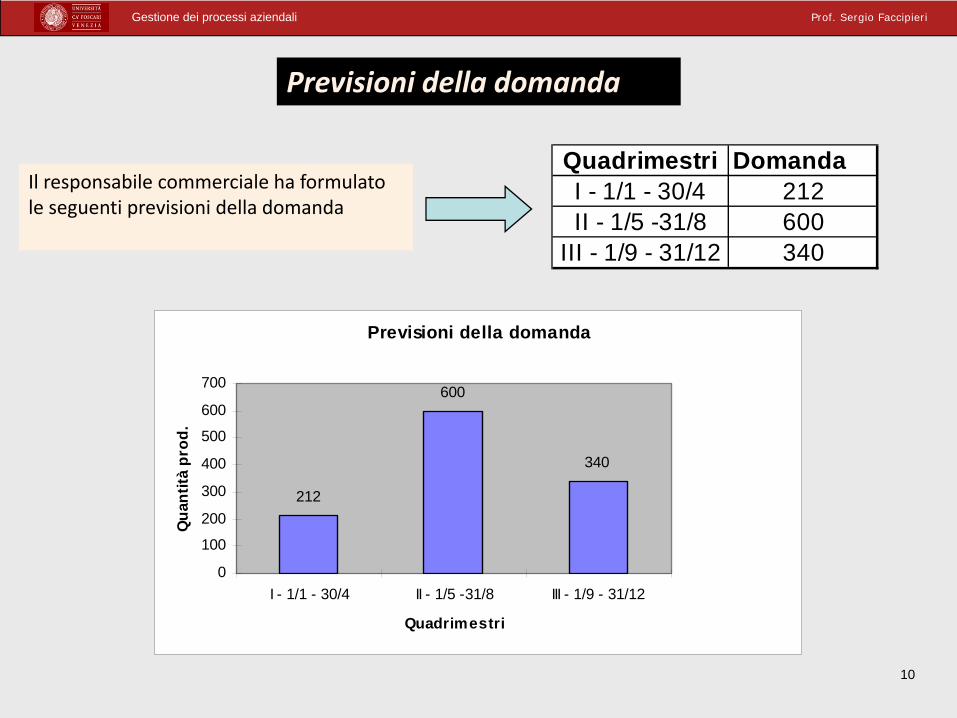

Previsioni della domanda

Quadrimestri DomandaI - 1/1 - 30/4 212II - 1/5 -31/8 600

III - 1/9 - 31/12 340

Previsioni della domanda

212

600

340

0

100

200

300

400

500

600

700

I - 1/1 - 30/4 II - 1/5 -31/8 III - 1/9 - 31/12

Quadrimestri

Qua

ntità

pro

d.Il responsabile commerciale ha formulato le seguenti previsioni della domanda

Gestione dei processi aziendali Prof. Sergio Faccipieri

11

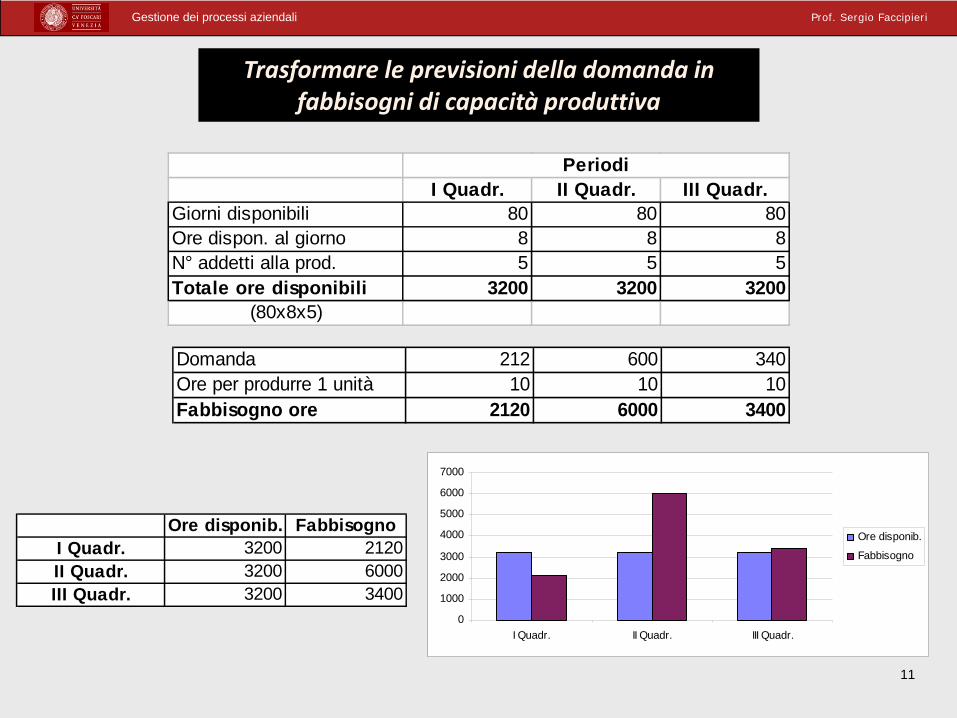

Trasformare le previsioni della domanda infabbisogni di capacità produttiva

PeriodiI Quadr. II Quadr. III Quadr.

Giorni disponibili 80 80 80Ore dispon. al giorno 8 8 8N° addetti alla prod. 5 5 5Totale ore disponibili 3200 3200 3200

(80x8x5)

Domanda 212 600 340Ore per produrre 1 unità 10 10 10Fabbisogno ore 2120 6000 3400

0

1000

2000

3000

4000

5000

6000

7000

I Quadr. II Quadr. III Quadr.

Ore disponib.

Fabbisogno

Ore disponib. FabbisognoI Quadr. 3200 2120II Quadr. 3200 6000III Quadr. 3200 3400

Gestione dei processi aziendali Prof. Sergio Faccipieri

12

Considerare la possibilità di ricorrere a tecniche di marketingper “normalizzare” l’andamento della domanda

In linea di massima, le imprese hanno la possibilità di influenzare con varie azioni di marketing il livello assoluto e la distribuzione della domanda nel tempo.

• Prezzo

• Pubblicità e politiche commerciali

• Liste d’attesa (backlog)

• Prodotti complementari

Data la piccola dimensione dell’impresa Cortina è ragionevole supporre che essa non sia in grado di influenzare apprezzabilmente la domanda.

L’unica variabile limitatamente controllabile è quella dei backorders.

Gestione dei processi aziendali Prof. Sergio Faccipieri

13

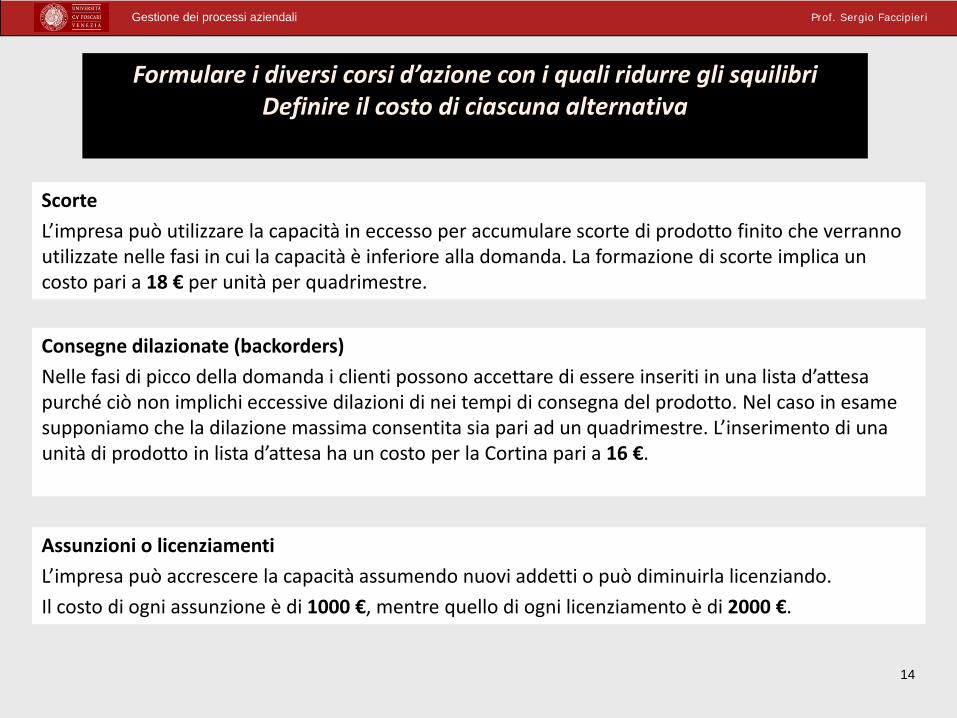

Formulare i diversi corsi d’azione con i quali ridurre gli squilibriDefinire il costo di ciascuna alternativa

Lavoro straordinario

Supponiamo che l’impresa possa ricorrere al lavoro straordinario sino ad un massimo di 60 ore per lavoratore. Ciò corrisponde a circa il 9,4% (60/640) dell’orario normale di lavoro in ogni quadrimestre. Produzione max lavoro straordinario = 60x5 = 300/10 = 30 unità.

Supponiamo inoltre che, mentre una bicicletta assemblata con lavoro regolare costa all’impresa 20 €, una unità di prodotto ottenuta con lavoro straordinario costa all’azienda il 50% in più, vale a dire 30€.

Fornitori esterni (terzisti)

L’impresa può ricorrere a fornitori esterni sino ad un massimo di 1000 ore per quadrimestre. Se l’efficienza dei lavoratori esterni è pari a quella degli addetti interni, ciò significa una produzione addizionale pari a 100 unità.

Supponiamo poi che il ricorso a fornitori esterni implichi un costo pari a 40 € per unità di prodotto.

Gestione dei processi aziendali Prof. Sergio Faccipieri

14

Formulare i diversi corsi d’azione con i quali ridurre gli squilibriDefinire il costo di ciascuna alternativa

Scorte

L’impresa può utilizzare la capacità in eccesso per accumulare scorte di prodotto finito che verranno utilizzate nelle fasi in cui la capacità è inferiore alla domanda. La formazione di scorte implica un costo pari a 18 € per unità per quadrimestre.

Consegne dilazionate (backorders)

Nelle fasi di picco della domanda i clienti possono accettare di essere inseriti in una lista d’attesa purché ciò non implichi eccessive dilazioni di nei tempi di consegna del prodotto. Nel caso in esame supponiamo che la dilazione massima consentita sia pari ad un quadrimestre. L’inserimento di una unità di prodotto in lista d’attesa ha un costo per la Cortina pari a 16 €.

Assunzioni o licenziamenti

L’impresa può accrescere la capacità assumendo nuovi addetti o può diminuirla licenziando.

Il costo di ogni assunzione è di 1000 €, mentre quello di ogni licenziamento è di 2000 €.

Gestione dei processi aziendali Prof. Sergio Faccipieri

15

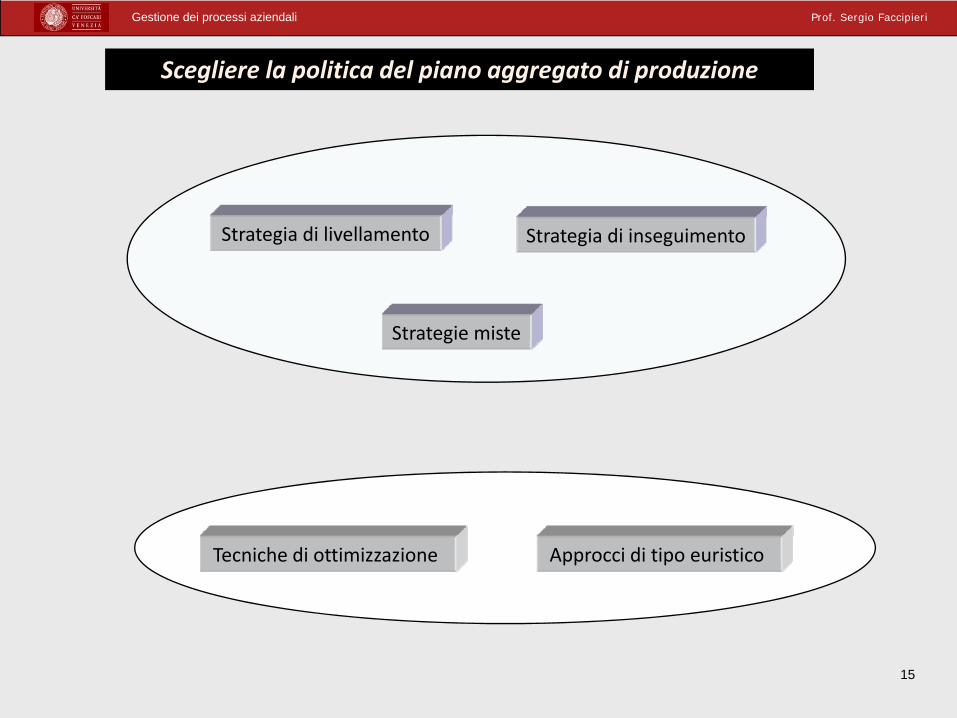

Scegliere la politica del piano aggregato di produzione

Strategia di livellamento Strategia di inseguimento

Strategie miste

Tecniche di ottimizzazione Approcci di tipo euristico

Gestione dei processi aziendali Prof. Sergio Faccipieri

16

Gestione dei processi aziendali Prof. Sergio Faccipieri

17

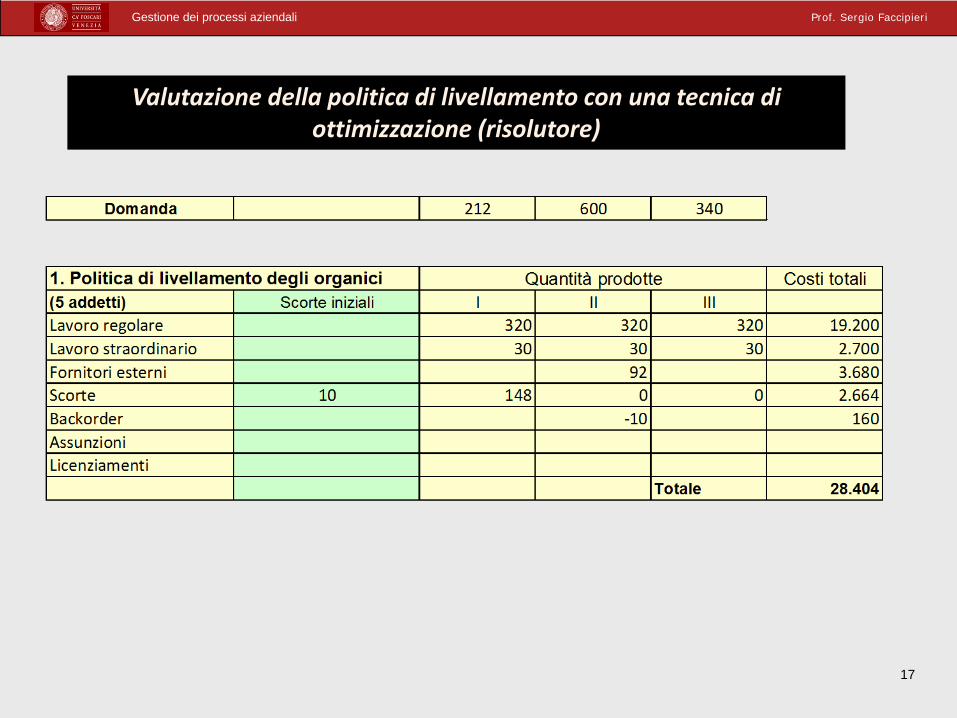

Valutazione della politica di livellamento con una tecnica di ottimizzazione (risolutore)

Gestione dei processi aziendali Prof. Sergio Faccipieri

18

Un altro momento di verifica della capacità si situa al livello della formulazione del

piano principale di produzione.

Anche a questo livello diverse ipotesi di MPS vengono valutate alla luce della capacità

produttiva disponibile. Poiché il piano principale ha un orizzonte di pianificazione che

non si estende oltre i tre mesi (con finestre temporali settimanali) i corsi d’azione che

possono essere presi in considerazione per allineare i fabbisogni previsti di capacità con

quelli correnti sono corsi d’azione attivabili nel breve termine. La verifica di capacità a

livello di MPS si chiama Rough‐cut Capacity Planning.

Si tratta dunque di una verifica di massima che viene effettuata prima di lanciare la

procedura MRP (esplosione dei fabbisogni) e che prende in considerazione solo i carichi

di lavoro sulle attrezzature e sui centri di lavoro critici del processo di produzione.

Questo controllo di massima è utile per impedire di procedere all’esplosione dei

fabbisogni relativi a MPS chiaramente irrealistici.

Gestione dei processi aziendali Prof. Sergio Faccipieri

19

CRP