Pianificazione e contabilità mentale del cliente. Le lezioni della ... Forum 2014_Contabilità...

45

Pianificazione e contabilità mentale del cliente. Le lezioni della Finanza Comportamentale Relatore: Enrico Maria Cervellati Professore Università di Bologna e Luiss Guido Carli Roma

Transcript of Pianificazione e contabilità mentale del cliente. Le lezioni della ... Forum 2014_Contabilità...

Pianificazione e

contabilità mentale

del cliente.

Le lezioni della

Finanza

Comportamentale

R e l a t o r e : E n r i c o M a r i a C e r v e l l a t i P r o f e s s o r e U n i v e r s i t à d i B o l o g n a e L u i s s G u i d o C a r l i

R o m a

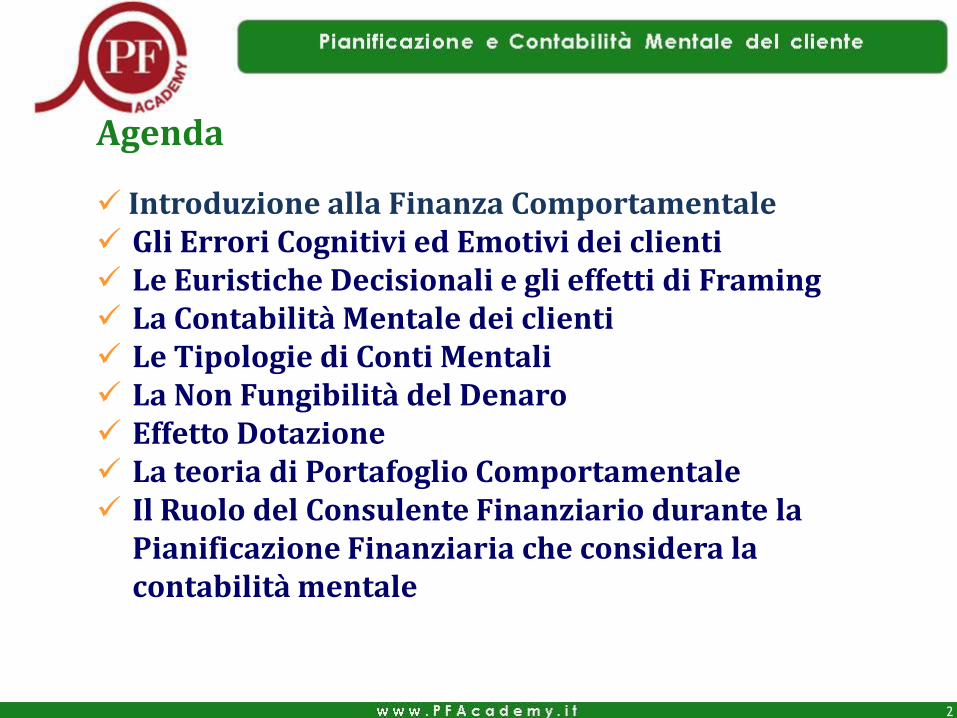

Introduzione alla Finanza Comportamentale Gli Errori Cognitivi ed Emotivi dei clienti Le Euristiche Decisionali e gli effetti di Framing La Contabilità Mentale dei clienti Le Tipologie di Conti Mentali La Non Fungibilità del Denaro Effetto Dotazione La teoria di Portafoglio Comportamentale Il Ruolo del Consulente Finanziario durante la

Pianificazione Finanziaria che considera la contabilità mentale

2

Agenda

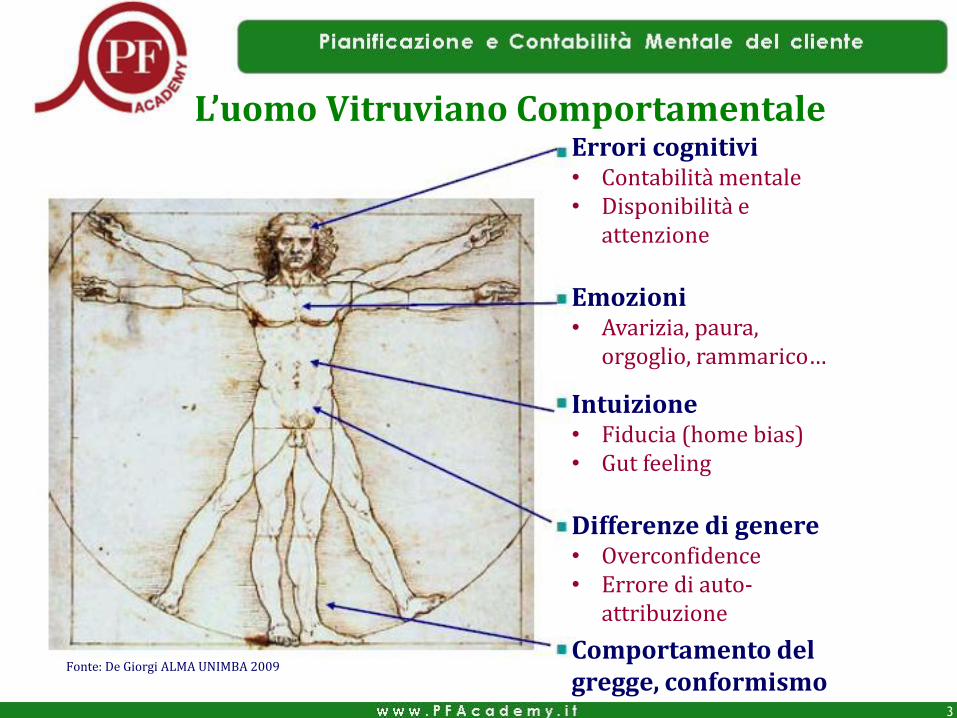

L’uomo Vitruviano Comportamentale

Fonte: De Giorgi ALMA UNIMBA 2009

Errori cognitivi • Contabilità mentale • Disponibilità e

attenzione

Emozioni • Avarizia, paura,

orgoglio, rammarico…

Intuizione • Fiducia (home bias) • Gut feeling

Differenze di genere • Overconfidence • Errore di auto-

attribuzione

Comportamento del gregge, conformismo

3

Il framing alla base della teoria del prospetto Il framing è un aspetto critico della teoria del

prospetto, l’approccio che Kahneman e Tversky svilupparono per descrivere il modo in cui gli individui prendono decisioni che coinvolgono rischio e incertezza.

Il comitato Nobel selezionò la teoria del prospetto, quando annunciò l’assegnazione del premio a Kahneman.

La teoria del prospetto presenta due importanti fenomeni di framing definiti con termini simili: • avversione alla perdita

• avversione alla perdita certa

4

Ancoraggio

• Ancorarsi a un valore di riferimento e non aggiustare le proprie stime sufficientemente.

• Tipiche “ancore mentali” sono il prezzo d’acquisto di un titolo, o il prezzo massimo raggiunto.

• Come ancora, ci legano a un prezzo che non necessariamente è più rilevante.

• Ci predispone all’avversione alla perdita certa.

5

w w w . P F A c a d e m y . i t

Valore

Guadagni Perdite

AVVERSIONE AL RISCHIO

PROPENSIONE AL RISCHIO

PUNTO di RIFERIMENTO

6

Quattro possibili scenari

È possibile avere parti concave nell’ambito delle perdite e parti convesse in quello dei guadagni.

Fonte: De Giorgi ALMA UNIMBA 2009

7

PAYOFF PROBABILITA'

GUADAGNI PERDITE

BASSA Propensione al Rischio

(Lotteria) Avversione al Rischio

(Assicurazione)

ALTA Avversione al Rischio Propensione al Rischio

Riluttanza a realizzare le perdite ed effetto di dispozione Perché non vogliamo realizzare le perdite mentre corriamo a realizzare gli utili? Perché vogliamo anticipare il piacere che ci danno i

guadagni, ma posticipare il dispiacere causato dalle perdite.

Una perdita sulla carta è comunque una perdita!

Attenzione alla tentazione del “tornare in pareggio”, a volte semplicemente è impossibile e allora meglio chiudere la posizione perdente.

8

Euristiche e contabilità mentale

• Davanti a scelte complicate, il cervello umano utilizza le euristiche: scorciatoie mentali per ridurre la complessità della decisione.

• Un esempio è la contabilità mentale, l’evidenza per la quale tendiamo a separare il denaro in conti mentali distinti, in compartimenti stagni.

Gli euro non sono tutti uguali

• La CM porta a trattare il denaro in modo diverso a seconda della sua provenienza, ma anche di come viene speso.

• Dunque, la propensione al consumo di uno stesso individuo su conti mentali distinti sarà differente.

• I soldi non sono tutti uguali: a volte valgono di più, altre volte di meno e quindi tendiamo a sprecarli.

– Spendiamo di più e con più facilità se usiamo la carta di credito perché non sentiamo lo stesso senso di perdita di quando tiriamo fuori i soldi di tasca.

– In vacanza, facciamo meno caso ai soldi perché abbiamo destinato un budget alla vacanza stessa ed entro quel budget “ ce lo possiamo permettere”.

È più facile gestire conti mentali distinti

• Non siamo perfettamente razionali

• Non abbiamo la capacità di calcolo di un computer

• Né la forza di volontà necessaria a gestire tutta la nostra ricchezza come un bilancio consolidato.

• Confrontare decisioni di breve termine (come andare al cinema) con necessità di lungo periodo (risparmiare per la pensione o per l’educazione dei figli) è mentalmente difficile ed emotivamente stressante.

Valore diverso a seconda del conto mentale

• Dato che è mentalmente pesante, preferiamo suddividere il denaro in conti mentali distinti.

• Dato che ogni conto ha un significato diverso, i soldi sono trattati in modo distinto a seconda del conto mentale in cui vengono inseriti:

– e.g., i soldi spesi in vacanza sono considerati con meno serietà di quelli investiti in un fondo pensionistico.

Pericoli della contabilità mentale

• La CM porta a

– decidere cosa fare di volta in volta del denaro proveniente dagli investimenti che man mano giungono a scadenza.

– procrastinare il risparmio (pensionistico)

– essere troppo prudenti negli investimenti (soprattutto quelli di lungo termine).

Regole flessibili e complicate

• Le regole della CM sono flessibili: le persone sono complicate e possono comportarsi diversamente a seconda delle circostanze.

• Ci si comporta in modo diverso non solo a seconda della dimensione del conto mentale considerato, ma anche della dimensione della transazione che si sta considerando.

“Il diavolo è nei dettagli”

• La CM spiega perché individui che non si considerano spendaccioni non riescono a risparmiare.

• Siamo spesso cauti quando decidiamo su grosse somme da investire (casa, auto ecc.), ma la CM ci fa rilassare quando si tratta di piccoli acquisti il cui costo “si perde” tra le “spese per la settimana” o “spese generiche per la casa”.

• Problema: le spese grosse si fanno ogni tot anni, mentre quelle piccole tutti i giorni.

• La consapevolezza dell’impatto di piccole spese giornaliere consente grandi risparmi!

Conti mentali “più seri”

• La CM dipende anche dalla dimensione di un pagamento ricevuto come bonus, sconto, rimborso o regalo.

• Se di dimensione elevata, certe somme possono migrare dal loro conto mentale originale (e.g., bonus fiscale) a un conto più serio o a lungo termine.

• È più facile spendere 150 euro in un paio di scarpe nuove se si ottiene un bonus dello stesso ammontare, che non uno di 1.500 dollari, che semmai verranno investiti, anche se in questo secondo caso potremmo permettercele di più.

I bonus possono causare danni

• La dimensione del denaro ottenuto come “regalo” è in grado di influenzare i meccanismi alla base della CM.

• A volte provoca più danni che benefici, influenzando il tasso di spesa, cioè quanto si spende rispetto a ogni euro a disposizione.

• Se abbiamo 100 euro e ne spendiamo 80, il saggio di spesa è l’80%. La CM fa sì che il saggio di spesa possa anche superare il 100%!

Spendere all’interno dello stesso conto mentale

• Un enigma della CM riguarda il modo in cui giustifichiamo una spesa in un conto mentale quando invece risparmiamo in un altro, del tipo

“coi soldi risparmiati nei voli possiamo permetterci un hotel più lussuoso..”

• Siamo talmente abituati a questo tipo di ragionamenti che non ci sembrato errati.. e spesso non c’è niente di male, se non portati all’estremo.

I consigli da dare ai clienti soggetti alla CM

1. Immaginate un mondo senza tessere di plastica

2. Scambiate gli alberi per la foresta

3. Affrettatevi e aspettate

4. Immaginate che tutto il vostro reddito sia reddito guadagnato…

5. … e inducete anche i vostri figli a crederci

6. Dividete e risparmiate

CM e Teoria di Portafoglio Comportamentale

• La finanza comportamentale si distacca dall’approccio di portafoglio tradizionale che nella realtà ben pochi conoscono e mette la contabilità mentale alla base dell’approccio piramidale agli investimenti.

• Al consulente finanziario moderno non basta conoscere la finanza tradizionale, ma occorrono strumenti di finanza comportamentale per comprendere a fondo le distorsioni psicologiche ed emotive dei propri clienti.

• Non serve una laurea in psicologia, ma nozioni di base di come queste distorsioni ostacolino il raggiungimento degli obiettivi dei clienti.

Asset Allocation comportamentale

• Non serve un’asset allocation ottimale se il cliente non è in grado di reggerla.

• Non serve un questionario di profilatura del rischio del cliente se pone le domande scorrette (per quanto previste dalla normativa) o se è percepito come un’incombenza obbligatoria dal consulente.

• La finanza comportamentale offre importanti strumenti ai consulenti nella relazione con i loro clienti, per comprenderne meglio il “tipo” di investitore che si trovano davanti e capire come aiutarlo al raggiungimento dei suoi veri obiettivi.

w w w . P F A c a d e m y . i t

• Le persone tendono a categorizzare il denaro creando budget di spesa, ma anche suddividendo il loro reddito (e/o la loro ricchezza) in conti mentali distinti.

• I principali conti mentali sono: 1. Reddito corrente 2. Attività liquide 3. Casa 4. Reddito futuro

• Spesso ai conti mentali, le persone associano regole di comportamento che aiutano l’auto-controllo del tipo “non intaccare il capitale”. Per questo motivo molti investitori prediligono titoli ad “alta cedola”, perchè il i dividendi sono spendibili.

Tipologie di conti mentali

22

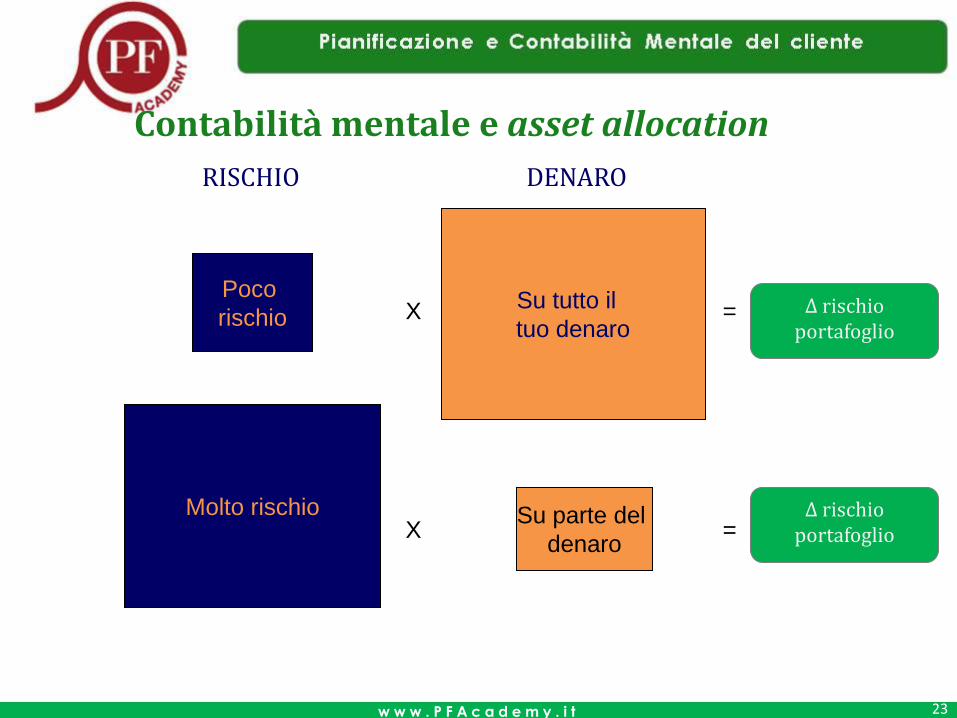

Contabilità mentale e asset allocation

w w w . P F A c a d e m y . i t

= Su parte del

denaro X

Molto rischio

=

DENARO

Su tutto il

tuo denaro X

RISCHIO

Poco

rischio Δ rischio

portafoglio

Δ rischio portafoglio

23

Portafoglio “comportamentale”

w w w . P F A c a d e m y . i t

• Gli individui perfettamente razionali ipotizzati dalla finanza tradizionale ragionano in termini di rendimenti attesi e di volatilità.

• I veri investitori hanno veri obiettivi (casa, educazione dei figli, pensione agiata, viaggi..)

non considerano la loro ricchezza nel suo insieme, ma secondo un approccio a piramide stratificata

non sono sempre avversi al rischio

acquistano assicurazioni, ma anche biglietti della lotterie

24

Tolleranze al rischio distinte per obiettivi di investimento

• Obiettivi di investmento distinti appartengono a conti mentali distinti.

• Integrare gli obiettivi di investimento è razionale e rappresenta il comportamento ottimizzante previsto in finanza tradizionale, ma aumenta la complessità delle decisioni di portafoglio e può creare problemi nella realtà a causa degli errori cognitivi ed emotivi dei clienti.

• Le persone possono avere preferenze in termini di rischio distinte a seconda dell’obiettivo.

25

Tolleranza al rischio distinte per obiettivi

To l l e r a n z

a a l

r i s c h i o

a u m e n t a

26

• Ipotizza che gli individui siano perfettamente razionali e ottimizzino il rapporto rischio-rendimento.

• Per fare ciò dovrebbero diversificare, cioè investire in un numero sufficiente di titoli di settori (e semmai Paesi) diversi.

• Tenere conto dei coefficienti di correlazione tra i titoli.

Teoria di portafoglio tradizionale

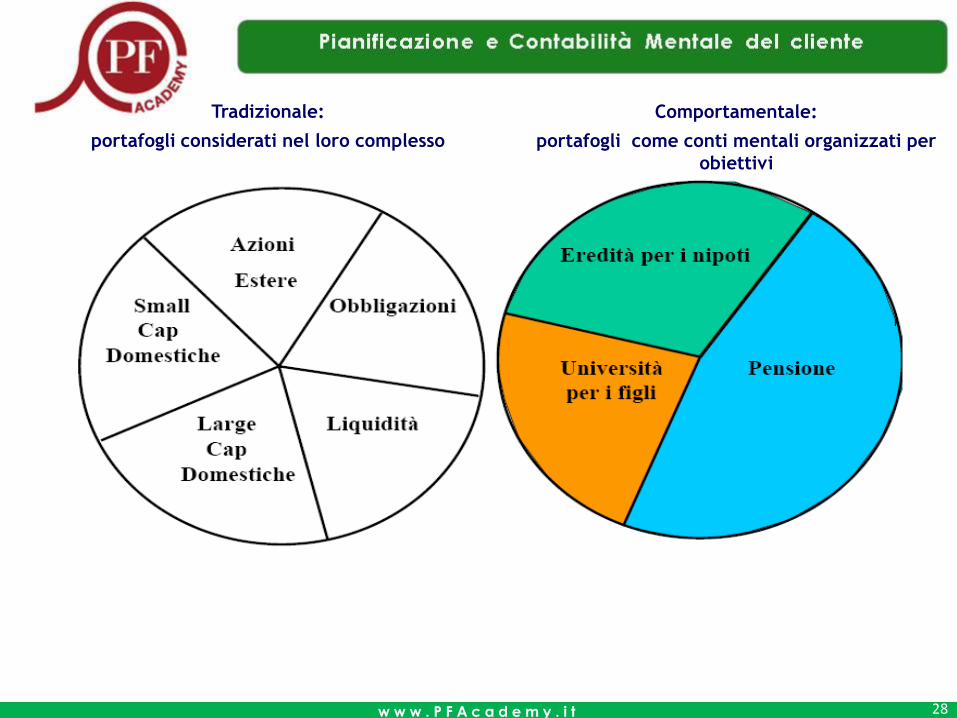

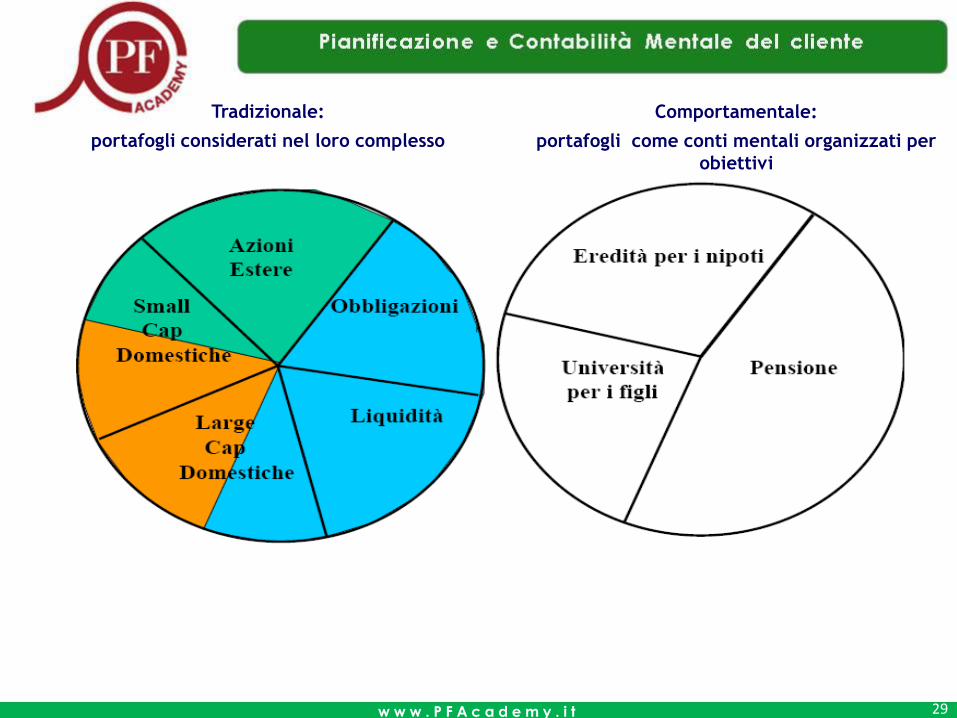

27

w w w . P F A c a d e m y . i t

Tradizionale:

portafogli considerati nel loro complesso

Comportamentale:

portafogli come conti mentali organizzati per

obiettivi

28

w w w . P F A c a d e m y . i t

Tradizionale:

portafogli considerati nel loro complesso

Comportamentale:

portafogli come conti mentali organizzati per

obiettivi

29

1. Conosci te stesso

fai di tè stesso il tuo alleato

2. Proteggiti

fai della scienza il tuo alleato

3. Proteggiti

fai del tuo consulente finanziario un alleato

Le tre lezioni di Meir Statman per l’investitore

30

Prima lezione

Conosci te stesso (fai di tè stesso il tuo alleato):

• Conosci i tuoi obiettivi

• Conosci le tue emozioni

• Conosci i tuoi errori cognitivi

31

• Comprare la casa dei miei sogni

• Estinguere il mutuo

• Aiutare finanziariamente i miei figli

• Pagare l’università ai miei figli

• Dedicarmi ai miei hobby

• Avere tempo per fare volontariato

• …

Conosci i tuoi veri obiettivi

32

Seconda lezione

Proteggiti (fai della scienza il tuo alleato):

• Conosci la scienza dei mercati finanziari

• Conosci la scienza del comportamento umano

33

Proteggiti (fai del tuo consulente finanziario un alleato)

• I bravi consulenti finanziari sono come i bravi medici: educano i clienti e danno loro una “spinta” nella giusta direzione.

• I bravi consulenti finanziari promuovono sia la ricchezza che il benessere dei propri clienti.

Avere un consulente finanziario permette all’investitore di avere un’opzione call psicologica.

Hersh Shefrin

Terza lezione

34

I bravi medici promuovono sia la salute (health) che il benessere (wellbeing) dei propri assistiti.

I bravi consulenti finanziari promuovono sia la ricchezza (wealth) che il benessere (wellbeing) dei propri clienti e gestiscono sia gli investimenti che gli investitori.

Medici finanziari

35

Riconoscere i nostri errori non implica un cambiamento automatico del nostro comportamento.

La psicologia sottostante errori e distorsioni è resistente al cambiamento.

Il processo di apprendimento è piuttosto lento e il compito di liberarsi dagli errori richiede notevoli sforzi.

Il processo di correzione degli errori è una sfida enorme!

Debiasing: Correggere gli errori comportamentali

36

Correggere gli errori è più facile quando si ricevono feedback rapidi e chiari sui risultati delle proprie azioni, mentre è difficile quando i feedback sono lenti e l’esito delle azioni è condizionato da vari fattori, anche esogeni.

Purtroppo, in finanza gli intervalli tra il momento in cui le decisioni vengono prese e quello in cui si verificano le conseguenze di tali decisioni sono lunghi , e variabili esterne possono influenzare il risultato finale.

In finanza è difficile correggere gli errori comportamentali!

Debiasing: Correggere gli errori in finanza

37

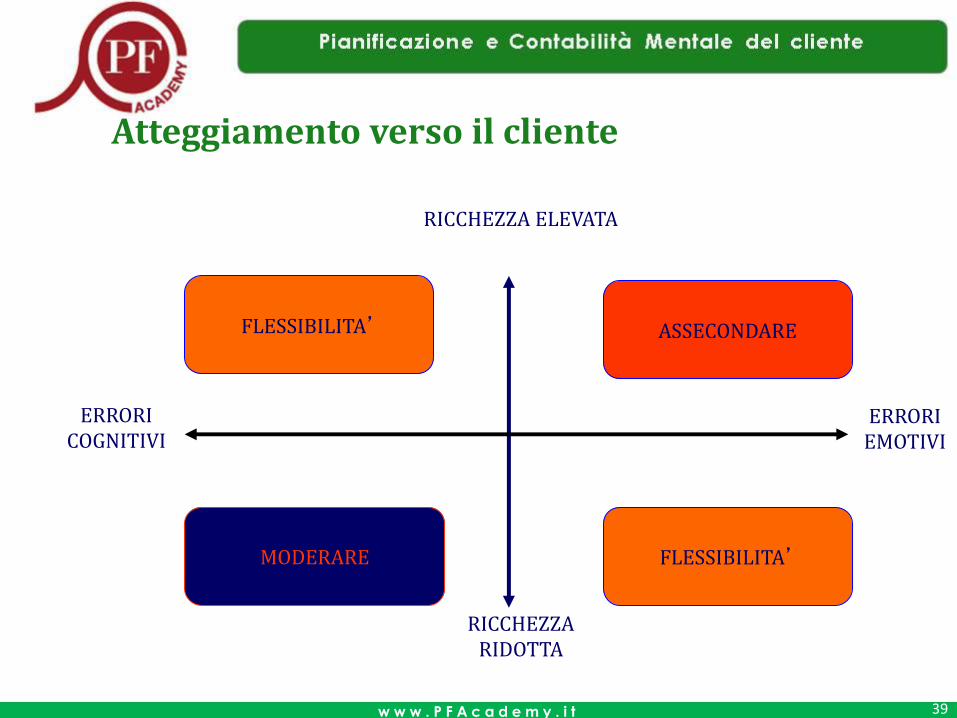

I due aspetti rilevanti

• Sono almeno due gli aspetti da considerare prima di decidere se assecondare il cliente o insistere: Ricchezza complessiva Errori cognitivi vs. emotivi.

• Se la ricchezza è elevata, è possibile (a volte consigliabile) assecondare maggiormente il cliente.

• Se è relativamente contenuta, meglio insistere nel portarlo nella direzione ottimale.

• Se l’errore è di natura cognitiva occorre cercare di risolverlo e dunque insistere.

• Se è di natura emotiva è molto difficile da debellare, meglio assecondare il cliente.

38

Atteggiamento verso il cliente

w w w . P F A c a d e m y . i t

ERRORI EMOTIVI

ERRORI COGNITIVI

RICCHEZZA ELEVATA

RICCHEZZA RIDOTTA

FLESSIBILITA’

ASSECONDARE FLESSIBILITA’

MODERARE

39

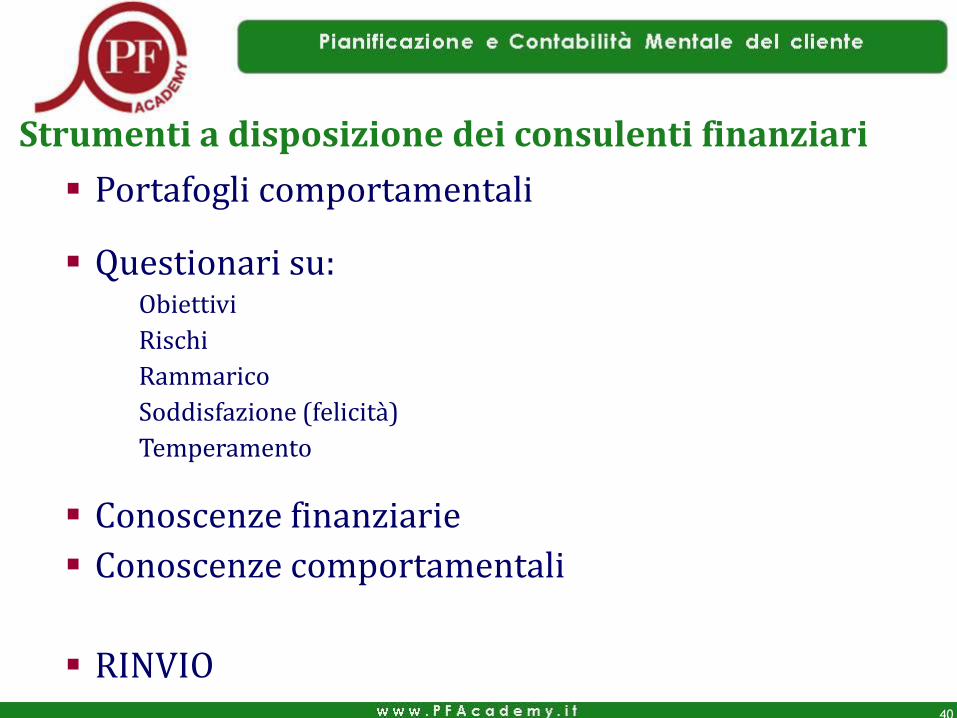

Strumenti a disposizione dei consulenti finanziari

Portafogli comportamentali

Questionari su: Obiettivi

Rischi

Rammarico

Soddisfazione (felicità)

Temperamento

Conoscenze finanziarie

Conoscenze comportamentali

RINVIO

40

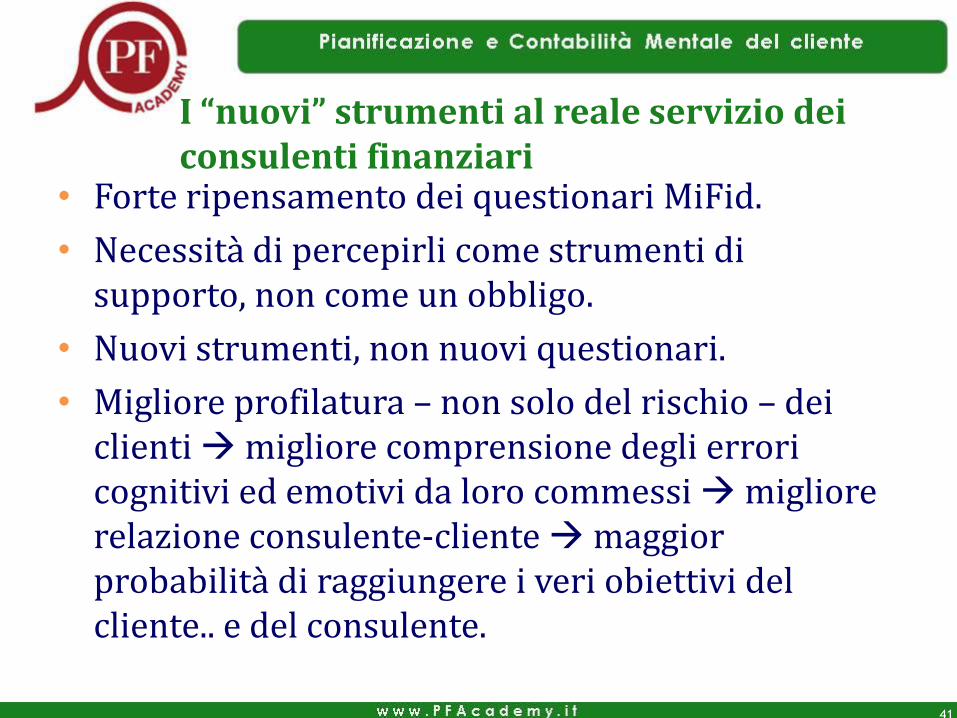

I “nuovi” strumenti al reale servizio dei consulenti finanziari

• Forte ripensamento dei questionari MiFid.

• Necessità di percepirli come strumenti di supporto, non come un obbligo.

• Nuovi strumenti, non nuovi questionari.

• Migliore profilatura – non solo del rischio – dei clienti migliore comprensione degli errori cognitivi ed emotivi da loro commessi migliore relazione consulente-cliente maggior probabilità di raggiungere i veri obiettivi del cliente.. e del consulente.

41

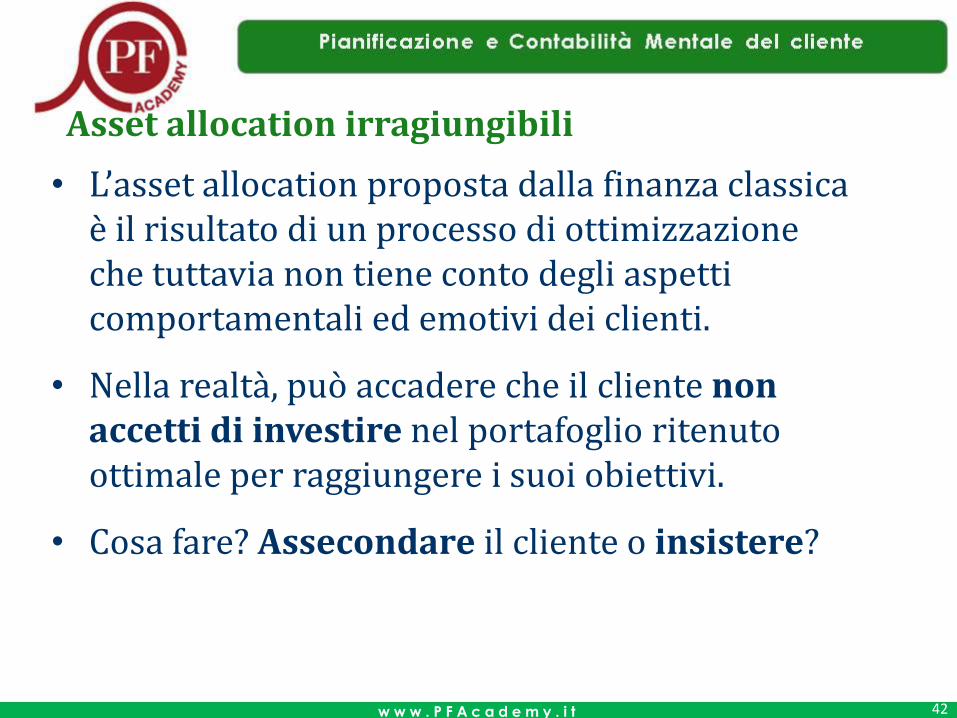

Asset allocation irragiungibili

w w w . P F A c a d e m y . i t

• L’asset allocation proposta dalla finanza classica è il risultato di un processo di ottimizzazione che tuttavia non tiene conto degli aspetti comportamentali ed emotivi dei clienti.

• Nella realtà, può accadere che il cliente non accetti di investire nel portafoglio ritenuto ottimale per raggiungere i suoi obiettivi.

• Cosa fare? Assecondare il cliente o insistere?

42

1. Crea empatia: domanda e ascolta i veri obiettivi del cliente, cosa vuole veramente

2. Diagnostica: capendo quali sono i vincoli che gli errori cognitivi ed emotivi del cliente imporranno sulla scelta del portafoglio

3. Educa: insegnando non solo gli aspetti di base della finanza, ma anche del comportamento umano, al fine di correggere gli errori

4. Cura: prescrivi un portafoglio comportamentale che tenga conto di quello dei veri obiettivi del cliente e di quello che riesce a “sopportare”

5. Riparti da 1!

Il ruolo del promotore finanziario: Medico di famiglia finanziario

43

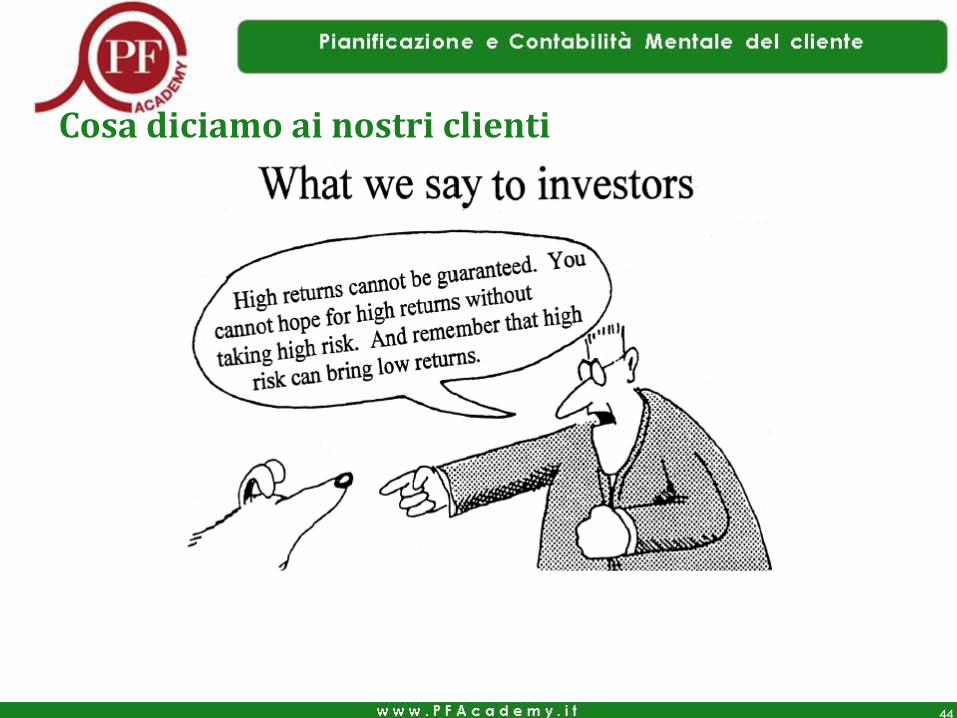

Cosa diciamo ai nostri clienti

44

Cosa sentono loro

45