Per una definizione attuale di ESTIMO… - comunas.it · I tre approcci per la stima del Valore di...

71

Per una definizione attuale di ESTIMO… L’estimo ha per oggetto fondamentale di studio i processi di valutazione dei beni economici per i quali il mercato non offre il prezzo sotto forma esplicita E. Marenghi (1925) Valutare un bene economico significa attribuirgli un valore, espresso di regola in unità di moneta, rispondente ai fini della stima: ossia significa determinare quale quantità di moneta può ritenersi per gli scopi della stima, equivalente al bene da stimare A. Serpieri (1939) 1

-

Upload

truonglien -

Category

Documents

-

view

221 -

download

0

Transcript of Per una definizione attuale di ESTIMO… - comunas.it · I tre approcci per la stima del Valore di...

Per una definizione attuale di ESTIMO…

L’estimo ha per oggetto fondamentale di studio i processi di valutazione dei beni economici per i quali il mercato non offre il prezzo sotto forma esplicita E. Marenghi (1925)

Valutare un bene economico significa attribuirgli un valore, espresso di regola in unità di moneta, rispondente ai fini della stima: ossia significa determinare quale quantità di moneta può ritenersi per gli scopi della stima, equivalente al bene da stimare A. Serpieri (1939)

1

Per una definizione attuale di ESTIMO…

L’estimo è essenzialmente metodologia, cioè esso segue ed applica schemi in determinati limiti di possibilità e di approssimazione, al fine di stabilire metodi adatti alla valutazione dei beni economici … l’esame della rispondenza degli schemi teorici nonché del loro adattamento ai fini della valutazione, è di essenziale importanza. A. Brizi (1935-36)

Il carattere fondamentale dell’Estimo è quello di insegnare a esprimere giudizi circa la somma di moneta che si può attribuire, per soddisfare determinate esigenze pratiche, ad un qualsiasi bene economico oggetto di stima; si tratta quindi di insegnare ad esprimere giudizi di valore. G. Medici (1955) 2

Per una definizione attuale di ESTIMO…

L’estimo è l’insieme dei principi e delle norme che disciplinano la formulazione di un giudizio di valore che deve essere oggettivo, condizionato a particolari situazioni concrete, e purtuttavia generalmente valido. E. Di Cocco (1957) L’Estimo è quella disciplina che insegna a esprimere motivati giudizi sul valore dei beni economici. Questi giudizi si esprimono, generalmente, indicando la quantità di moneta reputata equivalente al valore dei beni stessi, perché nell’attuale economia monetaria, la misura di ogni valore viene espressa in moneta. N. Famularo (1969)

3

Per una definizione attuale di ESTIMO…L’estimo può essere considerato come quel ramo della scienza che studia i metodi attia prevedere le misure delle grandezze economiche: lo studio dei metodi di stima è lo scopo dell’Estimo, il giudizio di stima è il mezzo mediante il quale si prevede la misura delle grandezze economiche. F. Malacarne (1949)

Non è vero che la stima abbia per unico e possibile ogegtto una quantità di denaro, cioè la misura esprimibile in unità di moneta, ma è vero invece, e la diuturna attività professionale è testimone di questa verità, che nella maggior parte dei casi la stima ha per oggetto la misura di una grandezza non esprimibile in unità di moneta. F. Malacarne (1959)

4

Per una definizione attuale di ESTIMO…L’estimo è la dottrina che insegna a formulare giudizi di valore e a saperli motivare. G. Lo Bianco (1961) È proprio il trasporre le leggi economiche nel campo della logica estimativa a determinare una serie di principi e norme che possono non limitare L’estimo a sola metodologia, consentendo quindi di ammettere l’esistenza di una autonoma disciplina estimativa nella scienza economica C. Forte (1968)

L’estimo è la disciplina che ha la finalità di fornire gli strumenti metodologici per la valutazione dei beni per i quali non esiste un apprezzamento univoco. Grittani, Grillenzoni (1994) 5

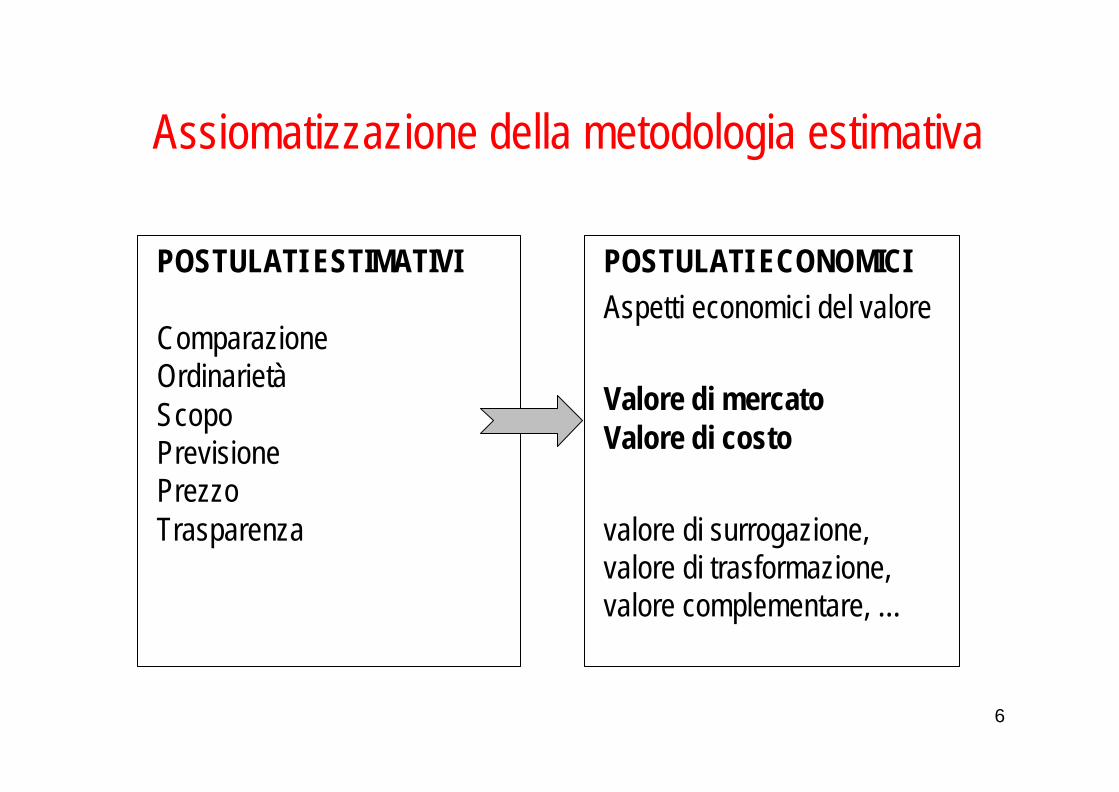

Assiomatizzazione della metodologia estimativa

POSTULATI ESTIMATIVI

Comparazione Ordinarietà Scopo Previsione Prezzo Trasparenza

POSTULATI ECONOMICIAspetti economici del valore

Valore di mercato Valore di costo

valore di surrogazione, valore di trasformazione, valore complementare, …

6

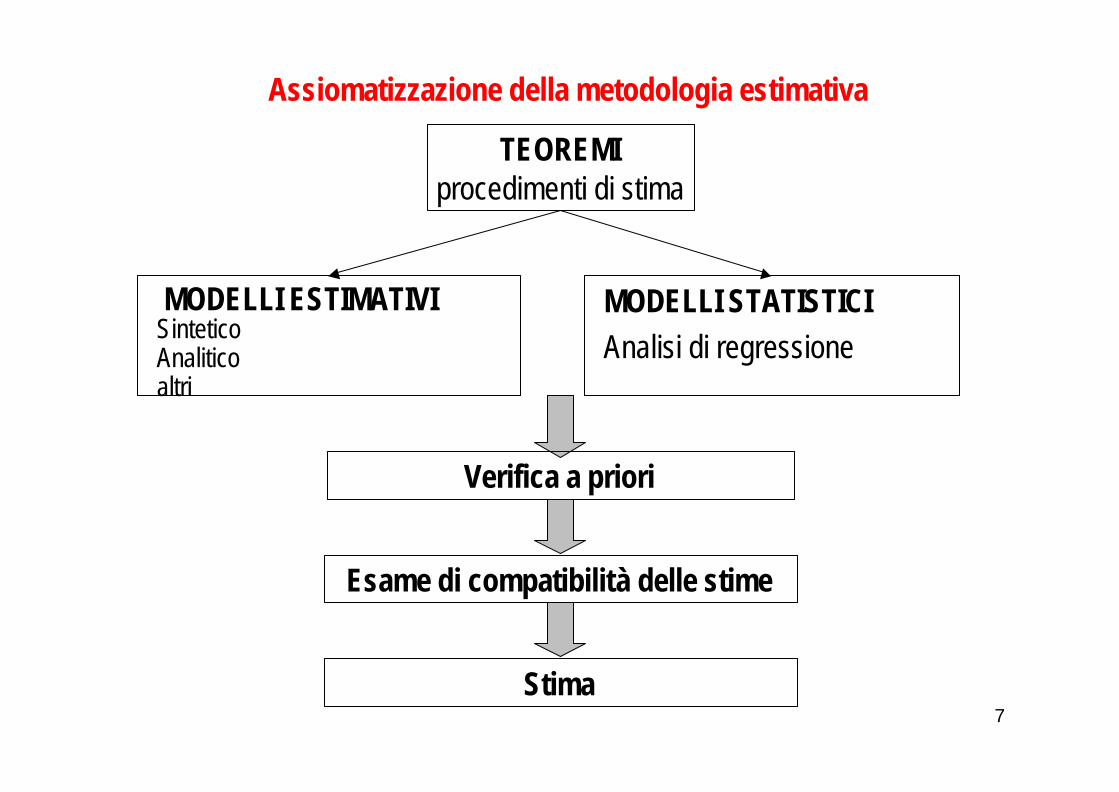

Assiomatizzazione della metodologia estimativa

MODELLI ESTIMATIVI Sintetico Analitico altri

MODELLI STATISTICI Analisi di regressione

TEOREMI procedimenti di stima

Verifica a priori

Esame di compatibilità delle stime

Stima 7

Finalità della valutazione estimativa (estratto da Norma UNI 10839)

“Il fine della valutazione estimativa è contribuire all’amministrazione della giustizia economica, con la formulazione di giudizi di valore (monetari e non monetari) per beni, progetti, risorse. Il risultato della valutazione (giudizio di valore o valore stimato) deve rivelarsi economicamente giusto, equo, pienamente accettabile dal punto di vista collettivo. L’autonomia e l’unicità del giudizio di valore sono assicurati dall’unicità del principio comparativo e dal postulato dell’ordinarietà”. Quest’ultimo impone di risolvere il problema valutativo mediante una misura normale dell’aspetto del valore preso in considerazione (riferito, cioè, al motivo della valutazione), e nel riferimento al migliore e più conveniente uso potenziale del bene (o del progetto o della risorsa) oggetto della valutazione (highest and best use). 8

Finalità della valutazione estimativa

Highest and best use

"Il più conveniente e miglior uso di una proprietà immobiliare si ha per una sua configurazione

fisicamente possibile, appropriatamente giustificata, legalmente ammissibile e

finanziariamente fattibile, nonché tale da determinare la previsione del più elevato valore".

Il termine “più conveniente e miglior uso” viene proposto dall’IVSC, ed è ampiamente teorizzato ed applicato nel Nord America. Tale concetto di valore ha un significato identico a quello di Market Value.

9

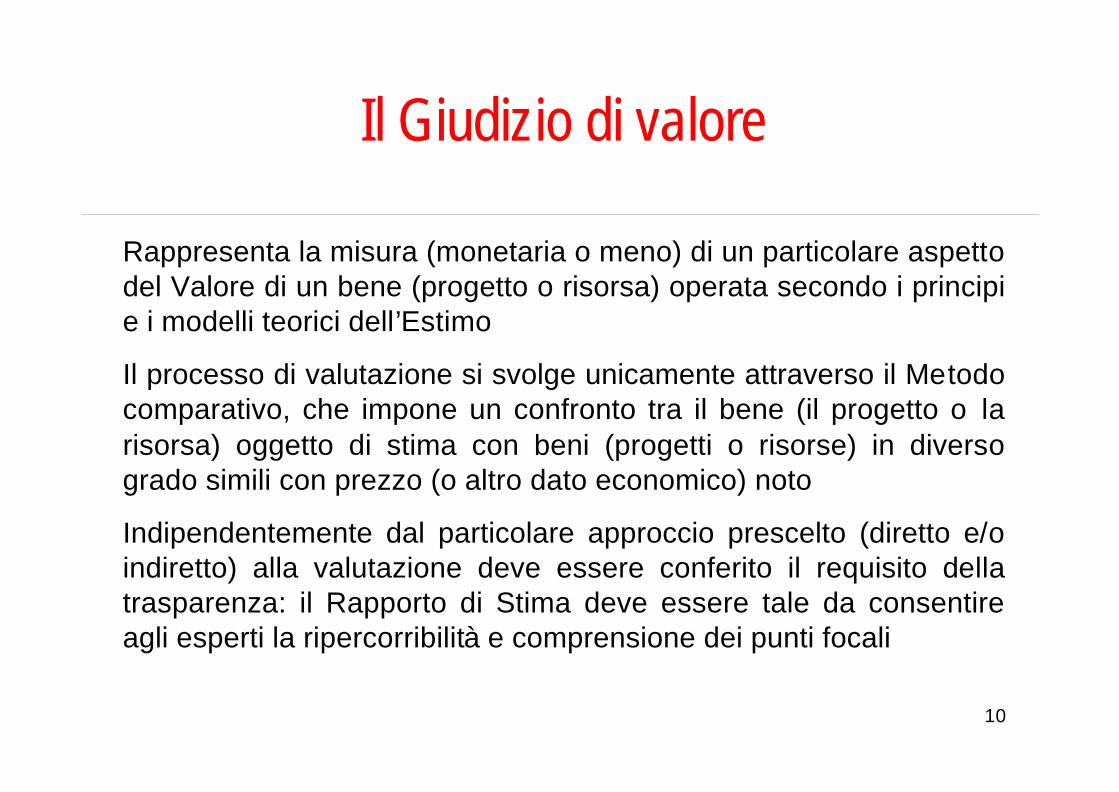

Il Giudizio di valore

Rappresenta la misura (monetaria o meno) di un particolare aspetto del Valore di un bene (progetto o risorsa) operata secondo i principi e i modelli teorici dell’Estimo

Il processo di valutazione si svolge unicamente attraverso il Metodo comparativo, che impone un confronto tra il bene (il progetto o la risorsa) oggetto di stima con beni (progetti o risorse) in diverso grado simili con prezzo (o altro dato economico) noto

Indipendentemente dal particolare approccio prescelto (diretto e/o indiretto) alla valutazione deve essere conferito il requisito della trasparenza: il Rapporto di Stima deve essere tale da consentire agli esperti la ripercorribilità e comprensione dei punti focali

10

Il concetto di Valore di mercato (Market Value)

Definizione IVSC/TEGoVA

“Il più probabile prezzo per il quale una determinata proprietà immobiliare potrebbe essere compravenduta alla data della valutazione in una transazione avvenuta tra soggetti bene informati e non vincolati o condizionati da particolari o speciali rapporti (arms lenght transaction) ed entrambi in grado di assumere le decisioni con una eguale capacità e senza alcuna costrizione”.

11

Arms lenght transactionGlossario EVS 2000, Appendice 7

Transazione tra soggetti (persone fisiche ogiuridiche) non vincolati o condizionati da particolario speciali rapporti (come invece avviene, ad esempio, tra società madre e società controllata o tra proprietario ed affittuario). Questa transazione - proprio perché si presume avvenga tra parti in grado di agire con la massima indipendenza - dovrebbe risultare priva di un rilevante fattore di distorsione del prezzo pattuito .

12

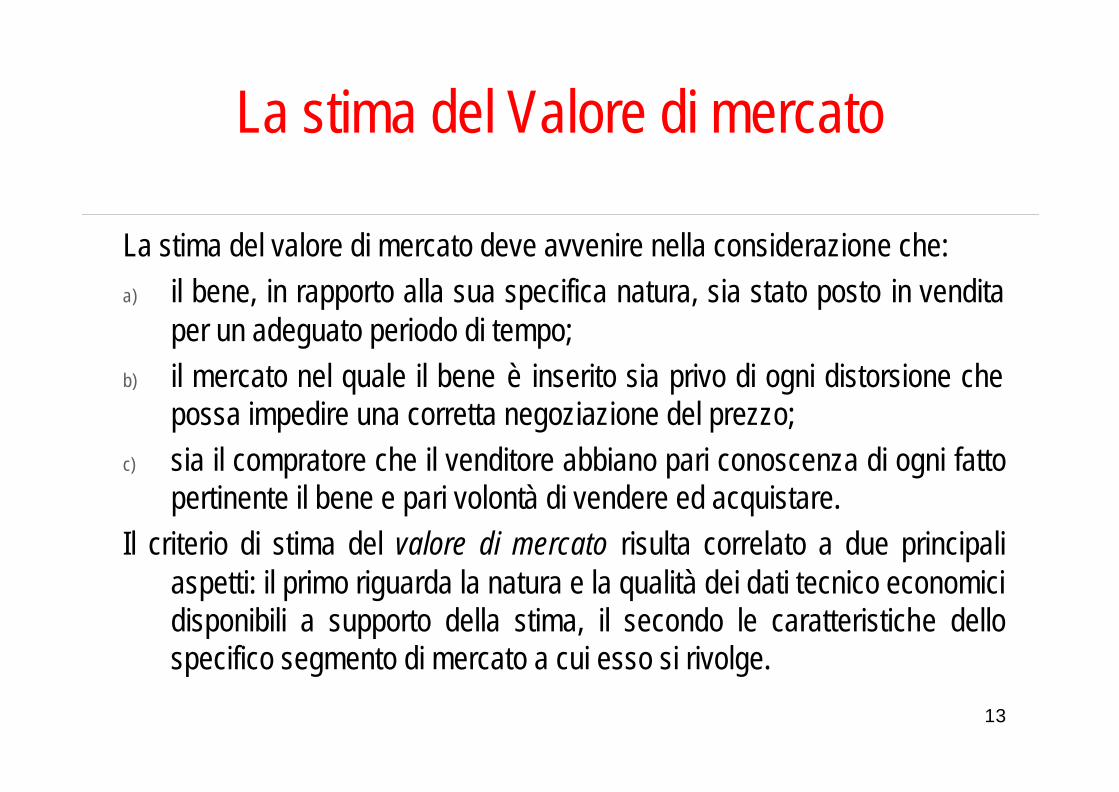

La stima del Valore di mercato

La stima del valore di mercato deve avvenire nella considerazione che: a) il bene, in rapporto alla sua specifica natura, sia stato posto in vendita

per un adeguato periodo di tempo; b) il mercato nel quale il bene è inserito sia privo di ogni distorsione che

possa impedire una corretta negoziazione del prezzo; c) sia il compratore che il venditore abbiano pari conoscenza di ogni fatto

pertinente il bene e pari volontà di vendere ed acquistare. Il criterio di stima del valore di mercato risulta correlato a due principali

aspetti: il primo riguarda la natura e la qualità dei dati tecnico economici disponibili a supporto della stima, il secondo le caratteristiche dello specifico segmento di mercato a cui esso si rivolge.

13

I tre approcci per la stima delValore di mercatoDefinizioni IVSC/TEGoVA

Comparative Approach Approccio di mercato

Cost approach or Depreciated replacement costMetodo del Costo di riproduzione

Income approach Metodo reddituale/finanziario

14

Cost approachGlossario EVS 2000, Appendice 7

Il Metodo del Costo di riproduzione deprezzato viene generalmente utilizzato per fornire elementi utili per scopi di natura finanziaria. La determinazione del valore viene operata aggiungendo al valore del terreno una somma ottenuta sottraendo dal costo lordo di sostituzione di una particolare costruzione una aliquota che ne considera l’età, l’obsolescenza economica e tecnologica.

15

Cost approach

Il Metodo permette di esprimere il costo di riproduzione come sommatoria tra

a) le spese ordinariamente necessarie per la riproduzione o la sostituzione di un bene perfettamente identico a quello

oggetto di stima, o con il medesimo grado di utilitàe

b) Il profitto normale spettante al promotore dell’intervento

16

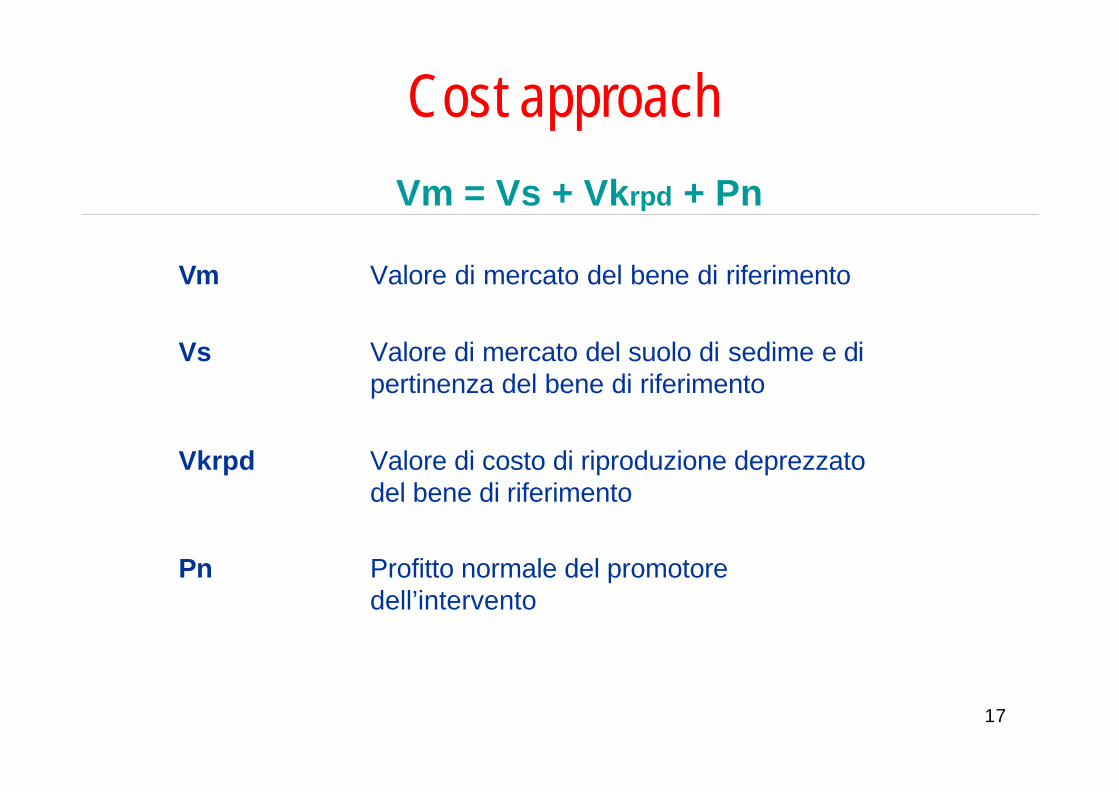

Cost approach Vm = Vs + Vkrpd + Pn

Vm Valore di mercato del bene di riferimento

Vs Valore di mercato del suolo di sedime e di pertinenza del bene di riferimento

Vkrpd Valore di costo di riproduzione deprezzato del bene di riferimento

Pn Profitto normale del promotore dell’intervento

17

Cost approachGlossario EVS 2000, Appendice 7

Il Costo di riproduzione deprezzato consente di stabilire il valore in base all’uso esistente di proprietà che raramente vengono vendute o che costituiscono una componente di un investimento più ampio. Le applicazioni che riguardano le valutazioni secondo il mercato sono generalmente fondate su dati derivanti dall’analisi dei costi di riproduzione deprezzati inerenti alle compravendite di complessi industriali; in ogni caso, questo Metodo non viene considerato derivato “dal mercato”.

18

Cost approach

Il valore di mercato di un immobile può essere stimato mediante l’Approccio del costo di costruzione, ogniqualvolta siano disponibili informazioni sui costi di produzione di edifici confrontabili con quello oggetto della stima e, nel contempo, si possa prescindere dal rapporto di complementarità tra l’edificio e l’area edificata. In assenza di informazioni adeguate sui prezzi di compravendita delle aree fabbricabili, è ammessa la stima del loro valore di mercato in base alle leggi di formazione della rendita edilizia, definite anche per sistemi urbani di rilevanza economica analoga a quella del Comune dove il bene oggetto di stima è ubicato.

19

Cost approach

Nella realtà italiana (assenza di idonee banche dati sui prezzi e difficoltà di conoscenza dei prezzi realmente pattuiti), il Cost approach diventa un indispensabile strumento di verifica dell’affidabilità delle informazioni fornite da organismi che pubblicano Bollettini Prezzi, e di controllo della coerenza dei giudizi di valore espressi nell’applicazione del Comparative approach senza l’utilizzo e l’indicazione nel Rapporto di valutazione di dati di mercato reperiti direttamente nella visura di atti di compravendita. Una tale attività di controllo vale naturalmente anche per stabilire se il valutatore agendo in queste ultime condizioni abbia saputo applicare correttamente il Comparative Approach. 20

Income approachGlossario EVS 2000, Appendice 7 (1)

1. Con questo Metodo viene considerata la capacità della proprietà immobiliare di generare benefici (generalmente di natura monetaria sotto forma di canoni di locazione/affitto). Essi sono opportunamente trasformati in valore attuale. I benefici possono essere determinati come semplice differenza tra le somme che la proprietà prevede di incassare e pagare. Il Metodo può essere usato anche per la determinazione del valore di mercato (market value) o per calcolare per uno specifico investimento il valore nell’uso (value in use). Nella stima del valore di mercato, la procedura si sviluppa nella iniziale considerazione della realtà del mercato. E questo impone l’impiego di ogni dato e la formulazione delle ipotesi nel solo riferimento ad esso. Nel caso in cui lo scopo della stima sia costituito dal valore nell’uso, il lavoro inizia nella considerazione delle condizioni di ogni specifico investitore.

21

Income approachGlossario EVS 2000, Appendice 7 (2)

2. L’utilizzo del metodo può avvenire anche nell’ambito delle attività aziendali che coinvolgono il settore della proprietà immobiliare. Nella maggior parte dei casi il suo impiego riguarda le valutazioni del mercato o degli investimenti inerenti alle proprietà progettate e destinate ad un uso particolare e per le quali non siano di solito disponibili dati su transazioni che consentano l’utilizzo di elementi di paragone; la valutazione viene effettuata nella considerazione del volume d'affari lordo che può essere generato da attività economica di cui la proprietà costituisce un bene strumentale. Il Metodo si applica normalmente in presenza di un regime di quasi-monopolio, o di un monopolio che viene conseguito proprio per la localizzazione strategica della proprietà. Il Metodo richiede una adeguata preparazione in economia aziendale/finanza immobiliare e la valutazione può essere operata usando parecchie tecniche.

22

Income approach

Il Metodo consente la determinazione del valore di mercato di un bene in base: - alla capitalizzazione dei redditi (criterio reddituale) oppure - in funzione dei flussi di cassa che il bene è in grado di generare (criterio finanziario)

23

Income approach

Il valore di mercato è stimato mediante l’Approccio reddituale-finanziario quando è possibile disporre di informazioni adeguate in merito al mercato della locazione di beni confrontabili. La determinazione del tasso di attualizzazione varierà in rapporto alla scelta del particolare criterio (reddituale o finanziario) di stima prescelto e della natura specifica della relazione reddito-valore. Si precisa altresì che l’Approccio finanziario viene adottato quando è possibile considerare il bene da valutare alla stregua di un investimento, che presenta un proprio flusso di cassa riferito a un definito orizzonte temporale; nel flusso di cassa si succedono a scadenze periodiche i costi e i ricavi riferiti all’investimento immobiliare o edilizio. La scelta del saggio di attualizzazione è legata alla redditività attesa dagli investimenti alternativi, concorrenti e simili.

24

Comparative approach

Il Comparative Approach costituisce lo strumento di valutazione più potente per

la stima dei Valori di mercato

25

Comparative approachGlossario EVS 2000, Appendice 7

La valutazione avviene tramite la comparazione della proprietà oggetto di valutazione con altre confrontabili, per le quali esista prova di transazioni “di mercato” che rispettino i principi inerenti all’aspetto economico considerato.

26

Comparative approach

Il Metodo consente di esprimere, il valore di mercato in base ai prezzi di compravendita e alle caratteristiche immobiliari di beni confrontabili con il bene oggetto della valutazione di caratteristiche note

Si ricorre all’Approccio a prezzi di mercato, ogniqualvolta siano disponibili dati immobiliari (prezzi di compravendita e caratteristiche immobiliari) relativi a beni in diverso grado simili (sono da escludere i beni eguali e quelli diseguali) rispetto a quello oggetto della stima.

27

Comparative approachModelli di stima

Inserimento del bene oggetto di valutazione nella scala dei prezzi dei beni di confronto

In tali casi l’aggiustamento del prezzo riferito al bene ritenuto maggiormente simile a quello oggetto della valutazione va operato con il sistema delle aggiunte e/o detrazioni.

L’aggiustamento del prezzo (del bene maggiormente simile) deve avvenire nella completa motivazione delle ragioni che portano ad operare ogni singola correzione.

28

Comparative approachModelli di stima

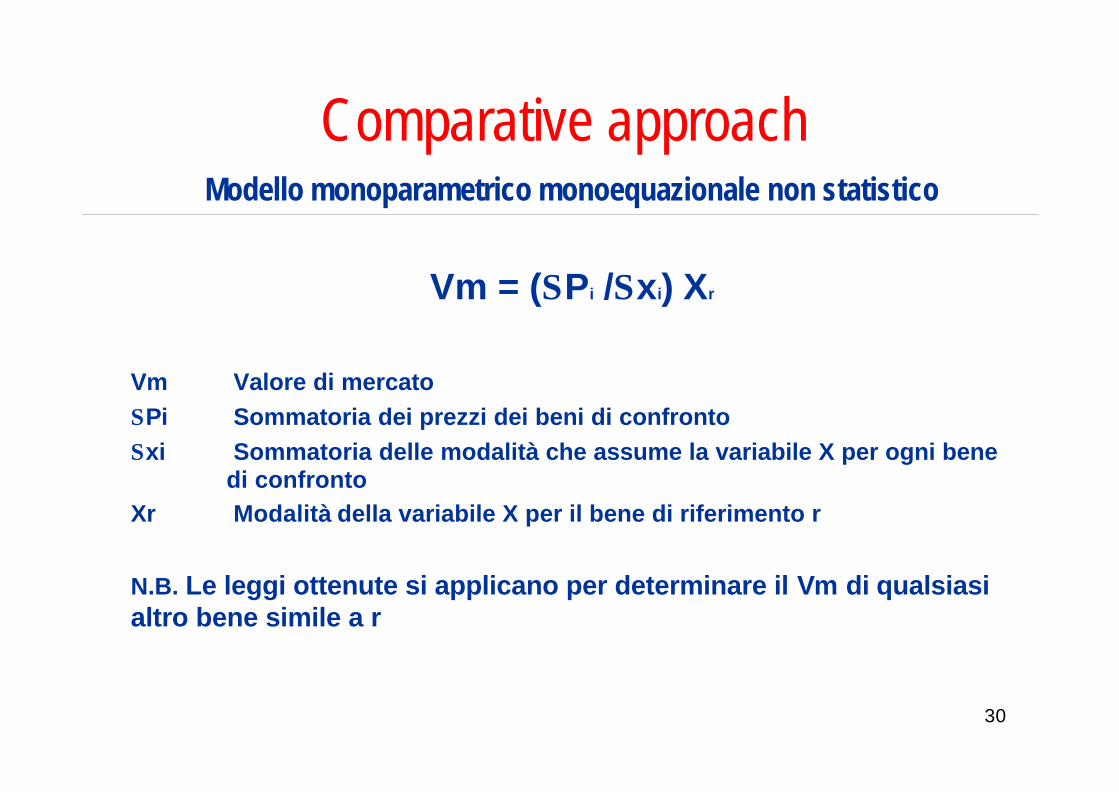

Trattamento dei prezzi dei beni di confronto simili a quello oggetto della valutazione mediante il

Modello monoparametrico monoequazionale non statistico

29

Comparative approachModello monoparametrico monoequazionale non statistico

Vm = (SPi /Sxi) Xr

Vm Valore di mercato SPi Sommatoria dei prezzi dei beni di confronto Sxi Sommatoria delle modalità che assume la variabile X per ogni bene

di confronto Xr Modalità della variabile X per il bene di riferimento r

N.B. Le leggi ottenute si applicano per determinare il Vm di qualsiasi altro bene simile a r

30

Comparative approachModello monoparametrico monoequazionale non statistico

Vm : Xr = P(1) : X (1) Vm : Xr = P(2) : X (2) ......

Vm : Xr = P(i) : X (i)

Vm = (P(1) Xr )/ X (1)Vm = (P(2) Xr )/ X (2)....Vm = (P(i) Xr )/ X (i)

Vm = (SPi /Sxi) Xr

31

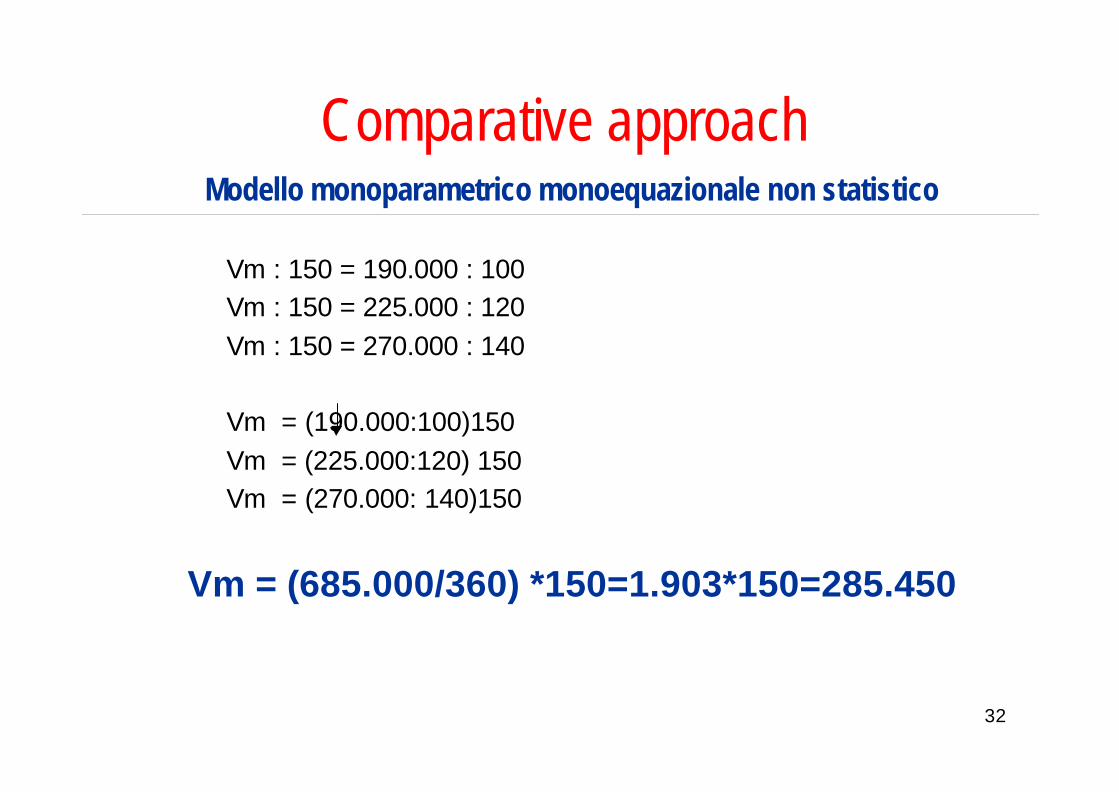

Comparative approachModello monoparametrico monoequazionale non statistico

Vm : 150 = 190.000 : 100

Vm : 150 = 225.000 : 120

Vm : 150 = 270.000 : 140

Vm = (190.000:100)150

Vm = (225.000:120) 150

Vm = (270.000: 140)150

Vm = (685.000/360) *150=1.903*150=285.450

32

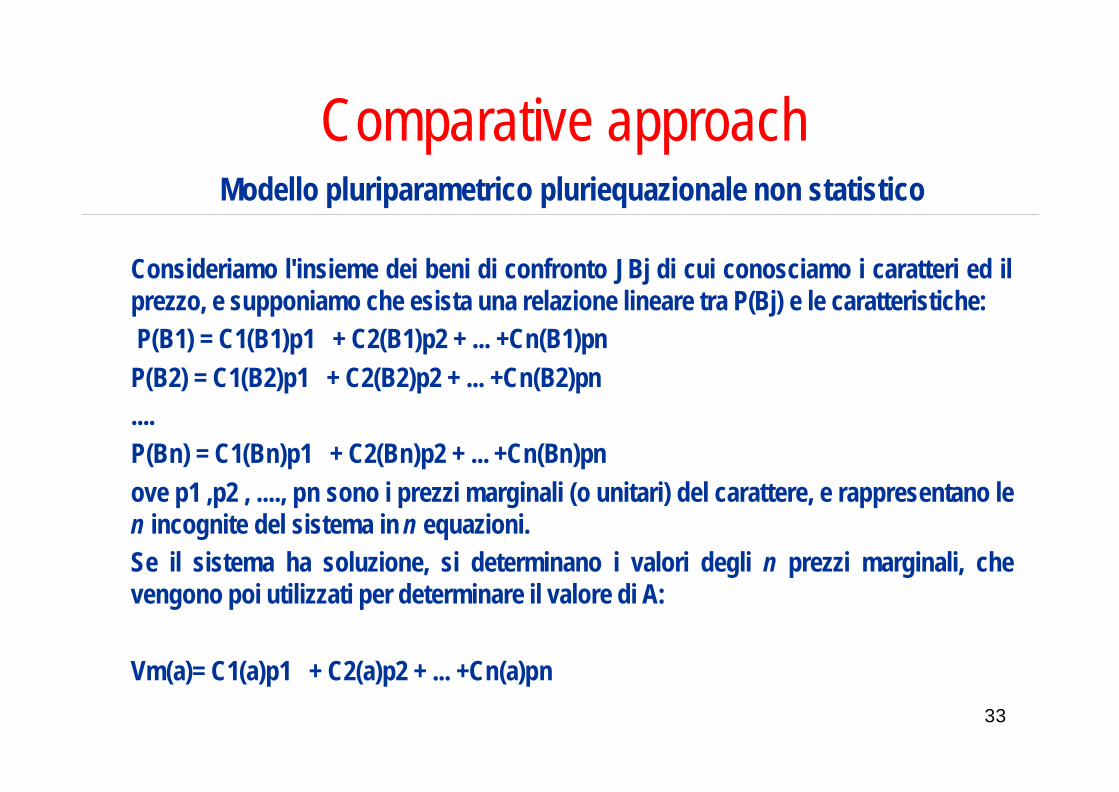

Comparative approachModello pluriparametrico pluriequazionale non statistico

Consideriamo l'insieme dei beni di confronto JBj di cui conosciamo i caratteri ed il prezzo, e supponiamo che esista una relazione lineare tra P(Bj) e le caratteristiche: P(B1) = C1(B1)p1 + C2(B1)p2 + ... +Cn(B1)pn P(B2) = C1(B2)p1 + C2(B2)p2 + ... +Cn(B2)pn .... P(Bn) = C1(Bn)p1 + C2(Bn)p2 + ... +Cn(Bn)pn ove p1 ,p2 , ...., pn sono i prezzi marginali (o unitari) del carattere, e rappresentano le n incognite del sistema in n equazioni. Se il sistema ha soluzione, si determinano i valori degli n prezzi marginali, che vengono poi utilizzati per determinare il valore di A:

Vm(a)= C1(a)p1 + C2(a)p2 + ... +Cn(a)pn

33

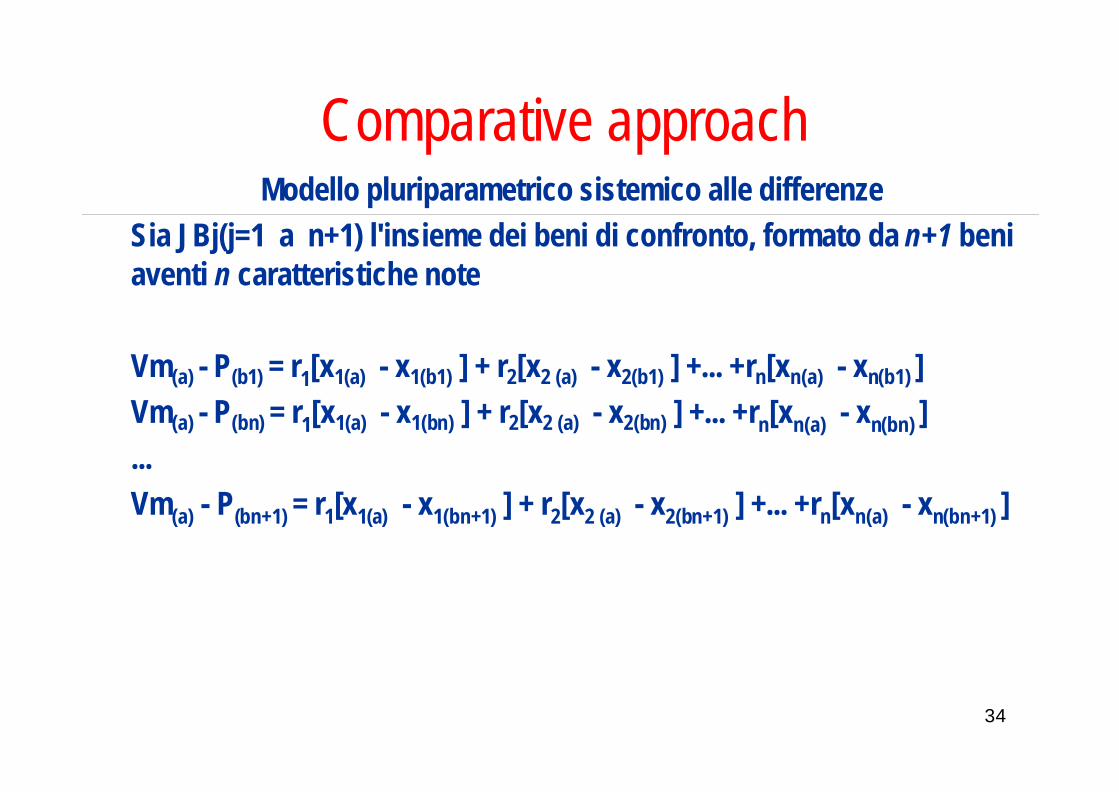

Comparative approachModello pluriparametrico sistemico alle differenze

Sia JBj(j=1 a n+1) l'insieme dei beni di confronto, formato da n+1 beni aventi n caratteristiche note

Vm(a) - P(b1) = r1[x1(a) - x1(b1) ] + r2[x2 (a) - x2(b1) ] +... +rn[xn(a) - xn(b1) ] Vm(a) - P(bn) = r1[x1(a) - x1(bn) ] + r2[x2 (a) - x2(bn) ] +... +rn[xn(a) - xn(bn) ] ... Vm(a) - P(bn+1) = r1[x1(a) - x1(bn+1) ] + r2[x2 (a) - x2(bn+1) ] +... +rn[xn(a) - xn(bn+1) ]

34

Comparative approachModelli di stima

Trattamento dei prezzi dei beni confrontabili con quello oggetto della valutazione mediante il

Modello monoparametrico monoequazionale statistico

o

Modello regressivo semplice (lineare o non lineare)

35

Comparative approach Modello monoparametrico monoequazionale statistico

Vm = ß0 + ß1 X1r (Modello lineare)

lgVm = lgß0 + ß1 lgX1r (Modello non lineare moltiplicativo)

Vm Valore di mercato ß0 e ß1 Coefficienti di regressione X1r Modalità della variabile X1 per il bene di riferimento r

N.B. Le leggi ottenute si applicano per determinare il Vm di qualsiasi altro bene simile a r

36

Comparative approachModello monoparametrico monoequazionale statistico

La tecnica della regressione semplice ci permette di applicare ad un modello monoparametrico il metodo statistico. Attraverso l'analisi statistica multivariata si intende studiare le relazioni che contemporaneamente sussistono tra più variabili. Nella regressione lineare (semplice o multipla) una variabile dipendente è influenzata da una ( o più) variabili indipendenti, senza considerare i meccanismi causali tra queste ultime. Al modello regressivo semplice si ricorre per inferire la relazione esistente tra una variabile dipendente Y ed una variabile indipendente X, e poter generalizzare tale relazione dal campione considerato all'universo dal quale questo è stato estratto.

37

Comparative approach Modello monoparametrico monoequazionale statistico

La retta di regressione è rappresentata da una equazione del tipo:

Vm= y = ß0 + ß1 X1r (Modello lineare)

38

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

I coefficienti di regressione ß rappresentano le incognite dell'equazione ed esprimono l'influenza della variabile indipendente x sulla variabile dipendente y (Vm).

ß1 misura la variazione di y per ogni variazione unitaria di xi, quando tutte le altre variabili indipendenti vengono, teoricamente, mantenute costanti. La retta si determina generalmente attraverso il criterio dei minimi quadrati ordinari: si considera il coefficiente che minimizza la somma dei quadrati delle distanze (residui) dei punti Bj dalla retta di regressione stimata.

39

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

Lo scostamento tra i valori osservati e quelli predetti rappresenta l'errore di stima, determinato da differenti componenti: stocastica, di misurazione, di specificazione della forma del modello e delle variabili incluse. Gli errori sono assunti come variabili casuali normalmente distribuite, indipendenti, con media uguale a zero e varianza costante. La varianza rappresenta la media quadratica degli scarti dalla mediaaritmetica, elevata al quadrato: s ²= (xi-M)²/n.

40

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

La prima verifica da condurre attiene alle ipotesi di esistenza di una relazione lineare tra la variabile dipendente e la variabile indipendente. Essa può essere dapprima condotta graficamente, per i dati del campione completo, tramite diagrammi a nube di punti.

41

Comparative approachVm= y = ß0 + ß1 X1r (Modello lineare)

Criteri di verifica dei risultati delle regressioni Il primo passo per la valutazione complessiva del modello consiste nel "verificare" la correttezza delle ipotesi avanzate, quindi nell'analizzare l'esistenza, la forma e la forza delle relazioni ipotizzate tra le variabili, nonché la capacità delle variabili indipendenti prescelte nel predire i valori della variabile dipendente. Si utilizza una serie di tests statistici dai quali discende la probabilità di ottenere un determinato insieme di risultati, in presenza di alcuni requisiti. Un risultato si dice significativo statisticamente quando vi è una bassa probabilità che si verifichi per effetto del caso. Si tratta di calcolare il valore della statistica del campione e confrontarlo con la distribuzione campionaria nota, per ottenere la probabilità che il valore ottenuto si verifichi.

42

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

Per la regressione lineare, l'esistenza della relazione viene accertata tramite la statistica T: T = Bi /SEBi ove Bi= coefficiente di regressione

SEBi= errore standard di Bi Il Sig. T nelle tabelle dei risultati delle regressioni attesta l'ipotesi della relazione tra le variabili, e permette, pertanto, di rifiutare l'ipotesi nulla della assenza di tale legame. Questo test rappresenta, infatti, la probabilità di ottenere quel valore di T per effetto del caso: tanto minore è "Sig. T", quanto maggiore è la significatività del valore ottenuto.

43

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)Dopo aver determinato l'esistenza della relazione, una serie di altre misure studiano la forma e la forza del legame tra le variabili.

Il coefficiente di correlazione R è una misura della bontà di accostamento del modello regressivo al campione dei dati, presupponendo che le relazioni tra le variabili dipendente e indipendente siano lineari. Il suo valore varia da -1 a 1, ove -1 rappresenta una correlazione negativa perfetta, 0 l'assenza di relazione lineare ed 1 la correlazione positiva perfetta.

44

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

Il coefficiente di determinazione R2 - il cui valore è compreso tra 0 e 1 - indica l'efficacia della variabile indipendente nel ridurre la varianza non spiegata; fornisce, quindi, una misura della proporzione di varianza spiegata: R2 = 1- (somma dei quadrati dei residui/somma dei quadrati totale)

45

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

Ad esempio, per ß1 =0 (y= ß0), consegue un coefficiente R2 = 0, in quanto il valore di y non dipende dalla modalità di x Un limite del coefficiente di correlazione è l'elevata sensibilità ai valori estremi, che possono modificarne ampiamente il valore (in positivo o negativo).

46

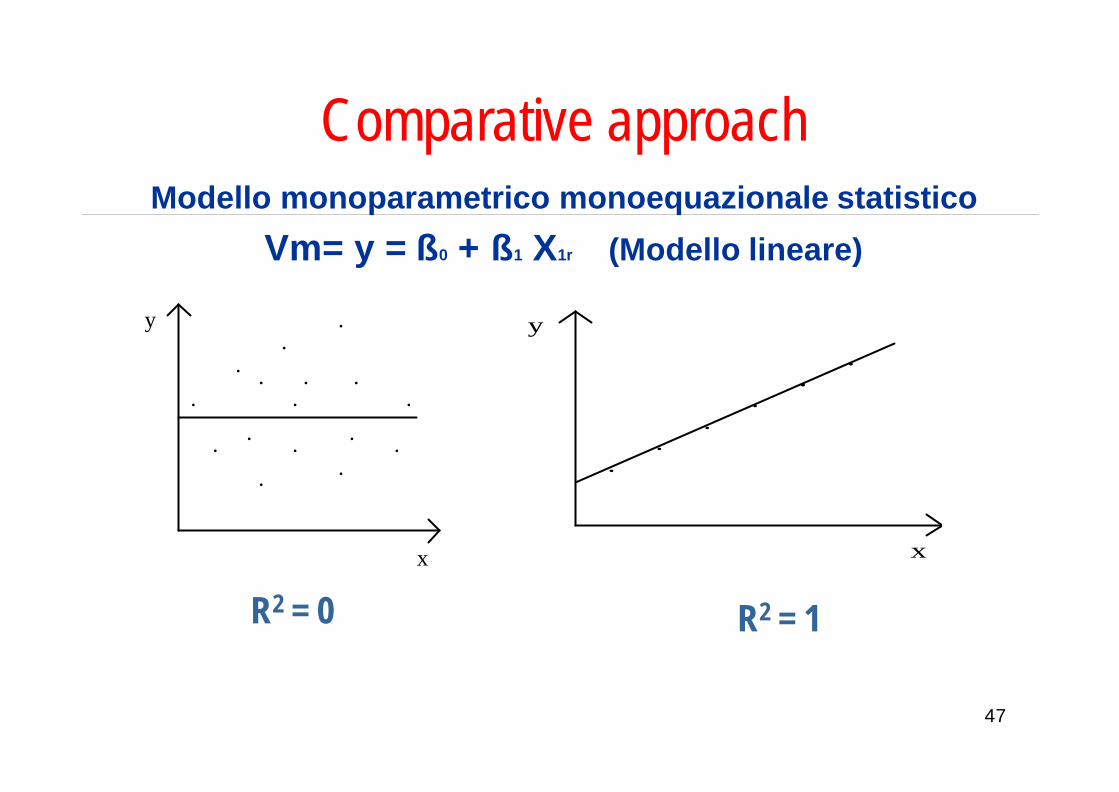

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

x

y

.

. .

. .

. . .

.

.

.

. . .

. .

x

y

. .

. .

....

R2 = 0 R2 = 1

47

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

Verifica della rispondenza del campione utilizzato alle ipotesi di base della regressione lineare multipla

Per l'applicazione della regressione lineare, così come di tutte le tecniche statistiche basate sulla correlazione, la distribuzione statistica delle osservazioni deve approssimare alcune condizioni .

48

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r (Modello lineare)

Normalità ed omoscedaticità della varianza: per ogni valore della variabile indipendente X, la distribuzione della variabile dipendente Y è normale, con media mY/X ed una varianza costante s2, quindi indipendente lungo tutti i valori della Y. Indipendenza: le Y sono statisticamente indipendenti le une dalle altre, cioèle osservazioni non sono in nessun modo influenzate tra loro. Linearità: i valori medi mY/X sono tutti su una stessa retta, che è la retta di regressione della popolazione. Ciò significa affermare che il modello lineare è corretto

49

Comparative approachVm= y = ß0 + ß1 X1r (Modello lineare)

Correttivi del campione

a) Ricerca ed eliminazione dei punti di influenza del campione tramite lo studio dei leverages Il leverage di un caso descrive l'impatto del valore osservato della variabile dipendente sul valore determinato dall'equazione di regressione per quello stesso caso. Un valore del leverage pari a zero significa che il caso in esame non ha influenza sull'andamento del modello di regressione. Nel campione ideale ogni osservazione dovrebbe avere la stessa influenza sul modello. Deve, cioè, avere un valore medio pari a p/N, ove p è il numero delle variabili indipendenti del modello. Andrebbero, invece, analizzati tutti i casi che presentano un valore estremo del leverage.

50

Comparative approachVm= y = ß0 + ß1 X1r (Modello lineare)

Correttivi del campione

b) Ricerca ed eliminazione degli outliers Un altra procedura utilizzata al fine di "migliorare" il campione dei casi di studio risiede nella ricerca ed eliminazione degli outliers, ossia delle osservazioni che presentano i maggiori valori per i residui (espressi come differenza tra il valore della variabile dipendente osservato ed il valore determinato dal modello di regressione).

51

Comparative approachVm= y = ß0 + ß1 X1r (Modello lineare)

Correttivi del campione

Ricerca ed eliminazione delle osservazione con i maggiori valori di Cook

Non sempre osservazioni con una notevole influenza sulla stima dei parametri del modello presentano un valore particolarmente elevato dei residui. Esistono allora altre procedure per individuare un caso di influenza. Una di queste consiste nel comparare il valore che assume il residuo di una osservazione "sospetta" nel caso in cui essa sia inclusa nell'equazione di regressione e nel caso in cui non lo sia. In particolare, ci interessa il mutamento del valore del residuo per un caso i-esimo quando questo viene eliminato dall'equazione di regressione. Tale mutamento viene riflesso dalla "distanza di Cook".

52

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r Modello lineare COD MQ EURO ACCESS

1 150 370.000 15 2 120 360.000 10 3 115 275.000 20 4 100 230.000 20 5 95 230.000 15 6 120 380.000 5 7 150 400.000 15 8 130 375.000 10 9 140 370.000 15

10 120 365.000 10 11 110 360.000 5 13 95 300.000 10 14 90 315.000 5 15 100 290.000 15 16 110 350.000 10 17 130 375.000 15 18 145 380.000 20 19 110 280.000 20 20 120 340.000 15

53

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r Modello lineareprezzo in euro

1601501401301201101009080

500000

400000

300000

200000

Observed

Linear

Logarithmic

consistenza in mq

54

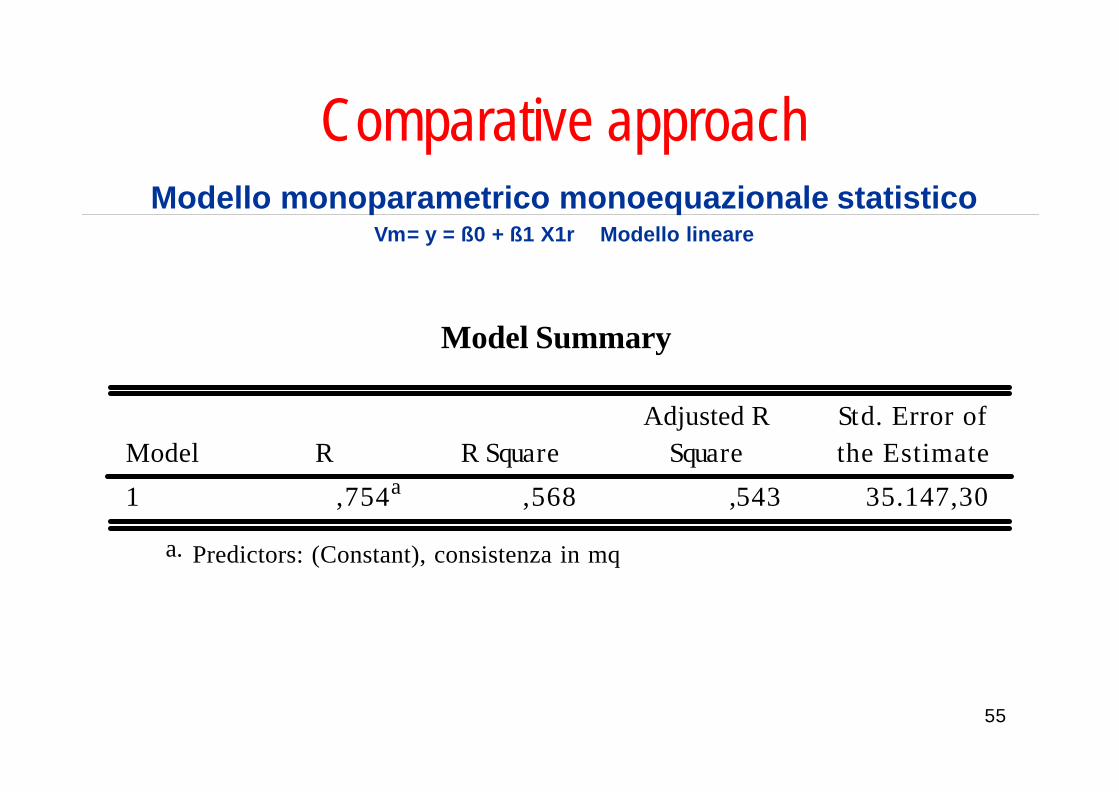

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r Modello lineare

Model Summary

Adjusted R Std. Error of Model R R Square Square the Estimate

1 ,754a ,568 ,543 35.147,30

a. Predictors: (Constant), consistenza in mq

55

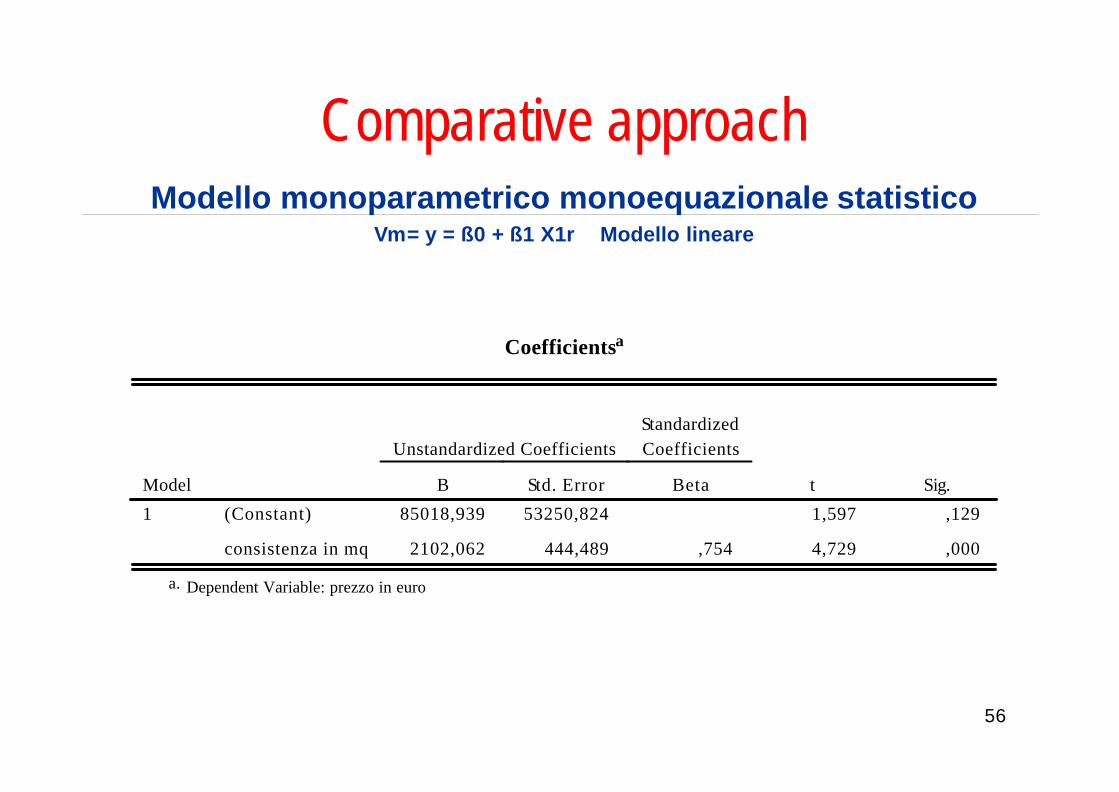

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r Modello lineare

Coefficientsa

Unstandardized Coefficients Standardized Coefficients

Model

1 (Constant)

B

85018,939

Std. Error

53250,824

Beta t

1,597

Sig.

,129

consistenza in mq 2102,062 444,489 ,754 4,729 ,000

a. Dependent Variable: prezzo in euro

56

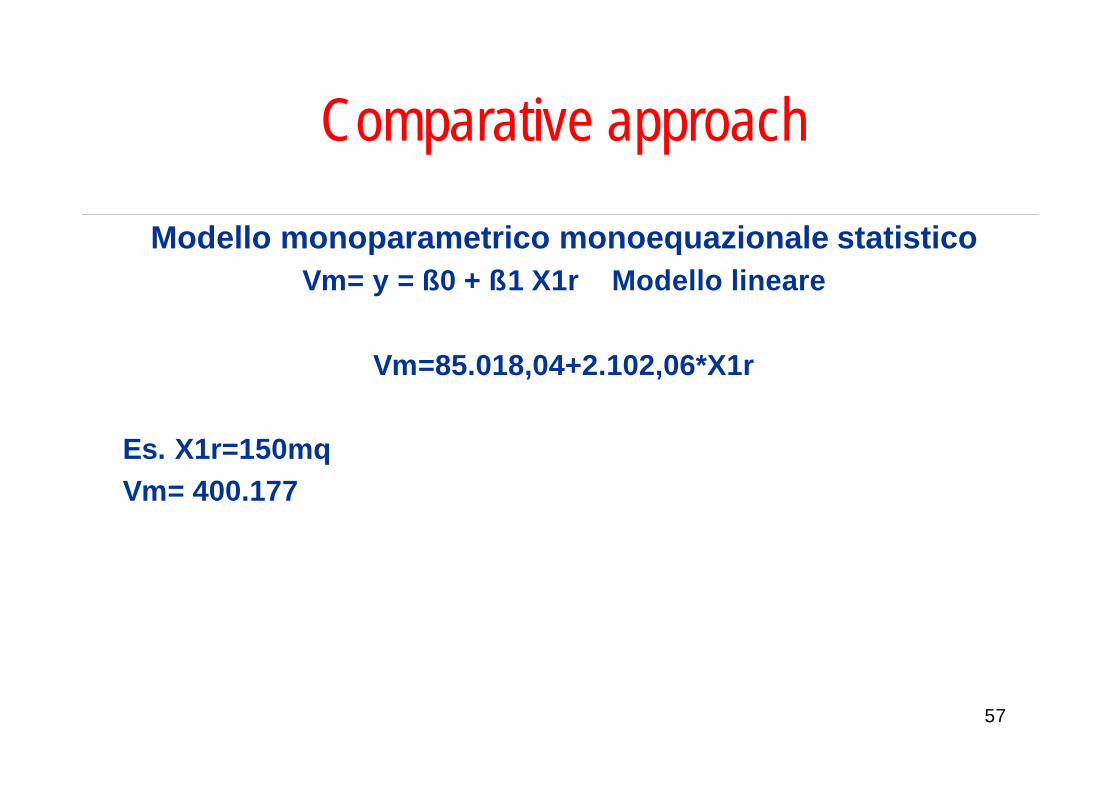

Comparative approach

Modello monoparametrico monoequazionale statistico Vm= y = ß0 + ß1 X1r Modello lineare

Vm=85.018,04+2.102,06*X1r

Es. X1r=150mq Vm= 400.177

57

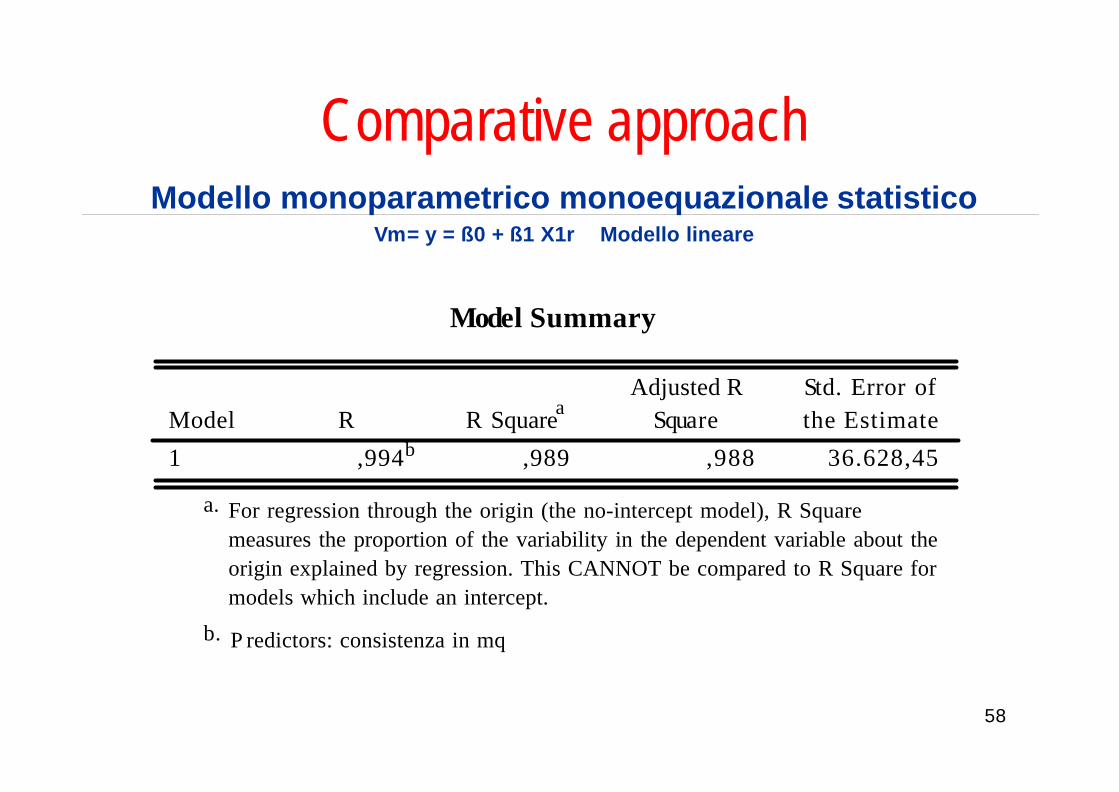

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r Modello lineare

Model Summary

Adjusted R Std. Error of Model R R Squarea Square the Estimate

1 ,994b ,989 ,988 36.628,45

a. For regression through the origin (the no-intercept model), R Square measures the proportion of the variability in the dependent variable about the origin explained by regression. This CANNOT be compared to R Square for models which include an intercept.

b. P redictors: consistenza in mq

58

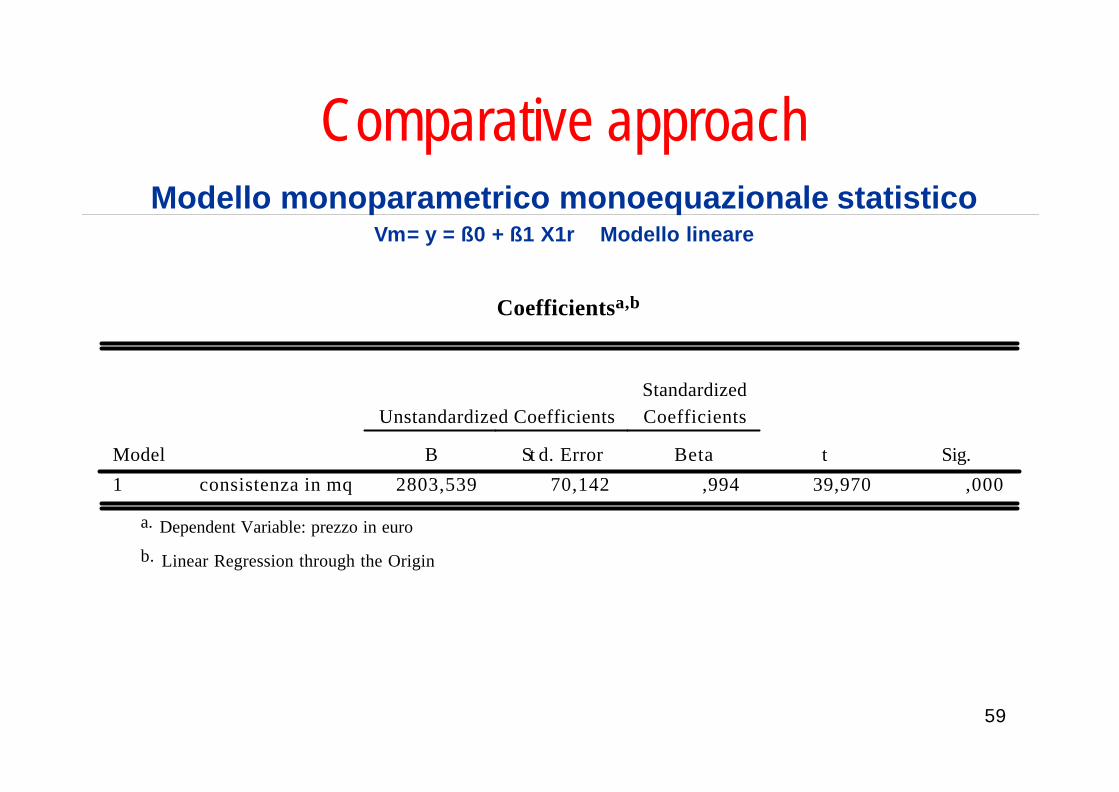

Comparative approachModello monoparametrico monoequazionale statistico

Vm= y = ß0 + ß1 X1r Modello lineare

Coefficientsa,b

Unstandardized Coefficients Standardized Coefficients

Model

1 consistenza in mq

B

2803,539

St d. Error

70,142

Beta

,994

t

39,970

Sig.

,000

a. Dependent Variable: prezzo in euro

b. Linear Regression through the Origin

59

Comparative approach

Modello monoparametrico monoequazionale statistico Vm= y = ß1 X1r Modello lineare passante per origine

Vm=2.803,54*X1r

Es. X1r=150mq Vm= 420.531

60

Comparative approachModelli di stima

Trattamento dei prezzi dei beni confrontabili con quello oggetto della valutazione mediante il

Modello pluriparametrico monoequazionale statistico

o

Modello regressivo multiplo (lineare o non lineare)

61

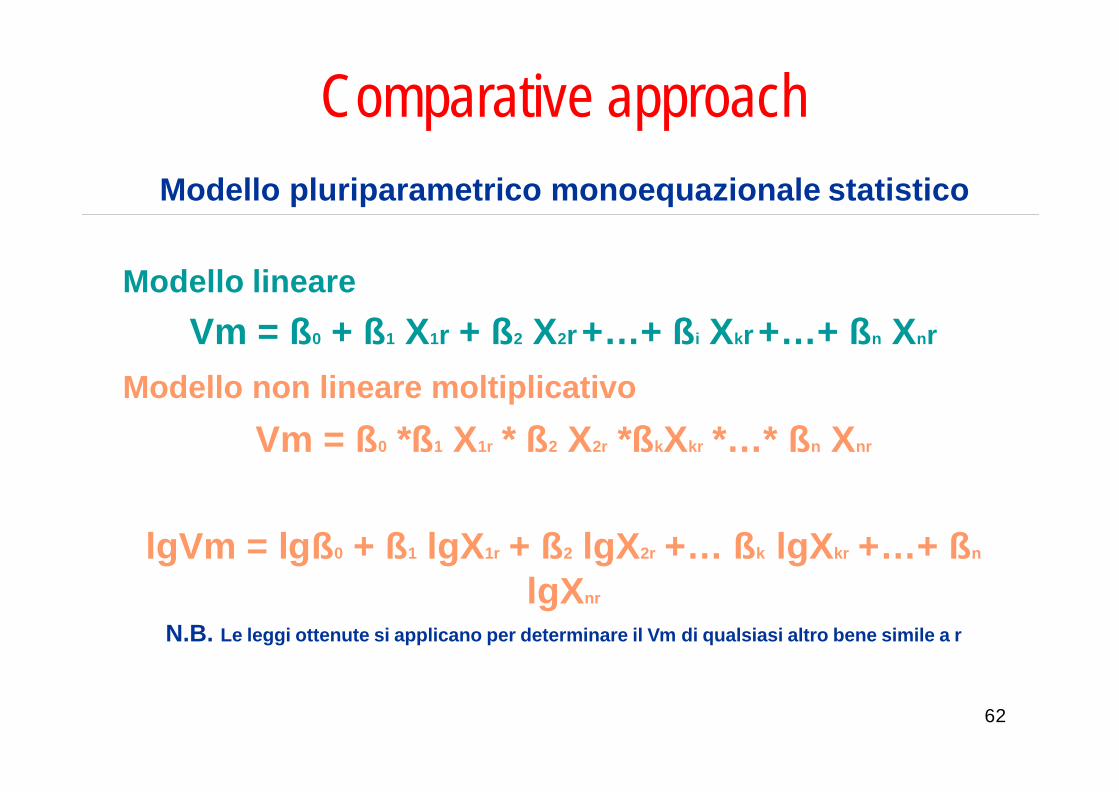

Comparative approach

Modello pluriparametrico monoequazionale statistico

Modello lineare

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

Modello non lineare moltiplicativo

Vm = ß0 *ß1 X1r * ß2 X2r *ßkXkr *…* ßn Xnr

lgVm = lgß0 + ß1 lgX1r + ß2 lgX2r +… ßk lgXkr +…+ ßn

lgXnr

N.B. Le leggi ottenute si applicano per determinare il Vm di qualsiasi altro bene simile a r

62

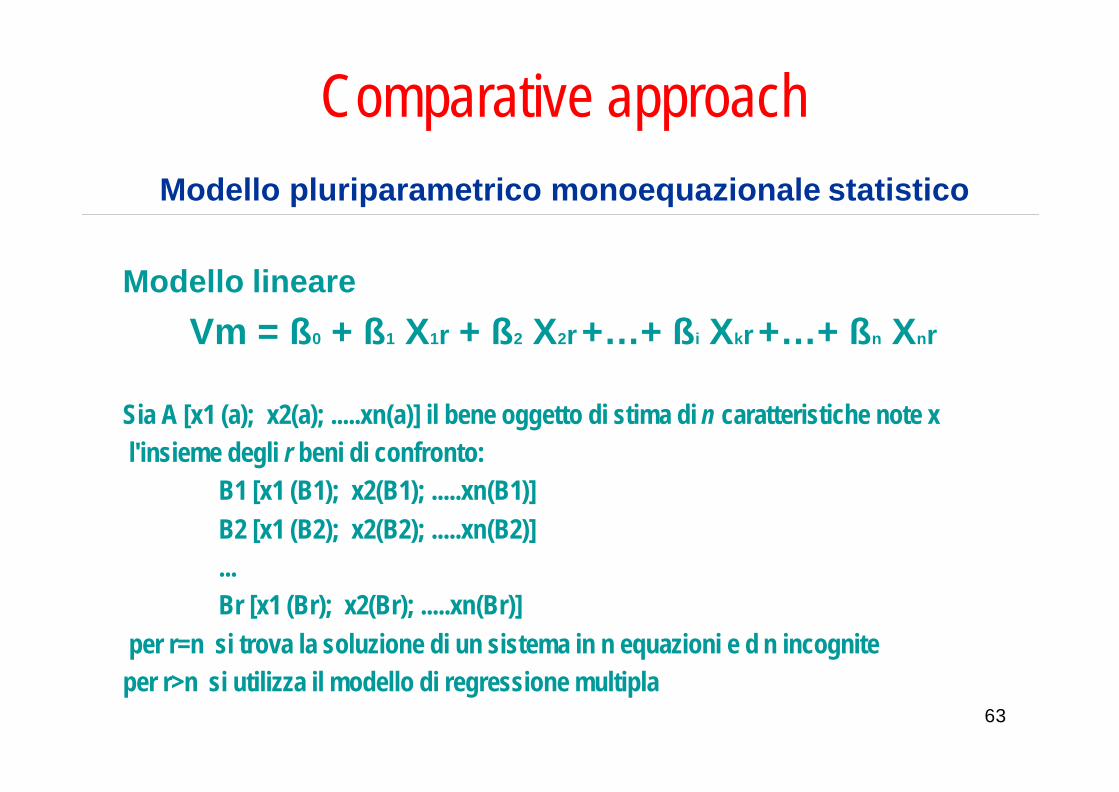

Comparative approach

Modello pluriparametrico monoequazionale statistico

Modello lineare

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

Sia A [x1 (a); x2(a); .....xn(a)] il bene oggetto di stima di n caratteristiche note x l'insieme degli r beni di confronto:

B1 [x1 (B1); x2(B1); .....xn(B1)] B2 [x1 (B2); x2(B2); .....xn(B2)] ... Br [x1 (Br); x2(Br); .....xn(Br)]

per r=n si trova la soluzione di un sistema in n equazioni e d n incognite per r>n si utilizza il modello di regressione multipla

63

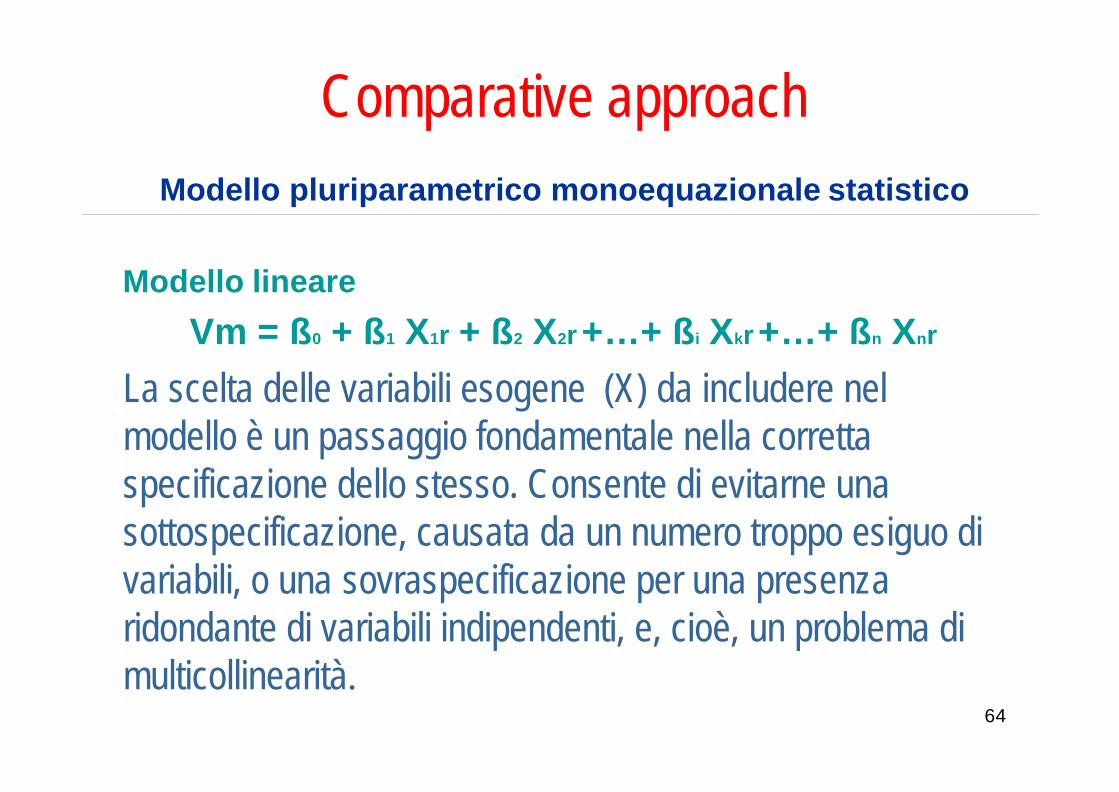

Comparative approach

Modello pluriparametrico monoequazionale statistico

Modello lineare

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

La scelta delle variabili esogene (X) da includere nel modello è un passaggio fondamentale nella corretta specificazione dello stesso. Consente di evitarne una sottospecificazione, causata da un numero troppo esiguo di variabili, o una sovraspecificazione per una presenza ridondante di variabili indipendenti, e, cioè, un problema di multicollinearità.

64

Comparative approach

Modello pluriparametrico monoequazionale statistico

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

Introduzione delle variabili nel modello: il metodo Stepwise Secondo questa tecnica di regressione, che è la più comunemente usata, viene inizialmente selezionata come prima variabile da inserire nell'equazione quella che presenta, nell'insieme predefinito di variabili esogene, il maggiore coefficiente di correlazione parziale.

65

Comparative approach

Modello pluriparametrico monoequazionale statistico

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

Tale criterio è affiancato dal test di significanza statistica F : è stabilito, come requisito di immissione per la variabile, un valore minimo e massimo di F. . Se essa non soddisfa i requisiti di immissione, la procedura di regressione termina e nessuna variabile indipendente risulta introdotta nell'equazione. Quando, invece, i criteri sono soddisfatti, viene selezionata come seconda variabile quella che presenta il più alto coefficiente di correlazione parziale tra le variabili indipendenti rimaste.

66

Comparative approach

Modello pluriparametrico monoequazionale statistico

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

Fondamentale nello studio di una equazione di regressione multipla è il calcolo della matrice di correlazione di tutte le variabili incluse nel modello, in cui vengono riportate le misure di associazione tra y e le xi, nonchè quelle tra le diverse xi. I coefficienti di correlazione parziale rappresentano la capacità esplicativa di una variabile, controllando gli effetti delle altre variabili. Assumono valori compresi tra -1 e 1, e vengono calcolati partendo dal valore dalle variabili standardizzate zi

67

Comparative approach

Modello pluriparametrico monoequazionale statistico

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

La variazione concomitante di due variabili non standardizzate viene espressa dalla covarianza, definita come il valore atteso del prodotto degli scarti dei valori delle due variabili dalle rispettive medie. Maggiore è la intercorrelazione tra le variabili indipendenti, minore è il contributo esplicativo di ognuna di esse al complessivo coefficiente di determinazione R2. Conseguenza della multicollinearità è la sovrapposizione nella spiegazione di un unico aspetto della variabile dipendende, dando luogo a stime dei coefficienti di regressione più sensibili agli errori di misurazione e campionamento.

68

Comparative approach

Vm = ß0 + ß1 X1r + ß2 X2r +…+ ßi Xkr +…+ ßn Xnr

Attraverso la regressione stepwise può essere stimata la distorsione sui coefficienti conseguente ad alti valori di correlazione tra le xi. Per ovviare al problema, la regressione stepwise introduce nel primo passaggio la variabile indipendente che presenta il maggior grado di correlazione con la variabile dipendente. Prima di introdurre la successiva variabile calcola una matrice di correlazione parziale, e sceglie in questa seconda matrice la variabile maggiormente correlata con y, controllando la prima variabile. Pertanto dell'n-sima variabile introdotta sarà considerata solo quella sua parte capace di spiegare la varianza residua delle n-1 variabili già inserite.

69

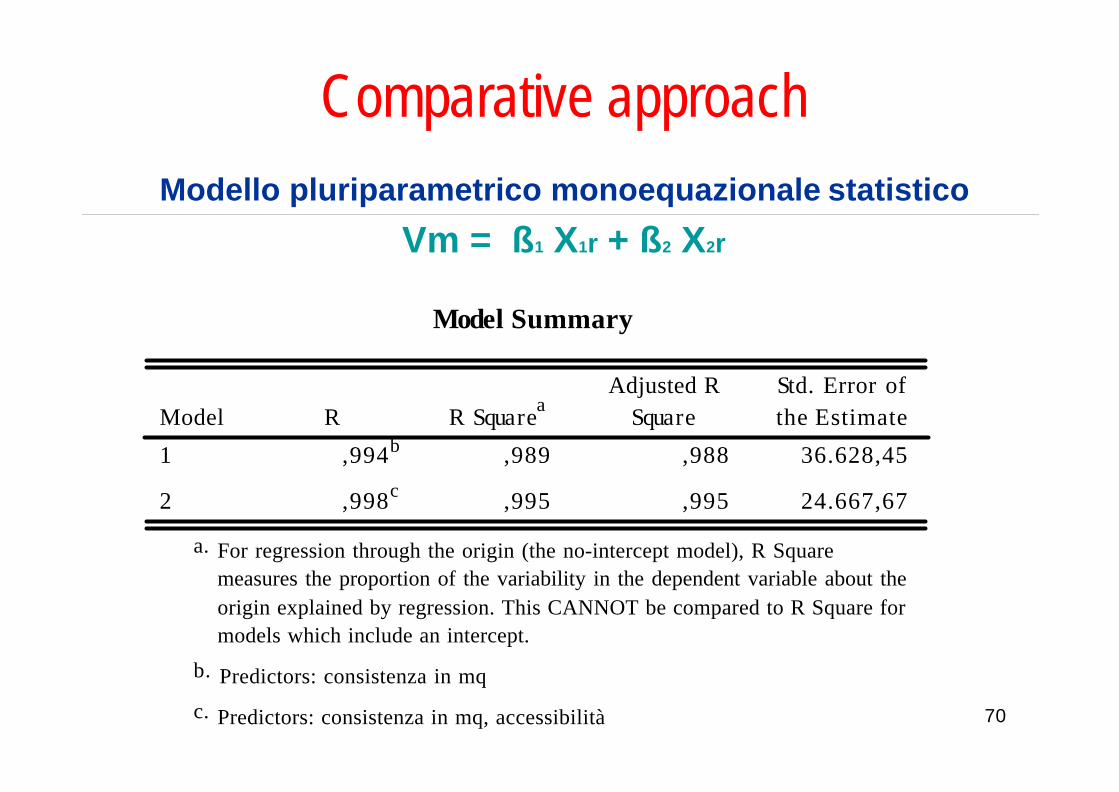

Comparative approach

Modello pluriparametrico monoequazionale statistico

Vm = ß1 X1r + ß2 X2r

Model Summary

Model

1 ,994b R

,989

R Squarea

,988

Adjusted R Square

36.628,45

Std. Error of the Estimate

2 ,998c ,995 ,995 24.667,67

a. For regression through the origin (the no-intercept model), R Square measures the proportion of the variability in the dependent variable about the origin explained by regression. This CANNOT be compared to R Square for models which include an intercept.

b. Predictors: consistenza in mq

c. Predictors: consistenza in mq, accessibilità 70

Comparative approach

Modello pluriparametrico monoequazionale statistico

Vm = ß1 X1r + ß2 X2r

Vm=3417,36*150-5575,04*20=512.604-111.500=401.103

Coefficientsa,b

Unstandardized Coefficients Standardized Coefficients

Model

1 consistenza in mq

B

3417,365

Std. Error

137,255

Beta

1,212

t

24,898

Sig.

,000

accessibilità -5575,039 1170,456 -,232 -4,763 ,000

a. Dependent Variable: prezzo in euro

b. Linear Regression through the Origin

71