Pensions at a Glance 2015 - tbm-pmi.s3.amazonaws.com · Il debito pubblico è elevato Figure 1.2....

27

Pensions at a Glance 2015 Stefano Scarpetta Anna Cristina d’Addio Direttore Occupazione, Lavoro Esperta Pensioni OCSE e Affari Sociali, OCSE Roma, 1 December 2015, Palazzo Wedekind 1

Transcript of Pensions at a Glance 2015 - tbm-pmi.s3.amazonaws.com · Il debito pubblico è elevato Figure 1.2....

Pensions at a Glance 2015

Stefano Scarpetta Anna Cristina d’Addio Direttore Occupazione, Lavoro Esperta Pensioni OCSE

e Affari Sociali, OCSE

Roma, 1 December 2015, Palazzo Wedekind

1

Principali contenuti del rapporto

• Aggiornamento di regole e parametri al 2014 • 4 capitoli speciali

– Le riforme delle pensioni tra settembre 2013 e settembre 2015 (capitolo 1)

– Il ruolo delle pensioni del primo pilastro nei paesi OCSE (capitolo 2)

– L'impatto delle carriere brevi e interrotte (per motivi familiari e/o disoccupazione) sui futuri diritti pensionistici (capitolo 3)

– Un’analisi di sensitività a cambiamenti nei parametri del modello (Capitolo 4)

• 33 Indicatori per l’OCSE e i paesi del G20

2

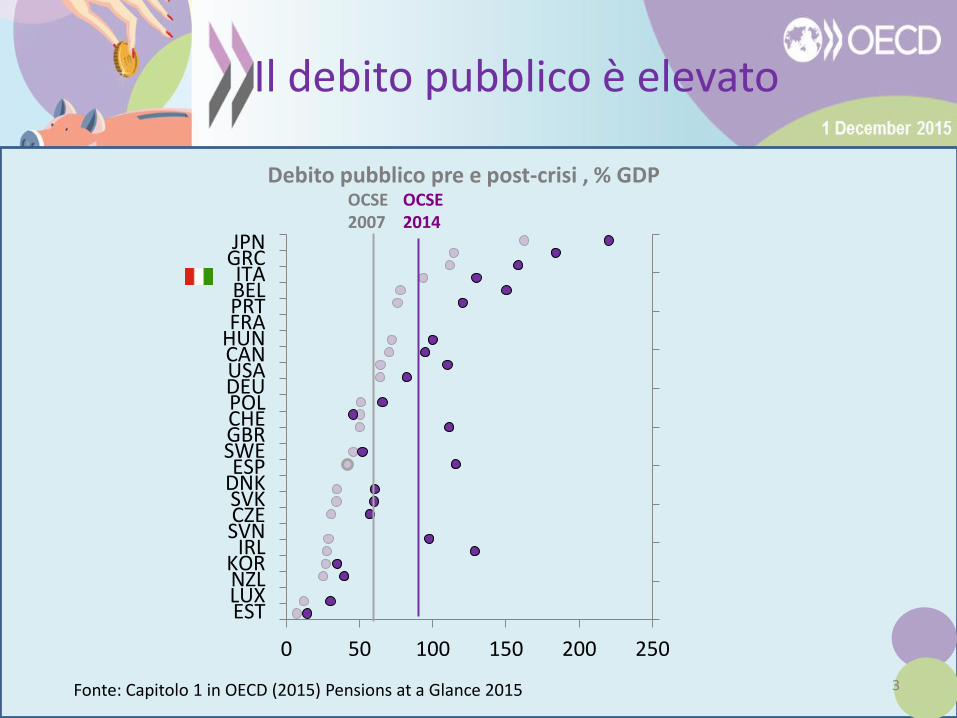

Il debito pubblico è elevato

Figure 1.2. Pre- and post-crisis government gross financial liabilities, 2007 and

2014 (or latest year available) Percentage of GDP

Note: Gross debt data are not always comparable across countries due to different definitions or treatment of debt components.

OCSE 2007

OCSE 2014

Debito pubblico pre e post-crisi , % GDP

3 Fonte: Capitolo 1 in OECD (2015) Pensions at a Glance 2015

JPNGRCITABELPRTFRA

HUNCANUSADEUPOLCHEGBRSWEESP

DNKSVKCZESVN

IRLKORNZLLUXEST

0 50 100 150 200 250

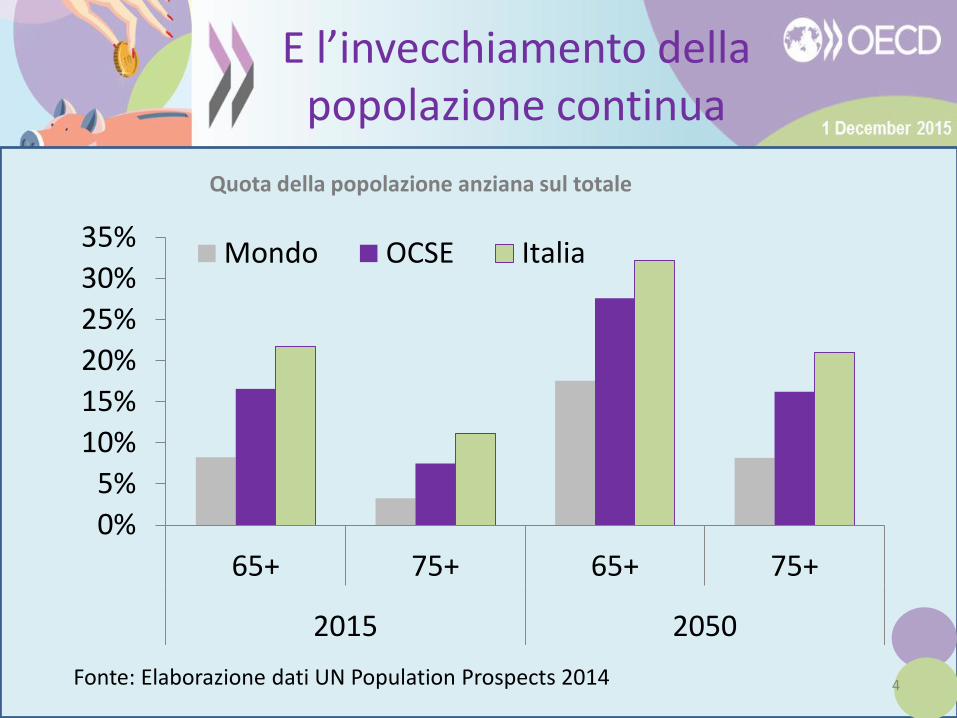

E l’invecchiamento della popolazione continua

Figure 1.2. Pre- and post-crisis government gross financial liabilities, 2007 and

2014 (or latest year available) Percentage of GDP

Note: Gross debt data are not always comparable across countries due to different definitions or treatment of debt components.

4

Quota della popolazione anziana sul totale

Fonte: Elaborazione dati UN Population Prospects 2014

0%

5%

10%

15%

20%

25%

30%

35%

65+ 75+ 65+ 75+

2015 2050

Mondo OCSE Italia

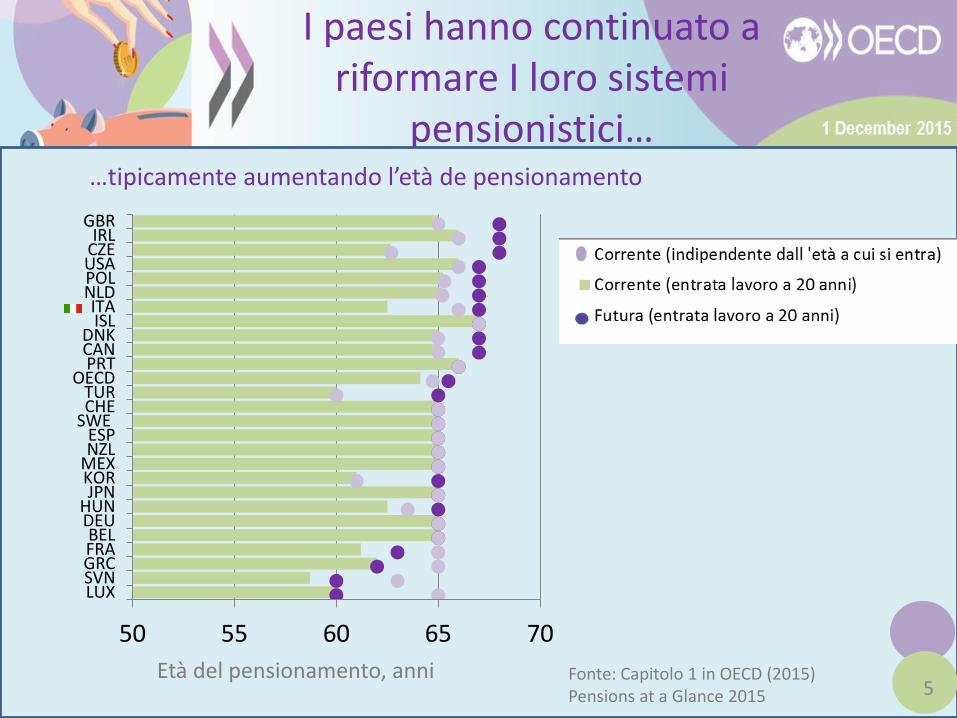

I paesi hanno continuato a riformare I loro sistemi

pensionistici…

…tipicamente aumentando l’età de pensionamento

5 Fonte: Capitolo 1 in OECD (2015) Pensions at a Glance 2015

50 55 60 65 70

LUXSVNGRCFRABEL

DEUHUNJPN

KORMEXNZLESP

SWECHETUR

OECDPRTCANDNK

ISLITA

NLDPOLUSACZEIRL

GBR

Età del pensionamento, anni

Dei segnali positivi…

6

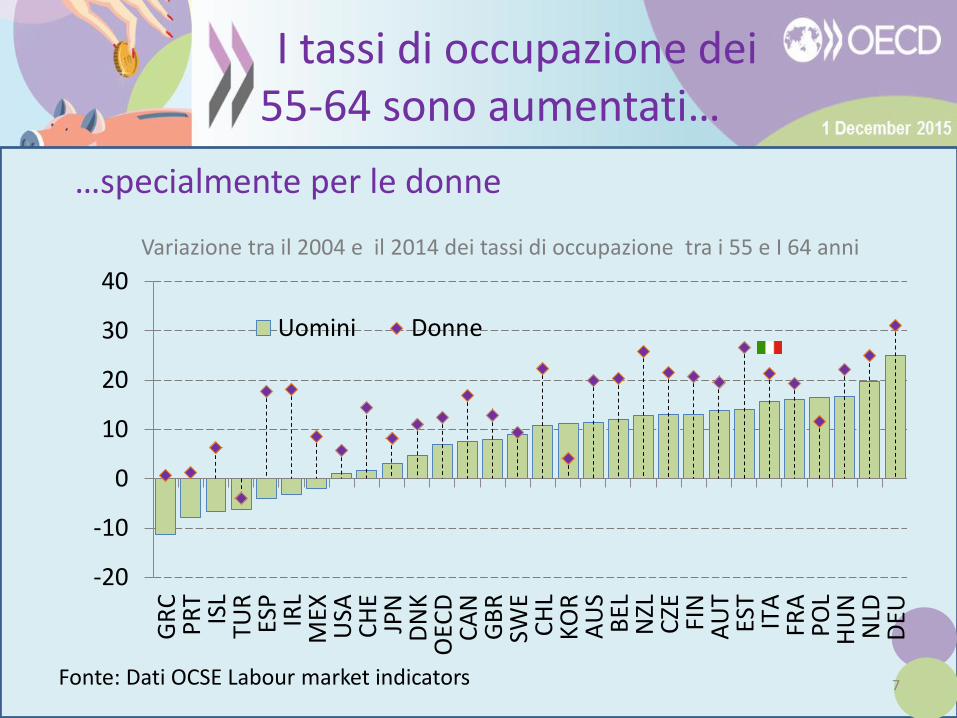

I tassi di occupazione dei 55-64 sono aumentati…

…specialmente per le donne

7

-20

-10

0

10

20

30

40

GR

CP

RT

ISL

TUR

ESP

IRL

MEX

USA

CH

EJP

ND

NK

OEC

DC

AN

GB

RSW

EC

HL

KO

RA

US

BEL

NZL

CZE FIN

AU

TES

TIT

AFR

AP

OL

HU

NN

LDD

EU

Uomini Donne

Variazione tra il 2004 e il 2014 dei tassi di occupazione tra i 55 e I 64 anni

Fonte: Dati OCSE Labour market indicators

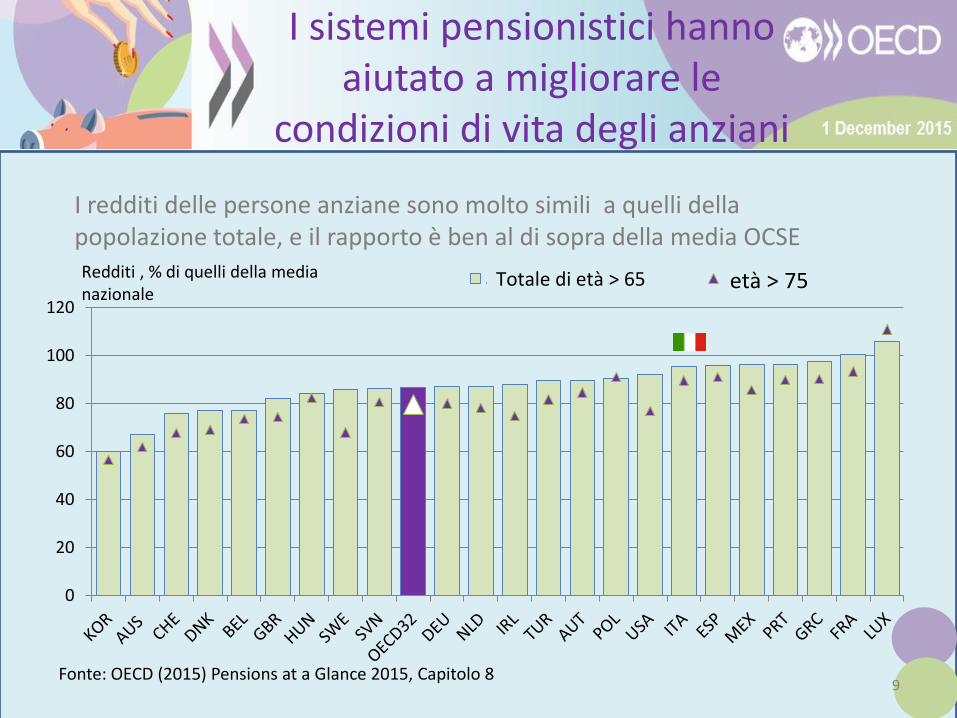

I sistemi pensionistici hanno aiutato a migliorare le

condizioni di vita degli anziani

• Click to edit Master text styles

– Second level

• Third level – Fourth level

» Fifth level

I rischi di povertà si sono spostati però sui giovani

E stanno ancora diminuendo in Italia tra gli anziani

8

507090

110130150170190

metà anni '80 metà anni '80

2007 2013 o più recente

Tasso di povertà della popolazione in ogni anno =100

Tassi di povertà per diversi gruppo di età rispetto a quelli della popolazione

Fonte: Elaborazione dati in OECD (2015) « In It Together »

50

70

90

110

130

150

170

190

metà anni '80 metà anni '80

2007 2013 o più recente

9

0

20

40

60

80

100

120

All aged over 65 Aged over 75Redditi , % di quelli della media nazionale

Totale di età > 65 età > 75

I redditi delle persone anziane sono molto simili a quelli della popolazione totale, e il rapporto è ben al di sopra della media OCSE

I sistemi pensionistici hanno aiutato a migliorare le

condizioni di vita degli anziani

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 8

10

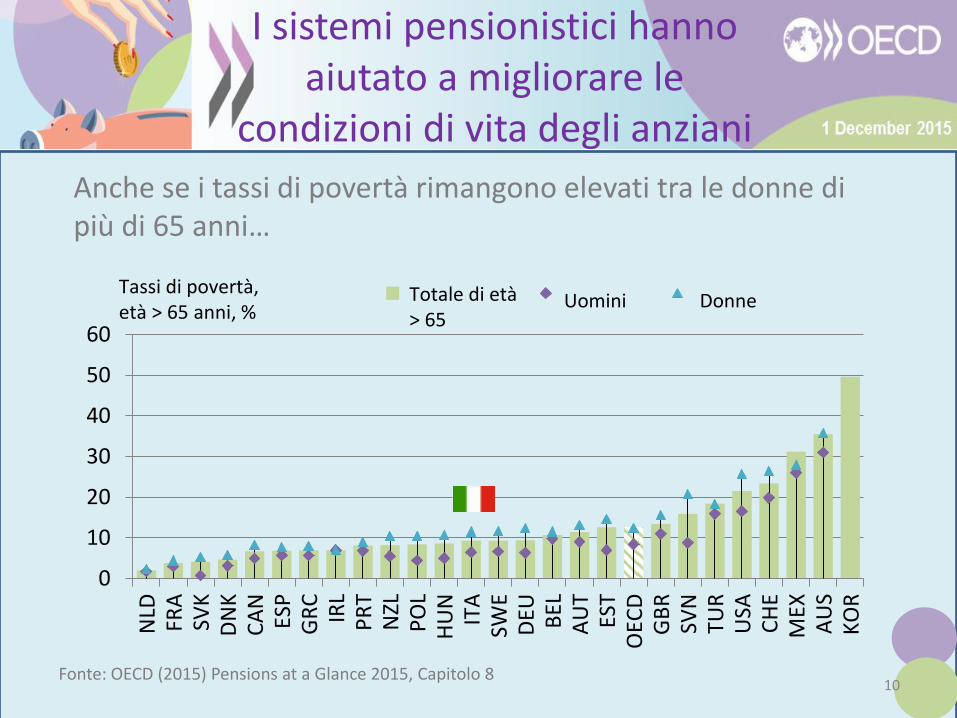

Anche se i tassi di povertà rimangono elevati tra le donne di più di 65 anni…

0

10

20

30

40

50

60

NLD

FRA

SVK

DN

KC

AN

ESP

GR

CIR

LP

RT

NZL

PO

LH

UN

ITA

SWE

DEU BEL

AU

TES

TO

ECD

GB

RSV

NTU

RU

SAC

HE

MEX

AU

SK

OR

All 65+ Men WomenTassi di povertà, età > 65 anni, %

Totale di età > 65

Uomini Donne

I sistemi pensionistici hanno aiutato a migliorare le

condizioni di vita degli anziani

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 8

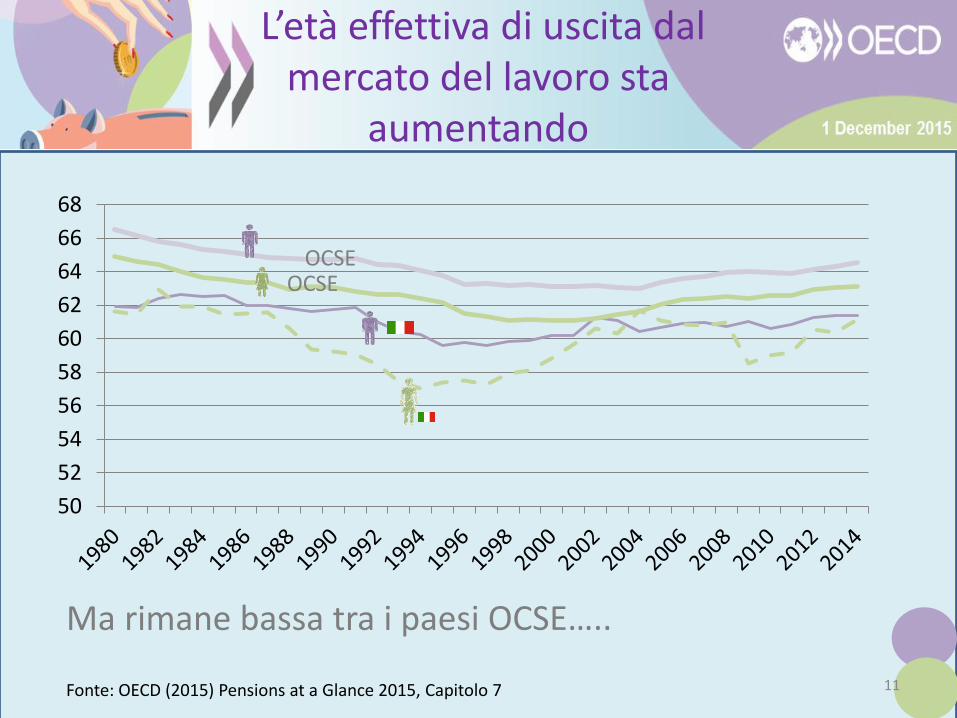

L’età effettiva di uscita dal mercato del lavoro sta

aumentando

50

52

54

56

58

60

62

64

66

68

OCSE

Ma rimane bassa tra i paesi OCSE…..

OCSE

11 Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 7

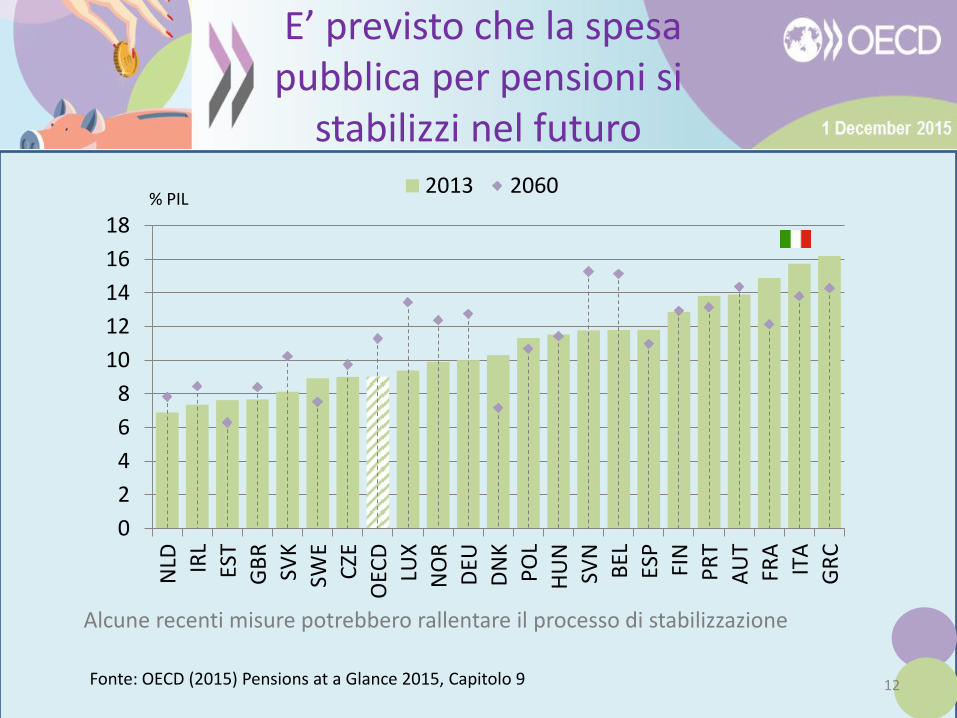

E’ previsto che la spesa pubblica per pensioni si

stabilizzi nel futuro

Alcune recenti misure potrebbero rallentare il processo di stabilizzazione

12

0

2

4

6

8

10

12

14

16

18

NLD IR

L

EST

GB

R

SVK

SWE

CZE

OEC

D

LUX

NO

R

DEU

DN

K

PO

L

HU

N

SVN

BEL

ESP

FIN

PR

T

AU

T

FRA

ITA

GR

C

2013 2060% PIL

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 9

Tutto questo è sufficiente? La risposta è: probabilmente no!

13

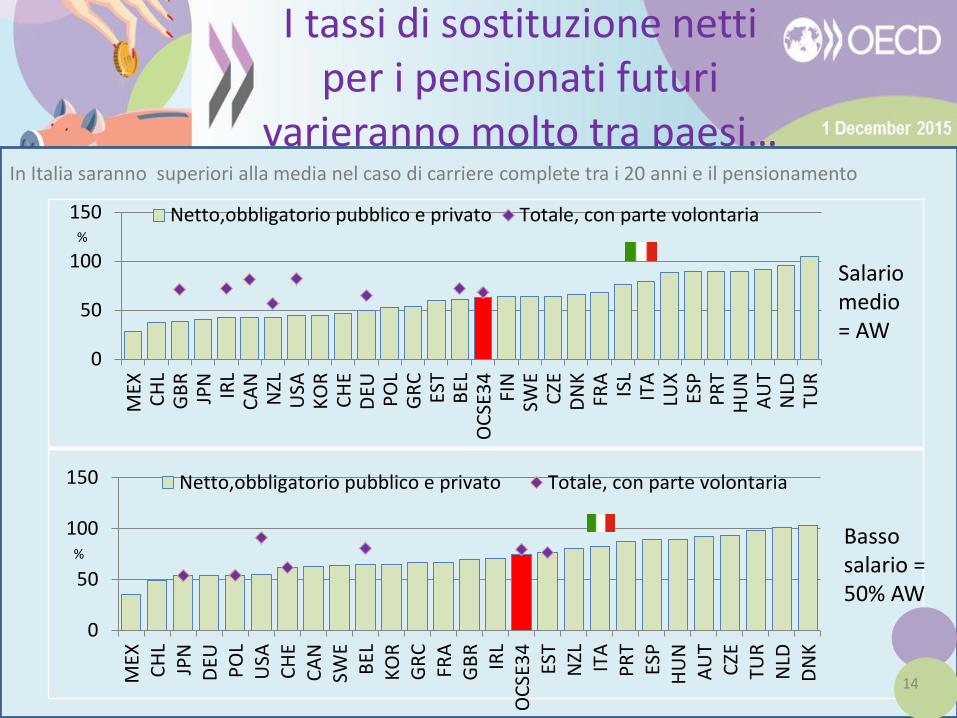

I tassi di sostituzione netti per i pensionati futuri

varieranno molto tra paesi…

Salario medio = AW

Basso salario = 50% AW

In Italia saranno superiori alla media nel caso di carriere complete tra i 20 anni e il pensionamento

14

0

50

100

150

MEX

CH

LG

BR

JPN

IRL

CA

NN

ZLU

SAK

OR

CH

ED

EU PO

LG

RC

EST

BEL

OC

SE3

4FI

NSW

EC

ZED

NK

FRA

ISL

ITA

LUX

ESP

PR

TH

UN

AU

TN

LDTU

R

Netto,obbligatorio pubblico e privato Totale, con parte volontaria%

0

50

100

150

MEX

CH

LJP

ND

EU PO

LU

SAC

HE

CA

NSW

EB

ELK

OR

GR

CFR

AG

BR

IRL

OC

SE3

4ES

TN

ZL ITA

PR

TES

PH

UN

AU

TC

ZETU

RN

LDD

NK

Netto,obbligatorio pubblico e privato Totale, con parte volontaria

%

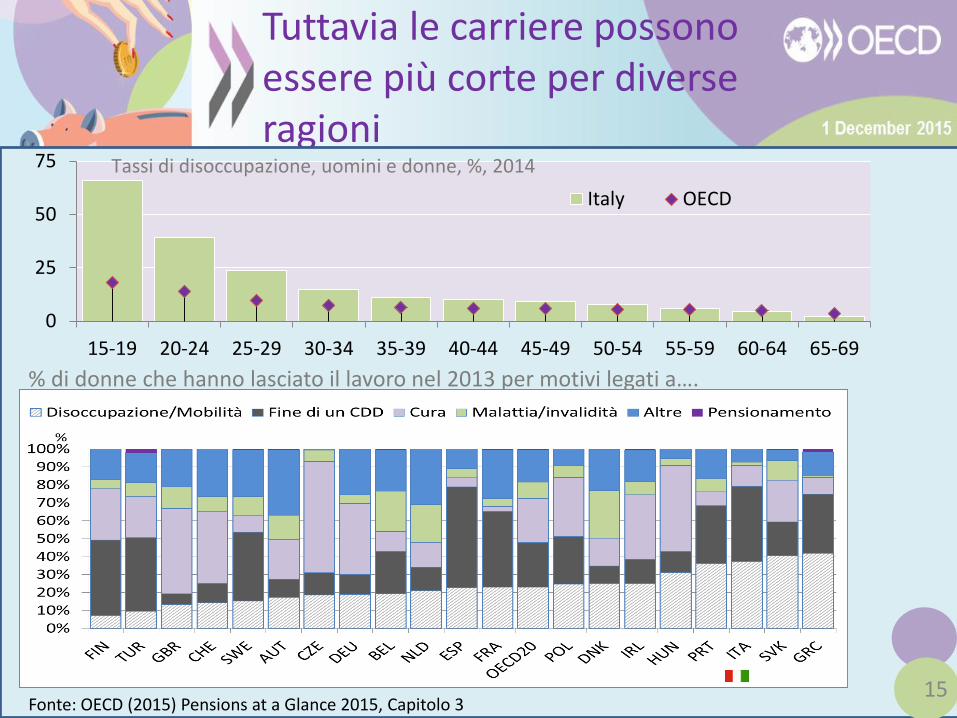

Tuttavia le carriere possono essere più corte per diverse ragioni

15

0

25

50

75

15-19 20-24 25-29 30-34 35-39 40-44 45-49 50-54 55-59 60-64 65-69

Italy OECD

Tassi di disoccupazione, uomini e donne, %, 2014

% di donne che hanno lasciato il lavoro nel 2013 per motivi legati a….

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 3

Per i giovani spesso l’entrata sul mercato del lavoro avviene tardi…

E l’entrata sul mercato del lavoro avviene più tardi in Italia rispetto ad altri paesi

Più di ¼ dei giovani di età 15-29 erano NEETs in Italia nel 2014

16

15

20

25

30

GB

R

SWE

NLD

AU

T

DEU PR

T

EST

FIN

ESP

DN

K

SVN

FRA

IRL

BEL

GR

C

LUX

PO

L

HU

N

CZE

SVK

ITA

Donne UominiEtà di entrata, anni

Fonte: OECD (2015) Employment Outlook 2015 e OECD (2015) Pensions at a Glance 2015, Capitolo 3

0

10

20

30

40

50 % Quota di giovani inattivi non impegnati nello studio, né in formazione,2014

Quota di giovani disoccupati non impegnati nello studio, né informazione , 2014

Quota di giovani non impegati nello studio, né occupati, né informazione (NEET), 2007

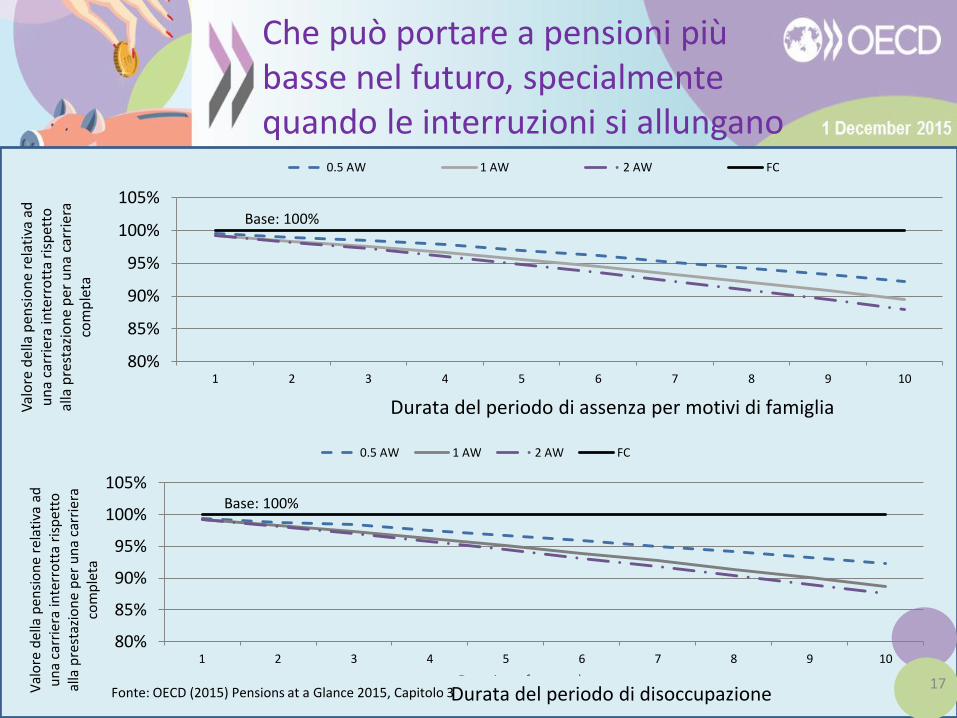

Che può portare a pensioni più basse nel futuro, specialmente quando le interruzioni si allungano

80%

85%

90%

95%

100%

105%

1 2 3 4 5 6 7 8 9 10

Val

ore

del

la p

ensi

on

e re

lati

va a

d

un

a ca

rrie

ra in

terr

ott

a ri

spet

to

alla

pre

staz

ion

e p

er u

na

carr

iera

co

mp

leta

Duration of unemployment

0.5 AW 1 AW 2 AW FC

Base: 100%

Durata del periodo di disoccupazione Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 3 17

80%

85%

90%

95%

100%

105%

1 2 3 4 5 6 7 8 9 10

Val

ore

del

la p

ensi

on

e r

elat

iva

ad

un

a ca

rrie

ra in

terr

ott

a ri

spet

to

alla

pre

staz

ion

e p

er u

na

carr

iera

co

mp

leta

Duration of childcare

0.5 AW 1 AW 2 AW FC

Base: 100%

Durata del periodo di assenza per motivi di famiglia

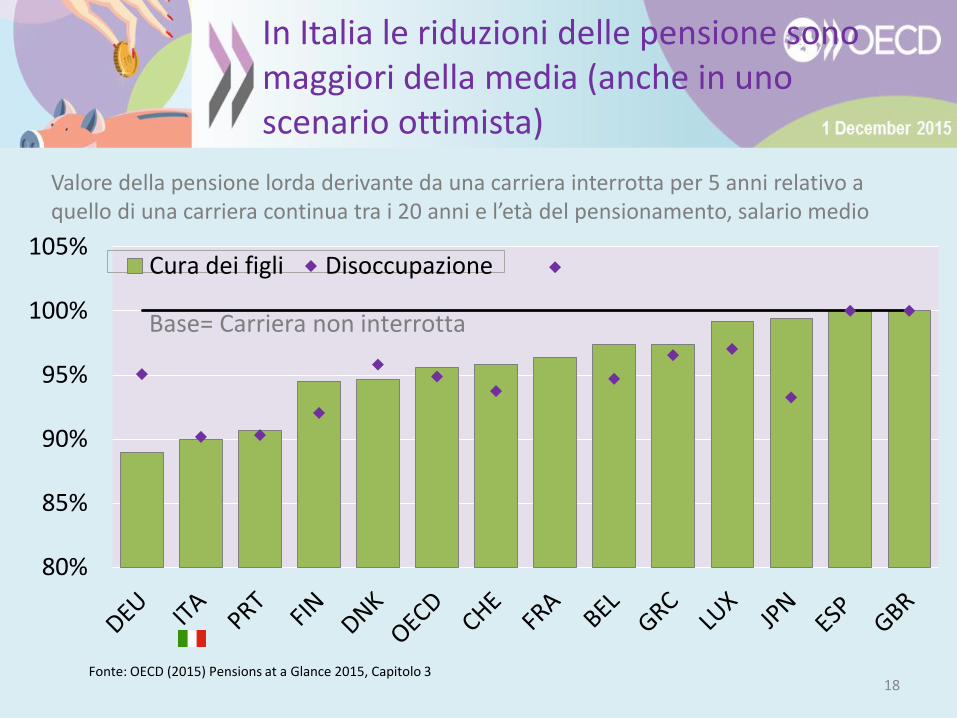

In Italia le riduzioni delle pensione sono maggiori della media (anche in uno scenario ottimista)

18

80%

85%

90%

95%

100%

105%Cura dei figli Disoccupazione

Base= Carriera non interrotta

Valore della pensione lorda derivante da una carriera interrotta per 5 anni relativo a quello di una carriera continua tra i 20 anni e l’età del pensionamento, salario medio

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 3

Una simulazione relativamente ottimista

• Il modello assume interruzioni per la cura di due figli di

durata che varia tra 1 e 10 anni tra i 30 e 40 anni; e

• Interruzioni legate alla disoccupazione di durata tra 1 e 10 anni tra i 35 e i 45 anni;

• Dopo le interruzioni si fa l’ipotesi che le persone ritornino al lavoro riprendendo la stessa posizione salariale, con le stesse dinamiche di carriera e che continuino a lavorare fino all’età di pensionamento

• Le riduzioni della pensione potrebbero essere molto più elevate in caso di perdite salariali e effetti negativi sulla carriera legati all’assenza dal mercato del lavoro

19

La protezione offerta riposa in gran parte sui modi di calcolo della pensione, sulle regole e parametri e sulla struttura dell’intero sistema pensionistico

• Espliciti meccanismi che proteggono la pensione dalle interruzioni di

carriera sono molto importanti, ma altri fattori lo sono altrettanto: – Le prestazioni di base (e.g. NZL, IRL) e più in generale quelle fornite dal primo

pilastro del sistema basate su periodi contributivi o criteri di residenza relativamente corti

– L’integrazione tra sistema privato e pubblico (DNK) – Il fatto di non prendere in considerazione parte o tutta la durata delle interruzioni

ai fini del calcolo del reddito pensionistico (e.g. USA, ESP , CAN) – Gli incentivi a continuare l’attività professionale: solo pochi paesi hanno

ammortizzatori che non dipendono dall’abbandono dell’attività professionale (ITA, FRA, DEU e GBR)

– L’efficacia dei sussidi di disoccupazione/ o delle indennità legati al congedo parentale + il periodo coperto da tali prestazioni

• Perdite maggiori si osservano quando – i contributi figurativi sono basati su montanti nozionali o flat o altre grandezze di

misura (come il salario minimo) che sono inferiori al salario pre-interruzione; – Il legame tra contributi e prestazione previdenziale è molto stretto (come nei sistemo

privati di tipo contributivo) e le prestazioni del primo pilastro e/o gli ammortizzatori sono assenti 20

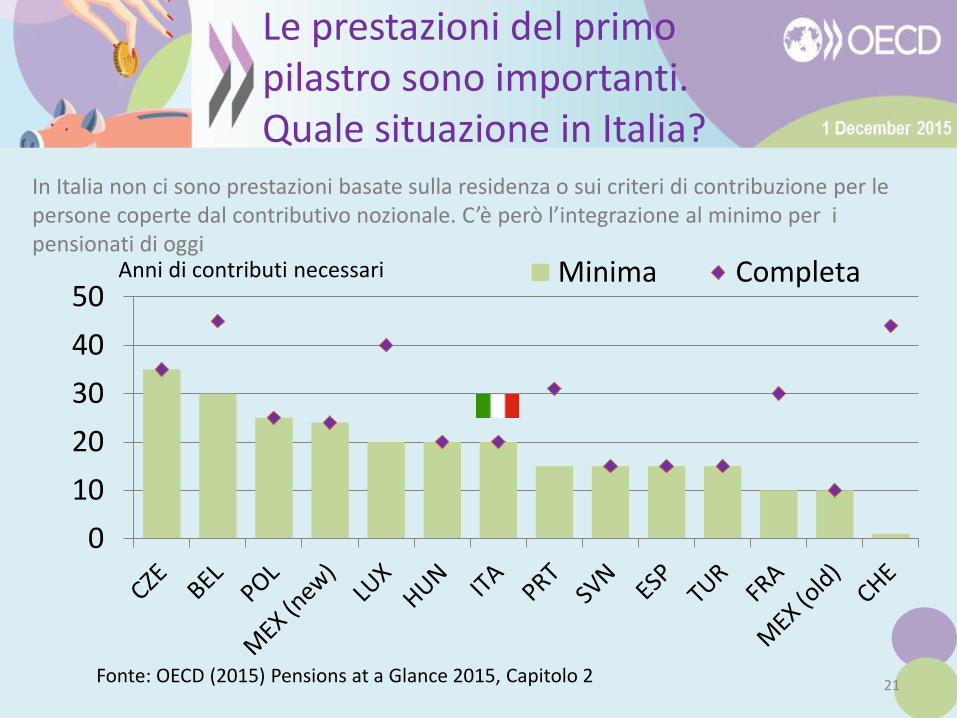

Le prestazioni del primo pilastro sono importanti. Quale situazione in Italia?

21

In Italia non ci sono prestazioni basate sulla residenza o sui criteri di contribuzione per le persone coperte dal contributivo nozionale. C’è però l’integrazione al minimo per i pensionati di oggi

0

10

20

30

40

50Minima CompletaAnni di contributi necessari

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 2

22

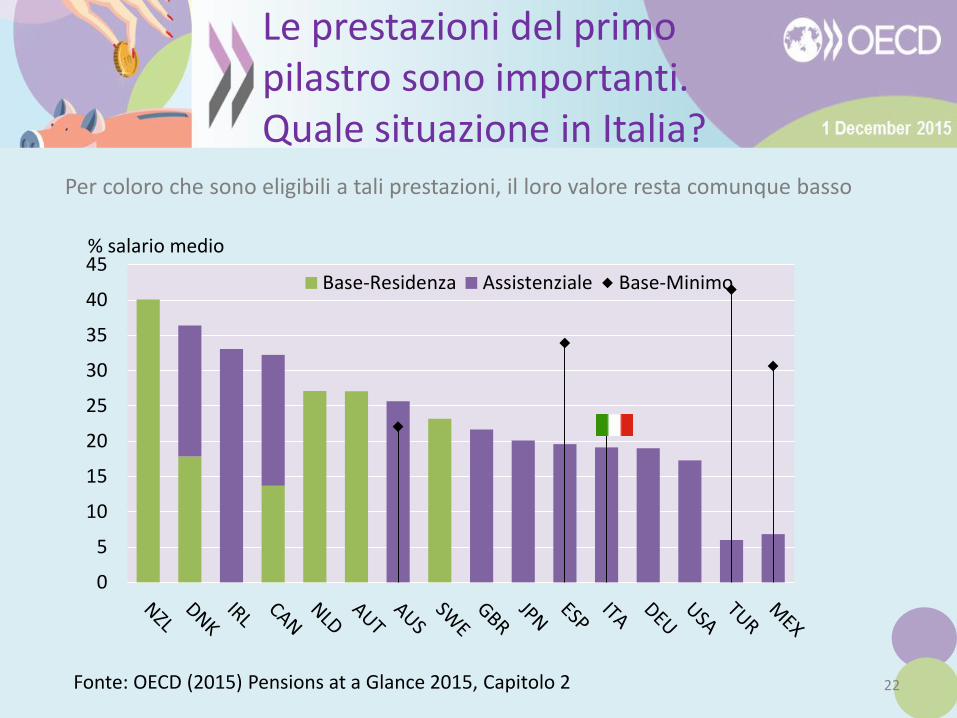

Per coloro che sono eligibili a tali prestazioni, il loro valore resta comunque basso

0

5

10

15

20

25

30

35

40

45% salario medio

Base-Residenza Assistenziale Base-Minimo

Le prestazioni del primo pilastro sono importanti. Quale situazione in Italia?

Fonte: OECD (2015) Pensions at a Glance 2015, Capitolo 2

Implicazioni per l’Italia

23

• Le riforme recenti hanno aiutato a migliorare la

sostenibilità finanziaria del sistema poichè la spesa pensionistica futura si stabilizzerà o anche ridurrà nel m/l termine.

• La spesa rimane comunque alta; con il rapido invecchiamento in corso, si devono cercare delle soluzioni per poter dividere in modo più equo l’onere tra le generazioni

• C'è ancora molto da fare per assicurare la sostenibilità sociale delle pensioni in futuro – il numero di persone con redditi e traiettorie di lavoro precarie è in

aumento – Il tasso di disoccupazione resta elevato ... – ..e le vita lavorative sono più brevi di una teorica «carriera completa»

24

Implicazioni di politica per l’Italia (1)

Implicazioni di politica per l’Italia (2)

• I risultati mostrano che in Italia le pensioni future si ridurrebbe di circa il 10% dopo l'esperienza di un'interruzione della carriera di 5 anni, ma le perdite possono anche essere più grande perché: – Le remunerazioni post-interruzioni sono spesso più basse

– Le persone possono esaurire il diritto alle prestazioni versate durante le interruzioni e perdere la copertura pensionistica

– Le persone possono non essere in grado di tornare rapidamente sul mercato del lavoro e riprendere il loro percorso di carriera pieno fino al pensionamento.

25

Quali interventi?

• Sul versante delle pensioni: Le reti di sicurezza sono deboli e devono

essere rafforzate per aiutare i più vulnerabili; – Un regime pensionistico di base finanziato dalla fiscalità generale e basato su

criteri di residenza o una pensione minima per coloro che hanno contribuito al sistema potrebbero essere possibili soluzioni per ammortizzare le perdite derivanti da carriere interrotte / più brevi

• Ma le misure pensionistiche rischiano di non essere sufficienti – Le politiche del lavoro, della famiglia, dell’istruzione e una vasta gamma di

politiche sociali sono altrettanto importanti

– Promuovere carriere complete offrendo maggiore possibilità di dividere il tempo tra il lavoro, la cura, il tempo libero e l'apprendimento in modo flessibile

– Questo richiede maggiore coerenza tra politiche su tutto l’arco della vita con il coinvolgimento di diversi attori

26

27

Pensions at a Glance 2015 OECD and G20 INDICATORS Published 1 December 2015 [email protected] [email protected] Web page: http://oe.cd/pag Twitter: @OECD_Social