Pag. IVA SUGLI SCAMBI INTERNAZIONALI Nella legge per la ... · «Art. 38-quater. — (Sgravio...

23

Finanza & Fisco Pag. 1100 – n. 9/97 1/03/1997 IVA SUGLI SCAMBI INTERNAZIONALI Art. 1 Adeguamento della disciplina dell’imposta sul valore aggiunto 1. Al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e successive modificazioni (vedi pag. 1107), sono apportate le seguenti modificazioni: a) l'articolo 38-quater è sostituito dal seguente: «Art. 38-quater. — (Sgravio dell’imposta per i soggetti domiciliari e residenti fuori della Comunità europea) — 1. Le cessioni a soggetti domiciliati o residenti fuori della Comunità europea di beni per un complessivo importo, comprensivo dell’imposta sul valore aggiunto, superiore a lire 300 mila destinati all’uso personale o familiare, da trasportarsi nei bagagli personali fuori del territorio doganale della Legge 18 febbraio 1997, n. 28, pubblicata nel S.O. n. 42/L alla Gazzetta Ufficiale n.48 del 27/02/1997 Legge 18 febbraio 1997, n. 28 Norme di recepimento della direttiva 95/7/Ce, concernente semplificazioni in materia d’imposta sul valore aggiunto sui traffici internazionali, e di adeguamento della disciplina dell’imposta di bollo relativa ai contratti bancari e finanziari La Camera dei deputati ed il Senato della Repubblica hanno approvato; IL PRESIDENTE DELLA REPUBBLICA PROMULGA la seguente legge: Nella legge per la semplificazione in Iva degli scambi internazionali innovazioni su: • Cessioni a viaggiatori extracomunitari • Utilizzo e formazione del plafond • Vendita di prodotti agricoli nella comunità • Lavorazioni intracomunitarie • L’istituzione dei depositi fiscali ai fini Iva • L’esenzione da Iva delle operazioni finanziarie • Bollo sui contratti bancari

-

Upload

truonghanh -

Category

Documents

-

view

218 -

download

0

Transcript of Pag. IVA SUGLI SCAMBI INTERNAZIONALI Nella legge per la ... · «Art. 38-quater. — (Sgravio...

Finanza & Fisco

Pag. 1100 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

Art. 1Adeguamento della disciplina dell’imposta sul

valore aggiunto

1. Al decreto del Presidente della Repubblica 26ottobre 1972, n. 633, e successive modificazioni (vedipag. 1107), sono apportate le seguenti modificazioni:

a) l'articolo 38-quater è sostituito dal seguente:«Art. 38-quater. — (Sgravio dell’imposta per i

soggetti domiciliari e residenti fuori della Comunitàeuropea) — 1. Le cessioni a soggetti domiciliati oresidenti fuori della Comunità europea di beni per uncomplessivo importo, comprensivo dell’imposta sulvalore aggiunto, superiore a lire 300 mila destinatiall’uso personale o familiare, da trasportarsi neibagagli personali fuori del territorio doganale della

Legge 18 febbraio 1997, n. 28, pubblicata nel S.O. n. 42/Lalla Gazzetta Ufficiale n.48 del 27/02/1997

Legge 18 febbraio 1997, n. 28

Norme di recepimento della direttiva 95/7/Ce,concernente semplificazioni in mater iad’imposta sul valore aggiunto sui trafficiinternazionali, e di adeguamento della disciplinadell’imposta di bollo relativa ai contratti bancarie finanziari

La Camera dei deputati ed il Senato della Repubblicahanno approvato;

IL PRESIDENTE DELLA REPUBBLICA

PROMULGA

la seguente legge:

Nella legge per la semplificazionein Iva degli scambi internazionaliinnovazioni su:• Cessioni a viaggiatori extracomunitari

• Utilizzo e formazione del plafond

• Vendita di prodotti agricoli nella comunità

• Lavorazioni intracomunitarie

• L’istituzione dei depositi fiscali ai fini Iva

• L’esenzione da Iva delle operazioni finanziarie

• Bollo sui contratti bancari

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1101IVA SUGLI SCAMBI INTERNAZIONALI

Comunità medesima, possono essere effettuate senzapagamento dell’imposta. Tale disposizione si applicaa condizione che sia emessa fattura a normadell’articolo 21, recante anche l’indicazione degliestremi del passaporto o di altro documentoequipollente e che i beni siano trasportati fuori dellaComunità entro il terzo mese successivo a quello dieffettuazione dell’operazione. L’esemplare dellafattura consegnato al cessionario deve essere restituitoal cedente, vistato dall’ufficio doganale di uscita dallaComunità, entro il quarto mese successivoall’effettuazione della operazione; in caso di mancatarestituzione, il cedente deve procedere allaregolarizzazione della operazione a normadell’articolo 26, primo comma, entro un mese dallascadenza del suddetto termine.

2. Per le cessioni di cui al comma 1, per le qualiil cedente non si sia avvalso della facoltà ivi prevista,il cessionario ha diritto al rimborso dell’impostapagata per rivalsa a condizione che i beni sianotrasportati fuori della Comunità entro il terzo mesesuccessivo a quello della cessione e che restituisca alcedente l’esemplare della fattura vistato dall’ufficiodoganale entro il quarto mese successivo a quello dieffettuazione dell’operazione. Il rimborso è effettuatodal cedente il quale ha diritto di recuperare l’impostamediante annotazione della corrispondente variazionenel registro di cui all’articolo 25.»;

b) all’articolo 67, comma l, lettera a), le parole:«ovvero a essere immessi in un deposito non doganaleautorizzato» sono soppresse e la lettera e) è abrogata;

c) all’articolo 69, primo comma, le parole:«all’interno del territorio doganale» sono sostituitedalle seguenti: «all’interno del territorio dellaComunità».

2. Al decreto legge 30 agosto 1993, n. 331,convertito, con modificazioni, dalla legge 29 ottobre1993, n. 427, e successive modificazioni, (vedi pag.1117) sono apportate le seguenti modificazioni:

a) all’articolo 38, comma 3, la lettera a) èabrogata;

b) all’articolo 40, dopo il comma 4, è inserito ilseguente:

«4-bis. In deroga all’articolo 7, quarto comma,lettera b), del decreto del Presidente della Repubblica26 ottobre 1972, n. 633, e successive modificazioni,le prestazioni di servizi relative a beni mobili,

comprese le perizie, eseguite nel territorio di altroStato membro e rese nei confronti di soggettid’imposta residenti o domiciliati nel territorio delloStato si considerano ivi effettuate, se i beni sonospediti o trasportati al di fuori dello Stato membro incui le prestazioni sono state eseguite; le suddetteprestazioni, qualora siano eseguite nel territorio delloStato, non si considerano ivi effettuate se sono rese aun committente soggetto passivo di imposta in altroStato membro ed i beni sono spediti o trasportati aldi fuori del territorio dello Stato.»;

c) all’articolo 40, comma 9, dopo la parola:«nonché» sono inserite le seguenti: «le prestazioni diservizio,» e dopo le parole: «ai commi» sono inseritele seguenti: «4-bis,»;

d) all’articolo 41, comma 2, la lettera a) èabrogata;

e) all’articolo 44, comma 2, lettera b), le parole:«commi 5,» sono sostituite dalle seguenti: «commi4-bis, 5,»;

f) all’articolo 46, commi 1, 2 e 5, le parole:«commi 5,» sono sostituite dalle seguenti: «commi4-bis, 5,»; allo stesso comma 5, la parola: «a),» èsoppressa;

g) all’articolo 47, comma 1, le parole: «lettere a)e b)» sono sostituite dalle seguenti: «lettera b)»;

h) all’articolo 50, commi 1 e 3, le parole: «commi5,» sono sostituite dalle seguenti: «commi 4-bis, 5,»;allo stesso comma 1 le parole: «lettere a) e c)» sonosostituite dalle seguenti: «lettera c)»; allo stessoarticolo 50, il comma 8 è abrogato;

i) dopo l’articolo 50 è inserito il seguente:«Art. 50-bis — (Depositi fiscali ai fini Iva) — 1.

Sono istituiti, ai fini dell’imposta sul valore aggiunto,speciali depositi fiscali, in prosieguo denominati«depositi Iva», per la custodia di beni nazionali ecomunitari che non siano destinati alla vendita alminuto nei locali dei depositi medesimi. Sono abilitatea gestire tali depositi le imprese esercenti magazzinigenerali munite di autorizzazione doganale, quelleesercenti depositi franchi e quelle operanti nei puntifranchi. Sono altresì considerati depositi Iva:

a) i depositi fiscali per i prodotti soggetti adaccisa;

b) i depositi doganali, compresi quelli per lacustodia e la lavorazione delle lane di cui al decretoministeriale del 28 novembre 1934, relativamente ai

Finanza & Fisco

Pag. 1102 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

beni nazionali o comunitari che in base alledisposizioni doganali possono essere in essi introdotti.

2. Su autorizzazione del direttore regionale delleentrate ovvero del direttore delle entrate delle provinceautonome di Trento e di Bolzano e della Valle d’Aosta,possono essere abilitati a custodire beni nazionali ecomunitari in regime di deposito Iva altri soggetti cheriscuotono la fiducia dell’Amministrazionefinanziaria. Con decreto del ministro delle Finanze,da emanare entro il 1° marzo 1997, sono dettate lemodalità e i termini per il rilascio dell’autorizzazioneai soggetti interessati. L’autorizzazione può essererevocata dal medesimo direttore regionale delleentrate ovvero dal direttore delle entrate delle provinceautonome di Trento e di Bolzano e della Valle d’Aostaqualora siano riscontrate irregolarità nella gestionedel deposito e deve essere revocata qualora venganomeno le condizioni per il rilascio; in tal caso i benigiacenti nel deposito si intendono estratti agli effettidel comma 6, salva l’applicazione della lettera i) delcomma 4. Se il deposito è destinato a custodire beniper conto terzi, l’autorizzazione può essere rilasciataesclusivamente a società per azioni, in accomanditaper azioni, a responsabilità limitata, a societàcooperative o ad enti, il cui capitale ovvero fondo didotazione non sia inferiore a un miliardo di lire. Dettalimitazione non si applica per i depositi checustodiscono beni, spediti da soggetto passivoidentificato in altro Stato membro della Comunitàeuropea, destinati ad essere ceduti al depositario; intal caso l’acquisto intracomunitario si consideraeffettuato dal depositario, al momento dell’estrazionedei beni.

3. Ai fini della gestione del deposito Iva deveessere tenuto, ai sensi dell’articolo 53, terzo comma,del decreto del Presidente della Repubblica 26 ottobre1972, n. 633, e successive modificazioni, un appositoregistro che evidenzi la movimentazione dei beni. Ilcitato registro deve essere conservato ai sensidell’articolo 39 del predetto decreto n. 633 del 1972;deve altresì, essere conservato a norma dellamedesima disposizione, un esemplare dei documentipresi a base dell’introduzione e dell’estrazione deibeni dal deposito e di quelli relativi agli scambieventualmente intervenuti durante la giacenza dei beninel deposito medesimo. Con decreto del ministro delleFinanze sono indicate le modalità relative alla tenuta

del predetto registro, nonché quelle relativeall’introduzione e all’estrazione dei beni dai depositi.

4. Sono effettuate senza pagamento dell’impostasul valore aggiunto le seguenti operazioni:

a) gli acquisti intracomunitari di beni eseguitimediante introduzione in un deposito Iva;

b) le operazioni di immissione in libera praticadi beni non comunitari destinati ad essere introdottiin un deposito Iva;

c) le cessioni di beni, nei confronti di soggettiidentificati in altro Stato membro della Comunitàeuropea, eseguite mediante introduzione in undeposito Iva;

d) le cessioni dei beni elencati nella tabella A-bis(riportata nelle pagine seguenti) allegata al presentedecreto, eseguite mediante introduzione in un depositoIva, effettuate nei confronti di soggetti diversi da quelliindicati nella lettera c);

e) le cessioni di beni custoditi in un deposito Iva;f) le cessioni intracomunitarie di beni estratti da

un deposito Iva con spedizione in un altro Statomembro della Comunità europea, salvo che si trattidi cessioni intracomunitarie soggette ad imposta nelterritorio dello Stato;

g) le cessioni di beni estratti da un deposito Ivacon trasporto o spedizione fuori del territorio dellaComunità europea;

h) le prestazioni di servizi, comprese le operazionidi perfezionamento e le manipolazioni usuali, relativea beni custoditi in un deposito Iva, anche sematerialmente eseguite non nel deposito stesso manei locali limitrofi sempreché, in tal caso, le suddetteoperazioni siano di durata non superiore a sessantagiorni;

i) il trasferimento dei beni in altro deposito Iva.5. Il controllo sulla gestione dei depositi Iva è

demandato all’ufficio doganale o all’ufficio tecnicodi finanza che già esercita la vigilanza sull’impiantoovvero, nei casi di cui al comma 2, all’ufficio delleentrate indicato nell’autorizzazione. Gli uffici delleentrate e i comandi del Corpo della Guardia di finanzapossono, previa intesa con i predetti uffici, eseguirecomunque controlli inerenti al corretto adempimentodegli obblighi relativi alle operazioni afferenti i benidepositati.

6. L’estrazione dei beni da un deposito Iva ai finidella loro utilizzazione o in esecuzione di atti di

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1103IVA SUGLI SCAMBI INTERNAZIONALI

commercializzazione nello Stato può essere effettuatasolo da soggetti passivi d’imposta agli effetti dell’Ivae comporta il pagamento dell’imposta; la baseimponibile è costituita dal corrispettivo o valorerelativo all’operazione non assoggettata all’impostaper effetto dell’introduzione ovvero, qualorasuccessivamente i beni abbiano formato oggetto diuna o più cessioni, dal corrispettivo o valore relativoall’ultima di tali cessioni, in ogni caso aumentato, senon già compreso, dell’importo relativo alle eventualiprestazioni di servizi delle quali i beni stessi abbianoformato oggetto durante la giacenza fino al momentodell’estrazione. L’imposta è dovuta dal soggetto cheprocede all’estrazione, a norma dell’articolo 17, terzocomma, del decreto del Presidente della Repubblica26 ottobre 1972, n. 633, e successive modificazioni;tuttavia, se i beni estratti sono stati oggetto diprecedente acquisto, anche intracomunitario, senzapagamento dell’imposta, da parte del soggetto cheprocede all’estrazione, questi deve provvedere allaintegrazione della relativa fattura, con la indicazionedei servizi eventualmente resi e dell’imposta, ed allaannotazione della variazione in aumento nel registrodi cui all’articolo 23 del citato decreto del Presidentedella Repubblica n. 633 del 1972 entro quindici giornidall’estrazione e con riferimento alla relativa data; lavariazione deve, altresì, essere annotata nel registrodi cui all’articolo 25 del medesimo decreto entro ilmese successivo a quello dell’estrazione.

7. Nei limiti di cui all’articolo 44, comma 3,secondo periodo, i gestori dei depositi Iva assumono,qualora non sia stato già nominato un rappresentantefiscale, la veste di rappresentanti fiscali dei soggettipassivi d’imposta identificati in altro Stato membroai fini dell'adempimento degli obblighi tributariafferenti le operazioni intracomunitarie concernenti ibeni introdotti nei suddetti depositi.

8. Il gestore del deposito Iva rispondesolidalmente con il soggetto passivo della mancata oirregolare applicazione dell’imposta relativaall’estrazione, qualora non risultino osservate leprescrizioni stabilite con il decreto di cui al comma3.»;

l) all’articolo 51, il comma 3 è sostituito dalseguente:

«3. Le disposizioni di cui all’articolo 41, comma1, lettera a), si applicano anche alle cessioni dei

prodotti agricoli ed ittici effettuate dai produttoriagricoli di cui all’articolo 34 del decreto del Presidentedella Repubblica 26 ottobre 1972, n. 633, e successivemodificazioni, che non hanno optato a norma delpenultimo comma dello stesso articolo 34 perl’applicazione dell’imposta nel modo normale.»;

m) all’articolo 58, il comma 2 è abrogato;n) è aggiunta la tabella A-bis, di cui all’allegato

alla presente legge.3. Sono considerate regolari le operazioni relative

a beni nazionali o comunitari giacenti o destinati aessere introdotti nei luoghi indicati nel comma 8,ultimo periodo, dell’articolo 50 del decreto legge 30agosto 1993, n. 331, convertito, con modificazioni,dalla legge 29 ottobre 1993, n. 427, abrogato dalcomma 2, lettera h), del presente articolo, o comunqueannotate sul registro di cui all’articolo 50, comma 5,del citato decreto legge n. 331 del 1993, effettuateprima della data di entrata in vigore del decreto delministro delle Finanze di cui all’articolo 50-bis,comma 3, del medesimo decreto legge n. 331 del1993, introdotto dal comma 2, lettera i), del presentearticolo, senza pagamento dell’imposta sul valoreaggiunto.

Art. 2Razionalizzazione e semplificazioni relative ai

traffici internazionali

1. Al decreto del Presidente della Repubblica 26ottobre 1972, n. 633 e successive modificazioni (vedipag. 1107), sono apportate le seguenti modificazioni:

a) all’articolo 7, quarto comma, lettera f), dopole parole: «a norma del primo comma» sono inseritele seguenti: «, lettera a),»;

b) all’articolo 8, primo comma:1) alla lettera a), dopo le parole «6 ottobre 1978,

n. 627» sono aggiunte le seguenti: «, o, se questa nonè prescritta, sul documento di cui all’articolo 21,quarto comma, secondo periodo»;

2) la lettera c) è sostituita dalla seguente:«c) le cessioni, anche tramite commissionari, di

beni diversi dai fabbricati e dalle aree edificabili, e leprestazioni di servizi rese a soggetti che, avendoeffettuato cessioni all’esportazione od operazioniintracomunitarie, si avvalgono della facoltà di

Finanza & Fisco

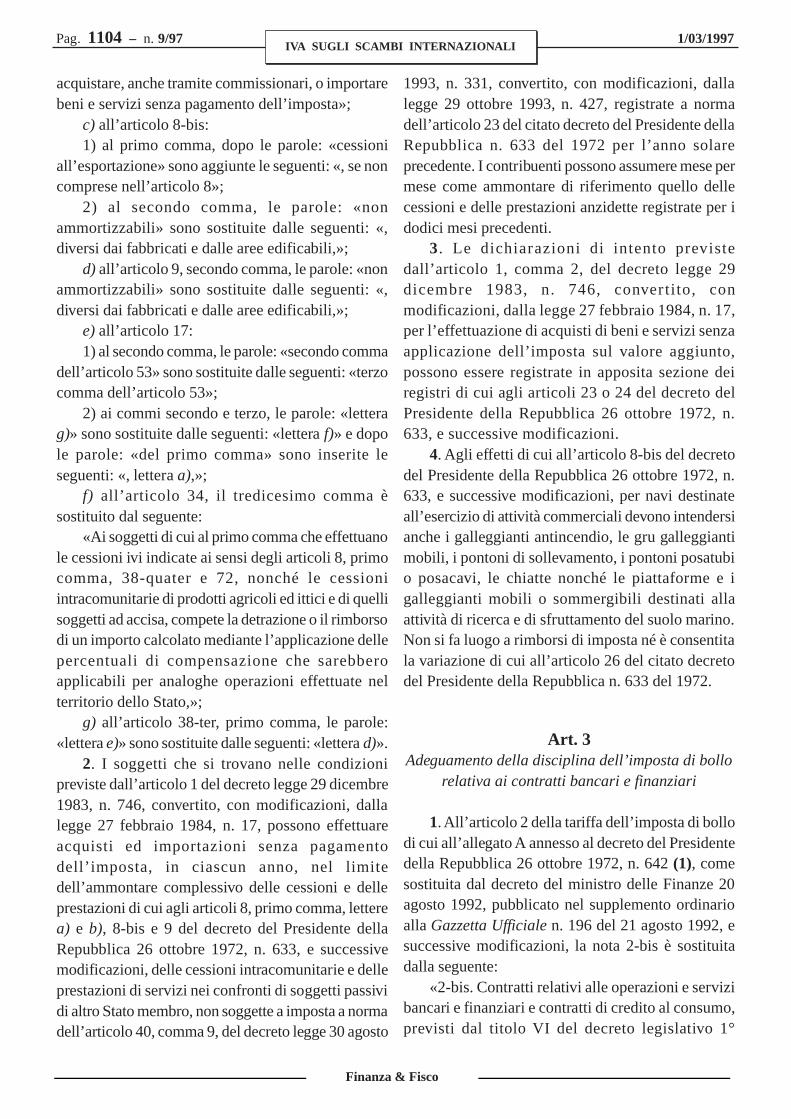

Pag. 1104 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

acquistare, anche tramite commissionari, o importarebeni e servizi senza pagamento dell’imposta»;

c) all’articolo 8-bis:1) al primo comma, dopo le parole: «cessioni

all’esportazione» sono aggiunte le seguenti: «, se noncomprese nell’articolo 8»;

2) al secondo comma, le parole: «nonammortizzabili» sono sostituite dalle seguenti: «,diversi dai fabbricati e dalle aree edificabili,»;

d) all’articolo 9, secondo comma, le parole: «nonammortizzabili» sono sostituite dalle seguenti: «,diversi dai fabbricati e dalle aree edificabili,»;

e) all’articolo 17:1) al secondo comma, le parole: «secondo comma

dell’articolo 53» sono sostituite dalle seguenti: «terzocomma dell’articolo 53»;

2) ai commi secondo e terzo, le parole: «letterag)» sono sostituite dalle seguenti: «lettera f)» e dopole parole: «del primo comma» sono inserite leseguenti: «, lettera a),»;

f) all’articolo 34, il tredicesimo comma èsostituito dal seguente:

«Ai soggetti di cui al primo comma che effettuanole cessioni ivi indicate ai sensi degli articoli 8, primocomma, 38-quater e 72, nonché le cessioniintracomunitarie di prodotti agricoli ed ittici e di quellisoggetti ad accisa, compete la detrazione o il rimborsodi un importo calcolato mediante l’applicazione dellepercentuali di compensazione che sarebberoapplicabili per analoghe operazioni effettuate nelterritorio dello Stato,»;

g) all’articolo 38-ter, primo comma, le parole:«lettera e)» sono sostituite dalle seguenti: «lettera d)».

2. I soggetti che si trovano nelle condizionipreviste dall’articolo 1 del decreto legge 29 dicembre1983, n. 746, convertito, con modificazioni, dallalegge 27 febbraio 1984, n. 17, possono effettuareacquisti ed importazioni senza pagamentodell’imposta, in ciascun anno, nel limitedell’ammontare complessivo delle cessioni e delleprestazioni di cui agli articoli 8, primo comma, letterea) e b), 8-bis e 9 del decreto del Presidente dellaRepubblica 26 ottobre 1972, n. 633, e successivemodificazioni, delle cessioni intracomunitarie e delleprestazioni di servizi nei confronti di soggetti passividi altro Stato membro, non soggette a imposta a normadell’articolo 40, comma 9, del decreto legge 30 agosto

1993, n. 331, convertito, con modificazioni, dallalegge 29 ottobre 1993, n. 427, registrate a normadell’articolo 23 del citato decreto del Presidente dellaRepubblica n. 633 del 1972 per l’anno solareprecedente. I contribuenti possono assumere mese permese come ammontare di riferimento quello dellecessioni e delle prestazioni anzidette registrate per idodici mesi precedenti.

3. Le dichiarazioni di intento previstedall’articolo 1, comma 2, del decreto legge 29dicembre 1983, n. 746, convertito, conmodificazioni, dalla legge 27 febbraio 1984, n. 17,per l’effettuazione di acquisti di beni e servizi senzaapplicazione dell’imposta sul valore aggiunto,possono essere registrate in apposita sezione deiregistri di cui agli articoli 23 o 24 del decreto delPresidente della Repubblica 26 ottobre 1972, n.633, e successive modificazioni.

4. Agli effetti di cui all’articolo 8-bis del decretodel Presidente della Repubblica 26 ottobre 1972, n.633, e successive modificazioni, per navi destinateall’esercizio di attività commerciali devono intendersianche i galleggianti antincendio, le gru galleggiantimobili, i pontoni di sollevamento, i pontoni posatubio posacavi, le chiatte nonché le piattaforme e igalleggianti mobili o sommergibili destinati allaattività di ricerca e di sfruttamento del suolo marino.Non si fa luogo a rimborsi di imposta né è consentitala variazione di cui all’articolo 26 del citato decretodel Presidente della Repubblica n. 633 del 1972.

Art. 3Adeguamento della disciplina dell’imposta di bollo

relativa ai contratti bancari e finanziari

1. All’articolo 2 della tariffa dell’imposta di bollodi cui all’allegato A annesso al decreto del Presidentedella Repubblica 26 ottobre 1972, n. 642 (1), comesostituita dal decreto del ministro delle Finanze 20agosto 1992, pubblicato nel supplemento ordinarioalla Gazzetta Ufficiale n. 196 del 21 agosto 1992, esuccessive modificazioni, la nota 2-bis è sostituitadalla seguente:

«2-bis. Contratti relativi alle operazioni e servizibancari e finanziari e contratti di credito al consumo,previsti dal titolo VI del decreto legislativo 1°

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1105IVA SUGLI SCAMBI INTERNAZIONALI

settembre 1993, n. 385, e contratti relativi ai servizidi investimento posti in essere dalle società diintermediazione mobiliare (Sim), dalle societàfiduciarie e dagli altri intermediari finanziari di cui aldecreto legislativo 23 luglio 1996, n. 415: per ognicontratto, indipendentemente dal numero degliesemplari o copie, lire 20.000.».

______________Nota (1)

D.P.R. 26 ottobre 1972, n. 642

Disciplina dell'imposta di bollo

TARIFFA

Parte IAtti, documenti e registri soggetti all'imposta fin dall'origine

Articolo 2

1. Scritture private contenenti convenzioni o dichiarazioni ancheunilaterali con le quali si creano, si modificano, si estinguono, siaccertano o si documentano rapporti giuridici di ogni specie,descrizioni, constatazioni e inventari destinati a far prova fra leparti che li hanno sottoscritti:per ogni foglio: imposta dovuta fissa............................. lire 20.000

Modo di pagamento1. Carta bollata, marche o bollo a punzone

NOTE:1. In questo articolo sono comprese:

a) le fedi di deposito di merci nei magazzini generali;b) gli ordini di estrazione totale o parziale di merci dai predetti magazzini

e dai depositi franchi rilasciati a favore di terzi.2. L’imposta è dovuta anche se la fede di deposito serve quale documento

per l’assolvimento dell’IVA.2-bis. Contratti relativi alle operazioni e servizi bancari e finanziari e

contratti di credito al consumo, previsti dal titolo VI del decreto legislativo1° settembre 1993, n. 385, e contratti relativi ai servizi di investimentoposti in essere dalle società di intermediazione mobiliare (Sim), dallesocietà fiduciarie e dagli altri intermediari finanziari di cui al decretolegislativo 23 luglio 1996, n. 415: per ogni contratto, indipendentemente

dal numero degli esemplari o copie, lire 20.000. (Nota sostituita dall'art.3, comma 12 del DL 31/12/1996, n. 669 e successivamente cosìsostituita dall'art. 3, comma 1, dalla L. 28/97).

Art. 4Adeguamento della disciplina delle operazionicreditizie e finanziarie esenti dall’imposta sul

valore aggiunto

1. Al decreto del Presidente della Repubblica 26ottobre 1972, n. 633, e successive modificazioni (vedipag. 1107), sono apportate le seguenti modificazioni:

a) all’articolo 3, secondo comma, il primo periododel numero 3) è sostituito dal seguente:

«3) i prestiti di denaro e di titoli nonrappresentativi di merci, comprese le operazionifinanziarie mediante la negoziazione, anche a titolodi cessione pro-soluto, di crediti, cambiali o assegni.»

b) all’articolo 10, primo comma, il numero 1) èsostituito dal seguente:

«1) le prestazioni di servizi concernenti laconcessione e la negoziazione di crediti, la gestionedegli stessi da parte dei concedenti e le operazioni difinanziamento; l’assunzione di impegni di naturafinanziaria, l’assunzione di fideiussioni e di altregaranzie e la gestione di garanzie di crediti da partedei concedenti; le dilazioni di pagamento, leoperazioni, compresa la negoziazione, relative adepositi di fondi, conti correnti, pagamenti,giroconti, crediti e ad assegni o altri effetticommerciali, ad eccezione del recupero di crediti;la gestione di fondi comuni di investimento, ledilazioni di pagamento e le gestioni similari e ilservizio bancoposta;».

Finanza & Fisco

Pag. 1106 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

ALLEGATO

TABELLA A-BIS(articolo 50-bis, comma 4, lettera d)

Descrizione dei beni Codice NC

Stagno 8001

Rame 7402

7403

7405

7408

Zinco 7901

Nichel 7502

Alluminio 7601

Piombo 7801

Indio ex 8112 91

ex 8112 99

Cereali da 1001 a 1005

1006: unicamente il risone

da 1007 a 1008

Semi e frutti oleosi da 1201 a 1207

Noci di cocco, noci del Brasile e noci di acagiù 0801

Altre frutta a guscio 0802

Olive 0711 20

Semi e sementi (compresi i semi di soia) da 1201 a 1207

Caffé non torrefatto 0901 11 00

0901 12 00

Té 0902

Cacao in grani, interi o infranti: greggio o torrefatto 1801

Zucchero greggio 1701 11

1701 12

Gomma in forme primarie o in lastre, fogli o nastri 4001

4002

Lana 5101

Prodotti chimici, alla rinfusa capitoli 28 e 29

Oli minerali (compresi propano, butano, oli greggi di petrolio) 2709

2710

2711 12

2711 13

Argento 7106

Platino (Palladio, Rodio) 7110 11 00

7110 21 00

7110 31 00

Patate 0701

Grassi ed oli vegetali e loro frazioni, gregge, raffinate, ma non modificate

chimicamente da 1507 1515

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1107IVA SUGLI SCAMBI INTERNAZIONALI

Art. 3Prestazioni di servizi

[1] Costituiscono prestazioni di servizi le prestazioni verso corri-spettivo dipendenti da contratti d’opera, appalto, trasporto, mandato,spedizione, agenzia, mediazione, deposito e in genere da obbligazionidi fare, di non fare e di permettere quale ne sia la fonte.

[2] Costituiscono inoltre prestazioni di servizi, se effettuate versocorrispettivo:

1) le concessioni di beni in locazione, affitto, noleggio e simili;2) le cessioni, concessioni, licenze e simili relative a diritti d’au-

tore, quelle relative ad invenzioni industriali, modelli, disegni, pro-cessi, formule e simili e quelle relative a marchi e insegne, nonché lecessioni, concessioni, licenze e simili relative a diritti o beni simila-ri ai precedenti; (Le parole da «, nonché» fino alla fine del numerosono state aggiunte dall'art.2, comma 1, lett. a) del DL 31/12/1996,n. 669, conv., con mod., dalla L 28/02/1997, n. 30).

3) i prestiti di denaro e di titoli non rappresentativi di merci,comprese le operazioni finanziarie mediante la negoziazione, an-che a titolo di cessione pro-soluto, di crediti, cambiali o assegni.Non sono considerati prestiti i depositi di denaro presso aziende eistituti di credito o presso Amministrazioni statali, anche se regolatiin conto corrente; (Il primo periodo è stato così sostituito al preceden-te «i prestiti di denaro e di titoli non rappresentativi di merci, com-preso lo sconto di crediti, cambiali o assegni bancari» dall'art. 4,comma 1, lett. a) della L 28/97).

4) le somministrazioni di alimenti e bevande;5) le cessioni di contratti di ogni tipo e oggetto.

[3] Le prestazioni indicate nei commi primo e secondo semprechél’imposta afferente agli acquisti di beni e servizi relativi alla loro ese-cuzione sia detraibile, costituiscono per ogni operazione di valoresuperiore a lire cinquantamila prestazioni di servizi anche se effettua-te per l’uso personale o familiare dell’imprenditore, ovvero a titologratuito per altre finalità estranee all’esercizio dell’impresa, ad esclu-sione delle somministrazioni nelle mense aziendali e delle prestazionidi trasporto, didattiche, educative e ricreative, di assistenza sociale esanitaria, a favore del personale dipendente, nonché delle operazionidi divulgazione pubblicitaria svolte a beneficio delle attività istituzio-nali di enti e associazioni che senza scopo di lucro perseguono fina-lità educative, culturali, sportive, religiose e di assistenza e solidarietàsociale, e delle diffusioni di messaggi, rappresentazioni, immagini ocomunicazioni di pubblico interesse richieste o patrocinate dallo Sta-to o da enti pubblici. Le assegnazioni indicate al n. 6 dell’art. 2 sonoconsiderate prestazioni di servizi quando hanno per oggetto cessioni,concessioni o licenze di cui ai nn. 1), 2) e 5) del comma precedente.Le prestazioni di servizi rese o ricevute dai mandatari senza rappre-sentanza sono considerate prestazioni di servizi anche nei rapporti trail mandante ed il mandatario. (Il primo periodo è stato aggiuntodall’art. 4, comma 1, del DL 415/95, conv. con mod., dalla L 507/95)

[4] Non sono considerate prestazioni di servizi:a) le cessioni, concessioni, licenze e simili relative a diritti d’auto-

re effettuate dagli autori e loro eredi o legatari, tranne quelle relativealle opere di cui ai nn. 5) e 6) dell’art. 2 della legge 22-4-1941, n. 633,e alle opere di ogni genere utilizzate da imprese a fini di pubblicitàcommerciale;

b) i prestiti obbligazionari;c) le cessioni dei contratti di cui alle lettere a), b) e c) del terzo

comma dell’art. 2;

d) i conferimenti e i passaggi di cui alle lettere e) ed f) del terzocomma dell’art. 2;

e) le prestazioni di mandato e di mediazione relative ai diritti d’au-tore, tranne quelli concernenti opere di cui alla lettera a), e le presta-zioni relative alla protezione dei diritti d’autore di ogni genere, com-prese quelle di intermediazione nella riscossione dei proventi;

f) le prestazioni di mandato e di mediazione relative ai prestiti ob-bligazionari;

g) (lettera soppressa dall’art. 34, terzo comma, lettera c), DL 2-3-1989, n. 69, conv. con mod. dalla L. 154/89);

h) le prestazioni dei commissionari relative ai passaggi di cui aln. 3) del secondo comma dell’art. 2 e quelle dei mandatari di cui alterzo comma del presente articolo.

Art. 7 (1)Territorialità dell’imposta

[1] Agli effetti del presente decreto:a) per «Stato» o «territorio dello Stato» si intende il territorio

della Repubblica italiana, con esclusione dei comuni di Livigno e diCampione d’Italia e delle acque italiane del lago di Lugano;

b) per «Comunità» o «territorio della Comunità» si intende ilterritorio corrispondente al campo di applicazione del Trattato istitu-tivo della Comunità economica europea con le seguenti esclusioni,oltre quella indicata nella lettera a):

1) per la Repubblica ellenica, il Monte Athos;2) per la Repubblica federale di Germania, l’isola di Helgo-

land ed il territorio di Büsingen;3) per la Repubblica francese, i Dipartimenti d’oltremare;4) per il Regno di Spagna, Ceuta, Melilla e le isole Canarie;

c) il Principato di Monaco e l’isola di Man si intendono compre-si nel territorio rispettivamente della Repubblica francese e del Re-gno Unito di Gran Bretagna e Irlanda del Nord (comma sostituitodall’art. 57, comma 1, lettera a), DL 30/08/1993, n. 331, conv., conmod., dalla L 29/10/1993, n. 427).

[2] Le cessioni di beni si considerano effettuate nel territorio delloStato se hanno per oggetto beni immobili ovvero beni mobili nazionali,comunitari o vincolati al regime della temporanea importazione,esistenti nel territorio dello stesso ovvero beni mobili spediti da altroStato membro, installati, montati o assiemati nel territorio dello Statodal fornitore o per suo conto. Si considerano altresì effettuate nelterritorio dello Stato le cessioni di beni nei confronti di passeggerinel corso di un trasporto intracomunitario a mezzo di navi, aeromobilio treni, se il trasporto ha inizio nel territorio dello Stato; si consideraintracomunitario il trasporto con luogo di partenza e di arrivo siti inStati membri diversi e luogo di partenza quello di primo punto diimbarco dei passeggeri, luogo di arrivo quello dell’ultimo punto disbarco (comma sostituito dall’art. 57, comma 1, lettera a), DL 30/08/1993, n. 331, conv., con mod., dalla L 427/93).

[3] Le prestazioni di servizi si considerano effettuate nel territoriodello Stato quando sono rese da soggetti che hanno il domicilio nelterritorio stesso o da soggetti ivi residenti che non abbiano stabilito ildomicilio all’estero, nonché quando sono rese da stabili organizzazio-ni in Italia di soggetti domiciliati e residenti all’estero; non si consi-derano effettuate nel territorio dello Stato quando sono rese da stabiliorganizzazioni all’estero di soggetti domiciliati o residenti in Italia.

D.P.R. 26 ottobre 1972, n. 633, artt. 3, 7, 8, 8-bis, 9, 10, 17, 26, 34, 38-ter, 67, 69, 74 e Tabella A

Istituzione e disciplina dell'imposta sul valore aggiunto

Finanza & Fisco

Pag. 1108 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

Per i soggetti diversi dalle persone fisiche, agli effetti del presente ar-ticolo, si considera domicilio il luogo in cui si trova la sede legale eresidenza quello in cui si trova la sede effettiva.

[4] In deroga al secondo e al terzo comma: (2)a) le prestazioni di servizi relativi a beni immobili, comprese le

perizie, le prestazioni di agenzia e le prestazioni inerenti alla prepa-razione e al coordinamento dell’esecuzione dei lavori immobiliari, siconsiderano effettuate nel territorio dello Stato quando l’immobile èsituato nel territorio stesso;

b) le prestazioni di servizi, comprese le perizie, relative a benimobili materiali e le prestazioni di servizi culturali, scientifici, arti-stici, didattici, sportivi, ricreativi e simili, nonché le operazioni dicarico, scarico, manutenzione e simili, accessorie ai trasporti di beni,si considerano effettuate nel territorio dello Stato quando sono ese-guite nel territorio stesso (1);

c) le prestazioni di trasporto si considerano effettuate nel territo-rio dello Stato in proporzione alla distanza ivi percorsa;

d) le prestazioni derivanti da contratti di locazione anche finan-ziaria, noleggio e simili di beni mobili materiali diversi dai mezzi ditrasporto, le prestazioni di servizi indicate al numero 2) del secondocomma dell’articolo 3, le prestazioni pubblicitarie, di consulenza eassistenza tecnica o legale, comprese quelle di formazione e di adde-stramento del personale, le prestazioni di servizi di telecomunica-zione, di elaborazione e fornitura di dati e simili, le operazioni ban-carie, finanziarie e assicurative e le prestazioni relative a prestiti dipersonale (2), nonché le prestazioni di intermediazione inerenti allesuddette prestazioni o operazioni e quelle inerenti all’obbligo di nonesercitarle, si considerano effettuate nel territorio dello Stato quandosono rese a soggetti domiciliati nel territorio stesso o a soggetti iviresidenti che non hanno stabilito il domicilio all’estero e quando sonorese a stabili organizzazioni in Italia di soggetti domiciliati o residen-ti all’estero, a meno che non siano utilizzate fuori dalla Comunitàeconomica europea (lettera così sostituita dall’art. 39, L 29/12/1990,n. 428) (1) (3) (Le parole «le prestazioni di servizi di telecomunica-zione,» e le parole «o operazioni» sono state inserite dall'art.2, com-ma 1, lett. b) del DL 31/12/1996, n. 669, conv., con mod., dalla L28/02/1997, n. 30).

e) le prestazioni di servizi e le operazioni (4) di cui alla letteraprecedente rese a soggetti domiciliati o residenti in altri Stati membridella Comunità Economica Europea, si considerano effettuate nel ter-ritorio dello Stato quando il destinatario non è soggetto passivo del-l’imposta nello Stato in cui ha il domicilio o la residenza;

f) le operazioni di cui alla lettera d), escluse le prestazioni diservizi di telecomunicazione, le prestazioni di consulenza e assisten-za tecnica o legale, ivi comprese quelle di formazione e di addestra-mento del personale (2), di elaborazione e fornitura di dati e simili,rese a soggetti domiciliati e residenti fuori della Comunità Economi-ca Europea nonché quelle derivanti da contratti di locazione, anchefinanziaria, noleggio e simili di mezzi di trasporto rese da soggettidomiciliati o residenti fuori della Comunità stessa ovvero domiciliatio residenti nei territori esclusi a norma del primo comma, lettera a),ovvero da stabili organizzazioni operanti in detti territori, si conside-rano effettuate nel territorio dello Stato quando sono ivi utilizzate;queste ultime prestazioni, se rese da soggetti domiciliati o residentiin Italia a soggetti domiciliati o residenti fuori della Comunità Eco-nomica Europea, si considerano effettuate nel territorio dello Statoquando sono utilizzate in Italia o in altro Stato membro della Comu-nità stessa (lettera sostituita, dall’art. 3, DPR 30/12/1981, n. 793).(Le parole «le prestazioni di servizi di telecomunicazione,» sono stateinserite dall'art. 2, comma 1, lett. b) del DL 31/12/1996, n. 669, conv.,con mod., dalla L 28/02/1997, n. 30) (Le parole «, lettera a),» sonostate inserite dall'art. 2, comma 1, lett. a) della L. 28/97).

f-bis) le prestazioni di servizi di telecomunicazione rese a soggettidomiciliati o residenti fuori del territorio della Comunità dasoggetti domiciliati o residenti fuori della Comunità stessa, ovverodomiciliati o residenti nei territori esclusi a norma del primo

comma, lettera a), si considerano effettuate nel territorio delloStato quando i servizi sono ivi utilizzati. Tali servizi si consideranoutilizzati nel territorio dello Stato se in partenza dallo stesso oquando, realizzandosi la prestazione tramite cessione di schedeprepagate o di altri mezzi tecnici preordinati all’utilizzazione delservizio, la loro distribuzione avviene, direttamente o a mezzo dicommissionari, rappresentanti, o altri intermediari, nel territoriodello Stato (Lettera aggiunta dall'art.2, comma 1, lett. b) del DL 31/12/1996, n. 669, conv., con mod., dalla L 28/02/1997, n. 30).

[5] (Comma soppresso dall’art. 9, DPR 31/03/1979, n. 94).[6] Non si considerano effettuate nel territorio dello Stato le cessio-

ni all’esportazione, le operazioni assimilate a cessioni all’esportazio-ne e i servizi internazionali o connessi agli scambi internazionali dicui ai successivi artt. 8, 8-bis e 9.

(1) — Per la territorialità delle operazioni vedi l'art. 40, del DL 30/08/1993, n.331, conv., con mod., dalla L. 29/10/1993, n. 427.

(2) — In sottolineato le parole sostituite dall’art. 3, comma 120 della L n. 549/95.

(3) — Cfr quanto disposto dall'art. 44, comma 2, lett. b) del DL 30/08/1993, n. 331, conv., con mod., dalla L 29/10/1993, n. 427.

(4) — In sottolineato le parole inserite dall’art. 3, comma 120 della L n. 549/95.

Art. 8Cessioni all’esportazione

[1] Costituiscono cessioni all’esportazione:a) le cessioni, anche tramite commissionari, eseguite mediante tra-

sporto o spedizione dei beni fuori del territorio della Comunità econo-mica europea, a cura o a nome dei cedenti o dei commissionari, ancheper incarico dei propri cessionari o commissionari di questi. I benipossono essere sottoposti per conto del cessionario, ad opera del ce-dente stesso o di terzi, a lavorazione, trasformazione, montaggio,assiemaggio o adattamento ad altri beni. L’esportazione deve risultareda documento doganale, o da vidimazione apposta dall’Ufficio doga-nale su un esemplare della fattura ovvero su un esemplare della bolladi accompagnamento emessa a norma dell’art. 2 del DPR 6-10-1978,n. 627, o, se questa non è prescritta, sul documento di cui all’arti-colo 21, quarto comma, secondo periodo. Nel caso in cui avvengatramite servizio postale l’esportazione deve risultare nei modi stabiliticon decreto del Ministro delle finanze, di concerto con il Ministro del-le poste e delle telecomunicazioni; (Le parole «, o, se questa non èprescritta, sul documento di cui all’articolo 21, quarto comma, secon-do periodo» sono state aggiunte dall'art. 2, comma 1, lett. b), punto 1della L. 28/97)

b) le cessioni con trasporto o spedizione fuori del territorio dellaComunità economica europea entro novanta giorni dalla consegna, acura del cessionario non residente o per suo conto, ad eccezione deibeni destinati a dotazione o provvista di bordo di imbarcazioni o navida diporto, di aeromobili da turismo o di qualsiasi altro mezzo di tra-sporto ad uso privato e dei beni da trasportarsi nei bagagli personalifuori del territorio della Comunità economica europea; l’esportazionedeve risultare da vidimazione apposta dall’Ufficio doganale o dall’Uf-ficio postale su un esemplare della fattura;

c) le cessioni, anche tramite commissionari, di beni diversi daifabbricati e dalle aree edificabili, e le prestazioni di servizi rese asoggetti che, avendo effettuato cessioni all’esportazione od opera-zioni intracomunitarie, si avvalgono della facoltà di acquistare,anche tramite commissionari, o importare beni e servizi senza pa-gamento dell’imposta; (Lettera così sostituita alla precedente «c) lecessioni di beni fatte, anche tramite commissionari, ad un soggetto che in-tenda esportarli o destinarli a cessioni intracomunitarie, anche tramite com-missionari, nello stato originario o previa trasformazione, lavorazione, mon-

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1109IVA SUGLI SCAMBI INTERNAZIONALI

taggio e simili, nonché le prestazioni di servizi inerenti alla trasformazione,lavorazione, montaggio e ogni altra prestazione di servizi inerente all’atti-vità di esportazione o a quella diretta a scambi intracomunitari, rese daterzi al soggetto medesimo e le cessioni di energia sotto qualsiasi formadestinata alle suddette prestazioni» dall'art. 2, comma 1, lett. b), punto2) della L. 28/97).

[2] Le cessioni e le prestazioni di cui alla lettera c) sono effettuatesenza pagamento dell’imposta ai soggetti indicati nella lettera a), seresidenti, ed ai soggetti che effettuano le cessioni di cui alla lettera b)del precedente comma su loro dichiarazione scritta e sotto la loro re-sponsabilità, nei limiti dell’ammontare complessivo dei corrispettividelle cessioni di cui alle stesse lettere dai medesimi fatte nel corsodell’anno solare precedente. I cessionari e i commissionari possonoavvalersi di tale ammontare integralmente per gli acquisti di beni chesiano esportati nello stato originario nei sei mesi successivi alla loroconsegna e, nei limiti della differenza tra esso e l’ammontare dellecessioni dei beni effettuate nei loro confronti nello stesso anno ai sensidella lettera a), relativamente agli acquisti di altri beni o di servizi. [Isoggetti che intendono avvalersi della facoltà di acquistare beni e ser-vizi senza pagamento dell’imposta devono darne comunicazione scrit-ta al competente Ufficio dell’imposta sul valore aggiunto entro il 31gennaio ovvero oltre tale data, ma anteriormente al momento di effet-tuazione della prima operazione, indicando l’ammontare dei corrispet-tivi delle esportazioni fatte nell’anno solare precedente. Gli stessi sog-getti possono optare, dandone comunicazione entro il 31 gennaio, perla facoltà di acquistare beni e servizi senza pagamento dell’impostaassumendo come ammontare di riferimento, in ciascun mese, l’am-montare dei corrispettivi delle esportazioni fatte nei dodici mesi prece-denti. L’opzione ha effetto per un triennio solare e, qualora non siarevocata, si estende di triennio in triennio. La revoca deve essere co-municata all’Ufficio entro il 31 gennaio successivo a ciascun triennio.I soggetti che iniziano l’attività o non hanno comunque effettuato espor-tazioni nell’anno solare precedente possono avvalersi per la durata diun triennio solare della facoltà di acquistare beni e servizi senza paga-mento dell’imposta, dandone preventiva comunicazione all’Ufficio, as-sumendo come ammontare di riferimento, in ciascun mese, l’ammontaredei corrispettivi delle esportazioni fatte nei dodici mesi precedenti.] (1)

[3] (Abrogato dall’art. 3, comma 3, D.L.29 dicembre 1983, n. 746,conv. con mod. dalla L. 17/84).

[4] Nel caso di affitto di azienda, perché possa avere effetto il trasfe-rimento del beneficio di utilizzazione della facoltà di acquistare beni eservizi per cessioni all’esportazione, senza pagamento dell’imposta, aisensi del terzo comma, è necessario che tale trasferimento sia espres-samente previsto nel relativo contratto e che ne sia data comunicazio-ne con lettera raccomandata entro trenta giorni all’ufficio IVA compe-tente per territorio (comma introdotto dall’art. 1, comma 5, DL 30-12-1991, n. 417, conv. con mod. dalla L. 66/92).

[5] Ai fini dell’applicazione del primo comma si intendono spediti otrasportati fuori della Comunità anche i beni destinati ad essere impie-gati nel mare territoriale per la costruzione, la riparazione, la manuten-zione, la trasformazione, l’equipaggiamento e il rifornimento dellepiattaforme di perforazione e sfruttamento, nonché per la realizzazionedi collegamenti fra dette piattaforme e la terraferma (comma aggiuntodall’art. 57, comma 1, lettera d), DL 30-8-1993, n. 331, conv. conmod. dalla L. 427/93).

(1) Cfr l’art. 3, comma 3 del D.L. 29/12/1983, n. 746, conv. con mod. dalla L.17/84, che si riporta parzialmente: «Sono abrogate le disposizioni contenutenell’art. 8, secondo comma, del D.P.R. 26 ottobre 1972, n. 633, e successivemodificazioni, concernenti la dichiarazione e la comunicazione dell’intentodi avvalersi della facoltà di effettuare acquisti o importazioni senza pagamen-to dell’imposta, le disposizioni dello stesso comma riguardanti i soggetti cheiniziano l’attività, nonché le disposizioni contenute nel terzo comma dellostesso articolo.....»

Art. 8-bisOperazioni assimilate alle cessioni all’esportazione

[1] Sono assimilate alle cessioni all’esportazione, se non compresenell'articolo 8:

a) le cessioni di navi destinate all’esercizio di attività commerciali odella pesca o ad operazioni di salvataggio o di assistenza in mare, ov-vero alla demolizione, escluse le unità da diporto di cui alla legge 11-2-1971, n. 50;

b) le cessioni di navi e di aeromobili, compresi i satelliti, ad organidello Stato ancorché dotati di personalità giuridica;

c) le cessioni di aeromobili destinati a imprese di navigazione aereache effettuano prevalentemente trasporti internazionali;

d) le cessioni di apparati motori e loro componenti e di parti di ri-cambio degli stessi e delle navi e degli aeromobili di cui alle lettereprecedenti, le cessioni di beni destinati a loro dotazione di bordo e leforniture destinate al loro rifornimento e vettovagliamento, compresele somministrazioni di alimenti e di bevande a bordo ed escluso, per lenavi adibite alla pesca costiera locale, il vettovagliamento;

e) le prestazioni di servizi, compreso l’uso di bacini di carenaggio,relativi alla costruzione, manutenzione, riparazione, modificazione,trasformazione, assiemaggio, allestimento, arredamento, locazione enoleggio delle navi e degli aeromobili di cui alle lettere a), b) e c),degli apparati motori e loro componenti e ricambi e delle dotazioni dibordo, nonché le prestazioni di servizi relativi alla demolizione dellenavi di cui alle lettere a) e b) (Le parole «, se non comprese nell'artico-lo 8» sono state aggiunte dall'art. 2, comma 1, lett. c), punto 1) dellaL. 28/97).

[2] Le disposizioni dell’ultimo comma dell’art. 7 e quelle del secon-do e terzo comma dell’art. 8 si applicano, con riferimento all’ammon-tare complessivo dei corrispettivi delle operazioni indicate nel prece-dente comma, anche per gli acquisti di beni, diversi dai fabbricati edalle aree edificabili, e di servizi fatti dai soggetti che effettuano leoperazioni stesse nell’esercizio dell’attività propria dell’impresa (Leparole «, diversi dai fabbricati e dalle aree edificabili,» sono statecosì sostituite alle precedenti «non ammortizzabili» dall'art. 2, com-ma 1, lett. c), punto 2) della L. 28/97)

Art. 9Servizi internazionali o connessi agli scambi internazionali

[1] Costituiscono servizi internazionali o connessi agli scambi in-ternazionali:

1) i trasporti di persone eseguiti in parte nel territorio dello Statoe in parte in territorio estero in dipendenza di unico contratto;

2) i trasporti relativi a beni in esportazione, in transito o in impor-tazione temporanea, nonché i trasporti relativi a beni in importazionei cui corrispettivi sono assoggettati all’imposta a norma del primocomma dell’art. 69 (numero sostituito, con effetto 1-1-1981, dal-l’art. 4, DPR 30-12-1980, n. 897);

3) i noleggi e le locazioni di navi, aeromobili, autoveicoli, vagoniferroviari, cabine-letto, containers e carrelli, adibiti ai trasporti di cuial precedente n. 1), ai trasporti di beni in esportazione, in transito oin temporanea importazione nonché a quelli relativi a beni in impor-tazione sempreché i corrispettivi dei noleggi e delle locazioni sianoassoggettati all’imposta a norma del primo comma dell’art. 69 (nu-mero così sostituito, con effetto 1-1-1981, dall’art. 4, DPR 30-12-1980, n. 897);

4) i servizi di spedizione relativi ai trasporti di cui al precedenten. 1), ai trasporti di beni in esportazione, in transito o in temporaneaimportazione nonché ai trasporti di beni in importazione sempreché icorrispettivi dei servizi di spedizione siano assoggettati all’imposta anorma del primo comma dell’art. 69; i servizi relativi alle operazionidoganali (numero così sostituito, con effetto 1-1-1981, dall’art. 4,

Finanza & Fisco

Pag. 1110 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

DPR 30-12-1980, n. 897 );5) i servizi di carico, scarico, trasbordo, manutenzione, stivag-

gio, disistivaggio, pesatura, misurazione, controllo, refrigerazione,magazzinaggio, deposito, custodia e simili, relativi ai beni in espor-tazione, in transito o in importazione temporanea ovvero relativi abeni in importazione sempreché i corrispettivi dei servizi stessi sianoassoggettati ad imposta a norma del primo comma dell’art. 69 (nu-mero così sostituito, con effetto 1-1-1981, dall’art. 4, DPR 30-12-1980, n. 897);

6) i servizi prestati nei porti, autoporti, aeroporti e negli scaliferroviari di confine che riflettono direttamente il funzionamento e lamanutenzione degli impianti ovvero il movimento di beni o mezzi ditrasporto, nonché quelli resi dagli agenti marittimi raccomandatari;

7) i servizi di intermediazione relativi a beni in importazione, inesportazione o in transito, a trasporti internazionali di persone o dibeni, ai noleggi e alle locazioni di cui al n. 3); le cessioni di licenzeall’esportazione (numero così sostituito, con effetto 1-4-1979, dal-l’art. 6, DPR 30-12-1981, n. 793) (1);

7-bis) i servizi di intermediazione resi in nome e per conto diagenzie di viaggio di cui all’articolo 74-ter, relativi a prestazioni ese-guite fuori del territorio degli Stati membri della Comunità economi-ca europea (numero aggiunto dall’art. 57, comma 1, lettera e), DL30-8-1993, n. 331, conv. con mod. dalla L. 427/93);

8) le manipolazioni usuali eseguite nei depositi doganali a normadell’art. 152, primo comma, del Testo unico approvato con DPR 23-1-1973, n. 43;

9) i trattamenti di cui all’art. 176 del Testo unico approvato conDPR 23-1-1973, n. 43, eseguiti su beni di provenienza estera nonancora definitivamente importati, nonché su beni nazionali, naziona-lizzati o comunitari destinati ad essere esportati da o per conto delprestatore del servizio o del committente non residente nel territoriodello Stato;

10) [i servizi relativi alle telecomunicazioni internazionali, conesclusione delle comunicazioni telefoniche in partenza dallo Stato](numero abrogato dall'art.2, comma 1, lett. c) del DL 31/12/1996, n.669, conv., con mod., dalla L 28/02/1997, n. 30);

11) il transito nei trafori internazionali;12) le operazioni di cui ai nn. da 1) a 4) dell’art. 10, effettuate

nei confronti di soggetti residenti fuori dalla Comunità EconomicaEuropea o relative a beni destinati ad essere esportati fuori dalla Co-munità stessa.

[2] Le disposizioni dell’ultimo comma dell’art. 7 e quelle del se-condo e terzo comma dell’art. 8 si applicano, con riferimento all’am-montare complessivo dei corrispettivi delle operazioni indicate nelprecedente comma, anche per gli acquisti di beni, diversi dai fabbri-cati e dalle aree edificabili, e di servizi fatti dai soggetti che effettua-no le operazioni stesse nell’esercizio dell’attività propria dell’impresa(comma sostituito, con effetto 1-1-1981, dall’art. 4, DPR 30-12-1980, n. 897) (Le parole «, diversi dai fabbricati e dalle aree edifica-bili,» sono state così sostituite alle precedenti «non ammortizzabili»dall'art. 2, comma 1, lett. d) della L. 28/97)______________

(1) Cfr. l’articolo 3, comma 13 del DL 27-04-90, n. 90, conv. con mod. dallaL. 165/90, che si riporta:

13. Tra i servizi prestati nei porti, aeroporti, autoporti e negli scaliferroviari di confine rif lettenti direttamente il funzionamento e lamanutenzione degli impianti ovvero il movimento di beni o mezzi di tra-sporto, di cui all’articolo 9, n. 6), del decreto del Presidente della Repubbli-ca 26 ottobre 1972, n. 633, si intendono compresi anche quelli di rifacimen-to, completamento, ampliamento, ammodernamento, ristrutturazione e ri-qualificazione degli impianti già esistenti, pur se tali opere vengono dislo-cate, all’interno dei predetti luoghi, in sede diversa dalla precedente; si in-tendono compresi altresì, purché resi nell’ambito dei luoghi come sopraqualificati, i servizi relativi al movimento di persone e di assistenza ai mezzidi trasporto e quelli di cui al numero 5) dello stesso articolo, prescindendodalla definitiva destinazione doganale dei beni.

Art. 10Operazioni esenti dall'imposta

[1] Sono esenti dall'imposta:1) le prestazioni di servizi concernenti la concessione e la nego-

ziazione di crediti, la gestione degli stessi da parte dei concedenti ele operazioni di finanziamento; l’assunzione di impegni di naturafinanziaria, l’assunzione di fideiussioni e di altre garanzie e la ge-stione di garanzie di crediti da parte dei concedenti; le dilazioni dipagamento, le operazioni, compresa la negoziazione, relative adepositi di fondi, conti correnti, pagamenti, giroconti, crediti e adassegni o altri effetti commerciali, ad eccezione del recupero dicrediti; la gestione di fondi comuni di investimento, le dilazioni dipagamento e le gestioni similari e il servizio bancoposta; (Numerocosì sostituito dall'art. 4, comma 1, lett. b) della L. 28/97)

2) le operazioni di assicurazione, di riassicurazione e di vitalizio;3) le operazioni relative a valute estere aventi corso legale e a crediti

in valute estere, eccettuati i biglietti e le monete da collezione e com-prese le operazioni di copertura dei rischi di cambio; (numero sostitu-ito dall'art. 3, comma 122 della L. 549/95)

4) le operazioni, relative ad azioni, obbligazioni o altri titoli nonrappresentativi di merci e a quote sociali, eccettuate la custodia e l’am-ministrazione dei titoli; le operazioni, incluse le negoziazioni e le op-zioni, eccettuate la custodia e amministrazione, relative a valori mobi-liari e a strumenti finanziari diversi dai titoli. Si considerano in parti-colare operazioni relative a valori mobiliari e a strumenti finanziari icontratti a termine fermo su titoli e altri strumenti finanziari e le relati-ve opzioni, comunque regolati; i contratti a termine su tassi di interes-se e le relative opzioni; i contratti di scambio di somme di denaro o divalute determinate in funzione di tassi di interesse, di tassi di cambio odi indici finanziari, e relative opzioni; le opzioni su valute, su tassi diinteresse o su indici finanziari, comunque regolate; (numero sostituitodall'art. 3, comma 122 della L. 549/95)

5) le operazioni relative alla riscossione dei tributi, comprese quellerelative ai versamenti di imposte effettuati per conto dei contribuenti, anorma di specifiche disposizioni di legge, da aziende e istituti di credito;

6) le operazioni relative all’esercizio del lotto, delle lotterie na-zionali, nonché quelle relative all’esercizio dei totalizzatori e dellescommesse di cui al decreto ministeriale 16 novembre 1955, pub-blicato nella Gazzetta Ufficiale n. 273 del 26 novembre 1955, e allalegge 24 marzo 1942, n. 315, e successive modificazioni, ivi com-prese le operazioni relative alla raccolta delle giuocate; (Numerocosì sostituito dal comma 80 dell'art. 3 della legge 23/12/1996, n. 662al precedente che si riporta: «6) le operazioni relative all'esercizio dellotto, delle lotterie nazionali, nonché quelle relative all'esercizio deitotalizzatori e delle scommesse di cui alla legge 24-3-1942, n. 315, esuccessive modificazioni, ivi comprese le operazioni relative alla rac-colta delle giuocate» (numero sostituito, dall'art. 36, comma 9, letteraa), numero 1), D.L. 30-8-1993, n. 331, conv. con mod. dalla L. 427/93);

7) le operazioni relative all'esercizio delle scommesse in occasionedi gare, corse, giuochi, concorsi e competizioni di ogni genere, diverseda quelle indicate al numero precedente, nonché quelle relative all'eser-cizio del giuoco nelle case da giuoco autorizzate e alle operazioni disorte locali autorizzate (numero sostituito dall'art. 9, D.P.R. 31-3-1979,n. 94);

8) le locazioni non finanziarie e gli affitti, relative cessioni, risolu-zioni e proroghe, di terreni e aziende agricole, di aree diverse da quelledestinate a parcheggio di veicoli, per le quali gli strumenti urbanisticinon prevedono la destinazione edificatoria, ed i fabbricati, compresele pertinenze, le scorte e in genere i beni mobili destinati durevolmenteal servizio degli immobili locati e affittati, esclusi quelli strumentaliche per le loro caratteristiche non sono suscettibili di diversa utilizza-zione senza radicali trasformazioni e quelli destinati ad uso di civileabitazione locati dalle imprese che li hanno costruiti per la vendita [o

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1111IVA SUGLI SCAMBI INTERNAZIONALI

acquistati per la rivendita] (numero sostituito dall'art. 35-bis, comma1, D.L. 2-3-1989, n. 69, conv. con mod. dalla L. 154/89); (in corsivo leparole soppresse dall'art. 10, comma 4, lett. b) del D.L. 323/96, conv.,con mod., dalla L. 425/96)

8-bis) le cessioni di fabbricati, o di porzioni di fabbricato, adestinazione abitativa, effettuate da soggetti diversi dalle impresecostruttrici degli stessi o dalle imprese che vi hanno eseguito, anchetramite imprese appaltatrici, gli interventi di cui all’articolo 31, primocomma, lettere c), d), ed e), della legge 5 agosto 1978, n. 457, ovverodalle imprese che hanno per oggetto esclusivo o principale dell’attivitàesercitata la rivendita dei predetti fabbricati o delle predette porzioni;(numero inserito dall'art. 10, comma 4, lett. c) del D.L. 323/96, conv.,con mod., dalla L. 425/96)

9) le prestazioni di mandato, mediazione e intermediazione relativealle operazioni di cui ai nn. da 1) a 7), nonché quelle relative all'oro ealle valute estere, compresi i depositi anche in conto corrente, effettua-te in relazione a rapporti di cui siano parti la Banca d'Italia e l'UfficioItaliano Cambi o le banche agenti ai sensi dell'art. 4, ultimo comma,del presente decreto;

10) (numero soppresso dall'art. 34, terzo comma, lettera d), D.L. 2-3-1989, n. 69, conv. con mod. dalla L. 154/89);

11) le cessioni di oro in lingotti, pani, verghe, bottoni, granuli;12) le cessioni di cui al n. 4) dell'art. 2 fatte ad enti pubblici, asso-

ciazioni riconosciute o fondazioni aventi esclusivamente finalità di as-sistenza, beneficenza, educazione, istruzione, studio o ricerca scienti-fica;

13) le cessioni di cui al n. 4) dell'art. 2 a favore delle popolazionicolpite da calamità naturali o catastrofi dichiarate tali ai sensi dellalegge 8-12-1970, n. 996, o della legge 24 febbraio 1992, n. 225; (Leparole «, o della legge 24 febbraio 1992, n. 225» sono state aggiuntedalla L. 21 gennaio 1995, n. 22, di conversione del D.L. 646/1994«Conversione in legge, con modificazioni, del decreto legge 24 novem-bre 1994, n. 646, recante interventi urgenti a favore delle zone colpitedalle eccezionali avversità atmosferiche e dagli eventi alluvionali nel-la prima decade del mese di novembre 1994»).

14) le prestazioni di trasporto pubblico urbano di persone effettuatecon qualsiasi mezzo. Si considerano urbani i trasporti effettuati nelterritorio di un comune o tra comuni non distanti tra loro oltre cin-quanta chilometri e pubblici anche i trasporti mediante veicoli da piaz-za. Per i trasporti eseguiti con i mezzi di cui alla legge 23-6-1927, n.1110 e al R.D.L. 7-9-1938, n. 1696, convertito nella legge 5-1-1939,n. 8, l'esenzione si applica limitatamente a quelli costituenti l'unicosistema di collegamento tra comuni o frazioni di comuni; (1) (2)

15) le prestazioni di trasporto di malati o feriti con veicoli all'uopoequipaggiati, effettuate da imprese autorizzate; (in sottolineato si ri-porta il numero 15) come sostituito dall'art. 4, comma 2, del D.L. 2-10-1995, n. 415, conv., con mod., dalla L. n. 507/95) [si riporta il numero 15)nella precedente formulazione: «15) le prestazioni di trasporto conautoambulanze effettuate da imprese autorizzate;»]

16) le prestazioni relative ai servizi postali; (in sottolineato si ripor-ta il numero sostituito dall'art. 11, del D.L. 23-02-1995, n. 41, conv.con mod. dalla L. n. 85/95)

17) (numero abrogato, con effetto 1-1-1994 dall'art. 2, comma 1,lettera b), D.L. 30-12-1993, n. 557, conv. con mod. dalla L. 133/94);

18) le prestazioni sanitarie di diagnosi, cura e riabilitazione rese allapersona nell'esercizio delle professioni e arti sanitarie soggette a vigi-lanza, ai sensi dell'articolo 99 del testo unico delle leggi sanitarie, ap-provato con regio decreto 27-7-1934, n. 1265, e successive modifica-zioni, ovvero individuate con decreto del Ministro della sanità, di con-certo con il Ministro delle finanze (3) (numero sostituito dall'art. 36,comma 9, lettera a), numero 2), D.L. 30-8-1993, n. 331, conv. conmod. dalla L. 427/93);

19) le prestazioni di ricovero e cura rese da enti ospedalieri o dacliniche e case di cura convenzionate nonché da società di mutuo soc-corso con personalità giuridica, compresa la somministrazione di me-

dicinali, presidi sanitari e vitto, nonché le prestazioni di cura rese dastabilimenti termali;

20) Le prestazioni educative dell'infanzia e della gioventù e quelledidattiche di ogni genere, anche per la formazione, l'aggiornamento, lariqualificazione e riconversione professionale, rese da istituti o scuolericonosciuti da pubbliche amministrazioni, comprese le prestazionirelative all'alloggio, al vitto e alla fornitura di libri e materiali didattici,ancorché fornite da istituzioni, collegi o pensioni annessi, dipendentio funzionalmente collegati, nonché le lezioni relative a materie scola-stiche e universitarie impartite da insegnanti a titolo personale (nume-ro sostituito, con effetto 1-1-1994, dall'art. 14, comma 8, lettera b),legge 24-12-1993, n. 537);

21) le prestazioni proprie dei brefotrofi, orfanotrofi, asili, case diriposo per anziani e simili, delle colonie marine, montane e campestrie degli alberghi e ostelli per la gioventù di cui alla legge 21-3-1958, n.326, comprese le somministrazioni di vitto, indumenti e medicinali, leprestazioni curative e le altre prestazioni accessorie;

22) le prestazioni proprie delle biblioteche, discoteche e simili equelle inerenti alla visita di musei, gallerie, pinacoteche, monumenti,ville, palazzi, parchi, giardini botanici e zoologici e simili;

23) le prestazioni previdenziali e assistenziali a favore del personaledipendente;

24) le cessioni di organi, sangue e latte umani e di plasma sangui-gno;

25) (numero soppresso, con effetto 1-1-1981, dall'art. 5, secondocomma, legge 22-12-1980, n. 889);

26) (numero abrogato, con effetto 1-1-1994, dall'art. 2, comma 1,lettera b), D.L. 30-12-1993, n. 557, conv. con mod. dalla L. 133/94);

27) le prestazioni proprie dei servizi di pompe funebri;27-bis) i canoni dovuti da imprese pubbliche, ivi comprese le azien-

de municipalizzate, o private, per l'affidamento in concessione di co-struzione e di esercizio di impianti, comprese le discariche, destinatiallo smaltimento, al riciclaggio o alla distruzione dei rifiuti urbani,speciali, tossici o nocivi, solidi e liquidi (numero aggiunto dall'art. 9-undecies, D.L. 9-9-1988, n. 397, conv. con mod. dalla L. 475/88);

27-ter) le prestazioni socio-sanitarie, di assistenza domiciliare oambulatoriale, in comunità e simili, in favore degli anziani ed inabiliadulti, di tossicodipendenti e di malati di AIDS, degli handicappatipsicofisici, dei minori anche coinvolti in situazioni di disadattamentoe di devianza, rese da organismi di diritto pubblico, da istituzionisanitarie riconosciute che erogano assistenza pubblica, previste al-l’articolo 41 della legge 23 dicembre 1978, n. 833, o da enti aventifinalità di assistenza sociale, sia direttamente che in esecuzione diappalti, convenzioni e contratti in genere. (numero aggiunto dall'art.4-bis del D.L. 2-10-1995, n. 415, conv., con mod., dalla L. n. 507/95).

27-quater) Le prestazioni delle compagnie barracellari di cuiall'articolo 3 della legge 2 agosto 1897, n 382 (numero aggiuntodall'art. 10, comma 22-bis del D.L. 323/96, conv., con mod., dalla L.425/96).

(1) Cfr. l'articolo 3, comma 6 del D.L. 27-04-90, n. 90, conv. con mod. dalla L.165/90, che si riporta:6. La disposizione di cui all'articolo 10, n. 14), del decreto del Presidentedella Repubblica 26 ottobre 1972, n. 633, deve intendersi nel senso che l'esen-zione dall'IVA si applica anche se il trasporto è effettuato dal vettore in dipen-denza di contratti stipulati con soggetti diversi dal viaggiatore.

(2) Cfr. l'articolo 10, comma 12-bis del D.L. n. 8/93 conv. con mod. dalla 68/93 che si riporta:

12-bis. Il trasporto degli alunni della scuola dell'obbligo e della scuola ma-terna è considerato trasporto pubblico urbano di persone, ai sensi e per glieffetti dell'articolo 10 del decreto del Presidente della Repubblica 26 ottobre1972, n. 633. Resta fermo il trattamento fiscale già applicato e non si fa luogoa rimborsi di imposte già pagate, né è consentita la variazione di cui all'arti-colo 26 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, esuccessive modificazioni.

(3) Al riguardo cfr. il D.M. 21 gennaio 1994, del Ministero della Sanità di

Finanza & Fisco

Pag. 1112 – n. 9/97 1/03/1997IVA SUGLI SCAMBI INTERNAZIONALI

concerto con il Ministero delle Finanze.

__________________

Art. 17(1) Soggetti passivi

[1] L’imposta è dovuta dai soggetti che effettuano le cessioni di beni ele prestazioni di servizi imponibili, i quali devono versarla all’Erario, cu-mulativamente per tutte le operazioni effettuate e al netto della detrazioneprevista nell’art. 19, nei modi e nei termini stabiliti nel titolo secondo.

[2] Gli obblighi ed i diritti derivanti dall’applicazione del presente de-creto relativamente ad operazioni effettuate nel territorio dello Stato da onei confronti di soggetti non residenti e senza stabile organizzazione in Ita-lia, possono essere adempiuti o esercitati, nei modi ordinari, da un rappre-sentante residente nel territorio dello Stato e nominato nelle forme di cui alterzo comma dell’art. 53, il quale risponde in solido con il rappresentatodegli obblighi derivanti dall’applicazione del presente decreto. La nominadel rappresentante deve essere comunicata all’altro contraente anterior-mente all’effettuazione dell’operazione. La disposizione si applica ancherelativamente alle operazioni, imponibili ai sensi dell’art. 7, quarto com-ma, lettera f), effettuate da soggetti domiciliati, residenti o con stabili or-ganizzazioni operanti nei territori esclusi a norma del primo comma, lette-ra a), dello stesso art. 7 (2) (Le parole «terzo comma dell’art. 53» sonostate così sostituite alle precedenti «secondo comma dell’art. 53» dal-l'art. 2, comma 1, lett. e), punto 1) della L. 28/97. Le parole «lettera f)»sono state così sostituite alle precedenti «lettera g)» dall'art. 2, comma1, lett. e), punto 2). Le parole «lettera a)» sono state inserite dall'art. 2,comma 1, lett. e), punto 2).

[3] In mancanza di un rappresentante nominato ai sensi del commaprecedente, gli obblighi relativi alle cessioni di beni e alle prestazioni diservizi effettuate nel territorio dello Stato da soggetti residenti all’estero,nonché gli obblighi relativi alle prestazioni di servizi di cui al n. 2) del-l’art. 3, rese da soggetti residenti all’estero a soggetti residenti nello Stato,devono essere adempiuti dai cessionari o committenti che acquistino i benio utilizzino i servizi nell’esercizio di imprese, arti o professioni. La dispo-sizione non si applica relativamente alle operazioni imponibili ai sensi del-l’art. 7, quarto comma, lettera f), fatte da soggetti domiciliati o residentio con stabili organizzazioni operanti nei territori esclusi a norma del primocomma, lettera a), dello stesso articolo (Le parole «terzo comma del-l’art. 53» sono state così sostituite alle precedenti «secondo commadell’art. 53» dall'art. 2, comma 1, lett. e), punto 1) della L. 28/97. Leparole «lettera f)» sono state così sostituite alle precedenti «lettera g)»dall'art. 2, comma 1, lett. e), punto 2). Le parole «lettera a)» sono stateinserite dall'art. 2, comma 1, lett. e), punto 2).

[4] Le disposizioni del secondo e del terzo comma non si applicanoper le operazioni effettuate da o nei confronti di stabili organizzazioni inItalia di soggetti residenti all’estero.

(1) Per le operazioni intracomunitarie, cfr. artt. da 37 a 60, DL 31-12-1992,n. 513, artt. da 37 a 60, DL 2-3-1993, n. 47, artt. da 37 a 60, DL 28-4-1993,n. 131, artt. da 37 a 60, DL 30-6-1993, n. 213 e artt. da 37 a 60, DL 30-8-1993, n. 331, conv. con mod. dalla L. 427/93.(2) Cfr. art. 44, commi 3 e 4, DL 30-08-1993, conv. con mod. dalla L.427/93.

____________

Art. 26Variazioni dell'imponibile o dell'imposta

[1] Le disposizioni degli artt. 21 e seguenti devono essere osservate, in re-lazione al maggiore ammontare, tutte le volte che successivamente all’emissio-ne della fattura o alla registrazione di cui agli artt. 23 e 24 l’ammontare impo-nibile di un’operazione o quello della relativa imposta viene ad aumentare per

qualsiasi motivo, comprese la rettifica di inesattezze della fatturazione o dellaregistrazione.

[2] Se un’operazione per la quale sia stata emessa fattura, successivamentealla registrazione di cui agli artt. 23 e 24, viene meno in tutto o in parte, o se neriduce l’ammontare imponibile, in conseguenza di dichiarazione di nullità(art. 1418 c.c.), annullamento (artt.1425,1427, 1441 c.c.), revoca (art. 1327 -1328 c.c.), risoluzione (artt. 1453, 1467 c.c.), rescissione (art. 1447 c.c.) e simi-li o per mancato pagamento in tutto o in parte a causa dell’avviodi procedure concorsuali o di procedure esecutive rimaste infrut-tuose o in conseguenza dell’applicazione di abbuoni o sconti previsti contrat-tualmente, il cedente del bene o prestatore del servizio ha diritto di portare indetrazione ai sensi dell’art. 19 l’imposta corrispondente alla variazione, regi-strandola a norma dell’art. 25. Il cessionario o committente, che abbia già re-gistrato l’operazione ai sensi di quest’ultimo articolo, deve in tal caso registrarela variazione a norma dell’art. 23 o dell’art. 24, salvo il suo diritto alla restitu-zione dell’importo pagato al cedente o prestatore a titolo di rivalsa (le parole«o per mancato pagamento in tutto o in parte a causa dell’avvio diprocedure concorsuali o di procedure esecutive rimaste infruttuose»sono state inserite dall'art. 2, comma 1, lett. c-bis) del DL 31/12/1996, n. 669, conv., con mod., dalla L 28/02/1997, n. 30).

[3] Le disposizioni del comma precedente non possono essere applicatedopo il decorso di un anno dall’effettuazione dell’operazione imponibile qua-lora gli eventi ivi indicati si verifichino in dipendenza di sopravvenuto accordofra le parti e possono essere applicate, entro lo stesso termine, anche in caso direttifica di inesattezze della fatturazione che abbiano dato luogo all’applicazio-ne del settimo comma dell’art. 21.

[4] La correzione di errori materiali o di calcolo nelle registrazioni di cuiagli artt. 23, 25 e 39 e nelle liquidazioni periodiche di cui agli artt. 27 e 33 deveessere fatta, mediante annotazione delle variazioni dell’imposta in aumento nelregistro di cui all’art. 23 e delle variazioni dell’imposta in diminuzione nelregistro di cui all’art. 25. Con le stesse modalità devono essere corretti, nel re-gistro di cui all’art. 24, gli errori materiali inerenti alla trascrizione di dati indi-cati nelle fatture o nei registri tenuti a norma di legge.

[5] Le variazioni di cui al secondo comma e quelle per errori di registra-zione di cui al quarto comma possono essere effettuate dal cedente o prestatoredel servizio e dal cessionario o committente anche mediante apposite annota-zioni in rettifica rispettivamente sui registri di cui agli artt. 23 e 24 e sul registrodi cui all’art. 25.

Art. 34Regime speciale per i produttori agricoli (1)

[1] Per le cessioni di prodotti agricoli e ittici compresi nella primaparte dell’allegata tabella A, effettuate da produttori agricoli, la detra-zione prevista nell’art. 19 è forfetizzata in misura pari all’importorisultante dalla applicazione, all’ammontare imponibile delle opera-zioni stesse, delle percentuali di compensazione stabilite, per gruppidi prodotti, con decreto del Ministro delle finanze di concerto con ilMinistro dell’agricoltura e delle foreste e con il Ministro della marinamercantile (2) e l’imposta si applica con le aliquote corrispondentialle percentuali stesse. Si considerano produttori agricoli i soggettiche esercitano le attività indicate nell’art. 2135 del Codice civile equelli che esercitano attività di pesca in acque dolci, di piscicoltura,di mitilicoltura, di ostricoltura e di allevamento di rane e altri mollu-schi e crostacei. Si considerano effettuate da produttori agricoli anchele cessioni di prodotti effettuate per conto dei produttori soci o asso-ciati, nello stato originario o previa manipolazione o trasformazione,da cooperative e loro consorzi, ovvero da associazioni e loro unionicostituite e riconosciute ai sensi della legislazione vigente, nonchéquelle effettuate da enti che provvedono per legge, anche previa ma-nipolazione o trasformazione, alla vendita collettiva per conto deiproduttori.

[2] La detrazione non è forfettizzata per le cessioni degli animalivivi della specie bovina, compresi gli animali del genere bufalo, e

Finanza & Fisco

1/03/1997 n. 9/97 – Pag. 1113IVA SUGLI SCAMBI INTERNAZIONALI

suina il cui acquisto deriva da atto non assoggettato ad IVA, ovveroda atto assoggettato ad IVA detraibile nei modi ordinari (3).

[3] Con decorrenza dal 1-1-1994, se il contribuente, nell’ambitodella stessa impresa, ha effettuato anche operazioni imponibili diver-se da quelle indicate nel primo comma, queste devono essere registra-te distintamente ed essere indicate separatamente in sede di liquida-zione periodica e di dichiarazione annuale. Dall’imposta relativa a talioperazioni si detrae quella relativa agli acquisti e alle importazioni dibeni non ammortizzabili e ai servizi utilizzati per la produzione deibeni e dei servizi che formano oggetto delle operazioni stesse (com-ma sostituito dall’art. 66, comma 10, lettera b), n. 1), DL 30-8-1993,n. 331, conv. con mod. dalla L. 427/93).

[4] I produttori agricoli, se nell’anno solare precedente hanno rea-lizzato un volume di affari non superiore a 20 milioni di lire, costitu-ito per almeno due terzi da cessioni di prodotti di cui al primo com-ma, sono esonerati, salvo che entro il termine stabilito per la presen-tazione della dichiarazione (4) non abbiano dichiarato all’Ufficio dirinunciarvi, dal versamento dell’imposta e dagli obblighi di fattura-zione, registrazione, liquidazione periodica e dichiarazione, fermorestando l’obbligo di numerare e conservare le fatture e le bollettedoganali relative agli acquisti e alle importazioni. I cessionari o com-mittenti, se acquistano i beni o utilizzano i servizi nell’esercizio diimprese, debbono emettere fattura, con le modalità e nei termini dicui all’art. 21, indicandovi l’imposta relativa alle cessioni dei prodottidi cui al primo comma, e registrarla a norma dell’art. 25; copia dellafattura deve essere consegnata al produttore agricolo, che deve nume-rarla e conservarla a norma dell’art. 39. Con decorrenza dal 1-9-1993, i cessionari e i committenti devono indicare nella dichiarazioneannuale separatamente l’ammontare dei corrispettivi delle operazioniper le quali hanno emesso fatture in applicazione delle disposizionidel presente comma e devono annotare nel registro di cui all’articolo25 distintamente le predette fatture (5). Le disposizioni di questocomma cessano di avere applicazione a partire dall’anno solare suc-cessivo a quello in cui sia stato superato il limite di 20 milioni (leparole «20 milioni» sono state così sostituite alle precedenti «10 mi-lioni» dall'art. 2, lett. c-ter) del DL 31/12/1996, n. 669, conv., conmod., dalla L 28/02/1997, n. 30).

[5] (Comma soppresso dall’art. 6, quarto comma, DL 29-12-1983,n. 746, conv. con mod. dalla L. 17/84).

[6] (Comma soppresso dall’art. 6, quarto comma, DL 29-12-1983,n. 746, conv. con mod. dalla L. 17/84).

[7] (Comma soppresso dall’art. 66, comma 10, lettera b), n. 3), DL30-8-1993, n. 331, conv. con mod. dalla L. 427/93).

[8] Con decorrenza dal 1-9-1993, i passaggi dei prodotti di cui alprimo comma agli enti, alle cooperative o agli altri organismi associa-tivi ivi indicati ai fini della vendita per conto dei produttori agricoli,anche previa manipolazione o trasformazione, costituiscono cessionidi beni a norma dell’articolo 2, secondo comma, n. 3), le quali si con-siderano effettuate all’atto del versamento del prezzo ai produttoriagricoli soci o associati. L’obbligo di emissione della fattura può es-sere adempiuto dagli enti, dalle cooperative o dagli altri organismiper conto dei produttori agricoli conferenti; in tal caso a questi deveessere consegnato un esemplare della fattura ai fini dei successiviadempimenti prescritti nel presente titolo (comma così sostituito dal-l’art. 66, comma 10, lettera b), n. 4), DL 30-8-1993, n. 331, conv.con mod. dalla L. 427/93).

[9] (Comma soppresso dall’art. 66, comma 10, lettera b), n. 5), DL30-8-1993, n. 331, conv. con mod. dalla L. 427/93).