PAESE: GIAPPONE - esteri.it · 27,5% nel 2025: nessun altro paese e’ caratterizzato da tale...

78

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone PAESE: GIAPPONE I. Analisi del contesto sociale ed economico di riferimento A. Quadro degli indici economici, demografici e sociali Indici economici La situazione congiunturale dell’economia giapponese pone in evidenza l’esistenza di segni evidenti di ripresa, anche se essa e’ caratterizzata da una evoluzione molto graduale. Gli indici macroeconomici a disposizione confermano tale positiva tendenza, anche se la ripresa economica in corso e’ prevalentemente determinata dalla crescita della domanda estera e dall’incremento delle spese per gli investimenti, incremento sostenuto soprattutto dall’autofinanziamento delle imprese. L’attuale ripresa presenta caratteri di fragilita’, derivanti principalmente dal fatto che essa non dipende da una crescita dei consumi interni, e quindi da una espansione del mercato domestico, ma consegue sopratttutto al sostenuto volume delle esportazioni, soprattutto verso la Cina ed altri mercati asiatici. Tali circostanze si riflettono sulle ultime rilevazioni effettuate: in base a dati raccolti ed esaminati, all’inizio del mese di agosto 2004, dalle istituzioni economico-finanziarie del Giappone, risulta confermato un ulteriore lieve rallentamento del tasso di espansione dell’economia locale, gia’ vicino allo zero. Infatti, secondo quanto risulta dall’ “August 2004 Digest”, redatto dalla società Japan Tourism Matketing Co., accreditata presso la JATA,, i dati ufficiali del Governo giapponese sottolineano lo stato di ripiegamento della “ripresina” economica n corso, come la seguenta tabella illustra chiaramente: Ultima rilevazione Rilevazione precedente Crescita reale del Pil (su base trimestrale Secondo trimestre 2004 0,4% Primo trimestre 2004 1,6% Tasso di crescita del PIL su base annuale 1,7% 5,4% Tasso di disoccupazione (mensile, corretto periodicamente) 4,6% 3.050.000 persone 4,6% 3.050.000 persone

Transcript of PAESE: GIAPPONE - esteri.it · 27,5% nel 2025: nessun altro paese e’ caratterizzato da tale...

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

PAESE:

GIAPPONE I. Analisi del contesto sociale ed economico di riferimento

A. Quadro degli indici economici, demografici e sociali

Indici economici

La situazione congiunturale dell’economia giapponese pone in evidenza l’esistenza di segni evidenti di ripresa, anche se essa e’ caratterizzata da una evoluzione molto graduale. Gli indici macroeconomici a disposizione confermano tale positiva tendenza, anche se la ripresa economica in corso e’ prevalentemente determinata dalla crescita della domanda estera e dall’incremento delle spese per gli investimenti, incremento sostenuto soprattutto dall’autofinanziamento delle imprese.

L’attuale ripresa presenta caratteri di fragilita’, derivanti principalmente dal fatto che essa non dipende da una crescita dei consumi interni, e quindi da una espansione del mercato domestico, ma consegue sopratttutto al sostenuto volume delle esportazioni, soprattutto verso la Cina ed altri mercati asiatici.

Tali circostanze si riflettono sulle ultime rilevazioni effettuate: in base a dati raccolti ed esaminati, all’inizio del mese di agosto 2004, dalle istituzioni economico-finanziarie del Giappone, risulta confermato un ulteriore lieve rallentamento del tasso di espansione dell’economia locale, gia’ vicino allo zero. Infatti, secondo quanto risulta dall’ “August 2004 Digest”, redatto dalla società Japan Tourism Matketing Co., accreditata presso la JATA,, i dati ufficiali del Governo giapponese sottolineano lo stato di ripiegamento della “ripresina” economica n corso, come la seguenta tabella illustra chiaramente:

Ultima rilevazione Rilevazione

precedente Crescita reale del Pil (su base trimestrale

Secondo trimestre 2004 0,4%

Primo trimestre 2004 1,6%

Tasso di crescita del PIL su base annuale

1,7% 5,4%

Tasso di disoccupazione (mensile, corretto periodicamente)

4,6% 3.050.000 persone

4,6% 3.050.000 persone

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Indice di fiducia dei consumatori 50,3 45,6 Tasso di cambio tra valute (su base mensile

1 USD 112,08 yen

1 Euro

131,58 yen

1 USD 112,08 yen

1 Euro

131,58 yen

Il trimestre aprile/giugno 2004 ha fatto registrare una crescita reale dello 0,3% rispetto al primo trimestre dell’anno, con una contrazione rispetto alle aspettative di crescita pari allo 0,4%. Tali dati, valutati in termini di prodotto interno lordo, esprimono un tasso di crescita su base annuale pari all’1,3%, con un decremento dello 0,4% rispetto ai dati preliminari diffusi dal Governo giapponese a meta’ del mese di agosto 2004. Sebbene gli investimenti nel settore dei beni strumentali siano stati, nel periodo considerato, piu’ consistenti che di quanto si potesse prospettare all’inizio dell’anno, gli investimenti per le scorte industriali hanno subito una notevole contrazione, soprattutto nel settore della produzione automobilistica, contribuendo a ridurre l’espansione del PIL. L’economia generale del Giappone continua a registrare, ormai da cinque trimestri consecutivi, un incremento reale del PIL, ma il rateo di crescita e’ in progressivo indebolimento a partire da fine 2003. Gli ordinativi nel settore della meccanica, e’ diminuto dell’11,3% nel mese di luglio 2004 rispetto al precedente mese di giugno, con un calo mai registrato in precedenza a decorrere da settembre 2001. Benche’ il Governo esprima sicurezza in ordine alla rapidita’ del superamento della battuta d’arresto, affermandone il carattere meramente congiunturale, l’economia giapponese continua a rimanere in stato di deflazione. Il cosiddetto deflatore del PIL e’ sceso del 2,7% nel trimestre aprile/giugno 2004, e tale dato, associato all’andamento del GPI (indice dei prezzi al consumo, che rimane praticamente “congelato” intorno alla “linea di galleggiamento” dello 0%), evidenza lo stato di stasi dell’economia del Giappone. Il livello di fiducia dei consumatori, che in base a continui “reports” tra i consumatori risulta in evoluzione positiva (vedi il successivo paragrafo 3) ma senza riscontro con l’andamento dei consumi essenziali, ha registrato un ulteriore rafforzamento giungendo nel mese di agosto al 49,2% (a giugno il 48,7%) il valore piu’ alto da giugno 1991. La “disponibilita’ psicologica” dei consumatori e’ il dato piu’ positivo tra i molti di carattere negativo registrati nell’ultimo trimestre, ma non trova corrispondenza nella dinamica salariale (le retribuzioni medie non crescono ne’ in valori assoluti ne’ in capacita’ di acquisto) e neppure nell’andamento del mercato del lavoro, in quanto il tasso di disoccupazione non tende a diminuire.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Ne consegue che anche i dati piu’ recenti confermano che per la ripresa dei consumi in generale, e dei consumi turistici in particolare, non puo’ attendersi alcun supporto indiretto, nel breve/medio periodo, da una effettiva ripresa di produzione, salari e consumi. Indici demografici Le fonti demografiche a disposizione sono concordi nel ritenere che la popolazione giapponese, che ha toccato i 127.000.000 di abitanti, dovrebbe ormai aver raggiunto il suo picco demografico. Si apre quindi una fase “recessiva”, dipendente dal progressivo invecchiamento della popolazione e dal basso tasso di natalita’, dovuto anche al fatto che gli “ammortizzatori sociali” non alleviano a sufficienza il peso economico che le nuove nascite fanno gravare sulle famiglie, soprattutto per quanto concerne la formazione scolastica ed universitaria.

Il grafico precedente chiarisce che la situazione demografica giapponese appare, per il prossimo ventennio, particolarmente stabile e rassicurante in ordine al volume del traffico turistico che ne puo’ originare; inoltre, anche il progressivo invecchiamento della popolazione rappresenta un fattore di aumentata competitivita’ del nostro prodotto nel quadro della competizione turistica internazionale, in quanto la tipologia della nostra offerta trova

Giappone: Andamento demografico2000/2050

(popolazione x .000)

101.228109.130

116.740123.380127.252 126.580

2000 2010 2020 2030 2040 2050

150mln.140mln.130mln.120mln.110mln.100mln.90mln.80mln.70mln.60mln.50mln. 40mln.30mln.20mln.10mln.

0

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

corrispondenza crescente in fasce di consumatori a reddito elevato, forti interessi culturali e sufficiente tempo livero a disposizione.

I segmenti demografici piu’ numerosi riguardano la popolazione compresa tra i 25 e i 29 anni e quella compresa tra i 50 e i 54 anni. Quest’ultimo segmento e’, contemporaneamente, estremamente attento ai cambiamenti finanziari che comportera’, nelle rispettive famiglie, il raggiungimento volontario dell’eta’ del pensionamento, ed anche uno dei piu’ interessanti in termini di capacita’ di consumo del prodotto turistico. Infatti, la cosidetta popolazione anziana tendera’ ad aumentare progressivamente: gli ultrasessantacinquenni sono gia’ ora il 17% dell’intera popolazione ed e’ previsto che tale percentuale aumenti ulteriormente al 27,5% nel 2025: nessun altro paese e’ caratterizzato da tale “tasso di invecchiamento” , che incidera’ in modo sensibile anche sul mercato dei beni di consumo e, tra di essi, sulla vendita di vacanze: il movimento turistico sara’ sempre piu’ influenzato dal “silver yen” (lo “yen dai capelli grigi”) considerato che (salve modificazioni di grande rilevanza del sistema previdenziale giapponese, allo stato attuale non immaginabili), il livello delle pensioni e’ molto elevato e fornisce una disponibilita’ economica che spesso si aggiunge a cospicui risparmi effettuati durante l’intero arco dell’attivita’ lavorativa.

La situazione demografica, attuale ed ancor piu’ di prospettiva, attribuisce al segmento 50 + un ruolo cruciale in ordine alle varie tipologie di consumo, compreso ovviamente il settore “viaggi e turismo”. L’aspetto decisivo e’ il progressivo spostamento della c.d. “popolazione anziana” dai valori di gruppo (che vengono coltivati nel tempo di lavoro) ai valori individuali, coltivabili solo durante il tempo libero. Questa “fuga” dai valori sociali obbligati e’, del resto, una caratteristica emergente in tutta la societa’ giapponese, e in varie forme riguarda anche gli strati sociali piu’ giovani (vedi punto seguente). Indici sociali Sembra opportuno includere tra gli “indici sociali” alcuni dati derivati dalla attuale congiuntura economica, che peraltro, come si e’ avuto modo di segnalare, non e’ caratterizzata da una espansione dei consumi interni. Tra questi indici, che riguardano direttamente il comportamento va data rilevanza a quelli connessi alle disponibilita’ economiche effettive dei

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

consumatori giapponesi, disponibilita’ che sono attualmente condizionate:

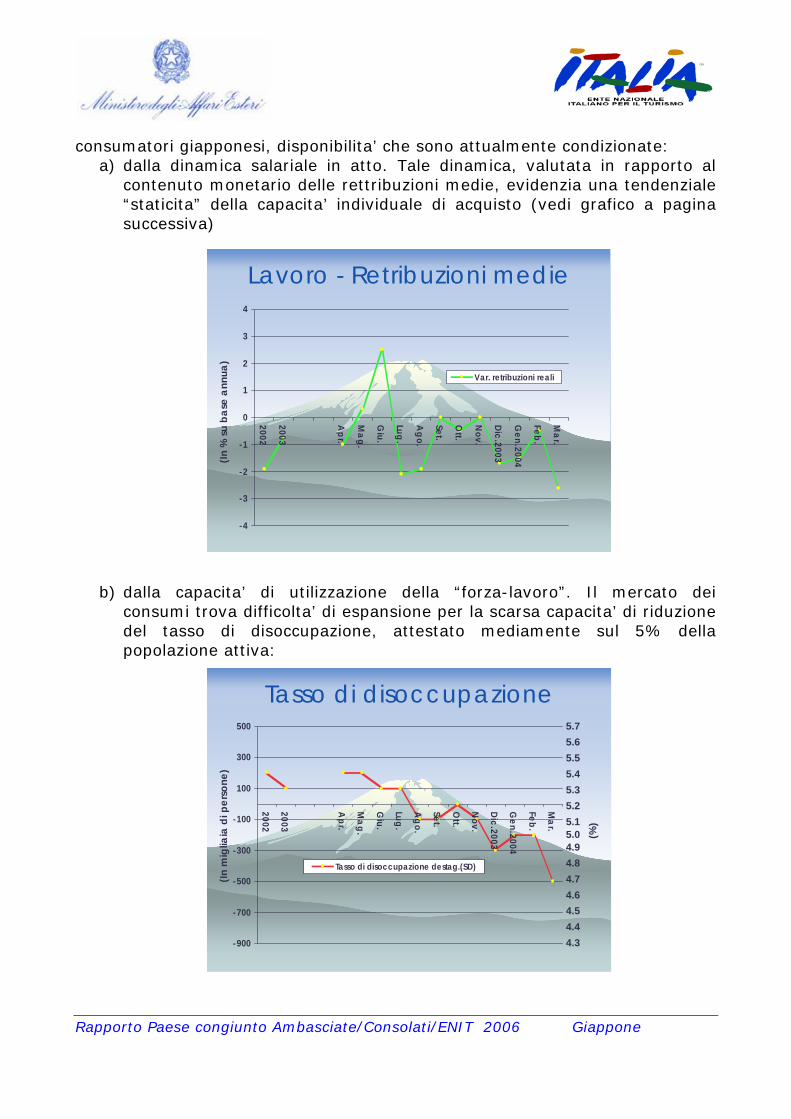

a) dalla dinamica salariale in atto. Tale dinamica, valutata in rapporto al contenuto monetario delle rettribuzioni medie, evidenzia una tendenziale “staticita” della capacita’ individuale di acquisto (vedi grafico a pagina successiva)

b) dalla capacita’ di utilizzazione della “forza-lavoro”. Il mercato dei

consumi trova difficolta’ di espansione per la scarsa capacita’ di riduzione del tasso di disoccupazione, attestato mediamente sul 5% della popolazione attiva:

Lavoro - Retribuzioni medie

-4

-3

-2

-1

0

1

2

3

4

2002

2003

Apr.

Mag.

Giu.

Lug.

Ago.

Set.

Ott.

Nov.

Dic.2003

Gen.2004

Feb.

Mar.

Var. retribuzioni reali

(In %

su

base

ann

ua)

Tasso di disoccupazione

-900

-700

-500

-300

-100

100

300

500

2002

2003

Apr.

Mag.

Giu.

Lug.

Ago.

Set.

Ott.

Nov.

Dic.2003

Gen.2004

Feb.

Mar.

Tasso di disoccupazione destag.(SD)

5.7

5.55.6

5.35.4

5.15.2

(In m

iglia

iadi

pers

one)

(%)

4.8

4.3

4.64.54.4

4.7

5.04.9

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Con questi presupposti, l’economia giapponese e’ destinata a superare solo con lentezza l’attuale, prolungata fase di stagnazione, come confermato dall’altrettanto graduale miglioramento dell’indice della “consumer confidence”, oggetto di analisi campionarie periodiche da parte dello stesso Governo giapponese (“Cabinet Office’). La percezione dei consumatori della situazione economica e delle sue prospettive risulta incoraggiante, come risulta dalla seguente rappresentazione grafica:

Percezione delle condizioni economicheSituazione attuale rispetto a un anno fa

5 49.4 45.5

0.7 28.3 70.9

1.1 44.7 54.3

0.7 30.4 69.9

0.4 27.5 72

0% 20% 40% 60% 80% 100%

Monitoraggio diSettembre 2003

Monitoraggio diMarzo 2003

Monitoraggio diSettembre 2002

Monitoraggio diMarzo 2002

Monitoraggio diSettembre 2001

MiglioramentoStazionarieta'Peggioramento

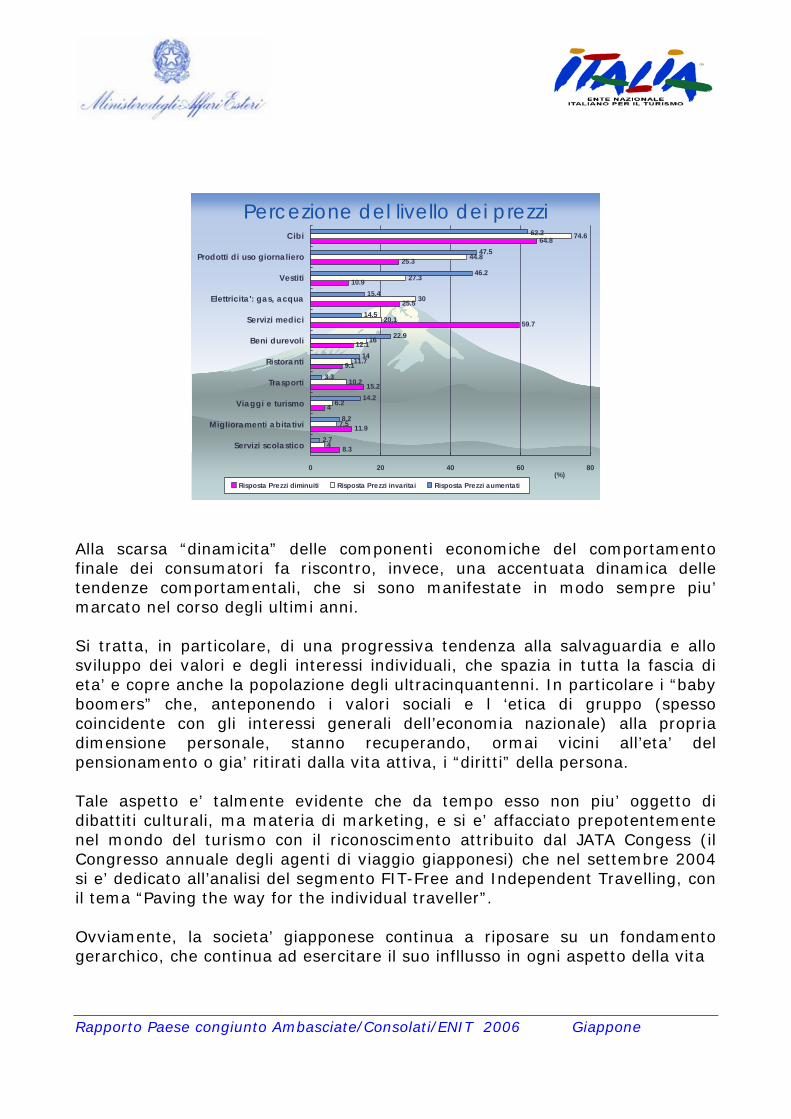

Si tratta tuttavia di incrementi interessanti ma marginali, che rimangono all’interno di una soglia sostanzialmente negativa di apprezzamento delle condizioni economiche complessive e sulla possibilita’ di una rapida ripresa. Da non trascurare e’ comunque l’esistenza di una migliorata disponibilita’ psicologica alla spesa (anche se la psicologia del consumatore si rileva piu’ ottimistica rispetto ai consumi reali, anche per quanto riguarda le vendite al dettaglio dei beni di largo consumo) e, in particolare, e’ significativo l’apprezzamento di una riduzione dei costi nel settore viaggi e vacanze rispetto ad altre categorie merceologiche.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Percezione del livello dei prezzi

8.3

11.9

4

15.2

9.1

12.1

59.7

25.5

10.9

25.3

64.8

4

7.5

6.2

10.2

16

20.1

30

27.3

44.8

74.6

2.7

8.2

14.2

3.3

14

22.9

14.5

15.4

46.2

47.5

62.2

11.7

0 20 40 60 80

Servizi scolastico

Miglioramenti abitativi

Viaggi e turismo

Trasporti

Ristoranti

Beni durevoli

Servizi medici

Elettricita': gas, acqua

Vestiti

Prodotti di uso giornaliero

Cibi

Risposta Prezzi diminuiti Risposta Prezzi invaritai Risposta Prezzi aumentati (%)

Alla scarsa “dinamicita” delle componenti economiche del comportamento finale dei consumatori fa riscontro, invece, una accentuata dinamica delle tendenze comportamentali, che si sono manifestate in modo sempre piu’ marcato nel corso degli ultimi anni. Si tratta, in particolare, di una progressiva tendenza alla salvaguardia e allo sviluppo dei valori e degli interessi individuali, che spazia in tutta la fascia di eta’ e copre anche la popolazione degli ultracinquantenni. In particolare i “baby boomers” che, anteponendo i valori sociali e l ‘etica di gruppo (spesso coincidente con gli interessi generali dell’economia nazionale) alla propria dimensione personale, stanno recuperando, ormai vicini all’eta’ del pensionamento o gia’ ritirati dalla vita attiva, i “diritti” della persona. Tale aspetto e’ talmente evidente che da tempo esso non piu’ oggetto di dibattiti culturali, ma materia di marketing, e si e’ affacciato prepotentemente nel mondo del turismo con il riconoscimento attribuito dal JATA Congess (il Congresso annuale degli agenti di viaggio giapponesi) che nel settembre 2004 si e’ dedicato all’analisi del segmento FIT-Free and Independent Travelling, con il tema “Paving the way for the individual traveller”. Ovviamente, la societa’ giapponese continua a riposare su un fondamento gerarchico, che continua ad esercitare il suo infllusso in ogni aspetto della vita

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

quotidiana. La struttura familiare ha un ruolo dominante, e continua a condizionare notevolmente le scelte di vita ed i consumi delle generazioni piu’ giovani, che non dispongono di un reddito proprio.

Da qui deriva una base comportamentale comune, in cui la differenza tra padri e figli e’ sostanzialmente ridotta, la vera differenza e’ data dalla “scala delle priorita’.

Infatti lo stile comportamentale di attribuire priorita’ alle esigenze economiche generali, radicatosi profondamente nel corso degli anni ’50, nella seconda meta’ degli anni ’90 ha cominciato a scolorirsi fortemente. Sull’onda di questo trend, si e’ avviato un radicale cambiamento dello stile di vita dei giapponesi, acuito da un ripensamento dei modelli economico-sociali suggerito dalle difficolta che da tempo caratterizzano l’economia giapponese: si sono in tal modo creati spazi crescenti per il rispetto delle propensioni individuali, stimolando e rafforzando la consapevolezza dei diritti e dei poteri dei consumatori. Va sottolineato che, per il momento, si tratta di un movimento dal basso verso l’alto e non dall’alto verso il basso: prevale infatti l’interesse del potere costituito di mantenere l’attuale gap di conoscenza, informazione, “rapporti di forza” tra il mondo dell’industria e quello del consumo. Il consumo di beni, incluso quello dei “beni turistici”, non si riduce ad una semplice transazione commerciale: e’ noto tra gli economisti, che il consumo va considerato come il processo attraverso il quale viene soddisfatto il desiderio di una maggiore qualita’ della vita. Non tutto cio’ che soddisfa le necessita’ individuali si traduce in maggiori consumi, ma soprattutto in Giappone, per effetto della prolungate “impasse” economica, la progressiva evoluzione del consumatore, in termini di consapevolezza, responsabilita’ e (auto)-tutela dei gusti individuali, e’ da considerare una componente importante della evoluzione del mercato interno giapponese.

Malgrado cio’, il sistema dei fattori di influenza e’ attualmente in forte dinamica e, per guando riguarda soprattutto le generazioni piu’ giovani, si sta progressivamente spostando dall’informazione stampata all’informazione online. Il tasso di influenza delle info online dipendera’ dal miglioramento dei contenuti informativi che attualmente sono disponibili in rete. Del resto internet viene usata massivamente per le prenotazioni (le donne “single se ne avvalgono nel 21,40% dei casi) che e’ facile intuire le possibiliuta’ di crescita dell’acquisto online del prodotto turistico nazionale se si potesse disporre di un ampio apparato informativo da divulgare via web.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

In Giappone, come in altri Paesi industrialmente evoluti, la distribuzione massiva di tecnologia avanzata abbia aperto muovi fronti di informazione e, tramite essi, sono stati introdotti germi di scelta individuale che si sono ormai radicati e non mancano di produrre effetti “a catena”. L’informazione virtuale, che ha contribuito alLa progressiva apertura culturale verso il mondo esterno si e’ poi accompagnata al continuo progresso del livello culturale dei giapponesi, con la conseguenza di una maggiore “domanda di cultura” anche nei confronti di Paesi geograficamente lontani. Tale domandfa trova soddisfazione in vari modi tra loro complementari, e tra essi e’ preminente la forma del “viaggio culturale”, che costituisce la principale motivazione del viaggio in Italia e che e’ destinato ad assicurare durature prospettive alle risorse turistiche italiane su questo mercato.

B. Previsioni per il biennio seguente Effettuare previsioni, sia pure a breve/medio termine, e’ sempre un esercizio complesso, soprattutto nel caso in cui la previsione debba parzialmernte fondarsi sulla interpretazione di un elemento molto fluido: l’evoluzione dei gusti e degli interessi da parte del vasto pubblico dei consumatori turistici. Si deve quindi necessariamente rapportarsi, in primo luogo, ai dati economici generali, essendo questi la principale precondizione per l’espansione o la contrazione dei consumi. Un elemento di particolare rilevanza, nel valutare l’entita’ dei flussi turistici in uscita verso una destinazione estera, e’ dato dall’identificazione e dal confronto di alcuni indicatori economici sia del Paese di origine che di quello di destinazione, in modo da poter verificare se, dal punto di vista della spesa turistica, si siano formati fattori positivi o negativi o di quale entita’. Considerando il Giappone come Paese di origine e l’Italia come Paese di destinazione, si puo’ procedere a rapportare per ciascuno di essi due indicatori rilevanti in termini valutari e di capacita’ di spesa: il rapporto di cambio euro/yen e l’indice dei prezzi interni (cioe’ in pratica il tasso di inflazione) al netto dei salari reali. Ne deriva la situazione rappresentata dal seguente grafico:

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

La forbice della (in)convenienza

-1.5-1.25

-1-0.75

-0.5-0.25

00.25

0.50.75

11.25

1.51.75

22.25

2.52.75

3

Gennaio

01

Luglio 01

Gennaio

02

Luglio 02

Gennaio

03

Luglio 03

Gennaio

04

Marzo 04

CPI GiapponeCPI Italia

1 eu

ro: 1

00 y

en

108.26

124.4

134.72

127.43

138.2

118.72119.53

100

105

110

115

120

125

130

135

140

Rapporto valtario

Allo stato attuale, con lo yen che sta ulteriormente acuendo il suo stato di debolezza nei confronti dell’euro, con la stagnazione ancora prevalente dell’economia giapponese (che scontera’ il costo delle riforme imminenti: quella pensionistica e qualla della privatizzazione del sistema postate, che costituisce anche il primo canale di raccolta ed utilizzo del risparmio nazionale) e con la dinamica dei prezzi ormai raggiunta in Italia, non puo’ che concludersi che l’evoluzione dei reciproci indicatori economici di Italia e Giappone ben difficilmente, nel prossimo bienno, potra’ svolgere un significativo ruolo di propulsione dei consumi turistici “outbound” verso il nostro Paese. La situazione in precedenza descritta e’ stata la principale causa della contrazione del movimento turistico giapponese verso l’Italia, causa i cui fattori negativi di origine non sembrano potersi rapidamente modificare. L’evoluzione sara’ positiva solo attraverso un rafforzamento ed una redifinizione delle politiche di maketing, che rispondano alle esigenze di informazione/educazione/comunicazione espresse dal trade e richieste dall’utente comune, e puntando sui prodotti che meglio rispondo ai cambiamenti in atrto nel mercato Il radicamento dell’immagine dell’Italia in Giappone e la qualita’ intrinseca delle sue attrattive turistiche, che hanno portato alla formazione di uno “zoccolo duro” di “repeaters”, hanno dato origine ad un fatto particolarmente significativo: la maggioranza dei turisti stranieri ha “finanziato” il proprio viaggio in Italia destinando alle spese di viaggio ed alloggio una quota crescente del “budget” un tempo destinato allo shopping e ad altre spese di natura voluttuaria.La situazione del triennio 2002/2004 e’ ben descritta dal seguente grafico:

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Risultati valutari del turismo giapponese(2002/2003)

768

1.719

1.3431.202

1.7811.621 1.625

1.350

2000 2001 2002 2003Ricavi valutari N. Partenze pet l'Italia x .000

Importi: in milioni di euro

Come si nota, se il movimento verso l’Italia, in numero di partenze e’ stato recessivo, l’andamento dei ricavi valutari registra una crisi molto forte, al punto che essi si sono dimezzati nel corso di un solo quadriennio. Non e’ ragionevole ritenere che, perdurando le difficolta’ generali dell’economia giapponese, incapace di ridurre l’area della disoccupazione, di stimolare la dinamica salariale e di rafforzare lo yen sui mercati valutari internazionali, la situazione possa cambiare in meglio nel breve giro di un biennio: l’entita’ dei ricavi valutari dal Giappone, in rapporto all’entita’ degli arrivi generati, e’ destinato ad assottigliarsi, certamente non contribuendo a favorire la ripresa dell’indotto turistico italiano e dei servizi extra-alberghieri. La doppia dinamica di contrazione esistente (si potrebbe dire “a una velocita’” per il numero degli arrivi, “a due velocita’” per l’entita’ dei ricavi valutari) va tenuta debitamente presente per evitare di percepire l’andamento di questi ultimi come un indice diretto dell’andamento dei flussi giapponesi verso l’Italia.

II. Analisi del mercato turistico

A. Analisi del turismo outgoing

1. Analisi dei flussi turistici e principali destinazioni Come meglio si vedra’ in seguito, il mercato si sta riassestando sulla situazione ante 2003, ed il mercato giapponese e’ ritornato a generare un volume di 16.500.000 di partenze verso l’estero di viaggiatori dotati di elevati mezzi economici, ed orientati verso pacchetti di viaggio di qualita’ elevata.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

In sostanza si e’ ritornati ai livelli del 2002, anteriormente al verificarsi dei fattori di crisi legati alla sicurezza e che hanno fatto del 2003 l’anno di picco negativo, con meno di 13.500.000 partenze per l’estero.

Mercato inbound. Numero di arrivi 1998-2003

20001998 1999 2001 2002 2003

1580616358

1781916216 16523

13500

La ripartizione del volume delle partenze per l’estero, secondo i dati ricavabili dagli ultimi due reports annuali della JTB, evidenzia l’importanza della intermediazione tradizionale (acquisto del viaggio su catalogo) ma anche la rilevanza del segmento dell’individuale, che del resto rispecchia la crescente “individualizzazione” della societa’ giapponese”. Tra i dati preliminari che vanno presi in considerazione, particolare importanza va data al fenomeno (certamente connesso al crescente bisogno di individualizzazione e personalizzazione delle esperienze individuali) della crescita continua del turismo individuale a spese del tradizionale turismo organizzato (“package tours”). La tabella seguente, ricavata da interviste effettuate presso i consumatori dalla JTB, mette in evidenza come, in un solo anno, il segmento dei viaggi individuali si sia ulteriormente espanso a spese dei package tours. Ne risulta, inoltre, che il segmento del viaggio individuale e’ cresciuto soprattuto nella fascia di eta’ tra i 30 e i 44 anni e tra i consumatori di sesso femminile.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Organizzazione del viaggioper segmenti di mercato(2002/2003)

48.2

46

60.4

51

56.7

47.6

57.2

59.3

35.1

27.6

57.7

59.8

6.2

5.1

3.2

6.4

3.7

1.7

3

3.5

6.3

6.4

6.8

5.9

37.1

42.1

32.3

36.5

36.9

48.5

34.3

36.2

47.7

56.3

21.3

21.6

5.5

4.3

3.2

4.7

1.1

0.9

4.8

1

6.1

6.3

6.3

7.5

3.1

2.5

1.1

1.4

1.5

1.3

0.6

0

4.9

3.5

7.8

5.2

In generale

Donne nubili(15/29)

Donne nubili(30/44)

Donnesposate(casalinghe)

Uomini(45/60)

Uomini(60+)

Package tours Group travel Individually arranged travel Others No answer

0 20 40 60 80 100%

2003

2003

2003

2003

2003

2003

2002

2002

2002

2002

2002

2002

Qui di seguito viene illustrata con chiarezza la quota di mercato delle principali destinazioni “outbound” nel 2003: le destinazioni europee, Russia inclusa, hanno assorbito complessivamente solo il 18,4% del movimento turistico in uscita dal Giappone:

Quota di mercato delledestinazioni (2003)

2.1%

9.6%8%

5.6%

15.9% 18.4%16.5%

1.3%

7.9%8.9%

2.4%1.3%

East A

siaCina

South

AsiaUSA

Hawai

GUAM Saip

an

Isole

Pacific

o

Ocean

ia

Europ

a rus

sia

America

C/S

Medio

O Afric

aAltro

Ulteriori analisi della distribuzione dei flussi vanno opportunamente collegate al posizionamento dell’offerta italiana, e quindi vengono dettagliate ai punti seguenti.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

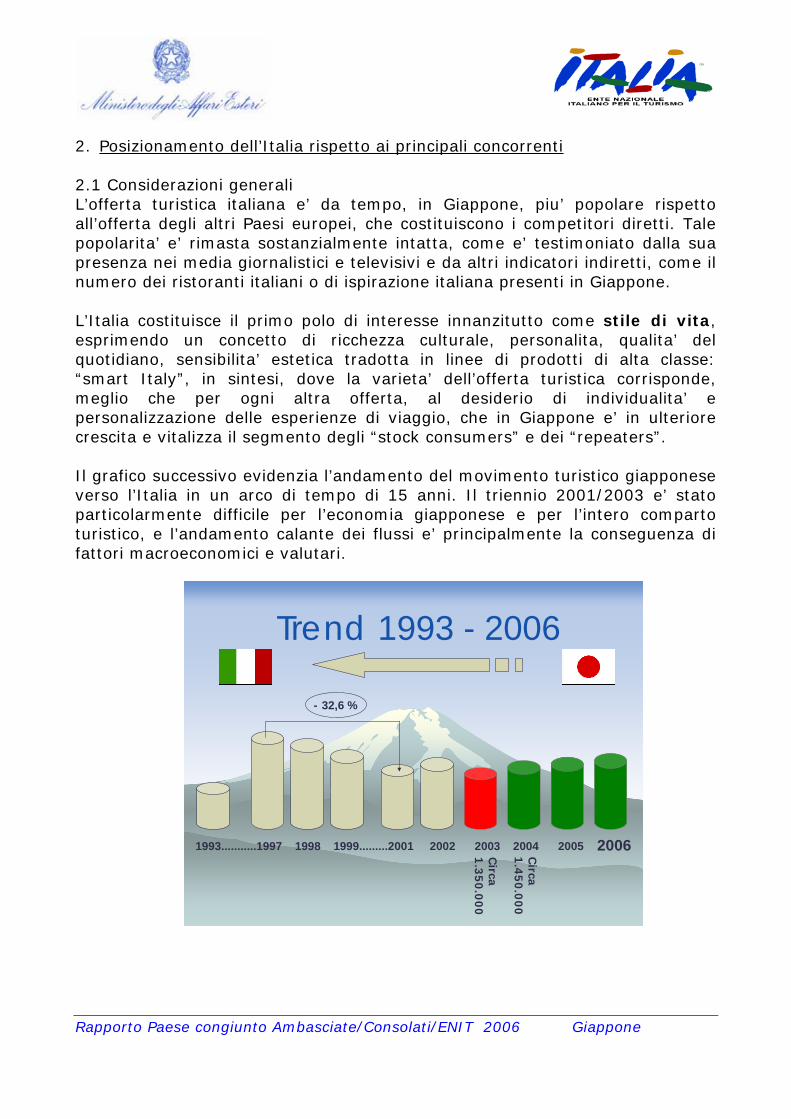

2. Posizionamento dell’Italia rispetto ai principali concorrenti 2.1 Considerazioni generali L’offerta turistica italiana e’ da tempo, in Giappone, piu’ popolare rispetto all’offerta degli altri Paesi europei, che costituiscono i competitori diretti. Tale popolarita’ e’ rimasta sostanzialmente intatta, come e’ testimoniato dalla sua presenza nei media giornalistici e televisivi e da altri indicatori indiretti, come il numero dei ristoranti italiani o di ispirazione italiana presenti in Giappone. L’Italia costituisce il primo polo di interesse innanzitutto come stile di vita, esprimendo un concetto di ricchezza culturale, personalita, qualita’ del quotidiano, sensibilita’ estetica tradotta in linee di prodotti di alta classe: “smart Italy”, in sintesi, dove la varieta’ dell’offerta turistica corrisponde, meglio che per ogni altra offerta, al desiderio di individualita’ e personalizzazione delle esperienze di viaggio, che in Giappone e’ in ulteriore crescita e vitalizza il segmento degli “stock consumers” e dei “repeaters”. Il grafico successivo evidenzia l’andamento del movimento turistico giapponese verso l’Italia in un arco di tempo di 15 anni. Il triennio 2001/2003 e’ stato particolarmente difficile per l’economia giapponese e per l’intero comparto turistico, e l’andamento calante dei flussi e’ principalmente la conseguenza di fattori macroeconomici e valutari.

Trend 1993 - 2006

1993...........1997 1998 1999.........2001 2002 2003 2004 2005 2006

- 32,6 %

Circa

1.3

50

.00

0

Circa

1.4

50

.00

0

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

I dati relativi al periodo 2004/2006 costituiscono una proiezione di larga massima, basata sull’andamento delle prenotazioni nel primo semestre del 2004 e di una ponderazione delle tendenze del mercato giapponese e dell’economia generale. Il grafico e’ stato elaborato in base ai dati raccolti e pubblicati (in particorare quelli desumibili dai bollettini della JATA – Japan Association of Travel Agents) e confermano i seguenti punti: a) la crescita del movimento turistico verso l’estero e’ indubbia e rilevante, ma dovrebbe attestarsi sui valori del 2002, per cui, considerando i particolari fattori esterni di crisi che hanno inciso nell’anno 2003, non puo’ affermarsi l’esistenza di una nuova forte espansione di mercato, bensi’ un riadattamento fisiologico alle precedenti condizioni di mercato; b) che il trend di crescita del prodotto italiano difficilmente permettera’ di recuperare interamente, durante il 2004, il calo in arrivi prodottosi nel corso del 2003, anche se l’andamento, consideranto la forte crescita di partenze internazionali registrata nel bimestre luglio/agosto 2004, permette di ritoccare verso l’alto il volume delle partenze dal Giappone verso l’Italia. Per quanto riguarda la dimensione della crescita 2004 degli arrivi verso l’Italia, l’Unita’ Organica ENIT di Tokyo curato numerosi “confidential reports”, i cui risultati evidenziano che, secondo gli operatori turistici giapponesi all’uopo interpellati, la percentuale di aumento sul 2003 dovrebbe essere compresa tra il + 10% ed il + 15%.La ripresa registrata nel 2004 riguarda soprattutto i prodotti FIT (individual travelling), le citta’ minori ed il Sud d’Italia. c) che se il mercato per l’offerta italiana e’ in crescita, cresce meno dei principali Paesi concorrenti.Il dato piu’ attendibile, per quanto indicativo solo di larga massima, e’ quello ricavabile dai bolletini periodici TJI, basati prevalentemente su dati forniti da Uffici Turisti Nazionali. I dati sull’Italia sono invece frutto di un’operazione di stima di ENIT Tokyo in base a contatti con TO locali. Pur tenuto conto del fatto che non si tratta di rilevazioni statistiche, ma di acquisizione di dati di tendenza, proiettati nel tempo, gli elementi sopra riportati permettono di delineare una situazione di buona tenuta dell’offerta nazionale, in quanto il declino delle vendite dei viaggi verso l’Italia e’ stata, in

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

genere, piu’ contenuta, nel difficile biennio 2002/2003, rispetto ai diretti “competitors”.

Da quanto sopra si deduce che, tendenzialmente: a) il mercato “outgoing” e’ a due velocita’: le destinazioni asiatiche e

statunitensi (queste ultime basate per l’80% su Hawaii e Guam) stanno registrando un tasso di crescita quasi doppio rispetto alle destinazioni europee;

b) tra queste ultime l’Italia mantiene saldamente la sua “leadership”, ma il suo livello di crescita risulta inferiore a quello dei Paesi in piu’ diretta competizione, in particolare la Spagna. Cio’ costituisce un dato di notevole proccupazione, poiche’ , dopo molto tempo, l’offerta nazionale appare meno reattiva di quella dei principali competitori europei.

Data la natura dell’offerta italiana, la diffusa popolarita’ del nostro Paese ed il fatto che la maggior parte dei competitors europei soffre anch’essa il cambio yen/euro, la causa principale di tale svantaggio risiede nell’insufficienza di investimenti promozionali nel settore turistico e nel forte rialzo dei prezzi interni in Italia. Risulta quindi necessario riqualificare sia la metodologia della promozione che investire adeguatamente per la promozione di prodotto. E, soprattutto, occorre che i prodotti della ricettivita’ italiana ed i servizi correlati aumentino, in modo sensibile, la loro qualita’ media e siano proposti sul mercato a prezzi piu’ competitivi (vedi il successivo paragrafo).

Andamento dell’outbound giapponesegennaio/luglio 2004

+52.3 +52.1 +51.0

+38.1 +36.6 +33.1+26.5

+20.5 +18.1 +16.5+11.0

CINA CANADATAIWAN

COREA DEL SUD

STATI UNITIHONG KONG

SPAGNAGRAN BRETAGNA

AUSTRIAGERMANIA

DESTINAZIONI EXTRAEUROPEE DESTINAZIONI EUROPEE

ITALIA

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

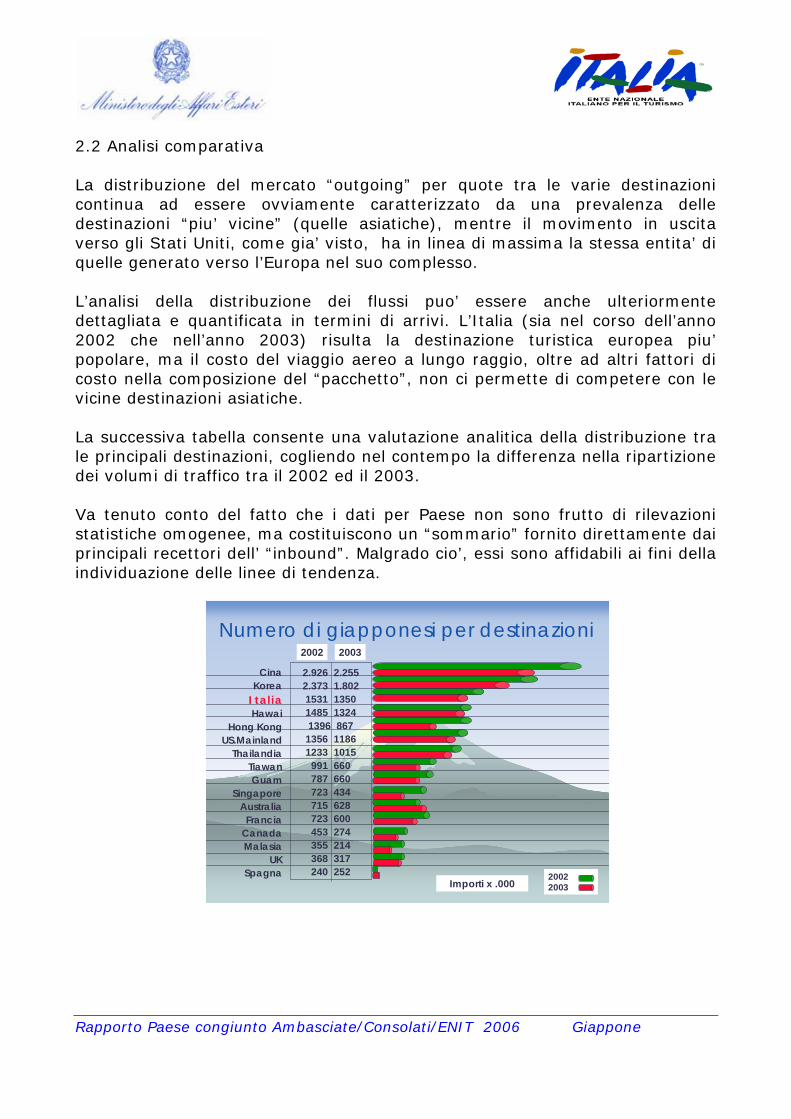

2.2 Analisi comparativa La distribuzione del mercato “outgoing” per quote tra le varie destinazioni continua ad essere ovviamente caratterizzato da una prevalenza delle destinazioni “piu’ vicine” (quelle asiatiche), mentre il movimento in uscita verso gli Stati Uniti, come gia’ visto, ha in linea di massima la stessa entita’ di quelle generato verso l’Europa nel suo complesso. L’analisi della distribuzione dei flussi puo’ essere anche ulteriormente dettagliata e quantificata in termini di arrivi. L’Italia (sia nel corso dell’anno 2002 che nell’anno 2003) risulta la destinazione turistica europea piu’ popolare, ma il costo del viaggio aereo a lungo raggio, oltre ad altri fattori di costo nella composizione del “pacchetto”, non ci permette di competere con le vicine destinazioni asiatiche. La successiva tabella consente una valutazione analitica della distribuzione tra le principali destinazioni, cogliendo nel contempo la differenza nella ripartizione dei volumi di traffico tra il 2002 ed il 2003. Va tenuto conto del fatto che i dati per Paese non sono frutto di rilevazioni statistiche omogenee, ma costituiscono un “sommario” fornito direttamente dai principali recettori dell’ “inbound”. Malgrado cio’, essi sono affidabili ai fini della individuazione delle linee di tendenza.

Numero di giapponesi per destinazioni

CinaKorea

ItaliaHawai

Hong KongUS.Mainland

ThailandiaTiawanGuam

SingaporeAustralia

FranciaCanadaMalasia

UKSpagna

2.926 2.2552.373 1.8021531 13501485 13241396 8671356 11861233 1015991 660787 660723 434715 628723 600453 274355 214368 317240 252 2002

2003Importi x .000

2002 2003

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

3. Principali destinazioni turistiche in Italia

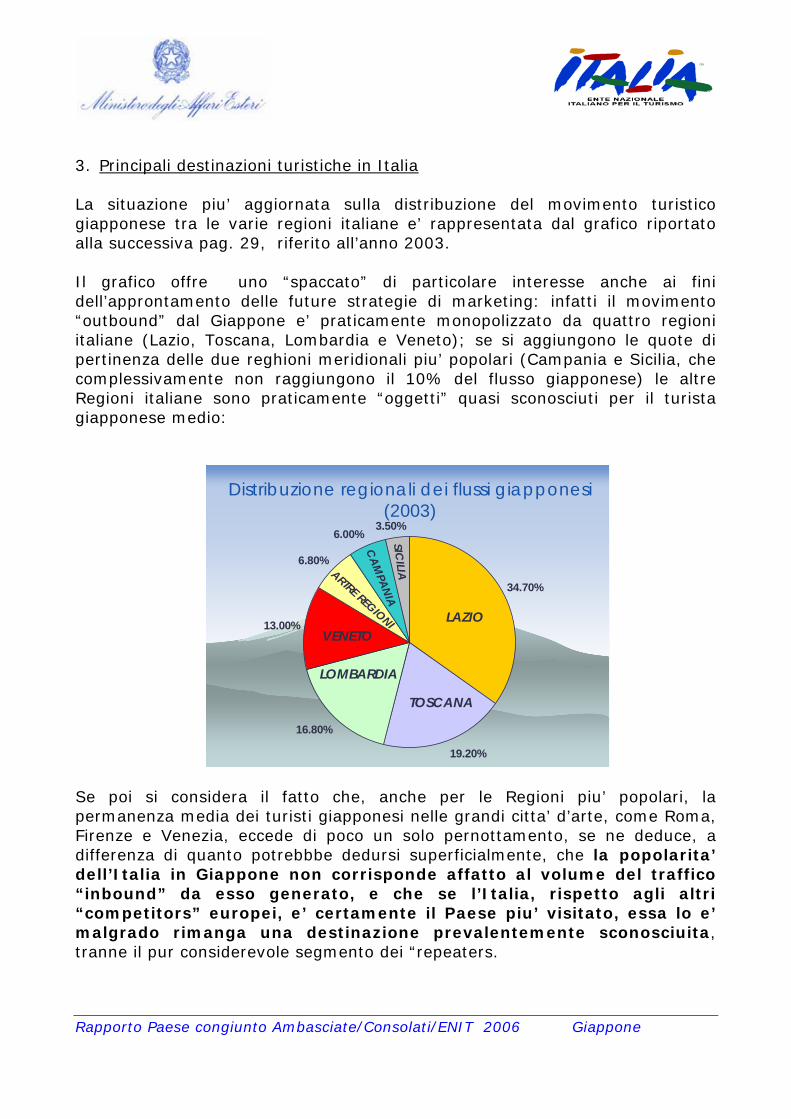

La situazione piu’ aggiornata sulla distribuzione del movimento turistico giapponese tra le varie regioni italiane e’ rappresentata dal grafico riportato alla successiva pag. 29, riferito all’anno 2003.

Il grafico offre uno “spaccato” di particolare interesse anche ai fini dell’approntamento delle future strategie di marketing: infatti il movimento “outbound” dal Giappone e’ praticamente monopolizzato da quattro regioni italiane (Lazio, Toscana, Lombardia e Veneto); se si aggiungono le quote di pertinenza delle due reghioni meridionali piu’ popolari (Campania e Sicilia, che complessivamente non raggiungono il 10% del flusso giapponese) le altre Regioni italiane sono praticamente “oggetti” quasi sconosciuti per il turista giapponese medio:

34.70%

19.20%

16.80%

6.80%

6.00%3.50%

13.00%

Distribuzione regionali dei flussi giapponesi(2003)

LAZIO

TOSCANA

LOMBARDIA

VENETO

ARTRE REGIONI

SICILIA

CAM

PANIA

Se poi si considera il fatto che, anche per le Regioni piu’ popolari, la permanenza media dei turisti giapponesi nelle grandi citta’ d’arte, come Roma, Firenze e Venezia, eccede di poco un solo pernottamento, se ne deduce, a differenza di quanto potrebbbe dedursi superficialmente, che la popolarita’ dell’Italia in Giappone non corrisponde affatto al volume del traffico “inbound” da esso generato, e che se l’Italia, rispetto agli altri “competitors” europei, e’ certamente il Paese piu’ visitato, essa lo e’ malgrado rimanga una destinazione prevalentemente sconosciuita, tranne il pur considerevole segmento dei “repeaters.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

4. Prospettive per il biennio seguente Per meglio valutare tali dati, occorre tener conto che il turismo “outbound”, alimentato prevalentemente da classi di reddito medio alta, interessa mediamente il 14% della popolazione giapponese. L’11,78% di tale segmento ha preferito le destinazioni italiane rispetto a quelle della concorrenza internazionale, per cui il rapporto percentuale tra popolazione complessiva e consumatori del prodotto turistico nazionale ammonta a ca. l’ 1,20%. Dalle statistiche disponibili risulta anche che il 7,4 % dei turisti giapponesi in uscita si reca all’estero per la prima volta. Da questo dato traspare l’enorme potenziale di sviluppo del turismo outbound in Giappone: infatti, tenuto conto che la popolazione ammonta a ca. 127.000.000 persone, i viaggiatori alla prima esperienza di viaggio all’estero sono tendenzialmente valutabili ogni anno in 1.584.000. Applicando al segmento dei “new travellers” il valore percentuale dell’assorbimento del flusso turistico in uscita, valutato in 11,78%, se ne trae un ulteriore dato tendenziale: i turisti al primo viaggio all’estero generano un mercato potenziale che, allo stato attuale, ammonta ogni anno a ca. 130.000 partenze/arrivi. La distribuzione di tali flussi giapponesi “outbound”, nel corso dell’anno 2003, ha in sostanza ripetuto l’andamento registrato nel corso dell’anno precedente, ma un lieve miglioramento della quota complessiva riservata alle destinazioni estere piu’ facilmente raggiungibili dal Giappone o il cui livello dei prezzi presenti maggiore accessibilita’ per il consumatore medio e, in ogni caso, per i gruppi familiari con genitori giovani. Se si considerano le prospettive del mercato inbound giapponese, nel suo complesso, nel corso dell’ultimo Jata Congress, tenutosi a Tokyo lo scorso 23 settembre, e’ emersa l’opinione prevalente che, al massimo nel corso di un quinquennio a partire dal 2004 (cioe’ tendenzialmente nel 2008) il mercato turistico giapponese dovrebbe registrare una nuova fase di espansione, toccando il tetto di 20 milioni di partenze verso l’estero. Si tratta peraltro di un obiettivo teorico raggiungibile solo nell’ ipotesi in cui tutti gli attori della scena turistica (gli operatori dell’offerta estera, gli operatori della domanda interna, gli uffici turistici nazionali) dovessero comportarsi in maniera “virtuosa”: nell’ipotesi, quindi, che i prodotti offerti ed il loro modo di divulgarli e venderli si risulti consono agli interessi ed ai gusti dei consumatori giapponesi ed al cambiamento in corso.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Tale obiettivo, in particolare, e’ connesso alla capacita’ degli operatori di fornire risposta al crescente bisogno di individualizzazione del viaggio, di cui si e’ gia’ diffusamente parlato, non solo rimodellando i package tours (che nella rigida versione tradizionale rimangono al massimo “appetibili” per la massa di consumatori turistici che non ha mai oltrepassato i confini nazionali), ma organizzando “ex novo” una filosofia di vendita che risponda alle esigenze di flessibilita’ ed alle varieta’ di tendenze del segmento FIT (Free and Individual Travelling) che sta raggiungendo ormai il segmento “package” e che, nel solo 2003, ha registrato una cescita pari al 2% dell’intero traffico “outbound”. La pressione dei cambiamenti in corso ha ingenerato tra gli operatori giapponesi la convinzione che, oltre alla ricerca di nuove destinazioni che soddisfino gli interessi emergenti, occorrera’ realizzare nuove modalita’ di presentazione dell’offerta, basate su websites dedicati, frequentando i quali sara’ possibile allo stesso consumatore costruire il proprio individuale pacchetto di viaggio, scegliendo tra le varie componenti nello “scaffale elettronico”: fortemente variate tra di loro ma tutte “preconfezionate” in moduli da parte degli operatori locali.

A maggior ragione quanto sopra puo’ affermarsi in ordine alle prospettive di crescita del prodotto turistico italiano, in cui e’ ormai sempre piu’ prevalente la figura del viaggiatore individuale, che ha gia’ visitato l’Italia e che richiede di essere informato ed indirizaato verso destinazioni nuove o nuove “forme di scoperta” delle mete tradizionali. Per tale ragione, la previsione per il biennio 2005/2006, nonche’ il livello di crescita tendenziale per il biennio ulteriormente successivo, che risultano dal diagramma gia’ presentato, rappresentano, benche’ comunque al di sotto delle potenzialita’ teoriche del prodotto turistico italiano, un obiettivo massimo raggiungibile a condizione di un cambiamento delle strategie di marketing (analogo a quello gia’ prefigurato dal lato della domanda giapponese) che punti risolutamente a migliorare il livello di offerta per il FIT e a recuperare quote di mercato dalla maggioranza dei giapponesi che non ha mai viaggiato all’estero e che e’ tradizionalmente restia a farlo. Ne’ questa e’ d’altronde l’unica condizione necessaria e sufficiente per assicurare un tasso stabile di crescita al movimento turistico giapponese verso l’Italia. La strozzatura legata al numero delle frequenze dei collegamenti aerei settimanali tra il Giappone e l’Italia e attualmente molto forte, e costituisce un limite oggettivo alle possibilita’ di espansione. L’Alitalia sta producendo uno sforzo effettivo e reale per l’aumento delle frequenze, a partire dal 24 ottobre

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

2004, assicura, parzialmente in “code-share” con la JAL, n. 19 voli diretti tra il Giappone e l’Italia: 14 collegamenti da Tokyo e 5 da Osaka, con una prevalenza di quelli diretti su Milano), ma il numero dei collegamenti diretti pare comunque fortemente insufficiente, e comunque tale da costituire un pregiudizio obiettivo alle possibilita’ di crescita ed ulteriore affermazione del prodotto turistico italiano in Giappone. Considerando che nuove destinazioni europee (quali l’Ungheria, la Cechia e la Slovacchia) si stanno aprendo al mercato giapponese, con un rapporto qualita’/prezzo che per noi non e’ raggiungibile, e che il mercato dell’offerta croata si sta nuovamente profilando come destinazione di interesse per i T.O. locali, occorre intervenire promozionalmente in modo efficace, per evitare che l’incremento ipotizzato per il prodotto nazionale possa essere sensibilmente eroso dalla ulteriore crescita della competizione internazionale.

B. Analisi della domanda

1. Profilo del turista: a) Segmento socio-economico di appartenenza

Nessuna analisi o fonte statistica interna affronta l’aspetto della segmentazione del mercato in riferimento al movimento turistico “outbound”. Cio’ e’ dovuto non soltanto alla “fluidita’” di tale aspetto del viaggio all’estero, ma anche perche’ esso non costituisce affatto un privilegio, come accade invece in altri Paesi, delle classi reddituali piu’ elevate, essendo noto che il livello dei prezzi del turismo domestico in Giappone rimane assai elevato e, in genere, poco competitivo con la maggioranza delle destinazioni “outbound”. In altri termini, il movimento “outbound” non puo’ essere utilmente catalogato ed analizzato in rapporto alla fasce di reddito di appartenenza dei viaggiatori, in quanto si tratta di un fenomeno che attraversa tutte le principali fasce di reddito. Per quanto riguarda la destinazione-Italia, e’ invece possibile affermare che (anche come conseguenza della forte crescita dei prezzi interni e della svalutazione dello yen rispetto all’euro) la figura prevalente e’ quella di un viaggiatore di reddito alto o medio-alto (solitamente ma non necessariamente un “repeaters), che predilige l’alloggio in alberghi a 5 e 4 stelle.

Tale analisi e’ ulteriormente corroborata dalla distribuzione fra testate degli articoli redazionali sull’Italia, che hanno notevole frequenza sulle riviste

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

“elitarie” e che legano l’immagine dell’Italia ad esperienze di viaggio di alta qualita’, come oggetto di consumo “sofisticato”. b) Livello culturale dei turisti verso l’Italia Anche per quanta riguarda il livello culturale del viaggiatore “outbound”, non esiste alcune fonte informativa, interna al mercato giapponese, che analizzi il rapporto tra livello culturale del viaggiatore e le diverse tipologie di viaggio, o in relazione alla ripartizione tra turismo interno e turismo all’estero. Per quanto riguarda la destinazione-Italia, si desume dai dati gia’ illustrati, nonche’ dagli aspetti motivazionali analizzati in seguito, che il turista medio e’ dotato di notevole formazione e”coltivazione” culturale, in quanto i suoi interessi prevalenti si concentrano nella fruizione storica, artistica e culturale del nostro Paese.

Tali interessi, integrati da una particolare sensibilita’ per i beni naturali ed ambientali e per le tradizioni gastronomiche del nostro Paese (anch’esse viste come un’espressione tipica della creativita’ italiana), vanno a configurare l’immagine di un turista evoluto che, come tale, deve essere raggiunto da una linea di comunicazione che punti a messaggi di qualita’. c) Fasce di età dei turisti verso l’Italia Gli aspetti relativi all’eta’ ed al sesso consentono, naturalmente, di effettuare analisi di maggior dettaglio, in quanto essi solo solitamente legati a fenomeni statisticamente rilevabili.

Soprattutto il diverso atteggiamento, nei confronti del viaggio, da parte del segmento maschile e di quello femminile (in crescita sensibile per l’ “outbound”) appare di particolare interesse per identificare i “targets” delle strategie di marketing da porre in essere. Va infatti sottolineato che il ruolo decisionale delle donne, sia per quanto concerne i consumi in generale delle famiglie sia, specificamente, per quanto concerne la scelta del viaggio e della vacanza, e’ in Giappone sempre piu’ marcato. Per quanto concerne tra distribuzione dei viaggi all’estero per sesso e classi di eta’, la disponibilita’ di dati per il biennio 2002/2003 consente di illustrare nel modo seguente la segmentazione anagrafica del mercato turistico:

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Viaggi all’estero suddivisi per sesso e eta’(2002/2003)

0-9 anni

10-19 anni

20-29 anni

30-39 ani

40-49 anni

50-59 anni

60+ anni

Maschi Femmine

242206467336210116231477123480263012028671114794

2482123692591291105520401772181916061932160714191095

20022003 Importi x .000

Nel biennio preso in considerazione, il numero delle partenze di viaggiatori di sesso maschile ha continuato ad essere sensibilmente superiore a quello dei viaggiatori di sesso femminile, ma la percentuale di differenza continua progressivamente ad essere erosa. Infatti, La distribuzione per sesso dei viaggi “outbound”, nel biennio 2002/2003, conferma la progressiva affermazione del ruolo femminile come protagonista dei flusssi turistici in uscita, e conferma altresi’ quanto si era gia’ rilevato in precedenti analisi del mercato turistico ed in precedenti edizioni del JATA Congress. A partire dal 1990 si e’ in sostanza determinata una contrazione del segmento delle c.d. “office ladies”, cioe giovani donne tra i 20 ed i 30 anni con un impiego e quindi dotate di autonomia economica. Esse continuano ad essere una componente importante del turismo “outbound”, ma non piu’ il “centro strategico” delle azioni di marketing. Durante l’attuale fase di recessione economica (che ha registrato un “picco” massimo nel 1999), sono in genere i gruppi sociali piu’ giovani, e quindi tendenzialmente meno dotati economicamente, a ridurre sensibilmente le spese per viaggi e vacanze all’estero, indirizzando i propri consumi verso alternative economicamente accessibili (telefonia, elettronica e servizi IT). La crescita nel consumo delle vacanze all’estero e’ particolarmente rilevante per il segmento femminile dai 30 ai 39 anni, composto in prevalenza dalle c.d. “green widows”: donne ancora, giovani, non sposate, con un buon impiego, mezzi economici adeguati ed il supporto della famiglia di origine.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Esse rappresentano un elemento trainante dell’intera economia giapponese, e non del solo mercato turistico. In aggiunta esse, raggiunta l’eta’ dei 60 anni ed insieme ai loro compagni che sono prevalentemente gia’ in pensione, sfruttano il loro tempo libero evitando le “peak-seasons” e scegliendo le destinazioni in base alle migliori condizioni reperibili nella destinazione. Cio’ contribuisce ad una ulteriore destagionalizzazione dei flussi in partenza dal Giappone ed in arrivo a destinazione.Cio’ costituisce una conseguenza dei cambiamenti intervenuti nella moderna famiglia giapponese. Le donne ultratrentenni, non ancora sposate, coabitano in modo sempre piu’ esteso con i loro genitori: sono il 70% del totale nell’area metropolitana di Tokyo. Esiste tra le donne giapponesi la tendenza a non sposarsi troppo presto, e un numero crescente di esse non e’ ancora sposata al raggiungimento del trentesimo anno di eta ne’ si unira’ mai in matrimonio. La coabitazione tende a risultare permanente e le “green widows” possono spendere in consumi personali la quota di reddito che sarebbe stata assorbita dal pagamento di un affitto. In altre parole le trentenni spendono e viaggiano di piu’ grazie all’agiatezza e alla generosita’ dei genitori. A cio’ si aggiunga il fatto che la societa’ giapponese, grazie ai forti legami esistenti tra madre e figlie, sta diventando una societa’ marcatamente “matrilineare”, in cui i “market opinion leaders” sono concentrati nel segmento femminile 30/39 anni e +50 anni.

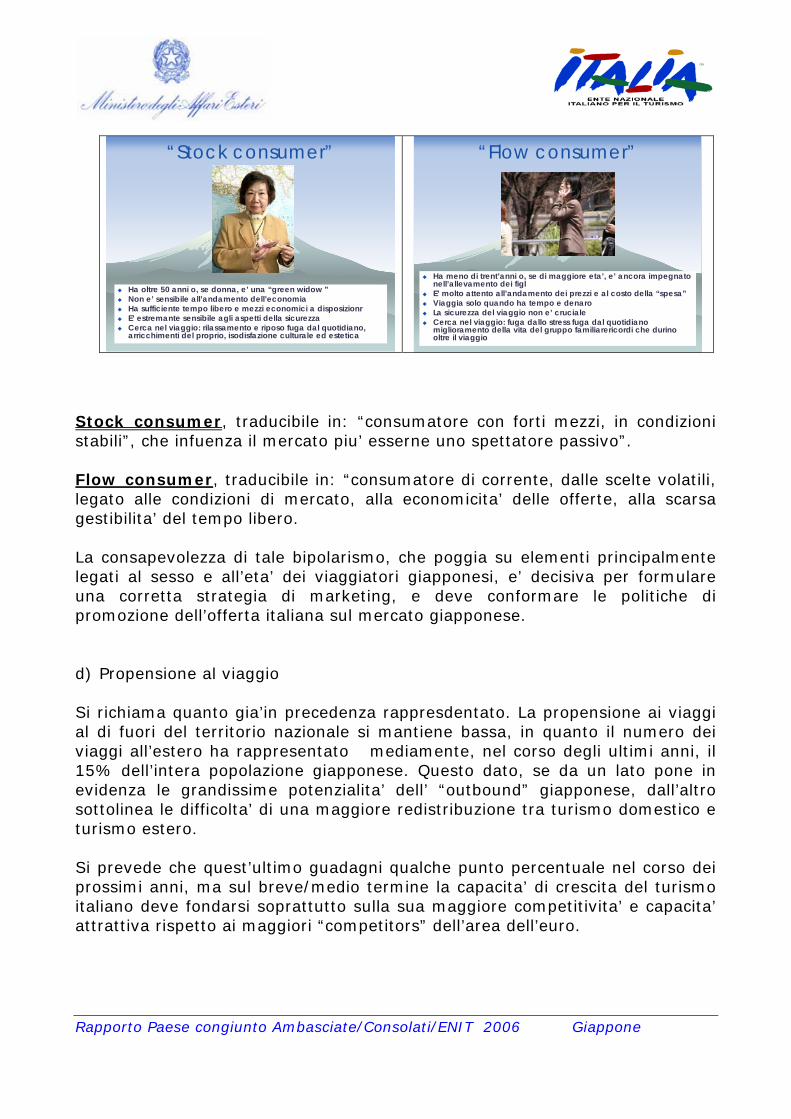

Ogni strategia di espansione dovra’ quindi riguardare principalmente tali segmenti, la cui analisi si presta alla identificazione di un fenomeno nuovo nel mercato giapponese: la sua progressiva “bipolarizzazione”. Infatti, da una valutazione di insieme dei dati precedentemente illustrati, possiamo trarre la conclusione, gia’ espressa da autorevoli osservatori del mondo turistico giapponese, che il mercato turistico giapponese, e quello outbound in particolare, si sia profondamente trasformando bipolarizzandisi in due segmenti tra loro ben differenziati: gli “stock consumers” e i “flow consumers” Qui di seguito sono riportante le caratteristiche dei due segmenti:

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

“Stock consumer”

Ha oltre 50 anni o, se donna, e’ una “green widow ”Non e’ sensibile all’andamento dell’economiaHa sufficiente tempo libero e mezzi economici a disposizionrE’ estremante sensibile agli aspetti della sicurezzaCerca nel viaggio: rilassamento e riposo fuga dal quotidiano, arricchimenti del proprio, isodisfazione culturale ed estetica

“Flow consumer”

Ha meno di trent’anni o, se di maggiore eta’, e’ ancora impegnato nell’allevamento dei figlE’ molto attento all’andamento dei prezzi e al costo della “spesa”Viaggia solo quando ha tempo e denaroLa sicurezza del viaggio non e’ crucialeCerca nel viaggio: fuga dallo stress fuga dal quotidiano miglioramento della vita del gruppo familiarericordi che durino oltre il viaggio

Stock consumer, traducibile in: “consumatore con forti mezzi, in condizioni stabili”, che infuenza il mercato piu’ esserne uno spettatore passivo”. Flow consumer, traducibile in: “consumatore di corrente, dalle scelte volatili, legato alle condizioni di mercato, alla economicita’ delle offerte, alla scarsa gestibilita’ del tempo libero. La consapevolezza di tale bipolarismo, che poggia su elementi principalmente legati al sesso e all’eta’ dei viaggiatori giapponesi, e’ decisiva per formulare una corretta strategia di marketing, e deve conformare le politiche di promozione dell’offerta italiana sul mercato giapponese. d) Propensione al viaggio Si richiama quanto gia’in precedenza rappresdentato. La propensione ai viaggi al di fuori del territorio nazionale si mantiene bassa, in quanto il numero dei viaggi all’estero ha rappresentato mediamente, nel corso degli ultimi anni, il 15% dell’intera popolazione giapponese. Questo dato, se da un lato pone in evidenza le grandissime potenzialita’ dell’ “outbound” giapponese, dall’altro sottolinea le difficolta’ di una maggiore redistribuzione tra turismo domestico e turismo estero. Si prevede che quest’ultimo guadagni qualche punto percentuale nel corso dei prossimi anni, ma sul breve/medio termine la capacita’ di crescita del turismo italiano deve fondarsi soprattutto sulla sua maggiore competitivita’ e capacita’ attrattiva rispetto ai maggiori “competitors” dell’area dell’euro.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

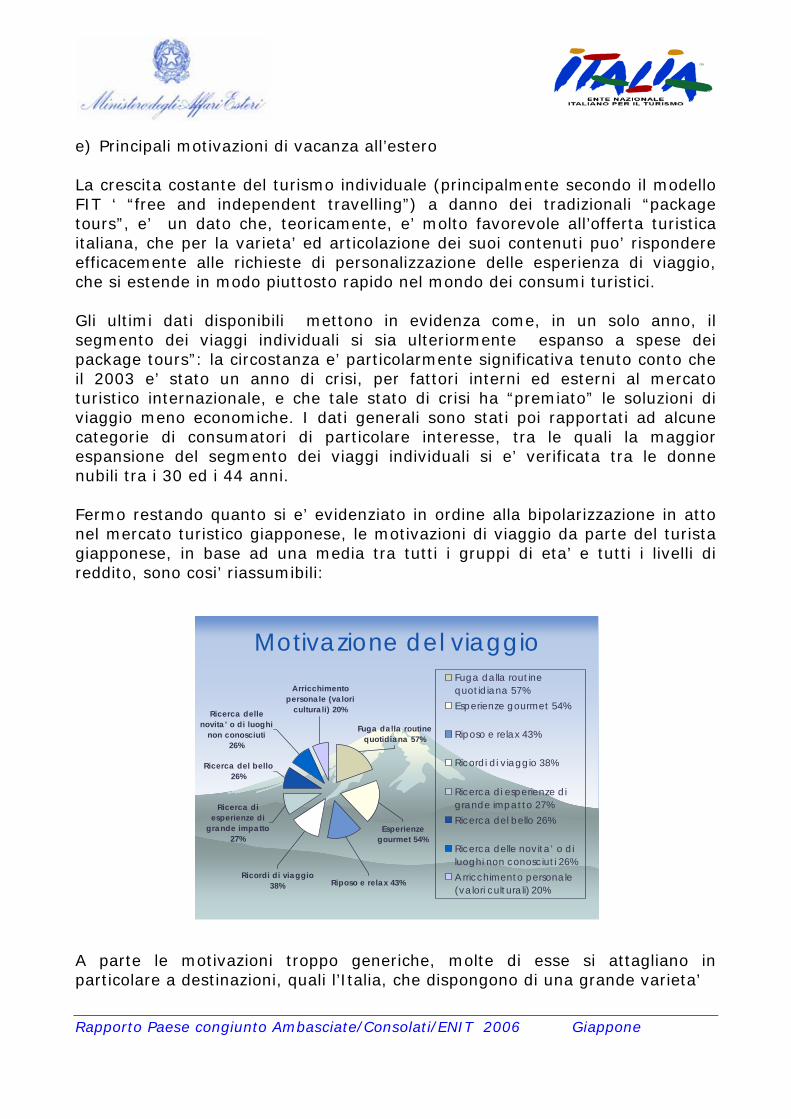

e) Principali motivazioni di vacanza all’estero

La crescita costante del turismo individuale (principalmente secondo il modello FIT ‘ “free and independent travelling”) a danno dei tradizionali “package tours”, e’ un dato che, teoricamente, e’ molto favorevole all’offerta turistica italiana, che per la varieta’ ed articolazione dei suoi contenuti puo’ rispondere efficacemente alle richieste di personalizzazione delle esperienza di viaggio, che si estende in modo piuttosto rapido nel mondo dei consumi turistici. Gli ultimi dati disponibili mettono in evidenza come, in un solo anno, il segmento dei viaggi individuali si sia ulteriormente espanso a spese dei package tours”: la circostanza e’ particolarmente significativa tenuto conto che il 2003 e’ stato un anno di crisi, per fattori interni ed esterni al mercato turistico internazionale, e che tale stato di crisi ha “premiato” le soluzioni di viaggio meno economiche. I dati generali sono stati poi rapportati ad alcune categorie di consumatori di particolare interesse, tra le quali la maggior espansione del segmento dei viaggi individuali si e’ verificata tra le donne nubili tra i 30 ed i 44 anni.

Fermo restando quanto si e’ evidenziato in ordine alla bipolarizzazione in atto nel mercato turistico giapponese, le motivazioni di viaggio da parte del turista giapponese, in base ad una media tra tutti i gruppi di eta’ e tutti i livelli di reddito, sono cosi’ riassumibili:

A parte le motivazioni troppo generiche, molte di esse si attagliano in particolare a destinazioni, quali l’Italia, che dispongono di una grande varieta’

Motivazione del viaggioArricchimento

personale (valoriculturali) 20%Ricerca delle

novita’ o di luoghinon conosciuti

26%

Fuga dalla routinequotidiana 57%

Ricerca del bello26%

Ricerca diesperienze di

grande impatto27%

Riposo e relax 43%

Esperienzegourmet 54%

Ricordi di viaggio38%

Fuga dalla rout inequotidiana 57%Esperienze gourmet 54%

Riposo e relax 43%

Ricordi di viaggio 38%

Ricerca di esperienze digrande impatto 27%Ricerca del bello 26%

Ricerca delle novita’ o diluoghi non conosciut i 26%Arricchimento personale(valori culturali) 20%

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

ed articolazione di attrattive turistiche e sul piu’ ampio giacimento turistico culturale. Secondo una indagine condotta dalla JTB nel corso del 2002, il viaggiatore ”medio” giapponese collega le motivazioni di viaggio ad una scala di preferenze che e’ rimasta piuttosto stabile nel tempo (i dati 2002 si sono mantenuti, per l’Italia, anche nel biennio successivo):

Destinazioni “outbound” preferite

199719981999200020012002

ItalySwitzerlandItalySwitzerlandItalyCanada5SwitzerlandCanadaSwitzerlandItalyCanadaSwitzerland4CanadaItalyCanadaCanadaSwitzerlandItaly3HawaiiAustraliaAustraliaAustraliaAustraliaAustralia2AustraliaHawaiiHawaiiHawaiiHawaiiHawaii1

199719981999200020012002Risposta Singola

ItalySwitzerlandFranceCanadaItalyCanada5SwitzerlandItalyCanadaFranceSwitzerlandSwitzerland4CanadaFranceSwitzerlandItalyCanadaItaly3HawaiiHawaiiHawaiiHawaiiHawaiiAustralia2AustraliaAustraliaAustraliaAustraliaAustraliaHawaii1

Risposta Multipla

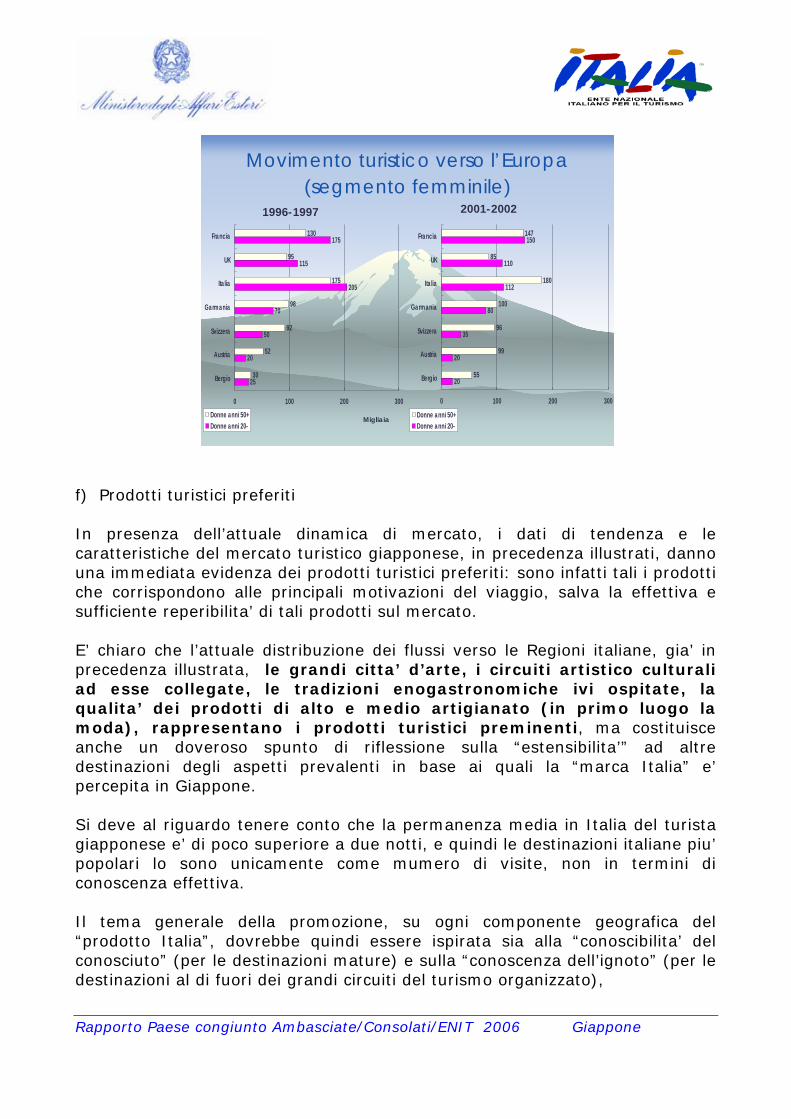

Ponendo ancora una volta l’attenzione al solo segmento femminile, con destinazione Europa, si puo’ riscontrare che nel 2001/2002 l’Italia, pur rimanendo complessivamente la destinazione europea piu’ popolare, ha ridotto i margini di tale leadership, per effetto di una riduzione di popolarita’ tra le “office ladies” (flow consumers) ed un incremento ulteriore nel settore delle ultracinquantenni (stock consumers).

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Movimento turistico verso l’Europa(segmento femminile)

25

20

50

70

205

115

175

30

52

92

98

95

130

175

0 100 200 300

Bergio

Austria

Svizzera

Garmania

Italia

UK

Francia

Donne anni 50+Donne anni 20-

1996-1997 2001-2002

Migliaia

20

20

35

80

112

110

150

55

99

96

100

85

147

180

0 100 200 300

Bergio

Austria

Svizzera

Garmania

Italia

UK

Francia

Donne anni 50+Donne anni 20-

f) Prodotti turistici preferiti

In presenza dell’attuale dinamica di mercato, i dati di tendenza e le caratteristiche del mercato turistico giapponese, in precedenza illustrati, danno una immediata evidenza dei prodotti turistici preferiti: sono infatti tali i prodotti che corrispondono alle principali motivazioni del viaggio, salva la effettiva e sufficiente reperibilita’ di tali prodotti sul mercato. E’ chiaro che l’attuale distribuzione dei flussi verso le Regioni italiane, gia’ in precedenza illustrata, le grandi citta’ d’arte, i circuiti artistico culturali ad esse collegate, le tradizioni enogastronomiche ivi ospitate, la qualita’ dei prodotti di alto e medio artigianato (in primo luogo la moda), rappresentano i prodotti turistici preminenti, ma costituisce anche un doveroso spunto di riflessione sulla “estensibilita’” ad altre destinazioni degli aspetti prevalenti in base ai quali la “marca Italia” e’ percepita in Giappone. Si deve al riguardo tenere conto che la permanenza media in Italia del turista giapponese e’ di poco superiore a due notti, e quindi le destinazioni italiane piu’ popolari lo sono unicamente come mumero di visite, non in termini di conoscenza effettiva. Il tema generale della promozione, su ogni componente geografica del “prodotto Italia”, dovrebbe quindi essere ispirata sia alla “conoscibilita’ del conosciuto” (per le destinazioni mature) e sulla “conoscenza dell’ignoto” (per le destinazioni al di fuori dei grandi circuiti del turismo organizzato),

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

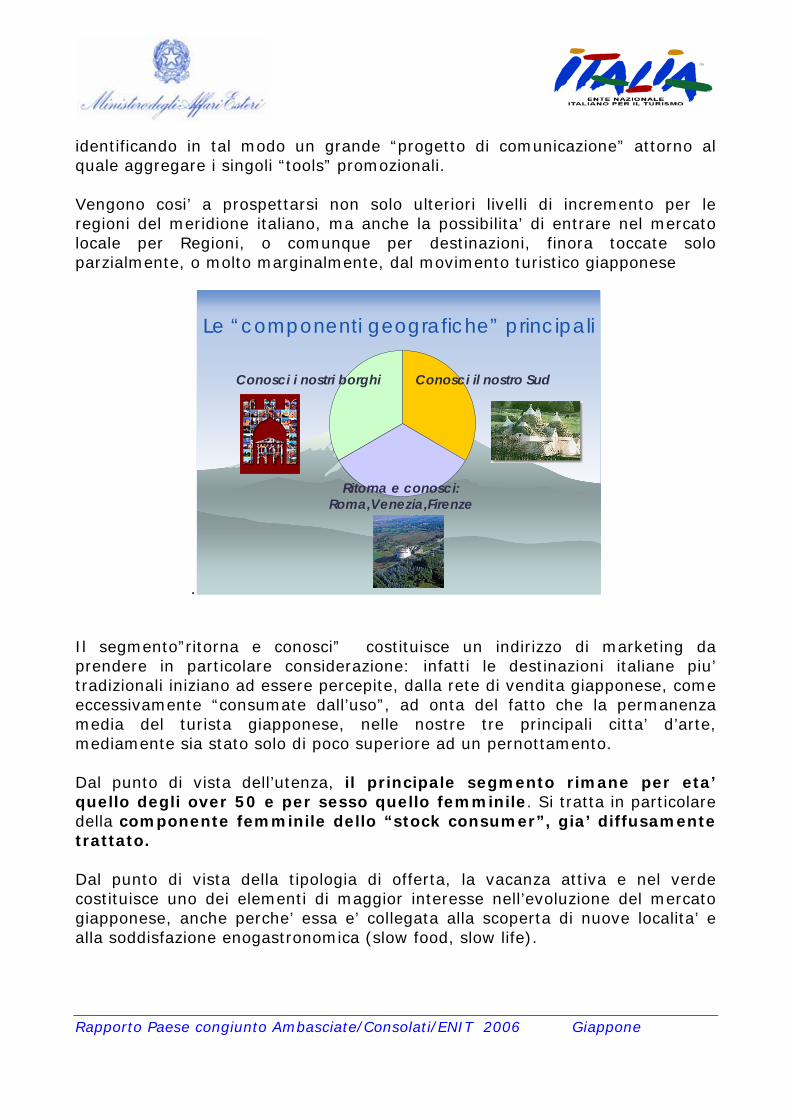

identificando in tal modo un grande “progetto di comunicazione” attorno al quale aggregare i singoli “tools” promozionali. Vengono cosi’ a prospettarsi non solo ulteriori livelli di incremento per le regioni del meridione italiano, ma anche la possibilita’ di entrare nel mercato locale per Regioni, o comunque per destinazioni, finora toccate solo parzialmente, o molto marginalmente, dal movimento turistico giapponese

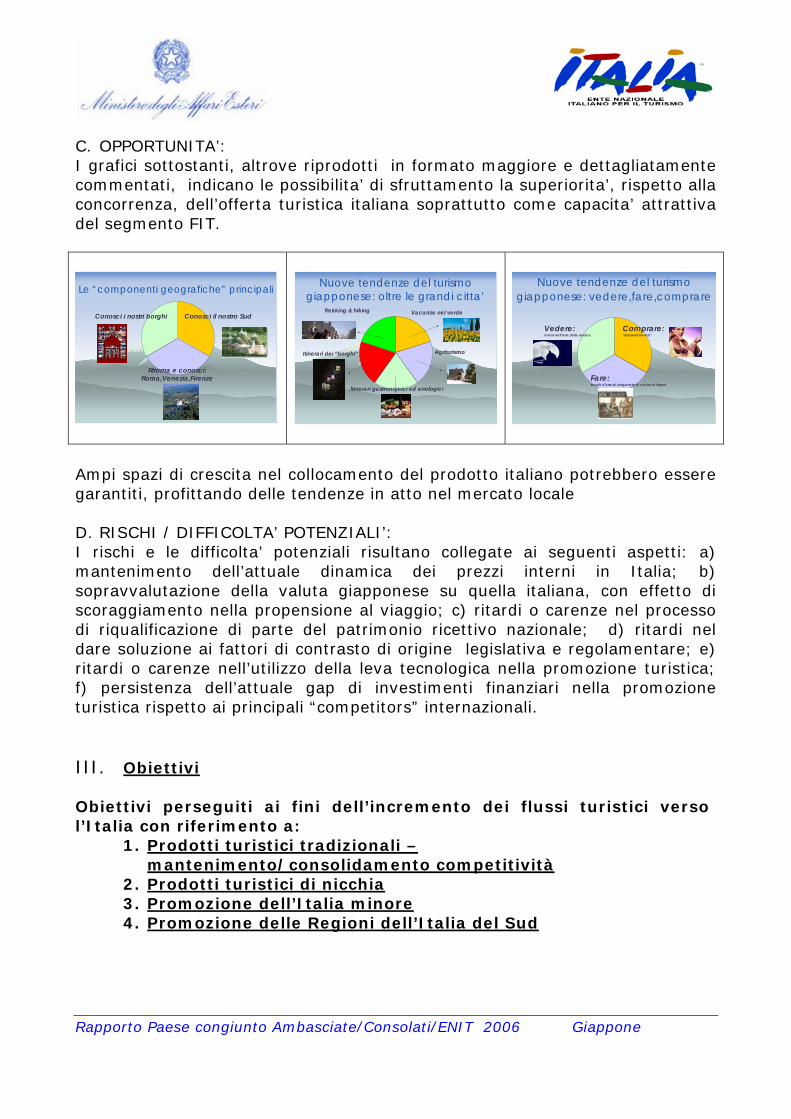

.

Le “componenti geografiche” principali

Conosci il nostro Sud

Ritorna e conosci:Roma,Venezia,Firenze

Conosci i nostri borghi

Il segmento”ritorna e conosci” costituisce un indirizzo di marketing da prendere in particolare considerazione: infatti le destinazioni italiane piu’ tradizionali iniziano ad essere percepite, dalla rete di vendita giapponese, come eccessivamente “consumate dall’uso”, ad onta del fatto che la permanenza media del turista giapponese, nelle nostre tre principali citta’ d’arte, mediamente sia stato solo di poco superiore ad un pernottamento. Dal punto di vista dell’utenza, il principale segmento rimane per eta’ quello degli over 50 e per sesso quello femminile. Si tratta in particolare della componente femminile dello “stock consumer”, gia’ diffusamente trattato. Dal punto di vista della tipologia di offerta, la vacanza attiva e nel verde costituisce uno dei elementi di maggior interesse nell’evoluzione del mercato giapponese, anche perche’ essa e’ collegata alla scoperta di nuove localita’ e alla soddisfazione enogastronomica (slow food, slow life).

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Nuove tendenze del turismo giapponese: oltre le grandi citta’

Trekking & hiking

Agriturismo

Vacanze nel verde

Itinerari gastronomici ed enologici

Itinerari dei “borghi”

E’ inoltre possibile individuare una ulteriore polarizzazione di interessi, legati alla sempre prevalente motivazione culturale del viaggio e dalla necessita’ di fronteggiare l’arricchimento e la varieta’ delle motivazioni di viaggio del turista giapponese, soprattutto per il segmento FIT. Il successivo diagramma (“Nuove tendenze: vedere, fare, comprare) illustra chiaramente le tendenze da percorrere.

Nuove tendenze del turismo giapponese: vedere,fare,comprare

Comprare:”discount travels”

Fare:scuole d’arte,di artigianato,di cucina,di lingua

Vedere:eventi dell’arte,della musica

Oltre ad un cenno al segmento, sempre in crescita, dei viaggi di nozze, pare opportuno evidenziare la rilevanza dei viaggi all’estero degli studenti giapponesi.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

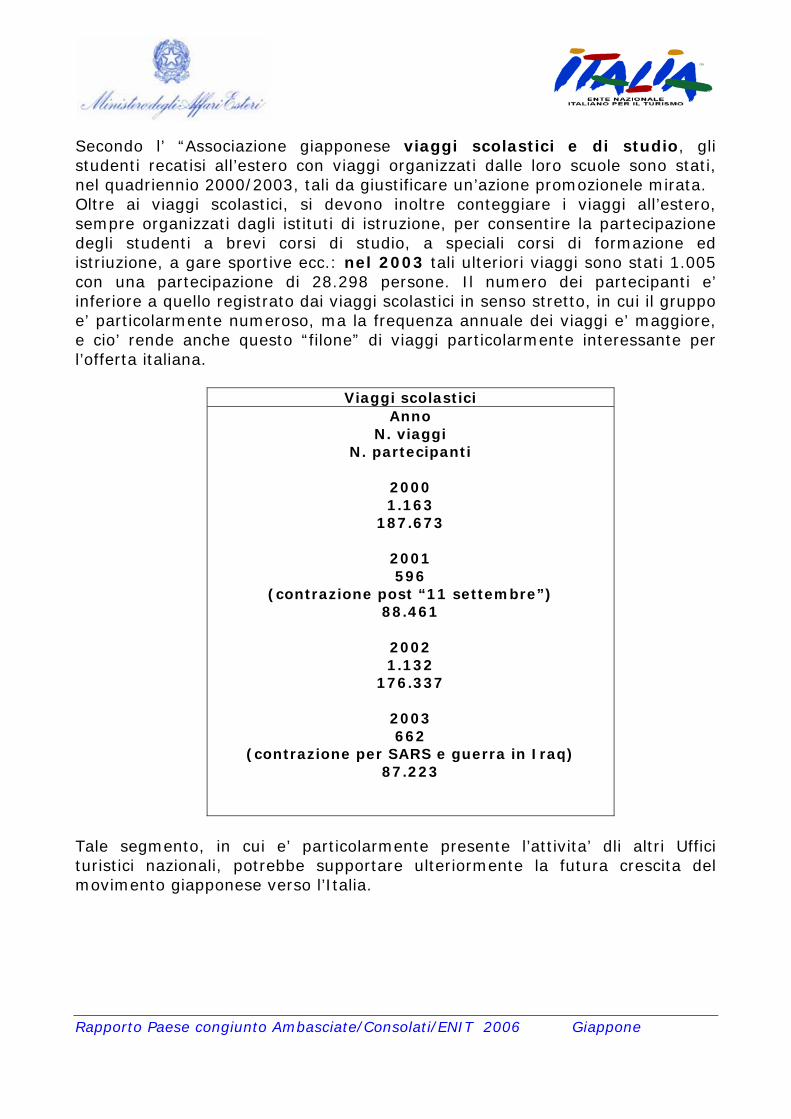

Secondo l’ “Associazione giapponese viaggi scolastici e di studio, gli studenti recatisi all’estero con viaggi organizzati dalle loro scuole sono stati, nel quadriennio 2000/2003, tali da giustificare un’azione promozionele mirata. Oltre ai viaggi scolastici, si devono inoltre conteggiare i viaggi all’estero, sempre organizzati dagli istituti di istruzione, per consentire la partecipazione degli studenti a brevi corsi di studio, a speciali corsi di formazione ed istriuzione, a gare sportive ecc.: nel 2003 tali ulteriori viaggi sono stati 1.005 con una partecipazione di 28.298 persone. Il numero dei partecipanti e’ inferiore a quello registrato dai viaggi scolastici in senso stretto, in cui il gruppo e’ particolarmente numeroso, ma la frequenza annuale dei viaggi e’ maggiore, e cio’ rende anche questo “filone” di viaggi particolarmente interessante per l’offerta italiana.

Viaggi scolastici Anno

N. viaggi N. partecipanti

2000 1.163

187.673

2001 596

(contrazione post “11 settembre”) 88.461

2002 1.132

176.337

2003 662

(contrazione per SARS e guerra in Iraq) 87.223

Tale segmento, in cui e’ particolarmente presente l’attivita’ dli altri Uffici turistici nazionali, potrebbe supportare ulteriormente la futura crescita del movimento giapponese verso l’Italia.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

L’insieme delle caratteristiche strutturali e delle linee di tendenza in precedenza illustrate puo’ e deve quindi costituire un punto di riferimento obbligato per orientare la promozione nazionale ed adeguare l’offerta turistica italiana alla mentalita’ e alla evoluzione dei gusti in atto nel mercato turistico del Giappone. g) Fattori determinanti nella scelta delle destinazione (prezzi, livello di

organizzazione, conoscenza delle lingue, sicurezza, efficienza dei servizi,ecc.)

Quanto ai fattori di scelta della destinazione, gli elementi in precedenza forniti permettono di ricavare gli elementi al riguardo necessari: a) per quanto riguarda i segmenti dominanti (viaggiatori con piu’ di 50 anni,

specialmente di sesso femminile) essi si incarnano nella figura dello “stock consumers” per il quale sono essenziali: i valori culturali ed estetici del viaggio (l’esperienza di viaggio come arricchimento personale), il “value for money” (ha sufficiernte reddito ed ha motivazione a spenderlo, ma richiede servizi di elevato standard), la sicurezza del viaggio e del soggiorno, la qualita’ ambientale del soggiorno, la disponibilita’ di servizi (guide, accompagnatori ecc.) in lingua giapponese):

b) per quanto riguarda il segmento “giovani” (soprattutto le “office ladies”), lievemente recessivo per quanto riguarda la “destinazione Italia”, il prezzo del viaggio risulta cruciale, mentre soprattutto per i viaggiatori single, con piu’ reddito disponibile, lo shopping all’estero risulta un elemento importante di attrazione (e di particolare rilievo per il nostro Paese);

c) per quanto riguarda l’intero complesso della popolazione “outbound”, la destinazione viene scelta in funzione della attitudine a rispondere alle motivazioni prevalenti di viaggio, come gia’ evidenziato;

d) per quanto la destinazione-Italia venga associata a viaggiatori appartenenti a classi di reddito superiori o medio/superiori, il costo complessivo della vacanza inizia ad essere particolarmente sostenuto, non solo per i prezzi alberghieri ma anche e soprattutto per quelli extra-alberghieri. Il mercato outbound, per la crescita del “segmento FIT”, sara’ sempre piu’ caratterizzato dalla capacita’ di confronto tra i prezzi praticati in diverse destinazioni internazionali, in base a livelli comparabili di servizio;

e) infine, la qualita’ degli standard alberghieri appare decisiva, tenuto conto della tipologia prevalente del turista giapponese interessato al viaggio in Italia. Occorre che il servizio di alloggio non risulti inferiore allo standard medio di alberghi di pari categoria operanti su destinazioni analoghe, e prioritariamente quelle europee.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

L’insufficiente livello delle attrezzature idrauliche o sanitarie (per le quali e’ imperativa la presenza della vasca da bagno) o, ad esempio, risparmi sul rinnovo delle centraline telefoniche (che talvolta rendono necessario, per i collegamenti internazionali, ricorrere a providers esterni abilitabili mediante carta di credito) sono ormai tali da indurre disaffezione nella clientela. h) Tipo di alloggio preferito (Fonte: Reiseanalyse)

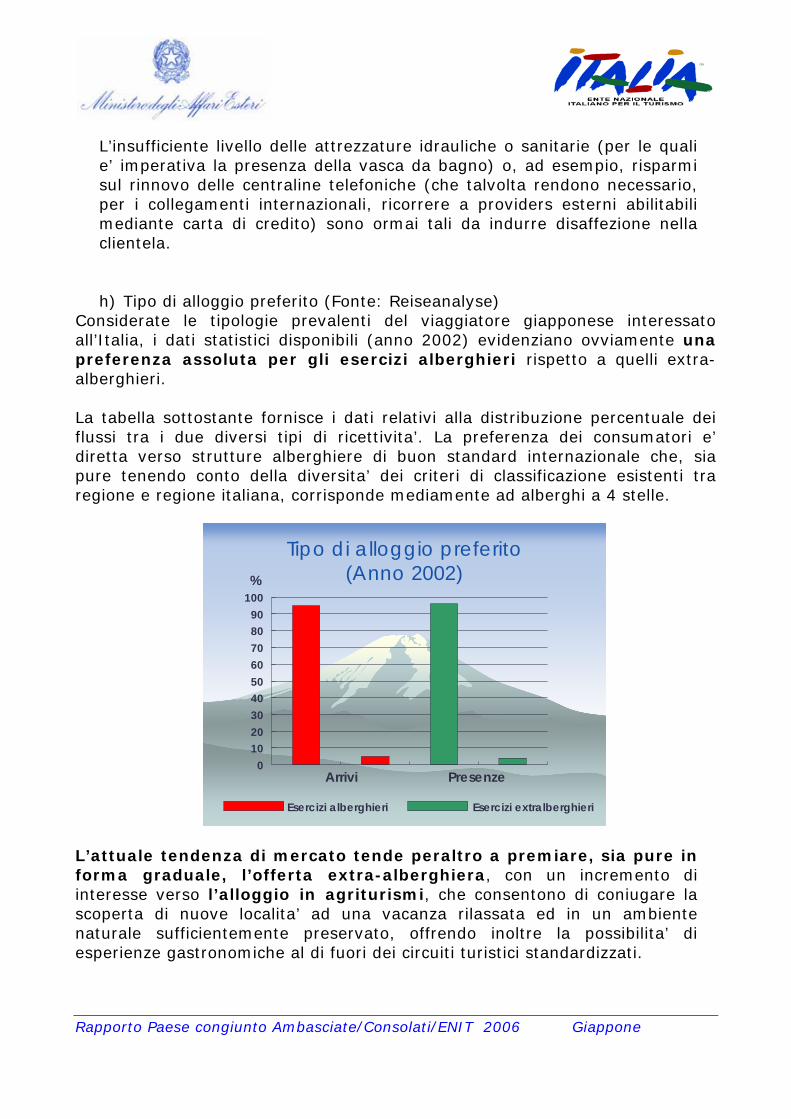

Considerate le tipologie prevalenti del viaggiatore giapponese interessato all’Italia, i dati statistici disponibili (anno 2002) evidenziano ovviamente una preferenza assoluta per gli esercizi alberghieri rispetto a quelli extra-alberghieri. La tabella sottostante fornisce i dati relativi alla distribuzione percentuale dei flussi tra i due diversi tipi di ricettivita’. La preferenza dei consumatori e’ diretta verso strutture alberghiere di buon standard internazionale che, sia pure tenendo conto della diversita’ dei criteri di classificazione esistenti tra regione e regione italiana, corrisponde mediamente ad alberghi a 4 stelle.

Tipo di alloggio preferito(Anno 2002)

Arrivi Presenze0

102030405060708090

100%

Esercizi alberghieri Esercizi extralberghieri

L’attuale tendenza di mercato tende peraltro a premiare, sia pure in forma graduale, l’offerta extra-alberghiera, con un incremento di interesse verso l’alloggio in agriturismi, che consentono di coniugare la scoperta di nuove localita’ ad una vacanza rilassata ed in un ambiente naturale sufficientemente preservato, offrendo inoltre la possibilita’ di esperienze gastronomiche al di fuori dei circuiti turistici standardizzati.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Va comunque tenuto conto che l’offerta agrituristica italiana si presenta come un “agglomerato” di proposte ricettive a livelli estremamente variati, dalla tradizionale fattoria agricola alle ville di campagna, con ristrutturazioni di qualita’: si tratta di un segmento che piu’ propriamente andrebbe indicato come “vacanza verde”, nei confronti del quale l’interesse del turista giapponese e’ prevalentemente orientato verso le offerte superiori. i) Mesi preferiti per i viaggi.

Il mercato turistico giapponese e’ in linea di massima un mercato destagionalizzato. Gli ultimi dati utili risalgono al 2002, in quanto il movimento in uscita nel corso dell’anno 2003 e’ stato alterato dalla diffusione di notizie ricorrenti sulla sicurezza dei viaggi. Tenendo quindi in considerazione, come punto di riferimento, la distribuzione mensile dei flussi registrata nel corso del 2002, il mese di gennaio ed il bimestre aprile/maggio hanno presentato un volume di viaggi “outbound” piu’ ridotto rispetto agli altri mesi: in ogni caso, considerato che il periodi di congedo dei lavoratori giapponesi e’ ridotto e che, comunque, le variazioni percentuali tra “low season” e “high season” sono sostanzialmente contenute, i margini per sensibilizzare il movimento locale in base a campagne di destagionalizzazione del prodotto non sembrano molto ampi. Le mete tradizionali (le grandi e medie citta’ d’arte) sono in sostanza gia’ sufficientemente destagionalizzate, mentre per le “mete minori” si tratterebbe di “destagionalizzare” le abitudini cittadine, in quanto molte destinazioni turistiche sono vive e vivaci soltanto durante la “peak season” italiana.

E’ piuttosto interessante notare la concentrazione, nel corso dell’anno, dei viaggi delle famiglie che ovviamente corrispondono alle vacanze scolastiche dei figli. Tali periodi sono i seguenti: a) interruzione primaverile (da meta’ marzo all’inizio di aprile; b) la “settimana d’oro” (golden week): dal 29 aprile al 5 maggio c) O-bon (destinato prevalentemente ai viaggi interni): dal 10 al 15 di

agosto; d) Festivita’ dell’anno nuovo (dal 28 dicembre al 5 gennaio). Per i periodi a), b) e d) la predisposizione di pacchetti famiglia a prezzi particolarmente contenuti potrebbe creare le condizioni per una intensificazione del movimento turistico verso l’Italia.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

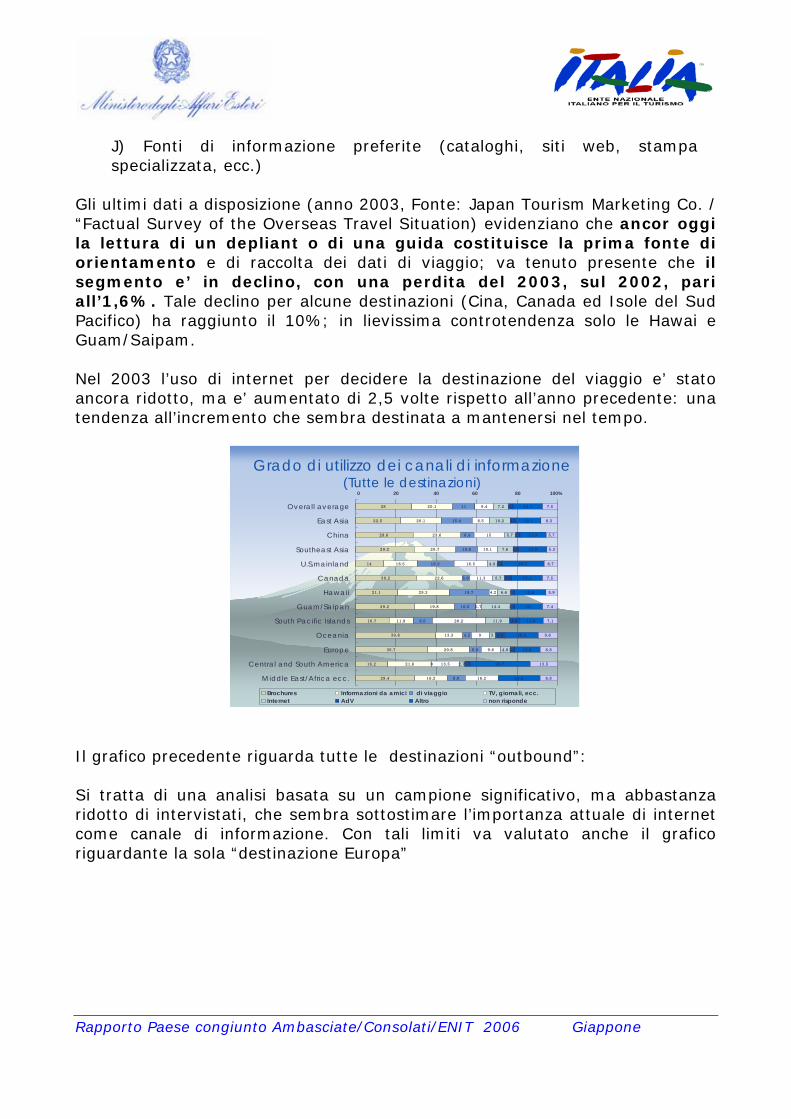

J) Fonti di informazione preferite (cataloghi, siti web, stampa specializzata, ecc.)

Gli ultimi dati a disposizione (anno 2003, Fonte: Japan Tourism Marketing Co. / “Factual Survey of the Overseas Travel Situation) evidenziano che ancor oggi la lettura di un depliant o di una guida costituisce la prima fonte di orientamento e di raccolta dei dati di viaggio; va tenuto presente che il segmento e’ in declino, con una perdita del 2003, sul 2002, pari all’1,6%. Tale declino per alcune destinazioni (Cina, Canada ed Isole del Sud Pacifico) ha raggiunto il 10%; in lievissima controtendenza solo le Hawai e Guam/Saipam. Nel 2003 l’uso di internet per decidere la destinazione del viaggio e’ stato ancora ridotto, ma e’ aumentato di 2,5 volte rispetto all’anno precedente: una tendenza all’incremento che sembra destinata a mantenersi nel tempo.

Grado di utilizzo dei canali di informazione(Tutte le destinazioni)

28

22.5

28.6

29.2

14

30.2

21.1

29.2

16.7

39.8

35.7

16.2

29.4

20.1

20.1

23.6

20.7

16.5

22.6

25.3

19.8

11.9

13.3

20.8

21.6

16.2

11

15.4

6.4

10.6

18.3

3.8

19.7

10.5

9.5

4.2

5.8

0

8.8

9.4

8.5

15

10.1

16.5

11.3

4.2

2.7

26.2

9

9.6

13.5

16.2

7.2

10.2

5.7

7.6

4.9

5.7

6.6

14.4

11.9

3

4.8

2.7

2.5

3.1

2.1

2.8

2.4

3.8

1.7

1.9

4.8

4.8

2.2

2.7

14.3

12.1

12.9

13.9

20.7

15.1

15.6

14

11.9

16.3

12.4

29.7

20.6

7.5

8.3

5.7

5.3

6.7

7.5

5.9

7.4

7.1

9.6

8.8

13.5

8.8

Overall average

East Asia

China

Southeast Asia

U.S.mainland

Canada

Hawaii

Guam/Saipan

South Pacific Islands

Oceania

Europe

Central and South America

Middle East/Africa ecc.

Brochures Informazioni da amici di viaggio TV, giornali, ecc.Internet AdV Altro non risponde

0 20 40 60 80 100%

Il grafico precedente riguarda tutte le destinazioni “outbound”: Si tratta di una analisi basata su un campione significativo, ma abbastanza ridotto di intervistati, che sembra sottostimare l’importanza attuale di internet come canale di informazione. Con tali limiti va valutato anche il grafico riguardante la sola “destinazione Europa”

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Grado di utilizzo dei canali di informazione(Destinazione Europa)

20.8 5.8 9.6 4.8 2.2 8.835.7 12.4Europa

Brochures Informazioni da amici di viaggio TV, giornali, ecc.Internet AdV Altro non risponde

0 20 40 60 80 100%

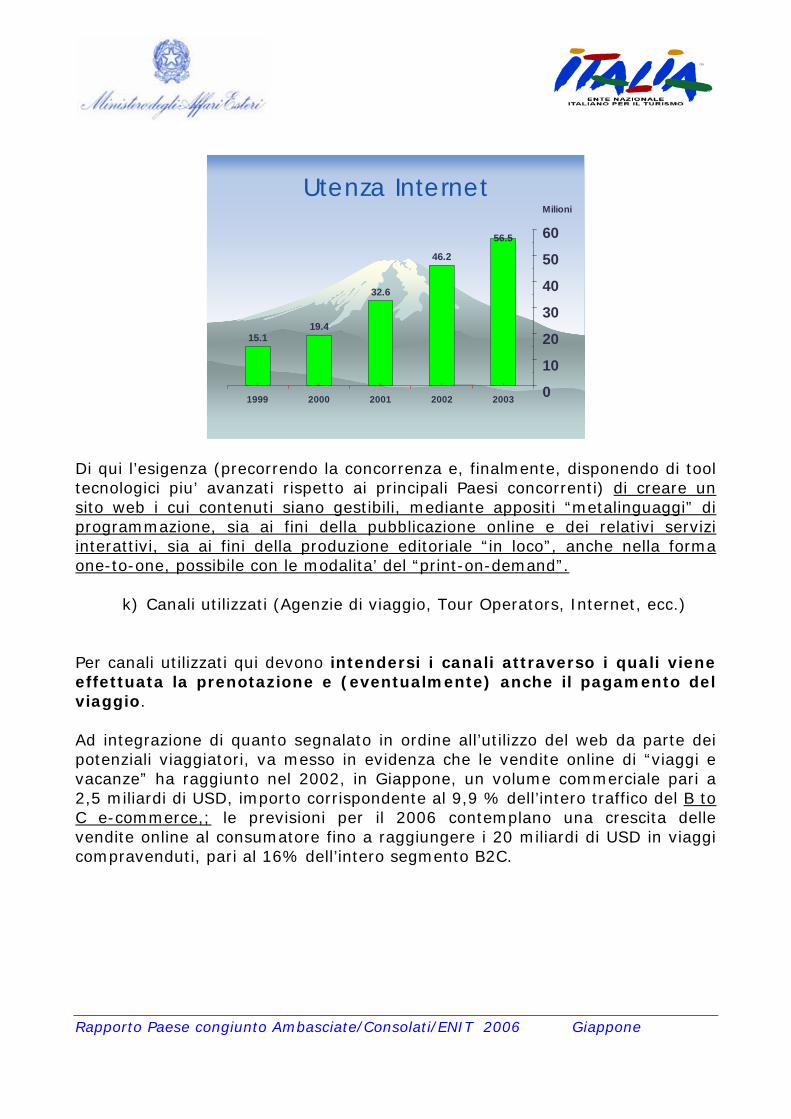

Secondo gli ultimi dati forniti dalla JTB (“The fundamentals of the Japanese Outbound Travel Market 2004”) internet invece e’ di gran lunga la fonte di informazione principale, come risulta dal grafico a pagina successiva. Volendo utilmente “mediare” le due fonti di analisi, puo’ concludersi che gli strumenti di informazione ruotano intorno a due poli, entrambi necessari: la tradizionale “brochure” a stampa e le informazioni online, con un continuo incremento di importanza del web. Del resto la diffusione di internet tra la popolazione giapponese e’ in continuo incremento, e si e’ quasi quadruplicata nel quinquennio 1999/2003, con un tasso incrementale di crescita pressoche’ analogo in tutte le classi di eta’

Grado di utilizzo dei canali diinformazione

10.2

13

17.2

36.2

34

36.2

33.8

69

0 20 40 60 80

Riviste e giornali

Brochures

Infirmazioni da amici

Internet

Canale principale Canali associati"

(%)

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

Utenza Internet

15.119.4

32.6

46.2

56.5

1999 2000 2001 2002 2003

Milioni

60

50

40

30

20

10

0

Di qui l’esigenza (precorrendo la concorrenza e, finalmente, disponendo di tool tecnologici piu’ avanzati rispetto ai principali Paesi concorrenti) di creare un sito web i cui contenuti siano gestibili, mediante appositi “metalinguaggi” di programmazione, sia ai fini della pubblicazione online e dei relativi servizi interattivi, sia ai fini della produzione editoriale “in loco”, anche nella forma one-to-one, possibile con le modalita’ del “print-on-demand”.

k) Canali utilizzati (Agenzie di viaggio, Tour Operators, Internet, ecc.)

Per canali utilizzati qui devono intendersi i canali attraverso i quali viene effettuata la prenotazione e (eventualmente) anche il pagamento del viaggio. Ad integrazione di quanto segnalato in ordine all’utilizzo del web da parte dei potenziali viaggiatori, va messo in evidenza che le vendite online di “viaggi e vacanze” ha raggiunto nel 2002, in Giappone, un volume commerciale pari a 2,5 miliardi di USD, importo corrispondente al 9,9 % dell’intero traffico del B to C e-commerce,; le previsioni per il 2006 contemplano una crescita delle vendite online al consumatore fino a raggiungere i 20 miliardi di USD in viaggi compravenduti, pari al 16% dell’intero segmento B2C.

Rapporto Paese congiunto Ambasciate/Consolati/ENIT 2006 Giappone

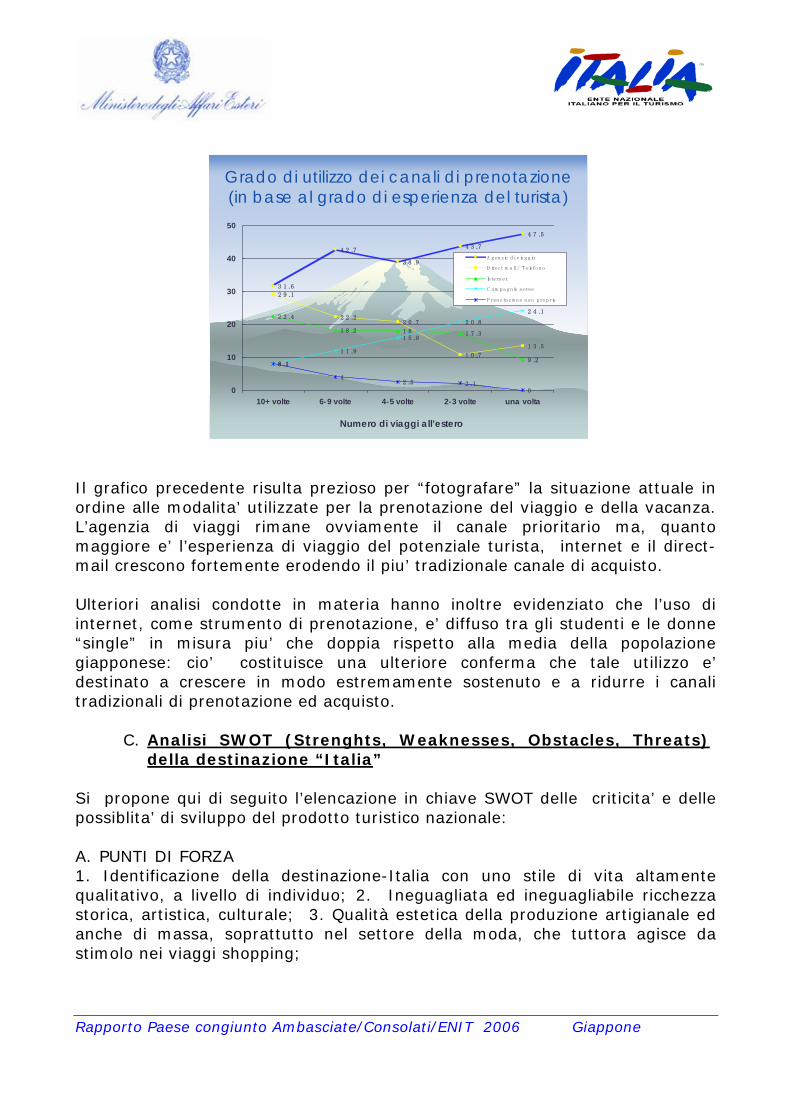

Grado di utilizzo dei canali di prenotazione(in base al grado di esperienza del turista)

3 1 .6

4 2 .7

3 8 .9

4 3 .7

4 7 .5

2 9 .1

2 2 .22 0 .7

1 0 .7

1 3 .5

2 2 .4

1 8 .2 1 8 1 7 .3

9 .28 .1

1 5 .9

2 0 .8

2 4 .1

8 .1

42 .5 2 .1

0

1 1 .9

0

10

20

30

40

50

10+ volte 6-9 volte 4-5 volte 2-3 volte una volta

A genzie di viaggio

D irect m ail / T elefono

Internet

C am pagnie aeree

P renotazione non propria

Numero di viaggi all’estero

Il grafico precedente risulta prezioso per “fotografare” la situazione attuale in ordine alle modalita’ utilizzate per la prenotazione del viaggio e della vacanza. L’agenzia di viaggi rimane ovviamente il canale prioritario ma, quanto maggiore e’ l’esperienza di viaggio del potenziale turista, internet e il direct-mail crescono fortemente erodendo il piu’ tradizionale canale di acquisto. Ulteriori analisi condotte in materia hanno inoltre evidenziato che l’uso di internet, come strumento di prenotazione, e’ diffuso tra gli studenti e le donne “single” in misura piu’ che doppia rispetto alla media della popolazione giapponese: cio’ costituisce una ulteriore conferma che tale utilizzo e’ destinato a crescere in modo estremamente sostenuto e a ridurre i canali tradizionali di prenotazione ed acquisto.

C. Analisi SWOT (Strenghts, Weaknesses, Obstacles, Threats) della destinazione “Italia”