OTTOBRE 2019 Aggiornamento sui nostri punteggi ESG

12

Aggiornamento sui nostri punteggi ESG FRANKLIN TEMPLETON THINKS TM GLOBAL MACRO VIEWS OTTOBRE 2019

Transcript of OTTOBRE 2019 Aggiornamento sui nostri punteggi ESG

Aggiornamento sui nostri punteggi ESG

FRANKLIN TEMPLETON THINKSTM GLOBAL MACRO VIEWS

OTTOBRE 2019

Global Macro Views / Aggiornamento sui nostri punteggi ESG2

Filosofia e processo ESG di TGM

2. Ci si focalizza su data point prospettici. Piuttosto che la performance ESG attuale, la quale è fortemente correlata ai livelli di redditività, riteniamo che sia il momentum, o la variazione di punteggio, il parametro veramente importante ai fini della performance dell’investimento oltre che per stabilire dove il capitale potrebbe essere impie-gato per ottenere l’impatto più positivo.

3. ESG è uno strumento importante per identificare opportunità d’investimento oltre che per evidenziare aree di rischio. In TGM siamo particolarmente interessati agli “estremi” che segna-lano importanti cambiamenti ESG in entrambe le direzioni.

Qui di seguito riepiloghiamo i cinque prin-cipi fondamentali che definiscono le view di TGM in merito all’applicazione di fattori ESG nel processo di ricerca e investi-mento. Questi punti rispecchiano il modo in cui TGM ritiene che i fattori ESG possano essere utilizzati al meglio dagli investitori nel segmento sovrano.

1. I fattori ESG sono più efficaci se pienamente integrati in altre compo-nenti della ricerca, come ad esempio l’analisi economica tradizionale e le visite sul posto. Questi aspetti contri-buiscono a formulare le principali opinioni macroeconomiche su un paese. e i fattori ESG sono quindi espressi tramite l’analisi di aspetti economici come crescita e inflazione.

4. Per poter beneficiare dell’analisi ESG, gli investitori devono avere un orizzonte temporale sufficientemente lungo. I fattori ESG guidano i fondamentali di un paese, che possono essere eclissati a breve termine da condizioni cicliche o temporanee. La convinzione su un’o-pinione e la pazienza di vederla realizzata sono requisiti fondamentali per il successo dell’investimento ESG.

5. L’enfasi in quanto investitori sui fonda-mentali a lungo termine di un paese rappresenta una base efficace per poter comunicare apertamente con i responsabili politici interessati a discutere le migliori pratiche econo-miche. Questo dialogo è importante ai fini della nostra capacità di fornire assi-stenza ai clienti, nonché per i funzionari governativi interessati alle prospettive dei mercati privati.

In questo numero

All’inizio del 2018, Templeton Global Macro (TGM) ha pubblicato il numero 9 di Global Macro Shifts —Fattori ambientali, sociali e di governance nell’investimento global macro [GMS-9]. La pubblicazione ha analizzato il modo in cui valutiamo i fattori ambientali, sociali e di governance (ESG) nell’ambito del nostro processo di ricerca macroeconomica e ha descritto il processo di conversione dei risultati della ricerca del team in punteggi quantificabili. GMS-9 aveva presentato ufficialmente il nostro sistema proprietario di punteggio ESG, l’Indice Templeton Global Macro ESG (TGM-ESGI), una delle prime metodologie nei mercati di obbligazioni governative concen-trata sulle variazioni prospettiche dei punteggi ESG quale fonte di analisi per gli investimenti.

In futuro intendiamo aggiornare e pubblicare periodicamente i nostri punteggi TGM-ESGI. Questo è il nostro secondo aggiornamento semestrale nel 2019. Include un breve riepilogo della nostra filosofia ESG e un aggiornamento della nostra metodologia, incluso in particolare un migliora-mento che abbiamo apportato trasformando le ponderazioni dei fattori sociali e di governance di iterazioni precedenti in un’equiponderazione di ciascuno dei fattori ambientali, sociali e di governance per il futuro. Nella pubblicazione sono riportati anche i punteggi TGM-ESGI aggior-nati di 56 paesi, e brevi case study per tre paesi dove i punteggi previsti sono in via di miglioramento e due nei quali stanno peggiorando. Con la costante evoluzione del panorama degli ESG nel segmento sovrano, continuiamo anche a cercare modi per migliorare e perfezionare le modalità con cui misuriamo i fattori ESG e utilizziamo tali informazioni come base per le deci-sioni d’investimento.

3Global Macro Views / Aggiornamento sui nostri punteggi ESG

Il TGM-ESGI è un insieme composito di 13 sottocategorie (si veda GMS-9, pagina 4) ritenute essenziali ai fini della performance macroeconomica, cui è attribuito un punteggio da 0 a 100. Il team di ricerca assegna tali punteggi sovrapponendo le proprie opinioni su un benchmark creato con indici globali per i punteggi attuali e fornendo poi le cifre delle previsioni di cambiamenti delle condizioni nel medio termine. I punteggi finali sono calcolati con un’equiponderazione del 33% per i fattori di governance, del 33% per i fattori sociali e del 33% per i fattori ambientali, e la variazione del punteggio è semplicemente il punteggio previsto meno il punteggio attuale.

Miglioramento del nostro punteggio di fattori ambientaliL’equiponderazione dei punteggi E, S e G rappresenta un miglioramento del nostro processo per la loro assegnazione; prece-dentemente il fattore ambientale (E) era stato sottoponderato del 20% (mentre i fattori sociali (S) e di governance (G) erano al 40% ciascuno), è secondo la nostra view che i fattori ambientali abitualmente si sviluppano in periodi di tempo più lunghi. Tuttavia, abbiamo rivisto questa valutazione, ritenendo che recentemente i fattori ambientali abbiano avuto effetti più visibili su un numero crescente di titoli sovrani. Fino ad ora, la rettifica a un’equipondera-zione dei fattori E ha avuto un effetto modesto sui punteggi generali per i paesi, senza modificare concretamente le nostre view d’investimento attuali. Tuttavia l’au-mento della ponderazione ha fatto anche aumentare il potenziale impatto nel futuro dei fattori ambientali sulle nostre view d’investimento.

La spinta a equiponderare i punteggi è deri-vata in parte dalla consapevolezza che i fattori ambientali stanno diventando urgenti motivi di preoccupazione in importanti paesi emergenti, quali per esempio l’India e il Brasile, tra gli altri. Anche vari altri paesi hanno sofferto per eventi ambientali supe-riori alla media da decenni, tra cui paesi nel

Corno d’Africa, con le siccità e la contem-poranea incertezza per la disponibilità di cibo, o in certe nazioni dei Caraibi, ancora esposte a disastri naturali devastanti ma non ancora in grado di far fronte al loro impatto. Gli impatti delle tendenze ambien-tali in un orizzonte temporale più lungo e la (cattiva) gestione dell’ambiente rimangono ben noti motivi di preoccupazione. Ad esempio, un report della Banca Mondiale ha riscontrato che il costo del degrado ambientale per l’India è di 80 miliardi di dollari statunitensi all’anno, un tasso che minaccerebbe la sostenibilità della futura crescita economica.1 Inoltre, un report dell’Agenzia Europea per l’Ambiente ha concluso che nei paesi dell’Europa meridio-nale il cambiamento climatico potrebbe provocare un crollo rilevante del reddito per vari decenni.2 Una ricerca dell’European Academies Science Advisory Council ha anche indicato che dal 1980 la frequenza di eventi climatici quali siccità, incendi di foreste e temperature estreme è raddop-piata, rendendo sempre più dannoso il loro impatto su paesi e popolazioni.3

I problemi ambientali tuttavia non dovreb-bero essere considerati solo isolatamente; in aggiunta ai possibili impatti diretti su un titolo sovrano, i fattori ambientali possono anche contagiare i fattori sociali e di governance. In un certo senso, una cattiva gestione dell’ambiente può essere considerata come una mancanza di gover-nance: In Brasile, ad esempio, gli incendi che hanno devastato le foreste pluviali amazzoniche non si limiteranno ad esacerbare il cambiamento climatico nel lungo periodo, bensì rischiano anche di creare scontento sociale, facendo dimi-nuire il sostegno al governo nel breve termine e distogliendo l’attenzione da riforme economiche importanti.

Miglioramento della nostra selezione di riferimento Per costruire il TGM-ESGI, il nostro team di ricerca sovrappone le sue view a un gruppo di indici globali rappresentativi per ciascun indicatore. Tali indici sono utilizzati come benchmark e pubblicati da fonti autorevoli quali la Banca Mondiale o il

World Economic Forum, spesso come aggregati di altre fonti di dati. Nell’aggiornamento attuale abbiamo migliorato il gruppo generale di indici sosti-tuendo quelli utilizzati precedentemente per Pratiche non sostenibili e infrastrutture con indici ricavati dal World Economic Forum4 (Global Competitiveness Report, Infrastructure) e il Social Progress Index5 (Environmental Quality), che riteniamo offrano caratteristiche più complete per il nostro processo di punteggio.

Paesi con variazioni del punteggio rilevanti dovute a perfezionamenti della metodologiaIl cambiamento della ponderazione TGM-ESGI ha portato a un deterioramento del punteggio ambientale per certi paesi, quali Brasile, India, Nigeria e Stati Uniti, dove la variazione negativa del punteggio generale è leggermente più forte, mentre è migliorato generalmente per paesi dove si prevede una variazione positiva dei fattori ambientali, ad esempio sul piano della sicurezza energetica (Egitto, Ghana e Perù).

L’effetto collaterale più importante di cui si deve tener conto è che in paesi che secondo le proiezioni dovrebbero mante-nersi stabili per quanto riguarda i fattori ambientali, ma vi sono cambiamenti nega-tivi in aree di governance o sociali (ad esempio Polonia, Ungheria e Italia) in effetti vi è un modesto aumento delle variazioni del punteggio ESG previsto. Allo stesso tempo, per paesi con un miglioramento dei fattori sociali e di governance (ad esempio, Brasile e Indonesia) le variazioni previste per il punteggio ESG sono in modesto calo. In tutti i casi, l’impatto sui punteggi della variazione prevista è contenuto nella fascia tra –1 e + 1, con una deviazione che riteniamo accettabile. Il Grafico 1 mostra una stretta regressione lineare per gli effetti esercitati sui punteggi attuali dal cambiamento di metodologia.

Metodologia ESG

Global Macro Views / Aggiornamento sui nostri punteggi ESG4

Paesi con variazioni di punteggio rilevanti dovuti a cambiamenti delle condi-zioni ESGRispetto all’approssimazione successiva di febbraio 2019 dei punteggi TGM-ESGI, constatiamo attualmente pochi paesi i cui parametri TGM-ESGI stiano migliorando. La variazione media prevista del punteggio a febbraio 2019 era –0,1, una cifra che è peggiorata ulteriormente scendendo a –0,4 nell’ultimo aggiornamento.

I NUOVI PUNTEGGI TGM-ESGI ATTUALI MOSTRANO UNA STRETTA REGRESSIONE LINEARE CON LA METODOLOGIA DI PUNTEGGIO PRECEDENTE Gra�co 1: Regressione dei punteggi TGM-ESGI attuali ad agosto 2019 utilizzando le nuove ponderazioni (33/33/33) vs. i punteggi TGM ESGI attuali ad agosto 2019 utilizzando le vecchie ponderazioni (20/40/40)

Fonte: TGM-ESGI.

100

0

90

80

70

60

50

40

30

20

10

Punteggio attuale con la vecchia ponderazione (40/40/20)

Punteggio attuale con la nuova ponderazione (33/33/33)

100 20 30 40 50 60 70 80 90 100

Deterioramento del punteggio attuale

Miglioramento del punteggio attuale

Ad agosto 2019

Attualmente vi sono 12 paesi con una variazione prevista positiva rispetto ai 15 paesi dell’ultima volta, e la variazione media prevista per questi paesi è scesa da + 2,4 a + 1,3. Riguardo ai paesi per i quali si prevede un peggioramento, la variazione media di punteggio prevista è rimasta più o meno uguale a quella del punteggio ottenuto a febbraio 2019, pari a -1,6. Paesi tra cui India, Messico, Filippine e Zambia sono passati da un delta ESG previsto neutrale o positivo a un punteggio di previsto peggioramento.

Inoltre il numero di paesi per i quali non prevediamo alcuna variazione dei punteggi ESG è aumentato da 16 a 20, e attual-mente include paesi quali Russia, Argentina, Svezia, Cina e Corea del Sud. Alcuni paesi di questo gruppo erano stati giudicati precedentemente come in via di deterioramento, ma va ricordato che in questi casi un “upgrade” a neutrale può essere il risultato di un miglioramento del punteggio che precedentemente era previsto come negativo, oppure può indi-care un deterioramento effettivo della situazione attuale corrispondente a una precedente previsione negativa.

5Global Macro Views / Aggiornamento sui nostri punteggi ESG

Punteggi TGM-ESGI aggiornati I risultati del nostro ultimo aggiornamento del punteggio per il 2019 sono riportati nei Grafici 2 e 3. Abbiamo continuato a concentrarci su un gruppo di 56 paesi, coerentemente con l’aggiornamento del febbraio 2019. PUNTEGGI PER FATTORI AMBIENTALI, SOCIALI E DI GOVERNANCE PER PAESE (TGM-ESGI)

Fonte: Calcoli effettuati da Franklin Templeton Capital Market Insights Group con l’utilizzo di dati ottenuti da Bloomberg, Central Bank News.

100

80

60

40

20

0

Vene

zuel

aNi

geria

Tanz

ania

Zam

bia

Ecua

dor

Indi

aFi

lippi

neUg

anda

Indo

nesi

aEg

itto

Sri L

anka

Keny

aUc

rain

aGh

ana

Bras

ileVi

etna

mTu

rchi

aSu

dafr

ica

Arge

ntin

aRu

ssia

Mes

sico

Thai

land

iaCi

naCo

lom

bia

Grec

iaPe

rùSe

rbia

Urug

uay

Cile

Croa

zia

Italia

Mal

esia

Polo

nia

Ungh

eria

Slov

acch

iaCo

rea

del S

udSp

agna

Port

ogal

loLi

tuan

iaGi

appo

neIs

rael

ePa

esi B

assi

Repu

bblic

a Ce

caFr

anci

aIr

land

aRe

gno

Unito

Aust

ralia

Sing

apor

eNu

ova

Zela

nda

Germ

ania

Stat

i Uni

tiSv

ezia

Norv

egia

Cana

daDa

nim

arca

Sviz

zera

2

1

0

-1

-2

-3

-4

Stat

i Uni

tiVe

nezu

ela

Italia

Regn

o Un

itoPo

loni

aTu

rchi

aSr

i Lan

kaUn

gher

iaSi

ngap

ore

Repu

bblic

a Ce

caGe

rman

iaSp

agna

Nige

riaIn

dia

Suda

fric

aUg

anda

Giap

pone

Mes

sico

Paes

i Bas

siFi

lippi

neZa

mbi

aIs

rael

eUc

rain

aFr

anci

aAr

gent

ina

Aust

ralia

Cana

daCi

naCr

oazi

aDa

nim

arca

Ecua

dor

Irla

nda

Cor

ea d

el S

udLi

tuan

iaM

ales

iaNu

ova

Zela

nda

Norv

egia

Port

ogal

loRu

ssia

Slov

acch

iaSv

ezia

Sviz

zera

Tanz

ania

Urug

uay

Cile

Grec

iaTh

aila

ndia

Egitt

oPe

rùVi

etna

mKe

nya

Colo

mbi

aBr

asile

Ghan

aSe

rbia

Indo

nesi

a

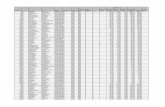

Gra�co 3: Punteggi TGM-ESGI: Variazione prevista

Ad agosto 2019Gra�co 2: Punteggi TGM-ESGI: Periodo attuale

Ad agosto 2019

Global Macro Views / Aggiornamento sui nostri punteggi ESG6

Gra�co 4: Punteggi TGM-ESGI: Variazione prevista per fattori ambientali, sociali e di governance.

Gra�co 5: Confronto del punteggio TGM-ESGI previsto: Febbraio 2019 vs. Agosto 2019 Ad agosto 2019

3

2

1

0

-1

-2

-3

-4

9

-5

Stat

i Uni

tiVe

nezu

ela

Italia

Regn

o Un

itoPo

loni

aTu

rchi

aSr

i Lan

kaUn

gher

iaSi

ngap

ore

Repu

bblic

a Ce

caGe

rman

iaSp

agna

Nige

riaIn

dia

Suda

fric

aUg

anda

Giap

pone

Mes

sico

Paes

i Bas

siFi

lippi

neZa

mbi

aIs

rael

eUc

rain

aFr

anci

aAr

gent

ina

Aust

ralia

Cana

daCi

naCr

oazi

aDa

nim

arca

Ecua

dor

Irla

nda

Core

a de

l Sud

Litu

ania

Mal

esia

Nuov

a Ze

land

aNo

rveg

iaPo

rtog

allo

Russ

iaSl

ovac

chia

Svez

iaSv

izze

raTa

nzan

iaUr

ugua

yCi

leGr

ecia

Thai

land

iaEg

itto

Perù

Viet

nam

Keny

aCo

lom

bia

Bras

ileGh

ana

Serb

iaIn

done

sia

7

5

3

1

-1

-3

Stat

i Uni

tiVe

nezu

ela

Italia

Regn

o Un

itoPo

loni

aTu

rchi

aSr

i Lan

kaUn

gher

iaSi

ngap

ore

Repu

bblic

a Ce

caGe

rman

iaSp

agna

Nige

riaIn

dia

Suda

fric

aUg

anda

Giap

pone

Mes

sico

Paes

i Bas

siFi

lippi

neZa

mbi

aIs

rael

eUc

rain

aFr

anci

aAr

gent

ina

Aust

ralia

Cana

daCi

naCr

oazi

aDa

nim

arca

Ecua

dor

Irla

nda

Core

a de

l Sud

Litu

ania

Mal

esia

Nuov

a Ze

land

aNo

rveg

iaPo

rtog

allo

Russ

iaSl

ovac

chia

Svez

iaSv

izze

raTa

nzan

iaUr

ugua

yCi

leGr

ecia

Thai

land

iaEg

itto

Perù

Viet

nam

Keny

aCo

lom

bia

Bras

ileGh

ana

Serb

iaIn

done

sia

Fonte: TGM-ESGI. Le nostre proiezioni di medio termine si riferiscono ai prossimi tre anni.

Governance Ambiente Fattori sociali

Febbraio 2019 Agosto 2019

Ad agosto 2019

7Global Macro Views / Aggiornamento sui nostri punteggi ESG

Case study Nei seguenti case study, evidenziamo qualche paese dove si stanno verificando alcune delle varia-zioni previste positive più significative (Indonesia, Ghana e Brasile). Esaminiamo anche due paesi con variazioni previste negative (Regno Unito e India). L’India è particolarmente rilevante, rappre-sentando un’inversione notevole rispetto al nostro ultimo round di punteggi ESG del febbraio 2019.

Indonesia: Avanti a tutta velocità con riforme importanti• Il Presidente Joko Widodo ha ottenuto il secondo mandato ad

aprile, aprendo la porta a ulteriori progressi nella sua agenda di riforme, che include il superamento del divario di infra-strutture con altri mercati emergenti, la deregolamentazione delle imprese e la lotta alla corruzione. Per il futuro ci atten-diamo l’assegnazione di un’importanza maggiore al miglioramento della vita della popolazione rurale, riducendo la povertà e le disuguaglianze sociali, oltre a un’ulteriore espan-sione dell’assicurazione sanitaria di base.

• Le riforme avevano avuto una battuta di arresto nel periodo pre-elettorale, tuttavia a quel punto era già stato compiuto un progresso notevole, che aveva fatto balzare l’Indonesia dal 12° al 73° posto nella classifica della World Bank Ease of Doing Business tra il 2014 e il 2019.

• La gestione dell’economia in Indonesia è ancora convenzio-nale, con un’enfasi su bilanci prudenti e una politica monetaria coerente. Il numero e la qualità dei tecnocrati all’interno dell’amministrazione si sono rafforzati.

• Si prevede un peggioramento della coesione sociale in Indonesia che esporrebbe il paese al rischio di un calo della tolleranza per la diversità religiosa e sociale.

• La performance dell’Indonesia per i fattori ambientali è delu-dente, senza nessuna previsione attuale di variazioni positive rilevanti. Il paese è esposto a disastri naturali, tra cui eruzioni vulcaniche, inondazioni e siccità, mentre si ricorre a tattiche distruttive per liberare aree coltivabili, producendo emissioni di gas e un forte smog.

50

40

30

20

10

0

60

Gra�co 6: Indonesia: Condizioni attuali e previste (TGM-ESGI)

Fonte: TGM-ESGI. Le nostre proiezioni di medio termine si riferiscono ai prossimi tre anni.

Fattori sociali

Periodo attuale Previsione

Punteggio TGM-ESGI

31 31

42 42

5056

Ambiente Governance

Ad agosto 2019

Tre paesi con miglioramenti dei punteggi ESG previsti

Global Macro Views / Aggiornamento sui nostri punteggi ESG8

Ghana: Una delle democrazie più forti dell’Africa sub-sahariana, con una gestione fiscale migliorata e un aumento della produzione di energia• Il Ghana è una delle democrazie più stabili nell’Africa

subsahariana. Il paese tende a classificarsi più in alto rispetto ai peer negli indici per la pace globale e la libertà di stampa. È ricco di risolse naturali e gode di un’industria di base relati-vamente avanzata. Inoltre le elezioni nel paese si concentrano abitualmente più sulla politica che sulle differenze tra le etnie, diversamente da quanto avviene spesso in paesi confinanti.

• Il governo del Presidente Nana Addo Dankwa Akufo-Addo è riuscito con successo a realizzare un surplus primario ed è impegnato in una politica fiscale prudente oltre che in una politica monetaria convenzionale. Inoltre il governo si è impe-gnato al massimo nel sanare il settore finanziario in difficoltà del paese, che precedentemente risentiva di un’assenza di governance e una concessione di prestiti non appropriata. Entrambi i fattori dovrebbero contribuire a un miglioramento delle condizioni di mercato nel medio termine.

• Le riforme economiche dovrebbero dare maggiore importanza agli investimenti in infrastrutture, migliorando i trasporti aerei, ferroviari e su strada, e sostenendo lo status del Ghana come hub dei trasporti nell’Africa occidentale.

• Il settore agricolo del Ghana, nel quale è impiegata più di metà della popolazione lavorativa, è fortemente suscettibile a shock climatici, dovendo far fronte a problemi quali siccità e inondazioni. Inoltre, l’estrazione illegale dell’oro ha causato gravi danni ambientali, tra l’altro in aree utilizzate per la colti-vazione del cacao.

• Prevediamo un miglioramento della sicurezza energetica, considerando che il settore interno dell’energia elettrica bene-ficia di una maggiore produzione di gas naturale.

Brasile: Sono in atto riforme di importanza critica, ma preoccupa la deforestazione dell’Amazzonia • Le crisi economiche e gli scandali politici del passato hanno

dato il via a un periodo di importanti riforme in Brasile. L’economia è in ripresa, beneficiando di riforme già approvate rivolte alla rigidità del lavoro, la lotta alla corruzione e la priva-tizzazione di imprese statali, che dovrebbero contribuire a un miglioramento del clima degli affari.

• Mentre vi è un ampio consenso riguardo alla necessità di riforme in aree quali la sicurezza sociale (e un’eventuale riforma fiscale e liberalizzazione del commercio), attualmente il rischio politico è elevato e vediamo un supporto minore per altre riforme, a causa degli attriti tra i differenti rami del governo.

• La coesione sociale rimane bassa, considerando che la società sta ancora trattando con le ramificazioni di Lava Jato, uno scandalo per la corruzione noto anche come Operazione autolavaggio, portando a una sfiducia generale nell’establish-ment. Inoltre, il nuovo governo ha reso popolare un sentiment di estrema destra, anche se istituzioni quali la Corte Suprema stanno lottando contro questo spostamento.

• In passato il Brasile ha evidenziato elementi relativamente favorevoli in materia di sostenibilità ambientale rispetto ai peer dei mercati emergenti, ma la politica ambientale permissiva dell’amministrazione attuale potrebbe consentire alla defore-stazione dell’Amazzonia di avanzare a un ritmo insostenibile.

60

50

40

30

20

10

0

70

Gra�co 7: Brasile: Condizioni attuali e previste (TGM-ESGI)

Punteggio TGM-ESGI

Fonte: TGM-ESGI. Le nostre proiezioni di medio termine si riferiscono ai prossimi tre anni.

Fattori sociali

Periodo attuale Previsione

70 67

30 30

44

52

Ambiente Governance

Ad agosto 2019

50

40

30

20

10

0

60

Gra�co 8: Ghana: Condizioni attuali e previste (TGM-ESGI)

Fonte: TGM-ESGI. Le nostre proiezioni di medio termine si riferiscono ai prossimi tre anni.

Fattori sociali

Periodo attuale Previsione

Punteggio TGM-ESGI

48 4943 45

50 52

Ambiente Governance

Ad agosto 2019

9Global Macro Views / Aggiornamento sui nostri punteggi ESG

Regno Unito: Incertezza diffusa riguardo alle prospettive economiche legate alla Brexit• Nel Regno Unito persisterà un’incertezza diffusa riguardo alle

prospettive economiche nel breve e lungo termine, fintanto che non vi sarà una maggiore chiarezza sulla Brexit. Entro il 31 ottobre 2019 il Regno Unito deve scegliere se rinviare l’uscita dall’Unione Europea (UE), ratificare un accordo di uscita o scegliere una Brexit “no deal”.

• Si prevede un deterioramento della coesione sociale e dell’ef-ficacia del governo, considerando la crescente litigiosità che ha accompagnato le trattative per la Brexit. La società è nettamente divisa. Vari sondaggi hanno dimostrato lo stretto margine esistente tra la popolazione a favore del “Remain” e quella a favore del “Leave”. Il rischio di coesione sociale della Brexit non è limitato all’Inghilterra: anche i sondaggi effettuati in Scozia riguardo a una permanenza nel Regno Unito sono fortemente divisi.

• La Brexit renderà prevedibilmente il Regno Unito meno compe-titivo nei mercati dell’UE (che nel 2018 sono stati i destinatari del 46% delle sue esportazioni), soprattutto in uno scenario di no-deal. Inoltre potrebbero diminuire gli investimenti esteri.

• Il Regno Unito ottiene un punteggio massimo per numerosi parametri ESG, quali infrastrutture, lotta alla corruzione e combinazione di politiche, ed è quasi al massimo livello con peer diretti quali Australia e Singapore. I leggeri deteriora-menti lo porteranno più vicino a paesi quali i Paesi Bassi o la Repubblica Ceca.

India: Continuità politica con Modi, ma sfide economiche e ambientali crescenti • Le dimensioni e la scala della vittoria elettorale a maggio

2019 hanno fruttato un notevole capitale politico, portando continuità al percorso della politica sotto la leadership del Primo Ministro Narendra Modi. Questo capitale tuttavia dovrà essere impiegato rapidamente, considerando che aumentano le sfide economiche mentre la politica anticiclica per reagire a un rallentamento è apparsa inadeguata.

• L’indipendenza istituzionale in India sembra essersi indebolita con il recente aumento dell’influenza del governo sulle istituzioni.

• La coesione sociale mantiene un equilibrio delicato, conside-rando la conflittualità storica tra indù e mussulmani. Gli alti tassi di criminalità, uniti alle differenze di reddito e a un sistema sociale basato sulle caste, resta una sfida notevole da superare per diventare una società inclusiva e progressista.

• Sul piano ambientale, l’inquinamento continua a essere una questione della massima importanza, considerando che le città indiane si classificano tra le peggiori del mondo per l’inquina-mento atmosferico. Ventidue delle trenta peggiori città mondiali per l’inquinamento atmosferico sono in India, secondo l’analisi di Greenpeace and AirVisual (report in base ai dati sulla qualità dell’aria del 2018 da fonti di monitoraggio pubbliche).

• L’India è al 13° posto tra i paesi del mondo che risentono maggiormente di uno stress idrico “estremamente elevato”, secondo il World Resources Institute. Ciò significa che il paese sta esaurendo le sue risorse idriche di superficie e sotterranee.

• Il governo si è concentrato maggiormente sulle questioni ambientali e ha lanciato programmi intesi a fronteggiare le preoccupazioni per l’acqua e la qualità dell’aria. Tuttavia, considerando le dimensioni e la portata di queste sfide, sarebbe necessario dedicare risorse molto maggiori con la massima urgenza.

Due paesi con bassi punteggi ESG previsti

40

30

20

10

0

50

Gra�co 10: India: Condizioni attuali e previste (TGM-ESGI)

Fonte: TGM-ESGI. Le nostre proiezioni di medio termine si riferiscono ai prossimi tre anni.

Fattori sociali

Periodo attuale Previsione

Punteggio TGM-ESGI

30 29

38 38

50 48

Ambiente Governance

Ad agosto 2019

90

80

70

60

50

40

30

20

10

0

100

Gra�co 9: Regno Unito: Condizioni attuali e previste (TGM-ESGI) Ad agosto 2019

Punteggio TGM-ESGI

Fonte: TGM-ESGI. Le nostre proiezioni di medio termine si riferiscono ai prossimi tre anni.

Ambiente Fattori sociali Governance

Periodo attuale Previsione

83 83

73 71

9488

Global Macro Views / Aggiornamento sui nostri punteggi ESG10

Global Macro Views è una pubblicazione complementare che fornirà aggiornamenti e/o appro-fondimenti sull’informativa periodica incentrata sulla ricerca sulle economie globali chiamata Global Macro Shifts. Entrambe riportano le analisi e le opinioni di Michael Hasenstab e dei membri senior di Templeton Global Macro. Questo team di economisti, formatisi in alcune delle migliori università del mondo, integra l’analisi macroeconomica globale con un’approfon-dita ricerca geografica allo scopo di identificare gli squilibri di lungo termine che si traducono in opportunità d’investimento.

Michael Hasenstab, Ph.D. Executive Vice President, Portfolio Manager, Chief Investment Officer

Templeton Global Macro

Shlomi Kramer, Ph.D. Senior Global Macro & Research Analyst

Templeton Global Macro

Calvin Ho, Ph.D. Senior Vice President, Portfolio Manager, Director of Research

Templeton Global Macro

Hyung C. Shin, Ph.D. Vice President, Senior Global Macro & Research Analyst

Templeton Global Macro

Diego Valderrama, Ph.D. Senior Global Macro & Research Analyst

Templeton Global Macro

Attila Korpos, Ph.D. Senior Global Macro & Research Analyst

Templeton Global Macro

Principali contributori a questo numero

11Global Macro Views / Aggiornamento sui nostri punteggi ESG

QUALI SONO I RISCHI?

Questo materiale rispecchia l’analisi e le opinioni degli autori all’8 ottobre 2019 e può differire dalle opinioni degli altri gestori di portafoglio, team o piattaforme di investimento in Franklin Templeton Investments. È d’interesse generale e non deve essere considerato come una consulenza individuale in materia di investimenti né come una raccomanda-zione o sollecitazione ad acquistare, vendere o detenere un titolo o ad adottare qualsiasi strategia di investimento.

I commenti, le opinioni e le analisi riportati sono quelli alla data della loro pubblicazione e sono soggetti a modifiche senza preavviso. Le informazioni fornite in questo materiale non devono essere intese come un'analisi completa di tutti i fatti rilevanti relativi a un paese, una regione o un mercato, un’industria o una strategia.

Tutti gli investimenti comportano rischi, inclusa la possibile perdita di capitale. Gli investimenti esteri comportano rischi particolari quali fluttuazioni dei cambi, instabilità economica e sviluppi politici. Gli investimenti nei mercati emergenti, un segmento dei quali è costituito dai mercati di frontiera, implicano rischi più accentuati connessi con gli stessi fattori, oltre a quelli associati alle dimensioni minori dei mercati in questione, ai volumi inferiori di liquidità e alla mancanza di strutture legali, politiche, economiche e sociali consolidate a supporto dei mercati mobiliari. I rischi associati ai mercati emergenti sono generalmente amplificati nei mercati di frontiera poiché gli elementi summenzio-nati (oltre a vari fattori quali la maggiore probabilità di estrema volatilità dei prezzi, illiquidità, barriere commerciali e controlli dei cambi) sono di norma meno sviluppati nei mercati di frontiera. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Di conseguenza, man mano che i prezzi delle obbligazioni presenti in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire.

Note finali 1. Fonte: World Bank, “India: Green Growth—Overcoming Environment Challenges to Promote Development,” 6 marzo 2019. 2. Fonte: European Environmental Agency, “Climate change threatens future of farming in Europe,” 4 settembre 2019.3. Fonte: European Academies Science Advisory Council, “New data confirm increased frequency of extreme weather events, European national science academies urge further action on

climate change adaptation,” Comunicato stampa, 21 marzo 2018.4. “The Global Competitiveness Report” è un’analisi pubblicata annualmente dal World Economic Forum (WEF), nel quale i paesi sono classificati sulla base di un indice della concorrenza

globale. Il report “infrastructure” è utilizzato come riferimento per il fattore Infrastrutture nella categoria Sociale di TGM-ESGI ad agosto 2019, in considerazione della sua integrazione completa di fattori macro e microeconomici del punteggio di competitività. Sostituisce il benchmark precedente utilizzato per il TGM-ESGI, che era il “World Bank Logistics Performance Index, Infrastructure,” un indice più concentrato sulle infrastrutture logistiche.

5. “The Social Progress Index” misura fino a che punto i paesi curano le esigenze sociali e ambientali dei loro cittadini. L’indice è pubblicato dal Social Progress Imperative. È utilizzato come benchmark per il fattore Pratiche non sostenibili nella categoria TGM-ESGI Ambientale ad agosto 2019, in considerazione della sua portata e della competenza specializzata leader nello studio dello sviluppo sociale e ambientale all’interno dei paesi. Sostituisce il benchmark precedente utilizzato per il TGM-ESGI, che era lo “Yale Environmental Performance Index, ” un indice più concentrato sulla classificazione dei paesi per indicatori di performance, e utilizza una ricerca locale meno diretta rispetto al Social Progress Index.sulle infrastrutture logistiche.

INFORMAZIONI LEGALI IMPORTANTIAvvertenze: Prima della sottoscrizione, leggere attentamente il prospetto informativo.Questo documento è da considerarsi di interesse generale e non costituisce un consiglio legale o fiscale e nemmeno un’offerta di azioni o un invito a richiedere azioni della SICAV di diritto Lussemburghese Franklin Templeton Investment Funds. Nessuna parte di questo documento deve essere interpretata come un consiglio all’investimento. Le opinioni espresse sono quelle dell’autore alla data di pubblicazione e sono soggette a variazioni senza preavviso. Le sottoscrizioni di azioni della Sicav possono essere effettuate solo sulla base dell’attuale prospetto informativo, del relativo documento contenente le informazioni chiave per gli investitori (KIID) e del modulo di sottoscrizione della Sicav, accompagnato dall’ultima relazione annuale certificata disponibile e dall’ultima relazione semestrale, se successivamente pubblicata. Il valore delle azioni della Sicav ed i rendimenti da esse provenienti possono scendere o salire e gli investitori possono non riottenere l’intero importo investito. I rendimenti passati non sono indicazione o garanzia di rendimenti futuri. Le oscillazioni valutarie possono influenzare il valore degli investimenti all’estero. Quando si investe in un fondo denominato in una valuta estera, la performance può anche essere influenzata dalle oscillazioni valutarie. L’investimento in un Fondo comporta rischi, che sono descritti nel prospetto informativo della Sicav. Nei mercati emergenti i rischi possono essere più alti che nei mercati sviluppati. Gli investimenti in strumenti derivati comportano rischi specifici più esaurientemente descritti nel prospetto informativo del Fondo. Nessuna azione della Sicav può essere direttamente o indirettamente offerta o venduta ai residenti negli Stati Uniti d’America. Le azioni del Fondo non sono disponibili in tutte le giurisdizioni ed i potenziali investitori dovrebbero verificare tale disponibilità con l’Agente locale che rappresenta Franklin Templeton prima di effettuare qualsiasi investimento. Qualsiasi ricerca ed analisi contenuta in questo documento è stata ottenuta da Franklin Templeton Investments per i suoi scopi ed è a voi fornita solo per inciso. Riferimenti a particolari industrie, settori o aziende sono per informazioni enerali e non sono necessariamente indicativi dei titoli di un fondo in nessun momento particolare. Siete invitati a consultare il vostro consulente finanziario prima di decidere di investire.

Una copia dell’ultimo prospetto, della relazione annuale e della relazione semestrale, se pubblicate successivamente, possono essere reperite sul nostro sito web www.franklintempleton.it o possono essere ottenute, senza spese, da Franklin Templeton International Services S.à r.l. Succursale Italiana.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana - Corso Italia, 1 - 20122 Milano - Tel: +39 0285459 1- Fax: +39 0285459 222

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

Copyright © 2019 Franklin Templeton Investments. Tutti i diritti riservati. GMVUS_4Q19_1019

www.franklintempleton.it