Osservatorio sulle politiche strutturali - ISMEA · 3 PARTE 1 - LA QUALITA’...

81

DIPARTIMENTO DELLE POLITICHE DI SVILUPPO Direzione Generale dello Sviluppo Rurale Ufficio POSR II Osservatorio sulle politiche strutturali LA QUALITA’ COME STRATEGIA PER L’AGRO-ALIMENTARE ITALIANO Ottobre 2006 ISMEA Istituto di Servizi per il Mercato Agricolo Alimentare

-

Upload

hoangkhanh -

Category

Documents

-

view

213 -

download

0

Transcript of Osservatorio sulle politiche strutturali - ISMEA · 3 PARTE 1 - LA QUALITA’...

DIPARTIMENTO DELLE POLITICHE DI SVILUPPO Direzione Generale dello Sviluppo Rurale

Ufficio POSR II

Osservatorio sulle politiche strutturali

LA QUALITA’ COME STRATEGIA PER L’AGRO-ALIMENTARE ITALIANO

Ottobre 2006

ISMEA

Istituto di Servizi per il Mercato Agricolo Alimentare

2

Indice PARTE 1 - LA QUALITA’ NELL’AGRO-ALIMENTARE: ASPETTI GENERALI................................. 3

1. Le specificità della qualità nell’agroalimentare.......................................................................... 3 1.1. I beni alimentari come “beni esperienza” e “beni fiducia”................................................... 4 1.2. La sicurezza alimentare: un prerequisito ........................................................................... 4 1.3. Dimensioni oggettive e soggettive della qualità ................................................................. 6 1.4. La differenziazione verticale e quella orizzontale nell’agro-alimentare .............................. 6

2. La qualità come leva competitiva .............................................................................................. 7 2.1. ll ruolo della qualità nelle strategia basate sui prezzi ......................................................... 8 2.2. Il ruolo della qualità nelle strategia di differenziazione di prodotto..................................... 9 2.3. La qualità come fulcro della competitività dell’agro-alimentare italiano ........................... 10

PARTE 2 - GLI STRUMENTI PER LA VALORIZZAZIONE DELLA QUALITA’............................... 11 3. Le norme igieniche e sanitarie ................................................................................................ 13 4. La sicurezza alimentare .......................................................................................................... 17 5. La rintracciabilità ..................................................................................................................... 18 6. Le indicazioni geografiche (DOP, IGP) ................................................................................... 19 7. L’indicazione dell’origine della materia prima agricola ............................................................ 22 8. Le Specialità Tradizionali Garantite (STG).............................................................................. 23 9. Il biologico e la produzione integrata....................................................................................... 23

9.1. Il biologico ........................................................................................................................ 24 9.2. La produzione integrata ................................................................................................... 25

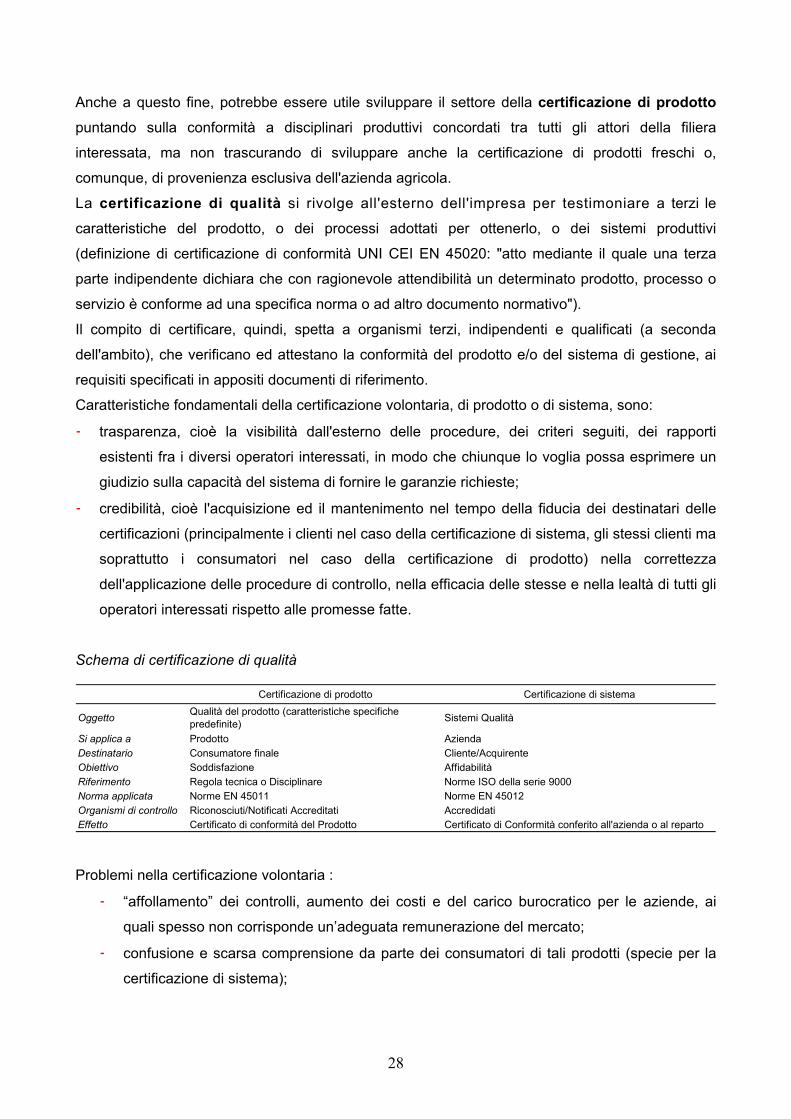

10. Le certificazioni volontarie..................................................................................................... 27 11. Le certificazioni di qualità europee........................................................................................ 29 Sono state identificate due tipologie di certificazioni di qualità così distinte: .............................. 29 12. Le certificazioni ambientali e la qualità degli alimenti............................................................ 34 13. La dimensione etica della qualità .......................................................................................... 35

PARTE 3 – ANALISI DI MERCATO................................................................................................ 38 14. L’evoluzione dei consumi alimentari ..................................................................................... 38

14.1. I consumi domestici........................................................................................................ 38 14.2. Consumi extradomestici................................................................................................. 45 14.3. Fattori critici.................................................................................................................... 60

15. Le dinamiche della distribuzione alimentare ......................................................................... 61 15.1. Dimensione del settore .................................................................................................. 61 15.2. Scenario competitivo...................................................................................................... 64 15.3. Fattori critici di successo ................................................................................................ 65 15.4. Prospettive ..................................................................................................................... 66

16. La ristorazione collettiva e commerciale moderna ................................................................ 67 16.1. La ristorazione collettiva................................................................................................. 67 16.2. La ristorazione commerciale moderna ........................................................................... 69

PARTE 4 – LA QUALITA’ COME OBIETTIVO DI POLITICA AGRO-ALIMENTARE...................... 71 17. Il sostegno alla qualità nel nuovo sviluppo rurale.................................................................. 71

17.1. L’adeguamento alle nuove norme.................................................................................. 71 17.2. La promozione degli alimenti di qualità .......................................................................... 72 17.3. Il miglioramento del benessere degli animali ................................................................. 73

18. Le politiche nazionali a sostegno della qualità ...................................................................... 74 18.1. I marchi nazionali di qualità............................................................................................ 74 18.2. La complementarietà con le regioni per le attività di promozione .................................. 75 18.3. La tutela dei marchi di qualità a livello internazionale .................................................... 76

Allegato I ............................................................................................................................. 77

3

PARTE 1 - LA QUALITA’ NELL’AGRO-ALIMENTARE: ASPETTI GENERALI

1. Le specificità della qualità nell’agroalimentare I prodotti agroalimentari presentano aspetti del tutto particolari circa la definizione, la misura,

l’ottenimento e la garanzia di un dato livello qualitativo. Anzitutto la definizione di qualità non è, né

può essere, univoca in quanto è ormai noto che essa deve essere definita rispetto alla capacità di

un dato bene o servizio di soddisfare i bisogni espressi o latenti dei consumatori e/o dei clienti.

Nel caso dei prodotti alimentari, inoltre, data la forte sensibilità dei consumatori finali, in particolare

rispetto a talune delle caratteristiche qualitative, c’è una sensibilità del tutto particolare rispetto alle

stesse: si pensi ai contenuti nutrizionali e salutistici degli alimenti, senza escludere gli aspetti

igienici e di sicurezza sanitaria, per fare solo alcuni esempi.

Inoltre, non va sottovalutato il fatto che i prodotti alimentari non possano essere pienamente

valutati dal punto di vista qualitativo se non solo dopo il consumo e, in parte, nemmeno dopo di

esso. Ciò fa comprendere l’importanza, specie in questi casi, dei sistemi di controllo, di garanzia e

di comunicazione, inclusi i marchi, atti a costruire una reputazione e un rapporto di fiducia che

risulta centrale per l’apprezzamento e la valorizzazione della qualità.

Questo contesto impone, quindi, anche alle aziende agricole, una serie di attività e di controlli dai

costi crescenti, dei quali non sempre gli operatori percepiscono i benefici. Se da un lato, quindi, vi

sono certamente nuove esigenze in termini di controlli del rispetto delle garanzie minime di qualità

dei prodotti alimentari, dall’altro c’è il rischio concreto che, anche a causa della struttura stessa del

mercato agricolo, gli agricoltori siano di fatto impossibilitati a recuperare almeno parte dei costi di

questi sistemi con conseguente aumento delle difficoltà economiche e finanziarie.

D’altro canto, la qualità dei prodotti alimentari non può certo essere limitata alla verifica e al

controllo di requisiti minimi di sicurezza. Anzi, è sempre più necessario passare a forme di

valorizzazione adeguata della qualità che consentano di ottenere, dal mercato, un prezzo finale dei

prodotto agricolo più interessante e remunerativo. In questi casi, non di rado, è anche necessario

realizzare un sistema di qualità integrato coerente tra i diversi soggetti delle filiere interessate, in

quanto, la qualità del prodotto alimentare finale (che include una quota crescente di servizi), è

frutto delle scelte di un numero spesso molto elevato di operatori.

Se, nel primo caso, l’obiettivo degli strumenti deve essere quello di ridurre i costi del sistema di

controlli e di garanzie, distribuendoli tra i diversi soggetti delle filiere in misura proporzionale alla

possibilità di ricavarne benefici, questo diverso approccio alla qualità è quello certamente più

interessante e promettente, anche se non privo di insidie e di difficoltà.

4

1.1. I beni alimentari come “beni esperienza” e “beni fiducia”

Secondo una classificazione divenuta ormai classica, i beni alimentari possono essere considerati

dei beni “esperienza” nel senso che il loro livello qualitativo e le loro caratteristiche possono essere

conosciute quasi soltanto mediante una esperienza diretta di consumo, o meglio dopo tale

esperienza. Ovviamente vi sono diversi indicatori, incluse talune informazioni disponibili

sull’etichetta del prodotto, che possono migliorare ed aumentare le informazioni disponibili

sull’alimento anche prima del consumo, ma ciò vale se si è fissata, nel tempo, nella mente dei

consumatori, una conoscenza appropriata circa la corrispondenza tra le caratteristiche del prodotto

e le informazioni dell’etichetta.

Inoltre, sempre più frequentemente, gli alimenti assumono anche alcune delle caratteristiche dei

beni “di fiducia” nel senso che talune caratteristiche non possono essere conosciute con certezza

nemmeno dopo l’esperienza di consumo: si pensi, ad esempio, al contenuto di additivi, conservanti

o sostanze utili alla salute, al contenuto in residui, al rispetto di determinate modalità produttive,

ecc.. Con riferimento ai suddetti parametri o ad altri analoghi, nemmeno l’esperienza diretta di

consumo consente di giungere ad una valutazione precisa da parte del consumatore: è solo la

fiducia nei marchi, nelle informazioni di etichetta o in altri elementi che indirettamente comunicano

una certa “reputazione” del prodotto che il consumatore acquisisce informazioni sul prodotto e

assume le sue decisioni.

Anche per le ragioni di cui sopra, quindi, nel caso dei prodotti alimentari si verifica una situazione

di forte asimmetria informativa che crea incertezza nei consumatori e occasioni per comportamenti

non corretti (“moral hazard”) da parte di taluni produttori. Se non si mettono in campo strumenti

idonei di controllo e di informazione adeguata, quindi, si corre il rischio di generare una perdita

netta di benessere sociale sia a danno dei consumatori sia a danno dei produttori. I consumatori,

infatti, incorrono nel rischio di non riuscire ad acquistare ciò che desiderano, non trovando ciò che

cercano, in termini qualitativi, proprio a causa della inadeguatezza delle informazioni ricevute sul

prodotto. Per i produttori, invece, il pericolo consiste nel fatto che finiscono per essere di fatto

avvantaggiati coloro che non operano correttamente o comunque coloro che producono beni di

qualità inferiore a danno dei produttori di beni di qualità (e costi) superiori con conseguente

scomparsa, nel tempo, sia dei produttori di questi prodotti che dei prodotti stessi con un

“appiattimento” verso il basso della qualità e una riduzione del grado di varietà disponibile per le

diverse categorie merceologiche.

1.2. La sicurezza alimentare: un prerequisito

Il termine “sicurezza” in campo alimentare ha due diverse accezioni che la lingua inglese identifica

con due diverse parole: la “food security” e la “food safety”. Mentre la prima identifica la sicurezza

degli approvvigionamenti, ovvero la disponibilità di alimenti in quantità adeguata a soddisfare i

5

bisogni basilari, la seconda si riferisce alla assenza di possibili impatti negativi sulla salute dei

consumatori. Nel passaggio dalla prima alla seconda si potrebbe riassumere uno dei principali

cambiamenti della politica agro-alimentare dell’Unione Europea nel corso degli ultimi decenni:

mentre negli obiettivi della PAC (Politica Agricola Comune) del Trattato di Roma del 1957 si

leggeva, in modo esplicito, “garantire la sicurezza degli approvvigionamenti”, nella ridefinizione

degli stessi in occasione della stesura di Agenda 2000 (Com (97)2000def del 15 luglio 1997), si

legge, tra l’altro: “La salute, in particolare la sicurezza degli alimenti, costituisce la principale

preoccupazione”. Dall’attenzione primaria alla quantità di cibo disponibile a quella per la sua

“qualità”, anzitutto intesa nel senso di sicurezza sanitaria. Non si può certo affermare che la

sicurezza sanitaria degli alimenti non fosse un obiettivo della PAC anche in precedenza,

ovviamente, ma non era stato evidenziato per due ragioni: la prima era l’assoluta prevalenza della

dimensione quantitativa su quella qualitativa, data l’urgenza di superare la relativa scarsità di

alimenti; la seconda è dovuta ai grandi cambiamenti che si sono realizzati nei sistemi

agroalimentari moderni.

Con lo sviluppo di tali sistemi, infatti, è progressivamente aumentata la distanza, sia fisica che

culturale, tra chi produce le materie prime agricole e il consumatore finale. Inoltre, all’aumentata

distanza corrisponde anche una progressiva “spersonalizzazione dei rapporti” lungo la filiera che

porta ad una sostanziale modifica del sistema informale di garanzie che, un tempo, il contatto

personale tra acquirenti e venditori, nei diversi stadi, era in grado di assicurare. L’acquisto dei

prodotti alimentari avviene, ormai, in misura largamente prevalente all’interno di punti vendita della

GDO senza contatti con il personale. La catena scelta, in qualche misura, assieme ai diversi tipi di

marchio e di informazioni in etichetta che il prodotto può presentare, sono i nuovi elementi di

garanzia, in sostituzione di quelli offerti dai sistemi di rapporti personali di un tempo.

La crescente spersonalizzazione degli scambi ma anche la globalizzazione dei mercati, che ha

realizzato una crescente integrazione internazionale dei sistemi produttivi, hanno portato, quindi,

anche ad una percezione diversa dei rischi e ad una effettiva maggiore difficoltà ed importanza dei

controlli formali e/o istituzionali. Non di rado, l’opinione pubblica esprime perplessità sulla qualità di

prodotti di importazione o di provenienza ignota e manifesta una spiccata preoccupazione quando

percepisce l’incertezza relativa a taluni aspetti qualitativi dei prodotti alimentari che, anche solo in

parte, utilizzino materie prime agricole di provenienza lontana.

Nella attenzione alla indicazione dell’origine delle materie prime agricole vi è certamente, almeno

in taluni casi, anche una componente di domanda di sicurezza: l’origine, in altri termini, può

essere, tra le altre cose, anche un indicatore indiretto e quantomeno impreciso, di sicurezza

alimentare.

6

1.3. Dimensioni oggettive e soggettive della qualità

Come accennato, la qualità può essere definita come il grado in cui un prodotto soddisfa le

esigenze e le aspettative dei clienti, e in ultima analisi, nel caso di prodotti alimentari, anche dei

consumatori finali. E’ evidente che il grado di soddisfazione dipende da una pluralità di fattori,

alcuni dei quali misurabili e altri no, alcuni dei quali riferiti a bisogni noti ed espressi, altri a bisogni

non espressi o latenti; in tutti i casi, il rapporto tra i clienti/consumatori ed il prodotto, specie nel

caso dei prodotti alimentari, ha una forte componente soggettiva.

Per questa ragione, se, da un lato, è necessario proseguire in un percorso di sempre più attenta e

precisa definizione delle caratteristiche misurabili ed oggettive dei prodotti alimentari, che

necessariamente si traducono in una altrettanto precisa definizione delle caratteristiche dei prodotti

agricoli di partenza, dall’altro, è pur sempre importante prestare attenzione anche alle altre

caratteristiche, non necessariamente tutte facilmente misurabili, che permettono ad un prodotto

alimentare di essere percepito e vissuto come di qualità “superiore” rispetto ad altri.

La componente soggettiva della qualità, o meglio, le componenti soggettive, rappresentano una

difficoltà per quanti operino a livello aziendale in quanto non facili da identificare, classificare,

raggruppare e valutare per la loro portata economica; allo stesso tempo, però, esse rappresentano

anche una grande opportunità: è proprio dalla capacità di soddisfare con successo questa

domanda di qualità che possono scaturire le migliori opportunità economiche per un dato prodotto

e/o per una data azienda. E’ questo lo spazio tipico del marketing agroalimentare.

Queste opportunità, tuttavia, riguardano in misura maggiore i prodotti destinati ai consumatori

finali, ma, certamente, non tutti i prodotti allo stesso modo: è certamente molto più difficile

differenziare farina bianca o farina di mais, zucchero o latte UHT, per fare qualche esempio,

piuttosto di quanto non lo sia per salumi o formaggi.

1.4. La differenziazione verticale e quella orizzontale nell’agro-alimentare

Un aspetto strettamente connesso con la duplice dimensione soggettiva ed oggettiva della qualità

nel settore agroalimentare, è quello della possibilità di differenziazione sia verticale che orizzontale

degli alimenti.

Poiché i beni alimentari possono essere interpretati e definiti da un insieme, più o meno

complesso, di caratteristiche, si possono verificare casi di differenziazione verticale solo quando,

per tutte le caratteristiche rilevanti, un prodotto sia “superiore”, rispetto ad un altro, in termini

oggettivi percepiti come tali dai consumatori e quindi valorizzati di conseguenza.

Tuttavia, nella maggior parte dei casi, non è possibile stabilire a priori se un determinato bene

alimentare sia “superiore” per “tutte” le caratteristiche rilevanti rispetto ad un altro, sia perché, tra le

caratteristiche rilevanti per i consumatori, ve ne potrebbero essere di non misurabili e di non

oggettive, sia perché, molto spesso, un bene alimentare si differenza da un altro in senso

7

“migliorativo” per alcune caratteristiche, ma in senso “peggiorativo” per alcune altre; ne consegue

che l’esito finale, in termini di disponibilità a pagare un dato prezzo da parte dei consumatori,

dipenderà dall’importanza che le diverse caratteristiche hanno per i diversi consumatori.

A priori, quindi, nell’alimentare si deve parlare di differenziazione senza poter ipotizzare

necessariamente la presenza di una qualità “migliore” rispetto ad una “peggiore”, ma piuttosto la

presenza di beni di qualità semplicemente diversa. Sono le preferenze effettive ed i comportamenti

di consumo che definiscono, in ultima analisi, quale sia la percezione dei diversi mix di

caratteristiche di prodotti concorrenti.

Questo aspetto è importante per almeno due ragioni. Anzitutto, i diversi strumenti disponibili per

identificare prodotti “di qualità” nell’agroalimentare (DOP, IGP, STG, DOC, DOCG, BIO, ecc.) non

portano “necessariamente” alla formazione di una graduatoria e quindi di una differenza di prezzo

univoca tra i diversi prodotti. In secondo luogo, data la almeno parziale soggettività della

percezione e della valutazione della qualità, essa non deve essere considerata stabile nel tempo:

un prodotto può guadagnare o perdere in apprezzamento per il suo livello qualitativo anche se

restassero ferme tutte le sue caratteristiche. E’ evidente che anche questa considerazione ha

implicazioni in termini di strategie di marketing.

2. La qualità come leva competitiva Sempre più spesso ed in situazioni assai diverse quanto a luoghi, contesti operativi e comparti o

filiere interessate, si affronta il tema della qualità ed il termine ritorna con insistenza con riferimento

ad aspetti molto diversi tra loro.

Tra le tante chiavi di lettura possibili, ve n’è una di forte interesse per la sua capacità

discriminatoria dal punto di vista sia della comprensione dei contenuti del termine che della sua

rilevanza per le dinamiche aziendali e di mercato, come pure quelle del ruolo e degli strumenti di

un eventuale intervento pubblico, comprese le politiche attive che possono essere sostenute

nell’ambito dello sviluppo rurale.

Tale prospettiva si basa sulla individuazione della strategia competitiva prevalente nei diversi

comparti e nelle diverse filiere considerate: è di importanza decisiva, infatti, distinguere tra una

strategia competitiva basata sui prezzi e quindi, indirettamente, sulla leadership nei costi di

produzione, o piuttosto una strategia centrata sul perseguimento di una differenziazione di prodotto

finalizzata a conseguire un vantaggio che si traduce nella possibilità di ottenere un prezzo di

vendita del prodotto significativamente e stabilmente più elevato rispetto a quello della

concorrenza. In entrambi i casi si parla di qualità ma la prospettiva è sostanzialmente diversa.

8

2.1. ll ruolo della qualità nelle strategia basate sui prezzi

In genere si è portati a considerare i prodotti agricoli semplicemente, o almeno primariamente,

come semplici materie prime e, in quanto tali, scarsamente o per nulla differenziabili. Non di rado,

ad esempio, studiosi e operatori mostrano le forti preoccupazioni per un aumento della

concorrenza di prezzo da parte di produttori di territorio diversi nell’ambito dello stesso Paese o di

altre parti dell’Unione Europea, se non addirittura di paesi extra-UE. E mentre si descrivono i gravi

rischi per i produttori, determinati da questa crescente concorrenza, spesso si sottolineano anche

le caratteristiche che renderebbero qualitativamente preferibili i prodotto nazionali o di un dato

territorio. E’ evidente che, almeno in parte, tali considerazioni appaiono contraddittorie ad una

analisi più approfondita e mostrano come non vi sia chiarezza sul ruolo della qualità nelle diverse

condizioni di mercato e di strategia competitiva.

Nel caso di prodotti agricoli assai scarsamente differenziabili e/o differenziati, cioè prodotti

assimilabili a “comuni” materie prime, l’elemento di gran lunga dominante nella competizione è,

ovviamente, il prezzo. Ciò non implica, necessariamente, che non vi siano anche specifiche

richieste da parte degli acquirenti, in termini di particolari caratteristiche di prodotto o del processo

produttivo. In questi casi, infatti, tendono a svilupparsi rapporti contrattuali basati su specifiche

produttive ben precise, che possono anche includere la valorizzazione di talune caratteristiche del

prodotto; la rilevanza di queste rispetto al prezzo finale è, tuttavia, generalmente molto limitata; ne

consegue una fortissima sostituibilità tra produttori, aree produttive e paesi di provenienza.

In altri termini, si parla anche in questo caso di qualità ma nel senso di rispetto di standard minimi

o di caratteristiche particolari: ciò non è in grado di influenzare in modo significativo il prezzo finale.

Possibili esempi di prodotti che presentano queste caratteristiche sono i cereali, le proteiche e le

oleaginose, il latte per uso industriale, talune produzioni ortofrutticole destinate all’industria (arance

da succo, pesche e pere da industria, ecc.).

La qualità, in questi casi, tende a riferirsi semplicemente al rispetto di determinati parametri di

natura chimico-fisica, biologica, tecnologica, ecc.. Si tratta cioè, soprattutto, se non

esclusivamente, di caratteristiche misurabili che tendono quasi inevitabilmente a divenire pre-

requisiti piuttosto che attributi migliorativi, specie dal punto di vista degli scarsissimi effetti che essi

sono in grado di generare sul prezzo al quale questi prodotti agricoli vengono scambiati.

In questi casi, per l’agricoltore, esistono poche alternative se non quella di allinearsi, con i minori

costi e la migliore efficacia possibile, alle richieste dei mercati, sempre prestando la massima

attenzione alla dinamica dei costi che resta quella decisiva per la competitività.

Spesso, infatti, in questo contesto competitivo, la qualità permette semplicemente l’accesso al

mercato, l’accesso al sistema della trasformazione, piuttosto che un premio di prezzo.

9

2.2. Il ruolo della qualità nelle strategia di differenziazione di prodotto

Sempre con riferimento ai prodotti agricoli che più assomigliano a vere e proprie materie prime, per

la loro forte omogeneità e/o per l’alto grado di trasformazione che in genere subiscono prima di

raggiungere il consumatore finale, esistono alcune, seppur limitate, opportunità di intervento

finalizzate a perseguire politiche di valorizzazione dei prodotti basate sulla differenziazione.

Si tratta, ad esempio, della possibilità di differenziare il prodotto agricolo mediante il marchio

“biologico”; alternativamente potrebbero agire in modo simile, scelte quali “OGM-free” o eventuali

altri marchi o certificazioni ambientali (ad esempio EMAS o ISO14001) e/o etici (ad esempio la

certificazione SA8000). In tutti i casi, tuttavia, è sempre e assolutamente necessario verificare

attentamente, caso per caso, prodotto per prodotto, azienda per azienda, territorio per territorio, se

si possano ipotizzare ragionevolmente risultati economici soddisfacenti in un orizzonte temporale

compatibile con le esigenze aziendali. Solo la verifica del mercato, infatti, può dire se le singole

scelte possono portare a risultati positivi e non vi sono ragioni, a priori, per ipotizzare un esito

piuttosto che un altro. Anche in questo caso, quindi, studi di mercato e un adeguato supporto in

termini di marketing sono elementi necessari, come sempre quanto si tenta la strada della

differenziazione del prodotto.

In altri casi, invece, si possono utilizzare anche altri strumenti di differenziazione, quali le

indicazioni geografiche: DOP e IGP per i prodotti agro-alimentari, DOC, DOCG e IGT per i vini.

Questi stessi strumenti di differenziazione, inoltre, possono combinarsi anche con quelli del

biologico o con le altre certificazioni etiche o ambientali di cui sopra.

Al di là degli strumenti specifici, tuttavia, le strategie di differenziazione dei prodotti sono finalizzate

a raggiungere l’obiettivo di un premio di prezzo finale che si traduca, nel caso dei prodotti

alimentari, anche in un premio di prezzo per la fase agricola della produzione. E’ ancor più

evidente, nel caso di produzione di un prodotto per il quale si persegua questa strategia, quanto le

diverse fasi della filiera debbano essere necessariamente ed efficacemente coordinate proprio al

fine di creare, mantenere e valorizzare quegli elementi differenziali sui quali si basa la percezione

di qualità dei consumatori finali. La qualità, infatti, origina dai processi utilizzati, sia a livello agricolo

che di trasformazione, ma risente anche degli altri fattori di produzione utilizzati sia in agricoltura

che a livello di industria, così come delle modalità di confezionamento, di conservazione, di

presentazione, nonché di preparazione finale e di consumo.

E’ evidente, quindi, come unitamente al prodotto, debba giungere fino al consumatore anche un

flusso adeguato di servizi, ma, soprattutto, di informazioni che favoriscano una più chiara

percezione delle sue caratteristiche, materiali ed immateriali. Queste informazioni, almeno in parte,

possono anche essere comunicate in modo sintetico mediante appositi marchi, se la loro gestione

nel tempo ha saputo costruire e rafforzare una reputazione, cioè un apprezzamento stabile e forte

per il prodotto, i processi, i servizi, le altre caratteristiche qualitative (quali l’origine, ad esempio)

rispetto ai quali i consumatori si sentono adeguatamente garantiti. La comunicazione, in altri

10

termini, non fa altro che contribuire a costruire, mantenere e rafforzare nel tempo questa

reputazione, sintesi del grado di apprezzamento dei consumatori per il prodotto.

2.3. La qualità come fulcro della competitività dell’agro-alimentare italiano

La riforma della PAC, che il nostro Paese ha iniziato ad applicare dal 1 gennaio 2005, rappresenta

una grande sfida per l’intero agroalimentare nazionale: quella di adeguarsi rapidamente ed

efficacemente ad un cambiamento profondo di contesto competitivo che imporrà modificazioni,

talvolta drastiche, nelle strategie competitive delle aziende agricole, delle filiere, dei distretti, degli

stessi territori.

Il disaccoppiamento del pagamento unico aziendale, infatti, è destinato ad avere alcuni effetti

importanti: (1) renderà gli agricoltori molto più attenti ai segnali di mercato; (2) porterà

presumibilmente ad un’ulteriore accentuazione dell’instabilità dei prezzi dei prodotti agricoli; (3)

renderà gli imprenditori agricoli più attenti a tutte le possibilità di incremento dei pezzi di vendita dei

loro prodotti mediante la risposta a una domanda finale sempre più multiforme e complessa.

La competitività dell’agricoltura italiana in termini di costi di produzione, infatti, salvo rarissime

eccezioni, è particolarmente difficile in un contesto ormai non solo di Unione Europea a 25 paesi,

ma anche di crescente concorrenza sul piano mediterraneo e globale.

Anche per queste ragioni, quindi, appare importante, per il sistema agro-alimentare nazionale,

puntare in misura crescente al sostegno di forme di competizione basate su un‘adeguata

valorizzazione della qualità degli alimenti.

Con questo non si può concludere che non vi siano alternative allo sviluppo dei più noti marchi,

delle denominazioni di origine, ecc.. Tuttavia appare altrettanto chiaro che, nell’ambito delle

produzioni agricole scarsamente o per nulla differenziate, la concorrenza di prezzo è destinata ad

essere sempre più forte ed i prezzi, presumibilmente, più variabili, creando sia occasioni positive

che situazioni di difficoltà come spesso avviene sui mercati internazionali delle “commodities”

agricole.

Resta vero, allo stato attuale, che solo una parte relativamente limitata delle produzioni gode di

forme di tutela e/o di valorizzazione mediante marchi di vario tipo, ma è anche altrettanto vero che

molti prodotti, si pensi a quello ortofrutticoli, potrebbero giovarsi assai più di quanto non abbiano

fatto finora, di questi strumenti, anche per tentare la carta di una differenziazione certo difficile, ma

non più della crescente competizione sui prezzi.

11

PARTE 2 - GLI STRUMENTI PER LA VALORIZZAZIONE DELLA QUALITA’

L’assicurazione della qualità al mercato, tramite adeguate forme di verifica ed attestazione della

conformità ai requisiti applicabili (certificazione) – che è richiesta in tutti i settori di attività socio-

economiche quale presupposto per la fiducia del cliente e del consumatore finale – riveste grande

importanza anche nel settore agro-alimentare dato il carattere primario e diffuso dei bisogni che i

relativi prodotti sono chiamati a soddisfare.

La qualità igienico-sanitaria (sicurezza alimentare) è garantita dalla legislazione in materia e da un

adeguato sistema di controlli. Essa è oggi governata da una molteplicità di standard, nel cui ambito

i principi HACCP (Hazard Analysis and Critical Control Point) rivestono certamente un ruolo di

rilievo. La relativa certificazione di conformità, ove esistente, si configura come vera e propria

certificazione cogente.

Alle esigenze di tipicità, tradizionalità e abitudine dei consumatori, il legislatore ha risposto con

l’emanazione dei Regolamenti Comunitari in materia di prodotti a Denominazione di Origine

Protetta (DOP), Indicazione Geografica Protetta (IGP), Specialità Tradizionale Garantita (STG), e,

con riferimento ai vini, Vini di Qualità Prodotti in Regioni Determinate (DOC e DOCG in Italia).

Alle domande di tutela dell’ambiente e di sviluppo sostenibile, provenienti dal mercato, si è data

una risposta con l’introduzione del sistema di produzione biologica, anch’esso definito da apposito

Regolamento Comunitario, ed, in parte, anche con la produzione integrata (PI), anche se definita,

per ora, sulla base di disciplinari assai diversi nel contesto sia nazionale che europeo.

Con l’introduzione dei prodotti DOP e IGP e delle produzioni da agricoltura biologica si sono creati

dei “marchi di qualità” regolamentati, a cui il produttore accede per scelta volontaria, ma, per i

quali, i criteri normativi di riferimento ed i procedimenti di valutazione della conformità/certificazione

sono definiti da regole cogenti. Tali certificazioni regolamentate vengono rilasciate da Organismi

appositamente autorizzati dall’Autorità competente.

I prodotti coperti da certificazione regolamentata rappresentano, tuttavia, una frazione

relativamente modesta del mercato agro-alimentare e non coprono, necessariamente, tutte le

esigenze del consumatore nei termini precedentemente evidenziati. Si richiedono, pertanto,

ulteriori elementi per meglio guidare il consumatore nelle proprie scelte di qualità.

Questi sono rappresentati dalla certificazione volontaria di prodotto (“marchi volontari di qualità

alimentare”).

I marchi volontari di prodotto vengono rilasciati da competenti Organismi di Certificazione di parte

terza, nell’ambito di appositi schemi di certificazione basati su riferimenti normativi (disciplinari

tecnici) elaborati con il consenso delle parti interessate e su procedimenti di valutazione adeguati

alle caratteristiche dell’oggetto della certificazione ed alle attese del mercato.

12

Nell’ambito della certificazione di prodotto, particolare importanza riveste la cosiddetta

certificazione di rintracciabilità di filiera che si configura, di fatto, come certificazione di processo.

Questa garantisce la rintracciabilità del prodotto alimentare in tutti i passaggi del processo

produttivo – from farm to fork – ed è anch’essa effettuata da competenti Organismi di

Certificazione di parte terza.

A complemento e integrazione delle forme, più o meno dirette, di assicurazione della qualità

(certificazione) dei prodotti agro-alimentari sopra richiamate, si sono affermate, sia pur in gradi

diversi, anche forme indirette di assicurazione, rappresentate dalla certificazione dei sistemi di

gestione che pure rivestono considerevole importanza per la produzione agricola e l’industria agro-

alimentare in genere, quali la certificazione di sistema di gestione per la qualità (SGQ) (regolata

dalla Norma ISO 9001:2000) e la certificazione dei sistemi di gestione ambientale (SGA) (regolata

dalla norma ISO 14001:2004).

La conformità a suddette norme sistemiche, oltre che promuovere il miglioramento delle

prestazioni dell’organizzazione in termini di capacità di soddisfazione dei bisogni economici e

sociali connessi, fornisce, o dovrebbe fornire, innanzi tutto, garanzie in ordine all’osservanza delle

norme cogenti che, nel caso della produzione agricola ed agroalimentare, riguardano l’igiene e la

salubrità (sicurezza) dei prodotti e la tutela dell’ambiente in cui ha sede l’attività produttiva.

Per quanto attiene all’approccio ISO 9001:2000, sono state sviluppate numerose Guide finalizzate

all’applicazione ottimale della norma nei settori della produzione agricola e agro-alimentare ma

anch’esse non appaiono particolarmente focalizzate sul tema della sicurezza e la loro efficace e

diffusa implementazione ha,comunque, incontrato varie difficoltà.

Infine, un’altra serie di norme internazionali di riferimento per la produzione e il commercio dei

prodotti alimentari sono quelle emanate dal Codex Alimentarius, organismo istituito dalla FAO e

dall’OMS e partecipato da oltre 170 Paesi, compresa l’UE, con l’obiettivo di facilitare gli scambi

internazionali e garantire ai consumatori un prodotto sano, correttamente presentato ed etichettato.

Le norme Codex, pur non essendo obbligatorie, vincolano i Paesi aderenti: per questo, negli ultimi

anni, l’emanazione di standard spesso basati su livelli mediamente più bassi, rispetto a quelli

esistenti a livello comunitario per favorire il commercio internazionale, ha creato notevoli problemi

di interrelazione tra i diversi sistemi produttivi delle varie regioni del mondo, per es. sulle norme di

commercializzazione degli ortofrutticoli.

E’ pertanto opportuno promuovere lo sviluppo delle diverse forme di certificazione applicabili

(prodotto, processo, sistema), fra loro correlate e talvolta complementari, anche con riferimento

alla problematiche di sicurezza alimentare, oltre che alle problematiche più generali di qualità

economica e sociale. A tal fine, occorre:

• valorizzare in modo sinergico gli strumenti cogenti e volontari disponibili;

• garantire la validità, credibilità ed efficacia dei metodi e procedimenti di certificazione;

13

• conferire alle corrispondenti attestazioni di conformità (marchi di qualità) la massima

affidabilità;

• favorire una adeguata conoscenza del significato delle diverse certificazioni da parte dei

consumatori finali in modo da promuovere, al tempo stesso, scelte più consapevoli e

maggiori opportunità di valorizzazione dei prodotti.

Gli strumenti che il sistema volontario pone a disposizione dell’affermazione della qualità nel

settore agro-alimentare (riferimenti normativi, sistemi di certificazione, sistemi di accreditamento)

sono già largamente consolidati e comunque proiettati in un’ottica di continuo sviluppo e

miglioramento e, come tali, devono essere opportunamente riconosciuti e valorizzati.

Un aspetto certamente importantissimo connesso alla identificazione, comunicazione e

valorizzazione della qualità è quello relativo alle norme sull’etichettatura. La direttiva europea in

materia di prodotti alimentari e la relativa legge di recepimento in Italia sono fondate

sull’informazione e sulla tutela dei consumatori, i quali, attraverso le caratteristiche del prodotto, le

modalità di conservazione, la durata, saranno nelle condizioni di meglio orientare le scelte di

acquisto anche funzionalmente alle proprie esigenze.

Le norme in materia di etichettatura devono essere rafforzate per soddisfare le aspettative dei

consumatori in termini di differenziazione dei prodotti, di identificazione della loro origine e delle

caratteristiche e modalità di produzione; in taluni casi è anche necessario che l’etichettatura faccia

parte del sistema di rintracciabilità dei prodotti alimentari. E’ altresì necessario prestare attenzione

a non eccedere nella quantità di informazioni presenti in etichetta in quanto ciò aumenta

fortemente il rischio di irrilevanza di tutte le informazioni fornite e quello di creare confusione. I temi

concernenti l’etichettatura, quindi, devono essere certamente affrontati in modo congiunto rispetto

a quelli inerenti la sicurezza, ma soprattutto la identificazione delle garanzie e la qualità.

3. Le norme igieniche e sanitarie La salute pubblica deve essere tutelata attraverso la produzione di alimenti sicuri e le autorità di

ogni Paese hanno perseguito questa finalità per mezzo dell’attività di controllo ufficiale.

Le recenti normative della CE hanno promosso un approccio del tutto innovativo rispetto al

controllo dei rischi igienici, introducendo il sistema dell’autocontrollo del processo produttivo

(HACCP), responsabilizzando di fatto il produttore. Tale approccio integra l’attività di controllo

ufficiale rendendola più efficace.

La tutela igienica del processo produttivo di ogni alimento è requisito indispensabile per la qualità

dell’alimento stesso e della sua promozione commerciale: ogni strumento e qualunque

metodologia finalizzata ad assicurare l’igiene dei prodotti, è da considerarsi oramai la via obbligata

da percorrere se si vogliono conseguire risultati apprezzabili in qualità e immagine.

14

Il Decreto legislativo 2 Febbraio 2001 n°25, inoltre, estende la “Responsabilità per danno da

prodotto difettoso”ai prodotti agricoli, e definisce come difettoso il prodotto che non offre la

sicurezza che ci si può legittimamente attendere.

Non deve valutarsi negativamente tale estensione poiché va a rafforzamento della tutela della

salute dei consumatori e della loro fiducia, ma il regime di responsabilità vigente mal si attaglia al

settore agricolo, in considerazione delle peculiarità del processo di produzione (fattori esterni

ambientali difficilmente controllabili ed influenzabili) e della struttura stessa delle imprese agricole

Per questo il produttore agricolo potrebbe forse ottenere un esonero da responsabilità non sue

mediante il ricorso a idonea documentazione di certificazione del proprio processo produttivo.

Di seguito sono schematizzati i principali contenuti ed i principali problemi connessi con

l’applicazione del cosiddetto “pacchetto igiene”.

IL PACCHETTO IGIENE • Regolamento n. 178/2002 del 28.01.2002 stabilisce i principi ed i requisiti generali della

legislazione alimentare, istituisce l’Autorità europea per la sicurezza alimentare e fissa

procedure nel campo della sicurezza alimentare

• Regolamento n. 852/2004 del 29.04.2004 sull’igiene dei prodotti alimentari

• Regolamento n. 853/2004 del 29.04.2004 stabilisce norme specifiche in materia di igiene per

gli alimenti di origine animale

• Regolamento n. 854/2004 del 29.04.2004 stabilisce norme specifiche per l’organizzazione dei

controlli ufficiali sui prodotti di origine animale destinati al consumo umano

OBIETTIVO: creare una politica unica e trasparente in materia di igiene, applicabile a tutte le

derrate alimentari e tutti gli operatori di tale settore, in modo da creare strumenti efficaci per la

gestione della sicurezza alimentare e di eventuali crisi future

I prodotti soggetti alle norme di igiene sono:

1. tutti gli alimenti;

2. norme specifiche per la carne e i prodotti a base di carne;

3. molluschi bivalve, prodotti della pesca, latte e prodotti lattiero caseari, uova e ovoprodotti,

cosce di rana, lumache, gelatina, collagene.

Il pacchetto igiene introduce i principi HACCP (analisi dei pericoli – punti critici per il loro controllo)

in tutto il settore alimentare, ad eccezione delle aziende agricole e zootecniche.

Gli agricoltori non hanno l’obbligo di introdurre questo sistema, ma devono essere incoraggiati a

farlo. Il settore agricolo deve comunque preparare delle guide per le buone pratiche che precisino

gli obblighi da rispettare in materia di igiene degli alimenti, quali regole di igiene, qualità dei

mangimi, norme sul benessere degli animali, lotta contro i parassiti, registri sulla salute degli

animali.

15

La responsabilità incombe all’operatore del settore alimentare, mentre le autorità pubbliche hanno

il compito di controllare la situazione con ispezioni regolari.

Sono previste dalla nuova normativa e dovranno essere elaborate da organismi come le

interprofessioni, coadiuvate dagli operatori interessati, i consumatori e le autorità. Se necessario,

l’elaborazione avverrà a livello europeo, da parte dei rappresentanti dei vari settori alimentari, o

dalle associazioni dei consumatori, o in cooperazione tra loro, e con le autorità pubbliche. I progetti

di guide dovranno essere valutati dal comitato permanente europeo della catena alimentare e della

salute animale.

Le norme possono essere adeguate per le piccole imprese, i prodotti tradizionali e le imprese

insediate in regioni isolate, per quanto riguarda in particolare la presenza di un veterinario per

l'ispezione post mortem, il contenuto e la trasmissione di informazioni sulla catena alimentare.

Questa flessibilità non era prevista nella legislazione precedente.

REGOLAMENTO N. 852/2004 DEL 29.04.2004 Definisce le norme generali in materia di igiene dei prodotti alimentari destinate agli Operatori,

richiama i seguenti principi:

• Responsabilità è dell’operatore

• Garantire sicurezza su TUTTA la filiera, anche produzione primaria

• Mantenere la catena del freddo

• Applicazione generalizzata HACCP e corretta prassi igienica (responsabilizzazione

maggiore degli operatori)

• Valorizzazione dei manuali di corretta prassi igienica

• Determinare criteri microbiologici e requisiti per controllo T° sulla base della valutazione

scientifica dei rischi

• Equivalenza requisiti igienici alimenti tra comunitari e importati

Elementi caratterizzanti:

1. Strategia integrata: sicurezza alimenti da sicurezza di filiera (fornitore-cliente)

2. Rinforzo della validità del sistema Haccp come metodo per garantire la sicurezza degli

alimenti

3. Efficacia del sistema Haccp dipende dalla collaborazione e impegno dei dipendenti

4. Flessibilità applicazione requisiti Haccp in ogni impresa

5. Flessibilità uso metodi tradizionali senza compromettere gli obiettivi di igiene alimentare

6. Definizione di obiettivi di riduzione di patogeni o di standard di produzione per orientare

l’applicazione delle norme d’igiene

7. Registrazione degli stabilimenti e cooperazione operatori per efficacia controlli ufficiali

8. Rintracciabilità come elemento essenziale per la sicurezza

9. Tempo di applicazione: non prima di 18 mesi dall’entrata in vigore

16

Gli Stati membri promuovono l’elaborazione di manuali nazionali di corretta prassi operativa in

materia di igiene e di applicazione dei principi del sistema HACCP, a norma dell’articolo 8.

Manuali comunitari sono elaborati a norma dell’articolo 9.

La divulgazione e l’uso di manuali nazionali e comunitari sono incoraggiati. Ciononostante, gli

operatori del settore alimentare possono usare tali manuali su base volontaria.

REGOLAMENTO N. 853/2004 DEL 29.04.2004 Norme specifiche di igiene per alimenti di origine animale destinate agli operatori del settore

alimentare integrative a quelle del Reg. n. 852/2004 relative ai prodotti di origine animale.

Riguardano i seguenti alimenti di origine animale:

- carni di: ungulati domestici, pollame, lagomorfi, selvaggina selvatica, selvaggina

allevamento, molluschi bivalvi vivi prodotti della pesca, latte, uova cosce di rana e lumache;

- prodotti trasformati a base di carne, lattiero-caseari, ovo-prodotti, prodotti della pesca

trasformati, grasso animale, ciccioli, gelatina, collagene.

Elementi caratterizzanti:

1. Regolamento per Commercio all’ingrosso

2. Discrezionalità per Stati Membri se estenderlo al Commercio al dettaglio

3. Rintracciabilità (Reg. 178/02) + bollatura

4. Flessibilità per uso metodi tradizionali (senza compromettere gli obiettivi di igiene

alimentare)

5. Definizione di criteri per utilizzo latte crudo

6. Per conservare tradizioni venatorie fare la formazione per cacciatori

7. Veterinario Ufficiale e Veterinario Privato

Rispetto requisiti generali:

• MARCHIATURA D’IDENTIFICAZIONE dei PRODOTTI ALIMENTARI

• OBIETTIVI DELLE PROCEDURE HACCP (Reg. 852/2004)

Le procedure devono garantire che ogni animale o, se del caso, ogni lotto di animali ammesso

nei locali del macello:

a) sia identificato;

b) sia accompagnato dalle informazioni fornite dall’azienda di provenienza;

c) non provenga da un’azienda o da una zona soggetta a un divieto;

d) sia pulito;

e) sia sano, per quanto l’operatore del settore alimentare possa giudicare;

f) sia in condizioni soddisfacenti di benessere al momento dell’arrivo nel macello.

• INFORMAZIONI SULLA CATENA ALIMENTARE

• REGISTRAZIONE E RICONOSCIMENTO DEGLI STABILIMENTI

• REGISTRAZIONE E RICONOSCIMENTO DEGLI STABILIMENTI

17

I PROBLEMI DELL’ADEGUAMENTO

• L’applicazione dei regolamenti e la revisione completa della legislazione preesistente

• Il campo di applicazione

• La registrazione / riconoscimento

• La corretta prassi applicativa

• Prodotti e piccole quantità

• Trasformazione di alimenti nelle imprese agricole

• Termini e definizioni

• HACCP e flessibilità

• Manuali di buona pratica per l’igiene e per l’applicazione dei principi dell’HACCP

• La documentazione e le registrazioni da tenere

4. La sicurezza alimentare I più clamorosi e noti “casi” nel campo della sicurezza alimentare che hanno avuto grosso impatto

sull’opinione pubblica dimostrano come il primo requisito per le imprese agroalimentari sia la

necessità di fornire la garanzia circa l’assenza di possibili effetti negativi gravi sulla salute dei

processi di produzione e dei prodotti finiti commercializzati; questa non è una semplice opzione,

ma un vero e proprio obbligo di legge oltre che etico. Tale aspetto è ancor più importante per chi

vuole fare, della fiducia e della stima dei consumatori suoi clienti, effettivi o potenziali un punto di

forza per porsi in modo concorrenziale sui mercati nazionali ed internazionali.

Spesso, la risposta al problema che allarma il consumatore consiste nel dare garanzia che i

prodotti venduti siano esenti dalla causa che ha generato il problema di turno (per esempio, nel

caso della “mucca pazza” c’è stata la corsa della filiera interessata a dimostrare che il bestiame

non veniva alimentato con farine animali, o in quello della diossina di alcuni prodotti zootecnici e

lattiero caseari belgi, i produttori italiani si sono affannati a dimostrare la provenienza dei loro

prodotti, invitando i consumatori a destreggiarsi tra sigle e codici a barre).

Tuttavia, questo modo di procedere a posteriori è poco produttivo ed efficace: non è sufficiente

intervenire al verificarsi dei problemi, ma occorre prevenirli ed occorre fornire la prova del modo di

operare in tal senso dell'azienda, attuando idonee procedure che possano dare al consumatore

una garanzia della qualità dei prodotti realmente credibile.

Problemi chiave per la sicurezza alimentare:

• soddisfare la preoccupazione dei consumatori

• certificazione e rintracciabilità del prodotto

• etichettatura

18

• monitoraggio e controllo

• autorità europea per gli alimenti

• responsabilità dei produttori agricoli

• problema degli organismi geneticamente modificati

La campagna sulla sicurezza alimentare promossa dall’Unione Europea rappresenta una priorità

assoluta per arrivare a scelte di acquisto corrette dal punto di vista dell’informazione sulle

caratteristiche alimentari del prodotto finito. In particolare, occorre incidere sulla disinformazione

dei consumatori sulle caratteristiche dei prodotti alimentari e sul significato dei marchi, per

raggiungere l’obiettivo della “sicurezza del consumo alimentare” che può essere riassunto nel

messaggio “mangiare informati”

5. La rintracciabilità La rintracciabilità dei prodotti agroalimentari e cioè la possibilità di ricostruire il percorso degli

alimenti dai campi alla tavola assume crescente attenzione poiché, prendendo in considerazione le

diverse fasi della catena alimentare, esamina le attività e le procedure che garantiscono la

sicurezza degli alimenti al consumatore.

Essere in grado di garantire alla società la sicurezza alimentare, l’origine e la qualità dei prodotti,

oltre che la sostenibilità dei processi produttivi, significa adottare requisiti di trasparenza che

possono essere realizzati utilizzando lo strumento della rintracciabilità. L’Unione Europea con

l’emanazione del reg. n° 178/2002, ha istituito un sistema di rintracciabilità obbligatorio per la

sicurezza alimentare dal 2005 per permettere all’autorità preposta di intervenire su tutta la filiera

per individuare ed eliminare i pericoli alimentari. Il sistema obbligatorio garantisce il consumatore

che delega all’autorità i controlli; tutte le imprese della filiera dovranno comunicare almeno il nome

dei propri fornitori e clienti e sarà quindi necessario individuare appropriati tecnicismi che

consentano a tutti gli attori della filiera di comunicare tra loro e di stabilire una traccia trasparente in

tutte la fasi di costruzione del prodotto alimentare. Il sistema, tuttavia, non evidenzia

necessariamente particolari caratteristiche del prodotto atte a soddisfare le esigenze soggettive

del consumatore.

Gli alimenti prodotti con metodi tradizionali sono sempre più apprezzati dal consumatore per la loro

affidabilità, bontà e genuinità. La conoscenza diretta delle produzioni locali gioca un ruolo

importante e può essere favorita da una azione che ne evidenzi la rintracciabilità, mettendo in

risalto l’associazione prodotto-territorio per difendere e valorizzare i prodotti dei produttori agricoli

italiani.

L’introduzione di un sistema di rintracciabilità documentato responsabilizza tutte le imprese

dell’intera filiera produttiva al rispetto di norme a tutela delle caratteristiche dei prodotti.

19

La rintracciabilità risulta essere strumento, atto a soddisfare le esigenze del consumatore in

materia di identificazione della origine della componente agricola del prodotto e della sua

indicazione in etichetta, delle caratteristiche e delle modalità di produzione in modo che i prodotti

alimentari possano connotarsi come adeguati a uno specifico profilo di consumatori, valorizzati e

qualificati oppure provenienti da un produttore serio e affidabile e accostati a un territorio con

determinate caratteristiche

La Legge 204/05 propone la comunicazione obbligatoria in etichetta della componente agricola,

tale da permettere al consumatore di fare scelte consapevoli in relazione alle sue esigenze

soggettive.

La proposta nasce dall’esigenza di valorizzare i prodotti e le produzioni legate al territorio di

provenienza e quindi all’origine della componente agricola. Le imprese agricole saranno in grado

di acquisire quella competitività necessaria a mantenere la loro attività imprenditoriale sul territorio

e di conseguenza a mantenere quel presidio fondamentale per la sicurezza ambientale

6. Le indicazioni geografiche (DOP, IGP) A partire dal 1992, l’Unione Europea ha introdotto un sistema di tutela delle indicazioni geografiche

che rappresenta un elemento fondamentale del modello europeo d’agricoltura e che ha consentito

e consente ancora lo sviluppo economico e sociale delle aree rurali e la salvaguardia dell’ambiente

e dei paesaggi, mantenendo attività sostenibili sul territorio.

Sulla Gazzetta Ufficiale dell’Unione Europea del 31 marzo 2006 è stato pubblicato il nuovo

regolamento, il n. 510/2006 che sostituisce il precedente reg. 2081/1992 istitutivo delle

Denominazioni di Origine Protetta (DOP) e dell’Indicazione Geografica Protetta (IGP), le due

modalità, che fin dal 1992, appunto hanno permesso di sviluppare sistemi di protezione e di

valorizzazione di questi prodotti alimentari.

In Italia l’impegno discende dalla necessità di un’adeguata tutela dei prodotti tipici che e’ molto

sentita non solo dagli operatori del settore e dalle istituzioni, ma anche dalla società civile in

generale.

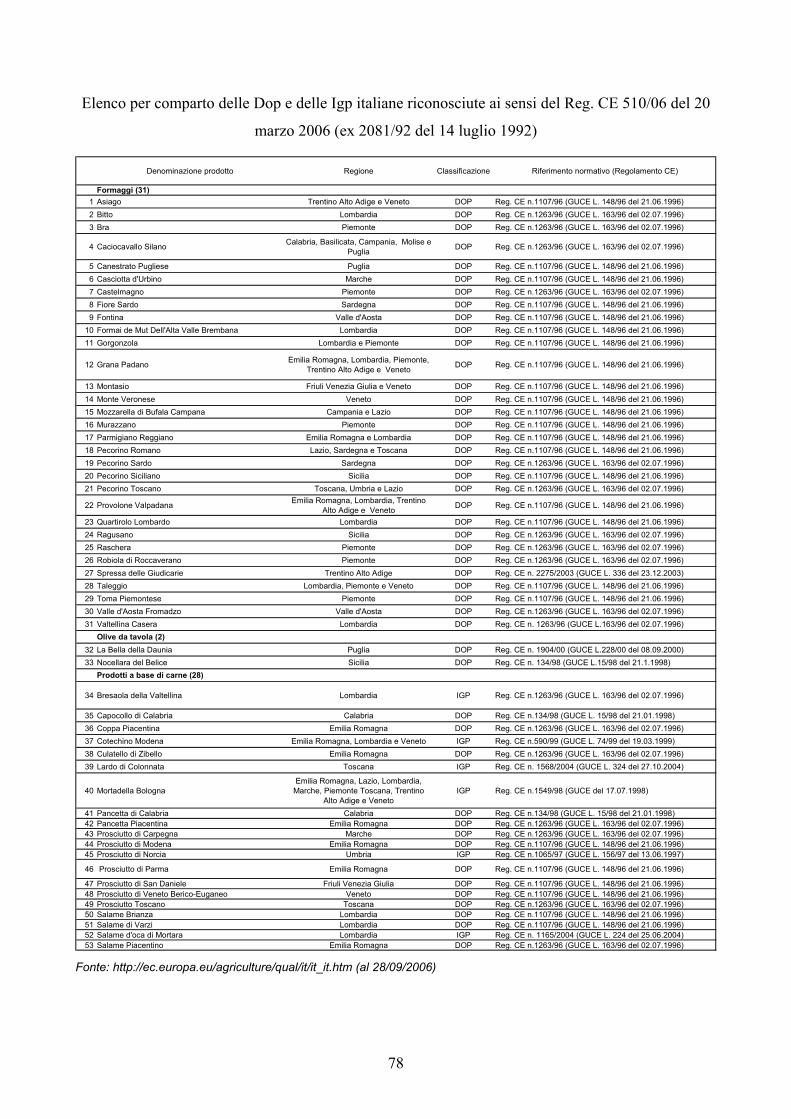

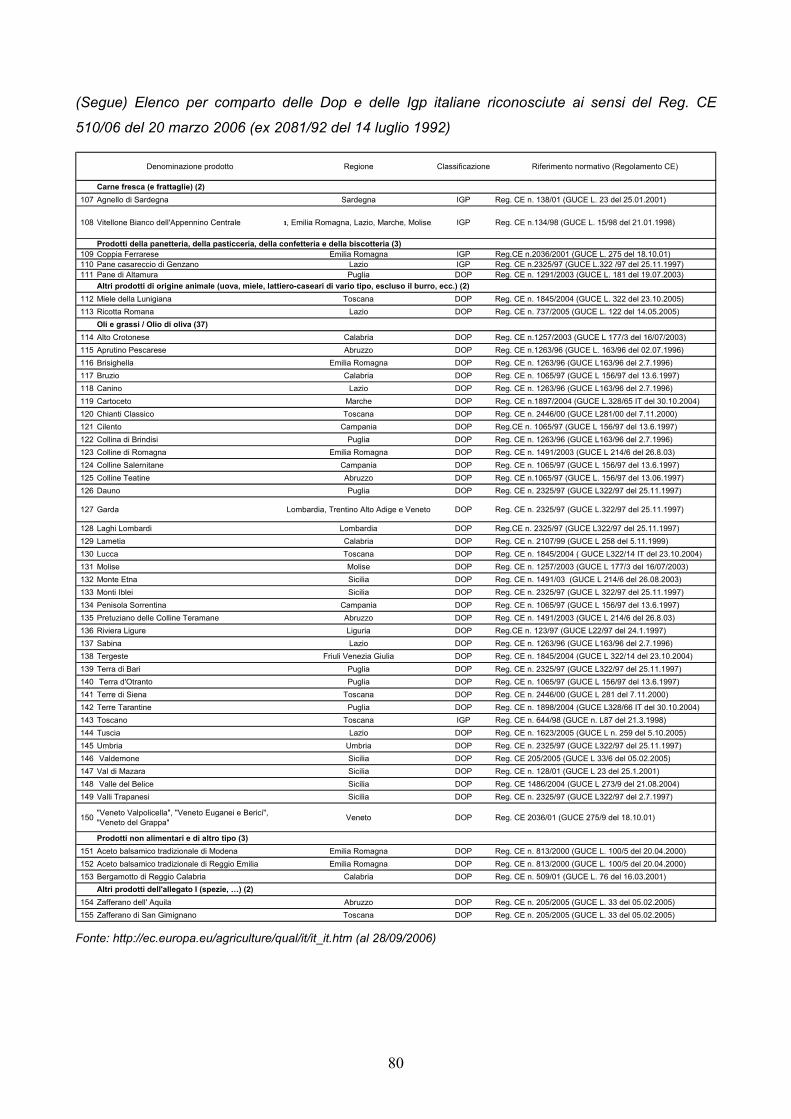

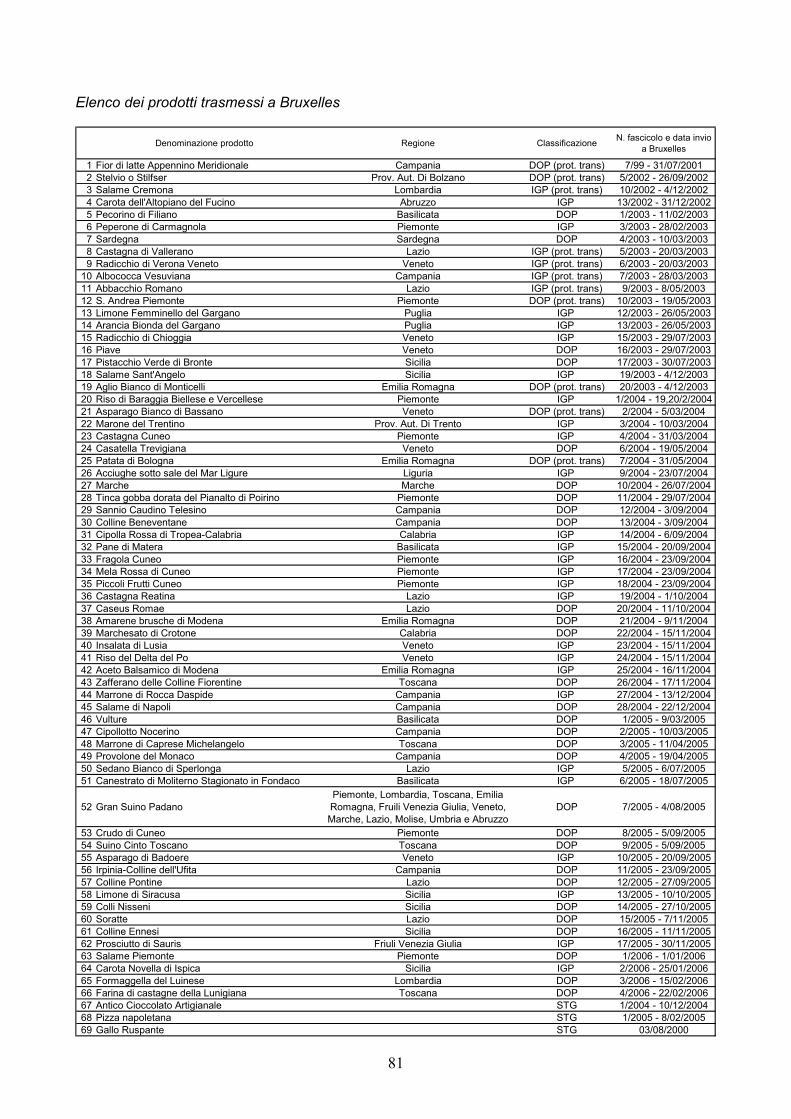

In Europa l’elenco delle Dop e delle IGP annovera 711 denominazioni, 155 delle quali (il 22%)

sono italiane (c.f.r. Allegato I).

Il comparto dei formaggi si conferma quello con il fatturato superiore, seguito dai prodotti a base di

carne

20

Tab. 1 - I fatturati delle principali DOP e IGP nel 2004 in Italia e confronto con il 2003 (dati in

milioni di euro)

Comparto 2001 2002 2003 2004 Var 04/03 (%) 2001 2002 2003 2004 Var 04/03

(%)Formaggi 2.557,2 2.439,2 2.670,1 2.715,8 1,7 3.848,4 3.790,5 3.992,5 4.160,2 4,2Grassi e oli 37,7 44,4 44,3 50,8 14,8 44,2 57,9 57,8 63,6 10,0Ortofrutta 19,0 22,3 14,2 113,0 697,6 33,9 40,0 31,6 188,1 495,7Prodotti a base di carne 1.274,6 1.301,4 1.474,1 1.540,4 4,5 2.667,5 2.888,4 3.097,4 3.219,9 4,0Carni fresche 7,8 n.d. 24,2 29,8 23,0 n.d. n.d. 54,0 78,9 46,1Totale 3.896,3 3.807,3 4.226,9 4.449,8 5,3 6.594,1 6.776,7 7.233,3 7.710,7 6,6

Fatturato alla produzione Fatturato al consumo

Fonte: elaborazioni Ismea su dati Organismi di Controllo, Consorzi di Tutela e rete di rilevazione Ismea

La concentrazione produttiva (10 prodotti che raggiungono l’86% del valore al consumo.) e

geografica (poche regioni) non soddisfano quella diffusa “capillarizzazione” economica del territorio

sperata ad opera dei DOP-IGP. Se da un lato ciò rivela una certa difficoltà a passare

dall’ottenimento del marchio comunitario alla effettiva valorizzazione economica e commerciale, e

alla successiva ricaduta sul territorio di provenienza del prodotto, dall’altro esso può essere anche

inteso come segnale delle possibilità commerciali ancora scarsamente esplorate da parte delle

imprese stesse, anche a causa del fatto che, molto spesso, queste sono di dimensioni piccole o

piccolissime. Ciò potrebbe giustificare, quindi, a maggior ragione, un ulteriore sforzo atto a

promuovere sia la conoscenza di questi prodotti DOP o IGP meno noti su mercati “nuovi” per gli

stessi, come pure ulteriori investimenti a sostegno dell’attività di commercializzazione, specie in

forma consorziata o cooperativa, più ancora di quella di produzione.

21

Tab. 2 - I primi 20 prodotti Dop-Igp per fatturato al consumo nel 2004 (dati in milioni di euro)

Prodotti DOP-IGP Fatturato al consumo

% Fatturato su totale fatturato DOP/IGP

Prosciutto di Parma 1.776,72 23,02%

Parmigiano Reggiano 1.499,34 19,43%

Grana Padano 1.154,39 14,96%

Prosciutto San Daniele 481,72 6,24%

Gorgonzola 378,92 4,91%

Pecorino Romano 328,00 4,25%

Bresaola Valtellina 315,10 4,08%

Mozzarella di Bufala Campana 277,98 3,60%

Speck dell’Alto Adige 219,46 2,84%

Mortadella Bologna 204,30 2,65%

Asiago 157,44 2,04%

Mela Val di Non 132,25 1,71%

Taleggio 79,75 1,03%

Montasio 58,98 0,76%

Provolone Valpadana 47,97 0,62%

Prosciutto Toscano 39,97 0,52%

Pecorino Toscano 35,34 0,46%

Nocciola del Piemonte 33,84 0,44%

Prosciutto di Modena 32,85 0,43%

Quartirolo Lombardo 28,42 0,37%

Totale primi 20 7.282,74 94,36%

TOTALE 7.718,08 100,00% Fonte: elaborazioni Ismea su dati Organismi di Controllo, Consorzi di Tutela e rete di rilevazione Ismea

Mancanza di norme che prevedano l’obbligatorietà dell’utilizzo del LOGO in etichetta da parte dei

possessori di una IG. Ciò evidentemente comporta una serie di problematiche che possono

mettere in discussione l’efficacia stessa del sistema,

Primo, la scarsa conoscenza da parte del consumatore delle IG e delle garanzie che le stesse

forniscono. Dunque un sistema che non viene comunicato attraverso l’utilizzazione del LOGO,

soprattutto da parte delle IG più prestigiose, non può essere conosciuto a fondo dal consumatore.

Di conseguenza, sebbene il numero delle IG è sempre crescente, rischiando di inflazionare il

sistema stesso, non si riscontra un sostanziale aumento delle vendite di IG, soprattutto quelle

meno note che restano nell’anonimato con il rischio che le spese, a cui fanno fronte per rispettare

il disciplinare di produzione, non vengano ammortizzate dall’aumento della domanda che dovrebbe

scaturire dal fatto che appartengono ad una categoria di prodotti tradizionali, legati al territorio e

sicuri.

Secondo, la mancanza di distinzione tra i loghi delle DOP, IGP e STG. I maggiori produttori di IG a

causa di questa manchevolezza preferiscono non apporre il logo. E’ auspicabile che una

differenziazione dei loghi venga fatta al più presto e che sia accompagnata dall’obbligatorietà

22

dell’utilizzo dello stesso. E’ necessario un sistema di etichettatura delle IG più trasparente, dove

l’origine del prodotto sia ben evidente. E’ vero che l’IG è già una indicazione dell’origine e che

esistono degli organismi di controllo per la verifica del rispetto del disciplinare, ma sappiamo

benissimo che il consumatore non può sapere tutto ciò che gli operatori del settore sanno.

Un’etichetta che sia completa aiuterebbe il sistema a svilupparsi e ad essere maggiormente

apprezzato dal consumatore nelle sue scelte vista anche la carenza di informazioni per portare a

conoscenza dei cittadini un sistema che ricopre un’importanza sempre più vasta sia a livello

comunitario che internazionale. Regole certe impedirebbero di approfittare del sistema in modo

fraudolento. Per fare in modo che il sistema possa funzionare, per gli scopi che si prefigge,

bisogna evitare che il consumatore possa aver il minimo dubbio sulla bontà dello stesso sistema.

Regole di origine in etichetta contribuirebbero a scalzare ogni dubbio sulla provenienza degli

animali, sulla loro nutrizione etc.

7. L’indicazione dell’origine della materia prima agricola Una delle possibilità di valorizzazione delle produzioni agricole, almeno dal punto di vista teorico,

può essere anche l’identificazione del paese d’origine delle stesse. E’ ovvio che al fine di tradurre

questo obiettivo in risultati concreti devono essere soddisfatte diverse condizioni.

Anzitutto è necessario che l’immagine dei prodotti alimentari finiti o anche delle stesse produzioni

agricole di origine italiana, se destinate direttamente al consumo, siano riconosciute ed apprezzate

dai consumatori, o almeno da un adeguato segmento degli stessi. Se il prodotto finito e la sua

qualità non sono chiaramente legati all’origine nazionale della materia prima non avrebbe molto

senso indicarne l’origine: il rischio è che si tratti di una informazione in più, ma inutile ai fini della

scelta dei consumatori e quindi, in qualche misura, anche controproducente in quanto

comporterebbe un aumento inutile dell’affollamento delle informazioni in etichetta (si pensi, ad

esempio, a molti prodotti dolciari: l’origine dello zucchero è decisamente irrilevante).

E’ altresì necessario che tali prodotti agricoli nazionali ricoprano un ruolo chiaramente

determinante e centrale, agli occhi del consumatore finale: nel caso del caffè, ad esempio, il

prodotto è tipicamente considerato come “espresso” tipico del made in Italy, anche se la materia

prima non ha chiaramente nessun legame con il nostro Paese. L’indicazione del paese d’origine

del caffè, peraltro, potrebbe essere importante per i produttori di altri paesi.

Al contrario vi sono prodotti alimentari per i quali il legame con il territorio è molto importante o

decisivo e per i quali, quindi, l’indicazione dell’origine può rappresentare un elemento utile ai

consumatori finali come strumento per le proprie scelte: si pensi alla passata di pomodoro, il latte

pastorizzato, ma anche agli oli d’oliva e il vino comune.

L’approccio a questo tema, quindi, deve essere in qualche misura pragmatico: si tratta di capire,

caso per caso, quando l’origine della materia prima può essere utilmente identificata a livello

23

nazionale nel senso che a questo livello territoriale si offre un contributo informativo al

consumatore circa una o alcune caratteristiche importanti per l’apprezzamento della qualità del

prodotto; nel caso degli oli d’oliva extra-vergine, infatti, così come per i vini di qualità (DOC e

DOCG), non basta l’indicazione del paese d’origine della materia prima. In tali casi è opportuno, se

non necessario, giungere a definire aree di produzione assai più ristrette, in quanto la

caratterizzazione dei prodotti finiti varia in misura significativa da territorio a territorio e il

consumatore è interessato a conoscere e valutare questi aspetti con maggiore dettaglio. Quindi, è

assai più opportuna, se non indispensabile, una indicazione geografica più precisa e delimitata

(DOP, IGP).

8. Le Specialità Tradizionali Garantite (STG) Il regolamento n. 2082 del 1992 prima, ora sostituito dal reg. 509 del 20 marzo 2006, ha definito a

livello europeo le “Specialità Tradizionali Garantite”, che ricevono la cosiddetta attestazione di

specificità. Con questo termine si intendono prodotti alimentari che possono essere ottenuti in

qualsiasi parte dell’Unione Europea, senza vincolo alcuno di origine della materia prima agricola

né di localizzazione delle attività di trasformazione. Unico vincolo è rappresentato dal rispetto di

una determinata modalità produttiva che si concretizza, alternativamente o congiuntamente, per un

utilizzo di una materia prima tradizionale, per una composizione tradizionale, per un metodo di

produzione e/o trasformazione tradizionale.

Per tutelare queste specialità l’Unione Europea ha creato un meccanismo di registrazione di

queste specialità; è inteso che chiunque, in qualsiasi parte del territorio dell’UE produca una data

specialità nel rispetto del disciplinare che viene approvato al momento della registrazione, può

utilizzare il nome registrato.

In Italia l’unico prodotto che ha ottenuto tale registrazione è la mozzarella. Posto che tale nome

ormai non poteva più essere utilizzato, da solo, per identificare un prodotto DOP o IGP, si è infatti

preferito tutelare almeno l’uso del nome riservandolo a formaggio prodotto secondo un dato

disciplinare per distinguerlo dalla numerosissima schiera di prodotti di imitazione a pasta filata o

meno.

Date le caratteristiche e le limitazioni d’uso di questo tipo di denominazione, non è facile

prevederne uno sviluppo importante nel prossimo futuro, anche se resta comunque uno strumento

importante, sia pure con funzioni complementari.

9. Il biologico e la produzione integrata

24

9.1. Il biologico

L’agricoltura biologica è un sistema di produzione che permette di ottenere prodotti con un utilizzo

assolutamente limitato di sostanze chimiche, specie per la lotta ai parassiti e ai patogeni. Le

imprese che svolgono attività di produzione, preparazione, commercializzazione e importazione

dei prodotti agricoli biologici devono osservare le disposizioni dei Reg. 2092/91 e 1804/99 e

sottoporsi ad un sistema di controllo da parte di organismi riconosciuti dagli Stati membri.

Richiama i seguenti principi:

- ricorso a materie organiche e a minerali naturali per fertilizzare il terreno, a piante resistenti

e ad insetti predatori contro i parassiti;

- rotazione delle colture;

- utilizzo di tecniche di lavorazione non distruttive per l’incremento e il mantenimento della

fertilità del terreno;

- mantenimento degli animali in condizioni conformi alle esigenze specifiche delle singole

specie.

Il primo aspetto da valutare tra i problemi e le opportunità del biologico in Italia è, in una

prospettiva di marketing, l’evoluzione dei bisogni dei consumatori (effettivi e potenziali) e della loro

domanda di prodotti. I dati recenti descrivono una sostanziale stasi dei consumi di prodotti bio a

livello aggregato, sul mercato nazionale. In un contesto di innegabile difficoltà economica, i prodotti

a prezzo più elevato, e i biologici tra questi, sono inevitabilmente destinati a risentirne

negativamente. Ma con ogni probabilità non è cambiata la struttura delle preferenze: si tratta solo

di un aggiustamento delle decisioni di spesa in presenza di un più stringente vincolo di bilancio. Se

è così, quindi, non ci sono motivi strutturali di preoccupazione; ciò nonostante diventa necessario

cercare di apportare tutti gli aggiustamenti possibili alle modalità di commercializzazione per

cercare di recuperare una maggiore efficienza distributiva. In questo senso, quindi, anche le

strategie di commercializzazione basate sulla cosiddetta “filiera corta” possono essere importanti e

utili, proprio anche a causa di questa particolare fase del ciclo economico.

D’altro canto, non v’è dubbio che siano ancora troppo pochi e probabilmente anche troppo piccoli i

“marchi” d’impresa (o di organizzazione di produttori) conosciuti almeno a livello nazionale, e sono

relativamente poche anche le imprese in grado di interagire con continuità e con successo con la

grande distribuzione e la distribuzione organizzata. L’eccessiva frammentazione dell’offerta che

caratterizza in generale l’agricoltura italiana, infatti, interessa a maggior ragione anche il settore del

biologico e ciò, oltre a non facilitare le relazioni con la GDO, non permette di raggiungere soglie

dimensionali tali da consentire una sufficiente efficienza produttiva e commerciale.

Se è vero, infatti, che il biologico, anche grazie ai prezzi che riesce mediamente a spuntare, può

rappresentare un’interessante opportunità per imprese di piccole dimensioni e relativamente meno

favorite dal contesto pedo-climatico, è anche vero che il mercato non è in grado comunque di

pagare qualsiasi prezzo e quindi di coprire qualsiasi costo di produzione: l’efficienza, sia pure

25

declinata in un contesto diverso di sostenibilità rispetto alla produzione tradizionale, resta sempre

una necessità.

Sempre dal punto di vista della domanda, inoltre, si deve segnalare come dati relativi al mercato

europeo continuino a segnalare un aumento delle vendite. Tutto ciò conferma chiaramente, che la

domanda si affievolisce sui mercati dove prevalgono situazioni di difficoltà in termini di reddito

(come sul mercato nazionale), ma restano importanti potenziali di crescita per i prodotti bio nei

mercati dove questo vincolo non risulta così stretto. Questi dati suggeriscono anche un’altra

importante implicazione: la capacità di essere presenti con continuità e successo sui mercati esteri

è sempre più una necessità per i produttori italiani e risulta essere sempre più la vera chiave di

volta per affrontare in modo meno problematico le crisi di mercato che si verificano sul mercato

nazionale, mercato di sbocco che tende ad avere ancora un peso eccessivo.

Passando ad un’altra delle preoccupazioni del settore, la superficie destinata a biologico in Italia,

dopo anni di spettacolare aumento, tende a ridursi, come pure il numero di imprese. Questo

fenomeno, tuttavia, deve essere letto con attenzione; in particolare non è detto che questo sia un

segnale negativo. Non si può nascondere, infatti, che una parte non trascurabile di imprese abbia

fatto la scelta bio, specie in passato e per certe particolari tipologie produttive solo per i contributi.

Che venga meno, quindi, questa componente per così dire speculativa, non è un male. Per evitare

che risorse pubbliche importanti non siano destinate ad imprenditori seri che operano nel

comparto, sarebbe forse importante introdurre elementi di valutazione, anche in sede di

ammissione al finanziamento, che permettano di discriminare tra imprese che fanno “vero”

biologico, cioè producono e vendono prodotti bio, da quelle (anche se poche) che in realtà non

raccolgono nemmeno prodotti bio da commercializzare.

9.2. La produzione integrata

Il termine “produzione integrata” deriva dallo sforzo di integrazione che il sistema produttivo

compie nel combinare “input” chimici di sintesi, riducendoli allo stretto necessario, con altri mezzi

tecnici naturali a bassissimo impatto ambientale e che cerca di privilegiare al massimo (con lo

scopo di ridurre al minimo i residui), per assicurare una agricoltura sostenibile nel tempo, per

conservare e migliorare la fertilità dei suoli e per favorire la biodiversità. Inoltre, l’agricoltura

integrata raccomanda una oculata gestione dell’irrigazione e il non utilizzo di materiali provenienti

da OGM.

La produzione integrata sta attraversando una fase di trasformazione tanto profonda quanto utile.

Con questo termine, infatti, fino ad ora si sono identificate modalità produttive definite da

disciplinari di produzione di vario tipo ed origine; alcuni di essi erano (e sono ancora)

semplicemente richiesti dalle imprese della grande distribuzione e dalla distribuzione organizzata

(GDO) che negli ultimi anni è andata assumendo, finalmente anche in Italia, un ruolo ed un peso

notevole nel sistema della distribuzione al dettaglio di alimenti. Ma l’aspetto più rilevante è stata

26

l’adozione di disciplinari definiti a livello di organismi tecnici regionali, fortemente sostenuta dalla

presenza di contributi economici resi disponibili all’interno delle misure agro-ambientali del

“secondo pilastro” o dello sviluppo rurale della Politica Agricola Comune (PAC).

Questa combinazione di eventi e di richieste ha fortemente promosso l’adozione di disciplinari di

Produzione integrata, favorendo anche, nel contempo, una crescita professionale degli addetti

agricoli.

Tuttavia tale modalità ha ormai evidenziato chiaramente tutta una serie di elementi critici e di forti

debolezze. Anzitutto la definizione di diversi disciplinari ha creato, confusione e aumento dei costi

per la componente agricola del sistema produttivo, ma anche una sostanziale impossibilità di

promuovere adeguatamente tali prodotti sul mercato presso i consumatori. Solo la GDO ha

sviluppato, grazie alla diffusione dei “suoi” disciplinari, modalità di comunicazione dei prodotti

ortofrutticoli a marchio proprio, ma non senza andare incontro ad un aumento dei costi sia di

transazione che di controllo.

Data anche la crescente difficoltà competitiva del settore ortofrutticolo italiano, sia sul mercato

interno che su quello europeo ed extra-europeo, si è ormai compreso che è assolutamente

necessario pervenire all’adozione di un unico standard per identificare la Produzione Integrata, che

possa soprattutto diventare anche un tutt’uno con le altre certificazioni nate soprattutto ad opera

della GDO sui mercati centro e nord-europei. Tale certificazione, inoltre, deve avere la

caratteristiche di attendibilità, indipendenza rispetto agli interessi dei diversi soggetti economici, e

comunicabilità ai clienti finali, che sono proprie di quelle misure soggette al controllo da parte di

soggetti terzi. Ciò avrebbe diversi importanti effetti positivi: riduzione dei costi di produzione e di

commercializzazione da parte degli agricoltori, ma anche riduzione dei costi di

commercializzazione e di controllo da parte dei trasformatori e/o della fase commerciale.

Un cambiamento di questo tipo è proprio quello cui si sta giungendo con la definizione di una

certificazione unica nazionale delineata in ambito UNI. Certo perché questa certificazione

acquisisca le caratteristiche desiderate si dovrà necessariamente procedere, tra le altre cose, alla

identificazione di un percorso per unificare le diverse certificazioni a livello europeo.

Si impone, quindi, anche un cambiamento del ruolo dei soggetti pubblici che si sono occupati fino

ad ora dei vari e diversi disciplinari di produzione: ciò che appare ora necessaria è più un’azione

forte di sostegno alle imprese dei vari territori per adottare le migliori modalità di lotta proprio in

un’ottica di produzione integrata piuttosto che la “vecchia” azione di controllo. Sarebbe forse

particolarmente utile, infatti, poter contare su un sistema efficiente di tecnici in grado di sostenere

ed assistere le aziende nelle loro azioni, e che sappiano anche fornire le indicazioni circa le altre

misure di eco-condizionalità previste dalla recente riforma della PAC.

Un approccio del tipo descritto, infine, potrebbe essere ugualmente sostenuto sia da nuove che da

vecchie misure previste nell’ambito dello sviluppo rurale, specie se la nuova forma di certificazione