Organizzazione processi aziendali Modelli di...

52

Organizzazione processi aziendali aziendali Modelli di incentivazione

Transcript of Organizzazione processi aziendali Modelli di...

Organizzazione processi aziendaliaziendali

Modelli di incentivazione

APPROCCIO PER PROCESSI

• LINEE GUIDA PER LA CERTIFICAZIONE DI QUALITÀ

• La norma italiana UNI EN ISO 9001, che costituisce il • La norma italiana UNI EN ISO 9001, che costituisce il recepimento in lingua italiana della norma europea EN ISO 9001, promuove l’adozione di un approccio per processi nello sviluppo, attuazione e miglioramento dell’efficacia del sistema di gestione per la qualità, al fine di accrescere la soddisfazione del cliente mediante l’osservanza dei requisiti del cliente stesso.

ANALISI ORGANIZZATIVA -MAPPE DI COMPETENZE

Mappa delle Competenze - Questionario

• Nome e Cognome: Andrea Rossi• Quali sono a tuo parere le lacune e le potenzialità di una

struttura quale è quella di Embit attualmente?struttura quale è quella di Embit attualmente?• Meno ingegneri gestionali e piu ingegneri informatici ed elettronici• Quali sono a tuo parere le tue lacune e le tue potenzialità? Non

so gestire budget e contatto col cliente, sono potenzialmente un ottimo specialista sul settore delle nanotecnologie.

• Divisione Embit in cui lavori?• SOFTWARE• Principale riferimento:• Ing. Romolo Fabbri

ANALISI ORGANIZZATIVA -SWOT

Tramite l ’analisi swot dell ’impresa si cercheranno di capire le criticit àdell ’azienda e dei suoi dipendenti.

ANALISI SWOT S: PUNTI DI FORZA (strength)W: PUNTI DI DEBOLEZZA (weakness)O: OPPORTUNITÀ (opportunity)T: MINACCE (threats)

ANALISI ORGANIZZATIVA -scheda di rilevazione dei

processi aziendaliNome processo• Indicare una definizione che descriva il

processo/progetto attivato o che si intende attivare. Il processo a volte può coincidere con un progetto, ma non è sempre cos ìprogetto, ma non è sempre cos ì

Breve descrizione• Indicare alcuni elementi caratteristici del

processo come: la durata, l ’ambito/area organizzativa nel quale è inserito, soggetti coinvolti, importanza/significato per l ’azienda, eventuali evoluzioni temporali di medio periodo, novit à o replicazione di progetti gi à realizzati, le attivit à da svolgere.

ANALISI ORGANIZZATIVA -scheda di rilevazione dei

processi aziendaliDefinizione del contesto- Qual è il problema/questione complessa che porta alla

necessit à del processo?- In quale settore?- Chi ha richiesto il progetto/processo? Breve descri zione del - Chi ha richiesto il progetto/processo? Breve descri zione del

cliente

Obiettivi e finalit à- Qual è l’obiettivo esplicito e implicito che si vuole ottene re?- Come il processo si collega alla mission aziendale ?- Come si intende raggiungerlo?- Eventuali sottoprogetti/processi in cui si intende suddividere

il processo

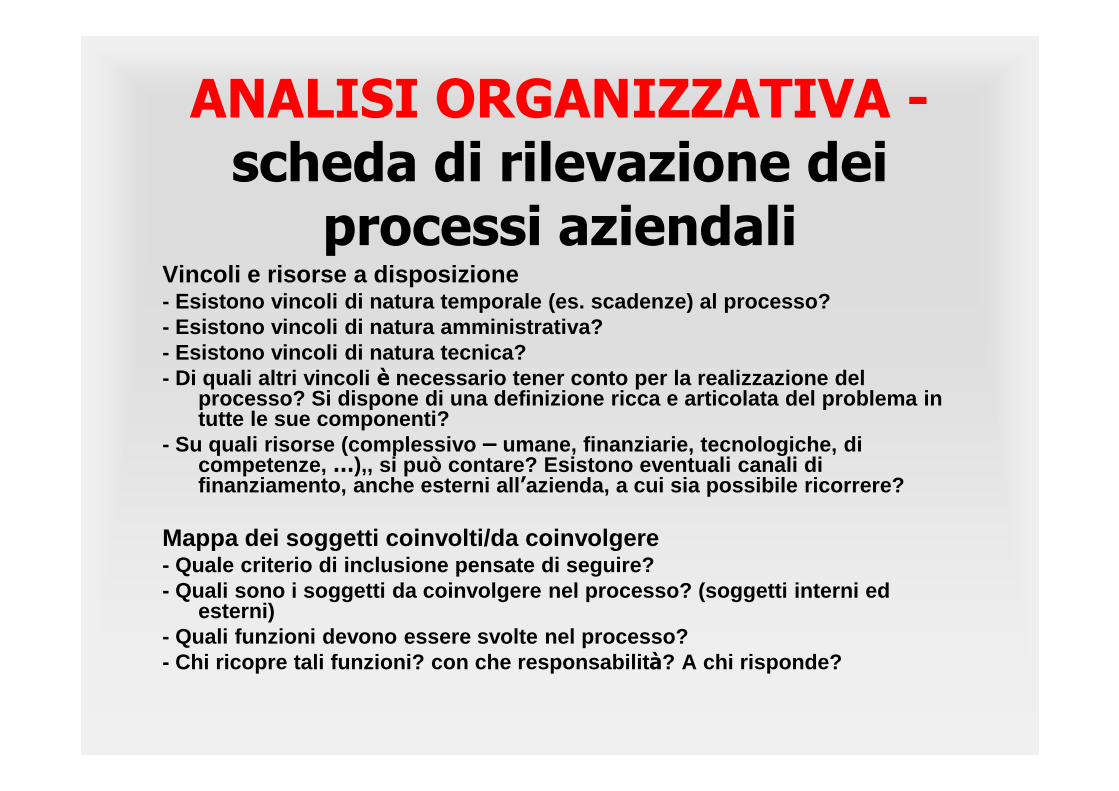

ANALISI ORGANIZZATIVA -scheda di rilevazione dei

processi aziendaliVincoli e risorse a disposizione- Esistono vincoli di natura temporale (es. scadenze) al processo?- Esistono vincoli di natura amministrativa?- Esistono vincoli di natura tecnica?- Di quali altri vincoli è necessario tener conto per la realizzazione del

processo? Si dispone di una definizione ricca e art icolata del problema in processo? Si dispone di una definizione ricca e art icolata del problema in tutte le sue componenti?

- Su quali risorse (complessivo – umane, finanziarie, tecnologiche, di competenze, …),, si può contare? Esistono eventuali canali di finanziamento, anche esterni all ’azienda, a cui sia possibile ricorrere?

Mappa dei soggetti coinvolti/da coinvolgere- Quale criterio di inclusione pensate di seguire?- Quali sono i soggetti da coinvolgere nel processo? (soggetti interni ed

esterni)- Quali funzioni devono essere svolte nel processo?- Chi ricopre tali funzioni? con che responsabilit à? A chi risponde?

ANALISI ORGANIZZATIVA -esempio

ANALISI ORGANIZZATIVA -scheda di rilevazione dei

processi aziendaliEsempi di titoli di processi:AcquistiSviluppo prodottoSviluppo prodottoGestione clientePianificazione risorse umane

La RIORGANIZZAZIONE -BPR

"Analizzare il sistema di attivitàpartendo dal risultato fornito al cliente. I processi vanno identificati, cliente. I processi vanno identificati, mappati e collegati ai bisogni dei clienti; non alle funzioni o ai dipartimenti."

La RIORGANIZZAZIONE -BPR

Il Processo è l'insieme di attivit àcorrelate o interagenti che trasformano elementi in ingresso in trasformano elementi in ingresso in elementi in uscita. I processi di un'organizzazione sono, di regola, pianificati ed eseguiti in condizioni controllate al fine di aggiungere valore.

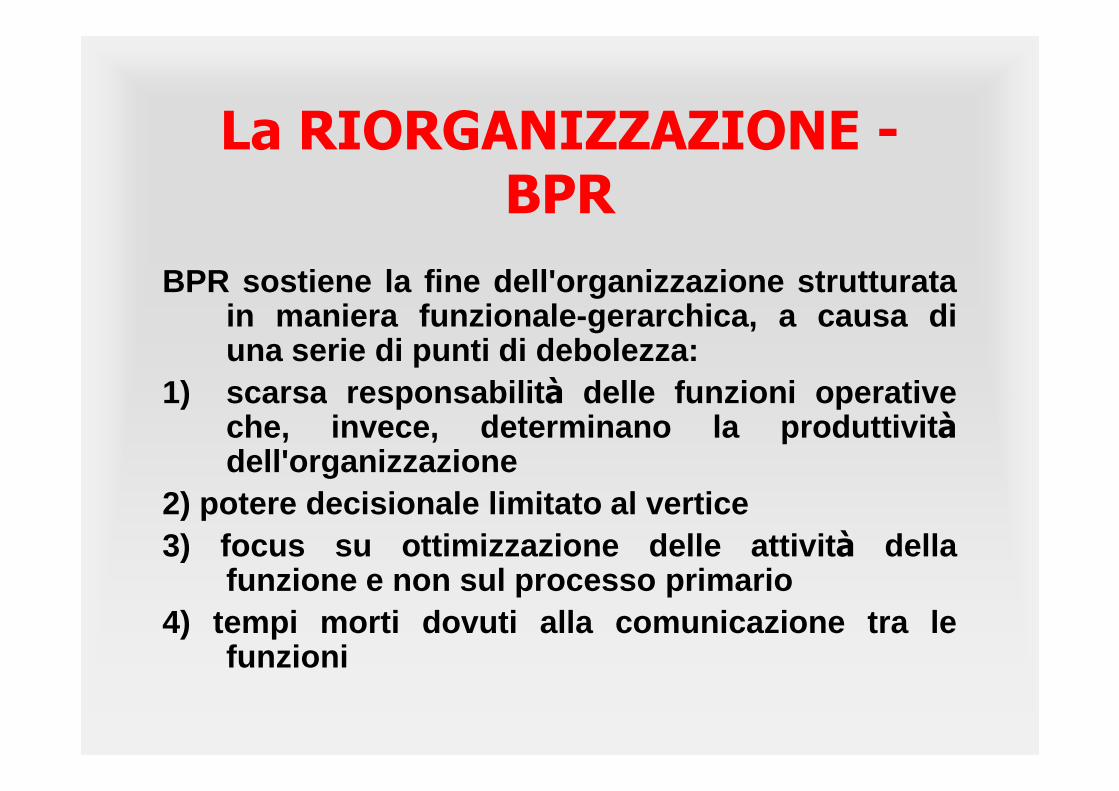

La RIORGANIZZAZIONE -BPR

BPR sostiene la fine dell'organizzazione strutturatain maniera funzionale-gerarchica, a causa diuna serie di punti di debolezza:

1) scarsa responsabilit à delle funzioni operative1) scarsa responsabilit à delle funzioni operativeche, invece, determinano la produttivit àdell'organizzazione

2) potere decisionale limitato al vertice3) focus su ottimizzazione delle attivit à della

funzione e non sul processo primario4) tempi morti dovuti alla comunicazione tra le

funzioni

La RIORGANIZZAZIONE -BPR

Le fasi fondamentali del Business Process Reengineering:1) Effettuare la "Mappatura" dei processi, identificando i

processi operativi primari e quelli di supporto2) Ridisegnare il flusso di processo, eliminando attivit à

ridondanti e duplicazioniridondanti e duplicazioni3) Enfatizzare "l'appiattimento organizzativo" (in senso

positivo) sui processi primari a scapito della"verticalizzazione" su attivit à ridondanti e non produttive

4) Ridurre i livelli gerarchici5) Introdurre gruppi interfunzionali focalizzati e

responsabilizzati6) Inglobare, tramite operazioni di "job enrichment “

(accorpamento), le attivit à di supervisione.

La RIORGANIZZAZIONE -BPR

Le fasi fondamentali del Business ProcessReengineering:

7) Ridisegnare il processo oltre i confinidell'impresa, coinvolgendo Clienti e Fornitori indell'impresa, coinvolgendo Clienti e Fornitori inun'ottica di partnership

8) Misurare i risultati "in process" e ricominciare. Ilcambiamento deve diventare una condizionenaturale dell'organizzazione. Si deve adottareuna concezione dinamica che consenta unadattamento continuo dei processi al mercato.

La RIORGANIZZAZIONE -BPR

Esempio di applicazione del BPR:Cancellare la funzione acquisti

accorpandola dentro il processoaccorpandola dentro il processo“Sviluppo prodotto ”.

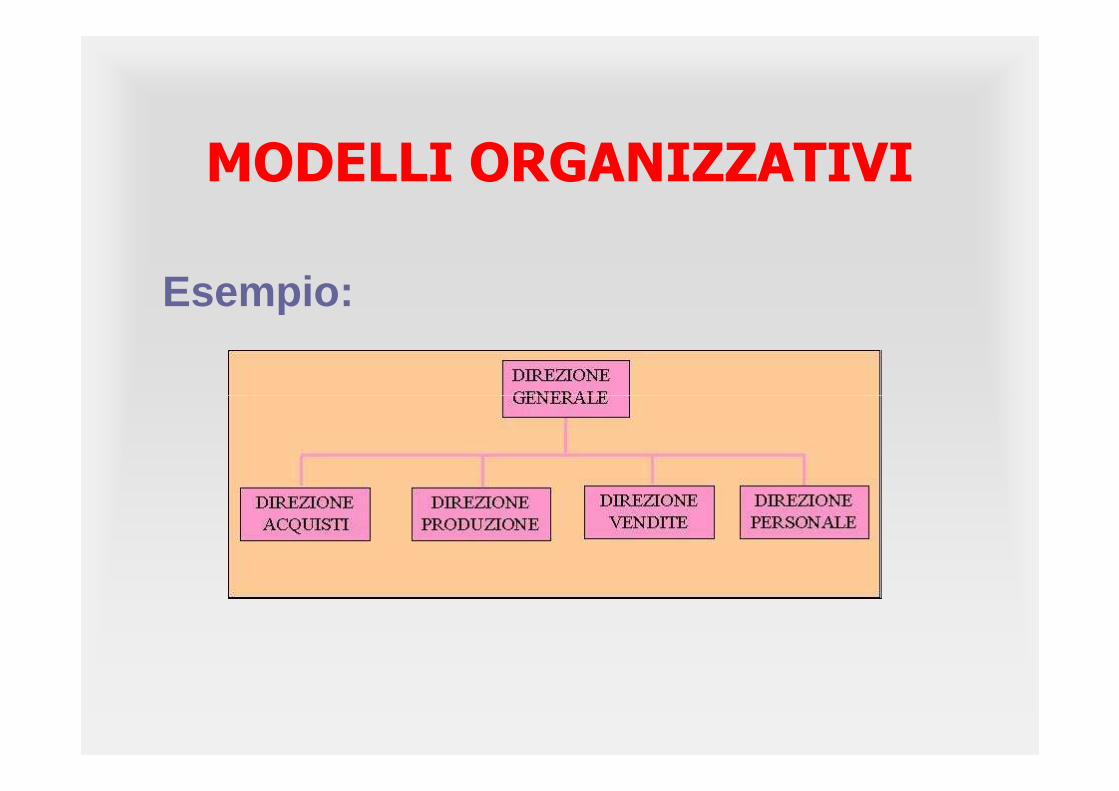

MODELLI ORGANIZZATIVI

Nell'organizzazione di un sistemacomplesso occorre scrivere alcunidocumenti che mettono in luce i rapportiesistenti tra i vari organi dell'azienda,esistenti tra i vari organi dell'azienda,descrivono i compiti e le mansioni diogni organo, indicano i comportamentida tenere in normali situazioni aziendali.

I più importanti documenti scritti sono:l'organigramma, il mansionario, laprocedura, il regolamento .

MODELLI ORGANIZZATIVI

L'organigramma è la rappresentazionegrafica dell'intera organizzazioneaziendale o di una parte di essa;aziendale o di una parte di essa;esso mette in evidenza i vari organie i loro rapporti sia di gerarchia siadi funzione.

MODELLI ORGANIZZATIVI

Esempio:

MODELLI ORGANIZZATIVI

Il mansionario, è un manuale in cui sonoindicati i compiti di ciascuno, con irispettivi obiettivi e le singoleresponsabilit à.responsabilit à.

La procedura , invece, indica le istruzioni deisingoli passaggi da effettuare persvolgere correttamente un singolocompito.

Il regolamento, infine, indica ilcomportamento da tenere in particolaricircostanze.

MODELLI ORGANIZZATIVIFinalità

Con l’applicazione del migliore modello organizzativo alle singole commesse, l’azienda intenderazionalizzare le risorse umane, economiche e razionalizzare le risorse umane, economiche e temporali.

Tali azioni sono volte ad offrire al cliente un servizio sempre migliore, competitivo ed efficiente.

MODELLI ORGANIZZATIVIStruttura elementare: per PMI molto gerarchiche.

Rapporti personali, non formalizzati. Efficienza.

MODELLI ORGANIZZATIVIStruttura funzionale: aggregata per processi della

medesima specie. Ogni funzione comprende sia organidirettivi sia esecutivi.

Adatta anche a grandi imprese ma con poche tipologie diprodotto e di clienti.

’Svantaggi: Le singole funzioni non hanno il quadro d ’insiemedell ’azienda (visione settoriale). Bassaresponsabilizzazione complessiva. Bassa velocit à nelcambiamento.

Vantaggi: specializzazione, economie di scala sulle funzi oniche lavorano per tutta l ’azienda, semplicit à.

MODELLI ORGANIZZATIVIStruttura funzionale:

MODELLI ORGANIZZATIVIStruttura divisionale: Nelle aziende di grandi

dimensioni si può fare una divisione della strutturaaziendale in base alle linee dei vari prodotti, o in base allezone geografiche, oppure in base ai clienti a cui sonodestinati i prodotti o i servizi . Ogni divisione haun ’organizzazione di tipo “funzionale ”.un ’organizzazione di tipo “funzionale ”.

Svantaggi: bassa efficienza a causa delle duplicazione del lefunzioni. Bassa visione unitaria degli obiettivi.

Vantaggi: specializzazione per prodotto o per area geograf ica.La direzione generale si può concentrare sulla strategia.

MODELLI ORGANIZZATIVIStruttura divisionale:Per prodotto

MODELLI ORGANIZZATIVIStruttura divisionale:Per area geografica

MODELLI ORGANIZZATIVIStruttura a matrice:La struttura a matrice è l'insieme delle due strutture che

abbiamo visto precedentemente, cio è la strutturafunzionale unita alla struttura divisionale. Sono present idue livelli di direzione, e cio è la direzione in base allefunzioni, quindi Direzione acquisti, Direzione produzione,funzioni, quindi Direzione acquisti, Direzione produzione,Direzione vendite, Direzione personale, ecc, e le varieDirezioni in base ai prodotti o ai progetti o alle areegeografiche o in base ai clienti.

Ciascuna persona, quindi, è soggetta alle due direzioni, sia difunzione che di divisione .

In pratica, per la realizzazione di un progetto si crea una un itàorganizzativa con persone che fanno parte delle diversearee funzionali delle varie divisioni.

MODELLI ORGANIZZATIVIStruttura a matrice:Questa struttura trova applicazione alle imprese di

grandissime dimensioni, che si occupanocontemporaneamente di pi ù progetti o prodotti; peresempio le grandi imprese di costruzioni che operanonelle grandi opere, nell'impiantistica, nelle costruzioninelle grandi opere, nell'impiantistica, nelle costruzioninavali, ecc.

Viene, inoltre, utilizzata quando l'esperienza tecnica el'innovazione di prodotto sono importanti perraggiungere gli obiettivi.

Svantaggi: ogni organo operativo è soggetto al doppiocomando, sia delle Direzioni delle singole funzioni siadella Direzione del singolo progetto o prodotto.

Vantaggi: Flessibilit à, specializzazione, comunicazione.

MODELLI ORGANIZZATIVIStruttura a matrice:

MODELLI ORGANIZZATIVIStruttura a matrice: esempio 3d, Cup2000

MODELLI ORGANIZZATIVIStruttura orizzontale:Questa struttura organizza i dipendenti attorno ai process i

chiave per fornire valore direttamente ai clienti. Non cisono gerarchie e uffici ma team di processo eresponsabili di processo.

Svantaggi: non favorisce la specializzazione, difficileindividuare i processi chiave.

Vantaggi: Flessibilit à, visione ampia degli obiettivi,responsabilizzazione.

MODELLI ORGANIZZATIVIStruttura orizzontale:

MODELLI ORGANIZZATIVIStruttura ibrida funzionale - divisionale:Esempio: una industria petrolifera che si è organizzata per

divisioni in base ai prodotti: carburanti, lubrificanti,prodotti chimici; mentre, per le funzioni che investonotutta l'azienda, ha mantenuto la struttura funzionale conle funzioni : personale, finanziarie, tecnologie .le funzioni : personale, finanziarie, tecnologie .

In questa struttura le singole divisioni svolgono tutte lefunzioni caratteristiche del singolo prodotto, cio è:acquisti, pianificazione, produzione, marketing,distribuzione, vendita.

Mentre le attivit à che interessano tutta l'azienda, come lagestione del personale, gli aspetti legali, quelli finanzi ari,quelli legati alla tecnologia sono centralizzate presso lasede centrale, in modo che l'alta specializzazionegarantisca le economie di scala.

MODELLI ORGANIZZATIVIStruttura ibrida funzionale - divisionale:

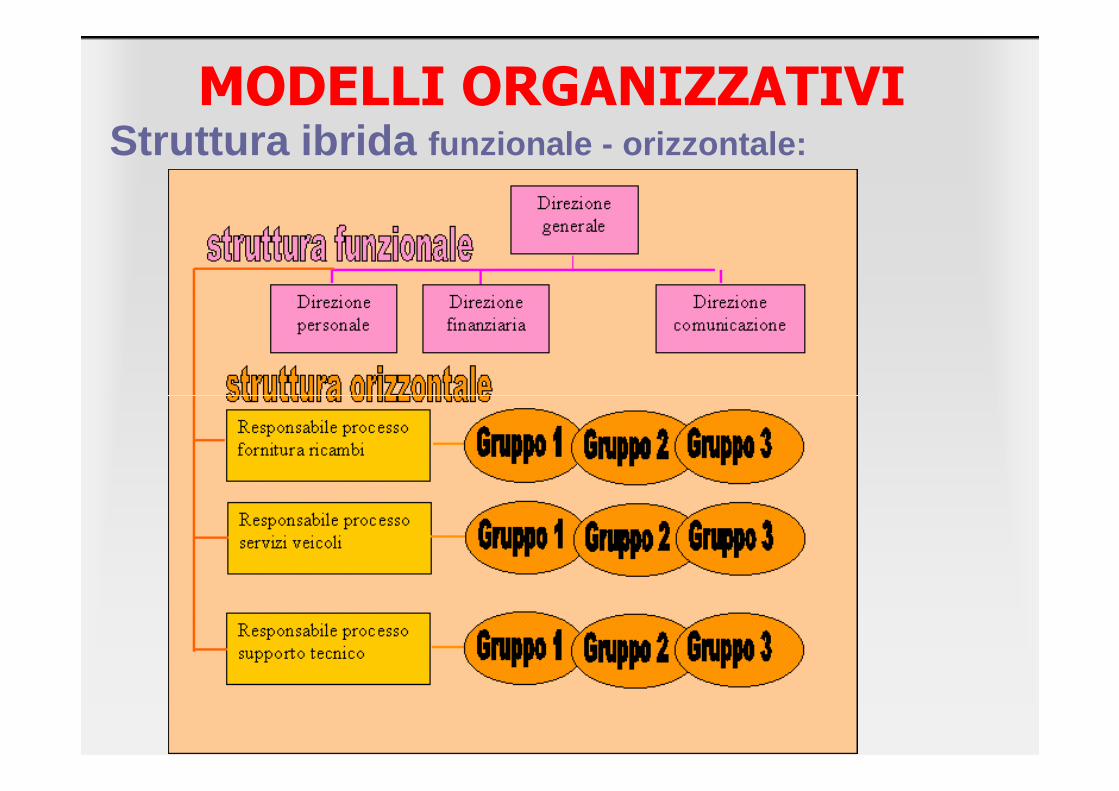

MODELLI ORGANIZZATIVIStruttura ibrida funzionale - orizzontale:

MODELLI ORGANIZZATIVImodello ibrido funzionale-orizzontale

Il modello funzionale-orizzontale è una struttura ibrida nata dall’unione di due

modelli:struttura ibrida nata dall’unione di due

modelli:

Funzionale (l’organizzazione del lavoro è fatta in base alle funzioni, che raccolgono i processi della medesima specie)

Orizzontale (i dipendenti sono organizzati attorno ai processi chiave. Tutte le persone che lavorano in un particolare processo vengono riunite in modo che possano facilmente comunicare,

coordinare i propri sforzi e fornire valore direttamente ai clienti)

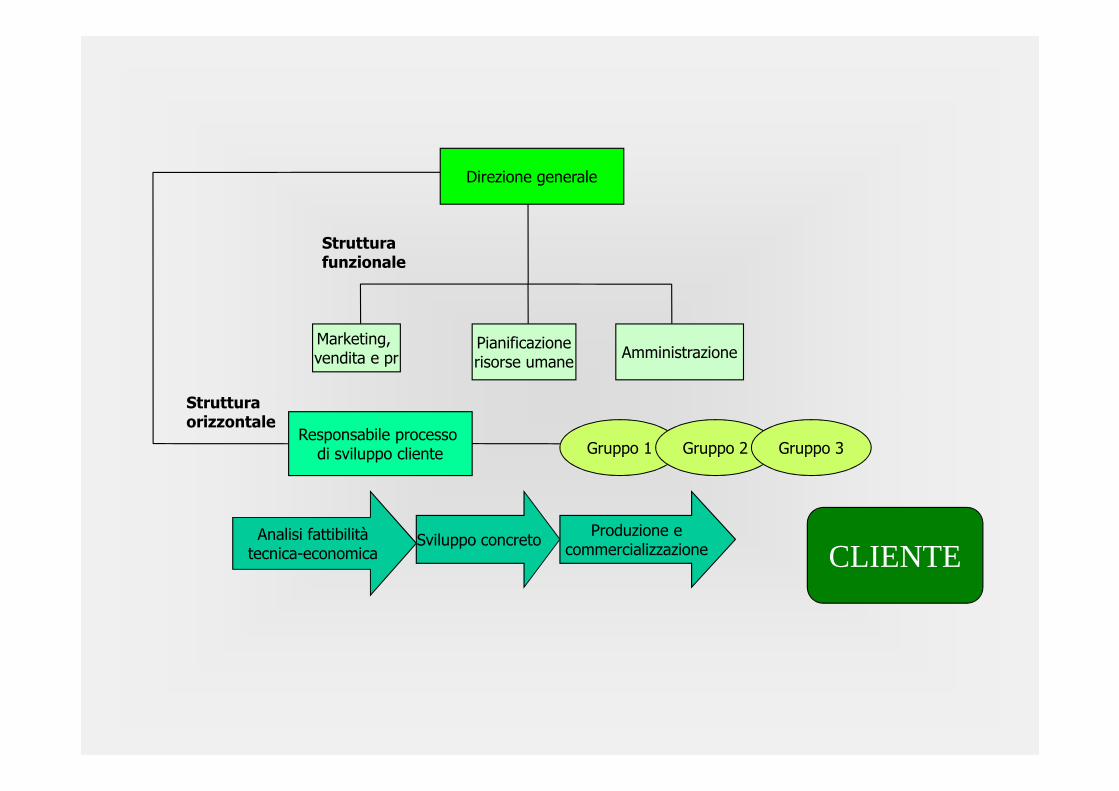

Direzione generale

Marketing, vendita e pr

Pianificazionerisorse umane

Amministrazione

Struttura

Struttura funzionale

Responsabile processo di sviluppo cliente Gruppo 1 Gruppo 2 Gruppo 3

Analisi fattibilitàtecnica-economica

Sviluppo concretoProduzione e

commercializzazione CLIENTE

Struttura orizzontale

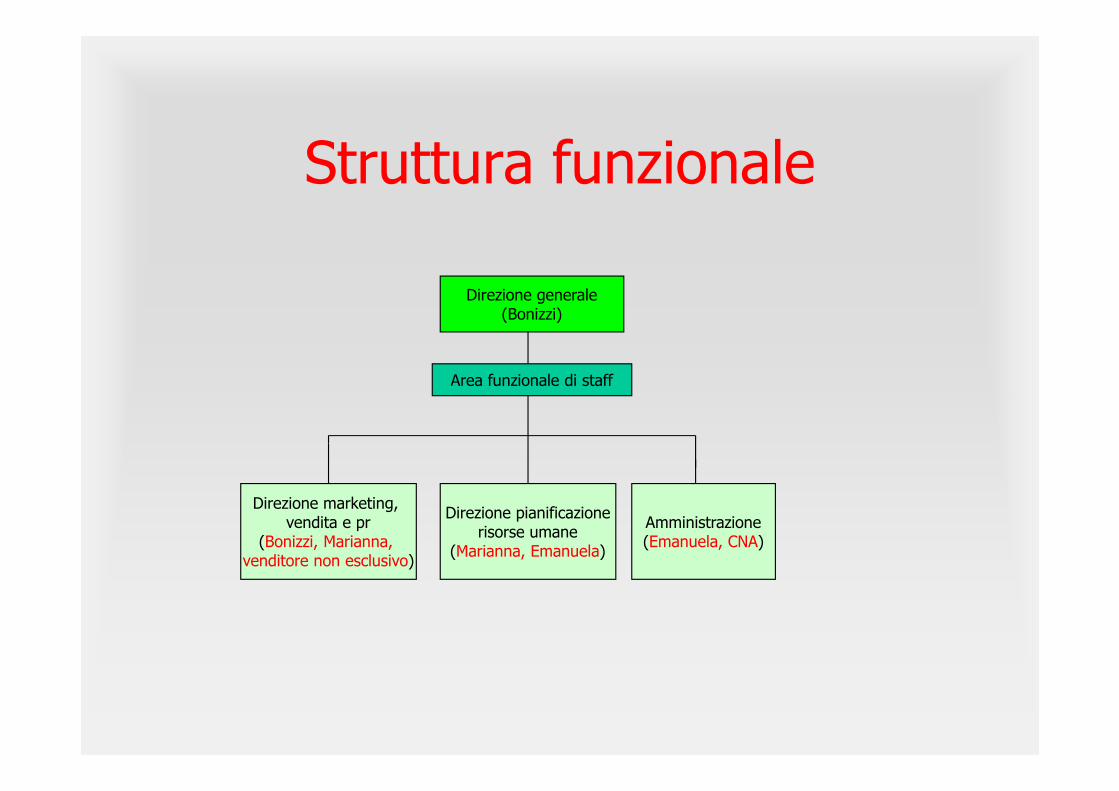

Struttura funzionale

Direzione generale(Bonizzi)

Area funzionale di staff

Direzione marketing, vendita e pr

(Bonizzi, Marianna, venditore non esclusivo)

Amministrazione(Emanuela, CNA)

Direzione pianificazionerisorse umane

(Marianna, Emanuela)

Struttura orizzontale

Direzione generale

Responsabile di processo sviluppo clienteQui è inglobato anche il processo acquisti

Gruppo 1Gruppo 2Manzoli,

Gruppo 3Manzoli, Qui è inglobato anche il processo acquisti

e parte del processo gestione cliente (dal contatto al contratto)

Gruppo 1Sedoni, Sgarzela

Manzoli, Panessa, Signorile

Manzoli, Bonizzi

Ricerca iniziale

Analisi fattibilitàtecnica economica

Sviluppo concretoPrototipazione

e testIngegnerizzazione

Capo commessa

Commercializzazione

Produzione

C

L

I

E

N

T

E

Fase 1 Fase 2 Fase 3

Fase 1: Studio di fattibilità

Analisi fattibilitàTecnica es. Sedoni

Economica Ricerca iniziale(es. Sedoni, Manzoli

In caso di esito positivo:

Capo commessa

es. Sedoni

CLIENTEEconomica capocommessa e

Bonizzi

Sedoni, Manzoli

Primo accordo

sui benefit

1°parte processo acquistiEs. Sedoni, Manzoli

Creazione foglio

commessa approvato

dal direttore generale

Secondo accordo sui

benefit

Ricerca di mercato

Comparazione

positivo:

Se lo studio di fattibilità darà esito positivo si procederà alla seconda

fase

CLIENTE

Fase 2: Sviluppo prodotto

Sviluppo concreto

Es. Gruppo 1

Prototipazione e test

Es. Gruppo 1

Ingegnerizzazione

Es. Gruppo 1 CLIENTE

Capo commessa

es. Sedoni

2°parte processo acquisti

Es. Manzoli, Sedoni

2° parte del processo gestione cliente

Es. Sedoni

Verifica finale del foglio commessa e calcolo

benefitBonizzi e

capocommessa

Trattative

Contratto

Gestione contratto

Gestione commessa

SAL

Monitoraggio in iter e post del clienteSviluppo cliente

Durante tutto il processo è utile prevedere delle verifiche intermedie del foglio commessa

Bonizzi e capocommessa

La commessa potrebbe terminare qui o procedere alla terza fase

Fase 3: Produzione e commercializzazione

Produzione

es.Manzoli, Sedoni

Commercializzazione

commerciale, capocommesa e

CLIENTE

Capo commessa

es. Sedoni

Sedonicapocommesa e

Bonizzi)

Eventuale nuovo

processo acquisti

Es. Manzoli, Sedoni

Servizi post-venditaEs. Sedoni

Assistenza tecnica

Formazione

Chiusura commessa

Creazione nuovo foglio commessa approvato dal direttore generale

Terzo accordo sui

benefit

Verifica finale del

terzo foglio commessa e

calcolo benefitBonizzi e capocommessa

Creazione quarto foglio commessa per commerciale approvato dal direttore generale

Verifica finale del quarto

foglio commessa e

calcolo benefitBonizzi e

commerciale

Sistema di incentivazione aziendaleaziendale

Finalità

Il modello di incentivazione proposto da Embit mira a premiare, in termini economici, chi, a parità di qualità, riesce a concludere la commessa con:a concludere la commessa con:

AUMENTO DEL MARGINE E/0 DEL PROFITTO IPOTIZZATO

INIZIALMENTE

Sistemi di incentivazione aziendali

Il sistema di incentivazione proposto dall’azienda si basa due discriminanti principali:

• margine percentuale

• fatturato• fatturato

Il benefit potrà risultare dalla variazione positiva di una di queste due variabili, o dalla somma di entrambe le variazioni positive (situazione ottimale); a patto che siano rispettate alcune condizioni

Il benefit è previsto per i capi commessa e anche per gli operatori qualora portino idee di miglioramento della commessa

In altre paroleSe al termine della commessa la variazione del margine

percentuale è positiva, e non vi è riduzione del fatturato previsto, allora il benefit (b1) è pari al 5% della variazione del margine, altrimenti è 0.

Se la variazione percentuale del fatturato è positiva, e non vi è riduzione del margine assoluto, allora il benefit (b2) è pari al minimo tra la variazione del margine assoluto e l'1% della minimo tra la variazione del margine assoluto e l'1% della variazione di fatturato, altrimenti è 0.

Se al termine della commessa si ha una variazione positiva di entrambe le variabili considerate allora il benefit (B) sarà dato dalla somma delle 2 componenti (b1 e b2), la prima legata al margine e la seconda legata al fatturato

BenefitSpiegazione.xls

Sviluppi futuri

In un secondo momento sarà presa in considerazione l’idea di introdurre incentivazione a gradini.

Questo tipo di incentivazione consiste nell’aumentare la percentuale del compenso in base all’aumento di percentuale del compenso in base all’aumento di redditività prodotto.

Esempio: per un aumento di fatturato di 10.000€prevedere un benefit dell’1% della variazione, per un aumento di 20.000€ il 2%, per un aumento di 30.000€ il 3% e così via.

Esempio 1Fatturato programmato a inizio commessa € 65.000,00

Costi totali programmati a inizio commessa € 42.250,00

Margini programmati a inizio commessa € 22.750,00

Margine % programmato a inizio commessa 35,00%

Fatturato effettivo a fine commessa € 100.000,00

Costi totali effettivi a fine commessa € 70.000,00Costi totali effettivi a fine commessa € 70.000,00

Margini effettivo a fine commessa €30.000,00

Margine % effettivo a fine commessa 30,00%

b1= € 0,00 poiché non vi è stato aumento di percentuale del margine

b2= € 350,00 poiché vi è stato un aumento del fatturato previsto, al capo commessa spetta l’1% di tale aumento

B totale (b1+b2)= € 350,00

Esempio 2

Fatturato programmato a inizio commessa € 65.000,00

Costi totali programmati a inizio commessa € 42.250,00

Margini programmati a inizio commessa € 22.750,00

Margine % programmato a inizio commessa 35,00%

Fatturato effettivo a fine commessa € 65.000,00Fatturato effettivo a fine commessa € 65.000,00

Costi totali effettivi a fine commessa € 39.000,00

Margini effettivo a fine commessa € 26.000,00

Margine % effettivo a fine commessa 40,00%

b1= € 162,50 poiché vi è stato aumento di percentuale del margine, al capo commessa spetta il 5% di tale aumento

b2= € 0,00 poiché non vi è stato aumento di percentuale del fatturato

B totale (b1+b2)= € 162,50

Esempio 3

Fatturato programmato a inizio commessa € 65.000,00

Costi totali programmati a inizio commessa € 42.250,00

Margini programmati a inizio commessa € 22.750,00

Margine % programmato a inizio commessa 35,00%

Fatturato effettivo a fine commessa € 90.000,00Fatturato effettivo a fine commessa € 90.000,00

Costi totali effettivi a fine commessa € 54.000,00

Margini effettivo a fine commessa € 36.000,00

Margine % effettivo a fine commessa 40,00%

b1= € 662,50 poiché vi è stato aumento di percentuale del margine, al capo commessa spetta il 5% di tale aumento

b2= € 250,00 poiché vi è stato un aumento del fatturato previsto, al capo commessa spetta l’1% di tale aumento

B totale (b1+b2)= € 912,50

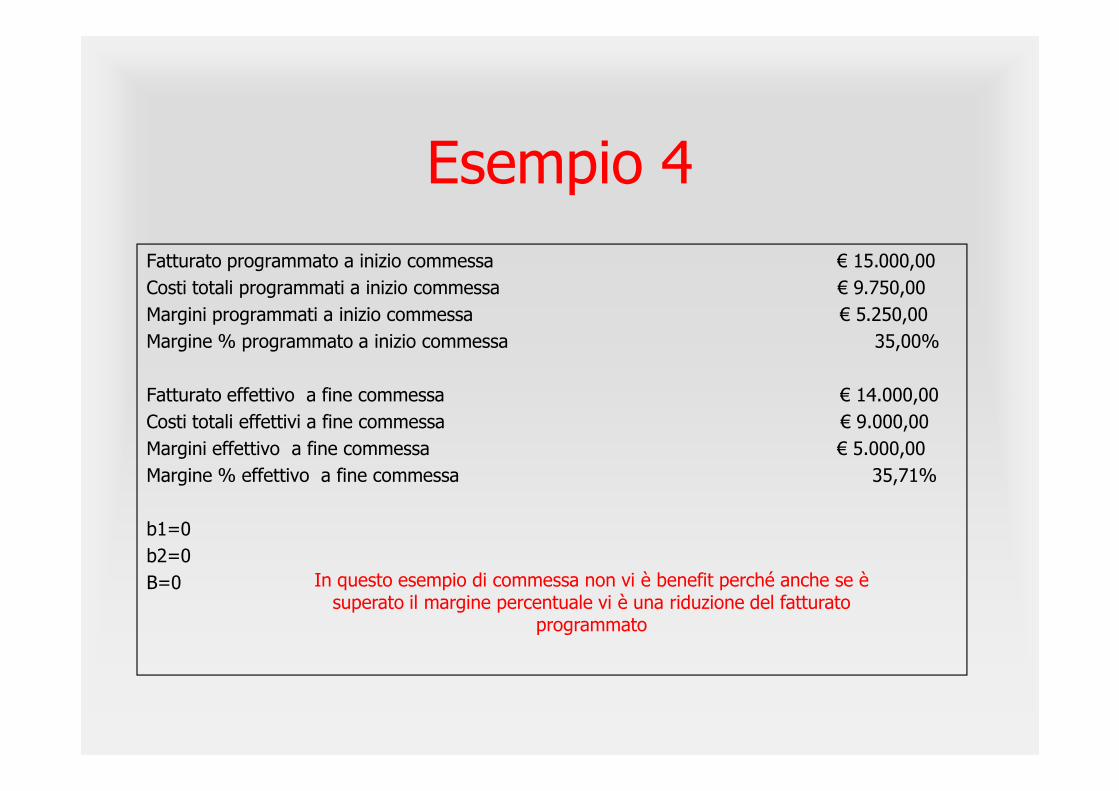

Esempio 4

Fatturato programmato a inizio commessa € 15.000,00

Costi totali programmati a inizio commessa € 9.750,00

Margini programmati a inizio commessa € 5.250,00

Margine % programmato a inizio commessa 35,00%

Fatturato effettivo a fine commessa € 14.000,00Fatturato effettivo a fine commessa € 14.000,00

Costi totali effettivi a fine commessa € 9.000,00

Margini effettivo a fine commessa € 5.000,00

Margine % effettivo a fine commessa 35,71%

b1=0

b2=0

B=0 In questo esempio di commessa non vi è benefit perché anche se è superato il margine percentuale vi è una riduzione del fatturato

programmato

Esempio 5

Fatturato programmato a inizio commessa € 15.000,00

Costi totali programmati a inizio commessa € 9.750,00

Margini programmati a inizio commessa € 5.250,00

Margine % programmato a inizio commessa 35,00%

Fatturato effettivo a fine commessa € 18.000,00Fatturato effettivo a fine commessa € 18.000,00

Costi totali effettivi a fine commessa € 13.000,00

Margini effettivo a fine commessa € 5.000,00

Margine % effettivo a fine commessa 27,78%

b1=0

b2=0

B=0

In questo caso non vi è incentivazione perché anche se vi è aumento di fatturato vi è una riduzione del margine percentuale

programmato