Algoritmo probabilistico di tipo montecarlo per il list decoding elaborato

Upload

duongkhuongCategory

view

217download

0

Milano, 22 Marzo 2006

Operazioni di Project Finance

Corso di Risk Management S

Università degli Studi di Milano-BicoccaAnno Accademico 2005 / 2006

2

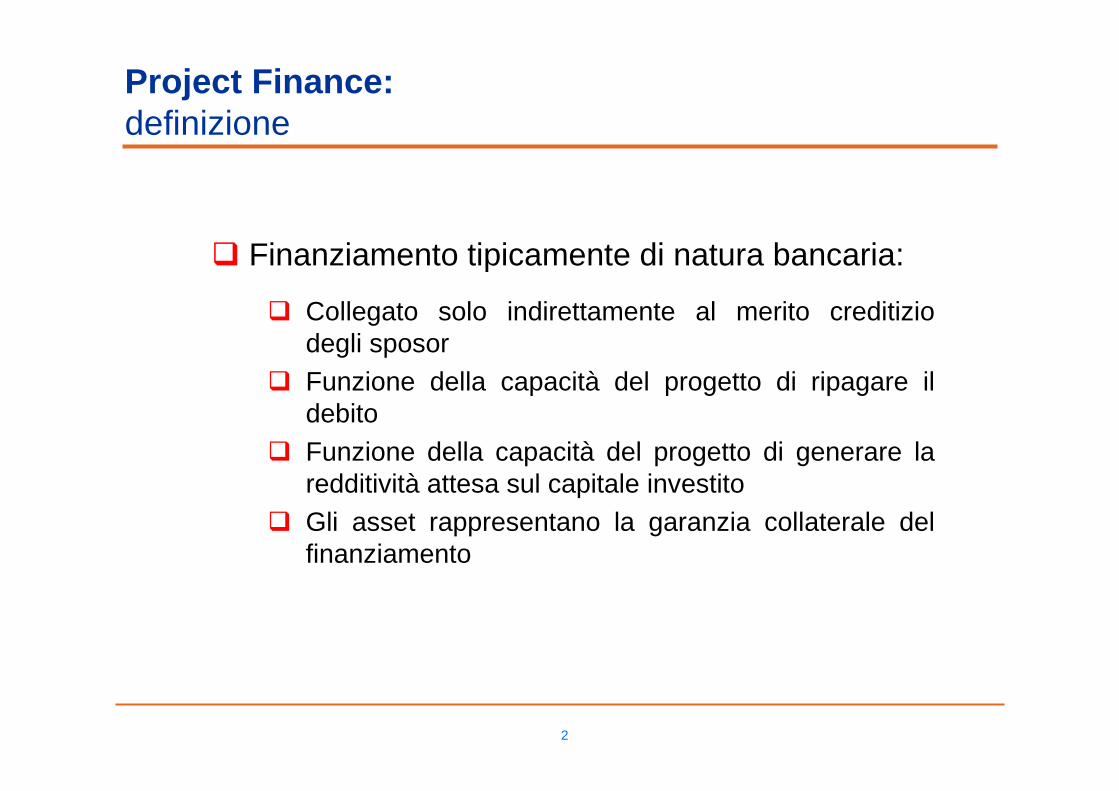

Project Finance:definizione

� Finanziamento tipicamente di natura bancaria:

� Collegato solo indirettamente al merito creditizio degli sposor

� Funzione della capacità del progetto di ripagare il debito

� Funzione della capacità del progetto di generare la redditività attesa sul capitale investito

� Gli asset rappresentano la garanzia collaterale del finanziamento

3

Project Finance:caratteristiche

� Elementi che sintetizzano un’operazione di PF

� Debitore: società indipendente dagli sponsor del progetto (SPV)

� Possibilità di ricorso limitato o nullo dei finanziatori nei confronti degli sponsor

� Rischi di progetto opportunamente allocati� Cash flow di progetto deve coprire tutti i pagamenti

previsti per costi operativi, servizio del debito� Presenza di garanzie reali rilasciate dagli sponsor ai

finanziatori su entrate e asset di progetto

4

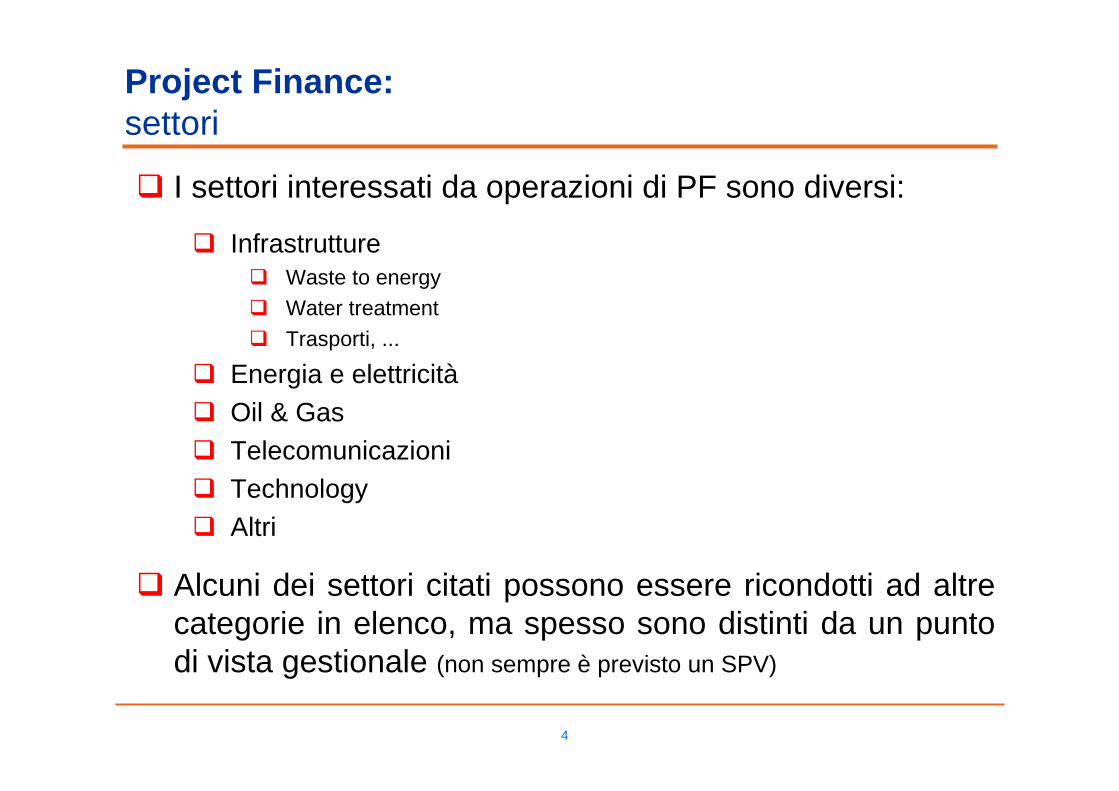

Project Finance:settori

� I settori interessati da operazioni di PF sono diversi:

� Infrastrutture� Waste to energy� Water treatment

� Trasporti, ...

� Energia e elettricità� Oil & Gas� Telecomunicazioni� Technology� Altri

� Alcuni dei settori citati possono essere ricondotti ad altre categorie in elenco, ma spesso sono distinti da un punto di vista gestionale (non sempre è previsto un SPV)

5

Project Finance:banche� Le banche possono avere vari ruoli:

� Arranger� Lead manager� Manager� Co-manager� Facility agent o agent bank

� Funzioni svolte:� Advisory� Financing

� Tipologie di intermediari coinvolti nell’attività di sindacazione del finanziamento:� Banche commerciali� Investment bank

6

Project Finance:redditività per le banche

� Le commissioni generate dalle operazioni in oggetto dipendono dal ruolo svolto dalla banca nel finanziamento:

� Retainer fee� Success fee� Arranging fee� Up front management fee� Commitment fee� Agency fee

� Rilevanza nello sviluppo dei flussi di cassa e quindi nella definizione degli eventi di default

7

Project Finance:struttura

� Sponsor� ... e Legali per la strutturazione dell’SPV

� Financial Advisor� Struttura dell’SPV� Piano finanziario� Struttura capitale e debito� Effetto variabili macroeconomiche� Valutazione di sostenibilità (stress test, what if

analysis)

8

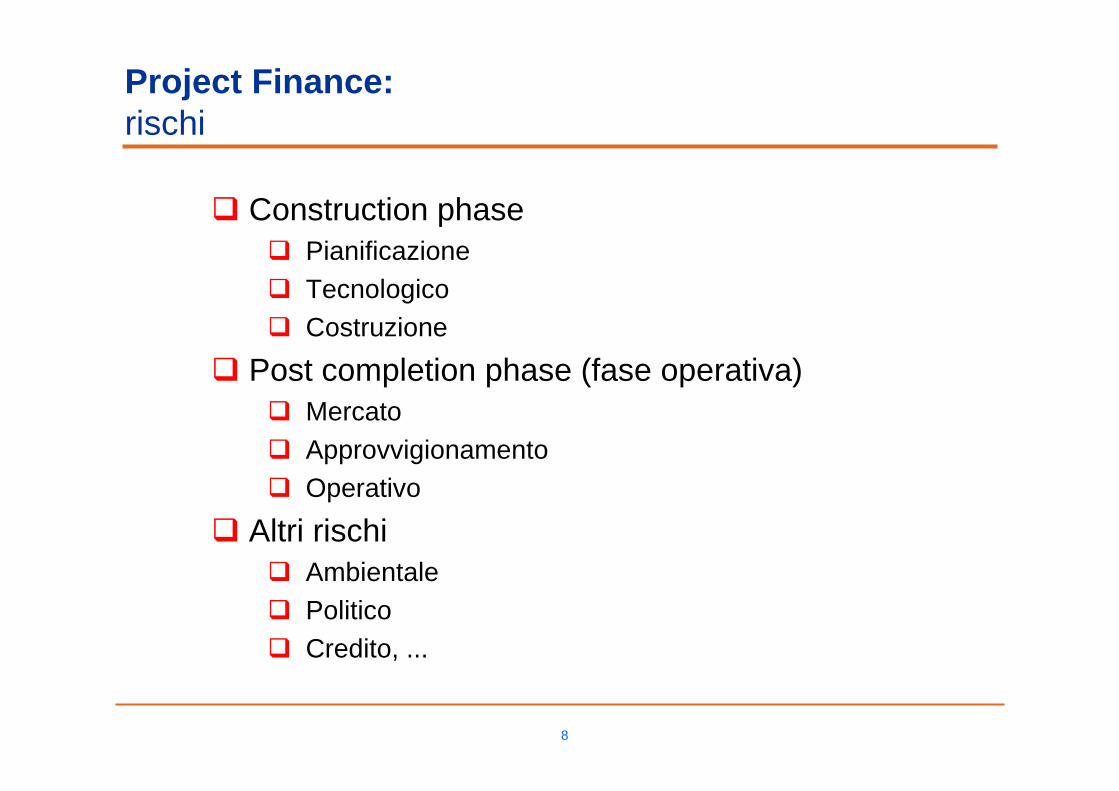

Project Finance:rischi

� Construction phase� Pianificazione� Tecnologico� Costruzione

� Post completion phase (fase operativa)� Mercato� Approvvigionamento� Operativo

� Altri rischi� Ambientale� Politico� Credito, ...

9

Project Finance:contratti

�Contratto di costruzione chiavi in mano (copre rischi di costruzione)

�Contratto take or pay (copre rischiodi mercato)

�Contratto put or pay (copre rischi diapprovigionamento)

�Contratto di gestione e manutenzione (copre il rischio operativo)

10

Project Finance:garanzie

�Il package di garanzie a supporto può avere caratteristiche diverse in funzione dell’operazione:

�Security agreement�Mortgage�Pledge

11

Project Finance:altri aspetti

� Consulenza� Legale� Indipendent engineer� Assicuratori

� Analisi della struttura finanziaria del progetto

� Redazione information memorandum

12

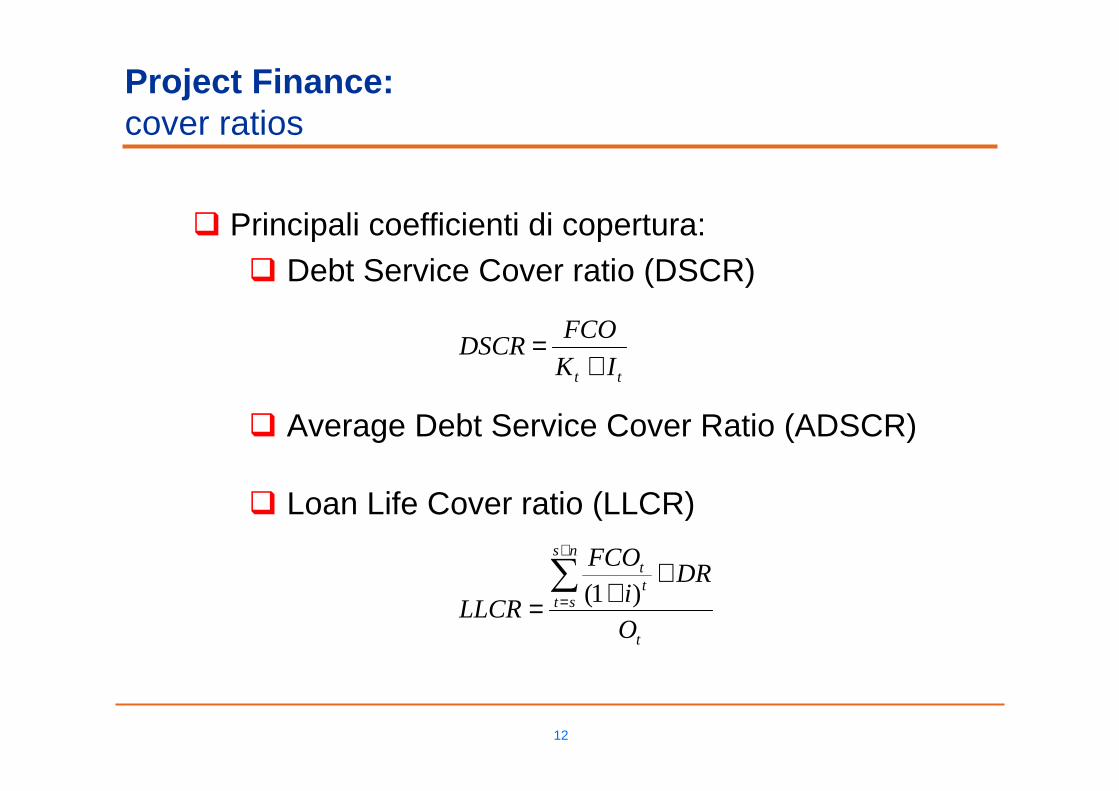

Project Finance:cover ratios

tt IK

FCODSCR

+=

� Principali coefficienti di copertura:� Debt Service Cover ratio (DSCR)

� Average Debt Service Cover Ratio (ADSCR)

� Loan Life Cover ratio (LLCR)

t

ns

sttt

O

DRi

FCO

LLCR+

+=∑

+

= )1(

13

Project Finance:problematiche nel trattamento

� Difficoltà nell’individuare una definizione di default standard e quindi nella stima dei parametri per il calcolo della EL

� Difficoltà nella stima del capitale economico in ottica Value at Risk:

� unicità del contratto e bassa correlazione con il resto del portafoglio

� maturity dell’operazione� correlazione tra i parametri di rischio

14

Project Finance:Basilea II

� Standardized Approach Corporate Exposuresper le banche che non adottano approcci IRB per il segmento Corporate

� IRB ApproachSlotting Method(sistema basato sui criteri regolamentari di classificazione)per le banche che, nel quadro del metodo IRB, non soddisfano i requisiti per la stima della PD relativamente alle operazioni di SL

Foundation IRB Approach(Esposizioni Corporate)per le banche che soddisfano i requisiti di stima delle PD

Advanced IRB Approach(Esposizioni Corporate)per le banche che soddisfano i requisiti di stima di PD, LGD ed EAD

15

Project Finance:metodo slotting

da B a C-BB- o B+BB+ o BBBBB- o migliore

0%250%115%90%70%

InadempienteDeboleSufficienteBuonoForte

Le banche saranno tenute a ricondurre le classi di rischio interne a cinque categorie regolamentari a ciascuna delle quali è associata una specifica ponderazione (RW). E’ previsto un margine di discrezionalità per la Vigilanza nell’applicare sconti sulle ponderazioni per le prime 2 categorie.

� Perdita attesa:

da B a C-BB- o B+BB+ o BBBBB- o migliore

625%100%35%10%5%

InadempienteDeboleSufficienteBuonoForte

� Perdita inattesa:

Il Capitale e la EL sono determinati dall’8% delle attività ponderate per il rischio ricavate applicando le apposite ponderazioni riportate nelle tabelle e le relative EAD.

16

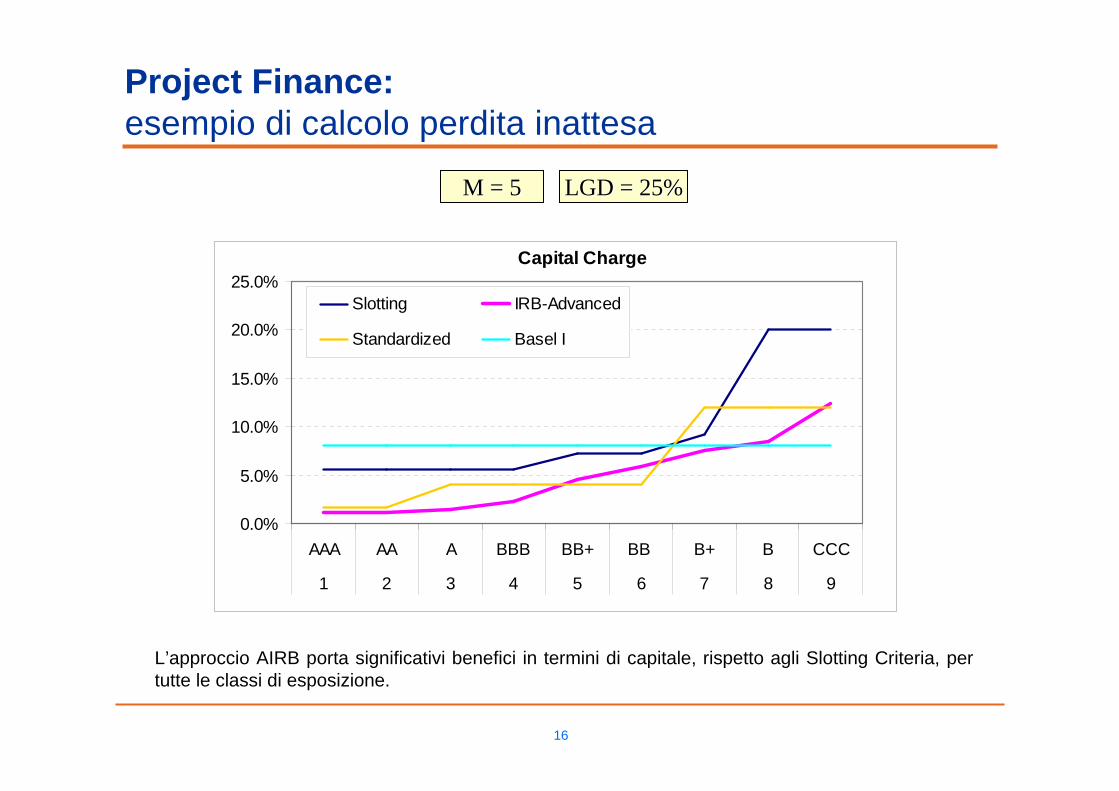

Project Finance:esempio di calcolo perdita inattesa

L’approccio AIRB porta significativi benefici in termini di capitale, rispetto agli Slotting Criteria, per tutte le classi di esposizione.

LGD = 25%LGD = 25%M = 5M = 5

Capital Charge

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

AAA AA A BBB BB+ BB B+ B CCC

1 2 3 4 5 6 7 8 9

Slotting IRB-Advanced

Standardized Basel I

17

Project Finance:esempio di calcolo perdita attesa

L’approccio AIRB porta significativi benefici in termini di perdita attesa, rispetto agli Slotting Criteria, per tutte le esposizioni. Inoltre l’impatto sulla perdita attesa è quasi nullo per esposizioni ≥ A con il metodo AIRB.

LGD = 25%LGD = 25%M = 5M = 5

Expected Loss

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

9.0%

AAA AA A BBB BB+ BB B+ B CCC

1 2 3 4 5 6 7 8 9

EL slotting EL IRB_advanced

18

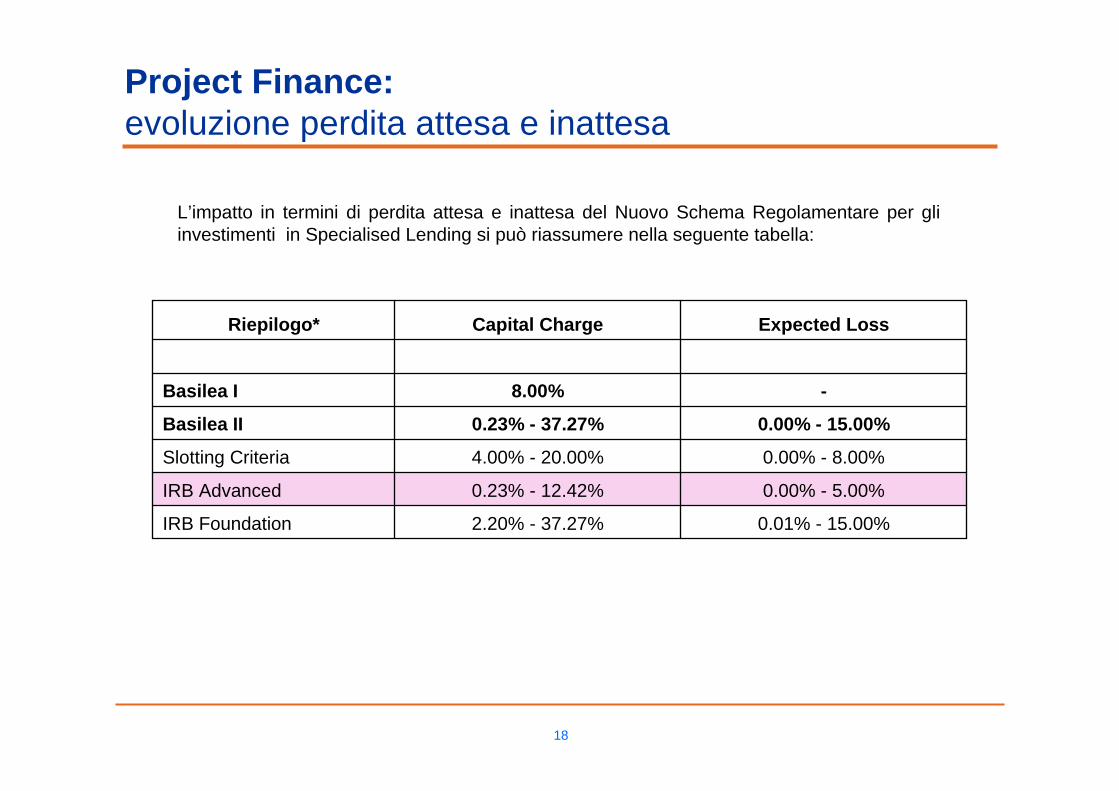

Project Finance:evoluzione perdita attesa e inattesa

L’impatto in termini di perdita attesa e inattesa del Nuovo Schema Regolamentare per gli investimenti in Specialised Lending si può riassumere nella seguente tabella:

0.01% - 15.00%2.20% - 37.27%IRB Foundation

0.00% - 5.00%0.23% - 12.42%IRB Advanced

0.00% - 8.00%4.00% - 20.00%Slotting Criteria

0.00% - 15.00%0.23% - 37.27%Basilea II

-8.00%Basilea I

Expected LossCapital ChargeRiepilogo*

Milano, 22 Marzo 2006

Modello di simulazione

Corso di Risk Management

Università Bicocca - MilanoAnno Accademico 2005 / 2006

20

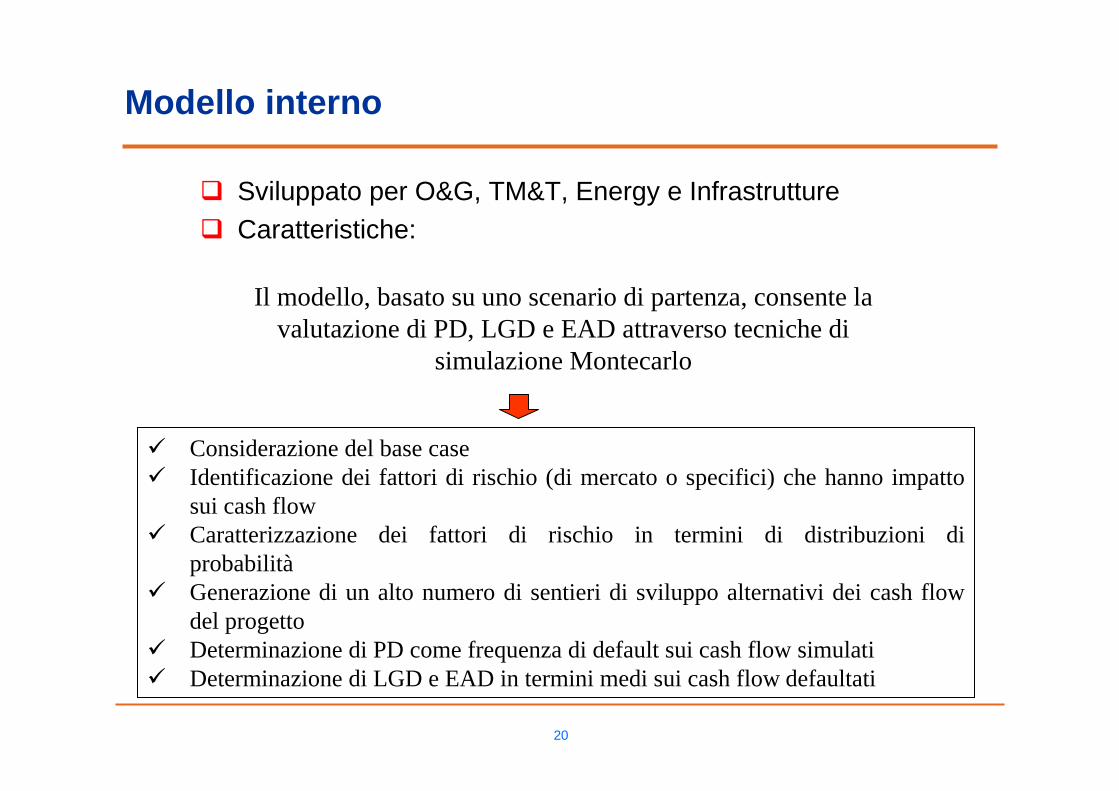

Modello interno

� Sviluppato per O&G, TM&T, Energy e Infrastrutture� Caratteristiche:

Il modello, basato su uno scenario di partenza, consente la valutazione di PD, LGD e EAD attraverso tecniche di

simulazione Montecarlo

� Considerazione del base case� Identificazione dei fattori di rischio (di mercato o specifici) che hanno impatto

sui cash flow� Caratterizzazione dei fattori di rischio in termini di distribuzioni di

probabilità� Generazione di un alto numero di sentieri di sviluppo alternativi dei cash flow

del progetto� Determinazione di PD come frequenza di default sui cash flow simulati� Determinazione di LGD e EAD in termini medi sui cash flow defaultati

21

Modello interno:struttura

Base case cashflow

Linee chiave dei cashflow

Output principali

• PD - Probabilità di insolvenza

• LGD - Tasso di perdita

• EAD - esposizione al momento del default

• Rating

Drivers guida

Volume, prezzo ecc.

Correlation

Identifica la correlazione tra i driver dei cashflow

Impact

Identifica l’impatto dell’evento

Event risk

Cost overruns, rischi ambientali, ritardi etc...

Struttura Finanziaria

Simulazioni Montecarlo

Event RiskMarket Risk

22

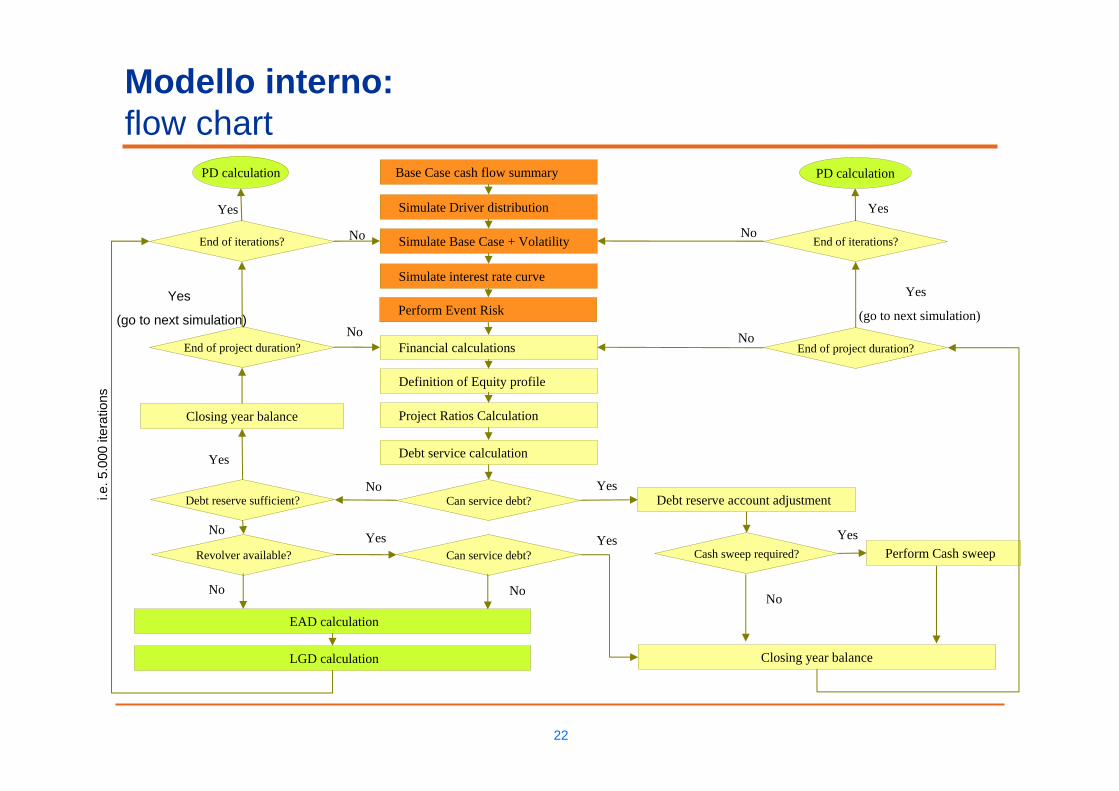

Modello interno:flow chart

Base Case cash flow summary

Simulate Driver distribution

Debt service calculation

Simulate Base Case + Volatility

Financial calculations

Definition of Equity profile

Simulate interest rate curve

Project Ratios Calculation

Can service debt?Debt reserve sufficient?

Revolver available? Can service debt?

EAD calculation

LGD calculation

Debt reserve account adjustment

Perform Cash sweepCash sweep required?

Closing year balance

End of project duration?

YesNo

YesYesYesNo

NoNo

No

Yes

(go to next simulation)

Closing year balance

Yes

No

Perform Event Risk

i.e. 5

.000

iter

atio

ns

End of project duration?No

Yes

(go to next simulation)

End of iterations?

PD calculation PD calculation

End of iterations?

Yes Yes

No No

23

Modello interno:calcolo PD

Time

Cas

h fl

ow Build

phase

Operational

phase

TimeC

ash

flow Build

phase

Operational

phase

Time

Cas

h fl

ow Build

phase

Operational

phase

Base case Condizioni di mkt sfavorevoli ed evento significativo

Il default è determinato dall’impatto dei diversi scenari simulati sulla struttura finanziaria e si verifica quando la transazione non èin grado di sostenere i requisiti di copertura del debito, ad eccezione dei casi in cui ciò sia dovuto al rischio di rifinanziamento

Base case + vo lat ility

-3 .0 0 0 .0 0 0

-2 .0 0 0 .0 0 0

-1.0 0 0 .0 0 0

-

1.0 0 0 .0 0 0

2 .0 0 0 .0 0 0

3 .0 0 0 .0 0 0

4 .0 0 0 .0 0 0

5.0 0 0 .0 0 0

1 2 3 4 5 6 7 8 9 1 11

Condizioni di mkt favorevoli ed evento significativo

24

Modello interno:calcolo EAD/LGD

Time

Cas

h flo

w

Base case + Volatility

XAl momento del default si calcola l’NPV del progetto scontato al WACC della SPE

NPV – EAD < 0? Project LGD = Floor

La perdita è ripartita sulle tranche

La perdita del progetto èripartita sulle singole tranche in funzione della loro seniority e del loro ammontare. Così si calcola la LGD a livello di tranche. Si considerano le garanzie di tranche

LGD di tranche post garanzie

LGD dl progetto post garanzie

La garanzia riduce la perdita in funzione dell’ammontare garantito e del rating del garante

LGD del progetto post garanzie è ottenuta come media ponderata per l’EAD delle LGD post garanzie delle singole tranche

EAD: somma di-Outstanding balance;-Interessi dovuti nell’anno;-Commissioni dovute nell’anno.

LGD< Floor?

Project LGD = Floor

Project LGD post garanzie

Yes

No

25

Modello interno

� Un esempio pratico di simulazione per la stima congiunta di PD, LGD e EAD di un’operazione di project finance ...