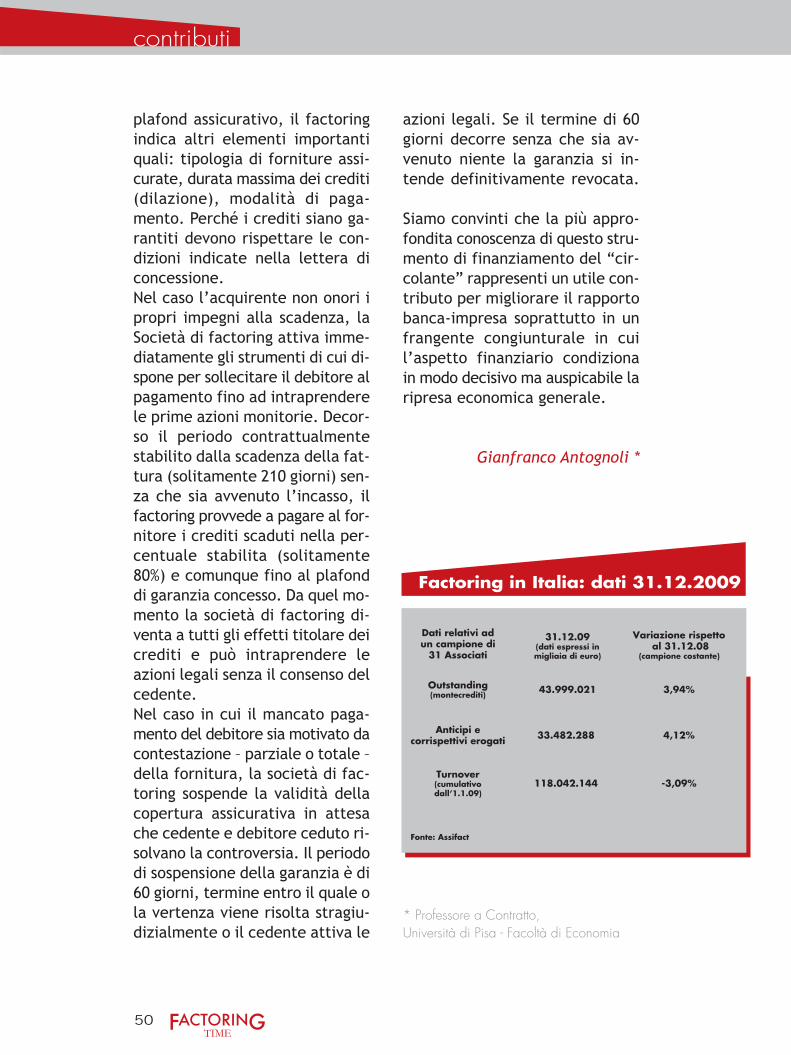

office - leasingtime.it · la morosità e del contenzioso, da al-tre viene invece interpretata come...

52

creative C/1516/2008 LA RIVISTA DELLA LOCAZIONE FINANZIARIA anno VI n. 2 Marzo-Aprile 2010 € 5,00 incontri con Edoardo Bacis di Leasint flash argomenti all’ordine del giorno numeri le classifiche 2009 leasing nautico una primavera in ritardo 7 25 27 34 foto Ufficio Stampa Ferretti Group da pag. 41 supplemento

-

Upload

nguyencong -

Category

Documents

-

view

214 -

download

0

Transcript of office - leasingtime.it · la morosità e del contenzioso, da al-tre viene invece interpretata come...

creativeC/1516/2008

LA RIVISTA DELLA LOCAZIONE FINANZIARIA

anno VI n. 2 Marzo-Aprile 2010 € 5,00

incontricon Edoardo Bacisdi Leasint

flashargomenti all’ordine del giorno

numerile classifiche 2009

leasing nauticouna primavera in ritardo

7

25

27

34

foto

Uff

icio

Sta

mpa

Fer

rett

i Gro

up

da pag. 41

supplemento

UNI PROJECT s.r.l.Via Dora Riparia, 22 - 01100 Viterbo - Italy - Tel. +39.0761.309944 (3 l.r.a.) - Fax +39.0761.226698

[email protected] - www.uniprojectsrl.com

ww

w.u

nipr

ojec

tsrl.

com

officeOFFICE

i numeri e i fattiI numeri ufficiali del 2009 ci diconoche il leasing domestico, con unostipulato di 26 miliardi, ha ridottodel 33% gli investimenti rispetto al-l’anno precedente. I fatti ci diconoche, nel giro del biennio che sap-piamo, le società di leasing e gli uti-lizzatori hanno lasciato per stradapiù di 22 miliardi di beni. Il totaleè segmentabile: immobili meno29%; beni strumentali meno 31%;automezzi meno 32%; nautico e fer-roviario meno 57%. Il risultato noncambia. Questi protagonisti hannointerpretato e, in parte, subito il co-pione: gli uni, rinunciando per unanuova politica creditizia; gli altri, perun rinvio a tempi migliori dei nuo-vi investimenti o per la difficoltà adessere ascoltati dagli enti creditizi.Il filo è sempre doppio e un nuovoequilibrio tra gli attori sarà la via ob-bligata: clienti che sollecitano in-vestimenti con un progetto solidoalla base e società eroganti con unapproccio al mercato più selettivoe, però, più flessibile (nel senso dipiù attuale). I segnali sono, comesempre, contrastanti: alcuni ope-ratori indicano una ripresa tiepida,altri più incisiva, altri ancora non siesprimono; da più parti viene regi-strato un incremento costante del-la morosità e del contenzioso, da al-tre viene invece interpretata comela parte finale della coda della cri-si. Se poi leggiamo la stampa eco-nomica, un giorno siamo su e l’al-

tro giù. Per fortuna, c’è molta con-fusione. Sul fronte di LT informia-mo che è disponibile una nuova op-zione di abbonamento, con la ver-sione digitale della rivista che saràinviata in versione PDF stampabile.In questo numero e nei prossimi n.4 e n. 6 troverete il supplementoFactoring Time. Questo ci permet-terà di sviluppare una testata au-tonoma con un work in progress chegetterà un ponte tra i nostri lettoripotenzialmente interessati a questoservizio e i protagonisti del factoring;nell’altra direzione, portando al-l’attenzione dei loro clienti le pos-sibilità del leasing.

Buona letturaFausto Batella

3

editoriale

AAbf Leasing 11ADICONSUM 20, 21Agenzia delle Entrate 24Airbus 12ALD Automotive 18, 19Arst 16Artoni Armando 43Arval 19Assifact 47Assilea 25, 27Associazione Bancaria Italiana 13, 15, 33Associazione Nautica Regionale Italiana 24Ataf 16Azimut 34

BBacis Edoardo 7Banca Agrileasing 11, 12, 13, 27, 32Banca Carime 15Banca Centrale della Repubblica di San Marino 23Banca Commerciale Italiana 47Banca di Valle Camonica 15Banca d’Italia 25Banca Etruria 11Banca europea per gli investimenti 14, 15Banca Federico Del Vecchio 12Banca Ifis 45Banca Intesa 47Banca Popolare Commercio e Industria 14Banca Popolare di Bergamo 14Banca Popolare di Vicenza 45Banca Popolare Lucchese 12Banca Regionale Europea 14Banco di Brescia 14Banco di San Giorgio 15Banco Santander 12Barclays 32Barclays Medical 32Barra Marco 24BIIS 27BNL-Gruppo BNP Paribas 44BNP Paribas 45BNP Paribas Fortis Factor 45BNP Paribas Lease Group 27Bono Giuseppe 44Bper 11Bper 44Brandi Ferdinando 43

CCaletti Cesare 43Camera di Commercio di Salerno 24Canciani Mariano 26Capitalia 23Capitalia Leasing & Factoring 23Cassa del Mezzogiorno 31Cassa di Risparmio di Firenze 16

Cassa di Risparmio di Fossano 15Cassa di Risparmio di Genova e Imperia 31Cassa di Risparmio di Parma 31Cassa di Risparmio di Torino 31Cassa di Risparmio di Verona 31Cassa di Risparmio di Vicenza e Belluno 31Cedacri 14Centro Factoring 16Centro Leasing 15, 27Centro Studi Fleet&Mobility 19Centro Studi per il Leasing 33Colitti Antonio 18Colombini Luciano 14Confindustria 20Consoli Vincenzo 45Cooperleasing 31Corso Rosario 27Cossiga Francesco 33Credemleasing 11Crédit Agricole Leasing Italia 13Credito Italiano 31

DDe Carolis Stelio 33De Ferrari Fabio 14Delta Credit 26

EEBA Association 47EBA Clearing 47EBITEC 20, 21, 22Enel 22Eridania Sadam 13Esposito Stefano 25Etruria Leasing 12EU Federation for Factoring & Commercial Finance 47

FFENCA 21Ferretti 34Ferrovie Nord 18Fiat 20, 32Fime Leasing 31Fincantieri 44Fineco Leasing 27Ford 20Forlani Arnaldo 33Fornari Giuseppe 24Fortis Commercial Finance 45Fortunato Giuseppe 21, 22Fosseprez Mark 45Frimm Holding 23Fuksas Massimiliano 11

GGallia Fabio 44Galmarini Fausto 42Garante per la Privacy 21, 22GE Capital 43General Electric 43Gennaccari Sergio 13Ghisolfi Beppe 15

Giacomelli Umberto 43Giannini Mario 23Giordano Pietro 21

HHamaui Rony 43, 46, 47

IIberia 12Ifitalia 44Institute for Social Research 47Intesa Leasing 7, 8Intesa San Paolo 7, 8, 16, 27, 43Irace Gennaro 24Islamic Banking Institute 47Istituto Mobiliare Italiano 31Istituto San Paolo 31Italease 31Iurilli Cristiano 21

LL&S Group 26Leaseplan 19Leasing Roma 23Leasint 7, 8, 9, 10, 27Leasys 19, 20Locafit 31Locat 31Lorenzoni Paolo 26Lorettu Liliana 16LSE 47LSE Alumni Italy 47Luzzi Gianpaolo 21

MMaccaferri Gruppo Industriale 13Macchiola Luigi 11Marchesini Maurizio 44Massiah Victor 15Mazzarella Sergio 24Mediofactoring 43, 46, 47Mercedes-Benz Financial Services Italia 22Mercedes-Benz Italia 22Mezzadri Majani Francesco

43Minileasing 31Montetitoli 47Morlino Tommaso 33MPS Leasing & Factoring 11, 27Muto Antonio 43

NNeos 27

OOliva Ofelia 21Opel 20

PPais Marco 35Papi Luca 23Persici Antonio 21Piccolini Fabio 21Pirelli 7

Pontello Claudio 33

QQuattroruote 18

RRBS Factoring GmbH 43Reale Clemente 21Recchi Marco 21Reggia Ezio Paolo 23Renault 20Rinascente-Auchan 7Royal Bank of Scotland 43Ruggiero Fabrizio 20

SSAI Assicurazioni 31Salerno Raffaella 24San Paolo Leasing 7, 8Sardaleasing 16, 25, 35Saucié Laurent 19Sava Leasing 32Savarent 19Scannapieco Dario 15Sea Ports 24Sebigas JPG 13Seci Energia 13SEMS 18SGS Italia 19Société Européenne de Banque 47Société Générale 18Spei Leasing 32Sud Leasing 31

TTerribile Paola 24Tinguely Kornel 21

UUbi Banca 14, 15Ubi Leasing 11, 15, 24,27UGF Banca 14UGF Leasing 14UGF Merchant 14Uni Land 22UniCredit 23, 43UniCredit Factoring 42, 43UniCredit Leasing 27Unindustria Bologna 11, 44UNIREC 20, 21, 22Università Bocconi 47Università Cattolica di Milano 47Università degli Studi di Milano 7Usberti Mario 24

VVeneto Banca 45Venturini Roberto 43Veo Carlo 32Volkswagen 20

ZZAO Banca Intesa 47

4

nomi

editoriale

incontriintervista con Edoardo Bacis di Leasint

notiziariodal mondo del leasing

flashargomenti all’ordine del giorno

numerii numeri del 2009

il leasing in italia7a puntata

leasing nauticouna primavera in ritardo

letture, visioniil tempo libero di Leasing Time

supplemento

3

7

11

25

27

31

34

39

41

2010

11

27

7

39

31

34

in questo numero

TIME

Leasing Time ospita questa volta il Direttore Generale diLeasint, la prima società italiana per volumi di investimenti,

per parlare di numeri, programmi e aspettative.

7

incontri

Edoardo Bacis è nato a Levate (Bergamo) l’11 Aprile 1955. Coniugato, due figlie. Laureatoin Giurisprudenza presso l’Università degli Studi di Milano. Ha ricoperto incarichi dicrescente responsabilità, nelle risorse umane e nella gestione aziendale nell’ambito diGruppi leader del settore industriale (Pirelli), della grande distribuzione (Rinascente-Auchan) e nel mondo bancario (Intesa San Paolo). Dal 2004 è Direttore Generale diLeasint (già Intesa Leasing società che ha cambiato denominazione dopo la incorporazionedi San Paolo Leasint).

8

incontri

Il risultato aggregato a fine 2009 vivede al primo posto nella classificadei volumi del leasing italiano: qua-li sono stati i comparti e le scelte com-merciali che, nonostante la crisi e l’ul-teriore stretta di mercato, vi hannopermesso di primeggiare?Il nostro ruolo nel settore ed all’in-terno di un Gruppo bancario comeIntesa Sanpaolo ci dà una grande re-sponsabilità nei confronti dellaclientela. Per questo abbiamo cer-cato in un anno così particolare dipotenziare la nostra professionalità,

selezionando, da un lato, le impre-se ed i progetti meritevoli e, dal-l’altro, utilizzando, quando possibile,il ruolo del bene come garanzia. Dalpunto di vista commerciale è statain particolar modo premiata la no-stra scelta di focalizzarci, già daqualche anno, sul finanziamento de-gli impianti per la produzione dienergia: la nostra esperienza ormaiè ampia, e ci conferisce una com-petenza distintiva sul mercato, chei clienti hanno apprezzato e conti-nuano a richiedere.

Leasint, società di leasing del Gruppo Intesa Sanpaolo, è operativa dal primo

gennaio 2008, a seguito della fusione per integrazione di Sanpaolo Leasint in Intesa

Leasing. La società si è posizionata sin dalla sua nascita ai vertici del settore, grazie

ad un portafoglio di 50.000 clienti e oltre 17 miliardi di euro di impieghi ed ha

riunito la trentennale esperienza di due primarie realtà italiane del leasing. Per

servire al meglio i propri clienti nello svolgimento delle loro attività la società si

avvale del lavoro di 350 specialisti e, per la vendita, può contare su di una rete degli

oltre 6.000 sportelli del Gruppo Intesa Sanpaolo. La gamma di prodotti offerta è

completa e innovativa, declinata per soddisfare le diverse esigenze di imprese di

piccole, medie e grandi dimensioni, arrivando fino alle multinazionali, ma anche di

privati, professionisti, artigiani, commercianti. Leasint è attiva in tutti i comparti di

prodotto del leasing: strumentale, autoveicoli, immobiliare, aeronavale e spesso, a

fronte di esigenze specifiche, il leasing viene personalizzato nelle tipologie più

innovative, quali, ad esempio, il leasing su marchi o estero. Leasint ha anche messo

a punto alcuni prodotti “dedicati”, ossia costruiti e testati tenendo conto delle

peculiarità del bene oggetto del contratto, quale Progetto Mare (acquisto di qualsiasi

modello o tipologia di imbarcazione da diporto), Progetto Arte (a sostegno degli

investimenti in oggetti d’arte o di antiquariato) e Leasenergy (per investire in

impianti per la produzione di energia da fonti rinnovabili).

il profilo

9

incontri

Come si è presentato il 2010 per lasua società e quali sono stati i primisegnali ad averla colpita?Si vede qualche segnale di ripresaun po’ in tutti i settori, ma si trat-ta di un fenomeno ancora abba-stanza contenuto. L’area che sicu-ramente ci consente di essere mag-giormente ottimisti sulle sue pro-spettive future è quella dell’energia,che confidiamo continui a rappre-sentare un importante fattore di svi-luppo anche per il Paese.

Data la forte presenza, in termini dicomunicazione e di numeri, nel-l’energy leasing, ci può illustrare ipunti di forza del servizio offerto daLeasint?Credo che il punto di forza possa es-sere spiegato dai numeri messi incampo dalla società: 303 contrat-ti perfezionati per 740 MW, senzatener conto degli impianti di coge-nerazione e trigenerazione alimen-tati a gas metano che abbiamo fi-nanziato. In un settore complessoed in rapida evoluzione come quel-lo dell’energia è molto importanteper i clienti trovare un partner chenon sia puramente finanziario, così

da poter essere accompagnato intutte le fasi, dalla verifica del bu-siness plan, alla valutazione dei for-nitori, dagli aspetti normativi aquelli operativi legati agli incentivi,dalle assicurazioni alla due dili-gence… la tradizionale specificitàdel leasing, legata alla proprietà delbene e quindi alla competenza tec-nica ed operativa necessaria per unagestione consapevole, diventa inquesto campo un vantaggio concretodi grande rilievo per il cliente e quin-di un importante punto di forza peril nostro servizio.

Anche la sua società è stata impe-gnata sul fronte delle fusioni e delleacquisizioni: quali saranno a suogiudizio, nel breve e nel medio pe-riodo, i nuovi scenari del leasing inItalia, in termini di offerta e di mer-cato?Un mercato decrescente è inevita-bilmente selettivo, è probabile chela tendenza alla concentrazionedel mercato che si osserva da annipossa proseguire, ma non mi attendoa breve uno scenario significativa-mente diverso dall’attuale.

10

incontri

Si ritorna a privilegiare il leasing allosportello: è la fine del modello mul-tichannel o il naturale riallineamen-to dei gruppi bancari che possonocontare su migliaia di sportelli?Credo che le difficoltà congiunturalisi sovrappongano a processi di ra-zionalizzazione dei canali all’inter-no dei gruppi bancari. Ma i canalidegli agenti e dei fornitori rispon-dono a esigenze del mercato emanterranno il loro spazio, cosìcome lo mantengono nel nostroGruppo.

In una fase di marcata selettività del-le domande di locazione, quali sonole risposte operative che offre Leasint

a quegli imprenditori che, nonostan-te il calo sofferto nell’ultimo biennio,chiedono attenzione su programmicredibili di nuovi investimenti?Come accennavo, abbiamo cercatodi rispondere rafforzando ulterior-mente la professionalità dei nostrioperatori: non credo ci siano solu-zioni semplici in momenti simili, ènecessario riuscire a riconoscere leproposte di investimento valide. Inquesto lavoro, far parte di un grup-po bancario radicato territorial-mente come il nostro certamenteaiuta, visto che la gran parte dellaclientela ha una relazione plurien-nale con uno dei nostri sportelli.

F.B.

11

notiziario

MPS Leasing & Factoring si è ag-giudicata la gara per l’affidamentodei lavori di realizzazione a Torino,zona Lingotto, del nuovo comples-so amministrativo e istituzionale del-la Regione Piemonte, progettato dalnoto architetto Fuksas, per un im-porto globale di 262 milioni di euro.L’operazione in pool – chiarisce unanota MPS – ha per protagonisti, dallato finanziatori, oltre ovviamente adMPS Leasing & Factoring in vestedi capofila, Ubi Leasing, Agrileasing,

Credemleasing, Abf Leasing e Cre-dito Piemontese e un pool di co-struttori avente come soggetto di ri-ferimento Coopsette. Per la gara èstata costituita un’associazionetemporanea di imprese (Ati) ditipo verticale tra costruttori e fi-nanziatori che dovranno attendere30-45 giorni dall’aggiudicazione perl’assegnazione definitiva della pro-cedura. Ha dichiarato Luigi Mac-

chiola direttore generale di MPSLeasing & Factoring: siamo davve-ro orgogliosi di poter contribuire allarealizzazione di un’opera prestigiosacome questa, che dimostra l’im-portanza del leasing per il compartopubblico, in cui abbiamo semprecreduto, come strumento a soste-gno dello sviluppo economico e delterritorio.

Un accordo siglato tra UnindustriaBologna e Bper mette a disposizioneun plafond di 40 milioni di euro conscadenza al 31 marzo 2011 per ilsostegno del circolante, dei progettidi ricapitalizzazione aziendale, perl’anticipo dei crediti verso la pub-blica amministrazione con garanziaSace e per le esigenze di consoli-damento passività; sono previsti inol-tre lo smobilizzo crediti tramitefactoring, i finanziamenti in leasinge la novità dei mutui assistiti dallagaranzia diretta del Fondo centra-le di Garanzia per le Pmi promos-so dal ministero dell’Economia.

Il Consiglio di Amministrazione diBanca Etruria ha approvato il pro-

Mps Leasing & Factoring

Ubi Leasing

Banca Agrileasing

Credemleasing

Abf Leasing

Etruria Leasing

Crédit Agricole Leasing Italia

UGF Leasing

Centro Leasing

Sardaleasing

ALD Automotive

Arval

Leasys

Leaseplan

Mercedes-BenzFinancial Services

12

notiziario

getto di bilancio al 31 dicembre2009. Lo sviluppo dei crediti allaclientela – precisa una nota – con-ferma una crescita controllata, conil comparto che raggiunge i 7,5 mi-liardi di euro (+5,1%). Il progres-so è trainato principalmente dagliimpieghi della Capogruppo seguitada Etruria Leasing, Banca Federi-co Del Vecchio e Banca PopolareLecchese, con un significativo au-mento della componente vincolataed in particolare dei mutui. La rac-colta diretta è pari a 7,8 miliardi dieuro con un aumento significativodell’attività di funding che com-plessivamente aumenta di 1,4 mi-liardi di euro (+22,8%). La cresci-ta ha riguardato sia la componen-te di breve periodo (+15,7%) siaquella di medio lungo termine(+34,8%).

Iberia e Banco Santander hanno si-glato un accordo per un’operazionedi finanziamento di un nuovo AirbusA340-600 con un leasing operati-vo. L’operazione ha un valore di 120milioni di dollari e il leasing dure-rà 12 anni. Attualmente Iberia di-spone di una flotta di lungo raggioformata da diciotto A340-300 e tre-dici A340-600.

Il Consiglio di Amministrazione diBanca Agrileasing ha approvato ilprogetto di bilancio al 31 dicembre2009 che presenta un utile d’eser-cizio in calo e pari a 4,8 milioni dieuro. In un comunicato della ban-ca si legge che il valore del nuovostipulato realizzato a livello corpo-rate è stato di 2.223 milioni di euro.L’attività di nuova produzione èstata caratterizzata dall’attuazione

Airbus340-600

13

notiziario

di politiche che hanno privilegiatol’attività di sostegno alle piccole emedie imprese e da politiche cre-ditizie selettive. Nel leasing, core bu-siness tradizionale, Agrileasing hachiuso l’anno con una contrazionedel 19,8% risentendo della con-giuntura macroeconomica in ma-niera minore rispetto al mercato del-la locazione finanziaria che ha re-gistrato un -32,9%, continuando adetenere la quarta posizione nellaclassifica generale di settore con unaquota di mercato pari al 6,83%. Neldettaglio, sono stati firmati 12.627nuovi contratti leasing per un con-trovalore di 1.785 milioni dieuro; i finanziamenti hanno regi-strato uno stipulato complessivo di372 milioni; l’attività di FinanzaStraordinaria ha risentito degli ef-fetti del forte rallentamento delleoperazioni societarie legato allacrisi in atto sui mercati dei capita-li, con uno stipulato pari a 122 mi-lioni; il factoring ha registrato 604milioni di turnover ed il noleggio dibeni di piccolo importo uno stipu-lato di 54 milioni di euro.

Alla fine del primo trimestre sono cir-ca 160 mila le domande di so-spensione dei debiti presentatedelle piccole e medie imprese nel-l’ambito dell’accordo di moratoriasottoscritto dal ministero dell’Eco-nomia e delle Finanze, dall’Asso-ciazione bancaria italiana e dairappresentanti delle imprese; finoa febbraio sono state accolte qua-si 114 mila domande per circa 9 mi-

liardi di euro di mutui e leasing so-spesi. La data ultima per presentarela domanda di sospensione è fissataal 30 giugno 2010.

Eridania Sadam e Crédit Agricole

Leasing Italia hanno stipulato uncontratto di finanziamento relativoalla costruzione del nuovo impian-to a biogas collegato allo zuccheri-ficio di San Quirico, in provincia diParma. L’impianto, del costo circa5 milioni di euro, consentirà di im-mettere in rete circa 8 milioni diKWh l’anno. Nell’impianto sarannosmaltiti i residui vegetali della rac-colta in campo delle barbabietole dazucchero, consentendo ai bieticol-tori un’integrazione del proprio red-dito. Per Sergio Gennaccari, diret-tore commerciale di Crédit Agrico-le Leasing Italia, questo progetto,proposto dal Gruppo Maccaferri, vanella direzione della eco-sosteni-bilità, dell’attenzione al territorio edello sviluppo industriale. L’azien-da fornitrice dell’impianto è la Se-bigas JPG, costituita nel dicembredel 2008 da Seci Energia-GruppoIndustriale Maccaferri, una societàspecializzata nella progettazione,

14

notiziario

realizzazione e gestione di impian-ti a biogas da biomasse agricole, re-sidui zootecnici e sottoprodotti del-la filiera agroindustriale.

Il sistema informativo Cedacri è sta-to adottato dalla Capogruppo UGFBanca, realtà presente su tutto il ter-ritorio nazionale con una rete di 299filiali bancarie distribuite in 18 re-gioni e 78 province; da UGF Mer-chant, banca d’affari specializzatanel settore corporate, che opera nel-l’ambito del merchant banking e deifinanziamenti a medio-lungo terminealle imprese; e da UGF Leasing, so-cietà di leasing che da oltre 25 annifornisce servizi di locazione finan-ziaria al mondo cooperativo su tut-to il territorio nazionale. Le nuovestrategie e la volontà di crescere ul-teriormente sul mercato ci hannoposto di fronte alla necessità di uti-lizzare un outsourcer che ci potes-se garantire un servizio adeguato allenostre esigenze e dimensioni, non-ché maggiori opportunità allo svi-luppo di nuovi servizi e prodotti –ha dichiarato Luciano Colombini, Di-rettore Generale della CapogruppoUGF Banca. Abbiamo scelto Ceda-cri perché lo riteniamo un partnerin grado di fornirci un supporto con-creto e proficuo alla gestione e al-l’incremento del business a costicompetitivi. La bontà della scelta èstata confermata dal positivo esitodella migrazione, che, grazie al-l’impegno di tutto il personale del-l’Istituto ed al supporto di Cedacri,si è completata a inizio gennaio,

senza che si sia verificata alcuna in-terruzione dell’attività quotidiana.Da parte di Cedacri, queste sono ledichiarazioni del DG Fabio De Fer-rari: Il Gruppo UGF Banca ha co-stituito per noi una grossa sfida, siaper la complessità e le dimensioni,sia per i tempi ristretti a disposizioneper realizzare la migrazione. Una sfi-da che siamo orgogliosi di aver su-perato grazie alla professionalità ecompetenza delle nostre risorse, chehanno consentito il completamen-to con successo della delicata fasedi transizione dal precedente si-stema informativo al nostro. Esse-re stati scelti dal Gruppo UGFBanca testimonia ancora una voltacome il nostro sistema informativo,apprezzato soprattutto nel merca-to degli istituti bancari territoriali,abbia raggiunto un grado di com-pletezza ed evoluzione tale da in-durre anche banche di dimensionimaggiori a sceglierci come partner.

La Banca europea per gli investi-menti (Bei) ha siglato con il grup-po bancario Ubi Banca un contrat-to di finanziamento per 250 milionida destinare alle piccole e medie im-prese italiane. Da un punto di vistatecnico, l’operazione consiste nel-la sottoscrizione da parte della BEIdi un’obbligazione bancaria garan-tita (covered bond) emessa da Ubi.I fondi saranno erogati dalle seguentibanche del Gruppo Ubi: BancaPopolare di Bergamo, Banco diBrescia, Banca Popolare Commer-cio e Industria, Banca Regionale Eu-

15

notiziario

Sede della Banca Europea degli Investimenti

ropea, Banca Carime, Banca diValle Camonica, Banco di San Gior-gio, nonché da Ubi Leasing. Questaoperazione rafforza i nostri rappor-ti con il gruppo Ubi, tradizionale par-tner della Bei in Italia per il finan-ziamento delle piccole e medie im-prese – ha commentato il vicepre-sidente della Bei Dario Scannapieco,responsabile per le operazioni in Ita-lia, Malta e Balcani Occidentali. Si-gnificativo è inoltre che per la pri-ma volta la Bei operi nel nostro Pae-se attraverso lo strumento dei cov-ered bonds: una modalità tecnica in-novativa che permette di allargarela gamma di strumenti di partner-ship con il settore bancario per il fi-nanziamento a favore delle Pmi e

che riteniamo potrà trovare un’am-pia applicazione del mercato cre-ditizio italiano. Anche da parte no-stra vi è profonda soddisfazione peraver presentato con la Bei un’ope-razione innovativa per il mercato ita-liano – ha commentato il consiglieredelegato di Ubi Banca Victor Mas-siah – questa operazione rappre-senta un’ulteriore conferma del-l’attenzione che il nostro Gruppopone al settore delle Pmi così fon-damentale per l’economia del no-stro paese.

Beppe Ghisolfi, presidente della Cas-sa di Risparmio di Fossano e con-sigliere esecutivo Abi, è stato con-fermato dalle assemblee di Centro

16

notiziario

Leasing e Centro Factoring consi-gliere di amministrazione per iltriennio 2010-2012. Le due società,entrambe partecipate dalla Cassa diRisparmio di Firenze (gruppo Inte-sa Sanpaolo) hanno sede nel ca-poluogo toscano ed operano sul ter-ritorio nazionale.

La Regione Sardegna acquisterànuovi autobus in leasing, grazie a unaccordo con Sardaleasing, per rin-novare il parco mezzi adibito aservizio urbano ed extraurbano del-l’Arst-Gestione Fds. L’impegno fi-nanziario totale è di oltre 15 milionidi euro. Il piano di ammoderna-mento è stato presentato a Caglia-ri nel corso di una conferenzastampa dall’assessore ai Trasporti Li-liana Lorettu. Con questo progetto

si sostituiranno completamente ivecchi bus dell’Arst-Gestione FdSdei Comuni di Sestu, Oristano,Carloforte, Iglesias, Carbonia, Al-ghero e Macomer.

L’Ataf, l’azienda fiorentina di tra-sporto pubblico annuncia una im-portante operazione di rinnovo delparco mezzi, con l’acquisizione dioltre 200 mezzi di ultima genera-zione, per sostituire i vecchi bus. Èstato pubblicato sulla Gazzetta uf-ficiale dell’Unione Europea il ban-do per la presentazione delle do-mande di partecipazione alla garadi fornitura con la modalità del lea-sing operativo, con scadenza il 17maggio prossimo. La nuova flottaavrà un valore stimabile in circa 100milioni di euro e nel dettaglio saràcomposta da: 26 minibus elettrici;

18

notiziario

160 mezzi alimentati a gasolioconformi alle ultime norme europeeantinquinamento; 20 mezzi conmotore ibrido elettrico/gasolio. Chisi aggiudicherà l’appalto, dovrà ga-rantire oltre alla fornitura dei mez-zi anche la manutenzione e la co-pertura assicurativa per gli ottoanni previsti dall’accordo di leasingoperativo.

ALD Automotive, divisione di SociétéGénérale, tra le aziende leader nelsettore, ha partecipato come Partnerdi Quattroruote in occasione del-l’Electric Day, un incontro organiz-zato dal più autorevole periodico inmateria di auto e motori. Il 9 apri-le, sulla pista di Vairano (PV), haavuto luogo una giornata speciale

con un duplice obiettivo: fare chia-rezza e soddisfare un bisogno in-formativo in merito al futuro delleauto elettriche. ALD Automotive hapartecipato al dibattito portando lasua esperienza nel caso del noleg-gio di vetture elettriche. Antonio Co-

litti, Direttore Commerciale Corpo-rate di ALD Automotive, ha pre-sentato un case history che risale al2006 e che, grazie alla collabora-zione con SEMS S.r.l., società delGruppo Ferrovie Nord che opera daanni nel settore della mobilità so-stenibile, ha consentito negli annidi compiere operazioni di inseri-mento di veicoli a basso impatto am-bientale nell’ambito del rinnovo diparco auto di aziende, comuni,ospedali e USL, distribuiti preva-

CertificazioneISO9001 perALD Automotive

19

notiziario

lentemente in Lombardia, utiliz-zando le specifiche eccellenze del-le due società. L’impegno “natura-le” di ALD Automotive nel sostenerela natura va sotto il nome di ALDbluefleet, che prevede l’ausilio di unportale che offre una ricca serie diinformazioni.

Aumentare la soddisfazione deiclienti attraverso l’erogazione diun servizio sempre più conforme eallineato alle loro esigenze, mi-gliorare la reputazione del mar-chio e rimuovere le barriere com-merciali, sono le principali motiva-zioni che hanno spinto ALD Auto-motive a ottenere la certificazionedi qualità ISO 9001. Con tale ri-conoscimento, rilasciato da SGS Ita-lia, la società rafforza i valori fon-damentali che la portano a perse-guire livelli di miglioramento con-tinuo, grazie alla verifica della qua-lità dei suoi processi aziendali.Questo risultato è il frutto di un la-voro continuo e comune, durante ilquale il team di ALD Automotive siè mobilitato per un duplice obiet-tivo – ha commentato l’Ad di ALDAutomotive, Laurent Saucié – otti-mizzare l’organizzazione dell’im-presa e rafforzare il rapporto di fi-ducia consolidato negli anni con iclienti. Una scelta fortemente vo-luta, a conferma della capacità diALD Automotive all’innovazione e al-l’efficienza, in linea con la continuaattenzione e cura da parte della so-cietà nella gestione del quotidiano.

Quanto è “ecologico” il noleggio alungo termine? Quanto pesa il “fat-tore ambiente” nella scelta dellaflotta aziendale? Alle imprese inte-ressa davvero essere “verdi”? Aqueste domande ha risposto una ri-cerca commissionata da Leasys

SpA – la società leader del noleg-gio a lungo termine in Italia che hariunito i due storici brand Leasys eSavarent – che ha fatto il punto sul-le immatricolazioni di auto ibride,metano e GPL nel settore. La ricerca– eseguita dal Centro Studi Fle-et&Mobility sui dati delle immatri-colazioni Unrae e attraverso rileva-zioni di mercato – mostra che oggila percentuale delle vetture a bas-sa emissione di CO2 sul totale del-le immatricolazioni del noleggio alungo termine si attesta sul 2%. Lea-sys SpA (con il 42% di Leasys uni-to al 10% di Savarent) è primo pla-yer assoluto di mercato (Arval, se-condo, si attesta al 17%, seguonoALD Automotive e Leaseplan ri-

20

notiziario

spettivamente con l’8 e il 7%). Del-le auto eco immatricolate da Lea-sys oltre il 97% sono su vetture deibrand Fiat, la casa del Lingotto di-spone infatti della più ampia gam-ma di auto pulite con motorizzazionicapaci di soddisfare esigenze mol-teplici. A dominare le nuove im-matricolazioni eco nel noleggiosono infatti i brand del Gruppo Fiatche, con una quota superiore al70%, conferma il suo ruolo leadernel mercato, dove da anni è presentecon diversi modelli tra le prime die-ci auto noleggiate in Italia. Dati allamano, anche nelle immatricolazio-ni “verdi” quattro delle prime cin-que auto al vertice sono a marchioFiat, con oltre il 45% del mercatooccupato dalla Grande Punto, se-guita da Panda (15,9%), Multipla(5,3%) e Bravo (4,2% a parimeri-to con la Ford Focus). Le eco-im-matricolazioni del noleggio vedonoal secondo posto, ampiamente di-staccata con circa il 7% Volkswagen

seguita da Ford, Renault, Opelmentre altri marchi concentrano il10% del totale. Della fetta, inveropiccola, della torta del noleggio, ol-tre il 90% dei veicoli sono alimen-tati a benzina e GPL (47%) e ben-zina e metano (44%), mentre è piùridotta l’offerta di quelli esclusiva-mente a metano (5%) e con moto-re benzina-elettrico (4%).La ricerca nasce dalla volontà di ca-pire meglio come è composto il mer-cato e verificare i risultati del lavorofatto nel 2009; l’obiettivo è quel-lo di rendere ancor più qualificatala nostra penetrazione nel settore,con un’offerta che sappia rispondereal meglio alle esigenze delle azien-de più attente all’ambiente nellascelta del proprio parco auto. Que-sto ci permette di continuare a svol-gere quel ruolo di consulente checi è proprio e che garantisce al clien-te la soluzione più adatta in termi-ni economici e, nel contempo, at-tuare una policy più eco-friendly,commenta Fabrizio Ruggiero, Ge-neral Manager Leasys e Responsa-bile Noleggio a Lungo Termine FGACapital.

Nel corso della tavola rotonda dal ti-tolo Tutelare i crediti: le giuste re-gole del recupero, tenutasi a Romanel palazzo della Confindustria, èstato presentato EBITEC, l’ente bi-laterale del comparto tutela dei cre-diti, previsto dal Protocollo di Intesafirmato lo scorso 16 novembre traUNIREC (Unione Nazionale Im-prese a Tutela del Credito), Asso-ciazione aderente a ConfindustriaSIT, ed ADICONSUM (Associazione

Pag. 20 e 21:due momentidella tavolarotonda di UNIREC

21

notiziario

Difesa Consumatori e Ambiente).Per realizzare l’Ente Bilaterale – hadichiarato Antonio Persici, Presi-dente di UNIREC – siamo partiti daiprincipi sui quali si fonda la civileconvivenza tenendo presente leesigenze del cittadino. Proprio perconfermare l’attenzione nei confrontidel consumatore, vorremo realizzareil Fondo di Solidarietà per le fami-glie che si trovano in condizioni par-ticolari di indebitamento: ad esem-pio, si potrà decidere di abbattereil debito nella situazione in cui unpadre di famiglia perde la vita sullavoro. Inoltre – ha continuato Per-sici – è necessario costituire un nuo-vo regolamento, la norma di riferi-mento del comparto è ferma al1931, anno del Testo Unico di Pub-blica Sicurezza. Uno degli scopiprincipali di EBITEC (il primo espe-rimento in Europa di bilateralità nelsettore tra imprese e associazioni diconsumatori) è, infatti, la realizza-zione di un Fondo di Solidarietà perle famiglie che si trovano in condi-zioni particolari di indebitamento.Prevista, inoltre, la costituzione diun Osservatorio Bilaterale pariteti-co nazionale per il rilevamento edil monitoraggio del settore, ancheper ciò che riguarda le morosità deicittadini e delle famiglie; l’attiva-zione di un numero verde per fornireai cittadini una corretta informazionesui diritti/doveri in ordine alle ob-bligazioni di carattere giuridico-economico; l’elaborazione di unaCarta dei diritti/doveri del Consu-matore; la realizzazione di unosportello di ascolto delle famiglie;l’istituzione di una Commissione per

la conciliazione extragiudiziale pa-ritetica; la definizione di standarddi qualità del settore, nonché la rea-lizzazione di campagne informativeai cittadini, in particolare a pen-sionati e studenti. All’incontro, mo-derato dal Segretario Generale diUNIREC Marco Recchi, sono in-tervenuti gli esponenti delle asso-ciazioni firmatarie (oltre ad AntonioPersici e Pietro Giordano, anche ilSegretario Nazionale di ADICON-SUM Fabio Piccolini ed i coordi-natori di EBITEC Cristiano Iurilli,Gianpaolo Luzzi, Ofelia Oliva e Cle-mente Reale) ed i rappresentanti delmondo delle istituzioni GiuseppeFortunato, Garante della Privacy, eKornel Tinguely, Presidente di FEN-CA (la Federazione Europea del set-tore tutela del credito). Quest’ulti-mo ha sottolineato come l’esperienzaitaliana e l’Ente Bilaterale siano ununicum in Europa e, più precisa-mente, che nessuna associazionenazionale aderente a FENCA abbiadelle relazioni di questo tipo con le

22

notiziario

organizzazioni dei consumatori. Haprecisato come egli stesso auspichiche si possa replicare, a livello eu-ropeo, l’esperienza italiana ed ha rin-graziato, quindi, UNIREC per l’in-vito che gli ha consentito di appro-fondire un argomento strategicoper il settore. Ha evidenziato, infi-ne, come intenda promuovere unariflessione sui lavori italiani nelcorso della prossima assembleaeuropea che si terrà ad Atene nelsettembre del 2010. Il Garantedella Privacy Giuseppe Fortunato haevidenziato come, grazie al lavorosvolto da UNIREC, oggi vi sia unapercezione più realistica dell’attivitàsvolta dalle aziende associate. For-tunato ha evidenziato anche comeEBITEC sarà citato come esempiodi buone pratiche nel mondo del-l’impresa dal Garante per la Priva-cy nella relazione annuale che que-st’ultimo presenta al Parlamento Ita-liano con le principali attività sul-le quali si è cimentato nel corso del-l’anno. Il protocollo d’intesa è con-sultabile sul sito www.unirec.it.

Dopo aver ultimato le procedure tec-niche ed amministrative di allac-ciamento alla rete elettrica Enel del-l’impianto fotovoltaico di Altamura(BA) da 1 MW, Uni Land Spa ha si-glato un contratto preliminare conuno sviluppatore locale per l’ac-quisto in Puglia di due autorizzazionia costruire due impianti fotovoltai-ci da 1MW fissi a terra. Uni Landacquisterà definitivamente tali au-torizzazioni all’ottenimento da par-te dell’Enel della STMD (SoluzioneTecnica Minima di Dettaglio), do-

cumento che rappresenta sostan-zialmente l’autorizzazione all’al-lacciamento dell’impianto alla reteelettrica locale. Il costo di acquistodelle due autorizzazioni, che includeanche i lavori di spianamento del ter-reno, di costruzione di un muro pe-rimetrale e di recinzione, è pari a700.000 euro mentre l’investi-mento previsto sarà complessiva-mente di 8,8 milioni di euro, chesarà pagato con mezzi propri e, peruna larga parte, finanziato attraversoil ricorso al leasing.

Mercedes-Benz Italia in collabora-zione con Mercedes-Benz Financial

Services Italia, mette a disposizio-ne un nuovo ed interessante pro-dotto finanziario denominato ServiceLeasing. Tale prodotto si configuracome un pacchetto costituito dalclassico prodotto leasing finanzia-rio e dall’Accordo Assistenza per lamanutenzione e la riparazione. Ilprodotto ha due diverse denomina-zioni a seconda del tipo di accordoassistenza al quale viene abbinato:Service Leasing Classic e ServiceLeasing Excellent. Questa soluzio-ne è una risposta quanto mai com-pleta a tutte le esigenze gestionalidel veicolo, un unico canone men-sile complessivo fisso garantisce ol-tre al finanziamento del costo delveicolo, la manutenzione ordinaria(tagliandi), le riparazioni (oltre il ter-mine di copertura della Garanzia dilegge) ed il materiale soggetto adusura (freni, frizione ecc). Da apri-le a giugno 2010 Mercedes-Benz of-fre Service Leasing Excellent a

23

notiziario

tasso agevolato su Vito: con 290,00euro al mese si può avere Vito conPacchetto clima, manutenzione or-dinaria e riparazioni incluse perquattro anni.

Frimm Holding ha organizzato a Sa-lerno l’incontro informativo Oltre ilFranchising: strumenti e vantaggiper i broker immobiliari e creditiziaperto agli operatori del real esta-te, creando un’occasione di con-fronto e aggiornamento sullo statodell’arte del real estate italiano e deiservizi finanziari collegati. L’obiet-tivo di Frimm è quello di formareprofessionisti del real estate in gra-do di seguire la clientela non sol-tanto in una operazione immobiliareo di finanziamento ma anche di as-sisterla nel corso del tempo in tut-

te le altre esigenze di prestiti per-sonali, leasing, assicurazioni, mu-tuo per acquisto della secondacasa.

Mario Giannini è il nuovo direttoredella Banca Centrale della Repub-blica di San Marino, che succede aldimissionario Luca Papi. Lo haeletto il Consiglio direttivo della Ban-ca Centrale, presieduto da EzioPaolo Reggia. Giannini vanta unalunga esperienza in Capitalia pro-trattasi fino al 2004; in seguito, perdue anni, è passato in LeasingRoma, per approdare in CapitaliaLeasing & Factoring come presi-dente e consigliere delegato. Dalloscorso anno ricopriva il ruolo di re-sponsabile della divisione Leasingdi UniCredit.

MercedesVito

24

notiziario

un momento deldibattito a Posil-lipo (foto SergioLauritano)

L’interessante mostra-mercato delcircolo nautico Posillipo è stata an-che l’occasione per approfondire al-cune tematiche del settore conl’incontro-dibattito organizzato dal-la Sea Ports (Azienda Speciale del-la Camera di Commercio di Saler-no) e da ANRC (Associazione Nau-tica Regionale Campania) con il con-tributo della Regione Campania.L’analisi della nuova regolamenta-zione sulla locazione finanziaria èstato l’argomento principale deldibattito; in un dettagliato interventoRaffaella Salerno, rappresentantedell’Agenzia delle Entrate, ha illu-strato i nuovi criteri introdotti dal-la circolare n.38/2009, che ha fi-nalmente messo ordine alla nor-mativa di settore. Sono state forni-te le linee guida per le modalità digestione delle prestazione di loca-zione e di leasing di imbarcazioni,entro o fuori le acque territoriali, conla possibilità, per i proprietari del-

le imbarcazioni, di ricorrere alle per-centuali forfettarie stabilite in viaamministrativa. Dal dibattito è chia-ramente è emerso che le società dileasing tenderanno ad applicare lepercentuali forfettarie nei contrat-ti. Mario Usberti, responsabile delservizio marketing di Ubi Leasing hacomunque sottolineato che sarànecessario valutare gli aspetti con-trattuali relativi alle singole situa-zioni, per non incorrere in difficol-tà interpretative con i clienti. Al di-battito sono intervenuti, in rappre-sentanza della Regione Campania,Paola Terribile e Sergio Mazzarella.Presenti al tavolo di confronto an-che Gennaro Irace presidente di SeaPorts, il Luogotenente della Guar-dia di Finanza Giuseppe Fornari eMarco Barra presidente ANRC. •

notiziario chiuso in redazione il 30.04.2010

25

flash

Ci piace aprire con Stefano Esposito,Consigliere Delegato di Sardaleasing

Spa, con un argomento all’ordine delgiorno: l’attenzione alla professio-nalità di alcune categorie di attoridel settore.

La locazione finanziaria necessita,come tutte le altre forme di finan-ziamento, di regole sempre piùchiare e di attori sempre più pre-parati. Su tale aspetto esiste at-tualmente una forte pressione an-che da parte di Banca d’Italia cherecentemente ha rivisto la norma-tiva sulla trasparenza delle opera-zioni finanziarie.Assilea, muovendosi in questa di-rezione, ha deciso di apportare

modifiche al Codice di Comporta-mento e allo Statuto al fine di con-sentire l’adesione attraverso l’isti-tuzione di una terza, nuova categoriadi soci, i c.d. “Soci Aggregati” rap-presentati dagli Agenti in Attività Fi-nanziaria e dalle società di Recu-pero Crediti e degli Outsourcer.L’intento prioritario dell’iniziativa èquello di favorire e stimolare il pro-cesso di innalzamento della pro-fessionalità e della correttezza deicomportamenti di queste categoriedi soggetti che, in particolare perquanto riguarda gli Agenti e i Re-cuperatori di credito, impegnano difatto anche la reputazione delle so-cietà mandanti.

flash: argomentiall’ordine del giorno

Flash è un nuovo spazio che Leasing Time propone alla filiera,con l’intento di registrare brevi interventi che illuminano un

argomento che merita di essere puntato e, magari, discusso eapprofondito.

26

flash

Ci interessa la sollecitazione diPaolo Lorenzoni di L&S Group, chepone l’accento sulla gestione deibeni ex-leasing:

La crisi in atto è molto evidente,specie dall’osservatorio di outsour-cer specializzato. Le posizioni in sof-ferenza sono, in media, triplicate ei rientri stanno assumendo intensitàda girone dantesco. Nell’immedia-to futuro, questo fenomeno è de-stinato ad aumentare in modo con-sistente.Osserviamo però che, nell’emer-

genza, l’atteggiamento strategico ditante società è prevalentemente at-tendista. Si aggiunge a questo unaevidente difficoltà a gestire in hou-sing i problemi tecnico-legali e lo-gistici, di una situazione eccezionalecome questa. Dal nostro punto di vista, riteniamonecessaria invece una aggressionepuntuale e professionale del pro-blema, evitando l’accumulo di pol-vere sotto il tappeto, con la svalu-tazione repentina dell’unica ga-ranzia reale: il valore residuo delbene.

Ci incuriosisce la valutazione espres-sa da Mariano Canciani di Delta Cre-

dit in merito al decreto sulla mora-toria.

In Agosto 2009 l’avviso comune hainiziato a sortire i suoi effetti, ob-bligando di fatto molte società dileasing, quelle che hanno aderito,a strutturarsi per gestire le richie-ste che ineluttabilmente sarebbe-ro arrivate dalla clientela. È statouno strumento utile? Io ritengo dino, in quanto molto si è detto e fat-to per pubblicizzare questa opera-zione che di fatto è più di facciatache di sostanza.La moratoria ha dato benefici tem-poranei, sei mesi o un anno, e par-ziali con la quota interessi che deve

comunque essere pagata mensil-mente, e se il contratto è all’inizio,l’importo percentuale è molto ele-vato. Di sicuro la moratoria ha ob-bligato le società di leasing a strut-turarsi in modo adeguato, con l’im-piego di molte risorse umane. In re-altà ancor prima dell’agosto 2009,e ancora adesso, le società di lea-sing propongono ai propri clienti indifficoltà la ristrutturazione globa-le del contratto, che a differenza del-la moratoria ha effetti duraturi e aiu-ta realmente il cliente solvibile, contemporanee difficoltà economiche.Molti degli “insolutisti cronici” o pa-tologici hanno sfruttato questa op-portunità come una manovra dila-toria. Era questo il risultato che sivoleva raggiungere?

Lo spazio di Flash è a disponibile per ospitare gli interventi dei nostri lettori. Il contatto è [email protected]

27

numeri

2009 2008Variazione

2009/2008Peso % sul

totale nel 2009Auto 5,7 8,5 -32,8% 21,8%

8,5 12,4 -31,0% 32,7%Strumentale10,6 15,0 -29,6% 40,6%Immobiliare

1,3 3,0 -57,4% 4,9%Aeronavale e ferroviario26,1 38,9 -32,9% 100% Totale

stipulato leasing anno 2009

Valore in miliardi di euro. Fonte: Assilea

i numeri del 2009

I tempi per l’avvio di una stabile inversione di tendenza e diun ritorno a ritmi positivi di crescita degli investimenti

appaiono tutt’altro che brevi – ha affermato Rosario Corso,Presidente di Assilea – solo l’evoluzione dei prossimi mesi potràconfermarci o meno la solidità delle attese di ripresa che talunicominciano ad intravedere per il fine anno. Il Gruppo IntesaSan Paolo (Leasint, Centro Leasing, Neos e BIIS) occupa ilprimo posto della classifica generale dello stipulato 2009, conuna quota complessiva del 16,5% del mercato. Segue inseconda posizione il gruppo UniCredit Leasing, con Fineco

Leasing, che ha mantenuto la propria quota di mercato oltre il15%. Segue UBI Leasing che è arrivata a sfiorare l’8%. Subitodietro Banca Agrileasing, MPS L&F e BNP Paribas Lease Group,con quote tra il 6 e il 5%. Continua il fenomeno dellaconcentrazione: la quota di mercato dei primi cinque operatoridel settore è passata dal 46,4% del 2008 al 52,0% del 2009.

28

numeri

N. Associate Num 2009 Val 2009 Num 2008 Val 2008% Num % Val

Delta 2009/2008(x 1.000)(x 1.000)

1 Leasint - Centro Leasing Banca "Gruppo ISP" 22.824 4.316.169 30.294 6.467.791 -24,66% -33,27%

8 Gruppo ING Lease (Italia) 7.936 861.710 9.966 1.476.110 -20,37% -41,62%

2 UniCredit Group Leasing 31.700 4.042.181 42.802 6.146.885 -25,94% -34,24%3 UBI Leasing S.p.A 10.653 2.075.228 15.844 2.771.722 -32,76% -25,13%4 Banca Agrileasing S.p.A. 12.627 1.784.998 14.356 2.224.942 -12,04% -19,77%5 Gruppo MPS Leasing e Factoring 8.304 1.383.096 9.450 1.791.914 -12,13% -22,81%6 BNP Paribas Lease Group 26.041 1.256.682 31.812 1.787.512 -18,14% -29,70%7 Gruppo Selmabipiemme Leasing 15.549 1.100.235 19.116 1.753.050 -18,66% -37,24%

9 SGEF Leasing 5.232 821.697 7.935 1.073.319 -34,06% -23,44%10 Credit Agricole Leasing Italia S.r.l. 2.407 581.223 228 59.229 955,70% 881,31%11 Medioleasing S.p.A. 407 474.988 1.376 535.221 -70,42% -11,25%12 Sardaleasing S.p.A. 2.406 458.192 2.277 516.673 5,67% -11,32%13 Gruppo Credito Valtellinese 1.696 442.362 1.968 447.505 -13,82% -1,15%14 Credemleasing S.p.A. 2.814 434.745 3.434 505.258 -18,05% -13,96%15 Abf Leasing S.p.A. 433 316.626 508 356.489 -14,76% -11,18%16 Hypo Alpe-Adria-Bank S.p.A. 2.891 306.774 4.755 673.840 -39,20% -54,47%17 Commercio e Finanza S.p.A. - Leasing e Factoring 4.775 287.091 5.568 471.714 -14,24% -39,14%18 BMW Financial Services Italia S.p.A. 7.243 281.880 10.795 426.471 -32,90% -33,90%19 Alphabet Italia S.p.A. 10.371 275.583 9.283 262.109 11,72% 5,14%20 Biella Leasing S.p.A. 3.345 254.494 4.178 352.393 -19,94% -27,78%21 Mercedes-Benz Financial Services Italia S.p.A. 7.104 250.461 16.642 555.490 -57,31% -54,91%22 Santander Consumer Bank S.p.A. 7.586 247.215 11.397 370.994 -33,44% -33,36%23 Volkswagen Bank GmbH 7.418 234.112 8.361 274.967 -11,28% -14,86%24 Gruppo GE Capital Servizi Finanziari 7.298 226.462 14.861 455.794 -50,89% -50,31%25 Neos Finance S.p.A. 6.483 224.700 7.078 277.143 -8,41% -18,92%26 Iveco Finanziaria S.p.A. 4.377 192.825 6.604 347.665 -33,72% -44,54%27 Volkswagen Leasing GmbH 7.704 181.270 6.642 146.079 15,99% 24,09%28 Gruppo De Lage Landen 5.355 179.152 7.631 272.494 -29,83% -34,25%29 Banco di Desio e della Brianza S.p.A. 1.445 169.354 1.865 236.053 -22,52% -28,26%30 Claris Leasing S.p.A. 942 162.514 842 190.127 11,88% -14,52%31 Banca Carige S.p.A. 681 143.577 990 149.642 -31,21% -4,05%32 Etruria Leasing S.p.A. 1.079 122.855 1.235 154.389 -12,63% -20,43%33 VFS Servizi Finanziari S.p.A. 1.804 122.291 2.442 173.322 -26,13% -29,44%34 Hypo Vorarlberg Leasing S.p.A. 246 117.807 540 328.088 -54,44% -64,09%35 Gruppo Deutsche Leasing Italia 577 114.918 886 123.378 -34,88% -6,86%36 A-Leasing S.p.A. 157 113.178 951 365.713 -83,49% -69,05%37 Gruppo bancario Banca Italease 2.866 110.460 17.984 1.828.794 -84,06% -93,96%

classifica stipulato associate assilea 2009contratti stipulati nel periodoGENNAIO-DICEMBRE 2009

totale generale

Dati ordinati per valore. Valore in migliaia di euro. Fonte: Assilea

29

numeri

% Num % ValDelta 2009/2008

(x 1.000)(x 1.000)N. Associate Num 2009 Val 2009 Num 2008 Val 2008

38 Banca di Legnano S.p.A. 416 104.012 537 149.674 -22,53% -30,51%39 Civileasing S.p.A. 327 95.540 438 112.167 -25,34% -14,82%40 Privata Leasing S.p.A. 1.523 94.040 2.008 148.159 -24,15% -36,53%41 Banque PSA Finance Italia S.p.A. 6.051 86.856 3.058 48.913 97,87% 77,57%42 Scania Finance Italy S.p.A. 676 81.172 939 121.023 -28,01% -32,93%43 GE Leasing Italia S.p.A. 5.852 74.620 17.070 165.651 -65,72% -54,95%44 UGF Leasing S.p.A. 538 61.439 620 63.583 -13,23% -3,37%45 Sofim-Gefina S.p.A. 661 58.573 939 91.283 -29,61% -35,83%46 Toyota Financial Services (UK) PLC 2.004 43.577 2.859 59.047 -29,91% -26,20%47 Caterpillar Financial Corporacion Financiera 205 42.802 1.505 161.132 -86,38% -73,44%48 Ferrari Financial Services S.p.A. 228 42.615 177 33.937 28,81% 25,57%49 Gruppo Delta 1.588 41.801 3.664 113.317 -56,66% -63,11%50 Banca Mediocredito del Friuli Venezia Giulia SpA 38 40.257 58 66.835 -34,48% -39,77%51 Terfinance S.p.A. 352 36.312 522 56.517 -32,57% -35,75%52 Agos S.p.A. 1.318 34.413 1.485 33.056 -11,25% 4,11%53 Consel S.p.A. 1.109 32.913 2.102 67.504 -47,24% -51,24%54 FGA Capital S.p.A. 1.740 31.784 3.081 53.020 -43,52% -40,05%55 Fortis Lease S.p.A. 135 31.295 1.223 318.367 -88,96% -90,17%56 Cabel Assifinco Leasing S.p.A. 300 28.730 495 52.628 -39,39% -45,41%57 MAN Financial Services S.p.A. 280 23.904 735 69.344 -61,90% -65,53%58 Hypo Tirol Bank Italia SpA 18 21.777 66 111.415 -72,73% -80,45%59 ENI Adfin S.p.A. 53 19.775 71 15.015 -25,35% 31,70%60 Leasing Sammarinese S.p.A. 36 19.107 136 75.855 -73,53% -74,81%61 Comifin S.p.A. 228 18.250 384 43.828 -40,62% -58,36%62 Findomestic Banca S.p.A. 595 15.098 1.677 41.615 -64,52% -63,72%63 RCI Banque S.A. 591 9.953 1.440 25.507 -58,96% -60,98%64 Paccar Financial Italia S.r.l. 109 9.369 507 38.670 -78,50% -75,77%65 Grafinda S.p.A. 241 8.369 409 16.263 -41,08% -48,54%66 IL Leasing S.p.A. 247 7.819 247 9.168 0,00% -14,71%67 Tecofin Leasing S.p.A. 193 7.370 199 8.010 -3,02% -7,99%68 Finance Leasing S.p.A. 110 6.298 152 13.527 -27,63% -53,44%69 Finleasing Lombarda S.p.A. 8 1.542 100 4.946 -92,00% -68,82%70 Renting Italease S.r.l. 8 209 636 15.699 -98,74% -98,67%71 Finitalia Investimenti S.r.l. 0 0 0 0 0,00% 0,00%

Altre società 4.250 245.221 5.511 219.763 -22,88% 11,58%

Totale generale 274.804 26.145.917 387.946 38.974.717 -29,16% -32,92%

TEMPO, PERSONE, VALORI= METODO

AGECREDIT,IL METODO OLTRE IL RISULTATO

INNOVAZIONE AFFIDABILITA’ FLESSIBILITA’ ETICA

www.agecredit.biz

ORGANIZZAZIONE

AFFIDABILITA’L’affidabilità è il nostro valore primario. Sono i nostri clientiche giorno dopo giorno confermano la serietà del nostrolavoro affidandoci attività sempre più personalizzate ecomplesse. E’ il metodo acquisito in anni di attività che fàdel nostro staff un gruppo professionale ed efficente.

31

il leasing in italia

1980

Alla fine dell’anno è il momento dimettere in fila i numeri di un mer-cato che ha raggiunto una soglia si-gnificativa dopo che, a fine 1979,si è oltrepassato il muro dei 1.000miliardi di Lire di nuovi contratti.Locafit ha investito per oltre 200 mi-liardi di Lire (erano 110 l’anno pas-sato) e, oltre ad avviare due nuovefiliali a Bologna e Mestre, ha resooperative due nuove realtà, la Coo-perleasing, specializzata nel so-stegno al mondo cooperativo (chepartecipa all’iniziativa insieme allaBNL) e la Minileasing destinata a fi-nanziare le operazioni di piccolo im-porto. Nel frattempo un’altra societàposseduta da Locafit ha registratonumeri interessanti, soprattuttonell’agevolato: si tratta della SudLeasing che ha sede a Bari. Locat ha stipulato nuovi contratti per200 miliardi, contro i 147 del1979; per sostenere la crescita siprepara ad emettere obbligazioniconvertibili per 16 miliardi di Lire,che saranno acquistate dalle ban-che socie: l’Istituto San Paolo di To-rino; il Credito Italiano; le Casse diRisparmio di Torino, Verona, Vicenzae Belluno, Genova e Imperia, Par-ma; l’IMI (Istituto Mobiliare Italia-no) e la SAI Assicurazioni.Poco meno dei 200 miliardi sonostati gli investimenti di Italease che

ha chiuso più di 3.400 contratti conuna crescita superiore al 40%. Nelcorso dell’anno la società ha in-crementato il suo capitale a 34 mi-liardi e, grazie ai 2.200 sportelli del-le 107 banche socie, è in grado didistribuire i propri servizi su tutto ilterritorio nazionale.Inoltre la convenzione con la Cas-sa del Mezzogiorno, a valere sullalegge 181, ha permesso ad Italea-se di chiudere alcune decine di ope-razioni avvantaggiate dall’impor-tante contributo.Anche Fime Leasing ha pratica-

il Leasingin Italia

Fausto Batella

una storia significativa

32

il leasing in italia

mente raddoppiato gli interventi,passando da 35 a 90 miliardi;l’obiettivo è stato raggiunto con 31contratti, perché la società si occupadel leasing agevolato per insedia-menti industriali completi.Barclays ha chiuso l’anno a quota90 miliardi; la società inglese ha ini-ziato una politica di diversificazio-ne dando vita alla società specia-lizzata Barclays Medical, che fi-nanzia macchine elettromedicaliper odontoiatri, laboratori d’analisie quelli radiologici.Sava Leasing ha stipulato 4.414nuovi contratti per un valore di ol-tre 89 miliardi. La so-cietà del gruppo FIAT ècresciuta nonostante ilcalo di vendite dei vei-coli industriali, aprendoai macchinari indu-striali, ai grandi calco-latori e alle macchined’ufficio.Spei Leasing ha chiusoil 1980 con un montecontratti di poco supe-riore agli 80 miliardi. Ivertici aziendali sonosicuri che, grazie al-l’avvento di un nuovis-simo centro di elabora-zioni dati, e alla chiu-sura di alcune impor-tanti convenzioni, nel1981 la società conti-nuerà a crescere inmodo significativo.Agrileasing è un’altradelle società che nel

corso dell’anno ha registrato una for-te crescita, raggiungendo i 38 mi-liardi di investimenti. Il direttore ge-nerale Carlo Veo ha dichiarato: Conl’anno appena concluso abbiamopiù che raddoppiato le nostre atti-vità. Un apporto sostanziale alla no-stra crescita lo hanno dato le cas-se rurali e artigiane che, attraversol’Ific, fanno parte della compagineazionaria dell’Agrileasing, sensibi-lizzando la loro clientela, che poi èquella nostra ideale, artigiani, coo-perative e agricoltori, alle possibi-lità offerte dal leasing.

33

il leasing in italia

Il Prime Rate ABI a gennaio è a quo-ta 19% e, a fine anno, è fissato al21%.Gli spread medi dei leasing entro i50 milioni di Lire sono almeno del10%.Nel corso del 1980 si è parlato spes-so della necessità di avere un qua-dro normativo di riferimento; l’ono-revole Morlino, ministro di Grazia eGiustizia del governo Cossiga, ha co-stituito la commissione Fanelli conil compito di proporre una bozza didisegno di legge sul leasing. L’or-ganismo riprende il lavoro da unaproposta di legge risalente al 1973e caldeggiata dall’ABI, passando per

i disegni proposti dal deputatoPontello e dal senatore De Carolis,per l’indagine conoscitiva del 1978dello stesso ministero e per lo stu-dio di disciplina legislativa promossoda ABI con il Centro Studi per il Lea-sing.La caduta del governo ha bloccatotutto e il nuovo Gabinetto Forlaninon sembra, per il momento, inte-ressato a riattivare la commissione…

(7-continua)

Le puntate precedenti sono state pubblicate nel numero 6 del 2008 nei numeri 1, 3, 4, 5 del 2009 e nelnumero 1 del 2010.

Pagina 32. Una illustrazionedatata 1980 dedicata ai vantaggi

del leasing.

Pag 33. Una pagina pubblicitariadi Italease che annuncia ladisponibilità di un prodotto

dedicato agli artigiani aderentiall’Unione del novarese.

34

leasing nautico

Il mercato nazionale non è facile, illeasing ha innalzato la soglia d’ac-cesso, la vendita dell’usato si è com-plicata e, da parte loro, i cantieri eloro maestranze scontano difficol-tà tangibili.Un aspetto è evidente: il calo degliimporti medi delle operazioni, cau-sato anche da una ricerca di mino-re visibilità da parte degli acquirenti.Nel frattempo gli organizzatori deisaloni hanno declinato in tutti i modipossibili i mantra della risposta allacrisi; in termini più concreti hannotutti lavorato per una sinergia conle istituzioni, alla ricerca di unsupporto per ampliare, magari a li-vello internazionale, l’offerta.Gli appuntamenti più significativi:Nautic Sud (6-14 marzo); SaloneNautico Internazionale di Venezia(18-21 marzo); NAUTA di Catania(20-28 marzo); Nauticshow di Je-solo (10-11 e 17-18 aprile); FanoYacht Festival (23-25 aprile e 1-2

maggio). Nonostante lo scarso ap-peal delle imbarcazioni usate versoil leasing ma, al contrario, interes-santi per altre formule di finanzia-mento, segnaliamo alcuni appun-tamenti che si sono tenuti in que-sto periodo, come la Festa delmare – Porte aperte a Cala Galera(dal 20 al 28 marzo), il SantaBoat Show di Santa Margherita Li-gure (dal 2 all’11 aprile) e il LongLife Boat Show al Porto Marina de-gli Estensi (Ferrara), che si è tenu-to tutti i weekend dal 27 febbraioal 27 aprile.Sul fronte internazionale l’impattodei maggiori cantieri è sicuramen-te migliore. Azimut, ad esempio, ri-porta risultati e una buona sensa-zione dal Boat Show di Miami (no-nostante l’inclemenza del tempo) esottolinea l’interesse del mercato su-damericano. Ferretti riferisce dieventi positivi in Asia, Croazia,Brasile.

una primaverain ritardo

Con la nuova edizione di BIGBLU tenutasi a febbraio, si èavviata la stagione dei saloni nautici. È stato un periodo

carico di attese, quelle delle iniziative governative in temad’incentivi, delle partecipazioni dei cantieri e, soprattutto,quelle relative ai visitatori-clienti.

35

leasing nautico

Abbiamo rivolto qualche domandasul momento del leasing nautico aMarco Pais, il responsabile di pro-dotto di Sardaleasing. Ecco le sueinteressanti risposte:

Dopo tutti gli accadimenti dell’ultimoanno e mezzo, come si è presentatoil 2010 del leasing nautico?Il 2009 ha lasciato un segno pro-fondo e i dati del settore, che ave-vano già visto lo stipulato, nell’an-no scorso, dimezzarsi rispetto al2008, nei primi 3 mesi dell’annohanno confermato un trend negati-vo pari a circa il 10% sia in termi-ni di volumi che in numero pratiche.Anche nel 2010, dunque, il seg-mento del leasing nautico continuaa “soffrire” più del mercato del lea-sing nel suo complesso che evi-denzia un sostanziale manteni-mento dei valori di stipulato.

Alla luce dei risultati del primo tri-mestre, quali sono le vostre aspetta-tive commerciali di settore per il re-sto dell’anno?Si conta di chiudere l’anno con i me-desimi risultati conseguiti nel 2009,ossia con una prospettiva di crescitaparziale nella parte residua del-l’anno. I nostri risultati commercialisono in linea con quelli di merca-to, almeno per la parte che concerneil numero di contratti, mentre dalpunto di vista dei volumi il confrontocon il 2009 risente della mancan-za di alcune operazioni di importoparticolarmente elevato.

È tempo di saloni di primavera. Sar-daleasing ha partecipato al NauticSud.Quali sono state le richieste più for-ti arrivate dalla filiera?Il NauticSud purtroppo è apparsosotto tono sia per la consistente ri-

CNM Continental

36

leasing nautico

duzione di espositori e per lo scar-so afflusso di visitatori a cui ha sen-z’altro contribuito l’inclemenza deltempo. Non vi sono state particolarisollecitazioni, sia da parte dei po-tenziali clienti, sia da parte degliespositori, che non hanno presen-tato offerte innovative, ma si sonoprevalentemente resi disponibili adaccogliere gli eventuali acquirenti ele loro richieste.

Si registra un incremento dei salonistagionali dedicati all’usato nautico.Potrà essere un canale interessanteper il leasing?Per il prodotto leasing, difficil-mente il segmento del mercatodell’usato, potrà essere interessan-te. Sicuramente vi è la necessità difinanziare l’usato, ma con altristrumenti finanziari, come il mutuo,che appare più flessibile ed ade-guato.

A suo giudizio, cos’è che occorre, invia prioritaria, per scuotere e riac-

cendere il settore, considerando chesi è nel pieno di una fase riflessivadelle politiche di credito, segnata an-che dall’incremento delle insolvenze?E quale dovrà essere l’approcciodella cantieristica, abituata fino al2007 a coprire con il leasing lamaggior parte del venduto?Il settore nautico, rispetto a qua-lunque altro settore di attività, al mo-mento sta smaltendo e dovrà ancorasmaltire la “sbornia” dovuta al-l’eccessiva effervescenza del mer-cato degli anni passati. Una mag-giore standardizzazione delle offerte,paradossalmente, potrebbe aiutareil mercato del leasing perché ren-de più facilmente confrontabili,per il cliente, le offerte di diversicompetitor, dando uno slancio aduna concorrenza più “sana e tra-sparente”. Per la cantieristica, il lea-sing continuerà a coprire la maggiorparte del venduto, ma è altrettan-to sicuro che verrà prestata più at-tenzione alle strutture dei piani fi-nanziari da proporre. •

Azimut 98Leonardo

www.picomax.it/leasingtimeper abbonarsi on-line

+ argomenti

+ serviziIn alternativa, trasmetta questo coupon via fax al numero 02.76340836, o per posta a:Picomax S.r.l. - Servizio Abbonamenti Via Borghetto, 1 - 20122 MilanoNome.............................................................................................................................. Cognome.................................................................................................................................

Azienda.......................................................................................................................................................................................................................................................................................

Via .................................................................................................................. N°............. Città.................................................................... Prov................. CAP...........................

Data .................................................................................................. Firma......................................................................................................................................................

Sì, desidero abbonarmi a Leasing Time, 6 numeri bimestrali, al prezzo di:

€ 38,00 � con invio Posta Prioritaria • € 27,00 � con invio Postatarget • € 14,00 � versione digitale con

Effettuerò il pagamento con:� bollettino postale: ccp n. 42128207 intestato a Picomax S.r.l., via Borghetto 1 - 20122 Milano

indicando quale causale “Abbonamento Leasing Time”;

� bonifico bancario: Cassa Lombarda - sede di Milano - via A. Manzoni, 14 - c/c 17277 - intestato a Picomax S.r.l. - IBAN IT86S0348801601000000017277

carta di credito: � Visa � Mastercard n° carta ...................................................................................... scad. .....................................

INFORMATIVA DECRETO LEGGE 196/2003L’Editore garantisce la massima riservatezza dei dati forniti dagli abbonati e la possibilità di richiedere gratuitamente la rettifica o la cancellazione scrivendoa: Picomax S.r.l., Responsabile dei dati, via Borghetto 1, 20122 Milano. Le informazioni custodite nell’archivio elettronico Picomax verranno utilizzate alsolo scopo d’inviare agli abbonati vantaggiose proposte commerciali (legge 196/2003).

Firma......................................................................................................................................................

✁

LA RIVISTA DELLA LOCAZIONE FINANZIARIA

di più!

invio PDF via e-mail

veicoli industriali

COMMERCIALE

S.S. Cassia, Km 90,600 - 01100 Viterbotel. 0761-399006 - [email protected]

Srl

trattori stradali semirimorchi mezzi da cantiereveicoli commerciali

Certezza e Velocitànel Recupero dei BeniAcquisto a Prezzo Adeguato

39

letture, visioni

Michael Chabon, Uomini si diventa

Dopo i Wallace, i Vollman, gli Eggers e i De Botton, ecco che in uno stessoanno (in uno stesso inizio d’anno) ben due star del romanzo americano (l’oriz-zonte letterario del mondo, ancora oggi) escono con volumi di saggi, comese si fossero un po’ stancati di cantar storie, o contar balle: prima JonathanSafran Foer sul carnivorismo e il vegetarianesimo, ora Michael Chabon suldifficile mestiere di diventare uomini. I due temi sono più vicini di quantosi potrebbe pensare, e scaturiscono da una stessa esperienza: la paternità. SeFoer si lancia nel suo biennale studio di cosa mangiamo e perché quando lanascita del primo figlio gli impone di imporre anche al nuovo arrivato le pro-prie abitudini alimentari, Chabon, che di figli ne ha quattro, si inizia a do-mandare con il tempo cosa unisce lui a loro, e come faranno loro a diven-tare passo dopo passo come lui. Non aspettatevi un esame profondo o si-stematico siamo nel postmoderno americano, dove la parte vale sempreper il tutto ma le occasioni che accendono in Chabon epifanie e medita-zioni sulle difficoltà del crescere sono spesso sublimi nella loro assoluta pro-saicità: le figurine del baseball e il rapporto con il padre, i fumetti di supe-reroi e il rapporto con le donne, il fumo e il rapporto con i figli. Una lettu-ra molto vicina, molto comoda, per così dire, e in quanto tale efficace, se nonistruttiva. Come sempre in Chabon si ha l’impressione che l’idea sia un po’migliore della resa, e la resa un po’ più solida del reso. Ma intanto siamo quia leggerlo e meditarlo, no? Anche all’apice del frastuono audio-video, una bel-la voce di carta riesce ancora a farsi largo.

Fabiano Massimi

titolo:UOMINISI DIVENTAautore: MichaelChabonprezzo: € 19,50pagine:298editore: Rizzoli(Scala stranieri)

Palazzo Reale, Milano16 aprile - 5 settembre 2010

I due Imperi

Per la prima volta in Italia è possibile apprezzareuna mostra che offre l’opportunità di parago-nare i due più importanti Imperi della storia,l’Impero Romano e le Dinastie cinesi Qin e Hannel periodo che va dal II sec. a.C. al II sec. d.C.Con l’esposizione congiunta di oltre 300 capo-lavori vengono ricostruite le tappe e i momentisalienti del sorgere e dello sviluppo dei due im-peri. Oltre agli ormai famosi guerrieri di terra-cotta, si possono ammirare straordinariestatuette di ceramica che raccontano i costumi,la moda, le arti cavalleresche e militari della cul-tura cinese, affiancati a maestosi gruppi statuari

Atena, Pegaso e Bellerofonte, Intonaco dipinto, 48 x 55 cm. Metà del I secolo d.C. Pompei, deposito archeologico.

40

letture, visioni

LA RIVISTA DELLA LOCAZIONE FINANZIARIA

Direttore responsabileFausto Batella

Coordinamento e impaginazioneAlessio Batella

Hanno collaboratoGianfranco Antognoli, Fabiano Massimi

Comunicati stampaFax n. 0761.825351

Redazionec/o Studio Batella - Centro Mimosa, SS Cassia Nord, Km. 88.20001100 Viterbotel. 0761.290009

Amministrazione e sede legalela testata LeasingTimeè di proprietà Studio Batella s.a.s.Via Bastiglia, 35 - 01027 Montefiascone (VT)

Servizio abbonamentiPicomax S.r.l. - Servizio AbbonamentiVia Borghetto, 1 - 20122 MilanoTel. 02.77428040Fax 02.76340836e-mail: [email protected]

Abbonamento annuale: € 27,00 (con spedizione via Posta Target)€ 38,00 (con spedizione via Posta Prioritaria)€ 14,00 (versione digitale con invio PDF via e-mail)

Modalità: bollettino postale: ccp n. 42128207 inte-stato a Picomax S.r.l., via Borghetto 1 - 20122 Milanoindicando quale causale “Abbonamento LeasingTime”; bonifico bancario: Cassa Lombarda – sede diMilano – via Manzoni 14 – c/c 17277 – intestato a Pi-comax S.r.l., - ABI 03488 CAB 01601 CIN S; carta dicredito: Visa, Mastercard e Diners; online: www.pico-max.it/leasingtime.

Arretrati: si possono richiedere a picomax S.r.l.tel. 02.77428040, www.picomax.it

INFORMATIVA DECRETO LEGGE 196/2003L’Editore garantisce la massima riservatezza dei datiforniti dagli abbonati e la possibilità di richiedere gratuitamente la rettifica o la cancellazione scrivendo a:Picomax S.r.l., Responsabile dei dati, via Borghetto 1,20122 Milano. Le informazioni custodite nell’archivioelettronico Picomax verranno utilizzate al solo scopod’inviare agli abbonati vantaggiose proposte commer-ciali (legge 196/2003).

Stampa: Graffietti Stampati – Montefiascone (VT)

Sito internet: www.leasingtime.it Pubblicazione bimestrale reg. presso il Tribunale di Viterbo

il 27/06/2005 al n. 547 Registro Stampa

© 2010

bimestrale, nuova serie anno VI, numero 2marzo-aprile 2010

Studio Batella sas

in marmo, affreschi, mosaici, utensili in argento,altari funebri appartenenti alla tradizione arti-stica dell’impero romano. La rassegna, apertafino al 5 settembre, a Palazzo Reale di Milano, sitrasferirà a Roma a fine settembre. L’evento è ilrisultato di una cooperazione pluriennale tra ilMinistero per i Beni e le Attività Culturali dellaRepubblica Italiana e l’omologo State Admini-stration for Cultural Heritage della RepubblicaPopolare Cinese e è organizzato da PalazzoReale di Milano e MondoMostre.

Statua raffigurante un balestriere inginocchiato Terracotta, h 122 cm Dinastia Qin.

Museo dei Guerrieri e dei Cavalli di Terracotta dell’Imperatore Qin Shi Huang (Shaanxi)

TIME

notiziariole ultime dal mondo

del factoring

l’intervista di Factoring Timecon Rony Hamauy

direttore generale di Mediofactoring

il factoring, questo sconosciutoconsiderazioni sull’operatività

Supplemento al n.2 anno VI marzo-aprile 2010 di Leasing Time - dir. resp. Fausto Batella

42TIME

notiziario

La Regione Emilia Romagna haadottato una delibera di giunta perla “Costituzione di un fondo di co-garanzia regionale ai sensi dell’art.58, comma 2 della L.R. n. 3/1999”che prevede uno stanziamento di50 milioni di euro, di cui 23 milionidestinati al settore artigianato. I confidi regionali individuati dal-l’Amministrazione interverrannocon la loro cogaranzia nella misu-ra di un terzo della garanzia com-plessivamente prestata, mentre irestanti due terzi saranno a cari-co delle risorse regionali del Fon-do. La garanzia complessiva saràprestata, a seconda della fascia dirating in cui si colloca l’impresabeneficiaria, in misura pari al 50%o all’80% del finanziamento o delcontratto di locazione finanziariao della operazione di factoring sot-tostante, entro un importo massi-mo di 1,5 milioni di euro per sin-gola impresa o 750 mila euro perquelle del settore dell’autotra-sporto. Le imprese possono pre-sentare la richiesta di ammissionealla cogaranzia regionale primadella delibera di concessione delfinanziamento da parte dei sog-

getti finanziatori o del perfezio-namento del contratto di locazio-ne finanziaria o della operazionedi factoring.

L’AD Fausto Galmarini di UniCre-dit Factoring ha illustrato i dati2009 della società che, in un dif-ficile contesto macroeconomico,contraddistinto da una recessionee una contrazione del mercato spe-cifico, ha registrato una crescitadell’1.3% nel turnover a 18.751 mi-lioni e della quota di mercato al16%. I crediti per outstanding sono

le ultime dal mondodel factoring

43TIME

notiziario

aumentati del 7,2%, portandosi aquasi 10 miliardi mentre gli im-pieghi medi si sono incrementatidel 21,2%. Il margine operativo lor-do è arrivato a 126,4 milioni conil 47% rappresentato da commis-sioni. I costi operativi si soto at-testati a 29,3 milioni in calodell’1,6% sul 2008. Il cost incomeè sceso dal 27% al 23%. L’utile net-to di 47,8 milioni, è stato il mi-gliore risultato nella storia dellasocietà (+37,4% sul 2008) dopo cheil 2008 si era chiuso con un incre-mento del 70% sul 2007.

Il giorno 8 aprile scorso, a Milano,l’assemblea dei soci di UniCreditFactoring ha eletto il nuovo con-siglio di amministrazione della so-cietà. Cesare Caletti è stato con-fermato alla presidenza. Il Cda hanominato Ferdinando Brandi nuo-vo amministratore delegato. Bran-di, 47 anni, dal 2007 è vice diret-tore generale con la responsabili-tà della direzione finanza e deri-vati e poi del mercato nord est diUniCredit Corporate Banking, in-carico che continuerà a ricoprire. Il board della società è formato daFrancesco Mezzadri Majani, comevice presidente, Armando Artoni,

Umberto Giacomelli, AntonioMuto e Roberto Venturini.

La banca britannica Royal Bank ofScotland ha ceduto la divisione te-desca RBS Factoring GmbH alla GeCapital, il ramo finanziario di Ge-neral Electric. A fine 2009 il valo-re delle attività della società ce-duta era pari a 169 mln. L’opera-zione sarà completata entro il2010. La RBS ha precisato che ladismissione rientra nel piano stra-tegico quinquennale, mentre ilgruppo continuerà ad avere una si-gnificativa presenza in Germania.

L’AD Rony Hamaui ha commenta-to i dati 2009 di Mediofactring delgruppo Intesa Sanpaolo annun-ciando che, nel corso del 2010, lasocietà avvierà un programma diaperture di nuove filiali in Italia eall’estero. Fuori dei confini na-zionali l’obiettivo è puntato supiazze importanti come Franco-forte, Parigi, Madrid e Londra. Inriferimento ai numeri dell’annopassato, Hamaui ha sottolineatoche, nonostante il contesto, la so-cietà è riuscita a chiudere positi-vamente: gli impieghi sono au-mentati del 21%; il turnover è cre-sciuto più del 3%; il margine d’in-teresse del 13%; le commissioninette del 9% e il risultato del-l’esercizio è stato pari a 50 milio-ni di euro.

44TIME

notiziario

BNL-Gruppo BNP Paribas, Ifitalia eFincantieri hanno firmato una con-venzione di reverse factoring checonsentirà alle aziende che lavo-rano con Fincantieri di ottenere losmobilizzo dei crediti e la possi-bilità di avere liquidità supple-mentare. L’accordo conferma l’at-tenzione di Fincantieri nei riguar-di dei suoi oltre 5.000 fornitori,che potranno ottimizzare i loroflussi di cassa e migliorare i loro in-dici. La dimensione del giro d’af-fari complessivo è di circa 2 mi-liardi di euro su base annuale. Neldettaglio, l’accordo prevede cheIfitalia, società di BNL specializzatanel factoring, acquisisca i crediticommerciali, sia in pro soluto chein pro solvendo, delle aziendeche forniscono prodotti e servizi aFincantieri, anticipandone gli im-porti; inoltre, per le necessità fi-nanziare immediate, la bancametterà a disposizione degli stes-si fornitori ulteriori linee di creditoall’inizio della fornitura. L’accor-do riguarderà la semplice fornitu-ra di materiali e servizi di mon-taggio, ma anche le consegne

chiavi in mano di impianti e arre-damenti completi. BNL si pone inmaniera responsabile nei con-fronti delle aziende, sostenendotanto le esigenze finanziarie or-dinarie, quanto quelle legate aipiani di sviluppo - ha dichiarato Fa-bio Gallia, AD di BNL - In que-st’ottica, l’accordo con Fincantierinasce per dare una risposta con-creta allo smobilizzo dei crediti eal finanziamento del ciclo pro-duttivo. Giuseppe Bono, AD diFincantieri ha ribadito: Continual’impegno dell’azienda per valo-rizzare sempre di più l’indotto checon noi fa sistema. Grazie a que-sta convenzione sottoscritta conBNL, miriamo a consolidare ilrapporto con i nostri fornitori of-frendo loro nuovi strumenti, an-che finanziari, per supportarlinel cammino verso l’uscita daquesto difficile momento con-giunturale.

L’accordo stipulato tra UnindustriaBologna e la banca Bper prevedeun plafond di 40 milioni di euro conscadenza 31 marzo 2011 per le esi-genze finanziarie delle aziende, in-cluso l’anticipo dei crediti verso lapubblica amministrazione conl’utilizzo del factoring. Siamomolto soddisfatti di questo ac-cordo – ha commentato il presi-dente di Unindustria Bologna Mau-rizio Marchesini – perché va in-contro ad esigenze reali delle im-prese in un momento particolar-mente delicato della nostra eco-na

ve d

a cr

ocie

ra A

zura

cant

ieri

naut

ici F

inca

ntie

ri

45TIME

notiziario

nomia. (…) Per la prima volta,inoltre, viene affrontato anche iltema del parabancario, prenden-do in considerazione aspetti comeil leasing ed il factoring che, so-prattutto in questo momento,hanno per le aziende un indubbiointeresse.

Banca IFIS e Banca Popolare di Vi-cenza con una nota congiunta han-no comunicato di aver siglato unaccordo che prevede la distribu-zione del factoring e dei servizi fi-nanziari sviluppati da Banca IFIS at-traverso le oltre 450 filiali di Ban-ca Popolare di Vicenza presenti sulterritorio nazionale. Grazie al for-te radicamento territoriale di Ban-ca Popolare di Vicenza e alla ca-pacità di gestione del factoring diBanca IFIS, le PMI del territorio po-tranno contare su un ulteriorestrumento di supporto finanziarioche consente una ulteriore acces-sibilità al mondo del credito e unsostegno alla crescita anche nellacomplessità dell’attuale contesto.

Nel corso della conferenza stam-pa di presentazione del bilancio,Vincenzo Consoli AD di VenetoBanca ha parlato della necessità diricercare una maggiore efficienzadei costi. Niente è escluso, ha det-to Consoli, spiegando che nonsarà toccata la struttura di bancafederale e che i Cda delle banchefederate Apulia e Fabriano reste-ranno immutati, ma ulteriori ta-gli di costi si potranno operare nei

settori del leasing e del factoring.È obbligo del Cda continuare guar-dare bene dentro la struttura edentro i conti.

Il gruppo BNP Paribas ha comuni-cato che BNP Paribas Fortis Fac-tor SA/NV, la società di factoringdi BNP Paribas Fortis, con base aLouvain, è operativa. Après unepériode d’intenses préparatifs,la nouvelle société de factoring(affacturage en français) est au-jourd’hui opérationnelle, è statospiegato nella nota. Mark Fosse-prez, proveniente dal gruppo, èl’AD della nuova società.

Fortis Commercial Finance Spa hatrasferito la propria sede in VialeFulvio Testi n. 124 a Cinisello Bal-samo. •

Banca Popolaredi Vicenza

46TIME

l’intervista