NUOVA DISCIPLINA DEL RIMBORSO IVA PER I NON RESIDENTI (direttiva 2008/9/CE del 12/2/2008)

20

NUOVA DISCIPLINA DEL RIMBORSO IVA PER I NON RESIDENTI (direttiva 2008/9/CE del 12/2/2008) a cura di F. Ricca

-

Upload

shoshana-klein -

Category

Documents

-

view

33 -

download

1

description

NUOVA DISCIPLINA DEL RIMBORSO IVA PER I NON RESIDENTI (direttiva 2008/9/CE del 12/2/2008) a cura di F. Ricca. Rimborso Iva ai non residenti (direttiva 2008/9/CE del 12/2/2008). Decorrenza della nuova disciplina: Richieste di rimborso presentate dopo il 31/12/2009 - PowerPoint PPT Presentation

Transcript of NUOVA DISCIPLINA DEL RIMBORSO IVA PER I NON RESIDENTI (direttiva 2008/9/CE del 12/2/2008)

NUOVA DISCIPLINA DEL RIMBORSO IVA PER I NON RESIDENTI

(direttiva 2008/9/CE del 12/2/2008)

a cura di F. Ricca

Decorrenza della nuova disciplina:

Richieste di rimborso presentate dopo il 31/12/2009

Contestuale abrogazione della direttiva 79/1072/CEE

Resta in vigore la direttiva 86/560/CEE per i soggetti non residenti nell’Ue

Destinatari

Soggetti passivi Ue che effettuano acquisti o importazioni in un altro Stato membro (c.d. Stato del rimborso), nel quale, nel periodo di riferimento, non hanno:

- né la sede dell’attività economica- né una stabile organizzazione- né il domicilio o la residenza abituale

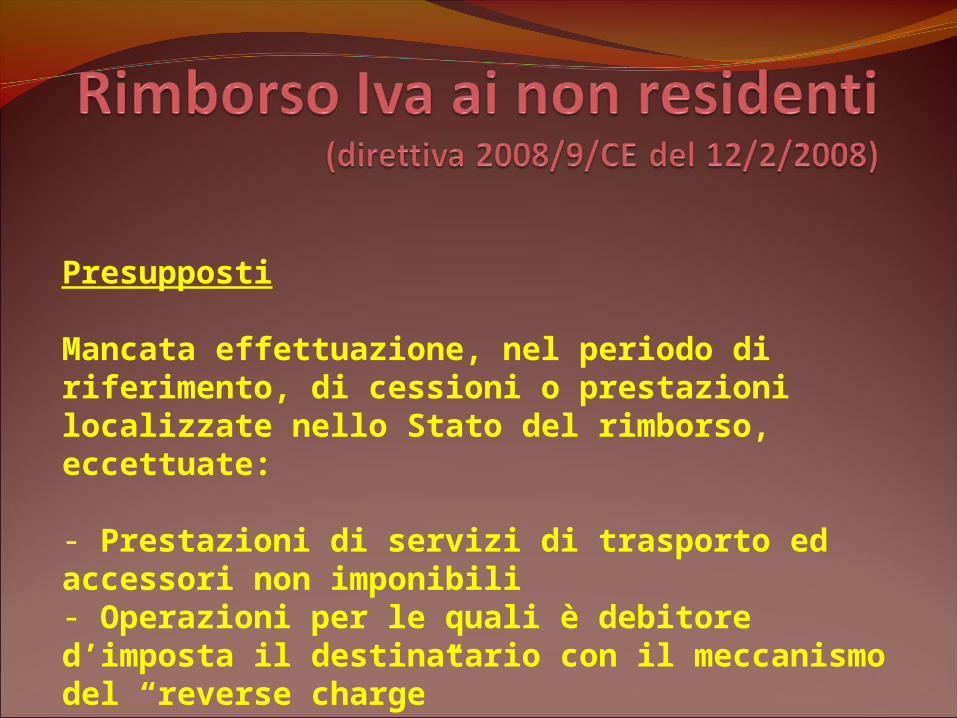

Presupposti

Mancata effettuazione, nel periodo di riferimento, di cessioni o prestazioni localizzate nello Stato del rimborso, eccettuate:

- Prestazioni di servizi di trasporto ed accessori non imponibili- Operazioni per le quali è debitore d’imposta il destinatario con il meccanismo del “reverse charge”

Imposta rimborsabile

- Acquisti di beni e servizi impiegati per effettuare operazioni con diritto a detrazione

- Acquisti di beni e servizi impiegati per effettuare operazioni soggette all’imposta con il meccanismo del “reverse charge”

Sotto il profilo sostanziale, il diritto al rimborso è disciplinato dalla direttiva n. 112 del 2006, quale applicata dallo Stato membro del rimborso.

Si tiene conto, quindi, delle eventuali limitazioni oggettive del diritto alla detrazione.

Tuttavia:

- Il soggetto non residente ha diritto al rimborso se effettua, nello Stato membro in cui è stabilito, operazioni che danno diritto alla detrazione.

- Se il soggetto effettua sia operazioni che danno diritto alla detrazione sia operazioni che non conferiscono tale diritto, il rimborso è ammesso per il prorata, come disciplinato dallo Stato membro di stabilimento.

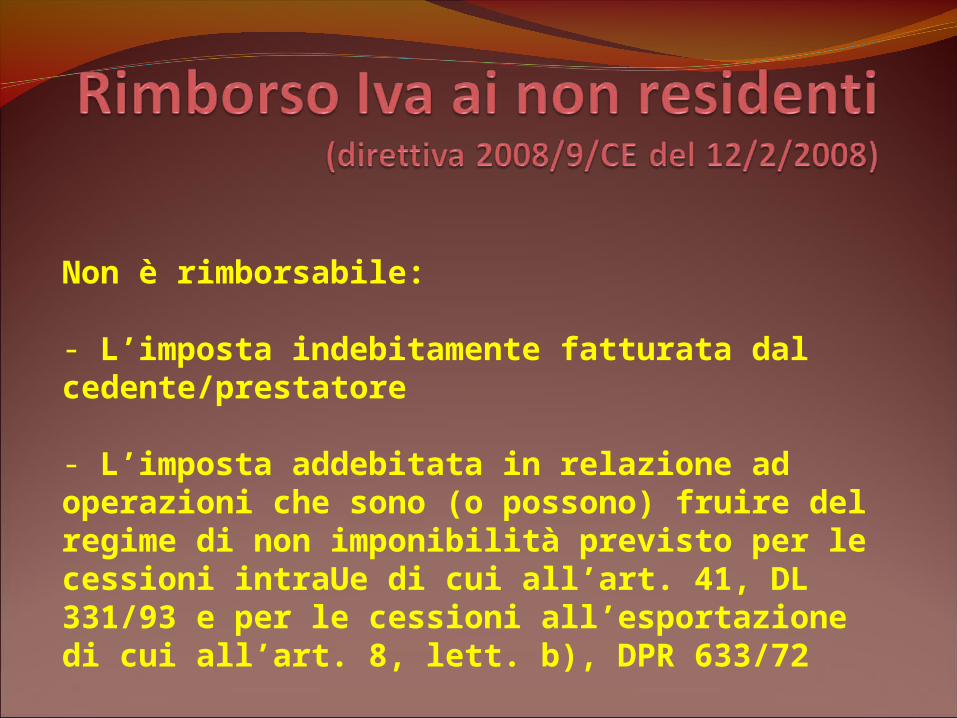

Non è rimborsabile:

- L’imposta indebitamente fatturata dal cedente/prestatore

- L’imposta addebitata in relazione ad operazioni che sono (o possono) fruire del regime di non imponibilità previsto per le cessioni intraUe di cui all’art. 41, DL 331/93 e per le cessioni all’esportazione di cui all’art. 8, lett. b), DPR 633/72

La procedura: la richiesta di rimborso

Per poter ottenere il rimborso, il soggetto passivo inoltra per via elettronica una richiesta allo Stato membro del rimborso e la presenta nello Stato membro in cui è stabilito, attraverso il portale elettronico da quest’ultimo predisposto.

La richiesta va presentata, al più tardi, entro il 30 settembre dell’anno successivo al periodo di riferimento.

Il periodo di riferimento non può essere superiore all’anno, né inferiore a tre mesi.

L’importo minimo rimborsabile è di 400 € se il periodo è trimestrale e di 50 € se il periodo è annuale.

La procedura: la richiesta di rimborso

Lo Stato membro di stabilimento non inoltra la richiesta di rimborso, notificando tale decisione al richiedente, se questi nel periodo di riferimento:

a) Non è soggetto passivo Ivab) Effettua solo operazioni senza diritto alla detrazionec) Fruisce del regime di franchigia per le piccole impresed) Fruisce del regime forfetario per i produttori agricoli

La procedura: contenuto della richiesta

La richiesta deve contenere le seguenti informazioni generali:a) Nome e indirizzo completo del richiedenteb) Indirizzo di posta elettronicac) Descrizione dell’attività per la quale i beni e servizi sono acquistatid) Periodo di riferimento della richiestae) Dichiarazione di mancata effettuazione, nello Stato del rimborso, di operazioni attive “ostative”f) Numero identificativo Iva o fiscaleg) Coordinate bancarie, inclusi i codici IBAN e BIC

La procedura: contenuto della richiestaLa richiesta deve inoltre contenere le seguenti informazioni specifiche per ciascuno Stato membro di rimborso e per ciascuna fattura o documento d’importazione:

a) Nome e indirizzo del fornitoreb) Numero identificativo Iva o fiscale del fornitore (eccetto che per le importazioni)c) Prefisso dello Stato membro del rimborso (eccetto che per le importazioni)d) Data e numero della fattura o del documento d’importazionee) Importo della base imponibile e dell’Iva, nella valuta dello Stato del rimborsof) Iva detraibile, calcolata secondo le regole precedentig) L’eventuale prorata, espresso in percentualeh) La natura dei beni e servizi acquistati, secondo la codifica seguente

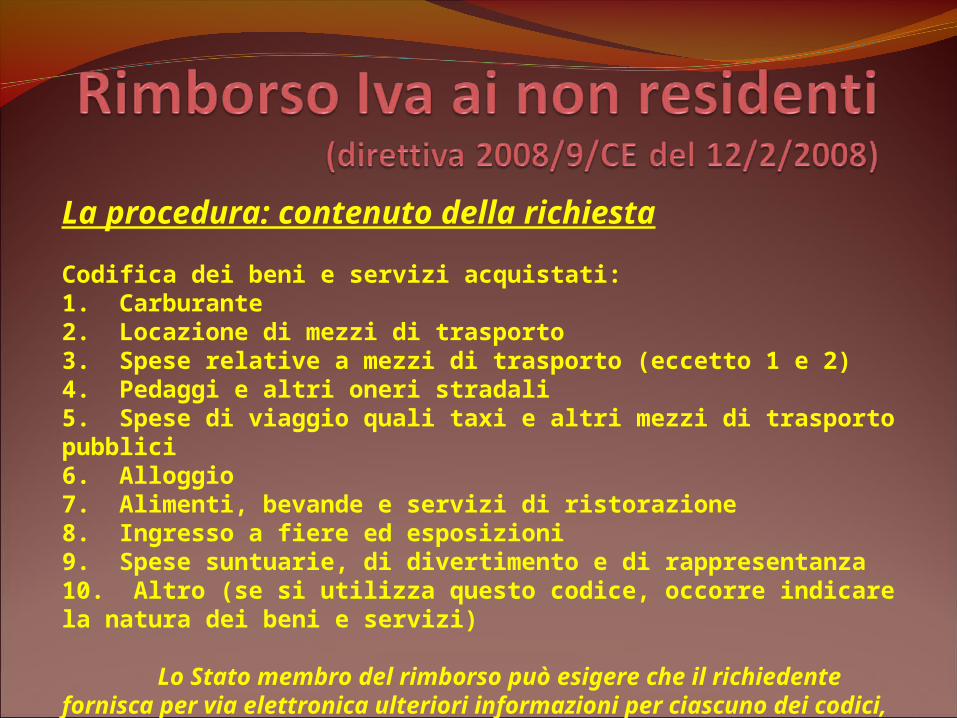

La procedura: contenuto della richiesta

Codifica dei beni e servizi acquistati:1. Carburante2. Locazione di mezzi di trasporto3. Spese relative a mezzi di trasporto (eccetto 1 e 2)4. Pedaggi e altri oneri stradali5. Spese di viaggio quali taxi e altri mezzi di trasporto pubblici6. Alloggio7. Alimenti, bevande e servizi di ristorazione8. Ingresso a fiere ed esposizioni9. Spese suntuarie, di divertimento e di rappresentanza10. Altro (se si utilizza questo codice, occorre indicare la natura dei beni e servizi)

Lo Stato membro del rimborso può esigere che il richiedente fornisca per via elettronica ulteriori informazioni per ciascuno dei codici, se necessario per accertare eventuali limitazioni alla detrazione.

La procedura: contenuto della richiesta

Lo Stato membro del rimborso può esigere che il richiedente presenti per via elettronica, insieme alla richiesta, una copia della fattura o del documento di importazione, qualora la base imponibile sia superiore a 1.000 €.

La soglia è ridotta a 250 € per gli acquisti di carburante.

La procedura: contenuto della richiesta

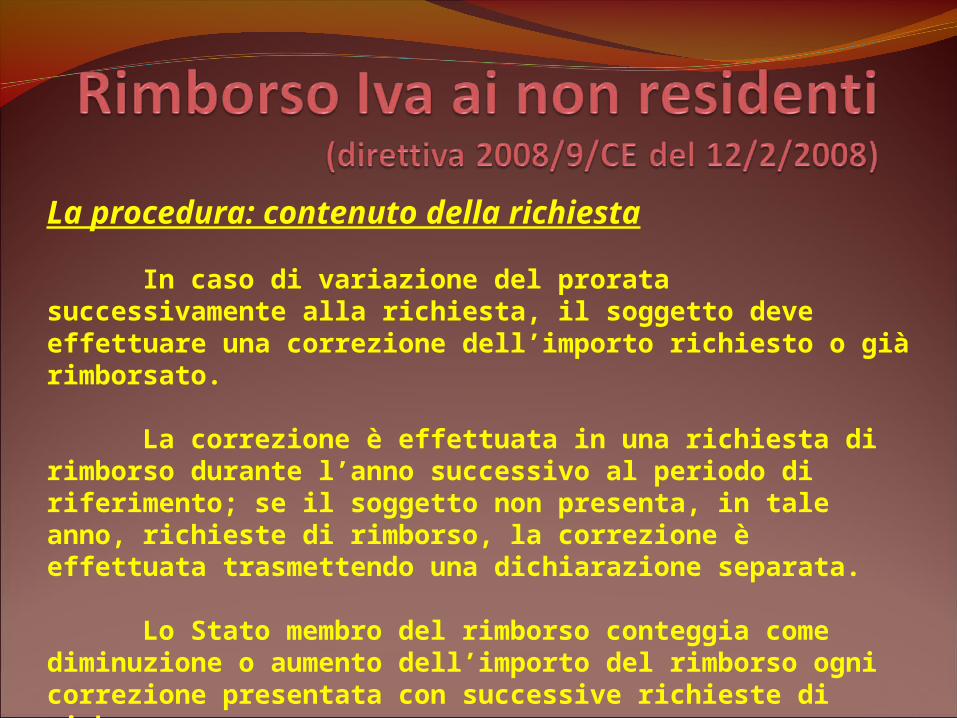

In caso di variazione del prorata successivamente alla richiesta, il soggetto deve effettuare una correzione dell’importo richiesto o già rimborsato.

La correzione è effettuata in una richiesta di rimborso durante l’anno successivo al periodo di riferimento; se il soggetto non presenta, in tale anno, richieste di rimborso, la correzione è effettuata trasmettendo una dichiarazione separata.

Lo Stato membro del rimborso conteggia come diminuzione o aumento dell’importo del rimborso ogni correzione presentata con successive richieste di rimborso.

Se la correzione è presentata con dichiarazione separata, l’importo è regolato mediante pagamento o riscossione separati.

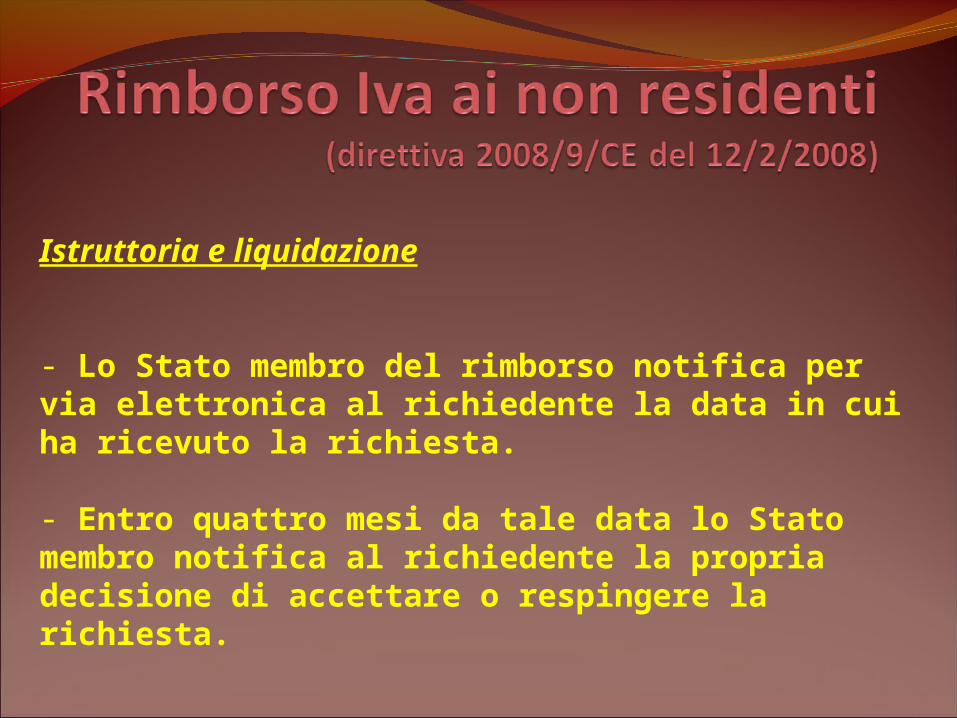

Istruttoria e liquidazione

- Lo Stato membro del rimborso notifica per via elettronica al richiedente la data in cui ha ricevuto la richiesta.

- Entro quattro mesi da tale data lo Stato membro notifica al richiedente la propria decisione di accettare o respingere la richiesta.

Istruttoria e liquidazione

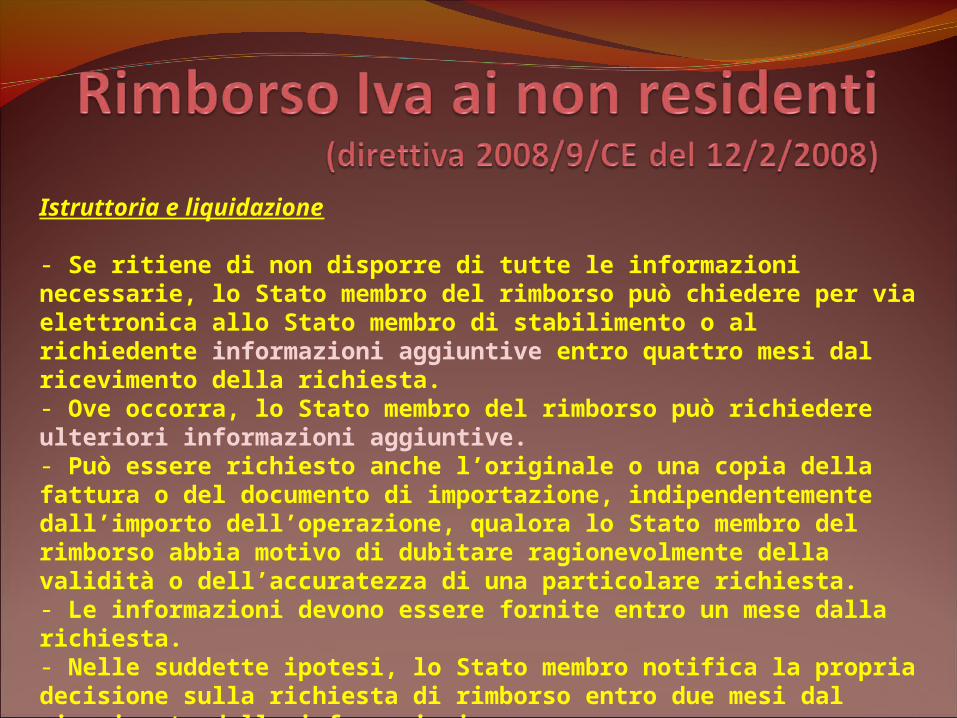

- Se ritiene di non disporre di tutte le informazioni necessarie, lo Stato membro del rimborso può chiedere per via elettronica allo Stato membro di stabilimento o al richiedente informazioni aggiuntive entro quattro mesi dal ricevimento della richiesta.- Ove occorra, lo Stato membro del rimborso può richiedere ulteriori informazioni aggiuntive.- Può essere richiesto anche l’originale o una copia della fattura o del documento di importazione, indipendentemente dall’importo dell’operazione, qualora lo Stato membro del rimborso abbia motivo di dubitare ragionevolmente della validità o dell’accuratezza di una particolare richiesta. - Le informazioni devono essere fornite entro un mese dalla richiesta.- Nelle suddette ipotesi, lo Stato membro notifica la propria decisione sulla richiesta di rimborso entro due mesi dal ricevimento delle informazioni.- Qualora abbia richiesto ulteriori informazioni aggiuntive, lo Stato membro notifica comunque la decisione entro otto mesi dalla ricezione della richiesta.

Istruttoria e liquidazione

Se la richiesta è approvata, il rimborso è versato al più tardi entro dieci giorni lavorativi dalla scadenza del termine di quattro mesi dalla ricezione della richiesta o, qualora siano state chieste informazioni aggiuntive, dalla scadenza dei termini stabiliti per la notifica della decisione.

In caso di ritardo, lo Stato membro è tenuto a pagare gli interessi nella misura prevista per i rimborsi Iva interni (o, in mancanza, nella misura prevista per l’omesso versamento dell’Iva).

Gli interessi non sono dovuti se il soggetto passivo non ha fornito nei termini stabiliti le informazioni o la documentazione richieste.

Rigetto della richiesta

In caso di rigetto, in tutto o in parte, della richiesta, lo Stato membro deve notificare i motivi insieme alla decisione.

Il richiedente può presentare ricorso secondo le disposizioni vigenti nello Stato membro del rimborso.

Il ricorso può essere presentato anche in caso mancata notifica della decisione nei termini stabiliti, equivalente a silenzio-rifiuto.

Rimborso indebito

Lo Stato membro del rimborso procede direttamente al recupero delle somme indebitamente pagate, con gli interessi e le eventuali sanzioni (dal 100 al 200%, secondo lo schema di dlgs in corso di approvazione).

In caso di somme per interessi e sanzioni non pagate, lo Stato membro può sospendere ogni ulteriore rimborso al soggetto passivo fino a concorrenza dell’importo dovuto.