Rimborso a non residenti - UNAGRACO PESCARA · Attuale art.38 ter Base normativa DPR 633/1972 Nuove...

47

Convegno nazionale Le nuove regole dell’iva comunitaria Rimborsi iva a non residenti

Transcript of Rimborso a non residenti - UNAGRACO PESCARA · Attuale art.38 ter Base normativa DPR 633/1972 Nuove...

Convegno nazionaleLe nuove regole dell’iva comunitaria

Rimborsi iva a non residenti

Rimborsi iva a soggetti non residenti

Ufficio competente a trattare i rimborsi di cui agli articoli 38-bis1, 38-bis2 e 38-ter del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633

• Con provvedimento del Direttore dell’Agenzia delle Entrate del 1 aprile 2010, al Centro Operativo di Pescara è stato attribuito la competenza alla trattazione dei rimborsi di cui agli articoli 38-bis1, 38bis2 e 38-ter, ai sensi e per tutti gli effetti previsti dal decreto del Presidente della Repubblica 26 ottobre 1972, n. 633 , nonchè i relativi scambi di informazioni con le autorità competenti degli altri Stati membri

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara2

Rimborsi iva a non residenti

• Revisione dell’ottava direttiva

• Direttiva 2008/9/CE

• Decreto Legislativo 11 febbraio 2010, n. 18

• Provvedimento Direttore Agenzia delle Entrate del 1 aprile 2010 prot n. 53471

26/04/2010 3Gabriele Chiacchiaretta - Centro Operativo

di Pescara

Rimborsi iva a non residentiPrincipali Novità

Presentazione della domanda per via esclusivamente telematica nello Stato di stabilimento

Trasmissione in via telematica dell’istanza allo Stato rimborso (26 Stati dell’U.E.)

I controlli di competenza dello Stato di stabilimentoI controlli dello stato del rimborsole operazioni che danno diritto alla detrazione nello Stato di

stabilimentoI regimi fiscali che escludono la possibilità di presentare l’istanzaL’applicazione del pro rata dello Stato di stabilimentoLa cooperazione “diretta” degli uffici dell’U.E.

26/04/2010 4Gabriele Chiacchiaretta - Centro Operativo

di Pescara

Rimborsi iva a non residenti Recepimento nazionale

Attuale art.38 ter Base normativa DPR 633/1972

Nuove norme

• Rimborso italiano all’estero Art. 38-bis 1• Rimborso a non residente comunitario Art. 38-bis 2• Rimborso a non residente

extracomunitario Art. 38-ter

26/04/2010 5Gabriele Chiacchiaretta - Centro Operativo

di Pescara

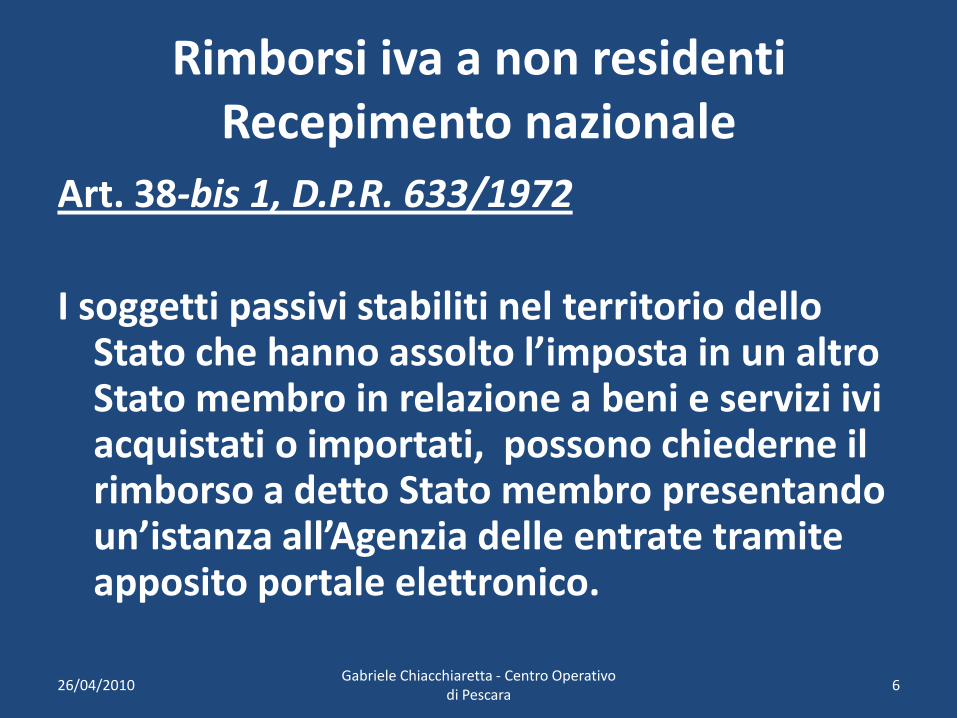

Rimborsi iva a non residenti Recepimento nazionale

Art. 38-bis 1, D.P.R. 633/1972

I soggetti passivi stabiliti nel territorio dello Stato che hanno assolto l’imposta in un altro Stato membro in relazione a beni e servizi ivi acquistati o importati, possono chiederne il rimborso a detto Stato membro presentando un’istanza all’Agenzia delle entrate tramite apposito portale elettronico.

26/04/2010 6Gabriele Chiacchiaretta - Centro Operativo

di Pescara

Rimborsi iva a non residenti

Soggetti abilitati all’invio delle richieste di rimborso

Le domande di rimborso devono essere presentate con le modalità di seguito indicate:

a) direttamente, avvalendosi del servizio telematico Entratel o Internet (Fisconline), in relazione ai requisiti da essi posseduti per la presentazione telematica delle dichiarazioni di cui al decreto del Presidente della Repubblica 22 luglio 1998, n. 322, e successive modificazioni;

b) tramite gli incaricati della trasmissione telematica di cui all’articolo 3, commi 2- bis e 3 del medesimo decreto;

c) avvalendosi, per la sola trasmissione delle richieste di rimborso di cui al l’art.38 bis1, di soggetti delegati in possesso di adeguata capacità tecnica, economica, finanziaria e organizzativa;

d) tramite le camere di commercio italiane all’estero che abbiano ottenuto il riconoscimento governativo di cui alla legge 1 luglio 1970, n. 518, e successive modificazioni.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara7

Rimborsi iva a non residenti

I soggetti di cui alle lettere c) e d) della slide che precede si abilitano al servizio Entratel secondo le modalità stabilite con provvedimento del Direttore dell’Agenzia delle entrate 10 giugno 2009.

I soggetti di cui alla richiamata lettera c) possono utilizzare il servizio Entratel per le finalità di cui al presente provvedimento esclusivamente previa delega da parte dei soggetti passivi stabiliti presentata al competente ufficio dell’Agenzia delle entrate in relazione al domicilio fiscale.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara8

Rimborsi iva a non residenti

L’istanza è presentata distintamente per ciascun periodo di imposta, entro il 30 settembre dell’anno solare successivo al periodo di riferimento, nei limiti e con la periodicità stabiliti dallo Stato membro

competente per il rimborso.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara9

Rimborsi iva a non residenti

La natura del termine

Il termine del 30 settembre sostituisce quello del 30 giugno previsto nell’art.38 ter in vigore fino al 31/12/2009

Il Centro Operativo di Pescara ritiene che tale termine abbia natura perentoria

Nel senso della perentorietà del termine le molteplici pronunce delle CTP di Pescara e della CTR dell’Abruzzo : CTP Pe n.109 del 15/12/2003; CTP Pe n.36 del 22/3/2004; CTP Pe n.28 del 19/2/2008; CTP Pe n.103 dell’1/4/2009; CTR n.114 del 21/4/2009

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara10

Rimborsi iva a non residenti

La natura del termine• Sentenza CTP n.104 del 15/12/2003“Il termine designa il momento in cui chi è obbligato deve adempiere”“Chi fa trascorrere inutilmente il termine se ne dovrà accollare le

conseguenze negative”“Ogni termine nasce per sua natura perentorio, nel senso che deve

essere rispettato ““Non v’è nessuna differenza, quanto agli effetti, tra termine perentorio

e ordinatorio”“Il termine ordinatorio si distingue solo perché può essere prorogato”“Va ricordato che si sta parlando di un termine apposto per la tutela di

un interesse pubblico (la certezza per le finanze delle imposte da rimborsare) per cui la perentorietà del termine è in re ipsa a meno che il Legislatore non disponga la proroga”

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara11

Rimborsi iva a non residenti

La natura del termineL’IVA è uno dei tributi fondamentali per la finanza dei singoli

Stati dell’UE , è disciplinata da Direttive europee che ne assicurano l’applicazione uniforme , ed inoltre una percentuale del tributo è una “risorsa propria” del bilancio dell’Unione

I termini “brevi” degli adempimenti IVA (dichiarazioni, comunicazioni, istanze) hanno il fine di garantire l’effettivo e tempestivo esercizio del potere di controllo da parte delle Uffici fiscali competenti per evitare le evasioni e le frodi

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara12

Rimborsi iva a non residenti

Art. 38-bis 1, D.P.R. 633/1972

L’Agenzia delle entrate provvede ad inoltrare (entro 15 giorni) tale richiesta allo Stato membro del rimborso, eccetto i casi in cui, durante il periodo di riferimento del rimborso, il richiedente:

• non ha svolto un’attività d’impresa, arte o professione• ha effettuato unicamente operazioni esenti o non

soggette che non danno diritto alla detrazione dell’imposta

• si è avvalso del regime dei contribuenti minimi• si è avvalso del regime speciale per i produttori agricoli

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara13

Rimborsi iva a non residenti

Rifiuto dell’inoltro In presenza delle cause ostative di cui all’articolo 38-bis1, comma 2, del

decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, il Centro operativo di Pescara non inoltra l’istanza di rimborso allo Stato membro competente ed emette, entro quindici giorni dalla data di ricezione dell’istanza, un motivato provvedimento di rifiuto, da notificare al richiedente anche tramite mezzi elettronici.

Il Centro operativo di Pescara non inoltra l’istanza di rimborso allo Stato membro competente se la richiesta di rimborso non è corretta in base ai controlli di cui all’allegato B del Provv. Direttore Agenzia delle Entrate 1/4/2010 ed emette, entro quindici giorni dalla data di ricezione dell’istanza, un motivato provvedimento di rifiuto, da notificare al richiedente anche tramite mezzi elettronici.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara14

Rimborsi iva a non residenti

D.L. 135/2009

Per conformarsi alla sentenza CGCE C-244/08, le richieste di rimborso dell’IVA relativa ad acquisti ed importazioni di beni e servizi in relazione a periodi inferiori all’anno (“vecchio” art. 38-ter) possono essere presentate da soggetti domiciliati e residenti negli Stati membri dell’Unione europea, che non si siano identificati direttamente e che non abbiano nominato un rappresentante fiscale, solo se detti soggetti non residenti sono privi di stabile organizzazione in Italia

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara15

Rimborsi iva a non residenti Recepimento nazionale

D.L. 135/2009

I rimborsi dell’Iva relativa ad acquisti effettuati in Italia direttamente dalla "casa madre", i soggetti non residenti con stabile organizzazione in Italia devono avvalersi della propria stabile organizzazione, facendo confluire detta IVA nelle liquidazioni da questa eseguite.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara16

Rimborsi iva a soggetti comunitari non residenti Recepimento nazionale

Situazione post D.L. 135/2009

Diritto al rimborso ai sensi dell’”ex” art. 38-ter

• Identificazione diretta = Rimborso non spettante

• Rappresentante fiscale = Rimborso non spettante

• Presenza di stabile organizzazione = Rimborso non spettante

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara17

Rimborsi iva a soggetti comunitari non residenti Recepimento nazionale

- Direttiva 2008/117/CE

Art. 38-bis 2, D.P.R. 633/1972

I soggetti domiciliati e residenti in altri Stati membri della Comunità, assoggettati all’imposta nello Stato in cui hanno il domicilio o la residenza chiedono il rimborso dell’imposta assolta sulle importazioni di beni e sugli acquisti di beni e servizi, sempre che sia detraibile a norma degli artt. 19, 19-bis1 e 19-bis2

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara18

Rimborsi iva a soggetti comunitari non residenti

- Direttiva 2008/117/CE - Art. 38-bis 2, D.P.R. 633/1972

Il rimborso non può essere richiesto dai soggetti che nel periodo di riferimento disponevano di una stabile organizzazione nel territorio dello Stato

Non è più prevista la causa ostativa data dalla identificazione diretta o dalla presenza del rappresentante fiscale

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara19

Rimborsi iva a soggetti comunitari non residenti

Diritto al rimborso ai sensi dell’art. 38-bis2

• Identificazione diretta = rimborso spettante

• Rappresentante fiscale = rimborso spettante

• Presenza di stabile organizzazione = rimborso non spettante in quanto l’IVA confluisce nella dichiarazione della S.O.

• 1°comma “Il rimborso non può essere richiesto dai soggetti che nel periodo di riferimento disponevano di una stabile organizzazione nel territorio dello Stato ovvero dai soggetti che hanno ivi effettuato operazioni diverse da quelle per le quali debitore dell'imposta e' il committente o cessionario e da quelle non imponibili di trasporto o accessorie ai trasporti.”

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara20

Rimborsi iva a soggetti comunitari non residenti

Art. 38-bis2, D.P.R. 633/1972Il rimborso comunque non spetta ai soggetti che

hanno effettuato in Italia operazioni diverse da quelle per le quali debitore dell’imposta è il committente o cessionario (da assolvere in reverse charge) e da quelle non imponibili di trasporto o accessorie ai trasporti

La determinazione delle somme spettanti va effettuata nel rispetto delle norme in materia di detrazione (e indetraibilità) recate dagli artt. 19, 19-bis1 e 19-bis2, D.P.R. 633/1972

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara21

Rimborsi iva a soggetti comunitari non residenti

• Art. 38-bis2, D.P.R. 633/1972

I soggetti non residenti non hanno diritto al rimborso qualora nello Stato membro in cui sono stabiliti effettuino operazioni che non danno diritto alla detrazione dell’imposta

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara22

Rimborsi iva a soggetti comunitari non residenti

Art. 38-bis2, D.P.R. 633/1972

Nel caso in cui gli stessi effettuino sia operazioni che danno diritto alla detrazione sia operazioni che non conferiscono tale diritto, il rimborso è ammesso soltanto in misura pari alla percentuale detraibile dell’imposta, quale applicata dallo Stato membro ove è stabilito il richiedente

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara23

Rimborsi iva a soggetti comunitari non residenti

Art. 38-bis2, D.P.R. 633/1972

Pro-rata

si deve dare rilievo alla percentuale di detrazione così come applicata nello Stato di stabilimento, e non a quella scaturente dalla rimodulazione del rapporto in base alle regole sulla detraibilità del Paese di rimborso (invertiti i termini di riferimento individuati nella Sentenza C-136/1999, MPS)

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara24

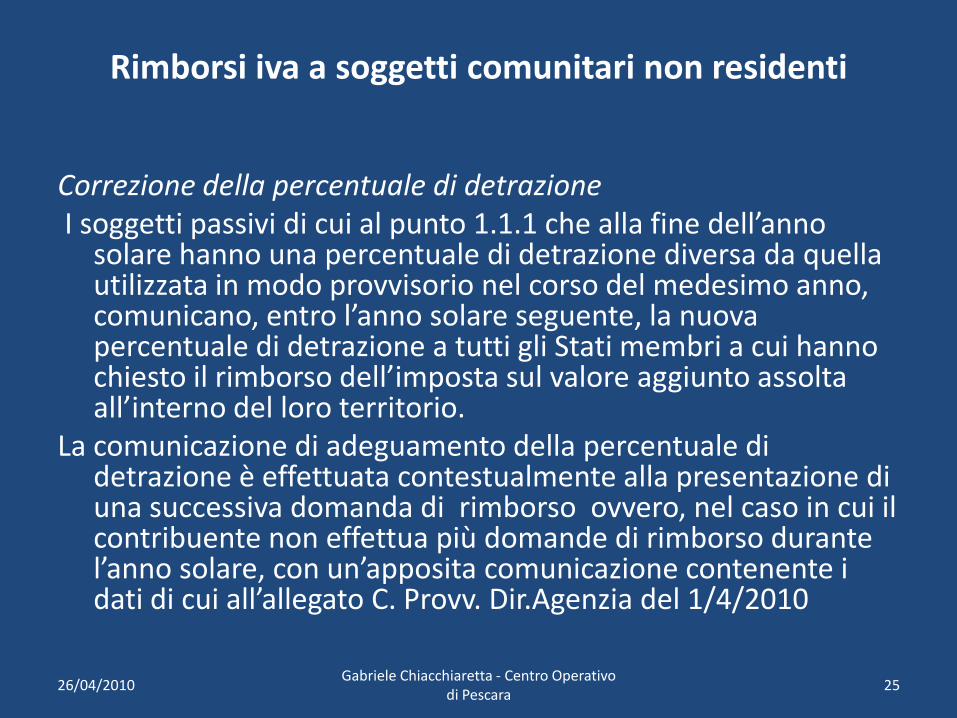

Rimborsi iva a soggetti comunitari non residenti

Correzione della percentuale di detrazione I soggetti passivi di cui al punto 1.1.1 che alla fine dell’anno

solare hanno una percentuale di detrazione diversa da quella utilizzata in modo provvisorio nel corso del medesimo anno, comunicano, entro l’anno solare seguente, la nuova percentuale di detrazione a tutti gli Stati membri a cui hanno chiesto il rimborso dell’imposta sul valore aggiunto assolta all’interno del loro territorio.

La comunicazione di adeguamento della percentuale di detrazione è effettuata contestualmente alla presentazione di una successiva domanda di rimborso ovvero, nel caso in cui il contribuente non effettua più domande di rimborso durante l’anno solare, con un’apposita comunicazione contenente i dati di cui all’allegato C. Provv. Dir.Agenzia del 1/4/2010

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara25

Rimborsi iva a soggetti comunitari non residenti

Il procedimento di controllo documentale

Art.38 bis2, 5°comma

La decisione in ordine al rimborso dell'imposta e' notificata al richiedente entro quattro mesi dalla ricezione della richiesta, salvo quanto previsto ai commi successivi

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara26

Rimborsi iva a soggetti comunitari non residenti

Il procedimento di controllo documentale

Entro il termine di quattro mesi di cui al comma 5, l'ufficio può chiedere per via elettronica al soggetto richiedente il rimborso o allo Stato membro ove esso e' stabilito informazioni aggiuntive al fine di acquisire tutti gli elementi pertinenti su cui basare la decisione in merito al rimborso. I predetti termini non si applicano se scadono prima del decorso di un periodo di sei mesi dalla ricezione della richiesta di rimborso, nel qual caso l'ufficio effettua la comunicazione di cui al comma 5 entro sei mesi dalla ricezione della richiesta stessa.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara27

Rimborsi iva a soggetti comunitari non residenti

Il procedimento di controllo documentale

Le informazioni richieste sono fornite all'ufficio entro un mese dalla data in cui il destinatario riceve la richiesta

In caso di richiesta di informazioni aggiuntive la comunicazione di cui al comma 5 e' effettuata entro il termine di due mesi dal giorno in cui le informazioni sono pervenute all'ufficio ovvero entro due mesi dalla scadenza infruttuosa del termine di un mese di cui al terzo periodo.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara28

Rimborsi iva a soggetti comunitari non residenti Recepimento nazionale

Art. 38-bis2, 7° comma D.P.R. 633/1972

L'ufficio può chiedere ulteriori informazioni aggiuntive rispetto a quelle previste al comma 6. Le informazioni richieste sono fornite all'ufficio entro un mese dalla data in cui il destinatario riceve la richiesta.

In tal caso, la comunicazione di cui al comma 5 e' effettuata comunque entro otto mesi dalla data di ricezione della richiesta di rimborso.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara29

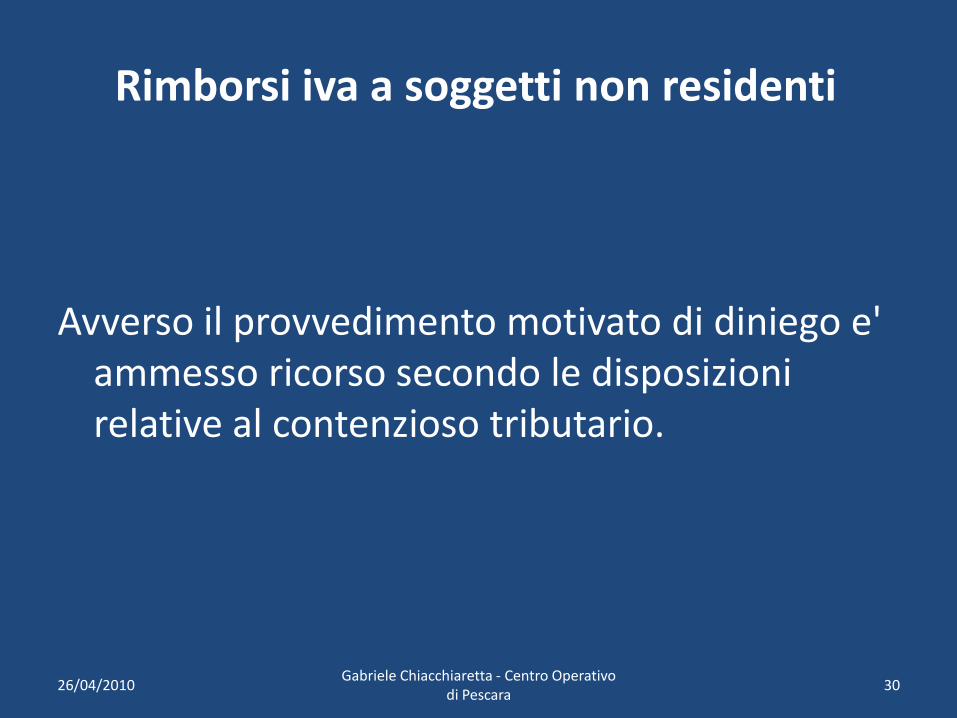

Rimborsi iva a soggetti non residenti

Avverso il provvedimento motivato di diniego e' ammesso ricorso secondo le disposizioni relative al contenzioso tributario.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara30

Rimborsi iva a soggetti comunitari non residenti Recepimento nazionale

Il Procedimento. Natura ed effetti

I procedimenti di rimborso che hanno origine nelle Direttive comunitarie (Direttiva rimborsi IVA; Direttiva Madre /Figlia, Direttiva Canoni ed Interessi) :

1. Si limitano a disciplinare la procedura per pervenire in tempi brevi all’esecuzione del rimborso o al suo diniego

2. Prevedono sempre l’obbligo per le A.F. dell’emanazione di un provvedimento esplicito che, se negativo, diventa l’atto impugnabile

3. Non prevedono l’ipotesi del “silenzio rifiuto”

4. Rimettono alle norme interne dei singoli Stati per i controlli sostanziali e relativi termini e modalità

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara31

Rimborsi iva a soggetti comunitari non residenti Recepimento nazionale

Art. 38-bis2, D.P.R. 633/1972

Soglie quantitative: il rimborso infrannuale non può essere inferiore a € 400 (in luogo degli attuali 200), quello annuale a € 50 (oggi 25)

Termini per il rimborso: entro i dieci giorni lavorativi successivi dalla data di scadenza prevista per la comunicazione della comunicazione di accettazione del rimborso, cioè:

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara32

Rimborsi iva a soggetti non residenti

Recupero dei rimborsi

Modalità di recupero dei rimborsi non spettanti

Se successivamente al pagamento del rimborso, il Centro Operativo di Pescara viene a conoscenza di fatti o elementi che fanno venir meno il diritto al rimborso, emette un motivato provvedimento di recupero delle somme indebitamente riscosse e provvede ad irrogare le relative sanzioni.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara33

Rimborsi iva a soggetti non residenti

Sanzioni applicabili:

Soggetti comunitari (art.38 bis2 comma 11)

I soggetti che conseguono un rimborso non dovuto restituiscono le somme indebitamente rimborsate, entro sessanta giorni dalla notifica di apposito provvedimento da parte dell'ufficio. Nei confronti degli stessi soggetti si applica la sanzione amministrativa compresa fra il 100 ed il 200 per cento della somma indebitamente rimborsata

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara34

Rimborsi iva a soggetti non residenti

Soggetti extra UE

I soggetti che conseguono un indebito rimborso devono restituire all'ufficio, entro sessanta giorni dalla notifica di apposito provvedimento, le somme indebitamente rimborsate e nei loro confronti si applica la sanzione amministrativa compresa fra il 200 ed il 400 per cento della somma rimborsata.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara35

Rimborsi iva a soggetti non residenti

Misure cautelari a tutela del credito erariale

Nelle more del pagamento dell'ammontare dovuto a titolo di rimborso indebitamente erogato e delle relative sanzioni, l'ufficio sospende ogni ulteriore rimborso al soggetto interessato fino a concorrenza del medesimo importo (art.38 bis2 comma 11 e art.38 ter comma 4)

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara36

Rimborsi iva a non residenti

Termine per i provvedimenti di recupero rimborsi ed irrogazione sanzioni (accertamenti atipici?)

• Inapplicabilità termine art.57 DPR 633/72: i termini fissati dal 1° e 2° comma sono relativi ai casi in cui sussiste l’obbligo della presentazione della dichiarazione

• In tal senso la circolare 11/8/93 n.19 :” il provvedimento di diniego non è parificabile a quello di rettifica , come si desume dalle norme del 546/92 e quindi non soggiace al termine di decadenza dell’art.57 sopracitato”

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara37

rimborsi a soggetti non residenti di cui all’art. 38-ter del D.P.R. 26 ottobre 1972 n. 633

Modalità per la richiesta di rimborso dell’imposta sul valore aggiunto assolta nello Stato da parte dei soggetti stabiliti in Stati non appartenenti alla Comunità Europea con cui esistono accordi di reciprocità

I soggetti passivi stabiliti in Stati non appartenenti alla Comunità Europea con cui esistono accordi di reciprocità ( Svizzera, Norvegia ed Israele), richiedono entro il 30 settembre dell’anno solare successivo al periodo di riferimento, il rimborso dell’imposta assolta nella Stato italiano in relazione a beni e servizi ivi acquistati e importati, con le modalità previste dal decreto ministeriale 20 maggio 1982, n. 2672.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara38

rimborsi a soggetti non residenti di cui all’art. 38-ter del D.P.R. 26 ottobre 1972 n. 633

• La direttiva 2002/38/CE del 7 maggio 2002, disciplina lo speciale regime per i prestatori extracomunitari che effettuano prestazioni di servizi tramite mezzi elettronici nei confronti dei privati consumatori stabiliti nell’Unione Europea.

• Tale direttiva prevede che il soggetto passivo non stabilito che si avvale dello speciale regime beneficia del rimborso ai sensi dell’art 38ter

•

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara39

Rimborsi a soggetti non residenti di cui all’art. 38-ter del D.P.R. 26 ottobre 1972 n. 633

Il nuovo regime parte dal 3 maggio 2010

E’ in fase di approvazione il nuovo modello IVA 79

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara40

Rimborsi iva a non residenti.

Luogo di stabilimento/Stato di stabilimentoSentenza C.G.E. del 28 giugno 2007, Causa C-73/06.

Planzer Luxembourg Sàrl contro Bundeszentralamt fürSteuern

l’attestazione ai fini IVA, conforme al modello della direttiva, rilasciato dallo Stato di identificazione (lo Stato che ha attribuito la partita IVA), va interpretato nel senso che stessa permette, in via di principio, di presumere che l’interessato sia non soltanto soggetto passivo dell’imposta sul valore aggiunto nello Stato membro cui fa capo l’amministrazione tributaria che gliel’ha rilasciata, ma anche che esso sia residente in tale Stato membro.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara41

Rimborsi iva a non residenti

Sentenza C.G.E. del 28 giugno 2007, Causa C-73/06.

• Tali disposizioni non implicano però che sia precluso all’amministrazione tributaria dello Stato membro in cui è richiesto il rimborso dell’imposta sul valore aggiunto pagata a monte, che nutra dubbi quanto alla realtà economica dell’impresa il cui indirizzo è menzionato in tale attestazione, di accertarsi della realtà in questione ricorrendo alle misure amministrative a tal fine previste dalla normativa comunitaria in materia di imposta sul valore aggiunto.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara42

Rimborsi iva a non residenti

• Sentenza C.G.E. del 28 giugno 2007, Causa C-73/06

La direttiva in materia di IVA , va interpretato nel senso che la sede dell’attività economica di una società è il luogo ove vengono adottate le decisioni essenziali concernenti la direzione generale di tale società e ove sono svolte le funzioni di amministrazione centrale di quest’ultima.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara43

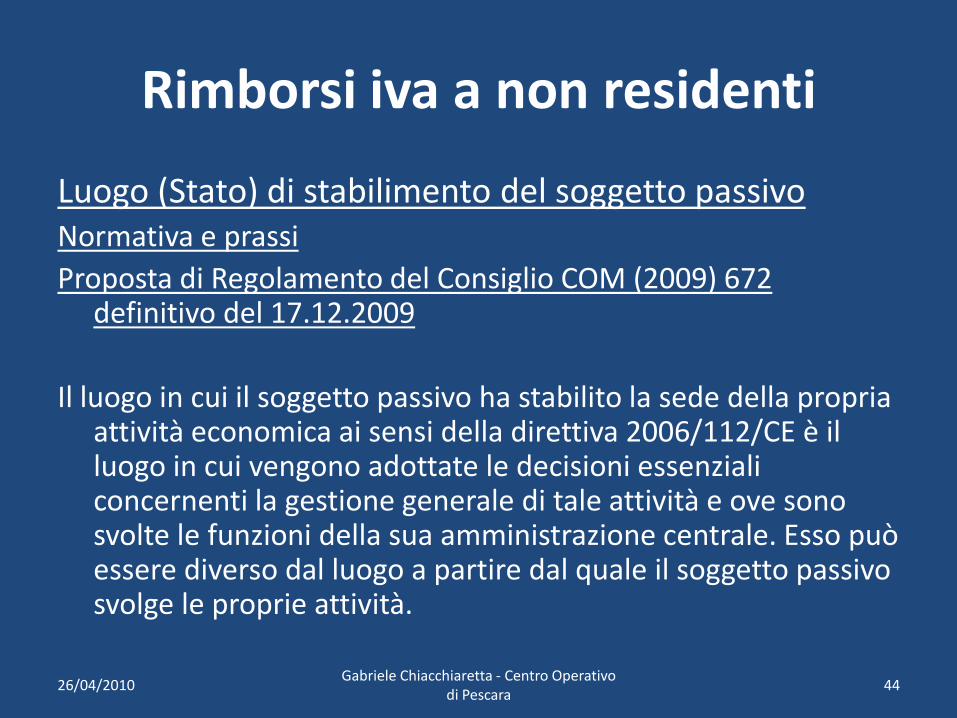

Rimborsi iva a non residenti

Luogo (Stato) di stabilimento del soggetto passivoNormativa e prassi

Proposta di Regolamento del Consiglio COM (2009) 672 definitivo del 17.12.2009

Il luogo in cui il soggetto passivo ha stabilito la sede della propria attività economica ai sensi della direttiva 2006/112/CE è il luogo in cui vengono adottate le decisioni essenziali concernenti la gestione generale di tale attività e ove sono svolte le funzioni della sua amministrazione centrale. Esso può essere diverso dal luogo a partire dal quale il soggetto passivo svolge le proprie attività.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara44

Rimborsi iva a non residenti

2. Per determinare il luogo in cui è stabilita la sede di un’attività economica si tiene conto dei fattori seguenti:

a) la sede legale dell’impresa;

b) il luogo dell’amministrazione centrale dell’impresa;

c) il luogo in cui si riunisce la direzione dell’impresa;

d) il luogo in cui si decide la politica generale.

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara45

Rimborsi iva a non residenti

3. Per determinare il luogo in cui è stabilita la sede di un’attività economica si può tener conto dei fattori seguenti:

a) il luogo di residenza dei dirigenti dell’impresa;b) il luogo di riunione delle assemblee generali;c) il luogo in cui sono tenuti i documenti amministrativi e

contabili;d)il luogo in cui l’impresa possiede i principali conti bancari;e) altri fattori, se pertinenti.4. La mera esistenza di un indirizzo postale non può far

presumere che tale indirizzo corrisponda al luogo in cui il soggetto passivo ha stabilito la sede della propria attività

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara46

Rimborsi iva a non residenti

Giurisprudenza

Un insediamento fittizio, come quello caratterizzante una società «casella postale» o «schermo», non può essere definito sede di un’attività economica (sentenza 28 giugno 2007 causa C-73/06 Planzer Luxembourg, sentenze 2 maggio 2006, causa C-341/04, Eurofood IFSC, nonché Cadbury Schweppes e Cadbury Schweppes Overseas, ).

26/04/2010Gabriele Chiacchiaretta - Centro Operativo

di Pescara47