NOVILLO PAMPEANO SRL., en su carácter de socio gerente ......adjudicación para su instrucción a...

24

¡vincia de Buenos Aires TR:BUNAL FISCAL DEAPELACIÚN 9 nº 587 1689 — La Pista LA PLATA, ZZ de agosto de 2017. AUTOS Y VISTOS: el expediente número 2360-190987 del año 2009, caratulado “EL NOVILLO PAMPEANO S.R.L.”. Y RESULTANDO: Que arriban las presentes actuaciones a esta Alzada con motivo del recurso de apelación interpuesto a fs. 1372/1390 por el Señor Marcelo Alejandro Vázquez, por su propio derecho y en representación de "EL NOVILLO PAMPEANO SRL.", en su carácter de socio gerente, con el patrocinio letrado del Dr. Edgardo Grego—rio Ventura, contra la Disposición Delegada Nº 4151i12, dictada por la Agencia de Recaudación Provincia de Buenos Aires (A.R.B.A.). ———— Mediante la citada Disposición (fojas 1354!1368 vta.), el Fisco determinó las obligaciones fiscates del contribuyente del epígrafe, correspondientes al Impuesto sobre los Ingresos Brutos, por los períodos fiscales 2006 (Enero a Diciembre) y 2007 (Enero a Diciembre), por el ejercicic de la actividad “Venta a! por mayor de carnes rojas, menudencias y checínados frescos; productos de granja y de ia caza" (NAIIBB 512220), estableciendo diferencias a favor de la Agencia por un importe total, a valores históricos, de Setecienth cuatro mil dieciséis pesos con cincuenta centavos ($ 704.016,50), aplica una multa por omisión del diez por ciento (10%) del monto dejado de oblar y dispone que conforme los artículos 21, 24 y 63 del Código Fiscal (TO. 2011), resulta responsable solidario e ilimitado con el contribuyente de autos, por el pago del gravamen, intereses y multa, el Señor Marcelo Atejandro Vázquez. ————— —-- A fojas 17334, se de impulso a la causa, dejándose constancia de la adjudicación para su instrucción a la Vocalía de la Quinta Nominación a cargo del Dr… Carlos Ariel Lapine, y haciéndose saber que conocerá en la misma la Sata II integrada conjuntamente con la Vocal de la Cuarta Nominación, Dra. Laura Cristina Ceniceros, y la Vocal de la Tercera Nominación—, Cra. Estefanía Blasco en carácter de Vocal subrogante (Resolución de Presidencia Nº 224411). -—--Cumplídos los pasos procesales previos que exige la legislación vigente, se confiere a fojas 17354 el pertinente trastado del recurso interpuesto a la Representación Fiscal, quien contesta agravios a fs. 17355117363. —————————————————- ————- A fs. 17372 la parte accionante denuncia hecho nuevo consistente en la —1124—

Transcript of NOVILLO PAMPEANO SRL., en su carácter de socio gerente ......adjudicación para su instrucción a...

¡vincia de Buenos Aires

TR:BUNAL FISCAL DEAPELACIÚN

9 nº 587 1689 — La Pista

LA PLATA, ZZ de agosto de 2017.

AUTOS Y VISTOS: el expediente número 2360-190987 del año 2009,

caratulado “EL NOVILLO PAMPEANO S.R.L.”.

Y RESULTANDO: Que arriban las presentes actuaciones a esta Alzada con

motivo del recurso de apelación interpuesto a fs. 1372/1390 por el Señor

Marcelo Alejandro Vázquez, por su propio derecho y en representación de "EL

NOVILLO PAMPEANO SRL.", en su carácter de socio gerente, con el

patrocinio letrado del Dr. Edgardo Grego—rio Ventura, contra la Disposición

Delegada Nº 4151i12, dictada por la Agencia de Recaudación Provincia de

Buenos Aires (A.R.B.A.).

———— Mediante la citada Disposición (fojas 1354!1368 vta.), el Fisco determinó

las obligaciones fiscates del contribuyente del epígrafe, correspondientes al

Impuesto sobre los Ingresos Brutos, por los períodos fiscales 2006 (Enero

a Diciembre) y 2007 (Enero a Diciembre), por el ejercicic de la actividad

“Venta a! por mayor de carnes rojas, menudencias y checínados frescos;

productos de granja y de ia caza" (NAIIBB 512220), estableciendo diferencias a

favor de la Agencia por un importe total, a valores históricos, de Setecienth

cuatro mil dieciséis pesos con cincuenta centavos ($ 704.016,50), aplica una

multa por omisión del diez por ciento (10%) del monto dejado de oblar y

dispone que conforme los artículos 21, 24 y 63 del Código Fiscal (TO. 2011),

resulta responsable solidario e ilimitado con el contribuyente de autos, por el

pago del gravamen, intereses y multa, el Señor Marcelo Atejandro Vázquez.—————

—-- A fojas 17334, se de impulso a la causa, dejándose constancia de la

adjudicación para su instrucción a la Vocalía de la Quinta Nominación a cargo

del Dr… Carlos Ariel Lapine, y haciéndose saber que conocerá en la misma la

Sata II integrada conjuntamente con la Vocal de la Cuarta Nominación, Dra.

Laura Cristina Ceniceros, y la Vocal de la Tercera Nominación—, Cra. Estefanía

Blasco en carácter de Vocal subrogante (Resolución de Presidencia Nº 224411).

-—--Cumplídos los pasos procesales previos que exige la legislación vigente, se

confiere a fojas 17354 el pertinente trastado del recurso interpuesto a la

Representación Fiscal, quien contesta agravios a fs. 17355117363.—————————————————- ————- A fs. 17372 la parte accionante denuncia hecho nuevo consistente en la —1124—

decisión adoptada por la Sala III de este Tribunal (Expte 2360—190989/09

caratulado "El Novillo Pampeano SRL”, por el cual se determinaron las

obligaciones como contribuyente del IIBB por los años 2008 y 2009), favorable

a su pretensión, cuya copia se agrega a fs. 17378117392; vta.»———…————--———--—-—---—

--—— A fs. 17397, visto el ofrecimiento probatorio efectuado en el recurso de

,apelación, se tiene presente la Documental y se desestiman la Pericial Contable

e informativa en virtud de lo normado en el último párrafo del artículo 116 del

Código fiscal, to. 2011 y modif., disponiéndose a continuación, como medida

para mejor proveer, que "los peritos de este Tribunal, analizando la totalidad

dela documentación acompañada en el recurso de Apelación, y en caso de ser

necesario, de la que hace referencia en el punto b) de la documental ofrecida,

infonnen: a) Si las *liquidaciones a remitentes” emitidas por El Noviilo

Pampeano & sus respectivos proveedores, se encuentran registradas en el

Libro iVA Compras y b) side las mismas surge que El Novillo Pampeana recibe

alguna retribución, y en caso afinnativo, por que concepto. A los efectos de

llevar a cabo la labor ordenada, se deberá considerar una muestra equivalente

de almenos 3 dias por mes respecto de cada uno de los proveedores que se

menciona a fs. 1378 vía… del Recurso de Apelación”, designando al efecto a las

Contadores María Belén Saenz y María Laura Berto, peritos adscriptas al

Cuerpo, para que procedan a evacuar los puntos de la medida dispuesta.

obrando a te. 1?401117439 el respectivo informe pericial.

…— Seguidamente se hace saberla integración deñnitiva dela Sala con el Vocal

de la Sexta Nominación Cr. Rodolfo Dámaso Crespi, y se otorga traslado a las

partes del Informe pericial producido, siendo solamente respondido por el

apelante, quien presta conformidad y maniñeeta que ”pueda evidenciado con

esta medida que le asiste razón a esta parte en cuanto se afirmó que la

Resolución Determinativa no se ajusta a derecho”.

»… A fs., 17445, se da por cumplida la medida probatoria, y se produce el

llamamiento de Autos para Sentencia.

Y CONSIDERANDO: i.- En el recurso incoado la parte accionante comienza su

relato oponiendo la prescripción de la acción tiscal para determinar las

obligaciones que se reclamen (periodos 112006 ¿1 1212007) y aplicar sanciones,

—2/24—

..¡vincia de Buenos Aires Corresponde al Expte. Nº 2360—190987/09

TRIBUNALFISCALDEAPELACIÓN “EL NDV1LLO PAMPEANO S.R.L."

9 nº 667 ¡689 — La Plata

a partir de considerar que el Código Fiscal no respeta la legi$lación civil en

torno a "l'a forma de computar el inicio de ia prescripción, como en io regiado

para ia suspensión o interrupción”. Apoya su postura en la doctrina sentada por

la CSJN in re "Filorosa", transcribiendo aqueiias partes pertinentes que fijaron,

en definitiva, un criterio contrario a la posibilidad de admitir que la normativa

local se aparte de la establecida por el Congreso Nacional en cuanto a los

modos de extinción de las obiigaciones.

…… A continuación, subsidiariamente, se vuelca a expresar los agravios que le

causa la Disposición en orden a los motivos del ajuste. Así. señaia que su

actividad “consiste en su intervención, como intermediario, en la

comercialización de carne vacuna", indicando que el Ministerio de Asuntos

Agrarios de ia Provincia le ha extendido el “certificado de habilitación” que

expresamente menciona que "está habilitado como intermediario en ias

operaciones, especíñcamente “REMATE DE CARNE' por cuenta y orden de ios

comitentes". Describe pormenorizadamente el procedimiento que aplica desde

que recibe la mercadería bovina en medias reses 0 cortes hasta que "a! cierre

dei día se liquidan ios iotes rematados para cada remitente, en la liquidación a

remitentes donde figuren ios iriios vendido...ia comisión e ¡VA que se retiene a

los comitentes...…" y "se completa ia operación abonando ia iiquidación y la

empresa emite un recibo”. De cuanto expone. concluye acerca de su rol de

intermediario que actúa por cuenta y orden de un tercero ”en tanto no asume

responsabilidad por ia calidad de ios productos y la reiacidn comercial con ei

dueño de la mercadería se rige parias normas dei mandato y/o ia comisión",

aclarando que la venta de pollos, menudencias y otros que realiza en el

mercado interno, son "actividades secundarias" que “resuitan perfectamente

identiñcabies y divisibies de ¡as operaciones de intermediación". ——————————————————————

———— Seguidamente individualiza, y reproduce, las normas del Código de

Comercio (art. 221, 222, 245 y 277) que regulan la figura de comisionista o

consignatario, y aqueiia del Código Fiscal (art. 195) que establece, para la

actividad que afirma realizar, una base imponible especial "determinada por ia

diferencia entre ios ingresos y ios costos transferidos a ios comitentes, y a! mencionado importe se ie debe detraer ios reintegros percibidos —3!24—

correspondientes a los gastos efectuados por cuenta de terceros". —————————————————

=———— De continuo cuestiona, bajo el título "La incorrecta determinación efectuada

por ARBA", el procedimiento llevado a cabo porla inspección. En esta dirección

trae a colación la nota presentada a foja 460, en la cual describe la modalidad

en que se desarrolla su actividad en operaciones relacionadas con productos

pecuarios en su carácter de intermediario, indicando que “…e! importe de ia

loperación de compra dei intermediario ai comiiente estará dado por ei importe

'neto liquidado a favor de este ditimo (o sea, ei precio vencido menos la

comisión convenida para el intermediario y otros gastos incurridos a cargo de!

oomiienie), es decir que en vez de facturar ei intermediario su comisión en

forma separada, ie misma se deduce del precio de compra...”.——————————————————————

—-—— Por otra parte, señala que también realiza operaciones de compraventa al

por mayor de menudencias y productos de granja, reiterando que sobre éstas

últimas tribute aplicando la alícuota sobre la totalidad de la venta (art. 182 del

C.F.), desde donde destaca "que resulta acertado io contestado por ias

Íempresas Frigoriñco de Aves Soyohu SA!CFIA, Avícola dei Norte SRL,

Camporoino SRL y Menudencias SA, ya que la totaiidad de las operaciones

reaiizadas con estos corresponden a operaciones de compra de mercadería

para su reventa".

—-—- Aduce su desconocimiento de "ia normatiVa o el razonamiento iógioo"

empleado por la inspección para descartar la tigura de la intermediación y

concluir que toda la actividad desarrollada consiste en ta venta al por mayor de

los productos que engloba el Cód. NAIEB 512220 “basada en una

oircuiarización seotariamen—te dirigida a proveedores de mercadería y no a los

comitentes de las medias reses consignadas”, omisión que —invoca— le obligó &

circularizar a la totalidad de los comitentes que consignaron mercadería durante

el período enero 2006 a diciembre de 2007, que detalla en su escrito recursivo

a foja 1378 vta., a lo que añade el requerimiento efiectuado a cada uno de estos

“para que informen sobre las partiouiaridades de ia reiaoión oomerciai que

mantenían con ia empresa".… afirmando que “ia totaiidad de ios cesos informaron

que ia operatoria oomemiai desarroiiada asia de consignación, no habiéndose realizado, en ei periodo bajo fiscaiizaoión, ninguna operación Comercio! que no

-4/24_

¡vincia de8uenos Aíf&3 Corresponde al Expte. Nº 2360—190987l09

TRIBUNAL nscarneapmcrúra “EL NOVILLO PAMPEANO S.R.L.”

I?]

9 nº 587 ¡689 —La Plata

responda a esa modalidad“ —is. 804I1S43—.

—--— De cuanto reseña manifiesta que ARBA incurre en una '“eiementai

contradicción", sustentando tal aserto en que la inspección “tuvo a su

disposición la totalidad de ia documentación respaidatoria de ias operaciones,

ia que no solamente no analizó sino que reaiiza sobre la misma una

determinación que dice ser sobre base cierta cuando presume ia existencia de

otro tipo de operación aia efectivamente realizada".

-—-— Relata que la "intennediación no se da, como pretende ia inspección...con

ias formaiidades típicas de actos u operaciones entre presentes“, asi como

tampoco de la vista corrida no se menciona la legislación o el procedimiento

aplicado para desconocer la reiación de intermediación; y agrega que no surge

del Código de Comercio ni de la legislación comerciai que la relación entre

comitente y consignatario deba encontrarse formalizada en un contrato escrito.

--——- Destaca que cumplió con los requisitos exigidos por esta legislación, con

relación a sus registros y documentación contable "y ia veriñcación no aporta

eiementos ciedos que demuestren que dichas constancias no refiejan la

realidadt agregando que la inspección arbitrariamente desconoce las

liquidaciones efectuadas a los comitentes, en su totaiidad documentadas————————

--—- Prosigue sus críticas hacia el accionar fiscal puntualizando las conclusiones,

a su entender incorrectas, a que llega el Informe Ampiiatorio de fs. 134611 349,

emitido por ARBA con motivo de la Medida para Mejor Proveer dictada por la,

propia Autoridad de Aplicación a fs… 1344. Hace hincapié en la documentación…

acompañada a fs. 795i800, con la Cual pretendió acreditar la trazabilidad del

circuito de las medias reses recibidas de los comitentes, y señala que la

Autoridad de Aplicación no hace ninguna referencia de lo que dichos papeles

representan, sino que los descarta porque corresponden al período abril 2012,

que no es un periodo fiscalizado. desde donde manifiesta que, como respuesta

a dicha observación fiscal, adjunta al recurso “constancias originales de los

remitos, romaneo, ticket troqueiado y facturas de ios periodos cuestionados,

poniendo a disposición ia totaiidad de los mismos para ia realización de ia

pericia! contabie...”. También refiere a la valoración que se efectúa en dicho informe respecto de las respuestas brindados por las firmas que detalle sobre la

*5124—

vinculación comercial con El Novillo Pampeano. En este sentido. refuta el

argumento fiscal por el cual la Administración sostiene la existencia de una

contradicción entre las respuestas aportadas por los proveedores Viande SRL y

Frigorífico Ruta 5 SA en el descargo, cuando manifiestan que El Novillo

Pampeano ha realizado a dichas empresas liquidaciones de Cuenta de Venta y

Liquido Producto por su intervención como intermediario, siendo que durante la

fiscalización (nota de fojas 578) la primera expresó que “con la duna El Noviiio

Pampeano se ha mantenido una relación de venta de medias reses bovinos...

diciendo que no existe tal contradicción alegando que “ei personaifiscaiizadcr

omite mencionar que junto con te nota obrante a fs. 578 te empresa

circularizada remitió ias iiquidaciones efectuadas por ¡a empresa que

represento...”. Además cuestiona —en especial- lo que asevera el Fisco en

cuanto considera que las mismas no resultan prueba concluyente de que se

trate de liquidaciones por ventas por intermediación, sino de pagos efectuados

por el contribuyente a las firmas circularizadas, ya que -en su enfoque— “no

menciona en ningún momento cuales son los fundamentos o ei análisis que

realizan para concluir de manera concluyente que no resuitan ser pruebas

hábiles que demuestren la existencia de liquidaciones de venta efectuada por

cuenta y orden de ios comitentes" (sic)…

—-—— Como colofón del agravio relativo al fondo del asunto considera que “el

Organismo Fiscaiizador debió asumir ia carga impugnatoria que ie

incumbe...dirigiendo su actividad a demostrar ia inexactitud de las

deciaraciones juradas presentadas", entendiendo que el Fisco pretende colocar

a la empresa en “ia obligación de probar hechos que surgen simplemente dei

análisis de ia documentación respaldatoria”, añadiendo que "quitarte valor

probatorio a la documentación aportada por supuestos defectos formatos

demuestra cabaim&nte que lo que se pretende es la determinación por la

determinación misma".

---— Aclara que en el presente caso la inspección en ningún momento concluye

sobre la existencia de hechos o circunstancias conocidas que permitan inducir

la existencia de impuesto en mayor medida al oportunamente declarado, sino que mediante presunciones simples, sin sustento normativo, determinó un

—6¡24-

…3.r

rvincia deBuen08 Aires Corresponde al Expte… Nº 2360—190987/09

musum—tnsmvaavemmºu “EL NOVELLO PAMPEANO S.R.L.”

9 nº 68?1589 …. La Plata

impuesto mayor al declarado por la firma.

———— Expresa que tampoco se encuentra dado el primer paso que habilita ia

prosecución de la determinación de oñcio, atento que las declaraciones juradas

presentadas se encuentran fundadas en ta documentación respaldatoria

aportada y respecto de esta documentación no existió “descalificación fundada”.

—-—— Finaliza diciendo que el procedimiento determinativo utilizado entraña una

irregularidad manifiesta que convierte la resolución derivada del mismo en un

acto administrativo injustificado, inmotivadc e irrazonable, que contradice los

más elementales principios que rigen la relación de los particulares con el

Fisco, a la vez que conculca los principios constitucionales de legalidad y

debido proceso adjetivo.

—-—— Seguidamente se explaya en torno a la improcedencia de aplicar intereses y

la multa por infracción. En relación a los accesorios del capital, manifiesta que

no se los adeuda por que no hay omisión de ingreso de tributo. No obstante, en

subsidio, expresa que no corresponde su pago pues no se encuentra presente

el elemento subjetivo requerido al respecto para la constitución en mora.--=--—-———

---— Afirma que la doctrina jurisprudencial tiene dicho que para que se configure

la mora del contribuyente o responsable del impuesto es necesario, además de

configurarse el retardo en el cumplimiento de la obligación, que ese retardo sea

imputable al deudor en forma dolosa o' culposa, por lo que los intereses

resarcitoríos tienen el carácter de sanciones civiles, cuyo elemento es ia culpa,

conforme lo establece el art. 509 del Código Civil. En ese marco »dice— que la

Corte ha destacado que ese precepto se complementa con el articulo 512 del

citado Código, que establece los supuestos en los que se ha actuado —o no- con

el necesario deber de diligencia.

———— En suma, considera que te exoneración resultará procedente cuando éste

pruebe que la mora no le es imputable, porque el retardo se genera como

consecuencia de un hecho ajeno a dicho sujeto, que tanto puede resultar de un

supuesto de caso fortuito, fuerza mayor, culpa del acreedor o cuando el retardo

es consecuencia de un error excusabie. De alii, solicita que si se debe ingresar

el tributo, debería considerarse que no hubo cuipa del deudor ya que existieron

razones ajenas a la empresa que no pueden serle imputadas por razones de

—7124-

equidad y justicia.?

A continuación expresa que el razonamiento expuesto sobre los intereses

resarcitorios es aplicable a las sanciones. Trae para el caso, jurisprudencia de

la Corte en el leading case "Usandizaga, Perrone y Juliarena”, en el cual se

expresa “...No basta la mera comprobación de ¡a situación objetiva en que se

encuentra el agente sino que es menester ia concurrencia del eiemenio

subjetivo en relación al principio fr…rno'amentaif que sólo pueda ser reprimido

quien sea cuipabié..."

Menciona jurisprudencia de la Cámara Federal Contencioso Administrativo

de la Capital Federal y del Tribunal Fiscal de la Nación, en la que han

concedido pleno efecto a la doctrina del error excusable. Tal como se ha

deciarado que “configura un error excusable de hecho o de derecho, la actitud

de! contribuyente que responde a una interpretación que entendía

razonablemente no le era aplicable”, :) que "hay error excusabie si la conducta

del infractor proviene de la aplicación de normas Escalas de dificil

interpretación*l entre otros, concluyendo que el error de derecho excusable

importa tanto como admitir la inexistencia de culpa.

—--— Por último, cuestiona la responsabilidad solidaria atribuida. En primer

término destaca que la sola circunstancia de que el Sr. Marcelo Alejandro

Vázquez se haya desempeñado como socio gerente, no resulta suficiente para

endilgarle— responsabilidad tributaria a infraccional.

———- Invoca jurisprudencia relativa a la naturaleza sancionatoria de la solidaridad.

Así, expresa que la Corte tiene dicho que "No basta que una persona sea

director a gerente de una persona jurídica para que pueda considerárseio

responsable solidario…..Sóio aquélios que administren o dispongan de los

bienes sociaies son quienes se hallan obligados & cumpiir los deberes

tributarios y a ellos alcanza la responsabilidad por los hechos u omisiones en

que incum'eren, derivando de su conducta ia sciidaridad con los deudores de

los gravámenes que establece la ley" (CSJN, in re:”Monasterio De Silva" del

02/07/70)".

—-—— Agrega que "la norma altera el régimen de ia responsabiiidad a base de

elementos objetivos y no subjetivos y de tal manera resulta violatorio dei -8¡24—

»vincia desuenos Aires Corresponde al Expte. Nº 2360-190987/09

TRiBUNALFi—SCALDEAPEIAGIÓN “EL NOVILLO PAMPEANO S.R.L.”

9 nº 6871585“ - La Plata

principio por ai cual no existe responsabilidad sin culpa que contiene nuestro

ordenamiento jurídico”. Por todo ello conciuye que la norma local es

inconstitucional por violar el derecho de defensa y el derecho de propiedad

tutelados por los arts. 17 y 18 de la Constitución Nacional.--------------------------——

También solicita la nulidad absoluta e insanable de la resolución sumarial,

en razón que se desconocen los fundamentos de la atribución de una conducta

infraccional que aparentemente por reflejo es extendida a ta persona de!

representante de la sociedad sumariada.

---- Menciona fallos de la Corte Suprema en los cuales se sentó doctrina

consistente en que no debe prescindirse del principio constitucional de

personalidad de la pena (“'Wortman, Jorge Alberto y otros”, "Alberto Bigio”).w-————

…… Concluye que el reproche penal fiscal no puede aplicarse mecánicamente ni

extenderse válidamente a terceros que no intervinieron en los hechos, ya que

ello se encuentra en pugna con el citado principio fundamental de culpabilidad y

;: de prescripción de la responsabilidad penal objetiva.

n —-—— Ofrece como prueba documental las actuaciones administrativas vinculadas

con el presente caso y ademas, una carpeta conteniendo documentación de

operaciones de consignación correspondientes a los periodos 2006/2007 y

formula reserva de ampliar la prueba documental obrante en autos. Además

ofrece pericial contable e infonnativa.

_II.- A su tomo, la Representación Fiscal se opone al progreso del recurso

incoado, contestando los agravios y solicitando que se conñrme el acto

recurrido.

-——— Comienza mencionando que el recurrente a través del libelo bajo examen

ha reiterado los planteos y fundamentos esgrimidos en la etapa de descargo.

los que fueron analizados y refutados por el juez administrativo en los

considerandos de la disposición apelada.

———— En cuanto al planteo de nulidad fundado en la ausencia de motivación del

acto en crisis, lo rechaza al expresar que de la resolución surge con claridad el

tratamiento ñscal otorgado a la firma, su sustento táctico y fundamento

normativo, por lo que el agravio planteado evidencia una disparidad con el criterio sentado por el fisco para sustentar el acto en crisis. Aclara que ta

-9/24—

Autoridad de Aplicación ha evaiuado pormenorizadamente ¡a prueba propuesta

no obstante considerarlas insuficientes.

———— En cuanto a la prescripción opuesta, remarca que el Código Fiscal es un

ordenamiento de derecho sustantivo, y puede regular sus institutos en forma

particular. sin sujeción a ninguna otra ley de fondo. Agrega, que todo ello en

ejercicio de los poderes no delegados por la Provincia al Gobierno Federai, en

cuanto se ha reservado el derecho de estabiecer impuestos y contribuciones y

por elementales razones de coherencia se encuentra facuitado para determinar

ei plazo prescriptivo de tales obligaciones.

…— A continuación transcribe jurisprudencia de este Tribunal (“Cerveceria

Bieckert S.A." det 3/5i07) desde donde desprende que "siendo ei tributo en

anáiisis de periodo anual —coincidiendo con ei año calendario—, el cómputo dei

plazo prescriptivo se inicia —de conformidad con io dispuesto por el articuio 159

del Código Fiscal "¡TO, 2011 y cos. ants— el 1º de enero siguiente a! año que se

produzca el vencimiento de ia obiigacíón de presentar ia deciaración jurada

anual”, y conciuye que para el caso de autos el cómputo comenzó el 1º de

enero de 2008 para el período más antiguo (año 2006), habiéndose notiticado

el acto determinativo en fecha 2211112012, encontrándose suspendido hasta ios

90 dias después de ia notiñcación de la sentencia que determine el tributo, o

apruebe ia liquidación practicada en su consecuencia. o en su caso, rechace el

recurso presentado contra la determinación de oñcio, de conformidad con lo

establecido por el artículo 161 inc. a) del citado cuerpo legal.--------------------------

-——— En respuesta a to planteado por el recurrente en torno a su afirmación de

que la actividad principal que desarroiia es la “Venta al por mayor en comisión o

consignación de productos pecuarios”, Código NAIIB 151120, y que por

siguiente ia base imponible está dada porla diferencia entre los ingresos totales

obtenidos y los importes transferidos a sus comitentes, el representante del

fisco se remite en honor a la brevedad a lo expuesto por el juez administrativo

en el acto apeiado a fojas 1362/1362 vta. transcribiendo su parte pertinente.

idéntica remisión realiza respecto a la formalización del contrato y los

certificados de habilitación, como argumentos traídos en su defensa por el

apelante y tratados por el "a quo” a fs. 1362 vta. y 1363. —10¡24—

ovincia deBuen08 Aifºs Corresponde el Expte. Nº 2360-190987/09

TRtBUNALFIBCALDEA?L—ZMCIÓN “EL NDVILLO PAMPEANO S.R.L…"

mee

:…cfén

El nº 58? ! 559 — La Plata

————— En referencia a lo sostenido por el quejosc, respecto a la "incorrecta

caracterización de ia medida para mejor proveef', expresa que carece de

asidero, en tanto se limita a una mera manifestación sin sustento, pues no

desvirtúa de modo alguna la conclusión arribada por esa Agencia en cuanto a la

insuficiencia de la documentación aportada por la tirma para justificar la

actividad que dice realizar.

—-——— Refiere que la firma “si bien actuó como 'intermediaria ', al ¡guai que

cuaiquier otro sujeto que desarroile actividades en etapas intermedias dei

proceso económico...dícha actuación no es la intermediación a ¡a que refiere,

desde el punto de vista tributan'o, ei art. 195 de! Código Físcai”, en tanto colige

que la tiscalizada “no cuenta con te documentación debida que respaide dicha

operatoria”.

——-- Agrega que la decisión ha efectuado una adecuada caracterización de la

actividad de la ñrma, y -dice— que en los casos en que te operatoria revista

particularidades que ta excepcionan del régimen de la tributación general, como

en el caso de la intermediación, ello debe ser en cada caso materia de prueba

que acredite la operación efectuada, fundamento que -según entiende— veda la

aplicación del principio de la realidad económica. Enfatiza que si de sus

registros surge que no se factura por cuenta y orden de terceros, ni tampoco se

acompaña la "cuenta de liquido producto", no puede considerarse

intermediación a la actividad desarrollada.

»… En cuanto a la modalidad de determinación, indica que, como se expresa en

el acto a fs. “1357, la verificación impositiva se practicó sobre “BASE CIERTA”, y

no sobre base presunta, ya que se realizó sobre la base de documentación,

declaraciones juradas de WA, Libro de IVA Ventas y facturas aportadas por el

contribuyente.

-——— En lo relativo a los intereses previstos en el articulo 96 del Código Fiscal

(TO 2011 y mente), destaca que dichos accesorios se fundan en la

procedencia del ajuste impuesto, y constituyen una reparación por la

disposición de fondos de que se vio privado el Fisco ante la falta de ingreso en

término del impuesto, expresando que su aplicación no requiere la prueba de

culpabilidad en el accionar del contribuyente, siendo ésta ia doctrina seguida

-11124-

por los arts.'5t)9 y 512 del Código Civil, en cuanto dichas normas establecen la

mora del deudor porel mero vencimiento de la obligación, incumplido la cuai, se

presume la culpa del deudor. Menciona jurisprudencia de este Tribunal en ese

sentido.

———— Asimismo, defiende la aplicación de la multa aplicada, alegando que la

infracción por omisión describe la conducta de quien incumple total o

parcialmente si pago de las obligaciones fiscales a su vencimiento, por ¡o que

no es necesario el anáiisis de la existencia de intención alguna por parte dei

infractor.

--—- indica que tampoco deviene admisible el error excusable, en tanto no se

dan los requisitos necesarios para su concurrencia, toda vez que la firma no ha

probado circunstancia alguna a tal efecto, iimifándose a efectuar una

interpretación normativa conveniente a sus intereses y contraria a la legislación

vigente.

---- En referencia a la responsabilidad solidaria, recuerda que el instituto

previsto por el Código Fiscal coloca a los responsables en la misma posición

que el deudor principai a los fines del cobro de la deuda, por to que al Fisco le

basta con probar la existencia de la representación legal o convencional, para

reputar que quien disponga o administre de los fondos del ente social. es

responsable solidario con el contribuyente, pudiendo eximirse de la misma si

acredita haber exigido de los sujetos pasivos de los gravámenes los fondos

necesarios para el pago y que estos los colocaron en la imposibilidad de

cumplimiento en forma correcta y tempestiva, extremo este último que no se

encuentra cumpiido por la parte apelante.

»… En cuanto a te responsabiiidad solidaria por la sanción aplicada, menciona

que si fis—co sólo ha efectuado la aplicación de la normativa en vigor, tal como io

dispone el articulo 63 del Código Fiscal TO. 2011 y css. ants.—-—-------——-—-—-————————

lll.- Voto del Dr. Carlos Ariel Lapine: Conforme ha quedado pianteada la

controversia, relativa a establecer la viabiiidad de la determinación de deuda

pretendida en autos, corresponde decidir si la Disposición Delegada Nº

4151i12, se ajusta a derecho. —-—- A estos fines, parto por señalar que presoindiré del análisis y decisión de

—12¡24—

“ovincfa de Buenºs Aires Corresponde al Expte. Nº 2360-190987/09

TRIBUNAL FESCAL oennsmcrÚ—n “EL NOVILLO PAMPEANO S.R.L."

PW?£

……con

9 n“ 587 ! 539 - La Plata

aquellas defensas introducidas por ios apelantes tendientes a oponerse al

progreso del reclamo estatai que, por una cuestión de orden lógico, merecen un

pronunciamiento previo (prescripción de la acción ñscal y nulidad de la

Disposición), en tanto advierto que la solución que propicio para resolver el

fondo de la cuestión —de un modo favorable al criterio que postula el

contribuyente— torna carente de interés práctico su tratamiento.-—-———-----—---—-------

---- Sin perjuicio de ello, y al solo efecto de hacer notar la coincidencia o no del

suscripto con las apreciaciones vertidas por ias partes en torno al meollo del

conflicto (esto es, la acreditación dei carácter -intermediario o no— que reviste la

empresa), estimo necesario detenerme en ciertas circunstancias habidas en las

actuaciones, algunas de las cuales han sido objeto de cuestionamiento del

apelante.

—--— Asi, reparando en la critica que formula la agraviada hacia el accionar fiscal,

en cuanto tilda de "incorrectas" las cºnclusiones a que ile-ga ARBA en el informe

del inspector actu—ante de fs. 134611349, con motivo de la medida para mejor

proveer dictada a fs. 1344 _Providencia Nº455/12 del 19106!2012—, considero

que no pasa de ser una mera disconformidad en cuanto al anáiisis y

pºnderación de la prueba presentada.

'———— No obstante, no puedo dejar de advertir que, la postura fiscal adoptada en

relación a la prueba documental presentada En el descargo, consistente en:

Nota donde el contribuyente describe la operatoria comercial -foja 793—,

acompañando los comprobantes respaldatodos (fs.?94/800), ha sido acertada

al momento de su desestimación en cuanto versaba sobre documentación de

una operación comercial del año 2012 y no del período tiscalizado 2006/2007. --

—--- Tal circunstancia impiicó, obviamente, desentenderse de aquello que

revelaba la referida documentación en cuanto a las caracteristicas de la

operatoria. extremo que —por cierto— impidió que se hubiera —al menos-

sopesado ese elemento con los restantes colectados, tal el caso de la

documentación presentada como prueba informativa en el descargo. adjuntada

& fs, 80411343, consistente en respuestas de distintas firmas al requerimiento

realizado por la empresa, solicitando que “informen sobre las particularidades de la relación comercial que mantenían con El Novillo Pampeana", donde se

-13Í24—

acompañaron con el listado de “Liquidaciones al remitente”, el detalle sobre

fecha de emisión, número de comprobante, número de CUIT e importe, y

fotocºpias de recibos emitidos por dichas empresas, como constancia del

dinero que "El Novillo" les entregó por ias distintas liquidaciones de remitentes.—

-——- Tal segmentación en la valoración de la prueba arrimada es lo que explica,

según entiendo, que el Fisco atirmara categóricamente que. el listado de

liquidaciones que emite el Novillo a cada una de las empresas que le remiten

mercadería y la copia de su respectivo recibo de cobranza, "no son prueba

concluyente de liquidaciones por intermediación, si de pagos efectuados porla

firma ñscaiizada".

…» Por otra parte, vale señalar la endeblez que encierra la contradicción que

invoca ARBA al cotejar los contenidos de las notas presentadas por las ñrmas

proveedoras de las medias reses (Viande SRL y Frigorífico Ruta 5 SA) en el

descargo (fojas 805 y 853), en cuanto las definen como "ventas en

consigna—oión'2 mientras que las que presentaron durante la fiscalización (fojas

578 y 642, respectivamente), afirman que existe "una relación de venta de

medias res”, pues a mi criterio esta última aseveración posee un sentido de

carácter general. sin que pueda desprenderse de la misma si se refiere a una

venta que representa una típica operación de compra y venta u operaciones de

ventas en consignación.

——-—— En cuanto a la crítica a tenor de la cual el ajuste se habría practicado sobre

“base presunta", cuando el acto impugnado indica que se hizo sobre “base

cierta", desde ya una cuestión… de ese tipo sólo trasunta una cuestión

nominativa, insusceptible de causar agravio a los apelantes, en la medida que

los pasos concretos seguidos por el Organismo Recaudadcr para reconstruir la

materia sujeta e impuesto fueron claramente explicados en el acto apelado…--————

IV.- Dicho lo anterior. y entrando al análisis de la cuestión de fondo, cabe

mencionar que el contribuyente de autos ha declarado en los periodos

fiscalizados 2006 y 2007, las actividades de “Venta al por mayor en comisión o

consignación de productos pecuarios" (Código NAIIB 511120) y "Venta al pór

mayor de carnes rojas, menudencias y chacínados frescos; productos de granja y de la caza" (Código NAIIB 512220), incluyendo en esta última actividad la

-14124-

' .13

…

»vfncia desuenos Aires Corresponde el Expte. Nº 2360—190987/09

TRIBUNAL FlSCALDEAPELACIÓN “EL NOVELLO PAMPEAN—D S.R.L.”

u..

¡“15

9 nº 687 I 589 —- La Plata

reventa de pollos y menudencias. Mientras que la ARBA considera que el

contribuyente no realiza intermediación, y gravó todos sus ingresos a ta

Actividad de "Venta al por mayor de carnes rojas, menudencias y chacinadcs

frescos; productos de granja y de la caza" Código 512220.—--—----——————--——-————————-——

--——En este contexto, yen función de los agravios formulados por los apelantes,

la contienda está circunscripta a dilucidar si el contribuyente realiza o no la

actividad de “Venta al por mayor en comisión o consignación de productos

pecuarios” (Código 511120).

-——— Al respecto, es dable tener presente que la Administración rechaza la

existencia de la figura de "intermediario”, a partir de sostener -en lo medular—

"...que ia documentación aportada no resulta suficiente para tener por

acreditado ei desarroiio de ia actividad “Venta al por mayor en comisión o

consignación de productos pecuarios” (Código NAHB 511120), dado que no se

pudo verificar mediante el circuito ciocuvmenta:l ia trazabiiidad de ia mercaderia

desde su ingreso hasta su venta y posterior iiquidación, como así tampoco

existen pruebas conciuyenies de que dicha mercadería haya sido vendida por

cuenta y orden de temeroa ni existe un líquido producto o documentación de la

cua! surja claramente ia comisión percibida por el fiscaiizado por su actuación

como intermediario, motivo por el cual se ratificó ei ajuste practicado, tai como

surge dei informe Finai ampliatorio obrante a fs. 1346/1349” (ver Considerandos

del acto apelado a foja 1362 vta.).

-—-— El apelante, por su parte, a efectos de justificar su postura, esto es que se

desenvuelve como intermediario en la comercialización de carne vacuna.

realiza una descripción de la operatoria que intenta avalar aportando la

documentación respaldatoria correspondiente a la venta de medias reses de

propiedad de la empresa Amancay, de fecha enero de 2007. ---—-------------—-———-—-

—--- De dicha descripción y lo que surge de ia prueba animada antes aludida,

se desprende que el circuito se inicia con el Permiso de tránsito — fs.1431— a

nombre de Amancay que detalla ia cantidad de kilos que se transportan, el

Certiticado sanitario SENASA Nº 0018091? — fs. 1432", y Remito Nº 0006—

00134472 de fecha 161011200? —fs. 1433— emitido por el mismo proveedor, en el

cual se deja constancia de la entrega al Novillo Pampeana de 46 medias reses

—15124—

por un total de 4.299 kg. Luego,la empresa fiacalizáda, para su posterior

remate y romaneo -fs… 1434/1435—, vuelca en un formulario los datos que

identifican al proveedor que remitió esa mercaderia, la fecha, el número de

t_rº,o_a (en el caso, Nº 30030í32 —con el cual ya viene identificada, clasificada y le

da la identidad a la mercadería que se transporta, y que figura en el certificado

sanitario antes mencionado—), asignándole un número de lote, la cantidad de

kiios que se van a ofertar y el precio por kilo. Una vez que se ingresa el

romaneo, se confecciona en el momento de la venta un ticket, —fs. 1436— que

indica el número de lote vendido y la cantidad de kilos que se le entrega al

comprador de la mercadería, troquelado en tres partes (según refiere, uno

queda en poder de la cajera, otro lo retiene El Novillo y el tercero se entrega al

comprador), confeccionándose la factura a nombre de este último donde se

detalla el número de lote vendido (para el día 16/01!2007 ver a fojas

fs.1437/1461 y el dia 171011200? a fs. 1462/1478).

———- Luego, ya en la la fase de la operatoria por el cual El Novillo rinde al

propietario de la mercadería (Amancay) to vendido, mediante la emisión de una

Liquidación al remitente (fs, 1479 -de fecha 161011200? Nº 0001—00022219, en

la que se detalla la leyenda "Lotes vendidos por cuenta y orden del titular", lotes

vendidos: 29, kg. 2684 —que corresponden a la tropa 30030132 y al remito

emitido por Amancay Nº 134472, que se mencionara con anterioridad— por

importe total de $ 12.968,37 menos la retribución del Novillo ($ 194,53),

quedando un importa para Amancay de $ 12.773,84 más ei EVA ($ 1.341,25).

arrojando un total de $ 14.115,09; y a fs. 1480, otra Liquidación al remitente de

fecha 17/01/2007 Nº 001—00022227, en la cual se indica número de lotes

vendidos (17, de 1615 kg), completando asi la venta de las 49 medias reses

de la tropa 30030132, remito 134472, precio total $ 7.811,23 manos $ 117,17

(retribución del Novillo), quedando un remanente de $ 7694,06 más el IVA de $

807,00, que hace una suma total de $ 8501,93.

————— Ahora bien, es de observar que esta liquidación, acompañada en esta

instancia, encuentra su correlato con aquella presentada en la etapa anterior

del procedimiento por Amancay que obra a fs. 1126. En efecto, son coincidentes las "liquidaciones a remitente" que le emitió El Novillo Pampeano, —16124-

. LAFWE

zpo;—.wén

.v_?_¿-¿

Província de Buenos Aífes Corresponde al Expte. Nº 2360—1 90987109

TRIBUNAL FISCAL oesvemchn “EL NOVILLO PAMPEANO S.R.L.”

9 nº 68?! 589 — La Plata

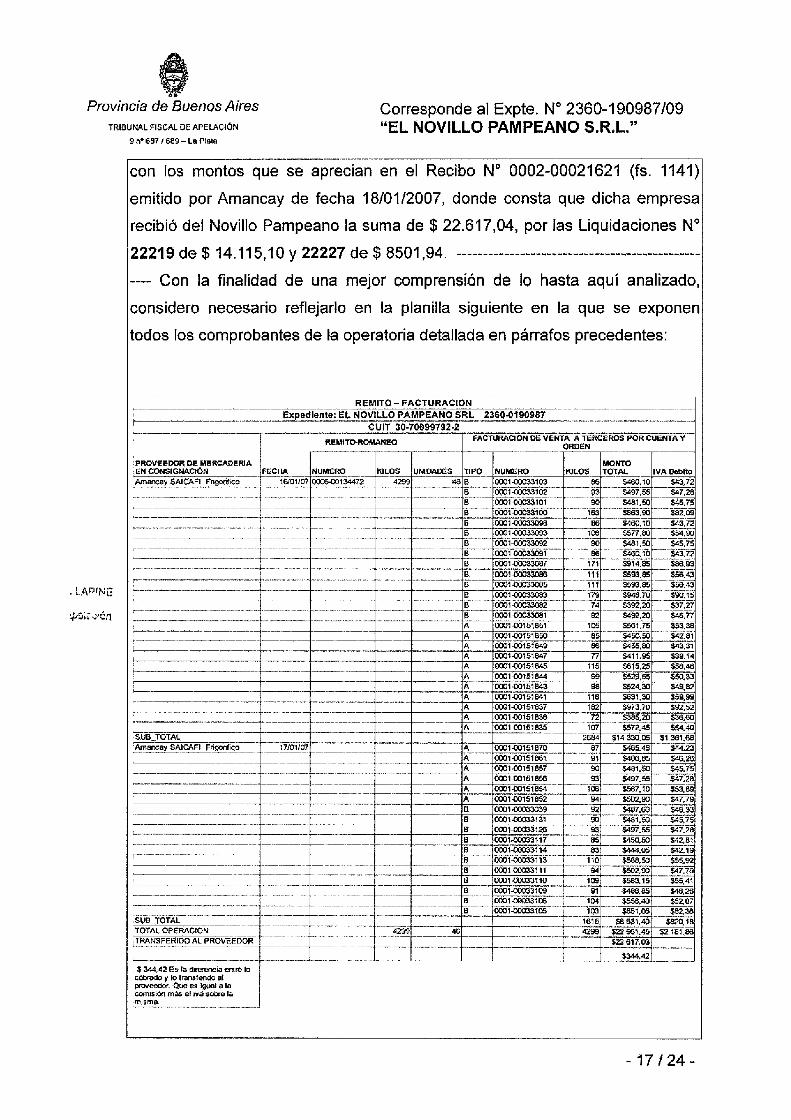

con los montos que se aprecian en el Recibo Nº 0002—00021621 (fs. 1141)

emitido por Amanoay de fecha 1810112007, donde consta que dicha empresa

recibió del Novillo Pampeano la suma de $ 22.617,04, por las Liquidaciones Nº

22219 de $ 14.115,10 y 22227 de $ 8501,94.

———— Con la finalidad de una mejor comprensión de lo hasta aquí analizado,

considero necesario reflejarlo en la planilla siguiente en la que ¡se exponen

todos los comprobantes de la operatoria detallada en párrafos precedentes:

REMITO — FAETÚRAG¡OH

lente: NOVILLO 2360—0190987

CUIT 30-70099?92-2

REMITD—…HEO

¿Peovasnoa DE mesma—ua

en oousnomcrfm

$ 344,42 Es la d…fa entre la

o… y lo imitando al

pmeedor. QUEEN ¡gta! ¡| la

mxsión más el wii sobre la

misma.“…

—17!24—

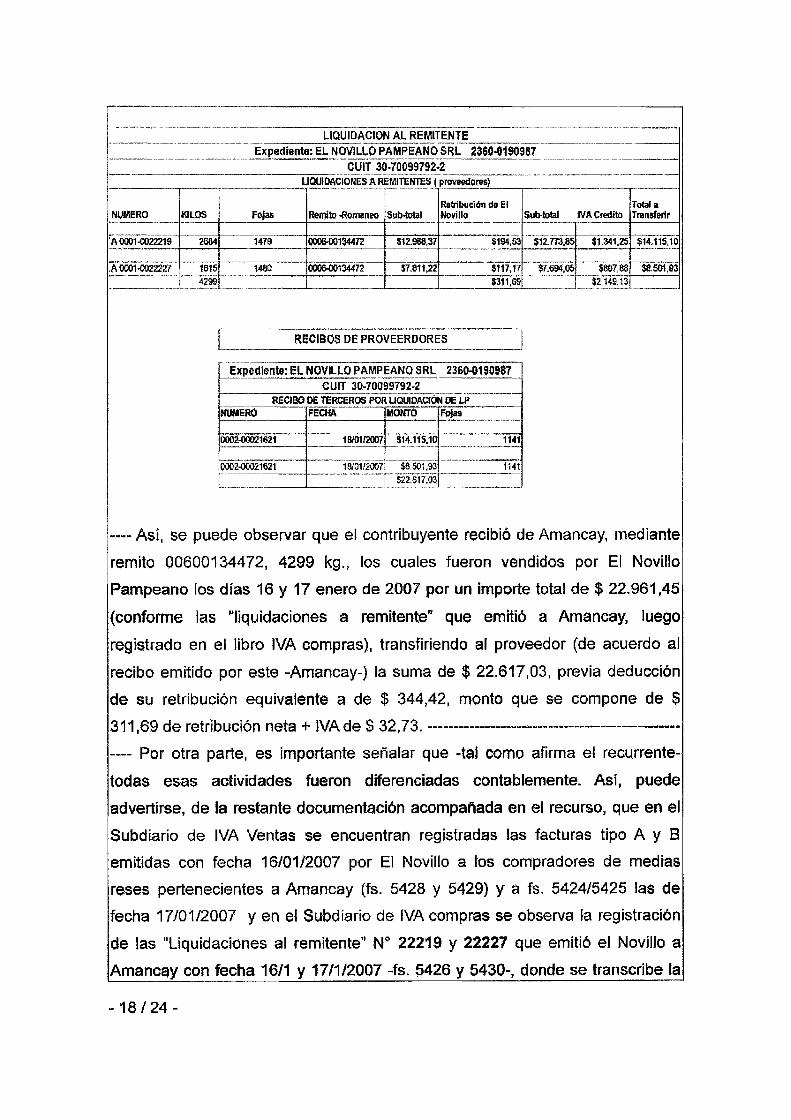

LIQUIDACION AL REMITENTE

Expediente: EL_NOV¡LLO PAMPEANOEFL zasn—o1susa'7

"” curr 30-ronsarsze

LIQUIDACIONES & REMITEHTES ( proveedores)

Retribución de El Total ¡

NUMERO KILOS Fojas Remito—Romaneo —Sub4etel Novillo Sub—total WA Credito Transferir

'A om1—oozzzrsy ' zea4 1479 0006-00134472 $12.9&e.ar $194.53' s'1'z.m,as $1.341.25 $14.115.10

(¿Room—0022227 1515 1480 mae-oe13mz sr.sngz $117,17 $594.05 ' sss7,sa $&501.93

4299 $11,159 52.149,13; ¡

RECIBUS DE PROVEERDORES

Expediente: EL NOVILLD PAMPEANO SRL 2360—0190587

CUIT 730-?0099792-2

ascaac DE mncenos PUR uouroac16u DE LP

meno FECHA mo Fo¡as

mm21521 isrmrzmv 514.115.1u 1141

uonzmozrem wurrgggz … sasmm 1141

332…517.n3

—-—-— Asi, se puede observar que el contribuyente recibió de Amencay, mediante

remito 00600134472, 4299 kg., los cuales fueron vendidos por El Novillo

Pampeana los días 16 y 17 enero de 2007 por un importe total de $ 22.961,45

(conforme las "liquidaciones a remitente” que emitió a Amancay, luego

registrado en el libro IVA compras), transfiriendo al proveedor (de acuerdo al

recibo emitido por este -Amancay—) la suma de $ 22.617,03, previa deducción

de su retribución equivalente a de $ 344,42. monto que se compone de $

311,69 de retribución neta + NA de $ 32,73.

———- Por otra parte, es importante señalar que -tal como afirma el recurrente-—

todas esas actividades fueron diferenciadas contablemente. Así, puede

advertirse, de la restante documentación acompañada en el recurso, que en el

Subdiario de IVA Ventas se encuentran registradas las facturas tipo A y B

emitidas con fecha 16I0'1i2007 por El Novillo a los compradores de medias

reses pertenecientes a Amancay (fs. 5428 y 5429) y a fs. 542415425 las de

fecha “!?/0112007 y en el Subdiario de EVA compras se observa ¡a registración

de las "Liquidaciones al remitente" Nº 22219 y 2222? que emitió el Novillo a

Amancay con fecha 1611 y 17I1l2007 —fs. 5426 y 5430-, donde se transcribe la -18!24—

ax. …..—;

»w'ncfa nte-Buenos Aires Corresponde el Expte. Nº 2360—190987/09

m¡au…nscm_nemamcscn “EL NOVILLO PAMPEANO SRL."

9 nº 5871 659 — La Plata

suma recibida por el Novilto que antes fuera detallada como su retribución

(comisión)…

_--- Ahora bien, del análisis y ponderación de las constancias que obran en las

actuaciones, anexadae con motivo de la actividad probatoria desplegada por el

sujeto pasivo de la obligación fiscal, tanto en la etapa det descargo (listados de

iiquidaciones que presentaron las empresas proveedoras y recibos emitidos por

los comitentes), como la documental aportada en el recurso específicamente ¡a

detallada en el párrafo precedente-, es posible avizorar que el tratamiento tiscat

que corresponde dispensar a quien ejerce su actividad del modo que reveia la

operatoria examinada es el que la normativa fiscal reserva para los

intermediarios (art. 195 del Código Fiscat to. 2011).

———— Y digo avizorar pues, tratándose en la especie de esclarecer el asunto a ta

luz de cuestiones tácticas. no resulta suficiente, a efectos de formar et pieno

convencimiento, el análisis de ta operatoria integral acotado en función de un

soto proveedor (Amancay S.A.) y en un lapso tan breve de tiempo (2 días).—»…

——»—— De allí que, teniendo en cuenta que el presente ajuste abarca el período

comprendido entre enero de 2006 y diciembre de 2007, y ante la abundante

documentación adjuntada -mas de 15.000 fojas—, esta Instrucción consideró

necesario llevar a cabo una medida para mejor proveer (fs. 17.397), a efectos

de que los peritos adscriptos ai Cuerpo, tomando “una muestra equivalente de

a! menos 3 días por mes respecto de cada uno de los proveedores que se

mencionan a foja 1378 vta. de! recurso de apeteción”, informen sobre los puntos

aiii detallados, con el fin de corroborar que la operación comercial descripta

persiste en todos los períodos fiscalizados.

En virtud de lo ordenado, a fojas 1.7401 y vta. se agregó el Informe Periciat

elaborado por las peritos contadores intervinientes, junto at Anexo I que obra a

fojas 17402117439. Del mismo se aprecia que en relación punto a). esto es “si

las “fiquídaciones a remitentes" emitidas por El Novillo Pampeana SRL a sus

proveedores, se encuentran registradas en el libro ¡VA Compras”, las expertas

respondieron que “De acuerdo a la documentación obrante en el expediente,

las '?iquidaciones a remitentes” se encuentran registradas en el libro ¡VA

COMPRAS, ias fojas en las cuates se encuentran los mismos se encuentran

——19/24—

indicadas en ios anexos acfunios… En cuanto al restante (punto b) “si de las

mismas surge que El Noviilo Pampeana SRL, recibe alguna retribución, y en

caso afirmativo porque concepic'). afirman que “En ias “iicuidaciones a

remitentes” se puede observar que el Novi/lc Pampeana SRL liguida una

retribución en comento de coursrów por LOTES VENDIDOS POR CUENTA

Y ORDEN DEL TITULAR” (el subrayado me pertenece).

--—- Consecuentemente, siendo que el resultado arribado en dicha pericia

ratifica la conclusión preliminar del suscripto acerca de la existencia de una

operatoria comercial en la venta de medias reses, por la cual El Novillo

Pampeanc recibe como retribución una comisión, es posible atirmar que la

actividad desplegada por la firma de marras, en este tipo de operaciones, reúne

las caracteristicas de aquellas contempladas en la descripción legal. resultando

'—p…or ende— comprendida en las previsiones del articulo 195º del Código Fiscal

to. 2011 y cono. anteriores, debiendo conformar su base imponible de acuerdo

a lo estipulado por la citada norma, en tanto, resulta susceptible de ser

catalogado como "intermediario", motivo por el cual corresponde convalidar la

tributación efectuada por ia empresa, lo que así deciaro.

———— Una reflexión final acerca de la ñgura aquí controvertida, a partir de reparar

que la Representación Fiscal en su responde (fojas'l7359 vtal17350) sostiene

que la firma "si bien actuó como “intennediaria', a! igual que cualquier otro

sujeto que desarrolle actividades en etapas intermedias del proceso

económico. . ,. Dicha actuación no esla intermediación a la que refiere, desde el

punto de vista tributario, el art. 195 del Código Fiscal”, a lo que agrega que la

aquí tiscalizada “no cuenta con la documentación debida que respalde dicha

operatoria".

—--— Al respecto es preciso recordar, tal como me ha pronunciado en reiteradas

oportunidades, que “.....el tema en debate se presenta como uno de aquellos

que reviste suma oscuridad en el impuesto que analizamos, toda vez que la

existencia, o no, de intermediación, que determina la procedencia de una base

de cálculo 'diferenciai' (disminuida, cf. art. 169 del Código Fiscal to. 2004) con

relación a la 'general'(total de ingresos, cf… art. 161 del Código Fiscal to. 2004),

requiere de precisar; en primer lugar, el alcance de dicha expresión legal y, —20¡24-

lvinci8 de Buenos Aires Corresponde el Expte. N“ 2360-190987/09

TRIBUNALFISC£L DEAPELACIÓN "EL NOVILLO PAMPEANO S.R.L.”

9 nº 587 1669 » La Plata

iuego, ias diversas circunstancias que merecen ser tenidas en cuenta a is here

de tener por acontecido uno u otro supuesto, considerando ias distintas

prácticas comerciaies de los sectores económicos de que se trate, y una

documentación —ias más de las veces— generada a pedir de ios usos y

costumbres, que no siempre refiejan ciaramente ia situación.”. En la misma

línea, cabe traer a colación lo expresado por ei Superior Tribunal de Justicia de

¡a CABA en autos ”Viajes ATI SA el Ciudad de Buenos Aires”, del 2i11i2005. en

cuanto razonó que "ia tarea de intermediación puede tener una mayor o menor

complejidad de acuerdo a las características de ia actividad considerada pero

esa eventuai mayor complejidad no permite que la intermediación deje de ser

tai” (del Voto de la Dra. Ruiz).

---- En este contexto conceptual. tratándose de la comercialización de bienes

—tal el caso-, si bien en una primera aproximación podría admitirse -como refiere

la citada dependencia- que todo sujeto que está en "el medio", entre aquel que

entrega el bien y el que lo adquiere, resulta ser un “intermediario", sin que por

ello encuadre como tal a los fines fiscales, no es menos cierto que la diversidad

de situaciones que presenta la cambiante realidad económica obliga al

intérprete a profundizar ei análisis en lugar de aferrarse a criterios rígidos o

expresiones ambigíies a la hora de evaluar la forma en que puedan llegar a

documentarse las relaciones comerciales entabladas entre las partes

involucradas en el negocio (como resulta, por ejemplo, cuando se requiere que

en la factura que emite ei sujeto ñscalizado conste [a leyenda “venta por cuenta

y orden de…", o se alude muy superficialmente a que “no cuenta con la debida

documentación”), pues ello podria implicar, bajo el ropaje de la exigencia del

cumplimiento de requisitos de orden general, ei vaciamiento de contenidº de la

norma que regula la figura en cuestión…

-—-- En razón de lo expuesto, deviene innecesario pronunciarse sobre las

restantes cuestiones introducidas, toda vez que estas han perdido relevancia y

convierten en abstracto el tema.

POR ELLO VOTO: 'lº) Hacer lugar ai Recurso de Apelación interpuesto por el

Señor Marcelo Alejandro Vázquez, por su propio derecho y en representación

de "EL NOVILLO PAMPEANO SRL.". contra la Disposición Delegada Nº

-21¡24-

4151I12. dictada por la Agencia dé Recaudación Provincia… de Buenos Airés

(A.R.B.A.). 2“) Revocar la citada Disposición en ¡o que ha sido materia de

agravio. Regístrese, notifíquese a ias partes y al Señor Fiscai de Estado con

remisión de las actuaciones y devuélvase.

Dr. CARLOS aiºsEi. £APWE

“foc—zi

Tribunai Fis…;ai do …º,wí»:.wén

Seis. ¡:

Voto de] Cr,Rodoifo Dámaso Gres ¡: Adhiero al voto del Dr. Carlos Ariel

Lapine.

CRESF'I

Vocal

Tribunal Fiscai d _ Apefaºlºn

Baia Il

Voto de_la D?abfl Í!a“úf¿gaggna Ceniceros: Corresponde que me expida en

tercer término respecto de la controversia suscitada en autos. En tal sentido1 a

tenor del relato de ios hechos efectuado por ei Vocai preopinante y del

procedimiento seguido en esta instancia durante la etapa de instrucción,

manifiesto mi adhesión al criterio resolutivo que se pr0pic—ia supra de

conformidad a los fundamentos expuestos en el punto N del primer Voto, lo que

así declaro.

Tlf…"! Apai3cíán ¡?

—22¡24—

rovfncía d95U9"03 Aff33 Corresponde al Expte. Nº 2360—19098?!09

TRIBUNALF15€MDEAFELACÚN “EL NOVILLO PAMPEANO S.R.L.”

9 nº 887 ¡669 — La Plata

POR ELLO. SE RESUELVE: 1º) Hacer lugar ai Recurso de Apeiát;íón

interpuesto por el Señor Marcelo Alejandro Vázquez, por su propio derecho y en

representación de "EL NOVILLO PAMPEANO S.R.L.", contra 13 Disposición

Deiegada Nº 4151/12, dictada por la Agencia de Recaudación Província de

Buenos Aires (A.R.B.A.). 2º) Revocar la citada Disposición en lo que ha sido

materia de agravio. Regístrese, notifíquese a las partes y al Señor Fiscal de

Estado con remisión de las actuaciones y devuéivase.

“ ¿ CARLÚ£3 ARiELLAPW£E

VM" “CGRODOLFODAMAS cassm

"ñ banal Fia—.—sj de: Pmi=;…vcn

Vocal

S¿i¿. ¡5 Tribunal Fiscal de ación

Sala II

,x' m…cmcmmEñ05/“/

“ Sw

Tn'bunalFMdeApelación

REGISTRADA BAJO EL Nº...?ñífº

SALA!H —23I24—

-24124…