Andamento della spesa farmaceutica. Trend, Internazionali ...

NOTA TERRITORIALE Andamento del mercato immobiliare nel II semestre 2012 Settore residenziale

FIRENZE a cura dell’Ufficio Provinciale di FIRENZE Sergio Mongelli (referente OMI)

data di pubblicazione: 21 giugno 2013 periodo di riferimento: secondo semestre 2012

NOTA TERRITORIALE Andamento del mercato immobiliare nel II semestre 2012

Provincia di FIRENZE - Settore residenziale

a cura dell’Ufficio Provinciale di Firenze

con la collaborazione dell’Ufficio Statistiche e Studi della Direzione Centrale Osservatorio Mercato Immobiliare e Servizi Estimativi

Le informazioni rese nel presente rapporto sono di proprietà esclusiva dell’Agenzia delle Entrate. Non è consentito vendere, affittare, trasferire, cedere i dati contenuti o assumere alcune altre obbligazioni verso terzi. Le informazioni possono essere utilizzate, anche ai fini della loro elaborazione, purché, nel caso di pubblicazione, venga citata la relativa fonte.

NOTA TERRITORIALE

FIRENZE

1

Indice

1 Introduzione .................................................................................................................................. 1

2 Mercato regionale ......................................................................................................................... 2

3 Mercato provinciale ....................................................................................................................... 7

4 Mercato del comune di Firenze .................................................................................................... 17

5 Note metodologiche .................................................................................................................... 27

1 Introduzione La presente Nota Territoriale, relativa al II semestre 2012, è stata realizzata dall’Ufficio Provinciale di Firenze, in collaborazione con l’Ufficio Statistiche e Studi del Mercato Immobiliare della Direzione Centrale OMISE dell’Agenzia delle Entrate ed ha lo scopo di illustrare composizione e dinamiche del mercato residenziale della provincia di Firenze.

Sono stati analizzati i principali dati strutturali del mercato delle abitazioni rilevati dall’Osservatorio del mercato immobiliare della regione Toscana con approfondimenti sulla provincia di Firenze ed in particolare sul capoluogo.

I dati analizzati e presentati nella nota sono:

il numero di transazioni normalizzate (NTN) delle abitazioni e relative variazioni di periodi;

l’intensità del mercato immobiliare (IMI);

le quotazioni medie delle abitazioni ed il numero indice quotazioni dal I semestre 2004;

lo stock e NTN per dimensione delle abitazioni.

Per una più efficace lettura dei dati, si è ritenuto opportuno suddividere il territorio provinciale in 7 macroaree più il capoluogo di provincia e il territorio comunale in 9 macroaree, caratterizzate al loro interno, per quanto possibile, dalla omogeneità di alcuni parametri fondamentali, quali le caratteristiche geografiche, sociali, immobiliari ed economiche.

NOTA TERRITORIALE

FIRENZE

2

2 Mercato regionale

In questa prima parte è analizzato il comportamento del mercato immobiliare residenziale della Toscana nel II semestre 2012 che con 13.463 transazioni (NTN) rappresenta il 6,29% del mercato immobiliare residenziale italiano.

Nella Tabella 1 sono riportati i dati (NTN II sem, Var % NTN II sem 2012 / II sem 2011 e quota % NTN su regione) complessivi per intera provincia e distinti tra capoluoghi e non capoluoghi.

La variazione del numero di transazioni normalizzate (NTN) nel II semestre 2012, rispetto al II semestre 2011, registrata nella regione è pari a -30,5%, valore sostanzialmente in linea con il dato segnato a livello nazionale (-28,9%). Rispetto a quanto registrato in Toscana nel I sem 2012 (-22,9%), si evidenzia un ulteriore peggioramento congiunturale. Il dato medio nazionale e regionale in forte ribasso trova conferma, pur con alcune sfumature, in tutte le province con il “minimo ribasso”, fatto registrare da Pistoia (-23,7%), e il massimo da Massa (-51,1%).

Curioso appare il confronto, in termini di Var % NTN, tra capoluoghi e non capoluoghi, all’interno della provincia. Su dieci provincie toscane, ben sette, tra cui Firenze, mostrano un calo di transazioni più sensibile nel capoluogo rispetto al resto della provincia invertendo una tendenza, consolidatasi nel passato, che aveva mostrato cali più marcati nei comuni non capoluogo.

Tabella 1: NTN e variazioni %

Province

Intera Provincia Capoluoghi Non Capoluoghi

NTN II sem 2012

Var % NTN

II sem 12/ II sem 11

Quota % NTN Italia

NTN II sem 2012

Var % NTN

II sem 12/ II sem 11

Quota % NTN Italia

NTN II sem 2012

Var % NTN

II sem 12/ II sem 11

Quota % NTN Italia

Firenze (FI) 3.613 -26,8% 1,69% 1.580 -30,5% 2,34% 2.033 -23,8% 1,39%

Arezzo (AR) 1.050 -30,0% 0,49% 289 -36,6% 0,43% 761 -27,1% 0,52%

Grosseto (GR) 1.027 -33,1% 0,48% 358 -33,6% 0,53% 669 -32,8% 0,46%

Livorno (LI) 1.474 -30,1% 0,69% 648 -28,9% 0,96% 826 -31,0% 0,56%

Lucca (LU) 1.374 -27,2% 0,64% 349 -29,7% 0,52% 1.026 -26,3% 0,70%

Massa (MS) 708 -51,1% 0,33% 185 -40,4% 0,27% 523 -54,1% 0,36%

Pisa (PI) 1.712 -33,4% 0,80% 463 -38,0% 0,69% 1.249 -31,5% 0,85%

Prato (PO) 697 -26,7% 0,33% 504 -28,4% 0,75% 193 -22,1% 0,13%

Pistoia (PT) 894 -23,7% 0,42% 261 -20,3% 0,39% 633 -25,1% 0,43%

Siena (SI) 915 -27,2% 0,43% 169 -31,8% 0,25% 746 -26,1% 0,51%

Totale Toscana 13.463 -30,5% 6,29% 4.804 -31,4% 7,11% 8.659 -29,9% 5,90%

Totale Italia 214.195 -28,9% 100,00% 67.539 -27,7% 100,00% 146.656 -29,4% 100,00%

Riguardo alle quotazioni, presentate nella Tabella 2, si registra un calo diffuso su tutti gli ambiti provinciali, rispetto al I semestre del 2012, fatta eccezione per Grosseto (+2,7%). Spicca, tra decrementi piuttosto contenuti nelle altre provincie, il dato di Siena (-7,2%) che segue una serie negativa che ha portato le quotazioni a deprezzarsi del 14,0% nell’arco di soli tre semestri (I 2011 – II 2012).

Considerando la scala dei valori medi provinciali della regione, la provincia di Firenze (2.673 €/m2) mantiene, nonostante la flessione, la quotazione media più elevata, seguita a poca distanza da Livorno (2.609 €/m2) e Lucca (2.543 €/m2), province queste ultime, caratterizzate da pregevoli località costiere di interesse turistico.

Leggermente diversa è la lettura fornita dall’IMI (intensità del mercato immobiliare) nella

NOTA TERRITORIALE

FIRENZE

3

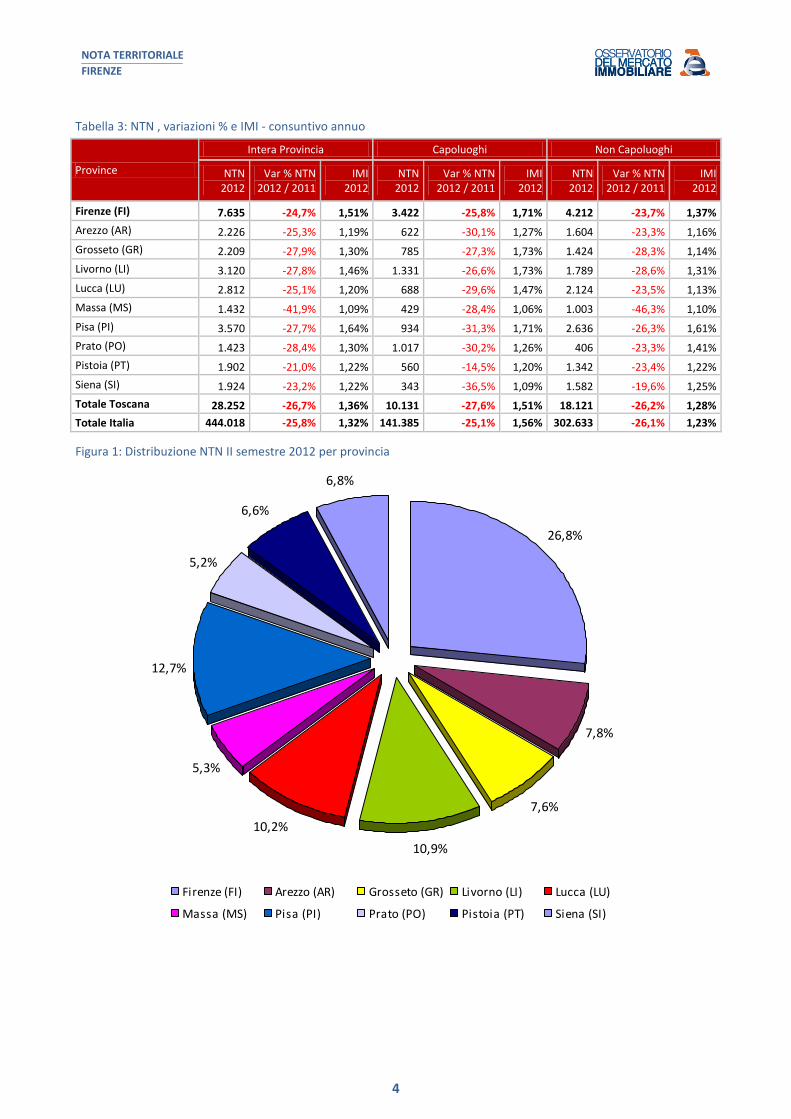

Tabella 3 rispetto al NTN. Il dato complessivo della Toscana per l’intera provincia (1,36%) è di poco superiore al dato nazionale (1,32%). A livello di comuni capoluogo l’Intensità del Mercato Immobiliare si dimostra leggermente più debole (1,51%) rispetto a quella nazionale (1,56%).

A livello di singola provincia, Pisa (1,64%), Firenze (1,51%) e Livorno (1,46%), si confermano i mercati più attivi della regione, pur con una marcata flessione rispetto all’anno 2011 in cui si segnavano indici rispettivamente di (2,29%), (2,02%) e (2,03%).

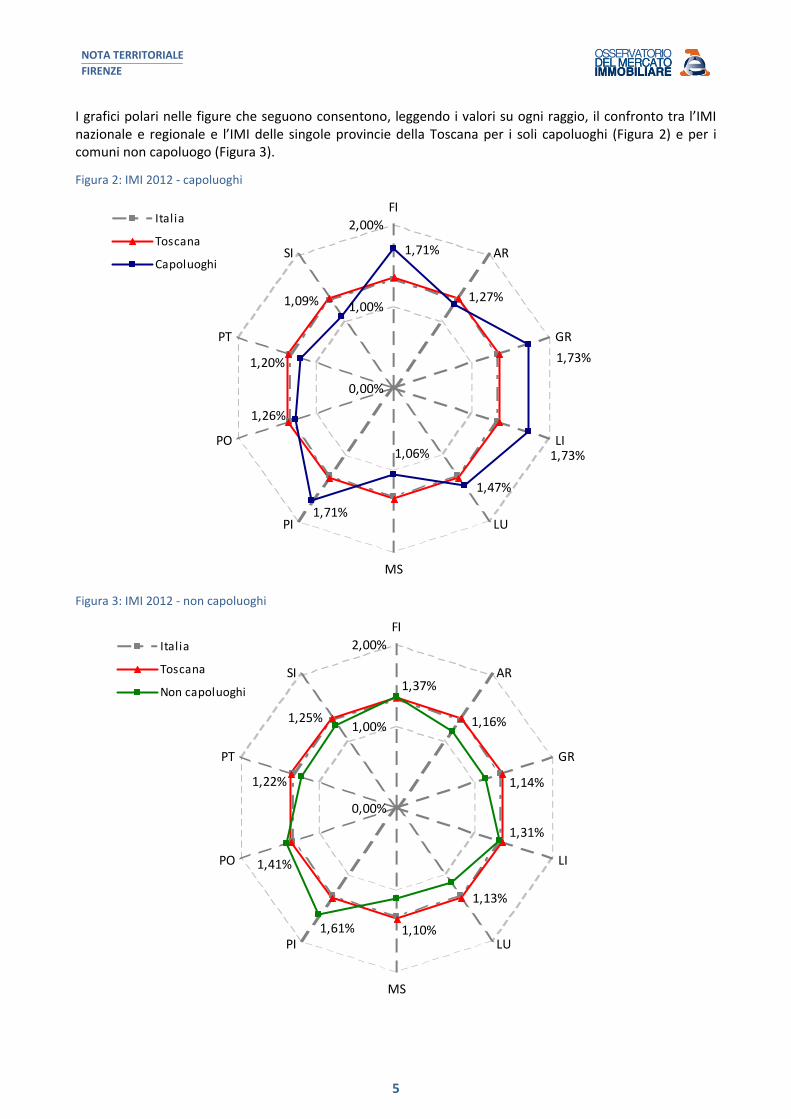

A livello di singoli comuni capoluogo, come appare evidente anche dalla figura 2, i mercati più attivi si dimostrano quelli delle città di Grosseto, (1,73%), Livorno (1,73%) Firenze (1,71%) e Pisa (1,71%) mentre i più statici quelli delle città di Massa (1,06%) e Siena (1,09%). Diversa è la distribuzione dell’IMI che appare a livello di non capoluoghi (Figura 3), laddove le provincie più dinamiche sono Pisa (1,61%) e Prato (1,41%) mentre Massa (1,10%) e Grosseto (1,14%) mostrano i maggiori segnali di sofferenza.

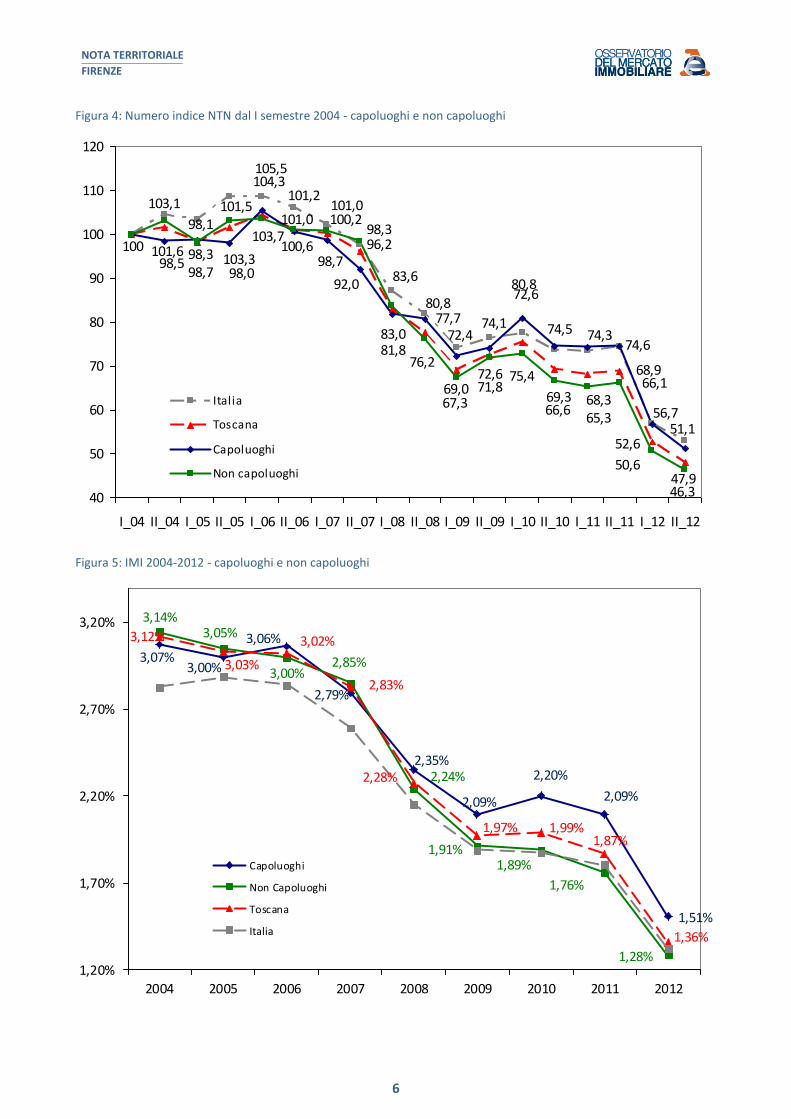

I valori medi regionali dell’IMI nel 2012, come mostrano con evidenza le serie storiche dell’IMI dal I semestre 2004, riportate nella figura 5, danno seguito al trend negativo che nel 2010 aveva subito una occasionale inversione di tendenza. Tali valori danno una netta percezione di quanto poco attivo sia il mercato immobiliare rispetto ai livelli raggiunti negli anni 2004-2007 in cui tale indice toccava con continuità la soglia del 3,00%.

La serie storica del numero indice NTN dal I semestre 2004, riportata in Figura 4, mostra ancora una volta la quasi totale aderenza delle curve rappresentative del mercato della regione Toscana (capoluogo e non capoluogo) a quella che registra l’andamento nazionale.

Tabella 2: Quotazioni medie e variazioni %

Province

Intera Provincia Capoluoghi Non Capoluoghi

Quotazione II sem 2012

€/m2

Var % quotazione II sem 12 /

I sem 12

N. indice quotazioni

II sem 12 (base =

I sem 04)

Quotazione II sem 2012

€/m2

Var % quotazione II sem 12 /

I sem 12

N. indice quotazioni

II sem 12 (base =

I sem 04)

Quotazione II sem 2012

€/m2

Var % quotazione II sem 12 /

I sem 12

N. indice quotazioni

II sem 12 (base =

I sem 04)

Firenze (FI) 2.673 -1,1% 133,8 3.235 -1,5% 132,0 2.307 -0,7% 135,5

Arezzo (AR) 1.372 -0,5% 110,0 1.540 -0,8% 103,5 1.312 -0,3% 113,0

Grosseto (GR) 2.081 2,7% 131,2 1.906 4,6% 133,1 2.145 2,1% 130,7

Livorno (LI) 2.609 -0,9% 143,4 2.282 -1,6% 135,4 2.793 -0,6% 147,5

Lucca (LU) 2.543 -1,4% 167,0 2.273 -2,7% 168,2 2.611 -1,1% 166,7

Massa (MS) 1.844 -0,7% 132,8 2.467 -0,6% 123,1 1.567 -0,8% 140,7

Pisa (PI) 1.845 -0,1% 154,8 2.432 -0,2% 155,9 1.649 0,0% 154,3

Prato (PO) 2.185 -0,3% 126,1 2.220 -0,3% 122,4 2.089 -0,4% 138,5

Pistoia (PT) 1.869 -0,1% 134,8 1.956 0,0% 131,4 1.832 -0,1% 136,4

Siena (SI) 1.921 -7,2% 82,8 2.851 -9,7% 79,5 1.688 -6,2% 84,3

Totale Toscana 2.205 -1,0% 132,3 2.505 -1,4% 128,0 2.062 -0,8% 135,0

NOTA TERRITORIALE

FIRENZE

4

Tabella 3: NTN , variazioni % e IMI - consuntivo annuo

Province

Intera Provincia Capoluoghi Non Capoluoghi

NTN 2012

Var % NTN 2012 / 2011

IMI 2012

NTN 2012

Var % NTN 2012 / 2011

IMI 2012

NTN 2012

Var % NTN 2012 / 2011

IMI 2012

Firenze (FI) 7.635 -24,7% 1,51% 3.422 -25,8% 1,71% 4.212 -23,7% 1,37%

Arezzo (AR) 2.226 -25,3% 1,19% 622 -30,1% 1,27% 1.604 -23,3% 1,16%

Grosseto (GR) 2.209 -27,9% 1,30% 785 -27,3% 1,73% 1.424 -28,3% 1,14%

Livorno (LI) 3.120 -27,8% 1,46% 1.331 -26,6% 1,73% 1.789 -28,6% 1,31%

Lucca (LU) 2.812 -25,1% 1,20% 688 -29,6% 1,47% 2.124 -23,5% 1,13%

Massa (MS) 1.432 -41,9% 1,09% 429 -28,4% 1,06% 1.003 -46,3% 1,10%

Pisa (PI) 3.570 -27,7% 1,64% 934 -31,3% 1,71% 2.636 -26,3% 1,61%

Prato (PO) 1.423 -28,4% 1,30% 1.017 -30,2% 1,26% 406 -23,3% 1,41%

Pistoia (PT) 1.902 -21,0% 1,22% 560 -14,5% 1,20% 1.342 -23,4% 1,22%

Siena (SI) 1.924 -23,2% 1,22% 343 -36,5% 1,09% 1.582 -19,6% 1,25%

Totale Toscana 28.252 -26,7% 1,36% 10.131 -27,6% 1,51% 18.121 -26,2% 1,28%

Totale Italia 444.018 -25,8% 1,32% 141.385 -25,1% 1,56% 302.633 -26,1% 1,23%

Figura 1: Distribuzione NTN II semestre 2012 per provincia

26,8%

7,8%

7,6%

10,9%

10,2%

5,3%

12,7%

5,2%

6,6%

6,8%

Firenze (FI) Arezzo (AR) Grosseto (GR) Livorno (LI) Lucca (LU)

Massa (MS) Pisa (PI) Prato (PO) Pistoia (PT) Siena (SI)

NOTA TERRITORIALE

FIRENZE

5

I grafici polari nelle figure che seguono consentono, leggendo i valori su ogni raggio, il confronto tra l’IMI nazionale e regionale e l’IMI delle singole provincie della Toscana per i soli capoluoghi (Figura 2) e per i comuni non capoluogo (Figura 3).

Figura 2: IMI 2012 - capoluoghi

1,27%

1,71%

1,73%

1,73%

1,47%

1,06%

1,71%

1,26%

1,20%

1,09%

0,00%

1,00%

2,00%

FI

AR

GR

LI

LU

MS

PI

PO

PT

SI

Italia

Toscana

Capoluoghi

Figura 3: IMI 2012 - non capoluoghi

1,16%

1,37%

1,14%

1,31%

1,13%

1,10%1,61%

1,41%

1,22%

1,25%

0,00%

1,00%

2,00%

FI

AR

GR

LI

LU

MS

PI

PO

PT

SI

Italia

Toscana

Non capoluoghi

NOTA TERRITORIALE

FIRENZE

6

Figura 4: Numero indice NTN dal I semestre 2004 - capoluoghi e non capoluoghi

47,9

52,6

68,9

68,369,3

75,472,669,0

77,783,0

100 101,6 98,3

101,5

104,3

101,0 100,2

96,2

51,156,7

74,674,374,5

98,598,7 98,0

105,5

100,698,7

92,0

81,8

80,8

72,474,1

80,8

46,3

50,6

66,1

65,366,6

103,1

98,1

103,3

103,7

101,2101,0

98,3

83,6

76,2

67,371,8

72,6

40

50

60

70

80

90

100

110

120

I_04 II_04 I_05 II_05 I_06 II_06 I_07 II_07 I_08 II_08 I_09 II_09 I_10 II_10 I_11 II_11 I_12 II_12

Italia

Toscana

Capoluoghi

Non capoluoghi

Figura 5: IMI 2004-2012 - capoluoghi e non capoluoghi

3,07%3,00%

3,06%

2,79%

2,35%

2,09%

2,20%

2,09%

1,51%

3,14%3,05%

3,00%2,85%

2,24%

1,91%1,89%

1,76%

1,28%

3,12%

3,03%

3,02%

2,83%

2,28%

1,97% 1,99%1,87%

1,36%

1,20%

1,70%

2,20%

2,70%

3,20%

2004 2005 2006 2007 2008 2009 2010 2011 2012

Capoluoghi

Non Capoluoghi

Toscana

Italia

NOTA TERRITORIALE

FIRENZE

7

3 Mercato provinciale La provincia di Firenze, costituita da 44 comuni, è stata ripartita in 7 macroaree più il capoluogo. In alcuni casi tale perimetrazione rispecchia ambiti già istituzionalizzati sotto forma di consorzio di comuni omogenei (Consorzio Empolese Val D’Elsa), in altri riprende una storica identità geografica (Mugello, Chianti e Valdarno), in altri ancora raccoglie comuni fra loro apparentemente disomogenei (Cintura Fiorentina) eppure caratterizzati dalla comune influenza subita dalla città di Firenze.

Figura 6: Macroaree provinciali Firenze

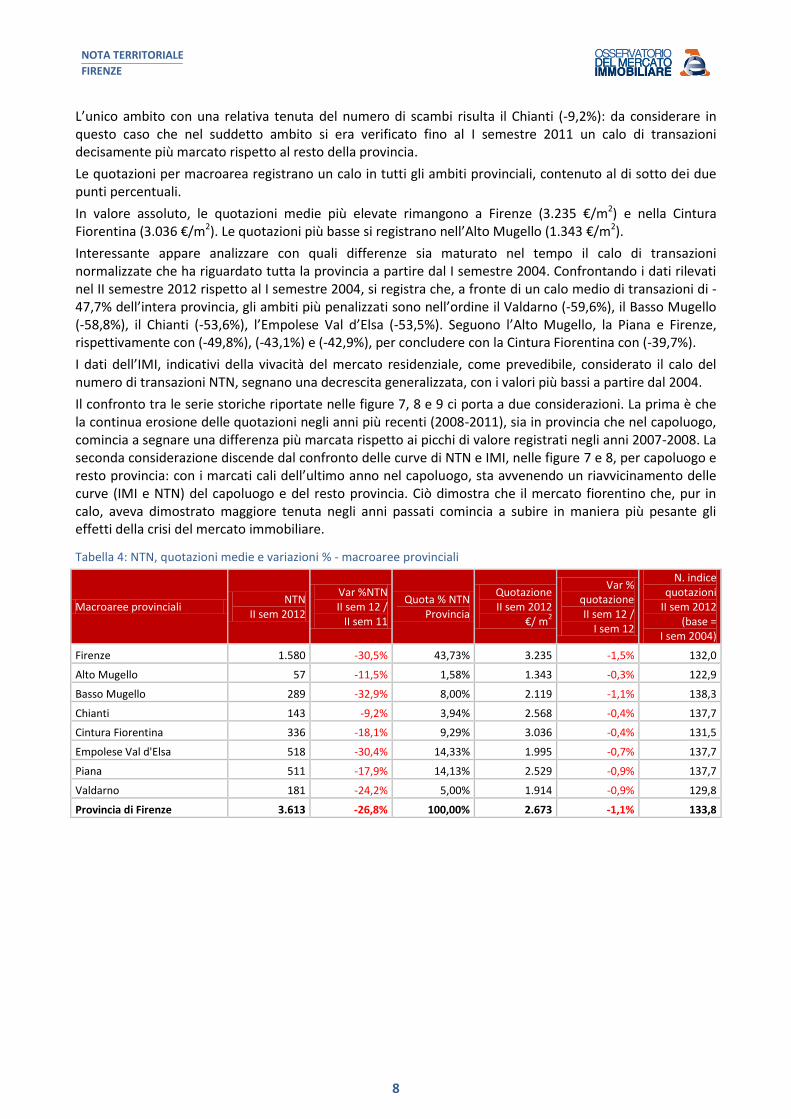

Il numero di transazioni normalizzate (NTN) della provincia pari a 3.613 ha fatto registrare una variazione tendenziale semestrale di -30,5% e peggiora il già pessimo risultato del I semestre 2012 (4.022), dato più basso a partire dal I semestre 2004.

A livello di macroarea, spiccano in negativo i dati del Basso Mugello (-32,9%), dell’Empolese Val d'Elsa (-30,4%), e di Firenze (-30,5%): tutti gli ambiti citati avevano già fatto registrare nel I semestre 2012 marcati tassi di decrescita delle transazioni.

NOTA TERRITORIALE

FIRENZE

8

L’unico ambito con una relativa tenuta del numero di scambi risulta il Chianti (-9,2%): da considerare in questo caso che nel suddetto ambito si era verificato fino al I semestre 2011 un calo di transazioni decisamente più marcato rispetto al resto della provincia.

Le quotazioni per macroarea registrano un calo in tutti gli ambiti provinciali, contenuto al di sotto dei due punti percentuali.

In valore assoluto, le quotazioni medie più elevate rimangono a Firenze (3.235 €/m2) e nella Cintura Fiorentina (3.036 €/m2). Le quotazioni più basse si registrano nell’Alto Mugello (1.343 €/m2).

Interessante appare analizzare con quali differenze sia maturato nel tempo il calo di transazioni normalizzate che ha riguardato tutta la provincia a partire dal I semestre 2004. Confrontando i dati rilevati nel II semestre 2012 rispetto al I semestre 2004, si registra che, a fronte di un calo medio di transazioni di -47,7% dell’intera provincia, gli ambiti più penalizzati sono nell’ordine il Valdarno (-59,6%), il Basso Mugello (-58,8%), il Chianti (-53,6%), l’Empolese Val d’Elsa (-53,5%). Seguono l’Alto Mugello, la Piana e Firenze, rispettivamente con (-49,8%), (-43,1%) e (-42,9%), per concludere con la Cintura Fiorentina con (-39,7%).

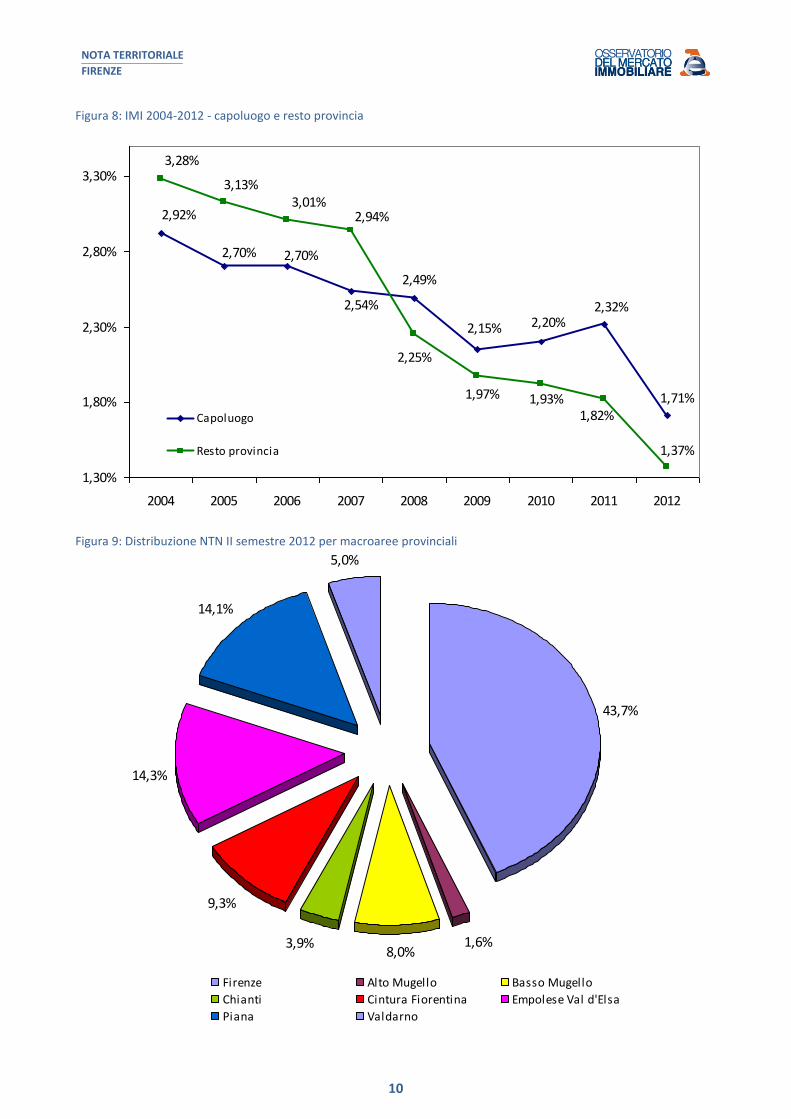

I dati dell’IMI, indicativi della vivacità del mercato residenziale, come prevedibile, considerato il calo del numero di transazioni NTN, segnano una decrescita generalizzata, con i valori più bassi a partire dal 2004.

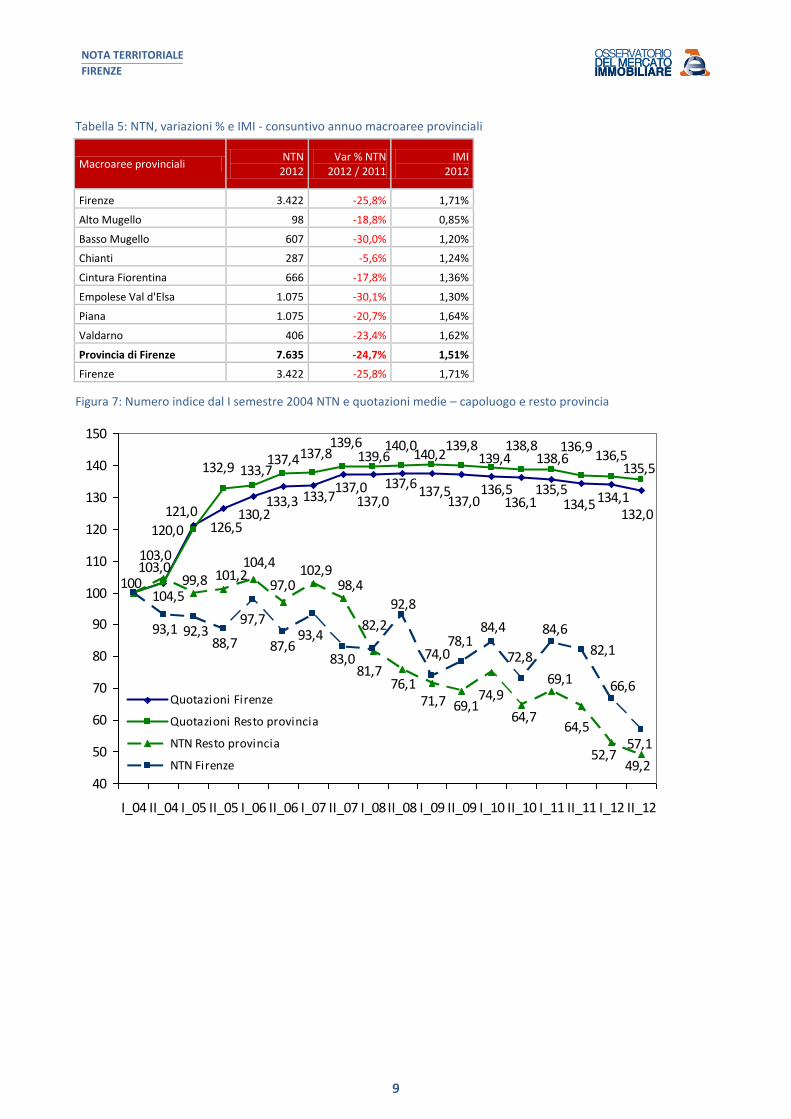

Il confronto tra le serie storiche riportate nelle figure 7, 8 e 9 ci porta a due considerazioni. La prima è che la continua erosione delle quotazioni negli anni più recenti (2008-2011), sia in provincia che nel capoluogo, comincia a segnare una differenza più marcata rispetto ai picchi di valore registrati negli anni 2007-2008. La seconda considerazione discende dal confronto delle curve di NTN e IMI, nelle figure 7 e 8, per capoluogo e resto provincia: con i marcati cali dell’ultimo anno nel capoluogo, sta avvenendo un riavvicinamento delle curve (IMI e NTN) del capoluogo e del resto provincia. Ciò dimostra che il mercato fiorentino che, pur in calo, aveva dimostrato maggiore tenuta negli anni passati comincia a subire in maniera più pesante gli effetti della crisi del mercato immobiliare.

Tabella 4: NTN, quotazioni medie e variazioni % - macroaree provinciali

Macroaree provinciali NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN Provincia

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

N. indice quotazioni

II sem 2012 (base =

I sem 2004)

Firenze 1.580 -30,5% 43,73% 3.235 -1,5% 132,0

Alto Mugello 57 -11,5% 1,58% 1.343 -0,3% 122,9

Basso Mugello 289 -32,9% 8,00% 2.119 -1,1% 138,3

Chianti 143 -9,2% 3,94% 2.568 -0,4% 137,7

Cintura Fiorentina 336 -18,1% 9,29% 3.036 -0,4% 131,5

Empolese Val d'Elsa 518 -30,4% 14,33% 1.995 -0,7% 137,7

Piana 511 -17,9% 14,13% 2.529 -0,9% 137,7

Valdarno 181 -24,2% 5,00% 1.914 -0,9% 129,8

Provincia di Firenze 3.613 -26,8% 100,00% 2.673 -1,1% 133,8

NOTA TERRITORIALE

FIRENZE

9

Tabella 5: NTN, variazioni % e IMI - consuntivo annuo macroaree provinciali

Macroaree provinciali NTN

2012 Var % NTN

2012 / 2011 IMI

2012

Firenze 3.422 -25,8% 1,71%

Alto Mugello 98 -18,8% 0,85%

Basso Mugello 607 -30,0% 1,20%

Chianti 287 -5,6% 1,24%

Cintura Fiorentina 666 -17,8% 1,36%

Empolese Val d'Elsa 1.075 -30,1% 1,30%

Piana 1.075 -20,7% 1,64%

Valdarno 406 -23,4% 1,62%

Provincia di Firenze 7.635 -24,7% 1,51%

Firenze 3.422 -25,8% 1,71%

Figura 7: Numero indice dal I semestre 2004 NTN e quotazioni medie – capoluogo e resto provincia

82,1

132,0134,1134,5

135,5136,1

103,0

121,0126,5

130,2133,3 133,7

137,0137,0

137,6137,5

137,0136,5

136,5135,5

136,9138,6

138,8

100103,0

120,0

132,9 133,7137,4137,8

139,6139,6

140,0140,2

139,8139,4

49,252,7

64,5

69,1

64,7

76,181,7

104,4

104,599,8 101,2

97,0102,9

98,4

71,7 69,174,9

66,6

57,1

84,6

72,8

84,493,1 92,388,7

97,7

87,693,4

83,0

82,2

92,8

74,078,1

40

50

60

70

80

90

100

110

120

130

140

150

I_04 II_04 I_05 II_05 I_06 II_06 I_07 II_07 I_08II_08 I_09 II_09 I_10 II_10 I_11 II_11 I_12 II_12

Quotazioni Firenze

Quotazioni Resto provincia

NTN Resto provincia

NTN Firenze

NOTA TERRITORIALE

FIRENZE

10

Figura 8: IMI 2004-2012 - capoluogo e resto provincia

1,71%

2,32%2,20%

2,92%

2,70% 2,70%

2,54%

2,49%

2,15%

1,37%

1,82%1,93%

3,28%

3,13%3,01%

2,94%

2,25%

1,97%

1,30%

1,80%

2,30%

2,80%

3,30%

2004 2005 2006 2007 2008 2009 2010 2011 2012

Capoluogo

Resto provincia

Figura 9: Distribuzione NTN II semestre 2012 per macroaree provinciali

43,7%

1,6%8,0%

3,9%

9,3%

14,3%

14,1%

5,0%

Firenze Alto Mugello Basso Mugello

Chianti Cintura Fiorentina Empolese Val d'Elsa

Piana Valdarno

NOTA TERRITORIALE

FIRENZE

11

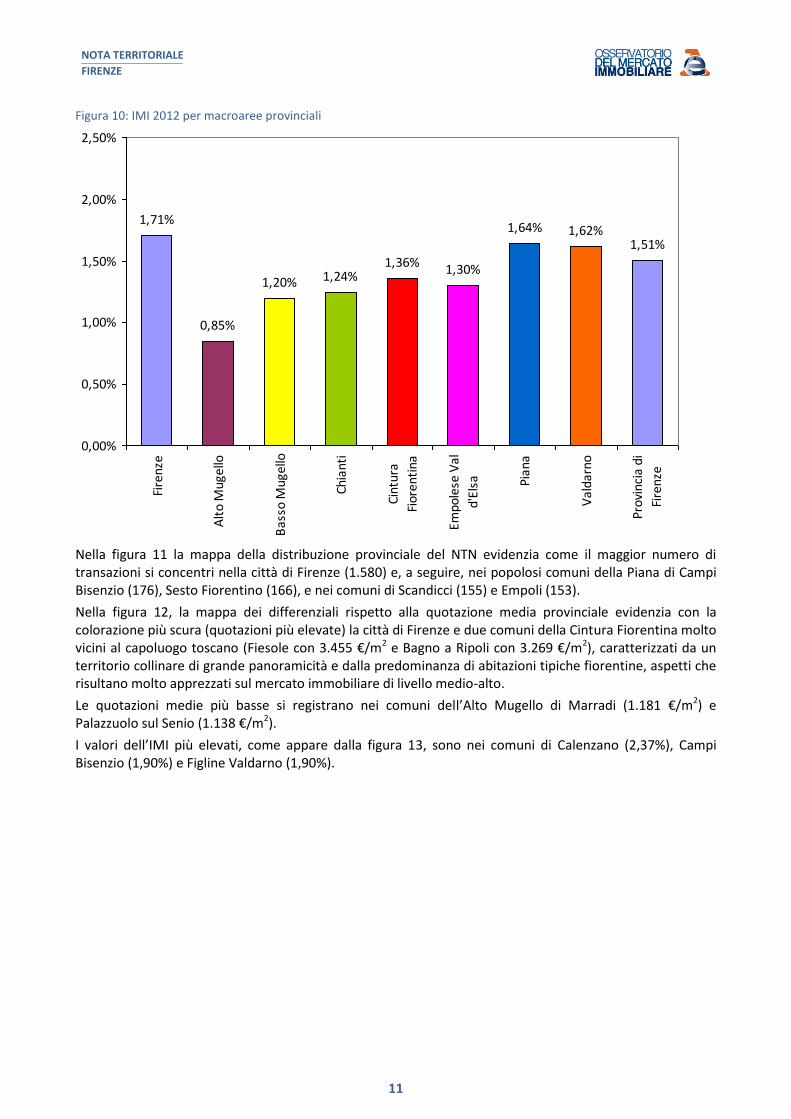

Figura 10: IMI 2012 per macroaree provinciali

1,71%

0,85%

1,20% 1,24%1,36%

1,30%

1,64% 1,62%1,51%

0,00%

0,50%

1,00%

1,50%

2,00%

2,50%

Fire

nze

Alt

o M

uge

llo

Bas

so M

uge

llo

Chia

nti

Cint

ura

Fior

enti

na

Empo

lese

Val

d'El

sa Pian

a

Val

darn

o

Prov

inci

a di

Fire

nze

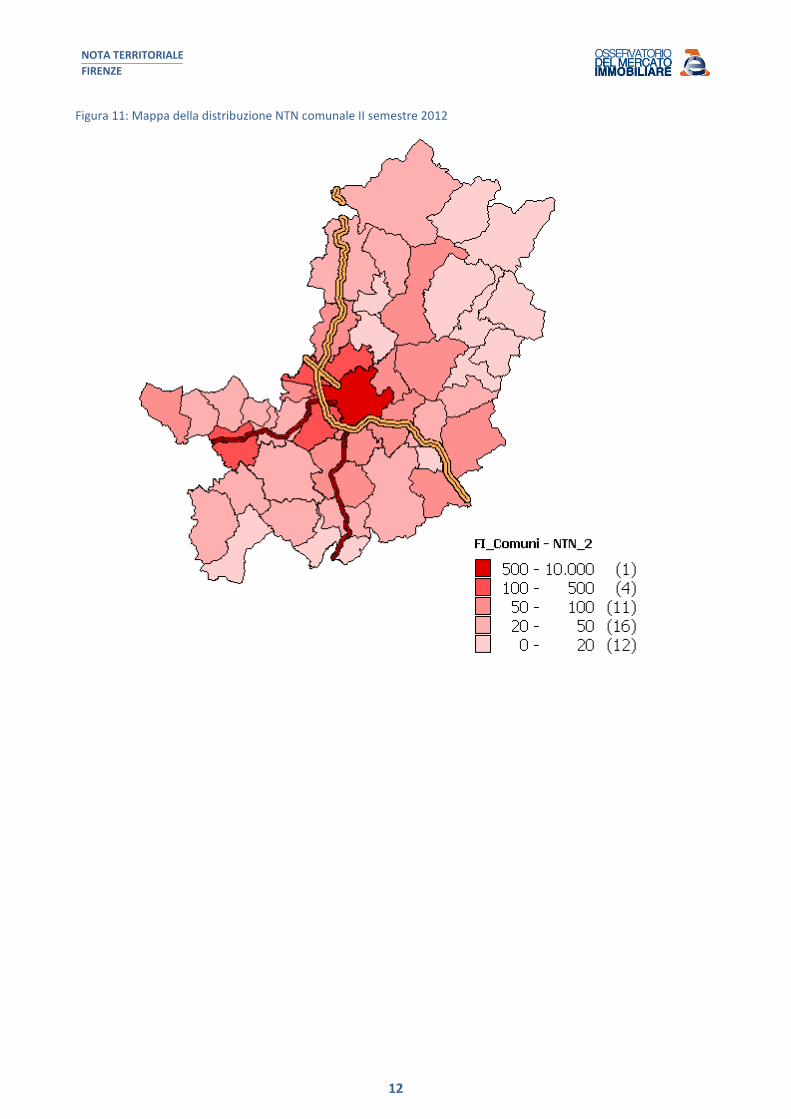

Nella figura 11 la mappa della distribuzione provinciale del NTN evidenzia come il maggior numero di transazioni si concentri nella città di Firenze (1.580) e, a seguire, nei popolosi comuni della Piana di Campi Bisenzio (176), Sesto Fiorentino (166), e nei comuni di Scandicci (155) e Empoli (153).

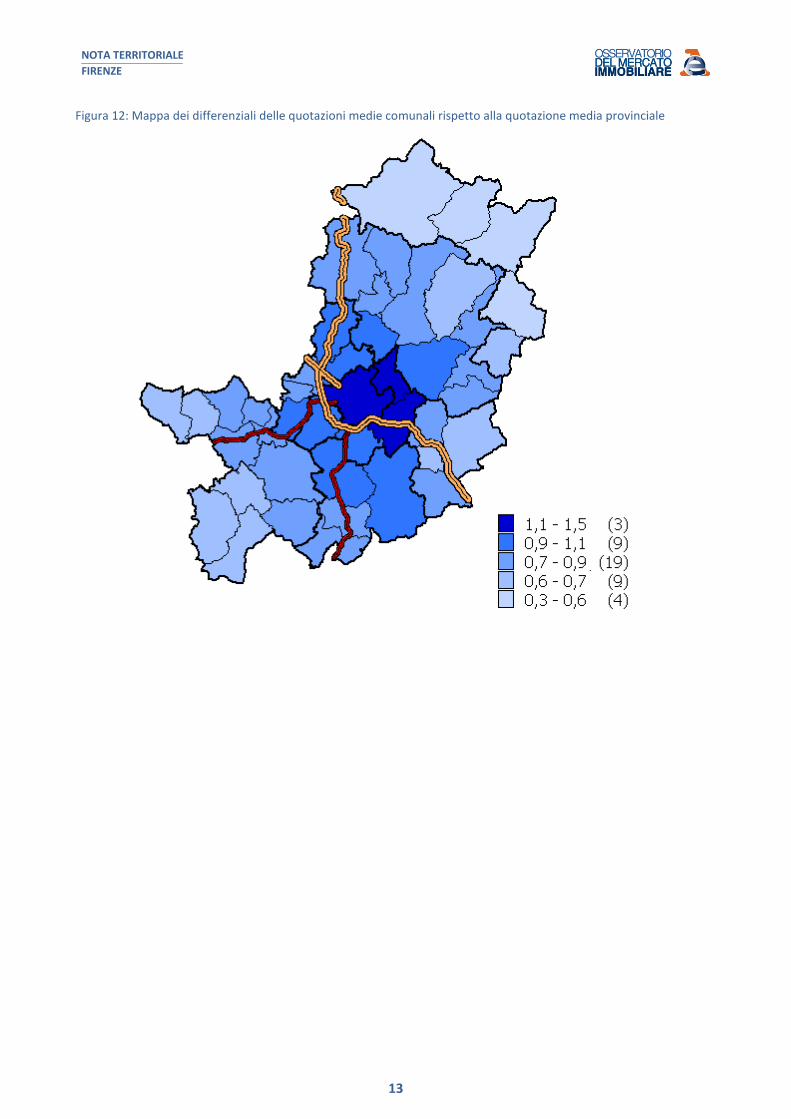

Nella figura 12, la mappa dei differenziali rispetto alla quotazione media provinciale evidenzia con la colorazione più scura (quotazioni più elevate) la città di Firenze e due comuni della Cintura Fiorentina molto vicini al capoluogo toscano (Fiesole con 3.455 €/m2 e Bagno a Ripoli con 3.269 €/m2), caratterizzati da un territorio collinare di grande panoramicità e dalla predominanza di abitazioni tipiche fiorentine, aspetti che risultano molto apprezzati sul mercato immobiliare di livello medio-alto.

Le quotazioni medie più basse si registrano nei comuni dell’Alto Mugello di Marradi (1.181 €/m2) e Palazzuolo sul Senio (1.138 €/m2).

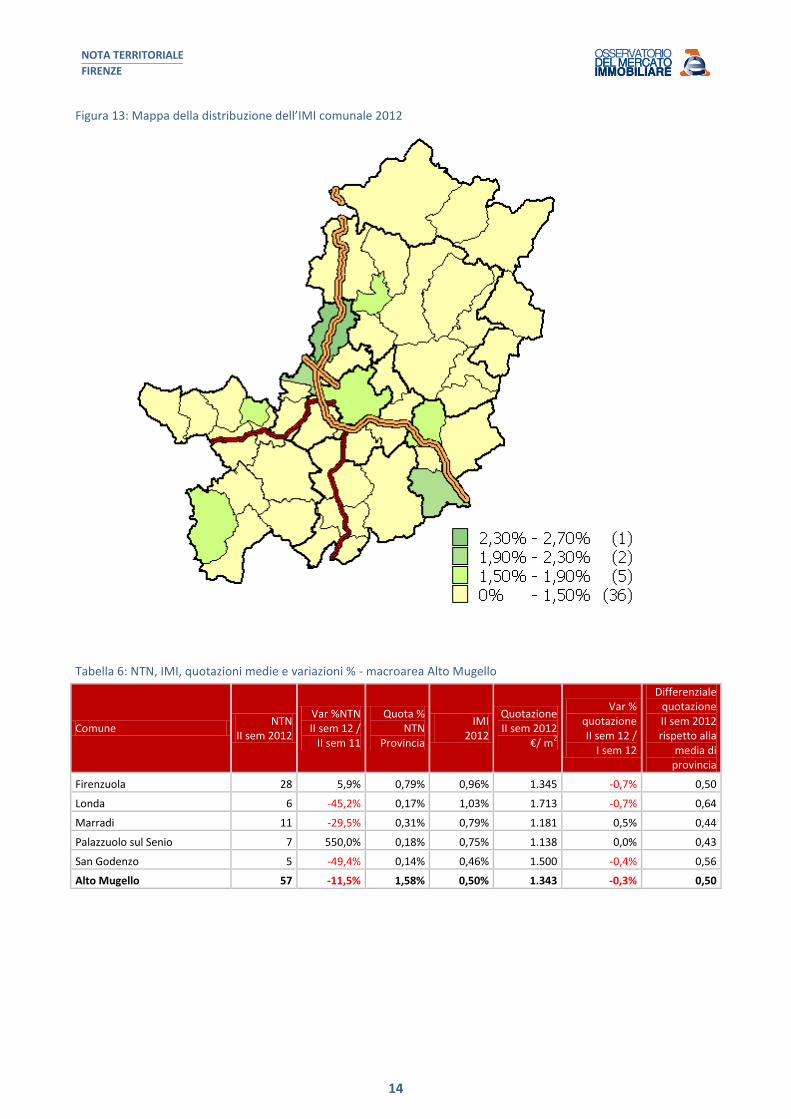

I valori dell’IMI più elevati, come appare dalla figura 13, sono nei comuni di Calenzano (2,37%), Campi Bisenzio (1,90%) e Figline Valdarno (1,90%).

NOTA TERRITORIALE

FIRENZE

12

Figura 11: Mappa della distribuzione NTN comunale II semestre 2012

NOTA TERRITORIALE

FIRENZE

13

Figura 12: Mappa dei differenziali delle quotazioni medie comunali rispetto alla quotazione media provinciale

NOTA TERRITORIALE

FIRENZE

14

Figura 13: Mappa della distribuzione dell’IMI comunale 2012

Tabella 6: NTN, IMI, quotazioni medie e variazioni % - macroarea Alto Mugello

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Firenzuola 28 5,9% 0,79% 0,96% 1.345 -0,7% 0,50

Londa 6 -45,2% 0,17% 1,03% 1.713 -0,7% 0,64

Marradi 11 -29,5% 0,31% 0,79% 1.181 0,5% 0,44

Palazzuolo sul Senio 7 550,0% 0,18% 0,75% 1.138 0,0% 0,43

San Godenzo 5 -49,4% 0,14% 0,46% 1.500 -0,4% 0,56

Alto Mugello 57 -11,5% 1,58% 0,50% 1.343 -0,3% 0,50

NOTA TERRITORIALE

FIRENZE

15

Tabella 7: NTN, IMI, quotazioni medie e variazioni % - macroarea Basso Mugello

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Barberino di Mugello 41 -23,7% 1,14% 1,30% 2.193 0,0% 0,82

Borgo San Lorenzo 58 -42,1% 1,61% 1,35% 1.933 -1,7% 0,72

Dicomano 16 -20,7% 0,44% 1,11% 1.860 0,0% 0,70

Pelago 28 -32,9% 0,78% 1,19% 2.068 -0,3% 0,77

Pontassieve 60 -12,7% 1,67% 1,24% 2.460 -0,3% 0,92

Rufina 18 -37,7% 0,49% 1,04% 2.030 -1,0% 0,76

San Piero a Sieve 18 -35,6% 0,48% 1,82% 1.950 0,0% 0,73

Scarperia 22 -39,3% 0,60% 1,05% 1.973 -2,6% 0,74

Vaglia 13 -36,9% 0,37% 1,17% 2.789 -2,0% 1,04

Vicchio 15 -54,2% 0,41% 0,73% 1.725 -3,2% 0,65

Basso Mugello 289 -32,9% 8,00% 0,57% 2.119 -1,1% 0,79

Tabella 8: NTN, IMI, quotazioni medie e variazioni % - macroarea Chianti

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Barberino Val D Elsa 17 -43,3% 0,47% 1,33% 1.994 -0,4% 0,75

Greve in Chianti 45 -12,8% 1,25% 1,19% 2.864 0,0% 1,07

San Casciano Val di Pesa 51 -4,2% 1,42% 1,20% 2.592 -0,8% 0,97

Tavarnelle Val di Pesa 29 34,4% 0,81% 1,39% 2.319 -0,5% 0,87

Chianti 143 -9,2% 3,94% 0,62% 2.568 -0,4% 0,96

Tabella 9: NTN, IMI, quotazioni medie e variazioni % - macroarea Cintura Fiorentina

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Bagno a Ripoli 80 -9,4% 2,21% 1,30% 3.269 -1,0% 1,22

Scandicci 155 -25,2% 4,28% 1,46% 2.818 -0,2% 1,05

Fiesole 51 -0,8% 1,40% 1,20% 3.455 -0,6% 1,29

Impruneta 50 -21,1% 1,39% 1,31% 2.922 0,0% 1,09

Cintura Fiorentina 336 -18,1% 9,29% 0,69% 3.036 -0,4% 1,14

NOTA TERRITORIALE

FIRENZE

16

Tabella 10: NTN, IMI, quotazioni medie e variazioni % - macroarea Empolese Valdelsa

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Capraia e Limite 33 -41,5% 0,92% 1,87% 2.207 0,0% 0,83

Castelfiorentino 46 -17,7% 1,27% 1,06% 1.753 0,0% 0,66

Cerreto Guidi 27 -39,2% 0,74% 1,34% 1.828 0,0% 0,68

Certaldo 37 -41,6% 1,03% 0,96% 2.033 -0,8% 0,76

Empoli 153 -27,9% 4,23% 1,44% 2.077 -1,3% 0,78

Fucecchio 53 -37,3% 1,48% 1,14% 1.756 -0,4% 0,66

Gambassi Terme 18 -32,2% 0,48% 1,47% 1.850 0,0% 0,69

Montaione 25 56,6% 0,68% 1,50% 1.725 0,0% 0,65

Montelupo Fiorentino 45 -31,2% 1,25% 1,41% 2.313 0,0% 0,87

Montespertoli 42 -36,3% 1,16% 1,20% 2.279 -1,8% 0,85

Vinci 39 -26,6% 1,08% 1,33% 1.944 0,0% 0,73

Empolese Valdelsa 518 -30,4% 14,33% 0,63% 1.995 -0,7% 0,75

Tabella 11: NTN, IMI, quotazioni medie e variazioni % - macroarea Piana

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Calenzano 67 -34,0% 1,86% 2,37% 2.600 -0,6% 0,97

Campi Bisenzio 176 -1,5% 4,86% 1,90% 2.277 0,0% 0,85

Lastra a Signa 45 -38,1% 1,24% 1,18% 2.367 -1,9% 0,89

Sesto Fiorentino 166 -20,6% 4,60% 1,47% 2.870 -1,4% 1,07

Signa 57 -6,0% 1,57% 1,32% 2.278 0,0% 0,85

Piana 511 -17,9% 14,13% 0,78% 2.529 -0,9% 0,95

Tabella 12: NTN, IMI, quotazioni medie e variazioni % - macroarea Valdarno

Comune NTN

II sem 2012

Var %NTN II sem 12 /

II sem 11

Quota % NTN

Provincia

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media di provincia

Figline Valdarno 79 -6,8% 2,18% 1,90% 1.843 -1,5% 0,69

Incisa in Val d'Arno 11 -74,8% 0,29% 1,46% 1.806 0,0% 0,68

Reggello 62 -10,1% 1,71% 1,34% 1.868 -1,1% 0,70

Rignano sull'Arno 30 -31,9% 0,82% 1,78% 2.230 0,0% 0,83

Valdarno 181 -24,2% 5,00% 0,72% 1.914 -0,9% 0,72

NOTA TERRITORIALE

FIRENZE

17

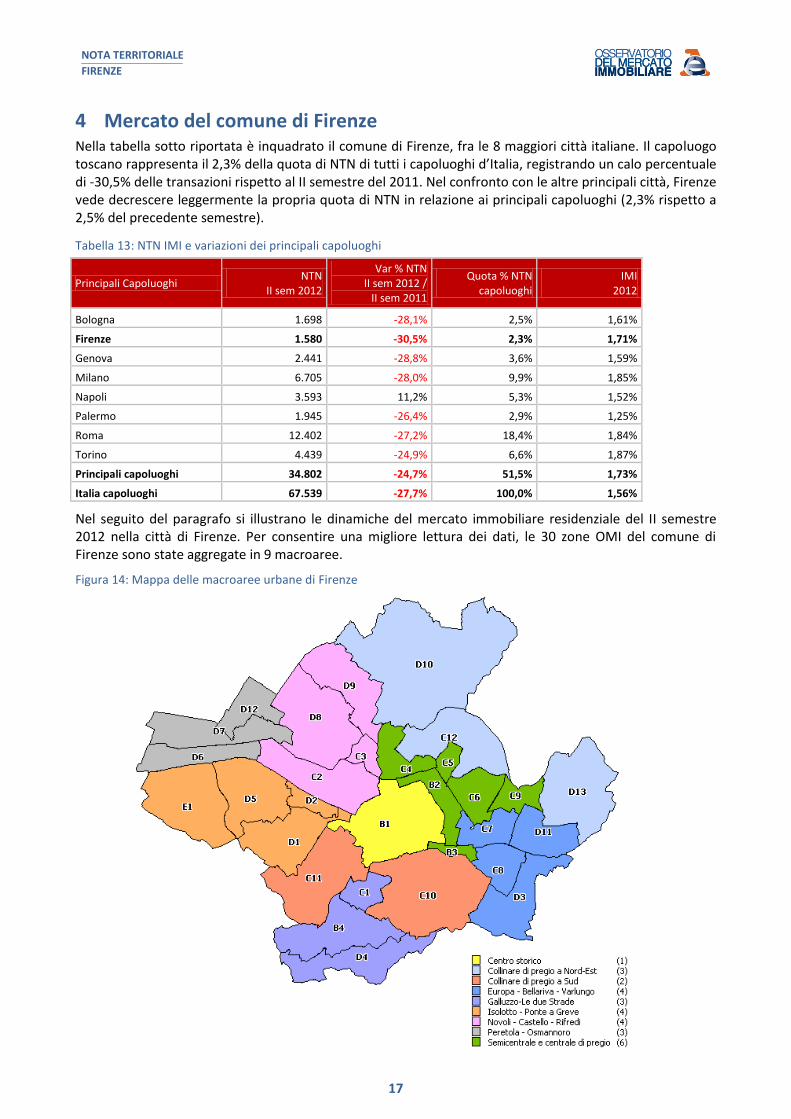

4 Mercato del comune di Firenze Nella tabella sotto riportata è inquadrato il comune di Firenze, fra le 8 maggiori città italiane. Il capoluogo toscano rappresenta il 2,3% della quota di NTN di tutti i capoluoghi d’Italia, registrando un calo percentuale di -30,5% delle transazioni rispetto al II semestre del 2011. Nel confronto con le altre principali città, Firenze vede decrescere leggermente la propria quota di NTN in relazione ai principali capoluoghi (2,3% rispetto a 2,5% del precedente semestre).

Tabella 13: NTN IMI e variazioni dei principali capoluoghi

Principali Capoluoghi NTN

II sem 2012

Var % NTN II sem 2012 / II sem 2011

Quota % NTN capoluoghi

IMI 2012

Bologna 1.698 -28,1% 2,5% 1,61%

Firenze 1.580 -30,5% 2,3% 1,71%

Genova 2.441 -28,8% 3,6% 1,59%

Milano 6.705 -28,0% 9,9% 1,85%

Napoli 3.593 11,2% 5,3% 1,52%

Palermo 1.945 -26,4% 2,9% 1,25%

Roma 12.402 -27,2% 18,4% 1,84%

Torino 4.439 -24,9% 6,6% 1,87%

Principali capoluoghi 34.802 -24,7% 51,5% 1,73%

Italia capoluoghi 67.539 -27,7% 100,0% 1,56%

Nel seguito del paragrafo si illustrano le dinamiche del mercato immobiliare residenziale del II semestre 2012 nella città di Firenze. Per consentire una migliore lettura dei dati, le 30 zone OMI del comune di Firenze sono state aggregate in 9 macroaree.

Figura 14: Mappa delle macroaree urbane di Firenze

NOTA TERRITORIALE

FIRENZE

18

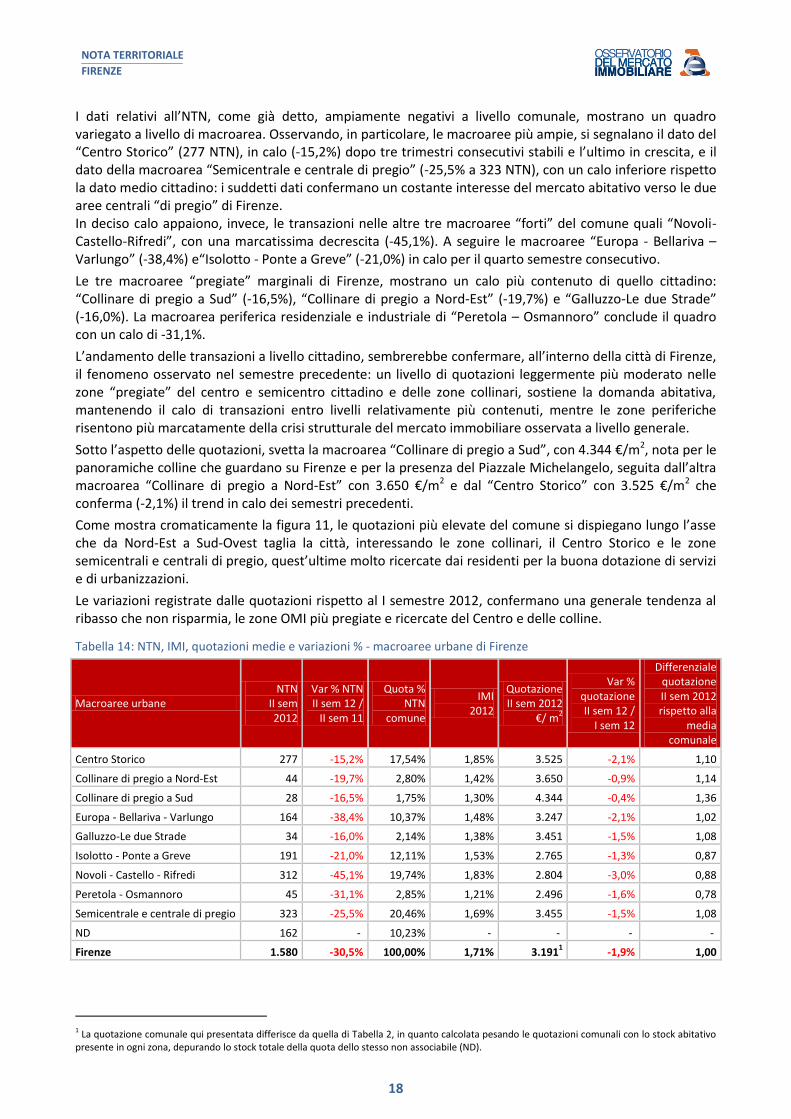

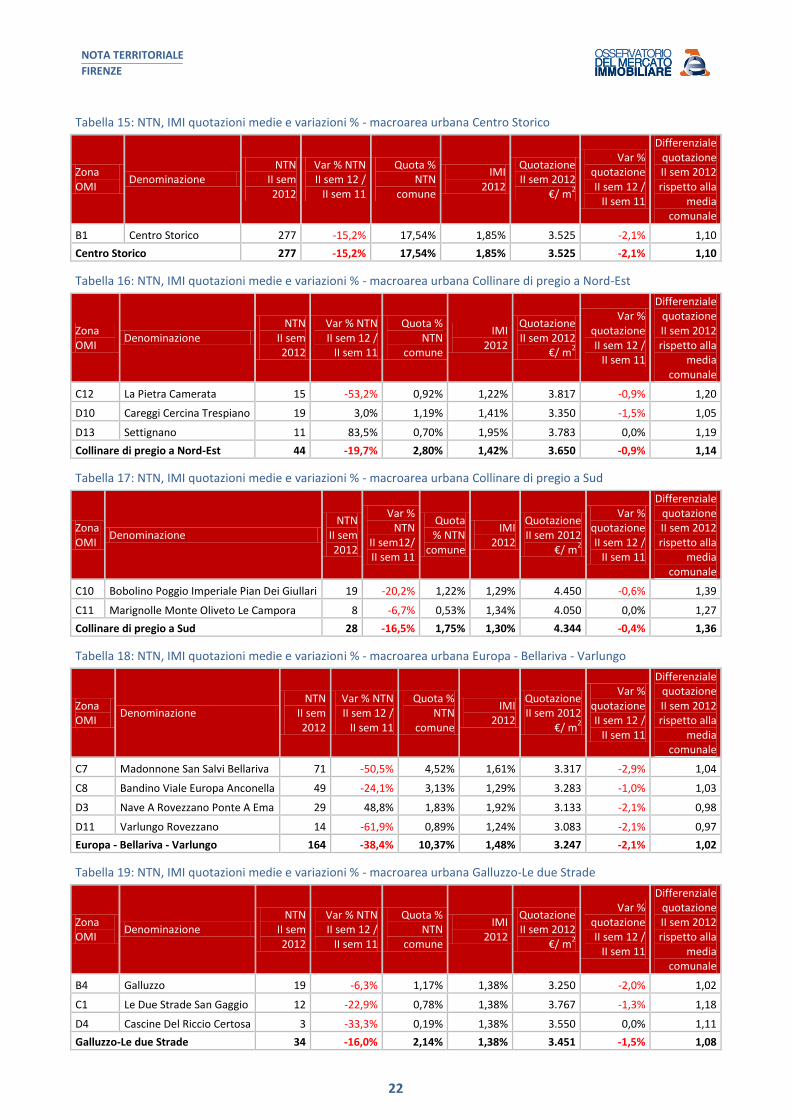

I dati relativi all’NTN, come già detto, ampiamente negativi a livello comunale, mostrano un quadro variegato a livello di macroarea. Osservando, in particolare, le macroaree più ampie, si segnalano il dato del “Centro Storico” (277 NTN), in calo (-15,2%) dopo tre trimestri consecutivi stabili e l’ultimo in crescita, e il dato della macroarea “Semicentrale e centrale di pregio” (-25,5% a 323 NTN), con un calo inferiore rispetto la dato medio cittadino: i suddetti dati confermano un costante interesse del mercato abitativo verso le due aree centrali “di pregio” di Firenze. In deciso calo appaiono, invece, le transazioni nelle altre tre macroaree “forti” del comune quali “Novoli-Castello-Rifredi”, con una marcatissima decrescita (-45,1%). A seguire le macroaree “Europa - Bellariva – Varlungo” (-38,4%) e“Isolotto - Ponte a Greve” (-21,0%) in calo per il quarto semestre consecutivo.

Le tre macroaree “pregiate” marginali di Firenze, mostrano un calo più contenuto di quello cittadino: “Collinare di pregio a Sud” (-16,5%), “Collinare di pregio a Nord-Est” (-19,7%) e “Galluzzo-Le due Strade” (-16,0%). La macroarea periferica residenziale e industriale di “Peretola – Osmannoro” conclude il quadro con un calo di -31,1%.

L’andamento delle transazioni a livello cittadino, sembrerebbe confermare, all’interno della città di Firenze, il fenomeno osservato nel semestre precedente: un livello di quotazioni leggermente più moderato nelle zone “pregiate” del centro e semicentro cittadino e delle zone collinari, sostiene la domanda abitativa, mantenendo il calo di transazioni entro livelli relativamente più contenuti, mentre le zone periferiche risentono più marcatamente della crisi strutturale del mercato immobiliare osservata a livello generale.

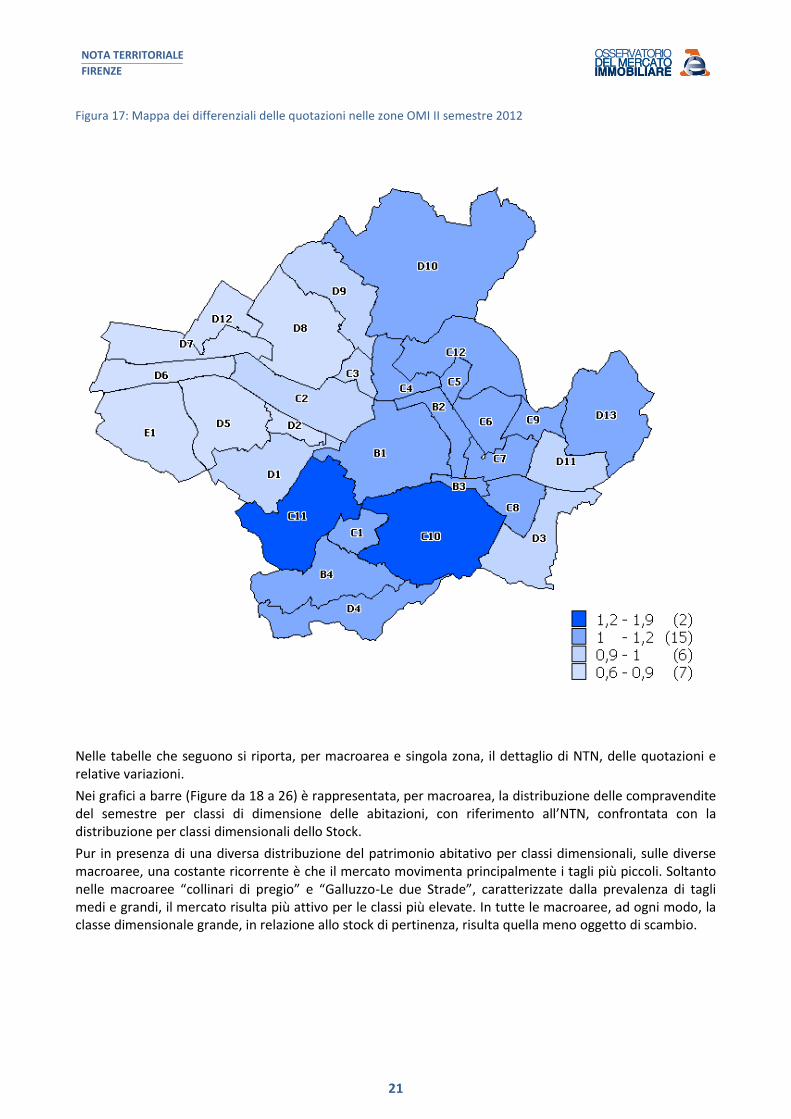

Sotto l’aspetto delle quotazioni, svetta la macroarea “Collinare di pregio a Sud”, con 4.344 €/m2, nota per le panoramiche colline che guardano su Firenze e per la presenza del Piazzale Michelangelo, seguita dall’altra macroarea “Collinare di pregio a Nord-Est” con 3.650 €/m2 e dal “Centro Storico” con 3.525 €/m2 che conferma (-2,1%) il trend in calo dei semestri precedenti.

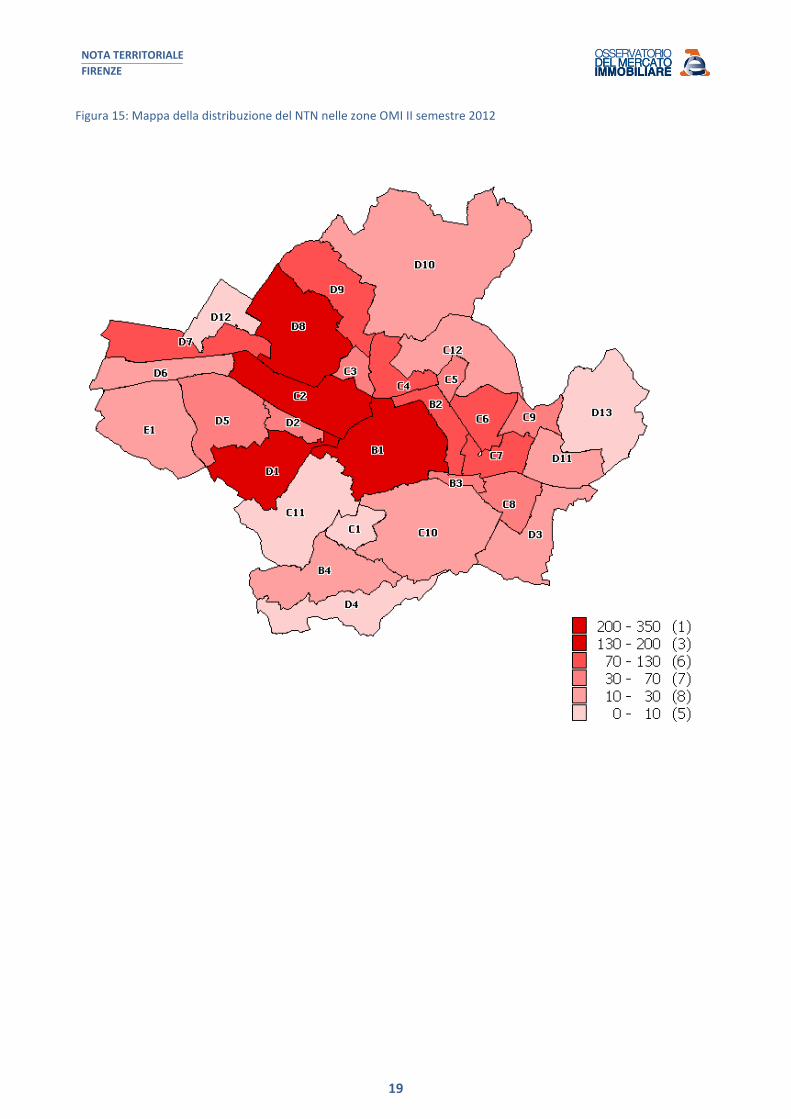

Come mostra cromaticamente la figura 11, le quotazioni più elevate del comune si dispiegano lungo l’asse che da Nord-Est a Sud-Ovest taglia la città, interessando le zone collinari, il Centro Storico e le zone semicentrali e centrali di pregio, quest’ultime molto ricercate dai residenti per la buona dotazione di servizi e di urbanizzazioni.

Le variazioni registrate dalle quotazioni rispetto al I semestre 2012, confermano una generale tendenza al ribasso che non risparmia, le zone OMI più pregiate e ricercate del Centro e delle colline.

Tabella 14: NTN, IMI, quotazioni medie e variazioni % - macroaree urbane di Firenze

Macroaree urbane NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

I sem 12

Differenziale quotazione II sem 2012 rispetto alla

media comunale

Centro Storico 277 -15,2% 17,54% 1,85% 3.525 -2,1% 1,10

Collinare di pregio a Nord-Est 44 -19,7% 2,80% 1,42% 3.650 -0,9% 1,14

Collinare di pregio a Sud 28 -16,5% 1,75% 1,30% 4.344 -0,4% 1,36

Europa - Bellariva - Varlungo 164 -38,4% 10,37% 1,48% 3.247 -2,1% 1,02

Galluzzo-Le due Strade 34 -16,0% 2,14% 1,38% 3.451 -1,5% 1,08

Isolotto - Ponte a Greve 191 -21,0% 12,11% 1,53% 2.765 -1,3% 0,87

Novoli - Castello - Rifredi 312 -45,1% 19,74% 1,83% 2.804 -3,0% 0,88

Peretola - Osmannoro 45 -31,1% 2,85% 1,21% 2.496 -1,6% 0,78

Semicentrale e centrale di pregio 323 -25,5% 20,46% 1,69% 3.455 -1,5% 1,08

ND 162 - 10,23% - - - -

Firenze 1.580 -30,5% 100,00% 1,71% 3.1911 -1,9% 1,00

1 La quotazione comunale qui presentata differisce da quella di Tabella 2, in quanto calcolata pesando le quotazioni comunali con lo stock abitativo presente in ogni zona, depurando lo stock totale della quota dello stesso non associabile (ND).

NOTA TERRITORIALE

FIRENZE

19

Figura 15: Mappa della distribuzione del NTN nelle zone OMI II semestre 2012

NOTA TERRITORIALE

FIRENZE

20

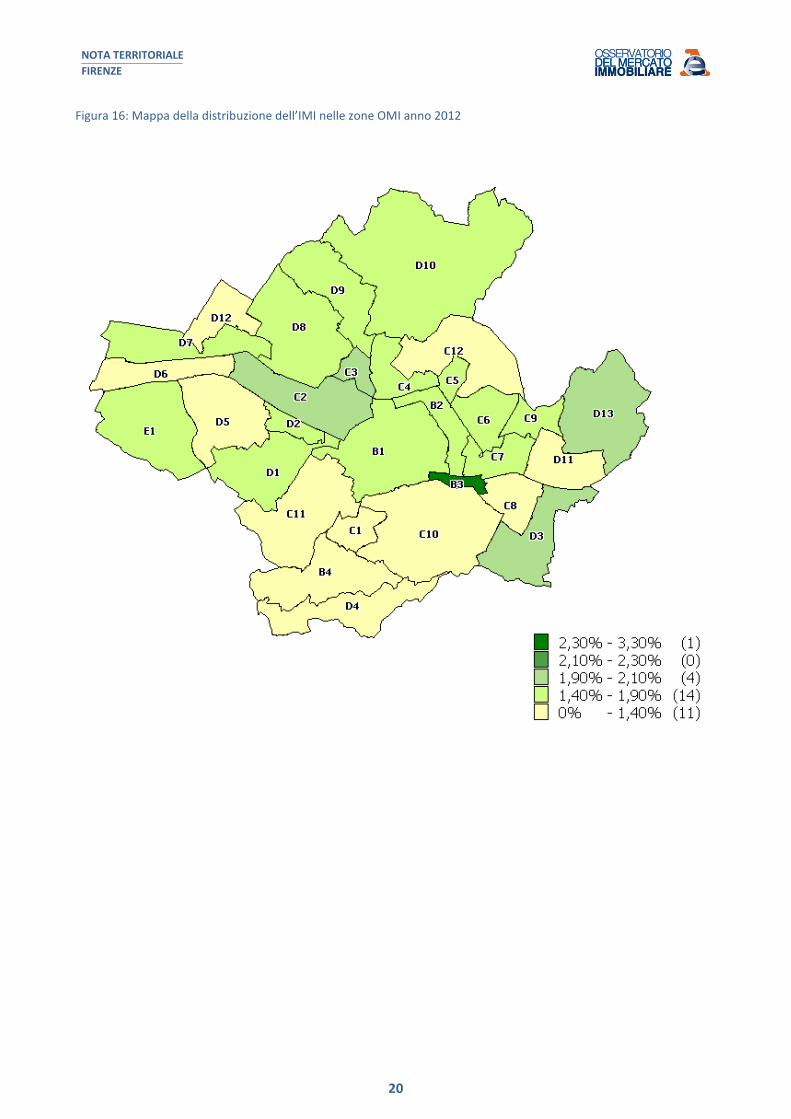

Figura 16: Mappa della distribuzione dell’IMI nelle zone OMI anno 2012

NOTA TERRITORIALE

FIRENZE

21

Figura 17: Mappa dei differenziali delle quotazioni nelle zone OMI II semestre 2012

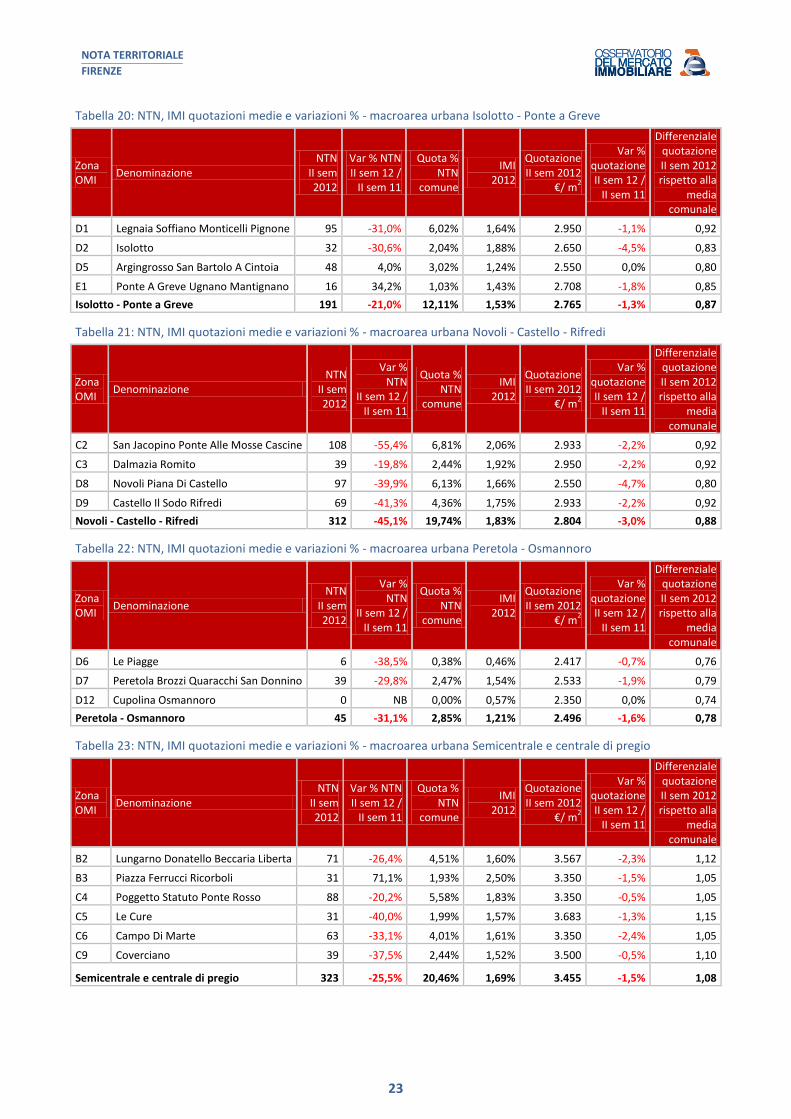

Nelle tabelle che seguono si riporta, per macroarea e singola zona, il dettaglio di NTN, delle quotazioni e relative variazioni.

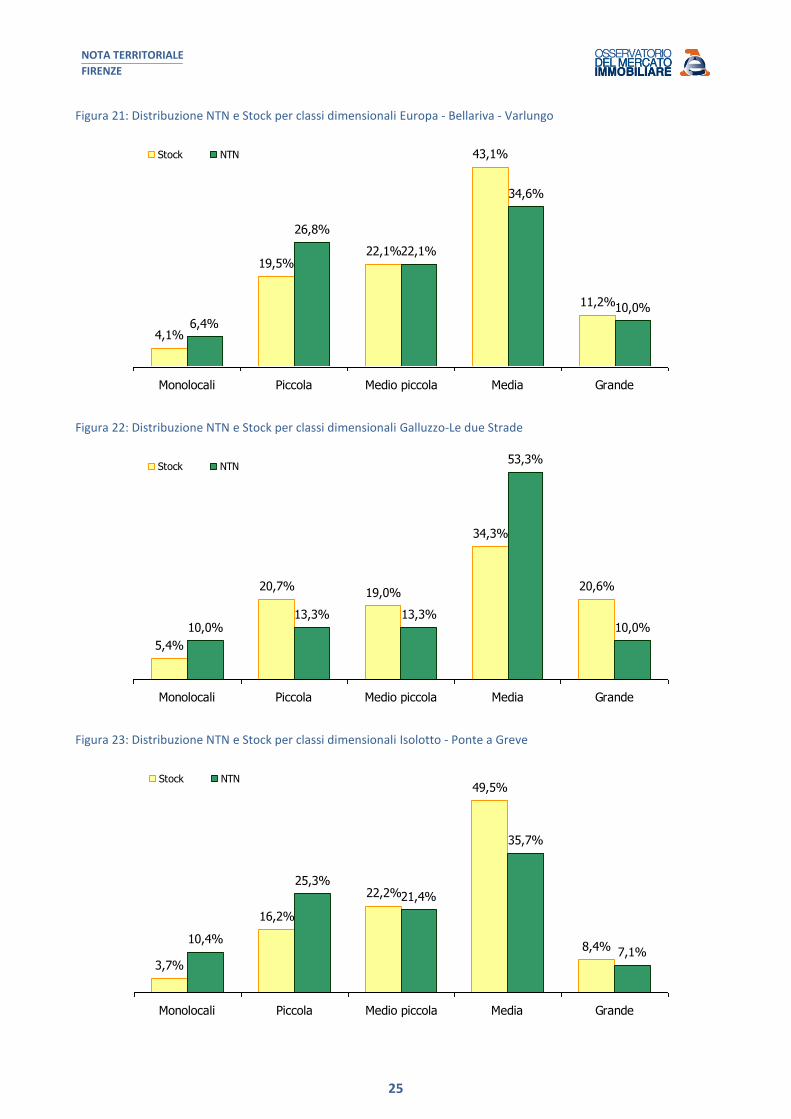

Nei grafici a barre (Figure da 18 a 26) è rappresentata, per macroarea, la distribuzione delle compravendite del semestre per classi di dimensione delle abitazioni, con riferimento all’NTN, confrontata con la distribuzione per classi dimensionali dello Stock.

Pur in presenza di una diversa distribuzione del patrimonio abitativo per classi dimensionali, sulle diverse macroaree, una costante ricorrente è che il mercato movimenta principalmente i tagli più piccoli. Soltanto nelle macroaree “collinari di pregio” e “Galluzzo-Le due Strade”, caratterizzate dalla prevalenza di tagli medi e grandi, il mercato risulta più attivo per le classi più elevate. In tutte le macroaree, ad ogni modo, la classe dimensionale grande, in relazione allo stock di pertinenza, risulta quella meno oggetto di scambio.

NOTA TERRITORIALE

FIRENZE

22

Tabella 15: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Centro Storico

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

B1 Centro Storico 277 -15,2% 17,54% 1,85% 3.525 -2,1% 1,10

Centro Storico 277 -15,2% 17,54% 1,85% 3.525 -2,1% 1,10

Tabella 16: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Collinare di pregio a Nord-Est

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

C12 La Pietra Camerata 15 -53,2% 0,92% 1,22% 3.817 -0,9% 1,20

D10 Careggi Cercina Trespiano 19 3,0% 1,19% 1,41% 3.350 -1,5% 1,05

D13 Settignano 11 83,5% 0,70% 1,95% 3.783 0,0% 1,19

Collinare di pregio a Nord-Est 44 -19,7% 2,80% 1,42% 3.650 -0,9% 1,14

Tabella 17: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Collinare di pregio a Sud

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN

II sem12/ II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

C10 Bobolino Poggio Imperiale Pian Dei Giullari 19 -20,2% 1,22% 1,29% 4.450 -0,6% 1,39

C11 Marignolle Monte Oliveto Le Campora 8 -6,7% 0,53% 1,34% 4.050 0,0% 1,27

Collinare di pregio a Sud 28 -16,5% 1,75% 1,30% 4.344 -0,4% 1,36

Tabella 18: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Europa - Bellariva - Varlungo

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

C7 Madonnone San Salvi Bellariva 71 -50,5% 4,52% 1,61% 3.317 -2,9% 1,04

C8 Bandino Viale Europa Anconella 49 -24,1% 3,13% 1,29% 3.283 -1,0% 1,03

D3 Nave A Rovezzano Ponte A Ema 29 48,8% 1,83% 1,92% 3.133 -2,1% 0,98

D11 Varlungo Rovezzano 14 -61,9% 0,89% 1,24% 3.083 -2,1% 0,97

Europa - Bellariva - Varlungo 164 -38,4% 10,37% 1,48% 3.247 -2,1% 1,02

Tabella 19: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Galluzzo-Le due Strade

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

B4 Galluzzo 19 -6,3% 1,17% 1,38% 3.250 -2,0% 1,02

C1 Le Due Strade San Gaggio 12 -22,9% 0,78% 1,38% 3.767 -1,3% 1,18

D4 Cascine Del Riccio Certosa 3 -33,3% 0,19% 1,38% 3.550 0,0% 1,11

Galluzzo-Le due Strade 34 -16,0% 2,14% 1,38% 3.451 -1,5% 1,08

NOTA TERRITORIALE

FIRENZE

23

Tabella 20: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Isolotto - Ponte a Greve

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

D1 Legnaia Soffiano Monticelli Pignone 95 -31,0% 6,02% 1,64% 2.950 -1,1% 0,92

D2 Isolotto 32 -30,6% 2,04% 1,88% 2.650 -4,5% 0,83

D5 Argingrosso San Bartolo A Cintoia 48 4,0% 3,02% 1,24% 2.550 0,0% 0,80

E1 Ponte A Greve Ugnano Mantignano 16 34,2% 1,03% 1,43% 2.708 -1,8% 0,85

Isolotto - Ponte a Greve 191 -21,0% 12,11% 1,53% 2.765 -1,3% 0,87

Tabella 21: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Novoli - Castello - Rifredi

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN

II sem 12 / II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

C2 San Jacopino Ponte Alle Mosse Cascine 108 -55,4% 6,81% 2,06% 2.933 -2,2% 0,92

C3 Dalmazia Romito 39 -19,8% 2,44% 1,92% 2.950 -2,2% 0,92

D8 Novoli Piana Di Castello 97 -39,9% 6,13% 1,66% 2.550 -4,7% 0,80

D9 Castello Il Sodo Rifredi 69 -41,3% 4,36% 1,75% 2.933 -2,2% 0,92

Novoli - Castello - Rifredi 312 -45,1% 19,74% 1,83% 2.804 -3,0% 0,88

Tabella 22: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Peretola - Osmannoro

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN

II sem 12 / II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

D6 Le Piagge 6 -38,5% 0,38% 0,46% 2.417 -0,7% 0,76

D7 Peretola Brozzi Quaracchi San Donnino 39 -29,8% 2,47% 1,54% 2.533 -1,9% 0,79

D12 Cupolina Osmannoro 0 NB 0,00% 0,57% 2.350 0,0% 0,74

Peretola - Osmannoro 45 -31,1% 2,85% 1,21% 2.496 -1,6% 0,78

Tabella 23: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Semicentrale e centrale di pregio

Zona OMI

Denominazione NTN

II sem 2012

Var % NTN II sem 12 /

II sem 11

Quota % NTN

comune

IMI 2012

Quotazione II sem 2012

€/ m2

Var % quotazione II sem 12 /

II sem 11

Differenziale quotazione II sem 2012 rispetto alla

media comunale

B2 Lungarno Donatello Beccaria Liberta 71 -26,4% 4,51% 1,60% 3.567 -2,3% 1,12

B3 Piazza Ferrucci Ricorboli 31 71,1% 1,93% 2,50% 3.350 -1,5% 1,05

C4 Poggetto Statuto Ponte Rosso 88 -20,2% 5,58% 1,83% 3.350 -0,5% 1,05

C5 Le Cure 31 -40,0% 1,99% 1,57% 3.683 -1,3% 1,15

C6 Campo Di Marte 63 -33,1% 4,01% 1,61% 3.350 -2,4% 1,05

C9 Coverciano 39 -37,5% 2,44% 1,52% 3.500 -0,5% 1,10

Semicentrale e centrale di pregio 323 -25,5% 20,46% 1,69% 3.455 -1,5% 1,08

NOTA TERRITORIALE

FIRENZE

24

Figura 18: Distribuzione NTN e Stock per classi dimensionali Centro Storico

12,1%

26,0%

19,5%

24,9%

17,6%

13,5%

30,9%

20,0%22,1%

13,4%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Figura 19: Distribuzione NTN e Stock per classi dimensionali Collinare di pregio a Nord-Est

5,2%

18,0%16,8%

27,5%

32,3%

6,0%

30,0%

24,0% 23,4%

16,5%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Figura 20: Distribuzione NTN e Stock per classi dimensionali Collinare di pregio a Sud

5,8%

16,9%15,4%

29,2%

32,7%

3,9%

20,8%

23,8%

27,5%

24,0%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

NOTA TERRITORIALE

FIRENZE

25

Figura 21: Distribuzione NTN e Stock per classi dimensionali Europa - Bellariva - Varlungo

4,1%

19,5%22,1%

43,1%

11,2%

6,4%

26,8%

22,1%

34,6%

10,0%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Figura 22: Distribuzione NTN e Stock per classi dimensionali Galluzzo-Le due Strade

5,4%

20,7%19,0%

34,3%

20,6%

10,0%13,3% 13,3%

53,3%

10,0%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Figura 23: Distribuzione NTN e Stock per classi dimensionali Isolotto - Ponte a Greve

3,7%

16,2%

22,2%

49,5%

8,4%10,4%

25,3%

21,4%

35,7%

7,1%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

NOTA TERRITORIALE

FIRENZE

26

Figura 24: Distribuzione NTN e Stock per classi dimensionali Novoli - Castello - Rifredi

6,4%

25,7%24,0%

36,4%

7,5%

15,5%

25,0%24,0%

29,2%

6,3%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Figura 25: Distribuzione NTN e Stock per classi dimensionali Peretola - Osmannoro

4,2%

23,1%21,8%

41,2%

9,8%6,8%

35,6%

27,3%25,4%

4,9%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

Figura 26: Distribuzione NTN e Stock per classi dimensionali Semicentrale e centrale di pregio

4,1%

16,4%

19,8%

38,4%

21,2%

10,8%

24,4%

19,4%

35,8%

9,6%

Monolocali Piccola Medio piccola Media Grande

Stock NTN

NOTA TERRITORIALE

FIRENZE

27

5 Note metodologiche

Le fonti utilizzate

I dati elaborati sono contenuti negli archivi delle banche dati catastali, di pubblicità immobiliare e dell’Osservatorio Mercato Immobiliare (OMI) dell’Agenzia delle Entrate.

Dalle Banche Dati Catastali sono desunte le informazioni relative alla consistenza degli stock esistenti delle unità immobiliari censite come abitazioni.

Dalle Banche Dati della Pubblicità immobiliare (ex Conservatorie) sono desunte le informazioni relative alle unità immobiliari (esclusi i terreni) compravendute. I dati relativi al NTN sono estratti con cadenza trimestrale e, a causa di possibili registrazioni avvenute oltre i termini di legge, per il consolidamento finale i dati sono estratti nuovamente nei due trimestri successivi. Per tale ragione i dati del NTN relativi ad un semestre possono variare in questa Nota territoriale rispetto a quanto pubblicato nelle precedenti Note.

Dalle Banche dati delle Quotazioni OMI sono desunte le informazioni relative ai valori immobiliari delle tipologie residenziali (abitazioni di tipo economico, abitazioni civili, abitazioni signorili, ville e villini).

I criteri metodologici utilizzati

L’elaborazione dei dati, con particolare riferimento alla natura tipologica e alla dimensione degli immobili, impone l’adozione di alcuni criteri convenzionali basati sulle categorie catastali in uso e sulla consistenza delle unità immobiliari. Di seguito sono riportate le tabelle delle aggregazioni delle categorie catastali e delle classi dimensionali delle abitazioni.

Tabella delle aggregazioni delle categorie catastali

SETTORE RESIDENZIALE

(Categoria catastale) (Descrizione)

A1

A2

A3

A4

A5

A6

A7

A8

A9

A11

Abitazione di tipo signorile

Abitazioni di tipo civile

Abitazioni di tipo economico

Abitazioni di tipo popolare

Abitazioni di tipo ultrapopolare

Abitazioni di tipo rurale

Abitazione in villino

Abitazione in villa

Castelli, palazzi di pregio artistici o storici.

Abitazioni ed alloggi tipici dei luoghi.

Tabella delle classi dimensionali delle unità a destinazione residenziale

Monolocali fino a 2,5 vani catastali

Piccola da 3 e fino a 4 vani catastali

Medio piccola da 4,5 e fino a 5 vani catastali

Media da 5,5 e fino a 7 vani catastali

Grande maggiore di 7 vani catastali

Esistono unità, sia per lo stock sia per il NTN, per le quali non è disponibile l’informazione sulla consistenza in vani catastali e pertanto non classificabili per dimensione.

NOTA TERRITORIALE

FIRENZE

28

Glossario

NTN

Numero di transazioni di unità immobiliari “normalizzate” (Le compravendite dei diritti di proprietà sono “contate” relativamente a ciascuna unità immobiliare tenendo conto della quota di proprietà oggetto di transazione; ciò significa che se di una unità immobiliare è compravenduta una frazione di quota di proprietà, per esempio il 50%, essa non è contata come una transazione, ma come 0,5 transazioni). I dati del NTN sono riportati nelle tabelle approssimati all’unità (omettendo i decimali) per semplificarne la lettura. Per tale ragione potrebbe verificarsi, in alcuni casi, che la somma dei valori NTN arrotondati non corrisponda al totale di colonna della tabella, che è la somma approssimata all’unità dei valori non arrotondati.

STOCK DI UNITÀ IMMOBILIARI Numero di unità immobiliari censite negli archivi catastali relativamente ad un determinato ambito territoriale.

IMI (INTENSITÀ DEL MERCATO IMMOBILIARE)

Rapporto percentuale tra NTN e stock di unità immobiliari, indica la quota percentuale di stock compravenduto in un determinato periodo..

QUOTAZIONE MEDIA COMUNALE

La banca dati delle quotazioni OMI fornisce per tutti i comuni italiani (8.096), a loro volta suddivisi in circa 31.000 zone omogenee, un intervallo dei valori di mercato e di locazione sia delle tipologie residenziali (abitazioni signorili, civili, economiche, ville e villini), sia delle principali altre tipologie di fabbricati: uffici, negozi, laboratori, capannoni, magazzini, box e posti auto. L’aggiornamento delle quotazioni avviene con cadenza semestrale. La quotazione in €/mq a livello comunale è calcolata come media dei valori centrali degli intervalli di tutte le tipologie residenziali presenti in ogni zona OMI appartenente al comune. La quotazione media comunale può subire modifiche rispetto quanto già pubblicato nei precedenti rapporti e note per effetto della ricostruzione della serie storica nei comuni per i quali, nel semestre in esame, è stato variato il dettaglio delle quotazioni delle tipologie residenziali (ad esempio in una zona OMI sono stati introdotti nuovi intervalli di valore riferiti a ulteriori tipologie o nuovi stati di conservazione e manutenzione degli immobili).

QUOTAZIONE MEDIA PESATA

Quando si esaminano raggruppamenti territoriali (Italia, macroarea geografica, regione, provincia, macroarea provinciale) le quotazioni di riferimento relative, sono calcolate pesando le quotazioni comunali con lo stock abitativo presente in ogni comune, rapportato allo stock totale dell’aggregazione considerata. Inoltre, per il comune capoluogo oggetto di analisi nella presente nota, il valore medio viene calcolato pesando le quotazioni di zona con lo stock abitativo presente in ogni zona, rapportato allo stock comunale.

QUOTAZIONE MEDIA DI ZONA OMI

La quotazione media di zona delle abitazioni è la media aritmetica dei valori centrali degli intervalli di quotazioni OMI riferiti alle tipologie edilizie residenziali (Abitazioni signorili, Abitazioni civili, Abitazioni di tipo economico e Ville e villini) valorizzate in quella zona.

DIFFERENZIALE VALORE MEDIO Rapporto tra il valore medio di un ambito territoriale (comune, macroarea urbana, zona OMI) rispetto al valore medio pesato dell’aggregazione di livello superiore.

ZONA OMI

La zona OMI è una porzione continua del territorio comunale che riflette un comparto omogeneo del mercato immobiliare locale, nel quale si registra uniformità di apprezzamento per condizioni economiche e socio-ambientali. Tale uniformità viene tradotta in omogeneità nei caratteri posizionali, urbanistici, storico-ambientali, socio-economici degli insediamenti, nonché nella dotazione dei servizi e delle infrastrutture urbane. Nella zona omogenea individuata i valori di mercato unitari delle unità immobiliari, in stato di conservazione e manutenzione ordinario, hanno uno scostamento, tra valore minimo e valore massimo, non superiore al 50%, riscontrabile per la tipologia edilizia prevalente, nell’ambito della destinazione residenziale.

NOTA TERRITORIALE

FIRENZE

29

Indice delle figure Figura 1: Distribuzione NTN II semestre 2012 per provincia ...................................................................................................................4

Figura 2: IMI 2012 - capoluoghi ...............................................................................................................................................................5

Figura 3: IMI 2012 - non capoluoghi ........................................................................................................................................................5

Figura 4: Numero indice NTN dal I semestre 2004 - capoluoghi e non capoluoghi .................................................................................6

Figura 5: IMI 2004-2012 - capoluoghi e non capoluoghi .........................................................................................................................6

Figura 6: Macroaree provinciali Firenze ..................................................................................................................................................7

Figura 7: Numero indice dal I semestre 2004 NTN e quotazioni medie – capoluogo e resto provincia ..................................................9

Figura 8: IMI 2004-2012 - capoluogo e resto provincia .........................................................................................................................10

Figura 9: Distribuzione NTN II semestre 2012 per macroaree provinciali .............................................................................................10

Figura 10: IMI 2012 per macroaree provinciali ......................................................................................................................................11

Figura 11: Mappa della distribuzione NTN comunale II semestre 2012 ................................................................................................12

Figura 12: Mappa dei differenziali delle quotazioni medie comunali rispetto alla quotazione media provinciale ...............................13

Figura 13: Mappa della distribuzione dell’IMI comunale 2012 ..............................................................................................................14

Figura 14: Mappa delle macroaree urbane di Firenze ...........................................................................................................................17

Figura 15: Mappa della distribuzione del NTN nelle zone OMI II semestre 2012 ..................................................................................19

Figura 16: Mappa della distribuzione dell’IMI nelle zone OMI anno 2012 ............................................................................................20

Figura 17: Mappa dei differenziali delle quotazioni nelle zone OMI II semestre 2012 ..........................................................................21

Figura 18: Distribuzione NTN e Stock per classi dimensionali Centro Storico .......................................................................................24

Figura 19: Distribuzione NTN e Stock per classi dimensionali Collinare di pregio a Nord-Est ...............................................................24

Figura 20: Distribuzione NTN e Stock per classi dimensionali Collinare di pregio a Sud........................................................................24

Figura 21: Distribuzione NTN e Stock per classi dimensionali Europa - Bellariva - Varlungo .................................................................25

Figura 22: Distribuzione NTN e Stock per classi dimensionali Galluzzo-Le due Strade ..........................................................................25

Figura 23: Distribuzione NTN e Stock per classi dimensionali Isolotto - Ponte a Greve ........................................................................25

Figura 24: Distribuzione NTN e Stock per classi dimensionali Novoli - Castello - Rifredi .......................................................................26

Figura 25: Distribuzione NTN e Stock per classi dimensionali Peretola - Osmannoro ...........................................................................26

Figura 26: Distribuzione NTN e Stock per classi dimensionali Semicentrale e centrale di pregio .........................................................26

Indice delle tabelle Tabella 1: NTN e variazioni % ..................................................................................................................................................................2

Tabella 2: Quotazioni medie e variazioni % .............................................................................................................................................3

Tabella 3: NTN , variazioni % e IMI - consuntivo annuo ...........................................................................................................................4

Tabella 4: NTN, quotazioni medie e variazioni % - macroaree provinciali ...............................................................................................8

Tabella 5: NTN, variazioni % e IMI - consuntivo annuo macroaree provinciali ........................................................................................9

Tabella 6: NTN, IMI, quotazioni medie e variazioni % - macroarea Alto Mugello..................................................................................14

Tabella 7: NTN, IMI, quotazioni medie e variazioni % - macroarea Basso Mugello ...............................................................................15

Tabella 8: NTN, IMI, quotazioni medie e variazioni % - macroarea Chianti ...........................................................................................15

Tabella 9: NTN, IMI, quotazioni medie e variazioni % - macroarea Cintura Fiorentina .........................................................................15

Tabella 10: NTN, IMI, quotazioni medie e variazioni % - macroarea Empolese Valdelsa ......................................................................16

Tabella 11: NTN, IMI, quotazioni medie e variazioni % - macroarea Piana ...........................................................................................16

Tabella 12: NTN, IMI, quotazioni medie e variazioni % - macroarea Valdarno ......................................................................................16

Tabella 13: NTN IMI e variazioni dei principali capoluoghi ....................................................................................................................17

Tabella 14: NTN, IMI, quotazioni medie e variazioni % - macroaree urbane di Firenze ........................................................................18

Tabella 15: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Centro Storico ..................................................................22

Tabella 16: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Collinare di pregio a Nord-Est ..........................................22

Tabella 17: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Collinare di pregio a Sud ..................................................22

Tabella 18: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Europa - Bellariva - Varlungo ...........................................22

Tabella 19: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Galluzzo-Le due Strade ....................................................22

Tabella 20: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Isolotto - Ponte a Greve ...................................................23

Tabella 21: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Novoli - Castello - Rifredi .................................................23

Tabella 22: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Peretola - Osmannoro .....................................................23

Tabella 23: NTN, IMI quotazioni medie e variazioni % - macroarea urbana Semicentrale e centrale di pregio ....................................23