nella Centrale dei Rischi - Unindustria Reggio Emilia · - Banche iscritte nell’alo di cui...

26

Lettura ed interpretazione da parte dell’ente segnalante dei dati contenuti nella Centrale dei Rischi Relatore: Alberto Bianchini Responsabile Marketing Aziende Credito Emiliano SpA

Transcript of nella Centrale dei Rischi - Unindustria Reggio Emilia · - Banche iscritte nell’alo di cui...

Lettura ed interpretazione da parte dell’ente segnalante dei dati contenuti

nella Centrale dei Rischi

Relatore: Alberto Bianchini Responsabile Marketing Aziende Credito Emiliano SpA

2

1. la Banca d’Italia, che gestisce il servizio; 2. gli intermediari segnalanti: 3. le Centrali dei rischi pubbliche europee che hanno sottoscritto un accordo con la CR per lo scambio di dati sull’indebitamento estero della clientela (Austria, Belgio, Francia, Germania, Italia, Portogallo, Spagna, Rep. Ceca, Romania) 4. i soggetti segnalati, cioè le persone fisiche e giuridiche che hanno rapporti di credito e garanzia con un intermediario segnalante.

I soggetti della CR

3

Il servizio di centralizzazione dei rischi creditizi gestito da Banca d’Italia è disciplinato dalla delibera del CICR del 29 marzo 1994 e dalle Istruzioni per gli intermediari creditizi emanata dalla Banca d’Italia. La partecipazione al servizio di centralizzazione è obbligatoria per: - Banche iscritte nell’albo di cui all’art. 13 del TUB - Intermediari finanziari di cui all’art. 106 e 107 del TUB che esercitano

in via prevalente (cioè più del 50% degli elementi dell’attivo) attività di finanziamento

- Le società di cartolarizzazione dei crediti Gli intermediari sono tenuti a controllare le segnalazioni di rischio trasmesse alla Banca d’Italia; sono tenuti alla puntuale osservanza delle norme che regolano il servizio; sono soggette ad ispezioni da parte della Banca d’Italia volte alla verifica dell’attendibilità del sistema informatico, dell’efficacia dei controlli interni e dell’affidabilità delle segnalazioni.

Alimentazione dei dati di Centrale dei Rischi

4

Alimentazione e fruizione dei dati di Centrale dei Rischi

Ogni intermediario partecipante è tenuto a comunicare mensilmente la posizione di rischio di ciascun cliente in essere l’ultimo giorno del mese. Le segnalazioni devono pervenire alla Centrale dei Rischi entro il 25° giorno del mese successivo a quello di riferimento. In base alla tempestività di aggiornamento dei propri sistemi informatici, la banca ha quindi a disposizione entro il 10 di ogni mese il dato relativo a due mesi precedenti (ad es.: dal 10 di ottobre sono disponibili nei sistemi informativi del nostro istituto i dati del flusso di indebitamento di agosto).

Le principali operazioni segnalate

5

Le principali casistiche per le quali gli intermediari sono tenuti a segnalare l'intera esposizione nei confronti del singolo cliente sono se: la somma dell'accordato o quella dell'utilizzato del totale dei crediti per

cassa e di firma è d'importo pari o superiore a 30.000 €; la posizione del cliente è in sofferenza; sono stati passati a perdita crediti in sofferenza di qualunque importo.

6

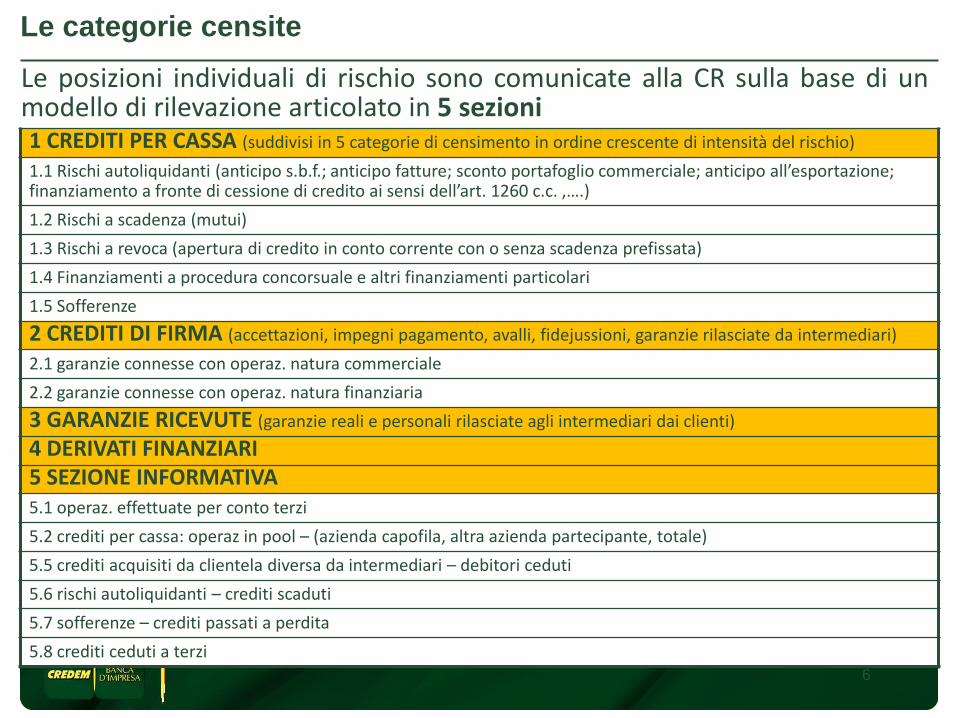

1 CREDITI PER CASSA (suddivisi in 5 categorie di censimento in ordine crescente di intensità del rischio)

1.1 Rischi autoliquidanti (anticipo s.b.f.; anticipo fatture; sconto portafoglio commerciale; anticipo all’esportazione; finanziamento a fronte di cessione di credito ai sensi dell’art. 1260 c.c. ,….)

1.2 Rischi a scadenza (mutui)

1.3 Rischi a revoca (apertura di credito in conto corrente con o senza scadenza prefissata)

1.4 Finanziamenti a procedura concorsuale e altri finanziamenti particolari

1.5 Sofferenze

2 CREDITI DI FIRMA (accettazioni, impegni pagamento, avalli, fidejussioni, garanzie rilasciate da intermediari)

2.1 garanzie connesse con operaz. natura commerciale

2.2 garanzie connesse con operaz. natura finanziaria

3 GARANZIE RICEVUTE (garanzie reali e personali rilasciate agli intermediari dai clienti)

4 DERIVATI FINANZIARI 5 SEZIONE INFORMATIVA 5.1 operaz. effettuate per conto terzi

5.2 crediti per cassa: operaz in pool – (azienda capofila, altra azienda partecipante, totale)

5.5 crediti acquisiti da clientela diversa da intermediari – debitori ceduti

5.6 rischi autoliquidanti – crediti scaduti

5.7 sofferenze – crediti passati a perdita

5.8 crediti ceduti a terzi

Le categorie censite

Le posizioni individuali di rischio sono comunicate alla CR sulla base di un modello di rilevazione articolato in 5 sezioni

7

Inoltre il Modello di rilevazione dei rischi si compone di altri 2 livelli informativi:

VARIABILI DI CLASSIFICAZIONE atti a fornire una descrizione più completa delle caratteristiche e della rischiosità delle operazioni in essere che arricchiscono il contenuto informativo della rilevazione (Localizzazione; Durata originaria; Durata residua; Divisa; Import Export; Censito Collegato; Stato del Rapporto - ad incaglio; ristrutturato - ; ecc.)

CLASSI DI DATI: sezione in cui vengono rilevati gli importi relativi alle singole operazioni oggetto di censimento (Accordato; Accordato operativo; Utilizzato, Saldo Medio; Valore Garanzia; ecc.).

Gli importi da segnalare sono espressi in unità di euro, gli importi in divisa estera vanno convertiti in euro sulla base del tasso di cambio a pronti alla data della segnalazione.

Modello di rilevazione dei rischi

8

Gli intermediari possono chiedere informazioni su soggetti che essi non segnalano, a condizione che le richieste siano avanzate per finalità connesse con l’assunzione e la gestione del rischio di credito (vista la natura riservata dei dati censiti dalla CR, le informazioni possono essere richieste solo se concorrono a fornire valutazioni del merito creditizio della clientela effettiva o potenziale).

Le richieste informative possono riguardare:

• CLIENTI POTENZIALI, soggetti non ancora affidati, ma per i quali è in corso un processo istruttorio per la concessione di un credito;

• CLIENTI GIA’ AFFIDATI MA NON SEGNALABILI, perché il rapporto di credito è inferiore ai limiti di censimento o per altre ragioni;

• Nominativi che presentano un collegamento di tipo giuridico (coobbligati, coniugi in regime di comunione di beni) o economico con i soggetti anzidetti.

Informazioni a richiesta: condizioni di accesso

9

Prima informazione ed informazione periodica

SERVIZIO DI PRIMA INFORMAZIONE: in tal caso le informazioni richieste riguardano singoli nominativi con riferimento a una o più rilevazioni (periodo massimo interrogabile dall’intermediario 36 mesi).

SERVIZIO DI INFORMAZIONE PERIODICO: in tal caso le informazioni richieste riguardano l’insieme di tutti i nominativi relativi all’ultima rilevazione. Tali informazioni giungono in concomitanza con il flusso di ritorno

10

Finalità di utilizzo dei dati di Centrale dei Rischi

Tutti i dati di CR, nelle diverse dimensioni precedentemente enumerate sono fondamentali per: 1. attribuire i rating controparte

2. analizzare il merito creditizio della clientela

3. analizzare la quantità del ricorso al credito e l’evoluzione nel tempo

4. analizzare la qualità del ricorso al credito e l’evoluzione nel tempo

11

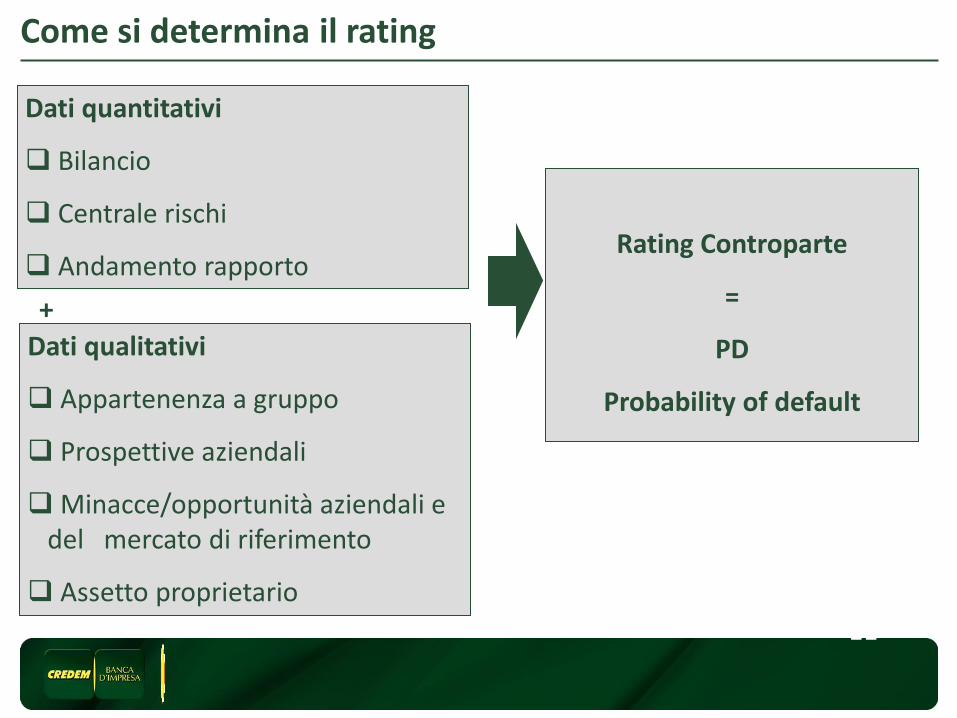

Come si determina il rating Dati quantitativi

Bilancio

Centrale rischi

Andamento rapporto

Dati qualitativi

Appartenenza a gruppo

Prospettive aziendali

Minacce/opportunità aziendali e del mercato di riferimento

Assetto proprietario

Rating Controparte

=

PD

Probability of default

+

12

Dati quantitativi

Dati quantitativi: Bilancio + Centrale rischi + Andamento

rapporto

Bilancio

Situazione Patrimoniale

Capitalizzazione; Equilibrio strutturale; Magazzino; Crediti; Liquidità; Ciclo monetario

Indebitamento; dimensione; rapporto BT/MT

Conto Economico

Redditività

Oneri finanziari

Raffronto bilanci

Evoluzione capitale;debito;

ciclo monetario

Evoluzione redditività

Centrale rischi

Indebitamento complessivo

Rapporto su fatturato – margine disponibile – enti affidanti

Tipo dell’indebitamento: BT/MT; autoliquidante; A revoca; Leasing; Factor; Cassa; Firma

Modalità di utilizzo

Sconfinamenti; ritardi; rate mutui e leasing impagate

Andamento accordato e utilizzi

Coerenza con dati del bilancio

Andamento rapporto

Analisi conto corrente – Portafoglio commerciale Italia e Estero ; Import / Mutui

Modalità di utilizzo

Sconfinamenti

Rate impagate di mutui e leasing

% insoluti del portafoglio commerciale e del factor (cedente)

Appoggio di lavoro (inserimento fidi / fatturato)

peso ~70%

13

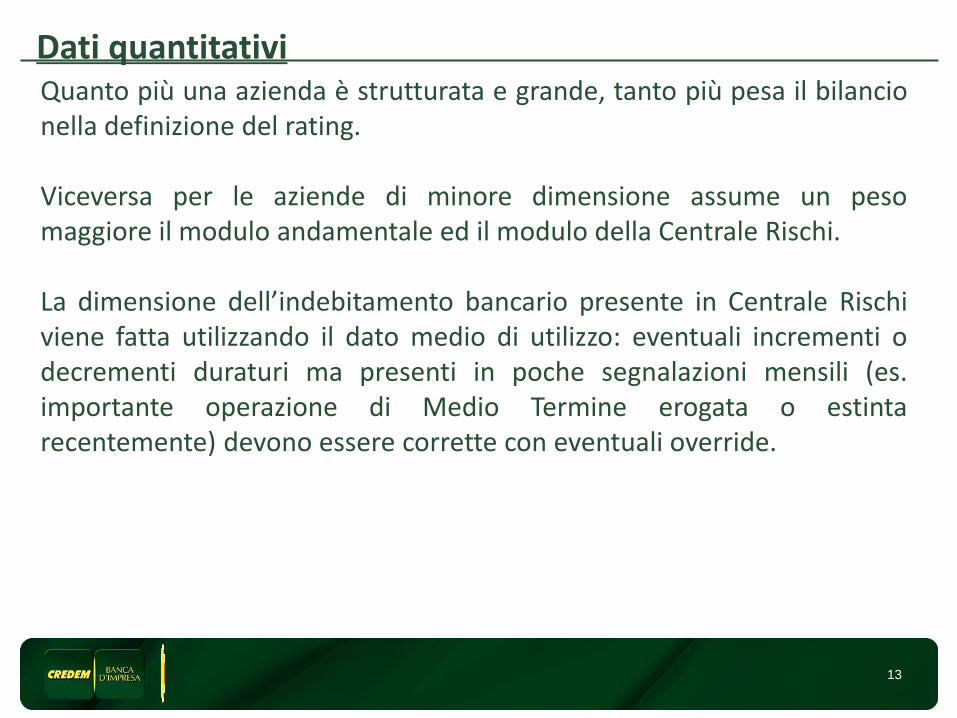

Dati quantitativi Quanto più una azienda è strutturata e grande, tanto più pesa il bilancio nella definizione del rating. Viceversa per le aziende di minore dimensione assume un peso maggiore il modulo andamentale ed il modulo della Centrale Rischi. La dimensione dell’indebitamento bancario presente in Centrale Rischi viene fatta utilizzando il dato medio di utilizzo: eventuali incrementi o decrementi duraturi ma presenti in poche segnalazioni mensili (es. importante operazione di Medio Termine erogata o estinta recentemente) devono essere corrette con eventuali override.

14

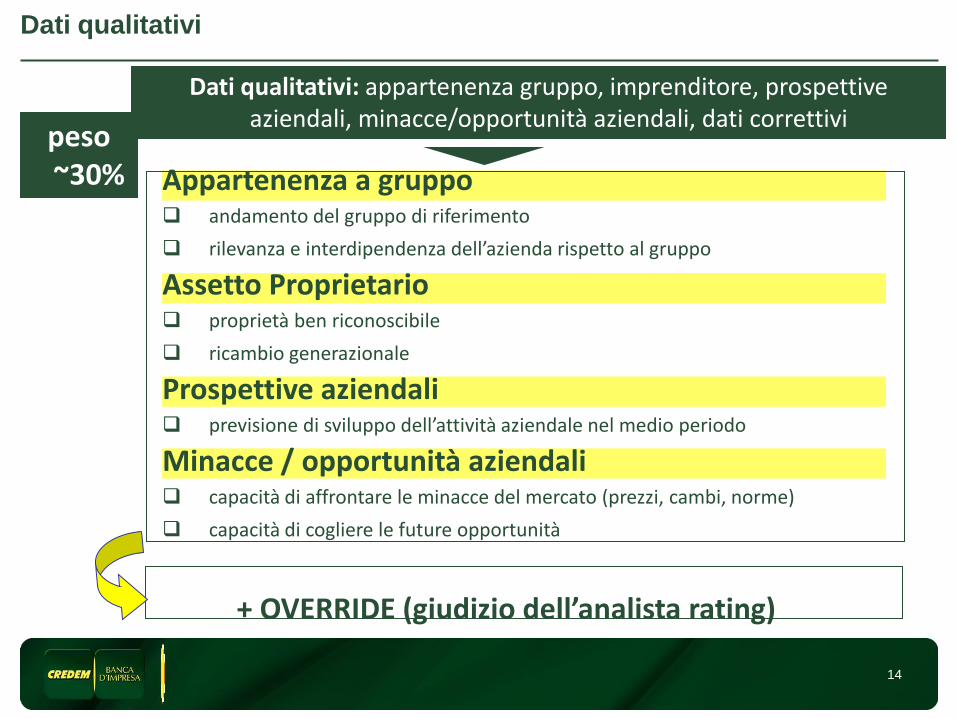

Appartenenza a gruppo andamento del gruppo di riferimento

rilevanza e interdipendenza dell’azienda rispetto al gruppo

Assetto Proprietario proprietà ben riconoscibile

ricambio generazionale

Prospettive aziendali previsione di sviluppo dell’attività aziendale nel medio periodo

Minacce / opportunità aziendali capacità di affrontare le minacce del mercato (prezzi, cambi, norme)

capacità di cogliere le future opportunità

Dati qualitativi

Dati qualitativi: appartenenza gruppo, imprenditore, prospettive

aziendali, minacce/opportunità aziendali, dati correttivi peso ~30%

+ OVERRIDE (giudizio dell’analista rating)

15

1) Dati CR per l’attribuzione del rating

1. Presenza di sofferenze ed anomalie gravi (segnalazioni di sofferenze e past due , cioè crediti scaduti da oltre 90 giorni)

2. % di Utilizzo dei Fidi a Breve Termine (esame della % di utilizzo dei fidi a breve termine presso il sistema e presso la banca (cioè il rapporto % fra utilizzo medio / accordato medio dei rischi per cassa a breve termine in essere). La % è calcolata sulla base degli utilizzi medi degli ultimi 6 mesi (l’analisi è effettuata anche in presenza di un n° di segnalazioni inferiori)

3. Dimensione del ricorso al debito bancari 4. Andamento del ricorso al credito bancario (variazione % degli utilizzi) 5. Sconfinamenti su accordato (rapporto % fra: sconfinamento medio ultimi 6

mesi su categoria a revoca ed accordato operativo medio degli ultimi 6 mesi sulla categoria a revoca)

6. Sconfinamenti su rischi a medio/lungo termine (durata sconfinamento; andamento dell’importo dello sconfinamento)

16

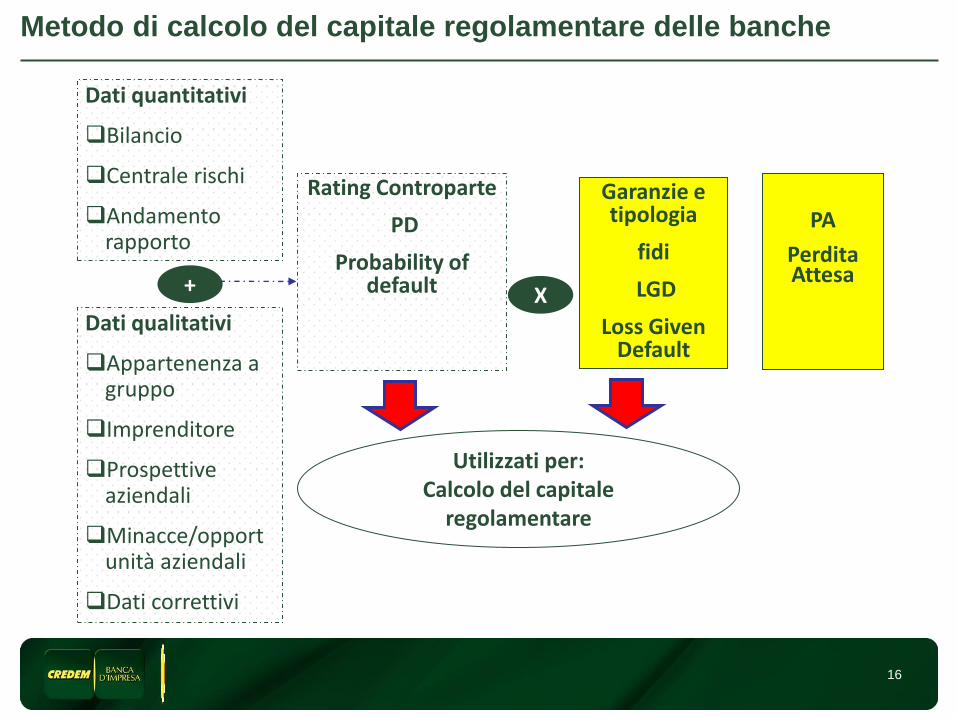

Metodo di calcolo del capitale regolamentare delle banche

Dati quantitativi

Bilancio

Centrale rischi

Andamento rapporto

Dati qualitativi

Appartenenza a gruppo

Imprenditore

Prospettive aziendali

Minacce/opportunità aziendali

Dati correttivi

Rating Controparte

PD

Probability of default

Garanzie e tipologia

fidi

LGD

Loss Given Default

PA

Perdita Attesa

Utilizzati per:

Calcolo del capitale regolamentare

+ X

17

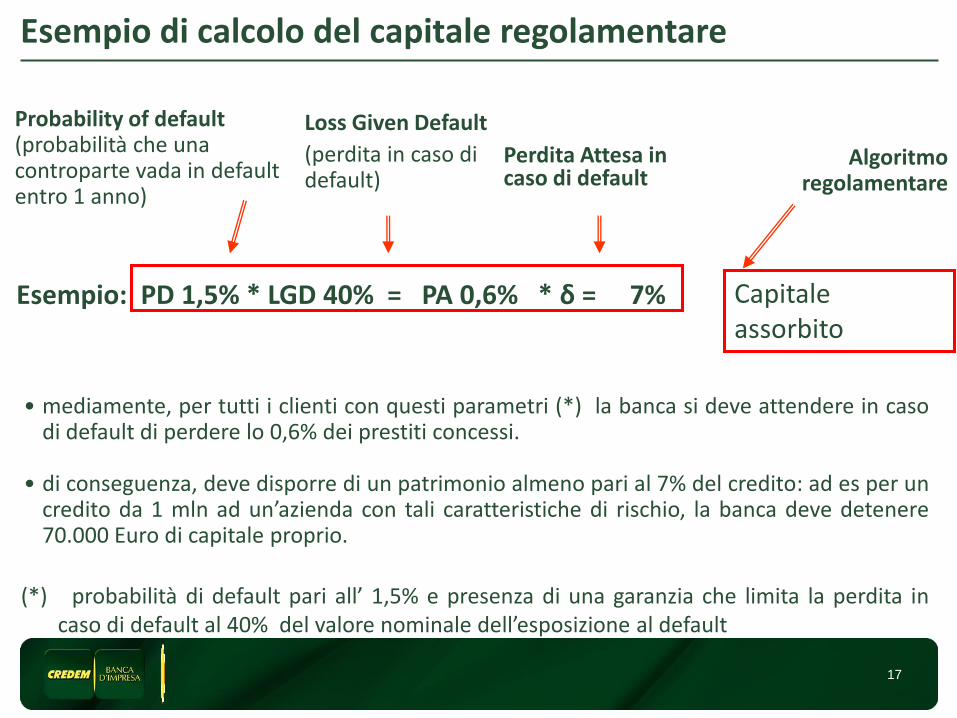

Esempio di calcolo del capitale regolamentare

Esempio: PD 1,5% * LGD 40% = PA 0,6% * δ = 7%

Probability of default (probabilità che una controparte vada in default entro 1 anno)

Loss Given Default

(perdita in caso di default)

Perdita Attesa in caso di default

Algoritmo regolamentare

(*) probabilità di default pari all’ 1,5% e presenza di una garanzia che limita la perdita in

caso di default al 40% del valore nominale dell’esposizione al default

• mediamente, per tutti i clienti con questi parametri (*) la banca si deve attendere in caso di default di perdere lo 0,6% dei prestiti concessi.

• di conseguenza, deve disporre di un patrimonio almeno pari al 7% del credito: ad es per un

credito da 1 mln ad un’azienda con tali caratteristiche di rischio, la banca deve detenere 70.000 Euro di capitale proprio.

Capitale assorbito

18

2) Analisi del merito creditizio della clientela

1. Correttezza nel ricorso all’indebitamento bancario (sofferenze, sconfinamenti, ...)

2. % di insoluti presso la banca e sul sistema

3. Dimensione dell’indebitamento bancario rispetto alle dimensioni aziendali (fatturato; patrimonio netto) (visione individuale e di gruppo) – la CR viene riconciliata con l’indebitamento evidenziato in bilancio (circolazione cambiaria nei conti d’ordine) e con gli oneri finanziari spesati nell’esercizio

4. Coerenza fra monte fidi accordato ed utilizzato

5. Tipologia di ricorso all’indebitamento bancario: BT/ML; Autoliquidante /Revoca; Domestico/Estero; Leasing/Factoring

6. Caratteristiche delle garanzie prestate

7. Assetto delle relazioni intersocietarie

8. Rapporti di coobbligazione

19

3) e 4) Quantità e Qualità del ricorso al credito nel tempo

1. Evoluzione dell’esposizione in CR (permette di comprendere le esigenze finanziarie dell’azienda infra - annuali, permettendo di pianificare correttamente la disponibilità di risorse finanziarie di cui avrà esigenza il cliente)

2. Evoluzione accordati/utilizzi negli ultimi 24/36 mesi

3. Evoluzione delle forme tecniche utilizzate dal cliente

4. Variazione del numero degli enti segnalanti

Tutti questi elementi, congiuntamente agli alert sulle anomalie, sono a disposizione dei gestori dei clienti, per permettere un esame critico delle esigenze finanziarie richieste.

20

Importanza nel presidio della propria CR

Per una corretta gestione della Centrale Rischi è fondamentale: - evitare sconfinamenti e past due

- controllare la % di insoluti (una % troppo elevata su un singolo istituto o sul

sistema determinano valutazioni negative sulla valutazione dell’andamento del rapporto banca-cliente)

- controllare le proprie esposizioni con i segnalanti (intervenendo a sanare

eventuali anomalie prima dell’invio da parte dell’istituto delle segnalazioni mensili)

- controllare periodicamente la propria CR con gli istituti finanziatori (per verificare eventuali errori di segnalazione)

- verificare la coerenza fra affidamenti (dimensione e forma tecnica) ed esigenze di finanziamento

- anticipare ai propri istituti finanziatori cambiamenti importanti nelle segnalazioni mensili in CR (incremento significativo dell’indebitamento bancario, importanti operazioni a MT/Leasing, cessioni pro soluto di crediti, …)

21

Importanza nel presidio della propria CR

Oltre all’aspetto quantitativo (dimensione, andamento, anomalie, etc.) , la capacità di presidiare e gestire correttamente la CR è uno degli elementi che determina un giudizio su: • capacità dell’azienda di pianificare le sue esigenze finanziarie; • capacità di utilizzo del finanziamento bancario coerente con le proprie

esigenze finanziarie;

• attenzione all’uso della leva del debito verso banche

22

Allegati

23

La Centrale dei rischi è un sistema informativo sull’indebitamento della

clientela delle banche e degli intermediari finanziari vigilati dalla Banca

d’Italia. Il servizio, prestato da Banca d’Italia, consiste nella gestione di

un archivio alimentato dagli enti partecipanti.

Ciascun intermediario segnala i soggetti affidati e l’ammontare del

relativo credito con cadenza mensile. Banca d’Italia elabora le

segnalazioni ricevute e restituisce con cadenza mensile agli intermediari

informazioni, opportunamente articolate, circa l’indebitamento

complessivo dei propri affidati e della clientela potenziale.

Centrale dei Rischi: natura ed obiettivi

24

Attraverso il servizio centralizzato dei rischi Banca d'Italia fornisce agli

intermediari partecipanti un'informativa utile, anche se non esaustiva,

per la valutazione del merito di credito della clientela e, in generale, per

l’analisi e la gestione del rischio di credito.

L’obiettivo perseguito è di contribuire a migliorare la qualità degli

impieghi degli intermediari partecipanti e, in ultima analisi, ad

accrescere la stabilità del sistema creditizio.

I benefici per la clientela “meritevole” sono rappresentati da un più agevole accesso al credito. .

Centrale dei Rischi: natura ed obiettivi

25

Natura riservata dei dati della CR Le informazioni acquisite dalla CR hanno carattere riservato. Gli intermediari possono utilizzarle solo per finalità connesse con la gestione del rischio di credito e per fini di difesa processuale, sempre che il giudizio riguardi il rapporto di credito intrattenuto con la clientela. I dati CR possono essere conosciuti quindi da: gli intermediari; i diretti interessati; la Banca d’Italia e altre Autorità di controllo; la Magistratura penale.

I singoli soggetti possono chiedere di conoscere le informazioni registrate a loro nome. In particolare gli intermediari su specifica richiesta sono tenuti a comunicare al cliente i dati che lo riguardano contenuti nei flussi di ritorno (posizione globale o parziale di rischio). Qualora, invece, l’interessato voglia conoscere il dettaglio delle segnalazioni prodotte a suo nome da ciascun intermediario deve presentare richiesta a Banca d’Italia la quale fornisce i dati richiesti.

26

Natura riservata dei dati della CR