N.d. R. - virgo.unive.itvirgo.unive.it/wpideas/storage/2017nr03.pdf · pubbliche al fine di...

33

Alessandro Ruzza Metodologie, schemi di analisi e strutture di rendicontazione innovative a supporto del processo di formazione del documento istituzionale “Relazione sulla Gestione Esercizio 2013-Analisi dei bilanci delle ASS del Veneto” Nota di Ricerca n. 3/2017 Febbraio 2017 ISSN: 2239-415X

Transcript of N.d. R. - virgo.unive.itvirgo.unive.it/wpideas/storage/2017nr03.pdf · pubbliche al fine di...

Alessandro Ruzza

Metodologie, schemi di analisi e strutture di rendicontazione innovative a supporto del processo di formazione del documento istituzionale “Relazione sulla Gestione Esercizio 2013-Analisi dei bilanci delle ASS del Veneto”

Nota di Ricerca n. 3/2017Febbraio 2017

ISSN: 2239-415X

Questa Nota di Ricerca è pubblicata a cura del Dipartimento di Management dell’Università Ca’ Foscari Venezia. Il lavoro rappresenta esclusivamente le opinioni degli autori e non impegna la responsabilità del Dipartimento o dell’Università. Le Note di Ricerca intendono promuovere la circolazione di ricerca per favorire discussioni e commenti. Si invita a tener conto della loro natura provvisoria per eventuali citazioni o ogni altro uso.

Il Dott. Alessandro Ruzza, in quanto membro del Dipartimento di Management e ai sensi dell’art. 4 del Regolamento sui Working Papers, dichiara che il presente lavoro rispetta i criteri per la pubblicazione nella Collana.

1

N.d. R.

Progetto di Ricerca

Alessandro Ruzza

Metodologie, schemi di analisi e strutture di rendicontazione innovative a supporto del processo di

formazione del documento istituzionale: “Relazione sulla Gestione Esercizio 2013 – Analisi dei bilanci delle

ASS del Veneto”.

Abstract

La ricerca ha inteso proseguire estendendo i risultati ottenuti nel primo anno a tutte le aziende sanitarie che

compongono il sistema sanitario della regione Veneto. Inoltre, ripercorrendo i nuovi modelli di relazione sulla

gestione e di rendiconto finanziario, al fine di verificare e presentare il livello di armonizzazione raggiunto dalle

aziende sanitarie pubbliche del sistema sanitario della regione Veneto.

Il percorso ha perciò sviluppato la struttura di base individuata nel documento “Relazione sulla Gestione” così

come previsto dal d. lgs n.118/2011 allo scopo di introdurre ed affiancare modelli di analisi e schemi di

rendicontazione dei dati contabili e non contabili per migliorare l’informativa economica, gestionale e

finanziaria a supporto delle scelte strategiche della programmazione regionale.

La prima parte della relazione è finalizzata a una ricostruzione del sistema verificando come gli strumenti

dell’economia aziendale possono incidere positivamente nel miglioramento del sistema informativo e

nell’analisi di contesto.

La seconda parte verte esclusivamente sulle fasi evolutive e sul miglioramento dell’informazione contabile nei

bilanci delle aziende sanitarie della Regione Veneto, cui il progetto di ricerca ha dato un forte contributo, la cui

argomentazione è contenuta nel paragrafo 4.

1. Introduzione

Il processo di riforma del sistema sanitario Veneto introdotto con il P.D.L. n. 23/2015 e approvato con la legge

regionale n. 16/2016, ha mirato da un lato ad una riformulazione dell’organizzazione delle aziende sanitarie

pubbliche al fine di incidere sulle variabili macroeconomiche, e dall’altro lato si è concentrato sulle modalità

gestionali dei servizi sanitari nei suoi diversi livelli di governo.

La costante attenzione verso profili di governance innovativa, l’introduzione di strumenti di controllo di

gestione incentrati sul miglioramento delle performance attraverso il monitoraggio dei costi, lo stimolo verso il

perseguimento di più elevati livelli di economicità e qualità, la spinta verso una riprogettazione organizzativa

dei sistemi di offerta e una maggiore valorizzazione delle risorse umane sono tutti elementi che hanno

coinvolto in modo specifico l’intervento di studiosi di Management e Accounting nel progetto di riforma del

sistema sanitario.

A partire dagli anni ’90, hanno iniziato ad imporsi le nuove teorie del New Public Management (NPM) anche

nell’ambito della gestione dei sistemi sanitari e, di conseguenza, sono stati introdotti gli strumenti tipici

dell’impresa per adempiere all’esigenza di rinnovamento dei modelli gestionali ed organizzativi propri del

settore.

Anche in Italia gli studiosi di management sanitario hanno visto un crescente coinvolgimento nel processo di

riforma, al fine di applicare i principi dell’economia aziendale alle nuove aziende sanitarie pubbliche che

andavano così costituendosi. In questo modo, il sistema sanitario nazionale fondato sulla soddisfazione del

bisogno di salute (art. 32 della Costituzione) andava così ad ispirarsi a nuovi principi innovativi legati al buon

funzionamento e al ruolo di coordinamento organizzativo giocato dallo stato, dalle regioni e dagli enti locali.

Già nella prima fase applicativa, iniziata con la legge n. 833/1978 che ha introdotto il sistema sanitario

nazionale, si sono rivelati importanti studi sulla migliore allocazione delle risorse e sulla gestione delle unità

2

sanitarie locali, ma è solo nel corso degli anni ’80 che gli aziendalisti hanno cominciato ad approcciarsi

concretamente al rinnovamento del sistema sanitario, suggerendo meccanismi di allocazione delle risorse,

promuovendo forme di programmazione e di controllo finalizzate al miglioramento e perfezionamento

dell’assetto dell’intero sistema.

La nuova visione del sistema pubblico introdotta con i concetti del NPM, ha condotto alla condivisione della

necessità che i sistemi di regolazione sanitaria fossero più stabilmente ancorati a strutture operative, guidate

da logiche e formule gestionali con uno spiccato orientamento al risultato in un’ottica di superamento dei

vincoli burocratici che per anni hanno contrassegnato il funzionamento della pubblica amministrazione nel suo

insieme.

In tal senso, al fine di tendere al miglioramento del sistema, accanto all’introduzione di meccanismi di

competizione amministrata e forme di decentramento istituzionali, il processo di aziendalizzazione delle

strutture di erogazione dei servizi ha richiesto una maggiore responsabilizzazione dei dirigenti e dei dipendenti

pubblici, promuovendo una diffusione della cultura manageriale all’interno delle organizzazioni che si sono

dimostrate più idonee al cambiamento.

Il fenomeno dell’aziendalizzazione ha costituito l’elemento centrale intorno al quale si son sviluppate le

proposte di riforma a partire dagli anni ’90. In tal senso, il riconoscimento della centralità degli schemi

concettuali di tipo aziendalistico, son serviti ad evidenziare il nuovo orientamento verso principi di funzionalità,

verso criteri di efficacia dell’azione amministrativa, verso criteri di efficienza nell’impiego delle risorse e verso

criteri di economicità della gestione. Tali concetti vengono ripresi e caratterizzano la sostanza dell’intera

riforma del sistema sanitario nazionale.

La relazione intende offrire una ricognizione degli strumenti a supporto del processo di aziendalizzazione del

sistema sanitario regionale, concentrandosi in particolare sui sistemi di rendicontazione e accountability

adottati dalle aziende sanitarie secondo la normativa vigente e secondo il lavoro svolto dagli uffici regionali in

collaborazione con l’Università Ca’ Foscari di Venezia.

Nello specifico il lavoro ha previsto le seguenti sub-attività tra loro collegate:

- Definizione di una solida metodologia per le analisi degli equilibri di bilancio;

- Progettazione di applicativo software di business intelligence a supporto di tali analisi;

- Definizione di linee guida specifiche per dare sistematicità e omogeneità alle analisi in questione

all’interno delle Relazioni sulla Gestione di accompagnamento al bilancio di esercizio;

- La definizione di linee guida specifiche per rendere affidabili le informazioni contenute nel rendiconto

finanziario quale documento fondamentale del bilancio d’esercizio.

Si tratta, evidentemente, di attività non strettamente necessarie per il rispetto formale delle previsioni

normative del D. Lgs. n. 118/2011. Tuttavia, sono state poste in essere con la precisa finalità di cogliere

appieno le opportunità offerte dalla recente norma, progettando modelli e strumenti di rendicontazione di

bilancio efficaci e maggiormente orientati ad una trasmissione dell’informazione in grado di conciliare le

esigenze di controllo con quelle operative e gestionali. In questo modo si è tentato di recuperare il ruolo del

bilancio e della contabilità come strumento di accountability economico finanziaria rivolto a tutti i portatori di

interessi: interni al sistema sanitario, o esterni ad esso tenendo presente che le aziende sanitarie pubbliche si

inseriscono in un sistema organizzato e supportato da principi democratici fondamentali, che comportano la

necessità di garantire la massima trasparenza e la corretta e chiara visione delle informazioni da parte dei

cittadini.

A tal fine è stato condotto uno studio attraverso l’action research che ha consentito di interagire con i

manager impegnati nella costruzione di un modello in grado di potenziare l’informazione contabile delle

aziende sanitarie del gruppo regionale, consentendo alla regione di migliorare gli strumenti di controllo. La

mobilitazione di conoscenze ed esperienze all’interno del team di ricerca ha consentito in via principale di

soddisfare il fabbisogno di nuove metodologie di analisi e schemi di rendicontazione comparata dei dati di

bilancio consolidato e dei bilanci aziendali tese all’accrescimento dell’efficacia delle scelte di programmazione

economico-finanziaria, in stretta coerenza con la complessità e l’articolazione dei piani e degli indirizzi di

governo strategico dell’ attuale sistema socio-sanitario regionale (politiche di risanamento economico-

3

finanziario, riorganizzazione della rete ospedaliera, controllo della domanda di servizi e razionalizzazione della

loro offerta, scelta dei modelli organizzativi e gestionali evidence-based appropriati).

2. L’evoluzione dei sistemi contabili delle aziende sanitarie pubbliche e le esigenze di riforma

L’evoluzione del sistema contabile delle aziende sanitarie pubbliche è legata a due percorsi di riforma che si

erano inizialmente sviluppati in modo parallelo, ma che sono successivamente confluiti nel d. lgs 118/2011.

Tale decreto, realizza la delega al governo al fine di introdurre i decreti necessari per il coordinamento della

finanza pubblica e l’attuazione del federalismo fiscale (in ottemperanza alla L. 42/2009); ed inoltre avvia il

percorso di certificabilità dei dati amministrativo – contabili delle aziende sanitarie, già introdotto con il Patto

della Salute 2010-2012.

In base a quanto previsto dall’art. 2, c. 2 lettera h) della L. 42/2009, il governo persegue due finalità in materia

contabile: innanzitutto, intende disporre di dati di bilancio omogenei, aggregabili, confrontabili, elaborati con

le stesse metodologie e criteri contabili, per soddisfare le esigenze informative connesse al coordinamento

della finanza pubblica e alle verifiche di rispetto delle regole comunitarie; in secondo luogo, intende disporre di

basi conoscitive adeguate al fine di supportare il processo di federalismo fiscale.

La spinta verso l’omogeneizzazione dei dati di bilancio, si è concretizzata attraverso il processo di

armonizzazione dei sistemi contabili delle regioni, degli enti locali e dei loro enti strumentali. Questo processo

di rinnovamento, si è dimostrato particolarmente complesso per il Sistema Sanitario, in quanto ha comportato

la necessaria riconciliazione tra il sistema economico- patrimoniale adottato dalle aziende sanitarie pubbliche

e il sistema finanziario adottato dalle regioni. Di conseguenza, il d. lgs 118/2011 è stato articolato in due titoli:

il Titolo I è dedicato all’armonizzazione del sistema contabile delle regioni, delle province autonome, degli enti

locali e degli enti strumentali ad essi collegati; il Titolo II è finalizzato all’armonizzazione del sistema contabile

degli enti coinvolti nella gestione della spesa finanziata con le risorse destinate al SSN, attraverso la definizione

di principi contabili omogenei e di schemi di bilancio appositamente strutturati.

Inoltre, il Patto per la Salute 2010 – 2012 aveva parallelamente attribuito un ruolo centrale al concetto di

certificabilità dei dati amministrativo-contabili delle aziende sanitarie. Tale esigenza nasceva, da un lato, dai

numerosi dissesti che si erano succeduti nel tempo a livello aziendale e regionale, nonché dalle difficoltà più

volte manifestate dalle regioni sottoposte a piano di rientro nel quantificare con precisione i propri livelli di

indebitamento. In secondo luogo, dalla progressiva responsabilizzazione delle regioni, che non poteva

prescindere da un sistema di rendicontazione che producesse numeri comparabili e attendibili dal punto di

vista quantitativo e qualitativo. Di conseguenza, in base all’art. 11 del Patto, “le Regioni si sono impegnate a

garantire l’accertamento della qualità delle procedure amministrativo-contabili sottostanti alla corretta

contabilizzazione dei fatti aziendali, nonché la qualità dei dati contabili”.

Il perseguimento della certificabilità dei bilanci richiedeva però lo sviluppo di un adeguato sistema di principi

contabili, che la forte eterogeneità e asistematicità delle normative regionali non riusciva a garantire. Di

conseguenza, si è reso necessario avviare un processo di armonizzazione contabile, da sviluppare tenendo in

considerazione le specificità del settore sanitario pubblico.

Il Titolo II del d. lgs 118/2011, si compone di un corpo di principi contabili uniformi che hanno consentito di

rispondere ad entrambi i percorsi di riforma, ponendo le basi per la verificabilità delle rilevazioni contabili e dei

bilanci delle aziende sanitarie. L’armonizzazione rappresenta però la condizione necessaria, ma non sufficiente

per la certificabilità dei bilanci. Quindi, dopo l’approvazione del d. lgs n. 118/2011, sono stati approvati due

decreti applicativi sulla certificabilità:

- D.M. 17 Settembre 2012

- D. M. 1 Marzo 2013.

4

3. Il concetto di armonizzazione e di certificazione dei sistemi contabili

La ricerca di un’armonizzazione dei sistemi contabili della sanità pubblica ha risposto all’esigenza di superare la

condizione di federalismo contabile che caratterizzava il settore sanitario. In particolare, si può osservare

l’estrema eterogeneità delle basi contabili tra le regioni e le aziende, con le prime dotate della contabilità

finanziaria e le seconde che avevano già adottato sistemi di contabilità economico-patrimoniale. In secondo

luogo, le normative contabili che regolavano le aziende sanitarie pubbliche erano di competenza delle diverse

regioni e ciò aggiungeva un ulteriore elemento di diversità e disomogeneità. In terzo luogo, le prassi contabili

adottate da ciascuna azienda anche all’interno della medesima regione, rappresentavano una criticità di non

facile soluzione.

Il d. lgs 118/2011, Titolo II, è intervenuto direttamente sui primi due punti, mentre il superamento della terza

eterogeneità è stato affrontato mediante la “Casistica Applicativa” introdotta dal D.M. 17 Settembre 2012.

Il primo passo verso l’armonizzazione è stato di applicare alle aziende sanitarie pubbliche le disposizioni del

codice civile. Infatti, l’art. 28 del d. lgs 118/2011 stabilisce che “per la redazione del bilancio d'esercizio gli enti

di cui alle lettere b), punto i), c) e d) del comma 2 dell'articolo 19 applicano gli articoli da 2423 a 2428 del

codice civile, fatto salvo quanto diversamente disposto nel presente titolo”. Le eccezioni riguardano

principalmente tre aspetti: innanzitutto, il decreto prevede uno specifico schema di bilancio comune a tutte le

aziende sanitarie pubbliche e ne disciplina la struttura e il contenuto, differenziandosi quindi dagli schemi

individuati all’interno del codice civile. In secondo luogo, esplicita le deroghe ai criteri di valutazione civilistici,

definendo alcuni “principi di valutazione specifici del settore sanitario”. Infine, l’art. 25 impone l’obbligo di

predisposizione del bilancio preventivo.

L’art. 32 c. 2 del d. lgs 118/2011 richiama espressamente il d. lgs 127/1991, confermando ulteriormente la

scelta di adeguare la normativa delle imprese alle aziende sanitarie pubbliche. In particolare, il d. lgs 127/1991,

dispone le specifiche per la redazione del bilancio consolidato del SSR, introducendo anche in questo caso

alcune deroghe.

L’adozione della normativa civilistica per il sistema sanitario pubblico, presenta diversi vantaggi. Il primo

aspetto positivo riguarda la possibilità di attingere al vasto patrimonio di conoscenze accumulato nel settore

privato, in particolare rinviando ai principi contabili, cioè alle regole ragionieristiche e professionali che

interpretano la normativa, la integrano in chiave tecnica e ne risolvono i problemi applicativi, limitando la

differenziazione delle prassi. Al contrario, la definizione di un sistema contabile svincolato da quello civilistico,

non avrebbe potuto che essere limitato a definire regole generali, lasciando la declinazione ai singoli enti, il

che avrebbe esacerbato il rischio di forte differenziazione nelle scelte applicative. Attingere alle conoscenze

scientifiche e professionali accumulate nel settore privato, non deve però tradursi in applicazione acritica di

sistemi di rilevazione e rappresentazione disegnati per imprese, che per definizione presentano finalità

totalmente diverse rispetto a quelle pubbliche. Si è reso quindi necessario l’introduzione di un processo di

contestualizzazione alla realtà pubblica, in modo da far coincidere le esigenze dell’informativa di bilancio e gli

elementi di interpretazione alle reali esigenze legate alle aziende sanitarie pubbliche.

Il secondo aspetto positivo riguarda la stabilità della normativa civilistica. Il legislatore avrebbe potuto adottare

i principi contabili internazionali per il settore pubblico (IPSAS), ma essi sono in continua evoluzione.

Un altro elemento positivo legato all’adozione della normativa civilistica, rispetto a quella dei principi contabili

internazionali, è l’attuale diffusa conoscenza di tale normativa all’interno del SSN, dato che già le normative

regionali di contabilità per le aziende sanitarie pubbliche erano ispirate ad essa. Solo in rarissimi casi, invece, le

normative regionali avevano fatto riferimento ai principi contabili internazionali. Di conseguenza l’adozione

degli IPSAS avrebbe richiesto lo sviluppo di adeguate conoscenze e competenze tecniche e professionali a tutti

i livelli del sistema, difficilmente perseguibili nell’attuale quadro di contrazione delle risorse per la formazione

e il supporto amministrativo, nonché un adeguamento dei sistemi informativi alle nuove esigenze. La scelta di

adottare la normativa civilistica presuppone infine, l’accettazione dell’esogeneità delle norme contabili

rispetto a tutti gli attori del sistema, garantendo una maggiore indipendenza degli standard setter. In passato,

le regioni avevano potuto avvalersi della propria potestà normativa in materia contabile per concordare con le

5

aziende soluzioni ragionevoli, che risolvessero i concreti problemi operativi. In alcuni casi, tale potestà era

utilizzata per contenere i costi (si veda ad esempio la mancata considerazione delle ferie maturate e non

godute dai dipendenti). Analogo discorso valeva anche nelle relazioni tra stato e regioni: stava alla

discrezionalità degli attori coinvolti fare buon uso di tale flessibilità oppure abusarne. Al contrario, scegliere di

applicare integralmente il codice civile significava limitare lo spazio di azione e i tempi stessi dell’azione, in

quanto l’unico modo per derogare ai principi civilistici avviene tramite l’approvazione di leggi. Inoltre, ogni

deroga all’impianto contabile complessivo ha implicazioni estremamente ramificate e difficili da affrontare in

modo coerente e complessivo. I vantaggi derivanti dall’applicazione della normativa civilistica dipendono

quindi dalla capacità di limitare l’ambito delle deroghe. Le deroghe possono essere introdotte per perseguire

specifiche finalità di policy, diverse dalla rappresentazione veritiera e corretta. La loro introduzione allontana o

rischia di snaturare l’impostazione concettuale che sta alla base della normativa civilistica. Si tratta quindi di un

rischio rilevante nel sistema contabile del SSN, quanto più saranno confermati gli attuali meccanismi di

penalizzazione delle regioni e delle aziende in presenza di perdite d’esercizio.

In generale però, accettare la dimensione esogena delle norme contabili rispetto a tutti gli attori del sistema

non deve tradursi in una mancata attenzione alle peculiarità del settore pubblico o dello specifico ambito di

intervento.

La seconda scelta importante per l’armonizzazione, stabilita dal d. lgs 118/2011, riguarda l’obbligo per le

regioni che scelgono di gestire direttamente una quota del finanziamento del proprio servizio sanitario

(anziché trasferire l’intero importo alle aziende sanitarie) di rilevare in contabilità economico-patrimoniale le

operazioni riconducibili alla “gestione sanitaria accentrata presso la regione” (GSA). Tale centro di

responsabilità (art. 19 d. lgs 118/2011) dovrebbe consentire una maggiore omogeneità dei dati consolidati

regionali, attraverso il superamento delle problematiche relative alla soggettività e manipolabilità degli stessi.

Inoltre, dovrebbe rendere più trasparente l’eventuale trasferimento (permanente o temporaneo) di fondi tra

gli ambiti sanitari e non dell’attività regionale. La predisposizione del bilancio della GSA, dovrebbe infine

favorire controlli incrociati tra i dati di bilancio delle aziende e quelli della regione, aumentando l’attendibilità

dei dati aziendali e consolidati e, in prospettiva, la loro certificabilità. Rispetto alla GSA rimangono aperte una

serie di questioni, relative alla natura in termini di entità di rilevazione, sia sulle problematiche operative

relative alla sua implementazione.

Ma il tema dell’armonizzazione riguarda anche l’obbligo per le regioni di redigere un bilancio consolidato del

SSR. Tale disposizione risulta coerente con l’intero impianto del decreto, che pone forte enfasi sul

coordinamento della finanza pubblica. L’art. 11 bis (d. lgs 118/2011) prevede che regioni ed enti locali redigano

il bilancio consolidato con i propri enti ed organismi strumentali, aziende, società controllate e partecipate,

secondo modalità e criteri individuati nel principio applicato del bilancio consolidato di cui all’art. 4/4 e l’art. 32

stabilisce che “la gestione sanitaria accentrata presso la regione predispone e sottopone all’approvazione della

giunta regionale sia il bilancio preventivo economico annuale consolidato del SSR, sia anche il bilancio

d’esercizio consolidato del SSR”.

Nonostante il contributo informativo che il bilancio consolidato può offrire rispetto ai soli bilanci delle aziende,

la predisposizione di consolidati non era diffusa nel settore pubblico. In sanità, l’esigenza di disporre di un

bilancio consolidato era ancora più pressante, in quanto l’assetto istituzionale responsabilizza finanziariamente

le regioni sui risultati consolidati del SSR. Il d. lgs 118/2011 non solo introduce l’obbligo del bilancio

consolidato, ma ne disciplina i contenuti e le modalità di predisposizione in termini di definizione:

(i) Dell’area di consolidamento;

(ii) Della struttura e del contenuto del bilancio consolidato;

(iii) Delle tempistiche di consolidamento.

Infine, per quanto non espressamente stabilito, rimanda alla normativa sul consolidato prevista per le imprese.

Inoltre, in sede di consolidamento, il responsabile della GSA presso la regione ed il responsabile della

predisposizione del bilancio regionale, assicurano l’integrale raccordo e riconciliazione tra le poste iscritte e

6

contabilizzate in termini di contabilità economico-patrimoniale e quelle iscritte in termini di contabilità

finanziaria. Tale procedura è dettagliatamente riportata in nota integrativa.

L’ultima scelta rilevante in tema di armonizzazione riguarda la definizione della casistica applicativa, al fine di

limitare le fonti di eterogeneità interregionale e interaziendale, causate dall’assenza di disposizioni ed

indicazioni di dettaglio sul trattamento di specifiche fattispecie contabili. La casistica è quindi finalizzata ad

illustrare l’applicazione delle regole civilistiche e i “principi di valutazione specifici del settore sanitario” alle

particolari situazioni operative delle aziende sanitarie pubbliche e dei SSR. Nella definizione di tale casistica, è

possibile osservare che le regioni hanno dovuto riflettere sugli specifici fabbisogni delle aziende sanitarie,

nonché identificare possibili soluzioni e sperimentazioni sul campo, producendo un ampio patrimonio di

concetti, strumenti ed esperienze che possono così alimentare la casistica ed essere diffuse all’intero SSN.

Il D.M. del 17 Settembre 2012 ha posto molta enfasi sull’esigenza di armonizzazione del trattamento contabile

degli eventi aziendali, stabilendo che il “bilancio deve essere redatto in conformità alla casistica applicativa”.

L’efficacia di tali disposizioni dipenderà molto dalla capacità di garantire tempestivamente un aggiornamento e

adeguamento della stessa alle soluzioni gestionali ed organizzative che verranno introdotte nei SSR (ad

esempio: forme innovative di finanziamento degli investimenti, centralizzazione di funzioni aziendali presso un

azienda capofila o presso strutture regionali, ecc.).

Tuttavia, il processo di armonizzazione introdotto dal d. lgs 118/2011 e proseguito con la casistica, rischia di

essere prevalentemente formale. Infatti, al fine di garantire un effettivo adeguamento dei sistemi contabili ai

nuovi principi, è necessario che le aziende e le regioni procedano ad una verifica e all’eventuale ridefinizione

delle procedure di rilevazione delle aziende, nonché del correlato sistema di controlli contabili interni. Il tema

dell’armonizzazione si intreccia così con quello della certificabilità dei dati contabili e dei bilanci, che

rappresenta il presupposto per un’armonizzazione sostanziale.

Il termine “certificazione del bilancio” è desueto da anni nel codice civile, nella normativa Consob e nei principi

di revisione. Esso è stato sostituito dal termine revisione contabile e, più recentemente, “revisione legale dei

conti” (d. lgs 39/2010). Nelle normative nazionali e regionali di ambito sanitario però, il termine certificazione

è molto utilizzato. Il processo di revisione contabile ha l’obiettivo di accertare, con ragionevole sicurezza, “che

il bilancio sia redatto in tutti gli aspetti significativi in conformità al quadro normativo sull’informazione

finanziaria applicabile”. In altre parole, il bilancio non deve contenere errori significativi dovuti a frodi, a

comportamenti o eventi non intenzionali.

La revisione legale dei conti si basa su una metodologia di controllo codificata in precisi principi di revisione,

definiti a livello nazionale o internazionale ed utilizzati da soggetti abilitati ad esprimere un giudizio sulla

chiarezza e l’attendibilità del bilancio. Per soggetti abilitati si intendono persone fisiche o società.

Il revisore esprime giudizi che assumono le seguenti caratteristiche:

- Sono espressi attraverso formule codificate, previste negli stessi principi di revisione;

- Sono riferiti al bilancio nel suo complesso, senza potersi riferire ad una sua sola parte;

- Sono basati su un’analisi di materialità, ovvero di significatività dei rischi di errore presenti nella

documentazione sottoposta al controllo.

Le prime esperienze aziendali di revisione di bilancio si erano palesate già a partire dal 2001. Successivamente,

alcune regioni avevano avviato sperimentazioni strutturate che avevano coinvolto tutte le aziende sanitarie. In

particolare, l’Emilia Romagna aveva avviato il progetto REBISAN (Certificazione dei bilanci delle aziende

sanitarie). Tale progetto aveva assunto fin dall’inizio un orizzonte temporale pluriennale, al fine di costituire

uno strumento di miglioramento ed omogeneizzazione dell’organizzazione interna delle aziende sanitarie

attraverso la definizione di una metodologia comune per le procedure operative ed amministrative, le

rilevazioni contabili, la formazione del bilancio.

Sulla base del lavoro di un team regionale composto da dirigenti regionali, esponenti delle aziende e

professionisti operanti nelle aree della contabilità e del bilancio, della revisione e del controllo di gestione, il

progetto aveva portato alla definizione di un piano dei conti regionale con l’articolazione di schemi obbligatori

di SP e CE; di linee guida per la corretta rilevazione ed imputazione delle varie voci di bilancio; principi contabili

specifici in relazione a tematiche peculiari legate alle aziende sanitarie.

7

A partire dai risultati di REBISAN, tutte le aziende sanitarie pubbliche erano state chiamate ad adeguare i

propri sistemi contabili agli schemi e alle indicazioni regionali.

In seguito anche altre regioni hanno dato vita a progetti e gare d’appalto al fine di gestire il servizio di revisione

contabile sui bilanci d’esercizio. In particolare la Calabria, il Lazio, la Puglia. Tuttavia, tali esperienze nella

maggior parte dei casi, si sono concluse con l’impossibilità di esprimere un giudizio per la forte debolezza delle

procedure amministrativo-contabili e dei sistemi di controllo interno. L’unica esperienza conclusa con il

completamento del processo di revisione del bilancio è stata quella della regione Toscana. Il progetto aveva già

preso avvio nel 2003 ed era coordinato da un Comitato Regionale di Supervisione composto da quattro

aziende pilota, dagli uffici regionali, da alcuni rappresentanti della corte dei conti ed esperti identificati dalla

regione. Attraverso un procedimento di gara era stata selezionata una società di revisione che aveva

supportato il lavoro del Comitato Regionale attraverso analisi, approfondimenti e verifiche finalizzate ad una

più coerente definizione delle norme contabili e dei controlli interni e, successivamente, alla rimozione degli

eventuali ostacoli organizzativi e procedurali alla certificabilità dei dati.

La prima certificazione è stata completata nel 2004 ed ha riguardato lo SP dell’ASL 7 di Siena.

Il numero di aziende certificate ha poi coinvolto anche le restanti. Il procedimento seguito è suddiviso nelle

seguenti fasi:

1. Recepimento dei principi contabili nazionali per le imprese, per quanto integrati da specifiche

disposizioni regionali finalizzate ad analizzare le norme nazionali alle specificità della realtà sanitaria;

2. Enfasi sullo sviluppo di sistemi di controllo interno;

3. Analisi e valutazione di procedure amministrativo-contabili delle aziende pilota e costruzione di un

piano di lavoro per la implementazione del percorso verso la certificazione del bilancio;

4. Svolgimento di una revisione full audit, escludendo revisioni limitate al fine di affrontare in maniera

trasversale e completa il sistema delle procedure aziendali e dei relativi controlli interni.

4. Il Sistema di Contabilità Economico Patrimoniale nelle Aziende Sanitarie Pubbliche: Considerazioni

Introduttive e finalità perseguite dai sistemi di rilevazione contabile con attenzione al caso della regione

Veneto

Per poter comprendere gli andamenti aziendali, occorre disporre di strumenti che consentano di classificare,

ricondurre a unità e rappresentare il sistema delle operazioni svolte, per poter poi interpretare tale sistema

alla luce dello scopo fondamentale dell’azienda stessa, individuato all’interno dell’Atto Aziendale e della

Mission. Nel caso delle aziende sanitarie pubbliche, tale scopo fondamentale può essere individuato nella

fornitura dei servizi sanitari e sociosanitari in un contesto di scarsità di risorse, che quindi deve essere

sostenuto da principi di economicità al fine di garantire la sostenibilità del sistema nel tempo.

Le informazioni di tipo economico-finanziario non possono però essere utilizzate in modo isolato e nemmeno

possono essere prese singolarmente l’una dall’altra. Per avere una determinata significatività, esse devono

essere considerate a livello di sistema, al fine di ricondurle ad una unità complessa ed integrata quale può

essere la realtà aziendale.

Al fine di analizzare un’azienda sanitaria i metodi di rilevazione sono riconducibili a due grandi classi: metodi

contabili e metodi non contabili. I metodi contabili si servono del conto quale strumento principale delle

rilevazioni, mentre i metodi non contabili utilizzano altri supporti o metodologie a seconda delle finalità

informative che si propongono di perseguire.

Il monitoraggio dei sistemi di creazione della ricchezza espressa in termini di carattere reddituale può essere

analizzato, interpretato e controllato facendo riferimento ai dati quantitativi che si originano osservando la

dinamica dei valori che scaturisce da un sistema di operazioni.

Per comprendere le condizioni di redditività, occorre analizzare le variazioni e le modificazioni che si realizzano

nel sistema di valori dell’azienda in un dato periodo di tempo. Si deve però distinguere fin da subito le fasi in

cui un’operazione aziendale di qualsiasi genere si palesa in termini esecutivi e in termini di rilevazione del

8

valore, dalla fase in cui avviene l’interpretazione degli effetti di quella stessa operazione nell’ambito dell’intero

sistema aziendale. Per questo ultimo scopo sarà quindi necessario porre in essere un sistema di rilevazioni che

si basi su regole e procedimenti che consentano di seguire le variazioni che si ritengono utili per osservare gli

effetti delle operazioni sulla dinamica dei valori, un sistema che quindi sia finalizzato alla conoscenza delle

condizioni dell’azienda stessa. I supporti su cui sono rilevate le singole operazioni devono essere tutti collegati

e coordinati tra loro, al fine di seguire, analizzare, determinare una quantità complessa riferita ad uno stesso

periodo specifico oggetto dell’analisi.

La dinamica aziendale diventa quindi dinamica dei valori e deve essere studiata e monitorata mediante un

sistema di scritture contabili ben definito nell’oggetto e nell’estensione, oltre che in relazione ai metodi da

applicare i quali, a loro volta, devono risultare adeguati per investigare su tale oggetto. Il sistema di scritture

contabili svolge in definitiva le funzioni di accertamento rivolto alla determinazione periodica del risultato

economico e del capitale di funzionamento dell’azienda, ed è parte integrante dell’intero sistema informativo

aziendale. Quest’ultimo si rivolge, come detto in precedenza, sia internamente, al fine di soddisfare esigenze

conoscitive ed informative legate alla gestione, che esternamente al fine di garantire ai terzi la conoscenza

della situazione in cui versa l’unità di riferimento. Di conseguenza si devono utilizzare misure e metodi in grado

di soddisfare la domanda di informazioni per i fruitori (esterni ed interni), attraverso l’utilizzo di un sistema di

determinazioni economiche che si basi su concetti ampi e allargati di performance e di valore economico,

andando incontro alle aspettative che caratterizzano i diversi portatori di interesse. Nel caso delle aziende

sanitarie, nel corso degli anni, sono state mosse pesanti critiche ai sistemi di rilevazione di informazioni di

natura unicamente finanziaria. Si pensi ad esempio all’importanza di cogliere le informazioni legate alle

caratteristiche di immaterialità su cui si fondano molte strutture ospedaliere complesse; oppure,

all’importanza dei valori legati alle strutture e agli strumenti presenti all’interno di un ospedale ad alta

intensità di cure. E’ del tutto impossibile cogliere questi aspetti utilizzando solo il metodo di rilevazione

monetario. Di conseguenza, nel corso degli anni ’90 si sono applicati anche per il sistema sanitario pubblico i

principi di rilevazione economico – patrimoniale. La ragioneria intesa come tecnica di rilevazione delle

operazioni aziendali consente di chiarire le logiche economiche, patrimoniali e finanziarie che sottostanno ai

fenomeni aziendali. Essa, non solo applica metodi per la rilevazione di valori aziendali ma consente anche

l’interpretazione di tali valori.

4.1 Percorsi di compliance al D. lgs n. 118/2011 e la definizione degli standard metodologici per le analisi di bilancio nel sistema sociosanitario del Veneto

I paragrafi successivi si collegano alle novità in tema di contabilità e bilancio introdotte dal Decreto Legislativo

in questione descritto in precedenza. In particolare, verranno descritte le attività condotte, negli ultimi due

anni, dagli uffici regionali dell’Area Sanità e Sociale (Direzione Programmazione Risorse Finanziarie SSR) in

collaborazione con il Dipartimento di Management dell’Università Ca’ Foscari di Venezia per perseguire

ulteriori miglioramenti nell’omogeneità dell’informazione contabile raccolta e trasmessa (all’interno e

all’esterno del SSR) sia tramite la documentazione di bilancio ex D.Lgs. n. 118/2011 e smi che tramite appositi

applicativi di business intelligence di supporto.

Nel corso della trattazione si è potuto constatare come il D.Lgs. n. 118/2011 abbia concentrato l’attenzione

sull’importanza del bilancio di esercizio come strumento di rendicontazione e di monitoraggio dell’equilibrio

economico, patrimoniale e finanziario del SSN. Le analisi di bilancio, infatti, rappresentano uno degli strumenti

più importanti di valutazione dell'andamento della gestione attraverso i quali non solo le imprese private, ma

anche le aziende sanitarie pubbliche, vengono generalmente valutate. Anche la sanità infatti, come già

anticipato in precedenza, può essere letta attraverso gli strumenti prodotti dalla disciplina aziendalistica

opportunamente adattati allo specifico contesto di riferimento.

In Regione Veneto, tali strumenti sono stati sviluppati dall'Agenzia Regionale Socio Sanitaria (ARSS) a partire

dal 2003 attraverso la comparazione dei bilanci delle aziende sanitarie, evolutasi nel tempo in una vera e

9

propria relazione gestionale dei bilanci delle aziende del servizio sanitario. Ad oggi le analisi del bilancio vanno

estese anche alla Gestione Sanitaria Accentrata e al bilancio consolidato del sistema sanitario regionale. A

seguito della cessazione di ARSS (Agenzia Regionale Socio Sanitaria), intervenuta con legge regionale 23

novembre 2012 n. 43, è venuto a mancare anche il luogo organizzativo deputato alle analisi di bilancio in senso

ampio, essendo gli uffici contabili regionali interamente assorbiti dall’operatività che, soprattutto in questo

momento storico di forte innovazione e cambiamento, non consente di garantire la necessaria attività di

studio, raccolta dati, valutazioni.

Tale mancanza è stata particolarmente avvertita, in quanto le valutazioni di ARSS hanno consentito di

anticipare alcuni fenomeni che poi si sono dimostrati strategici per il bilancio regionale. Ad esempio il

crescente fabbisogno per gli investimenti non adeguatamente finanziato ovvero la crescente tensione di

liquidità verso i fornitori. La collaborazione con l’università Ca’ Foscari è volta a colmare il vuoto creatosi con la

chiusura dell’Agenzia e dare stabilità e permanenza alle analisi e valutazioni sugli equilibri di bilancio. Per la

Regione, ciò consente di avere a disposizione in modo continuativo informazioni ed analisi sulle quali prendere

le proprie decisioni di programmazione, oltre che la necessaria reportistica utile alle valutazioni di bilancio.

La prima attività svolta in collaborazione con l’università è stata quella di sottoporre al vaglio accademico le

ultime relazioni sulla gestione prodotte dall’ARSS sui bilanci del SSR del 2010 e 2011, nonché la relazione

prodotta dagli uffici regionali a fine 2014 sugli esercizi 2008 - 2013 in occasione della conclusione del mandato

della IX legislatura regionale.

Tale attività, come intuibile, ha avuto l’obiettivo di verificare la solidità dell’impianto metodologico con il quale

sono state prodotte le analisi di bilancio per poter eventualmente intervenire modificando e integrando

l’approccio e migliorarne i contenuti e, in ultima analisi, l’utilità informativa complessiva della relazione.

Gli uffici regionali hanno messo a disposizione del dipartimento di management dell’università le relazioni

prodotte e le note metodologiche di accompagnamento delle stesse. Laddove necessario, inoltre, sono state

fornite ulteriori specifiche e precisazioni circa le modalità con cui sono stati elaborati i dati in questione.

L’università ha quindi proceduto ad analizzare la documentazione fornita valutandone la conformità rispetto

alla normativa in vigore (il D. Lgs n. 118/2011) e rispetto alla disciplina aziendalistica in materia di analisi di

bilancio. L’analisi condotta ha ricalcato la struttura principale della relazione sulla gestione 2008-2013, e ha

sostanzialmente interessato i seguenti punti:

1. Perimetro dell’analisi;

2. Riclassificazione dei bilanci in base al piano dei conti pre e post D. Lgs n. 118/2011;

3. Consolidamento dei bilanci;

4. Analisi economica;

5. Analisi patrimoniale;

6. Analisi finanziaria.

Il lavoro di analisi svolto dal dipartimento di management con il supporto della Direzione Programmazione

Risorse Finanziarie SSR si è concluso nel 2015 e i risultati sono stati raccolti in un documento intitolato “Dossier

di Valutazione delle analisi di bilancio della Regione Veneto” (d’ora in poi dossier). Tale documento è stato

successivamente utilizzato per impostare le ulteriori attività descritte nei prossimi paragrafi. Si riportano di

seguito le principali risultanze del dossier.

Con riferimento al perimetro di analisi è stato proposto di considerare nell’analisi di bilancio consolidato anche

la parte di risorse dedicate alla gestione sanitaria accentrata (GSA), così come previsto dal D. Lgs n. 118/2011.

Inoltre, è stata evidenziata la complicata situazione dell’ azienda ospedaliera di Verona in stato di liquidazione

(sostituita dall’Azienda Ospedaliera Universitaria Integrata di Verona), esclusa dal perimetro dell’analisi e dal

consolidamento di bilancio nonostante la presenza di ingenti valori patrimoniali legati alle immobilizzazioni e ai

10

debiti. Va segnalato, tuttavia, che già allora erano in corso (e sono tuttora prossime alla conclusione) le

operazioni per ricondurre ad unità il patrimonio attivo e passivo delle due aziende risolvendo a monte la

situazione segnalata dall’università.

Per quanto riguarda la metodologia di riclassificazione utilizzata per armonizzare i dati di bilancio nel passaggio

dal piano dei conti pre e post D. Lgs n. 118/2011 e per le operazioni di consolidamento dei bilanci aziendali

tramite l’elisione delle poste intercompany, non sono emerse criticità da affrontare.

All’interno delle analisi economiche, è stato proposto un modello di riclassificazione di conto economico “a

valore della produzione e valore aggiunto” che presenta dei risultati intermedi tecnicamente focalizzati

all’analisi delle aziende sanitarie pubbliche, a differenza di quelli utilizzati dalla direzione regionale che

appaiono più adatti alle aziende private. Inoltre, nella riclassificazione è stato introdotto un risultato

intermedio aggiuntivo di rilevante interesse (“risultato prima delle sterilizzazioni”) volto alla misurazione delle

risorse destinate alla sterilizzazione degli ammortamenti.

Sempre con riferimento agli schemi riepilogativi di conto economico, è stato proposto di integrare la

rappresentazione a valore assoluto con quella a valori percentuali consentendo di evidenziare la composizione

delle macrovoci e segnalando le più rilevanti sotto entrambi i profili. Inoltre, viene suggerita l’adozione di un

prospetto di analisi degli scostamenti tra il conto economico preventivo e il conto economico consuntivo, al

fine di monitorare la capacità di programmazione e pianificazione delle singole aziende e dell’intero sistema

regionale.

Nella parte dedicata agli indici e quozienti economici, accanto a quelli utilizzati dalla direzione regionale, è

stato aggiunto l’indice di “conservazione dei finanziamenti istituzionali”. Esso è finalizzato a monitorare le

condizioni economico-patrimoniali con le quali le aziende sanitarie pubbliche (e l’intero sistema sanitario

regionale, se si considera il bilancio consolidato) hanno potuto operare in un determinato periodo di tempo.

All’interno delle analisi patrimoniali, la riclassificazione dello stato patrimoniale con criterio finanziario

utilizzata dalla direzione regionale è stata integrata distinguendo la composizione del passivo corrente e del

passivo consolidato, con la separazione delle quote a breve termine e a medio-lungo termine dei fondi per

rischi e oneri (B) e del fondo per il trattamento di fine rapporto (C). In aggiunta, si è ritenuto opportuno,

coerentemente con quanto fatto per il conto economico, l’inserimento di un prospetto di stato patrimoniale

sintetico espresso in valori percentuali, per conferire immediatezza alla valutazione dei pesi specifici delle

singole voci patrimoniali e per dare uniformità di rappresentazione ai molti indicatori di composizione trattati.

Per gli altri indici e indicatori patrimoniali viene conferita maggiore sistematicità all’analisi individuando tre

categorie di appartenenza. La prima categoria, dedicata allo studio dell’elasticità e della rigidità degli impieghi,

contiene diversi strumenti, tra i quali emergono soprattutto l’indice di rigidità degli impieghi e l’indice di

obsolescenza tecnica (degli impianti, dei macchinari, dei fabbricati, ecc.). La seconda categoria analizza la

sostenibilità del livello di indebitamento, attraverso l’indice di copertura finanziaria dell’attivo immobilizzato

dell’azienda. Infine, la terza categoria esamina la congruità tra le fonti di finanziamento e gli impieghi finanziari

in base all’orizzonte temporale. In quest’ultima vengono proposti in particolare: l’indice che misura il grado di

autonomia finanziaria e il grado di indebitamento, l’indice di disponibilità e di liquidità, l’indice di durata media

dei debiti e dei debiti verso i fornitori, l’indice di solidità del patrimonio aziendale e l’indice di onerosità dei

debiti.

All’interno dell’analisi finanziaria, viene proposto il superamento del modello di rendiconto finanziario

utilizzato dall’ARSS e riproposto dagli uffici regionali attraverso l’adozione del modello di rendiconto previsto

dal D. Lgs n. 118/2011. Tale modello, infatti, è risultato in linea con i dettami della teoria e conforme al

principio contabile OIC n. 10, dedicato ai modelli di rendiconto finanziario.

Le risultanze del dossier di valutazione e in particolare gli indici e indicatori economici, patrimoniali e finanziari

sono stati inoltre condivisi con il gruppo di lavoro regione-aziende dedicato alle tematiche di bilancio e fiscali

11

per eventuali ulteriori feedback da parte dei fruitori finali e per le conseguenti integrazioni. Tale attività ha

tuttavia comportato integrazioni minime all’impianto presentato.

Nel corso del 2016 le attività sono proseguite con l’affinamento delle direttive inerenti alla metodologia di

analisi di bilancio e la definitiva redazione delle “linee guida per la relazione sulla gestione”. Sulla base di tale

lavoro è stato realizzato e sviluppato un software di business intelligence, SAS Visual Analytics, finalizzato

proprio a supportare operativamente il processo di analisi di bilancio e la compilazione del modello di

relazione sulla gestione da parte delle aziende sanitarie regionale. Il progetto ha visto la stretta collaborazione

da parte del dipartimento di management, dell’azienda Santer Reply e degli uffici regionali. In particolare, le

principali attività svolte hanno riguardato la realizzazione di un complesso sistema di mock up finalizzato a

guidare l’azienda Santer Reply nello sviluppo del software Sas Visual Analytics, adeguandolo alle necessità

particolari del sistema sanitario regionale. Inoltre, al fine di rendere operativo il software e l’intero impianto

analitico in vista della chiusura del bilancio 2015, si è reso necessario svolgere l’attività di ricerca direttamente

all’interno degli uffici regionali in modo da guidare e coordinare il processo direttamente sul campo. Infatti, la

sfida più grande è stata la realizzazione e l’aggiornamento continuo della base dati di SAS Visual Analytics in

un’ottica di confronto quadriennale al fine di monitorare l’andamento del sistema sanitario a partire dal d. lgs

118/2011 in vista del complesso processo di riforma avviato con il progetto di legge n. 23/2015 (accorpamento

delle aziende sanitarie e introduzione dell’azienda zero). Infine, è stato completato e diffuso tra le aziende

anche il modello contenente le linee guida al rendiconto finanziario. Anche in questo caso si è reso necessario

svolgere una complessa attività coordinata al fine di inserire all’interno del software SAS Financial

Management, già in dotazione delle singole aziende, il modello di rendiconto finanziario precompilato in

maniera tale da ridurre le disparità e garantire al massimo il processo di armonizzazione metodologica in sede

di compilazione del prospetto.

4.2 La creazione del cruscotto di Business Intelligence (B.I.) a supporto delle analisi di bilancio: SAS Visual

Analytics

L’attività progettuale di creazione del cruscotto di B.I. è stata avviata alla fine del 2015 ed è proseguita

ininterrottamente nel corso del 2016.

Lo sviluppo informatico dell’applicativo è stato affidato a Santer Reply SPA, in qualità di fornitore che supporta

la regione nelle attività di raccolta ed archiviazione informatica delle informazioni di bilancio. La scelta del

software è ricaduta su SAS Visual Analytics in quanto soluzione facilmente integrabile con i sistemi di raccolta

ed elaborazione dei dati di bilancio regionali basati anch’essi su soluzioni SAS FM (Financial Management).

Partendo dai risultati del dossier di valutazione, pertanto, si è proceduto ad impostare il nuovo applicativo

mantenendo anche in questo caso come base logica la tripartizione delle analisi economiche, patrimoniali e

finanziarie. Si è inoltre stabilito, come già anticipato, che l’applicativo doveva consentire inoltre la navigazione

dei dati di bilancio (CE, SP, Nota Integrativa e Rendiconto Finanziario) a partire dal 2012 (anno successivo

rispetto all’introduzione del d. lgs 118/2011) secondo diverse prospettive:

● per singola azienda sanitaria (GSA compresa) o per consolidato regionale;

● per area di bilancio sanitaria, sociale o totale (sanitaria e sociale);

● in ottica di andamento pluriennale (dal 2012) o infrannuale analizzando i vari passaggi dai dati

preventivi a quelli consuntivi passando per le rendicontazioni trimestrali.

12

È stato deciso di partire dal 2012 per evitare di dover gestire l’oneroso - sia in termini informatici che

economici - passaggio dal piano dei conti pre e post D. Lgs n. 118/2011 nonché le modifiche introdotte

(sempre dal D.Lgs.) nelle tabelle di nota integrativa.

Per facilitare il dialogo tra il Team di Progetto (Regione-Università) e il fornitore incaricato dello sviluppo del

software, è stato predisposto una sorta di prototipo virtuale (mock up informatico) dell’applicativo tramite un

corposa serie di slide in powerpoint il cui scopo era quello di rendere espliciti, anche visivamente, sia i

contenuti che la logica di costruzione dell’applicativo.

Si riporta di seguito l’attuale architettura logica dell’applicativo supportata da alcune slide riprese dal mock up

succitato.

Come già anticipato, la pagina iniziale dell’applicativo conterrà, oltre ad alcune informazioni di base relative

allo scopo e alle funzionalità dell’applicativo stesso, la tripartizione delle analisi effettuabili.

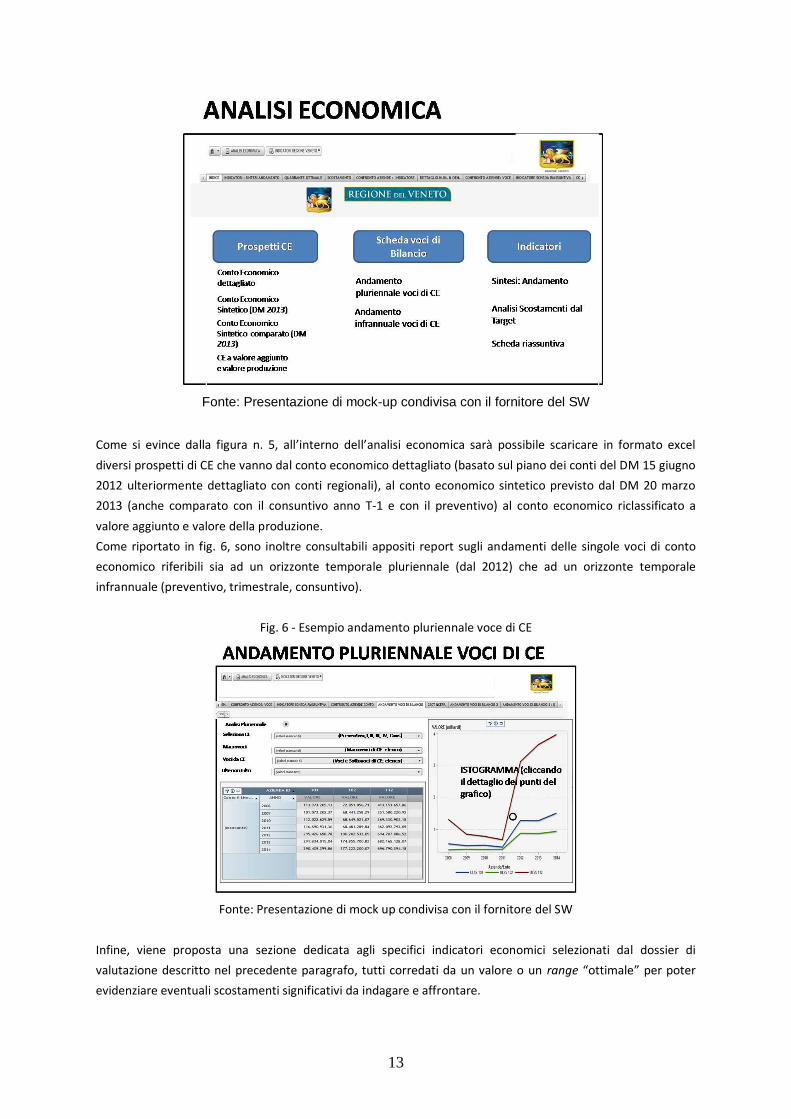

Fig. 4 - Pagina iniziale dell’applicativo di B.I. per le analisi di bilancio

Fonte: Presentazione di mock up condivisa con il fornitore del SW

All’interno della pagina iniziale sarà possibile scegliere il report dedicato all’analisi prescelta. Nel caso si

selezionasse l’analisi economica si verrà diretti ad un’ulteriore schermata che riassumerà le analisi economiche

a disposizione.

Fig. 5 - Riepilogo analisi economiche dell’applicativo di B.I

13

Fonte: Presentazione di mock-up condivisa con il fornitore del SW

Come si evince dalla figura n. 5, all’interno dell’analisi economica sarà possibile scaricare in formato excel

diversi prospetti di CE che vanno dal conto economico dettagliato (basato sul piano dei conti del DM 15 giugno

2012 ulteriormente dettagliato con conti regionali), al conto economico sintetico previsto dal DM 20 marzo

2013 (anche comparato con il consuntivo anno T-1 e con il preventivo) al conto economico riclassificato a

valore aggiunto e valore della produzione.

Come riportato in fig. 6, sono inoltre consultabili appositi report sugli andamenti delle singole voci di conto

economico riferibili sia ad un orizzonte temporale pluriennale (dal 2012) che ad un orizzonte temporale

infrannuale (preventivo, trimestrale, consuntivo).

Fig. 6 - Esempio andamento pluriennale voce di CE

Fonte: Presentazione di mock up condivisa con il fornitore del SW

Infine, viene proposta una sezione dedicata agli specifici indicatori economici selezionati dal dossier di

valutazione descritto nel precedente paragrafo, tutti corredati da un valore o un range “ottimale” per poter

evidenziare eventuali scostamenti significativi da indagare e affrontare.

14

Fig. 7 - Esempio andamento pluriennale indicatore economico

Fonte: Presentazione di mock up condivisa con il fornitore del SW

Gli indicatori possono essere visualizzati e analizzati singolarmente oppure possono essere riepilogati nel

classico cruscotto di Business Intelligence (gauge indicator) riepilogativo di tutti gli indicatori specifici

dell’analisi selezionata.

L’architettura logica descritta per le analisi economiche è sostanzialmente mutuabile anche per le analisi

patrimoniali e finanziarie, con la differenza che per queste ultime non sono mai disponibili dati infrannuali

trimestrali (poiché non previsti dalla normativa). Solo nel caso delle analisi finanziarie e con riferimento al solo

rendiconto finanziario, è prevista la predisposizione di un piano dei flussi di cassa prospettici.

Si riportano per completezza i principali contenuti delle tre tipologie di analisi nell’elenco che segue:

1) ANALISI ECONOMICA, contenente:

a) Prospetti di CE i) CE di dettaglio su piano dei conti DM 15 giugno 2012 (integrato con conti regionali) ii) CE sintetico su schema DM 20 marzo 2013 valori assoluti e percentuali

iii) CE sintetico su schema DM 20 marzo 2013 comparato anno t-1 e preventivo iv) CE riclassificato a Valore Aggiunto e Valore della Produzione

b) Scheda voci di bilancio i) Report navigabile per singola voce di CE su base pluriennale ii) Report navigabile per singola voce di CE su base infrannuale

c) Indicatori economici con target e scostamento i) Equilibrio economico sanitario ii) Indice di conservazione dei finanziamenti istituzionali

iii) ROI iv) Tasso di incidenza della gestione extracaratteristica v) Incidenza del risultato d’esercizio sui contributi c/esercizio

2) ANALISI PATRIMONIALE contenente:

a) Prospetti di SP i) SP di dettaglio su piano dei conti DM 15 giugno 2012 (integrato con conti regionali) ii) SP sintetico su schema DM 20 marzo 2013 valori assoluti e percentuali

iii) SP sintetico su schema DM 20 marzo 2013 comparato anno t-1 iv) SP riclassificato in base al criterio finanziario (liquidità crescente)

b) Scheda voci di bilancio i) Report navigabile per singola voce di SP su base pluriennale

c) Indicatori patrimoniali con target e scostamento - (elasticità/rigidità)

15

i) Indice di rigidità degli impieghi ii) Andamento investimenti

iii) Indice di obsolescenza (fabbricati, impianti, attrezzature sanitarie) d) Indicatori patrimoniali con target e scostamento - (livello di indebitamento sostenibile)

i) Indice di copertura finanziaria dell’attivo immobilizzato ii) Istogramma di composizione attivo e passivo

e) Indicatori patrimoniali con target e scostamento - (congruità tra impieghi e fonti di finanziamento)

i) Grado di autonomia finanziaria ii) Grado di indebitamento

iii) Indice di solidità del patrimonio aziendale iv) Indice di onerosità dei debiti finanziari v) Indice di disponibilità vi) Indice di liquidità

3) ANALISI FINANZIARIA contenente:

a) Prospetti di Rendiconto Finanziario i) schema di rendiconto finanziario ex all. 2/2 del D.Lgs. n. 118/2011

b) Scheda voci di Rendiconto Finanziario i) Report navigabile per singola voce di RF su base pluriennale ii) Report navigabile per singola voce di RF su base infrannuale (preventivo-consuntivo)

c) Indicatori finanziari con target e scostamento i) Indice di tempestività dei pagamenti ii) Indice di durata media dei debiti verso i fornitori

iii) Andamento debiti verso fornitori iv) Capitale circolante netto (CCN) v) Margine di tesoreria vi) Margine di struttura

vii) Indice di elasticità finanziaria

La progettazione dell’applicativo in questione ha previsto anche la possibilità di profilare e differenziare diversi

livelli di utenti. Se da un lato tale strumento è indispensabile per l’utente regionale nell’analisi dei dati

consolidati regionali o nell’analisi dei dati della GSA o ancora nell’analisi comparata di diverse realtà aziendali,

dall’altro lato è altrettanto vero che tale strumento può rivelarsi molto utile anche all’utente della singola

azienda sanitaria nell’analisi (in qualche modo guidata e preimpostata) dei propri dati di bilancio.

Ciò a maggior ragione in una situazione, come quella che si descriverà nel prossimo paragrafo, in cui a livello

regionale si è provveduto ad integrare la parte di analisi economico-finanziaria dello schema di Relazione sulla

Gestione dell’allegato 2/4 del D. Lgs n .118/2011 (paragrafo 5), con la logica di analisi economico, patrimoniale

e finanziaria appena descritta.

4.3 Le linee guida per la Relazione sulla Gestione

Fin dall’inizio della collaborazione tra l’Area Sanità e Sociale della Regione Veneto e il Dipartimento di

Management dell’Università Ca’ Foscari, l’obiettivo generale è stato quello di rendere sistematica anche

l’elaborazione e la fruizione a vario livello delle informazioni contabili, andando ad integrare la già consolidata

sistematicità dei processi di raccolta delle stesse da parte della Regione.

Come’è stato illustrato nei precedenti paragrafi, la condivisione di una solida metodologia di elaborazione dei

dati e la predisposizione di adeguati strumenti informatici di supporto, hanno rappresentato i presupposti

fondamentali per raggiungere tale obiettivo.

Conseguentemente, i risultati delle precedenti attività si sono necessariamente riversati sulla Relazione sulla

Gestione intesa come uno dei principali documenti accompagnatori del bilancio di esercizio previsti sia dall’art.

16

2428 del codice civile (cfr supra cap. 2) sia dagli artt. 25 e 26 e dall’allegato 2/4 del D. Lgs n. 118/2011 (cfr

supra cap. 3). Va evidenziato, infatti, che lo schema ministeriale proposto nel precitato allegato 2/4 con

riferimento al paragrafo 5 dedicato alla “Gestione economico-finanziaria dell’Azienda” risulta molto generico

nei contenuti minimi previsti e ciò, almeno in Veneto, ha causato una certa eterogeneità nei contenuti

economico, patrimoniali e finanziari delle Relazioni sulla Gestione a corredo dei bilanci delle aziende sanitarie.

Con riferimento a quest’ultimo punto, in particolare, l’università ha effettuato un’approfondita disamina dei

contenuti delle 24 Relazioni sulla Gestione dell’esercizio 2013 analizzandole rispetto ai contenuti testuali,

tabellari, grafici e alla presenza di specifici indici o indicatori. Tale analisi ha messo in luce le seguenti tendenze,

sostanzialmente replicate anche nel 2014:

● l’assoluta prevalenza dell’analisi economica sotto tutti i profili analizzati;

● la scarsità dell’analisi patrimoniale sotto tutti i profili analizzati;

● la quasi totale assenza dell’analisi finanziaria sotto tutti i profili analizzati;

● l’assenza di analisi di scostamento tra i dati di bilancio preventivo e consuntivo;

● la generale scarsità degli elementi grafici a supporto delle analisi;

● la scarsità nell’utilizzo di indicatori/indici, ovvero la loro concentrazione nell’utilizzo da parte di

pochissime aziende.

Fig. 8 - Paragrafo 5 dello schema di Relazione sulla Gestione - D.Lgs. 118/2011, all. 2/4

Fonte: Gazzetta Ufficiale, serie generale n. 172 del 2011

Preso atto dell’eterogeneità riscontrata con la ricognizione sui contenuti delle Relazioni sulla Gestione 2013, si

è proceduto ad integrare lo schema ministeriale definendo uno modello specifico di paragrafo 5 dedicato alla

gestione economico-finanziaria (e patrimoniale) dell’Azienda. In tale modello regionale, pur rispettando i

contenuti minimi previsti dallo schema ministeriale di cui alla figura 8, hanno trovato spazio l’architettura

logica e i contenuti utilizzati nel dossier di valutazione e nello strumento di supporto di business intelligence di

cui ai paragrafi precedenti.

In particolare, nel paragrafo 5.1 “Sintesi del bilancio e relazione sul grado di raggiungimento degli obiettivi”

sono stati aggiunti quattro sotto paragrafi, di cui tre dedicati alla sintesi del bilancio (analisi economica,

17

patrimoniale e finanziaria) e uno dedicato al grado di raggiungimento degli obiettivi di equilibrio economico di

cui alla DGR 2525/2014 (i cosiddetti “obiettivi dei Direttori Generali”).

All’interno dei primi tre sotto paragrafi è stato previsto l’inserimento:

1. degli schemi tabellari (commentati) relativi, a seconda dei casi: ai CE/SP riclassificati, ai CE/SP sintetici

ex DM 20 marzo 2013 e al rendiconto finanziario;

2. degli indicatori e degli indici relativi alla specifica area di analisi all’interno di una sorta di “box

riepilogativo” contente: valore informativo dell’indicatore, modalità di costruzione, valore assunto e

valore obiettivo, grafico di andamento triennale e area commento (si veda l’esempio in fig. 9).

Il quarto sotto paragrafo, invece, è stato impostato richiamando gli specifici obiettivi 2015 dati ai direttori

generali del SSR del Veneto con la succitata DGR e prevedendo anche in questo caso una sorta di “box

riepilogativo” dei dati essenziali corredato dall’apposito spazio per commentare ed eventualmente giustificare

il superamento della soglia prefissata (si veda l’esempio in fig. 10).

Fig. 9 - Esempio del box riepilogativo dell’indicatore

Fonte: Linee guida per la Relazione sulla Gestione 2015

Fig. 10 - Esempio del box riepilogativo degli obiettivi ex DGR 2525/2014

Fonte: Linee guida per la Relazione sulla Gestione 2015

18

Nel paragrafo 5.2 “Confronto CE preventivo/consuntivo e relazione sugli scostamenti” è stato previsto

l’inserimento dei modelli di CE e SP ex DM 20 marzo 2013 comparati sia con il preventivo che con il consuntivo

t-1 nel caso del CE, e solo con il consuntivo t-1 nel caso dello SP. In calce a ciascuno schema è prevista

l’apposita area commenti.

Si è, infine, colta l’occasione delle linee guida regionali sui succitati punti, per fornire puntuali indicazioni anche

sul paragrafo 5.3 “Relazione sui costi per livelli essenziali di assistenza e relazione sugli scostamenti”,

definendo i contenuti delle analisi riepilogative sui modelli LA e superando il mero inserimento dei modelli

stessi (anno t e t-1) che, comunque, rimangono in allegato alla relazione nel suo complesso.

Il valore aggiunto del lavoro sulle linee guida regionali alla relazione sulla gestione può essere riassunto nella

combinazione di due fattori:

1. da una parte l’evidente contributo alla predisposizione di un paragrafo dedicato alle analisi sugli

equilibri di bilancio omogeneo tra le varie aziende, completo nelle varie componenti economiche,

patrimoniali e finanziarie, sistematico nella lettura e nella confrontabilità (a sostegno di una effettiva

accountability economico finanziaria);

2. dall’altra parte dalla presenza di un applicativo di B.I. che, essendo stato progettato in parallelo con le

linee guida, fornisce automaticamente tutte le analisi richieste lasciando alle aziende il solo compito

di accompagnare i dati con i commenti e le spiegazioni peculiari per le singole realtà.

Per tale motivo le linee guida sono state distribuite già in occasione delle chiusure di bilancio 2015, anche se

l’applicativo di B.I. di supporto non è stato reso disponibile in tempo utile per le singole utenze aziendali.

Tuttavia, gli uffici regionali in collaborazione con il dipartimento di management hanno provveduto ad inviare

a ciascuna azienda le tabelle di calcolo e le rappresentazioni grafiche degli indicatori. I vari schemi di CE e SP,

invece, sono già disponibili negli applicativi attualmente utilizzati per la raccolta e la visualizzazione dinamica

dei dati (SCRIBA e SAS FM).

Come nel caso del dossier di valutazione, le linee guida per la Relazione sulla Gestione, pur riportando gran

parte dei contenuti del dossier, sono state condivise con il gruppo di lavoro regione-aziende dedicato alle

tematiche di bilancio e fiscali per eventuali ulteriori feedback da parte dei fruitori finali e per le conseguenti

integrazioni.

4.4 Le linee guida per il Rendiconto Finanziario

Il rendiconto finanziario è un prospetto contabile che presenta le cause di variazione, positive o negative, delle

disponibilità liquide avvenute nel corso di un esercizio.

Le informazioni contenute nel prospetto sono suddivise in tre categorie corrispondenti ai tre diversi flussi

finanziari che compaiono nella gestione aziendale:

1. flussi finanziari legati alla gestione reddituale, analisi delle disponibilità liquide prodotte o assorbite

dalla gestione reddituale;

2. flussi finanziari legati all’attività di investimento, analisi della capacità dell’azienda (o del gruppo di

aziende) di affrontare gli impegni finanziari di breve termine che si traducono nelle operazioni di

acquisto e di vendita delle immobilizzazioni materiali, immateriali, finanziarie e delle attività

finanziarie non immobilizzate;

19

3. Flussi finanziari legati all’attività di finanziamento, analisi della capacità dell’azienda di finanziarsi,

evidenziando le operazioni di ottenimento e restituzione delle disponibilità liquide sotto forma di

capitale di rischio o capitale di debito.

La somma algebrica dei tre flussi finanziari rappresenta la variazione netta delle disponibilità liquide avvenuta

nell’esercizio e deve coincidere con la differenza tra i valori registrati in due esercizi consecutivi (anno T e T-1)

della voce di stato patrimoniale (B.IV) “Disponibilità liquide”.

Il modello di rendiconto finanziario introdotto dal D. Lgs n. 118/2011 con l’allegato 2/2, prende spunto dal

principio contabile IAS 7 “Rendiconto finanziario” recepito successivamente anche dal principio contabile n. 10

redatto dall’Organismo Italiano di Contabilità (OIC).

Durante le attività di analisi della documentazione del bilancio inviata dalle Aziende Sanitarie alla Regione, è

emersa una costante incidenza dei rendiconti finanziari con pesanti squadrature. Ciò è risultato piuttosto

comprensibile nel 2012, anno di introduzione dello strumento. Va evidenziato, infatti, che i Ministeri

competenti, a differenza di quanto avvenuto per il conto economico e per lo stato patrimoniale con il DM 15

giugno 2012, non hanno provveduto a deliberare una comune linea guida con le specifiche indicazioni di

composizione per ciascuna voce del prospetto di cui all’allegato 2/2 del D. Lgs. n. 118/2011. Fatta tale

premessa, però, non si è comunque verificato un apprezzabile assestamento delle squadrature nei successivi

esercizi 2013 e 2014. Il perdurare di tale situazione, ovviamente, avrebbe determinato una scarsa affidabilità

dei dati relativi allo strumento compromettendo, di conseguenza, la valenza informativa dello stesso.

Per tale motivo si è deciso di aprire anche questa linea progettuale per arrivare ad un effettivo miglioramento

dei contenuti del rendiconto finanziario.

Il lavoro si è svolto per fasi successive, a partire dall’autunno 2015.

In una prima fase sono stati analizzati i rendiconti finanziari migliori e, se disponibili, le metodologie (più o

meno formalizzate) in uso presso le aziende. In particolare sono stati analizzati i rendiconti finanziari e le

metodologie delle aziende sanitarie n. 1 di Belluno, n. 5 di Arzignano, n. 9 di Treviso e dell’Azienda Ospedaliera

di Padova.

Successivamente, partendo da tali metodologie, è stata redatta una prima linea guida regionale adottando una

logica che potesse essere estesa a tutte le aziende. In alcuni casi, infatti, alcune voci del rendiconto o alcune

situazioni particolari come i giroconti o le riclassificazioni tra voci di SP, non erano state considerate perché

non attinenti alla specifica realtà.

Si è proceduto, quindi, ad incontrare i Servizi Economici Finanziari delle aziende in questione per avere ulteriori

informazioni sulla metodologia utilizzata e per valutare la bozza di linee guida in costruzione.

Posto che la metodologia di calcolo del rendiconto finanziario è basata su dati di SP anno t e t-1, su dati di CE

anno t e sui dati di Nota Integrativa, e che tali dati sono tutti a disposizione degli uffici regionali, la metodologia

regionale è stata applicata a tutte le aziende il cui rendiconto finanziario 2014 presentava forti squadrature per

valutarne l’efficacia. I risultati, riportati nella tabella n. 2, risultano ampiamente soddisfacenti determinando

squadrature prossime allo zero.

Poiché la metodologia è tutta basata su documenti che per definizione devono quadrare, durante l’attività di

calcolo succitata, sono stati evidenziati anche alcuni errori di compilazione delle note integrative. La correzione

di tali errori ha portato alla sostanziale quadratura del rendiconto finanziario, rendendo ulteriormente solida la

metodologia predisposta.

Tabella 2 – Applicazione della metodologia regionale al Rendiconto Finanziario

20

Fonte: Elaborazione dati regionale

Per tali motivi, dopo il dovuto passaggio con il gruppo di lavoro regione-aziende dedicato alle tematiche di

bilancio e fiscali, le linee guida sono state rilasciate assieme alla documentazione per il bilancio consuntivo

2015. Tra i modelli di nota integrativa scaricabili dalle aziende, inoltre, è stata predisposta un’apposita form

che permetterà alle aziende di scaricare il rendiconto finanziario già precompilato automaticamente sulla base

della metodologia condivisa e delle informazioni di bilancio caricate dalle stesse (CE, SP e nota integrativa). Il

rendiconto finanziario scaricabile sarà comunque dotato di una colonna per l’eventuale inserimento

(commentato) di ulteriori integrazioni.

4.5Risultati ottenuti

Come anticipato in precedenza l’obiettivo regionale è stato quello di armonizzare ed omogeneizzare i modelli

di analisi di bilancio inseriti all’interno della relazione sulla gestione, nonché di armonizzare il metodo di

compilazione del rendiconto finanziario, fornendo ulteriormente ai responsabili aziendali i relativi software di

supporto. Il dipartimento di management ha svolto un ruolo di coordinamento operativo dell’intero progetto

in modo da garantire non solo che ciascuna azienda sanitaria pubblica seguisse la metodologia individuata, ma

anche al fine di consentire ai responsabili aziendali di avere già a disposizione la base dati e gli schemi analitici

per potersi quindi concentrare più sulla parte dei commenti e delle spiegazioni. In altre parole, l’obiettivo

regionale è stato quello di incentivare la trasparenza e il processo di accountability, mettendo a disposizione gli

strumenti operativi già confezionati e spingendo i manager aziendali a fornire le spiegazioni e le motivazioni

degli andamenti aziendali non solo dell’ultimo esercizio, ma anche degli esercizi precedenti.

Infatti, considerando il delicato processo di riforma che il sistema sanitario del Veneto sta attraversando, i

policy makers e i manager regionali hanno inteso raccogliere tutte le informazioni necessarie per supportare

non solo l’iter procedurale legato alla riforma, ma anche il processo di valutazione dei direttori generali e la

valutazione del raggiungimento dell’economicità da parte delle diverse aziende del sistema.

Nel corso dei mesi di agosto, settembre ed ottobre infatti, si sono tenute una serie di riunioni tra il personale

delle aziende sanitarie e il personale della regione per ripercorrere l’andamento del bilancio degli ultimi anni e

valutare la situazione al momento della chiusura. Inoltre, ciascuna azienda è stata valutata in base al grado di

adempimento rispetto al nuovo paragrafo 5 della relazione sulla gestione introdotto con le linee guida.

Azienda

DELTA

DISPONIBILITA'

LIQUIDE 2013-2014 (DA STATO

PATRIMONIALE)

FLUSSO DI CASSA DA

RENDICONTO

FINANZIARIO (METODOLOGIA

AZIENDALE)

FLUSSO DI CASSA DA

RENDICONTO

FINANZIARIO (LINEA GUIDA

REGIONALE)

SQUADRATURA

METODOLOGIA

AZIENDALE

SQUADRATURA

LINEA GUIDA

REGIONALE

MIGLIORAMENTO

101 - Belluno 15.634.053,68 -3.096.153,98 15.333.755,73 -18.730.207,66 -300.297,95 98%

103 - Bassano d.G. 7.713.089,40 18.952.801,47 7.709.106,24 11.239.712,07 -3.983,16 100%

104 - Thiene -2.821.241,17 -40.385.103,11 -3.144.776,68 -37.563.861,94 -323.535,51 99%

108 - Asolo -2.926.332,06 8.636.000,87 -2.926.332,06 11.562.332,93 -0,00 100%

109 - Treviso 26.219.577,71 15.361.251,86 25.833.244,90 -10.858.325,85 -386.332,81 96%

114 - Chioggia -2.818.785,71 -10.899.753,00 -2.787.218,30 -8.080.967,29 31.567,41 100%

118 - Rovigo 13.943.237,16 9.633.916,30 13.658.551,81 -4.309.320,86 -284.685,35 93%

912 - Az. Osp. Univ.

Integrata VR16.775.402,75 -31.358.145,21 16.342.176,93 -48.133.547,96 -433.225,82 99%

21

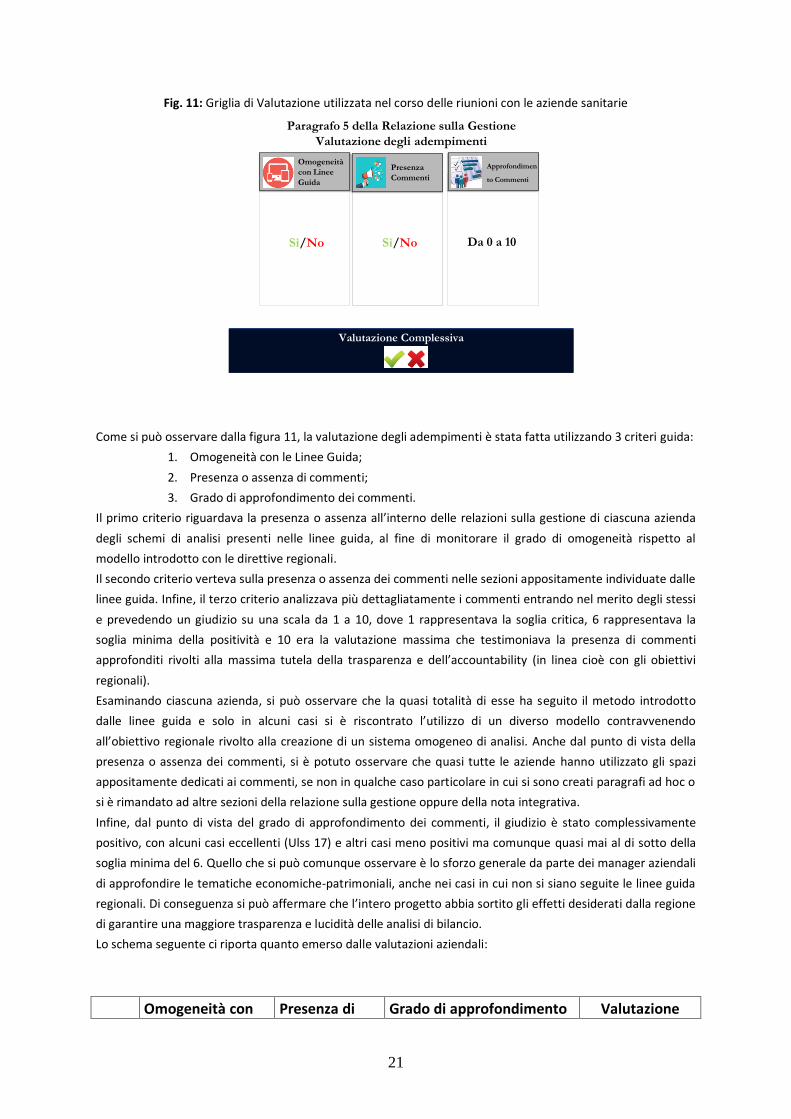

Fig. 11: Griglia di Valutazione utilizzata nel corso delle riunioni con le aziende sanitarie

Paragrafo 5 della Relazione sulla Gestione

Valutazione degli adempimenti

Omogeneità

con Linee

Guida

Sì/No

Presenza

Commenti

Sì/No

Approfondimen

to Commenti

Da 0 a 10

Valutazione Complessiva

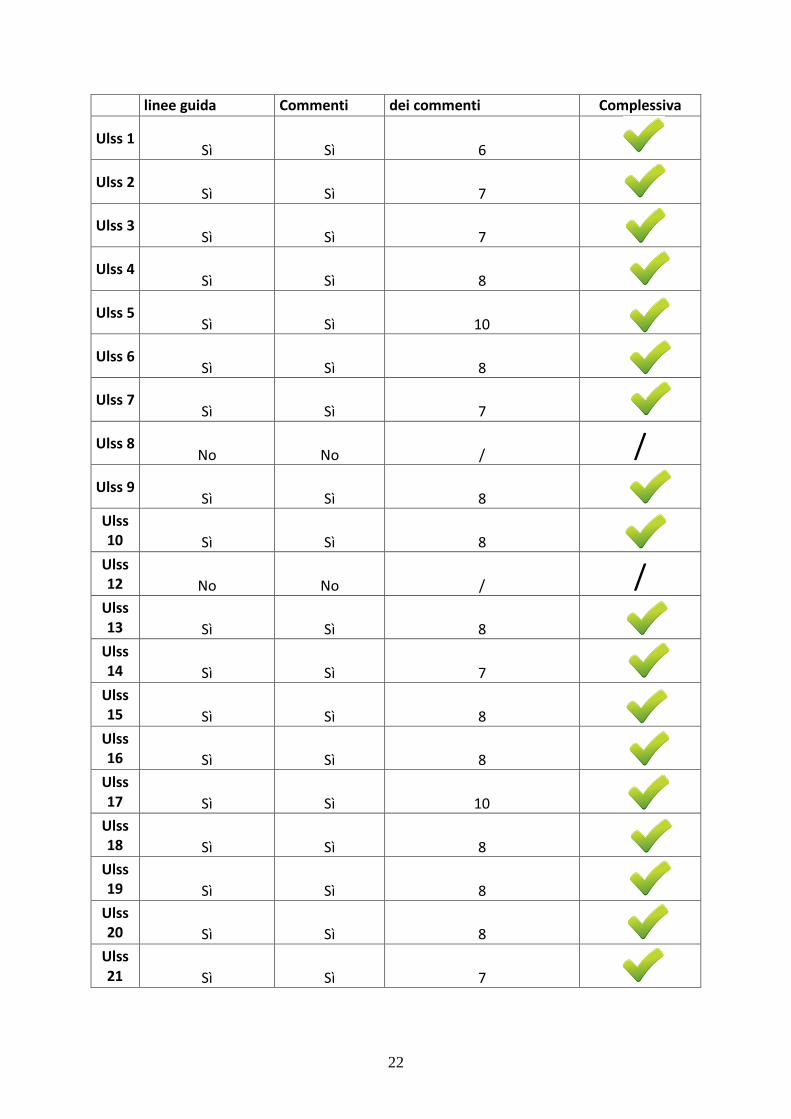

Come si può osservare dalla figura 11, la valutazione degli adempimenti è stata fatta utilizzando 3 criteri guida:

1. Omogeneità con le Linee Guida;

2. Presenza o assenza di commenti;

3. Grado di approfondimento dei commenti.

Il primo criterio riguardava la presenza o assenza all’interno delle relazioni sulla gestione di ciascuna azienda

degli schemi di analisi presenti nelle linee guida, al fine di monitorare il grado di omogeneità rispetto al

modello introdotto con le direttive regionali.

Il secondo criterio verteva sulla presenza o assenza dei commenti nelle sezioni appositamente individuate dalle

linee guida. Infine, il terzo criterio analizzava più dettagliatamente i commenti entrando nel merito degli stessi

e prevedendo un giudizio su una scala da 1 a 10, dove 1 rappresentava la soglia critica, 6 rappresentava la

soglia minima della positività e 10 era la valutazione massima che testimoniava la presenza di commenti

approfonditi rivolti alla massima tutela della trasparenza e dell’accountability (in linea cioè con gli obiettivi

regionali).

Esaminando ciascuna azienda, si può osservare che la quasi totalità di esse ha seguito il metodo introdotto