Modelli di Corporate Governance - Università degli Studi ... · I diversi modelli di corporate...

34

Modelli di Corporate Governance Direzione d’impresa Ing. Marco Greco 12/10/2009

Transcript of Modelli di Corporate Governance - Università degli Studi ... · I diversi modelli di corporate...

Modelli di Corporate Governance

Direzione d’impresa

Ing. Marco Greco

12/10/2009

I diversi modelli di corporate governance

• Struttura proprietaria• Ruolo dei mercati finanziari• Ruolo delle banche• Importanza del top management• Relazioni con gli altri stakeholder

Modello anglosassone Modello tedesco

Modello giapponese Modello latino

Modello anglosassone

Modello anglosassone

Retribuzione collegata a performance (Es. Stock Options)

Modello Anglosassone• Necessità di

monitoraggio e trasparenza

• “Principi di governo societario dell’OCSE”

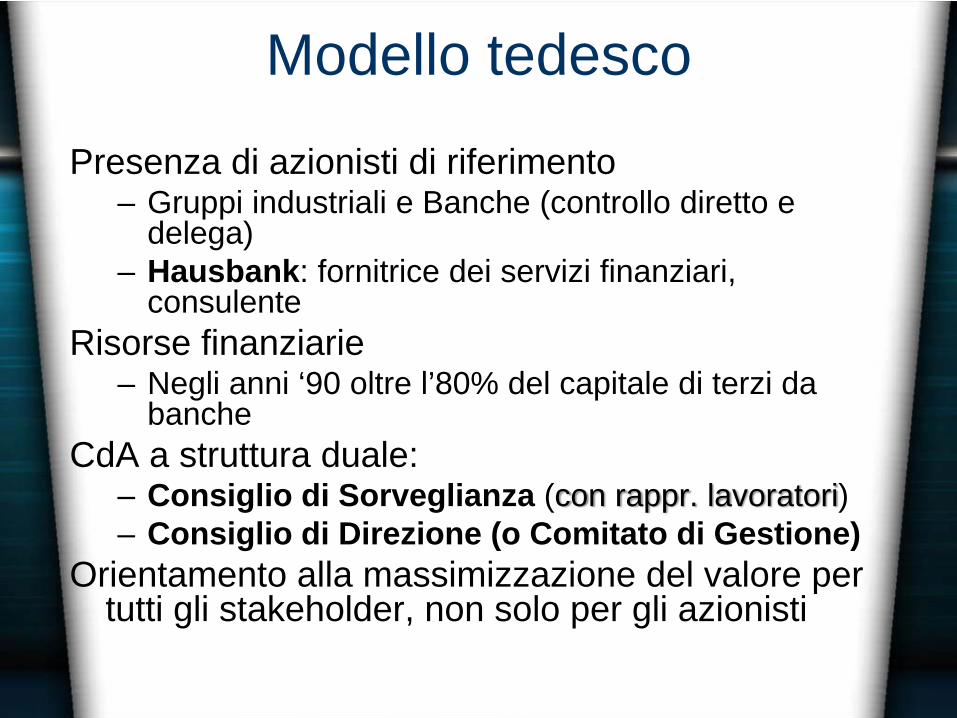

Modello tedesco

Presenza di azionisti di riferimento– Gruppi industriali e Banche (controllo diretto e

delega)– Hausbank: fornitrice dei servizi finanziari,

consulente Risorse finanziarie

– Negli anni ‘90 oltre l’80% del capitale di terzi da banche

CdA a struttura duale: – Consiglio di Sorveglianza (con rappr. lavoratori)– Consiglio di Direzione (o Comitato di Gestione)

Orientamento alla massimizzazione del valore per tutti gli stakeholder, non solo per gli azionisti

Modello giapponese

Mainbank– Esercita influenza sulle società del keiretsu

(gruppo eterogeneo di società)– Rileva e finanzia quelle in difficoltà (con

prospettive) oppure le lascia morire– Garanzia del posto di lavoro investimenti

dei dipendenti in competenze contingenti– L’interesse della società prevarica quello

personale ad ogni livello (lavoratore, manager, azionista) no conflitto d’agenzia

Modello latino

Ruolo limitato dei mercati finanziari

Ruolo limitato delle banche

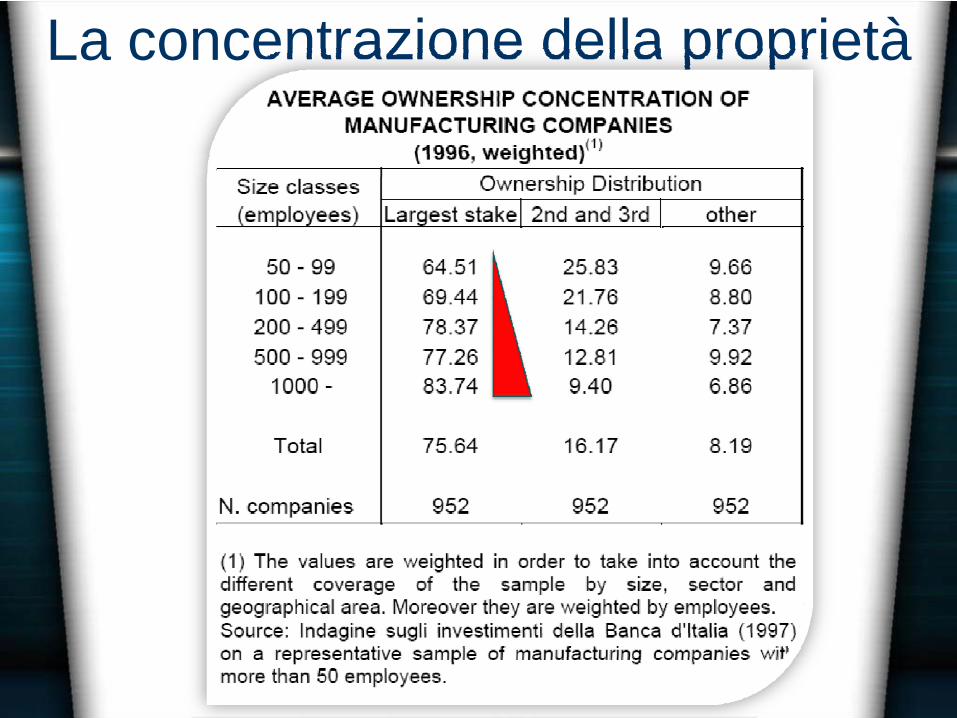

Alta concentrazione della proprietà

Il ruolo del mercato finanziario

Il ruolo delle banche

La concentrazione della proprietà

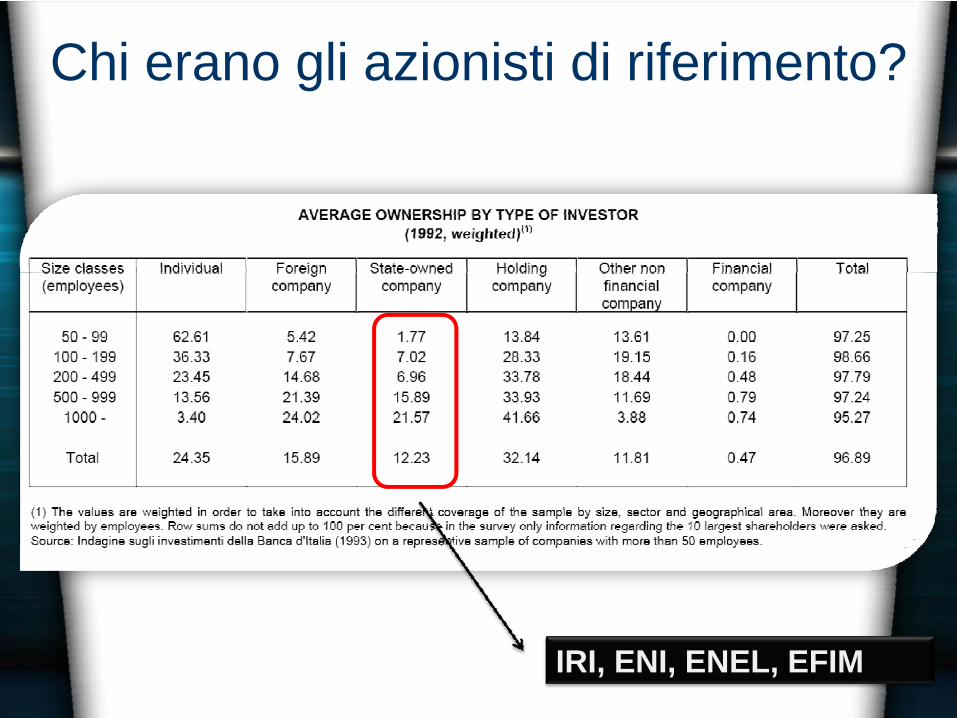

Chi erano gli azionisti di riferimento?

IRI, ENI, ENEL, EFIM

La presenza di gruppi di imprese

Il ruolo delle famiglie

Assetto proprietario dei primi 100 gruppi per fatturato nel 1997 – Fonte: Montemerlo & Preti (2006)

Scarsa separazione tra proprietà e controlloRischi di benefici privati di controllo espropriativi

•Nepotismo•Compensi eccessivi•Perquisites• Tunneling

Azionisti di minoranza

?

Survey di Crisci e Tarizzo (1995) tra i consiglieri di 500 aziende italiane- 83% rappresentava gli interessi dell’azionista di maggioranza- 12% rappresentava gli interessi dell’azionista di minoranza- 70% esecutivi- 64% erano, o erano stati, dipendenti o consulenti dell’azienda- 26% erano azionisti o parenti di azionisti- 6% erano consiglieri indipendenti (dato USA 40%-64%)

Il ruolo del CdA

Scarso potere di monitoraggio della gestione dell’impresa

CdA come timbro e finzione legale

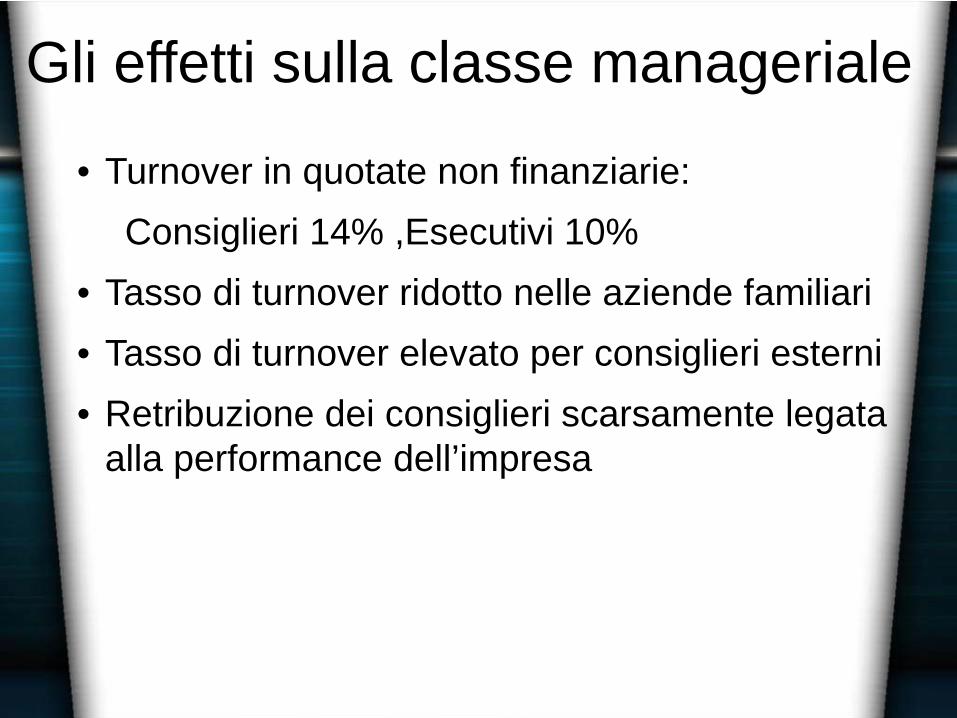

Gli effetti sulla classe manageriale

• Turnover in quotate non finanziarie: Consiglieri 14% ,Esecutivi 10%

• Tasso di turnover ridotto nelle aziende familiari• Tasso di turnover elevato per consiglieri esterni• Retribuzione dei consiglieri scarsamente legata

alla performance dell’impresa

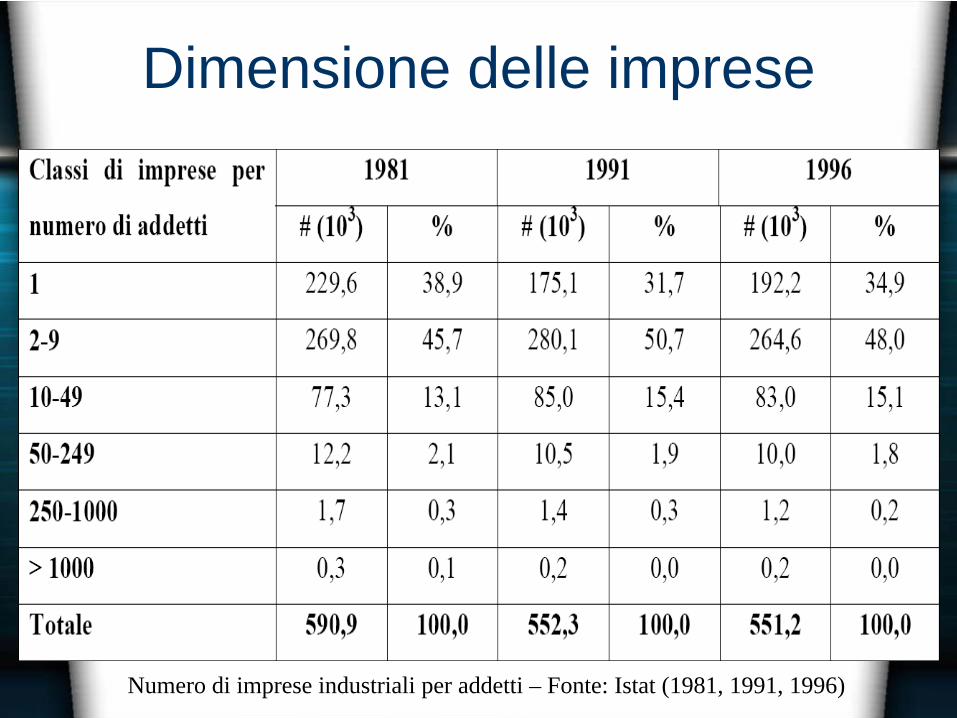

Dimensione delle imprese

Numero di imprese industriali per addetti – Fonte: Istat (1981, 1991, 1996)

La situazione dopo le riforme- Adeguamento “passivo” alle nuove normative

- Effetti diversi tra società quotate e non quotate

- Alti costi di partecipazione per gli azionisti di minoranza

- Scarsa presenza di investitori istituzionali

- Sviluppo limitato della Borsa

- Rare scalate ostili

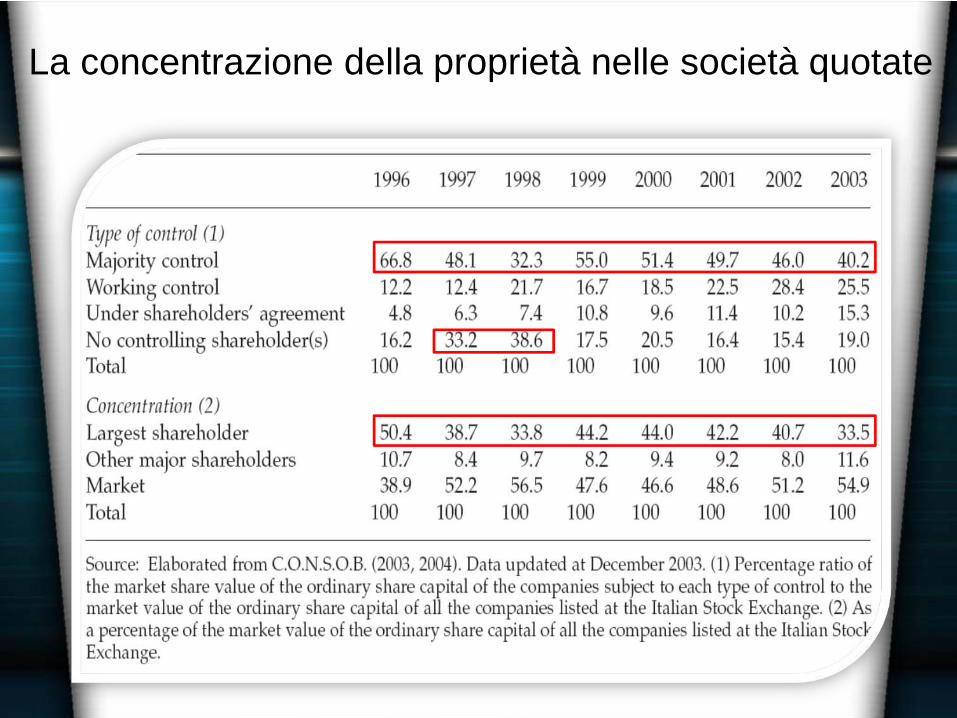

La concentrazione della proprietà nelle società quotate

L’accorciamento delle piramidi nei gruppi quotati

1992 1998 2001Numero gruppi quotati 147 164 227Numero imprese appartenenti a gruppi quotati 6550 7522 7482di cui: imprese italiane 4159 3518 3257

imprese estere 2391 4004 4225Numero medio di imprese per gruppo 44,6 45,9 33,0Numero medio di addetti per gruppo 7160 5537 3571Società quotata (% sul totale)

al vertice del gruppo 2,6 2,6 3,6intermedia 32,9 32,8 34,4alla base del gruppo 64,5 64,6 62,0

Fonte: Bianchi et al. (2005)

Lo stato di attuazione del Codice di Autodisciplina

Lo stato di attuazione del Codice di Autodisciplina

10%

70%

82%

L’emergere dell’interlockingLa connessione tra due o più imprese

mediante la condivisione di uno o più membri del Consiglio di Amministrazione

Diretto Indiretto

Horizontal ties Bank ties Neutral ties

Motivazioni dell’interlocking

Vantaggi per l’azienda:– Collusione

– Accesso a risorse critiche (Es. credito, fornitori)

– Monitoraggio (Es. banchieri in periodi di crisi)

– Legittimazione

Vantaggi per il consigliere:– Status e coesione sociale

L’interlocking delle società quotate

Numero medio cariche per consigliere:

Società quotate (2,4)Mib30 (3,8)

4,2 secondo Casaleggio(2004)

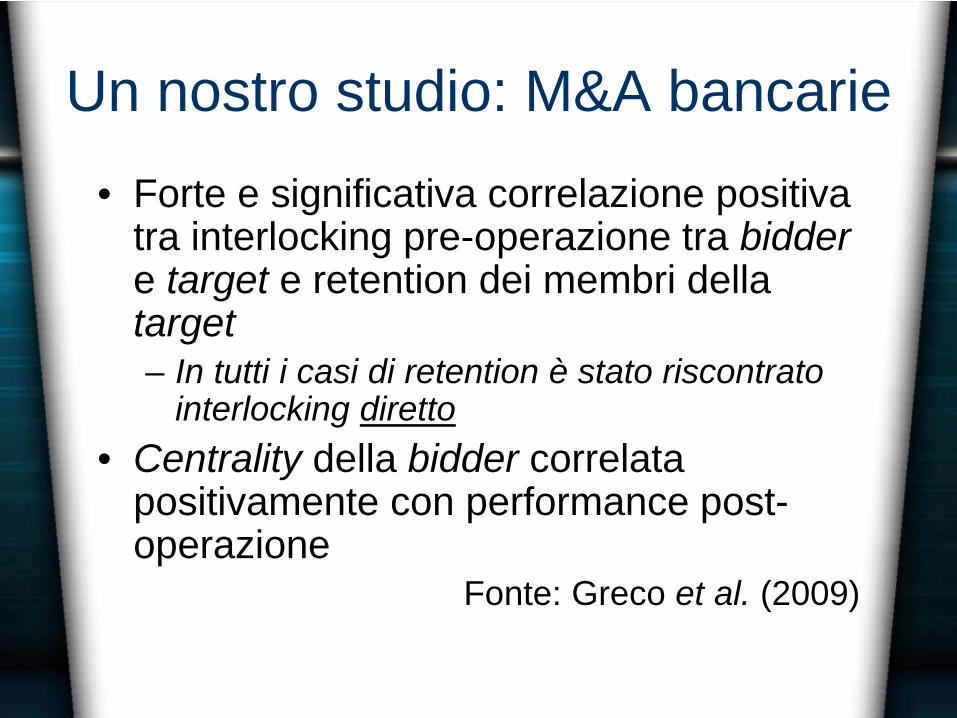

Un nostro studio: M&A bancarie• Forte e significativa correlazione positiva

tra interlocking pre-operazione tra bidder e target e retention dei membri della target– In tutti i casi di retention è stato riscontrato

interlocking diretto• Centrality della bidder correlata

positivamente con performance post-operazione

Fonte: Greco et al. (2009)

La situazione delle imprese non quotate

Confronto 1993-2003:• E’ invariata la percentuale di aziende governate

da un azionista di controllo dotato della maggioranza assoluta (46%-61%)

• E’ invariata la tipologia di soggetti proprietari• Le aziende rimangono prevalentemente a

controllo familiare (più del 50%)• I trasferimenti di proprietà avvengono quasi tutti

all’interno della famiglia• La dimensione media delle imprese italiane è

addirittura diminuita

Il caso Parmalat•8a azienda italiana•36.000 lavoratori nel mondo•Leader mondiale nel settore del latte

Dicembre 2003Deloitte & Touche esprime dubbi sul fondo

“Epicurum”

Collasso immediato e amministrazione controllata

Ciò che è successo era del tutto imprevedibile?

Le regole di corporate governance non avrebbero

dovuto impedirlo?

L’assetto proprietarioAzionista di riferimento

forte: Famiglia Tanzi

Gruppo piramidale di 67 aziende.

A capo Coloniale S.p.A. (non quotata).

Parmalat Finanziaria quotata a Milano

Azionisti di minoranza: due investitori

istituzionali (2%)

Il flusso informativo nei sistemi di corporate governance

Le informazioni

trasmesse da Parmalat

all’esterno erano

formalmente

ineccepibili, anche se

qualcuno si era

accorto…

Anche Beppe Grillo!!

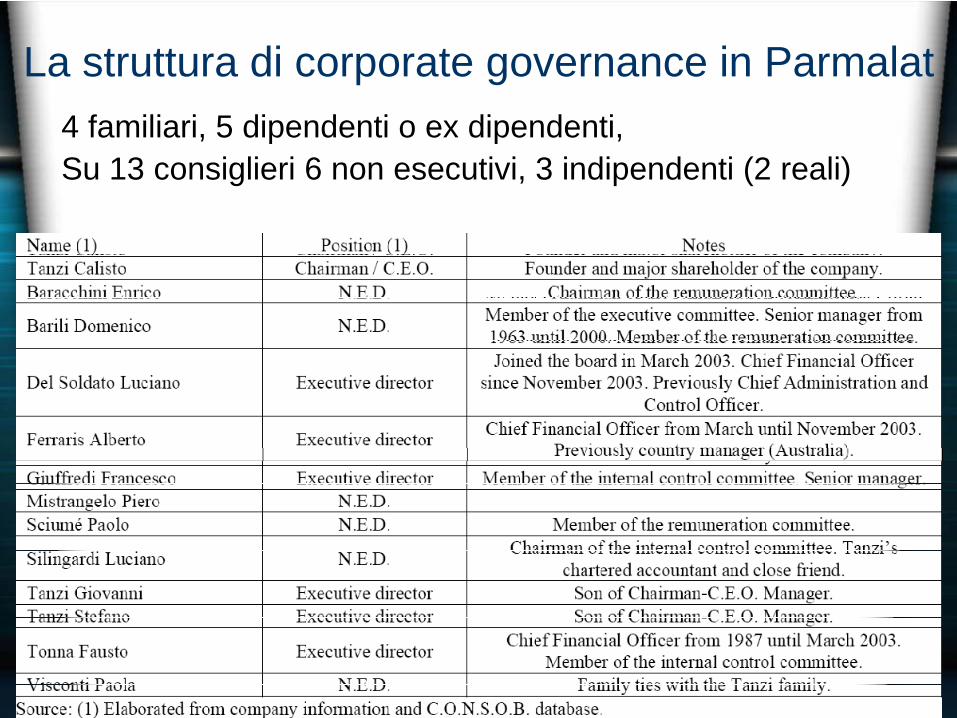

La struttura di corporate governance in Parmalat4 familiari, 5 dipendenti o ex dipendenti, Su 13 consiglieri 6 non esecutivi, 3 indipendenti (2 reali)

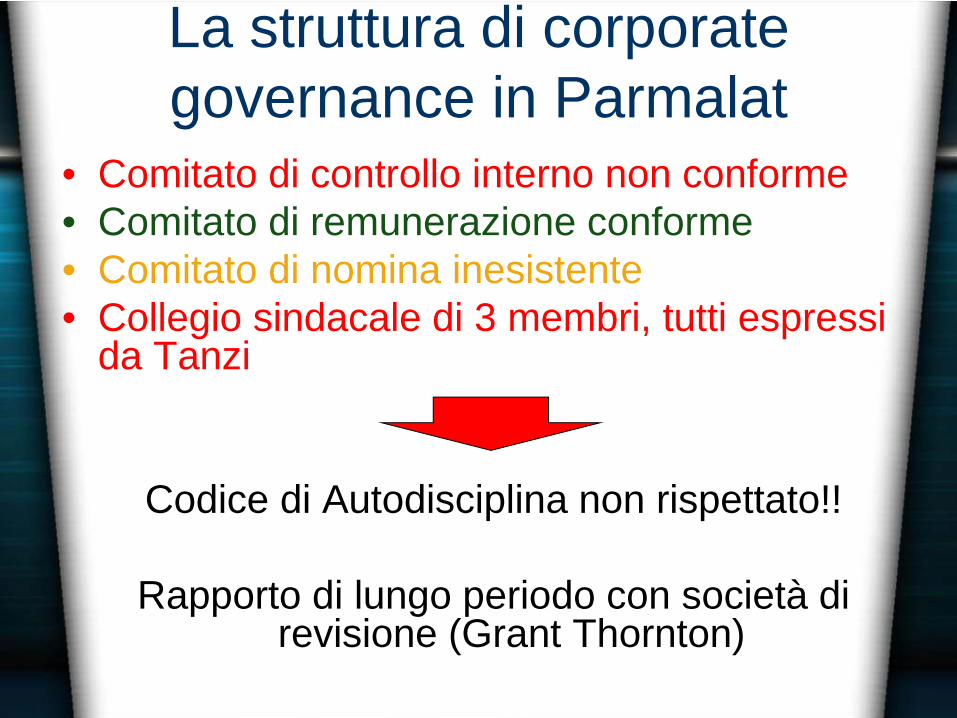

La struttura di corporate governance in Parmalat

• Comitato di controllo interno non conforme• Comitato di remunerazione conforme• Comitato di nomina inesistente• Collegio sindacale di 3 membri, tutti espressi

da Tanzi

Codice di Autodisciplina non rispettato!!

Rapporto di lungo periodo con società di revisione (Grant Thornton)