Mod. N. - comune.forli.fc.it

19

Transcript of Mod. N. - comune.forli.fc.it

Mod. N.

CODICE FISCALE DEL CONTRIBUENTE (obbligatorio)

DATI DEL

CONTRIBUENTE

PRIMO FIGLIO

CODICE FISCALE(Il codice del coniuge va indicato anche se

non fiscalmente a carico)

MESI ACARICO

DETRAZIONE 100%AFFIDAMENTO FIGLI

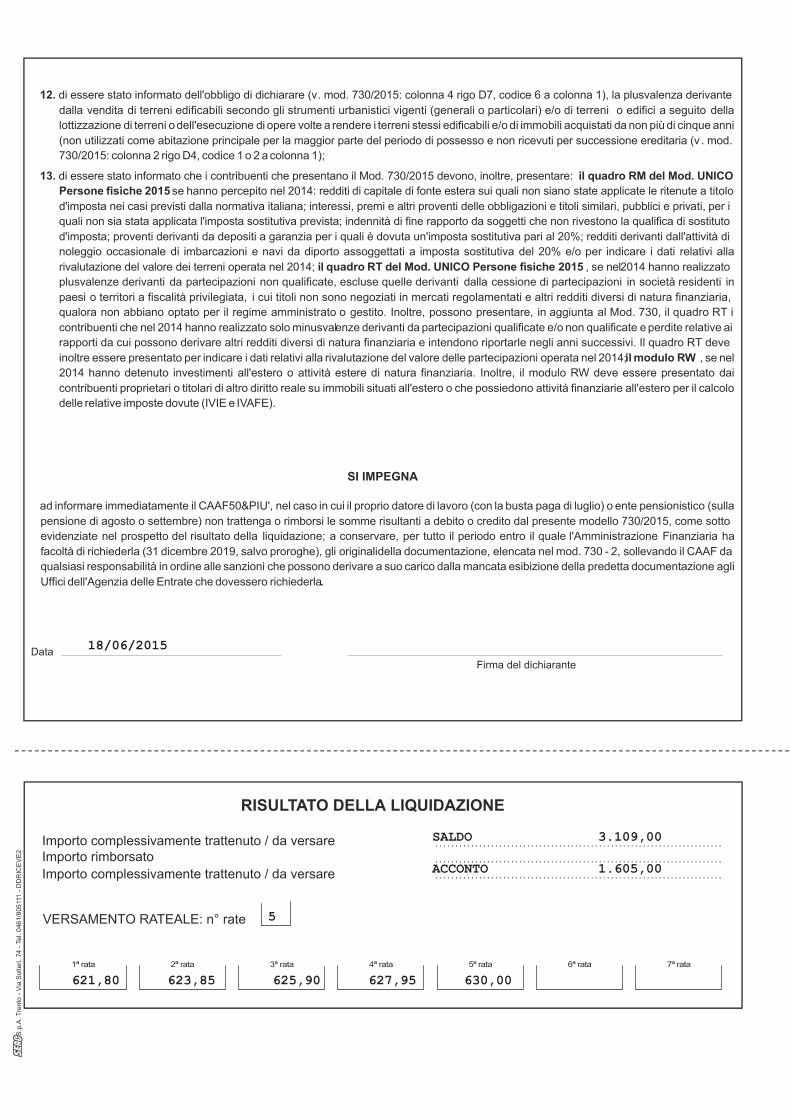

C

F1

F A D

D

1

2

3

MODELLO 730/2015 redditi 2014dichiarazione semplificata dei contribuenti che si avvalgono dell 'assistenza fiscale

COGNOME e NOME o DENOMINAZIONE

PROV. C.A.P.

CODICE SEDE

INDIRIZZO

CODICE FISCALE

Dichiarante Coniugedichiarante

Rappresentanteo tutore

PREFISSO NUMERO

GIORNO ANNO

INDIRIZZO

C.A.P.

PROVINCIA (sigla)

RESIDENZA

ANAGRAFICA

Da compilare solose variata dal1/1/2014 alla datadi presentazionedella dichiarazione

TELEFONO EPOSTA ELETTRONICA

DOMICILIO FISCALE

AL 01/01/2014

TELEFONO

MESE

NUMERO?DI TELEFONO / FAX

CONTRIBUENTE

Gli importi devono essere indicati in unità di Euro

CONIUGE

Dichiarazione presentataper la prima volta

COMUNE

COMUNE PROVINCIA (sigla)DOMICILIO FISCALE

AL 01/01/2015

COMUNE

Dichiarazione congiunta

TIPOLOGIA (Via, piazza, ecc.)

DATA DELLA VARIAZIONE

TUTELATO/A MINOREGIORNO MESE ANNO

NUM. CIVICOTIPOLOGIA (Via, piazza, ecc.)

INDIRIZZO DI POSTA ELETTRONICAFRAZIONE

MINOREDI 3 ANNI

FRAZIONE

COMUNE

NUM. CIVICO

PROVINCIA (sigla)

COGNOME (per le donne indicare il cognome da nubile) NOME SESSO (M o F)

DATA DI NASCITA COMUNE (o Stato estero) DI NASCITA PROVINCIA (sigla)

INDIRIZZO DI POSTA ELETTRONICACELLULARE

FAMILIARI A CARICO

1

4

F A D4

F A D5

2

3

5

7 86

DATI DEL SOSTITUTO D'IMPOSTA CHE EFFETTUERA IL CONGUAGLIO

Casi particolariadd.le regionale

PERCENTUALE ULTERIORE DETRAZIONE

PER FAMIGLIE CON ALMENO 4 FIGLI

NUMERO FIGLI IN AFFIDOPREADOTTIVO A CARICO

DEL CONTRIBUENTE

MOD. 730 DIPENDENTI

SENZA SOSTITUTO

genziantrate

N.ORD.

REDDITODOMINICALE

TITOLOREDDITOAGRARIO

POSSESSO CANONE DI AFFITTOIN REGIME VINCOLISTICOGIORNI %

1 2 3

4 5

6 7 8

A1

A2

A4

A5

A6

A7

A8

IMUNON DOVUTA

9

A3

O IAP

10QUADRO A REDDITI DEI TERRENI

730 integrativo(vedere istruzioni)

730 senzasostituto

Situazioniparticolari

Soggetto fiscalmente a carico di altri

CODICE FISCALE DEL RAPPRESENTANTE O TUTORE

SE

AC

S.p

.A.T

ren

to-

Via

So

lteri,

74-

Tel.

04

61/8

05

111

-D

DB

AS

E1

CO

PIA

CO

NF

OR

ME

PR

OV

VE

DIM

EN

TO

15

ge

nnai

o2

015

01

3432

X

CSDMRZ54L71D704C

*CSDMRZ54L71D704C*

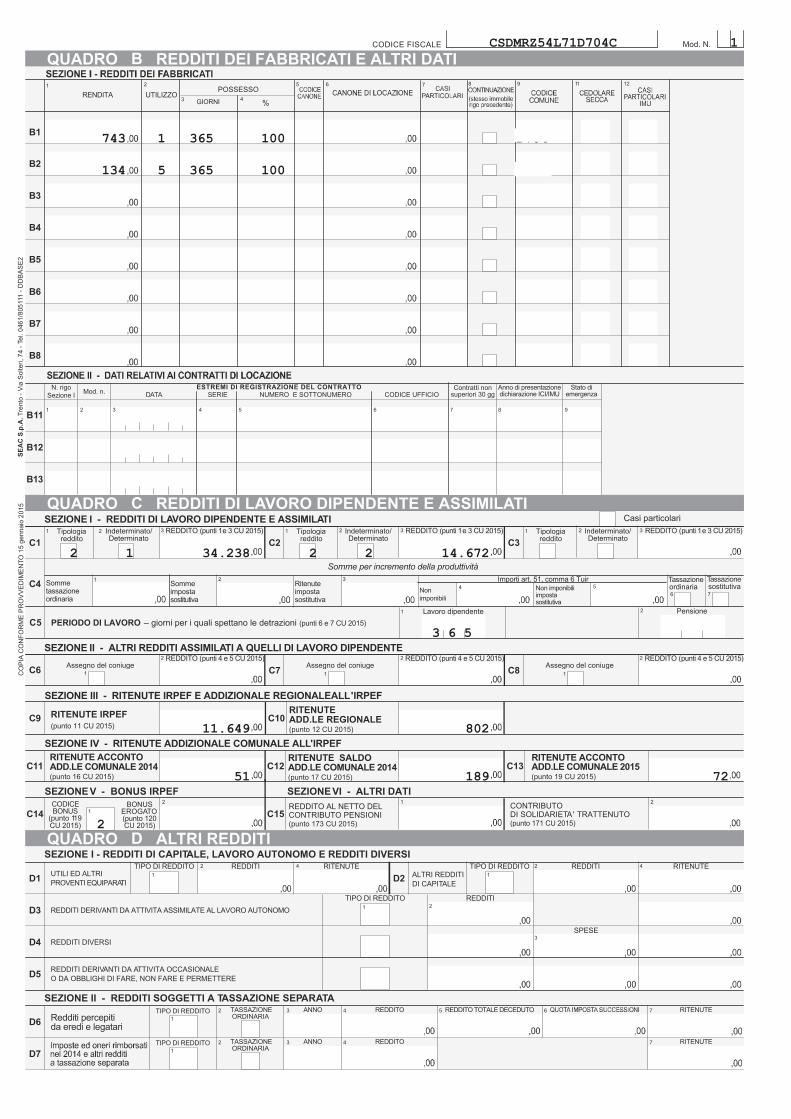

CASADEI MARZIA F

31 07 1954 FORLI' FC

FORLI' (D704) FC

X 0BRBMGH89H64H199S 12

FORLIVESE INFISSI SRL 03386630408 FORLI`

FC VIA GOLFARELLI 141 47100

B1

B2

B3

B4

B5

Tipologia reddito

C5

C1

Indeterminato/Determinato

Tipologia reddito

Indeterminato/Determinato

Tipologia reddito

Indeterminato/Determinato

1 2

SEZIONE III - RITENUTE IRPEF E ADDIZIONALE REGIONALE ALL'IRPEF

SEZIONE IV - RITENUTE ADDIZIONALE COMUNALE ALL'IRPEF

RITENUTE IRPEF(punto 11 CU 2015)

C9RITENUTE ADD.LE REGIONALE(punto 12 CU 2015)

RITENUTE SALDOADD.LE COMUNALE 2014(punto 17 CU 2015)

C10

C12

C15

RITENUTE ACCONTOADD.LE COMUNALE 2014(punto 16 CU 2015)

C11RITENUTE ACCONTOADD.LE COMUNALE 2015(punto 19 CU 2015)

C13

Assegno del coniuge

C4

C6 1

C2

1

1

2

C3

1

Assegno del coniugeC7 1

Assegno del coniugeC8 1

SEZIONE I - REDDITI DI LAVORO DIPENDENTE E ASSIMILATIREDDITO (punti 1e 3 CU 2015)

Sommeimposta sostitutiva

3 REDDITO (punti 1e 3 CU 2015)3

REDDITO (punti 4 e 5 CU 2015)2

1 2

REDDITO (punti 1e 3 CU 2015)32

2

REDDITO (punti 4 e 5 CU 2015)2 REDDITO (punti 4 e 5 CU 2015)2

2

D1 D2UTILI ED ALTRI PROVENTI EQUIPARATI

REDDITI DIVERSID4

ALTRI REDDITI DI CAPITALE

2D3 REDDITI DERIVANTI DA ATTIVITA ASSIMILATE AL LAVORO AUTONOMO 1

3

REDDITI DERIVANTI DA ATTIVITA OCCASIONALE O DA OBBLIGHI DI FARE, NON FARE E PERMETTERED5

1

REDDITITIPO DI REDDITO1

TIPO DI REDDITO2 RITENUTE4 RITENUTE

REDDITITIPO DI REDDITO

REDDITI2

2

D7

REDDITO TOTALE DECEDUTO5

D6Redditi percepitida eredi e legatari

RITENUTEREDDITOANNO 4 6 73

SEZIONE II - REDDITI SOGGETTI A TASSAZIONE SEPARATA

SEZIONE I - REDDITI DI CAPITALE, LAVORO AUTONOMO E REDDITI DIVERSI

TASSAZIONE ORDINARIA

2 TASSAZIONE ORDINARIA

RITENUTEREDDITOANNO 4 73

TIPO DI REDDITO

SPESE

SEZIONEV - BONUS IRPEF SEZIONEVI - ALTRI DATI

C14REDDITO AL NETTO DELCONTRIBUTO PENSIONI(punto 173 CU 2015)

CONTRIBUTO DI SOLIDARIETA' TRATTENUTO(punto 171 CU 2015)

Sommetassazioneordinaria

3Ritenuteimposta sostitutiva

SEZIONE II - ALTRI REDDITI ASSIMILATI A QUELLI DI LAVORO DIPENDENTE

Somme per incremento della produttività

1 Tassazionesostitutiva

Tassazioneordinaria6 7

QUADRO B REDDITI DEI FABBRICATI E ALTRI DATI

QUADRO D ALTRI REDDITI

4

B6

B7

B8

Mod. N.CODICE FISCALE

QUADRO C REDDITI DI LAVORO DIPENDENTE E ASSIMILATI

Non imponibili

Non imponibiliimposta sostitutiva

Importi art. 51, comma 6 Tuir54

RENDITA UTILIZZOPOSSESSO

1 2 5

3 4

6 7 8 9 11

Casi particolari

12

GIORNI %

B11

B13

B12

Anno di presentazionedichiarazione ICI/IMU

ESTREMI DI REGISTRAZIONE DEL CONTRATTON. rigoSezione I

Mod. n. DATA SERIE NUMERO E SOTTONUMERO CODICE UFFICIOContratti non

superiori 30 gg

1 2 3 4 5 6 7 8

Stato diemergenza

9

PERIODO DI LAVORO – giorni per i quali spettano le detrazioni (punti 6 e 7 CU 2015)

Pensione Lavoro dipendente

1

TIPO DI REDDITO1

1CODICEBONUS

(punto 119CU 2015)

BONUSEROGATO(punto 120CU 2015)

2

SE

AC

S.p

.A.T

rent

o-

Via

Sol

teri

,74

-Te

l.0

461/

805

111

-D

DB

AS

E2

CO

PIA

CO

NF

OR

ME

PR

OV

VE

DIM

EN

TO

15

ge

nnai

o2

015

743 1 365 100 D704

134 5 365 100 D704

2 1 34.238 2 2 14.672

3 6 5

80211.649

51 189 72

2

CSDMRZ54L71D704C 1

2E1 SPESE SANITARIE

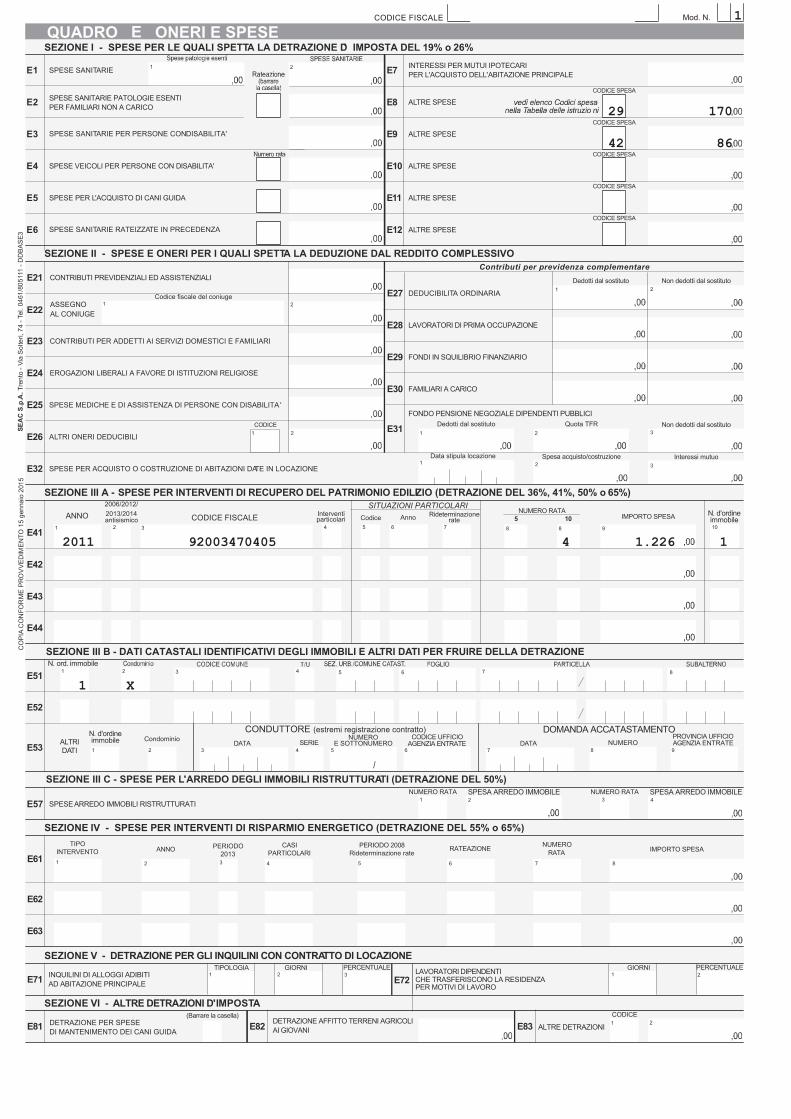

SPESE SANITARIE PATOLOGIE ESENTIPER FAMILIARI NON A CARICO

E2

E3

E4

E5

E6

E7

E10

E11

INTERESSI PER MUTUI IPOTECARI PER L'ACQUISTO DELL'ABITAZIONE PRINCIPALE

1

SPESE SANITARIE RATEIZZATE IN PRECEDENZA

SPESE PER L'ACQUISTO DI CANI GUIDA

SPESE SANITARIE PER PERSONE CON DISABILITA'

SPESE VEICOLI PER PERSONE CON DISABILITA'

E42

E43

E44

CODICE FISCALEANNO

E4193

NUMERO RATA5 10 IMPORTO SPESA N. d'ordine

immobile81

E511

Interventiparticolari

SITUAZIONI PARTICOLARI

54

2006/2012/

2013/2014antisismico

2

Rideterminazionerate

876 10

3

Anno

SEZIONE I - SPESE PER LE QUALI SPETTA LA DETRAZIONE D' IMPOSTA DEL 19% o 26%

Codice

E71 E72LAVORATORI DIPENDENTI CHE TRASFERISCONO LA RESIDENZAPER MOTIVI DI LAVORO

DETRAZIONE PER SPESE DI MANTENIMENTO DEI CANI GUIDA

E81 E83

E61

1 2

E12

GIORNI1

E82

PERCENTUALE2

GIORNI2

TIPOLOGIA

TIPO INTERVENTO ANNO

CASI PARTICOLARI

RATEAZIONE NUMERO

RATA IMPORTO SPESA

1

1 2 4

PERIODO 2008Rideterminazione rate

5 6

NUMERO RATA

7 8

PERCENTUALE3

E8

E62

E63

INQUILINI DI ALLOGGI ADIBITI AD ABITAZIONE PRINCIPALE

ALTRIDATI

E9

SEZIONE II - SPESE E ONERI PER I QUALI SPETTA LA DEDUZIONE DAL REDDITO COMPLESSIVO

SEZIONE III A - SPESE PER INTERVENTI DI RECUPERO DEL PATRIMONIO EDILIZIO (DETRAZIONE DEL 36%, 41%, 50% o 65%)

SEZIONE V - DETRAZIONE PER GLI INQUILINI CON CONTRATTO DI LOCAZIONE

SEZIONE VI - ALTRE DETRAZIONI D'IMPOSTA

QUADRO E ONERI E SPESE

ALTRE SPESE

CODICE SPESA

ALTRE SPESE

CODICE SPESA

ALTRE SPESE

CODICE SPESA

ALTRE SPESE

CODICE SPESA

ALTRE SPESE

CODICE SPESA

SEZIONE III B - DATI CATASTALI IDENTIFICATIVI DEGLI IMMOBILI E ALTRI DATI PER FRUIRE DELLA DETRAZIONE

CODICE(Barrare la casella)DETRAZIONE AFFITTO TERRENI AGRICOLI AI GIOVANI ALTRE DETRAZIONI

N. ord. immobile2 6 85 7

E53 2

CondominioDATA

NUMEROE SOTTONUMERO

3

SEZIONE III C - SPESE PER L'ARREDO DEGLI IMMOBILI RISTRUTTURATI (DETRAZIONE DEL 50%)

2E27

E28

E29

E30

E31

CONTRIBUTI PREVIDENZIALI ED ASSISTENZIALIE21

E22

E23

E24

E25

CONTRIBUTI PER ADDETTI AI SERVIZI DOMESTICI E FAMILIARI

EROGAZIONI LIBERALI A FAVORE DI ISTITUZIONI RELIGIOSE

DEDUCIBILITA ORDINARIA

SPESE MEDICHE E DI ASSISTENZA DI PERSONE CON DISABILITA '

E26 ALTRI ONERI DEDUCIBILI

LAVORATORI DI PRIMA OCCUPAZIONE

FONDI IN SQUILIBRIO FINANZIARIO

FAMILIARI A CARICO

FONDO PENSIONE NEGOZIALE DIPENDENTI PUBBLICI

1

Dedotti dal sostituto Non dedotti dal sostituto

3

3

2

Quota TFRDedotti dal sostituto Non dedotti dal sostituto

Interessi mutuo

Contributi per previdenza complementare

ASSEGNO AL CONIUGE

21

1 2 1

E32 SPESE PER ACQUISTO O COSTRUZIONE DI ABITAZIONI DATE IN LOCAZIONE2

Data stipula locazione Spesa acquisto/costruzione

CODICE

CONDUTTORE (estremi registrazione contratto)

8DATA NUMERO

9

PROVINCIA UFFICIOAGENZIA ENTRATE

7

1

DOMANDA ACCATASTAMENTO

4

E52

1

N. d'ordineimmobile

4SERIE

65

CODICE UFFICIOAGENZIA ENTRATE

Codice fiscale del coniuge

3

PERIODO 2013

E57 SPESE ARREDO IMMOBILI RISTRUTTURATI

SEZIONE IV - SPESE PER INTERVENTI DI RISPARMIO ENERGETICO (DETRAZIONE DEL 55% o 65%)

SPESA ARREDO IMMOBILESPESA ARREDO IMMOBILE2 4

ni

1NUMERO RATA

3

Mod. N.CODICE FISCALES

EA

CS

.p.A

.T

ren

to-

Via

So

lteri,

74

-Te

l.04

61/8

05

111

-D

DB

AS

E3

CO

PIA

CO

NF

OR

ME

PR

OV

VE

DIM

EN

TO

15

gen

naio

201

5

1.638

29 170

42 86

2011 92003470405 4 1.226 1

1 X

CSDMRZ54L71D704C 1

FIRMA DEL CONTRIBUENTE

N. modelli compilati

F6

Codice Statoestero

Impostalorda

Impostanetta

G4

Redditocomplessivo

5

Barrare la casella pernon effettuarei versamenti di acconto IRPEF

Barrare la casella per non effettuare i versamenti di acconto cedolare secca

Versamenti di accontoIRPEF in misura inferiore

2

7

3 4

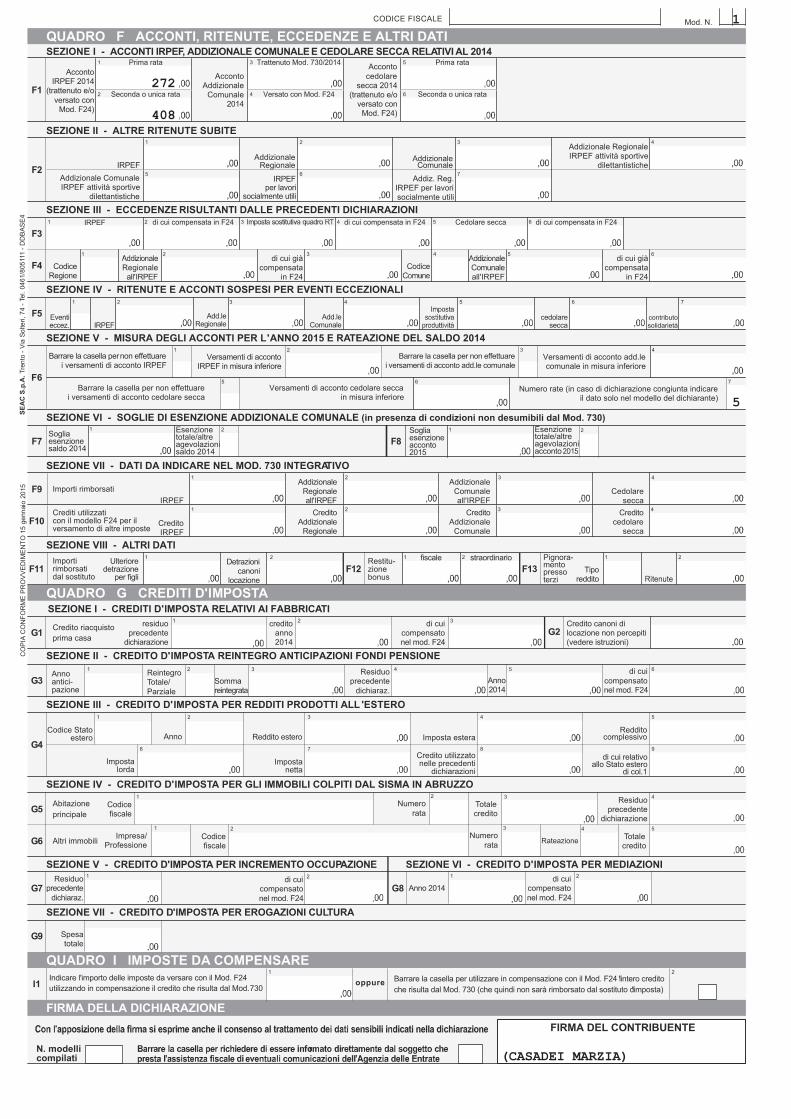

Acconto IRPEF 2014

(trattenuto e/oversato con

Mod. F24)

F1

SEZIONE I - ACCONTI IRPEF, ADDIZIONALE COMUNALE E CEDOLARE SECCA RELATIVI AL 2014

1

5

Barrare la casella per non effettuarei versamenti di acconto add.le comunale

Versamenti di acconto cedolare secca in misura inferiore

3

Anno Reddito estero Imposta estera

1 2

8Credito utilizzatonelle precedenti

dichiarazioni

di cui relativoallo Stato estero

di col.1

96 7

4

QUADRO F ACCONTI, RITENUTE, ECCEDENZE E ALTRI DATI

F3

21 IRPEF

IRPEFF2

SEZIONE II - ALTRE RITENUTE SUBITE

AddizionaleRegionale

2

Addizionale ComunaleIRPEF attività sportive

dilettantistiche

31

7

4

AddizionaleComunale

Addizionale RegionaleIRPEF attività sportive

dilettantistiche

G7

1

di cui compensata in F24

F4

5 6321

Regionaleall'IRPEF

CodiceRegione

21

SEZIONE IV - CREDITO D'IMPOSTA PER GLI IMMOBILI COLPITI DAL SISMA IN ABRUZZO

Annoantici-pazione

G3di cui

compensato nel mod. F24

63 5ReintegroTotale/Parziale

Somma reintegrata

1 2

SEZIONE II - CREDITO D'IMPOSTA REINTEGRO ANTICIPAZIONI FONDI PENSIONE

G1di cui

compensato nel mod. F24

creditoanno 2014

residuo precedente

dichiarazione

SEZIONE I - CREDITI D'IMPOSTA RELATIVI AI FABBRICATI1 2 3

Credito riacquisto prima casa

F7

Crediti utilizzati con il modello F24 per ilversamento di altre imposte

Importi rimborsati

di cui compensato nel mod. F24

2Residuo precedente

dichiaraz.

1

3

F9

32

4

6

1

IRPEF

Addizionale Comunaleall'IRPEF

AddizionaleRegionaleall'IRPEF

F8

di cui giàcompensata

in F24

4

65

Versamenti di acconto add.le comunale in misura inferiore

F10

321

CreditoIRPEF

Credito Addizionale

Comunale

4

Cedolare secca

4Credito cedolare

secca

CreditoAddizionale

Regionale

21 straordinariofiscale

SEZIONE VII - DATI DA INDICARE NEL MOD. 730 INTEGRATIVO

Importirimborsatidal sostituto

Restitu-zione bonus

F11

21Detrazioni

canoni locazione

Ulteriore detrazione

per figli

Pignora-mentopressoterzi

F12

SEZIONE VIII - ALTRI DATI

FIRMA DELLA DICHIARAZIONE

SEZIONE VI - SOGLIE DI ESENZIONE ADDIZIONALE COMUNALE (in presenza di condizioni non desumibili dal Mod. 730)

G2Credito canoni di locazione non percepiti (vedere istruzioni)

G5Codicefiscale

5

Totale credito

1

Abitazioneprincipale

SEZIONE V - CREDITO D'IMPOSTA PER INCREMENTO OCCUPAZIONE SEZIONE VI - CREDITO D'IMPOSTA PER MEDIAZIONI

4

Comunaleall'IRPEF

SEZIONE IV - RITENUTE E ACCONTI SOSPESI PER EVENTI ECCEZIONALI

I1 oppure

Imposta lorda Imposta netta1 2

G6 Rateazione Codicefiscale

2 4

Altri immobiliImpresa/

Professione

1

2

3

Acconto Addizionale

Comunale 2014

Numero rata

2

Numero rata

3

Residuo precedente

dichiarazione

Totale credito

1Sogliaesenzione saldo 2014

G8

4

Numero rate (in caso di dichiarazione congiunta indicare il dato solo nel modello del dichiarante)

5Acconto

cedolare secca 2014

(trattenuto e/oversato con

Mod. F24)

6

4Residuo precedente

dichiaraz.Anno 2014

SEZIONE III - CREDITO D'IMPOSTA PER REDDITI PRODOTTI ALL 'ESTERO

di cui compensato nel mod. F24

Anno 2014

1 2

G9 Spesatotale

SEZIONE VII - CREDITO D'IMPOSTA PER EROGAZIONI CULTURA

Esenzionetotale/altreagevolazionisaldo 2014

2 1Sogliaesenzione acconto2015

Esenzionetotale/altreagevolazioniacconto

2

Mod. N.CODICE FISCALE

Indicare l'importo delle imposte da versare con il Mod. F24utilizzando in compensazione il credito che risulta dal Mod.730

Barrare la casella per utilizzare in compensazione con il Mod. F24 l'intero creditoche risulta dal Mod. 730 (che quindi non sarà rimborsato dal sostituto d'imposta)

Tipo reddito

F13

QUADRO G CREDITI D'IMPOSTA

Prima rata

Seconda o unica rata

Trattenuto Mod. 730/2014

Versato con Mod. F24

Prima rata

Seconda o unica rata

F5

2 3 4 51

Eventieccez.

Add.leComunale

Add.leRegionale

6

cedolaresecca

contributosolidarietà

7

IRPEF

SEZIONE V - MISURA DEGLI ACCONTI PER L'ANNO 2015 E RATEAZIONE DEL SALDO 2014

SEZIONE III - ECCEDENZE RISULTANTI DALLE PRECEDENTI DICHIARAZIONI

IRPEFper lavori

socialmente utili

Addiz. Reg.IRPEF per lavorisocialmente utili

QUADRO I IMPOSTE DA COMPENSARE

3 di cui compensata in F24 5 Cedolare secca 6 di cui compensata in F24

di cui giàcompensata

in F24

SE

AC

S.p

.A.

Tre

nto

-V

iaS

olte

ri,7

4-

Tel.

046

1/8

0511

1-

DD

BA

SE

4C

OP

IAC

ON

FO

RM

EP

RO

VV

ED

IME

NT

O15

genn

aio

2015

272

408

5

(CASADEI MARZIA)

CSDMRZ54L71D704C 1

DICHIARAZIONE PRECOMPILATA

DICHIARAZIONE NON PRECOMPILATA

11

13

14

15

16

51

52

53

54

60

56

57

1

2

3

4

5

6

7

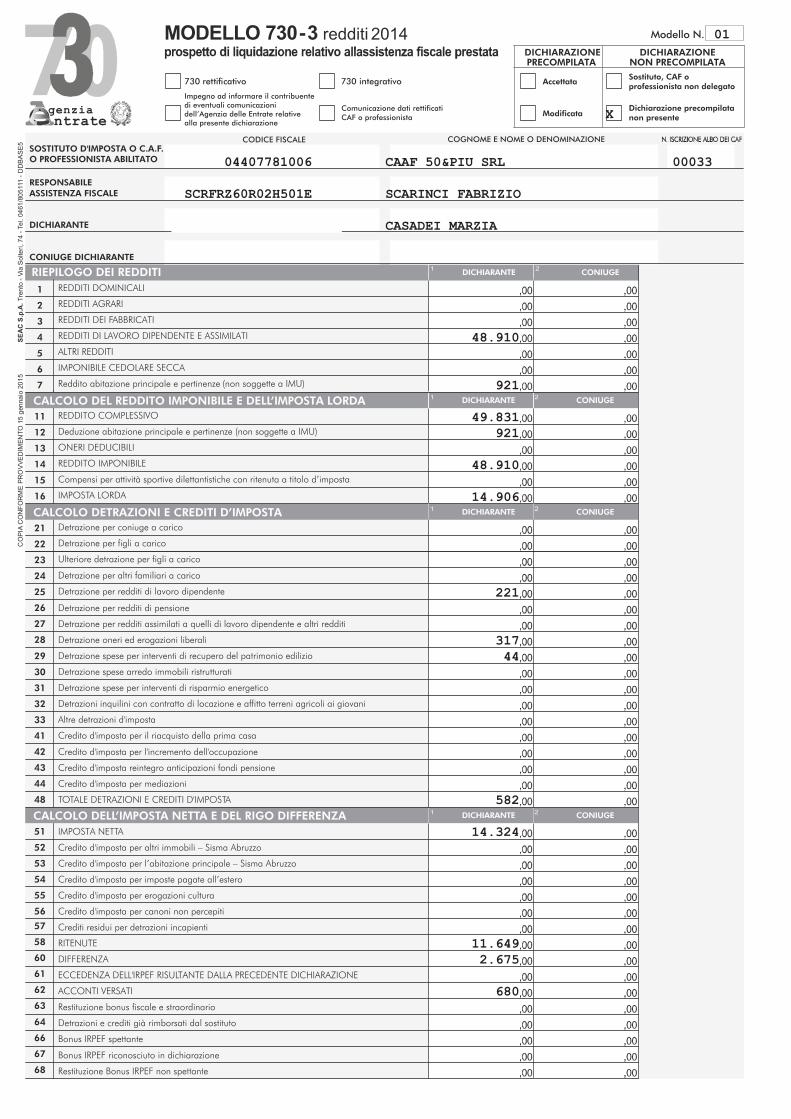

RIEPILOGO DEI REDDITI DICHIARANTE CONIUGE1 2

REDDITI DOMINICALI

REDDITI AGRARI

REDDITI DEI FABBRICATI

REDDITI DI LAVORO DIPENDENTE E ASSIMILATI

ALTRI REDDITI

IMPONIBILE CEDOLARE SECCA

Reddito abitazione principale e pertinenze (non soggette a IMU)

REDDITO COMPLESSIVO

12 Deduzione abitazione principale e pertinenze (non soggette a IMU)

ONERI DEDUCIBILI

REDDITO IMPONIBILE

Compensi per attività sportive dilettantistiche con ritenuta a titolo d’imposta

IMPOSTA LORDA

Detrazione per coniuge a carico

Detrazione per figli a carico

Ulteriore detrazione per figli a carico

Detrazione per altri familiari a carico

Detrazione per redditi di lavoro dipendente

Detrazione oneri ed erogazioni liberali

Detrazione per redditi assimilati a quelli di lavoro dipendente e altri redditi

Detrazione per redditi di pensione

Altre detrazioni d'imposta

Detrazione spese per interventi di recupero del patrimonio edilizio

Detrazione spese arredo immobili ristrutturati

Detrazione spese per interventi di risparmio energetico

Credito d'imposta per il riacquisto della prima casa

Credito d'imposta per l'incremento dell'occupazione

Credito d'imposta reintegro anticipazioni fondi pensione

Credito d'imposta per l’abitazione principale – Sisma Abruzzo

TOTALE DETRAZIONI E CREDITI D'IMPOSTA

IMPOSTA NETTA

Credito d'imposta per imposte pagate all’estero

Credito d'imposta per erogazioni cultura 55

Credito d'imposta per altri immobili – Sisma Abruzzo

Credito d'imposta per canoni non percepiti

Crediti residui per detrazioni incapienti

58 RITENUTE

Detrazioni inquilini con contratto di locazione e affitto terreni agricoli ai giovani

SOSTITUTO D'IMPOSTA O C.A.F.O PROFESSIONISTA ABILITATO

DICHIARANTE

CONIUGE DICHIARANTE

CODICE FISCALE COGNOME E NOME O DENOMINAZIONE

CALCOLO DELL’IMPOSTA NETTA E DEL RIGO DIFFERENZA DICHIARANTE CONIUGE1 2

21

22

23

24

25

26

27

28

29

32

33

41

43

44 Credito d'imposta per mediazioni

48

42

30

31

61

DIFFERENZA

62

ECCEDENZA DELL'IRPEF RISULTANTE DALLA PRECEDENTE DICHIARAZIONE

63

ACCONTI VERSATI

64

Restituzione bonus fiscale e straordinario

Detrazioni e crediti già rimborsati dal sostituto

66 Bonus IRPEF spettante

67 Bonus IRPEF riconosciuto in dichiarazione

68 Restituzione Bonus IRPEF non spettante

MODELLO 730-3 redditi 2014

Comunicazione dati rettificati CAF o professionista

730 rettificativo 730 integrativo AccettataSostituto, CAF o professionista non delegato

ModificataDichiarazione precompilatanon presente

Modello N.

Impegno ad informare il contribuentedi eventuali comunicazionidell’Agenzia delle Entrate relativealla presente dichiarazione

RESPONSABILE ASSISTENZA FISCALE

genziantrate

CALCOLO DEL REDDITO IMPONIBILE E DELL’IMPOSTA LORDA DICHIARANTE CONIUGE1 2

CALCOLO DETRAZIONI E CREDITI D’IMPOSTA DICHIARANTE CONIUGE1 2

SE

AC

S.p

.A.

Tre

nto

-V

iaS

olte

ri,7

4-

Tel.

0461

/80

511

1-

DD

BA

SE

5C

OP

IAC

ON

FO

RM

EP

RO

VV

ED

IME

NT

O15

gen

naio

201

5

01

X

04407781006 CAAF 50&PIU SRL 00033

SCRFRZ60R02H501E SCARINCI FABRIZIO

CSDMRZ54L71D704C CASADEI MARZIA

48.910

921

49.831

921

48.910

14.906

221

317

44

582

14.324

11.649

2.675

680

76

Totale spese sanitarie rateizzate nella presente dichiarazione (righi E1, E2 e E3)

Crediti per impostepagate all’estero

DICHIARANTE

131

136

145

146

Residuo credito d’imposta per il riacquisto della prima casa da utilizzare in compensazione

Residuo credito d’imposta per l’incremento dell’occupazione da utilizzare in compensazione

21

Anno Totale credito utilizzato3

Stato Credito utilizzato5

StatoCredito utilizzato

IRPEF

ADDIZIONALE REGIONALE IRPEF

ADDIZIONALE COMUNALE IRPEF

PRIMA RATA ACCONTO IRPEF 2015

SECONDA O UNICA RATA ACCONTO IRPEF 2015

ACCONTO 20% REDDITI TASSAZIONE SEPARATA

Importi

DICHIARANTE CONIUGE

CONTRIBUTO DI SOLIDARIETÀ DOVUTO85

CONTRIBUTO DI SOLIDARIETÀ RISULTANTE DALLA CERTIFICAZIONE86

BASE IMPONIBILE CONTRIBUTO DI SOLIDARIETÀ

ACCONTI CEDOLARE SECCA VERSATI PER IL 2014

84

83

111

112

113

114

116

117

IMPOSTA SOSTITUTIVA INCREMENTO PRODUTTIVITÀ118

115

Modello N.

4 6

CREDITI

132

PRIMA RATA ACCONTO CEDOLARE SECCA 2015

SECONDA O UNICA RATA ACCONTO CEDOLARE SECCA 2015

CONTRIBUTO DI SOLIDARIETÀ

120

122

121

Residuo credito d’imposta per l’abitazione principale - Sisma Abruzzo133

Residuo credito d’imposta reintegro anticipazioni fondi pensione134

ALTRI DATI

CEDOLARE SECCA LOCAZIONI119

Residuo credito d’imposta per mediazioni135

Reddito di riferimento per agevolazioni fiscali (con imponibile cedolare secca locazioni)137

Redditi fondiari non imponibili147

3 4 5 762

3 4 52

1

IRPEF

ADDIZIONALE REGIONALE IRPEF

ADDIZIONALE COMUNALE IRPEF

PRIMA RATA ACCONTO IRPEF 2015

SECONDA O UNICA RATA ACCONTO IRPEF 2015

ACCONTO 20% REDDITI TASSAZIONE SEPARATA

DEBITI

Importi non rimborsabili

Codice Regione/Comune Credito di cui da rimborsare Importi

da non versare

91

92

93

94

96

97

IMPOSTA SOSTITUTIVA INCREMENTO PRODUTTIVITÀ98

95

CREDITI

PRIMA RATA ACCONTO CEDOLARE SECCA 2015

SECONDA O UNICA RATA ACCONTO CEDOLARE SECCA 2015

CONTRIBUTO DI SOLIDARIETÀ

100

102

101

1

Importi non rimborsabili

Codice Regione/Comune Credito di cui da rimborsare

CEDOLARE SECCA LOCAZIONI99

DICHIARANTE CONIUGE1 2

Reddito complessivoACCONTO IRPEF 2015CASI PARTICOLARI

138

Importo su cui calcolare l'acconto139

LIQUIDAZIONE DELLE IMPOSTEDEL CONIUGE

LIQUIDAZIONE DELLE IMPOSTEDEL DICHIARANTE

DEBITI

CONIUGE DICHIARANTE

Reddito abitazione principale e pertinenze (soggette a IMU)148

Residuo deduzione somme restituite149

34CEDOLARE SECCA LOCAZIONI DICHIARANTE1 2

CEDOLARE SECCA DOVUTA

ECCEDENZA CEDOLARE SECCA RISULTANTE DALLA PRECEDENTE DICHIARAZIONE

81

82

CONTRIBUTO DI SOLIDARIETÀ DICHIARANTE1 2 CONIUGE

CONIUGE

130 Residuo credito d’imposta per erogazione cultura

34CALCOLO DELLE ADDIZIONALI REGIONALE E COMUNALE ALL’IRPEF DICHIARANTE CONIUGE1 2

REDDITO IMPONIBILE

ADDIZIONALE REGIONALE ALL'IRPEF DOVUTA

ADDIZIONALE REGIONALE ALL'IRPEF RISULTANTE DALLA CERTIFICAZIONE

ECCEDENZA ADDIZIONALE REGIONALE ALL'IRPEF PRECEDENTE DICHIARAZIONE

ADDIZIONALE COMUNALE ALL'IRPEF DOVUTA

ADDIZIONALE COMUNALE ALL'IRPEF RISULTANTE DALLA CERTIFICAZIONE E/O VERSATA

ECCEDENZA ADDIZIONALE COMUNALE ALL'IRPEF PRECEDENTE DICHIARAZIONE

ACCONTO ADDIZIONALE COMUNALE ALL'IRPEF 2015

ACCONTO ADDIZIONALE COMUNALE ALL'IRPEF 2015 RISULTANTE DALLA CERTIFICAZIONE

71

73

76

74

77

75

78

79

72

SE

AC

S.p

.A.

Tre

nto

-V

iaS

olte

ri,7

4-

Tel.

0461

/80

511

1-

DD

BA

SE

5BC

OP

IAC

ON

FO

RM

EP

RO

VV

ED

IME

NT

O15

gen

naio

201

5

01

48.910

846

802

240

240

72

72

1.995

6 44

1.070

1.605

49.831

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

IRPEF

ADDIZIONALE REGIONALE IRPEF

ADDIZIONALE COMUNALE IRPEF

IMPOSTA SOSTITUTIVA PRODUTTIVITA’

171

172

173

175

176

177

178

ACCONTO 20% REDDITI TASSAZIONE SEPARATA

CONTRIBUTO DI SOLIDARIETA’

CEDOLARE SECCA LOCAZIONI

174

IRPEF

ADDIZIONALE REGIONALE IRPEF

ADDIZIONALE COMUNALE IRPEF

191

192

193

20144001

20143801

20143844

20141842CEDOLARE SECCA LOCAZIONI194

20144200ACCONTO 20% TASSAZIONE SEPARATA195

20141816IMPOSTA SOSTITUTIVA PRODUTTIVITA’196

20141683CONTRIBUTO DI SOLIDARIETA’197

TOTALE198

Modello N.

RATERICHIESTA DI RATEIZZAZIONE DEI VERSAMENTI DI SALDO E DEGLI EVENTUALI ACCONTI IN

161

21

162

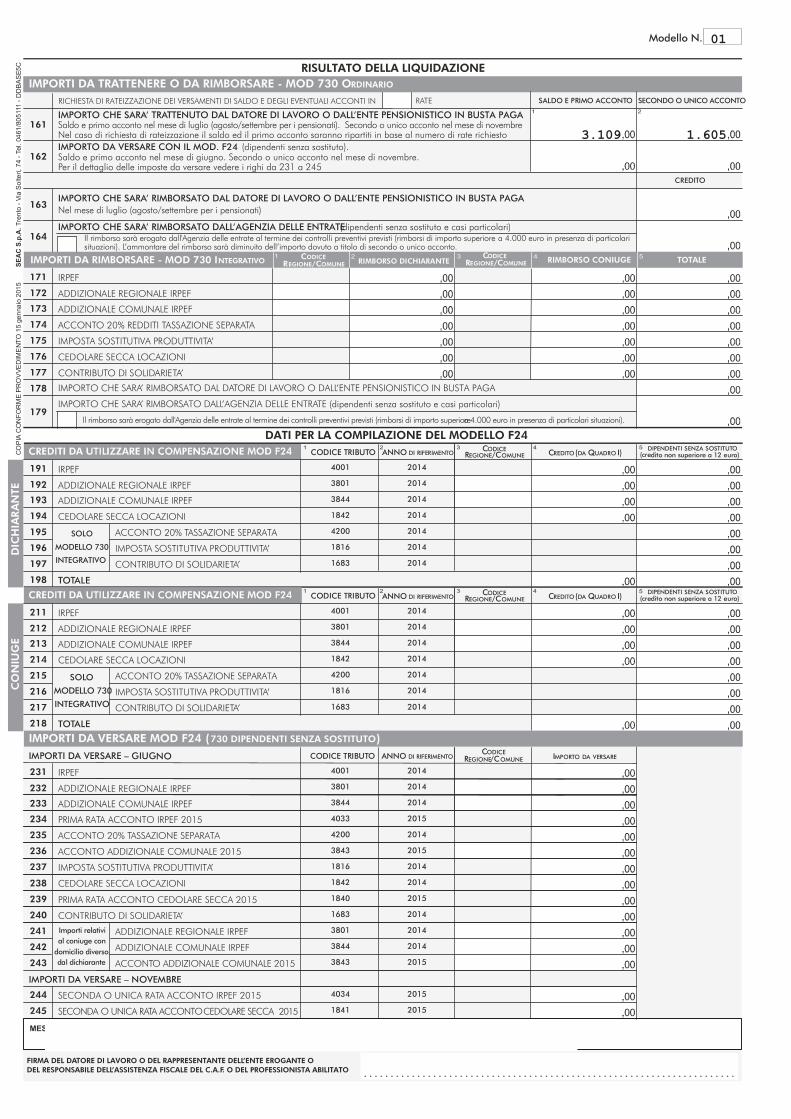

RISULTATO DELLA LIQUIDAZIONE

IMPORTO CHE SARA’ TRATTENUTO DAL DATORE DI LAVORO O DALL’ENTE PENSIONISTICO IN BUSTA PAGASaldo e primo acconto nel mese di luglio (agosto/settembre per i pensionati). Secondo o unico acconto nel mese di novembreNel caso di richiesta di rateizzazione il saldo ed il primo acconto saranno ripartiti in base al numero di rate richiestoIMPORTO DA VERSARE CON IL MOD. F24 (dipendenti senza sostituto).Saldo e primo acconto nel mese di giugno. Secondo o unico acconto nel mese di novembre. Per il dettaglio delle imposte da versare vedere i righi da 231 a 245

SALDO E PRIMO ACCONTO

CREDITO

SECONDO O UNICO ACCONTO

DATI PER LA COMPILAZIONE DEL MODELLO F24

179

IMPORTO CHE SARA’ RIMBORSATO DAL DATORE DI LAVORO O DALL’ENTE PENSIONISTICO IN BUSTA PAGA

IMPORTO CHE SARA’ RIMBORSATO DALL’AGENZIA DELLE ENTRATE (dipendenti senza sostituto e casi particolari)

Il rimborso sarà erogato dall'Agenzia delle entrate al termine dei controlli preventivi previsti (rimborsi di importo superiore a 4.000 euro in presenza di particolari situazioni).

163

164

IMPORTO CHE SARA’ RIMBORSATO DAL DATORE DI LAVORO O DALL’ENTE PENSIONISTICO IN BUSTA PAGA

Nel mese di luglio (agosto/settembre per i pensionati)

IMPORTO CHE SARA’ RIMBORSATO DALL’AGENZIA DELLE ENTRATE(dipendenti senza sostituto e casi particolari)

IRPEF

ADDIZIONALE REGIONALE IRPEF

ADDIZIONALE COMUNALE IRPEF

211

212

213

20144001

20143801

20143844

20141842CEDOLARE SECCA LOCAZIONI

SOLO

MODELLO 730

INTEGRATIVO

214

20144200ACCONTO 20% TASSAZIONE SEPARATA215

20141816IMPOSTA SOSTITUTIVA PRODUTTIVITA’216

20141683CONTRIBUTO DI SOLIDARIETA’217

TOTALE218

IRPEF

IMPORTI DA VERSARE – GIUGNO

IMPORTI DA VERSARE – NOVEMBRE

ADDIZIONALE REGIONALE IRPEF

ADDIZIONALE COMUNALE IRPEF

231

232

233

20144001

20143801

20143844

20154033PRIMA RATA ACCONTO IRPEF 2015234

20143801ADDIZIONALE REGIONALE IRPEF241

20143844ADDIZIONALE COMUNALE IRPEF242

20153843ACCONTO ADDIZIONALE COMUNALE 2015243

IMPORTO DA VERSARECODICE

REGIONE/COMUNECODICE TRIBUTO ANNO DI RIFERIMENTO

20144200ACCONTO 20% TASSAZIONE SEPARATA235

20153843ACCONTO ADDIZIONALE COMUNALE 2015236

20141816IMPOSTA SOSTITUTIVA PRODUTTIVITA’237

20141842CEDOLARE SECCA LOCAZIONI238

20151840PRIMA RATA ACCONTO CEDOLARE SECCA 2015239

20141683CONTRIBUTO DI SOLIDARIETA’240

20154034SECONDA O UNICA RATA ACCONTO IRPEF 2015244

20151841SECONDA O UNICA RATA ACCONTOCEDOLARE SECCA 2015245

MESSAGGI

DIC

HIA

RA

NTE

CO

NIU

GE

IMPORTI DA TRATTENERE O DA RIMBORSARE - MOD 730 ORDINARIO

IMPORTI DA RIMBORSARE - MOD 730 INTEGRATIVO3 5RIMBORSO CONIUGE TOTALERIMBORSO DICHIARANTE

CODICEREGIONE/COMUNE

CODICEREGIONE/COMUNE

1 2 4

21 3 4 5 DIPENDENTI SENZA SOSTITUTO(credito non superiore a 12 euro)CREDITO (DA QUADRO I)

CODICEREGIONE/COMUNECODICE TRIBUTO ANNO DI RIFERIMENTO

21 3 4 5 DIPENDENTI SENZA SOSTITUTO(credito non superiore a 12 euro)CREDITO (DA QUADRO I)CODICE

REGIONE/COMUNECODICE TRIBUTO ANNO DI RIFERIMENTO

IMPORTI DA VERSARE MOD F24 (730 DIPENDENTI SENZA SOSTITUTO)

Importi relativi

al coniuge con

domicilio diverso

dal dichiarante

FIRMA DEL DATORE DI LAVORO O DEL RAPPRESENTANTE DELL’ENTE EROGANTE O DEL RESPONSABILE DELL’ASSISTENZA FISCALE DEL C.A.F. O DEL PROFESSIONISTA ABILITATO

SOLO

MODELLO 730

INTEGRATIVO

Il rimborso sarà erogato dall'Agenzia delle entrate al termine dei controlli preventivi previsti (rimborsi di importo superiore a 4.000 euro in presenza di particolarisituazioni). L’ammontare del rimborso sarà diminuito dell’importo dovuto a titolo di secondo o unico acconto.

SE

AC

S.p

.A.

Tre

nto

-V

iaS

olte

ri,7

4-

Tel.

0461

/80

511

1-

DD

BA

SE

5C

CO

PIA

CO

NF

OR

ME

PR

OV

VE

DIM

EN

TO

15

gen

naio

201

5

01

5

3.109 1.605

Scelta destinazione 8 per 1000 dell'IRPEF: Stato (dic.)

Scelta 5 per 1000: Sostegno del volontariato: 00893140400 (dic.)

FIRMA DEL DATORE DI LAVORO O

DEL RAPPRESENTANTE DELL’ENTE EROGANTE O

DEL RESPONSABILE DELL’ASSISTENZA FISCALE DEL C.A.F. o

DEL PROFESSIONISTA ABILITATO

MESSAGGI

MODELLO 730-3 - redditi 2014 prospetto di liquidazione relativo alla assistenza fiscale prestataS

EA

CS

.p.A

.T

rent

o-

Via

Sol

teri

,74

-Te

l.0

461/

805

111

-D

DB

AS

E6

Dest. 2 per 1000 ai partiti: Partito Democratico (dic.)

Versamenti previsti in n. 5 rate. Il datore di lavoro effettuera'

i relativi versamenti maggiorandoli dello 0,33% mensile

Per il calcolo della detraz. del 19% la somma delle spese mediche dei

righi E1+E2 e' stata ridotta di E 129 ai sensi di legge.(dic.)

Per il calcolo della detrazione del 19% l'importo sp. veter. e' stato

ridotto di E 129 ai sensi di legge. (dic.)

Dic.-Il 36% di r.E41/44 (E 44) e' sommato al rigo 29 mod.730-3

SCARINCI FABRIZIO

1 1

CASADEI MARZIA CSDMRZ54L71D704C

X

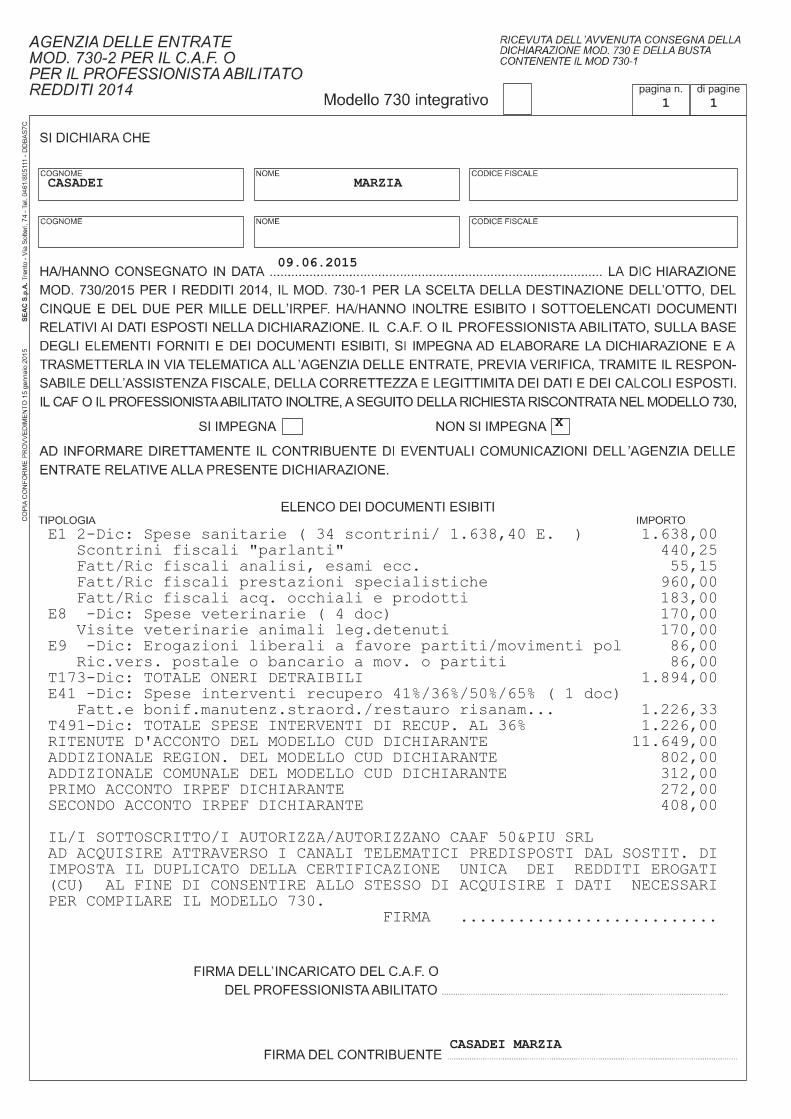

09.06.2015

E1 2-Dic: Spese sanitarie ( 34 scontrini/ 1.638,40 E. ) 1.638,00 Scontrini fiscali "parlanti" 440,25 Fatt/Ric fiscali analisi, esami ecc. 55,15 Fatt/Ric fiscali prestazioni specialistiche 960,00 Fatt/Ric fiscali acq. occhiali e prodotti 183,00E8 -Dic: Spese veterinarie ( 4 doc) 170,00 Visite veterinarie animali leg.detenuti 170,00E9 -Dic: Erogazioni liberali a favore partiti/movimenti pol 86,00 Ric.vers. postale o bancario a mov. o partiti 86,00T173-Dic: TOTALE ONERI DETRAIBILI 1.894,00E41 -Dic: Spese interventi recupero 41%/36%/50%/65% ( 1 doc) Fatt.e bonif.manutenz.straord./restauro risanam... 1.226,33T491-Dic: TOTALE SPESE INTERVENTI DI RECUP. AL 36% 1.226,00RITENUTE D'ACCONTO DEL MODELLO CUD DICHIARANTE 11.649,00ADDIZIONALE REGION. DEL MODELLO CUD DICHIARANTE 802,00ADDIZIONALE COMUNALE DEL MODELLO CUD DICHIARANTE 312,00PRIMO ACCONTO IRPEF DICHIARANTE 272,00SECONDO ACCONTO IRPEF DICHIARANTE 408,00

IL/I SOTTOSCRITTO/I AUTORIZZA/AUTORIZZANO CAAF 50&PIU SRLAD ACQUISIRE ATTRAVERSO I CANALI TELEMATICI PREDISPOSTI DAL SOSTIT. DIIMPOSTA IL DUPLICATO DELLA CERTIFICAZIONE UNICA DEI REDDITI EROGATI(CU) AL FINE DI CONSENTIRE ALLO STESSO DI ACQUISIRE I DATI NECESSARIPER COMPILARE IL MODELLO 730. FIRMA ...........................

CASADEI MARZIA

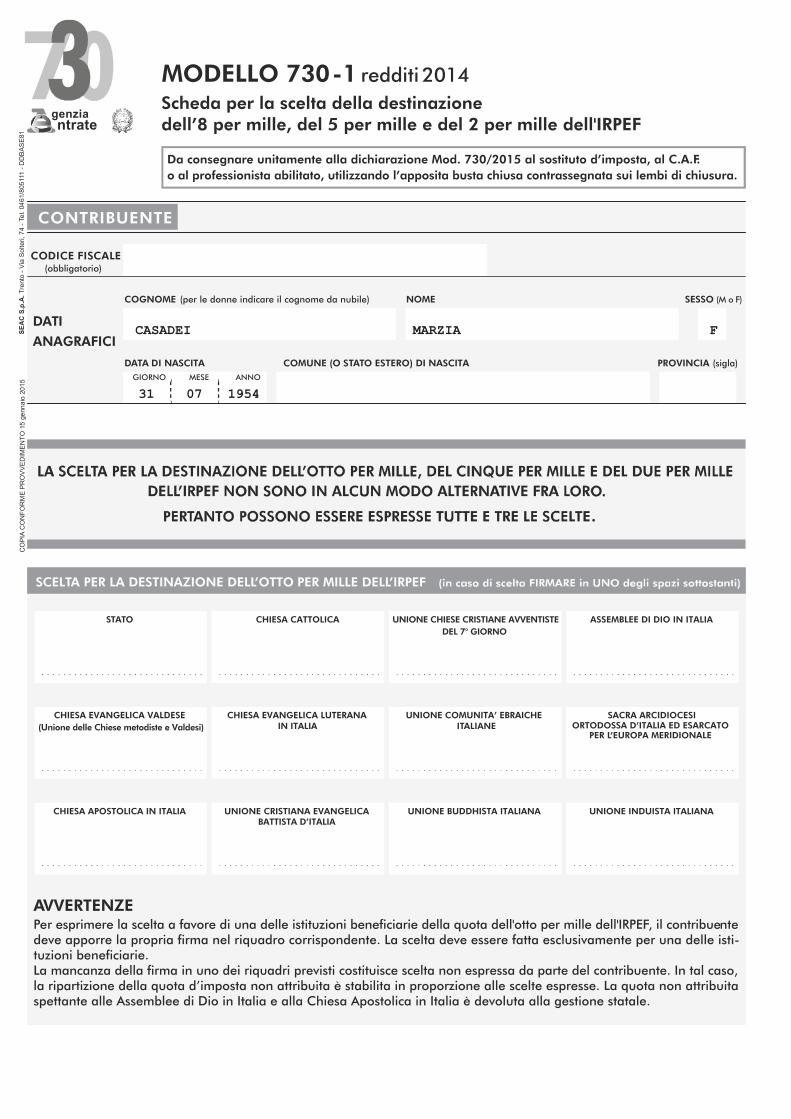

GIORNO MESE ANNO

CONTRIBUENTE

COGNOME (per le donne indicare il cognome da nubile) NOME SESSO (M o F)

DATA DI NASCITA COMUNE (O STATO ESTERO) DI NASCITA PROVINCIA (sigla)

CODICE FISCALE(obbligatorio)

DATI

ANAGRAFICI

Da consegnare unitamente alla dichiarazione Mod. 730/2015 al sostituto d’imposta, al C.A.F. o al professionista abilitato, utilizzando l’apposita busta chiusa contrassegnata sui lembi di chiusura.

MODELLO 730-1 redditi 2014

Scheda per la scelta della destinazione dell’8 per mille, del 5 per mille e del 2 per mille dell'IRPEF

genziantrate

SCELTA PER LA DESTINAZIONE DELL’OTTO PER MILLE DELL’IRPEF

STATO CHIESA CATTOLICA UNIONE CHIESE CRISTIANE AVVENTISTE DEL 7° GIORNO

ASSEMBLEE DI DIO IN ITALIA

CHIESA EVANGELICA VALDESE(Unione delle Chiese metodiste e Valdesi)

CHIESA EVANGELICA LUTERANA IN ITALIA

UNIONE COMUNITA’ EBRAICHEITALIANE

SACRA ARCIDIOCESI ORTODOSSA D’ITALIA ED ESARCATO

PER L’EUROPA MERIDIONALE

UNIONE BUDDHISTA ITALIANA UNIONE INDUISTA ITALIANACHIESA APOSTOLICA IN ITALIA UNIONE CRISTIANA EVANGELICA BATTISTA D’ITALIA

.

AVVERTENZEPer esprimere la scelta a favore di una delle istituzioni beneficiarie della quota dell'otto per mille dell'IRPEF, il contribuentedeve apporre la propria firma nel riquadro corrispondente. La scelta deve essere fatta esclusivamente per una delle isti-tuzioni beneficiarie.La mancanza della firma in uno dei riquadri previsti costituisce scelta non espressa da parte del contribuente. In tal caso,la ripartizione della quota d’imposta non attribuita è stabilita in proporzione alle scelte espresse. La quota non attribuitaspettante alle Assemblee di Dio in Italia e alla Chiesa Apostolica in Italia è devoluta alla gestione statale.

SE

AC

S.p

.A.T

rent

o-

Via

Sol

teri

,74

-Te

l.04

61/

805

111

-D

DB

AS

E81

CO

PIA

CO

NF

OR

ME

PR

OV

VE

DIM

EN

TO

15ge

nna

io20

15

*

CASADEI MARZIA F

C S D M R Z 5 4 L 7 1 D 7 0 4 C

FCFORLI'19540731

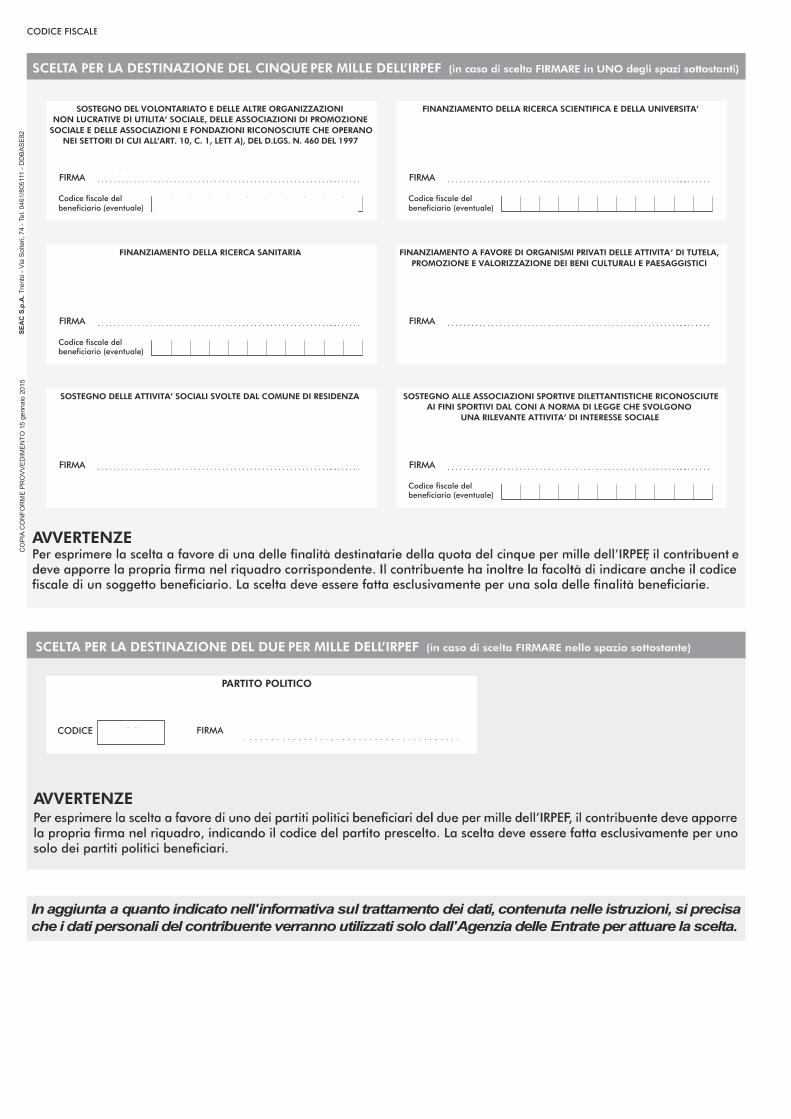

SOSTEGNO DEL VOLONTARIATO E DELLE ALTRE ORGANIZZAZIONI NON LUCRATIVE DI UTILITA’ SOCIALE, DELLE ASSOCIAZIONI DI PROMOZIONE

SOCIALE E DELLE ASSOCIAZIONI E FONDAZIONI RICONOSCIUTE CHE OPERANONEI SETTORI DI CUI ALL’ART. 10, C. 1, LETT ), DEL D.LGS. N. 460 DEL 1997

Codice fiscale del beneficiario (eventuale)

FIRMA

FINANZIAMENTO DELLA RICERCA SCIENTIFICA E DELLA UNIVERSITA’

SCELTA PER LA DESTINAZIONE DEL CINQUE PER MILLE DELL’IRPEF

AVVERTENZEPer esprimere la scelta a favore di una delle finalità destinatarie della quota del cinque per mille dell’IRPEF, il contribuent e

fiscale di un soggetto beneficiario. La scelta deve essere fatta esclusivamente per una sola delle finalità beneficiarie.

In aggiunta a quanto indicato nell'informativa sul trattamento dei dati, contenuta nelle istruzioni, si precisa

che i dati personali del contribuente verranno utilizzati solo dall Agenzia delle Entrate per attuare la scelta.'

Codice fiscale del beneficiario (eventuale)

FIRMA

FINANZIAMENTO DELLA RICERCA SANITARIA

Codice fiscale del beneficiario (eventuale)

FIRMA

FINANZIAMENTO A FAVORE DI ORGANISMI PRIVATI DELLE ATTIVITA’ DI TUTELA,PROMOZIONE E VALORIZZAZIONE DEI BENI CULTURALI E PAESAGGISTICI

FIRMA

SOSTEGNO DELLE ATTIVITA’ SOCIALI SVOLTE DAL COMUNE DI RESIDENZA

FIRMA

SOSTEGNO ALLE ASSOCIAZIONI SPORTIVE DILETTANTISTICHE RICONOSCIUTEAI FINI SPORTIVI DAL CONI A NORMA DI LEGGE CHE SVOLGONO

UNA RILEVANTE ATTIVITA’ DI INTERESSE SOCIALE

Codice fiscale del beneficiario (eventuale)

FIRMA

SCELTA PER LA DESTINAZIONE DEL DUE PER MILLE DELL’IRPEF

AVVERTENZE

la propria firma nel riquadro, indicando il codice del partito prescelto. La scelta deve essere fatta esclusivamente per unosolo dei partiti politici beneficiari.

PARTITO POLITICO

FIRMACODICE

CODICE FISCALE

SE

AC

S.p

.A.T

rent

o-

Via

Sol

teri

,74

-Te

l.04

61/

805

111

-D

DB

AS

E82

CO

PIA

CO

NF

OR

ME

PR

OV

VE

DIM

EN

TO

15ge

nna

io20

15

C S D M R Z 5 4 L 7 1 D 7 0 4 C

*

0 0 8 9 3 1 4 0 4 0 0

M20 *

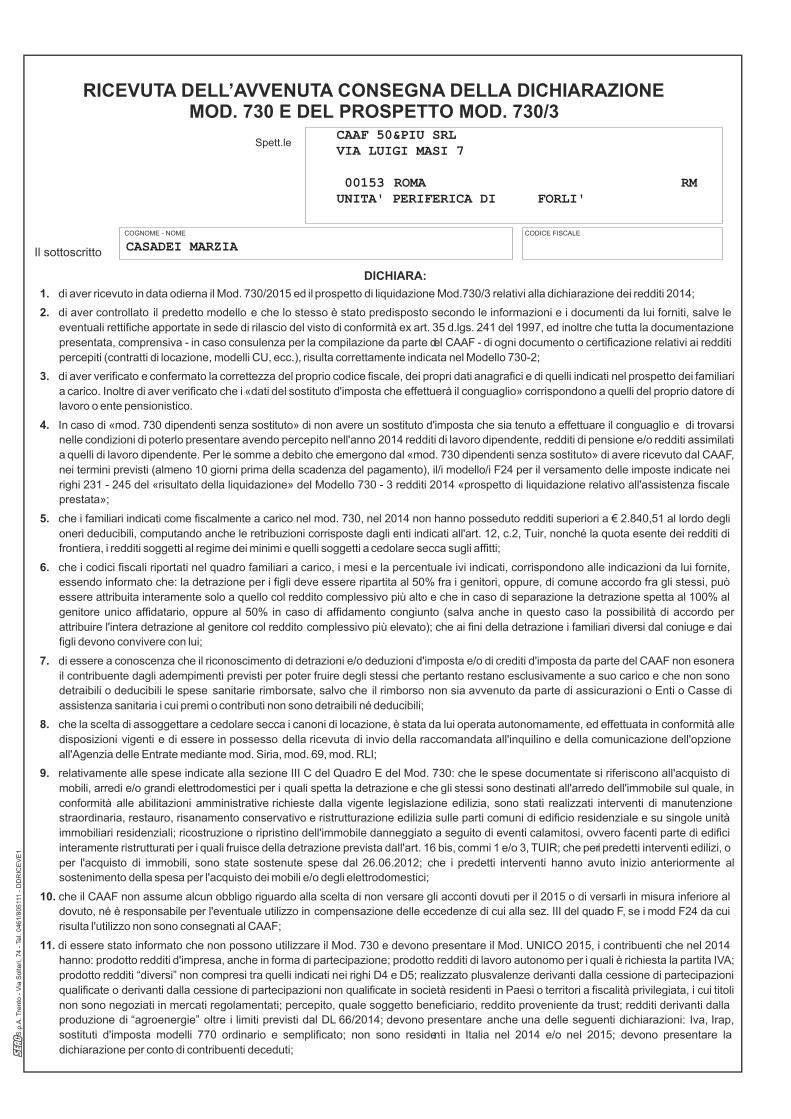

RICEVUTA DELL’AVVENUTA CONSEGNA DELLA DICHIARAZIONEMOD. 730 E DEL PROSPETTO MOD. 730/3

Spett.le

Il sottoscritto

COGNOME - NOME CODICE FISCALE

DICHIARA:

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

di aver ricevuto in data odierna il Mod. 730/2015 ed il prospetto di liquidazione Mod.730/3 relativi alla dichiarazione dei redditi 2014;

di aver controllato il predetto modello e che lo stesso è stato predisposto secondo le informazioni e i documenti da lui forniti, salve le eventuali rettifiche apportate in sede di rilascio del visto di conformità ex art. 35 d.lgs. 241 del 1997, ed inoltre che tutta la documentazione presentata, comprensiva - in caso consulenza per la compilazione da parte del CAAF - di ogni documento o certificazione relativi ai redditi percepiti (contratti di locazione, modelli CU, ecc.), risulta correttamente indicata nel Modello 730-2;

di aver verificato e confermato la correttezza del proprio codice fiscale, dei propri dati anagrafici e di quelli indicati nel prospetto dei familiari a carico. Inoltre di aver verificato che i «dati del sostituto d'imposta che effettuerà il conguaglio» corrispondono a quelli del proprio datore di lavoro o ente pensionistico.

In caso di «mod. 730 dipendenti senza sostituto» di non avere un sostituto d'imposta che sia tenuto a effettuare il conguaglio e di trovarsi nelle condizioni di poterlo presentare avendo percepito nell'anno 2014 redditi di lavoro dipendente, redditi di pensione e/o redditi assimilati a quelli di lavoro dipendente. Per le somme a debito che emergono dal «mod. 730 dipendenti senza sostituto» di avere ricevuto dal CAAF, nei termini previsti (almeno 10 giorni prima della scadenza del pagamento), il/i modello/i F24 per il versamento delle imposte indicate nei righi 231 - 245 del «risultato della liquidazione» del Modello 730 - 3 redditi 2014 «prospetto di liquidazione relativo all'assistenza fiscale prestata»;

che i familiari indicati come fiscalmente a carico nel mod. 730, nel 2014 non hanno posseduto redditi superiori a € 2.840,51 al lordo degli oneri deducibili, computando anche le retribuzioni corrisposte dagli enti indicati all'art. 12, c.2, Tuir, nonché la quota esente dei redditi di frontiera, i redditi soggetti al regime dei minimi e quelli soggetti a cedolare secca sugli affitti;

che i codici fiscali riportati nel quadro familiari a carico, i mesi e la percentuale ivi indicati, corrispondono alle indicazioni da lui fornite, essendo informato che: la detrazione per i figli deve essere ripartita al 50% fra i genitori, oppure, di comune accordo fra gli stessi, può essere attribuita interamente solo a quello col reddito complessivo più alto e che in caso di separazione la detrazione spetta al 100% al genitore unico affidatario, oppure al 50% in caso di affidamento congiunto (salva anche in questo caso la possibilità di accordo per attribuire l'intera detrazione al genitore col reddito complessivo più elevato); che ai fini della detrazione i familiari diversi dal coniuge e dai figli devono convivere con lui;

di essere a conoscenza che il riconoscimento di detrazioni e/o deduzioni d'imposta e/o di crediti d'imposta da parte del CAAF non esonera il contribuente dagli adempimenti previsti per poter fruire degli stessi che pertanto restano esclusivamente a suo carico e che non sono detraibili o deducibili le spese sanitarie rimborsate, salvo che il rimborso non sia avvenuto da parte di assicurazioni o Enti o Casse di assistenza sanitaria i cui premi o contributi non sono detraibili né deducibili;

che la scelta di assoggettare a cedolare secca i canoni di locazione, è stata da lui operata autonomamente, ed effettuata in conformità alle disposizioni vigenti e di essere in possesso della ricevuta di invio della raccomandata all'inquilino e della comunicazione dell'opzione all'Agenzia delle Entrate mediante mod. Siria, mod. 69, mod. RLI;

relativamente alle spese indicate alla sezione III C del Quadro E del Mod. 730: che le spese documentate si riferiscono all'acquisto di mobili, arredi e/o grandi elettrodomestici per i quali spetta la detrazione e che gli stessi sono destinati all'arredo dell'immobile sul quale, in conformità alle abilitazioni amministrative richieste dalla vigente legislazione edilizia, sono stati realizzati interventi di manutenzione straordinaria, restauro, risanamento conservativo e ristrutturazione edilizia sulle parti comuni di edificio residenziale e su singole unità immobiliari residenziali; ricostruzione o ripristino dell'immobile danneggiato a seguito di eventi calamitosi, ovvero facenti parte di edifici interamente ristrutturati per i quali fruisce della detrazione prevista dall'art. 16 bis, commi 1 e/o 3, TUIR; che per i predetti interventi edilizi, o per l'acquisto di immobili, sono state sostenute spese dal 26.06.2012; che i predetti interventi hanno avuto inizio anteriormente al sostenimento della spesa per l'acquisto dei mobili e/o degli elettrodomestici;

che il CAAF non assume alcun obbligo riguardo alla scelta di non versare gli acconti dovuti per il 2015 o di versarli in misura inferiore al dovuto, né è responsabile per l'eventuale utilizzo in compensazione delle eccedenze di cui alla sez. III del quadro F, se i modd F24 da cui risulta l'utilizzo non sono consegnati al CAAF;

di essere stato informato che non possono utilizzare il Mod. 730 e devono presentare il Mod. UNICO 2015, i contribuenti che nel 2014 hanno: prodotto redditi d'impresa, anche in forma di partecipazione; prodotto redditi di lavoro autonomo per i quali è richiesta la partita IVA; prodotto redditi “diversi” non compresi tra quelli indicati nei righi D4 e D5; realizzato plusvalenze derivanti dalla cessione di partecipazioni qualificate o derivanti dalla cessione di partecipazioni non qualificate in società residenti in Paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati; percepito, quale soggetto beneficiario, reddito proveniente da trust; redditi derivanti dalla produzione di “agroenergie” oltre i limiti previsti dal DL 66/2014; devono presentare anche una delle seguenti dichiarazioni: Iva, Irap, sostituti d'imposta modelli 770 ordinario e semplificato; non sono residenti in Italia nel 2014 e/o nel 2015; devono presentare la dichiarazione per conto di contribuenti deceduti;

S.p

.A.T

rent

o-

Via

Sol

teri

,74

-Te

l.0

461/

805

111

-D

DR

ICE

VE

1

00153 RM

FORLI'

CAAF 50&PIU SRL

VIA LUIGI MASI 7

ROMA

UNITA' PERIFERICA DI

CASADEI MARZIA CSDMRZ54L71D704C

S.p

.A.T

rent

o-

Via

Sol

teri

,74

-Te

l.0

461/

805

111

-D

DR

ICE

VE

2

ad informare immediatamente il CAAF50&PIU', nel caso in cui il proprio datore di lavoro (con la busta paga di luglio) o ente pensionistico (sulla pensione di agosto o settembre) non trattenga o rimborsi le somme risultanti a debito o credito dal presente modello 730/2015, come sotto evidenziate nel prospetto del risultato della liquidazione; a conservare, per tutto il periodo entro il quale l'Amministrazione Finanziaria ha facoltà di richiederla (31 dicembre 2019, salvo proroghe), gli originali della documentazione, elencata nel mod. 730 - 2, sollevando il CAAF da qualsiasi responsabilità in ordine alle sanzioni che possono derivare a suo carico dalla mancata esibizione della predetta documentazione agli Uffici dell'Agenzia delle Entrate che dovessero richiederla.

DataFirma del dichiarante

RISULTATO DELLA LIQUIDAZIONE

Importo complessivamente trattenuto / da versareImporto rimborsatoImporto complessivamente trattenuto / da versare

VERSAMENTO RATEALE: n° rate

1ª rata 3ª rata 6ª rata2ª rata 5ª rata4ª rata 7ª rata

SI IMPEGNA

12.

13. il quadro RM del Mod. UNICO

Persone fisiche 2015

il quadro RT del Mod. UNICO Persone fisiche 2015

il modulo RW

di essere stato informato dell'obbligo di dichiarare (v. mod. 730/2015: colonna 4 rigo D7, codice 6 a colonna 1), la plusvalenza derivante dalla vendita di terreni edificabili secondo gli strumenti urbanistici vigenti (generali o particolari) e/o di terreni o edifici a seguito della lottizzazione di terreni o dell'esecuzione di opere volte a rendere i terreni stessi edificabili e/o di immobili acquistati da non più di cinque anni (non utilizzati come abitazione principale per la maggior parte del periodo di possesso e non ricevuti per successione ereditaria (v . mod. 730/2015: colonna 2 rigo D4, codice 1 o 2 a colonna 1);

di essere stato informato che i contribuenti che presentano il Mod. 730/2015 devono, inoltre, presentare: se hanno percepito nel 2014: redditi di capitale di fonte estera sui quali non siano state applicate le ritenute a titolo

d'imposta nei casi previsti dalla normativa italiana; interessi, premi e altri proventi delle obbligazioni e titoli similari, pubblici e privati, per i quali non sia stata applicata l'imposta sostitutiva prevista; indennità di fine rapporto da soggetti che non rivestono la qualifica di sostituto d'imposta; proventi derivanti da depositi a garanzia per i quali è dovuta un'imposta sostitutiva pari al 20%; redditi derivanti dall'attività di noleggio occasionale di imbarcazioni e navi da diporto assoggettati a imposta sostitutiva del 20% e/o per indicare i dati relativi alla rivalutazione del valore dei terreni operata nel 2014; , se nel 2014 hanno realizzato plusvalenze derivanti da partecipazioni non qualificate, escluse quelle derivanti dalla cessione di partecipazioni in società residenti in paesi o territori a fiscalità privilegiata, i cui titoli non sono negoziati in mercati regolamentati e altri redditi diversi di natura finanziaria, qualora non abbiano optato per il regime amministrato o gestito. Inoltre, possono presentare, in aggiunta al Mod. 730, il quadro RT i contribuenti che nel 2014 hanno realizzato solo minusvalenze derivanti da partecipazioni qualificate e/o non qualificate e perdite relative ai rapporti da cui possono derivare altri redditi diversi di natura finanziaria e intendono riportarle negli anni successivi. Il quadro RT deve inoltre essere presentato per indicare i dati relativi alla rivalutazione del valore delle partecipazioni operata nel 2014; , se nel 2014 hanno detenuto investimenti all'estero o attività estere di natura finanziaria. Inoltre, il modulo RW deve essere presentato dai contribuenti proprietari o titolari di altro diritto reale su immobili situati all'estero o che possiedono attività finanziarie all'estero per il calcolo delle relative imposte dovute (IVIE e IVAFE).

18/06/2015

SALDO 3.109,00

ACCONTO 1.605,00

5

621,80 623,85 625,90 627,95 630,00

AUTOCERTIFICAZIONE

Dichiarazione resa ai sensi del D.P.R. 28.12.2000, n. 445

RIGHI DESCRIZIONE

E 1

E 3

E 4

E 4

SE

AC

S.p

.A.T

RE

NT

O-

Via

So

lteri,

74

-Te

l.0

46

1/8

0511

1-

DD

BA

S7

A

L'autoveicolo è utilizzato in via esclusiva/prevalente a beneficio del disabile

La presente dichiarazione viene resa in riferimento ai righi sopra evidenziati e più precisamente: …………………………………

DATA ……………………………………………………. Firma ………………………………………………………………..

Allegato: copia del documento di identità.

E 1

È stato riconosciuto portatore di handicap ai sensi dell'art. 3 della legge 104/92 dalla Commissione medica istituita ai sensi dell'art. 4 della stessa legge ovvero da altra Commissione medica pubblica ed è in possesso della relativa certificazione.

È stato riconosciuto portatore di handicap, ai sensi dell'art. 3 della legge 104/92 dalla Commissione medica istituita ai sensi dell'art. 4 della stessa legge ovvero da altra Commissione medica pubblica incaricata ai fini del riconoscimento dell'invalidità civile/di lavoro/guerra ed è in possesso della relativa certificazione; l'handicap riconosciuto comporta impedite e/o ridotte capacità motorie permanenti idonee al riconoscimento delle agevolazioni di cui all'art. 8 della legge 449/1997.

È stato riconosciuto portatore di handicap psichico o mentale con assegnazione dell'indennità di accompagnamento/invalido con grave limitazione della capacità di deambulazione/affetto da pluriamputazione dalla Commissione medica istituita ai sensi dell'art. 4 della Legge 104/92 o, limitatamente a determinate patologie, da altre Commissioni mediche pubbliche ed è in possesso della relativa certificazione dalla quale risulta una situazione di handicap grave, così come definito dall'art. 3 comma 3 della Legge 104/92 tale da riconoscere le agevolazioni di cui all'art. 30 comma 7 della Legge 23/12/2000 n.388.

E 4

È stato riconosciuto sordomuto/non vedente ai sensi delle leggi 381 e 382 del 1970 ed è in possesso della relativa certificazione rilasciata dalla commissione medica pubblica idonea al riconoscimento delle agevolazioni di cui all'art. 50 della legge 21 novembre 2000, n. 342.E 4

Negli ultimi quattro anni non ha beneficiato di altra detrazione per l'acquisto di autoveicoli o motoveicoli, ovvero ne ha beneficiato, ma il veicolo precedente è stato cancellato dal PRA. Le condizioni di detraibilità sussistono per l'anno 2014 in quanto non ha trasferito l'autoveicolo a titolo oneroso o gratuito nei due anni successivi all'acquisto ovvero lo ha ceduto in quanto, a seguito delle mutate esigenze dovute al proprio handicap ha dovuto acquistarne un altro sul quale ha realizzato nuovi e diversi adattamenti.

Negli ultimi quattro anni non ha beneficiato di altra detrazione per l'acquisto di cani guida, ovvero ne ha beneficiato, ma si è determinata una situazione di perdita dell'animale.

E 4

E 5

È stato riconosciuto non vedente ai sensi della legge 382 del 1970 ed è in possesso della relativa certificazione rilasciata dalla commissione medica pubblica.E 5

Il contratto di mutuo ipotecario è stato stipulato per l'acquisto dell'abitazione principale, l'immobile acquistato è stato destinato ad abitazione principale entro i termini di legge previsti in funzione della data di stipula e le condizioni di detraibilità degli interessi sussistevano anche per l'anno d'imposta 2014.

Il contratto di mutuo ipotecario è stato stipulato per l'acquisto dell'abitazione principale e l'immobile oggetto del mutuo ipotecario non è stato ancora adibito ad abitazione principale nel rispetto dei termini di legge.

Il contratto di mutuo ipotecario è stato stipulato per l’acquisto e per la ristrutturazione dell’abitazione principale. L’importo del mutuo da attribuire all’acquisto dell’ abitazione

principale è pari a ……..................................……….. euro e quello relativo alla ristrutturazione della stessa unità immobiliare è pari a ……...................................……….. euro

L'immobile oggetto del mutuo ipotecario è stato adibito a propria abitazione diversa da quella principale e tale condizione sussisteva anche per l'anno 2014.

L'immobile oggetto del mutuo ipotecario è stato destinato ad abitazione principale entro 6 mesi dal termine dei lavori e le condizioni di detraibilità degli interessi sussistevano anche per l'anno d'imposta 2014.

L'immobile oggetto del mutuo ipotecario non è stato ancora adibito ad abitazione principale nel rispetto dei termini di legge

Il mutuo è stato contratto per la costruzione/ristrutturazione dell'abitazione principale entro i termini di legge. T ale condizione non è indicata nel contratto di mutuo e l'Istituto di credito non ha prodotto documentazione

È stato riconosciuto sordomuto ai sensi della legge 381 del 1970 dalla Commissione medica pubblica ed è in possesso della relativa certificazione.

Cod_18

Cod_17

Lo studente è iscritto ad un corso di laurea in un Comune diverso da quello di residenza, distante almeno 100 Km e comunque in una Provincia diversa.L'immobile preso in locazione è situato nello stesso comune in cui ha sede l'Università o in un comune limitrofo.

L’immobile acquistato è stato adibito o sarà adibito ad abitazione principale entro un anno dall’acquisto, salvi i diversi termini previsti per specifiche situazioni.

Cod_31

E 23

Cod_30

Di non far parte del Consiglio di istituto e della Giunta esecutiva delle istituzioni scolastiche (vale solo per le erogazioni di importo superiore a 2.000,00).

I contributi dei Voucher Inps indicati sono relativi esclusivamente a prestazioni di lavoro rese da addetti ai servizi domestici.

È stato riconosciuto portatore di handicap ai sensi dell'art. 3 della legge 104/92 dalla Commissione medica istituita ai sensi dell'art. 4 della stessa legge ovvero da altra commissione medica pubblica ed è in possesso della relativa certificazione.

Che l’arredo/elettrodomestico acquistato è destinato all’abitazione oggetto di interventi di ristrutturazione per i quali fruisce delle agevolazioni fiscali e l’intervento rientra tra quelli indicati nella circolare dell’Agenzia delle entrate 18/09/2013, n. 29.

E 25

E 57

E 25 Le spese mediche e di assistenza specifica sono state sostenute per uno dei familiari indicati nell'art. 433 del codice civile (indicare vincolo di parentela ………………………….).

E 41_44

E 41_44

Le spese di ristrutturazione sono riferite ad un immobile acquisito per eredità e detenuto direttamente.

Le spese di ristrutturazione sostenute a decorrere dal 1° ottobre 2006, da me e dagli altri aventi diritto, rispettano il limite di 48.000 euro (o quello di 96.000 euro, se gli interventi sono stati effettuati a partire dal 26 giugno 2012) riferito all'unità immobiliare oggetto degli interventi di recupero.

E 41_44 Nell’anno 2014 ha eseguito i lavori di ristrutturazione rientranti nelle fattispecie detraibili, iniziati in data …………………… per i quali non è previsto il rilascio di alcun titolo abilitativo

E 71

E 61_63

Dichiara che l'immobile oggetto del contratto di locazione è utilizzato come abitazione principale.

Di non avere ricevuto a partire dal 2009 contributi comunitari, regionali o locali, per il medesimo intervento.

E 71 _ 3

E 72

I Di non avere debiti erariali iscritti a ruolo e scaduti e/o risultanti da avvisi di accertamento divenuti esecutivi, di ammontare superiore a 1.500,00 euro (artt. 29 e 31 D.L. 31/05/2010, n. 78).

La fattura/ricevuta pari a € ………......................….. , è relativa all'acquisto di protesi necessarie per la menomazione propria e/o dei propri familiari fiscalmente a carico.

E 81 È stato riconosciuto non vedente ai sensi della legge 382 del 1970 dalla Commissione medica pubblica ed è possessore di un cane guida.

CSDMRZ54L71D704CCASADEI MARZIA

18/06/2015

Io sottoscritto ___________________________ ________ ________ codice fiscale ________________________

in relazione alle spese per interventi di recupero del patrimonio edilizio (Sezione IIIA del Modello 730 per le quali compete la detrazione del 36%, 41%, 50% o 65%) indicate nel proprio mod. 730/2015

DICHIARA

di essere possessore o detentore sulla base di un titolo idoneo debitamente registrato di unità immobiliari abitative e/o relative pertinenze per le quali, nella sua predetta qualità (previo consenso dell'eventuale possessore, in caso di interventi effettuati dall'inquilino o dal comodatario), ha sostenuto spese per gli importi evidenziati nel suddetto modello 730, così come risultanti dalle fatture e dai bonifici di pagamento e/o dalla eventuale attestazione rilasciata dall'Amministratore di Condominio (in caso di interventi relativi alle pari comuni condominiali), ovvero di essere, sin dal momento in cui sono iniziati i lavori, familiare ex art. 433 Cod. Civ. stabilmente convivente del possessore o detentore dell'immobile nel quale si esplica il rapporto di convivenza e di aver sostenuto le predette spese;

che le predette spese, documentate come sopra precisato, si riferiscono esclusivamente ad interventi di recupero del patrimonio edilizio compresi nell'elenco di cui all'art. 16 bis del Tuir, di seguito riportati:

che gli interventi edilizi agevolati sono stati realizzati in conformità alle abilitazioni amministrative richieste dalla legislazione edilizia vigente all'epoca dell'intervento in relazione alla tipologia di lavori eseguiti (CILA, SCIA, DIA, ecc.), nel rispetto di tutti gli obblighi e adempimenti previsti dalla Legge e delle prescrizioni dei regolamenti locali;

ai sensi e per gli effetti di cui alla legge 445/2000 (artt. 75 e 76), consapevole delle sanzioni penali applicabili in caso di dichiarazioni false e della conseguente decadenza dai benefici eventualmente conseguiti, in relazione agli interventi per i quali non ha esibito titoli abilitativi: che gli stessi rientrano fra quelli agevolabili; che per gli stessi non è previsto alcun titolo abilitativo; che i lavori hanno avuto inizio in data ...…/...…/…….…. . ed in data ...…/...…/…….…. (in caso di più interventi agevolati) e che pertanto, anche in caso di contestazioni da parte dell'Agenzia delle Entrate, si assume la piena ed esclusiva responsabilità in caso di eventuale inidoneità o assenza del titolo abilitativo, ove previsto in relazione agli interventi eseguiti portati in detrazione;

di aver verificato che i dati catastali degli immobili e gli altri dati, per fruire della detrazione per gli interventi di recupero del patrimonio edilizio e delle agevolazioni fiscali, indicati nei righi da E51 a E53 del mod. 730, corrispondono a quelli da lui forniti, sollevando il CAAF da qualsiasi onere di verifica in merito;

in caso di lavori iniziati nel 2011 e/o 2012 e/o 2013, che i dati catastali relativi agli immobili oggetto di intervento sono già stati correttamente indicati nelle relative dichiarazioni dei redditi, sollevando il CAAF da qualsiasi onere di verifica in merito, ovvero, per i lavori iniziati fino al 14 maggio 2011, di essere in possesso della ricevuta postale della raccomandata, con la quale è stata trasmessa al Centro di Servizio o al Centro Operativo di Pescara la comunicazione di inizio lavori e che la stessa è stata inviata prima o lo stesso giorno della data di inizio lavori ivi riportata;

di essere stato informato che la spesa su cui applicare la detrazione non può superare il limite di: 48.000 euro per le spese sostenute dal 2005 al 25 giugno 2012; 96.000 euro per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2014; che il limite va riferito alla singola unità immobiliare abitativa sulla quale sono stati effettuati i lavori. Quindi, se più persone hanno diritto alla detrazione (comproprietari ecc.), il limite va ripartito tra loro. Per le spese sostenute fino al 30 settembre 2006, invece, il limite andava riferito alla persona fisica e a ogni singola unità immobiliare;

relativamente alle spese sostenute a decorrere dal 1° ottobre 2006, in caso di interventi a carico di più contitolari, che l'importo delle spese di ristrutturazione sostenute dagli altri contitolari, sommato alla quota a suo carico, non supera il limite previsto, così come indicato al punto precedente, sollevando il CAAF da qualsiasi responsabilità o onere di verifica in merito;

in caso di interventi antisismici in zone ad alta pericolosità, evidenziati ai righi da E41 a E44, col. 2, cod. '4', del mod. 730, per le quali, relativamente alle spese sostenute dal 4 agosto 2013 al 31 dicembre 2015, la detrazione è pari al 65%, nel limite di € 96.000, che trattasi di interventi riguardanti costruzioni, adibite ad abitazione principale (nella quale il contribuente o i suoi familiari dimorano abitualmente) o ad attività produttive, ricadenti nelle zone sismiche ad alta pericolosità (zone 1 e 2) di cui all'ordinanza del Presidente del Consiglio dei ministri n. 3274 del 20 marzo 2003, pubblicata nel supplemento ordinario n. 72 alla Gazzetta Ufficiale n. 105 dell'8 maggio 2003; che gli interventi sono realizzati sulle parti strutturali degli edifici o complessi di edifici collegati strutturalmente e comprendono interi edifici e, ove riguardino i centri storici, sono stati eseguiti sulla base di progetti unitari e non su singole unità immobiliari; che le procedure autorizzatorie sono state attivate dopo il 4 agosto 2013;

anche in caso di riconoscimento della detrazione, il CAAF50&Più non è responsabile per il mancato rispetto degli adempimenti - riguardanti le spese presenti e quelle future - previsti per poter fruire della detrazione di cui all'16 bis del Tuir - che pertanto restano esclusivamente a carico del contribuente. Inoltre, il riconoscimento delle detrazione non comporta alcun vincolo nell'espletamento dell'attività di cui all'art.35, comma 2, lett. b) del D.lgs. 241/1997 e dei relativi controlli necessari per il rilascio del visto di conformità da parte del CAAF, sia riguardo a spese future che relativamente alle rate in cui è ripartita la detrazione. Il CAAF, inoltre, si riserva la possibilità di presentare la dichiarazione rettificativa prevista dall'art. 39, comma 1, d.lgs. 241/1997, qualora in seguito a successivi controlli da parte dello stesso emergano irregolarità che comportano la perdita del beneficio.

di essere informato, ai sensi del D.lgs. 196/2003, che i dati personali raccolti saranno trattati, anche con strumenti informatici, esclusivamente nell'ambito del procedimento per il quale la presente dichiarazione viene resa e potranno essere comunicati all'Amministrazione Finanziaria in caso di richiesta della documentazione necessaria a verificare la correttezza del visto di conformità apposto dal CAAF50&Più S.r.l., come precisato nella informativa e dichiarazione di consenso resa nell'ambito dell'attività svolta relativamente alla dichiarazione Mod. 730/2015, alla quale ci si riporta integralmente.

interventi di manutenzione straordinaria sulle singole unità immobiliari residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze; interventi di manutenzione ordinaria e straordinaria sulle parti comuni di edifici residenziali; interventi di restauro e risanamento conservativo; interventi necessari alla ricostruzione o al ripristino dell'immobile danneggiato a seguito di eventi calamitosi, a condizione che sia stato dichiarato lo stato di emergenza; interventi finalizzati alla cablatura degli edifici, al contenimento dell'inquinamento acustico, all'adozione di misure di sicurezza statica e antisismica degli edifici, all'esecuzione di opere interne; interventi relativi alla realizzazione di autorimesse o posti auto pertinenziali, anche a proprietà comune; ulteriori interventi quali, ad esempio, quelli di bonifica dall'amianto o quelli finalizzati alla prevenzione di atti illeciti da parte di terzi o all'eliminazione delle barriere architettoniche, oppure interventi di esecuzione di opere volte ad evitare gli infortuni domestici; interventi finalizzati al conseguimento di risparmi energetici, compresa l'installazione di impianti basati sull'impiego delle fonti rinnovabili di energia, tra i quali rientrano gli impianti fotovoltaici per la produzione di energia elettrica;

Data firma

S.p

.A.T

rent

o-

Via

Sol

teri,

74-

Tel.

046

1/8

051

11-

DD

RE

CE

D

Allegato: fotocopia documento identità del dichiarante

CSDMRZ54L71D704CCASADEI MARZIA

18/06/2015

CASADEI MARZIA FORLI' 31/07/1954

FORLI' CLAUDIO TREVES 18

47121 FORLI'

MODELLO 730 - 2015

PIAZZALE DELLA VITTORIA, 23 47121 FORLI' FC

18/06/2015

18/06/2015

DELEGA/REVOCA PER L'ACCESSO ALLA DICHIARAZIONE DEI REDDITI PRECOMPILATA

Il sottoscritto …………………………………… ….. codice fiscale…………..…………. ……………Residente a ……………………………………...... in .......………………………….....……. n.…….

IN QUALITÀ DI RAPPRESENTANTE/TUTORE DI (DICHIARAZIONE DEI REDDITI DI PERSONA INCAPACE, COMPRESO IL MINORE)

Codice fiscale ………………….....................................................................................................................……………..

Cognome e Nome ………………………………………………...........................................................................………..

Residente a ……………………………………… …(....) in .......…………………...……………… ……. n.……....… …

CONFERISCE DELEGA NON CONFERISCE DELEGA REVOCA DELEGA

C.F. 04407781006 - Numero di iscrizione all'Albo del CAF: 33Codice fiscale del responsabile dell'assistenza fiscale: SCRFRZ60R02H501ECon Sede in ROMA - 00153 - Via Luigi Masi n. 7

………………….. …..….…...….. (per esteso e leggibile) ……...…………………………..

ALL'ACCESSO E ALLA CONSULTAZIONE DELLA PROPRIA DICHIARAZIONE DEI REDDITI PRECOMPILATA E DELL’ELENCO DELLE INFORMAZIONI E DEGLI ALTRI DATI ATTINENTI ALLA DICHIARAZIONE 730 PRECOMPILATA CHE L’AGENZIA DELLE ENTRATE METTE A DISPOSIZIONE AI FINI DELLA COMPILAZIONE DELLA DICHIARAZIONE RELATIVA ALL’ANNO D’IMPOSTA........................

lì Firma

La delega può essere revocata in ogni momento presentando questo modello. Si allega fotocopia del documento di identità del delegante/revocante.

INFORMATIVA SUL TRATTAMENTO DEI DATI PERSONALI

………………….. lì ….........……................ Firma

Numero delega

065811304

(per esteso e leggibile) ………………………………

.........................................................................

Il sottoscritto ……………………………………………………………………. codice fiscale…………………………………. in relazione al presente incarico finalizzato all'accesso e alla consultazione della propria dichiarazione dei redditi precompilata e degli altri dati che l'Agenzia delle Entrate mette a disposizione ai fini della compilazione della dichiarazione dei redditi, essendo stato informato, ai sensi dell'art. 13 del D.Lgs. 196/2003, e successive modifiche che:a) CAAF 50&PIU' SRL effettua il trattamento dei dati personali per le finalità del presente incarico nel rispetto della normativa sopra richiamata e degli obblighi di riservatezza ivi previsti; b) alcuni di tali dati personali rientrano nel novero dei dati sensibili di cui all'art. 4 – 1° comma – lettera d) del D. Lgs. 196/2003, in quanto in grado di rivelare l'origine razziale ed etnica, le convinzioni religiose, filosofiche o di altro genere, le opinioni politiche, l'adesione a partiti, sindacati, associazioni od organizzazioni a carattere religioso, filosofico, politico o sindacale, nonché lo stato di salute e la vita sessuale; c) il conferimento dei dati è obbligatorio; d) senza il consenso del sottoscritto al trattamento dei dati personali il CAAF 50&PIU' SRL non potrà dare corso all'incarico; e) il trattamento sarà effettuato con strumenti cartacei ed automatizzati a seconda delle esigenze di volta in volta riscontrate, secondo le modalità di cui al D. Lgs. 196/2003 e relativi regolamenti di attuazione; f) i dati personali potranno essere comunicati a tutti gli altri soggetti competenti per lo svolgimento, anche in parte, di attività inerenti l'incarico relativo alla assistenza fiscale per la compilazione e presentazione del modello 730; g) il titolare del trattamento dei dati è CAAF 50&PIU' SRL – Via L. Masi 7 – 00153 Roma – tel. - Fax. 065814398 - E-mail [email protected]) CONSENTE ai sensi dell'art. 23 del D.Lgs. 196/2003, il trattamento dei propri dati personali, ivi espressamente compresi i dati sensibili di cui all'art. 4 – 1° comma – lettera d) del D. Lgs. 196/2003, con le modalità sopra indicate, ed in particolare: ogni attività di trattamento necessaria per lo svolgimento dell'incarico conferito a CAAF 50&PIU' SRL, in data odierna, finalizzato alla acquisizione della propria dichiarazione dei redditi precompilata e degli altri dati che l'Agenzia delle Entrate mette a disposizione ai fini della compilazione della dichiarazione dei redditi; la comunicazione dei dati all'amministrazione finanziaria e al sostituto di imposta per gli adempimenti degli obblighi previsti dalla normativa, nonché alla comunicazione dei dati suddetti agli altri soggetti eventualmente competenti per lo svolgimento, anche in parte, di attività inerenti o conseguenti all'incarico relativo alla assistenza fiscale per la compilazione e presentazione del modello 730.

Al CAAF50&PIU' SRL

S.p

.A.T

rent

o-V

iaSo

lteri,

74-T

el.0

461/

8051

11-D

DD

ELPR

E

X

CASADEI MARZIA CSDMRZ54L71D704C

FORLI' VIA CLAUDIO TREVES 18

CASADEI MARZIA CSDMRZ54L71D704C

2015

X