Missione Francoforte: un business di successo - cdobg.it · • Imprese produttrici per accordi di...

30

© Camera di Commercio Italiana per la Germania Il mercato agroalimentare in Germania: trend e opportunità di sviluppo Benevento, 7 giugno 2011 LA SITUAZIONE ECONOMICA ATTUALE IN GERMANIA Agrigento, 11 aprile 2012 Missione Francoforte: un business di successo Francoforte, 17 – 20 giugno 2013

Transcript of Missione Francoforte: un business di successo - cdobg.it · • Imprese produttrici per accordi di...

© Camera di Commercio Italiana per la Germania

Il mercato agroalimentare in Germania:trend e opportunità di sviluppo

Benevento, 7 giugno 2011

LA SITUAZIONE ECONOMICA ATTUALE IN GERMANIA

Agrigento, 11 aprile 2012

Missione Francoforte:un business di successo

Francoforte, 17 – 20 giugno 2013

© Camera di Commercio Italiana per la Germania

Contenuti della presentazione

• La situazione economica attuale in Germania

• Opportunità d’ingresso per le imprese italiane

• Il programma della Missione a Francoforte

© Camera di Commercio Italiana per la Germania

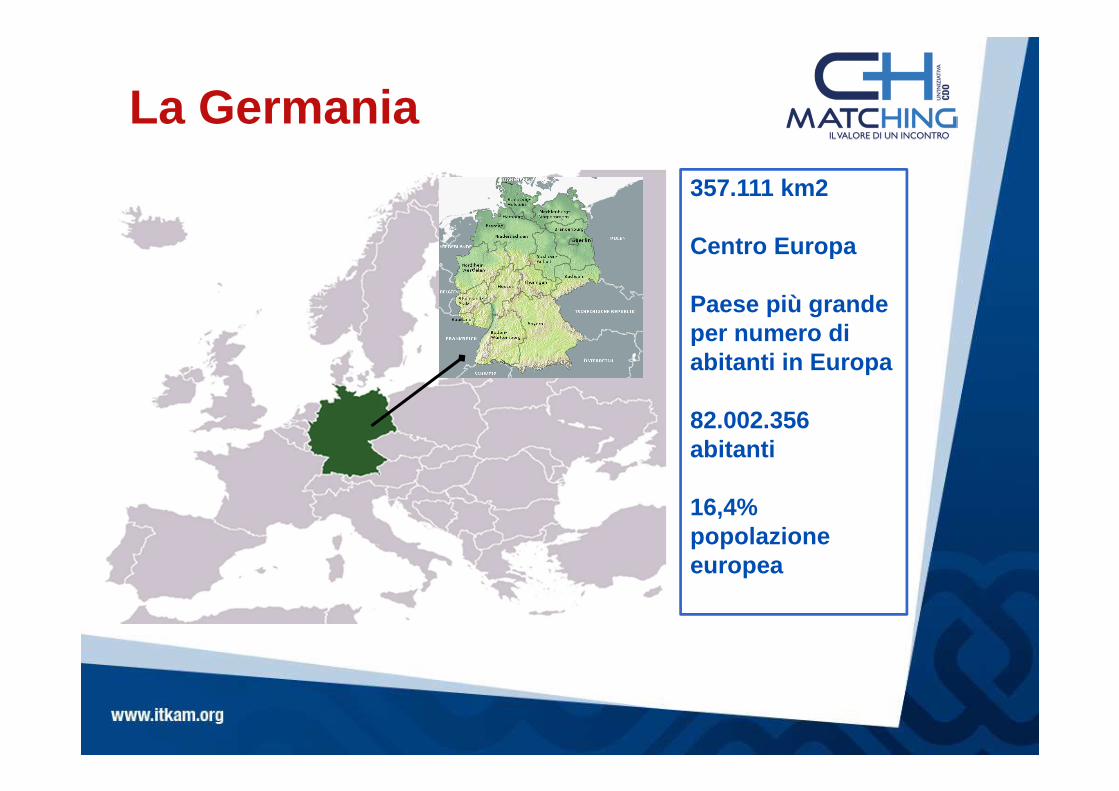

357.111 km2

Centro Europa

Paese più grande per numero di abitanti in Europa

82.002.356 abitanti

16,4% popolazione europea

La Germania

© Camera di Commercio Italiana per la Germania

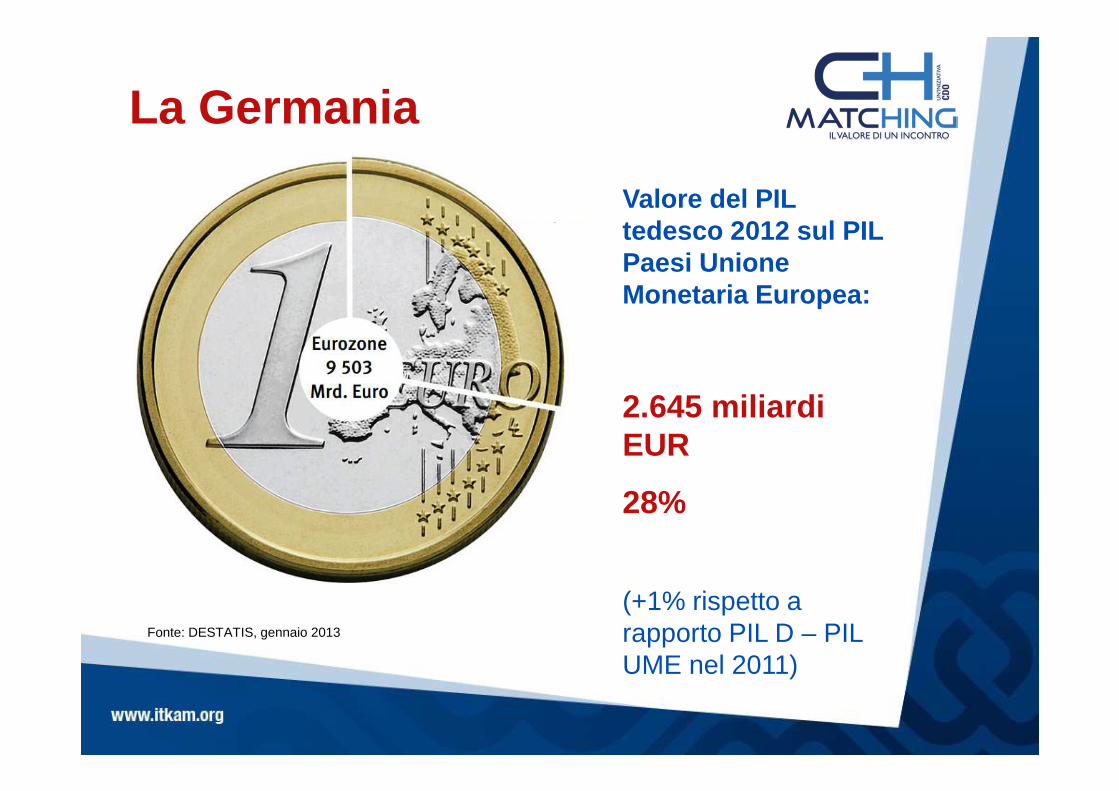

La Germania

Fonte: DESTATIS, gennaio 2013

Valore del PIL tedesco 2012 sul PIL Paesi Unione Monetaria Europea:

2.645 miliardi EUR

28%

(+1% rispetto a rapporto PIL D – PIL UME nel 2011)

© Camera di Commercio Italiana per la Germania

Germania: andamento PIL

Fonte: DESTATIS, gennaio 2013

PIL GERMANIA 2011 = +3,0% 2012 = +0,7%

Media 1950-1960

Media 1960-1970

Media 1950-1960

Media 1960-1970

Media 1950-1960

Media 1960-1970

© Camera di Commercio Italiana per la Germania

Germania: PIL nella zona Euro2012 - 2011

Fonte: DESTATIS, gennaio 2013

Italia

Grecia

Paesi Euro

Slovacchia

Estonia

Malta

Austria

Germania

© Camera di Commercio Italiana per la Germania

Composizione settoriale del PIL

Variazioni in % 2011-2012 Fonte: DESTATIS 01/13

Informazione/ comunicazione

Servizi

Credito e assicurazioni

Settore immobiliare

Agricoltura, pesca

Settore pubblico, salute, istruzione

Altri servizi

Commercio, turismo

Produzione industriale

Edilizia

© Camera di Commercio Italiana per la Germania

Composizione del PIL

Fonte: DESTATIS, gennaio 2013

Variazioni in % 2011-2012

PIL Utilizzo interno

Consumi Investimenti Export Import

© Camera di Commercio Italiana per la Germania

Classifica generale dei Länder tedeschi

Fonte: Institut der deutschen Wirtschaft – Köln/FRM UNITED

Classifica in base a : benessere, occupazione, struttura, vantaggi locali

Assia (Francoforte) = 4 °°°°postoFrancoforte è il centro principale della regione Rhein Main:

• 468 Comuni

• 395.000 imprese

• 179 miliardi Euro PIL

• Servizi finanziari

• Industria chimico -farmaceutica, biomedicale,automobilistica, automazione, nuovi materiali

© Camera di Commercio Italiana per la Germania

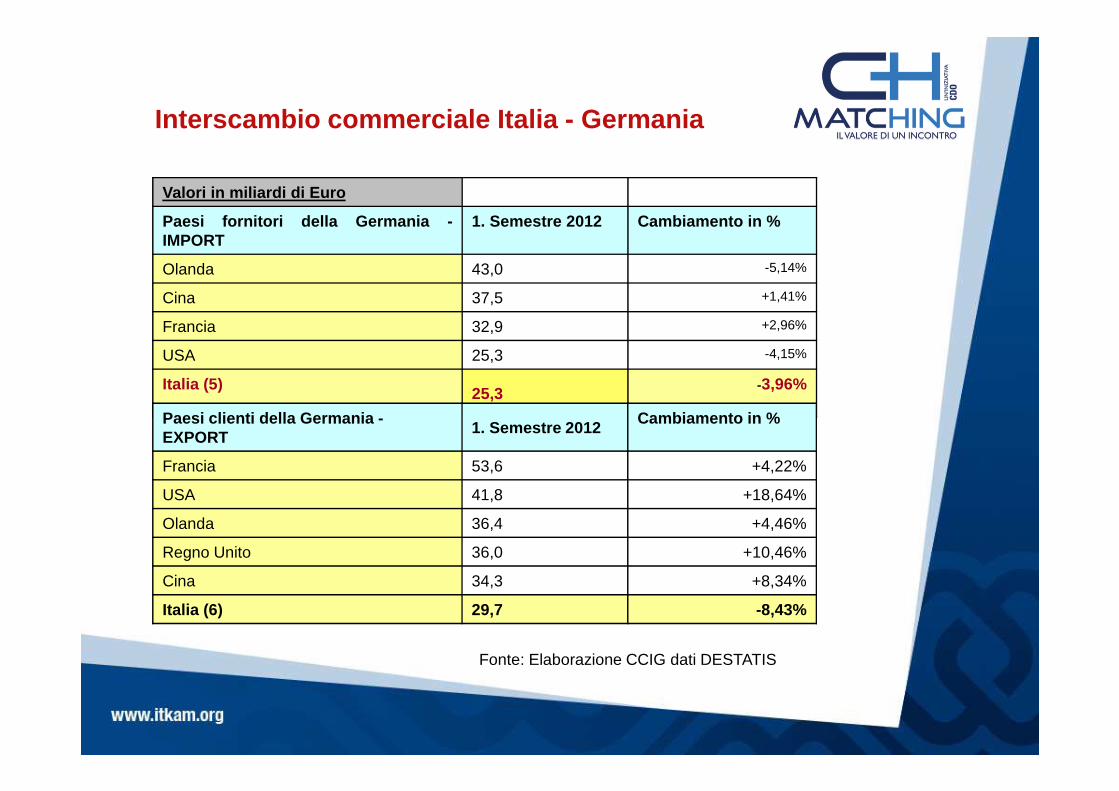

Interscambio commerciale Italia - Germania

Fonte: Elaborazione CCIG dati DESTATIS

Valori in miliardi di Euro

Paesi fornitori della Germania -IMPORT

anno 2011 Cambiamento in %

Olanda 82,2 +22,3

Cina 79,2 +2,5

Francia 66,5 +9,5

Italia (4) 48,3 +15,1

USA 48,3 +6,7

Paesi clienti della Germania -EXPORT

anno 2011Cambiamento in %

Francia 101,6 +13,4

USA 73,7 +12,4

Olanda 69,3 +10,1

Regno Unito 65,3 +11,4

Cina 64,8 +20,4

Italia (6) 62,1 +6

© Camera di Commercio Italiana per la Germania

Fonte: Elaborazione CCIG dati DESTATIS

Valori in miliardi di Euro

Paesi fornitori della Germania -IMPORT

1. Semestre 2012 Cambiamento in %

Olanda 43,0 -5,14%

Cina 37,5 +1,41%

Francia 32,9 +2,96%

USA 25,3 -4,15%

Italia (5)25,3

-3,96%

Paesi clienti della Germania -EXPORT

1. Semestre 2012Cambiamento in %

Francia 53,6 +4,22%

USA 41,8 +18,64%

Olanda 36,4 +4,46%

Regno Unito 36,0 +10,46%

Cina 34,3 +8,34%

Italia (6) 29,7 -8,43%

Interscambio commerciale Italia - Germania

© Camera di Commercio Italiana per la Germania

Il potenziale del mercato tedesco

Rivolgersi al mercato tedesco comporta per le impre se i seguenti vantaggi:

� forte interrelazione dei settori industriali, rapporti consolidati di fornitura e subfornitura� stabilità / aumento dei consumi interni (+0,8%)� posizione centrale in Europa e buone infrastrutture logistiche� stabilità legislativa (controversie, brevetti, etc.)� sistema formativo tecnico (Ausbildung) e collegamento ricerca universitaria - aziende

Attenzione ai fattori di rischio:

• “Energiewende”

• “Dipendenza dai mercati esteri” (campione di esportazioni )

• “Reindustrializzazione” – “forza lavoro qualificata”

© Camera di Commercio Italiana per la Germania

Il mercato tedesco, una sfida vincente per le impre se italiane?

Si, a patto di .....

… conoscere il mercato e quello che richiede

… individuare il canale e il partner commerciale giusto

... adeguarsi agli usi commerciali del mercato e alle particolarità interculturali

© Camera di Commercio Italiana per la Germania

Le macchine utensili in Germania

• Il più grande datore di lavoro della Germania: 948.000 occupati (2011: 35.000 nuovi assunti)

• Produzione 2011:+12% rispetto al 2010

• Previsione per il 2012: +4%

• Export: +14%

• Import: +18,8%

© Camera di Commercio Italiana per la Germania

L'industria automobilistica in Germania

• 2011: un anno di grandi successi• Case automobilistiche tedesche:

- produzione totale: 12.980.518 di auto (+11,5%) e 1.209.400 di veicoli commerciali (+26%)

- produzione interna +6% (5,9 mil. di auto)

3 veicoli su 4 vengono esportati• 3,17 mil. nuove immatricolazioni in Germania (+9%)

© Camera di Commercio Italiana per la Germania

• Occupati 2011: 719.053 (+2,5% risp. 2010)• Fatturato complessivo 2011: 350.000 milioni di €

(+10% risp. 2010)• Fatturato interno 2011: 128.351 milioni di €• Fatturato estero 2011: 222.612 milioni di €• Investimenti in impianti: 13,3 milioni di €• R&D (interna): 15,7 milioni di €

Fonte: VDA, Verband Deutsche Automobilindustrie

L'industria automobilistica in Germania

© Camera di Commercio Italiana per la Germania

• 1,05 miliardi di Euro che le imprese tedesche del settore biotecnologico investono in Ricerca e Sviluppo,

• 7% di crescita annua del settore biomedicale tedesco,

• 22 miliardi di spesa farmaceutica che posizionano la Germania come terzo mercato mondiale per dimensione

• 14 distretti (tra cui 1 in Assia)

Fonte: italiagermania.org

L'industria biomedicale in Germania

© Camera di Commercio Italiana per la Germania

Importazioni di prodotti alimentari e animali vividella Germania nel 2011 – Italia: 3 °°°° posto

Fonte: Elaborazione CCIG dati DESTATIS

Paesi Bassi27%

Francia11%

Italia11%

Spagna9%

Belgio9%

Brasile9%

Polonia8%

Danimarca7%

Austria6%

Cina3%

© Camera di Commercio Italiana per la Germania

Importazioni di bevande e tabaccodella Germania nel 2011 – Italia: 2 °°°° posto

Fonte: Elaborazione CCIG dati DESTATIS

Fr ancia

24%

Ital ia

21%

Paesi Bassi

9%

Spagna

9%

USA

9%

Austr ia

8%

Danimar ca

6%

Gr an Br etagna

6%

Br asi le

4%

Polonia

4%

© Camera di Commercio Italiana per la Germania

Il mercato agroalimentare tedesco

A) Concentrazione della distribuzioneB) Alta quota di mercato dei discountC) Riscoperta della qualitàD) Consumatori “premium”E) RegionalitàF) Biologico e ConvenienceG) Genuinità e attenzione alla saluteH) Importanza dell’impatto ambientaleI) Emozione come criterio di acquisto

© Camera di Commercio Italiana per la Germania

PRODUTTORE ITALIANO

Consumatore finale

Agente di commercio

GrossistaGruppod’acquisto

Gdo / Discount

Ristorazione

Catering

E-commerceDettaglio specializzato

I canali di vendita

© Camera di Commercio Italiana per la Germania

La Camera di Commercio Italiana per la Germania è un’associazione bilaterale che favorisce le relazioni economiche tra Italia e Germania e la cooperazione tra imprese ed istituzioni di entrambi i Paesi. Dal 1911 la CCIG lavora per rendere sempre più forti i legami economici e commerciali tra Italia e Germania.

Un’istituzione unica grazie al patrimonio di esperienze e competenze che la contraddistingue

• Riconosciuta dal Governo Italiano

• Attiva da 100 anni sul mercato tedesco

• NETWORK – PROFESSIONALITA’ – NEUTRALITA ’

Chi è la CCIG?

© Camera di Commercio Italiana per la Germania

Missione Francoforte: settori

AGROALIMENTARE (imprese produttrici italiane interessate a sbocchi

commerciali in Germania)

• Produttori di prodotti tipici di qualità• Anche piccole quantitá produttive• Organizzazione logistica• Vino: i vini “nuovi” vanno promossi adeguatamente

insieme all’importatore/ristoratore

• Sbocchi commerciali:• Piccoli importatori che ricercano il prodotto esclu sivo• Negozi di “delikatessen”• Grossisti del canale etnico, del canale specialitá e del

canale ho.re.ca. (ristorazione italiana)

© Camera di Commercio Italiana per la Germania

Missione Francoforte: settori

SUBFORNITURA MECCANICA / AUTOMOTIVE

• Lavorazioni di qualitá e altamente specializzate• Reti di impresa, distretti industriali• Certificazioni, organizzazione interna • Anche piccole quantitá produttive• Presenza ufficio estero (lingua inglese o tedesca)

• Controparti in Germania:• Rappresentanti industriali • Subfornitori di primo livello• Studi di ingegneria, portali di intermediazione• Grandi committenti (Contatti; poco probabile presen za)

© Camera di Commercio Italiana per la Germania

Missione Francoforte: settori

ENERGIE RINNOVABILI

• Componentistica innovativa• Imprese di installazione• Gestori di progetti in Italia

• Controparti in Germania:• Imprese produttrici per accordi di distribuzione rec iproca• Imprese produttrici per distribuzione/assistenza tecn ica in

Italia• Investitori per progetti in Italia• Distributori in Germania in caso di prodotti innova tivi non

presenti sul mercato tedesco

© Camera di Commercio Italiana per la Germania

Missione Francoforte: settori

TECNICHE MEDICALI

• Componentistica• Apparecchi medicali• Articoli per il fabbisogno ospedaliero

• Controparti in Germania:• Imprese produttrici per accordi di distribuzione rec iproca• Distributori di articoli medicali • Distributori/grossisti di materiale ospedaliero• Gestori / proprietari di cliniche ed ospedali

© Camera di Commercio Italiana per la Germania

Missione Francoforte: programma

• 17 giugno 2013 – lunedìarrivo, serata libera

• 18 giugno 2013 – martedìpartecipazione al Forum Economico Italo Tedesco

• 19 giugno 2013 – mercoledìincontri b-to-b in base ad agende prefissate

• 20 giugno 2013 – giovedìproseguimento degli incontri b-to-b visite ad impianti / imprese nel proprio settore partenza

© Camera di Commercio Italiana per la Germania

Forum Economico Italo-Tedesco

• Keynote: Prof. Mario Monti*

• Cooperazione italo-tedesca in ambito europeoMin. P. Rösler(*), F.-W. Steinmaier, L. Bini-Smaghi , M. Valensise

• Industrializzazione, reti e investimentiCEO Roland Berger, Ferrero, Deutsche Bank, FeralpiBerhard Scholz, Presidente CDO

• Cultura del lavoroL. Colli-Lanzi, Assolavoro, D. Wetzel (IG Metall*), Unioncamere (*), DIHK (*)

© Camera di Commercio Italiana per la Germania

Traferimento Italia - Francoforte

• Aeroporto Internazionale di Francofortedistanza da centro e luogo incontri, ca. 20 minuti t axi o ca. 15 minuti di treno (S-Bahn)

• Air Dolomiti = Partner CCIGvoli diretti da Bergamo Orio al Serio, Veronavoli via Monaco da Firenze, Venezia, Bari

© Camera di Commercio Italiana per la Germania

Siamo a Vostra disposizione!

Sede centrale:� Francoforte

Uffici regionali:� Berlino� Colonia� Lipsia

Uffici di rappresentanza:

� Amburgo� Friburgo

• Freiburg

Friedrich-Ebert-Anlage 58D-60325 Frankfurt

Tel: 0049 69 97145226Fax: 0049 69 97145299