Ministero delle politiche agricole alimentari e forestali Art. 12, par. 2 del Reg. CE 1182/2007 del...

93

‐ 1 ‐ Strategia nazionale ‐ Mipaaf 1 Ministero delle politiche agricole alimentari e forestali Dipartimento delle politiche europee ed internazionali OCM ‐ ORTOFRUTTA STRATEGIA NAZIONALE ANNO 2008 Documento elaborato ai sensi degli Art. 12, par. 2 del Reg. CE 1182/2007 del Consiglio Art. 57, art. 58 e art. 60 Reg. CE 1580/2007 della Commissione ‐ Testo approvato dalla Conferenza Permanente per i rapporti tra lo Stato, le Regioni e province autonome di TN e BZ in data 20 marzo 2008‐

-

Upload

trinhthuan -

Category

Documents

-

view

213 -

download

0

Transcript of Ministero delle politiche agricole alimentari e forestali Art. 12, par. 2 del Reg. CE 1182/2007 del...

‐ 1 ‐

Strategia nazionale ‐ Mipaaf 1

Ministero delle politiche agricole alimentari e forestali Dipartimento delle politiche europee ed internazionali

OCM ‐ ORTOFRUTTA

STRATEGIA NAZIONALE ANNO 2008

Documento elaborato ai sensi degli

Art. 12, par. 2 del Reg. CE 1182/2007 del Consiglio

Art. 57, art. 58 e art. 60 Reg. CE 1580/2007 della Commissione

‐ Testo approvato dalla Conferenza Permanente per i rapporti tra lo Stato,

le Regioni e province autonome di TN e BZ in data 20 marzo 2008‐

‐ 2 ‐

Strategia nazionale ‐ Mipaaf 2

Indice

1 Premessa.....................................................................................................................................3 2 Il processo di elaborazione della strategia nazionale ..........................................................5 2.1 La complementarietà e la coerenza ................................................................................7 2.2 ‐ La compatibilità delle linee strategiche con le azioni eleggibili...............................9

3 La strategia nazionale: durata e struttura...........................................................................13 4 Metodologia operativa ...........................................................................................................13 4.1 Criteri di indirizzo ..........................................................................................................15 4.2 Istituzione del Tavolo tecnico permanente (TTP) ......................................................15

5 Analisi del settore ortofrutticolo..........................................................................................16 5.1 La strategia nazionale: il quadro di riferimento .........................................................16

6 Gli obiettivi specifici dei programmi operativi ..................................................................19 6.1 Le priorità.........................................................................................................................21

7 I Programmi Operativi ..........................................................................................................22 7.1 ‐ Le azioni e le indicazioni strategiche per gli interventi .........................................25

8 Indicatori di equilibrio............................................................................................................31 9 Indicatori di rendimento ........................................................................................................32 10 Valutazione dei programmi operativi..............................................................................32 11 Il documento della “Strategia nazionale”:metodo di lavoro ........................................32 12 Allegati..................................................................................................................................33

‐ 3 ‐

Strategia nazionale ‐ Mipaaf 3

1 Premessa Gli Stati membri dell’U.E. sono chiamati ad elaborare una strategia nazionale in materia di programmi operativi sostenibili sul mercato ortofrutticolo, ai sensi dell’art. 12 del Regolamento (CE) n. 1182/07 e dell’art. 57 del Regolamento (CE) n. 1580/07. Il documento finale della Strategia nazionale deve essere redatto secondo le indicazioni contenute nell’allegato VII del Reg. 1580/07. In deroga a questa disposizione, per l’anno 2008, gli Stati membri hanno facoltà di definire “la struttura e il contenuto generale della strategia, che può comprendere elementi regionali.”

In ogni caso, resta vigente l’obbligo di redigere la strategia nazionale, compresa la disciplina ambientale – prevista allʹarticolo 12, paragrafo 1, del regolamento (CE) n. 1182/2007‐ prima della presentazione, in un dato anno, dei progetti di programmi operativi. La Strategia nazionale consta di 5 macro‐capitoli:

1. Durata della strategia nazionale: deve essere indicata dallo Stato membro.

2. Analisi della situazione in termini di punti di forza e di debolezza, potenzialità di sviluppo, strategia scelta in funzione di tali caratteristiche e giustificazione delle priorità selezionate.

3. Obiettivi e strumenti dei programmi operativi, indicatori di rendimento 4. Designazione delle autorità competenti e degli organismi responsabili

Designazione da parte dello Stato membro dellʹautorità nazionale incaricata della gestione, della sorveglianza e della valutazione della strategia nazionale.

5. Descrizione dei sistemi di sorveglianza e valutazione

Questi devono basarsi sugli indicatori comuni di rendimento elencati nellʹallegato XIV.

La Strategia nazionale può essere modificata negli anni, sulla base dei risultati del monitoraggio e della valutazione: in questo caso, tali modifiche devono essere sempre apportate entro un lasso di tempo sufficientemente congruo prima della presentazione delle proposte di Programmi operativi di un dato anno. Gli Stati membri sono chiamati, inoltre, a fissare le percentuali massime delle risorse che possono essere spese per ogni singola azione in modo da garantire un adeguato equilibrio tra le diverse azioni. E’ stata verificata e confermata la necessità che la Strategia nazionale – compresa la “Disciplina ambientale” – verifichi e dimostri la “complementarità e coerenza delle azioni selezionate, tra loro e con altri interventi nazionali/regionali, in particolare con le attività sovvenzionate dai fondi comunitari e più precisamente con le misure di sviluppo rurale”1

1 Previsioni contenute sia negli artt. 9 e 12 del Regolamento (CE) n. 1182/07, sia nell’allegato VII del Regolamento (CE) n. 1580/07.

‐ 4 ‐

Strategia nazionale ‐ Mipaaf 4

Ciò premesso, il presente documento, comprendente anche la Disciplina ambientale, avvalendosi della deroga per l’anno 2008, è stato strutturato coerentemente con le successive considerazioni:

1. l’applicazione della riforma dell’OCM‐ortofrutta coincide con il varo anche dei Piani di Sviluppo Rurali, in relazione ai quali occorre cercare la complementarità e coerenza delle azioni selezionate all’interno dell’OCM. E’ inderogabile l’esigenza di provvedere anche alla preventiva demarcazione delle azioni potenzialmente sovrapponibili delle due politiche di sostegno;

2. esiste la necessità di elaborare questa Strategia nazionale per il 2008 con la necessaria tempestività per mettere in grado le O.P. ‐ che volessero usufruire della possibilità di gestire la nuova disciplina della Prevenzione e gestione delle crisi ‐ di poter adeguare in modo congruo i propri programmi operativi;

3. E’ parimenti pressante la necessità di adottare una adeguata impostazione di una Strategia nazionale condivisa nella sua struttura portante: il fine è redigere un documento idoneo a consentire una rapida programmazione dei Programmi Operativi entro il prossimo 15 settembre.

Questo documento, pertanto, avrà una struttura rispondente ai seguenti obiettivi:

4. Analizzare la coerenza e la complementarietà degli obiettivi assunti con gli orientamenti dell’UE;

5. Proporre i possibili criteri di demarcazione delle differenti azioni, qualora non siano già previsti ed esplicitati nei Piani di Sviluppo Rurale delle Regioni;

6. Presentare l’analisi settoriale con riguardo agli aspetti di mercato nonché indicare, mediante l’analisi SWOT, le aree di criticità e il potenziale di sviluppo del sistema organizzato dei produttori;

7. Indicare le linee strategiche e i conseguenti obiettivi generali, compatibili con l’analisi settoriale svolta

8. Proporre il progetto di Disciplina ambientale, per ottemperare alla prescrizione di cui all’art. del Regolamento (CE) n. 1182/072;

9. Definire le indicazioni operative – mediante D.M. – sulle misure di prevenzione e gestione delle crisi;

10. Indicare un criterio di ripartizione delle risorse tra le varie azioni. 11. Adottare le nuove indicazioni operative ‐ mediante D.M. – per il riconoscimento

e l’operatività delle Organizzazioni di Produttori. 12. Individuare una struttura operativa che attui le idonee procedure per effettuare

la “gestione, la sorveglianza e la valutazione della strategia nazionale.”

2 Più precisamente: Art. 9, par. 3, Art. 12, par. 1 e 2 del Reg. CE 1182/2007; Art. 57, art. 58 e art. 60 Reg. CE 1580/2007

‐ 5 ‐

Strategia nazionale ‐ Mipaaf 5

2 Il processo di elaborazione della strategia nazionale Il compito di elaborazione di una strategia nazionale per il settore ortofrutticolo discende dal nuovo approccio che l’Unione ha adottato in materia di programmazione delle politiche di intervento per lo sviluppo rurale dei Paesi membri. Dal processo di riforma dei fondi strutturali, avviato nel 2005, è derivato un nuovo approccio strategico, volto essenzialmente a risolvere incongruenze di obiettivi e a perseguire politiche e misure maggiormente integrate e complementari. La principale differenza rispetto al passato è coglibile nel diverso “metodo di concertazione” che vede l’Unione Europea impegnata nella definizione degli indirizzi strategici e i Paesi membri (con le loro strutture nazionali e regionali), impegnati nella definizione degli interventi di maggior dettaglio, coerenti con le specificità territoriali.. Questa nuova impostazione prevede il rispetto di quattro principi basilari:

1. definizione di un numero limitato di obiettivi prioritari, che, per il periodo 2007‐2013, coincidono con gli Assi dello Sviluppo rurale (competitività del settore agricolo e forestale; gestione del territorio; diversificazione dell’economia rurale e qualità della vita nelle zone rurali);

2. adozione del nuovo sistema di programmazione in base al quale l’elaborazione della strategia avviene: - a livello comunitario con gli Orientamenti Comunitari (approvati dal

Consiglio); - a livello nazionale (attraverso il Piano Strategico Nazionale ‐ PSN); - a livello regionale (attraverso il programma di sviluppo rurale ‐ PSR).

3. marcata distinzione dei rispettivi ruoli tra la Commissione e Stati membri, nel senso che: - la Commissione interviene maggiormente nella definizione della strategia

generale fissando i principali obiettivi strategici, il bilanciamento tra essi e la gestione di un sistema di monitoraggio e valutazione degli obiettivi raggiunti;

- gli Stati membri hanno maggiore flessibilità nel dosare il peso degli assi strategici, nel definire le linee di intervento e le modalità attuative attraverso il Piano Strategico Nazionale (PSN), nel modulare più liberamente il peso finanziario delle misure all’interno degli assi prioritari e, infine, nello scegliere come applicare le misure di intervento.

‐ 6 ‐

Strategia nazionale ‐ Mipaaf 6

4. il rafforzamento degli strumenti di monitoraggio e valutazione annuale dei progressi dei programmi di sviluppo rurale. Tale rafforzamento è ovviamente la contromisura presa a garanzia della maggiore flessibilità accordata nella fase di definizione e gestione operativa delle misure di intervento.

Gli elementi fondanti di questo approccio strategico sono riconducibili ai seguenti:

1. la regionalizzazione delle strategie, allo scopo di elaborare politiche molto prossimali al territorio di riferimento, da cui far discendere azioni e misure calibrate sulle potenzialità e sulle criticità delle diverse aree interessate;

2. l’ integrazione degli interventi finanziabili a titolo del FEARS e di altri Fondi (comunitari, ma anche nazionali). Questa integrazione deve esprimersi attraverso:

- una linea di coerenza con gli obiettivi e le scelte strategiche effettuate a livello delle aree individuate;

- una linea di complementarietà tra i vari fondi; ciò al fine di evitare duplicazioni, sovrapposizioni ma soprattutto al fine di focalizzare le risorse su obiettivi prioritari;

- una preventiva azione di demarcazione delle azioni e delle misure, con la specifica indicazione delle possibili aree di sovrapposizione e delle procedure individuate per ovviarvi.

Queste innovazioni sono state introdotte con il Regolamento (CE) n. 1698/05 che, di fatto,:

• formalizza il sistema di programmazione (Orientamenti strategici comunitari, Piano strategico nazionale (PSN), Piani di sviluppo regionali (PSR), richiamando le soluzioni strategiche stabilite: territorializzazione e integrazione degli interventi;

• richiede la ripartizione delle risorse per i quattro Assi indicati nel Regolamento;

• richiede i criteri di demarcazione e complementarietà con gli interventi finanziati dai fondi strutturali;

• introduce nuove procedure di monitoraggio e valutazione.

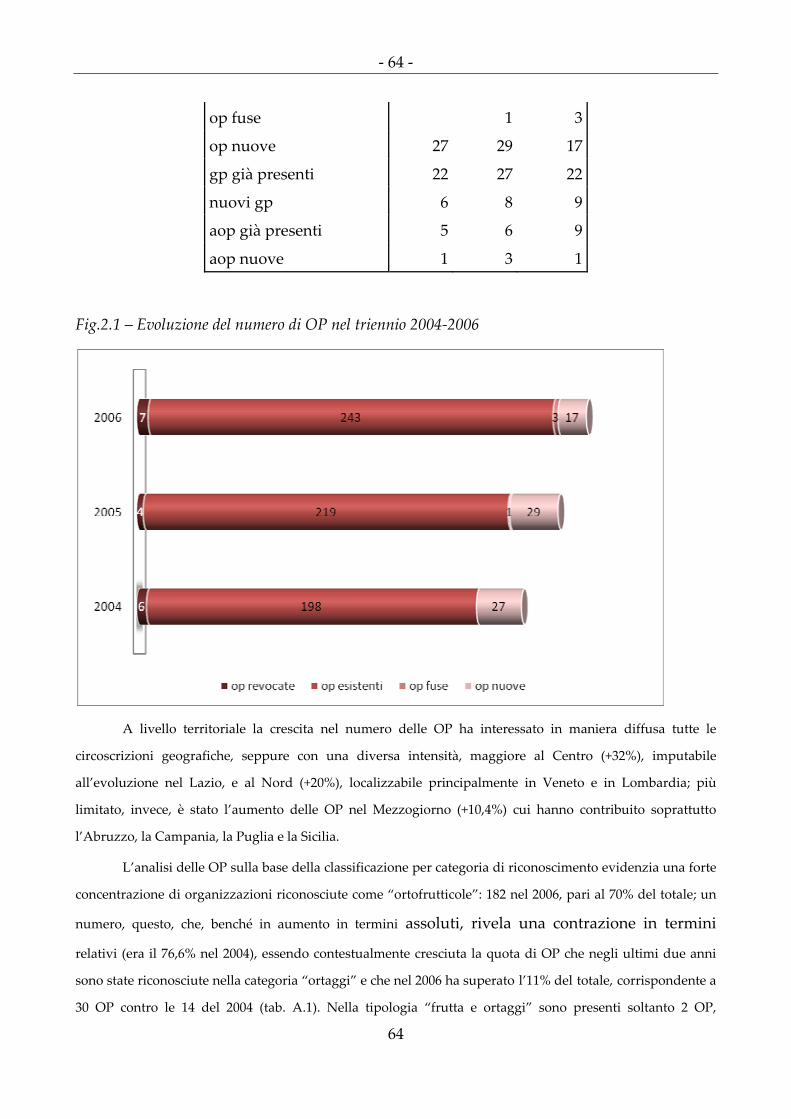

Nel dibattito successivo all’emanazione del Regolamento (CE) n. 1698/2005, che ha portato alla definizione dei PSR regionali, erano emerse due livelli di criticità:

1. la preoccupazione che l’introduzione di altri due livelli di decisioni precedentemente non esistenti (ovvero le Linee strategiche comunitarie e il Piano strategico nazionale) avrebbe reso più complesso l’iter della programmazione con il rischio che il Piano strategico nazionale avrebbe potuto apportare limiti alla

‐ 7 ‐

Strategia nazionale ‐ Mipaaf 7

programmazione regionale per lo sviluppo rurale. Dal suddetto dibattito derivò la convergenza degli attori politici sulla funzione del PSN quale documento di sintesi degli obiettivi e delle strategie proposte dalle singole Regioni, evitando il rischio che l’accentramento a livello ministeriale della programmazione delle azioni e misure di sviluppo rurale producesse incoerenze e/o inadeguatezze programmatiche a livello territoriale.

2. le possibili sovrapposizioni degli interventi delle O.C.M. con quelli del PSR, con il rischio di duplicazioni e sovrapposizioni di interventi, gestiti con obiettivi e procedure diverse. Alcune Organizzazioni Comuni di Mercato (O.C.M.) consentono politiche di sostegno ad interventi strutturali, con linee finanziarie e assetti programmatici distinti rispetto ai PSR o ad altre misure di intervento. E’ facilmente prevedibile l’instaurarsi di confusione anche per le aziende agricole, in molti casi coincidenti, che si troverebbero di fronte a regole ed interlocutori diversi a seconda del tipo di investimento per cui richiedono il sostegno.

2.1 La complementarietà e la coerenza L’importanza che l’U.E. attribuisce al mondo rurale nell’ambito delle politiche di sviluppo delle Aree europee è confermata ‐ nella programmazione 2007‐2013‐ dalla previsione di interventi sostenuti anche dagli altri fondi comunitari. Infatti, il regolamento del FESR prevede disposizioni relative alle specificità territoriali, ma richiede l’esistenza e il rispetto del principio di complementarietà e coerenza tra azioni finanziate dal FESR e quelle finanziate dal FEASR. Oltre a ciò, tutti i programmi devono stabilire una chiara demarcazione delle competenze tra i due Fondi; ma anche all’interno dello stesso Fondo, i diversi Programmi operativi devono indicare nettamente:

- l’esistenza di possibili sovrapposizioni tra diversi interventi; - i modi e le previsioni normative atte a “distinguere” e a tenere separate

le gestioni nonché i beneficiari delle azioni e delle misure avviate. L’U.E. richiede infatti una definizione preventiva delle competenze di intervento, nel rispetto dei principi di coerenza e complementarietà, implementabili con una demarcazione che sia effettiva, operativa e controllabile.

‐ 8 ‐

Strategia nazionale ‐ Mipaaf 8

L‘attività di demarcazione degli interventi non costituisce un semplice atto burocratico ma l’espressione di una precisa politica di gestione delle risorse disponibili, che eviti di innescare, nelle successive fasi di verifica e di controllo, contestazioni perniciose sia sotto l’aspetto finanziario che produttivo.

La presente Strategia Nazionale per il settore ortofrutticolo analizza e riscontra:

a. i necessari profili di coerenza tra gli obiettivi del PSN e dei PSR con gli obiettivi dell’OCM;

b. i requisiti di complementarietà tra le azioni e le misure attivabili; c. ad indicare il metodo adottabile a livello territoriale per giungere alle

demarcazioni necessarie per evitare coincidenze e sovrapposizioni delle misure e dei beneficiari.

E’ necessario rimarcare il ruolo e le funzioni assegnate al PSN:

d. assicurare la coerenza di tipo verticale tra orientamenti comunitari e PSR regionali nonché la coerenza orizzontale tra i diversi PSR regionali;

e. indicazione delle linee generali di raccordo tra lo sviluppo rurale con la PAC e le politiche di coesione;

f. predisposizione del quadro finanziario comune entro cui si collocano tutte le misure e le azioni, assicurando la flessibilità finanziaria necessaria per salvaguardare l’efficienza del sistema nazionale;

g. indicazione degli orientamenti generali per l’applicazione delle politiche di sviluppo rurale in stretta concertazione con le Regioni e le Province Autonome e con la consultazione delle parti economiche e sociali.

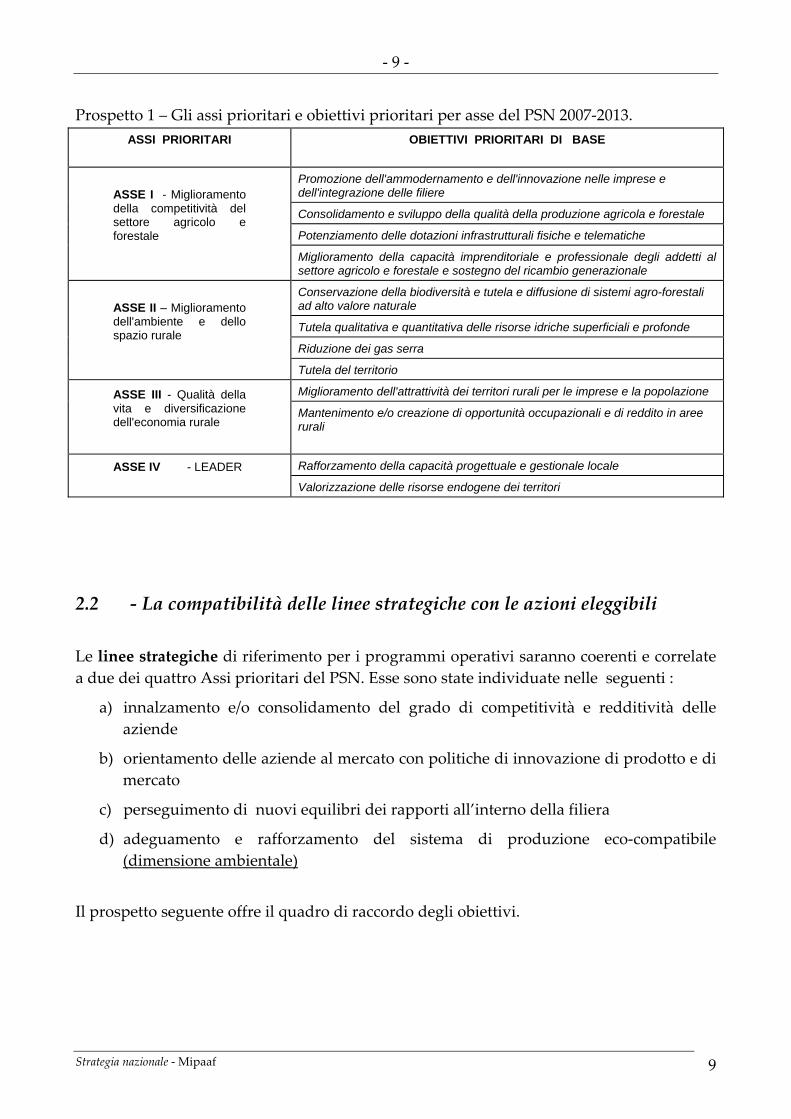

Si richiamano gli assi principali del PSN, così come stabiliti dal Regolamento (CE) n. 1698/2005, al fine di delineare il quadro entro cui elaborare i successivi documenti.

‐ 9 ‐

Strategia nazionale ‐ Mipaaf 9

Prospetto 1 – Gli assi prioritari e obiettivi prioritari per asse del PSN 2007‐2013. ASSI PRIORITARI

OBIETTIVI PRIORITARI DI BASE

Promozione dell'ammodernamento e dell'innovazione nelle imprese e dell'integrazione delle filiere

Consolidamento e sviluppo della qualità della produzione agricola e forestale

Potenziamento delle dotazioni infrastrutturali fisiche e telematiche

ASSE I - Miglioramento della competitività del settore agricolo e forestale Miglioramento della capacità imprenditoriale e professionale degli addetti al

settore agricolo e forestale e sostegno del ricambio generazionale

Conservazione della biodiversità e tutela e diffusione di sistemi agro-forestali ad alto valore naturale

Tutela qualitativa e quantitativa delle risorse idriche superficiali e profonde

Riduzione dei gas serra

ASSE II – Miglioramento dell'ambiente e dello spazio rurale

Tutela del territorio

Miglioramento dell'attrattività dei territori rurali per le imprese e la popolazione ASSE III - Qualità della vita e diversificazione dell'economia rurale

Mantenimento e/o creazione di opportunità occupazionali e di reddito in aree rurali

Rafforzamento della capacità progettuale e gestionale locale ASSE IV - LEADER Valorizzazione delle risorse endogene dei territori

2.2 ‐ La compatibilità delle linee strategiche con le azioni eleggibili Le linee strategiche di riferimento per i programmi operativi saranno coerenti e correlate a due dei quattro Assi prioritari del PSN. Esse sono state individuate nelle seguenti :

a) innalzamento e/o consolidamento del grado di competitività e redditività delle aziende

b) orientamento delle aziende al mercato con politiche di innovazione di prodotto e di mercato

c) perseguimento di nuovi equilibri dei rapporti all’interno della filiera

d) adeguamento e rafforzamento del sistema di produzione eco‐compatibile (dimensione ambientale)

Il prospetto seguente offre il quadro di raccordo degli obiettivi.

‐ 10 ‐

Strategia nazionale ‐ Mipaaf 10

Prospetto 2 – Prospetto di raccordo e di coerenza degli obiettivi della OCM con il PSN

ASSI PRIORITARI

OBIETTIVI PRIORITARI DI BASE (P.S.N.)

Linee strategiche dei Programmi del PSN

Art. 9 Reg. Ce 1182/07 : Obiettivi (Azioni)

Promozione dell'ammodernamento e dell'innovazione nelle imprese e dell'integrazione delle filiere

innalzamento e/o consolidamento del grado di competitività e di redditività delle aziende

Azione a) pianificazione della produzione

Azione f)

Gestione delle crisi

Consolidamento e sviluppo della qualità della produzione agricola

orientamento delle aziende al mercato con politiche di innovazione di prodotto e di mercato

Azione b) miglioramento della qualità dei

prodotti

Potenziamento delle dotazioni infrastrutturali fisiche e telematiche

perseguimento di nuovi equilibri dei rapporti all’interno della filiera

Azione c)

incremento del valore commerciale dei prodotti

ASSE I - Miglioramento della competitività del settore agricolo e forestale

Miglioramento della capacità imprenditoriale e professionale degli addetti al settore agricolo e sostegno del ricambio generazionale

Azione d)

promozione dei prodotti, freschi o trasformati

Conservazione della biodiversità e tutela e diffusione di sistemi agro-forestali ad alto valore naturale Tutela qualitativa e quantitativa delle risorse idriche superficiali e profonde Riduzione dei gas serra

ASSE II – Miglioramento dell'ambiente e dello spazio rurale

Tutela del territorio

adeguamento e rafforzamento del sistema di produzione eco-compatibile (dimensione ambientale)

Azione e)

misure ambientali e metodi di produzione rispettosi dell’ambiente,

inclusa l’agricoltura biologica

L’art. 9 del Reg. Ce 1182/07 indica gli obiettivi che saranno perseguiti mediante la realizzazione delle Azioni dei Programmi Operativi:

a) pianificazione della produzione;

b) miglioramento della qualità dei prodotti;

c) incremento del valore commerciale dei prodotti;

d) promozione dei prodotti, freschi o trasformati;

e) misure ambientali e metodi di produzione rispettosi dell’ambiente, inclusa l’agricoltura biologica;

f) prevenzione e gestione delle crisi.

A queste azioni occorre aggiungere ‐ depauperandole di quelle componenti già comprese nelle predette – quegli obiettivi indicati all’ Art. 3, par. 1, lett c) – Reg. Ce 1182/2007:

i) assicurare la programmazione della produzione e l’adeguamento della stessa alla domanda, specie in termini qualitativi e quantitativi; ii) effettuare la concentrazione dell’offerta e l’immissione sul mercato della produzione degli aderenti; iii) ottimizzare i costi di produzione e stabilizzare i prezzi alla produzione.

‐ 11 ‐

Strategia nazionale ‐ Mipaaf 11

Ciò per la previsione normativa secondo cui i Programmi Operativi delle O.P. devono prevedere almeno due degli obiettivi (Azioni) di cui all’art. 9, par. 1 del Regolamento (CE) n. 1182/07; oppure due o più degli obiettivi(azioni) indicati all’ Art. 3, par. 1, lett c) – Reg. Ce 1182/2007. Palesemente, gli obiettivi suddetti hanno un carattere trasversale, potendosi correlare in modo orizzontale con le Linee strategiche secondo lo schema seguente: Prospetto 3‐ Declinazione degli obiettivi del Regolamento (CE) n. 1182/07 con le Linee strategiche del PSN

Linee strategiche dei Programmi di cui

al PSN

Art. 9 Reg. Ce 1182/07 :

obiettivi- Azioni

Art.3, Par. 1, Lett. C) Reg. Ce 1182/07 :

a) innalzamento e/o consolidamento del grado di competitività e di redditività delle aziende

Pianificazione della produzione Gestione del riconoscimento: potenziamento delle O.P. Prevenzione e gestione delle crisi

i) assicurare la pro‐ grammazione della pro duzione in termini quantitativi; iii) ottimizzare i costi di produzione e stabilizzare i prezzi alla produzione

b) orientamento delle aziende al mercato con politiche di innovazione di prodotto e di mercato

Miglioramento della qualità dei prodotti

i) assicurare l’adeguamento della produzione alla domanda, in termini qualitativi

c) perseguimento di nuovi equilibri dei rapporti all’interno della filiera

Incremento del valore commerciale dei prodotti

ii) effettuare la concentrazione dell’offerta e l’immissione sul mercato della produzione

Promozione dei prodotti, freschi o trasformati

d) adeguamento e rafforzamento del sistema di produzione eco-compatibile (dimensione ambientale)

Misure ambientali e metodi di produzione rispettosi dell’ambiente, inclusa l’agricoltura biologica

Accanto alle azioni fin qui identificate, si collocano, inoltre,:

Ricerca e produzione sperimentale (inseribili nei Programmi Operativi del 2009)

Attività di formazione (non legate alla prevenzione e alla gestione delle crisi e azioni intese a promuovere il ricorso a servizi di consulenza; inseribili nei Programmi Operativi del 2009)

‐ 12 ‐

Strategia nazionale ‐ Mipaaf 12

L’elenco coordinato di tutte le azioni, secondo la specifica previsione dei Regolamenti 1182/07 e 1580/07, è cosi prospettato : Prospetto 4‐ Elenco delle azioni proposte

Azioni Riferimento normativo

1. pianificazione della produzione; Art. 9 Reg. Ce 1182/07 :

2. effettuare la concentrazione dell’offerta Art.3, Par. 1, Lett. C) Reg. Ce 1182/07 :

3. miglioramento della qualità dei prodotti; Art. 9 Reg. Ce 1182/07 :

4. incremento del valore commerciale dei prodotti; Art. 9 Reg. Ce 1182/07 :

5. ottimizzare i costi di produzione Art.3, Par. 1, Lett. C) Reg. Ce 1182/07 :

6. stabilizzare i prezzi alla produzione Art.3, Par. 1, Lett. C) Reg. Ce 1182/07 :

7. Promozione dei prodotti, freschi o trasformati; Art. 9 Reg. Ce 1182/07 :

8. Misure ambientali e metodi di produzione rispettosi dell’ambiente, inclusa l’agricoltura biologica;

Art. 9 Reg. Ce 1182/07 :

9. Prevenzione e gestione delle crisi; Art. 9 Reg. Ce 1182/07 :

10. Ricerca e produzione sperimentale Art. 9 Reg. Ce 1182/07 : allegato VII

11. Attività di formazione Art. 9 Reg. Ce 1182/07 : allegato VII

Le misure ambientali e metodi di produzione rispettosi dell’ambiente, inclusa l’agricoltura biologica sono incluse nel progetto di “Disciplina ambientale”, la quale, pur integrata nella strategia generale, segue un suo autonomo percorso di elaborazione e approvazione. La prevenzione e la gestione delle crisi, attività innovativa attribuita alle O.P. dal Regolamento (CE) n. 1182/07, è regolamentata con specifico Decreto Ministeriale.

‐ 13 ‐

Strategia nazionale ‐ Mipaaf 13

3 La strategia nazionale: durata e struttura La durata del presente documento di programmazione è temporanea, relativa alle attività svolgibili dalle Organizzazioni di Produttori per il 2008. I seguenti documenti costituiscono parte integrante della Strategia nazionale:

a) Progetto di “Disciplina ambientale” b) D.M. sulla prevenzione e gestione delle crisi c) D.M. sulle procedure di riconoscimento delle O.P.

L’attuale struttura – come concede la stessa normativa comunitaria ‐ è parzialmente incompleta, rispetto alle previsioni dell’Allegato VII del Regolamento (CE) n. 1580/07 stante la necessità di dotare di uno strumento di programmazione di base, adeguata alle nuove indicazioni dei Regolamento (CE) n. 1182/07 e 1580/07, per quelle O.P. che intendono usufruire dell’azione di Prevenzione e gestione delle crisi le quali, per procedere, devono adeguare i loro programmi operativi alla nuova impostazione e alle nuove finalità. Entro il mese di Luglio 2008 si procederà alla elaborazione del documento di Strategia nazionale per il 2009, secondo l’allegato VII. Ogni anno, secondo quanto previsto dai Regolamenti CE, nell’ambito del Tavolo tecnico permanente, operativo presso il Mipaaf, la Strategia nazionale potrà essere modificata.

4 Metodologia operativa 1. Le azioni e gli interventi proposti nella Strategia nazionale costituiscono la base di

riferimento per la predisposizione dei Programmi Operativi. 2. La presente Strategia Nazionale, relativamente alle azioni eventualmente

sovrapponibili con quelle dei P.S.R., rimanda alle scelte di demarcazione vigenti attuate dalle Regioni di riferimento.

3. Le Regioni verificano le azioni e gli interventi proposti nella Strategia nazionale, individuando quelle potenzialmente sovrapponibili con le azioni e gli interventi previsti nei P.S.R., accertando al contempo gli elementi di complementarietà.

‐ 14 ‐

Strategia nazionale ‐ Mipaaf 14

4. Le Regioni hanno la facoltà di : • indicare eventuali criteri specifici, coerenti, nella ripartizione delle risorse,

con la Strategia nazionale; • specificare le priorità delle azioni e degli interventi

5. Qualora le Regioni prevedono di finanziare azioni non comprese nei P.S.R. può

autorizzarle nell’ambito dei programmi operativi, fermo restando la loro coerenza con l’impianto normativo di riferimento.

6. Criterio di competenza e di appartenenza delle O.P. multiregionali. Le O.P. con soci dislocati in differenti Regioni adottano i seguenti criteri operativi: a) Per la spesa per beni materiali, immateriali e servizi vigono i criteri della

“territorialità”, ovvero della Regione in cui: • ha sede legale ed operativa l’Organizzazione di Produttori di riferimento; • avviene fisicamente l’investimento da parte dell’Organizzazione di

Produttori; • risulta iscritta negli Elenchi regionali l’Organizzazione di Produttori; • ha sede legale e operativa l’azienda di produzione, socia della O.P.

b) Per le Misure agro‐ambientali: ogni azienda si deve adeguare alla prescrizioni e alle misure vigenti nella propria Regione di appartenenza; i benefici maturati vengono pagati dalla O.P. secondo i parametri della Regione ove ha sede l’azienda di produzione;

c) Per le spese per investimenti, valgono i criteri di spesa della Regione ove ha sede “territoriale” la struttura destinataria dell’investimento.

6. Attività di pubblicizzazione. Le Regioni procedono con proprio atto interno ad

assumere specifiche deliberazioni, portando a conoscenza degli utenti finali le scelte effettuate. E’ necessario che gli utenti finali possano conoscere preventivamente le diverse opzioni che hanno nella scelta di accesso alle politiche di sostegno: occorre quindi assicurare la necessaria forma di divulgazione delle deliberazioni assunte.

7. Le Regioni comunicano al Mipaaf– Tavolo tecnico permanente eventuali loro

specifiche scelte.

‐ 15 ‐

Strategia nazionale ‐ Mipaaf 15

4.1 Criteri di indirizzo Le azioni e gli interventi dei Programmi operativi devono essere così contraddistinte:

I. avere un elevato carattere di concretezza e realizzabilità, applicabili nell’ambito dei Programmi Operativi delle O.P.,

II. essere aderenti alle effettive esigenze di sviluppo dei “poli o areali produttivi” nazionali. In ciò le Regioni possono prevedere interventi più coerenti e adeguati al livello organizzativo del settore ortofrutticolo regionale;

III. avere, nel loro complesso, carattere di equilibrio economico‐finanziario, analizzato nella loro prospettiva di medio periodo;

IV. essere orientate ad acquisire parte del valore aggiunto disperso lungo la filiera, spostando il baricentro delle azioni e delle misure dalla fase di produzione primaria (azienda agricola) alla fase organizzativa/commerciale.

V. perseguire e concretizzare un aumento del livello associativo (numero di soci aderenti, aumento della dimensione economico‐organizzativa delle O.P esistenti, mediante aggregazioni, fusioni, rapporti di integrazione,…..)

4.2 Istituzione del Tavolo tecnico permanente (TTP) Sarà istituito, mediante D.M., un Tavolo tecnico permanente di coordinamento, costituito dal Mipaaf, dalle Regioni e Provincie Autonome e dall’AGEA. Le funzioni del Tavolo tecnico permanente, che opererà costantemente per la durata dei provvedimenti normativi, sono le seguenti :

1. coordinare il sistema di monitoraggio e di valutazione, 2. proporre eventuali modifiche alla Strategia nazionale 3. definire azioni orizzontali di carattere nazionale a beneficio dell’ortofrutticoltura

italiana e del sistema integrato; 4. predisporre e gestire le linee guida nazionali.

‐ 16 ‐

Strategia nazionale ‐ Mipaaf 16

5 Analisi del settore ortofrutticolo Il settore ortofrutticolo è stato analizzato secondo due grandi direttrici:

a) l’evoluzione delle strutture, delle produzioni e dei principali elementi di mercato nel periodo 2000/2006 (Ismea); questa analisi è stata corredata di uno schema di analisi SWOT, con lo scopo di sintetizzare i principali elementi di criticità‐ (Allegato A);

b) lo sviluppo e le attività delle Organizzazioni di Produttori, con particolare riferimento allo stesso periodo (2000‐2007) (Allegato B).

Dalla oggettiva considerazione degli elementi emersi è stata predisposta la successiva proposta di Strategia nazionale .

5.1 La strategia nazionale: il quadro di riferimento

La richiesta, da parte delle Autorità comunitarie, di un documento di programmazione strategica che guidi le azioni sostenibili dei programmi operativi delle O.P. deriva dalla condivisa necessità di:

• focalizzare le risorse disponibili sugli obiettivi ritenuti prioritari a livello nazionale, con il correlato obiettivo di un utilizzo “strategico” delle risorse disponibili;

• migliorare l’efficacia delle azioni delle stesse O.P., finalizzandole alla risoluzione delle criticità del proprio ambito operativo;

• spingere verso gli stessi obiettivi le imprese che ancora non operano all’interno delle O.P., indicando loro le linee strategiche da adottare;

• operare una demarcazione delle azioni finanziabili con l’OCM‐Ortofrutta e degli interventi sostenibili con le risorse degli altri Fondi (PSR o FSE).

Ciò premesso, da una realistica valutazione del settore ortofrutticolo, attualmente si evidenziano i seguenti trend:

a) una produzione in tendenziale calo b) esportazioni in calo progressivo sul versante del fresco, ma

crescenti sul versante dei prodotti trasformati c) una crescente presenza del prodotto all’interno della GDO d) un calo dei consumi crescente, con il diminuire del potere di

acquisto delle famiglie

‐ 17 ‐

Strategia nazionale ‐ Mipaaf 17

e) un tasso di elasticità significativo rispetto al prezzo f) una crescita dei prezzi al consumo più elevato rispetto alla

crescita del prezzo alla produzione g) redditività delle aziende agricole in calo per il progressivo

aumento dei costi di produzione, ma anche per le ridotte dimensioni aziendali e la crescente concorrenza di prodotti stranieri

h) un progressivo invecchiamento della base produttiva che abbassa la capacità reattiva di fronte al mercato con innovazioni più lente e meno incisive;

i) una numerosità eccessiva dei magazzini di condizionamento, che risultano essere multiprodotto; correlata quindi l’esistenza di pochi grandi centri di condizionamento “specializzati”; è, questa una “inefficienza della filiera” molto condizionante;

j) una debolezza contrattuale nei confronti della GDO per l’incapacità di contrapporre una specializzazione di prodotto sulle grandi quantità.

Con riguardo al sistema organizzato:

k) sviluppo molto differenziato delle O.P. sul territorio l) piccola dimensione economica della maggioranza delle O.P. m) disaggregazione dell’offerta, conseguente alla elevata

dispersione produttiva di natura territoriale. Oltre ai fattori di criticità evidenziate nell’analisi svolta, la definizione delle linee strategiche adottabili a livello nazionale devono tener conto anche di un ulteriore complesso di elementi e di specificità, se si vuole perseguire una realistica e pertinente programmazione delle attività svolgibili nei Programmi operativi.

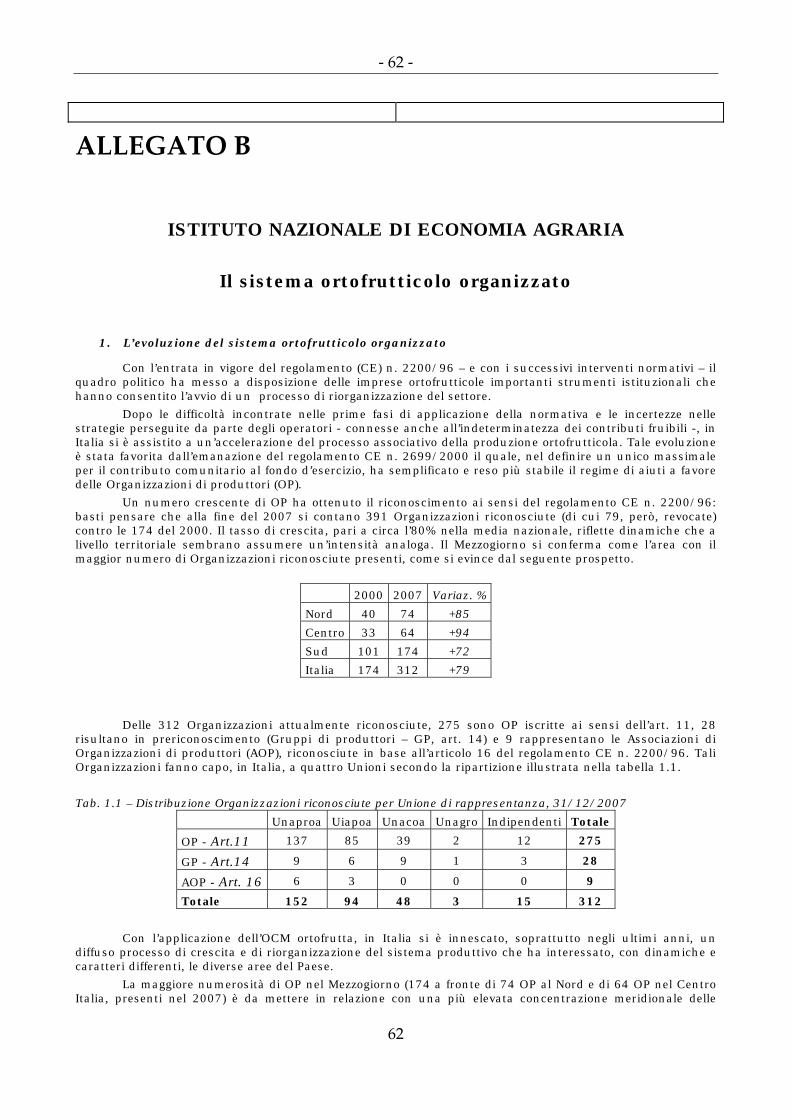

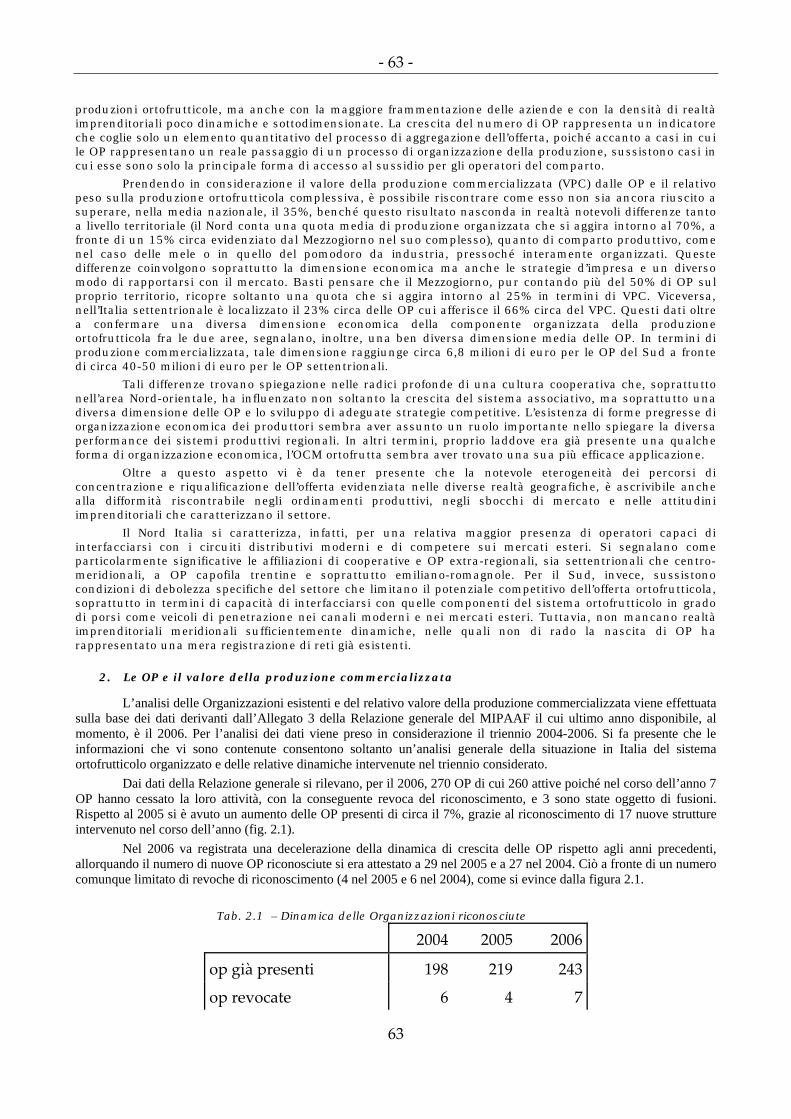

1. la numerosità delle O.P. italiane (312 al 31.12.2007) hanno una dimensione economica molto differenziata a seconda del territorio e del prodotto di riferimento. Ciò è espressione diretta della numerosità di micro‐areali produttivi altamente specializzati, ma anche del ricco e variegato “panel produttivo” rinvenibile su un territorio lungo 2.000 km e con una escursione altimetrica media di 1.000 m slm;

2. le O.P. manifestano una localizzazione molto dispersa sul territorio. Esistono tuttavia O.P. con aziende socie di altre regioni, segno di naturali processi integrativi di natura spazio‐temporale;

‐ 18 ‐

Strategia nazionale ‐ Mipaaf 18

3. scarsa aggregazione complessiva (tutte le O.P. aggregano il 34% del totale del valore della PLV del settore‐ valore medio; il ___% in termini di quantità ‐valore medio). Il dato assoluto è certamente migliorabile, come conferma la tendenza progressiva di crescita. Visto in prospettiva induce a ritenere perseguibile nel medio periodo un valore del 50‐60% con una decisa politica di accompagnamento della crescita.

4. la presa d’atto di un acuto individualismo e scarso spirito associativo dei produttori agricoli, che tendono a “co‐operare” solamente in presenza di vantaggi percepibili e immediati. I dati consentono di verificare che il “comparto frutticolo” appaia maggiormente virtuoso rispetto al comparto “orticolo”: le differenze sociali, economiche e commerciali sono così diverse che appare necessario proporre misure e azioni “mirate e specifiche” alle effettive esigenze;

5. la presenza di “areali produttivi” o “distretti specializzati” con esigenze e prospettive tra loro differenti a seconda della localizzazione o del prodotto:

a) stagionalità di alcune produzioni a fronte di una destagionalizzazione dei consumi che induce a valutare le opportune politiche di accompagnamento;

b) possibili integrazioni geografiche;

c) eccellenza di alcune produzioni;

6. un mercato di “collocazione” molto segmentato: mercati alla produzione, GDO in costante crescita; mercati di ridistribuzione; filiere talvolta corte e talvolta lunghe; piattaforme logistiche in evoluzione (la G.D.O. intende trasferire ai suoi fornitori la gestione di queste piattaforme);

7. aspetto logistico complesso e costoso sia nell’area dei trasporti che della “conservazione”;

8. area finanziaria delle imprese sempre più critica:

a) area contrattuale debole e poco codificata

b) tempi di pagamento lunghi

c) difficoltà di accesso al credito;

d) costi finanziari crescenti

e) sistema di garanzie e di fideiussioni da consolidare

9. la destinazione del prodotto (fresco e/o trasformato) comporta parimenti problematiche significativamente differenti, anche in virtù del graduale smantellamento dell’aiuto alla trasformazione;

‐ 19 ‐

Strategia nazionale ‐ Mipaaf 19

10. l’analisi dei rendiconti delle attività dei programmi operativi manifestano l’esistenza di difficoltà a rendicontare spese di marketing avanzato per il comparto orticolo, contrariamente al comparto frutticolo;

Abbiamo tuttavia dei punti di forza che dobbiamo valorizzare:

11. distintività in termini di sicurezza alimentare e caratteristiche salutistiche

12. processi produttivi evoluti, correlatamene ad areali produttivi molto specializzati, con una ottima industria di trasformazione

13. la presenza di politiche settoriali e di sostegno che, per un periodo significativo (2007‐2013), possono aiutare a sostenere un deciso sviluppo del settore

14. Una offerta eccellente in termini di Qualità globale: occorre operare per superare un contesto operativo purtroppo ancora molto localistico, per quanto riguarda una parte del comparto.

6 Gli obiettivi specifici dei programmi operativi I Programmi Operativi delle O.P. devono essere incentrati su alcuni obiettivi il cui raggiungimento porta a risolvere le principali criticità del settore ma anche a cogliere le potenzialità derivanti dai punti di forza e dalle opportunità esistenti. La convergenza di tutti i Programmi operativi sugli obiettivi strategici è quindi fondamentale per uno sviluppo organico del sistema nazionale di produzione, coerente con i trend evolutivi del mercato. Si propongono di seguito gli obiettivi ispiratori delle azioni eleggibili nell’ambito dei programmi operativi.

1. Orientamento delle aziende al mercato, con politiche di innovazioni di prodotto e di mercato

2. Consolidamento del grado di competitività delle aziende di produzione e delle imprese di condizionamento

3. Concentrazione dell’offerta per controbilanciare la concentrazione della domanda mediante un progressivo rafforzamento del ruolo e della dimensione economica delle O.P.

‐ 20 ‐

Strategia nazionale ‐ Mipaaf 20

4. Promozione e ricerca di nuovi mercati nel contesto extra‐nazionale

5. Consolidamento dei mercati esistenti con recupero sui mercati più “strategici”

6. Piani di marketing integrato, elaborati secondo due direttrici

a. per prodotto (con carattere transdistrettuale);

b. per territorio (distrettualizzazione )

7. Pianificazione e programmazione della produzione

8. Promozione e sostegno dei consumi, con offerta di prodotti segmentati secondo la segmentazione della domanda

9. Valorizzazione delle vendite di “prossimità” svolte dalle O.P.;

10. Perseguimento di nuovi equilibri dei rapporti all’interno della filiera

Aspetti particolari e correlati degli obiettivi 1. Azioni di marketing integrato; approccio ai nuovi mercati, sostegno ad azioni di

export, 2. Mantenimento e recupero dei mercati tradizionali 3. Politiche di valorizzazione marchi collettivi. Politiche di distinzione e di

riconoscimento delle aziende, delle tipicità, della regionalità,…. 4. Stimolare l’associazionismo e l’aggregazione dei produttori.

5. Le imprese devono continuare a perseguire e a garantire la qualità delle produzioni con politiche mirate; ma allo stesso tempo essere presenti sul mercato con un prezzo adeguato, sufficiente a garantire la giusta redditività.

6. Differenziare i livelli di qualità secondo i mercati di riferimento: a. standard, b. plus c. top quality.

7. Politiche di innovazione dei prodotti (product oriented): differenziazione spinta dei prodotti per rispondere alla correlata segmentazione della domanda;

8. Approccio più mercatistico delle aziende (market oriented); anche attività di formazione e informazione specializzata.

9. Politiche di mercato e di marketing per prodotto oppure per territorio: diversi gli approcci della frutta rispetto agli ortaggi

10. Aggregazioni e ampliamento dell’offerta (concentrazioni di O.P.; acquisizione di piattaforme logistiche) secondo la domanda degli operatori commerciali. rafforzamento del momento aggregativo degli operatori.

a) rafforzare il ruolo delle O.P.

b) promozione delle A.O.P.

‐ 21 ‐

Strategia nazionale ‐ Mipaaf 21

11. Incremento consumo ortofrutticoli: promozione dei prodotti freschi e trasformati. 12. promozione delle O.P. ove non sono presenti o sviluppate 13. aggregare le O.P.: aumentare la loro dimensione economica (fusioni, collaborazioni,

filiali,… 14. Regole erga‐omnes: implicazioni e sviluppo; circoscrizione economica o areali

omogenei di produzione

15. Aumentare o estendere e/o diversificare i servizi resi dalle O.P. Perseguimento di nuovi equilibri dei rapporti all’interno della filiera

1) contratto‐quadro e Organismo interprofessionale: operatività piena 2) rapporti nuovi con la GDO

a. nazionale b. estera

3) rapporti nuovi con la componente industriale a. pomodoro b. frutta c. ortaggi

4) analisi del valore lungo la filiera

6.1 Le priorità

Gli obiettivi ritenuti prioritari si segnalano: a) il sostegno alle aziende per la riduzione dei costi di produzione b) il sostegno per investimenti volti a garantire il livello qualitativo e la

conformità delle produzioni c) politiche di marketing per prodotto d) politiche di marketing territoriale e) azioni volte a favorire la fusione e/o l’accorpamento o processo di

integrazione tra le O.P. f) attività di ricerca e di sviluppo di innovazione di prodotto g) attività di ricerca e di sviluppo di innovazione di mercato h) stipula di contratti di fornitura con la G.D. i) attività e investimenti volti ad ottimizzare la logistica di impresa j) introduzione di sistemi finanziari volti ad agevolare la finanza di

impresa.

‐ 22 ‐

Strategia nazionale ‐ Mipaaf 22

7 I Programmi Operativi I programmi operativi saranno strutturati in base alle azioni indicate nella presente Strategia nazionale:

Azione 1): Pianificazione della produzione Azione 2): Concentrazione dell’offerta Azione 3): Miglioramento della qualità dei prodotti Azione 4): Incremento del valore commerciale dei prodotti Azione 5): Ottimizzazione dei costi di produzione Azione 6): Stabilizzazione dei prezzi alla produzione Azione 7): Promozione dei prodotti, freschi o trasformati Azione 8): Disciplina ambientale Azione 9): Prevenzione e gestione delle crisi Azione 10): Ricerca e produzione sperimentale Azione 11): Attività di formazione

Ogni azione contiene i relativi interventi che dovranno essere declinati e coerenti con le indicazioni strategiche contenute nel paragrafo 7.1. Le indicazioni operative di maggior rilievo sono rese di seguito:

A. La durata dei Programmi operativi è stabilita in 3/5 anni

B. I programmi operativi devono rispettare il principio di base dell’equilibrio di spesa tra le azioni. I parametri e/o i vincoli di equilibrio sono determinati nell’ambito della Strategia nazionale. (Vedi paragrafo 8)

C. Gli interventi e le spese non eleggibili sono indicate nell’allegato VIII del Regolamento (CE) n. 1580/07.

D. Gli interventi eleggibili per ogni azione devono ispirarsi alle indicazioni strategiche specificate nel paragrafo 7.1.

E. I programmi operativi devono corrispondere all’obiettivo di “omogeneità ed allineamento amministrativo” secondo le indicazioni operative che proverranno dal Tavolo tecnico permanente; in particolar modo si raffigura la necessità di perseguire:

1) omogeneità delle regole e delle procedure per il rimborso delle spese da parte dei fondi di esercizio;

‐ 23 ‐

Strategia nazionale ‐ Mipaaf 23

2) “metodologia del fascicolo aziendale” quale requisito obbligatorio per accedere ai benefici derivanti dall’applicazione dell’OCM‐Ortofrutta, con la previsione di elementi informativi minimi volti a facilitare le attività di controllo e di verifica:

F. Istituzione di un modello di rendicontazione che consenta una lettura più aderente alla realtà delle O.P.; ottimizzazione delle attività amministrative correlatamente alle attività di monitoraggio e sorveglianza3

G. L’Azione 8‐ Disciplina ambientale si compone di due sottoazioni: • 8.1 – Disciplina ambientale agro‐aziendale; • 8.2 ‐ Disciplina ambientale extra‐azienda agricola

L’azione 8.1‐ Disciplina ambientale agro‐aziendale contiene gli interventi volti a premiare gli impegni agroambientali dell’azienda di produzione secondo uno schema basato su compensazioni forfettarie (€/Ha). I destinatari sono i produttori agricoli. L’azione 8.2 ‐Disciplina ambientale extra‐aziendale contiene gli interventi che hanno, in modo diretto o indiretto, un effetto positivo sull’ambiente. I destinatari sono tutti i soggetti coinvolti nel sistema OCM: produttori, persone giuridiche, OP stessa. La logica di intervento è il contributo sulle spese (50%) effettivamente sostenute e verificabili

3 Ai sensi degli art. 126, 127 e 128 del Regolamento (CE) n. 1580/07.

‐ 24 ‐

Strategia nazionale ‐ Mipaaf 24

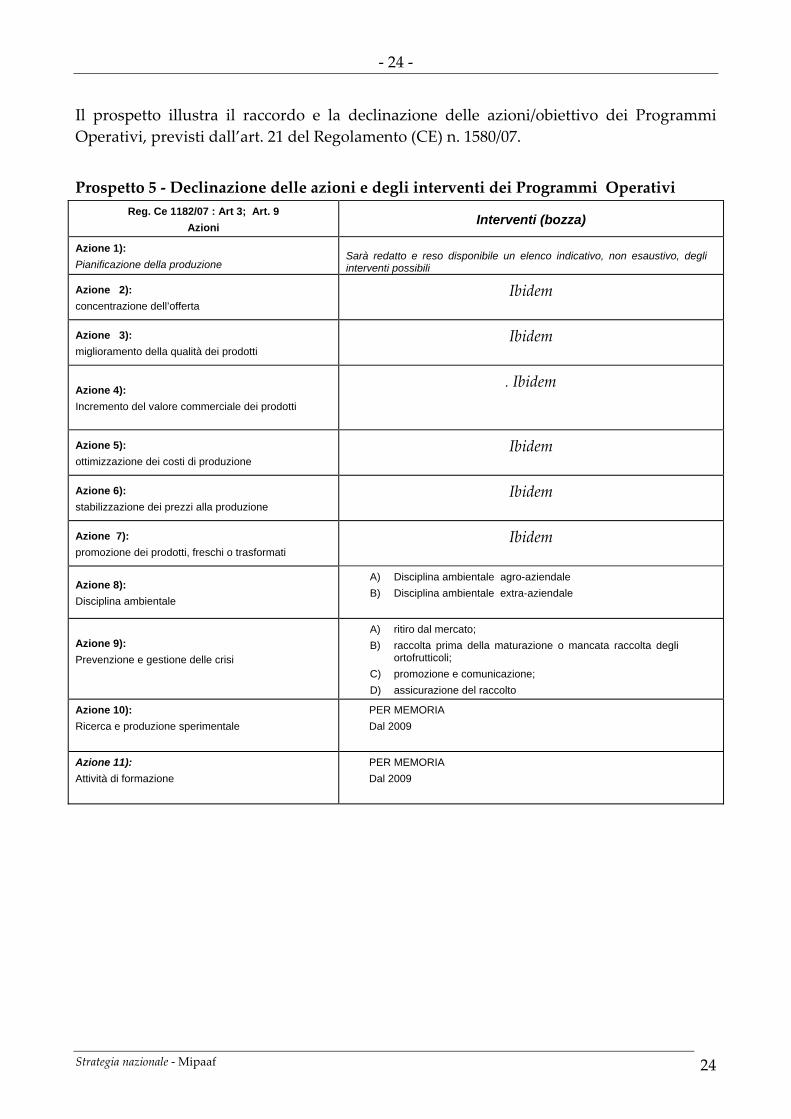

Il prospetto illustra il raccordo e la declinazione delle azioni/obiettivo dei Programmi Operativi, previsti dall’art. 21 del Regolamento (CE) n. 1580/07. Prospetto 5 ‐ Declinazione delle azioni e degli interventi dei Programmi Operativi

Reg. Ce 1182/07 : Art 3; Art. 9 Azioni Interventi (bozza)

Azione 1): Pianificazione della produzione

Sarà redatto e reso disponibile un elenco indicativo, non esaustivo, degli interventi possibili

Azione 2): concentrazione dell’offerta

Ibidem

Azione 3): miglioramento della qualità dei prodotti

Ibidem

Azione 4): Incremento del valore commerciale dei prodotti

. Ibidem

Azione 5): ottimizzazione dei costi di produzione

Ibidem

Azione 6): stabilizzazione dei prezzi alla produzione

Ibidem

Azione 7): promozione dei prodotti, freschi o trasformati

Ibidem

Azione 8): Disciplina ambientale

A) Disciplina ambientale agro-aziendale B) Disciplina ambientale extra-aziendale

Azione 9): Prevenzione e gestione delle crisi

A) ritiro dal mercato; B) raccolta prima della maturazione o mancata raccolta degli

ortofrutticoli; C) promozione e comunicazione; D) assicurazione del raccolto

Azione 10): Ricerca e produzione sperimentale

PER MEMORIA Dal 2009

Azione 11): Attività di formazione

PER MEMORIA Dal 2009

‐ 25 ‐

25

7.1 ‐ Le azioni e le indicazioni strategiche per gli interventi Per ogni azione si forniscono le indicazioni strategiche di riferimento per la declinazione degli interventi coerenti con gli obiettivi.

7.1.1 Azione 1) : la pianificazione della produzione e dell’offerta

Gli interventi individuati per la pianificazione della produzione sono afferenti alle seguenti aree:

a) programmazione delle produzioni con l’utilizzo massivo del fascicolo aziendale;

b) progetti di integrazione commerciale tra aree geografiche e/o territori differenti

c) progetti di aumento della base associativa delle O.P.

d) produrre secondo accordi commerciali specifici oppure su analisi previsionali svolte

7.1.2 Azione 2): la concentrazione dell’offerta Il Regolamento (CE) n. 1182/07 ha richiamato, tra gli altri, l’obiettivo prioritario di un aumento della concentrazione dell’offerta per rispondere alla pari concentrazione della domanda espressa dal settore distributivo. La concentrazione del prodotto da parte delle O.P. passa per una strategia complessiva incentrata su:

a) aumento della base associativa delle O.P e/o della dimensione economica (creazione di AOP,istituzioni di filiali,…)

b) aumento della massa critica del prodotto, a fronte dell’aumento della “massa di domanda”;

c) intese commerciali transnazionali

d) politiche di aggregazione “per prodotto”

e) progetti specifici afferenti un prodotto o alcune referenze di un prodotto;

f) elevare livello di attrattività delle O.P. anche con specifiche politiche di comunicazione sul territorio;

g) progetti di fusione e/o riorganizzazione che riguardano una e/o più OP;

‐ 26 ‐

26

h) studi di fattibilità per la definizione di un nuovo modello organizzativo di OP/AOP

Tale obiettivo è attuabile tramite i seguenti strumenti: • finanziamenti supplementari (60% della spesa effettivamente sostenuta) per i

programmi operativi presentati da più OP aventi ad oggetto azioni transnazionali o azioni svolte a livello interprofessionale o p.o. presentati a seguito di fusioni tra OP. L’incentivazione di fusioni tra le diverse OP, oltre ad agevolare e rafforzare la concentrazione dell’offerta, riduce le spese di gestione ed aumenta la competitività dell’impresa OP nonché la forza finanziaria della stessa.

• costituzione di filiali commerciali di prodotto: lo strumento “filiale” , previsto nel Regolamento, consente di organizzare e concentrare l’offerta incrementando il valore aggiunto della produzione degli aderenti. Per filiale si intende una impresa nella quale una o più OP detengono una partecipazione e che potrà assolvere veri e propri compiti di commercializzazione, ricevendo in conferimento il prodotto dei soci aderenti.

7.1.3 Azione 3): il miglioramento della qualità dei prodotti Gli interventi individuati il miglioramento della qualità dei prodotti sono afferenti alle seguenti aree:

a) Contraddistinguere le produzioni ortofrutticole con contenuti che permettono una maggiore distintività, per conseguire un vantaggio competitivo e un migliore posizionamento economico:

- La ricerca dell’innovazione nel prodotto, nel processo e nel servizio è un elemento indispensabile per le imprese che vogliono stare sul mercato moderno;

- Processi di integrazione fra O.P. diverse per realizzare economie di scala; - intraprendere la strada dell’internazionalizzazione della collocazione

commerciale delle produzioni con una forza contrattuale adeguata a superare le difficoltà di accesso verso alcuni Paesi.

b) Coordinare programmi di controlli sulla qualità e promozionale le nuove norme di commercializzazione

c) Omogeneizzazione dell’offerta che è possibile raggiungere tramite la programmazione varietale e colturale

d) Progetti di rintracciabilità e percorsi di tracciabilità e) Progetti “farmers market” o negozi prossimali: fare qualità significa anche

instaurare un rapporto con i consumatori più prossimi ai centri di produzione.

• Innovazione, integrazione e internazionalizzazione (regola delle “3 i”):

‐ 27 ‐

27

7.1.4 Azione 4): l’incremento del valore commerciale dei prodotti Il Mercato rappresenta il banco di prova della capacità imprenditoriale delle O.P.. Le imprese moderne devono necessariamente possedere una valenza commerciale che, privilegiando la conoscenza delle esigenze del mercato, orienti la propria produzione attraverso scelte precise in modo da qualificare non solo i prodotti offerti ma, anche, i produttori soci.

Gli interventi individuati per l’incremento del valore commerciale dei prodotti sono i seguenti:

a) Ampliamento della gamma dei prodotti offerti b) Attivazione di rapporti di fornitura sui 12 mesi c) Acquisizione delle piattaforme di ridistribuzione. Acquisizione di nuove

funzioni lungo la “filiera”: trasporto‐conservazione‐ d) Innovazioni nella qualità commerciale (packaging)(innovazione

tecnologica) e) Innovazioni nelle tecnologie per la frigoconservazione, all’introduzione di

nuovi supporti (robotica, selezione ottica..) che consentono di ridurre i costi di lavorazione e migliorare la qualità dei prodotti.

f) Programmazione varietale: riconversione varietale per alcuni prodotti g) Valorizzazione attraverso la trasformazione industriale, con investimenti finalizzati all’ammodernamento degli impianti esistenti ed all’innovazione di prodotto e di processo per i prodotti semi lavorati e finiti destinati al consumo finale;

h) Sviluppo della politica di marca sia per i prodotti freschi che per quelli trasformati.

7.1.5 Azione 5) : Ottimizzazione dei costi di produzione

Gli interventi individuati per l’ottimizzazione e riduzione dei costi di produzione sono i seguenti:

a) Intervenire sui fattori della produzione per diminuire:

- il costo del lavoro, la cui incidenza dipende dalla produttività e quindi anche dagli investimenti ;

- il costo dei fattori della produzione (materie prime, energia elettrica, trasporti, servizi vari, ecc.);

‐ 28 ‐

28

- i costi generali, mediante sistemi di contabilità industriale;

b) introduzione di innovazioni di processo nelle coltivazioni, anche con il ricorso a tecniche di coltivazione, nel rispetto delle tipologie di spesa ammissibili, che consenta aumento di produttività, minore impatto ambientale, maggiori livelli di redditività (piante innestate, piante micropropagate,…..);

c) aumento della redditività anche con la vendita dei sottoprodotti (aree no‐food!)

d) analisi dei costi della filiera

e) azioni volte alla centralizzazione degli acquisti

f) svolgimento di investimenti collettivi

g) attività di analisi intermedia dei programmi operativi

h) investimenti nella fase di trasformazione finalizzati alla riduzione dei costi dei prodotti finiti.

7.1.6 Azione 6) : stabilizzazione dei prezzi alla produzione

Gli interventi individuati per la stabilizzazione dei prezzi alla produzione sono i seguenti:

a) adozione di nuovi strumenti finanziari e/o di garanzia finalizzati alla riduzione dei rischi per accompagnare le imprese al mercato

b) nuovi rapporti con l’industria di trasformazione per alcuni prodotti orticoli e frutticoli, anche mediante personale specializzato nella pianificazione

c) ricerca di accordi commerciali di filiera e/o ricerca di accordi interprofessionali fra l’OP/AOP, lʹindustria di trasformazione e la distribuzione organizzata;

d) investimenti dedicati alla stabilizzazione della qualità delle produzioni (frigo, ecc.)

7.1.7 Azione 7) : la promozione dei prodotti, freschi o trasformati Tale misura, che comprende la promozione dei marchi commerciali delle OP, AOP e loro filiali, è prevista all’interno dei programmi operativi entro il limite di spesa complessiva del 4,6% del valore della produzione commercializzata alle condizioni previste nell’allegato VIII, punto 15 del Regolamento (CE) n. 1580/07. Il Regolamento (CE) n. 1182/07 e 1580/07 attribuiscono un ruolo specifico alle azioni di promozione e valorizzazione commerciale dei prodotti ortofrutticoli, ivi prevedendo politiche finalizzate a:

a) Incrementare i consumi di prodotti ortofrutticoli, con una decisa promozione dei prodotti freschi e trasformati;

‐ 29 ‐

29

b) Prevenzione e gestione delle crisi di mercato, alle condizioni di cui al successivo paragrafo 7.1.9

7.1.8 Azione 8) : La “Disciplina ambientale” Vedi documento della “Disciplina nazionale ambientale” allegato

7.1.9 Azione 9) - La prevenzione e gestione delle crisi. Il Regolamento (CE) n. 1182/07 (art.9, par. 2 e successivi) consente, dal 2008, alle O.P. di operare per la prevenzione e la gestione delle crisi. Come richiamato nelle Premesse del Regolamento al punto 21, al fine di introdurre misure più agevoli di gestione delle crisi, è stata introdotta la misura di prevenzione e di gestione delle crisi nei programmi operativi delle organizzazioni di produttori, auspicando che questa misura contribuisca ad accrescere l’attrattiva delle organizzazioni di produttori. A tal fine è stato previsto un finanziamento supplementare (+0,5% della valore della produzione commercializzata) per gli interventi di prevenzione e gestione delle crisi, che sono:

a) ritiro dal mercato; b) raccolta prima della maturazione o mancata raccolta degli ortofrutticoli; c) promozione e comunicazione; d) iniziative di formazione; e) assicurazione del raccolto; f) sostegno a fronte delle spese amministrative per la costituzione di fondi comuni di

investimento.

Le misure di prevenzione e gestione delle crisi, compreso il rimborso del capitale e degli interessi, possono arrivare al massimo al 33% della spesa prevista dal programma operativo. Per finanziare le misure di prevenzione e gestione delle crisi, le organizzazioni di produttori possono contrarre mutui a condizioni commerciali: il rimborso del capitale e degli interessi sui mutui contratti può far parte del programma operativo, usufruendo in tal modo dell’aiuto finanziario comunitario. Al riguardo è stata operata una scelta limitandola alle seguenti azioni:

a) il ritiro dal mercato;

‐ 30 ‐

30

b) la raccolta prima della maturazione o mancata raccolta degli ortofrutticoli,

c) assicurazione del raccolto,

d) promozione e comunicazione. In questo contesto possono essere previsti interventi finalizzati a

• prevenire eventuali crisi di mercato con campagne promozionali dedicate; • gestione di eventuali crisi di mercato, con campagne promozionali specifiche e

circoscritte

E’ in corso di approvazione una modifica del reg. 1580/07 in base al quale:

a. è possibile avviare la gestione delle crisi per le misure “Ritiri”, “Promozione e commercializzazione” “Formazione” anche se la strategia nazionale non è ancora stata adottata:

b. le spese saranno eleggibili dal 1 gennaio 2008.

c. la condizione è che gli Stati membri adotteranno la strategia nazionale entro il 2008 e che questa sia coerente con i regolamento 1580/07 e le relative misure

d. nel 2008 i programmi operativi potranno essere emendati in linea con questo regolamento per coprire queste misure e i pagamenti saranno fatti di conseguenza;

e. tutte le misure e i controlli devono essere coerenti con il Regolamento (CE) n. 1580/07

f. Lo Stato membro si assume la responsabilità della conformità delle azioni alle indicazioni – in itinere – della elaboranda Strategia nazionale.

Le O.P. – qualora applicassero il D.M. sulla gestione delle crisi‐ dovranno adeguare successivamente (dopo il completamento della strategia nazionale) i loro P.O. alle nuove disposizioni conseguenti all’applicazione dei Rg. 1182/08 e 1580/07.

7.1.10 Azione 10) - La ricerca e la produzione sperimentale Sarà sviluppata nella Strategia Nazionale 2009

7.1.11 Azione 11) - L’attività di formazione Sarà sviluppata nella Strategia Nazionale 2009

‐ 31 ‐

31

8 Indicatori di equilibrio Ai sensi del Regolamento (CE) n. 1580/07, art.57, par. 5, si propongono i seguenti criteri di riparto delle spese per le misure previste dell’art. 9 del Regolamento (CE) 1182/07.

1. La presente proposta di “equilibrio” è valida per il 2008.

2. La percentuale di spesa eleggibile per la realizzazione di azioni per la gestione e la prevenzione delle crisi non può superare il 33% del fondo di esercizio.

3. La percentuale di spesa eleggibile per la realizzazione di interventi di carattere ambientale – in caso di inosservanza di altri parametri ammessi ‐ deve essere pari almeno pari al 10% del fondo di esercizio.

4. La percentuale di spesa eleggibile per spese generali è pari al 2% del fondo di esercizio approvato, con il limite massimo di spesa indicato nell’allegato VIII del Regolamento (CE) n. 1580/07 (180.000 euro).

5. La restante quota del fondo di esercizio non utilizzata per le misure di cui ai punti precedenti, dovranno essere ripartite tra le misure di cui alle lettere a), b), c), d) dell’art. 9 comma 2 del Reg. (CE) 1182/07, con i seguenti criteri:

a. il 60% massimo della quota residua viene destinato alla realizzazione di una sola misura

b. il rimanente viene destinato a discrezione tra le restanti misure.

Prospetto 6 – Prospetto di valutazione

Azioni Misura Val. % minimo del fondo di esercizio

Val. % massimo del fondo di esercizio

1 Pianificazione della produzione 0 52,80% ovvero il 60% di 88 (100-10-2)

2 Concentrazione dell’offerta 0 52,80%

3-4-5-6 ………………………… 0 52,80% 7 promozione dei prodotti, freschi o

trasformati 0 52,80%

8 “Disciplina ambientale” 10% Senza limiti 9 Gestione crisi 0 33% 10 Ricerca e produzione sperimentale 0 11 Attività di formazione 0

‐ 32 ‐

32

9 Indicatori di rendimento

Saranno realizzati dall’INEA, previa convenzione con il Mipaaf. La gestione delle attività avviene nell’ambito del Tavolo tecnico permanente.

10 Valutazione dei programmi operativi

Le procedure di sorveglianza e le valutazioni intermedie di cui agli art. 127 e 128 del Regolamento (CE) n. 1580/07 comportano la realizzazione di un sistema di raccolta, registrazione e conservazione dei dati utili per la compilazione degli indicatori di sorveglianza. Questo sistema comporta l’attivazione di un rapporto coordinato tra la struttura di controllo e le Organizzazioni dei produttori, basato su:

a. procedure omogenee di rilevazione b. processi informatici idonei anche essi omogenei c. attivazione di tempistiche e prassi procedurali non impattanti negativamente

sull’operatività degli attori d. la realizzazione di opportuni indicatori di valutazione finanziari, di prodotto

e di risultato. L’attività di valutazione intermedia può essere condotta con il supporto di istituti specializzati o organismi qualificati.

11 Il documento della “Strategia nazionale”:metodo di lavoro Il processo di costruzione della Strategia nazionale è stato formalmente attivato il 28 novembre 2007, mediante Decreto Direttoriale con la costituzione di un gruppo di lavoro.

‐ 33 ‐

33

Il presente documento di programmazione è il risultato di una azione di concertazione tra il MiPAAF e le Regioni. Ai lavori hanno partecipato, inoltre,:

• l’AGEA, l’INEA e l’ISMEA che hanno fornito la necessaria assistenza tecnica; • soggetti che rappresentano il partenariato economico e sociale

(Organizzazioni professionali e quelle cooperative) Il paragrafo 1 dell’art. 57 del Reg CE 1580/07 richiede agli Stati membri l’elaborazione di una Strategia nazionale, per il 2008, di carattere generale e meno analitico rispetto alle indicazioni espresse nell’allegato VII dello stesso regolamento Pertanto, considerato il breve lasso di tempo a disposizione che non consente un elevato

approfondimento, dal momento che è necessario oltre che opportuno inviare la proposta di strategia generale al più presto e comunque non oltre il ____ luglio 2008;

attesa la necessità di avviare una contestuale verifica dei livelli di demarcazione esplicitati nei PSR regionali sulle misure potenzialmente sovrapponibili;

considerata la necessità di elaborare la “Disciplina ambientale” – facente parte integrante della Strategia nazionale – e di inviarla alla Commissione per la necessaria verifica;

considerato che le O.P. necessitano di chiari riferimenti normativi e di linee guida al fine di predisporre, con la necessaria corrispondenza, i programmi operativi entro il 15 settembre;

sentite le istituzioni regionali e le parti sociali

si è concordato di a) procedere alla stesura del presente documento quale documento relativo all’anno 2008; b) procedere all’invio della “Disciplina ambientale” alla Commissione UE per la relativa

approvazione; c) continuare il lavoro di ottimizzazione del presente documento con l’obiettivo di una

ottimale aderenza alle indicazioni dell’allegato VII del reg. ce 1580/07. entro il mese di luglio 2008.

12 Allegati A) Elaborato inerente produzioni e principali elementi di mercato, a cura di Ismea; B) Elaborato inerente lo sviluppo e l’attività delle Organizzazioni di Produttori, a cura

di INEA C) Disciplina Nazionale ambientale D) D.M. prot. n. 166 del 28 marzo 2008, recante criteri per il riconoscimento delle

organizzazioni di produttori

‐ 34 ‐

34

E) D.M. prot. n. 167 del 28 marzo 2008, recante modalità di applicazione delle misure di prevenzione e gestione della crisi

ALLEGATO A

Il sistema ortofrutticolo italiano:

recente evoluzione e prospettive future

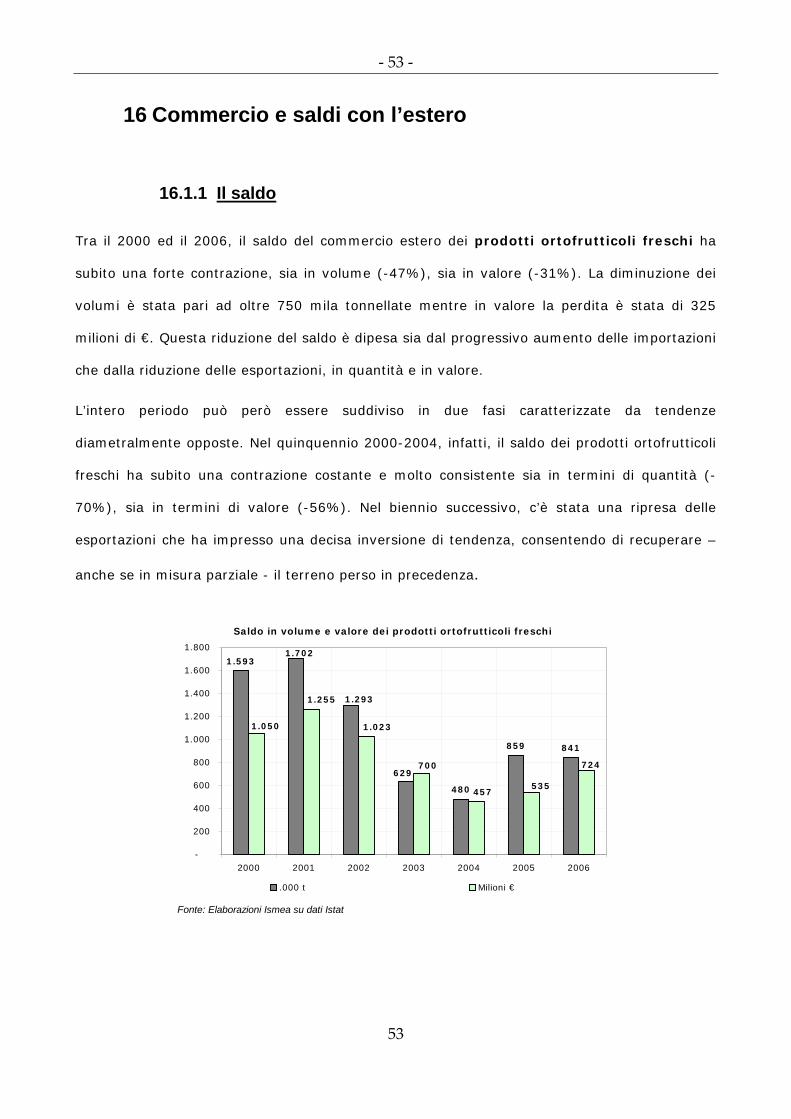

INDICE 1 Superfici e produzione agricola e industriale .......................................................................... 35 2 Prezzi e costi ................................................................................................................................. 38 3 Consumi interni............................................................................................................................ 45 4 Commercio e saldi con l’estero .................................................................................................. 53

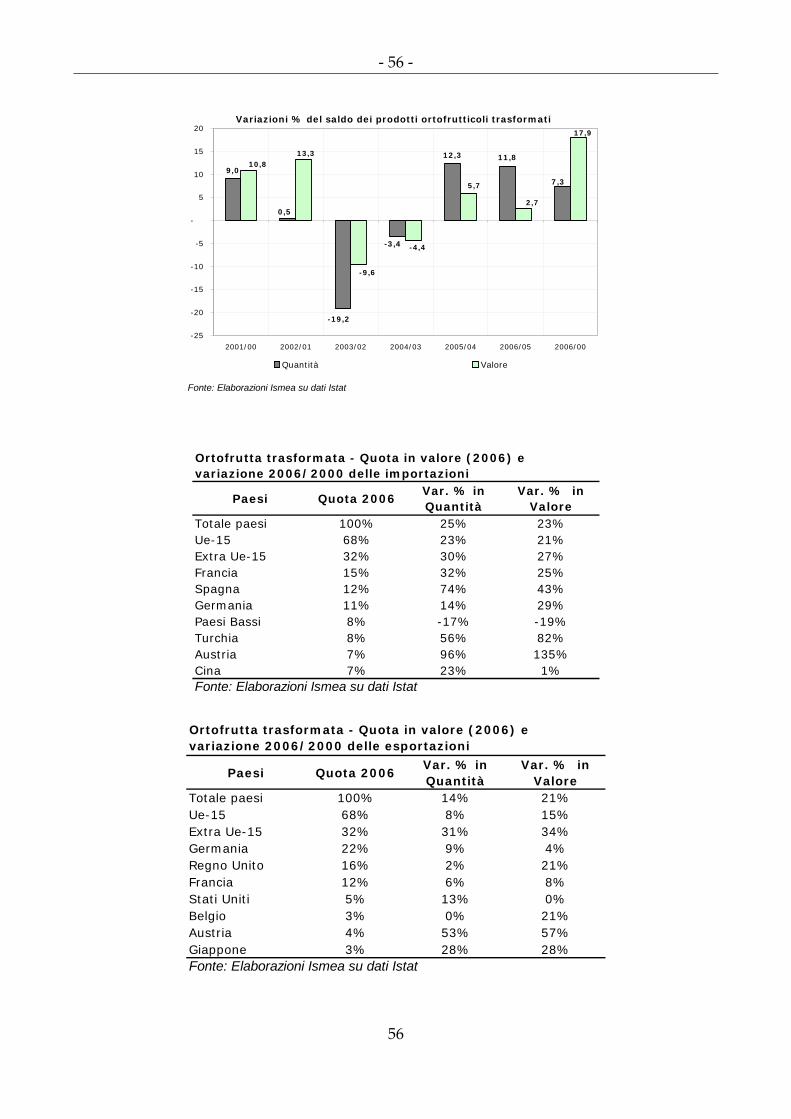

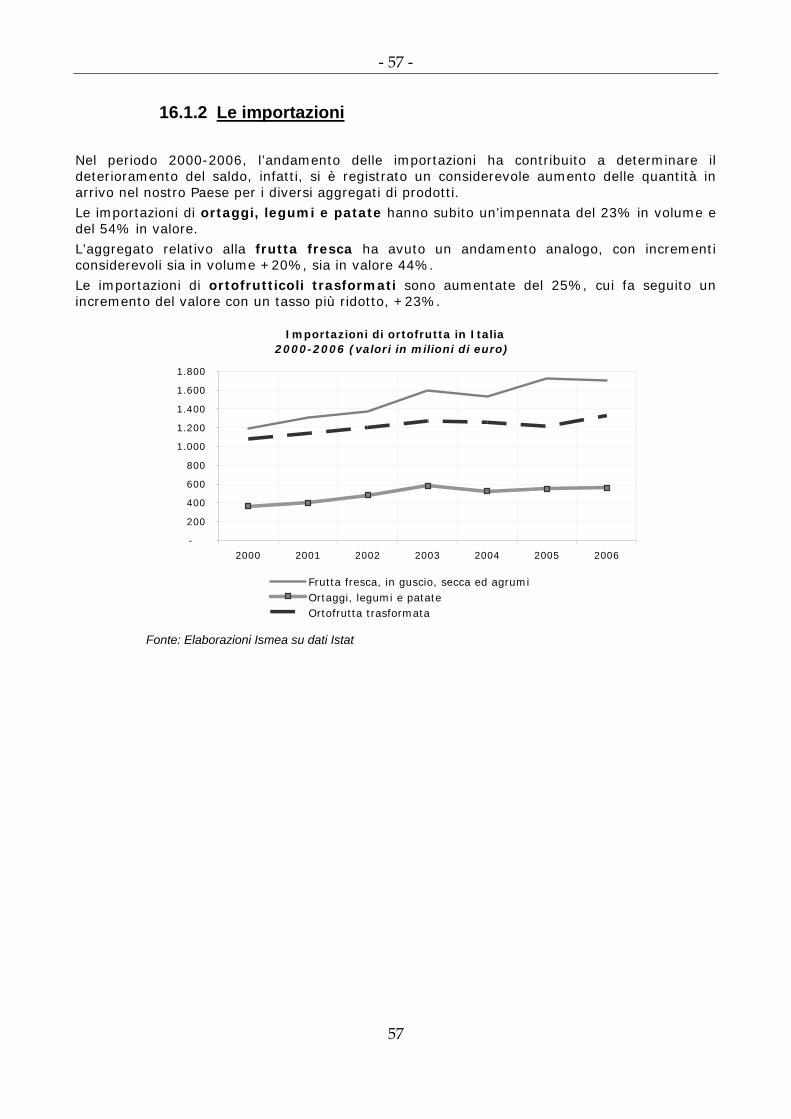

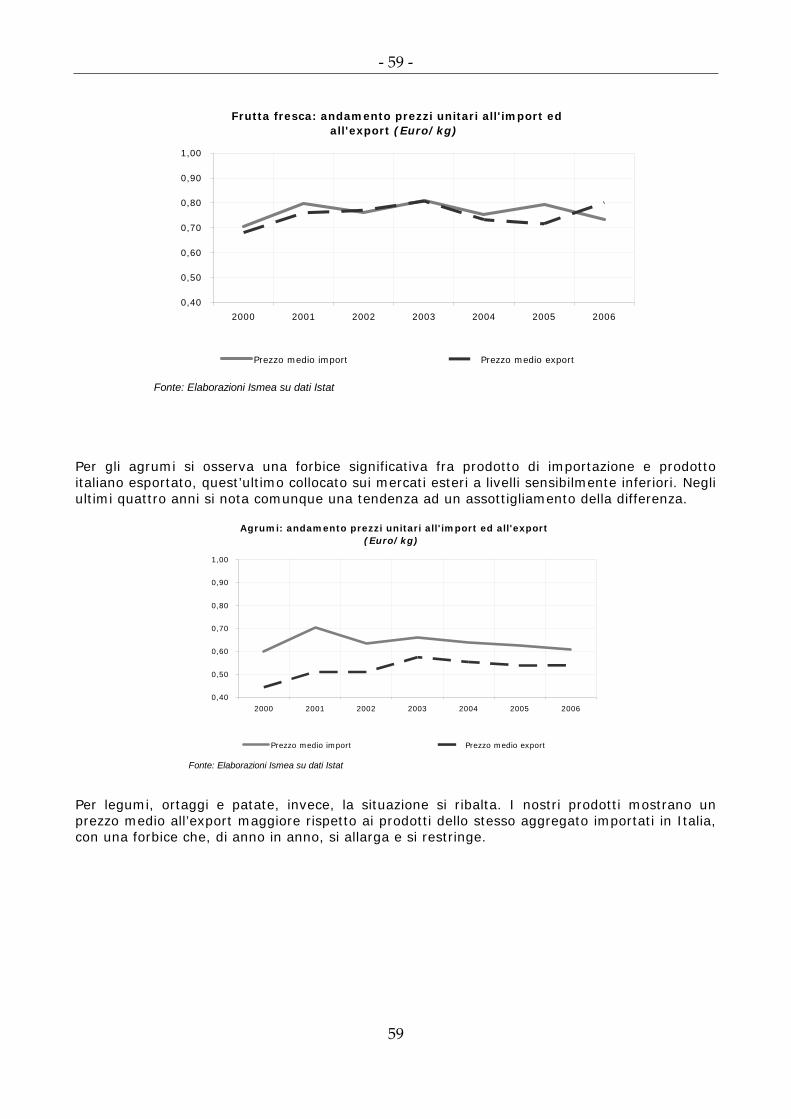

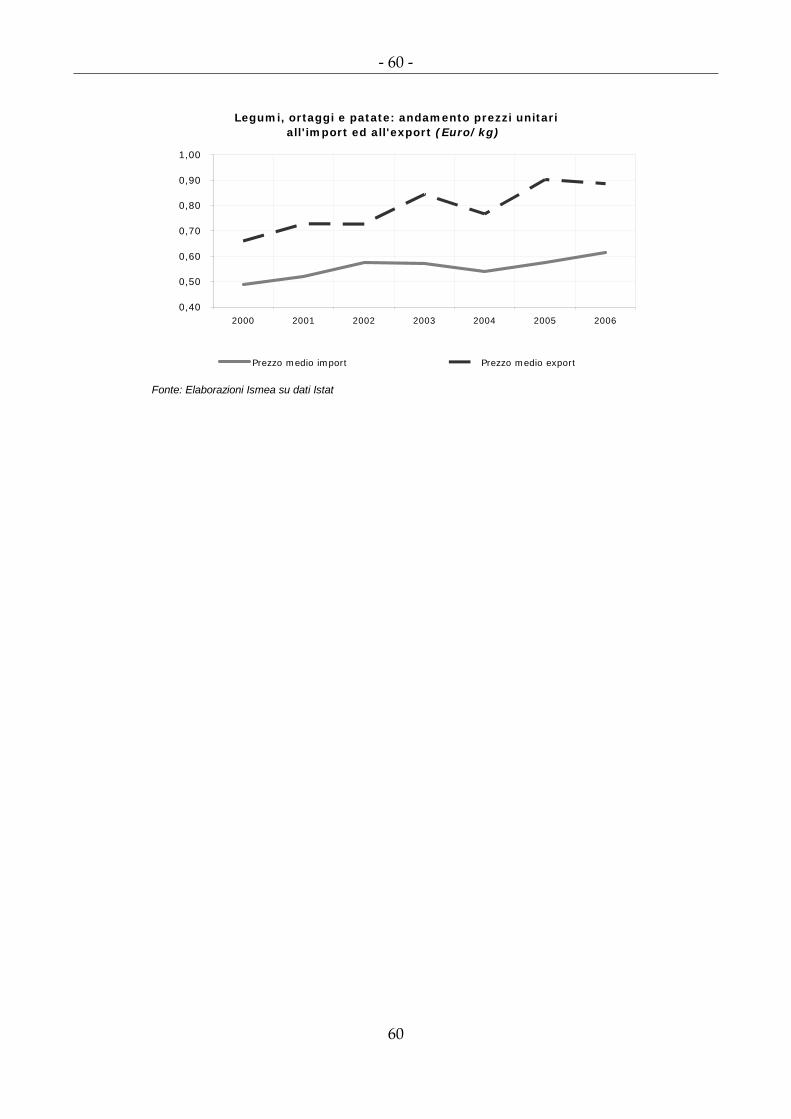

Il saldo............................................................................................................................................ 53 Le importazioni ............................................................................................................................ 57 Le esportazioni ............................................................................................................................. 58

5 Analisi SWOT ............................................................................................................................... 61

‐ 35 ‐

35

Il sistema ortofrutticolo italiano: recente evoluzione e prospettive future

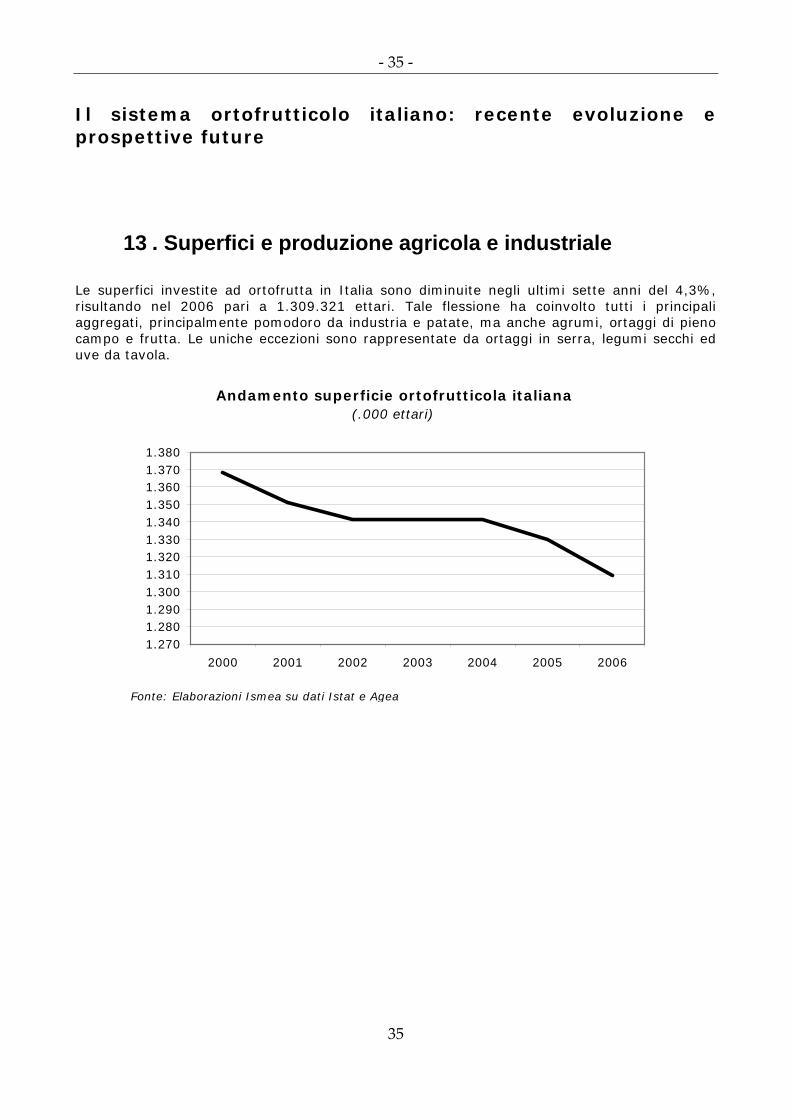

13 . Superfici e produzione agricola e industriale

Le superfici investite ad ortofrutta in Italia sono diminuite negli ultimi sette anni del 4,3%, risultando nel 2006 pari a 1.309.321 ettari. Tale flessione ha coinvolto tutti i principali aggregati, principalmente pomodoro da industria e patate, ma anche agrumi, ortaggi di pieno campo e frutta. Le uniche eccezioni sono rappresentate da ortaggi in serra, legumi secchi ed uve da tavola.

Fonte: Elaborazioni Ismea su dati Istat e Agea

Andamento superficie ortofrutticola italiana (.000 ettari)

1.2701.2801.2901.3001.3101.3201.3301.3401.3501.3601.3701.380

2000 2001 2002 2003 2004 2005 2006

‐ 36 ‐

36

Fonte: elaborazioni Ismea su dati Agea e Istat

Variazioni superfici ortofrutticole italiane (2006/2000)

-4,1% -4,8%

-16,8%

-5,3% -4,6%

-11,2%

0,5%

7,2%

19,9%

-4,3%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

Ortaggi pieno

campo

Frutta fresca

Pomodoroda

industria

Agrumi Frutta in guscio

Patate Uva da tavola

Legumi secchi

Ortaggi di serra

Totaleortofrutta

A fronte della costante contrazione delle superfici investite, la produzione di ortofrutta ha evidenziato una maggiore variabilità, attribuibile essenzialmente a fattori climatici eccezionali. Considerando l’intero periodo, tuttavia, si osserva una diminuzione complessiva del 6%, da 27,9 a 26,2 milioni di tonnellate.

Fonte: elaborazioni Ismea su dati Istat e Agea

Andamento produzione ortofrutticola italiana (.000 tonnellate)

22.000

23.000

24.000

25.000

26.000

27.000

28.000

29.000

2000 2001 2002 2003 2004 2005 2006

‐ 37 ‐

37

Fonte: elaborazioni Ismea su dati Agea e Istat

Variazioni produzioni ortofrutticole italiane (2006/2000)

-19,9

-0,5

-9,1

17,6

24,2

-12,8

-1,2

33,6

19,0

-6,0

-30

-20

-10

0

10

20

30

40

Ortaggi pieno

campo

Frutta fresca

Pomodoro

daindustria

Agrumi Frutta inguscio

Patate Uva da tavola

Legumi secchi

Ortaggi di serra

Totaleortofrutta

Tale dinamica complessiva risulta da andamenti divergenti dei singoli aggregati. In particolare, si osserva la forte contrazione della produzione di ortaggi in pieno campo, la principale voce del comparto, che non ha recuperato la flessione subita nel biennio 2001-02. Risultati negativi anche per le patate, che nonostante una ripresa produttiva nel 2004 e nel 2006, chiudono il periodo con -13%. La contrazione produttiva dell’aggregato frutta fresca, sebbene non altrettanto consistente, rivela tuttavia una connotazione strutturale confermata dalle contrazioni delle superfici.

Il pomodoro da industria, dopo gli elevatissimi livelli produttivi raggiunti nel triennio 2003-05 e tornato su livelli intermedi. Note positive si registrano per gli ortaggi in serra, sebbene questo settore sia fortemente minacciato dalla concorrenza aggressiva di paesi emergenti (paesi terzi del Mediterraneo).

La dinamica dell’indice di trasformazione industriale dipende fortemente dalla stagionalità e quindi dalla disponibilità di materia prima agricola da trasformare.

‐ 38 ‐

38

Fonte: Istat

Dinamica dell’indice di produzione industriale del

comparto della trasformazione ortofrutticola(2000 = 100)

0

50

100

150

200

250

2000

2001

2002

2003

2004

2005

2006

Produzione di succhi di frutta e di ortaggi

Lavorazione e conservazione di frutta e ortaggi n.c.a.

Si evidenzia comunque nell’arco del quinquennio una lieve tendenza all’aumento della produzione di frutta e ortaggi conservati, che risente anche del picco particolarmente elevato registrato nel 2004 e imputabile essenzialmente alla trasformazione del pomodoro.

Andamento incostante, invece, per l’industria dei succhi di frutta che alterna risultati positivi a battute d’arresto, come nel 2002 e nel 2004.

14 Prezzi e costi

I prezzi all’origine dei prodotti ortofrutticoli, che da sempre mostrano un elevata volatilità, hanno subito negli ultimi anni forti oscillazioni, con variazioni congiunturali anche molto al di sopra della norma.

La figura seguente mostra, in particolare, la dinamica mensile dell’indice dei prezzi all’origine dell’aggregato frutta e agrumi. Negli anni considerati si osservano i picchi eccezionalmente alti nell’estate del 2003, nel primo semestre del 2004 e nelle primavere del 2005 e del 2006, ma anche la caduta nella seconda metà del 2004 e nei primi mesi del 2005 e del 2006, che ha riportato verso il basso la tendenza crescente dell’intero periodo. Nei sette anni considerati la crescita complessiva dei prezzi all’origine di questo aggregato è stata del 33%.

‐ 39 ‐

39

Fonte: Ismea

Frutta e agrumi Dinamica dei prezzi all'origine, 2000-2006

0

50

100

150

200

250

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Indic

e 2000=

100

indice prezzi alla produzione Poli. (indice prezzi alla produzione)

Per gli ortaggi, l’arco di tempo in esame mostra una forte crescita delle quotazioni all’origine, che hanno anche in questo caso registrato un crollo nel secondo semestre del 2004, risalendo tuttavia nei primi mesi del 2005 e nel 2006. La variazione complessiva del periodo è stata comunque pari al 21%.

Fonte: Ismea

Ortaggi Dinamica dei prezzi all'origine, 2000-2006

0

50

100

150

200

250

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Indic

e 2

000=

100

indice prezzi alla produzione Poli. (indice prezzi alla produzione)

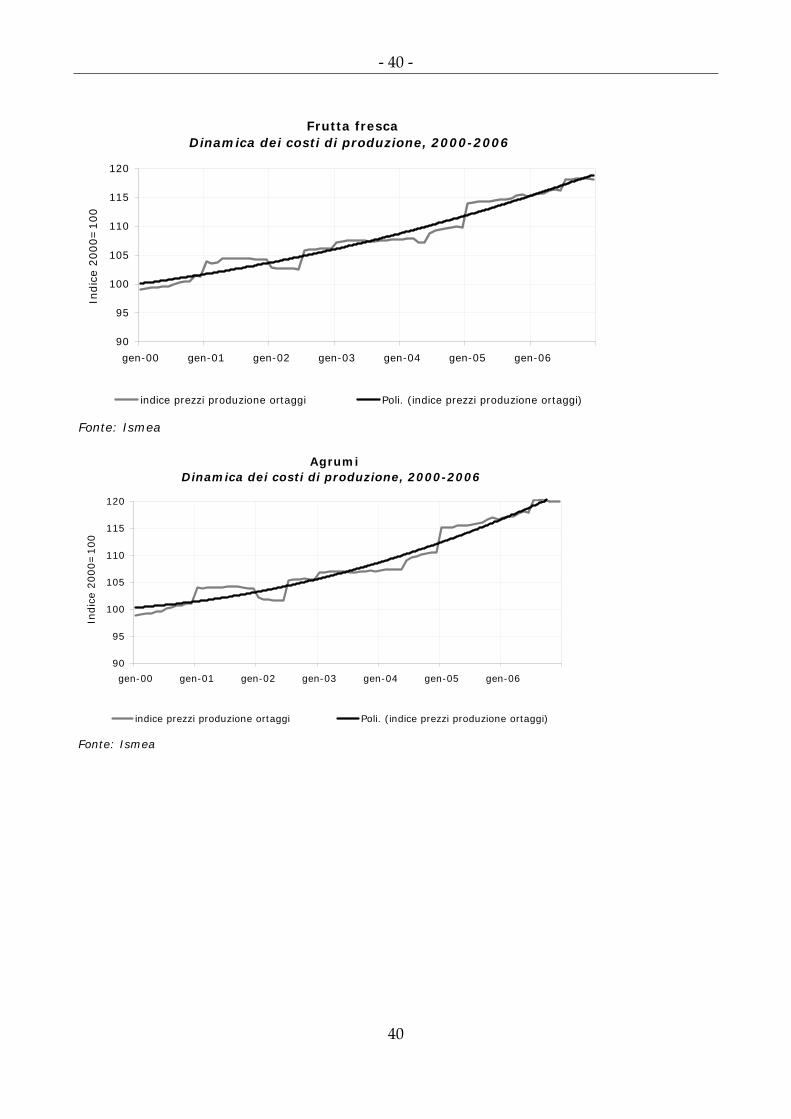

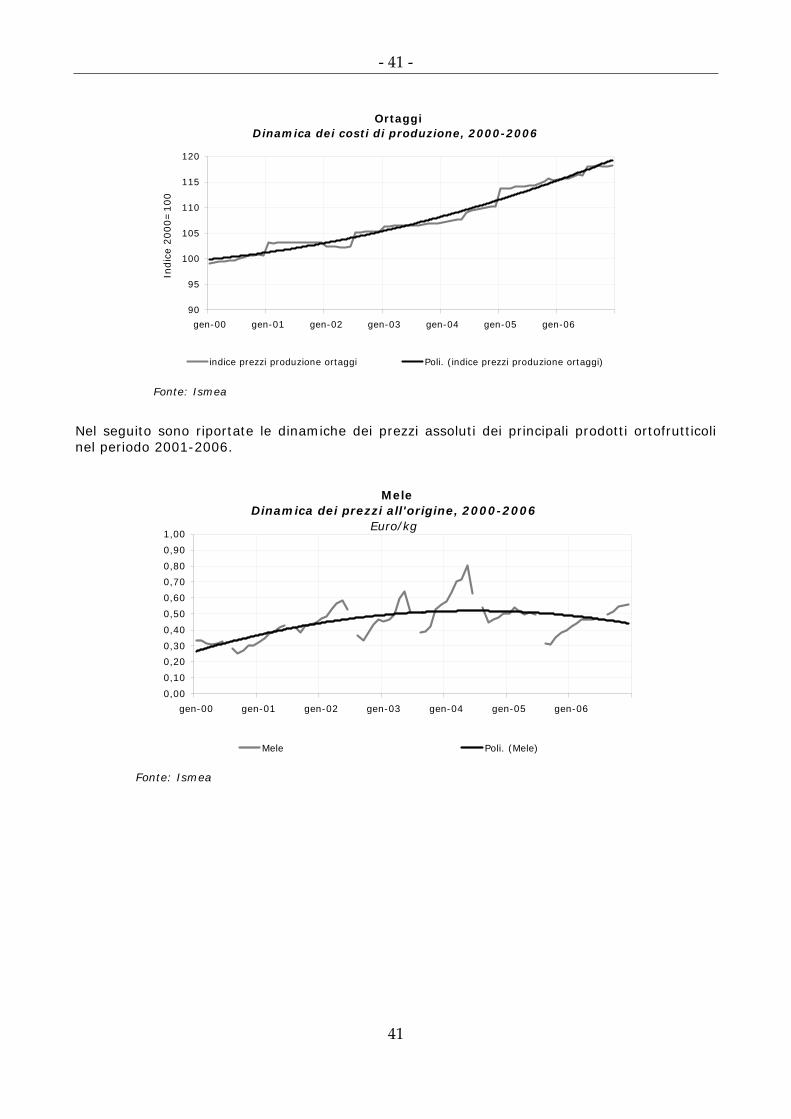

Le figure che seguono mostrano la dinamica dei costi dei mezzi correnti di produzione. Appare evidente l’impennata dei prezzi dei fattori produttivi per tutti e tre i macroaggregati analizzati, a causa degli incrementi registrati da combustibili, manodopera, concimi azotati e fosfatici ed in generale degli input chimici. Le variazioni sull’intero periodo sono tuttavia mediamente inferiori rispetto a quelle registrate dai prezzi all’origine.

‐ 40 ‐

40

Fonte: Ismea

Frutta frescaDinamica dei costi di produzione, 2000-2006

90

95

100

105

110

115

120

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Indic

e 2

000=

100

indice prezzi produzione ortaggi Poli. (indice prezzi produzione ortaggi)

Fonte: Ismea

AgrumiDinamica dei costi di produzione, 2000-2006

90

95

100

105

110

115

120

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Indic

e 2000=

100

indice prezzi produzione ortaggi Poli. (indice prezzi produzione ortaggi)

‐ 41 ‐

41

Fonte: Ismea

OrtaggiDinamica dei costi di produzione, 2000-2006

90

95

100

105

110

115

120

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Indic

e 2

000=

100

indice prezzi produzione ortaggi Poli. (indice prezzi produzione ortaggi)

Nel seguito sono riportate le dinamiche dei prezzi assoluti dei principali prodotti ortofrutticoli nel periodo 2001-2006.

Fonte: Ismea

MeleDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Mele Poli. (Mele)

‐ 42 ‐

42

Fonte: Ismea

PereDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Pere Poli. (Pere)

Fonte: Ismea

Pesche e nettarineDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Pesche e nettarine Poli. (Pesche e nettarine)

‐ 43 ‐

43

Fonte: Ismea

KiwiDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,000,100,200,300,400,500,600,700,800,901,001,101,20

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Kiwi Poli. (Kiwi)

Fonte: Ismea

Uve da tavolaDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,000,100,200,300,400,500,600,700,800,901,001,101,201,301,401,50

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Uva da tavola Poli. (Uva da tavola)

Fonte: Ismea

PomodoriDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,00

0,20

0,40

0,60

0,80

1,00

1,20

1,40

1,60

1,80

2,00

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Pomodori Poli. (Pomodori)

‐ 44 ‐

44

Fonte: Ismea

PatateDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Patate Poli. (Patate)

Fonte: Ismea

CavolfioriDinamica dei prezzi all'origine, 2000-2006

Euro/kg

0,00

0,10

0,20

0,30

0,40

0,50

0,60

0,70

0,80

0,90

1,00

gen-00 gen-01 gen-02 gen-03 gen-04 gen-05 gen-06

Cavolfiori Poli. (Cavolfiori)

Fonte: Ismea

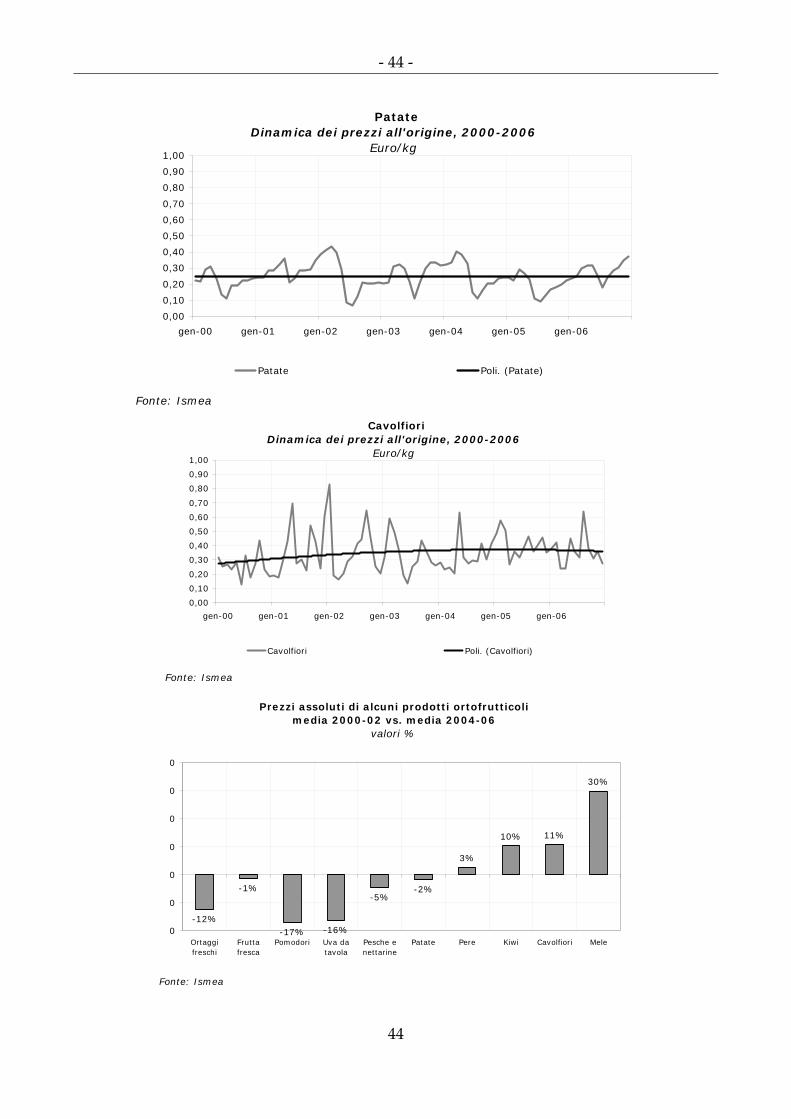

Prezzi assoluti di alcuni prodotti ortofrutticolimedia 2000-02 vs. media 2004-06

valori %

-12%

-1%

-17% -16%

-5%-2%

3%

10% 11%

30%

0

0

0

0

0

0

0

Ortaggifreschi

Fruttafresca

Pomodori Uva datavola

Pesche enettarine

Patate Pere Kiwi Cavolfiori Mele

‐ 45 ‐

45

Prezzi all'origine dei prodotti ortofrutticoli (medie annuali in Euro/kg)2000 2001 2002 2003 2004 2005 2006

Frutta fresca 0,49 0,47 0,50 0,54 0,50 0,44 0,50Ortaggi freschi 0,47 0,47 0,47 0,51 0,39 0,43 0,42Pomodori 0,97 0,78 0,99 1,00 0,75 0,81 0,72Uva da tavola 0,65 0,65 0,59 0,63 0,44 0,55 0,59Pesche e nettarine 0,49 0,59 0,49 0,83 0,47 0,38 0,64Patate 0,21 0,28 0,25 0,26 0,26 0,20 0,28Pere 0,54 0,56 0,65 0,65 0,61 0,60 0,59Kiwi 0,60 0,65 0,88 0,89 0,88 0,72 0,75Cavolfiori 0,26 0,37 0,37 0,33 0,33 0,41 0,37Mele 0,31 0,40 0,47 0,50 0,59 0,44 0,49Fonte: Ismea

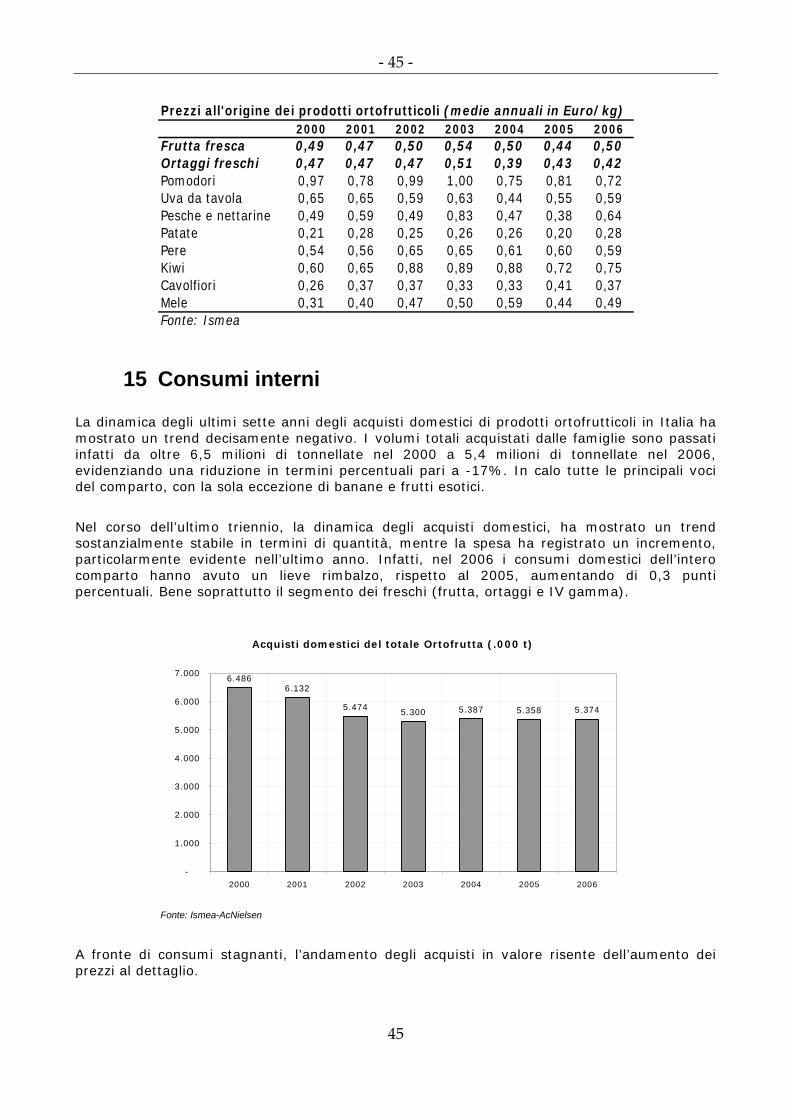

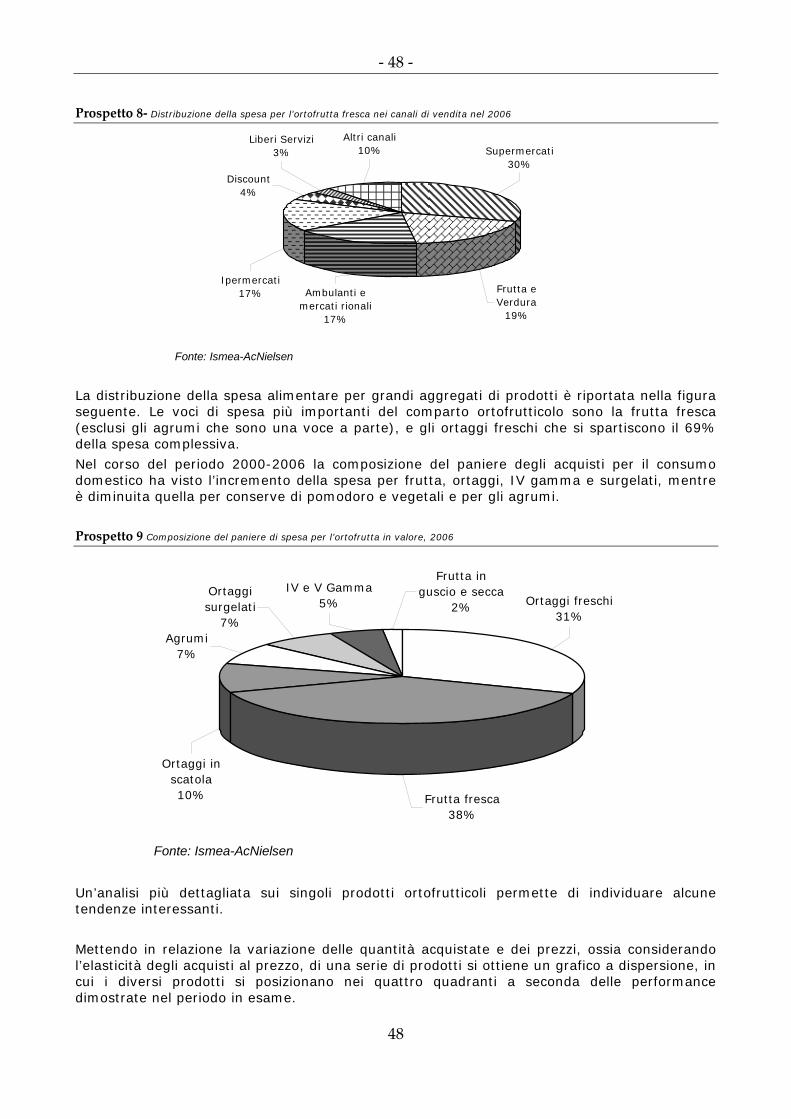

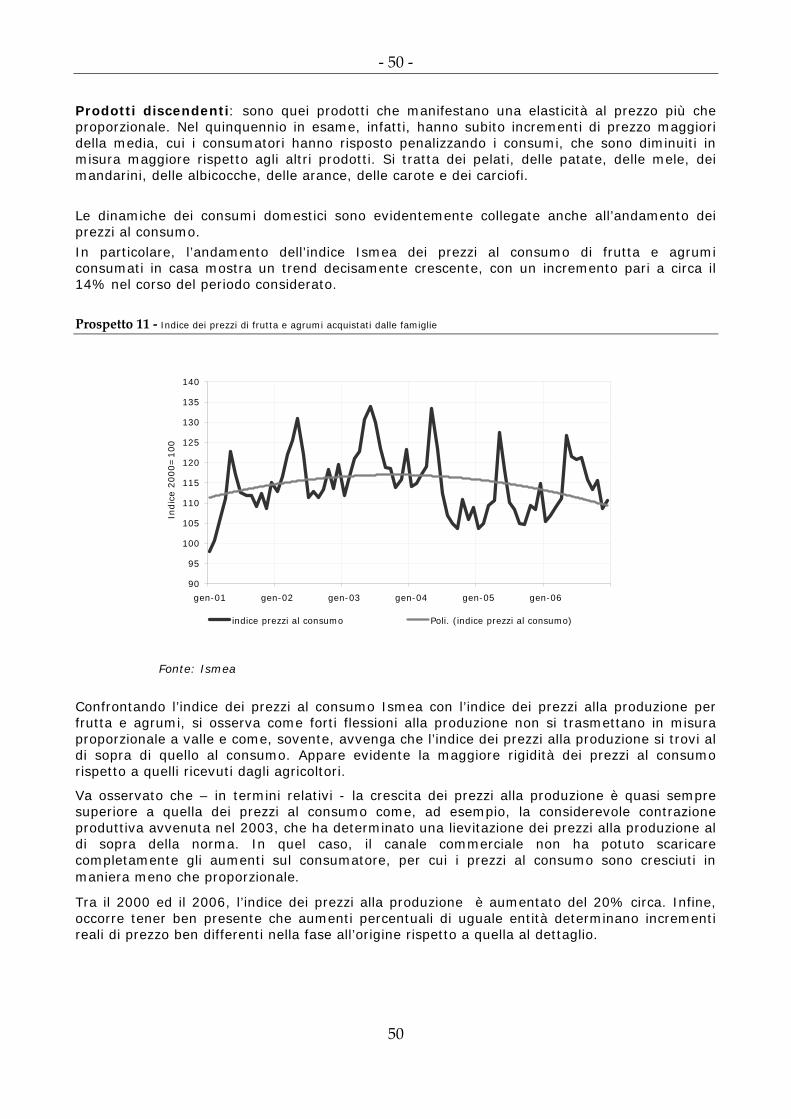

15 Consumi interni