Luca Santi · E-Book di approfondimento| FISCOeTASSE.com ©2015 3 LUCA SANTI – LA DISCIPLINA...

7

Transcript of Luca Santi · E-Book di approfondimento| FISCOeTASSE.com ©2015 3 LUCA SANTI – LA DISCIPLINA...

Luca Santi

LA DISCIPLINA DELLE RETI DI IMPRESA

Sintesi

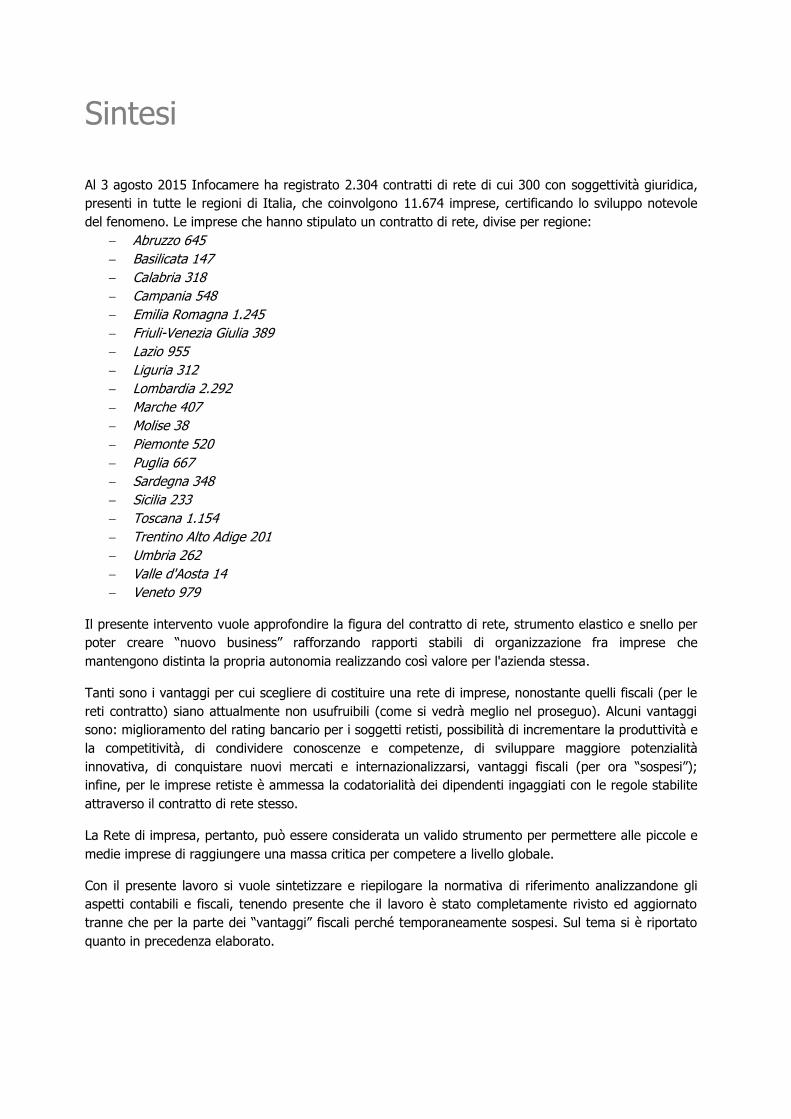

Al 3 agosto 2015 Infocamere ha registrato 2.304 contratti di rete di cui 300 con soggettività giuridica,

presenti in tutte le regioni di Italia, che coinvolgono 11.674 imprese, certificando lo sviluppo notevole

del fenomeno. Le imprese che hanno stipulato un contratto di rete, divise per regione:

Abruzzo 645

Basilicata 147

Calabria 318

Campania 548

Emilia Romagna 1.245

Friuli-Venezia Giulia 389

Lazio 955

Liguria 312

Lombardia 2.292

Marche 407

Molise 38

Piemonte 520

Puglia 667

Sardegna 348

Sicilia 233

Toscana 1.154

Trentino Alto Adige 201

Umbria 262

Valle d'Aosta 14

Veneto 979

Il presente intervento vuole approfondire la figura del contratto di rete, strumento elastico e snello per

poter creare “nuovo business” rafforzando rapporti stabili di organizzazione fra imprese che

mantengono distinta la propria autonomia realizzando così valore per l'azienda stessa.

Tanti sono i vantaggi per cui scegliere di costituire una rete di imprese, nonostante quelli fiscali (per le

reti contratto) siano attualmente non usufruibili (come si vedrà meglio nel proseguo). Alcuni vantaggi

sono: miglioramento del rating bancario per i soggetti retisti, possibilità di incrementare la produttività e

la competitività, di condividere conoscenze e competenze, di sviluppare maggiore potenzialità

innovativa, di conquistare nuovi mercati e internazionalizzarsi, vantaggi fiscali (per ora “sospesi”);

infine, per le imprese retiste è ammessa la codatorialità dei dipendenti ingaggiati con le regole stabilite

attraverso il contratto di rete stesso.

La Rete di impresa, pertanto, può essere considerata un valido strumento per permettere alle piccole e

medie imprese di raggiungere una massa critica per competere a livello globale.

Con il presente lavoro si vuole sintetizzare e riepilogare la normativa di riferimento analizzandone gli

aspetti contabili e fiscali, tenendo presente che il lavoro è stato completamente rivisto ed aggiornato

tranne che per la parte dei “vantaggi” fiscali perché temporaneamente sospesi. Sul tema si è riportato

quanto in precedenza elaborato.

E-Book di approfondimento| FISCOeTASSE.com ©2015 2

LUCA SANTI – LA DISCIPLINA DELLE RETI DI IMPRESA

Luca Santi

Luca Santi è Dottore Commercialista, Revisore Legale e Mediatore Professionista in ambito

civile e commerciale.

Cultore della materia in Modelli Organizzativi e gestionali all’Università degli Studi di Verona,

presidente e componente di alcune Commissioni di Studio presso l’Ordine dei Dottori

Commercialisti ed Esperti Contabili di Verona. Componente della “Commissione nazionale di

mediazione e conciliazione” Dottori Commercialisti ed esperti contabili.

Mediatore professionista presso le Camere di Commercio di Verona e Vicenza e per alcuni organismi

privati, è formatore teorico-pratico in materia.

Collabora alla stesura di articoli, libri e monografie di approfondimento in materia fiscale, contabile

e tributaria (www.studiosanti.it/pubblicazioni.html), ed è docente in seminari di formazione ed in

convegni di aggiornamento destinati a professionisti e personale amministrativo in materia fiscale,

contabile e societaria (www.studiosanti.it/convegni.html).

Specializzato in operazioni straordinarie, di riorganizzazione e risanamento societario, ha creato

una fitta rete di legami con altri Professionisti al fine di fornire una consulenza completa ed esaustiva.

Esperto in reti di impresa, modelli 231 e Tutela e protezione dei patrimoni personali.

ISBN: 9788868052409

Settembre 2015

© Copyright 2015 by Fisco e Tasse

www.fiscoetasse.com

Lo Studio Santi

Luca Santi è Dottore Commercialista , Reviso-

re Legale e Mediatore Professionista .

Specializzato in operazioni straordinarie e di

riorganizzazione e risanamento societario, è

membro di collegi sindacali.

Curatore fallimentare per il Tribunale Civile Pe-

nale di Verona, Consulente esperto del Giudi-

ce in campo penale e civile , è iscritto nell’elen-

co dei Mediatori della Camera di Commercio

Industria Agricoltura di Verona e Vicenza.

Membro di Commissioni di Studio presso l’Or-

dine dei Dottori Commercialisti ed esperti

Contabili di Verona.

Collabora alla stesura di articoli, libri e mono-

grafie

di approfondimento in materia fisc al e e

tributaria , ed è docente in seminari di forma-

zione ed in convegni di aggiornamento desti-

nati a professionisti e personale amministrati-

vo in materia fis

c

al e, di bi lanci o e soci et ar ia.

E-Book di approfondimento| FISCOeTASSE.com ©2015 3

LUCA SANTI – LA DISCIPLINA DELLE RETI DI IMPRESA

Indice

Schema Operativo .................................................................................................................... 5

1. Definizione di rete ................................................................................................................ 6

1.1 Le diverse tipologie di forme giuridiche consentite .................................................................... 8

2. Tipologia: RETE-CONTRATTO ............................................................................................. 10

2.1 Richiesta di attribuzione del codice fiscale nelle reti contratto ...................................................10

2.2 Effetti giuridici .......................................................................................................................11

2.3 La fiscalità nella rete-contratto ...............................................................................................14

3. Tipologia: RETE-SOGGETTO ............................................................................................... 16

3.1 Richiesta di attribuzione del codice fiscale nelle reti soggetto ...................................................17

3.2 La fiscalità nella RETE-SOGGETTO ..........................................................................................18

3.3 La tenuta della contabilità nella rete-soggetto .........................................................................20

4. L’imposta di registro .......................................................................................................... 21

4.1 Imposta di registro per la RETE-CONTRATTO ..........................................................................21

4.2 Imposta di registro per la RETE-SOGGETTO ............................................................................22

5. I vantaggi del contratto di rete ......................................................................................... 23

5.1 Vantaggi Fiscali .....................................................................................................................23

5.2 Vantaggi Amministrativi .........................................................................................................25

5.3 Vantaggi finanziari e di accesso al credito ...............................................................................26

5.4 Vantaggi competitivi e strategici .............................................................................................26

5.5 Distacco e Codatorialità nei contratti di rete ............................................................................27

6. L’agevolazione fiscale ........................................................................................................ 30

6.1 L’asseverazione del programma di rete ...................................................................................34

6.2 La fruizione dell’agevolazione .................................................................................................35

6.3 Periodo di esecuzione e nozione di investimenti .......................................................................37

6.4 La parziale realizzazione degli investimenti ..............................................................................38

7. Il contratto di rete: modalità di redazione ........................................................................ 40

7.1 Responsabilità in capo ai retisti ..............................................................................................43

7.2 Registrazione in proprio del contrato di rete ............................................................................45

8. Comunicazioni al registro delle imprese Rete Contratto ................................................... 58

9. Comunicazioni al registro delle imprese Rete Soggetto .................................................... 64

10. Il fondo patrimoniale comune ......................................................................................... 66

10.1 I conferimenti .....................................................................................................................68

10.2 Il patrimonio destinato ad uno specifico affare per le s.p.a. ....................................................69

E-Book di approfondimento| FISCOeTASSE.com ©2015 4

LUCA SANTI – LA DISCIPLINA DELLE RETI DI IMPRESA

11. Gli aspetti contabili del contratto di rete ......................................................................... 71

11.1 Il conferimento iniziale .........................................................................................................71

11.2 Il patrimonio destinato ad uno specifico affare ......................................................................72

11.3 Gli aspetti contabili relativi al fondo patrimoniale comune della rete ........................................73

11.4 La rilevazione dei fatti di gestione della rete ..........................................................................74

11.5 Gli adempimenti contabili delle partecipanti alla rete ..............................................................75

11.6 Le rilevazioni contabili del conferimento nel fondo patrimoniale comune .................................76

12. Le forme di aggregazione di imprese più comuni ............................................................ 77

12.1 Differenza con il Consorzio ...................................................................................................77

12.2 Differenza con i Distretti ......................................................................................................78

12.3 Differenza con l’ATI – Associazione Temporanea di Impresa ..................................................78

13. Tipologia di reti: quadro sinottico ................................................................................... 81

14. Evoluzione normativa ...................................................................................................... 82

E-Book di approfondimento| FISCOeTASSE.com ©2015 5

LUCA SANTI – LA DISCIPLINA DELLE RETI DI IMPRESA

Schema Operativo