Luca Colombano - ARC'Sstanno «entrando» nella catena del valore assicurativo ... in grado di...

25

Torino, 30 Marzo 2015 Luca Colombano Nuovo modello offerta Auto CHANGE MANAGEMENT INTERNO

Transcript of Luca Colombano - ARC'Sstanno «entrando» nella catena del valore assicurativo ... in grado di...

Torino, 30 Marzo 2015

Luca Colombano Nuovo modello offerta Auto

CHANGE MANAGEMENT INTERNO

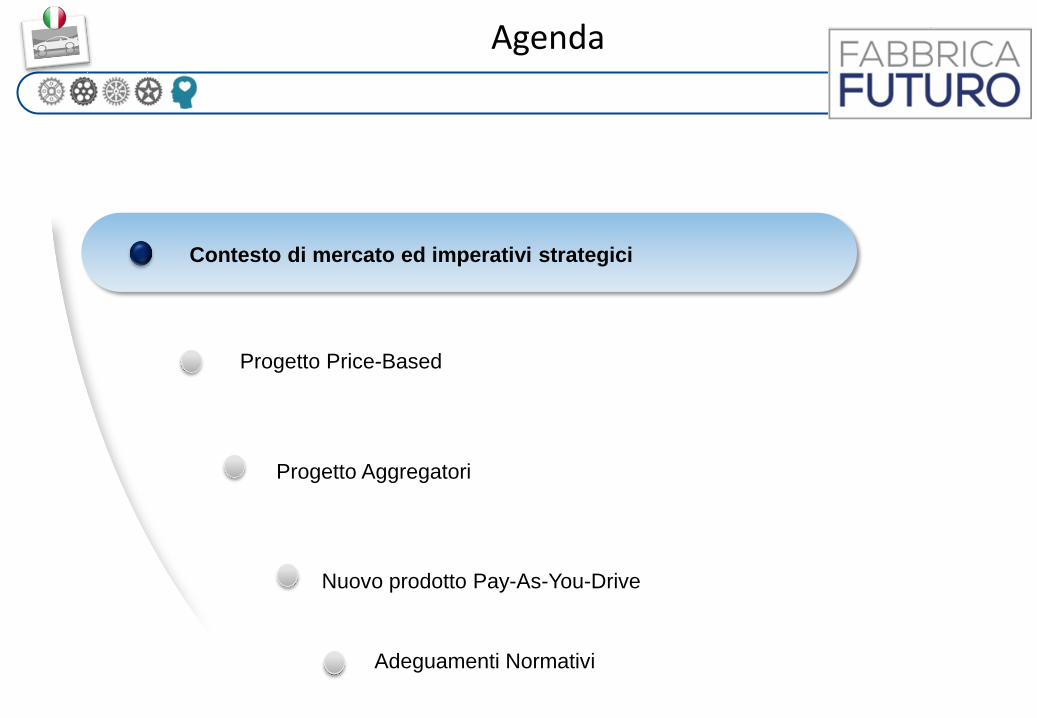

Agenda

Contesto di mercato ed imperativi strategici

Progetto Aggregatori

Nuovo prodotto Pay-As-You-Drive

Progetto Price-Based

Adeguamenti Normativi

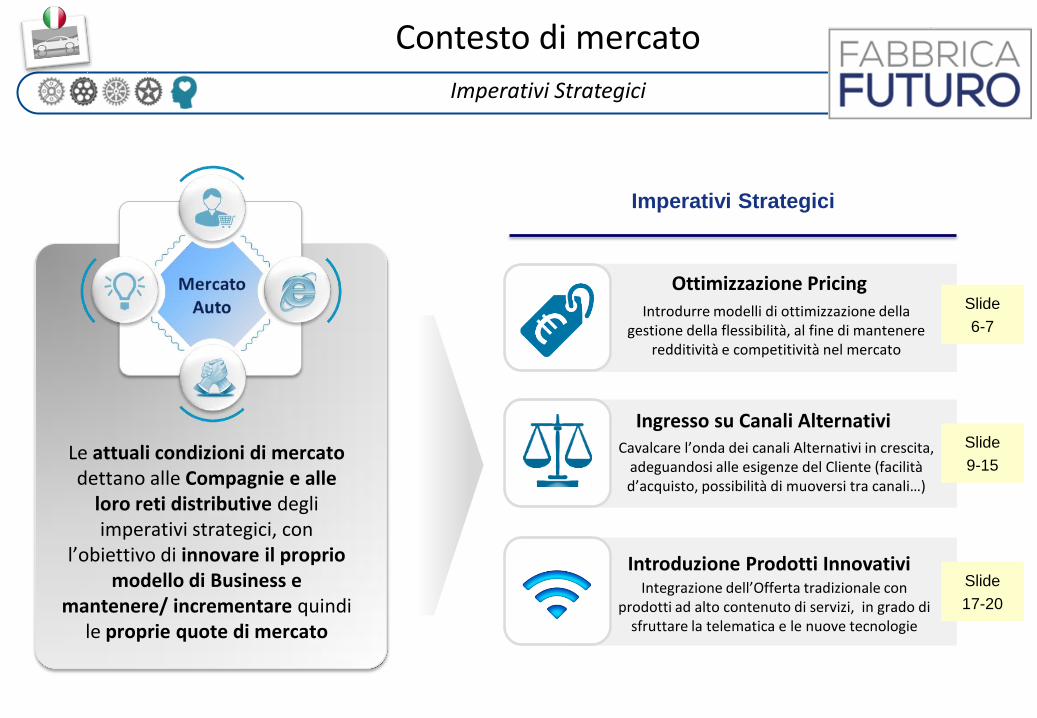

Contesto di mercato

Trend in atto

Evoluzione Modello di Offerta

Crescita dei canali alternativi

Cambiamento dei modelli di consumo

Ingresso di nuovi potenziali Competitors

Differenziazione ed Innovazione dell’Offerta tramite lo sviluppo di

prodotti ad alto contenuto di servizio abilitati dalla telematica (es. Black-Box)

e dalle nuove tecnologie (Mobile Devices, Connected Cars…)

Radicale cambiamento nei nuovi modelli di consumo: crescente propensione al cambiamento della Compagnia

assicurativa (+25% desidera cambiare), maggiore sensibilità al prezzo, maggiore accessibilità alle

informazioni

Gli operatori non finanziari (Google, Amazon, Facebook…) stanno «entrando» nella catena del valore assicurativo puntando sull’eccellenza nella customer centricity per estendere la loro gamma di servizi

ll 67% di clienti di compagnie assicurative acquisterebbe una polizza da tali players

Progressiva espansione del Mercato Diretto a discapito del Canale Agenziale (YoY10-13

Canale Diretto: + 2%; YoY10-13 Canale Agenti: -3%) ed esplosione del Canale Aggregatori (CAGR09-11=+260%), spinto dai nuovi modelli di comsumo, che privilegiano l'accessibilità e la facilità di acquisto del canale

Contesto di mercato

Imperativi Strategici

Imperativi Strategici

Ottimizzazione Pricing

Ingresso su Canali Alternativi

Introduzione Prodotti Innovativi

Le attuali condizioni di mercato dettano alle Compagnie e alle

loro reti distributive degli imperativi strategici, con

l’obiettivo di innovare il proprio modello di Business e

mantenere/ incrementare quindi le proprie quote di mercato

Slide

6-7

Slide

9-15

Slide

17-20

Introdurre modelli di ottimizzazione della gestione della flessibilità, al fine di mantenere

redditività e competitività nel mercato

Cavalcare l’onda dei canali Alternativi in crescita, adeguandosi alle esigenze del Cliente (facilità d’acquisto, possibilità di muoversi tra canali…)

Integrazione dell’Offerta tradizionale con prodotti ad alto contenuto di servizi, in grado di

sfruttare la telematica e le nuove tecnologie

Agenda

Contesto di mercato ed imperativi strategici

Progetto Aggregatori

Nuovo prodotto Pay-As-You-Drive

Progetto Price-Based

Adeguamenti Normativi

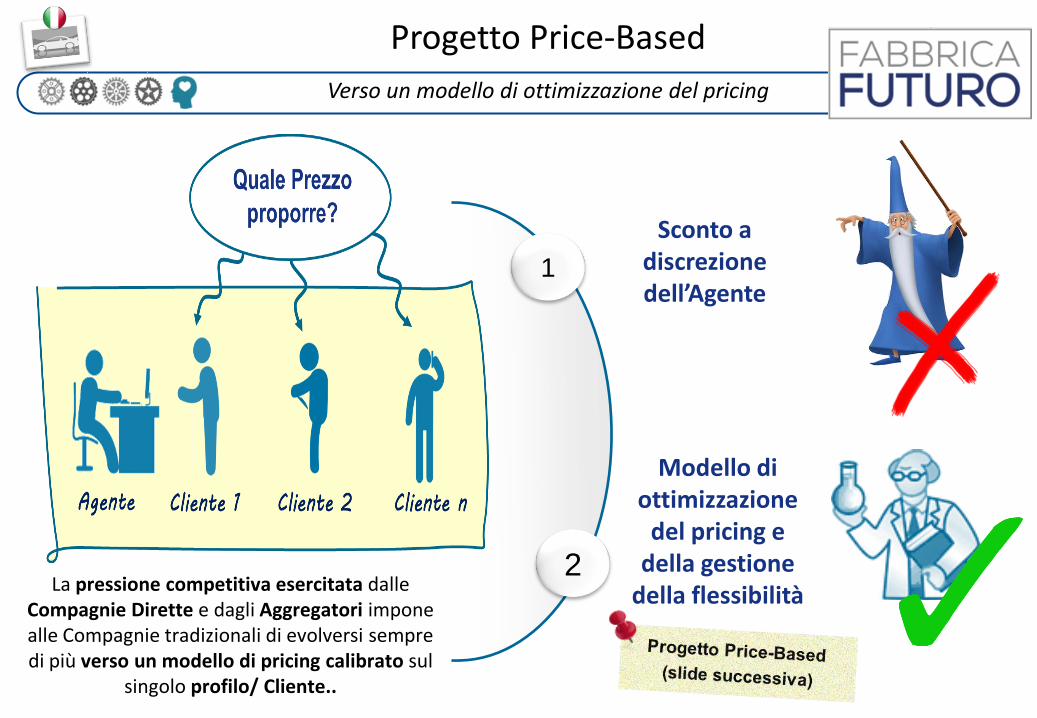

Progetto Price-Based

Verso un modello di ottimizzazione del pricing

1

La pressione competitiva esercitata dalle Compagnie Dirette e dagli Aggregatori impone alle Compagnie tradizionali di evolversi sempre di più verso un modello di pricing calibrato sul

singolo profilo/ Cliente..

2

Sconto a discrezione dell’Agente

Modello di ottimizzazione

del pricing e della gestione

della flessibilità

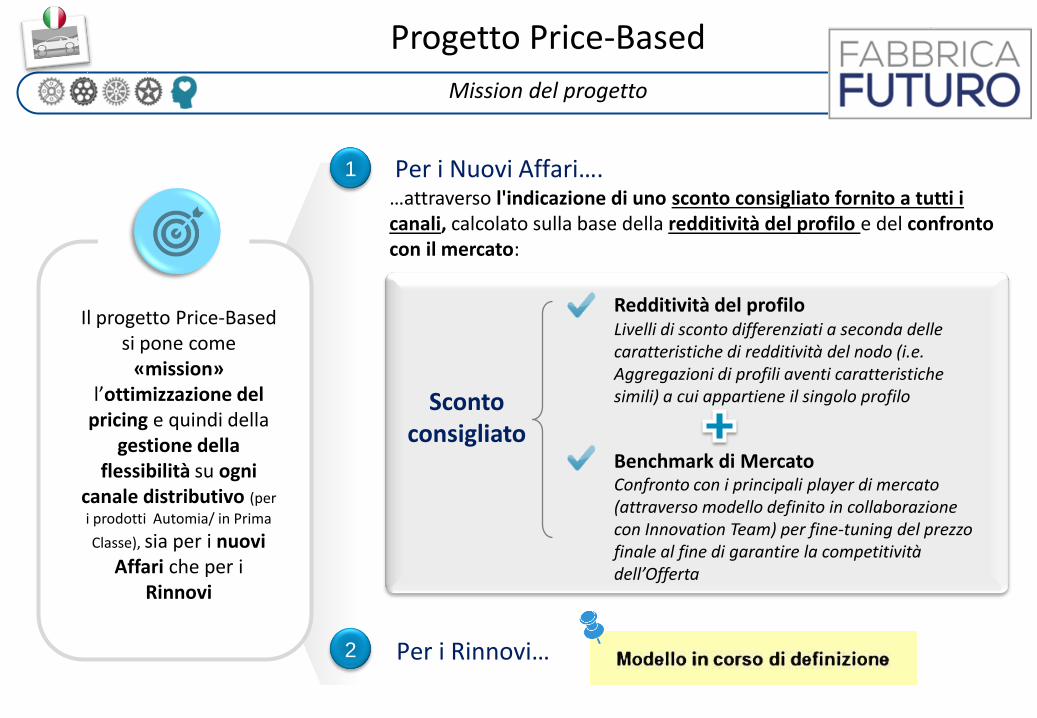

Progetto Price-Based

Mission del progetto

Il progetto Price-Based si pone come

«mission» l’ottimizzazione del

pricing e quindi della gestione della

flessibilità su ogni canale distributivo (per

i prodotti Automia/ in Prima

Classe), sia per i nuovi Affari che per i

Rinnovi

Per i Nuovi Affari…. 1

…attraverso l'indicazione di uno sconto consigliato fornito a tutti i canali, calcolato sulla base della redditività del profilo e del confronto con il mercato:

Sconto consigliato

Redditività del profilo Livelli di sconto differenziati a seconda delle caratteristiche di redditività del nodo (i.e. Aggregazioni di profili aventi caratteristiche simili) a cui appartiene il singolo profilo

Benchmark di Mercato Confronto con i principali player di mercato (attraverso modello definito in collaborazione con Innovation Team) per fine-tuning del prezzo finale al fine di garantire la competitività dell’Offerta

Per i Rinnovi… 2

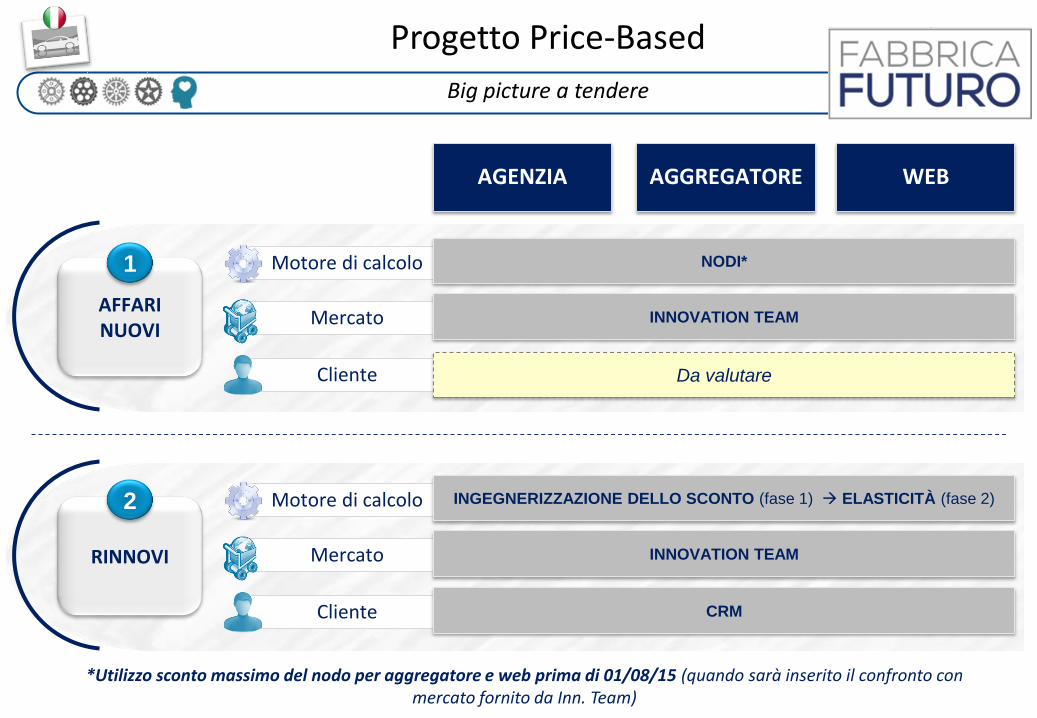

Progetto Price-Based

Big picture a tendere

Cliente

Mercato

Motore di calcolo

AGENZIA

NODI*

INNOVATION TEAM AFFARI NUOVI

1

RINNOVI

2

Da valutare

Cliente

Mercato

Motore di calcolo INGEGNERIZZAZIONE DELLO SCONTO (fase 1) ELASTICITÀ (fase 2)

INNOVATION TEAM

CRM

AGGREGATORE WEB

*Utilizzo sconto massimo del nodo per aggregatore e web prima di 01/08/15 (quando sarà inserito il confronto con mercato fornito da Inn. Team)

Agenda

Contesto di mercato ed imperativi strategici

Progetto Aggregatori

Nuovo prodotto Pay-As-You-Drive

Progetto Price-Based

Adeguamenti Normativi

Progetto Aggregatori

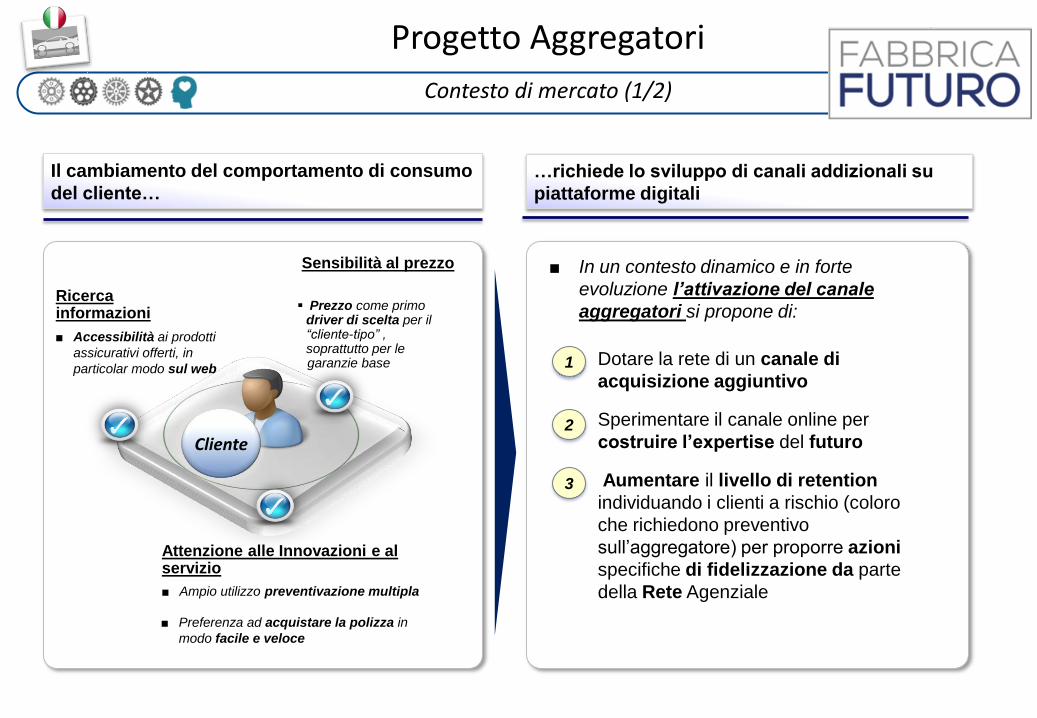

Contesto di mercato (1/2)

Il cambiamento del comportamento di consumo

del cliente…

Cliente

Ricerca

informazioni

Sensibilità al prezzo

Attenzione alle Innovazioni e al servizio

Prezzo come primo driver di scelta per il “cliente-tipo” , soprattutto per le garanzie base

■ Ampio utilizzo preventivazione multipla

■ Preferenza ad acquistare la polizza in

modo facile e veloce

■ Accessibilità ai prodotti

assicurativi offerti, in

particolar modo sul web

…richiede lo sviluppo di canali addizionali su

piattaforme digitali

Dotare la rete di un canale di

acquisizione aggiuntivo

Sperimentare il canale online per

costruire l’expertise del futuro

Aumentare il livello di retention

individuando i clienti a rischio (coloro

che richiedono preventivo

sull’aggregatore) per proporre azioni

specifiche di fidelizzazione da parte

della Rete Agenziale

3

1

2

■ In un contesto dinamico e in forte

evoluzione l’attivazione del canale

aggregatori si propone di:

Progetto Aggregatori

Contesto di mercato (2/2)

Fonte: Elaborazione ACN su dati di mercato e benchmark aggregatori

Il mercato in sintesi

Mercato molto concentrato con un player

dominante

■ Accordi commerciali effettuati prevalentemente

con

compagnie dirette

■ Accordi commerciali con compagnie tradizionali

effettuati solo da tre compagnie:

■ Fonsai + Milano (facile.it)

■ TUA Assicurazioni (tutti i principali aggregatori)

■ A discrezione degli aggregatori, viene effettuata

anche la comparazione di compagnie non partner,

tra cui Reale Mutua (3 aggregatori), senza

garanzia di visualizzazione dei preventivi nelle

ricerche

~25%

~75%

Principali Aggregatori

BROKER Iscritti al RUI (Lettera B) Focus

allegato

Progetto Aggregatori

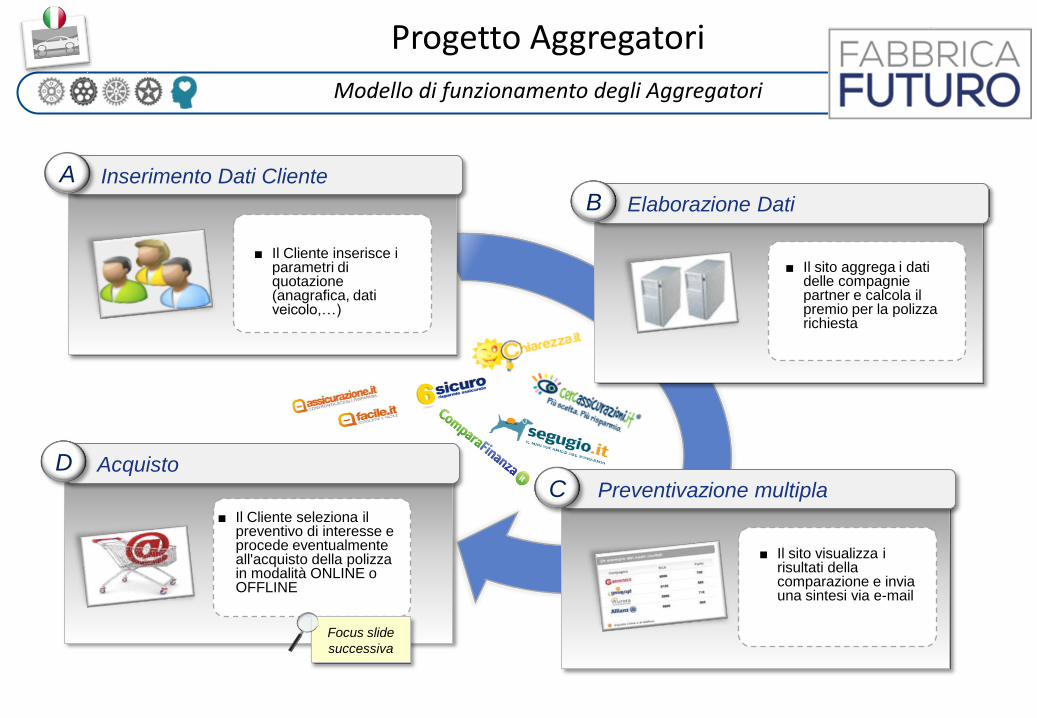

Modello di funzionamento degli Aggregatori

Elaborazione Dati B

■ Il Cliente inserisce i parametri di quotazione (anagrafica, dati veicolo,…)

Inserimento Dati Cliente A

■ Il sito visualizza i risultati della comparazione e invia una sintesi via e-mail

Preventivazione multipla C ■ Il Cliente seleziona il

preventivo di interesse e procede eventualmente all'acquisto della polizza in modalità ONLINE o OFFLINE

Acquisto D

■ Il sito aggrega i dati delle compagnie partner e calcola il premio per la polizza richiesta

Focus slide

successiva

Progetto Aggregatori

Modello Strategico del Gruppo Reale Mutua

Online

Offline

L’aggregatore si pone in affiancamento alla rete agenziale come generatore di

traffico commerciale addizionale

Vendita

Aggregatore

Sinistri Post-Vendita Preventivazione

Agenzia

Aggregatore

Assegnazione del cliente

all’agenzia

georeferenziata

Contact

Center

Agenzia

Contact

Center

1

2

• Apertura:

centrale op.

• Liq.ne: Carr.

Convenz.

• Apertura:

centrale op.

• Liq.ne: Carr.

Convenz.

Invio preventivo in

agenzia con premio

vincolato e pre-

popolamento dati su

sistema di agenzia

Possibili modalità di vendita

Focus

allegato

Focus

allegato

Progetto Aggregatori

Il modello nel dettaglio ed il ruolo delle Agenzie

Vendita offline

■ L’aggregatore manderà, all'agente di riferimento,

una mail con il preventivo visualizzato dal cliente

e i dettagli dell’appuntamento

■ L’agente riceverà il cliente ed effettuerà la

vendita in agenzia (senza possibilità di modifica

del preventivo)

Vendita online

■ L’agente emetterà il contratto venduto on line e

manderà all’aggregatore il pdf della polizza

■ L’agente verrà remunerato per le attività di

vendita online finalizzate dall’aggregatore sul

territorio di sua competenza

Cross - selling

■ L’agente potrà fare cross-selling proponendo al

cliente altri prodotti danni e/o vita (per i quali

l’aggregatore non percepirà alcun compenso)

Principali evidenze Ambito

Aderendo

all’accordo,

l’agente assume

un ruolo attivo nel

processo di

fidelizzazione del

cliente…

Progetto Aggregatori

L’Accordo commerciale

Condizioni

dell’accordo

Modalità di

ingaggio della

rete

■ Le agenzie sul territorio

sono “ingaggiate” sulla

base di una adesione

volontaria offerta su tutto il

territorio dal primo giorno

di avvio della partnership

■ L’agenzia aderendo

all’accordo accetta le

condizioni negoziate tra

Compagnia e

Aggregatore:

- di prezzo

- di provvigione

- di funzionamento

(appuntamento dato

in agenzia, ecc.)

Principali caratteristiche

■ I tre attori che siglano l’accordo sono Compagnia e Agenzie

da un lato e Aggregatore dall’altro

■ L’agenzia che aderisce all’accordo accetta tutte le condizioni

negoziate tra Compagnia e Aggregatore

Aggregatore

‘B’ del RUI

Agenzie

‘A’ del RUI

Gruppo

Reale

Agenzie che aderiscono

all’accordo

Attori coinvolti nella partnership

Progetto Aggregatori

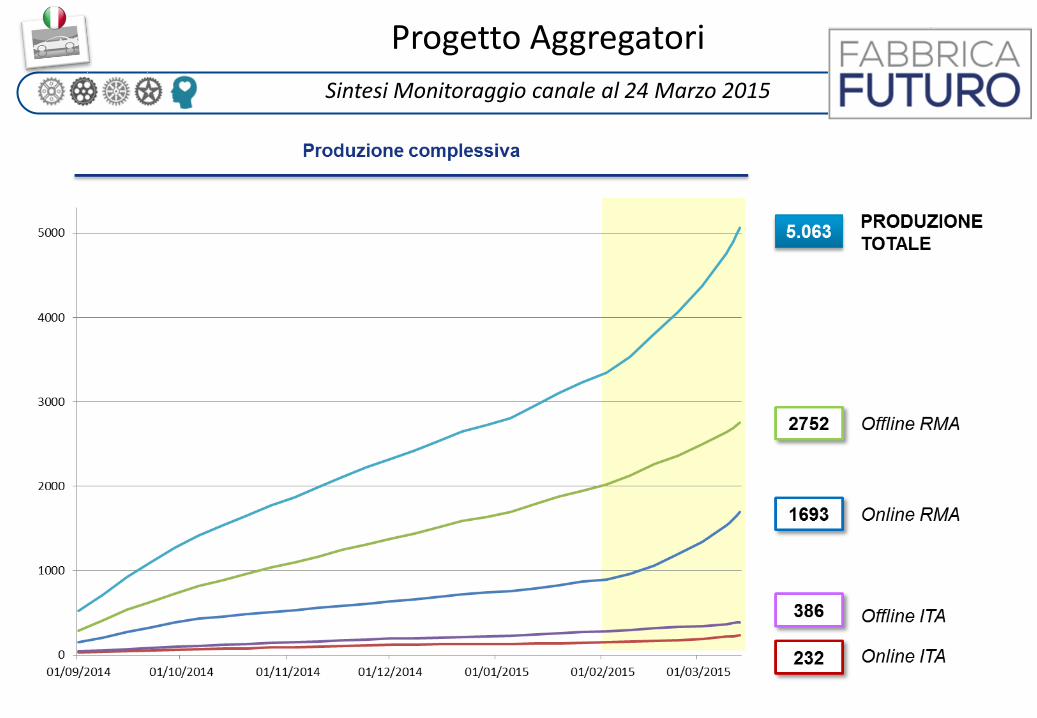

Sintesi Monitoraggio canale al 24 Marzo 2015

Agenda

Contesto di mercato ed imperativi strategici

Progetto Aggregatori

Nuovo prodotto Pay-As-You-Drive

Progetto Price-Based

Adeguamenti Normativi

Nuovo prodotto Pay-As-You-Drive

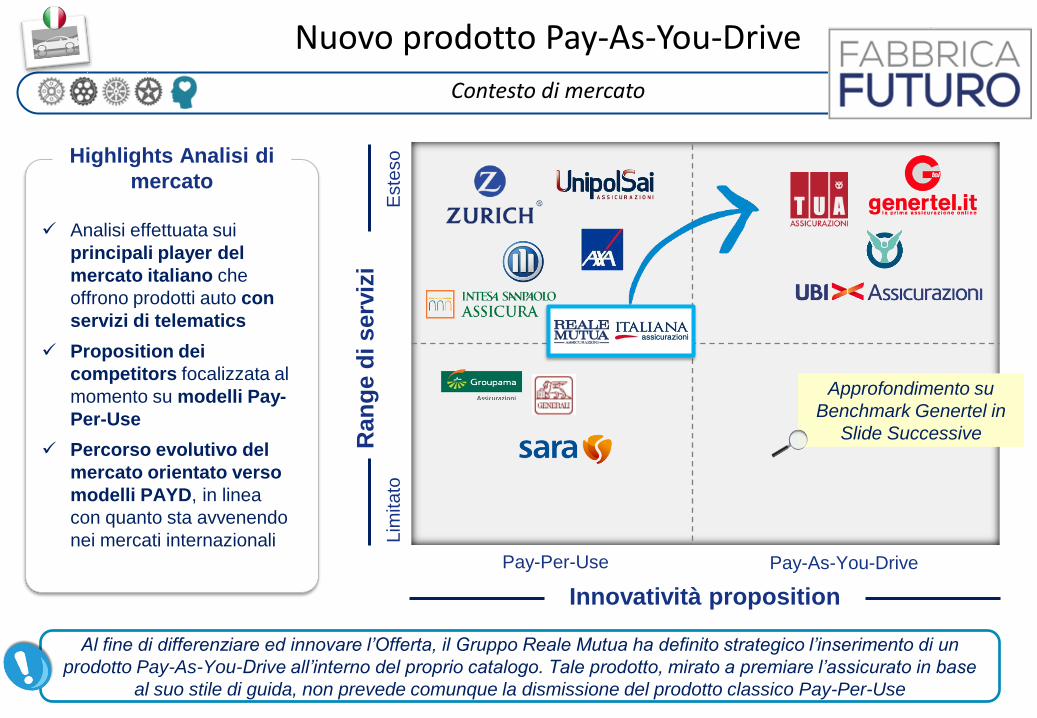

Contesto di mercato

Ran

ge

di serv

izi

Lim

ita

to

Este

so

Innovatività proposition

Pay-Per-Use Pay-As-You-Drive

Analisi effettuata sui

principali player del

mercato italiano che

offrono prodotti auto con

servizi di telematics

Proposition dei

competitors focalizzata al

momento su modelli Pay-

Per-Use

Percorso evolutivo del

mercato orientato verso

modelli PAYD, in linea

con quanto sta avvenendo

nei mercati internazionali

Highlights Analisi di

mercato

Approfondimento su

Benchmark Genertel in

Slide Successive

Al fine di differenziare ed innovare l’Offerta, il Gruppo Reale Mutua ha definito strategico l’inserimento di un

prodotto Pay-As-You-Drive all’interno del proprio catalogo. Tale prodotto, mirato a premiare l’assicurato in base

al suo stile di guida, non prevede comunque la dismissione del prodotto classico Pay-Per-Use

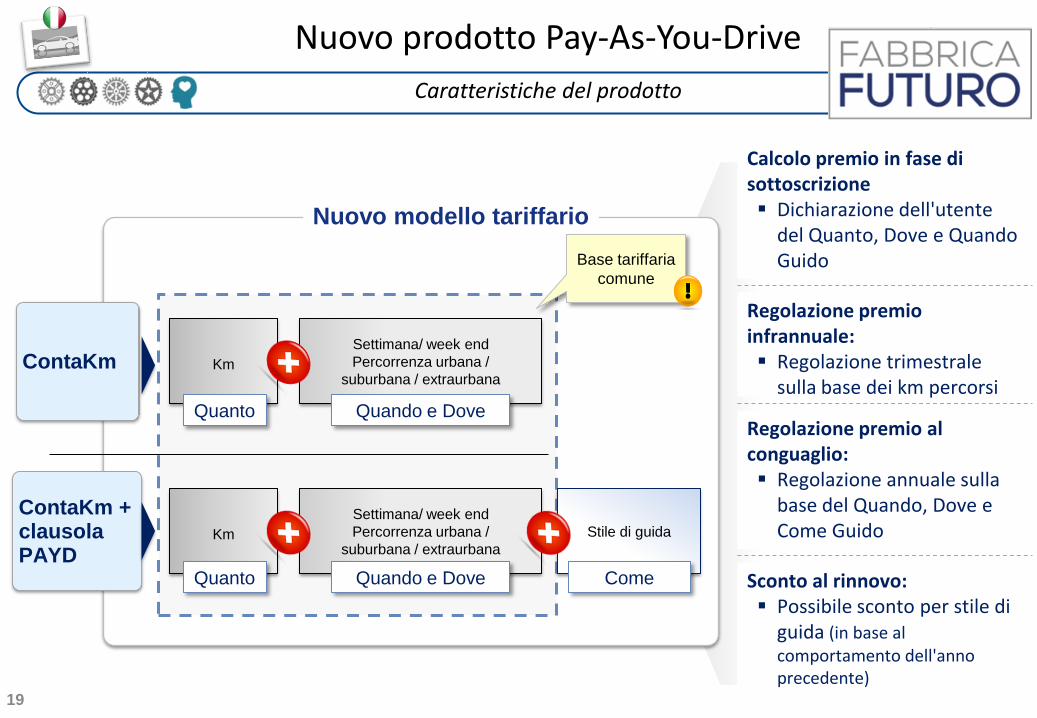

Regolazione premio infrannuale: Regolazione trimestrale

sulla base dei km percorsi

19

Nuovo prodotto Pay-As-You-Drive

Caratteristiche del prodotto

ContaKm

ContaKm + clausola PAYD

Km

Stile di guida

Settimana/ week end

Percorrenza urbana /

suburbana / extraurbana Km

Settimana/ week end

Percorrenza urbana /

suburbana / extraurbana

Quanto Quando e Dove

Quanto Quando e Dove Come

Nuovo modello tariffario

Base tariffaria

comune

Sconto al rinnovo: Possibile sconto per stile di

guida (in base al comportamento dell'anno precedente)

Regolazione premio al conguaglio: Regolazione annuale sulla

base del Quando, Dove e Come Guido

Calcolo premio in fase di sottoscrizione Dichiarazione dell'utente

del Quanto, Dove e Quando Guido

Nuovo prodotto Pay-As-You-Drive

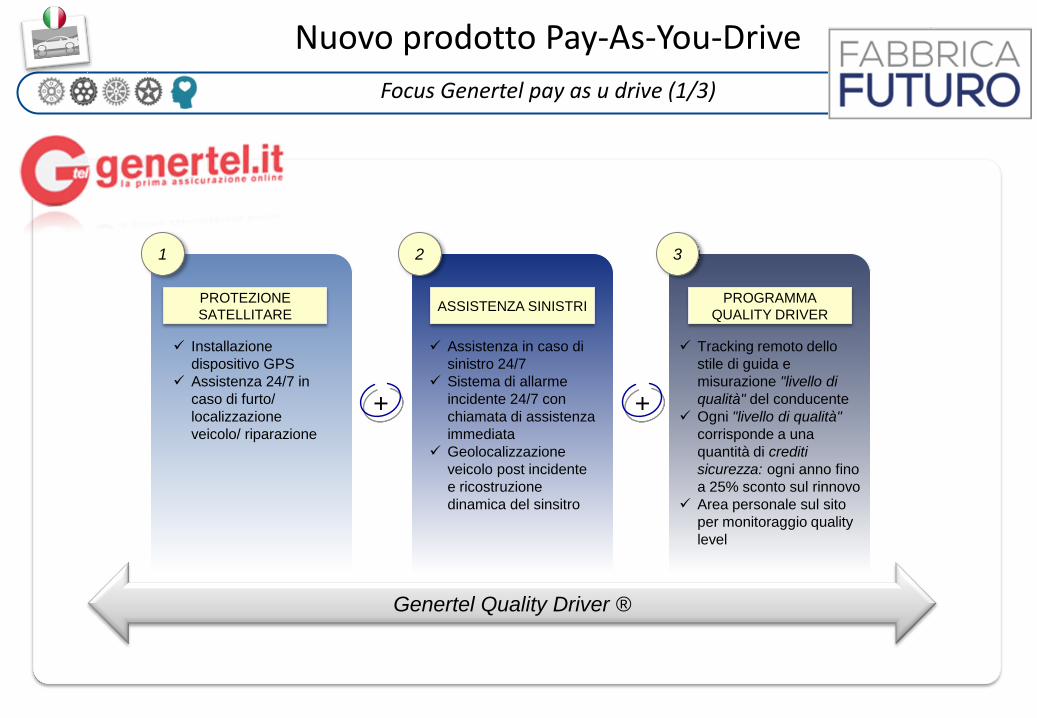

Focus Genertel pay as u drive (1/3)

1

+ +

2 3

Genertel Quality Driver ®

Installazione

dispositivo GPS

Assistenza 24/7 in

caso di furto/

localizzazione

veicolo/ riparazione

Assistenza in caso di

sinistro 24/7

Sistema di allarme

incidente 24/7 con

chiamata di assistenza

immediata

Geolocalizzazione

veicolo post incidente

e ricostruzione

dinamica del sinsitro

Tracking remoto dello

stile di guida e

misurazione "livello di

qualità" del conducente

Ogni "livello di qualità"

corrisponde a una

quantità di crediti

sicurezza: ogni anno fino

a 25% sconto sul rinnovo

Area personale sul sito

per monitoraggio quality

level

PROTEZIONE

SATELLITARE ASSISTENZA SINISTRI

PROGRAMMA

QUALITY DRIVER

Nuovo prodotto Pay-As-You-Drive

Focus Genertel pay as u drive (2/3)

Cautela

2

Rischio

3

Attenzione

Quality Level

1

Descrizione

Misura la percentuale di km guidati rispettando i limiti di velocità per diversi tipi di

strada (percorsi urbani, lunga distanza, autostrada) con una tolleranza di 10 km/h.

Misura la percentuale di km guidati in diversi tipi di strada (percorsi urbani, lunga

distanza, autostrada) durante la mattina/ pomeriggio/ sera. Ad ogni combinazione

tipo di strada/ momento del giorno viene assegnato un livello di rischio dipendente

dal grado di rischio della combinazione stessa

Variabile di misurazione

Velocità

Variabile di misurazione

Strada/ momento del giorno

Limite massimo

Descrizione

Fattore legato al numero e alla intensità di accelerazioni/ decelerazioni durante la

guida

Vlivello massimo

450

Livello massimo

450

Livello Massimo

100

Descrizione

Limite massimo Variabile di misurazione

Accelerazione/ Decelerazione

Stile di guida del Cliente

calcolato attraverso un

algoritmo che misura il

livello di qualità, il

quale si base su tre

fattori

Quality level si azzera in

caso di sinistro e può

accumulare fino a 25% di

sconto sul rinnovo

Nuovo prodotto Pay-As-You-Drive

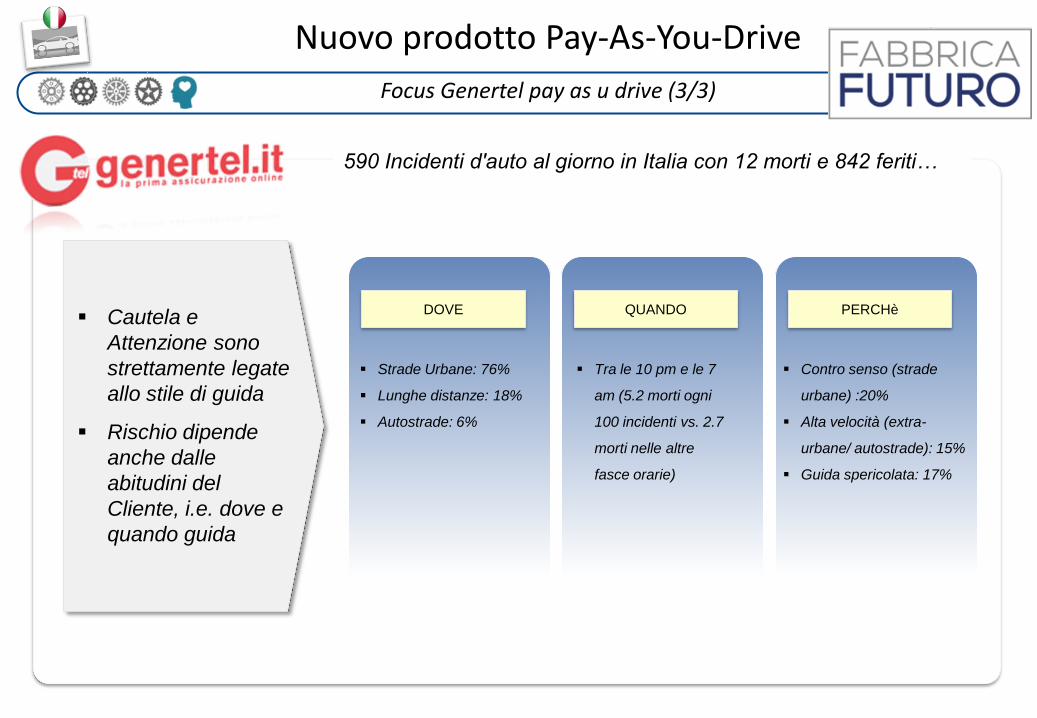

Focus Genertel pay as u drive (3/3)

g

Cautela e

Attenzione sono

strettamente legate

allo stile di guida

Rischio dipende

anche dalle

abitudini del

Cliente, i.e. dove e

quando guida

590 Incidenti d'auto al giorno in Italia con 12 morti e 842 feriti…

DOVE

Strade Urbane: 76%

Lunghe distanze: 18%

Autostrade: 6%

QUANDO

Tra le 10 pm e le 7

am (5.2 morti ogni

100 incidenti vs. 2.7

morti nelle altre

fasce orarie)

PERCHè

Contro senso (strade

urbane) :20%

Alta velocità (extra-

urbane/ autostrade): 15%

Guida spericolata: 17%

Agenda

Contesto di mercato ed imperativi strategici

Progetto Aggregatori

Nuovo prodotto Pay-As-You-Drive

Progetto Price-Based

Adeguamenti Normativi

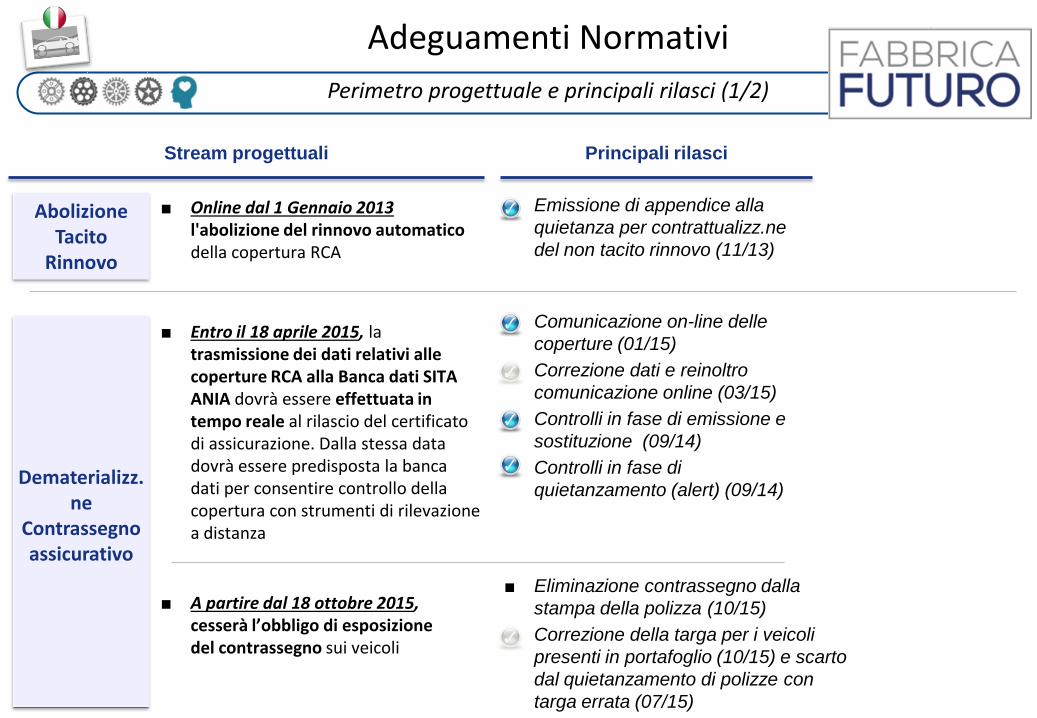

Adeguamenti Normativi

Perimetro progettuale e principali rilasci (1/2)

Abolizione Tacito

Rinnovo

Dematerializz.ne

Contrassegno assicurativo

■ Online dal 1 Gennaio 2013 l'abolizione del rinnovo automatico della copertura RCA

■ Entro il 18 aprile 2015, la trasmissione dei dati relativi alle coperture RCA alla Banca dati SITA ANIA dovrà essere effettuata in tempo reale al rilascio del certificato di assicurazione. Dalla stessa data dovrà essere predisposta la banca dati per consentire controllo della copertura con strumenti di rilevazione a distanza

Principali rilasci

■ Comunicazione on-line delle

coperture (01/15)

■ Correzione dati e reinoltro

comunicazione online (03/15)

■ Controlli in fase di emissione e

sostituzione (09/14)

■ Controlli in fase di

quietanzamento (alert) (09/14)

■ A partire dal 18 ottobre 2015, cesserà l’obbligo di esposizione del contrassegno sui veicoli

■ Eliminazione contrassegno dalla

stampa della polizza (10/15)

■ Correzione della targa per i veicoli

presenti in portafoglio (10/15) e scarto

dal quietanzamento di polizze con

targa errata (07/15)

Stream progettuali

■ Emissione di appendice alla

quietanza per contrattualizz.ne

del non tacito rinnovo (11/13)

Adeguamenti Normativi

Perimetro progettuale e principali rilasci (2/2)

Dematerializz.ne Attestato

di rischio

Principali rilasci Stream progettuali

■ A partire da Luglio 2015, l'Attestato di rischio non verrà più inviato a casa del cliente ma sarà trasmesso e mantenuto aggiornato dalla compagnia sulla banca dati ANIA e sarà a disposizione del cliente nell’Area Riservata

■ Modifica layout di stampa

attestato con i nuovi dati fino alla

dematerializzazione e

conseguente integrazione

applicativi (12/14 -1/15)

■ Modifica lettera inviata al cliente

per comunicare che l'attestato

non verrà più inviato a casa

(04/15)

■ Attivare modalità di

comunicazione verso soggetto

diverso da contraente

proprietario del veicolo (04/15)