Linee Guida per la prestazione del Servizio di Consulenza in materia di ... · Giugno 2016 3/56 1....

56

Linee Guida per la prestazione del Servizio di Consulenza in materia di investimenti Policy aggiornata con Delibera CdA N.10 del 10/06/2016

Transcript of Linee Guida per la prestazione del Servizio di Consulenza in materia di ... · Giugno 2016 3/56 1....

Linee Guida per la prestazione delServizio di Consulenza in materia di

investimenti

Policy aggiornata con Delibera CdA N.10 del 10/06/2016

Indice1. Premessa ................................................................................................... 32. Il Servizio di consulenza in materia di investimenti ................................ 33. Politiche commerciali ............................................................................... 94. CONSULENZA BASE ........................................................................... 11

4.1 Pianificazione e organizzazione......................................................................... 114.1.1 Ambito di applicazione ................................................................................... 114.1.2 Modello organizzativo ...................................................................................... 124.1.3 Informativa finanziaria..................................................................................... 124.1.4 Formazione.......................................................................................................... 13

4.2 Profilatura del cliente ............................................................................................ 134.2.1 Persone fisiche.................................................................................................... 134.2.1.1 Dati Anagrafici ed Esperienza Finanziaria e Conoscenze Possedute .......................... 134.2.1.2 Situazione finanziaria, Obiettivi di investimento e Propensione al rischio .................... 154.2.1.3 Rappresentanza ........................................................................................................ 164.2.2 Enti ........................................................................................................................ 164.2.2.1 Esperienza Finanziaria e Conoscenze Possedute ......................................................... 174.2.2.2 Situazione finanziaria, Obiettivi di investimento e Propensione al rischio ..................... 184.2.3 Tracciabilità delle informazioni raccolte .................................................... 18

4.3 Classificazione dei prodotti finanziari.............................................................. 184.3.1 Complessità ......................................................................................................... 194.3.2 Rischiosità ........................................................................................................... 23

4.4 Test di adeguatezza nella consulenza base .................................................... 294.4.1 Adeguatezza delle sezioni A e B in relazione alla complessità dei

prodotti finanziari ................................................................................................... 304.4.2 Adeguatezza delle Sezioni C e D in relazione al Rischio

Emittente/controparte, al Rischio mercato e al Rischio liquidità ........... 304.4.3 Adeguatezza dell’operazione in relazione al Rischio di

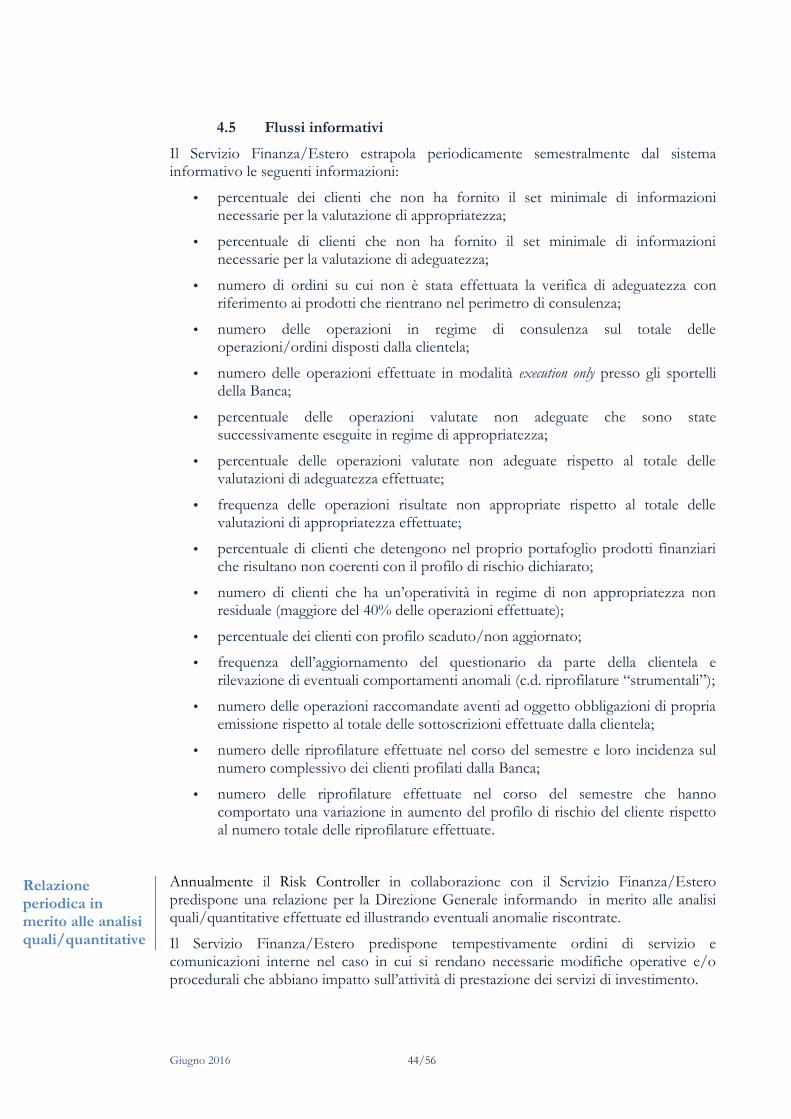

concentrazione......................................................................................................... 324.4 Regole di condotta/comportamento con la clientela .................................. 424.5 Flussi informativi.................................................................................................... 44

ALLEGATI ........................................................................................................... 46

Giugno 2016 3/56

1. PremessaIl presente documento è finalizzato a definire le Linee Guida per la prestazione delServizio di Consulenza in materia di investimenti da parte delle BCC-CR, inconformità a quanto previsto dalla normativa primaria e secondaria di recepimentodella MiFID1 con riguardo ai contenuti ed alle modalità di prestazione del servizio. Leindicazioni di seguito esposte tengono conto degli orientamenti interpretativi didettaglio forniti tempo per tempo dalle Autorità regolamentari, nonché delle lineeguida elaborate dalle associazioni di categoria (Federcasse, ABI, Assosim), perl’applicazione della regolamentazione di riferimento. Ciascuna Banca è chiamata adadottare tali Linee Guida in funzione del proprio modello di business e operativo e adintegrarle nell’ambito della propria regolamentazione interna.

2. Il Servizio di consulenza in materia di investimentiPer “Consulenza in materia di investimenti” (di seguito Consulenza), servizio diinvestimento ai sensi dell’art. 1, c. 5, lett. f del TUF, si intende la “prestazione diraccomandazioni personalizzate a un cliente, dietro sua richiesta o per iniziativa del prestatore delservizio, riguardo a una o più operazioni relative ad un determinato strumento finanziario. Laraccomandazione è personalizzata quando è presentata come adatta per il cliente o è basata sullaconsiderazione delle caratteristiche del cliente. Una raccomandazione non è personalizzata se vienediffusa al pubblico mediante canali di distribuzione” (cfr. art. 1, c. 5-septies).

In particolare, l’elemento della personalizzazione distingue la consulenza, quale serviziodi investimento, dalla prestazione di raccomandazioni generali, le quali formano inveceoggetto, insieme alla ricerca in materia di investimenti e analisi finanziaria, di un servizioaccessorio. La Consob2 evidenzia come l’attività di “consulenza generica” non possa inalcun caso tradursi in una raccomandazione personalizzata su singoli strumentifinanziari. Riferimenti specifici alla idoneità di un singolo strumento finanziario rispettoalle caratteristiche personali del cliente connoterebbero la prestazione di un servizio diconsulenza vero e proprio.

La consulenza può articolarsi secondo i seguenti fattori3:

- range più o meno ampio di prodotti oggetto del servizio;

- periodicità dell’attività, che può atteggiarsi quale attività “continuativa”4 o“episodica”;

1 Cfr. Decreto legislativo n. 58/98 T.U.F., Regolamento Intermediari Consob n.16190/072 Cfr. Schede di approfondimento Consob “I servizi e le attività di investimento. Alcune nozioni.” fornitein occasione della pubblicazione del documento di consultazione circa il nuovo Regolamento Intermediaridel 20 luglio 2007, e “Prime linee di indirizzo in materia di consulenza in materia di investimenti”pubblicate a seguito degli esiti alla suddetta consultazione il 30 ottobre 20073 Cfr. “Prime linee di indirizzo in materia di consulenza in materia di investimenti” Consob op. cit.4 Qualora il servizio di consulenza sia prestato su base continuativa, l’intermediario si impegna araccomandare soltanto strumenti finanziari e/o prodotti finanziari e/o servizi di investimento che sianostati preventivamente sottoposti all’analisi di adeguatezza e siano risultati in concreto adeguati per quelcliente. Ciò in considerazione del fatto che, in costanza del servizio di consulenza (a seguito di specificoed espresso incarico conferito dal cliente all’intermediario nell’ambito della stipula del contratto per laprestazione dei servizi di investimento), vi è da parte dell’investitore la ragionevole e legittima attesa che

L’elementodistintivo è lapersonalizzazionedellaraccomandazione

Giugno 2016 4/56

- svolgimento in associazione agli altri servizi di investimento, diversi dallagestione di portafogli, in relazione ai quali viene quindi a realizzarsi unelevato livello di tutela del cliente che può attendersi da partedell’intermediario una valutazione di adeguatezza dei suoi investimenti, inluogo della verifica della mera appropriatezza5.

L’intermediario che decide di prestare il servizio di consulenza deve precisarepreliminarmente l’ambito, il set di prodotti/servizi finanziari sui quali potranno insisterei “consigli di investimento”, al fine di rendere pienamente edotto il cliente circa“l’ampiezza” del relativo servizio6.

In proposito, la Consob osserva come la consulenza possa meglio - e con un maggiorvalore aggiunto per il cliente - dispiegarsi in relazione ad un più ampio range di prodottiche il consulente si impegna a considerare nel rilascio dei relativi consigli7.

Nel caso di abbinamento della consulenza agli altri servizi di investimento si richiamal’attenzione delle BCC-CR sull’impegno a fornire le raccomandazioni personalizzate(ovvero una valutazione di adeguatezza) a fronte di qualsiasi ordine e/o richiesta diun’operazione avanzata dal cliente (c.d. consulenza “continuativa”) - se queste rientranonella sfera di prodotti/servizi per i quali l’intermediario ha dichiarato in sedecontrattuale di voler prestare il servizio di consulenza. Viceversa, in assenza di dettoabbinamento, la prestazione della consulenza necessita di specifica richiesta del cliente,da avanzare secondo modalità che devono essere appositamente definite nel contratto(c.d. consulenza “episodica”)8.

A tale riguardo, partendo anche dall’assunto richiamato dalla stessa Autorità di vigilanzanell’esito delle consultazioni sul Regolamento Intermediari secondo il quale solo in viaastratta i servizi di investimento a cui un intermediario è autorizzato possono essere

qualsiasi proposta proveniente dall’intermediario tenga conto, per definizione, delle informazionipersonali5 La Consob ha rilevato che la soluzione di prestare la consulenza in connessione con gli altri servizi diinvestimento diversi dalla gestione di portafogli si pone, tra l’altro, in linea di assoluta continuità con lasituazione (di diritto e di fatto) previgente alla MiFID, nella quale tale servizio, benché accessorio, eraricompreso nella prestazione dei servizi di investimento “principali”, ai quali si associava la possibilità difornire specifiche indicazioni all’investitore. È sulla base di tale presupposto che, nella disciplina dipassaggio alla direttiva MiFID, il legislatore nazionale (D.Lgs n. 164/2007) ha previsto l’abilitazione didiritto (dal 1° novembre 2007) al nuovo servizio di consulenza in materia di investimenti per tutti gliintermediari che, alla data del 31 ottobre 2007, erano autorizzati ad almeno un servizio di investimento6 Cfr. Esito delle consultazioni in merito al nuovo Regolamento Intermediari del 30 ottobre 20077 Infatti, ad esempio, qualora l’ambito del servizio di consulenza sia circoscritto ad una data tipologia distrumenti/prodotti finanziari, è necessario prevedere e disciplinare le modalità di interazione del consigliorispetto all’eventuale operazione disposta dal cliente, assicurando che l’investimento eventualmenteconsigliato in alternativa risulti più adatto all’investitore rispetto all’operazione che il medesimo avevaautonomamente individuato8 Cfr. Linee Guida Abi validate dalla Consob il 24 marzo 2009 “Indicazioni tecnico-giuridiche per icontratti per i servizi di investimento con i clienti retail dopo la Mifid” (Serie Tecnica 17 del 10 aprile2009). La natura “continuativa” (laddove l’intermediario abbia deciso di abbinare la consulenza agli altriservizi) ovvero “episodica” del servizio (laddove in assenza di detto abbinamento, la prestazione dellaconsulenza sia rimessa alla specifica richiesta del cliente da avanzare di volta in volta) deve, pertanto,emergere dal contratto

Ampiezza delservizio prestatodalla banca

Nel caso diabbinamentodella consulenzaagli altri servizi,fornire sempreraccomandazionipersonalizzate

Lo schemaoperativopresuppone che laconsulenza vengaprestata sempre inconnessione congli altri servizi diinvestimento

Giugno 2016 5/56

svolti senza l’abbinamento con la consulenza9, lo schema contrattuale e operativo adottato dalCredito Cooperativo10 presuppone che il servizio di consulenza venga prestato semprein connessione con (tutti ovvero uno o più degli) altri servizi di investimento.

Inoltre, in virtù del principio sancito dall’art. 21 del T.U.F. secondo il quale nellaprestazione dei servizi e delle attività di investimento e accessori i soggetti abilitati devono a)comportarsi con diligenza, correttezza e trasparenza, per servire al meglio l’interesse dei clienti e perl’integrità dei mercati; b) acquisire, le informazioni necessarie dai clienti e operare in modo che essisiano sempre adeguatamente informati, appare evidente che qualora l’intermediario abbiaprovveduto ad acquisire, all’atto della stipula del contratto, tutte le informazionirilevanti sul cliente ai fini della valutazione dell’adeguatezza, lo stesso sia tenuto, nellagestione del rapporto con il medesimo cliente, a fare sempre affidamento sulleinformazioni da questo fornite11. A ciò si aggiunge la considerazione che, sulla basedello schema contrattuale proposto, il cliente conferisce alla Banca l’incarico per laprestazione del servizio di consulenza – nei modi e nei termini ivi definiti - non all’attodel conferimento dei singoli ordini, bensì una tantum all’atto della stipula del contrattoper la prestazione dei servizi di investimento (di seguito “contratto”)12.

9 Tuttavia, nel caso, l’intermediario deve approntare meccanismi (contrattuali, organizzativi, procedurali, edi controllo) per conformare il comportamento dei propri collaboratori e dipendenti a contatto con laclientela a predefiniti modelli relazionali, nel presupposto che, di fatto, vista l’ampia nozione di consulenzaresa dal legislatore in attuazione delle fonti comunitarie, può risultare elevato (specie quando si utilizzinoforme di contatto non “automatiche”) il rischio che l’attività concretamente svolta sfoci nel presentare undato strumento finanziario come adatto per quel cliente, integrando così la “consulenza in materia diinvestimenti”10 Cfr. circolari Federcasse n. 91-13 del 20 maggio 2013 e n. 96-13 del 5 giugno 201311 La necessità che, ai sensi dell’art. 21 del T.U.F., il “soggetto abilitato” persegua l’interesse del risparmiatore quandosvolge qualsiasi servizio di investimento o accessorio fa sì che il “soggetto abilitato” medesimo – nell’ambito di uno qualsiasidi detti servizi - non possa assolutamente invitare un risparmiatore ad acquistare uno strumento finanziario se non ritiene,ragionevolmente e motivatamente, detto acquisto funzionale “al meglio” (art. 21, lett. a) per il perseguimento dell’interessedel singolo cliente destinatario dell’invito. L’art. 21 del T.U.F. e l’art. 19 della Direttiva 2004/39/CE impongonoesplicitamente che l’intermediario agisca con diligenza e correttezza per servire “al meglio” gli interessi delproprio cliente. L’obbligo di agire per “il meglio” si traduce nella necessità che l’intermediario sottoponga al cliente –sempre ed in ogni occasione – prodotti finanziari dei quali abbia accertato la coerenza con gli interessi del cliente stesso. (…)“Occorre guardarsi da facili semplificazioni, secondo le quali, al di fuori dei servizi di consulenza e di gestione, gliintermediari dovrebbero preoccuparsi esclusivamente del profilo della c.d. “appropriatezza”, quale è configurata dall’art. 42del nuovo regolamento intermediari (del. Consob 29 ottobre 2007, n. 16190) (…) Ogni qualvolta che gli intermediaripropongono un prodotto ad un risparmiatore ricorre la fattispecie della “raccomandazione personalizzata”, rispetto alla qualegli intermediari debbono procedere ad un’attenta e diligente comparazione delle singole caratteristiche del concreto prodottoofferto e lo specifico profilo del cliente destinatario dell’invito all’acquisto” (G. La Rocca – Il Caso.it, documento n. 88,31dicembre 2007)12 Si osserva che la Consob, sempre nell’ambito della consultazione sul nuovo Regolamento Intermediari,sembra consentire la possibilità per l’intermediario di omettere la considerazione di eventuali informazionidel cliente di cui esso sia già in possesso (vuoi perché si tratta di cliente già acquisito prima dell’entrata invigore della nuova normativa, vuoi in quanto “nuovo” cliente al quale vengono prestati altri servizisoggetti alle verifiche di appropriatezza e/o adeguatezza) solo nell’ambito del regime di “executiononly”: la possibilità di prestare ad un cliente il servizio in modalità di “mera esecuzione” anche qualora l’intermediariodisponga delle informazioni sul cliente (in quanto, ad esempio, esso presti al cliente anche altri servizi), deriva dallaconsiderazione che il cliente può richiedere, ad esempio, di operare in regime di execution only quando operaattraverso il canale “internet” su specifici (semplici) strumenti finanziari, preferendo invece recarsi presso l’intermediario perlo svolgimento di operazioni su altri (e più complessi) strumenti finanziari per i quali intende ricevere prestazioniconsulenziali da parte dell’intermediario; conseguentemente, in tale ipotesi, l’intermediario non sarà tenuto allo svolgimento dialcuna valutazione di appropriatezza/adeguatezza nell’operatività in modalità di “mera esecuzione”, mentre dovrà effettuarela valutazione di adeguatezza per lo svolgimento del servizio di consulenza

Giugno 2016 6/56

Ciò posto, in relazione ai richiami dell’Autorità di vigilanza, nonché allo schemacontrattuale adottato dal Credito Cooperativo, il servizio di consulenza prestato dalleBCC-CR assume natura “continuativa”13.

La valutazione di adeguatezzaL’art. 40 del Regolamento Intermediari prevede che, sulla base delle informazioniricevute dal cliente, gli intermediari valutano (c.d. “test di adeguatezza”) che laspecifica operazione consigliata nell’ambito del servizio di consulenza in materia diinvestimenti soddisfi i seguenti criteri:

a. corrisponda agli obiettivi di investimento del cliente;

b. sia di natura tale che il cliente sia finanziariamente in grado di sopportarequalsiasi rischio connesso all’investimento compatibilmente con i suoi obiettividi investimento;

c. sia di natura tale per cui il cliente possieda la necessaria esperienza e conoscenzaper comprendere i rischi inerenti all’operazione.

La Banca nel definire le modalità di esecuzione della valutazione di adeguatezza tieneconto dei riferimenti forniti in materia, a livello nazionale ed europeo, da parte dellaConsob e dell’ESMA. In particolare in tema di:

distribuzione di prodotti finanziari illiquidi;

raccolta delle informazioni;

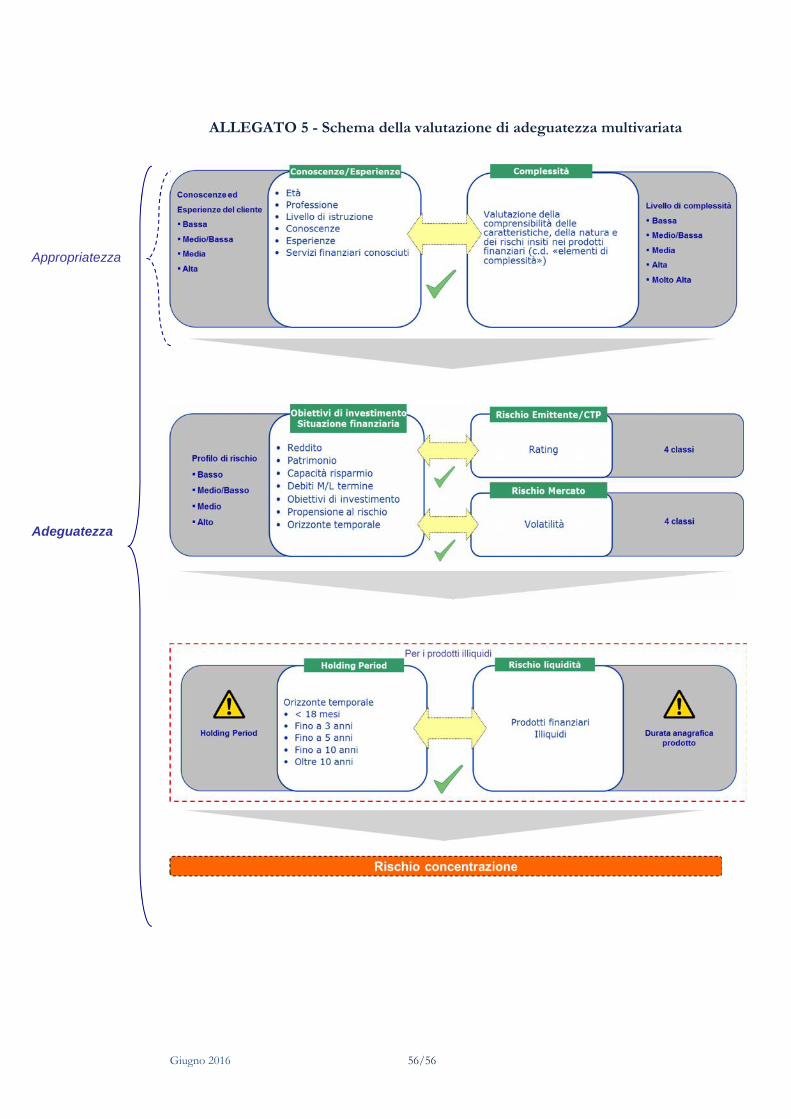

distribuzione di prodotti finanziari complessi a clientela retail.Con riferimento ai criteri logici da seguire nella concreta valutazione di adeguatezza delleoperazioni disposte dai clienti, né la normativa comunitaria né quella nazionale nechiariscono esplicitamente l’approccio: sintetico ovvero articolato. Tuttavia, la Consob,in sede di orientamenti forniti sull’applicazione della MiFID da parte degli intermediari,nonché nella Comunicazione n. 9019104 del 2 marzo 2009 in materia di prodottiilliquidi e le Linee Guida interassociative per l’applicazione delle misure di Livello 3,connotano la valutazione di adeguatezza come un processo “multivariato”.

In tal senso la valutazione di adeguatezza, deve scaturire da un confronto di più variabiliafferenti, da un lato, alle caratteristiche del cliente e, dall’altro, a quelle del prodotto enon limitarsi ad un mero raffronto di un indice sintetico di rischio del prodotto con ilprofilo di rischio, altrettanto sintetico, assegnato al cliente. Occorrerà valutareseparatamente le conseguenze delle diverse tipologie di rischio determinatedall’eventuale assunzione della posizione da parte del cliente. Pertanto, la valutazione diadeguatezza deve affrontare in successione i diversi aspetti richiesti dalla normativa(“conoscenza ed esperienza”, “situazione finanziaria e obiettivi di investimento”),ognuno dei quali rappresenta un livello la cui verifica consente il passaggio a quellosuccessivo.

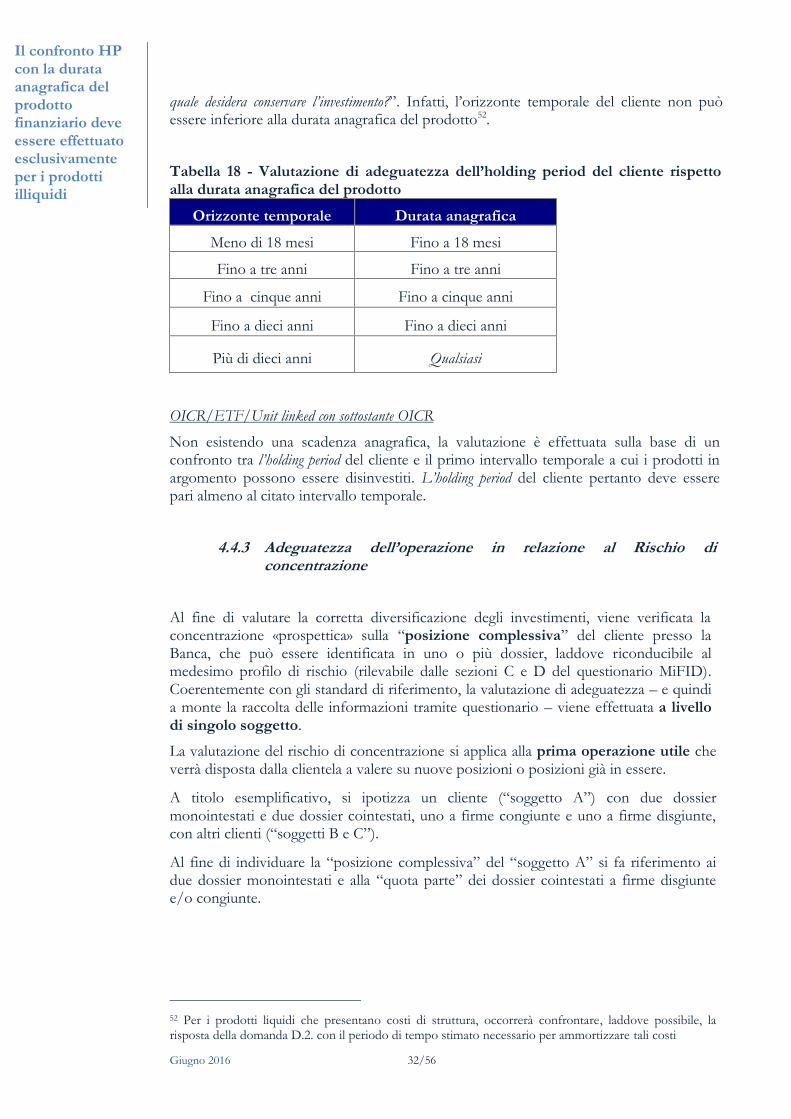

In particolare, in presenza di prodotti finanziari illiquidi14, è stata richiamata l’attenzionesulla necessità di porre particolare peso al “periodo di tempo per il quale il cliente

13 Pertanto, ogni Banca deve valutare attentamente l’opportunità di definire un modello operativo chepreveda la prestazione del servizio di consulenza a fronte di qualsiasi operazione avente ad oggettoservizi/prodotti finanziari che rientrano nel perimetro/set del servizio definito nel contratto

14 Per prodotti illiquidi si intendono quelli che determinano per l’investitore ostacoli o limitazioni allosmobilizzo entro un lasso di tempo ragionevole, a condizioni di prezzo significative, ossia tali da riflettere,direttamente o indirettamente, una pluralità di interessi in acquisto e in vendita

Per i prodottiilliquidiattenzioneall’holding period

Approccio“multivariato”

Giugno 2016 7/56

desidera conservare l’investimento” (holding period), rapportandolo alle caratteristichedi durata e di liquidità dell’operazione consigliata al cliente. E’ evidente, infatti, chel’adozione di un approccio sintetico, nel quale l’“orizzonte temporale” dichiaratodall’investitore rischia di “diluirsi” nella definizione del complessivo profilo diquest’ultimo, impedisce, in ultima analisi, l’effettiva valorizzazione del rischio di liquiditàdel titolo.

Nel rispetto degli orientamenti forniti dall’ESMA, la Banca adotta e applica principigenerali15, in particolare:

informa i clienti, in modo semplice e chiaro, che lo scopo della valutazionedell’adeguatezza è quello di consentire alla banca la possibilità di agire nelmigliore interesse del cliente senza creare in nessun caso ambiguità o confusionecirca la responsabilità durante il processo;

adotta politiche e procedure adeguate atte a consentire lapossibilità di comprendere i dati essenziali sui clienti, nonché le caratteristichedegli strumenti finanziari disponibili per tali clienti;

garantisce che il personale coinvolto in aspetti rilevanti del processo diadeguatezza possieda un livello adeguato di conoscenze e competenze;

determina la portata delle informazioni da raccogliere sui clienti alla luce di tuttele caratteristiche dei servizi di consulenza in materia di investimenti o di gestionedi portafogli prestati;

adotta misure ragionevoli per garantire che le informazioni raccolte sui clientisiano affidabili. In particolare:

a) non fa indebitamente affidamento sulle autovalutazioni dei clienti inrelazione alle loro conoscenze, esperienze e situazione finanziaria;

b) garantisce che siano opportunamente studiati tutti gli strumenti impiegatinel processo di valutazione dell’adeguatezza (ad esempio domande nonformulate in modo da condurre il cliente verso un tipo di investimentospecifico); e

c) adotta misure per garantire la coerenza delle informazioni sui clienti; in caso di rapporto continuativo con il cliente, adotta procedure adeguate al fine

di conservare informazioni aggiornate e adeguate sul cliente; adotta opportune procedure per la profilatura della clientela; stabilisce politiche interne e procedure allo scopo di considerare:

a) tutte le informazioni disponibili sul cliente che possono essere pertinentiper la valutazione dell’adeguatezza di un investimento, compreso ilportafoglio di investimenti attuale del cliente (e la ripartizione delleattività all’interno del portafoglio);

b) tutte le caratteristiche materiali degli investimenti presi in considerazionenella valutazione dell’adeguatezza, compresi tutti i rischi pertinenti edeventuali costi diretti o indiretti per il cliente;

implementa procedure adeguate per l’acquisizione e conservazione delladocumentazione che risultino ordinate e trasparenti con riferimento allavalutazione di adeguatezza, comprese eventuali consulenze in materia diinvestimenti fornite e tutti gli investimenti (e disinvestimenti) effettuati;garantisce che le procedure in materia di acquisizione della documentazionesiano studiate per consentire la rilevazione di errori riguardanti la valutazionedell’adeguatezza (quali, ad esempio, il mis-selling); garantisce che la

15 Cfr. ESMA - Orientamenti su alcuni aspetti dei requisiti di adeguatezza della direttiva MiFID del 25giugno 2012 (ESMA/2012/387)

OrientamentiESMA

Giugno 2016 8/56

documentazione conservata sia accessibile alle persone interessate nell’impresa ealle autorità competenti; dispone di adeguati processi per l’attenuazione dieventuali lacune o limiti delle procedure in materia di conservazione delladocumentazione.

Con particolare riferimento alla valutazione del rischio di concentrazione, la Bancadefinisce politiche interne e procedure che, tra l’altro, le consentano di garantire che iservizi di consulenza e gestione di portafogli prestati al cliente tengano conto di unadeguato livello di diversificazione del rischio16.

Poiché all’aumentare della complessità del prodotto, aumenta la difficoltà di dimostrarela necessaria conoscenza ed esperienza da parte del cliente per comprendere i fattorichiave, i benefici e i rischi connessi all’investimento, la Banca adotta particolari cautelenella distribuzione di prodotti connotati da profili di complessità nel rispetto delleraccomandazioni fornite a livello nazionale dalla Consob con la Comunicazione n.0097996, del 22 dicembre 2014 e a livello europeo dall’ESMA17. Infatti, l’Autorità divigilanza italiana – pur riconoscendo che non sussiste una necessaria corrispondenzabiunivoca tra struttura finanziaria e rischiosità di un prodotto – ritiene che l’intelligibilitàdella struttura di un prodotto finanziario rappresenti il presupposto per lacomprensibilità del rischio di investimento ad esso sotteso.

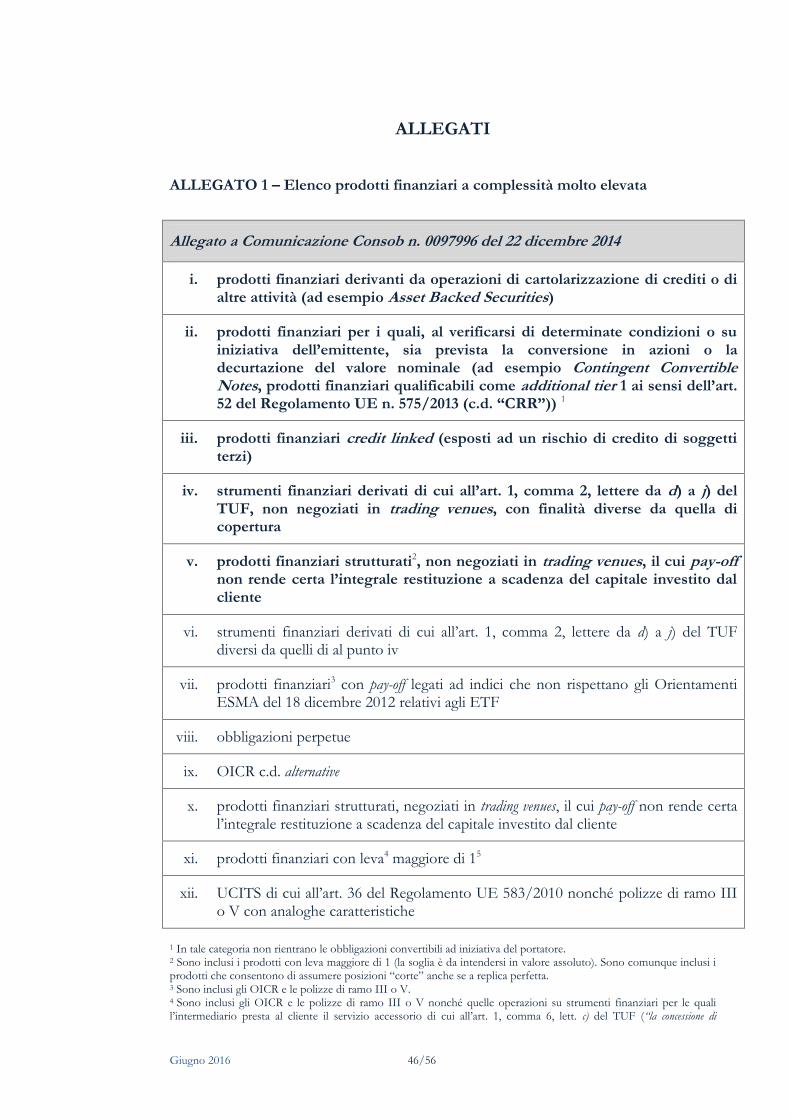

A tal fine, la Banca assicura una corretta “classificazione” della propria clientela –non improntando la valutazione delle conoscenze ed esperienze come un mero eserciziodi auto-certificazione da parte del cliente, nonché adotta una “mappatura” deiprodotti finanziari sulla base di metodi e sistemi avanzati che consentano l’effettivaconsiderazione dei possibili profili di complessità nonché dei costi del prodotti stessi. Atale ultimo riguardo, la Banca fa proprio l’elenco – esemplificativo e non esaustivo – deiprodotti finanziari a complessità molto elevata fornito dalla Consob nella citataComunicazione (Cfr. Allegato 1).

Le modalità di valutazione di adeguatezza esposte nel presente documento fannoriferimento prevalentemente alla clientela retail.

Il contratto per la prestazione del servizio di consulenza

Il servizio di consulenza offerto in connessione con altri servizi di investimento deveessere contrattualizzato in forma scritta ai sensi dell’art. 37, comma 2 lettera g) delRegolamento Intermediari.

Aspetto rilevante del contratto18 è l’indicazione dei presupposti, coerentemente conquanto sopra illustrato, al ricorrere dei quali l’intermediario fornisce laconsulenza.

Il contratto deve specificare:

16 Cfr. ESMA – Orientamenti su alcuni aspetti dei requisiti di adeguatezza della direttiva MiFID, cap. V.VIII -Disposizioni necessarie per garantire l’adeguatezza di un investimento, paragrafo 60

17 Cfr. ESMA – Opinion MiFID practices for firms selling complex products del 7 febbraio 2014; ESMA –Structured Retail Products – Good practices for product governance arrangements del 27 marzo 2014; ESMA –Statement Potential Risks Associated with Investing in Contingent Convertible del 31 luglio 2015

18 Cfr. art. 37 del Regolamento Intermediari Consob n. 16190/07

Se in connessionecon altri serviziserve il contrattoscritto

Contenuti delcontratto

Adeguato livellodi diversificazionedel rischio

Complessità deiprodotti finanziari

Giugno 2016 9/56

gli strumenti/prodotti finanziari per i quali il servizio di consulenza viene prestato e iservizi ai quali questo è abbinato. In particolare, deve definire se la Banca intendefornire al cliente il servizio di consulenza su strumenti e prodotti da chiunque emessiovvero – come più spesso avviene per le banche - su quelli emessi dalle stesse e/oda soggetti con i quali esse abbiano stipulato accordi di distribuzione o di altranatura19;

le modalità di prestazione del servizio di consulenza: ad esempio, se la consulenza siesplica, comunicando i consigli, le raccomandazioni, l’esito della valutazione diadeguatezza solo allo sportello o anche per telefono o attraverso il servizio postale ovia e-mail o avvalendosi del promotore finanziario.

la validità temporale delle valutazioni fornite nell’ambito della prestazione delservizio. In considerazione del lasso temporale che può intercorrere tra laraccomandazione personalizzata e l’esecuzione dell’operazione, la Banca avrà cura diverificare il mantenimento delle condizioni in base alle quali è stata effettuata lavalutazione di adeguatezza.

Indipendentemente dalla modalità di prestazione del servizio, il contratto specifica idoveri dell’intermediario in merito alle valutazioni fornite nell’espletamento del serviziodi consulenza, al fine di chiarire al cliente che essi attengono all’agire con diligenza eprofessionalità e non già alla garanzia di alcun risultato in termini di rendimentifinanziari20.

Le disposizioni del T.U.F.21, infatti, istituiscono una diretta ed esplicita relazioneconsequenziale tra l’informazione data al cliente e la successiva decisione diinvestimento di quest’ultimo, cosicché, qualora l’informazione non sia tale da farragionevolmente comprendere la natura del tipo specifico di strumenti finanziari proposti nonché i rischiad essi connessi, deve escludersi che il cliente abbia assunto quella decisione con cognizione dicausa richiesta dalla Direttiva.

3. Politiche commercialiLa Banca, nella definizione delle proprie politiche commerciali ha cura di valutare lacompatibilità dei singoli strumenti finanziari, avuto riguardo alle loro caratteristiche,

19 Uno dei tratti distintivi del servizio di consulenza è rappresentato, in genere, dalla neutralità delconsulente nel saper orientare professionalmente le scelte del cliente verso un paniere sufficientementeampio dei prodotti esistenti sul mercato finanziario in rapporto alle esigenze del cliente. È evidente che,per le banche che prestano il servizio di consulenza – in quanto intermediari finanziari - si profila unpotenziale ed ineluttabile conflitto di interessi, posto che le banche sono munite di un proprio paniere distrumenti/prodotti finanziari da offrire. Pertanto, il necessario requisito della neutralità dovrebbe tradursi,quanto meno, in un onere di ragionevole motivazione relativamente ai motivi specifici e gravi che possanoavere indotto la banca/consulente a ritenere maggiormente adatti per il cliente i prodotti da lei collocati,anche rispetto a quelli della concorrenza di pari rischio (Cfr. “Appunti sul contratto relativo allaprestazione del servizio di consulenza in materia di investimenti”, Gioacchino La Rocca – op. cit.).20 A tal riguardo si veda la Circolare Federcasse FF.LL. n.270 del 7 dicembre 200721 L’art. 21, lett. b, del T.U.F. dispone che i soggetti abilitati devono operare affinché i clienti siano sempreadeguatamente informati. Tale previsione è rafforzata dall’art. 19, comma 3, della Direttiva 2004/39/CE,il quale dispone che “ai clienti o potenziali clienti vengono fornite in una forma comprensibileinformazioni (…) sugli strumenti finanziari e sulle strategie di investimento proposte (…) cosicché essipossano ragionevolmente comprendere la natura del servizio di investimento e del tipo specifico distrumenti finanziari che vengono loro proposti nonché i rischi ad essi connessi e, di conseguenza, possanoprendere le decisioni in materia di investimenti con cognizione di causa”

No garanzia dirisultato

Compatibilità deiprodotti finanziaridistribuiti con lecaratteristichedella propriaclientela “target”

Giugno 2016 10/56

con i profili e i bisogni della clientela cui si intende offrirli. A tale proposito la Bancadefinisce un “catalogo prodotti”22 nel quale:

- effettua una valutazione della propria clientela al fine di rilevarnecompiutamente le caratteristiche, individuando così target di clientela a cuiindirizzare tipologie di strumenti finanziari coerenti con il modello diprestazione del servizio di consulenza prescelto;

- implementa processi aziendali idonei a consentire lo svolgimento di valutazionicirca le esigenze finanziarie della clientela che i prodotti che si decide di inserirenella propria offerta dovranno soddisfare;

- per gli strumenti finanziari di propria emissione, nella fase di “strutturazione”,tiene conto dell’esperienza, conoscenza e propensione al rischio della clientela acui si intendono indirizzare.

Inoltre, la Banca:

- assegna obiettivi di budget aziendali e struttura, ove previsto, il sistemaincentivante in modo tale che non prescinda dalla cura dell’interesse del cliente,preveda una diversificata distribuzione dei prodotti finanziari, che non sia diostacolo e anzi promuova il comportamento onesto, equo e professionale daparte dei soggetti rilevanti23;

- definisce e adotta politiche di incentivazione del personale associate a parametriche tengano conto del raggiungimento di risultati qualitativi quali ad esempio:

percentuale di ordini in consulenza rispetto al totale;

tasso di rotazione del portafoglio24;

tasso di chiusura dei dossier titoli;

percentuale delle informazioni raccolte dalla clientela;

numero di reclami.

- adotta procedure interne e/o codici di comportamento che prevedano l’obbligoper gli operatori che svolgono il servizio di consulenza di agire in modo onesto,equo e professionale e di garantire l'assoluta indipendenza rispetto alleraccomandazioni fornite alla clientela;

- provvede, ove necessario, ad integrare ed aggiornare la propria “Mappatura deiconflitti di interesse” in funzione delle nuove fattispecie che si dovesseromanifestare;

- per le obbligazioni di propria emissione, garantisce il rimborso mediantecopertura del Fondo di Garanzia degli Obbligazionisti - FGO (laddoveprevisto) entro i limiti statutari.

Secondo la Consob, rientra nella piena discrezionalità operativa degli intermediari configurareservizi di “consulenza” a diverso valore aggiunto per il cliente, in ragione, non solo, dell’ampiezza dei

22 Cfr. Circolare F.L. n. 165-11 del 4 novembre 201123 I “soggetti rilevanti” sono i soggetti che rientrano in una delle categoria di cui alla parte I, art. 2, comma1 lett. p) del Regolamento Congiunto Banca d’Italia - Consob del 29.10.200724 Indice di movimentazione del portafoglio (c.d. turnover) espresso in percentuale come rapporto tra la

somma di acquisti e vendite di strumenti finanziari sul valore del portafoglio

Giugno 2016 11/56

prodotti considerabili dal consulente, ma anche della profondità stessa del consiglio e dell’articolazionedei parametri che il consulente si impegna, nei confronti dell’investitore, a valutare25.

Ciò posto, gli scenari di riferimento individuati per l’erogazione del servizio diconsulenza sono:

la consulenza base è un servizio di investimento che ha ad oggetto di voltain volta, isolatamente, un singolo prodotto finanziario, tra quelli indicati nelcontratto, sostanzialmente mirante a valutare se il cliente è in grado dicomprenderne la complessità e di sopportarne le possibili perdite,coerentemente con i suoi obiettivi di investimento.

la consulenza avanzata è un servizio di investimento altamente qualificato,che ha ad oggetto i diversi prodotti finanziari, volto all’analisi,individuazione e costruzione di un portafoglio ottimale e personalizzato inbase alle caratteristiche del cliente e che prevede il monitoraggio periodicodel portafoglio, il riesame dell’adeguatezza, l’interazione con il cliente sullascorta delle analisi condotte e la motivazione dei consigli forniti26.

4. CONSULENZA BASE

4.1 Pianificazione e organizzazioneIl servizio di consulenza nella modalità “base” si eroga sistematicamente sulle tipologiedi servizi e strumenti previsti contrattualmente.

4.1.1 Ambito di applicazioneIl servizio non si deve limitare ai prodotti di propria emissione27 e comunque èauspicabile ampliare il più possibile la gamma dei prodotti finanziari oggetto del servizio.

La Banca deve elencare le tipologie di strumenti finanziari oggetto della consulenza e iservizi a cui questa è abbinata. Tale elencazione deve essere riportata nel contratto.

La Banca deve, inoltre, specificare, coerentemente con le previsioni contrattuali,l’oggetto diretto della consulenza, individuato nella disciplina comunitaria28 nellarealizzazione di una delle seguenti operazioni:

25 Conseguentemente, anche i livelli commissionali potranno registrare i diversi “contenuti” del servizio di consulenza(Esito delle consultazioni in merito al nuovo Regolamento Intermediari del 30 ottobre 2007)26 Cfr. Com. Consob n. 0097996 del 22 dicembre 2014 in materia di prodotti finanziari complessi27 Cfr. Newsletter Consob – anno XIV – N. 20 – 19 maggio 2008 (Adesione alla disciplina MiFID: richiamodella Commissione)28 Cfr. Schede di approfondimento Consob “I servizi e le attività di investimento” e “Prime linee diindirizzo in materia di consulenza in materia di investimenti” op.cit.

Consulenza base

Un servizio, duedifferenti modalitàdi erogazione

L’oggetto direttodella consulenza

La gamma deiprodotti inconsulenza deveessere la piùampia possibile

Consulenza avanzata

Giugno 2016 12/56

comprare, vendere29, sottoscrivere, scambiare, riscattare, detenere undeterminato strumento finanziario o assumere garanzie nei confrontidell’emittente rispetto a tale strumento;

esercitare o non esercitare qualsiasi diritto conferito da un determinatostrumento finanziario a comprare, vendere, sottoscrivere, scambiare o riscattareuno strumento finanziario.

La Banca deve garantire la tracciabilità della raccomandazione rilasciata e se la stessa èavvenuta su iniziativa della Banca o del cliente30.

Nel caso in cui il cliente non abbia fornito le informazioni previste dalla normativa diriferimento, la Banca si astiene dal prestare il servizio, impegnandosi comunque, nelrispetto del principio del “know your customer”, ad acquisire le informazioni necessarie.

4.1.2 Modello organizzativoIl Personale autorizzato alla prestazione del servizio è il personale di addetto allacommercializzazione dei prodotti (addetto commerciale) e il preposto. Entrambiricevono supporto e assistenza, quando richiesto, da personale (Responsabile e addetto)del Servizio Finanza/Estero.

Il Personale autorizzato deve prestare il servizio nel miglior interesse del cliente. Ilcomportamento è conforme a quanto previsto dalle procedure interne adottate dallaBanca.

Il Personale autorizzato deve possedere un'adeguata conoscenza in materia finanziariaidonea alla prestazione del servizio di consulenza in materia di investimenti.

La Banca adotta un modello organizzativo adeguato a gestire efficacemente il rapportocon la clientela.

4.1.3 Informativa finanziariaIl Servizio Finanza/Estero supporta l’operatività del Personale autorizzato allaprestazione dei servizi di investimento. Il responsabile del Servizio Finanza/Esteropredispone e trasmette settimanalmente alle filiali una nota relativa all’andamento deiprincipali mercati di riferimento, ad eventuali fenomeni che possono incidere sul valoredegli strumenti finanziari detenuti dalla clientela e a possibili opportunità diinvestimento individuate. Dette informazioni vengono raccolte attraverso i principalicanali informativi in uso presso il Servizio Finanza/Estero, ovvero, ove disponibili:

informativa trasmessa quotidianamente da Iccrea Banca;

informativa disponibile on line (Portale Web dell’Istituto/Cassa Centrale diCategoria);

29 Diversamente dalla consulenza avanzata (Cfr. Capitolo 5), nella consulenza base, è immaginabile limitarel’oggetto della raccomandazione alle sole operazioni in “acquisto”30 La tracciabilità dell’iniziativa è una scelta della banca a presidio del rispetto del proprio modello

operativo, tuttavia tale circostanza non la tutela in un eventuale contenzioso, poiché la consulenza ha adoggetto la valutazione dell’operazione a prescindere dal soggetto proponente la stessa, sia esso la Bancao il Cliente. La norma (art. 40 Regolamento Intermediati) chiede, infatti, all’intermediario di valutare chela specifica operazione sia adeguata, cioè in linea con le caratteristiche personali del cliente

Tracciabilità delleraccomandazioni

Senza leinformazioni sulcliente, la Bancanon può fareconsulenza

Giugno 2016 13/56

apposite piattaforme per il reperimento delle informazioni (es. MF, il Sole 24Ore, etc );

giornali di settore (il Sole 24 ore, Milano Finanza, Finanza e Mercati, ecc.).

4.1.4 FormazioneLa Banca definisce un apposito iter formativo31, coerente con il perimetro di riferimentoe con la modalità di erogazione prescelta, per il personale che eroga il servizio diconsulenza base.

4.2 Profilatura del clienteLa Banca ai fini della raccolta delle informazioni del cliente utilizza il questionario per laprofilatura della clientela funzionale alla valutazione di adeguatezza multivariata. In taleambito, la Banca fornisce al cliente una generale informativa, in premessa delquestionario, con riferimento allo scopo e alle fasi logiche del processo di adeguatezza,nonché un’informativa ad hoc sulle singole sezioni del questionario.

Le domande del questionario sono suddivise in 4 distinte sezioni modulate a secondadella tipologia di clientela (“persone fisiche” o “enti”).

Le sezioni del questionario sono tra loro indipendenti e hanno la stessa rilevanza, adognuna di queste corrisponde un totale dei punteggi attribuiti alle risposte fornite dalcliente.

Il punteggio della singola sezione consente di individuare la tipologia di prodottoadeguata per il cliente, in termini di complessità e rischiosità.

Al fine di poter raccomandare uno specifico prodotto finanziario si dovrà infine valutareil rischio concentrazione.

Per la valutazione di adeguatezza è necessaria la compilazione di tutte le sezioni delquestionario.

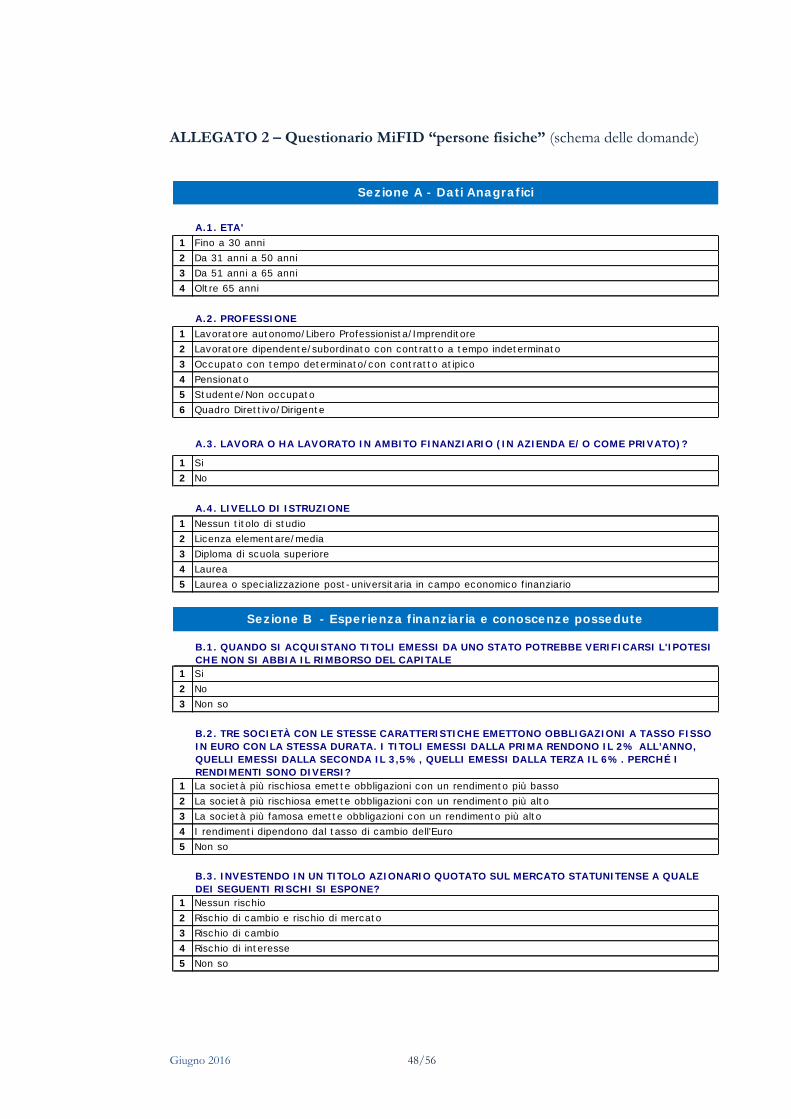

4.2.1 Persone fisicheIl questionario per le “persone fisiche” (Cfr. Allegato 2) si compone di 25 domande32

alcune delle quali eventuali, attivabili al fine di raccogliere informazioni supplementari.Le domande sono suddivise in 4 distinte sezioni:

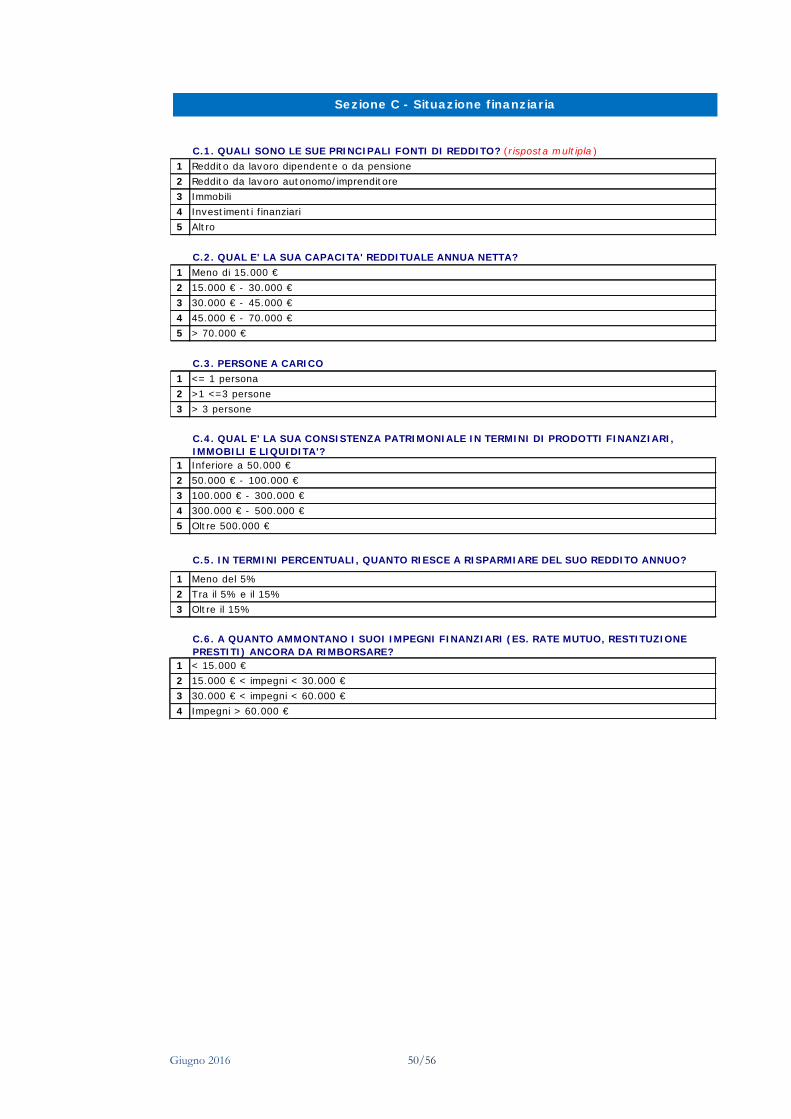

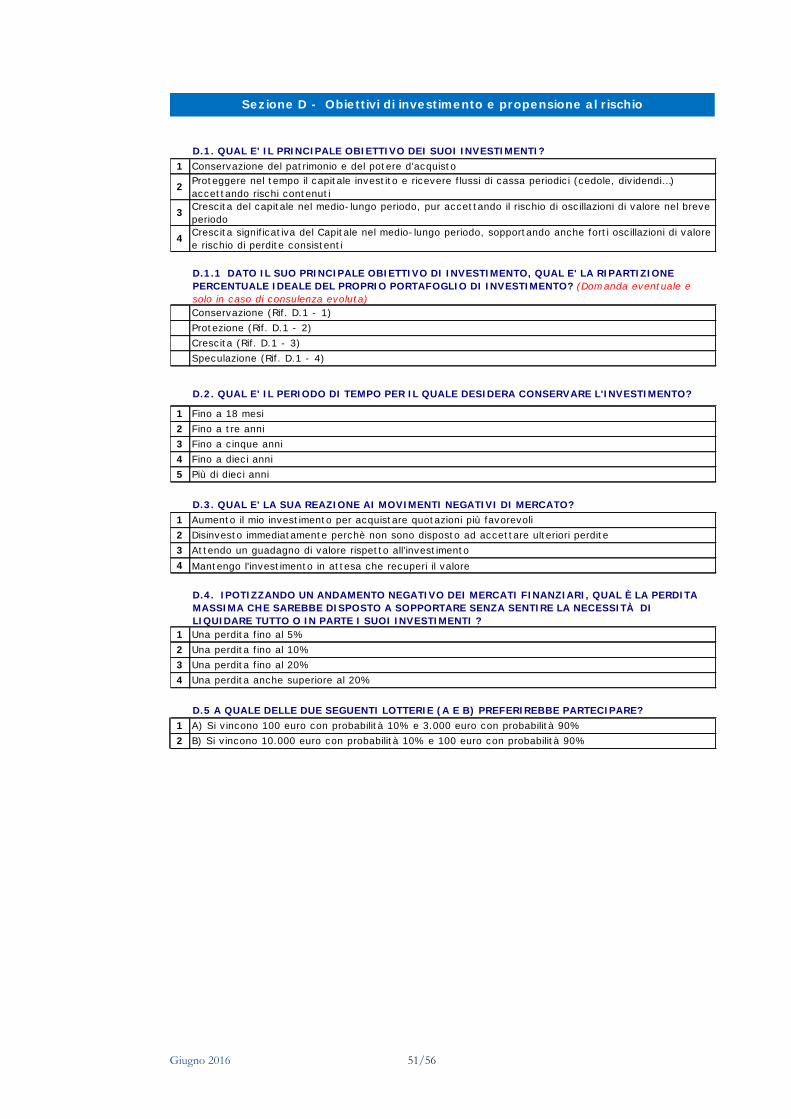

- Sezione A – Dati Anagrafici- Sezione B – Esperienza Finanziaria e Conoscenze Possedute- Sezione C – Situazione finanziaria- Sezione D – Obiettivi di investimento e Propensione al rischio

4.2.1.1 Dati Anagrafici ed Esperienza Finanziaria e Conoscenze Possedute

31 Anche attraverso l’adesione e partecipazione alle attività formative organizzate dalla Federazione Localee/o dalle strutture di Categoria competenti

32 In caso di consulenza avanzata è prevista una domanda aggiuntiva (Cfr. Cap. 5)

Il questionario sicompone diquattro distintesezioni

Giugno 2016 14/56

La sezione A e la sezione B sono funzionali a rilevare la capacità del cliente dicomprendere la complessità dei prodotti finanziari e gli effetti connessi in termini dirischio.

La Sezione A si compone di 4 domande relative all’età anagrafica, alla professione e allivello di istruzione del cliente. Laddove già disponibili, la Banca alimentaautomaticamente le informazioni concernenti l’età e la professione, previsterispettivamente alla domande A.1 e A.233. Con riferimento al livello di istruzione(domanda A.4), la Banca effettua una verifica di coerenza con le informazioni adisposizione.

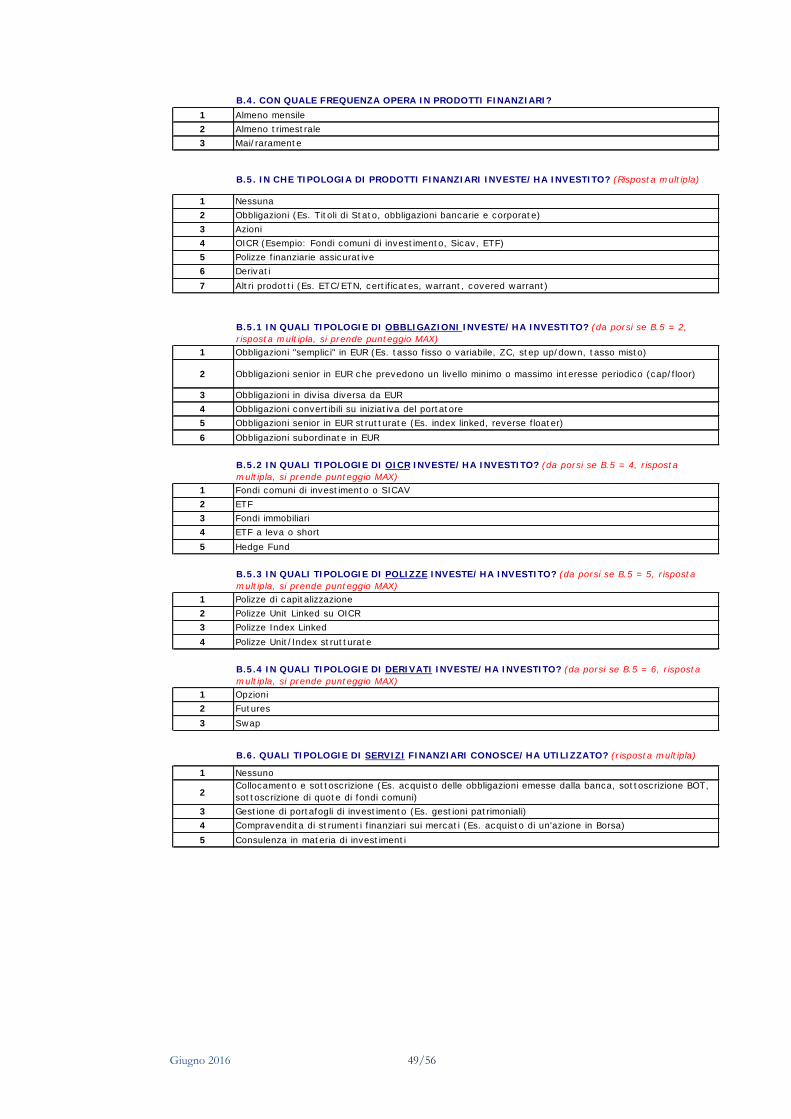

La Sezione B si compone di 10 domande attinenti le conoscenze ed esperienzefinanziarie. Tra queste, specifiche domande sono attivabili sulle tipologie di prodottifinanziari in cui il cliente investe/ha investito.

In particolare:

Le domande da B.1 a B.3 rispondono all’esigenza di valutare l’effettivaconoscenza del cliente in relazione alla sua comprensione delle principalidinamiche economiche-finanziarie. Le domande sono costruite in modo da nonfare indebitamente affidamento sulle autovalutazioni delle proprie conoscenze.

Il “gruppo” di domande B.5 consente di rilevare l’esperienza in materia diinvestimenti del cliente prevedendo la possibilità di fornire risposte multiple. Inparticolare, le domande da B.5.1 a B.5.4 prevedono risposte multiplerappresentative dei “livelli” di esperienza del cliente con riferimento alletipologie di prodotti finanziari dichiarati nell’ambito della domanda B.5. Conriferimento ai punteggi da assegnare alle risposte fornite a quest’ultima domanda,si prenderà il punteggio massimo assegnato a una delle risposte fornite dalcliente nell’ambito delle domande da B.5.1 a B.5.4.

La domanda B.6 consente di intercettare la conoscenza/esperienza del clientenei servizi finanziari, prevedendo la possibilità per il cliente di fornire rispostemultiple i cui punteggi saranno interamente sommati.

La risposta “1 – Nessuna” alla domanda B.5 è compatibile unicamente con la risposta “3– Mai/raramente” alla domanda B.4. Le risposte alla domanda B.5 diverse da “1 –Nessuna” non sono compatibili con la risposta “1- Nessuno” alla domanda B.6.

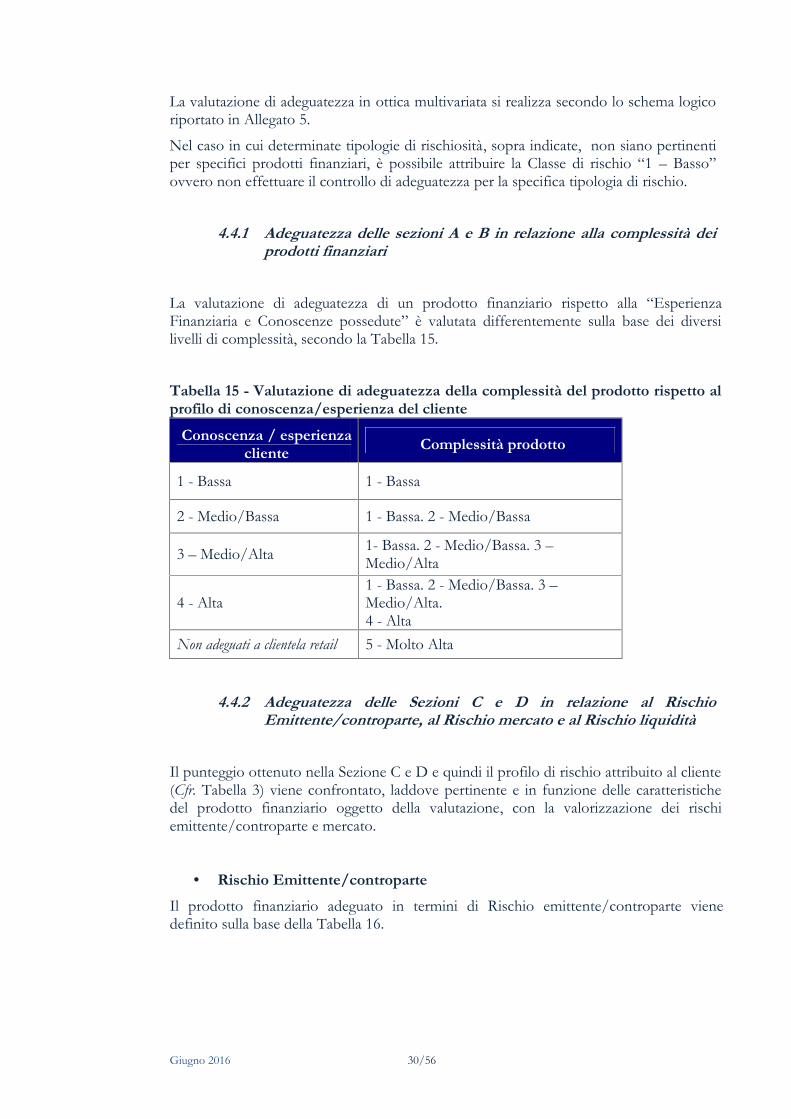

I punteggi della sezione A e della Sezione B sono sommati ai fini della valutazione dellaconoscenza ed esperienza del cliente definita su quattro livelli (Cfr. Tabella 1).

Tabella 1 - Profilo di conoscenza ed esperienza del clientePunteggio Conoscenza/esperienza cliente

≤ 11 1 - Bassa

12 – 22 2 - Medio/Bassa

23 – 33 3 – Medio/Alta

33 A tal fine, la Banca provvederà a definire delle tabelle di raccordo tra le informazioni a disposizione (adesempio in anagrafe generale) e le categorie previste dal Questionario MiFID

La sezione A sicompone di 4domande, mentrela sezione Bprevede 10domande

Giugno 2016 15/56

> 33 4 - Alta

4.2.1.2 Situazione finanziaria, Obiettivi di investimento e Propensione al rischioLa Sezione C è composta da 6 domande finalizzate a rilevare la situazione finanziariadel cliente (sopportabilità dei rischi legati alle eventuali perdite). La Sezione D ècomposta da 5 domande34 finalizzate a rilevare gli obiettivi di investimento, lapropensione al rischio e l’orizzonte temporale del cliente.

In particolare, la domanda C.1, relativa alle principali fonti di reddito, prevede lapossibilità per il cliente di fornire risposte multiple i cui punteggi saranno interamentesommati.

Occorre verificare la coerenza tra le risposte fornite alla domanda A.2. concernente laprofessione del cliente, con le risposte della domanda C.1. concernenti la fonte direddito. Pertanto la procedura consente di validare esclusivamente le risposte alledomande A.2 e C.1 sulla base della Tabella 2:

Tabella 2 - Coerenza delle risposte sulla professione e la fonte di redditoDomanda C.1. Domanda A.2

Risposta 1 Risposta 2 o 4

Risposta 2 Risposta 1

Risposta 3 Tutte

Risposta 4 Tutte

Risposta 5 Tutte

Le risposte concernenti gli impegni finanziari previste alla domanda C.6 “A quantoammontano i sui impegni finanziari (es. rate mutuo, restituzione prestiti) ancora da rimborsare”saranno verificate con le informazioni già a disposizione della Banca.

La risposta 4 alla domanda D.1 – “Qual è il principale obiettivo dei suoi investimenti” non ècompatibile con la risposta 2 alla domanda D.3 – “Qual è la sua reazione ai movimentinegativi di mercato”.

I punteggi della sezione C e della Sezione D sono sommati ai fini della valutazione delprofilo di rischio del cliente definito su quattro livelli (Cfr. Tabella 3).

Tabella 3 - Profilo di rischio del clientePunteggio Profilo di rischio

≤14 1 - Basso

34 Per la consulenza avanzata è prevista una domanda aggiuntiva (Cfr. Cap. 5)

La sezione C sicompone di 6domande, lasezione D sicompone di 5domande

Giugno 2016 16/56

15 – 22 2 - Medio/Basso

23 – 30 3 – Medio/Alto

> 30 4 - Alto

4.2.1.3 RappresentanzaNel caso rappresentanza volontaria (delega) le informazioni su esperienza econoscenza (sezione A e B) attengono al rappresentante che dispone l’operazione(delegato), mentre situazione finanziaria e gli obiettivi di investimento (sezione C e D) siriferiscono al rappresentato (delegante)35.

In caso di discordanza del profilo di conoscenza ed esperienza, la Banca, nellavalutazione di adeguatezza, prende a riferimento il profilo più basso tra quello deldelegante e quello del delegato.

Fatte salve specifiche disposizioni in materia di rappresentanza, nel caso dirappresentanza giudiziale (incapace/inabilitato rappresentato dal tutore/curatore)ovvero legale (genitore), le informazioni su esperienza e conoscenza (sezione A e B)attengono al rappresentante, mentre situazione finanziaria e obiettivi di investimento(sezione C e D) tengono conto delle persone fisiche rappresentate. Laddove lacompetente Autorità giudiziaria impartisca specifiche disposizioni, la Banca operaesclusivamente in esecuzione di tali disposizioni e non presta il servizio di consulenza inmateria di investimenti.

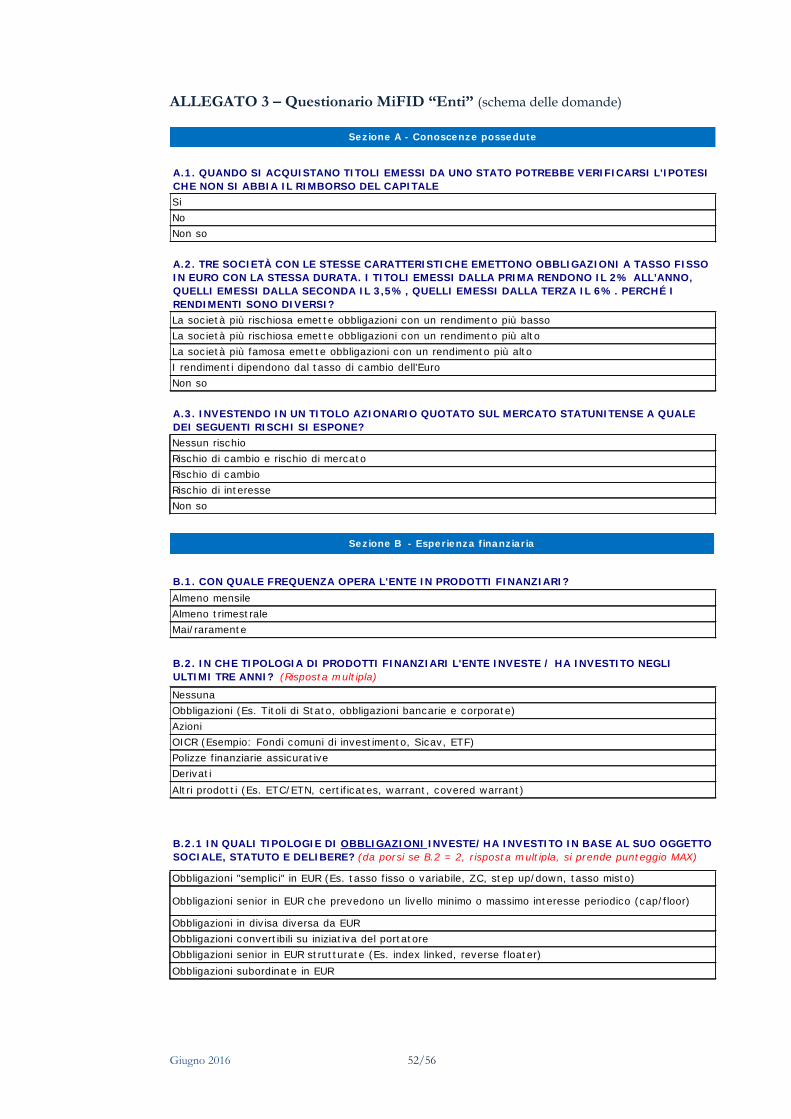

4.2.2 EntiAi soggetti diversi dalle persone fisiche viene sottoposto il questionario “Enti” che sicompone di 17 domande36 alcune delle quali eventuali, attivabili al fine di raccogliereinformazioni supplementari (cfr. Allegato 3).

Le domande sono suddivise in 4 distinte sezioni:- Sezione A – Conoscenze Possedute- Sezione B – Esperienza Finanziaria- Sezione C – Situazione finanziaria- Sezione D – Obiettivi di investimento e Propensione al rischio

Rientrano nella categoria “Enti” sia le persone giuridiche, cioè i soggetti muniti diautonomia patrimoniale perfetta, sia i soggetti muniti della sola soggettività giuridica,quali ad esempio: società in nome collettivo, associazioni non riconosciute eFondazioni37.

35 La banca ha cura di verificare che il modello di procura utilizzato descriva tale specifica modalità diprofilatura.

36 Vedi nota 3437 Cfr “Linee Guida ABI per l’applicazione degli orientamenti ESMA concernenti alcuni aspetti dei requisiti diadeguatezza prescritti dalla MiFID”, pag. 19

Si tiene conto deldelegato e delrappresentante

Non solo personegiuridiche

Giugno 2016 17/56

La Banca ha cura di verificare la presenza di eventuali limiti all’operatività, rilevabili dallostatuto/atto costitutivo dell’Ente o da specifiche delibere adottate dai suoi organiamministrativi.

4.2.2.1 Esperienza Finanziaria e Conoscenze PossedutePer gli aspetti inerenti le conoscenze possedute in materia finanziaria, si fa riferimentoal legale rappresentante o – previa verifica dei relativi poteri – al delegato/personaautorizzata dell’Ente. Tali conoscenze sono valutate attraverso la compilazione, a curadel legale rappresentante/delegato, della sezione A del questionario Enti che sicompone di 3 domande. In caso di pluralità di soggetti muniti dei poteri di operare perl’Ente la sezione A va compilata da ogni soggetto e sottoscritta.

Per gli aspetti inerenti le esperienze in materia finanziaria, si fa riferimento all’Ente.Tali esperienze sono valutate attraverso la compilazione, a cura del legalerappresentante/delegato, della Sezione B che si compone di 7 domande. Tra queste,specifiche domande sono attivabili sulle tipologie di prodotti finanziari in cui l’enteinveste/ha investito.

I punteggi della sezione A e della Sezione B sono sommati ai fini della valutazione dellaconoscenza ed esperienza del cliente definita su quattro livelli (Cfr. Tabella 4).

In particolare:

Le domande da A.1 a A.3 rispondono all’esigenza di valutare l’effettivaconoscenza del legale rappresentante/delegato in relazione alla suacomprensione delle principali dinamiche economiche-finanziarie. Le domandesono costruite in modo da non fare indebitamente affidamento sulleautovalutazioni delle proprie conoscenze.

Il “gruppo” di domande B.2 consente di rilevare l’esperienza in materia diinvestimenti dell’Ente prevedendo la possibilità di fornire risposte multiple. Inparticolare, le domande da B.2.1 a B.2.4 prevedono risposte multiplerappresentative dei “livelli” di esperienza dell’Ente con riferimento alle tipologiedi prodotti finanziari dichiarati nell’ambito della domanda B.2. Con riferimentoai punteggi da assegnare alle risposte fornite a quest’ultima domanda, si prenderàil punteggio massimo assegnato a una delle risposte fornite dal clientenell’ambito delle domande da B.2.1 a B.2.4.

La domanda B.3 consente di intercettare la conoscenza/esperienza dell’Ente neiservizi finanziari, prevedendo la possibilità di fornire risposte multiple i cuipunteggi saranno interamente sommati.

La risposta “1 – Nessuna” alla domanda B.2 è compatibile unicamente con la risposta “3– Mai/raramente” alla domanda B.1. Le risposte alla domanda B.2 diverse da “1 –Nessuna” non sono compatibili con la risposta “1- Nessuno” alla domanda B.3.

Tabella 4 - Profilo di conoscenza ed esperienza dell’EntePunteggio Conoscenza/esperienza cliente

≤ 9 1 - Bassa

10 – 19 2 - Medio/Bassa

20 – 29 3 – Medio/Alta

Giugno 2016 18/56

> 29 4 - Alta

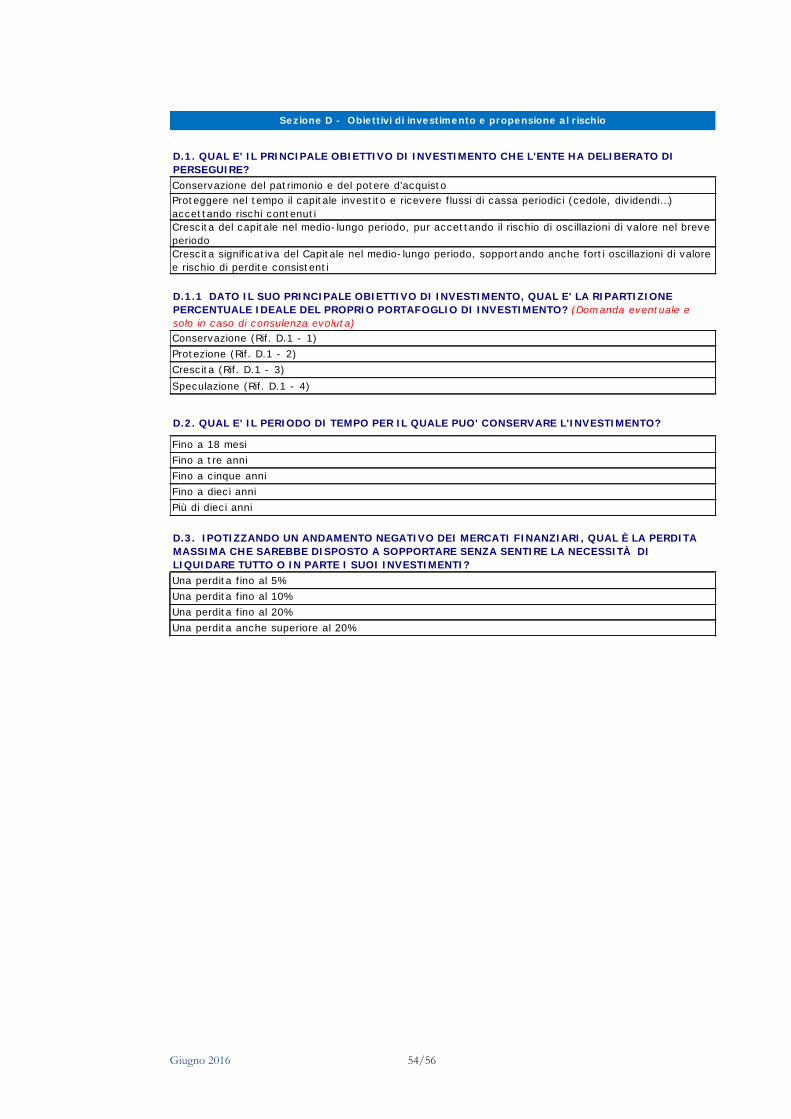

4.2.2.2 Situazione finanziaria, Obiettivi di investimento e Propensione al rischioPer la valutazione della Situazione finanziaria e degli Obiettivi di investimento epropensione al rischio si utilizzano le sezioni C e D del questionario Enti.

Rispettivamente, la Sezione C è composta da 4 domande relative alla consistenza delfatturato38, del patrimonio complessivo e degli impegni finanziari. La Sezione D ècomposta da 3 domande39 finalizzate a rilevare gli obiettivi di investimento, lapropensione al rischio e l’orizzonte temporale dell’Ente.

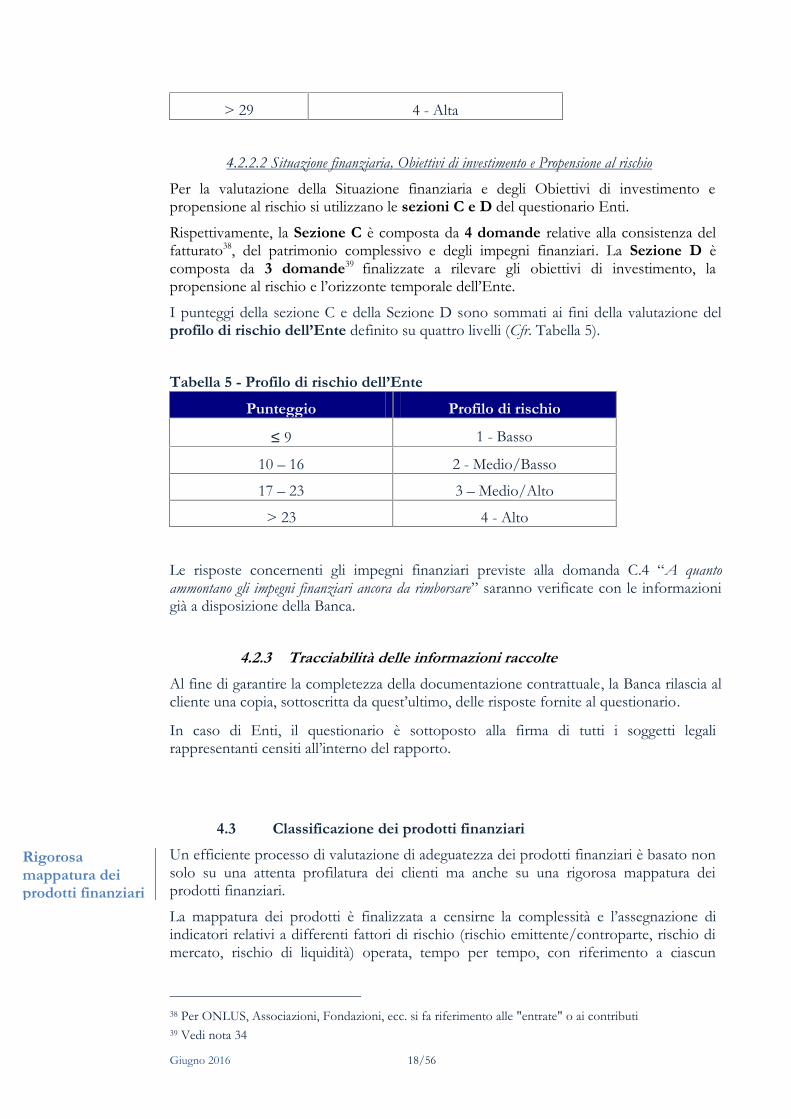

I punteggi della sezione C e della Sezione D sono sommati ai fini della valutazione delprofilo di rischio dell’Ente definito su quattro livelli (Cfr. Tabella 5).

Tabella 5 - Profilo di rischio dell’EntePunteggio Profilo di rischio

≤9 1 - Basso

10 – 16 2 - Medio/Basso

17 – 23 3 – Medio/Alto

> 23 4 - Alto

Le risposte concernenti gli impegni finanziari previste alla domanda C.4 “A quantoammontano gli impegni finanziari ancora da rimborsare” saranno verificate con le informazionigià a disposizione della Banca.

4.2.3 Tracciabilità delle informazioni raccolteAl fine di garantire la completezza della documentazione contrattuale, la Banca rilascia alcliente una copia, sottoscritta da quest’ultimo, delle risposte fornite al questionario.

In caso di Enti, il questionario è sottoposto alla firma di tutti i soggetti legalirappresentanti censiti all’interno del rapporto.

4.3 Classificazione dei prodotti finanziariUn efficiente processo di valutazione di adeguatezza dei prodotti finanziari è basato nonsolo su una attenta profilatura dei clienti ma anche su una rigorosa mappatura deiprodotti finanziari.

La mappatura dei prodotti è finalizzata a censirne la complessità e l’assegnazione diindicatori relativi a differenti fattori di rischio (rischio emittente/controparte, rischio dimercato, rischio di liquidità) operata, tempo per tempo, con riferimento a ciascun

38 Per ONLUS, Associazioni, Fondazioni, ecc. si fa riferimento alle "entrate" o ai contributi39 Vedi nota 34

Rigorosamappatura deiprodotti finanziari

Giugno 2016 19/56

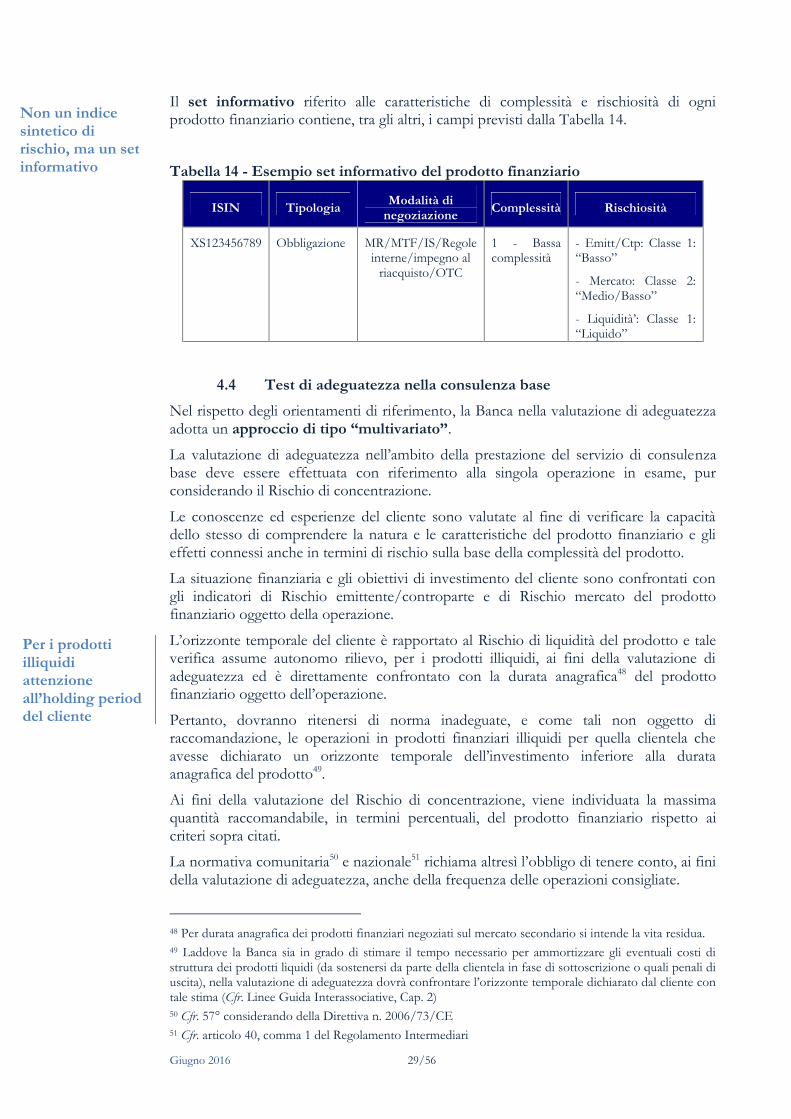

prodotto finanziario. Tali elementi costituiscono il necessario set informativo riportatonell’anagrafica di ciascun prodotto finanziario. La Banca valuta l’opportunità di inseriretale informativa nella scheda prodotto predisposta ai fini MiFID40.

4.3.1 ComplessitàLa complessità del prodotto finanziario attiene alla comprensibilità delle caratteristiche,della natura e dei rischi insiti nel prodotto da parte dell’investitore. In linea generale,come richiamato dalla stessa Consob41, sono individuabili per tutte le tipologie diprodotto finanziario i seguenti elementi “sistematici” di complessità:

presenza di elementi opzionali (relativi ad uno o più fattori di rischio),condizioni e/o meccanismi di amplificazione dell’andamento del sottostante(effetto leva) nella formula di determinazione del pay-off del prodotto finanziario;

limitata osservabilità del sottostante (ad es. indici proprietari, portafogli dicrediti cartolarizzati, asset non scambiati in mercati trasparenti) con conseguentedifficoltà di valorizzazione dello strumento;

illiquidità (ad es. strumento non negoziato su alcuna trading venue) o difficoltà diliquidabilità dell’investimento (ad es. assenza di controparti istituzionali dimercato, alti costi di smobilizzo, barriere all’uscita). In tale prospettiva, lanegoziazione in trading venues può risultare una modalità di contenimento deifattori di complessità rappresentati dall’illiquidità del prodotto.

Al fine di individuare il corretto profilo di complessità dei prodotti finanziari (i.e. “classedi complessità”), occorre tener conto – oltre che dei citati elementi “sistematici” dicomplessità – degli “specifici” elementi di complessità caratterizzanti le singoletipologie di prodotti finanziari (Obbligazioni, Fondi/ETP, Polizze assicurative,Certificate e CW, Derivati, Azioni), nonché gli elementi “comuni” a più tipologieladdove pertinenti.

Per ciascun elemento di complessità (Cfr. Tabella 6) è definito un «punteggio»tenendo conto dei seguenti razionali:

alcuni elementi sono riconducibili alla medesima categoria di complessità equindi hanno lo stesso peso (es. cap e floor);

alcuni elementi di complessità sono propri di determinate tipologie di prodottifinanziari (es. OICVM non conforme UCITS);

la presenza di definiti elementi di complessità determinano di per sé il massimolivello di complessità di un prodotto finanziario;

vincoli normativi (classificazione Consob, opinion ESMA).

40 Per i prodotti illiquidi tale set informativo deve essere coerente con quanto previsto dal capitolo 5 delleLinee Guida Interassociative per l’applicazione delle misure Consob di livello 3 in tema di prodottifinanziari illiquidi41 Cfr. Nota 5 della Comunicazione Consob n. 0097996 del 22 dicembre 2014

Gli elementi dicomplessità

Giugno 2016 20/56

Tabella 6 – Elementi di complessità

Legenda

d. Cartolarizzazione. Strumenti finanziari emessi da società veicolo qualsiasi sia il sottostante oggetto della cessionee. Covered (Segregazione pool mutui a garanzia). Strumenti finanziari garantiti da altre attività (es. mutui, bond)f. Convertibile su iniziativa del portatore (Equity Call). Strumenti finanziari su cui è prevista una o più opzioni diconversione nelle quali l'iniziativa è del portatoreg. Convertibile su iniziativa dell'emittente (Equity Put). Strumenti finanziari su cui è prevista una o più opzioni diconversione nelle quali l'iniziativa è dell'emittenteh. Presenza di Call in mano all'emittente (titolo Callable). Strumenti finanziari nei quali è presente una o più opzioni dirimborso anticipato a favore dell'emittentei. Presenza di Put sul tasso in mano al portatore (titolo Puttable). Strumenti finanziari nei quali è presente una o piùopzioni di rimborso anticipato a favore del portatorej. Esposizione a un rischio di credito di soggetti terzi (CDS). Strumenti finanziari nei quali è presente una o più opzioni cheespongono il portatore al rischio di credito dipendente da soggetti diversi dall'emittentek. Moltiplicatore indice rif. diverso da 1. Strumenti finanziari che utilizzano un moltiplicatore diverso da 1 nel calcolo degliinteressi da riconoscere al portatorel. Indici di riferimento reddituale (diversi da: tassi monetari e Swap, inflazione, BOT, BCE). Strumenti finanziari cheutilizzano per il calcolo degli interessi da riconoscere al portatore indici di riferimento diversi da: Swap, inflazione, BOT,BCEo. Variazione del flusso cedolare a discrezione dell'Emittente. Strumenti finanziari nei quali l'emittente ha la facoltà dimodificare a sua discrezione la tipologia di tasso (ad esempio da tasso variabile a tasso fisso)p. Fixing in Arrears (successivo a data decorrenza cedola). Strumenti finanziari nei quali il valore degli interessi di periodovengono calcolati alla scadenza del periodo cedolares. Leva > 1 gestita. Leva finanziaria determinata dalla discrezionalità di un gestore professionale di patrimoni mobiliari cheimplementa strategie di investimento, ricorrendo anche all’utilizzo facoltativo di strumenti finanziari derivati, laddove questiultimi siano ritenuti adeguati, di volta in volta, a rendere più efficiente il perseguimento degli obiettivi finanziari in termini dirischio e rendimento.v. Titolo non quotato. Azione non negoziata su una “trading venues” (Mercato regolamentato, MTF e Internalizzatoresistematico)w. Opzionalità /Componente derivativa Presente o non "gestita". Presenza di una o più opzioni o di componenti derivativestrutturali o non gestite

Indice Elementi complessità Punteggio

a Subordinazione TIER 2 bancaria / Subordinazione senior corporate 50.00

b Subordinazione additional TIER 1 bancaria / Subordinazione junior corporate 100.00

c Assenza di scadenza 50.00

d Cartolarizzazione 100.00

e Covered (Segregazione pool mutui a garanzia) 4.17

f Convertibile su iniziativa del portatore (Equity Call) 16.67

g Convertibile su iniziativa dell 'emittente (Equity Put) 100.00

h Presenza di Call in mano all 'emittente (titolo Callable) 4.17

i Presenza di Put in mano al portatore (titolo Puttable) 4.17

j Esposizione a un rischio di credito di soggetti terzi (CDS) 100.00

k Moltiplicatore indice rif. diverso da 1 4.17

l Indici di riferimento reddituale (diversi da: tassi monetari e Swap, inflazione, BOT, BCE) 16.67

m Presenza opzione Interest Rate Cap 4.17

n Presenza opzione Interest Rate Floor 4.17

o Variazione del flusso cedolare a discrezione dell 'Emittente 16.67

p Fixing in Arrears (successivo a data decorrenza cedola) 4.17

q OICVM non conforme UCITS 50.00

r Sottostante diverso da indici o panieri reperibil i sui principali quotidiani di informazione finanziaria ita 16.67

s Leva > 1 gestita 4.17

t Capitale non garantito o parzialmente garantito a scadenza 50.00

u Distribuzione Dividendo incerta 4.17

v Titolo non quotato 16.67

w Opzionalità / Componente derivativa Presente o non "gestita" 16.67

x Combinazione indici / Formule matematiche complesse (diverse da k) 50.00

y Valuta diversa da Euro 4.17

z Leva > 1 non gestita quotato 50.00

aa Leva > 1 non gestita non quotato 100.00

ab Il l iquidità ai sensi della comunicazione Consob 9019104 e LG associative 16.67

Macrocategorie

Indicizzazione

Complessitàcedolare

Fondi/ETP /Polizze

Certificate

Azioni

Obb

ligaz

ioni

Capitale

Altri fattoricapitale

Fatt. comuni

Giugno 2016 21/56

z. Leva > 1 non gestita quotato. Leva finanziaria strutturale, in uno strumento finanziario quotato, predeterminata ovveropresente indipendentemente dai mutamenti delle condizioni finanziarie di mercato e volta ad amplificare o replicareinversamente (“short”), ininterrottamente nel tempo, gli effetti di rischio e rendimento del sottostante dello strumentofinanziario.aa. Leva > 1 non gestita non quotato. Leva finanziaria strutturale, in uno strumento finanziario non quotato,predeterminata ovvero presente indipendentemente dai mutamenti delle condizioni finanziarie di mercato e volta adamplificare o replicare inversamente (“short”), ininterrottamente nel tempo, gli effetti di rischio e rendimento del sottostantedello strumento finanziario.

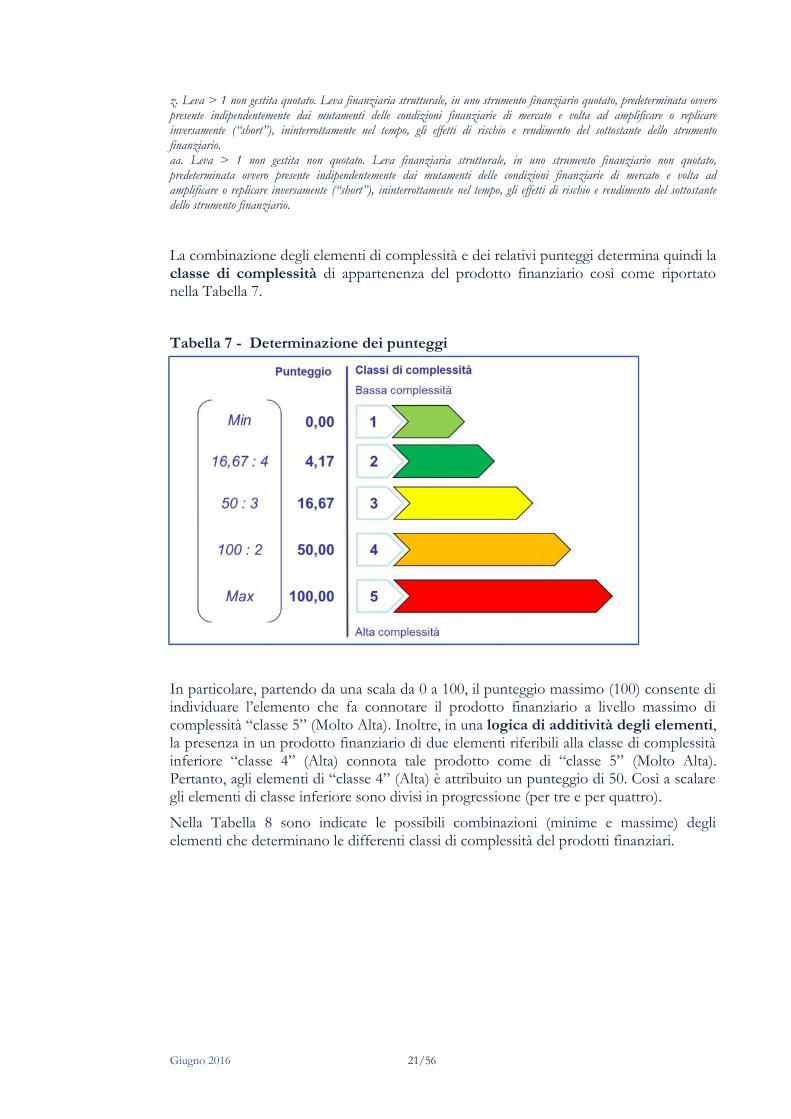

La combinazione degli elementi di complessità e dei relativi punteggi determina quindi laclasse di complessità di appartenenza del prodotto finanziario così come riportatonella Tabella 7.

Tabella 7 - Determinazione dei punteggi

In particolare, partendo da una scala da 0 a 100, il punteggio massimo (100) consente diindividuare l’elemento che fa connotare il prodotto finanziario a livello massimo dicomplessità “classe 5” (Molto Alta). Inoltre, in una logica di additività degli elementi,la presenza in un prodotto finanziario di due elementi riferibili alla classe di complessitàinferiore “classe 4” (Alta) connota tale prodotto come di “classe 5” (Molto Alta).Pertanto, agli elementi di “classe 4” (Alta) è attribuito un punteggio di 50. Così a scalaregli elementi di classe inferiore sono divisi in progressione (per tre e per quattro).

Nella Tabella 8 sono indicate le possibili combinazioni (minime e massime) deglielementi che determinano le differenti classi di complessità del prodotti finanziari.

Giugno 2016 22/56

Tabella 8 – Combinazione (minime e massime) degli elementi di complessità

Nota: gli importi esposti nella tabella sono frutto di arrotondamenti

Dove:(a) = Elemento di classe 2 con punteggio 4,17(b) = Elemento di classe 3 con punteggio 16,67(c) = Elemento di classe 4 con punteggio 50(d) = Elemento di classe 5 con punteggio 100C = Combinazione degli elementi

A titolo esemplificativo, un prodotto finanziario connotato da un elemento dicomplessità con punteggio pari a 50 e tre elementi di complessità ciascuno conpunteggio pari a 16,67 rientra nella classe “classe 5” (Molto Alta).

Per ciascun prodotto finanziario la Banca individua e assegna gli elementi di complessitàdi pertinenza, sulla base di quelli individuati nella Tabella 6, e dalla somma dei punteggirileva automaticamente la classe di complessità di corrispondenza del prodottofinanziario.

Per definizione, i prodotti finanziari c.d. plain vanilla non hanno alcun elemento dicomplessità e pertanto rientrano nella “classe 1” (Bassa) di complessità dei prodottifinanziari. Inoltre, la “classe 5” (Molto Alta) comprende i prodotti finanziari che, percaratteristiche intrinseche, non si prestano alla realizzazione delle esigenze diinvestimento dei clienti retail. In particolare, in tale classe sono ricondotte le categorie diprodotti elencate dal punto i) al punto v) nella Comunicazione Consob che nonpossono essere né raccomandate né distribuite alla citata tipologia di clientela. Nella“classe 4” (Alta), sono ricondotte le categorie di prodotti riferibili alle fattispecieelencate dal punto vi) al punto xii) della Comunicazione Consob (Cfr. Allegato 1).

In funzione dei citati criteri, di seguito si riporta una lista esemplificativa, non esaustiva,delle principali tipologie di prodotti finanziari suddivise nelle 5 classi di complessità (Cfr.Tabella 9).

Giugno 2016 23/56

Tabella 9 – Elenco esemplificativo delle tipologie di prodottiClasse di

complessità Tipologia di prodotto

1(Bassa)

Obbligazioni. Plain vanilla (Zero coupon, Tasso fisso, Tassovariabile, Tasso misto, Step up/down) PCT, Certificati dideposito42

2(Medio/Bassa)

Obbligazioni. Bond con fixing cedola alla fine del periodo;Bond plain vanilla in divisa diversa da euro; Cap; Floor;Callable; Puttable; Covered Bond; Indicizzazione CMS(partecipazione); Inflation (es. BTP Italia). Azioni quotate.Polizze assicurative. Polizze di capitalizzazione; Unit Linkedsu OICR e/o obbligazioni con complessità Max 2.OICR/ETP. OICR indicizzati a replica fisica o a gestioneattiva

3(Media)

Obbligazioni. Obbligazione con indice opaco; Plain vanillailliquido; Convertibili su iniziativa portatore; Flippable;Obbligazioni Index Linked. Polizze assicurative. Index linked.OICR/ETP. ETF a replica sintetica, ETC e ETN.Certificate/Covered warrant. Certificate a capitale protetto.Azioni non quotate

4(Alta)

Obbligazioni. CMS Spread; Range Accrual; Reverse Floater;Perpetue; Subordinate TIER 2. OICR/ETP. OICR strutturati(ex art. 36 Reg. UE 583-10); OICR alternative (FIA). Polizzeassicurative. Unit/Index Linked strutturate.Certificate/Covered warrant. Covered Warrant quotati;Certificate a capitale parzialmente protetto quotati; Certificate aleva quotato. Derivati. Futures; FRA/Forward ; Opzioni

5(Molto Alta)

Obbligazioni. Reverse convertible; Subordinate additionalTIER 1 (Co.Co.); Convertendo; ABS/CDO; Credit LinkedNote. OICR/ETP. OICR alternative strutturati. Derivati.SWAP illiquido; CDS

4.3.2 RischiositàNel processo di assegnazione dei differenti indicatori di rischiosità di ciascun prodottofinanziario deve essere compiuta una valutazione nel continuo, separata e autonoma,delle tipologie di rischio pertinenti più significative (multi variabilità) senzamediare/mitigare gli elementi di maggiore e minore rischio (nonmitigabilità/mediabilità). Le tipologie di rischio considerate sono le seguenti:

Rischio emittente/controparte: rischio legato a variazioni del merito creditiziodell’emittente o della controparte;

Rischio di mercato: rischio riferito alle variazioni di valore di un prodottofinanziario connesso a cambiamenti delle condizioni di mercato;

42 Cfr. Circolare FL 150-11 del 10 ottobre 2011

Multivariabilità enon mitigabilitàdei rischi

Giugno 2016 24/56

Rischio di liquidità: rischio relativo all’impossibilità di poter liquidareprontamente l’investimento senza una penalizzazione del valore.

Inoltre, la Banca valuta il Rischio di concentrazione in relazione all’operatività dellaclientela.

Le suddette valutazioni devono rimanere tracciabili e monitorabili, per ciascun prodottofinanziario, in modo da poter essere utilizzate sia ai fini di un controllo interno, sia ai finidi controlli da parte dell’Autorità di vigilanza.

La Banca definisce parametri, classi, modalità e frequenza di misurazione nel tempodelle richiamate tipologie di rischio.

4.3.2.1 Rischio emittente/controparte

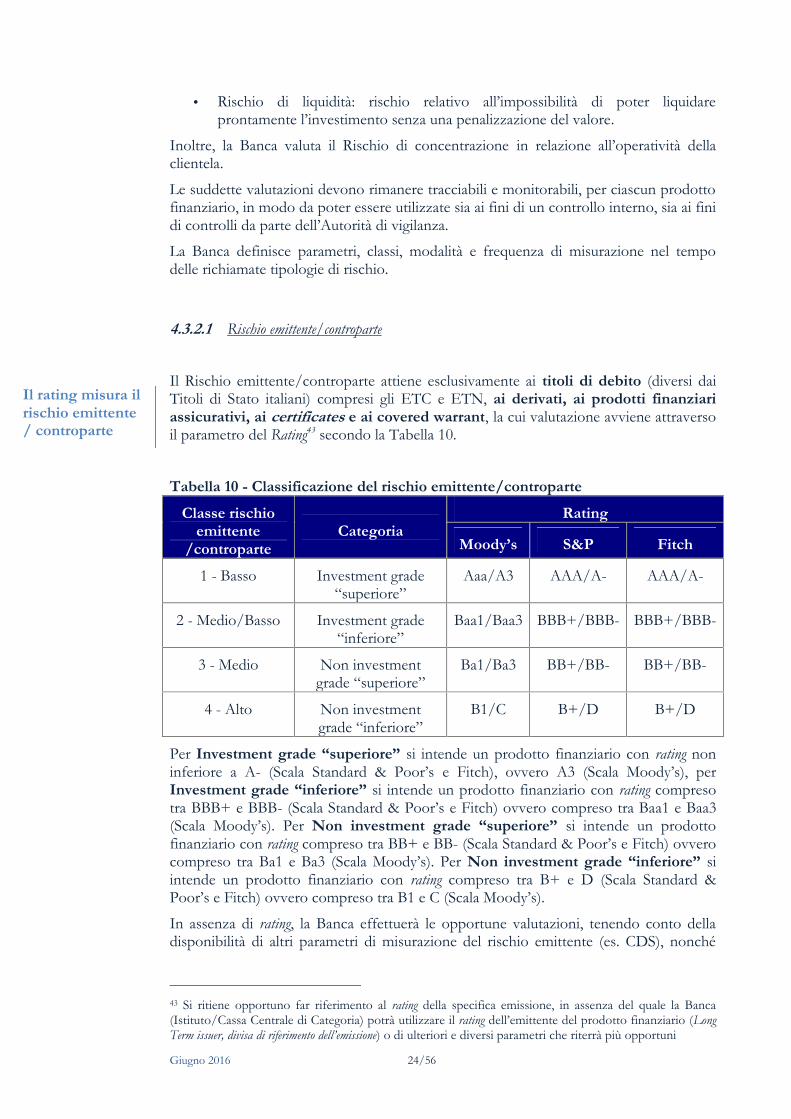

Il Rischio emittente/controparte attiene esclusivamente ai titoli di debito (diversi daiTitoli di Stato italiani) compresi gli ETC e ETN, ai derivati, ai prodotti finanziariassicurativi, ai certificates e ai covered warrant, la cui valutazione avviene attraversoil parametro del Rating43 secondo la Tabella 10.

Tabella 10 - Classificazione del rischio emittente/controparteClasse rischio

emittente/controparte

CategoriaRating

Moody’s S&P Fitch

1 - Basso Investment grade“superiore”

Aaa/A3 AAA/A- AAA/A-

2 - Medio/Basso Investment grade“inferiore”

Baa1/Baa3 BBB+/BBB- BBB+/BBB-

3 - Medio Non investmentgrade “superiore”

Ba1/Ba3 BB+/BB- BB+/BB-

4 - Alto Non investmentgrade “inferiore”

B1/C B+/D B+/D

Per Investment grade “superiore” si intende un prodotto finanziario con rating noninferiore a A- (Scala Standard & Poor’s e Fitch), ovvero A3 (Scala Moody’s), perInvestment grade “inferiore” si intende un prodotto finanziario con rating compresotra BBB+ e BBB- (Scala Standard & Poor’s e Fitch) ovvero compreso tra Baa1 e Baa3(Scala Moody’s). Per Non investment grade “superiore” si intende un prodottofinanziario con rating compreso tra BB+ e BB- (Scala Standard & Poor’s e Fitch) ovverocompreso tra Ba1 e Ba3 (Scala Moody’s). Per Non investment grade “inferiore” siintende un prodotto finanziario con rating compreso tra B+ e D (Scala Standard &Poor’s e Fitch) ovvero compreso tra B1 e C (Scala Moody’s).

In assenza di rating, la Banca effettuerà le opportune valutazioni, tenendo conto delladisponibilità di altri parametri di misurazione del rischio emittente (es. CDS), nonché

43 Si ritiene opportuno far riferimento al rating della specifica emissione, in assenza del quale la Banca(Istituto/Cassa Centrale di Categoria) potrà utilizzare il rating dell’emittente del prodotto finanziario (LongTerm issuer, divisa di riferimento dell’emissione) o di ulteriori e diversi parametri che riterrà più opportuni

Il rating misura ilrischio emittente/ controparte

Giugno 2016 25/56

della tipologia di emittente (es. bancario). In tale prospettiva, le Obbligazioni garantitedal Fondo di Garanzia degli Obbligazionisti, a livello di rischioemittente/controparte, sono associabili a prodotti finanziari con rischio “1 - Basso”. LeObbligazioni emesse dalle Banche italiane, in virtù della natura di soggetto vigilatodell’emittente, a livello di rischio emittente/controparte, sono associabili a prodottifinanziari con rischio “2 - Medio/Basso”, fatte salve eccezionali circostanze, specifiche enote quali la condizione di amministrazione straordinaria o la liquidazione coattaamministrativa.

Allo stesso modo, i certificati di deposito emessi dalle BCC-CR e garantiti dal Fondodi Garanzia dei Depositanti, a livello di rischio emittente/controparte, sono associabili aprodotti finanziari con rischio “1 - Basso”. I certificati di deposito emessi dalle BCC-CR non garantiti dal Fondo di Garanzia dei Depositanti44, a livello di rischioemittente/controparte, sono associabili a prodotti finanziari con rischio “2 -Medio/Basso”.

Inoltre, per i seguenti prodotti finanziari assicurativi:- Polizze di capitalizzazione non presentano rischio emittente/controparte. Il

Rischio è coperto da un fondo di garanzia, pertanto si attribuisce la Classerischio “1 – Basso” (Investment grade “superiore”);

- Polizze Index linked. Il riferimento è il migliore tra rating del sottostante e dellacompagnia assicurativa. In caso di polizze con sottostante un basket di titoli, siprende a riferimento, in via prudenziale, il rating del titolo più rischioso;

- Polizze Unit linked. Il rischio emittente/controparte non è pertinente e quindinon viene valutato.

La frequenza di rilevazione del rating prevede l’aggiornamento tempestivo dello stessonell’anagrafica del prodotto nel momento in cui sono note eventuali variazioni.

Per i prodotti per i quali non è possibile ottenere le informazioni funzionali allavalutazione del rischio emittente/controparte, la Banca assegna al prodotto finanziariola più elevata classe di rischiosità (“4 – Alto”).

Per i titoli di stato italiani, le azioni e gli OICR/ETF non essendo pertinente ilriferimento al Rischio emittente/controparte, questo non viene valutato.

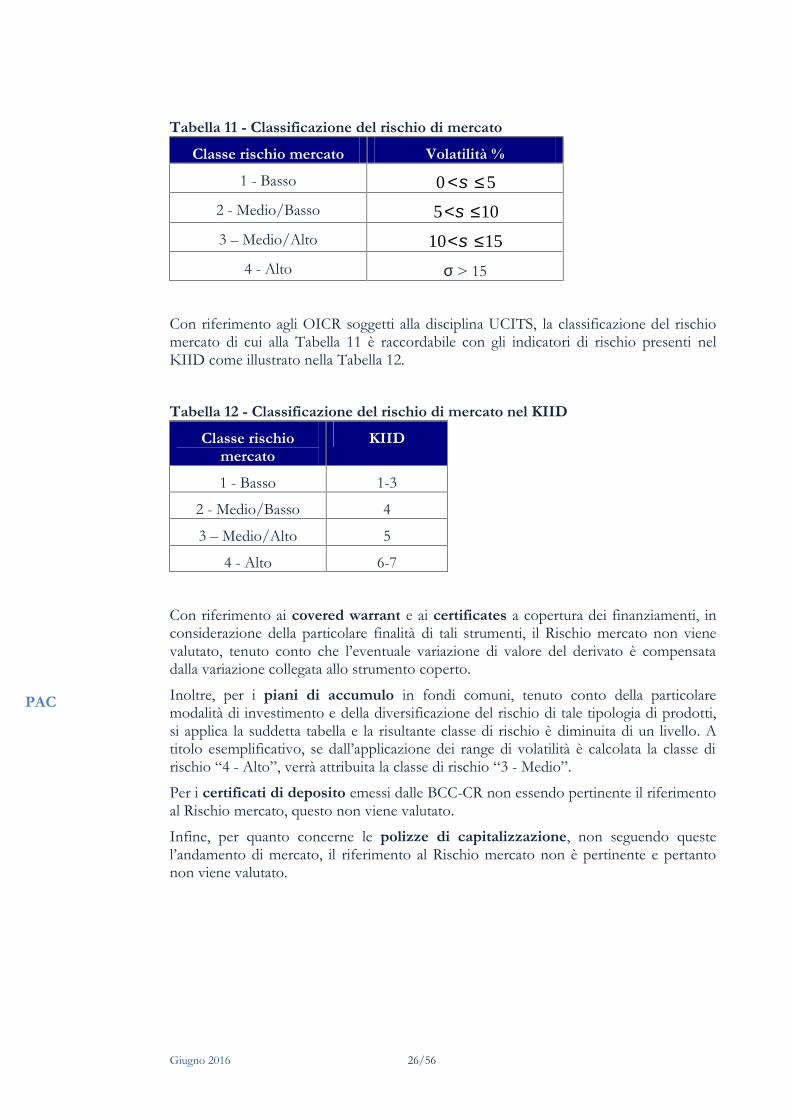

4.3.2.2 Rischio di mercatoIl parametro di misurazione del Rischio di mercato è la volatilità ed è applicabile a tuttele tipologie di prodotto. L’indicatore statistico per la misurazione della volatilità è ladeviazione standard annualizzata su almeno 52 rilevazioni settimanali.

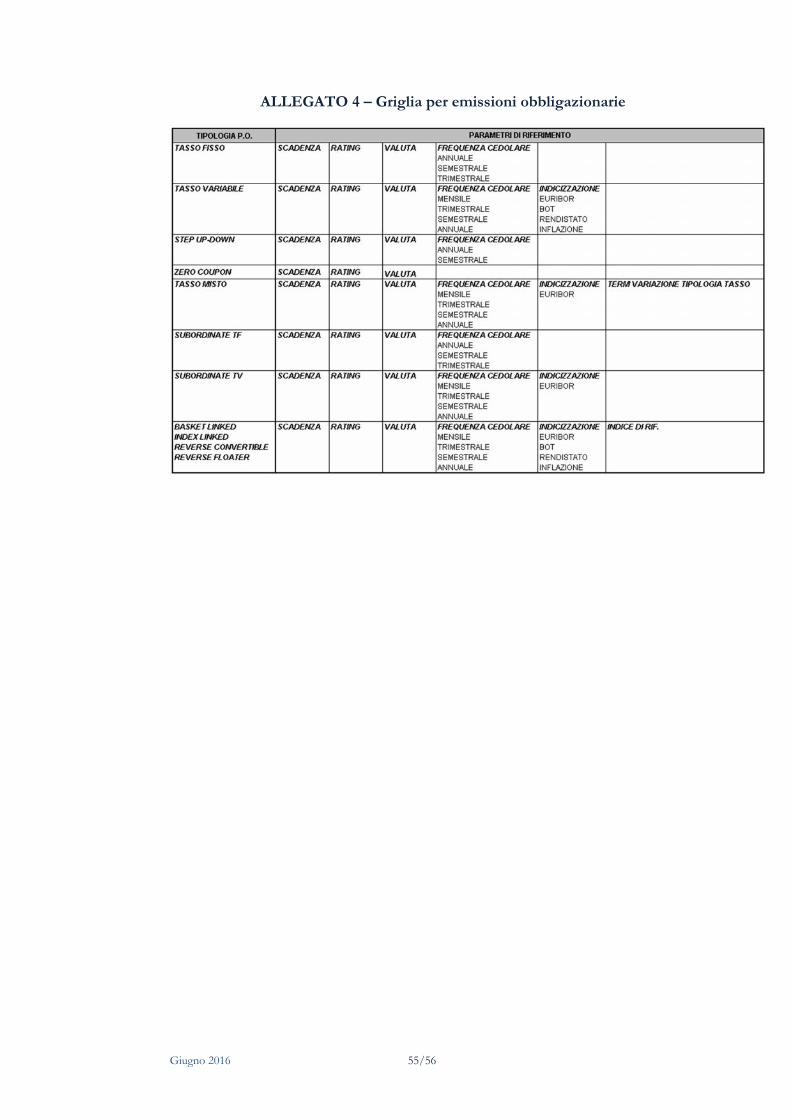

In caso di prodotti per i quali la Banca non dispone di una serie storica45, si prende comeriferimento un indice omogeneo in termini di caratteristiche finanziarie ovvero la seriestorica di una emissione similare per tipologia di prodotto (Cfr. a titolo esemplificativo,per i prestiti obbligazionari, l’Allegato 4).

Nella definizione delle classi di rischiosità, la Banca considera i range di volatilità definitinella Tabella 11.

44 Cfr. comma 6, Articolo 32 dello Statuto del Fondo di Garanzia dei Depositanti45 Si considera tale fattispecie riferibile soprattutto alle nuove emissioni di obbligazioni BCC-CR

La volatilità

Giugno 2016 26/56

Tabella 11 - Classificazione del rischio di mercatoClasse rischio mercato Volatilità %

1 - Basso 50 2 - Medio/Basso 105 3 – Medio/Alto 1510

4 - Alto > 15

Con riferimento agli OICR soggetti alla disciplina UCITS, la classificazione del rischiomercato di cui alla Tabella 11 è raccordabile con gli indicatori di rischio presenti nelKIID come illustrato nella Tabella 12.

Tabella 12 - Classificazione del rischio di mercato nel KIIDClasse rischio

mercatoKIID

1 - Basso 1-3

2 - Medio/Basso 4

3 – Medio/Alto 5

4 - Alto 6-7

Con riferimento ai covered warrant e ai certificates a copertura dei finanziamenti, inconsiderazione della particolare finalità di tali strumenti, il Rischio mercato non vienevalutato, tenuto conto che l’eventuale variazione di valore del derivato è compensatadalla variazione collegata allo strumento coperto.

Inoltre, per i piani di accumulo in fondi comuni, tenuto conto della particolaremodalità di investimento e della diversificazione del rischio di tale tipologia di prodotti,si applica la suddetta tabella e la risultante classe di rischio è diminuita di un livello. Atitolo esemplificativo, se dall’applicazione dei range di volatilità è calcolata la classe dirischio “4 - Alto”, verrà attribuita la classe di rischio “3 - Medio”.

Per i certificati di deposito emessi dalle BCC-CR non essendo pertinente il riferimentoal Rischio mercato, questo non viene valutato.

Infine, per quanto concerne le polizze di capitalizzazione, non seguendo questel’andamento di mercato, il riferimento al Rischio mercato non è pertinente e pertantonon viene valutato.

PAC

Giugno 2016 27/56

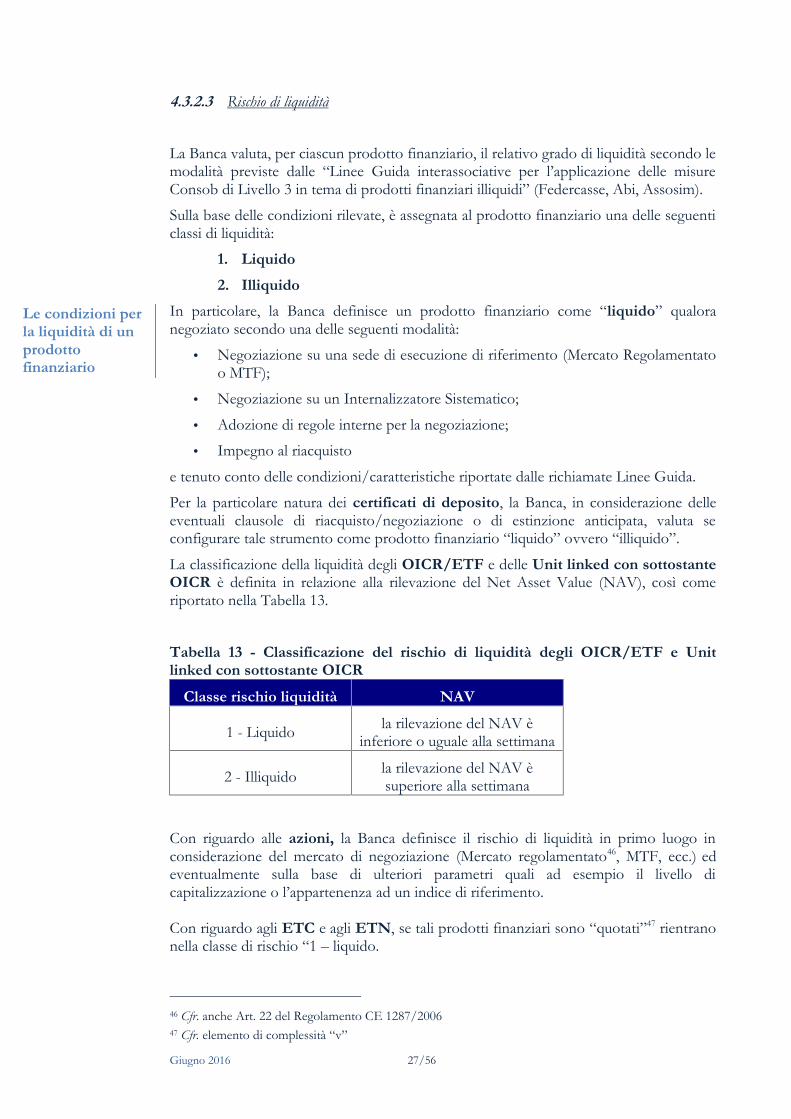

4.3.2.3 Rischio di liquidità

La Banca valuta, per ciascun prodotto finanziario, il relativo grado di liquidità secondo lemodalità previste dalle “Linee Guida interassociative per l’applicazione delle misureConsob di Livello 3 in tema di prodotti finanziari illiquidi” (Federcasse, Abi, Assosim).

Sulla base delle condizioni rilevate, è assegnata al prodotto finanziario una delle seguenticlassi di liquidità:

1. Liquido2. Illiquido

In particolare, la Banca definisce un prodotto finanziario come “liquido” qualoranegoziato secondo una delle seguenti modalità:

Negoziazione su una sede di esecuzione di riferimento (Mercato Regolamentatoo MTF);

Negoziazione su un Internalizzatore Sistematico;

Adozione di regole interne per la negoziazione;

Impegno al riacquisto

e tenuto conto delle condizioni/caratteristiche riportate dalle richiamate Linee Guida.

Per la particolare natura dei certificati di deposito, la Banca, in considerazione delleeventuali clausole di riacquisto/negoziazione o di estinzione anticipata, valuta seconfigurare tale strumento come prodotto finanziario “liquido” ovvero “illiquido”.

La classificazione della liquidità degli OICR/ETF e delle Unit linked con sottostanteOICR è definita in relazione alla rilevazione del Net Asset Value (NAV), così comeriportato nella Tabella 13.

Tabella 13 - Classificazione del rischio di liquidità degli OICR/ETF e Unitlinked con sottostante OICR

Classe rischio liquidità NAV

1 - Liquido la rilevazione del NAV èinferiore o uguale alla settimana

2 - Illiquido la rilevazione del NAV èsuperiore alla settimana

Con riguardo alle azioni, la Banca definisce il rischio di liquidità in primo luogo inconsiderazione del mercato di negoziazione (Mercato regolamentato46, MTF, ecc.) edeventualmente sulla base di ulteriori parametri quali ad esempio il livello dicapitalizzazione o l’appartenenza ad un indice di riferimento.

Con riguardo agli ETC e agli ETN, se tali prodotti finanziari sono “quotati”47 rientranonella classe di rischio “1 – liquido.

46 Cfr. anche Art. 22 del Regolamento CE 1287/200647 Cfr. elemento di complessità “v”

Le condizioni perla liquidità di unprodottofinanziario

Giugno 2016 28/56

In assenza di informazioni funzionali alla valutazione del rischio di liquidità, il prodottofinanziario è trattato come “illiquido”.

Tale valutazione è effettuata almeno una volta l’anno.

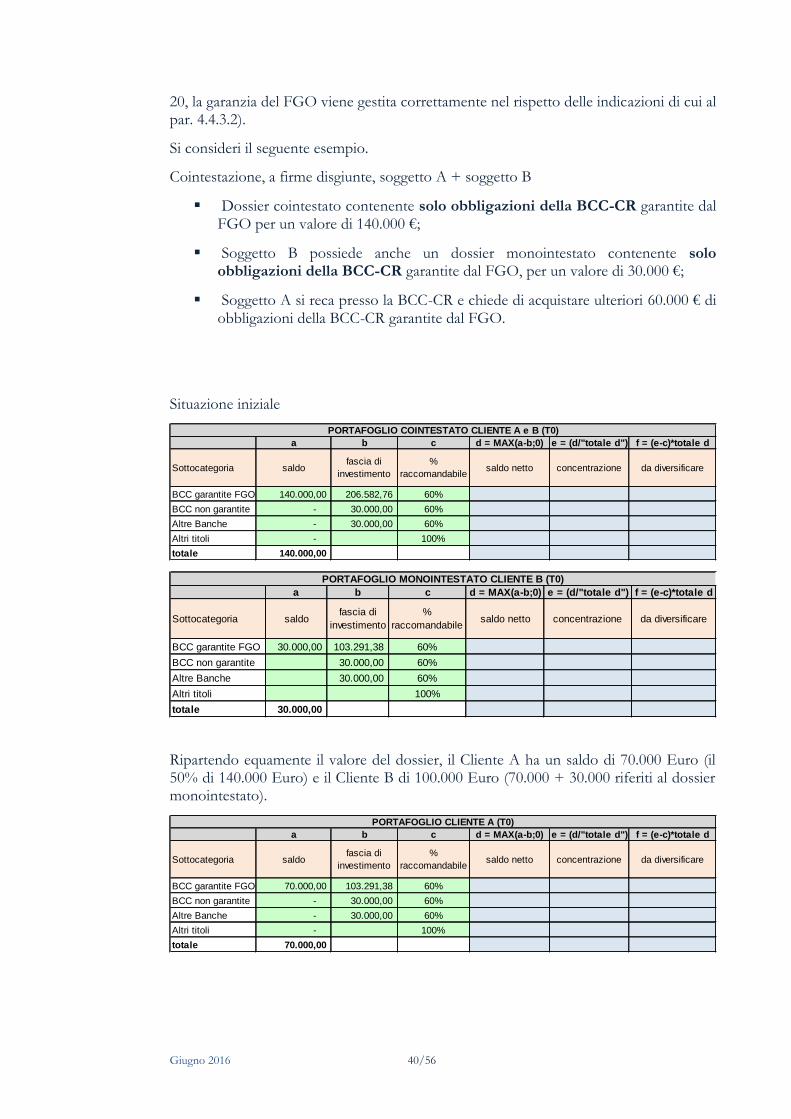

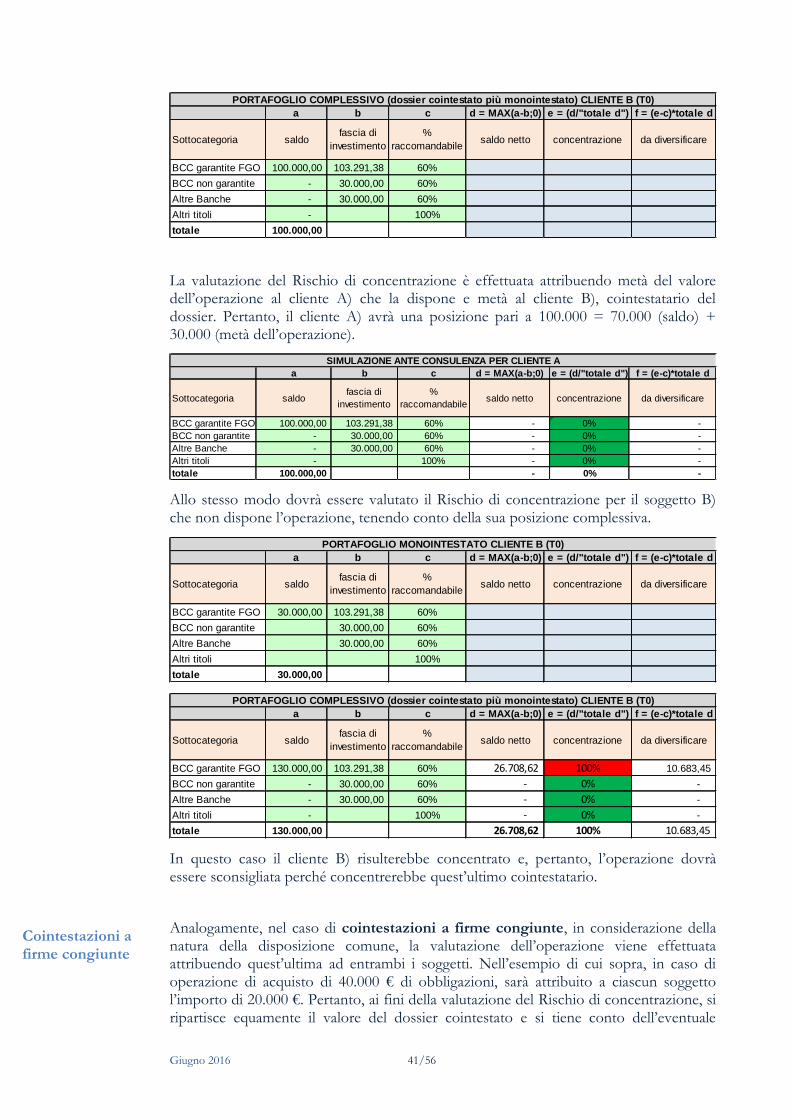

4.3.2.4 Rischio ConcentrazioneIn linea generale, la valutazione del Rischio di concentrazione attiene l’adeguatadiversificazione degli investimenti da parte della clientela e viene effettuata in funzionedella tipologia di prodotto finanziario, evidenziando la massima quantitàraccomandabile, in termini percentuali, del prodotto finanziario rispetto alla “posizionecomplessiva” del cliente (Cfr. § 4.4.3).

A tal fine si considerano i livelli di concentrazione per:

Paese;

valuta;

emittente;