L’INDUSTRIA SIDERURGICA ITALIANA 2014 - · PDF fileparte iii le tematiche generali 42...

26

Assemblea Annuale 21 maggio 2015 L’INDUSTRIA SIDERURGICA ITALIANA 2014 Federazione Imprese Siderurgiche Italiane

Transcript of L’INDUSTRIA SIDERURGICA ITALIANA 2014 - · PDF fileparte iii le tematiche generali 42...

L’IND

USTR

IA SID

ERUR

GICA

ITAL

IANA 2

014 Assemblea Annuale 21 maggio 2015

L’INDUSTRIA SIDERURGICA ITALIANA2014

Federazione Imprese Siderurgiche Italiane

Assemblea Annuale 2015

L’INDUSTRIA SIDERURGICA ITALIANARelazione Annuale

L’acciaio è un materiale prezioso, pulito e riciclabile al cento per cento, che mantiene inalterate le sue proprietà una volta riciclato. Per queste ragioni l’acciaio è oggi il materiale più riciclato al mondo.L’acciaio è un materiale unico per resistenza, durevolezza, versatilità e duttilità, caratteristiche che ne favoriscono l’impiego in infinite applicazioni, essenziali per le moderne società sviluppate.In particolare l’acciaio è un materiale fondamentale e insostituibile nelle opere di ingegneria, nel settore dell’edilizia e delle costruzioni, della meccanica, dei trasporti, della produzione e trasporto di energia, delle comunicazioni e dell’agroalimentare.

L’acciaio con i suoi molteplici utilizzi è presente nella vita di tutti i giorni: dalle strutture che sorreggono le case in cui abitiamo alle automobili e agli altri mezzi con cui ci spostiamo, dagli elettrodomestici all’arredamento dei nostri appartamenti e uffici, dagli utensili di uso quotidiano alle posate con cui mangiamo, fino ad arrivare alle opere d’arte, ai gioielli e persino alla penna a sfera.

L’impiego dell’acciaio risulta inoltre fondamentale per lo sviluppo dell’economia in una direzione sempre più eco-sostenibile , tenendo conto non solo della sua completa riciclabilità, ma anche del suo largo utilizzo in applicazioni utili ad un uso efficiente delle risorse: si pensi alla produzione di energia da fonti rinnovabili (ad esempio l’energia eolica), alle strutture per la raccolta e il trasporto della risorsa idrica, alla rimodulazione del trasporto per l’alta velocità ferroviaria. Anche i sottoprodotti derivanti dai processi di produzione dell’acciaio sono oggi utilizzati in maniera sostenibile ad esempio nella produzione del cemento e nella realizzazione di opere stradali.

L’Italia è il secondo Paese Europeo (dopo la Germania) per produzione di acciaio, con 23,7 milioni di tonnellate nel 2014, e il primo per volume di riciclo di rottame ferroso, con 18 milioni di tonnellate annue di materiale che viene rifuso nelle acciaierie nazionali.

Federacciai è la Federazione che rappresenta le Imprese Siderurgiche Italiane, fa parte di Confindustria e conta ad oggi 137 aziende associate che realizzano e trasformano oltre il 95% della produzione italiana di acciaio. Federacciai è nata con l’obiettivo di tutelare, supportare e mettere in relazione tra loro le aziende produttrici, trasformatrici e distributrici di acciaio e prodotti siderurgici affini. Inoltre, come principale portavoce delle aziende del settore, promuove le politiche industriali a sostegno del comparto attraverso iniziative in campo economico, politico e tecnico-scientifico.La Federazione lavora per dare visibilità, in Italia e all’estero, al settore siderurgico evidenziandone le caratteristiche economiche, le articolazioni e l’evoluzione produttiva e commerciale. A questo scopo Federacciai sostiene tutte le azioni che rafforzano la capacità delle imprese siderurgiche di competere sul mercato, nazionale e internazionale, e sostiene le politiche economiche volte a risolvere le criticità del settore. Federacciai, inoltre, partecipa agli organi di gestione e alle commissioni di varie organizzazioni italiane e internazionali.

INDICE

ORGANI STATUTARI 5

PARTE I IL mERCATO 10 1 Il contesto di mercato 12 2 La siderurgia nel mondo 14 3 La siderurgia in Italia 17

PARTE II ASSOCIAzIONI dI COmPARTO 26 1 Associazione Acciaio Prodotti Piani e Lunghi 28 2 Associazione Prima Trasformazione e Tubi 37 3 Associazione Acciai Speciali 38 4 Associazione Italiana Elettrosiderurgia - A.I.E. 40

PARTE III LE TEmATIChE GENERALI 42 1 Attività verso l’Unione Europea 44 2 Energia 49 3 Ambiente 51 4 Attività di comunicazione 58 5 Rottame - Nuovo Campsider 59

PARTE IV SOCIETà Ed ENTI COLLEGATI 62 1 Società consortile Gas Intensive 64 2 Riconversider 65 3 Unsider 66

PARTE V AzIENdE ASSOCIATE 68

PARTE VI APPENdICE STATISTICA 74

3

4

5

ORGANI STATUTARI

Comitato di PresidenzaConsiglio direttivo

6

Relazione annuale 2014 - organi s tatutar i

COMITATO DI PRESIDENZA(Composizione al 31.12.2014)

PRESIDENTE Antonio GOzzI

PAST PRESIDENT Giuseppe PASINI

VICE PRESIDENTI elettivi michele AmENdUNI Antonio BELTRAmE mario CALdONAzzO Antonio mARCEGAGLIA Nicola RIVA

VICE PRESIDENTI e PRESIDENTI DELLE ASSOCIAZIONI DI COMPARTO Paola ARTIOLI Antonio GOzzI Cesare RIVA Luca zANOTTI

7

Relazione annuale 2014 - organi s tatutar i

CONSIGLIO DIRETTIVO(Composizione al 31.12.2014)

IL COMITATO DI PRESIDENZA E I SIGNORI Alessandro BANzATO Giuliano BOATO Ruggero BRUNORI Giorgio BUzzI marcello CALCAGNI maurizio CALCINONI Alessandro COLOmBO Giacomo GhIdINI mario GUSSAGO Alberto INzAGhI (Consigliere Tesoriere) Carlo LEALI Carlo mALASOmmA Roberto mARzORATI Carlo mAzzOLENI Federico PITTINI Franco POLOTTI marco PUCCI Giancarlo QUARANTA Loris SPALTINI Gianluca ROdA Francesco SEmINO Amato STABIUmI mauro STEFANA Luca VILLA

REVISORI DEI CONTI EFFETTIVI Andrea AGNELLI Giuseppe POzzOLI Giampaolo TALPONE

REVISORI DEI CONTI SUPPLENTI Romolo RAGGIO dario SEmENzATO

DIRETTORE GENERALE Flavio BREGANT

8

Relazione annuale 2014 - organi s tatutar i

CONSIGLIO DIRETTIVO ASSOCIAZIONE ACCIAIO PRODOTTI PIANI E LUNGHI COMUNI

Cesare RIVA Presidente

Giovanni BAJETTI Ruggero BRUNORI Andrea dI BELLO Enrico FORNELLI Carlo LEALI massimo mAzzUCOTELLI Giovanni PASINI Federico PITTINI Franco POLOTTI Giancarlo QUARANTA Nicola RIVA Amato STABIUmI

CONSIGLIO DIRETTIVO ASSOCIAZIONE ACCIAI SPECIALI

Paola ARTIOLI Presidente

Ernesto AmENdUNI michele AmENdUNI Alessandro BANzATO Egidio BINI Antonio BUFALINI Roberto FORCELLA Carlo FORESTI Piero GRUPPI Roberto mARzORATI Franco POLOTTI Cesare RIVA Alessandro TRIVILLIN mario VERGNA

9

Relazione annuale 2014 - organi s tatutar i

CONSIGLIO DIRETTIVO ASSOCIAZIONE TUBI E PRIMA TRASFORMAZIONE

Luca zANOTTI Presidente

Giovanni ANTONIETTI Italo BARONI marco BERERA Andrea BERI Luigi BUzzI mario CALdONAzzO Piero GRUPPI Alberto INzAGhI Roberto mARCORA Andrea mONTRASIO Silvio POmPEI Silvio TAVECChIA

CONSIGLIO DIRETTIVO ASSOCIAZIONE ITALIANA ELETTROSIDERURGIA

Antonio GOzzI Presidente

Ruggero BRUNORI maurizio CALCINONI Vincenzo CRAPANzANO Alessandro COLOmBO Antonio FAGGIONATO Elena mAGRI Giuseppe mARzORATI Giovanni PASINI Federico PITTINI margherita STABIUmI Francesco UBERTO Giorgio zUCCARO

10

è la più alta costruzione con struttura portante in acciaio. Ha ottenuto la certificazione LEED GOLD, riconosciuta dal Green Building Council per la riduzione del consumo di energia, la scelta di fonti rinnovabili ed ecocompatibili, nonchè per la riduzione delle emissioni di CO2.

PALAzzO dIAmANTEmILANO

140 mETRIIL PIù ALTOEdIFICIOCOSTRUITOIN ITALIA

1. IL mERCATO Il contesto di mercato La siderurgia nel mondoLa siderurgia in Italia

12

Relazione annuale 2014 - parte I : I l mercato

1 Il contesto di mercato1

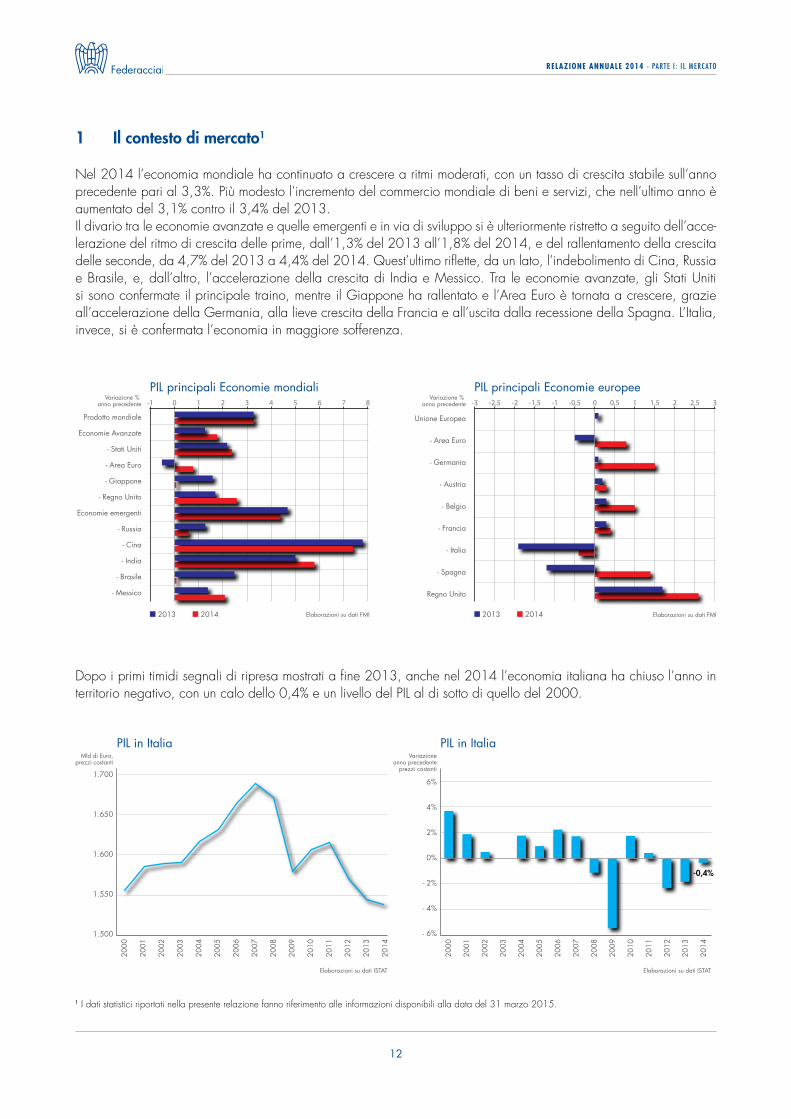

Nel 2014 l’economia mondiale ha continuato a crescere a ritmi moderati, con un tasso di crescita stabile sull’anno precedente pari al 3,3%. Più modesto l’incremento del commercio mondiale di beni e servizi, che nell’ultimo anno è aumentato del 3,1% contro il 3,4% del 2013. Il divario tra le economie avanzate e quelle emergenti e in via di sviluppo si è ulteriormente ristretto a seguito dell’acce-lerazione del ritmo di crescita delle prime, dall’1,3% del 2013 all’1,8% del 2014, e del rallentamento della crescita delle seconde, da 4,7% del 2013 a 4,4% del 2014. Quest’ultimo riflette, da un lato, l’indebolimento di Cina, Russia e Brasile, e, dall’altro, l’accelerazione della crescita di India e messico. Tra le economie avanzate, gli Stati Uniti si sono confermate il principale traino, mentre il Giappone ha rallentato e l’Area Euro è tornata a crescere, grazie all’accelerazione della Germania, alla lieve crescita della Francia e all’uscita dalla recessione della Spagna. L’Italia, invece, si è confermata l’economia in maggiore sofferenza.

dopo i primi timidi segnali di ripresa mostrati a fine 2013, anche nel 2014 l’economia italiana ha chiuso l’anno in territorio negativo, con un calo dello 0,4% e un livello del PIL al di sotto di quello del 2000.

1 I dati statistici riportati nella presente relazione fanno riferimento alle informazioni disponibili alla data del 31 marzo 2015.

Prodotto mondiale

Economie Avanzate

- Stati Uniti

- Area Euro

- Giappone

- Regno Unito

Economie emergenti

- Russia

- Cina

- India

- Brasile

- Messico

PIL principali Economie mondiali

Elaborazioni su dati FMI2013 2014

Unione Europea

- Area Euro

- Germania

- Austria

- Belgio

- Francia

- Italia

- Spagna

Regno Unito

-3 32,521,5

PIL principali Economie europee

Elaborazioni su dati FMI

-2 -1,5 -1 -0,5 0,5 1-2,5

2013 2014

0Variazione %

anno precedenteVariazione %

anno precedente-1 1 3 5 870 4 62

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

1.700

1.650

1.600

1.550

1.500

Mld di Euro,prezzi costanti

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

6%

4%

2%

0%

- 2%

- 4%

- 6%

Variazioneanno precedente

prezzi costanti

PIL in Italia

Elaborazioni su dati ISTAT

PIL in Italia

Elaborazioni su dati ISTAT

-0,4%

13

Relazione annuale 2014 - parte I : I l mercato

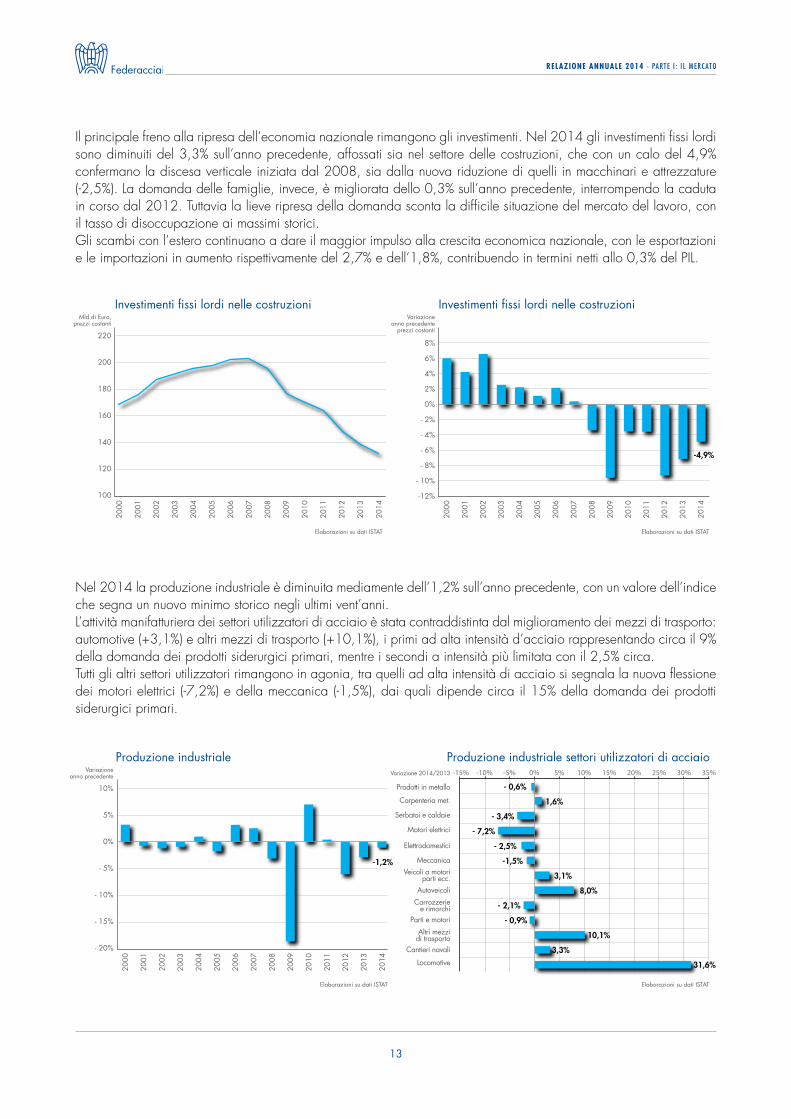

Il principale freno alla ripresa dell’economia nazionale rimangono gli investimenti. Nel 2014 gli investimenti fissi lordi sono diminuiti del 3,3% sull’anno precedente, affossati sia nel settore delle costruzioni, che con un calo del 4,9% confermano la discesa verticale iniziata dal 2008, sia dalla nuova riduzione di quelli in macchinari e attrezzature (-2,5%). La domanda delle famiglie, invece, è migliorata dello 0,3% sull’anno precedente, interrompendo la caduta in corso dal 2012. Tuttavia la lieve ripresa della domanda sconta la difficile situazione del mercato del lavoro, con il tasso di disoccupazione ai massimi storici. Gli scambi con l’estero continuano a dare il maggior impulso alla crescita economica nazionale, con le esportazioni e le importazioni in aumento rispettivamente del 2,7% e dell’1,8%, contribuendo in termini netti allo 0,3% del PIL.

Nel 2014 la produzione industriale è diminuita mediamente dell’1,2% sull’anno precedente, con un valore dell’indice che segna un nuovo minimo storico negli ultimi vent’anni. L’attività manifatturiera dei settori utilizzatori di acciaio è stata contraddistinta dal miglioramento dei mezzi di trasporto: automotive (+3,1%) e altri mezzi di trasporto (+10,1%), i primi ad alta intensità d’acciaio rappresentando circa il 9% della domanda dei prodotti siderurgici primari, mentre i secondi a intensità più limitata con il 2,5% circa. Tutti gli altri settori utilizzatori rimangono in agonia, tra quelli ad alta intensità di acciaio si segnala la nuova flessione dei motori elettrici (-7,2%) e della meccanica (-1,5%), dai quali dipende circa il 15% della domanda dei prodotti siderurgici primari.

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

220

200

180

160

140

120

100

Mld di Euro,prezzi costanti

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

8%

6%

4%

2%

0%

- 2%

- 4%

- 6%

- 8%

- 10%

-12%

Variazioneanno precedente

prezzi costanti

Investimenti �ssi lordi nelle costruzioni

Elaborazioni su dati ISTAT

Investimenti �ssi lordi nelle costruzioni

Elaborazioni su dati ISTAT

-4,9%

25%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

10%

5%

0%

- 5%

- 10%

- 15%

- 20%

Variazioneanno precedente Variazione 2014/2013

Produzione industriale

Elaborazioni su dati ISTAT

Prodotti in metallo

Carpenteria met.

Serbatoi e caldaie

Motori elettrici

Elettrodomestici

MeccanicaVeicoli a motori

parti ecc.Autoveicoli

Carrozzerie e rimorchi

Parti e motori

Altri mezzi di trasporto

Cantieri navali

Locomotive

-15%

Produzione industriale settori utilizzatori di acciaio

Elaborazioni su dati ISTAT

-5% 5% 10% 20%15% 35%30%-10%

-1,2%

- 0,6%

1,6%

- 3,4%

- 7,2%

- 2,5%

-1,5%

3,1%

8,0%

- 2,1%

- 0,9%

10,1%

3,3%

31,6%

0%

14

Relazione annuale 2014 - parte I : I l mercato

Il 2014 è stato caratterizzato dall’indebolimento della crescita della Cina, che con un output pari a 822,7 m.t. è rimasta sui livelli dell’anno precedente (+698,2 mila t., +0,1%). Ciononostante la Cina da sola continua a produrre circa il 50% della produzione mondiale e il Resto del mondo, con un output di 842,5 m.t. (+15,5 m.t., +1,9%) – solo 19,8 m.t. in più rispetto alla Cina – il 50,6%. A livello continentale l’Asia rafforza la sua leadership: con un output di 1,1 mld.t., in aumento dell’1,2% (+13,3 m.t.) sull’anno precedente – oltre l’80% della crescita produttiva dell’ultimo anno – e con una quota sulla produzione mondiale superiore al 68%. migliora anche la produzione dell’Unione Europea (169,3 m.t., +1,8%), Nord America (121,2 m.t., +1,9%) e medio Oriente (28,5 m.t., +7,6%), mentre le altre aree perdono quota con la Confedera-zione degli Stati Indipendenti, che ferma a 106,1 m.t., segna il maggior calo in termini assoluti (-2,3 m.t., -2,1%).

2 La siderurgia nel mondo

Nel 2014 la produzione mondiale di acciaio è stata pari a 1,7 mld.t., con un tasso di crescita dell’1,0% (+16,2 m.t.) in sensibile rallentamento rispetto al 5,8% (+89,9 m.t.) del 2013. Secondo le stime dell’Associazione mondiale dei produttori di acciaio (World Steel Association), il tasso di utilizzo della capacità produttiva mondiale, poco sopra al 70%, conferma il trend decrescente in corso dal 2011.

Produzione acciaio per macro-aree e quota sul totale 2014

M.t. 2010 2011 2012 2013 2014 var.%

quota 2014 14/13

Unione Europea (28) 172,9 177,8 168,6 166,4 169,3 1,8% 10,2%

Altri Europa 33,7 39,1 39,9 38,6 38,4 - 0,7% 2,3%

CSI 108,2 112,7 110,7 108,4 106,1 - 2,1% 6,4%

Nord America 111,6 118,7 121,6 119,0 121,2 1,9% 7,3%

Sud America 43,9 48,2 46,4 45,8 45,2 - 1,4% 2,7%

Africa 16,6 15,7 15,3 16,0 15,0 - 5,9% 0,9%

medio Oriente 20,0 23,0 24,7 26,5 28,5 7,6% 1,7%

Asia 917,8 994,7 1.026,0 1.122,8 1.136,0 1,2% 68,2%

Oceania 8,1 7,2 5,8 5,6 5,5 - 1,8% 0,3%

Mondo 1.432,8 1.537,1 1.559,0 1.649,0 1.665,2 1,0% 100,0%

Elaborazioni su dati World Steel

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

100%

95%

90%

85%

80%

75%

70%

65%

60%

Tasso di utilizzo della capacità produttiva nel mondo

Elaborazioni su dati World Steel

1800

1600

1400

1200

1000

800

600

400

200

0

Produzione mondiale di acciaioM.t.

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

CinaMondo esclusa Cina Elaborazioni su dati World Steel

15

Relazione annuale 2014 - parte I : I l mercato

L’incremento della produzione dell’Unione Europea è stato esteso in misura diversa ai principali produttori: Germania (42,9 m.t., +0,7%), Francia (16,1 m.t., +2,9%), Regno Unito (12,1 m.t., +2,2%) e Polonia (8,5 m.t., +7,4%), quest’ultima segna la maggior crescita a livello europeo. Fanno eccezione la Spagna, con un output in lieve flessione, da 14,3 m.t. a 14,2 m.t., e l’Italia che per il terzo anno consecutivo chiude l’anno in territorio negativo, con una produzione che scende al di sotto della soglia dei 24 m.t. (-1,6%), e una quota sul totale europeo in lieve riduzione, dal 14,5% del 2013 al 14,0% nell’ultimo anno.

Produzione acciaio nell’Unione Europea (28) e quota sul totale nel 2014

M.t. 2010 2011 2012 2013 2014 var.%

quota 2014 14/13

Germania 43,8 44,3 42,7 42,6 42,9 0,7% 25,4%

Italia 25,8 28,7 27,3 24,1 23,7 - 1,6% 14,0%

Francia 15,4 15,8 15,6 15,7 16,1 2,9% 9,5%

Spagna 16,3 15,5 13,6 14,3 14,2 0,0% 8,4%

Regno Unito 9,7 9,5 9,6 11,9 12,1 2,2% 7,2%

Polonia 8,0 8,8 8,4 8,0 8,5 7,4% 5,0%

Altri 53,9 55,2 51,5 49,9 51,6 3,4% 30,5%

Unione Europea (28) 172,9 177,8 168,6 166,4 169,3 1,8% 100,0%

Elaborazioni su dati Federacciai e World Steel

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Dettaglio produzione Unione Europea (28) nel 2014

250

200

150

100

Produzione acciaio in Unione Europea (28)M.t.

Elaborazioni su dati Federacciai e World Steel

169,3

Germania25,4 %

Italia14,0 %

Francia9,5 %

Spagna8,4 %

Altri17,4 %

Olanda4,1 %

Belgio4,3 %

Austria4,6 %

Polonia5,0 %

Regno Unito7,2 %

Elaborazioni su dati Federacciai e World Steel

16

Relazione annuale 2014 - parte I : I l mercato

La classifica dei primi 20 produttori di acciaio mostra alcune importanti novità. Nella parte alta della stessa, si confer-ma al primo posto la Cina, seguita da Giappone, Stati Uniti e India; mentre al quarto posto si posiziona la Corea del Sud, che sorpassa la Russia. La Germania e l’Italia rimangono rispettivamente al sesto e all’undicesimo posto, mentre nella parte bassa della classifica l’Iran surclassa la Francia. Nel 2014 i maggiori incrementi sono stati registrati da Corea del Sud (+5,5 m.t.), India (+5,2 m.t.) e Russia (+2,5 m.t.), mentre i cali più marcata da Ucraina (-5,6 m.t.) – principalmente a causa della crisi politica interna –, Turchia (-618,8 mila t.) e Italia (-378,8 mila t.).

CinaGiapponeStati Uniti

IndiaCorea del Sud

RussiaGermania

TurchiaBrasile

UcrainaItalia

Taiwan (R.o.C.)Messico

IranFranciaSpagnaCanada

Regno UnitoPoloniaAustria

0 200 400 600 1000800

Produzione acciaio per Paese nel 2014

Elaborazioni su dati Federacciai e World Steel

000 t.

CinaGiapponeStati Uniti

IndiaCorea del Sud

RussiaGermania

TurchiaBrasile

UcrainaItalia

Taiwan (R.o.C.)Messico

IranFranciaSpagnaCanada

Regno UnitoPoloniaAustria

-4000 0 8000-6000 6000-2000 2000 4000

Produzione acciaio per Paese - Variazione 2014/2013

Elaborazioni su dati Federacciai e World Steel

-8000M.t.

17

Relazione annuale 2014 - parte I : I l mercato

3 La siderurgia in Italia

Il 2014 conferma il diverso andamento tra l’offerta e la domanda di mercato nazionale, già emerso l’anno prece-dente. A fronte del nuovo incremento della domanda di prodotti siderurgici primari, oltretutto in accelerazione rispetto al 2013, le consegne hanno registrato il terzo calo consecutivo, riflettendo in parte le diverse criticità che hanno caratterizzato l’attività dei principali gruppi siderurgici italiani, mentre le importazioni si sono confermate in crescita, principalmente a favore dei Paesi extra-Ue, tra i quali primeggia il gigante asiatico.

3.1 La produzione

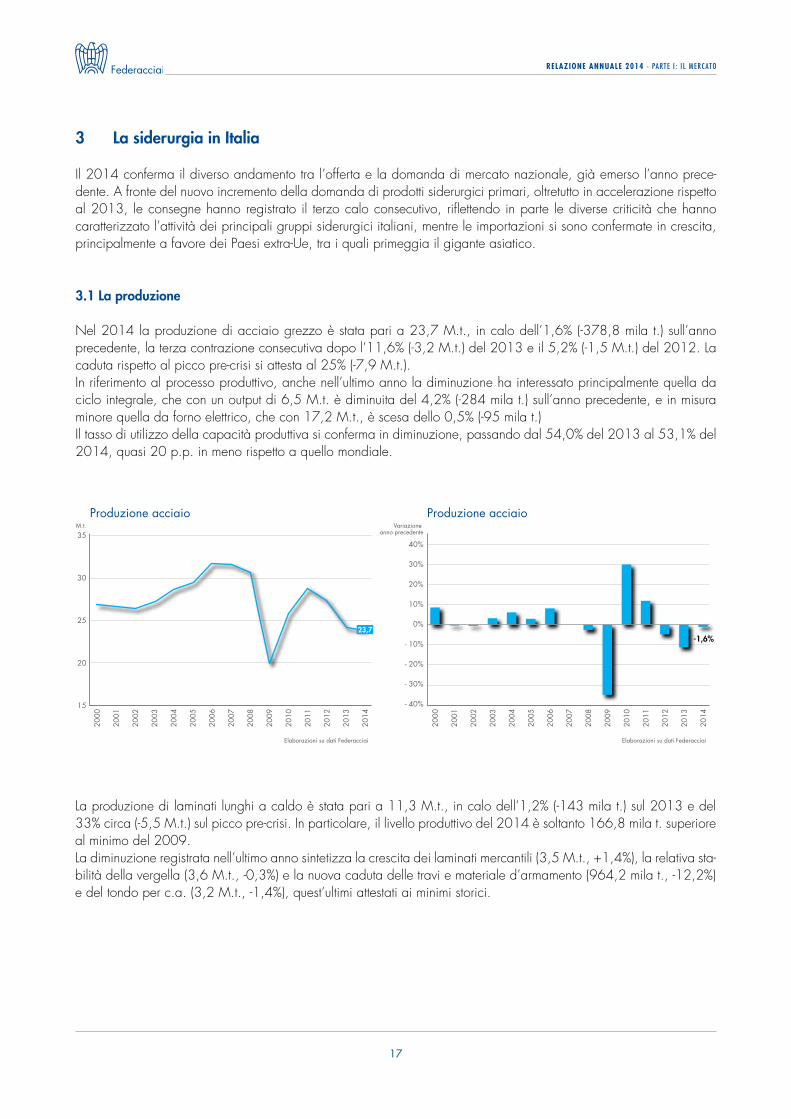

Nel 2014 la produzione di acciaio grezzo è stata pari a 23,7 m.t., in calo dell’1,6% (-378,8 mila t.) sull’anno precedente, la terza contrazione consecutiva dopo l’11,6% (-3,2 m.t.) del 2013 e il 5,2% (-1,5 m.t.) del 2012. La caduta rispetto al picco pre-crisi si attesta al 25% (-7,9 m.t.). In riferimento al processo produttivo, anche nell’ultimo anno la diminuzione ha interessato principalmente quella da ciclo integrale, che con un output di 6,5 m.t. è diminuita del 4,2% (-284 mila t.) sull’anno precedente, e in misura minore quella da forno elettrico, che con 17,2 m.t., è scesa dello 0,5% (-95 mila t.) Il tasso di utilizzo della capacità produttiva si conferma in diminuzione, passando dal 54,0% del 2013 al 53,1% del 2014, quasi 20 p.p. in meno rispetto a quello mondiale.

La produzione di laminati lunghi a caldo è stata pari a 11,3 m.t., in calo dell’1,2% (-143 mila t.) sul 2013 e del 33% circa (-5,5 m.t.) sul picco pre-crisi. In particolare, il livello produttivo del 2014 è soltanto 166,8 mila t. superiore al minimo del 2009. La diminuzione registrata nell’ultimo anno sintetizza la crescita dei laminati mercantili (3,5 m.t., +1,4%), la relativa sta-bilità della vergella (3,6 m.t., -0,3%) e la nuova caduta delle travi e materiale d’armamento (964,2 mila t., -12,2%) e del tondo per c.a. (3,2 m.t., -1,4%), quest’ultimi attestati ai minimi storici.

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

40%

30%

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

Variazione anno precedente

Produzione acciaio

Elaborazioni su dati Federacciai

-1,6%

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

35

30

25

20

15

M.t.

Produzione acciaio

Elaborazioni su dati Federacciai

23,7

18

Relazione annuale 2014 - parte I : I l mercato

Nel 2014 la produzione di laminati piani a caldo, 11,9 m.t., è diminuita del 2,1% sull’anno precedente – dopo il crollo del 16,5% (-2,4 m.t.) del 2013 – e di circa il 20% (-2,9 m.t.) sul picco pre-crisi. Le performance per comparto produttivo evidenziano nell’ultimo anno il nuovo arretramento dei coils a caldo (9,7 m.t., -4,4%) e l’incremento delle lamiere a caldo e larghi piatti (2,2 m.t., +9,1%).

40%

30%

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

Variazione anno precedente

Produzione laminati piani

Elaborazioni su dati Federacciai

-2,1%

18

16

14

12

10

8

M.t.

Produzione laminati piani

Elaborazioni su dati Federacciai

11,9

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

Variazione anno precedente

Produzione laminati lunghi

Elaborazioni su dati Federacciai

-1,2%

18

16

14

12

10

8

M.t.

Produzione laminati lunghi

Elaborazioni su dati Federacciai

11,3

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

19

Relazione annuale 2014 - parte I : I l mercato

3.2 Il consumo apparente di prodotti siderurgici primari

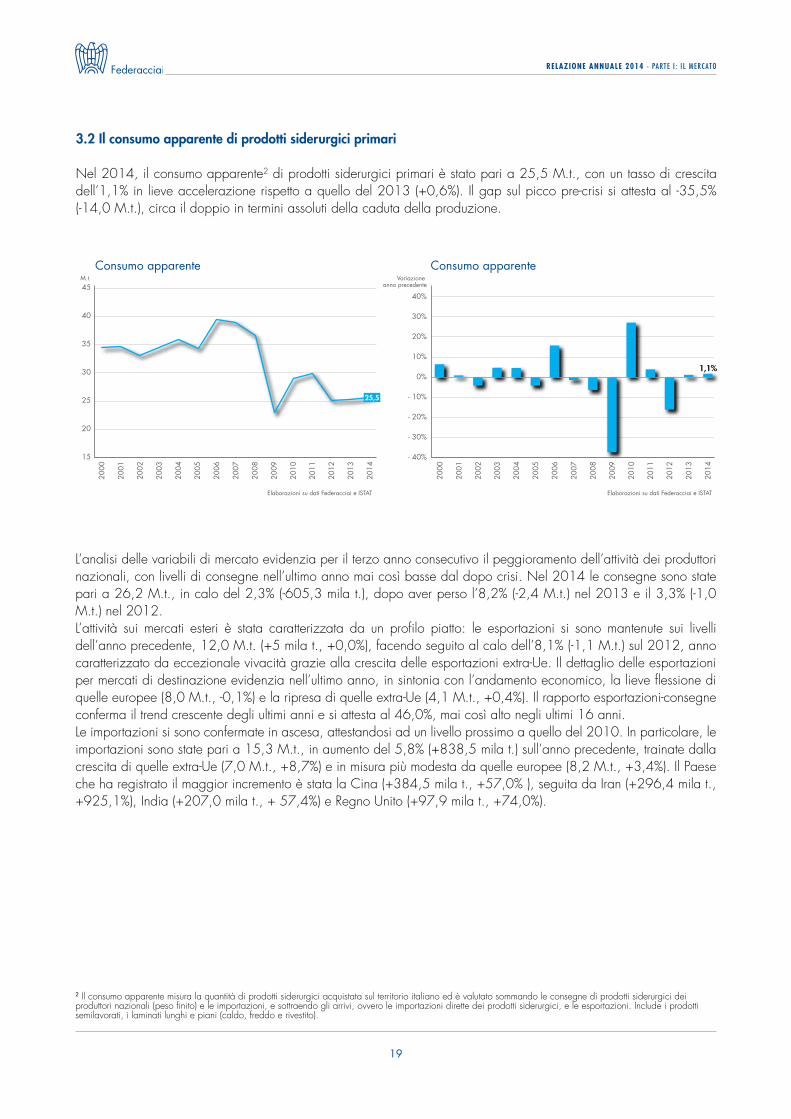

Nel 2014, il consumo apparente2 di prodotti siderurgici primari è stato pari a 25,5 m.t., con un tasso di crescita dell’1,1% in lieve accelerazione rispetto a quello del 2013 (+0,6%). Il gap sul picco pre-crisi si attesta al -35,5% (-14,0 m.t.), circa il doppio in termini assoluti della caduta della produzione.

L’analisi delle variabili di mercato evidenzia per il terzo anno consecutivo il peggioramento dell’attività dei produttori nazionali, con livelli di consegne nell’ultimo anno mai così basse dal dopo crisi. Nel 2014 le consegne sono state pari a 26,2 m.t., in calo del 2,3% (-605,3 mila t.), dopo aver perso l’8,2% (-2,4 m.t.) nel 2013 e il 3,3% (-1,0 m.t.) nel 2012. L’attività sui mercati esteri è stata caratterizzata da un profilo piatto: le esportazioni si sono mantenute sui livelli dell’anno precedente, 12,0 m.t. (+5 mila t., +0,0%), facendo seguito al calo dell’8,1% (-1,1 m.t.) sul 2012, anno caratterizzato da eccezionale vivacità grazie alla crescita delle esportazioni extra-Ue. Il dettaglio delle esportazioni per mercati di destinazione evidenzia nell’ultimo anno, in sintonia con l’andamento economico, la lieve flessione di quelle europee (8,0 m.t., -0,1%) e la ripresa di quelle extra-Ue (4,1 m.t., +0,4%). Il rapporto esportazioni-consegne conferma il trend crescente degli ultimi anni e si attesta al 46,0%, mai così alto negli ultimi 16 anni.Le importazioni si sono confermate in ascesa, attestandosi ad un livello prossimo a quello del 2010. In particolare, le importazioni sono state pari a 15,3 m.t., in aumento del 5,8% (+838,5 mila t.) sull’anno precedente, trainate dalla crescita di quelle extra-Ue (7,0 m.t., +8,7%) e in misura più modesta da quelle europee (8,2 m.t., +3,4%). Il Paese che ha registrato il maggior incremento è stata la Cina (+384,5 mila t., +57,0% ), seguita da Iran (+296,4 mila t., +925,1%), India (+207,0 mila t., + 57,4%) e Regno Unito (+97,9 mila t., +74,0%).

2 Il consumo apparente misura la quantità di prodotti siderurgici acquistata sul territorio italiano ed è valutato sommando le consegne di prodotti siderurgici dei produttori nazionali (peso finito) e le importazioni, e sottraendo gli arrivi, ovvero le importazioni dirette dei prodotti siderurgici, e le esportazioni. Include i prodotti semilavorati, i laminati lunghi e piani (caldo, freddo e rivestito).

40%

30%

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

Variazione anno precedente

Consumo apparente

Elaborazioni su dati Federacciai e ISTAT

1,1%

45

40

35

30

25

20

15

M.t.

Consumo apparente

Elaborazioni su dati Federacciai e ISTAT

25,5

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

20

Relazione annuale 2014 - parte I : I l mercato

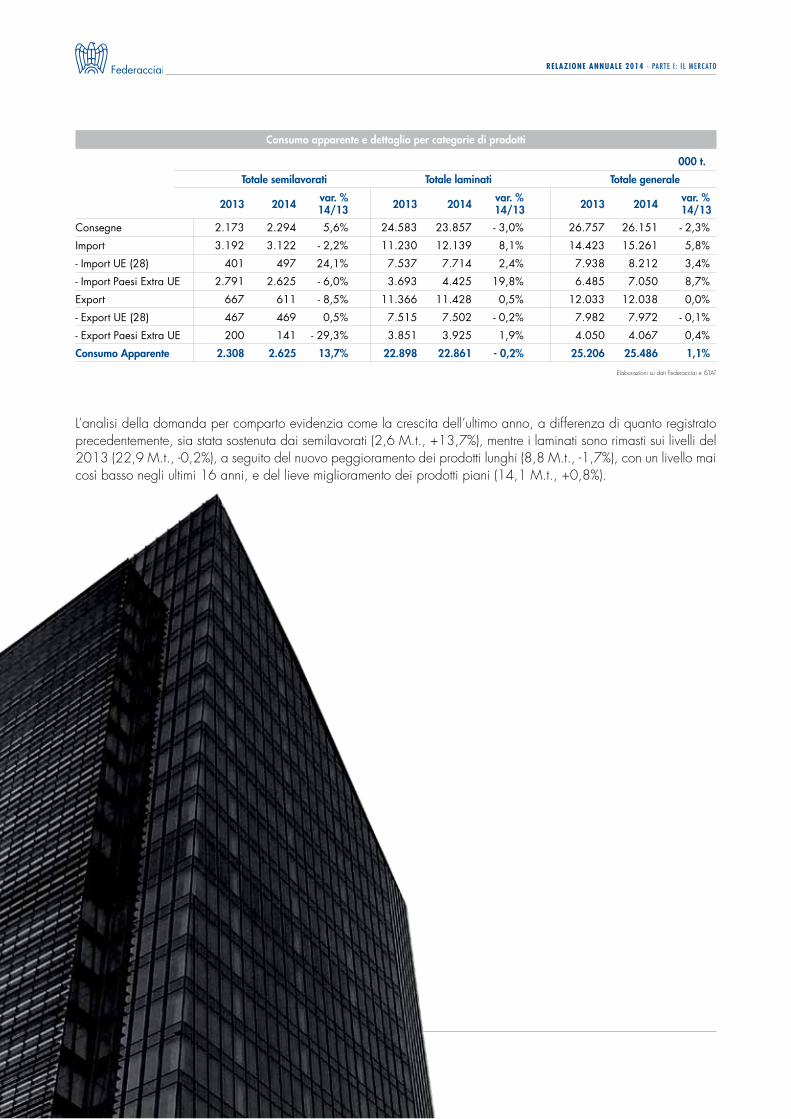

L’analisi della domanda per comparto evidenzia come la crescita dell’ultimo anno, a differenza di quanto registrato precedentemente, sia stata sostenuta dai semilavorati (2,6 m.t., +13,7%), mentre i laminati sono rimasti sui livelli del 2013 (22,9 m.t., -0,2%), a seguito del nuovo peggioramento dei prodotti lunghi (8,8 m.t., -1,7%), con un livello mai così basso negli ultimi 16 anni, e del lieve miglioramento dei prodotti piani (14,1 m.t., +0,8%).

Consumo apparente e dettaglio per categorie di prodotti

000 t.

Totale semilavorati Totale laminati Totale generale

2013 2014 var. % 2013 2014 var. % 2013 2014 var. %

Consegne 2.173 2.294 5,6% 24.583 23.857 - 3,0% 26.757 26.151 - 2,3%

Import 3.192 3.122 - 2,2% 11.230 12.139 8,1% 14.423 15.261 5,8%

- Import UE (28) 401 497 24,1% 7.537 7.714 2,4% 7.938 8.212 3,4%

- Import Paesi Extra UE 2.791 2.625 - 6,0% 3.693 4.425 19,8% 6.485 7.050 8,7%

Export 667 611 - 8,5% 11.366 11.428 0,5% 12.033 12.038 0,0%

- Export UE (28) 467 469 0,5% 7.515 7.502 - 0,2% 7.982 7.972 - 0,1%

- Export Paesi Extra UE 200 141 - 29,3% 3.851 3.925 1,9% 4.050 4.067 0,4%

Consumo Apparente 2.308 2.625 13,7% 22.898 22.861 - 0,2% 25.206 25.486 1,1%

Elaborazioni su dati Federacciai e ISTAT

14/13 14/13 14/13

21

Relazione annuale 2014 - parte I : I l mercato

Prodotti lunghi

La continua debolezza della domanda è stata accompagnata dal nuovo calo delle consegne, che diminuiscono dell’1,1% (-127,1 mila t.) sull’anno precedente fermandosi a 11,1 m.t., solo 186,0 mila t. in più rispetto al livello del 2009. A differenza di quanto osservato per il mercato nel suo complesso, le esportazioni, anche nel 2014, si sono confer-mate in miglioramento, segnando un incremento del 3,6% e raggiungendo 4,3 m.t., grazie soprattutto a quelle extra-Ue (2,1 m.t., +5,2%) e, in misura più modesta, a quelle europee (2,2 m.t., +2,0%). L’analisi delle performance per comparto produttivo evidenzia come l’incremento complessivo sia stato sostenuto dalla vergella (1,1 m.t., +24,9%) e dai laminati mercantili (1,1 m.t., +7,6%), i primi con incrementi maggiori verso i Paesi extra-Ue e i secondi verso quelli europei. L’Algeria si conferma il principale mercato di sbocco con 1,7 m.t. e quello che nell’ultimo anno ha consolidato il maggior incremento in termini assoluti (+164,3 mila t., +11,0%). Il rapporto esportazioni-consegne conferma il trend crescente in atto dal 2010, passando dal 36,8% del 2013 al 38,6% dell’ultimo anno, con incrementi sia per quello valutato sulle esportazioni europee, dal 18,8% al 19,4%, sia per quello sulle esportazioni extra-Ue, dal 18,0% al 19,2%. Nonostante la forte debolezza del mercato interno, le importazioni, 2,0 m.t., sono aumentate del 6,6% sull’anno precedente, tasso di crescita in ascesa rispetto al 4,1% del 2013. L’incremento ha interessato sia quelle europee (1,5 m.t., +6,0%) sia quelle extra-Ue (477,3 mila t., +8,8%). Il Paese che ha segnato il maggior incremento è stata anche in questo caso la Cina (+59,6 mila t., +189,2%), seguita dal Regno Unito (+53,2 mila t., +65,9%).

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

Variazione anno precedente

Consumo apparente prodotti lunghi

Elaborazioni su dati Federacciai e ISTAT

-1,7%

16

15

14

13

12

11

10

9

8

M.t.

Consumo apparente prodotti lunghi

Elaborazioni su dati Federacciai e ISTAT

8,8

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

22

Relazione annuale 2014 - parte I : I l mercato

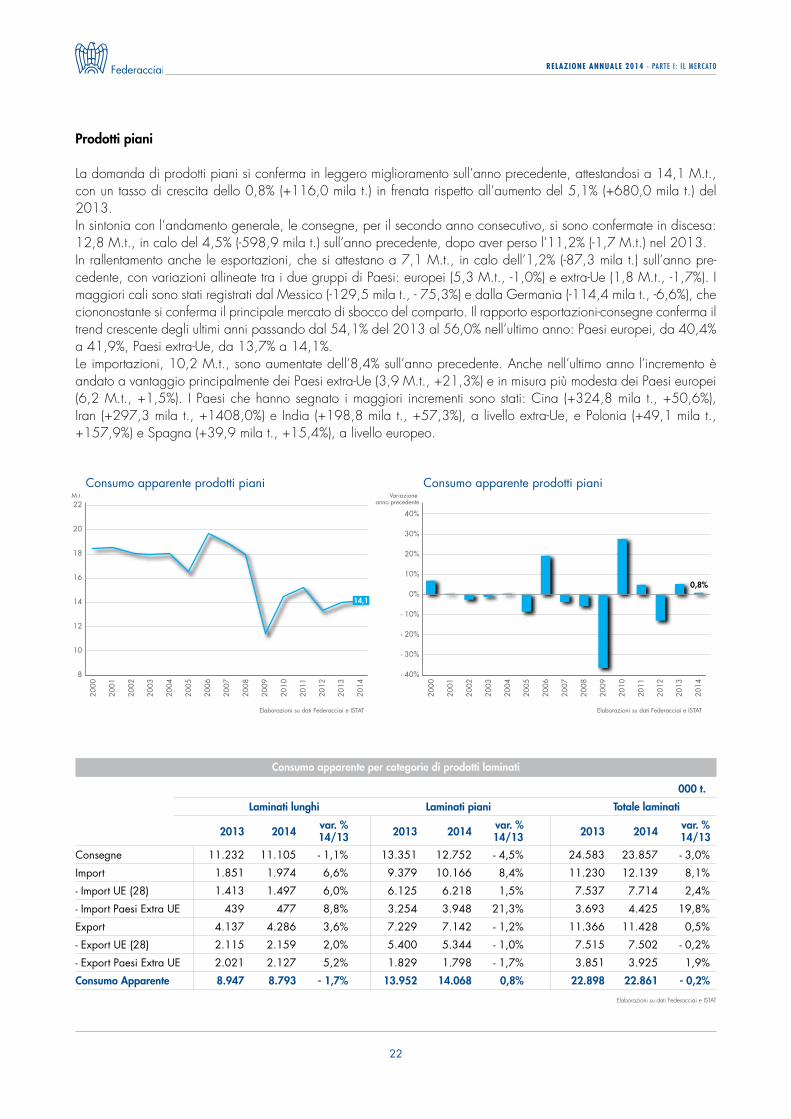

Prodotti piani

La domanda di prodotti piani si conferma in leggero miglioramento sull’anno precedente, attestandosi a 14,1 m.t., con un tasso di crescita dello 0,8% (+116,0 mila t.) in frenata rispetto all’aumento del 5,1% (+680,0 mila t.) del 2013. In sintonia con l’andamento generale, le consegne, per il secondo anno consecutivo, si sono confermate in discesa: 12,8 m.t., in calo del 4,5% (-598,9 mila t.) sull’anno precedente, dopo aver perso l’11,2% (-1,7 m.t.) nel 2013. In rallentamento anche le esportazioni, che si attestano a 7,1 m.t., in calo dell’1,2% (-87,3 mila t.) sull’anno pre-cedente, con variazioni allineate tra i due gruppi di Paesi: europei (5,3 m.t., -1,0%) e extra-Ue (1,8 m.t., -1,7%). I maggiori cali sono stati registrati dal messico (-129,5 mila t., - 75,3%) e dalla Germania (-114,4 mila t., -6,6%), che ciononostante si conferma il principale mercato di sbocco del comparto. Il rapporto esportazioni-consegne conferma il trend crescente degli ultimi anni passando dal 54,1% del 2013 al 56,0% nell’ultimo anno: Paesi europei, da 40,4% a 41,9%, Paesi extra-Ue, da 13,7% a 14,1%. Le importazioni, 10,2 m.t., sono aumentate dell’8,4% sull’anno precedente. Anche nell’ultimo anno l’incremento è andato a vantaggio principalmente dei Paesi extra-Ue (3,9 m.t., +21,3%) e in misura più modesta dei Paesi europei (6,2 m.t., +1,5%). I Paesi che hanno segnato i maggiori incrementi sono stati: Cina (+324,8 mila t., +50,6%), Iran (+297,3 mila t., +1408,0%) e India (+198,8 mila t., +57,3%), a livello extra-Ue, e Polonia (+49,1 mila t., +157,9%) e Spagna (+39,9 mila t., +15,4%), a livello europeo.

40%

30%

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

Variazione anno precedente

Consumo apparente prodotti piani

Elaborazioni su dati Federacciai e ISTAT

0,8%

22

20

18

16

14

12

10

8

M.t.

Consumo apparente prodotti piani

Elaborazioni su dati Federacciai e ISTAT

14,1

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Consumo apparente per categorie di prodotti laminati

000 t.

Laminati lunghi Laminati piani Totale laminati

2013 2014 var. % 2013 2014 var. % 2013 2014 var. %

Consegne 11.232 11.105 - 1,1% 13.351 12.752 - 4,5% 24.583 23.857 - 3,0%

Import 1.851 1.974 6,6% 9.379 10.166 8,4% 11.230 12.139 8,1%

- Import UE (28) 1.413 1.497 6,0% 6.125 6.218 1,5% 7.537 7.714 2,4%

- Import Paesi Extra UE 439 477 8,8% 3.254 3.948 21,3% 3.693 4.425 19,8%

Export 4.137 4.286 3,6% 7.229 7.142 - 1,2% 11.366 11.428 0,5%

- Export UE (28) 2.115 2.159 2,0% 5.400 5.344 - 1,0% 7.515 7.502 - 0,2%

- Export Paesi Extra UE 2.021 2.127 5,2% 1.829 1.798 - 1,7% 3.851 3.925 1,9%

Consumo Apparente 8.947 8.793 - 1,7% 13.952 14.068 0,8% 22.898 22.861 - 0,2%

Elaborazioni su dati Federacciai e ISTAT

14/13 14/13 14/13

23

Relazione annuale 2014 - parte I : I l mercato

3.3 Indicatori economici della siderurgia primaria

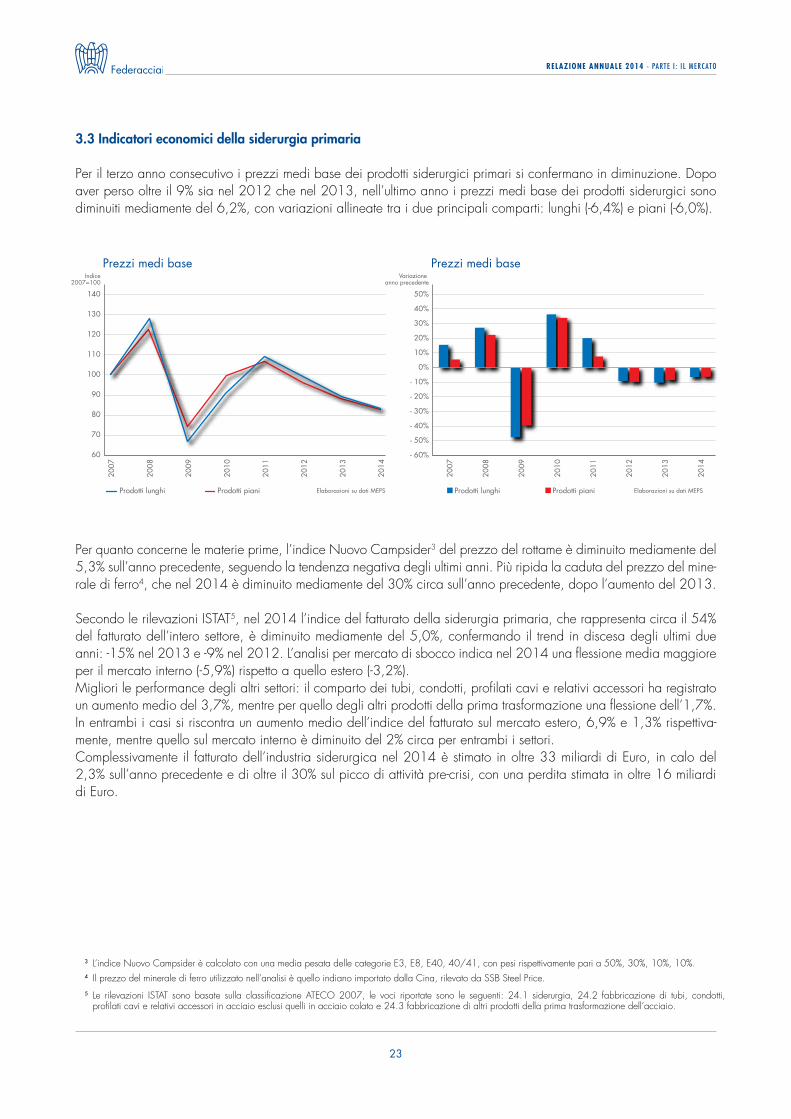

Per il terzo anno consecutivo i prezzi medi base dei prodotti siderurgici primari si confermano in diminuzione. dopo aver perso oltre il 9% sia nel 2012 che nel 2013, nell’ultimo anno i prezzi medi base dei prodotti siderurgici sono diminuiti mediamente del 6,2%, con variazioni allineate tra i due principali comparti: lunghi (-6,4%) e piani (-6,0%).

3 L’indice Nuovo Campsider è calcolato con una media pesata delle categorie E3, E8, E40, 40/41, con pesi rispettivamente pari a 50%, 30%, 10%, 10%.4 Il prezzo del minerale di ferro utilizzato nell’analisi è quello indiano importato dalla Cina, rilevato da SSB Steel Price. 5 Le rilevazioni ISTAT sono basate sulla classificazione ATECO 2007, le voci riportate sono le seguenti: 24.1 siderurgia, 24.2 fabbricazione di tubi, condotti,

profilati cavi e relativi accessori in acciaio esclusi quelli in acciaio colato e 24.3 fabbricazione di altri prodotti della prima trasformazione dell’acciaio.

2007

2008

2009

2010

2011

2012

2013

2014

50%

40%

30%

20%

10%

0%

- 10%

- 20%

- 30%

- 40%

- 50%

- 60%

Variazione anno precedente

Prezzi medi base

Elaborazioni su dati MEPS

2007

2008

2009

2010

2011

2012

2013

2014

140

130

120

110

100

90

80

70

60

Indice2007=100

Prezzi medi base

Elaborazioni su dati MEPSProdotti pianiProdotti lunghi Prodotti pianiProdotti lunghi

Per quanto concerne le materie prime, l’indice Nuovo Campsider3 del prezzo del rottame è diminuito mediamente del 5,3% sull’anno precedente, seguendo la tendenza negativa degli ultimi anni. Più ripida la caduta del prezzo del mine-rale di ferro4, che nel 2014 è diminuito mediamente del 30% circa sull’anno precedente, dopo l’aumento del 2013.

Secondo le rilevazioni ISTAT5, nel 2014 l’indice del fatturato della siderurgia primaria, che rappresenta circa il 54% del fatturato dell’intero settore, è diminuito mediamente del 5,0%, confermando il trend in discesa degli ultimi due anni: -15% nel 2013 e -9% nel 2012. L’analisi per mercato di sbocco indica nel 2014 una flessione media maggiore per il mercato interno (-5,9%) rispetto a quello estero (-3,2%). migliori le performance degli altri settori: il comparto dei tubi, condotti, profilati cavi e relativi accessori ha registrato un aumento medio del 3,7%, mentre per quello degli altri prodotti della prima trasformazione una flessione dell’1,7%. In entrambi i casi si riscontra un aumento medio dell’indice del fatturato sul mercato estero, 6,9% e 1,3% rispettiva-mente, mentre quello sul mercato interno è diminuito del 2% circa per entrambi i settori. Complessivamente il fatturato dell’industria siderurgica nel 2014 è stimato in oltre 33 miliardi di Euro, in calo del 2,3% sull’anno precedente e di oltre il 30% sul picco di attività pre-crisi, con una perdita stimata in oltre 16 miliardi di Euro.

24

Relazione annuale 2014 - parte I : I l mercato

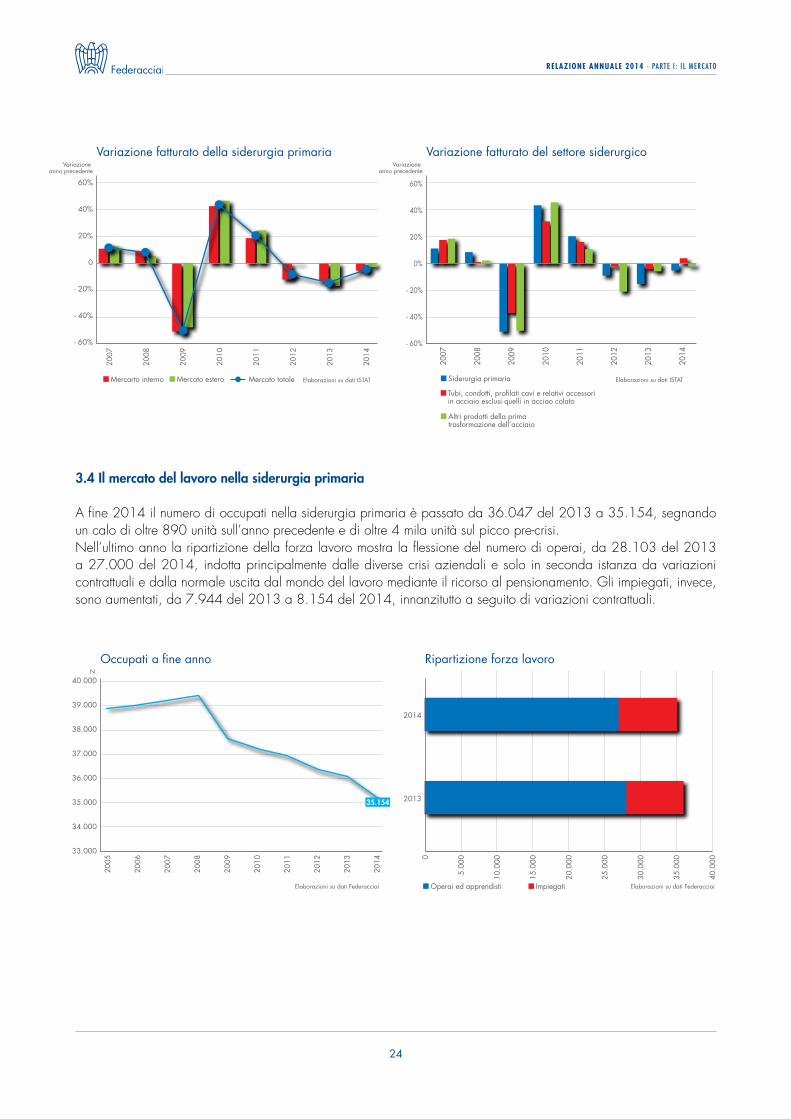

3.4 Il mercato del lavoro nella siderurgia primaria

A fine 2014 il numero di occupati nella siderurgia primaria è passato da 36.047 del 2013 a 35.154, segnando un calo di oltre 890 unità sull’anno precedente e di oltre 4 mila unità sul picco pre-crisi. Nell’ultimo anno la ripartizione della forza lavoro mostra la flessione del numero di operai, da 28.103 del 2013 a 27.000 del 2014, indotta principalmente dalle diverse crisi aziendali e solo in seconda istanza da variazioni contrattuali e dalla normale uscita dal mondo del lavoro mediante il ricorso al pensionamento. Gli impiegati, invece, sono aumentati, da 7.944 del 2013 a 8.154 del 2014, innanzitutto a seguito di variazioni contrattuali.

2007

2008

2009

2010

2011

2012

2013

2014

60%

40%

20%

0%

- 20%

- 40%

- 60%

Variazione anno precedente

Variazione fatturato del settore siderurgico

Elaborazioni su dati ISTAT

2007

2008

2009

2010

2011

2012

2013

2014

60%

40%

20%

0

- 20%

- 40%

- 60%

Variazione anno precedente

Variazione fatturato della siderurgia primaria

Elaborazioni su dati ISTAT

Tubi, condotti, pro�lati cavi e relativi accessori in acciaio esclusi quelli in acciao colato

Siderurgia primaria

Altri prodotti della prima trasformazione dell’acciaio

Mercarto interno Mercato estero Mercato totale

0

5.00

0

10.0

00

15.0

00

20.0

00

25.0

00

30.0

00

35.0

00

40.0

002014

2013

Ripartizione forza lavoro

Elaborazioni su dati Federacciai

40.000

39.000

38.000

37.000

36.000

35.000

34.000

33.000

N.

Occupati a �ne anno

Elaborazioni su dati Federacciai

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Operai ed apprendisti Impiegati

35.154

25

Relazione annuale 2014 - parte I : I l mercato

Nel 2014 le ore lavorate si sono confermate in diminuzione, passando da 54,4 milioni a 52,7 milioni, mai così basse negli ultimi 16 anni. Le ore di cassaintegrazione sono rimaste su livelli sostenuti, passando da 5,5 milioni dell’anno precedente a 5,2 milioni del 2014 e segnando un calo del 7% (-380 mila ore), riduzione nettamente inferiore rispetto all’aumento del 70% (oltre 2 milioni) registrato nel 2013. La flessione registrata nell’ultimo anno è stata estesa a tutte le tipologie di cassaintegrazione: ordinaria (da 3,7 milioni a 3,5 milioni), straordinaria (da 1,6 milioni a 1,4 milioni) e straordinaria permanente (da 193,6 mila a 183,5 mila).

70

65

60

55

50

45

M.

Ore lavorate

Elaborazioni su dati Federacciai

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

52,7

12

10

8

6

4

2

0

M.

Ore di cassaintegrazione

Elaborazioni su dati Federacciai

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

5,2

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

Ore di assenzaRipartizione delle cause

Ore di assenza nel 2014Ripartizione % delle cause

000

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

Elaborazioni su dati Federacciai

Ferie e festività Sciopero Altre causeMalattia ed infortuni

Sciopero1,1 %

Ferie e festività71,3 %

Altre cause7,2 %

Malattia ed infortuni20,4 %

Elaborazioni su dati Federacciai

dopo il rallentamento del 2013, le ore di assenza sono aumentate del 2,8%, passando da 14,0 milioni dell’anno precedente a 14,3 milioni del 2014. La crescita assomma, da un lato, gli aumenti delle ore di sciopero (da 152 mila a 581 mila), di quelle per malattia e infortuni (da 2,8 milioni a 2,9 milioni) e per altre cause (da 1,0 milioni a 1,2 milioni), e dall’altro, la riduzione delle ore di assenza per ferie e festività (da 9,9 milioni a 9,7 milioni).