L’ENERGIA CHE TI ASCOLTA - enel.com · un’azione di Orascom Telecom Holding (società di...

172

L’ENERGIA CHE TI ASCOLTA Relazione semestrale 30 giugno 2005

Transcript of L’ENERGIA CHE TI ASCOLTA - enel.com · un’azione di Orascom Telecom Holding (società di...

L’ENERGIA CHE TI ASCOLTA

Relazione semestrale 30 giugno 2005

Relazione semestrale 30 giugno 2005

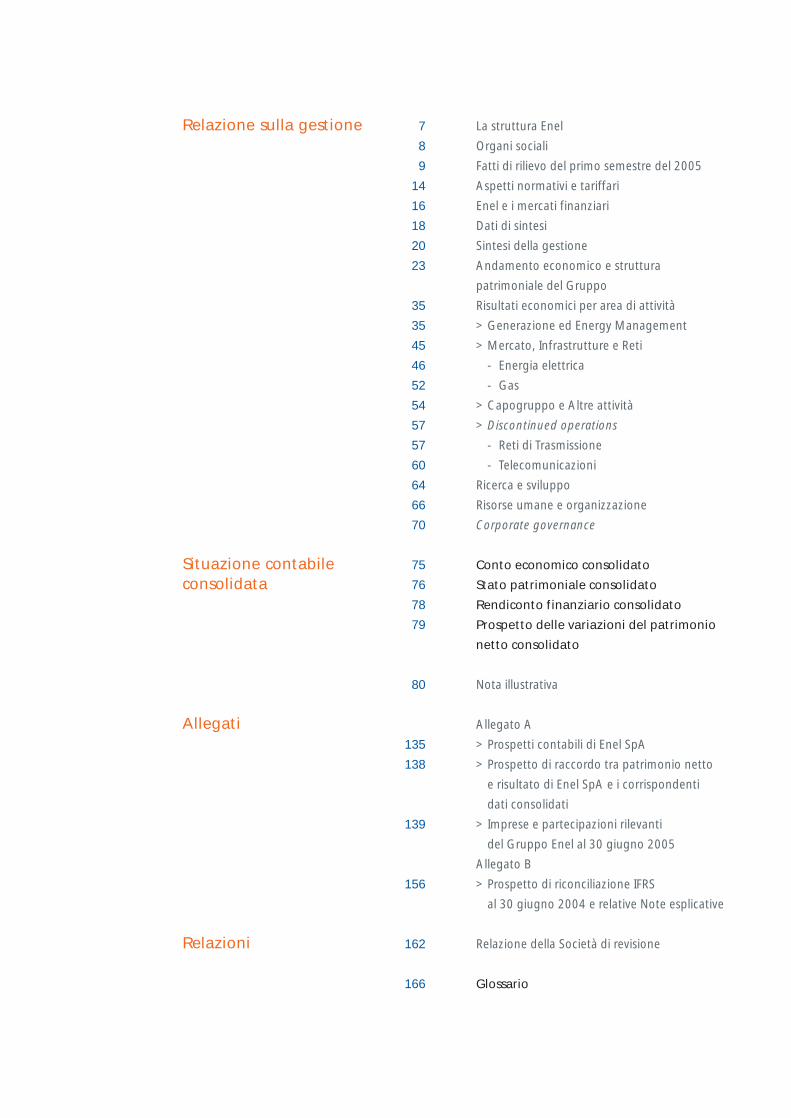

Relazione sulla gestione

Situazione contabile consolidata

Allegati

Relazioni

La struttura Enel

Organi sociali

Fatti di rilievo del primo semestre del 2005

Aspetti normativi e tariffari

Enel e i mercati finanziari

Dati di sintesi

Sintesi della gestione

Andamento economico e struttura

patrimoniale del Gruppo

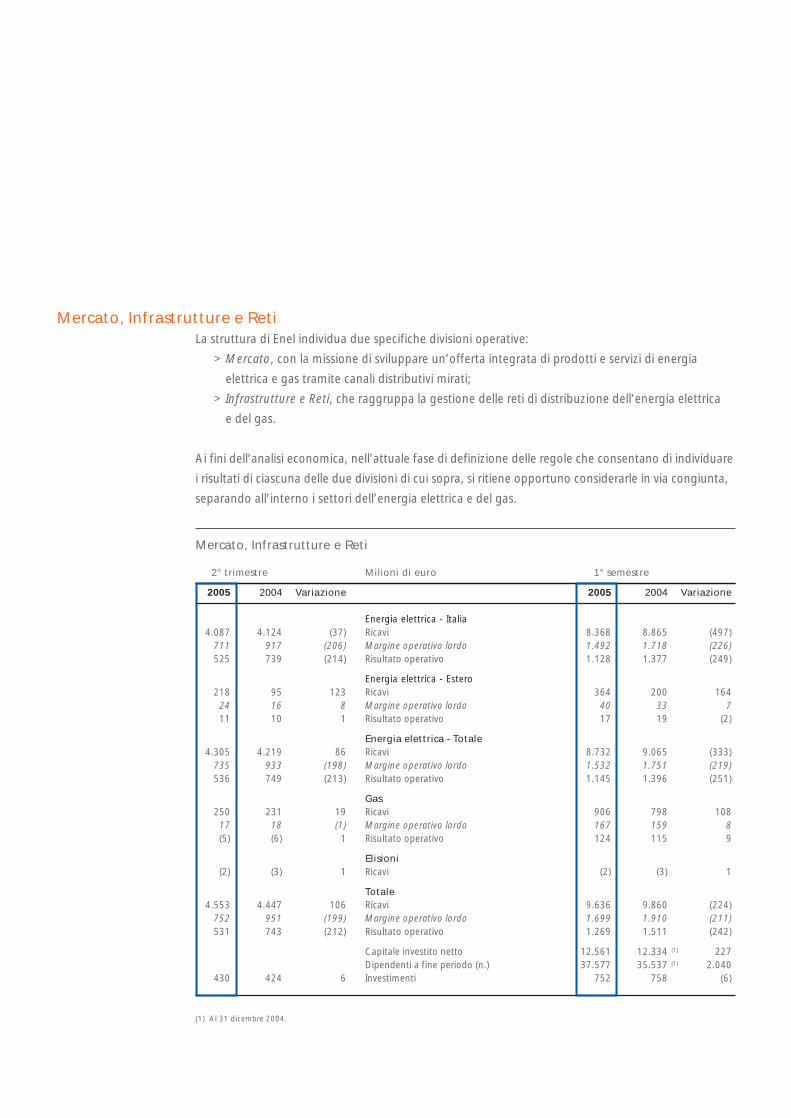

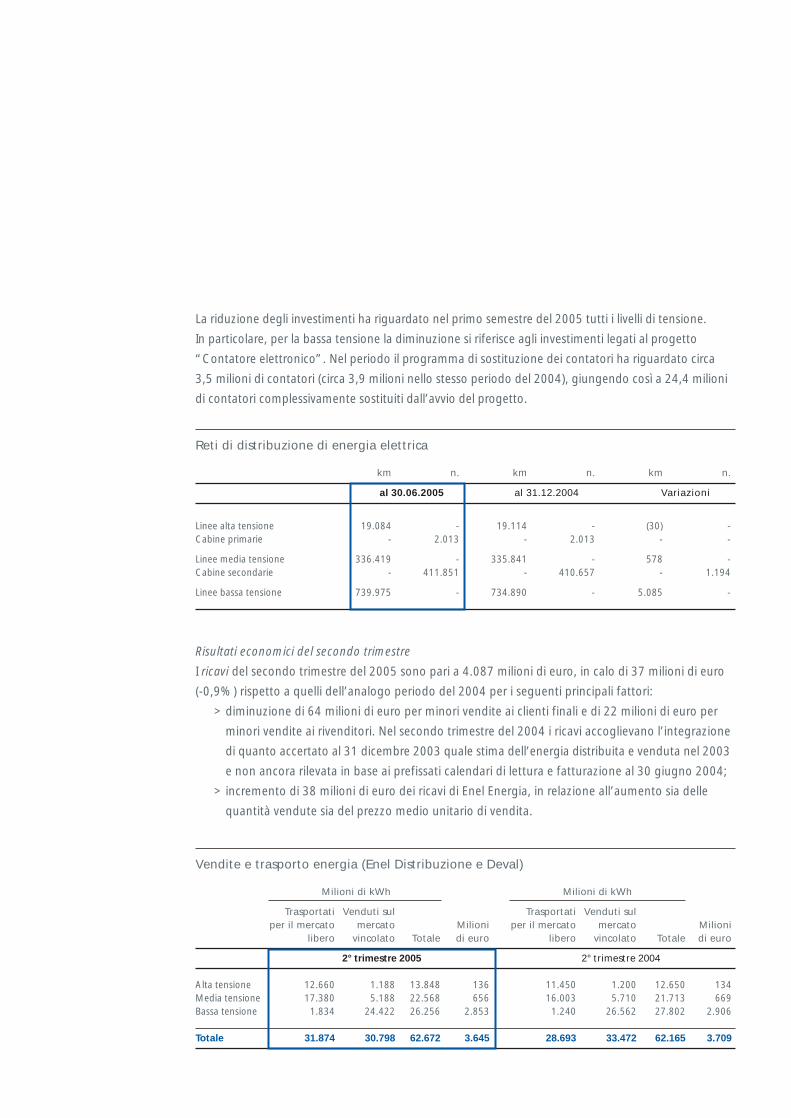

Risultati economici per area di attività

> Generazione ed Energy Management

> Mercato, Infrastrutture e Reti

- Energia elettrica

- Gas

> Capogruppo e Altre attività

> Discontinued operations

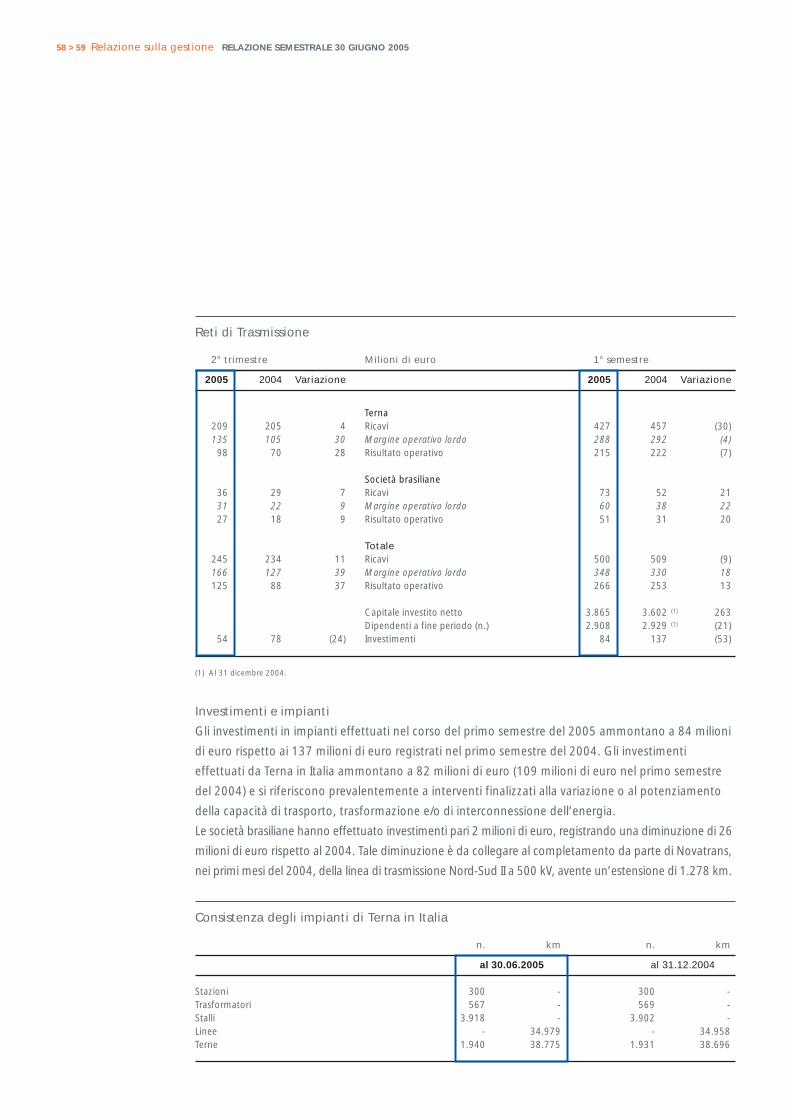

- Reti di Trasmissione

- Telecomunicazioni

Ricerca e sviluppo

Risorse umane e organizzazione

Corporate governance

Conto economico consolidato

Stato patrimoniale consolidato

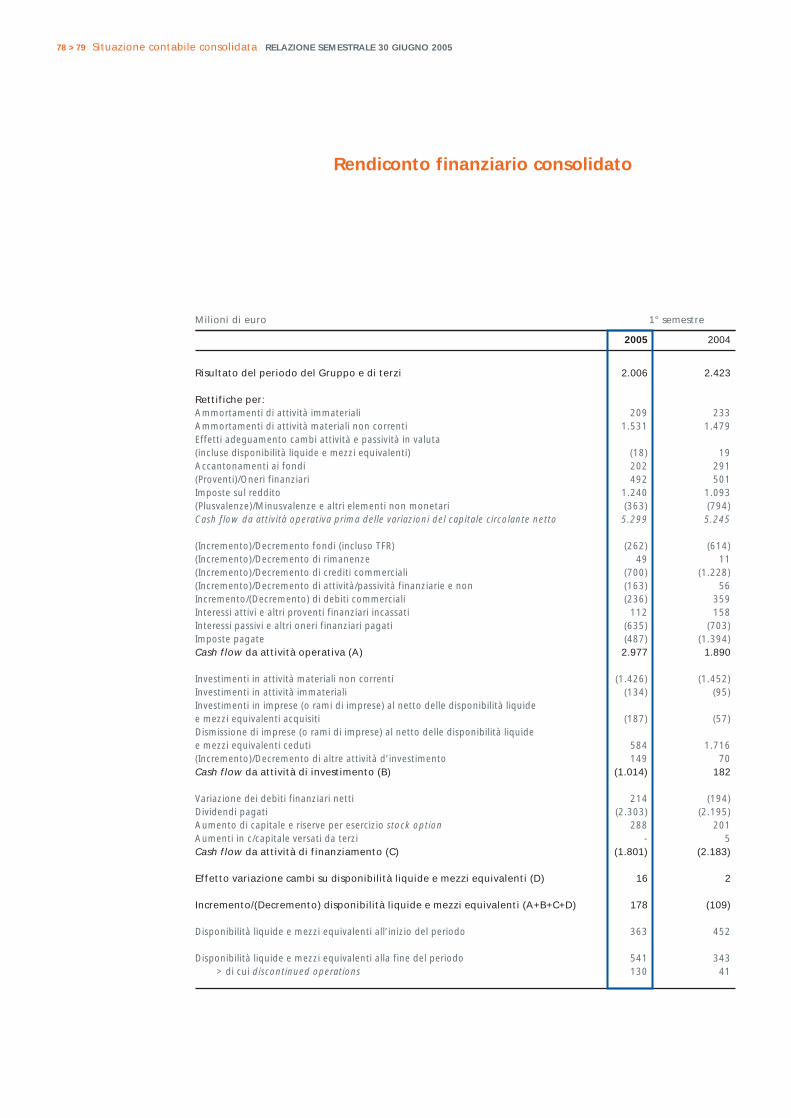

Rendiconto finanziario consolidato

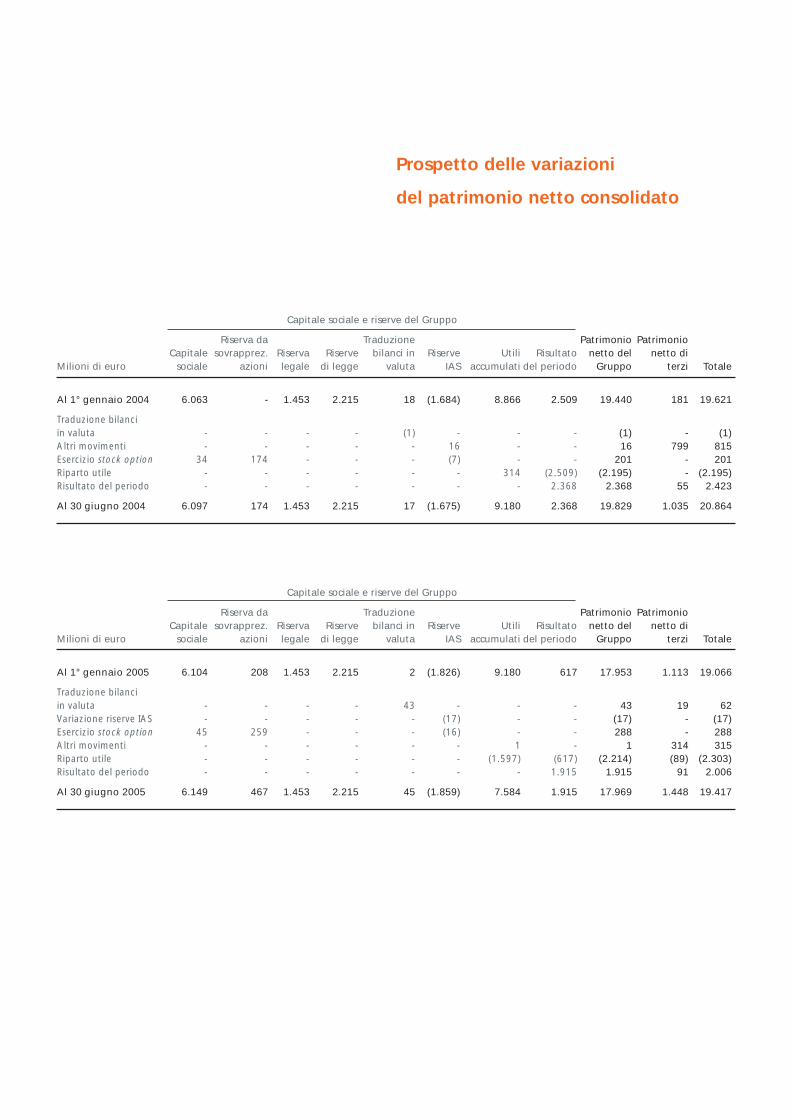

Prospetto delle variazioni del patrimonio

netto consolidato

Nota illustrativa

Allegato A

> Prospetti contabili di Enel SpA

> Prospetto di raccordo tra patrimonio netto

e risultato di Enel SpA e i corrispondenti

dati consolidati

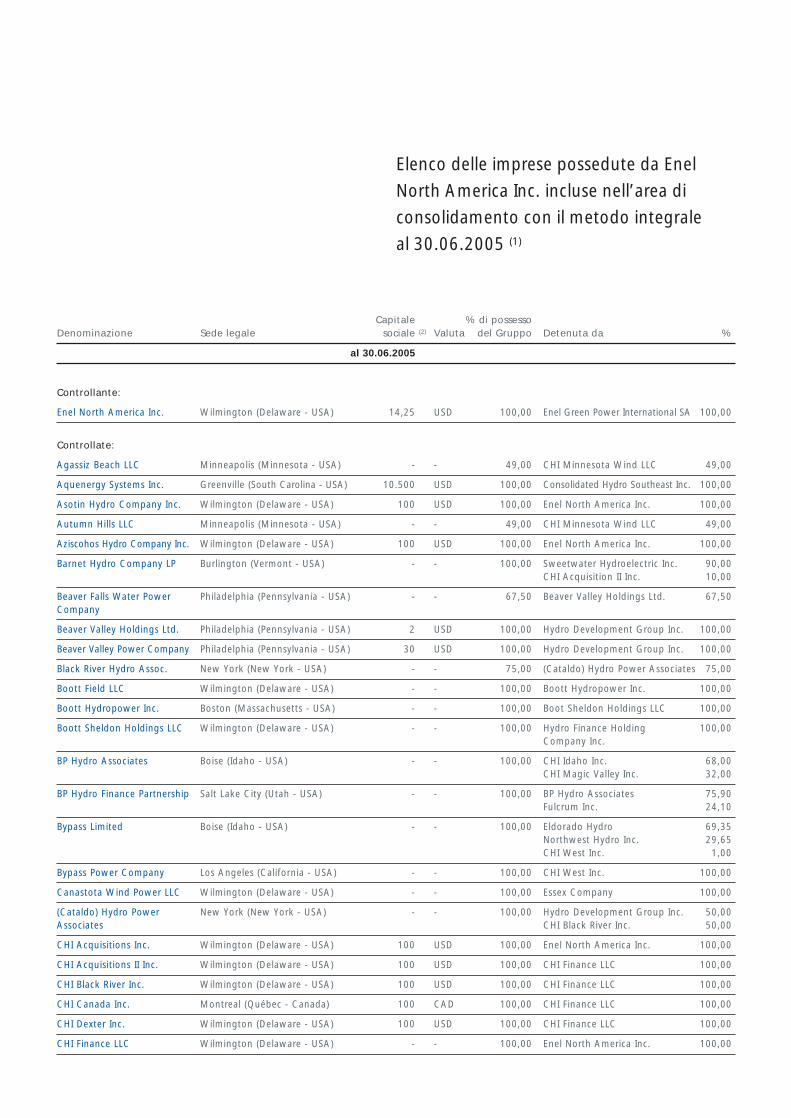

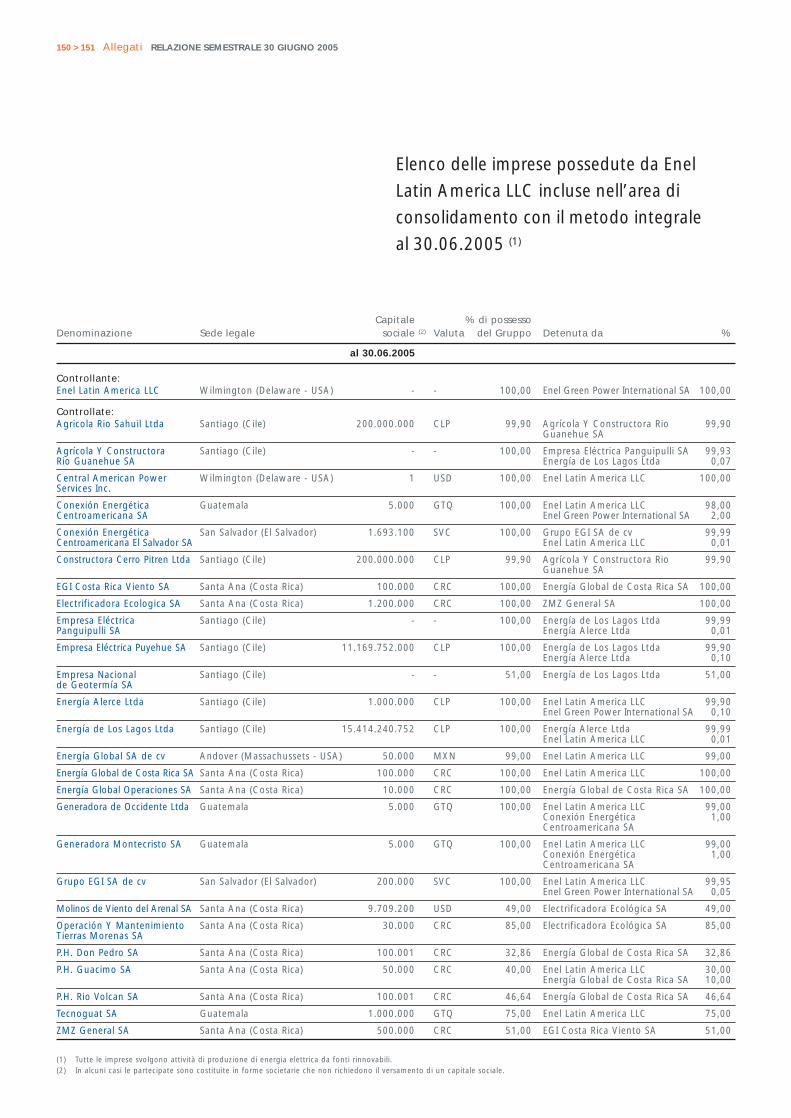

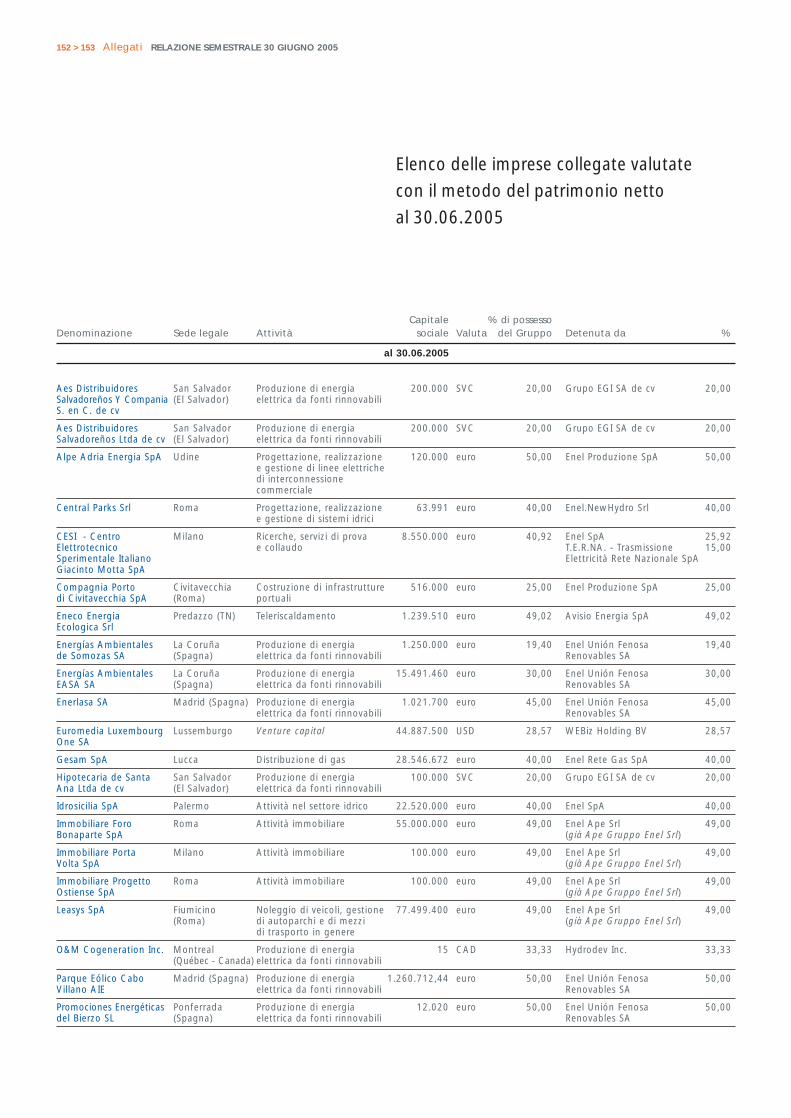

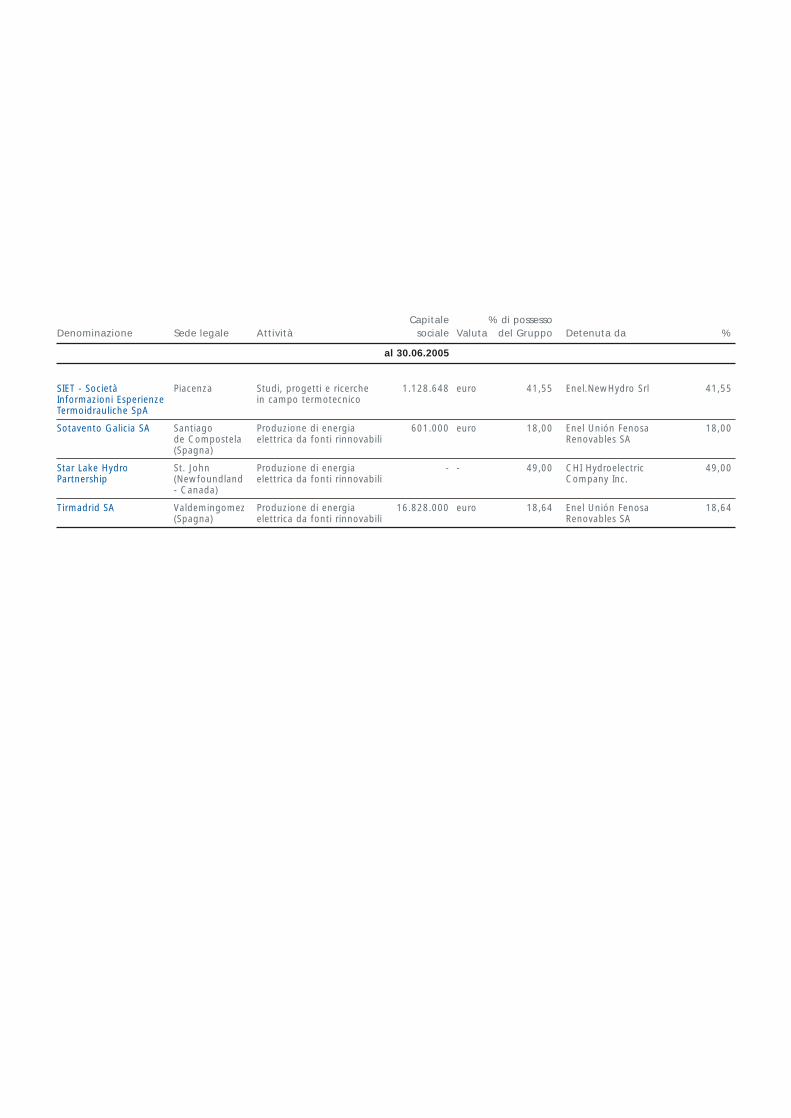

> Imprese e partecipazioni rilevanti

del Gruppo Enel al 30 giugno 2005

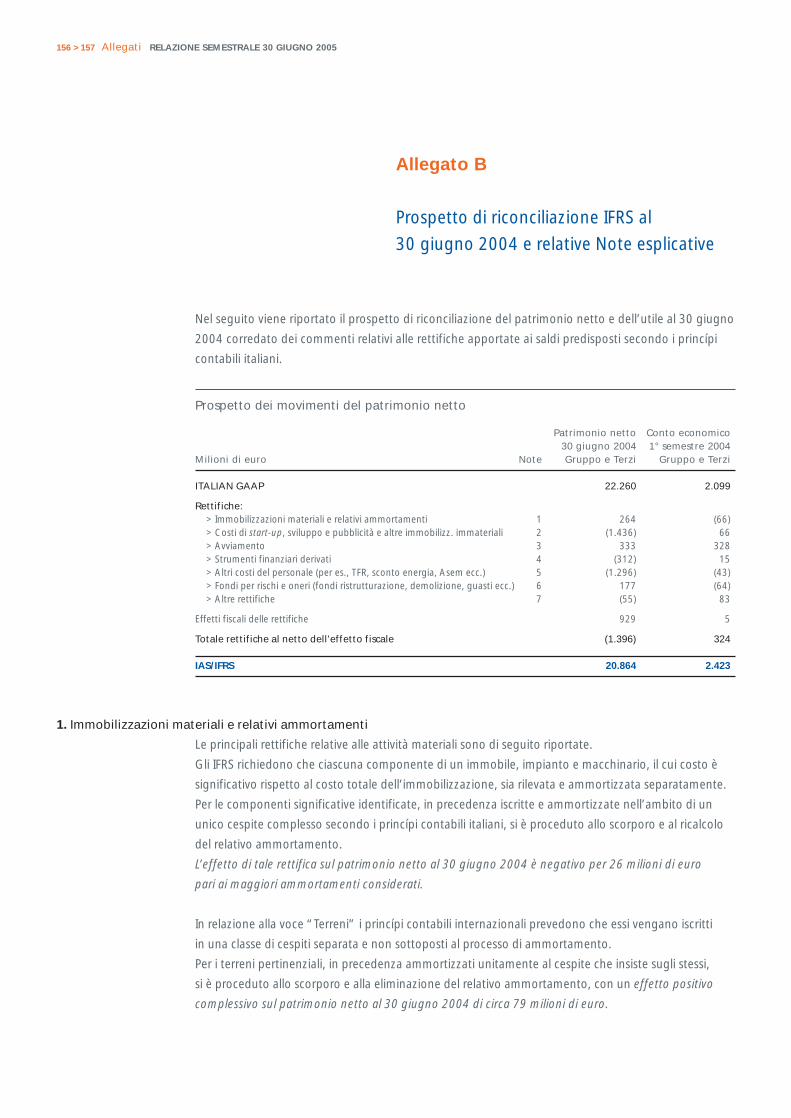

Allegato B

> Prospetto di riconciliazione IFRS

al 30 giugno 2004 e relative Note esplicative

Relazione della Società di revisione

Glossario

7

8

9

14

16

18

20

23

35

35

45

46

52

54

57

57

60

64

66

70

75

76

78

79

80

135

138

139

156

162

166

Relazione sulla gestione

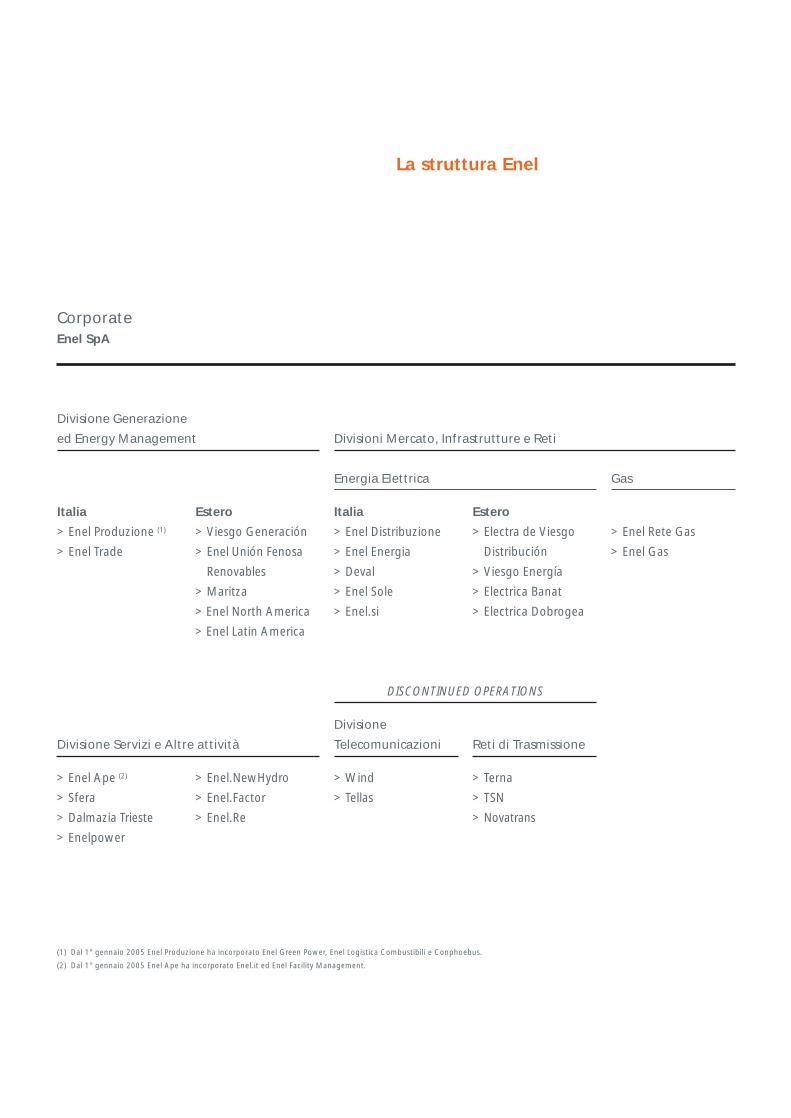

6 > 7 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

CorporateEnel SpA

Divisione Generazione

ed Energy Management

Energia Elettrica Gas

Divisione

TelecomunicazioniDivisione Servizi e Altre attività Reti di Trasmissione

Divisioni Mercato, Infrastrutture e Reti

Italia

> Enel Produzione (1)

> Enel Trade

Estero

> Viesgo Generación

> Enel Unión Fenosa

Renovables

> Maritza

> Enel North America

> Enel Latin America

> Wind

> Tellas

> Enel Ape (2)

> Sfera

> Dalmazia Trieste

> Enelpower

> Enel.NewHydro

> Enel.Factor

> Enel.Re

> Terna

> TSN

> Novatrans

Italia

> Enel Distribuzione

> Enel Energia

> Deval

> Enel Sole

> Enel.si

Estero

> Electra de Viesgo

Distribución

> Viesgo Energía

> Electrica Banat

> Electrica Dobrogea

> Enel Rete Gas

> Enel Gas

(1) Dal 1° gennaio 2005 Enel Produzione ha incorporato Enel Green Power, Enel Logistica Combustibili e Conphoebus.

(2) Dal 1° gennaio 2005 Enel Ape ha incorporato Enel.it ed Enel Facility Management.

La struttura Enel

DISCONTINUED OPERATIONS

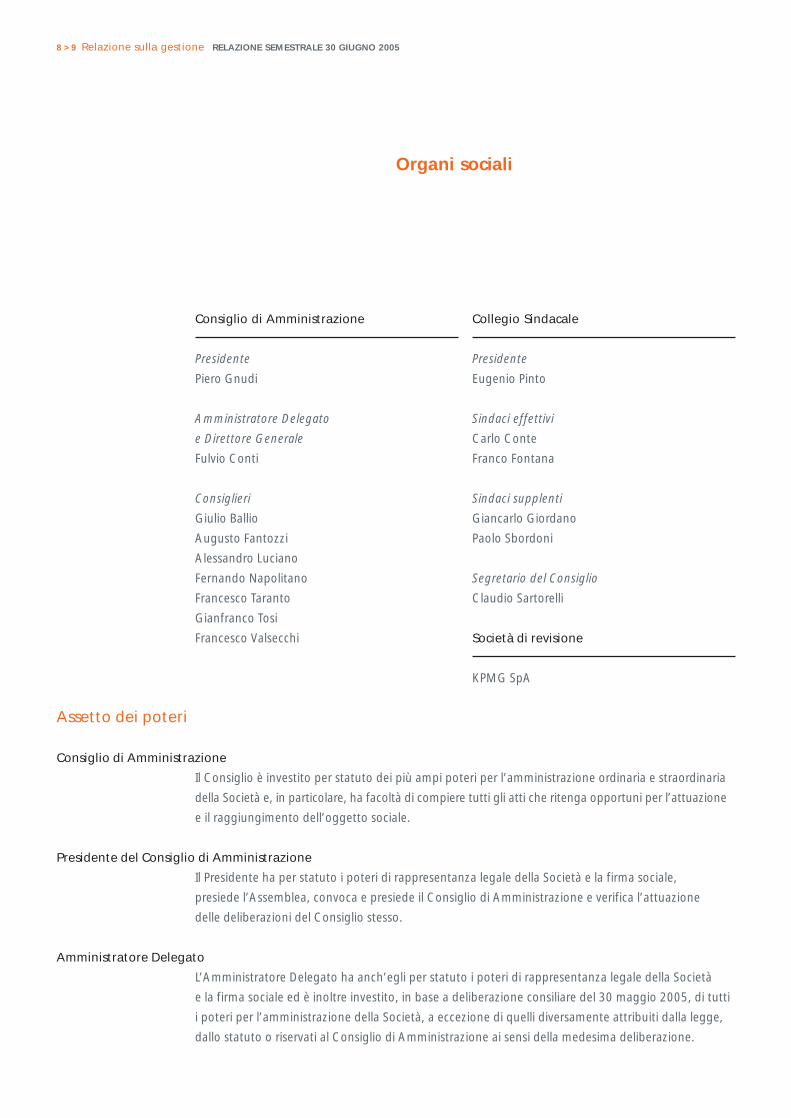

8 > 9 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Organi sociali

Consiglio di Amministrazione Collegio Sindacale

Presidente

Piero Gnudi

Amministratore Delegato

e Direttore Generale

Fulvio Conti

Consiglieri

Giulio Ballio

Augusto Fantozzi

Alessandro Luciano

Fernando Napolitano

Francesco Taranto

Gianfranco Tosi

Francesco Valsecchi

Presidente

Eugenio Pinto

Sindaci effettivi

Carlo Conte

Franco Fontana

Sindaci supplenti

Giancarlo Giordano

Paolo Sbordoni

Segretario del Consiglio

Claudio Sartorelli

Società di revisione

KPMG SpA

Il Consiglio è investito per statuto dei più ampi poteri per l’amministrazione ordinaria e straordinaria

della Società e, in particolare, ha facoltà di compiere tutti gli atti che ritenga opportuni per l’attuazione

e il raggiungimento dell’oggetto sociale.

Il Presidente ha per statuto i poteri di rappresentanza legale della Società e la firma sociale,

presiede l’Assemblea, convoca e presiede il Consiglio di Amministrazione e verifica l’attuazione

delle deliberazioni del Consiglio stesso.

L’Amministratore Delegato ha anch’egli per statuto i poteri di rappresentanza legale della Società

e la firma sociale ed è inoltre investito, in base a deliberazione consiliare del 30 maggio 2005, di tutti

i poteri per l’amministrazione della Società, a eccezione di quelli diversamente attribuiti dalla legge,

dallo statuto o riservati al Consiglio di Amministrazione ai sensi della medesima deliberazione.

Assetto dei poteri

Consiglio di Amministrazione

Presidente del Consiglio di Amministrazione

Amministratore Delegato

La relazione semestrale consolidata del Gruppo Enel al 30 giugno 2005 è stata predisposta in conformità

agli International Financial Reporting Standards (IFRS) applicabili per l’informativa infrannuale.

Nella presente relazione i dati comparativi dei corrispondenti periodi del 2004 sono stati rideterminati

secondo i nuovi princípi contabili; in allegato sono illustrati gli effetti dell’adozione degli IFRS sui valori

a suo tempo pubblicati e redatti secondo i princípi contabili italiani.

Come richiesto dai nuovi princípi contabili, tutti i dati economici (sia quelli del 2005 sia i comparativi

del 2004) e i dati patrimoniali al 30 giugno 2005 vengono rappresentati suddivisi per continuing

operations e discontinued operations.

Di seguito vengono descritti gli eventi che hanno determinato l’inclusione tra le discontinued

operations del settore delle Reti di Trasmissione e di quello delle Telecomunicazioni.

Al 30 giugno 2005 Enel possiede una partecipazione pari al 36,14% del capitale sociale di Terna,

società quotata proprietaria di oltre il 90% delle infrastrutture elettriche in alta e altissima tensione,

costituenti la Rete di Trasmissione Nazionale.

La legge 27 ottobre 2003, n. 290, come modificata dalla legge 23 agosto 2004, n. 239, ha peraltro

disposto che entro il 1° luglio 2007 la partecipazione di Enel in Terna deve ridursi entro la soglia del 20%.

Il 24 maggio 2005 Enel SpA e Cassa Depositi e Prestiti SpA hanno firmato il contratto per la cessione,

da parte di Enel, alla Cassa stessa, di una partecipazione del 29,99% del capitale sociale di Terna.

Il corrispettivo dell’operazione risulterà compreso tra un minimo di 1.228 milioni di euro e un

massimo di 1.412 milioni di euro, in funzione della media ponderata dei prezzi ufficiali dell’azione

Terna registrati in un periodo antecedente la cessione della partecipazione alla Cassa Depositi e

Prestiti, così come previsto nel Memorandum d’intesa sottoscritto dalle due società il 23 marzo 2005.

L’efficacia del contratto di compravendita è subordinata al verificarsi di alcune condizioni sospensive,

tra cui il rilascio da parte dell’Autorità garante della concorrenza e del mercato (AGCM)

dell’autorizzazione al trasferimento della partecipazione da Enel a Cassa Depositi e Prestiti.

In data 5 agosto 2005 l’AGCM ha autorizzato l’operazione a condizione che la Cassa Depositi e

Prestiti, a decorrere dal 1° luglio 2007 ed entro i 24 mesi successivi, ceda la partecipazione detenuta

in Enel SpA, pari al 10,2% del capitale sociale; fino alla cessione della partecipazione l’AGCM ha

posto, in via transitoria, due condizioni che riguardano le caratteristiche di indipendenza del

Consiglio di Amministrazione di Terna e la definizione del ruolo del Comitato di Consultazione,

di cui al DPCM 11 maggio 2004.

Tenuto conto del contratto di cessione sottoscritto il 24 maggio 2005, dell’esito dell’istruttoria

dell’AGCM, nonché delle opportunità alternative di vendita comunque esistenti sul mercato, Enel

Fatti di rilievo del primo semestre

del 2005

Adozione dei princípi contabili internazionali

Informazioni sulle discontinued operations

Reti di Trasmissione: cessione della partecipazione in Terna

ritiene che vi siano concrete probabilità di procedere alla cessione del 29,99% del capitale di Terna.

Per effetto di tale prospettata cessione, prevista entro la fine del 2005, la partecipazione posseduta

da Enel si ridurrà a poco più del 6,1%.

Peraltro è previsto che tale partecipazione sia ulteriormente ridotta a seguito dell’esercizio, entro il 5

gennaio 2006, del diritto di attribuzione di azioni gratuite (c.d. bonus share), spettante agli aderenti

all’offerta pubblica di azioni Terna effettuata da Enel nel giugno 2004. Entro il primo semestre del

2006 la partecipazione di Enel in Terna sarà quindi pari a circa il 5%.

In data 11 agosto 2005, Enel e Weather Investments Srl, società che fa capo all’imprenditore Naguib

Sawiris, hanno completato gli adempimenti relativi alla prima fase dell’operazione di cessione di Wind

Telecomunicazioni SpA a Weather, secondo quanto previsto nel contratto stipulato tra le parti il 26

maggio 2005 e a seguito dell’approvazione dell’operazione da parte delle Autorità competenti.

In particolare, Enel ha ceduto a una società controllata da Weather il 62,75% del capitale di Wind

per un corrispettivo di 2.986 milioni di euro.

In precedenza Sawiris ha ceduto a un’altra controllata di Weather una partecipazione del 50% più

un’azione di Orascom Telecom Holding (società di telecomunicazione mobile operante in Medio Oriente,

Africa e Pakistan, i cui titoli azionari sono quotati presso la Borsa del Cairo e negoziati, in forma di

General Depositary Receipts - GDR, sulla Borsa di Londra).

Enel ha inoltre sottoscritto, in data 11 agosto 2005, un aumento del capitale di Weather per un importo

di 305 milioni di euro, acquisendo una partecipazione del 5,2% in tale società.

L’accordo siglato nello scorso mese di maggio riconosce a Enel e a Weather la titolarità di reciproche

opzioni di put e call in base alle quali, nel periodo compreso tra il 15 gennaio 2006 e il 30 giugno

2006, Enel potrà cedere e Weather potrà acquisire la quota residua (37,25%) posseduta da Enel nel

capitale di Wind. Enel, quindi, in base all’esercizio di tali opzioni, potrà ricevere un corrispettivo

costituito da 328 milioni di euro in contanti e da un’ulteriore porzione del capitale di Weather,

entrando così in possesso di una partecipazione complessiva del 26,1% di tale società per un

controvalore di circa 1.960 milioni di euro.

In definitiva, il completamento di tali operazioni consente a Enel di acquisire liquidità per circa 3 miliardi

di euro, di deconsolidare il debito di Wind e di entrare in possesso della suddetta partecipazione del

26,1% del capitale di Weather.

In base agli accordi sottoscritti, la cessione integrale della partecipazione in Wind si concluderà quindi

entro il primo semestre del 2006; conseguentemente nella presente relazione le attività del Gruppo

Wind sono presentate come discontinued operations.

10 > 11 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Telecomunicazioni: cessione della partecipazione in Wind

Il 17 febbraio 2005 Enel ha sottoscritto il contratto per l’acquisizione del 66% del capitale della società

Slovenské Elektrárne (SE), il maggior produttore elettrico slovacco e il secondo maggior produttore

dell’Europa Centro-Orientale. SE dispone di un parco impianti con una capacità produttiva pari a circa

7.000 MW (l’83% della capacità produttiva della Slovacchia), ben bilanciato tra termico, idroelettrico

e nucleare, che garantisce una produzione di elettricità a costi molto competitivi. Il corrispettivo è pari

a 840 milioni di euro, a fronte del quale Enel ha effettuato un deposito di 168 milioni di euro.

Il perfezionamento dell’acquisizione, sottoposto ad alcune condizioni sospensive non ancora

verificatesi al 30 giugno 2005, è previsto per fine 2005 - inizio 2006.

Il 18 febbraio 2005, in attuazione del decreto legislativo n. 79/99, Enel Distribuzione e Meta SpA

hanno firmato un protocollo d’intesa che prevede il trasferimento a Meta SpA del ramo d’azienda

relativo all’attività di distribuzione e vendita di energia elettrica in 18 Comuni della provincia di Modena,

per un controvalore di 127 milioni di euro. L’accordo prevede la cessione di oltre 3.700 km di linee

che servono circa 80.000 clienti con un consumo annuo di 610 GWh. Il perfezionamento dell’operazione

è previsto nella seconda metà del 2005.

In data 27 giugno 2005 è stato firmato tra Enel Distribuzione e SET Distribuzione SpA (società della

Provincia Autonoma di Trento) l’accordo definitivo per la cessione della rete di distribuzione nella

provincia di Trento. Il ramo d’azienda trentino, che comprende circa 6.700 km di rete e 3.000 cabine,

con 259 addetti che servono circa 255mila clienti, è stato ceduto il 1° luglio 2005, per un corrispettivo

di 169 milioni di euro. L’operazione di cessione della rete fa parte di un più ampio accordo tra Enel,

SET e la Provincia Autonoma di Trento, del valore di 198 milioni di euro, che comprende anche la cessione

di 15 immobili connessi alla rete di distribuzione elettrica.

L’8 marzo 2005 si è chiusa anticipatamente l’Offerta Pubblica di sottoscrizione di obbligazioni Enel

da un miliardo di euro riservata al pubblico dei risparmiatori italiani.

Tale operazione, inquadrata nell’ambito del programma di rifinanziamento del debito di Enel, ha

riguardato l’emissione di due prestiti obbligazionari, entrambi a 7 anni, uno per 600 milioni di euro al

tasso fisso annuo del 3,625%, l’altro per 400 milioni di euro al tasso variabile (Euribor 6m + 0,10%).

Il rimborso avverrà in un’unica soluzione prevista per il 14 marzo 2012.

Acquisizione della Slovenské Elektrárne (SE)

Cessione attività di distribuzione e vendita di energia

Emissione obbligazionaria da un miliardo di euro per Enel

Il 31 marzo 2005, al termine di una procedura di accelerated bookbuilding rivolta a investitori

istituzionali italiani ed esteri, Enel ha ceduto il 13,86% del capitale sociale della società controllata

Terna per un corrispettivo complessivo di 568 milioni di euro. L’operazione è stata regolata mediante

la consegna dei titoli e il pagamento del corrispettivo in data 5 aprile 2005. Per effetto di tale operazione,

la partecipazione di Enel nel capitale di Terna al 30 giugno 2005 risulta pari al 36,14%.

Il 28 aprile 2005 Enel ha sottoscritto il contratto di acquisto del 24,62% del capitale sociale di

ciascuna delle due società rumene Electrica Banat ed Electrica Dobrogea per un corrispettivo di 35

milioni di euro. Tali società, con 3.629 dipendenti, servono circa 1.400.000 clienti e rappresentano

circa il 20% del mercato della distribuzione e vendita di elettricità in Romania.

Il valore complessivo dell’operazione, pari a 115 milioni di euro, comprende anche la già avvenuta

sottoscrizione di un aumento del capitale di dette società. La partecipazione complessiva di Enel

si è così attestata al 51%.

Il 10 maggio 2005 è stata finalizzata la cessione da parte di Enel a Compagnie Générale des Eaux SA,

capofila del settore acqua nell’ambito del Gruppo Veolia Environment, del 100% del capitale di

Enel.Hydro, cui fanno capo le iniziative nel settore Idrico di Enel in Calabria e in provincia di Latina,

e del 20% del capitale di Idrosicilia, veicolo tramite il quale Enel partecipa alle attività relative alla

grande adduzione nella regione siciliana.

Il controvalore complessivo dell’operazione è di circa 36 milioni di euro.

Il 26 maggio 2005 l’Assemblea dei soci ha nominato il nuovo Consiglio di Amministrazione, il cui

mandato scadrà in occasione dell’approvazione del bilancio d’esercizio 2007. Il Consiglio di

Amministrazione è composto da Piero Gnudi (confermato Presidente), Fulvio Conti (nominato

Amministratore Delegato e Direttore Generale), Giulio Ballio, Augusto Fantozzi, Alessandro Luciano,

Fernando Napolitano, Francesco Taranto, Gianfranco Tosi e Francesco Valsecchi. L’Assemblea ha

anche provveduto, a seguito delle dimissioni di Angelo Provasoli, a nominare Eugenio Pinto Presidente

del Collegio Sindacale.

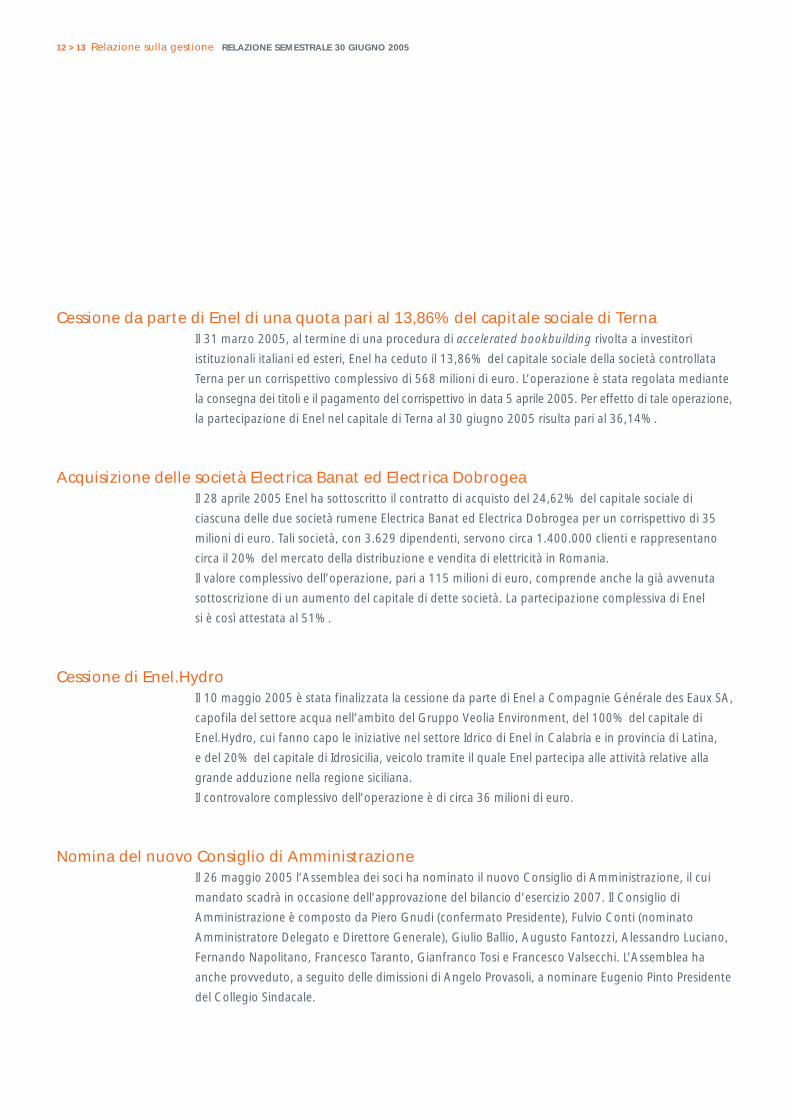

12 > 13 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Cessione da parte di Enel di una quota pari al 13,86% del capitale sociale di Terna

Acquisizione delle società Electrica Banat ed Electrica Dobrogea

Cessione di Enel.Hydro

Nomina del nuovo Consiglio di Amministrazione

Il 30 maggio 2005 Enel ed EdF hanno siglato un Memorandum d’intesa finalizzato allo sviluppo

congiunto del programma nucleare francese di nuova generazione EPR (European Pressurized

Reactor). In base a tale programma, Enel ed EdF coopereranno per la costruzione, implementazione e

gestione di un programma nucleare con tecnologia EPR in Francia, la cui piena operatività è prevista

per il 2012. Enel avrà una quota pari al 12,5% della capacità nucleare generativa e produttiva.

L’accordo prevede inoltre l’accesso anticipato da parte di Enel alla capacità nucleare disponibile

in Francia a partire dal gennaio 2006. Sono ancora in corso di definizione gli impegni che le parti

assumeranno relativamente a tale accordo.

Il 21 giugno 2005 Enel Trade ha ceduto a BG Group la propria partecipazione del 50% in Brindisi LNG,

società costituita per la realizzazione e la gestione di un terminale di rigassificazione di gas naturale

liquefatto nel porto di Brindisi.

L’accordo prevede il pagamento a Enel Trade dei costi sostenuti nell’ambito del progetto, che

ammontano a circa 44 milioni di euro. Alla data del closing BG Group ha versato a Enel Trade circa

17 milioni di euro. Il pagamento della quota residua è previsto entro un anno dalla data del closing,

al verificarsi di alcune condizioni legate alla continuazione del progetto da parte di BG Group.

Accordo di cooperazione tra Enel ed EdF

Cessione del 50% della partecipazione in Brindisi LNG

14 > 15 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Borsa dell’energia elettrica

Capacity payment

Disposizioni in materia di oneri generali del sistema elettrico

Dal 1° gennaio 2005, si è avviata la partecipazione della domanda attiva nella Borsa dell’energia

elettrica, che completa l’assetto del mercato elettrico nazionale. A tal fine, con la delibera n. 237/04,

l’Autorità per l’energia elettrica e il gas (Autorità) aveva precedentemente pubblicato le nuove regole

di dispacciamento, definendo, fra l’altro, un periodo transitorio (gennaio-marzo 2005, successivamente

prorogato fino a giugno 2005) nel quale gli sbilanciamenti venivano corrisposti in misura ridotta.

Con la delibera n. 254/04, l’Autorità aveva aggiornato il meccanismo di mitigazione dell’esercizio

del potere di mercato per l’anno 2005. Il nuovo modello prevedeva il monitoraggio delle offerte

formulate dagli operatori attraverso il controllo incrociato di alcuni indicatori in grado di porre

in evidenza eventuali condotte anomale. Qualora fossero stati violati i limiti previsti, l’operatore

responsabile delle anomalie sarebbe stato obbligato a presentare un’offerta fissa vincolante per

i trenta giorni successivi, per tutta la sua produzione sia nel Mercato del Giorno Prima sia in quello

dei Servizi di Dispacciamento. Per tale offerta “vincolata” l’operatore avrebbe ricevuto una

remunerazione pari al prezzo proposto anziché il system marginal price. Enel ha presentato ricorso

verso la suddetta delibera al TAR della Lombardia, ottenendone la sospensiva (confermata dal

Consiglio di Stato) e successivamente l’annullamento. Il meccanismo di mitigazione non è pertanto

entrato in vigore e una successiva delibera (n. 50/05) si è limitata a riproporre gli indici di monitoraggio

del mercato elettrico, eliminando le previsioni sanzionatorie del precedente provvedimento.

A fine dicembre 2004, l’Autorità ha avviato il procedimento per l’adozione del provvedimento

definitivo sul capacity payment e successivamente, il 18 marzo 2005, ha pubblicato un documento

di consultazione proponendo agli operatori un nuovo meccanismo di remunerazione della capacità

produttiva. In attesa dell’adozione del provvedimento definitivo, la delibera n. 140/05 ha prorogato

il meccanismo transitorio adottato nel 2004 per l’intero anno 2005, pur con alcune modifiche

non sostanziali. In precedenza, il Gestore della Rete di Trasmissione Nazionale (GRTN) aveva pubblicato

l’elenco dei giorni critici del 2005 per la copertura dei picchi di domanda e l’elenco degli impianti

ammessi alla remunerazione della disponibilità di capacità produttiva, elementi necessari per il

funzionamento del meccanismo del capacity payment.

Pertanto i corrispettivi del primo semestre del 2005 sono stati determinati sulla base del meccanismo

transitorio.

Con decreto congiunto del 6 agosto 2004, il Ministero delle Attività Produttive (MAP) e il Ministero

dell’Economia e delle Finanze (MEF) hanno definito l’ammontare dei costi di generazione elettrica

non recuperabili e quello dei maggiori costi derivanti dalla forzata rilocalizzazione all’estero delle

attività di scarico a terra e rigassificazione del gas naturale importato dalla Nigeria (stranded cost e

Aspetti normativi e tariffari

“gas nigeriano”). In data 1° dicembre 2004 la Commissione Europea ha approvato tale decreto

rendendolo efficace.

Il 22 giugno 2005 il MAP e il MEF hanno emesso un decreto congiunto che definisce le modalità di

rimborso degli stranded cost. Tale decreto ha dilazionato il pagamento fino al 2009 e ha stabilito il

pagamento di 300 milioni di euro entro luglio 2005 e successivi pagamenti trimestrali (per un massimo

di 80 milioni di euro ciascuno) a partire dal 30 settembre 2005 e fino al giugno 2006. Con successivo

provvedimento l’Autorità emanerà le disposizioni per le erogazioni successive al 30 giugno 2006.

Tutti i pagamenti verranno effettuati pro quota tra i vari operatori e per quelli successivi al gennaio

2006 è stata esplicitamente prevista la corresponsione degli interessi, che compenserà anche eventuali

ulteriori differimenti degli incassi.

In tema di riduzione delle emissioni dei gas responsabili dell’effetto serra, la direttiva comunitaria

n. 2003/87/CE (modificata dalla direttiva comunitaria n. 2004/101/CE) ha istituito il sistema di

Emission Trading (Emission Trading System - ETS) in vigore dal 1° gennaio 2005. Tale direttiva ha stabilito,

tra l’altro, che ciascuno Stato membro debba provvedere affinché nessun impianto che ricade nel

campo di applicazione possa emettere gas a effetto serra in assenza di apposita autorizzazione

rilasciata da un’autorità nazionale competente.

In Italia, il recepimento della direttiva n. 2003/87/CE è stato inserito nella “legge comunitaria 2004

(Disposizioni per l’adempimento di obblighi derivanti dall’appartenenza dell’Italia alle Comunità

europee)”, convertita nella legge n. 62 del 18 aprile 2005. Tale legge ha delegato il Governo ad

adottare, entro il termine di 18 mesi dalla data di entrata in vigore della legge stessa, i relativi decreti

attuativi.

Peraltro, con il decreto legislativo n. 273 del 12 novembre 2004, convertito nella legge n. 316 del 30

dicembre 2004, sono state emanate disposizioni urgenti per l’applicazione della sopra citata direttiva

finalizzate ad attivare le procedure necessarie per autorizzare gli impianti a emettere gas a effetto

serra e acquisire le informazioni necessarie per il rilascio delle emissioni.

Al momento rimangono ancora aperti alcuni punti fondamentali per completare il quadro normativo

di riferimento; in particolare, si attendono le disposizioni definitive per il monitoraggio e la

comunicazione delle emissioni, la definitiva assegnazione delle quote alle singole imprese, nonché

l’attivazione di appositi registri che assicurino l’accurata contabilizzazione delle quote stesse e la

connessione al sistema di scambio europeo e internazionale.

Fino al completo recepimento delle direttive comunitarie, il Ministero dell’Ambiente e Tutela

del territorio svolge le funzioni di “Autorità Nazionale Competente”.

Emission Trading e norme di riferimento

La congiuntura macroeconomica del primo semestre dell’anno è stata caratterizzata da una crescita

economica contenuta e dal persistente rincaro dei prodotti petroliferi, in particolare nel secondo trimestre.

Il trend rialzista che ha contraddistinto il comparto utilities nei periodi precedenti ha subíto un

rallentamento correlato anche all’incremento dei rendimenti sul mercato obbligazionario.

In tale contesto il titolo Enel, prima dello stacco della cedola, ha comunque registrato un apprezzamento

dell’1,9% rispetto ai valori di fine 2004. Il 23 giugno 2005 è stato pagato agli azionisti un dividendo

di 0,36 euro per azione, pari a quello dell’esercizio precedente (al netto dell’acconto di 0,33 euro per

azione pagato il 25 novembre 2004). Tale dividendo rappresenta un rendimento del titolo del 5%

(calcolato al prezzo di chiusura del 30 giugno 2005). Il volume giornaliero medio di scambi è stato

di circa 35 milioni di pezzi in linea con il primo semestre del 2004.

Per ulteriori informazioni si invita a visitare il sito web istituzionale (www.enel.it) alla sezione Investor

Relations (http://www.enel.it/azienda/investor_relations/notizie_mercati) dove sono disponibili: dati

economico-finanziari, presentazioni, aggiornamenti in tempo reale sull’andamento del titolo,

informazioni relative alla composizione degli organi sociali e il regolamento delle assemblee, oltre

ad aggiornamenti periodici sui temi di corporate governance. Sono anche disponibili punti di

contatto specificamente dedicati agli azionisti individuali (numero telefonico: +39-0683052081;

indirizzo di posta elettronica: [email protected]) e agli investitori istituzionali (numero telefonico:

+39-0683057008; indirizzo di posta elettronica: [email protected]).

16 > 17 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Enel e i mercati finanziari

Andamento del titolo Enel e degli indici MIB30, S&P MIB e FT-SE Electricity E300

(volume di scambi giornalieri/prezzo ufficiale) – da dicembre 2004 al 5 settembre 2005

9,00

8,50

8,00

7,50

7,00

6,50

6,00

5,50

5,00

4,50

4,00

400

350

300

250

200

150

100

50

0

Stacco cedolaDPS 0,36 euro

dic 2

004

gen

2005

feb

2005

mar

200

5

apr 2

005

mag

200

5

giu 2

005

lug 2

005

ago

2005

Volumi Enel Enel MIB30 S&P MIBFT-SE Electricity

18 > 19 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Dati di sintesi

2° trimestre 1° semestre

2005 2004 2005 2004

Dati economici (milioni di euro)8.429 8.249 Ricavi 16.805 14.9182.546 2.765 Margine operativo lordo 4.530 4.8881.959 2.220 Risultato operativo 3.414 3.8131.207 1.692 Utile netto 2.006 2.423

Dati patrimoniali e finanziari (milioni di euro)Capitale investito netto 35.664 (5) 43.580 (1)

Indebitamento finanziario netto 16.247 (5) 24.514 (1)

Patrimonio netto (incluse quote di terzi) 19.417 19.066 (1)

Cash flow da attività operativa 2.977 1.890Investimenti in immobilizzazioni materiali e immateriali 1.200 (5) 1.547

Dati per azione (euro) Risultato del Gruppo per azione in essere alla fine del periodo 0,31 0,39Patrimonio netto del Gruppo per azione in essere alla fine del periodo 2,92 2,94 (1)

Dati operativi35,3 39,0 Energia venduta sul mercato libero e vincolato in Italia (TWh) (2) 73,9 79,862,7 62,2 Energia trasportata sulla rete di distribuzione in Italia (TWh) (2) 125,7 125,3

1,1 1,2 Vendite di gas (miliardi di m3) 4,0 3,90,8 0,9 > di cui alla clientela finale (miliardi di m3) 3,0 3,0

27,3 29,7 Energia netta prodotta da Enel in Italia (TWh) 55,5 61,7Dipendenti alla fine del periodo (n.) 64.643 61.898 (1)

Indicatori di mercatoPrezzo medio del greggio Brent (dollari/b) 49,5 33,7Prezzo medio dell’olio combustibile BTZ (dollari/t) (3) 240,1 174,7Prezzo medio del carbone (dollari/t fob) (4) 47,3 47,1Cambio medio dollaro USA per euro 1,285 1,227Euribor a sei mesi (media del periodo) 2,16% 2,10%

(1) Riferiti al 31 dicembre 2004.

(2) Escluse cessioni ai rivenditori.

(3) Indice Platt’s CIF Med.

(4) Indice Coal Week International per il mix considerato dall’Autorità per l’energia elettrica e il gas.

(5) Escluso il valore attribuito alle discontinued operations.

Investimenti Investimenti Dipendenti (n.)

2° trimestre Milioni di euro 1° semestre

2005 2004 2005 2004al 30. al 31.

06.2005 12.2004

Generazione ed 252 235 7,2% Energy Management 414 376 10,1% 10.435 10.828 -3,6%

Mercato, Infrastrutture 430 424 1,4% e Reti 752 758 -0,8% 37.577 35.537 5,7%

15 28 -46,4% Servizi e Altre attività 33 46 -28,3% 4.856 3.826 26,9%1 - - Capogruppo 1 - - 581 590 -1,5%

698 687 1,6% Totale 1.200 1.180 1,7% 53.449 50.781 5,3%

Discontinued operations54 78 -30,8% Reti di Trasmissione 84 137 -38,7% 2.908 2.929 -0,7%

179 158 13,3% Telecomunicazioni 276 230 20,0% 8.286 8.188 1,2%

233 236 -1,3% Totale 360 367 -1,9% 11.194 11.117 0,7%

Aree di attivitàRicavi Margine operativo lordo Risultato operativo

Milioni di euro 2° trimestre 2° trimestre 2° trimestre

2005 2004 2005 2004 2005 2004

Generazione ed Energy Management 3.515 2.943 19,4% 1.371 917 49,5% 1.028 616 66,9%Mercato, Infrastrutture e Reti 4.553 4.447 2,4% 752 951 -20,9% 531 743 -28,5%Servizi e Altre attività 413 523 -21,0% 56 105 -46,7% 35 69 -49,3%Capogruppo 630 1.081 -41,7% 362 847 -57,3% 360 847 -57,5%Elisioni e rettifiche (682) (745) - 5 (55) - 5 (55) -

Totale 8.429 8.249 2,2% 2.546 2.765 -7,9% 1.959 2.220 -11,8%

Discontinued operationsReti di Trasmissione 245 234 4,7% 166 127 30,7% 125 88 42,0%Telecomunicazioni 1.177 1.357 -13,3% 364 537 -32,2% 49 134 -63,4%Elisioni e rettifiche (115) (127) - (2) (27) - (2) (27) -

Totale 1.307 1.464 -10,7% 528 637 -17,1% 172 195 -11,8%

Ricavi Margine operativo lordo Risultato operativo

Milioni di euro 1° semestre 1° semestre 1° semestre

2005 2004 2005 2004 2005 2004

Generazione ed Energy Management 7.334 6.061 21,0% 2.389 1.987 20,2% 1.749 1.377 27,0%Mercato, Infrastrutture e Reti 9.636 9.860 -2,3% 1.699 1.910 -11,0% 1.269 1.511 -16,0%Servizi e Altre attività 702 989 -29,0% 105 173 -39,3% 63 108 -41,7%Capogruppo 881 1.322 -33,4% 350 881 -60,3% 346 880 -60,7%Elisioni e rettifiche (1.748) (3.314) - (13) (63) - (13) (63) -

Totale 16.805 14.918 12,6% 4.530 4.888 -7,3% 3.414 3.813 -10,5%

Discontinued operationsReti di Trasmissione 500 509 -1,8% 348 330 5,5% 266 253 5,1%Telecomunicazioni 2.339 2.425 -3,5% 757 798 -5,1% 122 87 40,2%Elisioni e rettifiche (204) (231) - (5) (26) - (5) (26) -

Totale 2.635 2.703 -2,5% 1.100 1.102 -0,2% 383 314 22,0%

20 > 21 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Sintesi della gestione

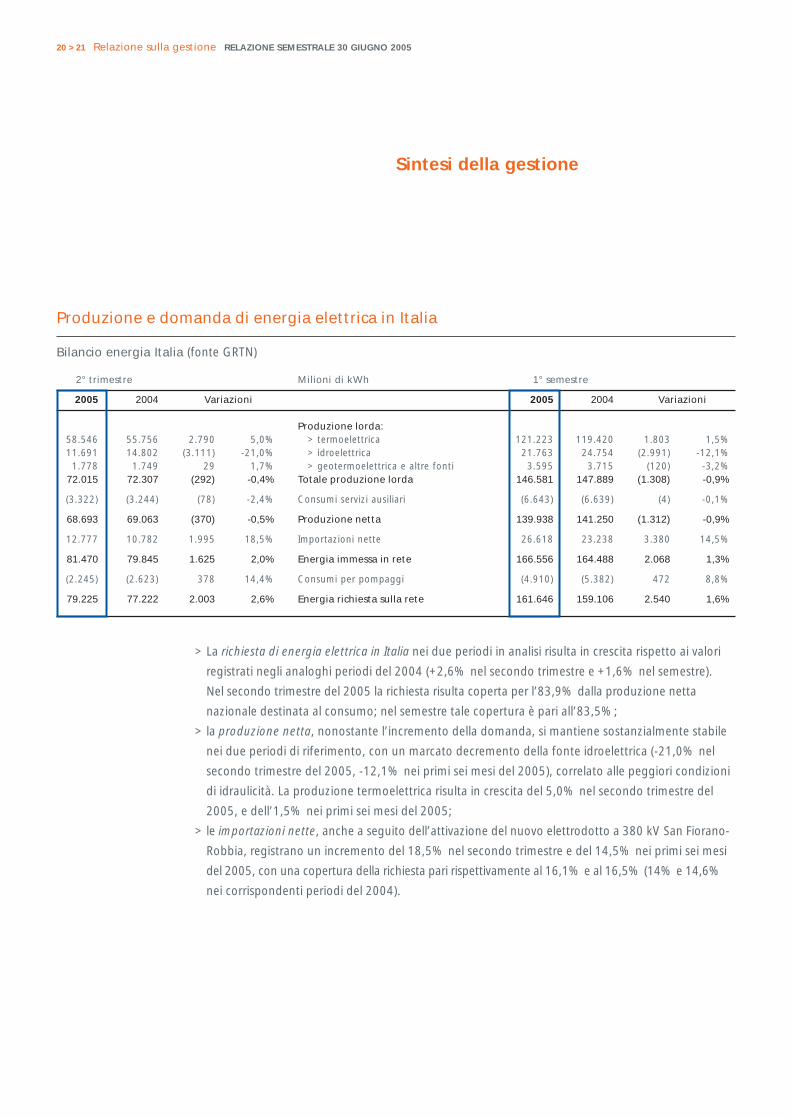

> La richiesta di energia elettrica in Italia nei due periodi in analisi risulta in crescita rispetto ai valori

registrati negli analoghi periodi del 2004 (+2,6% nel secondo trimestre e +1,6% nel semestre).

Nel secondo trimestre del 2005 la richiesta risulta coperta per l’83,9% dalla produzione netta

nazionale destinata al consumo; nel semestre tale copertura è pari all’83,5%;

> la produzione netta, nonostante l’incremento della domanda, si mantiene sostanzialmente stabile

nei due periodi di riferimento, con un marcato decremento della fonte idroelettrica (-21,0% nel

secondo trimestre del 2005, -12,1% nei primi sei mesi del 2005), correlato alle peggiori condizioni

di idraulicità. La produzione termoelettrica risulta in crescita del 5,0% nel secondo trimestre del

2005, e dell’1,5% nei primi sei mesi del 2005;

> le importazioni nette, anche a seguito dell’attivazione del nuovo elettrodotto a 380 kV San Fiorano-

Robbia, registrano un incremento del 18,5% nel secondo trimestre e del 14,5% nei primi sei mesi

del 2005, con una copertura della richiesta pari rispettivamente al 16,1% e al 16,5% (14% e 14,6%

nei corrispondenti periodi del 2004).

Produzione e domanda di energia elettrica in Italia

Bilancio energia Italia (fonte GRTN)

2° trimestre Milioni di kWh 1° semestre

2005 2004 Variazioni 2005 2004 Variazioni

Produzione lorda:58.546 55.756 2.790 5,0% > termoelettrica 121.223 119.420 1.803 1,5%11.691 14.802 (3.111) -21,0% > idroelettrica 21.763 24.754 (2.991) -12,1%

1.778 1.749 29 1,7% > geotermoelettrica e altre fonti 3.595 3.715 (120) -3,2%72.015 72.307 (292) -0,4% Totale produzione lorda 146.581 147.889 (1.308) -0,9%

(3.322) (3.244) (78) -2,4% Consumi servizi ausiliari (6.643) (6.639) (4) -0,1%

68.693 69.063 (370) -0,5% Produzione netta 139.938 141.250 (1.312) -0,9%

12.777 10.782 1.995 18,5% Importazioni nette 26.618 23.238 3.380 14,5%

81.470 79.845 1.625 2,0% Energia immessa in rete 166.556 164.488 2.068 1,3%

(2.245) (2.623) 378 14,4% Consumi per pompaggi (4.910) (5.382) 472 8,8%

79.225 77.222 2.003 2,6% Energia richiesta sulla rete 161.646 159.106 2.540 1,6%

> La produzione netta diminuisce dell’8,0% nel secondo trimestre e del 10,1% nel primo semestre

del 2005;

> gli acquisti di energia sono in calo dell’1,6% nel secondo trimestre del 2005, mentre risultano in aumento

del 39,4% nel primo semestre del 2005; tale crescita è da collegare all’avvio, a partire dal 1° aprile

del 2004, della Borsa dell’energia elettrica e dell’operatività sul mercato dell’Acquirente Unico;

> le vendite all’ingrosso registrano una diminuzione del 5,0% nel secondo trimestre, mentre risultano

in aumento del 61,5% nel primo semestre del 2005, per effetto del già citato avvio della Borsa

dell’energia elettrica;

> le vendite sul mercato vincolato (escluse le cessioni ai rivenditori) sono in diminuzione dell’8,0%

nel secondo trimestre del 2005 e del 6,3% nel semestre per effetto sia della maggiore apertura del

mercato, sia della rilevazione nel 2004 dell’integrazione di quanto accertato al 31 dicembre 2003

quale stima dell’energia distribuita e venduta nel 2003 e non ancora rilevata in base a prefissati

calendari di lettura e fatturazione;

> le vendite sul mercato libero (escluse le cessioni ai rivenditori) sono in diminuzione del 18,0% nel

secondo trimestre del 2005 e del 14,3% nel primo semestre del 2005, per effetto essenzialmente

delle minori vendite ai clienti “energivori” (clienti con consumi annui superiori a 100 milioni di kWh);

> l’energia complessivamente trasportata sulla rete di distribuzione di Enel nel 2005 (comprensiva di

1,5 TWh vettoriati in esercizi precedenti) risulta sostanzialmente in linea con i valori degli analoghi

periodi dell’esercizio precedente (+0,8% nel secondo trimestre del 2005; +0,3% nel primo semestre

del 2005). Escludendo le citate integrazioni dei quantitativi di energia rilevati nel 2004 e nel 2005,

le quantità di energia trasportata nel primo semestre del 2005 sarebbero in crescita di circa l’1,6%

rispetto al corrispondente periodo dell’esercizio precedente.

Flussi di energia sulla rete Enel

2° trimestre Milioni di kWh 1° semestre

2005 2004 Variazioni 2005 2004 Variazioni

27.343 29.729 (2.386) -8,0% Produzione netta 55.520 61.744 (6.224) -10,1%

41.075 41.764 (689) -1,6% Acquisti di energia 86.885 62.317 24.568 39,4%

27.595 29.057 (1.462) -5,0% Vendite all’ingrosso (1) 56.945 35.267 21.678 61,5%

30.798 33.472 (2.674) -8,0% Vendite sul mercato vincolato (2) 64.842 69.230 (4.388) -6,3%

4.547 5.545 (998) -18,0% Vendite sul mercato libero (2) 9.049 10.555 (1.506) -14,3%

Energia trasportata sulla rete 62.672 62.165 507 0,8% di distribuzione di Enel (2) 125.689 125.264 425 0,3%

(1) Vendite delle società di produzione e cessioni ai rivenditori.

(2) Escluse cessioni ai rivenditori.

Energia prodotta e venduta da Enel in Italia

22 > 23 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Il perfezionamento della cessione del 62,75% del capitale di Wind a Weather Investments e la

prospettata cessione del 29,99% del capitale di Terna, nonché il deconsolidamento dei relativi debiti,

consentiranno a Enel di ridurre sostanzialmente il proprio indebitamento che dovrebbe attestarsi

a fine anno a circa 13 miliardi di euro.

Proseguono inoltre, come previsto, sia la strategia di focalizzazione delle attività sul core business

sia il processo di internazionalizzazione; in tale contesto è atteso, per fine 2005 - inizio 2006,

il perfezionamento dell’acquisizione della società Slovenské Elektrárne.

Sulla base dei risultati conseguiti nel primo semestre e delle azioni intraprese da Enel, finalizzate

al continuo miglioramento dell’efficienza operativa e al contenimento dei costi, si prevede per

l’esercizio 2005 un utile netto in miglioramento rispetto a quello dell’esercizio 2004.

Prevedibile evoluzione della gestione

Andamento economico e struttura

patrimoniale del Gruppo

L’analisi economica di Enel per il secondo trimestre e per il primo semestre del 2005 è riportata di

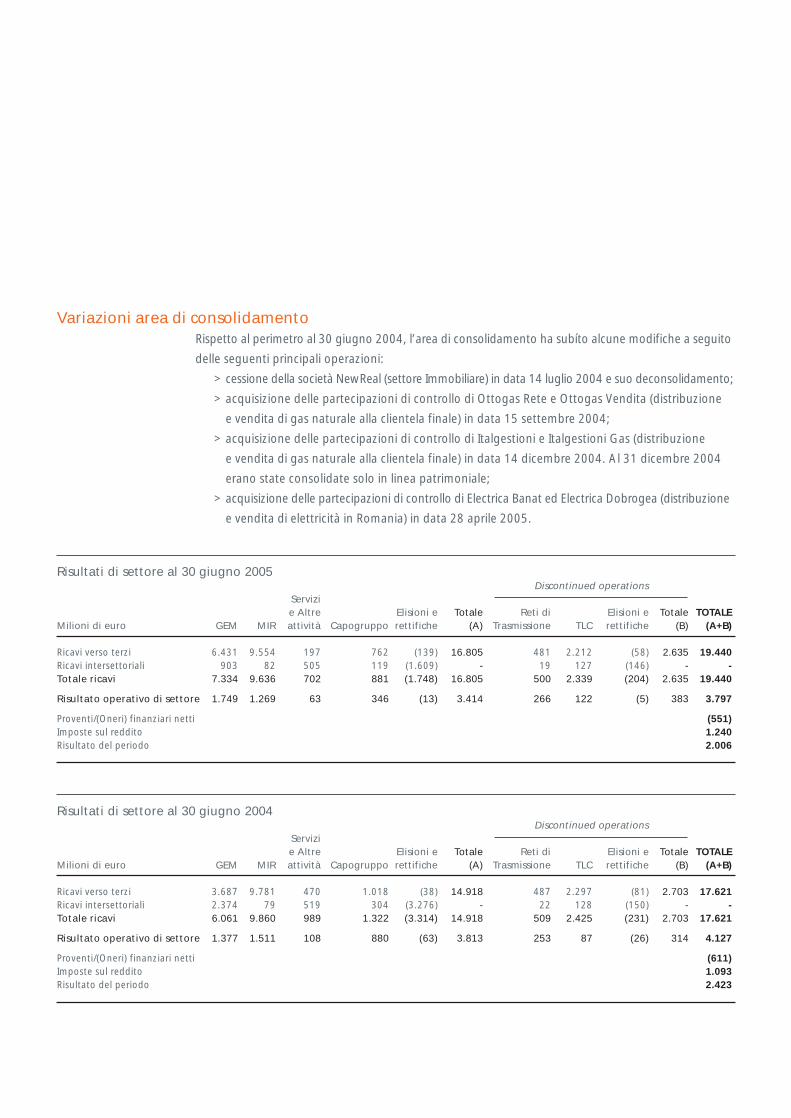

seguito; in tale periodo l’area di consolidamento ha subíto alcune modifiche a seguito delle seguenti

principali operazioni:

> cessione della società NewReal (settore Immobiliare) in data 14 luglio 2004 e suo deconsolidamento;

> acquisizione delle partecipazioni di controllo di Ottogas Rete e Ottogas Vendita (distribuzione

e vendita di gas naturale alla clientela finale) in data 15 settembre 2004;

> acquisizione delle partecipazioni di controllo di Italgestioni e Italgestioni Gas (distribuzione

e vendita di gas naturale alla clientela finale) in data 14 dicembre 2004. Al 31 dicembre 2004

erano state consolidate solo in linea patrimoniale;

> acquisizione delle partecipazioni di controllo di Electrica Banat ed Electrica Dobrogea (distribuzione

e vendita di elettricità in Romania) in data 28 aprile 2005.

Tali variazioni, di entità alquanto limitata, non alterano la comparabilità dei risultati economici tra

i periodi di riferimento; i conseguenti principali effetti sono evidenziati nel commento della relativa

area di attività.

Peraltro, come già ampiamente illustrato in precedenza, in osservanza di quanto previsto dai nuovi

princípi contabili, i dati relativi al settore delle Reti di Trasmissione e a quello delle Telecomunicazioni

sono rappresentati come discontinued operations.

Si ricorda inoltre che l’avvio, in data 1° aprile 2004, della Borsa dell’energia elettrica e dell’operatività

sul mercato dell’Acquirente Unico, che si pone come entità terza nei rapporti commerciali tra le

società di generazione e quelle di distribuzione di energia elettrica del Gruppo, ha comportato un

incremento dei ricavi da vendita e dei costi di acquisto dell’energia. Pertanto, il confronto di tali voci

su base semestrale con i rispettivi saldi del 2004 risulta influenzato da tale fenomeno.

Analisi dell’andamento economico-gestionale del Gruppo

24 > 25 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

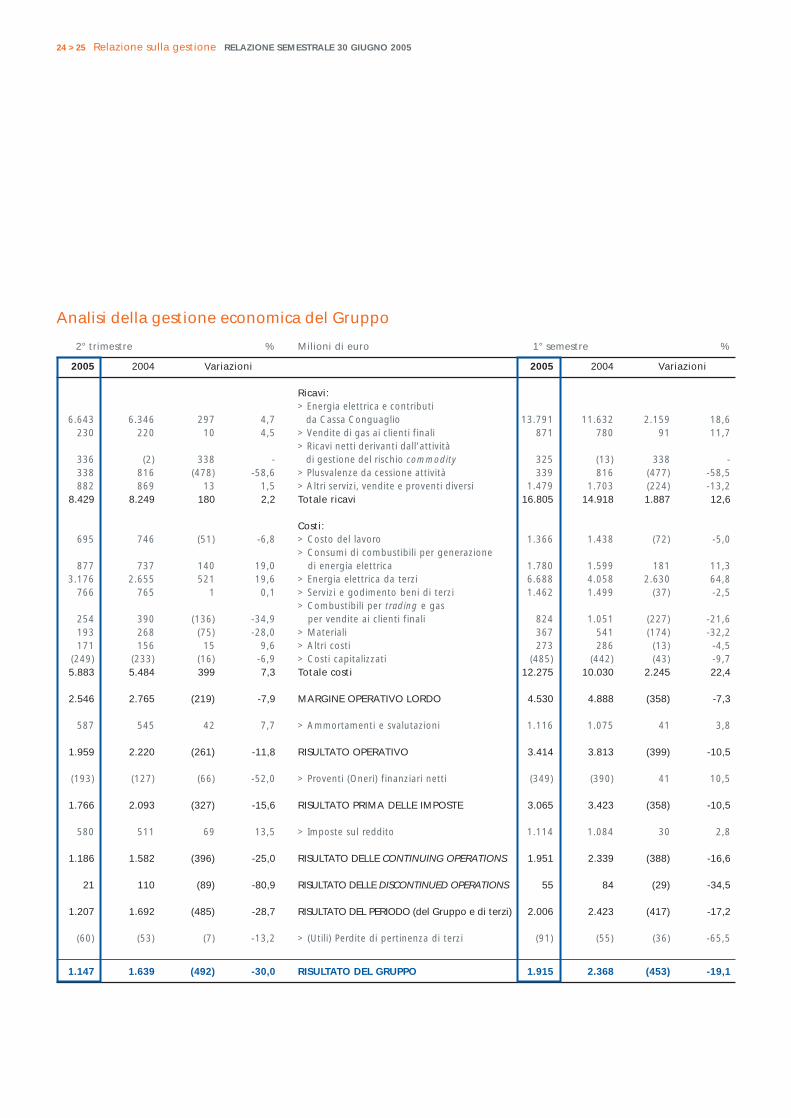

2° trimestre % Milioni di euro 1° semestre %

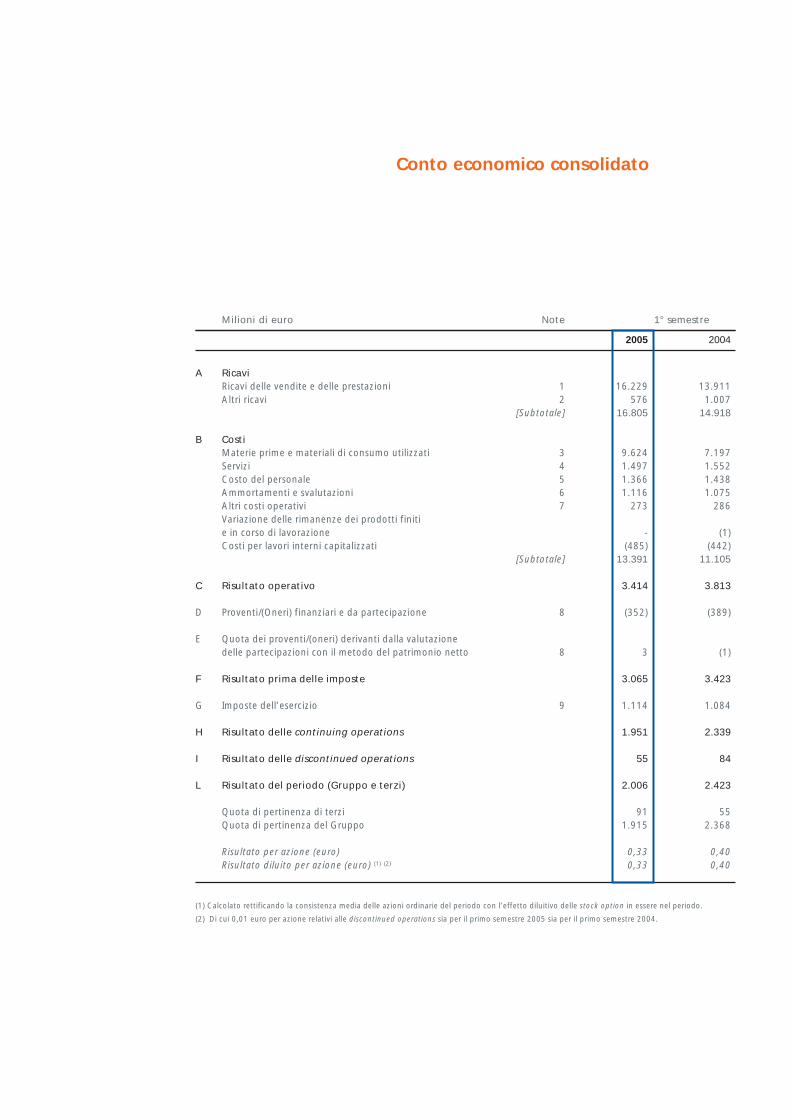

2005 2004 Variazioni 2005 2004 Variazioni

Ricavi:> Energia elettrica e contributi

6.643 6.346 297 4,7 da Cassa Conguaglio 13.791 11.632 2.159 18,6230 220 10 4,5 > Vendite di gas ai clienti finali 871 780 91 11,7

> Ricavi netti derivanti dall’attività 336 (2) 338 - di gestione del rischio commodity 325 (13) 338 -338 816 (478) -58,6 > Plusvalenze da cessione attività 339 816 (477) -58,5882 869 13 1,5 > Altri servizi, vendite e proventi diversi 1.479 1.703 (224) -13,2

8.429 8.249 180 2,2 Totale ricavi 16.805 14.918 1.887 12,6

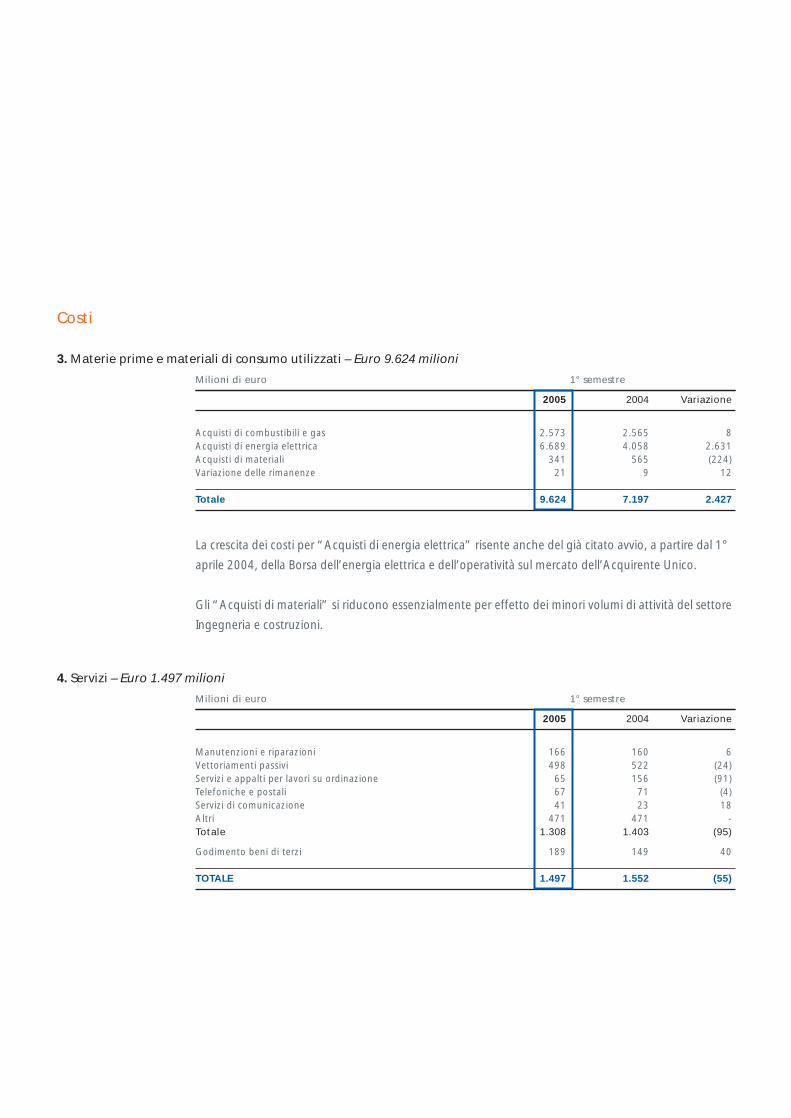

Costi:695 746 (51) -6,8 > Costo del lavoro 1.366 1.438 (72) -5,0

> Consumi di combustibili per generazione 877 737 140 19,0 di energia elettrica 1.780 1.599 181 11,3

3.176 2.655 521 19,6 > Energia elettrica da terzi 6.688 4.058 2.630 64,8766 765 1 0,1 > Servizi e godimento beni di terzi 1.462 1.499 (37) -2,5

> Combustibili per trading e gas 254 390 (136) -34,9 per vendite ai clienti finali 824 1.051 (227) -21,6193 268 (75) -28,0 > Materiali 367 541 (174) -32,2171 156 15 9,6 > Altri costi 273 286 (13) -4,5

(249) (233) (16) -6,9 > Costi capitalizzati (485) (442) (43) -9,75.883 5.484 399 7,3 Totale costi 12.275 10.030 2.245 22,4

2.546 2.765 (219) -7,9 MARGINE OPERATIVO LORDO 4.530 4.888 (358) -7,3

587 545 42 7,7 > Ammortamenti e svalutazioni 1.116 1.075 41 3,8

1.959 2.220 (261) -11,8 RISULTATO OPERATIVO 3.414 3.813 (399) -10,5

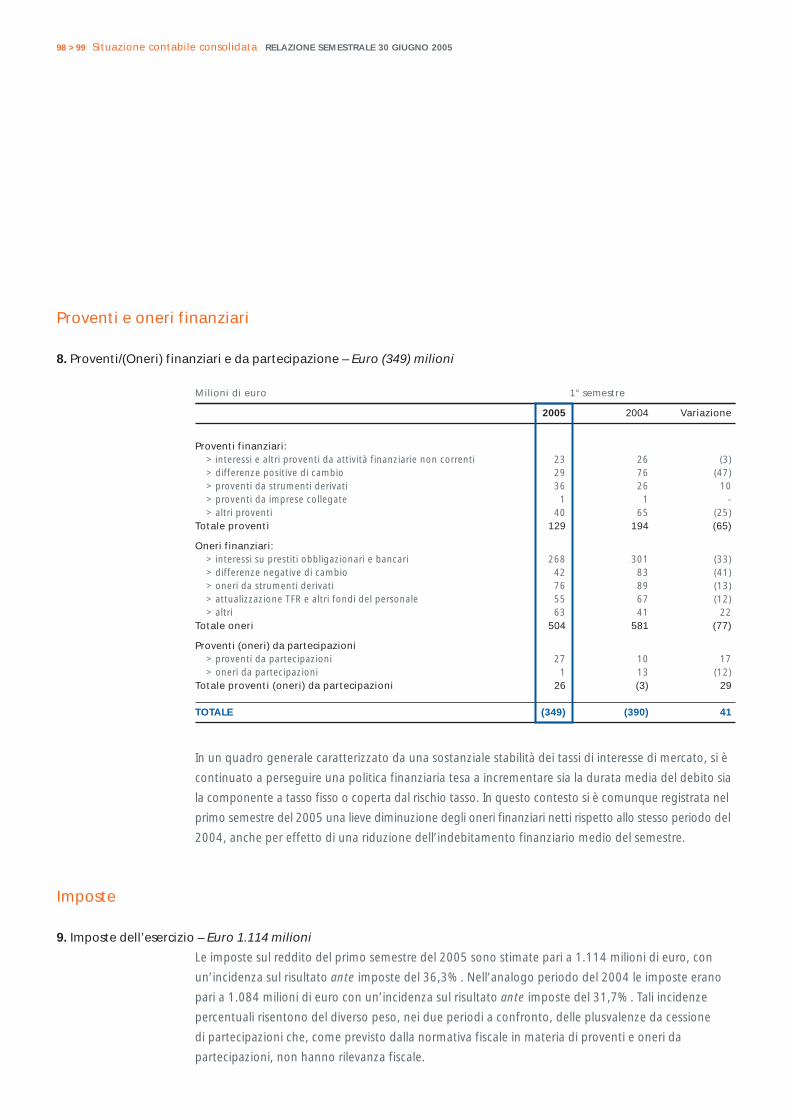

(193) (127) (66) -52,0 > Proventi (Oneri) finanziari netti (349) (390) 41 10,5

1.766 2.093 (327) -15,6 RISULTATO PRIMA DELLE IMPOSTE 3.065 3.423 (358) -10,5

580 511 69 13,5 > Imposte sul reddito 1.114 1.084 30 2,8

1.186 1.582 (396) -25,0 RISULTATO DELLE CONTINUING OPERATIONS 1.951 2.339 (388) -16,6

21 110 (89) -80,9 RISULTATO DELLE DISCONTINUED OPERATIONS 55 84 (29) -34,5

1.207 1.692 (485) -28,7 RISULTATO DEL PERIODO (del Gruppo e di terzi) 2.006 2.423 (417) -17,2

(60) (53) (7) -13,2 > (Utili) Perdite di pertinenza di terzi (91) (55) (36) -65,5

1.147 1.639 (492) -30,0 RISULTATO DEL GRUPPO 1.915 2.368 (453) -19,1

Analisi della gestione economica del Gruppo

Nel secondo trimestre del 2005 i ricavi da vendita e trasporto di energia elettrica e i contributi

dalla Cassa Conguaglio ammontano a 6.643 milioni di euro e si incrementano di 297 milioni di

euro rispetto al medesimo periodo del 2004 (+4,7%), essenzialmente per la crescita, pari a 367

milioni di euro, dei ricavi all’estero (da 268 milioni di euro a 635 milioni di euro), di cui 160 milioni di

euro relativi al trading internazionale dell’energia, 97 milioni di euro relativi alle società di generazione

in Spagna e 106 milioni di euro alle società di distribuzione estere, di cui 68 milioni di euro conseguiti

dalle nuove società rumene Electrica Banat ed Electrica Dobrogea, consolidate a partire dal 1° maggio

2005. Tali incrementi risultano in parte compensati dalla contrazione dei ricavi per vendita e trasporto

di energia sul mercato vincolato. Nel secondo trimestre del 2005 sono stati inoltre rilevati proventi

verso la Cassa Conguaglio e assimilati pari a 100 milioni di euro connessi al recupero degli oneri per

certificati verdi sostenuti nel 2002 e nel 2003 per energia prodotta da fonti non rinnovabili.

Nei primi sei mesi del 2005 i ricavi da vendita e trasporto di energia elettrica e i contributi

dalla Cassa Conguaglio si attestano a 13.791 milioni di euro, in aumento di 2.159 milioni di euro

rispetto al medesimo periodo del 2004 (+18,6%), da collegare per la massima parte alle vendite di

energia alla Borsa dell’energia elettrica e all’Acquirente Unico da parte delle società di generazione e

di Enel SpA a partire dal 1° aprile 2004; fino a tale data l’energia era venduta direttamente alle società

di distribuzione e i relativi ricavi erano elisi a livello consolidato. Le restanti variazioni si riferiscono alle

seguenti principali partite:

> aumento di 610 milioni di euro dei ricavi all’estero (da 563 milioni di euro a 1.173 milioni di euro),

di cui 291 milioni di euro relativi al trading internazionale dell’energia, 179 milioni di euro alle

società di generazione in Spagna e 138 milioni di euro alle attività estere di distribuzione e

vendita, di cui 68 milioni di euro relativi alla variazione del perimetro di consolidamento, come

sopra descritto;

> crescita di 214 milioni di euro dei ricavi per la remunerazione dei servizi di dispacciamento

(da 415 milioni di euro a 629 milioni di euro, +51,6%);

> rilevazione di 100 milioni di euro di contributi dalla Cassa Conguaglio e assimilati, connessi

al recupero degli oneri per certificati verdi sostenuti nel 2002 e nel 2003;

> diminuzione dei ricavi da vendite e trasporto di energia sul mercato vincolato nazionale pari a

581 milioni di euro (da 7.971 milioni di euro a 7.390 milioni di euro, -7,3%). Tale decremento

è dovuto in massima parte al calo dei volumi venduti, in particolare ai rivenditori che dal 1° aprile

2004 acquistano l’energia direttamente dall’Acquirente Unico (-252 milioni di euro) e alla

contrazione dei ricavi derivanti dai meccanismi di perequazione dei margini dei distributori

(-96 milioni di euro). Nel primo semestre del 2004 tali ricavi accoglievano inoltre l’integrazione

di quanto accertato al 31 dicembre 2003 quale stima dell’energia distribuita e venduta nel 2003

e non ancora rilevata in base a prefissati calendari di lettura e fatturazione.

Nel secondo trimestre del 2005 i ricavi per vendite di gas ai clienti finali crescono di 10 milioni

di euro (+4,5%) mentre nel semestre registrano un incremento di 91 milioni di euro (da 780 milioni

di euro nel primo semestre del 2004 a 871 milioni di euro nel primo semestre del 2005, +11,7%). Tale

incremento è da attribuire essenzialmente alla diversa distribuzione delle vendite tra le varie fasce di

clientela, nonché all’aumento della tariffa di vendita del gas a seguito dell’aumento del costo della

materia prima. I volumi complessivi di gas venduto nel primo semestre del 2005 sono pari a 2.998

milioni di metri cubi, sostanzialmente in linea con quelli dell’analogo periodo dell’esercizio precedente.

I ricavi netti derivanti dall’attività di gestione del rischio commodity si attestano nel secondo

trimestre del 2005 a 336 milioni di euro, in crescita di 338 milioni di euro rispetto al corrispondente

periodo dell’esercizio precedente principalmente per la valutazione al fair value dei “Contratti per

differenza” stipulati con l’Acquirente Unico a fine 2004 e nel primo semestre del 2005. La crescita di

tali ricavi nel semestre risulta in linea con l’andamento su base trimestrale.

Nel secondo trimestre e nel primo semestre del 2005 le plusvalenze da cessione di attività si

riferiscono principalmente alla plusvalenza netta realizzata a seguito della cessione del 13,86% del

capitale sociale di Terna mentre il secondo trimestre del 2004 includeva il provento netto, pari a 812

milioni di euro, connesso alla cessione del 50% del capitale sociale della stessa controllata.

I ricavi per altri servizi, vendite e proventi diversi nel secondo trimestre del 2005 crescono di 13

milioni di euro rispetto all’analogo periodo del 2004 (da 869 milioni di euro a 882 milioni di euro),

per effetto dei seguenti principali fenomeni:

> rilevazione di partite regolatorie pregresse pari a 262 milioni di euro connesse a servizi di riserva

verso il Gestore della Rete;

> proventi pari a 37 milioni di euro per il riconoscimento del diritto al rimborso dei costi non

recuperabili connessi al gas naturale importato dalla Nigeria;

> diminuzione di 153 milioni di euro dei ricavi da vendite di combustibili per trading, per l’effetto

combinato di una crescita di 13 milioni di euro delle vendite di gas e di una contrazione di 166

milioni di euro della vendita degli altri combustibili. Tale riduzione è originata principalmente

da una maggiore focalizzazione di Enel Trade sull’approvvigionamento di combustibili e gas

alle società del Gruppo;

> diminuzione di 86 milioni di euro dei ricavi per lavori in corso su ordinazione principalmente

connessi all’attività di ingegneria e costruzioni, per effetto della riduzione delle attività per clienti

terzi, sia in Italia sia all’estero.

Nel primo semestre del 2005 tali ricavi sono pari a 1.479 milioni di euro e diminuiscono di 224 milioni

di euro (-13,2%) rispetto al corrispondente periodo dell’esercizio precedente. Oltre al già citato

26 > 27 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

provento di 262 milioni di euro rilevato nel secondo trimestre del 2005 e connesso a partite regolatorie

di esercizi precedenti, nel primo semestre del 2005 sono intervenute le seguenti principali variazioni:

> riduzione per 302 milioni di euro delle vendite di combustibili per trading (-55,4%), per l’effetto

combinato dell’aumento di 50 milioni di euro delle vendite di gas e della diminuzione di 352

milioni di euro della vendita degli altri combustibili;

> diminuzione di 241 milioni di euro dei ricavi per lavori in corso su ordinazione, per il fenomeno

sopra citato;

> decremento di 15 milioni di euro dei contributi di allacciamento dell’energia elettrica, dovuto

anche alla manovra tariffaria che ha previsto l’applicazione del price-cap anche ai contributi

a partire dal 2004 e per tutto il periodo regolatorio 2004-2007;

> riduzione delle vendite di beni pari a 14 milioni di euro, principalmente riferite alle minori

cessioni di immobili;

> rilevazione di proventi pari a 80 milioni di euro per il riconoscimento del diritto al rimborso dei

costi non recuperabili connessi al gas naturale importato dalla Nigeria.

Il costo del lavoro, pari a 695 milioni di euro nel secondo trimestre del 2005, si riduce nel complesso

di 51 milioni di euro rispetto al periodo precedente. Nel primo semestre del 2005 esso ammonta a

1.366 milioni di euro, in diminuzione di 72 milioni di euro rispetto al corrispondente periodo del 2004.

Escludendo l’incidenza della variazione dell’area di consolidamento connessa al diverso perimetro

delle società estere, il costo del lavoro è in calo di 55 milioni di euro su base trimestrale (-7,4%)

e di 76 milioni di euro (-5,3%) nei primi sei mesi a fronte di una discesa dell’organico medio pari in

entrambi i periodi al 2,6%. Il costo unitario medio risulta in calo rispetto ai valori dei corrispondenti

periodi dell’esercizio precedente.

I costi per consumi di combustibili destinati alla generazione di energia elettrica, pari a 877

milioni di euro nel secondo trimestre del 2005, aumentano di 140 milioni di euro (+19,0%) rispetto

al secondo trimestre del 2004. Nei primi sei mesi del 2005 essi ammontano a 1.780 milioni di euro,

in crescita di 181 milioni di euro (+11,3%). Tali variazioni sono attribuibili sia al forte aumento dei

costi unitari dei combustibili sia al diverso mix, fattori che hanno più che compensato gli effetti della

contrazione della produzione di energia termoelettrica.

I costi per acquisti di energia elettrica crescono nel secondo trimestre di 521 milioni di euro (+19,6%)

e nel primo semestre di 2.630 milioni di euro (+64,8%). La crescita degli acquisti nel secondo trimestre

del 2005 è connessa principalmente all’aumento del costo medio dell’energia, mentre quella del

semestre è attribuibile in massima parte all’avvio della Borsa dell’energia elettrica in data 1° aprile 2004.

Da tale data infatti le società di distribuzione acquistano energia esclusivamente dall’Acquirente

Unico e non più dalle società di generazione del Gruppo, come è avvenuto fino al 31 marzo 2004.

I costi per l’acquisto di combustibili destinati al trading e di gas naturale per le vendite ai

clienti finali, pari a 254 milioni di euro nel secondo trimestre del 2005, si riducono rispetto al

corrispondente periodo dell’esercizio precedente di 136 milioni di euro (-34,9%), riferiti quasi

interamente ai combustibili destinati al trading. Nel primo semestre del 2005 questi costi, pari a 824

milioni di euro, diminuiscono di 227 milioni di euro (-21,6%). In tale ambito, gli acquisti di combustibili

destinati al trading registrano un calo di 305 milioni di euro, mentre quelli di gas naturale per le vendite

ai clienti finali sono in crescita di 78 milioni di euro, in relazione all’andamento delle rispettive vendite.

I costi per consumi di materiali si riducono su base trimestrale di 75 milioni di euro (-28,0%) e di

174 milioni di euro nel primo semestre del 2005 (-32,2%), essenzialmente per i minori fabbisogni

dell’attività di ingegneria e costruzioni per clienti terzi.

I costi capitalizzati, pari a 249 milioni di euro nel secondo trimestre del 2005, sono in crescita di 16

milioni di euro rispetto al corrispondente periodo dell’esercizio precedente. Nel primo semestre del

2005 essi ammontano a 485 milioni di euro, in aumento di 43 milioni di euro. Tali variazioni sono

riconducibili principalmente ai maggiori investimenti della divisione Generazione ed Energy

Management.

Gli ammortamenti e svalutazioni crescono nel secondo trimestre del 2005 di 42 milioni di euro (+7,7%)

e di 41 milioni di euro nel primo semestre del 2005 (+3,8%) per effetto, principalmente, degli oneri

connessi al disimpegno dalla joint venture in Brindisi LNG.

Il risultato operativo del secondo trimestre del 2005 si attesta a 1.959 milioni di euro, con una

diminuzione di 261 milioni di euro rispetto al secondo trimestre del 2004 (-11,8%). Nel primo semestre

del 2005 esso ammonta a 3.414 milioni di euro, in calo di 399 milioni di euro rispetto al corrispondente

periodo dell’esercizio precedente (-10,5%).

Le suddette variazioni risentono della minore plusvalenza netta (-484 milioni di euro) realizzata nel

secondo trimestre del 2005 con la cessione del 13,86% del capitale di Terna, rispetto a quella

realizzata nel secondo trimestre del 2004 con la cessione del 50% del suo capitale. Gli ulteriori fattori

che hanno concorso alla variazione del risultato operativo sono analizzati nel commento alla gestione

economica delle singole aree di attività.

Nel secondo trimestre del 2005 gli oneri finanziari netti, comprensivi della quota di proventi/oneri

derivanti dalle partecipazioni valutate con il metodo del patrimonio netto, aumentano di 66 milioni di

euro (+52,0%) rispetto al secondo trimestre del 2004, mentre nel semestre sono in calo di 41 milioni

di euro (-10,5%).

28 > 29 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Le imposte sul reddito del secondo trimestre del 2005 ammontano a 580 milioni di euro con

un’incidenza sul risultato ante imposte del 32,8%.

L’onere fiscale dei primi sei mesi del 2005 è stimato pari a 1.114 milioni di euro, con un’incidenza

sul risultato ante imposte del 36,3% a fronte di un’incidenza del 31,7% nel primo semestre del 2004.

Tali incidenze risentono principalmente del diverso peso delle plusvalenze da cessione di partecipazioni

che, come previsto dalla normativa tributaria in materia di proventi e oneri da partecipazione,

non hanno rilevanza fiscale.

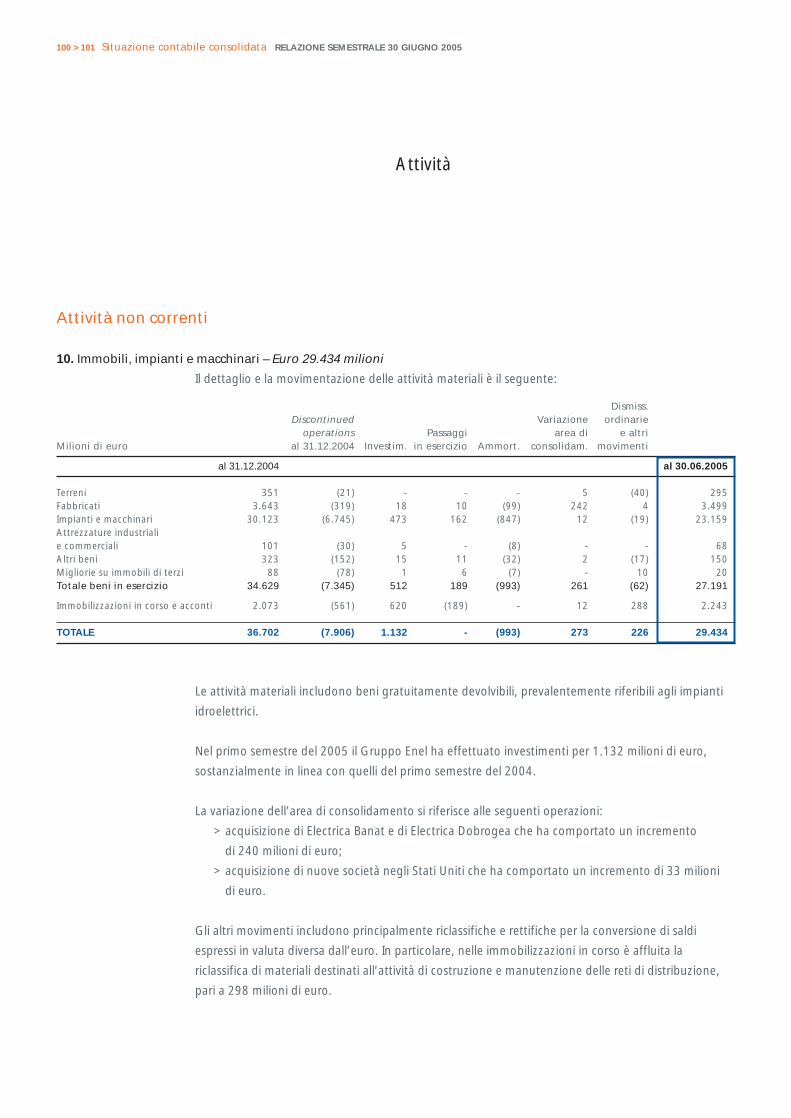

Milioni di euro

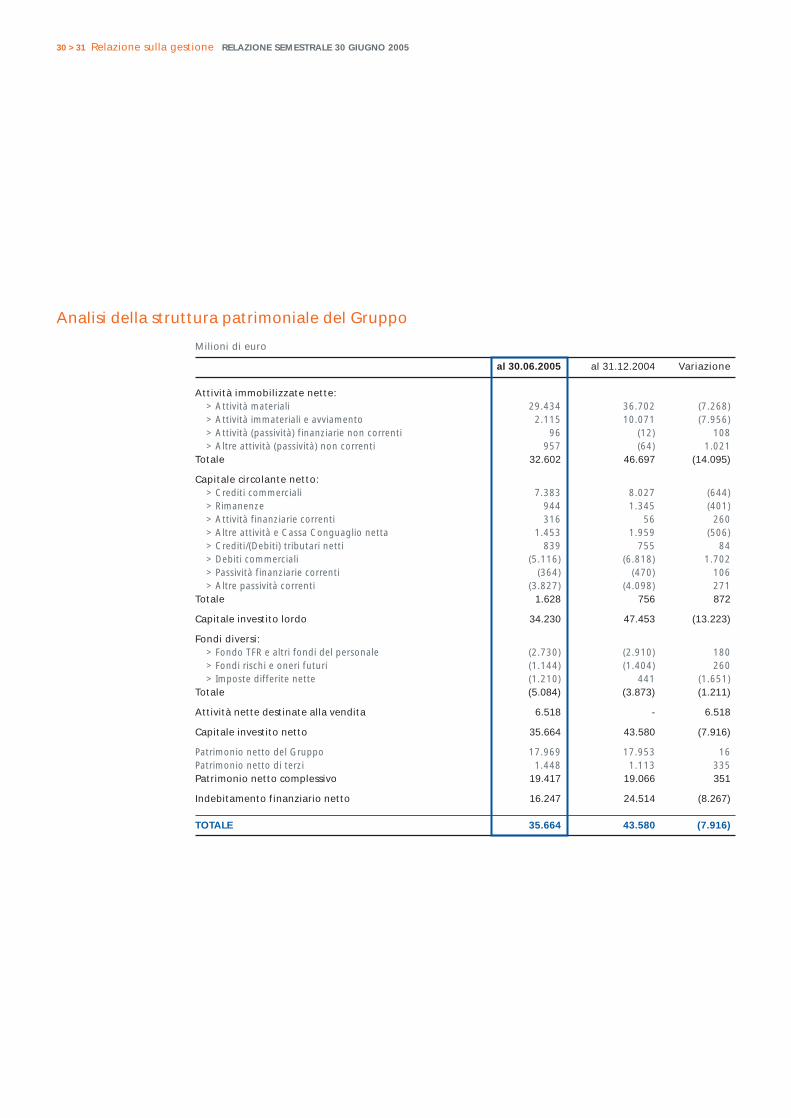

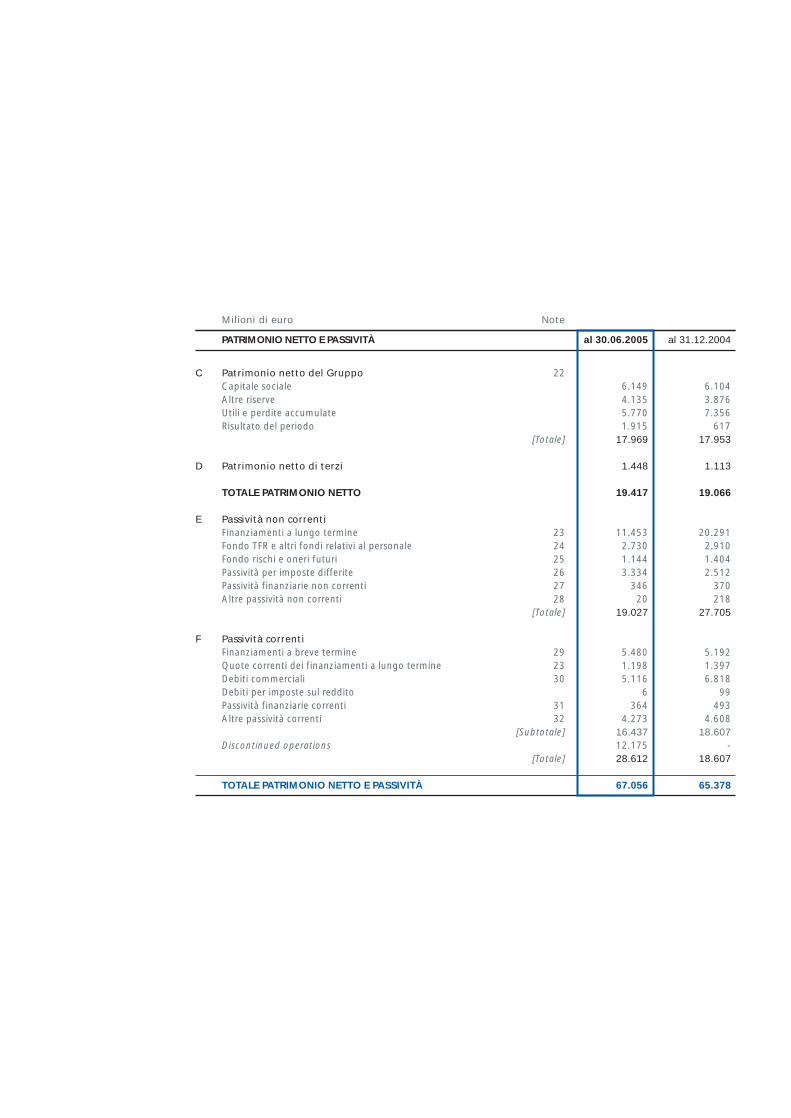

al 30.06.2005 al 31.12.2004 Variazione

Attività immobilizzate nette:> Attività materiali 29.434 36.702 (7.268)> Attività immateriali e avviamento 2.115 10.071 (7.956)> Attività (passività) finanziarie non correnti 96 (12) 108> Altre attività (passività) non correnti 957 (64) 1.021

Totale 32.602 46.697 (14.095)

Capitale circolante netto:> Crediti commerciali 7.383 8.027 (644)> Rimanenze 944 1.345 (401)> Attività finanziarie correnti 316 56 260> Altre attività e Cassa Conguaglio netta 1.453 1.959 (506)> Crediti/(Debiti) tributari netti 839 755 84> Debiti commerciali (5.116) (6.818) 1.702> Passività finanziarie correnti (364) (470) 106> Altre passività correnti (3.827) (4.098) 271

Totale 1.628 756 872

Capitale investito lordo 34.230 47.453 (13.223)

Fondi diversi:> Fondo TFR e altri fondi del personale (2.730) (2.910) 180> Fondi rischi e oneri futuri (1.144) (1.404) 260> Imposte differite nette (1.210) 441 (1.651)

Totale (5.084) (3.873) (1.211)

Attività nette destinate alla vendita 6.518 - 6.518

Capitale investito netto 35.664 43.580 (7.916)

Patrimonio netto del Gruppo 17.969 17.953 16Patrimonio netto di terzi 1.448 1.113 335Patrimonio netto complessivo 19.417 19.066 351

Indebitamento finanziario netto 16.247 24.514 (8.267)

TOTALE 35.664 43.580 (7.916)

30 > 31 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Analisi della struttura patrimoniale del Gruppo

Le attività materiali e immateriali nel primo semestre del 2005 presentano complessivamente un

decremento di 15.224 milioni di euro. Tale decremento è originato principalmente dalla riclassifica

delle immobilizzazioni del settore delle Telecomunicazioni e delle Reti di Trasmissione (15.691 milioni

di euro) alla voce “Attività nette destinate alla vendita”.

Le attività finanziarie non correnti, al netto delle relative passività, sono pari a 96 milioni di euro e

includono essenzialmente il deposito effettuato per l’acquisto del 66% del capitale sociale di Slovenské

Elektrárne, pari a 168 milioni di euro.

Il capitale circolante netto al 30 giugno 2005 risulta positivo per 1.628 milioni di euro, a fronte di un

valore, sempre positivo, di 756 milioni di euro al 31 dicembre 2004. Le variazioni registrate dalle varie

componenti del capitale circolante netto sono essenzialmente originate dall’allocazione nell’ambito

della voce “Attività nette destinate alla vendita” dei crediti e dei debiti di Wind e di Terna.

I fondi diversi si incrementano di 1.211 milioni di euro essenzialmente per la crescita del fondo imposte

differite nette (+1.651 milioni di euro) in relazione sia all’accertamento delle imposte sul reddito di

competenza del periodo (1.114 milioni di euro), sia alla riclassifica delle imposte anticipate nette

relative alle discontinued operations (488 milioni di euro).

Il capitale investito netto passa da 43.580 milioni di euro al 31 dicembre 2004 a 35.664 milioni di euro

alla fine di giugno 2005 ed è coperto dal patrimonio netto del Gruppo e di terzi, per 19.417 milioni di

euro, e dall’indebitamento finanziario netto per 16.247 milioni di euro. Quest’ultimo al 30 giugno 2005

presenta un’incidenza sul patrimonio netto dello 0,84, mentre al 31 dicembre 2004 era pari a 1,29.

Il valore delle attività nette destinate alla vendita, pari a 6.518 milioni di euro, rappresenta il saldo tra il

capitale investito netto (14.956 milioni di euro) e l’indebitamento finanziario netto (8.438 milioni di euro).

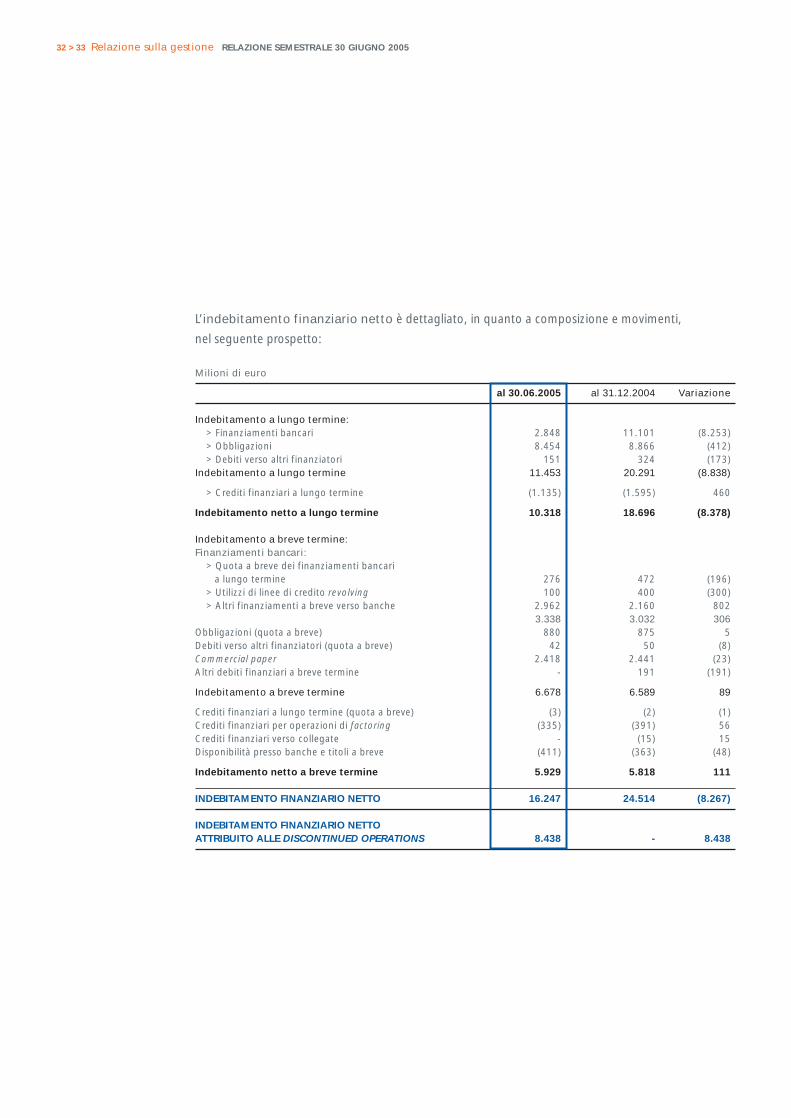

L’indebitamento finanziario netto è dettagliato, in quanto a composizione e movimenti,

nel seguente prospetto:

Milioni di euro

al 30.06.2005 al 31.12.2004 Variazione

Indebitamento a lungo termine:> Finanziamenti bancari 2.848 11.101 (8.253)> Obbligazioni 8.454 8.866 (412)> Debiti verso altri finanziatori 151 324 (173)

Indebitamento a lungo termine 11.453 20.291 (8.838)

> Crediti finanziari a lungo termine (1.135) (1.595) 460

Indebitamento netto a lungo termine 10.318 18.696 (8.378)

Indebitamento a breve termine:Finanziamenti bancari:

> Quota a breve dei finanziamenti bancari a lungo termine 276 472 (196)

> Utilizzi di linee di credito revolving 100 400 (300)> Altri finanziamenti a breve verso banche 2.962 2.160 802

3.338 3.032 306Obbligazioni (quota a breve) 880 875 5Debiti verso altri finanziatori (quota a breve) 42 50 (8)Commercial paper 2.418 2.441 (23)Altri debiti finanziari a breve termine - 191 (191)

Indebitamento a breve termine 6.678 6.589 89

Crediti finanziari a lungo termine (quota a breve) (3) (2) (1)Crediti finanziari per operazioni di factoring (335) (391) 56Crediti finanziari verso collegate - (15) 15Disponibilità presso banche e titoli a breve (411) (363) (48)

Indebitamento netto a breve termine 5.929 5.818 111

INDEBITAMENTO FINANZIARIO NETTO 16.247 24.514 (8.267)

INDEBITAMENTO FINANZIARIO NETTO ATTRIBUITO ALLE DISCONTINUED OPERATIONS 8.438 - 8.438

32 > 33 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Milioni di euro 1° semestre

2005 2004 Variazione

Cash flow da attività operativa 2.977 1.890 1.087

Cash flow da attività di investimento (1.014) 182 (1.196)

Cash flow da attività di finanziamento (1.801) (2.183) 382

Come evidenziato in maniera più analitica nel rendiconto finanziario incluso nella sezione “Prospetti

contabili consolidati”, il cash flow da attività operativa nel primo semestre del 2005 è positivo per

2.977 milioni di euro, a fronte di 1.890 milioni di euro nel corrispondente periodo dell’esercizio

precedente. L’aumento del flusso, pari a 1.087 milioni di euro, è così analizzabile:

> aumento di 54 milioni di euro del cash flow da attività operativa prima delle variazioni del

capitale circolante netto che risente della diminuzione del risultato ante imposte pari a 270

milioni di euro e di minori accantonamenti ai fondi per 89 milioni di euro principalmente

connessi alla riduzione degli oneri per incentivi all’esodo del personale, interamente compensati

dalla variazione positiva pari a 431 milioni di euro delle plusvalenze e altri elementi non monetari

essenzialmente riferiti alla minore plusvalenza realizzata nel primo semestre del 2005 per la

cessione del 13,86% del capitale sociale di Terna rispetto a quella conseguita nel corrispondente

periodo dell’esercizio precedente per il collocamento azionario del 50% della stessa;

> maggior apporto, pari a 1.033 milioni di euro, della variazione delle poste del capitale circolante

netto e dei fondi diversi dovuto principalmente ai minori esborsi per imposte. In particolare,

il primo semestre del 2004 includeva il pagamento di imposte di carattere straordinario, pari a

570 milioni di euro, principalmente riferite alla rivalutazione di cespiti effettuata negli esercizi

precedenti, nonché maggiori esborsi per imposte sul reddito.

Il cash flow da attività di investimento risulta negativo per 1.014 milioni di euro nel primo semestre

del 2005 a fronte di un contributo di 182 milioni di euro nel corrispondente periodo dell’esercizio

precedente. La liquidità assorbita nel periodo si riferisce per 1.560 milioni di euro a investimenti in

immobilizzazioni materiali e immateriali e per 187 milioni di euro a investimenti in imprese (al netto

di 119 milioni di euro di disponibilità liquide e mezzi equivalenti acquisiti), di cui 168 milioni di euro

per il deposito effettuato per l’acquisto del 66% del capitale sociale di Slovenské Elektrárne e 115

milioni di euro per l’acquisto del 51% delle società rumene Electrica Banat ed Electrica Dobrogea. Le

operazioni di dismissione di imprese e rami di attività, al netto delle disponibilità liquide e mezzi

equivalenti ceduti, hanno generato nel primo semestre del 2005 un flusso di 584 milioni di euro,

principalmente riferito alla cessione avvenuta nel secondo trimestre del 2005 del 13,86% del capitale

sociale di Terna per un corrispettivo complessivo di 568 milioni di euro a fronte dell’incasso del primo

Flussi finanziari

semestre del 2004 pari a 1.700 milioni di euro generato dal collocamento azionario del 50% della

stessa società.

Le necessità dell’attività di investimento e i fabbisogni dell’attività di finanziamento, principalmente

connessi al pagamento dei dividendi pari a 2.303 milioni di euro, sono stati fronteggiati dall’apporto

del cash flow da attività operativa per 2.977 milioni di euro, dall’aumento di capitale e riserve per

l’esercizio di stock option pari a 288 milioni di euro, nonché dall’aumento dei debiti finanziari netti

per 214 milioni di euro.

34 > 35 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

La divisione opera, in Italia e all’estero, nei campi dell’energia elettrica e dei prodotti energetici.

Nell’ambito del processo di riorganizzazione della divisione Italia, avviato nel 2004, Enel Green Power,

Enel Logistica Combustibili e Conphoebus, in data 1° giugno 2005, sono state incorporate in Enel

Produzione con effetti contabili e fiscali retroattivi al 1° gennaio 2005.

La divisione Generazione ed Energy Management risulta ora così articolata:

> Energia elettrica:

- generazione sul territorio nazionale, tramite Enel Produzione (termoelettrico, idroelettrico,

geotermico ed eolico);

- generazione sul territorio estero, tramite le società Viesgo Generación ed Enel Unión Fenosa

Renovables (Spagna), Maritza (Bulgaria), Enel ESN Energo (Russia), Enel North America (Nord

America) ed Enel Latin America (Centro e Sud America);

- vendita, sul mercato italiano, ai clienti “energivori” (clienti con consumi annui superiori a 100

milioni di kWh) e ai rivenditori, tramite Enel Trade;

- trading sui mercati internazionali, anch’esso in capo a Enel Trade.

> Prodotti energetici, tramite Enel Trade:

- approvvigionamento per tutte le esigenze del Gruppo (generazione di energia elettrica,

trading, vendita di gas naturale alla clientela finale);

- vendita di gas naturale a clienti “distributori”;

- trading sui mercati internazionali.

Risultati economici per area di attività

Generazione ed Energy Management

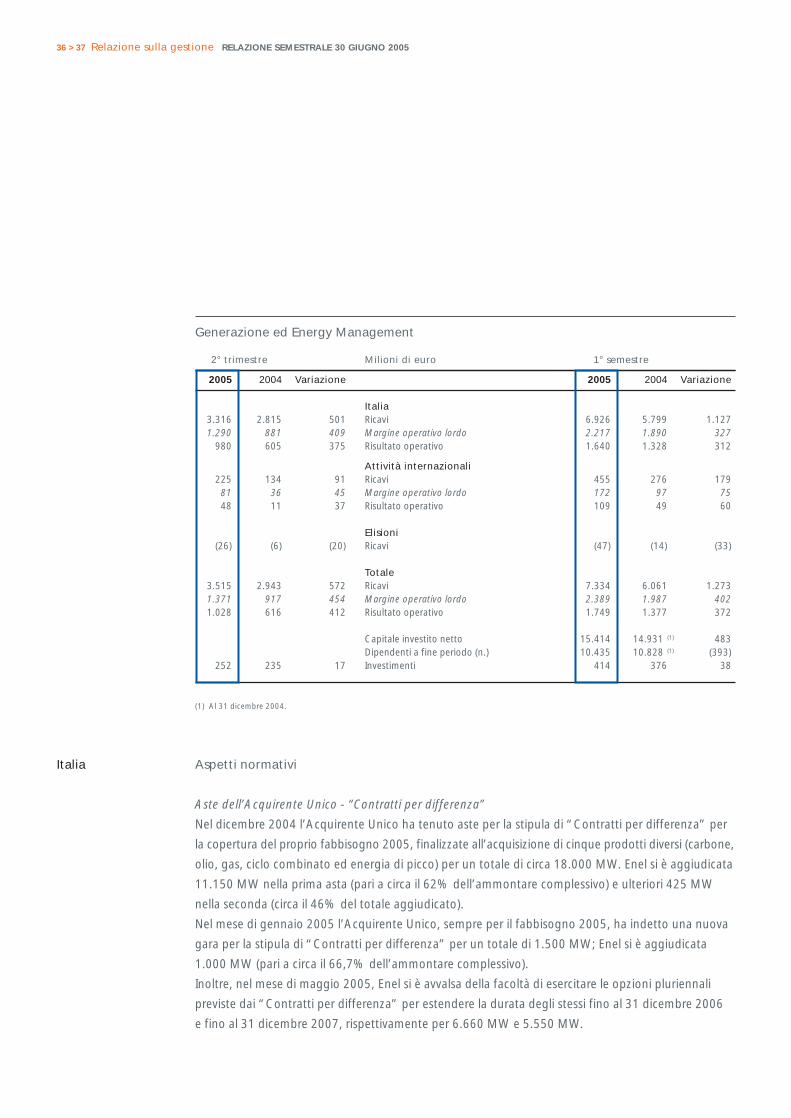

Generazione ed Energy Management

2° trimestre Milioni di euro 1° semestre

2005 2004 Variazione 2005 2004 Variazione

Italia3.316 2.815 501 Ricavi 6.926 5.799 1.1271.290 881 409 Margine operativo lordo 2.217 1.890 327

980 605 375 Risultato operativo 1.640 1.328 312

Attività internazionali 225 134 91 Ricavi 455 276 17981 36 45 Margine operativo lordo 172 97 7548 11 37 Risultato operativo 109 49 60

Elisioni(26) (6) (20) Ricavi (47) (14) (33)

Totale 3.515 2.943 572 Ricavi 7.334 6.061 1.2731.371 917 454 Margine operativo lordo 2.389 1.987 4021.028 616 412 Risultato operativo 1.749 1.377 372

Capitale investito netto 15.414 14.931 (1) 483Dipendenti a fine periodo (n.) 10.435 10.828 (1) (393)

252 235 17 Investimenti 414 376 38

(1) Al 31 dicembre 2004.

Aspetti normativi

Aste dell’Acquirente Unico - “Contratti per differenza”

Nel dicembre 2004 l’Acquirente Unico ha tenuto aste per la stipula di “Contratti per differenza” per

la copertura del proprio fabbisogno 2005, finalizzate all’acquisizione di cinque prodotti diversi (carbone,

olio, gas, ciclo combinato ed energia di picco) per un totale di circa 18.000 MW. Enel si è aggiudicata

11.150 MW nella prima asta (pari a circa il 62% dell’ammontare complessivo) e ulteriori 425 MW

nella seconda (circa il 46% del totale aggiudicato).

Nel mese di gennaio 2005 l’Acquirente Unico, sempre per il fabbisogno 2005, ha indetto una nuova

gara per la stipula di “Contratti per differenza” per un totale di 1.500 MW; Enel si è aggiudicata

1.000 MW (pari a circa il 66,7% dell’ammontare complessivo).

Inoltre, nel mese di maggio 2005, Enel si è avvalsa della facoltà di esercitare le opzioni pluriennali

previste dai “Contratti per differenza” per estendere la durata degli stessi fino al 31 dicembre 2006

e fino al 31 dicembre 2007, rispettivamente per 6.660 MW e 5.550 MW.

36 > 37 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Italia

Import e CIP 6

Con le delibere n. 223/04 e n. 224/04 del 20 dicembre 2004, l’Autorità per l’energia elettrica e il gas

(Autorità) ha stabilito le regole per le importazioni di energia elettrica per l’anno 2005 sulla base di

quanto previsto dal decreto del Ministero delle Attività Produttive del 17 dicembre. In particolare,

in applicazione della nuova regolamentazione comunitaria, l’Autorità ha introdotto un meccanismo

di asta implicita per la gestione delle congestioni sulle reti transfrontaliere. Sono state, inoltre,

previste misure contro il rischio di volatilità dei costi di congestione sulle reti con l’estero attraverso

l’assegnazione gratuita e pro quota, da parte del Gestore della Rete di Trasmissione Nazionale

(GRTN), di coperture sul differenziale tra prezzo estero e prezzo interno della zona di importazione.

Per quanto riguarda l’assegnazione dell’energia CIP 6, il decreto del Ministero delle Attività Produttive

del 24 dicembre 2004 ha stabilito la cessione da parte del GRTN dell’energia CIP 6 in Borsa e

l’assegnazione, pro quota ai richiedenti, di “Contratti per differenza” per una quantità pari alla

produzione CIP 6. Lo strike price per i “Contratti per differenza” è pari a 50 euro/MWh. La quantità

assegnata dal GRTN è aumentata dai 4.600 MW dell’anno 2004 ai 5.800 MW del 2005, di cui 3.480

MW sono stati assegnati al mercato libero (di cui 444 MW a Enel) e 2.320 MW al mercato vincolato.

Certificati verdi e misure di rimborso

Con la delibera n. 8/04 del 6 febbraio 2004, l’Autorità aveva stabilito la misura del rimborso da

riconoscere ai produttori di energia elettrica che, nell’anno 2002, hanno adempiuto all’obbligo di cui

all’art. 11, comma 1, del decreto legislativo 16 marzo 1999 n. 79 (decreto Bersani), relativo all’immissione

nel sistema di una quota di energia elettrica prodotta da fonti rinnovabili (sistema dei certificati verdi).

Tale rimborso ha riguardato soltanto quella parte di detta energia destinata ai clienti del mercato

vincolato (l’energia immessa nel mercato libero, infatti, risulta compensata dal prezzo di mercato).

Enel ha provveduto a impugnare dinnanzi al TAR della Lombardia la suddetta delibera ma il ricorso

è stato respinto dal giudice amministrativo che ha però ribadito la necessità di riconoscere a Enel

un compenso per quei certificati che erano stati acquistati in relazione all’energia (di fonte non

rinnovabile) utilizzata per il funzionamento degli impianti di pompaggio. Enel è ricorsa in appello

per il mancato accoglimento del ricorso da parte del TAR della Lombardia ma la data dell’udienza

non è stata ancora fissata.

Con la delibera n. 101/05 l’Autorità ha riconosciuto a Enel il diritto al rimborso degli oneri sostenuti

nel 2002 per l’energia utilizzata per il pompaggio (7 milioni di euro) nonché degli oneri sostenuti

nel 2003 limitatamente all’energia destinata ai clienti del mercato vincolato (93 milioni di euro).

Istruttorie e indagini dell’Autorità

Il 13 gennaio 2005, l’Autorità ha avviato un’istruttoria conoscitiva sull’andamento dei prezzi della

Borsa dell’energia elettrica nei giorni dal 10 al 14 gennaio, il cui esito è stato pubblicato in aprile,

insieme ai risultati delle indagini sui prezzi di Borsa di giugno 2004 (delibera n. 25/05).

Le conclusioni di tale istruttoria sono state trasmesse all’Autorità garante della concorrenza e del

mercato (AGCM) in quanto hanno evidenziato potenziali anomalie nella formazione dei prezzi e

presunti abusi di potere di mercato da parte di Enel. Il 6 aprile l’AGCM ha avviato un’istruttoria nei

confronti di Enel SpA ed Enel Produzione per presunto abuso di posizione dominante in relazione

ai prezzi praticati sulla Borsa dell’energia elettrica. Nell’ambito dell’istruttoria e su istanza di Enel,

lo scorso 15 giugno si è tenuta un’audizione formale di Enel Produzione presso gli uffici dell’Autorità.

Un’ulteriore audizione di Enel è prevista per il mese di settembre, a valle di incontri dell’AGCM con

altri operatori del settore; il termine per la conclusione dell’istruttoria è fissato per il 31 marzo 2006.

Il 9 febbraio 2005 l’AGCM e l’Autorità hanno pubblicato i risultati di una indagine conoscitiva congiunta

sullo stato della liberalizzazione del settore elettrico avviata nel 2003. In seguito, l’Autorità ha emanato

un documento di consultazione che illustra le possibili misure da adottare per la promozione della

concorrenza nel settore, ipotizzando sia misure strutturali di riduzione del potere di mercato sia misure

che limitino l’interesse al suo esercizio. Lo scorso 4 agosto è stato emesso un secondo documento di

consultazione che prevede la cessione di capacità da parte di Enel secondo il meccanismo dei cosiddetti

“Virtual Power Plant”. Il processo ipotizzato, sia di emanazione delle norme sia di attuazione vera e

propria delle procedure, dovrebbe concludersi entro la fine dell’anno. Inoltre, con la delibera n. 175/05,

del 4 agosto 2005, la stessa Autorità ha stabilito che la gestione degli impianti di pompaggio strategici

per la sicurezza del sistema debba essere attribuita al GRTN. La delibera non chiarisce in modo esaustivo

i dettagli applicativi dell’intervento e comunque Enel intende tutelare i propri interessi in tutte le sedi

opportune.

Con la delibera n. 54/04 del 1° aprile 2004, l’Autorità aveva avviato un’istruttoria formale nei confronti

di Enel Produzione per la mancata disponibilità di capacità di generazione che aveva portato ai distacchi

programmati di energia del 26 giugno 2003 (brown-out). Al termine della prima fase dell’istruttoria

formale, Enel Produzione aveva provveduto al pagamento in misura ridotta ex art. 16 della legge

n. 689/81 (c.d. oblazione). Con la delibera n. 10/05 l’Autorità ha chiuso, il 29 gennaio 2005, l’istruttoria

formale senza irrogare sanzioni a Enel Produzione, riconoscendo la validità dell’oblazione effettuata.

Sulla base delle conclusioni di tale istruttoria, con la delibera 11/05 l’Autorità, nel definire le modalità

di remunerazione dei servizi di riserva nel primo semestre del 2003, ha invitato il Gestore della Rete

a non pagare a Enel Produzione il servizio prestato in tale periodo. Enel ha presentato ricorso

su entrambi i provvedimenti, intimando contemporaneamente al GRTN di effettuare il pagamento

dovuto. Nell’udienza per il ricorso sulle delibere n. 10/05 e n. 11/05 tenutasi il 12 luglio 2005 il TAR

della Lombardia ha accolto il ricorso di Enel e ha annullato le delibere nella parte in cui invitano

il GRTN a non rimborsare a Enel Produzione i corrispettivi dei servizi di riserva prestati nel primo

semestre del 2003. Al momento pendono ancora i termini per un eventuale ricorso al Consiglio

di Stato da parte dell’Autorità.

38 > 39 Relazione sulla gestione RELAZIONE SEMESTRALE 30 GIUGNO 2005

Con la delibera n. 20/04 del 19 febbraio 2004 l’Autorità ha modificato il prezzo di cessione dell’energia

elettrica all’ingrosso per il mercato vincolato e introdotto una serie di meccanismi per ridurre i ricavi

tariffari riconosciuti ai produttori di energia per il periodo marzo-maggio 2004, in modo da recuperare

l’aumento teorico dei prezzi nel 2004 dovuto all’introduzione delle nuove fasce orarie che, per il

Gruppo Enel, potrebbe comportare un onere pari a circa 190 milioni di euro. Enel e altri operatori

hanno impugnato davanti al TAR della Lombardia la suddetta delibera, ottenendone l’annullamento.

L’Autorità ha notificato il ricorso dinnanzi al Consiglio di Stato a Enel Produzione che si è ritualmente

costituita in giudizio ed è in attesa della fissazione della data dell’udienza.

In relazione al black-out del 28 settembre 2003, con la delibera n. 152/04 del 9 settembre 2004

l’Autorità ha avviato un’istruttoria formale per l’accertamento di eventuali responsabilità degli

operatori appartenenti a tutta la filiera elettrica (produttori, distributori, GRTN). La delibera n. 96/05

ha ulteriormente prorogato il termine dell’istruttoria fissandolo al 31 luglio 2005 per i produttori e al

30 novembre 2005 per le società di trasmissione e distribuzione. Nel frattempo sono state rese note

le risultanze istruttorie il cui contenuto conferma le accuse rivolte agli operatori. Lo scorso 13 luglio

è stato presentato ricorso al TAR della Lombardia contro il diniego opposto dall’Autorità all’accesso

ai documenti istruttori richiesto da Enel. In data 14 luglio 2005 si è tenuta dinnanzi all’Autorità

un’audizione nel corso della quale Enel Produzione ha contestato integralmente le conclusioni

raggiunte nelle istanze istruttorie. In un’ottica di mera prudenza e cautela Enel ha provveduto al

pagamento in misura ridotta ex art. 16 della legge n. 689/81 (c.d. oblazione).

Emission Trading

Con riferimento al sistema ETS (Emission Trading System), finalizzato a favorire la riduzione delle

emissioni dei gas responsabili dell’effetto serra, si attende, in Italia, la revisione delle assegnazioni

di settore e di impianto da parte del Ministero dell’Ambiente e della Tutela del territorio.

Le emissioni prodotte da Enel Produzione nel primo semestre del 2005 sono stimabili in 27,5 Mton

e si ritiene che siano inferiori alle quote che saranno attribuite alla società per l’anno 2005.

In Spagna, alla società Viesgo Generación sono state assegnate 9,94 Mton di quote per il triennio

2005-2007. Il loro fair value alla data di assegnazione è stimabile in 6,7 euro/t per un valore complessivo

di 67 milioni di euro. Nel primo semestre del 2005 le emissioni prodotte sono risultate pari a 3,45 Mton.

La produzione netta è in calo dell’8,0% nel secondo trimestre e del 10,1% nel semestre. In particolare,

la fonte idroelettrica è in discesa del 23,2% nel secondo trimestre e del 14,8% nei sei mesi, in relazione

all’andamento delle condizioni di idraulicità più favorevoli nel secondo trimestre del 2004 rispetto al

corrispondente periodo del 2005, mentre la produzione da altre fonti cresce nei due periodi