LE SOCIETÀ NON OPERATIVE alla luce del provvedimento e ... · Anche società di persone LE...

35

LE SOCIETÀ NON OPERATIVE alla luce del provvedimento e della circolare dell’Agenzia delle Entrate dell’11/06/2012 Lelio Cacciapaglia

Transcript of LE SOCIETÀ NON OPERATIVE alla luce del provvedimento e ... · Anche società di persone LE...

LE SOCIETÀ NON OPERATIVE

alla luce del provvedimento e della circolare dell’Agenzia delle Entrate dell’11/06/2012

Lelio Cacciapaglia

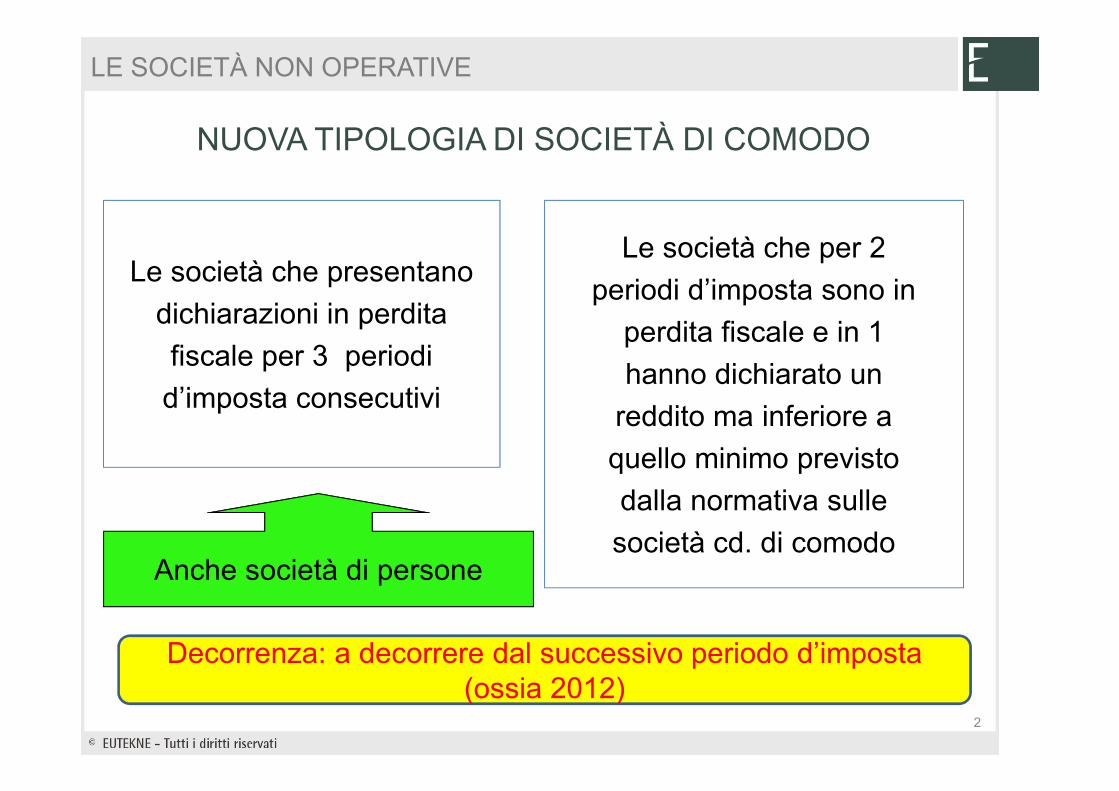

NUOVA TIPOLOGIA DI SOCIETÀ DI COMODO

Le società che presentano

dichiarazioni in perdita

fiscale per 3 periodi

d’imposta consecutivi

Le società che per 2

periodi d’imposta sono in

perdita fiscale e in 1

hanno dichiarato un

reddito ma inferiore a

quello minimo previsto

dalla normativa sulle

società cd. di comodo

Decorrenza: a decorrere dal successivo periodo d’imposta (ossia 2012)

Anche società di persone

LE SOCIETÀ NON OPERATIVE

2

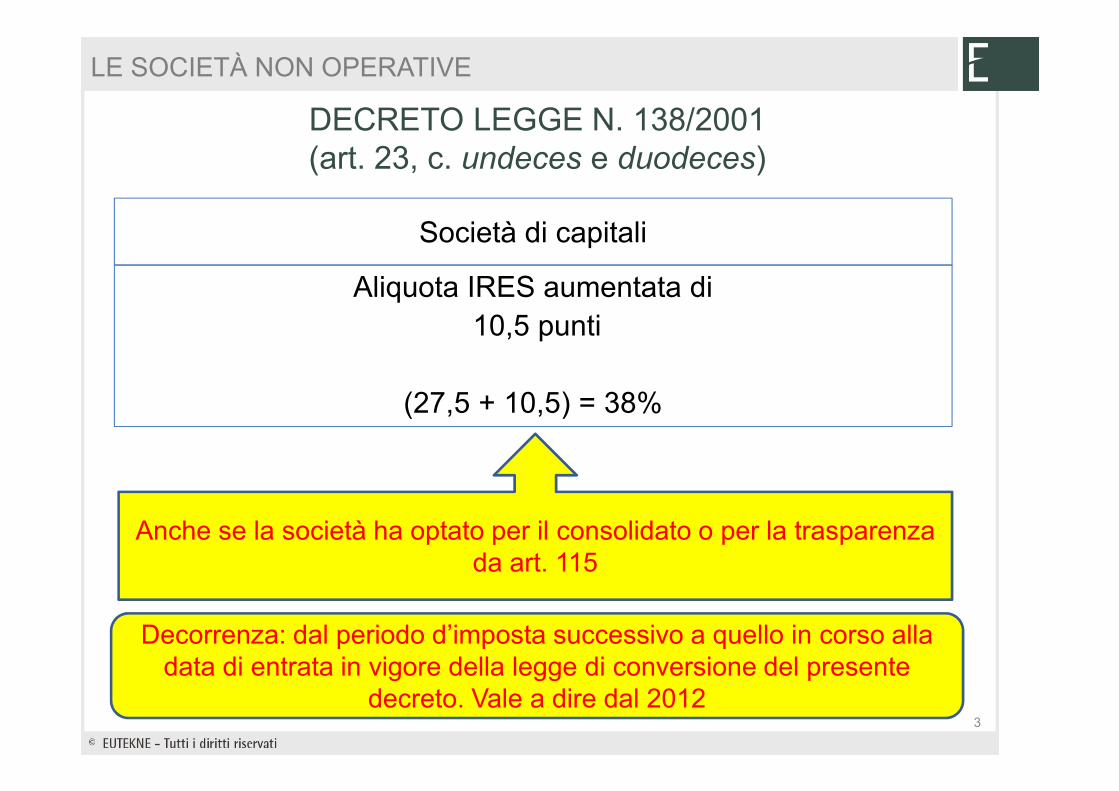

DECRETO LEGGE N. 138/2001(art. 23, c. undeces e duodeces)

Società di capitali

Aliquota IRES aumentata di10,5 punti

(27,5 + 10,5) = 38%

Anche se la società ha optato per il consolidato o per la trasparenza da art. 115

Decorrenza: dal periodo d’imposta successivo a quello in corso alla data di entrata in vigore della legge di conversione del presente

decreto. Vale a dire dal 2012

LE SOCIETÀ NON OPERATIVE

3

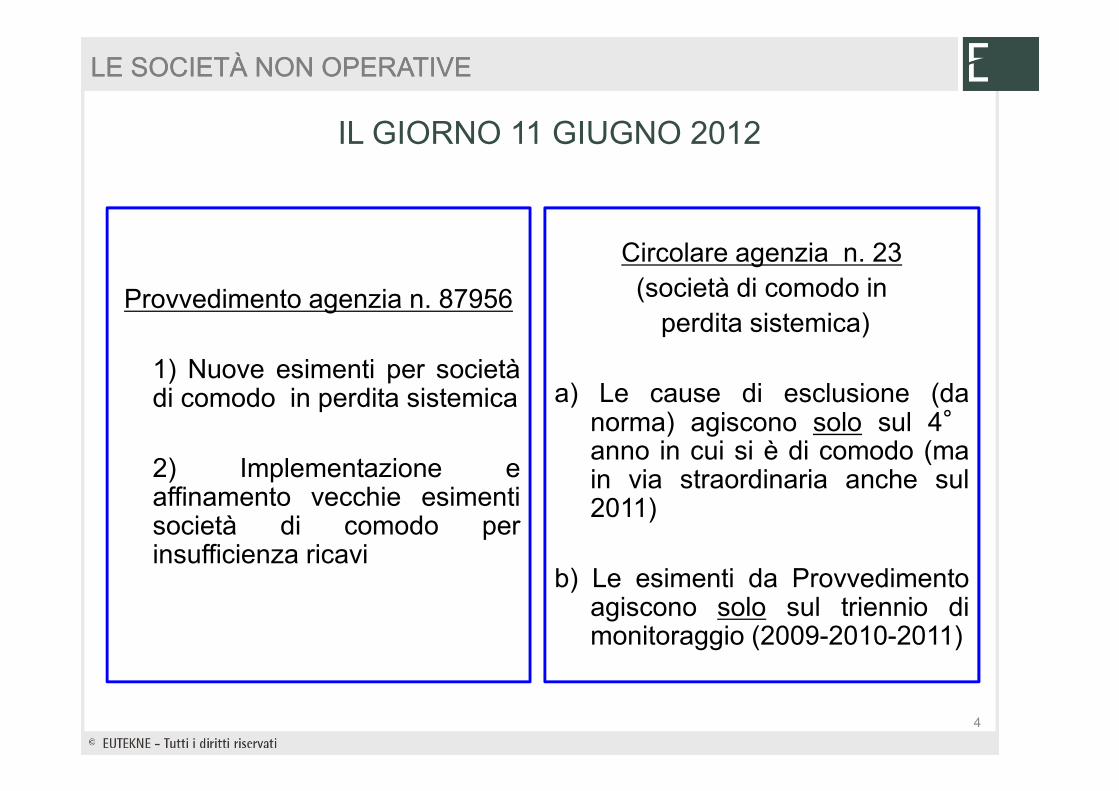

IL GIORNO 11 GIUGNO 2012

Provvedimento agenzia n. 87956

1) Nuove esimenti per societàdi comodo in perdita sistemica

2) Implementazione eaffinamento vecchie esimentisocietà di comodo perinsufficienza ricavi

Circolare agenzia n. 23(società di comodo in

perdita sistemica)

a) Le cause di esclusione (danorma) agiscono solo sul 4°anno in cui si è di comodo (main via straordinaria anche sul2011)

b) Le esimenti da Provvedimentoagiscono solo sul triennio dimonitoraggio (2009-2010-2011)

LE SOCIETÀ NON OPERATIVELE SOCIETÀ NON OPERATIVE

4

PROVVEDIMENTO AGENZIA N. 87956 DELL’11/06/2012

Individuazione di determinate situazioni oggettive in

presenza delle quali è consentito disapplicare le

disposizioni sulle società in perdita sistematica

senza assolvere all’onere di presentare istanza di interpello

L’esimente deve essere presente

in almeno uno dei 3 periodi d’imposta

LE SOCIETÀ NON OPERATIVE

5

ESIMENTI DA PROVVEDIMENTO SI SPEZZA LA CATENA

2009 2010 2011 2012 2013 2014

perdita perdita perdita

Esimente No

Società

di comodo

perdita perdita

SI

Società

di comodo

LE SOCIETÀ NON OPERATIVE

6

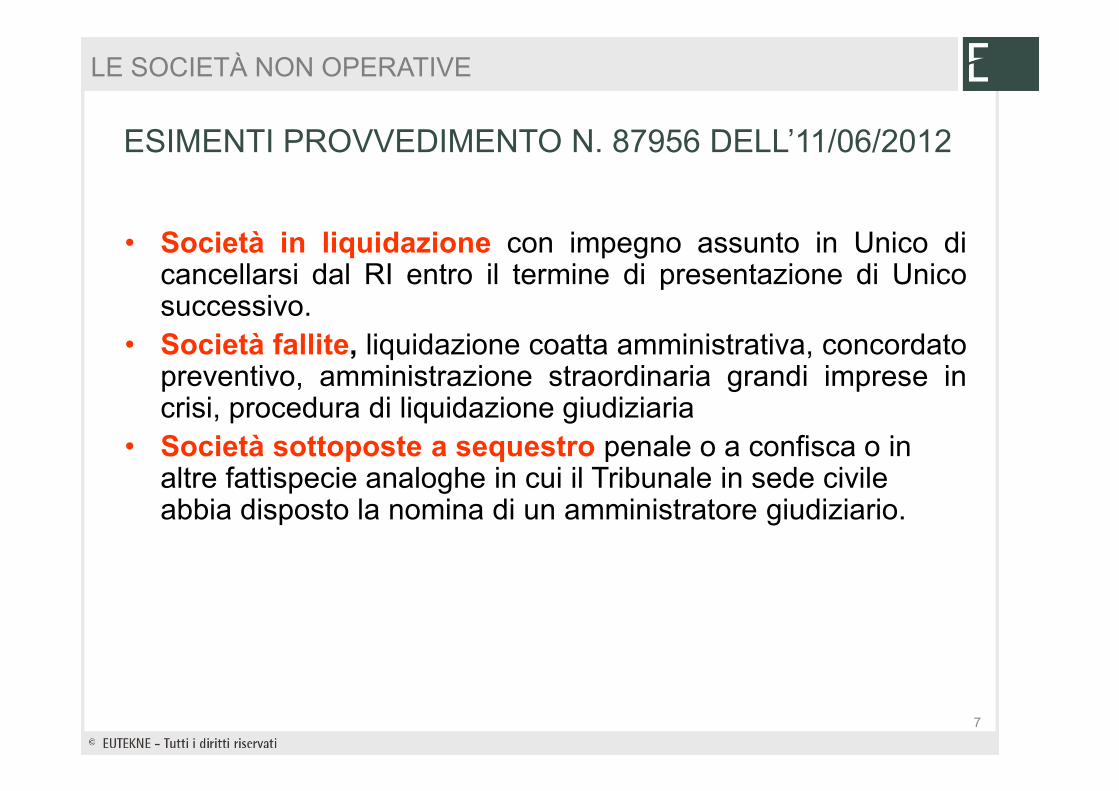

ESIMENTI PROVVEDIMENTO N. 87956 DELL’11/06/2012

• Società in liquidazione con impegno assunto in Unico dicancellarsi dal RI entro il termine di presentazione di Unicosuccessivo.

• Società fallite, liquidazione coatta amministrativa, concordatopreventivo, amministrazione straordinaria grandi imprese incrisi, procedura di liquidazione giudiziaria

• Società sottoposte a sequestro penale o a confisca o in altre fattispecie analoghe in cui il Tribunale in sede civile abbia disposto la nomina di un amministratore giudiziario.

LE SOCIETÀ NON OPERATIVE

7

ESIMENTE HOLDING

Società con partecipazioni (immob. finanziarie) con questecaratteristiche:

1) considerate non in perdita sistematica2) non di comodo in quanto escluse anche per accoglimento

d’interpello da perdita sistemica3) collegate residenti all’estero ex 168 del TUIR (CFC).

A condizione che la società non svolga attività diverse da quelle

strettamente funzionali alla gestione delle partecipazioni

LE SOCIETÀ NON OPERATIVE

8

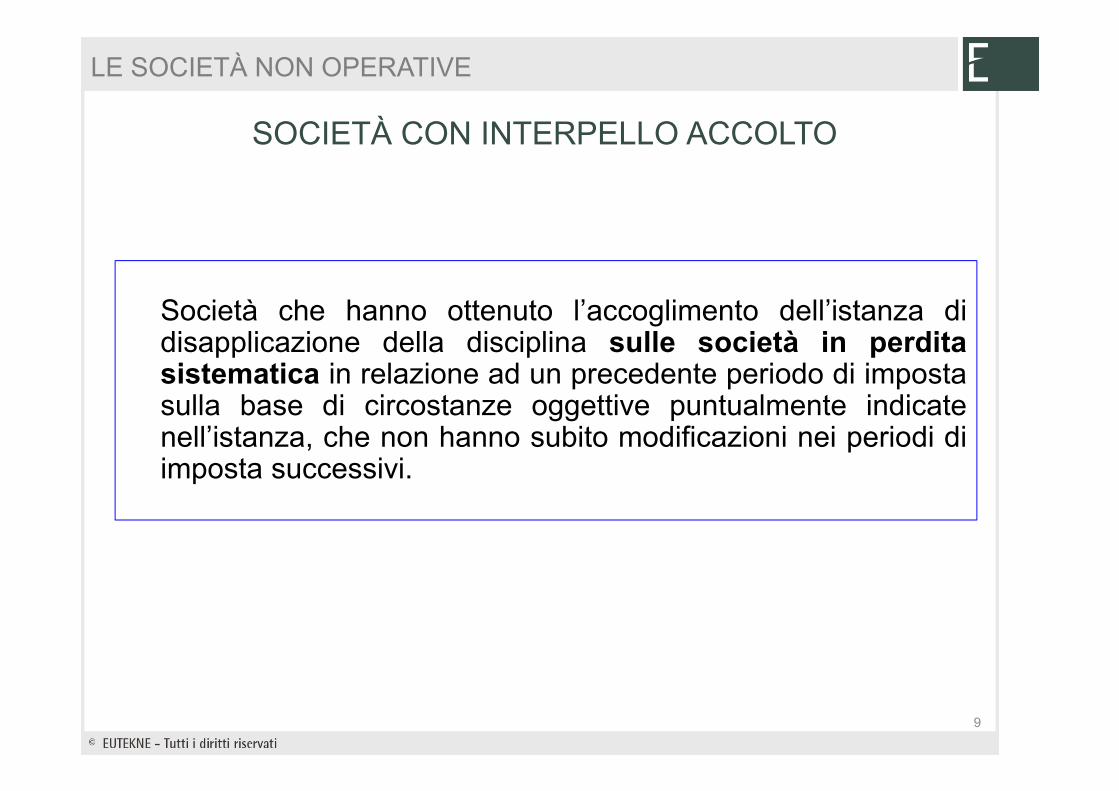

SOCIETÀ CON INTERPELLO ACCOLTO

Società che hanno ottenuto l’accoglimento dell’istanza didisapplicazione della disciplina sulle società in perditasistematica in relazione ad un precedente periodo di impostasulla base di circostanze oggettive puntualmente indicatenell’istanza, che non hanno subito modificazioni nei periodi diimposta successivi.

LE SOCIETÀ NON OPERATIVE

9

ESIMENTE MARGINE FINANZIARIO

Società che conseguono un MOL (rettificato) positivo

A – B = Risultato

+amm.ti + svalutazioni + accantonamenti

B10)Amm.ti e svalutazioni:

a) amm.to imm.ni immateriali

b) amm.to imm.ni materiali

c) altre svalutazioni imm.ni

d) svalut. cred. e dispon.tà liquide

B12)

Acc.ti per rischi

B13)

Altri

Acc.ti

LE SOCIETÀ NON OPERATIVE

10

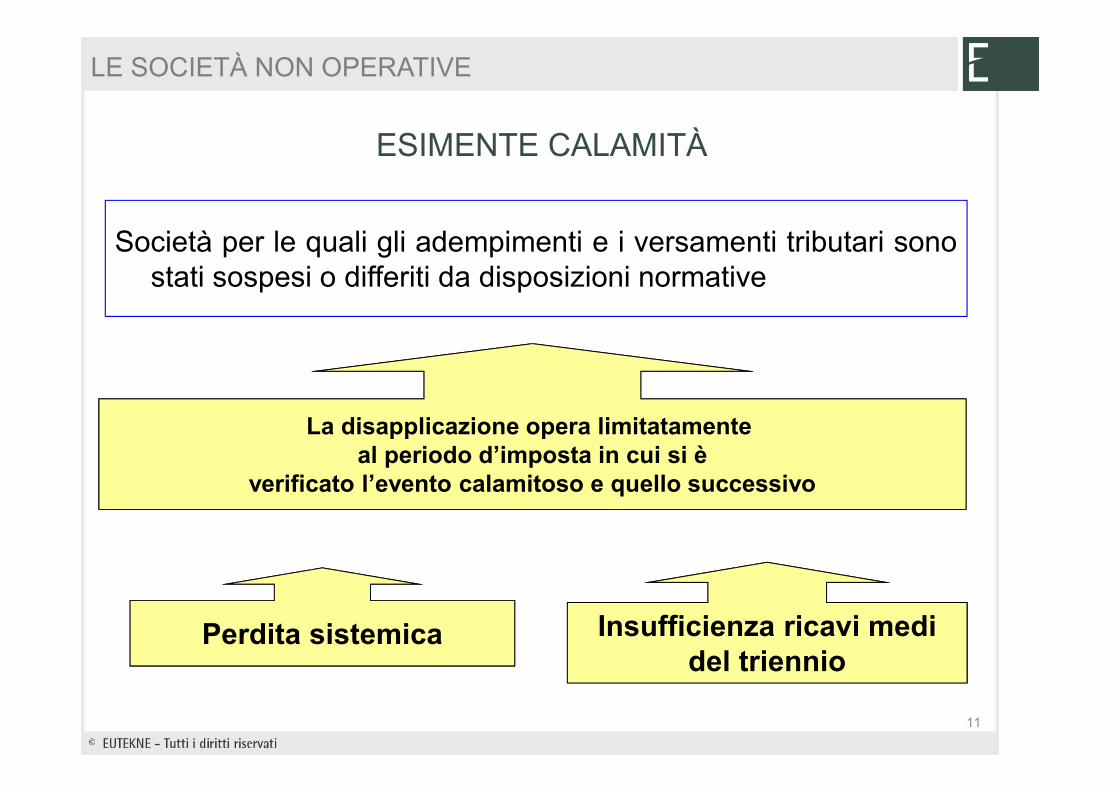

ESIMENTE CALAMITÀ

Società per le quali gli adempimenti e i versamenti tributari sonostati sospesi o differiti da disposizioni normative

La disapplicazione opera limitatamente

al periodo d’imposta in cui si è

verificato l’evento calamitoso e quello successivo

Insufficienza ricavi medi

del triennioPerdita sistemica

LE SOCIETÀ NON OPERATIVE

11

ESIMENTE A SEGUITO RICALCOLO REDDITO

Perdita fiscale

+ proventi esenti

+ proventi esclusi

+ proventi soggetti a ritenuta a titolo d'imposta

+ proventi soggetti ad imposta sostitutiva

+ disposizioni agevolative

= Reddito imponibile

LE SOCIETÀ NON OPERATIVE

12

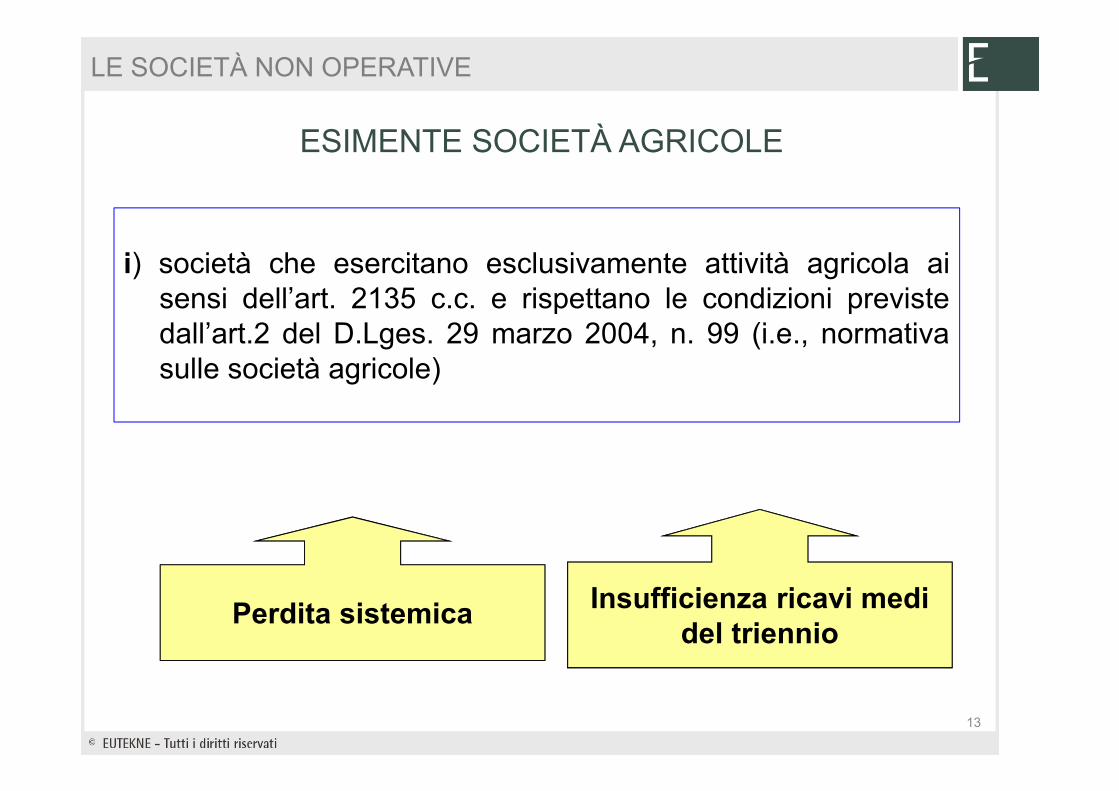

ESIMENTE SOCIETÀ AGRICOLE

i) società che esercitano esclusivamente attività agricola aisensi dell’art. 2135 c.c. e rispettano le condizioni previstedall’art.2 del D.Lges. 29 marzo 2004, n. 99 (i.e., normativasulle società agricole)

Perdita sistemicaInsufficienza ricavi medi

del triennio

LE SOCIETÀ NON OPERATIVE

13

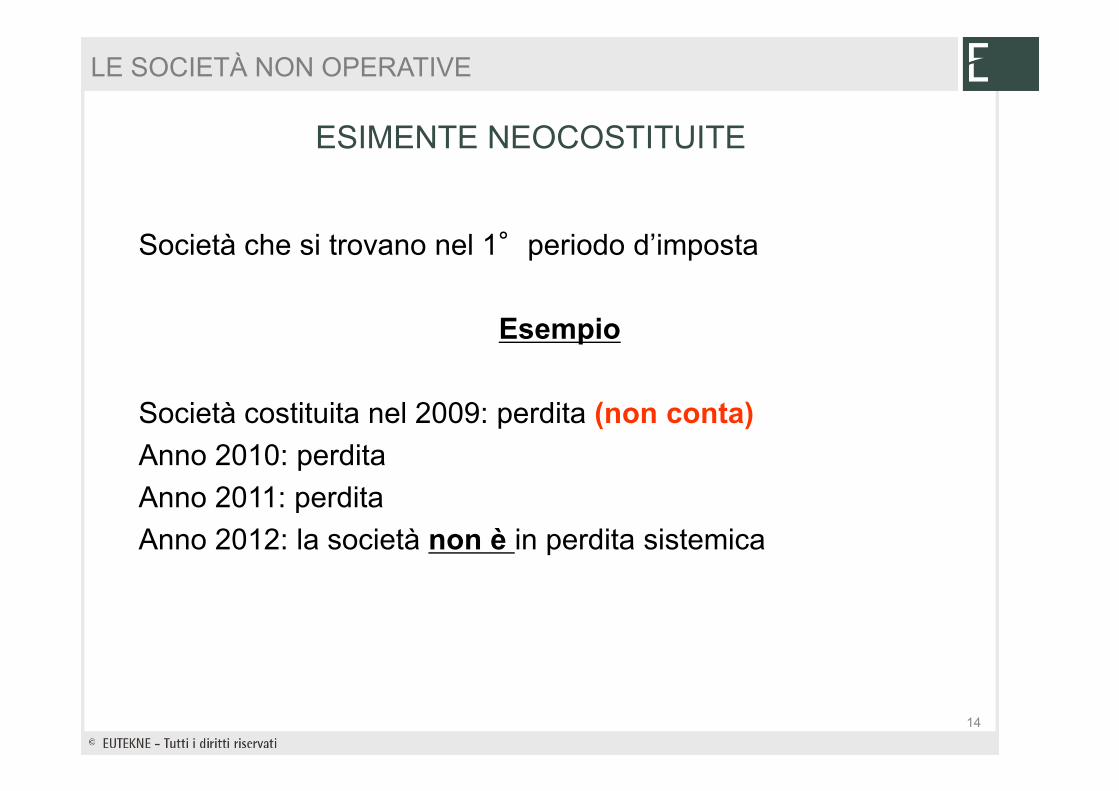

ESIMENTE NEOCOSTITUITE

Società che si trovano nel 1°periodo d’imposta

Esempio

Società costituita nel 2009: perdita (non conta)

Anno 2010: perdita

Anno 2011: perdita

Anno 2012: la società non è in perdita sistemica

LE SOCIETÀ NON OPERATIVE

14

ESIMENTE STUDI DI SETTORE

Provvedimento

l) società che risultano congrue e coerenti ai fini

degli studi di settore

Circolare n. 8/2012

Idem

Agisce sul triennio! Agisce sul 4° anno!

LE SOCIETÀ NON OPERATIVE

15

L’ACCONTO D’IMPOSTA PER IL 2012

Nella determinazione degli acconti dovuti per il periodo di imposta di prima applicazione (anno 2012 se ricorrono i

presupposti) si assume, quale imposta del periodo precedente, quella che si sarebbe determinata applicando le

penalizzanti disposizioni ora commentate.

Come si calcola?

LE SOCIETÀ NON OPERATIVE

16

Circolare n. 23/2012

Ripete la norma

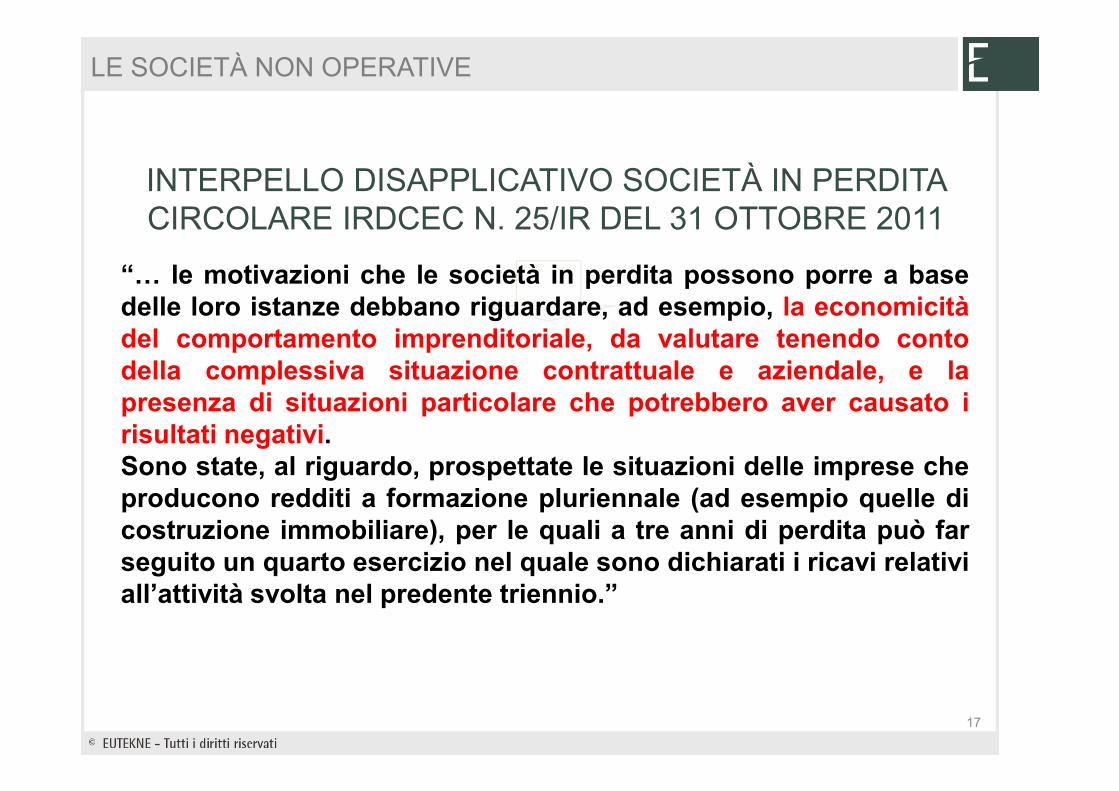

INTERPELLO DISAPPLICATIVO SOCIETÀ IN PERDITA CIRCOLARE IRDCEC N. 25/IR DEL 31 OTTOBRE 2011

“5 le motivazioni che le società in perdita possono porre a base

delle loro istanze debbano riguardare, ad esempio, la economicità

del comportamento imprenditoriale, da valutare tenendo conto

della complessiva situazione contrattuale e aziendale, e la

presenza di situazioni particolare che potrebbero aver causato i

risultati negativi.

Sono state, al riguardo, prospettate le situazioni delle imprese che

producono redditi a formazione pluriennale (ad esempio quelle di

costruzione immobiliare), per le quali a tre anni di perdita può far

seguito un quarto esercizio nel quale sono dichiarati i ricavi relativi

all’attività svolta nel predente triennio.”

LE SOCIETÀ NON OPERATIVE

17

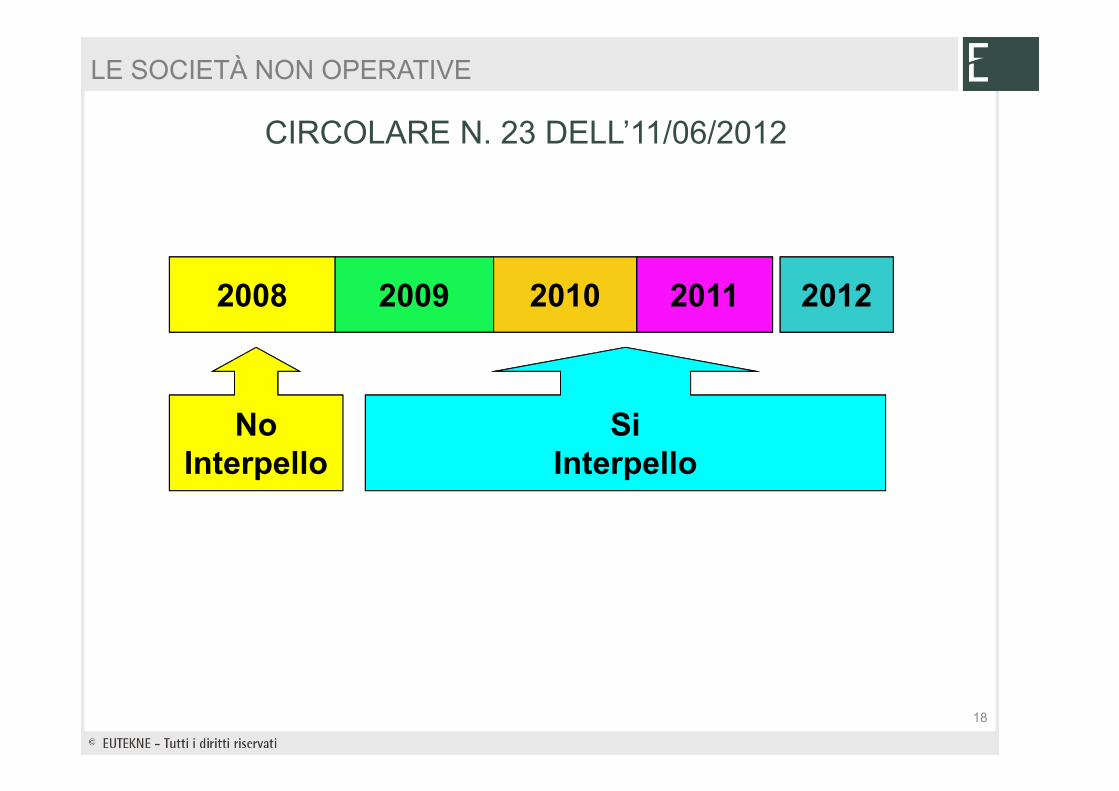

CIRCOLARE N. 23 DELL’11/06/2012

2008 2009 2010 2011 2012

No

Interpello

Si

Interpello

LE SOCIETÀ NON OPERATIVE

18

LE ISTANZE D’INTERPELLO

Per insufficienza dei ricavi medi del triennio

Per perdite sistemiche

Istanze separate

Diversamente

Interpello

inammissibile

LE SOCIETÀ NON OPERATIVE

19

INTERPELLO

Cassazione: il diniego va impugnato in Commissionetributaria (pena nullità del ricorso sull’accertamento)

Agenzia: il diniego non va impugnato e occorre attendereaccertamento (ribadito circ. 23/2012)

LE SOCIETÀ NON OPERATIVE

20

BLOCCO CREDITO IVA

Società di comodo per perdita sistemica

• 2009-2010-2011 (periodo di monitoraggio)

• 2012: società di comodo

Bloccato credito Iva

• al 01/01/2012?

• Al 31/12/2012?

LE SOCIETÀ NON OPERATIVE

21

LE SOCIETÀ NON OPERATIVE

22

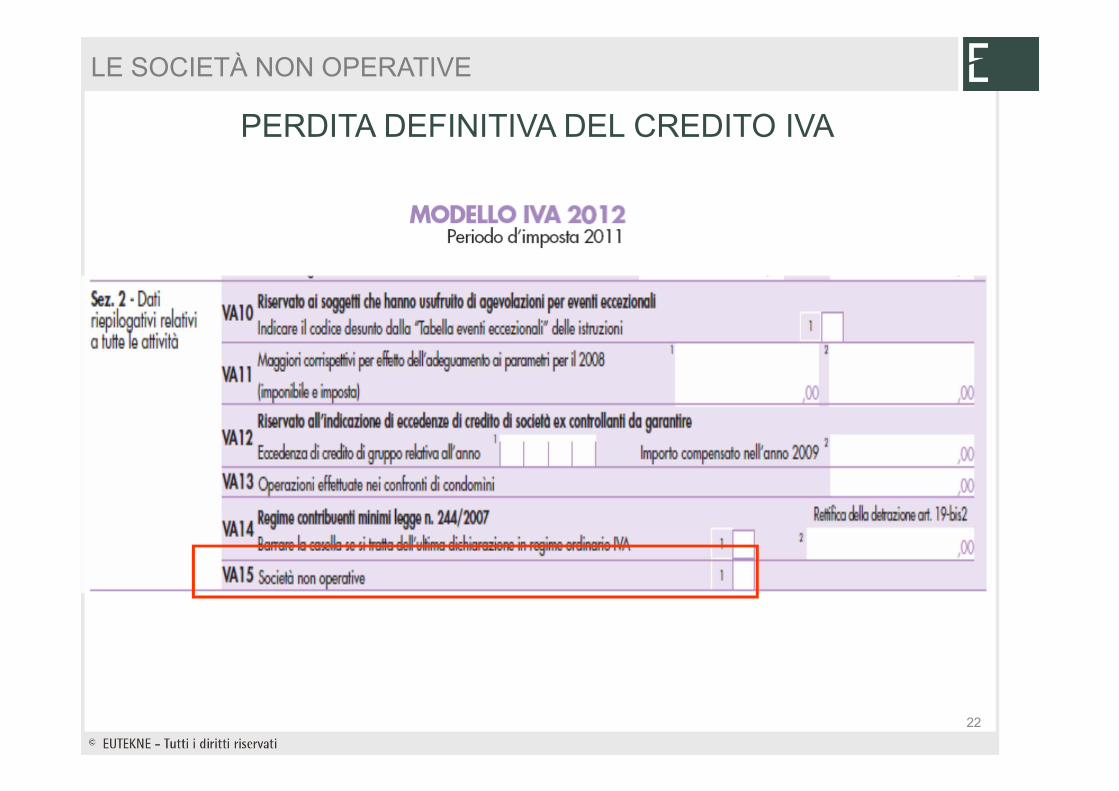

PERDITA DEFINITIVA DEL CREDITO IVA

Codice 4

LE SOCIETÀ NON OPERATIVE

23

Credito perso

LE SOCIETÀ NON OPERATIVE

24

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

26

Il comma 36-septiesdecies dispone che l'Agenzia delle entrate procede a controllare sistematicamente la posizione delle persone fisiche che hanno utilizzato i beni concessi in

godimento.

L'Agenzia tiene conto, ai fini della ricostruzione sintetica del reddito, di "qualsiasi forma di finanziamento o capitalizzazione

effettuata nei confronti della società".

BENI AI SOCI E SPESOMETRO

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

27

D.L. 138/2011

Art. 2, c. 36-terdecies

Tuir - Art. 67, c. 1

Lett. h-ter

(reddito diverso)

Obbligo del socio di

autotassare il valore

normale

Obbligo di addebitare ai soci o familiari il valore

normale

Pena indeducibilità dei costi per l'impresa

Obbligo di comunicare

all'Agenzia i beni concessi in godimento e i relativi

finanziamenti e apporti

INSERISCE

DECORRENZA 2012

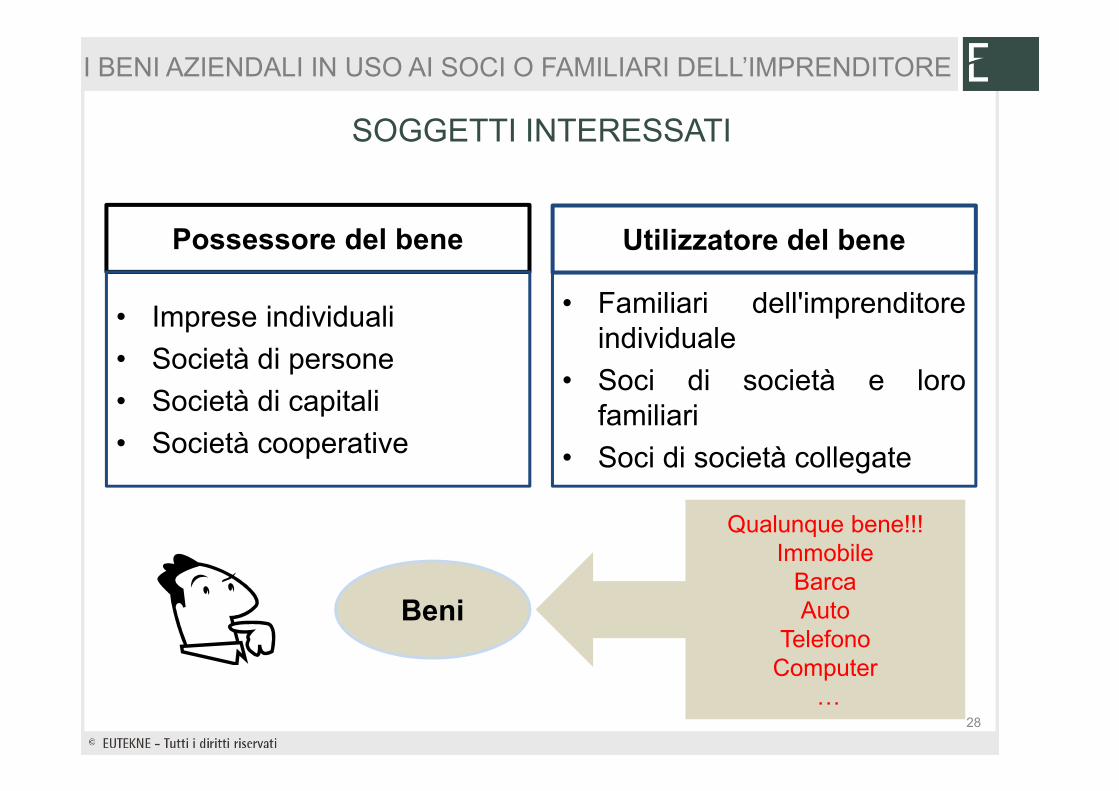

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

28

Possessore del bene

• Imprese individuali

• Società di persone

• Società di capitali

• Società cooperative

Utilizzatore del bene

• Familiari dell'imprenditoreindividuale

• Soci di società e lorofamiliari

• Soci di società collegate

Beni

Qualunque bene!!!Immobile

Barca Auto

TelefonoComputer

K

SOGGETTI INTERESSATI

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

29

Obbligo di addebitare il

valore normale del bene

(Tuir – Art. 9)

Mancanza di oggettivi

parametri di riferimento

Se non si addebita o si

addebita un valore

inferiore

La differenza comunque

forma reddito (diverso) al socio o familiare

I costi divengono indeducibili per l'impresa

ASPETTI DA CHIARIRE

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

Valore normale opinabile

Agenzia eccepisce che valore superiore

Differenza è reddito per socio(accertamento al

socio)

Accertamento alla società per costi

non deducibili

30

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

30

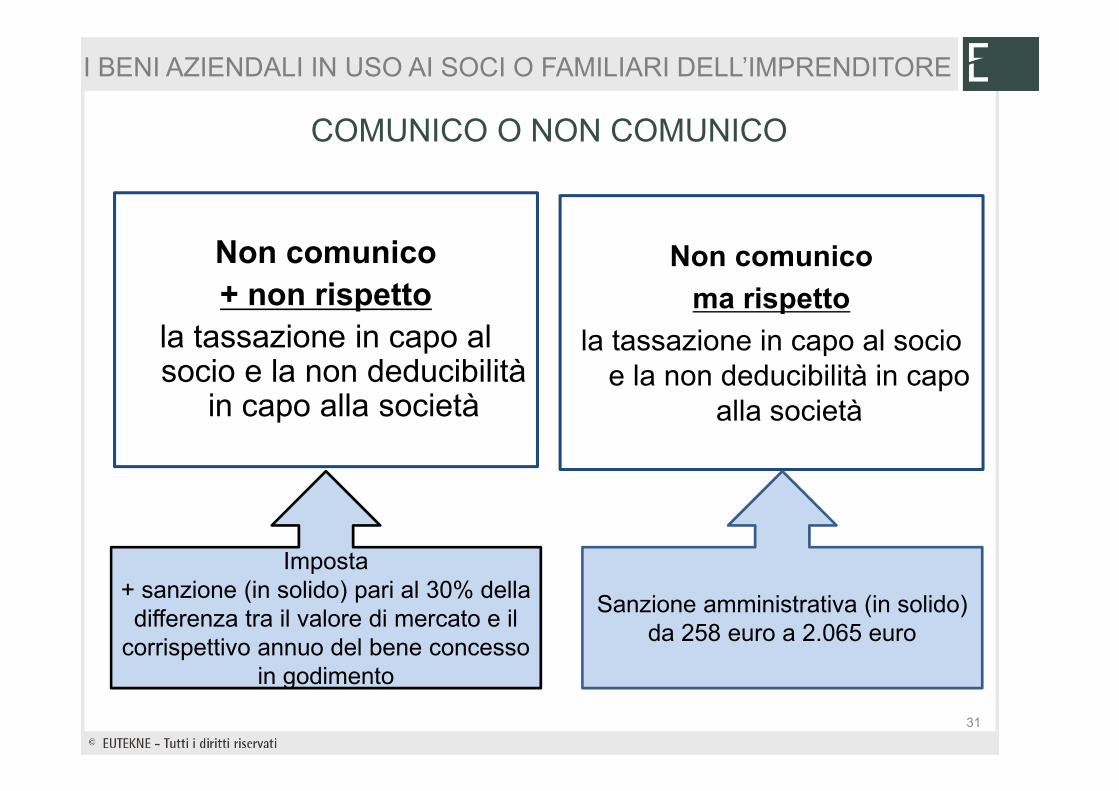

31

Non comunico

+ non rispetto

la tassazione in capo al socio e la non deducibilità

in capo alla società

Non comunico

ma rispetto

la tassazione in capo al socio e la non deducibilità in capo

alla società

Imposta + sanzione (in solido) pari al 30% della differenza tra il valore di mercato e il

corrispettivo annuo del bene concesso in godimento

Sanzione amministrativa (in solido) da 258 euro a 2.065 euro

COMUNICO O NON COMUNICO

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

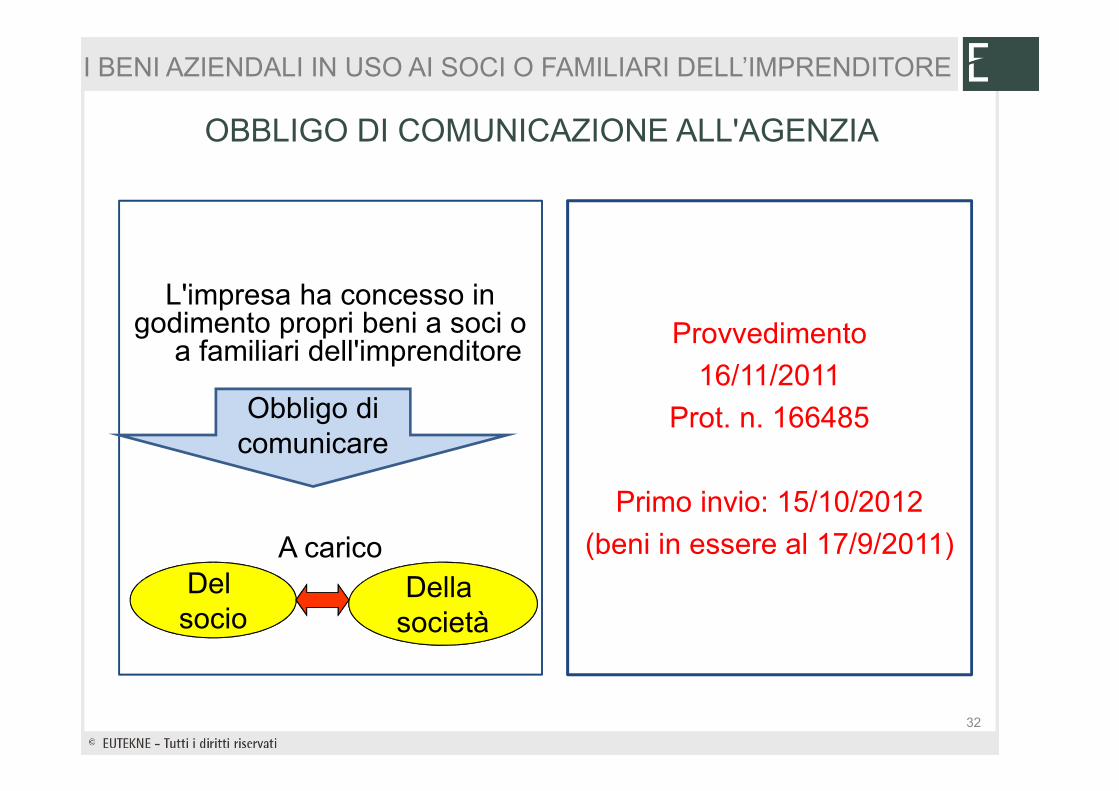

32

L'impresa ha concesso ingodimento propri beni a soci o

a familiari dell'imprenditore

A carico

Provvedimento

16/11/2011

Prot. n. 166485

Primo invio: 15/10/2012

(beni in essere al 17/9/2011)

Obbligo di comunicare

OBBLIGO DI COMUNICAZIONE ALL'AGENZIA

Del socio

Della società

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

33

Si calcolano tenendo in considerazione i beni concessi inuso nel 2011 anche se in questo anno non vige la norma.

ACCONTO PER IL 2012

Società

Ricalcola accontoescludendo la deducibilità

Dei beni in uso ai soci

Socio

Ricalcola accontoincludendo il valore nomale

del bene

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

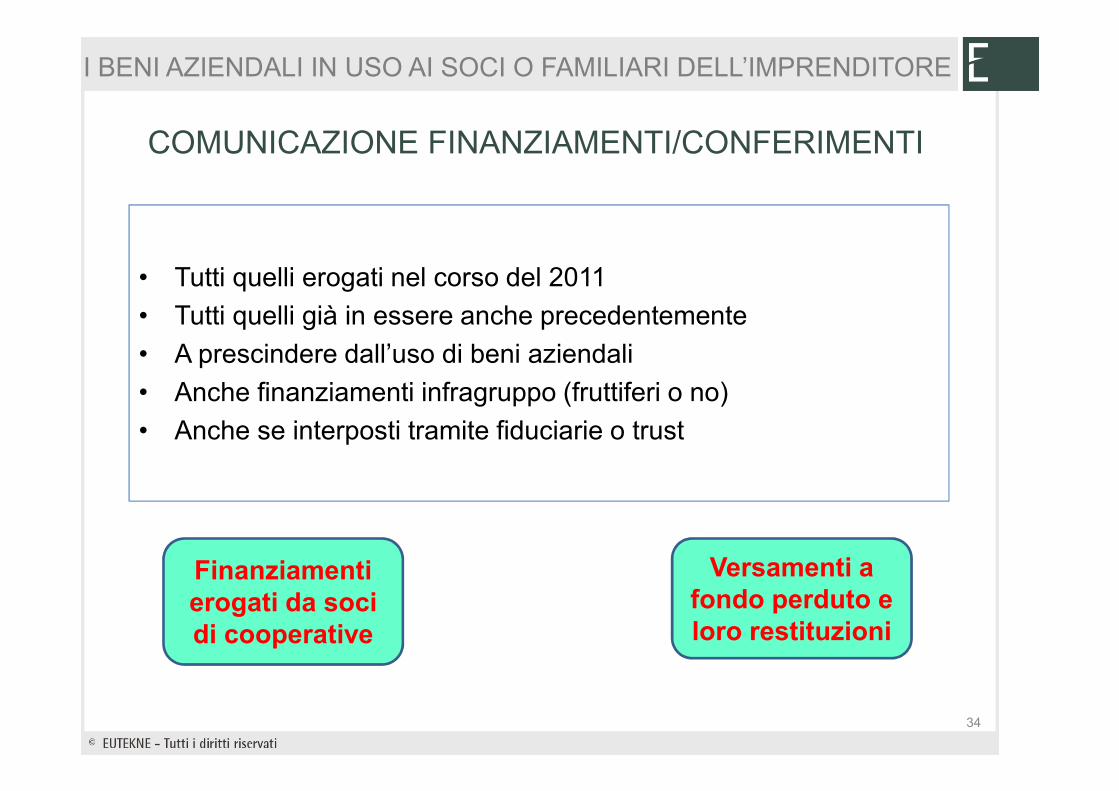

COMUNICAZIONE FINANZIAMENTI/CONFERIMENTI

• Tutti quelli erogati nel corso del 2011

• Tutti quelli già in essere anche precedentemente

• A prescindere dall’uso di beni aziendali

• Anche finanziamenti infragruppo (fruttiferi o no)

• Anche se interposti tramite fiduciarie o trust

34

Finanziamenti

erogati da soci

di cooperative

Versamenti a

fondo perduto e

loro restituzioni

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE

35

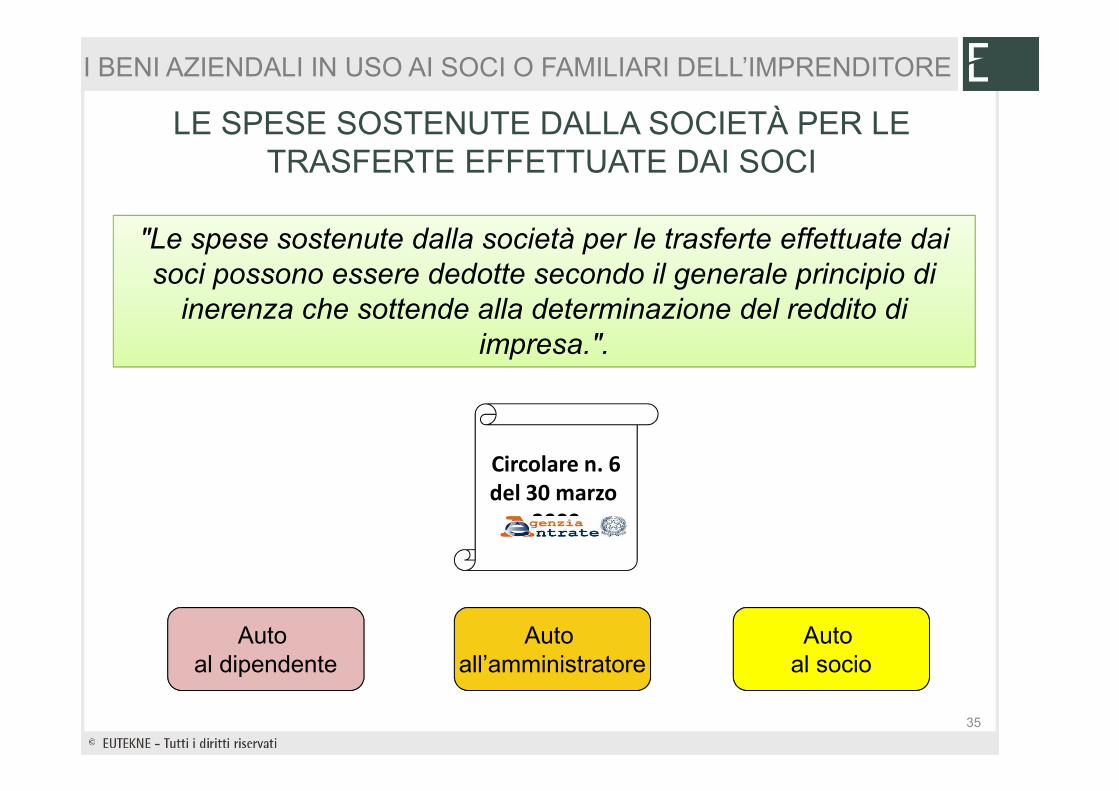

"Le spese sostenute dalla società per le trasferte effettuate dai

soci possono essere dedotte secondo il generale principio di

inerenza che sottende alla determinazione del reddito di

impresa.".

Circolare n. 6

del 30 marzo

2009

LE SPESE SOSTENUTE DALLA SOCIETÀ PER LE TRASFERTE EFFETTUATE DAI SOCI

Auto al dipendente

Auto all’amministratore

Auto al socio

I BENI AZIENDALI IN USO AI SOCI O FAMILIARI DELL’IMPRENDITORE