LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1A PARTE 770/2015 Semplificato e le relative istruzioni...

9

INFORMATIVA N. 197 – 21 MAGGIO 2015 RIPRODUZIONE VIETATA 38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected] Fiscale LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1 A PARTE • Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio 2015 • Agenzia delle Entrate, Provvedimento prot. n. 64322 dell’11 maggio 2015 L’Agenzia delle Entrate, con il Provvedimento n. 4793 del 15 gennaio 2015, ha approvato il Modello 770 Semplificato relativo al periodo d’imposta 2014 e le relative istruzioni per la compilazione. Successivamente, con il Provvedimento prot. n. 64322/2015, la stessa Agenzia ha reso note alcune modifiche sia al Modello che alle istruzioni. Di seguito si propone l’analisi delle novità relative al Modello 770 Semplificato 2015, integrate con le novità da ultimo introdotte.

-

Upload

vuongkhanh -

Category

Documents

-

view

214 -

download

0

Transcript of LE NOVITÀ DEL MODELLO 770/2015 SEMPLIFICATO 1A PARTE 770/2015 Semplificato e le relative istruzioni...

INFORMATIVA N. 197 – 21 MAGGIO 2015

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Fiscale

LE NOVITÀ DELMODELLO 770/2015 SEMPLIFICATO

1A PARTE

• Agenzia delle Entrate, Provvedimento n. 4793 del 15 gennaio2015

• Agenzia delle Entrate, Provvedimento prot. n. 64322 dell’11maggio 2015

L’Agenzia delle Entrate, con il Provvedimento n. 4793 del 15 gennaio2015, ha approvato il Modello 770 Semplificato relativo al periodod’imposta 2014 e le relative istruzioni per la compilazione.

Successivamente, con il Provvedimento prot. n. 64322/2015, lastessa Agenzia ha reso note alcune modifiche sia al Modello che alleistruzioni.

Di seguito si propone l’analisi delle novità relative al Modello 770Semplificato 2015, integrate con le novità da ultimo introdotte.

AP n. 197 / 2015 - pagina 2 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Con Provvedimento prot. n. 4793 del 15 gennaio 20154, è stato approvato il Modello770/2015 Semplificato e le relative istruzioni per la compilazione.

Successivamente, con Provvedimento n. 64322 dell’11 maggio 2015, l’Agenzia hareso note alcune modifiche sia al modello che alle istruzioni.

Si ricorda che il termine di presentazione della dichiarazione è fissato alprossimo 31 luglio.

Si analizzano di seguito le novità relative al quadro Comunicazioni dati certificazionilavoro dipendente e assimilati del Modello 770/2015 Semplificato, rinviando asuccessivi Aggiornamenti AP l’approfondimento delle novità apportate alla Parte C,alla Parte D, alle Annotazioni nonché ai Prospetti ST, SV e SX.

Preme fin d’ora evidenziare che la struttura del modello rispecchia sostanzialmentequella della dichiarazione relativa al periodo d’imposta 2013 (Mod. 770/2014). Inparticolare, sono confermati:• il prospetto SS relativo ai dati riassuntivi;• il prospetto SV destinato ad accogliere i dati delle trattenute di addizionali

comunali all’IRPEF e i relativi versamenti;• il prospetto ST che rimane sdoppiato in due distinte sezioni per dare evidenza delle

ritenute alla fonte, delle trattenute per assistenza fiscale e delle imposte sostitutiveoperate (Sezione I) e delle trattenute di addizionali regionali all’IRPEF, compresequelle effettuate in sede di assistenza fiscale (Sezione II);

• il prospetto SX relativo al riepilogo dei crediti e delle compensazioni, nonché• il prospetto SY contenente, nelle Sezioni I e II, i dati relativi a somme liquidate a

seguito di procedure di pignoramento presso terzi, nonché le ritenute operate aisensi dell’articolo 25 del DL n. 78 del 31 maggio 2010 (Sezione III).

La Comunicazione dati certificazioni lavoro dipendente, assimilati ed assistenza fiscalee la Comunicazione dati certificazioni lavoro autonomo, provvigioni e redditi diversirisultano modificate ed implementate rispetto allo scorso anno a seguitodell’adozione della Certificazione Unica in luogo del Modello CUD.

FRONTESPIZIO

Con riferimento al Frontespizio del Mod. 770/2015 si rileva, rispetto allo scorso anno,l’integrazione dei codici da inserire nella casella “Eventi eccezionali” presente nelriquadro “Tipo dichiarazione”.

In particolare, ai fini della compilazione della predetta casella, oltre ai confermaticodici 1 (Vittime di richieste estorsive e dell’usura) e 3 (Residenti alla data del 12febbraio 2011 nei comuni di Lampedusa e Linosa interessate dall’emergenza dovutaall’immigrazione del Nord Africa per i quali opera la sospensione dal 16 giugno 2011 al31 dicembre 2014 dei termini relativi agli adempimenti e ai versamenti tributariscadenti nel medesimo periodo), si segnalano i seguenti nuovi codici:• codice 2 per i contribuenti che alla data del 17 gennaio 2014 avevano la residenza

nei territori dei comuni di Bastiglia, Bomporto, San Prospero, Camposanto, FinaleEmilia, Medolla e San Felice sul Panaro situati nella Regione Emilia Romagna, colpiti

AP n. 197 / 2015 - pagina 3 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

dagli eventi alluvionali del 17 e 19 gennaio 2014, già colpiti dal sisma del 20 e 29maggio 2012;

• codice 4 per i contribuenti che alla data del 30 gennaio 2014 avevano la propriaresidenza nei territori dei comuni della Regione Veneto colpiti dagli eventiatmosferici verificatisi dal 30 gennaio al 18 febbraio 2014, indicati nell’allegato 1-bis del Decreto-Legge 28 gennaio 2014 n. 4, convertito, con modificazioni, dallalegge 28 marzo 2014, n. 50;

• codice 5 per i contribuenti che alla data del 10 ottobre 2014, avevano la residenzanel territorio dei comuni colpiti dagli eventi meteorologici del 10 - 14 ottobre 2014verificatisi nelle Regioni Liguria, Piemonte, Emilia Romagna, Toscana, Veneto eFriuli Venezia Giulia;

• codice 6 per i contribuenti che alla data del 19 e 20 settembre 2014, avevano lapropria residenza nei comuni della Regione Toscana colpiti dagli eventimeteorologici del 19 e 20 settembre 2014, indicati nell’allegato A) del Decreto delMinistro dell’Economia e delle Finanze del 5 dicembre 2014;

• codice 7 per i contribuenti che nei giorni dal 1° al 6 settembre 2014, avevano lapropria residenza nei comuni della provincia di Foggia colpiti dagli eventimeteorologici verificatisi dal 1° al 6 settembre 2014, indicati nell’allegato A) delDecreto del Ministro dell’Economia e delle Finanze del 5 dicembre 2014.

• codice 8 che sostituisce il precedente codice 4 mantenendone il significatoresiduale (Contribuenti colpiti da altri eventi eccezionali non identificabili neiprecedenti).

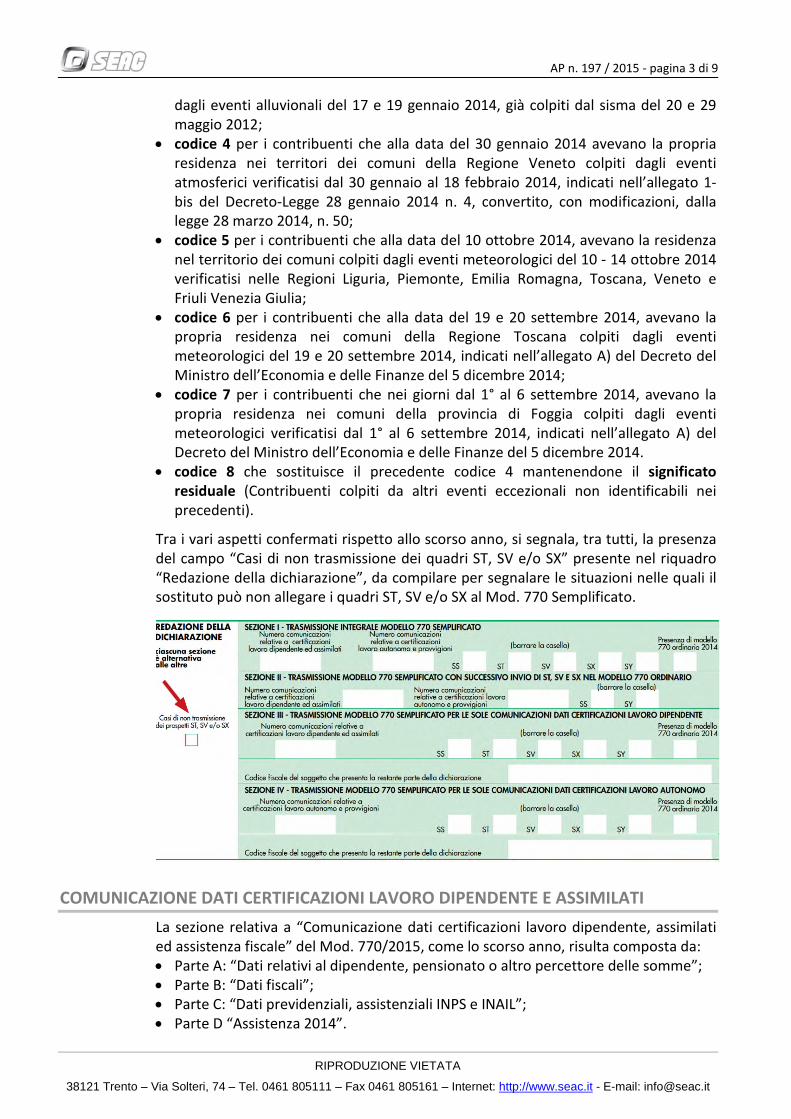

Tra i vari aspetti confermati rispetto allo scorso anno, si segnala, tra tutti, la presenzadel campo “Casi di non trasmissione dei quadri ST, SV e/o SX” presente nel riquadro“Redazione della dichiarazione”, da compilare per segnalare le situazioni nelle quali ilsostituto può non allegare i quadri ST, SV e/o SX al Mod. 770 Semplificato.

COMUNICAZIONE DATI CERTIFICAZIONI LAVORO DIPENDENTE E ASSIMILATI

La sezione relativa a “Comunicazione dati certificazioni lavoro dipendente, assimilatied assistenza fiscale” del Mod. 770/2015, come lo scorso anno, risulta composta da:• Parte A: “Dati relativi al dipendente, pensionato o altro percettore delle somme”;• Parte B: “Dati fiscali”;• Parte C: “Dati previdenziali, assistenziali INPS e INAIL”;• Parte D “Assistenza 2014”.

AP n. 197 / 2015 - pagina 4 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Al fine di consentire la (pre)compilazione del Mod. 730 da parte dell’Agenzia delleEntrate, l’art. 2, comma 1 del D.Lgs n. 175/2014 (c.d Decreto Semplificazioni fiscali) haintrodotto l’obbligo, in capo ai sostituti d’imposta, di inviare alla stessa Agenzia lacertificazione dei redditi corrisposti nell’anno precedente, esclusivamente in viatelematica, entro il 7 marzo dell’anno successivo a quello in cui le somme e i valorisono stati corrisposti. A tal fine, si è reso necessario predisporre la nuovaCertificazione Unica (CU 2015) che ha di fatto sostituito il Mod. CUD. Come noto,rispetto al Mod. CUD, nella CU vi è stato un generale incremento delle informazioni daindicare nella sezione relativa ai dati fiscali. Con riferimento ai dati fiscali - parte deiquali risulta già contenuta nella CU 2015 - si segnala l’introduzione delle seguentinovità.

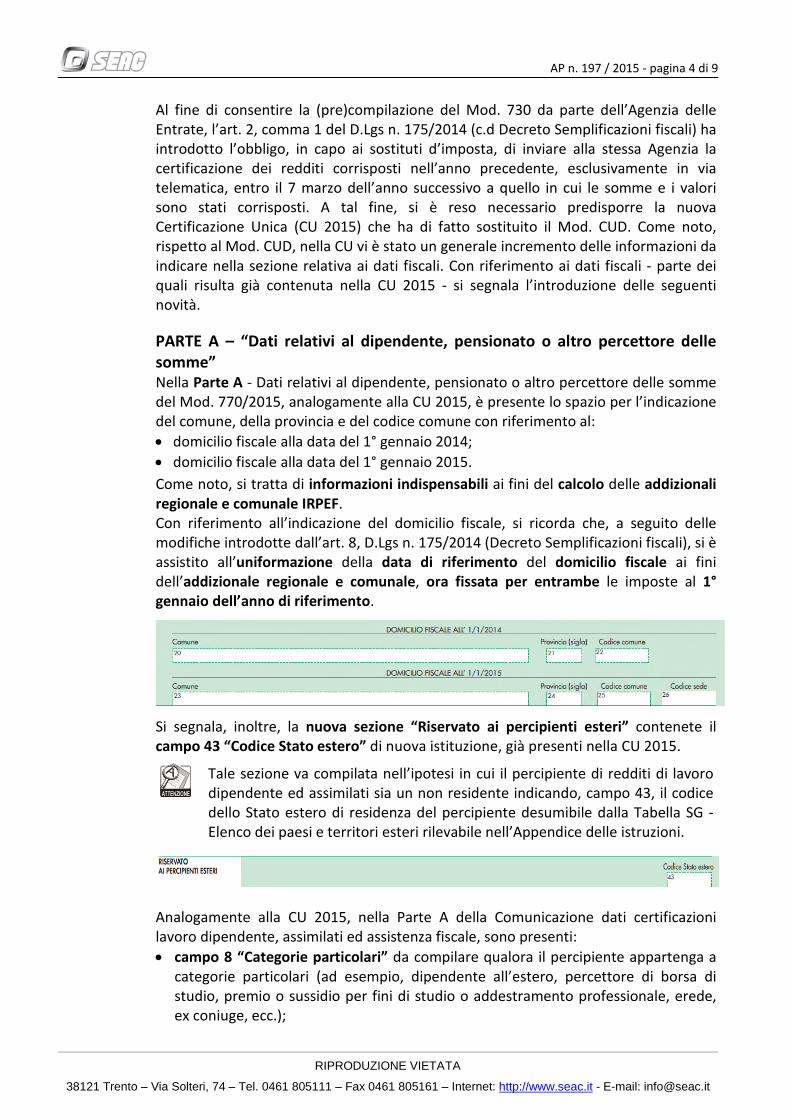

PARTE A – “Dati relativi al dipendente, pensionato o altro percettore dellesomme”Nella Parte A - Dati relativi al dipendente, pensionato o altro percettore delle sommedel Mod. 770/2015, analogamente alla CU 2015, è presente lo spazio per l’indicazionedel comune, della provincia e del codice comune con riferimento al:

• domicilio fiscale alla data del 1° gennaio 2014;

• domicilio fiscale alla data del 1° gennaio 2015.

Come noto, si tratta di informazioni indispensabili ai fini del calcolo delle addizionaliregionale e comunale IRPEF.Con riferimento all’indicazione del domicilio fiscale, si ricorda che, a seguito dellemodifiche introdotte dall’art. 8, D.Lgs n. 175/2014 (Decreto Semplificazioni fiscali), si èassistito all’uniformazione della data di riferimento del domicilio fiscale ai finidell’addizionale regionale e comunale, ora fissata per entrambe le imposte al 1°gennaio dell’anno di riferimento.

Si segnala, inoltre, la nuova sezione “Riservato ai percipienti esteri” contenete ilcampo 43 “Codice Stato estero” di nuova istituzione, già presenti nella CU 2015.

Tale sezione va compilata nell’ipotesi in cui il percipiente di redditi di lavorodipendente ed assimilati sia un non residente indicando, campo 43, il codicedello Stato estero di residenza del percipiente desumibile dalla Tabella SG -Elenco dei paesi e territori esteri rilevabile nell’Appendice delle istruzioni.

Analogamente alla CU 2015, nella Parte A della Comunicazione dati certificazionilavoro dipendente, assimilati ed assistenza fiscale, sono presenti:

• campo 8 “Categorie particolari” da compilare qualora il percipiente appartenga acategorie particolari (ad esempio, dipendente all’estero, percettore di borsa distudio, premio o sussidio per fini di studio o addestramento professionale, erede,ex coniuge, ecc.);

AP n. 197 / 2015 - pagina 5 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

• il nuovo campo 10 “Casi di esclusione dalla precompilata” da compilare persegnalare casi particolari di presentazione della Certificazione Unica esclusidall’obbligo della dichiarazione precompilata.

Per quanto riguarda le Comunicazioni dati certificazioni lavoro dipendente,assimilati ed assistenza fiscale, tutte quelle emesse trovano indicazione nelMod. 770/2015, indipendentemente dalla compilazione dei campi 8 e 10 e,dunque, dalla mancata trasmissione della relativa CU 2015 (per quest’ultima,infatti, erano previste eccezioni all’obbligo di invio con riferimento, adesempio, alle certificazioni con soli dati previdenziali e/o assicurativi,certificazioni con redditi esenti, ecc.). La stessa regola vale per leComunicazioni dati certificazioni lavoro autonomo, provvigioni e redditidiversi: tutte le certificazioni emesse, ancorché non inviate telematicamenteovvero inviate successivamente al 9 marzo 2015, devono essere inserite nelMod. 770/2015.

PARTE B – “Dati fiscali”La Parte B - Dati fiscali del Mod. 770/2015 sono riportate le informazioni fiscali che ilsostituto d’imposta ha certificato al percipiente tramite la CU 2015.

Dati per la eventuale compilazione della dichiarazione dei redditiCon riferimento alla sezione “Dati per la eventuale compilazione della dichiarazionedei redditi” del Mod. 770/2015, già presente nella CU 2015, le novità principali sisostanziano nell’introduzione:• di nuove modalità espositive del reddito di lavoro dipendente e assimilato, in

quanto deve essere data distinta indicazione della tipologia di reddito certificato(campi 1, 3, 4 e 5);

• del nuovo campo 2 “determinato/indeterminato” nel quale va data evidenza dellanatura del rapporto di lavoro che ha generato il reddito indicato a campo 1;

• della nuova sottosezione “Rapporto di lavoro” composta da: campo 8 “Data inizio” campo 9 “Data cessazione”; campo 10 “Interruzione”.

Per i redditi indicati a campo 1, da quest’anno, è prevista l’esposizione con la modalitàmultimodulo, finalizzata a gestire l’indicazione puntuale delle somme corrisposte, inpresenza di più rapporti di lavoro a tempo determinato e indeterminato. Nel caso incui il sostituto d’imposta abbia conguagliato redditi di lavoro dipendente, equiparatied assimilati per i quali è possibile fruire della detrazione di cui all’art. 13, commi 1 e1-bis (campo 1) derivanti da entrambe le tipologie di rapporto (a tempoindeterminato e determinato), lo stesso, relativamente alla sezione “Dati Fiscali”, avràcompilato 2 moduli della CU 2015 per dare distinta indicazione dell’importo delreddito prodotto in relazione alle due diverse tipologie di rapporto. La stessa modalitàdi esposizione dei dati deve essere adottata nel Mod. 770/2015.

Sezione acconti 2014 dichiarante e coniugeRispetto alla modalità espositiva che ha caratterizzato il Mod. CUD nel passato, lanuova Certificazione Unica e di conseguenza il Mod. 770/2015 prevedonol’esposizione degli acconti relativi all’assistenza fiscale del dichiarante e del coniuge indue distinte sezioni appositamente create:• “Acconti 2014 dichiarante”• “Acconti 2014 coniuge”.

AP n. 197 / 2015 - pagina 6 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Sezione crediti non rimborsatiLa nuova Certificazione Unica e di conseguenza il Mod. 770/2015 prevedonol’esposizione dei crediti 730 non rimborsati al dichiarante e al coniuge in due distintesezioni appositamente create:

• “Crediti non rimborsati dichiarante”

• “Crediti non rimborsati coniuge”.

Nel Mod. 770/2014 i dati aggregati relativi ai crediti non rimborsati (dichiarante +coniuge) erano evidenziati in specifici campi (da 36 a 39).

Sezione oneri detraibiliDa quest’anno, nella Certificazione Unica e di conseguenza nel Mod. 770/2015, glioneri da articolo 15 del TUIR per i quali spetta la detrazione del 19% ovvero del 26%trovano esposizione in una nuova sezione appositamente dedicata, nella quale, perciascun onere, deve essere indicato:

• il codice identificativo così come riportato nella “Tabella A - Oneri per i quali spettala detrazione del 19%”, ovvero “Tabella B - Oneri per i quali spetta la detrazione del26%” allegate alle istruzioni della CU 2015;

• l’importo corrispondente, tenuto conto degli eventuali specifici limiti previsti dallarelativa norma istitutiva.

Sezione detrazione e creditiIn tale sezione trovano esposizione anche i nuovi campi dedicati alla gestione delbonus 80 euro riconosciuto o non riconosciuto nel corso del 2014.

AP n. 197 / 2015 - pagina 7 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

A tal fine si segnalano,

• i campi già presenti nella CU 2015: campo 119, da compilare con codice 1 se il sostituto d’imposta ha riconosciuto

al dipendente il bonus e lo ha erogato tutto o in parte, codice se il sostitutod’imposta non ha riconosciuto al dipendente il bonus ovvero lo ha riconosciuto,ma non lo ha erogato neanche in parte;

campo 120, da compilare indicando il bonus eventualmente erogato (anchesolo parzialmente);

campo 121, da compilare evidenziando il bonus non erogato;

• aggiuntivi rispetto alla CU 2015, campo 122, da compilare con l’ammontare di bonus precedentemente

riconosciuto ed eventualmente recuperato in sede di conguaglio di fine anno ofine rapporto a seguito della modifica ovvero del venir meno, in capo allavoratore, delle condizioni per la relativa fruizione;

campi da 123 a 127 (introdotti con il Provvedimento dell’11 maggio 20159) neiquali evidenziare l’importo del bonus 80 erogato da altri soggetti. In particolare,qualora un lavoratore abbia consegnato una CU 2015 al nuovo datore di lavoro,quest’ultimo, avendo tenuto conto dei dati ivi esposti per calcolare la spettanzadel bonus e il relativo importo, deve indicare tali dati nel Mod. 770/2015compilando:- campo 123 con il codice esposto a campo 119 della CU 2015 dell’altro datore

di lavoro;- campo 124 con l’importo del bonus effettivamente erogato dall’altro datore

di lavoro esposto a campo 120 della CU 2015 dell’altro datore di lavoro;- campo 125 con l’importo del bonus riconosciuto ma non erogato dall’altro

datore di lavoro esposto a campo 121 della CU 2015 dell’altro datore dilavoro;

- campo 126 con il bonus recuperato dall’altro datore di lavoro. Tale dato nonpuò essere conosciuto dal datore di lavoro finale poiché si tratta di unimporto che l’altro datore di lavoro esporrà nel proprio Mod. 770 (campo122) ma che non era tenuto a esporre sulla CU 2015;

- campo 127 con il codice fiscale dell’altro datore di lavoro.

Sezione oneri deducibiliLa sezione “Oneri deducibili” del Mod. 770/2015 contiene, oltre ai campi previsti nellamedesima sezione della Certificazione Unica, anche un ulteriore campo (campo 165),già contenuto nel Mod. 770/2014 (ex campo 133), nel quale riportare l’eventualecodice fiscale dell’ente o cassa avente fine assistenziale al quale si sono versaticontributi per assistenza sanitaria.

Sezione redditi assoggettati a ritenuta titolo d’imposta

Relativamente alla sezione “Redditi assoggettati a ritenuta a titolo d’imposta” sisegnala, analogamente alla CU 2015, l’introduzione di una specifica sottosezione

AP n. 197 / 2015 - pagina 8 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

riguardante i redditi relativi a lavori socialmente utili dove trovano distintaindicazione i dati relativi a tale tipologia di reddito.

Sezione dati relativi ai conguagli

Nella sezione “Dati relativi ai conguagli” sono riportati i principali dati relativi ai redditicorrisposti da altri soggetti e conguagliati dal sostituto d’imposta.

Rispetto allo scorso anno, la sezione risente delle modifiche apportate già in sede diCertificazione Unica e risulta così composta:

In particolare trovano indicazione i dati riferiti ad altri soggetti dei quali il sostitutod’imposta ha tenuto conto nelle operazioni di conguaglio, relativi a

• “Redditi erogati da altri soggetti” (campi da 301 a 322) dove vanno evidenziati

i dati evidenziati nella sezione “Redditi assoggettati a tassazione ordinaria” dellaCU (campi da 301 a 317) e

gli ulteriori campi da 318 a 322, 306 e 307 già presenti nel modello 770/2014:campo 306 (ex campo 207), campo 307 (ex campo 208) campo 318 (ex campo212), 319 (ex campo 214), 320 (ex campo 216); 321 (ex campo 219), 322 (excampo 220);

• “Somme erogate per l’incremento della produttività del lavoro” (campi da 323 a327) dove trovano indicazione

i dati evidenziati nella medesima sezione della CU (campi 323, 324, 326 e 327) e

l’ulteriore campo 325 già presente nel Mod. 770/2014 (ex campo 259);

• “Lavori socialmente utili” – (campi da 328 a 333) dove trovano evidenza:

i dati evidenziati nella medesima sezione della Certificazione Unica (campi da328 a 331) e

gli ulteriori campi 321 e 322 da utilizzare rispettivamente per l’indicazione degliimporti di IRPEF ovvero di addizionale regionale sospesi (novità Mod. 770/2015).

AP n. 197 / 2015 - pagina 9 di 9

RIPRODUZIONE VIETATA

38121 Trento – Via Solteri, 74 – Tel. 0461 805111 – Fax 0461 805161 – Internet: http://www.seac.it - E-mail: [email protected]

Dati relativi al coniuge e ai familiari a carico

La sezione “Dati relativi al coniuge e ai familiari a carico” del Mod. 770/2015 sipresenta nella medesima veste grafica della relativa sezione della CU 2015 adeccezione della numerazione dei campi. Quest’ultima, introdotta nel Mod. 770 /2015successivamente alle modifiche apportate con il Provvedimento dell’11 maggio 2015,risulta assente nella CU 2015.

Come di consueto, in questa sezione devono essere indicati i dati relativi ai familiariche nel 2014 sono stati fiscalmente a carico del sostituito ai fini della correttaattribuzione delle detrazioni.

Preme evidenziare che, con il Provvedimento dell’11 maggio 2015, l’Agenzia delleEntrate ha implementato le istruzioni relative a tale sezione chiarendo che nel caso incui nel corso del 2014 siano variate le percentuali di spettanza delle detrazioni perfamiliari a carico di tale situazione deve essere data distinta indicazione compilandodue distinti righi.

Il Modello 770/2015 Semplificato – Casi pratici - IV edizioneIl testo costituisce un indispensabile strumento di supporto alla compilazione del Modello770/2015 Semplificato.In particolare, al lettore viene proposta una vasta raccolta di esempi pratici dicompilazione in riferimento alle casistiche che, con maggiore frequenza, si presentanonella realtà (ad esempio, la tassazione del reddito di lavoro dipendente ed assimilato, ilriconoscimento della detrazione per famiglie numerose e del relativo credito,l’erogazione del saldo di TFR e di anticipazioni dello stesso, il ravvedimento operoso, lecompensazioni tra tributi diversi, l’utilizzo dei crediti d’imposta, ecc.).Sono, inoltre, proposti esempi di compilazione del Modello in relazione a fattispecielegate ad eventi straordinari che comportano una maggiore complessità di compilazione(ad esempio, la gestione della contribuzione ai fondi pensione dei lavoratori di primaoccupazione, l’esposizione dei dati in relazione alla detassazione, l’evidenza delle sommesoggette a tassazione separata, l’erogazione del TFM di importo superiore ad un milionedi euro agli amministratori di società di capitali, le operazioni societarie straordinarie, iltrasferimento d’azienda, il decesso del dipendente, ecc.).Per favorire la rapida consultazione, gli esempi sono raggruppati, per argomento, inspecifiche sezioni

Cod. 06LX227 – € 28,00 (Iva inclusa)

Disponibile su SHOP.SEAC.IT