Lazio Il settore della Nautica - laziointernational.it · Il prestigio dei marchi delle aziende...

32

REGIONE LAZIO Lazio Il settore della Nautica Analisi e prospettive di internazionalizzazione del sistema produttivo della cantieristica navale e della nautica da diporto A cura di Sviluppo Lazio S.p.A. Servizio Sviluppo Economico Area Internazionalizzazione e-mail: [email protected] NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 1

Transcript of Lazio Il settore della Nautica - laziointernational.it · Il prestigio dei marchi delle aziende...

REGIONE LAZIO

LazioIl settore della NauticaAnalisi e prospettive di internazionalizzazionedel sistema produttivo della cantieristica navalee della nautica da diporto

A cura diSviluppo Lazio S.p.A.

Servizio Sviluppo EconomicoArea Internazionalizzazione

e-mail: [email protected]

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 1

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 2

3

INDICE

IL COMPARTO NAUTICO IN ITALIA E NEL LAZIO . . . . . . . . . . 5

IL COMPARTO ECONOMICO . . . . . . . . . . . . . . . . . . . . . . . . . . DELLA CANTIERISTICA NAVALE . . . . . . . . . . . . . . . . . . . . . . . 7

IL TURISMO NAUTICO NEL LAZIO . . . . . . . . . . . . . . . . . . . . 10

L’INTERNAZIONALIZZAZIONE . . . . . . . . . . . . . . . . . . . . . . . . . DEL COMPARTO REGIONALE DELLA NAUTICA . . . . . . . . . . 23

IL SISTEMA PRODUTTIVO LOCALE DELLA NAUTICA. . . . . . 28

MAPPA DEL SISTEMA PRODUTTIVO . . . . . . . . . . . . . . . . . . . . LOCALE DELLA NAUTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 3

4

Una Collana di Studiper la conoscenza

dei mercati e dei popoli

La pubblicazione "Lazio. Il settore della Nautica. Analisi e prospettive del sistema pro-duttivo della cantieristica navale e della nautica da diporto" si inserisce all'interno di unacollana di studi curata da Sviluppo Lazio S.p.A. per diffondere conoscenze edinformazioni sui mercati esteri, e mira a valorizzazione, a livello internazionale,il nuovo Distretto della Nautica.Gli studi si collocano tra le attività che la Regione Lazio, attraverso SviluppoLazio S.p.A., promuove in materia di politica di internazionalizzazione indu-striale e commerciale delle aziende laziali, con l’obiettivo di accrescerne la pre-senza sui mercati esteri ed aumentarne il grado di proiezione a livellointernazionale.Il successo delle imprese passa, infatti, attraverso l’economia della conoscenzache permette alle aziende di guardare “oltre” e di aprirsi ad altre realtà produt-tive ed a nuovi mercati. Gli interventi regionali puntano a sostenere la compe-titività ed a valorizzare le specializzazioni sul mercato mondiale, permettendoalle imprese, nel contempo, di rimanere radicate sul territorio.

Della co l lana fanno parte :

Albania – Il mercato dell'energia, opportunità per le PMI del LazioCina – ICT, analisi di settore su opportunità e prospettive di collaborazioneCina – Ambiente, fabbisogno ed opportunità nello sviluppo economico del PaeseCina – Comprendere la Cina, suggerimenti pratici per avvicinarsi al mercato cineseIndia – ICT, Agroindustria, Audiovisivo. Fattori di sviluppo ed elementi di com-

petitività del sistema economico indianoRomania – Il Paese ed i rapporti con il sistema LazioRomania – Aspetti normativi e legislativiLituania – Fattori di sviluppo ed elementi di competitività del sistema

economico lituanoLituania – Il sistema di Comunicazione e la logistica in Lituania e nei paesi balticiLituania – ICT, analisi di settore su opportunità e prospettive di collaborazione

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 4

5

Il Comparto nautico in Italia e nel Lazio

La cantieristica navale in Italia vanta una tradizione millenaria, storica-mente impressa nell’immaginario collettivo dall’epopea delle Repubbliche Ma-rinare, che ha contribuito a “fare” degli italiani anche un “popolo di navigatori”.L’abilità specifica degli artigiani italiani nel “costruire” imbarcazioni si è arric-chita nell’epoca attuale. Nel comparto della cantieristica da diporto specializzatonella produzione di imbarcazioni di medio – grandi dimensione, alcune impreseitaliane hanno raggiunto negli ultimi anni posizioni di leadership a livello mon-diale. Lo sviluppo del settore, inoltre, sta generando la nascita di nuove attivitàterziarie ad esso collegate e prospetta la possibilità di attivare, in diverse areePaese, progetti integrati di crescita economica fondati sulla valorizzazione di ri-sorse ambientali, imprenditoriali e professionali. In una situazione di crisi con-giunturale, quindi, il comparto della nautica da diporto si distingue per lacapacità di fare e generare sviluppo1.

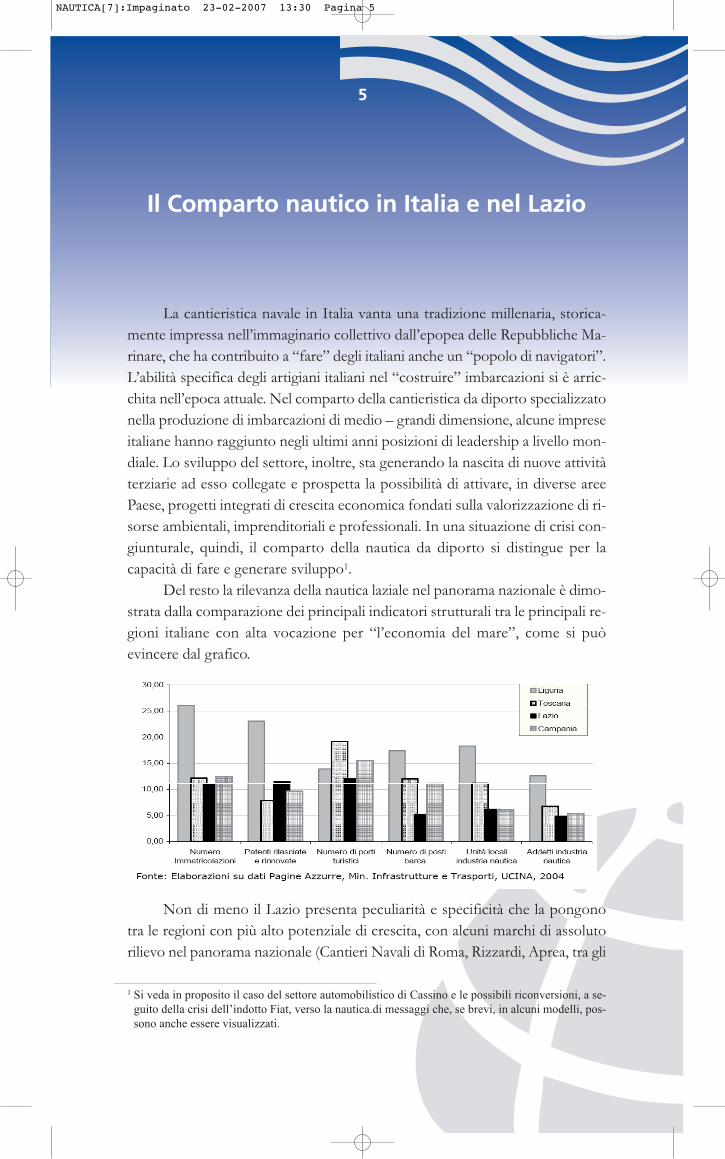

Del resto la rilevanza della nautica laziale nel panorama nazionale è dimo-strata dalla comparazione dei principali indicatori strutturali tra le principali re-gioni italiane con alta vocazione per “l’economia del mare”, come si puòevincere dal grafico.

Non di meno il Lazio presenta peculiarità e specificità che la pongonotra le regioni con più alto potenziale di crescita, con alcuni marchi di assolutorilievo nel panorama nazionale (Cantieri Navali di Roma, Rizzardi, Aprea, tra gli

1 Si veda in proposito il caso del settore automobilistico di Cassino e le possibili riconversioni, a se-

guito della crisi dell’indotto Fiat, verso la nautica.di messaggi che, se brevi, in alcuni modelli, pos-

sono anche essere visualizzati.

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 5

6

2 In particolare il Lazio pesa per il 13,2% sull’intero comparto motoristico nazionale, fonte UCINA 2005.

Servizi professionali(architetti, designer, avvocati)

Assicurazioni, Banchee Servizi finanziari

Produzione

Unità da diporto

Locazione e noleggio

Servizi portuali

Stampa specializzata ed Editoria

Convegni e fiere

Trasporti

alberghi e ristoranti

Scuole e centri di istruzione Commercio Manutenzione e riparazione

altri). Questo risultato è stato ottenuto grazie alle strategie di mercato ed alle ca-pacità progettuali e tecnologiche delle imprese laziali, ma anche grazie alla pre-senza di piccole imprese con elevate capacità professionali specialistiche chesvolgono ruoli di primaria importanza nei processi di creazione del valore.

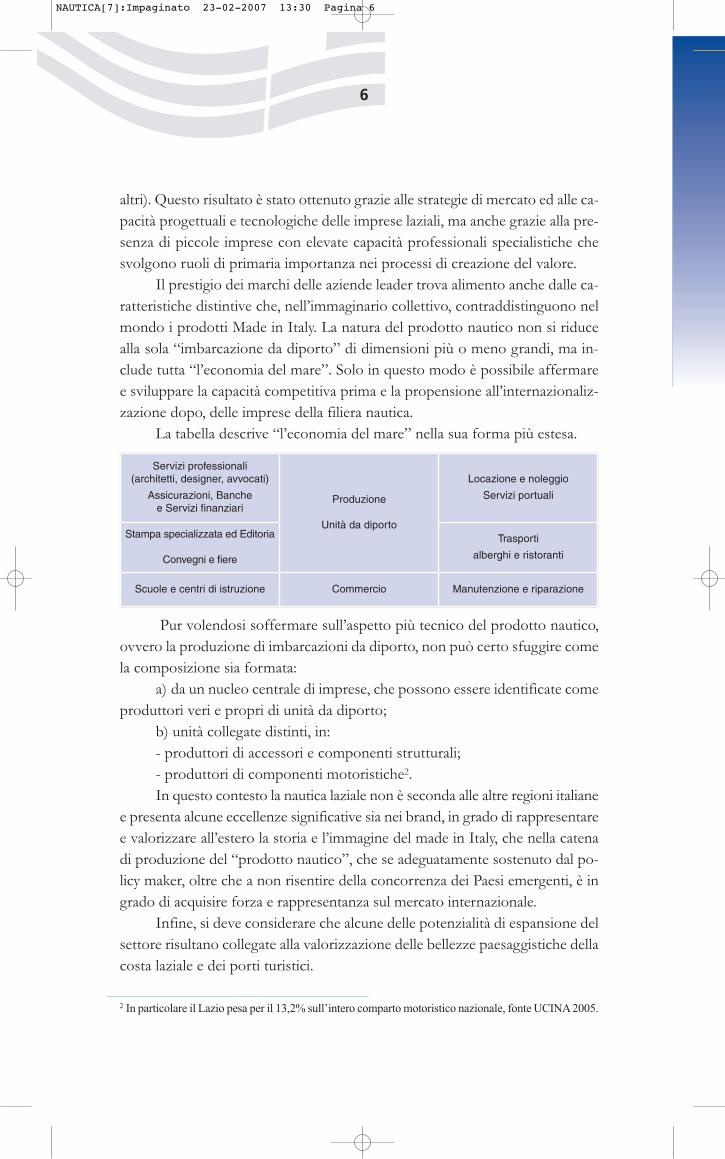

Il prestigio dei marchi delle aziende leader trova alimento anche dalle ca-ratteristiche distintive che, nell’immaginario collettivo, contraddistinguono nelmondo i prodotti Made in Italy. La natura del prodotto nautico non si riducealla sola “imbarcazione da diporto” di dimensioni più o meno grandi, ma in-clude tutta “l’economia del mare”. Solo in questo modo è possibile affermaree sviluppare la capacità competitiva prima e la propensione all’internazionaliz-zazione dopo, delle imprese della filiera nautica.

La tabella descrive “l’economia del mare” nella sua forma più estesa.

Pur volendosi soffermare sull’aspetto più tecnico del prodotto nautico,ovvero la produzione di imbarcazioni da diporto, non può certo sfuggire comela composizione sia formata:

a) da un nucleo centrale di imprese, che possono essere identificate comeproduttori veri e propri di unità da diporto;

b) unità collegate distinti, in:- produttori di accessori e componenti strutturali;- produttori di componenti motoristiche2.In questo contesto la nautica laziale non è seconda alle altre regioni italiane

e presenta alcune eccellenze significative sia nei brand, in grado di rappresentaree valorizzare all’estero la storia e l’immagine del made in Italy, che nella catenadi produzione del “prodotto nautico”, che se adeguatamente sostenuto dal po-licy maker, oltre che a non risentire della concorrenza dei Paesi emergenti, è ingrado di acquisire forza e rappresentanza sul mercato internazionale.

Infine, si deve considerare che alcune delle potenzialità di espansione delsettore risultano collegate alla valorizzazione delle bellezze paesaggistiche dellacosta laziale e dei porti turistici.

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 6

7

3 SHOW BOAT INTERNATIONAL, (2005), Order Book, ganuary

Il Comparto economicodella cantieristica navale

Il settore della cantieristica navale italiana sta vivendo un indiscusso trendpositivo, con poche ombre ed un buon appeal finanziario. L’economia del mareha saputo ritagliarsi una crescente quota di mercato sui mercati internazionalied è ad oggi in grado di esprimere forti potenzialità nella creazione di occupa-zione e sviluppo economico. La crescita ha determinato una posizione di lea-dership tale da rendere il mercato del Made in Italy secondo al mondo perfatturato, dopo gli Stati Uniti, e, per il terzo anno consecutivo, detentore delprimato mondiale nella produzione di yatch.

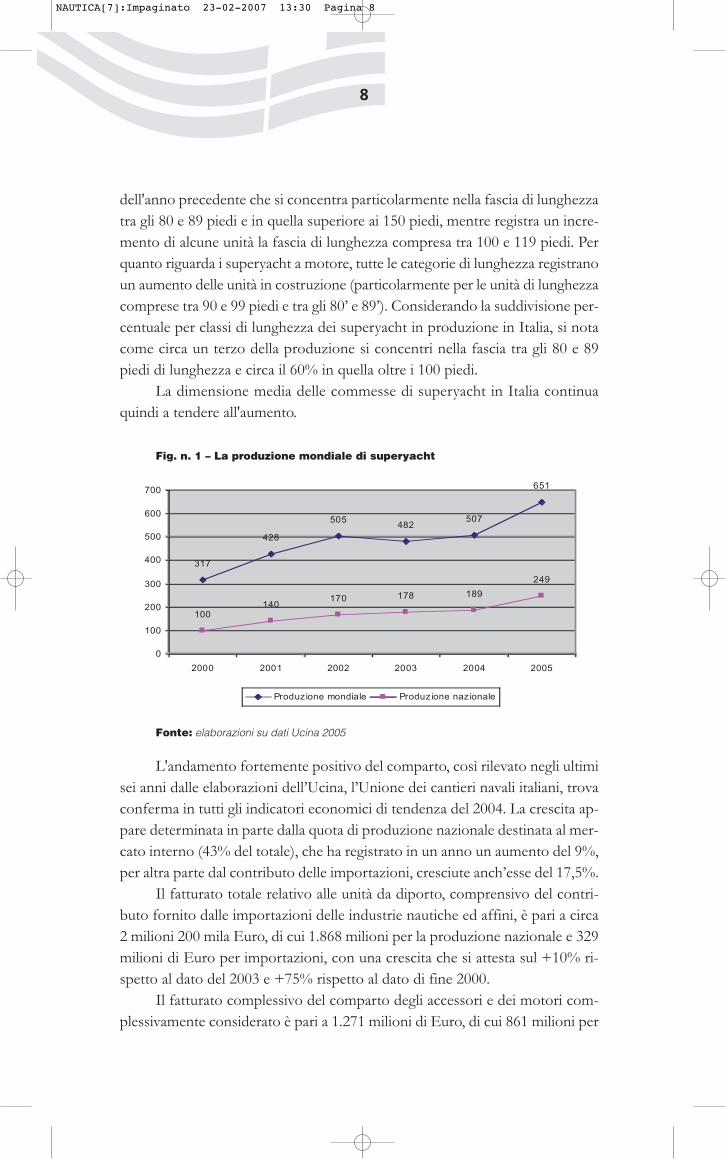

L'industria nautica italiana è, a livello statistico, quella che produce imbar-cazioni con il valore medio più alto. Ciò è dovuto al grosso apporto della pro-duzione di superyacht, imbarcazioni con scafo di lunghezza superiore a 24 metri.

Nella costruzione di questo specifico tipo di unità da diporto l'Italia sipone nella posizione di leadership, a livello mondiale come numero di progettiin costruzione. Secondo l'Order Book 2005 sono attualmente in costruzione nelmondo 651 superyacht: ben 249 di questi saranno varati da cantieri italiani.L'Italia detiene una quota del mercato mondiale, per numero di unità prodotte,pari al 38% circa3.

Dei 651 superyacht in costruzione nel mondo, 59 sono unità a vela e 592a motore con prevalenza delle unità medio piccole. L'Italia ha affermato il pro-prio primato di maggiore produttore di superyacht nel 2000 superando gli StatiUniti, fino ad allora leader incontrastati.

Si tenga presente che nel 1999 l'Italia aveva in produzione 70 superyachte l'anno dopo 100, fino ad arrivare a 170 unità in produzione per il 2002. Nel2003 erano in costruzione in Italia 178 unità e 189 nel 2004. È opportuno se-gnalare tra i dati compresi nell’Order Book 2005 quelli di Taiwan e della Cina,per i quali si registrano rispettivamente 39 e 23 unità in costruzione.

Interessante anche il dato della Germania con 17 unità in costruzionetutte molto grandi (la media della lunghezza è di circa 204 piedi).

L’evoluzione del mercato dal punto di vista della lunghezza dei progettidi superyacht a vela mostra un decremento nel 2005 rispetto all'Order Book

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 7

8

dell'anno precedente che si concentra particolarmente nella fascia di lunghezzatra gli 80 e 89 piedi e in quella superiore ai 150 piedi, mentre registra un incre-mento di alcune unità la fascia di lunghezza compresa tra 100 e 119 piedi. Perquanto riguarda i superyacht a motore, tutte le categorie di lunghezza registranoun aumento delle unità in costruzione (particolarmente per le unità di lunghezzacomprese tra 90 e 99 piedi e tra gli 80’ e 89’). Considerando la suddivisione per-centuale per classi di lunghezza dei superyacht in produzione in Italia, si notacome circa un terzo della produzione si concentri nella fascia tra gli 80 e 89piedi di lunghezza e circa il 60% in quella oltre i 100 piedi.

La dimensione media delle commesse di superyacht in Italia continuaquindi a tendere all'aumento.

Fig. n. 1 – La produzione mondiale di superyacht

Fonte: elaborazioni su dati Ucina 2005

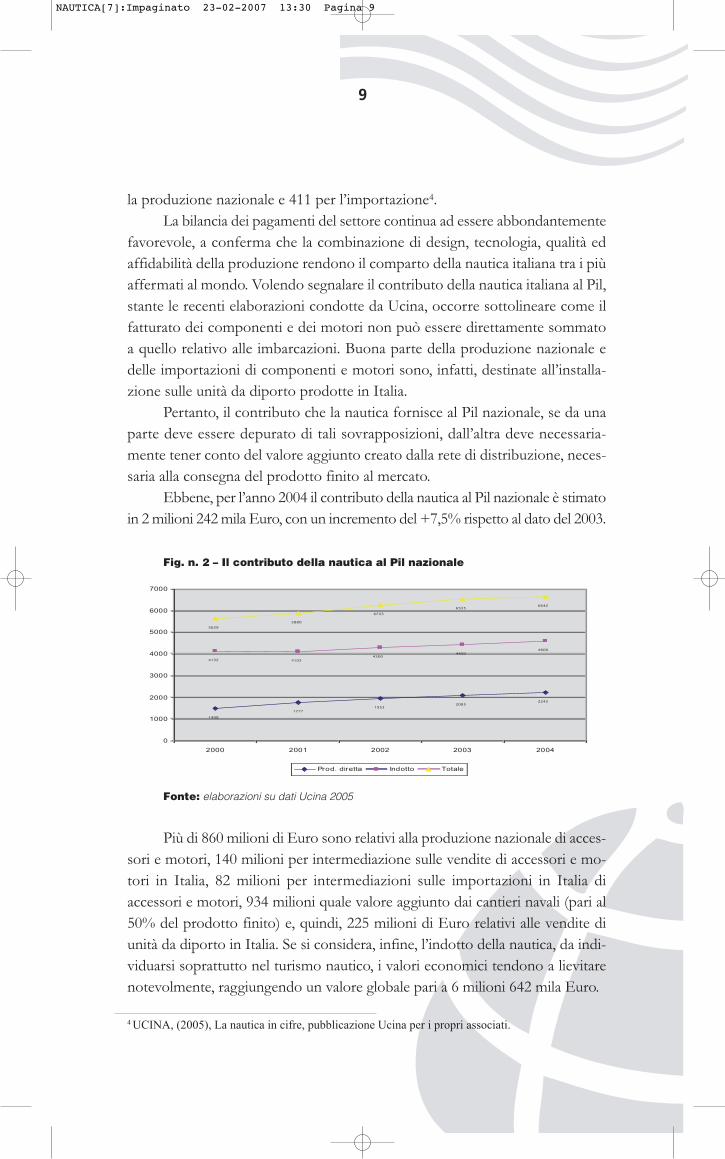

L'andamento fortemente positivo del comparto, così rilevato negli ultimisei anni dalle elaborazioni dell’Ucina, l’Unione dei cantieri navali italiani, trovaconferma in tutti gli indicatori economici di tendenza del 2004. La crescita ap-pare determinata in parte dalla quota di produzione nazionale destinata al mer-cato interno (43% del totale), che ha registrato in un anno un aumento del 9%,per altra parte dal contributo delle importazioni, cresciute anch’esse del 17,5%.

Il fatturato totale relativo alle unità da diporto, comprensivo del contri-buto fornito dalle importazioni delle industrie nautiche ed affini, è pari a circa2 milioni 200 mila Euro, di cui 1.868 milioni per la produzione nazionale e 329milioni di Euro per importazioni, con una crescita che si attesta sul +10% ri-spetto al dato del 2003 e +75% rispetto al dato di fine 2000.

Il fatturato complessivo del comparto degli accessori e dei motori com-plessivamente considerato è pari a 1.271 milioni di Euro, di cui 861 milioni per

317

428

505482

507

651

100140

170 178 189

249

0

100

200

300

400

500

600

700

2000 2001 2002 2003 2004 2005

Produzione mondiale Produzione nazionale

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 8

9

la produzione nazionale e 411 per l’importazione4.La bilancia dei pagamenti del settore continua ad essere abbondantemente

favorevole, a conferma che la combinazione di design, tecnologia, qualità edaffidabilità della produzione rendono il comparto della nautica italiana tra i piùaffermati al mondo. Volendo segnalare il contributo della nautica italiana al Pil,stante le recenti elaborazioni condotte da Ucina, occorre sottolineare come ilfatturato dei componenti e dei motori non può essere direttamente sommatoa quello relativo alle imbarcazioni. Buona parte della produzione nazionale edelle importazioni di componenti e motori sono, infatti, destinate all’installa-zione sulle unità da diporto prodotte in Italia.

Pertanto, il contributo che la nautica fornisce al Pil nazionale, se da unaparte deve essere depurato di tali sovrapposizioni, dall’altra deve necessaria-mente tener conto del valore aggiunto creato dalla rete di distribuzione, neces-saria alla consegna del prodotto finito al mercato.

Ebbene, per l’anno 2004 il contributo della nautica al Pil nazionale è stimatoin 2 milioni 242 mila Euro, con un incremento del +7,5% rispetto al dato del 2003.

Fig. n. 2 – Il contributo della nautica al Pil nazionale

Fonte: elaborazioni su dati Ucina 2005

Più di 860 milioni di Euro sono relativi alla produzione nazionale di acces-sori e motori, 140 milioni per intermediazione sulle vendite di accessori e mo-tori in Italia, 82 milioni per intermediazioni sulle importazioni in Italia diaccessori e motori, 934 milioni quale valore aggiunto dai cantieri navali (pari al50% del prodotto finito) e, quindi, 225 milioni di Euro relativi alle vendite diunità da diporto in Italia. Se si considera, infine, l’indotto della nautica, da indi-viduarsi soprattutto nel turismo nautico, i valori economici tendono a lievitarenotevolmente, raggiungendo un valore globale pari a 6 milioni 642 mila Euro.

1498

17771953

20852242

4132 41034300

44504600

5629

5880

6253

65356642

0

1000

2000

3000

4000

5000

6000

7000

2000 2001 2002 2003 2004

Prod. diretta Indotto Totale

4 UCINA, (2005), La nautica in cifre, pubblicazione Ucina per i propri associati.

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 9

10

Il turismo nautico nel Lazio

Il turismo nautico è, attualmente, uno dei settori economici con maggioriprospettive di espansione; il suo sviluppo comporta ricadute positive sul terri-torio sia direttamente, per mezzo delle attività economiche collegate al movi-mento dei dipartisti, per la manutenzione, rimessaggio e ricovero delleimbarcazioni, sia indirettamente per i riflessi sull’industria della nautica, la qualenon può che ricevere benefici dalla disponibilità di posti barca e dalla maggioresicurezza nella navigazione connessa all’esistenza di strutture portuali efficienti.

A differenza di molti altri settori turistici, concentrati in un ristretto periododell’anno, alla portualità è associata una richiesta di servizi che non cessa nella sta-gione relativamente più debole. All’incremento di movimento nel periodo estivosi associa, infatti, una più forte necessità di ricovero invernale delle imbarcazionida parte dei proprietari delle unità da diporto; la domanda è, infatti, massimaproprio quando la presenza turistica propriamente detta è minima.

In questo senso la nautica rappresenta una carta vincente non solo per ipaesi più sviluppati, ma soprattutto per le aree depresse del Mezzogiorno d’Eu-ropa e del Nord Africa.

L’infrastruttura principale per lo sviluppo della cantieristica navale e delturismo nautico in un’ottica di filiera del mare allargata, ne costituisce, dunque,l’aspetto critico sotto un punto di vista di programmazione economica di ognipolicy maker locale.

La situazione della portualità turistica italiana presenta un notevole ri-tardo rispetto alla maggior parte dei paesi a economia avanzata del bacino Me-diterraneo ed è caratterizzata da una disomogenea distribuzione di posti barcaattrezzati lungo le coste e da una loro concentrazione limitata, principalmente,a poche aree del centro-nord. Nelle regioni meridionali del nostro paese, poi,si registra un ritardo ancora maggiore e la concorrenza di altri paesi del bacinoMediterraneo, quali Tunisia, Grecia e Turchia, diviene sempre più forte e me-glio organizzata.

Non troppo complessa è la quantificazione dell’offerta, espressa in ter-mini di posti barca, in virtù della disponibilità di dati ufficiali attendibili. Nonaltrettanto accade per la stima della domanda, il cui parametro fondamentale èil numero delle immatricolazioni, per la quale, invece, mancano dati ufficiali diriferimento. Infatti, la normativa vigente, rendendo obbligatoria l’immatricola-zione delle sole imbarcazioni di lunghezza superiore ai 10 m, preclude la cono-

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 10

11

scenza di quel vasto, maggioritario, segmento di imbarcazioni che grava sullecoste italiane.

Come si è detto in premessa, il settore della nautica genera un indotto ri-levante, inerente sia alle attività di produzione e commercializzazione di scafi eattrezzature sia alle attività terziarie rivolte agli armatori. Occorre, tuttavia, sot-tolineare che l’indotto non è relativo a tutte le imbarcazioni, bensì a quelle dimedie e grandi dimensioni in quanto il rimanente segmento di imbarcazioni dipiù piccole dimensioni produce solo un modesto impatto sullo sviluppo delleattività nautiche e sui settori collegati.

Pertanto, è in questa ottica che occorre favorire la specializzazione delleinfrastrutture portuali in relazione ad una domanda di qualità.

Lo sviluppo delle infrastrutture per la nautica da diporto è una delle realtàeconomiche di maggior interesse per il Mezzogiorno d’Italia e per molti paesi delMediterraneo. A livello nazionale sono stati realizzati, negli ultimi anni, inter-venti legislativi che hanno interessato il settore del turismo nautico, anche se, alivello di portualità turistica, la carenza legislativa è un ostacolo particolarmenteavvertito dal settore e legato alla difficoltà di approntare nuove strutture ricet-tive, ovvero ampliare quelle già esistenti, in modo tale da rispondere adeguata-mente alla crescente domanda di posti-barca espressa dai diportisti nautici.

A fronte di una limitazione dello Stato a fornire sufficienti risorse finan-ziarie utili per la realizzazione di nuove infrastrutture destinate alla navigazioneda diporto, sino al 1997 in Italia è mancato un provvedimento legislativo capacedi consentire interventi in tal senso anche da parte di soggetti privati. Dettostato di forzato immobilismo è stato parzialmente superato solo a seguito dellaemanazione del DPR n. 509, del 2 dicembre 1997, che, oltre a fornire una de-finizione ufficiale di “porto turistico” (fino ad allora mancante, anche nell’am-bito della Legge n. 84, del 28 gennaio 1994, di riforma dei porti italiani), haattribuito ai privati la possibilità di ottenere una concessione demaniale marit-tima per la realizzazione delle strutture dedicate alla nautica da diporto.

Secondo i dati del Ministero dei Trasporti e della Navigazione, alla fine del2004 erano disponibili in Italia 128 mila 42 posti barca, con un aumento del+2,4% rispetto al 2003 (pari a 3 mila 29 posti barca). Tale crescita, che com-pensa la diminuzione di posti barca disponibili rilevata in alcune regioni, è con-centrata prevalentemente in tre regioni meridionali: Sardegna (con 20 mila 639posti barca, il 18% in più rispetto al 2003), Sicilia (10 mila 487 nel 2004, il +7%rispetto al 2003) e Puglia (8 mila 903, anche qui con una crescita rispetto al datodel 2003 del +7%); inoltre, il numero dei posti barca disponibili appare in cre-scita anche per il Veneto, Emilia-Romagna, Toscana e Calabria.

Il Lazio, di contro, non registra alcuna variazione nella disponibilità dei

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 11

12

posti barca; dalla lettura della successiva tabella emerge come la regione rappre-senti il 5,2% dei posti barca totali italiani, con quote rispetto al dato Italia pari al5,8% per i porti turistici, al 5,2% per gli approdi e 4,1% per i punti di ormeggio.

Tab. n. 1 – La portualità turistica italiana

1186330

Fonte: elaborazioni su dati Ucina 2005

Il sistema portuale laziale si articola in stretta connessione con le carat-teristiche morfologiche del profilo costiero, intensificando la dislocazione degli“specchi ricettivi” nell’area del sud-pontino.

I fattori essenziali che hanno contribuito alla determinazione dell’attualeconfigurazione del sistema portuale laziale sono da ricercare per un verso nellarilevanza altimetrica e nell’articolazione planimetrica della costa, che conferi-scono una maggiore protezione dei natanti a ridosso degli specchi d’acqua,

per altro verso nella vicinanza dizone fortemente antropizzate, concentri urbani attestatisi in corri-spondenza della costa, che, unita-mente all’accessibilità viaria, hannodeterminato opportunità ubicativee funzionali alle strutture portualicorrispondenti (si pensi all’area me-diana della foce del Tevere).

Formia - Porto

REGIONE

Posti barca per struttura Posti barca per lunghezzaPostibarcaTOT

Portoturistico

Approdoturistico

Punti diormeggio

Finoa 10,5m

da 10,5ma 12m

da 12,1ma 12m

da 12,1ma 18m

da 18,1ma 24m

Liguria 7853 6832 7652 18310 22771 1848 1486 231 22337

Toscana 5192 7933 2257 14476 15382 456 330 40 15382

Lazio 3101 2249 1294 4908 9650 653 778 232 6644

Campania 5241 5217 3852 9646 12349 2407 1292 389 14310

Calabria 1132 563 426 1167 4567 153 174 13 2121

Puglia 3806 2790 2307 7334 600 868 551 43 8903

Molise 125 163 - 254 9867 31 2 - 288

Abruzzo 1407 520 145 1390 103 362 270 2 2072

Marche 2416 1787 772 3231 2226 1051 485 29 4975

Emilia Romagna 3831 537 377 2705 4818 1210 681 55 4745

Veneto 2412 1461 105 3579 6819 784 415 66 4978

Friuli Venezia Giulia 2803 5583 1775 7500 4055 1536 936 34 10161

Sardegna 8928 5531 6180 11211 11571 2995 2825 3094 20639

Sicilia 3997 2048 4442 8058 17780 1520 798 43 10487

Italia 53.244 43.214 31.584 93.769 122.558 15.874 11.023 4.271 12.8042

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 12

13

L’ossatura portuale laziale si è sviluppata sulla scorta dei suddetti fattoriin tre aree preferenziali:

• l’area di Civitavecchia in corrispondenza dei rilievi della Tolfa, con una strut-tura altamente specializzata costituita dal porto di riva Traiano, dalla darsenaromana, dal centro turistico di Santa Marinella e dall’approdo di S. Severa;

• l’area romana in corrispondenza del litorale Ostia – Fiumicino, dove lafoce naturale del Tevere e quella artificiale del canale di Fiumicino sonodiventate la sede di Portocanale e la vicinanza della metropoli ha deter-minato la nascita di un moderno porto turistico, il porto di Roma sul li-torale di Ostia; sempre all’interno di questo comprensorio trova sede larealtà portuale di Anzio e Nettuno;

• l’area Pontina, dove il sistema portuale si innesta nelle strutture di SanFelice Circeo, Rio Martino, Gaeta, Formia, Terracina, Sperlonga eScauri; scarso rilievo, invece, hanno gli approdi delle isole, limitati al-l’isola di Ponza e a quella di Ventotene.

Stando al Piano di coordinamento dei porti della Regione Lazio del 1998,la situazione regionale del numero dei posti barca relativi ai porti turistici esi-stenti è pari a 2 mila 392 unità5.

Tab. n. 2 – Porti turistici del Lazio

Fonte: elaborazioni su dati Regione

Civitavecchia - Porto

Fiumicino - Porto

PORTI TURISTICI ESISTENTI COMUNE POSTI BARCA

Riva di Traiano Civitavecchia 1.182

Porto di Nettuno Nettuno 900

Base Nautica Flavio Gioia Gaeta 310

TOTALE 2.392

5 DITS, Dipartimento di Idraulica, Trasporti e Strade, (1998),Università Degli Studi di Roma “La

Sapienza”, Facoltà di Ingegneria, Aggiornamento del Piano di coordinamento dei porti della Regione

Lazio, Roma, luglio, disponibile su www.regione.lazio.it

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 13

14

Sempre nello stesso Piano dei porti, nell’ambito della separazione tra nau-tica maggiore e minore, per una più attenta politica di sviluppo delle infrastrut-ture portuali, vengono individuati i porti turistici e gli approdi oggetto diadeguamento alle norme contenute nello stesso documento di coordinamentodella portualità regionale: per i porti turistici il totale dei posti barca da ade-guare alla normativa è pari a 1.750 unità, mentre il numero degli approdi turi-stici da adeguare ammonta a 2 mila 470 posti barca.

Tab. n. 3 e 4 – Porti turistici ed approdi da adeguare alle norme del Piano di

coordinamento

Fonte: elaborazioni su dati Regione Lazio

Infine, appare opportuno segnalare il totale dei posti barca per i quali laRegione Lazio in programma un incremento ovvero una nuova realizzazione.

Per l’ampliamento dei porti turistici la stima contenuta nel piano dei portiindica un incremento di 1420 posti barca per Anzio, Terracina, Porto di Ponzae Ventotene, mentre per gli approdi turistici ubicati a Terracina, Gaeta e For-mia l’incremento dei posti barca si attesta sulle mille unità.

PORTI TURISTICI DA ADEGUARE COMUNE POSTI BARCA

Darsena Romana Civitavecchia 60

Darsena Traiano Fiumicino 50

Fiumara Grande Fiumicino 600

San Felice Circeo San Felice Circeo 250

Santa Maria Gaeta 50

Caposele Formia 70

Porto di Formia Formia 600

Porto Romano Ventotene 70

TOTALE 1.750

APPRODI TURISTICI DA ADEGUARE COMUNE POSTI BARCA

Il Moletto S.Marinella 100

Fiumara Grande Nettuno 900

Rio Martino Latina 510

Inland sea Sabaudia 200

Foce Sisto Terracina 300

Sperlonga Sperlonga 200

Darsena Comunale Percatori Gaeta 150

Darsena La Mola Formia 50

Scauri Mintumo 70

TOTALE 2.470

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 14

15

Tab. n. 5 – Nuovi porti turistici ed ampliamento dell’esistente

Fonte: elaborazioni su dati Regione Lazio

Per le realizzazioni delle nuove strutture portuali il Piano di coordina-mento indica 4 mila 800 nuovi posti barca da realizzarsi a Montalto di Castro,Tarquinia, Ladispoli, Fiumicino, Ostia, Gaeta e Ponza. Di contro, sono previ-sti 2 mila 250 nuovi posti barca negli approdi turistici di futura realizzazione, dalocalizzarsi prevalentemente nei comuni di Civitavecchia, Fiumicino, Pomezia,Nettuno, Sperlonga, Formia e Minturno.

Tab. n. 6 – Nuovi approdi turistici ed ampliamento dell’esistente

Fonte: elaborazioni su dati Regione Lazio

L’Italia costiera, con uno sviluppo geografico di oltre 8.000 Km di costa,presenta una nutrita numerosità di cantieri navali di diversa tipologie e dai di-

APPRODO TURISTICO COMUNE POSTI BARCA INCREMENTO

Porto Badino Terracina 150 650

Canale di S. Anastasia Fondi 100 300

Darsena S.Carlo Gaeta 150 50

Molo Mateuzzi Civitavecchia - 200

La Frasca Civitavecchia - 200

Fosso Arrone Fiumicino - 300

Fosso di Pratica di Mare Pomezia - 400

Nettuno Nettuno - 300

Lago Lungo Sperlonga - 300

Pineta di Vindicino Formia - 150

Foce Garigliano Minturno - 400

APPRODO TURISTICO COMUNE POSTI BARCA INCREMENTO

S. Marinella S. Marinella 210 290

Anzio Anzio 200 600

Terracina Terracina 120 380

Porto nuovo Ventotene Ventotene 30 150

Foce Fiora Montalto di Castro - 600

Foce Marta Tarquinia - 600

Ladispoli Ladispoli - 400

Porto di Roma Fiumicino Fium. G. - 1.500

Porto di Ostia Ostia - 800

Gaeta - Calegna Gaeta - 400

Cala dell’Acqua Ponza - 500

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 15

16

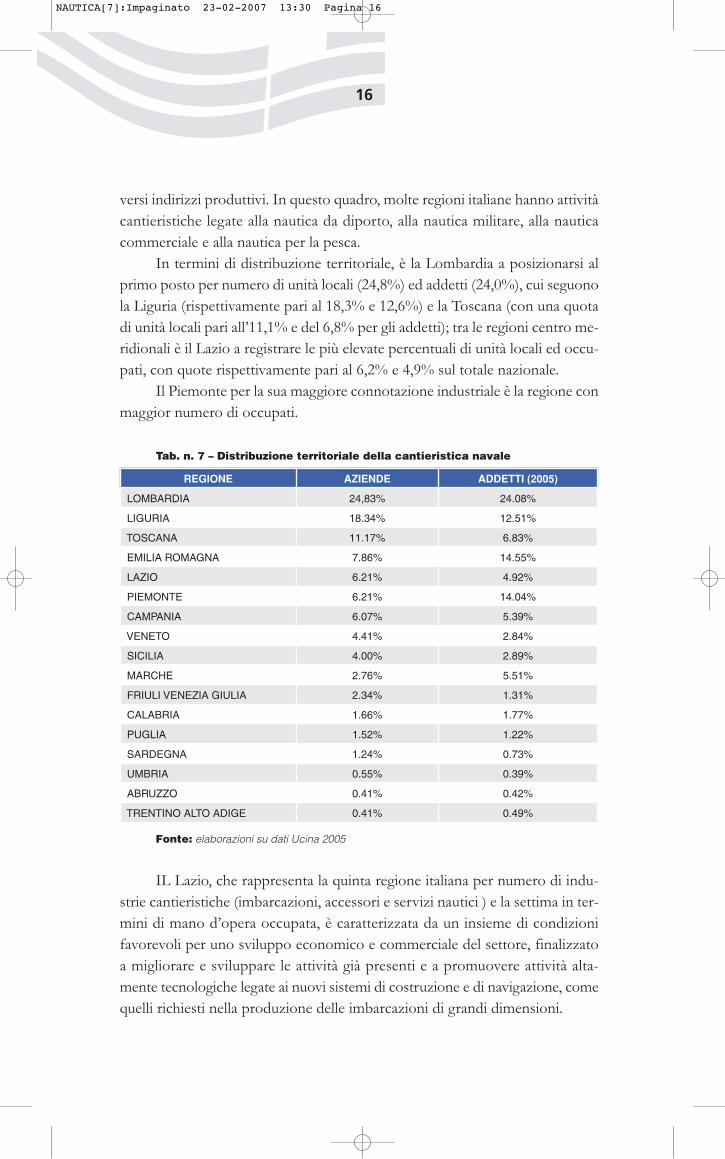

versi indirizzi produttivi. In questo quadro, molte regioni italiane hanno attivitàcantieristiche legate alla nautica da diporto, alla nautica militare, alla nauticacommerciale e alla nautica per la pesca.

In termini di distribuzione territoriale, è la Lombardia a posizionarsi alprimo posto per numero di unità locali (24,8%) ed addetti (24,0%), cui seguonola Liguria (rispettivamente pari al 18,3% e 12,6%) e la Toscana (con una quotadi unità locali pari all’11,1% e del 6,8% per gli addetti); tra le regioni centro me-ridionali è il Lazio a registrare le più elevate percentuali di unità locali ed occu-pati, con quote rispettivamente pari al 6,2% e 4,9% sul totale nazionale.

Il Piemonte per la sua maggiore connotazione industriale è la regione conmaggior numero di occupati.

Tab. n. 7 – Distribuzione territoriale della cantieristica navale

Fonte: elaborazioni su dati Ucina 2005

IL Lazio, che rappresenta la quinta regione italiana per numero di indu-strie cantieristiche (imbarcazioni, accessori e servizi nautici ) e la settima in ter-mini di mano d’opera occupata, è caratterizzata da un insieme di condizionifavorevoli per uno sviluppo economico e commerciale del settore, finalizzatoa migliorare e sviluppare le attività già presenti e a promuovere attività alta-mente tecnologiche legate ai nuovi sistemi di costruzione e di navigazione, comequelli richiesti nella produzione delle imbarcazioni di grandi dimensioni.

REGIONE AZIENDE ADDETTI (2005)

LOMBARDIA 24,83% 24.08%

LIGURIA 18.34% 12.51%

TOSCANA 11.17% 6.83%

EMILIA ROMAGNA 7.86% 14.55%

LAZIO 6.21% 4.92%

PIEMONTE 6.21% 14.04%

CAMPANIA 6.07% 5.39%

VENETO 4.41% 2.84%

SICILIA 4.00% 2.89%

MARCHE 2.76% 5.51%

FRIULI VENEZIA GIULIA 2.34% 1.31%

CALABRIA 1.66% 1.77%

PUGLIA 1.52% 1.22%

SARDEGNA 1.24% 0.73%

UMBRIA 0.55% 0.39%

ABRUZZO 0.41% 0.42%

TRENTINO ALTO ADIGE 0.41% 0.49%

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 16

17

Nella regione è possibile rintracciare l’esistenza di un sistema nautico re-gionale con una chiara articolazione territoriale in tre poli distrettuali: le aree diRoma-Fiumicino, Civitavecchia e di Latina. Ciascuno dei tre poli ha le sue ca-ratteristiche peculiari e mostra forti potenzialità di sviluppo.

Il sistema nautico che insiste nell’area di Fiumicino appare caratterizzatoda attività di produzione, rimessaggio e manutenzione con una concentrazioneassoluta nel Comune di Fiumicino e nel Municipio di Ostia.

Il ruolo del polo di Civitavecchia per le iniziative nautiche di produzione,nonostante la presenza del porto di Riva Traiano, sarebbe ben diverso se le va-riabili considerate riguardassero merci e passeggeri.

Il Porto di Civitavecchia, infatti, ha ampliato il traffico commerciale rag-giungendo due milioni di tonnellate di merci, configurandosi anche come gatestrategico per l’accesso alle più importanti zone turistiche italiane ed alle grandirotte crocieristiche mediterranee.

L’incremento del traffico passeggeri ha visto anche l’istituzione, nel 1991,del Coordinamento del Medio Tirreno che mira a potenziare il cabotaggio ma-rittimo (Short Sea Shipping) tra Civitavecchia e i porti della Sardegna (Olbia-Golfo Aranci, Cagliari e Porto Torres). Civitavecchia si è imposto, inoltre, comescalo leader nel traffico crocieristico. Non di minor rilievo appare il sistemanautico della provincia di Latina che mostra nei comuni di Gaeta, Formia, Sa-baudia e San Felice Circeo la sua massima concentrazione di attività produttivee di servizi collegate con il settore nautico.

Il porto di Gaeta costituisce, inoltre, una struttura essenziale per la logi-stica dei trasporti del Lazio meridionale, con particolare predisposizione per ilcabotaggio nel bacino mediterraneo. Il Porto dispone oggi di 900 metri di ac-costi e 12 mila mq di piazzale con 200 prese frigo a temperatura controllata:strutture e terminal dedicati al settore agroalimentare, soprattutto ortofrutti-colo, che verranno ulteriormente potenziati al fine di creare nell’area un’impor-tante piattaforma logistica per le merci sotto freddo.

Il Lazio rappresenta nel settore della nautica, ed a livello internazionale,un'area di eccellenza con imprese che hanno elevate capacità tecniche e connotatedalla qualità dei prodotti e da tutta una serie attività diversificate ad ampio spettro.

Le professionalità si esprimono nella manifattura, nelle applicazioni e ser-vizi, nella logistica, nell’assistenza tecnica in campo nautico, nella fabbricazionedi strutture e componenti strutturali, nella produzione di equipaggiamenti e disistemi integrati per la navigazione con prodotti di alta qualità tecnica.

La struttura produttiva del comparto è ampiamente diffusa sul territorionei settori della costruzione di imbarcazioni di piccole, medie e grandi dimen-sioni, progettazione e realizzazione di accessoristica, produzione di supporti

NAUTICA[7]:Impaginato 23-02-2007 13:30 Pagina 17

18

per la navigazione e manutenzione delle imbarcazioni di qualsiasi dimensione.Tali settori sono senz’altro configurabili come poli di eccellenza che possonoambire a determinare una leadership europea anche nel settore delle imbarca-zioni di dimensioni piccole e medie.

Nell’area di Civitavecchia, oltre la presenza di importanti iniziative nelsettore dei servizi, è presente una valida industria cantieristica specializzata nellamanutenzione e refitting di imbarcazioni anche di grandi dimensioni, oltre nu-merose piccole e medie imprese, ed attività artigianali, che svolgono attività di-rette d’indotto e/o complementari all’industria principale.

Nel comprensorio nautico di Roma, Ostia e Fiumicino sono presenti nu-merosi cantieri che producono imbarcazioni anche di grandi dimensioni e vi è unaproduzione interessante di scafi in zone quali Guidonia, Montecelio e Pomezia, che,solo apparentemente, potrebbero non essere funzionali per il comparto.

L’area appare densamente popolata da un consistente numero di impresedi media e piccola dimensione che, sfruttando le sinergie e collaborazioni cheimprese leader, hanno ricreato un sistema produttivo di grande spessore, coniniziative che spaziano dalla realizzazione di alberi in alluminio, alle velerie, allamanutenzione di motori e realizzazione di apparati meccanici, senza tralasciarel’impiantistica, l’elettronica e la tappezzeria.

Nella provincia di Latina si progettano e costruiscono imbarcazioni diogni dimensione, con la significativa presenza di importanti cantieri che, a causadella mancanza di infrastrutture navali e portuali adeguate, non riescono ad ese-guire tutte le fasi della produzione, necessitando per l’ultimazione della produ-zione, dell’opera di altri cantieri del Nord Italia, dove viene ultimatol’allestimento e l’armamento. Nella provincia di Frosinone sono presenti impor-tanti aziende che nell’ambito della riconversione in corso, ben si candidano allasoddisfazione delle esigenze dell’industria della nautica, operando nel settoredella meccanica, dell’automazione dei sistemi, dell’elettronica, della lavorazionedei metalli, degli allestimenti per gli interni e, quindi, nella motoristica navale.L’Area Tiburtina di Roma è caratterizzata da imprese del settore dell’elettro-nica, delle tecnologie aerospaziali ed avioniche, le cui interrelazioni con la nau-tica sono ben note.

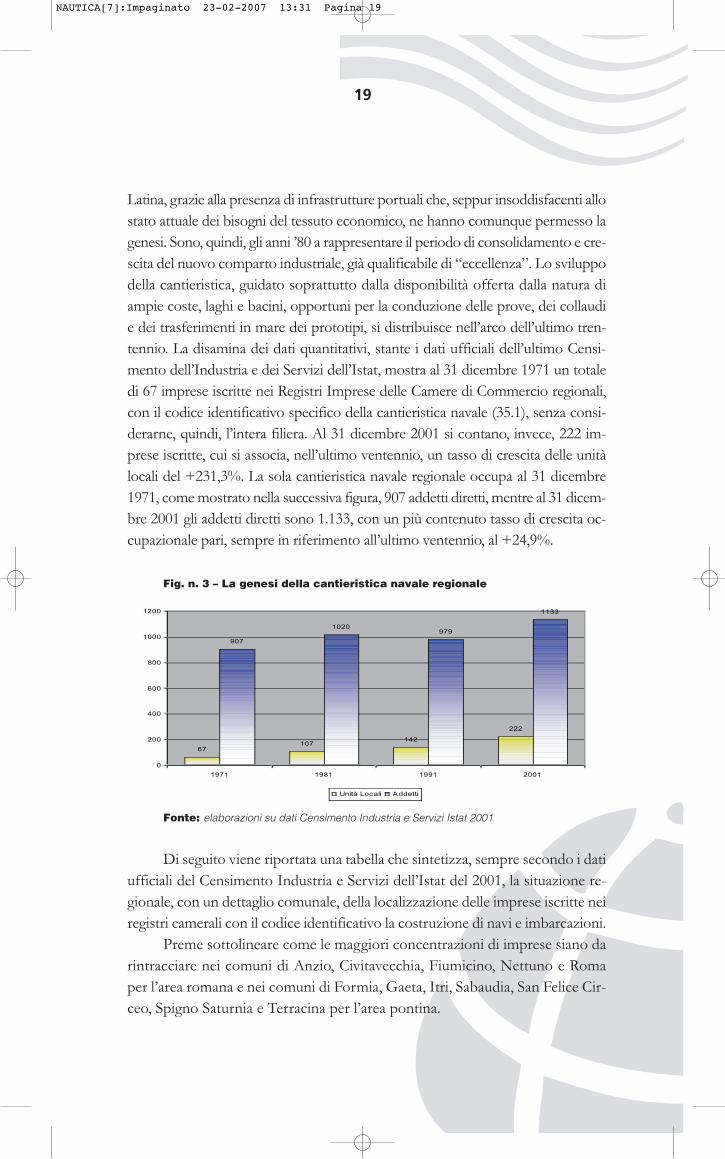

La genesi industriale della cantieristica navale e nautica da diporto nella Re-gione Lazio, avviatasi nei primi anni ’70, prende le mosse con l’insediamento di al-cune imprese pionieristiche sul territorio, con l’assunzione a ruolo di imprenditoreda parte di soggetti, principalmente del luogo, addetti alle funzioni tecniche all’in-terno di altre imprese del comparto esterne, il più delle volte, alla stessa Regione.I primi insediamenti si realizzano nelle zone meno industrializzate, a ridosso sia delDelta del Tevere, di Civitavecchia e nella fascia costiera del sud della provincia di

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 18

19

Latina, grazie alla presenza di infrastrutture portuali che, seppur insoddisfacenti allostato attuale dei bisogni del tessuto economico, ne hanno comunque permesso lagenesi. Sono, quindi, gli anni ’80 a rappresentare il periodo di consolidamento e cre-scita del nuovo comparto industriale, già qualificabile di “eccellenza”. Lo sviluppodella cantieristica, guidato soprattutto dalla disponibilità offerta dalla natura diampie coste, laghi e bacini, opportuni per la conduzione delle prove, dei collaudie dei trasferimenti in mare dei prototipi, si distribuisce nell’arco dell’ultimo tren-tennio. La disamina dei dati quantitativi, stante i dati ufficiali dell’ultimo Censi-mento dell’Industria e dei Servizi dell’Istat, mostra al 31 dicembre 1971 un totaledi 67 imprese iscritte nei Registri Imprese delle Camere di Commercio regionali,con il codice identificativo specifico della cantieristica navale (35.1), senza consi-derarne, quindi, l’intera filiera. Al 31 dicembre 2001 si contano, invece, 222 im-prese iscritte, cui si associa, nell’ultimo ventennio, un tasso di crescita delle unitàlocali del +231,3%. La sola cantieristica navale regionale occupa al 31 dicembre1971, come mostrato nella successiva figura, 907 addetti diretti, mentre al 31 dicem-bre 2001 gli addetti diretti sono 1.133, con un più contenuto tasso di crescita oc-cupazionale pari, sempre in riferimento all’ultimo ventennio, al +24,9%.

Fig. n. 3 – La genesi della cantieristica navale regionale

Fonte: elaborazioni su dati Censimento Industria e Servizi Istat 2001

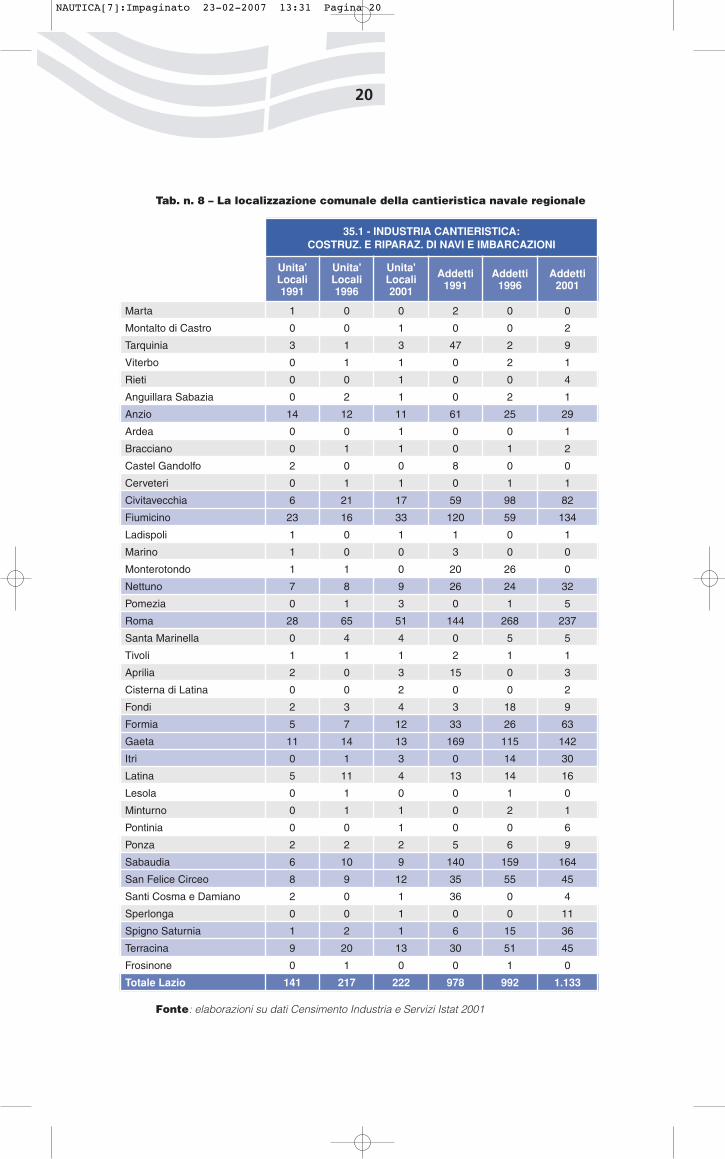

Di seguito viene riportata una tabella che sintetizza, sempre secondo i datiufficiali del Censimento Industria e Servizi dell’Istat del 2001, la situazione re-gionale, con un dettaglio comunale, della localizzazione delle imprese iscritte neiregistri camerali con il codice identificativo la costruzione di navi e imbarcazioni.

Preme sottolineare come le maggiori concentrazioni di imprese siano darintracciare nei comuni di Anzio, Civitavecchia, Fiumicino, Nettuno e Romaper l’area romana e nei comuni di Formia, Gaeta, Itri, Sabaudia, San Felice Cir-ceo, Spigno Saturnia e Terracina per l’area pontina.

67107

142

222

907

1020979

1133

0

200

400

600

800

1000

1200

1971 1981 1991 2001

Unità Locali Addetti

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 19

20

Tab. n. 8 – La localizzazione comunale della cantieristica navale regionale

Fonte: elaborazioni su dati Censimento Industria e Servizi Istat 2001

35.1 - INDUSTRIA CANTIERISTICA:COSTRUZ. E RIPARAZ. DI NAVI E IMBARCAZIONI

Unita'Locali1991

Unita'Locali1996

Unita'Locali2001

Addetti1991

Addetti1996

Addetti2001

Marta 1 0 0 2 0 0

Montalto di Castro 0 0 1 0 0 2

Tarquinia 3 1 3 47 2 9

Viterbo 0 1 1 0 2 1

Rieti 0 0 1 0 0 4

Anguillara Sabazia 0 2 1 0 2 1

Anzio 14 12 11 61 25 29

Ardea 0 0 1 0 0 1

Bracciano 0 1 1 0 1 2

Castel Gandolfo 2 0 0 8 0 0

Cerveteri 0 1 1 0 1 1

Civitavecchia 6 21 17 59 98 82

Fiumicino 23 16 33 120 59 134

Ladispoli 1 0 1 1 0 1

Marino 1 0 0 3 0 0

Monterotondo 1 1 0 20 26 0

Nettuno 7 8 9 26 24 32

Pomezia 0 1 3 0 1 5

Roma 28 65 51 144 268 237

Santa Marinella 0 4 4 0 5 5

Tivoli 1 1 1 2 1 1

Aprilia 2 0 3 15 0 3

Cisterna di Latina 0 0 2 0 0 2

Fondi 2 3 4 3 18 9

Formia 5 7 12 33 26 63

Gaeta 11 14 13 169 115 142

Itri 0 1 3 0 14 30

Latina 5 11 4 13 14 16

Lesola 0 1 0 0 1 0

Minturno 0 1 1 0 2 1

Pontinia 0 0 1 0 0 6

Ponza 2 2 2 5 6 9

Sabaudia 6 10 9 140 159 164

San Felice Circeo 8 9 12 35 55 45

Santi Cosma e Damiano 2 0 1 36 0 4

Sperlonga 0 0 1 0 0 11

Spigno Saturnia 1 2 1 6 15 36

Terracina 9 20 13 30 51 45

Frosinone 0 1 0 0 1 0

Totale Lazio 141 217 222 978 992 1.133

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 20

21

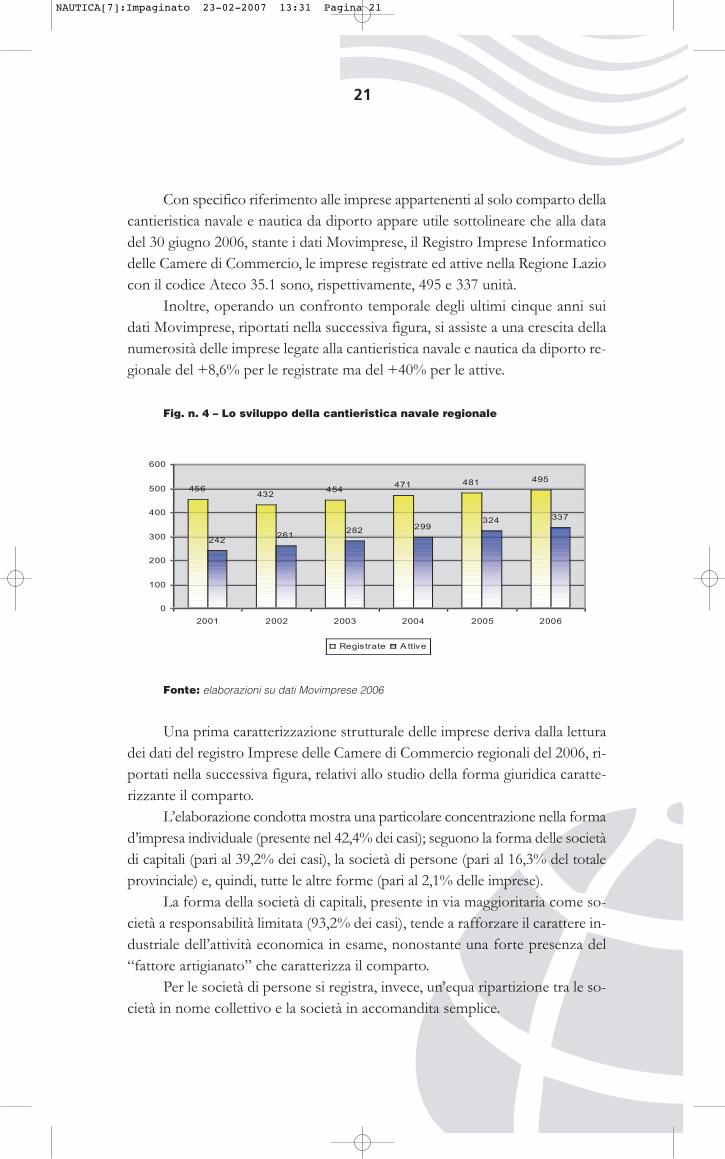

Con specifico riferimento alle imprese appartenenti al solo comparto dellacantieristica navale e nautica da diporto appare utile sottolineare che alla datadel 30 giugno 2006, stante i dati Movimprese, il Registro Imprese Informaticodelle Camere di Commercio, le imprese registrate ed attive nella Regione Laziocon il codice Ateco 35.1 sono, rispettivamente, 495 e 337 unità.

Inoltre, operando un confronto temporale degli ultimi cinque anni suidati Movimprese, riportati nella successiva figura, si assiste a una crescita dellanumerosità delle imprese legate alla cantieristica navale e nautica da diporto re-gionale del +8,6% per le registrate ma del +40% per le attive.

Fig. n. 4 – Lo sviluppo della cantieristica navale regionale

Fonte: elaborazioni su dati Movimprese 2006

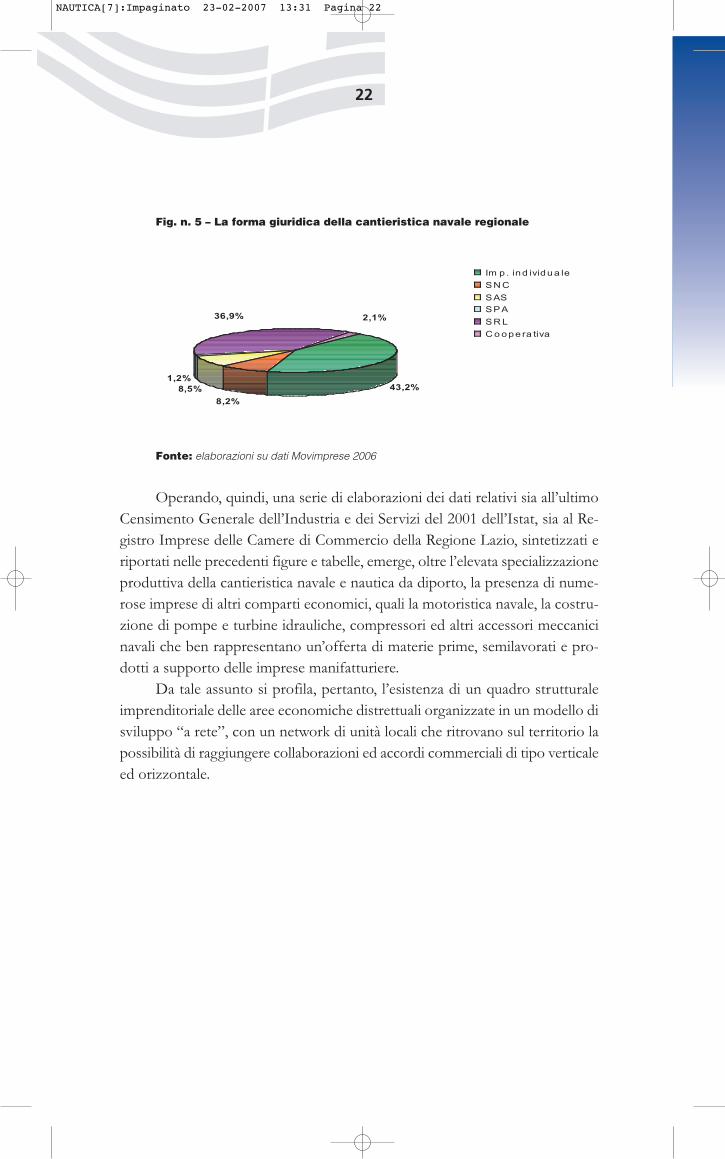

Una prima caratterizzazione strutturale delle imprese deriva dalla letturadei dati del registro Imprese delle Camere di Commercio regionali del 2006, ri-portati nella successiva figura, relativi allo studio della forma giuridica caratte-rizzante il comparto.

L’elaborazione condotta mostra una particolare concentrazione nella formad’impresa individuale (presente nel 42,4% dei casi); seguono la forma delle societàdi capitali (pari al 39,2% dei casi), la società di persone (pari al 16,3% del totaleprovinciale) e, quindi, tutte le altre forme (pari al 2,1% delle imprese).

La forma della società di capitali, presente in via maggioritaria come so-cietà a responsabilità limitata (93,2% dei casi), tende a rafforzare il carattere in-dustriale dell’attività economica in esame, nonostante una forte presenza del“fattore artigianato” che caratterizza il comparto.

Per le società di persone si registra, invece, un’equa ripartizione tra le so-cietà in nome collettivo e la società in accomandita semplice.

456432

454471 481 495

242261

282 299324 337

0

100

200

300

400

500

600

2001 2002 2003 2004 2005 2006

Registrate A ttive

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 21

22

Fig. n. 5 – La forma giuridica della cantieristica navale regionale

Fonte: elaborazioni su dati Movimprese 2006

Operando, quindi, una serie di elaborazioni dei dati relativi sia all’ultimoCensimento Generale dell’Industria e dei Servizi del 2001 dell’Istat, sia al Re-gistro Imprese delle Camere di Commercio della Regione Lazio, sintetizzati eriportati nelle precedenti figure e tabelle, emerge, oltre l’elevata specializzazioneproduttiva della cantieristica navale e nautica da diporto, la presenza di nume-rose imprese di altri comparti economici, quali la motoristica navale, la costru-zione di pompe e turbine idrauliche, compressori ed altri accessori meccanicinavali che ben rappresentano un’offerta di materie prime, semilavorati e pro-dotti a supporto delle imprese manifatturiere.

Da tale assunto si profila, pertanto, l’esistenza di un quadro strutturaleimprenditoriale delle aree economiche distrettuali organizzate in un modello disviluppo “a rete”, con un network di unità locali che ritrovano sul territorio lapossibilità di raggiungere collaborazioni ed accordi commerciali di tipo verticaleed orizzontale.

43,2%

8,2%

8,5%

36,9% 2,1%

1,2%

Im p . ind ividua le

SN C

SAS

SPA

SR L

C o ope ra tiva

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 22

23

L’internazionalizzazione del compartoregionale della nautica

Nel corso del 2005, le esportazioni totali del Lazio sono state pari a 11 mi-liardi di euro e sono state indirizzate principalmente verso i paesi dell’UnioneEuropea (Germania e Francia, in particolare) e verso gli Stati Uniti: rispetto al2003, il valore delle esportazioni è aumentato del +4,7%.

Se si scende nel dettaglio, spicca il dato relativo alla crescita dell’export la-ziale, rispetto al 2004, verso la Slovenia (+67,3%), la Croazia (+100,3%), la Tu-nisia (+49,1%), la Siria (+196,2%) e Cipro (+172,3%). In direzione opposta,invece, si sono mosse le esportazioni dirette in Albania (-12,8%), Serbia (-64,2%), Libano (-22,2%) e Turchia (-25,1%).

Passando all’esame delle importazioni, anche in questo caso il dato gene-rale evidenzia una crescita sostenuta (+13,4%). Tuttavia, in questo caso, la di-namica evidenziata nell’area mediterranea è sostanzialmente in linea con quellagenerale (+11,6%): in termini assoluti, le importazioni totali sono passate dai21,8 miliardi di euro del 2004 ai 24,4 miliardi del 2005, mentre quelle relative aipaesi mediterranei sono cresciute da 1,6 a 1,8 miliardi di euro (7,5% e 7,6%, lerispettive quote % del totale).

Tra i dati dell’import relativi ai singoli paesi, vanno sottolineati quelli dellaCroazia (+39,4%), del Marocco (+91,7%), della Libia (+91,7%), dell’Egitto(+61,3%) e della Turchia (+12,3%). In direzione opposta, si collocano, invece,l’Algeria (-22,5%), la Tunisia (-19,0%), Israele (-47,0%) e la Siria (-64,6%).

La brillante performance registrata dal Lazio deriva, innanzitutto, dal ri-sultato positivo realizzato nel macrosettore dei prodotti trasformati e manu-fatti, che mostra una crescita in termini di volumi.

Il secondo macrosettore per le esportazioni laziali, in ordine di valore as-soluto, è quello dei prodotti dell’agricoltura, della caccia e della silvicoltura dovesi è realizzato un incremento molto rilevante rispetto al dato medio nazionale.

Di rilievo sembra essere la crescita nei settori dei minerali energetici enon energetici e dell’energia elettrica, gas e acqua, per i quali le variazioni per-centuali si attestano su tassi di sviluppo molto elevati. Al fine di scendere conmaggiore attenzione nel dettaglio della nostra analisi settoriale, viene presentatala distribuzione delle esportazioni della cantieristica navale e nautica da diporto,riclassificate e ordinate secondo la nomenclatura Ateco “D35.1” dell’Istat, senzaquindi considerare alcun dato dell’indotto nautico.

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 23

24

Anche se il comparto trainante per il Lazio è quello dei prodotti chimici,fibre sintetiche e artificiali, particolarmente positiva si dimostra anche la perfor-mance dei comparti della lavorazione della coke, dei prodotti petroliferi raffinatie dei combustibili nucleari, dei prodotti alimentari, delle bevande e del tabacco,degli articoli in gomma e materie plastiche, dei metalli e prodotti in metallo, deiprodotti della lavorazioni di minerali non metalliferi, della pasta da carta e dellacarta e dei prodotti dell’editoria e della stampa.

Al pari dei prodotti chimici, il comparto delle macchine elettriche ed ap-parecchiature elettriche, elettroniche ed ottiche continua a mantenere un ruoloimportante nell’economia laziale.

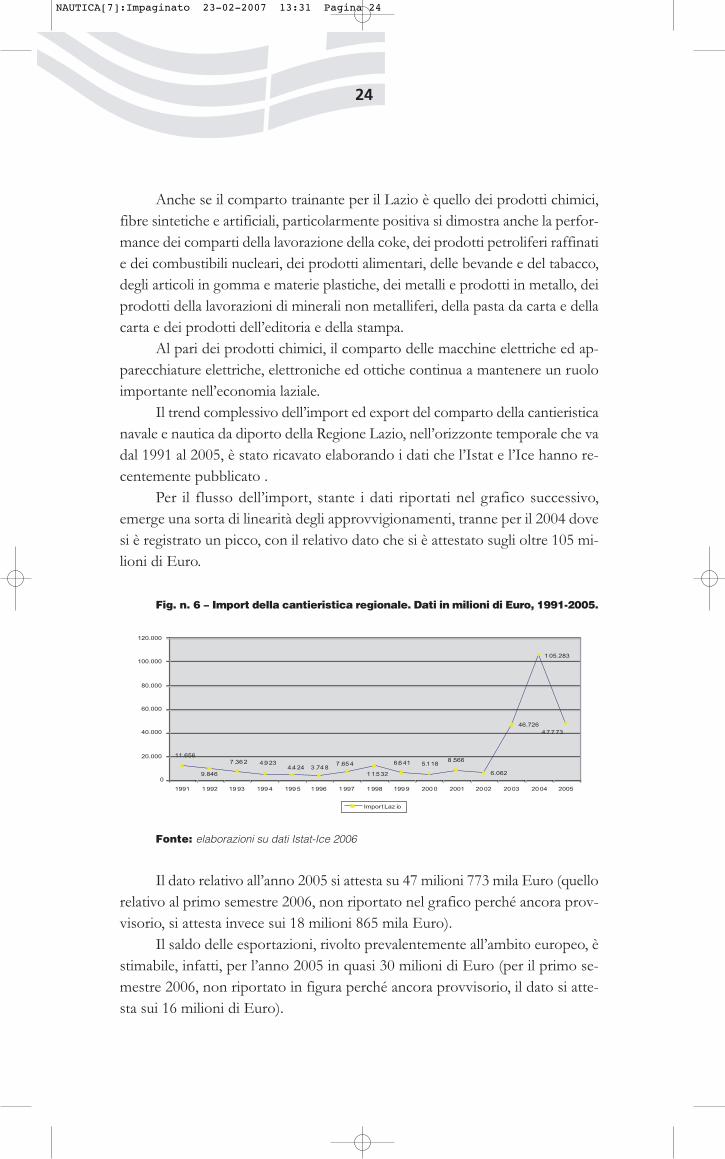

Il trend complessivo dell’import ed export del comparto della cantieristicanavale e nautica da diporto della Regione Lazio, nell’orizzonte temporale che vadal 1991 al 2005, è stato ricavato elaborando i dati che l’Istat e l’Ice hanno re-centemente pubblicato .

Per il flusso dell’import, stante i dati riportati nel grafico successivo,emerge una sorta di linearità degli approvvigionamenti, tranne per il 2004 dovesi è registrato un picco, con il relativo dato che si è attestato sugli oltre 105 mi-lioni di Euro.

Fig. n. 6 – Import della cantieristica regionale. Dati in milioni di Euro, 1991-2005.

Fonte: elaborazioni su dati Istat-Ice 2006

Il dato relativo all’anno 2005 si attesta su 47 milioni 773 mila Euro (quellorelativo al primo semestre 2006, non riportato nel grafico perché ancora prov-visorio, si attesta invece sui 18 milioni 865 mila Euro).

Il saldo delle esportazioni, rivolto prevalentemente all’ambito europeo, èstimabile, infatti, per l’anno 2005 in quasi 30 milioni di Euro (per il primo se-mestre 2006, non riportato in figura perché ancora provvisorio, il dato si atte-sta sui 16 milioni di Euro).

46.726

1 05.283

4.9 23

4 7.7 73

6.062

8 .5665.1 186.6 41

1 1.5 32

7 .65 43 .74 84.4 24

7 .36 2

9.846

11.656

0

20.000

40.000

60.000

80.000

100.000

120.000

1991 1 992 19 93 199 4 199 5 1 996 1 997 1 998 199 9 200 0 2001 20 02 20 03 20 04 2005

Import Laz io

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 24

25

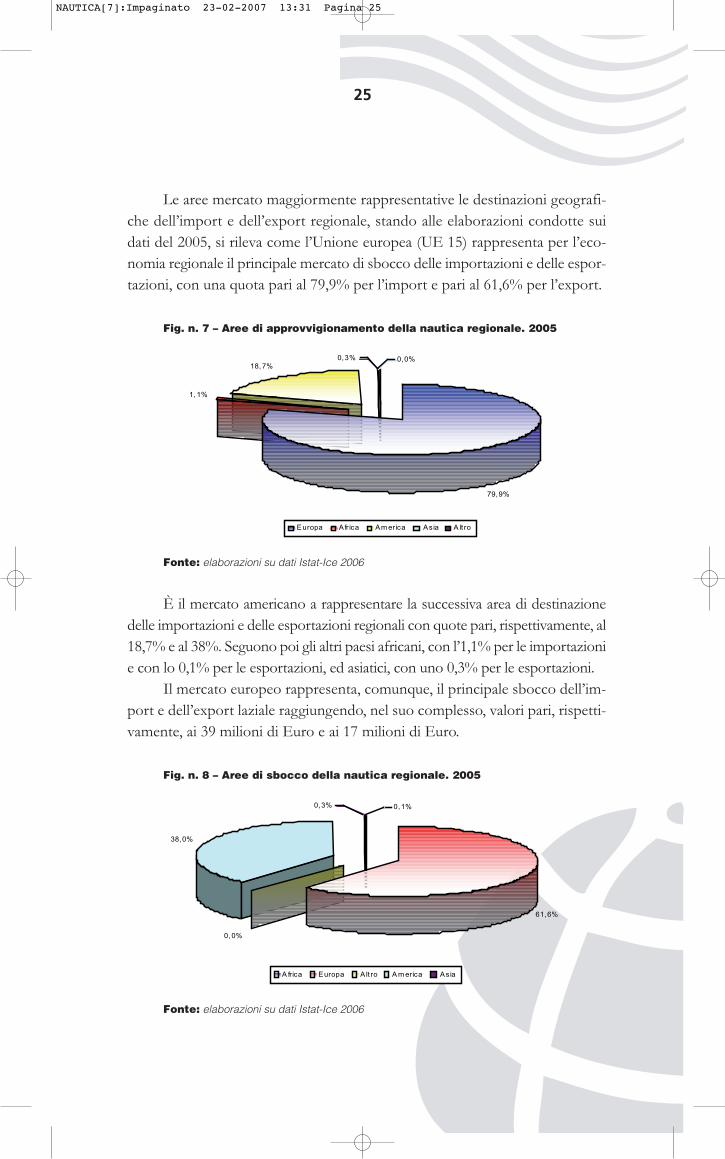

Le aree mercato maggiormente rappresentative le destinazioni geografi-che dell’import e dell’export regionale, stando alle elaborazioni condotte suidati del 2005, si rileva come l’Unione europea (UE 15) rappresenta per l’eco-nomia regionale il principale mercato di sbocco delle importazioni e delle espor-tazioni, con una quota pari al 79,9% per l’import e pari al 61,6% per l’export.

Fig. n. 7 – Aree di approvvigionamento della nautica regionale. 2005

Fonte: elaborazioni su dati Istat-Ice 2006

È il mercato americano a rappresentare la successiva area di destinazionedelle importazioni e delle esportazioni regionali con quote pari, rispettivamente, al18,7% e al 38%. Seguono poi gli altri paesi africani, con l’1,1% per le importazionie con lo 0,1% per le esportazioni, ed asiatici, con uno 0,3% per le esportazioni.

Il mercato europeo rappresenta, comunque, il principale sbocco dell’im-port e dell’export laziale raggiungendo, nel suo complesso, valori pari, rispetti-vamente, ai 39 milioni di Euro e ai 17 milioni di Euro.

Fig. n. 8 – Aree di sbocco della nautica regionale. 2005

Fonte: elaborazioni su dati Istat-Ice 2006

79,9%

1, 1%

18, 7%0,0%0,3%

Europa Afr ica Am erica Asia A lt ro

61,6%

0,0%

38,0%

0,1%0,3%

A frica Europa A lt ro A m erica Asia

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 25

26

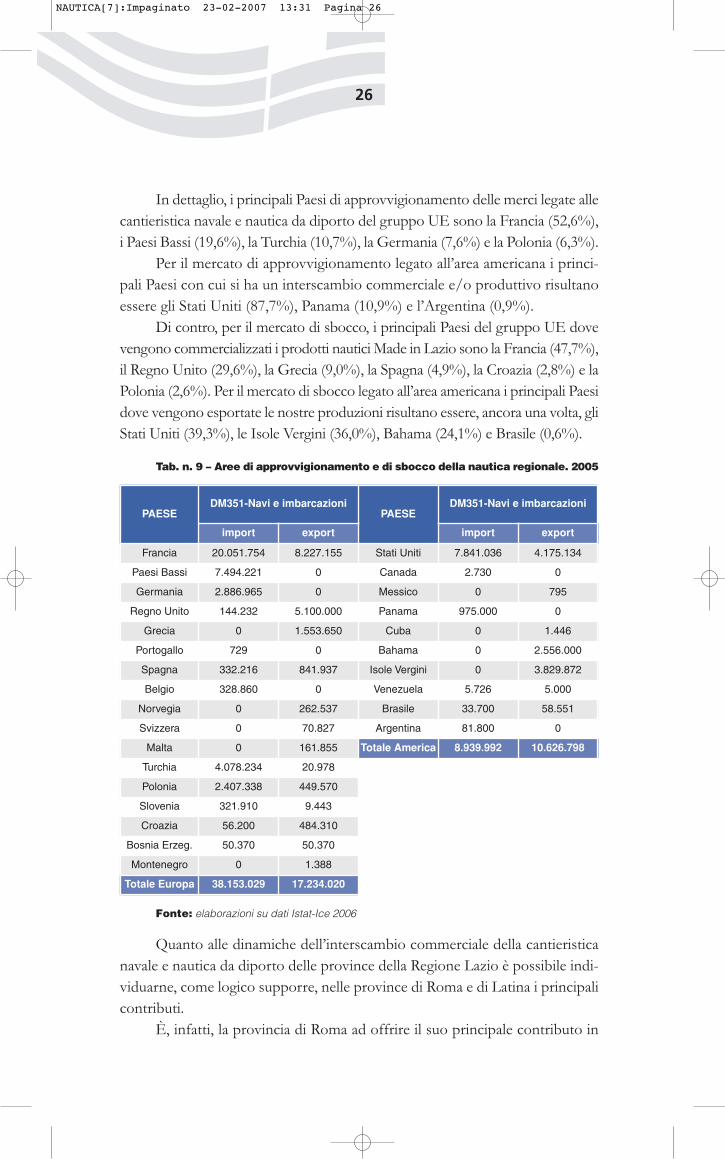

In dettaglio, i principali Paesi di approvvigionamento delle merci legate allecantieristica navale e nautica da diporto del gruppo UE sono la Francia (52,6%),i Paesi Bassi (19,6%), la Turchia (10,7%), la Germania (7,6%) e la Polonia (6,3%).

Per il mercato di approvvigionamento legato all’area americana i princi-pali Paesi con cui si ha un interscambio commerciale e/o produttivo risultanoessere gli Stati Uniti (87,7%), Panama (10,9%) e l’Argentina (0,9%).

Di contro, per il mercato di sbocco, i principali Paesi del gruppo UE dovevengono commercializzati i prodotti nautici Made in Lazio sono la Francia (47,7%),il Regno Unito (29,6%), la Grecia (9,0%), la Spagna (4,9%), la Croazia (2,8%) e laPolonia (2,6%). Per il mercato di sbocco legato all’area americana i principali Paesidove vengono esportate le nostre produzioni risultano essere, ancora una volta, gliStati Uniti (39,3%), le Isole Vergini (36,0%), Bahama (24,1%) e Brasile (0,6%).

Tab. n. 9 – Aree di approvvigionamento e di sbocco della nautica regionale. 2005

Fonte: elaborazioni su dati Istat-Ice 2006

Quanto alle dinamiche dell’interscambio commerciale della cantieristicanavale e nautica da diporto delle province della Regione Lazio è possibile indi-viduarne, come logico supporre, nelle province di Roma e di Latina i principalicontributi.

È, infatti, la provincia di Roma ad offrire il suo principale contributo in

PAESEDM351-Navi e imbarcazioni

PAESEDM351-Navi e imbarcazioni

import export import export

Francia 20.051.754 8.227.155 Stati Uniti 7.841.036 4.175.134

Paesi Bassi 7.494.221 0 Canada 2.730 0

Germania 2.886.965 0 Messico 0 795

Regno Unito 144.232 5.100.000 Panama 975.000 0

Grecia 0 1.553.650 Cuba 0 1.446

Portogallo 729 0 Bahama 0 2.556.000

Spagna 332.216 841.937 Isole Vergini 0 3.829.872

Belgio 328.860 0 Venezuela 5.726 5.000

Norvegia 0 262.537 Brasile 33.700 58.551

Svizzera 0 70.827 Argentina 81.800 0

Malta 0 161.855 Totale America 8.939.992 10.626.798

Turchia 4.078.234 20.978

Polonia 2.407.338 449.570

Slovenia 321.910 9.443

Croazia 56.200 484.310

Bosnia Erzeg. 50.370 50.370

Montenegro 0 1.388

Totale Europa 38.153.029 17.234.020

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 26

27

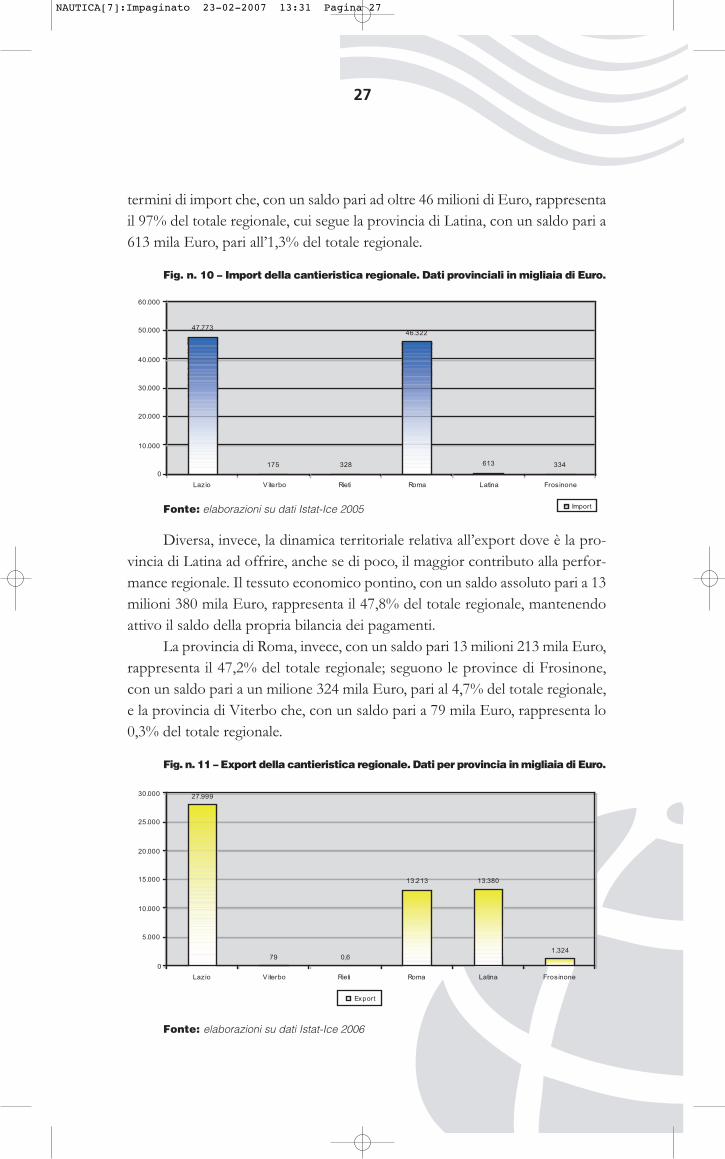

termini di import che, con un saldo pari ad oltre 46 milioni di Euro, rappresentail 97% del totale regionale, cui segue la provincia di Latina, con un saldo pari a613 mila Euro, pari all’1,3% del totale regionale.

Fig. n. 10 – Import della cantieristica regionale. Dati provinciali in migliaia di Euro.

Fonte: elaborazioni su dati Istat-Ice 2005

Diversa, invece, la dinamica territoriale relativa all’export dove è la pro-vincia di Latina ad offrire, anche se di poco, il maggior contributo alla perfor-mance regionale. Il tessuto economico pontino, con un saldo assoluto pari a 13milioni 380 mila Euro, rappresenta il 47,8% del totale regionale, mantenendoattivo il saldo della propria bilancia dei pagamenti.

La provincia di Roma, invece, con un saldo pari 13 milioni 213 mila Euro,rappresenta il 47,2% del totale regionale; seguono le province di Frosinone,con un saldo pari a un milione 324 mila Euro, pari al 4,7% del totale regionale,e la provincia di Viterbo che, con un saldo pari a 79 mila Euro, rappresenta lo0,3% del totale regionale.

Fig. n. 11 – Export della cantieristica regionale. Dati per provincia in migliaia di Euro.

Fonte: elaborazioni su dati Istat-Ice 2006

47.773

175 328

46.322

613 3340

10.000

20.000

30.000

40.000

50.000

60.000

Lazio V iterbo Rieti Roma Latina Frosinone

Import

27.999

79 0,6

13.213 13.380

1.324

0

5.000

10.000

15.000

20.000

25.000

30.000

Lazio V iterbo Rieti Roma Latina Frosinone

Export

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 27

28

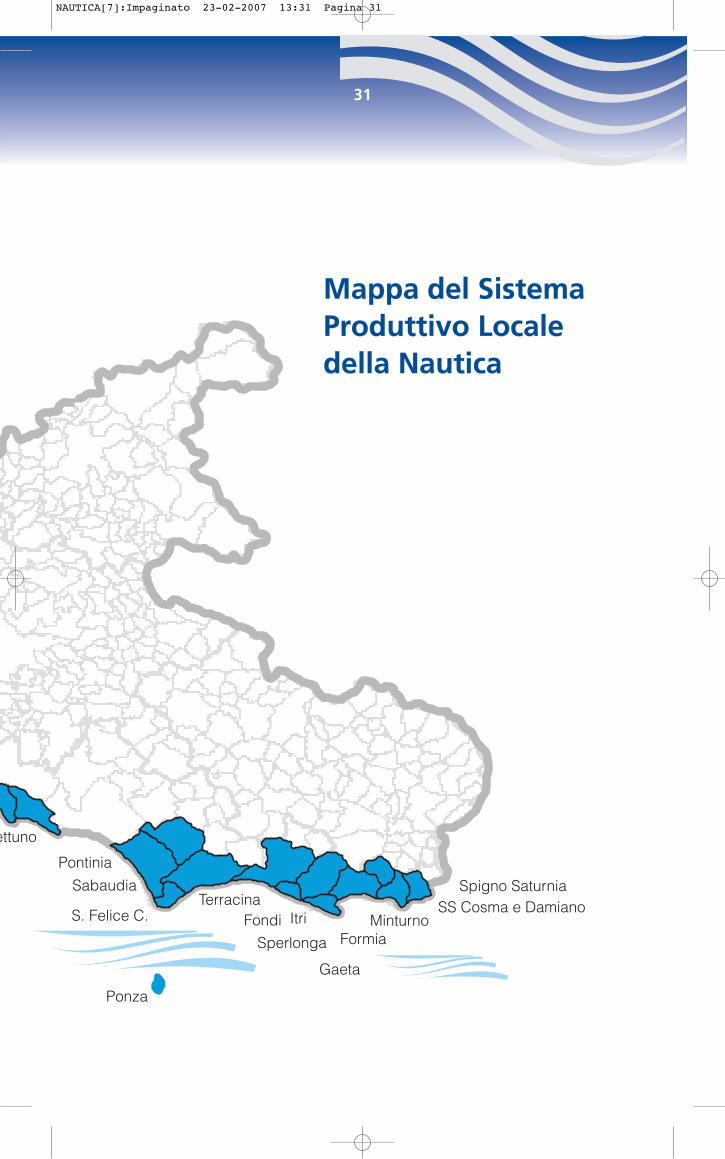

Il Sistema Produttivo Locale della Nautica

Sulla base della L.R. 36/2001 ”Norme per l’incremento dello sviluppo economico,della coesione sociale e dell’occupazione nel Lazio. Individuazione e organizzazione dei si-stemi produttivi locali, dei distretti industriali e delle aree laziali di investimento” è stato ap-provato dalla X Commissione del Consiglio Regionale (Attività Produttive) dellaRegione Lazio il Sistema Produttivo Locale della Nautica. Entro breve, quindi,sarà ufficializzato il nuovo polo di eccellenza regionale.

A tale scopo la Regione, con il supporto tecnico di Sviluppo Lazio, hacondotto uno studio finalizzato ad individuare un’area specializzata nell’indu-stria cantieristica e nei comparti della filiera allargata della nautica (fabbrica-zione di vele, modelli in legno, eliche, pale e ancore per imbarcazioni, strumentiper la navigazione marittima, mobili metallici e non metallici per natanti e car-penteria navale).

Dallo studio è emersa un’area di specializzazione che comprende 480 im-prese con oltre 2mila addetti. I comuni interessati sono 21 più un’area subcomu-nale (Ostia): 6 in provincia di Roma (Civitavecchia, Fiumicino, Ladispoli, Nettuno,Santa Marinella e Anzio), 13 in provincia di Latina (Fondi, Formia, Gaeta, Itri,Minturno, Pontinia, Ponza, Sabaudia, San Felice Circeo, SS Cosma e Damiano,Sperlonga, Spigno Saturnia e Terracina), 2 in provincia di Viterbo (Montalto di Ca-stro e Tarquinia) e il Municipio XIII del Comune di Roma (Ostia).

La Regione ha deciso di promuovere un sistema produttivo locale in quanto:➢ comprende imprese di eccellenza, forti sui mercati;➢ le produzioni realizzate sono innovative e fanno uso di tecno-

logie avanzate;➢ le produzioni hanno un elevato contenuto di capitale umano;➢ il comparto ha evidenziato negli ultimi anni dinamiche di cre-

scita superiori alla media, configurandosi di fatto come uno deisettori più dinamici dell’economia regionale (e nazionale);

➢ le potenzialità dal lato della domanda appaiono ugualmente pro-mettenti;

➢ la nautica può entrare a far parte di quel polo del lusso sul qualefa perno la competitività internazionale dell’economia italiana.

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 28

29

L’obiettivo che si è voluto perseguire attraverso la costituzione del sistemaproduttivo locale è stato:

➢ lo sviluppo di una rete di relazioni produttive che abbia dimen-sione intersettoriale, unificando sotto una stessa filosofia di in-tervento le attività manifatturiere più innovative, i serviziavanzati alle imprese, la ricerca scientifica applicata (nuovi ma-teriali, nuovi sistemi di navigazione etc.);

➢ la crescita dimensionale delle imprese, in particolare di quelleche svolgono attività di sub-fornitura;

➢ l’ampliamento del settore in rapporto alle produzioni manifat-turiere tradizionali.

Da questi presupposti, il Sistema Produttivo Locale della nautica nascecon l’obiettivo di costituire una best practice nell’ambito di una politica indu-striale attiva, che si proponga di superare l’impostazione verso i settori tradizio-nali, per indirizzare risorse verso nuovi settori trainanti. Inoltre la sua vocazioneè di divenire uno dei punti di snodo su cui incardinare lo scambio industria-servizi-ricerca, all’interno di una politica per i settori produttivi che esca dagliambiti “di comparto”, sempre meno significativi alla luce delle tendenze evo-lutive dei moderni sistemi economici, puntando, al contrario, sulla crescente in-tegrazione fra produzioni manifatturiere e attività di servizio.

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 29

30

Tarquinia

Montalto di Castro

Civitavecchia

S.Marinella

Ladispoli

Fiumicino

Municipio XIII

Anzio

Nettuno

Pontini

Saba

S. Fe

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 30

ettuno

Pontinia

Sabaudia

S. Felice C.Terracina

Ponza

Sperlonga

ItriFondi

Gaeta

FormiaMinturno

Spigno SaturniaSS Cosma e Damiano

31

Mappa del SistemaProduttivo Localedella Nautica

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 31

Realizzazione grafica a cura del Servizio Comunicazione e Relazioni esterne - Sviluppo Lazio SpA

NAUTICA[7]:Impaginato 23-02-2007 13:31 Pagina 32