L’andamento del sistema delle PMI - CONFAPI Sardegna · (fatturato, ordini, utile di gestione...

38

L’andamento del sistema delle PMI nella provincia del Sulcis-Iglesiente nel 2011 e le previsioni per il 2012 A cura del Centro Studi e Ricerche CONFAPI Sardegna Elmas, 31 luglio 2012

Transcript of L’andamento del sistema delle PMI - CONFAPI Sardegna · (fatturato, ordini, utile di gestione...

L’andamento del sistema delle PMI

nella provincia del Sulcis-Iglesiente

nel 2011 e le previsioni per il 2012

A cura del

Centro Studi e Ricerche CONFAPI Sardegna

Elmas, 31 luglio 2012

- 2 -

Il seguente rapporto sull’andamento del sistema delle PMI nel Sulcis-

Iglesiente intende essere una fotografia generale dello stato di salute delle

imprese della provincia, utile per poter riflettere sugli strumenti attraverso i

quali si possa rilanciare l’economia del territorio.

CONFAPI Sardegna vuole essere parte attiva affinché il Piano per il Sulcis

sia un concreto strumento di sviluppo economico, che costituisca il punto di

partenza per rimettere in moto l’economia e l’occupazione locale, secondo

una visione lungimirante e strategica per il tessuto produttivo.

Il rapporto si articola lungo quattro filoni principali di approfondimento: il

profilo generale delle imprese (dimensioni e apertura a mercati

extraregionali), la performance degli indicatori congiunturali più importanti

(fatturato, ordini, utile di gestione caratteristica e livello di indebitamento,

numero di occupati), la propensione delle imprese ad investire e il rapporto

tra imprese e banche.

In particolare, il rapporto fa riferimento all’andamento delle imprese nel 2011

e alle previsioni, anche sulla base del primo semestre, per l’intero 2012.

Una breve nota sulla metodologia dell’indagine.

L’indagine ha coinvolto un campione di 60 imprese attive nella provincia di

Carbonia-Iglesias e nei seguenti settori produttivi: agroalimentare (10),

costruzioni (7), metalmeccanico (18), turismo (10), sanità privata (7) e altri

settori (ICT, trasporti, estrattivo-laterizio).

La rilevazione dei dati, realizzata nel mese di luglio 2012, è stata effettuata

mediante la somministrazione di un questionario a mezzo telefonico.

1) PROFILO DELLE IMPRESE: DIMENSIONI E MERCATI DI SBOCCO.

Circa il profilo delle imprese, si è ritenuto opportuno indagare come primo

aspetto la dimensione media per addetti e per fatturato.

In totale, gli addetti effettivamente impegnati nelle imprese contattate sono

990, di cui 175 donne (pari al 18%). In media ogni impresa impiega 16,5

addetti, con alcune differenze tra i settori produttivi. I comparti nei quali si

concentrano più numerose le imprese di maggiori dimensioni sono

metalmeccanico e sanità privata (23,7 e 23,6 addetti in media

rispettivamente).

Dimensioni di poco inferiori al dato medio generale si ritrovano nelle imprese

appartenenti ai comparti dell’agroindustria (17,3) e turistico (11,3).

Le imprese con più piccole dimensioni appartengono, invece, agli altri settori

(5,8).

Come era ragionevole attendersi considerati i dati sugli addetti, il campione

intervistato è largamente costituito da imprese di piccole dimensioni per

fatturato: il fatturato medio registrato nel 2011 è pari a 1.184 mila euro.

Si evidenziano le imprese dell’agroindustria per le maggiori dimensioni,

registrando un fatturato medio di circa 2.500 mila euro.

- 3 -

In dettaglio, il 32% rientra nella classe “meno di 250.000 euro”; tra queste

emergono per le dimensioni più piccole le imprese del metalmeccanico

(39%), del turismo (40%) e della sanità (43%).

Il 30% del campione rientra nella classe “da 250.001 a 500.000 euro”.

Appartengono a questa fascia la metà delle aziende del turismo e degli altri

settori e in misura inferiore della sanità (43%).

Il 22% fa parte della classe “da 500.001 a 2.500.000 euro”. A rientrare in tale

categoria, il 30% delle imprese dell’agroindustria, il 29% delle edili, il 28%

delle metalmeccaniche e il 25% degli altri settori.

Il 13% delle imprese intervistate ha dichiarato un fatturato superiore ai 2.500

mila euro; in misura decisamente superiore al dato medio rientrano le imprese

agroalimentari (40%).

In linea con il dato generale le imprese edili, metalmeccaniche e della sanità

privata.

Relativamente al profilo delle imprese, si è cercato di capire la propensione

delle imprese ad aprirsi a diversificare i propri mercati di riferimento. Infatti,

considerata anche la grave crisi economica e finanziaria in atto dal 2008, il

fenomeno dell’internazionalizzazione ha acquistato negli ultimi anni un

significato sempre più ampio. Oltre ai tradizionali fenomeni di scambio di

merci e servizi o all´attività d’investimento internazionale delle imprese,

giocano un ruolo sempre più rilevante anche le relazioni riguardanti altri

fattori di produzione che sempre più vengono riconosciuti alla base dello

sviluppo economico e sociale: la dotazione di capitale umano (flussi di

persone), la conoscenza (rapporti fra centri di ricerca, ecc...) e la natura delle

relazioni internazionali istituzionali (gemellaggi, cooperazione allo sviluppo).

Ciò comporta una crescente importanza strategica dei fenomeni di

internazionalizzazione delle economie e delle società regionali nelle

prospettive di sviluppo di un determinato territorio.

Le imprese, anche quelle di piccole e medie dimensioni, devono quindi

puntare oltre che sull’innovazione anche sull’internazionalizzazione, per

poter essere competitive in questi nuovi scenari della globalizzazione.

I risultati dell’indagine non sono molto incoraggianti. Si osserva, infatti, che

il 62% delle imprese coinvolte opera solamente in mercati regionali, il 30%

del campione è presente anche nei mercati nazionale e comunitario e solo

l’8% (pari a 5 imprese) è presente esclusivamente nei mercati nazionale ed

estero.

Relativamente ai settori, le imprese totalmente dipendenti dal mercato locale

e regionale sono le edili e quelle attive nel comparto della sanità. Anche le

imprese del metalmeccanico si evidenziano per una ridotta propensione ad

allargare i mercati extraregionali: il 78% ha come unico mercato di

riferimento quello isolano.

Raggiungono mercati anche nazionali e comunitari in misura prevalente le

imprese appartenenti al comparto dell’agroindustria (60%) e degli altri settori

(37%).

Le imprese che maggiormente sono orientate ad aprirsi esclusivamente a

mercati extraregionali appartengono ai settori dell’agroindustria e del turismo.

- 4 -

Le strutture turistiche risentono degli enormi e annosi disagi dovuti allo stato

in cui versano le infrastrutture dei trasporti aerei e marittimi, per cui le

presenze italiane e straniere non sono ancora esclusive.

Confermano la ridotta propensione a diversificare i mercati i dati relativi alla

quota media di fatturato derivante da vendite nel resto d’Italia (16%) e

all’estero (9%) e la pressoché assenza di programmi di investimento delle

imprese mirati ad allargare i propri mercati di sbocco.

Nessuna delle 37 aziende presenti esclusivamente nei mercati sardi svilupperà

nel prossimo anno piani di export e le previsioni inerenti l’andamento del

fatturato derivante dalle vendite nei mercati nazionale ed estero sono

decisamente negative. Per il 2012, il saldo tra il numero di imprese che hanno

segnalato il fatturato derivante da vendite dal resto d’Italia in aumento e il

numero di imprese che lo hanno previsto in diminuzione è pari a -50,0 punti

percentuali; il saldo relativo alle previsioni per il fatturato derivante da

vendite europee ed extraeuropee è pari a -28,6 e -42,9 punti percentuali

rispettivamente.

Mercati di sbocco delle imprese intervistate

In sintesi, circa le strategie di internazionalizzazione finora adottate dalle

imprese che diversificano i mercati esteri, le imprese agroalimentari molto

probabilmente stanno adottando strategie di penetrazione, perseguendo il

raggiungimento di quote di mercato extraregionali nel medio e lungo periodo

e, soprattutto all’inizio, realizzando importanti investimenti finalizzati ad

aumentare la capacità produttiva e nell’adottare piani di marketing e

commercializzazione.

Le imprese metalmeccaniche sono ancora in fase di esplorazione;

probabilmente stanno adottando iniziative per ottenere un contatto diretto con

il mercato estero, per acquisire nuove risorse produttive, informazioni e

capacità manageriali e instaurare numerose relazioni, aumentando così la

conoscenza dei clienti, dei concorrenti, dei distributori e delle istituzioni.

- 5 -

2) GLI INDICATORI DELL’ANDAMENTO DELLE PMI

Nel 2011 l’andamento generale delle piccole e medie imprese intervistate è

decisamente scoraggiante. Tutti gli indicatori (fatturato, margine operativo

lordo, produzione, livelli occupativi) sono caratterizzati da un

ridimensionamento e le previsioni negative per l’anno corso sono ben lontane

da far pensare ad una fase di crescita.

In linea generale, però, sembra esserci un gruppo di imprese più attrezzate,

che vivono meno ai margini del mercato (sicuramente quelle agroalimentari e

parzialmente edili e della sanità) e quindi meno fragili rispetto alle altre che

stanno cercando di fronteggiare le sfide della crisi e di conservare con molta

fatica le posizioni di mercato acquisite.

La maggior parte delle imprese che hanno accusato le percentuali maggiori di

flessione del fatturato non è riuscita ad imporre politiche di prezzo tali da

compensare la riduzione della clientela interna da un lato e l’eccessivo

aumento dei costi di produzione dall’altro e, come evidenziato in precedenza,

ad investire in diversificazione degli sbocchi di mercato probabilmente a

causa del fatto che le loro condizioni finanziarie e patrimoniali in molte

situazioni non hanno consentito un sufficiente margine di manovra.

Andamento generale 2011 rispetto al 2010

INDICATORI AUMENTO STABILE DIMINUZIONE SALDO TOTALE

ORDINI E COMMESSE IN GENERALE 29% 32% 39% -10% 100%

ORDINI E COMMESSE IN AMBITO REGIONALE 26% 33% 41% -15% 100%

ORDINI E COMMESSE DAL RESTO D'ITALIA 43,5% 21,7% 34,8% 8,7% 100,0%

ORDINI E COMMESSE DALL’UE 56% 19% 25% 31% 100%

ORDINI E COMMESSE DALL’EXTRA UE 62,5% 12,5% 25,0% 37,5% 100%

PRODUZIONE 28% 32% 40% -12% 100%

LIVELLO SCORTE DI MATERIE PRIME/BENI INTERMEDI 9% 42% 48% -39% 100%

LIVELLO SCORTE DEI PRODOTTI FINITI 20% 40% 40% -20% 100%

FATTURATO COMPLESSIVO 33% 30% 37% -4% 100%

MARGINE OPERATIVO LORDO 32% 27% 41% -9% 100%

INDEBITAMENTO COMPLESSIVO RISPETTO AL FATTURATO 27% 50% 23% 4% 100%

NUMERO OCCUPATI 8,6% 75,9% 15,5% -6,9% 100%

A conferma del calo degli ordini registrato nel 2011 e delle previsioni per un

ulteriore drastico ridimensionamento per l’anno in corso, l’accumulo delle

giacenze di magazzino in entrata e in uscita, in intensificazione fino al 2006-

2007, si sta progressivamente arrestando, in seguito anche agli eccessivi costi

inerenti l’acquisto e la gestione delle materie prime.

I segnali maggiormente allarmanti in prospettiva sono quelli relativi

all’occupazione. Il rapporto tra i costi di gestione caratteristica e i ricavi ha

obbligato molte imprese a ridurre i costi del lavoro.

- 6 -

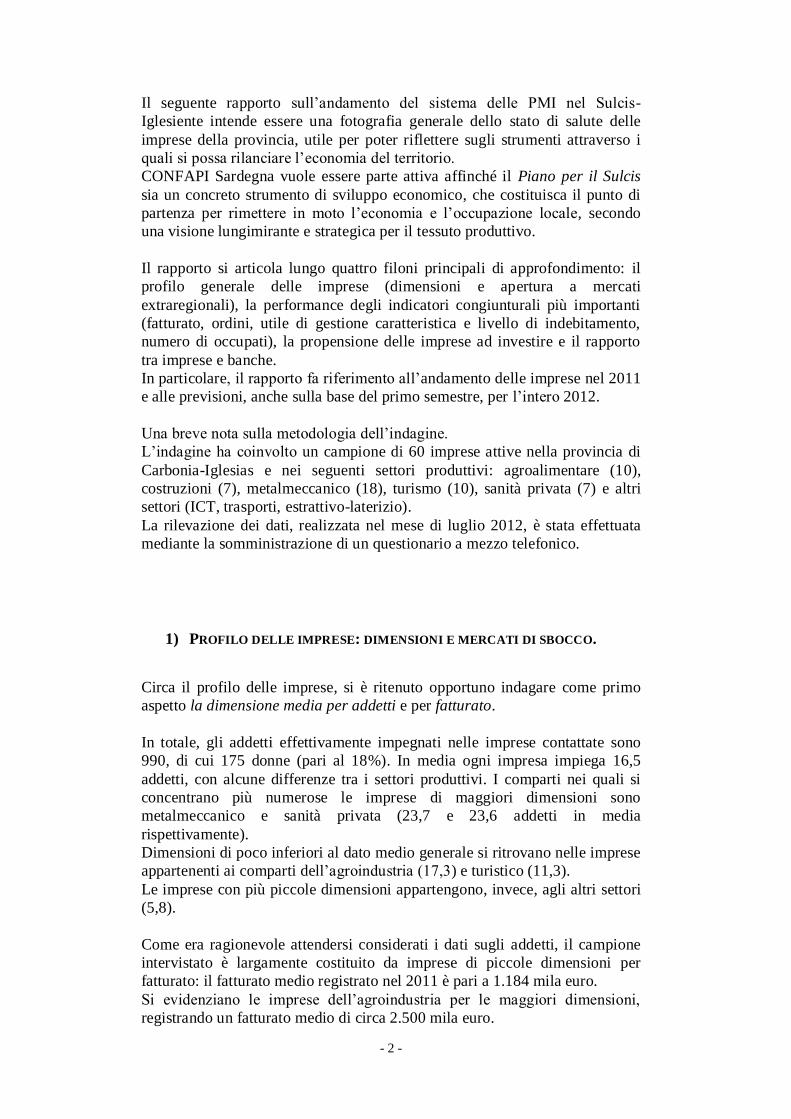

Per quanto riguarda le previsioni per l’anno in corso, le aspettative degli

imprenditori intervistati delineano uno scenario complessivo ancora più

negativo che non manifesta alcun segnale di fiducia nel recupero, seppur

parziale, della situazione decisamente negativa registrata nel 2011.

Previsione generale 2012 rispetto al 2011

INDICATORI AUMENTO STABILE DIMINUZIONE SALDO TOTALE

ORDINI E COMMESSE IN GENERALE 17% 24% 59% -42% 100%

ORDINI E COMMESSE IN AMBITO REGIONALE 17% 26% 57% -41% 100%

ORDINI E COMMESSE DAL RESTO D'ITALIA 23% 9% 68% -45% 100%

ORDINI E COMMESSE DALL’UE 36% 7% 57% -21% 100%

ORDINI E COMMESSE DALL’EXTRA UE 25,0% 12,5% 62,5% -37,5% 100,0%

PRODUZIONE 18% 25% 57% -39% 100%

LIVELLO SCORTE DI MATERIE PRIME/BENI INTERMEDI 15,2% 42,4% 42,4% -27,3% 100,0%

LIVELLO SCORTE DEI PRODOTTI FINITI 23% 47% 30% -7% 100%

FATTURATO COMPLESSIVO 15,5% 25,9% 58,6% -43,1% 100%

MARGINE OPERATIVO LORDO 12% 28% 60% -48% 100%

INDEBITAMENTO COMPLESSIVO RISPETTO AL FATTURATO 36,5% 48,1% 15,4% 21,2% 100,0%

NUMERO OCCUPATI 5% 71% 24% -19% 100%

L’andamento del fatturato

Nel 2011 rispetto al 2010 un terzo delle imprese indagate (33%) ha registrato

un fatturato in aumento, il 37% lo ha segnalato in diminuzione e per le

restanti (30%) si è stabilizzato. Il saldo generale risulta in calo di 4 punti

percentuali.

Passando all’analisi settoriale, va sottolineato che le imprese che hanno

registrato in maggior numero incrementi di fatturato sono quelle della sanità

(43%) e che in nessun caso hanno segnalato il fatturato in diminuzione.

Anche le PMI dei settori agroalimentare e turistico fanno segnare delle

performance migliori rispetto agli altri comparti: in entrambi i casi il 50%

delle imprese ha registrato un incremento delle vendite con un saldo pari a

+20 punti percentuali.

Non favorevole la situazione evidenziata dalle imprese metalmeccaniche: le

imprese con fatturato in diminuzione sono il 47,1% e il saldo si attesta a -23,5

punti percentuali.

Le previsioni per il 2012 figurano un quadro complessivo di drastico

peggioramento, anche per le imprese agroalimentari e della sanità il cui

andamento nel 2011 era stato positivo.

Il saldo generale sarebbe in terreno negativo e si attesterebbe a -43 punti

percentuali. Il 59% degli intervistati si aspetta un calo del fatturato, di cui nel

22% dei casi si tratterebbe di una riduzione superiore del 10%.

Più allarmanti sono le previsioni delle imprese edili, le quali in gran numero

(67%) si attendono una diminuzione delle vendite, di cui nel 57% dei casi

- 7 -

sarà superiore al 10% e quelle delle imprese agroalimentari e della sanità

(saldo pari a -50 punti percentuali ciascuno).

Un andamento favorevole per il 2012 è atteso dagli imprenditori della sanità

privata, in cui si registrerebbe una situazione essenzialmente di stabilità.

I dati sugli ordini e le commesse

Nel 2011, il 29% delle imprese ha ricevuto ordini in misura maggiore rispetto

al 2010, contro il 39% che li ha visti diminuire. Il 32% ha recuperato un grado

di stabilità. Il saldo, pertanto, si attesta in terreno negativo a -10 punti

percentuali.

Il 17% degli imprenditori manifesta parziale fiducia in un miglioramento per

il 2012; solo il 3% si aspetta una variazione molto positiva (cioè superiore al

10%). Il 59% prevede una diminuzione degli ordini, con una variazione

inferiore (37%) o superiore (22%) al 10%.

Nel 24% dei casi le aspettative sono per un andamento degli ordini in linea

con l’anno precedente.

Il dato sugli ordini e le commesse dal mercato regionale, che rappresenta la

componente più importante di quello complessivo, fa emergere un andamento

meno favorevole nel 2011 rispetto a quello generale, con un saldo di -15 punti

percentuali. Le previsioni per il 2012 confermano l’andamento atteso per gli

ordini complessivi.

L’andamento degli ordini dai mercati nazionale e estero nel 2011 è stato

positivo per le imprese agroalimentari e metalmeccaniche coinvolte, con saldi

pari a +42,9 e +25 punti percentuali rispettivamente per le vendite nazionali.

Come già anticipato, le previsioni sono di contro per un ridimensionamento

degli ordini e commesse nazionali ed estere.

Per quanto riguarda i settori, le imprese che hanno registrato ordini in

aumento sono maggiormente concentrate nel comparto dell’agroindustria, del

turismo e della sanità (saldo: +22, +17 e 14 punti percentuali

rispettivamente); di contro nelle costruzioni e nel metalmeccanico si sono

registrate le performance meno positive (rispettivamente -50 e -22 punti).

L’andamento dei livelli produttivi

L’andamento dei livelli produttivi è in linea con quanto emerso sul fatturato e

sugli ordini e commesse, in quanto probabilmente, in seguito alla drastica

contrazione della domanda (registrata anche negli anni precedenti) gli

imprenditori sembrano aver ridotto adeguatamente la produzione.

Nel 2011 il 40% delle imprese ha realizzato meno produzione; il 28% delle

imprese ha incrementato i livelli produttivi, con un saldo pari a -12 punti

percentuali. Ne consegue l’andamento delle giacenze in magazzino delle

materie prime e dei beni intermedi, in diminuzione per il 48% delle imprese e

in aumento solo per il 9% di esse (nel 2011). Il saldo risulta essere pari a -39

- 8 -

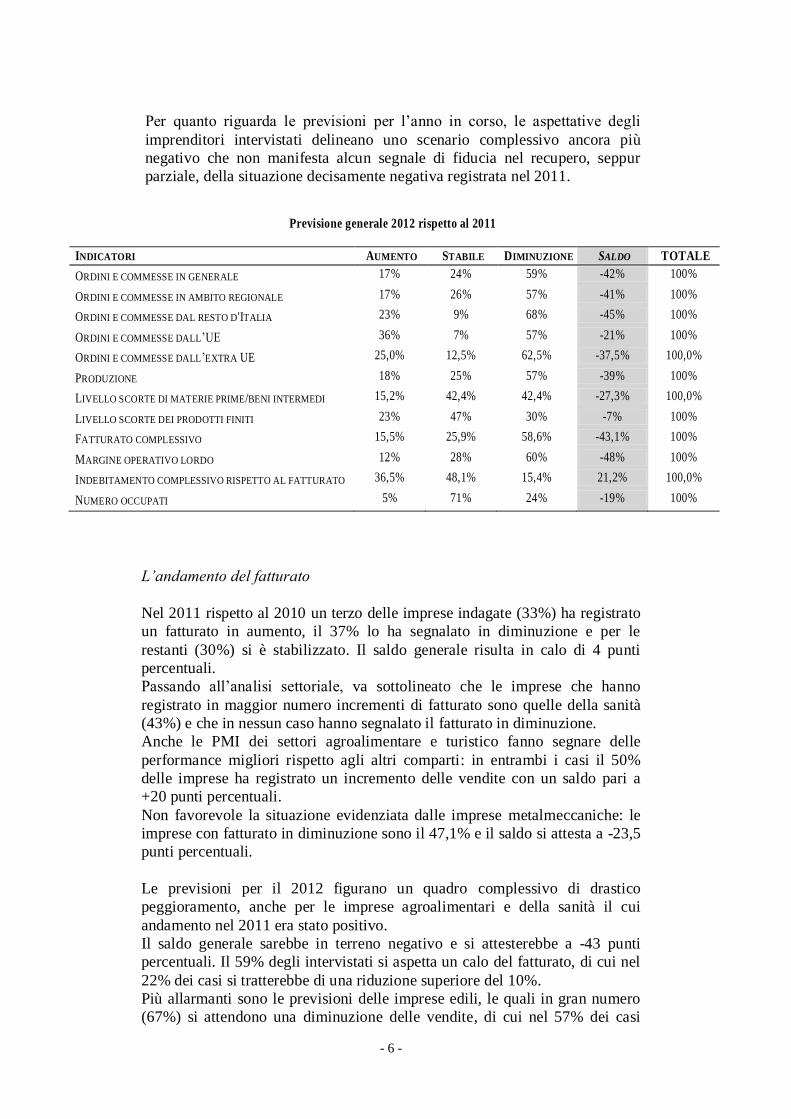

punti percentuali. Analogo l’andamento delle scorte dei prodotti finiti,

registrando un saldo pari a -20 punti percentuali.

Per il 2012, coerentemente alle attese sugli ordini e sul fatturato, le previsioni

sono per un’ulteriore contrazione della quantità prodotta e quindi per un

maggiore utilizzo delle giacenze in entrata e in uscita dei magazzini.

Solo nel 18% dei casi si parla di fiducia nelle possibilità di incrementare le

produzioni e, quindi, di incrementare o almeno lasciare stabili i livelli delle

scorte.

Si evidenziano differenze a livello settoriale a conferma di quanto evidenziato

in merito agli ordini e al fatturato. Le PMI dei settori della sanità, del turismo

e dell’agroalimentare fanno segnare i saldi più positivi (rispettivamente +17,

+12,5 e +10 punti ciascuno), mentre le imprese con performance sfavorevoli

sono quelle dell’edilizia (-50 punti percentuali), del metalmeccanico (-19

punti) e degli altri settori (-75 punti).

La redditività lorda delle attività d’impresa

In linea con gli altri dati, il Margine Operativo Lordo non presenta un

andamento favorevole: nel 41% dei casi è stato registrato in calo mentre il

32% delle imprese lo ha registrato in aumento. Anche in questo caso, il saldo

è, dunque, negativo: -9 punti percentuali.

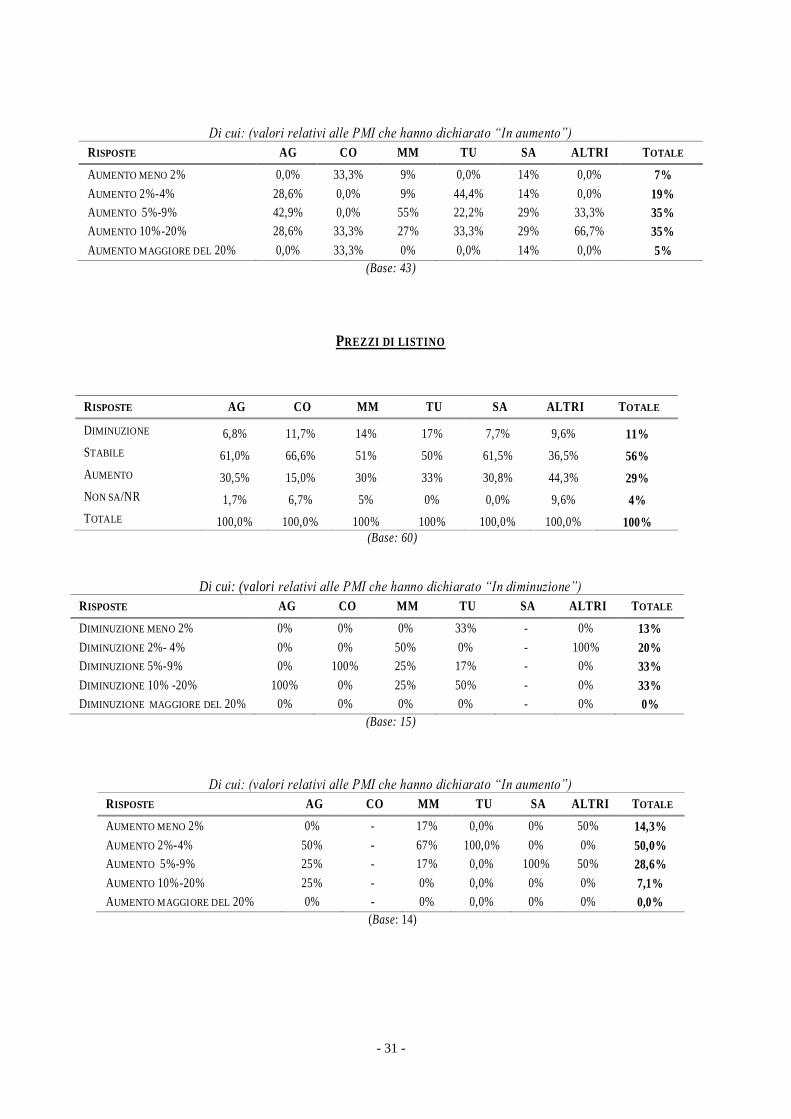

Il rapporto tra i costi di produzione, aumentati per il 72% delle imprese, e i

prezzi di listino, in aumento solo nell’11% dei casi e tendenzialmente stabili

per il 56% del campione, ha certamente contribuito ad aggravare in modo

determinante la situazione sul piano della profittabilità aziendale.

L’aumento dei costi (acquisto e gestione delle materie prime, energia,

trasporti, imposte, costo del lavoro) subito dalle imprese è dell’ordine del 5%-

20% per il 70% casi. Per contro, sempre nel 2011, l’aumento dei prezzi di

listino praticato dal 29% delle imprese resta per oltre il 90% dei casi inferiore

al 10%. Una forbice che ha ridotto sensibilmente la redditività dell’impresa.

Per il 2012 le previsioni sono decisamente pessimistiche: per il 60% degli

imprenditori la redditività lorda continuerà a diminuire (nel 20% dei casi si

parla di un calo superiore al 10%) e solo il 12% si attende un leggero

miglioramento della redditività della gestione caratteristica (inferiore al 10%).

- 9 -

Andamento del saldo del margine operativo lordo nel 2011 e le previsioni per il 2012

Passando al dettaglio settoriale, nel 2011 le imprese della sanità,

agroalimentari e turistiche hanno registrato un saldo in terreno positivo

(rispettivamente +29, +20 e +11 punti percentuali ciascuno), mentre tutte le

altre registrano performance negative che oscillano tra i -17 punti percentuali

dei comparti edile e metalmeccanico e i -86 punti di quello degli altri settori.

Circa le previsioni, la redditività lorda avrà un trend decisamente negativo in

tutti i settori

Il numero di occupati in azienda

Nel 2011 le imprese che hanno ridotto il personale sono state più di quelle

che lo hanno aumentato (il saldo è pari a -6,9 punti percentuali); il 76% di

esse ha mantenuto invariato il numero di occupati.

Tra quelle che hanno dovuto ridurre l’organico, in 8 imprese sono stati

effettuati licenziamenti per riduzione di personale: 24 dipendenti in totale, 14

dei quali appartenenti ai settori dell’edilizia, 7 del metalmeccanico e 2

dell’agroindustria.

Nel 2012 il 71% degli imprenditori prevede di confermare gli assetti aziendali

di occupazione. Solo il 5% intende incrementare l’organico, contro il 24%

che prevede una diminuzione (saldo: -19 punti percentuali).

Particolarmente interessante il dato relativo al ricorso agli ammortizzatori

sociali. Su 60 aziende intervistate, sono 7 quelle che hanno attivato la Cassa

integrazione (CIG) nel 2011. Per 6 di queste è stata attivata la CIG in deroga;

si tratta di 2 imprese edili, 3 metalmeccaniche e una degli altri settori.

L’unica azienda ad aver attivato la CIG straordinaria opera nel settore

metalmeccanico. Nel 2012 si prevede che la percentuale di aziende in

condizione di fare ricorso alla CIG si attesti intorno al 17%, con il

coinvolgimento del 12% dei lavoratori in media.

11,1%

-17%

-17,6%

20% 29%

-86%

-9%

-60% -57,1%

-24%

-50%

-29%

-100%

-48%

-120%

-100%

-80%

-60%

-40%

-20%

0%

20%

40%

AG CO MM TU SA Altri Totale

2011 vs 2010 Prev. 2012

- 10 -

Da sottolineare come il ricorso alla CIG non abbia riguardato affatto i settori

dell’agroindustria, del turismo e della sanità.

Infine, lo specifico dei vari settori. Emerge che, eccezion fatta per le imprese

turistiche (saldo +20 punti percentuali), nessun comparto fa registrare saldi

positivi: in altri termini, le PMI che hanno licenziato sono in numero

maggiore rispetto a quelle che hanno assunto nuovo personale in ogni

comparto produttivo. Si differenziano le imprese della sanità in cui si registra

una sostanziale stabilità dei livelli occupazionali.

Il range del saldo va dai -10 punti percentuali dell’agroindustria e -12 del

metalmeccanico ai -12 punti delle imprese del metalmeccanico e -33 punti

delle costruzioni.

3) GLI INVESTIMENTI

La negativa situazione della congiuntura economica generale ha suggerito

alla metà delle imprese di rinviare decisioni di investimento a cicli economici

più favorevoli: nel corso del 2011 solo il 37% delle imprese intervistate ha

realizzato investimenti e nel secondo semestre del 2012 svilupperà

programmi di investimenti. Il blocco dei programmi di spesa in conto capitale

è, probabilmente, dovuto anche all’irrigidimento delle condizioni di accesso

al credito bancario, non compensato né da una diffusa capacità di

patrimonializzazione, né da un robusto sostegno finanziario da parte del

sistema degli incentivi pubblici.

L’analisi a livello settoriale presenta alcune differenziazioni rispetto al dato

generale: il comparto della sanità risulta essere il settore più dinamico con il

numero maggiore di imprese che hanno investito (71% nel 2011 e 75% nel

2012); seguono le imprese del comparto dell’agroindustria, del turismo e

degli altri settori (50% ciascuno nel 2011; nel 2012 saranno 40%, 25% e 38%

rispettivamente).

Il 64% degli imprenditori ha investito in misura maggiore rispetto al valore

degli investimenti realizzati rispetto all’anno precedente; di contro il 9% ha

ridotto la misura degli interventi.

- 11 -

Le imprese che hanno investito nel 2011 e le previsioni per il 2012, per settori

In merito al volume degli investimenti realizzati, il valore medio degli

investimenti è pari a circa 176.000 euro. Da sottolineare le imprese

agroalimentari e delle costruzioni che, probabilmente in quanto

maggiormente strutturate, si sono evidenziate per uno sforzo più rilevante in

termini di rafforzamento della propria competitività aziendale: le imprese

hanno investito in media circa 440.000 euro e 400.000 euro rispettivamente e

nella maggior parte dei casi in misura maggiore rispetto all’anno precedente.

Di contro, le imprese metalmeccaniche e della sanità sono quelle che hanno

speso meno.

Passando al dettaglio, oltre il 50% degli investimenti sviluppati non supera i

50.000 euro e il 18% ha un’entità compresa tra i 75.000 e i 150.000 euro. Due

imprenditori hanno dichiarato di aver portato avanti ingenti investimenti per

un valore superiore ai 500.000 euro.

Per quanto concerne la tipologia degli investimenti realizzati, la maggior

parte di essi ha riguardato attrezzature (59%) e, in misura inferiore, impianti e

macchinari (50%). Il 23% delle imprese intervistate ha investito in

informatizzazione e il 18% nei mezzi di trasporto. Inferiore la percentuale

degli investimenti effettuati in terreni, fabbricati e immobili (14%).

Passando alle finalità degli investimenti, le imprese che hanno investito lo

hanno fatto soprattutto per sostituire i macchinari, gli impianti e le

attrezzature presenti in azienda con nuovi strumenti tecnologicamente più

avanzati (55%) e per ampliare la propria capacità produttiva (50%).

Nel 23% dei casi sono stati realizzati investimenti per effettuare sostituzioni

senza innovazioni tecnologiche.

0%

10%

20%

30%

40%

50%

60%

70%

80%

AG CO MM TU SA Altri Totale

50%

14% 11%

50%

71%

50%

37% 40%

14%

21% 25%

75%

38% 33%

2011 Prev. 2012

- 12 -

Investimenti medi per azienda realizzati nel 2011, per settori

Circa la metà delle imprese che hanno investito ha realizzato investimenti

immateriali: in particolare in formazione delle risorse umane e in pubblicità

(27% ciascuno), in certificazione (18%) e in processi di ricerca e sviluppo

(9%).

Infine un cenno alle differenze settoriali.

Le imprese agroalimentari, turistiche e della sanità hanno investito

prevalentemente per sostituire impianti, macchinari e attrezzature con nuovi

strumenti tecnologicamente più innovativi e, per quanto riguarda gli

investimenti immateriali, in processi di certificazione e in misura minore per

coinvolgere i propri collaboratori in percorsi formativi, in piani commerciali e

di marketing (in particolare le strutture ricettive) e in processi di ricerca e

sviluppo.

Le imprese metalmeccaniche e delle costruzioni edili, che hanno investito

decisamente in misura inferiore, si sono concentrate pressoché

esclusivamente nella sostituzione di attrezzature, impianti e macchinari senza

innovazioni tecnologiche.

Nel 2012 è in diminuzione il numero delle imprese che svilupperanno

programmi di investimenti: 33%, con diverse differenziazioni settoriali

(sanità: 75%, agroindustria: 40%, altri settori: 38% e costruzioni: 14%).

Come emerso dalle dichiarazioni degli imprenditori a margine delle

interviste, la scarsa propensione delle imprese ad investire può essere

parzialmente spiegata dai costi dell’investimento, in particolare quelli in

innovazione, giudicati troppo elevati per la singola impresa, dallo scarto

temporale troppo ampio tra il momento in cui viene effettuato l’investimento

e il momento in cui si realizzano i benefici dello stesso, dalla inadeguatezza

dei finanziamenti pubblici disponibili e dalle ulteriori difficoltà nel rapporto

con il sistema bancario.

- 13 -

4) LA GESTIONE FINANZIARIA E I RAPPORTI TRA IMPRESE E SISTEMA

DEL CREDITO

In generale, si può affermare che il rapporto tra il sistema creditizio e le

imprese è progressivamente più critico. Le imprese intervistate stanno

sempre più cercando di restringere al massimo i rapporti con le banche,

considerati un costo e più in generale un freno allo sviluppo aziendale e

intendono superare la grave crisi economica accelerando il processo di

autocapitalizzazione.

La domanda di finanziamento da parte delle imprese è principalmente

connessa alla necessità di finanziamento del capitale circolante e in misura

decisamente inferiore alla realizzazione di investimenti.”

Nel 2011 l’andamento dell’indebitamento complessivo rispetto al fatturato

non sembra essere stato positivo: il saldo è pari a +3,8 punti percentuali. Il

50% delle PMI ha mantenuto stabile il rapporto tra il livello

dell’indebitamento e il fatturato, il 27% lo ha aumentato e il 23% è riuscito a

ridurlo.

Il dato tendenziale per il 2012 sembrerebbe rivelare un recupero della

situazione (saldo: +21 punti percentuali) che secondo le attese degli

intervistati, dipenderà unicamente dall’andamento negativo del fatturato,

tanto più in una fase in cui le imprese hanno sempre più difficoltà

nell’accesso al credito.

Per quanto riguarda i settori, le imprese maggiormente virtuose nel ridurre la

posizione debitoria verso le banche sono state quelle edili (saldo: -20 punti

percentuali), della sanità (-14) e del turismo (-11).

Di contro, le imprese che sembrano presentare un livello di indebitamento

maggiore sembrano essere quelle appartenenti al comparto metalmeccanico

(saldo pari a + 19 punti percentuali).

Le imprese della sanità e dell’agroindustria si evidenziano per essere riuscite

a mantenere stabile il livello di indebitamento.

Dall’analisi delle singoli componenti dell’indebitamento delle imprese,

sembra evidente che il rapporto tra le imprese e il sistema del credito si stia

seriamente incrinando e che la grande maggioranza degli imprenditori

intervistati non abbia più fiducia nel sistema creditizio sardo e pertanto stia

preferendo ricorrere all’autofinanziamento in quanto oramai è sempre più

evidente che le banche sono meno disponibili a concedere ulteriore credito sia

a breve che a medio-lungo termine alle imprese, e questo nonostante il forte

fabbisogno di circolante dovuto anche ai sempre più onerosi debiti dovuti a

Equitalia.

Nel biennio 2010-2011 la metà degli imprenditori intervistati non ha fatto

ricorso al credito a breve termine (fidi, scoperti e forme simili di

finanziamento del circolante) e, in misura maggiore, alle forme di

finanziamento a medio e lungo termine (73%); di contro ben il 70% del

campione ha fatto ricorso all’autofinanziamento.

- 14 -

Le imprese che hanno fatto ricorso al credito nel 2011

Delle imprese che hanno fatto ricorso al credito a breve termine nel 2011,

oltre la metà (56%) ha aumentato il ricorso al credito, il 20% lo ha diminuito

e il 24% lo ha mantenuto stabile.

Secondo le previsioni per l’anno in corso, dovrebbe aumentare il numero

delle imprese che manterrà stabile lo stock del debito (35%) ed essere in calo

quello delle imprese che lo aumenterà (46%).

Per quanto riguarda il credito a medio-lungo termine, il 55% delle imprese

che ne hanno fatto ricorso, lo ha fatto in misura maggiore rispetto al 2010; il

9% ha ridotto le posizioni debitorie e il 36% le ha tenute stabili.

Per l’anno in corso, secondo le aspettative degli intervistati le percentuali

saranno rispettivamente 20%, 50%, 30%.

Infine, il ricorso all’autocapitalizzazione. Nel 2011 il 45% degli imprenditori

ha incrementato il livello di autocapitalizzazione (33% le previsioni per il

2012), il 7% lo ha ridotto e il 48% lo ha mantenuto stabile (12% e 56%

rispettivamente le indicazioni per il 2012).

A conferma di quanto appena esposto, solo il 38% delle imprese dichiara di

essere in posizione favorevole rispetto alle regole di Basilea 2; nel 10% dei

casi si trovano in posizione neutra e il 20% delle imprese in posizione non

favorevole.

Il 28% non è in grado di dare una indicazione del proprio rating creditizio, a

conferma del fatto che è sempre maggiore la distanza tra imprese e banche e

minore il dialogo tra i due sistemi.

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

AG CO MM TU SA Altri Totale

60% 57%

39% 40%

29% 25%

42% 40%

14%

6%

20%

0%

38%

18%

90%

71%

61%

70% 71%

63%

70%

Credito BT Credito MLT Autofinanziamento

- 15 -

Posizionamento delle PMI rispetto alle regole di Basilea 2 nel 201

Per concludere l’analisi, si è indagato sulla valutazione che gli imprenditori

danno a tre aspetti fondamentali del rapporto con gli istituti di credito:

l’accesso al credito, il costo del denaro e la disponibilità delle banche;

valutazioni che in generale confermano quanto evidenziato in precedenza

sulla crisi del rapporto fondamentale tra le realtà dell’industria e del credito.

L’accesso al credito, il costo del denaro e la disponibilità delle banche sono

denunciati come un fattore almeno critico per lo sviluppo competitivo

dell’azienda rispettivamente dal 68%, 80% e 68% degli imprenditori.

Problematiche del credito: livello di criticità delle variabili Accesso al credito, Costo del

denaro, Disponibilità istituti di credito secondo la percezione degli imprenditori

- 16 -

Vi è da aggiungere che le variazioni di tali indicazioni inerenti la percezione

del mondo imprenditoriale circa il comportamento del sistema bancario in

generale sono tutte nel segno di un deterioramento o aggravamento del

quadro, com’è facilmente immaginabile, date le maggiori difficoltà

finanziarie delle imprese e quindi anche la maggiore difficoltà ad accedere al

credito, di cui si è trattato in precedenza.

In particolare, la percezione dell’andamento dei rapporti banca-impresa nel

2011 è stata in netto peggioramento rispetto all’anno precedente e continuerà

ad inasprirsi nell’anno in corso.

Per quanto riguarda la variabile dell’accesso al credito, il 47% degli

imprenditori coinvolti lo ha ritenuto più difficoltoso e solo il 37% uguale

(dato analogo per il 2012).

Il 52% degli imprenditori ha lamentato un peggioramento delle condizioni del

costo del denaro (47% per l’anno in corso) e circa un terzo ha parlato di

stabilità.

Non migliora la percezione degli imprenditori in merito alla disponibilità

generale degli istituti bancari verso le imprese: il 45% lamenta una situazione

di inasprimento dei rapporti e il 38% di stabilità. Analogo andamento per il

2012.

A livello settoriale, si evidenzia una maggiore criticità dei rapporti con il

sistema bancario accusata dagli imprenditori delle costruzioni e del

metalmeccanico; di contro sembrano maggiormente fiduciose nel rapporto

con gli istituti di credito le imprese turistiche e quelle operanti nel comparto

della sanità.

Problematiche del credito: livello di percezione dell’andamento delle variabili Accesso

al credito, Costo del denaro, Disponibilità istituti di credito secondo la percezione degli

imprenditori, in termini di difficoltà nel 2011 rispetto al 2010

- 17 -

Problematiche del credito: previsioni sull’andamento delle variabili Accesso al credito,

Costo del denaro, Disponibilità istituti di credito secondo la percezione degli

imprenditori, in termini di difficoltà nel 2012

5) APPENDICE STATISTICO

Nota metodologica

L’indagine è stata condotta presso un campione di 60 piccole e medie imprese, distribuite in tutto

il territorio della provincia di Carbonia-Iglesias. Il campione dell’Indagine è stato stratificato per

sei macro settori produttivi, in modo che venisse contattato un campione di imprese

rappresentativo del tessuto produttivo locale per quantità e tipologia settoriale.

Il campione di imprese risulta così suddiviso per settori produttivi:

Comparto produttivo Numero PMI Valori

assoluti

Valori

percentuali

Agroindustria (AG) 10 17%

Costruzioni (CO) 7 12%

Metalmeccanico (MM) 18 30%

Turismo (TU) 10 17%

Sanità (SA) 7 12%

Altri (ALTRI) 8 13%

Totale 60 100%

In questa sezione sono illustrati i risultati complessivi dell’Indagine, suddivisi per settori

produttivi.

Si ricorda che è stato utilizzato come indicatore sintetico il saldo tra il numero di imprese che ha

segnalato l’andamento della variabile in aumento e il numero di imprese che lo hanno segnalato in

diminuzione. Pertanto, un saldo pari a zero indica una perfetta stabilità dell’andamento

congiunturale, mentre un saldo positivo segnala un miglioramento dell’andamento congiunturale e

un saldo negativo evidenzia un peggioramento dello stesso.

Infine, si specificano le abbreviazioni utilizzate per indicare i settori produttivi nelle tabelle. In

particolare:

AG: agroindustria

CO: costruzioni

MM: metalmeccanico

TU: turismo

SA: Sanità

ALTRI: altri settori (ICT, trasporti, impiantistica).

- 19 -

DATI DI STRUTTURA: RISORSE UMANE E FATTURATO

Può indicarmi il numero totale di addetti della sua azienda?

ADDETTI AL 31/12/2011

SETTORE PRODUTTIVO VALORI

MEDI

VALORI

ASSOLUTI

DI CUI

DONNE

AGROALIMENTARE 17,3 173 16%

COSTRUZIONI 9,4 66 6%

METALMECCANICO 23,7 427 4%

TURISMO 11,3 113 25%

SANITÀ 23,6 165 56%

ALTRI 5,8 46 15%

TOTALE 16,5 990 18%

(Base: 60)

DI CUI:

CATEGORIE VALORI

MEDI

VALORI

ASSOLUTI

VALORI

PERCENTUALI

TOTALE ADDETTI 16,5 990 100,0%

TITOLARE/SOCI 1,6 94 9,5%

DIRIGENTI 0,2 11 1,1%

QUADRI 0,1 5 0,5%

IMPIEGATI 3,1 188 19,0%

OPERAI 11,5 692 69,9%

(Base: 60)

DI CUI DONNE:

CATEGORIE VALORI

ASSOLUTI

VALORI PERCENTUALI

SUL TOTALE ADDETTI

TOTALE ADDETTI 175 18%

TITOLARE/SOCI 17 18%

DIRIGENTI 3 27%

QUADRI 1 20%

IMPIEGATI 83 44%

OPERAI 71 10%

- 20 -

TIPOLOGIA CASSA INTEGRAZIONE ATTIVATA; LAVORATORI INTERESSATI E MESI DI DURATA

(Valori medi)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

ORDINARIA - 0% 0% - - 0% 0%

STRAORDINARIA - 0% 25% - - 0% 14%

IN DEROGA - 100% 75% - - 100% 86%

TOTALE - 100% 100% - - 100% 100%

NUMERO MEDIO LAVORATORI - 8 18 - - - 14

NUMERO MEDIO MESI - 6,3 12 - - 1,1 9,7

(Base: 53)

Nel corso del 2012 l’azienda si trova in condizione di fare ricorso alla Cassa Integrazione?

RISPOSTE AG CO MM TU SA ALTRI TOTALE

SI 0% 29% 33% 0% 14% 13% 17%

NO 100% 71% 67% 100% 86% 88% 83%

NON SA/NON RISPONDE 0% 0% 0% 0% 0% 0% 0%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

NUMERO MEDIO DEI LAVORATORI

COINVOLTI

- 12% 23% - 7% 4% 12%

(Base: 10)

Nel 2011 l’azienda ha effettuato licenziamenti per riduzione di personale?

RISPOSTE AG CO MM TU SA ALTRI TOTALE

SI 20% 14% 22% 0% 0% 13% 13%

NO 80% 86% 78% 100% 100% 87% 87%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

DIPENDENTI LICENZIATI NEL 2011 PER RIDUZIONE DI PERSONALE

(Valori assoluti)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DIPENDENTI LICENZIATI 2 14 7 0 0 1 24

(Base: 8)

- 21 -

Può indicarmi qual è la classe di fatturato registrata dalla sua azienda nel 2011?

CLASSE DI FATTURATO

(IN EURO) AG CO MM TU SA ALTRI TOTALE

MENO DI 250.000 20% 14% 39% 40% 43% 25% 32%

DA 250.001 A 500.000 10% 14% 22% 50% 43% 50% 30%

DA 500.001 A 2.500.000 30% 29% 28% 10% 0% 25% 22%

OLTRE 2.500.000 40% 14% 11% 0% 14% 0% 13%

NON SA/NON RISPONDE 0% 29% 0% 0% 0% 0% 3%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

MERCATI DI SBOCCO

In quali mercati di sbocco ha operato la sua azienda nel 2011?

MERCATI AG CO MM TU SA ALTRI TOTALE

SOLO SARDEGNA 30% 100% 78% 10% 100% 62,5% 62%

SARDEGNA / ITALIA / ESTERO 60% 0% 22% 50% 0% 37,5% 30%

SOLO ITALIA / ESTERO 10% 0% 0% 40% 0% 0% 8%

TOTALE 100% 100% 100% 100,0% 100% 100,0% 100%

(Base: 60)

Per ciascuno dei mercati nei quali ha operato, qual è la quota

(in percentuale) sul fatturato complessivo dell’azienda?

AMBITO GEOGRAFICO IMPRESE PRESENTI SUGLI

SPECIFICI MERCATI

QUOTA MEDIA DI

FATTURATO DELLE IMPRESE

NEI TRE MERCATI

SARDEGNA 55 75%

ITALIA 23 16%

PAESI UE 15 8%

PAESI EXTRA UE 8 1%

- 22 -

Per ciascuno dei mercati nei quali ha operato, può indicarmi l’andamento

del fatturato proveniente dai seguenti mercati di sbocco?

FATTURATO 2011

VS 2010

SARDEGNA ITALIA PAESI UE PAESI EXTRA UE FATTURATO

COMPLESSIVO

IN AUMENTO 32,7% 45,5% 57,1% 62,5% 33%

STABILE 28,8% 22,7% 21,5% 0,0% 30%

IN DIMINUZIONE 38,5% 31,8% 21,4% 37,5% 37%

SALDO -5,8% 13,6% 35,7% 25,0% -4%

TOTALE 100,0% 100,0% 100,0% 100,0% 100%

PREVISIONI FATTURATO 2012

VS 2011

SARDEGNA ITALIA PAESI UE PAESI EXTRA UE FATTURATO

COMPLESSIVO

IN AUMENTO 15,1% 18,2% 28,6% 14,3% 15,5%

STABILE 26,4% 13,6% 14,3% 28,6% 25,9%

IN DIMINUZIONE 58,5% 68,2% 57,1% 57,1% 58,6%

SALDO -43,4% -50,0% -28,6% -42,9% -43,1%

TOTALE 100,0% 100,0% 100,0% 100,0% 100,0%

I SEGNALI DEL 2011 E LE PREVISIONI PER IL 2012

Può indicarmi l’andamento dei seguenti indicatori?

ANDAMENTO GENERALE 2011 RISPETTO AL 2010

INDICATORI AUMENTO STABILE DIMINUZIONE SALDO TOTALE

ORDINI E COMMESSE IN GENERALE 29% 32% 39% -10% 100%

ORDINI E COMMESSE IN AMBITO REGIONALE 26% 33% 41% -15% 100%

ORDINI E COMMESSE DAL RESTO D'ITALIA 43,5% 21,7% 34,8% 8,7% 100,0%

ORDINI E COMMESSE DALL’UE 56% 19% 25% 31% 100%

ORDINI E COMMESSE DALL’EXTRA UE 62,5% 12,5% 25,0% 37,5% 100,0%

PRODUZIONE 28% 32% 40% -12% 100%

LIVELLO SCORTE DI MATERIE PRIME/BENI INTERMEDI 9% 42% 48% -39% 100%

LIVELLO SCORTE DEI PRODOTTI FINITI 20% 40% 40% -20% 100%

FATTURATO COMPLESSIVO 33% 30% 37% -4% 100%

MARGINE OPERATIVO LORDO 32% 27% 41% -9% 100%

INDEBITAMENTO COMPLESSIVO RISPETTO AL FATTURATO 27% 50% 23% 4% 100%

NUMERO OCCUPATI 8,6% 75,9% 15,5% -6,9% 100%

- 23 -

PREVISIONE GENERALE 2012 RISPETTO AL 2011

INDICATORI AUMENTO STABILE DIMINUZIONE SALDO TOTALE

ORDINI E COMMESSE IN GENERALE 17% 24% 59% -42% 100%

ORDINI E COMMESSE IN AMBITO REGIONALE 17% 26% 57% -41% 100%

ORDINI E COMMESSE DAL RESTO D'ITALIA 23% 9% 68% -45% 100%

ORDINI E COMMESSE DALL’UE 36% 7% 57% -21% 100%

ORDINI E COMMESSE DALL’EXTRA UE 25,0% 12,5% 62,5% -37,5% 100,0%

PRODUZIONE 18% 25% 57% -39% 100%

LIVELLO SCORTE DI MATERIE PRIME/BENI INTERMEDI 15,2% 42,4% 42,4% -27,3% 100,0%

LIVELLO SCORTE DEI PRODOTTI FINITI 23% 47% 30% -7% 100%

FATTURATO COMPLESSIVO 15,5% 25,9% 58,6% -43,1% 100%

MARGINE OPERATIVO LORDO 12% 28% 60% -48% 100%

INDEBITAMENTO COMPLESSIVO RISPETTO AL FATTURATO 36,5% 48,1% 15,4% 21,2% 100,0%

NUMERO OCCUPATI 5% 71% 24% -19% 100%

ORDINI E COMMESSE IN GENERALE

ANDAMENTO 2011 RISPETTO AL 2010

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 50% 16,7% 28% 50% 14% 0,0% 29%

STABILE 10% 16,6% 33% 20% 86% 37,5% 32%

DIMINUZIONE 40% 16,7% 39% 30% 0% 62,5% 39%

SALDO 10% -50,0% -11% 20% 14% -62,5% -10%

TOTALE 100% 100,0% 100% 100% 100% 100,0% 100%

(Base: 60)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 20% 0% 29,4% 20% 14,3% 0% 17%

STABILE 20% 43% 17,6% 10% 71,4% 0% 24%

DIMINUZIONE 60% 57% 52,9% 70% 14,3% 100% 59%

SALDO -40% -57% -23,5% -50% 0,0% -100% -42%

TOTALE 100% 100% 100,0% 100% 100,0% 100% 100%

(Base: 60)

- 24 -

PREVISIONE VARIAZIONE 2012 RISPETTO AL 20111

RISPOSTE AG CO MM TU SA ALTRI TOTALE

MOLTO POSITIVA 10% 0% 0,0% 0% 14,3% 0% 3%

POSITIVA 10% 0% 27,8% 20% 0,0% 0% 13%

NEUTRALE 20% 43% 16,7% 10% 71,4% 0% 23%

NEGATIVA 30% 14% 50,0% 40% 14,3% 50% 37%

MOLTO NEGATIVA 30% 43% 0,0% 30% 0,0% 50% 22%

NON SA/NON RISPONDE 0% 0% 5,6% 0% 0,0% 0% 2%

TOTALE 100% 100% 100,0% 100% 100,0% 100% 100%

ORDINI E COMMESSE DALLA SARDEGNA

ANDAMENTO 2011 RISPETTO AL 2010

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 55,6% 16,7% 22,2% 50% 16% 0,0% 26%

STABILE 11,1% 16,6% 33,3% 17% 86% 37,5% 33%

DIMINUZIONE 33,3% 66,7% 44,4% 33% 0% 62,5% 41%

SALDO 22,2% -50,0% -22,2% 17% 14% -62,5% -15%

TOTALE 100,0% 100,0% 100,0% 100% 100% 100,0% 100%

(Base: 55)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 22,2% 0% 29,4% 16,7% 14,3% 0% 16,7%

STABILE 22,2% 43% 17,6% 16,7% 71,4% 0% 25,9%

DIMINUZIONE 55,6% 57% 52,9% 66,7% 14,3% 100% 57,4%

SALDO -33,3% -57% -23,5% -50,0% 0,0% -100% -40,7%

TOTALE 100,0% 100% 100,0% 100,0% 100,0% 100% 100,0%

(Base: 55)

1 Per Molto positiva si intende una crescita superiore al 10%. Per Positiva si intende una crescita inferiore al 10%. Per

Negativa si intende una decrescita inferiore al 10%. Per Molto negativa si intende una decrescita superiore al 10%.

- 25 -

ORDINI E COMMESSE DALL’ITALIA

ANDAMENTO 2011 RISPETTO AL 2010

(Base: 23)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 28,6% - 33% 22% - 0% 23%

STABILE 28,6% - 0% 0% - 0% 9%

DIMINUZIONE 42,9% - 67% 78% - 100% 68%

SALDO -14,3% - -33% -56% - -100% -45%

TOTALE 100,0% - 100% 100% - 100% 100%

(Base: 23)

ORDINI E COMMESSE DAI PAESI UE

ANDAMENTO 2011 RISPETTO AL 2010

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 100% - 50% 44,4% - 0% 56%

STABILE 0% - 50% 22,2% - 0% 19%

DIMINUZIONE 0% - 0% 33,3% - 100% 25%

SALDO 100% - 50% 11,1% - -100% 31%

TOTALE 100% - 100% 100,0% - 100% 100%

(Base: 16)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 50% - 100% 22% - - 36%

STABILE 25% - 0% 0% - - 7%

DIMINUZIONE 25% - 0% 78% - - 57%

SALDO 25% - 100% -56% - - -21%

TOTALE 100% - 100% 100% - - 100%

(Base: 15)

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 71,4% - 25% 44,4% - 0% 43%

STABILE 0,0% - 75% 22,2% - 0% 22%

DIMINUZIONE 28,6% - 0% 33,3% - 100% 35%

SALDO 42,6% - 25% 11,1% - -100% 9%

TOTALE 100,0% - 100% 100% - 100% 100%

- 26 -

ORDINI E COMMESSE DAI PAESI EXTRA UE

ANDAMENTO 2011 RISPETTO AL 2010

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 80% - 0% 50% - - 62,5%

STABILE 0% - 100% 0% - - 12,5%

DIMINUZIONE 20% - 0% 50% - - 25,0%

SALDO 60% - 0% 0% - - 37,5%

TOTALE 100% - 100% 100% - - 100,0%

(Base: 8)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 40% - - 0% - - 25,0%

STABILE 20% - - 0% - - 12,5%

DIMINUZIONE 40% - - 100% - - 62,5%

SALDO 0% - - -100% - - -37,5%

TOTALE 100% - - 100% - - 100,0%

(Base: 9)

PRODUZIONE

ANDAMENTO 2011 RISPETTO AL 2010

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 40% 16,7% 25% 50,0% 17% 0, 28%

STABILE 30% 16,7% 31% 12,5% 83% 25% 32%

DIMINUZIONE 30% 66,7% 44% 37,5% 0% 75% 40%

SALDO 10% -50,0% -19% 12,5% 17% -75% -12%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 52)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 30% 0% 31% 12,5% 0% 0% 17,6%

STABILE 20% 43% 13% 12,5% 83% 0% 25,5%

DIMINUZIONE 50% 57% 56% 75,0% 17% 100% 56,9%

SALDO -20% -57% -25% -62,5% -17% -100% -39,2%

TOTALE 100% 100% 100% 100,0% 100% 100% 100,0%

(Base: 52)

- 27 -

LIVELLO DELLE SCORTE DI MATERIE PRIME E BENI INTERMEDI

ANDAMENTO 2011 RISPETTO AL 2010 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 17% 25% 8% 0% 0% 0% 9%

STABILE 50% 25% 46% 0% 75% 20% 42%

DIMINUZIONE 33% 50% 46% 100% 25% 80% 48%

SALDO -17% -25% -38% -100% -25% -80% -39%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base:34)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 33% 0% 15,4% 0% 25% 0% 15,2%

STABILE 50% 75% 30,8% 0% 50% 40% 42,4%

DIMINUZIONE 17% 25% 53,8% 100% 25% 60% 42,4%

SALDO 17% -25% -38,5% -100% 0% -60% -27,3%

TOTALE 100% 100% 100,0% 100% 100% 100% 100,0%

(Base: 34)

LIVELLO DELLE SCORTE DEI PRODOTTI FINITI

ANDAMENTO 2011 RISPETTO AL 2010 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 43% 25% 18,2% - 0% 0% 20%

STABILE 43% 25% 45,5% - 67% 20% 40%

DIMINUZIONE 14% 50% 36,4% - 33% 80% 40%

SALDO 29% -25% -18,2% - -33% -80% -20%

TOTALE 100% 100% 100,0% - 100% 100% 100%

(Base: 31)

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 43% 0% 27,3% - 33% 0% 23%

STABILE 57% 75% 27,3% - 67% 40% 47%

DIMINUZIONE 0% 25% 45,5% - 0% 60% 30%

SALDO 43% -25% -18,2% - 33% -60% -7%

TOTALE 100% 100% 100,0% - 100% 100% 100%

(Base: 31)

- 28 -

FATTURATO

ANDAMENTO 2011 RISPETTO AL 2010

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 50% 40% 23,5% 50% 43% 0,0% 33%

STABILE 20% 20% 29,4% 20% 57% 37,5% 30%

DIMINUZIONE 30% 40% 47,1% 30% 0% 62,5% 37%

SALDO 20% 0% -23,5% 20% 43% -62,5% -4%

TOTALE 100% 100% 100,0% 100% 100% 100,0% 100%

(Base: 60)

PREVISIONE 2012 RISPETTO AL 2011

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 10% 0% 29% 20% 14,3% 0% 15,5%

STABILE 30% 33% 24% 10% 71,4% 0% 25,9%

DIMINUZIONE 60% 67% 47% 70% 14,3% 100% 58,6%

SALDO -50% -67% -18% -50% 0,0% -100% -43,1%

TOTALE 100% 100% 100% 100% 100,0% 100% 100,0%

(Base: 60)

PREVISIONE VARIAZIONE 2012 RISPETTO AL 2011

RISPOSTE AG CO MM TU SA ALTRI TOTALE

MOLTO POSITIVA 10% 0% 0% 0% 14% 0% 3%

POSITIVA 0% 0% 28% 20% 0% 0% 12%

NEUTRALE 30% 29% 17% 10% 71% 0% 23%

NEGATIVA 40% 0% 50% 40% 14% 50% 37%

MOLTO NEGATIVA 20% 57% 0% 30% 0% 50% 22%

NON SA/NON RISPONDE 0% 14% 6% 0% 0% 0% 3%

TOTALE 100% 100% 100% 100% 100% 100% 100%

MARGINE OPERATIVO LORDO

ANDAMENTO 2011 RISPETTO AL 2010 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 44,4% 33% 29,4% 50% 29% 0% 32%

STABILE 22,3% 17% 23,5% 20% 71% 14% 27%

DIMINUZIONE 33,3% 50% 47,1% 30% 0% 86% 41%

SALDO 11,1% -17% -17,6% 20% 29% -86% -9%

TOTALE 100,0% 100% 100,0% 100% 100% 100% 100%

(Base: 60)

- 29 -

PREVISIONE 2012 RISPETTO AL 2011 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 0% 0% 29% 20% 0% 0% 12%

STABILE 40% 43% 18% 10% 71% 0% 28%

DIMINUZIONE 60% 57% 53% 70% 29% 100% 60%

SALDO -60% -57% -24% -50% -29% -100% -48%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

PREVISIONE VARIAZIONE 2012 RISPETTO AL 2011

RISPOSTE AG CO MM TU SA ALTRI TOTALE

MOLTO POSITIVA 0% 0% 0% 0% 0% 0,0% 0%

POSITIVA 0% 0% 27,8% 20% 0% 0,0% 12%

NEUTRALE 40% 43% 16,7% 10% 71% 0,0% 27%

NEGATIVA 40% 0% 50,0% 40% 29% 50,0% 38%

MOLTO NEGATIVA 20% 43% 0,0% 30% 0% 37,5% 20%

NON SA/NON RISPONDE 0% 14% 5,6% 0% 0% 12,5% 3%

TOTALE 100% 100% 100,0% 100% 100% 100,0% 100%

INDEBITAMENTO COMPLESSIVO RISPETTO AL FATTURATO

ANDAMENTO 2011 RISPETTO AL 2010 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 25,0% 20% 37,5% 22,2% 0% 42,9% 26,9%

STABILE 62,5% 40% 43,8% 44,5% 86% 28,7% 50,0%

DIMINUZIONE 12,5% 40% 18,8% 33,3% 14% 28,6% 23,1%

SALDO 12,5% -20% 18,8% -11,1% -14% 14,3% 3,8%

TOTALE 100,0% 100% 100,0% 100,0% 100% 100,0% 100,0%

(Base: 55)

PREVISIONE 2012 RISPETTO AL 2011

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 37,5% 16,7% 40% 75,0% 14% 25% 37%

STABILE 50,0% 50,0% 33% 12,5% 86% 75% 48%

DIMINUZIONE 12,5% 33,3% 27% 12,5% 0% 0% 15%

SALDO 25,0% -16,6% 13% 62,5% 14% 25% 21%

TOTALE 100,0% 100,0% 100% 100,0% 100% 100% 100%

(Base: 55)

- 30 -

NUMERO OCCUPATI

ANDAMENTO 2011 RISPETTO AL 2010 TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 10% 0% 11,8% 20% 0% 0,0% 8,6%

STABILE 70% 67% 64,7% 80% 100% 87,5% 75,9%

DIMINUZIONE 20% 33% 23,5% 0% 0% 12,5% 15,5%

SALDO -10% -33% -11,8% 20% 0% -12,5% -6,9%

TOTALE 100% 100% 100,0% 100% 100% 100,0% 100,0%

(Base: 396)

PREVISIONE 2012 RISPETTO AL 2011

TREND AG CO MM TU SA ALTRI TOTALE

AUMENTO 10% 0% 12% 0% 0% 0,0% 5%

STABILE 70% 86% 41% 80% 100% 87,5% 71%

DIMINUZIONE 20% 14% 47% 20% 0% 12,5% 24%

SALDO -10% -14% -35% -20% 0% -12,5% -19%

TOTALE 100% 100% 100% 100% 100% 100,0% 100%

(Base: 60)

COSTI DI PRODUZIONE

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DIMINUZIONE 10% 0% 11% 0% 0% 0% 5%

STABILE 20% 29% 28% 0% 0% 0% 15%

AUMENTO 70% 43% 61% 100% 88% 75% 72%

NON SA/NR 0% 29% 0% 0% 13% 25% 8%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

Di cui: (valori relativi alle PMI che hanno dichiarato “In diminuzione”)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DIMINUZIONE FINO A 2% 0% - 50% - - - 33%

DIMINUZIONE 2%- 4% 100% - 50% - - - 67%

DIMINUZIONE 5%-9% 0% - 0% - - - 0%

DIMINUZIONE 10% -20% 0% - 0% - - - 0%

DIMINUZIONE MAGGIORE DEL 20% 0% - 0% - - - 0%

(Base: 3)

- 31 -

Di cui: (valori relativi alle PMI che hanno dichiarato “In aumento”)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

AUMENTO MENO 2% 0,0% 33,3% 9% 0,0% 14% 0,0% 7%

AUMENTO 2%-4% 28,6% 0,0% 9% 44,4% 14% 0,0% 19%

AUMENTO 5%-9% 42,9% 0,0% 55% 22,2% 29% 33,3% 35%

AUMENTO 10%-20% 28,6% 33,3% 27% 33,3% 29% 66,7% 35%

AUMENTO MAGGIORE DEL 20% 0,0% 33,3% 0% 0,0% 14% 0,0% 5%

(Base: 43)

PREZZI DI LISTINO

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DIMINUZIONE 6,8% 11,7% 14% 17% 7,7% 9,6% 11%

STABILE 61,0% 66,6% 51% 50% 61,5% 36,5% 56%

AUMENTO 30,5% 15,0% 30% 33% 30,8% 44,3% 29%

NON SA/NR 1,7% 6,7% 5% 0% 0,0% 9,6% 4%

TOTALE 100,0% 100,0% 100% 100% 100,0% 100,0% 100%

(Base: 60)

Di cui: (valori relativi alle PMI che hanno dichiarato “In diminuzione”)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DIMINUZIONE MENO 2% 0% 0% 0% 33% - 0% 13%

DIMINUZIONE 2%- 4% 0% 0% 50% 0% - 100% 20%

DIMINUZIONE 5%-9% 0% 100% 25% 17% - 0% 33%

DIMINUZIONE 10% -20% 100% 0% 25% 50% - 0% 33%

DIMINUZIONE MAGGIORE DEL 20% 0% 0% 0% 0% - 0% 0%

(Base: 15)

Di cui: (valori relativi alle PMI che hanno dichiarato “In aumento”)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

AUMENTO MENO 2% 0% - 17% 0,0% 0% 50% 14,3%

AUMENTO 2%-4% 50% - 67% 100,0% 0% 0% 50,0%

AUMENTO 5%-9% 25% - 17% 0,0% 100% 50% 28,6%

AUMENTO 10%-20% 25% - 0% 0,0% 0% 0% 7,1%

AUMENTO MAGGIORE DEL 20% 0% - 0% 0,0% 0% 0% 0,0%

(Base: 14)

- 32 -

POLITICA DEGLI INVESTIMENTI

Nel corso del 2011 l’impresa ha realizzato investimenti?

RISPOSTE AG CO MM TU SA ALTRI TOTALE

SÌ 50% 14% 11% 50% 71% 50% 37%

NO 50% 86% 89% 50% 29% 50% 63%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

Il valore degli investimenti che l’impresa ha effettuato nel 2011 è compreso tra i seguenti:

CLASSE IN EURO AG CO MM TU SA ALTRI TOTALE

FINO A 25.000 0% 0% 50% 40% 60% 0% 27%

TRA 25.001 E 50.000 40% 0% 50% 0% 40% 25% 27%

TRA 50.001 E 75.000 0% 0% 0% 0% 0% 0% 0%

TRA 75.001 E 100.000 0% 0% 0% 0% 0% 50% 9%

TRA 100.001 E 150.000 0% 0% 0% 20% 0% 25% 9%

TRA 150.001 E 200.000 0% 0% 0% 20% 0% 0% 5%

TRA 200.001 E 300.000 20% 0% 0% 0% 0% 0% 5%

TRA 300.001 E 500.000 0% 100% 0% 20% 0% 0% 9%

OLTRE 500.000 40% 0% 0% 0% 0% 0% 9%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 22)

Rispetto al 2010 il valore degli investimenti effettuati nel 2011 è:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

MAGGIORE 80% 100% 100% 20% 60% 75% 64%

UGUALE 20% 0% 0% 60% 40% 0% 27%

INFERIORE 0% 0% 0% 20% 0% 25% 9%

TOTALE 100% 100% 100% 100% 100% 100% 100%

- 33 -

Gli investimenti materiali realizzati hanno riguardato: (Risposte multiple)

TIPOLOGIA INVESTIMENTI AG CO MM TU SA ALTRI TOTALE

ATTREZZATURE 40% 100% 100% 100% 40% 25% 59%

IMPIANTI E MACCHINARI 60% 0% 50% 20% 60% 75% 50%

INFORMATIZZAZIONE 40% 0% 0% 20% 40% 0% 23%

MEZZI DI TRASPORTO 20% 0% 0% 20% 0% 50% 18%

TERRENI, FABBRICATI, IMMOBILI 20% 0% 0% 20% 20% 0% 14%

ALTRO 20% 0% 0% 0% 0% 0% 5%

(Base: 22)

Gli investimenti materiali realizzati erano finalizzati prevalentemente ad effettuare: (Risposte multiple)

RISPOSTE AG CO MM TU SA ALTRI TOTALE

AMPLIAMENTI 60% 0% 50% 40% 20% 100% 50%

SOSTITUZIONI SENZA INNOVAZIONI TECNOLOGICHE 20% 100% 50% 20% 20% 0% 23%

SOSTITUZIONI CON INNOVAZIONI TECNOLOGICHE 80% 0% 50% 60% 80% 0% 55%

(Base: 22)

Gli investimenti immateriali realizzati hanno riguardato: (Risposte multiple)

TIPOLOGIA INVESTIMENTI AG CO MM TU SA ALTRI TOTALE

FORMAZIONE DELLE RU 20% 0% 0% 20% 80% 0% 27%

PUBBLICITÀ 20% 0% 0% 60% 40% 0% 27%

CERTIFICAZIONE 40% 0% 0% 20% 20% 0% 18%

PROCESSI DI RICERCA&SVILUPPO 20% 0% 0% 0% 0% 25% 9%

NESSUNO 20% 100% 100% 40% 20% 75% 45%

(Base: 22)

Rispetto al 2011, nel 2012 l’impresa intende sviluppare programmi di investimenti?

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PMI CHE INVESTIRANNO 40% 14% 21% 25% 75,0% 37,5% 33%

PMI CHE NON INVESTIRANNO 60% 86% 74% 58% 12,5% 62,5% 61%

NON SA/NR 0% 0% 5% 17% 12,5% 0,0% 6%

TOTALE 100% 100% 100% 100% 100,0% 100,0% 100%

(Base 60)

- 34 -

IL BAROMETRO DEL RAPPORTO CON IL CREDITO

Può indicarmi l’andamento dei seguenti indicatori relativi

alla gestione finanziaria dell’azienda?

RICORSO AL CREDITO A BREVE TERMINE

ANDAMENTO 2011 RISPETTO AL 2010

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN AUMENTO 100% 0% 86% 25% 0% 50% 56%

STABILE 0% 25% 14% 75% 0% 50% 24%

IN DIMINUZIONE 0% 75% 0% 0% 100% 0% 20%

TOTALE 100% 100% 100% 100% 100% 100% 100%

PMI CHE HANNO FATTO RICORSO 60% 57% 39% 40% 29% 25% 42%

NESSUN RICORSO NEI 2 ANNI 40% 43% 56% 50% 43% 63% 50%

PREVISIONE 2012 RISPETTO AL 2011

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN AUMENTO 60% 0% 71,4% 67% 0% 0% 46%

STABILE 20% 25% 28,6% 33% 100% 50% 35%

IN DIMINUZIONE 20% 75% 0,0% 0% 0% 50% 19%

TOTALE 100% 100% 100,0% 100% 100% 100% 100%

PMI CHE FARANNO RICORSO 50% 57% 39% 60% 29% 25% 43%

NESSUN RICORSO NEI 2 ANNI 40% 43% 56% 40% 43% 50% 47%

RICORSO AL CREDITO A MEDIO E LUNGO TERMINE

ANDAMENTO 2011 RISPETTO AL 2010

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN AUMENTO 100% 0% 0% 50% - 33% 55%

STABILE 0% 0% 100% 50% - 67% 36%

IN DIMINUZIONE 0% 100% 0% 0% - 0% 9%

TOTALE 100% 100% 100% 100% - 100% 100%

PMI CHE HANNO FATTO RICORSO 40% 14% 6% 20% 0% 38% 18%

NESSUN RICORSO NEI 2 ANNI 60% 86% 89% 70% 71% 50% 73%

(Base PMI che hanno fatto ricorso: 11. PMI che non hanno fatto ricorso: 44)

- 35 -

PREVISIONE 2012 RISPETTO AL 2011

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN AUMENTO 50% 0% 0% 0% - 0% 20%

STABILE 0% 0% 100% 50% - 50% 30%

IN DIMINUZIONE 50% 100% 0% 50% - 50% 50%

TOTALE 100% 100% 100% 100% - 100% 100%

PMI CHE FARANNO RICORSO 40% 14% 6% 20% 0% 25% 17%

NESSUN RICORSO NEI 2 ANNI 60% 86% 89% 80% 71% 50% 75%

(Base PMI che faranno ricorso: 10. PMI che non faranno ricorso: 45)

AUTOFINANZIAMENTO

ANDAMENTO 2011 RISPETTO AL 2010

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN AUMENTO 56% 40% 18% 71% 60% 40% 45%

STABILE 44% 60% 73% 29% 40% 20% 48%

IN DIMINUZIONE 0% 0% 9% 0% 0% 40% 7%

TOTALE 100% 100% 100% 100% 100% 100% 100%

PMI CHE HANNO FATTO RICORSO 90% 71% 61% 70% 71% 63% 70%

NESSUN RICORSO NEI 2 ANNI 10% 0% 33% 20% 0% 13% 17%

(Base PMI che hanno fatto ricorso: 50. PMI che non hanno fatto ricorso: 10)

PREVISIONE 2012 RISPETTO AL 2011

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN AUMENTO 33% 17% 25% 71% 0% 50% 33%

STABILE 56% 67% 58% 29% 100% 25% 56%

IN DIMINUZIONE 11% 17% 17% 0% 0% 25% 12%

TOTALE 100% 100% 100% 100% 100% 100% 100%

PMI CHE FARANNO RICORSO 90% 86% 67% 70% 71% 50% 72%

NESSUN RICORSO NEI 2 ANNI 10% 0% 28% 30% 0% 0% 15%

(Base PMI che faranno ricorso: 51. PMI che non faranno ricorso: 9)

Considerate le regole di Basilea 2 sul merito creditizio, come è posizionata la sua azienda?

RISPOSTE AG CO MM TU SA ALTRI TOTALE

IN POSIZIONE FAVOREVOLE 50% 43% 39% 50% 0% 38% 38%

IN POSIZIONE NEUTRA 20% 0% 6% 10% 0% 25% 10%

IN POSIZIONE NON FAVOREVOLE 20% 14% 28% 30% 14% 0% 20%

NON SA 10% 43% 28% 10% 86% 13% 28%

NON VUOLE RISPONDERE 0% 0% 0% 0% 0% 25% 3%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

- 36 -

In base alla esperienza della sua azienda con gli istituti di credito che operano nell’isola,

ritiene che oggi L’ACCESSO AL CREDITO, il COSTO DEL DENARO e la DISPONIBILITÀ IN GENERALE

nei confronti dell’utenza aziendale siano un aspetto:

ACCESSO AL CREDITO

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DECISAMENTE CRITICO/PROBLEMATICO 50% 71% 39% 50% 29% 63% 48%

MODERATAMENTE CRITICO/PROBLEMATICO 20% 29% 22% 10% 29% 13% 20%

NON PROBLEMATICO 20% 0% 28% 30% 14% 13% 20%

NON SA/NON RISPONDE 10% 0% 11% 10% 29% 13% 12%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

COSTO DEL DENARO

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DECISAMENTE CRITICO/PROBLEMATICO 60% 71% 61% 50% 29% 63% 57%

MODERATAMENTE CRITICO/PROBLEMATICO 20% 29% 28% 10% 43% 13% 23%

NON PROBLEMATICO 10% 0% 11% 30% 0% 13% 12%

NON SA/NON RISPONDE 10% 0% 0% 10% 29% 13% 8%

TOTALE 100% 100% 100% 100,0% 100% 100% 100%

(Base: 60)

DISPONIBILITÀ BANCHE

RISPOSTE AG CO MM TU SA ALTRI TOTALE

DECISAMENTE CRITICO/PROBLEMATICO 50% 57% 44% 50% 29% 63% 48%

MODERATAMENTE CRITICO/PROBLEMATICO 20% 43% 17% 10% 29% 13% 20%

NON PROBLEMATICO 20% 0% 33% 30% 14% 13% 22%

NON SA/NON RISPONDE 10% 0% 6% 10% 29% 13% 10%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

- 37 -

A prescindere dal livello di criticità, ritiene che nel 2011 rispetto al 2010

L’ACCESSO AL CREDITO sia risultato:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PIÙ AGEVOLE 0% 0% 0% 0% 0% 13% 2%

UGUALE 50% 14% 39% 30% 43% 38% 37%

PIÙ DIFFICOLTOSO 30% 71% 56% 60% 29% 25% 47%

NON SA/NR 20% 14% 6% 10% 29% 25% 15%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

Ritiene che nel 2012 i cambiamenti inerenti il rapporto tra banca e impresa

renderanno l’accesso al credito:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PIÙ AGEVOLE 0% 0% 0% 10% 29% 0% 5%

UGUALE 40% 14% 39% 40% 43% 25% 35%

PIÙ DIFFICOLTOSO 40% 71% 50% 40% 0% 63% 45%

NON SA/NR 20% 14% 11% 10% 29% 13% 15%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

A prescindere dal livello di criticità, ritiene che nel 2011 rispetto al 2010

IL COSTO DEL DENARO sia risultato:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PIÙ AGEVOLE 0% 0% 0% 0% 0% 13% 2%

UGUALE 40% 14% 33% 30% 29% 38% 32%

PIÙ DIFFICOLTOSO 40% 71% 61% 60% 43% 25% 52%

NON SA/NR 20% 14% 6% 10% 29% 25% 15%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

Ritiene che nel 2012 i cambiamenti inerenti il rapporto tra banca e impresa

renderanno il costo del denaro:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PIÙ AGEVOLE 0% 0% 0% 10% 29% 0% 5%

UGUALE 40% 14% 39% 40% 43% 25% 35%

PIÙ DIFFICOLTOSO 40% 71% 56% 40% 0% 63% 47%

NON SA/NR 20% 14% 6% 10% 29% 13% 13%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

- 38 -

A prescindere dal livello di criticità, ritiene che nel 2011 rispetto al 2010

LA DISPONIBILITÀ DELLE BANCHE sia risultata:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PIÙ AGEVOLE 0% 0% 0% 0% 0% 13% 2%

UGUALE 50% 29% 39% 30% 29% 38% 37%

PIÙ DIFFICOLTOSA 30% 57% 50% 60% 43% 25% 45%

NON SA/NR 20% 14% 11% 10% 29% 25% 17%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)

Ritiene che nel 2012 i cambiamenti inerenti il rapporto tra banca e impresa

renderanno la disponibilità delle banche:

RISPOSTE AG CO MM TU SA ALTRI TOTALE

PIÙ AGEVOLE 0% 0% 0% 10% 29% 0% 5%

UGUALE 40% 29% 44% 40% 43% 25% 38%

PIÙ DIFFICOLTOSO 40% 57% 50% 40% 0% 63% 43%

NON SA/NR 20% 14% 6% 10% 29% 13% 13%

TOTALE 100% 100% 100% 100% 100% 100% 100%

(Base: 60)