L’AFFITTO DI POLTRONA/CABINA · 4 a chi possono dare in affitto la poltrona/cabina...

19

1 L’AFFITTO DI POLTRONA/CABINA L’affitto di poltrona/cabina U. Benigni 17/03/2014 L’affitto di poltrona/cabina U. Benigni 17/03/2014

Transcript of L’AFFITTO DI POLTRONA/CABINA · 4 a chi possono dare in affitto la poltrona/cabina...

1

L’AFFITTO DI POLTRONA/CABINA

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

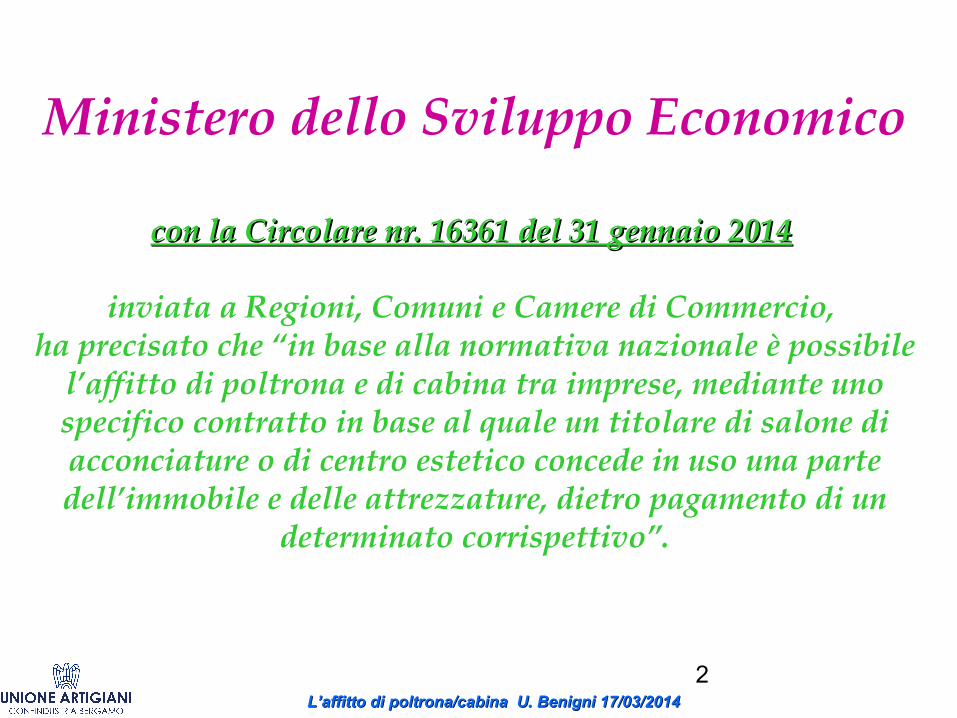

2

Ministero dello Sviluppo Economico

con la Circolare nr. 16361 del 31 gennaio 2014con la Circolare nr. 16361 del 31 gennaio 2014

inviata a Regioni, Comuni e Camere di Commercio, ha precisato che “in base alla normativa nazionale è possibile

l’affitto di poltrona e di cabina tra imprese, mediante uno specifico contratto in base al quale un titolare di salone di acconciature o di centro estetico concede in uso una parte dell’immobile e delle attrezzature, dietro pagamento di un

determinato corrispettivo”.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

3

CHI PUO’ DARE IN AFFITTO LA POLTRONA / LA CABINA:

• L’acconciatoreL’acconciatore che svolge l’attività in base alla Legge n.174 del 17/08/2005

• L’estetista L’estetista che svolge l’attività in base alla Legge n.1 del 04/01/1990

I SOGGETTI INTERESSATI

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

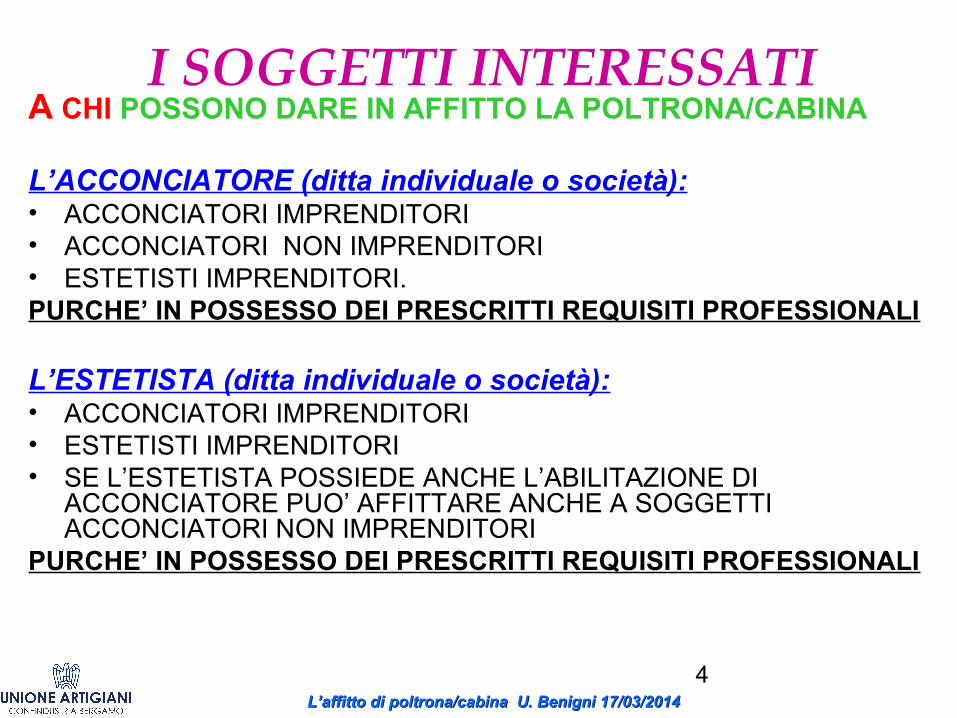

4

A CHI POSSONO DARE IN AFFITTO LA POLTRONA/CABINA

L’ACCONCIATORE (ditta individuale o società): • ACCONCIATORI IMPRENDITORI• ACCONCIATORI NON IMPRENDITORI• ESTETISTI IMPRENDITORI. PURCHE’ IN POSSESSO DEI PRESCRITTI REQUISITI PROFESSIONALI

L’ESTETISTA (ditta individuale o società): • ACCONCIATORI IMPRENDITORI• ESTETISTI IMPRENDITORI• SE L’ESTETISTA POSSIEDE ANCHE L’ABILITAZIONE DI

ACCONCIATORE PUO’ AFFITTARE ANCHE A SOGGETTI ACCONCIATORI NON IMPRENDITORI

PURCHE’ IN POSSESSO DEI PRESCRITTI REQUISITI PROFESSIONALI

I SOGGETTI INTERESSATI

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

5

IL CONTRATTO DI AFFITTO DI POLTRONA/CABINA

SE I LOCALI SONO CONDOTTI IN LOCAZIONE E’ NECESSARIO AVERE IL CONSENSO ESPRESSO (scritto) DAL PROPRIETARIO (se non è già compreso nel contratto)

IL CONTRATTO DEVE ESSERE STIPULATO AI SENSI DELL’ART. 1615 DEL CODICE CIVILE:

Gestione e godimento della cosa produttivaGestione e godimento della cosa produttiva“Quando la locazione ha per oggetto il godimento di una cosa produttiva, mobile o immobile, l'affittuario deve curarne la gestione in conformità della destinazione economica della cosa e dell'interesse della produzione. A lui spettano i frutti e le altre utilità della cosa.”

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

6

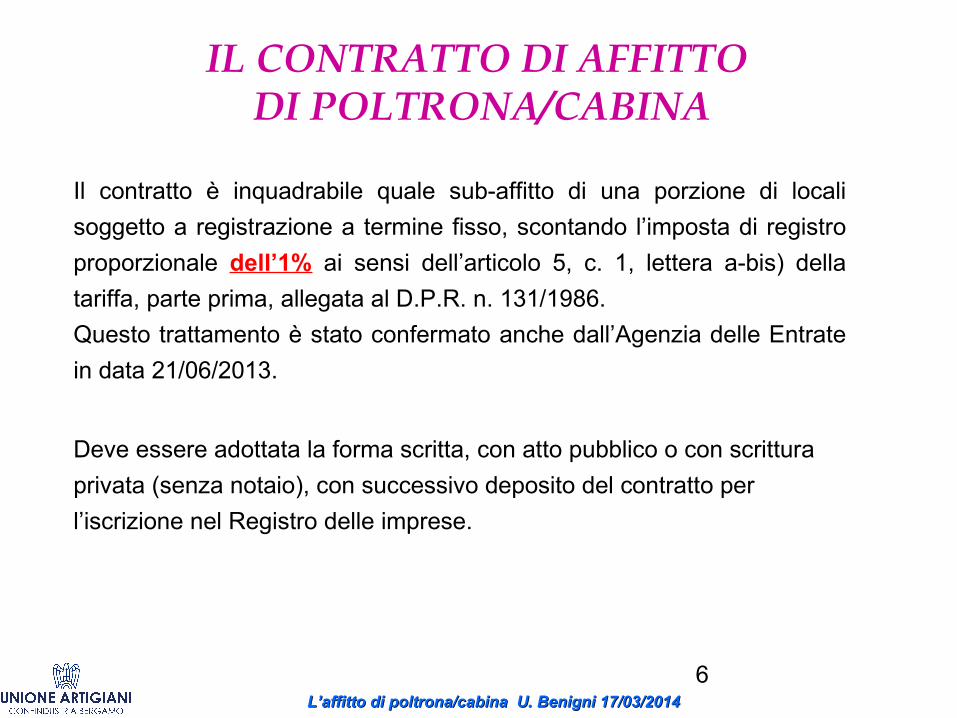

IL CONTRATTO DI AFFITTO DI POLTRONA/CABINA

Il contratto è inquadrabile quale sub-affitto di una porzione di locali soggetto a registrazione a termine fisso, scontando l’imposta di registro proporzionale dell’1% ai sensi dell’articolo 5, c. 1, lettera a-bis) della tariffa, parte prima, allegata al D.P.R. n. 131/1986.Questo trattamento è stato confermato anche dall’Agenzia delle Entrate in data 21/06/2013.

Deve essere adottata la forma scritta, con atto pubblico o con scrittura privata (senza notaio), con successivo deposito del contratto per l’iscrizione nel Registro delle imprese.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

7

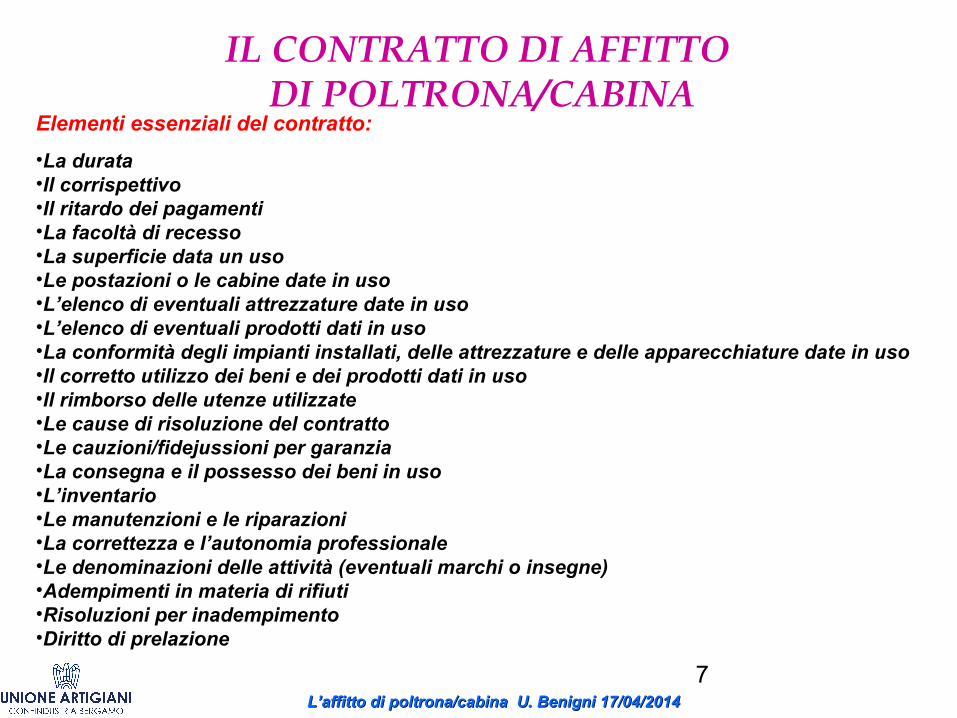

Elementi essenziali del contratto:•La durata•Il corrispettivo•Il ritardo dei pagamenti•La facoltà di recesso•La superficie data un uso•Le postazioni o le cabine date in uso•L’elenco di eventuali attrezzature date in uso•L’elenco di eventuali prodotti dati in uso•La conformità degli impianti installati, delle attrezzature e delle apparecchiature date in uso•Il corretto utilizzo dei beni e dei prodotti dati in uso•Il rimborso delle utenze utilizzate•Le cause di risoluzione del contratto•Le cauzioni/fidejussioni per garanzia•La consegna e il possesso dei beni in uso•L’inventario•Le manutenzioni e le riparazioni•La correttezza e l’autonomia professionale•Le denominazioni delle attività (eventuali marchi o insegne)•Adempimenti in materia di rifiuti•Risoluzioni per inadempimento•Diritto di prelazione

IL CONTRATTO DI AFFITTO DI POLTRONA/CABINA

L’affitto di poltrona/cabina U. Benigni 17/04/2014L’affitto di poltrona/cabina U. Benigni 17/04/2014

8

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

Disciplina fiscale del CONCEDENTE

Disciplina I.V.A.Disciplina I.V.A.

La locazione dei beni e delle attrezzature rappresenta una prestazione di servizio assoggettata ad Iva. Pertanto, con riferimento al canone (forfetario o analitico) da addebitare all’affittuario, il concedente emette fattura ai sensi dell’art. 21 del DPR 633/72, soggetta ad I.V.A. con l’aliquota ordinaria al 22%.In considerazione del fatto che la prestazione di servizio è assoggettata ad Iva, il concedente esercita il diritto alla detrazione integrale dell’I.V.A. assolta sugli acquisti di beni e servizi, anche sui beni utilizzati dall’affittuario.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

9

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

Disciplina fiscale del CONCEDENTELa determinazione del Reddito d’ImpresaLa determinazione del Reddito d’ImpresaIl canone (forfetario o analitico) dovuto dall’affittuario costituisce ricavo ai sensi dell’art. 85, comma 1, lettera a), del Tuir.Specularmente, i costi sostenuti per l’acquisto dei beni e dei servizi sono integralmente deducibili, anche nell’ipotesi in cui questi siano utilizzati in parte dall’affittuario. Detti costi conservano integralmente la loro naturale classificazione. Qualora i materiali di consumo siano inclusi nel contratto di affitto, il valore delle rimanenze finali è determinato tenendo conto delle effettive giacenze di magazzino, al netto pertanto dei “consumi” effettuati da entrambi i soggetti.Le quote di ammortamento dei beni strumentali sono deducibili nella misura ordinaria, anche nell’ipotesi in cui questi siano utilizzati in parte dall’affittuario.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

10

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

Disciplina fiscale del CONCEDENTELa disciplina dell’IRAPLa disciplina dell’IRAP1. il canone (forfetario o analitico) dovuto dall’affittuario concorre alla determinazione

della base imponibile;2. i costi sostenuti per l’acquisto dei beni e dei servizi sono integralmente deducibili,

anche nell’ipotesi in cui questi siano utilizzati in parte dall’affittuario. Detti costi conservano integralmente la loro naturale classificazione.

3. la variazione delle rimanenze finali è determinata avendo a riferimento le effettive giacenze di magazzino, al netto pertanto dei “consumi” effettuati da entrambi i soggetti.

4. le quote di ammortamento dei beni strumentali sono deducibili nella misura ordinaria, anche nell’ipotesi in cui questi siano utilizzati in parte dall’affittuario.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

11

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

Disciplina fiscale dell’AFFITTUARIO

Disciplina I.V.A.Disciplina I.V.A.

L’affittuario dovrà avere un proprio registratore di cassa ovvero un proprio blocchetto di ricevute fiscali, che dovrà rilasciare alla propria clientela nei termini fissati in via ordinaria, ciò entro il termine di ultimazione della prestazione ovvero nel momento del pagamento se precedente alla prestazione.Anche qui, in modo speculare, l’affittuario esercita il diritto alla detrazione integraledell’I.V.A. assolta sulla fattura ricevuta dal concedente per l’affitto, come anche in relazione agli altri beni di consumo (shampoo, lozioni ecc.) ovvero beni strumentali secondari (phon, forbici ecc) che intende acquistare per svolgere la propria attività.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

12

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

Disciplina fiscale dell’AFFITTUARIO

La determinazione del Reddito d’ImpresaLa determinazione del Reddito d’ImpresaIl canone dovuto al concedente è deducibile nel suo intero ammontare. Esso è diversamente classificabile secondo che sia determinato in modo analitico o forfetario.Nel primo caso le sue componenti sono classificate secondo la loro natura (affitto, noleggio attrezzature, acquisti di beni e servizi, consumi di acqua, energia elettrica e gas, ecc.). Nel secondo caso, l’intero canone è classificato quale affitto.Ovviamente sono sempre deducibili i costi relativi agli acquisti di altri materiali o di altri beni strumentali, inerenti all’attività d’impresa.Qualora i materiali di consumo, in tutto o in parte, vengano acquistati direttamente, si dovranno gestire anche le rimanenze finali, sottraendo dagli acquisti le materie prime ancora in giacenza al 31 dicembre.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

13

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

Disciplina fiscale dell’AFFITTUARIO

La disciplina dell’IRAPLa disciplina dell’IRAPCome già anticipato, l’affittuario, con la stipula del contratto, si cala in una

struttura d’impresa già costruita da altri. O meglio, la causa del contratto di affitto è proprio l’utilizzo autonomo di una struttura altrui. Sulla base di questa premessa, si ritiene che l’affittuario non integri il presupposto di applicazione dell’IRAP non avendo generato alcuna autonoma organizzazione, così come, invece, richiede l’articolo 2 del D.Lgs n. 446/1997.

In tal caso, pertanto, il valore della produzione generato con l’attività d’impresa non dovrà essere assoggettato ad IRAPnon dovrà essere assoggettato ad IRAP.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

14

Gli Studi di Settore

Sono in corso ulteriori approfondimenti circa le modalità di inserimento di tali informazioni all’interno dei modelli degli studi di settore, per entrambi gli imprenditori.

GLI ASPETTI FISCALIGLI ASPETTI FISCALI

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

15

GLI ASPETTI IGIENICO-SANITARIGLI ASPETTI IGIENICO-SANITARI

Per ragioni igienico-sanitarie, nonché al fine della corretta attribuzione di responsabilità, potrebbe essere evitato l’uso promiscuo dei medesimi strumenti utilizzati dal concedente da parte dell’affittuario di poltrona/cabina.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

16

GLI ASPETTI GIUSLAVORISTICIGLI ASPETTI GIUSLAVORISTICI

Al fine di rendere esplicito che non si prefigura un rapporto di lavoro dipendente, è indispensabile che l'attività di entrambi i soggetti sia effettivamente esercitata senza che tra le due imprese vi siano ulteriori elementi di commistione rispetto ai locali.

Gli elementi determinanti che possono condizionare gli esiti di un eventuale accertamento ispettivo sono:

a) La corretta gestione della clientela

b) I rapporti professionali intercorrenti tra i due imprenditori.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

17

GLI ASPETTI GIUSLAVORISTICIGLI ASPETTI GIUSLAVORISTICIa) la corretta gestione della clientela:È quella alla quale verrà rilasciata la propria ricevuta fiscale, non è possibile che tra i

due soggetti ci sia uno scambio di prestazioni, nemmeno in momenti particolari come ad esempio quando nel locale ci sono molti clienti di un imprenditore e nessuno dell’altro (prestazione di lavoro/manodopera).

Mentre è possibile scambiarsi i clienti in caso di necessità, come per esempio durante le ferie o in caso di malattia, chi effettua la prestazione deve essere lo stesso che rilascia la ricevuta fiscale e incassa il corrispettivo.

b) i rapporti professionali intercorrenti tra i due imprenditori.Nessuno dei due imprenditori deve impartire ordini all’altro o dare indicazioni su

come effettuare le prestazioni né tantomeno esercitare controlli sull’operato dell’altro o, peggio ancora, effettuare richiami. Inoltre i ricavi dell’attività devono provenire esclusivamente dalle ricevute rilasciate ai clienti ai quali è stata erogata la prestazione e non da fatture emesse per prestazioni d’opera in favore dell’altro imprenditore.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

18

GLI ASPETTI GIUSLAVORISTICIGLI ASPETTI GIUSLAVORISTICI

In occasione dell’ultimo rinnovo contrattuale del 3 ottobre 2011 era stata affrontata la tematica dell’“affitto di poltrona/cabina”, che le stesse rappresentanze dei lavoratori avevano ritenuto un’opzione utile, ed era stato pertanto sottoscritto un “Avviso comune” che, alle condizioni definite, prevedeva l’impegno congiunto a perorare la fattispecie nei confronti delle competenti Istituzioni.

Nell’Avviso comune si evidenzia che l’affitto di parte del proprio salone e centro estetico ad un collega, mediante l’affitto della poltrona/cabina, costituisce una possibile soluzione alla sospensione dell’attività ma che al fine di evitare possibili distorsioni o abusi le Istituzioni competenti hanno previsto un limiti di utilizzo nella misura di:

‐ una poltrona/cabina per le imprese che hanno da 0 a 3 dipendenti; ‐ due poltrone/cabine per le imprese che hanno da 4 a 9 dipendenti ‐ tre poltrone/cabine per le imprese che hanno più di 10 dipendenti

Non è possibile affittare la poltrona/cabina:

• a chi abbia prestato servizio in qualità di dipendente, all’interno dello stesso salone/centro estetico negli ultimi 5 anni;

• alle imprese che abbiano effettuato licenziamenti negli ultimi 24 mesi.

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014

19

L’Unione Artigiani di Bergamo e Provincia

rimane sempre rimane sempre a vostra disposizionea vostra disposizione

per qualsiasi cosa per qualsiasi cosa abbiate bisogno!abbiate bisogno!

L’affitto di poltrona/cabina U. Benigni 17/03/2014L’affitto di poltrona/cabina U. Benigni 17/03/2014