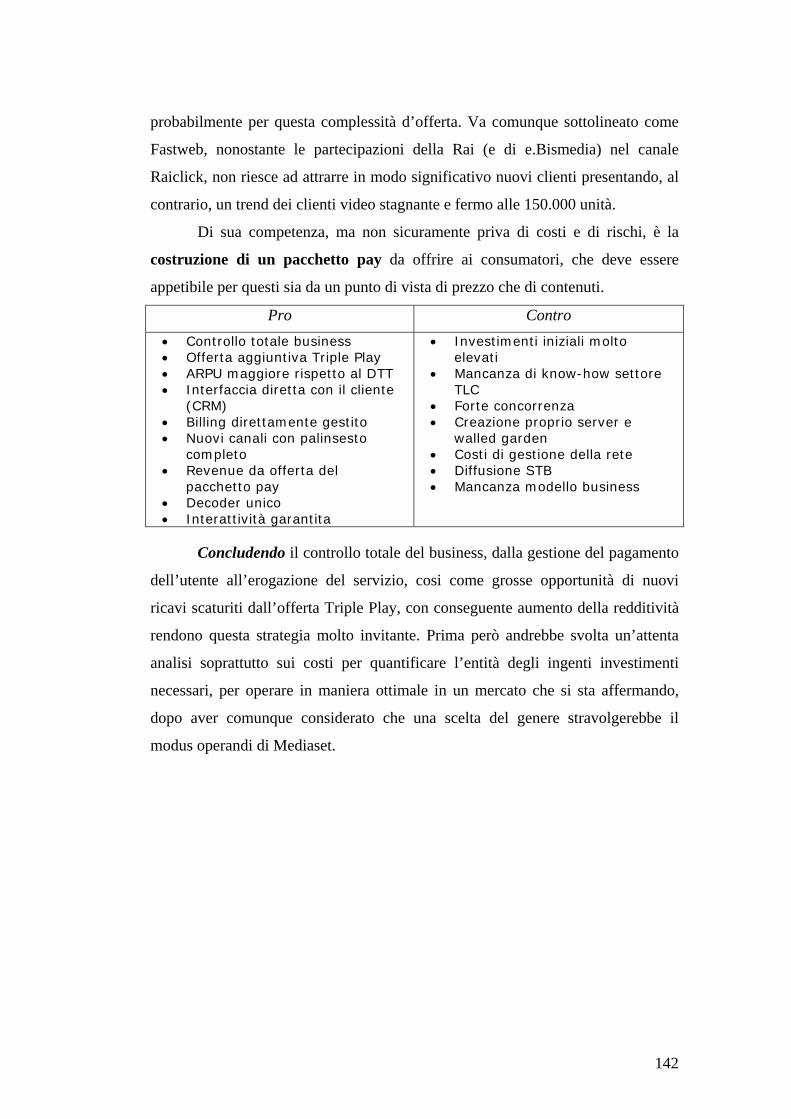

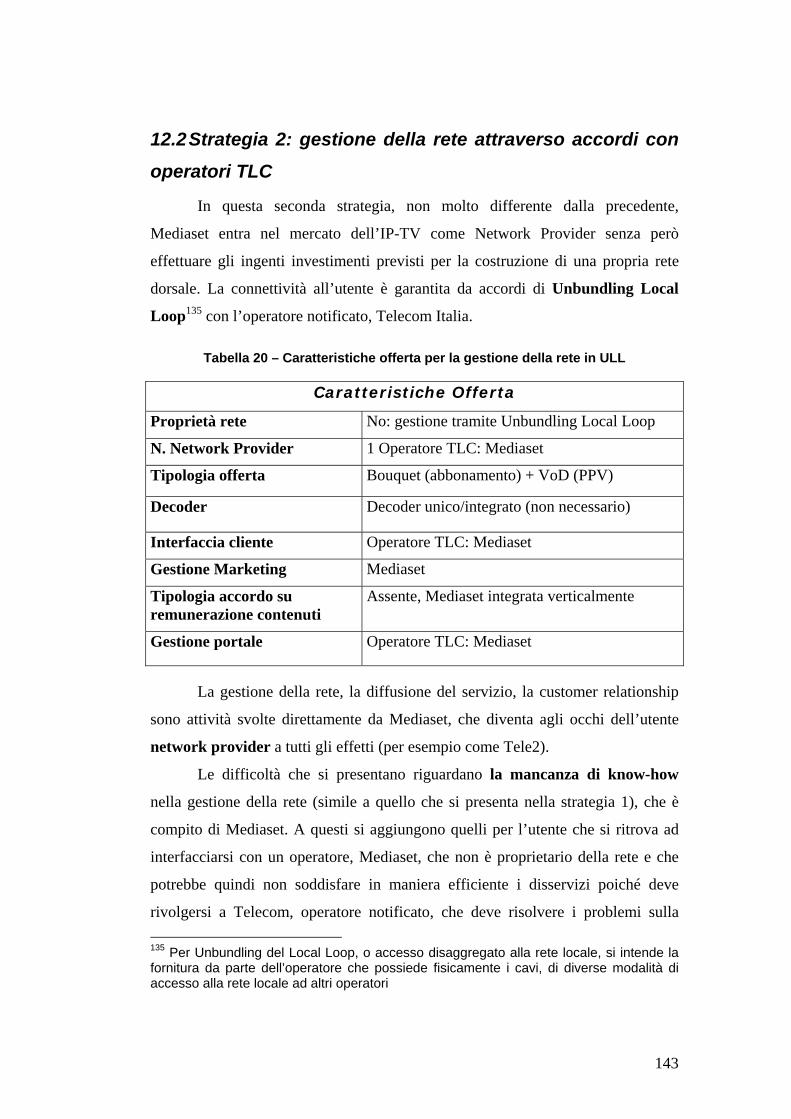

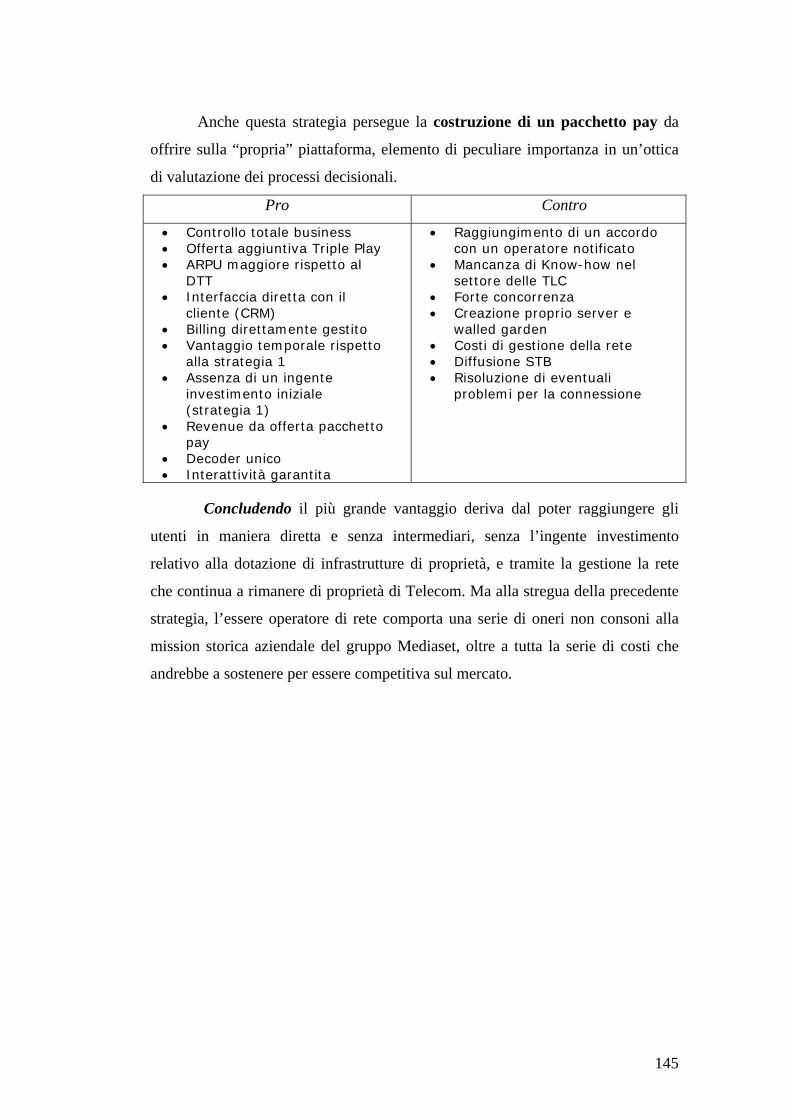

La televisione digitale: Internet Protocol Television (IP ...teca.elis.org/1605/Graziano...

183

Università Degli Studi di Roma Tre Facoltà di Economia “Federico Caffè” Corso di studi Economia Aziendale Cattedra di Economia e Gestione delle Imprese La televisione digitale: Internet Protocol Television (IP-TV) e Digitale Terrestre Anno Accademico 2004 – 2005 RELATORE CANDIDATO Chiar.mo Prof. Alberto Pezzi Graziano Casale Matr. 119706/41 CORRELATORE Chiar.mo Prof. Roberto Aguiari

Transcript of La televisione digitale: Internet Protocol Television (IP ...teca.elis.org/1605/Graziano...

Università Degli Studi di Roma Tre

Facoltà di Economia “Federico Caffè”

Corso di studi Economia Aziendale Cattedra di Economia e Gestione delle Imprese

La televisione digitale: Internet

Protocol Television (IP-TV) e Digitale

Terrestre

Anno Accademico 2004 – 2005

RELATORE CANDIDATO Chiar.mo Prof. Alberto Pezzi

Graziano Casale Matr. 119706/41

CORRELATORE Chiar.mo Prof. Roberto Aguiari

II

“Se puoi sognarlo puoi farlo!” Walt Disney

Indice

1 INTRODUZIONE......................................................................................... VI

PRIMA PARTE – ANALISI DEL CONTESTO DI RIFERIMENTO........... 1

2 LA SITUAZIONE ATTUALE DELL’INDUSTRIA TELEVISIVA IN ITALIA ................................................................................................................... 1

2.1 IL SISTEMA TELEVISIVO ANALOGICO ........................................................ 2 2.2 IL SISTEMA DELLA TV DIGITALE IN ITALIA ............................................... 3

2.2.1 Definizione delle caratteristiche della Tv digitale terrestre ........... 4 2.2.2 Definizione delle caratteristiche della Tv via cavo (IP-TV) ........... 6 2.2.3 Definizione delle caratteristiche della Tv satellitare ...................... 8

3 LA DEFINIZIONE DELLA CATENA DEL VALORE.............................. 10

3.1 LA CATENA DEL VALORE DELLA TV DIGITALE TERRESTRE.................... 12 3.1.1 I ruoli della filiera produttiva ....................................................... 13 3.1.2 Le attività: le principali funzioni a valore aggiunto ..................... 17 3.1.3 I Players: le aziende che operano nel settore ............................... 25

3.2 LA CATENA DEL VALORE DELLA IP-TV.................................................. 26 3.2.1 I ruoli della filiera produttiva ....................................................... 27 3.2.2 Le attività: le principali funzioni a valore aggiunto ..................... 29 3.2.3 I Players: le aziende che operano nel settore ............................... 33

4 L’ANALISI DELL’OFFERTA DEI SERVIZI INTERATTIVI................... 35

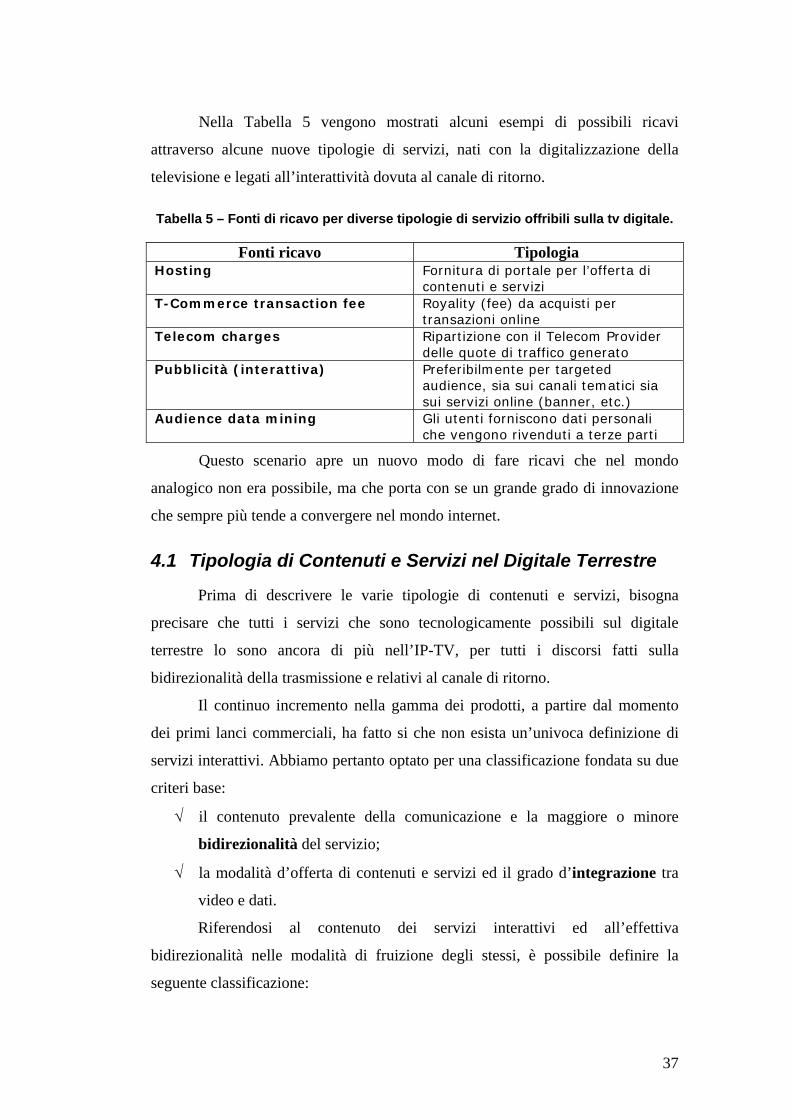

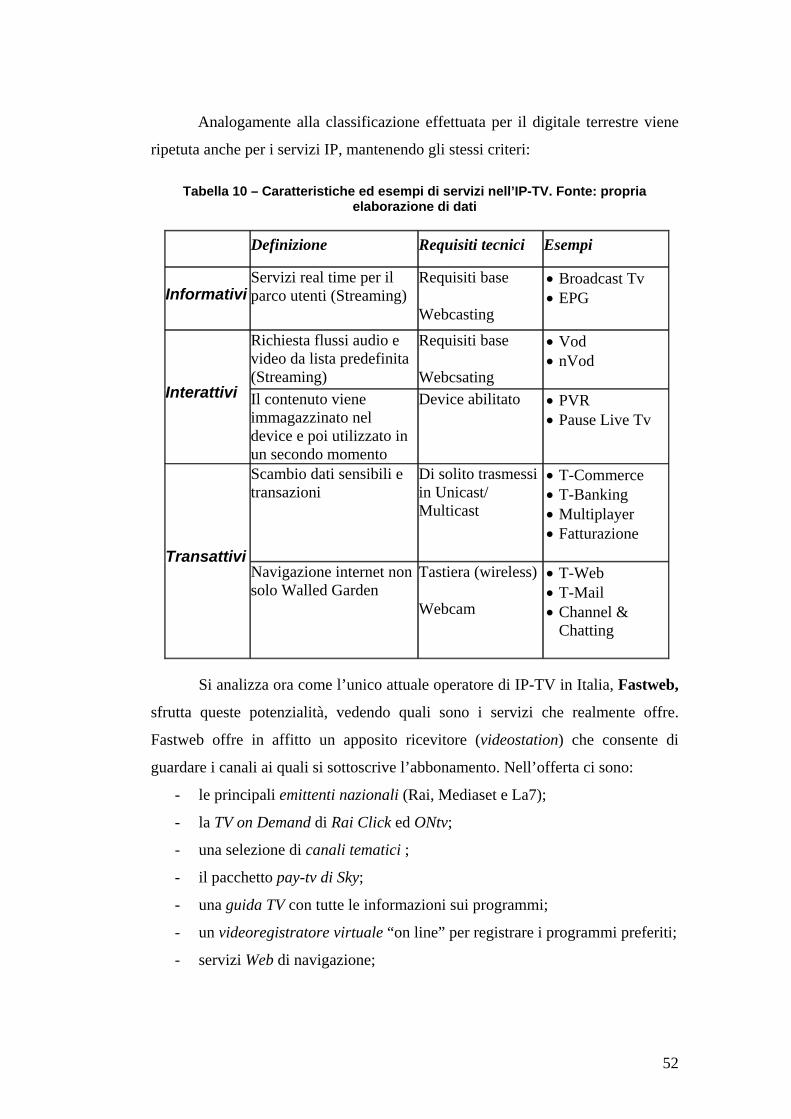

4.1 TIPOLOGIA DI CONTENUTI E SERVIZI NEL DIGITALE TERRESTRE ........... 37 4.1.1 Servizi informativi ......................................................................... 38 4.1.2 Servizi interattivi ........................................................................... 38 4.1.3 Servizi transattivi .......................................................................... 39 4.1.4 Confronto tra le tipologie dei servizi ............................................ 40 4.1.5 E-commerce dalla TV (T-Commerce) ........................................... 41 4.1.6 La pubblicità diventa interattiva................................................... 43

4.2 TIPOLOGIA DI CONTENUTI E SERVIZI NELL’IP-TV ................................. 48 4.2.1 Differenze con il digitale terrestre: maggiore interattività........... 53

5 MODELLI DI BUSINESS............................................................................ 54

5.1 ANALISI DEI COSTI ................................................................................. 55 5.2 ANALISI DEI RICAVI ............................................................................... 55

5.2.1 Modelli di Pagamento ................................................................... 56 5.2.2 Il Modello Free to air.................................................................... 57 5.2.3 Il Modello pay ............................................................................... 58 5.2.4 Il Modello multirevenues: pubblicità e pay tv............................... 59 5.2.5 Il modello del Digitale Terrestre in Italia..................................... 62 5.2.6 Il modello della IP-TV in Italia..................................................... 63

6 LE STRATEGIE NEL MERCATO INTERNAZIONALE.......................... 65

6.1 REGNO UNITO: LINEE STRATEGICHE DEI BROADCASTER NELLA TV DIGITALE............................................................................................................ 65

IV

6.1.1 Le azioni dei players nell’IP-TV: caso HomeChoice.................... 67 6.1.2 Servizi interattivi e nuove fonti di ricavo ...................................... 68

6.2 FRANCIA: LINEE STRATEGICHE DEI BROADCASTER NELLA TV DIGITALE. 71 6.2.1 Le azioni dei players nell’IP-TV ................................................... 74

6.3 USA: LINEE STRATEGICHE DEI BROADCASTER NELLA TV DIGITALE ........ 76 6.3.1 Le azioni dei players nella Cable Tv: caso Comcast .................... 78

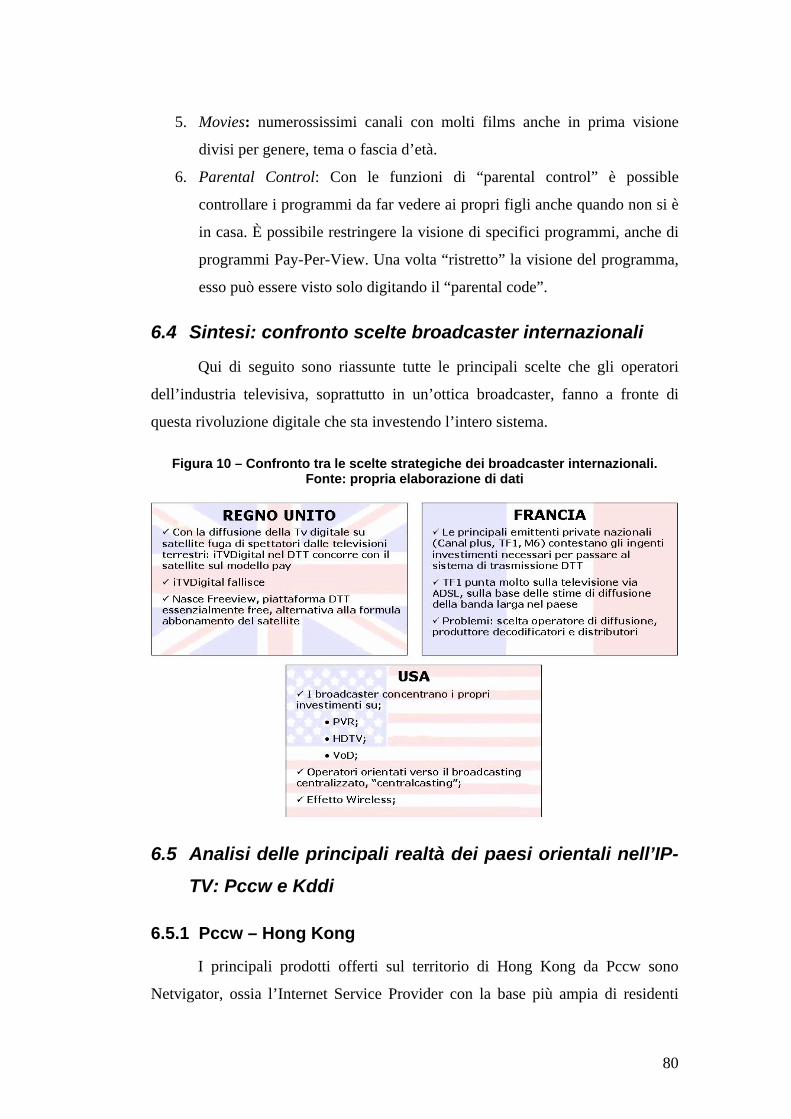

6.4 SINTESI: CONFRONTO SCELTE BROADCASTER INTERNAZIONALI ............. 80 6.5 ANALISI DELLE PRINCIPALI REALTÀ DEI PAESI ORIENTALI NELL’IP-TV: PCCW E KDDI ..................................................................................................... 80

6.5.1 Pccw – Hong Kong ....................................................................... 80 6.5.2 Kddi – Giappone ........................................................................... 82

SECONDA PARTE – ANALISI COMPARATIVA: SEGMENTAZIONE E POSIZIONAMENTO ......................................................................................... 84

7 LA SEGMENTAZIONE DEL MERCATO DEGLI UTENTI TELEVISIVI 85

7.1 LA SEGMENTAZIONE DEGLI UTENTI DEL DIGITALE TERRESTRE E DELLA IP-TV 88

7.1.1 Segmentazione degli utenti per i servizi interattivi della tv digitale 94

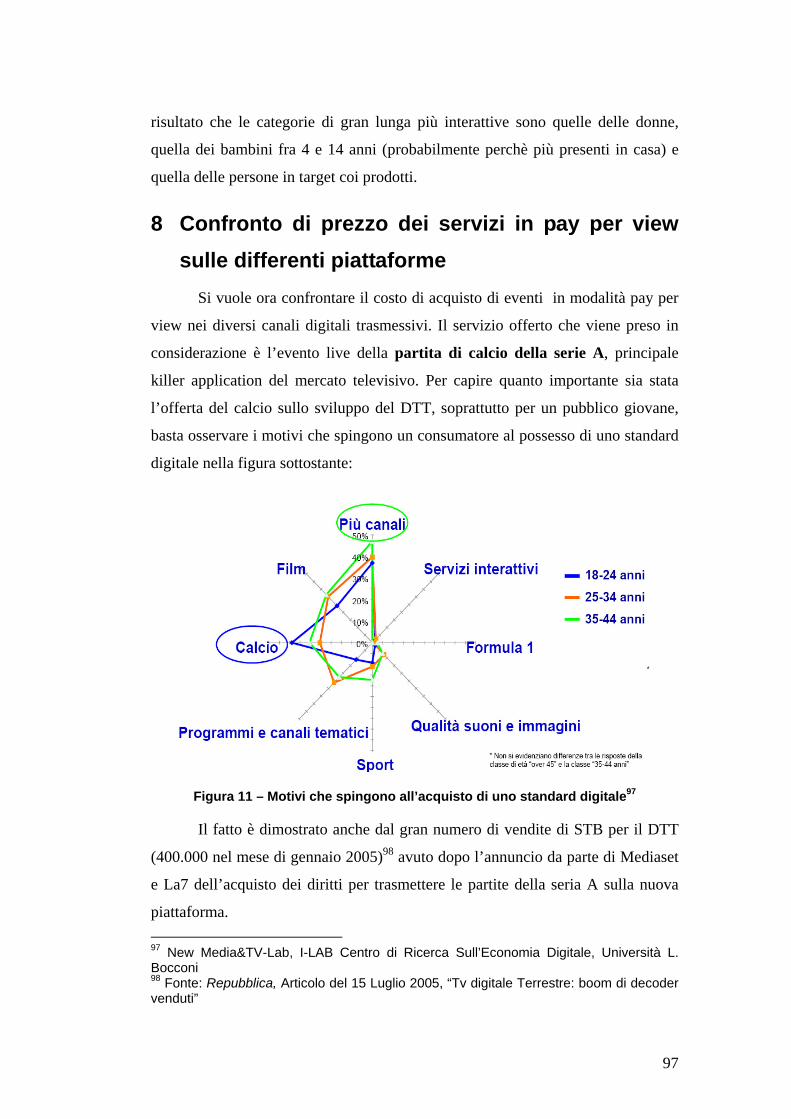

8 CONFRONTO DI PREZZO DEI SERVIZI IN PAY PER VIEW SULLE DIFFERENTI PIATTAFORME........................................................................... 97

9 STRUMENTI DI POSIZIONAMENTO APPLICATI ALL’INDUSTRIA TELEVISIVA ..................................................................................................... 103

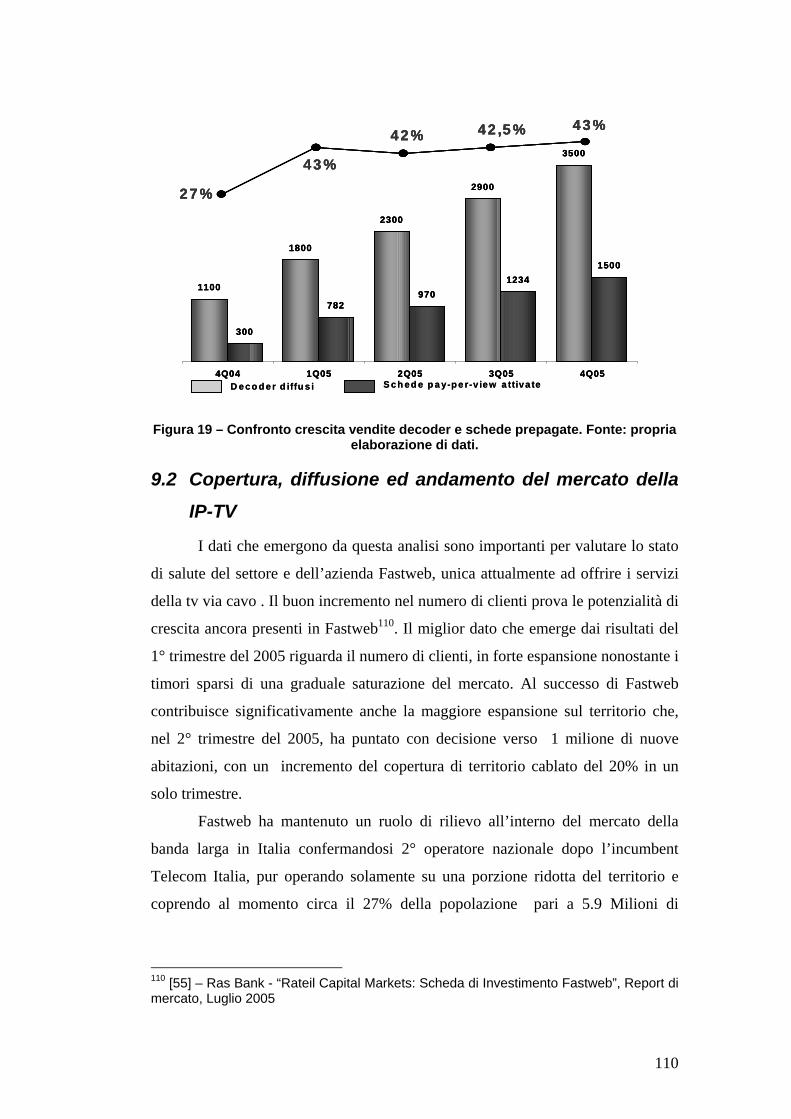

9.1 COPERTURA, DIFFUSIONE ED ANDAMENTO DEL MERCATO DEL DIGITALE TERRESTRE ....................................................................................................... 104 9.2 COPERTURA, DIFFUSIONE ED ANDAMENTO DEL MERCATO DELLA IP-TV 110 9.3 ANALISI DEI RICAVI PER UTENTE: ARPU ............................................. 114

9.3.1 ARPU del Digitale Terrestre....................................................... 114 9.3.2 ARPU della IP-TV....................................................................... 116

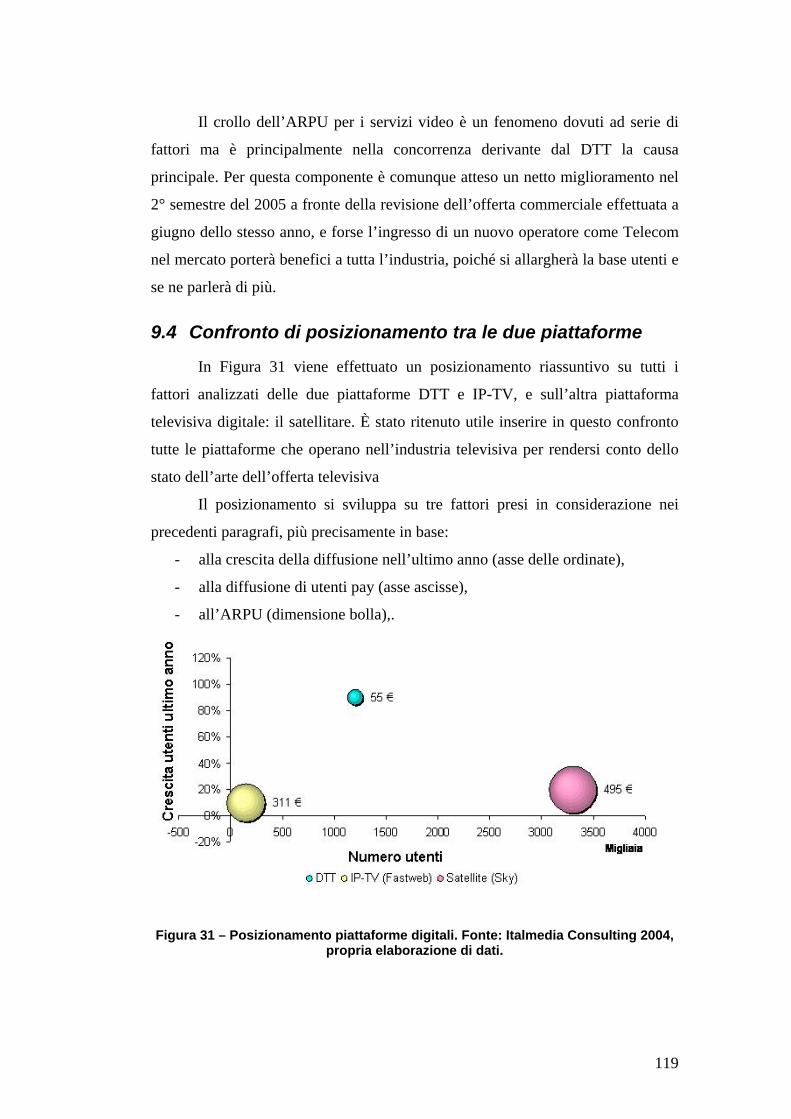

9.4 CONFRONTO DI POSIZIONAMENTO TRA LE DUE PIATTAFORME.............. 119 9.5 CONFRONTO DI POSIZIONAMENTO SUL TIPO D’OFFERTA E SUL NUMERO DI CANALI DISPONIBILI ......................................................................................... 122

TERZA PARTE - IL CASO MEDIASET: STRATEGIA D’INGRESSO NEL MERCATO IP-TV ................................................................................... 124

10 SWOT ANALYSIS: FORZE, DEBOLEZZE, OPPORTUNITÀ E MINACCE SULLA REALIZZAZIONE DI UN PROGETTO.......................... 125

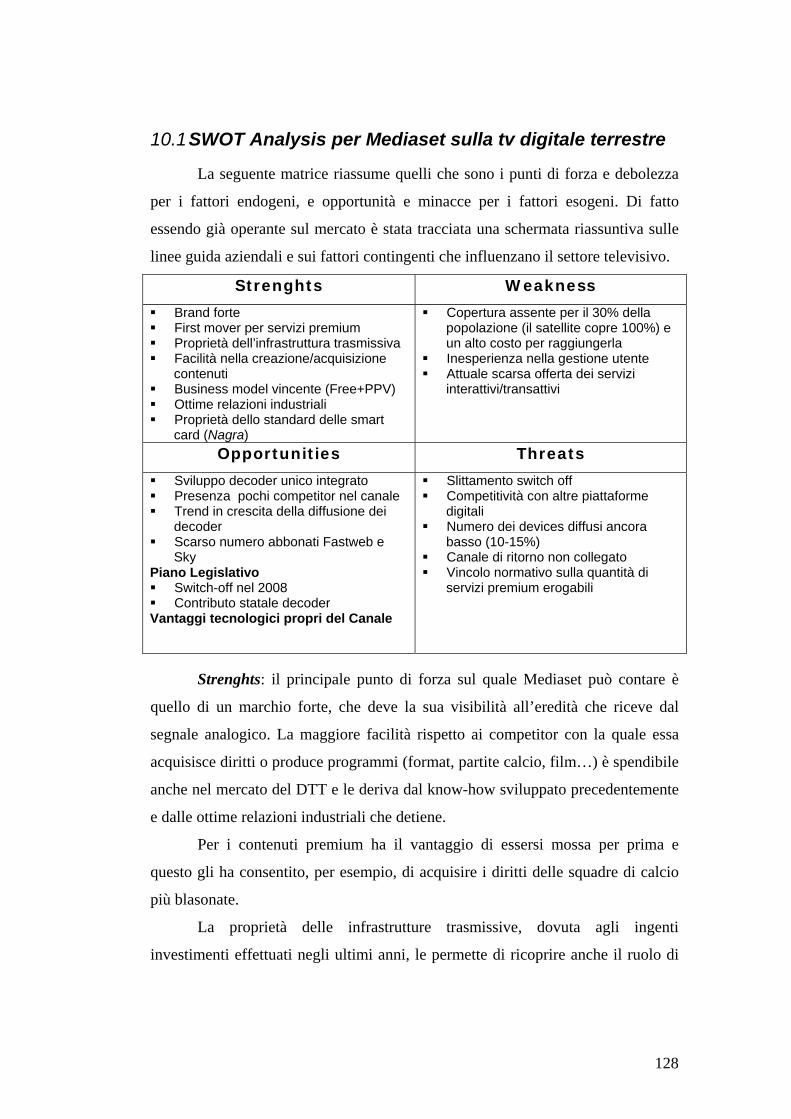

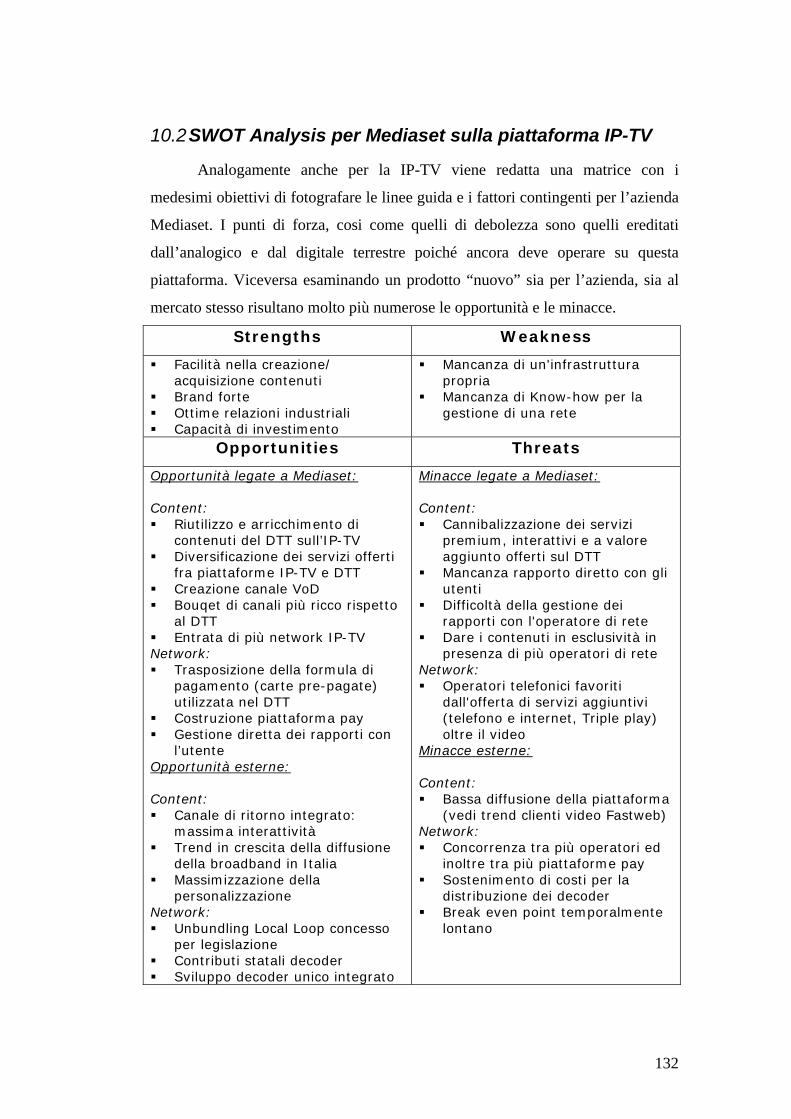

10.1 SWOT ANALYSIS PER MEDIASET SULLA TV DIGITALE TERRESTRE...... 128 10.2 SWOT ANALYSIS PER MEDIASET SULLA PIATTAFORMA IP-TV........... 132

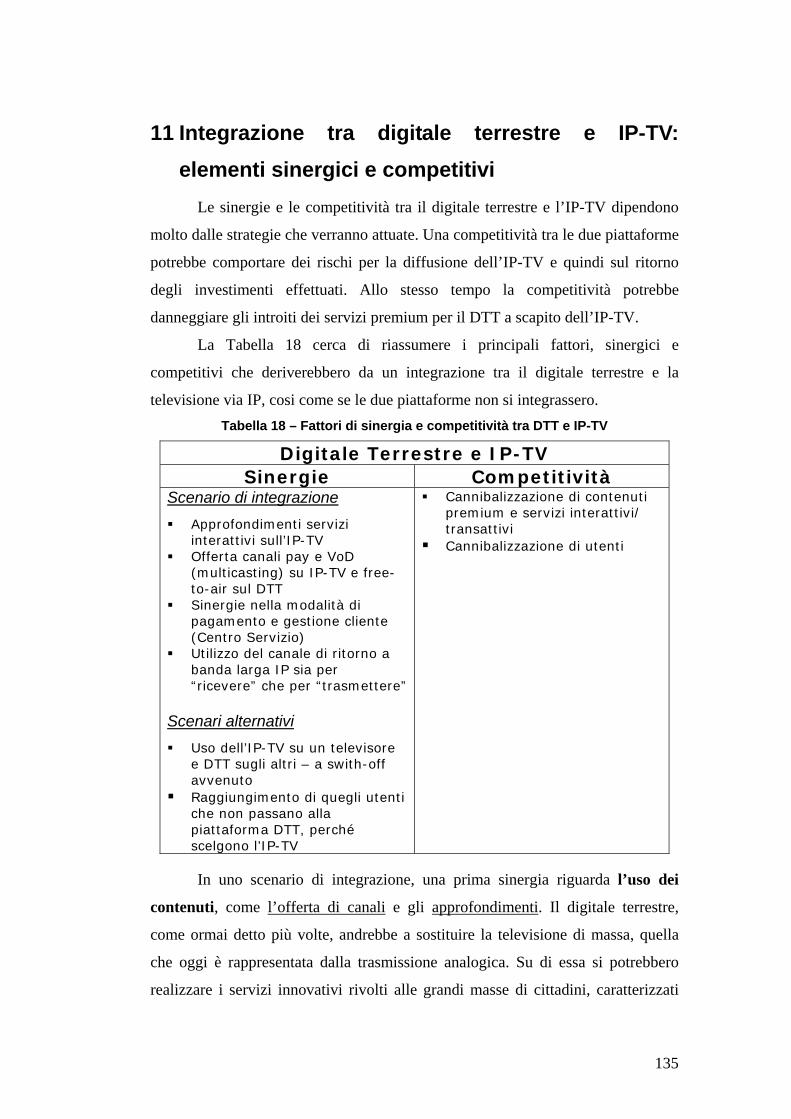

11 INTEGRAZIONE TRA DIGITALE TERRESTRE E IP-TV: ELEMENTI SINERGICI E COMPETITIVI ........................................................................... 135

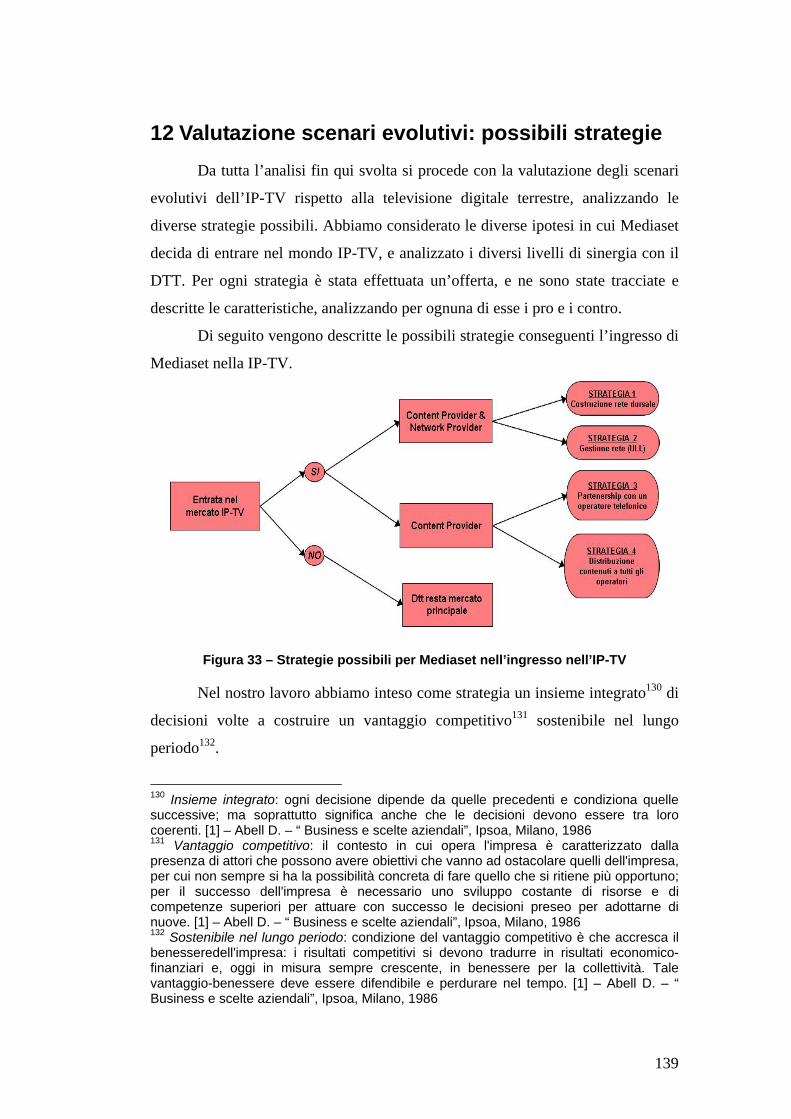

12 VALUTAZIONE SCENARI EVOLUTIVI: POSSIBILI STRATEGIE 139

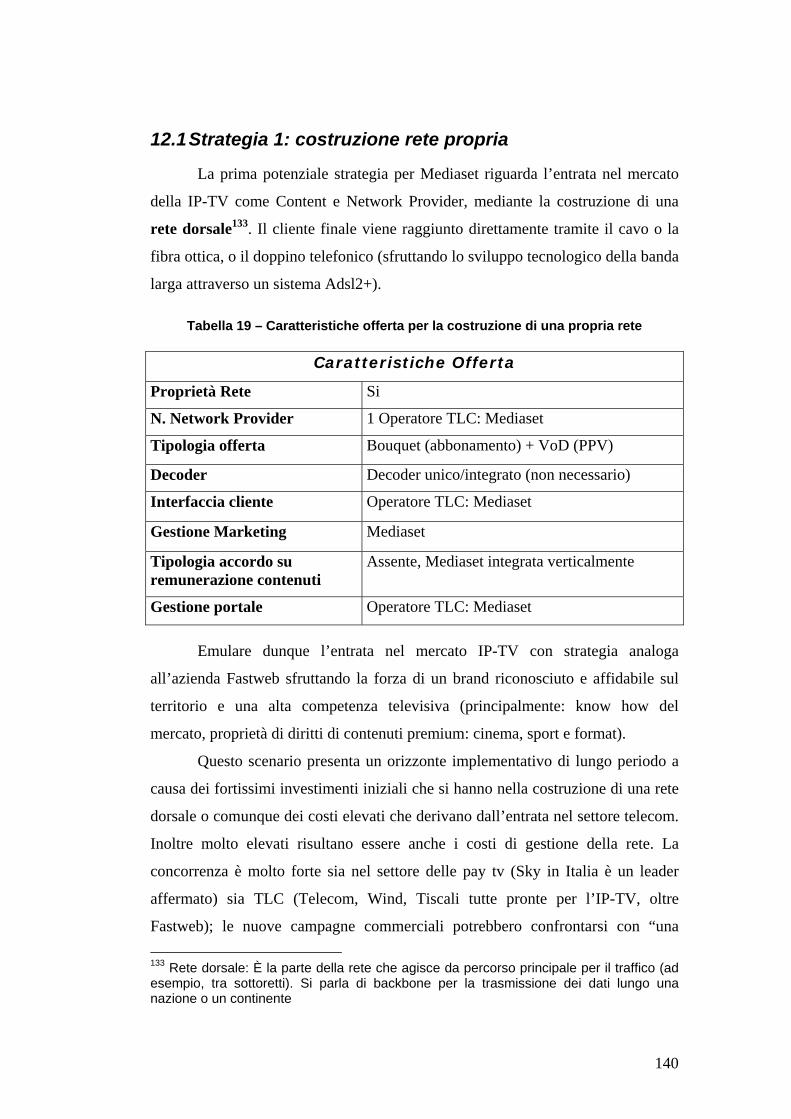

12.1 STRATEGIA 1: COSTRUZIONE RETE PROPRIA......................................... 140

V

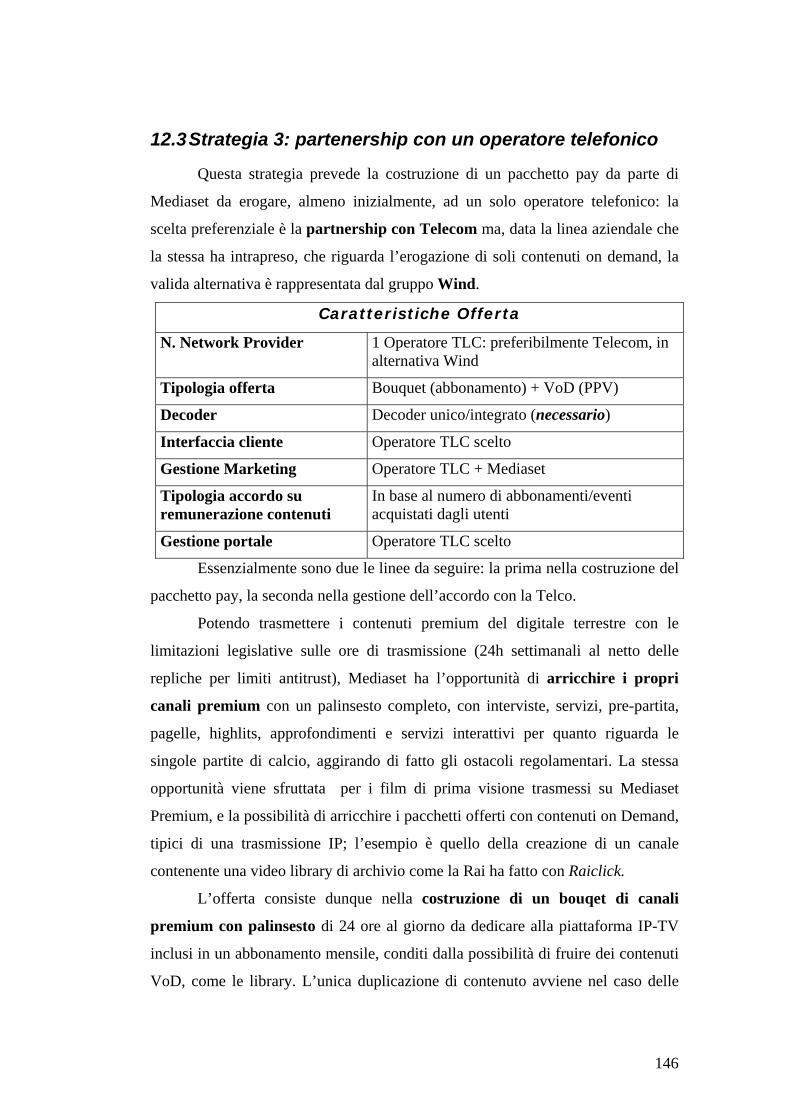

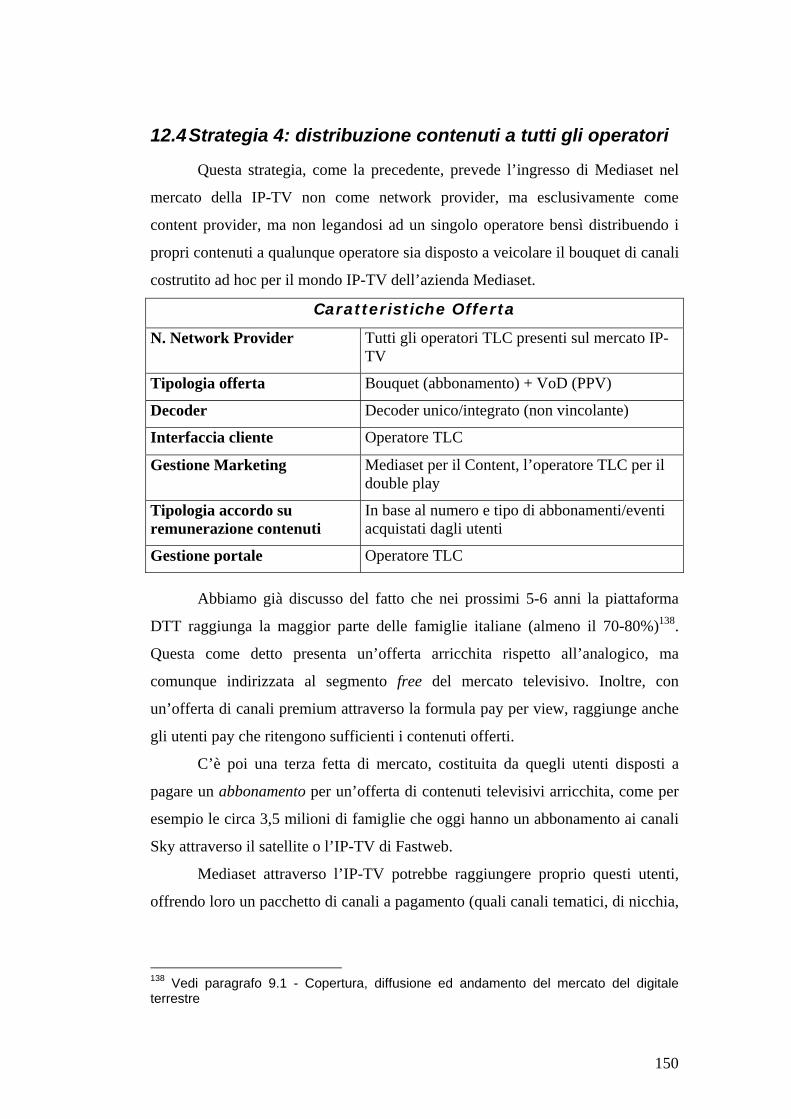

12.2 STRATEGIA 2: GESTIONE DELLA RETE ATTRAVERSO ACCORDI CON OPERATORI TLC............................................................................................... 143 12.3 STRATEGIA 3: PARTENERSHIP CON UN OPERATORE TELEFONICO.......... 146 12.4 STRATEGIA 4: DISTRIBUZIONE CONTENUTI A TUTTI GLI OPERATORI ..... 150

13 CONCLUSIONI...................................................................................... 154

GLOSSARIO ...................................................................................................... 157

APPENDICE NORMATIVA ............................................................................. 162

APPENDICE TECNICA .................................................................................... 165

ARCHITETTURA TRASMISSIVA DEL DIGITALE TERRESTRE................................. 165 ARCHITETTURA TRASMISSIVA DELLA IP-TV.................................................... 168

14 BIBLIOGRAFIA .................................................................................... 170

RINGRAZIAMENTI .......................................................................................... 174

VI

1 Introduzione Il presente lavoro è il risultato di un programma formativo promosso e

realizzato dal Consorzio Elis (Consel) di Roma, al quale il sottoscritto ha

partecipato in qualità di team member del project work commissionato

dall’azienda Mediaset, avente ad oggetto un’attività di consulenza relativa alla

proposta d’eventuali strategie d’ingresso nel mercato IP-TV, dal titolo “La

televisione digitale: modelli di competitività e sinergia”, della durata di sei mesi,

che ha avuto inizio in Maggio ed è terminato nel Novembre del 2005.

Il suddetto progetto fa parte di un più vasto programma, denominato Junior

Consulting, composto da una molteplicità di project work affidati dalle più

importanti società mondiali che operano nel campo dell’Information and

Communication Technology.

Il progetto al quale sono stato assegnato ha avuto ad oggetto l’analisi dei

possibili scenari evoluti della IP-TV, in termini di competitività e sinergia rispetto

agli altri canali della televisione digitale (in particolare della tv digitale terrestre e

della tv digitale sui terminali mobili, DVB-H).

L’attività è stata sottoposta a periodiche verifiche da parte del committente

mediante tre incontri1, che hanno assunto la veste di Stato Avanzamento Lavori.

L’aspetto economico di cui mi sono occupato ha riguardato l’analisi dello

scenario evolutivo della IP-TV, l’analisi della domanda, l’analisi dell’offerta, la

formulazione strategico-competitiva e la valutazione economica e finanziaria del

settore televisivo. Il presente elaborato ha avuto ad oggetto il lavoro appena

illustrato, per cui ha seguito il percorso logico dello stesso.

Con l’introduzione della televisione digitale terrestre e, la diffusione della

tv via cavo, si sta assistendo ad una progressiva frantumazione della catena del

valore rispetto al sistema radiodiffusivo analogico. Stanno progressivamente

facendo la loro comparsa nuove aree di business in cui altri attori e nuove

opportunità trovano modo di esprimersi. 1 Tali incontri hanno assunto la veste di Stato Avanzamento Lavori, tenutisi presso la sede del Gruppo Mediaset S.p.A. in Viale Europa 44 a Cologno Monzese (MI). Hanno partecipato a questi incontri l’intero team di progetto e i dott. Di Chio, Sigismondi e Catanzaro, interlocutori interni di Mediaset.

VII

La tv digitale è un sistema di broadcasting (lo stesso segnale da una

sorgente a molti utenti) codificato in digitale.

Si differenzia principalmente dalla tv analogica per due caratteristiche:

• Il segnale digitale sfrutta meglio il mezzo di trasmissione (ad esempio

via etere moltiplica la capacità su una frequenza analogica, pari alla

trasmissione di un programma, saranno trasmessi 3-5 programmi

digitali circa a parità di spettro di frequenze)

• Per la sua fruizione necessita dell’installazione a casa dell’utente di un

decoder che ritrasformi il segnale digitale in analogico (un Set Top

Box – STB).

Il segnale digitale può essere trasmesso attraverso tre piattaforme

tecnologiche:

• Digitale terrestre

• Cavo

• Satellite

Il cavo è una realtà che in Italia ha avuto scarsa diffusione, ma, grazie alle

migliorie tecnologiche, sempre più operatori vedono in questo settore reali

opportunità di business. Principalmente la digitalizzazione del segnale, trasmesso

attraverso il cavo, permette che i programmi video “viaggino” su protocolli

Internet (IP-TV)2; in pratica il mondo internet e il mondo televisivo

“convergono”. Sarà proprio la convergenza la chiave di volta dei prossimi anni

secondo gli esperti del settore che trainerà l’industria dell’Information &

Communication Technology. La tendenza degli ultimi dieci anni nel settore

dell’ICT, presenta un mercato in rapida evoluzione, in cui il successo o meno di

un’azienda dipende in maniera rilevante dalla flessibilità organizzativa che

questa ha nel reagire ai mutamenti della domanda. L’industria televisiva non è

certo esclusa da questa tendenza, anzi proprio adesso si trova a dover ridefinire le

proprie strategie aziendali, consolidate e vincenti per le major nazionali, a causa

dell’arrivo di nuove tecnologie, di uno scenario normativo cambiato e di un

proliferare di concorrenti pronti ad entrare nel mercato anche solo con posizioni di

nicchia. I modelli di business classici, riferiti alla tradizionale televisione 2 IP-TV: utilizza i protocolli Internet per trasmettere i programmi televisivi sul televisore di casa, e non sul Pc, attraverso fibra ottica o Adsl, con l’integrazione di un decoder.

VIII

analogica, si avviano a scomparire per lasciare il posto a nuove frontiere con

l’avvento della tv digitale.

Il presente lavoro di tesi è suddiviso in tre sezioni.

Nella prima parte della tesi si effettua un’analisi ambientale su tutta la

situazione di riferimento dell’industria televisiva, analizzando i fattori contingenti

e descrivendo le caratteristiche e lo stato dell’arte delle piattaforme tecnologiche

digitali. Si è poi definita la catena del valore, tenendo come punto di riferimento

lo scenario normativo, analizzando ruoli, attività e attori inseriti all’interno della

filiera produttiva e cercando di evidenziare tutti gli elementi che portano valore

aggiunto al sistema. Successivamente si è descritta e analizzata tutta la varietà di

servizi e di contenuti che è possibile offrire sulle due piattaforme, fornendo una

classificazione di questi, effettuando un focus sui servizi più rilevanti ed

evidenziando le differenze rispetto allo strumento di fruizione. È stata condotta

una esaustiva analisi su i modelli di business della tv digitale, in particolare dal

punto di vista dei ricavi. Infine si è studiato il mercato internazionale riferendoci

ai best cases europei e mondiali, vedendo come i principali operatori esteri hanno

affrontato la rivoluzione alla tv digitale.

La seconda parte della tesi effettua un’analisi comparativa tra canali,

utilizzando principalmente gli strumenti di segmentazione e posizionamento delle

piattaforme digitali rispetto agli utenti, ed effettuando, in base alle offerte

commerciali dei rispettivi operatori, un confronto del prezzo finale che l’utente si

trova a pagare.

La terza parte riguarda il caso specifico dell’azienda Mediaset, al quale

sono state proposte delle possibili strategie d’ingresso nel mercato IP-TV. Queste

sono state effettuate successivamente ad un’analisi SWOT (analizza punti di

forza, debolezza, opportunità e minacce sulla realizzazione di un progetto)

condotta secondo tutte le considerazioni rilevate nelle precedenti sezioni, e

scomponendo i singoli elementi di sinergia e di competitività emersi tra la tv

digitale terrestre e la IP-TV.

Prima Parte – Analisi del contesto di riferimento

2 La situazione attuale dell’industria televisiva in Italia

Il sistema delle comunicazioni, a livello mondiale, sta conoscendo una

profonda crisi derivante, da un lato dal calo consistente degli investimenti

pubblicitari, che ha messo a rischio l’equilibrio economico di molte grandi

imprese operanti nel settore dei media e dall’altro da uno sviluppo ancora

contenuto delle principali televisioni a pagamento, in particolare nel vecchio

continente, a fronte invece di consistenti investimenti. Una situazione nuova in

quanto per decenni il sistema dei media ha conosciuto una crescita costante e

continua. La tecnologie viene incontro a questi problemi di mercato, e il passaggio

al digitale potrebbe essere la soluzione ai tanti problemi del sistema dei media.

Di seguito in sintesi sono elencati gli ipotetici impatti che tale “migrazione

digitale” potrebbe esercitare sul sistema audiovisivo.

√ In primo luogo, l’introduzione della compressione numerica dei

segnali televisivi potrà significare la fine della penuria delle

frequenze. A tale riguardo, si ricorda che i servizi pubblici europei si

sono sviluppati proprio quando esistono poche frequenze e la scarsità

delle risorse era una delle condizioni che giustificavano il monopolio

pubblico;

√ Allo stesso tempo, il digitale accentuerà i processi di globalizzazione

per quanto riguarda i contenuti, gli operatori televisivi e l’utente stesso:

chiunque può vedere qualsiasi televisione;

√ Va infine rivelato che il digitale favorirà il superamento della

tradizionale fruizione di tipo passivo, mentre aumenteranno le

possibilità di coinvolgimento dell’utente.

I vantaggi della tecnologia digitale per gli utenti finali, in termini di qualità

del messaggio ed utilità del servizio sono innegabili, ma è altrettanto certo che gli

elevati costi per la riconversione degli apparati hardware potrebbero rallentare il

passaggio alla nuova tecnologia

2

Ci sono due rischi di ordine economico dell’era digitale; il primo è che

verrà richiesto al consumatore con crescente frequenza di pagare direttamente il

materiale in visione, come avviene oggi con gli eventi premium di Mediaset e La7

sul digitale terrestre. I programmi e le informazioni di eccellenza attrarranno i

prezzi più elevati. Il secondo rischio deriva dal potere dei controllori gateway3 che

potrebbero marginalizzare le imprese operanti nel settore dei media. Ci si riferisce

in particolar modo alle aziende telefoniche che hanno concrete possibilità di

sinergia, ed inoltre hanno una forza economica e finanziaria nettamente

predominante (Telecom Italia, ad esempio, realizza in 41 giorni il fatturato di un

anno della Rai). Si usano le reti ma si consumano i programmi, per cui saranno

sempre determinanti i contenuti e le imprese che li producono.

2.1 Il sistema televisivo analogico

Il settore televisivo italiano è costituito da pochi grandi operatori e

numerose realtà di piccole dimensioni. Il panorama dell'offerta risulta così

composto:

2 grandi broadcaster nazionali (Rai e Mediaset);

2 broadcaster nazionali di medie dimensioni (La7/MTV e Rete A);

600 emittenti locali di medie-piccole dimensioni (77% emittenti

locali commerciali e 23% emittenti locali comunitarie).

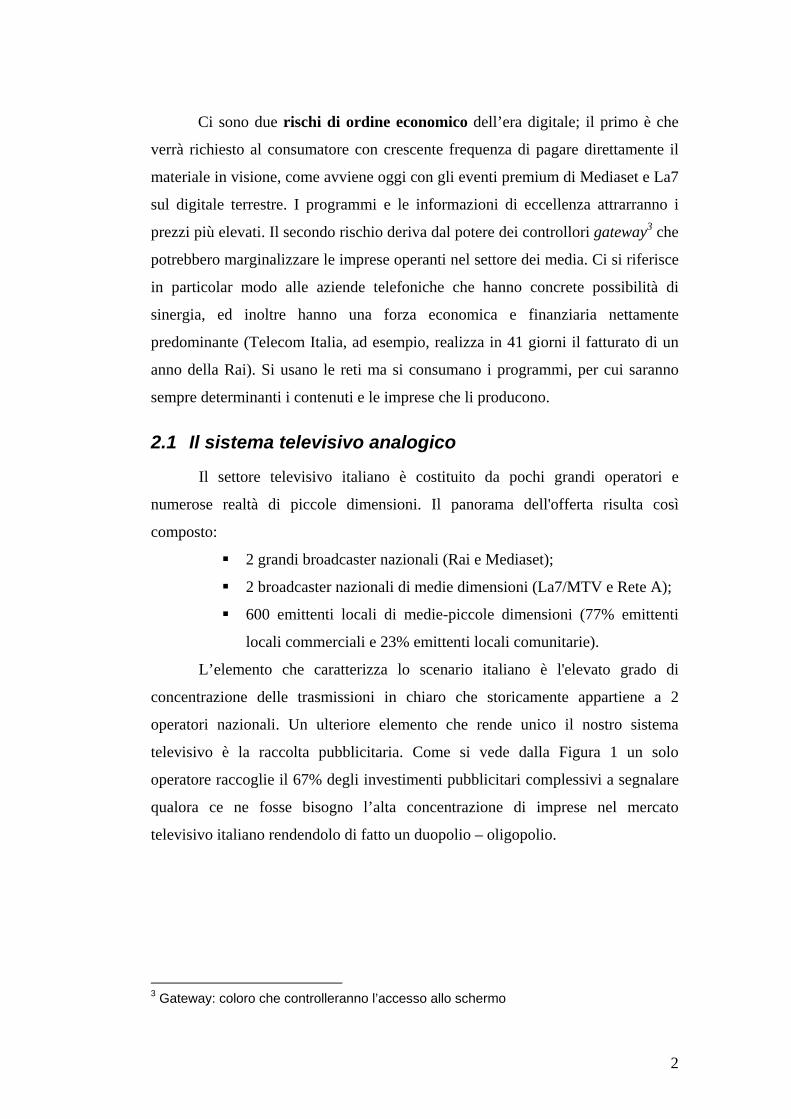

L’elemento che caratterizza lo scenario italiano è l'elevato grado di

concentrazione delle trasmissioni in chiaro che storicamente appartiene a 2

operatori nazionali. Un ulteriore elemento che rende unico il nostro sistema

televisivo è la raccolta pubblicitaria. Come si vede dalla Figura 1 un solo

operatore raccoglie il 67% degli investimenti pubblicitari complessivi a segnalare

qualora ce ne fosse bisogno l’alta concentrazione di imprese nel mercato

televisivo italiano rendendolo di fatto un duopolio – oligopolio.

3 Gateway: coloro che controlleranno l’accesso allo schermo

3

Figura 1 - Distribuzione delle risorse pubblicitarie – Fonte Nielsen Media Research 2003

2.2 Il sistema della Tv digitale in Italia

Sono circa 21,8 milioni le abitazioni dotate di apparecchio televisivo, pari

al 96.4% del totale delle abitazioni. Le abitazioni dotate di televisione digitale

(digitale terrestre, via satellite e via cavo) sono più di sette milioni.

La televisione digitale terrestre presentava a giugno 2005 circa

2.300.000 utenti stimati in base ai decoder venduti, in buona parte grazie al

contributo statale governativo4.

La televisione digitale via satellite a giugno 2005 aveva raggiunto circa 5

milioni di abitazioni le quali erano in grado di ricevere la televisione digitale

direttamente da satellite, grazie all’installazione di una parabola; di questi

3.300.000 sono gli abbonati alla piattaforma pay di Sky.

La televisione digitale via cavo a giugno 2005 gli abbonati ai servizi video

Fastweb (unico operatore a fornire questo servizio, mentre l’entrata di nuovi

competitor con Telecom in testa sta avvenendo solo da dopo l’estate) erano circa

150.000. Di questi, il 60% circa riceve la televisione tramite connessione ADSL e

il 40% tramite fibra ottica.

4 Legge Finanziaria 2004 e 2005 prevedevano un contributo governativo di 150 € il primo anno e 70 € nel successivo esauriti comunque ad Agosto dell’anno corrente.

4

Unità % su totale abitazioni Tv

Totale abitazioni 21.810.676 100 %

Totale abitazioni con Tv 21.025.492 96.4%

DTT 2.300.000 10,94%

Satellite 5.000.000 23,78%

(Satellite Pay) 3.300.000 (66% sul satellite; 15,7% sul totale)

IP-TV (Fastweb) 150.000 0,7%

Totale Televisione digitale

7.450.0005 35,4%

Totale Pay-tv 3.450.000 (46,3% sulla tv digitale; 16,4% sul tot)

Tabella 1 – Diffusione della tv digitale in Italia. Fonte Ministero delle Comunicazioni – Giugno 2005.

DTT Satellite IP-TV

Figura 2 – Distribuzione del mercato dei contenuti televisivi digitali (Giugno 2005) Fonte: elaborazione dati

2.2.1 Definizione delle caratteristiche della Tv digitale terrestre

La trasmissione digitale costituisce una tappa importante per il sistema

televisivo. Essa consente, infatti, di trasformare l’apparecchio televisivo in una

piattaforma per lo sviluppo dei servizi interattivi, che vanno ad aggiungersi così

alla tradizionale diffusione dei segnali, apportando benefici sia in termini di

qualità che di varietà di comunicazione.

I vantaggi dello standard digitale si riassumono in cinque principali ordini

di fattori:

• multicanalità e potenziamento quali-quantitativo del servizio televisivo6;

5 Per semplicità si è supposto che ogni famiglia possegga solo una piattaforma digitale.

5

• interattività7;

• offerta dei servizi aggiuntivi interattivi accessibili tramite il televisore;

• interoperabilità8;

• regionalizzazione9.

Il 26 Novembre 2001 è stato rilasciato dall’Autorità Garante per le

Comunicazioni (Agcom)10 il regolamento attuativo della legge 66 per la fase di

transizione al Digitale Terrestre11. La legge del 26 Marzo 2001 sanciva la

migrazione per la tecnologia di distribuzione terrestre del segnale televisivo dalla

tecnologia analogica a quella digitale, indicando (unica in Europa) una data per lo

switch-off dell’analogico12 per il 2006. Il giorno 1 Dicembre 2005 il Ministro

delle Comunicazioni Mario Landolfi, al termine del consiglio dell’Ue a Bruxelles,

ha annunciato lo slittamento di tale data al 31 Dicembre 2008.

Questo significa che almeno in teoria, tutti i televisori nelle case degli

italiani dovranno essere pronte a ricevere trasmissioni digitali entro il 2008, il che

sembra a tutti gli operatori del settore un progetto molto ambizioso. Il

regolamento ha dato indicazioni su come questo passaggio deve avvenire: da 0

televisori nel 2002 a circa una quarantina di milioni di apparecchi capaci di

ricevere le trasmissioni digitali, nei 20 milioni di case italiane.

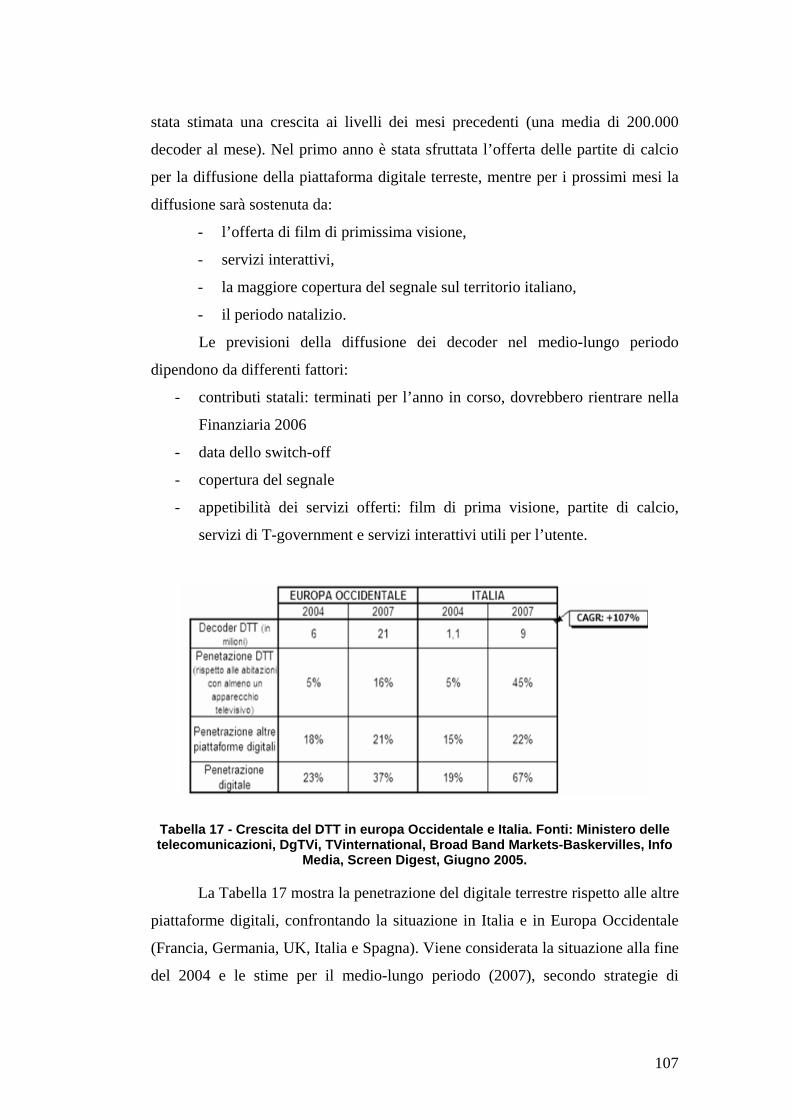

Attualmente in Italia la penetrazione dei decoder sta andando al di la delle

previsioni degli analisti di mercato: infatti a previsione di una vendita di 2,5

milioni di terminali venduti per fine 2005, se ne registrano a Settembre dell’anno

6 A parità di frequenze utilizzate per le reti televisive analogiche il numero dei programmi digitali potrebbe quadruplicarsi. Infatti, mentre per la trasmissione analogica si utilizza una frequenza per ogni canale, con il segnale digitale è possibile trasmettere su ogni frequenza fino a 5 canali televisivi. 7 Ossia la possibilità di trasmettere informazioni non solo dall’emittente/canale televisivo allo spettatore, ma anche dallo spettatore all’emittente (canale di ritorno) 8 La televisione digitale adotta la stessa lingua degli altri strumenti elettronici esistenti. La condivisione del linguaggio digitale, pertanto, consente un’interazione tra tv, computer, DVD, macchina fotografica, etc. 9 A differenza del segnale digitale satellitare che può essere diffuso in maniera indifferenziata sull’intero territorio nazionale, il digitale terrestre ha la peculiarità invece di trasmettere il segnale digitale in maniera localizzata 10 Agcom: Autorità Garante per la Comunicazione: istituita dalla legge Meccanico, legge n. 249 del 1997, vedi Appendice sullo Scenario Normativo. 11 Delibera 435/01/CONS: regolamento relativo alla radiodiffusione terrestre in tecnica digitale, presente in appendice. 12 Switch-off: con tale termine si intende lo spegnimento delle trasmissioni televisive analogiche. Ciò significa che senza opportune “modifiche”, come l’acquisto di un decoder, non sarà più possibile fruire dei “tradizionali” programmi televisivi.

6

in corso già 2,9 milioni, e questo sicuramente è un segnale molto positivo per tutto

il settore ma comunque resta ancora lontano il passaggio al “tutto digitale”.

Quello che sta per succedere però, la trasformazione della televisione

generalista, commerciale, free to air ed analogica, in televisione digitale avrà un

impatto più profondo, che coinvolgerà:

Lo spettatore, che dovrà munirsi di STB o televisore digitale integrato,

per la ricezione;

I contenuti che si moltiplicheranno (più canali digitali, tra 4 e 5,

trovano spazio nella stessa frequenza ed ampiezza di banda impiegata

da un canale analogico, grazie alle tecniche di compressione13) e

diventeranno interattivi (grazie al fatto che vengono trasmessi, oltre al

segnale audio e video, veri e propri file che costituiscono gli “strati” (si

vedano anche come “pacchetti”) di contenuti interattivi);

Gli investitori (o utenti) pubblicitari, che avranno nuove possibilità

grazie alla pubblicità interattiva di avere un contatto diretto e di

raggiungere target profilati;

Il broadcaster free to air, che potrà sviluppare nuove forme di

contenuto e nuove forme di relazione con i propri spettatori grazie

all’interattività.

Si tratta dunque di un cambiamento tecnologico che impatta sui contenuti,

sulle abitudini dell’utente e sul modello di business (vedi paragrafo 5 – Modelli di

business).

2.2.2 Definizione delle caratteristiche della Tv via cavo14 (IP-TV)

L’IP-TV è una piattaforma digitale che offre un insieme di tecnologie e di

sistemi di gestione che rendono possibile l’offerta di una tv digitale interattiva su

rete IP (Internet Protocol). Tale piattaforma tecnologica prevede inoltre, il

13 Per l’approfondimento sui vantaggi tecnologici si rimanda ad Appendice. 14 Il legislatore definisce televisione via cavo, senza preoccuparsi della distinzione in base alla tecnica di trasmissione, la tv ricevuta in ambito domestico attraverso un cavo sia esso in fibra ottica, cavo coassiale, doppino telefonico o Adsl; a differenza della televisione digitale terrestre, trasmessa via etere, e quella via satellite, che necessità di parabola per ricevere il segnale. Questo pertanto esula dalla modalità nel quale viaggiano i segnali televisivi, sia che viaggino su protocolli Internet come verrà analizzato nel presente documento, sia che viaggino tramite DVB-C, standard europeo riconosciuto.

7

controllo dell’accesso ai contenuti e la fornitura dei servizi tecnici per la

trasmissione di programmi digitali. In un eccezione più ampia possono essere

considerarti parte della piattaforma digitale anche gli aspetti prettamente

commerciali e quelli relativi alla produzione dei programmi.

La piattaforma digitale IP-TV utilizza, per la trasmissione del segnale

televisivo, la stessa infrastruttura di trasporto utilizzata da internet. Basandosi

sulla compressione e trasmissione digitale dei segnali audiovisivi, caratteristica

che permette un incremento notevole della qualità delle immagini e del numero di

canali che possono essere contemporaneamente diffusi, eroga servizi televisivi di

qualsiasi tipo (Pay TV, Pay per View e Near Video on Demand e Video on

Demand), elabora i contributi audiovisivi ricevuti dalle varie sorgenti (broadcaster

analogici) in modo che questi possano viaggiare sull'infrastruttura di rete, fino a

raggiungere i clienti IP-TV.

L’Italia (insieme alla Bulgaria e alla Grecia) è l’unico paese in Europa

rimasto privo sino alla seconda metà degli anni Novanta della televisione via

cavo15, nonostante Tele Biella avesse utilizzato il cavo per avviare i primi tentativi

di rompere il monopolio radio-televisivo all’inizio degli anni Settanta. Alla vigilia

della liberalizzazione completa delle telecomunicazioni, a partire dal 1° gennaio

1998, aveva dato vita ad un ambizioso programma che prevedeva il cablaggio di

tutti i capoluoghi di provincia e di importanti aree metropolitane con

un’infrastruttura di rete per servizi a larga banda (progetto S.O.C.R.A.TE16).

La larga banda sarà il vero driver di questa nuova forma di televisione,

pertanto è utile fornirne una definizione: “l’ambiente tecnologico che consente

l’utilizzo delle tecnologie digitali ai massimi livelli di interattività”.17

La definizione di larga banda che lega l’interattività all’utilizzo di

tecnologie digitali in ambito tecnologico, è la conseguenza di un onorevole

compromesso derivante dalla mancanza in Italia di una adeguata infrastruttura di

rete (fatta eccezione per alcune città come Milano, Torino, Genova, Napoli,

15 Fastweb, nel proprio bilancio semestrale 2005 indica attorno ai 150mila il numero costante nell’ultimo anno di abbonati televisivi via cavo in Italia, rispetto ai 3,3 milioni dichiarati da Sky 16 S.O.C.R.A.TE.: Sistema Ottico Coassiale Rete di Accesso Telecom 17 Adottata dalla Commissione interministeriale, tra il Ministro delle Comunicazioni e il Ministro per l’Innovazione e le Tecnologie.

8

Bologna e Siena) che sia in grado di assicurare alla terminazione di rete

dell’utente una elevata capacità trasmissiva (numero di bit al secondo) che cresce

nel tempo con l’evoluzione e la “qualità” dei servizi offerti.

Riferita alla trasmissione di segnali televisivi una rete via cavo a banda

larga richiederebbe perlomeno un’ampiezza di banda di alcune decine di Mbit/s

(30 Mbit/s) per una trasmissione analogica, mentre per un trasmissione digitale su

protocolli internet (IP) sono sufficienti (4-6 Mbit/s) grazie alla compressione e

commutazione del segnale in pacchetti.

Detto questo si aprono prospettive interessanti a tutti gli operatori di

telecomunicazioni, in quanto vedono la possibilità di trasmettere dai “propri”

doppini telefonici anche il servizio televisivo e arricchire la propria offerta,

semplicemente dotando l’utente di un decoder.

Attualmente Fastweb è l’unico operatore che offre servizi video via cavo,

in aggiunta ai servizi Telefonia ed Internet, ma sono previsti l’ingresso di altri

competitors nel mercato quali Telecom, Wind e Tiscali, che rendono questo

mercato appetibile a nuove fonti di ricavo che giustificano anche ingenti

investimenti18.

2.2.3 Definizione delle caratteristiche della Tv satellitare

Altra piattaforma digitale di trasmissione di contenuti televisivi è la Tv via

satellite. Tecnicamente, il sistema di diffusione satellitare per servizi

radiotelevisivi è attualmente costituito da satelliti geostazionari situati in orbita

equatoriale. Ciascun gruppo di satelliti occupa una locazione orbitale individuata

dall’angolo orizzontale di puntamento delle antenne riceventi rispetto al Sud

geografico. Stante l’orbita equatoriale, l’angolo verticale di puntamento dipende

dalla latitudine del luogo di ricezione.

Peculiarità di questo sistema di trasmissione sono:

il riuso delle frequenze,

la moltiplicazione dei canali, che sono consentite dal posizionamento su

diverse locazioni orbitale di ciascuna stazione.

Le principali caratteristiche tipiche di questa tecnologia sono: 18 Si pensi ai costi che ha dovuto sostenere Fastweb per costruirsi una propria rete dorsale, che impiegheranno diversi anni prima di essere ammortizzati del tutto.

9

• Multicanalità19

• Interattività

• Multimedialità

• Completa copertura del territorio20

In Italia l’unico operatore sul mercato che possiede una propria

piattaforma è il colosso internazionale Sky, azienda italiana del gruppo BSkyB di

Rupert Murdoch. Questa situazione di monopolio21 genera delle condizioni di

mercato speciali di Sky nei confronti degli altri operatori; su tutte va menzionata il

must offer deliberato dall’Agcom22 nei confronti di Fastweb sulla cessione dei

propri contenuti in wholesale (all’ingrosso) al netto del ricarico commerciale.

19 Nelle trasmissioni satellitari abbiamo oltre alla possibilità di trasmettere più canali rispetto all’analogico a parità di risorse frequenziali, il riuso delle frequenze per ciascuna locazione 20 In qualsiasi località europea è sufficiente dotarsi di una parabola e di un ricevitore digitale per ricevere il segnale. Dal punto di vista degli operatori il sistema satellitare offre le migliori possibilità di copertura di ampie aree geografiche, consentendo di raggiungere vasti bacini di utenza e superando le difficoltà di trasmissione tipiche dei sistemi di trasmissione terrestri. 21 Sky nasce come Pay-tv dalla fusione di Stream e Tele+ nel giugno 2003. 22 Agcom: Autorità Garante delle Comunicazioni, delibera n. 442/04/CONS

10

3 La definizione della catena del valore In questo paragrafo andremo a definire tutti quei servizi e prodotti che

creano il valore del digitale terrestre, cosi come della televisione su IP, e tutti quei

soggetti che ne assicurano e ne condizionano l’esistenza ed il funzionamento.

Da un punto di vista tecnico, con il termine “catena del valore” della

televisione digitale si definisce l’insieme di più componenti fondamentali che,

interconnessi come gli anelli di una catena, hanno il compito di veicolare il

servizio da un estremo all’altro della catena, coincidente da un lato con la

produzione dei contenuti/servizi e dall’altro con l’utente finale.

L’impresa è un’unità, ma per cogliere il suo vantaggio competitivo è

opportuno analizzarla come un iinnssiieemmee ddii ppaarrttii (anelli), ciascuna delle quali

produce valore aggiunto. Gli anelli della catena sono costituiti dalle varie attività

che possono distinguersi sul piano tecnologico o economico, attraverso le quali

l’impresa gestisce il proprio business23.

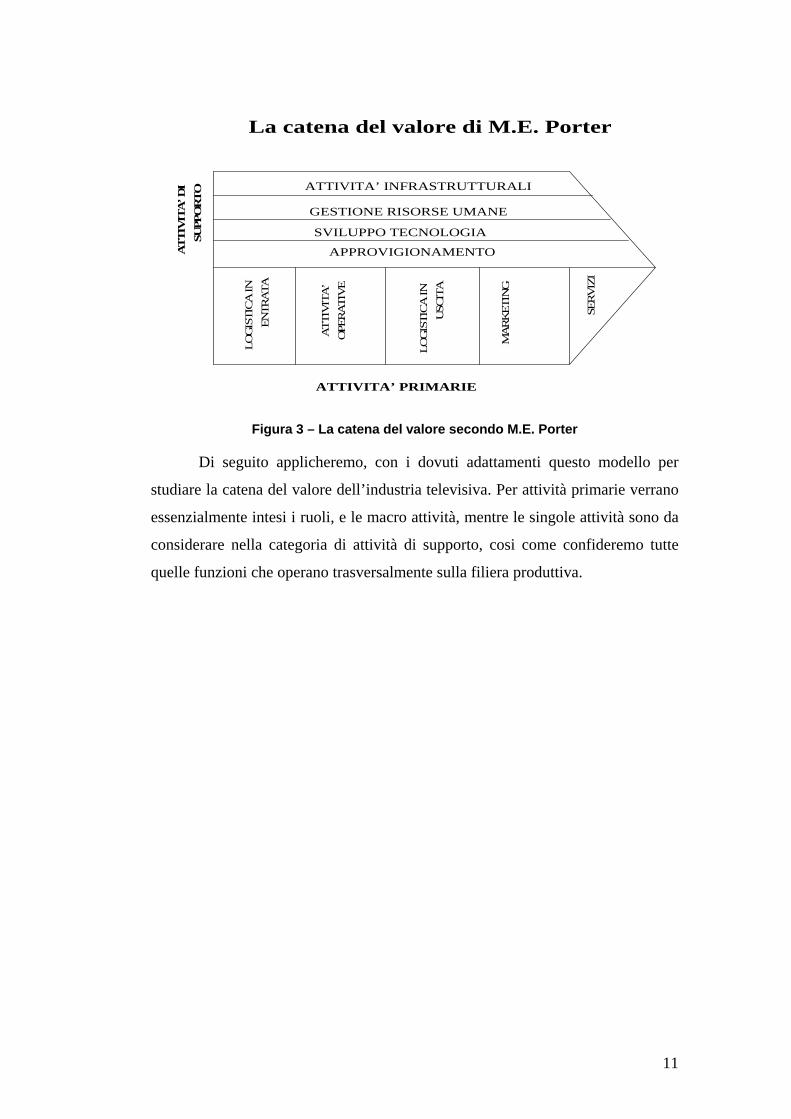

Porter schematizza nel modo seguente le attività in cui può scomporsi

un’impresa:

• AAttttiivviittàà pprriimmaarriiee, correlate alla produzione fisica del bene

(logistica degli approvvigionamenti, della produzione, etc.) • AAttttiivviittàà ddii ssuuppppoorrttoo alle attività primarie (risorse umane, ricerca e

sviluppo, etc.) Il concetto di catena del valore può contribuire a individuare la strategia

competitiva più idonea per l’impresa. Si tratta di individuare in quale punto

preciso della catena del valore, l’impresa possiede (o può conquistare) un

vantaggio competitivo.

23 [51] – Porter M.E. – “Il vantaggio competitivo”, Harvard business review, 1985

11

La catena del valore di M.E. Porter

ATTIVITA’ INFRASTRUTTURALI

GESTIONE RISORSE UMANE

SVILUPPO TECNOLOGIA

APPROVIGIONAMENTOLO

GIS

TIC

A IN

EN

TRA

TA

ATT

IVIT

A’

OPE

RA

TIV

E

LOG

ISTI

CA

IN

USC

ITA

MA

RK

ETIN

G

SER

VIZ

I

AT

TIV

ITA

’DI

SUPP

OR

TO

ATTIVITA’ PRIMARIE

Figura 3 – La catena del valore secondo M.E. Porter

Di seguito applicheremo, con i dovuti adattamenti questo modello per

studiare la catena del valore dell’industria televisiva. Per attività primarie verrano

essenzialmente intesi i ruoli, e le macro attività, mentre le singole attività sono da

considerare nella categoria di attività di supporto, cosi come confideremo tutte

quelle funzioni che operano trasversalmente sulla filiera produttiva.

12

3.1 La catena del valore della Tv Digitale Terrestre

Con la legge 66 del 2001 l’attuale “catena del valore” dell’industria

televisiva italiana dovrebbe modificarsi. Se attualmente, in Italia, ad operare

lungo la filiera industriale della televisione è il solo broadcaster, che assomma in

sé le attività di produzione, packaging ed emissione del contenuto, con l’entrata in

vigore della citata legge questa catena del valore così impostata andrà a

modificarsi.

Se nel sistema analogico i broadcaster operavano attraverso un processo di

integrazione verticale24, il nuovo scenario legislativo fa cadere questo scelta

strategica.

Nell’era della futura televisione digitale l’attuale onnicomprensiva figura

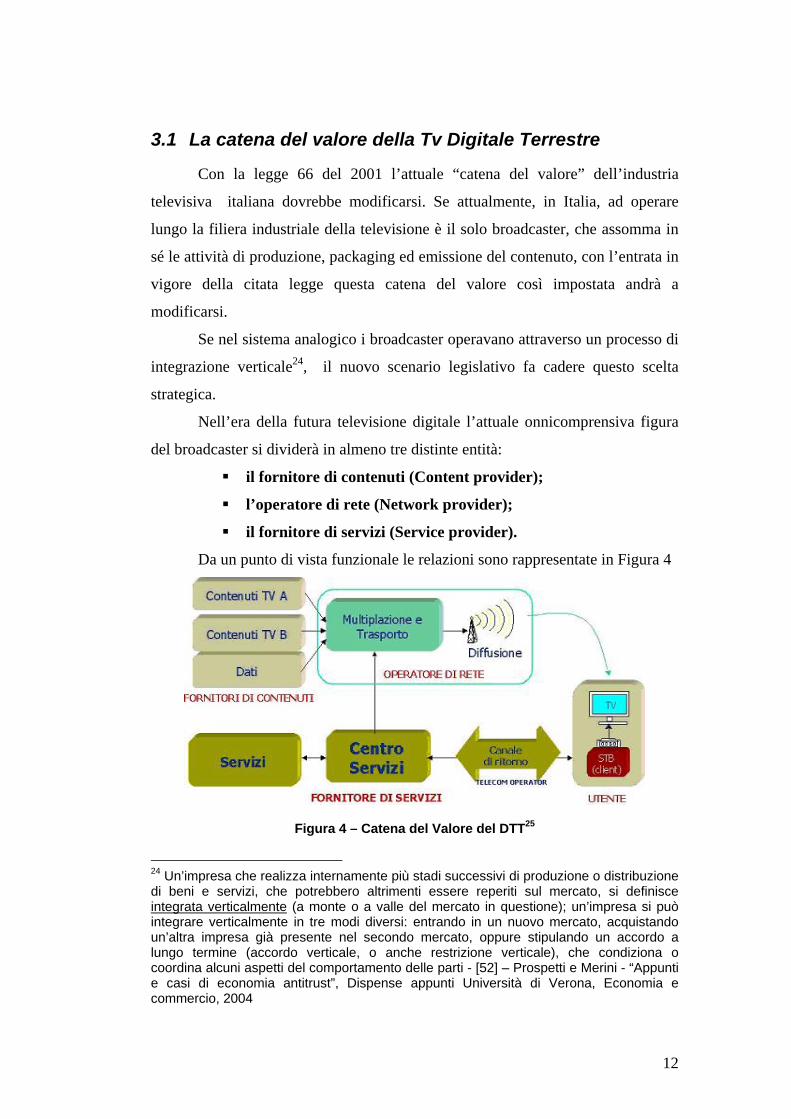

del broadcaster si dividerà in almeno tre distinte entità:

il fornitore di contenuti (Content provider);

l’operatore di rete (Network provider);

il fornitore di servizi (Service provider).

Da un punto di vista funzionale le relazioni sono rappresentate in Figura 4

Figura 4 – Catena del Valore del DTT25

24 Un’impresa che realizza internamente più stadi successivi di produzione o distribuzione di beni e servizi, che potrebbero altrimenti essere reperiti sul mercato, si definisce integrata verticalmente (a monte o a valle del mercato in questione); un’impresa si può integrare verticalmente in tre modi diversi: entrando in un nuovo mercato, acquistando un’altra impresa già presente nel secondo mercato, oppure stipulando un accordo a lungo termine (accordo verticale, o anche restrizione verticale), che condiziona o coordina alcuni aspetti del comportamento delle parti - [52] – Prospetti e Merini - “Appunti e casi di economia antitrust”, Dispense appunti Università di Verona, Economia e commercio, 2004

13

Come evince graficamente dalla Figura 4, la vera novità rispetto al sistema

analogico sta nell’interazione con il centro servizi attraverso il canale di ritorno.

Fisicamente l’operatore è diverso poiché permette al segnale digitale di viaggiare

nell’etere con un risparmio di spettro di frequenze26 e inoltre l’utente deve dotarsi

di un STB se vuole essere in grado di decodificare/ricevere i contenuti televisivi.

3.1.1 I ruoli della filiera produttiva

1. Fornitore di contenuti – Content Provider: [435/01/CONS – Capo II]

il soggetto che ha la responsabilità editoriale nella predisposizione dei

programmi televisivi o radiofonici e dei relativi programmi-dati destinati

alla diffusione anche ad accesso condizionato su frequenze terrestri in

tecnica digitale, e che è legittimato a svolgere le attività commerciali ed

editoriali connesse alla diffusione delle immagini o dei suoni e dei

relativi dati.

Obblighi:

in caso di cessione dei diritti di sfruttamento dei contenuti, obbligo

di osservare pratiche non discriminatorie tra le diverse piattaforme

distributive, alle condizioni di mercato, fermi restando il rispetto

dei diritti di esclusiva, le norme in tema di diritto d’autore e la

libera negoziazione tra le parti;

di diffondere il medesimo contenuto su tutto il territorio per il

quale è stato rilasciato il titolo abilitativo.

Il Content Provider è l’emittente televisiva, pubblica o privata, che può

trasmettere a livello nazionale o a livello locale, che ha acquisito da terzi dei

contenuti di interesse sociale ed economico.

In Italia gli operatori sono gli stessi dell’analogico, tuttavia con lo sviluppo

del digitale ed il relativo proliferare dei canali a disposizione, il numero degli

operatori si amplierà. Questi operatori si occupano dell’analisi del business e delle

25 Fonte: [29] – Fondazione Ugo Bordoni – Ministero delle Comunicazioni – ISIMM - “Lo sviluppo della televisione digitale terrestre”, www.fub.it, 2004 26 Si veda Appendice Tecnica a pag. 177

14

esigenze del cliente, della stesura delle specifiche progettuali relative alla

soluzione proposta.

Per il digitale terrestre si rende necessario lo sviluppo di applicazioni

interattive: gli editori televisivi vecchi e nuovi devono dotarsi di una nuova

“content factory”, struttura produttiva per la realizzazione dei nuovi formati

televisivi e multimediali digitali terrestri. Tale struttura sarà poi successivamente

incaricata di definire il cosiddetto “portafoglio dell’offerta” di contenuti/servizi

che verrà fornita dall’editore, che richiede nuove risorse professionali

particolarmente “pregiate” dotate di elevate conoscenze sia nel campo della

televisione, sia in quello di Internet e dell’informatica.

2. Operatore di rete – Network Provider: [435/01/CONS – Capo IV] il

soggetto titolare del diritto di installazione, esercizio e fornitura di una

rete di comunicazione elettronica su frequenze terrestri in tecnica

digitale, e di impianti di messa in onda, multiplazione, distribuzione e

diffusione delle risorse frequenziali che consentono la trasmissione dei

programmi agli utenti.

Obblighi:

garantire parità di trattamento ai fornitori di contenuti non

riconducibili a società controllanti, controllate o collegate,

rendendo disponibili a questi ultimi le stesse informazioni tecniche

messe a disposizione dei fornitori di contenuti riconducibili a

società controllanti, controllate o collegate;

di non effettuare discriminazioni nello stabilire gli opportuni

accordi tecnici in materia di qualità trasmissiva e condizioni di

accesso alla rete fra soggetti autorizzati a fornire contenuti

appartenenti a società controllanti, controllate o collegate e

fornitori indipendenti di contenuti e servizi;

Il Network Provider permette la trasmissione dei dati agli utenti collegati

alla rete. La distribuzione interessa il trasporto dei contenuti con diversi sistemi di

trasmissione. L’operatore di rete si occupa di tutte le problematiche di carattere

trasmissivo e tecnico. Esso è in stretto contatto con il centro servizi, e trasmette le

15

integrazioni richieste dal fornitore di contenuti di servizi multimediali ed

interattivi.

3. Fornitore di servizio – Service Provider: [435/01/CONS – Capo III] il

soggetto che fornisce, attraverso l’operatore di rete, servizi interattivi al

pubblico o servizi di accesso condizionato, compresa la pay per view,

mediante distribuzione agli utenti di chiavi numeriche per l’abilitazione

alla visione dei programmi, alla fatturazione dei servizi, ed

eventualmente alla fornitura di apparati (STB27), ovvero che fornisce

servizi della società dell’informazione, ovvero fornisce una guida

elettronica ai programmi. Il quadro normativo esistente presuppone che

solo il fornitore del servizio (service provider) possa interfacciarsi con il

fruitore del servizio.

Obblighi:

adozione entro 60 giorni dall’autorizzazione di una carta dei

servizi da sottoporre all’approvazione dell’Autorità. Il fornitore di

servizi è tenuto a far sottoscrivere la carta dei servizi al soggetto

controllato o legato da accordi contrattuali che, in tutto o in parte,

offre per suo conto servizi agli utenti finali. La carta dei servizi

adottata per la fornitura di servizi di accesso condizionato è

vincolante anche per il fornitore di contenuti che fornisce i

programmi e per l’operatore di rete che li diffonde.

Il Service Provider fornisce i contenuti di servizi multimediali ed

interattivi e offre servizi interattivi indipendentemente dalla correlazione di questi

con un programma televisivo. Questo soggetto si occupa della creazione del

servizio multimediale e può occuparsi della sua gestione nel momento in cui esso

viene fruito dall’utente. Questo soggetto rimane sempre in connessione con il

Centro Servizi al fine di attivare i servizi quando questi vengono richiesti

dall’utente. L’utente invia i propri dati personali al centro servizi che li interfaccia

al fornitore di servizi realizzando un accesso condizionato con il cliente

riconosciuto. La connessione così realizzata può avvenire in entrambe le direzioni. 27 STB: acronimo di Set top box, altro non è che il decoder per la televisione digitale terrestre

16

In questo contesto il fornitore di servizi multimediali ed interattivi può essere ad

esempio una banca, un ufficio pubblico, in genere chiunque possieda una

relazione one-to-one con il cliente.

La figura del Centro Servizi rappresenta il segmento tecnologico che ha il

compito di fornire, tramite l’operatore di rete, all’utente finale ciò che viene

prodotto dal fornitore di contenuti di servizi multimediali.

Per favorire lo sviluppo di nuove forme di interattività in funzione

dell’offerta realizzata dagli editori televisivi potrebbero rivelarsi utile integrazioni

tra broadcaster e operatori telefonici fissi e mobili.

4. Utenti finali.28 Sono gli utilizzatori del servizio. Essi determinano il

successo di un servizio ed è per questo che costituiscono l’anello

sensibile della catena del valore. Questo soggetto entra in

comunicazione con il centro servizi attraverso il canale di ritorno che nel

DTT si identifica attualmente con la tradizionale linea telefonica, e la

sua naturale evoluzione sarà la linea Adsl, o in alternativa una linea

cellulare slegata dal STB.

5. Fornitore di Tecnologie Hardware e Software29: opera

trasversalmente su tutta la catena del valore, principalmente questi

soggetti producono e distribuiscono l’hardware ed il software necessario

al funzionamento del sistema: terminali utenti, componenti di rete,

server, programmi per la gestione delle macchine.

28 La piattaforma tecnologica MHP (Multimedia Home Platform) per la realizzazione dei nuovi servizi e applicazioni fornite al telespettatore, richiede “expertise” anche lato ricezione (telespettatore) per gli apparati multimediali dell’elettronica di consumo che si stanno affacciando nel mercato domestico. Lo sviluppo dei servizi destinati a questi terminali richiederà criteri e paradigmi implementativi totalmente diversi dal contesto professionale attinente al mondo business. Concetti quali usabilità e semplicità spinti fino all’inverosimile, sono il motore che deve contraddistinguere l’ambiente di sviluppo applicativo per queste nuove aree di interesse. 29 A loro è demandata la progettazione delle architetture e dello sviluppo degli applicativi lato cliente, l’implementazione delle GUI (Graphical User Interface), lo sviluppo degli applicativi MHP lato server (broadcast/canale di ritorno) e su piattaforma IP su DVB-T, il management e delivery System Integration. Inoltre compiono i test di interoperabilità tra STB e applicazioni relative. Si veda approfondimento nella Appendice Tecnica

17

3.1.2 Le attività: le principali funzioni a valore aggiunto

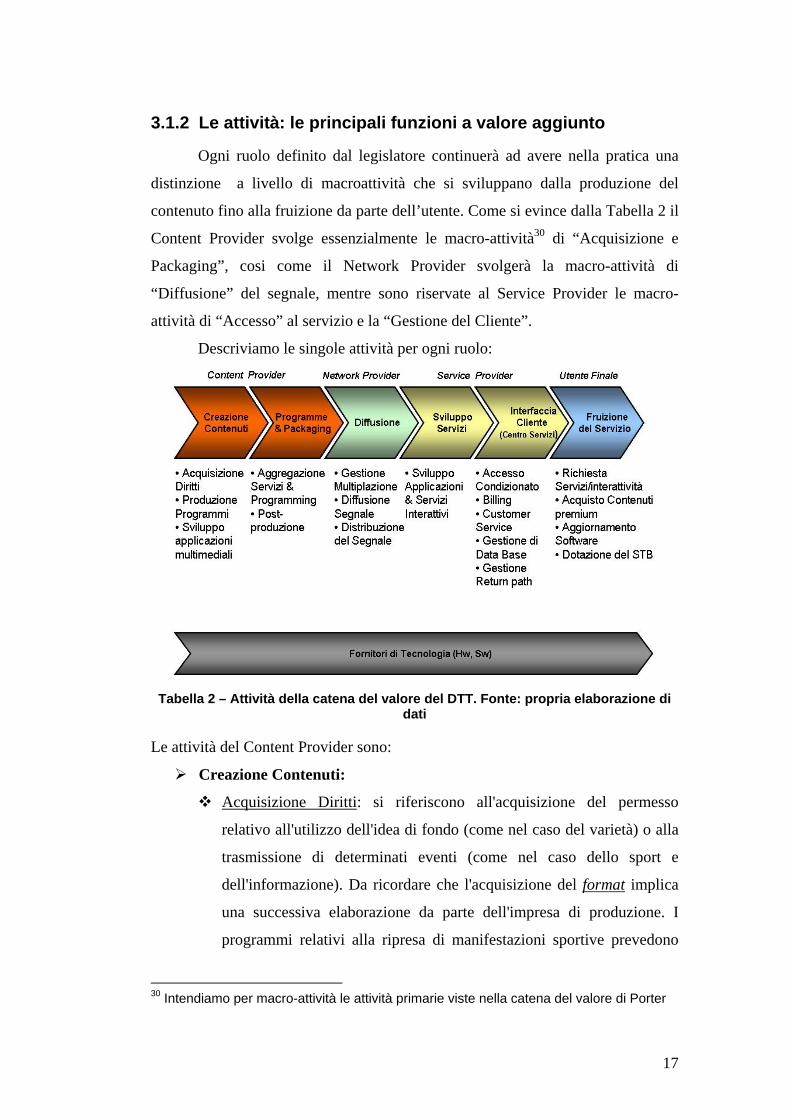

Ogni ruolo definito dal legislatore continuerà ad avere nella pratica una

distinzione a livello di macroattività che si sviluppano dalla produzione del

contenuto fino alla fruizione da parte dell’utente. Come si evince dalla Tabella 2 il

Content Provider svolge essenzialmente le macro-attività30 di “Acquisizione e

Packaging”, cosi come il Network Provider svolgerà la macro-attività di

“Diffusione” del segnale, mentre sono riservate al Service Provider le macro-

attività di “Accesso” al servizio e la “Gestione del Cliente”.

Descriviamo le singole attività per ogni ruolo:

Tabella 2 – Attività della catena del valore del DTT. Fonte: propria elaborazione di dati

Le attività del Content Provider sono:

Creazione Contenuti:

Acquisizione Diritti: si riferiscono all'acquisizione del permesso

relativo all'utilizzo dell'idea di fondo (come nel caso del varietà) o alla

trasmissione di determinati eventi (come nel caso dello sport e

dell'informazione). Da ricordare che l'acquisizione del format implica

una successiva elaborazione da parte dell'impresa di produzione. I

programmi relativi alla ripresa di manifestazioni sportive prevedono

30 Intendiamo per macro-attività le attività primarie viste nella catena del valore di Porter

18

generalmente l'acquisizione dei diritti di trasmissione; i titolari sono

rappresentati dalle diverse organizzazioni/autorità sportive che

gestiscono le manifestazioni, e che vendono i diritti direttamente alle

emittenti o attraverso ad apposite agenzie specializzate;

Produzione Programmi: è sicuramente l’attività più varia del panorama

televisivo, ogni programma va a comporre il palinsesto di ogni impresa

televisiva. Nella Tabella 3 sono inseriti i possibili programmi televisivi

che è possibile produrre; inoltre la televisione digitale dà la possibilità

di poter arricchire i propri programmi con elementi multimediali che

verranno effettuati in quest’attività (esempio sottotitoli, lingua

straniera, trama). Informazione Fiction Intrattenimento Sport Cultura Pubblicità Altri servizi

Telegiornali Film Varietà Eventi Sport

Documentari Spot Prog. Servizio

Approfondimenti Tv Movies Talk Show Commenti Educativi Telepromozioni Annunci

Telefilm Quiz Show Musica Classica

Televendite Promo

Sit-com Reality Show Prosa Sponsorizzazioni Teletext

Sceneggiati Concerti/Video Clip

Eventi Sociali

Soap Operas Programmi per Ragazzi

Telenovelas Eventi

Animazione Format

Tabella 3 – La classificazione dei programmi televisivi

Programme & Packaging:

Aggregazione servizi & Programming: le azioni di marketing messe in

atto allo scopo di costruire il palinsesto, ossia la collocazione di un

insieme di programmi (contenuto) all'interno di una griglia temporale

(forma) secondo un determinato schema di disposizione logica.

L’aggregazione di contenuti ha sempre rappresentato un’attività core

nel mondo del broadcasting, dove i contenuti sono trasmessi all’utente

come “canali”. La stessa funzione ha acquisito poi un significato anche

più ampio nella pay Tv dove vengono offerti “bouquet” di servizi.

Nella televisione digitale la funzione di aggregazione di contenuti

assume una valenza ancora più complessa nell’affiancare ai contenuti

19

tradizionali del mondo televisivo, nuovi servizi interattivi a sé stanti

(es. e-mail, t-commerce, giochi) o integrati nel contenuto tipicamente

televisivo;

Post-produzione: è la fase che include tutte le attività aggiuntive che

vengono svolte sui contenuti per renderli fruibili in formato digitale:

o digitalizzazione/publishing: trasformazione da supporti tradizionali

a supporti digitali, fruibili attraverso STB per DTT;

o sviluppo/personalizzazione dei contenuti a seconda dell’utenza

target

o protezione della proprietà intellettuale (DRM31)

Le attività del Network Provider sono:

Diffusione:

Gestione della multiplazione: l’attività in questione viene approfondita

nell’appendice normativa;

Distribuzione segnale: si intende l’attività che permette di far arrivare

il segnale dalla “sorgente madre” alle varie aree distribuite sul

territorio. Questo può avvenire attraverso ponti radio, cavo, fibra ottica,

satellite.;

Diffusione segnale: il segnale viene diffuso dalle aree principali ai

singoli utenti, ovviamente in modalità broadcasting, attraverso

trasmettitori, ripetitori, gap filler (hanno la funzione di ripetere il

segnale RF sullo stesso canale e trova applicazione nella copertura di

aree marginali di reti MFN o SFN).

Le attività del Service Provider:

Sviluppo Servizi:

Sviluppo applicazioni e servizi interattivi: Si sviluppano servizi

interattivi “content related”, servizi associati al contenuto televisivo in

onda, e “non content related”, cioè, servizi indipendenti dalle

trasmissioni, in generale di tipo informativo. Questi servizi,

mantenendo inalterata la funzione tradizionale della televisione,

comunicazione, intrattenimento e informazione, introducono un

31 Digital Right Management: sistema di protezione informatico sui contenuti digitali

20

elemento di novità creando una relazione ed interazione tra utente e

broadcaster. Parallelamente si sviluppano applicativi che abilitano la

fruizione dei servizi.

Interfaccia cliente:

Accesso condizionato: sono tutti quei servizi a richiesta individuale.

Quindi l'accesso al servizio protetto è subordinato a preventiva ed

individuale autorizzazione da parte del fornitore del servizio. L’utente

può disporre di una scheda di decodifica collegata al STB con un

codice identificativo esclusivo, che corrisponde al codice inviato

insieme ai dati, ed abilitata a distanza. In sostanza il fornitore irradia

ovunque, ma solo gli indirizzi delle schede abilitate possono

decodificare il segnale.

Ordinazioni: è al Service Provider che l’utente si rivolge quando

richiede per esempio un “near video on demand” o un altro particolare

servizio attraverso il canale di ritorno opzionale. Il fornitore dei

contenuti (ad esempio, un editore di un notiziario di borsa) elabora il

servizio richiesto, questo viene inviato al centro servizi che o lo irradia

immediatamente trasferendolo all’operatore broadcast (ad esempio,

Mediaset) o le memorizza sul server per una successiva trasmissione in

orario predefinito. Il Centro Servizi svolge tutte le operazioni di

gestione e controllo dell'applicazione che verrà poi trasmessa verso la

parte di trasporto (Network Provider). Tutte le richieste di interazione

vengono verificate e controllate da opportuni componenti presenti nel

centro servizi (i centri servizi possono essere distribuiti per topologia o

per tipologia di servizio), che provvederanno, se necessario, a

raccogliere dai fornitori di contenuti di servizi multimediali ed

interattivi i dati richiesti dall'utente secondo modalità concordate tra le

parti. Il Centro Servizi provvede all’invio di tali informazioni verso

l'utente finale attraverso il canale di ritorno fornito dall'operatore

telefonico e costituente parte integrante del Service Provider.

Billing: la modalità di pagamento è stato un fattore di spinta del

digitale terrestre rispetto, ad esempio, al satellitare: l’utilizzo di carte

21

prepagate, acquistate presso edicole e tabaccai, che andranno inserite

nei decoder interattivi, si è rilevato un importante vantaggio

competitivo.

I fornitori di servizi di televisione a pagamento hanno l’obbligo di

indicare:

- le differenti modalità con cui è possibile ricevere, su richiesta

dell’abbonato, la fattura che specifica il dettaglio delle spese riferite al

periodo di fatturazione;

- la periodicità dell’invio della fattura;

- l’anticipo con il quale la fattura è inviata all'abbonato rispetto alla data di

scadenza dei pagamenti;

- gli importi da pagare nei casi di inadempimento o ritardato adempimento;

- il termine e le modalità per la restituzione degli eventuali depositi

cauzionali.

Nel caso di servizi di televisione a pagamento forniti tramite carta

prepagata, il fornitore del servizio deve specificare: le modalità attraverso le quali

gli utenti possono visualizzare il riepilogo delle transazioni effettuate ed il credito

residuo sulla carta; il periodo di validità della carta prepagata, qualora questa sia

soggetta a scadenza; le modalità attraverso le quali l’utente può utilizzare

l’eventuale credito residuo non sufficiente all’acquisto di un evento; se sia

previsto un rimborso ovvero un’altra forma di compensazione per il credito

residuo su carte il cui periodo di validità sia terminato.

Customer service: servizio offerto al cliente dopo l’acquisto e dopo

aver usufruito di questo; riguarda per esempio la fase post-vendita dei

servizi di T-Commerce, come la consegna o l’assistenza clienti.

Gestione di data base: attraverso un sistema informativo che permette

di memorizzare molti dati, il Service Provider monitorizza le richieste

dei clienti, la loro fatturazione e posizione contabile.

Gestione del canale di ritorno: fornito dall'operatore telefonico e

costituente parte integrante del Service Provider, gestisce il flusso di

informazioni tra l’utente finale e il Centro Servizi. È possibile gestire il

canale di ritorno utilizzando linee telefoniche tradizionali, ma anche

22

Adsl e GPRS; di solito si collega ad un Centro Servizi che attraverso

una propria piattaforma MHP-DTT di trasmissione digitale garantisce

l’interfacciamento e la sincronizzazione di tutti gli elementi tecnologici

necessari per la diffusione del segnale e, appunto, la gestione di questo.

È spesso gestito da dei tool che, oltre a gestire il “centro servizi” per la

comunicazione con i STB, forniscono in tempo reale dati e statistiche

rappresentati attraverso grafici a colori e tabelle intuitive. Questi

strumenti mettono a disposizione del broadcaster informazioni

sull’utilizzo delle applicazioni da parte degli utenti (sondaggi,

votazioni e classifiche) e dati relativi alla gestione del traffico (ad

esempio l’occupazione di banda). Il canale di ritorno e le varie

modalità di spartizione degli utili che derivano dal costo che lo

spettatore deve sostenere per partecipare alle trasmissioni interattive

sono ancora un problema. Non è un caso che il lancio delle card

prepagate per gli eventi sportivi vada in una direzione ben lontana da

quella prevista dalla gestione del canale di ritorno. Dando, quindi, per

scontato che nessun broadcaster, al momento, è riuscito a profilare un

modello di sfruttamento razionale del canale di ritorno (che metta

d’accordo tutti gli attori in gioco), il mercato ora cerca altri modelli di

business percorribili dalla tv interattiva.

Possiamo identificare l’utente finale con il telespettatore che, per fruire

della Tv digitale, ha acquistato un STB con la funzione di ricevere il segnale

digitale e tradurlo in analogico per il tubo catodico del televisore domestico. Nel

caso in cui l’utente abbia acquistato un box interattivo MHP, sarà possibile la

lettura dei programmi criptati a pagamento, tramite smart card; inoltre, collegando

il STB ad una linea telefonica, è possibile fruire di servizi interattivi. Il STB è un

apparecchio non vincolato ai canali da cui si vuole ricevere il segnale digitale.

Soltanto nel caso in cui si voglia usufruire di servizi pay per view sarà possibile

acquistare il prodotto televisivo da un fornitore piuttosto che da un altro,

acquistando card differenti. Le principali attività dell’utente finale sono:

Richiesta servizi/interattività: l’utente può fruire di servizi ad

interattività locale per l’uso di servizi informativi (pubblicità

23

interattiva, approfondimenti, EPG32) ed interattività con canale di

ritorno per l’uso di servizi interattivi e transattivi (partecipare a

sondaggio, t-commerce), volti ad arrichire di valore aggiunto il

prodotto offerto dalla televisione digitale;

Possibilità di fruire di contenuti premium: viene offerta la possibilità di

vedere eventi sulla Tv digitale terrestre in modalità pay per view,

ovvero pagando solo i singoli eventi, attraverso l’acquisto di una

scheda prepagata, che si vogliono vedere. Non è necessario alcun

abbonamento. Attraverso questa modalità è possibile fruire di

contenuti quali partite di calcio, film in prima visione, concerti live;

Aggiornamento software: alcuni dei decoder disponibili sul mercato

hanno un supporto per l’aggiornamento on air. Ma ancora molti

devono essere aggiornati tramite firmware da parte dell’utente. Sono

disponibili anche modelli dotati di una porta seriale per

l’aggiornamento software modello Mhp con possibilità di

aggiornamento delle funzioni di decodifica delle carte prepagate

Nagravision e Irdeto via etere.

Le attività del fornitore di tecnologia Hw e Sw:

Accesso al servizio:

Distribuzione STB: il mercato dei Set top box digitali è stato

fortemente incentivato dal Ministero delle Comunicazioni che già nel

2004 aveva messo a disposizione 110 milioni di euro per l’acquisto di

questa piattaforma da parte degli italiani e nel 2005 è stato rinnovato il

contributo nella Finanziaria con altri 110 milioni di euro, pari a

1.571.429 quote per decoder. Fondamentale è che i decoder siano

interattivi, infatti i STB Mhp sono gli unici a poter accedere ai

finanziamenti governativi. Per quanto riguarda i differenti modelli, i

consumatori non hanno particolari orientamenti, l’importante è che

siano interattivi per poter accedere all’incentivo statale e che leggano

card per le partite di calcio, oltre ad offrire la garanzia di possibili

aggiornamenti futuri via etere. Il canale privilegiato per diffondere

32 EPG: Electronic Programme Guide, Guida Elettronica ai programmi

24

facilmente i STB in tutta Italia è stato quello della GDO/GDS33

(grande distribuzione organizzata o specializzata): l’83% delle vendite

dei STB per la Tv digitale terrestre avviene attraverso il canale della

GDO/GDS, mentre un 17% viene veicolato attraverso il canale tecnico.

Adeguamento sistemi ricezione e/o utente: in molti casi l’impianto

ricevente sarà già adatto alla ricezione dei nuovi segnali. In altri casi

saranno necessari interventi installativi riguardanti il sistema delle

antenne riceventi, il terminale di testa (centralina), in altri casi si

richiederà una bonifica dell’impianto di edificio e/o appartamento. Al

riguardo l'Autorità per le garanzie nelle comunicazioni, nel Libro

Bianco sulla televisione digitale terrestre ha suggerito, quale possibile

misura incentivante, un intervento di tipo fiscale volto a favorire un

accantonamento annuo da parte delle amministrazioni condominiali al

fine di adeguare e ampliare i sistemi di ricezione collettiva. Potrebbe

essere anche ipotizzato un contributo “una tantum” per favorire

l'adeguamento dei sistemi di ricezione condominiali.

33 GDO/GDS: Grande Distribuzione Organizzata o Specializzata

25

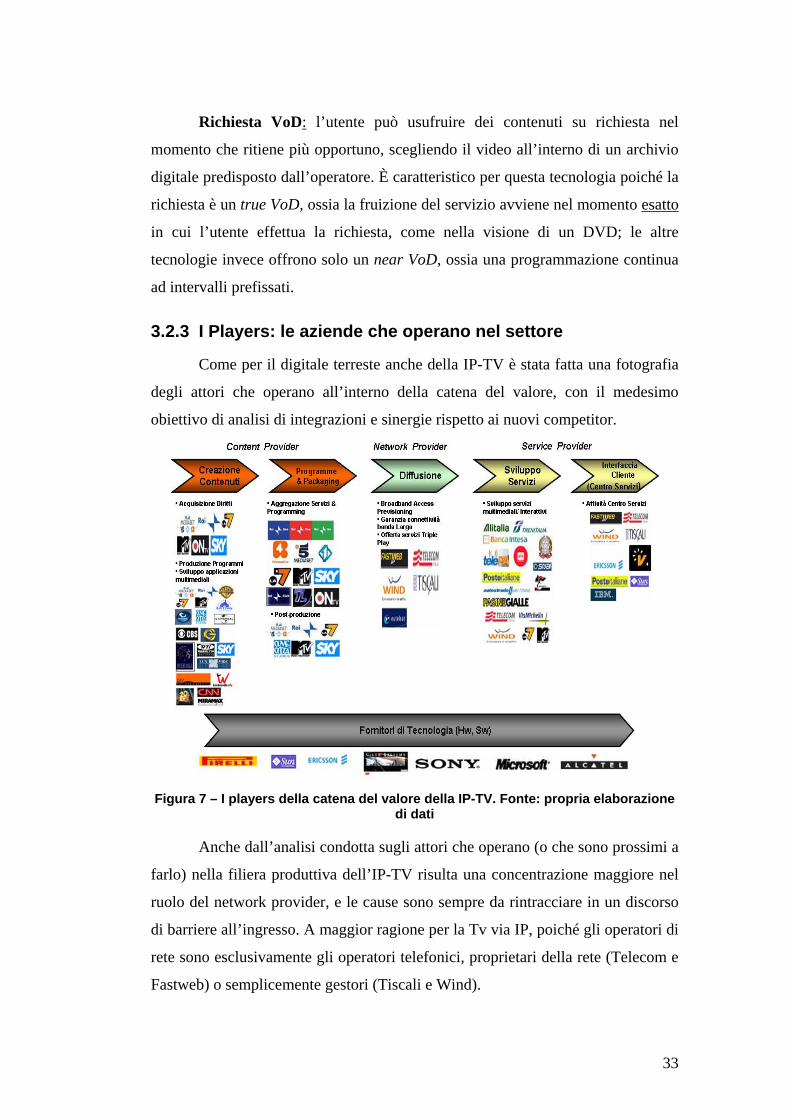

3.1.3 I Players: le aziende che operano nel settore

In Figura 5 vengono rappresentati i principali players che operano

all’interno della filiera produttiva del sistema televisivo. Lo scopo era fotografare

l’attulale stato dell’industria per evidenziare eventuali nuovi operatori o sinergie

dovute ad integrazioni di fatto.

Figura 5 – I players della catena del valore del DTT. Fonte: propria elaborazione di dati

Nonostante sia voluta dal legislatore uno spacchettametno della catena del

valore, almeno nei primi anni di lancio della piattaforma digitale terrestre permane

una integrazione più o meno verticale da parte dei grandi broadcaster analogici

all’interno della filiera produttiva. Infatti essi ereditano dall’analogico le

competenze e i diritti per i contenuti e la proprietà di frequenze per diffusione del

segnale, il mercato ci rileva l’ingresso delle major anche nell’area dei service

provider.

È evidente dalla Figura 5 come la concentrazione nel ruolo del network

provider sia molto maggiore rispetto agli altri ruoli; questo è dovuto

principalmente agli alti costi di acquisizione/costruzione della rete e alla sua

gestione, che di fatto restano barriere all’ingresso molto elevate.

26

Viceversa nel ruolo del service provider si stanno affacciano molti

operatori che hanno intravisto nuove fonti di ricavo dalla tv digitale, soprattutto

legati all’interattività. L’ingresso riguarda soprattutto quelle aziende in grado di

veicolare servizi di interesse di massa, o in possesso di know how tecnologico

relativo al mondo digitale.

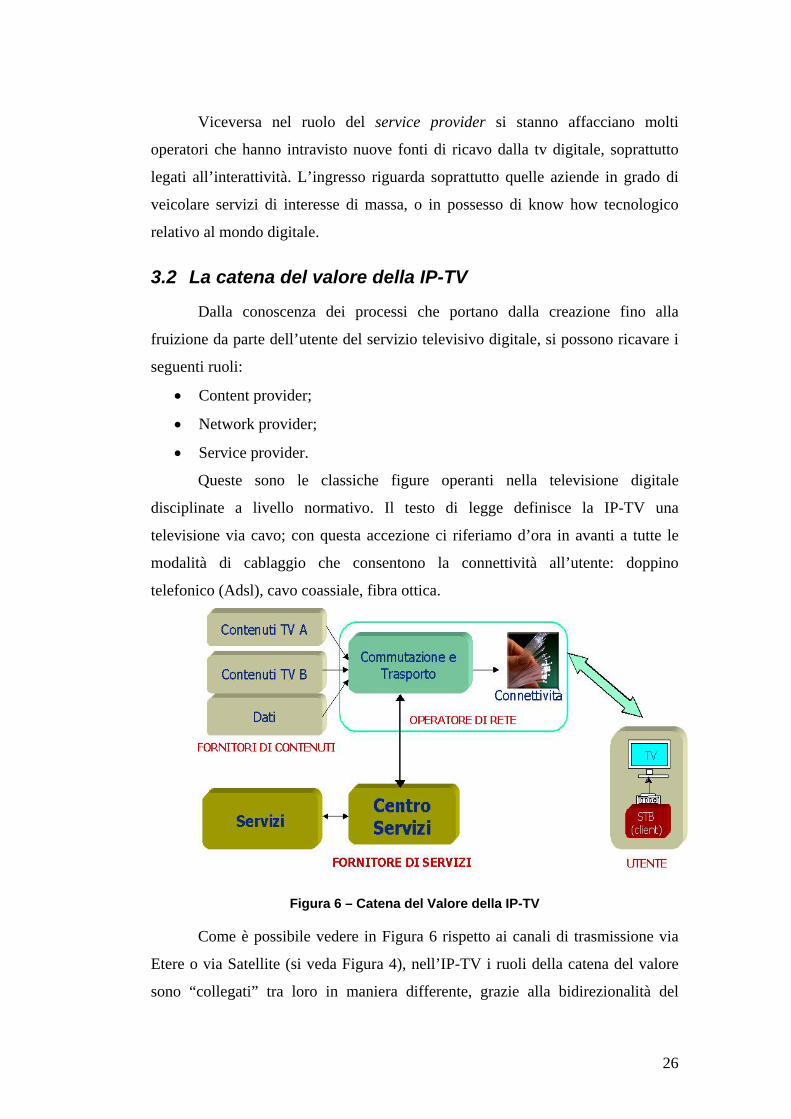

3.2 La catena del valore della IP-TV

Dalla conoscenza dei processi che portano dalla creazione fino alla

fruizione da parte dell’utente del servizio televisivo digitale, si possono ricavare i

seguenti ruoli:

• Content provider;

• Network provider;

• Service provider.

Queste sono le classiche figure operanti nella televisione digitale

disciplinate a livello normativo. Il testo di legge definisce la IP-TV una

televisione via cavo; con questa accezione ci riferiamo d’ora in avanti a tutte le

modalità di cablaggio che consentono la connettività all’utente: doppino

telefonico (Adsl), cavo coassiale, fibra ottica.

Figura 6 – Catena del Valore della IP-TV

Come è possibile vedere in Figura 6 rispetto ai canali di trasmissione via

Etere o via Satellite (si veda Figura 4), nell’IP-TV i ruoli della catena del valore

sono “collegati” tra loro in maniera differente, grazie alla bidirezionalità del

27

canale trasmissivo. Anche il network provider ha un ruolo particolare, visto che

attraverso lo stesso canale è possibile trasmettere più servizi (telefonia, internet e

televisione)34, realizzando la vera convergenza della comunicazione.

3.2.1 I ruoli della filiera produttiva

Di seguito tratteremo esclusivamente i ruoli di Network e Service Provider

e il ruolo dell’utente, poiché quello di Content non differisce rispetto al digitale

terrestre, e pertanto già trattato nel paragrafo 3.1.1.

1. Network provider. Il problema principale della televisione digitale su

IP riguarda l’adeguatezza delle tratte d’interconnessione tra i vari

server (ossia quando si utilizza un portale differente dalla rete a cui si è

connessi) specie nel caso sfavorevole in cui utenti e fornitori di

servizio siano su reti differenti. Questo aspetto viene superato nello

scenario reale, in cui abbiamo un Service Provider coincidente con il

Network Provider, che fornisce ad un parco di propri utenti, connessi

a larga banda, dei servizi di IP-TV ad alta qualità (sia per webcast che

on-demand). Si prevede che i due ruoli si separeranno con il

miglioramento tecnologico del doppino telefonico o con l’arrivo della

nuova tecnologia Adsl2, che migliorerà di molto la capacità della

banda larga. noltre va ricordato che le reti IP si caratterizzano per la

comunicazione bidirezionale (seppur fortemente sbilanciata, con

l’attuale prevalente situazione di banda stretta, nel verso utente-

fornitore). Quindi l’interattività è intrinseca nel sistema, senza

necessità di un canale di ritorno opzionale. Il servizio è assicurato

dagli ordinari protocolli di Internet (p.e. HTTP).

2. Service provider. Per realizzare i servizi, attualmente i service

provider risultano connessi direttamente al network provider e il

servizio ripropone il paradigma definito, in gergo, walled garden

(giardino recintato) in cui l’offerta è controllata ed alimentata da un

numero limitato di provider. Date le considerazioni fatte sulla

bidirezionalità possiamo affermare che di conseguenza cessa il 34 Triple Play: con un unico abbonamento, uno stesso operatore offre i tre servizi di telefonia, internet e televisione.

28

vincolo, tipico del sistema DVB-T35, di avere nel terminale d’utente

decodificatori standard: il terminale d’utente dialoga di norma con il

fornitore del servizio identificando i parametri del servizio stesso. Può

rendersi necessario che il terminale riceva dinamicamente dal service

provider, con procedure di download, i decodificatori dei vari media, i

software di controllo della sessione, nonché eventuali sistemi di

autenticazione e tariffazione, prima che il servizio prescelto possa

essere erogato all’utente. Quindi è lo stesso Service Provider che

fornisce agli utenti un decoder di tipo proprietario36.

Le conseguenze sono di due tipi:

o l’utente non è libero di acquistare/affittare sul mercato un decoder

standard per la fruizione della TV via cavo (su Internet), poiché il

decoder è strutturalmente legato alla rete di appartenenza;

o il legame decoder-rete, lungi dal favorire la standardizzazione,

giustifica soluzioni proprietarie e prive di garanzie

d’interoperabilità, proponendo il comodato del decoder compreso

nel costo dell’abbonamento, come unico modello di diffusione del

decoder medesimo.

Tra i vantaggi del decoder proprietario su Internet va comunque citata,

per completezza, la facilità di servizi quali configurazione e

manutenzione remota del decoder medesimo che può essere

singolarmente interfacciato dal proprio service provider. Naturalmente

nel caso di sistemi chiusi, nati per la propria rete, anche le operazioni di

billing, sia per il servizio televisivo sia per il commercio elettronico,

risultano molto facilitate.

3. Utente. L’utente individuato nella catena del valore del DTT (vedi

Figura 6) differisce da quello individuato nella catena del valore

dell’IP-TV, sebbene siano entrambi indicati genericamente come

35 DVB-T: Digital Video Broadcasting Terrestrial: standard europeo riconosciuto per la tecnica di trasmissione del segnale televisivo via etere. Si veda approfondimento in Appendice Tecnica 36 Decoder utilizzato dall’utente ma di proprietà del fornitore del servizio (Esempio decoder satellitare fornito da Sky in comodato d’uso).

29

“Utente”. L’accezione di utente nel caso dell’IP-TV, parte dalla

considerazione che al momento l’unica offerta IP-TV in Italia è quella

di FastWeb, inoltre, l’utente che desidera accedere alla Tv di FastWeb

dovrà acquistare o noleggiare un apparecchio dedicato, la

VideoStation, che consentirà la visione di alcuni canali nazionali (RAI,

Mediaset, LA7), canali tematici e internazionali, la videoregistrazione

virtuale (PVR37), l’e-mail da TV, la guida TV e il video on demand.

Non occorre quindi differenziare le card per fruire di programmi pay

per view.

In sintesi, possiamo dire che l’utente DTT vede i programmi tramite STB

ed eventualmente una card per i programmi criptati, non necessitando di una linea

telefonica, se non per i servizi interattivi. Invece, l’utente IP-TV necessita di una

linea telefonica broadband, requisito fondamentale per vedere i programmi.

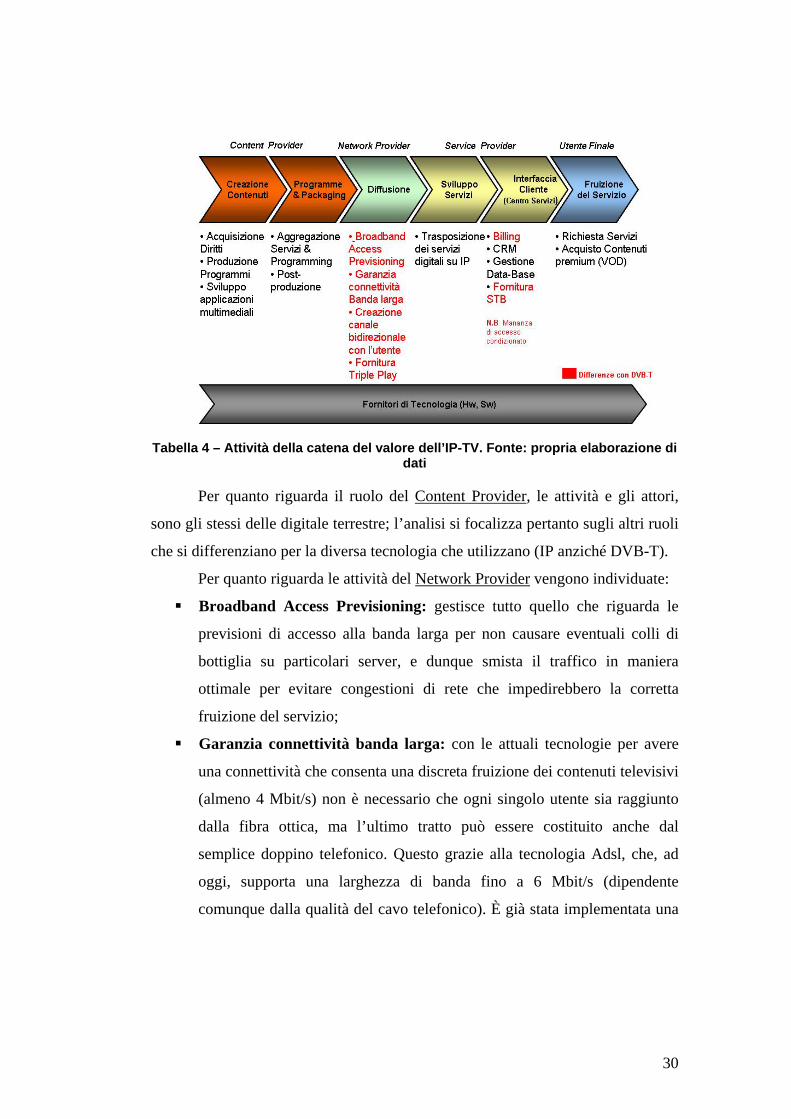

3.2.2 Le attività: le principali funzioni a valore aggiunto

Le attività della piattaforma IP-TV sono in parte le medesime del digitale

terrestre, soprattutto a livello di content provider, ma a livello di network provider

e in alcune attività di service provider si differenziano, richiedendo nuove

competenze agli operatori. Come si evince dalla Tabella 4 in rosso vengono

riportate le attività differenti rispetto al DTT38:

37 PVR: Personal Video Recorder, è un videoregistratore digitale, spesso integrato nel decoder, che permette la registrazione dei programmi televisivi direttamente sul terminale senza l’ausilio di videocassette. Per approfondimenti si veda paragrafo 0 sezione III. 38 In tabella la legenda dice “Differenze con il DVB-T”, riferendosi quindi allo standard di trasmissione, proprio perché le maggiori differenze sono generato proprio a livello fisico nel ruolo di operatore di rete.

30

Tabella 4 – Attività della catena del valore dell’IP-TV. Fonte: propria elaborazione di dati

Per quanto riguarda il ruolo del Content Provider, le attività e gli attori,

sono gli stessi delle digitale terrestre; l’analisi si focalizza pertanto sugli altri ruoli

che si differenziano per la diversa tecnologia che utilizzano (IP anziché DVB-T).

Per quanto riguarda le attività del Network Provider vengono individuate:

Broadband Access Previsioning: gestisce tutto quello che riguarda le

previsioni di accesso alla banda larga per non causare eventuali colli di

bottiglia su particolari server, e dunque smista il traffico in maniera

ottimale per evitare congestioni di rete che impedirebbero la corretta

fruizione del servizio;

Garanzia connettività banda larga: con le attuali tecnologie per avere

una connettività che consenta una discreta fruizione dei contenuti televisivi

(almeno 4 Mbit/s) non è necessario che ogni singolo utente sia raggiunto

dalla fibra ottica, ma l’ultimo tratto può essere costituito anche dal

semplice doppino telefonico. Questo grazie alla tecnologia Adsl, che, ad

oggi, supporta una larghezza di banda fino a 6 Mbit/s (dipendente

comunque dalla qualità del cavo telefonico). È già stata implementata una

31

nuova tecnologia trasmissiva Adsl2+, in grado di raggiungere i 24 Mbps di

velocità nel download e che potrebbe rivoluzionare il settore39;

Creazione canale bidirezionale con l’utente: la bidirezionalità è

assicurata dagli ordinari protocolli di Internet (p.e. HTTP). Le due

direzioni hanno ovviamente un capacità differente: sbilanciamento nel

verso fornitore-utente (downstream) rispetto alla comunicazione client-

server (upstream);

Possibilità di fornitura del servizio Triple-Play: chi sceglie di

trasmettere televisione su IP si trova di fatto in una situazione in cui “ha la

convergenza a portata di mano”: avendo la proprietà o la gestione della

rete (dalla fibra al cavo, dalle centraline DSLAM al doppino telefonico) si

ha la possibilità di offrire servizi di Telefonia e di Internet attraverso ISP

(Internet Service Provider) che per convenienza sono società controllate o

collegate. Quindi, broadband permettendo, offrire un servizio di TV non

può che essere un servizio aggiunto con eventuali possibilità di revenues

aggiuntive. A nostro avviso difficilmente ipotizziamo l’ingresso di una

new-comers nell’IP-TV, a livello di operatore di rete, slegato dai servizi di

Telefonia e Internet.

Nel Service Provider non è presente l’attività di Accesso Condizionato

svolta di solito dalle smart card, per permettere la fruizione di programmi

premium o, più in generale per consentire l’accesso a contenuti trasmessi in

broadcast ma fruibili solo da un numero limitato di utenti. Questa attività

scompare nell’IP-TV poiché la trasmissione è concepita in modalità Unicast per

l’On Demand, o Multicast per i servizi di Broadcast Televisione.

Il Service Provider, per quanto detto già nei ruoli (vedi paragrafo 3.2.1), si

trova a compiere attività diverse quali:

39 È previsto per Dicembre 2005 il lancio della IP-TV firmata Libero-Wind che, sfruttando la nuova tecnologia Adsl2+, la libera dal problema tecnico del cablaggio con fibra, rendendola di fatto competitiva su questo mercato. L’offerta nasce con l’idea di proporre a tutti gli utenti un pacchetto di servizi “Triple Play” (Dati, Voci e video) che prevede un abbonamento Adsl Flat a Internet (con una banda minima di 4 Mbit/ss), una linea VoIP aggiuntiva per le chiamate telefoniche via Rete e il STB digitale da collegare al telefono e alla Tv

32

Trasposizione dei servizi digitali su IP: è logico ipotizzare come tutti i

servizi multimediali o interattivi (correlati o meno a programmi televisivi,

quali i servizi informativi, o comunque tutti i servizi progettati per il DTT)

vengono trasposti sull’IP, poiché i dati anziché essere affasciati su dei

Mux qui vengono commutati e trasportati attraverso la rete IP e quindi

necessitato di modifiche per essere fruiti attraverso il cavo;

Fornitura STB: come detto il Service Provider è, attualmente, collegato o

controllato dal Network Provider che eroga il servizio; si offrono quindi

decoder di proprietà (nota 36) e tutto ciò che riguarda la distribuzione,

gestione e aggiornamento software per i STB è svincolato dai compiti

dell’utente. Tale attività viene espletata dall’operatore che gestisce

l’abbonamento con l’utente finale.

Billing: per quanto riguarda i sistemi di pagamento su questa tecnologia

dobbiamo premettere come a fronte di una forte frammentazione a monte

della produzione di contenuti (circa 120 produttori nazionali ed esteri, cui

si aggiungono 110 portali o aggregatori)40 abbiamo un elevata

concentrazione a valle, ovvero a favore dei gestori di servizi di

telecomunicazioni che sono sotto la decina. È evidente che gli operatori

TLC godono di un forte vantaggio competitivo rispetto agli altri attori del