La stima dei parametri - statistica.unimib.it · formula di B&S (e dunque ad ottenere la funzione g...

38

La stima dei parametri Per l’implementazione della procedura abbiamo bisogno di stimare μ e Σ, cioè il valore atteso e la matrice di covarianza della distribuzione dei fattori di rischio. Due possibilità: (i) (unconditional): calcolo la media campionaria e la matrice di covarianza campionaria su un periodo lungo; (ii) (conditional): ipotizzo che i dati siano la realizzazione di una serie storica multivariata e stimo media e matrice di covarianza sulla base del modello ipotizzato (esempi: EWMA, GARCH); Debolezze del metodo parametrico: (i) la perdita linearizzata potrebbe essere diversa dalla perdita effettiva. Le soluzioni possibili sono due: un’approssimazione basata anche sulla derivata seconda della funzione che lega gli strumenti ai fattori di rischio (metodo Delta-Gamma); la full valuation, vale a dire la completa rivalutazione del portafoglio a seguito del cambiamento dei fattori di rischio; (ii) l’assunzione di normalità è poco realistica (problema delle code pesanti).

Transcript of La stima dei parametri - statistica.unimib.it · formula di B&S (e dunque ad ottenere la funzione g...

La stima dei parametriI Per l’implementazione della procedura abbiamo bisogno di

stimare µ e Σ, cioè il valore atteso e la matrice dicovarianza della distribuzione dei fattori di rischio. Duepossibilità:

(i) (unconditional): calcolo la media campionaria e la matricedi covarianza campionaria su un periodo lungo;

(ii) (conditional): ipotizzo che i dati siano la realizzazione diuna serie storica multivariata e stimo media e matrice dicovarianza sulla base del modello ipotizzato (esempi:EWMA, GARCH);

I Debolezze del metodo parametrico:(i) la perdita linearizzata potrebbe essere diversa dalla perdita

effettiva. Le soluzioni possibili sono due:un’approssimazione basata anche sulla derivata secondadella funzione che lega gli strumenti ai fattori di rischio(metodo Delta-Gamma); la full valuation, vale a dire lacompleta rivalutazione del portafoglio a seguito delcambiamento dei fattori di rischio;

(ii) l’assunzione di normalità è poco realistica (problema dellecode pesanti).

La curtosiI Per quanto riguarda il secondo problema, un’utile misura

della pesantezza delle code è la curtosi.I La curtosi di una v.c. X con E(X 4) < ∞ è data da:

k =E(X − µ)4

(σ2)2 .

I La curtosi di una v.c. normale è sempre uguale a 3, aprescindere dai valori di µ e σ.

I Una v.c. X si dice leptocurtica se ha curtosi maggiore di 3.In questo caso ha le code più pesanti ed è più appuntita.Per esempio, la curtosi della t di Student con p gradi dilibertà (tp) è data da ktp = 3(p − 2)/(p − 4).

I Per verificare se la distribuzione dei cambiamenti dei fattoridi rischio è leptocurtica, cioè se le code sono pesanti, sipuò calcolare la curtosi empirica; se è molto maggiore di 3,il VaR normale ad alti livelli di confidenza sottostimerà leperdite.

La simulazione storicaI Si applica l’operatore di perdita alla distribuzione storica di

n osservazioni dei cambiamenti dei fattori di rischio X t .I Si ottiene così una distribuzione di perdita composta da n

osservazioni; sotto l’ipotesi che la distribuzione di perditaresti invariata nel periodo considerato, essa costituisce unastima consistente della vera distribuzione di perdita.

I Le misure di perdita sono calcolate sulla distribuzioneempirica: il VaR è il quantile di tale distribuzione.

I Il maggior pregio è la facilità di implementazione (non èrichiesto il calcolo di stime, nè ipotesi sulla volatilità o sullastruttura di dipendenza).

I Richiede però una notevole quantità di dati: se il periodostorico è troppo breve, è probabile che non contengaeventi estremi.

I D’altra parte, se è troppo lungo, la composizione delportafoglio cambia e non stimiamo più la stessadistribuzione di perdita.

Il metodo Monte Carlo

I Si basa sulla simulazione di osservazioni dalladistirbuzione di probabilità dei fattori di rischio.

(i) Primo passo: scelta della distribuzione di X t e stima deiparametri.

(ii) Secondo passo: simulazione di B osservazioniX (1)

t+1, . . . , X (B)t+1 da tale distribuzione.

(iii) Terzo passo: applicazione dell’operatore perdita a taliosservazioni. Si ottengono così B osservazioni simulatedalla distribuzione di perdita L(∗1)

t+1 , . . . , L(∗B)t+1 .

(iv) Quarto passo: calcolo delle misure di rischio; come nellasimulazione storica, il VaR è il quantile empirico delladistribuzione simulata.

I Benché il metodo possa approssimare con precisione ladistribuzione di X t , dipende ovviamente da taledistribuzione; inoltre il costo computazionale è alto.

RiskMetrics

I RiskMetrics (www.riskmetrics.com ) è un sistema,sviluppato e diffuso da JP Morgan nel 1996, costituito daun insieme di metodologie e dati per misurare il rischio dimercato.

I In particolare, RiskMetrics dettaglia:(i) Il contesto concettuale sottostante le metodologie per il

calcolo del rischio di mercato;(ii) le statistiche dei rendimenti degli strumenti finanziari;(iii) come modellare le esposizioni degli strumenti finanziari ai

fattori di rischio;(iv) i data set di misure statistiche stimate e distribuite

giornalmente da JP Morgan (in particolare volatilità ecorrelazioni).

I L’accento è posto più sulla facilità di implementazione einterpretazione che sulla sofisticazione delle procedure.

Stima della volatilità

I Nel rischio di mercato si suppone per lo più µ = 0.I Nell’approccio unconditional la stima della varianza è

semplicemente la varianza campionaria:σ̂2

t+1 = (1/T )∑T

i=1 r2t+1−i .

I Nell’approccio conditional si suppone che la varianza siatime-varying; ciò equivale a modificare il modello deirendimenti come segue:

rt = σtε, t = 1, . . . , T , ε ∼ N(0, 1).

I Si ipotizza spesso che la varianza al tempo t + 1 dipendadalla varianza al tempo t e dal quadrato del rendimento altempo t :

σ2t+1 = λσ2

t + (1− λ)r2t .

Il metodo EWMA

I Per stimare la volatilità, nell’approccio standardRiskMetrics si utilizza lo stimatore definito ExponentiallyWeighted Moving Average (EWMA): la previsione dellavarianza al tempo t + 1 effettuata al tempo t è data da

σ̂2t+1|t =

1∑+∞i=1 λi−1

+∞∑i=1

λi−1r2t+1−i , λ < 1. (12)

I E’ chiaro che in pratica la serie va troncata: è prassiutilizzare 75 osservazioni, ovvero

σ̂2t+1|t =

1∑Ti=1 λi−1

T∑i=1

λi−1r2t+1−i , λ < 1, (13)

dove T = 75. Tramite il parametro λ si pesano di più leosservazioni più recenti.

Il metodo EWMA

I RiskMetrics fissa λ = 0.94. Oltre al fatto di essere frutto diuna scelta poco corretta dal punto di vista metodologico (iparametri andrebbero stimati sulla base dei dati),numerose verifiche empiriche hanno mostrato che il valore0.94 per il parametro λ è in generale troppo alto.

I Un vantaggio di questo stimatore è che può esserecalcolato (approssimativamente) tramite una formularicorsiva a mano a mano che si rendono disponibili ulterioriosservazioni:

σ̂2t+1|t = λσ̂2

t |t−1 + (1− λ)r2t . (14)

I Teorema . La formula esatta (12) per il calcolo dellostimatore EWMA tende, per T →∞, alla formula ricorsiva(14).

Il metodo EWMA

I Anche la covarianza può essere calcolata tramite unaformula EWMA:

σ12,t+1|t =1∑T

i=1 λi−1

T∑i=1

λi−1r1,t+1−i r2,t+1−i .

I Tale formula può a sua volta essere espressa in formaricorsiva (in questo caso λ è posto pari a 0.97):σ12,t+1|t = λσ12,t |t−1 + (1− λ)r1t r2t .

I Osservazione. Non è garantito che la stima della matrice dicovarianza ottenuta tramite lo stimatore EWMA applicatoad ogni elemento della matrice sia definita positiva.

Il metodo EWMA

I Indichiamo con SE (di dimensione d × d) lo stimatoreEWMA della matrice di covarianza Σ. Può succedere che,per qualche vettore α∗ ∈ IRd , si abbia α∗′SEα∗ < 0.

I Ne segue che, se r = (r1, . . . , rd)′ è il vettore deirendimenti di p attività finanziarie (dove E(r ) = µ ecov(r ) = Σ) e α∗ = (α∗1, . . . , α

∗d)′ è il vettore dei pesi (dove

α∗i ∈ [0, 1] ∀i ,∑d

i=1 α∗i = 1), il portafoglio α∗′r ha varianzastimata negativa.

I Da questo punto di vista è preferibile lo stimatorecampionario S (ottenuto con λ = 1), che, sotto l’ipotesiT > d , fornisce sempre una matrice definita positiva.

Modelli GARCHI Introdotti da R. Engle nel 1982, i modelli della famiglia

ARCH (AutoRegressive Conditional Heteroskedasticity),poi estesi nella forma GARCH (GeneralisedAutoRegressive Conditional Heteroskedasticity) hannoavuto una notevole diffusione in ambito finanziario. Ilprocesso generatore dei dati è:

rt = σtεt .

I modelli ARCH(q) e GARCH(p, q) sono datirispettivamente da:

σ2t = α +

q∑i=1

βi r2t−i ;

σ2t = α +

q∑i=1

βi r2t−i +

p∑i=1

γiσ2t−i .

Modelli GARCH

I L’idea di base è la seguente: osservando il grafico deirendimenti di un’attività finanziaria, generalmente si notache la volatilità tende ad aggregarsi nel tempo.

I Periodi di relativa calma, in cui cioè i rendimenti simuovono “poco”, e quindi la volatilità è bassa, si alternanoa periodi “turbolenti”, in cui i rendimenti si muovono“molto”. Ne segue che ha senso ipotizzare che la volatilitàal tempo t dipenda dai rendimenti al tempot − 1, t − 2, . . . , t − q (modelli ARCH(q)) o, più in generale,non solo dai rendimenti al tempo t − 1, t − 2, . . . , t − q, maanche dalla volatilità al tempo t − 1, t − 2, . . . , t − p (modelliGARCH(p, q)).

Modelli GARCH

I Nella forma più usata, si ipotizza che il processogeneratore dei dati sia del tipo GARCH(1, 1):

rt = σtεt ,

σ2t = α + βr2

t−1 + γσ2t−1,

dove εt ∼ N(0, 1).I I due problemi principali associati ai modelli GARCH sono i

seguenti:(i) stimare i parametri non è banale perché la funzione di

verosimiglianza va massimizzata numericamente;(ii) in ambito multivariato i modelli sono molto complicati

perché il numero di parametri cresce esponenzialmente.

Modelli GARCH

I Se si assume che la varianza dei rendimenti segua unprocesso del tipo GARCH, la distribuzione condizionatadella v.c. rt |rt−1 è normale con media nulla e varianza σ2

t ,ma la distribuzione non condizionata non è normale: inparticolare, si dimostra che la curtosi della distribuzionenon condizionata è maggiore di 3; dunque la distribuzionenon condizionata di rt ha code più pesanti della normale.

I Si noti che ponendo α = 0 e β = 1− γ si ottiene la formularicorsiva per la volatilità EWMA. In particolare, la soluzioneadottata da RiskMetrics si ottiene con β = 0.94.

Volatilità implicita

I In alcuni casi è possibile fare ricorso alla cosiddettavolatilità implicita: ciò accade per esempio con la formuladi Black & Scholes.

I Nella formula di B&S, infatti, tutto è noto eccetto Ct e/o σ.I Tuttavia è spesso disponibile un prezzo di mercato CM

t ; seil mercato dell’opzione in questione è sufficientementeliquido, tale prezzo può essere considerato attendibile, e sipuò quindi, in linea di principio, invertire la formula di B&Sin modo da ottenere una funzione del tipoσ = g(K , St , r , T − t , Ct) da cui ricavare σ.

I In pratica non si riesce ad invertire esplicitamente laformula di B&S (e dunque ad ottenere la funzione g informa chiusa), tuttavia il problema è facilmente risolvibileper via numerica tramite algoritmi iterativi che, senzadeterminare la funzione inversa, trovano il valore di σcorrispondente a CM

t .

Volatilità implicita

I La volatilità implicita è generalmente considerata daipractitioner più affidabile della volatilità storica; la ragioneprincipale starebbe nel fatto che la volatilità implicita èconsiderata, a differenza della volatilità storica,forward-looking.

I L’utilizzo della volatilità implicita non è però privo dicontroindicazioni:

(i) è connessa all’utilizzo di un certo modello parametrico dipricing delle opzioni (la formula di B&S); se la formula nonè corretta, per esempio perché qualcuna delle ipotesi su cuisi basa non è rispettata, la volatilità implicita non è unostimatore appropriato della volatilità;

(ii) si ritene che la volatilità implicita rifletta più rapidamentedegli stimatori ottenuti tramite dati storici i cambiamenti divolatilità causati da mutate condizioni di mercato; ma se lavolatilità non è costante, allora certamente la formula diB&S non è valida e quindi non ha senso ricavarne unavolatilità implicita!

Volatilità implicita

(iii) se la formula di B&S valesse, le volatilità implicite ricavateda opzioni diverse sul medesimo sottostante dovrebberoessere identiche, il che in pratica non si verifica e dunquequalche ipotesi della formula di B&S non è rispettata.

I In conclusione, sembra opportuno ridimensionarel’importanza della volatilità implicita; se la volatilità ètime-varying, è preferibile costruire modelli a volatilità noncostante, stimata sulla base di dati storici (GARCH,volatilità stocastica,...).

Backtesting

I Se la distribuzione ipotizzata approssima bene la veradistribuzione dei rendimenti, ci si aspetta che il VaRcalcolato preveda con precisione la frequenza delle perditeche eccedono il VaR.

I La più semplice procedura per verificare l’appropriatezzadella misura di VaR consiste dunque nel contare il numerodi violazioni, cioè il numero di volte in cui la perditaosservata è maggiore del VaR calcolato. Sia 1{−rt>VaRt}(rt)una variabile aleatoria definita come segue:

Xtdef= 1{−rt>VaRt}(rt) =

{1 se − rt > VaRt ;

0 altrimenti .

I Se il VaR al livello α è effettivamente il quantile α delladistribuzione dei rendimenti, la variabile aleatoria Xassume valore 1 con probabilità 1−α e 0 con probabilità α.

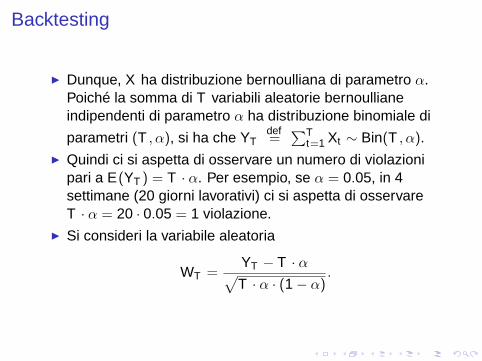

Backtesting

I Dunque, X ha distribuzione bernoulliana di parametro α.Poiché la somma di T variabili aleatorie bernoullianeindipendenti di parametro α ha distribuzione binomiale di

parametri (T , α), si ha che YTdef=∑T

t=1 Xt ∼ Bin(T , α).I Quindi ci si aspetta di osservare un numero di violazioni

pari a E(YT ) = T · α. Per esempio, se α = 0.05, in 4settimane (20 giorni lavorativi) ci si aspetta di osservareT · α = 20 · 0.05 = 1 violazione.

I Si consideri la variabile aleatoria

WT =YT − T · α√T · α · (1− α)

.

Backtesting

I Per il teorema del limite centrale, WTT→∞→ N(0, 1). Allora

per T sufficientemente grande si può costruire il seguentetest:

(i) si calcola la quantità wT = (yT − T · α)/√

T · α · (1− α);(ii) fissato un livello di significatività β, si accetta l’ipotesi nulla

H0: “al livello di confidenza α, il modello prevedecorrettamente la frequenza delle perdite” se wT < z1−β ,dove z1−β è il quantile 1− β della distribuzione normalestandard. Altrimenti si rifiuta l’ipotesi nulla.

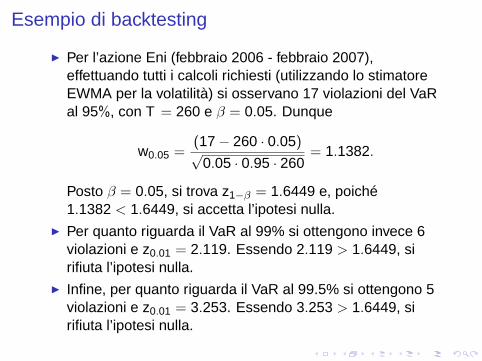

Esempio di backtesting

I Per l’azione Eni (febbraio 2006 - febbraio 2007),effettuando tutti i calcoli richiesti (utilizzando lo stimatoreEWMA per la volatilità) si osservano 17 violazioni del VaRal 95%, con T = 260 e β = 0.05. Dunque

w0.05 =(17− 260 · 0.05)√

0.05 · 0.95 · 260= 1.1382.

Posto β = 0.05, si trova z1−β = 1.6449 e, poiché1.1382 < 1.6449, si accetta l’ipotesi nulla.

I Per quanto riguarda il VaR al 99% si ottengono invece 6violazioni e z0.01 = 2.119. Essendo 2.119 > 1.6449, sirifiuta l’ipotesi nulla.

I Infine, per quanto riguarda il VaR al 99.5% si ottengono 5violazioni e z0.01 = 3.253. Essendo 3.253 > 1.6449, sirifiuta l’ipotesi nulla.

Rischio di credito

I Gli ingredienti di base per identificare la rischiosità di unasingola controparte sono:

(i) la Probabilità di Default (PD);(ii) la Loss Given Default (LGD);(iii) la Exposure At Default (EAD).

I Il primo accordo di Basilea (1988) prevedeva che il capitaledi riserva fosse almeno pari all’8% delle attività ponderatein base al rischio. Come è stabilita la ponderazione? 100%per tutti gli impieghi a clientela, 20% per i prestiti a banche,0% per i prestiti allo Stato.

La normativa di vigilanza

I Problema: un peso solo per tutta la clientela privati puòtrasformarsi in un incentivo a prestare ai clienti piùrischiosi, che richiedono la stessa riserva di capitale deiclienti meno rischiosi, ma producono margini più elevati.

I Da qui la necessità di un nuovo accordo (noto come“Basilea 2”); esso è basato su una radicale riforma delcriterio dell’8%. In Basilea 2 ci sono due (tre) approccialternativi:(1) approccio standard: le banche che non hanno sistemi di

rating interni useranno rating esterni, certificati dalleautorità di vigilanza; il capitale richiesto è pari all’8%,pesato come segue: da 20 a 150% per imprese o banche;da 0 a 150% per Stati sovrani; 100% per clientela priva dirating.

(2) approccio dei rating interni, suddiviso in:

La normativa di vigilanza

(2a) approccio di base: la banca elabora un proprio sistema dirating (trasparente, documentato, verificabile,periodicamente revisionato) per misurare la PD; LGD edEAD sono misurate con parametri fissati dalle autorità.

(2b) approccio avanzato: anche LGD ed EAD sono stimateinternamente dalla banca. Lo possono adottare solo lebanche che siano in grado di dimostrare la correttezza, lacoerenza, la trasparenza e l’efficacia delle metodologieadottate, basate su dati storici sufficientemente numerosi.

Rating

I I rating sono una misura del merito di credito di un’azienda.Per le aziende “più grandi” sono disponibili rating prodottidalle agenzie (Moody’s, S&P, Fitch). Soprattutto in Europa,tuttavia, la stragrande maggioranza delle controparti nonha un rating di agenzia, e dunque i rating sono calcolatiinternamente dalle banche; a tale scopo si utilizzanotecniche statistiche (analisi discriminante, regressionelogistica,...) basate su variabili esplicative quantitative(principalmente tratte dai bilanci delle aziende) e qualitative(qualità del management, struttura dell’azienda, situazionepolitica e sociale del Paese in cui l’azienda ha sede).

Lo Z -score di Altman

I Storicamente, la prima applicazione è basata sull’analisidiscriminante: Z-score (Altman 1968):

Z = 1.2X1 + 1.4X2 + 3.3X3 + 0.6X4 + X5,

dove:X1 : capitale circolante / totale attivo,X2 : utili non distribuiti / totale attivo,X3 : utili ante interessi e imposte / totale attivo,X4 : valore di mercato del patrimonio / valore contabile deidebiti a lungo termine,X5 : fatturato / totale attivo.

I Soglia: 1.81; le imprese il cui score Z è maggiore dellasoglia vengono classificate in bonis, le altre insolventi.Questi modelli hanno poi preso il nome di modelli discoring.

Rating e PD

I Esistono poi mappature (calcolate dalle agenzie di rating)che associano ai rating una PD; a grandi linee, talimappature sono costruite come segue:

(i) per ciascuna classe di rating, si calcola il tasso medio didefault su un periodo di tempo “lungo”;

(ii) si stima una regressione lineare semplice fra il logaritmodel tasso medio di default appena calcolato (variabiledipendente) e il rating (variabile indipendente):

log(D̄) = α + βR + ε,

dove D̄ è il tasso di default medio e R è il rating;(iii) infine, le PD corrispondenti a ciascuna classe di rating sono

stimate sulla base della retta di regressione.

Perdita Bernoulliana

I Un vettore casuale D = (D1, . . . , DN)′ è detto statistica diperdita Bernoulliana se tutte le sue marginali sonoBernoulliane:

Di ∼ Bin(1;πi).

dove N è il numero di controparti. La v.c. Di è un indicatoredell’evento default della controparte i :

Di =

{1 se la controparte fallisce

0 se la controparte sopravvive

I La probabilità di successo πi è la probabilità di default noncondizionata, in quanto l’evento “successo” è identificatocon il fallimento.

Perdita di portafoglioI Quando si passa a trattare un portafoglio di N prestiti, è

necessario introdurre la perdita di portafoglio:

Lptf =N∑

i=1

Li =N∑

i=1

EADi × LGDi × Di .

I Si verifica facilmente che, se EADi e LGDi sono costanti, laperdita attesa è data da

EL = E(Lptf ) =N∑

i=1

E(Li) =N∑

i=1

EADi × LGDi × PDi .

I Per analizzare il rischio non è sufficiente limitarsi allaperdita attesa; si calcola allora anche la perdita inattesa,definita come la deviazione standard della v.c. Lptf :

ULptf =√

var(Lptf ) =

√√√√ N∑i,j=1

EADiEADjLGDiLGDjcov(Di , Dj).

Perdita di portafoglioI La covarianza fra i default può essere riscritta come segue:

cov(Di , Dj) = ρij ×√

PDi(1− PDi)PDj(1− PDj),

dove ρij = corr(Di , Dj) è la correlazione fra i default(default correlation).

I Dunque (il quadrato della) perdita inattesa è uguale a

UL2ptf = var(Lptf ) =

N∑i,j=1

EADiEADjLGDiLGDj

√PDi(1− PDi)PDj(1− PDj)ρij .

I Nel caso di due soli prestiti, con PD1 = π1, PD2 = π2,ρ12 = ρ, LGD1 = LGD2 = EAD1 = EAD2 = 1, si ha

UL2ptf = π1(1−π1)+π2(1−π2)+2ρ

√π1(1− π1)π2(1− π2).

Perdita di portafoglio

I Consideriamo 3 casi:(i) ρ = 0; diversificazione perfetta.(ii) ρ > 0; il default dell’una incrementa la PD dell’altra. Infatti:

P(D2 = 1|D1 = 1) =P(D2 = 1, D1 = 1)

P(D1 = 1)=

E(D1D2)

π1=

=π1π2 + cov(D1, D2)

π1= π2 +

cov(D1, D2)

π1.

Dunque, il default dell’una ha un impatto sull’altra attività inportafoglio. In particolare, nel caso estremo ρ = 1 e conπ1 = π2 = π, si ha ULptf = 2

√π(1− π), vale a dire che il

portafoglio contiene il rischio di una sola controparte macon intensità doppia; in questo caso il default di unacontroparte implica il default dell’altra con probabilità 1.

Perdita di portafoglio

(iii) ρ < 0; è speculare al caso (ii): il default dell’una diminuiscela PD dell’altra.

I Oltre alla perdita attesa ed inattesa, l’altra quantità centraleè il Capitale a Rischio (CaR), dato dalla differenza fra ilquantile α, cioè il VaRα e la perdita attesa:

CaRα = VaRα − EL, dove VaRα : P(Lptf ≤ VaRα) = α.

I Tenendo presente che qualsiasi modello realistico deveintrodurre la dipendenza fra default , discutiamobrevemente i due casi in cui vige l’indipendenza.

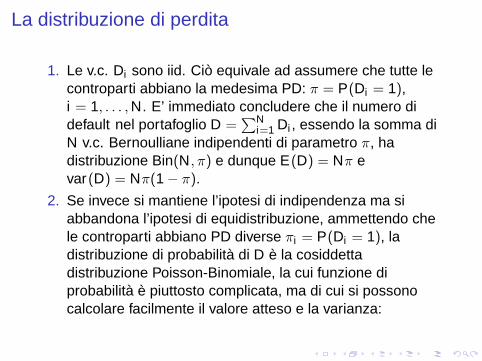

La distribuzione di perdita

1. Le v.c. Di sono iid. Ciò equivale ad assumere che tutte lecontroparti abbiano la medesima PD: π = P(Di = 1),i = 1, . . . , N. E’ immediato concludere che il numero didefault nel portafoglio D =

∑Ni=1 Di , essendo la somma di

N v.c. Bernoulliane indipendenti di parametro π, hadistribuzione Bin(N, π) e dunque E(D) = Nπ evar(D) = Nπ(1− π).

2. Se invece si mantiene l’ipotesi di indipendenza ma siabbandona l’ipotesi di equidistribuzione, ammettendo chele controparti abbiano PD diverse πi = P(Di = 1), ladistribuzione di probabilità di D è la cosiddettadistribuzione Poisson-Binomiale, la cui funzione diprobabilità è piuttosto complicata, ma di cui si possonocalcolare facilmente il valore atteso e la varianza:

La distribuzione di perdita

E(D) =N∑

i=1

πi var(D) =N∑

i=1

πi(1− πi)

I Il grafico successivo mostra la distribuzione di probabilitàdi D nel caso di indipendenza ed equidistribuzione conN = 1000, PD uniforme pari a 0.01 e correlazione nulla(punti rossi) e correlazione 0.005 (punti blu).

I I casi (1) e (2) sono poco plausibili: l’ipotesi diindipendenza dei default nel lungo periodo (indipendenzanon condizionata) è assai forte.

I Per costruire modelli di portafoglio realistici e stimabili subase empirica si distingue fra indipendenza noncondizionata e condizionata.

La distribuzione di perdita

La distribuzione di perdita

I La prima ipotesi è poco sostenibile, in quanto i defaulttendono ad essere più frequenti nei periodi di recessione.

I La seconda appare più fondata, in quanto, una volta“scontato” l’influsso delle condizioni economiche generalied eventualmente di altri fattori di rischio sistematico, idefault dipendono solo dallo stato dell’azienda (inparticolare dalla sua situazione finanziaria), ed ècertamente ragionevole assumere che le performance, inquanto determinate da caratteristiche proprie ed esclusivedi ciascuna azienda (qualità del management, mercato diriferimento, ecc.) siano indipendenti l’una dall’altra.

Il ruolo della correlazioneI Esattamente come la correlazione fra i rendimenti nel

rischio di mercato, la correlazione fra i defaultρ = corr(Di , Dj) è essenziale nello studio delladiversificazione di portafoglio.

I Si supponga che αi = 1/N, i = 1, . . . , N, che la PD e lacorrelazione siano uniformi: formalmente, Li ∼ Bin(1;π),i = 1, . . . , N; cov(Li , Lj) = ρ (i , j = 1, . . . , N, i 6= j).

I La varianza di D = (1/N)∑N

i=1 Di è data da:

var(D) =1

N2

N∑i=1

var(Di) +N∑

i,j=1i 6=j

cov(Di , Dj)

=

=1

N2

N∑i=1

π(1− π) +N∑

i,j=1i 6=j

ρπ(1− π)

=

Il ruolo della correlazione

=1

N2 [Nπ(1− π) + N(N − 1)ρπ(1− π)] = (15)

=π(1− π)

N+

(N − 1)ρπ(1− π)

N=

=π(1− π)

N+ ρπ(1− π)− ρπ(1− π)

N.

I Il secondo addendo non può essere ridotto aumentando ledimensioni del portafoglio. La quantità ρπ(1− π)rappresenta il rischio non diversificabile.

I In definitiva si ha che

limN→∞

(var(D)) = ρπ(1− π). (16)

I In altre parole, quando le controparti sono correlate, non sipuò ridurre la varianza sotto una certa soglia.