LA SOLUZIONE PER LA GESTIONE DEL WELFARE … · risultato e dei piani di welfare aziendale, ......

35

1 WELFARE DAY PUOI PRENDERTI CURA DEI TUOI DIPENDENTI Premi di risultato, welfare aziendale, accordo Interconfederale Regionale Veneto

-

Upload

truongdiep -

Category

Documents

-

view

214 -

download

0

Transcript of LA SOLUZIONE PER LA GESTIONE DEL WELFARE … · risultato e dei piani di welfare aziendale, ......

1

WELFARE DAYPUOI PRENDERTI CURA DEI TUOI DIPENDENTI

Premi di risultato, welfare aziendale, accordo Interconfederale Regionale Veneto

PREMI DI RISULTATO E WELFARE AZIENDALE: FONTI LEGISLATIVE

La Legge di stabilità del 2017 ha messo in luce il tema dei premi dirisultato e dei piani di welfare aziendale, come elemento chiave pergarantire la flessibilità, la detassazione e l'esenzione contributiva.

I commi 160-162, dell’art. 1, della legge di Bilancio 2017 (legge232/2016), in vigore dal 1° gennaio 2017, modificano, integrano einterpretano sia l’art. 51 del TUIR (determinazione del reddito di lavorodipendente) sia la legge di Stabilità 2016 (legge n. 208/2015), nellaparte relativa alla reintroduzione strutturale della parzialedetassazione dei premi di risultato/partecipazione agli utili e la loropossibile sostituzione mediante l’utilizzo di flexible benefits.

2

PREMI DI RISULTATO E WELFARE AZIENDALE: FONTI LEGISLATIVE

- Art. 1 commi da 160 a 162 Legge 232/2016 (Legge di Stabilità2017)

- Art. 1 commi da 182 a 190 Legge 208/2015 (Legge di Stabilità2016)

- Decreto Interministeriale 25 marzo 2016

- Circolare n. 28/2016 dell’Agenzia delle Entrate

- Art. 51 del TUIR (cc. 2 e successivi)

- Accordo Interconfederale Regionale Veneto sui premi di risultatoe sul welfare aziendale sottoscritto in data 18/11/2016 traConfartigianato Imprese Veneto, CNA Veneto e Casartigiani delVeneto e CGIL, CISL e UIL.

3

4

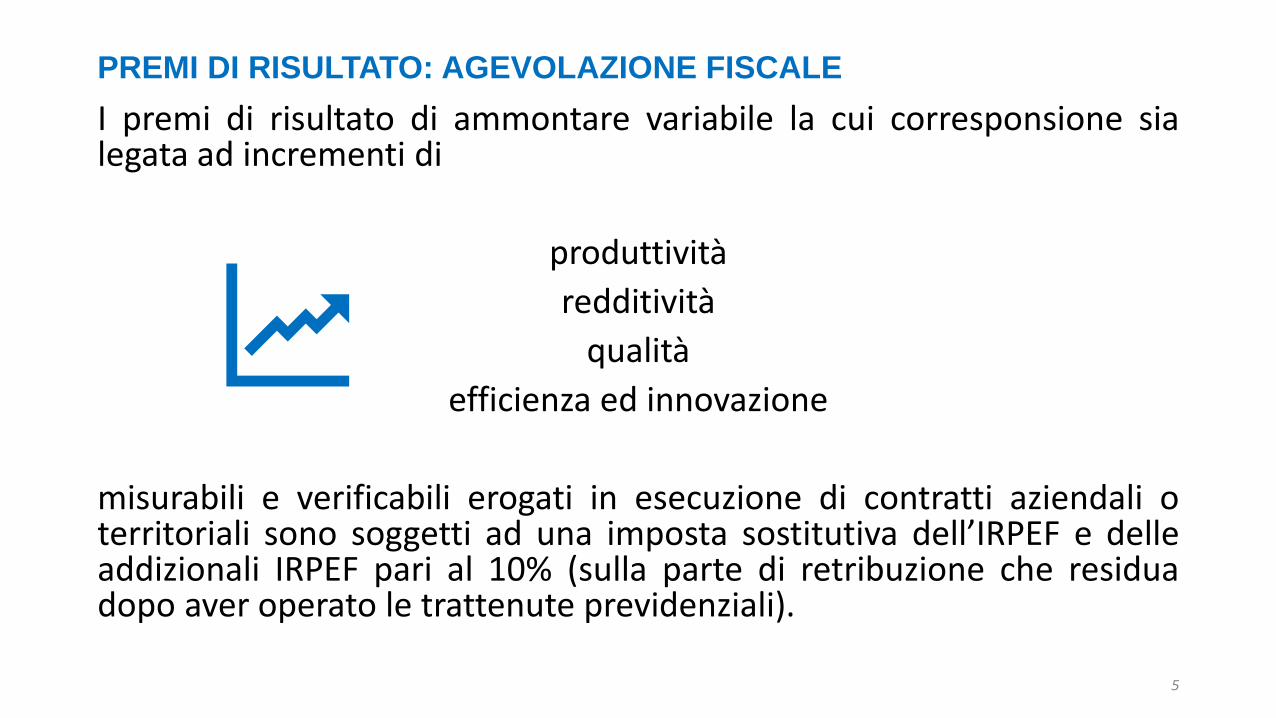

PREMI DI RISULTATO

PREMI DI RISULTATO: AGEVOLAZIONE FISCALE

I premi di risultato di ammontare variabile la cui corresponsione sialegata ad incrementi di

produttività

redditività

qualità

efficienza ed innovazione

misurabili e verificabili erogati in esecuzione di contratti aziendali oterritoriali sono soggetti ad una imposta sostitutiva dell’IRPEF e delleaddizionali IRPEF pari al 10% (sulla parte di retribuzione che residuadopo aver operato le trattenute previdenziali).

5

DETASSAZIONE DEI PREMI DI RISULTATO

Gli interventi della legge di Bilancio che interessano la parziale detassazione dei premi dirisultato/partecipazione agli utili, modificano i valori di riferimento per individuare i dipendentidestinatari e i limiti per l’applicazione del beneficio fiscale, in dettaglio:

A. Requisito soggettivo: dal 2017 sono destinatari i lavoratori titolari di reddito di lavorodipendente di importo non superiore, nell’anno precedente quello di percezione del premiodi risultato/partecipazione agli utili, a euro 80.000;

B. Importi massimi sui quali applicare l’agevolazione fiscale (imposta sostitutiva o esenzionese convertita in benefits): € 3.000 (€ 4.000 per le aziende che coinvolgono pariteticamente i lavoratori nelle decisioni)

C. Possibilità di conversione del premio di risultato in welfare (richiesta deldipendente): consente sia all'azienda sia al lavoratore di risparmiare glioneri fiscali e contributivi, senza sottovalutare i vantaggi fiscaliaggiuntivi per chi sceglie di convertire il premio in servizi per la salute ein previdenza complementare.

Le somme detassate non concorrono alla formazione del reddito complessivo soggetto ad

IRPEF ordinaria. Rilevano ai fini ISEE.

6

COSTRUZIONE PREMIO DI RISULTATO: MODALITA’

1. Accordo che preveda un incremento di uno o più obiettiviaziendali tra produttività, redditività, qualità, efficienza,innovazione.

Scelta di criteri di misurazione e verifica degli incrementi che possonoconsistere nell’aumento della produttività o in risparmi dei fattoriproduttivi ovvero nel miglioramento della qualità dei prodotti e deiprocessi anche attraverso la riorganizzazione dell’orario di lavoro nonstraordinario o il ricorso al lavoro agile quale modalità flessibile diesecuzione del rapporto di lavoro subordinato

Esempio INDICATORI: Produzione/dipendenti, fatturato/dipendenti,MOL, valore aggiunto/dipendenti, indice soddisfazione clienti, scartilavorazione, rispetto tempi di consegna, riduzione assenteismo,riduzione numeri infortuni, riduzione tempi di commessa ecc…

7

COSTRUZIONE PREMIO DI RISULTATO: MODALITA’

2. Periodo congruo di verifica definito dall’accordo.

In tale periodo verifica raggiungimento obiettivi indicati dall’accordo(verificabili in modo obiettivo attraverso il riscontro di indicatorinumerici o di altro genere appositamente individuati)

3. Erogazione del premio ai dipendenti.

NB: IL PREMIO PUÒ ESSERE RIPETIBILE NEGLI ANNI O NON

8

COSTRUZIONE PREMIO DI RISULTATO: ADEMPIMENTI

- Deposito del contratto presso ITL entro 30 giorni dalla sottoscrizione.

- Compilazione ed invio - prima di procedere alla detassazione - dellascheda di monitoraggio con dichiarazione di conformità del contratto alDPCM (che può essere contestuale al primo punto).

- Verifica delle condizioni soggettive di detassazione (se il sostituto èdiverso da quello dell’anno precedente richiedere dichiarazione dispettanza al dipendente).

- Applicare l’imposta sostitutiva in via automatica. Il dipendente puòchiedere l’applicazione della tassazione ordinaria.

9

10

WELFARE AZIENDALE

WELFARE AZIENDALE

Per welfare aziendale s’intende l’insieme di servizi e beni (ancheopzionali tra loro) diversi dalla classica remunerazione, erogatidall’azienda per soddisfare bisogni extra lavorativi dei propridipendenti e che incidendo comunque sul potere d’acquisto deglistessi. In modo indicativo, ma non esaustivo, possono rientrare inun paniere di welfare: rette scolastiche di ogni ordine e grado peri figli; spese per acquisto di libri scolastici; spese per l’assistenzadi familiari anziani o non autosufficienti; rimborsi su prestiti,finanziamenti e/o interessi di muto; spese/pacchetti sanitari;versamenti volontari integrativi a fondi pensione; buoni per laspesa/carburante; voucher per cinema/ musei/ viaggi.

11

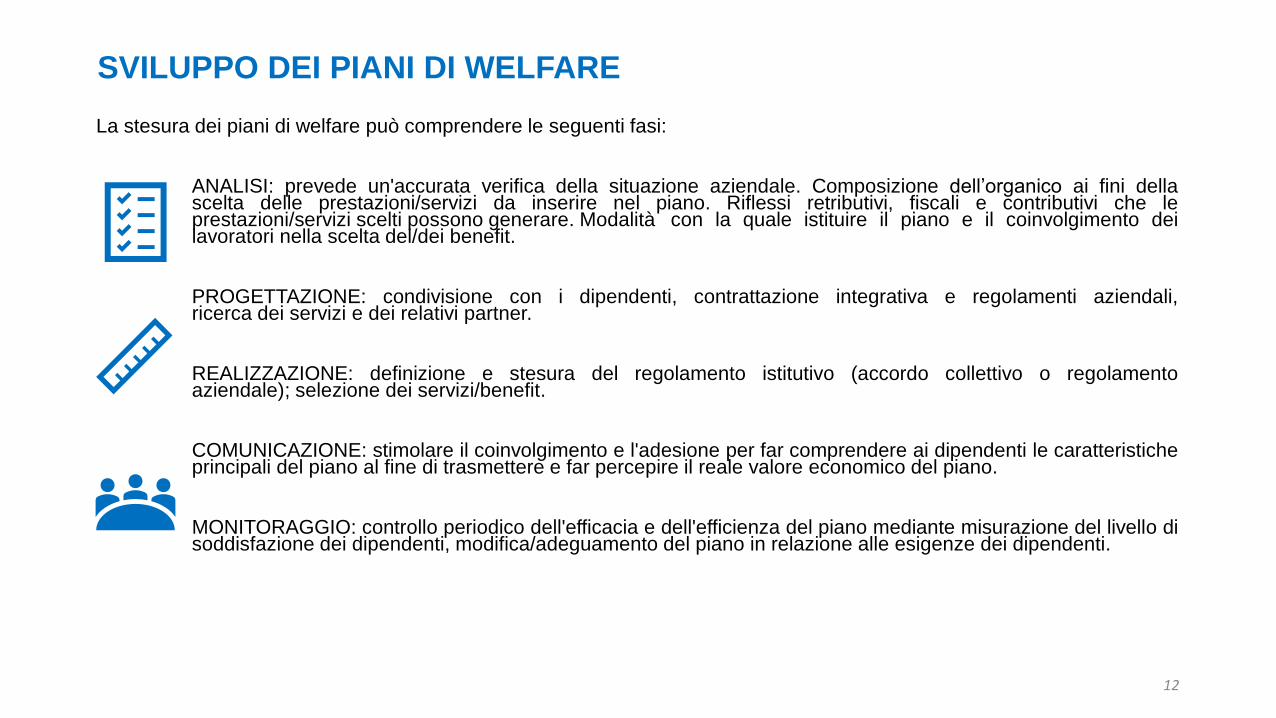

SVILUPPO DEI PIANI DI WELFARE

La stesura dei piani di welfare può comprendere le seguenti fasi:

ANALISI: prevede un'accurata verifica della situazione aziendale. Composizione dell’organico ai fini dellascelta delle prestazioni/servizi da inserire nel piano. Riflessi retributivi, fiscali e contributivi che leprestazioni/servizi scelti possono generare. Modalità con la quale istituire il piano e il coinvolgimento deilavoratori nella scelta del/dei benefit.

PROGETTAZIONE: condivisione con i dipendenti, contrattazione integrativa e regolamenti aziendali,ricerca dei servizi e dei relativi partner.

REALIZZAZIONE: definizione e stesura del regolamento istitutivo (accordo collettivo o regolamentoaziendale); selezione dei servizi/benefit.

COMUNICAZIONE: stimolare il coinvolgimento e l'adesione per far comprendere ai dipendenti le caratteristicheprincipali del piano al fine di trasmettere e far percepire il reale valore economico del piano.

MONITORAGGIO: controllo periodico dell'efficacia e dell'efficienza del piano mediante misurazione del livello disoddisfazione dei dipendenti, modifica/adeguamento del piano in relazione alle esigenze dei dipendenti.

12

SVILUPPO DEI PIANI DI WELFARE

13

• IL PIANO WELFARE NON DEVE SOSTITUIRE

ELEMENTI DI RETRIBUZIONE GIÀ IN ESSERE

• PUÒ NASCERE VOLONTARIO, DA ACCORDO O

REGOLAMENTO

• OFFERTO ALLA GENERALITÀ DEI DIPENDENTI O A

CATEGORIE OMOGENEE DI DIPENDENTI

• RIPETIBILE O NON (DECISIONE AZIENDALE)

ESEMPLIFICAZIONI DI WELFARE

L’art. 51, comma 2, del Testo Unico delle Imposte sui Redditi elenca tassativamente le somme ei valori percepiti in relazione al rapporto di lavoro dipendente che, in tutto o in parte, sonoesclusi dal reddito imponibile; tale disposizione consente di individuare specifici servizi oprestazioni che possono essere ricondotti nei c.d. piani di welfare aziendali, ovvero servizi che ildatore di lavoro può erogare per sostenerne il potere d’acquisto e per migliorare la qualità dellavita personale e familiare dei propri dipendenti e che, per la loro funzione sussidiaria, nonvengono considerati retribuzione e non sono quindi gravati da imposizione fiscale.

L’offerta di tali servizi, per essere agevolata fiscalmente, deve essere tuttavia promossa “inaggiunta alla normale retribuzione del lavoratore e non sostituendo somme di competenza diquest’ultimo”. In altre parole, le iniziative promosse dal datore di lavoro per il piano di welfarenon possono mai convertire la retribuzione monetaria del dipendente (tassata quindiordinariamente) in beni/servizi che non concorrono a formare il reddito del lavoratoredipendente.

14

ESEMPLIFICAZIONI DI WELFARE

15

I contributi devono essere versati in conformità a disposizioni di contratto, di accordo o di

regolamento aziendale.

Contributi di assistenza sanitaria integrativa versati dal datore di lavoro o dal

lavoratore a enti o casse aventi esclusivamente fine assistenziale.

I fondi cui si versa devono essere iscritti ad apposita anagrafe del Ministero della Sanità (cfr DM

31/3/2008 e DM 27/10/2009).

ASSISTENZA SANITARIA INTEGRATIVA

Non concorrono a formare il reddito del

dipendente fino ad un massimo di 3.615,20

euro annui. L’eccedenza costituisce reddito.

Nel computo della soglia di esenzione occorre

sommare sia la quota a carico del datore di

lavoro sia la quota a carico del lavoratore, se

presente.

ESEMPLIFICAZIONI DI WELFARE

16

POLIZZE INFORTUNIPossono beneficiarne tutti o solo alcuni dipendentiPremi versati per coperture assicurative su rischi professionali

Sono esclusi da tassazione in quanto

assicurano i dipendenti per i rischi collegati allo

svolgimento della loro attività lavorativa.

Premi versati per coperture assicurative su rischi extra professionali

Beneficiario della polizza:Dipendentei premi concorrono alla formazione del reddito in quanto tali rischi non sono connessi all’attività lavorativa

ESEMPLIFICAZIONI DI WELFARE

17

PREVIDENZA COMPLEMENTARE

Possono beneficiarne tutti o solo alcuni dipendenti.

Contributi versati dal datore di lavoro e dal lavoratore, sia su base volontaria sia sulla base diun obbligo contrattuale, alla forme di previdenza complementare

Non concorrono alla formazione del reddito fino

a 5164,57 euro/annui.

ESEMPLIFICAZIONI DI WELFARE

18

PREVIDENZA COMPLEMENTARE: la contrattazione regionale artigiana ha inserito prestazioni obbligatorie di welfare

E’ STATA PREVISTA UNA QUOTA DI ADESIONE CONTRATTUALE ALLAPREVIDENZA COMPLEMENTARE PER SENSIBILIZZARE I LAVORATORIALL’ISCRIZIONE AD UN FONDO COMPLEMENTARE.

ESEMPLIFICAZIONI DI WELFARE

19

ISTRUZIONE E FORMAZIONE

Il beneficio deve essere rivolto alla generalità o a categorie di dipendenti.

Somme, servizi e prestazioni erogati dal datore di lavoro per la fruizione, da parte deifamiliari indicati nell’art. 12 del Tuir, di servizi di educazione e istruzione, anche in etàprescolare (asili nido e scuole materne), compresi i servizi integrativi e di mensa ad essiconnessi, nonché per le borse di studio a favore dei medesimi familiari.

Il valore rimborsato è pari al massimo a quello sostenuto dal lavoratore e ildatore di lavoro dovrà acquisire apposita documentazione che provi che ildipendente ha utilizzato i soldi ricevuti per gli scopi indicati. L’erogazione puòessere prevista anche da accordi o contratti aziendali.

Non concorrono alla formazione del reddito per

il lavoratore dipendente.

ESEMPLIFICAZIONI DI WELFARE

20

LUDOTECHE E CENTRI ESTIVI E INVERNALI

Il beneficio deve essere rivolto alla generalità o a categorie di dipendenti.

Somme, servizi e prestazioni erogati dal datore di lavoro per la frequenza di ludoteche ecentri estivi e invernali da parte dei familiari dei dipendenti.

Il valore rimborsato è pari al massimo a quello sostenuto dal lavoratore e ildatore di lavoro dovrà acquisire apposita documentazione che provi che ildipendente ha utilizzato i soldi ricevuti per gli scopi indicati. L’erogazione puòessere prevista anche da accordi o contratti aziendali.

Non concorrono alla formazione del reddito per

il lavoratore dipendente.

ESEMPLIFICAZIONI DI WELFARE

21

SERVIZI DI ASSISTENZA

Il beneficio deve essere rivolto alla generalità o a categorie di dipendenti.

Somme e prestazioni erogate dal datore di lavoro per la fruizione dei servizi di assistenza aifamiliari anziani o non autosufficienti.

Il valore rimborsato è pari al massimo a quello sostenuto dal lavoratore e ildatore di lavoro dovrà acquisire apposita documentazione che provi che ildipendente ha utilizzato i soldi ricevuti per gli scopi indicati. L’erogazione puòessere prevista anche da accordi o contratti aziendali.

Non concorrono alla formazione del reddito per

il lavoratore dipendente.

ESEMPLIFICAZIONI DI WELFARE

22

ONERI DI UTILITÀ SOCIALI - FINALITÀ DI EDUCAZIONE, ISTRUZIONE,RICREAZIONE, ASSISTENZA SOCIALE E SANITARIA O DI CULTO.Le opere e i servizi devono essere concessi a tutti i lavoratori ovvero a specifichecategorie di questi.Oneri sostenuti dal datore di lavoro per opere e servizi di utilità sociali a beneficio deidipendenti e dei familiari indicati dall’art. 12 del Tuir. Ad esempio-il check up medico;-gli abbonamenti a circoli sportivi, palestre, club, teatro (purché non nominativi);-corsi di studio diversi da quelli inerenti le attività aziendali;-servizi di babysitter.

La concessione di tali benefici da parte del datore di lavoro può avvenire su basevolontaria o in conformità a disposizioni di contratto o di accordo o di regolamentoaziendale; il lavoratore deve risultare estraneo al rapporto economico tra il datore dilavoro e il gestore del servizio (in pratica i soldi devono transitare direttamente dal datoredi lavoro al gestore – convenzioni).

Non concorrono alla formazione del reddito per

il lavoratore dipendente.

ESEMPLIFICAZIONI DI WELFARE

23

FRINGE BENEFIT IN NATURA

Possono beneficiarne tutti o solo alcuni dipendenti.

Beni e servizi (non denaro) di qualunque altra natura concessi al dipendente nel corso delperiodo d’imposta (es. buono spesa, buono carburante..).

Non concorre a formare il reddito il valore dei

beni ceduti e dei servizi prestati se

complessivamente di importo non superiore a

258,23 euro annui. Se il valore dei benefits è

complessivamente superiore, nell’anno, al

predetto limite, lo stesso concorre interamente

a formare il reddito.

WELFARE: Voucher e buoni acquisto

24

Ai fini della non imponibilità prevista dall’art. 51, comma 2 e 3, l'erogazione dibeni, prestazioni, opere e servizi da parte del datore di lavoro può avvenire anchemediante documenti di legittimazione (es. voucher) cartacei o elettronici,riportanti un valore nominale.

Documenti di legittimazione, in formato cartaceo o elettronico

Tali documenti non possono essere utilizzati da persona diversa dal titolare, non possonoessere monetizzati o ceduti a terzi e devono dare diritto ad un solo bene, prestazione, operao servizio per l’intero valore nominale e senza integrazioni a carico del titolare (Rif. DecretoInterministeriale 25 maggio 2016).

WELFARE AZIENDALE: L’ESEMPIO DEL CCNL METALMECCANICA INDUSTRIAACCORDI DEL 26 NOVEMBRE 2016 - 25 GENNAIO E 27 FEBBRAIO 2017.

Gli accordi di rinnovo del contratto collettivo dell’industria metalmeccanica (siglati da

Federmeccanica e Assistal con Fim Cisl, Fiom Cgil e Uilm Uil), hanno introdotto

prestazioni obbligatorie di welfare contrattuale da destinare ai dipendenti.

A decorrere dal 1°giugno 2017, le aziende dovranno mettere a disposizione dei lavoratori piani di

“flexible benefit” per un costo massimo di € 100 per il 2017 da utilizzare entro il 31 maggio dell’anno

successivo. Tale importo è destinato a crescere, infatti dal 1° giugno 2018 salirà a 150 euro e dal 1°giugno 2019 arriverà a 200 euro.

Sono destinatari del beneficio tutti i lavoratori, non in prova, in forza al 1°giugno di ogni anno o

successivamente assunti entro il 31 dicembre di ciascun anno (con contratto a tempo indeterminato;

con contratto a tempo determinato che abbiano maturato 3 mesi di anzianità di servizio -anche non

consecutivi- nel corso di ciascun anno)

I lavoratori possono destinare i suddetti valori, di anno in anno, ai fondi Cometa o MetaSalute,

secondo le regole e le modalità fissate dagli stessi Fondi, rispettando comunque i costi massimi

annuali a carico delle imprese. L’offerta di beni e servizi di welfare prevista dal Ccnl si aggiunge agli

eventuali strumenti di welfare già presenti in azienda, sia unilateralmente riconosciuti che derivanti da

accordi collettivi.

25

26

Accordo Interconfederale Regionale

sui premi di risultato e il welfare aziendale

del 18 novembre 2016

Accordo Interconfederale Regionale sui premi di risultato e il welfare aziendale del 18 novembre 2016

Accordo territoriale che dà la possibilità alle imprese iscritte aConfartigianato, o che conferiscono mandato alla stessa, di poterusufruire dei benefici della detassazione legata ai premi di produttivitào alle prestazioni di welfare aziendale, sostituendo la contrattazioneaziendale con una procedura di conformità rilasciata da unaCommissione Provinciale costituita ad hoc:

• procedura specifica per consentire a tutte le imprese, speciequelle più piccole, di poter predisporre accordi al di fuori delcontesto aziendale;

• due tipologie di intervento: premi di risultato / prestazioni diwelfare.

27

Accordo Interconfederale Regionale sui premi di risultato e il welfare aziendale del 18 novembre 2016

Premi di risultato:

• l’azienda che intende erogare premi di risultato di ammontare variabile, dovrà predisporreuna comunicazione specifica da inviare ai lavoratori, contenente informazioni di caratteregenerale e dati specifici sulla composizione del premio, sugli indicatori adottati e sulperiodo di riferimento cui applicare i predetti indicatori; potrà essere prevista la possibilitàche i lavoratori scelgano di sostituire il premio con prestazioni di welfare aziendaleladdove attivate dall’impresa. Copia della comunicazione dovrà inoltre essere inviataalla Commissione Provinciale.

• Una volta ultimate le verifiche dei risultati, il datore di lavoro darà comunicazione scritta ailavoratori, ed entro 15 gg. lavorativi anche alla citata Commissione Provinciale, dell’esitodella misurazione degli indicatori, da quel momento il lavoratore avrà 30 gg. di tempo perscegliere se di attivare il welfare aziendale in luogo del premio.

• Trattandosi di erogazioni di premi variabili che vanno a premiare incrementi diproduttività, redditività, qualità, efficienza ed innovazione, per una maggiore tuteladelle imprese, l’accordo prevede espressamente che le stesse conservino appositadocumentazione da cui risultino le modalità di strutturazione del premio, lamisurabilità degli indicatori iniziale nonché il risultato della successiva misurazioneda cui derivi un effettivo miglioramento delle performance aziendale.

28

Accordo Interconfederale Regionale sui premi di risultato e il welfare aziendale del 18 novembre 2016

Erogazione welfare aziendale:

• possibilità di erogare ai dipendenti beni o servizi di welfareaziendale non soggetti a tassazione, potendo in tal modogodere della deducibilità integrale dei relativi costi.

• La procedura prevede che l’offerta di welfare aziendale debbainnanzitutto riguardare la generalità o categorie didipendenti.

• Inviare ai dipendenti una comunicazione scritta contenente leinformazioni di carattere generale sull’offerta del welfareaziendale e sui tempi presumibili di attivazione.

• Copia della comunicazione dovrà essere inviata allaCommissione Provinciale entro 15 gg.

29

Accordo Interconfederale Regionale sui premi di risultato e il welfare aziendale del 18 novembre 2016

Commissione Provinciale Premi Risultato e Welfare

E’ stata costituita con il mese di marzo 2017 la Commissione con le OO.SS.provinciali, composta da 6 componenti (3 di espressione della Nostra associazionee 3 di espressione delle OO.SS).

La Commissione avrà il compito di:

• Valutare l’andamento dell’applicazione dell’Accordo Interconfederale con i datidisaggregati sulla base del Contratto Collettivo applicato e sulle classidimensionali dell’impresa;

• Raccogliere le informazioni inviate dalle imprese che hanno deciso di erogarepremi e/o prestazioni di welfare aziendale e verificare se queste contengono tuttigli elementi previsti dall’accordo, esprimendo entro 10 gg. lavorativi il parere diconformità rispetto al contenuto basilare della citata comunicazione. In pratica sitratta di una verifica formale e non di merito, volta ad accertare se lacomunicazione rispetta quanto prevista dal accordo.

30

31

Principali aspetti fiscali

Premi di risultato: aspetti fiscali

Limite reddituale anno precedente

Ai fini del calcolo del limite di € 80.000, vanno considerati i redditi di lavoro

dipendente conseguiti nell’anno precedente a quello di applicazione

dell’agevolazione:

• anche se derivanti da più rapporti di lavoro;

• soggetti a tassazione ordinaria, compresa l’eventuale quota maturanda di

TFR richiesta dal lavoratore;

• al lordo delle somme detassate percepite nel medesimo anno;

• anche se prodotti all’estero e tassati in Italia ovvero tassati solo all’estero.

L’agevolazione in esame è applicabile anche se il limite di € 80.000 è stato

superato per effetto del conseguimento di redditi diversi da quello di lavoro

dipendente.

32

Premi di risultato: aspetti fiscali

Rilevanza delle somme detassate

Le somme detassate non concorrono alla formazione del reddito

complessivo e, pertanto:

• non rilevano ai fini della:

determinazione delle detrazioni commisurate al reddito (es.

carichi di famiglia/lavoro dipendente);

eventuale spettanza del Bonus 80 Euro;

• rilevano ai fini:

della determinazione della situazione economica

equivalente (ISEE).

33

Premi di risultato: aspetti fiscali

NOTA BENE:

in sede di compilazione del modello 730/UNICO il lavoratore può

modificare la tassazione sostitutiva, optando per la tassazione

ordinaria se ritenuta più favorevole.

Tale fattispecie, può verificarsi ad esempio in presenza di oneri

detraibili o deducibili di elevato valore.

34

35

A cura degli uffici provinciali Assistenza Paghe - Contrattuale – Tributario

di Confartigianato Padova – Upa Servizi Spa

Piazza De Gasperi 22 - 35131 Padova (PD)

Tel. 0498206311