La revisione dei documenti di programmazione -...

49

La revisione dei documenti di programmazione Il bilancio di previsione

Transcript of La revisione dei documenti di programmazione -...

La revisione dei documenti

di programmazioneIl bilancio di previsione

Il bilancio di previsione

Il nuovo ordinamento ha previsto una differente

struttura dell’entrata e delle spesa disciplinandola agli

art. 12, 13, 14 e 15 del Dlgs 118/2011 e s.m.i oltre che

con i principi contabili applicati

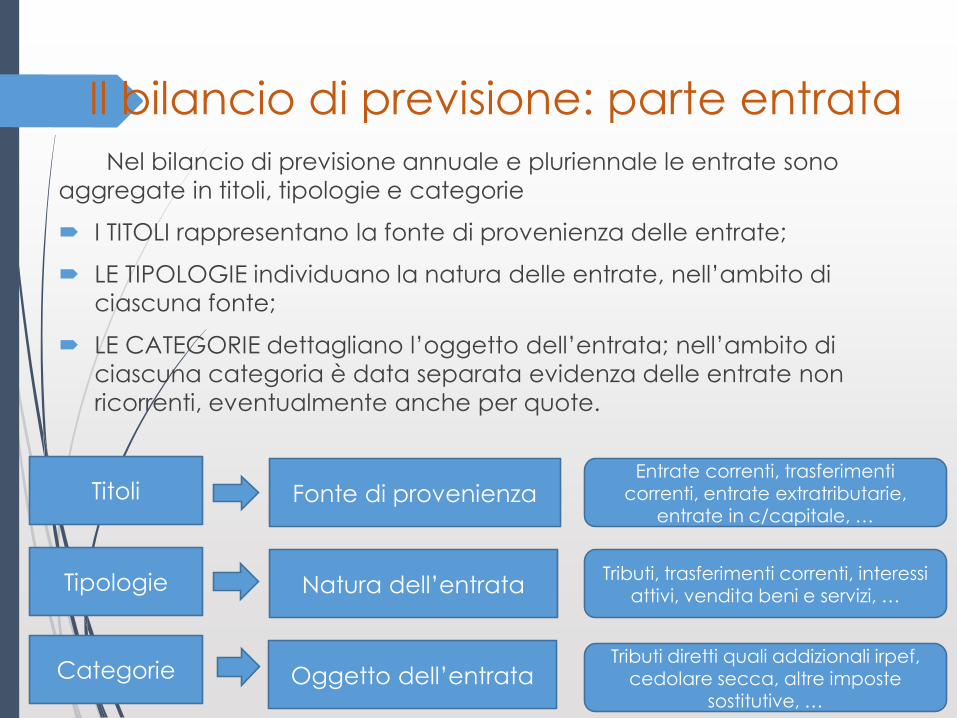

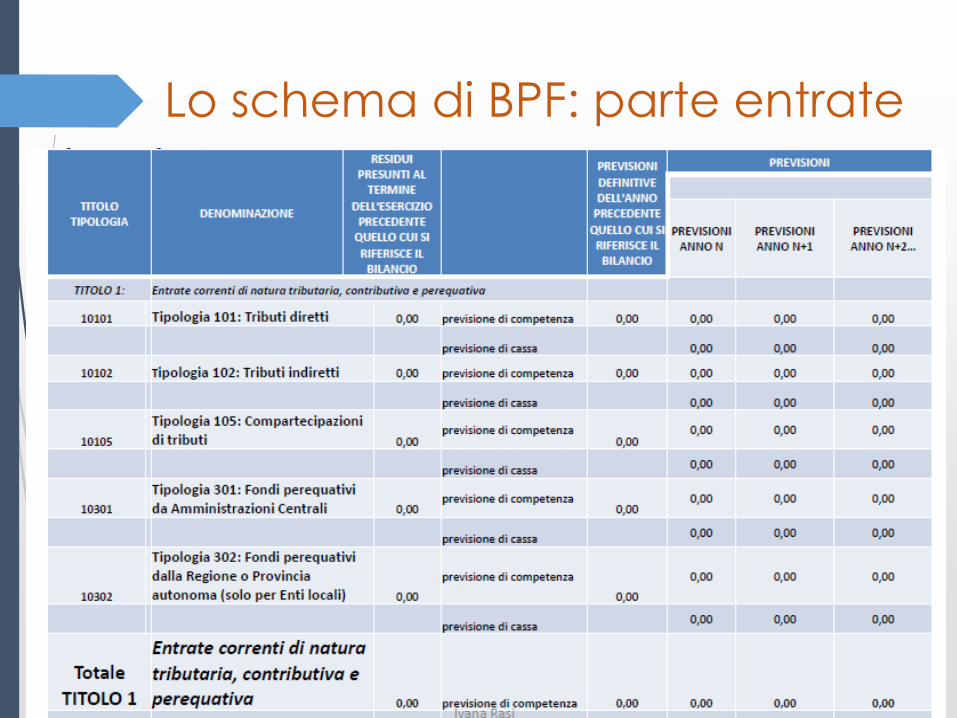

Il bilancio di previsione: parte entrata

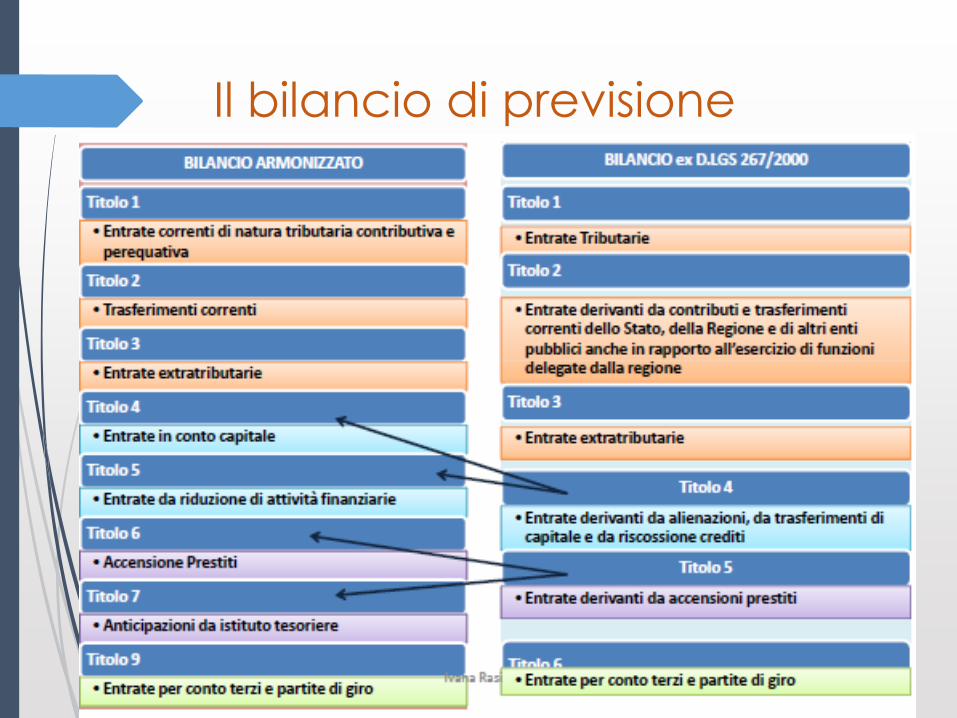

Nel bilancio di previsione annuale e pluriennale le entrate sono

aggregate in titoli, tipologie e categorie

I TITOLI rappresentano la fonte di provenienza delle entrate;

LE TIPOLOGIE individuano la natura delle entrate, nell’ambito di

ciascuna fonte;

LE CATEGORIE dettagliano l’oggetto dell’entrata; nell’ambito di

ciascuna categoria è data separata evidenza delle entrate non

ricorrenti, eventualmente anche per quote.

Titoli

Tipologie

Categorie Oggetto dell’entrata

Natura dell’entrata

Fonte di provenienzaEntrate correnti, trasferimenti

correnti, entrate extratributarie, entrate in c/capitale, …

Tributi, trasferimenti correnti, interessi attivi, vendita beni e servizi, …

Tributi diretti quali addizionali irpef, cedolare secca, altre imposte

sostitutive, …

Il bilancio di previsione: la

classificazione delle entrate

Ai fini della gestione (PEG), e rendicontazione, le categorie

possono essere ulteriormente articolate in capitoli e articoli.

L’unità elementare ai fini del voto sul bilancio è la tipologia:

Titoli Tipologie Categorie Capitoli Articoli

Autorizzazione del

Consiglio

Il bilancio di previsione:

la classificazione delle entrate

I capitoli e gli articoli, ove previsti, si raccordano con il

quarto livello di articolazione del piano dei conti

integrato. La Giunta contestualmente alla proposta di

bilancio trasmette al Consiglio, a fini conoscitivi, la

proposta di articolazione delle tipologie in categorie.

Il bilancio di previsione

Il bilancio di previsione

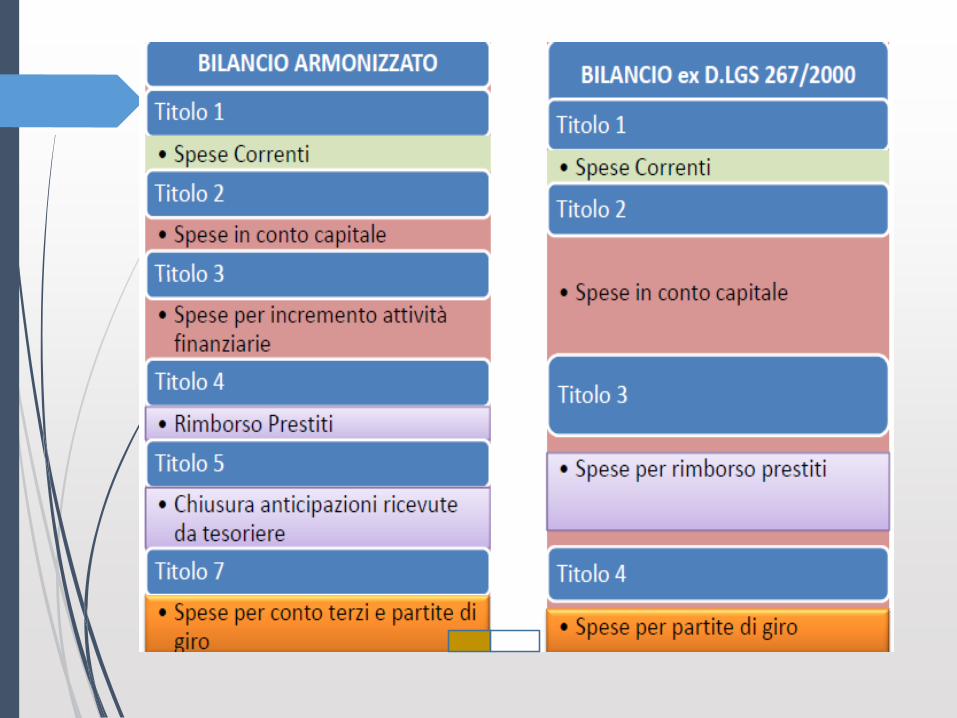

Vi è una nuova struttura dei titoli:

Non prevedono più una numerazione progressiva (dal 7

si passa al 9)

Prevedono l’inserimento di due nuove titoli (in

corrispondenza dei precedenti titoli 4 e 5)

Bilancio di previsione: parte

entrata

Il secondo livello delle entrate è costituito dalle

«Tipologie» definite in base alla natura delle entrate,

nell’ambito di ciascuna fonte di provenienza.

Il secondo livello delle entrate è costituito dalle

«Tipologie» definite in base alla natura delle entrate,

nell’ambito di ciascuna fonte di provenienza

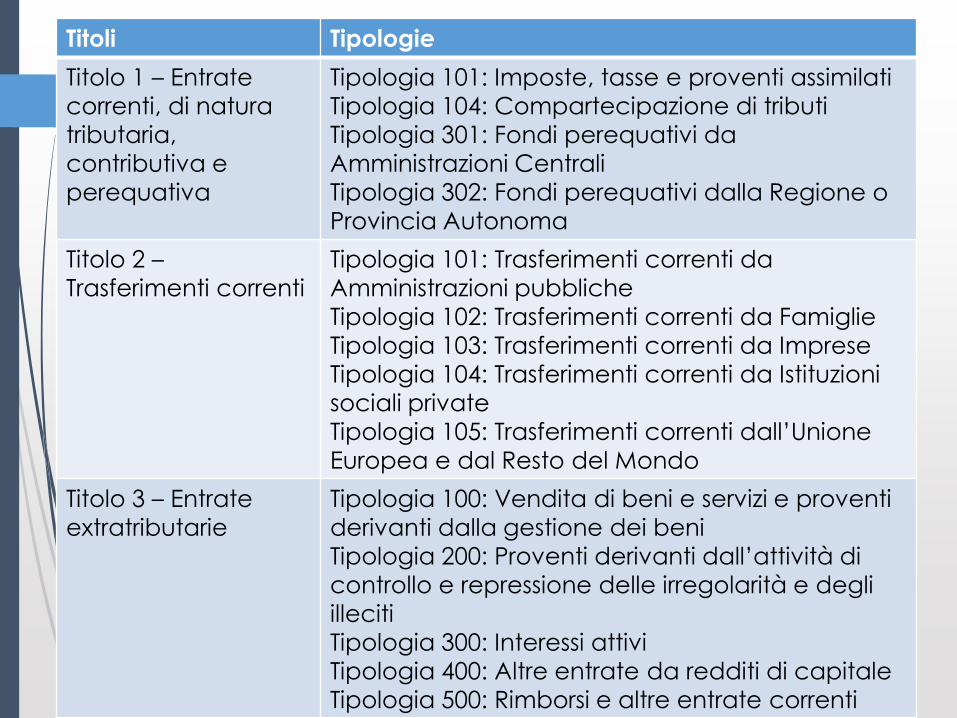

Titoli Tipologie

Titolo 1 – Entrate

correnti, di natura

tributaria,

contributiva e

perequativa

Tipologia 101: Imposte, tasse e proventi assimilati

Tipologia 104: Compartecipazione di tributi

Tipologia 301: Fondi perequativi da

Amministrazioni Centrali

Tipologia 302: Fondi perequativi dalla Regione o

Provincia Autonoma

Titolo 2 –

Trasferimenti correnti

Tipologia 101: Trasferimenti correnti da

Amministrazioni pubbliche

Tipologia 102: Trasferimenti correnti da Famiglie

Tipologia 103: Trasferimenti correnti da Imprese

Tipologia 104: Trasferimenti correnti da Istituzioni

sociali private

Tipologia 105: Trasferimenti correnti dall’Unione

Europea e dal Resto del Mondo

Titolo 3 – Entrate

extratributarie

Tipologia 100: Vendita di beni e servizi e proventi

derivanti dalla gestione dei beni

Tipologia 200: Proventi derivanti dall’attività di

controllo e repressione delle irregolarità e degli

illeciti

Tipologia 300: Interessi attivi

Tipologia 400: Altre entrate da redditi di capitale

Tipologia 500: Rimborsi e altre entrate correnti

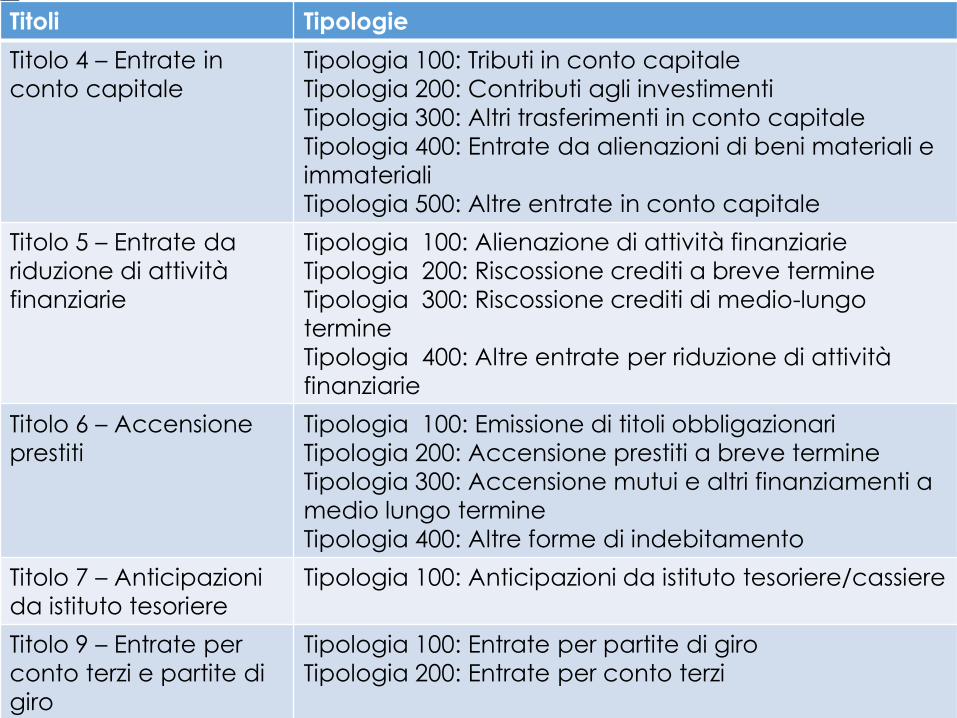

Titoli Tipologie

Titolo 4 – Entrate in

conto capitale

Tipologia 100: Tributi in conto capitale

Tipologia 200: Contributi agli investimenti

Tipologia 300: Altri trasferimenti in conto capitale

Tipologia 400: Entrate da alienazioni di beni materiali e

immateriali

Tipologia 500: Altre entrate in conto capitale

Titolo 5 – Entrate da

riduzione di attività

finanziarie

Tipologia 100: Alienazione di attività finanziarie

Tipologia 200: Riscossione crediti a breve termine

Tipologia 300: Riscossione crediti di medio-lungo

termine

Tipologia 400: Altre entrate per riduzione di attività

finanziarie

Titolo 6 – Accensione

prestiti

Tipologia 100: Emissione di titoli obbligazionari

Tipologia 200: Accensione prestiti a breve termine

Tipologia 300: Accensione mutui e altri finanziamenti a

medio lungo termine

Tipologia 400: Altre forme di indebitamento

Titolo 7 – Anticipazioni

da istituto tesoriere

Tipologia 100: Anticipazioni da istituto tesoriere/cassiere

Titolo 9 – Entrate per

conto terzi e partite di

giro

Tipologia 100: Entrate per partite di giro

Tipologia 200: Entrate per conto terzi

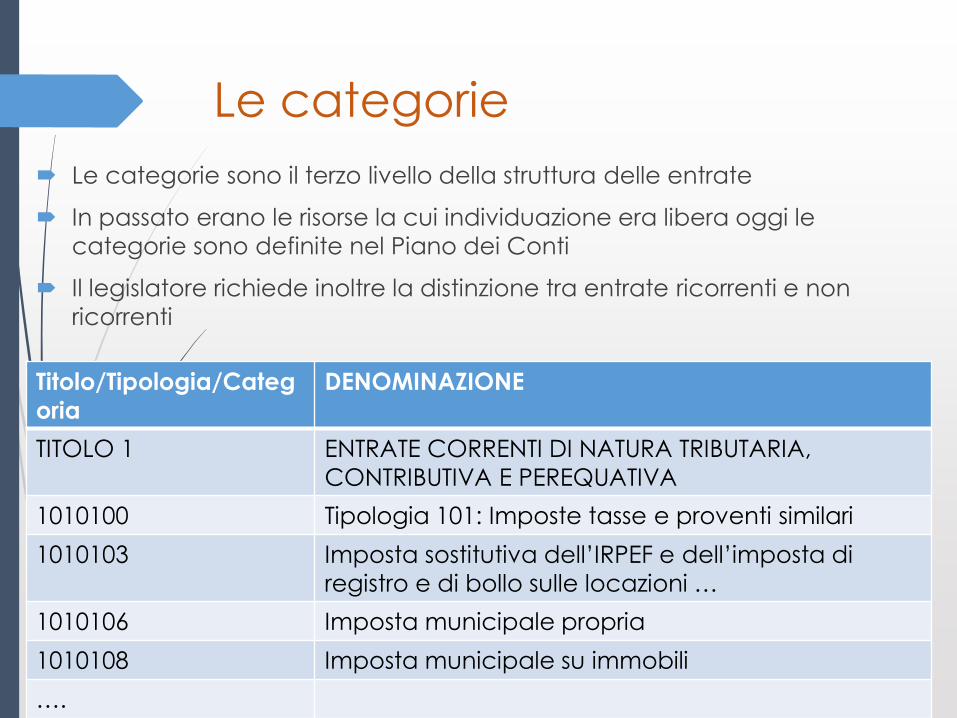

Le categorie

Le categorie sono il terzo livello della struttura delle entrate

In passato erano le risorse la cui individuazione era libera oggi le

categorie sono definite nel Piano dei Conti

Il legislatore richiede inoltre la distinzione tra entrate ricorrenti e non

ricorrenti

Titolo/Tipologia/Categ

oria

DENOMINAZIONE

TITOLO 1 ENTRATE CORRENTI DI NATURA TRIBUTARIA,

CONTRIBUTIVA E PEREQUATIVA

1010100 Tipologia 101: Imposte tasse e proventi similari

1010103 Imposta sostitutiva dell’IRPEF e dell’imposta di

registro e di bollo sulle locazioni …

1010106 Imposta municipale propria

1010108 Imposta municipale su immobili

….

I capitoli e gli articoli

Capitoli e articoli restano liberi nella descrizione,

lasciando all’ente la scelta dell’oggetto e del livello di

dettaglio ritenuto più consono alle proprie esigenze

conoscitive.

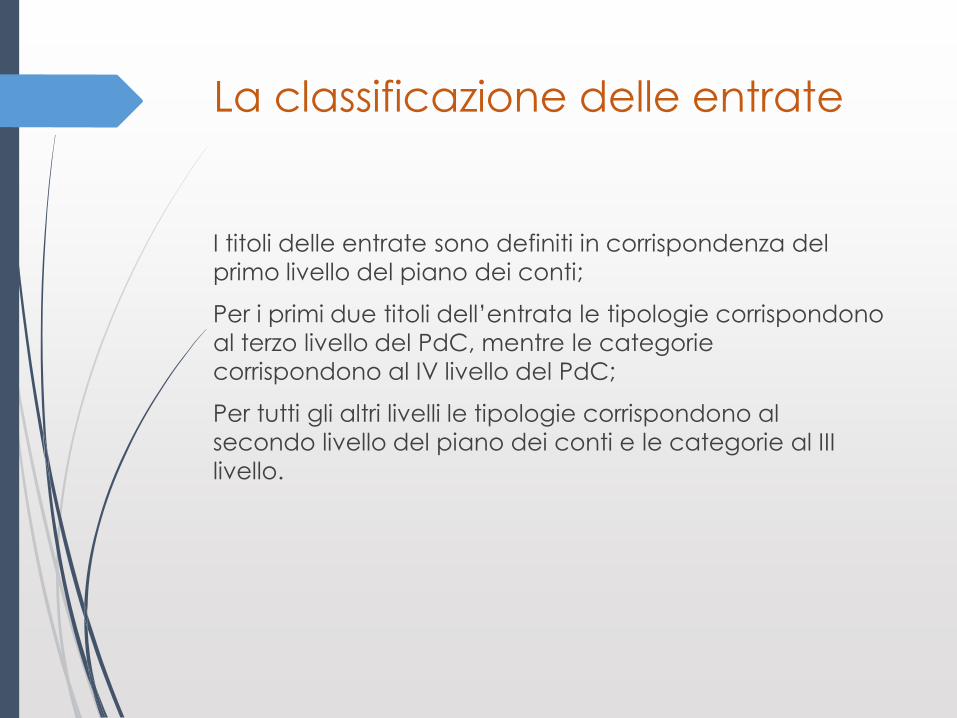

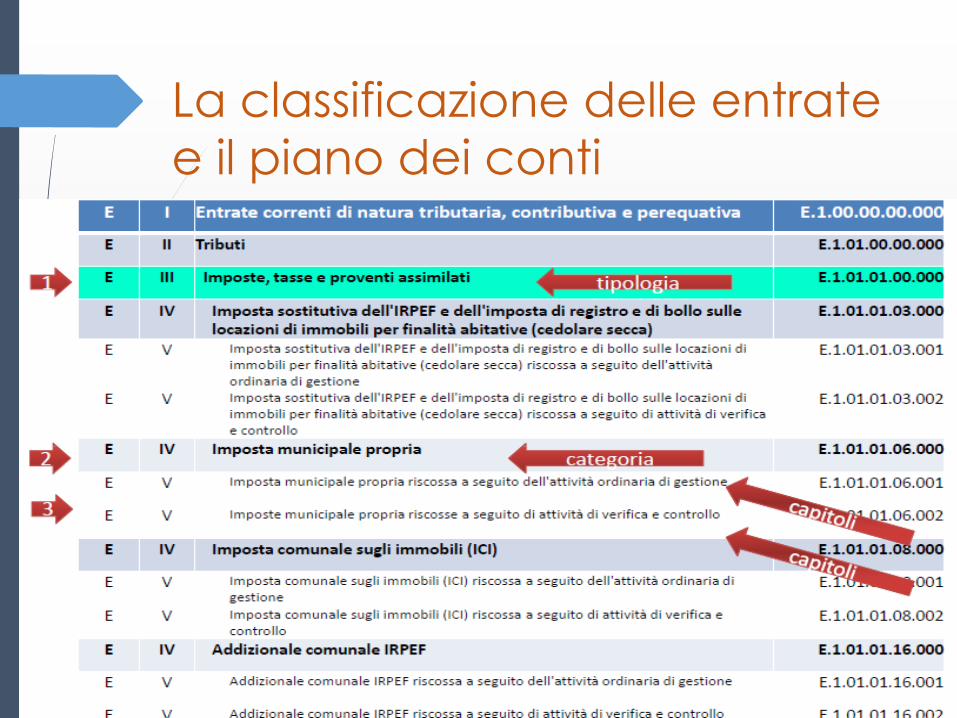

La classificazione delle entrate

I titoli delle entrate sono definiti in corrispondenza del

primo livello del piano dei conti;

Per i primi due titoli dell’entrata le tipologie corrispondono

al terzo livello del PdC, mentre le categorie

corrispondono al IV livello del PdC;

Per tutti gli altri livelli le tipologie corrispondono al

secondo livello del piano dei conti e le categorie al III

livello.

La classificazione delle entrate

e il piano dei conti

Il bilancio di previsione:

la classificazione delle spese

Allo scopo di assicurare maggiore trasparenza delle

informazioni riguardanti il processo di allocazione delle

risorse pubbliche e la destinazione delle stesse alle

politiche pubbliche settoriali, e al fine di consentire la

confrontabilità dei dati di bilancio in coerenza con le

classificazioni economiche e funzionali individuate dai

regolamenti comunitari in materia di contabilità

nazionale e relativi conti satellite, le amministrazioni

pubbliche di cui all‘ articolo 2, adottano uno schema di

bilancio articolato per missioni e programmi che evidenzi

le finalità della spesa.

Il bilancio di previsione: la parte

spesa

MISSIONI: rappresentano le funzioni principali e gli obiettivi strategici perseguiti dalla amministrazioni utilizzando risorsefinanziarie.

PROGRAMMI: esprimono aggregati omogenei di attività volte a definire gli obiettivi nell’ambito delle missioni.

I programmi a loro volta sono ripartiti in:

titoli

Macroaggregati

Capitoli

Articoli

La nuova struttura delle spese

Missioni

Programmi

Macro

aggregati

Capitoli

Titoli

Fu

nzi

on

i/o

bie

ttiv

in

atu

ra

Funzioni principali ed obiettivi strategici

Aggregati omogenei di attività

Articolazione dei programmi

(personale, beni e servizi, etc)

Unità elementare da suddividere in articoli

Servizi istituzionali e generali, ordine pubblico

e sicurezza

Organi istituzionali, segreteria generale e

organizzazione, …

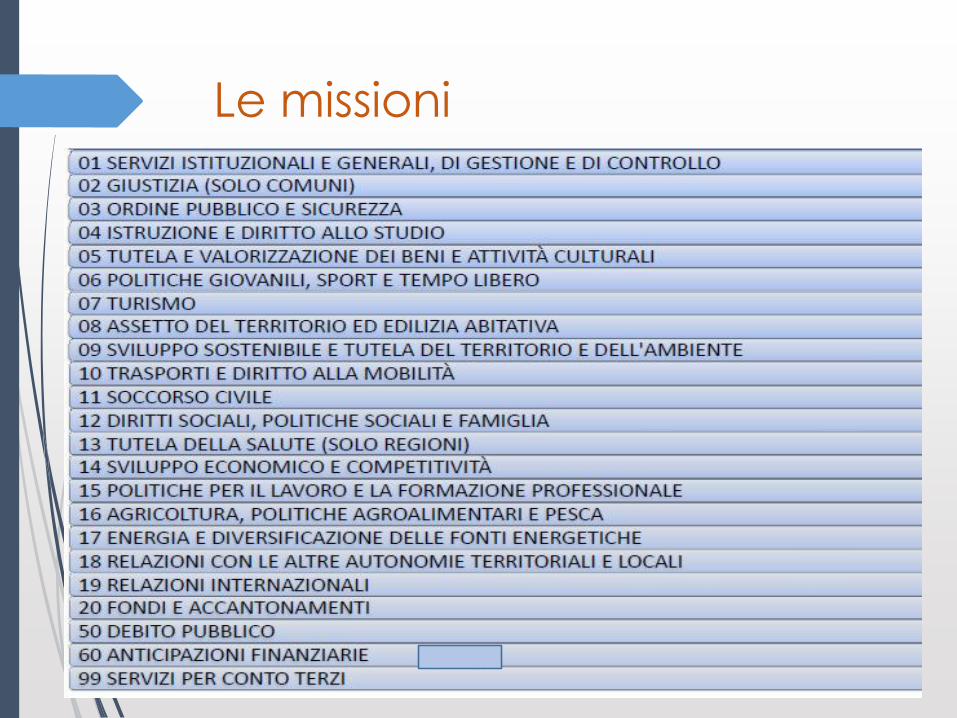

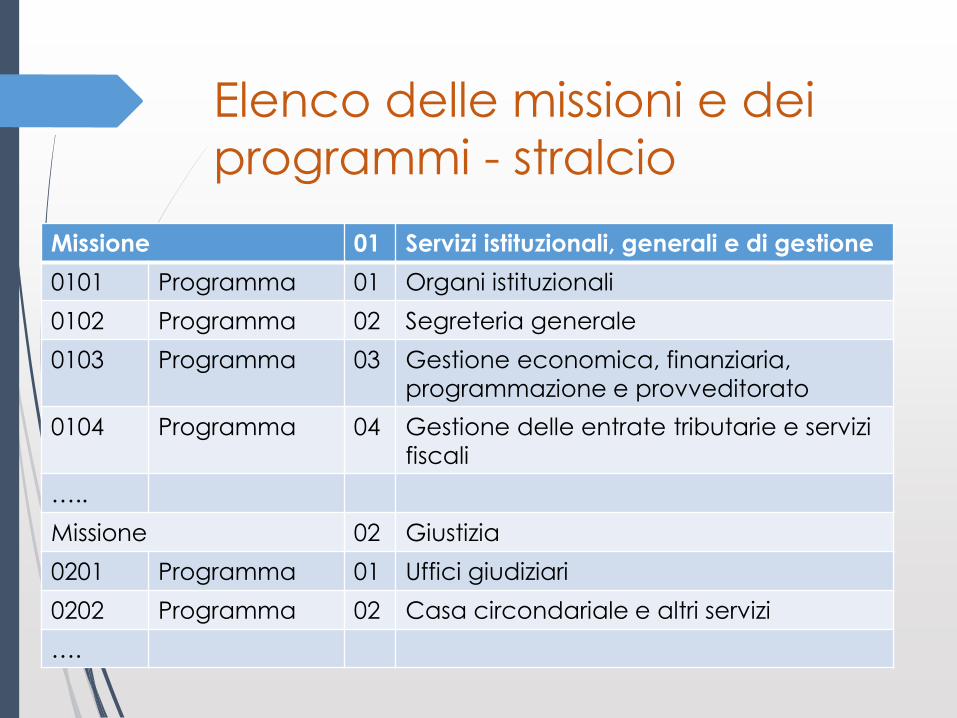

Le missioni

Elenco delle missioni e dei

programmi - stralcio

Missione 01 Servizi istituzionali, generali e di gestione

0101 Programma 01 Organi istituzionali

0102 Programma 02 Segreteria generale

0103 Programma 03 Gestione economica, finanziaria,

programmazione e provveditorato

0104 Programma 04 Gestione delle entrate tributarie e servizi

fiscali

…..

Missione 02 Giustizia

0201 Programma 01 Uffici giudiziari

0202 Programma 02 Casa circondariale e altri servizi

….

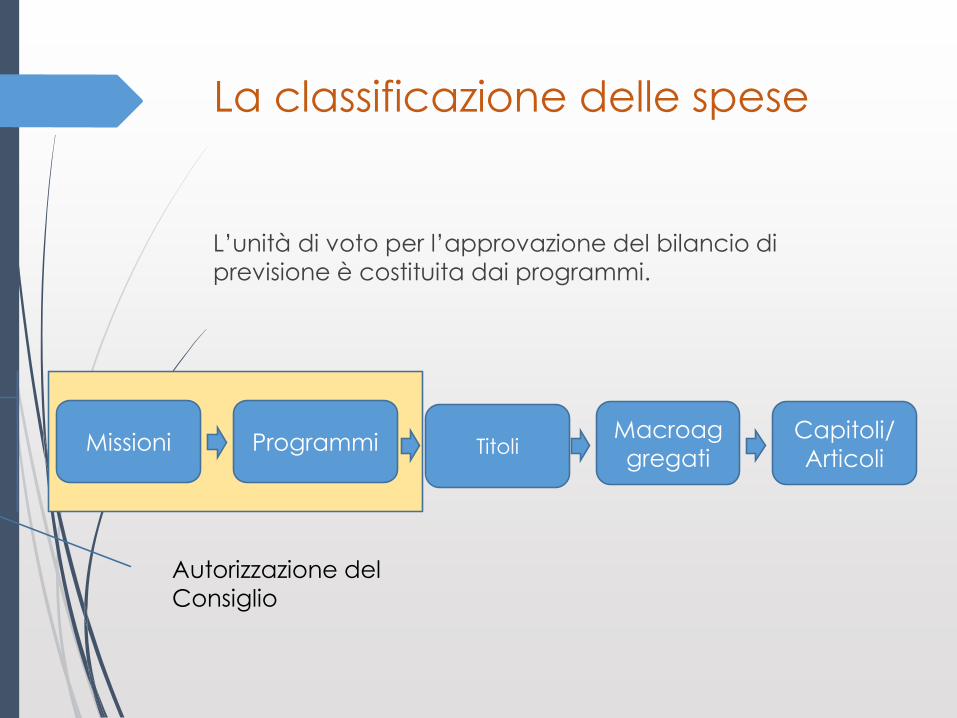

La classificazione delle spese

L’unità di voto per l’approvazione del bilancio di

previsione è costituita dai programmi.

Missioni Programmi TitoliMacroag

gregatiCapitoli/

Articoli

Autorizzazione del

Consiglio

Il piano dei conti finanziario:

la classificazione delle spese

I programmi si articolano in titoli e, ai fini della gestione,

sono ripartiti in:

Titoli

Macroaggregati

Capitoli

Articoli

Il piano dei conti finanziario:

la classificazione delle spese

I capitoli e gli articoli, ove previsti, si raccordano con il

quarto livello di articolazione del piano dei conti

integrato di cui all'articolo 4. La Giunta contestualmente

alla proposta di bilancio trasmette, a fini conoscitivi, la

proposta di articolazione dei programmi in

macroaggregati.

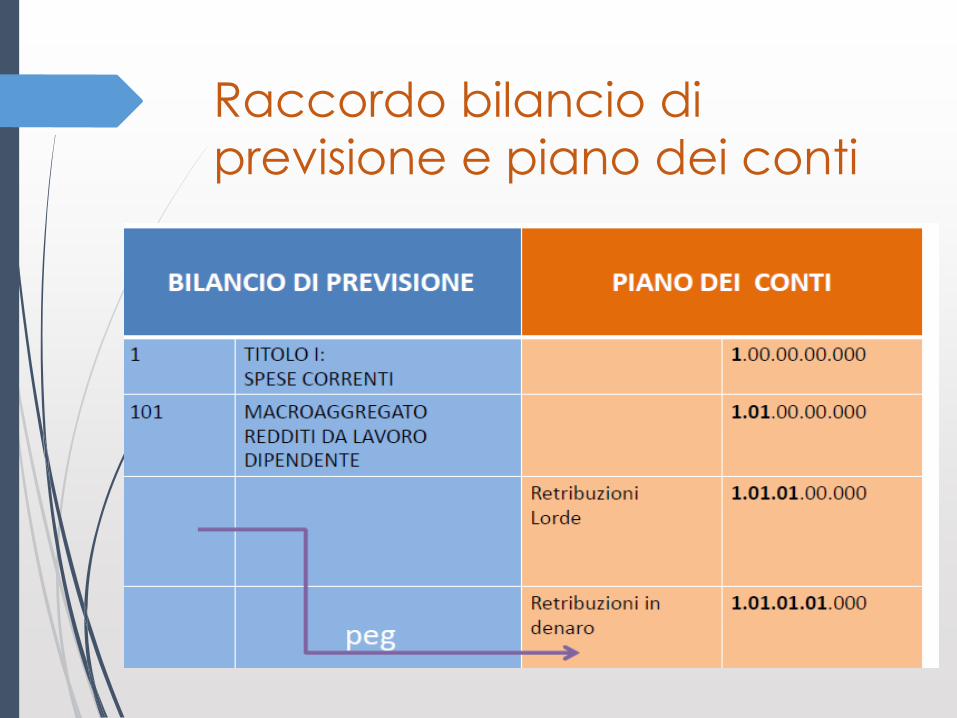

Raccordo bilancio di

previsione e piano dei conti

Il piano dei conti finanziario:

la classificazione delle spese

Il programma è inoltre, raccordato alla relativa codificazione COFOG di secondo livello (Gruppi),secondo le corrispondenze individuate nel glossario. *

*La classificazione della spesa pubblica per funzione utilizzata nei conti nazionali fa riferimento alla Cofog(acronimo di Classification Of Function Of Government), classificazione internazionale adottata come standard dal Sec95.

La Cofog articolata in 3 livelli di analisi: il primo livello è costituito da dieci divisioni, ciascuna delle quali è suddivisa in gruppi, a loro volta ripartiti in classi. Le spese per interventi e servizi di tipo collettivo sono oggetto delle prime sei divisioni; quelle di tipo individuale vengono incluse nelle rimanenti divisioni.

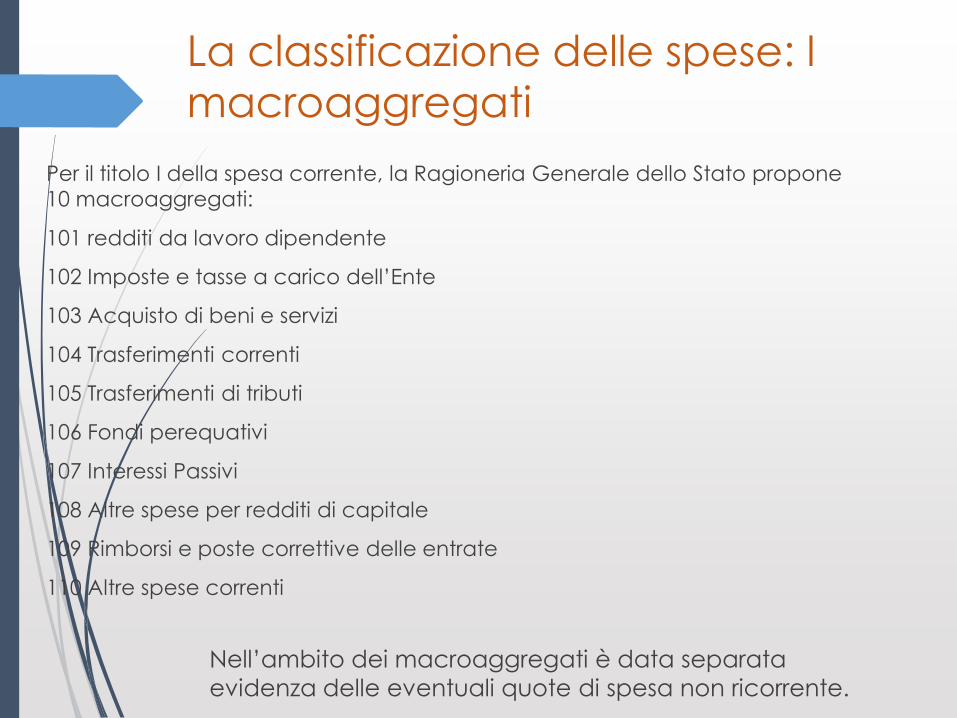

La classificazione delle spese: I

macroaggregati

Per il titolo I della spesa corrente, la Ragioneria Generale dello Stato propone

10 macroaggregati:

101 redditi da lavoro dipendente

102 Imposte e tasse a carico dell’Ente

103 Acquisto di beni e servizi

104 Trasferimenti correnti

105 Trasferimenti di tributi

106 Fondi perequativi

107 Interessi Passivi

108 Altre spese per redditi di capitale

109 Rimborsi e poste correttive delle entrate

110 Altre spese correnti

Nell’ambito dei macroaggregati è data separata

evidenza delle eventuali quote di spesa non ricorrente.

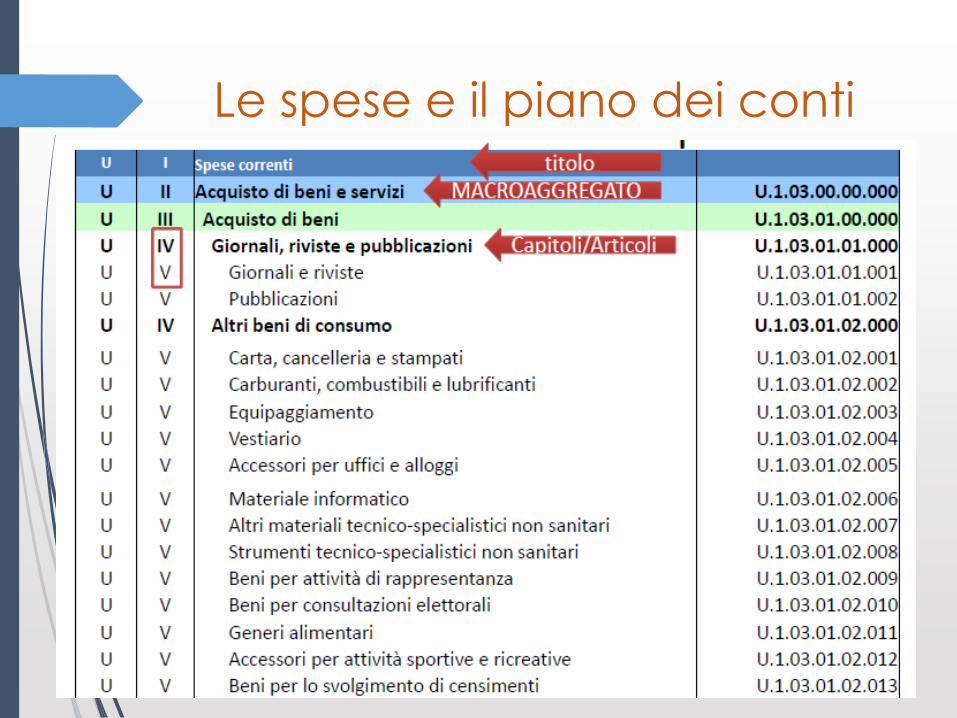

Le spese e il piano dei conti

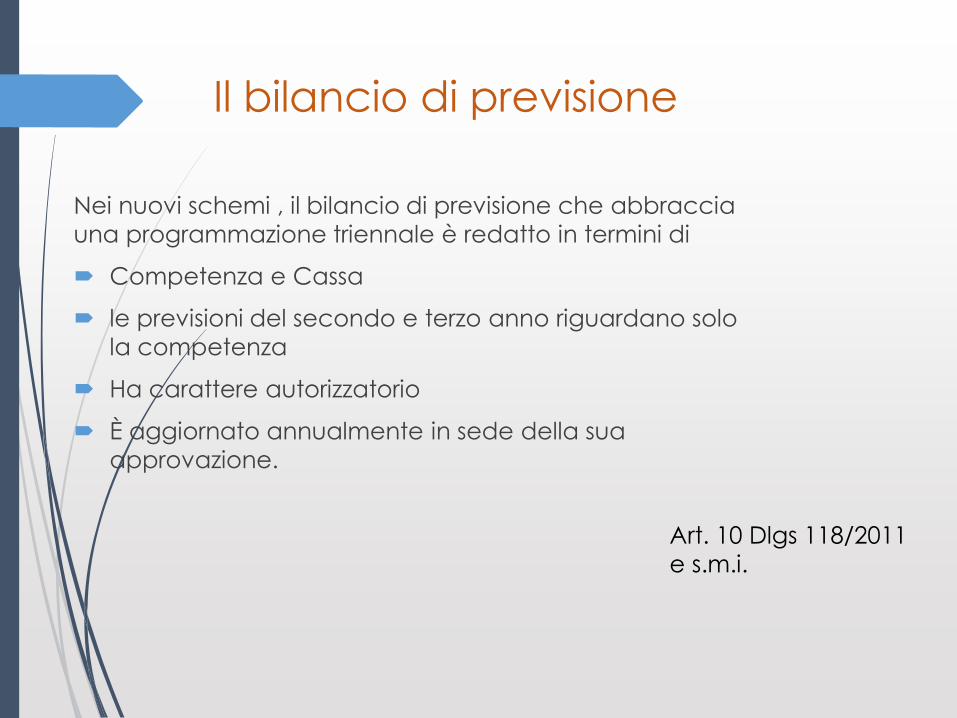

Il bilancio di previsione

Nei nuovi schemi , il bilancio di previsione che abbraccia

una programmazione triennale è redatto in termini di

Competenza e Cassa

le previsioni del secondo e terzo anno riguardano solo

la competenza

Ha carattere autorizzatorio

È aggiornato annualmente in sede della sua

approvazione.

Art. 10 Dlgs 118/2011

e s.m.i.

Il bilancio di previsione nel D.Lgs

118/2011

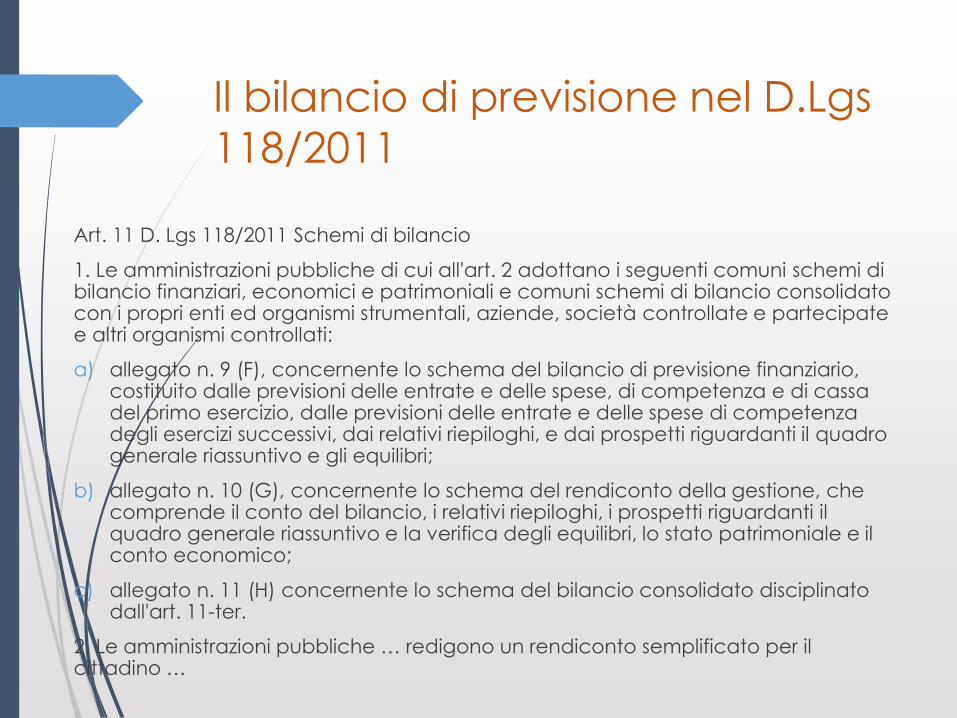

Art. 11 D. Lgs 118/2011 Schemi di bilancio

1. Le amministrazioni pubbliche di cui all'art. 2 adottano i seguenti comuni schemi di bilancio finanziari, economici e patrimoniali e comuni schemi di bilancio consolidato con i propri enti ed organismi strumentali, aziende, società controllate e partecipate e altri organismi controllati:

a) allegato n. 9 (F), concernente lo schema del bilancio di previsione finanziario, costituito dalle previsioni delle entrate e delle spese, di competenza e di cassa del primo esercizio, dalle previsioni delle entrate e delle spese di competenza degli esercizi successivi, dai relativi riepiloghi, e dai prospetti riguardanti il quadro generale riassuntivo e gli equilibri;

b) allegato n. 10 (G), concernente lo schema del rendiconto della gestione, che comprende il conto del bilancio, i relativi riepiloghi, i prospetti riguardanti il quadro generale riassuntivo e la verifica degli equilibri, lo stato patrimoniale e il conto economico;

c) allegato n. 11 (H) concernente lo schema del bilancio consolidato disciplinato dall'art. 11-ter.

2. Le amministrazioni pubbliche … redigono un rendiconto semplificato per il cittadino …

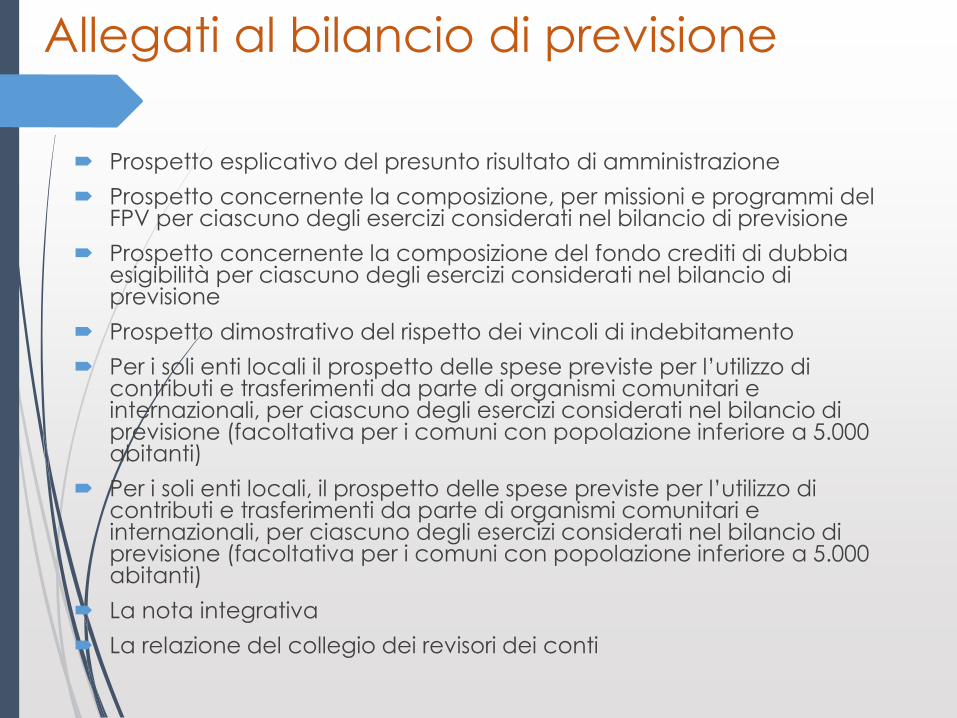

Allegati al bilancio di previsione

Prospetto esplicativo del presunto risultato di amministrazione

Prospetto concernente la composizione, per missioni e programmi del FPV per ciascuno degli esercizi considerati nel bilancio di previsione

Prospetto concernente la composizione del fondo crediti di dubbia esigibilità per ciascuno degli esercizi considerati nel bilancio di previsione

Prospetto dimostrativo del rispetto dei vincoli di indebitamento

Per i soli enti locali il prospetto delle spese previste per l’utilizzo di contributi e trasferimenti da parte di organismi comunitari e internazionali, per ciascuno degli esercizi considerati nel bilancio di previsione (facoltativa per i comuni con popolazione inferiore a 5.000 abitanti)

Per i soli enti locali, il prospetto delle spese previste per l’utilizzo di contributi e trasferimenti da parte di organismi comunitari e internazionali, per ciascuno degli esercizi considerati nel bilancio di previsione (facoltativa per i comuni con popolazione inferiore a 5.000 abitanti)

La nota integrativa

La relazione del collegio dei revisori dei conti

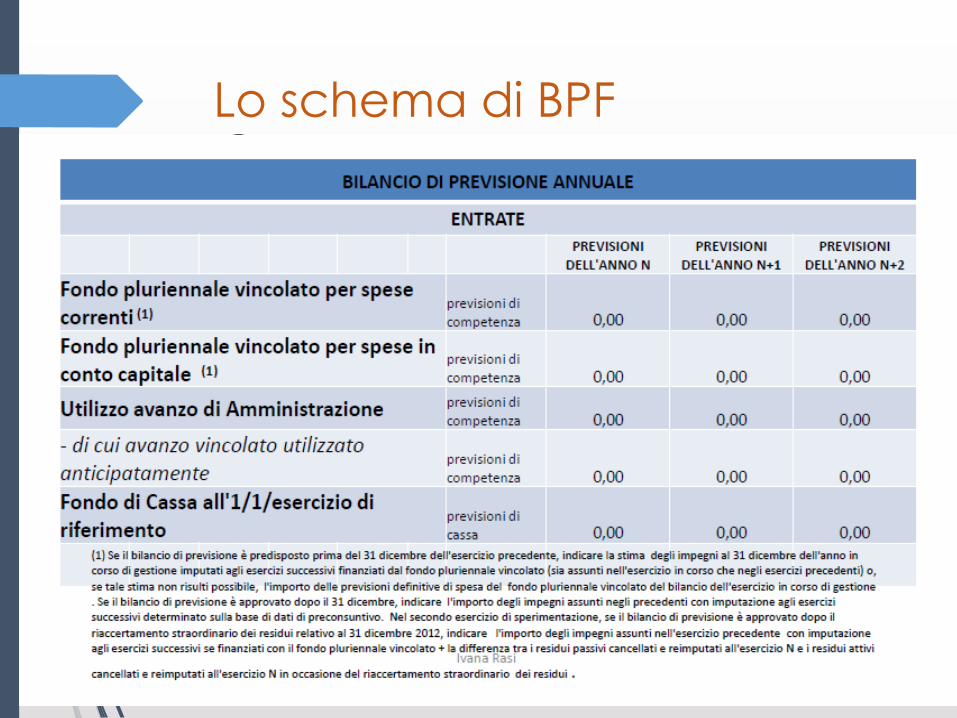

Lo schema di BPF

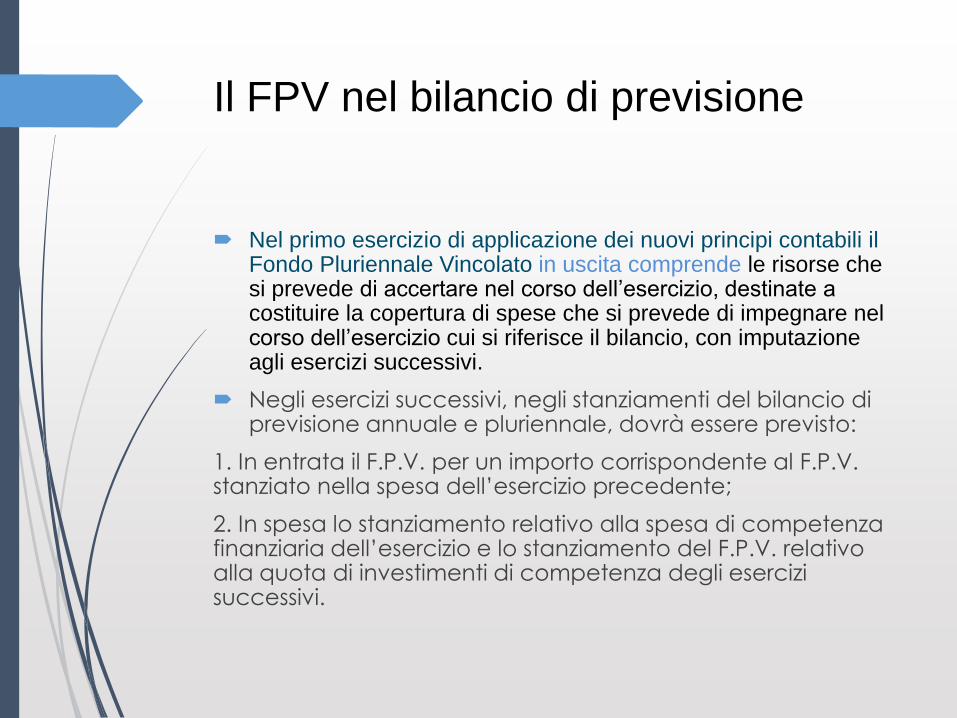

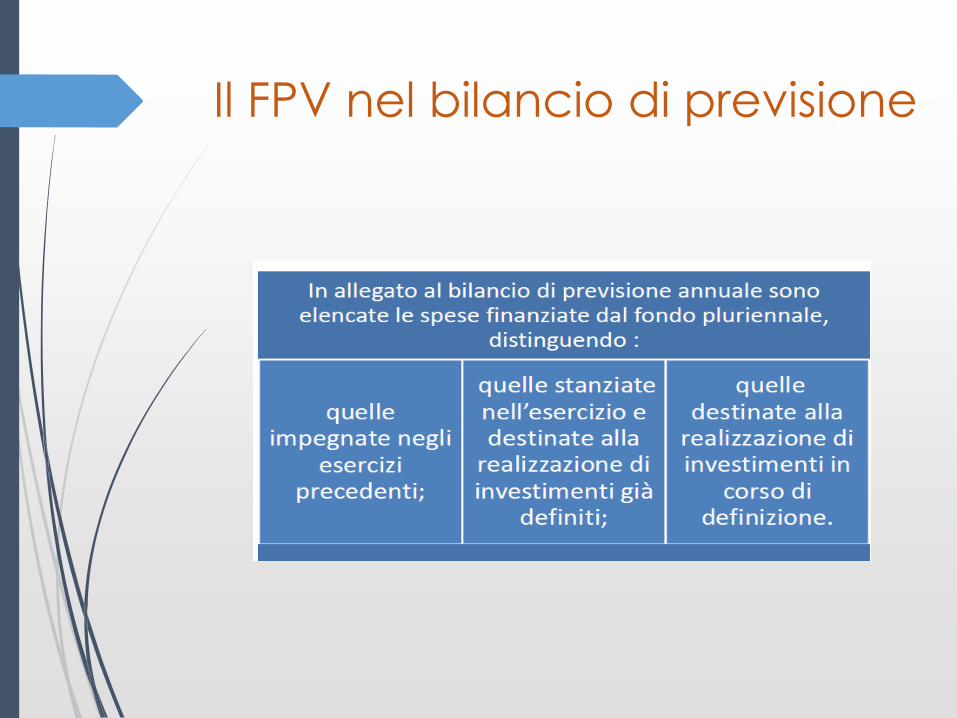

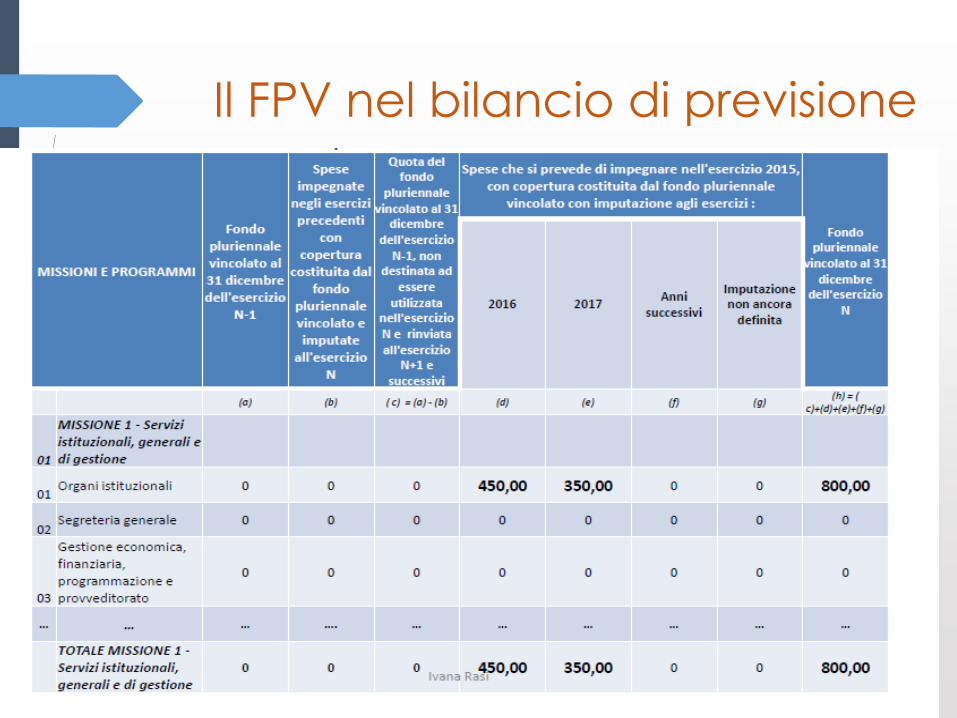

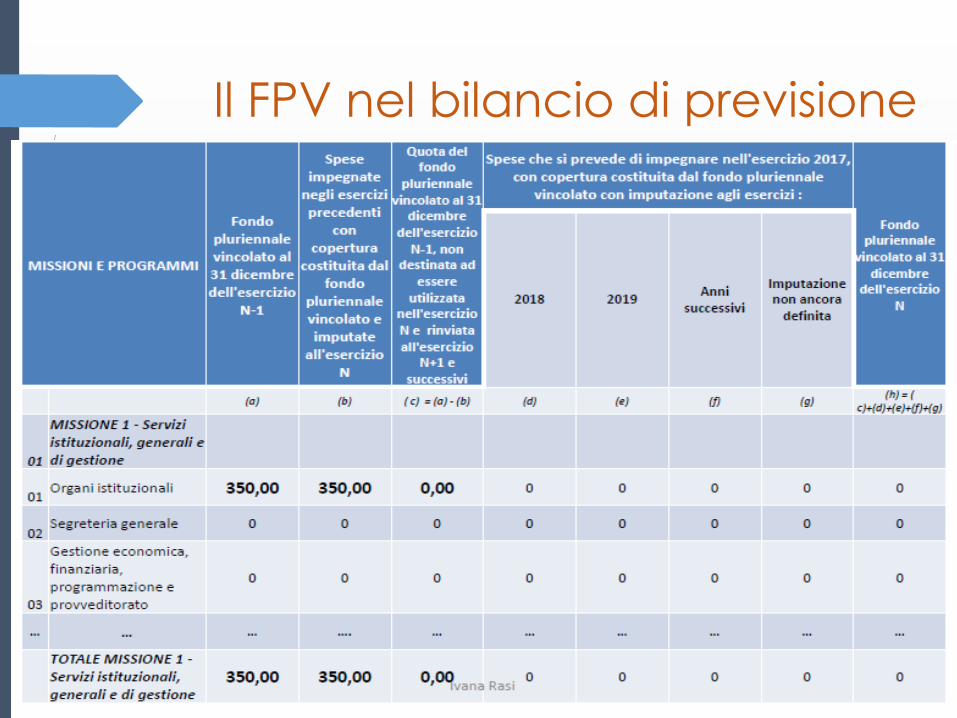

Il FPV nel bilancio di previsione

Nel primo esercizio di applicazione dei nuovi principi

contabili il Fondo Pluriennale Vincolato in entrata avrà

importo pari a zero.

Nel secondo esercizio di applicazione dei nuovi

principi contabili e nei successivi il Fondo Pluriennale

vincolato in entrata avrà un importo pari alla quota di

risorse accertate negli esercizi precedenti che

costituiscono la copertura di spese già impegnate e

imputate nell’anno di riferimento del bilancio.

Lo schema di BPF: parte entrate

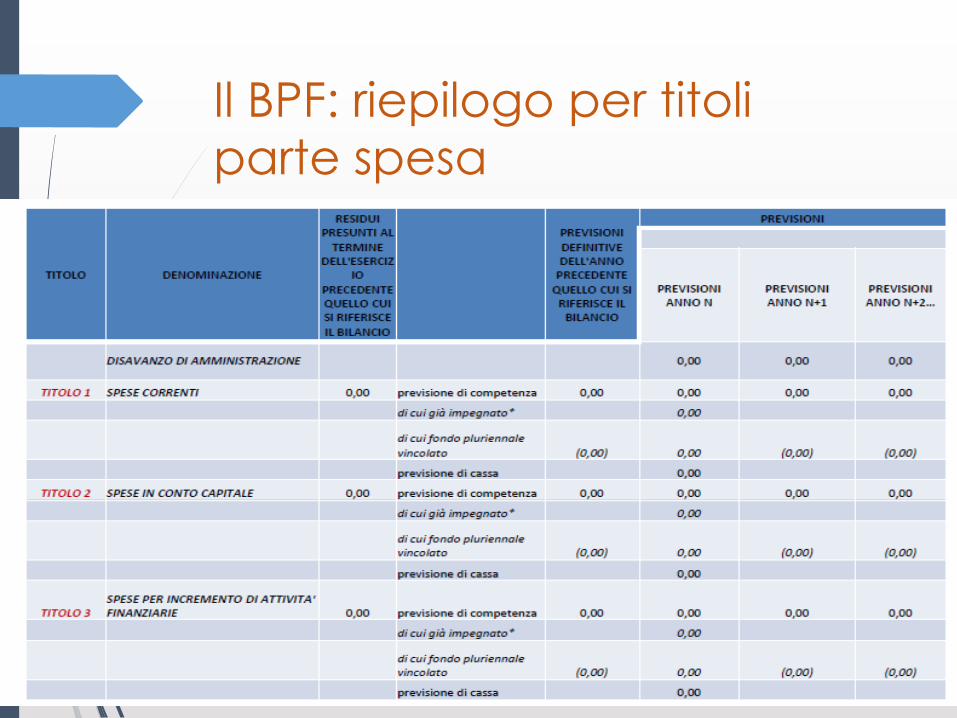

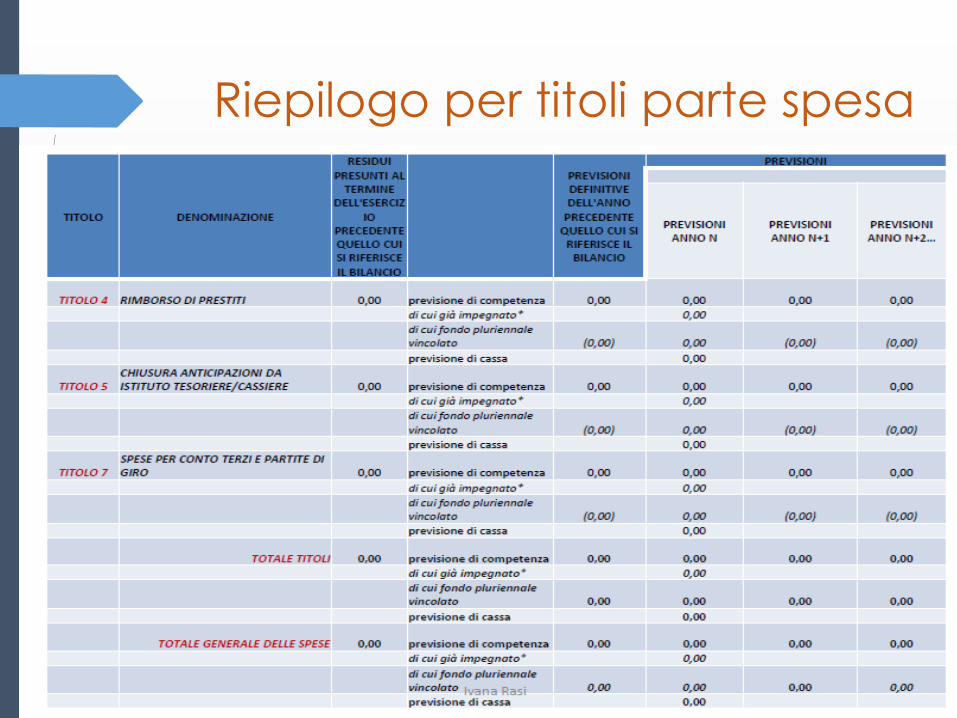

Il BPF: riepilogo per titoli

Il BPF: prospetto spese

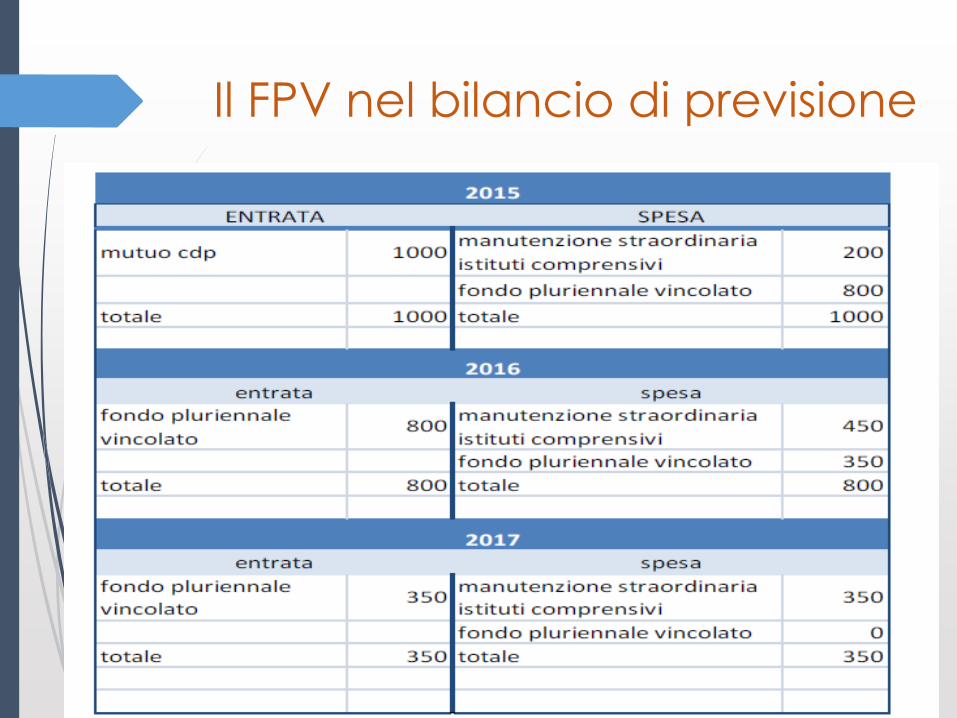

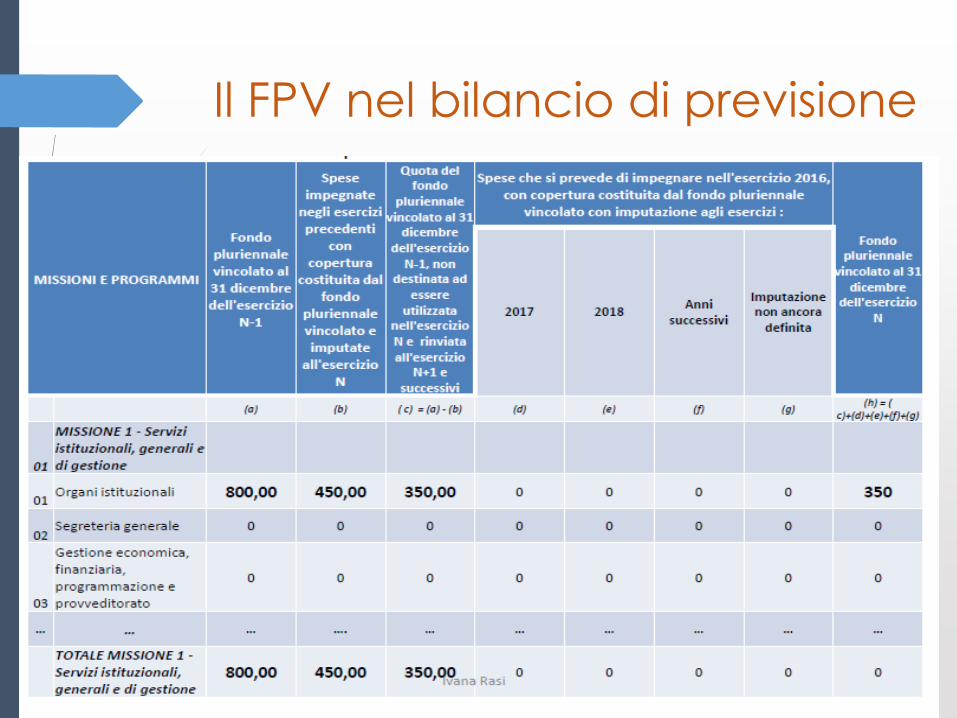

Il FPV nel bilancio di previsione

Nel primo esercizio di applicazione dei nuovi principi contabili il Fondo Pluriennale Vincolato in uscita comprende le risorse che si prevede di accertare nel corso dell’esercizio, destinate a costituire la copertura di spese che si prevede di impegnare nel corso dell’esercizio cui si riferisce il bilancio, con imputazione agli esercizi successivi.

Negli esercizi successivi, negli stanziamenti del bilancio di previsione annuale e pluriennale, dovrà essere previsto:

1. In entrata il F.P.V. per un importo corrispondente al F.P.V. stanziato nella spesa dell’esercizio precedente;

2. In spesa lo stanziamento relativo alla spesa di competenza finanziaria dell’esercizio e lo stanziamento del F.P.V. relativo alla quota di investimenti di competenza degli esercizi successivi.

Il BPF: riepilogo per titoli

parte spesa

Riepilogo per titoli parte spesa

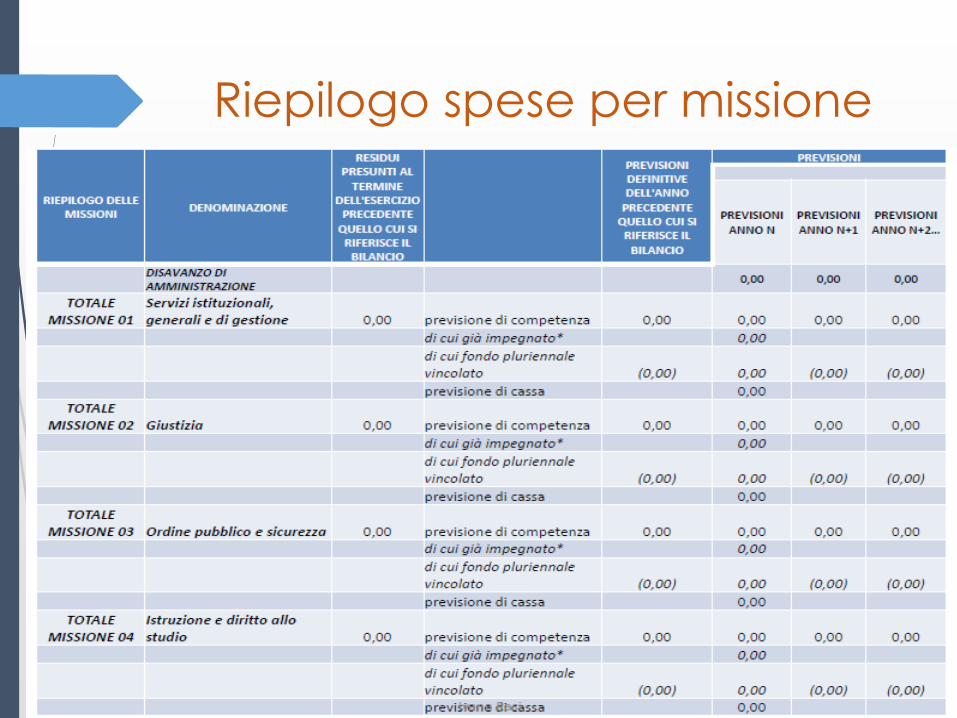

Riepilogo spese per missione

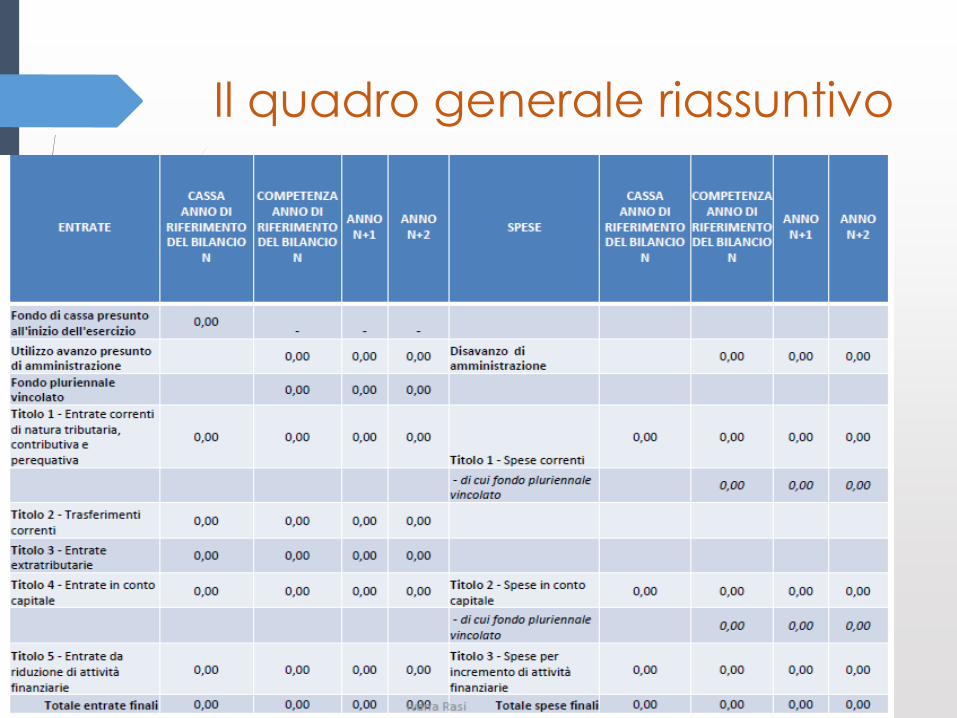

Il quadro generale riassuntivo

Il quadro generale riassuntivo

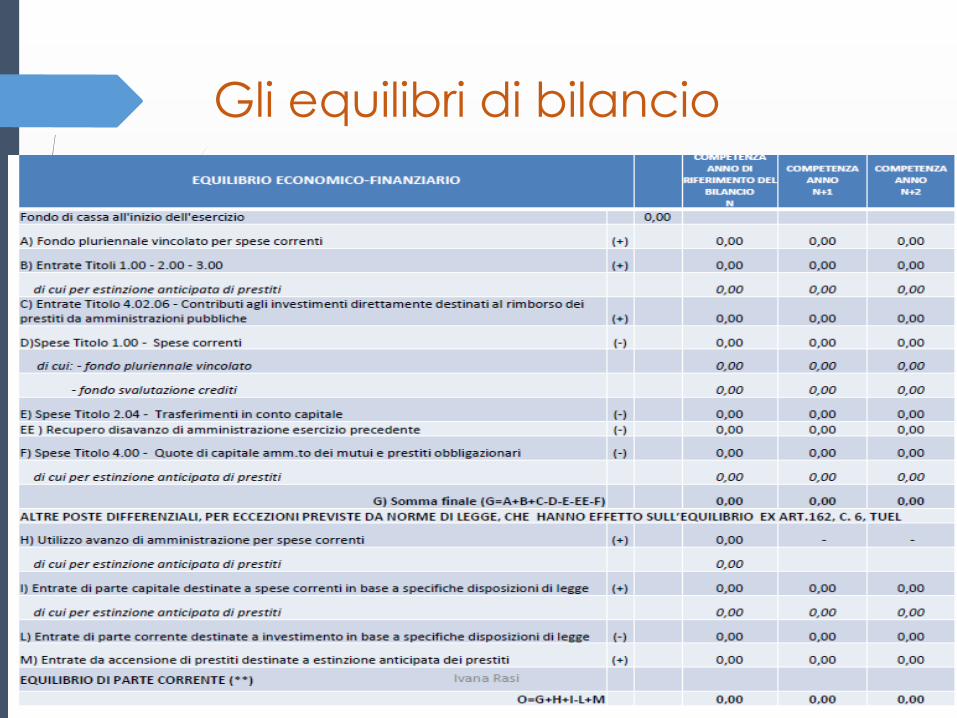

Gli equilibri di bilancio

Gli equilibri parte capitale

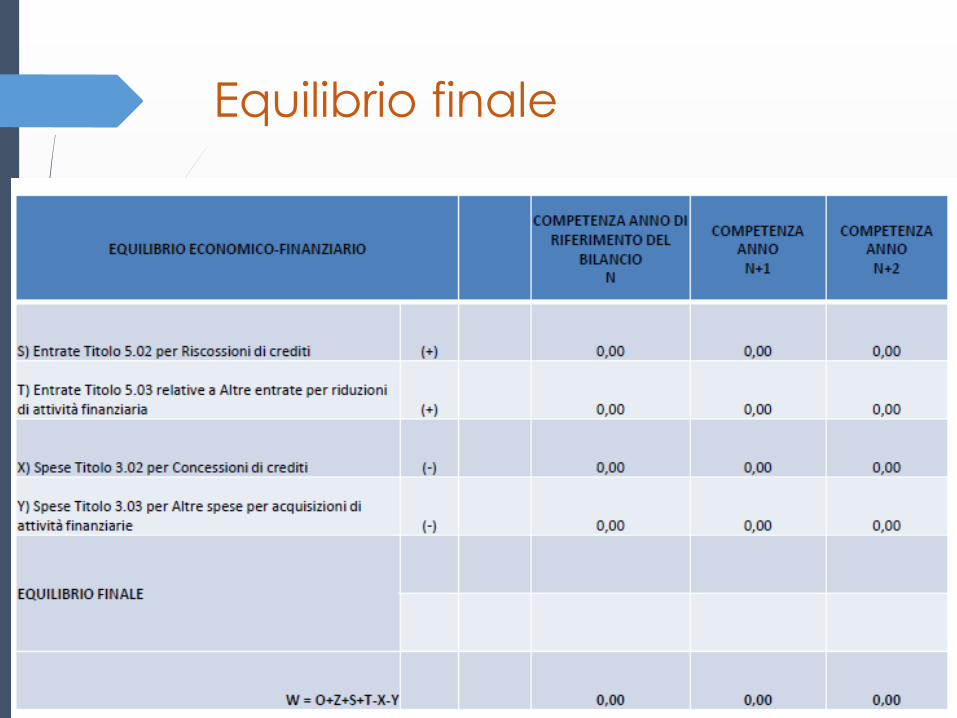

Equilibrio finale

Il FPV nel bilancio di previsione

Il FPV nel bilancio di previsione

Il FPV nel bilancio di previsione

Il FPV nel bilancio di previsione

Il FPV nel bilancio di previsione