La remunerazione delle reti energetiche di trasporto e ... fileInterventi previsti sulla rete...

20

I-com roundtable Roma, 11 luglio 2007 I-com roundtable Roma, 11 luglio 2007 La remunerazione delle reti energetiche di trasporto e distribuzione: come assicurare qualità, sicurezza ed economicità?

Transcript of La remunerazione delle reti energetiche di trasporto e ... fileInterventi previsti sulla rete...

I-com roundtableRoma, 11 luglio 2007

I-com roundtableRoma, 11 luglio 2007

La remunerazione delle reti energetiche di trasporto e distribuzione:

come assicurare qualità, sicurezza ed economicità?

I-com roundtableRoma, 11 luglio 2007

I-com roundtableRoma, 11 luglio 2007

La remunerazione delle reti energetiche di trasporto e distribuzione:

come assicurare qualità, sicurezza ed economicità?

Franco D’AMORE, Direttore Area Energia I-com

Antonio SILEO, Research Fellow - I-com – IEFE Bocconi

Agenda

Ore 17.00 APERTURA

Stefano DA EMPOLI, Presidente I-com

INTRODUZIONE I-COM

Franco D’AMORE, Direttore Area Energia I-comAntonio SILEO, Research Fellow I-com – IEFE Bocconi

Ore 17.20 INTERVENTI

Massimo LA SCALA, Professore di Sistemi Elettrici per l’Energia Politecnico di BariLe reti elettriche tra sicurezza e mercato

Fulvio FONTINI, Professore di Economia Politica Università di PadovaL’adeguatezza delle infrastrutture del gas d’importazione, di trasporto e di distribuzione: un quadro della situazione

Pier Luigi PARCU, Chairman Studio Economico Parcu & AssociatiQuali incentivi tra necessità di sviluppo delle reti ed economicità del servizio

Ore 18.15 -19.15 ROUNDTABLE

Ore 19.15 CONCLUSIONI

Tullio FANELLI, Commissario Autorità per l’energia elettrica e il gas

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

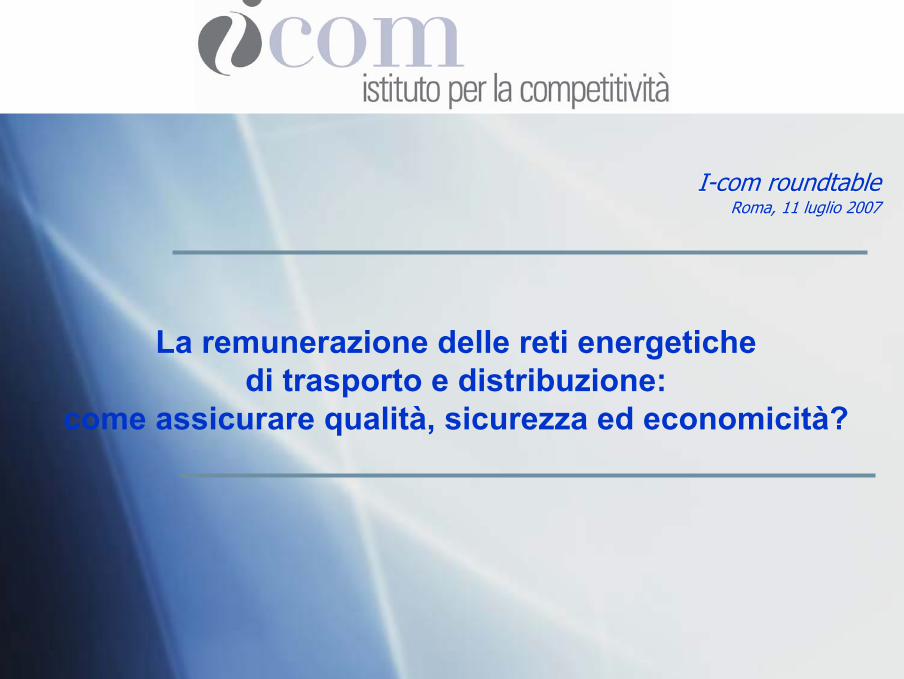

Evoluzione dei consumi elettrici

Fonte: Terna (2007)

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

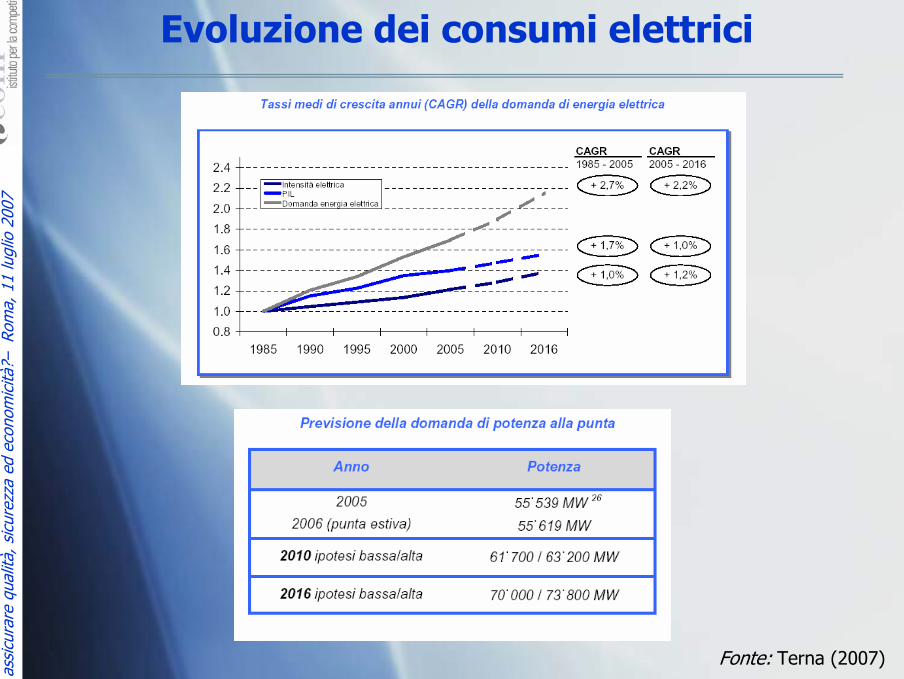

Evoluzione dell’indice di utilizzo della rete

Fonte: Terna (2007)

* Km linea 380KV + (Km linea 220kV/√3)

60

80

100

120

140

160

180

1975 1980 1985 1990 1995 2000 2004

Crescita km rete*CAGR ’75-’04Italia

Crescita consumiCAGR ’75-’04

3,1%3,1% 1,3%1,3%

Francia 3,53,5 2,32,3

Pen. Iberica 3,53,5 3,03,0Svizzera 2,12,1 1,91,9

Germania 2,12,1 2,62,6Benelux 3,53,5 4,04,0

* Km linea 380KV + (Km linea 220kV/√3)

Media UCTE2,92,9 2,82,8

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

Evoluzione del parco di generazione

Fonte: Terna (2007)

La nuova capacità si concentra al Nord ed al Sud: le aree già oggi critiche per la rete.

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

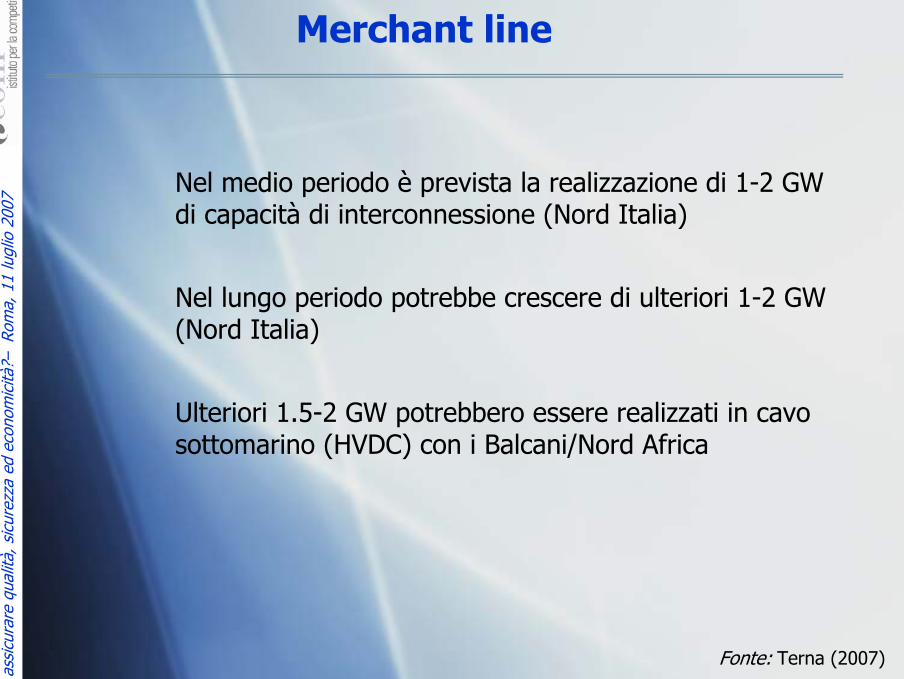

Merchant line

Fonte: Terna (2007)

Nel medio periodo è prevista la realizzazione di 1-2 GW di capacità di interconnessione (Nord Italia)

Nel lungo periodo potrebbe crescere di ulteriori 1-2 GW (Nord Italia)

Ulteriori 1.5-2 GW potrebbero essere realizzati in cavo sottomarino (HVDC) con i Balcani/Nord Africa

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

Interventi previsti sulla rete elettrica

Fonte: Terna (2007)

Il Piano di Sviluppo 2007-2016 prevede interventi per la realizzazione di:

4.600 km di elettrodotti (+11% rispetto al 2006)

72 nuove stazioni elettriche (+20% rispetto al 2006)

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

La tariffa di trasmissione

Fonte: AEEG(2007)

Composizione della tariffa media nazionale al netto delle imposte

c€/kWh, a valori correnti

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

La distribuzione: un confronto internazionale (2004)

Fonte: elaborazione su dati CE ed EUROSTAT

0.2817Inghilterra

7.65308Spagna

0.3614Polonia

11.53950Germania

2.66161Francia

2.98173Italia

distributori /pop [10-6]n. distributoriPaese

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

La distribuzione di energia elettrica in Italia

Fonte: AEEG(2007)

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

La tariffa di distribuzione

Fonte: AEEG(2007)

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

40FondiProprietariaEnagasSpagna

5Gas Natural

35FondiProprietariaNational GridRegno Unito

100GALPLegaleTransgasPortogallo

100SotegFunzionaleSotegLussemburgo

50,07ENILegale (Funzionale)SNAM Rete GasItalia

100Bord GaisFunzionaleBord GaisIrlanda

100DEPAFunzionaleDEPAGrecia

100WingasLegaleWingas TransportGermania

100E. ONLegaleE. On Gastransport

Germania

100Gaz de FranceLegaleGrt GazFrancia

100Stato daneseProprietariaEnerginetDanimarca

57SuezLegaleFluxysBelgio

100OMV Gas Internationa

l

LegaleOMV Gas GmbhAustria

Quota %Azionistiprincipali

SeparazioneOperatoreStato

Gli assetti proprietari in EuropaLa

rem

uner

azio

ne d

elle

ret

i ene

rget

iche

di t

rasp

orto

e d

istr

ibuz

ione

: co

me

assi

cura

re q

ualit

à, s

icur

ezza

ed

econ

omic

ità?–

Rom

a, 1

1 lu

glio

200

7

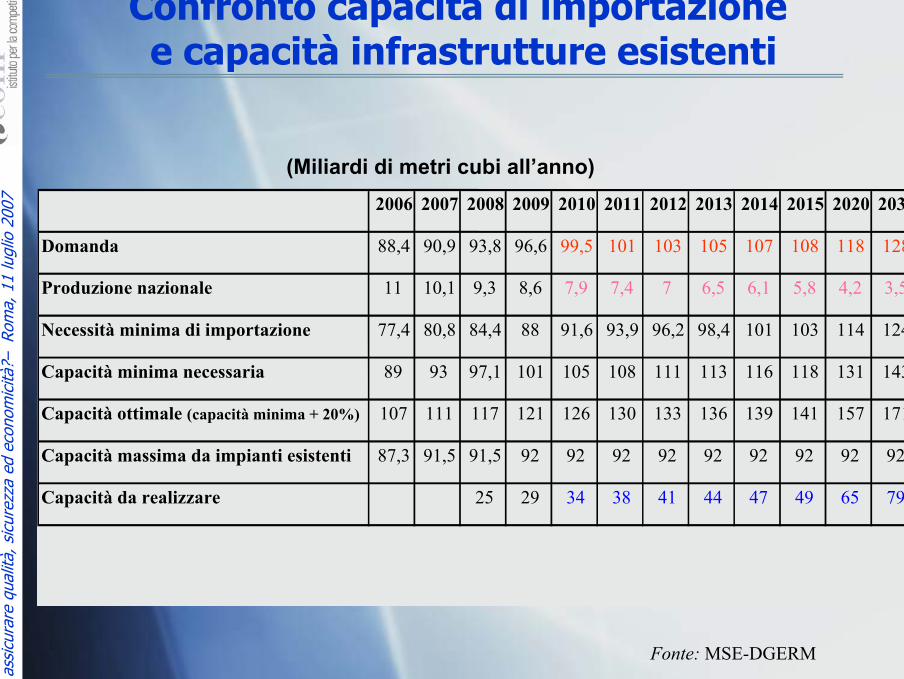

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2020 2030

Domanda 88,4 90,9 93,8 96,6 99,5 101 103 105 107 108 118 128

Produzione nazionale 11 10,1 9,3 8,6 7,9 7,4 7 6,5 6,1 5,8 4,2 3,5

Necessità minima di importazione 77,4 80,8 84,4 88 91,6 93,9 96,2 98,4 101 103 114 124

Capacità minima necessaria 89 93 97,1 101 105 108 111 113 116 118 131 143

Capacità ottimale (capacità minima + 20%) 107 111 117 121 126 130 133 136 139 141 157 171

Capacità massima da impianti esistenti 87,3 91,5 91,5 92 92 92 92 92 92 92 92 92

Capacità da realizzare 25 29 34 38 41 44 47 49 65 79

Confronto capacità di importazionee capacità infrastrutture esistenti

(Miliardi di metri cubi all’anno)

Fonte: MSE-DGERM

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

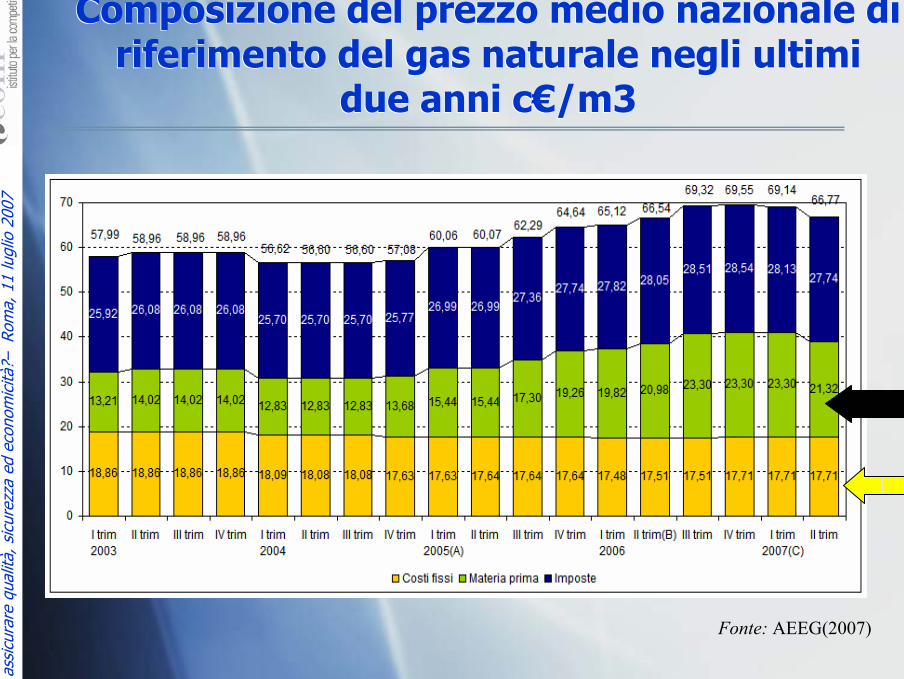

Composizione del prezzo medio nazionale diriferimento del gas naturale negli ultimi

due anni c€/m3

Composizione del prezzo medio nazionale diriferimento del gas naturale negli ultimi

due anni c€/m3

Fonte: AEEG(2007)

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

Il ritorno sul capitale investitoIl ritorno sul capitale investito

6 - 6,25%UK

Dipende dai bondSpagna

7,5%Italia

5,74%Irlanda

Non disponibileGermania

7,75% per gli asset esistenti, 9% per i nuovi investimenti

Francia

7% medio (Varia in funzione del costo del

debito di ciascuna impresa)

Belgio

6,5% (Nominale)Austria

WACC reale pre-tassePAESE

Fonte: IEFE (2006)La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

Durata degli affidamenti per la distribuzione gas in Europa

Durata degli affidamenti per la distribuzione gas in Europa

Germania: 20 anni

Francia: 25-30 anni

Irlanda: minimo 30 anni

UK: minimo 17 anni

Italia: 12 anni

Germania: 20 anni

Francia: 25-30 anni

Irlanda: minimo 30 anni

UK: minimo 17 anni

Italia: 12 anni

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

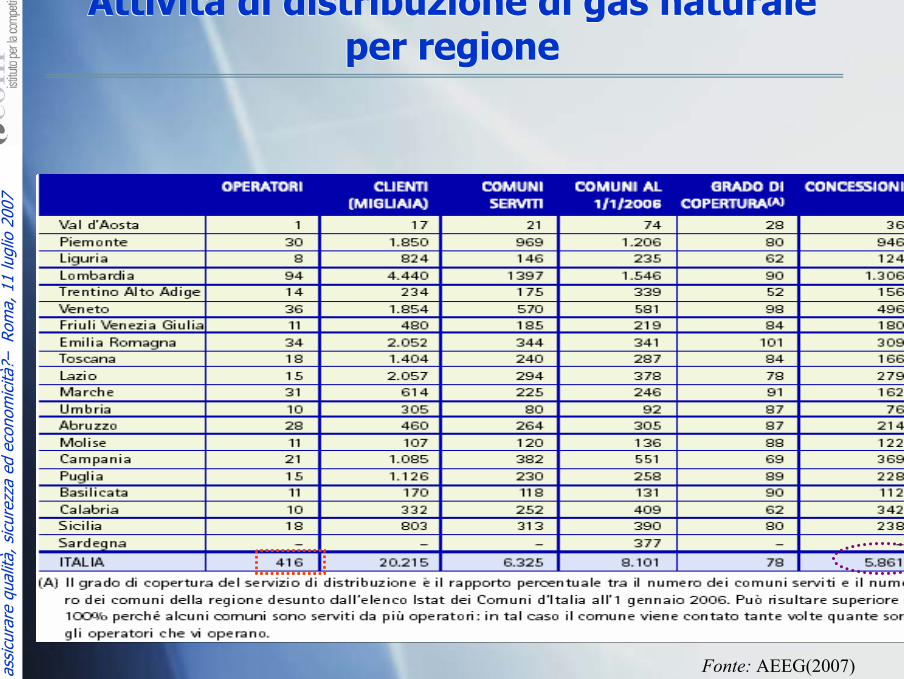

Attività di distribuzione di gas naturale per regione

Attività di distribuzione di gas naturale per regione

Fonte: AEEG(2007)La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007

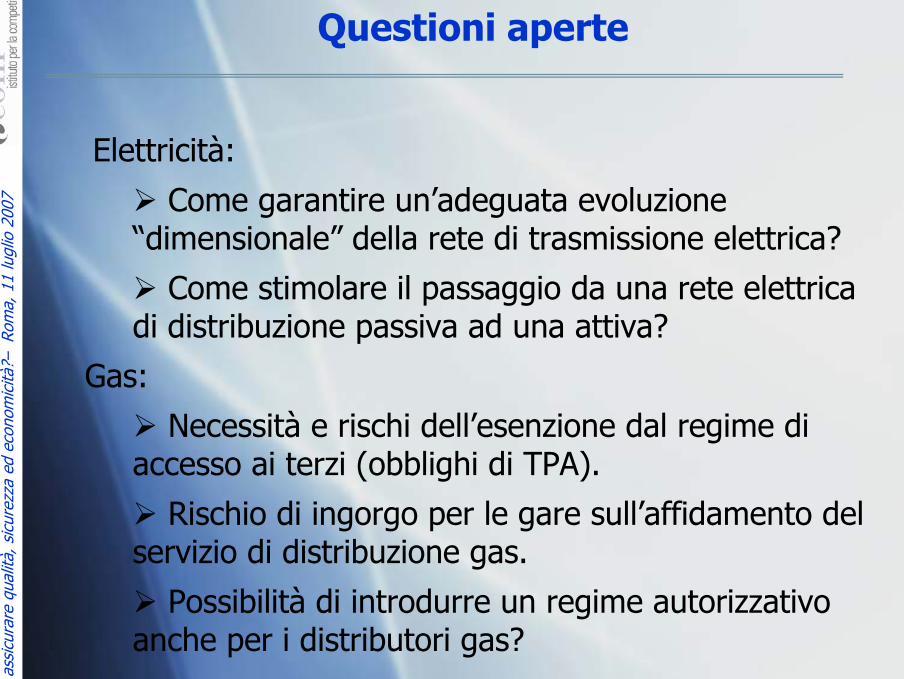

Questioni aperte

Elettricità:

Come garantire un’adeguata evoluzione “dimensionale” della rete di trasmissione elettrica?

Come stimolare il passaggio da una rete elettrica di distribuzione passiva ad una attiva?

Gas:

Necessità e rischi dell’esenzione dal regime di accesso ai terzi (obblighi di TPA).

Rischio di ingorgo per le gare sull’affidamento del servizio di distribuzione gas.

Possibilità di introdurre un regime autorizzativoanche per i distributori gas?

La r

emun

eraz

ione

del

le r

eti e

nerg

etic

he d

i tra

spor

to e

dis

trib

uzio

ne:

com

e as

sicu

rare

qua

lità,

sic

urez

za e

d ec

onom

icità

?–Ro

ma,

11

lugl

io 2

007